Indogaruda Copper

43

PROPOSAL PEMBANGUNAN PABRIK PELEBURAN PT. INDOGARUDA COPPER MAKALAH Diajukan untuk memenuhi mata kuliah Perancangan Pabrik Ekstraksi Logam (MG 4115) Dosen Pembimbing Dr. Mont. Zaki Mubarok, ST., MT. Disusun Oleh : Ahmad Fahmi Syam 12509501 Luqman Izzuddin El Hanif 12510007 Ravi’i 12510008 Albayruni Mostavan 12510014 PROGRAM STUDI TEKNIK METALURGI FAKULTAS TEKNIK PERTAMBANGAN DAN PERMINYAKAN INSTITUT TEKNOLOGI BANDUNG BANDUNG 2013

-

Upload

luqman-izzuddin-el-hanif -

Category

Documents

-

view

55 -

download

8

Transcript of Indogaruda Copper

PROPOSAL PEMBANGUNAN PABRIK PELEBURAN

PT. INDOGARUDA COPPER

MAKALAH

Diajukan untuk memenuhi mata kuliah

Perancangan Pabrik Ekstraksi Logam (MG 4115)

Dosen Pembimbing

Dr. Mont. Zaki Mubarok, ST., MT.

Disusun Oleh :

Ahmad Fahmi Syam 12509501

Luqman Izzuddin El Hanif 12510007

Ravi’i 12510008

Albayruni Mostavan 12510014

PROGRAM STUDI TEKNIK METALURGI

FAKULTAS TEKNIK PERTAMBANGAN DAN PERMINYAKAN

INSTITUT TEKNOLOGI BANDUNG

BANDUNG

2013

Proposal Pembangunan

Pabrik Peleburan Tembaga

PT. INDOGARUDA COPPER

Ahmad Fahmi Syam

Luqman Izzuddin El Hanif

Ravi’i

Albayruni Mostavan

Proposal Pembangunan Pabrik Peleburan Tembaga PT. Indogaruda Copper i

DAFTAR ISI

DAFTAR ISI ................................................................................................................................................ i

BAB I PENDAHULUAN ............................................................................................................................. 1

I.1. Latar Belakang ......................................................................................................................... 1

I.2. Sumber .................................................................................................................................... 3

I.3. Ekstaksi Tembaga .................................................................................................................... 5

I.4. Lokasi pabrik adalah berada di Gresik, Jawa Timur ................................................................ 7

I.4.1 Letak dari sumber-sumber bahan mentah ......................................................................... 9

I.4.2 Fasilitas pengangkutan ........................................................................................................ 9

I.4.3 Supply dari buruh atau tenaga kerja yang tersedia ............................................................ 9

BAB II BASIS DESAIN .............................................................................................................................. 10

II.1 Flash Smelting Furnace ......................................................................................................... 10

II.2 PS Converter ......................................................................................................................... 11

II.3 Anode Furnace ...................................................................................................................... 12

II.4 Equipment Pendukung .......................................................................................................... 13

BAB III DESKRIPSI PROSES DAN PERALATAN ......................................................................................... 14

III.1 Deskripsi Proses .................................................................................................................... 14

III.1.1 Matte smelting .............................................................................................................. 14

III.1.2 Converting ..................................................................................................................... 15

III.1.3 Firerefining .................................................................................................................... 15

III.2 Diagram Alir Proses ............................................................................................................... 16

III.2.1 Block Diagram : Flash Smelting Tembaga (Cu) sederhana ............................................ 16

III.2.2 Block Diagram : Flash Smelting Tembaga (Detail) ........................................................ 16

III.3 Pictorial Flow Diagram .......................................................................................................... 17

III.4 Penanganan Limbah .............................................................................................................. 18

III.4.1 Acid Plant ...................................................................................................................... 18

III.4.2 Waste Water Treatment Plant ...................................................................................... 19

BAB IV PERHITUNGAN PROSES ............................................................................................................. 20

BAB V ASPEK EKONOMI PEMBANGUNAN PABRIK ................................................................................ 23

V.1 CAPITAL EXPENDITURE (CAPEX) ............................................................................................ 23

Proposal Pembangunan Pabrik Peleburan Tembaga PT. Indogaruda Copper ii

V.2 OPERATIONAL EXPENDITURE (OPEX) .................................................................................... 24

V.3 REVENUE ............................................................................................................................... 25

V.4 PERHITUNGAN CASH FLOW .................................................................................................. 26

BAB VI ORGANISASI DAN SUMBER DAYA MANUSIA............................................................................. 27

VI.1 Organisasi .............................................................................................................................. 27

VI.2 Sumber Daya Manusia .......................................................................................................... 27

DAFTAR PUSTAKA ................................................................................................................................. 31

LAMPIRAN A GENERAL ARRANGEMENT DRAWING................................................................................ a

LAMPIRAN B CASH FLOW ........................................................................................................................ c

Proposal Pembangunan Peleburan Tembaga PT. Indogaruda Copper 1

BAB I

PENDAHULUAN

I.1. Latar Belakang Tembaga merupakan sumber penting bagi orang-orang Roma dan Yunani. Tembaga banyak

ditambang dari Cyprus. Dari dua kata itulah maka menjadi kata cuprum. Dalam sejarahnya,

penggunaan tembaga oleh manusia tercatat dari kurang lebih 10.000 tahun lalu lamanya.

Peleburan tembaga telah berkembang secara baik di beberapa belahan dunia. Di samping

berkembang di Anatolia pada 5000 SM, tembaga juga dikembangkan di China sebelum 2800 SM,

Amerika Tengah sekitar 600 TM, dan Afrika Barat sekitar 900 TM. Cu (Tembaga) merupakan

salah satu unsur logam transisi yang berwarna cokelat kemerahan dan merupakan konduktor

panas dan listrik yang sangat baik. Di alam, tembaga terdapat dalam bentuk bebas maupun dalam

bentuk berikatan dengan Cu,Ag,Au, dan terdapat dalam bentuk bijih tembaga seperti kalkopirit

(CuFeS2), cuprite (Cu2O), chalcosite (Cu2S), dan malasite (Cu2(OH)2CO3).

Gambar 1.1 Logam tembaga

Tembaga dengan nama kimia Cupprum dilambangkan dengan Cu, unsur logam ini berbentuk

kristal dengan warna kemerahan. Dalam tabel periodik unsur-unsur kimia tembaga menempati

posisi dengan nomor atom (NA) 29 dan mempunyai bobot atom (BA) 63,546. Di alam dapat

ditemukan dalam bentuk senyawa padat dalam bentuk mineral. Dalam perairan laut, tembaga

dapat ditemukan dalam bentuk persenyawaan ion seperti CuCO3, CuOH, dan sebagainya (Fribeg,

1977). Tembaga (Cu) mempunyai sistem kristal kubik, secara fisik berwarna kuning dan apabila

dilihat dengan menggunakan mikroskop bijih akan berwarna pink kecoklatan sampai keabuan.

Proposal Pembangunan Peleburan Tembaga PT. Indogaruda Copper 2

Unsur tembaga terdapat pada hampir 250 mineral, tetapi hanya sedikit saja yang komersial. Pada

endapan sulfida primer, kalkopirit (CuFeS2) adalah sumber yang terbesar, diikuti oleh kalkosit

(Cu2S), bornit (Cu5FeS4), kovelit (CuS), dan enargit (Cu3AsS4). Mineral tembaga utama dalam

bentuk deposit oksida adalah krisokola (CuSiO3.2HO), malasit (Cu2(OH)2CO3), dan azurit

(Cu3(OH)2(CO3)2).

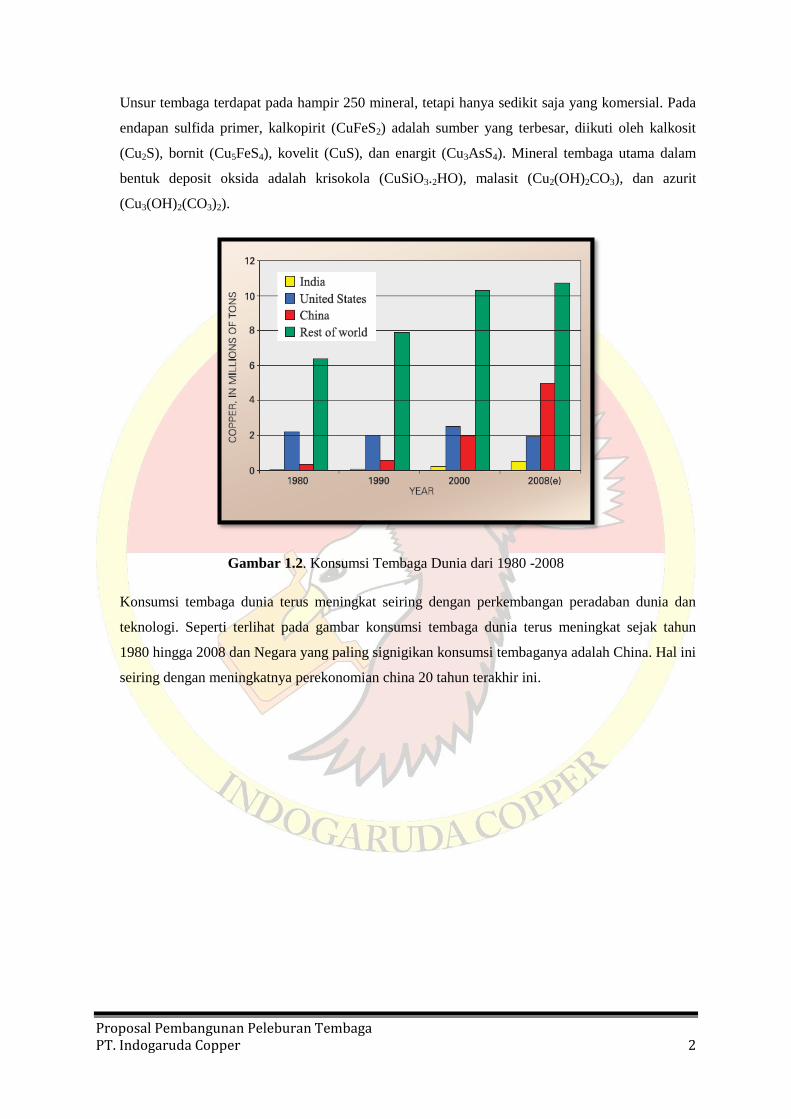

Gambar 1.2. Konsumsi Tembaga Dunia dari 1980 -2008

Konsumsi tembaga dunia terus meningkat seiring dengan perkembangan peradaban dunia dan

teknologi. Seperti terlihat pada gambar konsumsi tembaga dunia terus meningkat sejak tahun

1980 hingga 2008 dan Negara yang paling signigikan konsumsi tembaganya adalah China. Hal ini

seiring dengan meningkatnya perekonomian china 20 tahun terakhir ini.

Proposal Pembangunan Peleburan Tembaga PT. Indogaruda Copper 3

Gambar 1.3 Penggunaan logam tembaga

Seperti dijelaskan dalam gambar di atas penggunaan dari logam tembaga sebagian besar adalah

untuk aplikasi kabel. Hal ini dikarenakan sifat fisika dari tembaga yang memiliki daya hantar

listrik yang baik dan juga tersedia dalam jumlah yang berlimpah.

I.2. Sumber Menurut data tahun 2011, Chili merupakan penghasil tembaga terbesar di dunia, disusul oleh

China dan Peru. Chile menghasilkan 1/3 produksi tambang tembaga dunia dan pada 2011

menghasilkan sekitar 5,3 juta ton tembaga. Pada 2011 produksi smelter tembaga dunia mencapai

15,8 juta ton. Tembaga dapat ditambang dengan metode tambang terbuka dan tambang bawah

tanah. Kandungan tembaga dinyatakan dalam % (persen). Selain sebagai penghasil no.1, tambang

tembaga terbesar juga dipunyai Chili. Tambang itu terdapat di Chuquicamata, terletak sekitar

1.240 km sebelah utara ibukota Santiago. Sedang tambang tembaga terbesar di Indonesia adalah

yang dikelola oleh PT Freeport Indonesia di area Grasberg, Papua. Freeport juga mengoperasikan

beberapa tambang bawah tanah besar, meski dengan kemampuan produksi yang masih berada di

bawah Grasberg.

Table 1.1 Produsen tembaga dunia tahun 2011

Proposal Pembangunan Peleburan Tembaga PT. Indogaruda Copper 4

Tembaga di alam tidak begitu melimpah dan ditemukan dalam bentuk bebas maupun dalam

bentuk senyawaan. Bijih tembaga yang terpenting yaitu chalcopyrite (CuFeS2), copper glance atau

chalcolite (Cu2S), cuprite (Cu2O), malaconite (CuO) dan malachite (Cu2(OH)2CO3) sedangkan

dalam unsur bebas ditemukan di Northern Michigan Amerika Serikat. Tembaga kadang-kadang

ditemukan secara alami, seperti yang ditemukan dalam mineral-mineral seperti cuprite, malachite,

azurite, chalcopyrite, dan bornite. Deposit bijih tembaga yang banyak ditemukan di AS, Chile,

Zambia, Zaire, Peru, dan Kanada.

Proposal Pembangunan Peleburan Tembaga PT. Indogaruda Copper 5

Gambar 1.4 Grafik sumber konsentrat penghasil logam tembaga

Bijih-bijih tembaga yang penting adalah sulfida, oxida-oxidanya, dan karbonat. Metode ekstraksi

tembaga dapat dilakukan dengan dengan cara smelting, leaching, dan elektrolisis.

I.3. Ekstaksi Tembaga Ekstrasi ini dari bijih sulfida dapat dilakukan dengan proses pada suhu tinggi yaitu pirometalurgi

atau dengan proses pelarutan dalam asam yaitu hidrometalurgi. Proses pirometalurgi mempunyai

sejumlah keuntungan. Proses kimia dan teknologinya sangat terkenal dipahami, banyak dijumpai

pada peleburan-peleburan tembaga, dan merupakan proses yang relatif cepat. Kelemahan proses

ini bahwa bijih harus dikonsentrasikan terlebih dahulu agar konsentrasi tembaga tinggi, dan

proses peleburannya membutuhkan banyak energi. Dan proses ini membebaskan energi bebas

SO2 dalam jumlah besar sebagai polutan yang mencemari udara atau lingkungan namun dapat

diubah menjadi asam sulfat sehingga bernilai ekonomis.

Proses hidrometalurgi, yaitu ekstraksi logam dengan proses pelarutan. Secara umum proses

hidrometalurgi terdiri dari tiga tahapan utama yaitu pelindian (leaching), konsentrasi

(concentration), dan recovery.

Proposal Pembangunan Peleburan Tembaga PT. Indogaruda Copper 6

Gambar 1.5 Grafik penggunaan teknologi ekstraksi tembaga

Dari grafik terlihat bahwa teknologi yang digunakan untuk mengekstraksi tembaga sejak tahun

1995 hingga tahun 2013 yang dominan digunakan adalah teknologi flash smelting disusul oleh

reverberatory/blast/rotary. Data menunjukan penggunaan teknologi flash terus meningkat seiring

dengan meninggkatnya permintaan akan logam tembaga.

Kelebihan dari teknologi flash smelting antara lain:

Proses sudah proven

Biaya investasi dan operasi yang relatif rendah

Kemampuan untuk mengolah bahan baku dengan kualitas yang berbeda dengan tingkat

pengumpanan yang bervariasi

Recovery logam berharga tinggi

Memenuhi persyaratan lingkungan yang ketat

Kondisi kerja yang aman dan higienis

periode pemeliharaan/maintenance lama

Proposal Pembangunan Peleburan Tembaga PT. Indogaruda Copper 7

Tabel 1.2 Data smelter tembaga terbesar pada tahun 2011

Dalam industri, penggunaan tembaga selain untuk kabel banyak juga digunakan untuk industri

cat, industri fungisida serta dapat digunakan sebagai katalis, baterai elektroda, sebagai pencegah

pertumbuhan lumut, turunan senyawa-senyawa karbonat banyak digunakan sebagai pigmen dan

pewarna kuningan.

I.4. Lokasi pabrik adalah berada di Gresik, Jawa Timur

Proposal Pembangunan Peleburan Tembaga PT. Indogaruda Copper 8

Lokasi pabik yang dipilih adalah di Gresik, Jawa Timur

Alamat: Jalan Beta Maspion, Manyar, Gresik 61151, Indonesia 1.9 km S

Alasan pemilihan lokasi pabrik;

Letak dari pasar Pabrik yang akan di bangun dekat dengan daerah pasaran yaitu sesuai dengan produknya

yang perlu dimurnikan dalam pabrik elektrorefining dan juga hasil sampingnya asam

Lokasi Pabrik

Proposal Pembangunan Peleburan Tembaga PT. Indogaruda Copper 9

sulfat. Asam sulfat yang dihasilkan akan dijual ke pabrik petrokimia gresik yang sangat

membutuhkan asam sulfat sebagai bahan bakunya dan hanya berjarak 22 km.

I.4.1 Letak dari sumber-sumber bahan mentah

Perusahaan berkepentingan untuk dapat memperoleh jumlah bahan yang dibutuhkan

dengan mudah, layak harganya, kontinu dan biaya pengangkutan yang rendah serta tidak

rusak, sehingga apabila diproses atau diolah nantinya menjadi barang jadi, biaya

produksinya dapat ditekan dan kualitas yang dihasilkan adalah baik. Lokasi pabrik yang

dibangun berhadapan langsung dengan laut sehingga transportasi bahan-bahan mentah

dari tambang akan mudah ditransportasikan

I.4.2 Fasilitas pengangkutan

Distribusi bahan mentah menggunakan kapal laut karena itu lokasi pabrik yang dibangun

dekat dengan fasilitas pelabuhan. Pelabuhan yang tersedia adalah berjarak 18 km cukup

dekat dengan lokasi pabrik.

I.4.3 Supply dari buruh atau tenaga kerja yang tersedia

1. Adanya buruh dengan skill yang diperlukan atau dibutuhkan; kota gresik banyak

menyediakan politeknik-politeknik yang dibutuhkan untuk SDM.

2. Terdapatnya kuantitas yang cukup dari buruh yang diperlukan

3.Upah minimum rata-rata di gresik berkisar rp. 2.195.000,00 yang cukup untuk dapat

bersaing dengan daerah lainnya.

Proposal Pembangunan Peleburan Tembaga PT. Indogaruda Copper 10

BAB II

BASIS DESAIN

• Teknologi yang digunakan : Flash Smelting- Pierce Smith Converter (batch converting) - Anode

casting- Rotating wheel

• Kapasitas produksi : 300.000 ton/tahun (60% tahun ke- 1, 70% tahun ke-2, 80% tahun ke-

3, 90% tahun ke-4 dan full capacity tahun ke-5 hingga tahun ke-30)

• Umur proyek : 30 tahun

• Lama depresiasi pabrik : 20 tahun

• Lama pembangunan pabrik : 3 tahun

• Operating factor : 90%

• Loading factor (average main reactor) : 90% Konsentrat dibeli putus (buying scheme) dari

perusahaan tambang di Papua berdasarkan payable metals dalam konsentrat dikurangi TC/RC

II.1 Flash Smelting Furnace Dimensi:

• Panjang : 18 m

• Lebar : 6 m

• Tinggi : 2 m

• Diameter reaction shaft : 4,5 m

• Tinggi reaction shaft : 6 m

• Diameter uptake : 5 m

• Tinggi uptake : 8 m Bagian dalam tanur terbuat dari magnesia-

chrome bricks yang diselimuti water-cooled copper

cooling jacket

Proposal Pembangunan Peleburan Tembaga PT. Indogaruda Copper 11

Gambar 2.1 Flash Smelting Furnace

II.2 PS Converter • Jumlah PS-Converter : 2 buah

• Dimensi PS-Converter

– Diameter : 4,5 m

– Panjang : 12 m

– Tebal pelat baja : 5 cm

– Refraktory : magnesia-chrome

– Tebal lining refractory : 50 cm#

– Kapasitas : 450 ton

• Tuyere

– Jumlah tuyere : 50 buah

– Diameter tuyere : 5 cm

– Tekanan udara : 1,2 atm

– Jumlah yang dihembuskan : 600 Nm /menit

Proposal Pembangunan Peleburan Tembaga PT. Indogaruda Copper 12

– Kadar tembaga masuk PS Converter : 65%

– Kadar tembaga keluar PS Converter : 99%

Gambar 2.2 PS Converter

II.3 Anode Furnace • Tuyere

– Jumlah anode furnace : 2 unit

– Kapasitas 1 furnace : 400 ton

– Jumlah tuyere per furnace : 2 buah

– Jumlah burner : 1 buah

– Kapasitas penghembusan oksigen : 250 Nm /jam/tuyere

– Kapasitas penghembusan udara : 1700 Nm /jam/tuyere

– Minyak diesel : 400-500 Nm /jam/tuyere

– Steam : 500 kg/jam

• Waktu proses:

– Charging dan pre-oksidasi : 1 jam

– Oksidasi : 2 jam

– Reduksi (dengan gas alam) : 1 jam

• Kadar Tembaga:

Proposal Pembangunan Peleburan Tembaga PT. Indogaruda Copper 13

– Kadar Cu dalam blister copper yang masuk anode furnace : 99%

– Kadar Cu dalam copper anode yang keluar dari anode furnace : 99,5%

• Dimensi anode furnace

– Panjang : 15,4 meter

– Diameter : 5,2 meter

Gambar 2.3 Anode Furnace

II.4 Equipment Pendukung Anode casting wheel

Bag filter

Oxygen plant

Laddle

Laddle Crane

Waste heat boiler

ESP

Sulfuric Acid Plant

Pressure Filter

Waste Water Treatment

Cooling System

Cooling Elements

Feeding System

Air Slide

Proposal Pembangunan Peleburan Tembaga PT. Indogaruda Copper 14

BAB III

DESKRIPSI PROSES DAN PERALATAN

III.1 Deskripsi Proses Tahap pertama dalam ekstraksi tembaga adalah proses benefisiasi dari bijih dengan kandungan 1 %

menjadi hingga konsentrat 30% Cu.

Tahapannya secara umum adalah;

1. Proses konsentrasi dengan flotasi konsentrat

2. Proses smelting konsentrat menjadi lelehan matte tembaga

3. Proses converting lelehan matte menjadi tembaga leleh (impure)

4. Fire dan elektrorefining untuk pemurnian selanjutnya

III.1.1 Matte smelting

Pada proses ini konsentrat hasil proses flotasi dilelelehkan dan juga terjadi peleburan oksidasi

matte dalam tanur dengan temperature 1250 C.

Tujuan dari proses ini adalah untuk mengoksidasi S dan Fe dari konsentrat Cu-Fe-S untuk

menghasilkan fasa lelehan sulfide yang kaya akan tembaga yang disebut matte dengan

oksidator adalah udara yang diperkaya oksigen.

Reaksi yang terjadi antara lain ;

2Cu FeS2 +13/4 O2 == Cu2S. ½ FeS + 3/2 FeO + 5/2 SO2

FeO + SiO2 == 2 FeO.SiO2

Produk smelting adalah;

-lelehan matte tembaga (45-75 %) mengandung Cu yang terkonsentrasi.

-lelehan oksida slag dibuat mengandung sesedikit mungkin mengandung tembaga.

Lelehan matte dikonversi/dioksidasi untuk membentuk lelehan tembaga impure. Slag dapat di

treatment lagi untuk recovery tembaganya.

SO2 dihasilkan sebagai by produk proses ini (10-60%) untuk memproduksi asam sulfat.

Reaksinya eksotermik

Di bawah kondisi oksidasi, konsentrat Cu cenderung membentuk Cu2O dan akan masuk ke

slag.

Jika kandungan besi di konsentrat tinggi maka jumlah slag akan makin banyak dan

kehilangan Cu masuk ke slag makin meningkat.

Slag : FeO, Fe2O3, silica (SiO2), alumina (Al2O3), calcia ( CaO) dan magnesia (MgO).

Proposal Pembangunan Peleburan Tembaga PT. Indogaruda Copper 15

III.1.2 Converting

Pada proses ini terjadi converting tembaga dari matte leleh hasil smelting dengan

menghembuskan udara yang diperkaya oksigen sehingga terjadi penghilangan Fe dan S

menghasilkan tembaga dengan kandungan (99 % Cu).

Proses converting terjadi di Pierce-Smith Conveter/PS converter

Matte leleh hasil peleburan pada temperature 1200 C dipindahkan dengan ladle dari peleburan

ke PS Converter

Proses oksidasi terjadi dengan hembusan udara yang diperkaya oleh oksigen melalui tuyere.

Proses bersifat autotermal/menghasilkan panas hasil dari oksidasi Fe dan S

Terjadi 2 proses yang berurutan

-tahap slag foaming (eliminasi FeS) saat Fe dan S teroksidasi menjadi FeO, Fe3O4, dan SO2

dengan reaksi;

FeS + 3/2 O2 == FeO + SO2

3 FeS + 5O2 == Fe3O4 + 3SO2

Flux silica ditambahkan untuk membentuk liquid slag

Total; 2FeS + 3O2 + SiO2 == FeO. SiO2 + 2SO2 + HEAT

Produk tahap ini adalah lelehan impure Cu2S “White metal” pada temperature 1200 C.

-Tahap pembentukan blister copper yang merupakan tembaga yang memiliki buble yang

terbentuk dari S dan O bereaksi saat casting.

Reaksi yang terjadi;

Cu2S + O2 == 2Cu + SO2 + HEAT

III.1.3 Firerefining

Lelehan blister copper dari hasil coverting mengandung 0,01% S dan 0,5%O.

Fire refining menghilangkan S dan O dengan;

-oksidasi udaran untuk menghilangkan sulfur sebagai SO2 hingga 0,002% S

-reduksi hidrokarbon menghilangkan O sebagai CO dan H2O hingga 0,15 % O

Reaksi penghilangan sulfur;

S + O2 == SO2

Sedangkan saat terjadi reaksi diatas oksigen larut dalam lelehan tembaga

Reaksi penghilangan oksigen;

C + O == CO

CO + O == CO2

H2 + O2 == H2O

Proposal Pembangunan Peleburan Tembaga PT. Indogaruda Copper 16

III.2 Diagram Alir Proses

III.2.1 Block Diagram : Flash Smelting Tembaga (Cu) sederhana

III.2.2 Block Diagram : Flash Smelting Tembaga (Detail)

Sumber:http://www.outotec.com/en/About-us/Our-technologies/Smelting/Direct-blister-flashsmelting

Proposal Pembangunan Peleburan Tembaga PT. Indogaruda Copper 17

III.3 Pictorial Flow Diagram

Proposal Pembangunan Peleburan Tembaga PT. Indogaruda Copper 18

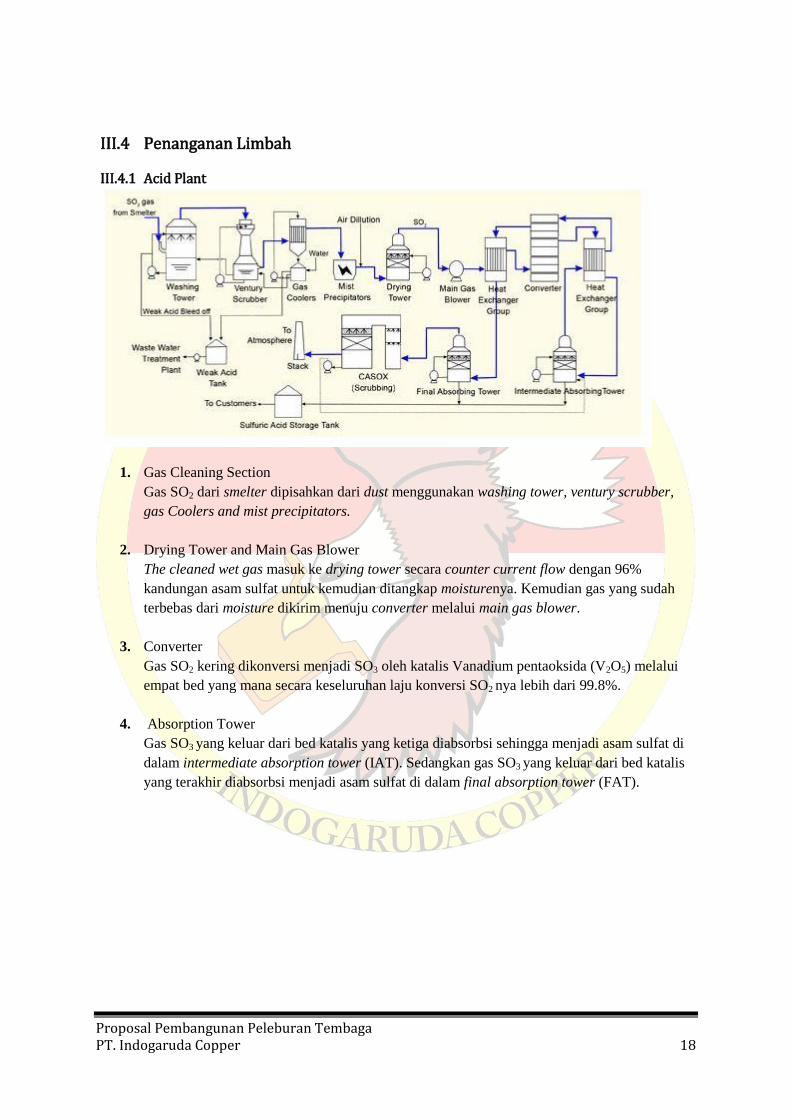

III.4 Penanganan Limbah

III.4.1 Acid Plant

1. Gas Cleaning Section

Gas SO2 dari smelter dipisahkan dari dust menggunakan washing tower, ventury scrubber,

gas Coolers and mist precipitators.

2. Drying Tower and Main Gas Blower

The cleaned wet gas masuk ke drying tower secara counter current flow dengan 96%

kandungan asam sulfat untuk kemudian ditangkap moisturenya. Kemudian gas yang sudah

terbebas dari moisture dikirim menuju converter melalui main gas blower.

3. Converter

Gas SO2 kering dikonversi menjadi SO3 oleh katalis Vanadium pentaoksida (V2O5) melalui

empat bed yang mana secara keseluruhan laju konversi SO2 nya lebih dari 99.8%.

4. Absorption Tower

Gas SO3 yang keluar dari bed katalis yang ketiga diabsorbsi sehingga menjadi asam sulfat di

dalam intermediate absorption tower (IAT). Sedangkan gas SO3 yang keluar dari bed katalis

yang terakhir diabsorbsi menjadi asam sulfat di dalam final absorption tower (FAT).

Proposal Pembangunan Peleburan Tembaga PT. Indogaruda Copper 19

III.4.2 Waste Water Treatment Plant

Proposal Pembangunan Peleburan Tembaga PT. Indogaruda Copper 20

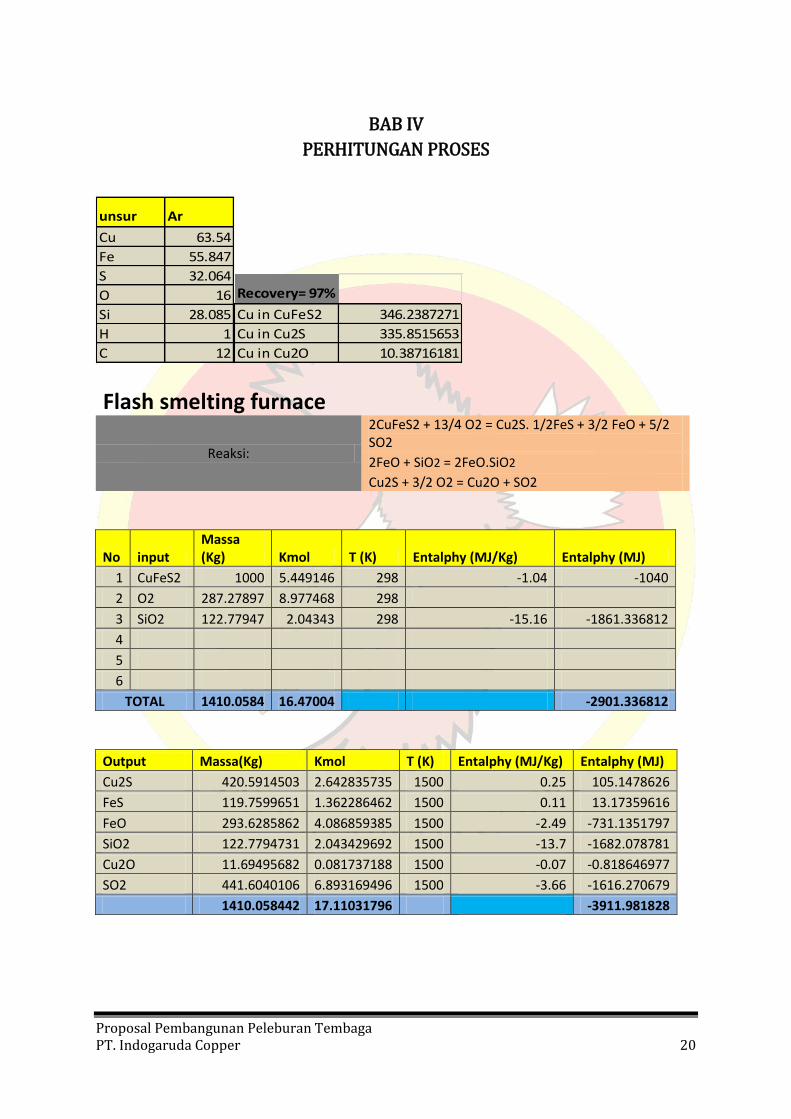

BAB IV

PERHITUNGAN PROSES

unsur Ar

Cu 63.54

Fe 55.847

S 32.064

O 16

Si 28.085

H 1

C 12

Recovery= 97%

Cu in CuFeS2 346.2387271

Cu in Cu2S 335.8515653

Cu in Cu2O 10.38716181

Flash smelting furnace

Reaksi:

2CuFeS2 + 13/4 O2 = Cu2S. 1/2FeS + 3/2 FeO + 5/2 SO2

2FeO + SiO2 = 2FeO.SiO2

Cu2S + 3/2 O2 = Cu2O + SO2

No input Massa (Kg) Kmol T (K) Entalphy (MJ/Kg) Entalphy (MJ)

1 CuFeS2 1000 5.449146 298 -1.04 -1040

2 O2 287.27897 8.977468 298

3 SiO2 122.77947 2.04343 298 -15.16 -1861.336812

4

5

6

TOTAL 1410.0584 16.47004 -2901.336812

Output Massa(Kg) Kmol T (K) Entalphy (MJ/Kg) Entalphy (MJ)

Cu2S 420.5914503 2.642835735 1500 0.25 105.1478626

FeS 119.7599651 1.362286462 1500 0.11 13.17359616

FeO 293.6285862 4.086859385 1500 -2.49 -731.1351797

SiO2 122.7794731 2.043429692 1500 -13.7 -1682.078781

Cu2O 11.69495682 0.081737188 1500 -0.07 -0.818646977

SO2 441.6040106 6.893169496 1500 -3.66 -1616.270679

1410.058442 17.11031796 -3911.981828

Proposal Pembangunan Peleburan Tembaga PT. Indogaruda Copper 21

Pierce Smith converter

reaksi:

2FeS + 3O2 + SiO2 = 2FeO. SiO2 + 2SO2 (Slag - forming stage)

Cu2S + O2 = 2Cu + SO2 (Blister copper - forming stage)

No input Massa (Kg) Kmol T (K) Entalphy (MJ/Kg) Entalphy (MJ)

1 FeS 119.75997 1.362286 1473 0.11 13.17359616

2 Cu2S 420.59145 2.642836 1473 0.25 105.1478626

3 O2 149.96049 4.686265 1473 1.04 155.9589134

4 SiO2 40.926491 0.681143 1473 -13.7 -560.692927

TOTAL 731.2384 9.372531 -286.4125548

Output Massa(Kg) Kmol T (K) Entalphy (MJ/Kg) Entalphy (MJ)

FeO 97.87619541 1.362286462 1473 -2.49 -243.7117266

SiO2 40.92649102 0.681143231 1473 -13.7 -560.692927

SO2 256.5841484 4.005122197 1473 -3.66 -939.0979833

Cu 335.8515653 5.285671471 1473 0.75 251.888674

731.2384001 11.33422336 -1491.613963

Anode Furnace

reaksi:

S + O2 = SO2

O2 = 2[O]

C + [O] = CO CO + [O] = CO2

S + C +2O2 = SO2 + CO2

Asumsi Komponen massa (Kg)

S awal 0.067848801

S akhir 0.011813874

S yang bereaksi dengan O2 0.056034927

Komponen persentase massa (Kg)

O di blister copper sebelum injeksi oksigen 0.40% 1.356976021

O di blister copper setelah injeksi oksigen 0.80% 2.713952043

O yang diperoleh dari injeksi oksigen 0.40% 1.356976021

O di copper anode 0.10% 0.337539262

O yang dihilangkan oleh carbon 0.70% 2.376412781

C untuk removal O 0.445577396

Proposal Pembangunan Peleburan Tembaga PT. Indogaruda Copper 22

Blister copper:

Komponen kandungan massa (Kg)

Cu 99% 335.8515653

O 0.40% 1.356976021

S 0.02% 0.067848801

lain-lain 0.58% 1.967615231

blister copper 339.2440053

Copper anode: Komponen kandungan massa (Kg)

Cu 99.50% 335.8515653

O 0.10% 0.337539262

S 0.0035% 0.011813874

lain-lain 0.39650% 1.338343172

Copper anode 337.5392616

Kebutuhan oksigen Kmol Kg

Flash furnace 8.977468 287.278969

PS-converter 4.686265 149.9604937

Anode furnace 0.056035 1.793117661

TOTAL 13.71977 439.0325804

SO2 yang dihasilkan Kmol Kg

Flash furnace 6.893169496 441.1628477

PS-converter 4.005122197 256.3278206

Anode furnace 0.000875546 0.056034927

TOTAL 10.89916724 697.5467033

%Cu di perhitungan 34.62%

%Cu dari basis desain 26%

Total Copper anode 300000 tpy

Total Konsentrat 1183584.457 tpy

Total SO2 yang dihasilkan 619969.3926 tpy

Total H2SO4 yang dihasilkan 911735 tpy

Total Gypsum yang dihasilkan 33323 tpy

Total Copper Slag 650000 tpy

Proposal Pembangunan Peleburan Tembaga PT. Indogaruda Copper 23

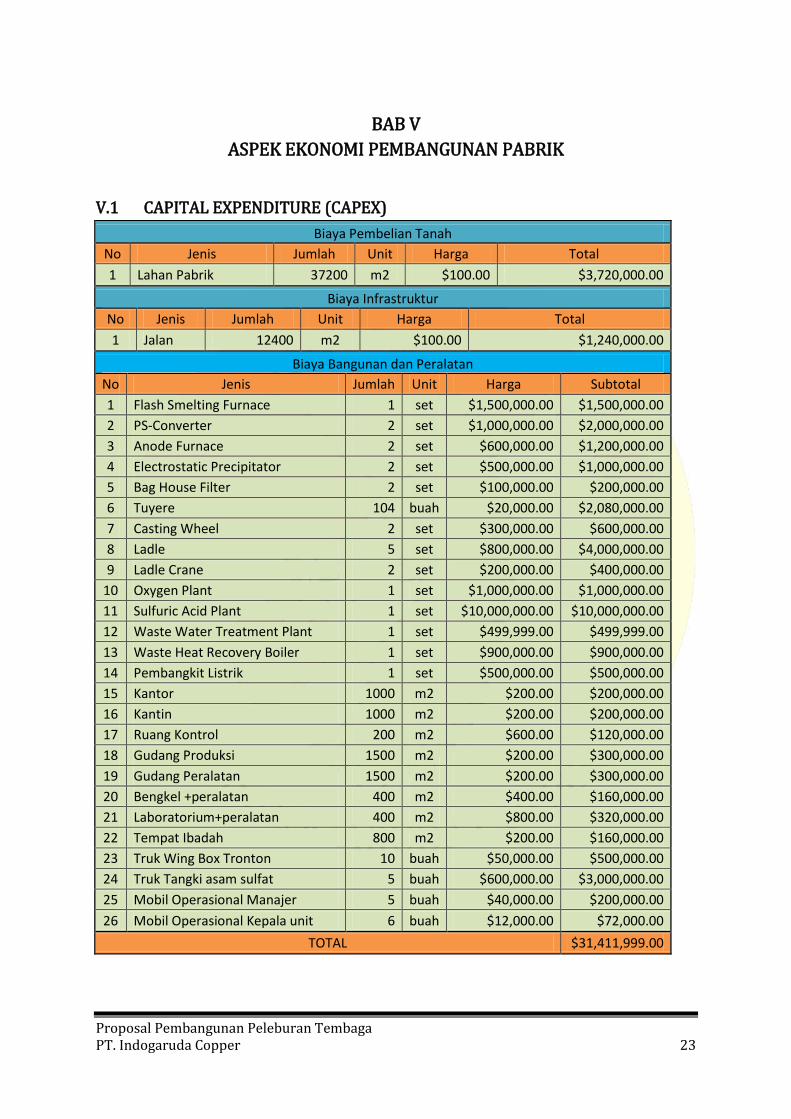

BAB V

ASPEK EKONOMI PEMBANGUNAN PABRIK

V.1 CAPITAL EXPENDITURE (CAPEX)

Biaya Pembelian Tanah

No Jenis Jumlah Unit Harga Total

1 Lahan Pabrik 37200 m2 $100.00 $3,720,000.00

Biaya Infrastruktur

No Jenis Jumlah Unit Harga Total

1 Jalan 12400 m2 $100.00 $1,240,000.00

Biaya Bangunan dan Peralatan

No Jenis Jumlah Unit Harga Subtotal

1 Flash Smelting Furnace 1 set $1,500,000.00 $1,500,000.00

2 PS-Converter 2 set $1,000,000.00 $2,000,000.00

3 Anode Furnace 2 set $600,000.00 $1,200,000.00

4 Electrostatic Precipitator 2 set $500,000.00 $1,000,000.00

5 Bag House Filter 2 set $100,000.00 $200,000.00

6 Tuyere 104 buah $20,000.00 $2,080,000.00

7 Casting Wheel 2 set $300,000.00 $600,000.00

8 Ladle 5 set $800,000.00 $4,000,000.00

9 Ladle Crane 2 set $200,000.00 $400,000.00

10 Oxygen Plant 1 set $1,000,000.00 $1,000,000.00

11 Sulfuric Acid Plant 1 set $10,000,000.00 $10,000,000.00

12 Waste Water Treatment Plant 1 set $499,999.00 $499,999.00

13 Waste Heat Recovery Boiler 1 set $900,000.00 $900,000.00

14 Pembangkit Listrik 1 set $500,000.00 $500,000.00

15 Kantor 1000 m2 $200.00 $200,000.00

16 Kantin 1000 m2 $200.00 $200,000.00

17 Ruang Kontrol 200 m2 $600.00 $120,000.00

18 Gudang Produksi 1500 m2 $200.00 $300,000.00

19 Gudang Peralatan 1500 m2 $200.00 $300,000.00

20 Bengkel +peralatan 400 m2 $400.00 $160,000.00

21 Laboratorium+peralatan 400 m2 $800.00 $320,000.00

22 Tempat Ibadah 800 m2 $200.00 $160,000.00

23 Truk Wing Box Tronton 10 buah $50,000.00 $500,000.00

24 Truk Tangki asam sulfat 5 buah $600,000.00 $3,000,000.00

25 Mobil Operasional Manajer 5 buah $40,000.00 $200,000.00

26 Mobil Operasional Kepala unit 6 buah $12,000.00 $72,000.00

TOTAL $31,411,999.00

Proposal Pembangunan Peleburan Tembaga PT. Indogaruda Copper 24

Total Biaya Investasi

Biaya Pembelian Tanah $3,720,000.00

Biaya Infrastruktur $1,240,000.00

Biaya Bangunan dan Peralatan $31,411,999.00

SUBTOTAL $36,371,999.00

Biaya Tak terduga (10% CAPEX) $3,637,199.90

TOTAL CAPEX $40,009,198.90

V.2 OPERATIONAL EXPENDITURE (OPEX)

Biaya Utilitas

Jenis Jumlah Harga Satuan Subtotal

Listrik (kWh) 310000000 $0.12 $36,166,666.67

Gas Alam (Nm3) 1800000 $0.75 $1,350,000.00

Solar (Liter) 115200 $1.00 $115,200.00

TOTAL $37,631,866.67

Biaya Material Habis

Jenis Jumlah (ton) Harga Satuan Subtotal

CaCO3 19374 $500.00 $9,686,920.00

V2O5 112908 $1,000.00 $112,908,225.00

TOTAL $122,595,145.00

Biaya Kebutuhan Perkantoran

Jenis Jumlah Harga Subtotal

Kertas dan Alat Tulis - $5,050.00 $5,050.00

Listrik & Air - $1,100.00 $1,100.00

TOTAL $6,150.00

Biaya Gaji Karyawan

Jabatan Jumlah Gaji (bulan) Subtotal (tahun)

Direktur 1 $3,535.00 $42,420.00

Manager SDM 1 $2,000.00 $24,000.00

Manager Produksi 1 $2,000.00 $24,000.00

Manager K3LH 1 $2,000.00 $24,000.00

Manager Pemasaran 1 $2,000.00 $24,000.00

Manager Administrasi dan Keuangan 1 $2,000.00 $24,000.00

Staf Administrasi & Keuangan 5 $900.00 $54,000.00

Kepala Gudang 1 $900.00 $10,800.00

Kepala Mekanik 1 $900.00 $10,800.00

Kepala Listrik 1 $900.00 $10,800.00

Kepala Peleburan 1 $900.00 $10,800.00

Kepala Laboratorium 1 $900.00 $10,800.00

Kepala Satpam 1 $900.00 $10,800.00

Insinyur 10 $700.00 $84,000.00

Staf Laboratorium 8 $440.00 $42,240.00

Operator Pabrik 60 $330.00 $237,600.00

Operator Ahli Alat Berat 6 $330.00 $23,760.00

Pengemudi Truck 15 $330.00 $59,400.00

Pengemudi 11 $330.00 $43,560.00

Satpam 10 $330.00 $39,600.00

Proposal Pembangunan Peleburan Tembaga PT. Indogaruda Copper 25

Pembantu Umum 5 $275.00 $16,500.00

TOTAL $827,880.00

Total Biaya Operasional

Biaya Utilitas $37,631,866.67

Biaya Material Habis $122,595,145.00

Biaya Kebutuhan Perkantoran $6,150.00

Biaya Gaji Karyawan $827,880.00

Subtotal $161,061,041.67

Biaya Tak Terduga (10%) $16,106,104.17

TOTAL $177,167,145.83

V.3 REVENUE

Kapasitas produksi 300000 tpy anode slime basah

Berat kering konsentrat 1183585 tpy

1 ppm 1 gr/ton

1 oz 31.1 gram

1 lb 0.454 kg

Pendapatan TCRC

Konsentrat Satuan Harga Satuan TOTAL

1183585 tpy $66.00 Ton $78,116,579.38

Element

Feed Recovery

Composition Weight Market Technical

cu 26 % 307731.98 tpy 96.0% 97.0%

Au 20 gr/ton 23.67 tpy 97.5% 98.5%

Ag 63 gr/ton 74.57 tpy 82.5% 95.0%

Pt 33 gr/ton 39.06 tpy 95.0% 98.0%

Pd 0.05 gr/ton 0.06 tpy 95.0% 98.0%

Se 0.9 gr/ton 1.07 tpy 95.0% 98.5%

Pb 0.1 % 1183.58 tpy 95.0% 98.0%

Proposal Pembangunan Peleburan Tembaga PT. Indogaruda Copper 26

Price

Revenue

selisih recovery

anode

$237.37 USD/oz $7.38 USD/kg $227,198.52

$1,738.95 USD/oz $55,908.50 USD/kg $132,344.87

$33.83 USD/oz $1,087.66 USD/kg $101,377.73

$1,605.00 USD/oz $51,601.91 USD/kg $604,644.70

$663.80 USD/oz $21,341.65 USD/kg $378.89

$3,243.04 USD/ton $100.87 USD/kg $37.61

$900.00 USD/ton $0.90 USD/kg $319.57

Tota l pendapatan selisih recovery : $839,103.38

Pendapatan Produk Samping

Unit Berat Satuan Harga Satuan Subtotal

H2SO4 619496 tpy $120.00 ton $74,339,520.00

gipsum 33323 tpy $25.00 ton $833,075.00

slag 650000 tpy $45.00 ton $29,250,000.00

TOTAL $104,422,595.00

Total Pendapatan

Pendapatan TCRC $78,116,579.38

Pendapatan Selisih Recovery $839,103.38

Pendapatan Produk Samping $104,422,595.00

TOTAL $183,378,277.76

V.4 PERHITUNGAN CASH FLOW Digunakan 2 parameter kelayakan finansial dalam analisis rencana pembangunan pabrik indogaruda

copper yaitu IRR dan PBP. Setelah dianalisis (lampiran C) didapatlah nilai IRR sebesar 13%

sementara suku bunga bank Indonesia sebesar 8,7% dan PBP dicapai ketika tahun ke-14. Dari data

tersebut dapat disimpulkan rencana pembangunan pabrik indogaruda copper layak untuk dilanjutkan

Proposal Pembangunan Peleburan Tembaga PT. Indogaruda Copper 27

BAB VI

ORGANISASI DAN SUMBER DAYA MANUSIA

VI.1 Organisasi Struktur organisasi pada perusahaan ini adalah sebagai berikut yaitu terdiri dari seorang manajer

umum yang membawahi 5 manajer antara lain :

1. Manajer administrasi dan keuangan

2. Manajer Pemasaran

3. Manajer produksi

4. Manajer K3LH

5. Manajer SDM

VI.2 Sumber Daya Manusia Perusahaan ini memiliki total karyawan sebanyak 142 orang yang terdiri dari 1 Direktur, 1 Manager

SDM, 1 Manager K3LH, 1 Manager Pemasaran, 1 Manager Administrasi dan Keuangan, 5 Staf

Administrasi dan Keuangan, 1 Kepala Gedung, 1 Kepala Mekanik, 1 Kepala Listrik, 1 Kepala

Peleburan, 1 Kepala Laboratorium, 1 Kepala Satpam, 10 Insinyur, 8 Staf Laboratorium, 60 Operator

Pabrik, 6 Operator Ahli Alat Berat, 15 Pengemudi Truck, 11 Pengemudi, 10 Satpam, 5 Pembantu

Umum.

Pengelolaan sumber daya manusia di perusahaan ini sebagai berikut.

1. Perencanaan Sumber Daya Manusia

Perencanaan SDM merupakan pengembangan strategis untuk memenuhi kebutuhan SDM

pada masa mendatang.Titik awal untuk perencaaan ini adalah perencanaan strategis

perusahaan. Selanjutnya perencanaan membuat prakiraan jumlah SDM yang diperlukan

perusahaan.

Direktur

Manajer Administrasi dan

Keuangan

Manajer Pemasaran

Manajer Produksi Manajer K3LH

Manajer SDM

Proposal Pembangunan Peleburan Tembaga PT. Indogaruda Copper 28

2. Perekrutan, Seleksi dan Orientasi Karyawan

Perekrutan Karyawan.

Tujuan penyelenggaraan perekrutan adalah untuk mendapatkan sejumlah pelamar yang sesuai

dengan lowongan pekerjaan yang ditawarkan. Jumlah pelamar yang tepat harus sesuai dengan

lowongan pekerjaan atau jabatan yang belum terisi.

Tata cara perekrutan karyawan yaitu :

Perekrutan Eksternal

Perekrutan eksternal adalah upaya untuk menarik pelamar pekerjaan dari luar perusahaan.

Sarana untuk perekrutan eksternal yang dapat digunakan antara lain iklan surat kabar,

pengumuman di kampus perguruan tinggi dan lembaga penyalur tenaga kerja.

Perekrutan Internal

Perekrutan internal dilakukan dengan mempertimbangkan karyawan yang ada untuk mengisi

lowongan atau jabatan yang tersedia.

Seleksi Karyawan

Proses seleksi dilakukan untuk memilih pelamar yang memiliki kualifikasi sesuai dengan

lowongan pekerjaan yang ditawarkan.

Orientasi Karyawan

Orientasi karyawan adalah proses pengenalan karyawan baru dengan perusahaan.

3. Keterampilan yang dicari oleh perusahaan

Melalui proses wawancara, perusahaan bermaksud untuk mendapatkan pelamar yang

memiliki kualifikasi sebagai berikut :

a. Keterampilan yang sesuai dengan pekerjaan.

b. Kecakapan dalam mengambil keputusan yang tepat.

c. Sikap terhdap pekerjaan.

d. Kecakapan komunikasi lisan.

e. Kematangan kepribadian dan sikap dewasa.

f. Kebiasaan kerja yang dapat dikembangkan.

g. Kecakapan menjalin hubungan antarpribadi.

Proposal Pembangunan Peleburan Tembaga PT. Indogaruda Copper 29

4. Pengecekan Referensi

Perusahaan sebagai pihak yang akan menerima pelamar sebagai karyawan berusaha

mengecek untuk mengetahui latar belakang dan referensi pelamar. Sekurang-kurangnya pihak

perusahaan ingin mengetahuii pekerjaan dan gaji terakhir pelamar. Hal ini berlaku bagi

pelamar yang pernah bekerja di suatu perusahaan atau lembaga lain. Dengan cara ini

perusahaan dapat mengetahui reputasi, karakter dan gaya hidup pelamar. Untuk lulusan dari

suatu lembaga pendidikan, pengecekan referensi dilakukan melalui nilai yang tertera pada

transkrip.

5. Program Pelatihan dan Pengembangan Karyawan

a. Program Pelatihan

Bagian personalia yang membidangi SDM berusaha menyesuaikan karyawan dengan

pekerjaan. Meskipun demikian target tersebut tidak mudah untuk terpenuhi. Oleh karena

itu perusahaan harus memberikan pelatihan karyawan untuk dapat mengerjakan pekerjaan

mereka dengan baik.

b. Pengembangan Karyawan

Pengembangan karyawan ditempuh dengan 4 jalur pendekatan yaitu pendidikan formal,

penilaian, pengalaman kerja dan hubungan antarpribadi. Beberapa perusahaan

memasukan pendekatan pengembangan tersebut.

6. Evaluasi Prestasi

Evaluasi prestasi ialah suatu system formal evaluasi dan peninjauan formal tentang prestasi

kerja individu atau tim. Melakuakn evaluasi prestasi bukanlah pekerjaan yang mudah bagi

manajemen SDM. Meskipun demikian penilaian prestasi merupakan suatu evaluasi yang

harus dilakukan. Hasil evaluasi prestasi dijadikan dasar keputusan pengembangan, promosi,

pengembangan, kenaikan gaji, pemberhentian dan rotasi.

7. Kompensasi Karyawan

Kompensasi atau imbalan kerja, yang meliputi gaji dan tunjangan, berhubungan erat dengan

evaluasi prestasi. Karyawan yang melaksanakan pekerjaan dengan lebih baik cenderung

memperoleh kenaikan kompensasi yang lebih besar. Pembayaran kompensasi dipengaruhi

oleh beberapa factor, baik internal maupun eksternal.

Proposal Pembangunan Peleburan Tembaga PT. Indogaruda Copper 30

8. Promosi, Rotasi dan Pemutusan Hubungan Kerja

a. Promosi

Promosi adalah peningkatan jenjang jabatan yang disertai wewenang, tanggung jawab

dan kompensasi financial yang lebih besar.

b. Rotasi

Rotasi ialah pengalihan tugas dalam sebuah perusahaan dari satu jabatan ke jabatan lain

yang setara dengan tingkat gaji yang sama.

c. Pemutusan Hubungan Kerja

Pemutusan hubungan kerja terjadi karena seorang karyawan meninggalkan perusahaan.

Penyebabnya dapat karena pengunduran diri, penghentian, pemecatan atau pensiun.

Proposal Pembangunan Peleburan Tembaga PT. Indogaruda Copper 31

DAFTAR PUSTAKA

www.outotec.com

http://www.fkm.utm.my/~koh/smk2332/smk2332-studio_notes.pdf

http://www.dsir.gov.in/reports/techreps/tsr133.pdf

http://www.vtt.fi/liitetiedostot/cluster5_metsa_kemia_ymparisto/CS_FlashSmelting.pdf

www.alibaba.com

www.ptsmelting.com

www.ima-api.com

www.business-standard.com

www.lme.com

www.reuters.com

slide kuliah pirometalurgi-copper

a

LAMPIRAN A

GENERAL ARRANGEMENT DRAWING

FLASH FURNACE

PIERCE-SMITH CONVERTER

b

ANODE FURNACE

ANODE CASTING WHEEL

c

LAMPIRAN B

CASH FLOW

revitalisasi peralatan pabrik 40%

waktu depresiasi 20

interest rate 8.70%

komponen

tahun

2013 2014 2015 2016

0 1 2 3

revenue

(+) TCRC $ 46,869,947.63 $ 54,681,605.57 $ 62,493,263.51

(+) recovery $ 503,462.03 $ 587,372.36 $ 671,282.70

(+) Produk Samping $ 62,653,557.00 $ 73,095,816.50 $ 83,538,076.00

total revenue $ 110,026,966.65 $ 128,364,794.43 $ 146,702,622.21

investasi

(-) pembelian tanah $ 4,092,000.00

(-) bangunan pabrik $ 11,517,732.97 $ 11,517,732.97 $ 11,517,732.97

(-) infrastruktur pabrik $ 1,364,000.00

(-) revitalisasi peralatan pabrik

total investasi $ 16,973,732.97 $ 11,517,732.97 $ 11,517,732.97

operasional

biaya total operasional $ 106,300,287.50 $ 124,017,002.08 $ 141,733,716.67

(-) depresiasi revitalisasi

(-) depresiasi infrastruktur pabrik $ 136,400.00 $ 136,400.00 $ 136,400.00

(-) depresiasi bangunan pabrik $ 3,141,199.90 $ 3,141,199.90 $ 3,141,199.90

total operasional $ - $ 106,300,287.50 $ 124,017,002.08 $ 141,733,716.67

gross profit $ - $ 449,079.25 $ 1,070,192.45 $ 1,691,305.64

(-) tax rate (25%) $ 112,269.81 $ 267,548.11 $ 422,826.41

net profit $ - $ 336,809.44 $ 802,644.34 $ 1,268,479.23

cash flow $ (16,973,732.97) $ (7,903,323.63) $ (7,437,488.73) $ 4,546,079.13

discount rate 1.00 0.92 0.85 0.78

present value $ (16,973,732.97) $ (7,270,766.91) $ (6,294,586.89) $ 3,539,552.50

accumulative present value $ (16,973,732.97) $ (24,244,499.87) $ (30,539,086.76) $ (26,999,534.26)

d

2017 2018 2019 2020 2021 2022

4 5 6 7 8 9

$ 70,304,921.44 $ 78,116,579.38 $ 78,116,579.38 $ 78,116,579.38 $ 78,116,579.38 $ 78,116,579.38

$ 755,193.04 $ 839,103.38 $ 839,103.38 $ 839,103.38 $ 839,103.38 $ 839,103.38

$ 93,980,335.50 $ 104,422,595.00 $ 104,422,595.00 $ 104,422,595.00 $ 104,422,595.00 $ 104,422,595.00

$ 165,040,449.98 $ 183,378,277.76 $ 183,378,277.76 $ 183,378,277.76 $ 183,378,277.76 $ 183,378,277.76

$ 159,450,431.25 $ 177,167,145.83 $ 177,167,145.83 $ 177,167,145.83 $ 177,167,145.83 $ 177,167,145.83

$ 136,400.00 $ 136,400.00 $ 136,400.00 $ 136,400.00 $ 136,400.00 $ 136,400.00

$ 3,141,199.90 $ 3,141,199.90 $ 3,141,199.90 $ 3,141,199.90 $ 3,141,199.90 $ 3,141,199.90

$ 159,450,431.25 $ 177,167,145.83 $ 177,167,145.83 $ 177,167,145.83 $ 177,167,145.83 $ 177,167,145.83

$ 2,312,418.83 $ 2,933,532.02 $ 2,933,532.02 $ 2,933,532.02 $ 2,933,532.02 $ 2,933,532.02

$ 578,104.71 $ 733,383.01 $ 733,383.01 $ 733,383.01 $ 733,383.01 $ 733,383.01

$ 1,734,314.12 $ 2,200,149.02 $ 2,200,149.02 $ 2,200,149.02 $ 2,200,149.02 $ 2,200,149.02

$ 5,011,914.02 $ 5,477,748.92 $ 5,477,748.92 $ 5,477,748.92 $ 5,477,748.92 $ 5,477,748.92

0.72 0.66 0.61 0.56 0.51 0.47

$ 3,589,925.50 $ 3,609,561.13 $ 3,320,663.41 $ 3,054,888.14 $ 2,810,384.68 $ 2,585,450.49

$ (23,409,608.76) $ (19,800,047.62) $ (16,479,384.21) $ (13,424,496.07) $ (10,614,111.39) $ (8,028,660.90)

e

2023 2024 2025 2026 2027 2028

10 11 12 13 14 15

$ 78,116,579.38

$ 78,116,579.38

$ 78,116,579.38

$ 78,116,579.38

$ 78,116,579.38

$ 78,116,579.38

$ 839,103.38

$ 839,103.38

$ 839,103.38

$ 839,103.38

$ 839,103.38

$ 839,103.38

$ 104,422,595.00

$ 104,422,595.00

$ 104,422,595.00

$ 104,422,595.00

$ 104,422,595.00

$ 104,422,595.00

$ 183,378,277.76

$ 183,378,277.76

$ 183,378,277.76

$ 183,378,277.76

$ 183,378,277.76

$ 183,378,277.76

$ 13,060,799.60

$ 177,167,145.83

$ 177,167,145.83

$ 177,167,145.83

$ 177,167,145.83

$ 177,167,145.83

$ 177,167,145.83

$ 1,306,079.96

$ 1,306,079.96

$ 1,306,079.96

$ 1,306,079.96

$ 1,306,079.96

$ 136,400.00

$ 3,141,199.90

$ 177,167,145.83

$ 177,167,145.83

$ 177,167,145.83

$ 177,167,145.83

$ 177,167,145.83

$ 177,167,145.83

$ 2,933,532.02

$ 4,905,051.96

$ 4,905,051.96

$ 4,905,051.96

$ 4,905,051.96

$ 4,905,051.96

$ 733,383.01

$ 1,226,262.99

$ 1,226,262.99

$ 1,226,262.99

$ 1,226,262.99

$ 1,226,262.99

$ 2,200,149.02

$ 3,678,788.97

$ 3,678,788.97

$ 3,678,788.97

$ 3,678,788.97

$ 3,678,788.97

$ 5,477,748.92

$ 4,984,868.93

$ 4,984,868.93

$ 4,984,868.93

$ 4,984,868.93

$ 4,984,868.93

0.43 0.40 0.37 0.34 0.31 0.29

$ 2,378,519.31

$ 1,991,263.62

$ 1,831,889.25

$ 1,685,270.70

$ 1,550,387.03

$ 1,426,299.02

$ (5,650,141.60)

$ (3,658,877.98)

$ (1,826,988.73)

$ (141,718.02)

$ 1,408,669.01

$ 2,834,968.02

f

2029 2030 2031 2032 2033 2034

16 17 18 19 20 21

$ 78,116,579.38

$ 78,116,579.38

$ 78,116,579.38

$ 78,116,579.38

$ 78,116,579.38

$ 78,116,579.38

$ 839,103.38

$ 839,103.38

$ 839,103.38

$ 839,103.38

$ 839,103.38

$ 839,103.38

$ 104,422,595.00

$ 104,422,595.00

$ 104,422,595.00

$ 104,422,595.00

$ 104,422,595.00

$ 104,422,595.00

$ 183,378,277.76

$ 183,378,277.76

$ 183,378,277.76

$ 183,378,277.76

$ 183,378,277.76

$ 183,378,277.76

$ 13,060,799.60

$ 177,167,145.83

$ 177,167,145.83

$ 177,167,145.83

$ 177,167,145.83

$ 177,167,145.83

$ 177,167,145.83

$ 1,306,079.96

$ 1,306,079.96

$ 1,306,079.96

$ 1,306,079.96

$ 1,306,079.96

$ 1,306,079.96

$ 177,167,145.83

$ 177,167,145.83

$ 177,167,145.83

$ 177,167,145.83

$ 177,167,145.83

$ 177,167,145.83

$ 4,905,051.96

$ 4,905,051.96

$ 4,905,051.96

$ 4,905,051.96

$ 4,905,051.96

$ 4,905,051.96

$ 1,226,262.99

$ 1,226,262.99

$ 1,226,262.99

$ 1,226,262.99

$ 1,226,262.99

$ 1,226,262.99

$ 3,678,788.97

$ 3,678,788.97

$ 3,678,788.97

$ 3,678,788.97

$ 3,678,788.97

$ 3,678,788.97

$ 4,984,868.93

$ 4,984,868.93

$ 4,984,868.93

$ 4,984,868.93

$ 4,984,868.93

$ 4,984,868.93

0.26 0.24 0.22 0.20 0.19 0.17

$ 1,312,142.61

$ 1,207,122.92

$ 1,110,508.66

$ 1,021,627.10

$ 939,859.34

$ 864,636.01

$ 4,147,110.63

$ 5,354,233.55

$ 6,464,742.21

$ 7,486,369.31

$ 8,426,228.65

$ 9,290,864.66

g

2035 2036 2037 2038 2039 2040

22 23 24 25 26 27

$ 78,116,579.38

$ 78,116,579.38

$ 78,116,579.38

$ 78,116,579.38

$ 78,116,579.38

$ 78,116,579.38

$ 839,103.38

$ 839,103.38

$ 839,103.38

$ 839,103.38

$ 839,103.38

$ 839,103.38

$ 104,422,595.00

$ 104,422,595.00

$ 104,422,595.00

$ 104,422,595.00

$ 104,422,595.00

$ 104,422,595.00

$ 183,378,277.76

$ 183,378,277.76

$ 183,378,277.76

$ 183,378,277.76

$ 183,378,277.76

$ 183,378,277.76

$ 177,167,145.83

$ 177,167,145.83

$ 177,167,145.83

$ 177,167,145.83

$ 177,167,145.83

$ 177,167,145.83

$ 1,306,079.96

$ 1,306,079.96

$ 1,306,079.96

$ 1,306,079.96

$ 1,306,079.96

$ 1,306,079.96

$ 177,167,145.83

$ 177,167,145.83

$ 177,167,145.83

$ 177,167,145.83

$ 177,167,145.83

$ 177,167,145.83

$ 4,905,051.96

$ 4,905,051.96

$ 4,905,051.96

$ 4,905,051.96

$ 4,905,051.96

$ 4,905,051.96

$ 1,226,262.99

$ 1,226,262.99

$ 1,226,262.99

$ 1,226,262.99

$ 1,226,262.99

$ 1,226,262.99

$ 3,678,788.97

$ 3,678,788.97

$ 3,678,788.97

$ 3,678,788.97

$ 3,678,788.97

$ 3,678,788.97

$ 4,984,868.93

$ 4,984,868.93

$ 4,984,868.93

$ 4,984,868.93

$ 4,984,868.93

$ 4,984,868.93

0.16 0.15 0.14 0.12 0.11 0.11

$ 795,433.31

$ 731,769.37

$ 673,200.90

$ 619,320.05

$ 569,751.66

$ 524,150.56

$ 10,086,297.97

$ 10,818,067.35

$ 11,491,268.25

$ 12,110,588.30

$ 12,680,339.96

$ 13,204,490.51

h

2041 2042 2043

28 29 30

$ 78,116,579.38

$ 78,116,579.38

$ 78,116,579.38

$ 839,103.38

$ 839,103.38

$ 839,103.38

$ 104,422,595.00

$ 104,422,595.00

$ 104,422,595.00

$ 183,378,277.76

$ 183,378,277.76

$ 183,378,277.76

$ 177,167,145.83

$ 177,167,145.83

$ 177,167,145.83

$ 1,306,079.96

$ 1,306,079.96

$ 1,306,079.96

$ 177,167,145.83

$ 177,167,145.83

$ 177,167,145.83

$ 4,905,051.96

$ 4,905,051.96

$ 4,905,051.96

$ 1,226,262.99

$ 1,226,262.99

$ 1,226,262.99

$ 3,678,788.97

$ 3,678,788.97

$ 3,678,788.97

$ 4,984,868.93

$ 4,984,868.93

$ 4,984,868.93

0.10 0.09 0.08

$ 482,199.23

$ 443,605.54

$ 408,100.78

$ 13,686,689.74

$ 14,130,295.29

$ 14,538,396.06

IRR 13%

PBP 13.08