Perpanjangan Pemberlakuan Pembatasan Kegiatan Masyarakat ...

IMPLIKASI PEMBERLAKUAN PSAK 72 TERHADAP PELAPORAN KEUANGAN

Sesi I

Fasilitator:

Marisi P. Purba, S.E., M.H., Ak, CA, ACPA

(Praktisi, Penulis & Akademisi)

PSAK 72 DAN PERUBAHANNYA

PERMASALAHAN AKUNTANSI PENDAPATAN PSAK 23

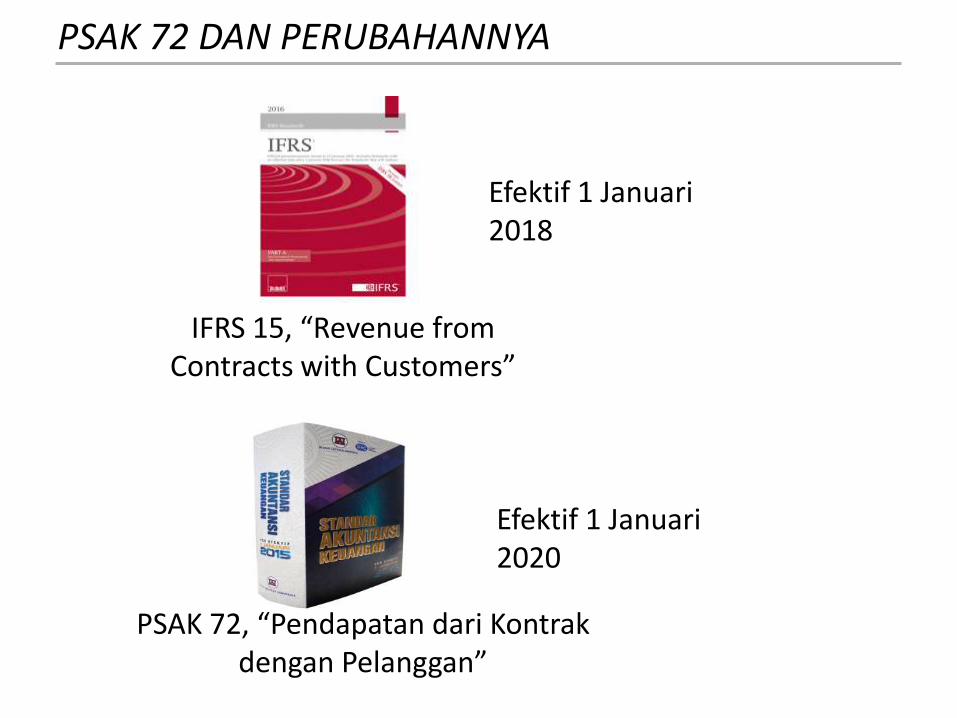

PSAK 72 DAN PERUBAHANNYA

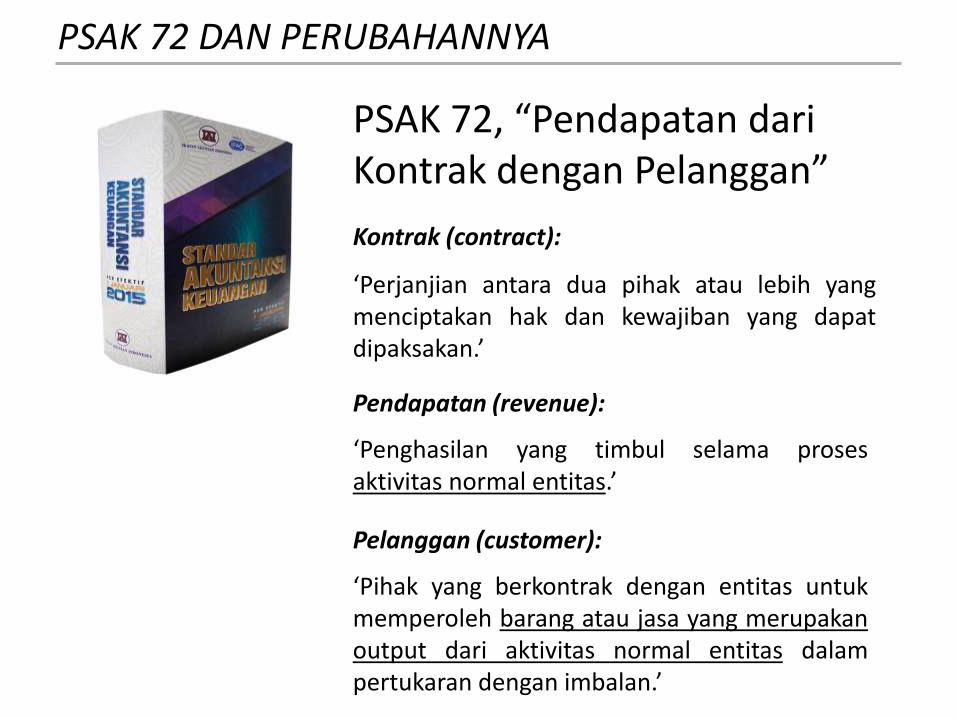

PSAK 72, “Pendapatan dari Kontrak dengan Pelanggan”

Efektif 1 Januari 2020

IFRS 15, “Revenue from Contracts with Customers”

Efektif 1 Januari 2018

PSAK 72 DAN PERUBAHANNYA

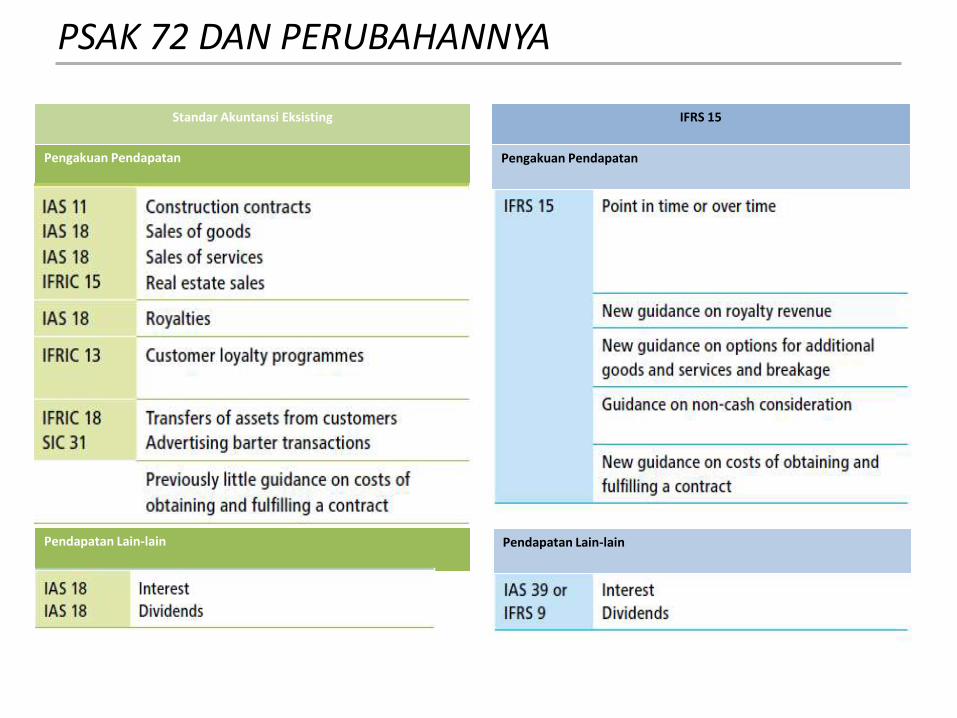

Standar Akuntansi Eksisting

Pengakuan Pendapatan

Pendapatan Lain-lain

IFRS 15

Pengakuan Pendapatan

Pendapatan Lain-lain

PSAK 72 DAN PERUBAHANNYA

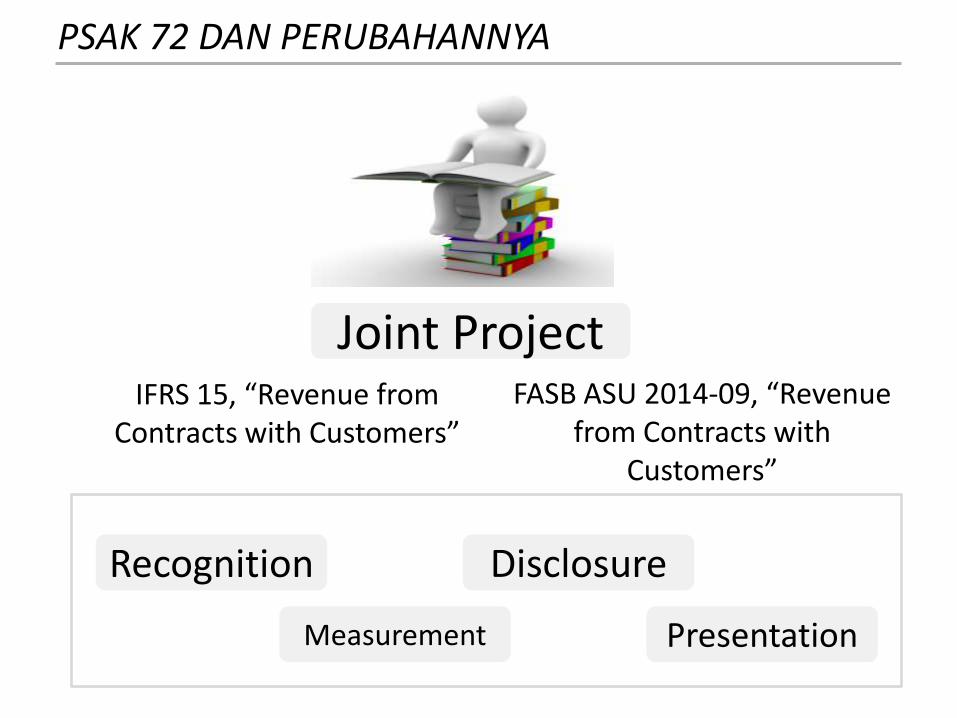

IFRS 15, “Revenue from Contracts with Customers”

FASB ASU 2014-09, “Revenue from Contracts with

Customers”

Joint Project

Recognition

Measurement

Disclosure

Presentation

PSAK 72 DAN PERUBAHANNYA

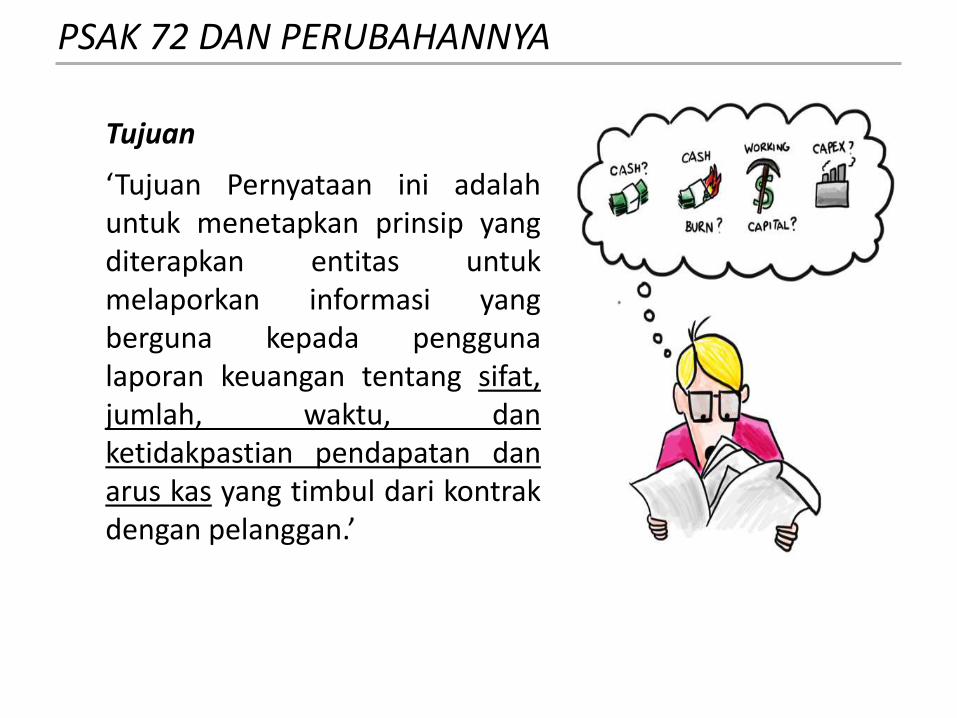

Tujuan

‘Tujuan Pernyataan ini adalah untuk menetapkan prinsip yang diterapkan entitas untuk melaporkan informasi yang berguna kepada pengguna laporan keuangan tentang sifat, jumlah, waktu, dan ketidakpastian pendapatan dan arus kas yang timbul dari kontrak dengan pelanggan.’

PSAK 72 DAN PERUBAHANNYA

PSAK 72, “Pendapatan dari Kontrak dengan Pelanggan”

Pelanggan (customer):

‘Pihak yang berkontrak dengan entitas untuk memperoleh barang atau jasa yang merupakan output dari aktivitas normal entitas dalam pertukaran dengan imbalan.’

Kontrak (contract):

‘Perjanjian antara dua pihak atau lebih yang menciptakan hak dan kewajiban yang dapat dipaksakan.’

Pendapatan (revenue):

‘Penghasilan yang timbul selama proses aktivitas normal entitas.’

PSAK 72 DAN PERUBAHANNYA

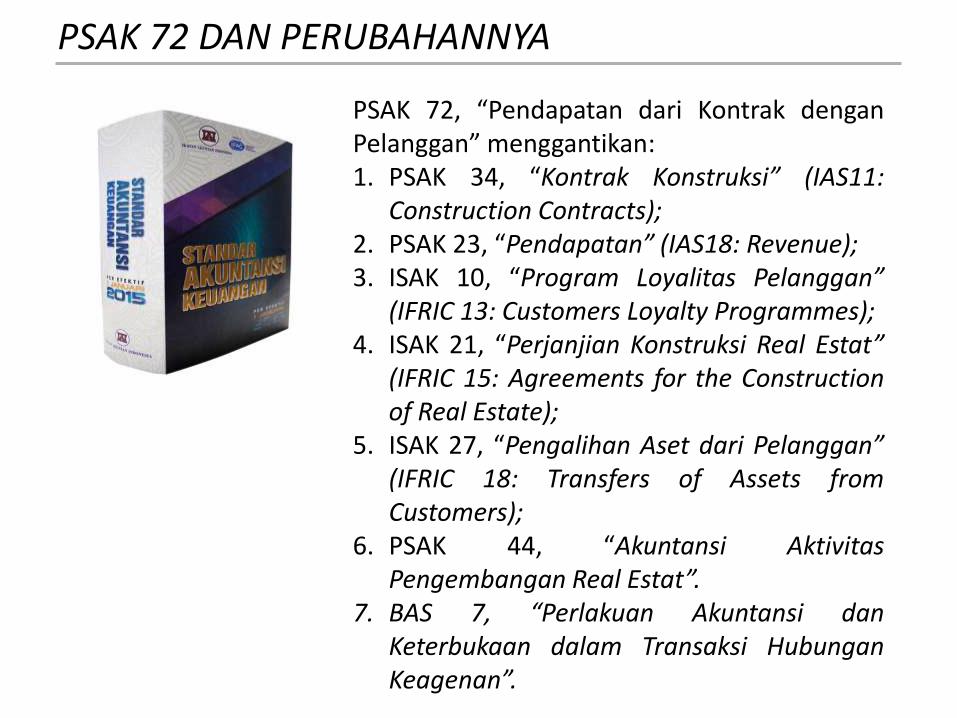

PSAK 72, “Pendapatan dari Kontrak dengan Pelanggan” menggantikan: 1. PSAK 34, “Kontrak Konstruksi” (IAS11:

Construction Contracts); 2. PSAK 23, “Pendapatan” (IAS18: Revenue); 3. ISAK 10, “Program Loyalitas Pelanggan”

(IFRIC 13: Customers Loyalty Programmes); 4. ISAK 21, “Perjanjian Konstruksi Real Estat”

(IFRIC 15: Agreements for the Construction of Real Estate);

5. ISAK 27, “Pengalihan Aset dari Pelanggan” (IFRIC 18: Transfers of Assets from Customers);

6. PSAK 44, “Akuntansi Aktivitas Pengembangan Real Estat”.

7. BAS 7, “Perlakuan Akuntansi dan Keterbukaan dalam Transaksi Hubungan Keagenan”.

PSAK 72 DAN PERUBAHANNYA

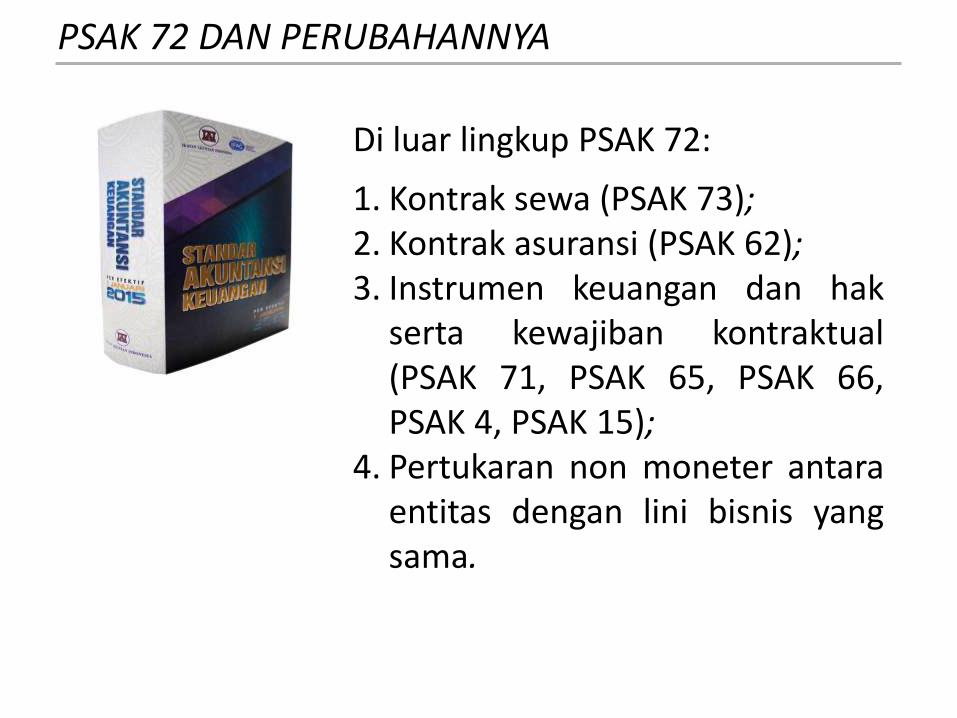

Di luar lingkup PSAK 72:

1. Kontrak sewa (PSAK 73); 2. Kontrak asuransi (PSAK 62); 3. Instrumen keuangan dan hak

serta kewajiban kontraktual (PSAK 71, PSAK 65, PSAK 66, PSAK 4, PSAK 15);

4. Pertukaran non moneter antara entitas dengan lini bisnis yang sama.

PSAK 72 DAN PERUBAHANNYA

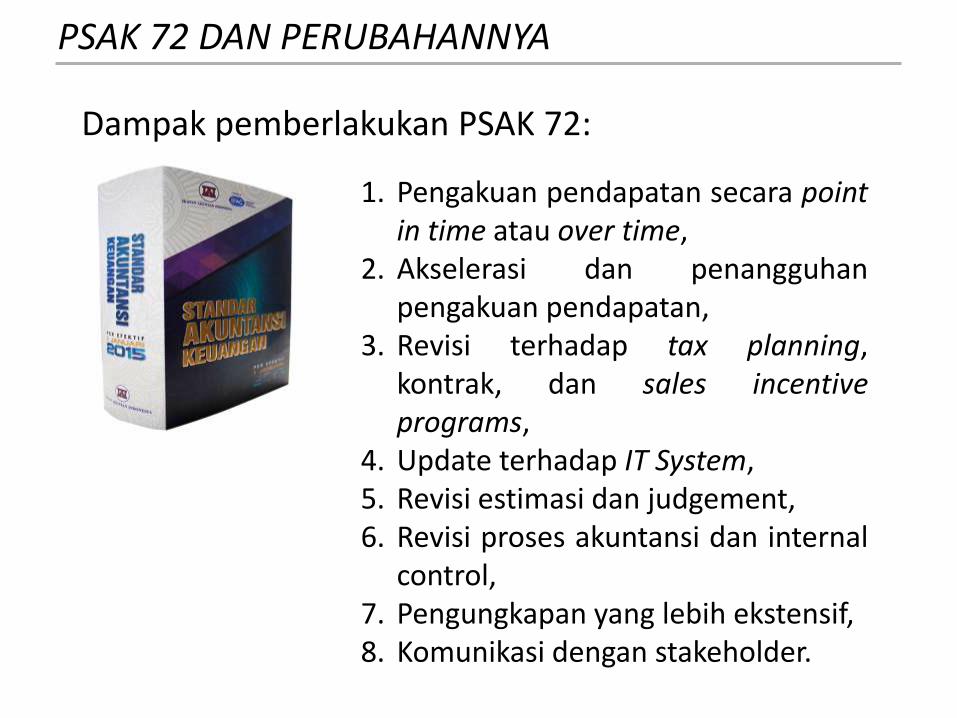

Dampak pemberlakukan PSAK 72:

1. Pengakuan pendapatan secara point in time atau over time,

2. Akselerasi dan penangguhan pengakuan pendapatan,

3. Revisi terhadap tax planning, kontrak, dan sales incentive programs,

4. Update terhadap IT System, 5. Revisi estimasi dan judgement, 6. Revisi proses akuntansi dan internal

control, 7. Pengungkapan yang lebih ekstensif, 8. Komunikasi dengan stakeholder.

PSAK 72 DAN PERUBAHANNYA

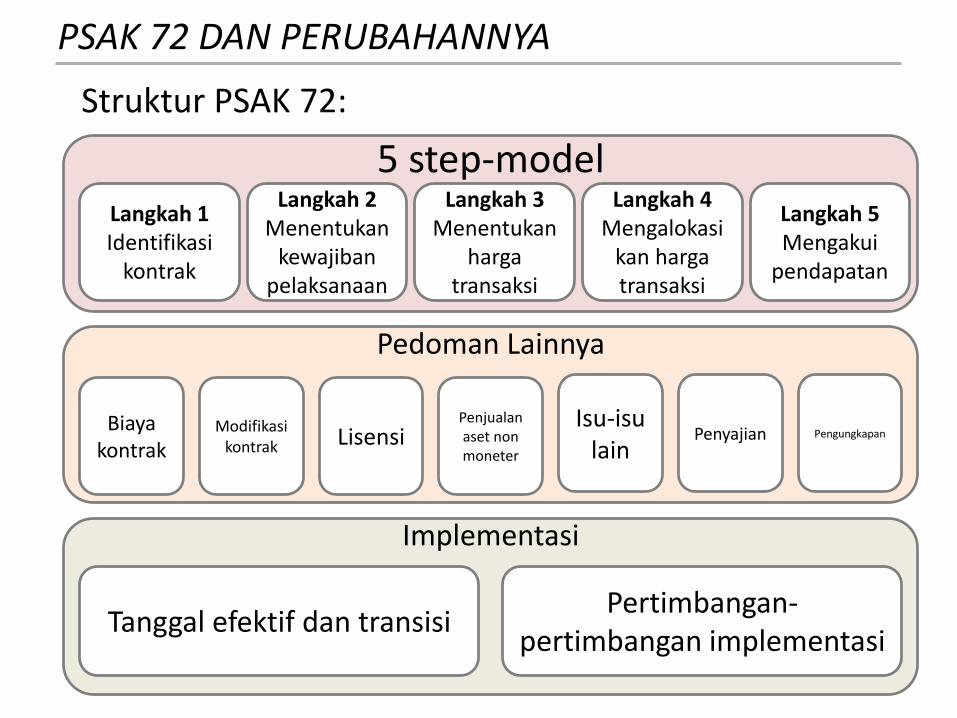

Struktur PSAK 72:

Langkah 1 Identifikasi

kontrak

Langkah 2 Menentukan

kewajiban pelaksanaan

Langkah 3 Menentukan

harga transaksi

Langkah 4 Mengalokasi

kan harga transaksi

Langkah 5 Mengakui

pendapatan

Pedoman Lainnya

Implementasi

Biaya kontrak

Modifikasi kontrak Lisensi

Penjualan aset non moneter

Isu-isu lain

Penyajian Pengungkapan

Tanggal efektif dan transisi Pertimbangan-

pertimbangan implementasi

5 step-model

Beberapa isu akuntansi pendapatan (PSAK 23, “Pendapatan”): 1. Isu Multiple-Element Arrangements

(MEA), 2. Principal vs Agent, 3. Gross vs Net Presentation, 4. Marketing program.

PERMASALAHAN AKUNTANSI PENDAPATAN PSAK 23

PERMASALAHAN AKUNTANSI PENDAPATAN PSAK 23

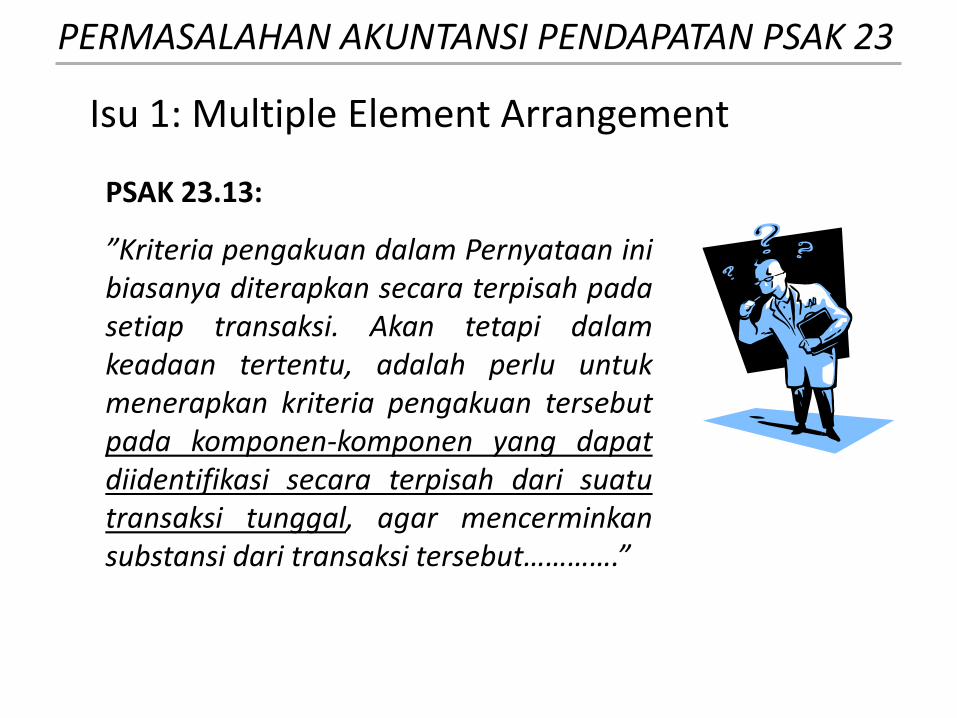

PSAK 23.13:

”Kriteria pengakuan dalam Pernyataan ini biasanya diterapkan secara terpisah pada setiap transaksi. Akan tetapi dalam keadaan tertentu, adalah perlu untuk menerapkan kriteria pengakuan tersebut pada komponen-komponen yang dapat diidentifikasi secara terpisah dari suatu transaksi tunggal, agar mencerminkan substansi dari transaksi tersebut………….”

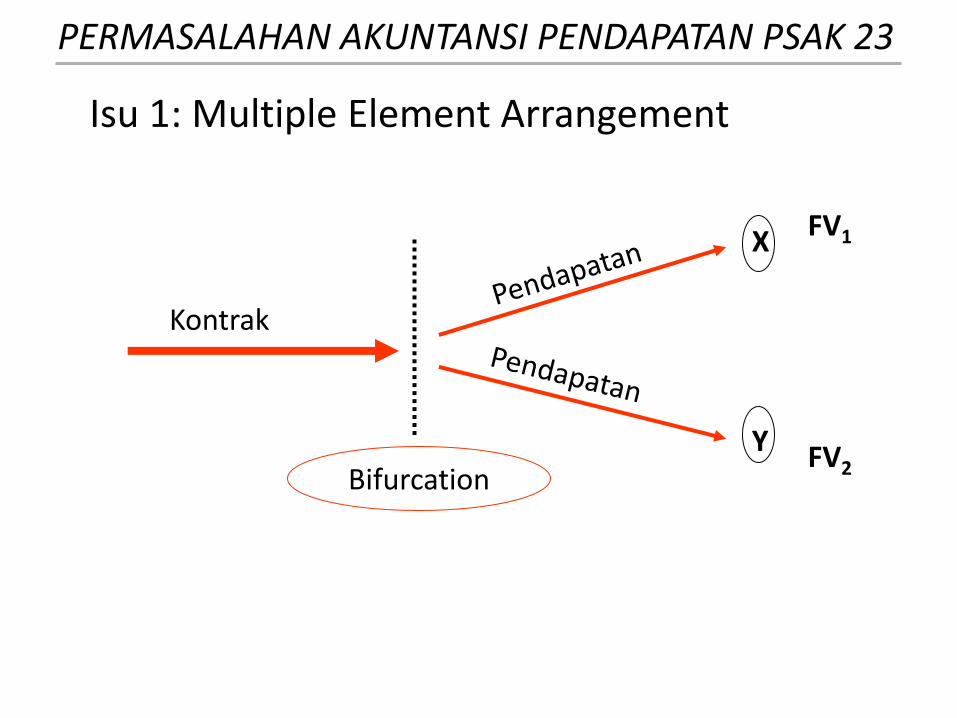

Isu 1: Multiple Element Arrangement

Bifurcation

X

Y

FV1

FV2

Kontrak

PERMASALAHAN AKUNTANSI PENDAPATAN PSAK 23

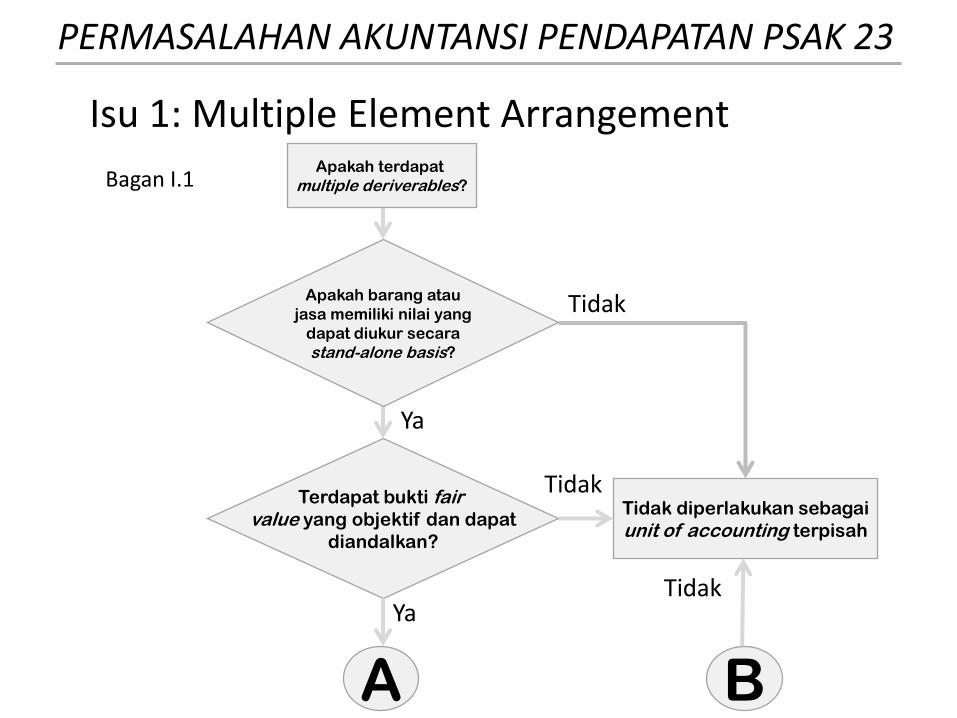

Isu 1: Multiple Element Arrangement

PERMASALAHAN AKUNTANSI PENDAPATAN PSAK 23

Tidak diperlakukan sebagai

unit of accounting terpisah

Terdapat bukti fair value yang objektif dan dapat

diandalkan?

Tidak

Ya

Tidak

Ya

A B

Tidak

Apakah barang atau

jasa memiliki nilai yang

dapat diukur secara

stand-alone basis?

Apakah terdapat

multiple deriverables?

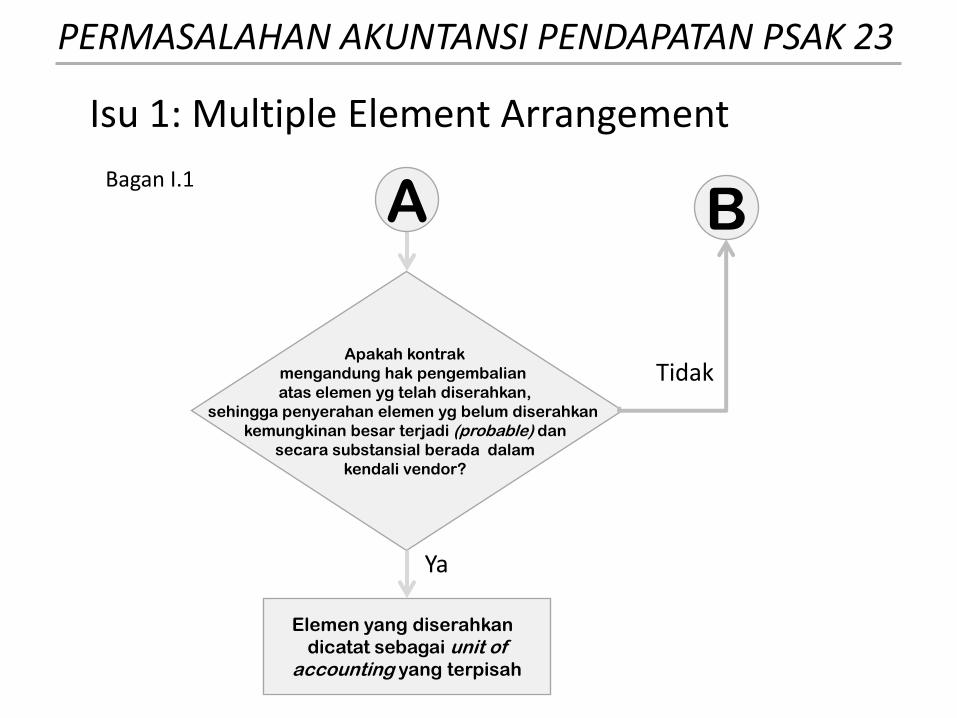

Isu 1: Multiple Element Arrangement

Bagan I.1

PERMASALAHAN AKUNTANSI PENDAPATAN PSAK 23

Apakah kontrak

mengandung hak pengembalian

atas elemen yg telah diserahkan,

sehingga penyerahan elemen yg belum diserahkan

kemungkinan besar terjadi (probable) dan

secara substansial berada dalam

kendali vendor?

Tidak

Ya

B

Elemen yang diserahkan

dicatat sebagai unit of accounting yang terpisah

A

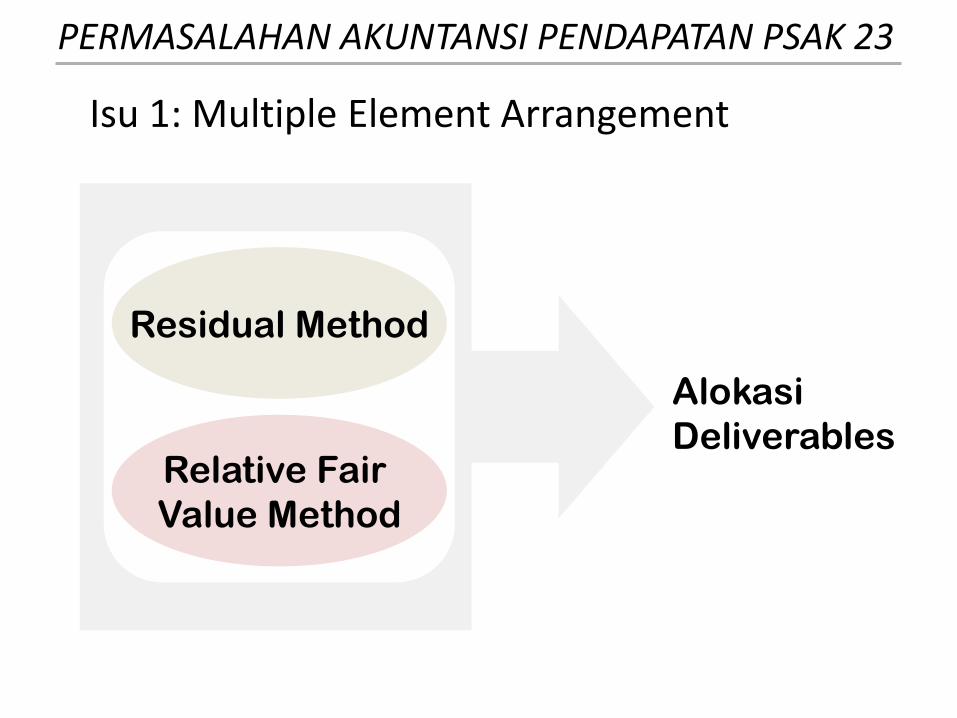

Isu 1: Multiple Element Arrangement

Bagan I.1

PERMASALAHAN AKUNTANSI PENDAPATAN PSAK 23

Alokasi

Deliverables

Isu 1: Multiple Element Arrangement

Relative Fair

Value Method

Residual Method

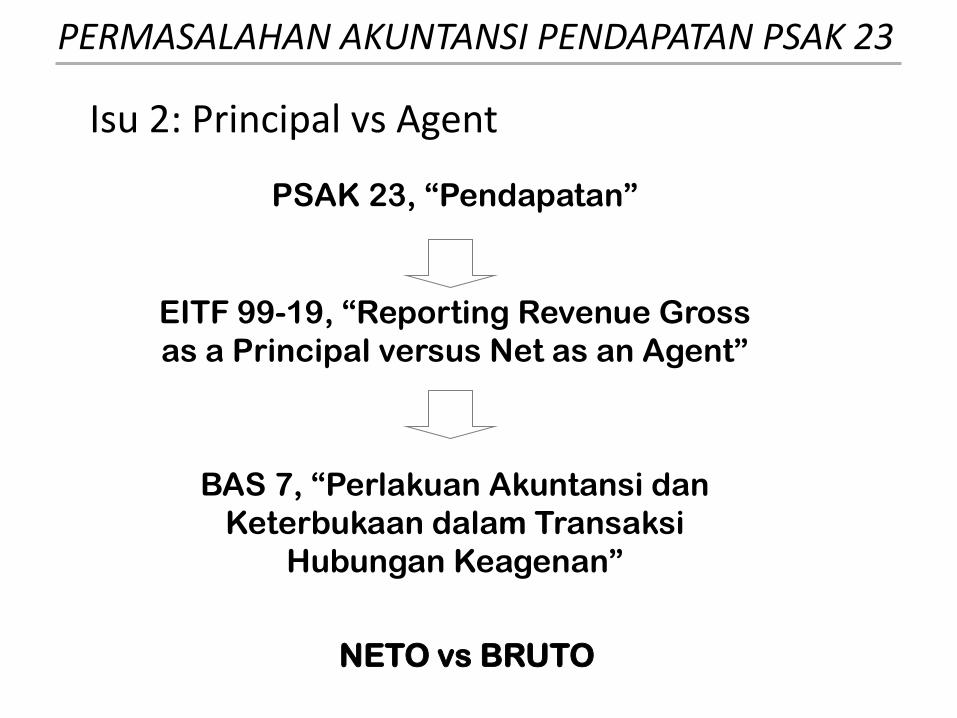

PERMASALAHAN AKUNTANSI PENDAPATAN PSAK 23

BAS 7, “Perlakuan Akuntansi dan

Keterbukaan dalam Transaksi

Hubungan Keagenan”

PSAK 23, “Pendapatan”

EITF 99-19, “Reporting Revenue Gross

as a Principal versus Net as an Agent”

NETO vs BRUTO

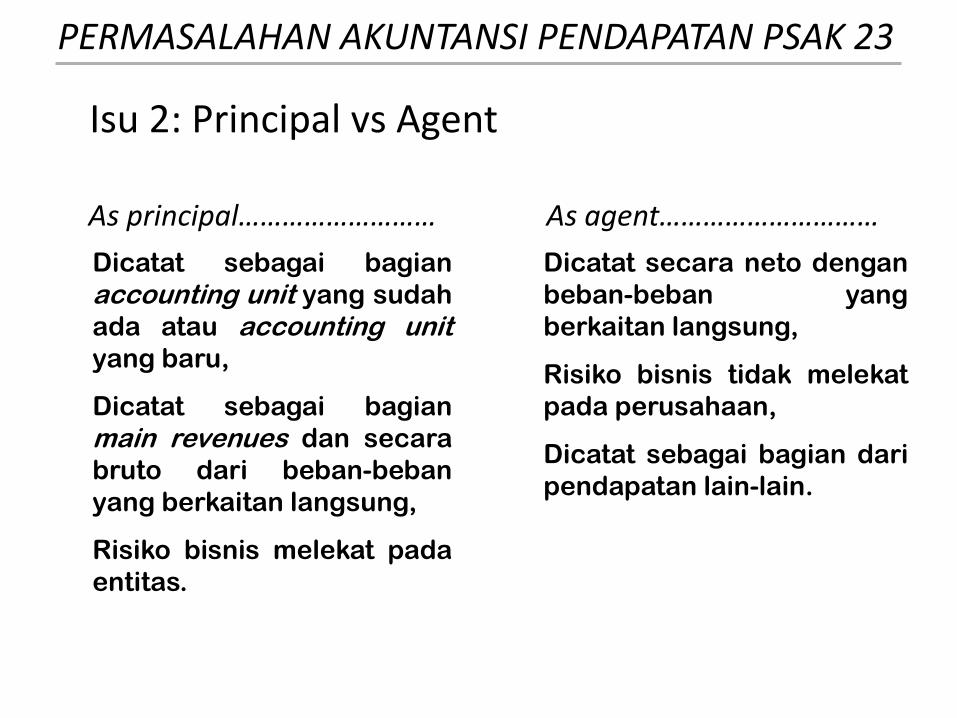

Isu 2: Principal vs Agent

Isu 2: Principal vs Agent

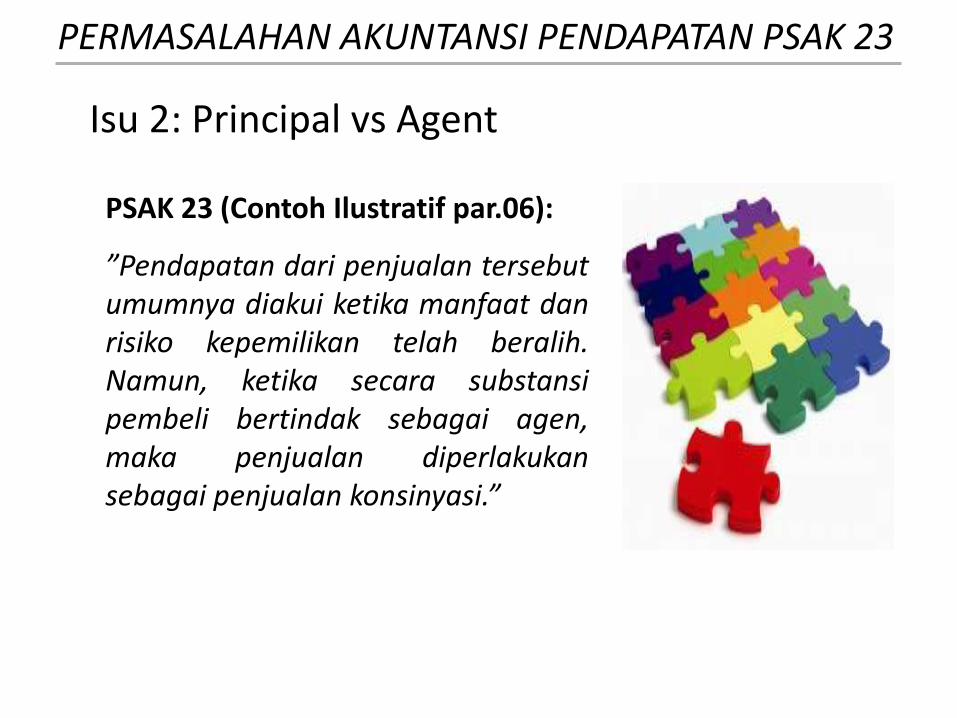

PERMASALAHAN AKUNTANSI PENDAPATAN PSAK 23

PSAK 23 (Contoh Ilustratif par.06):

”Pendapatan dari penjualan tersebut umumnya diakui ketika manfaat dan risiko kepemilikan telah beralih. Namun, ketika secara substansi pembeli bertindak sebagai agen, maka penjualan diperlakukan sebagai penjualan konsinyasi.”

Dicatat sebagai bagian

accounting unit yang sudah

ada atau accounting unit yang baru,

Dicatat sebagai bagian

main revenues dan secara

bruto dari beban-beban

yang berkaitan langsung,

Risiko bisnis melekat pada

entitas.

As principal………………………

Dicatat secara neto dengan

beban-beban yang

berkaitan langsung,

Risiko bisnis tidak melekat

pada perusahaan,

Dicatat sebagai bagian dari

pendapatan lain-lain.

As agent…………………………

Isu 2: Principal vs Agent

PERMASALAHAN AKUNTANSI PENDAPATAN PSAK 23

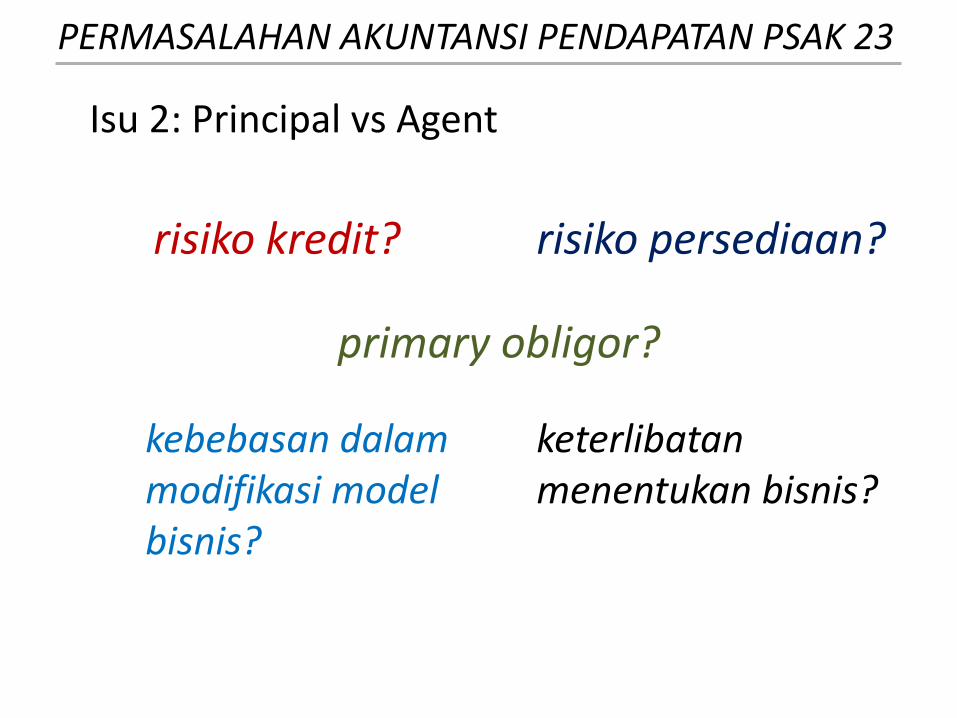

risiko kredit?

primary obligor?

risiko persediaan?

kebebasan dalam modifikasi model bisnis?

keterlibatan menentukan bisnis?

PERMASALAHAN AKUNTANSI PENDAPATAN PSAK 23

Isu 2: Principal vs Agent

Consignor

(Principal) Consignee

(Agent) Transaksi

Barang dikirim kepada consignee sebanyak 10 unit @ Rp 2,-

Memo Memo

Beban pengiriman ditanggung oleh consignee sebesar Rp 5,-

Dr. Konsinyasi-masuk…5

Cr.Kas…………………..5

Barang dijual seharga @ Rp 4 Dr. Kas…………………40

Cr.Konsinyasi masuk…40

Penyelesaian kepada consignor, dimana consignor membayar komisi penjualan sebesar Rp 7,-

Dr. Kas…………………40

Cr.Penjualan……..…40

Dr. HPP………………..20

Cr.Persediaan……...20

Dr. Beban komisi………7

Cr.Kas………………..7

Dr. Konsinyasi masuk…40

Cr.Kas……………….…40

Dr.Kas…………………...7

Dr.Konsinyasi masuk….7

Dr.Konsinyasi masuk…..2

Cr.Pendapatan kons….2

PERMASALAHAN AKUNTANSI PENDAPATAN PSAK 23

N/A

N/A

Isu 2: Principal vs Agent

Isu 3: Marketing Program

PERMASALAHAN AKUNTANSI PENDAPATAN PSAK 23

PSAK 23.13:

”........Sebaliknya, kriteria pengakuan diterapkan pada dua atau lebih transaksi bersama-sama jika transaksi tersebut sedemikian rupa sehingga pengaruh komersialnya tidak dapat dimengerti tanpa melihat pada rangkaian transaksi tersebut secara keseluruhan….”

discount? free product?

free product or service?

free gift?

PERMASALAHAN AKUNTANSI PENDAPATAN PSAK 23

Isu 3: Marketing Program

Copyright © 2022 FDOKUMEN