IMPLEMENTASI PENGUKURAN DAN PENGAKUAN … · Puji syukur kepada Tuhan Yang Maha Esa atas segala...

54

1 IMPLEMENTASI PENGUKURAN DAN PENGAKUAN PENDAPATAN BERDASARKAN SAK EMKM PADA UD.ZEKSON BAWOFANAYAMA TAHUN 2017 SKRIPSI MINOR Diajukan sebagai salah satu syarat Untuk memperoleh gelar Ahli Madya Disusun Oleh: ARISUSANTI BAENE NPM:15100131002 PROGRAM STUDI AKUNTANSI SEKOLAH TINGGI ILMU EKONOMI NIAS SELATAN TELUK DALAM 2019

Transcript of IMPLEMENTASI PENGUKURAN DAN PENGAKUAN … · Puji syukur kepada Tuhan Yang Maha Esa atas segala...

1

IMPLEMENTASI PENGUKURAN DAN PENGAKUAN

PENDAPATAN BERDASARKAN SAK EMKM PADA UD.ZEKSON

BAWOFANAYAMA TAHUN 2017

SKRIPSI MINOR

Diajukan sebagai salah satu syarat

Untuk memperoleh gelar Ahli Madya

Disusun Oleh:

ARISUSANTI BAENE

NPM:15100131002

PROGRAM STUDI AKUNTANSI

SEKOLAH TINGGI ILMU EKONOMI NIAS SELATAN

TELUK DALAM

2019

2

IMPLEMENTASI PENGUKURAN DAN PENGAKUAN

PENDAPATAN BERDASARKAN SAK EMKM PADA UD.ZEKSON

BAWOFANAYAMA TAHUN 2017

SKRIPSI MINOR

Disusun Oleh:

ARISUSANTI BAENE

NPM:15100131002

PROGRAM STUDI AKUNTANSI

SEKOLAH TINGGI ILMU EKONOMI NIAS SELATAN

TELUK DALAM

2019

3

4

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa atas segala rahmat dan karunia-

Nya yang diberikan sehingga penulis dapat melakukan dan menyelesaikan

penelitian dan menyusun skripsi minor yang berjudul “ Implementasi

Pengukuran dan Pengakuan pendapatan berdasarkan SAK EMKM pada

UD. Zekson Bawofanayama tahun 2017”. Skripsi Minor adalah bertujuan untuk

memenuhi salah satu persyaratan kelulusan dalam gelarAhli Madya pada Program

Studi di STIE Nias Selatan.

Selama dilakukannya penelitian dan penyusunan skripsiminor ini,penulis

tidak luput dari yang namanya kekurangan dan kelemahan. Hal tersebut dapat

penulis atasi berkat adanya bantuan-bantuan, bimbingan serta dukungan dari

berbagai pihak, oleh karena itu penulis menyampaikan rasa terimakasih yang

sebesar-besarnya kepada :

1. Bapak Dr. Taosige Wau, S,E.,M.Si selaku ketua STIE Nias Selatan yang telah

memberikan ijin kepata penulis untuk melakukan penelitian dam penulisan

skripsi minor.

2. Bapak Samalua Waoma, S.E.,M.M selaku Wakil Ketua I Bidang Akademik

STIE Nias Slatan yang juga telah membantumemberikan ijin kepada penulis

untuk meneliti dan menulis skripsi minor ini.

3. Ibu Alwinda Manao S,E.,M.M selaku wakil ketua II yang telah memberikan

dukungan dalam menyelesaikan penelitian dan penulisan skripsi minor ini.

5

4. Bapak Yohanes Dakhi S.E.,M,M selaku wakil ketua III yang sudah

memberikan pelayanan dibidang kemahasiswaan sekaligus sebagai dosen

peguji II, sehingga penulis dapat termotivasi dalam menyelesaikan penulisan

skripsi minor saya ini.

5. Kepada Ibu Erasma Zalogo SE., M.M selaku ketua LPPM sekaligus sebagai

dosen penguji I yang telah meluagkan waktu untuk pelayanan dibagian

penelitian sekaligus yang meluangkan waktu untuk menguji dan membimbing

pada refisi sehingga skripsi minor ini dapat penulis selesaikan.

6. Bapak Reaksi S.E.,M.M selaku Ketua Prodi Akuntansi Sekaligus sebagai

Dosen pembimbing yang telah meluangkan waktu, tenaga, untuk

membimbing serta memberiakan saran dalam menyelesaikan skripsi minor

ini.

7. Seluruh Dosen STIE Nas Selatan yang telah membekali penulis selama

mengikuti perkuliahan dengan penuh kesungguhan dan tanggungjawab yang

begitu besar dalam membekali penulis sehingga dapat mencapai akhir dari

penyusunan skripsi minor ini.

8. Teristimewa kepada ayah dan ibu saya serta keluarga lainnya yang telah

memberikan bantuan, dukungan material dan moral kepada penulis.

9. Kepada seseorang yang selama penulis melakukan penelitian dan penyusunan

skripsi minor ini, senantiasa selalu memberi semangat dan dorongan serta

selalu mendampingi dalam suka dan duka.

10. Kepada para sahabat dan teman-teman satu angkatan Prodi Akuntansi STIE

Nias Selatan, dan sahabat dari Alumni SMK Negeri 1 Telukdalam Yang

6

sudah senantiasa antusias memberikan semangat, motivasi, dan juga berbagi

berbagi informasi-informasi tentang bagaimana pembuatan Skripsi minor ini.

Dalam melakukan penyusunan skripsi minor ini, penulis menyadari bahwa

ada ada banyak kekurangan serta kelemahan, maka penulis sangat mengharapkan

kritik dan saran yang bersifat membangun sehinnga skripsi minor ini memberikan

manfaat ytang baik bagi pengembangan ilmu. Akhir kata, penulis berharap Tuhan

Yang Maha Esa berkenan membalas segala kebaikan smua pihak yang sudah

banyak membantu baik itu dalam bentuk pekerjaan, studi, motivasi bahkan

material.

Telukdalam, Februari

2019

Arisusanti Baene

NIM: 15100131002

7

DAFTAR ISI

Lembar Pengesahan ...................................................................................... i

Kata Pengantar .............................................................................................. ii

Daftar Isi ....................................................................................................... vi

Daftar Tabel .................................................................................................. viii

Daftar Gambar .............................................................................................. ix

Daftar Lampiran............................................................................................ .x

Abstrak ......................................................................................................... xi

Abstrak...............................................................................................................xii

BAB I PENDAHULUAN ............................................................................ 1

1.1 Latar Belakang Masalah .......................................................................... 1

1.2 Identifikasi Masalah ................................................................................ 3

1.3 Rumusan Masalah ................................................................................... 3

1.4 Tujuan Penelitian .................................................................................... 4

1.5 Manfaat Penelitian .................................................................................. 4

1.6 Sistematika Penulisan .............................................................................. 5

BAB II TINJAUAN LITERATUR DAN METODE ANALISIS ............. 6

2.1 Landasan Teori dan Tinjauan literatur .................................................... 6

2.1.1 Pengertian Pendapatan ................................................................... 6

2.1.2 Klasifikasi Pendapatan ................................................................. 8

8

2.1.3 Pengukuran Pendapatan ................................................................. 9

2.1.4 Dasar Pengukuran ......................................................................... 10

2.1.5 Pengakuan Pendapatan .................................................................. 11

2.1.6 Kriteria Pengakuan Pendapatan ..................................................... 15

2.1.7 Metode Pengakuan Pendapatan.........................................................17

2.1.9 Catatan Yang Digunakan Dalam Pencatatan Pendapatan.................21

2.2 Tinjauan Penelitian Terdahulu ................................................................. 22

2.3 Metode Analisis ...................................................................................... 25

2.3.1 Jenis Penelitian..................................................................................25

2.3.2 Metode Pengumpulan Data...............................................................26

2.3.3 Metode Analisis Data........................................................................26

2.3.4. Teknik Analisis.................................................................................27

BAB III PEMBAHASAN............................................................................ 28

3.1 Gambaran Umum Objek Penelitian ......................................................... 28

s 3.1.1 Sejarah UD.Zekson Bawofanayama............................................... 28

3.1.2 Struktur Organisasi UD. Zekson Bawofanayama ........................... 30

3.2 Deskripsi Data Penelitian ........................................................................ 32

3.3 Pembahasan Dan Analisa ........................................................................ 34

3.3.1 Pengukuran Penadapatan Pada UD. Zekson Bawofanayama...........34

3.3.2 Pengakauan Pendapatan Metode Cash Basis.....................................34

3.3.3 Pengakauan Pendapatan Metode Acrual Basis.................................35

9

BAB IV PENUTUP ..................................................................................... 37

4.1 Kesimpulan ............................................................................................. 37

4.2 Saran ....................................................................................................... 38

DAFTAR PUSTAKA ................................................................................... 39

LAMPIRAN-LAMPIRAN ............................................................................ 41

10

DAFTAR TABEL

Tabel 3.1 Daftar Penjualan Tunai UD. Zekzon Bawofanayama.....................32

Tabel 3.2 Daftar Penjualan Kredit UD. Zekson Bawofanayama.....................3

11

DAFTAR GAMBAR

Gambar 3.1 Struktur Organisasi UD. Zekzon Bawofanayama........................3

12

DAFTAR LAMPIRAN

Lampiran-1 Daftar Penjualan UD. Zekson Bawofanayama Tahun 2017.

Lampiran-2 Lembaran Observasi periode 6 juli sampai 08 Agustus 2018.

13

ABSTRAK

IMPLEMENTASI PENGUKURAN DAN PENGAKUAN PENDAPATAN

BERDASARKAN SAK EMKM PADA UD. ZEKSON

BAWOFANAYAMA TAHUN 2017

Oleh:

ARISUSANTI BAENE

NIM: 15100131002

Dosen pembimbing:

Reaksi Zagoto, SE.,MM

Ruang lingkup penelitian studi tentang implemsentasi pengkuran dan

pengakuan pendapatan berdasarkan sak emkm. Tujuan penelitian ini adalah untuk

mengukur dan mengetahui pendapatan di UD. Zekson Bawofanayama. Metode

penelitian yang digunakan adalah pengakuan pendapatan dengan menggunakan

metode cash basis dan accrual basis selama satu periode yaitu tahun 2017. Hasil

yang didapat menunjukan bahwa pengakuan pendapatan menggunakan dua

metode yaitu cash basis dan accrual basis dimana kedua metode ini akan

menunjukan hasil pendapatan yang berbeda dalam satu periode. Kebijakan yang

dapat diambil oleh UD. Zekson Bawofanayama menggunakan metode pengakuan

pendapatan accrual basis sesuai dengan yang sarankan dalam sak emkm agar

semua jumlah pendapatan dapat dikeahui setiap periode.

Kata Kunci: Pengukuran dan PengakuanPendapatan

14

ABSTRACT

IMPLEMENTATION OF INCOME MEASUREMENT AND

RECOGNITION BASED ON EMKM SAK IN

UD. BAWOFANAYAMA ZEKSON 2017

By: ARISUSANTI BAENE

NIM: 15100131002

Supervisor:

Reaksizagoto, SE., MM

Research discussion room about the application of coding and recognition of

revenue based on EMK. The purpose of this study is to measure and study income

at UD. Zekson Bawofanayama. The research method used is acceptance using the

cash basis and accrual basis method for one period, namely 2017. The results

obtained show recognition using a cash method based on basis and saccrual basis

where the two methods will show different income results in one period. Policies

that can be taken by UD. Zekson Bawofanayama uses the method of receiving

income based on accruals according to what is stated in the EMK so that all

amounts of income can be known for each period.

Keywords: Measurement and Recognition of Income

15

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Umumnya sebuah organisasi didirikan dengan maksud untuk dapat

mencapai suatu tujuan tertentu. Ada banyak organisasi yang beroperasi bersifat

mencari laba (profit) dan berusaha keras untuk menghasilkan laba yang

maksimal. Selain itu juga seperti yang kita ketahui ada beberapa organisasi-

organisasi yang sifatnya non profit yang tujuan utamanya bukan hanya untuk

mencari laba tetapi juga bertujuanuntuk memberikan pelayanan kepada

masyarakat atau konsumen melalui jasa yang diberikannya. Setiap organisasi-

organisasi yangtujuannya untuk mencari laba, secara berkala dapat menerbitkan

laporan keuangan yang mengkhitisarkan operasinya untuk waktu tertentu serta

rincian dari semua posisi harta dan hutang yang dimiliki oleh organisasi pada saat

tertentu dalam satu periode.

Berpedoman pada laporan tersebut,maka piha-pihak yang berkepentingan

dapat dengan mudah menilai posisi keuangan dan prestasi kerja yang dicapai oleh

perusahaan sebagai dasar dalam pengambilan keputusan ekonomi. Bagi banyak

pengguna laporan keuangan, laba bersih (the bottom line) dianggap sangat

berguna. Dan salah satu komponen dari unsur-unsur laba tersebut yaitu

pendapatan.

16

Pendapatan pada umumnya dapat dikatakan sebagaisuatu penghasilan

yang diperoleh dari kegiatan atau aktivitas perusahaan, dan biasanya pendapatan

itu dikenal dengan sebutan yang berbeda-beda oleh setiap perusahaan sesuai

dengan aktivitas utama dari perusahaantersebut. Dalam hal ini yang menjadi

permasalahan utama dalam akuntansi pendapatan yaitu pada saat organisasi itu

melakukan pengukuran dan pengakuan pendapatan, maka pengukuran dan

pengakuan pendapatan tersebut harus dilakukan dengan sangat akurat agar

perusahaan mampu menyajikan laporan keuangan secara wajar. Apabila

pengukuran dan pengakuan pendapatan tidak tepat, maka kegiatan operasi

perusahaan akan memahami proses mengenai penghasilanya secara pasti. Secara

umum pengukuran dan pengakuan pendapatan harus disusun dan diatur dalam

standar akuntansi keuangan (SAK) entitas mikro kecil dan menengah.

SAK EMKM menjelaskan mengenai pemberlakuan akuntansi untuk

pengukuran dan pengakuan pendapatan yang sesuai dengan pernyataan standar

akuntansi sebenarnya sangat penting bagi sebuah organisasi, karena pengukuran

bertujuan untuk dapat membandingkan antara biaya (cost) dengan pendapatan

bersih dan pengakuan digunakan untuk dapat melakukan pencatatan sejumlah

rupiah dari pendapatan berdasarkan setiap transaksi yang terjadi dalam organisasi

tersebut.

UD.Zekson Bawofanayama, merupakan salah satu usaha yang beroperasi

ataubergerak dibidang penjualan barang dagangan seperti barang-barang

sembako, alat- alat kosmetik, perlengkapan rumah tangga, bahan bakar minyak

(BBM), dan yang lainya. UD. Zekson Bawofanayama bertempat atau beroperasi

17

di desa Bawofanayama, Kec.Fanayama, Kab.Nias Selatan. Yang menjadi sumber

sumber pendapatan perusahaan yaitu diperoleh dari hasil penjualan barang

dagangan tersebut.

Melihat penerapan akuntansi dalam pengakuan pendapatan sangat penting

dalam organisasi dan informasi yang didapatakan oleh penulis pada saat

melakukan pengamatan dari keadaan tersebut, memotivasi penulis untuk

melakukan pengkajian ilmiah yang diberi jdul “Implentasi Pengukuran Dan

Pengakuan Pendapatan Berdasarkan SAK EMKM Pada UD.Zekson

Bawofanayama”.

1.2 Identifikasi Masalah

Berdasarkan uraian latar belakang di atas, maka identifikasi masalah yang

dapat disimpulkan oleh penulis bahwa: UD. Zekson Bawofanayama masih belum

melakukan pengukuran dan pengakuan pendapatan berdasarkan SAK Entitas

Mikro Kecil dan Menengah.

1.3 Rumusan Masalah

Berdasarkan uraian dalam latar belakang masalah diatas, maka yang

menjadi meperumusan masalah dalam skripsi minor ini adalah: “Berapa

pendapatan UD. Zekson Bawofanayama untuk tahun 2017 berdasarkan SAK

EMKM?.

18

1.4Tujuan Penelitian

Tujuan penulis mengadakan penelitian ini, yaitu untuk mengukur dan

mengetahui pendapatan di UD. Zekson Bawofanayama untuk periode tahun 2017

berdasarkan SAK EMKM.

1.5 Manfaat Penelitian

Adapun manfaat yang telah diperoleh dari penelitian ini, yaitu:

1. Bagi penulis

Penyusunan skripsi minor ini merupakan salah satu syarat akademik bagi

penulis untuk menempuh ujian akhir ahlimadya jurusan akuntansi pada

sekolah tinggi ilmu ekonomi, dan sangat diharapkan hasil penelitian ini dapat

bermanfaat untuk menambah pengetahuan penulis tentang penyusunan tugas

akhir diploma dan yang teristimewa menambah pengetahuanpenulis tentang

bagaimanapengukuran dan pengakuan pendapatan serta sebagai bahan

perbandingan bagi penulis antara teori teori dari berbagai sumber bacaan

ilmiah dengan praktik kerja dilapangan.

2. Bagi perusahaan yang diteliti

Penelitian ini sangat diharapkan untuk dapat memberikan masukan bagi

perusahaan dan membantu perusahaan mengenai kebijakan akuntansi yang

tepat tepat dalam mengukur dan mengakui pendapatan dari hasil operasi

perusahaanya.

3. Bagi STIE Nias Selatan

Hasil penelitian ini sangat diharapkan dapat memberikan wawasan dan

pengetahuan kepada mahasiswa yang mau melakukan penelitian yang serupa

19

dan juga dapat dijadikan sebagai bahan referensi bagi mahasiswa yang akan

melakukan penyusunan ujian akhir melalaui sarana pembelajaran

diperpustakaan.

4. Bagi pihak lain

Sebagai bahan referensi dan informasi-informasi tambahan khususnya pada

jenis perusahaan-perusahaan yang beroperasi peda bidang yang sama, serta

kepada pihak-pihak akademik yang ingin mengetahui lebih kelanjutan

mengenai pengukuran dan pengakuan pendapatan yang harus diterapkan

dalam sebuah perusahaan.

1.6 Sistematika Penulisan

Untuk dapat memudahkan pembaca dalam memahami isi skripsi minor

ini, pada bagian dibawah ini, penulis menguraikan sistematika penulisan antara

lain sebagai barikut:Bab satu membahas mengenai latar belakang penelitian,

perumusan masalah, tujuan penelitian, manfaat penelitian, sistematikan penulisan.

Bab dua membahas mengenai landasan teoritis dan metode analisis yang berisikan

tentang landasan teori, penelitian terdahulu dan metode yang yang terkait dengan

pengukuran dan pengakuan pendapatan pada UD. Zekson Bawofanayama. Bab

tiga membahas mengenai sejarah singkat UD.Zekson Bawofanayama, struktur

organisasi, uraian tugas, pembahasan dan analisa. Bab empat membahas tentang

kesimpulan dan saran.

20

BAB II

LANDASAN TEORI DAN DAN METODE ANALISIS

2.1 TinjauanLiteratur

2.1.1 Pengertian Pendapatan

Pendapatan merupakan penghasilan atau arus masuk atau peningkatan

nilai yang timbul dari pelaksanaan aktivitas entitas yang normal yang dikenal

dengan sebutan yang berbeda beda, seperti pejuaalan, penghasilan jasa, bunga,

dividen dan sewa. Pendapatan merupakan hal yang pentingkarna pendapatan

adalah objek atas aktivitas dari perusahaan. Pendapatan memiliki pengerrtian yang

bermacam macam tergantung dari sisi mana untuk meninjau pengertian

pendapatan tersebut.

Menurut Ikatan Akuntansi Indonesia (2016:4) pendapatan merupakan

”penghasilan yang timbul dari pelaksanaan aktivitas entitas yang normal,

pendapatan juga dapat dikatakan sebagai keuntungan yang mencerminkan akun

lain yang memenuhi defenisi penghasilan namun tidak termasuk dari kategori

pendapatan, seperti keuntungan dari penjualan aset.”

Selain defenisi yang dikemukakan oleh Ikatan Akuntansi Indonesia

mengenai pengertian pendapatan, penulis juga mengutip pendapat-pendapat yang

diambil dari berbagai macam bacaan. Menurut Baritwan (2004::29) merumuskan

bahwa:

Pendapatan adalah aliran masuk atau kenaikan lain aktiva suatu badan

usaha atau pelunasan utang (kombinasi dari keduanya) selama suatu

periode yang berasal dari penyerahan atau pembuatan barang,

penyerahan jasa, atau dari kegiatan lain yang merupapakan kegiatan

utama dalam usaha.

21

Dalam Afriliana mengatakan bahwa “pendapatan merupakan aliran kas

masuk bruto yang berasal dari menfaat ekonomi yang timbul dari adanya suatu

aktivitas normal yang dilakukan perusahaan selama satu periode yang

mengakibatakan terjadinya kenaikan ekuitas dan bukan dari penanaman modal”.

Menurut Hendrik (2000:374)”pendapatan sebagai produk perusahaan lebih

unggul dari pada konsep arus keluar, dan konsep arus ke luar lebih unggul dari

pada arus masuk ”. Dimana konsep tersebut bersikap netral sebagaimana

umumnya baik terhadap pengukuran maupun pengakuan pendapatan.

Sedangkan menurutFinansial Accounting Satement Board dalam SFAC

no.3 mengatakan bahwa “pendapatan adalah arus masuk aktiva bersih yang

diperoleh dari penyerahan atau dari hasilkegiatan produksi barang atau dari hasil

operasi utama perusahaan yang berkesinambungan selama satu periode.

Menurut accounting terminologi bulletin no.2“pendapatan berasal dari

penjualan barang dan pemberian jasa dan diukur oleh beban yang dikenakan pada

pelanggan, klien atau penyewa untuk barang dan jasa yang diberikan kepada

mereka”.

Dari beberapa pengertian pendapatan diatas, dapat disimpulkan bahwa

pendapatan adalah aliran penerimaan kas bruto yang timbul dari hasil aktivitas

utama perusahaan yang diterima dari konsumen pada perusahaan sebagai hasil

daripenjualan barang atau pemberian jasa yang mengakibatkan terjadinya

kenaikan ekuitas untuk penghasilan laba dalam rangka menyediakan barang jasa.

22

2.1.2 Klasifikasi Pendapatan

Dalam Mulyaningsih (2016:9) ada beberapa jenis pendapatan, yaitu

sebagai berikut:

A. Pendapatan Operasional

Pendapatan operasional adalah pendapatan yang timbul karena adanya

kegiatan penjualan barang dagangan atau jasa yang dilakukan oleh perusahaan

dalam satu periode tertentu, dalam hal ini merupakan kegiatan utama dan juga

merupakan tujuan utama perusahaan dan berhubungan langsung dengan usaha

(operasi) pokok perusahaan yang bersangkutan, salah satu yang menjadi jenis

pendapatan operasional adalah pendapatan yang bersumber dari penjualan.

Penjualan tersebut dapat dibedakan dalam bentuk:

1. Penjualan kotor, Adalah pendapatan seseorang dari hasil penjualan barang-

barang atau jasa namun masih belum dikurangi berbagai potongan-

potongan atau biaya-biaya operasi langsung yang dibebankan.

2. Penjualan bersih (Diposible income), adalah pendapatan seseorang dari

hasil penjualan yang telah perhitungkan dan telah dikurangkan semua

berbagai beban dan potongan-potongan yang menjadi hak dari pembeli.

Jenis pendapatan operasional dapat timbul dari berbagai cara, yaitu:

a. Pendapatan dapat diperoleh langsung dari kegiatan utama perusahaan

itu sendiri.

b. Pendapatan berasal dari adanya kegiatan usaha yang hubunganya

telah disetujui, misalnya penjualan konsinyasi.

23

B. Pendapatan Non Operasional

Pendapatan yang diperoleh perusahaan dalam periode tertentu, namun

bukan berasal dari hasil kegiatan utam perusahaan. Ada beberapa yang menjadi

jenis pendapatan non operasional, yaitu: pendapatan bunga, sewa, royalti,

keutungan (laba), penjualan aktiva tetap, investasi jangka penjang, dan dividen

yang merupakan pendapatan diluar operasi perusahaan.Pendapatan yang dari

peningkatan ekuitas dari transaksi yang bukan kegiatan utama dari entitas dan

transaksi atau kejadian lainnya.

2.1.3 Pengukuran Pendapatan

Pengukuran pendapatan merupakan nilai tukar dari produk atau jasa pada

perusahaan. Pengukuran pendapatan mengacu pada nilai sekarang dari uang atau

ekuivalen uang yang akhirnya akan diterima sebgai hasil dari transaksi “wajar”.

Dalam nilai ini matau nilai sekarang terdiskontonatas uang yang diterima dalam

pertukaran dalam produk atau jasa yang ditransfer oleh perusahaan kepada para

pelanggannya

Pengukuran pendapatan menurutIkatan akuntansi Indonesia (2016:21)

adalah “peroses penetapan jumlah uang untuk mengakui aset, liabilitas,

penghasilan, dan beban dalam sebuah laporan keuangan. Pendapatan harus diukur

dengan nilai wajar imbalan yang diterima atau yang dapat diterima.” Pada

umumnya imbalan tersebut berbentuk kas atau setara kas. Bila arus masuk dari

kas atau setara kas ditangguhkan, maka nilai wajar dari imbalan tersebut mungkin

kurang dari jumlah nominal dari kas yang diterima.

24

Menurut Belkaoui (2006.h.279) “pendapatan dapat diukur dalam satuan

nilai produk atau jasa yang dipertukarkan dari satuan transaksi yang lugas.Nilai

ini mencerminkan baik kas netto yang ekuivalen ataupun nilai didiskonto tunai

dan uang yang diterima atau yang akan diterima dan pertukaran untuk produk atau

jasa-jasa yang ditransfer perusahaan kepada para pelangganya.

Menurut Yadianti(2007:65) dalam teori akuntansi suatu pengantar

“pengukuran pendapatan merupakan pemetaan (mapping) suatu angka kepada

objek atau peristiwa yang terjadi menurut aturan tertentu. Dalam hal ini akuntansi

merupakan pengukuran dari peristiwa dan transaksi-transaksi bisnis dari suatu

entitas yang telah diidentifikasi dengan angka-angka atau atribut yang relevan.

Dari penjelasan diatas, maka penulis menyimpulkan bahwa pengukuran

merupakan proses penetapan jumlah uang untuk mengetahui aktiva dan kewajiban

yang harus diukur dengan nilai wajar dan nilai tukar yang diterima oleh

perusahaan.

2.1.4 Dasar Pengukuran Pendapatan

Dari Tristiani Ada empat dasar pengukuran pendapatan yang digunakan

dalam akuntansi, yaitu:

1. Harga pertukaran masa lalu (harga pokok historis), adalah harga pokok dari

dari sumber daya pada saat mendapatkanya, hal ini biasanaya terjadiuntuk

mengukur persediaan.

2. Harga pertukaran pembelian, adalah harga pokok pengganti karena sumber

daya yang ditimbulkan oleh sumber daya yang dapat diukur untuk harga beli

yang berlakusaat ini.

25

3. Harga pertukaran penjualan, adalah harga yang berlaku saat ini dengan kondisi

harga yang kemungkinan besarnya stabil atau perubahannya tidak material.

4. Harga pertukaran masa mendatang, adalah penerimaan tunai yang terjadi

dimasa mendatang dan didiskontokan terhadap nilai yang berlaku sehingga

realisasi dan kesetaraan pendapatanya dapat terjamin..

Menurut Skousen dan Stice (2009:568) ada lima atribut pengukuran yang

biasanya digunakan dalam praktek yaitu:

1.Biaya historis (historikal cost)adalah harga setara kas untuk barang

atau jasa pada tanggal perolehan.(contoh:adalah tanah, bangunan,

peralatan dan sebagian besar persediaan)

2. Biaya penggantian saat ini (Current Replacement Cost) merupakan

harga setara kas yang bisa ditukarkan saat ini untuk membeli atau

menggantikan barang atau jasas yang sejenis (contoh: persediaan

yang mengalami penurunan nilai sejak perolehan).

3. Nilai pasar saat ini (Current Market Value) merupakan harga kas

yang setara dengan harga yang bisa didapat dengan menjual aset

dalam kondisipenjualan (contoh: beberapa instrumen keuangan)

4. Nilai realisasi bersih(Net Realizable Value) merupakan sejumlah

kas yang diharapkan akan diterima dari konversi aset dalam

aktivitas bisnis normal (piutang dagang)

5. Nilai sekarang atau nilai yang didiskontokan(net realizable value)

merupakan jumlah arus masuk kas bersih dimasa yang akan datang

atau arus keluar yang didiskonto kenilai sekarang pada tingkat

bunga yang sesuai (contoh: piutang jangka pendek, utang jangka

panjang adan aset operasi jangka panjang dianggap mengalami

penurunan nilai).

2.1.5 Pengakuan Pendapatan

Pengakuan (recognation) adalah proses pencatatan dan pelaporan suatu

pos keuangan didalam laporan keuangan. Pengakuan (recognation) merupakan

proses pembetukan suatu pos yang memenuhi definisi unsur serta kriteria

pengakuan. Pos yang memenuhi defenisi suatu unsur harus diakui jika ada

26

kemungkinan bahwa manfaat ekonomi yang berkaitan dengan pos akan

mempunyai nilai atau biaya yang dapat diukur dengan andal.

Menurut ikatan Akuntansi Indonesia (2012:452) pengakuan pendapatan

merupakan proses pembentukan akun dalam laporan posisi keuangan atau laporan

laba rugi yang memenuhi defenisi dalam suatu unsur pendapatan diakui adalah

sebagai berikut:

1. Perusahaan telah memindahkan risiko secara signifikan dan telah

memindahkan manfaat kepemilikan barang kepada pembeli.

2. Perusahaan tidak lagi mengelolahatau, melakukan pengendalian efektif

barang yang dijual.

3. Jumlah pendapatan tersebut dapat diukur dengan andal.

4. Besar kemungkinan manfaat ekonomi yang dihubungkan dengan transaksi

akan mengalir keperusahaan tersebut.

Padaakhirnya semua perusahaan bermaksud

danbertujuanuntukmendapatkan pendapatan yang dapatdiakui pada saat

realisasinya atau sepanjang tahap (siklus) operasi. Menurut prinsip pengakuan

pendapatan, pendapatan harus diakui ketika telah direalisasi atau dapat direalisasi,

dan telah diperoleh. Pendapatan yang telah diperoleh terjadiapabila barang atau

jasa telah ditukarkan dengan kas atau klaim terhadap kas (piutang). Pendapatan

dapat direalisasi apabila aktiva yang diterima dalam pertukaran segera dapat

dikonversi menjadi kas atau kalai atas kas dengan jumlah yang diketahui.

Sedangkan menurut SFAC No.5 (2000:237) “pengakuan

pendapatanadalahsuatu proses pencatatan suatu item dalam akun-akun dan

27

laporan keuanganseperti aktiva, kewajiban, pendapatan , beban, keuntungan atau

kerugian”.

Berkaitan dengan masalah tersebut menurut Dyckman (2000)

menegaskanbahwaada beberapa yang perlu diketahui tentang prinsip pengakuan

pendapatan yang menyatakan bahwa pendapatan harus diakui pada laporan

keuangan ketika:

1. Pendapatan dihasilkan

Pendapatan dihasilkan (earned) ketika perusahaan bersangkutan

pada hakikatnya menyelesaikan semua yang seharusnya dilakukan

untuk dapat menerima manfaat dari pendapatan itu.

2. Pendapatan realisasi atau dapat direalisasikan apabila barang dan

jasa dapat dijual. Pendapatan itu dapat direalisasi ketika klai atas

kas (misalnya, aktiva non kas seperti piutang usaha wesel tagih)

diterima yang ditentukan dapat segera dikonversikan kedalam

jumlah kas tertentu. Ini juga dipenuhi apabila produk terseperi

sebut adalah suatu komoditas, sepeti emas atau gandum

FASB ( Finansial Accounting Standard Board )dalam Concep

Statement no. 5 mengatakan beberapa contoh masalah-masalah akuntansi

dalam pengakuan pendapatan yang dapat direalisasi satuan laba pada saat

terjadinyapenyerahan (penjualan) barang yang diberikan untuk

penyimpangan pengakuan pendapatan pada kasus yang menyimpang dari

aturan umum (general rute).

1. Penjualan dengan persetujuan beli kembali

Bila sebuah perusahaan menjual produk dalam suatu periode dan setuju untuk

membelinya kembali dalam periode akuntansi berikutnya, perusahaan belum

bisa dikatakan menjual produk, karna bila persetujuan pembelian kembali

dilakukan pada harga tertentu dan harga tersebut menutup semua biaya

28

persediaan ditambah biaya penyimpanan yang berkaitan, maka prsediaan dan

kewajiban yang berkaitan tetap ada di pembukuan penjual .

2. Penjualan dimana terdapat hak return

Tiga metode pengukuran pendapatan alternative apabila penjualan

menanggung resiko kepemilikan yang berkepanjangan karena pengembalian

perodik yaitu:

a. Tidak mencatat penjualan sampai hak return habis masa berlakunya.

b. Mencatat penjualan tetapi menguranginya dangan taksiran return

mendatang

c. Mencatat penjualan dan memperhitungkan return sewaktu terjadi

FASB (Financial Accounting Standartd board)dalam buku intermediate

accountingtahun (1996) menyimpulkan bila suatu perusahaan menjual produknya

tetapi memberikan kepada pembeli hak return, pendapatan dari transaksi

penjualan dapat diakui pada saat penjualan hanya jika seluruh 6 syarat berikut ini

terpenuhi:

a. Harga penjualan kepada pembeli secara mendasar tetap atau dapat ditentukan

pada waktu penjualan.

b. Pembeli telah/berkewajiban membayar kepada penjual dan kewajiban tersebut

tidak bergantung penjualan kembali produk.

c. Kewajiban pembeli kepada penjual tidak berubah apabila ada kejadian

oencurian atau kerusakan fisik pada produk.

d. Pembeli memperoleh produk untuk dapat dijual kembali yang memiliki

subtansi ekonomi yang terpisah dariyang diberikan oleh penjual.

29

e. Penjual tidak memiliki kewajiban berarti pada prestasi kerja masa depan

secara langsung mengakibatkan penjualan kembali produk oleh pembeli.

f. Jumlah return masa depan dapat ditaksir secara layak.

3. Penjualan serta memperhitungkan retur pada saat terjadi.

Suatu perusahaan mencatat pendapatannya pada tanggal penyerahan tanpa

membuatpenyisihan untuk pembelian kembali ataupun retur yang terbatas.

Walaupun perusahaan tersebut mengikuti pengakuan pendapatan peda saat

penjualan yang berlaku, namun sebenarnya mereka mengakui laba dan

pendapatan sebelum waktunya.

Berdasarkan pendapat diatas, maka penulis menyimpulkan bahwa

pengakuan pendapatan merupakan proses pembentukan atau pencatatan akun-

akun untuk pelaporan pengakuan pendapatan entitas yang dapat diklaim atas kas

(piutang), pendapatan harus berbentuk uang tunai, pendapatan dapat secara

langsung dipergunakan manfaatnya.

2.1.6 Kriteria Pengakuan Pendapatan

Pengakuan sebagai pencatatan suatu item dan laporan keuangan seperti

aktiva, kewajiban, pendapatan, beban, keuntungan dan kerugian. Pengakuan itu

termasuk penggambaran suatu item baik dalam kata kata maupun dalam

jumlahnya.Pengakuan pendapatan yang diajukan oleh Financial Acoounting

Standard Board (2000:239) ada ada tiga kategori pengakuan pendapatan yaitu

sebagai berikut:

1. Pendapatan baru diakui pada saat pengiriman produk atau jasa.

2. Pendapatan baru dapat diakui ssetelah pengiriman produk atau jasa.

3. Pendapatan baru akan diakui sebelum pengiriman produk atau jasa.

30

Menurut Suwardjono (2005:368) mengemukakan kriteria pendapatan

secara teknis baru dapat diakui setelah syarat berikut terpenuhi:

1. Ketertukaran nilai aset

2. Adanya suatu transaksi

3. Proses penghimpunan secara substansial telah selesai.

Menurut Belkaoui (2006:279) adapun kriteria pengakuan pendapatan

adalah sebagai berikut:

1. Prinsip pendapatan menspesifikasikan:

a. Hakikat dari komponen komponen pendapatan

b. Pengukuran pendapatan

c. Penentuan waktu dari pengakuan pendapatan

2. Hakikat dan komponen konponen pendapatan telah

diinterprestasikan sebagai berikut:

a. Arus masuk aktiva bersih yang dihasilkan penjualan barang

atau jasa

b. Arus keluar barang atau jasa dari perusahaan ke pelanggan.

c. Produk perusahaan yang dihasilkan dari penciptaan barang atau

jasa oleh usaha selama periode waktu tertentu.

3. Hal hal yang termasuk dalam pendapatan sebagai berikut:

Hal hal yang termasuk dalam pendapatan adalah semua perubahan

aktiva netto perusahaan salama transaksi modal yang dilaporkan

selama suatu periode harus dianggap sebagai pendapatan.

Akuntansi dapt dipahami lebih baik jika dibedakan antara

kegiatan perusahaan yang dihasilkan kekayaan dan transer

kekayaan secara tak terduga yang berasal dari hadiah atau rejeki

nomplok.

Dari penjelasan diatas dapat disimpulkann bahwa kriteria pengakuan

pendapatan dapat dikatakan apabila sudah memenuhi semua komponen-

komponen pendapatan dalam suatu transaksi yang berlangsung.

2.1.7 Metode Pengakuan pendapatan

31

Menurut Ikatan Akuntansi indonesia (2016:31) prinsip pengakuan

pendapatan adalah:

1. Pendapatan diakui ketika terdapat hak atas pembayaran yang diterima atau

yang masih harus baik pada masa sekarang atau masa depan.

2. Entitas mencatat pendapatan untuk manfaat ekonomi yang diterima atau

yang masih harus diterima secara bruto.

3. Entitas mengakui pendapatan dari suatu penjualan barang atau penyediaan

jasa ketika barang tersebut telah dijual atau jasa telah diberikan kepada

pelanggan.

Dalam Srimuliani ada dua metode pengakuan pendapatan dalam periode

akuntansi, yaitu:

1. Dasar kejadian penting (critical event basis/ cash basis)

Dalam metode cash basis, pendapatan diakui ketika kas diterima

sedangkan beban diakui pada saat kas dibayarkan, artinya perusahaan

mencatat didalam transaksi jurnal entry ketika kas dikeluarkan atau

dibayarkan dan pendapatan dicatat ketika kas masuk diterima. Cash basis

merupakan salah satu konsep yang penting dalam akuntansi, dimana

pencatatan basis kas adalah teknik pencatatan ketika transsaksi terjadi

dimana uang benar-benar diterima.

Contoh menjurnal:

Cash xxx

Penjualan xxx

2. Dasar akrual (Acrual Basis)

32

Menurut dasar akrual pendapatan diakui apabila penjualan barang atau jasa

telah dilakukan pada saat periode penerimaan.

Dengan demikian metode dasar akrual memperhitungkan pendapatan pada saat

terjadinya pendapatan. Sesuatu hal yang sering terjadi bahwa suatu pendapatan

telah diterima tetapi kewajiban atas pendapatan tersebut belum diselesaikan dam

dapat juga terjadi hal yang sebaliknya.

Untuk tujuan pencatatan dan pelaporan dalam akuntansi diperlukan adanya

pengakuan yang jelas tentang kapan pendapatan itu terjadi. Dasar akrual untuk

pengakuan pendapatan yang menyatakan bahwa pendapatan harus dilaporan

selama produksi, maka pendapatan diakui pada barang atau pada pengumpulan

hasil penjualan, pada saat diakui pendapatan yang ditandai dengan perpindahan

kepemilikan dari penjualan kepembeli.

Contoh menjurnal:

Piutang xxx

Penjualan xxx

Menurut Belkaoui pendapatan diakui:

A. Dasar akrual, yaitu digunakan untuk pengakuan pendapatan yang harus

dilaporkan selama produksi, akhir produksi, dan juga digunnakan pada

penjualan barang atau pada penagihan penjualan. Pada umumnya pendapatan

yang diakui selama produksi ada pada situasi-situasi berikut:

1. Pendapatan sewa, bunga, dan komisi yang diakui jika mendapatakan

persetujuan.

33

2. Pendapatan atas kontrak jangka panjang yang diakui atas dasarkemajuan

kontrak.

3. Pendapatan atas kontrak menurut biaya tambahan.

B. Dasar peristiwa penting, pengakuan ini digunakan pada suatu peristiwa yang

kritis dalam siklus operasi. Peristiwa ini dapat berupa:

1. Saat penjualan

2. Penyelesaian produksi

3. Penerimaan pembayaran sesudah penjualan.

Beberapa siafat pengakuan berdasarkan transaksi, yaitu:

1. Pengakuan pada saat penjualan

Dalam transaaksi ini tidak diharuskan melakukan pengiriman barang

secara sekaligus, tetapi tetapi dalam kondisi secara terus menerus contohnya

pendapatan dari persetujuan kontrakrual memperbolehkan yang lainya untuk

menggunakan aktiva perusahaan (sepeti pendapatan sewa, bunga, pembayaran

lese, dan royati)

2. Pengakuan pendapatan sebelum penyerahan

Dalam beberapa sistuasi tertentu, pendapatan dapat dilaporkan sebelum

pengiriman produk jadi atau penyelesaian suatu kontrak jasa. Biasanya, hal ini

terjadi ketika periode konstruksi dari aset yang dijual atau periode pelaksanaan

jasa relatif panjang, yaitu lebih dari satu tahun. Contoh pengakuan pendapatan

sebelum penyerahaan adalah akuntansi kontrak konstruksi jangka panjang yang

memungkinkan penerapan metode presentase penyelesaian. Dalam buku

Akuntansi Keuangan menengah ada dua metode akuntansi, yaitu:

a. Metode prentase penyelesaian

34

Pendapatan dan laba kotor diakui setiap periode berdasarkan kemajuan proses

konstruksi, yaitu, presentase penyelesaian. Biaya konstruksi ditambah laba

kotor(konstruksi dalam proses), dan termin diakumulasikan dalam akun kontra

persediaan (tagihan atas produksi dalam proses). Akuntansi ini mewajibkan

mewajibkan metode ini untuk dipakai apabila adanya kemajuan kearah

penyelasaian pendapatan. Serta biaya yangg layak dipercaya dan terpenuhinya

persyaratan , sebagai berikut:

1. Kontrak itu secara jelas menetapkan hal-hal yang dapat dipakssakan

pemberlakuannya mengenai barang atau jasa yang akan diberarikan dan

diterima oleh pihak yang terlibat dalam kontrak, imbalan yang akan

dipertukarkan, serta cara dan syarat penyelesaian.

2. Pembeli dapat diharapkan untuk memenuhi semua kewajiban dalam

kontrak.

3. Kontrakror dapat diharapkan untuk melaksasnakan kewajiban

kontraktual tersebut.

b. Metode kontrak selesai

Pendapatan dan laba kotor hanya diakui pada saat kontrak diselesaikan. Biaya

konstruksi diakumulasikan dalam akun persediaaan (konstruksi dalam

proses), dan termin akumulasi dalam akun kontra persediaan (tagihan atas

konstruki dalam proses)

Metode kontrak selesai hanya boleh diakui saaat kontrak selesai. Metode

ini hanya digunakan pada saat:

1. Jika suatu entitas terutama mempunyai jangka pendek,

35

2. Jika syarat syarat untuk menggunakan metode presebtase penyelesaian

tidak dapat dipenuhi,

3. Jika terdapat bahaya melekat dalam kontrak itu diluar resiko bisnis yang

normal dan berulang.

3. Pengakuan setelah pengiriman

Sebuah perusahan baru melakukan yang namanya pengakuan pendapatan

setelah benar-benar terjadinya sebuah transaksi atau setelah pesanan telah

dikirimkan kepada pelanggannya. Namun dalam beberapa kondisi kriteria

pengakuan pendapatan tidak dapat terpenuhi hingga beberapa waktu seetelah

terjadinya pengiriman barang atau jasa kepada pelanggan, hal seperti ini

disebabkan karena :

1. Subtansi transaksi tersebut berbeda dengan bentuknya, seperti dalam

pengaturan pembiayaan produk.

2. Terjadinya hak retur produk.

3. Keetertagihan harga jual akhir sangat tidak pasti, seperti pada bebrapa

penjualan cicilan jangka panjang.

2.1.8 Catatan yang digunakan dalam pencatatan pendapatan

menurut Gunadi (2001:9) pencatatan pendapatan adalah “pencatatan data

perusahaan dengan teknik tertentu dan mengolahnya sehingga dapat disusun

menjadi laporan keuangan”

Adapun catatan akuntansi yang digunakan adalah:

1. Jurnal pendapatan

36

Digunakan oleh fungsi akuntansi untuk mencatat pendapatan dari berbagai

sumber:

Contoh pencatatan pendapatan atas penjualan tunai :

Kas xxx

Pendapatan xxx

Contoh pencatatan pendapatan atas penjualan kredit :

Piutang xxx

Pendapatan xxx

2.1 Penelitian Terdahulu

Ada beberapa penelitian terdahulu yang telah dilakukanoleh peneliti

sebelumnya yang berkaitan dengan penelitian yang akan dilakukan, maka diambil

untuk penulisan dari teori-teori yang ada sebagai berikut :

Afrilina tahun (1995) melakukan penelitian yang diuraikan secara garis

besar, penelitian tentang “metode pengakuan pendapatan dan pengaruhnya

terhadap laba perusahaan Stasiun Radio” dalam penelitian ini masalah yang

diambil bagaimana perusahaan akan melaporkan laporan keuangan yang tepat dan

teliti serta kebutuhan untuk penilaian yang secara konveratif didalam mengajukan

laporan tersebut. Maka metode yang digunakan yaitu pengakuan pendapatan pada

saat penjualan. Kesimpulan yang dapat diambil, perusahaan stasiun radio sudah

menerapkan metode pencatatan akuntansi dengan menggunakan acrrual basis,

namun sistem pencatatanya tidak diterapkan dengan konsisten karena untuk

mencatatan adanya transaksi kontrak yang dibayar dibelakang perusahaan hanya

mencatat adanya pendapatan apabila kontrak sudah dipenuhi semuanya sehingga

37

terutama untuk transaksi iklan yang periode kontraknya lebih dari 1 bulan akan

terjadi pertemuan yang tidak tepat antara pendapatan dan biaya sehingga laporan

laba rubi yang disajikan menjadi tidak layak. Persamaan yang ada dalam

penelitian yaitu dalam melakukan penelitian sama-sama ingin mengetahui

penerapan pengakuan pendapatan telah sesuai dengan Standar Akuntansi

Keuangan yang berlaku, sedangkan pebedaanya yaitu penelitian tardahulu

memfokuskan pada penerapan pendapatan jasa, sedangkan penelitian sekarang

sekarang membahas pada pendapatan usaha dagang.

Mulianingsih (2016). Penelitian yang dilakukan secara garis besar,

penelitian tentang analisis pengukuran dan pengakuan pendapatan berdasarkan

PSAK No. 23 pada PT. MENSA BINA. Dalam penelitian ini masalah yang

diambil, penerapan dalam hal pendapatan penjualan barang yang berupa produk

dalam negeri khususnya obat-obatan, metode penelitiannya menggunakan tekhnik

pengumpulan data berupa wawancara serta data primer sehingga menggunakan

metode kuantitatif. Kesimpulan yang diambil bahwa pengakuan dan pengukuran

akan selalu muncul bila terjadi transaksi yang berhubungan dengan pendapatan.

Pengakuan pendapatan yang dilakukan oleh pihak perusahaan belum secara

keseluruhan sesuai dengan PSAK No.23. Hal ini dapat dilihat dari pendapatan

yang berasal dari penjualan barang, bagian akuntansi tidak memperoleh laporan

penjualan barang tersebut. Untuk itulah PT. MENSA BINA melakukan pisah

batas (out off) pendapatan yang terjadi pada dua periode dengan diberikanya

laporan atas penjualan barang kepada bagian akuntansi. Dengan demikian, laporan

keuangan khususnya laba rugi yang disajikan dapat lebih dipercaya dan dikatakan

38

wajar. Persamaan yang ada dalam penelitian yaitu dalam melakukan penelitian

sama-sama ingin mengetahui penerapan pengukuran dan pengakuan pendapatan

telah sesuai peryataan Standar Akuntansi Keuangan yang berlaku pada bidang

usaha dagang. Perbedannya yaitu penelitian terdahulu melakukan penelitian

dengan menggunakan PSAK No.23, dan penelitian sekaramg melakukan

penelitian dengan menggunakan SAK EMKM.

Fadilah (2013). Penelitian yang dilakukan secara garis besar, penelitian ini

tantang “Tinjauan atas penerapan PSAK No.23 tahun 2010 tentang pengakuan

pendapatan operasional pada PT. JASA MARGA”dalam penelitian ini masalah

yang diambil dalam proses tinjauan atas penerapan pengakuan pendaptan harus

dilakukan secara akuran untuk menhindari krsalahan pemakaian laporan keuangan

dalam memprediksi kemampuan perusahaan dan menghindari kesalahan dalam

pengambilan keputusan. Kesimpulan yang diambil yaitu pendapatan operasional

atau pendapatan utama dari PT. Jasa Maraga yaitu dari penjualan jalan tol.

Pendapatan diakui pada saat hasil pendapatan tol dan rekap setoran tol diterima

langsung dari bagian manajemen pengumpulan tol dan dibuat invoce voucher

penerimaan atau pada saat direalisasi. Persamaan yang ada dalam penelitian yaitu

dalam melakukan penelitian sama-sama ingin mengetahui penerapan pengakuan

pendapatan telah sesuai Standar Akuntansi Keuangan yang berlaku, Perbedaannya

yaitu penelitian terdahulu melakukan pada perusahaan jasa dengan menggunakan

PSAK No.23 tahun 2010, sedangkan penelitian sekarang melakukan penelitian di

perusahaan dangang dengan menggunakan SAK EMKM.

39

Marissa tahun (2005), melakukan penelitian secara garis besar tentang

“Analisis Penerapan Pengakuan Pendapatan Menggunakan Metode Point Of Sale

pada PT. X”, dalam penelitian ini masalah yang diambil pengakuan pendaptan

dalam point of sale akan terjadi praktik industri dan metode penelitiaan

menggunakan metode kuantitatif dan metode penerapan pendapatanya

menggunakan poit of sale. Kesimpulan bahwa dalam melakukan penjualan

dengan menggunakan poin of sale manajemen dan pemasaran sering rmelakukan

praktik industri yang dinamakan “Channel Stuffing” diman ketika produsen

inggin membuat hasil keuangan kelihatanya bagus maka menawarkan dengan

potongan yang besar kepada distributior menimbulkan persediaan distributor akan

membengkak dan saluran pemasaran menjadi penuh sesak tetapi laporan

keuangan terlihat baik meskipun akan merusak hasil periode berikutnya, jika

proses tersebut terulang maka laporan keuangan yang disajikan tidak wajar karena

tidak sesuai SAK. Persamaan yang ada dalam penelitian ini, pertama dalam

melakukan penelitian sama-sama ingin mengetahui bagaimana cara menerapkan

pengukuran dan pengakuan pendapatan apakah telah sesuai dengan standar

akuntansi yang berlaku, yang kedua adalah sama-sama melakukan penelitian pada

perusahaan dagang.

2.3 Metode Analisis

2.3.1 Jenis Penelitian

Berdasarkan jenis datanya penelitian ini termasuk penelitian arsip

(Archuival Recearch) merupakan penelitian terhadap fakta tertulis ( Dokumen )

atau berupa arsip data-data yang berasal dari data eksternal, ( Indriantoro &

Supomo, 1999:23-30 ). Berdasarkan rumusan masalah dan tujuan penelitian yang

40

telah disajikan bab petama, penelitian ini akan menggunakan metode kualitatif

yaitu metode penelitian yang menekankan pada pemahaman mengenai masalah

masalah dalam kehidupan sosial berdasarkan kondisi realita atau setting yang

kompleks dan rinci.

Sedangkan berdasarkan metodologi penelitian termasuk jenis non

behaviorresearchi yaitu penelitian yang ditujukan untuk mengkaji tentang

penerapan pengakuan pendapatan pada kewajaran laporan keuangan, dan tidak

ditujukan untuk menganalisis perilaku,(Indrianti &Supomo, 1999:23-30). Metode

penelitian ini merupakan penelitian deskriptif, dimana peneliti mendeskriptifkan

penerapan pengakuan pendapatan terhadap kewajaran laporan keuangan pada

UD. Zekson Bawofanayama.

2.3.2 Metode Pengumpulan data

Pengumpulan data dilakukan dengan cara sebagai berikut:

1. Metode wawancara yaitu dilakukan dengan pihak-pihak yang terkait

dalam perusahaan tersebut.

2. Metode dokumentasi, dalam penelitian ini data-data yang digunakan

mencatat data yang sudah ada pada subyek penelitian dengan mempelajari

kebijakan perusahaan, sejarah perusahaan, dalam pengukuran pendapatan

terhadap kewajaran laporan keuangan.

2.3.3 Metode Analisis Data

Yang menjadi unit analisis dalam penelitian adalah mengenai pengukuran

dan pengakuan dimana metode ini dipergunakan dalam upaya mengukur

41

danmengakui pendapatan yang diperoleh perusahaan dalam kegiatan operasional

selama satu periode.

Dalam hal ini metode pengukuran pendapatan berfungsi untuk melakukan

penetapan jumlah uang jika disetarakan atau dipertukarkan dengan niali produk

yang dimiliki oleh perusahaan, dan pengakuan pendapatan dapat dilakukan

dengan dua cara:

1. Cash basis merupakan pendapatan yang diakui saat kas sudah diterima,

pengakuan ini dapat digunakan apabila sudah dilakukannya perhitungan

untuk seluruh penjualan yang diperoleh dan diakumulasikan seluruh

pendapatan yang hanya secar tunai selama satu periode.

2. Acrual basis merupakan pengakuan pendapatan yang dilakukan pada saat

terjadi penjualan namun kas masih belum diterima.Pengakuan ini dapat

dilakukan tanpa harus berpedoman pada kas tunai yang diterima, yang artinya

perusahaan melakukan pengakuan terhadap pendapatan meskipun kas belum

diterima selam satu periode.

2.3.4 Teknik Analisis

Adapun teknis analisis data yang dilakukan oleh penulis yaitu:

1. Data-data dikumpulkan oleh penulis tentang pendapatan, data-data tersbut

adalah berupa data penjualan yang dilakukan selama satu periode.

2. Penulis menganalisis data yang dipeloleh dengan berbagai jenis metode

pengukuran dan pengakuan pendapatan diantaranya: Metode cash basis dan

acrual basis.

3. Menarik kesimpulan dan saran dari data tersebut.

42

BAB III

GAMBARAN UMUM OBJEK PENELITIAN

3.1. Gambaran Objek Penelitian

3.1.1. Sejarah Singkat Perusahaan

Subyek penelitian yaitu UD. Zekson Bawofanayama yang merupakan

perusahaan yang bergerak dalam bidang penjualan barang-barang dagangan yang

lokasinya berkedudukan di Desa Bawofanayama, Kecamatan Fanayama,

Kabupaten Nias Selatan merupakan perusahaan yang berbentuk Usaha Dagang

(UD). Pada tahun 2004 UD. Zekson Bawofanayama hanyalah usaha yang belum

memiliki Surat Ijin Usaha Penjualan (SIUP), UD. Zekson Bawofanayama pada

waktu itu hanya beberapa jenis barang dagangan saja, berhubung modal yang

dimiliki oleh UD. Zekson Bawofanayamapada wktu itu masih sangat kecil dan

Aktiva yang dimilikinya pun masih sangat minim. Dengan bermodal rumah yang

dimiliki sebagan itempat usaha, maka dengan berbagai upaya yang dilakukan

maka pada tahun 2008 UD. Zekson Bawofanayama membeli kendaraan (mobil)

yang berfungsi sebagai pembantu segala kegiatan operasi perusahaannya, yaitu

untuk mengangkut persediaan barang-barang dagangan dari Telukdalam ke lokasi

usaha dan juga digunakan sebagai alat transportasi umum (Angkutan Umum).

Kemudian pada tahun 2009 UD. Zekson Bawofanayama merehap bangunan yang

dimilikinya dengan memperbesar dan memperluas bangunan lokasi usahanya

guna menampung dan memperbanyak jenis-jenis persediaan yang akan dijual.

43

Dengan penuh perjuangan dan kerja keras, maka pada tahun 2012 lalu UD.

Zekson Bawofanayama mendapat Surat Ijin Usaha Perdaganagan Nias Selatan,

dengan No.SIUP 503/273/2012 dan sampai pada saat ini UD. Zeksson

Bawfanayama mengalami kemajuan yang sangat pesat dalam usahanya.

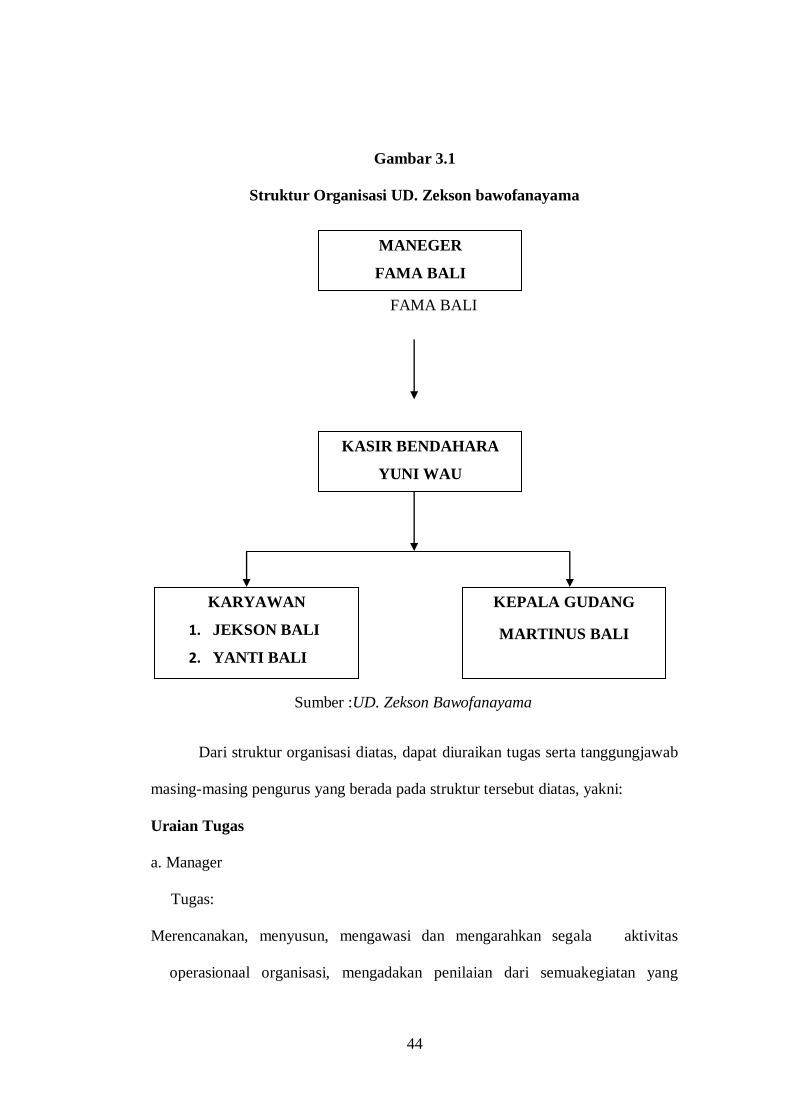

3.1.2 Struktur Organisasi

Struktur organisasi merupakan suatu susunan organisasi yang menandakan

adanya pembagian tugas atau wewenang ataupun tanggungjawab. Pembagian

tugas dan tanggungjawab disesuaikan menurut bidang dan keahlian masing-

masing pegawai. Jika struktur organisasi tersusun baik, maka semua pekerjaan

akan terkoordinir dengan baik secara menyeluruh dan berjalan sesuai dengan

tujuan yang diharapkan organisasi itu sendiri.

Bentuk struktur organisasi harus sesuai dengan maksud dan tugas

perusahaan. Yang terpenting dalam suatu organisasi adalah pembentukan suatu

organisasi dalam pendelegasian tugas. Jika struktur organisasi tersusun dengan

baik maka semua pekerjaan akan terkoordinir secara menyeluruh dan berjalan

sesuai dengan tujuan yang diharapkan organisasi.

Untuk mencapai tujuan organisasi dan terlaksananya tugas-tugas secara

efesiensi dalam organisasi sehingga setiap anggota dapat melihat dan dapat

mengetahui dengan jelas penyusunan organisasi dan juga dan bentuk dari tugas

masing-masing. UD. Zekson Bawofanayama memiliki struktur organisasi dalam

melaksanakan kegiatan operasi perusahaanya adalah sebagai berikut.

44

Gambar 3.1

Struktur Organisasi UD. Zekson bawofanayama

MANAGER

FAMA BALI

Sumber :UD. Zekson Bawofanayama

Dari struktur organisasi diatas, dapat diuraikan tugas serta tanggungjawab

masing-masing pengurus yang berada pada struktur tersebut diatas, yakni:

Uraian Tugas

a. Manager

Tugas:

Merencanakan, menyusun, mengawasi dan mengarahkan segala aktivitas

operasionaal organisasi, mengadakan penilaian dari semuakegiatan yang

KASIR BENDAHARA

YUNI WAU

KEPALA GUDANG

MARTINUS BALI

KARYAWAN

1. JEKSON BALI

2. YANTI BALI

MANEGER

FAMA BALI

45

dilakukan selama periode berjalan, dan bertanggungjawab menyampaikan

kepada seluruh anggota masing-masing tugas yang telah dijalankan,

keberhasilan maupan kemajuan, kemunduran yang dialami perusahaan,

mempertanggungjawabkan seluruh hasil kegiatan, bertanggungjawab atas

perkembangan perusahaan, memimpin dan mengelola perusahaan secara

keseluruhan.

b. kasir/bendahara

Tugas:

1. Memegang dan menyimpan kas perusahaan.

2. Menerima uang pembayaran piutang dan non piutang.

3. Menerima uang dari setiap pembayaran atas penjualan barang.

4. Mengeluarkan dana pembelian persediaan barang daganagan dan biaya-

biaya

5. Membuat catatan atas penerimaan dan pengeluaran kas setiap hari.

c. Karyawan

Tugas karyawan: Melayani konsumen atau pelanggan yang datang membeli,

menyiapkan dan membungkus barang yang telah dibeli oleh konsumen.

d. Kepala Gudang

Tugas dari seorang kepala gudang adalah:

1. Bertanggungjawab atas keberadaan barang yang telah ada digudang, dan

atas keluar masuknya barang yang ada di gudang.

2. Menyediakan barang yang diperlukan oleh pelanggan sesuai yang

tercantum dalam faktur penjualan.

46

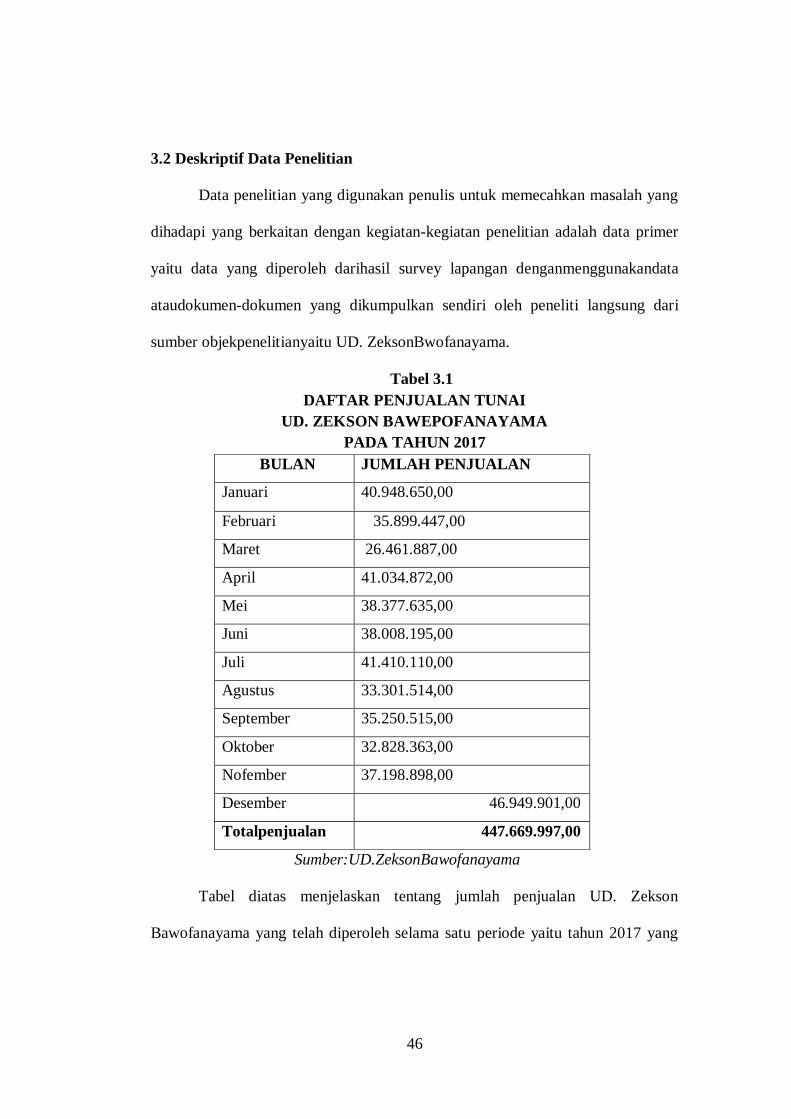

3.2 Deskriptif Data Penelitian

Data penelitian yang digunakan penulis untuk memecahkan masalah yang

dihadapi yang berkaitan dengan kegiatan-kegiatan penelitian adalah data primer

yaitu data yang diperoleh darihasil survey lapangan denganmenggunakandata

ataudokumen-dokumen yang dikumpulkan sendiri oleh peneliti langsung dari

sumber objekpenelitianyaitu UD. ZeksonBwofanayama.

Tabel 3.1

DAFTAR PENJUALAN TUNAI

UD. ZEKSON BAWEPOFANAYAMA

PADA TAHUN 2017

Sumber:UD.ZeksonBawofanayama

Tabel diatas menjelaskan tentang jumlah penjualan UD. Zekson

Bawofanayama yang telah diperoleh selama satu periode yaitu tahun 2017 yang

BULAN JUMLAH PENJUALAN

Januari 40.948.650,00

Februari 35.899.447,00

Maret 26.461.887,00

April 41.034.872,00

Mei 38.377.635,00

Juni 38.008.195,00

Juli 41.410.110,00

Agustus 33.301.514,00

September 35.250.515,00

Oktober 32.828.363,00

Nofember 37.198.898,00

Desember 46.949.901,00

Totalpenjualan 447.669.997,00

47

diuraikan setiap bulannya, dimana penjualan tersebut hanya dicatat dan disusun

dalan dokumen pembukuan yang hanya khusus untuk penjualan saja.

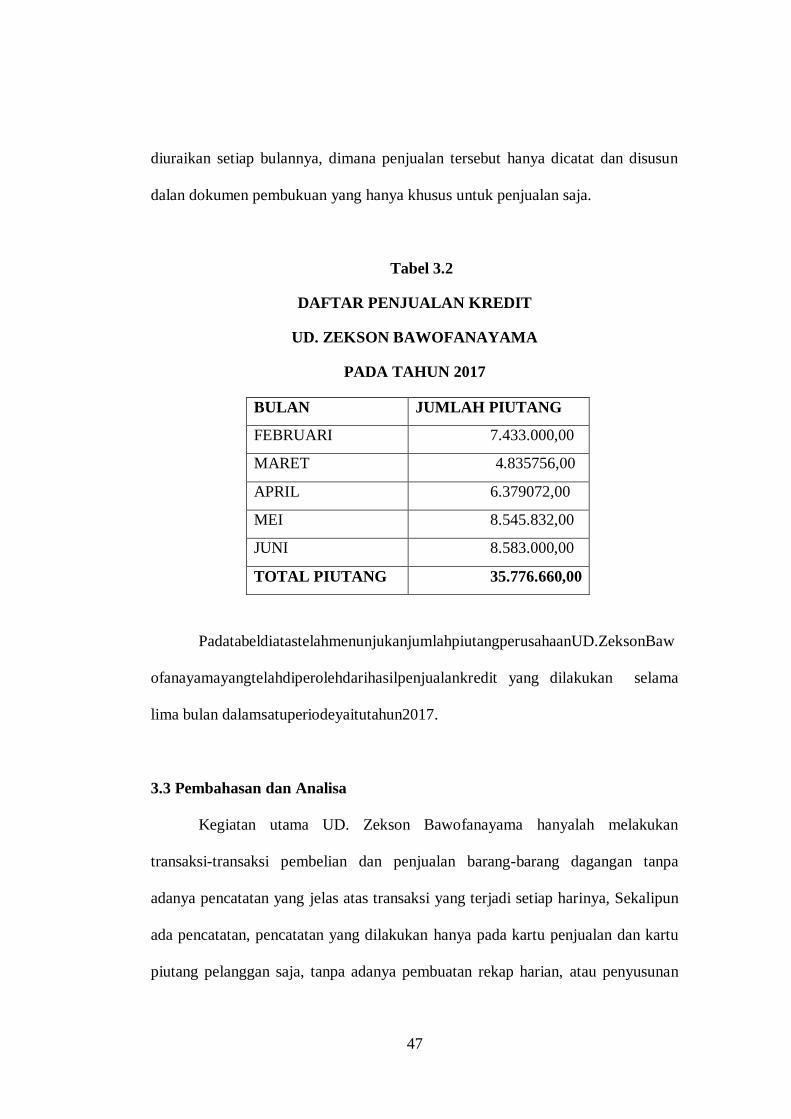

Tabel 3.2

DAFTAR PENJUALAN KREDIT

UD. ZEKSON BAWOFANAYAMA

PADA TAHUN 2017

BULAN JUMLAH PIUTANG

FEBRUARI 7.433.000,00

MARET 4.835756,00

APRIL 6.379072,00

MEI 8.545.832,00

JUNI 8.583.000,00

TOTAL PIUTANG 35.776.660,00

PadatabeldiatastelahmenunjukanjumlahpiutangperusahaanUD.ZeksonBaw

ofanayamayangtelahdiperolehdarihasilpenjualankredit yang dilakukan selama

lima bulan dalamsatuperiodeyaitutahun2017.

3.3 Pembahasan dan Analisa

Kegiatan utama UD. Zekson Bawofanayama hanyalah melakukan

transaksi-transaksi pembelian dan penjualan barang-barang dagangan tanpa

adanya pencatatan yang jelas atas transaksi yang terjadi setiap harinya, Sekalipun

ada pencatatan, pencatatan yang dilakukan hanya pada kartu penjualan dan kartu

piutang pelanggan saja, tanpa adanya pembuatan rekap harian, atau penyusunan

48

arus keluar masuknya keuangan yang berlaku umum.Dalam penelitia ini penulis

akan mencoba memaparkan tentang pengukuran serta perbedaan pengakuan

pendapatan jika menggunakan dua metode dengan berpedoman pada tabel 3.1 dan

tabel 3.2

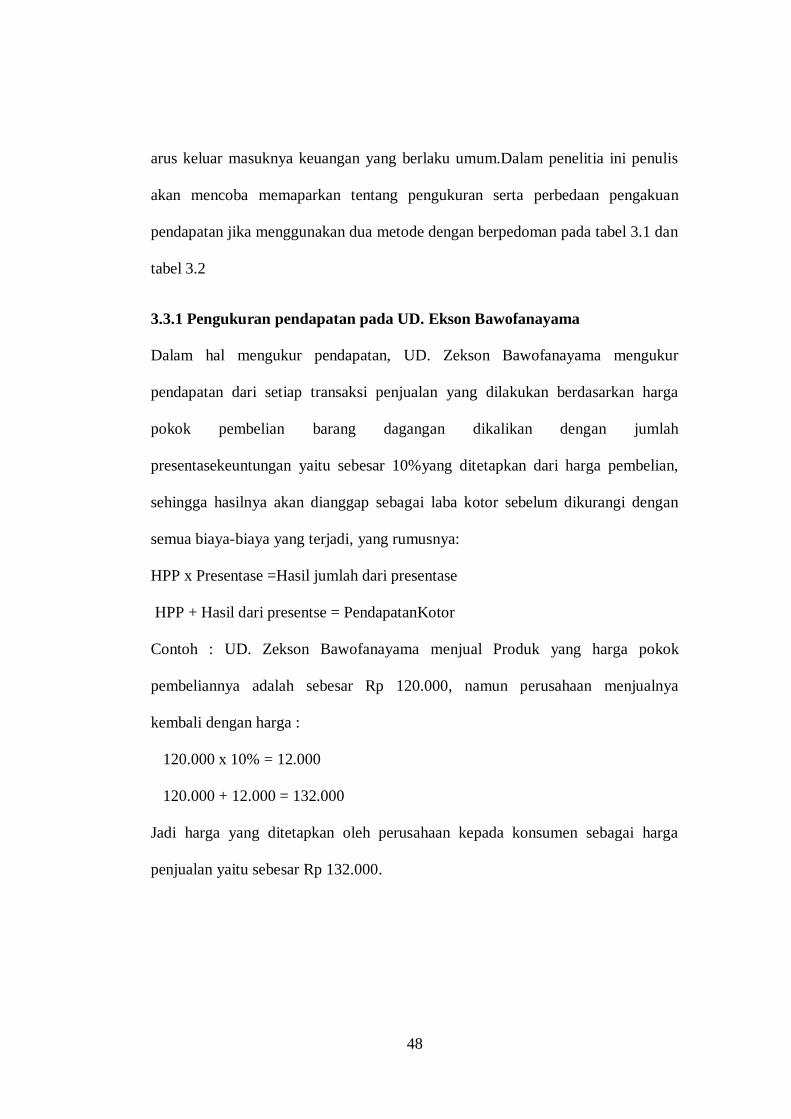

3.3.1 Pengukuran pendapatan pada UD. Ekson Bawofanayama

Dalam hal mengukur pendapatan, UD. Zekson Bawofanayama mengukur

pendapatan dari setiap transaksi penjualan yang dilakukan berdasarkan harga

pokok pembelian barang dagangan dikalikan dengan jumlah

presentasekeuntungan yaitu sebesar 10%yang ditetapkan dari harga pembelian,

sehingga hasilnya akan dianggap sebagai laba kotor sebelum dikurangi dengan

semua biaya-biaya yang terjadi, yang rumusnya:

HPP x Presentase =Hasil jumlah dari presentase

HPP + Hasil dari presentse = PendapatanKotor

Contoh : UD. Zekson Bawofanayama menjual Produk yang harga pokok

pembeliannya adalah sebesar Rp 120.000, namun perusahaan menjualnya

kembali dengan harga :

120.000 x 10% = 12.000

120.000 + 12.000 = 132.000

Jadi harga yang ditetapkan oleh perusahaan kepada konsumen sebagai harga

penjualan yaitu sebesar Rp 132.000.

49

3.3.2 Pengkuan pendapatan metode cash basis

Pada tabel 3.1 dan 3.2 halaman sebelumnya itu menerangkan tentang total seluruh

pendapatan baik dari hasil penjualan tunai dan penjualan kreidit pada UD. Zekson

Bawofanayama selama satu periode adalah:

Penjualan tunai Rp 447.669.997

Penjualan kredit Rp 35.776.660 +

Total : Rp 483.446.657

Jika perusahaan menerapkan metode kas basis pendapatan yang diakui hanya

pendapatan yang sudah diterima tunai saja sebesar Rp 447.669.997yang akan

dicantumkan dalam jurnal pendapatan.

Jurnal Pencatatan:

Kas 447.669.997,00

Penjualan 447.669.997,00

3.3.3 Pengakuan pendapatan metode acrual basis

Selama satu periode UD. Zekson Bawofanayama sudah memperoleh pendapatan

dari hasil penjualan baik tunai maupun kredit adalah:

Penjualan tunai Rp 447.669.997

Penjualan kredit Rp 35.776.660+

Total penjualan Rp 483.446.657

Dalam metode acrual basis perusahaan akan mengakui pendapatannya sebesar

yang dipeoleh yang dicantumkan akan dalam jurnal pendapatan.

50

Jurnal pencatatan:

Kas 447.669.997,00

Piutang 35.776.660,00

Penjualan 483.446.657,00

Jurnal diatas memperlihatkan perbedaan tentang jumlah pendapatan yang

diperoleh UD. Zekson Bawofanayama apabila menggunakan kedua metode

tersebut, dimana metode cas basis hanya menghitung dan mencatat pendapatan

yang sudah diterima secara tunai saja, sedangkan acrual basis melakukan

pencatatan dengan cara menggabungkan antara pendapatan atas kas yang sudah

diterima tunai maupun yang masi belum diterima tunai.

51

BAB IV

PENUTUP

4.1 Kesimpulan

Berdasarkan dari uraian dan analisa yang telah dikemukakan dari bab-bab

sebelunya, maka peneliti mengambil topik tentang “Pengukuran dan Pengakuan

Pendapatan Berdasarkan SAK EMKM Pada UD .Zekson Bawofanayama”

Tujuan dari penelitian yaitu apakah pengukuran dan pengakuan pendapatan pada

UD. Zekson Bawofanyama telah sesuai dengan standar akuntansi yang berterima

umum, sehingga hasil yang diperoleh nantinya dapat dikatakan wajar.

Berdasarkan hasil analisa dan pembahasan maka peneliti akan menarik

kesimpulan yang terkait dengan hasil penelitian ini yaitu sebagai berikut.

1. Pengukuran dan pengakuan pendapatan pada UD. Zekson Bawofanayama

belum secara keseluruhan sesuai dengan SAK EMKM. Hal ini dapat dilihat

dari setiap penjualan yang dilakukan oleh perusahaan tidak adanya ketetapan

laporan yang dibuat dan juga tidak memberikan hasil yang efektif dan

efesien.

2. Dalam metode cash basis UD.Zekson Bawofanayama hanya akan mencatat.

dan mengakui pendapatannya yang sudah diteima tunai sebesarRp

447.669.997 sedangkan dalam metode acrual basis perusahaan akan

mengakui pendapatannya baik tunai maupun kredit sebesar Rp 483.446.657.

52

4.2 Saran

Berdasarkan hasil usaha yang telah dibahas sebelumnya, maka dapat

diberikan saran sebagai berikut:

1. Perusahaan harus dapat melakukan penerapan dalam akuntansinya, agar

memperoleh gambaran tentang pendapatan yang dipeoleh setiap

periodenya.

2. Pemilik harus mampu utuk mengetahui dan mengatur arus kelua masuk

keuangan agar terlihat jelas pendapatannya setiap periode dan bukan hanya

sekedar menikmatinya saja.

3. Seperti pada SAK EMKM pengakuan akrual basis dianjurkan supaya lebih

digunakan oleh usaha kecil dan menengah, dan juga agar perusahaan dapat

mengetahui jumlah pendapatan yang dimiliki baik yang sudah diterima

atau yang masih belum diterima tuani dan pelaporannya pun jelas

terhadap orang yang membutuhkannya.

53

DAFTAR PUSTAKA

Ahmed Belkaoui. 1985. Teori Akuntansi. Prinsip-Prinsip Akuntanti. Edisi kedua.

Jakarta: Penerbit Erlangga.

Afriana FArida. 1995. Metode Pengakuan Pendapatan Dan Pengaruhnya Pada

Penetapan Laba / Rugi Perusahaan. Skripsi minor Surabaya: Univesitas

Airlangga.

Dyckman Thonas R. 2000. Intermediate Accounting. Proses Pengakuan Edisi

ketiga. Jakarta: Penerbit Erlangga.

Hendrikson, Eldon S. 1982. Teori Akuntansi. Pendapatan Dan Beban,

Keuntungan Dan Kerugian. Edisi Keempat. Jakarta: Penerbit Erlangga.

Ikatan Kuntansi Indonesia. 2012. Pernyataan Standar Akuntansi Indonesia. Edisi

kedua. Jakarta: Salemba Empat

Zaki Baritwan. 2004. Intermediate Accounting. Edisi kedelapan. Jakarta: Penerbit

BPFE.

Keiso, Donal E. 2002. Intermediate Accounting. Pedoman Untuk Pengakuan

Pendapatan Edisi Kesepuluh. Jakarta: Penerbit Erlangga.

Mulianingsih. 2016. Analisis Pengakuan Dan Pengukuran Pendapatan

Berdasarkan PSAK No. 23 Pada PT. Mensa Bina Sukses Medan.

Skripsiminor. Medan: Fakultas Ekonomi.

54

Stice, Skousen. 2009. Akuntansi Keuangan. Pengakuan, Pengukuran Dan

Pdelaporan. Edisi keenambelas. Jakarta: Salemba Empat.

Standar Akuntansi Keuanagan. 2016. Entitas Mikro, Kecil, Dan menengah.

Pengakuan Dan Pengukuran Pendapatan. Jakarta: Ikatan Akuntansi

Indonsia.

Suwarjono. 1989. Teori Akuntansi. Yokyakarta: Penerbit BPFE.

Winwin Yadianti. 2010. Teori Akuntansi Suatu Pengantar. Pengakuan Dan

Pengakuan Jakarta: Penerbit Kencana Prenada Media Group.

.