Implementasi Fiqh Muamalah Di Bmt

37

IMPLEMENTASI FIQH MUAMALAH DI BANK SYARIAH MUHAMMAD HASANUDDIN, S.Ag., M.Ag Email: [email protected]/[email protected] / HP. 085315607555, Bandung, Hotel New Naripan, 22-23 November 2013 DINAS KOPERASI PROVINSI JAWA BARAT

-

Upload

nurul-amin -

Category

Documents

-

view

100 -

download

1

Transcript of Implementasi Fiqh Muamalah Di Bmt

IMPLEMENTASI FIQH MUAMALAH DI BANK SYARIAH

MUHAMMAD HASANUDDIN, S.Ag., M.AgEmail: [email protected]/[email protected] / HP. 085315607555,

Bandung, Hotel New Naripan, 22-23 November 2013

DINAS KOPERASI PROVINSI JAWA BARAT

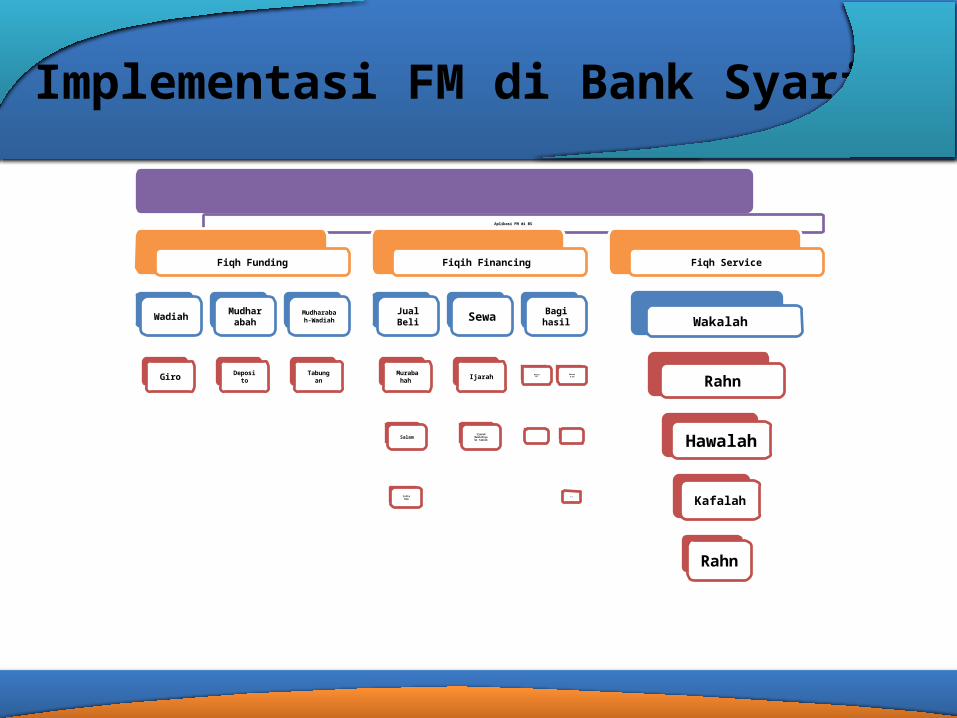

Implementasi FM di Bank Syariah

Aplikasi FM di BS

Fiqh Funding

Wadiah

Giro

Mudharabah

Deposito

Mudharabah-Wadiah

Tabungan

Fiqih Financing

Jual Beli

Murabahah

Salam

Istishna

Sewa

Ijarah

Ijarah Mumtahiya

bi Tamlik

Bagi hasil

Musyarakah

Muzara’ah

Musaqah

Mukharabah

Fiqh Service

Wakalah

Rahn

Hawalah

Kafalah

Rahn

MUSYARAKAH

Definisi FiqhMusyarakah terambil dari kata syaaraka, yusyaariku,

musyaarakaatan, berarti saling bekerjasama. Secara etimologis Syirkah berarti ikhtilath

(percampuran), yakni bercampurnya suatu harta (modal) dengan harta (modal) lain.

Menurut Sayyid Syabiq, “akad antara orang-orang yang berserikat dalam hal modal dan keuntungan”. (Fiqh Sunnah, Jilid 13 hal 174)

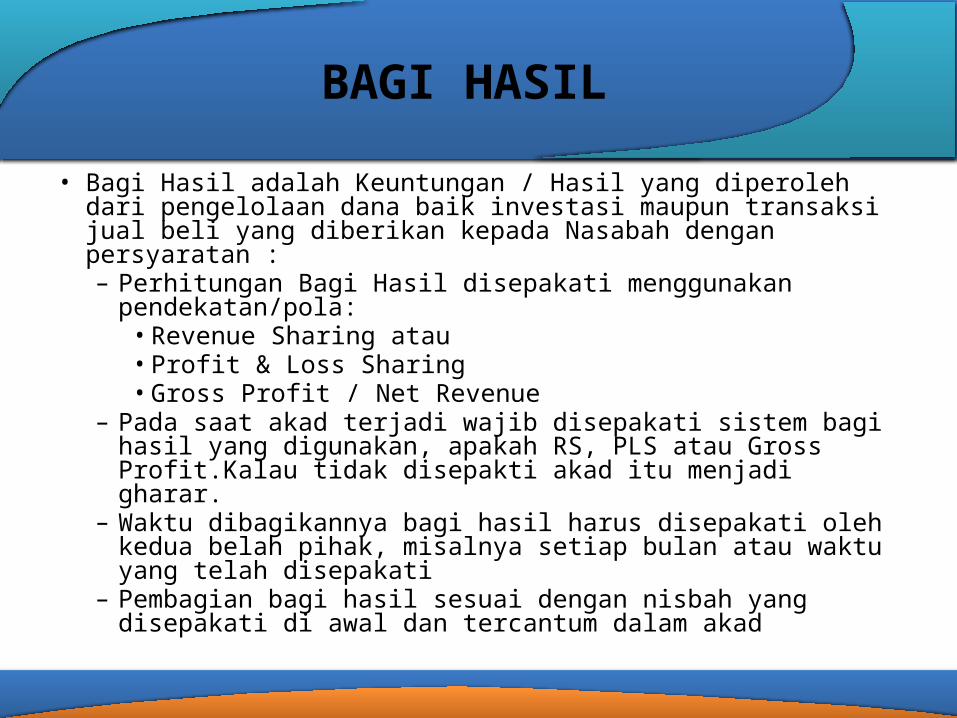

BAGI HASIL

• Bagi Hasil adalah Keuntungan / Hasil yang diperoleh dari pengelolaan dana baik investasi maupun transaksi jual beli yang diberikan kepada Nasabah dengan persyaratan :– Perhitungan Bagi Hasil disepakati menggunakan

pendekatan/pola:• Revenue Sharing atau• Profit & Loss Sharing• Gross Profit / Net Revenue

– Pada saat akad terjadi wajib disepakati sistem bagi hasil yang digunakan, apakah RS, PLS atau Gross Profit.Kalau tidak disepakti akad itu menjadi gharar.

– Waktu dibagikannya bagi hasil harus disepakati oleh kedua belah pihak, misalnya setiap bulan atau waktu yang telah disepakati

– Pembagian bagi hasil sesuai dengan nisbah yang disepakati di awal dan tercantum dalam akad

Fatwa MUI (DSN)No 15/2000

Ketentuan Umum :1. Pada dasarnya, LKS boleh menggunakan prinsip Bagi Hasil

(NetRevenue Sharing) maupun Bagi Untung (Profit Sharing) dalam pembagian hasil usaha dengan mitra (nasabah)-nya.

2. Dilihat dari segi kemaslahatan (al-ashlah), saat ini, pembagian hasil usaha sebaiknya digunakan prinsip Bagi Hasil (Revenue Sharing).

3. Penetapan prinsip pembagian hasil usaha yang dipilih harus disepakati dalam akad.

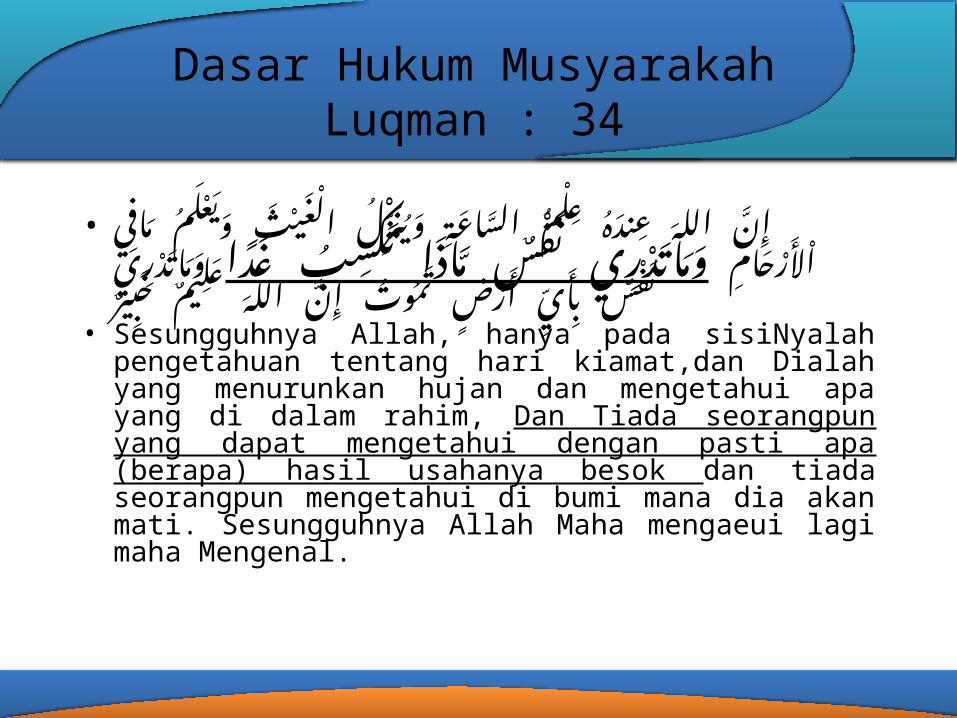

Dasar Hukum MusyarakahLuqman : 34

• م�اف�ي �م� �عل و�ي ث� غ�ي ال ل� �ز� �ن و�ي اع�ة� الس� م� ل ع� ع�ند�ه� الله� �ن� إ � ح�ام ر

� أل ب� ا ت�ك�س� اذ�ا م� ن�ف�س� ات�د�ر�ي و�م��يم$ غ�د�ا ع�ل الله� �ن� إ �م�وت� ت رض(

� أ ي�� �أ ب �فس$ ن �در�ي و�م�ات

�ير$ ب خ�• Sesungguhnya Allah, hanya pada sisiNyalah pengetahuan

tentang hari kiamat,dan Dialah yang menurunkan hujan dan mengetahui apa yang di dalam rahim, Dan Tiada seorangpun yang dapat mengetahui dengan pasti apa (berapa) hasil usahanya besok dan tiada seorangpun mengetahui di bumi mana dia akan mati. Sesungguhnya Allah Maha mengaeui lagi maha Mengenal.

MUSYARAKAH (Lanjutan)

Aspek Peraturan BINo.7/46/PBI/2005

Fatwa No. 08/DSN-MUI/IV/2000

Keterangan

Definisi Musyarakah adalah penanaman dana dari pemilik dana/modal untuk mencampurkan dan/modal mereka pada suatu usaha tertentu, dengan pemabgian keuntungan berdasarkan nisbah yg telah disepakati sebelumnya, sedangkan kerugian ditanggung semua pemilik dana/modal masing-masing.

Musyarakah adalah pembiayaan berdasarkan akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu, dimana masing-masing pihak memberikan kondtribusi dana dengan ketentuan bahwa keuntungan dan resiko akan ditinggung bersama sesuai dengan kesepakatan

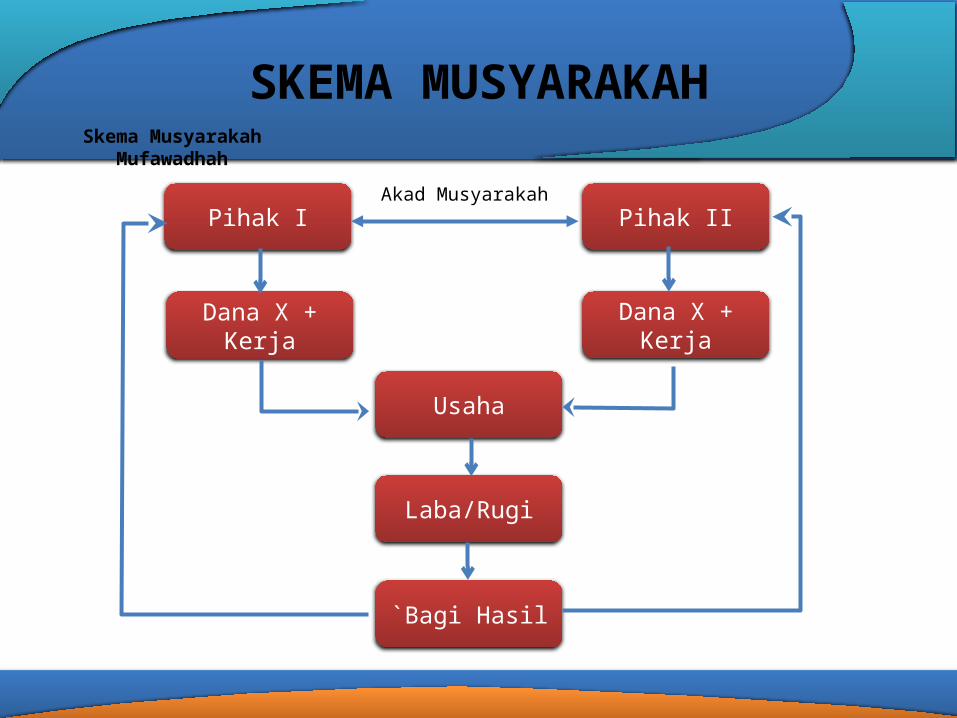

SKEMA MUSYARAKAH

Pihak I Pihak II

Dana X + Kerja Dana X + Kerja

Usaha

Laba/Rugi

`Bagi Hasil

Akad Musyarakah

Skema Musyarakah Mufawadhah

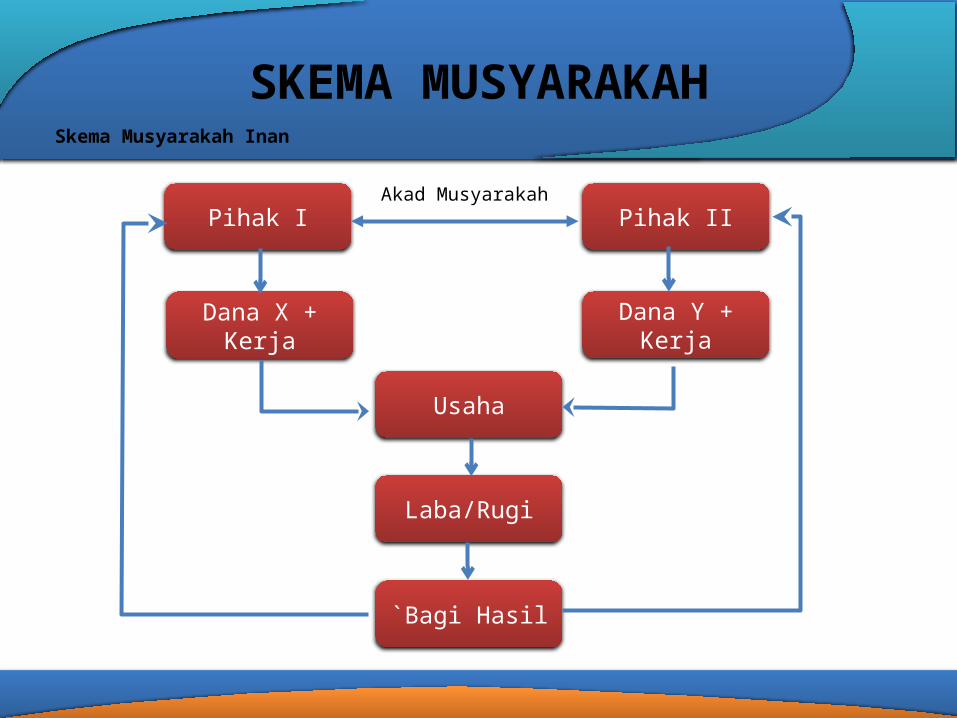

SKEMA MUSYARAKAH

Pihak I Pihak II

Dana X + Kerja Dana Y + Kerja

Usaha

Laba/Rugi

`Bagi Hasil

Akad Musyarakah

Skema Musyarakah Inan

SKEMA MUSYARAKAH

Pihak I Pihak II

Dana / UsahaReputasi / Kredibilitas

Usaha

Laba/Rugi

`Bagi Hasil

Akad Musyarakah

Skema Musyarakah Wujuh

SKEMA MUSYARAKAHSkema Musyarakah Abdan

Pihak I Pihak II

Profesionalitas Profesionalitas

Usaha

Laba/Rugi

`Bagi Hasil

Akad Musyarakah

• Mudharabah atau qiradh termasuk dalam kategori syirkah.

• Dalam bahasa Iraq (penduduk Iraq) digunakan kata mudharabah, sedangkan penduduk Hijaz menyebutnya qiradh.

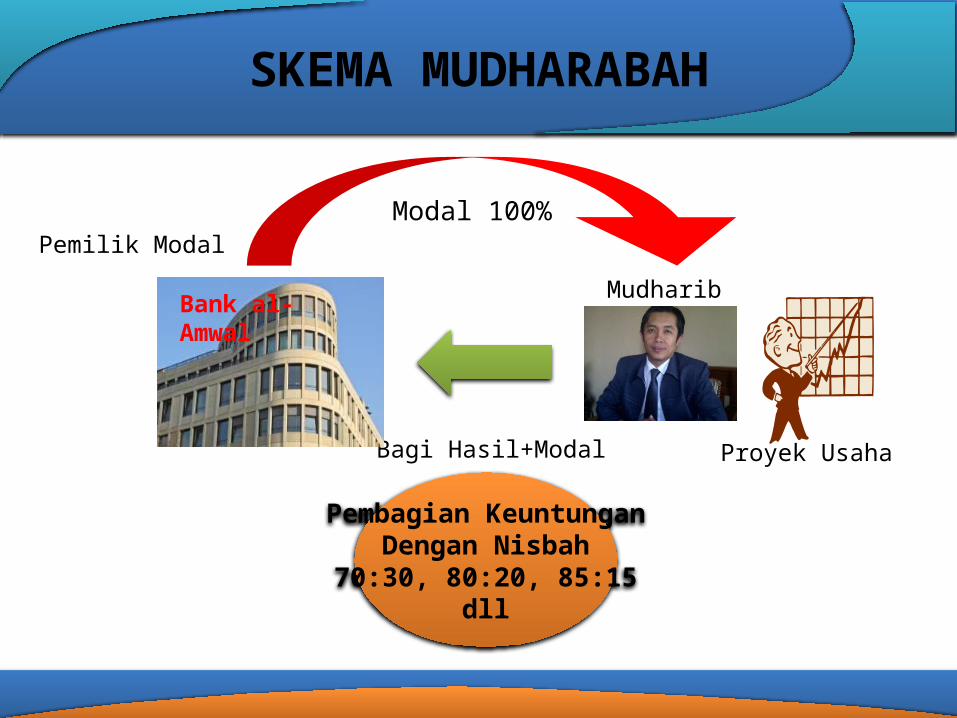

MUDHARABAH

“Adalah akad kerjasama antara Shahibul Mal (pemilik modal) dengan mudharib (yang

mempunyai keahlian atau keterampilan) untuk mengelola suatu usaha yang produktif dan

halal. Hasil keuntungan dari penggunaan dana tersebut dibagi bersama berdasarkan nisbah

yang disepakati, jika terjadi kerugian ditanggung shahibul mal”.

MUDHARABAH

SKEMA MUDHARABAH

Pembagian KeuntunganDengan Nisbah

70:30, 80:20, 85:15dll

Proyek Usaha

Modal 100%

Bagi Hasil+Modal

Pemilik Modal

MudharibBank al-Amwal

IJARAH

• Secara etimologi ijarah berarti : upah, jasa imbalan, sewa.

• Ijarah adalah akad pemindahan hak atas barang atau jasa, melalui pembayaran upah /sewa, tanpa diikuti dengan pemindahan kepemilikan (ownership/milkiyah) atas barang/jasa itu sendiri.

Obyek Ijarah

Jenis Ijarah Menurut Objeknya

Keahlian/skills Manfaat barang

OBJEK IJARAH

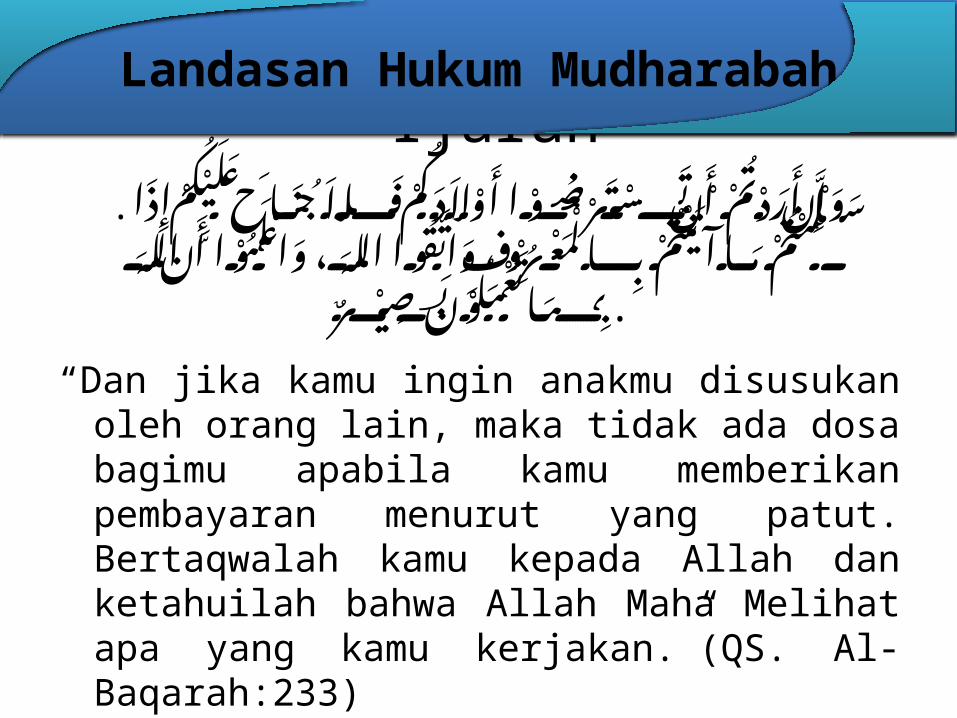

Dalil Al-qur’an tentang Ijarah

“Dan jika kamu ingin anakmu disusukan oleh orang lain, maka tidak ada dosa bagimu apabila kamu memberikan pembayaran menurut yang patut. Bertaqwalah kamu kepada Allah dan ketahuilah bahwa Allah Maha Melihat apa yang kamu kerjakan.”(QS. Al-Baqarah:233)

�اح� . ن � ج� �م ف�ال �د�ك وال� ض�ع�وا أ �ر ت �س �ن ت �م أ دت ر�

� �ن أ و�إ�ق�وا ، و�ات وف� م�عر� �ال �م ب ت �ي �م م�اآت �مت ل �ذ�ا س� �م إ ك �ي ع�ل

ر$ �ص�ي �ون� ب �عم�ل �م�ات �ن� الله� ب �م�وا أ .الله�، و�اعل

Landasan Hukum Mudharabah

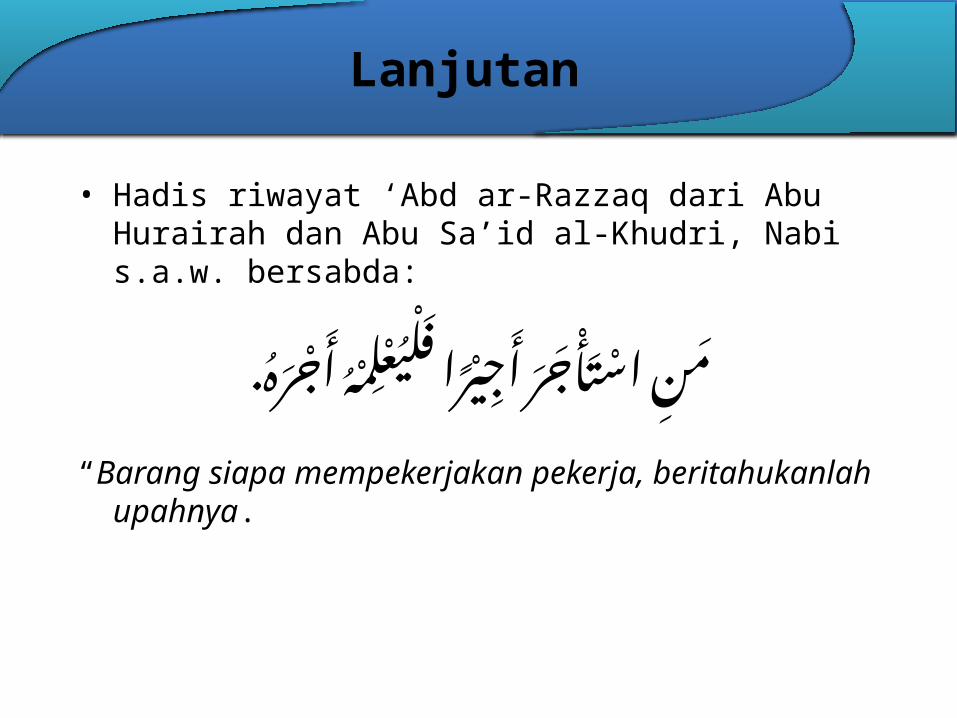

• Hadis riwayat ‘Abd ar-Razzaq dari Abu Hurairah dan Abu Sa’id al-Khudri, Nabi s.a.w. bersabda:

ه�. �جر� �مه� أ �عل ي ا ف�ل Gر ي ج�� ج�ر� أ

�أ ت م�ن� اس

“Barang siapa mempekerjakan pekerja, beritahukanlah upahnya.

Lanjutan

Rukun Ijarah

Objek sewa (makjur)

Pemberi Sewa (Mu’ajjir)

Ijab qabul Manfaat

Harga/Upah (Ujrah )

Mustakhrij (penyewa)

RUKUN IJARAH

• Manfaat dapat diketahui secara rinci• Manfaat dapat disediakan secara nyata• Manfaat yang disewa dibolehkan syariah• Manfaat yang disewa harus dapat dinilai harganya• Barang disewa tidak cacat yang mencegah pemanfaatannya

SYARAT MANFAAT OBJEK SEWA

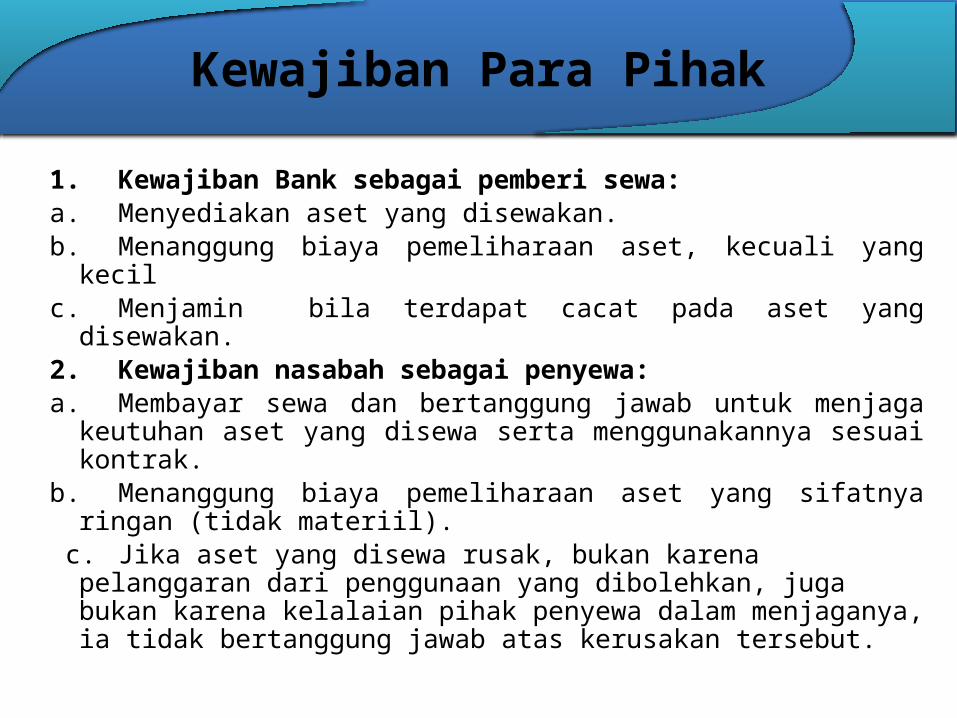

1. Kewajiban Bank sebagai pemberi sewa:a. Menyediakan aset yang disewakan.b. Menanggung biaya pemeliharaan aset, kecuali yang kecilc. Menjamin bila terdapat cacat pada aset yang disewakan.2. Kewajiban nasabah sebagai penyewa:a. Membayar sewa dan bertanggung jawab untuk menjaga

keutuhan aset yang disewa serta menggunakannya sesuai kontrak.

b. Menanggung biaya pemeliharaan aset yang sifatnya ringan (tidak materiil).

c. Jika aset yang disewa rusak, bukan karena pelanggaran dari penggunaan yang dibolehkan, juga bukan karena kelalaian pihak penyewa dalam menjaganya, ia tidak bertanggung jawab atas kerusakan tersebut.

Kewajiban Para Pihak

Jika Objek Cacat

Penyewa berhak menolak ijarah karena cacat barang (khiyar ‘aib)

dan Muajjir bertangung jawab untukMenjamin (mengganti) barang/orang ijarah yang cacat

Objek Cacat

Jenis Ijarah

Ijarah Basithoh

Ijarah MuwaziyahIjarah wa iqtina

IMBT

Jenis Ijarah

Bank Menyewakan Ruko

Nasabah membayar sewa

IJARAH

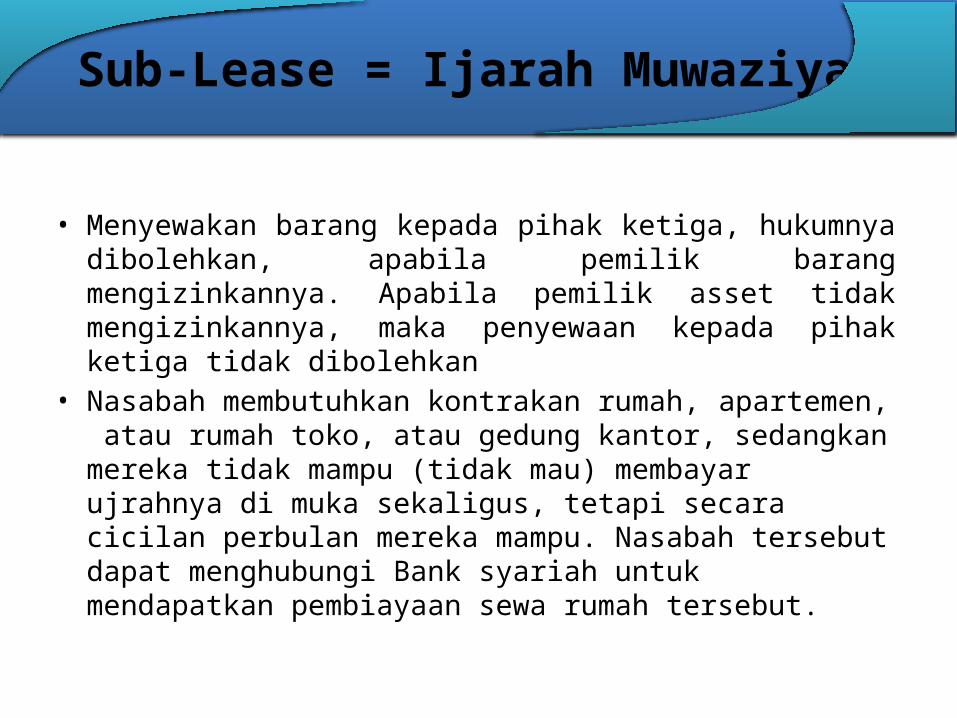

• Menyewakan barang kepada pihak ketiga, hukumnya dibolehkan, apabila pemilik barang mengizinkannya. Apabila pemilik asset tidak mengizinkannya, maka penyewaan kepada pihak ketiga tidak dibolehkan

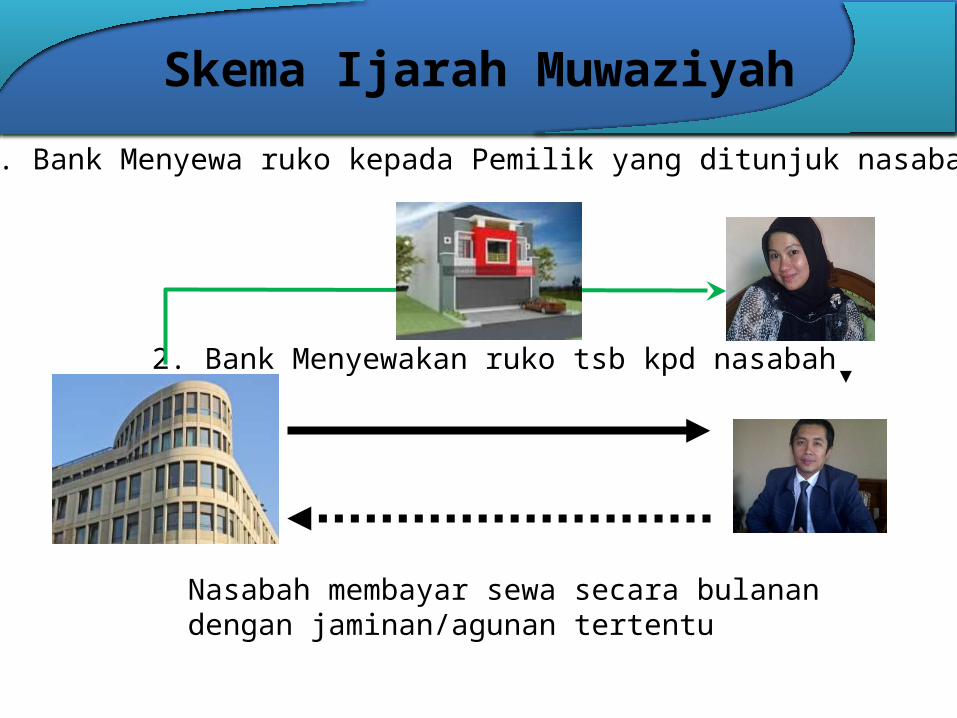

• Nasabah membutuhkan kontrakan rumah, apartemen, atau rumah toko, atau gedung kantor, sedangkan mereka tidak mampu (tidak mau) membayar ujrahnya di muka sekaligus, tetapi secara cicilan perbulan mereka mampu. Nasabah tersebut dapat menghubungi Bank syariah untuk mendapatkan pembiayaan sewa rumah tersebut.

Sub-Lease = Ijarah Muwaziyah

2. Bank Menyewakan ruko tsb kpd nasabah

Nasabah membayar sewa secara bulanandengan jaminan/agunan tertentu

1. Bank Menyewa ruko kepada Pemilik yang ditunjuk nasabah

Skema Ijarah Muwaziyah

• Ijarah Muntahiyah bit Tamlik (IMBT) disebut juga ijarah wal iqtina, ijarah tsummal bay’.

• IMBT ialah akad ijarah yang berakhir dengan kepemilikan asset.

IJARAH AL-MUNTAHIYAH BI AL-TAMLIK

• Pihak yang melakukan al-Ijarah al-Muntahiah bi al-Tamlik harus melaksanakan akad Ijarah terlebih dahulu. Akad pemindahan kepemilikan, baik dengan jual beli atau pemberian, hanya dapat dilakukan setelah masa Ijarah selesai.

• Janji pemindahan kepemilikan yang disepakati di awal akad Ijarah adalah wa'd (الوعد), yang hukumnya tidak mengikat. Apabila janji itu ingin dilaksanakan, maka harus ada akad pemindahan kepemilikan yang dilakukan setelah masa Ijarah selesai.

• Teks berwarna merah, sebenarnya sangat berbahaya,Baca konsep wa’ad dalam buku Fiqh Muamalah Mu’ashirah, Qal’ah Jey dan mazhab-mazhab Fuqaha)

Fatwa MUI tentang IMBT No 27/2002Ketentuan tentang al-Ijarah al-Muntahiyah bi al-Tamlik

Suatu akad untuk pengadaaan barang berdasarkan prinsip jual beli, dimana Bank membelikan kebutuhan barang nasabah (investasi/modal kerja) dan Bank menjual kembali kepada

nasabah ditambah dengan keuntungan yang disepakati

Murabahah

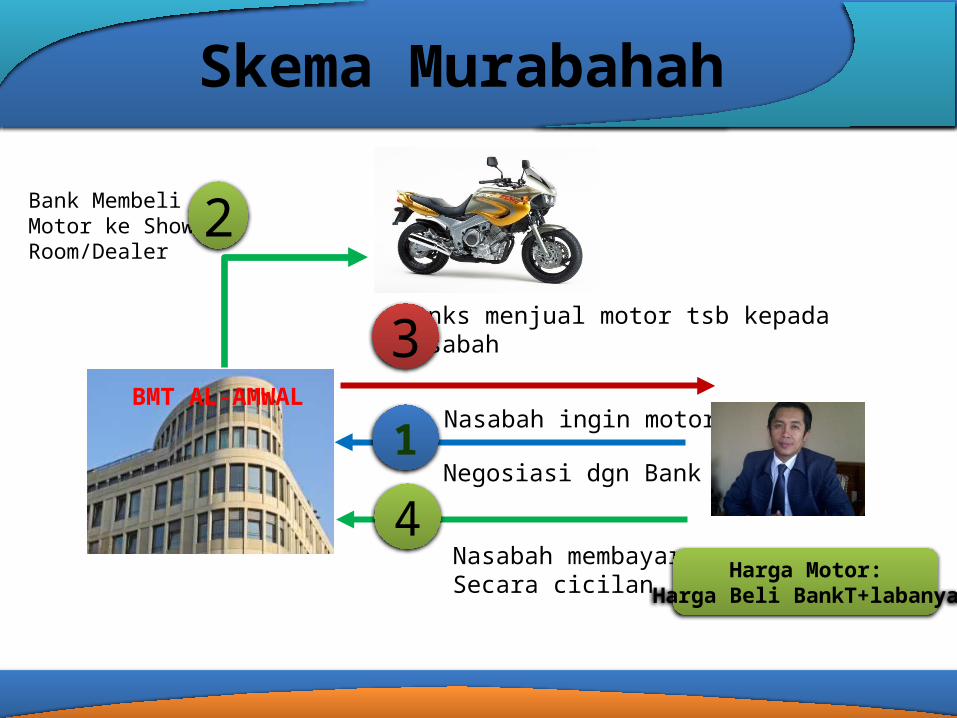

Skema Murabahah

Bank MembeliMotor ke ShowRoom/Dealer

Banks menjual motor tsb kepadaNasabah

2

3

4Nasabah membayarSecara cicilan

Harga Motor:Harga Beli BankT+labanya

Nasabah ingin motor

Negosiasi dgn Bank1

BMT AL-AMWAL

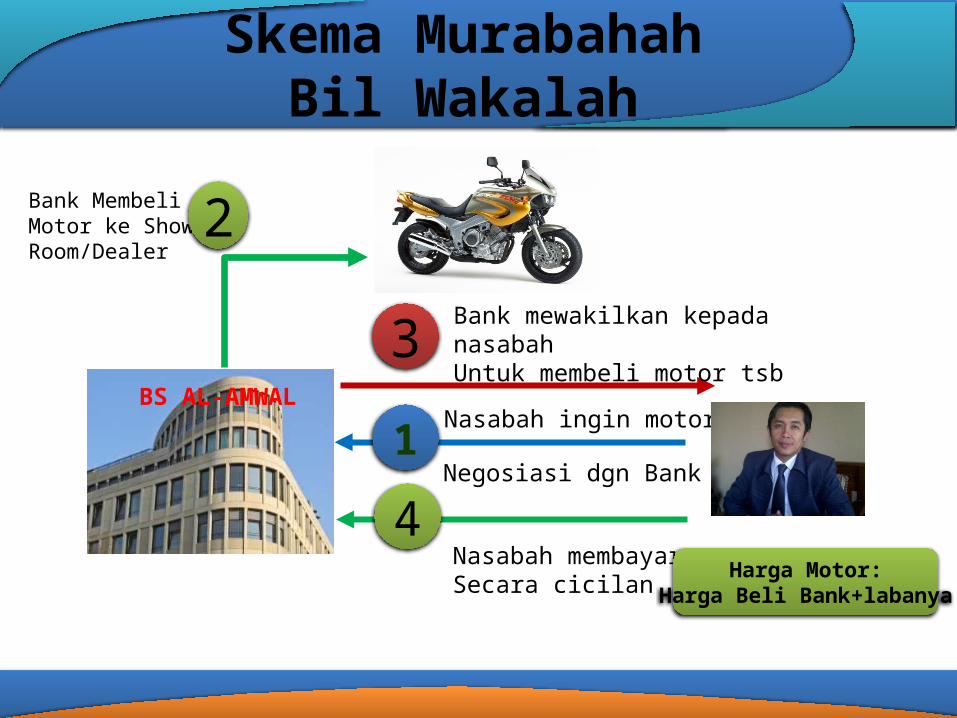

Skema Murabahah Bil Wakalah

Bank MembeliMotor ke ShowRoom/Dealer

Bank mewakilkan kepada nasabahUntuk membeli motor tsb

2

3

4Nasabah membayarSecara cicilan

Harga Motor:Harga Beli Bank+labanya

Nasabah ingin motor

Negosiasi dgn Bank1

BS AL-AMWAL

ASPEK Peraturan BINo. 7/46/PBI/2005

Fatwa DSN-MUINo.04/IV/2000

Keterangan

Definisi Murabahah adalah jual beli barang sebesar harga pokok barang ditambah dengan margin keuntungan yang disepakati

Murabahah adalah menjual suatu barang dengan menegaskan harga belinya kepada pembeli dan pembeli membayarnya dengan harga yang lebih sebagai laba

Pelaku Bank menyediakan dana pembiayaan berdasarkan perjanjian jual beli barang

•Bank membeli barang yang diperlukan Nasabah atas nama BMT/Bank sendiri dan pembelian ini harus sah serta bebas riba•Bank menjual barang tersebut dengan harga barang tersebut dengan harga jual senilai harga beli plus keuntungannya

Mekanisme pembelian barang dapat diwakalahkan kepada nasabah

Murabahah

Murabahah (lanjutan)

Akad Akad adalah perjanjian tertulis yang memuat ijab (penawaran) dan Qabul (penerimaan) antara bank dengan pihak lain yang berisi hak dan kewajiban masing-masing pihak sesuai dengan prinsip-prinsip syariah

Jika BMT hendak mewakilkan kepada nasabah untuk membeli barang akad jual beli murabahah harus dilakukan setelah barang barang secara prinsip menjadi milik Bank.

Proses akad dapat dibedakan:1. Barang langsung dibeli

bank dari supplier2. Barang tidak langsung

dibeli oleh bank (akad wakalah bari diikuti akad murabahah

Yang dimaksud secara prinsip barang milik BMT/bank dalam wakalah pada akad murabahah adalah adanya aliran dana yang ditujukan kepada pemasok barang atau dibuktikan dengan kuitansi pembelian

Jika Bank menerima permohonan tersebut, ia harus membeli terlebih dahulu aset yang dipesannya secara sah dengan pedagang. Bank kemudian menawarkan aset tersebut kepada nasabah dan nasabah harus menerimanya sesuai perjanjian yang disepakati, karena secara hukum perjanjian tersebut mengikat; kemudian kedua belah pihaj harus membuat kontrak jual beli.

Murabahah (Lanjutan)

Akad Akad adalah perjanjian tertulis yang memuat ijab (penawaran) dan Qabul (penerimaan) antara bank dengan pihak lain yang berisi hak dan kewajiban masing-masing pihak sesuai dengan prinsip-prinsip syariah

Jika BMT hendak mewakilkan kepada nasabah untuk membeli barang akad jual beli murabahah harus dilakukan setelah barang barang secara prinsip menjadi milik Bank.

Proses akad dapat dibedakan:1. Barang langsung dibeli

bank dari supplier2. Barang tidak langsung

dibeli oleh bank (akad wakalah bari diikuti akad murabahah

Uang Muka

Bank dapat meminta nasabah untuk membayar UM atau urbun saat menandatangani kesepakatan awal pemesanan barang oleh nasabahDalam hal UM, jika nasabah menolak untuk membeli barang setelah uang muka

Musyarakah Mutanaqisah

Adalah syirkah antara dua pihak pada aset tertentu (baik barang konsumsi ataupun usaha).

Kedua pihak sepakat, bahwa salah satu pihak membeli bagian pihak lainnya secara bertahap dengan akad yang terpisah dari akad syirkah.

Dapat pula, nasabah menyewa asset tersebut secara bertahap atau disewakan kepada orang lain, nisbah keuntungan dibagi berdasarkan kontribusi porsi masing-masing.

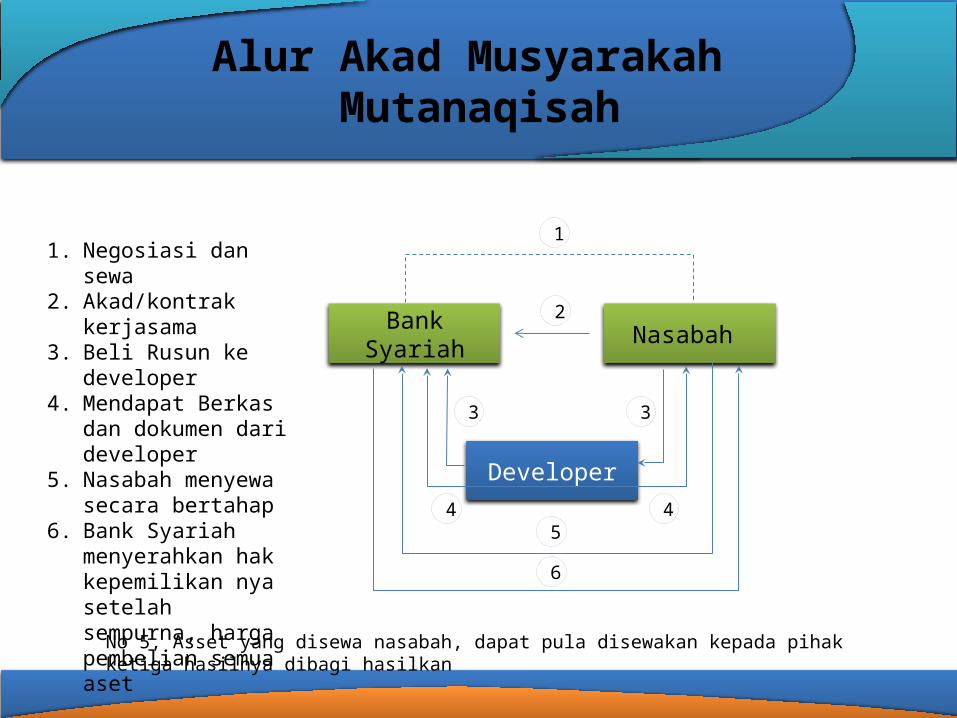

Alur Akad Musyarakah Mutanaqisah

Bank Syariah Nasabah

Developer

1

2

33

445

6

1. Negosiasi dan sewa2. Akad/kontrak

kerjasama3. Beli Rusun ke developer4. Mendapat Berkas dan

dokumen dari developer

5. Nasabah menyewa secara bertahap

6. Bank Syariah menyerahkan hak kepemilikan nya setelah sempurna, harga pembelian semua aset

No 5, Asset yang disewa nasabah, dapat pula disewakan kepada pihak ketiga hasilnya dibagi hasilkan

Penutup

• Wassalamu’alaikum, Wr. Wb.