Harga Pokok Proses

21

AKUNTANSI BIAYA METODE HARGA POKOK PROSES Oleh Zakiyatul Fakhiroh 132010300109 Wahyu Setiawan 132010300110 Farah Nahdzia 132010300111

-

Upload

nahdzia-heryanni -

Category

Education

-

view

242 -

download

13

Transcript of Harga Pokok Proses

AKUNTANSI BIAYAMETODE HARGA POKOK

PROSES

OlehZakiyatul Fakhiroh 132010300109Wahyu Setiawan 132010300110Farah Nahdzia 132010300111

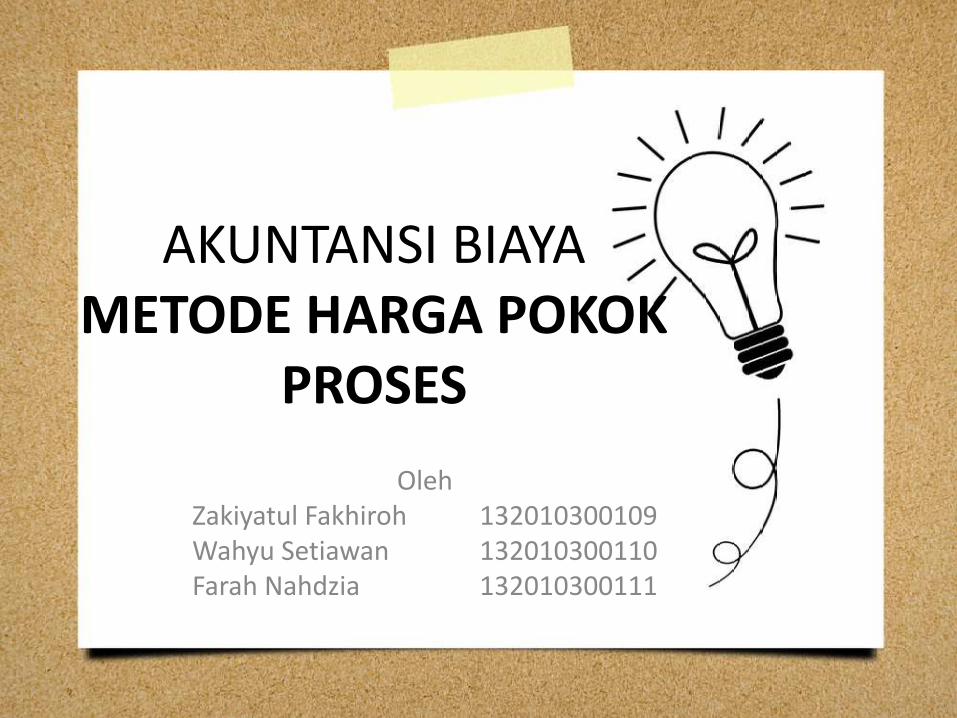

PERBEDAAN KARAKTERISTIK METODE HARGA POKOK PROSES DAN METODE

HARGA POKOK PESANAN

Perusahaan yang

berproduksi massaPerusahaan yang berproduksi

atas dasar pesanan

Proses pengolahan produk Teus menerus (kontinyu) Terputus-putus

Produk yang dihasilkan Produk standar Tergantung spesifikasi pemesan

Produksi ditujukan untuk Mengisi persediaan Memenuhi pesanan

Contoh perusahaan Perusahaan kertas, semen,

tekstil, dll

Perusahaan percetakan, mebel,

kontraktor, dll

KARAKTERISTIK HARGA POKOK PROSES

• Sistem produksi merupakan sistem produksi yang berjalan terus menerus (intermitten)

• Produk yang dihasilkan merupakan produksi massal dan bersifat seragam (homogen)

• Tujuan produksi adalah untuk membentuk persediaan (inventory)

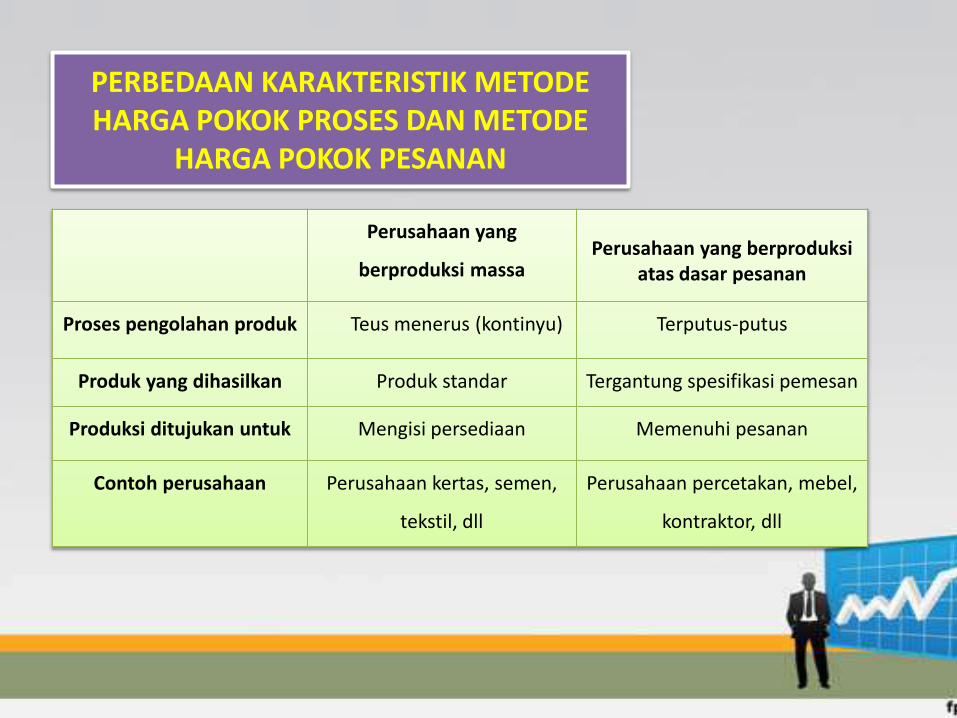

Laporan Biaya Produksi

• Bagian Pertama berisi informasi data produksi yang sekaligus laporan arus fisik. Perlu dipahami bahwa pengertian unit dalam bagian ini berarti unit ekuivalensi.

• Bagian Kedua berisi informasi total akumulasi biaya yang menjadi tanggungjawab Manajer Departemen Produksi yang bersangkutan

• Bagian Ketiga berisi informasi bagaimana total biaya didistribusikan menjadi nilai dari Barang Dalam Proses dan Produk Jadi.

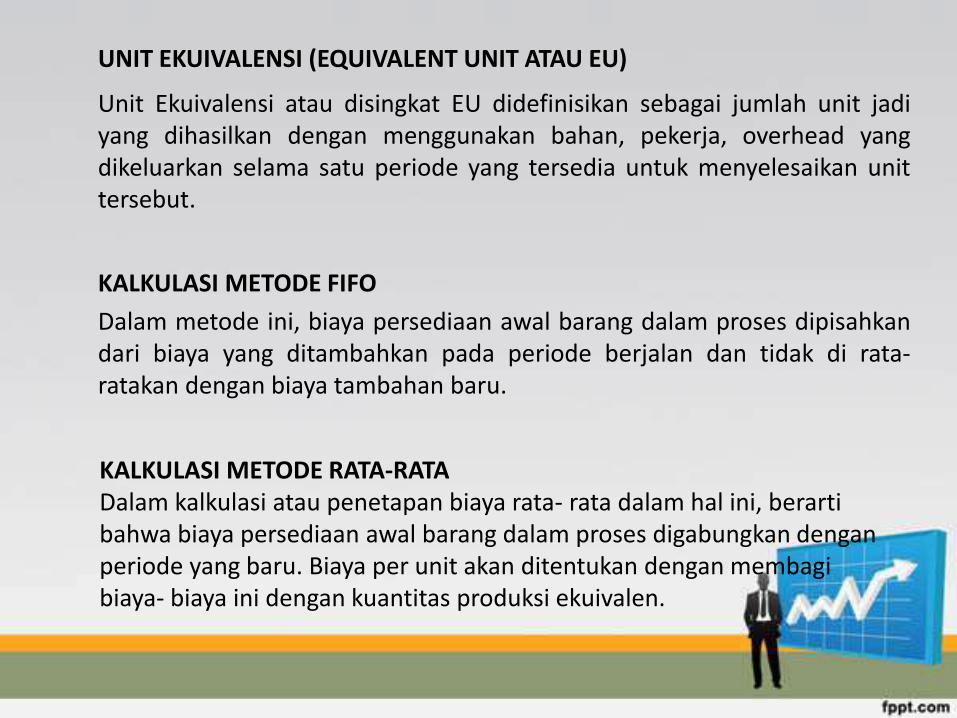

UNIT EKUIVALENSI (EQUIVALENT UNIT ATAU EU)

KALKULASI METODE FIFO

Dalam metode ini, biaya persediaan awal barang dalam proses dipisahkandari biaya yang ditambahkan pada periode berjalan dan tidak di rata-ratakan dengan biaya tambahan baru.

KALKULASI METODE RATA-RATADalam kalkulasi atau penetapan biaya rata- rata dalam hal ini, berarti bahwa biaya persediaan awal barang dalam proses digabungkan dengan periode yang baru. Biaya per unit akan ditentukan dengan membagi biaya- biaya ini dengan kuantitas produksi ekuivalen.

Unit Ekuivalensi atau disingkat EU didefinisikan sebagai jumlah unit jadiyang dihasilkan dengan menggunakan bahan, pekerja, overhead yangdikeluarkan selama satu periode yang tersedia untuk menyelesaikan unittersebut.

KASUS

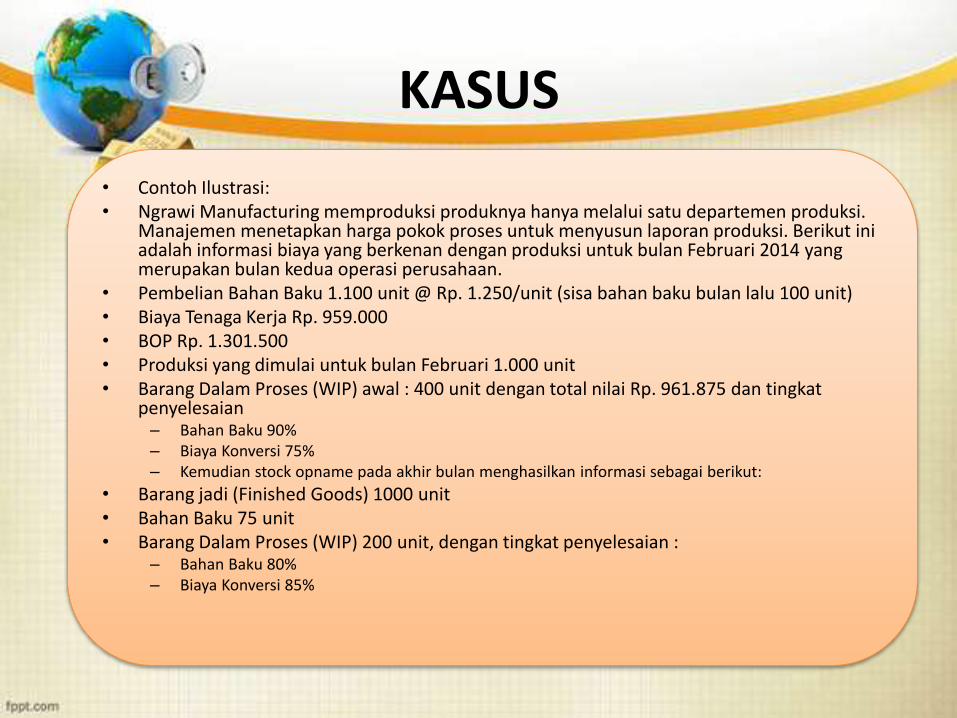

• Contoh Ilustrasi:• Ngrawi Manufacturing memproduksi produknya hanya melalui satu departemen produksi.

Manajemen menetapkan harga pokok proses untuk menyusun laporan produksi. Berikut ini adalah informasi biaya yang berkenan dengan produksi untuk bulan Februari 2014 yang merupakan bulan kedua operasi perusahaan.

• Pembelian Bahan Baku 1.100 unit @ Rp. 1.250/unit (sisa bahan baku bulan lalu 100 unit)• Biaya Tenaga Kerja Rp. 959.000• BOP Rp. 1.301.500• Produksi yang dimulai untuk bulan Februari 1.000 unit• Barang Dalam Proses (WIP) awal : 400 unit dengan total nilai Rp. 961.875 dan tingkat

penyelesaian– Bahan Baku 90%– Biaya Konversi 75%– Kemudian stock opname pada akhir bulan menghasilkan informasi sebagai berikut:

• Barang jadi (Finished Goods) 1000 unit• Bahan Baku 75 unit• Barang Dalam Proses (WIP) 200 unit, dengan tingkat penyelesaian :

– Bahan Baku 80%– Biaya Konversi 85%

Metode FIFO• Pembahasan :• Biaya Bahan Baku : (1.100 + 100 -75) x Rp. 1250 = Rp. 1.406.250• Perhitungan Equivalen Unit:• Bahan Baku : 800 + (400 x (100%-90%)) + (200 x 80%) = 800 + 40 + 160 = 1.000 e.u• Biaya Konfersi : 800 + (400 x (100%-75%)) + (200 x 85%) = 800 + 100 + 170 = 1.070 e.u

• Jika menggunakan metode rata- rata :• Biaya Bahan Baku : (1.100 + 100 -75) x Rp. 1250 = Rp. 1.406.250• Perhitungan Equivalen Unit:• Bahan Baku : 1.200 + (200 x 80%) = 1.200 + 160 = 1.360 e.u• Biaya Konfersi : 1.200 + (200 x 85%) =1.200 + 170 = 1.370 e.u

Metode AVERAGE

LAPORAN BIAYA PRODUKSI

(Metode FIFO)

Untuk periode yang berakhir 28 Februari 2014

DATA PRODUKSI (dalam unit)

Barang Dalam Proses- Awal 400

Ditambahkan kedalam proses 1.000

Masuk Kedalam Proses 1.400

Produk Selesai- Yang berasal dari :

- Barang dalam proses- Awal 400

- Masuk Bulan ini & Selesai Bulan ini 800

Barang dalam proses- Akhir 200

Keluar Proses 1.400

AKUMULASI BIAYA PRODUKSI

Total Biaya (Rp) Unit Ekuivalensi (eu) Rp/eu

Barang Dalam Proses Awal 961.875

Biaya Bahan Baku 1.406.250 1.000 1.406

Biaya Tenaga Kerja 959.000 1.070 896

Biaya Overhead Pabrik 1.301.500 1.070 1.216

Total Biaya Produksi 4.628.625 3.519

ALOKASI BIAYA PRODUKSI

Alokasi untuk Barang Dalam Proses- Akhir

Bahan Baku 200 eu x Rp. 1.406/eu x 80% 225.000

Tenaga Kerja 200 eu x Rp. 896/eu x 85% 152.364

Overhead Pabrik 200 eu x Rp. 1.216/eu x 85% 206.780

Sub Total Barang Dalam Proses- Akhir 584.145

Alokasi untuk barang jadi

Biaya penyelesaian Barang Dalam Proses- Awal

Bahan Baku 400 eu x Rp. 1.406/eu x (100%-90%) 56.250

Tenaga Kerja 400 eu x Rp. 896/eu x (100%-75%) 89.626

Overhead Pabrik 400 eu x Rp. 1.216/eu x (100%-75%) 121.636

Ditambah nilai Barang Dalam Proses Awal 961.875

Biaya penyelesaian Barang Dalam Proses- Awal 1.229.387

Alokasi untuk produk masuk & Selesai Bulan ini

- 800 x Rp. 3.519 2.815.093

Sub Total Nilai Produk Jadi 4.044.480

Total Alokasi Biaya 4.628.625

METODE

FIFO

METODE

LAPORAN BIAYA PRODUKSI

(Metode Rata- Rata)

Untuk periode yang berakhir 28 Februari 2014

DATA PRODUKSI (dalam unit)

Barang Dalam Proses- Awal 400

Ditambahkan kedalam proses 1.000

Masuk Kedalam Proses 1.400

Produk Selesai- Yang berasal dari :

- Barang dalam proses- Awal 400

- Masuk Bulan ini & Selesai Bulan ini 800

Barang dalam proses- Akhir 200

Keluar Proses 1.400

AKUMULASI BIAYA PRODUKSI

Total Biaya (Rp) Unit Ekuivalensi (eu) Rp/eu

Barang Dalam Proses Awal 961.875 1.200 802

Biaya Bahan Baku 1.406.250 1.360 1.034

Biaya Tenaga Kerja 959.000 1.370 700

Biaya Overhead Pabrik 1.301.500 1.370 950

Total Biaya Produksi 4.628.625 3.486

ALOKASI BIAYA PRODUKSI

Alokasi untuk Barang Dalam Proses- Akhir

Bahan Baku 200 eu x Rp. 1.034/eu x 80% 165.441

Tenaga Kerja 200 eu x Rp. 700/eu x 85% 119.000

Overhead Pabrik 200 eu x Rp. 900/eu x 85% 161.500

Sub Total Barang Dalam Proses- Akhir 445.941

Alokasi untuk barang jadi

Sub Total Nilai Produk Jadi - 1.200 x Rp. 3.486 4.182.684

Total Alokasi Biaya 4.628.625

AVERAGE

LAPORAN BIAYA PRODUKSI UNTUK DEPARTEMEN PRODUKSI SETELAH DEPARTEMEN

PERTAMADepartemen A Departemen B

Biaya Produksi :

- Bahan Baku

- Tenaga Kerja

- BOP

Rp. 100.000

Rp. 30.000

Rp. 120.000

Rp. 50.000

Rp. 220.000

Barang Dalam Proses (BDP) Awal 1.000 unit 200 unit

Barang Dalam Proses (BDP) Akhir 500 unit 500 unit

Produk jadi 2.000 ditransfer ke B 2.000 unit

Diterima dari A 2.000 unit

Nilai BDP Awal :

Bahan Baku

Tenaga Kerja

BOP

Rp. 50.000

Rp. 25.000

Rp. 25.000

Rp. 50.000

Rp. 25.000

Rp. 25.000

Tingkat Penyelesaian BDP Awal

Bahan Baku

Biaya Konfersi

80%

75%

100%

50%

Tingkat Penyelesaian BDP Akhir

Bahan Baku

Biaya Konfersi

50%

25%

100%

70%

Metode

LAPORAN BIAYA PRODUKSI – DEPARTEMEN A

(Metode Rata - Rata)

Untuk periode yang berakhir 31 Januari 2014

DATA PRODUKSI (dalam unit)

Barang Dalam Proses- Awal (BB 80%, BK 75%) 1.000

Ditambahkan kedalam proses 1.500

Masuk Kedalam Proses 2.500

Produk Selesai 2.000

Barang dalam proses- Akhir (BB 50%, BK 25%) 500

Keluar Proses 2.500

AKUMULASI BIAYA PRODUKSI

Total Biaya (Rp)Unit Ekuivalensi

(eu)Rp/eu

Barang Dalam Proses Awal 100.000 2.000 50

Biaya Bahan Baku 100.000 2.250 44

Biaya Tenaga Kerja 30.000 2.125 14

Biaya Overhead Pabrik 120.000 2.125 56

Total Biaya Produksi 350.000 165

ALOKASI BIAYA PRODUKSI

Alokasi untuk Barang Dalam Proses- Akhir

Bahan Baku 500 eu x Rp. 44/eu x 50% 11.111

Tenaga Kerja 500 eu x Rp. 14/eu x 25% 1.765

Overhead Pabrik 500 eu x Rp. 56/eu x 25% 7.059

Sub Total Barang Dalam Proses- Akhir 19.935

Alokasi untuk barang jadi

Sub Total Nilai Produk Jadi - 2.000 x Rp. 115 330.065

Total Alokasi Biaya 350.000

AVERAGE

DEPARTEMEN

A

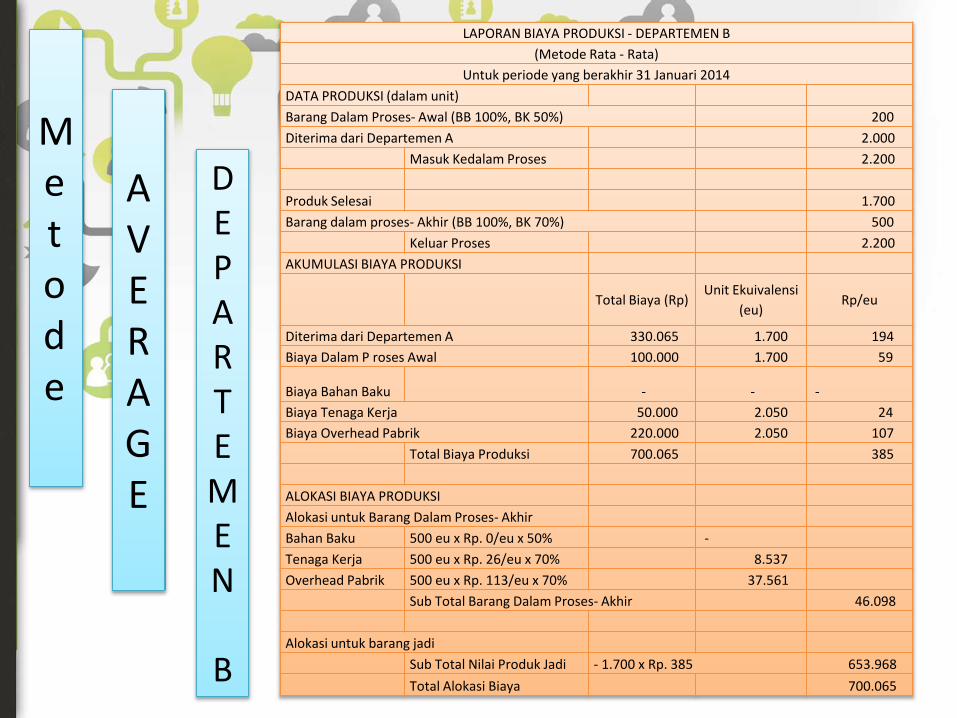

LAPORAN BIAYA PRODUKSI - DEPARTEMEN B

(Metode Rata - Rata)

Untuk periode yang berakhir 31 Januari 2014

DATA PRODUKSI (dalam unit)

Barang Dalam Proses- Awal (BB 100%, BK 50%) 200

Diterima dari Departemen A 2.000

Masuk Kedalam Proses 2.200

Produk Selesai 1.700

Barang dalam proses- Akhir (BB 100%, BK 70%) 500

Keluar Proses 2.200

AKUMULASI BIAYA PRODUKSI

Total Biaya (Rp)Unit Ekuivalensi

(eu)Rp/eu

Diterima dari Departemen A 330.065 1.700 194

Biaya Dalam P roses Awal 100.000 1.700 59

Biaya Bahan Baku - - -

Biaya Tenaga Kerja 50.000 2.050 24

Biaya Overhead Pabrik 220.000 2.050 107

Total Biaya Produksi 700.065 385

ALOKASI BIAYA PRODUKSI

Alokasi untuk Barang Dalam Proses- Akhir

Bahan Baku 500 eu x Rp. 0/eu x 50% -

Tenaga Kerja 500 eu x Rp. 26/eu x 70% 8.537

Overhead Pabrik 500 eu x Rp. 113/eu x 70% 37.561

Sub Total Barang Dalam Proses- Akhir 46.098

Alokasi untuk barang jadi

Sub Total Nilai Produk Jadi - 1.700 x Rp. 385 653.968

Total Alokasi Biaya 700.065

Metode

AVERAGE

DEPARTEMEN

B

Metode

FIFO

DEPARTEMEN

A

LAPORAN BIAYA PRODUKSI - DEPARTEMEN A

(Metode FIFO)

Untuk periode yang berakhir 31 Januari 2014

DATA PRODUKSI (dalam unit)

Barang Dalam Proses- Awal (BB 80%, BK 75%) 1.000

Ditambahkan kedalam proses 1.500

Masuk Kedalam Proses 2.500

Produk Selesai- Yang berasal dari :

- Barang dalam proses- Awal 1.000

- Masuk Bulan ini & Selesai Bulan ini 1.000

Barang dalam proses- Akhir (BB 50%, BK 25%) 500

Keluar Proses 2.500

AKUMULASI BIAYA PRODUKSI

Total Biaya (Rp)Unit Ekuivalensi

(eu)Rp/eu

Barang Dalam Proses Awal 100.000

Biaya Bahan Baku 100.000 1.450 68,965

Biaya Tenaga Kerja 30.000 1.375 21,818

Biaya Overhead Pabrik 120.000 1.375 87,272

Total Biaya Produksi 350.000 178,06

ALOKASI BIAYA PRODUKSI

Alokasi untuk Barang Dalam Proses- Akhir

Bahan Baku 500 eu x Rp. 68,965/eu x 50% 17.241

Tenaga Kerja 500 eu x Rp. 21,818/eu x 25% 2.727

Overhead Pabrik 500 eu x Rp. 87,272/eu x 25% 10.909

Sub Total Barang Dalam Proses- Akhir 30.878

Alokasi untuk barang jadi

Biaya penyelesaian Barang Dalam Proses- Awal

Bahan Baku 1.000 eu x Rp. 68,965/eu x (100%-80%) 13.793

Tenaga Kerja 1.000 eu x Rp. 21.818/eu x (100%-75%) 5.455

Overhead Pabrik 1.000 eu x Rp. 87,272/eu x (100%-75%) 21.818

Ditambah nilai Barang Dalam Proses Awal 100.000

Biaya penyelesaian Barang Dalam Proses- Awal 141.066

Alokasi untuk produk masuk & Selesai Bulan ini

- 1.000 x Rp. 178,055 178.056

Sub Total Nilai Produk Jadi 319.122

Total Alokasi Biaya 350.000

Metode

FIFO

DEPARTEMEN

B

LAPORAN BIAYA PRODUKSI - DEPARTEMEN B

(Metode FIFO)

Untuk periode yang berakhir 31 Januari 2014

DATA PRODUKSI (dalam unit)

Barang Dalam Proses- Awal (BB 100%, BK 50%) 200

Diterima dari Departemen A 2.000

Masuk Kedalam Proses 2.200

Produk Selesai- Yang berasal dari :- Barang dalam proses- Awal 200

- Masuk Bulan ini & Selesai Bulan ini 1.500

Barang dalam proses- Akhir (BB 100%, BK 70%) 500

Keluar Proses 2.200 AKUMULASI BIAYA PRODUKSI

Total Biaya (Rp)Unit Ekuivalensi

(eu)Rp/eu

Diterima dari Departemen A 319.122

Barang Dalam Proses Awal 100.000

Biaya Bahan Baku - - -

Biaya Tenaga Kerja 50.000 1.950 25,641

Biaya Overhead Pabrik 220.000 1.950 112,820

Total Biaya Produksi 689.122 138,46

ALOKASI BIAYA PRODUKSI

Alokasi untuk Barang Dalam Proses- Akhir

Bahan Baku 500 eu x Rp. 0/eu x 50% -

Tenaga Kerja 500 eu x Rp. 25,641/eu x 70% 8.974

Overhead Pabrik 500 eu x Rp. 112,820/eu x 70% 39.487

Sub Total Barang Dalam Proses- Akhir 48.461

Alokasi untuk barang jadi

Biaya penyelesaian Barang Dalam Proses- Awal

Bahan Baku 200 eu x Rp. 0/eu x (100%-100%) -

Tenaga Kerja 200 eu x Rp. 25,641/eu x (100%-50%) 2.564

Overhead Pabrik 200 eu x Rp. 112,820/eu x (100%-50%) 11.282

Ditambah nilai Barang Dalam Proses Awal 100.000

Biaya penyelesaian Barang Dalam Proses- Awal 113.846

Ditambah Biaya dari Departemen A 319.122

Alokasi untuk produk masuk & Selesai Bulan ini

- 1.500 x Rp. 138,461 207.692

Sub Total Nilai Produk Jadi 640.661

Total Alokasi Biaya 689.122

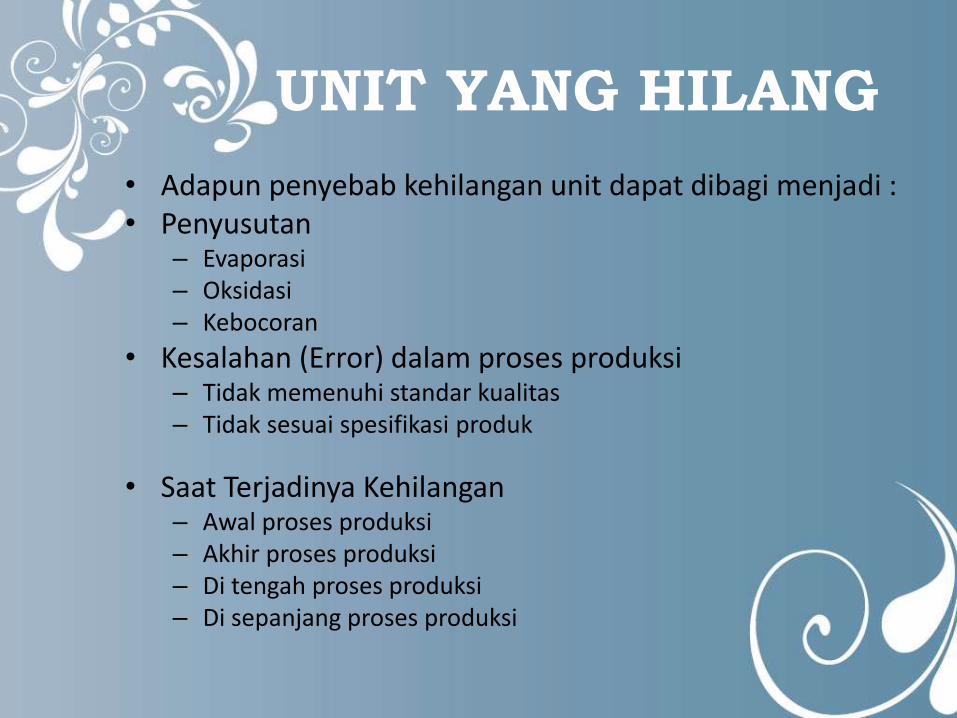

UNIT YANG HILANG

• Adapun penyebab kehilangan unit dapat dibagi menjadi :• Penyusutan

– Evaporasi– Oksidasi– Kebocoran

• Kesalahan (Error) dalam proses produksi– Tidak memenuhi standar kualitas– Tidak sesuai spesifikasi produk

• Saat Terjadinya Kehilangan– Awal proses produksi– Akhir proses produksi– Di tengah proses produksi– Di sepanjang proses produksi

Kasus• Brawi Mnf Co, memproduksi produknya hanya melalui satu departemen

produksi, berikut informasi biaya yang berkenaan dengan produksi untuk bulan Januari 2014

• Pembelian Bahan baku 1000 unit @Rp.1250/Unit– Biaya tenaga kerja Rp.720.000– BOP RP.900.000

• Kemudian stock opname pada akhir bulan menghasilkan informasi sbb :– Barang jadi (Finished Goods) 600 unit– Bahan baku 100 unit– Barang dalam Proses (WIP) 360 unit, tingkat penyelesaian

• Bahan baku 90%• Biaya Konversi 75%

• Dari data diatas, sajikan Laporan Biaya Produksi dengan asumsi bahwa ada 40 Unit hilang DIAWAL, dan asumsi ada 40 unit hilang DI AKHIR

• KALKULASI UNIT HILANG DI AKHIR• Biaya bahan Baku masuk proses ( 1000 – 100) x Rp.1.250, = Rp.1.125.000,-

• Perhitungan Unit Ekuivalen

– Produk Jadi 600 Unit

– Hilang di Awal Proses 40 Unit

– BDP-Akhir 360 unit

– Total Proses 1000 Unit

• *Bahan Baku : 600 + (360x90%) = 600 + 324 = 924 e.u

• *Biaya Konversi : 600 + (360x75%) = 600 + 270 = 870 e.u

• *Karena hilang diawal proses, maka diasumsikan bahwa unit yang hilang BELUM mengkonsumsi sumber daya produksi

KalkulasiHilang di

Awal

Brawi Mfg Co

LAPORAN BIAYA PRODUKSI

Periode 31 Desember 2014

DATA PRODUKSI

BDP - Awal -

Masuk Proses 1000

Dikurangi : Hilang Daiawal Proses -40

Masuk Ke Proses Produksi 960

Produk Selesai 600

BDP -Akhir 360

Keluar Proses 960

AKUMULASI BIAYA PRODUKSI

Total Biaya Unit Ekuivalen Rp/e.u

Biaya Bahan Baku Rp 1.125.000 924 Rp 1.218

Biaya Tenaga Kerja Rp 720.000 870 Rp 828

Biaya Overhead Pabrik Rp 900.000 870 Rp 1.034

Total Biaya Produksi Rp 2.745.000 Rp 3.080

ALOKASI BIAYA PRODUKSI

Alokasi untuk BDP-Akhir

Bahan baku 360 eu x Rp.1218 x 90% Rp 394.632

Tenaga Kerja 360 eu x Rp.828 x 75% Rp 223.560

Overhead Pabrik 360 eu x Rp.1034 x 75% Rp 279.180

Rp 897.293

Alokasi untuk Barang jadi

600 eu x Rp.3080 Sub Total Barang Jadi Rp 1.848.000

Total Alokasi Biaya Rp 2.745.000

• KALKULASI UNIT HILANG DI AKHIR• Biaya Bahan Baku masuk proses (1000-100) x Rp.1.250, = Rp.1.125.000,-

• Perhitungan Ekuivalen

– Produk Jadi 600 Unit

– BDP – Akhir 360 Unit

– Hilang Di akhir Proses 40 Unit

• Total Proses 1000 Unit

• *Bahan Baku : 600 + (360 x 90%) + 40 = 600 + 324 + 40 = 964 e.u

• *Biaya Konversi : 600 + (360 x 75%) + 40 = 600 + 270 + 40 = 910 e.u

• *Karena hilang di akhir proses, maka diasumsikan bahwa unit yang hilang tersebut TELAH mengkonsumsi sumber daya produksi

KalkulasiHilang di Akhir

Brawi Mfg Co

LAPORAN BIAYA PRODUKSI

Untuk Periode 31 Desember 2014

DATA PRODUKSI

Barang Dalam Proses - Awal -

Ditambahkan Kedalam Proses 1000

Masuk Ke Proses Produksi 1000

Produk Selesai 600

Barang Dalam Proses - Akhir 360

Ditambah : Hilang Diakhir Proses 40

Keluar Proses 1000

AKUMULASI BIAYA

PRODUKSITotal Biaya Unit Ekuivalen Rp/e.u

Biaya Bahan Baku Rp 1.125.000 964 Rp 1.167

Biaya Tenaga Kerja Rp 720.000 910 Rp 791

Biaya Overhead Pabrik Rp 900.000 910 Rp 989

Total Biaya Produksi Rp 2.745.000 Rp 2.947

ALOKASI BIAYA PRODUKSI

Alokasi untuk BDP-Akhir

Bahan baku 360 eu x Rp.1167 x 90% Rp 378.108

Tenaga Kerja 360 eu x Rp.791 x 75% Rp 213.570

Overhead Pabrik 360 eu x Rp.989 x 75% Rp 267.030

Sub Total Barang Dalam Proses Akhir Rp 858.708

Alokasi untuk Barang jadi

Biaya penyelesaian Barang Dalam Proses Awal

*Produk Jadi 600 eu x Rp.2947 Rp 1.768.200

*Penyesuaian nilai karena unit yang hilang 40 x Rp.2947 Rp 117.880

Sub Total Barang Jadi Rp 1.886.292

Total Alokasi Biaya Rp 2.745.000

TERIMA KASIH