Gubernur... · Action Plan atas hasil pemeriksaan LKPD oleh BPK, dan melakukan verifikasi piutang...

55

Transcript of Gubernur... · Action Plan atas hasil pemeriksaan LKPD oleh BPK, dan melakukan verifikasi piutang...

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan iii

DAFTAR ISI

Kata Pengantar............................................................................................................ i

Daftar Isi....................................................................................................................... iii

Daftar Tabel................................................................................................................. iv

Ringkasan Eksekutif................................................................................................... v

BAB I INFORMASI UMUM

A. Kebijakan Pengawasan dan Pembinaan................................................................ 1

B. Program Kerja Pengawasan dan Pembinaan......................................................... 2

C. Penyajian Informasi................................................................................................. 4

BAB II HASIL PENGAWASAN TERHADAP AKUNTABILITAS PENGELOLAAN

KEUANGAN NEGARA

A. Akuntabilitas Pelaporan Keuangan

A.1 Akuntabilitas Pelaporan Keuangan Pemerintah Pusat..................................... 6

A.2 Akuntabilitas Pelaporan Keuangan Pemerintah Daerah.................................. 10

A.3 Penugasan SDM BPKP pada Instansi dan Pemda.......................................... 16

B. Akuntabilitas Kebendaharaan Umum Negara dan Pengelolaan Aset

B.1 Penghematan Pengeluaran Keuangan Negara................................................ 18

B.2 Pengelolaan Aset Negara................................................................................. 20

B.3 Evaluasi Penyerapan Anggaran....................................................................... 23

B.4 Verifikasi Pertanggungjawaban Dana Bantuan Hibah...................................... 25

C. Akuntabilitas Perwujudan Iklim Bagi Kepemerintahan yang Baik dan Bersih

C.1 Pembinaan dan Penyelenggaraan SPIP pada K/L dan Pemda....................... 26

C.2 Pencegahan KKN melalui Upaya Preventif – Edukatif..................................... 28

C.3 Pemberantasan KKN Melalui Upaya Represif.................................................. 36

C.4 Pemberian Keterangan Ahli.............................................................................. 38

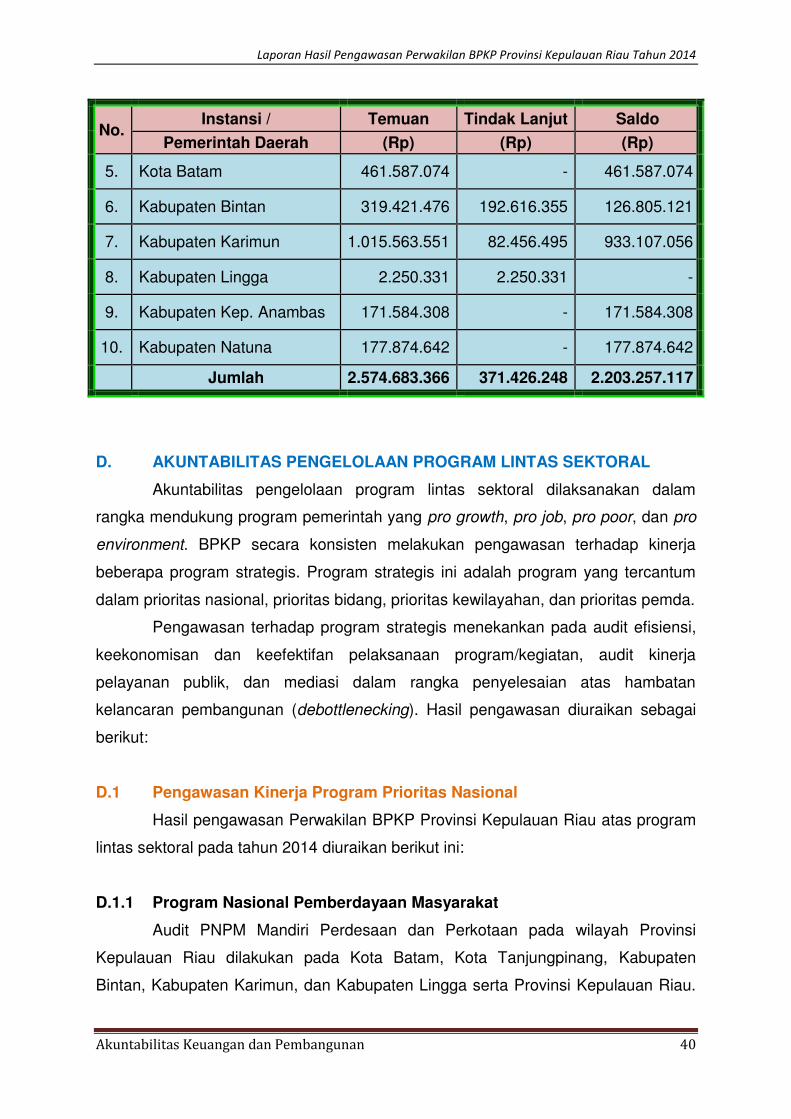

C.5 Temuan Pemeriksaan Yang Belum Ditindaklanjuti.......................................... 39

D. Akuntabilitas Pengelolaan Program Lintas Sektoral

D.1 Pengawasan Kinerja Program Prioritas Nasional............................................. 40

D.2 Pengawasan Kinerja Pelayanan Publik............................................................ 44

D.3 Evaluasi Kinerja Penyelenggaraan Pemerintah Daerah (EKPPD)................... 45

D.4 Current Issues.................................................................................................. 45

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan iv

DAFTAR TABEL

Tabel 1 : Target dan Realisasi Kegiatan Pengawasan Tahun 2014

Tabel 2 : Instansi Vertikal yang Dilakukan Pendampingan Penyusunan Laporan

Keuangan

Tabel 3 : Hasil Audit BPKP atas Laporan Keuangan Proyek yang Didanai PHLN

Selama Tahun 2014

Tabel 4 : Audit PHLN yang Telah Dilaksanakan Selama Tahun 2014

Tabel 5 : Persentase Perkembangan Opini BPK atas LKPD

Tabel 6 : Perkembangan Opini BPK atas LKPD

Tabel 7 : Perkembangan Opini atas Laporan Keuangan PDAM

Tabel 8 : Pemda yang Menggunakan Aplikasi SIMDA

Tabel 9 : Jumlah SDM BPKP Dipekerjakan pada K/L, Pemda dan Universitas

Berdasarkan Pemerintahan

Tabel 10 : Jumlah SDM BPKP Dipekerjakan pada Instansi Pemerintah Berdasarkan

Jabatan

Tabel 11 : Kegiatan Pengawasan terhadap BUMD dan Badan Lainnya pada Tahun

2014

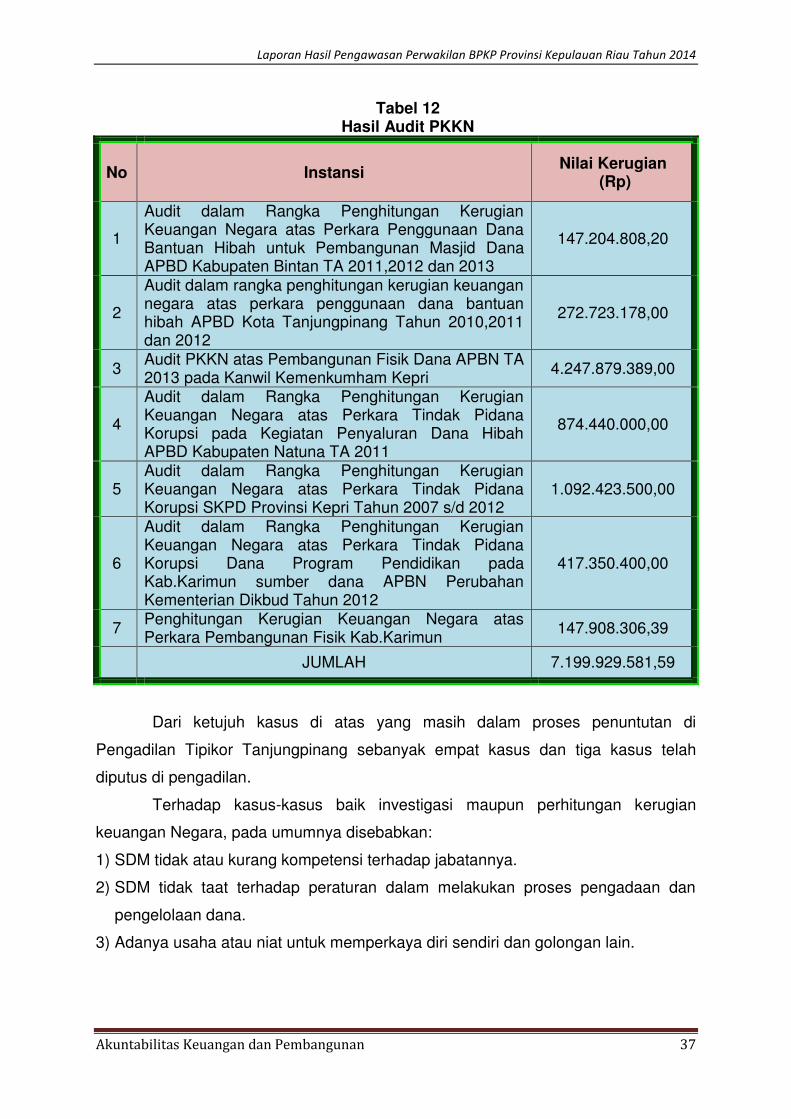

Tabel 12 : Hasil Audit PKKN

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan v

RINGKASAN EKSEKUTIF

Untuk mewujudkan good governance dan clean government, diperlukan

pengelolaan keuangan yang akuntabel (akuntabilitas keuangan dan kinerja).

Akuntabilitas keuangan ditandai dengan kualitas opini pelaporan keuangan

pemerintah yang Wajar Tanpa Pengecualian (WTP) yang didukung dengan

pengelolaan keuangan yang tertib dalam Wilayah Tertib Administrasi (WTA).

Akuntabilitas kinerja yang baik ditandai dengan terwujudnya Wilayah Bebas dari

Korupsi (WBK) di seluruh instansi pemerintah sehingga program pembangunan

yang mengedepankan pro growth, pro job, pro poor, dan pro environment

terselenggara dengan efisien dan efektif.

Hasil pengawasan BPKP tahun 2014 diarahkan terhadap empat perspektif

pengawasan akuntabilitas, yaitu pelaporan keuangan negara, kebendaharaan umum

negara dan pengelolaan aset, perwujudan iklim bagi kepemerintahan yang baik dan

bersih, serta pengelolaan program lintas sektoral.

A. Akuntabilitas Pelaporan Keuangan Negara

Laporan Keuangan Pemerintah Daerah (LKPD) tahun 2013 di wilayah

Provinsi Kepulauan Riau telah mendapat opini dari Perwakilan Badan Pemeriksaaan

Keuangan (BPK) Provinsi Kepulauan Riau, yaitu lima pemda mendapat opini terbaik

Wajar Tanpa Pengecualian (WTP) dan tiga pemda mendapat opini Wajar Dengan

Pengecualian (WDP). Lima pemda yang mendapat opini WTP tersebut adalah

Pemerintah Provinsi Kepulauan Riau, Kota Batam, Kabupaten Bintan, Kabupaten

Karimun, dan Kabupaten Natuna. Sedangkan Kabupaten Kepulauan Anambas,

Kabupaten Lingga, dan Kota Tanjungpinang masih mendapatkan opini WDP.

Keadaan ini tidak berubah dari Opini untuk Laporan Keuangan Tahun 2012. Selain

itu, dari hasil audit eksternal auditor atas laporan keuangan Perusahaan Daerah Air

Minum (PDAM) tahun 2013 di wilayah Provinsi Kepulauan Riau, terdapat satu

PDAM, yaitu PDAM Tirta Kepri yang memperoleh opini WTP. Pada Tahun 2014,

Perwakilan BPKP Prov. Kepulauan Riau melakukan pembinaan terhadap delapan

Pemda Provinsi Kepulauan Riau serta satuan-satuan kerja K/L di wilayah Provinsi

Kepulauan Riau yang meliputi kegiatan pendampingan penyusunan, reviu laporan

keuangan, implementasi SIMDA dengan versi Akrual Basis.

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan vi

Permasalahan terhadap Laporan Keuangan Tahun 2013 adalah:

a. Belum memadainya SPIP;

b. Kelemahan pengelolaan belanja barang, modal dan batuan sosial (bansos);

c. Kurang tertibnya pengelolaan aset;

d. Pencatatan transaksi yang kurang akurat dan tidak tepat waktu;

e. Pengelolaan dana bergulir belum memadai;

semua itu terutama karena kurang memadainya kompetensi SDM pengelola

keuangan.

Untuk membantu pemerintah daerah dalam meningkatkan kualitas laporan

keuangan menuju WTP, kegiatan pengawasan BPKP di fokuskan pada

penyelesaian permasalahan antara lain berupa pengelolaan barang milik

Negara/daerah, pembinaan penyelenggaran SPIP, melakukan asistensi Penyusunan

Action Plan atas hasil pemeriksaan LKPD oleh BPK, dan melakukan verifikasi

piutang PBB-P2 serta penugasan pegawai ke Instansi Vertikal dan Pemda.

B. Akuntabilitas Kebendaharaan Umum Negara dan Pengelolaan Aset

Pengawasan akuntabilitas kegiatan kebendaharaan umum negara dan

pengelolaan aset diprioritaskan pada penghematan pengeluaran keuangan negara.

Hasil pengawasan selama tahun 2014 menghasilkan penghematan pengeluaran

keuangan negara sebesar Rp2.574.683.366,00 dari koreksi atas tagihan pihak

ketiga. Selain itu Perwakilan BPKP Provinsi Kepulauan Riau juga telah melakukan

verifikasi terhadap hutang Tunjangan Profesi Guru PNSD dan Guru Agama serta

terhadap klaim dana Jamkesmas Rumah Sakit di wilayah Provinsi Kepulauan Riau,

masing-masing sebesar Rp9.424.415.592,00, Rp4.121.654.200,00, dan

Rp15.743.402.581,95.

C. Akuntabilitas Pewujudan Iklim bagi Kepemerintahan yang Baik dan

Bersih

Untuk mewujudkan akuntabilitas keuangan negara, Perwakilan BPKP Provinsi

Kepulauan Riau juga mendorong terbangunnya iklim bagi terselenggaranya

pemerintahan yang baik dan bersih. Hal tersebut dilaksanakan melalui upaya

pengawasan represif yang telah menghasilkan potensi penyelamatan keuangan

negara sebesar Rp9,46 miliar. Upaya represif terutama untuk menimbulkan efek jera

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan vii

dalam rangka mengungkapkan kasus yang diduga merugikan keuangan negara

yang dilakukan melalui audit investigatif, audit penghitungan kerugian keuangan

negara, dan pemberian keterangan ahli. Perwakilan juga melakukan upaya preventif

– edukatif melalui kegiatan Sosialisasi Program Anti Korupsi untuk pelajar, Fraud

Control Plan di Dinas pendapatan Daerah Provinsi Kepulauan Riau, dalam hal ini

Kantor Pelayanan Pajak Kota Batam, Koordinasi Supervisi pencegahan Korupsi

Bidang APBD, Pendapatan dan Pertambangan, Bimbingan Teknis Sistem

Pengendalian Intern, Sosialisasi Good Corporate Gevernance, Probity Audit serta

peningkatan kapabilitas APIP.

D. Akuntabilitas Pengelolaan Program Lintas Sektoral

Perwakilan BPKP Provinsi Kepulauan Riau memprioritaskan pengawasan

terhadap program strategis yang menekankan pada audit efisiensi, keekonomisan

dan keefektifan pelaksanaan program/kegiatan. Selama tahun 2014, Perwakilan

BPKP Provinsi Kepulauan Riau telah melaksanakan pengawasan atas beberapa

kegiatan yang mendukung program penanggulangan kemiskinan, antara lain

pengawasan Program Nasional Pemberdayaan Masyarakat Mandiri (PNPM Mandiri)

dan Program Pengembangan Infrastruktur Perdesaan (PPIP) yang bertujuan

meningkatkan pertumbuhan dan perkembangan usaha ekonomi masyarakat. Selain

itu Perwakilan BPKP Provinsi Kepulauan Riau juga melakukan monitoring Program

Prioritas Pembangunan Nasional, evaluasi Lakip dan evaluasi Program Raskin.

Hasil pengawasan menunjukan kinerja kedua program tersebut diatas berada

dalam level cukup memadai. Sedangkan hasil monitoring Program Prioritas

Pembangunan Nasional menunjukan Puskesmas dan Rumah Sakit belum siap

melaksanakan program BPJS. Pelaksanaan program Raskin di nilai cukup berhasil

dalam memfasilitasi upaya pemerintah dalam mengurangi beban masyarakat (RTS-

PM) dalam memenuhi kebutuhan pokok pangan.

Terhadap permasalahan program bantuan sosial dan program Rumah Tidak

Layak Huni (RTLH), Perwakilan BPKP Provinsi Kepulauan Riau telah mengevaluasi

terhadap program-program tersebut, dimana masih terdapat beberapa kelemahan

dalam pelaksanaan Program yang harus diperbaiki.

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan 1

BAB I INFORMASI UMUM

A. Kebijakan Pengawasan dan Pembinaan

Kebijakan pengawasan dan pembinaan BPKP dalam rangka peningkatan

kualitas akuntabilitas keuangan negara tahun 2014 secara umum mengacu pada

Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern

Pemerintah (SPIP) yang mencakup:

a. Pengawasan intern terhadap akuntabilitas keuangan negara terhadap kegiatan

tertentu yang meliputi kegiatan yang bersifat lintas sektoral, kegiatan

kebendaharaan umum negara (berdasarkan penetapan oleh menteri keuangan

selaku bendahara umum negara), serta kegiatan lain berdasarkan penugasan

dari presiden;

b. Reviu Laporan Keuangan Pemerintah Pusat (LKPP) yang berupa pendampingan

dalam penyusunan laporan keuangan untuk instansi vertikal;

c. Pembinaan penyelenggaraan SPIP yang meliputi penyusunan pedoman teknis

penyelenggaraan SPIP, sosialisasi, pendidikan dan pelatihan, pembimbingan

dan konsultasi, serta peningkatan kompetensi Auditor Aparat Pengawasan

Intern Pemerintah (APIP).

Untuk dapat memberikan nilai tambah pada setiap kegiatan pengawasan,

penyusunan kebijakan pengawasan dan pembinaan juga memperhatikan amanah

yang diberikan kepada BPKP dan peraturan perundang-undangan yang harus

dilaksanakan oleh BPKP, yaitu sebagai berikut:

a. Peraturan Pemerintah Nomor 6 Tahun 2008 tentang Pedoman Evaluasi

Penyelenggaraan Pemerintah Daerah;

b. Instruksi Presiden Nomor 5 Tahun 2004 tentang Percepatan Pedoman

Pemberantasan Korupsi;

c. Instruksi Presiden Nomor 4 Tahun 2011 tentang Percepatan Peningkatan

Kualitas Akuntabilitas Keuangan Negara;

d. Inpres Nomor 17 Tahun 2011 tentang Rencana Aksi Pencegahan dan

Pemberantasan Korupsi Tahun 2012 dan terakhir Inpres Nomor 2 Tahun 2014

Tentang Aksi Pencegahan dan Pemberantasan Korupsi Tahun 2014.

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan 2

Secara khusus menindaklanjuti arahan presiden dan wakil presiden, BPKP

melaksanakan tugas pokok dan fungsinya secara konsisten untuk:

a. Berperan dan berfungsi sebagai lembaga auditor internal pemerintah yang

efektif;

b. Bekerja sama dan meningkatkan kerja sama dalam rangka meningkatkan

kualitas akuntabilitas pengelolaan keuangan negara pada K/L dan pemda;

c. Bersinergi, berkoordinasi, serta melakukan sinkronisasi dengan

BPK dan lembaga internal pada instansi pemerintah lainnya;

d. Memberikan perhatian khusus terhadap pengawasan pengadaan barang dan

jasa, terutama pada K/L dan pemda yang anggarannya besar karena rawan

penyimpangan;

e. Memberikan pendampingan terkait pengelolaan keuangan daerah karena

banyaknya pejabat/pengelola keuangan daerah yang belum memahami

administrasi pengelolaan keuangan daerah;

f. Membantu K/L dan pemda yang masih memperoleh opini disclaimer agar dapat

meningkatkan kualitas opininya menjadi lebih baik;

g. Melaksanakan Quality Assurance reformasi birokrasi dimana Kepala BPKP

ditunjuk sebagai Ketua Quality Assurance Tim Reformasi Birokrasi Nasional;

h. Melaksanakan monitoring dan evaluasi atas pelaksanaan pembangunan yang

dilakukan bersama dengan UKP-PPP dan Bappenas secara komprehensif dan

terpadu.

B. Program Kerja Pengawasan dan Pembinaan

Berdasarkan kebijakan pengawasan dan pembinaan BPKP Tahun 2014

disusun Program Kerja Pengawasan dan Pembinaan Tahunan (PKP2T) Tahun

2014. PKP2T berisi berbagai jenis penugasan pengawasan terhadap akuntabilitas

keuangan negara dan pembinaan penyelenggaran SPIP pada instansi pemerintah.

Target dan realisasi kegiatan pengawasan tahun 2014 dapat dilihat di Tabel 1

dibawah ini.

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan 3

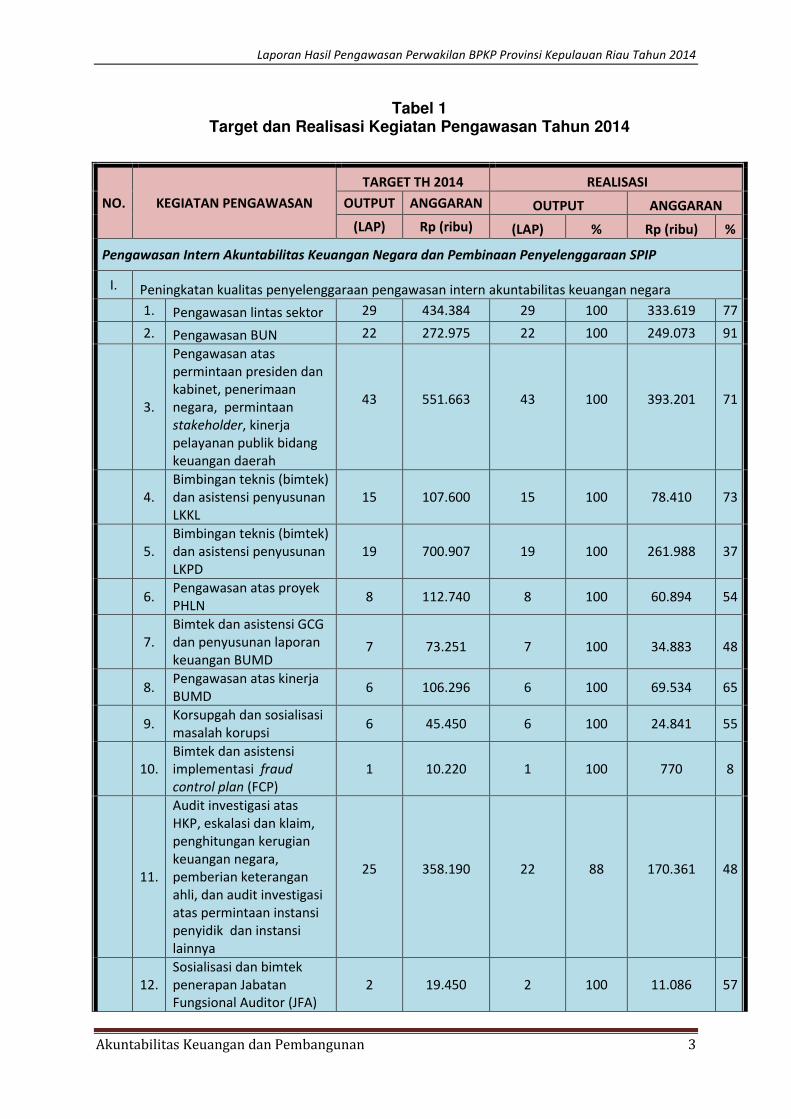

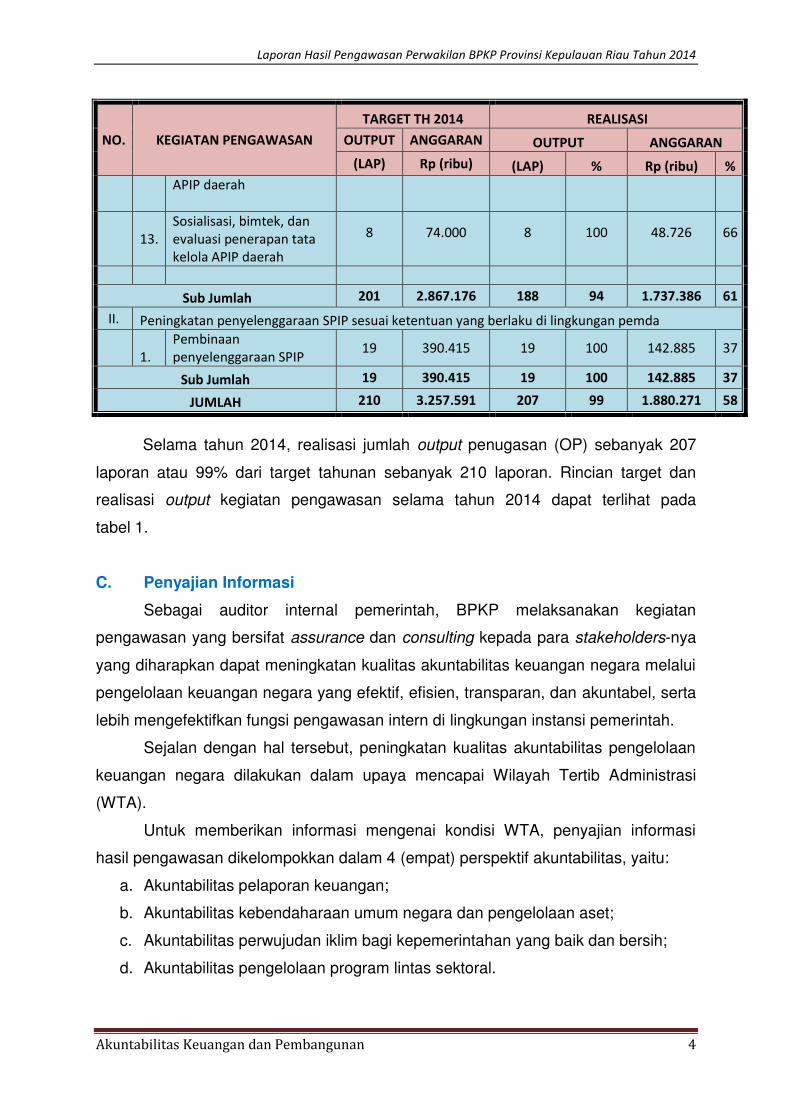

Tabel 1 Target dan Realisasi Kegiatan Pengawasan Tahun 2014

NO. KEGIATAN PENGAWASAN

TARGET TH 2014 REALISASI

OUTPUT ANGGARAN OUTPUT ANGGARAN

(LAP) Rp (ribu) (LAP) % Rp (ribu) %

Pengawasan Intern Akuntabilitas Keuangan Negara dan Pembinaan Penyelenggaraan SPIP

I. Peningkatan kualitas penyelenggaraan pengawasan intern akuntabilitas keuangan negara

1. Pengawasan lintas sektor 29 434.384 29 100 333.619 77

2. Pengawasan BUN 22 272.975 22 100 249.073 91

3.

Pengawasan atas

permintaan presiden dan

kabinet, penerimaan

negara, permintaan

stakeholder, kinerja

pelayanan publik bidang

keuangan daerah

43 551.663 43 100 393.201 71

4.

Bimbingan teknis (bimtek)

dan asistensi penyusunan

LKKL

15 107.600 15 100 78.410 73

5.

Bimbingan teknis (bimtek)

dan asistensi penyusunan

LKPD

19 700.907 19 100 261.988 37

6.

Pengawasan atas proyek

PHLN 8 112.740 8 100 60.894 54

7.

Bimtek dan asistensi GCG

dan penyusunan laporan

keuangan BUMD 7 73.251 7 100 34.883 48

8.

Pengawasan atas kinerja

BUMD 6 106.296 6 100 69.534 65

9.

Korsupgah dan sosialisasi

masalah korupsi 6 45.450 6 100 24.841 55

10.

Bimtek dan asistensi

implementasi fraud

control plan (FCP)

1 10.220 1 100 770 8

11.

Audit investigasi atas

HKP, eskalasi dan klaim,

penghitungan kerugian

keuangan negara,

pemberian keterangan

ahli, dan audit investigasi

atas permintaan instansi

penyidik dan instansi

lainnya

25 358.190 22 88 170.361 48

12.

Sosialisasi dan bimtek

penerapan Jabatan

Fungsional Auditor (JFA)

2 19.450 2 100 11.086 57

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan 4

NO. KEGIATAN PENGAWASAN

TARGET TH 2014 REALISASI

OUTPUT ANGGARAN OUTPUT ANGGARAN

(LAP) Rp (ribu) (LAP) % Rp (ribu) %

APIP daerah

13.

Sosialisasi, bimtek, dan

evaluasi penerapan tata

kelola APIP daerah

8 74.000 8 100 48.726 66

Sub Jumlah 201 2.867.176 188 94 1.737.386 61

II. Peningkatan penyelenggaraan SPIP sesuai ketentuan yang berlaku di lingkungan pemda

1.

Pembinaan

penyelenggaraan SPIP 19 390.415 19 100 142.885 37

Sub Jumlah 19 390.415 19 100 142.885 37

JUMLAH 210 3.257.591 207 99 1.880.271 58

Selama tahun 2014, realisasi jumlah output penugasan (OP) sebanyak 207

laporan atau 99% dari target tahunan sebanyak 210 laporan. Rincian target dan

realisasi output kegiatan pengawasan selama tahun 2014 dapat terlihat pada

tabel 1.

C. Penyajian Informasi

Sebagai auditor internal pemerintah, BPKP melaksanakan kegiatan

pengawasan yang bersifat assurance dan consulting kepada para stakeholders-nya

yang diharapkan dapat meningkatan kualitas akuntabilitas keuangan negara melalui

pengelolaan keuangan negara yang efektif, efisien, transparan, dan akuntabel, serta

lebih mengefektifkan fungsi pengawasan intern di lingkungan instansi pemerintah.

Sejalan dengan hal tersebut, peningkatan kualitas akuntabilitas pengelolaan

keuangan negara dilakukan dalam upaya mencapai Wilayah Tertib Administrasi

(WTA).

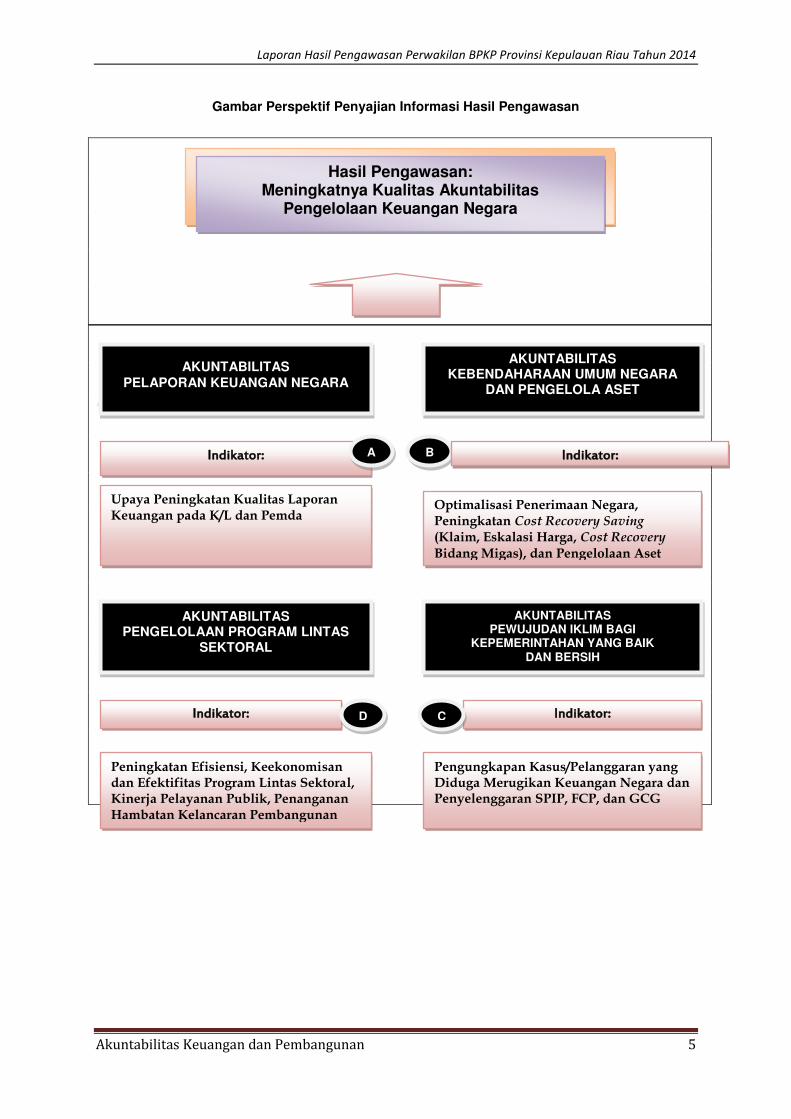

Untuk memberikan informasi mengenai kondisi WTA, penyajian informasi

hasil pengawasan dikelompokkan dalam 4 (empat) perspektif akuntabilitas, yaitu:

a. Akuntabilitas pelaporan keuangan;

b. Akuntabilitas kebendaharaan umum negara dan pengelolaan aset;

c. Akuntabilitas perwujudan iklim bagi kepemerintahan yang baik dan bersih;

d. Akuntabilitas pengelolaan program lintas sektoral.

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan 5

Gambar Perspektif Penyajian Informasi Hasil Pengawasan

*

Hasil Pengawasan: Meningkatnya Kualitas Akuntabilitas

Pengelolaan Keuangan Negara

B

Optimalisasi Penerimaan Negara, Peningkatan Cost Recovery Saving (Klaim, Eskalasi Harga, Cost Recovery Bidang Migas), dan Pengelolaan Aset Negara

AKUNTABILITAS PEWUJUDAN IKLIM BAGI

KEPEMERINTAHAN YANG BAIK DAN BERSIH

AKUNTABILITAS PENGELOLAAN PROGRAM LINTAS

SEKTORAL

Indikator: Indikator:

Pengungkapan Kasus/Pelanggaran yang Diduga Merugikan Keuangan Negara dan Penyelenggaran SPIP, FCP, dan GCG

Peningkatan Efisiensi, Keekonomisan dan Efektifitas Program Lintas Sektoral, Kinerja Pelayanan Publik, Penanganan Hambatan Kelancaran Pembangunan (Debotklenecking)

AKUNTABILITAS

PELAPORAN KEUANGAN NEGARA

Indikator:

Upaya Peningkatan Kualitas Laporan Keuangan pada K/L dan Pemda

A

AKUNTABILITAS KEBENDAHARAAN UMUM NEGARA

DAN PENGELOLA ASET

Indikator:

C D

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan 6

BAB II HASIL PENGAWASAN TERHADAP

AKUNTABILITAS PENGELOLAAN KEUANGAN NEGARA

A. AKUNTABILITAS PELAPORAN KEUANGAN

Laporan keuangan pemerintah disusun berdasarkan sistem dan Standar

Akuntansi Pemerintahan (SAP) dan disampaikan secara tepat waktu. Hal ini

tercantum dalam Pasal 30-32 UU Nomor 17 Tahun 2003 tentang Keuangan Negara,

yang menyebutkan bahwa laporan keuangan merupakan bentuk

pertanggungjawaban pelaksanaan keuangan negara oleh Presiden selaku kepala

pemerintahan dan pemegang kekuasaan pengelolaan keuangan negara dan para

Gubernur, Bupati, Walikota selaku pemegang kekuasaan pengelolaan keuangan

daerah. Laporan keuangan pemerintah meliputi Laporan Keuangan Pemerintah

Pusat (LKPP) dan Laporan Keuangan Pemerintah Daerah (LKPD).

Salah satu indikator kualitas laporan keuangan adalah perolehan opini BPK

atas kewajaran penyajian laporan keuangan. Sebagai auditor intern pemerintah,

BPKP bersama-sama dengan APIP lainnya berkewajiban untuk meningkatkan dan

menjaga kualitas laporan keuangan pemerintah (LKPP, LKK/L/BUN, dan LKPD).

Upaya lain yang dilakukanoleh BPKP adalah melalui kegiatan pendampingan

pengelolaan keuangan dan penyusunan LKKL, Audit atas Laporan Keuangan

Proyek yang Didanai Pinjaman dan Hibah Luar Negeri (PHLN), kegiatan

pendampingan reviu atas LKPD, kegiatan pendampingan pengelolaan dan

penyusunan LKPD.

A.1 Akuntabilitas Pelaporan Keuangan Pemerintah Pusat

A.1.1 Pendampingan Pengelolaan Keuangan dan Penyusunan LKKL

Kegiatan pendampingan dalam penyusunan laporan keuangan untuk

instansi vertikal pada tahun 2014 telah dilaksanakan untuk 13 (tiga belas) instansi

vertikal, yaitu dalam rangka dukungan Laporan Keuangan Kementerian dan

Lembaga (LKKL), dengan uraian sebagai berikut :

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan 7

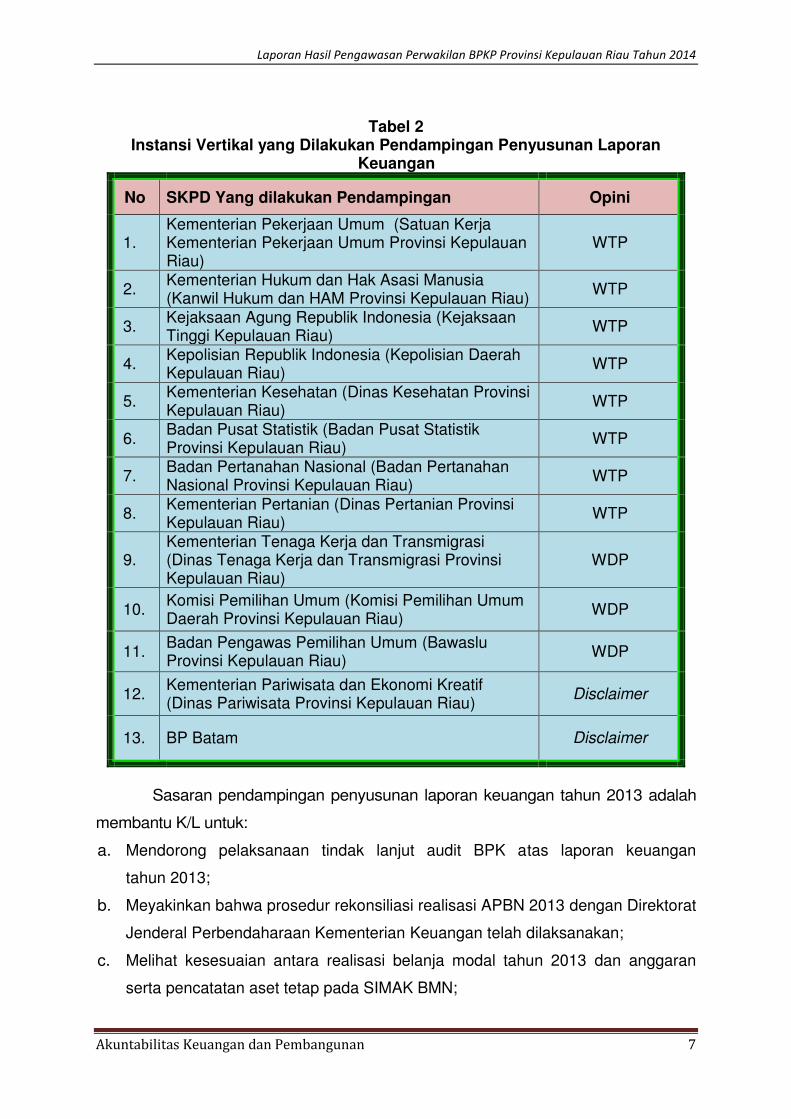

Tabel 2

Instansi Vertikal yang Dilakukan Pendampingan Penyusunan Laporan Keuangan

No SKPD Yang dilakukan Pendampingan Opini

1. Kementerian Pekerjaan Umum (Satuan Kerja Kementerian Pekerjaan Umum Provinsi Kepulauan Riau)

WTP

2. Kementerian Hukum dan Hak Asasi Manusia (Kanwil Hukum dan HAM Provinsi Kepulauan Riau)

WTP

3. Kejaksaan Agung Republik Indonesia (Kejaksaan Tinggi Kepulauan Riau)

WTP

4. Kepolisian Republik Indonesia (Kepolisian Daerah Kepulauan Riau)

WTP

5. Kementerian Kesehatan (Dinas Kesehatan Provinsi Kepulauan Riau)

WTP

6. Badan Pusat Statistik (Badan Pusat Statistik Provinsi Kepulauan Riau)

WTP

7. Badan Pertanahan Nasional (Badan Pertanahan Nasional Provinsi Kepulauan Riau)

WTP

8. Kementerian Pertanian (Dinas Pertanian Provinsi Kepulauan Riau)

WTP

9. Kementerian Tenaga Kerja dan Transmigrasi (Dinas Tenaga Kerja dan Transmigrasi Provinsi Kepulauan Riau)

WDP

10. Komisi Pemilihan Umum (Komisi Pemilihan Umum Daerah Provinsi Kepulauan Riau)

WDP

11. Badan Pengawas Pemilihan Umum (Bawaslu Provinsi Kepulauan Riau)

WDP

12. Kementerian Pariwisata dan Ekonomi Kreatif (Dinas Pariwisata Provinsi Kepulauan Riau)

Disclaimer

13. BP Batam Disclaimer

Sasaran pendampingan penyusunan laporan keuangan tahun 2013 adalah

membantu K/L untuk:

a. Mendorong pelaksanaan tindak lanjut audit BPK atas laporan keuangan

tahun 2013;

b. Meyakinkan bahwa prosedur rekonsiliasi realisasi APBN 2013 dengan Direktorat

Jenderal Perbendaharaan Kementerian Keuangan telah dilaksanakan;

c. Melihat kesesuaian antara realisasi belanja modal tahun 2013 dan anggaran

serta pencatatan aset tetap pada SIMAK BMN;

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan 8

d. Meyakinkan kewajaran pelaporan saldo awal dan pengelolaan aset tetap;

e. Memastikan dipatuhinya peraturan perundang-undangan terkait dengan

pelaporan keuangan oleh para pelaksana;

f. Mengungkapkan kejadian-kejadian yang material yang mempengaruhi laporan

keuangan untuk dicatat di dalam CaLK dengan pengungkapan yang cukup (full

disclosure);

g. Meyakinkan bahwa barang persediaan pengadaan pusat yang dikirim ke daerah

(satuan kerja) dan masih dalam perjalanan per 31 Desember 2013 telah

dilakukan rekonsiliasi kebenarannya dengan pihak pengirim (instansi pusat);

h. Meyakinkan bahwa penyajian nilai Penerimaan Negara Bukan Pajak (PNBP)

pada laporan keuangan telah sesuai dengan keadaannya.

Berdasarkan hasil pemeriksaan BPK RI terhadap Laporan Keuangan K/L

tahun 2013, masih terdapat lima K/L yang belum memperoleh opini WTP atas

laporan keuangan, yaitu Kementerian Tenaga Kerja dan Transmigrasi

(mengalokasikan dana dekonsentrasi kepada Dinas Tenaga Kerja dan Transmigrasi

Provinsi Kepulauan Riau), Komisi Pemilihan Umum (membawahi KPUD Provinsi

Kepulauan Riau), Badan Pengawas Pemilihan Umum (membawahi Bawaslu

Provinsi Kepulauan Riau), Kementerian Pariwisata dan Ekonomi Kreatif

(mengalokasikan dana dekonsentrasi kepada Dinas Pariwisata Provinsi Kepulauan

Riau) dan BP Batam.

Permasalahan yang ditemui dalam pembimbingan penyusunan LKKL

sebagian besar mengenai CaLK yang belum sesuai dengan format CaLK pada

Peraturan Direktur Jenderal Perbendaharaan Nomor PER-57/PB/2013 tanggal 30

Desember 2013 tentang Pedoman Penyusunan Laporan Keuangan Kementerian

Negara/ Lembaga karena penjelasan CaLK di bagian pos-pos neraca belum disajikan

secara informatif. Permasalahan tersebut telah diperbaiki pada saat pendampingan.

Sedangkan untuk BP Batam permasalahan Laporan Keuangan tahun 2013, terkait

dengan tidak memadainya dalam jumlah yang sangat material pencatatan atas aset

tetap, panjar, piutang, aset tidak berwujud dan kewajiban jangka panjang. Untuk itu

Perwakilan BPKP Prov. Kepulauan Riau telah melakukan pendampingan untuk

penataan aset tetap serta reviu terhadap laporan keuangan.

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan 9

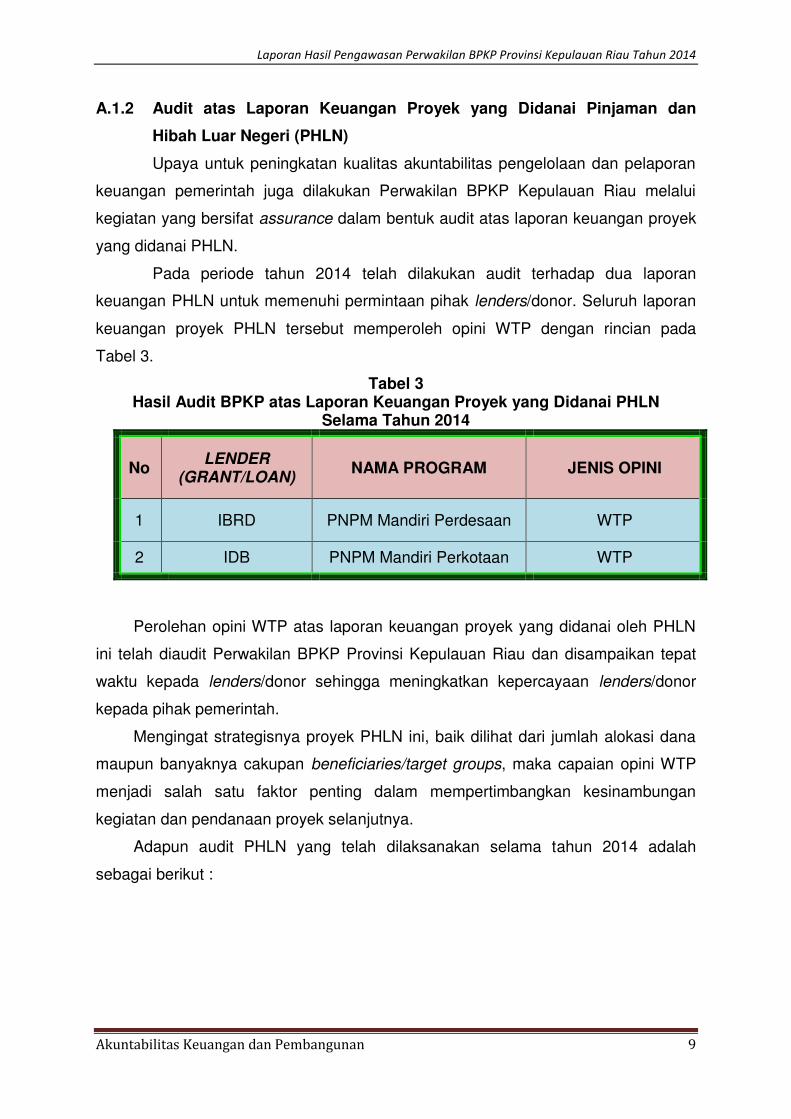

A.1.2 Audit atas Laporan Keuangan Proyek yang Didanai Pinjaman dan

Hibah Luar Negeri (PHLN)

Upaya untuk peningkatan kualitas akuntabilitas pengelolaan dan pelaporan

keuangan pemerintah juga dilakukan Perwakilan BPKP Kepulauan Riau melalui

kegiatan yang bersifat assurance dalam bentuk audit atas laporan keuangan proyek

yang didanai PHLN.

Pada periode tahun 2014 telah dilakukan audit terhadap dua laporan

keuangan PHLN untuk memenuhi permintaan pihak lenders/donor. Seluruh laporan

keuangan proyek PHLN tersebut memperoleh opini WTP dengan rincian pada

Tabel 3.

Tabel 3 Hasil Audit BPKP atas Laporan Keuangan Proyek yang Didanai PHLN

Selama Tahun 2014

No LENDER

(GRANT/LOAN) NAMA PROGRAM JENIS OPINI

1 IBRD PNPM Mandiri Perdesaan WTP

2 IDB PNPM Mandiri Perkotaan WTP

Perolehan opini WTP atas laporan keuangan proyek yang didanai oleh PHLN

ini telah diaudit Perwakilan BPKP Provinsi Kepulauan Riau dan disampaikan tepat

waktu kepada lenders/donor sehingga meningkatkan kepercayaan lenders/donor

kepada pihak pemerintah.

Mengingat strategisnya proyek PHLN ini, baik dilihat dari jumlah alokasi dana

maupun banyaknya cakupan beneficiaries/target groups, maka capaian opini WTP

menjadi salah satu faktor penting dalam mempertimbangkan kesinambungan

kegiatan dan pendanaan proyek selanjutnya.

Adapun audit PHLN yang telah dilaksanakan selama tahun 2014 adalah

sebagai berikut :

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan 10

Tabel 4 Audit PHLN yang Telah Dilaksanakan Selama Tahun 2014

No Nama Kegiatan Keterangan

1 PNPM Mandiri Perdesaan Kabupaten Bintan Tahun Anggaran 2013 (Loan IBRD No.7867/8079, TF 098819/098862, IFAD 755)

IBRD

2 PNPM Mandiri Perdesaan Kabupaten Karimun Tahun Anggaran 2013 (Loan IBRD No.7867/8079, TF 098819/098862, IFAD 755)

IBRD

3 PNPM Mandiri Perdesaan Kabupaten Lingga Tahun Anggaran 2013 (Loan IBRD No.7867/8079, TF 098819/098862, IFAD 755)

IBRD

4 PNPM Mandiri Perdesaan Provinsi Kepulauan Riau Tahun Anggaran 2013 (Loan IBRD No.7867/8079, TF 098819/098862, IFAD 755)

IBRD

5 PNPM Mandiri Perkotaan Kota Batam Tahun Anggaran 2013 (Loan IDB IND 147 Istisna'a IDB IND-148 Jeddah Declaration IND-149 ISFD IND-150 dan Grant IND-151)

IDB

6 PNPM Mandiri Perkotaan Kota Tanjungpinang Tahun Anggaran 2013 (Loan IDB IND 147 Istisna'a IDB IND-148 Jeddah Declaration IND-149 ISFD IND-150 dan Grant IND-151)

IDB

7 PNPM Mandiri Perkotaan Kabupaten Bintan Tahun Anggaran 2013 (Loan IDB IND 147 Istisna'a IDB IND-148 Jeddah Declaration IND-149 ISFD IND-150 dan Grant IND-151)

IDB

8 PNPM Mandiri Perkotaan Provinsi Kepulauan Riau Tahun Anggaran 2013 (Loan IDB IND 147 Istisna'a IDB IND-148 Jeddah Declaration IND-149 ISFD IND-150 dan Grant IND-151)

IDB

A.2 Akuntabilitas Pelaporan Keuangan Pemerintah daerah

Terkait dengan pemerintah daerah sebagai sebuah entitas pelayanan publik,

penciptaan good governance merupakan tuntutan yang harus dilakukan dalam

memberikan pelayanan publik kepada masyarakat, yang salah satunya adalah

akuntabilitas yang harus dilaporkan secara akurat dan tepat waktu tentang informasi

yang terkait dengan pertanggungjawaban anggaran dan kinerja. Bentuk

pertanggungjawaban akuntabilitas pemda tersebut adalah penerbitan Laporan

Keuangan Pemerintah Daerah (LKPD).

A.2.1 Kualitas Laporan Keuangan Pemerintah Daerah (LKPD)

Berdasarkan hasil audit Perwakilan Badan Pemeriksa Keuangan (BPK)

Provinsi Kepulauan Riau atas LKPD Tahun 2013, terdapat 8 (delapan) hasil audit

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan 11

yang telah diterbitkan. Opini hasil audit keuangan Perwakilan BPK Provinsi

Kepulauan Riau terhadap LKPD masih tetap seperti tahun sebelumnya, yaitu opini

Wajar Tanpa Pengecualian (WTP) diberikan untuk LKPD Tahun 2013 lima Pemda

(Pemerintah Provinsi Kepulauan Riau, Kabupaten Bintan, Kabupaten Karimun,

Kabupaten Natuna dan Kota Batam) dan opini Wajar Dengan Pengecualian (WDP)

untuk LKPD Tahun 2013 tiga pemda (Kabupaten Kepulauan Anambas, Kabupaten

Lingga dan Kota Tanjungpinang). Perkembangan opini BPK atas LKPD tahun 2011-

2013 terlihat dalam Tabel 5 dan Tabel 6 dibawah ini.

Tabel 5

Persentase Perkembangan Opini BPK atas LKPD Tahun 2011-2013

NO JENIS OPINI

JUMLAH PEMDA

2011 2012 2013

1 WTP 2 25,00% 5 63% 5 63%

2 WDP 6 75,00% 3 37% 3 37%

3 TMP - - - - - -

4 TW - - - - - -

JUMLAH 8 100,00% 8 100,00% 8 100,00%

Tabel 6 Perkembangan Opini BPK atas LKPD

Tahun 2011-2013

No. Pemda 2011 2012 2013

1 Provinsi Kepulauan Riau WTP WTP WTP

2 Kota Batam WDP WTP WTP

3 Kota Tanjungpinang WDP WDP WDP

4 Kabupaten Bintan WTP WTP WTP

5 Kabupaten Karimun WDP WTP WTP

6 Kabupaten Natuna WDP WTP WTP

7 Kabupaten Lingga WDP WDP WDP

8 Kabupaten Kepulauan Anambas

WDP WDP WDP

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan 12

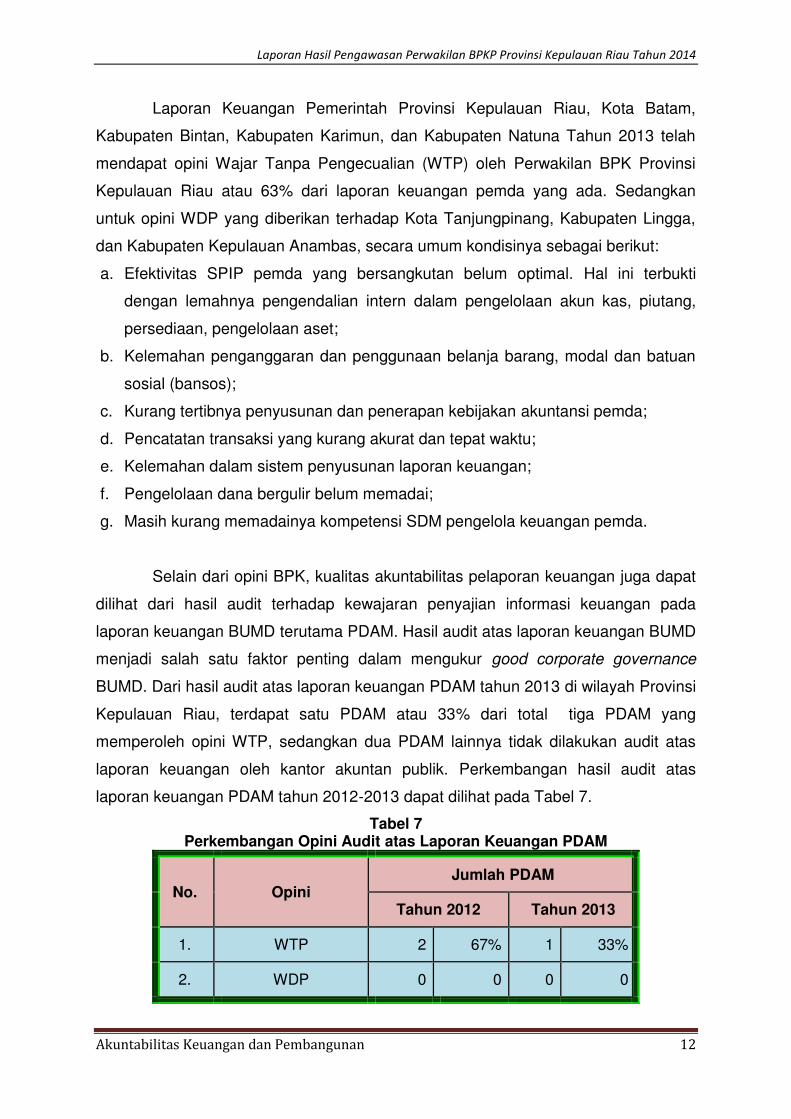

Laporan Keuangan Pemerintah Provinsi Kepulauan Riau, Kota Batam,

Kabupaten Bintan, Kabupaten Karimun, dan Kabupaten Natuna Tahun 2013 telah

mendapat opini Wajar Tanpa Pengecualian (WTP) oleh Perwakilan BPK Provinsi

Kepulauan Riau atau 63% dari laporan keuangan pemda yang ada. Sedangkan

untuk opini WDP yang diberikan terhadap Kota Tanjungpinang, Kabupaten Lingga,

dan Kabupaten Kepulauan Anambas, secara umum kondisinya sebagai berikut:

a. Efektivitas SPIP pemda yang bersangkutan belum optimal. Hal ini terbukti

dengan lemahnya pengendalian intern dalam pengelolaan akun kas, piutang,

persediaan, pengelolaan aset;

b. Kelemahan penganggaran dan penggunaan belanja barang, modal dan batuan

sosial (bansos);

c. Kurang tertibnya penyusunan dan penerapan kebijakan akuntansi pemda;

d. Pencatatan transaksi yang kurang akurat dan tepat waktu;

e. Kelemahan dalam sistem penyusunan laporan keuangan;

f. Pengelolaan dana bergulir belum memadai;

g. Masih kurang memadainya kompetensi SDM pengelola keuangan pemda.

Selain dari opini BPK, kualitas akuntabilitas pelaporan keuangan juga dapat

dilihat dari hasil audit terhadap kewajaran penyajian informasi keuangan pada

laporan keuangan BUMD terutama PDAM. Hasil audit atas laporan keuangan BUMD

menjadi salah satu faktor penting dalam mengukur good corporate governance

BUMD. Dari hasil audit atas laporan keuangan PDAM tahun 2013 di wilayah Provinsi

Kepulauan Riau, terdapat satu PDAM atau 33% dari total tiga PDAM yang

memperoleh opini WTP, sedangkan dua PDAM lainnya tidak dilakukan audit atas

laporan keuangan oleh kantor akuntan publik. Perkembangan hasil audit atas

laporan keuangan PDAM tahun 2012-2013 dapat dilihat pada Tabel 7.

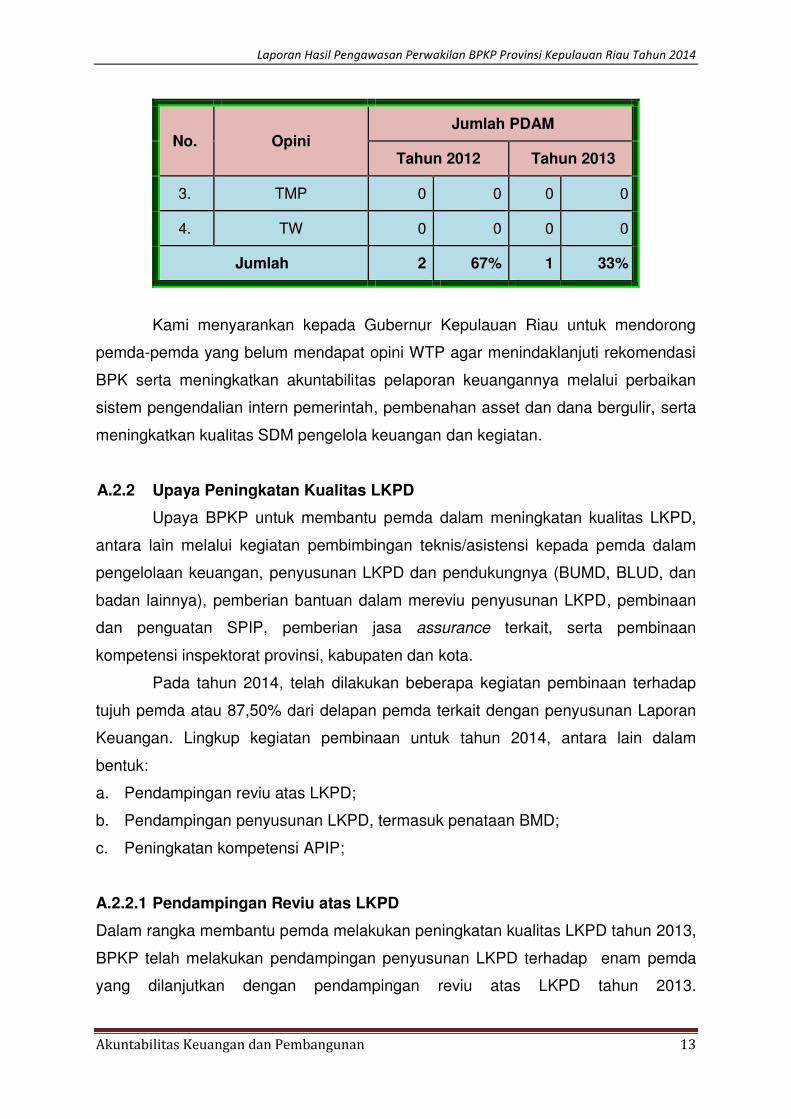

Tabel 7 Perkembangan Opini Audit atas Laporan Keuangan PDAM

No. Opini Jumlah PDAM

Tahun 2012 Tahun 2013

1. WTP 2 67% 1 33%

2. WDP 0 0 0 0

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan 13

No. Opini Jumlah PDAM

Tahun 2012 Tahun 2013

3. TMP 0 0 0 0

4. TW 0 0 0 0

Jumlah 2 67% 1 33%

Kami menyarankan kepada Gubernur Kepulauan Riau untuk mendorong

pemda-pemda yang belum mendapat opini WTP agar menindaklanjuti rekomendasi

BPK serta meningkatkan akuntabilitas pelaporan keuangannya melalui perbaikan

sistem pengendalian intern pemerintah, pembenahan asset dan dana bergulir, serta

meningkatkan kualitas SDM pengelola keuangan dan kegiatan.

A.2.2 Upaya Peningkatan Kualitas LKPD

Upaya BPKP untuk membantu pemda dalam meningkatan kualitas LKPD,

antara lain melalui kegiatan pembimbingan teknis/asistensi kepada pemda dalam

pengelolaan keuangan, penyusunan LKPD dan pendukungnya (BUMD, BLUD, dan

badan lainnya), pemberian bantuan dalam mereviu penyusunan LKPD, pembinaan

dan penguatan SPIP, pemberian jasa assurance terkait, serta pembinaan

kompetensi inspektorat provinsi, kabupaten dan kota.

Pada tahun 2014, telah dilakukan beberapa kegiatan pembinaan terhadap

tujuh pemda atau 87,50% dari delapan pemda terkait dengan penyusunan Laporan

Keuangan. Lingkup kegiatan pembinaan untuk tahun 2014, antara lain dalam

bentuk:

a. Pendampingan reviu atas LKPD;

b. Pendampingan penyusunan LKPD, termasuk penataan BMD;

c. Peningkatan kompetensi APIP;

A.2.2.1 Pendampingan Reviu atas LKPD

Dalam rangka membantu pemda melakukan peningkatan kualitas LKPD tahun 2013,

BPKP telah melakukan pendampingan penyusunan LKPD terhadap enam pemda

yang dilanjutkan dengan pendampingan reviu atas LKPD tahun 2013.

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan 14

Pendampingan reviu atas LKPD dilakukan terhadap tiga inspektorat kabupaten/kota

dengan tujuan :

1. Memberikan keyakinan terbatas atas akurasi, kehandalan dan keabsahan

informasi serta pengakuan, pengukuran dan pelaporan transaksi yang sesuai

dengan Standar Akuntansi pemerintahan (SAP),.

2. Meningkatkan/memperbaiki sistem pengendalian intern tata kelola

penatausahaan dan pengelolaan keuangan yang bermuara pada peningkatan

kualitas LKPD (Neraca, LRA, LAK, dan CaLK),

3. Mempercepat penyelesaian tindak lanjut atas temuan pemeriksaan BPK atau

APIP dalam rangka mencapai opini WTP dan meningkatkan kompetensi auditor

APIP dalam melakukan tugasnya.

4. Terlaksananya transfer of knowledge atas penyelenggaraan akuntansi dan

penyajian Laporan Keuangan.

A.2.2.2 Pendampingan Penyusunan LKPD

Pada tahun 2014, jumlah pemda yang didampingi sebanyak tujuh pemda,

dengan prioritas utama kepada pemda yang laporan keuangannya belum

memperoleh opini WTP. Tujuan pendampingan penyusunan LKPD adalah

meningkatkan kualitas LKPD yang sesuai dengan Standar Akuntansi pemerintahan

(SAP) dan membantu terlaksananya transfer of knowledge atas penyusunan laporan

keuangan.

Terhadap pemda yang belum mendapatkan opini WTP, Perwakilan BPKP

Kepulauan Riau bersama pemda-pemda terkait melakukan pemetaan dan

penyusunan Rencana Aksi Peningkatan Opini Laporan Keuangan, yaitu kegiatan

asistensi penataan aset, pencatatan dana bergulir, verifikasi piutang pajak bumi

bangunan, dan pembinaan SPIP.

Pendampingan penyusunan Laporan Keuangan dan Pengelolaan APBD,

sebagian menggunakan program aplikasi SIMDA Keuangan yaitu untuk Kabupaten

Karimun, Kota Tanjungpinang, dan Kabupaten Kepulauan Anambas. Pendampingan

untuk ketiga pemda lainnya, yakni Kota Batam, Kabupaten Natuna, dan Kabupaten

Lingga masih manual (tidak menggunakan aplikasi SIMDA Keuangan). Dengan

menggunakan aplikasi SIMDA Keuangan, proses pencatatan keuangan, yaitu

penganggaran, penatausahaan, dan penyusunan laporan keuangan, dilakukan

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan 15

secara terkomputerisasi sehingga dapat meningkatkan kecepatan, keakuratan, dan

kesesuaian pemrosesan informasi keuangan sesuai dengan peraturan perundang-

undangan yang berlaku.

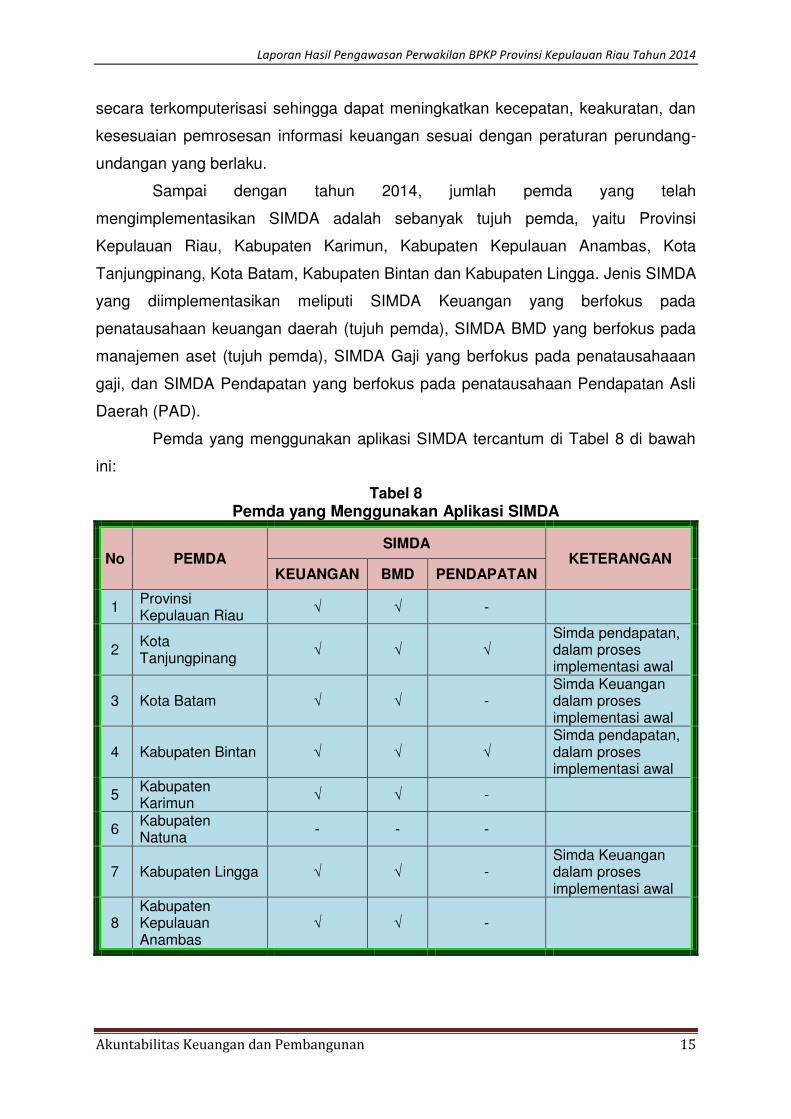

Sampai dengan tahun 2014, jumlah pemda yang telah

mengimplementasikan SIMDA adalah sebanyak tujuh pemda, yaitu Provinsi

Kepulauan Riau, Kabupaten Karimun, Kabupaten Kepulauan Anambas, Kota

Tanjungpinang, Kota Batam, Kabupaten Bintan dan Kabupaten Lingga. Jenis SIMDA

yang diimplementasikan meliputi SIMDA Keuangan yang berfokus pada

penatausahaan keuangan daerah (tujuh pemda), SIMDA BMD yang berfokus pada

manajemen aset (tujuh pemda), SIMDA Gaji yang berfokus pada penatausahaaan

gaji, dan SIMDA Pendapatan yang berfokus pada penatausahaan Pendapatan Asli

Daerah (PAD).

Pemda yang menggunakan aplikasi SIMDA tercantum di Tabel 8 di bawah

ini:

Tabel 8 Pemda yang Menggunakan Aplikasi SIMDA

No PEMDA SIMDA

KETERANGAN KEUANGAN BMD PENDAPATAN

1 Provinsi Kepulauan Riau

√ √ -

2 Kota Tanjungpinang

√ √ √ Simda pendapatan, dalam proses implementasi awal

3 Kota Batam √ √ - Simda Keuangan dalam proses implementasi awal

4 Kabupaten Bintan √ √ √ Simda pendapatan, dalam proses implementasi awal

5 Kabupaten Karimun

√ √ -

6 Kabupaten Natuna

- - -

7 Kabupaten Lingga √ √ - Simda Keuangan dalam proses implementasi awal

8 Kabupaten Kepulauan Anambas

√ √ -

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan 16

Dengan mulai diberlakukannya standar Akrual Basis dalam sistem akuntansi

keuangan pemerintah, maka Perwakilan BPKP Prov. Kepulauan Riau juga telah

memberikan kegiatan sosialisasi Akrual Basis, pendampingan penyusunan

Kebijakan Akuntansi dan Sistem Prosedur serta implementasi SIMDA versi terbaru

yang sudah mengadopsi Akrual Basis yang telah dikembangkan oleh BPKP.

Kegiatan ini akan terus berlanjut ditahun 2015 sehingga nantinya Laporan Keuangan

Tahun 2015 Pemerintah Daerah se Provinsi Kepulauan Riau sudah disusun

menggunakan Akrual Basis.

Percepatan implementasi sistem akuntansi dengan Akrual Basis untuk

meningkatkan kualitas pelaporan keuangan, memerlukan petugas pengelola

keuangan yang handal. Agar hal tersebut terwujud, diperlukan adanya peningkatan

kompetensi SDM APIP pada pemda yang dilakukan melalui pendidikan dan

pelatihan secara terprogram, pemberian sosialisasi, bimbingan teknis, dan workshop

di bidang akuntansi dan keuangan yang sesuai dengan kebutuhan.

Kami sarankan kepada Gubernur Kepulauan Riau untuk mendorong Bupati

dan Walikota sewilayah Prov. Kepulauan Riau untuk meningkatkan kapasitas

pengelola keuangan dan penggunaan Program/ Aplikasi yang sesuai dengan

kebutuhan sistem akuntansi Akrual Basis.

A.2.2.3 Peningkatan Kompetensi SDM APIP

Untuk meningkatkan kualitas pelaporan keuangan juga diperlukan auditor

yang memahami teknis akuntansi dan teknis auditing. Agar hal tersebut terwujud,

diperlukan adanya peningkatan kompetensi SDM APIP pada pemda yang dilakukan

melalui pendidikan dan pelatihan secara terprogram, pemberian sosialisasi,

bimbingan teknis, dan workshop di bidang akuntansi dan keuangan yang sesuai

dengan kebutuhan. Ditambahkan kegiatan yang terkait (diklat SPIP,diklat RLKP,

bimtek tata kelola APIP)

A.3. Penugasan SDM BPKP pada Instansi dan Pemda

Dalam rangka percepatan peningkatan kualitas proses pengelolaan keuangan

Pemerintah diperlukan SDM yang handal dan memiliki komitmen yang tinggi.

Beberapa Instansi di wilayah Provinsi Kepulauan Riau mengajukan permintaan

tenaga dipekerjakan dalam rangka peningkatan kualitas laporan keuangan. Sampai

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan 17

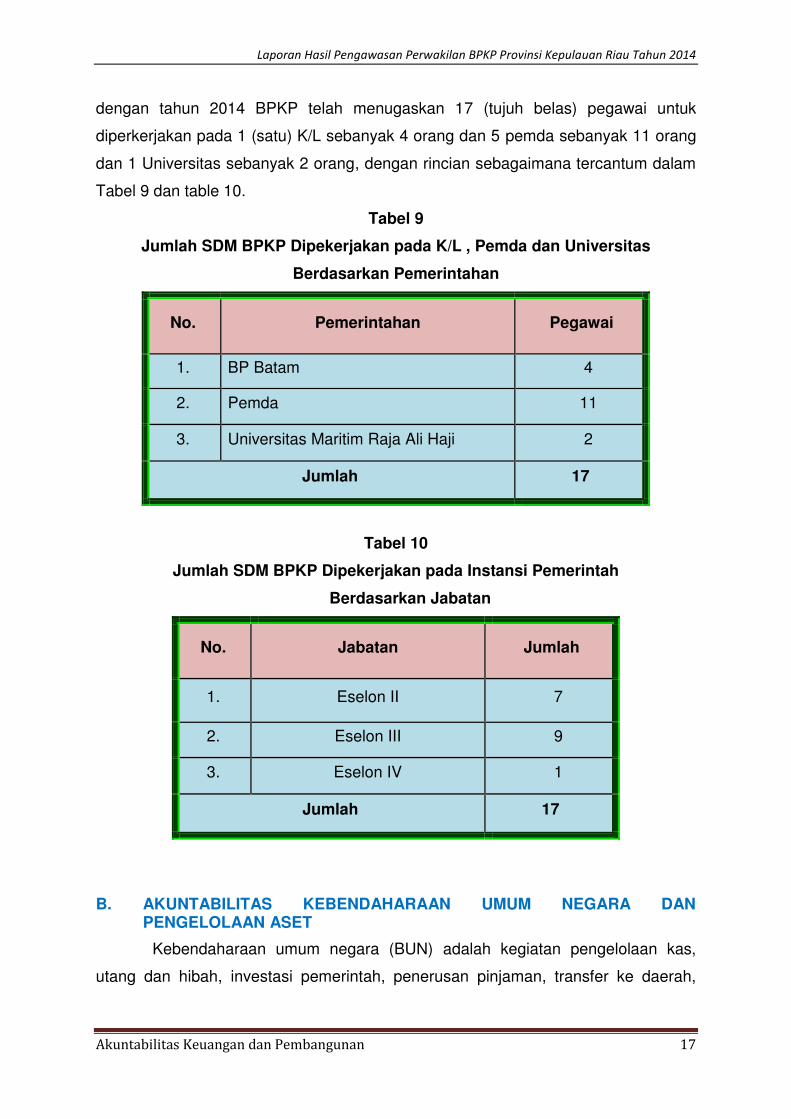

dengan tahun 2014 BPKP telah menugaskan 17 (tujuh belas) pegawai untuk

diperkerjakan pada 1 (satu) K/L sebanyak 4 orang dan 5 pemda sebanyak 11 orang

dan 1 Universitas sebanyak 2 orang, dengan rincian sebagaimana tercantum dalam

Tabel 9 dan table 10.

Tabel 9

Jumlah SDM BPKP Dipekerjakan pada K/L , Pemda dan Universitas

Berdasarkan Pemerintahan

No. Pemerintahan Pegawai

1. BP Batam 4

2. Pemda 11

3. Universitas Maritim Raja Ali Haji 2

Jumlah 17

Tabel 10

Jumlah SDM BPKP Dipekerjakan pada Instansi Pemerintah

Berdasarkan Jabatan

No. Jabatan Jumlah

1. Eselon II 7

2. Eselon III 9

3. Eselon IV 1

Jumlah 17

B. AKUNTABILITAS KEBENDAHARAAN UMUM NEGARA DAN PENGELOLAAN ASET

Kebendaharaan umum negara (BUN) adalah kegiatan pengelolaan kas,

utang dan hibah, investasi pemerintah, penerusan pinjaman, transfer ke daerah,

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan 18

belanja subsidi dan belanja lain-lain, serta transaksi khusus badan lainnya oleh

Menteri Keuangan selaku Bendahara Umum Negara.

Pengawasan BPKP terhadap akuntabilitas kegiatan BUN dilaksanakan

berdasarkan penetapan oleh Menteri Keuangan, sesuai dengan ketentuan Pasal 49

(2).b. PP Nomor 60 Tahun 2008 tentang Sistem Pengendalian lntern Pemerintah.

Tujuan pengawasan intern atas kegiatan BUN adalah menilai apakah kinerja

pengelolaan kegiatan BUN telah dilaksanakan secara efektif dan efisien.

Indikator keberhasilan atas pengawasan akuntabilitas pengelolaan BUN

pada saat ini difokuskan terhadap optimalisasi penerimaan negara, penghematan

cost saving, pengelolaan aset negara, dan penyerapan anggaran.

B.1 Penghematan Pengeluaran Keuangan Negara

Pengawasan terhadap pengeluaran keuangan negara dilaksanakan

terhadap beberapa kegiatan yang dinilai masih dapat ditingkatkan penghematannya.

Pengawasan dilakukan terhadap pengeluaran keuangan negara yang berasal dari

klaim pengadaan barang dan jasa dan tagihan pihak ketiga yang telah menghasilkan

potensi penghematan pengeluaran negara sebesar Rp2.574.683.366,00

B.1.1 Tagihan Pihak Ketiga dan Audit Operasional

Pengawasan terhadap pengeluaran keuangan negara untuk kegiatan

operasional instansi pemerintah dilaksanakan terhadap pengajuan pembayaran

tagihan pihak ketiga kepada instansi tersebut. Potensi penghematan/koreksi atas

nilai pengajuan pembayaran yang dihasilkan dari audit ini sebesar

Rp2.574.683.366,00

Tagihan pihak ketiga dan audit operasional yang cukup materiil, antara lain:

1) PNPM Mandiri Perdesaan pada Kabupaten Bintan, terdapat kelebihan

pembayaran atas pekerjaan fisik senilai Rp15.301.221,00, kuitansi bukti biaya

konsumsi yang tidak dapat dinyakini kebenarananya senilai Rp3.120.000,00,

penyalahgunaan uang angsuran pinjaman Kelompok UEP sebesar

Rp7.002.000,00, dan sisa uang muka DOK yang belum dipertanggungjawabkan

sebesar Rp1.211.000,00.

2) PNPM Mandiri Perdesaan pada Kabupaten Karimun, Terdapat kelebihan

pembayaran dalam penggantian biaya transportasi peserta pelatihan senilai

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan 19

Rp3.125.000,00, dan bukti pembayaran biaya sewa alat berat pada TPK Sungai

Asam melebih jumlah yang dibayarkan senilai Rp3.200.000,00.

3) Hasil verifikasi atas kekurangan pembayaran Tunjangan Profesi Guru PNSD

untuk wilayah provinsi Kepulauan Riau menunjukkan bahwa Tunjangan Profesi

Guru PNSD yang harus dibayar Pemerintah adalah sebesar

Rp9.424.415.592,00.

Hasil verifikasi juga menunjukkan terdapat kelebihan pembayaran Tunjangan

Profesi Guru Pegawai Negeri Sipil Daerah (TPG-PNSD) kepada sejumlah guru

karena jumlah jam mengajarnya kurang, mengajar tidak sesuai dengan mata

pelajaran dalam sertifikat pendidik, menjalankan cuti, pensiun, dan promosi ke

jabatan struktural, yang terjadi pada enam kabupaten dan kota (Kota Batam,

Kota Tanjungpinang, Kabupaten Bintan, Kabupaten Karimun, Kabupaten

Lingga, Kabupaten Kepulauan Anambas, Kabupaten Natuna. Kelebihan

pembayaran tersebut sebesar Rp223.186.176,00;

4) Hasil verifikasi atas kekurangan pembayaran Tunjangan Profesi Guru Agama

untuk wilayah provinsi Kepulauan Riau menunjukkan bahwa Tunjangan Profesi

Guru Agama yang harus dibayar Pemerintah adalah sebesar

Rp4.121.654.200,00.

Hasil verifikasi juga menunjukkan terdapat kelebihan pembayaran TPG Agama

kepada sejumlah guru karena jumlah jam mengajarnya kurang, menjalankan

cuti, pensiun, yang terjadi pada 2 (dua) kabupaten (Kabupaten Bintan,

Kabupaten Natuna). Kelebihan pembayaran tersebut bertotal sebesar

Rp127.595.275,00;

5) Hasil audit klaim dana Jamkesmas atas Rumah Sakit-Rumah Sakit di wilayah

Provinsi Kepulauan Riau menghasilkan jumah dana Jamkesmas yang harus

dibayar oleh Pemerintah sebesar Rp15.743.402.581,95.

a) Audit juga menemukan adanya penerimaan jasa giro yang belum disetor ke

kas negara. Jasa giro merupakan hasil pengelolaan dana luncuran untuk

kegiatan klaim Jamkesmas pada:RSUD Kabupaten Natuna senilai

Rp39.075.508,00

b) RSUD Embung Fatimah dan Rumah Sakit Casa Medica Kota Batam senilai

Rp12.335.834,00

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan 20

6) Badan Pengawas Pemilu (Bawaslu), terdapat pencatatan pengeluaran BPP

melebihi nilai SPJ beserta bukti-bukti pendukungnya senilai Rp18.879.430,00.

terdapat biaya perjalanan dinas tidak dapat dipertanggungjawabkan karena

bukti-bukti pendukung diragukan kebenarannya senilai Rp85.774.000,00.

Terdapat jasa giro dan pajak pada rekening bendahara pengeluaran Sekretariat

Bawaslu Provinsi Kepulauan Riau yang belum disetorkan pada Kas Negara

senilai Rp23.420.000,00.

7) Badan Usaha Milik Daerah (BUMD) Kota Tanjungpinang, terdapat pajak yang

telah dipungut namun belum disetor ke kas negara senilai Rp 162.008.756,00

B.2 Pengelolaan Aset Negara

Pengawasan BPKP terhadap BUMN/BUMD/BLUD dilakukan dalam rangka

meningkatkan kualitas pengelolaan investasi pemerintah kepada BUMN/BUMD

berdasarkan prinsip-prinsip pengelolaan perusahaan yang baik, antara lain:

a. Penerapan pola pengelolaan keuangan Badan Layanan Umum Daerah (BLUD);

b. Manajemen aset;

c. Penerapan Sistem Informasi Akuntansi PDAM (SIA PDAM);

d. Penerapan Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas

Publik (SAK ETAP).

e. Sosialisasi dan pengembangan Good Corporate Governance (GCG).

Kegiatan pengawasan terhadap BUMN/BUMD dan badan lainnya pada

tahun 2014 dilaksanakan pada empat BLUD Rumah Sakit Umum Daerah (RSUD)

dan dua PDAM serta satu Perusda atau 30,43% dari dua puluh tiga BUMD yang ada

di Provinsi Kepulauan Riau, dengan penjelasan sebagai berikut :

a) Bimbingan teknis penyusunan laporan keuangan berdasarkan SAK dan SAK

ETAP, yaitu untuk BLUD RSUD Kabupaten Karimun, BLUD RSUD Provinsi

Kepulauan Riau Tanjungpinang dan PDAM Kabupaten Lingga;

b) Audit kinerja terhadap PDAM Tirta Kepri, PDAM Kabupaten Lingga, dan

Perusda Kota Tanjungpinang;

c) Sosialisasi dan pengembangan infrastruktur GCG pada PDAM Tirta Kepri,

PDAM Kabupaten Lingga, RSUD Kota Tanjungpinang, dan RSUD Provinsi

Kepulauan RiauTanjung Uban;

d) Asistensi Sistem Informasi Akuntansi PDAM Tirta Kepri;

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan 21

e) Pendampingan Penyusunan Kebijakan Akuntansi BLUD RSUD Provinsi

Kepulauan Riau Tanjungpinang, RSUD Kota Tanjungpinang dan RSUD

Kabupaten Karimun;

f) Pendampingan Penyusunan Lap.Keuangan Badan Layanan Umum Daerah

RSUD Provinsi Kepulauan Riau Tanjungpinang dan RSUD Kabupaten Karimun;

g) Evaluasi Kinerja Badan Layanan Umum Daerah pada RSUD Kota

Tanjungpinang dan RSUD Kabupaten Karimun dan RSUD Provinsi Kepulauan

Riau Tanjung Uban;

h) Bimtek Penyusunan Dokumen Persyaratan Administrasi bagi tiga Puskesmas

menuju PPK BLUD pada Pemda Kabupaten Karimun;

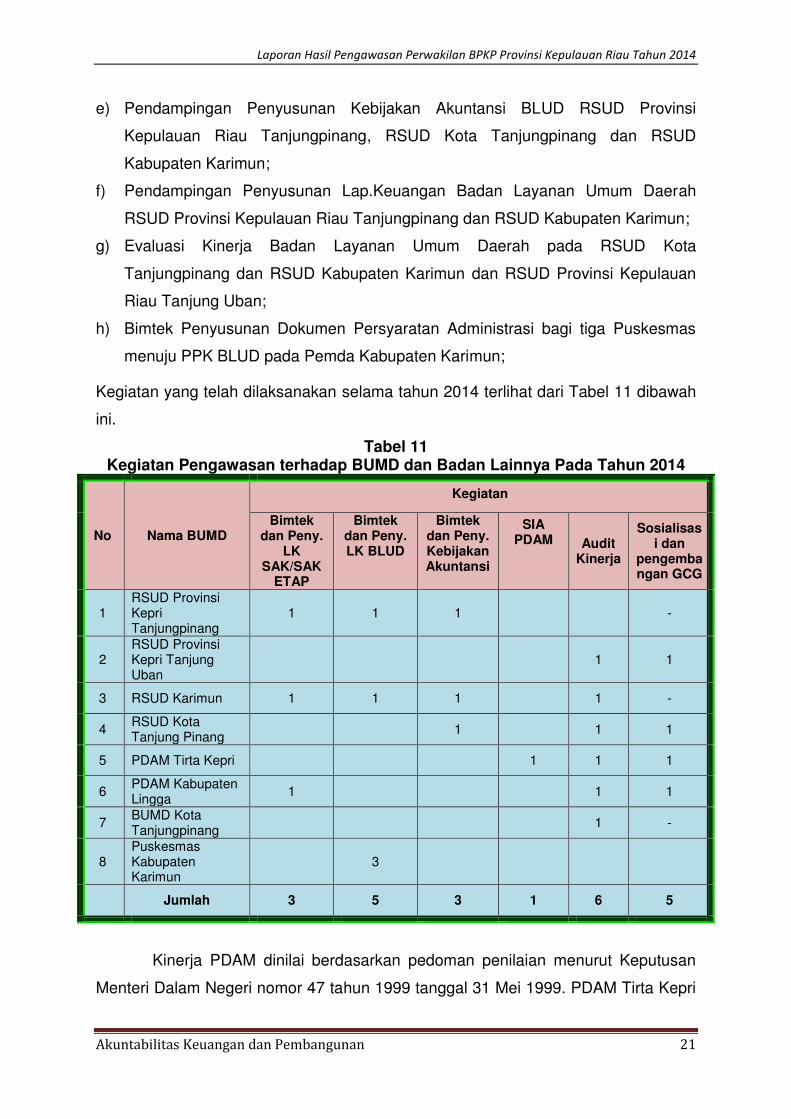

Kegiatan yang telah dilaksanakan selama tahun 2014 terlihat dari Tabel 11 dibawah

ini.

Tabel 11 Kegiatan Pengawasan terhadap BUMD dan Badan Lainnya Pada Tahun 2014

No Nama BUMD

Kegiatan

Bimtek dan Peny.

LK SAK/SAK

ETAP

Bimtek dan Peny. LK BLUD

Bimtek dan Peny. Kebijakan Akuntansi

SIA PDAM Audit

Kinerja

Sosialisasi dan

pengembangan GCG

1 RSUD Provinsi Kepri Tanjungpinang

1 1 1 -

2 RSUD Provinsi Kepri Tanjung Uban

1 1

3 RSUD Karimun 1 1 1 1 -

4 RSUD Kota Tanjung Pinang

1 1 1

5 PDAM Tirta Kepri 1 1 1

6 PDAM Kabupaten Lingga

1 1 1

7 BUMD Kota Tanjungpinang

1 -

8 Puskesmas Kabupaten Karimun

3

Jumlah 3 5 3 1 6 5

Kinerja PDAM dinilai berdasarkan pedoman penilaian menurut Keputusan

Menteri Dalam Negeri nomor 47 tahun 1999 tanggal 31 Mei 1999. PDAM Tirta Kepri

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan 22

mendapatkan nilai 51,99 yang tergolong “cukup”. Disamping itu dinilai juga tingkat

kesehatan berdasarkan indikator yang dikeluarkan oleh BPPSPAM Kementerian

Pekerjaan Umum dengan nilai 2,715 atau dalam kategori “kurang sehat”.Terdapat

penurunan kinerja yang disebabkan oleh penurunan dalam rasio laba terhadap

aktiva produktif, penurunan rasio laba terhadap penjualan, tingginya kehilangan air,

penurunan cakupan pelayanan, dan belum adanya perbaikan kinerja dari aspek

administrasi.

PDAM Kabupaten Lingga mendapatkan nilai 47,69 yang tergolong “cukup”.

Disamping itu dinilai juga tingkat kesehatan berdasarkan indikator yang dikeluarkan

oleh BPPSPAM Kementerian Pekerjaan Umum dengan nilai 2,88 atau dalam

kategori “sehat”. Terdapat kenaikan kinerja yang disebabkan oleh rasio aktiva lancar

terhadap utang lancar dan rasio biaya operasi terhadap pendapatan operasi yang

membaik.

Kinerja BUMD Kota Tanjungpinang dinilai berdasarkan kriteria yang terdapat

dalam Surat Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-

100/MBU/2002 tanggal 4 Juni 2002 tentang Penilaian Tingkat Kesehatan Badan

Usaha Milik Negara. Berdasarkan kriteria tersebut, BUMD Kota Tanjungpinang

memperoleh nilai sebesar 27,50 dengan kategori CCC atau tidak sehat. Kondisi

tersebut terutama disebabkan oleh menurunnya pendapatan yang diikuti dengan

menurunnya laba, tingkat perputaran piutang yang cukup lama, dan adanya

beberapa kebijakan yang kurang tepat dalam menentukan usaha lainnya.

Pada tahun 2014, Perwakilan BPKP Provinsi Kepulauan Riau melakukan

evaluasi Kinerja pada BLUD RSUD di Provinsi Kepulauan Riau dengan hasil

evaluasi kinerjanya sebagai berikut;

1) RSUD Provinsi Kepulauan Riau Tanjung Uban yang memperoleh skor kinerja

sebesar 63,00 atau dalam katagori “Kurang Sehat”.

2) RSUD Kabupaten Karimun yang memperoleh skor kinerja sebesar 76,35 dalam

kategori “Sehat”.

3) RSUD Kota Tanjungpinang yang memperoleh skor kinerja sebesar 62,80 atau

dalam kategori “Kurang Sehat”.

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan 23

Faktor penyebab rendahnya capaian kinerja tersebut antara lain;

a. Sarana prasarana yang masih kurang memadai, misalnya terbatasnya jumlah

ruangan pasien rawat inap, fasilitas bangunan yang belum bisa dimanfaatkan,

dan kurangnya tempat tidur pasien;

b. System antrian pasien di loket pendaftaran yang kurang efisien;

c. Terbatasnya kapasitas poli rawat jalan;

d. Ruang operasi tidak berjalan dengan system 24 jam;

e. Kecepatan pelayanan resep obat terlalu lama di banding kriteria maksimal 8

menit;

f. Rata-rata waktu tunggu pasien dalam pelayanan rawat jalan lebih lama dari

kriteria maksimal 30 menit;

g. Belum melakukan pengukuran terhadap capaian dari implementasi SPM;

h. Tidak adanya program pembinaan oleh RSUD kepada Puskesmas;

i. Tidak dilakukannya uji AMDAL secara berkala;

Disamping itu, ketiga RSUD yang di evaluasi telah mempunyai Sistem Informasi

Rumah Sakit namun belum bisa untuk menyusun laporan keuangan.

Kami sarankan kepada Gubernur Kepulauan Riau untuk meningkatkan

kinerja BUMD di wilayah Provinsi Kepulauan Riau terutama terhadap BUMD dan

BLUD berkinerja tidak sehat dengan memperbaiki kemampuan manajemen.

B.3 Evaluasi Penyerapan Anggaran

Evaluasi penyerapan anggaran dilaksanakan untuk mengidentifikasi tingkat

penyerapan anggaran per semester, tujuan evaluasi penyerapan anggaran

bertujuan untuk memperoleh informasi tentang penyerapan anggaran,

mengidentifikasi permasalahan yang menghambat penyerapan anggaran, serta

memberi saran dan langkah-langkah strategis dalam percepatan penyerapan

anggaran.

B.3.1 Evaluasi Penyerapan Anggaran Pusat

Pada tahun 2014 telah dilakukan evaluasi penyerapan anggaran dana

APBN periode 1 Januari 2014 sampai dengan 30 Juni 2014 pada satker di

Kementerian Pekerjaan Umum, Kementerian Perhubungan, Kementerian Hukum

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan 24

dan HAM, Kementerian Agama, KPU, Bawaslu, Kejaksaan RI, BPN dan Badan

Meterologi,Klimatologi dan Geofisika (BMG).

Hasil evaluasi penyerapan anggaran pada satker tersebut di atas

menunjukkan masih rendahnya penyerapan belanja barang, belanja modal dan

belanja bantuan sosial, kondisi ini antara lain disebabkan;

a. Belum adanya Petunjuk Operasional Kegiatan dari pusat

b. Petunjuk Teknis pelaksanaan kegiatan masih berupa draft.

c. Adanya revisi DIPA yang menyebabkan proses pengadaan Barang dan Jasa

baru dimulai bulan Agustus.

d. KPA yang ditunjuk tidak melaksanakan fungsi secara efektif.

e. Adanya MAK yang bertanda bintang dan baru di buka bulan Maret 2014.

f. Adanya keterbatasan SDM yang menangani kegiatan dan administrasi

keuangan.

Kami sarankan kepada Gubernur untuk mendorong Kepala-kepala Satker

Instansi Pusat untuk meningkatkan serapan anggaran APBN terutama belanja

barang, belanja modal dan belanja bantuan social sejak awal tahun anggaran.

B.3.2 Evaluasi Penyerapan Anggaran Pemda

Pada Tahun 2014 dilakukan evaluasi penyerapan anggaran terhadap

realisasi anggaran pada periode 1 Juli 2013 sampai dengan 31 Desember 2013

pada Pemerintah Kota Tanjungpinang dan Provinsi Kepulauan Riau. Pada Semester

I Tahun 2014 Evaluasi dilaksanakan terhadap realisasi anggaran pada periode 1

Januari 2014 sampai dengan 30 Juni 2014 pada Pemerintah Kabupaten Bintan dan

Kabupaten Karimun.

Hasil evaluasi penyerapan anggaran pada masing-masing Pemda tersebut

di atas menunjukkan masih rendahnya realisasi belanja barang dan jasa, belanja

modal, belanja hibah, dan belanja bantuan sosial. Kondisi ini terutama disebabkan

oleh keterlambatan penetapan APBD-P, keterlambatan penetapan pejabat yang

bertangungjawab terhadap suatu kegiatan, masih rendahnya kompetensi sumber

daya manusia dalam proses penyusunan anggaran, keterlambatan penyelesaian

pekerjaan yang dilaksanakan, serta tidak terpenuhinya persyaratan administrasi oleh

calon penerima hibah dan bantuan sosial.

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan 25

Kami sarankan kepada Gubernur Kepulauan Riau meningkatkan serapan

APBD Pemda-pemda di wilayah Provinsi Kepulauan Riau terutama pada belanja

barang dan jasa, belanja modal dan belanja hibah dan bantuan dengan memperbaiki

ketaatan periode penyusunan anggaran, serta peningkatan kompetensi SDM

pengelola anggaran dan pengelola kegiatan.

B.4 Verifikasi Pertanggungjawaban Dana Bantuan Hibah

Pada tahun 2014, Perwakilan BPKP Prov. Kepulauan Riau melakukan

verifikasi dana hibah terhadap dana hibah Kementerian Agama untuk Panitia MTQ

Nasional XXV Prov. Kepulauan Riau dan dan audit hibah Pemerintah Provinsi

Kepulauan Riau untuk Universitas Maritim Raja Ali Haji (UMRAH). Pelaksanaan

verifikasi dan audit dana bantuan bertujuan untuk memastikan bahwa dana bantuan

telah digunakan sesuai proposal kegiatan yang disampaikan.

Jumlah dana bantuan diterima oleh Panitia MTQ Nasional XXV dari

Kementerian Agama sesuai dengan SK Dirjen Bimas Islam Nomor DJ.II/517 Tahun

2014 tanggal 14 Mei 2014 ke rekening panitian MTQ sebesar Rp999.950.000,00 dari

pagu anggaran sebesar Rp1 Milyar. Hasil verifikasi atas pelaksanaan MTQ Nasioanl

XXV, antara lain sebagai berikut;

a. Panitia MTQ belum menyampai surat pertanggungjawaban penggunaan dana

bantuan kepada Dirjen Bimas Islam;

b. Tidak adanya SOP dan pengaturan Tupoksi MTQ Nasional XXV yang

mengakibatkan terjadinya pembebanan yang tidak tepat terhadap anggaran

panitia MTQ nasional XXV;

c. Adanya PPh atas pembayaran honor/bonus penari, pembayaran jasa

kebersihan, keamanan dan maintenance yang belum dipungut dan disetor ke

Kas Negara;

d. Adanya pembayaran honor Dewan juri pawai Ta’aruf tidak sesuai dengan

Standar Satuan Harga (SSH) yang diterbitkan Gubernur kepulauan Riau.

Perwakilan BPKP Provinsi Kepulauan Riau telah melaksanakan audit

operasional Dana Hibah pada Universitas Maritim Raja Ali Haji (Umrah) tahun 2013-

2014 atas permintaan dari Rektor Umrah Nomor 1451/UN53.0/TU/2014 tanggal 28

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan 26

Agustus 2014. Pelaksanaan audit operasional ini di dikhususkan dana hibah yang

berasal dari Pemerintah Daerah Provinsi Kepulauan Riau tahun 2013-2014 sebesar

Rp19 Milyar.

Hasil audit operasional ini, menunjukkan masih lemahnya pengawasan dan

pengendalian internal, belum dibuatnya penilaian resiko atas pengelolaan dana

hibah, pengendalian terhadap bendahara kurang memadai karena belum dibuatnya

SOP pengelolaan/pertanggungjawaban dana hibah, informasi dan komunikasi

kurang memadai khususnya pelaporan dan pertanggungjawaban atas pengelolaan

dana hibah dan belum dilakukan evaluasi secara terpisah oleh APIP/Irjen

kemendikbud dan Inspektorat Provinsi Kepulauan Riau, hal ini ditunjukkan adanya

temuan-temuan berupa;

a. Terdapat penggunaan dana hibah yang tidak sesuai dengan proposal.

b. Terdapat penerimaan pada rekening bank yang tidak jelas sumbernya dan

pengeluaran yang tidak jelas penggunaannya.

c. Terdapat bunga dana hibah yang belum disetorkan.

d. Tidak tertibnya pencatatan atas dana hibah.

C. AKUNTABILITAS PERWUJUDAN IKLIM BAGI KEPEMERINTAHAN YANG BAIK DAN BERSIH

Dalam rangka mewujudkan instansi pemerintah yang tertib administrasi,

lingkungan organisasi yang kondusif, dan upaya penyelamatan keuangan negara

dalam mendorong perwujudan iklim kepemerintahan yang baik dan bersih, BPKP

melakukan upaya pencegahan dan pemberantasan korupsi melalui kegiatan

assurance dan consulting, kerja sama dengan aparat penegak hukum, seperti

Kepolisian Republik Indonesia (Polri), Kejaksaan, dan Komisi Pemberantasan

Korupsi (KPK). Kegiatan pencegahan dilakukan melalui implementasi SPIP, Fraud

Control Plan (FCP), sosialisasi anti korupsi, assessment penerapan Good Corporote

Governance (GCG) pada BUMN, pendampingan PBJ, dan peningkatan kapabilitas

APIP.

C.1 Pembinaan dan Penyelenggaraan SPIP pada K/L dan Pemda

Pengawasan intern yang efektif atas akuntabilitas keuangan negara adalah

pelaksanaan sistem pengendalian intern pemerintah pada seluruh tahapan proses

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan 27

manajemen/pengelolaan keuangan negara yaitu perumusan kebijakan,

perencanaan, penganggaran, pelaksanaan, penatausahaan, pelaporan, hingga

monitoring dan evaluasi dalam upaya mencapai Wilayah Tertib Administrasi (WTA),

opini WTP, dan Wilayah Bebas dari Korupsi (WBK).

Untuk peningkatan keandalan laporan keuangan, pengamanan aset,

efektivitas operasi, dan kepatuhan terhadap peraturan pengelolaan dan pelaporan

keuangan, perlu dilakukan penguatan SPIP secara terus-menerus. BPKP melakukan

pembinaan SPIP berupa penyusunan pedoman teknis, sosialisasi, bimbingan teknis,

diklat, dan diagnostic assessment.

Pada tahun 2014 pembinaan SPIP dilaksanakan dalam beragam bentuk

kegiatan, sebagai berikut:

a. Sosialisasi SPIP pada Dinas Pendapatan Provinsi Kepulauan Riau.

b. Asistensi Penyusunan Dokumen RTP pada Pemerintah Provinsi Kepulauan

Riau, Kota Tanjungpinang, Kabupaten Lingga, Kabupaten Bintan dan Kota

Batam.

c. Penilaian Maturitas SPIP pada Provinsi Kepulauan Riau, Kota Tanjungpinang

dan Kota Batam.

Secara umum hasil kegiatan sosialisasi dan asistensi tentang SPIP tersebut diatas

dapat disimpulkan telah dapat dihasilkan identifikasi dan analisis peristiwa risiko dan

penetapan Rencana Tindak Pengendalian (RTP) atas Implementasi

Penyelenggaraan Sistem Pengendalian Intern (SPIP) berdasarkan metode CEE dan

CSA.

Penilaian maturitas penyelenggaraan SPIP di Provinsi Kepulauan Riau

bertujuan untuk menentukan tingkat maturitas penyelenggaraan SPIP pada

Pemeritah Daerah dan memberikan saran peningkatan level maturitas atas

penyelenggaraan SPIP, secara umum hasil penilaian maturitas SPIP dengan hasil

sebagai berikut:

a. Penyelenggaraan SPIP kota Batam menunjukkan maturitas berada pada level

Rintisan atau tingkat 1 dari 5 tingkat maturitas SPIP.

b. Penyelenggaraan SPIP Kota Tanjungpinang menunjukkan maturitas berada

pada level Rintisan atau tingkat 1 dari 5 tingkat maturitas SPIP.

Disarankan untuk meningkatkan maturitas SPIP ketingkat berikutnya, sebagai

berikut;

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan 28

1) Menetapkan kebijakan dan prosedur pengendalian untuk semua kegiatan pokok

unit organisasi Pemda sesuai dengan PP Nomor 60 Tahun 2008.

2) Melakukan sosialisasi/diseminasi kebijakan dan prosedur kepada seluruh

pegawai.

3) Mengintegrasikan dan menginternalisasikan pengendalian intern sebagai proses

yang melekat/intergral dengan seluruh kegiatan pemerintahan.

4) Melakukan evaluasi secara berkala atas efektifitas prosedur pengendalian.

5) Melakukan pemantauan pengendalian yang terintegrasi dan secara otomatis

dalam setiap kegiatan.

C.2 Pencegahan KKN melalui Upaya Preventif - Edukatif

Pencegahan KKN melalui upaya preventif-edukatif dilaksanakan melalui

pengembangan Fraud Control Plan atau Rencana Aksi Pemerintahan yang Bersih,

sosialisasi program antikorupsi, assessment penerapan Good Corporote

Governance (GCG) pada BUMN, dan pendampingan PBJ.

C.2.1 Fraud Control Plan (FCP)

Tahun 2014 Perwakilan BPKP Provinsi Kepulauan Riau telah melaksanakan

kegiatan Fraud Control Plan berupa sosialisasi Fraud Control Plan dan Bimbingan

Teknis pada Dinas Pendapatan Daerah Provinsi Kepulauan Riau. Pelaksanaan ini

kegiatan untuk memberikan gambaran dan pemahaman FCP yang bersifat preventif

dan menumbuhkan kepedulian pimpinan instansi dan seluruh pegawai untuk

mengimplementasikan pada unit organisasinya.

Hasil pelaksanaan kegiatan sosialisasi FCP yang di Kota Batam dengan hasil

sebagai berikut;

1) Tingkat pemahaman peserta terhadap FCP di nilai sangat paham.

2) Tingkat keperdulian peserta dinilai cukup memadai

3) Perhatian dan antusiasme peserta dalam diskusi cukup tinggi.

4) Adanya komitmen Pimpinan Organisasi untuk menerapkan FCP untuk

menjadikan Pilot Project Kantor Pelayanan Pajak Daerah (KPPD) Kota Batam

Dinas Pendapatan Daerah Provinsi Kepulauan Riau.

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan 29

Dari kegiatan Bimbingan Teknis penerapan FCP telah di identifikasikan dan

evaluasi area/bidang dari atribut Program Anti Korupsi (PAK) untuk Kantor

Pelayanan Pajak Kota Batam, antara lain sebagai berikut;

1) Hasil identifikasi atas area/bidang atribut PAK pada Pemerintah Daerah Provinsi

memperoleh skor rata-rata 6,7 dari nilai maksimal 10 yang di katagorikan cukup

memiliki resiko fraud.

2) Hasil evaluasi atas eksistensi dan implementasi pada Pemda Provinsi Kepulauan

Riau memiliki tingkat pengendalian resiko kategori tinggi.

3) Hasil pengumpulan persepsi responden menunjukkan bahwa organisasi yang

dievaluasi cenderung baru sebagian kecil menerapkan atribut FCP dengan

predikat kurang.

4) Dari hasil evaluasi atas tugas dan tanggungjawab terdapat resiko yang tinggi

terhadap kemungkinan adanya kecurangan/fraud.

C.2.1 Sosialisasi Program Antikorupsi (SOSPAK)

Sosialisasi Program Antikorupsi (SOSPAK) dilaksanakan sebagai bagian

dari strategi pencegahan KKN melalui upaya edukasi dengan memberikan edukasi

kepada masyarakat berlandaskan pemikiran bahwa kejadian korupsi dapat dimulai,

difasilitasi, didorong, dilaksanakan, dipengaruhi, dihambat, dicegah, dan diketahui

oleh masyarakat di sekitar pelaku korupsi.

Kegiatan tersebut merupakan wujud kepedulian dan tanggung jawab BPKP

dalam pemberantasan korupsi sesuai dengan peran BPKP menurut PP Nomor 60

tahun 2008 tentang SPIP, yaitu tanggap terhadap isu-isu yang berkembang di

masyarakat. BPKP sebagai APIP diharapkan memberi kontribusi untuk membantu

upaya pencegahan kebocoran, terutama di internal pemerintah.

Tujuan akhir dari edukasi masyarakat adalah terciptanya public awareness

yaitu masyarakat yang mempunyai budaya malu untuk melakukan korupsi dan

masyarakat yang proaktif dalam mencegah dan memberantas korupsi. Dalam

pelaksanaan SOSPAK telah disampaikan pesan sebagai berikut:

a. Korupsi memiliki dampak negatif terhadap individu, pembangunan, dan

kemakmuran;

b. Korupsi menyebabkan salah alokasi sumber daya publik;

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan 30

c. Korupsi telah menyebabkan kualitas layanan publik menjadi hilang atau

berkurang;

d. Korupsi hanya dapat dibendung dan dicegah secara bersama-sama melalui

partisipasi aktif seluruh komponen masyarakat, dunia usaha, dan pemerintah.

Kegiatan SOSPAK telah dilakukan pada tanggal 13 Juni 2014 di SMAN 1

Batam dengan jumlah peserta sebanyak 322 orang dan Dinas Pendidikan Provinsi

Kepulauan Riau dengan peserta siswa-siswi Kelas 6 SD dan siswa-siswi Kelas 2

SMP se-Kabupaten Bintan.

C.2.2 Korsup Pencegahan Korupsi

Dalam tahun 2014, Perwakilan BPKP Provinsi Kepulauan Riau telah

melaksanakan kegiatan Koordinsi Supervisi Pencegahan Korupsi dan semiloka

Koordinasi Supervisi Pencegahan Korupsi. Pelaksanaan Korsupgah ini dilaksanakan

pada Pemerintah Daerah Kota Batam dan Kabupaten Bintan, sedangkan kegiatan

semiloka Korsupgah dilaksanakan pada Provinsi Kepulauan Riau selama 3 (tiga)

hari pada tanggal 26 Nopember sampai dengan 28 Nopember 2014.

Pelaksanaan Korsupgah pada Pemerintah Kota Batam dan Kabupaten

Bintan dilaksanakan pada Bidang Pendapatan, Bidang Pengelolaan APBD dan

Bidang Pertambangan. Tujuan dilaksanakan kegiatan Korsup pencegahan ini untuk

melakukan pengamatan atas bidang pendapatan, bidang pengelolaan keuangan dan

bidang pertambangan serta melakukan identifikasi resiko atas kegiatan-kegiatan

sesuai dengan ruang lingkup korsup.

Hasil pelaksanaan Korsup Pencegahan Korupsi pada Pemerintah Daerah di

atas, sebagai berikut;

1) Pelaksanaan pengelolaan pendapatan khusus PAD belum optimal.

2) Anggaran Belanja pada APBD tahun 2013 dan 2014 belum sepenuhnya

memperioritaskan urusan wajib.

3) Penetapan anggaran pendapatan lebih rendah dari yang seharusnya.

4) Pertanggungjawaban atas pemberian hibah dan bansos yang belum dilakukan

secara memadai.

5) Hibah yang diberikan secara terus menerus.

6) Belum adanyaperaturan teknis yang mengatur pajak mineral bukan pajak logam

dan batuan serta pajak bumi dan bangunan.

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan 31

7) Keterbatasan tenaga pemeriksa.

8) Bidang pendapatan belum menyusun dasar perhitungan potensi penerimaan

pajak.

9) Belum optimalnya pelaksanaan pendataan dan penggalian potensi perpajakan.

10) Belum dilakukannya pemutahiran data NJOP

11) Belum adanya ketentuan yang jelas terhadap batasan bantuan social dan

hiibah.

12) Perubahan asumsi alokasi pendapatan pada saat penyusunan KUA PPAS.

13) Kurangnya konsisten (TAPD dan legislatf) terhadap perencanaan dan

penggangaran sesuai dengan ketentuan yang berlaku.

14) Kurangnya evaluasi dan verifikasi oleh SKPD dan TAPD terhadap pelaksanaan

hubah dan bansos.

15) Pelaksanaan pertambangan belum sepenuhnya berpedoman pada ketentuan

perundang-undangan dibidang pertambangan baik pemberian ijin, pengawasan

atas ijin yang diberikan dan pengawasan atas reklamasi dan pasca tambang.

Hasil Kooordinasi dan Supervisi Pencegahan korupsi tersebut telah dilaksanakan

Semiloka di Provinsi kepulauan Riau.

Dari permasalahan-permasalahan tersebut di atas, kami sarankan Gubernur

untuk mendorong Pemda-pemda di Prov. Kepulauan Riau membangun sistem

pengendalian intern berupa rencana tindak pengendalian untuk kegiatan APBD,

Pendapatn dan Pertambangan.

C.2.3 Sosialisasi Penerapan GCG pada BUMD dan BLUD

Dalam tahun 2014, Perwakilan BPKP Provinsi Kepulauan Riau telah

melakukan sosialisasi penerapan GCG dan bimbingan teknis penyusun infrasruktur

GCG pada PDAM Tirta Kepri dan PDAM Lingga serta pada RSUD Kota

Tanjungpinang dan RSUD Provinsi Kepulauan Riau Tanjung Uban.

Dengan sosialisasi GCG di ketahui bahwa PDAM dan RSUD belum

mempunyai infrastruktur untuk mengimplementasikan GCG berupa Pedoman GCG

(Code of Corporate Governance), Pedoman Perilaku (Code of Conduct), Pedoman

Dewan pengawas/Badan Pengawas/Dewan Komisaris dan Direksi (Board Manual).

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan 32

Hal ini disebabkan belum adanya kebijakan/aturan yang mengharuskan

PDAM dan RSUD untuk mengimplementasikan GCG serta ketidaktahuan direksi

atas manfaat yang akan diperoleh dengan mengimplementasikan GCG, namun

demikian pada akhir tahun 2014 PDAM Tirta Kepri bekerjasama dengan Perwakilan

BPKP Kepulauan Riau telah memulai mengimplementasikan GCG dengan

melakukan pemetaan (Diagnostic Assesment) atas infrastruktur GCG yang perlu

dikembangkan.

C.2.4 Probity Audit dan Pendampingan Pengadaan Barang dan Jasa (PBJ)

Berdasarkan Peraturan Presiden Republik Indonesia Nomor 54 Tahun 2010

tentang Pengadaan Barang dan Jasa yang sudah diubah dengan Peraturan

Presiden Nomor 70 Tahun 2012, tentang Pengadaan Barang dan Jasa, pemerintah

mewajibkan aparat pengawasan intern yang bersangkutan untuk melakukan audit

terhadap kegiatan PBJ. Terkait dengan banyaknya permasalahan dalam PBJ, BPKP

telah melakukan kegiatan pengawasan berupa pendampingan terhadap beberapa

K/L dan pemda. Tujuan pendampingan adalah memberikan masukan agar proses

PBJ dilakukan sesuai dengan ketentuan yang berlaku dengan efisien. Kegiatan

pendampingan PBJ dalam tahun 2014 dilaksanakan terhadap RSUD Provinsi

Kepulauan Riau.

Perwakilan BPKP Provinsi Kepulauan Riau selain melakukan pendampingan

PBJ, juga melakukan probity audit yang tujuannya memastikan proses pengadaan

barang dan jasa telah dilaksanakan sesuai dengan prinsip dan etika pengadaan

sehingga mampu mendeteksi dan mencegah (early warning system) atas

kemungkinan penyimpangan dalam proses PBJ.

Adapun kegiatan probity audit yang dilaksanakan Perwakilan BPKP Provinsi

Kepulauan Riau dalam tahun 2014 adalah sebagai berikut:

a. Probity audit proses perencanaan sampai serah terima pekerjaan program

pembangunan jembatan Pulau Bintan-Pulau Dompak pada Dinas Pekerjaan

Umum Provinsi Kepulauan Riau di Tanjungpinang.

b. Probity audit tahap pelelangan pekerjaan konstruksi program pembangunan

jembatan Pulau Bintan-Pulau Dompak pada Dinas Pekerjaan Umum Provinsi

Kepulauan Riau di Tanjungpinang.

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan 33

c. Probity audit atas pembangunan peningkatan Jalan Payalaman-Peninting pada

Pemerintah Kabupaten Kepulauan Anambas.

d. Probity audit atas perencanaan terhadap pekerjaan replacement rambu suar

pada Distrik Navigasi Kelas I Tanjungpinang.

e. Probity audit pelaksanaan pengadaan peralatan dan mesin marine electronic

highway pada Kantor Navigasi Kelas I Tanjungpinang.

f. Probity audit pelaksanaan pengadaan mess karyawan pada Kantor Imigrasi

Kelas I Khusus Batam.

g. Probity Audit atas tahap persiapan pengadaan penyedia jasa pekerjaan

konstruksi pada pembangunan lanjutan RSUD Provinsi Kepulauan Riau

Tanjungpinang.

h. Probity audit atas pengadaan kapal pada Pemerintah Kota Batam untuk tahap

persiapan dan tahap pelaksanaan.

Probity audit yang dilakukan oleh Perwakilan BPKP Provinsi Kepulauan Riau

menunjukan permasalahan sebagai berikut:

1) Ruang lingkup di dalam Kerangka Acuan Kerja (KAK) kegiatan pengadaan

Konsultan Manajemen Konstruksi perlu diperjelas kembali dengan

menambahkan beberapa klausul batasan tanggungjawab Konsultan Manajemen

Konstruksi.

2) Tenaga ahli/teknis Konsultan Manajemen Konstruksi yang turun ke lapangan

pada saat pelaksanaan fisik jembatan tidak sesuai dengan tenaga yang

ditawarkan.

3) Kehadiran tenaga ahli/teknis yang diperjanjikan dalam kontrak perlu dipertegas.

4) Dalam draft kontrak, batasan tanggungjawab Konsultan Manajemen Konstruksi

apabila pekerjaan fisik tidak sesuai dengan waktu yang telah ditentukan (putus

kontrak) atau penyelesaian pekerjaan mendahului jangka waktu kontrak, perlu

dipertegas.

5) Kewajaran Harga satuan dalam HPS perlu ditinjau kembali.

6) Pejabat pengadaan yakni PPK, PPTK, PPHP, dan Pokja ULP untuk segera

membuat pakta integritas.

7) Penyusunan Standar Dokumen Pengadaan (SDP) terutama pada dokumen

kontrak, syarat-syarat umum kontrak, dan syarat-syarat khusus kontrak perlu

dipertegas dengan menambahkan klausul penetapan prosentase uang muka,

Laporan Hasil Pengawasan Perwakilan BPKP Provinsi Kepulauan Riau Tahun 2014

Akuntabilitas Keuangan dan Pembangunan 34

klausul tidak ada diberikan penyesuaian harga, dan klausul proporsi pembiayaan

tiap tahun.

8) RAB belum memperhitungkan seluruh biaya yang diperlukan dan jarak lokasi

pekerjaan.

9) Belum seluruh item pekerjaan yang tertuang di dalam RAB didukung dengan

analisa harga satuan.

10) Keterlambatan pelaksanaan lelang konsultan perencana.

11) Beberapa item pekerjaan yang tidak perlu dicantumkan dalam kontrak,

berdasarkan pemantauan lapangan.

C.2.5 Peningkatan Kapabilitas APIP