kyle893.files.wordpress.com file · Web viewMenghitung pendapatan investasi dan laba kepentingan...

53

BAB 7 KOMBINASI BISNIS BERTAHAP DAN DIVESTASI Tujuan Bab Menghitung laba konsolidasi dalam transaksi kombinasi bisnis bertahap Menghitung pendapatan investasi dan laba kepentingan non pengendali dalam kombinasi bisnis bertahap Menghitung pendapatan investasi dan laba kepentingan nonpengendali apabila terjadi investasi Menyusun kertas kerja konsolidasi atas kombinasi bisnis bertahap Menyusun kertas kerja konsolidasi dalam kasus divestasi

Transcript of kyle893.files.wordpress.com file · Web viewMenghitung pendapatan investasi dan laba kepentingan...

BAB 7

KOMBINASI BISNIS BERTAHAP DAN DIVESTASI

Tujuan Bab

Menghitung laba konsolidasi dalam transaksi kombinasi bisnis bertahap

Menghitung pendapatan investasi dan laba kepentingan non pengendali

dalam kombinasi bisnis bertahap

Menghitung pendapatan investasi dan laba kepentingan nonpengendali

apabila terjadi investasi

Menyusun kertas kerja konsolidasi atas kombinasi bisnis bertahap

Menyusun kertas kerja konsolidasi dalam kasus divestasi

PENDAHULUAN

Bab ini membahas masalah yang timbul atas kombinasi bisnis bertahap

dan investasi saham dalam penyusunan kertas kerja konsolidasi. Kombinasi bisnis

bertahap dapat terjadi jika entitas induk ingin menguasai sepenuhnya saham

entitas anak. Dalam hal ini,entitas induk melakukan transaksi dengan pemegang

saham minoritas atau nonpengendali. Dalam suatu akuisisi,apabila pemegang

saham minoritas perusahaan target tidak menyetujuinya,undang-undang No. 40

tahun 2007 tentang perseroan terbatas pasal 62,memberikan hak untuk meminta

perseroan terbatas membeli sahamnya pada harga yang wajar jika pemegang

saham tidak menyetujui rencana tersebut.

Penjualan saham perusahaan anak milik perusahan induk atau disebut

dengan istilah divestasi,mengurangi kepemilikan perusahan induk atas perusahaan

anak. Divestasi saham perusahaan anak yang sedemikian besar juga dapat

menyebabkan hilangnya hak pengendalian induk. Bila kasus tersebut

terjadi,hubungan induk-anak tidak ada lagi sehingga perusahaan yang melakukan

divestasi tidak lagi disebut perusahaan induk dan tidak perlu lagi menyusun

laporan konsolidasi. Divestasi yang dibahas dalam buku ini tidak menghilangkan

hak pengendalian induk.Hubungan induk-anak tetap ada setelah divestasi oleh

induk. Divestasi saham perusahaan anak ada kalanya dilakukan dengan tujuan

mengubah manajemen perusahaan. Perusahaan berharap masuknya investor baru

dapat memperbaiki sistem operasi manajemen perusahaan dengan sosok yang

diinginkan.perusahaan induk rela menjual sahamnya kepada investor baru demi

memperbaiki reputasi perusahaan.

Akuisisi saham perusahaan anak secara bertahap akan meningkatkan hak

perusahaan induk atas laba dan dividen perusahaan anak,sedangkan divestasi atas

saham perusahaan anak menurunkan hak induk atas laba dan dividen kombinasi

bisnis bertahap dan divestasi menimbulkan persoalan tersendiri dalam penyusunan

kertas kerja konsolidasi.

PENDAPATAN PRAAKUISISI

Kewajiban penyusunan laporan konsolidasi timbul sejak terjadi pengendalian

entitas induk atas entitas anak. Hak entitas induk atas laba dan dividen entitas

anak diperhitungkan sejak tanggal akuisisi. Misalkan akuisisi saham yang

menimbulkan hak pengendalian berlaku efektif tanggl 1 april,sehingga pendapatan

investasi untuk tahun berjalan adalah 9 bulan. Jadi,laba perusahaan induk atau

laba konsolidasi dari sudut pandang perusahaan induk adalah:

Laba entitas induk + pendapatan investasi atas laba entitas anak

untuk 9 bulan.

Laporan konsolidasi pada dasarnya juga dibuat atas periode 9 bulan laporan

keuangan entitas anak. Jadi,laba konsolidasi versi kertas kerja adalah:

Laba entitas induk periode 1 tahun xxx

Laba entitas anak untuk 9 bulan terakhir xxx

Laba kepentingan nonpengendali periode 9 bulan (xxx)

Laba konsolidasi tahun berjalan xxx

Perhitungan laba konsolidasi semacam itu menimbulkan masalah

tersendiri karena laporan keuangan entitas anak disusun atas dasar satu tahun,

sebagaimana laporan keuangan individu induk. Entitas induk harus memilah

laporan keuangan entitas anak untuk periode 9 bulan agar dapat dikonsolidasi

dengan laporan keuangan induk. Hal ini sering kali sulit dilakukan dan

memberikan pekerjaan tambahan yang hampir tidak mungkin dilakukan. Laporan

konsolidasi lazimnya disusun dalam periode satu tahun atau 12 bulan karena salah

satu atau seluruh perusahaan yang dikonsolidasikan telah ada dari awal tahun.

Apabila akuisisi terjadi bukan awal tahun,laba konsolidasi dapat dihasilkan dari

laporan konsolidasi berbasis satu tahun dengan cara sebagai berikut:

Laba entitas induk periode 12 tahun xxx

Laba entitas anak periode 12 bulan xxx

Pendapatan pra akuisisi periode 3 bulan (1/1 -1/4) (xxx)

Laba kepentingan nonpengendalian periode 1 tahun (xxx)

Laba konsolidasi tahun berjalan xxx

pendapatan pra akuisisi merupakan pendapatan yang seharusnya diperoleh entitas induk sebelum tangga akuisisi. Misalkan entitas induk mengakuisisi 90% saham entitas anak tanggal 1 april 2013. Laba entitas anak tahun 2013 sebesar Rp120 juta diperoleh merata sepanjang tahun.Laba entitas induk tahun 2013 adalah Rp200 juta.peraga 7-1 menyajikan perhitungan laba konsolidasi dasar 9 bulan dan dasar 1tahun.

PERAGA 7-1

Dasar 9 bulan Dasar 1Tahun

Laba entitas induk periode 1 tahun

Laba entitas anak

Pendapatan pra akuisisi (3/12 x 90% x 120

juta)

Laba kepentingan non pengendali

Laba konsolidasi

Rp 200.000.000

90.000.000

-

(9.000.000)

Rp 281.000.000

Rp

200.000.000

120.000.000

(27.000.000)

(12.000.000)

Rp281.000.000

Perhitungan laba konsolidasi dengan cara tersebut memberikan hasil yang

sama tetapi cara kedua lebih memungkinkan diterapkan. Pendapatan pra akuisisi

diperlukan sebagai pengurangan laba konsolidasi jika kombinasi bisnis atau

reakuisisi dilakukan bukan pada awal tahun

KOMBINASI BISNIS BERTAHAP

Adakalanya pihak pengakuisisi telah memeiliki kepentingan ekuitas sebelum

pengendalian atas pihak yang diakuisisi terjadi. Misalkan PT India memiliki 45%

kepentingan ekuitas PT Armenia.pada tanggal 5 januari 2012,PT India

mengakuisisi kembali 10% kepentingan ekutitas PT Armenia yang memberikan

PT India pengendalian atas PT Armenia. Hal inilah yang disebut sebagai

kombinasi bisnis yang dilakukan secara bertahap atau disebut juga akuisisi

bertahap.

PSAK 22 revisi 2010 mensyaratkan dilakukannya penilaian investasi

kembali pada saat terjadinya kombinasi bisnis bertahap. Dalam hal ini pihak

pengakuisisi mengukur kembali kepentingan ekutitas yang dimiliki sebelumnya

atas pihak yang diakuisisi sebesar nilai wajar pada tanggal akuisisi dan mengakui

keuntungan atau kerugian yang dihasilkan dalam laporan laba rugi.

Contoh: Pada tanggal 5 Januari 2012, PT India memiliki investasi senilai Rp4,36

miliar atas 40% saham biasa PT Armenia. Kekayaan PT Armenia pada tanggal

tersebut adalah Rp11 Miliar atas 1 juta lembar saham. Selisih nilai investasi dan

nilai buku yang dimiliki disebabkan oleh goodwill. Pada tanggal tersebut PT India

mengakuisisi 15% lagi saham PT Armenia dengan harga Rp1,71 miliar.Selisih

Investasi dengan nilai buku yang dimiliki sebesar Rp1,65 miliar (15% x Rp11

miliar) disebabkan oleh goodwill sebesar Rp60 juta. Atas akuisisi 15% ini,PT

India mencatat peningkatan nilai Investasi sebesar harga akuisisi sebagai berikut:

Investasi dalam saham PT Armenia Rp 1.710 juta

Kas Rp 1.710 juta

Sesuai dengan ketentuan dalam PSAK 22 revisi 2010,kombinasi bisnis

bertahap mensyaratkan nilai investasi yang telah ada,yakni sebesar 40%, dinilai

berdasarkan nilai wajar dengan merujuk pada harga akuisisi tanggal 5 Januari

2012. Harga akuisisi bertahap sebesar Rp1,71 miliar merupakan harga wajar

untuk 15% kepemilikan ekuitas PT Armenia.Goowill yang timbul dari akuisisi

tanggal 5 Januari 2012 atas P Armenia sebesar Rp60 juta merupakan goodwill

atas 15% kepemilikan ekuitas PT Armenia,sehingga total goodwill harus

dikalkulasi kembali untuk harga akuisisi atas 100% ekuitas PT Armenia.Harga

akuisisi 100% ekuitas PT Armenia adalah Rp1,71 miliar / 15% atau Rp11,4

miliar.Jadi, nilai total goodwill adalah Rp400 juta yakni selisih harga akuisisi atas

dasar 100% kepemilikan dengan total nilai/ buku kekayaan PT Armenia.

Cara lain adalah dengan membagi goodwill yang timbul dari akuisisi

bertahap pada tanggal 5 januari 2012 dengan 15% kepemilikan (Rp60 juta /15%

=Rp400 juta). Karena kepemilikan 40% PT India sebelumnya atas ekuitas PT

Armenia,maka nilai investasi atas kepemilikan 40% tersebut adalah 40% x Rp11,4

miliar = Rp4,56 miliar. Karena nilai investasi yang tercatat sebesar Rp 4,36

miliar,terdapat kenaikan nilai investasi sebesar Rp200 juta(Rp4,56 miliar –

Rp4,36 miliar). PSAK 22 mensyaratkan kenaikan nilai investasi ini dicatat

sebagai keuntungan dengan jurnal sebagai berikut:

Investasi Rp 200 juta

Keuntungan Rp 200 juta

Jadi,total total nilai investasi setelah akuisisi bertahap adalah Rp6,27

miliar (RP4,56 miliar + Rp1,71 miliar). Jumlah ini juga sama dengan 55% dari

total harga akuisisi,yakni Rp11,4 miliar yang telah dihitung sebelumnya.

Dalam periode pelaporan sebelumnya,pihak pengakuisisimungkin telah

mengakui perubahan nilai atas kepentingan ekuitasnya pada pihak yang diakuisisi

dalam pendapat komprehensif lainnya. Misalkan PT India mencatat 45%

kepemilikan ekuitas atas PT Armenia dalam bentuk “Surat Berharga Tersedia

Untuk Dijual”. Surat berharga klasifikasi tersedia untuk dijual berdasarkan PSAK

22,harus dinilai pada fair value (nilai wajar) di mana selisih antara harga

perolehan dengan nilai wajar disajikan di sisi ekuitas sebagai pendapatan

komprehensif lainnya.

Misalkan dalam sisi ekuitas neraca PT India per 31/12/2011 terdapat

pendapatan komprehensif lainnya sebesar Rp 50 juta atas penilaian investasi

dalam 45% ekuitas PT Armenia, yang diklasifiksi sebagai akun tersedia untuk

dijual. pada tanggal timbulnya pengendalian, PT India harus mereklasifikasi

pendapatan komprehensif lainya sebesar Rp 50 juta tersebut menjadi keutungan

dengan jurnal sebagai berikut :

Selisih penilaian – surat berharga tersedia untuk dijual Rp 50 juta

Keuntungan Rp 50 juta

PSAK 22 juga mengantur bahwa untuk setia kombinasi bisnis, pihak pengakuissisi mengukur kepentingan nonpengendali pada pihak yang diakuisisi, baik pada nilai wajar ataupun pada proporsi kepemilikan kepentingan nonpengendali atas asit neto teridetifikasi pihak yang diakuisisi. Dalam kasus akuisisi bertahadp atas ekuitas PT Armenia, kekayaan kepentingan nonpengendali adalah 45% dari kekayaan yang dimiliki, yakni Rp 4,95 Miliar (45% x Rp 11 miliar) ditambah alokasi goodwill untuk kepetingan nonpengendalin sebesar Rp 180 juta (45% x Rp 400 juta), sehingga total kepentingan non pengendali dalah Rp 5,13 miliar

Misalkan pada tahun 2012 PT Armeni mengumumkan laba sebesar Rp 600 juta dan terjadi penurunan nilai goodwill Rp 100 juta, sehingga pendapatan investasi PT India periode 2012 adalah sebagai berikut :

Laba dari entitas anak 55% Rp 330.000.000

Penurunan nilai goodwill 55% ( 55.000.000)

Pendapat investasi Rp 275.000.000

Karena itu, nilai investasi per 31/12/2012 adalah sebagai berikut :

Investasi 1/1/2012 Rp 4.360.000.000

Penilai atas nilai wajar 200.000.000

Akuisisi 5/1/2012 1.710.000.000

Pendapatan investasi 275.000.000

Investasi 31/12/2012 Rp 6.545.000.000

Sedangkan laba kepentingan nonpengendali adalah sebgai berikut:

Laba PT Armenia 45% Rp 270.000.000

Penurunan nilai goodwill 45% (45.000.000)

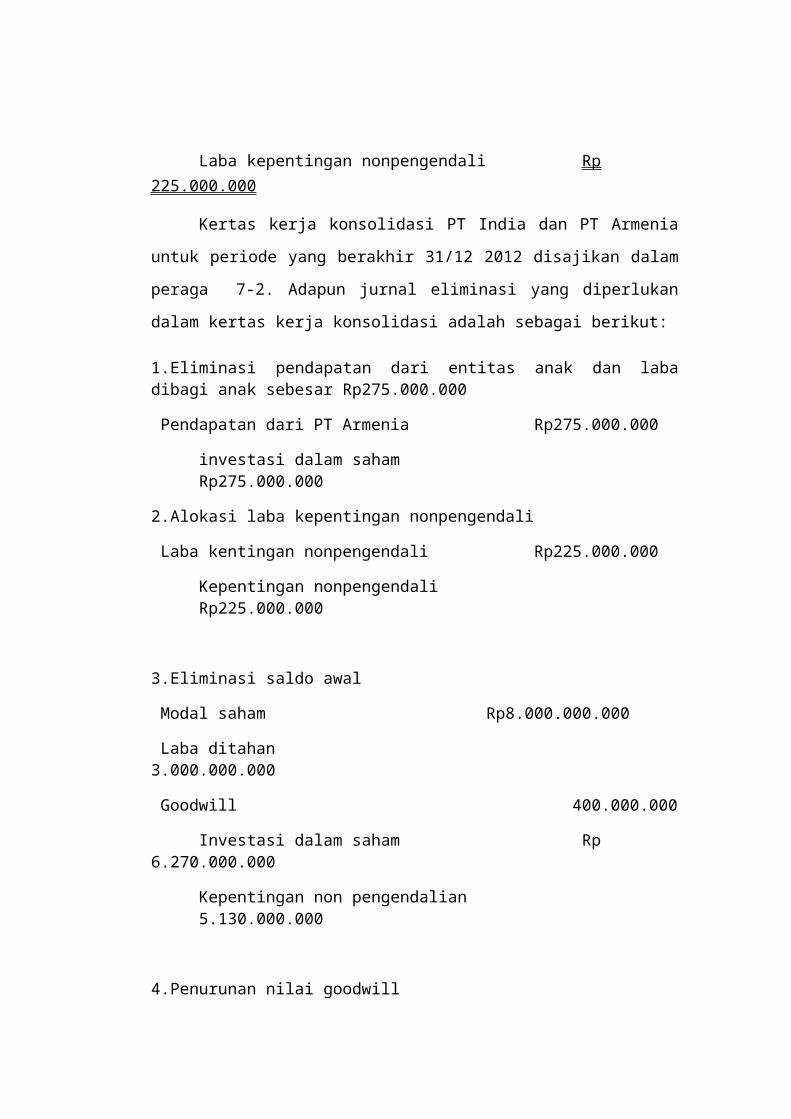

Laba kepentingan nonpengendali Rp 225.000.000

Kertas kerja konsolidasi PT India dan PT Armenia untuk periode yang

berakhir 31/12 2012 disajikan dalam peraga 7-2. Adapun jurnal eliminasi yang

diperlukan dalam kertas kerja konsolidasi adalah sebagai berikut:

1.Eliminasi pendapatan dari entitas anak dan laba dibagi anak sebesar Rp275.000.000

Pendapatan dari PT Armenia Rp275.000.000

investasi dalam saham Rp275.000.000

2.Alokasi laba kepentingan nonpengendali

Laba kentingan nonpengendali Rp225.000.000

Kepentingan nonpengendali Rp225.000.000

3.Eliminasi saldo awal

Modal saham Rp8.000.000.000

Laba ditahan 3.000.000.000

Goodwill 400.000.000

Investasi dalam saham Rp 6.270.000.000

Kepentingan non pengendalian 5.130.000.000

4.Penurunan nilai goodwill

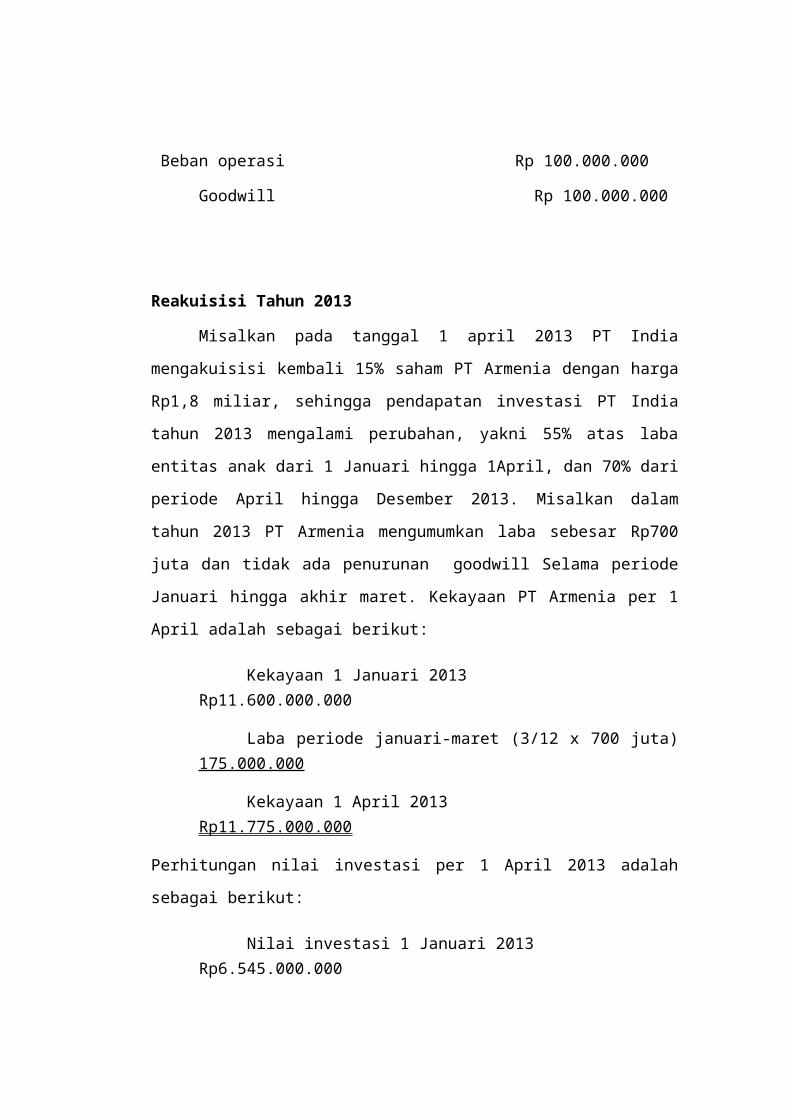

Beban operasi Rp 100.000.000

Goodwill Rp 100.000.000

Reakuisisi Tahun 2013

Misalkan pada tanggal 1 april 2013 PT India mengakuisisi kembali 15%

saham PT Armenia dengan harga Rp1,8 miliar, sehingga pendapatan investasi PT

India tahun 2013 mengalami perubahan, yakni 55% atas laba entitas anak dari 1

Januari hingga 1April, dan 70% dari periode April hingga Desember 2013.

Misalkan dalam tahun 2013 PT Armenia mengumumkan laba sebesar Rp700 juta

dan tidak ada penurunan goodwill Selama periode Januari hingga akhir maret.

Kekayaan PT Armenia per 1 April adalah sebagai berikut:

Kekayaan 1 Januari 2013 Rp11.600.000.000

Laba periode januari-maret (3/12 x 700 juta) 175.000.000

Kekayaan 1 April 2013 Rp11.775.000.000

Perhitungan nilai investasi per 1 April 2013 adalah sebagai berikut:

Nilai investasi 1 Januari 2013 Rp6.545.000.000

Pendapatan investasi (55% x 700 juta x 3/12) 96.250.000

Nilai buku investasi 1/4/2013 Rp6.641.250.000

Saldo investasi yang telah ada per 1 april atas 55% saham PT Armenia

harus dinilai berdasarkan nilai wajar sesuai dengan PSAK 22 revisi 2010,dengan

merujuk pada harga.

PERAGA 7-2

Kertas kerja konsolidasi

PT India dan Entitas Anak PT Armenia

31/12/2012

Keterangan (dalam ribuan PT India PT Armenia Eliminasi Laporan

Debet KreditKonsolidasi

Laporan laba-rugi

penjualan Rp15.000.000 8.000.000 23.000.000

pendapatan dari PT amerika 275,000 275,000

HPP (6,000,000) (3,750,000) (9,750,000)

Laba kepentingan non pengendali 225,000 (225,000)

Beban operasi (7,555,000) (3,650,000)100,000 (11,305,000)

Laba bersih 1,720,000 600,000 1,720,000

Laba ditahan 1/1/2012 4,025,0003,000,000 3,000,000 4,025,000

Laba ditahan 31/12/2012 5,745,000 3,600,000 5,745,000

Neraca

Kas 810,000 500,000 1,310,000

Piutang usaha 1,000,000 1,800,000 2,800,000

Persediaan 3,205,000 2,700,000 5,905,000

Investasi saham PT Armenia 6,545,000 275,000 6,270,000

Goodwill 400,000 100,000 300,000

Bagunan l 8,000,000 5,500,000 13,500,000

Tanah 6,000,000 4,000,000 10,000,000

Total Aktiva 25,560,00014,500,000 33,815,000

Utang usaha 1,555,000 500,000 2,055,000

Utang jangka panjang 3,260,000 2,400,000 5,660,000

Modal saham 15,000,000 8,000,000 8,000,000 15,000,000

Laba ditahan 5,745,000 3,600,000 5,745,000

Kepentingan nonpengendali 225,000 5,355,000 5,130,000

Total pasiva/kewajiban25,560,00014,500,00012,000,00012,000,00033,815,000

Akuisisi tanggal 1 April atas 15% saham PT Armenia.Harga akuisisi sebesar

Rp1,8 miliar mencerminkan harga wajar investasi untuk 15% saham PT Armenia.

Jadi,harga wajar atas 100% saham adalah Rp12 miliar. Karena PT India telah

memiliki saldo investasi 55% maka harga wajar investasi tersebut adalah 55% x

Rp12 miliar = Rp6,6 miliar. Dengan demikian,telah terjadi penurunan nilai

investasi dari nilai buku sebesar Rp41,25 juta.

(Rp. 6.600.000.000 – Rp. 6.641.250.000). Sesuai dengan ketentuan PSAK 22

revisi 2010, PT India harus mencatat penurunan nilai tersebut sebagai kerugian

atas penilaian investasi sebagai berikut:

Kerugian penurunan nilai investasi Rp. 41.250.000

Investasi Rp. 41.250.000

Perhitungan goodwill setelah ekuisisi ketiga menjadi sebagai berikut:

Harga wajar investasi atas 100% saham 12.000.000.000

Nilai buku yang dimilki atas 100% saham 11.775.000.000

Goodwill 225.000.000

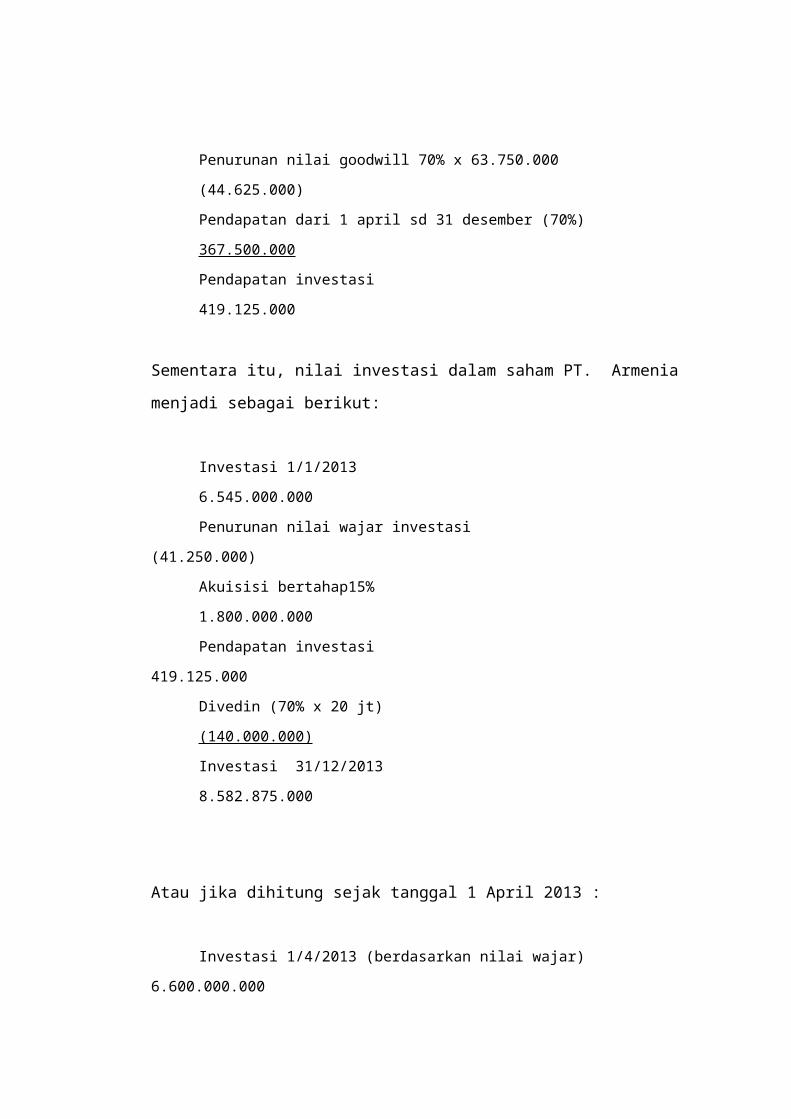

Misalkan penurunan nilai godwill dari satu april hingga 31/12/2012 adalah Rp.

63.750.000 dan deviden diumumkan pada tanggal 31 desember 2013 sebesar Rp.

200 juta. Pendapatan investasi dihitung sebagai berikut:

Laba dari entitas anak 1 januari sd 1 april (55% x ¼ x 700 jt) 96.250.000

Penurunan nilai goodwill 70% x 63.750.000 (44.625.000)

Pendapatan dari 1 april sd 31 desember (70%) 367.500.000

Pendapatan investasi 419.125.000

Sementara itu, nilai investasi dalam saham PT. Armenia menjadi sebagai berikut:

Investasi 1/1/2013 6.545.000.000

Penurunan nilai wajar investasi (41.250.000)

Akuisisi bertahap15% 1.800.000.000

Pendapatan investasi 419.125.000

Divedin (70% x 20 jt) (140.000.000)

Investasi 31/12/2013 8.582.875.000

Atau jika dihitung sejak tanggal 1 April 2013 :

Investasi 1/4/2013 (berdasarkan nilai wajar) 6.600.000.000

Akuisisi bertahap15% 1.800.000.000)

Pendapatan investasi (367.500.000 – 44.625.000) 322.875.000

ivedin (70% x 20 jt) (140.000.000)

Investasi 31/12/2013 8.582.875.000

Dalam penyusunan kertas kerja konsoidasi tahun 2013 muncul pendapatan pra

akuisisi sebesar Rp. 26.250.000 (15x 3/12x70 jt), yang mengurangi laba

konsolidasi karena akuisisi kembali selama tahun 2013 terjadi diantara tahun

berjalan, yakni 1 april. Kertas kerja konsolidasi PT. India dan PT.Armenia

disajikan dalam kertas kerja pada peraga 7-3. jurnal eliminasi dalam kertas kerja

konsolidasi 2013 adalah sebagai berikut :

1. Pendapatan dari entitas anak dan deviden entitas anak

Pendapatan dari PT.Armenia Rp. 419.125.000

Dividen Rp.140.000.000

Investasi dalam PT. Armenia 279.125.000

2. Alokasi laba kepentingan non pengendali

Laba entitas anak Rp. 210.000.000

Penurunan nilai goodwill (19.125.000)

Laba kepentingan non pengendali Rp. 190.875.000

Laba kepentingan nonpengendali Rp. 190.875.000

Deviden Rp.60.000.000

Kepentingan nonpengendali 130.875.000

3. eliminasi saldo awal

Modal saham Rp. 8.000.000.000

Laba ditahan 3.600.000.000

Goodwil 225.000.000

Pendapatan pra akuisisi 26.250.000

Investasi dalam PT. Armenia Rp.8.303.750.000

Kepentingan nonpengendali 3.547.500.000

4. penurunan nilai goodwill

Beban operasi Rp. 63.750.000

Goodwil Rp.63.750.000

DIVESTASI (PELEPASAN SAHAM)

Divestasi menyebabkan berkurangnya hak entitas induk atas laba dan dividen

entitas anak. Nilai buku investasi dalam saham yang dijual harus dihitung pada

tanggal penjualan. Apabila harga jual lebih tinggi dari nilai investasi yang dijual,

entitas induk mendapat laba enjualan, dan apabila sebaliknya terjadi kerugian

penjualan.

Masih dalam kasus PT.India diatas, misalkan PT. India menjual (melepaskan)

14% saham PT.Armenia yang dimiliki, atau 0,2 nilai investasi PT. India atas

saham PT. Armenia, dengan harga Rp. 1.750.000.000. laba PT. Armenia tahun

2014 adalah Rp. 600 jt dan PT. Armenia mengumumkan dividen tanggal 1

desember 2014 senilai Rp. 200 juta. Pada tahun 2014 terjadi penurunan nilai

goodwill sebesar Rp. 61.250.000

Divestasi Diawal Tahun

Misalkan PT.India melepaskan investasinya efektif tanggal 1 januari 2014. Nilai

investasi pada tanggal tersebut adalah Rp. 8.582.875.000 atau merupakan nilai

investasi per 31/12/2013 yang telah dijelaskan sebelumnya. Penjualan 14%

saham PT. Armenia yang dimiliki setara dengan 0,2 dari nilai investasi yang

dimiliki atau Rp. 1.716.575.000 (0,2 x Rp. 8.582.875.000 ). Pelepasan ada harga

Rp. 1,75 miliar menghasilkan keuntungan Rp. 33.425.000. pelepasan investasi

tersebut menyebabkan kepemilikan PT. India atas saham PT. Armenia berkurang

14% atau menjadi 56%.

PERAGA 7-3Kertas Kerja Konsolidasi

PT. India dan Entitas Anak PT. Armenia31/12/2013

Eliminasi laporanKeterangan (dalam rupiah) PT. India PT. Armenia D C konsolidasi

Laporan laba rugi Penjualan 15.000.000 8.000.000 23.000.000Pendapatan dari PT. Armenia 419.125 419.125HPP (6.000.000) (3.750.000) (9.750.000) Rugi penilaian Investasi (41.250) (41.250)Beban operasi (7.555.000) (3.550.000) 63.750 (11.168.750)Laba Kepentingan Nonpengendali 190.875 (190.875)Pendapatan Pra akuisisi 26.250 (26.250)Laba Bersih 1.822.875 700.000 1.822.875

Laba Ditahan 1/1/2013 5.745.0003.600.000 3.600.000 5.745.000Deviden (800.000) (200.000) 200.000 (800.000)Laba ditahan 31/12/2013 6767.875 4.100.000 6767.875NeracaKas 850.000 600.000 1.450.000Piutang usaha 1.000.000 1.800.000 2.800.000Persediaan 3.205.000 3.100.000 6.305.000Investasi Saham PT. Armenia 8.582.875 279.125

8.303.750Goodwill 225.000 63.750 161.250 Bangunan 8.200.000 5.600.000 13.800.000Tanah 6.000.000 4.000.000 10.000.000

Total Aktiva 27.837.875 15.100.000 34.516.250

Utang usaha 1.000.000 600.000 1.600.000Utang jangka panjang 5.070.000 2.400.000 7.470.000Modal saham 15.000.000 8.000.000 8.000.000 15.000.000Laba ditahan 6.767.875 4.100.000 6.767.875Kepentingan nonpengendali 130.875 3.678.375

Total Pasiva/kewajiban 27.837.875 15.100.00 12.525.000 12.525 34.516.250

Pendapatan investasi PT.India tahun 2014 dihitung dengan persentase

kepemilikan 56% sebagai berikut :

Laba entitas anak (56% x 600 jt) Rp. 336.000.000

Penurunan nilai goodwill Rp. (34.300.000)

Laba kepentingan non pengendali Rp. 301.700.000

Sedangkan nilai investasi pada akhir tahun 2014 menjadi sebagai berikut:

Investasi Rp. 8.582.875.000

Pelepasan (1.716.575.000)

Investasi 1/1/2014 setelah pelepasan Rp. 6.866.300.000

Pendapatan investasi 301.700.000

Dividen (56% x 200 jt) (112.000.000)

Investasi 31/12/2014 Rp. 7.056.000.000

Kertas kerja konsolidasi PT. India dan PT. Armenia disajikan dalam peraga 7-4

jurnal eliminasi dalam kertas kerja konsolidasi tersebut dijelaskan sebagai

berikut :

1. Pendapatan dari entitas anak dan deviden entitas anak

Pendapatan dari PT.Armenia Rp. 301.700.000

Dividen Rp. 112.000.000

Investasi dalam PT. Armenia Rp. 189.700.000

2. Alokasi laba kepentingan non pengendali

Laba entitas anak Rp. 264.000.000

Penurunan nilai goodwill (26.950.000)

Laba kepentingan non pengendali Rp. 237.050.000

Laba kepntingan nonpengendali Rp. 237.050.000

Deviden Rp. 88.000.000

Kepentingan nonpengendali Rp. 149.050.000

3. eliminasi saldo awal

Modal saham Rp. 8.000.000.000

Laba ditahan 4.100.000.000

Goodwil 161.250.000

Investasi dalam PT. Armenia Rp.6.866.300.000

Kepentingan nonpengendali 5.394.950.000

4. penurunan nilai goodwill

Beban operasi Rp. 61.250.000

Goodwil Rp. 61.250.000

PERAGA 7-4

Kertas Kerja Konsolidasi

PT. India dan Entitas Anak PT. Armenia

31/12/2014 – Divestasi Awal Tahun

Eliminasi laporanKeterangan (dalam rupiah) PT. India PT. Armenia D C konsolidasi

Laporan laba rugi Penjualan 14.500.000 7.000.000 21.500.000Pendapatan dari PT. Armenia 301.700 301.700HPP (6.250.000) (3.500.000) (9.750.000) Untung Penjualan 33.425 33.425Beban operasi (7.250.000) (2.900.000) 612750 (10.211.250)Laba Kepentingan Nonpengendali 190.875 (190.875)Laba Bersih 1.335.125 600.000 1.335.125

Laba Ditahan 1/1/2014 6.767.875 4.100.000 4.100.000 6.767.875Deviden (1.000.000) (200.000)200.000 (1.000.000)Laba ditahan 31/12/2014 7.103.000 4.500.000 7.103.000NeracaKas 917.000 600.000 1.517.000Piutang usaha 1.000.000 1.800.000 2.800.000Persediaan 4.000.000 3.100.000 7.100.000Investasi Saham PT. Armenia 7.056.000 189.700

6.866.300Goodwill 161.250 61.250 100.000 Bangunan 8.200.000 5.600.000 13.800.000Tanah 6.000.000 4.000.000 10.000.000

Total Aktiva 27.173.000 15.100.000 35.317.000

Utang usaha 1.000.000 600.000 1.600.000Utang jangka panjang 4.070.000 2.000.000 6.070.000Modal saham 15.000.000 8.000.000 8.000.000 15.000.000Laba ditahan 7.103.000 4.500.000 7.103.000Kepentingan nonpengendali 14.050 5.544.000

Total Pasiva/kewajiban 27. 173.000 15.100.00 12.250.000 12.861.250 35.317.000

Divestasi Dalam Tahun Berjalan

Dalam kasus sebelumnya misalkan PT. India menjual 20% investasinya atas

saham PT. Armenia tanggal 1 april 2014, sehingga nilai buku investasi yang dijual

harus ditetapkan ada tanggal divestasi ()1 april 2014 ) dengan perhitungan

sebagai berikut :

Investasi 31/12/2013 Rp.8.582.875.000

Pendapatan investasi 1/1- ¼ 2014 (70% x 600jt x 3/12) 105.000.000

Investasi ¼ 2014 Rp.8.687.875.000

Dividen 20% Rp.(1.737.575.000)

Harga divestasi sebesar Rp. 1.75 miliar atas niali buku Rp. 1,737.575.000

menimbulkan kerugian pada PT. India sebesar Rp. 12.425.000. persentase

kepemilikan saham entitas anak mengalami perubahan pada tahun berjalan, yang

berdampak terhadap perhitungan pendapatan investasi. Pendapatan investasi dari

1 januari hingga 31 maret 2014 dihitung berdasarkan persentase kepemilikan 70%

dan sejak 1 april hingga 31/12/2014 persentase kepemilikan menjadi 56%.

Perhitungan pendapatan investasi adalah sebagai berikut :

Pendapatan investasi 1/1- 1/4/2014 (70% x 600jt x 3/12) Rp. 105.000.000

Pendapatan investasi ¼ -31/12/2014 :

- Laba anak ¼ -31/12/2014 (56% x 600jt x 9/2) 252.000.000

- Penurunan nilai goodwill (56% x 61.250.000) (34.300.000)

Pendapatan investasi 2014 Rp. 322.700.000

Investasi 31/12/2013 8.582.875.000

Pelepasan saham (112.000.000)

Investasi 31/12/2014 Rp.7.056.000.000

Disisi lain, laba kepentingan nonpengendali dihitung secara proposional berdasarkan perubahan persentase kepemilikan kepentingan nonpengendali.

Laba entitas anak 1/1- 1/4/2014 (30% x 600jt x 3/12) Rp. 45.000.000

Laba entitas anak 1/4- 31/4/2014 (44% x 600jt x 9/12) 198.000.000

Penurunan nilai goodwill (44% x 61.250.000) (26.950.000)

Laba kepentingan nonpengendali tahun 2014 Rp.216.050.000

Kertas kerja konsolidasi untuk tahun yang berakhir 31/12/2014 pada kasus

divestasi ditengah tahun berjalan disajikan pada peraga 7-5. Jurnal eliminasi pada

kertas kerja konsolidasi disajikan sebagai berikut :

1. Pendapatn entitas anak dan deviden entitas anak

Pendapatan dari PT.Armenia Rp. 322.700.000

Deviden Rp. 112.000.000

Investasi dalam PT. Armenia Rp. 210.700.000

2. Alokasi laba kepentingan nonpengendalian

Laba kepentingan nonpengendalian Rp. 216.050.000

Dividen Rp. 88.000.000

Kepentingan nonpengendali Rp. 128.050.000

PERAGA 7-5

Kertas Kerja Konsolidasi

PT. India dan Entitas Anak PT. Armenia

1/4/2014

Eliminasi laporanKeterangan (dalam rupiah) PT. India PT. Armenia D C konsolidasi

Laporan laba rugi Penjualan 14.500.000 7.000.000 21.500.000Pendapatan dari PT. Armenia 322.700 322.700HPP (6.250.000) (3.500.000) (9.750.000) Rugi penjualan (21.425) (21.425)Beban operasi (7.250.000) (2.900.000) 612750 (10.211.250)Laba Kepentingan Nonpengendali 216.050 (216.050)Laba Bersih 1.310.275 600.000 1.310.275

Laba Ditahan 1/1/2014 6.767.875 4.100.000 4.100.000 6.767.875Deviden (1.000.000) (200.000) 200.000 (1.000.000)Laba ditahan 31/12/2014 7.078.150 4.500.000 7.078.000NeracaKas 892.150 600.000 1.492.150Piutang usaha 1.000.000 1.800.000 2.800.000Persediaan 4.000.000 3.100.000 7.100.000Investasi Saham PT. Armenia7.056.000 210.700

6.845.300

Goodwill 161.250 61.250 100.000 Bangunan 8.200.000 5.600.000 13.800.000Tanah 6.000.000 4.000.000 10.000.000

Total Aktiva 27.148.150 15.100.000 35.292.150

Utang usaha 1.000.000 600.000 1.600.000Utang jangka panjang 4.070.000 2.000.000 6.070.000Modal saham 15.000.000 8.000.000 8.000.000 15.000.000Laba ditahan 7.078.150 4.500.000 7.078.150Kepentingan nonpengendali 14.050

3.678.375 5.544.000

1.737.575

Total Pasiva/kewajiban 27. 148.150 15.100.00 12.861.250 12.861.250 35.292.150

3. Eliminasi saldo awal

Modal saham Rp. 8.000.000.000

Laba ditahan 4.100.000.000

Goodwill 161.250.000

Investasi dalam PT. Armenia Rp. 6.845.300.000

Kepentingan nonpengendali 1/1/(30%) 3.678.375.000

Kepentingan nonpengendali 1/4/(14%) 1.737.575.000

Pelepasan saham oleh entitas induk menyebabkan kepentingan

nonpengendali bertamabah. Karena divestasi terjadi ditengah tahun berjalan,

saldo kepentingan nonpengendali pada tanggal ekuisisi adalah 14% dari total

kekayaan entitas anak pada tanggal tersebut, yakni :Modal saham Rp.8000.000.000Laba ditahan 1/1/2014 4.100.000.000Laba entitas anak 1/1-1/4/2014 150.000.000Kekayaan entitas anak 1/4/2014 Rp. 12.250.000.000Penambahan kepentingan nonpengendali – kekayaan 14% Rp.1.715.000.000Goodwill bagian kepentingan nonpengendali 14% x 161.250.000 22.575.000Total penambahan kepentingan nonpengendali Rp.1.737.575.000

4. Penurunan nilai goodwill

Bebean operasi Rp. 61.250.000

Goodwill Rp.61.250.000

Pertanyaan :

1. Apa yang dimaksud dengan pendapatan pra akuisisi, dan dalam kondisi

apa pendapatan pra akuisisi muncul dalam laporan konsolidasi!

2. Susunlah perhitungan laba konsolidasi bila entitas induk melakukan

transaksi akuisisi bertahap dalam tahun berjalan!

3. Jika terjadi kombinasi bisnis bertahap, PSAK 22 Revisi 2010

mensyaratkan penilaian kembali nilai investasi yang telah ada sebelumnya

pada tanggal kombinasi bisnis. Jelaskan bagaimana penilaian dilakukan

sesuaia dengan PSAK 22 Revisi 2010, dan jelaskan dampak penilaian

investasi tersebut terhadap lab/rugi pihak pengakuisisi.

4. Jelaskan perhitungan pendapatan investasi dan laba kepentingan

nonpengendali apabila akuisisi bertahap terjadi pada periode berjalan.

5. Jelasakn perhitungan saldo investasi dan kepentingan nonpengendali akhir

tahun apabila dalam tahun berjalan terjadi divestasi saham biasa entitas

anak yang dimiliki entitas induk!

Pilihan Berganda

1. Pada tanggal 1 April 2013, PT. Imbalan mengakuisisi 60% saham PT.

Anugerah pada harga yang sama dengan nilai buku yang diperoleh. Pada

tanggal 1 Juli PT. Imbalan mengakuisisi kembali 20% saham PT. Anugerah

pada harga yang sama dengan nilai buku yang diperoleh. Pendapatan pra

akuisisi dalam kertas kerja konsolidasi tahun 2013 adalah

a. 60% atas laba PT. Anugerah 1 Januari – 1 April 2013.

b. 20% atas laba PT. Anugerah 1 Januari – 1 Juli 2013.

c. 40% atas laba PT. Anugerah 1 April – 1 Juli 2013.

d. 60% atas laba PT. Anugerah 1 Januari – 1 April 2013, ditambah 20% atas

laba PT. Anugerah 1 April – 1 Juli 2013.

2. Kekayaan perusahaan anak per 1 Januari 2013 adalah Rp 2 miliar. Nilai

investasi Induk atas 80% saham biasa entitas anak per 1 Januari adalah Rp

1,63 miliar. Selisih investasi dengan nilai buku merupakan goodwill yang

hingga 1/7/2013 mengalami penurunan nilai sebesar Rp 10 juta. Laba entitas

anak tahun 2013 adalah Rp 500 juta yang dihasilkan merata sepanjang tahun.

Pada tanggal 1 April, entitas anak membagi dividen sebesar Rp 200 juta. Pada

tanggal 1 Juli 2013, entitas induk mengakuisisi 10% saham entitas anak

dengan harga yang sama dengan nilai buku yang diperoleh. Harga tersebut

didasarkan pada harga akuisisi yang wajar. Nilai investasi per 31/12/2013

adalah

a. Rp 2.000.000. c. Rp 2.300.000.

b. Rp 2.210.000. d. Rp 2.070.000.

3. Berdasarkan soal no. 2, berapakah kekayaan kepentingan nonpengendali per

31/12/2013 dalam kertas kerja konsolidasi per 31/12/2008?

a. Rp 400.000.

b. Rp 230.000.

c. Rp 250.000.

d. Rp 160.000.

4. Berdasarkan soal no. 2, berapakah dividen pra akuisisi

a. 90% x Rp 200 juta.

b. 80% x Rp 200 juta.

c. 20% x Rp 200 juta.

d. 10% x Rp 200 juta.

5. Kekayaan entitas anak pada tanggal 1 januari 2014 adalah Rp 3 miliar. Entitas

induk memiliki 80% kekayaan tersebut pada harga yang sama dengan nilai

bukunya. Pada tanggal 1 April 2014, entitas induk menjual 1/8 investasinya

dalam saham entitas anak dengan harga Rp 350 juta. Laba entitas anak tahun

2014 adalah Rp 400 juta. Investasi entitas induk per 31/12/2014 adalah

a. Rp 2.450.000.000.

b. Rp 2.400.000.000.

c. Rp 2.380.000.000.

d. Rp 2.327.500.000.

6. Masih dalam soal no. 5, berapakah untung/rugi pelepasan saham?

a. Rp 40 juta. c. Rp 30 juta.

b. Rp 50 juta. d. Rp 60 juta.

Latihan

1. PT Isilah menguasai 90% saham PT Aku pada tanggal 1 April 2013 pada

harga yang sama dengan nilai buku yang diperoleh. Laba individu PT Isilah

untuk periode 2013 adalah Rp 500 juta dan laba PT Aku periode 2013 sebesar

Rp 200 juta diperoleh merata sepanjang tahun.

Diminta:

a. Dapatkah laporan konsolidasi yang diterbitkan per 31/12/2013 disusun

dengan dasar 9 bulan ?

b. Hitunglah laba konsolidasi tahun 2013!

c. Hitunglah pendapatan pra akuisisi tahun 2013!

2. Pada tanggal 1 januari 2014, PT P membeli 40% saham PT S. Nilai investasi

tersebut pada tanggal 1 Januari 2015 berjumlah Rp 4,1 miliar. Pada tanggal 1

Januari 2015, PT P menambah jumlah kepemilikannya 50% sehingga total

kepemilikannya menjadi 90% dan terjadi kombinasi bisnis dengan PT S.

Harga akuisisi atas 50% saham tersebut adalah Rp 5 miliar yang didasarkan

pada harga akuisisi yang wajar. Pada tanggal kombinasi bisnis (1 Januari

2015), dilakukan penilaian atas investasi yang telah ada sebelumnya dan

diakui penurunan nilai investasi Rp 100 juta. Kekayaan PT S per 1 Januari

2015 adalah Rp 9,5 miliar. Selama tahun 2015, PT S mengumumkan laba

sebesar Rp 300 juta. Terjadi penurunan nilai goodwill sebesar Rp 100 juta

sepanjang tahun 2015.

Diminta:

a. Buatlah jurnal penilaian kembali investasi pada tanggal 1 Januari 2015.

b. Susunlah perhitungan pendapatan investasi tahun 2015 dan nilai

investasi per 31/12/2015.

c. Buatlah jurnal penyesuaian (adjustment) PT P per 31/12/2015.

3. Pada tanggal 1 Januari 2012, PT In membeli 40% saham PT An dengan harga

Rp 900 juta. Jumlah kekayaan PT An pada tanggal tersebut adalah Rp 2

miliar. Selisih investasi dengan kekayaan yang dimiliki disebabkan oleh

goodwill. Pada tanggal 1 Juli 2012, PT In membeli lagi 30% saham PT An

dengan harga Rp 750 juta. Harga tersebut merupakan harga akuisisi yang

wajar atas 30% saham PT An. Laba PT An pada tahun 2012 adalah Rp 400

juta. Tidak ada penurunan goodwill selama tahun berjalan.

Diminta:

a. Susunlah perhitungan penilaian kembali investasi per 1 Juli 2012

sesuai PSAK 22 revisi 2010 atas kombinasi bisnis secara bertahap.

b. Hitunglah saldo investasi pada tanggal 1 Juli 2012 setelah kombinasi

bisnis secara bertahap terjadi.

c. Misalkan pada tanggal 1 Januari 2013 PT In menjual 1/7

kepemilikannya dengan keuntungan Rp 50 juta.

- Hitunglah jumlah nilai buku investasi yang dijual tersebut.

- Berapa harga pelepasan saham?

- Berapa saldo investasi pada tanggal 1 Januari 2013 setelah

penjualan tersebut.

- Buatlah jurnal penjualan tersebut.

4. PT Ijindo menguasai 40% saham PT Andin pada tanggal 1 April 2013 pada

harga yang sama dengan nilai buku yang diperoleh. Pada tanggal 1 Oktober

PT Ijindo membeli kembali 30% saham PT Andin. Pada kombinasi bisnis

secara bertahap tersebut diakui goodwill sejumlah Rp 100 juta. Kekayaan

PT Andin per 1 Januari 2013 adalah Rp 2 miliar. Laba individu PT Ijindo

untuk periode 2013 adalah Rp 600 juta, dan tidak ada penurunan nilai

goodwill selama tahun 2013.

Diminta:

a. Berapakah harga akuisisi atas 30% saham PT Andin pada tanggal

kombinasi bisnis (1 Oktober 2013)?

b. Buatlah jurnal penyesuaian (adjustment) atas penilaian kembali

investasi yang telah ada sebelum kombinasi bisnis secara bertahap

terjadi.

c. Hitunglah pendapatan investasi pada tahun 2013.

d. Berapakah nilai investasi PT Ijindo pada tanggal 31/12/2013?

5. Pada tanggal 1 Januari 2015, PT Idealism memiliki 80% saham PT

Atinurani dengan nilai investasi Rp 1,74 miliar. Kekayaan PT Atinurani

pada tanggal tersebut adalah Rp 2 miliar. Selisih investasi dengan nilai buku

merupakan goodwill. Pada tanggal 1 Juli 2015, PT Idealism menjual 1/8

kepemilikannya atau 10% saham PT Atinurani yang dimiliki dengan harga

Rp 300 juta. Sebelum divestasi dilakukan penyesuaian atas penurunan nilai

goodwill 50%. Laba PT Atinurani selama tahun 2015 adalah Rp 400 juta.

Sejak juli hingga Desember 2015 terjadi penurunan nilai goodwill Rp 30

juta. PT Atinurani tidak mengumumkan dividen selama tahun 2015.

Diminta:

a. Berapakah nilai investasi yang dilepas dan keuntungan pelepasan

tersebut?

b. Susunlah perhitungan pendapatan investasi tahun 2015 dan nilai

investasi per 31/12/2015 PT Idealism.

c. Susunlah perhitungan laba kepentingan nonpengendali tahun 2015.

Kertas Kerja Konsolidasi

Soal I

PT Ibarat memiliki 60% saham PT Andaikan pada tanggal 1 Januari 2014 pada

harga Rp 1,62 miliar. Harga akuisisi merupakan harga yang wajar atas 60% sham

PT Andaikan. Kekayaan pemegang saham PT Andaikan per 1 Januari 2014 adalah

Rp 2,5 miliar. Selisih harga akuisisi dengan nilai buku disebabkan oleh total

goodwill sebesar Rp 200 juta. Pada tahun 2014, terjadi penurunan nilai goodwill

sebesar Rp 50 juta. Pada tanggal 1 Januari 2015, PT Ibarat mengakuisisi 20% lagi

saham PT Andaikan dengan harga Rp 600 juta, yang telah mencerminkan harga

akuisisi yang wajar atas 20% saham PT Andaikan. Total goodwill setelah akuisisi

bertahap tersebut ketika dinilai berjumlah Rp 300 juta. Pada akhir tahun 2015,

terjadi penurunan nilai goodwill sebesar Rp 100 juta. Selama tahun 2015 terjadi

penjualan antarperusahaan downstream senilai Rp 2miliar, dan dalam tahun yang

sama PT Andaikan telah menjual seluruh barang dagang yang berasal dari PT

Ibarat kepada pihak eksternal. Dividen PT Andaikan diumumkan tanggal 30

Desember 2015.

Laporan Keuangan

PT Ibarat dan PT Andaikan

31/12/2015

Keterangan (dalam ribuan) PT Ibarat PT Andaikan

Laporan Laba-rugi

Penjualan 15.000.000 8.000.000

Pendapatan dari PT Andaikan ?

HPP (6.000.000) (3.800.000)

Beban operasi (7.470.000) (3.700.000)

Laba bersih ? 500.000

Laba ditahan 1/1/2015 2.000.000 700.000

Dividen (1.000.000) (200.000)

Laba ditahan 31/12/2015 ? 1.000.000

Neraca

Kas 720.000 200.000

Piutang dividen 160.000

Piutang usaha 1.000.000 500.000

Persediaan 1.500.000 700.000

Investasi saham PT Andaikan ?

Bangunan 4.000.000 1.300.000

Tanah 5.000.000 1.000.000

Total Aktiva ? 3.700.000

Utang dividen 200.000

Utang usaha 500.000 500.000

Utang jangka panjang 1.500.000

Modal saham 10.000.000 2.000.000

Laba ditahan ? 1.000.000

Total Pasiva/Kewajiban ? 3.700.000

Diminta:

1. Hitunglah nilai investasi PT Ibarat per 31/12/2014.

2. Susunlah perhitungan penilaian kembali investasi PT Ibarat pada tanggal 1

Januari 2015 sesuai PSAK 22 revisi 2010. Berapa kenaikan atau

penurunan nilai investasi akibat penilaian kembali tersebut?

3. Hitunglah pendapatan investasi PT Ibarat dalam saham PT Andaikan

tahun 2015 dan nilai investasi per 31/12/2015.

4. Susunlah kertas kerja konsolidasi PT Ibarat dan PT Andaikan per

31/12/2015

Soal II

Kekayaan pemegang saham PT Asli per 1/7/2014 adalah Rp 3 miliar. PT Imitasi

mengakuisisi 80% saham PT Asli pada tanggal tersebut. Goodwill kombinasi

bisnis diakui berjumlah Rp 125 juta. Impairment test pada 31/12/2014

menemukan bahwa goodwill mengalami penurunan nilai Rp 25 juta.Pada akhir

tahun 2015, dilakukan impairment test dan terjadi penurunan nilai goodwill Rp

50t dan terjadi penurunan nilai goodwill Rp 50 juta.Pada tanggal 1 April 2015, PT

Imitasi menjual ¼ bagian investasinya dengan harga Rp 700 juta. Penjualan

downstreambarang dagang tahun berjalan adalah Rp 1,5 miliar. Hingga akhir

tahun 2015, penjualan tersebut belum dilunasi sebesar Rp 300 juta.Laba

antarperusahaan dalam persediaan akhir adalah Rp 40 juta.Laporan keuangan PT

Imitasi dan PT Asli untuk periode yang berakhir 31/12/2015 disajikan berikut

ini.Dividen PT Asli diumumkan pada tanggal 30 Desember 2015.

Keterangan (dalam ribuan) PT Imitasi PT Asli

Laporan laba-rugi

Penjualan 12.000.000 6.000.000

Pendapatan dari PT Asli 190.000

Keuntungan divestasi saham 20.000

HPP (6.000.000) (4.000.000)

Beban operasi (5.000.000) (1.600.000)

Laba kepentingan non pengendali

Laba bersih 1.210.000 1.400.000

Laba ditahan 1/1/2015 2.000.000 1.200.000

Dividen (500.000) (200.000)

Laba ditahan 31/12/2015 2.710.000 400.000

Neraca

Kas 680.000 300.000

Piutang dividen 120.000

Piutang usaha 1.380.000 500.000

Persediaan 1.500.000 800.000

Investasi saham PT Asli 2.030.000

Bangunan 4.000.000 1.500.000

Tanah 5.000.000 1.000.000

Total Aktiva 14.710.000 4.100.000

Utang dividen 200.000

Utang usaha 500.000 500.000

Utang jangka panjang 1.500.000

Modal saham 10.000.000 2.000.000

Laba ditahan 2.710.000 1.400.000

Total Pasiva/kewajiban 14.710.000 4.100.000

Diminta:

1. Hitunglah nilai investasi PT Imitasi tanggal 1 April 2015 sebelum dan

sesudah pelepasan saham milik PT Asli.

2. Susunlah perhitungan keuntungan pelepasan saham yang diperoleh PT

Imitasi.

3. Buatlah perhitungan pendapatan investasi PT Imitasi atas saham PT

Asli tahun 2015 dan nilai investasi per 31/12/2015.

4. Susunlah kertas kerja konsolidasi PT Imitasi dan perusahaan anak per

31/12/2015.

SOAL III

PT Inidia memiliki 2 perusahaan anak, yakni PT Apakah dan PT Ahmasa.

1. PT Apakah

Akuisisi saham PT Apakah sebesar 80% dilakukan pada tanggal 1 juli

2014.Harga akuisisi mencerminkan nilai buku kekayaan entitas anak yang

dimiliki. Kekayaan entitas anak pada tanggal adalah sebagai berikut:

Modal saham Rp 5.000.000

Laba ditahan Rp 1.000.000

Total kekayaan pemegang saham Rp 6.000.000

Pada tanggal 1 april 2015, PT Inidia melakukan akuisisi tambahan 10%

atas saham PT Apakah pada harga Rp660juta. Harga tersebut merupakan

harga akuisisi yang wajar atas 10% saham PT Apakah, dan goodwill

diindentifikasi pada tanggal tersebut sejumlah Rp150 juta.Pada akhir tahun

2015 terjadi penurunan nilai goodwill Rp50 juta.Dividen PT Apakh

diumumkan pada 21/12/2015.

2. PT Ahmasa

Akuisisi 80% saham PT Ahmasa dilakukan tanggal 1 januari 2015 pada

harga Rp4,2 miliar. Kekayaan PT Ahmasa pada tanggal akuisisi adalah

sebagai berikut

Modal saham Rp 4.000.000

Laba ditahan Rp 1.000.000

Total kekayaan pemegang saham Rp 5.000.000

Selisih harga akuisisi dengan nilai buku yang diakuisisi disebabkan oleh

goodwill dengan jumlah total Rp250 juta.Pada tanggal 1 juli, PT Inidia

menjual 1/8 bagian investasinya atas saham PT Ahmasa dengan harga

Rp700 juta. Pada akhir tahun 2015, dilakukan impairment test dan

ditemukan penurunan nilai goodwill kombinasi bisnis sejumlah Rp100

juta. Laporan keuangan

Laporan KeuanganPT Inidia dan Anak

31/12/2015Keterangan PT Inidia PT Apakah PT Ahmasa

Laporan laba-rugi dan laba ditahanPenjualan 15.000.000 9.600.000 8.000.000Pendapatan dari PT Apakah ?Keuntungan penilaian invest dalam PT Apakah 120.000Keuntungan divestasi saham PT Ahmasa 150.000Pendapatan dari PT Ahmasa ?HPP (6.000.000) (4.250.000) (3.500.000)Beban operasi (7.500.000) (4.750.000) (4.000.000)Laba bersih ? 600.000 500.000Laba ditahan 1 Januari 2015 4.000.000 1.300.000 1.000.000Dividen (800.000) (200.000)Laba ditahan 31 Desember 2015 ? 1.700.000NeracaKas 480.000 300.000 200.000Piutang usaha 3.000.000 1.150.000 600.000Persediaan 2.000.000 1.300.000 500.000Investasi dalam saham PT Apakah ?

Laporan KeuanganPT Inidia dan Anak

31/12/2015Keterangan PT Inidia PT Apakah PT AhmasaInvestasi dalam saham PT Ahmasa ?Bangunan 3.000.000 2.700.000 2.500.000Tanah 4.000.000 3.000.000 3.000.000Total Aktiva ? 8.450.000 6.800.000Utang dividen ?Utang usaha 1.000.000 250.000 300.000Utang jangka panjang 10.000.000 5.000.000 4.000.000Laba ditahan ? 1.700.000 1.500.000Total Pasiva/Kewajiban ? 8.450.000 6.800.000

Diminta :

1. Susunlah perhitungan keuntungan penilaian investasi dalam saham PT

Apakah sebesar Rp120 juta yang tersaji dalam laporan keuangan PT Inidia.

2. Hitunglah pendapatan Investasi dan nilai investasi per 31/12/2015 atas saham

PT Apakah.

3. Susunlah perhitungan keuntungan divestasi saham PT Ahmasa senilai Rp150

juta.

4. Hitunglah pendapatan Investasi dan nilai investasi per 31/12/2015 atas saham

PT Ahmasa yang tersaji dalam laporan keuangan PT Inidia.

5. Hitunglah nilai investasi yang dijual atas saham PT Ahmasa tanggal 1 juli

2015 dan untung / rugi penjualan.

6. Susunlah kertas kerja konsolidasi PT Inidia dan perusahaan anak per

31/12/2015

SOAL 4

PT Irganda memiliki 70% saham Andalan pada tanggal 1 januari 2016. Investasi

ini dilakukan pada harga yang sama dengan niali buku yang diperoleh. Pada

tanggal 1 Oktober 2018, PT Irganda melakukan akuisisi tambahan 10% atas

saham PT Andalan pada harga diatas nilai buku yang diperoleh sebesar Rp150

juta, yang disebabkan oleh goodwill. Goodwill mengalami penurunan nilai Rp50

juta selama tahun 2018.

PT Andalan mengumumkan laba sebesar Rp1 miliar dan dividen Rp200

juta.Penjualan antarperusahaan upstream yang terjadi selama tahun berjalan

adalah Rp5 miliar.Persediaan PT Andalan yang berasaldari PT Irganda untuk awal

tahun adalah Rp400 juta, sementara untuk akhir tahun 2018 senilai Rp600 juta.

Persentase gross profit PT Irganda untuk tahun 2017 sama dengan persentase

gross profit tahun 2018. Pada tanggal 1 juli 2018, PT Andalan membeli 60%

obligasi PT Irganda dengan harga Rp735 juta. Obligasi tersebut diterbitkan

tanggal 1januari 2016 pada kurs 110, bunga 12% dan jangka waktu 10 tahun.

Laporan keuangan kedua perusahaan untuk tahun yang berakhir 31 Desember

2018 disajikan berikut ini.

Keterangan (dalam ribuan) PT Irganda PT AndalanLaporan laba-rugiPenjualan 10.000.000 8.000.000Pendapatan bunga obligasi ?Pendapatan dari PT Andalan ?Keuntungan penilaian investasi 105.000HPP (6.000.000) (4.800.000)Beban Operasi (di luar bunga oblg) (3.480.000) (2.227.000)Beban bunga obligasi ?Laba bersih ? ?Laba ditahan 1/1/2018 3.000.000 1.200.000Dividen (1.000.000) (200.000)Laba ditahan 31/12/2018 ? ?NeracaKas 752.000 200.000Piutang dividen 160.000Piutang usaha 1.160.000 600.000Persediaan 1.500.000 600.000Investasi saham PT Andaikan ?Investasi dalam obligasi PT Irganda ?Bangunan 4.000.000 2.300.000Tanah 4.000.000 2.000.000Total Aktiva ? ?Utang dividen 200.000Utang usaha 1.222.000 ?Utang obligasi 1.000.000Premi obligasi 70.000Modal Saham 10.000.000 3.000.000Laba ditahan 3.036.000 ?Total Passiva /Kewajiban 15.328.000 ?

Diminta :

1. Susunlah perhitungan nilai investasi PT Andalan dalam obligasi PT Irganda

per 31/12//2018

2. Susunlah perhitungan pendapatan investasi PT Irganda dalam saham PT

Andalan tahun 2018.

3. Hitunglah nilai investasi PT Irganda dalam saham biasa PT Andalan per

31/12/2018.

4. Hitunglah pendapatan bunga obligasi PT Andalan tahun 2018.

5. Hitunglah beban bunga obligasi PT Irganda tahun 2018.

6. Buatlah jurnal eliminasi dalam penyusunan kertas kerja konsolidasi untuk

tahun yang berakhir 31/12/2018

7. Susunlah kertas kerja konsolidasi untuk tahun yang berakhir 31/12/2018

dengan melengkapi laporan keuangan kedua perusahaan yang berisi tanda

tanya.