FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET …eprints.uns.ac.id/6108/1/210331011201110441.pdf ·...

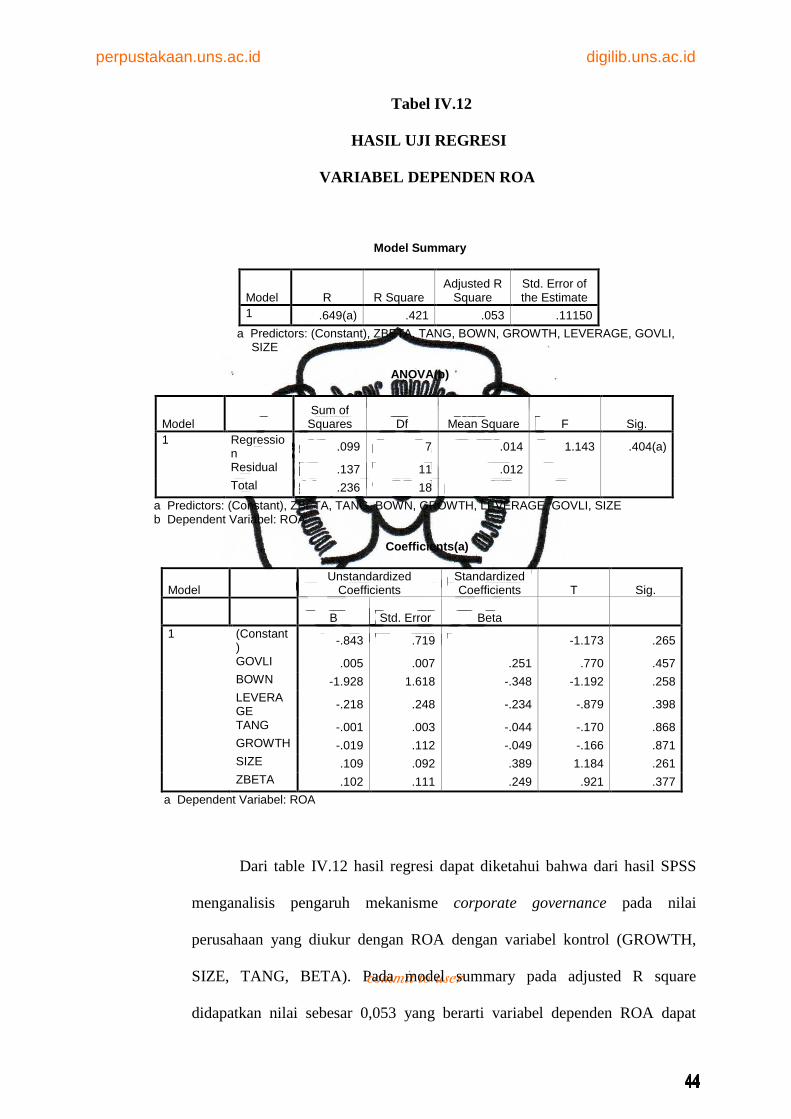

69

perpustakaan.uns.ac.id digilib.uns.ac.id commit to user ANALISIS PENGARUH KUALITAS GOVERNANCE TERHADAP KINERJA PERUSAHAAN NON KEUANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2001 - 2008 SKRIPSI Diajukan Untuk Melengkapi Tugas-Tugas Dan Memenuhi Persyaratan Guna Memperoleh Gelar S-1 Pada Jurusan Manajemen Fakultas Ekonomi Universitas Sebelas Maret Surakarta DISUSUN OLEH : RIZAL ARYA SETYAWAN F 0207107 FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET SURAKARTA 2011

Transcript of FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET …eprints.uns.ac.id/6108/1/210331011201110441.pdf ·...

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ANALISIS PENGARUH KUALITAS GOVERNANCE TERHADAP KINERJA

PERUSAHAAN NON KEUANGAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA TAHUN 2001 - 2008

SKRIPSI

Diajukan Untuk Melengkapi Tugas-Tugas Dan Memenuhi Persyaratan

Guna Memperoleh Gelar S-1 Pada Jurusan

Manajemen Fakultas Ekonomi

Universitas Sebelas Maret Surakarta

DISUSUN OLEH :

RIZAL ARYA SETYAWAN

F 0207107

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

2011

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

PERSEMBAHAN

Karya ini kupersembahkan untuk :

- Bapak dan Ibu ku yang ku cintai

- Adik ku “Yaya” yang slalu menbuat ceria

- Semua orang yang slalu mendukung dan memotivasi

- Semua pihak (Thanks for supported)

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

MOTTO

“Kekuatan yang sesungguhnya tidak datang dari yang kita miliki,

tetapi datang dari yang kita lakukan”

~ Mario Teguh ~

“Aku selalu tumbuh dari persoalan dan tantanganku,

dari berbagai hal yang gagal.

Itulah saatnya aku sungguh-sungguh belajar”

~ Carol Burnett ~

“Imbalan dari sesuatu yang diselesaikan dengan baik

adalah membuatnya terselesaikan”

~ Ralph Waldo Emerson ~

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

KATA PENGANTAR

Puji syukur kami panjatkan atas rahmat Allah SWT akhirnya laporan hasil

penelitian dengan judul “Analisis Pengaruh Kualitas Governance Terhadap

Kinerja Perusahaan Non Keuangan yang Terdaftar di Bursa Efek Indonesia

Tahun 2001 - 2008” ini dapat diselesaikan sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi Jurusan Manajemen Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

Tidak lupa pula saya selaku peneliti mengucapkan terima kasih karena

berbagai pihak telah banyak membantu demi terlaksananya dan dapat dilaporkannya

hasil penelitian ini. Pada kesempatan ini pula dengan segala kerendahan hati peneliti

menyampaikan ucapan terimakasih kepada :

1. Allah SWT yang telah memberikan petunjuk, kemudahan dan kelancaran sehingga

dalam proses pengerjaan Skripsi ini berjalan dengan lancar.

2. Kedua orang tua yang telah memberikan motivasi baik berupa doa, material dan

spiritual serta segalanya yang terbaik.

3. Bp. Prof. DR. Bambang Sutopo, M.Com. Ak., selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

4. Ibu Dra. Endang Suhari, MSi., selaku Ketua Jurusan, Bp. Reza Rahardian, SE.,

MSi. Dan Bp. Drs. Wiyono, MM. selaku Sekretaris Jurusan Manajemen Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

5. Ibu Dra. Endang Suhari, MSi., selaku pembimbing Skripsi yang telah memberikan

arahan serta saran-saran sehingga skripsi ini dapat terselesaikan dengan baik.

6. Ibu Sinto Sunaryo, SE., MSi., selaku pembimbing akademis yang selalu

memberikan arahan dan bimbingan selama menjalani proses perkuliahan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

7. Dosen, staf dan karyawan Fakultas Ekonomni Universitas Sebelas Maret Surakarta

yang telah membantu terselesaikannya Skripsi ini.

8. Teman-teman yang turut membantu terselesaikannya Skripsi ini.

9. Semua pihak yang membantu terselesaikannya Skripsi ini.

Laporan hasil penelitian ini peneliti sadari masih banyak kekurangan, sehingga

saran dan kritik yang membangun tetap saya terima. Akhir kata semoga Allah SWT

senantiansa melimpahkan berkah dan rahmat-Nya kepada semua pihak yang telah

membantu Skripsi ini. Semoga karya sederhana ini dapat memberikan manfaat bagi

kita semua.

Surakarta, 21 Maret 2011

Peneliti

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Thanks to: 1. Allah SWT …Alhamdulillah wa syukurillah…tugas hamba-Mu ini telah ditunaikan,

terima kasih atas petunjuk serta jalan lurus-Mu yang tak henti-hentinya aku telusuri.

2. Bapak dan Ibu ku yang ku hormati dan sayangi, terimakasih telah merawat dan

mendidikku sedari kecil hingga dewasa kini yang tak pernah kurang dalam memberikan

segalanya.

3. Adikku “Yaya”, hehehehehe….tengkyu abis cuiiii……muahhhh…

4. Bapak dan Ibu Dosen semua serta semua pihak Keluarga Besar Fakultas Ekonomi

UNS Surakarta…..support sekali selama ini !!!!

5. Pak Sardi “pelayanan”, wah maaf pak dulu pernah sempat marah-marah juga, itu

semua karna kebutuhan juga, “lha menawi ajeng rapat mosok pados ruang mawon

diangel2ne to pak”…..makasih lho atas bantuannya.

6. Pak Cip “pendidikan”, mantab pak atas pelayanan pendidikan yang saya terima, ga di

bikin pimpongan, tapi ya sedikit bersabar.

7. Pak Topo “mawa”, makasih atas kebijakan2 yang membantu kami dalam menjalankan

amanah kegiatan HMJM, tapi kalau yang minta cowok agak susah nih…

8. Mas Eko “umkap”, salah satu sahabat dan pendukung kami dalam bertugas, slalu siap

dengan apa yang kami butuhkan, thanks berat Bro…

9. Teman-teman CDC FE UNS (Devhi, Lai, Sugi, mas Aan) yang sangat ramah

dan berbaik hati dengan saya khususnya.

10. Mas Fajar “satpam”, mas…makasih banyak lho atas support dan keramahannya.

11. Mas Arya “ipot”, matur tengkyu banget yang udah ndampingin dalam mencari data

sekunder untuk menyelesaikan Skripsi ini.

12. Pak Man dkk “parkir”, wew matur nuwun sanget lhe pak, selama 4 tahun ini slalu

menjaga sepeda motor saya dengan baik.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

13. Temen-temen BFF (Best Friend Forever), namanya mekso juga sih hehehe….Ichsan

(pakde, edian tenan akhirnya aku khatam, ayo nongkrong meneh sambi ngopi), Lailam

(ohh…Lai, teman seperjuanganku hahahha…maknyus lah, makasih atas support dan

dorongannya, tau-tau Skripsiku jadi aja), Sugi Nobita (gik..gik..wah nek pulang

Serang ga bisa Car Free Day an noh…tq gik selama di Solo sangat menyenangkan

hehe), Icha (wah, udah bisa naek motor neh, ati2 jo ngebut nanti ndak benjut), Zakik

(wah si encik satu ini ga ada matinya, sepatu mu futsal jek ta bawa lho kik), Ading

(hmm..mantune Habib Syeh, thanks bro selama di Entre slalu bantu aku nyari duit..sip

sip…pesenku ”ndang nggawe adik cilik, pokoke aku melu nggendong he), DJ a.k.a.

Doeloenja dJambret (oke bro, semoga tercapai impianmu, sing penting yo njajakne

kanca2ne, kui tetep), Putri (put, ndang dapet cowok, temen2mu udah pada punya

lho….), Dyna (makasih atas tumpangannya kesana kemari, full service lah pokoknya),

Hira (si anak jakarte yg sayang ama eyangnya, ya udahlah…bagus itu), Mufti (si bude

ini, cayo bude….sukanye ilang mulu nih),…….WAH, SO SWEET TO

FORGET WITH ALL OF YOU !!!!!!!!!!

14. Keluarga Besar HMJM dari berbagai angkatan (2004-2011), pesen ku cuma satu

“BAWA HMJM SEMAKIN TERDEPAN, jangan harapkan apa yang kalian

dapatkan dari HMJM, tapi pikirkan apa yang musti kalian berikan untuk HMJM.”

15. Temen-temen UKM lainnya, seperti Bapema, Gadhang, Basket, Bola dll. yang

selalu welcome dan terbuka untuk semuanya.

16. Big Family “CHAW OUT”, sekian banyak tempat yang kita kunjungi teman2,

menjadikan saksi mati bahwa kebersamaan kita tak akan pudar, tak akan lekang oleh

waktu…masih banyak tujuan yang belum kita tuju, semoga lain waktu kita bisa

berkumpul dan chaw out lah ke sana…Horeeeee……

17. Semua temen2 kuliahku manajemen 2007 (andesthi, monyet, ipan, purwo, tiffani,

simbeh & maya, bambang & ida, trisu, tami, zifa, ardian dll. wah ga bisa disebutin

satu2,…maaf ya keterbatasan kertas nih hehehe….mantab untuk semua, semoga semua

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

bisa meraih impian masing2, mau eksmud? mau manajer? mau direktur? Semua di tangan

kalian Bro Sist…..

18. Team PSM “Rapid Epress”, thanks buat bu GM, anak buah ku yang slalu nurut

hehehe…, dan semua rekan Manajer serta staf2nya….hebat coi, ga akan terlupakan

kenangan semasa PSM bergulir, walau miskin gelar, gapapa yang penting ga malu2in

kok…hmmmmm…..

19. Monexmania, teman2 senasib dan seperjuangan waktu magang di PT. MONEX

SOLO, makasih banget atas kebersamaannya (sunu, sugeng, caca, bayu, cita, ari

mamet, dan mukti agung).

20. Rekan2 kerja sekarang di PT. MONEX SOLO yang selalu support dan tak

hentinya memberikan motivasi baik doa maupun semangat, sehingga atas doa2 kalian

tugas pamungkasku telah khatam…..Pak Roy (BM), Pak Gun (DM), Pak Fery

Butong (AM), Bu Intan (AM), Mas Arie Jambu (RE), Mas Risang (HRD), Mbak

Vera (CorProm), Linda (Admin), Mbak Lia (Front Office), Pak Gik (Back Office),

Pak Yuli (Driver), dan semua Financial Consultant baik se tim maupun yang tidak se

tim (Susi, Kuncoro, Fitri, si Boy, Armi, Desthi, Tyas, Okky, Nyit2, Tia, Dedi

THOLANK, Deni “licik”, Murni, Ari, Ochi dll……sangat bahagia dan senang bisa

bekerjasama dengan kalian semua.

21. Sebrina, yang pernah mampir di ati, tapi Cuma mampir doank heheheh…nggih monggo,

makasih udah pernah jadi inspirasiku…..(*_*)

22. Semua pihak yang belum aku sebutin masih banyak lagi, pokok e thanks sekali saja

buat kalian yang dukung aku sepenuhnya…….THANKS TILL DROP !!!!!!!!!!!!!!

Love,

Rizal Arya Setyawan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

DAFTAR ISI

Halaman

HALAMAN JUDUL ........................................................................................ i

ABSTRAK …………………………………………………………………… ii

HALAMAN PERSETUJUAN PEMBIMBING .............................................. iii

HALAMAN PENGESAHAN ……………………………………………….. iv

PERSEMBAHAN ............................................................................................. v

MOTTO ............................................................................................................. vi

KATA PENGANTAR ……………………………………………………….. vii

THANKS TO ..................................................................................................... ix

DAFTAR ISI …………………………………………………………………. xii

DAFTAR TABEL ……………………………………………………………. xv

DAFTAR LAMPIRAN .................................................................................... xvi

BAB I. PENDAHULUAN

A. Latar Belakang Masalah …………………………………………. 1

B. Rumusan Masalah ……………………………………………….. 4

C. Batasan Masalah …………………………………………………. 5

D. Tujuan Penelitian ………………………………………………… 5

E. Manfaat Penelitian ……………………………………………….. 6

BAB II. LANDASAN TEORI

A. Tinjauan Pustaka

1. Pengertian Corporate Governance ………………………….. 7

2. Prinsip-prinsip Corporate Governance ……………………… 8

3. Implementasi Prinsip Kualitas Corporate Governance …….. 11

4. Kinerja Perusahaan ………………………………………….. 13

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

B. Penelitian Terdahulu …………………………………………….. 14

C. Kerangka Pemikiran …………………………………………….. 17

D. Hipotesis Penelitian ……………………………………………... 18

BAB III. METODOLOGI PENELITIAN

A. Populasi dan Sampel Penelitian …………………………………. 20

B. Jenis, Sumber dan Pengumpulan Data ………………………….. 21

C. Definisi Operasional …………………………………………….. 21

D. Metode Analisis Data

1. Uji Multikolinearitas ………………………………………... 26

2. Uji Autokorelasi …………………………………………….. 26

3. Uji Heteroskedastisitas ……………………………………... 26

4. Uji Normalitas ……………………………………………… 27

E. Analisis Regresi ……………………………………………….... 27

F. Uji Hipotesis ……………………………………………………. 28

BAB IV. ANALISIS DAN PEMBAHASAN

A. Deskripsi Data ………………………………………………….. 29

B. Pengujian Normalitas Data ……………………………………… 31

C. Pengujian Asumsi Klasik ………………………………………...32

D. Uji Hipotesis ……………………………………………………. 40

BAB V. KESIMPULAN DAN SARAN

A. Kesimpulan …………………………………………………...... 52

B. Keterbatasan …………………………………………………… 53

C. Saran …………………………………………………………… 53

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

DAFTAR PUSTAKA ……………………………………………………... 55

LAMPIRAN ……………………………………………………………..... 58

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

DAFTAR TABEL

Tabel Halaman

TABEL IV.1 Hasil Uji Statistik Deskriptif ……………………………… 30

TABEL IV.2 Hasil Uji Normalitas Data ………………………………… 31

TABEL IV.3 Hasil Uji Multikolinearitas Variabel Dependen ROA ……. 32

TABEL IV.4 Hasil Uji Multikolinearitas Variabel Dependen Q ………... 33

TABEL IV.5 Hasil Uji Heteroskedastisitas Variabel Dependen ROA

(Sebelum Transformasi) ……………………………………35

TABEL IV.6 Hasil Uji Heteroskedastisitas Variabel Dependen ROA

(Setelah Transformasi) ……………………………………. 35

TABEL IV.7 Hasil Uji Heteroskedastisitas Variabel Dependen Q

(Sebelum Transformasi) ………………………………….. 36

TABEL IV.8 Hasil Uji Heteroskedastisitas Variabel Dependen Q

(Setelah Transformasi) …………………………………… 37

TABEL IV.9 Hasil Analsis Korelasi Pearson ………………………….. 38

TABEL IV.10 Hasil Uji Regresi Variabel Dependen ROA

(Tanpa Variabel Kontrol) ……………………………….. 40

TABEL IV.11 Hasil Uji Regresi Variabel Dependen Q

(Tanpa Variabel Kontrol) ………………………………. 42

TABEL IV.12 Hasil Uji Regresi Variabel Dependen ROA

(Dengan Variabel Kontrol) …………………………….. 44

TABEL IV.13 Hasil Uji Regresi Variabel Dependen Q

(Dengan Variabel Kontrol) …………………………….. 46

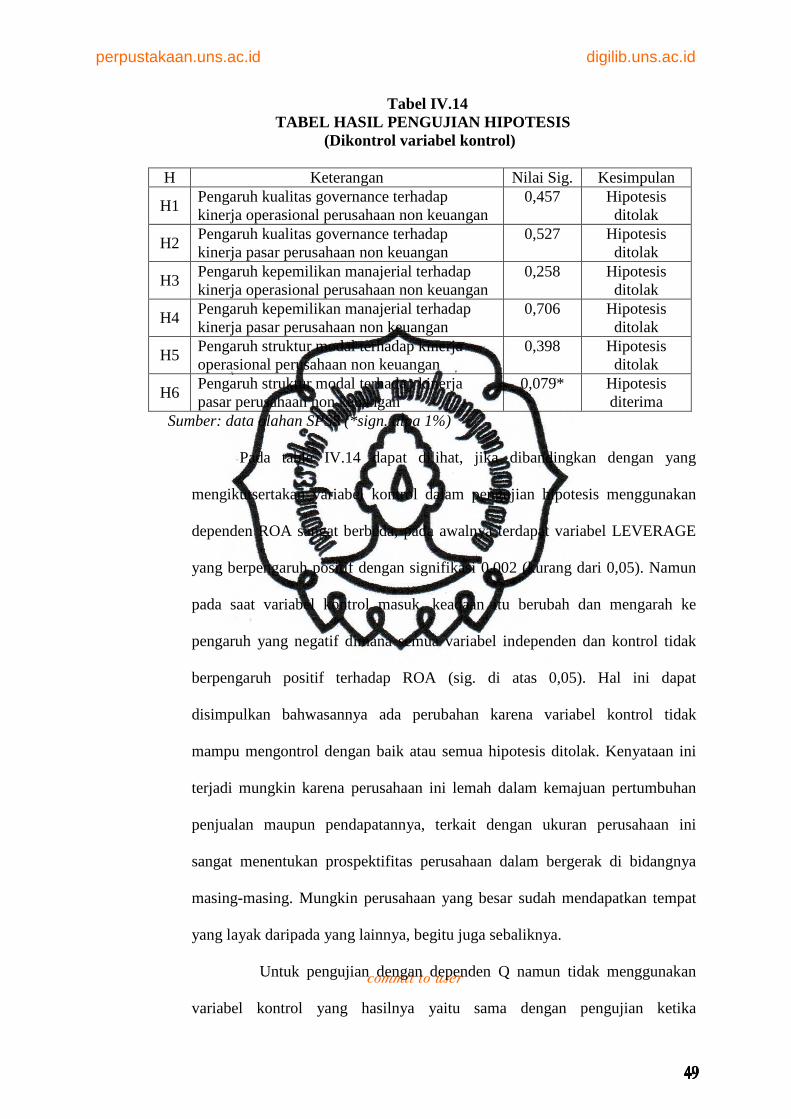

TABEL IV.14 Hasil Pengujian Hipotesis …………………………….... 49

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

DAFTAR LAMPIRAN

Lampiran Halaman

DATA PERUSAHAAN …………………………………………………. 58

DESKRIPSI DATA ……………………………………………………… 60

UJI NORMALITAS ROA ………………………………………………. 60

UJI NORMALITAS Q (Sebelum transform) …………………………… 61

UJI NORMALITAS Q (Setelah transform) …………………………….. 61

UJI MULTIKOLINEARITAS ROA …………………………………… 62

UJI MULTIKOLINEARITAS Q ……………………………………….. 62

UJI AUTOKORELASI ROA …………………………………………… 62

UJI AUTOKORELASI Q ………………………………………………. 63

UJI HETEROSKEDASTISITAS ROA (Sebelum transform) …………... 63

UJI HETEROSKEDASTISITAS ROA (Setelah transform) ……………. 63

UJI HETEROSKEDASTISITAS Q (Sebelum transform) ……………… 64

UJI HETEROSKEDASTISITAS Q (Setelah transform) ……………….. 64

UJI REGRESI ROA (Non variabel kontrol) ……………………………. 65

UJI REGRESI ROA (Variabel kontrol) ………………………………… 66

UJI REGRESI Q (Non variabel kontrol) ……………………………….. 67

UJI REGRESI Q (Variabel kontrol) ……………………………………. 68

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Corporate Governance telah menjadi sebuah isu yang menarik sejak

dekade terakhir. Organisasi dunia seperti Bank Dunia dan The Organization for

Economic Cooperation and Development (OECD) berpartisipasi dalam

mengembangkan konsep-konsep Corporate Governance. Krisis yang terjadi di

Indonesia juga tidak terlepas dari keberadaan isu corporate governance

(Darmawati, 2005). Sebenarnya pemerintah telah mencanangkan good corporate

governance (GCG) sejak lebih dari 5 tahun yang lalu. Bahkan di awal tahun 2003,

10 Badan Usaha Milik Negara yang menjadi proyek percontohan penerapan GCG

telah memaklumatkan komitmen bersama untuk menerapkan prinsip-prinsip

GCG. Tetapi hasilnya proses bisnis yang kini sedang berlangsung masih sama

dengan sebelum pencanangan penerapan GCG. Sukmawati (2004) dengan tegas

mengatakan bahwa sebenarnya di Indonesia saat ini sudah tidak ada pemerintahan

lagi. Kondisi sekarang ini akibat ketidakjelasan dan ketiadaan vision, leadership,

government, sense of urgency dan reform. Untuk menciptakan GCG tampaknya

harus dilakukan melalui suatu proses transformasi internal organisasi yang

menfokuskan pergeseran secara fundamental pada people management, nilai-nilai,

pola kerja, budaya organisasi dan pola pikir (mind set). Persaingan yang tajam,

perubahan teknologi yang cepat, perubahan lingkungan yang radikal terjadi

hampir pada semua aspek kehidupan organisasi dan masyarakat.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Corporate governance merupakan tata kelola perusahaan yang

menjelaskan hubungan antara berbagai partisipan dalam perusahaan yang

menentukan arah kinerja perusahaan. Isu mengenai corporate governance mulai

mengemuka, khususnya di Indonesia pada tahun 1998 ketika Indonesia

mengalami krisis yang berkepanjangan. Banyak pihak yang mengatakan lamanya

proses perbaikan di Indonesia disebabkan oleh sangat lemahnya corporate

governance yang diterapkan dalam perusahaan di Indonesia. Sejak saat itu, baik

pemerintah maupun investor mulai memberikan perhatian yang cukup signifikan

dalam praktek corporate governance. Penerapan good corporate governance

(GCG) merupakan salah satu upaya yang cukup signifikan untuk melepaskan diri

dari krisis ekonomi yang melanda Indonesia. Peran dan tuntutan investor dan

kreditor asing mengenai penerapan prinsip GCG merupakan salah satu faktor

dalam pengambilan keputusan berinvestasi pada suatu perusahaan. Penerapan

prinsip GCG dalam dunia usaha di Indonesia merupakan tuntutan zaman agar

perusahaan-perusahaan yang ada jangan sampai terlindas oleh persaingan global

yang semakin keras. Prinsip-prinsip dasar dari good corporate governance (GCG)

pada dasarnya memiliki tujuan untuk memberikan kemajuan terhadap kinerja

suatu perusahaan (Komite Kebijakan Corporate Governance, 2006).

Klapper, Leora dan Love Inessa (2002) menjelaskan corporate governance

lebih condong pada serangkaian pola perilaku perusahaan yang diukur melalui

kinerja, pertumbuhan, struktur pembiayaan, perlakuan terhadap para pemegang

saham, dan stakeholders. Sehingga dapat dijadikan sebagai dasar analisis dalam

mengkaji corporate governance di suatu negara dengan memenuhi transparansi

dan akuntabilitas dalam pengambilan keputusan yang sistematis yang dapat

digunakan sebagai dasar pengukuran yang lebih akurat mengenai kinerja

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

perusahaan dan bagaimana korelasi antar kebijakan tentang buruh dan kinerja

perusahaan.

Riset The Indonesian Institute for Corporate Governance (IICG), 2002,

menemukan bahwa alasan utama perusahaan menerapkan GCG adalah kepatuhan

terhadap peraturan. Perusahaan meyakini bahwa implementasi GCG merupakan

bentuk lain penegakan etika bisnis dan etika kerja yang sudah lama menjadi

komitmen perusahaan, dan implementasi GCG berhubungan dengan peningkatan

citra perusahaan. Perusahaan yang mempraktikkan GCG, akan mengalami

perbaikan citra, dan peningkatan nilai perusahaan. Sukmawati (2004), meneliti

apakah good corporate governance dapat digunakan untuk menilai kinerja dan

meningkatkan nilai perusahaan serta pertumbuhan jangka panjang yang tercermin

pada nilai pasar perusahaan. Dari hasil pengolahan data menggunakan persamaan

regresi yang digunakan untuk menguji hubungan antara Tobin’s Q dengan CGI,

ROA, Total asset, dan lama perusahaan, belum memberikan hasil yang

memuaskan. Pelaksanaan GCG tidak memiliki peranan penting dalam

menentukan nilai pasar perusahaan dilihat dari sisi profitabilitas, umur perusahaan

dan ukuran perusahaan. Penelitian yang dilakukan Darmawati (2005), yang

meneliti keterkaitan corporate governance dalam suatu perusahaan dengan kinerja

perusahaan. Hasil analisis menunjukkan bahwa corporate governance secara

statistik signifikan mempengaruhi return on equity, sedangkan tidak ada satupun

variabel kontrol yang secara statistik signifikan mempengaruhi return on equity.

Variabel corporate governance mempengaruhi kinerja pasar (Tobin’s Q)

perusahaan secara statistik tidak didukung.

Berdasarkan uraian latar belakang masalah di atas, peneliti mencoba

menguraikan permasalahan tersebut ke dalam penelitian skripsi dengan judul

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

“ANALISIS PENGARUH KUALITAS GOVERNANCE TERHADAP

KINERJA PERUSAHAAN NON KEUANGAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA TAHUN 2001 - 2008”.

B. RUMUSAN MASALAH

Berdasarkan penemuan-penemuan dari beberapa penelitian terdahulu,

tentang variasi penerapan corporate governance di tingkat perusahaan. Corporate

governance dapat menjelaskan hubungan antara berbagai partisipan dalam

perusahaan yang menentukan arah kinerja perusahaan, sehingga masalah yang

akan diangkat dalam penelitian ini adalah :

1. Apakah kualitas governance mempengaruhi kinerja operasional perusahaan

non keuangan di Indonesia?

2. Apakah kualitas governance mempengaruhi kinerja pasar perusahaan non

keuangan di Indonesia?

3. Apakah kepemilikan manajerial mempengaruhi kinerja operasional

perusahaan non keuangan di Indonesia?

4. Apakah kepemilikan manajerial mempengaruhi kinerja pasar perusahaan non

keuangan di Indonesia?

5. Apakah struktur modal mempengaruhi kinerja operasional perusahaan non

keuangan di Indonesia?

6. Apakah struktur modal mempengaruhi kinerja pasar perusahaan non

keuangan di Indonesia?

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

C. BATASAN MASALAH

Berdasarkan rumusan masalah diatas, batasan-batasan masalah yang

digunakan adalah :

1. Objek yang diteliti adalah perusahaan-perusahaan publik yang terdaftar di BEI

dan bersedia disurvei oleh The Indonesian Institute for Corporate Governance

(IICG) berupa hasil pemeringkatan Corporate Governance Perception Index

(CGPI).

2. Kinerja perusahaan dapat diukur dengan berbagai variabel, namun demikian

dalam penelitian ini kinerja perusahaan diproxy dengan ROA dan Tobin’s Q.

D. TUJUAN PENELITIAN

Tujuan dari peneltian ini adalah untuk menganalisis pengaruh kualitas

governance terhadap kinerja perusahaan keuangan di Indonesia yang telah

disesuaikan dengan kondisi lingkungan bisnis di Indonesia menggunakan ukuran

yang dikembangkan oleh IICG. Tujuan penelitian ini adalah untuk mengetahui

bukti empiris mengenai :

1. Kualitas governance mempengaruhi kinerja operasional perusahaan non

keuangan di Indonesia.

2. Kualitas governance mempengaruhi kinerja pasar perusahaan non keuangan

di Indonesia.

3. Kepemilikan manajerial mempengaruhi kinerja operasional perusahaan non

keuangan di Indonesia.

4. Kepemilikan manajerial mempengaruhi kinerja pasar perusahaan non keuangan

di Indonesia.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

5. Struktur modal mempengaruhi kinerja operasional perusahaan non keuangan

di Indonesia.

6. Struktur modal mempengaruhi kinerja pasar perusahaan non keuangan di

Indonesia.

E. MANFAAT PENELITIAN

Dari penelitian skripsi ini memiliki beberapa manfaat kepada beberapa

pihak, antara lain :

1. Bagi peneliti

Hasil penelitian ini diharapkan dapat memberikan manfaat berupa

tambahan pengetahuan kepada peneliti mengenai pengaruh pelaksanaan

corporate governance di Indonesia, khususnya pengaruh terhadap kinerja

perusahaan di Indonesia.

2. Bagi perusahaan

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada

perusahaan, khususnya mengenai pengaruh penerapan corporate governance

terhadap peningkatan kinerja perusahaan. Dengan adanya berbagai

pemeringkatan perusahaan berdasarkan corporate governance yang

diterapkan, penelitian ini diharapkan dapat memberikan tambahan keyakinan

akan kegunaan hasil pemeringkatan tersebut untuk dijadikan masukan dalam

pengambilan keputusan.

3. Bagi dunia akademik

Penelitian ini diharapkan dapat menambah bukti empiris dari

penelitian-penelitian sebelumnya mengenai praktik corporate governance

berkaitan dengan kinerja perusahaan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

BAB II

LANDASAN TEORI

A. TINJAUAN PUSTAKA

1. Pengertian Corporate Governance

Good Corporate Governance (GCG) menurut Komite Nasional

Kebijakan Governance (KNKG) adalah salah satu pilar dari sistem ekonomi

pasar. Corporate governance berkaitan erat dengan kepercayaan baik terhadap

perusahaan yang melaksanakannya maupun terhadap iklim usaha di suatu

negara. Penerapan GCG mendorong terciptanya persaingan yang sehat dan

iklim usaha yang kondusif. Oleh karena itu diterapkannya GCG oleh

perusahaan-perusahaan di Indonesia sangat penting untuk menunjang

pertumbuhan dan stabilitas ekonomi yang berkesinambungan. Penerapan GCG

juga diharapkan dapat menunjang upaya pemerintah dalam menegakkan good

corporate governance pada umumnya di Indonesia (Monks dan Minow dalam

Darmawati, 2005).

Corporate governance didefinisikan oleh IICG (Indonesian Institute of

Corporate Governance) sebagai proses dan struktur yang diterapkan dalam

menjalankan perusahaan dengan tujuan utama meningkatkan nilai pemegang

saham dalam jangka panjang dengan tetap memperhatikan kepentingan

stakeholders yang lain. Corporate governance juga mensyaratkan adanya

struktur perangkat untuk mencapai tujuan dan pengawasan atas kinerja.

Corporate governance (FCGI) didefinisikan sebagai seperangkat peraturan

yang menetapkan hubungan antara pemegang saham, pengurus, pihak

kreditur, pemerintah karyawan serta para pemegang kepentingan intern dan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ekstern lainnya sehubungan dengan hak-hak dan kewajiban mereka, atau

dengan kata lain sistem yang mengarahkan dan mengendalikan perusahaan.

Pengertian tentang Corporate governance dapat dimasukkan dalam dua

kategori. Kategori pertama, lebih condong pada serangkaian pola perilaku

perusahaan yang diukur dengan kinerja, pertumbuhan, struktur pembiayaan,

perlakuan terhadap para pemegang saham, dan stakeholders. Kategori kedua

lebih melihat pada kerangka secara normatif, yaitu segala ketentuan hukum

baik yang berasal dari sistem hukum, sistem peradilan, pasar keuangan, dan

sebagainya yang mempengaruhi perilaku perusahaan. Corporate governance

merupakan kumpulan hukum, peraturan dan kaidah yang wajib dipenuhi yang

dapat mendorong kinerja perusahaan bekerja secara efisien, menghasilkan

nilai ekonomi jangka panjang yang berkesinambungan bagi para pemegang

saham maupun masyarakat sekitar secara keseluruhan (Sunarto, 2003).

2. Prinsip-prinsip Corporate Governance

Prinsip-prinsip dasar dari GCG menurut Komite Kebijakan Corporate

Governance (2006) yang pada dasarnya memiliki tujuan untuk memberikan

kemajuan terhadap kinerja suatu perusahaan. Secara umum, penerapan prinsip

GCG secara konkrit memiliki tujuan terhadap perusahaan sebagai berikut :

a. Memudahkan akses terhadap investasi domestik maupun asing.

b. Mendapatkan cost of capital yang lebih murah.

c. Memberikan keputusan yang lebih baik dalam meningkatkan

kinerja ekonomi perusahaan.

d. Meningkatkan keyakinan dan kepercayaan dari stakeholders

terhadap perusahaan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

e. Melindungi direksi dan komisaris dari tuntutan hukum.

Dari berbagai tujuan tersebut, pemenuhan kepentingan seluruh

stakeholders secara seimbang berdasarkan peran dan fungsinya masing-

masing dalam suatu perusahaan, merupakan tujuan utama yang hendak

dicapai. Prinsip-prinsip utama dari GCG yang menjadi indikator, sebagaimana

ditawarkan oleh Organization for Economic Cooperation and Development

(OECD) adalah :

a. Fairness (keadilan)

Prinsip keadilan merupakan prinsip perlakuan yang adil bagi seluruh

pemegang saham. Keadilan yang diartikan sebagai perlakuan yang sama

terhadap para pemegang saham, terutama kepada pemegang saham

minotitas dan pemegang saham asing dari kecurangan dan kesalahan

perilaku insider. Dalam melaksanakan kegiatannya, perusahaan harus

senantiasa memperhatikan kepentingan pemegang saham dan pemangku

kepentingan lainnya berdasarkan asas kewajiban dan kesetaraan.

b. Disclosure/Transparency (keterbukaan/transparansi)

Transparansi adalah adanya pengungkapan yang akurat dan tepat pada

waktunya serta transparansi atas hal penting bagi kinerja perusahaan,

kepemilikan, serta pemegang kepentingan. Untuk menjaga objektivitas

dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang

material dan relevan dengan cara yang mudah diakses dan dipahami oleh

pemangku kepentingan. Perusahaan harus mengambil inisiatif untuk

mengungkapkan tidak hanya masalah yang disyaratkan oleh peraturan

perundang-undangan, tetapi juga hal yang penting untuk pengambilan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

keputusan oleh pemegang saham, kreditur dan pemangku kepentingan

lainnya.

c. Accountability (akuntabilitas)

Akuntabilitas menekankan pada pentingnya penciptaan sistem

pengawasan yang efektif berdasarkan pembagian kekuasaan antara

komisaris, direksi dan pemegang saham yang meliputi monitoring,

evaluasi, dan pengendalian terhadap manajemen untuk meyakinkan bahwa

manajemen bertindak sesuai dengan kepentingan pemegang saham dan

pihak-pihak berkepentingan lainnya. Perusahaan harus dapat

mempertanggungjawabkan kinerjanya secara transparan dan wajar. Untuk

itu perusahaan harus dikelola secara benar, terukur dan sesuai dengan

kepentingan perusahaan dengan tetap memperhitungkan kepentingan

pemegang saham dan pemangku kepentingan lain. Akuntabilitas

merupakan prasayarat yang diperlukan untuk mencapai kinerja yang

berkesinambungan.

d. Responsibility (responsibilitas)

Responsibilitas adalah adanya tanggung jawab pengurus dalam

manajemen, pengawasan manajemen serta pertanggungjawaban kepada

perusahaan dan para pemegang saham. Prinsip ini diwujudkan dengan

kesadaran bahwa tanggung jawab merupakan konsekuensi logis dari

adanya wewenang, menyadari akan adanya tanggung jawab sosial,

menghindari penyalahgunaan wewenang kekuasaan, menjadi profesional

dan menjunjung etika dan memelihara bisnis yang sehat.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

e. Independency (independen)

Untuk melancarkan pelaksanaan asas GCG, perusahaan harus dikelola

secara independen sehingga masing-masing organ perusahaan tidak saling

mendominasi dan tidak dapat diintervensi oleh pihak lain. Independen

diperlukan untuk menghindari adanya potensi konflik kepentingan yang

mungkin timbul oleh para pemegang saham mayoritas. Mekanisme ini

menuntut adanya rentang kekuasaan antara komposisi komisaris, komite

dalam komisaris, dan pihak luar seperti auditor. Keputusan yang dibuat

dan proses yang terjadi harus objektif tidak dipengaruhi oleh kekuatan

pihak-pihak tertentu. Prinsip-prinsip transparansi, keadilan, akuntabilitas,

responsibilitas dan independen GCG dalam mengurus perusahaan,

sebaiknya diimbangi dengan good faith (bertindak atas itikad baik) dan

kode etik perusahaan serta pedoman GCG, agar visi dan misi perusahaan

yang berwawasan internasional dapat terwujud. Pedoman GCG yang telah

dibuat oleh Komite Nasional Corporate Governance hendaknya dijadikan

kode etik perusahaan yang dapat memberikan acuan pada pelaku usaha

untuk melaksanakan GCG secara konsisten dan konsekuen. Hal ini penting

mengingat kecenderungan aktivitas usaha yang semakin mengglobal dan

dapat dijadikan sebagai ukuran perusahaan untuk menghasilkan suatu

kinerja perusahaan yang lebih baik.

3. Implementasi Prinsip Kualitas Corporate Governance

Selain para pemegang saham atau investor, perlu diperhatikan juga

kepentingan para kreditor karena hampir tidak ada perusahaan yang dapat

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

berjalan dengan modalnya sendiri, sehingga mencari tambahan dana yang

diperlukan untuk biaya operasional perusahaan ataupun ekspansi usaha.

Sunarto (2003) mengatakan penerapan prinsip-prinsip GCG dalam

suatu perusahaan merupakan salah satu bahan pertimbangan utama bagi

kreditor dalam mengevaluasi potensi suatu perusahaan untuk menerima

pinjaman kredit. Bahkan bagi perusahaan yang berdomisili di negara-negara

berkembang, implementasi prinsip corporate governance secara konkrit dapat

memberikan kontribusi untuk memulihkan kepercayaan para kreditor terhadap

kinerja suatu perusahaan yang telah dilanda krisis, misalnya di Indonesia. Di

dunia internasional, penerapan GCG sudah merupakan suatu syarat utama

dalam perjanjian pemberian kredit. Seringkali perusahaan yang telah

mengimplementasikan prinsip-prinsip GCG, mempunyai kemungkinan besar

untuk memperoleh bantuan kredit bagi usahanya.

Hal-hal tersebut sangat berkaitan dengan filosofi dasar kepentingan

para kreditor, yaitu bahwa kepentingan utama kreditor adalah mendapatkan

keuntungan maksimal dan menekan seminimal mungkin risiko kegagalan

pengembalian pinjaman. Keuntungan maksimal ini dapat diperoleh dengan

berbagai jalan, salah satunya adalah dengan meningkatkan tingkat kemampuan

perusahaan debitor untuk mengembalikan dana yang telah meningkatkan

tingkat kemampuan perusahaan debitor untuk mengembalikan dana yang telah

dipinjam melalui efektivitas kinerja perusahaan tersebut.

Penerapan prinsip GCG ini adalah untuk menghasilkan kinerja

perusahaan yang efektif dan efisien, melalui harmonisasi manajemen

perusahaan. Dibutuhkan peran yang penuh komitmen dan independen dari

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

dewan direksi dan dewan komisaris dalam menjalankan kegiatan perusahaan,

sehingga menghasilkan kinerja perusahaan yang baik.

4. Kinerja Perusahaan

Hidayah (2007) mengemukakan pengertian kinerja adalah gambaran

pencapaian pelaksanaan suatu kegiatan atau program atau kebijaksanaan

dalam mewujudkan sasaran, tujuan, misi dan visi organisasi. Pelaporan kinerja

merupakan refleksi kewajiban untuk mempresentasikan dan melaporkan

kinerja semua aktivitas dari sumber daya yang perlu dipertanggungjawabkan.

Kinerja perusahaan dipengaruhi oleh beberapa faktor, antara lain

terkonsentrasi atau tidaknya terkonsentrasinya kepemilikan, manipulasi laba,

serta pengungkapan laporan keuangan. Kepemilikan yang banyak

terkonsentrasi oleh institusi akan memudahkan pengendalian sehingga akan

meningkatkan kinerja perusahaan.

Dalam hubungannya dengan kinerja suatu perusahaan dapat dilihat dari

laporan keuangan yang sering dijadikan dasar untuk penilaian kinerja

perusahaan. Salah satu jenis laporan keuangan yang mengukur keberhasilan

operasi perusahaan untuk suatu periode tertentu adalah laporan laba rugi.

Akan tetapi angka laba yang dihasilkan dalam laporan laba rugi seringkali

dipengaruhi oleh metode akuntansi yang digunakan. Disclosure laporan

keuangan akan memberikan informasi yang berguna bagi pemakai laporan

keuangan. Disclosure sebagai salah satu aspek good corporate governance

diharapkan dapat menjadi dasar untuk melihat baik tidaknya kinerja

perusahaan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Kinerja perusahaan dapat dinilai melalui berbagai macam indikator

atau variabel untuk mengukur keberhasilan perusahaan, pada umumnya

berfokus pada informasi kinerja yang berasal dari laporan keuangan. Laporan

keuangan tersebut bermanfaat untuk membantu investor, kreditor, calon

investor dan para pengguna lainnya dalam rangka membuat keputusan

investasi, keputusan kredit, analisis saham serta menentukan prospek suatu

perusahaan di masa yang akan datang.

Penilaian kinerja perusahaan dilakukan bertujuan untuk memotivasi

karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar

perilaku yang ditetapkan sebelumnya agar tercapai tujuan perusahaan yang

baik. Melalui penilaian kinerja, maka perusahaan dapat memilih strategi dan

struktur keuangannya.

B. PENELITIAN TERDAHULU

The Indonesian Institute of Corporate Governance (IICG), 2002,

menemukan bahwa alasan utama perusahaan menerapkan GCG adalah kepatuhan

terhadap perarturan. Perusahaan meyakini bahwa implementasi GCG merupakan

bentuk lain penegakan etika bisnis dan etika kerja yang sudah lama menjadi

komitmen perusahaan, dan implementasi GCG berhubungan dengan peningkatan

citra perusahaan. Perusahaan yang mempraktikkan GCG, akan mengalami

perbaikan citra dan peningkatan nilai perusahaan.

Sukmawati Sukamulja (2004), penelitian ini bertujuan untuk menilai

apakah good corporate governance dapat digunakan untuk menilai kinerja dan

meningkatkan nilai perusahaan dan pertumbuhan jangka panjang yang tercermin

pada nilai pasar perusahaan. Berdasarkan teori yang ada, pelaksanaan good

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

corporate governance yang baik, dan sesuai dengan perturan yang berlaku, akan

membuat investor memberikan respon yang positif terhadap kinerja perusahaan

dan meningkat nilai pasar perusahaan. Data yang digunakan adalah data sekunder

berupa data saham perusahaan pada sesi penutupan perdagangan BEJ tanggal 31

Juli 2003 dan sampel pada penelitian ini diambil dari Annual Report tahun buku

2002 perusahaan-perusahaan yang telah listing di BEJ dan data Financial Report

Triwulan II tahun buku 2003 dengan jumlah sampel 52 perusahaan. Variabel yang

digunakan adalah variabel dependen, variabel independen dan variabel kontrol.

Variabel dependen yang digunakan yaitu kinerja, sedangkan variabel independen

dalam penelitian ini adalah good corporate governance dan variabel kontrol

dalam penelitian ini ada tiga faktor yaitu profitabilitas (ROA), company size book

value of total asset, dan usia perusahaan yang diwakili dengan lama perusahaan

tersebut telah listing pada BEJ, dalam satu tahun. Dari hasil pengolahan data

menggunakan persamaan regresi yang digunakan untuk menguji hubungan antara

Tobin’s Q dengan CGI, ROA, Total asset, dan lama perusahaan telah listing di

BEJ dengan mengambil sampel sebanyak 52 perusahaan yang terdaftar pada BEJ,

khususnya di sektor keuangan, belum memberikan hasil yang memuaskan. Dari

hasil analisis empirik, pelaksanaan good corporate governance tidak memiliki

peranan penting dalam menentukan nilai pasar perusahaan dilihat dari sisi

profitabilitas, umur perusahaan dan usuran perusahaan. Secara simultan penelitian

ini menunjukkan bahwa variable corporate governance tidak satupun signifikan

terhadap ROA dan Tobin’s Q.

Deni Darmawati (2005), penelitian ini bertujuan untuk menginvestigasi

keterkaitan corporate governance yang diterapkan dalam suatu perusahaan

dengan kinerja perusahaan yang bersangkutan. Data implementasi pada penelitian

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ini menggunakan corporate governance hasil survei IICG tahun 2001 dan 2002

yang berupa Corporate Governance Perception Index (CGPI) yang dilakukan

oleh The Indonesian Institute for Corporate Governance (IICG) di tahun 2001 dan

2002 dengan jumlah sampel sebanyak 53 perusahaan-tahun (pooled data untuk

tahun 2001 dan 2002). Sampel untuk tahun 2001 sebanyak 21 perusahaan dan

tahun 2002 sebanyak 32 perusahaan. Variabel dalam penelitian ini adalah variabel

dependen dan independen. Variabel dependen yang digunakan yaitu kinerja dan

variabel independen adalah corporate governance. Dalam penelitian ini juga

memasukkan variabel control yang terdiri dari komposisi aktiva, kesempatan

tumbuh dan ukuran perusahaan. Hasil analisis menunjukkan bahwa, corporate

governance secara statistik signifikan mempengaruhi return on equity sedangkan

tidak ada satupun variable kontrol yang secara statistik signifikan mempengaruhi

return on equity. Dengan demikian, dapat disimpulkan bahwa corporate

governance mempengaruhi kinerja operasi perusahaan.

McConnell, J. Servaes, H, 1990 menguji pengaruh struktur kepemilikan

terhadap kinerja perusahaan dengan proxy return saham selama 1988 – 1992.

hasilnya menunjukkan bahwa tingkat kepemilikan insider berhubungan dengan

return saham. Juga mendapat bukti bahwa kepemilikan insider berhubungan

terbalik dengan return saham dan return saham berhubungan positif dengan

kepemilikan institusional, hal ini menunjukkan kepemilikan institusional

merupakan monitoring manajemen yang aktif.

Klapper dan Love, 2004 meneliti hubungan antara hukum dan keuangan

yang terkonsentrasi pada investor negara bagian dan difokuskan pada perbedaan

sistem hukum di suatu negara dan hukum keluarga. Hasilnya menunjukkan bahwa

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

tata kelola perusahaan yang baik sangat berkorelasi dengan kinerja operasi dan

penilaian pasar. Ketentuan tata kelola perusahaan menjadi lebih penting di negara-

negara dengan lingkungan hukum yang lemah dan menyarankan untuk

memperbaiki sistem hukum harus menjadi prioritas bagi pembuat kebijakan.

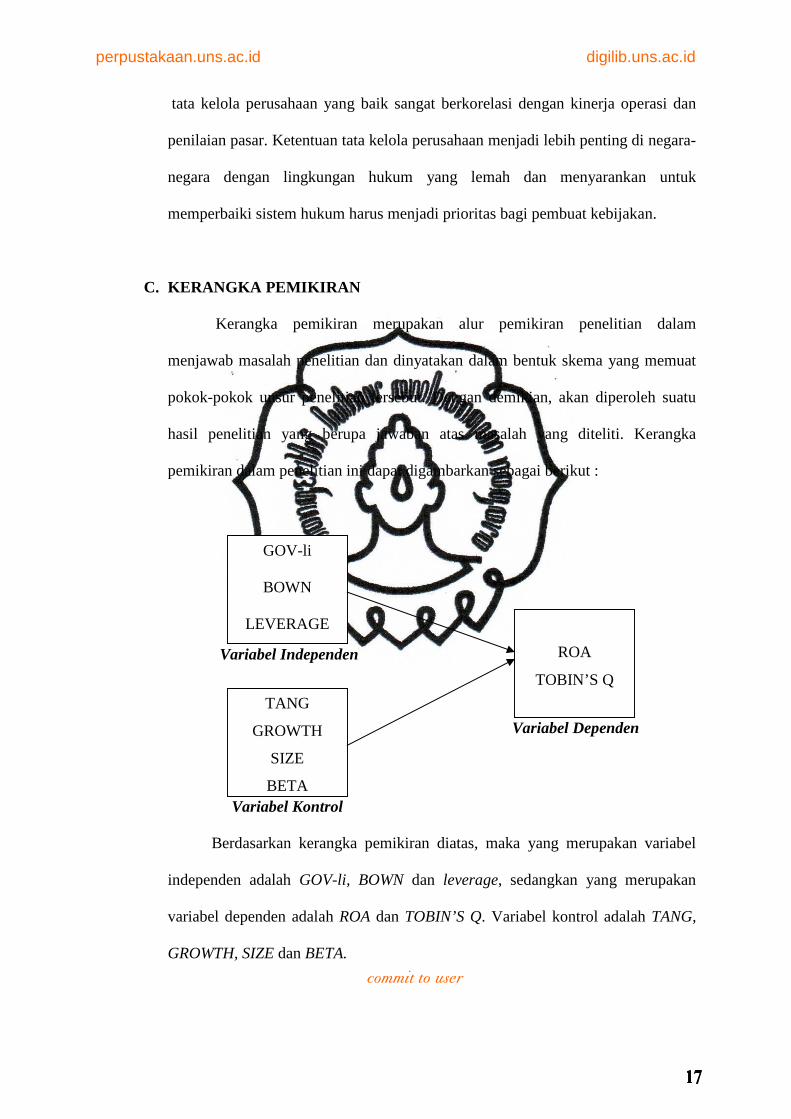

C. KERANGKA PEMIKIRAN

Kerangka pemikiran merupakan alur pemikiran penelitian dalam

menjawab masalah penelitian dan dinyatakan dalam bentuk skema yang memuat

pokok-pokok unsur penelitian tersebut. Dengan demikian, akan diperoleh suatu

hasil penelitian yang berupa jawaban atas masalah yang diteliti. Kerangka

pemikiran dalam penelitian ini dapat digambarkan sebagai berikut :

Variabel Independen

Variabel Dependen

Variabel Kontrol

Berdasarkan kerangka pemikiran diatas, maka yang merupakan variabel

independen adalah GOV-li, BOWN dan leverage, sedangkan yang merupakan

variabel dependen adalah ROA dan TOBIN’S Q. Variabel kontrol adalah TANG,

GROWTH, SIZE dan BETA.

GOV-li

BOWN

LEVERAGE

ROA

TOBIN’S Q

TANG

GROWTH

SIZE

BETA

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

D. HIPOTESIS PENELITIAN

Dari kerangka pemikiran yang ada, didapatkan hipotesis sebagai dugaan

sementara atas penelitian yang sedang dilaksanakan oleh peneliti, antara lain :

a. Pengaruh kualitas Governance terhadap kinerja perusahaan non

keuangan di Indonesia

Penerapan good corporate governance dipercaya dapat meningkatkan

kinerja perusahaan. Penerapan good corporate governance (GCG) membawa

manfaat besar bagi perusahaan. Dalam penelitian ini, peneliti menggunakan

hasil survey IICG berupa corporate governance perception index (CGPI) untuk

mengukur corporate governance. Dari CGPI, rating atau pemeringkatan

disusun. Alasan penggunaan indeks ini disebabkan oleh keterbartasan data

tentang penelitian penerapan corporate governance pada perusahaan-

perusahaan di Indonesia. Darmawati (2005), Cho (1998) dan Chi (2005)

menemukan corporate governace berpengaruh terhadap kinerja perusahaan.

Dengan demikian dapat dirumuskan hipotesis :

H1 : Terdapat pengaruh positif kualitas Governance terhadap kinerja

operasional perusahaan non keuangan di Indonesia.

H2 : Terdapat pengaruh positif kualitas Governance terhadap kinerja

pasar perusahaan non keuangan di Indonesia.

b. Pengaruh kepemilikan manajerial terhadap kinerja perusahaan non

keuangan di Indonesia

Ada dua kemungkinan pengaruh kepemilikan dewan direktur pada

nilai perusahaan. Pertama, jika pengendalian kuat, ini merupakan signal negatif

bagi kinerja perusahaan (Tobins’Q) atau jika kepemilikan pemegang saham

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

terbesar berada pada dewan direktur, akan meningkatkan monitoring dan

mengendalikan atas para manajer, hal ini akan berpengaruh positif pada nilai

perusahaan, dan ini merupakan signal positif bagi Tobins’Q. Mc. Connel dan

Sarvaes (1990) meneliti kepemilikan insider ini, maka hipotesis yang diajukan,

yaitu :

H3 : Terdapat pengaruh positif kepemilikan manajerial terhadap kinerja

operasional perusahaan non keuangan di Indonesia

H4 : Terdapat pengaruh positif kepemilikan manajerial terhadap kinerja

pasar perusahaan non keuangan di Indonesia

c. Pengaruh struktur modal terhadap kinerja perusahaan non keuangan di

Indonesia

Hubungan antara struktur modal dengan kualitas corporate governance

suatu perusahaan terdapat beberapa alternatif penjelasan. Black dkk. (2003)

berhasil menemukan adanya hubungan negatif antara leverage dan kualitas

corporate governance. Durnev dan Kim (2003) justru berhasil menemukan

adanya hubungan positif antara pemilihan perusahaan akan praktik governance

dan pengungkapan berhubungan secara positif dengan kebutuhan perusahaan

akan pendanaan eksternal. Dengan demikian dapat dirumuskan hipotesisnya,

yaitu :

H5 : Terdapat pengaruh positif struktur modal terhadap kinerja

operasional perusahaan non keuangan di Indonesia

H6 : Terdapat pengaruh positif struktur modal terhadap kinerja pasar

perusahaan non keuangan di Indonesia

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

BAB III

METODOLOGI PENELITIAN

A. POPULASI DAN SAMPEL PENELITIAN

Populasi penelitian ini adalah seluruh perusahaan yang termasuk dalam

pemeringkatan Corporate Governance Perception Index dan terdaftar di Bursa

Efek Indonesia tahun 2001 sampai dengan tahun 2008.

Metode pengambilan sampel dalam penelitian ini menggunakan metode

purposive sampling, yaitu teknik sampling dengan menggunakan pertimbangan

dan batasan tertentu sehingga sampel yang dipilih relevan dengan tujuan

penelitian.

Kriteria pemilihan sampel yang akan diteliti adalah perusahaan non

keuangan yang terdaftar di Bursa Efek Indonesia tahun yang masuk dalam

pemeringkatan penerapan corporate governance yang dilakukan oleh The

Indonesian Institute for Corporate Governance (IICG) di tahun 2001 hingga 2008

berupa skor pemeringkatan CGPI (Corporate Governance Perception Index) yaitu

mengambil peringkat 10 besar perusahaan non keuangan di Indonesia setiap tahun

dengan akumulasi jumlah sampel sebanyak 44 perusahaan.

Sampel diperoleh dari The Institute for Corporate Governance (IICG)

melalui email (www.iicg.org). Melalui situs ini pemeringkatan CGPI (Corporate

Governance Perception Index) dapat dicari dari tahun ke tahun.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

B. JENIS, SUMBER, DAN PENGUMPULAN DATA

Penelitian ini menggunakan sumber data historis. Jenis data yang

digunakan adalah data sekunder yang diperoleh dari berbagai sumber, meliputi

buku, referensi, literatur dan data yang diambil dari Pojok Bursa Efek Indonesia

FE UNS Indonesian Capital Market Directory. Data yang diambil adalah data

perusahaan non keuangan yang terdaftar di BEI tahun 2001 sampai tahun 2008

yang masuk dalam CGPI (Corporate Governance Perception Index).

C. DEFINISI OPERASIONAL

Variable Dependen

Variabel dependen adalah variabel terikat atau variabel yang dipengaruhi

oleh perubahan variabel independen dan mempunyai hubungan positif atau negatif

bagi variabel independen nantinya. Variabel dependen dalam penelitian ini adalah:

1. Tobin’s Q

Dalam penelitian ini kinerja perusahaan diukur dengan menggunakan

Tobin’s Q sebagai ukuran kinerja pasar perusahaan (Klapper dan Love 2004

dalam Darmawati 2005). Tobin’s Q merupakan salah satu dari beberapa jalur

other asset channel yang digunakan oleh Bank Indonesia dalam

mempengaruhi perekonomian khusunya dalam mencapai sasaran akhir dari

kebijakan moneter yang dikeluarkan yaitu kestabilan harga-harga (tingkat

inflasi). Penelitian ini menganalisa mengenai jalur yang melihat harga asset

yang dipegang oleh masyarakat sebagai ekuitas, sebagai indikator untuk

mengendalikan tingkat inflasi. Tobin’s Q dihitung dengan menggunakan

rumus yang dikembangkan Cjung dan Pruitt (1994) dalam Eloisa (2009)

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

yaitu :

Tobin’s Q = (MVE +PS+DEBT)/ TA

Dimana :

MVE : harga penutupan saham di akhir tahun buku X banyaknya saham

biasa yang beredar

PS : nilai likuidasi dari saham preferen yang beredar

DEBT : (utang lancar-aktiva lancar)+nilai buku sediaan+utang jangka

panjang

TA : nilai buku total aktiva

Peneliti menyesuaikan rumus tersebut dengan kondisi transaksi

keuangan perusahaan-perusahaan di Indonesia. Dengan demikian, rumus yang

digunakan untuk mengukur Tobin’s Q menggunakan rumus sebagai berikut :

Q ratio = (Market Value of Equity+Liabilities)/ Total Asset

Nilai pasar ekuitas saham (market value of Equity) dihitung dengan

mengalikan harga penutupan saham di akhir tahun dengan jumlah lembar

saham yang beredar. Menurut James Tobin, bila rasio ini lebih besar dari 1

maka perusahaan menghasilkan earning dengan rate of return yang sesuai

dengan harga perolehan asset-assetnya.

2. ROA (Return On Asset)

Besarnya ROA memberikan gambaran mengenai seberapa efektif

perusahaan mengkonversi uang untuk berinvestasi ke dalam laba

bersih. Semakin besar ROA, mengindikasikan profitabilitas perusahaan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

semakin baik. Dalam penelitian ini kinerja perusahaan diukur dengan

menggunakan ROA sebagai ukuran kinerja operasional perusahaan (Klapper

dan Love 2004 dalam Darmawati 2005).

ROA dapat dihitung dengan rumus :

ROA = net income / total assets

Variabel Independen

1. Corporate Governance

Variabel ini diukur dengan menggunakan instrument yang

dikembangkan oleh IICG berupa Corporate Governance Perception Index

(CGPI). CGPI berisi skor hasil survey mengenai panerapan corporate

governance pada perusahaan-perusahaan yang terdaftar di Bursa Efek

Indonesia. CGPI adalah riset dan pemeringkatan penerapan Good Corporate

Governance di Indonesia pada perusahaan publik. Program ini dilaksanakan

sejak tahun 2001 dilandasi dengan pemikiran pentingnya mengetahui sejauh

mana perusahaan-perusahaan tersebut telah menerapkan prinsip-prinsip Good

Coporate Governance (Komite Kebijakan Corporate Governance, 2006).

2. Kepemilikan manajerial

Konsentrasi kepemilikan saham pengendali aktif memiliki efek

terhadap tata kelola perusahaan. Kehadiran aktif pengendalian shareholder

dapat mengurangi masalah keagenan tetapi di sisi lain, konsentrasi

kepemilikan yang tinggi dapat dilakukan untuk pengambilalihan minoritas

pemegang saham. Kepemilikan manajerial diukur dengan presentase saham

yang dimiliki manajer (Theresia, 2005).

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

3. Struktur modal

Struktur modal diukur dengan leverage perusahaan. Proksi leverage

yang digunakan dalam penelitian ini yaitu debt to equity ratio (DER) (Black

dkk., 2003). Rasio ini digunakan untuk menggambarkan kebijakan hutang

perusahaan. DER dihitung dengan rumus :

DER = total debt / total ekuitas

Variabel Kontrol

Variabel kontrol didefinisikan sebagai variabel yang faktornya dikontrol

oleh peneliti untuk menetralisasi pengaruhnya. Jika tidak dikontrol variabel

tersebut akan mempengaruhi gejala yang sedang dikaji. Peneliti harus

menghilangkan atau menetralkan pengaruh yang dapat mengganggu hubungan

antara variabel bebas dan variabel tergantung. Dalam penelitian kali ini yang

menjadi variabel kontrol adalah :

1. Tangibility

Tangibility merupakan komposisi asset perusahaan berupa asset

berwujud, dapat dicari dengan rumus : Aktiva tetap / Total aktiva (Bakrie,

2002).

2. Kesempatan pertumbuhan (growth opportunity)

Perusahaan yang memiliki kesempatan tumbuh yang tinggi pada

umumnya membutuhkan dana eksternal untuk melakukan ekspansi, sehingga

mendorong perusahaan untuk melakukan perbaikan dalam penerapan

corporate governance dalam rangka untuk menurunkan biaya modal (La

Porta,dkk., 1999; Klapper dan Love, 2002; Himmelberg dkk., 1999;

Himmelberg dkk., 2001) dalam Darmawati (2005). Perusahaan yang memiliki

kemampuan tumbuh atau berinvestasi akan lebih profitable yang pada

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

akhirnya akan mempengaruhi kinerja yang baik pada perusahaan. Dengan

demikian, penelitian ini memasukkan variabel kesempatan pertumbuhan

sebagai variabel kontrol yang dapat diukur dengan menggunakan rumus

sebagai berikut :

Growth = Rata-rata perumbuhan pendapatan(penjualan) selama 3 tahun

3. Ukuran perusahaan (Size)

Pengaruh ukuran perusahaan terhadap corporate governance masih

belum jelas arahnya. Perusahaan besar dapat memiliki masalah keagenan yang

lebih besar (karena lebih sulit untuk dimonitor) sehingga membutuhkan

corporate governance yang lebih baik. Dengan demikian, penelitian ini

memasukkan variabel ukuran perusahaan sebagai variabel kontrol. Ukuran

perusahaan diukur dengan menggunakan log natural dari penjualan (Klapper

dan Love, 2004 dalam Darmawati, 2005).

4. Beta

Menurut Jogiyanto (2003) beta adalah pengukur risiko sistematis dari

suatu sekuritas atau portofolio relatif terhadap risiko pasar. Beta yang

digunakan adalah satu tahun beta perusahaan.

D. METODE ANALISIS DATA

Dalam penelitian ini digunakan uji asumsi klasik sebelum menguji

hipotesis. Uji asumsi klasik yang akan digunakan dalam penelitian ini meliputi :

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

1. Uji Multikolineritas

Uji multikolineritas ini diperlukan untuk mengetahui ada tidaknya

variabel independen yang memiliki kemiripan dengan variabel independen

lain dalam satu model. Kemiripan antarvariabel independen dalam suatu

model akan menyebabkan terjadinya korelasi yang sangat kuat antara suatu

variabel independen dengan variabel independen lain. Selain itu, deteksi

terhadap multikolineritas juga bertujuan untuk menghindari kebiasaan dalam

proses pengambilan kesimpilan mengenai pengaruh pada uji parsial masing-

masing variabel independen terhadap variabel dependen. Model regresi yang

baik seharusnya tidak terjadi korelasi di antara variabel independen. Uji

multikolineritas dilakukan dengan menghitung nilai variance inflation factor

(VIF) dari tiap-tiap variabel independen. Nilai VIF kurang dari 10

menunjukkan bahwa korelasi antarvariabel independen masih bisa ditolerir

(Gujarati, 2006).

2. Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui ada tidaknya korelasi

antara variabel pengganggu pada periode tertentu dengan variabel pengganggu

periode sebelumnya. Autokorelasi muncul karena observasi yang berurutan

sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residual

tidak bebas dari suatu observasi ke observasi lainnya. Model regresi yang baik

adalah regresi yang bebas dari autokorelasi. Uji autokorelasi dapat dilakukan

dengan menggunakan uji Durbin-Watson (Ghozali, 2005).

3. Uji Heteroskedastisitas

Heteroskesdastisitas adalah varian residual yang tidak konstan pada

regresi sehingga akurasi hasil prediksi menjadi meragukan. Uji

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Heteroskesdastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu observasi ke observasi lain.

Heteroskesdastisitas menggambarkan nilai hubungan antara nilai yang

diprediksi dengan Studentized Delete Residual nilai tersebut. Model regresi

yang baik adalah homoskesdatisitas atau tidak terjadi Heteroskesdastisitas

(Ghozali, 2005).

4. Uji Normalitas

Uji Normalitas ini bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi normal. Dalam

uji normalitas ini ada dua cara untuk mendeteksi apakah residual berdistribusi

normal atau tidak yaitu dengan analisis grafik dan uji statistik (Ghozali, 2005).

E. ANALISIS REGRESI

Setelah memenuhi uji asumsi klasik, maka tahap pengujian selanjutnya

adalah pengujian hipotesis dengan menggunakan analisis regresi berganda.

Persamaan regresi berganda akan dipakai untuk menguji hipotesis yang telah

dibangun. Singgih Santosa, (2004) menjelaskan analisis regresi ini digunakan

untuk mengetahui apakah hipotesis penelitian terbukti signifikan atau tidak

signifikan dengan suatu persamaan. Persamaannya sebagai berikut :

Q i = α + β1 GOV-li + β2 BOwn i + β3 LEVER i + β4 TANG i + β5 GROWTH i +

β6 SIZE i + β7 BETA i + e ……………………………………………………(1)

ROA i = α + β1 GOV-li + β2 BOwn i + β3 LEVER i + β4 TANG i + β5 GROWTH i

+ β6 SIZE i + β7 BETA i + e ………………………………………………(2)

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Keterangan :

GOV-li = index Governance GROWTH = GSALES

Q = Tobin’s Q (proxy market value) TANG = Tangibility

BOwn = Board Ownership ROA = Return on Assets

LEVER = Leverage BETA = beta perusahaan

SIZE = firm size

F. UJI HIPOTESIS

1. Uji Regresi Parsial (Uji t)

Pengujian ini bertujuan untuk mengetahui hubungan yang signifikan

dari masing-masing variabel bebas terhadap variabel terikatnya. Apabila

tingkat signifikasi yang diperoleh (p-value) lebih kecil dari 0,05 maka H0

dapat ditolak atau dengan a = 5% variabel independen tersebut berhubungan

secara statistis terhadap variabel dependennya (Singgih Santosa, 2004).

2. Uji Regresi Simultan (Uji F)

Pengujian ini bertujuan untuk mengetahui pengaruh variabel

independen secara bersama-sama terhadap variabel dependen dengan melihat

nilai signifikasi F. Jika nilai signifikasi F lebih kecil dari 0,05 maka hipotesis

alternatif tidak dapat ditolak atau dengan a = 5% variabel independen secara

statistik mempengaruhi variabel dependen secara bersama-sama (Singgih

Santosa, 2004).

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

BAB IV

ANALISIS DAN PEMBAHASAN

Pada bab ini akan disajikan hasil dari analisis data berdasarkan pengamatan

sejumlah variabel yang digunakan dalam modal analisis regresi berganda untuk

mengetahui apakah terdapat pengaruh corporate governance terhadap kinerja

perusahaan. Variabel dependen adalah ROA dan Tobon’s Q serta Corporate

Governance Perception Index (CGPI) sebagai variabel independen. Dalam penelitian

ini juga memasukkan variabel kontrol growth, tangibility, leverage dan size.

A. DESKRIPSI DATA

Penelitian ini menggunakan data sekunder yang diperoleh dari Bursa Efek

Indonesia dalam buku Indonesian Capital Market Directory (ICMD) serta dari

situs www.idx.co.id. Sampel dalam penelitian ini adalah perusahaan non

keuangan yang memenuhi syarat sesuai dengan kriteria yang ditentukan.

Pada subbab ini akan diberikan gambaran secara umum mengenai data

kualitas governance, kepemilikan manajer, struktur modal dan kinerja perusahaan.

Table IV.1 berikut ini memberikan informasi ringkas mengenai nilai rata-rata,

standar deviasi serta nilai maksimum dan minimum dari data yang menjadi objek

penelitian.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Tabel IV.1

HASIL UJI STATISTIK DESKRIPTIF

Variabel N Mean Std.

Deviation Minimum Maximum

GOVLI 44 79,5348 6,4157 65,13 88,67 BOWN 44 0,0184 0,0747 0 0,41

LEVERAGE 44 0,4757 0,1853 0,15 0,9 TANG 44 27,6977 13,519 3,4 77,4

GROWTH 44 0,3401 0,6481 -0,1 4,26 SIZE 44 6,7723 0,5916 5,67 7,79 BETA 44 0,6558 0,364 -0,53 0,98 ROA 44 0,1306 0,0921 0,02 0,43

Q 44 0,576 0,2799 0,17 1,96 Sumber: Hasil Pengolahan Data (Lampiran)

Berdarkan table IV.1, dapat diketahui deskripsi statistik dari masing-

masing variabel. Dari 44 sampel ini dinilai GOVLI terkecil adalah 65,13 dan yang

terbesar asalah 88,67 dengan standar deviasinya sebesar 6,4157 dan rata-ratanya

adalah 79,5348. BOWN memiliki nilai rata-rata sebesar 0,0184 dengan standar

deviasi adalah 0,0747 sedangkan yang terendah adalah 0 dan yang tertinggi adalah

0,41. LEVERAGE nilai rata-ratanya sebesar 0,4757 dengan standar deviasinya

adalah 0,1853 dan nilai terkecil dan terbesarnya adalah 0,15 dan 0,9. Untuk

TANG, GROWTH, SIZE dan BETA masing-masing mempunyai rata-rata

sebesar 27,6977; 0,3401; 6,7723 dan 0,6558. Kemudian untuk standar deviasinya

sebesar 13,519; 0,6481; 0,5916; 0,364 sedangkan nilai terendah dan tertinggi

adalah 3,4; -0,1; 5,67; -0,53 dan 77,4; 4,26; 7,79; 0,98. Sedangkan nilai rata-rata,

standar deviasi, terendah dan tertinggi dari ROA adalah 0,l306; 0,0921; 0,02 dan

0,43. Untuk Q dengan nilai rata-rata, standar deviasi, terendah dan tertingginya

sebesar 0,576; 0,2799; 0,17 dan 1,96.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

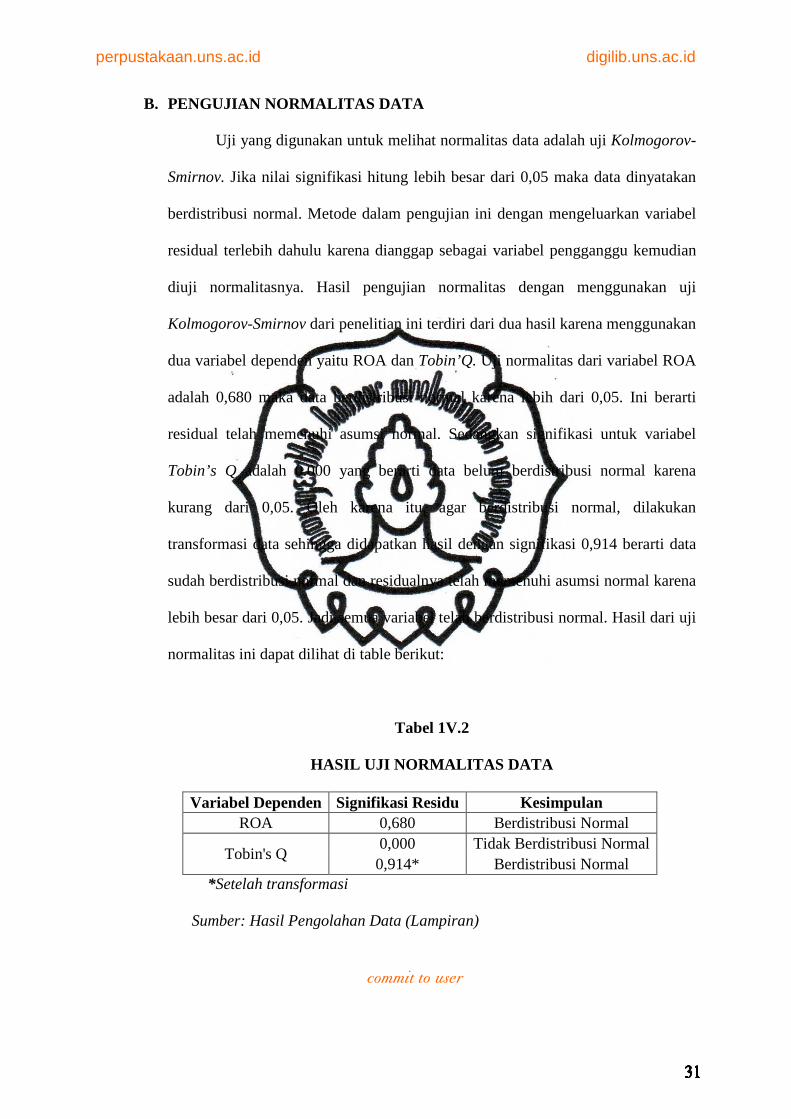

B. PENGUJIAN NORMALITAS DATA

Uji yang digunakan untuk melihat normalitas data adalah uji Kolmogorov-

Smirnov. Jika nilai signifikasi hitung lebih besar dari 0,05 maka data dinyatakan

berdistribusi normal. Metode dalam pengujian ini dengan mengeluarkan variabel

residual terlebih dahulu karena dianggap sebagai variabel pengganggu kemudian

diuji normalitasnya. Hasil pengujian normalitas dengan menggunakan uji

Kolmogorov-Smirnov dari penelitian ini terdiri dari dua hasil karena menggunakan

dua variabel dependen yaitu ROA dan Tobin’Q. Uji normalitas dari variabel ROA

adalah 0,680 maka data berdistribusi normal karena lebih dari 0,05. Ini berarti

residual telah memenuhi asumsi normal. Sedangkan signifikasi untuk variabel

Tobin’s Q adalah 0.000 yang berarti data belum berdistribusi normal karena

kurang dari 0,05. Oleh karena itu, agar berdistribusi normal, dilakukan

transformasi data sehingga didapatkan hasil dengan signifikasi 0,914 berarti data

sudah berdistribusi normal dan residualnya telah memenuhi asumsi normal karena

lebih besar dari 0,05. Jadi semua variabel telah berdistribusi normal. Hasil dari uji

normalitas ini dapat dilihat di table berikut:

Tabel 1V.2

HASIL UJI NORMALITAS DATA

Variabel Dependen Signifikasi Residu Kesimpulan ROA 0,680 Berdistribusi Normal

Tobin's Q 0,000 Tidak Berdistribusi Normal 0,914* Berdistribusi Normal

*Setelah transformasi

Sumber: Hasil Pengolahan Data (Lampiran)

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

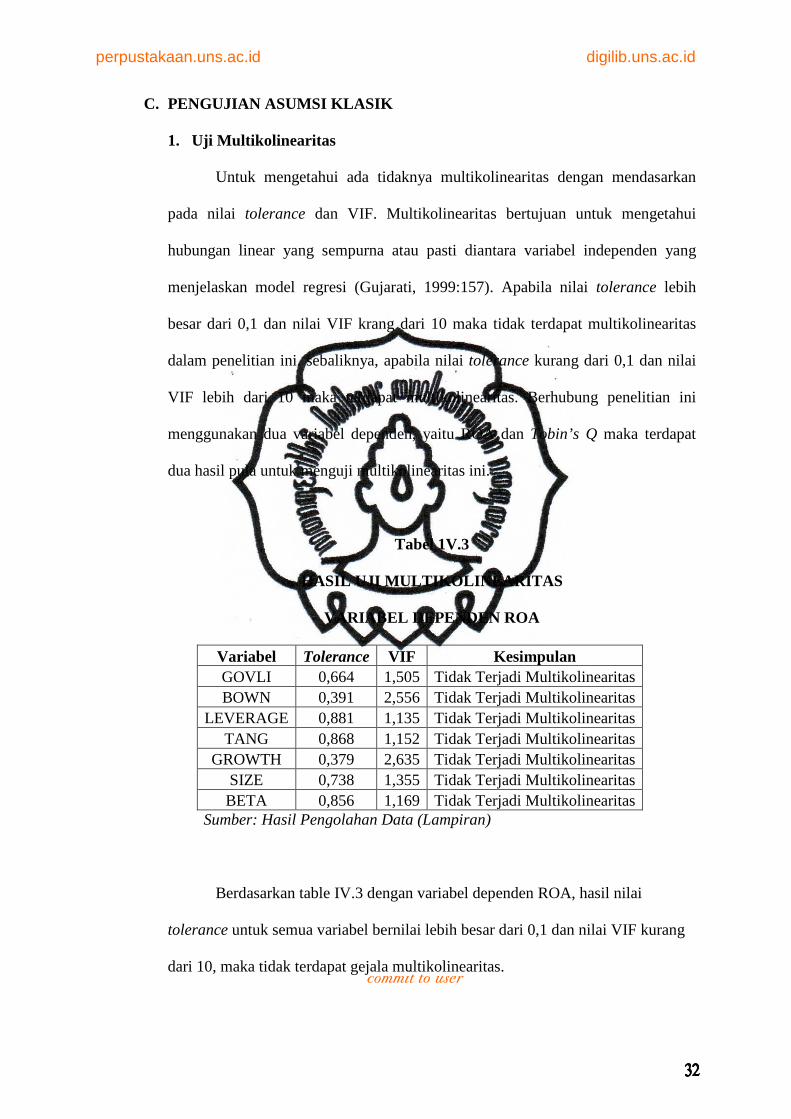

C. PENGUJIAN ASUMSI KLASIK

1. Uji Multikolinearitas

Untuk mengetahui ada tidaknya multikolinearitas dengan mendasarkan

pada nilai tolerance dan VIF. Multikolinearitas bertujuan untuk mengetahui

hubungan linear yang sempurna atau pasti diantara variabel independen yang

menjelaskan model regresi (Gujarati, 1999:157). Apabila nilai tolerance lebih

besar dari 0,1 dan nilai VIF krang dari 10 maka tidak terdapat multikolinearitas

dalam penelitian ini. sebaliknya, apabila nilai tolerance kurang dari 0,1 dan nilai

VIF lebih dari 10 maka terdapat multikolinearitas. Berhubung penelitian ini

menggunakan dua variabel dependen, yaitu ROA dan Tobin’s Q maka terdapat

dua hasil pula untuk menguji multikolinearitas ini.

Tabel 1V.3

HASIL UJI MULTIKOLINEARITAS

VARIABEL DEPENDEN ROA

Variabel Tolerance VIF Kesimpulan GOVLI 0,664 1,505 Tidak Terjadi Multikolinearitas BOWN 0,391 2,556 Tidak Terjadi Multikolinearitas

LEVERAGE 0,881 1,135 Tidak Terjadi Multikolinearitas TANG 0,868 1,152 Tidak Terjadi Multikolinearitas

GROWTH 0,379 2,635 Tidak Terjadi Multikolinearitas SIZE 0,738 1,355 Tidak Terjadi Multikolinearitas BETA 0,856 1,169 Tidak Terjadi Multikolinearitas

Sumber: Hasil Pengolahan Data (Lampiran)

Berdasarkan table IV.3 dengan variabel dependen ROA, hasil nilai

tolerance untuk semua variabel bernilai lebih besar dari 0,1 dan nilai VIF kurang

dari 10, maka tidak terdapat gejala multikolinearitas.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Tabel IV.4

HASIL UJI MULTIKOLINEARITAS

VARIABEL DEPENDEN TOBIN’S Q

Variabel Tolerance VIF Kesimpulan GOVLI 0,664 1,505 Tidak Terjadi Multikolinearitas BOWN 0,391 2,556 Tidak Terjadi Multikolinearitas

LEVERAGE 0,881 1,135 Tidak Terjadi Multikolinearitas TANG 0,868 1,152 Tidak Terjadi Multikolinearitas

GROWTH 0,379 2,635 Tidak Terjadi Multikolinearitas SIZE 0,738 1,355 Tidak Terjadi Multikolinearitas BETA 0,856 1,169 Tidak Terjadi Multikolinearitas

Sumber: Hasil Pengolahan Data (Lampiran)

Berdasarkan table IV.4 dengan variabel dependen Tobin’s Q, ternyata

hasilnya sama dengan uji multikolinearitas yang menggunakan variabel dependen

ROA. Hasil nilai tolerance untuk semua variabel bernilai lebih besar dari 0,1 dan

nilai VIF kurang dari 10, maka dapat disimpulkan bahwa dalam model dua hasil

ini tidak terdapat gejala multikolinearitas.

2. Uji Autokorelasi

Untuk mendeteksi ada tidaknya autokorelasi dapat dilihat dari nilai

Durbin-Watson. Penentuan ada tidaknya autokorelasi dapat digunakan patokan

nilai Durbin-Watson hitung yang berkisar antara 0 – 4 (Uyanto, 2009:248). Bila

nilai uji statistic Durbin-Watson lebih kecil dari 1 atau lebih dari 3 maka terjadi

autokorelasi. Untuk pengujian ini juga didapatkan dua hasil karena menggunakan

dua variabel dependen, yaitu ROA dan Tobin’s Q.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Berdasarkan perhitungan SPSS diperoleh nilai Durbin-Watson untuk

variabel dependen ROA sebesar 2,159 terletak di antara 1 dan 3 maka dapat

disimpulkan dalam model regresi ini tidak terdapat adanya autokorelasi.

Sedangkan untuk pengujian autokorelasi dengan variabel dependen

Tobin’s Q didapatkan nilai Durbin-Watson sebesar 1,844 terletak di antara 1 dan 3

maka dismpulkan bahwa model regresi ini tidak terjadi autokorelasi. Kedua hasil

di atas sama-sama menunjukkan tidak adanya autokorelasi dalam penelitian ini.

3. Uji Heteroskedastisitas

Heteroskedastisitas adalah penyeberan data regresi yang tidak sama. Di

dalam penelitian ini menggunakan uji Glejser. Apabila nilai signifikasinya lebih

dari 0,05 maka ada homoskedastisitas dan ini yang seharusnya terjadi, namun jika

sebaliknya nilai signifikasinya kurang dari 0,05 maka terdapat heteroskedastisitas.

Oleh karena menguji dengan dua variabel dependen, yaitu ROA dan

Tobin’s Q, maka hasil yang didapatkan juga ada dua. Tabel dapat dilihat berikut

ini :

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Tabel IV.5

HASIL UJI HETEROSKEDASTISITAS

VARIABEL DEPENDEN ROA

(Sebelum Transformasi)

Variabel Sig. Kesimpulan GOVLI 0,226 Homoskedastisitas BOWN 0,587 Homoskedastisitas

LEVERAGE 0,000 Heteroskedastisitas TANG 0,119 Homoskedastisitas

GROWTH 0,282 Homoskedastisitas SIZE 0,538 Homoskedastisitas BETA 0,040 Heteroskedastisitas

Sumber: Hasil Pengolahan Data (Lampiran)

Dari hasil pengujian heteroskedastisitas dengan uji Glejser, ditemukan

variabel adanya heteroskedastisitas yang bernilai signifikasi di bawah 0,05 yaitu

variabel LEVERAGE dan BETA, dan yang lainnya terjadi homoskedastisitas.

Untuk menghasilkan nilai yang signifikasinya lebih dari 0,05 maka dilakukan

transformasi data sehingga hasilnya dapat dilihat di bawah ini :

Tabel IV.6

HASIL UJI HETEROSKEDASTISITAS

VARIABEL DEPENDEN ROA

(Setelah Transformasi)

Variabel Sig. Kesimpulan GOVLI 0,598 Homoskedastisitas BOWN 0,312 Homoskedastisitas

LEVERAGE 0,081 Homoskedastisitas TANG 0,142 Homoskedastisitas

GROWTH 0,839 Homoskedastisitas SIZE 0,255 Homoskedastisitas BETA 0,318 Homoskedastisitas

Sumber: Hasil Pengolahan Data (Lampiran)

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Dari table IV.6 dengan menggunakan variabel dependen ROA diperoleh

nilai signifikan semua variabel lebih dari 0,05 setelah transformasi. Jadi semua

variabel telah memenuhi homoskedastisitas pada model regresi sehingga model

regresi layak digunakan.

Kemudian jika menguji heteroskedastisitas menggunakan variabel

dependen Tobin’s Q dapat dilihat di table berikut ini :

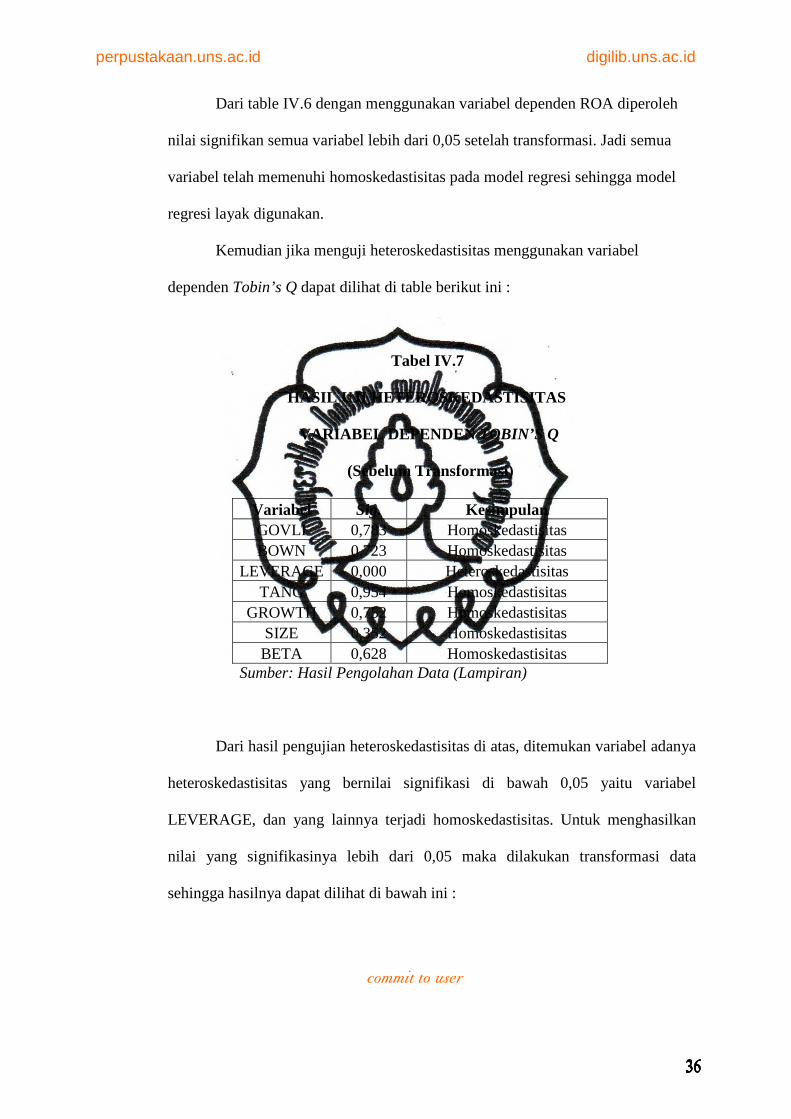

Tabel IV.7

HASIL UJI HETEROSKEDASTISITAS

VARIABEL DEPENDEN TOBIN’S Q

(Sebelum Transformasi)

Variabel Sig. Kesimpulan GOVLI 0,783 Homoskedastisitas BOWN 0,723 Homoskedastisitas

LEVERAGE 0,000 Heteroskedastisitas TANG 0,954 Homoskedastisitas

GROWTH 0,752 Homoskedastisitas SIZE 0,352 Homoskedastisitas BETA 0,628 Homoskedastisitas

Sumber: Hasil Pengolahan Data (Lampiran)

Dari hasil pengujian heteroskedastisitas di atas, ditemukan variabel adanya

heteroskedastisitas yang bernilai signifikasi di bawah 0,05 yaitu variabel

LEVERAGE, dan yang lainnya terjadi homoskedastisitas. Untuk menghasilkan

nilai yang signifikasinya lebih dari 0,05 maka dilakukan transformasi data

sehingga hasilnya dapat dilihat di bawah ini :

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

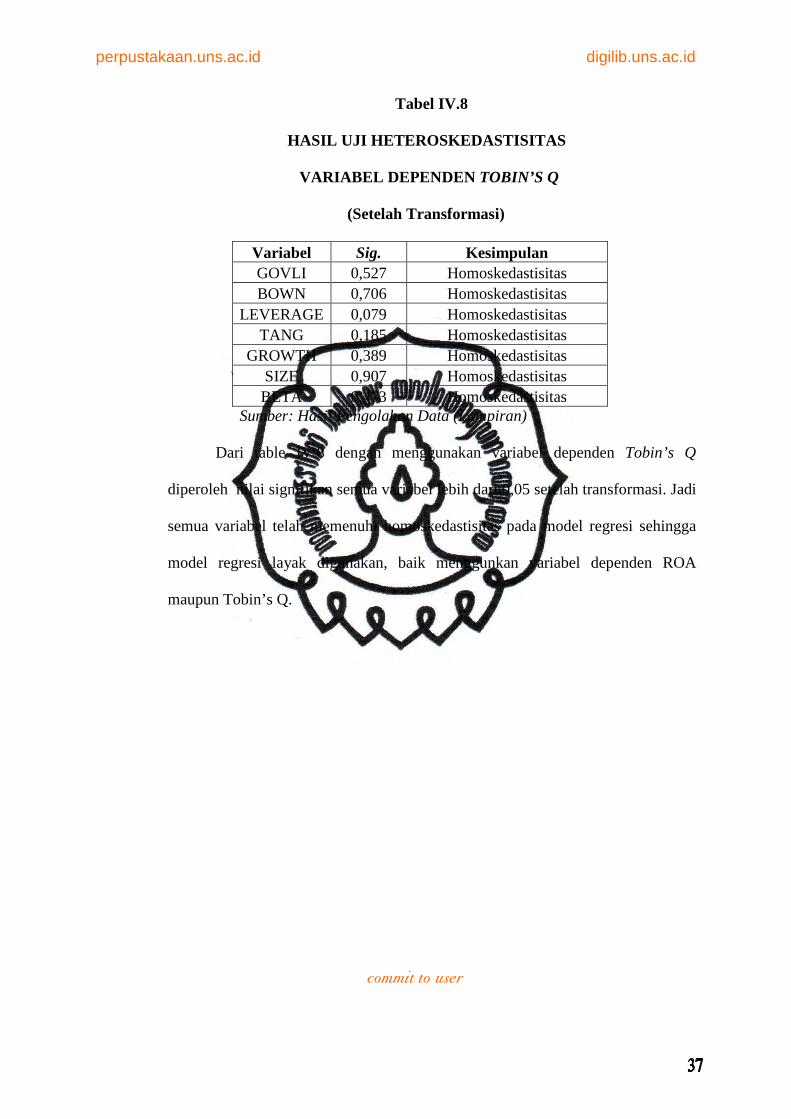

Tabel IV.8

HASIL UJI HETEROSKEDASTISITAS

VARIABEL DEPENDEN TOBIN’S Q

(Setelah Transformasi)

Variabel Sig. Kesimpulan GOVLI 0,527 Homoskedastisitas BOWN 0,706 Homoskedastisitas

LEVERAGE 0,079 Homoskedastisitas TANG 0,185 Homoskedastisitas

GROWTH 0,389 Homoskedastisitas SIZE 0,907 Homoskedastisitas BETA 0,473 Homoskedastisitas

Sumber: Hasil Pengolahan Data (Lampiran)

Dari table IV.8 dengan menggunakan variabel dependen Tobin’s Q

diperoleh nilai signifikan semua variabel lebih dari 0,05 setelah transformasi. Jadi

semua variabel telah memenuhi homoskedastisitas pada model regresi sehingga

model regresi layak digunakan, baik menggunkan variabel dependen ROA

maupun Tobin’s Q.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

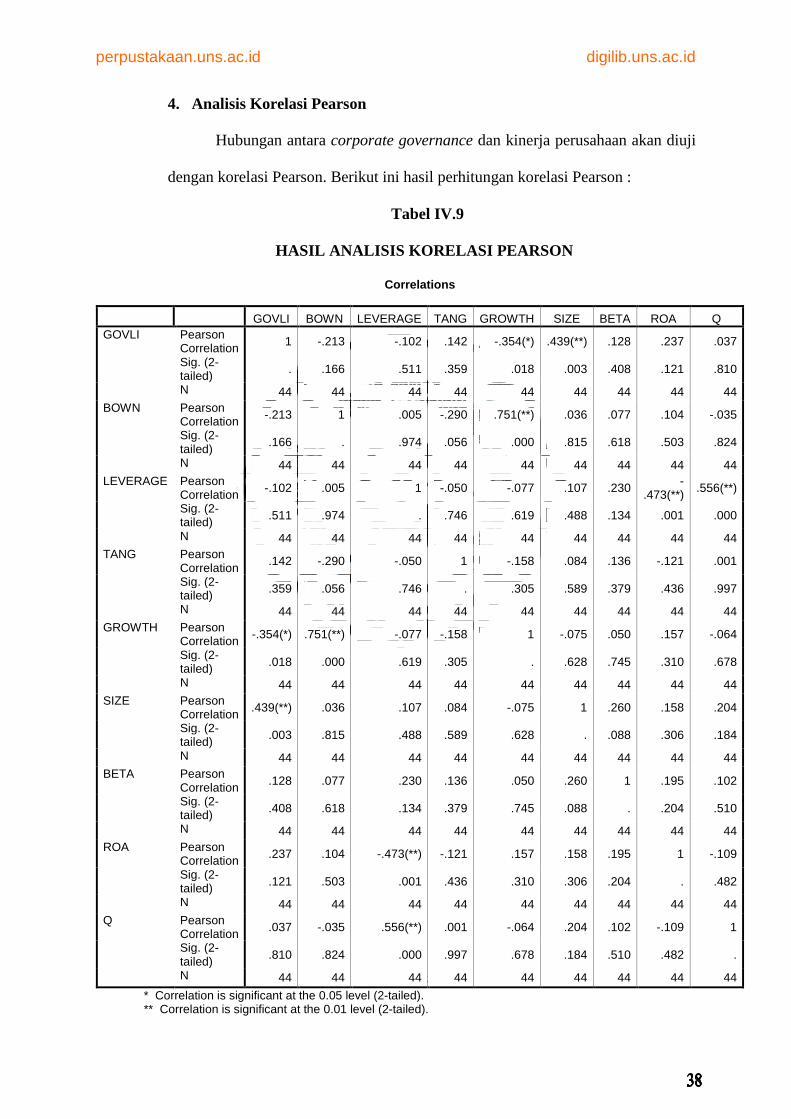

4. Analisis Korelasi Pearson

Hubungan antara corporate governance dan kinerja perusahaan akan diuji

dengan korelasi Pearson. Berikut ini hasil perhitungan korelasi Pearson :

Tabel IV.9

HASIL ANALISIS KORELASI PEARSON

Correlations

GOVLI BOWN LEVERAGE TANG GROWTH SIZE BETA ROA Q GOVLI Pearson

Correlation 1 -.213 -.102 .142 -.354(*) .439(**) .128 .237 .037

Sig. (2-tailed) . .166 .511 .359 .018 .003 .408 .121 .810

N 44 44 44 44 44 44 44 44 44 BOWN Pearson

Correlation -.213 1 .005 -.290 .751(**) .036 .077 .104 -.035

Sig. (2-tailed)

.166 . .974 .056 .000 .815 .618 .503 .824

N 44 44 44 44 44 44 44 44 44 LEVERAGE Pearson

Correlation -.102 .005 1 -.050 -.077 .107 .230 -.473(**) .556(**)

Sig. (2-tailed) .511 .974 . .746 .619 .488 .134 .001 .000

N 44 44 44 44 44 44 44 44 44 TANG Pearson

Correlation .142 -.290 -.050 1 -.158 .084 .136 -.121 .001

Sig. (2-tailed) .359 .056 .746 . .305 .589 .379 .436 .997

N 44 44 44 44 44 44 44 44 44 GROWTH Pearson

Correlation -.354(*) .751(**) -.077 -.158 1 -.075 .050 .157 -.064

Sig. (2-tailed) .018 .000 .619 .305 . .628 .745 .310 .678

N 44 44 44 44 44 44 44 44 44 SIZE Pearson

Correlation .439(**) .036 .107 .084 -.075 1 .260 .158 .204

Sig. (2-tailed) .003 .815 .488 .589 .628 . .088 .306 .184

N 44 44 44 44 44 44 44 44 44 BETA Pearson

Correlation .128 .077 .230 .136 .050 .260 1 .195 .102

Sig. (2-tailed) .408 .618 .134 .379 .745 .088 . .204 .510

N 44 44 44 44 44 44 44 44 44 ROA Pearson

Correlation .237 .104 -.473(**) -.121 .157 .158 .195 1 -.109

Sig. (2-tailed) .121 .503 .001 .436 .310 .306 .204 . .482

N 44 44 44 44 44 44 44 44 44 Q Pearson

Correlation .037 -.035 .556(**) .001 -.064 .204 .102 -.109 1

Sig. (2-tailed) .810 .824 .000 .997 .678 .184 .510 .482 .

N 44 44 44 44 44 44 44 44 44

* Correlation is significant at the 0.05 level (2-tailed). ** Correlation is significant at the 0.01 level (2-tailed).

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Dari table IV.9 menunjukkan bahwa terdapat hubungan positif kuat antara

kualitas governance dengan size terdapat koefisien sebesar 0,439 dengan sign.

sebesar 0,003 (signifikan pada tingkat alpa 1%). Artinya jika ukuran perusahaan

semakin besar akan meningkatkan kualitas governance. Sementara itu tidak

terdapat hubungan negatif antara kualitas governance dengan variabel kontrol dan

variabel dependen. Kemudian terdapat hubungan positif kuat antara bown dan

growth terdapat koefisien sebesar 0,751 dengan sign. sebesar 0,000 (signifikan

pada tingkat alfa 1%). Artinya jika kepemilikan saham manajerial bertambah akan

meningkatkan pertumbuhan perusahaan. Namun bown terdapat hubungan negatif

yang lemah dengan tangibility dan Tobin’s Q dengan koefisien sebesar -0,290 dan

-0,035 dengan sign. sebesar 0,056 dan 0,824 (signifikan pada tingkat alpa 5%).

Artinya jika asset tangibility dan kinerja perusahaan meningkat akan menurunkan

kepemilikan saham manajerial. Variabel leverage juga terdapat hubungan positif

yang kuat dengan Tobin’s Q dengan koefisen sebesar 0,556 dengan sign sebesar

0,000 (signifikan pada tingkat alpa 1%). Artinya jika struktur modal perusahaan

besar maka akan meningkatkan kinerja perusahaan pula. Selain itu leverage juga

mempunyai hubungan yang negatif yang lemah dengan growth terdapat koefisien

sebesar -0,077 dengan sign. 0,619 (signifikan pada tingkat alpa 5%). Artinya

bahwa jika struktur modal meningkat maka akan menurunkan pertumbuhan

perusahaan. Tangibility berhubungan negatif lemah dengan growth dan ROA

dengan koefisien sebesar -0,158 dan -0,121 terdapat sign. 0,305 dan 0,436

(signifikan pada tingkat alpa 5%) dimana artinya bahwa jika partumbuhan

perusahaan menurun maka kinerja internal perusahaan akan meningkat. Growth

juga seperti itu berhubungan negatif lemah dengan size dan Tobin’s Q dengan

koefisen sebesar -0,075 dan -0,064 terdapat sign. sebesar 0,628 dan 0,678

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

(signifikan pada tingkat alpa 5%). Artinya jika ukuran dan kinerja perusahaan

besar maka akan menurunkan pertumbuhan itu sendiri.

Jadi, kesimpulannya adalah ukuran perusahaan, kinerja perusahaan, asset

tangibility dan struktur modal berhubungan positif kuat (koefisien lebih dari 0)

dengan kualitas governance. Sedangkan pertumbuhan perusahaan, kepemilikan

saham manajerial dan ROA (kinerja internal perusahaan) berhubungan negatif

lemah (koefisien kurang dari 0) dengan kualitas governance.

D. UJI HIPOTESIS

1. Pengaruh kualitas governance, kepemilikan manajerial, struktur modal

terhadap kinerja perusahaan (ROA) tanpa variabel kontrol

Hasil pengujian pengaruh kualitas governance terhadap kinerja

perusahaan-perusahaan non keuangan di Indonesia dapat dilihat pada table

berikut:

Tabel IV.10

HASIL UJI REGRESI

VARIABEL DEPENDEN ROA

Model Summary(b)

Model R R Square Adjusted R

Square Std. Error of the Estimate

1 .531(a) .282 .228 .08091

a Predictors: (Constant), LEVERAGE, BOWN, GOVLI b Dependent Variabel: ROA

ANOVA(b)

Model Sum of

Squares df Mean Square F Sig. 1 Regressio

n .103 3 .034 5.240 .004(a)

Residual .262 40 .007 Total .365 43

a Predictors: (Constant), LEVERAGE, BOWN, GOVLI b Dependent Variabel: ROA

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Coefficients(a)

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta 1 (Constant

) -.022 .165 -.131 .896

GOVLI .003 .002 .224 1.623 .112 BOWN .189 .169 .154 1.120 .270

LEVERAGE -.224 .067 -.451 -3.348 .002

a Dependent Variabel: ROA

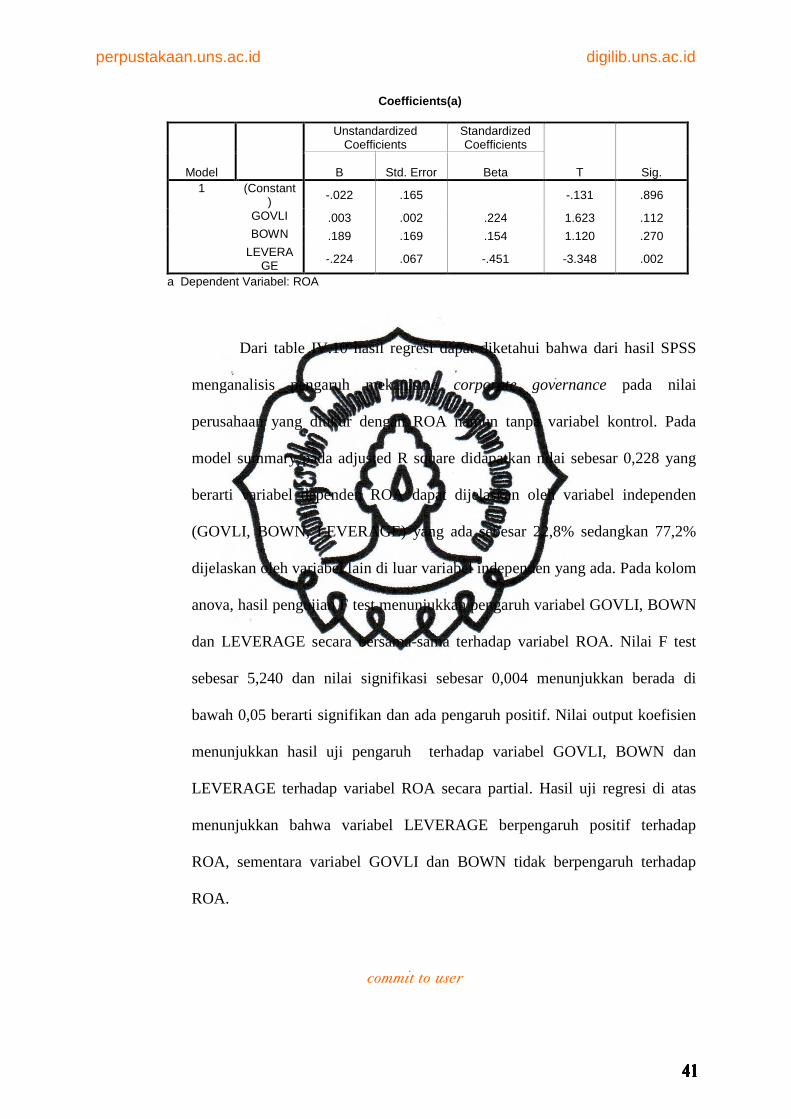

Dari table IV.10 hasil regresi dapat diketahui bahwa dari hasil SPSS

menganalisis pengaruh mekanisme corporate governance pada nilai

perusahaan yang diukur dengan ROA namun tanpa variabel kontrol. Pada

model summary pada adjusted R square didapatkan nilai sebesar 0,228 yang

berarti variabel dependen ROA dapat dijelaskan oleh variabel independen