FAKTOR-FAKTOR YANG MEMPENGARUHI VOLATILITAS …repo.darmajaya.ac.id/583/1/SKRIPSI...

105

FAKTOR-FAKTOR YANG MEMPENGARUHI VOLATILITAS HARGA SAHAM SKRIPSI Disusun Oleh: JULISA MUSTIKA 1412110088 JURUSAN MANAJEMEN FAKULTAS ILMU EKONOMI DAN BISNIS INSTITUT INFORMATIKA DAN BISNIS DARMAJAYA BANDAR LAMPUNG 2018

Transcript of FAKTOR-FAKTOR YANG MEMPENGARUHI VOLATILITAS …repo.darmajaya.ac.id/583/1/SKRIPSI...

FAKTOR-FAKTOR YANG MEMPENGARUHI

VOLATILITAS HARGA SAHAM

SKRIPSI

Disusun Oleh:

JULISA MUSTIKA

1412110088

JURUSAN MANAJEMEN

FAKULTAS ILMU EKONOMI DAN BISNIS

INSTITUT INFORMATIKA DAN BISNIS DARMAJAYA

BANDAR LAMPUNG

2018

v

RIWAYAT HIDUP

Penulis lahir di Desa Pulau Panggung Enim pada tanggal 05 Juli 1996. Penulis

anak kedua dari tiga bersaudara dari pasangan Bapak Syahril dan Ibu Isniana.

Adapun pendidikan yang telah ditempuh oleh penulis antara lain yaitu:

1. SD Negeri 3 Pratama Mandira, OKI, Sumatera Selatan

2. SMP Budi Pratama, OKI, Sumatera Selatan

3. SMA Negeri 1 Lawang Kidul, Tanjung Enim, Sumatera Selatan

Tahun 2014 penulis melanjutkan pendidikan S1 Ekonomi Manajemen di Kampus

IIB Darmajaya Bandar Lampung sampai dengan sekarang. Sampai dengan

penulisan skripsi ini peneliti masih terdaftar sebagai mahasiswa Program S1

Ekonomi Manajemen IIB Darmajaya Bandar Lampung.

Bandar Lampung, 29 Agustus 2018

Julisa Mustika

1412110088

vi

PERSEMBAHAN

Dengan mengucap syukur kehadirat Allah SWT., peneliti mempersembahkan

karya sederhana untuk:

1. Keluargaku yang tercinta Ayahanda Syahril, Ibunda Isniana, Kakakku Hesty

Safitri dan Adikku Arini Wasila serta keluarga besarku yang selalu

mendukung, memotivasi, mendo’akan, menasehati dan selalu menanti

keberhasilanku. Kupersembahkan semua ini untuk kalian, tanpa kalian aku

bukan apa-apa, semoga Allah SWT. selalu memberi rahmat, kesehatan

jasmani dan rohani kepada kita semua. Semoga karya kecil ini menjadi awal

dari kebanggaan keluarga besar kita.

2. Dosen pembimbingku Ibu Susanti, S.E., M.M yang selalu sabar dalam

membimbing dan mengarahkanku sehingga laporan ini dapat saya selesaikan.

Terimakasih telah menjadi dosen pembimbing yang terbaik.

3. Sahabat-sahabat terbaikku Iyan Bastian, Bobi Pratama, Eva Rosmawati, Eka

Ratna Dewi, Ajeng Pramekso Dewi, Lilis Atmasari dan Herdita Septalia yang

selalu ada dalam hal apapun, ketika susah ataupun senang, dan teman-teman

seperjuangan angkatan 2014 yang tidak dapat saya sebutkan satu persatu, yang

selalu memberikan semangat dan dukungannya kepadaku. Untuk kalian semua

saya ucapkan terimakasih banyak kawan.

4. Teman-teman SMA ku Swata Pratama, Dini Ayu Safitri dan Melin Susanti,

terimakasih atas doa dan semangat serta motivasi yang terus kalian berikan

kepadaku, terimakasih atas kebersamaan dan persahabatan yang kita jalin

sampai saat ini.

5. Almamaterku tercinta IIB Darmajaya Bandar Lampung yang telah

memberikan saya banyak pengalaman dan ilmu-ilmu yang berharga. Semoga

ilmu yang saya dapatkan ini bisa menjadi ilmu yang bermanfaat nantinya.

vii

MOTTO

“Cukuplah Allah (menjadi penolong) bagi kami dan Dia sebaik-baik

pelindung”

(QS. Ali Imran: 173)

“Setiap kebenaran bermakna tetap dan nyata.

Tujuan belajar adalah memahami semangatnya dan bukan hasilnya”

(Pepatah Cina)

“Hiduplah seolah engkau mati besok. Belajarlah seolah engkau hidup

selamanya”

(Mahatma Gandhi)

“Belajar tanpa berpikir adalah usaha yang sia-sia”

(Konfusius)

“Kesuksesan adalah buah hasil dari kerja keras dan kesabaran”

-Penulis-

viii

ABSTRAK

FAKTOR-FAKTOR YANG MEMPENGARUHI

VOLATILITAS HARGA SAHAM

Disusun oleh:

Julisa Mustika

Volatilitas harga saham merupakan besarnya jarak antara fluktuasi atau naik

turunnya harga saham atau valas. Volatilitas tinggi berarti harga naik tinggi

dengan cepat lalu tiba-tiba turun dalam dengan cepat pula, sehingga

memunculkan selisih sangat besar antara harga terendah dan harga tertinggi dalam

suatu waktu. Faktor yang mempengaruhi volatilitas harga saham antara lain

kebijakan dividen, leverage, dan pertumbuhan asset (growth).

Penelitian ini bertujuan untuk menganalisis apakah terdapat pengaruh kebijakan

dividen, leverage dan pertumbuhan asset (growth) terhadap volatilitas harga

saham. Peneliti ingin menguji volatilitas harga saham pada perusahaan sektor

pertambangan selama periode 2013-2016. Data yang digunakan dalam penelitian

ini adalah data sekunder, sedangkan teknik samplingnya menggunakan purposive

sampling. Sempel dalam penelitian ini berjumlah 9 perusahaan. Teknik analisis

yang digunakan adalah analisis regresi berganda dan uji hipotesis menggunakan

uji t secara parsial.

Hasil penelitian menunjukkan bahwa: 1) Variabel dividen berpengaruh signifikan

terhadap volatilitas harga sahampada perusahaan sektor pertambangan selama

periode 2013-2016.2) Variabel leveragetidakberpengaruh signifikan terhadap

volatilitas harga saham pada perusahaan sektor pertambangan selama periode

2013-2016.3) Variabel pertumbuhan asset (growth) berpengaruh signifikan

terhadap volatilitas harga saham pada perusahaan sektor pertambangan selama

periode 2013-2016.

Kata Kunci: Kebijakan Dividen, Leverage, Pertumbuhan Asset dan Volatilitas

Harga Saham.

x

KATA PENGANTAR

Dengan mengucap puji syukur kehadirat Allah SWT. yang telah melimpahkan

segala rahmat, nikmat dan hidayah-Nya sehingga penulis dapat menyelesaikan

penyusunan skripsi yang berjudul “FAKTOR-FAKTOR YANG

MEMPENGARUHI VOLATILITAS HARGA SAHAM”.

Adapun penyusunan skripsi ini penulis menyusun dengan maksud dan tujuan

untuk memenuhi tugas akhir dan melengkapi salah satu syarat kelulusan pada

Fakultas Ekonomi, Jurusan Manajemen, Program Studi Manajemen Keuangan,

Informatics & Business Institute Darmajaya.

Dalam usaha menyelesaikan skripsi ini, penulis menyadari sepenuhnya akan

keterbatasan waktu, pengetahuan, dan biaya sehingga tanpa bantuan dan

bimbingan dari semua pihak tidak mungkin berhasil dengan baik.

Dengan ini penulis mengucapkan terimakasih kepada:

1. Bapak Hi. Ir. Firmansyah YA., MBA., M. Sc., selaku Rektor IIB Darmajaya.

2. Bapak Dr. RZ. Abdul Aziz, S.T., M.T., selaku Wakil Rektor I IIB Darmajaya.

3. Bapak Ronny Nazar, S.E., M.M., selaku Wakil Rektor II IIB Darmajaya.

4. Bapak Muprihan Thaib, S.Sos., M.M., selaku Wakil Rektor III IIB

Darmajaya.

5. Bapak Dr. Anuar Sanusi, S.E., M.Si., selaku Dekan Fakultas Bisnis dan

Ekonomi IIB Darmajaya.

6. Ibu Aswin, S.E., M.M., selaku Ketua Jurusan Manajemen IIB Darmajaya.

7. Ibu Susanti, S.E., M.M., selaku dosen pembimbing penulisan skripsi yang

telah banyak membantu dan memberikan petunjuk, dan saran kepada penulis

dalam menyelesaikan skripsi ini.

8. Bapak Edi Pranyoto, S.E., M.M., Ibu Winda Rika Lestari, S.E., M.M., Ibu Ita

Fionita, S.E., M.M., selaku dosen Manajemen Keuangan dan seluruh dosen

dan staf Jurusan Manajemen Institut Informatika dan Bisnis Darmajaya yang

telah membagi ilmunya yang bermanfaat bagi penulis.

xi

9. Teristimewa untuk kedua orang tua saya yang selalu mendukung segala

aktivitas penulis dan senantiasa mendoakan yang terbaik untuk semua

pengorbanan ini.

10. Adik-adik ku yang tercinta yang selalu memberi motivasi penulis untuk terus

berjuang demi masa depan dan menjadi contoh yang baik baginya.

11. Sahabat-sahabatku, Hesty Safitri, Iyan Bastian, Eva Rosmawati, Bobi

Pratama, Eka Ratna Dewi, Ajeng Pramekso Dewi, Lilis Atmasari dan Herdita

Septalia terimakasih atas bantuan, motivasi, semangat, dan pengertiannya

selama ini.

12. Teman-teman seperjuangan PKPM Pekon Restu Buana, Kecamatan Rumbia,

Kabupaten Lampung Tengah, Riwan, Hesty Safitri, Rizki Asmianan, Deyan

Ita Pratiwi dan Eva Octavia Simanjuntak.

13. Teman-teman SMP dan SMA ku Swata Pratama, Dini Ayu Safitri dan Melin

Susanti.

14. Semua pihak yang telah banyak ataupun sedikit membantu dalam penulisan

skripsi ini.

15. Teman-teman angkatan 2014.

16. Almamaterku tercinta IIB Darmajaya.

Penulis menyadari sepenuhnya bahwa skripsi ini jauh dari kata sempurna, oleh

karena itu kritik dan saran senantiasa penulis harapkan kepada semua pembaca

demi kesempurnaan dimasa mendatang. Sehingga bermanfaat untuk kita semua.

Bandar Lampung, 29 Agustus 2018

Penulis,

Julisa Mustika

1412110088

xii

DAFTAR ISI

Halaman

HALAMAN JUDUL ................................................................................. i

SURAT PERNYATAAN ORISINILITAS SKRIPSI ............................ ii

HALAMAN PERSETUJUAN SKRIPSI ................................................ iii

HALAMAN PENGESAHAN KELULUSAN SKRIPSI ........................ iv

RIWAYAT HIDUP ................................................................................... v

PERSEMBAHAN ...................................................................................... vi

MOTTO ..................................................................................................... vii

ABSTRAK ................................................................................................. viii

KATA PENGANTAR ............................................................................... x

DAFTAR ISI .............................................................................................. xii

DAFTAR TABEL ..................................................................................... xv

DAFTAR GAMBAR ................................................................................. xvi

DAFTAR LAMPIRAN ............................................................................. xvii

BAB I. PENDAHULUAN

1.1 Latar Belakang Masalah ....................................................................... 1

1.2 Rumusan Masalah ................................................................................ 10

1.3 Ruang Lingkup Penelitian .................................................................... 10

1.4 Tujuan Penelitian ................................................................................. 11

1.5 Manfaat Penelitian ............................................................................... 11

1.6 Sistematika Penelitian .......................................................................... 12

BAB II. LANDASAN TEORI

2.1 Landasan Teori ..................................................................................... 14

2.1.1 Signalling Theory (Teori Sinyal) .............................................. 14

2.2 Definisi Umum Variabel ...................................................................... 18

2.2.1 Volatilitas Harga Saham .......................................................... 18

2.2.2 Kebijakan Dividen .................................................................... 20

2.2.3 Leverage.................................................................................... 22

2.2.4 Pertumbuhan Asset (Growth) ................................................... 23

xiii

2.3 Penelitian Terdahulu ............................................................................ 24

2.4 Kerangka Pemikiran ............................................................................. 28

2.5 Pengembangan Hipotesis ..................................................................... 29

BAB III. METODE PENELITIAN

3.1 Jenis Penelitian ..................................................................................... 33

3.2 Sumber Data ......................................................................................... 33

3.3 Metode Pengumpulan Data .................................................................. 34

3.4 Populasi dan Sampel ............................................................................ 35

3.4.1 Populasi ..................................................................................... 35

3.4.2 Sampel ...................................................................................... 35

3.5 Metode Analisis Data ........................................................................... 37

3.5.1 Variabel Penelitian .................................................................... 37

3.5.2 Jenis Data .................................................................................. 39

3.6 Uji Persyaratan Data ............................................................................ 40

3.6.1 Uji Asumsi Klasik ..................................................................... 40

3.7 Pengujian Hipotesis .............................................................................. 43

3.7.1 Kerangka Hipotesis .................................................................... 43

3.7.2 Hipotesis Statistik....................................................................... 46

BAB IV. HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian ..................................................... 47

4.1.1 PT Adaro Energy Tbk (ADRO) ................................................ 47

4.1.2 PT Resource Alam Indonesia Tbk (KKGI) .............................. 48

4.1.3 PT Tambang Batubara Bukit Asam (Persero) Tbk

(PTBA)...................................................................................... 48

4.1.4 PT Samindo Resources Tbk (MYOH) ...................................... 49

4.1.5 PT Bayan Resources Tbk (BYAN) ........................................... 49

4.1.6 PT Mitrabara Adiperdana Tbk (MBAP) ................................... 50

4.1.7 PT Indo Tambang Megah Tbk (SMMT) .................................. 51

4.1.8 PT Harum Energy Tbk (HRUM) .............................................. 51

4.1.9 PT Toba Bara Sejahtera Tbk (TOBA) ...................................... 52

xiv

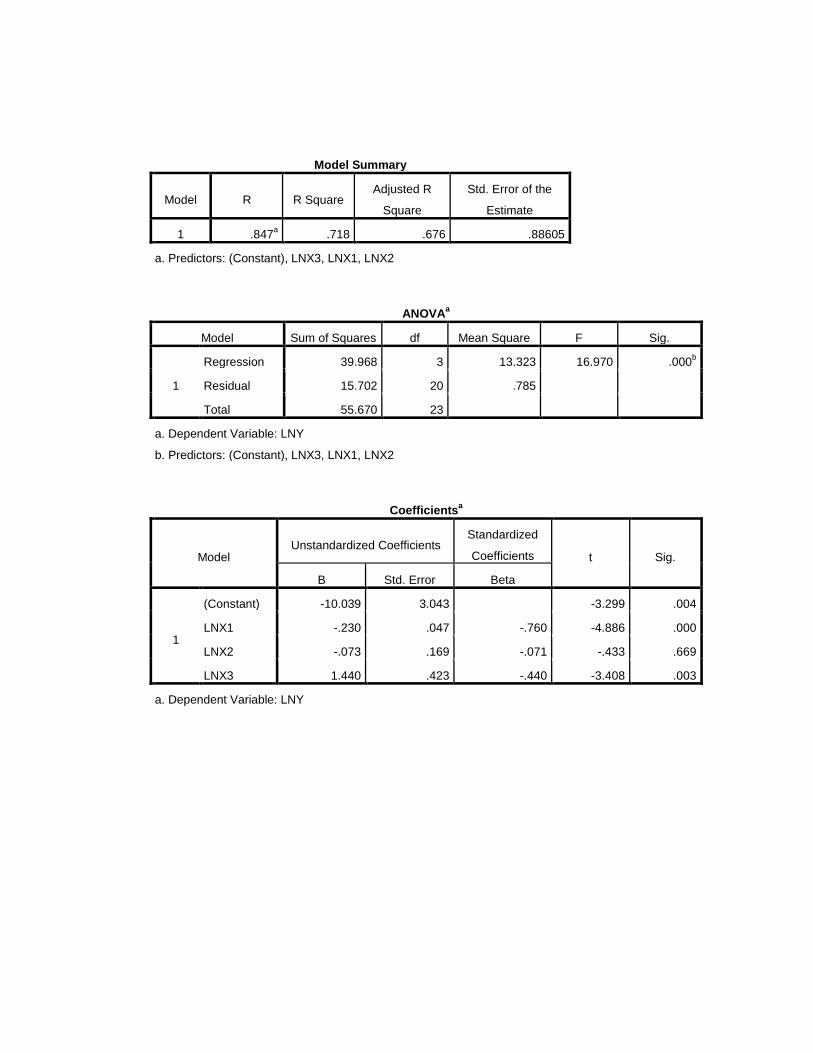

4.2 Hasil Penelitian .................................................................................... 53

4.2.1 Hasil Perhitungan Variabel Penelitian ...................................... 53

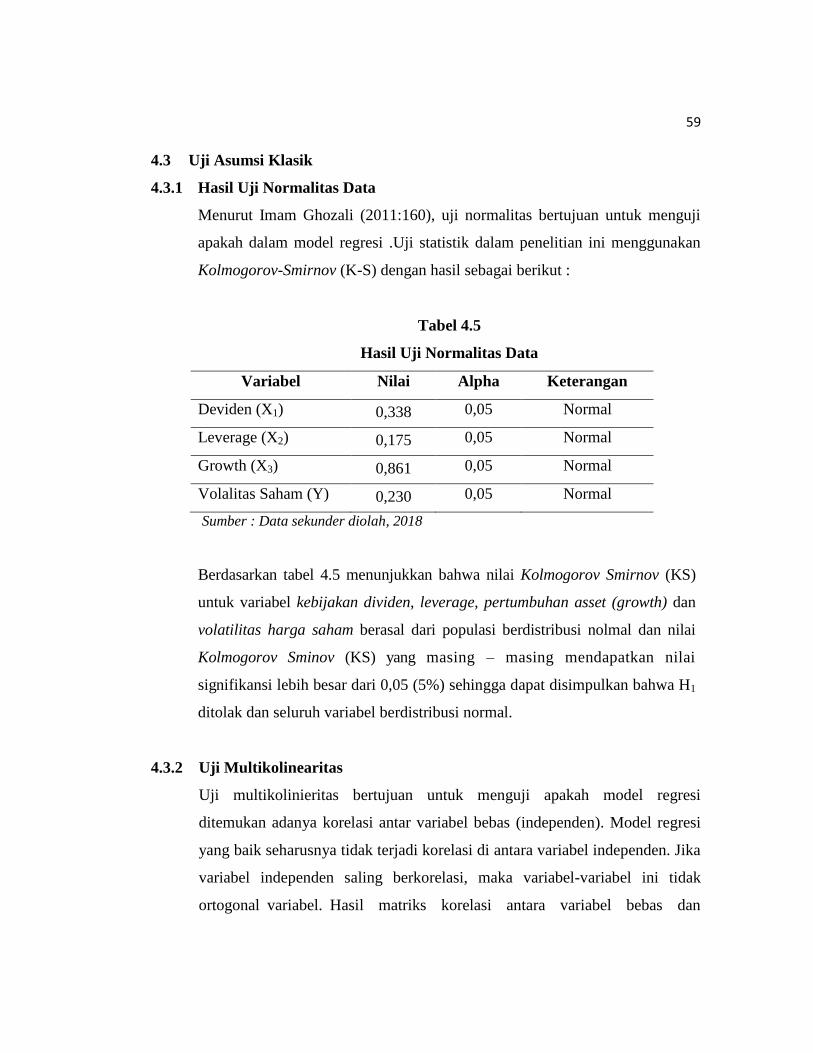

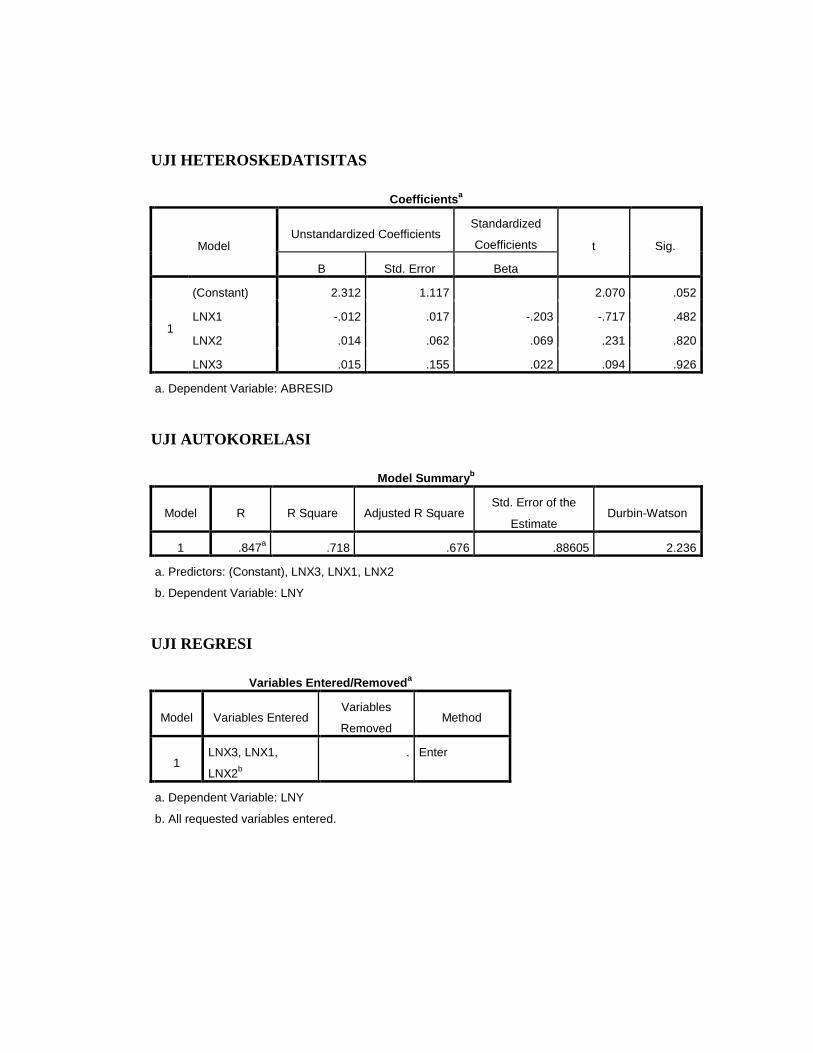

4.3 Uji Asumsi Klasik ................................................................................ 59

4.3.1 Hasil Uji Normalitas Data......................................................... 59

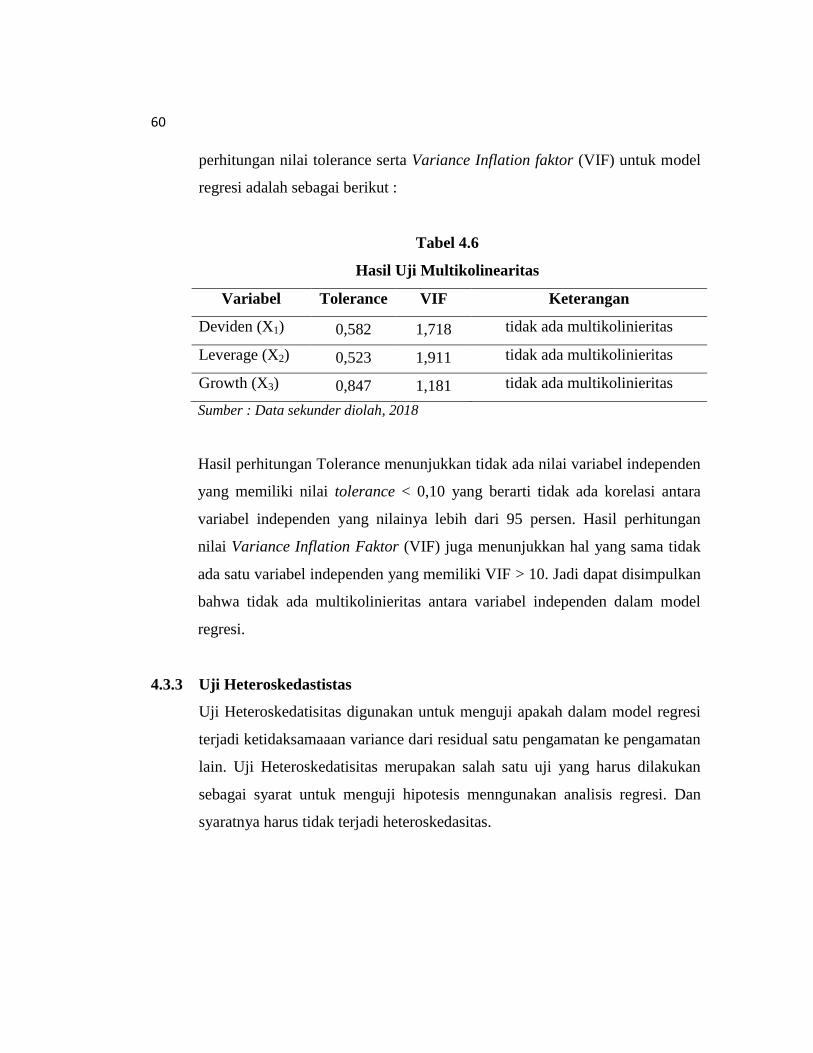

4.3.2 Hasil Uji Multikolinearitas ....................................................... 59

4.3.3 Hasil Uji Heteroskedastisitas .................................................... 60

4.3.4 Hasil Uji Autokorelasi .............................................................. 61

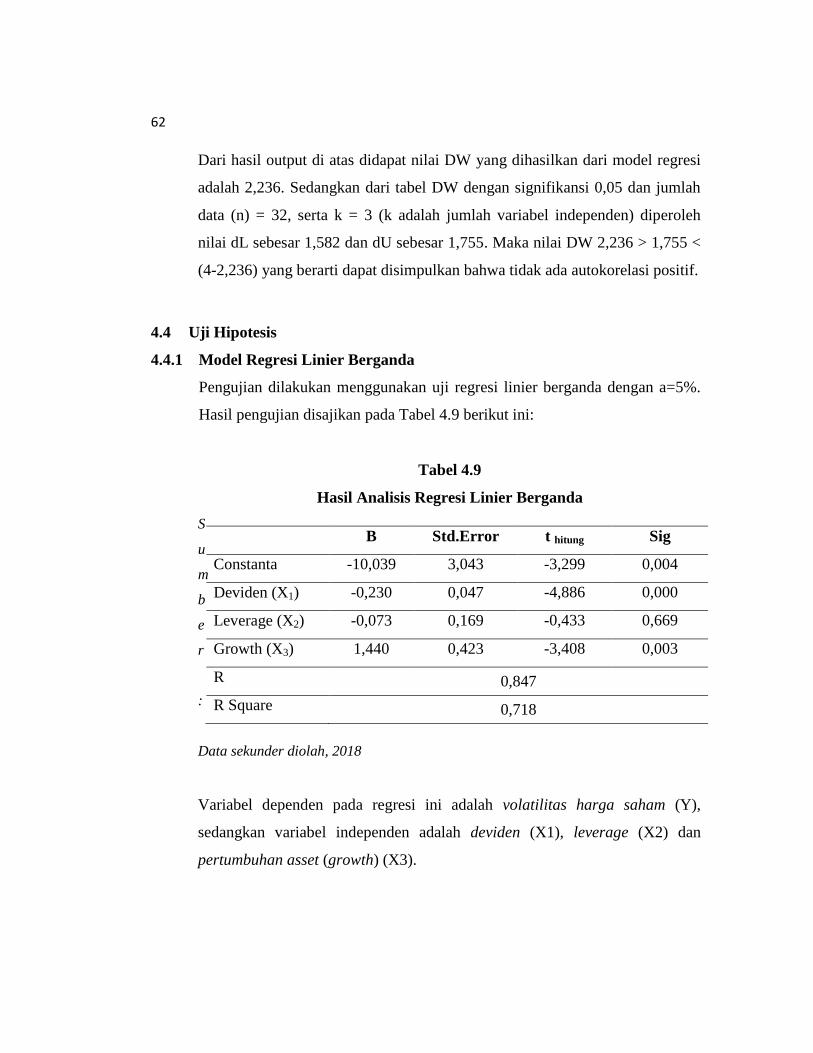

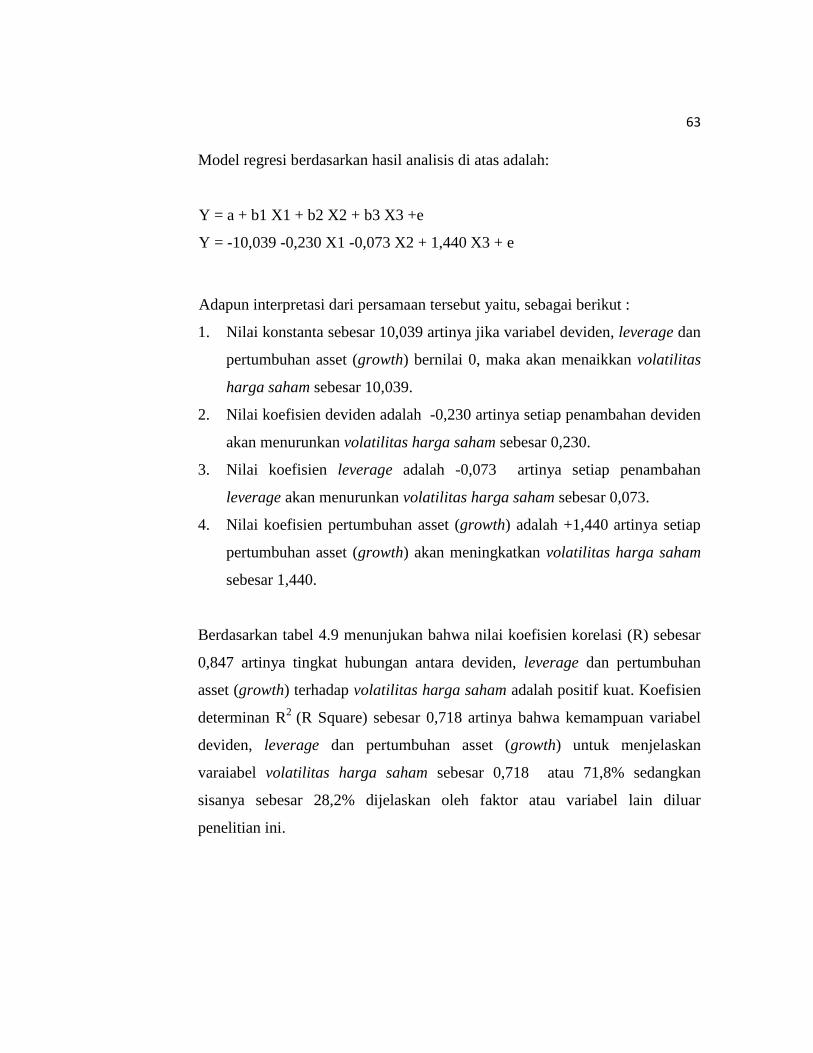

4.4 Uji Hipotesis ........................................................................................ 62

4.4.1 Model Regresi Linier Berganda ................................................. 62

4.5 Pengujian Hipotesis .............................................................................. 64

4.5.1 Pengaruh Kebijakan Dividen terhadap

Volatilitas Harga Saham ............................................................ 64

4.5.2 Pengaruh Leverage terhadap Volatilitas Harga Saham ............. 64

4.5.3 Pengaruh Pertumbuhan Asset (Growth) terhadap

Volatilitas Harga Saham ............................................................ 65

4.6 Pembahasan .......................................................................................... 65

BAB V. SIMPULAN DAN SARAN

5.1 Simpulan .............................................................................................. 71

5.2 Saran ..................................................................................................... 72

DAFTAR PUSTAKA ..........................................................................................

LAMPIRAN .........................................................................................................

xv

DAFTAR TABEL

Tabel 1.1 Fluktuasi Harga Saham Pada Sub Sektor Pertambangan

Periode 2012-2016 ................................................................... 4

Tabel 2.1 Ringkasan Penelitian Terdahulu .............................................. 25

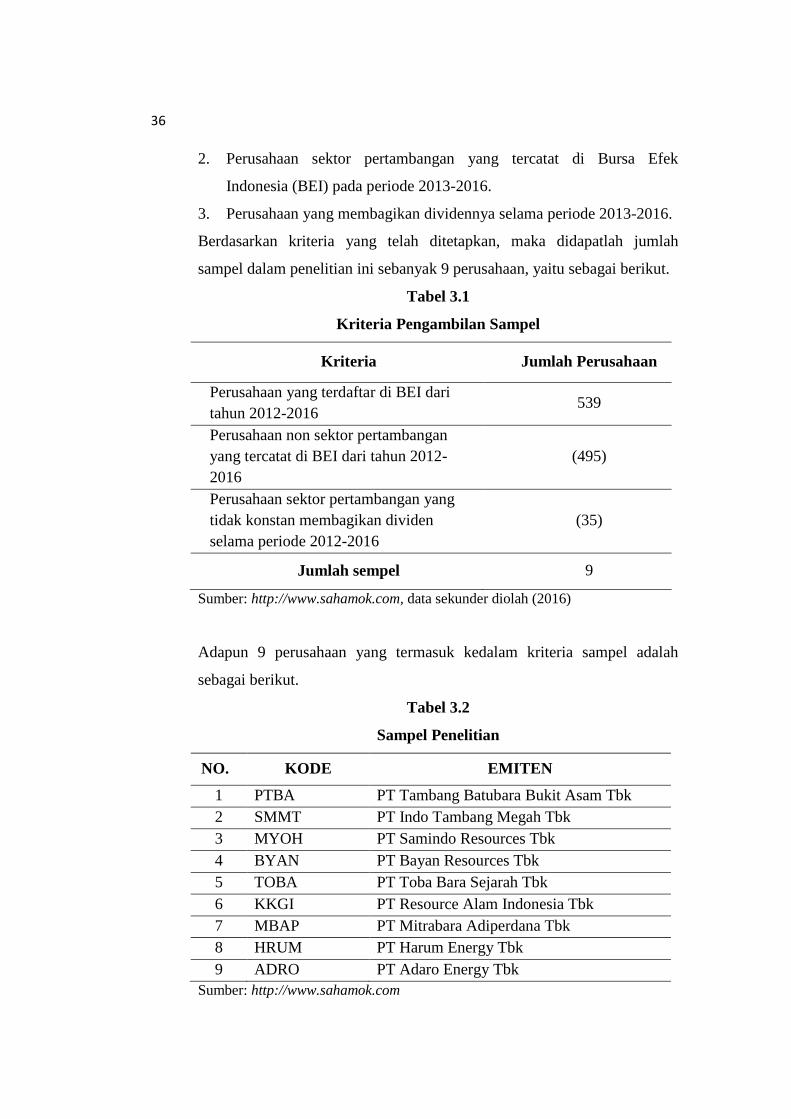

Tabel 3.1 Kriteria Pengambilan Sampel .................................................. 36

Tabel 3.2 Sampel Penelitian ..................................................................... 36

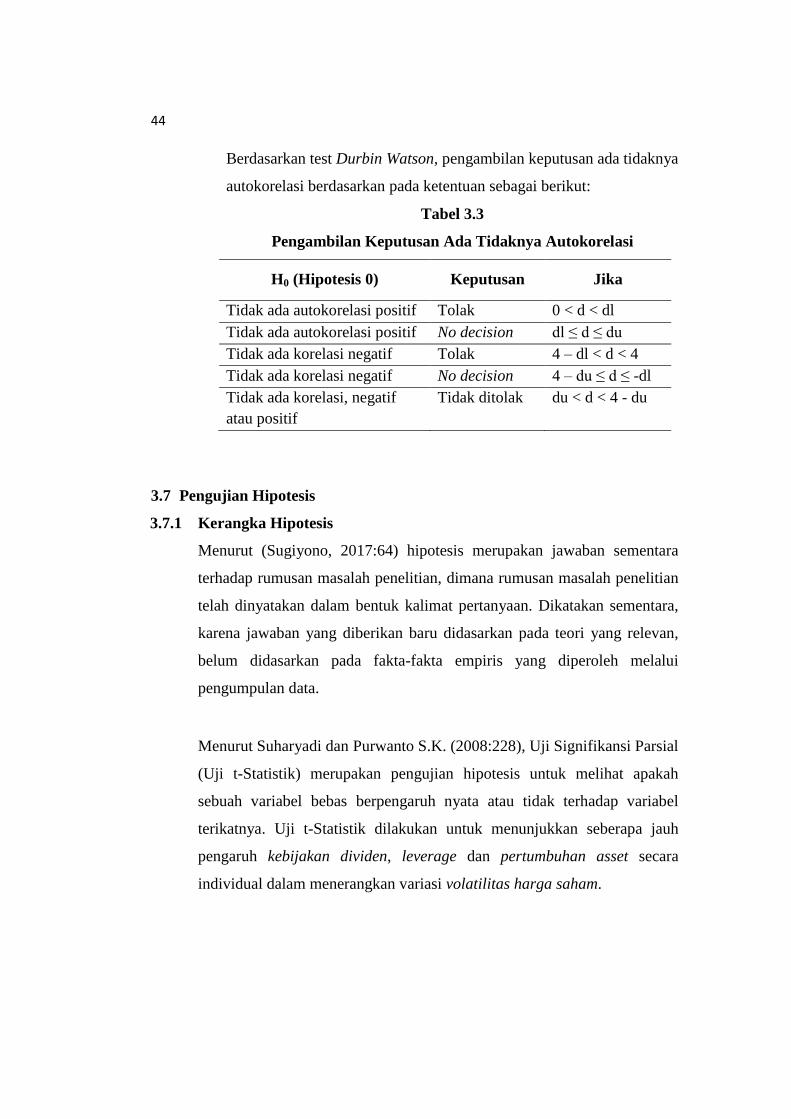

Tabel 3.3 Pengambilan Keputusan Ada Tidaknya Autokorelasi ............. 43

Tabel 4.1 Perhitungan Volatilitas Harga Saham ..................................... 53

Tabel 4.2 Perhitungan Kebijakan Dividen ............................................... 55

Tabel 4.3 Perhitungan Leverage .............................................................. 56

Tabel 4.4 Perhitungan Pertumbuhan Asset (Growth) .............................. 58

Tabel 4.5 Hasil Uji Normalitas Data ........................................................ 59

Tabel 4.6 Hasil Uji Multikolinearitas....................................................... 60

Tabel 4.7 Hasil Uji Heteroskedastisitas ................................................... 61

Tabel 4.8 Hasil Uji Autokorelasi .............................................................. 61

Tabel 4.9 Hasil Analisis Regresi Linier Berganda ................................... 62

xvi

DAFTAR GAMBAR

Gambar 1.1 Fluktuasi Harga Saham Pada Sub Sektor Pertambangan

Periode 2012-2016 .......................................................... 4

Gambar 2.1 Kerangka Pemikiran ....................................................... 28

Gambar 3.1 Kerangka Hipotesis 1 ...................................................... 44

Gambar 3.2 Kerangka Hipotesis 2 ...................................................... 45

Gambar 3.3 Kerangka Hipotesis 3 ...................................................... 45

xvii

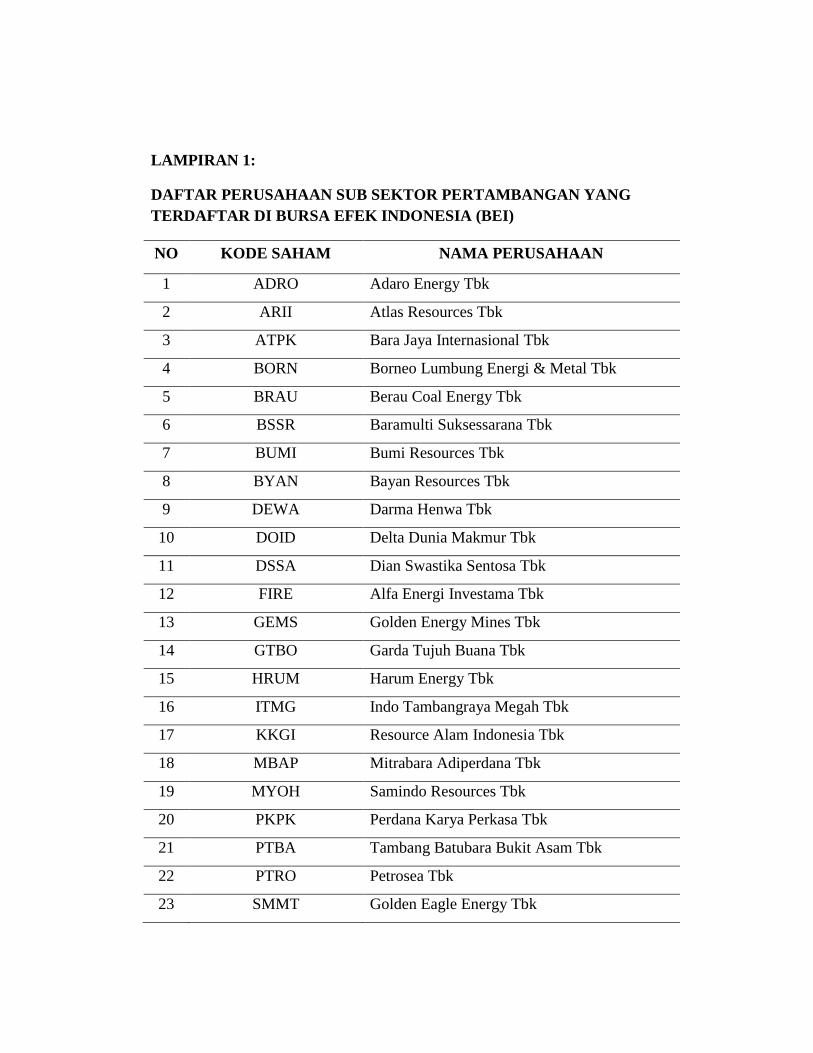

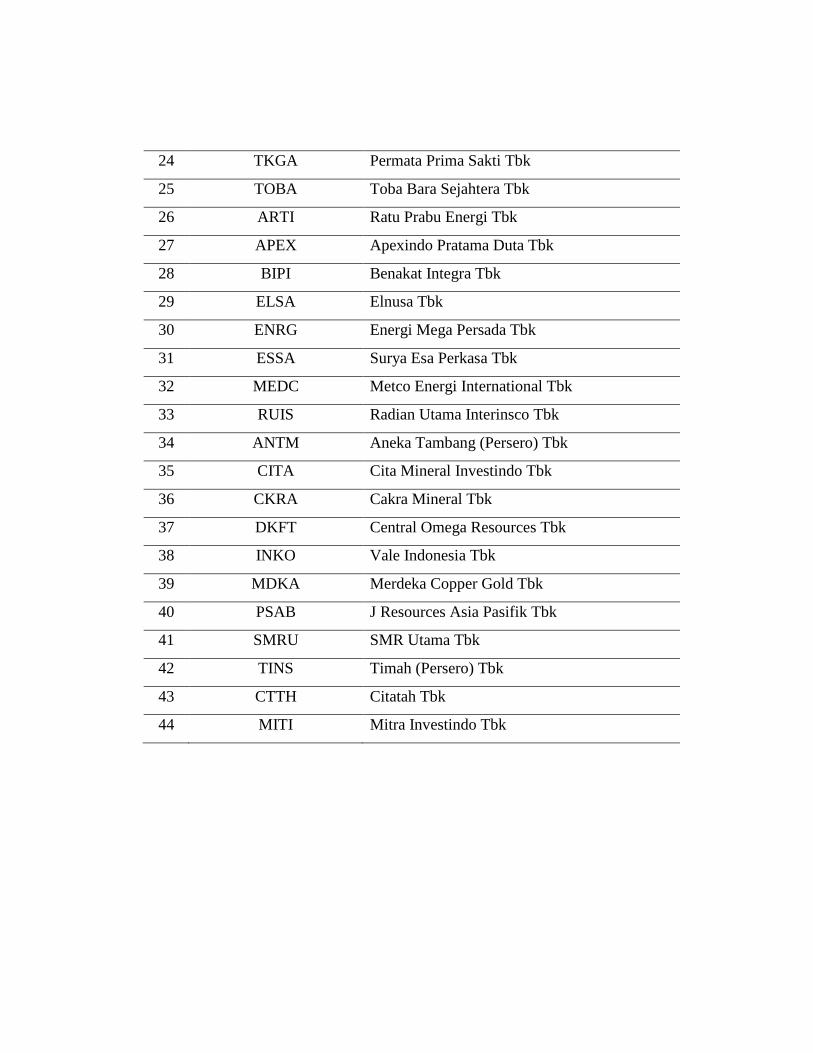

LAMPIRAN

Lampiran 1 Daftar Perusahaan Sub Sektor Pertambangan yang Terdaftar di

Bursa Efek Indonesia (BEI)

Lampiran 2 Sampel Penelitian

Lampiran 3 Fenomena Volatilitas Harga Saham Periode 2013-2016

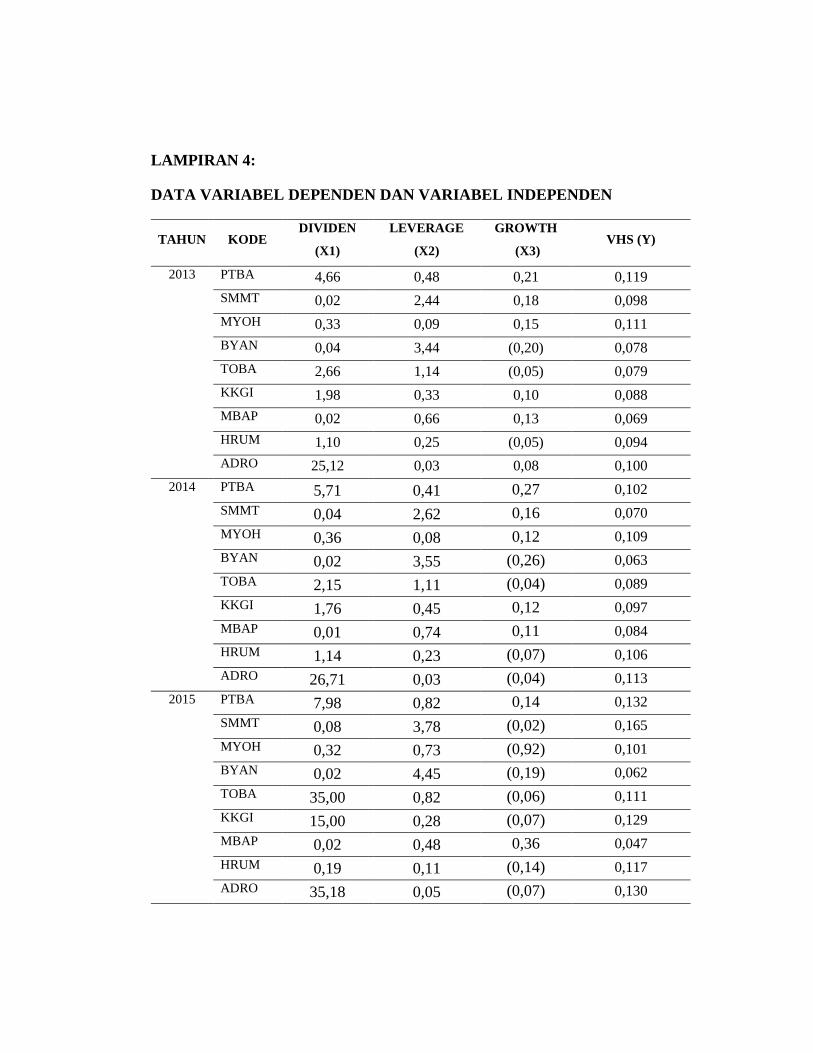

Lampiran 4 Data Variabel Dependen dan Variabel Independen

Lampiran 5 Perhitungan SPSS

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pada era globalisasi sekarang ini, suatu negara dapat dikatakan maju apabila

negara tersebut kaya akan modal dan teknologi. Salah satu cara yang

dilakukan oleh suatu negara untuk mendapatkan modal dalam jumlah yang

besar yaitu melalui suntikan dana dari investor yang melakukan investasi di

pasar modal negara tersebut. Pasar modal kini memiliki peranan penting yang

tidak hanya sebagai sarana pendanaan namun juga lebih dari itu, pasar modal

memiliki peranan sebagai penguat ketahanan ekonomi suatu negara. Pasar

modal (capital market) merupakan suatu forum dimana orang-orang yang

memiliki kelebihan dana dan orang-orang yang membutuhkan dana

berkumpul dengan tujuan memperjualbelikan berbagai jenis instrumen

keuangan jangka panjang, baik surat utang (obligasi), ekuiti (saham), reksa

dana, dan instrumen derivatif maupun instrumen lainnya.

Investor memiliki kebebasan dalam memilih dan menentukan bentuk

investasi mana yang cocok dengan dirinya. Investasi ini dapat berupa

investasi financial assets seperti saham, deposito dan obligasi ataupun juga

real assets seperti tanah, emas dan bangunan. Masing-masing bentuk

investasi ini memiliki tingkat risiko dan keuntungan yang berbeda-beda.

Salah satu jenis instrumen pasar modal yang paling banyak ditawarkan

perusahaan, paling populer dan paling mendominasi volume transaksi adalah

saham. Saham (stock) merupakan surat tanda bukti kepemilikan bagian

modal seseorang atau pihak (badan usaha) dalam suatu perusahaan atau

perseroan terbatas. Dengan menyertakan modal tersebut, maka pihak tersebut

memiliki klaim atas pendapatan perusahaan, klaim atas aset perusahaan, dan

berhak hadir dalam Rapat Umum Pemegang Saham (RUPS).

2

Salah satu alasan mengapa investasi saham paling diminati oleh investor

adalah karena faktor tingkat pengembalian saham (return) dan faktor risiko

yang akan dihadapi oleh investor itu sendiri. Seorang investor biasanya

cenderung akan mengumpulkan informasi-informasi mengenai harga saham

maupun kinerja perusahaan sebagai bahan pertimbangannya dalam

melakukan investasi. Seorang investor membutuhkan suatu tolak ukur yang

dapat di jadikannnya untuk menilai apakah suatu investasi itu layak dilakukan

atau tidak. Biasanya tolak ukur yang dijadikan penilaian adalah harga saham

dan kinerja perusahaan.

Perkembangan kondisi pasar modal yang selalu berubah dengan cepat

memberi dampak besar bagi keputusan investor dalam melakukan investasi

saham. Dalam investasi pasar modal, para investor memerlukan sejumlah

informasi yang bekaitan dengan dinamika harga saham guna pengambilan

keputusan tentang saham perusahaan mana yang layak dipilih agar sesuai

dengan karakteristik dan return yang diharapkan. Umumnya, semakin besar

return yang diharapkan (expected return), maka semakin besar pula resiko

yang akan dihadapinya. Namun, seperti yang kita ketahui bahwa hampir

semua investasi mengandung risiko yang tidak dapat diketahui dengan pasti

oleh investor.

Penilaian investor terhadap harga saham dan kinerja perusahaan ini akan

mempengaruhi tingkat kepercayaan kepada perusahaan dan pengambilan

keputusan seorang investor apakah ia akan berinvestasi atau tidak

diperusahaan tersebut. Hal ini akan berdampak pada naik turunnya harga

saham perusahaan tersebut yang dapat dilihat dari volatilitas harga sahamnya.

Volatilitas harga saham merupakan besarnya jarak antara fluktuasi atau naik

turunnya harga saham atau valas. Volatilitas tinggi berarti harga naik tinggi

dengan cepat lalu tiba-tiba turun dalam dengan cepat pula, sehingga

3

memunculkan selisih sangat besar antara harga terendah dan harga tertinggi

dalam suatu waktu.

Secara umum, volatilitas di pasar keuangan mencerminkan tingkat risiko

yang dihadapi investor. Investor pada dasarnya merupakan risk averse (tidak

senang risiko), dan volatilitas harga saham menjadi sesuatu yang penting

bagi mereka karena merupakan ukuran tingkat risiko yang mereka akan

hadapi. Semakin tinggi volatilitas, maka ketidak pastian dari return yang akan

diterima juga akan semakin tinggi. Bila volatilitas hariannya tinggi maka

harga saham akan mengalami kenaikan dan penurunan yang tinggi sehingga

memberi peluang untuk melakukan perdagangan atau transaksi demi

mendapatkan keuntungan dari adanya perbedaan (margin) dari harga awal

dengan harga akhir pada saat melakukan transaksi. Meski demikian, risiko

yang dimilikinya juga sangat besar. Pada saham seperti ini akan berlaku “high

risk high return” (I Wayan dan Ketut, 2017).

Volatilitas yang tinggi biasanya disukai oleh trader jangka pendek yang

menginginkan return berupa pendapatan dari selisih harga jual saham

terhadap harga belinya (capital gain) yang besar. Sedangkan, harga saham

yang volatilitasnya rendah maka pergerakan harga sahamnya rendah. Pada

volatilitas rendah biasanya investor tidak bisa memperoleh keuntungan tetapi

harus memegang saham dalam jangka panjang agar memperoleh capital gain

(Firmansyah dalam Irma, 2017). Volatilitas yang rendah biasanya disukai

oleh trader jangka panjang yang menginginkan kestabilan nilai return.

Berikut ini adalah harga penutupan saham pada sub sektor pertambangan

periode 2012-2016.

4

Tabel 1.1

Fluktuasi Harga Saham Pada Sub Sektor Pertambangan

Periode 2012-2016

Sub Sektor

Harga Penutupan Saham

2012 2013 2014 2015 2016 Perubahan

(%)

Batu bara 94.117 71.428 50.562 28.011 53.448 -4%

Minyak & Gas

Bumi 5.636 5.359 8.019 3.177 3.767 13%

Logam & Mineral

Lainnya 11.550 9.075 8.260 7.464 8.676 2%

Batu-Batuan 141 139 252 180 141 9%

Sumber: www.sahamok.com

Berdasarkan Tabel 1.1 menunjukkan harga penutupan saham pada sub sektor

pertambangan yang terdaftar di BEI. Adanya peningkatan dan penurunan

harga saham secara lebih jelas dapat diketahui dengan melihat grafik fluktuasi

harga saham dari setiap sub sektor pertambangan yang terdaftar di BEI

selama tahun 2012 sampai dengan 2016 pada Gambar 1.1 berikut ini.

Gambar 1.1 Fluktuasi Harga Saham

Pada Sub Sektor Pertambangan Periode 2012-2016

Sumber: www.sahamok.com (Data diolah, 2018)

0

20,000

40,000

60,000

80,000

100,000

2012 2013 2014 2015 2016

Batu Bara Minyak & Gas BumiLogam & Mineral Lainnya Batu-Batuan

5

Berdasarkan Gambar 1.1 menunjukkan bahwa adanya peningkatan dan

penurunan harga penutupan saham selama periode 2012 sampai dengan 2016.

Dari fluktuasi harga saham selama 5 tahun tersebut, sub sektor pertambangan

yang mengalami peningkatan harga saham tertinggi adalah sub sektor Minyak

& Gas Bumi dengan perubahan harga penutupan saham sebesar 13%, lalu sub

sektor Batu-Batuan dengan perubahan harga penutupan saham sebesar 9%.

Kemudian untuk sub sektor Logam & Mineral Lainnya dengan perubahan

harga penutupan saham sebesar 2% dan terakhir hanya satu sub sektor

pertambangan yang mengalami penurunan adalah sub sektor Batu Bara

dengan perubahan harga penutupan saham sebesar -4%. Fluktuasi harga

saham tersebut terjadi karena adanya interaksi permintaan dan penawaran

terhadap sub sektor batu bara sebagai akibat dari adanya pemberitaan terkait

rencana pemerintah yang akan melakukan pengaturan harga penjualan batu

bara untuk pembangkit listrik dan juga dipengaruhi oleh melemahnya batu

bara di pasar global (www.sahamok.com).

Di pasar sekunder atau dalam aktivitas perdagangan saham sehari-hari, harga-

harga saham mengalami fluktuasi baik berupa kenaikan maupun penurunan.

Pembentukan harga saham terjadi karena adanya permintaan dan penawaran

atas saham tersebut. Dengan kata lain harga saham terbentuk oleh supply dan

demand atas saham tersebut yang terjadi karena adanya banyak faktor. Studi

mengenai faktor-faktor yang mempengaruhi volatilitas harga saham telah

dilakukan oleh para penelitian terdahulu. Faktor-faktor yang dijadikan untuk

mengukur volatilitas harga saham adalah kebijakan dividen, leverage, dan

pertumbuhan asset.

Kebijakan dividen merupakan keputusan apakah laba yang diperoleh

perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau

akan ditahan dalam bentuk laba ditahan yang nantinya digunakan untuk

berinvestasi dimasa mendatang. Kebijakan pembagian deviden manjadi salah

6

satu faktor penentu keputusan apakah seorang investor akan

menginvestasikan dana mereka atau tidak di pasar modal. Informasi tentang

naik-turunnya dividen tunai yang dibagikan perusahaan merupakan salah satu

informasi yang dipandang cukup penting, karena dalam informasi tersebut

mengandung muatan informasi yang berkenaan dengan prospek keuntungan

yang akan diperoleh suatu perusahaan dimasa yang akan datang. Sedangkan

bagi investor pengharap imbalan capital gain, informasi tentang pembagian

dividen dipercaya akan dapat memengaruhi perilaku harga saham di bursa

akibat dari aksi investor yang menginginkan keuntungan dari kejadian

tersebut. Menurut Husnan (1996) dalam Andreas dan Surya (2013)

menyatakan bahwa perusahaan lebih suka menahan keuntungan daripada

membagikan dalam bentuk dividen sedangkan investor lebih suka

pembayaran dividen saat ini daripada menundanya untuk direalisir dalam

bentuk capital gain.

Menurut penelitian terdahulu yang dilakukan oleh Raudhatul dan Musfiari

(2016) kebijakan dividen berpengaruh negatif dan signifikan terhadap

volatilitas harga saham. Hal ini dikarenakan jika semakin besar laba yang

ditahan maka akan semakin sedikit jumlah laba untuk pembayaran dividen,

sehingga mengurangi risiko dalam berinvestasi dan berpengaruh terhadap

naik turunnya harga saham. Dan juga apabila dari tahun ketahun kebijakan

dividen mengahasilkan tingkat dividen yang terus bertambah maka hal ini

akan meningkatkan kepercayaan bagi investor serta secara tidak langsung hal

ini juga dapat memberikan informasi kepada investor bahwa kemampuan

sebuah perusahaan dalam menciptakan laba akan semakin meningkat.

Sedangkan hasil berbeda ditunjukkan dalam penelitian I Wayan dan Ketut

(2017) yang menyatakan bahwa kebijakan dividen berpengaruh positif pada

volatilitas harga saham. Hal ini dikarenakan peningkatan kemampuan

perusahaan dalam menghasilkan laba yang juga diiringi dengan semakin

7

besarnya dividen yang dibagikan maka akan menyebabkan peningkatan harga

saham. Karena banyak investor yang tertarik untuk membeli saham

perusahaan yang memiliki kemampuan yang tinggi dalam menghasilkan laba,

sehingga permintaan akan saham tersebut meningkat.

Faktor kedua yang dapat mempengaruhi volatilitas harga saham adalah

leverage. Leverage menunjukkan tingkat utang yang mencerminkan risiko

suatu perusahaan. Menurut Brigham dan Houston (2004:24) yang

menyatakan bahwa harga saham perusahaan diantaranya dipengaruhi oleh

tingkat utang yang menggunakan pengukuran debt to equity ratio. Debt to

equity ratio menunjukkan bagian dari setiap rupiah modal sendiri yang

dijadikan jaminan untuk keseluruhan utang yang dimiliki perusahaan.

Ketidakmampuan pencapaian laba dan meutupi utang perusahaan merupakan

hal yang tidak diharapkan oleh investor, dan mempengaruhi perilaku investor

untuk menjual atau membeli saham.

Sebagai salah satu kebijakan pendanaan perusahaan, leverage menimbulkan

beban atau biaya tetap yang harus ditanggung perusahaan. Leverage

memberikan pengaruh terhadap informasi yang di timbulkan. Misalnya reaksi

atas bad news menyebabkan penurunan dan good news menyebabkan

kenaikan. Perusahaan perlu mengkombinasikan sumber pendanaannya antara

modal sendiri dengan utang. Semakin tinggi leverage, maka mencerminkan

risiko perusahaan relatif tinggi. Hal ini dikarenakan perusahaan dalam operasi

cenderung tergantung terhadap utang dan perusahaan memiliki kewajiban

untuk membayar bunga utang yang mengakibatkan laba perusahaan

berkurang, sehingga para investor cenderung akan menghindari saham-saham

yang memiliki rario leverage yang tinggi (Sulia dan Rice, 2013).

Menurut penelitian yang dilakukan Maya Sova (2013) menyatakan bahwa

leverage yang diproksikan dengan DER berpengaruh positif dan signifikan

8

terhadap volatilitas harga saham. Hal ini dikarenakan semakin tinggi leverage

suatu perusahaan, maka semakin besar volatilitas harga saham perusahaan

tersebut.

Sedangkan hasil yang berbeda ditunjukkan oleh penelitian menurut Andreas

dan Surya (2013) yang menyatakan leverage tidak berpengaruh terhadap

volatilitas harga saham. Hal ini disebabkan karena investor tidak selalu

melihat ketergantungan perusahaan terhadap hutang yang harus diperhatikan

dalam pengambilan keputusan investasi namun investor lebih memperhatikan

seberapa besar kemampuan perusahaan dalam menghasilkan pendapatan.

Faktor terakhir yang di indikasikan memiliki pengaruh terhadap volatilitas

harga saham adalah pertumbuhan asset (growth). Pertumbuhan asset

merupakan indikator seberapa besar perusahaan itu menggunakan dananya.

Pertumbuhan aset ini dapat mencerminkan keberhasilan perusahaan dalam

mengelola manajemen perusahaan dengan baik. Hal ini dapat memberikan

informasi bagi para pelaku pasar modal karena perusahaan tersebut mengelola

dengan baik dan mempengaruhi para investor dalam melihat perubahan harga

saham dimasa yang akan datang.

Semakin cepat pertumbuhan aset, semakin besar kebutuhan dana dimasa

mendatang, semakin mungkin perusahaan menahan pendapatan, bukan

membayarkannya sebagai dividen. Menurut (Sartono, 2010) dalam Ivan dan

Yuyun (2017) mengatakan bahwa pembayaran dividen yang semakin besar

akan mengurangi kemampuan perusahaan untuk berinvestasi sehingga akan

menurunkan tingkat pertumbuhan perusahaan dan selanjutnya akan

menurunkan harga saham. Hal ini berarti pertumbuhan asset memiliki

hubungan linier dengan volatilitas harga saham.

9

Menurut penelitian yang dilakukan oleh Aditya dan Mahdy (2015)

menyatakan bahwa pertumbuhan asset (growth) memiliki pengaruh positif

dan tidak signifikan terhadap volatilitas harga saham. Hal ini dikarenakan

perusahaan dengan tingkat pertumbuhan asset yang tinggi akan lebih mudah

melakukan investasi menggunakan dana pemegang saham sehingga tingkat

leverage rendah dan ada harapan bahwa dengan investasi yang berasal dari

dana pemegang saham dapat memberikan tingkat pengembalian (return) yang

besar bagi investor. Selain itu pertumbuhan asset juga menunjukkan

kemampuan posisi usahanya dalam perkembangan ekonomi dan industri di

dalam perekonomian di masa perusahaan tersebut beroperasi.

Sedangkan hasil berbeda yang dilakukan oleh Anastassia dan Firnanti (2014)

menyatakan bahwa pertumbuhan asset memiliki pengaruh negatif dan

signifikan terhadap volatilitas harga saham. Hal ini dikarenakan perusahaan

dengan tingkat pertumbuhan asset yang kecil berpotensi memiliki harga

saham yang fluktuatif karena perusahaan tersebut masih dalam tahap

pertumbuhan. Perusahaan yang masih dalam tahap pertumbuhan cenderung

menahan labanya untuk diinvestasikan kembali pada proyek baru, sehingga

biasanya perusahaan membagikan dividen dalam jumlah sedikit atau tidak

sama sekali. Dividen memberikan informasi tentang prospek perusahaan

dimasa mendatang dan kandungan informasi tersebut merupakan indikasi

apakah perusahaan dapat meningkatkan harga saham atau tidak.

Berdasarkan hasil penelitian yang berbeda itu dan dengan melihat fenomena

yang telah diuraikan diatas, maka peneliti ingin menguji kembali dengan

periode waktu dan objek penelitian yang berbeda mengenai faktor-faktor

yang berpengaruh terhadap volatilitas harga saham dengan judul penelitian

“FAKTOR-FAKTOR YANG MEMPENGARUHI VOLATILITAS

HARGA SAHAM”.

10

1.2 Rumusan Masalah

Adapun masalah dari fokus penelitian tersebut, maka perumusan masalah

dalam penelitian ini adalah sebagai berikut.

1. Bagaimana pengaruh kebijakan dividen terhadap volatilitas harga saham

pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek

Indonesia (BEI) pada periode 2013-2016?

2. Bagaimana pengaruh leverage terhadap volatilitas harga saham pada

perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia

(BEI) pada periode 2013-2016?

3. Bagiamana pengaruh pertumbuhan aset (growth) terhadap volatilitas

harga saham pada perusahaan sektor pertambangan yang terdaftar di

Bursa Efek Indonesia (BEI) pada periode 2013-2016?

1.3 Ruang Lingkup Penelitian

Adapun ruang lingkup penelitian ini adalah sebagai berikut.

1. Ruang Lingkup Sujek

Ruang lingkup subyek dalam penelitian ini adalah kebijakan dividen,

leverage, pertumbuhan asset (growth) dan volatilitas harga saham.

2. Ruang Lingkup Objek

Ruang lingkup objek dalam penelitian ini adalah perusahan sektor

pertambangan yang telah go public dan terdaftar pada Bursa Efek

Indonesia (BEI).

3. Ruang Lingkup Tempat

Ruang lingkup tempat dalam penelitian ini adalah Bursa Efek Indonesia

(BEI) melalui situs http://www.idx.co.id, yahoo finance melalui situs

http://finance.yahoo.com, Otoritas Jasa Keuangan (OJK) melalui situs

http://www.ojk.go.id dan Saham OK melalui situs

http://www.sahamok.com.

11

4. Ruang Lingkup Waktu

Ruang lingkup penelitian ini adalah dari bulan Oktober 2017 sampai

dengan Januari 2018.

5. Ruang Lingkup Ilmu Penelitian

Ruang lingkup ilmu penelitian ini adalah ilmu-ilmu manajemen keuangan

seperti teori investasi, pasar modal, dan metode-metode yang mendukung

topik dalam penelitian ini.

1.4 Tujuan Penelitian

Adapun tujuan yang di dapat dari penelitian ini adalah sebagai berikut.

1. Untuk mengukur dan menganalisis pengaruh kebijakan dividen terhadap

volatilitas harga saham pada perusahaan sektor pertambangan pada

periode 2013-2016.

2. Untuk mengukur dan menganalisis pengaruh leverage terhadap

volatilitas harga saham pada perusahaan sektor pertambangan pada

periode 2013-2016.

3. Untuk mengukur dan menganalisis pengaruh pertumbuhan asset (growth)

terhadap volatilitas harga saham pada perusahaan sektor pertambangan

pada periode 2013-2016.

1.5 Manfaat Penelitian

Manfaat yang didapat dari penyusunan penelitian ini adalah sebagai berikut.

1. Bagi Investor

Manfaat penelitian ini bagi investor adalah sebagai sumber informasi dan

bahan pertimbangan dalam pengambilan keputusan investasi sehingga

investor itu sendiri dapat lebih memahami keputusan dalam memilih

emiten atau perusahaan dengan melihat perkembangan dan fluktuasi

harga saham perusahaan tujuan.

12

2. Bagi Penelitian Selanjutnya

Manfaat penelitian ini bagi penelitian selanjutnya adalah diharapkan

menjadi salah satu referensi tambahan yang dapat berguna bagi penelitian

selanjutnya, khususnya mengenai fluktuasi harga saham sehingga tidak

hanya terbatas pada objek dan variabel yang telah ada namun juga dapat

dikembangkan dan dicari faktor lainnya yang dapat memengaruhi

fluktuasi harga saham.

1.6 Sistematika Penulisan

Secara garis besar penelitian ini terdiri dari 5 Bab yang disertai dengan

beberapa sub bab. Agar mendapat gambaran tentang apa yang tertulis, maka

adapun sistematika penulisan dalam penyusunan penelitian ini sebagai

berikut.

BAB I PENDAHULUAN

Bab pertama ini membahas tentang latar belakang masalah beserta

peramasalahannya. Disini penulis mengangkat permasalahan mengenai

volatilitas harga saham, dalam hal ini sub sektor pertambangan pada periode

2012-2016 mengalami fluktuasi pada harga penutupan sahamnya. Dimana

diketahui bahwa sub sektor pertambangan batu bara mengalami penurunan

harga saham mencapai -4% dibandingkan dengan sub sektor pertambangan

lainnya. Pada bab ini juga terdapat rumusan masalah, ruang lingkup

penelitian, tujuan penelitian, manfaat penelitian dan sistematika penulisan

yang menjadi dasar penelitian ini.

BAB II LANDASAN TEORI

Bab kedua ini akan menguraikan teori-teori yang berkaitan dengan topik

penelitian yaitu volatilitas harga saham. Teori yang digunakan adalah

Signalling Theory sebagai grand theory. Bab ini juga akan memaparkan

definisi-definisi dan penjelasan terkait dengan penelitian yaitu kebijakan

13

dividen, leverage, dan pertumbuhan asset (growth). Terdapat pula kerangka

pemikiran, penelitian terdahulu dan pengembangan hipotesis.

BAB III METODE PENELITIAN

Bab ketiga merupakan bab yang memaparkan metode yang akan digunakan

dalam penelitian yang bersangkutan meliputi jenis penelitian, populasi dan

sampel, metode pengumpulan data dan definisi operasional variabel serta

teknik analisis data yang digunakan.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab keempat ini berisi tentang hasil penelitian yang dijabarkan melalui

pengelolahan data baik analisis secara deskriptif maupun dari hasil pengujian

hipotesis yang dilakukan untuk melihat pengaruh variabel dependen

(volatilitas harga saham) terhadap variabel independen yang diteliti

(kebijakan dividen, leverage, dan pertumbuhan asset (growth)).

BAB V SIMPULAN DAN SARAN

Bab kelima ini merupakan bab penutup yang berisi tentang kesimpulan dari

hasil penelititan yang berisi jawaban atas rumusan masalah dan pembuktian

hipotesis, keterbatasan penelitian serta saran bagi objek penelitian ataupun

bagi penelitian selanjutnya.

DAFTAR PUSTAKA

LAMPIRAN

14

15

BAB II

LANDASAN TEORI

2.1 Landasan Teori

2.1.1 Signalling Theory (Teori Sinyal)

Signalling Theory atau teori sinyal yang dikembangkan oleh (Ross, 1977),

menyatakan bahwa pihak eksekutif perusahaan yang memiliki informasi

lebih baik mengenai perusahaannya akan terdorong untuk menyampaikan

informasi tersebut kepada calon investor agar harga saham perusahaannya

meningkat. Hal positif dalam signalling theory dimana perusahaan yang

memberikan informasi yang bagus akan membedakan mereka dengan

perusahaan yang tidak memiliki “berita bagus” dengan menginformasikan

pada pasar tentang keadaan mereka, sinyal tentang bagusnya kinerja masa

depan yang diberikan oleh perusahaan yang kinerja keuangan masa

lalunya tidak bagus tidak akan dipercaya oleh pasar.

Menurut Wiyono dan Kusuma (2017:27) teori sinyal (signaling theory)

dikembangkan pada ilmu ekonomi dan keuangan yang dilandasi pemikiran

bahwa orang dalam perusahaan (insider) pada umumnya memiliki

informasi lebih baik tentang perusahaan dibandingkan dengan investor luar

(outsider). Manajer memang tidak begitu mengetahui tentang harga pasar

saham dan tingkat suku bunga yang akan berlaku dimasa mendatang.

Tetapi mereka tentu akan memahami dan mengetahui tentang prospek

perusahaan. Ketika hanya manajer yang mengetahui prospek perusahaan

sementara investor dan analis tidak mengetahuinya, maka dalam situasi ini

telah terjadi asimetri informasi.

Manajer mengetahui adanya overvalued atau undervalued atas saham dan

obligasi perusahaan tergantung pada informasi itu menguntungkan atau

tidak menguntungkan. Munculnya masalah asimetri informasi ini

menjadikan investor memberikan penilaian yang rendah (undervalued)

16

terhadap saham perusahaan sehingga muncul kecenderungan pooling

equilibrium yaitu kondisi dimana perusahaan yang kualitasnya bagus dan

perusahaan yang berkualitas jelek dijadikan satu dalam “pool” penilaian

yang sama. Oleh karena itu, perusahaan yang kualitas kinerja bagus akan

berusaha memberikan insentif sebagai sinyal kepada investor, yang sulit

atau tidak dapat ditiru oleh perusahaan lain yang kinerjanya tidak bagus,

seperti membayar dividen tunai yang relatif besar kepada investor.

Keputusan semacam ini akhirnya memunculkan pemikiran yang rasional

dari investor sehingga dapat membedakan mana perusahaan yang bagus

dan mana yang tidak bagus.

Keputusan untuk membagikan dividen yang diambil oleh perusahaan

untuk memberikan sinyal kepada investor ini juga didukung oleh dividend

signaling theory yang dikemukakan oleh Bhattacharya (1979) dimana teori

tersebut dapat digunakan untuk menjelaskan mengapa perusahaan-

perusahaan menggunakan dividen untuk memberikan isyarat walaupun

menanggung kerugian saat melaksanakannya. Membagikan kas untuk

pembayaran dividen merupakan hal yang mahal, karena perusahaan harus

mampu menghasilkan kas yang cukup untuk mendukung pembayaran

dividen secara tetap, dan karena kas dibayarkan untuk dividen maka akan

mengurangi kesempatan berinvestasi dengan net present value (NPV)

positif.

Namun bagi perusahaan yang prospeknya bagus dapat mengganti biaya ini

(pembayaran dividen) melalui pengeluaran saham secara bertahap dengan

harga yang semakin meningkat. Tetapi bagi perusahaan yang kurang

sukses tidak dapat melakukan hal yang sama. Dengan demikian,

memberikan isyarat melalui dividen memberikan hasil yang positif. Model

signalling juga konsisten dengan observasi bahwa pasar merespon dengan

harga meningkatkan signifikan pada saat ada inisiasi dan peningkatan

dividen, serta menurun dalam jumlah besar saat ada pemotongan dividen.

17

Keputusan yang lain dari manajer yang dapat dijadikan sinyal menurut

Leland dan Pyle (1977) dalam Wiyono dan Kusuma (2017:28) yaitu ketika

perusahaan berani mengambil sumber dana dari hutang (leverage) untuk

membiayai pengembangan perusahaan. Penambahan hutang baru menjadi

sinyal bagi investor karena hanya perusahaan yang prospek pendapatannya

relatif stabil yang berani menambah hutangnya. Selain itu pertumbuhan

aset juga dapat mencerminkan keberhasilan perusahaan dalam mengelola

manajemen perusahaan dengan baik. Hal ini dapat memberikan informasi

bagi para pelaku pasar modal karena perusahaan tersebut mengelola

dengan baik dan mempengaruhi para investor dalam melihat perubahan

harga saham dimasa yang akan datang.

Informasi-informasi seperti kebijakan dividen dan hutang (leverage) dan

pertumbuhan asset ini dapat ditafsirkan sebagai suatu sinyal yang positif

ataupun negatif oleh investor. Hal tersebut terjadi karena ada asumsi

bahwa ketidak sempurnaan informasi yang dimiliki oleh investor,

membuat investor sensitif terhadap informasi yang diumumkan oleh

perusahaan. Apabila investor merespon informasi tersebut sebagai hal

yang positif, maka investor akan membeli saham yang mengakibatkan

harga saham perusahaan tersebut meningkat. Sebaliknya, apabila investor

merespon informasi tersebut sebagai hal yang negatif, maka investor akan

menjual saham yang mengakibatkan harga saham perusahaan tersebut

menurun. Informasi yang direspon berbeda oleh investor inilah yang dapat

mempengaruhi volatilitas harga saham. Harga akan naik apabila terjadi

kelebihan permintaan dan akan turun apabila terjadi kelebihan penawaran.

Manajer pada umumnya termotivasi untuk menyampaikan informasi yang

baik mengenai perusahaannya ke publik secepat mungkin, misalnya

melalui jumpa pers. Namun pihak diluar perusahaan tidak tahu kebenaran

dari informasi yang disampaikan tersebut. Jika manajer dapat memberi

sinyal yang meyakinkan, maka publik akan terkesan dan hal ini akan

18

terefleksi pada harga sekuritas. Jadi dapat disimpulkan karena adanya

asymetric information, pemberian sinyal kepada investor atau publik

melalui keputusan-keputusan manajemen menjadi sangat penting.

2.2 Definisi Umum Variabel

2.2.1 Volatilitas Harga Saham

Volatilitas harga saham merupakan besarnya jarak antara fluktuasi atau

naik turunnya harga saham yang dipengaruhi oleh informasi di pasar

modal. Volatilitas adalah pengukuran stastik untuk fluktuasi harga saham

selama periode tertentu (Firmansyah dalam Irma, 2017). Meningkatnya

volatilitas harga saham berarti kemungkinan naik atau turunnya harga

saham juga semakin besar. Terjadinya volatilitas harga saham karena

masuknya informasi baru ke dalam pasar atau bursa. Pada pasar efisien,

tingkat harga akan melakukan penyesuaian dengan cepat sehingga harga

yang terbentuk mencerminkan informasi baru. Volatilitas harga saham

menjadi perhatian pelaku pasar untuk menentukan strategi yang tepat

dalam berinvestasi Anton (2006) dalam Krisna D. dan Agung S. (2016).

Menurut Guo (2002) menyatakan bahwa volatilitas harga saham

merupakan risiko sitemik yang dihadapi oleh investor yang memiliki

investasi saham biasa. Secara umum, volatilitas dipasar keuangan

mencerminkan tingkat resiko yang dihadapi investor. Investor pada

dasarnya merupakan risk averse, dan volatilitas harga saham menjadi

sesuatu yang penting bagi mereka karena merupakan ukuran tingkat risiko

yang mereka hadapi. Semakin tinggi volatilitas harga saham maka

semakin besar kemungkinan harga saham naik dan turun secara cepat.

Volatilitas yang tinggi biasanya disukai oleh trader jangka pendek yang

menginginkan return berupa capital gain yang besar. Sebaliknya

volatilitas yang rendah biasanya disukai oleh trader jangka panjang yang

menginginkan kestabilan nilai return. Hal ini sependapat dengan penelitian

19

yang dilakukan oleh Irma (2017) yang menyatakan bahwa harga sham

yang volatilitasnya rendah maka pergerakan harga sahamnya sangat

rendah. Pada volatilitas rendah biasanya investor tidak bisa memperoleh

keuntungan tetapi harus memegang saham dalam jangka panjang agar

memperoleh capital gain.

Volatilitas harga saham terjadi ketika suatu informasi masuk ke dalam

pasar modal. Harga saham cenderung senantiasa naik dalam tiap

transaksinya berarti menghasilkan return saham yang tinggi (Ambarawati,

2008 dalam I Wayan dan Ketut, 2017). Hal ini menunjukkan bahwa saham

tersebut digemari oleh para investor, sehingga menghasilkan volume

perdagangan saham yang aktif. Tingkat harga saham akan melakukan

penyesuaian dengan cepat sehingga akan menghasilkan harga saham yang

mencerminkan informasi baru. Informasi ini merupakan sinyal kepada

para investor dalam melakukan investasi. Namun sinyal tersebut dapat

direspon berbeda-beda oleh investor.

Dalam penelitian ini volatilitas harga saham diukur dengan metode Baskin

(1989) (Raudhatul dan Musfiari, 2016).

√∑ [( ) (

( ) )]

Keterangan:

PriceVol = Volatilitas Harga Saham (Price share Volatility)

Hi = Harga Saham Biasa Tertinggi untuk tahun i

Li = Harga Saham Biasa Terendah untuk tahun i

n = Jumlah tahun sampel data

Nilai i adalah dari 1 sampai n

20

2.2.2 Kebijakan Dividen

Menurut Wiyono & Kusuma (2017:12) kebijakan dividen merupakan

bagian yang menyatu dengan keputusan pendanaan perusahaan. Salah

satu kebijakan yang harus diambil oleh manajemen yaitu memutuskan

apakah laba bersih yang di peroleh selama satu periode dibagi semua atau

dibagi sebagaian untuk dividen dan sebagian lagi tidak dibagi (menjadi

laba ditahan). Rasio pembayaran dividen (dividend payout ratio)

menentukan jumlah laba dibagi dalam bentuk dividen kas dan laba yang

ditahan sebagai sumber pendanaan. Apabila perusahaan memutuskan

untuk membagi semua laba bersih yang diperoleh sebagai dividen, maka

berarti tidak ada laba yang ditahan dan akhirnya memperkecil sumber dana

intern yang dapat digunakan mengembangkan usaha. Namun jika

perusahaan memutuskan tidak membagikan laba yang diperoleh sebagai

dividen akan dapat memperbesar sumber dana intern yang dapat

digunakan mengembangkan usaha atau reinvestasi. Jika laba yang ditahan

dalam jumlah besar, berarti laba yang akan dibayarkan sebagai dividen

menjadi lebih kecil sehingga mengurangi risiko dalam berinvestasi dan

berpengaruh terhadap naik turunnya harga saham. Dengan demikian aspek

penting dari kebijakan dividen adalah menentukan alokasi laba yang

sesuai di antara pembayaran laba sebagai dividen dengan laba yang

ditahan di perusahaan. Rasio pembayaran dividen menunjukkan persentase

laba perusahaan yang dibayarkan kepada pemegang saham biasa berupa

dividen kas (cash dividend).

Peningkatan kemampuan perusahaan dalam menghasilkan laba yang juga

diiringi dengan semakin besarnya dividen yang dibagikan maka akan

menyebabkan peningkatan harga saham. Hal ini dikarenakan banyak

investor yang tertarik untuk membeli saham perusahaan yang memiliki

kemampuan yang tinggi dalam menghasilkan laba, sehingga permintaan

akan saham tersebut meningkat (I Wayan dan Ketut, 2017). Menurut

Husnan (1996) dalam Andreas dan Surya (2013) menyatakan bahwa

21

perusahaan lebih suka menahan keuntungan daripada membagikan dalam

bentuk dividen sedangkan investor lebih suka pembayaran dividen saat ini

daripada menundanya untuk direalisir dalam bentuk capital gain. Banyak

implikasi yang ditimbulkan oleh kebijakan dividen dan salah satunya

adalah dampak ke harga saham. Di satu sisi, perusahaan menyadari bahwa

investor memperhatikan pengembalian dividen, dan bahwa tingkat risiko

investasi mereka (saham) dapat mempengaruhi nilai saham perusahaan

dalam jangka panjang. Selain itu, kenaikan dividen yang dibayarkan lebih

tinggi dari yang diperkirakan merupakan isyarat bagi investor bahwa

manajemen perusahaan memperkirakan laba di masa datang meningkat.

Hal ini akan di respon positif oleh investor. Karena informasi mengenai

tingkat dividen tersebut memberikan sinyal bahwa hasil kerja perusahaan

di masa mendatang dan menarik minat investor untuk menanamkan

dananya pada saham tersebut, sehingga permintaan akan saham naik dan

pada akhirnya menyebabkan nilai saham naik juga. Sebaliknya, penurunan

dividen atau kenaikan dividen yang lebih kecil dari yang diperkirakan

merupakan suatu isyarat bahwa manajemen meramalkan laba dimasa yang

akan datang rendah dan ini akan menyebabkan rekasi negatif sehingga

harga saham turun. Perubahan naik turun dari harga saham inilah yang

akan mempengaruhi volatilitas harga saham. Jadi dapat disimpulkan

bahwa bagi investor yang mengharapkan capital gain sebaiknya

memperhatikan dividend payout ratio, karena semakin tinggi dividend

payout ratio maka akan semakin tinggi juga volatilitas harga saham.

Dalam penelitian ini, kebijakan dividen diukur dengan menggunakan

rumus di bawah ini.

𝐷𝑃𝑅 𝐷𝑖𝑣𝑖𝑑𝑒𝑛𝑑 𝑃𝑒𝑟 𝑆ℎ𝑎𝑟𝑒 (𝐷𝑃𝑆)

𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝑃𝑒𝑟 𝑆ℎ𝑎𝑟𝑒 (𝐸𝑃𝑆)

22

2.2.3 Leverage

Leverage didefinisikan sebagai penggunaan aset dan sumber dana (sources

of fund) oleh perusahaan yang memiliki biaya tetap dengan maksud agar

meningkatkan keuntungan potensial pemegang saham (Raudhatul dan

Musfiari, 2016). Leverage merupakan alat ukur seberapa besar perusahaan

tergantung pada kreditur dalam membiayai aset perusahaan. Pengukuran

leverage dengan menggunakan debt to equity ratio (DER) dalam

penelitian ini karena DER adalah rasio untuk mengukur bagian modal

sendiri yang digunakan untuk memenuhi seluruh kewajiban/hutang

sehingga DER dinilai penting, baik untuk perusahaan ataupun investor

dalam menentukan keputusan dalam berinvestasi.

Menurut Brigham dan Houston (2004:24) yang menyatakan bahwa harga

saham perusahaan diantaranya dipengaruhi oleh tingkat utang yang

menggunakan pengukuran debt to equity ratio. Debt to equity ratio

menunjukkan bagian dari setiap rupiah modal sendiri yang dijadikan

jaminan untuk keseluruhan utang yang dimiliki perusahaan.

Ketidakmampuan pencapaian laba dan menutupi utang perusahaan

merupakan hal yang tidak diharapkan oleh investor dan mempengaruhi

perilaku investor untuk menjual atau membeli saham. Hal ini dikarenakan

perusahaan yang mempunyai tingkat leverage tinggi berarti sangat

bergantung pada pinjaman luar untuk membiayai asetnya, sedangkan

perusahaan yang mempunyai tingkat leverage lebih rendah lebih banyak

membiayai asetnya dengna modal sendiri. Jadi dapat dikatakan bahwa

tingkat leverage perusahaan menggambarkan risiko keuangan perusahaan.

Tingginya risiko yang dihadapi oleh perusahaan ini akan berpengaruh

terhadap besarnya tingkat volatilitas harga saham yang besarnya pengaruh

tersebut tergantung dari kinerja masing-masing perusahaan dapat diketahui

melalui laporan keuangan perusahaan tersebut. Hal ini menjadi salah satu

faktor yang dipertimbangkan oleh investor sebelum mereka memutuskan

untuk berinvestasi.

23

Menurut Sova (2013) leverage yang lebih tinggi meningkatkan

pengembalian ekuitas melalui kejadian-kejadian di bawah ini: 1. Lebih

banyak meminjam berarti lebih banyak aktiva yang dapat dibeli tanpa

tambahan investasi ekuitas pemegang saham, 2. Lebih banyak aktiva

berarti lebih banyak penjualan yang dihasilkan, 3. Lebih banyak penjualan

berarti laba bersih harus meningkat. Para investor biasanya menginginkan

leverage yang tinggi untuk meningkatkan investasinya tetapi para kreditor

(lender) lebih menginginkan leverage yang rendah untuk meningkatkan

keamanan pinjamannya.

Pengukuran leverage dalam penelitian ini menggunakan rumus sebagai

berikut.

2.2.4 Pertumbuhan Asset (Growth)

Asset merupakan aktiva yang digunakan untuk aktivitas operasional

perusahaan. semakin besar asset diharapkan semakin besar hasil

operasional yang dihasilkan oleh perusahaan. Pertumbuhan asset (growth)

didefinisikan sebagai perubahan tahunan dari total aktiva. Pertumbuhan

asset merupakan indikator seberapa besar perusahaan itu menggunakan

dananya. Peningkatan asset yang diikuti peningkatan hasil operasi akan

semakin menambah kepercayaan pihak luar terhadap perusahaan. Dengan

meningkatnya kepercayaan pihak luar (kreditur) terhadap perusahaan,

maka proporsi penggunaan sumber dana hutang semakin lebih besar

daripada modal sendiri. Hal ini didasarkan pada keyakinan kreditur atas

dana yang ditanamkan kedalam perusahaan dijamin oleh besarnya asset

yang dimiliki perusahaan.

24

Pertumbuhan aset ini dapat mencerminkan keberhasilan perusahaan dalam

mengelola manajemen perusahaan dengan baik. Hal ini dapat memberikan

informasi bagi para pelaku pasar modal karena perusahaan tersebut

mengelola dengan baik dan mempengaruhi para investor dalam melihat

perubahan harga saham dimasa yang akan datang. Semakin cepat

pertumbuhan aset, semakin besar kebutuhan dana dimasa mendatang,

semakin mungkin perusahaan menahan pendapatan, bukan

membayarkannya sebagai dividen. Menurut (Sartono, 2010) dalam Ivan

dan Yuyun (2017) mengatakan bahwa pembayaran dividen yang semakin

besar akan mengurangi kemampuan perusahaan untuk berinvestasi

sehingga akan menurunkan tingkat pertumbuhan perusahaan dan

selanjutnya akan menurunkan harga saham. Hal ini berarti pertumbuhan

asset memiliki hubungan linier dengan volatilitas harga saham.

Dalam penelitian ini, pertumbuhan asset dapat diukur dengan

menggunakan rumus berikut ini.

ℎ ℎ ℎ

ℎ ℎ

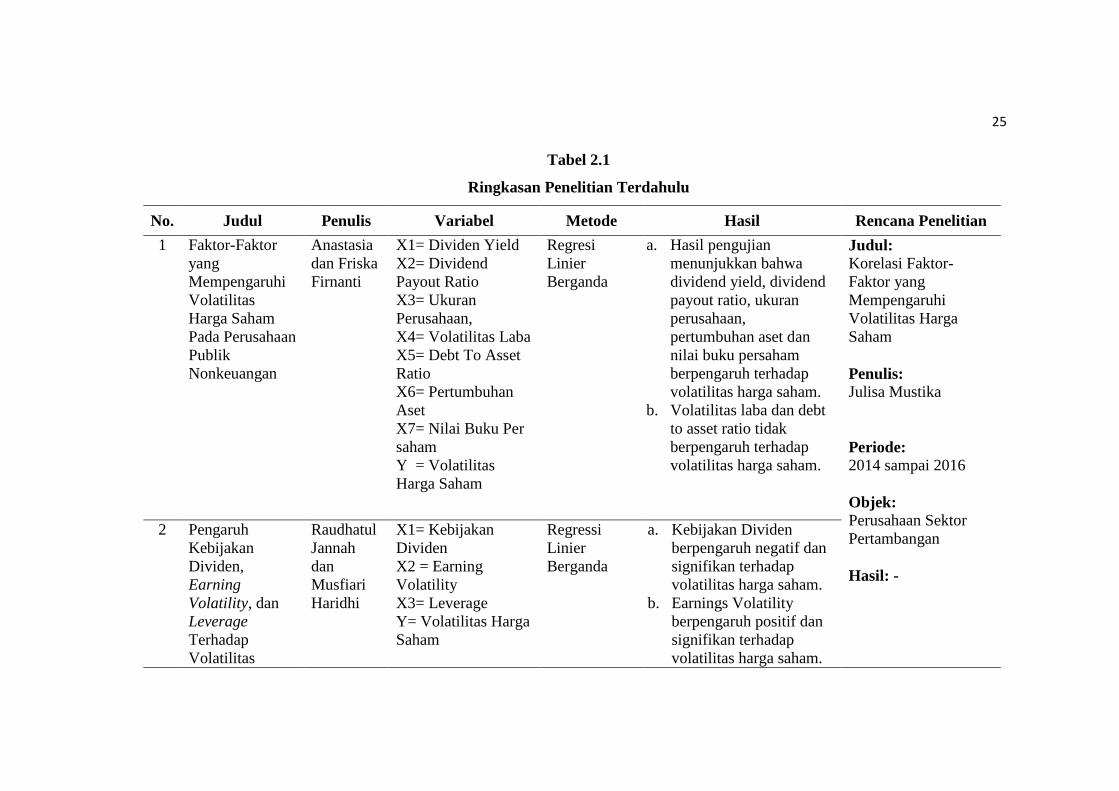

2.3 Penelitian Terdahulu

Penelitian mengenai volatilitas harga saham ini telah dilakukan oleh beberapa

peneliti dari Indonesia. Penelitian-penelitian inilah yang dijadikan sebagai

acuan peneliti untuk melakukan penelitian kembali mengenai volatilitas harga

saham. Secara ringkasan penelitian-penelitian yang telah dilakukan oleh

beberapa penelitian sebelumnya tentang volatilitas harga saham dapat dilihat

dari tabel di bawah ini.

25

Tabel 2.1

Ringkasan Penelitian Terdahulu

No. Judul Penulis Variabel Metode Hasil Rencana Penelitian

1 Faktor-Faktor

yang

Mempengaruhi

Volatilitas

Harga Saham

Pada Perusahaan

Publik

Nonkeuangan

Anastasia

dan Friska

Firnanti

X1= Dividen Yield

X2= Dividend

Payout Ratio

X3= Ukuran

Perusahaan,

X4= Volatilitas Laba

X5= Debt To Asset

Ratio

X6= Pertumbuhan

Aset

X7= Nilai Buku Per

saham

Y = Volatilitas

Harga Saham

Regresi

Linier

Berganda

a. Hasil pengujian

menunjukkan bahwa

dividend yield, dividend

payout ratio, ukuran

perusahaan,

pertumbuhan aset dan

nilai buku persaham

berpengaruh terhadap

volatilitas harga saham.

b. Volatilitas laba dan debt

to asset ratio tidak

berpengaruh terhadap

volatilitas harga saham.

Judul:

Korelasi Faktor-

Faktor yang

Mempengaruhi

Volatilitas Harga

Saham

Penulis:

Julisa Mustika

Periode:

2014 sampai 2016

Objek:

Perusahaan Sektor

Pertambangan

Hasil: -

2 Pengaruh

Kebijakan

Dividen,

Earning

Volatility, dan

Leverage

Terhadap

Volatilitas

Raudhatul

Jannah

dan

Musfiari

Haridhi

X1= Kebijakan

Dividen

X2 = Earning

Volatility

X3= Leverage

Y= Volatilitas Harga

Saham

Regressi

Linier

Berganda

a. Kebijakan Dividen

berpengaruh negatif dan

signifikan terhadap

volatilitas harga saham.

b. Earnings Volatility

berpengaruh positif dan

signifikan terhadap

volatilitas harga saham.

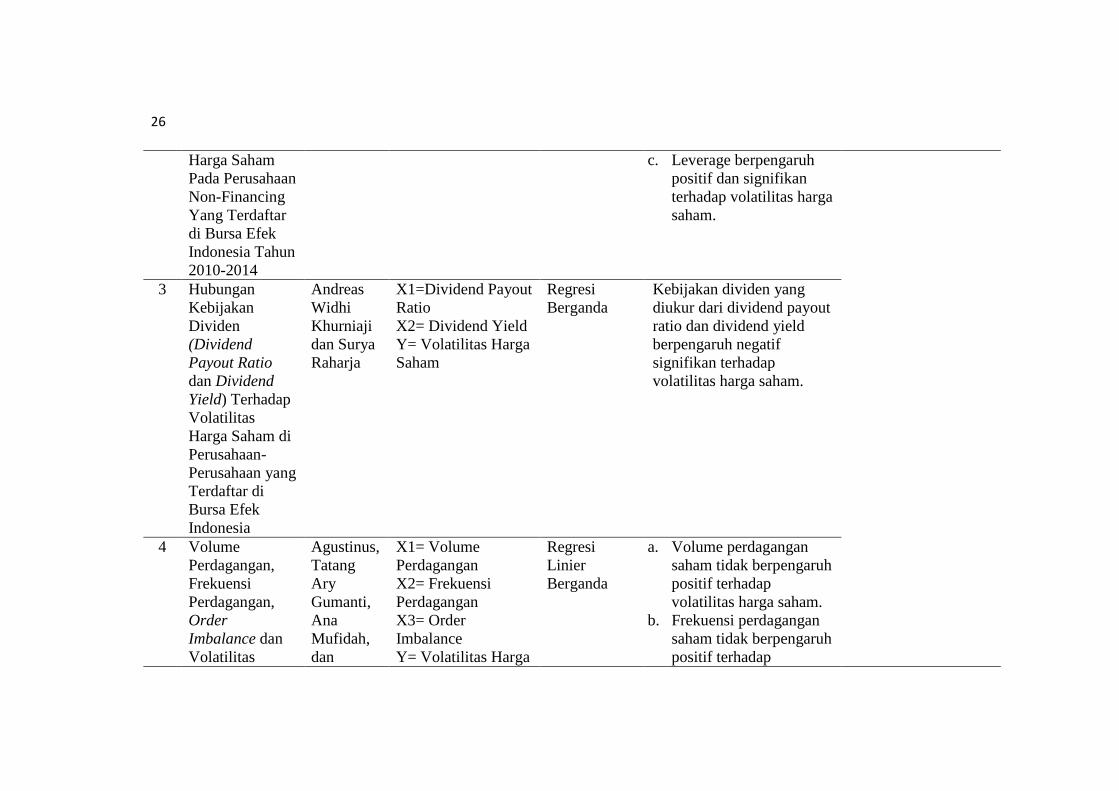

26

Harga Saham

Pada Perusahaan

Non-Financing

Yang Terdaftar

di Bursa Efek

Indonesia Tahun

2010-2014

c. Leverage berpengaruh

positif dan signifikan

terhadap volatilitas harga

saham.

3 Hubungan

Kebijakan

Dividen

(Dividend

Payout Ratio

dan Dividend

Yield) Terhadap

Volatilitas

Harga Saham di

Perusahaan-

Perusahaan yang

Terdaftar di

Bursa Efek

Indonesia

Andreas

Widhi

Khurniaji

dan Surya

Raharja

X1=Dividend Payout

Ratio

X2= Dividend Yield

Y= Volatilitas Harga

Saham

Regresi

Berganda

Kebijakan dividen yang

diukur dari dividend payout

ratio dan dividend yield

berpengaruh negatif

signifikan terhadap

volatilitas harga saham.

4 Volume

Perdagangan,

Frekuensi

Perdagangan,

Order

Imbalance dan

Volatilitas

Agustinus,

Tatang

Ary

Gumanti,

Ana

Mufidah,

dan

X1= Volume

Perdagangan

X2= Frekuensi

Perdagangan

X3= Order

Imbalance

Y= Volatilitas Harga

Regresi

Linier

Berganda

a. Volume perdagangan

saham tidak berpengaruh

positif terhadap

volatilitas harga saham.

b. Frekuensi perdagangan

saham tidak berpengaruh

positif terhadap

27

Harga Saham Ahmad

Tuhelelu

Saham volatilitas harga saham,

tetapi justru frekuensi

perdagangan saham

berpengaruh negatif

terhadap volatilitas harga

saham.

c. Order imbalance tidak

berpengaruh positif

terhadap volatilitas harga

saham.

5 Pengaruh

Volume

Perdagangan

Saham,

Leverage dan

Tingkat Suku

Bunga Terhadap

Volatilitas

Harga Saham

Ni Made

Ayu

Krisna

Dewi dan

I Gst Ngr

Agung

Suaryana

X1= Volume

Perdagangan saham,

X2= Leverage

X3= Tingkat Suku

Bunga

Y= Volatilitas Harga

Saham

Regresi

Linier

Berganda

a. Volume perdagangan

saham berpengaruh

positif terhadap

volatilitas harga saham.

b. Leverage tidak

berpengaruh terhadap

volatilitas harga saham.

c. Tingkat suku bunga

tidak berpengaruh

terhadap volatilitas harga

saham.

28

2.4 Kerangka Pemikiran

Volatilitas harga saham merupakan besarnya jarak antara fluktuasi atau naik

turunnya harga saham yang dipengaruhi oleh informasi di pasar modal.

Volatilitas adalah pengukuran stastik untuk fluktuasi harga saham selama

periode tertentu (Firmansyah dalam Irma, 2017). Ada banyak faktor yang

dapat mempengaruhi volatilitas harga saham ini. Hal ini berdasarkan dari

teori dan penelitian terdahulu, oleh karenanya maka terdapat beberapa faktor

yang diidentifikasikan mempengaruhi volatilitas harga saham yaitu variabel

kebijakan dividen, leverage dan pertumbuhan asset.

Untuk itulah berdasarkan latar belakang dan masalah yang telah diuraikan

diatas, peneliti akan melakukan pengujian kembali mengenai sejauh mana

pengaruh variabel bebas tersebut terhadap variabel terikat volatilitas harga

saham dengan ditunjukan oleh kerangka pikir (konsep) yang dapat dilihat

pada Gambar 2.1 dibawah ini.

Gambar 2.1

Kerangka Pemikiran

Kebijakan

Dividen

Leverage

Pertumbuhan

Asset (Growth)

Volatilitas Harga

Saham

29

2.5 Pengembangan Hipotesis

Penelitian ini menggunakan pengukuran faktor-faktor yang mempengaruhi

volatilitas harga saham antara lain yaitu kebijakan dividen, leverage dan

pertumbuhan asset sebagai ukuran volatilitas harga saham, yang diyakini

bisa memberikan gambaran mengenai volatilitas harga saham. Berikut ini

adalah penjelasan secara rincinya.

Hubungan kebijakan dividen terhadap volatilitas harga saham

Kebijakan dividen merupakan sebuah keputusan pendanaan perusahaan. Jika

semakin besar laba yang ditahan maka akan semakin sedikit jumlah laba

untuk pembayaran dividen, sehingga mengurangi risiko dalam berinvestasi

dan berpengaruh terhadap naik turunnya harga saham. Hal ini dikarenakan

harga saham akan selalu mencerminkan informasi yang ada di pasar, dan

salah satunya adalah informasi mengenai kebijakan dividen ( Andreas dan

Surya, 2013).

Menurut teori signaling menyatakan bahwa pengumuman pembagian dividen

tunai mempunyai kandungan informasi yang mengakibatkan adanya reaksi

harga saham. Hal ini lah yang nantinya akan di respon positif oleh investor.

Karena informasi mengenai tingkat dividen tersebut memberikan sinyal

bahwa hasil kerja perusahaan di masa mendatang dan menarik minat investor

untuk menanamkan dananya pada saham tersebut, sehingga permintaan akan

saham naik dan pada akhirnya menyebabkan nilai saham naik juga.

Sebaliknya, penurunan dividen atau kenaikan dividen yang lebih kecil dari

yang diperkirakan merupakan suatu isyarat bahwa manajemen meramalkan

laba dimasa yang akan datang rendah dan ini akan menyebabkan rekasi

negatif sehingga harga saham turun. Perubahan naik turun dari harga saham

inilah yang akan mempengaruhi volatilitas harga saham.

30

Menurut penelitian Raudhatul dan Musfiari (2016) kebijakan dividen

berpengaruh negatif dan signifikan terhadap volatilitas harga saham. Hasil

berbeda ditunjukkan oleh I Wayan dan Ketut (2017) yang menyatakan bahwa

dividend payout ratio berpengaruh positif pada volatilitas harga saham. Hal

ini dikarenakan peningkatan kemampuan perusahaan dalam menghasilkan

laba yang juga diiringi dengan semakin besarnya dividen yang dibagikan

maka akan menyebabkan peningkatan harga saham. Karena banyak investor

yang tertarik untuk membeli saham perusahaan yang memiliki kemampuan

yang tinggi dalam menghasilkan laba, sehingga permintaan akan saham

tersebut meningkat.

H1 : Kebijakan dividen diduga berpengaruh terhadap volatilitas harga

saham

Hubungan leverage terhadap volatilitas harga saham

Leverage menunjukkan tingkat hutang suatu perusahaan. Leverage pada

penelitian ini menggunakan pengukuran Debt to Equity Ratio (DER) yang

dapat menunjukkan seberapa besar hutang perusahaan jika dibandingkan

ekuitas yang dimiliki oleh perusahaan atau para pemegang saham. Semakin

tinggi angka DER maka diasumsikan perusahaan memiliki risiko yang

semakin tinggi terahadap likuiditas perusahaannya.

Menurut penelitian yang dilakukan Maya Sova (2013) menyatakan bahwa

leverage yang diproksikan dengan DER berpengaruh positif dan signifikan

terhadap volatilitas harga saham. Hal ini dikarenakan semakin tinggi

leverage suatu perusahaan, maka semakin besar volatilitas harga saham

perusahaan tersebut.

Sedangkan hasil yang berbeda ditunjukkan oleh penelitian menurut Andreas

dan Surya (2013) yang menyatakan leverage tidak berpengaruh terhadap

31

volatilitas harga saham. Hal ini disebabkan karena investor tidak selalu

melihat ketergantungan perusahaan terhadap hutang yang harus diperhatikan

dalam pengambilan keputusan investasi namun investor lebih memperhatikan

seberapa besar kemampuan perusahaan dalam menghasilkan pendapatan.

H2 : Leverage diduga berpengaruh terhadap volatilitas harga saham

Hubungan pertumbuhan asset terhadap volatilitas harga saham

Pertumbuhan aset merupakan indikator seberapa besar perusahaan

menggunakan dananya tersebut. Pertumbuhan aset ini dapat mencerminkan

keberhasilan perusahaan dalam mengelola manajemen perusahaan dengan

baik. Hal ini dapat memberikan informasi bagi para pelaku pasar modal

karena perusahaan tersebut mengelola dengan baik dan mempengaruhi para

investor dalam melihat perubahan harga saham dimasa yang akan datang.

Menurut penelitian yang dilakukan oleh Aditya dan Mahdy (2015)

menyatakan bahwa pertumbuhan asset (growth) memiliki pengaruh positif

dan tidak signifikan terhadap volatilitas harga saham. Hal ini dikarenakan

perusahaan dengan tingkat pertumbuhan asset yang tinggi akan lebih mudah

melakukan investasi menggunakan dana pemegang saham sehingga tingkat

leverage rendah dan ada harapan bahwa dengan investasi yang berasal dari

dana pemegang saham dapat memberikan tingkat pengembalian (return) yang

besar bagi investor.

Sedangkan hasil berbeda yang dilakukan oleh Anastassia dan Firnanti (2014)

menyatakan bahwa pertumbuhan asset memiliki pengaruh negatif dan

signifikan terhadap volatilitas harga saham. Hal ini dikarenakan perusahaan

dengan tingkat pertumbuhan asset yang kecil berpotensi memiliki harga

saham yang fluktuatif karena perusahaan tersebut masih dalam tahap

pertumbuhan. Perusahaan yang masih dalam tahap pertumbuhan cenderung

32

menahan labanya untuk diinvestasikan kembali pada proyek baru, sehingga

biasanya perusahaan membagikan dividen dalam jumlah sedikit atau tidak

sama sekali. Dividen memberikan informasi tentang prospek perusahaan

dimasa mendatang dan kandungan informasi tersebut merupakan indikasi

apakah perusahaan dapat meningkatkan harga saham atau tidak.

H3 : Pertumbuhan asset diduga berpengaruh terhadap volatilitas harga

saham

33

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

kuantitatif. Menurut (Sugiyono, 2017:8) metode penelitian kuantitatif adalah

metode penelitian yang berlandaskan pada filsafat positivisme, digunakan

untuk meneliti pada populasi atau sampel tertentu, pengumpulan data

menggunakan instrumen penelitian, analisis data bersifat kuantitatif atau

statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan.

Sedangkan untuk rumusan masalah dalam penelitian ini menggunakan

rumusan masalah asosiatif. Menurut (Sugiyono, 2017:36) rumusan masalah

asosiatif adalah suatu rumusan masalah penelitian yang bersifat menanyakan

hubungan antara dua variabel atau lebih. Dimana bentuk hubungan yang

digunakan dalam penelitian ini adalah hubungan kausal. Hubungan kausal

adalah hubungan yang bersifat sebab akibat.

3.2 Sumber Data

Dalam penelititan ini peneliti menggunakan sumber data sekunder (secondary

data). Data sekunder merupakan data yang diperoleh peneliti secara tidak

langsung melalui data perantara. Menurut (Sugiyono, 2017:137) sumber data

sekunder merupakan sumber yang tidak langsung memberikan data kepada

pengumpul data, misalnya lewat orang lain atau lewat dokumen. Data-data ini

diperoleh melalui studi kepustakaan.

Dalam penelitian ini menggunakan bahan yang bukan dari sumber pertama

(data primer) sebagai sarana untuk memperoleh data atau informasi yang

digunakan untuk menjawab masalah yang diteliti. Adapun data sekunder yang

digunakan dalam penelitian ini meliputi data pembagian dividen, laporan

34

keuangan, jumlah saham yang beredar dan harga penutupan saham dalam

periode 2013-2016.

3.3 Metode Pengumpulan Data

Pengumpulan data dapat dilakukan dengan berbagai setting, berbagai sumber,

dan berbagai cara. Bila dilihat dari setting-nya, data dapat dikumpulkan pada

setting alamiah (natural setting), pada laboraturium dengan metode

eksperimen, di rumah dengan berbagai responden, pada suatu seminar,

diskusi, di jalan dan lain-lain. Bila di lihat dari sumber datanya, maka

pengumpulan data dapat menggunakan sumber primer dan sumber sekunder.

Sumber primer adalah sumber data yang langsung memberikan data kepada

pengumpul data dan sumber data sekunder merupakan sumber yang tidak

langsung memberikan data kepada pengumpul data, misalnya lewat orang

lain atau lewat dokumen. Selanjutnya dilihat dari segi cara atu metode

pengumpulan data, maka dapat dilakukan dengan interview (wawancara),

kuesioner (angket), observasi (pengamatan) dan gabungan ketiganya

(Sugiyono, 2017:137).

Untuk metode pengumpulan data dalam penelitian ini adalah dengan

menggunakan sumber sekunder yaitu melalui penelusuran berbagai literatur

atau studi kepustakaan. Penelitian kepustakaan dilakukan sebagai usaha untuk

memperoleh data yang bersifat teori sebagai pembanding dengan data

penelitian yang diperoleh. Data-data tersebut diperoleh dari buku-buku dan

jurnal-jurnal untuk mendapatkan landasan teoritis yang komprehensif serta

data diperoleh dengan mengutip langsung dari Bursa Efek Indonesia selama 4

tahun berturut- turut dari tahun 2013-2016.

Selain itu juga data-data yang dibutuhkan dalam penelitian ini diperoleh

dengan metode obeservasi non partisipan, yaitu pengamatan yang dilakukan

tanpa melibatkan diri dan hanya sebagai pengamat independen. Data

dikumpulkan dengan cara mengamati serta mencatat, dan memperlajari

35

uraian-uraian dari dokumen yang di dapat dari Bursa Efek Indonesia (BEI),

melalui situs http://www.idx.co.id, yahoo finance melalui situs

http://finance.yahoo.com, Otoritas Jasa Keuangan (OJK) melalui situs

http://ojk.go.id dan Saham OK melalui situs http://www.sahamok.com.

3.4 Populasi dan Sampel

3.4.1 Populasi

Populasi adalah kumpulan dari semua kemungkinan orang-orang, benda-

benda, dan ukuran lain, yang menjadi objek dari perhatian atau kumpulan

seluruh objek yang menjadi perhatian (Suharyadi dan Purwanto S.K,

2008). Sedangkan menurut (Sugiyono, 2017:80) populasi adalah wilayah

generalisasi yang terdiri atas: obyek atau subyek yang mempunyai kualitas

dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulannya. Penelitian ini menggunakan populasi

sebanyak 44 perusahaan sektor pertambangan yang terdaftar di BEI pada

periode 2013-2016.

3.4.2 Sampel

Menurut (Sugiyono, 2017:81) sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut. Metode pengambilan

sampel dalam penelitian ini adalah dengan menggunakan metode

penarikan sampel purposive (purposive sampling), yang merupakan bagian

dari teknik non-probability sampling. Menurut (Sugiyono, 2017:85)

metode purposive sampling adalah teknik penentuan sampel dengan

pertimbangan tertentu.

Adapun kriteria yang harus dipenuhi dalam pengambilan sampel ini adalah

sebagai berikut:

1. Perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia (BEI)

dari tahun 2013-2016.

36

2. Perusahaan sektor pertambangan yang tercatat di Bursa Efek

Indonesia (BEI) pada periode 2013-2016.

3. Perusahaan yang membagikan dividennya selama periode 2013-2016.

Berdasarkan kriteria yang telah ditetapkan, maka didapatlah jumlah

sampel dalam penelitian ini sebanyak 9 perusahaan, yaitu sebagai berikut.

Tabel 3.1

Kriteria Pengambilan Sampel

Kriteria Jumlah Perusahaan

Perusahaan yang terdaftar di BEI dari

tahun 2012-2016 539

Perusahaan non sektor pertambangan

yang tercatat di BEI dari tahun 2012-

2016

(495)

Perusahaan sektor pertambangan yang

tidak konstan membagikan dividen

selama periode 2012-2016

(35)

Jumlah sempel 9

Sumber: http://www.sahamok.com, data sekunder diolah (2016)

Adapun 9 perusahaan yang termasuk kedalam kriteria sampel adalah

sebagai berikut.

Tabel 3.2

Sampel Penelitian

NO. KODE EMITEN

1 PTBA PT Tambang Batubara Bukit Asam Tbk

2 SMMT PT Indo Tambang Megah Tbk

3 MYOH PT Samindo Resources Tbk

4 BYAN PT Bayan Resources Tbk

5 TOBA PT Toba Bara Sejarah Tbk

6 KKGI PT Resource Alam Indonesia Tbk

7 MBAP PT Mitrabara Adiperdana Tbk

8 HRUM PT Harum Energy Tbk

9 ADRO PT Adaro Energy Tbk

Sumber: http://www.sahamok.com

37

38

3.5 Metode Analisis Data

3.5.1 Variabel Penelitian

Variabel dalam penelitian ini dibagi menjadi dua, yaitu variabel

independen (bebas) dan variabel dependen (terikat). Penelitian ini akan

menguji pengaruh bid-ask spread, market value, risk of return dan earning

per share terhadap holding period. Berikut ini adalah variabel-variabel

operasional yang akan diuji:

1. Variabel Dependen (Terikat)

Variabel dependen atau variabel terikat merupakan variabel yang

dipengaruhi oleh variabel bebas. Menurut (Sugiyono, 2017:39)

variabel dependen merupakan variabel yang dipengaruhi atau yang

menjadi akibat, karena adanya variabel bebas.

Pada penelitian ini variabel dependen yang digunakan adalah

volatilitas harga saham. Volatilitas harga saham merupakan besarnya