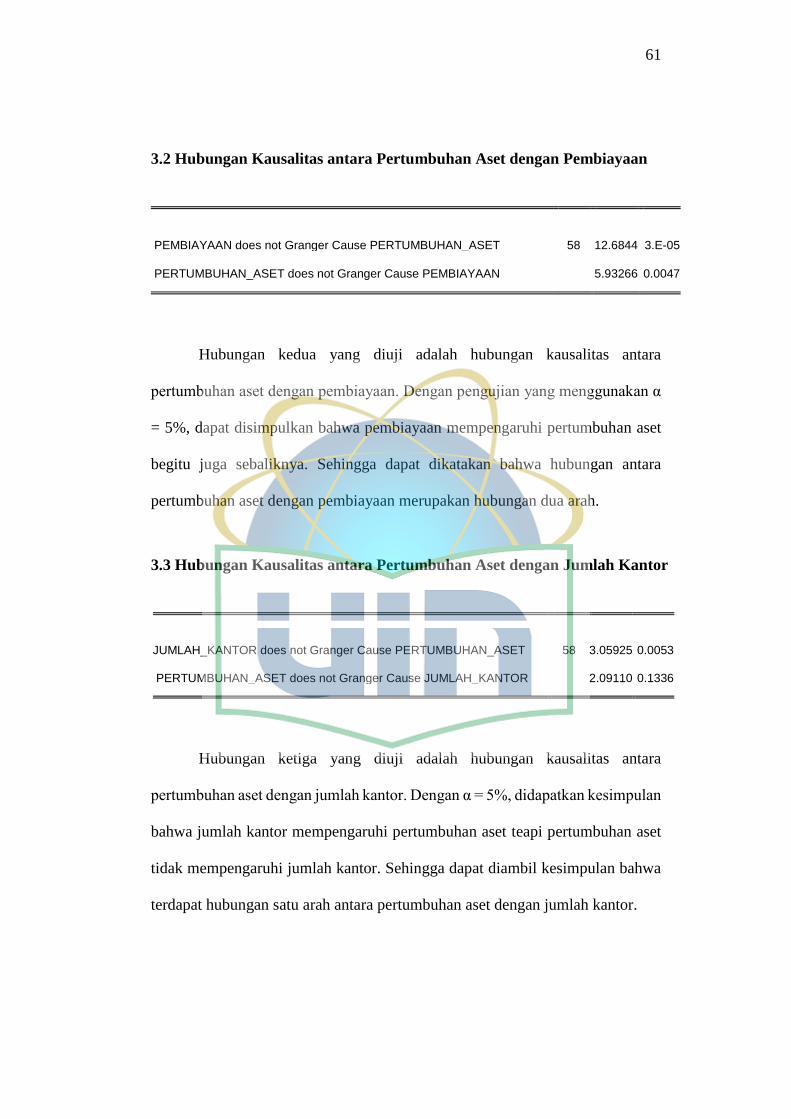

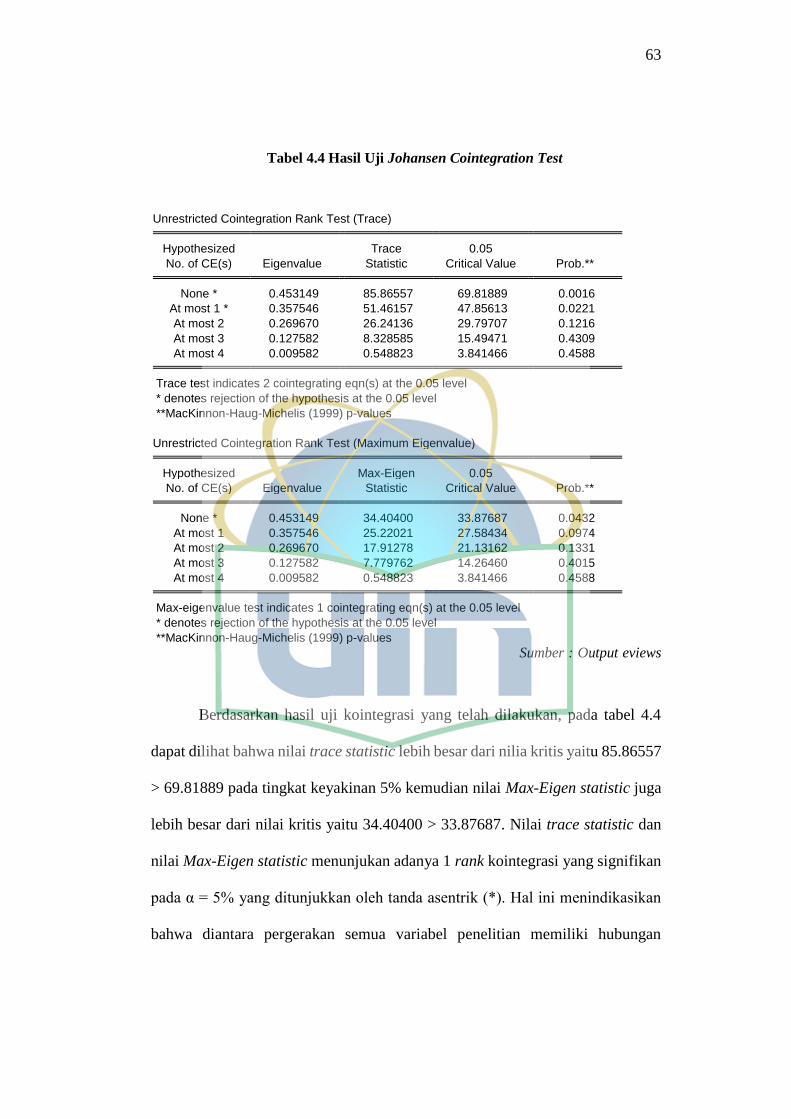

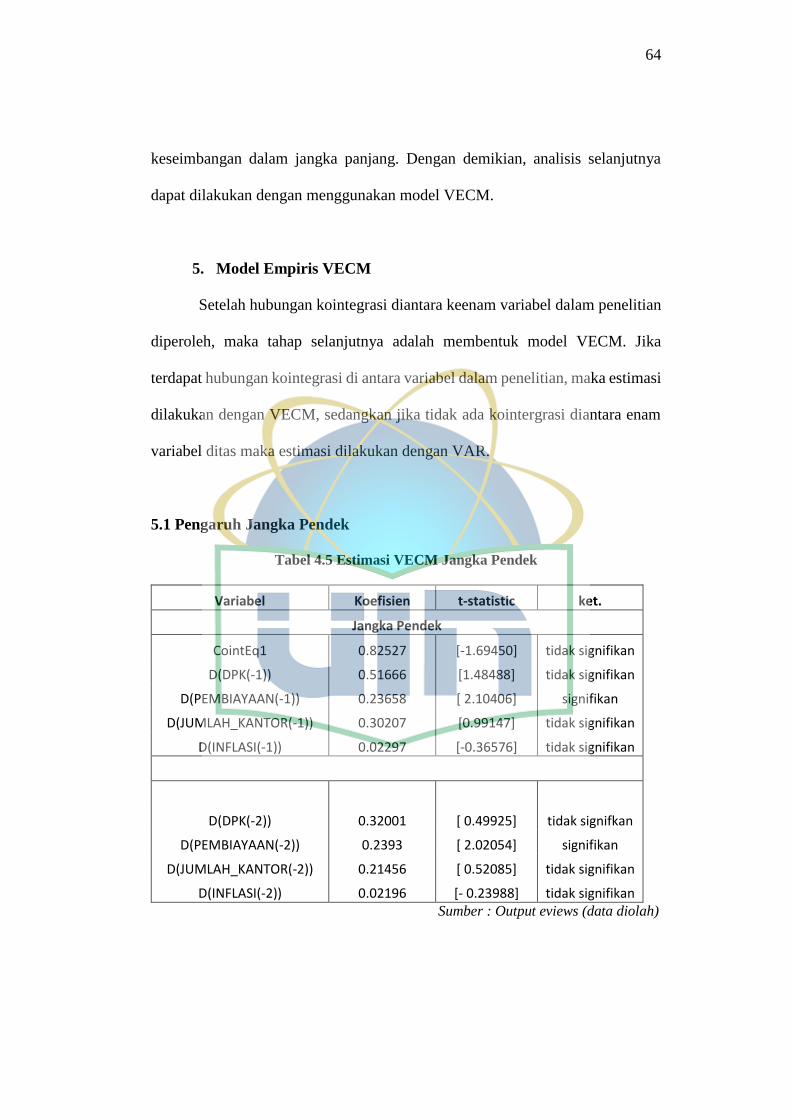

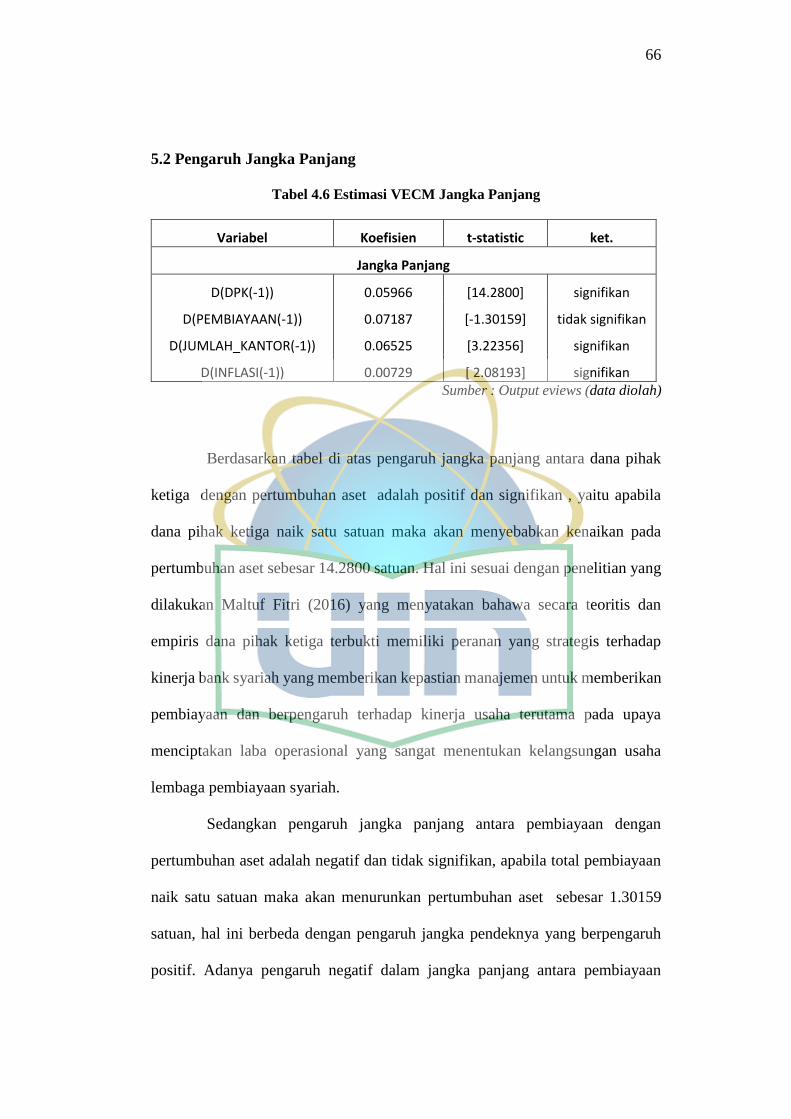

FAKTOR-FAKTOR YANG MEMPENGARUHI TINGKAT PERTUMBUHAN...

114

FAKTOR-FAKTOR YANG MEMPENGARUHI TINGKAT PERTUMBUHAN TOTAL ASET PERBANKAN SYARIAH DI INDONESIA PERIODE 2011-2015 SKRIPSI Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi (S.E) Dwiki Erlangga Putra 1112046100120 PROGRAM STUDI PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1438 H/2017M

Transcript of FAKTOR-FAKTOR YANG MEMPENGARUHI TINGKAT PERTUMBUHAN...

FAKTOR-FAKTOR YANG MEMPENGARUHI

TINGKAT PERTUMBUHAN TOTAL ASET PERBANKAN SYARIAH

DI INDONESIA PERIODE 2011-2015

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh

Gelar Sarjana Ekonomi (S.E)

Dwiki Erlangga Putra

1112046100120

PROGRAM STUDI PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1438 H/2017M

iv

ABSTRAK

Dwiki Erlangga Putra, NIM 1112046100120, Faktor-Faktor Yang

Mempengaruhi Tingkat Pertumbuhan Total Aset Perbankan Syariah di Indonesia

Periode 2011-2015, Program Studi Perbankan Syariah, Fakultas Ekonomi dan

Bisnis, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penelitian ini bertujuan untuk mengetahui pengaruh dana pihak ketiga,

pembiayaan, jumlah kantor, dan inflasi terhadap pertumbuhan aset perbankan

syariah di Indonesia. Variabel terikat dalam penilitan ini adalah pertumbuhan

aset perbankan syariah. Sedangkan variabel bebas adalah dana pihak ketiga,

pembiayaan, jumlah kantor dan inflasi. Metode analisis yang digunakan dalam

penelitian ini data runtun (time series) bulanan dari Januari 2011 sampai

Desember 2015.

Hasil penelitian menyatakan bahwa pada jangka panjang variabel dana

pihak ketiga, jumlah kantor dan inflasi memiliki pengaruh yang positif dan

signifikan. Kemudian dalam jangka panjang variabel pembiayaan memiliki

pengaruh yang negatif tetapi tidak signifikan terhadap pertumbuhan aset

perbankan syariah di Indonesia

Kata kunci: Dana Pihak Ketiga (DPK), Pembiayaan, Jumlah Kantor dan

Inflasi.

v

KATA PENGANTAR

Segala puji dan syukur kehadirat Allah SWT. Tuhan semesta Alam. Atas

rahmat dan hidayah-Nyalah penulis dapat menyelesaikan skripsi ini. Shalawat

serta salam semoga selalu tercurah kepada Nabi Muhammad SAW. Beserta

keluarga dan juga sahabat-sahabatnya.

Atas kehendak dan rahmat Allah SWT. Penulis dapat menyelesaikan

skripsi ini yang berjudul “Faktor-Faktor Yang Mempengaruhi Tingkat

Pertumbuhan Total Aset Perbankan Syariah di Indonesia Periode 2011-2015”

ditujukan untuk menyelesaikan studi strata 1 (S-1) dan memperoleh gelar sarjana

Ekonomi (S.E) di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Dengan selesainya skripsi ini, penulis ingin mengucapkan terimakasih

kepada orang-orang atau pihak-pihak yang telah banyak membantu penulis

dalam menyelesaikan skripsi ini. Ungkapan terimakasih penulis tujukan kepada:

1. Kedua orang tua penulis, Bapak Sudirman dan Ibu Ridha Gianina yang

selalu mendo’akan dan mendukung dalam kondisi apapun serta telah

menjadi motivasi dan ambisi dalam hidup sehingga penulis dapat

menyelesaikan penelitian ini.

2. Dr. Arief Mufriaini, Lc., M.Si. Selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Asep Saepudin Jahar, MA, Phd. selaku Dekan Fakultas Syariah dan

Hukum UIN Syarif Hidayatullah Jakarta.

vi

4. A.M. Hasan Ali, MA. selaku Ketua Program Studi Muamalat dan Dr.

Abdurrauf, Lc, MA. selaku Sekretaris Program Studi Muamalat Fakultas

Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

5. Cut Erika Ananda Fatimah, SE, MBA. selaku Ketua Program Studi

Perbankan Syariah dan Fitri Damayanti, M.Si. selaku Sekretaris Program

Studi Perbankan Syariah Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta.

6. Ibu Ir. Rr Tini Anggraeni, ST, M.Si selaku dosen pembimbing yang telah

meluangkan waktu, tenaga pikiran untuk membaca, mengoreksi,

memberikan referensi serta motivasi penulis dalam proses penyusunan

skripsi ini.

7. Bapak Dr. Sofyan Rizal, SE, M.Si. selaku dosen pembimbing akademik

yang telah memberikan bimbingan dan motivasi dalam menuntut ilmu

selama dibangku kuliah.

8. Seluruh Dosen Fakultas Syariah dan Hukum UIN Syarif Hidayatullah

Jakarta yang banyak memberikan keilmuan dan pembekalan dalam

perkuliahan.

9. Seluruh pimpinan dan para pegawai Perpustakaan Umum maupun

Fakultas yang membantu penulis dalam menyediakan fasilitas dan

referensi terkait penelitian ini.

10. Kepada Putri sebagai kaka dan Aldi sebagai adik, yang selalu memberikan

motivasi untuk menyelesaikan perkuliahan.

vii

11. Kepada Taufik, Rizal, Kahfi, Alex, Fashan, Lukman, Buya, Ipank, Alfi,

Abel, Gaus, Salman, Mugni, Tendi dan Coi. Terima kasih atas

kebersamaan kita semoga Allah SWT meridhoinya.

12. Seluruh rekan mahasiswa UIN Syarif Hidayatullah Jakarta khususnya PS-

C angkatan 2012 yang telah menemani hari-hari penulis selama kuliah.

13. Kepada KKN Simpati. Terima kasih atas kebersamaan kita semoga Allah

SWT meridhoinya.

14. Kepada SosScience Futsal Club. Terima kasih atas kebersamaan kita

semoga Allah SWT meridhoinya.

15. Serta semua pihak yang tidak penulis sebutkan satu persatu, namun telah

memberikan kontribusi yang cukup besar sehingga penulis dapat lulus

menjalani perkuliahan di UIN Syarif Hidayatullah Jakarta hingga akhir.

Akhir kata, semoga Tuhan Yang Maha Esa memberikan karunia, limpahan

rahmat dan berkat-Nya atas semua kebaikan yang telah diberikan kepada

penulis, dan penulis berharap semoga skripsi ini dapat memberikan manfaat bagi

pembaca dan phak-pihak yang membutuhkannya.

Jakarta, 17 Maret 2017

Dwiki Erlangga Putra

viii

DAFTAR ISI

LEMBAR PENGESAHAN ............................................................................ ii

LEMBAR PENYATAAN .............................................................................. iii

ABSTRAK ...................................................................................................... iv

KATA PENGANTAR .................................................................................... v

DAFTAR ISI.................................................................................................. viii

DAFTAR TABEL .......................................................................................... xi

DAFTAR GAMBAR ...................................................................................... xii

BAB I PENDAHULUAN

A. Latar Belakang .................................................................................... 1

B. Indentifikasi Masalah .......................................................................... 9

C. Pembatasan dan Perumusan Masalah ................................................. 9

1. Pembatasan Masalah ................................................................... 9

2. Perumusan Masalah ..................................................................... 10

D. Tujuan dan Manfaat Penelitian ........................................................... 10

1. Tujuan Penelitian ......................................................................... 10

2. Manfaat Penelitian ....................................................................... 11

E. Sistematika Penulisan ......................................................................... 12

BAB II TINJAUAN PUSTAKA

A. Teori Perbankan .................................................................................. 14

B. Teori Perbankan Syariah .................................................................... 18

ix

C. Aset Bank Syariah .............................................................................. 21

D. Dana Pihak Ketiga .............................................................................. 22

E. Pembiayaan ......................................................................................... 24

F. Inflasi .................................................................................................. 27

G. Review Studi Terdahulu ...................................................................... 31

H. Kerangka Konsep ............................................................................... 35

BAB III METODE PENELITIAN

A. Ruang Lingkup Penelitian .................................................................. 36

B. Metode Pengumpulan Data ................................................................ 36

C. Jenis dan Sumber Data ....................................................................... 37

D. Variabel Penelitian ............................................................................. 37

E. Metode Analisis Data ......................................................................... 39

1. Uji Stasioneritas Data .................................................................. 39

2. Uji Lag Optimal ........................................................................... 42

3. Uji Kointegrasi ............................................................................ 42

4. Uji Kausalitas Granger................................................................ 43

5. Uji Vector Error Correction Model (VECM) ............................. 44

6. Impulse Response Function (IRF) ............................................... 46

7. Variance Decomposition (VD) .................................................... 46

F. Model Penelitian ................................................................................. 47

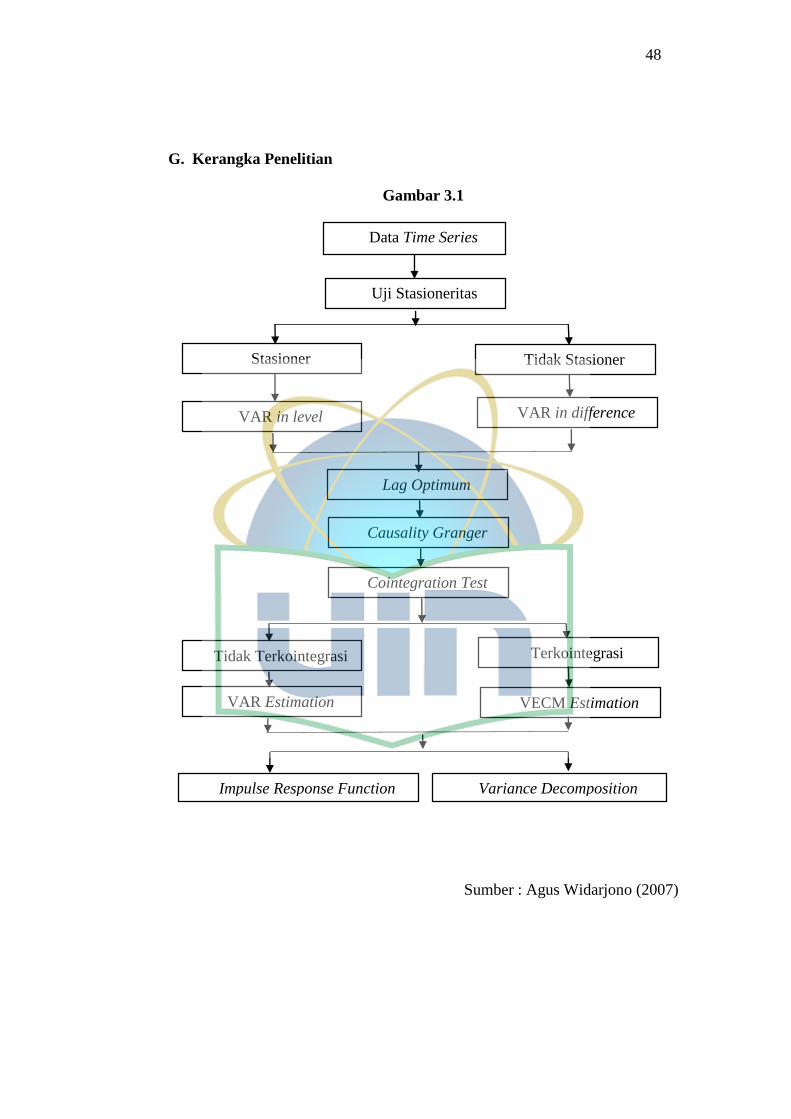

G. Kerangka Penelitian ............................................................................ 48

H. Hipotesis Penelitian ............................................................................ 49

x

BAB IV ANALISIS DAN PEMBAHASAN

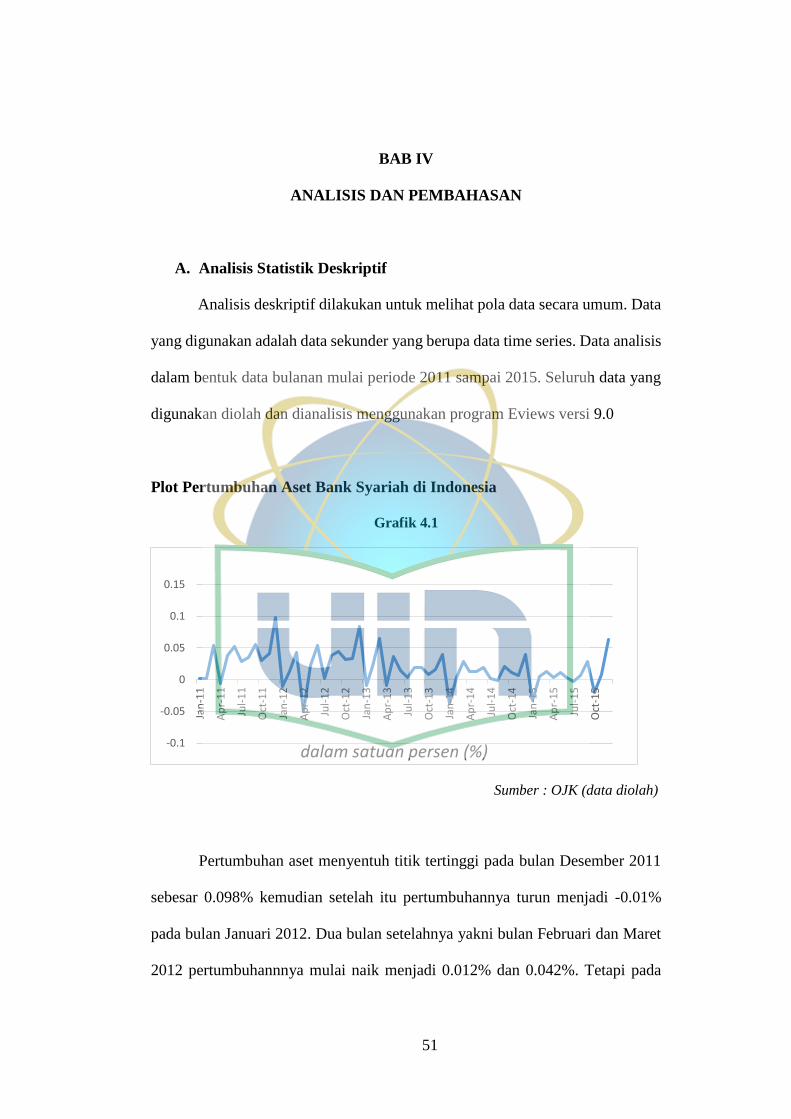

A. Analisis Statistik Deskriptif ................................................................ 51

B. Analisis Pengujian Statistik ................................................................ 56

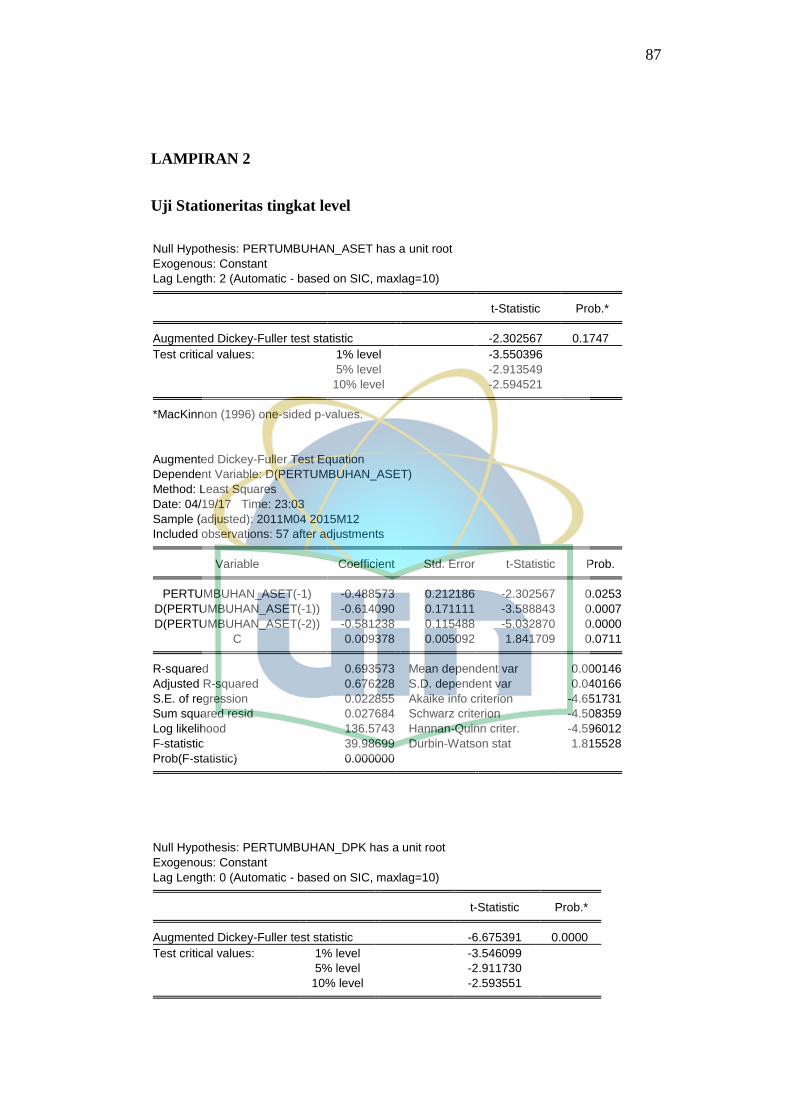

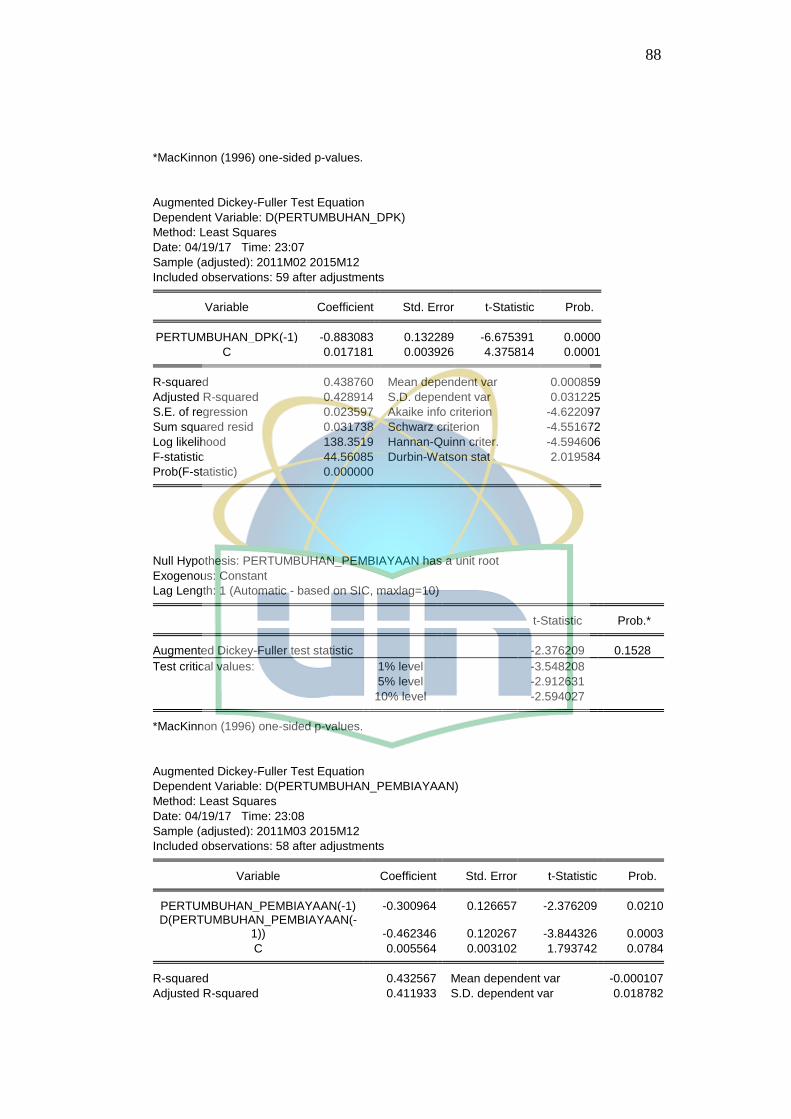

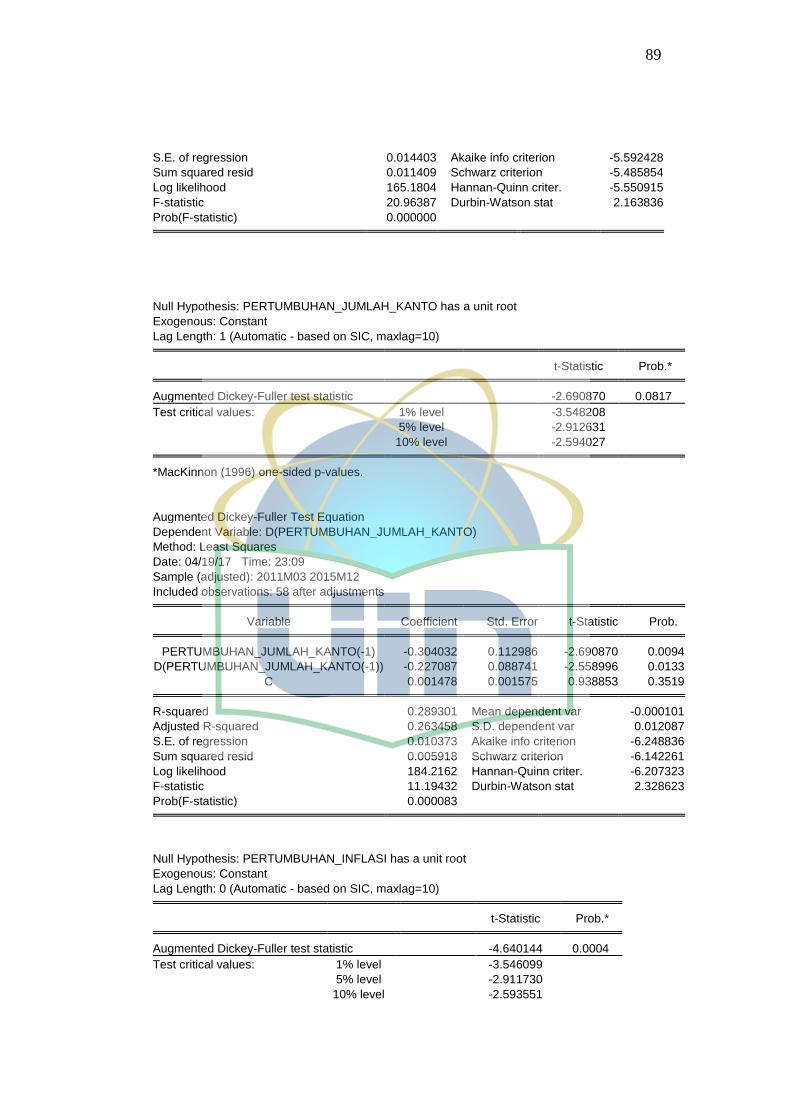

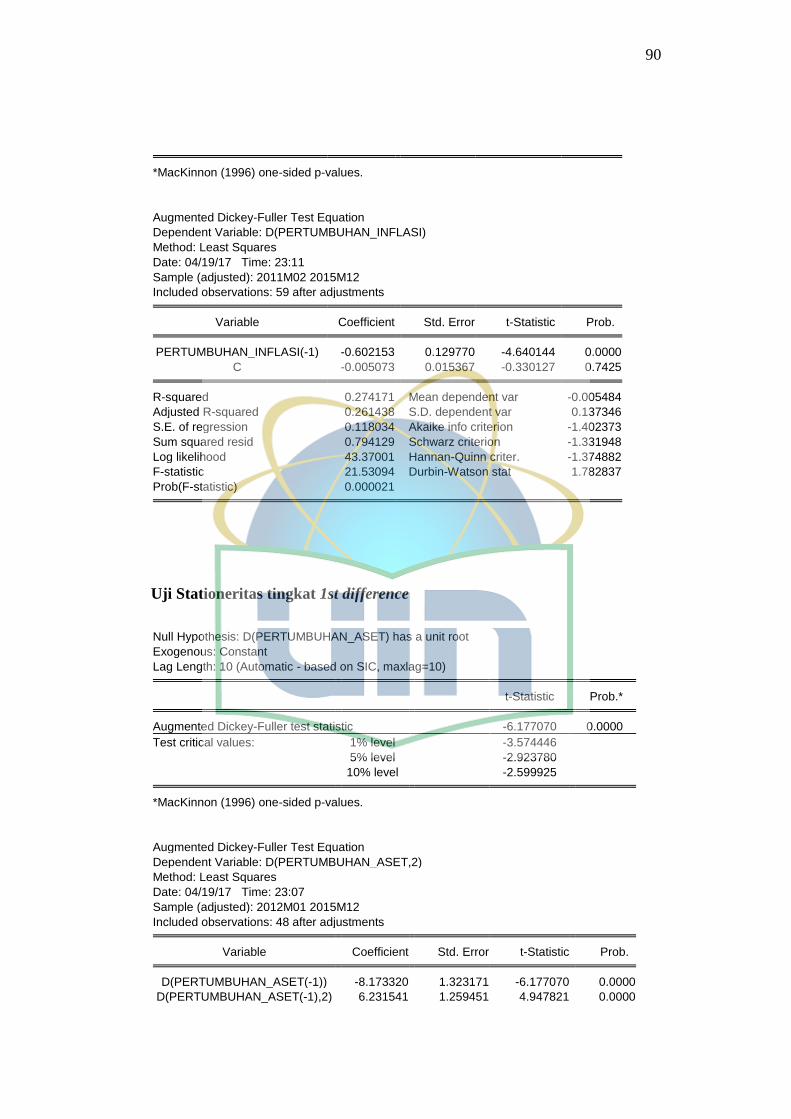

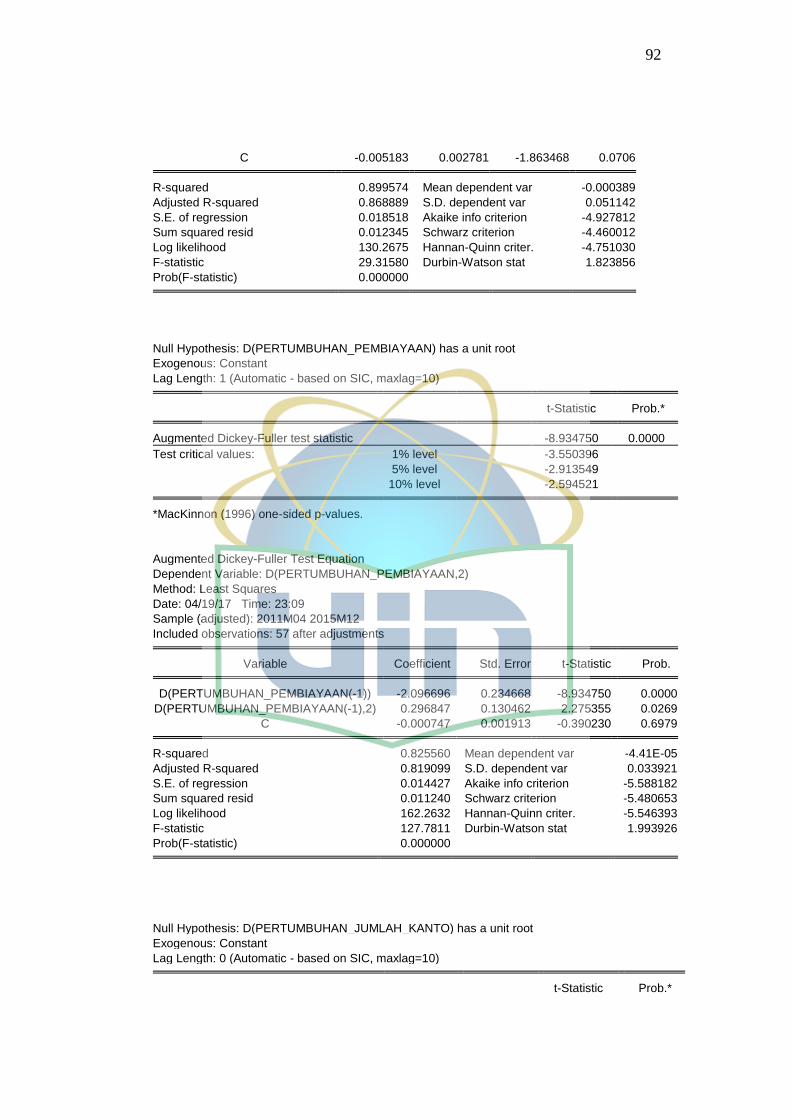

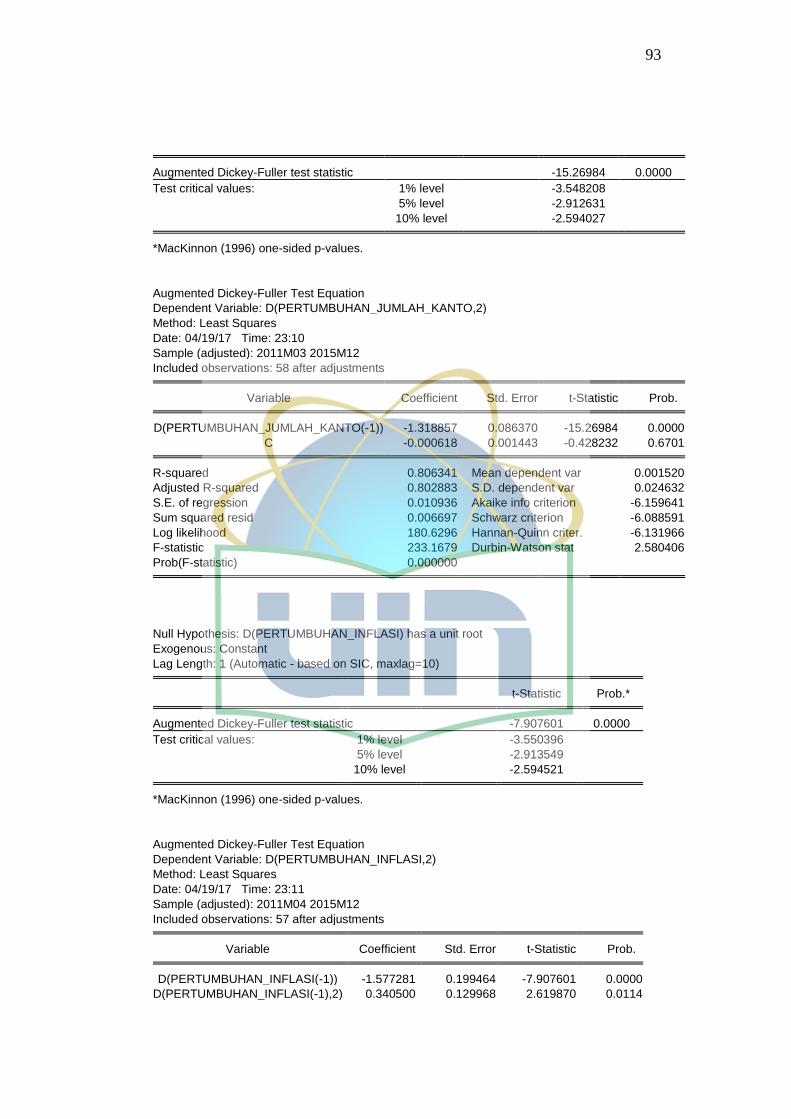

1. Uji Stasioneritas........................................................................... 56

2. Uji Lag Optimal ........................................................................... 58

3. Uji Granger Casuality ................................................................. 59

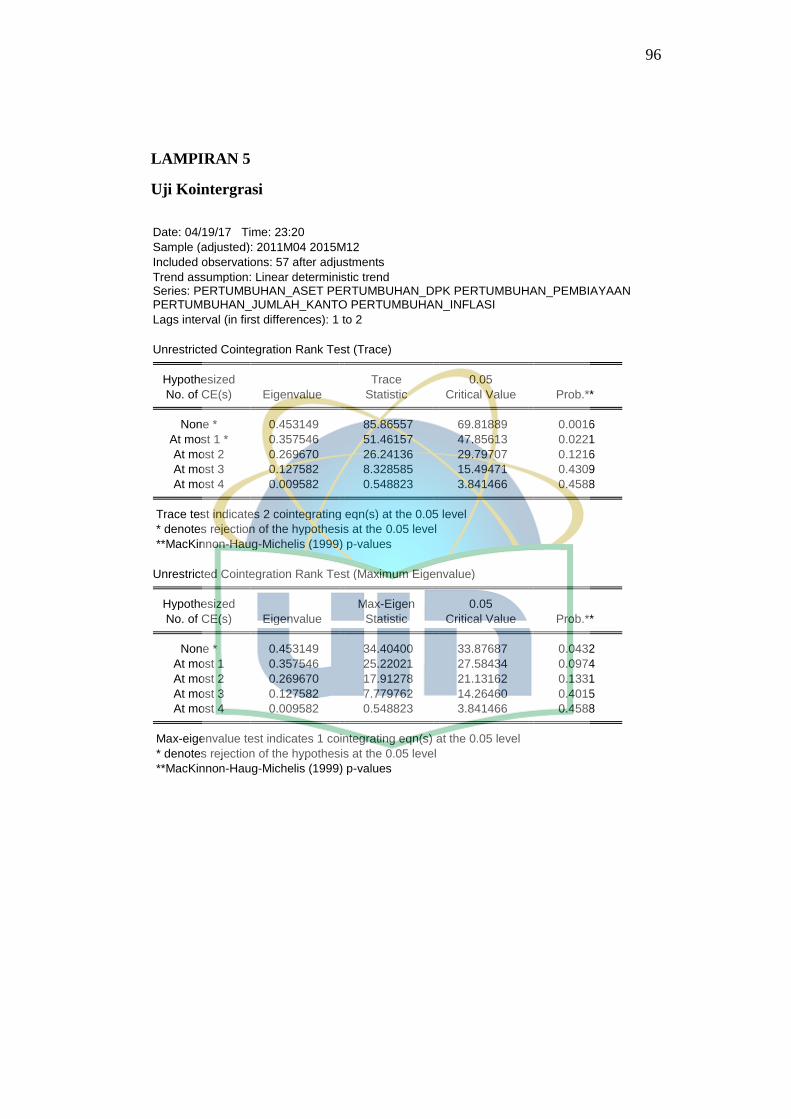

4. Uji Kointegrasi ............................................................................ 62

5. Model Empiris VECM ................................................................ 64

6. Impulse Response Function (IRF) ............................................... 68

7. Variance Decomposition (VD) .................................................... 73

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ......................................................................................... 78

B. Saran ................................................................................................... 79

DAFTAR PUSTAKA ..................................................................................... 81

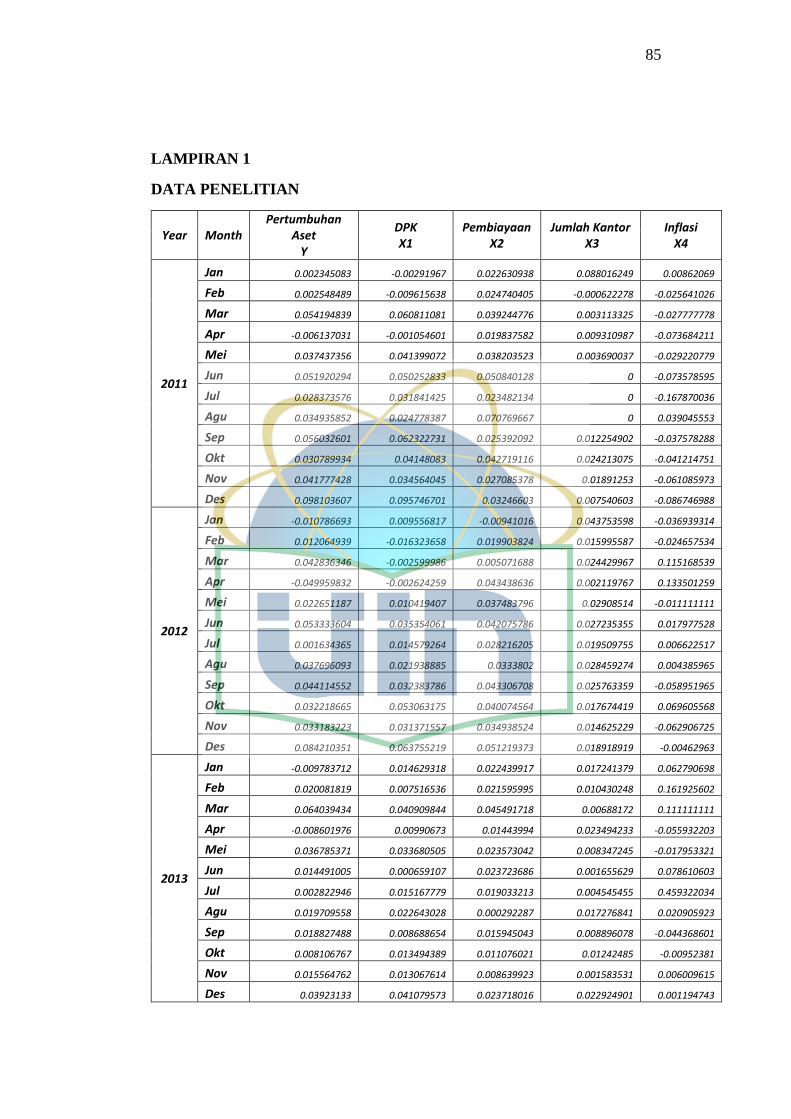

LAMPIRAN ................................................................................................... 85

xi

DAFTAR TABEL

Tabel 1.1 Perbandingan Total Aset Bank Syariah dengan Bank Umum Nasional

........................................................................................................................ 4

Tabel 1.2 Perbandingan Market Share Bank Syariah dengan Bank Umum

Nasional .......................................................................................................... 4

Tabel 1.3 Perbandingan Pertumbuhan Aset Bank Syariah dengan Perbankan

Nasional .......................................................................................................... 6

Tabel 2.1 Review Studi Terdahulu .................................................................. 31

Tabel 4.1 Hasil Uji Stasioneritas ADF pada tingkat level .............................. 57

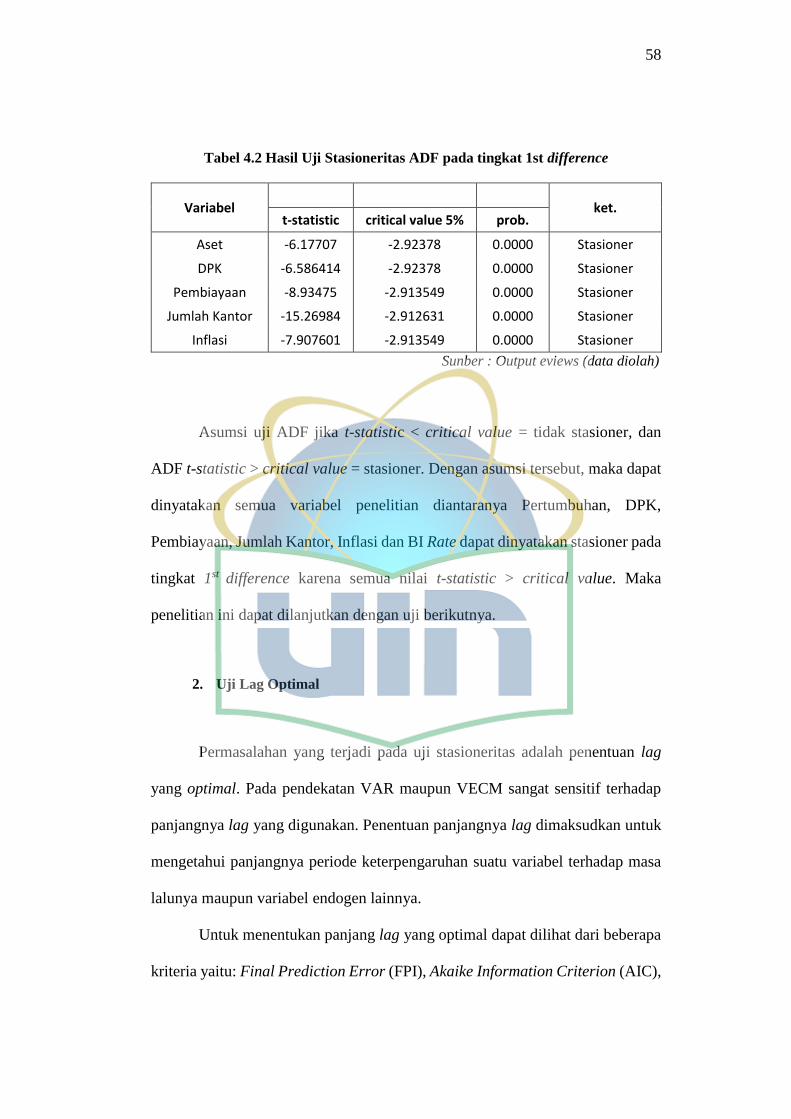

Tabel 4.2 Hasil Uji Stasioneritas ADF pada tingkat 1st difference ................ 58

Tabel 4.3 Hasil Penetapan Lag Optimal ......................................................... 59

Tabel 4.4 Hasil Uji Johansen Cointegration Test .......................................... 63

Tabel 4.5 Estimasi VECM Jangka Pendek ..................................................... 64

Tabel 4.6 Estimasi VECM Jangka Panjang .................................................... 66

xii

DAFTAR GAMBAR

Gambar 2.1 Kerangka Konsep ........................................................................ 35

Gambar 3.1 Kerangka Penelitian .................................................................... 48

Grafik 4.1 Plot Pertumbuhan Aset Bank Syariah di Indonesia ...................... 51

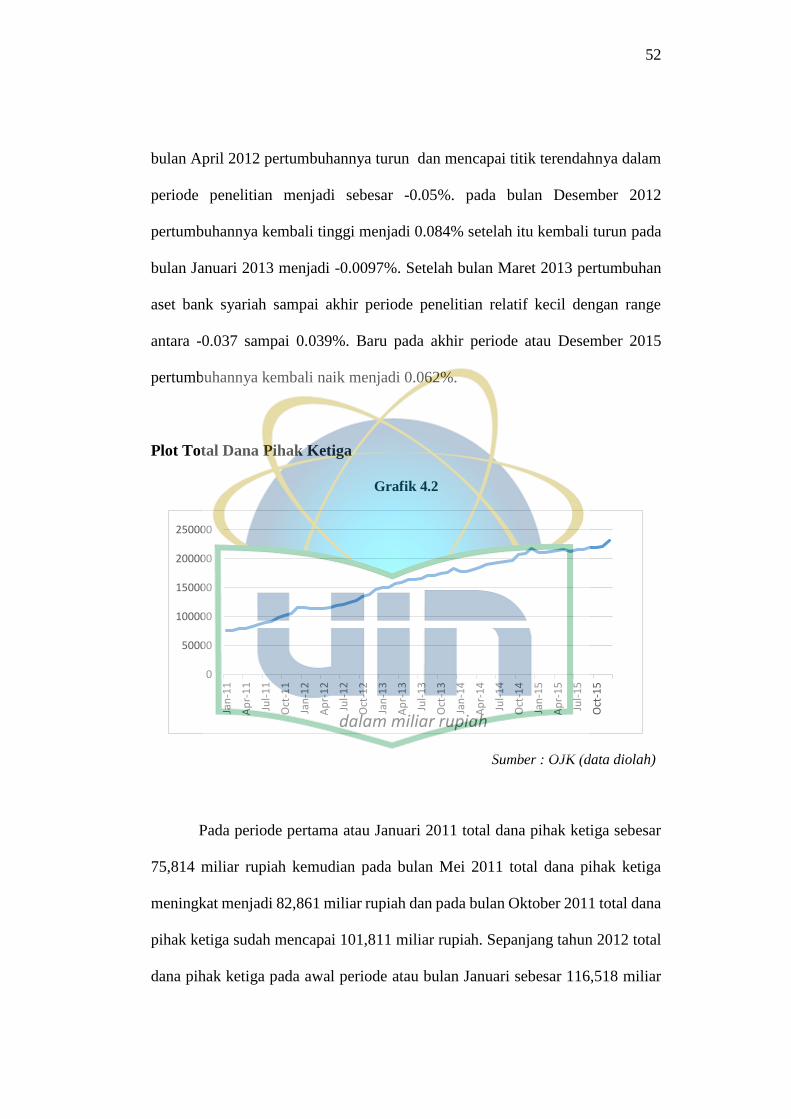

Grafik 4.2 Plot Total Dana Pihak Ketiga ........................................................ 52

Grafik 4.3 Plot Total Pembiayaan .................................................................. 53

Grafik 4.4 Plot Jumlah Kantor ........................................................................ 54

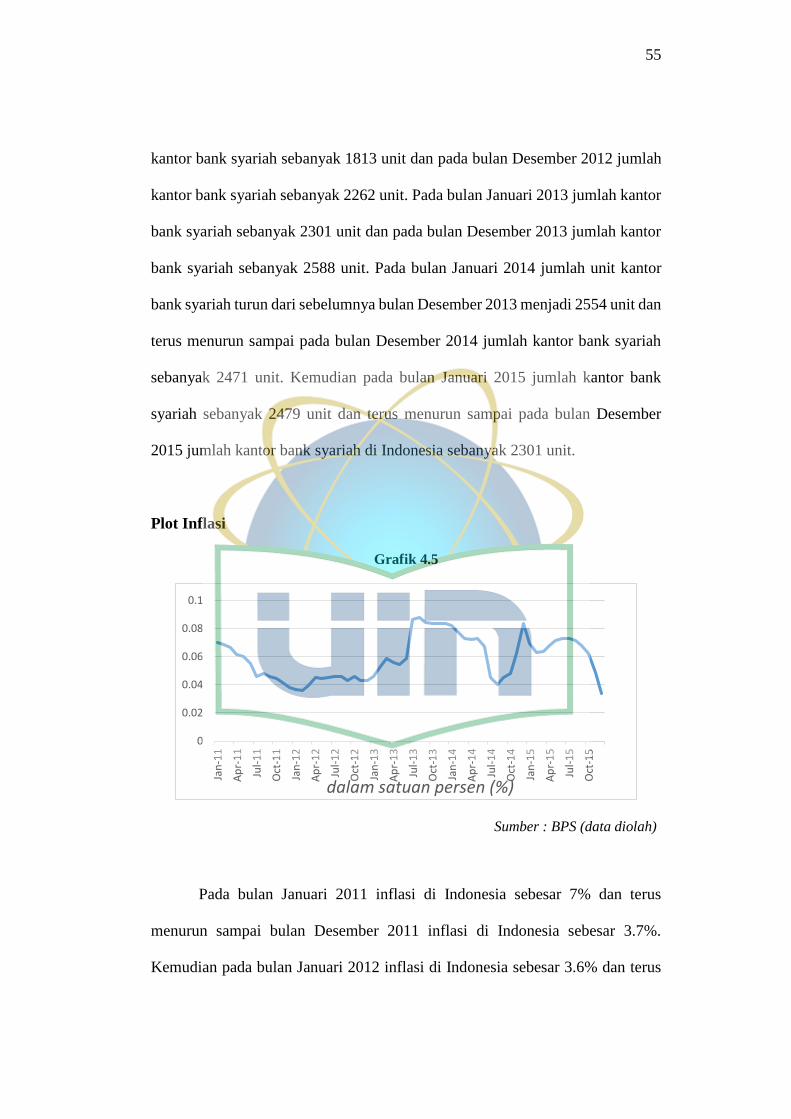

Grafik 4.5 Plot Inflasi ..................................................................................... 55

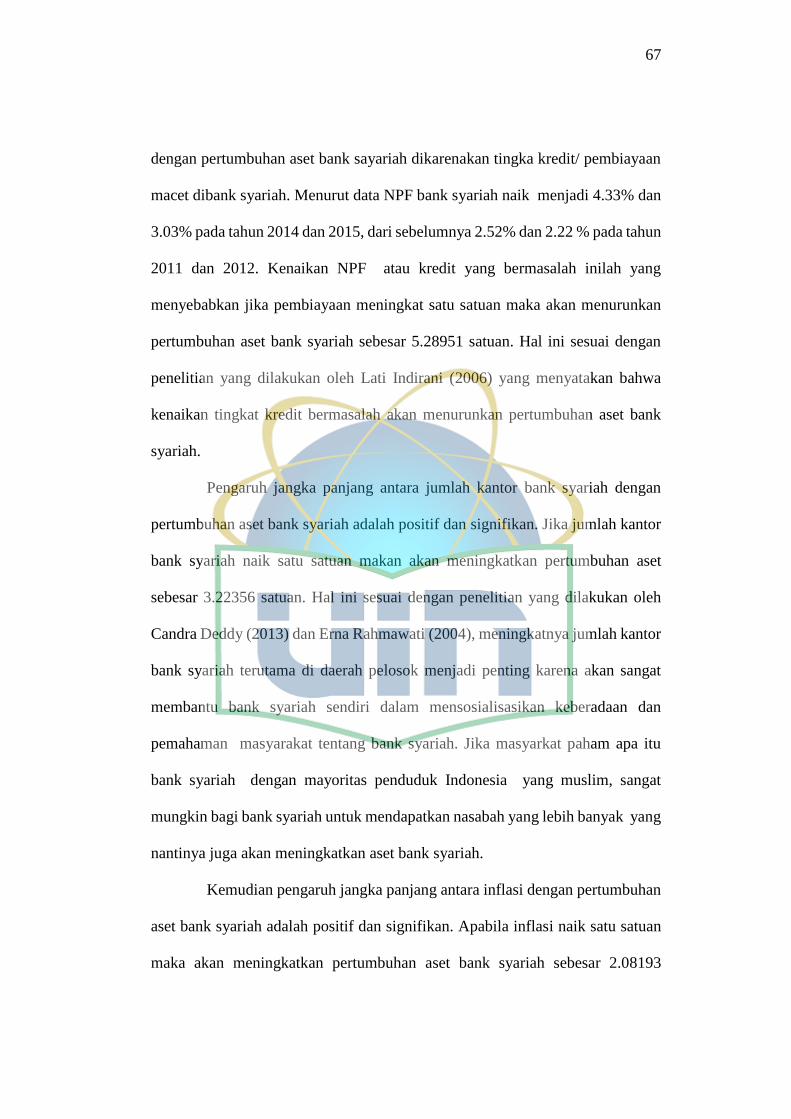

Grafik 4.7 Hasil Impulse Response Pertumbuhan Aset terhadap Shock dari DPK

........................................................................................................................ 69

Grafik 4.8 Hasil Impulse Response Pertumbuhan Aset terhadap Shock dari

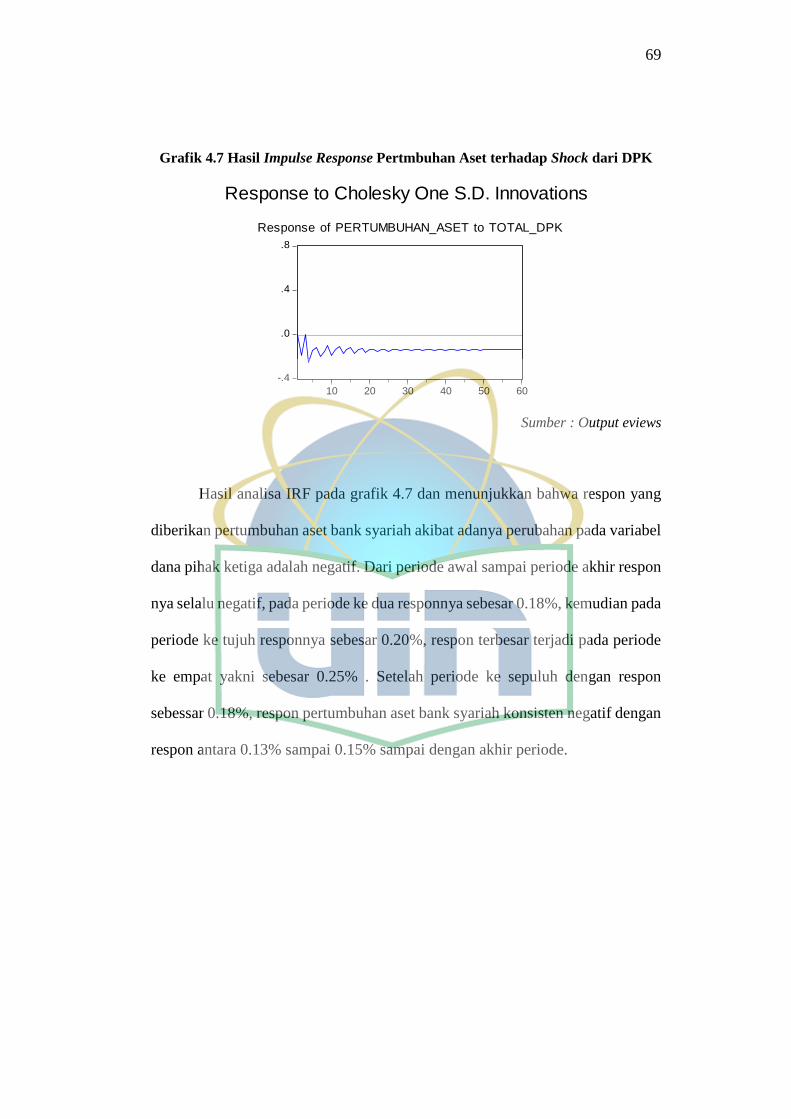

Pembiayaan ..................................................................................................... 70

Grafik 4.9 Hasil Impulse Response Pertumbuhan Aset terhadap Shock dari

Jumlah Kantor ................................................................................................. 71

Grafik 4.10 Hasil Impulse Response Pertumbuhan Aset terhadap Shock dari

Inflasi .............................................................................................................. 72

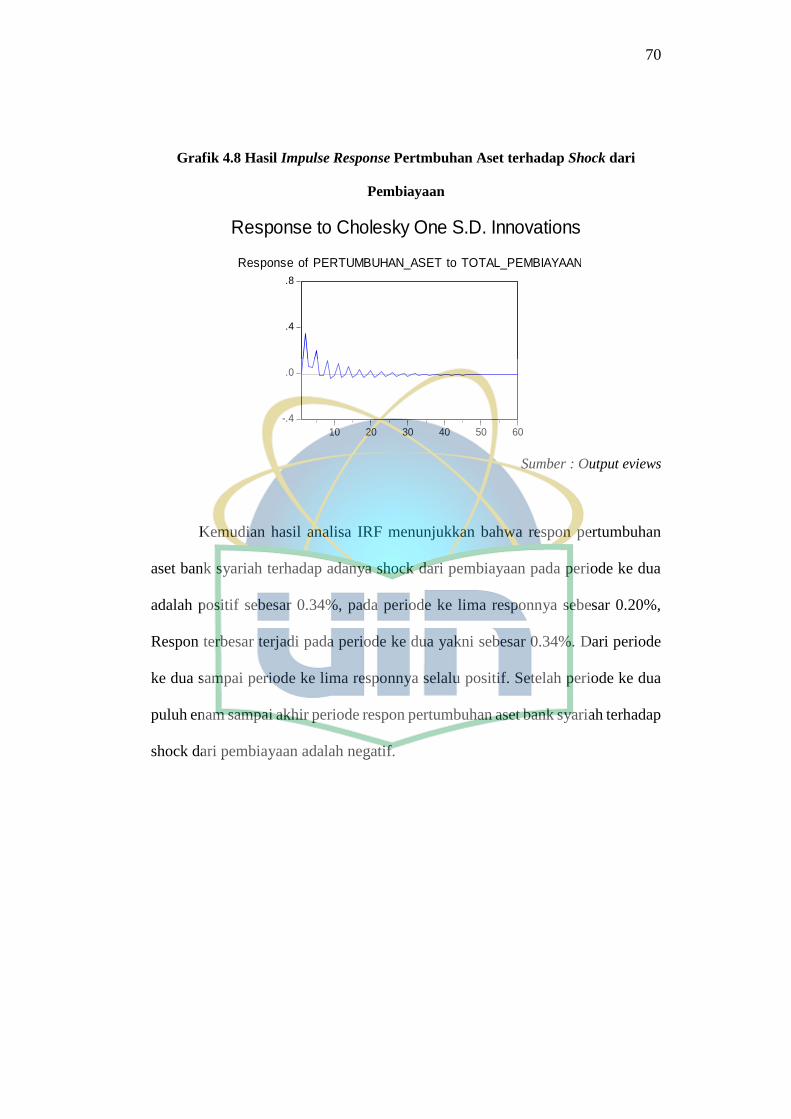

Grafik 4.12 Hasil Analisis Variance Decomposition Pertumbuhan Aset ....... 74

1

BAB I

PENDAHULUAN

A. Latar Belakang

Lahirnya bank-bank syariah dalam dua dekade terakhir merupakan refleksi

kebutuhan atas sistem perbankan yang dapat memberikan kontribusi stabilitas

kepada sistem keuangan nasional, serta wujud komitmen masyarakat untuk

menerapkan prinsip syariah dalam mewujudkan kesetaraan, kejujuran dan keadilan

melalui sistem bagi hasil. Wujud kontribusi nyata bank syariah –meskipun belum

optimal- merupakan potensi besar bagi pengembangan sistem keuangan modern.

Peran serta semua pihak dan pelaku ekonomi terkait merupakan keharusan yang

segera direalisasikan untuk mewujudkan sistem keuangan alternatif dalam

memecahkan masalah ekonomi.1

Secara resmi legalisasi perbankan syariah telah dituangkan dalam UU No.

7 tahun 1992 tentang perbankan sebagaimana di ubah dengan UU No.10 tahun

1998, dan juga dalam UU No. 23 tahun 1999 tentang Bank Indonesia sebagaimana

di ubah dengan UU No. 3 tahun 2004. Sebagai otoritas pegawas bank-bank di

Indonesia, Bank Indonesia secara intensive sejak tahun 2002 hingga sekarang terus

melakukan regulasi terhadap aktivitas perbankan syariah di Indonesia.

1 Amir Machmud & H. Rukmana. Bank Syariah, Teori, Kebijakan, dan Studi Empiris di

Indonesia. (Jakarta: Erlangga), 2010, h.59

2

Pada tahun 2002, Bank Indonesia mencanangkan program akselerasi

pengembangan dan pertumbuhan2. Program tersebut yaitu melalui Program

Akselerasi Pengembangan Perbankan Syariah (PAPBS)3 sebagaimana dituang

dalam cetak biru tahun 2002 - 2011, target pertumbuhan pada tahun 2011

ditetapkan sebesar 5 % dari seluruh aset perbankan nasional. Untuk itulah,

akselerasi pertumbuhan tersebut perlu didukung oleh suatu kebijakan akselerasi

yang tepat, yang tidak hanya melibatkan Bank Indonesia dan pemerintah saja, tetapi

juga komponen masyarakat lainnya seperti lembaga-lembaga pendidikan dan

perguruan tinggi, sebagai penyedia sumber daya insani (SDI).

Dengan adanya UU No. 10 tahun 1998 maka, secara tegas system perbankan

syariah ditempatkan sebagai bagian dari system perbankan nasional. UU tersebut

telah diikuti dengan ketetuan pelaksanaan dalam beberapa surat keputusan Direksi

Bank Indonesia tanggal 12 Mei 1999, yaitu tentang Bank Umum berdasakan prinip

Syariah. Hal yang sangat penting dari peraturan baru ini adalah bahwa Bank-Bank

umum dan Bank-Bank Perkreditan Rakyat Konvensional dapat menjalankan

transaksi perbankan syariah melalui pembukaan kantor-kantor cabang syariah, atau

mengkonversikan kantor cabang konvensional menjadi kantor cabang syariah.

Perangkat hukum itu diharapkan telah memberi dasar hukum yang lebih kokoh dan

peluang yang lebih besar dalam pengembangan perbankan syariah di Indonesia.

2 Amir Machmud & H. Rukmana. Bank Syariah, Teori, Kebijakan, dan Studi Empiris di

Indonesia. (Jakarta: Erlangga), 2010, h.59 3 Nurani Purboastuti, Nurul Anwar, Irma Suryahani. Pengaruh Indikator Utama Perbankan

Terhadap Pangsa Pasar Perbankan Syariah. (Journal of Economics and Policy March 2015), h.11

3

Keleluasaan yang diberikan oleh undang-undang yang baru tersebut telah

mendapatkan tanggapan positif dari kalangan perbankan syariah.4

Sehingga Industri Keuangan Syariah di Indonesia mengalami

perkembangan yang cukup pesat. Indonesia dengan jumlah populasi penduduk

sekitar 255 juta jiwa di mana 85% beragama Islam, memiliki potensi yang cukup

besar untuk dapat mengembangkan Industri Keuangan Islam. Ketertarikan dan

perhatian masyarakat terhadap industri ini juga kian membaik. Aset Industri

Keuangan Islam di Indonesia telah mencapai Rp 3.952,1 triliun terdiri dari

perbankan syariah Rp 297,2 triliun, IKNB syariah Rp 74,8 triliun dan pasar modal

syariah Rp 3.579,4 triliun5.

Walaupun aset Keuangan Islam di Indonesia terus meningkat tetapi masih

mengalami kekurangan yang harus dipenuhi yaitu salah satunya pangsa pasar

(market share), market share perbankan syariah terhadap industri perbankan

nasional sampai bulan Desember 2015 belum mencapai angka 5%.

Fenomena ini jelas bertentangan dengan ekspektasi yang tertulis dalam

Blueprint of Islamic Banking Development di Indonesia yang di publikasikan Bank

Indonesia pada tahun 2002. Berikut adalah perbandingan total aset bank syariah

dengan total aset bank umum nasional.

4 Zainul Arifin. Dasar-Dasar Manajemen Bank Syariah. (Jakarta : Pustaka Alvabet), 2006,

h.8 5 SIARAN PERS OJK, 4 Agustus 2016 di Summarecon Mall Serpong Tangerang Selatan.

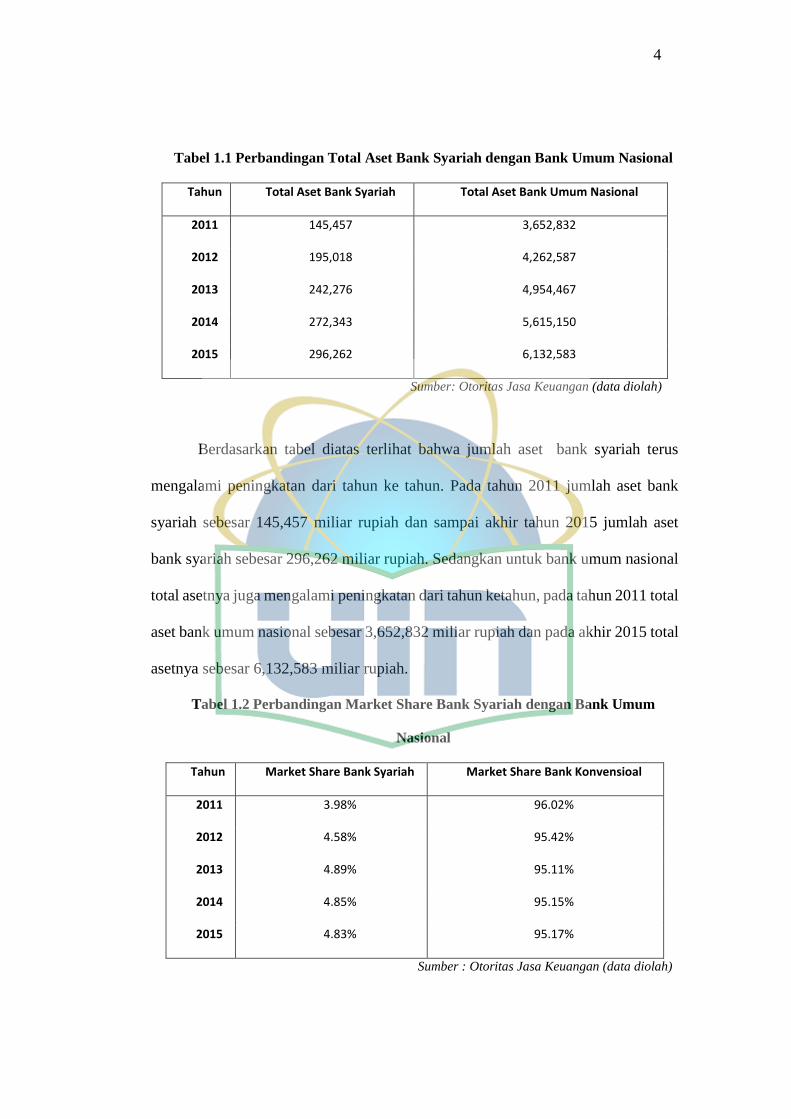

4

Tabel 1.1 Perbandingan Total Aset Bank Syariah dengan Bank Umum Nasional

Tahun Total Aset Bank Syariah Total Aset Bank Umum Nasional

2011 145,457 3,652,832

2012 195,018 4,262,587

2013 242,276 4,954,467

2014 272,343 5,615,150

2015 296,262 6,132,583

Sumber: Otoritas Jasa Keuangan (data diolah)

Berdasarkan tabel diatas terlihat bahwa jumlah aset bank syariah terus

mengalami peningkatan dari tahun ke tahun. Pada tahun 2011 jumlah aset bank

syariah sebesar 145,457 miliar rupiah dan sampai akhir tahun 2015 jumlah aset

bank syariah sebesar 296,262 miliar rupiah. Sedangkan untuk bank umum nasional

total asetnya juga mengalami peningkatan dari tahun ketahun, pada tahun 2011 total

aset bank umum nasional sebesar 3,652,832 miliar rupiah dan pada akhir 2015 total

asetnya sebesar 6,132,583 miliar rupiah.

Tabel 1.2 Perbandingan Market Share Bank Syariah dengan Bank Umum

Nasional

Tahun Market Share Bank Syariah Market Share Bank Konvensioal

2011 3.98% 96.02%

2012 4.58% 95.42%

2013 4.89% 95.11%

2014 4.85% 95.15%

2015 4.83% 95.17%

Sumber : Otoritas Jasa Keuangan (data diolah)

5

Dari table 1.2 market share bank syariah tahun 2011 sebesar 3.98%

kemudian meningkat sampai tahun 2013 sebesar 4.89% tetapi pada tahun 2014 dan

2015 market share bank syariah turun berturut-turut menjadi 4.85% dan 4.83%.

Sedangkan market share bank konvensional pada tahun 2011 sebesar 96.02% dan

turun menjadi 95.11% pada tahun 2013, kemudian market share nya naik pada

tahun 2014 dan 2015 masing-masing menjadi 95.15% dan 95.17%.

Dari data diatas dapat disimpulkan walaupun terjadi peningkatan market

share bank syariah pada tahun 2011 sampai 2013 tetapi dalama 2 tahun terakhir

terjadi penurunan market share bank syariah pada tahun 2014 dan 2015. Hal ini

tidak sesuai dengan target Bank Indonesia dalam kebijakan akselerasi.

Pengembangan Perbankan Syariah (PAPBS)6 sebagaimana dituang dalam cetak

biru tahun 2002-20117 , target pertumbuhan market share perbankan syariah

ditetapkan sebesar 5 % dari seluruh aset perbankan nasional.

Berbeda dengan Malaysia, Indonesia masih tertinggal. Pangsa pasar

perbankan syariah di negeri Jiran tersebut sudah mencapai 21,3% sampai akhir

2015. Tingginya tingkat market share di Malaysia di karenakan Pemerintah dan

nasabah di Malaysia lebih percaya terhadap bank syariah8.

6 Nurani Purboastuti, Nurul Anwar, dan Irma Suryahani. Perngaruh Indikator Utama

Perbankan Terhadap Pasar Perbankan Syariah. (Journal of Economics and Policy March 2015),

h.11. 7 Otoritas jasa keuangan, Roadmap perbankan syariah Indonesia 2015-2019, h. 21-25 8 Daryoko”Strategi Meningkatkan Market Share Perbankan Syariah Nasional”. Di akses

pada tanggal 18 Januari 2016 dari http://www.kompasiana.com/daryoko/strategi-meningkatkan-

market-share-perbankan-syariah-nasional_5590a4b093fdfd9a048b4567.

6

Penurunan market share perbankan syariah terhadap perbankan nasional

terjadi karena pertumbuhan total aset perbankan syariah masih dibawah

pertumbuhan total aset perbankan nasional. Sesuai pada tabel dibawah ini.

Tabel 1.3 Perbandingan Pertumbuhan Aset Bank Syariah dengan Perbankan

Nasional

Tahun Pertumbuhan Aset Bank Syariah Pertumbuhan Aset Bank Nasional

2011-2012 34.07% 16.70%

2012-2013 24.23% 16.23%

2013-2014 12.41% 13.33%

2014-2015 8.78% 9.21%

Sumber : Otoritas Jasa Keuangan (data diolah)

Pada tabel 1.3 diatas pertumbuhan total aset bank syariah pada tahun 2011

sampai tahun 2013 sebesar 34.0726% dan 24.2326%, lebih tinggi dari pertumbuhan

perbankan nasional yakni sebesar 16.6927% dan 16.2315%. Tetapi pada tahun 2014

sampai akhir tahun 2015 pertumbuhan bank syariah sebesar 12.4102% dan

8.7827% dibawah pertumbuhan perbankan nasional yakni sebesar 13.3351% dan

9.2149%.

Hal inilah yang menyebabkan terjadinya penurunan market share bank

syariah terhadap perbankan nasional dikarenakan pertumbuhan aset bank syariah

pada tahun 2014 sampai akhir tahun 2015 berada dibawah pertumbuhan aset

perbankan nasional.

7

Sehingga pada tahun 2002 sampai 2015 market share pada asset bank

syariah belum mencapai target 5 % yang sesuai dengan kebijakan Bank Indonesia

dalam cetak biru. Otoritas Jasa Keuangan pada tahun 2015 juga mengeluarkan

Roadmap Perbankan Syariah 2015-2019 yang menargetkan market share

perbankan syariah terhadap perbankan nasional sebesar 10%. Dengan adanya target

tersebut maka diperlukan evaluasi terhadap pengembangan perbankan syariah agar

target 10% market share pada tahun 2019 dapat tercapai.

Banyak faktor yang bisa menyebabkan penurunan pertumbuhan total aset

bank syariah. Total aset suatu bank sangat dipengaruhi oleh kemampuannya dalam

menghimpun dana atau likuiditas dari masyarakat (dana pihak ketiga), semakin

besar dana yang dihumpun maka akan semakin besar operasional bank sebaliknya

semakin sedikit dana yang dihumpun maka akan sulit bagi bank untuk beroperasi9.

Dana Pihak Ketiga merupakan dana yang berasal dari masyarakat, sumber dana dari

masyarakat ini menjadi penting karena merupakan sumber dana yang digunakan

untuk kegiatan operasi bank dan menjadi ukuran keberhasilan bank jika mampu

membiayai operasinya dari sumber dana ini10.

Faktor lain yang bisa berpengaruh terhadap pertumbuhan total aset adalah

pembiayaan, hal ini sesuai penelitian yang dilakukan oleh Lailiatul Masturoh

(2007) bahwa terdapat hubungan timbal balik yang saling mempengaruhi antara

total aset dengan pembiayaan pada Bank Syariah. Pembiayaan adalah aktivitas

untuk mendukung investasi yang telah direncanakan, semakin baik bank melakukan

9 Maria Ulfah. Analisa Perkembangan Aset, Dana Pihak Ketiga dan Pembiayaan. (Jurnal

Koordinat Jakarta), 2009 10 Dwi Nuraini Ihsan. Manajemen Treasury Bank Syariah. (Jakarta: UIN PRESS 2014)

h.19

8

pembiayaan, maka semakin banyak pula kemungkinan pendapatan yang dapat

diakumulasikan, dan semakin besar juga market share bank yang dicapai11.

Kemudian faktor lain yang bisa mempengaruhi total aset bank syariah

adalah jumlah Kantor bank syariah, sesuai dengan penelitian yang dilakukan oleh

Latti Indirani (2006) yang menyatakan bahwa jumlah kantor bank syariah secara

positif berpengaruh terhadap pertumbuhan bank syariah. Semakin banyak jumlah

kantor bank syariah maka akan semakin banyak pula aset yang bisa dikumpulkan.

Menurut Adiwarman A.Karim dalam penelitian Nyakbit Tungong Tanmala

(2015), Inflasi memberikan dua tekanan bagi perbankan syariah salah satunya

adalah dari sisi bagi hasil bank syariah kepada nasabah, penabung dan deposan yang

sulit bersaing dengan bunga bank konvensional. Ketika tingkat inflasi naik,

masyrakat akan lebih tertarik menabung di bank Konvensional yang menawarkan

suku bunga yang tinggi, yang mengakibatkan market share Bank Syariah menjadi

turun. Inflasi merupakan gejala kenaikan barang-barang yang bersifat umum dan

terus menerus12.

Dari pemaparan tersebut maka perlu dilakukan analisa terhadap penurunan

pertumbuhan total aset pada perbankan syariah di Indonesia. Maka judul penelitian

yang penulis angkat adalah “Faktor-Faktor yang Mempengaruhi Tingkat

Pertumbuhan Total Aset Perbankan Syariah di Indonesia Periode 2011-2015 ”.

11 Banoon Sasmitasiwi dan Malik Chayadin. Prediksi Pertumbuhan Perbankan Syariah di

tahun 2008. (Simposium Riset ISEI Petra University Paper Surabaya), 2008 12 Huda, Nurul dan Mustafa Edwin Nasution. Ekonomi Makro Islam: Pendektan Teoritis.

(Jakarta: Kencana Prenda Media Group), 2008.

9

B. Identifikasi Masalah

1. Adanya penurunan tingkat pertumbuhan pada total aset perbankan syariah

di Indonesia dari tahun-ketahun yang menyebabkan kontribusi aset terhadap

Bank Umum Nasional masih sangat kecil.

2. Bank Indonesia mengeluarkan kebijakan Akselerasi Pengembangan

Perbankan Syariah (PAPBS) sebagaimana dituang dalam cetak biru tahun

2002, target pertumbuhan market share perbankan syariah ditetapkan

sebesar 5 % dari seluruh aset perbankan nasional.

3. Otoritas Jasa Keuangan (OJK) pada Roadmap 2015-2019 Perbankan

Syariah, pada tahun 2019 menargetkan market share perbankan syariah 10

% terhadap perbankan nasional.

C. Pembatasan dan Perumusan Masalah

1. Pembatasan Masalah

Berdasarkan masalah yang sudah didefinisikan pada sub-bab sebelumnya

maka terdapat batasan masalah dalam penelitian ini yaitu :

1. Analisa dilakukan pada pertumbuhan total asset perbankan syariah pada

rentang waktu 2011 hingga 2015.

2. Analisa dilakukan pada dana pihak ketiga, pembiayaan, jumlah kantor dan

inflasi pada rentang waktu 2011 hingga 2015.

3. Sumber data diteliti berasal dari laporan keuangan Bank Syariah, data dan

inflasi pada rentang waktu 2011 hingga 2015

4. Data diolah menggunakan model VECM (Vector Error Correction Model).

10

2. Perumusan Masalah

Dengan didukung oleh data-data yang diambil dari penelitian terdahulu oleh

para ahli dan argument pendukung yang sudah ditemukan pada sub-bagian

sebelumnya, maka terdapat beberapa rumusan masalah yang dapat diklasifikasikan

pada penelitian kali ini, yakni:

1. Baaimana pengauruh/hubungan antara dana pihak ketiga, pembiayaan,

jumlah kantor, dan inflasi terhadap pertumbuhan asset bank syariah secara

jangka pendek?

2. Bagaimana pengaruh/hubungan antara dana pihak ketiga, pembiayaan,

jumlah kantor, dan inflasi terhadap pertumbuhan asset bank syariah secara

jangka panjang?

3. Bagaimana pola dinamis hubungan antara dana pihak ketiga, pembiayaan,

jumlah kantor, dan inflasi terhadap pertumbuhan aset perbankan syariah?

D. Tujuan Penelitian dan Manfaat Penelitian.

1. Tujuan Penelitian

1. Menganalisa dan mengevaluasi pengaruh/hubungan antara dana pihak

ketiga pembiayaan, jumlah kantor, dan inflasi terhadap pertumbuhan

asset bank syariah secara jangka pendek.

2. Menganalisa dan mengevaluasi pengaruh/hubungan antara dana pihak

ketiga pembiayaan, jumlah kantor, dan inflasi terhadap pertumbuhan

asset bank syariah secara jangka panjang.

11

3. Menganalisa dan mengevaluasi pola dinamis hubungan antara dana

pihak ketiga, pembiayaan, jumlah kantor, dan inflasi terhadap

pertumbuhan aset perbankan syariah.

2. Manfaat Penelitian.

1. Bagi peneliti, dengan penelitian ini diharapkan dapat memperoleh

pengetahuan dan pemahaman tentang faktor-faktor yang menyebabkan

penurunan pertumbuhan total aset bank syariah di Indonesia.

2. Bagi akademisi, hasil penelitian ini diharapkan dapat menambah

pengetahuan dan memberikan sumbangan berupa pengembangan ilmu

yang berkaitan dengan perbankan syariah serta sebagai sumber referensi

untuk penelitian selanjutnya.

3. Bagi perbankan, penelitian ini diharapkan mampu memberikan

sumbangan Kajian penelitian untuk mengevaluasi penurunan

pertumbuhan total asset bank syariah di Indonesia serta cara

memitigasinya

4. Bagi pemerintah dalam hal ini Bank Indonesia dan Otoritas Jasa

Keuangan, penelitian ini dapat memberikan sumbangan sebagai dasar

kebijakan untuk mengatur perbankan syariah agar target-target dimasa

yang akan datang dapat tercapai.

5. Manfaat bagi masyarakat luas, penelitian ini berfungsi sebagai bahan

informasi bagi masyarakat luas, khususnya pemerintah,ekonom muslim

agar mereka antusias dalam memitigasi penurunan pertumbuhan total

aset bank syariah di Indonesia.

12

E. Sitematika Penulisan

Untuk memberikan gambaran secara sederhana agar dapat memudahkan

penulisan skripsi, maka disusun sistematika penulisan yang terdiri dari lima bab

dengan rincian sebagai berikut.

BAB I : PENDAHULUAN

Pada bab ini akan dijelaskan latar belakang, identifikasi masalah, batasan dan

rumusan masala, tujuan dan manfaat penelitian dan sistematika penulisan.

BAB II : KAJIAN TEORITIS

Pada bab ini akan disajikan mengenai teori perbankan syariah, perbankan nasional,

aset perbankan syariah dan faktor-faktor yang mempengaruhi aset perbankan

nasional.

BAB III : METODELOGI PENELITIAN

Pada bab ini akan dijelaskan mengenai ruang lingkup penelitian, metode

pengumpulan data, sumber data, variabel yang digunakan dalam penelitian, teknik

pengumpulan data serta metode analisis yang digunakan.

BAB IV : ANALISIS DAN PEMBAHASAN

Pada bab ini berisi data penelitian mengenai faktor-faktor yang mempengaruhi

pertumbuhan aset perbankan syariah di Indonesia pada periode 2011-2015.

BAB V : PENUTUP

13

Bab ini memuat kesimpulan yang merupakan jawaban dari rumusan permasalahan

yang telah dibahas sebelumnya dan saran.

14

BAB II

TINJAUAN PUSTAKA

A. Teori Perbankan

1. Pengertian

Kata bank berasal dari kata banque dalam bahasa Prancis dan banco dalam

bahasa Italia, yang berarti peti/lemari atau bangku. Secara terminologi bank dapat

diartikan suatu lembaga intermediasi keuangan yang paling penting dalam sistem

perekonimian, yaitu sebagai lembaga khusus yang menyediakan financial.13

Menurut Undang-Undang No.10 Tahun 1998 tentang perbankan menjelaskan

bahwa fungsi perbankan Indonesia adalah menghimpun dana kemudian

menyalurkannya pada masyarakat.

2. Fungsi dan Tujuan Bank

Tujuan bank umumnya terbagi menjadi dua:

a. Sebagai penyedia mekanisme dan alat pembayaran yang efisien bagi nasabah,

untuk itu bank menyediakan uang tunai, tabungan dan kartu kredit. Tanpa

adanya penyediaan alat pembayaran yang efisien ini, maka barang hanya

dapat diperdagangkan dengan cara barter yang memakan waktu yang lama

b. Menerima tabungan dari masyarakat dan meminjamkannya kepada pihak

yang membutuhkan dana, dengan ini bank berperan meningkatkan arus dana

13 Zainul Arifin. Dasar-Dasar Manajemen Bank Syariah. (Jakarta: Pustaka Alvabet), 2005,

Edisi Revisi Cet 3, h. 2

15

untuk investasi yang lebih produktif. Bila peran ini berjalan dengan baik,

ekonomi suatu negara akan meningkat.

3. Sumber Dana Bank

Sebagai lembaga keuangan, dana merupakan persoalana utama bank, tanpa

dana bank tidak dapat berbuat apa-apa. Aktifitas perbankan yang pertama adalah

menghimpun dana dari masyarakat luas, yang dikenal dengan istilah funding.

Artinya adalah mengumpulkan atau mencari dana dengan cara memasang berbagai

strategi agar masyarakat mau menanamkan dananya dalam bentuk simpanan. Jenis

simpanan yang dapat dipilih oleh masyarakat seperti giro, tabungan, sertifikat

deposito dan deposito berjangka.14

Dana bank adalah uang tunai yang dimiliki bank ataupun aktiva lancar yang

dikuasai bank dan setiap waktu dapat diuangkan15. Dana bank dihasilkan dari usaha

bank dalam menghimpun dana dari masyarakat16. Secara garis besar dana diperoleh

dari:

a. Dana Pihak Pertama

Dana pihak pertama adalah dana yang diperoleh dari internal bank

itu sendiri biasanya berasal dari pemegang saham17. Sumber dana pihak

pertama terdiri dari modal inti (core capital), modal inti adalah modal

sendiri yang berasala dari pemegang saham bank yakni pemilik bank.

Berikut adalah sumber dana modal inti bank:

14 Kasmir. Pemasaran Bank. (Jakarta: Kencana), 2005, h. 24 15 Faisal Afif. Strategi & Operasional Bank. (Bandung: Eresco), 1996, h. 153 16 Kasmir. Bank dan Lembaga Keuangan Lainnya. (Jakarta: Rajawali Press), 2010, h. 65 17 Dahlam Siamat. Manajemen Lembaga Keuangan Edisi Keempat. (Jakarta: FE UI), 2004,

h. 11

16

1) Modal yang disetor pemegang oleh pemegang saham

Sumber dana ini akan timbul apabila pemilik menyertakan dananya

pada bank melalui pembelian saham, dan untuk penambahan dana

berikutnya dapat dilakukan oleh bank dengan mengeluarkan dan menjual

tambahan saham baru. Jadi sumber utama modal suatu perusahaan adalah

saham.

2) Cadangan

Yaitu sebagian laba bank yang tidak dibagi namun disishkan untuk

menutup timbulnya risiko kerugian dikemudian hari

3) Laba ditahan

Yaitu sebagian laba yang seharusnya dibagikan kepada para pemegang

saham, tetapi para pemegang saham itu sendiri melelui rapat umum

pemegang saham memutuskan untuk menanam kembali dananya untuk

bank.

b. Dana Pihak Kedua

Dana pihak kedua adalah dana bank yang diperoleh dari pinjaman

eksternal pihak bank atau pinjaman bank18. Sumber dana ini merupakan

tambahan jika bank mengalami kesulitan dalam pencarian sumber dana

pertama. Pencarian sumber dana ini relatif lebih mahal dan sifatnya hanya

sementara waktu. Perolehan dana pihak kedua diperoleh dari:

18 Dahlan Siamat. Manajemen Lembaga Keuangan Edisi Keempat. (Jakarta: FE UI), 2004,

h. 116

17

1) Bantuan likuiditas Bank Indonesia (BLBI)

Merupakan kredit yang diberikan Bank Indonesia kepada bank-bank

yang mengalami kesulitan likuiditasnya.

2) Pinjaman antar bank (Call Money)

Pinjaman ini diberikan kepada bank-bank yang mengalami kalah

kliring dilembaga kliring dan tidak mampu membayar kekalahannya.

Pinjaman ini bersifat jangka pendek dengan bunga yang relatif tinggi jika

dibandingkan dengan pinjaman lainnya.

3) Pinjaman dari bank-bank luar negeri.

4) Surat Berharga Pasar Uang (SBPU)

Pihak perbankan harus menerbitkan SBPU terlebih dahulu kemudian

diperjualbelikan kepada pihak yang berminat, baik perusahaan keuangan

maupun non keuangan.

c. Dana Pihak Ketiga

Dana pihak ketiga adalah dana yang diperoleh dari masyarakat baik

secara individu, perusahaann pemerintah, rumah tangga, koperasi, yayasan

dan lainnya baik dalam mata uang rupiah maupun valuta asing19. Sumber

dana ini merupakan sumber dana terpenting bagi kegiatan operasional bank

dan merupakan tolak ukur keberhasilan suatu perusahaan jika bank mampu

membiayai operasional dari sumber dana ini. Pencarian dana dari sumber

ini relatif mudah jika dibandingkan dengan sumber dana lainnya. Dana

19 Veithzal Rivai, dkk. Bank and Financial Instituatiion Management Conventional &

Syaria System. (Jakarta: PT. Raja Grafindo Persada), 2007, h. 413

18

pihak ketiga dapat dibedakan menjadi beberapa bentuk antaralain: simpanan

giro, simpanan tabungan, dan simpanan deposito20.

B. Teori Perbankan Syariah

1. Pengertian Bank Syariah

Bank syariah adalah lembaga keuangan yang usaha pokoknya memberikan

pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran

uang yang pengoperasiannya disesuaikan dengan prinsip-prinsip syariat Islam21.

Selain itu perbankan syariah dapat didefinisikan sebagai bank yang

melaksanakan kegiatan usahanya berdasarkan prisip Islam, yaitu di dalam

transaksi yang dilakukan bank dengan nasabahnya tercantum di dalam perjanjian

(akad) yang berdasarkan hukum Islam. Hal ini menjadi pembeda antara bank

syariah dengan bank konvensional, jika bank konvensional prinsip dasar

operasionalnya menggunakan sistem bunga, sedangkan bank syariah

menggunakan prinsip bagi hasil karena sistem binga diyakini mengandung unsur

riba yang diharamkan oleh Agama Islam.22

Secara umum tujuan berdirinya bank syariah adalah dapat memberikan

sumbangan terhadap pertumbuhan ekonomi masyarakat melalui pembiayaan-

pembiayaan yang dikeluarkan oleh bank syariah.

Adapun secara khusus tujuan bank syariah, diantaranya23:

20 Slamet Riyadi. Banking Assets and Liability Management. (Jakarta: FE UI), 2004, h. 79 21 Muhammad. Manajemen Bank Syariah. (Yogyakarta: UPP AMP YKNP), 2002, h. 1 22 Veithzal Rivai, dkk. Bank and Financial Instituition Management Conventional &

Syaria System. (Jakarta: PT. Raja Grafindo Persada), 2007, h. 758-759 23 Muhammad. Dasar-Dasar Manajemen Bank Syariah Edisi Revisi. (Yogyakarta: UII

Press), 2005

19

a. Menjadi perekat nasionalisme baru, artinya bank syariah dapat menjadi

fasilitator aktif bagi terbentuknya jaringan usaha ekonomi kerakyatan.

b. Memberdayakan ekonomi masyarakat dan beroperasi secara transparan,

artinya pengelolaan bank syariah harus didasarkan pada visi ekonomi

kerakyatan dan upaya ini terwujud apabila ada mekanisme yang transparan.

c. Memberikan return yang lebih baik, artinya investasi bank syariah tidak

memberikan janji yang pasti mengenai return yang diberikan kepada investor

karena tergantung besarnya return. Apabila keuntungan lebih besar, investor

akan ikut menikmatinya dalan jumlah lebih besar.

d. Mendorong penurunan spekulasi di pasar keuangan, karena bank syariah

lebih mengarahkan dananya untuk transaksi produktif.

e. Mendorong pemerataan pendapatan, artinya salah satu transaksi yang

membedakan bank syariah dengan bank konvensional adalah pengumpulan

dana zakat, infak dan sedekah (ZIS). Peranan ZIS sendiri diantaranya untuk

memeratakan pendapatan masyarakat.

f. Meningkatkan efisiensi mobilisasi dana.

g. Uswah hasanah sebagai implementasi moral dalam penyelenggaraan usaha

bank.

2. Produk- Produk Perbankan Syariah

Dalam menjalankan usahanya bank syariah dituntut untuk mampu bertahan

ditengah persaingan dunia perbankan. Hal ini memicu bank syariah untuk lebih

berinovasi dalam meciptakan sebuah produk yang dapat menarik minat nasabah

20

menanamkan dananya di bank syariah. Produk inilah yang akan membantu bank

syariah mampu bertahan dan berkembang. Produk perbankan syariah dibagi

menjadi tiga bagian yaitu: produk penghimpunan dana (Funding), produk

penyaluran dana (Financing), dan produk yang berkaitan dengan jasa yang

duberikan bank kepada nasabahnya.

a. Produk Penghimpunan Dana (Funding)

Bank merupakan badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam

bentuk kredit dan bentuk-bentuk lainnya dalam rangka menigkatkan taraf

hidup orang banyak.

Dana yang dihimpun dari masyarakat dapat berupa giro, tabungan, dana

deposito. Jenis penghimpunan dana ini pada dasarnya tidak berbeda dengan

produk penghimpunan dana pada bank konvensional, tetapi produk-produk

perbankan syariah harus mengikuti ketentuan syariah sesuai dengan yang

difatwakan oleh DSN-MUI. Prinsip operasional bank syariah yang telah

diterapkan secara luas adalah prinsip Wadi’ah dan Mudharabah.

b. Produk Penyaluran Dana (Financing)

Bank syariah tidak hanya dituntut untuk mampu menghimpun dana

sebanyak-banyaknya tetapi bank syariah juga dituntut mampu menyalurkan

dana kepada nasabah. Adapun prinsip-prinsip yang digunakan produk-produk

bank syariah dalam pola penyaluran dana, antara lain24:

24 Muhammad Syafi’i Antonio. Bank Syariah dari Teori ke Praktik. (Jakarta: Gema Insani),

2001, h. 101

21

1) Prinsip Jual Beli (Tijarah)

Pembiayaan Murabahah, pembiayaan Al-Salam, dan pembiayaan Al-

Isthisna.

2) Prinsip Sewa (Ijarah)

Ada dua kaidah dalam prinsip ini yaitu Al-Ijarah dan Al-Ijarah

Muntahiya bit-Thamlik

3) Prinsip Bagi Hasil

Meliputi beberapa jenis prinsip yaitu Musyarakah, Mudharabah, dan

Mudharabah Muqayyadah.

C. Aset Bank Syariah

Dalam PSAK No.16 Revisi Tahun 2011 disebutkan bahwa aset merupakan

semua kakayaan yang dimiliki oleh seseorang atau perusahaan baik berwujud

maupun tak berwujud yang berharga atau bernilai yang akan mendatangkan

manfaat bagi seseorang atau perusahaan tersebut. Manfaat ekonomi masa

depan yang terwujud dalam aset adalah potensi dari aset tersebut untuk

memberikan sumbangan, baik langsung maupun tidak langsung, arus kas dan

setara kas kepada perusahaan. Ada beberapa karakteristik dari aset, yaitu:

1. Aset merupakan manfaat ekonomi yang diperoleh di masa depan.

2. Aset dikuasai oleh perusahaan, dalam artian dikendalikan oleh

perusahaan

3. Aset merupakan hasil dari transaksi atau peristiwa masa lalu

22

Total aset adalah total dari keseluruhan harta yang dimiliki oleh

perusahaan atau lembaga keuangan yang digunakan sebagai penunjang

operasional perusahaan atau lembaga keuangan tersebut.

Aset perbankan syariah meliputi; kas, penempatan dana pada bank

Indonesia, penempatan pada bank lain, jumlah pembiayaan yang diberikan,

penyertaan, penyisihan pengahapusan, aktiva produktif, aktiva tetap dan

inventaris, serta rupa-rupa aktiva.

Total aset suatu bank merupakan indikator utama ukuran bank, dimana

kecilnya total aset akan berdampak pada kecilnya tingkat economic of scale

yang dimiliki oleh bank25. Selain itu total aset merupakan salah satu ukuran

strategic positioning map yaitu strategi penetapan posisi untuk menenangkan

persaingan usaha

D. Dana Pihak Ketiga

Modal yang dimiliki bank sebagian besar berasal dari dana pihak ketiga

(DPK) yang sesuai dengan salah satu fungsi bank itu sendiri yaitu menghimpun

dana dan meyalurkannya kepada masyarakat26. Pada sebagian besar atau setiap

bank dana masyarakat ini pada umumnya merupakan dana terbesar yang

dimiliki oleh bank. Hal ini sesuai dengan fungsi bank sebagai lembaga

keuangan yang menghimpun dana dari masyarakat.27

25 Haryono. Ekonomi Keuangan dan Bank. (Jakarta: Raja Grafindo), 2004, h. 44 26 Dahlan Siamat. Manajemen Lembaga Keuangan Edisi Keempat. (Jakarta: FE UI), 2004,

h. 18 27 Veithzal Rivai, dkk. Bank and Financial Institution Management Conventional & Sharia

System. (Jakarta: PT. Raja Grafindo Persada), 2007, h. 413

23

1. Jenis-Jenis Dana Pihak Ketiga

Berikut dana pihak ketiga sesuai dengan fatwa DSN-MUI tahun 2000 :

a. Giro

Merupakan simpanan yang penarikannya dapat dilakukan setiap saat

dengan menggunakan sarana atau alat khusus yang berupa cek, bilyet

giro, sarana perintah pembayaran lainnya atau dengan pemidah bukuan.

b. Tabungan

Merupakan bentuk simpanan dana yang penarikannya hanya dapat

dilakukan menurut syarat-syarat tertentu yang telah disepakati. Tabungan

ada dua jenis yaitu berdasarkan prinsip Mudharabah dan Wadi’ah.

c. Deposito

Merupakan simpanan dana berjangka yang penarikannya hanya dapat

dilakukan pada waktu tertentu berdasarkan perjanjian nasabah dengan

bank.

2. Produk dan Akad dalam Dana Pihak Ketiga Perbankan Syariah.

Beberapa produk yang biasa ditawarkan Bank Syariah untuk menghimpun

Dana Pihak Ketiga, yaitu28:

1) Giro dalam bentuk Rupiah maupun US$, dengan akad Wadiah

Dhamanah

2) Tabungan Kurban dengan akad Wadiah Yad Dhamanah

3) Tabungan Haji dengan akad Wadiah Yad Dhamanah.

28 Ascarya. Akad dan Produk Bank Syariah edisi 2. (Jakarta: PT Raja Grafindo Persada),

2008, h. 243

24

4) Tabungan Umum dengan akad Mudharabah

5) Tabungan Investasi Pendidikan dengan akad Mudharabah

6) Deposito Umum dengan akad Mudharabah

7) Deposito khusus dengan akad Mudharabah

8) Program Dana Pensiun dengan akad Mudharabah Muqayyadah

9) Obligasi dengan akad Mudharabah wal Murabahah.

E. Pembiayaan

Pembiayaan merupakan salah satu tugas pokok bank, yakni memberikan

fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang

kekurangan dana (defisit unit)29. Pada dasarnya penyaluran dana yang dilakukan

bukan dimaksudkan untuk meminjamkan sejumlah uang kepada nasabah, tetapi

membiayai proyek keperluan nasabah, pembiayaan usaha nasabah tersebut

dilakukan dengan cara membelikan barang yang dibutuhkan nasabah, lalu menjual

kembali pada nasabah atau dapat pula dengan cara bank mengikutsertakan modal

dalam usaha nasabah.30

Berikut adalah prinsip-prinsip yang digunakan produk-produk bank

syariah dalam pola penyaluran dana, antara lain:

1) Prinsip Jual Beli (Tijaroh) 31

Prinsip jual beli dikembangkan menjadi tiga bentuk yaitu:

29 Muhammad Syafi’i Antonio. Bank Syariah dari Teori ke Praktik. (Jakarta: Gema Insani),

2001, h. 160 30 Veithzal Rivai, dkk, Bank and Financial Institution Management Conventional & Sharia

System. (Jakarta: PT. Raja Grafindo Persada), 2007, h. 470 31 Muhammad Syafi’i Antonio. Bank Syariah dari Teori ke Praktik. (Jakarta: Gema Insani),

2001, h. 101-107

25

a) Murabahah, adalah jual beli barang pada harga asal dengan tambahan

keuntungan yang disepakati.

b) As-Salam, yaitu jual beli yang pembayarannya dilakukan secara tunai

sedangkan barang diserahkan secara kemudian (tangguh)

c) Al-Istishna, adalah kontrak penjualan antara pembeli dan pembuat

barang. Pembuat barang menerima pesanan pembeli, pembuat barang

lalu berusaha melalui orang lain untuk membuat atau membeli barang

menurut spesifikasi yang telah disepakati dan menjualnya kepada

pembeli akhir. Jual beli ini akadnya seperti salam, namun

pembayarannya dilakukan oleh bank dalam beberapa kali pembayaran.

2) Prinsip sewa (Ijarah) 32

Ada dua kaidah penting dalam prinsip ini, yaitu Al-Ijarah dan Al-Ijarah

Muntahiya bit-Thamlik.

a) Al-Ijarah, adalah akad pemindahan hak guna atas barang atau jasa,

melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan

kepemilikan atas barang itu sendiri.

b) Al-Ijarah Muntahiya bit-Thamlik, adalah akad pemindahan hak guna atas

barang atau jasa melalui upah sewa, tetapi pada akhir sewa bank syariah

dapat memindahkan kepemilikan barang kepada nasabah sesuai dengan

perjanjian.

3) Prinsip Bagi Hasil

Prinsip bagi hasil ini meliputi beberapa jenis prinsip yaitu:

32 Muhammad Syafi’i Antonio. Bank Syariah dari Teori ke Praktik. (Jakarta: Gema Insani),

2001, h. 117-119

26

a) Musyarakah, merupakan kerja sama dalam suatu usaha oleh dua pihak

atau lebih untuk suatu usaha tertentu dimana masing-masing pihak

memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan

risiko akan ditanggung bersama sesuai dengan kesepakatan.

b) Mudharabah, merupakan kerjasama suatu usaha antara dua pihak di

mana pihak pertama menyediakan seluruh modal, sedangkan pihak

kedua bertindak sebagai pengelola dan keuntungan usaha dibagi di antara

mereka sesuai dengan kesepakatan yang dituangkan dalam kontrak33.

4) Akad Pelengkap

Akad pelengkap dikembangkan sebagai akad pelayanan jasa. Akad ini

dilakukan dengan beberapa prinsip transaksi, yaitu:

a) Wakalah, berarti penyerahan, pendelegasian, atau pemberian mandat,

yaitu pelimpahan kekuasaan oleh seseorang kepada pihak lain dalam hal-

hal lain dalam hal-hal yang boleh diwakilkan.34

b) Kafalah, adalah memberikan jaminan oleh penanggung kepada pihak

ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung.

c) Hawalah, adalah pengalihan hutang dari orang yang berutang kepada

orang lain yang wajib menanggungnya.35

d) Ar-Rahn, yaitu menahan salah satu harta milik si peminjam sebagai

jaminan atas pinjaman yang diterimanya. Barang yang ditahan tersebut

33 AH. Azharuddin Lathif. Fiqh Muamalat. (Jakarta: UIN Press), 2005 34 Muhammad Syafi’i Antonio. Bank Syariah dari Teori ke Praktik. (Jakarta: Gema Insani),

2001, h. 120 35 Muhammad Syafi’i Antonio. Bank Syariah dari Teori ke Praktik. (Jakarta: Gema Insani),

2001, h. 126

27

memiliki nilai ekonomis, dengan demikian pihak yang menahan

memperoleh jaminan untuk dapat mengambil kembali seluruh atau

sebagian piutangnya atau biasa disebut gadai.36

e) Qardh, merupakan pemberian harta kepada orang lain yang dapat ditagih

atau diminta kembali atau dengan kata lain meminjamkan tanpa

mengaharapkan imbalan.

F. Inflasi

1. Pengertian Inflasi

Secara sederhana inflasi adalah meningkatnya harga-harga secara umum dan

teru menerus. Kenaikan dari satu atau dua jenis barang saja dan tidak menyertakan

harga barang lain tidak dapat disebut sebagai inflasi. Ada tiga komponen yang harus

dipenuhi agar dapat dikatakan telah terjadi inflasi37:

1) Kenaikan harga, harga suatu komoditas dikatakan naik apabila menjadi lebih

tinggi daripada harga periode sebelumnya.

2) Bersifat umum, kenaikan harga suatu komoditas belum dapat dikatakan

inflasi jika kenaikan tersebut tidak menyebabkan harga-harga secara umum

naik.

3) Berlangsung secara terus menerus, kenaikan harga yang bersifat umum juga

belum tentu akan memunculkan inflasi jika terjadinya hanya sesaat, karena

itu perhitungan inflasi dilakukan dalam rentang waktu minimal bulanan,

36 Muhammad Syafi’i Antonio. Bank Syariah dari Teori ke Praktik. (Jakarta: Gema Insani),

2001, h. 128 37 Prathama Raharja dan Mandala Manurung. Teori Ekonomi Makro Edisi 2. (Jakarta: FE

UI), 2004, h. 155

28

sebab dalam sebulan akan terlihat apakah kenaikan harga bersifat umum dan

tersu menerus.

2. Dampak Inflasi

Kenaikan harga-harga yang tinggi dan terus menerus buka saja menimbulkan

efek buruk atas kegiatan ekonomi, tetapi juga kepada kemakmuran individu dan

masyarakat, berikut dampak akibat inflasi38:

a) Inflasi bagi Perkembangan Ekonomi

Biaya yang terus menerus naik menyebabkan kegiatan produktif sangat

tidak menguntungkan, hal ini menyebabkan para pemilik modal biasanya

lebih suka menggunakan uangnya untuk tujuan spekulasi dengan tujuan

membeli harta-harta yang tetpa seperti tanah, rumah dan bangunan sehingga

menyebabkan investasi produktif akan berkurang dan tingkat kegiatan

ekonomi menurun. Sebagai akibatnya akan lebih banyak lagi pengangguran.

Kenaikan harga-harga menimbulkan efek yang buruk pula terhadap

perdagangan, kenikan tersebut barang-barang dalam negeri tidak dapat

bersaing dipasar internasional, hal ini menyebabkan ekspor menurun.

Sebaliknya harga-harga produksi dalam negeri akan semaki tinggi dan ini

menyebabkan barang-barang impor relatif lebih murah, jika barang-barang

impor lebih murah maka akan lebih banyak impor yang dilakukan.

38 Sadono Sukirno. Makro Ekonomi: Teori Pengantar Edisi Ketiga. (Jakarta: PT Raja

Grafindo Persada), 2004, h. 338-339

29

Ekspor menurun dan diikuti pula oleh impor yang bertambah

menyebabkan ketidakseimbangan dalam aliran mata uang asing atau

menyebabkan kedudukan neraca pembayaran memburuk.

b) Inflasi dan Kemakmuran Masyarakat

Disamping menimbulkan efek buruk terhadap kegiatan ekonomi

negara, inflasi juga akan menimbulkan efek-efek buruk terhadap masyarakat

diantaranya yaitu:

1) Inflasi akan menurunkan pendapatan riil masyarakat yang berpendapatan

tetap. Pada umumnya kenaikan upah tidaklah secepat kenaikan inflasi jika

inflasi terjadi hal ini akan menyebabkan upah riil mengalami penurunan.

2) Inflasi akan mengurangi nilai kekayaan yang berbentuk uang. Sebagian

kekayaan masyarakat disimpan dalam bentuk uang, simpanan di bank atau

disimpan pada institusi keuangan lainnya, pada saat inflasi nilai tabungan

akan merosot. Masyarakat yang memegang uang tunai akan rugi karena nilai

riil turun.

Bagi orang yang meminjam uang dari bank (debitur), inflasi akan

mendatangkan keuntungan, karena pada saat pembayaran utang kepada

kreditur, nilai uang lebih rendah dibandingkan pada saat meminjam.

Sebaliknya, kreditur atau pihak yang meminjamkan uang akan mengalami

kerugian karena nilai uang pengembalian lebih rendah jika dibandingkan

pada saat peminjaman.

30

Hubungan Pertumbuhan Aset Bank Syariah dengan Dana Pihak Ketiga

Pertumbuhan bank sangat dipengaruhi oleh kemampuannya dalam menghimpun

dana atau likuiditas dari masyarakat, baik dalam skala kecil maupun besar. Sebagai

lembaga keuangan operasional utama bank bergantung dari kekuatan dana yang

dimiliki, sehingga apabila bank tidak memiliki dana yang memadai maka bank akan

sulit untuk beroperasi. Semakin banyak dana pihak ketiga yang dihimpun maka

akan semakin besar pula pertumbuhan aset bank syariah.

Hubungan Pertumbuhan Aset Bank Syariah dengan Pembiayaan

Pembiayaan adalah aktivitas untuk mendukung investasi yang telah direncanakan

dan diproyeksikan, semakin baik bank melakukan pembiayaan, maka dapat

dikatakan bank berhasil dalam proses intermediasinya, semakin baik bank

melakukan aktivitas pembiayaan maka semakin banyak pula pendapatan yang bisa

diakumulasikan, dan semakin besar pertumbuhan yang mungkin dicapai.

Hubungan Pertumbuhan Aset Bank Syariah dengan Jumlah Kantor Bank

Syariah

Semakin banyak jumlah kantor bank syariah terutama dipelosok-pelosok menjadi

penting karena dengan hadirnya kantor bank syariah dipelosok tersebut, masyarakat

yang sebelumnya belum mengenal apa itu bank syariah menjadi lebih mengenal

dan dapat mengakses bank syariah dengan mudah. Yang nantinya akan

memperbanyak nasabah yang menabung dibank syariah sehingga akan

meningkatkan aset bank syariah.

31

Hubungan Pertumbuhan Aset Bank Syariah dengan dengan Inflasi

Inflasi memberikan dua tekanan bagi perbankan syariah salah satunya adalah dari

sisi bagi hasil bank syariah kepada nasabah, penabung dan deposan yang sulit

bersaing dengan bunga bank konvensional. Ketika tingkat inflasi naik, masyarakat

akan lebih tertarik menabung di bank Konvensional yang menawarkan suku bunga

yang tinggi, yang pada akhirnya akan mengakibatkan penurunan pertumbuhan bank

syariah.

G. Review Studi Terdahulu

No Peneliti Isi Perbedaan

1. Penulis:

Lati Indirani

(Skripsi Institute

Pertanian Bogor,

Departemen Ilmu

Ekonomi)

Judul:

Analisis Faktor-faktor

yang Mempengaruhi

Pertumbuhan Total

Aset Bank Syariah di

Indonesia

Tahun:

2006

Tujuan:

Menganalisa pengaruh

faktor-faktor yang

mempengaruhi

pertumbuhan total aset

bank syariah di

Indonesia dan

merumuskan upaya

yang dapat ditempuh

pemerintah untuk

meningkatkan

pertumbuhan total aset

bank syariah di

Indonesia.

Metode Penelitian:

Model regresi linear

berganda

(Ordinary Least

Square)

Hasil:

Variabel

makroekonomi yang

mempengaruhi

Penulis

menggunakan

variabel jumlah

kantor bank

syariah, ROA,

NPF, GDP, suku

bunga riil, dan

inflasi dengan

periode waktu 200

sampai 2005.

Kemudian pada

penelitian ini

menggunakan

metode Ordinary

Least Square.

32

pertumbuhan total aset

bank syariah adalah

pertumbuhan ekonomi

(GDP) yang

berpengaruh positif

terhadap pertumbuhan

total aset bank syariah,

kemudian suku bunga

riil dan inflasi

berpengaruh negatif

terhadap pertumbuhan

total aset bank syariah.

Variabel mikroekonomi

yang mempengaruhi

pertumbuhan total aset

bank syariah adalah

ROA dan jumlah kantor

bank syariah yang

berpengaruh positif,

sedangkan variabel NPF

berpengaruh negatif.

2. Penulis:

Aulia Rahman

(Tesis Program Studi

Ekonomi Islam,

Universitas Islam

Negeri Sumatera Utara)

Judul:

Analisis Faktor-faktor

yang mempengaruhi

Market Share Bank

Syariah.

Tahun:

2016

Tujuan:

Menganalisa pengaruh

NPF, BOPO, CAR dan

SBIS terhadap Market

Share bank syariah.

Metode Penelitian:

Model Vector Auto

Regression (VAR)

Hasil:

Variabel NPF

berpengaruh 29.02%

terhadap market share

bank syariah, variabel

BOPO berpengaruh

21.30% terhadap

market share bank

syariah, variabel CAR

berpengaruh 2.97%

terhadap market share

bank syariah, kemudian

variabel SBIS

berpengaruh 15.68%

Penulis

menggunakan

variabel Non

Performing

Financing (NPF),

Biaya Operasional

Pendapatan

Operasional

(BOPO), Capital

Adequacy (CAR),

Sertifikat Bank

Indonesia Syariah

(SBIS) dengan

periode waktu

2010 sampai 2015.

Kemudian pada

penelitian ini

menggunakan

model Vector Auto

Regression (VAR)

33

terhadap market share

bank syariah. Variabel

yang paling

berpengaruh terhadap

market share bank

syariah adalah NPF dan

SBIS.

3. Penulis:

Alvin Joeshar

(Skripsi Program Studi

Ekonomi Islam

Fakultas Syariah dan

Hukum, Universitas

Islam Negeri Syarif

Hidayatullah Jakarta)

Judul:

Model Kausalitas

Intermediasi dan

Prediksi Pertumbuhan

Perbankan Syariah di

Indonesia

Menggunakan VAR

dan ARIMA.

Tahun:

2013

Tujuan:

Menganalisa pola

pertumbuhan bank

syariah periode 2004

sampai 2013,

menganalisa hubungan

kausalitas antara DPK

dan pembiayaan pada

bank syariah serta

menganalisis pola

pertumbuhan perbankan

syariah berdasarkan

hasil prediksi tahun

2013 sampai 2015.

Metode Penelitian:

Vector Auto Regression

(VAR) dan ARIMA

Hasil Penelitian:

Dari hasil analisis

menggunakan model

ARIMA, perbankan

syariah mampu tumbuh

dari sisi DPK,

pembiayaan dan aset

dengan kemampuan

untuk tumbuh lebih dari

22.1 kali dalam periode

9 tahun. Kemudian

kointegrasi variabel

DPK dan pembiayan

bersifat tidak

intertemporal (short

term) melainkan

bersifat jangka panjang

(long term) terkait

dengan core bisnis

Penulis

menggunakan

variabel Dana

Pihak Ketiga

(DPK) dan

Pembiayaan untuk

mencari hubungan

kausalitas dengan

menggunakan

model Vector Auto

Regression

(VAR). Kemudian

variabel Total

Aset, DPK dan

Pembiayaan untuk

prediksi

pertumbuhan bank

syariah dengan

model ARIMA.

34

perbankan syariah

sebagai lembaga

intermediasi.

4 Penulis:

Nurani Purboastuti,

Nurul Anwar dan Irma

Suryahani

(Journal of Economics

and Policy, Universitas

Jenderal Soedirman)

Judul:

Pengaruh Indikator

Utama Perbankan

Syariah Terhadap

Pangsa Pasar

Perbankan Syariah

Tahun:

2015

Tujuan:

Menganalisa pengaruh

indikator DPK, ROA

NPF, FDR dan nisbah

secara parsial (individu)

dan bersama-sama

terhadap pangsa pasar

perbankan syariah di

Indonesia.

Metode Penelitian:

Model Regresi Linear

Berganda

Hasil Penelitian:

Indikator DPK, ROA,

NPF, FDR dan Nisbah

secara bersama-sama

mempengaruhi pangsa

pasar perbankan syariah

di Indonesia. Variabel

DPK dan ROA

berpengaruh positif dan

signifikan terhadap

pangsa pasar bank

syariah, kemudian

variabel NPF

berpengaruh negatif dan

signifikan terhadap

pertumbuhan bank

syariah, dan variabel

FDR berpengaruh

positif tetapi tidak

signifikan terhadap

pertumbuhan bank

syariah di Indonesia.

Penulis

menggunakan

variabel DPK,

ROA, NPF, FDR

dan Nisbah dengan

periode waktu

2006 sampai 2011.

Kemudian

menggunakan

model Regresi

Linear Berganda.

35

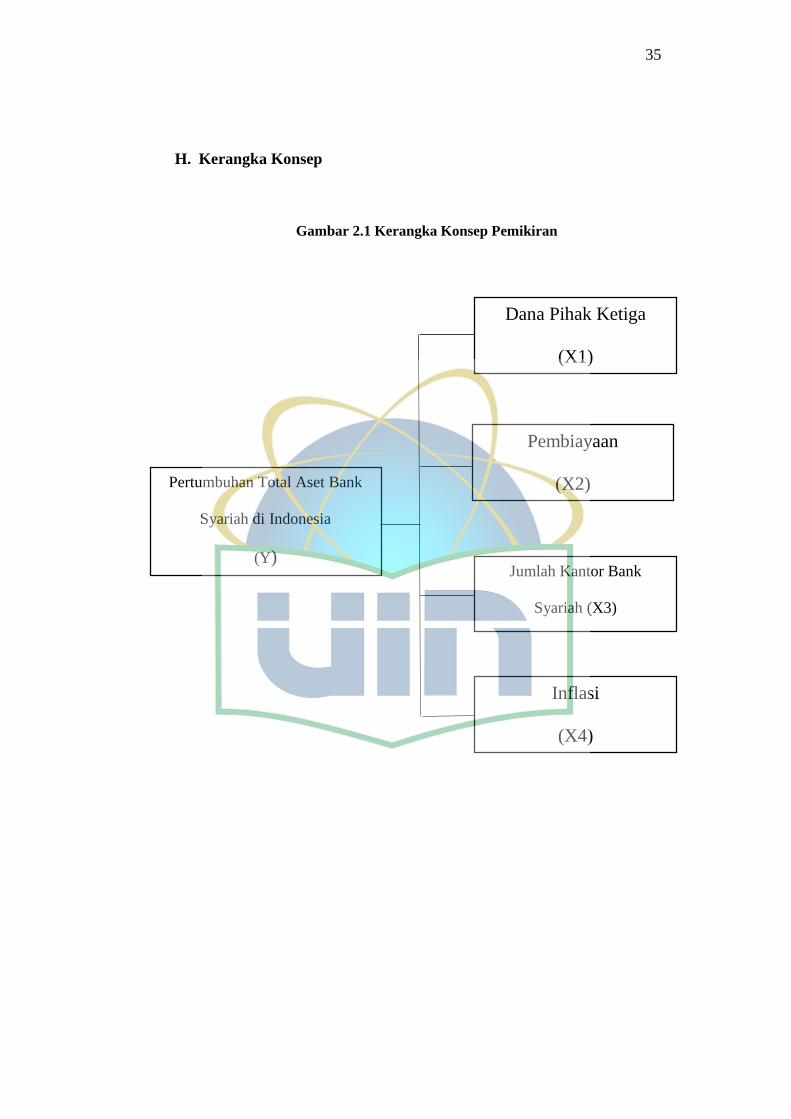

H. Kerangka Konsep

Gambar 2.1 Kerangka Konsep Pemikiran

Pertumbuhan Total Aset Bank

Syariah di Indonesia

(Y) Jumlah Kantor Bank

Syariah (X3)

Dana Pihak Ketiga

(X1)

Pembiayaan

(X2)

Inflasi

(X4)

36

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini membahas pengaruh dana pihak ketiga, pembiayaan, jumlah

kantor, dan inflasi terhadap pertumbuhan total aset bank syariah. Ruang lingkup

industri perbankan syariah yang dianalisis dalam penelitian ini mencakup BUS

dan UUS di Indonesia periode tahun 2011 sampai 2015.

B. Metode Pengumpulan Data

Metode pengumpulan data dalam penilitan ini dilakukan melalui beberapa

cara yaitu :

1. Studi Kepustakaan (Library Research)

Penelitian kepustakaan bertujuan untuk mendapatkan landasan dan konsep

yang kuat agar dapat memecahkan permasalahan. Penelitian kepustakaan

dilakukan dengan mengumpulkan literatur-literatur ilmiah, buku-buku, artikel

dan jurnal yang terkait penelitian ini.

2. Penelitian Lapangan (Field Research)

Data sekunder yang terkait penelitian ini diperoleh dari statistik perbankan

syariah mulai dari Januari 2011 sampai dengan Desember 2015 yang dapat

dilihat dari laporan Publikasi Otoritas Jasa Keuangan, Bank Indonesia, Badan

Pusat Statistik dan situs-situs lain yang terkait dengan penelitian.

37

C. Jenis dan Sumber Data

Data merupakan bukti-bukti, fakta,fakta, sesuatu yang secara pasti diketahui

atau serangkaian informasi yang ada disekitar kita. Selain itu, data juga dapat

didefinisikan sebagai sekumpulan informasi yang diperlukan untuk mengambil

kesimpulan.39

Jenis data yang akan digunakan dalam penelitin ini adalah data sekunder

yang relevan dengan penelitian. Semua data yang digunakan merupakan data

deret waktu (time series) dari tahun 2011 sampai tahun 2015. Sumber data yang

digunakan dalam penelitian ini adalah data sekunder berupa data yang

mendukung variabel penelitian yang diperoleh dari informasi dan laporan dari

Bank Indonesia dan Otoritas Jasa Keuangan. Data dari variabel dependen dalam

penelitian ini adalah pertumbuhan aset bank syariah di Indonesia, sedangkan data

dari variabel independen dalam penilitian ini adalah dana pihak ketiga,

pembiayaan, jumlah kantor, dan inflasi yang diperoleh dari Otoritas Jasa

Keuangan, Bank Indonesia, dan Bada Pusat Statistik.

D. Variabel Penelitian

Agar data dianalisis secara empiris, maka harus dioperasionalisasikan

dengan mengubahnya menjadi variabel40. Dalam pengetian lain dikatakan

39 Mudrajad Kuncoro. Metode Riset untuk Bisnis dan Ekonomi. (Jakarta: Erlangga), 2003,

h. 124 40 Sofyan Efendi dan Tukiran. Metode Penelitian Survey. (Jakarta: LP3ED), 2012, h. 56

38

bahwa variabel adalah simbol atau konsep yang diasumsikan seperangkat

nilai41.

Variabel penelitian yang digunakan terdiri dari dua jenis, yaitu:

1. Variabel dependent

Variabel dependent atau terikat adalah variabel yang dipengaruhi oleh

variabel lain yang sifatnya tidak dapat berdiri sendiri42. Variabel ini

merupakan variabel yang dipengaruhi karena adanya variabel independent.

Variabel dependent dalam penilitian ini adalah pertumbuhan aset bank

syariah yang merupakan selisih total aset bank syariah pada waktu t dengan

satu bulan sebelumnya (t-1) dibagi dengan total aset satu bulan sebelumnya

(t-1).

2. Variabel Independent

Variabel ini merupakan variabel yang menyebabkan perubahan terhadap

variabel dependent. Variabel independent yang diteliti oleh penulis adalah

dana pihak ketiga, pembiayaan, jumlah kantor, dan inflasi.

41 Ely Rochaeti, Ratih Tresna dan Abdul Madjid Latief. Metode Penelitian Bisnis dengan

Aplikasi SPSS. (Jakarta: Mitra Wacana Media), 2007, h. 11 42 Dwi Priyanto. Paham Analisis Statistik data dengan SPSS. (Jakarta: Mediakom), 2010,

h. 8

39

E. Metode Analisis Data

Alat analisis untuk mengolah data-data yang digunakan dalam penilitian

adalah metode Vector Auto Regression (VAR) jika data-data yang digunakan

stasioner dan tidak terkointegrasi, atau dilanjutkan dengan metode Vector Error

Correction Model (VECM) jika data-data yang digunakan tidak stasioner dan

terkointegrasi. VECM adalah bentuk VAR yang teretriksi, retriksi diberikan karena

data stasioner namun terkointegrasi43. Spesifikasi VECM meretriksi hubungan

jangka panjang antara variabel yang ada agar konveren ke dalam hubungan

kointegrasi namun tetap membiarkan perubahan-perubahan dinamis jangka

pendek44 Data-data tersebut diolah dengan bantuan perangkat lunak (software)

Eviews 9.0

1. Uji Stasionerotas Data (Uji Augmented Dickey-Fuller)

Data deret waktu biasanya terdapat permasalahan dalam stasioneritas,

sehingga dapat menjatuhkan validitas dari parameter yang di estimasi. Uji akar unit

atau uji stasioneritas data digunakan untuk melihat apakah data yang diamati

stasioner atau tidak. Time series dikatakan stasioner jika secara stokastik data

menunjukkan pola yang konstan dari waktu ke waktu atau dengan kata lain tidak

terdapat peningkatan atau penurunan data. Data yang tidak stasioner akan

menghasilkan regresi palsu atau lancung (spurious regression).Kejadian tersebut

43 Bambang Juanda dan Junaidi. Ekonometrika Deret Waktu. (Bogor: IPB Press), 2012, h.

165. 44 Agus Widarjono. Ekonometrika Pengantar dan Aplikasinya. (Yogyakarta: Ekonisia

Fakultas Ekonomi UII), 2009, h. 349

40

menggambarkan hubungan variabel yang terlihat signifikan secrara statistik namun

sebenarnya tidak memiliki hubungan.45

Uji akar unit secara umum dapat dilakukan dengan melihat secara grafis

(visual) apakah terdapat trend dalam data atau tidak, dan melihat variance data pada

periode penilitian. Jika data pada level tidak stasioner, maka dapat dimodifikasi

menjadi selisih antar data sebelumnya (first difference) sehingga data menjadi

stasioner, data ini kemudian disebut terintegrasi pada derajat pertama atau I(1).

Variabel-variabel yang tidak stasioner pada level tidak dapat digunakan untuk

melihat hubungan jangka panjang dalam VAR. Meskipun penggunaan first

difference dalam VAR dapat digunakan, namun identifikasi retriksi jangka panjang

tidak dapat dilakukan. Oleh karena itu, kestasioneran data harus diketahui sebelum

menggunakan VAR.

a. Uji akar unit (unit root test)

Uji ini dilakukan untuk mengetahui apakah data stasioner atau tidak.

Uji ini menggunakan Augmented Dickey Fuller (ADF) pada derajat yang

sama (level atau difference) hingga diperoleh suatu data yang stasioner.

Hipotesis:

H0 = data tidak stasioner

H1 = data stasioner

Dengan menggunakan pernyataan bahwa :

1) Nilai t-statistik ADF < Nilai kritis ADF pada level 5% maka H0 diterima

2) Nilai t-statistik ADF > Nilai kritis ADF pada level 5% maka H0 ditolak

45 Hendri Tanjung dan Abrista Devi. Metode Penelitian Ekonomi Islam. (Jakarta: Gramata

Publishing), 2013, h. 271

41

Pada penelitian ini menggunakan nilai kritis 5% dan untuk

menentukan data yang sudah stasioner atau belum dengan melihati nilai

probabilitasnya, jika lebih kecil dari 0.05 maka data stasioner.

b. Uji derajat integrasi

Pada data time series umumnya tidak stasioner pada level, sehingga

harus diuji kembali pada derajat satu atau dua sehingga dat menjadi

stasioner. Uji ini dilakukan apabila data tidak stasioner pada level, uji ini

mirip dengan uji akar unit dengan cara mendiferensiasi data pada tingkat

tertentu sehingga stasioner.

H0 = data tidak stasioner

H1 = data stasioner

Dengan menggunakan pernyataan bahwa :

1) Nilai t-statistik ADF < Nilai kritis ADF pada level 5% maka H0 diterima

2) Nilai t-statistik ADF > Nilai kritis ADF pada level 5% maka H0 ditolak

Jika nilai statistik ADF secara absolute lebih kecil dibandingkan

nilai kritis MacKinnon, maka H0 diterima. Artinya terdapat satu akar unit

atau data tidak stasioner. Data time series yang belum stasioner pada tingkat

level dapat dijadikan stasioner melalui proses differensiasi agar data

menjadi stasioner.

42

2. Uji Lag Optimal

Penentuan lag ini sangat penting mengingat tujuan dikembangkannya model

VR adalah untuk melihat perilaku dan hubungan variabel dalam jangka pendek.

Dengan lag yang terlalu sedikit maka residual dari regresi tidak akan menampilkan

proses white noise sehingga model tidak dapat mengestimasi actual error secara

tepat. Namun, jika memasukkan terlalu banyak lag maka dapat mengurangi

kemampuan untuk menolak H0 karena tambahan parameter yang terlalu banyak

akan mengurangi degrees of freedom.46

Selain itu, isu tentang penentuan panjang lag yang tepat akan menghasilkan

residual yang bersifat Gaussian dalam arti terbebas dari permsalahan autokorelasi

dan heteroskedasitas. Untuk kepentingan tersebut dapat digunakan beberapa

kriteria untuk mengetahui optimal atau tidaknya lag yang digunakan. Beberapa

kriteria tersebut adalah dengan metode Akaike Informasi Criterion (AIC), Schwarz

Information Criterion (SIC), Final Prediction Error (FPE), dan Hannan Quinn

(HQ). Tanda bintang menunjukkan lag optimal yang direkomendasikan oleh

kriteria AIC, SIC, FPE dan HQ.

3. Uji Kointegrasi

Uji kointegrasi bertujuan untuk menentukan apakah variabel-variabel yang

tidak stasioner terkointegrasi atau tidak. Konsep kointegrasi dikemukakan oleh

Engle dan Granger (1987). Uji kointegrasi digunakan untuk mengetahui keberadaan

hubungan jangka panjang antar variabel-variabel yang tidak stasioner, dimana

46 Hendri Tanjung dan Abrista Devi. Metode Penelitian Ekonomi Islam. (Jakarta: Gramata

Publishing), 2013, h. 273

43

walaupun secara individual tidak stasioner namun kombinasi linear dari dua atau

lebih variabel-variabel tersebut stasioner47.

Kombinasi linear ini dikenal dengan istilah persamaan kointegrasi dan dapat

diinterpretasikan sebagai hubungan kesimbangan jangka panjang diantara variabel.

Persamaan tersebut dikatakan terkointegrasi jika trace statistic > critical value.

Dengan demikian H0 = nonkintegrasi dengan hipotesis alternatifnya H1 =

kointegrasi. Kita tolak H0 atau terima H1 jika trace statistic > critical value, yang

artinya terjadi kointegrasi dalam persamaan. Tahapan analisis Vecto Error

Corection Model (VECM) dapat dilanjutkan setelah jumlah persamaan yang

terkointegrasi telah diketahui.

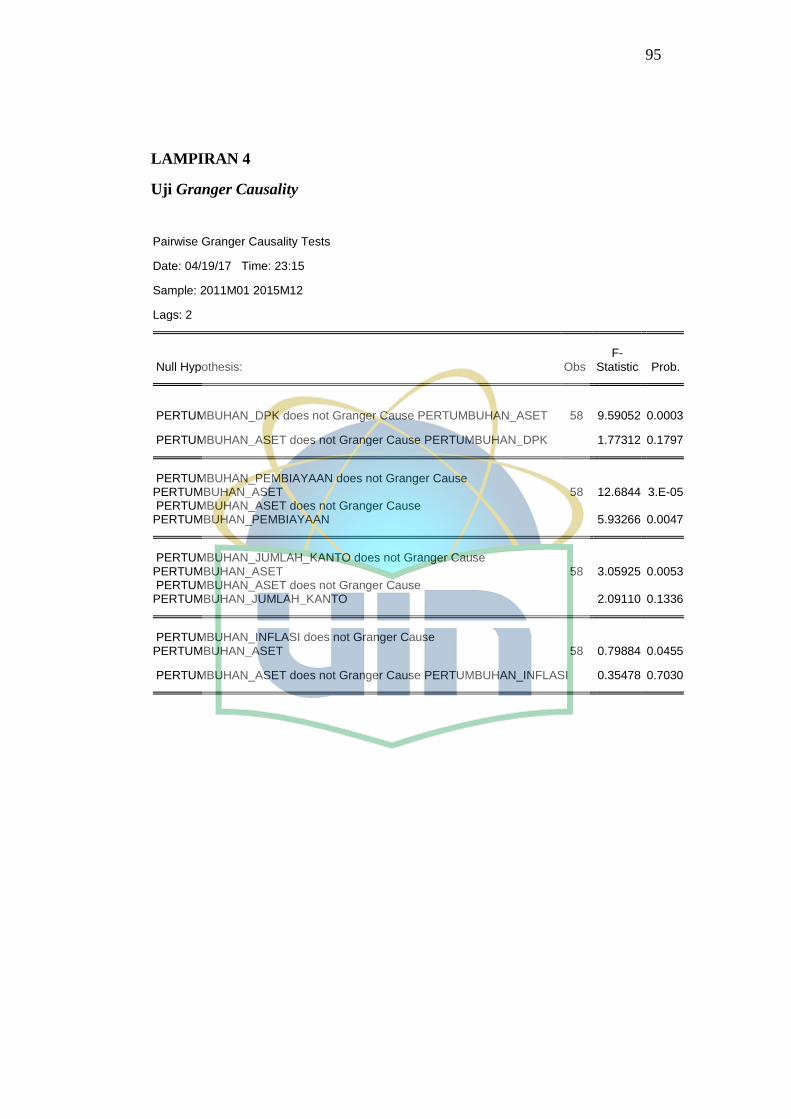

4. Uji Kausalitas Granger (Granger Causality)

Uji kausalitas Granger digunakan untuk meliht arah hubungan suatu variabel

dengan variabel yang lain. Pendekatan Granger mencoba menjawab apakah {x}

menyebabkan {y} atau apakah nilai {y} sekarang dapat dijelaskan oleh nilai {y}

masa lalu dan kemudian apakah penambahan nilai lag {x} juga turut memengaruhi.

Variabel {y} dikatakan Caused oleh variabel {x} jika {x} membantu dalam

memprediksi {y} atau nilai koefisien lag {x} signifikan secara stastistik. Uji

kausalitas dengan menggunakan pendekatan Granger dapat dituliskan seperti

persamaan berikut48 :

47 Hendri Tanjung dan Abrista Devi. Metode Penelitian Ekonomi Islam. (Jakarta: Gramata

Publishing), 2013, h. 274 48 Pradipta Andaru. Pengaruh Capital Gain IHSG dengan Pergerakan Yield Obligasi

Pemerintah di Indonesia. (Tesis, Binus Unisversity), 2013, h. 52

44

Yt = a11 + a12 yt-1 + ... + a1t yt-1 + β11 xt-1 + ... + β1tx-1 + εt...................(3.1)

Xt = a21 + a22 yt-1 + ... + a2t yt-1 + β21 xt-1 + ... + β2tx-1 + ut...................(3.2)

Dari hasil regresi persamaan (3.1) dan (3.2) di atas, maka akan dihasilkan empat

kemungkinan nilai koefisien regresi, masing-masing nilai koefisien adalah :

1. Jika secara statistik, ∑ 𝛽𝑖𝑡 ≠ 0𝑡𝑖=1 dan ∑ 𝛽𝑖𝑡 = 0𝑡

𝑖=2 maka terdapat

kausalitas satu arah dari {x} ke {y}

2. Jika secara statistik, ∑ 𝛽𝑖𝑡 = 0𝑡𝑖=1 dan ∑ 𝛽𝑖𝑡 ≠ 0𝑡

𝑖=2 maka terdapat

kausalitas satu arah dari {y} ke {x}.

3. Jika secara statistik, ∑ 𝛽𝑖𝑡 = 0𝑡𝑖=1 dan ∑ 𝛽𝑖𝑡 = 0𝑡

𝑖=2 maka antara {y} ke

{x} tidak saling mempengaruhi antara satu dengan lainnya.

4. Jika secara statistik, ∑ 𝛽𝑖𝑡 ≠ 0𝑡𝑖=1 dan ∑ 𝛽𝑖𝑡 ≠ 0𝑡

𝑖=2 maka antara {y} ke

{x} terdapat hubungan kausalitas antara satu dengan lainnya.

Hipotesis untuk pengujian kausalitas dengan menggunakan pendekatan

Granger adalah :

H0 = ∑ 𝛽𝑖𝑡 = 0𝑡𝑖=1 , suatu variabel tidak mempengaruhi variabel lainnya.

H1 = ∑ 𝛽𝑖𝑡 ≠ 0𝑡𝑖=1 , suatu variabel mempengaruhi variabel lainnya.

5. Uji Vector Error Correction Model (VECM)

VECM merupakan suatu model analisis ekonometrika uang digunakan

untuk mengetahui tingkah laku jangka pendek dari suatu variabel jangka

45

panjangnya49. Model VECM digunakan apabila terdapat persamaan yang

terkointegrasi, dimana nilai trace statistic lebih besar dari pada critical value.

Adapun spesifikasi model VECM secara umum menurut Nuryati, Siregar

dan Ratnawati dalam Pradipta Andaru (2013)50 :

∆𝑌𝑡 = 𝜇0𝑥 + 𝜇1𝑥𝑡 + 𝛱𝑥𝑌𝑡−1 + ∑ 𝛤𝑖𝑘−1𝑖=1 𝛥𝑌𝑡−1 + 𝜀𝑡........................(3.3)

Dimana :

Yt = vektor yang berisi variabel yang dianalisis dalam penelitian

𝜇0𝑥 = vektor intercept

𝜇1𝑥 = vektor keofisien regresi

𝑡 = time trend

𝛱𝑥 = 𝛼𝑥𝛽′𝑑𝑖𝑚𝑎𝑛𝑎 𝛽′ mengandung persamaan kointegrasi jangka panjang

𝑌𝑡−1 = variabel in-level

𝛤𝑖 = matriks koefisien regresi

𝑘 − 1 = ordo VECM dari VAR

𝜀𝑡 = error term

Apabila variabel-variabel tidak terkointegrasi pada stasioner atau ordo yang

sama, maka VECM tidk dapat diterapkan. Sebagai gantinya peneliti dapat

49 Shochrul R, Ajija, dkk. Cara Cerdas Menguasai Eviews. (Jakarta: Salemba Empat),

2011, h. 180 50 Pradipta Andaru. Pengaruh Capital Gain IHSG dengan Pergerakan Yield Obligasi

Pemerintah di Indonesia. (Tesis, Binus Unisversity), 2013, h. 54

46

menggunakan VAR standar yang hasilnya identik dengan Ordinary Least Square

(OLS).

6. Impulse Response Function (IRF)

Analisis IRF bertujuan untuk mengetahui berapa lama waktu yang

dibutuhkan bagi suatu variabel dalam memberikan respon atas perubahan yang

terjadi pada variabel lainnya. IRF mampu melacak pengaruh kontemporer dari

inovasi (shock) suatu variabel tertentu sebesar satu standar deviasi terhadap