FAKTOR-FAKTOR YANG MEMPENGARUHI …repository.uinjkt.ac.id/dspace/bitstream/123456789/35866/2/RAZI...

141

FAKTOR-FAKTOR YANG MEMPENGARUHI EARNINGS RESPONSE COEFFICIENT (ERC) PADA PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (Periode 2011-2015) Skripsi Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat-Syarat Meraih Gelar Sarjana Ekonomi Oleh : Razi Nur Arif NIM : 1113081000132 JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1438 H/2016 M

Transcript of FAKTOR-FAKTOR YANG MEMPENGARUHI …repository.uinjkt.ac.id/dspace/bitstream/123456789/35866/2/RAZI...

FAKTOR-FAKTOR YANG MEMPENGARUHI EARNINGS

RESPONSE COEFFICIENT (ERC) PADA PERUSAHAAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA

(Periode 2011-2015)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Meraih Gelar Sarjana Ekonomi

Oleh :

Razi Nur Arif

NIM : 1113081000132

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1438 H/2016 M

ii

iii

iv

v

vi

DAFTAR RIWAYAT HIDUP

(Curriculum Vitae)

Data Pribadi

Nama : Razi Nur Arif

Tempat & Tanggal Lahir : Jakarta, 08 Desember 1994

Jenis Kelamin : Laki-laki

Agama : Islam

Alamat : Perumahan Delatinos Cluster La Vintage Blok P5/5

BSD, Serpong, Tangerang Selatan

No. Telepon : 085697652682

Email : [email protected]

Pendidikan Formal

2000 – 2006 : SDN Batan Indah

2006 – 2009 : SMPN 11 Tangerang Selatan

2009 – 2012 : SMAN 2 Tangerang Selatan

2012 – 2014 : Program Profesional Teknologi Informasi Perbankan

Syariah, CEP – CCIT Fakultas Teknik Universitas

Indonesia

2013 – 2016 : Program Sarjana (S1) Jurusan Manajemen Informasi

Perbankan Syariah, Fakultas Ekonomi dan Bisnis,

Universitas Islam Negeri Syarif Hidayatullah Jakarta

Pendidikan Non Formal

2015 : Sekolah Pasar Modal Syariah

2016 - Pelatihan Asuransi Jiwa Konvensional dan Syariah

Produk Unit Link

- Pelatihan Ekspor Impor

vii

ABSTRACT

The objective of this research was to analyze the effect of earnings

persistence, leverage, growth opportunities, CSR disclosure, and systematic risk

to the Earnings Response Coefficient (ERC) in companies listed on the Indonesia

Stock Exchange and analyze which variables are the most dominant influence

ERC.

The data used in this research are annual data from 2011 to 2015. The

sampling technique used in this research is purposive sampling. The objects of

this research are the companies in financial sector. There are 49 companies

selected which are still active and in a period of over five years of research to be

analyzed as a sample. The total sample are 245 financial statements and annual

reports. This study uses panel data regression analysis using Eviews 8.0 software

and Microsoft Excel 2016. The dependent variable in this study is the ERC, while

the independent variables are the earnings persistence, leverage, growth

opportunities, CSR disclosure, and systematic risk.

The results showed that there are significant simultaneously on the

variables of earnings persistence, leverage, growth opportunities, CSR disclosure,

and systematic risk to the ERC. Partially, the earnings persistence, leverage

proxied by DER, and CSR disclosure proxied by the ERC are significantly

influence the index, while the growth opportunities proxied by MBV and

systematic risk proxied by beta has no influence on the ERC.

Keywords: Earnings Response Coefficient, Earnings Persistence, Leverage,

Growth Opportunities, CSR Disclosure, Systematic Risk.

viii

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh persistensi

laba, leverage, kesempatan pertumbuhan, CSR disclosure, dan resiko sistematik

terhadap Earnings Response Coefficient (ERC) pada perusahaan yang tercatat di

Bursa Efek Indonesia dan menganalisis variabel manakah yang paling dominan

mempengaruhi ERC.

Data yang digunakan dalam penelitian ini adalah data tahunan dari 2011

sampai 2015. Teknik sampling yang digunakan dalam penelitian ini adalah

purposive sampling. Perusahaan yang menjadi objek penelitian adalah perusahaan

sektor keuangan dan terpilih sebanyak 49 perusahaan yang masih aktif dan selalu

ada selama lima tahun penelitian untuk dianalisis sebagai sampel. Total sampel

penelitian adalah 245 laporan keuangan dan laporan tahunan. Penelitian ini

menggunakan metode analisis regresi data panel dengan menggunakan software

Eviews 8.0 dan Microsoft Excel 2016. Variabel dependen dalam penelitian ini

adalah ERC sedangkan variabel independen adalah persistensi laba, leverage,

kesempatan pertumbuhan, CSR disclosure, dan risiko sistematik.

Hasil penelitian menunjukkan bahwa terdapat pengaruh secara simultan

variabel persistensi laba, leverage, kesempatan pertumbuhan, CSR disclosure, dan

risiko sistematik terhadap ERC. Secara parsial, variabel persistensi laba, leverage

yang diproksikan oleh DER, dan CSR disclosure yang diproksikan oleh CSR

index berpengaruh signifikan terhadap ERC, sedangkan kesempatan pertumbuhan

yang diproksikan oleh MBV dan risiko sistematik yang diproksikan oleh beta

tidak memiliki pengaruh terhadap ERC.

Kata Kunci: Earnings Response Coefficient, Persistensi Laba, Leverage,

Kesempatan Pertumbuhan, CSR Diclosure, Risiko Sistematik.

ix

KATA PENGANTAR

Segala puji dan syukur kehadirat Allah SWT yang telah melimpahkan

rahmat, hidayah dan kasih sayang-Nya yang tiada terkira kepada hambanya

sehingga penulis dapat menyelesaikan skripsi dengan sebaik-baiknya. Shalawat

dan salam tercurahkan kepada junjungan Nabi besar Muhammad SAW, yang

telah berjihad untuk menyiarkan ajaran-ajaran Islam yang agung dalam akhlak

beliau yang mulia, dan semoga kesejahteraaan dan rahmat senantiasa juga

tercurah untuk keluarganya dan para sahabatnya terkasih yang senantiasa

mengikuti petunjuknya, sehingga mereka beruntung dengan mendapat ridha dan

pahala dari sisi Allah.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih jauh dari

sempurna. Hal ini disebabkan karena terbatasnya kemampuan dan pengetahuan

yang penulis miliki. Untuk itu, kiranya pembaca dapat memaklumi atas

kelemahan dan kekurangan yang ditemui dalam penyusunan skripsi ini. Penulis

juga menyadari bahwa sejak awal penyusunan hingga terselesaikannya skripsi ini

banyak pihak yang telah membantu dan memberi dukungan baik moril maupun

materil. Untuk itu, tak lupa pada kesempatan ini, secara khusus, penulis ingin

menyampaikan terima kasih yang sebesar-sebesarnya kepada:

1. Kedua orang tua saya, Bapak Dadi Suryadi dan Ibu Elly Sutiah yang selalu

memberikan dukungan baik moril maupun materil, memberikan kasih

sayang, cinta, dan selalu mendoakan dengan penuh rasa ikhlas. Kalian

adalah motivasi terkuat bagi penulis untuk bisa segera menyelesaikan

skripsi ini.

2. My Brother, Ridha Nur Amin, Reza Nur Arsyi, dan Rian Nur Aulia yang

selalu memberikan motivasi dan doa yang tulus selama ini. Semoga kita

menjadi anak yang selalu bisa menjadi kebanggan mama dan papa.

3. Bapak Dr. M. Arif Mufraini, Lc., MA selaku Dekan FEB, Bapak Dr.

Amilin, SE.Ak., M.Si selaku Wadek I FEB, Bapak Dr. Ade Sofyan Mulazid

x

selaku Wadek II FEB, dan Bapak Dr. Desmadi Saharuddin, Lc., MA selaku

Wadek III FEB, yang telah memberikan jalan bagi penulis dalam

menyelesaikan skripsi ini.

4. Bapak Prof. Dr. Ahmad Rodoni selaku dosen pembimbing I, yang

senantiasa meluangkan waktunya di tengah kesibukan untuk membimbing

dan mengarahkan penulis dalam menyusun skripsi ini serta motivasinya

yang begitu besar pada penulis.

5. Ibu Titi Dewi Warninda SE, M.Si selaku Ketua Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah.

6. Ibu Ir. Ela Patriana, MM selaku Sekretaris Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah.

7. Bapak Rahmatullah, M.Ag. selaku Dosen Penasehat Akademik yang telah

mengarahkan dan memotivasi selama penulis menuntut ilmu di kampus ini.

8. Seluruh Dosen Fakultas Ekonomi dan Bisnis, terima kasih atas curahan ilmu

yang Bapak dan Ibu berikan kepada penulis.

9. Seluruh Staf Tata Usaha dan Karyawan Fakultas Ekonomi dan Bisnis, atas

kerja kerasnya melayani mahasiswa dengan baik, membantu dalam

mengurus kebutuhan administrasi, keuangan dan lainnya khususnya Pak

Alfred, Pak Bonyx, Pak Ajib, dan Pak Gozali.

10. Teman-teman seperjuangan Meruni Sani Putri, Petok Family, Syndicate of

Class A, Script with Our Beloved Father, MIPS A 2013, MIPS B 2013 dan

MIPS Resign. Terimakasih atas rasa kekeluargaan yang telah diberikan,

dukungannya dan selalu ada dalam suka maupun duka serta memberikan

motivasi selama masa perkuliahan. Maaf jika tidak dapat disebutkan satu

persatu, tetapi tidak mengurangi rasa cinta dan bangga penulis kepada kalian

semua.

11. Teman-teman seperjuangan CCIT FTUI 2012, CCIT FST, CCIT Resign,

dan TIPS 8, terimakasih atas dukungan dan motivasi kalian. Semoga Allah

SWT selalu memudahkan langkah kalian untuk menuju cita-cita dan tujuan.

12. Keluarga besar KKN Pitagoras 2015 yang telah memberikan pengalaman

dan pelajaran yang begitu berharga selama masa KKN, yang menjadikan

xi

pribadi penulis lebih baik lagi dari waktu ke waktu. Semoga kekeluargaan

kita tetap terjaga.

13. Pihak-pihak yang tidak dapat disebutkan satu persatu, suatu kebahagian

telah dipertemukan dan diperkenalkan dengan kalian semua. Terimakasih

banyak atas motivasi yang telah diberikan selama ini.

Penulis menyadari bahwa hasil penelitian ini masih memiliki banyak

kekurangan. Dengan segenap kerendahan hati penulis mengharapkan saran,

arahan maupun kritikan yang konstruktif demi penyempurnaan hasil penelitian

ini. Skripsi ini diharapkan dapat memberikan manfaat bagi berbagai pihak, baik

manajer investasi, dunia bisnis, dunia akademisi, para pembaca serta bagi penulis

sendiri sebagai proses pengembangan diri.

Jakarta, 05 Desember 2016

Penulis

Razi Nur Arif

xii

DAFTAR ISI

DAFTAR RIWAYAT HIDUP .......................................................................... vi

ABSTRACT....................................................................................................... vii

ABSTRAK ....................................................................................................... viii

KATA PENGANTAR ....................................................................................... ix

DAFTAR ISI .................................................................................................... xii

DAFTAR TABEL ............................................................................................ xv

DAFTAR GAMBAR ....................................................................................... xvi

DAFTAR LAMPIRAN .................................................................................. xvii

BAB I PENDAHULUAN ................................................................................... 1

A. Latar Belakang Penelitian .......................................................................... 1

B. Permasalahan .......................................................................................... 12

1. Identifikasi Masalah ............................................................................. 12

2. Pembatasan Masalah ............................................................................ 13

3. Perumusan Masalah ............................................................................. 14

C. Tujuan Penelitian .................................................................................... 15

D. Manfaat Penelitian .................................................................................. 16

BAB II TINJAUAN PUSTAKA ...................................................................... 17

A. Landasan Teori ........................................................................................ 17

1. Laporan Keuangan ............................................................................... 17

2. Hubungan Laba dan Return.................................................................. 20

3. Earnings Response Coefficient (ERC) .................................................. 22

4. Persistensi Laba ................................................................................... 26

5. Leverage .............................................................................................. 28

xiii

6. Kesempatan Pertumbuhan .................................................................... 32

7. CSR Disclosure ................................................................................... 33

8. Risiko Sistematik / Beta ....................................................................... 36

B. Penelitian Terdahulu yang Relevan ......................................................... 38

C. Keterkaitan antar Variabel ....................................................................... 53

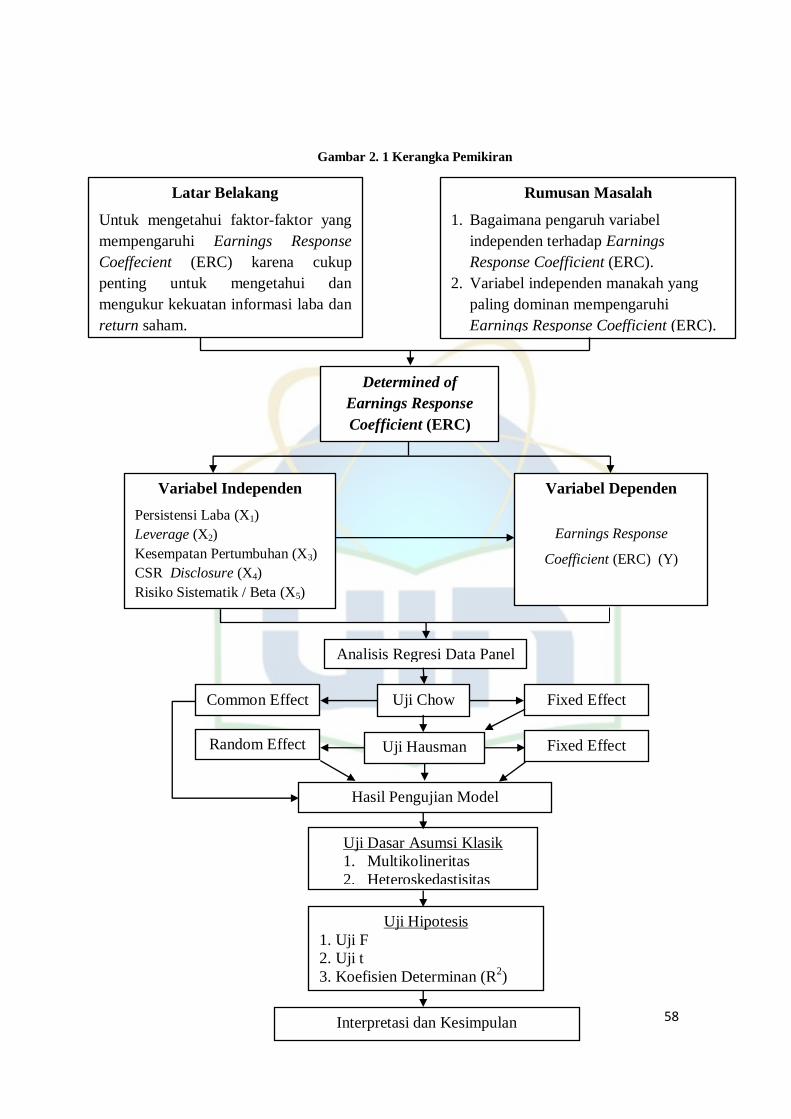

D. Kerangka Pemikiran ................................................................................ 56

E. Hipotesis ................................................................................................. 59

BAB III METODOLOGI PENELITIAN ....................................................... 60

A. Ruang Lingkup Penelitian ....................................................................... 60

B. Metode Penentuan Populasi dan Sampel .................................................. 61

1. Populasi ............................................................................................... 61

2. Sampel ................................................................................................. 61

C. Metode Pengumpulan Data...................................................................... 62

D. Metode Analisis Data .............................................................................. 63

1. Analisis Data Panel .............................................................................. 64

2. Tahapan Analisis Data ......................................................................... 67

3. Uji Asumsi Klasik................................................................................ 68

4. Uji Hipotesis ........................................................................................ 70

5. Uji Analisis Model Regresi Data Panel ................................................ 73

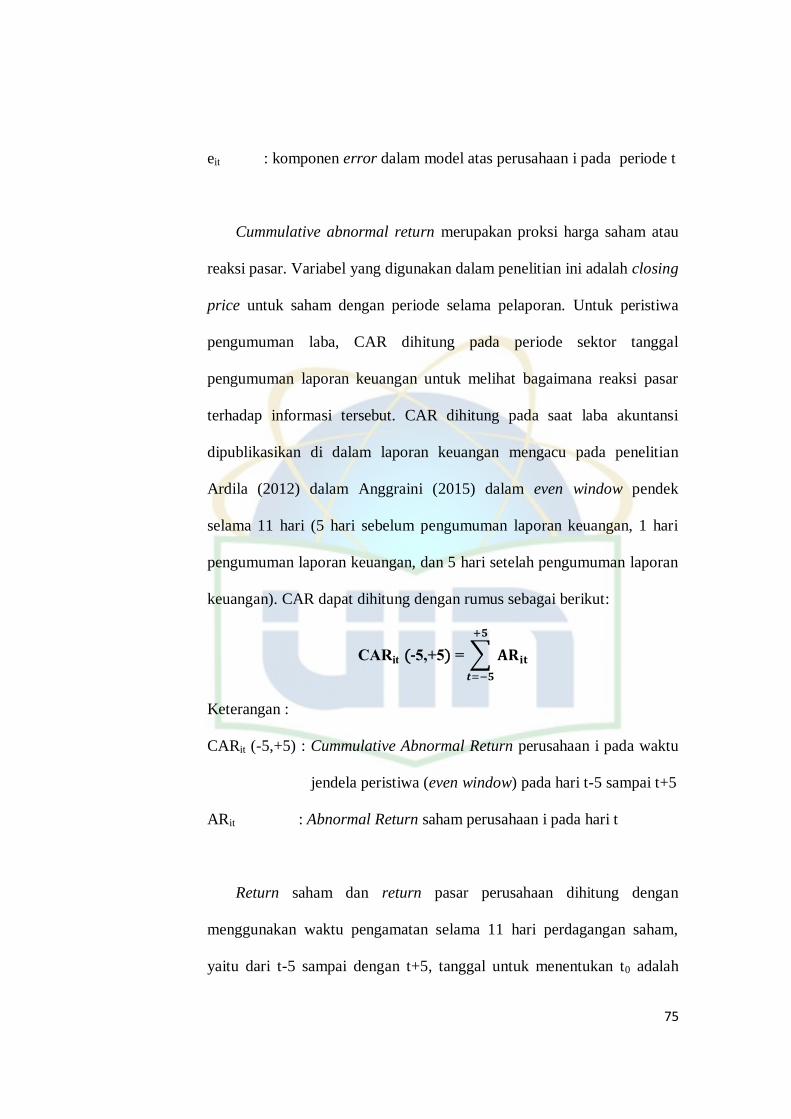

E. Operasional Variabel Penelitian .............................................................. 74

BAB IV ANALISIS DAN PEMBAHASAN .................................................... 81

A. Sekilas Gambaran Umum Objek Penelitian ............................................. 81

1. Sejarah Bursa Efek Indonesia (BEI) ..................................................... 81

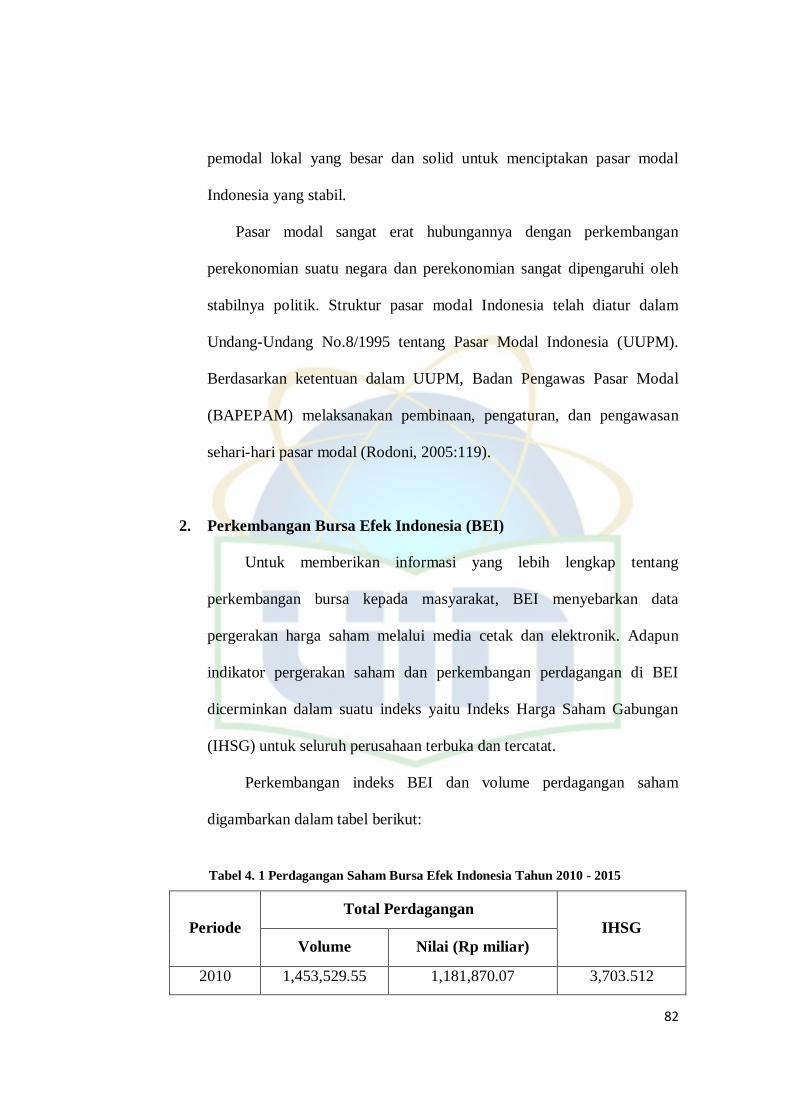

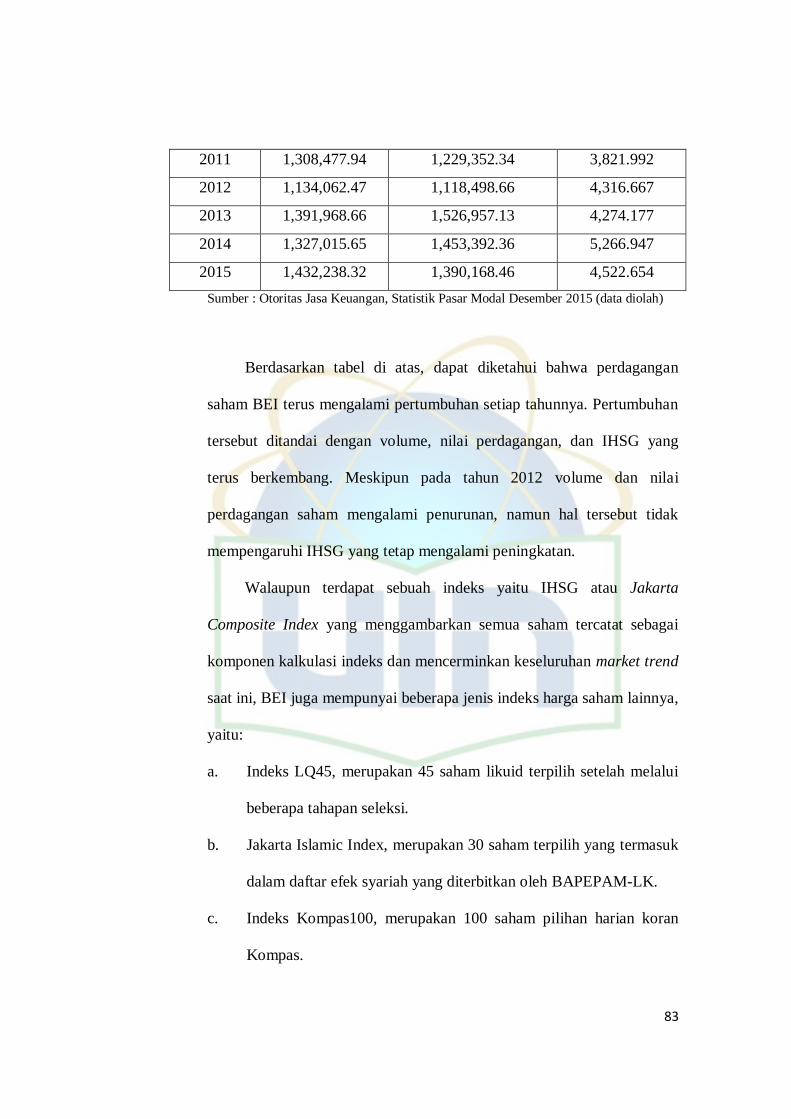

2. Perkembangan Bursa Efek Indonesia (BEI).......................................... 82

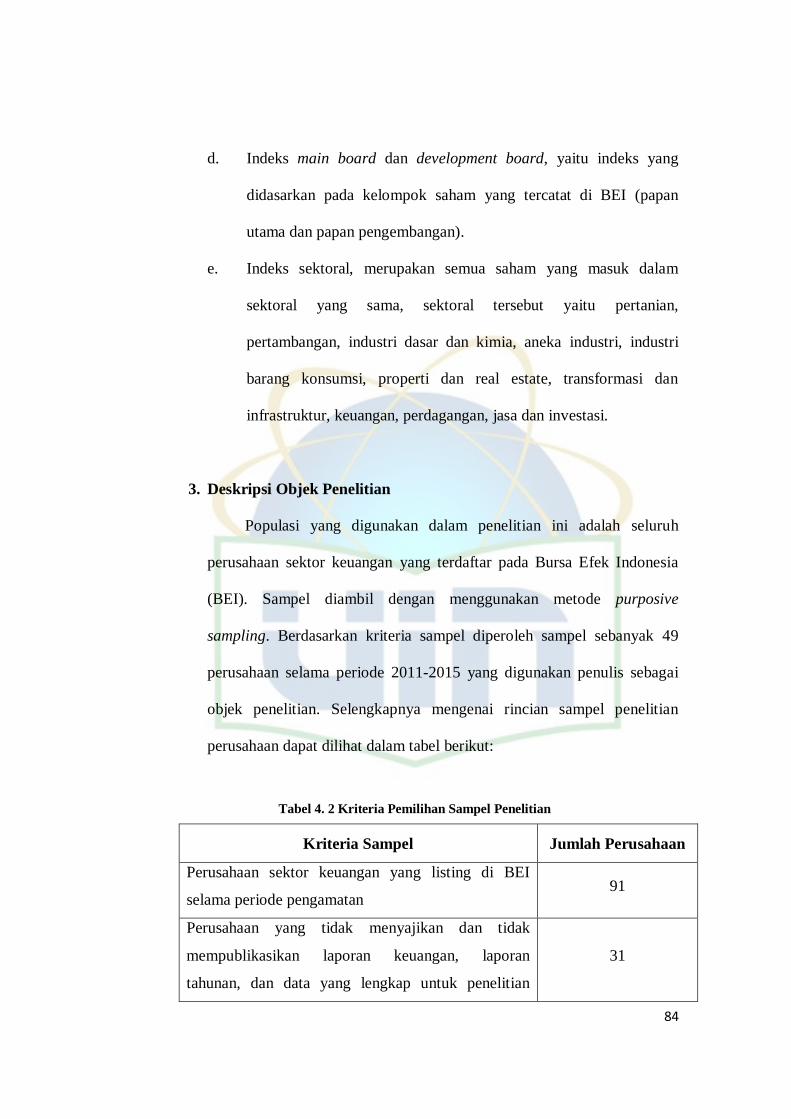

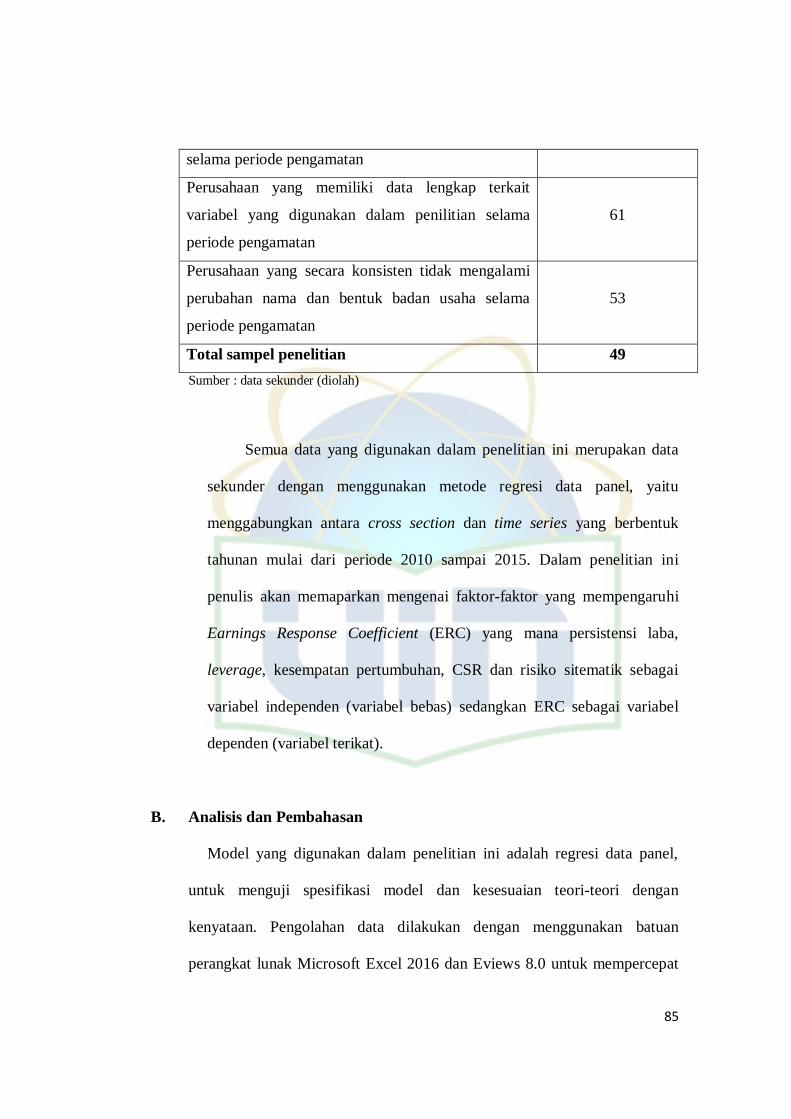

3. Deskripsi Objek Penelitian ................................................................... 84

xiv

B. Analisis dan Pembahasan ........................................................................ 85

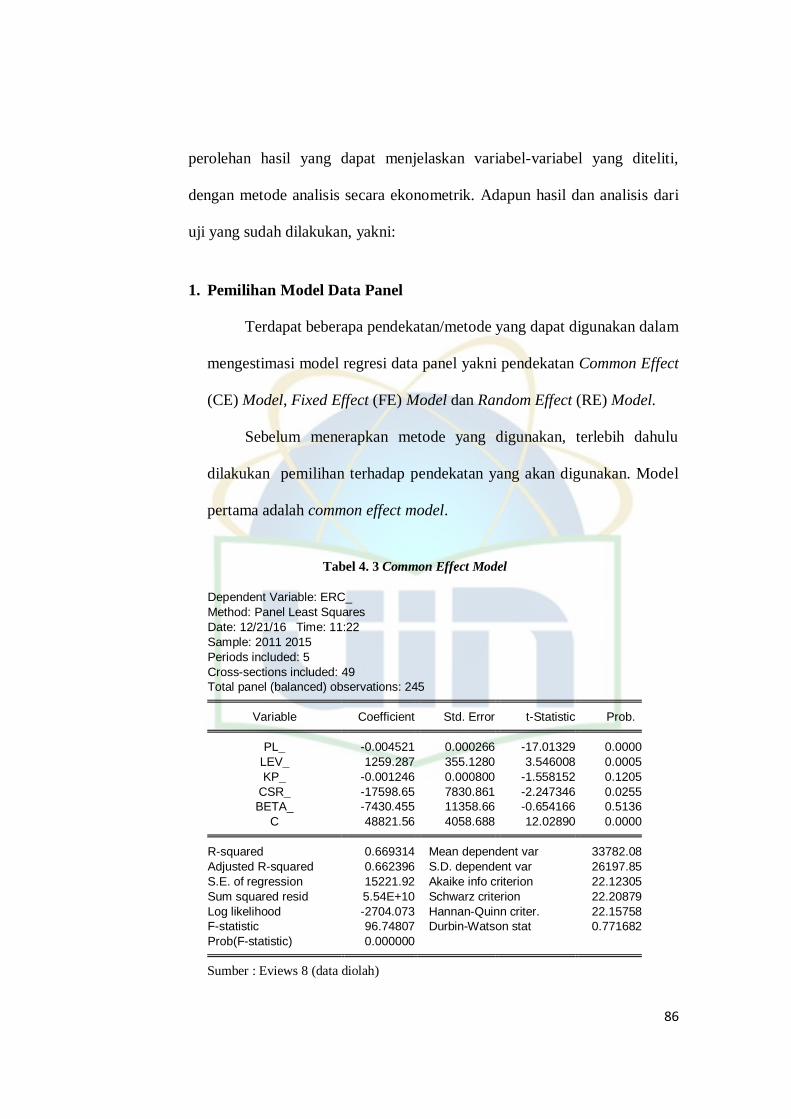

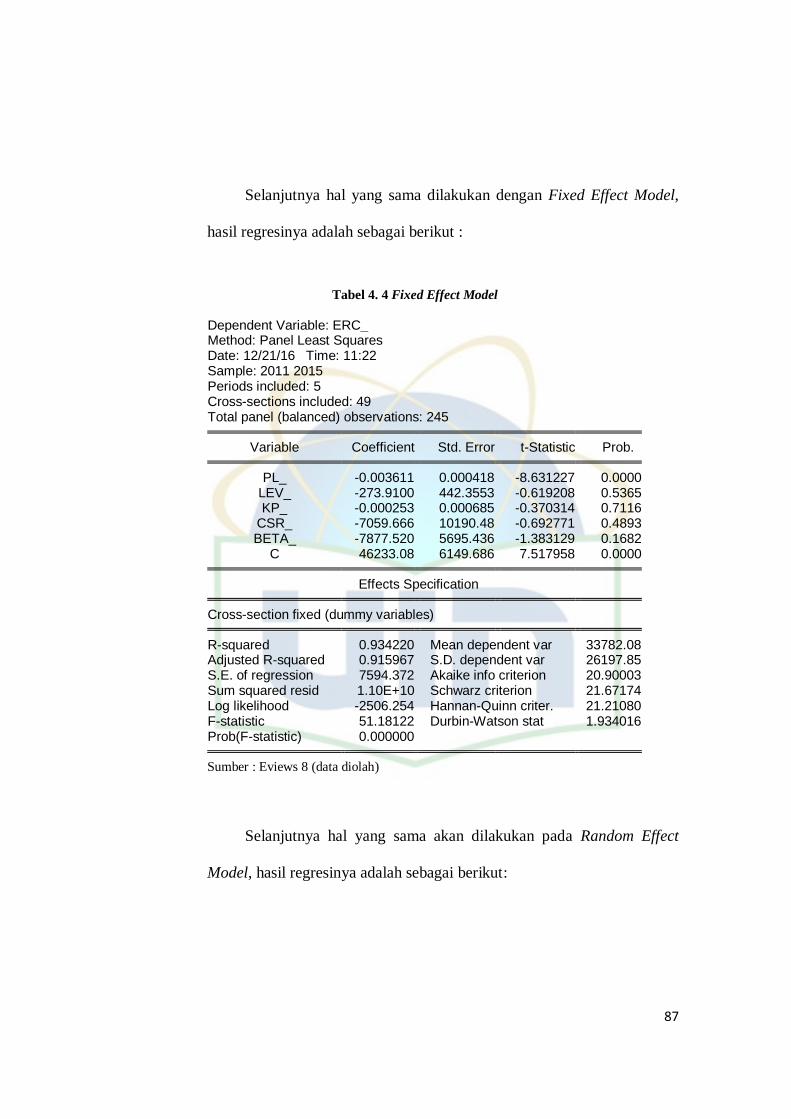

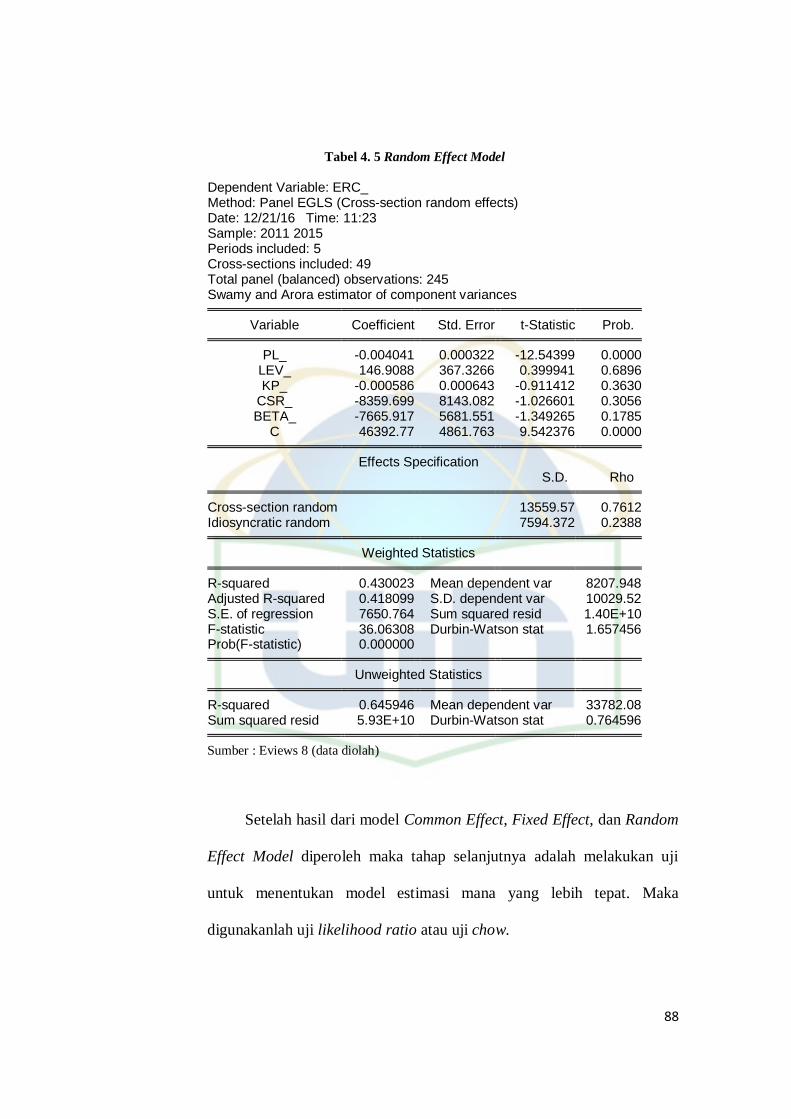

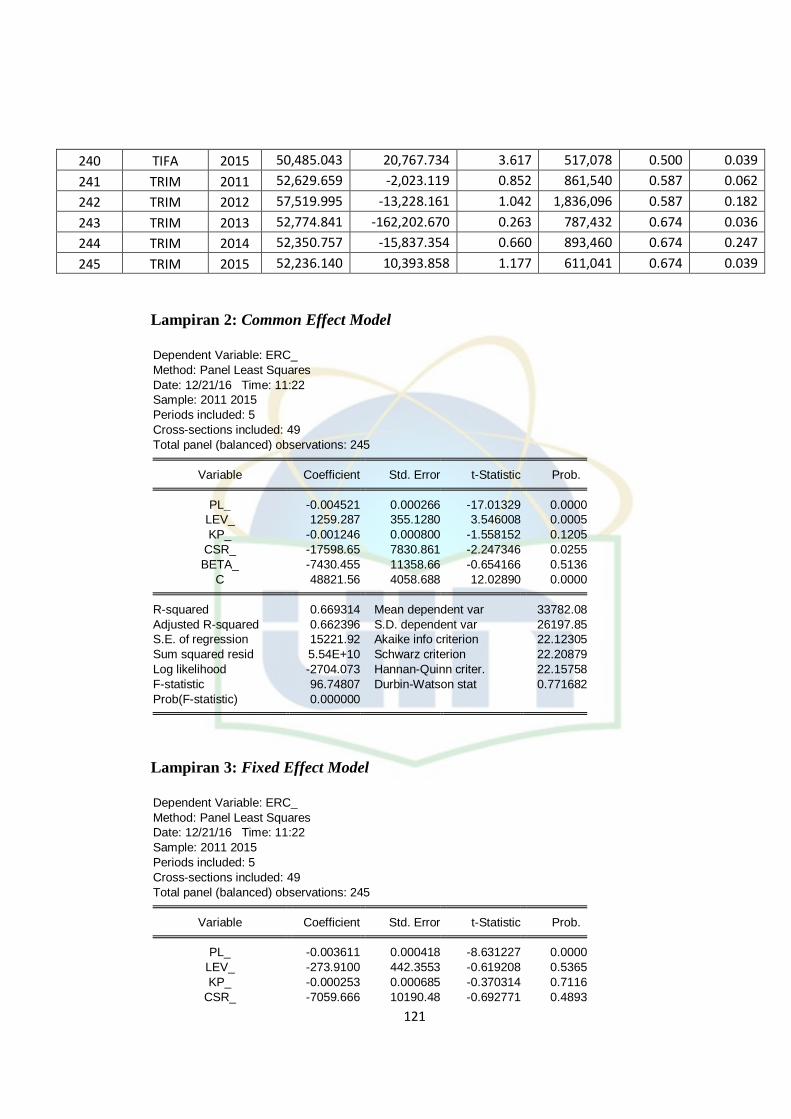

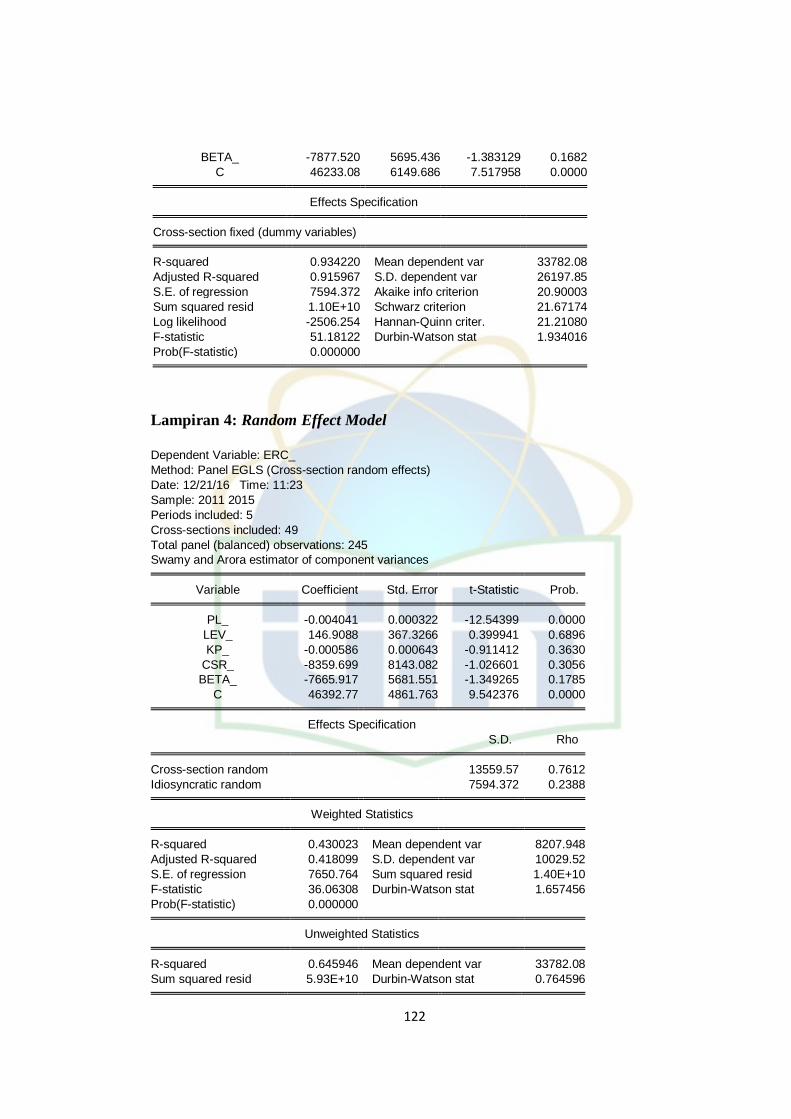

1. Pemilihan Model Data Panel ................................................................ 86

2. Uji Asumsi Klasik................................................................................ 90

3. Uji Hipotesis ........................................................................................ 93

4. Analisis Regresi Data Panel ................................................................. 99

C. Interpretasi ............................................................................................ 100

1. Persistensi laba terhadap ERC ............................................................ 101

2. Leverage terhadap ERC ..................................................................... 102

3. Kesempatan pertumbuhan terhadap ERC ........................................... 103

4. CSR disclosure terhadap ERC ........................................................... 104

5. Risiko sistematik terhadap ERC ......................................................... 105

BAB V KESIMPULAN DAN IMPLIKASI .................................................. 107

A. Kesimpulan ........................................................................................... 107

B. Implikasi ............................................................................................... 108

DAFTAR PUSTAKA ..................................................................................... 109

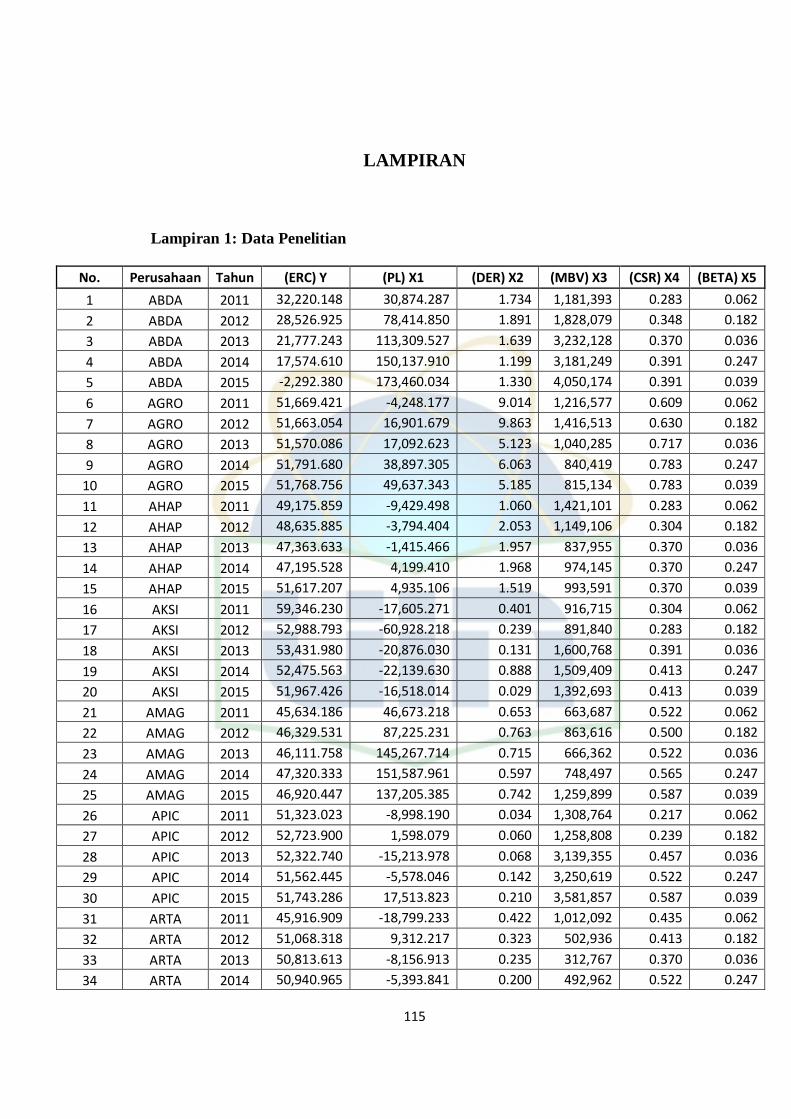

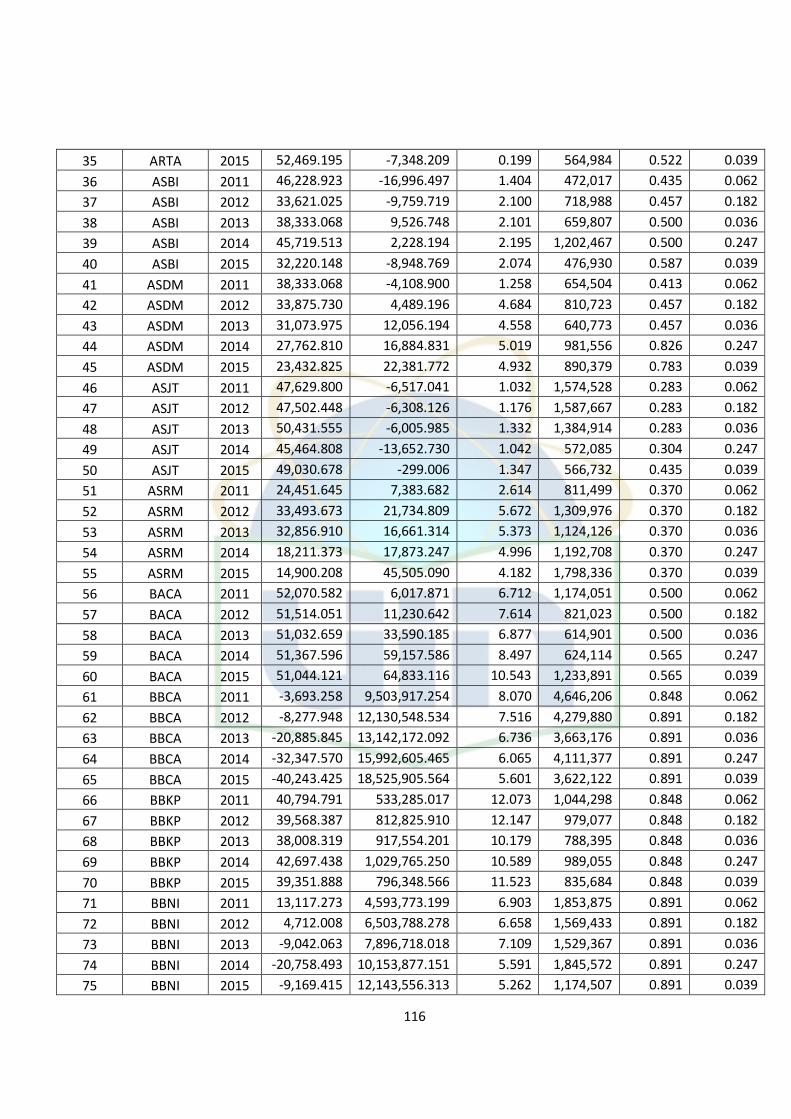

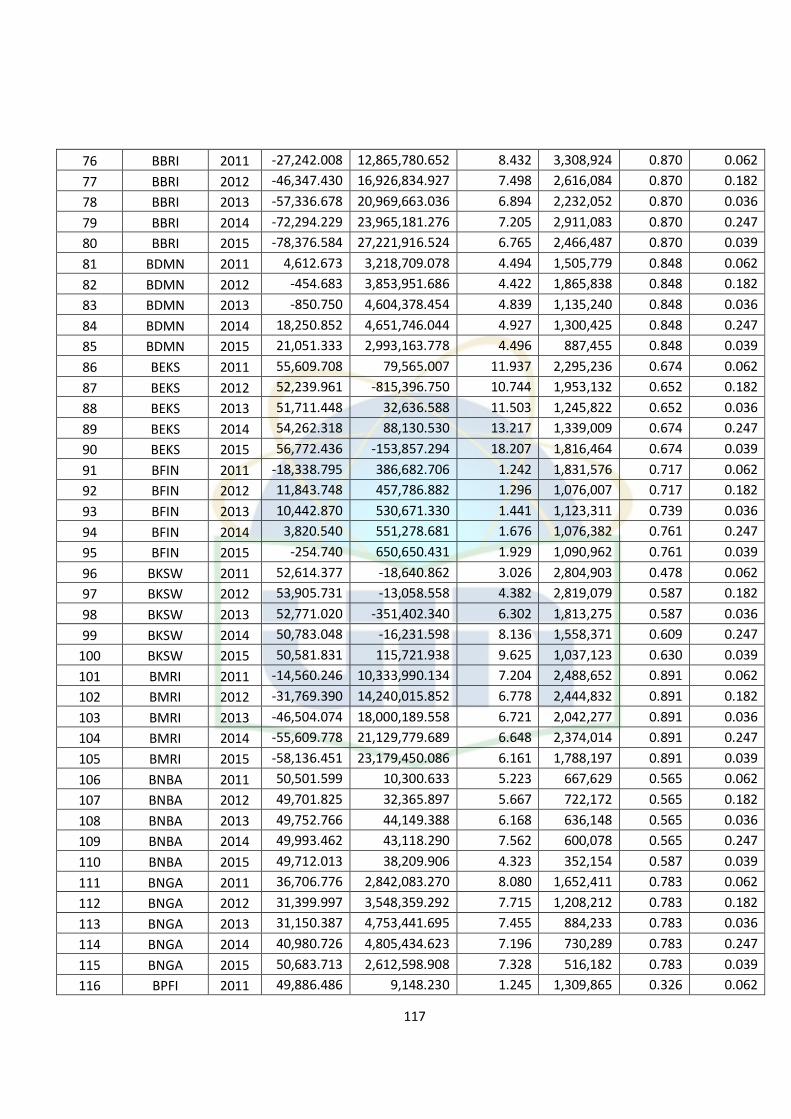

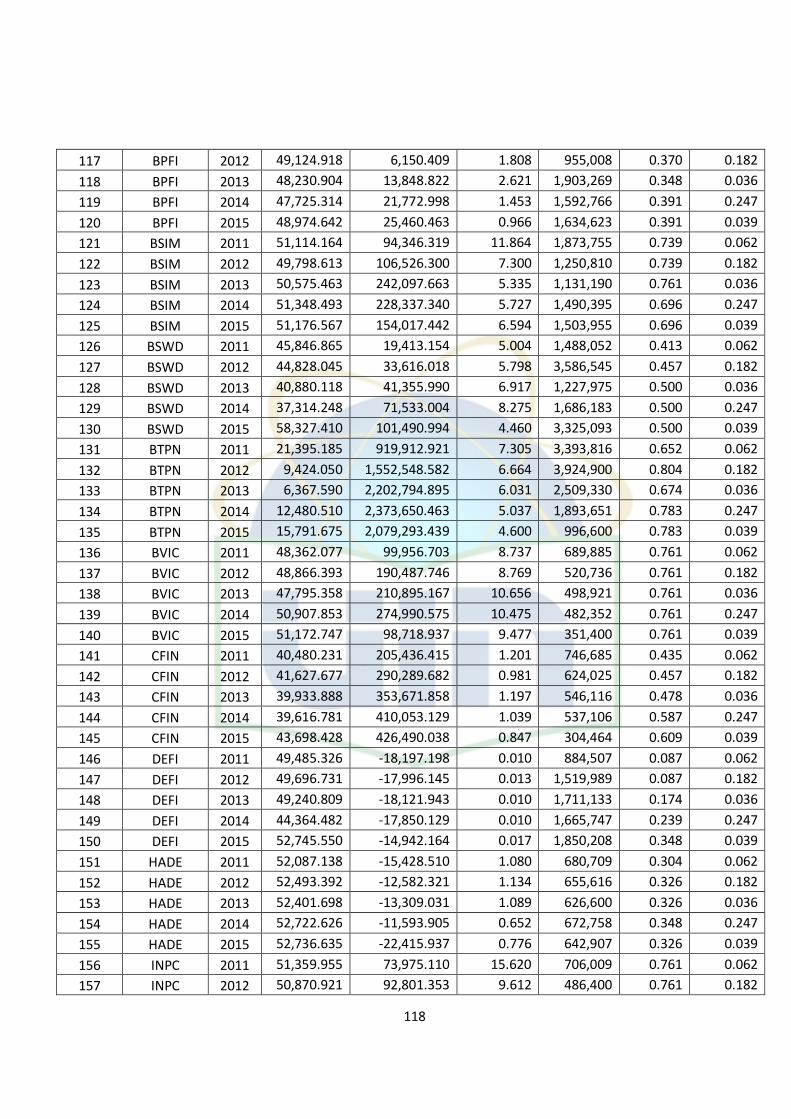

LAMPIRAN ................................................................................................... 115

xv

DAFTAR TABEL

Tabel 1.1 Perkembangan Indeks Harga Saham Gabungan dan Nilai Kapitalisasi

Pasar .................................................................................................................... 3

Tabel 2. 1 Penelitian Terdahulu yan Relevan...................................................... 39

Tabel 4. 1 Perdagangan Saham Bursa Efek Indonesia Tahun 2010 - 2015 .......... 82

Tabel 4. 2 Kriteria Pemilihan Sampel Penelitian ................................................ 84

Tabel 4. 3 Common Effect Model ....................................................................... 86

Tabel 4. 4 Fixed Effect Model ............................................................................ 87

Tabel 4. 5 Random Effect Model ........................................................................ 88

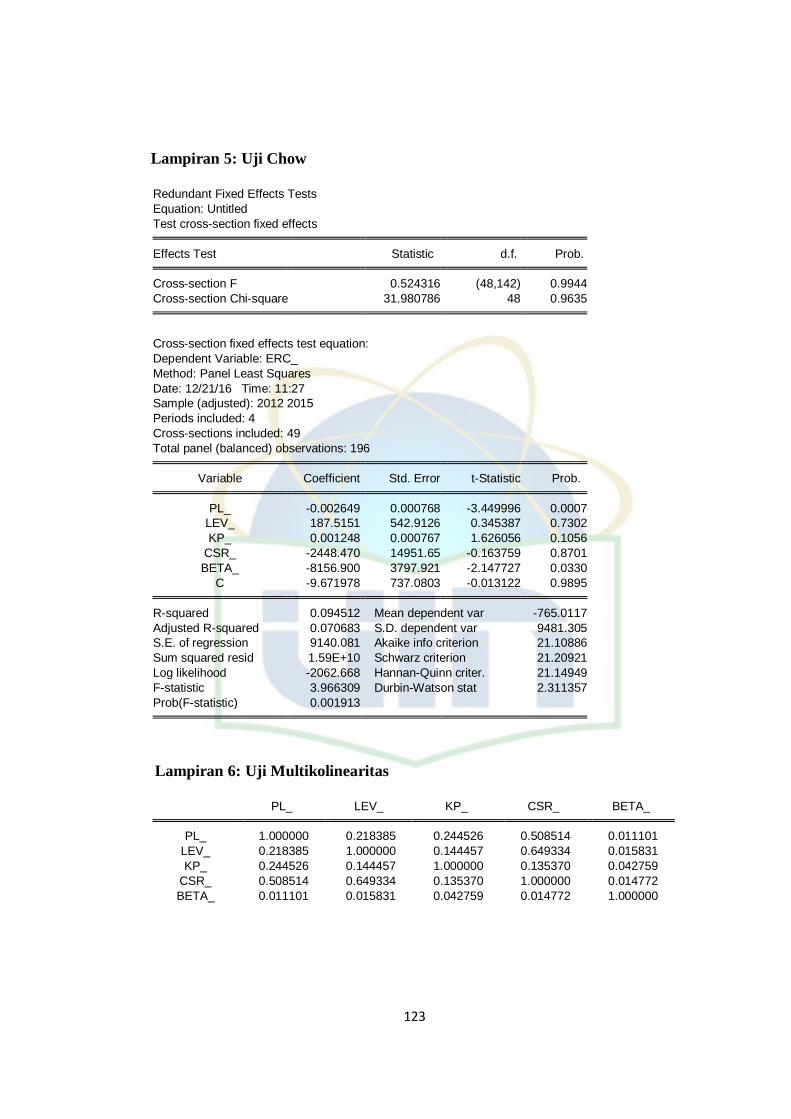

Tabel 4. 6 Hasil Uji Chow .................................................................................. 89

Tabel 4. 7 Hasil Uji Multikolinearitas ................................................................ 91

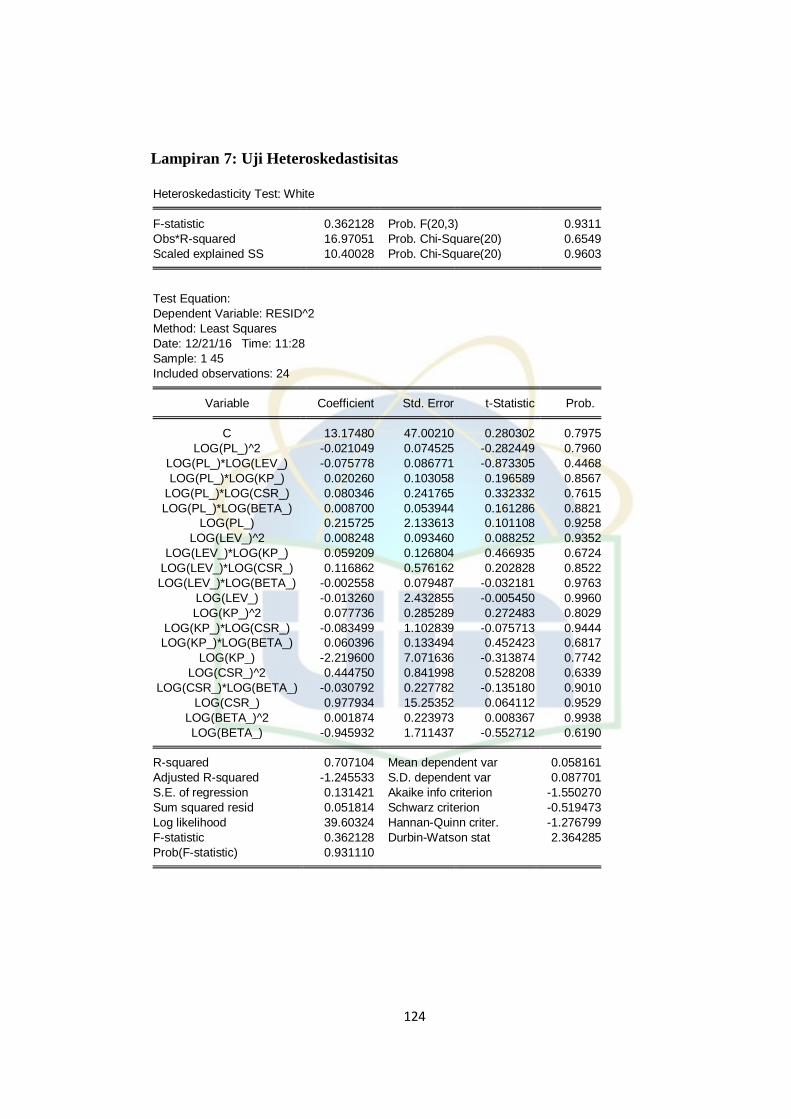

Tabel 4. 8 Hasil Uji Heterosdastisitas ................................................................. 92

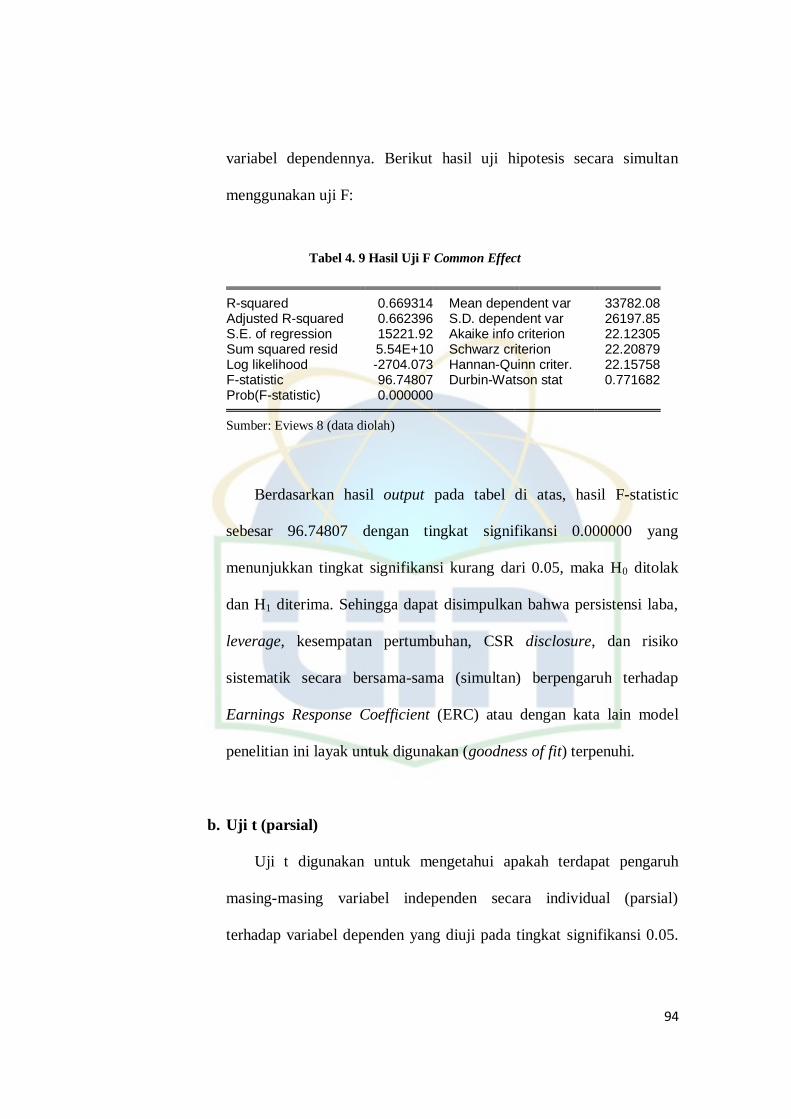

Tabel 4. 9 Hasil Uji F Common Effect ................................................................ 94

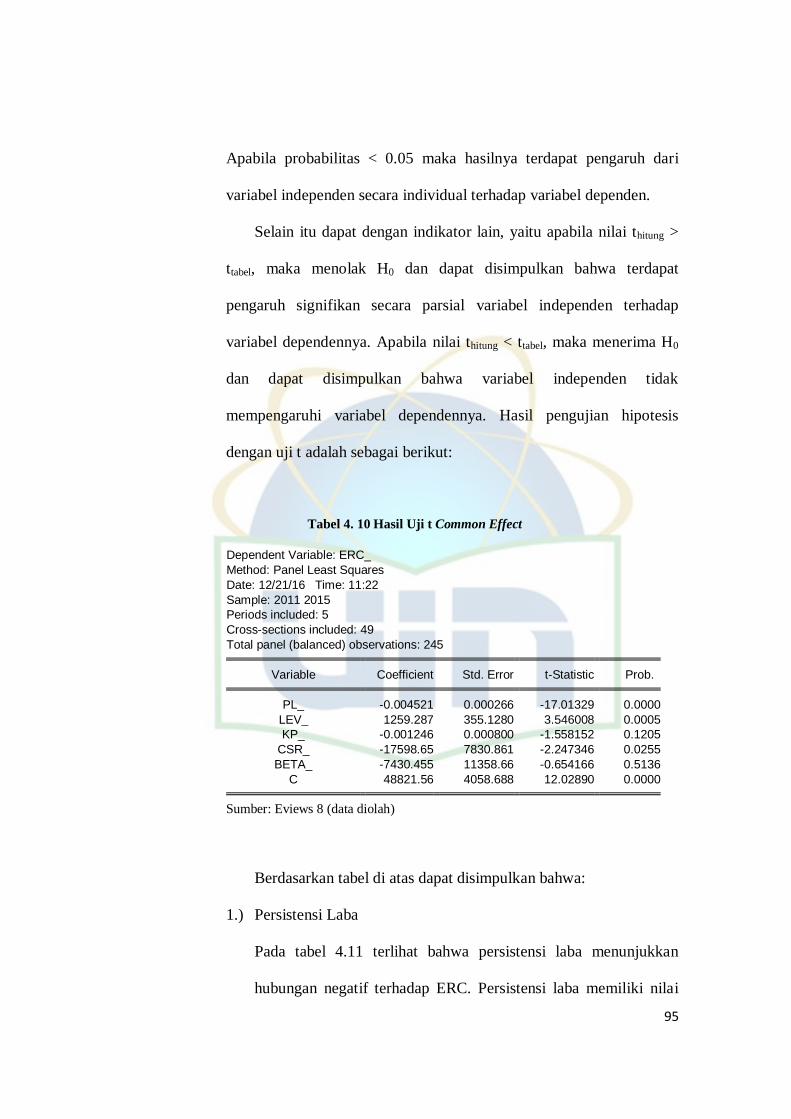

Tabel 4. 10 Hasil Uji t Common Effect ............................................................... 95

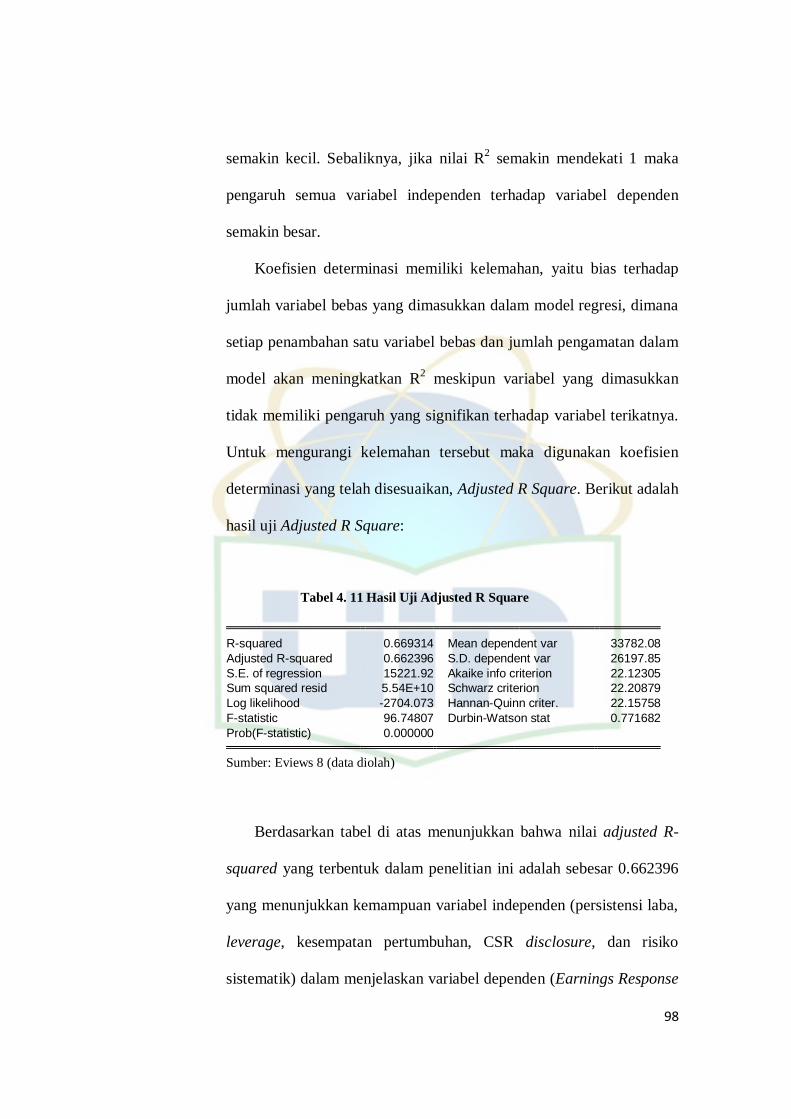

Tabel 4. 11 Hasil Uji Adjusted R Square ............................................................ 98

Tabel 4. 12 Analisis Regresi Data Panel dengan Model Commen Effect ............. 99

xvi

DAFTAR GAMBAR

Gambar 2. 1 Kerangka Pemikiran ...................................................................... 58

xvii

DAFTAR LAMPIRAN

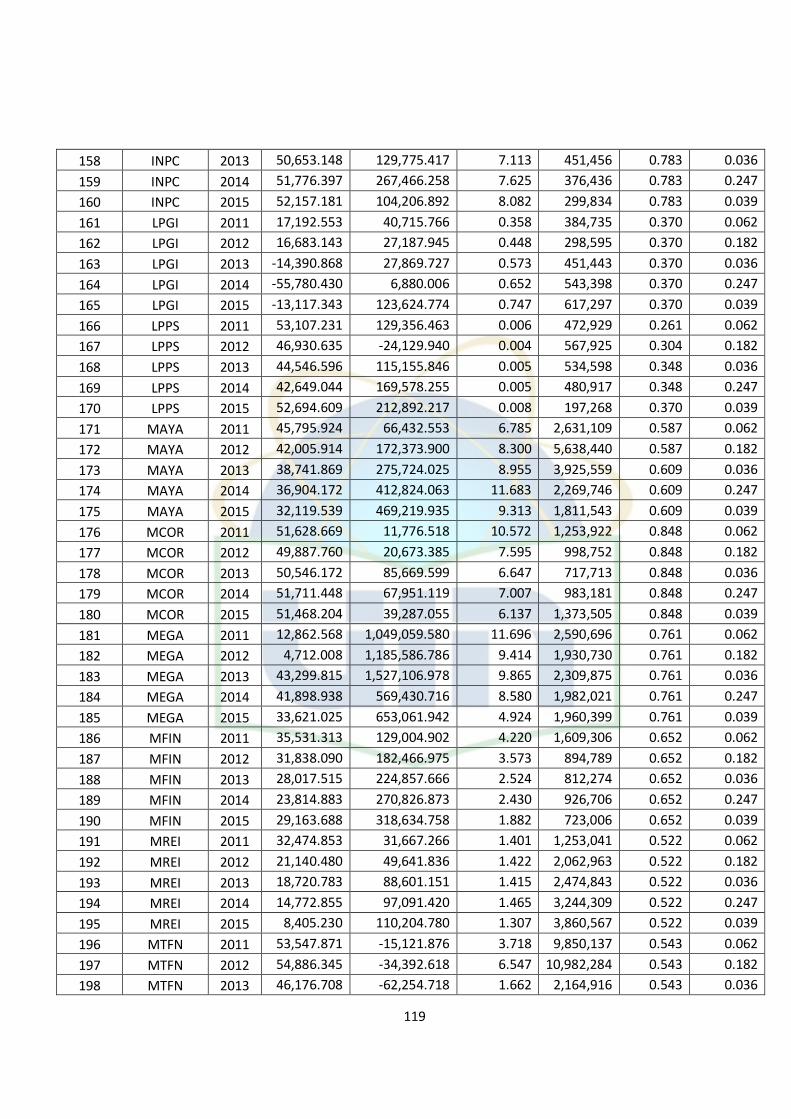

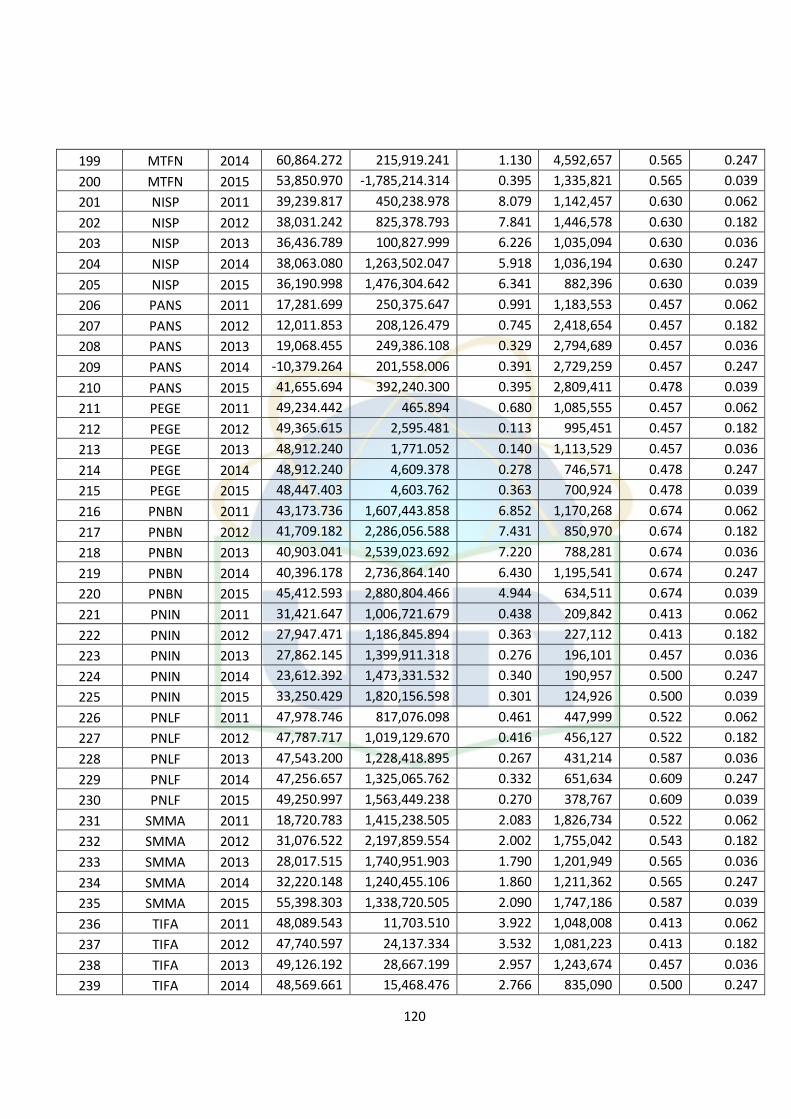

Lampiran 1: Data Penelitian ............................................................................. 115

Lampiran 2: Common Effect Model .................................................................. 121

Lampiran 3: Fixed Effect Model ....................................................................... 121

Lampiran 4: Random Effect Model ................................................................... 122

Lampiran 5: Uji Chow ..................................................................................... 123

Lampiran 6: Uji Multikolinearitas .................................................................... 123

Lampiran 7: Uji Heteroskedastisitas ................................................................. 124

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Seiring berkembangnya perekonomian di Indonesia, banyak perusahaan

yang melakukan ekspansi usaha dengan tujuan untuk menjaga kelangsungan

hidupnya. Perusahaan-perusahaan di Indonesia juga dituntut untuk

mempunyai strategi bisnis dalam mengembangkan kegiatan usahanya. Salah

satu strategi yang perlu untuk dikembangkan adalah pengelolaan dana atau

modal. Selain modal sendiri, perusahaan biasanya juga akan menggunakan

dana dari pihak luar. Pada usaha kecil dan menengah, dana dari pihak luar

biasanya menggunakan pinjaman dari bank atau lembaga keuangan lainnya,

sedangkan untuk perusahaan besar, dana pihak luar juga diperoleh dengan

menerbitkan surat berharga seperti saham, obligasi, dan instrumen lainnya

yang diperdagangkan di pasar modal untuk publik.

Menurut Tandelilin, Pasar modal secara umum dapat diartikan sebagai

pasar yang memperjual-belikan produk berupa dana yang bersifat abstrak.

Sedangkan dalam bentuk kongkritnya, produk yang diperjual-belikan di pasar

modal berupa lembar surat-surat berharga di bursa efek. Bursa efek dalam arti

sebenarnya adalah suatu sistem yang terorganisir dengan mekanisme resmi

untuk mempertemukan penjual dan pembeli sekuritas (saham) secara

langsung atau melalu wakil-wakilnya (Tandelilin, 2001:25).

2

Investasi di pasar modal pada saat ini telah menjadi suatu alternatif

investasi yang semakin digemari oleh banyak perusahaan karena pasar modal

memiliki instrumen investasi yang beragam, yang masing-masing memiliki

keunggulan tersendiri. Investasi yang ada pada pasar modal memang

memiliki risiko yang lebih tinggi dibandingkan dengan risiko yang ada pada

produk investasi perbankan. Sesuai dengan konsep high risk high return,

maka semakin tinggi risiko (risk) semakin tinggi pula pengembaliannya

(return) yang akan di dapatkan. Hal ini yang membuat investasi yang ada

pada pasar modal mampu memberikan tingkat pengembalian yang tidak

terbatas sehingga dianggap memliki suatu keunggulan.

Perkembangan pasar modal di Indonesia telah mengalami kemajuan

pesat. Perkembangan dalam pasar modal mengindikasikan bertambah

aktifnya peran masyarakat di Indonesia. Hal ini dibuktikan dengan melihat

pertambahan jumlah emiten yang terus meningkat dari tahun ke tahun.

Meningkatnya jumlah emiten menyebabkan jumlah angka pada volume

transaksi dan nilai perdagangan saham di Bursa Efek Indonesia (BEI) ikut

meningkat. Pada tahun 2015 tercatat volume transaksi sebesar 1,419.48

milyar saham dan nilai perdagangan saham sebesar Rp 1,389.57 trilyun. Hal

tersebut mendandakan bahwa pasar modal sebagai wahana investasi terus

digemari oleh kalangan investor.

Melihat perkembangan saham yang terus mengalami peningkatan, maka

hal tersebut berdampak pada persaingan yang dihadapi semakin tinggi dan

ketat bagi perusahaan dalam sektor keuangan. Perusahaan harus

3

mengembangkan strategi secara berkelanjutan agar mampu membuat

kebijakan dan keputusan yang tepat pada setiap kegiatan perusahaan.

Perusahaan bertujuan untuk memaksimalkan kesejahteraan pemilik saham

(shareholder) melalui keputusan atau kebijkan investasi, keputusan

pendanaan, dan keputusan dividen yang tercermin dalam harga saham di

pasar modal, demikian jika dilihat dari sudut pandang manajemen keuangan.

Tujuan ini sering diterjemahkan sebagai suatu usaha untuk memaksimumkan

nilai perusahaan (Almilia dan Silvy: 2006).

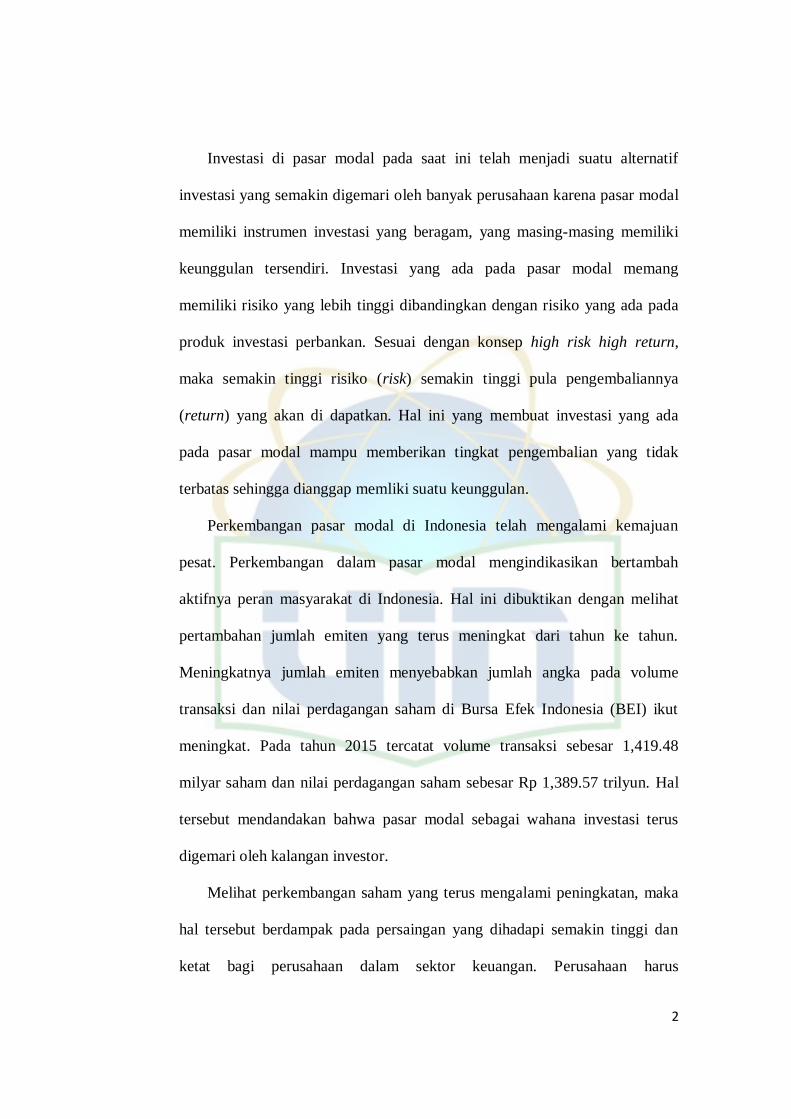

Selain itu, peningkatan tersebut memberikan pengaruh terhadap

perkembangan IHSG dan nilai kapitalisasi pasar.

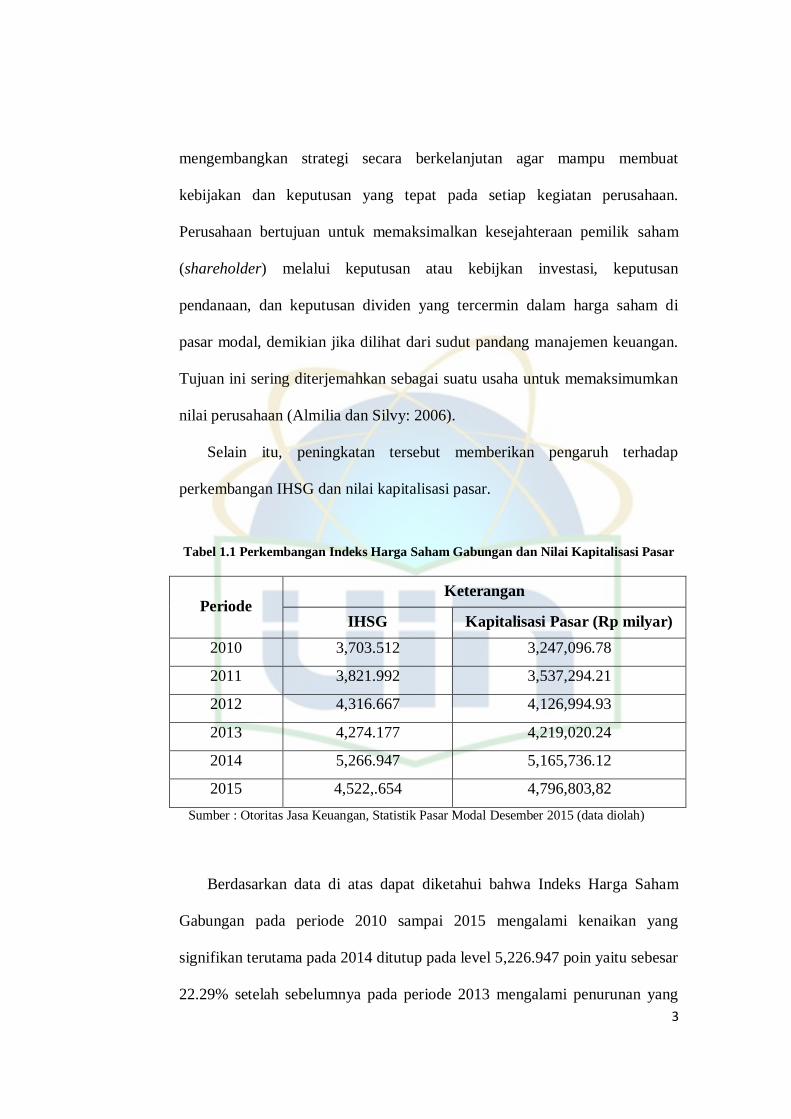

Tabel 1.1 Perkembangan Indeks Harga Saham Gabungan dan Nilai Kapitalisasi Pasar

Periode Keterangan

IHSG Kapitalisasi Pasar (Rp milyar)

2010 3,703.512 3,247,096.78

2011 3,821.992 3,537,294.21

2012 4,316.667 4,126,994.93

2013 4,274.177 4,219,020.24

2014 5,266.947 5,165,736.12

2015 4,522,.654 4,796,803,82

Sumber : Otoritas Jasa Keuangan, Statistik Pasar Modal Desember 2015 (data diolah)

Berdasarkan data di atas dapat diketahui bahwa Indeks Harga Saham

Gabungan pada periode 2010 sampai 2015 mengalami kenaikan yang

signifikan terutama pada 2014 ditutup pada level 5,226.947 poin yaitu sebesar

22.29% setelah sebelumnya pada periode 2013 mengalami penurunan yang

4

ditutup pada level 4,274.177 poin atau sebesar 0.98%. Pada periode lainnya

yaitu 2010, 2011, dan 2012 IHSG cenderung mengalami peningkatan dan

mengalami penurunan pada periode 2015.

Melihat perkembangan harga saham gabungan yang terus meningkat,

maka hal tersebut akan mempengaruhi nilai return pasar yang diwakili

dengan IHSG, dimana return pasar tersebut kemudian dapat digunakan untuk

melihat nilai abnormal return. Abnormal return diproksikan dengan

gabungan return saham atau actual return (diwakili dengan harga penutupan

saham) dan return pasar. Abnormal return merupakan salah satu indikator

yang dipakai guna melihat keadaan pasar yang sedang terjadi. Abnormal

return kemudian digunakan dalam perhitungan Earnigs Response Coefficient

(ERC).

Untuk keperluan investasi di pasar modal, investor membutuhkan

informasi mengenai perusahaan. Salah satu sumber informasi perusahaan

yang dapat dengan mudah diperoleh oleh investor adalah laporan keuangan.

Dengan adanya penerbitan laporan keuangan, dapat diperoleh berbagai

macam informasi tentang kinerja perusahaan maupun aktivitas perusahaan.

Laporan keuangan berguna bagi investor karena laporan keuangan dapat

menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta

perubahan posisi keuangan suatu perusahaan yang merupakan landasan untuk

membandingkan saham perusahaan dengan indeks saham rata-rata yang

penting dalam mengambil keputusan kapan membeli atau menjual saham,

sehingga laporan keuangan dapat membantu investor dalam mengambil

5

keputusan yang berkaitan dengan investasi mereka. Oleh karena itu, laporan

keuangan harus dapat menyediakan informasi yang relevan dan andal untuk

dapat digunakan oleh investor sebagai dasar pengambilan keputusan.

Salah satu ukuran kinerja perusahaan yang terdapat dalam laporan

keuangan dan sering digunakan sebagai dasar pengambilan keputusan adalah

laba yang dihasilkan oleh perusahaan, dimana laba tersebut diukur dengan

dasar akrual (PSAK: Kerangka Dasar Penyusunan dan Penyajian Laporan

Keuangan, IAI 1994). Informasi laba merupakan referensi bagi investor untuk

menanamkan investasinya pada sebuah perusahaan, karena laba baik positif

maupun negatif yang diperoleh dari laporan laba rugi perusahaan akan

mempengaruhi return saham. Laba akuntansi berhubungan sangat erat dengan

penilaian perusahaan yang dipresentasikan dengan harga saham.

Penelitian Ball dan Brown (1968) menemukan adanya hubungan yang

signifikan antara pengumuman laba perusahaan dengan perubahan harga

saham, yaitu pada saat diumumkan laba mengalami kenaikan, maka terjadi

kecenderungan perubahan positif pada harga saham, dan sebaliknya jika

diumumkan laba mengalami penurunan terjadi perubahan negatif pada harga

saham.

Jika pengumuman mengandung informasi, maka pasar akan bereaksi

pada waktu pengumuman tersebut diterima oleh pasar. Reaksi tersebut

ditunjukkan dengan perubahan harga sekuritas yang bersangkutan. Jika

pengumuman mengandung informasi, maka akan tercermin dengan adanya

abnormal return yang diperoleh oleh investor. Efisiensi pasar dapat dilihat

6

dari bagaimana suatu pasar bereaksi terhadap informasi untuk mencapai suatu

keseimbangan baru. Jika pasar bereaksi dengan cepat dan akurat untuk

mencapai keseimbagan baru yang sepenuhnya mencerminkan semua

informasi yang tersedia, maka kondisi pasar seperti ini disebut pasar efisien.

(Mulyani, dkk, 2007).

Untuk mengukur reaksi investor atau respon harga saham terhadap

informasi laba akuntansi adalah dengan Earnings Response Coefficient (ERC)

atau Koefisien Respon Laba. Menurut Cho dan Jung (1991) Earnings

Response Coefficient (ERC) didefinisikan sebagai efek setiap dolar

unexpected earnings terhadap return saham, dan biasanya diukur dengan

koefisien dalam regresi abnormal return saham dan unexpected earnings.

Koefisien ini mengukur respon harga saham atau nilai pasar ekuitas terhadap

informasi yang terkandung dalam laba akuntansi. Rendahnya ERC

menunjukkan bahwa laba kurang informatif bagi investor untuk membuat

suatu keputusan ekonomi. Setiap even yang terjadi di pasar modal akan

menyebabkan timbulnya reaksi dari pelaku pasar, salah satunya adalah

dengan adanya pengumuman laba, maka pasar akan bereaksi yang dapat

dilihat dari pergerakan saham (Silalahi, 2014).

Menurut Mulyani, dkk (2007) Earnings Response Coefficient (ERC)

adalah sebuah koefisien yang bertujuan untuk mengukur kekuatan informasi

laporan guna mempengaruhi tingkat pengembalian investasi yang diharapkan

investor dalam merespon laba yang dilaporkan perusahaan. Pengumuman

laba di pasar modal menyebabkan pasar akan bereaksi yang dapat dilihat dari

7

pergerakan saham. Akan tetapi, ternyata setiap kenaikan laba tidak selalu

diikuti dengan perubahan harga saham positif yaitu terjadi kenaikan pada

harga saham, bahkan sebaliknya pada saat penurunan laba maka harga saham

tidak selalu ikut mengalami penurunan. Hal tersebut mengindikasikan bahwa

dalam pengambilan keputusan ekonomi para investor memang membutuhkan

informasi tentang kondisi keuangan perusahaan, tetapi tidak hanya informasi

laba saja melainkan banyak informasi-informasi lainnya yang dibutuhkan.

Menurut Susanto (2012), rekasi pasar dipicu oleh berbagai hal, salah

satunya adalah pengumuman yang berhubungan dengan laba. Teori-teori serta

bukti menunjukkan bahwa terdapat variasi dalam hubungan antara laba dan

return saham. Pemegang saham akan memberi respon yang lebih besar

kepada perusahaan yang mempunyai laba yang naik, dengan harapan laba

yang meningkat akan meningkatkan return saham.

Dalam beberapa hal bisa terjadi hal sebaliknya, seperti pada PT. Merck

Tbk yang meskipun mengalami penurunan laba sebesar 19%, namun harga

sahamnya meningkat 20,62%. Hal yang sebaliknya terjadi pada PT. Bentoel

Internasional Investama Tbk yang mengalami penurunan harga saham sebesar

8,3%, meskipun laba bersih perusahaan naik 108% menjadi Rp. 235 miliar di

semester I tahun 2011. Dari fenomena tersebut diketahui bahwa harga pasar

bukan saja dilihat dari sisi labanya namun dipengaruhi oleh faktor-faktor

yang berhubungan dengan laba. Dengan kata lain, respon investor terhadap

pergerakan laba perusahaan tidak selalu searah (Hapsari dan Simorangkir,

2013).

8

Kekuatan laba dalam mempengaruhi return saham akan mempunyai

variasi yang berbeda pada setiap perusahaan. Hal ini dikarenakan menurut

beberapa penelitian, angka ERC dipengaruhi oleh banyak faktor, tidak hanya

menyangkut faktor informasi finansial seperti persistensi laba, profitabilitas,

dan leverage namun faktor informasi non-finansial seperti risiko sistematik,

pertumbuhan, ukuran perusahaan, dan pengungkapan informasi tambahan

seperti tanggung jawab sosial dan lingkungan dapat mempengaruhi angka

ERC.

Dalam penelitian ini menggunakan Earnings Response Coefficient (ERC)

sebagai alat untuk mengukur kekuatan informasi yang dikeluarkan oleh tiap-

tiap perusahaan. Menurut Ummah (2012), ERC mencerminkan tingkat

kepercayaan partisipan pasar terhadap kualitas laba dan karenanya mewakili

perspektif ukuran kualitas laba berdasarkan kinerja pasar. Kuatnya reaksi

pasar terhadap informasi laba yang tercermin dari tingginya nilai ERC,

menunjukkan bahwa pasar menilai laba yang dilaporkan memiliki kualitas

yang baik. Demikian sebaliknya, lemahnya reaksi pasar terhadap informasi

laba yang tercermin dari rendahnya nilai ERC, menunjukkan bahwa pasar

menilai laba yang dilaporkan memiliki kualitas yang kurang baik.

Penelitian tentang Earnings Response Coefficient (ERC) bermula dari

Ball dan Brown (1968). Menurut studi tersebut, peningkatan (penurunan)

dalam laba akan mengarah pada peningkatan (penurunan) pula dalam harga

saham. Riset di bidang ini kemudia berkembang ke arah pengukuran ERC,

yang diestimasi dari koefisien slope regresi antara abnormal stock returns dan

9

unexpected earnings. ERC didefinisikan sebagai dollar unexpected earnings

terhadap abnormal return saham. Dengan kata lain, ERC menukur perubahan

abnormal return sebagai respon terhadap komponen yang tidak diperkirakan

(unexpected) pada laba yang diumumkan perusahaan.

Beberapa peneliti di Indonesia telah melakukan studi empiris mengenai

faktor-faktor yang mempengaruhi ERC, akan tetapi ditemukan beberapa hasil

yang berbeda. Mulyani, dkk (2007) menemukan persistensi laba, struktur

modal, risiko sistematik, kesempatan bertumbuh, dan ukuran perusahaan

memiliki pengaruh terhadap ERC. Sedangkan, kualitas auditor tidak

berpengaruh terhadap ERC.

Imroatussolihah (2013) menemukan bahwa risiko, leverage, kualitas

tanggung jawab sosial perusahaan berpengaruh negatif terhadap ERC,

sedangkan peluang pertumbuhan dan persistensi laba tidak berpengaruh

terhadap ERC. Menurut, Delvira dan Nelvirita (2013) risiko sistematik

berpengaruh signifikan negatif terhadap ERC. Leverage tidak berpengaruh

terhadap ERC. Persistensi laba berpengaruh signifikan positif terhadap ERC.

Penelitian terdahulu lainnya yang berhubungan dengan Earnings

Response Coeffecient (ERC) dilakukan oleh Willjayanti (2012) dengan

menganalisis struktur modal dan kualitas audit terhadap Earnings Response

Coefficient (ERC). Hasil penelitian tersebut menunjukkan bahwa leverage

dan KAP tidak berpengaruh signifikan terhadap ERC. Hal ini disebabkan

adanya kecenderungan investor yang lebih mengacu pada informasi rasional

yang berkaitan dengan aspek fundamental dari perusahaan sebagai ukuran

10

kinerja perusahaan. Selain itu, peningkatan regulasi audit membuat tidak ada

perbedaan dalam penilaian standar kualitas audit yang dilakukan KAP big

four dan KAP non big four.

Kartadjumena (2010) meneliti tentang voluntary disclosure of financial

information dan CSR index terhadap Earnings Response Coefficient (ERC)

yang menunjukkan bahwa voluntary disclosure of financial information dan

CSR index secara simultan tidak memiliki pengaruh yang signifikan terhadap

ERC namun secara parsial masing-masing variabel independen memiliki

pengaruh yang berbeda-beda terhadap ERC dimana voluntary disclosure of

financial information memiliki arah positif tidak signifikan, sedangkan

sebaliknya CSR disclosure memiliki pengaruh negatif signifikan.

Ummah (2012) meneliti tentang pengaruh penyusutan terhadap Earnings

Response Coefficient (ERC), membuktikan bahwa rasio peyusutan memiliki

pengaruh negatif signifikan terhadap ERC. Struktur modal ditemukan

berpengaruh tidak signifikan terhadap ERC. Pertumbuhan perusahaan

ditemukan berpengaruh positif signifikan terhadap ERC. Ukuran perusahaan

ditemukan berpengaruh tidak signifikan terhadap ERC. Intensitas modal

ditemukan hasil yang berbeda, intensitas modal ditemukan berpengaruh tidak

signifikan pada regresi 1 sedangkan pada regresi 2 intensitas modal

ditemukan berpengaruh positif signifikan terhadap ERC.

Peneliti lainnya juga dilakukan oleh Pradipta dan Purwaningsih (2011),

yang meneliti pengaruh luas pengungkapan tanggung jawab sosial dan

lingkungan perusahaan terhadap ERC, dengan ukuran perusahaan dan

11

leverage sebagai variabel kontrol. Restuti dan Nathaniel (2012), meneliti

pengaruh pengungkapan CSR terhadap ERC. Buana (2014), meneliti tentang

pengaruh risiko sistematik, persistensi laba dan kesempatan bertumbuh

terhadap ERC. Silalahi (2014), meneliti tentang pengaruh CSR disclosure,

beta dan Price to Book Value (PBV) terhadap ERC. Anggraini (2015),

meneliti tentang pengaruh pengungkapan Islamic Social Reporting (ISR),

profitabilitas, dan leverage terhadap ERC.

Alasan mengapa peneliti menganalisis faktor-faktor yang mempengaruhi

Earnings Response Coefficient (ERC) adalah karena adanya perkembangan

penelitian yang mengamati beberapa pengaruh variabel terhadap ERC

menghasilkan temuan berbeda. Maka penelitian tentang ERC menarik untuk

dilakukan kembali. Dengan mengetahui faktor-faktor yang mempengaruhi

Earnings Response Coefficient (ERC) maka dapat diketahui kekuatan

pengaruh informasi laba terhadap nilai saham dari suatu perusahaan.

Sehingga, investor akan lebih akurat dalam menganalisis informasi laba untuk

kepentingan investasinya.

Kelebihan pada penelitian ini yang sekaligus menjadi perbedaan

peneilitian ini dengan penelitian terdahulu adalah pada penelitian ini penulis

menggunakan beberapa variabel finansial dan non finansial yang

kemungkinan dapat mempengaruhi ERC berupa persistensi laba, leverage,

kesempatan pertumbuhan, CSR disclosure, dan risiko sistematik. Selain itu,

studi kasus pada penelitian ini adalah perusahaan-perusahaan sektor keuangan

yang masih sangat jarang dilakukan penelitiannya tentang ERC.

12

Lama waktu yang diteliti relatif lebih lama yaitu selama kurun waktu 5

tahun terhitung dari tahun 2011 hingga tahun 2015. Tahun 2011 dijadikan

tahun dasar penelitian karena pada tahun tersebut adanya fenomena krisis di

kawasan Uni Eropa yang disebabkan utang negara Yunani dan kemudian

merebak ke negara Irlandia, Portugal, Spanyol, dan Italia. Keadaan tersebut

kemungkinan akan memberikan goncangan terhadap pasar modal di

Indonesia. Alasan lain penelitian pada tahun 2011 hingga tahun 2015 adalah

untuk menghindari adanya keusangan data karena data yang didapatkan

merupakan data tebaru sehingga hasil penelitian yang didapat lebih up to date

dan lebih akurat.

Oleh karena itu, peneliti termotivasi untuk melakukan penelitian ini

karena cukup penting untuk mengetahui serta mengukur kekuatan informasi

laba dan return saham. Diharapkan hasil penelitian ini dapat menjadi

referensi bagi perusahaan dan para investor lainnya. Berdasarkan uraian

diatas, peneliti akan melakukan penelitian dengan judul “Faktor-Faktor

yang Mempengaruhi Earnings Response Coefficient (ERC) pada

Perusahaan yang Terdaftar di Bursa Efek Indonesia (Periode 2011-

2015)”

B. Permasalahan

1. Identifikasi Masalah

Berdasarkan latar belakang diatas, maka dapat diidentifikasikan

masalah sebagai berikut :

13

1. Earnings Response Coefficient (ERC) merupakan alat untuk

mengukur kekuatan informasi dalam merespon laba yang

mempengaruhi nilai saham perusahaan yang dilaporkan oleh suatu

perusahaan.

2. Persistensi laba, leverage, kesempatan pertumbuhan, CSR

disclosure, dan risiko sistematik sebagai faktor-faktor yang

mempengaruhi Earnings Response Coefficient (ERC).

3. Dibutuhkan identifikasi mengenai faktor-faktor yang mempengaruhi

Earnings Response Coefficient (ERC) secara simultan dan parsial.

4. Dibutuhkan identifikasi mengenai sejauh mana faktor-faktor tersebut

mempengaruhi Earnings Response Coefficient (ERC).

2. Pembatasan Masalah

Mengingat masalah yang tercakup dalam penelitian ini sangat luas,

maka penulis membatasinya sebagai berikut :

1. Persistensi laba, leverage, kesempatan pertumbuhan, CSR

disclosure, dan risiko sistematik adalah variabel yang digunakan

dalam mengukur faktor-faktor yang mempengaruhi Earnings

Response Coefficient (ERC).

2. Hanya meneliti faktor-faktor yang mempengaruhi Earnings

Response Coefficient (ERC) pada perusahaan sektor keuangan yang

tercatat di Bursa Efek Indonesia (BEI) tahun 2011 hingga 2015.

14

3. Perumusan Masalah

Berdasarkan latar belakang, identifikasi masalah, dan pembatasan

masalah diatas, maka dapat ditentukan rumuskan masalah sebagai

berikut:

1. Bagaimana pengaruh persistensi laba secara parsial terhadap

Earnings Response Coefficient (ERC)?

2. Bagaimana pengaruh leverage secara parsial terhadap Earnings

Response Coefficient (ERC)?

3. Bagaimana pengaruh kesempatan pertumbuhan secara parsial

terhadap Earnings Response Coefficient (ERC)?

4. Bagaimana pengaruh CSR disclosure secara parsial terhadap

Earnings Response Coefficient (ERC)?

5. Bagaimana pengaruh risiko sistematik secara parsial terhadap

Earnings Response Coefficient (ERC)?

6. Bagaimana pengaruh persistensi laba, leverage, kesempatan

pertumbuhan, CSR disclosure, dan risiko sistematik secara simultan

terhadap Earnings Response Coefficient (ERC)?

7. Variabel independen (persistensi laba, leverage, kesempatan

pertumbuhan, CSR disclosure, risiko sistematik) manakah yang

paling dominan mempengaruhi Earnings Response Coefficient

(ERC)?

15

C. Tujuan Penelitian

Sehubungan dengan perumusan masalah diatas, maka tujuan penelitian

ini adalah:

1. Menganalisis pengaruh persistensi laba secara parsial terhadap Earnings

Response Coefficient (ERC).

2. Menganalisis pengaruh leverage secara parsial terhadap Earnings

Response Coefficient (ERC).

3. Menganalisis pengaruh kesempatan pertumbuhan secara parsial terhadap

Earnings Response Coefficient (ERC).

4. Menganalisis pengaruh CSR disclosure secara parsial terhadap Earnings

Response Coefficient (ERC).

5. Menganalisis pengaruh risiko sistematik secara parsial terhadap Earnings

Response Coefficient (ERC).

6. Menganalisis pengaruh persistensi laba, leverage, kesempatan

pertumbuhan, CSR disclosure, dan risiko sistematik secara simultan

terhadap Earnings Response Coefficient (ERC).

7. Menganalisis variabel independen (pengaruh persistensi laba, leverage,

kesempatan pertumbuhan, CSR disclosure, dan risiko sistematik)

manakah yang paling dominan mempengaruhi Earnings Response

Coefficient (ERC).

16

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat kepada pihak-pihak

yang membutuhkan yaitu :

1. Bagi Penulis

Penelitian ini merupakan sarana untuk belajar dan memperdalam ilmu

pengetahuan mengenai pasar modal khususnya dalam menganalisa

pengaruh informasi keuangan perusahaan.

2. Bagi Perusahaan (Emiten)

Hasil penelitian ini dapat digunakan sebagai bukti empiris bahan evaluasi

terhadap langkah dan kinerja perusahaan. Selain itu dapat dilakukan

untuk mengkaji dampak kebijakan perusahaan dimasa mendatang dan

informasi untuk menghasilkan laba yang berkualitas agar investor tertarik

untuk melakukan investasi pada perusahaan.

3. Bagi Investor

Hasil penelitian ini dapat memberikan informasi kepada investor di pasar

modal mengenai laba dan return saham perusahaan sehingga dapat

digunakan sebagai pertimbangan masukan yang optimal dalam

melakukan investasi di pasar modal.

4. Bagi Akademisi

Penelitian ini dapat digunakan untuk menambah wawasan dan

menambah literatur mengenai faktor-faktor yang mempengaruhi

Earnings Response Coefficient (ERC), juga sebagai bahan acuan bagi

peneliti selanjutnya yang dapat dijadikan sebagai bahan referensi.

17

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Laporan Keuangan

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1

(revisi 2009) tentang Penyajian Laporan Keuangan, laporan keuangan

adalah suatu pengajian terstruktur dari posisi keuangan dan kinerja

keuangan suatu entitas. Laporan keuangan merupakan output dari seluruh

transaksi yang terjadi selama periode tertentu yang berisikan seluruh

informasi keuangan perusahaan dalam periode tertentu. Laporan

keuangan yang lengkap meliputi neraca, laporan laba rugi, laporan

perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan.

Laporan keuangan adalah sebuah laporan yang diterbitkan oleh

perusahaan untuk para pemegang sahamnya. Laporan ini memuat laporan

keuangan dasar dan juga analisis manajemen atas operasi tahun lalu dan

pendapat mengenai prospek-prospek perusahaan dimasa mendatang

(Rodoni dan Ali, 2014:13).

Dalam PSAK No. 1, tujuan laporan keuangan yaitu:

a. Menyediakan informasi yang menyangkut posisi keuangan, kinerja,

serta perubahan posisi keuangan suatu perusahaan yang bermanfaat

18

bagi sejumlah besar pengguna dalam pengambilan keputusan

ekonomi.

b. Memenuhi kebutuhan bersama sebagian besar pengguna. Namun

demikian, laporan keuangan tidak menyediakan semua informasi

yang mungkin dibutuhkan pengguna dalam pengambilan keputusan

ekonomi karena secara umum menggambarkan pengaruh keuangan

dari kejadian di masa lalu, dan tidak diwajibkan untuk menyediakan

informasi non keuangan.

c. Menunjukkan apa yang telah dilakukan manajemen (stewardship),

atau pertanggung jawaban manajemen atas sumberdaya yang

dipercayakan kepadanya. Pengguna ingin menilai apa yang telah

dilakukan atau pertanggung jawaban manajemen berbuat demikian

agar mereka dapat membuat keputusan ekonomi, keputusan ini

mungkin mencakup, misalnya, keputusan untuk menahan atau

menjual investasi mereka dalam perusahaan atau keputusan untuk

mengangkat kembali atau mengganti manajemen.

Menurut Weston dan Brigham (1990:279) dalam Rodoni dan Ali

(2014:13) informasi yang terkandung di dalam laporan keuangan

digunakan oleh investor untuk memperoleh perkiraan tentang laba dan

dividen dimasa mendatang dan tentang risiko atas nilai perkiraan

tersebut. Dari sudut investor, meramalkan masa mendatang merupakan

hal terpenting dari analisis laporan keuangan. Sedangkan dari sudut

manajemen, analisis laporan keuangan berguna untuk mengantisipasi

19

keadaan di masa mendatang dan yang lebih penting sebagai titik tolak

bagi tindakan perencanaan yang akan mempengaruhi jalannya kejadian

di masa mendatang.

Mengingat manfaat laporan keuangan yang begitu luas, maka timbul

suatu keharusan bagi manajemen untuk menyajikan laporan keuangan

yang dapat digunakan oleh pemakainya sebagai acuan dalam

pengambilan keputusan ekonomi dengan tepat. Ada empat karakteristik

pokok yang disyaratkan oleh Standar Akuntansi Keuangan (SAK) agar

informasi laporan keuangan berguna bagi pemakainya, yaitu dapat

dipahami, relevan, keandalan (reliable), dan dapat diperbandingkan

(comparable).

Kualitas penting informasi yang ditampung dalam laporan keuangan

adalah kemudahannya untuk segera dipahami oleh pemakai. Pemakai

diasumsikan memiliki pengetahuan yang memadai tentang aktivitas

ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari

informasi. Suatu informasi dikatakan relevan jika informasi tersebut

dapat mempengaruhi pengambilan keputusan ekonomi pemakai dengan

membantu mereka mengevaluasi peristiwa masa lalu, masa kini, dan

masa yang akan datang. Informasi memiliki kualitas andal (reliable) jika

bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat

diandalkan pemakaiannya sebagai penyajian yang jujur (faithful

reperesentation) dari yang seharusnya disajikan. Informasi dalam laporan

keuangan dikatakan dapat diperbandingkan (comparable) jika pemakai

20

dapat memperbandingkan laporan keuangan antar periode untuk

mengidentifikasikan kecenderungan (trend) posisi dan kinerja keuangan.

Disamping itu pemakai dapat memperbandingkan laporan keuangan antar

perusahaan untuk mengevaluasi posisi keuangan, kinerja serta perubahan

posisi keuangan secara relatif (Ummah, 2012:10-11).

2. Hubungan Laba dan Return

Laba dalam laporan keuangan mempunyai peranan penting dalam

menilai kinerja perusahaan, baik dalam mengukur nilai perusahaan

(dalam hal ini harga saham) maupun untuk menilai ekuitas perusahaan.

Pasar yang mengetahui dan meyakini bahwa laba yang dilaporkan oleh

perusahaa memiliki kandungan informasi, maka akan tercermin pada

harga saham perusahaan.

Menurut Jones (2007), harga saham atau return saham terdiri dari

dua komponen utama yaitu yield dan capital gain (loss). Yield merupakan

komponen return yang mencerminkan aliran kas atau pendapatan yang

diperoleh secara periodik dari suatu investasi. Jika kita membeli saham,

yield ditunjukkan oleh besarnya dividen yang kita peroleh. Sedangkan

capital gain (loss) sebagai komponen kedua dari return merupakan

kenaikan (penurunan) harga suatu surat berharga (misalnya saham), yang

bisa memberikan keuntungan (kerugian) bagi investor. Dalam kata lain,

capital gain (loss) bisa juga diartikan sebagai perubahan harga sekuritas.

21

Pankoff dan Virgil (1970) dalam Hendriksen (1999) menyimpulkan

bahwa terdapat pendapat yang hampir sama diantara para analis, yang

menyatakan bahwa laba per lembar saham (earnings per share) dan

penjualan merupakan informasi yang paling penting dari semua

informasi keuangan yang biasanya tersedia. Observasi langsung dan tidak

langsung menhasilkan bahwa laba per lembar saham proyeksi dan laba

per lembar saham yang dilaporkan mempunyai dampak langsung

terhadap harga pasar saham biasa.

Penggunaan laba untuk menilai perusahaan dapat diperhatikan dari

hubungan laba dan return. Apabila laba dan return memiliki hubungan,

maka laba dikatakan memiliki kandungan informasi. Kandungan

informasi laba telah lama menjadi perhatian peneliti.

Hubungan antara laba dengan return telah didukung oleh penelitian

yang dilakukan Ball dan Brown (1968), yang menyatakan bahwa terdapat

hubungan yang positif antara laba dan harga saham atau return saham.

Laba memiliki kandungan informasi yang tercermin dari perubahan

harga sekuritas. Naik turunnya laba akan berpengaruh terhadap naik

turunnya return saham secara searah.

Secara teoritis, volume saham akan berubah segera setelah

perusahaan melaporkan labanya. Bila investor yang merasakan good

news lebih banyak dari investor yang merasakan bad news, maka akan

22

ada kenaikan harga pasar dari saham perusahaan yang bersangkutan.

Sebaliknya, bila bad news lebih banyak dari good news, akan ada

penurunan harga saham tersebut yang akan terakumulasi pada

Cumulative Abnormal Return (CAR) masing-masing saham perusahaan

(Ambarwati, 2008 dalam Buana, 2014).

3. Earnings Response Coefficient (ERC)

Earnings Response Coefficient (ERC) adalah ukuran besaran

abnormal return suatu saham sebagai respon terhadap komponen laba

abnormal (unexpected earnings) yang dilaporkan oleh perusahaan yang

mengeluarkan saham tersebut (Scott, 2003). Cheng dan Nasir (2010)

menyatakan bahwa ERC merupakan estimasi perubahan harga saham

perusahaan akibat dari informasi laba perusahaan yang diumumkan ke

pasar. Collins (1984) dan Cornell dan Landsman (1989) menyatakan

bahwa ERC merupakan salah satu ukuran atau proksi yang digunakan

untuk mengukur kualitas laba.

Studi tentang pengukuran ERC diawali dari penelitian yang

dilakukan oleh Ball dan Brown (1968) yang menunjukkan bahwa laba

akuntansi membawa informasi yang relevan dalam nilai suatu sekuritas.

ERC diukur dengan slope koefisien dalam regresi abnormal stock returns

dan unexpected earnings yang dilaporkan oleh perusahaan yang

mengeluarkan sekuritas tersebut (Scott, 2009).

23

Earnings Response Coefficient (ERC) berguna dalam analisis

fundamental oleh investor, dalam model penelitian untuk menentukan

reaksi pasar atas informasi laba perusahaan. ERC merupakan koefisien

yang diperoleh dari regresi antara proksi harga saham dan laba akuntansi.

Proksi harga saham yang digunakan adalah Cummulative Abnormal

Return (CAR), sedangkan proksi laba akuntansi adalah Unexpected

Earnings (UE). Regresi model tersebut akan menghasilkan ERC untuk

masing-masing sampel yang akan digunakan untuk analisis selanjutnya

(Ardila, 2012).

Earnings Response Coefficient (ERC) mengukur tingkat abnormal

return sekuritas dalam merespon komponen yang tidak terekspektasi dari

pengumuman laba perusahaan, dengan kata lain terdapat variasi

hubungan antara laba perusahaan dengan return saham. Kartajumena

(2010), menyatakan kuatnya reaksi pasar terhadap informasi laba akan

tercermin dari tingginya koefisien respon laba, sebaliknya lemahnya

reaksi pasar terhadap informasi laba akan tercermin nilai ERC yang

rendah.

Jika investor mempunyai persepsi bahwa informasi keuangan itu

memiliki kredibilitas tinggi, maka ia akan bereaksi terhadap laporan

keuangan tersebut secara kuat (Tiolemba, 2008). Reaksi yang diberikan

investor tergantung dari kandungan informasi dalam laba masing-masing

perusahaan, sehingga mengakibatkan ERC berbeda antara satu

perusahaan dengan perusahaan lainnya. Adapun beberapa faktor yang

24

menyebabkan perbedaan ERC tersebut adalah risiko sistematik yang

diukur dengan menggunakan beta, leverage yang merupakan proksi dari

struktur modal, persistensi laba dimana kemampuan menghasilkan laba

yang permanen akan menyebabkan ERC berbeda setiap perusahaan,

kesempatan bertumbuh (growth opportunities), the similiarity of investor

expectations, dan the informativeness of price yang diproksi dengan

ukuran perusahaan (firm size) (Scott, 2009).

Boediono (2005) menyatakan kualitas laba dapat diindikasikan

sebagai kemampuan informasi laba dalam memberikan respon kepada

pasar. Reaksi partisipan pasar terhadap laba yang dilaporkan akan

tergantung pada penilaian investor terhadap kualitas angka laba yang

dilaporkan. Reaksi ini akan tercermin dari besarnya ERC yang

merupakan koefisien yang menunjukkan bagaimana reaksi pasar terhadap

laba yang dilaporkan. Jika laba yang dilaporkan dipersepsikan oleh

partisipan pasar sebagai berkualitas kurang (tidak) baik, maka partisipan

pasar akan menyimpulkan bahwa laba yang dilaporkan bukan laba yang

sebenarnya, dan menghasilkan ERC yang rendah. Sebaliknya, jika

kualitas laba yang dilaporkan dipercaya oleh pasar sebagai lebih baik,

maka partisipan pasar akan menyimpulkan bahwa laba yang dilaporkan

telah mencerminkan keadaan yang sebenarnya, sehingga menghasilkan

ERC yang lebih tinggi.

Laba memiliki kandungan informasi yang tercermin dalam harga

saham. Perubahan harga saham bergerak sesuai kepercayaan investor,

25

sejalan dengan Eficiency Market Theory yang menyatakan bahwa pasar

akan bereaksi cepat terhadap informasi yang baru, sehingga sesaat

sebelum dan sesudah laporan keuangan dikeluarkan, informasi

mengernai angka laba yang dipublikasikan akan mempengaruhi tingkah

laku investor. Ketika laba perusahaan dibawah ekspektasi investor,

transaksi pasar saham cenderung menyebabkan turunnya harga saham

perusahaan, dan ketika laba perusahaan diatas ekspektasi investor,

transaksi pasar saham cenderung meningkatkan harga saham perusahaan.

Harga saham perusahaan mengalami perubahan karena adanya laba

kejutan yang mana merupakan selisih dari laba aktual perusahaan dengan

laba yang diharapkan investor. Reaksi investor dapat diukur dengan

abnormal return. Bila pasar efisien, maka abnormal return akan muncul

disekitar tanggal pengumuman informasi laba. Peningkatan laba

abnormal (unexpected earnings) diikuti oleh return abnormal negatif

(Ball dan Brown, 1968). Hal ini menunjukkan bahwa adanya hubungan

yang signifikasi antara pengumuman laba perusahaan dengan perubahan

harga saham. Seberapa jauh respon pasar terhadap informasi laba dikenal

dengan penelitian ERC (Ardila, 2012).

Penelitian oleh Sri (2008) dan Ball dan Brown (1968) dalam Delvira

dan Nelvirita (2013), menemukan adanya hubungan yang signifikan

antara pengumuman laba perusahaan dengan perubahan harga saham.

Pada tahun saat diumumkan laba terjadi kecenderungan perubahan positif

pada harga saham, dan sebaliknya pada tahun saat diumumkan kerugian

26

terjadi perubahan negatif pada harga saham. Hal ini terjadi karena dalam

menanamkan dananya investor melihat prospek perusahaan baik untuk

jangka pendek maupun jangka panjang. Semakin sering perusahaan

mengalami kerugian makan semakin sering terjadi penurunan harga

saham tersebut yang menyebabkan terjadinya kerugian pada investor.

4. Persistensi Laba

Laba yang menjadi sumber informasi dalam pengambilan keputusan

bagi pengguna laporan keuangan adalah laba akuntansi. Sehingga laba

akuntansi yang diharapkan tidak hanya tinggi namun juga harus

persisten. Menurut Sunarto (2008) persistensi laba merupakan laba yang

mempunyai kemampuan sebagai indikator laba periode mendatang

(future earnings) yang dihasilkan perusahaan secara berulang dan

berkelanjutan (sustainable).

Menurut Wijayanti (2006), laba yang persisten adalah laba yang

memiliki sedikit atau tidak mengalami gangguan (noise) dan dapat

mencerminkan kinerja keuangan perusahaan yang sebenarnya. Hal ini

juga dikuatkan oleh pendapat Hyan (1995) yang menyatakan gangguan

dalam laba akuntansi disebabkan oleh transitory event atau penerapan

konsep akrual dalam akuntansi.

Menurut Soemarso (2005), laba adalah selisih lebih pendapatan atas

beban sehubung dengan kegiatan usaha. Atas dasar persistensi, laba yang

berkualitas adalah laba yang bersifat permanen dan tidak bersifat

27

transitory. Persistensi laba merupakan salah satu komponen nilai prediksi

laba dalam menentukan kualitas laba, dan persistensi laba ditentukan

oleh komponen akrual dan aliran kas dari laba sekarang, yang mewakili

sifat transitory dan permanen laba (Sloan dalam Nicky, 2009).

Menurut Pennman (1982) dalam Margaretta (2006) persistensi laba

adalah revisi dalam laba akuntansi yang diharapkan di masa depan

(expected future earnings) yang diimplikasi oleh laba akuntansi tahun

berjalan (current earnings). Laba dikatakan persisten, apabila laba saat

ini dapat digunakan sebagai pengukur laba periode mendatang.

Lipe (1990) menggunakan koefisien regresi dari regresi antara laba

akuntansi periode sekarang dengan periode sebelumnya sebagai proksi

persistensi laba. Laba dianggap semakin persisten, jika koefisien

variasinya semakin kecil. Dapat disimpulkan bahwa persistensi laba

merupakan kemampuan laba sekarang yang diharapkan mampu

menjelaskan laba pada masa yang akan datang. Persistensi dapat dilihat

berdasarkan keseluruhan laporan keuangan ataupun diukur berdasarkan

komponen laporan keuangan.

Laba yang berfluktuasi (tidak persisten) akan mengurangi daya

prediksi laba untuk memprediksi aliran kas perusahaan pada masa yang

datang. Penurunan daya prediksi laba dapat mengakibatkan informasi

laba tahun berjalan menjadi kurang bermanfaat dalam memprediksi laba

masa depan (Suaryana dalam Festy, 2011). Bila terdapat persistensi yang

besar pada laba perusahaan maka ekspektasi laba dimasa yang akan

28

datang akan lebih pasti dibanding bila perusahaan yang memiliki

persistensi rendah (Sri, 2008). Semakin tinggi kualitas laba, investor akan

lebih mampu memprediksi kinerja perusahaan di masa yang akan datang

berdasarkan kinerja saat ini. Karena itu ERC diharapkan akan semakin

tinggi untuk perusahaan yang menghasilkan laba berkualitas tinggi

(Scott, 2009).

Pengukuran persistensi laba memfokuskan pada koefisien slope

regresi laba sekarang terhadap laba sebelumnya setelah dibagi dengan

jumlah saham beredar. Semakin tinggi (mendekati angka 1) koefisiennya

menunjukkan persistensi laba yang dihasilkan tinggi, sebaliknya jika nilai

koefisiennya mendekati nol persistensi labanya rendah. Jika nilai

koefisiennya bernilai negatif, maka nilai koefisien yang lebih tinggi

menunjukkan kurang persisten dan koefisien yang lebih rendah

menunjukkan lebih persisten.

5. Leverage

Leverage adalah penggunaan asset dan sumber dana oleh perusahaan

yang memiliki biaya tetap dengan maksud untuk meningkatkan

keuntungan potensial pemegang saham. Sedangkan menurut Suad

(2000), leverage adalah kekuatan pengungkit, yaitu dari kata dasar lever

yang berarti pengungkit.

Perusahaan menggunakan operating dan financial leverage dengan

tujuan agar keuntungan yang diperoleh lebih besar daripada biaya asset

29

dan sumber dananya, dengan demikian akan meningkatkan keuntungan

pemegang saham. Sebaliknya leverage juga meningkatkan variabilitas

(risiko) keuntungan, karena jika perusahaan ternyata mendapatkan

keuntungan yang lebih rendah dari biaya tetapnya maka penggunaan

leverage akan menurunkan keuntungan pemegang saham (Agus, 2001).

Leverage biasanya dipergunakan untuk menggambarkan kemampuan

perusahaan untuk menggunakan aktiva atau dana yang mempunyai beban

tetap untuk memperbesar tingkat penghasilan bagi pemilik perusahaan.

Dengan memperbesar tingkat leverage maka hal ini akan berarti bahwa

tingkat ketidakpastian dari return yang akan diperoleh akan semakin

tinggi pula. Tingkat leverage ini bisa saja berbeda-beda antara satu

perusahaan dengan perusahaan lainnya, atau dari satu periode ke periode

lainnya di dalam satu perusahaan. Semakin tinggi tingkat leverage akan

semakin tinggi tingkat risiko yang dihadapi serta semakin besar tingkat

return atau penghasilan yang diharapkan. Risiko disini dimaksudkan

dengan ketidakpastian dalam hubungannya dengan kemampuan

perusahaan membayar kewajiban-kewajiban tetapnya (Lukman, 2009).

Brigham (2008) mengatakan bahwa penggunaan utang pada tingkat

tertentu akan dapat mengurangkan biaya modal perusahaan karena biaya

atas hutang merupakan pengurang pajak perusahaan, dan meningkatkan

harga saham. Sehingga dapat dikatakan penggunaan hutang pada tingkat

tertentu dan dipergunakan secara efektif dan efisien akan meningkatkan

nilai perusahaan. Tetapi jika digunakan secara berlebihan menyebabkan

30

perusahaan memiliki risiko kebangkrutan yang tinggi akibat dari

ketidakmampuan dalam mambayar hutangnya. Leverage juga dapat

digunakan untuk mengukur tingkat solvabilitas perusahaan yang

menunjukkan kemampuan perusahaan untuk memenuhi segala kewajiban

finansialnya, baik jangka panjang maupun jangka pendek (Agnes, 2005).

Rasio leverage merupakan rasio yang digunakan untuk mengukur

sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya, berapa

besar beban utang yang ditanggung perusahaan dibandingkan dengan

aktivanya. Rasio leverage digunakan sesuai dengan kebutuhan

perusahaan, artinya perusahaan dapat menggunakan rasio leverage secara

keseluruhan atau sebagian dari masing-masing jenis rasio yang ada.

Dengan mengetahui leverage ratio akan dapat dinilai tentang: (Jumingan,

2006: 112)

a) Posisi perusahaan terhadap seluruh kewajibannya kepada pihak lain.

b) Kemampuan perusahaan dalam memenuhi kewajiban yang bersifat

tetap.

c) Keseimbangan antara nilai aktiva tetap dengan modal.

Peningkatan laba (sebelum beban bunga) pada perusahaan dengan

tingkat leverage yang tinggi akan menambah kekuatan dan keamanan

bagi kreditor, sehingga peningkatan laba lebih merupakan berita baik

bagi kreditor daripada pemegang saham. Dengan demikian, ERC untuk

perusahaan yang mempunya leverage yang besar akan lebih rendah

daripada perusahaan yang memiliki sedikit atau tidak sama sekali

31

leverage (Scott, 2009). Hal ini telah dibuktikan secara empiris oleh

Dhaliwal dan Reynolds (1994).

Berbagai rasio financial dapat dipergunakan untuk mengukur risiko

dalam hubungannya dengan perusahaan yang menggunakan leverage

dalam struktur modalnya adalah sebagai berikut : (Kasmir, 2010: 112)

1) Rasio utang (Debt Ratio)

2) Rasio utang terhadap ekuitas (Debt to Equity Ratio)

3) Rasio utang jangka panjang (Long Term Debt to Equity Ratio)

4) Rasio laba terhadap beban bunga (Time Interest Earned)

5) Rasio penutupan beban tetap (Fixed Charge Coverage)

Untuk mengukur leverage atau struktur modal perusahaan, salah

satunya dengan menggunakan Debt to Equity Ratio (DER) yang

menggambarkan perbandingan total kewajiban dengan total ekuitas.

Untuk mencari rasio ini dengan cara membandingkan antara seluruh

utang (termasuk utang lancar) dengan seluruh dana yang berasal dari

pemilik/modal sendiri. Rasio ini berguna untuk mengetahui jumlah dana

yang disediakan peminjam (kreditor) dengan pemilik perusahaan.

Dengan kata lain rasio ini untuk mengetahui setiap rupiah modal sendiri

yang dijadikan jaminan utang.

Jika DER > 1 menunjukkan bahwa perusahaan tersebut sarat dengan

hutang dimana porsi hutang pada struktur modalnya melebihi porsi

ekuitas atau sebaliknya, jika DER < 1 menunjukkan bahwa porsi hutang

pada stuktur modalnya lebih sedikit dibandingkan porsi ekuitas.

32

6. Kesempatan Pertumbuhan

Growth opportunities adalah peluang untuk investasi diproyek

dengan NPV positif. Nilai dari sebuah perusahaan dapat dikonsepkan

sebagai penjumlahan dari perusahaan yang membayar seluruh (100%)

pendapatan sebagai dividen dan NPV dari growth opportunities (Rodoni

dan Ali, 2014:55).

Kesempatan bertumbuh menjelaskan prospek pertumbuhan

perusahaan di masa depan. Penilaian pasar (investor/pemegang saham)

terhadap kemungkinan bertumbuh suatu perusahaan nampak dari harga

saham yang terbentuk sebagai suatu nilai ekspektasi terhadap manfaat

masa depan yang akan diperolehnya. Pemegang saham akan memberi

respon yang lebih besar kepada perusahaan dengan kemungkinan

bertumbuh yang tinggi. Hal ini terjadi karena perusahaan yang

mempunyai kemungkinan bertumbuh yang tinggi akan memberikan

manfaat yang tinggi di masa depan bagi investor (Palupi, 2006).

Menurut Scott (2003), peluang pertumbuhan akan meningkatkan

harapan laba di masa mendatang sehingga akan menguntungkan baik

bagi investor maupun perusahaan karena adanya peluang pertumbuhan

akan meningkatkan ERC perusahaan.

Berita baik (buruk) dalam laba saat ini dapat mengindikasikan

prospek pertumbuhan perusahaan di masa yang akan datang, yang

mengakibatkan ERC akan menjadi lebih besar. Laba yang diukur

33

berdasarkan nilai historis tidak dapat mengungkapkan kemampuan

pertumbuhan perusahaan di masa yang akan datang, namun hal itu akan

berbeda jika laba saat ini mengungkapkan profitabilitas yang tinggi untuk

beberapa proyek investasi perusahaan, maka dapat mengindikasi pasar

bahwa perusahaan akan mendapatkan pertumbuhan yang pesat di masa

yang akan datang. Pertumbuhan itu di dapat dari tingkat profitabilitas

yang terus terjadi yang akan menaikkan jumlah asset perusahaan.

Suksesnya sebuah perusahaan dengan investasinya saat ini, juga

membuat pasar mengindikasikan bahwa perusahaan juga akan berhasil di

masa yang akan datang. Dengan demikian, perusahaan tersebut dikatakan

perusahaan yang sedang tumbuh/berkembang, sehingga akan menarik

banyak modal dari investor sebagai sumber tambahan pertumbuhannya.

Sehingga, semakin besar laba perusahaan di saat ini mengungkapkan

adanya pertumbuhan maka akan semakin besar ERC perusahaan tersebut

(Scott, 2009).

7. CSR Disclosure

Dunia usaha tidak lagi hanya memperhatikan laporan keuangan

semata (single bottom line) tetapi juga memperhatikan tiga aspek penting

yang meliputi aspek keuangan, lingkungan, dan sosial (triple bottom

line). Banyak perusahaan yang melakukan pengungkapan informasi

pertanggungjawaban sosial atau Corporate Sosial Responsibility (CSR)

dalam laporan tahunan perusahaan yang masih bersifat sukarela sebagai

34

salah satu strategi bisnisnya dan untuk menaati peraturan yang telah

ditetapkan. Konsep dari CSR datang karena adanya globalisasi dan

liberalisasi (Kiran & Sharma, 2011 dalam Restuti dan Nathaniel, 2012).

Corporate Social Responsibility (CSR) adalah komiten perusahaan

atau dunia bisnis untuk berkontribusi dalam pengembangan ekonomi

yang berkelanjutan dengan memperhatikan tanggung jawab sosial

perusahaan dan menitikberatkan pada keseimbangan antara perhatian

terhadap aspek ekonomis, sosial, dan lingkungan.

Tanggung jawab sosial dalam pandangan Freedman, hanya ada pada

individu dan bukan melekat pada perusahaan. tanggung jawab

perusahaan adalah menghasilkan keuntungan sebesar-besarnya bagi

pemegang saham. Bahkan, Fredmaan menyebut CSR sebagai ancaman

bagi kapitalisme pasa bebas. Namun, hal ini bertolak belakang dengan

hasil kajian yang telah dilakukan oleh ekonom terbuka Michael Porter

(The Competitive Advantage of Coporate Philantropy) yang

menunjukkan adanya korelas positif antara profit dan CSR, atau tujuan

finasial, dan tujuan sosial perusahaan (Untung, 2008:1 dan 28).

Corporate Social Responsibility adalah pengungkapan tanggung

jawab sosial sebagai dampak operasi dalam dimensi sosial, ekonomi, dan

lingkungan diukur dari perbandingan jumlah item yang diungkapkan

perusahaan dengan total item pengungkapan (Anggraini, 2015). Adanya

pengungkapan tanggung jawab sosial dalam laporan tahunan perusahaan,

perlahan mengharapkan nilai tambah dan legitimasi dari masyarakat

35

terhadap operasional perusahaan maupun produk yang dihasilkannya

(Sayekti dan Wondabio, 2007).

UU No. 40 Tahun 2007 ayat 66 (2c) tentang Perseroan Terbatas

yang mewajibkan perusahaan untuk melaporkan pelaksanaan tanggung

jawab sosial dan lingkungan dalam laporan tahunan. Artinya,

pengungkapan tanggung jawab sosial dan lingkungan bersifat wajib bagi

seluruh perusahaan. Namun demikian, item-item pengungkapan

tanggung jawab perusahaan merupakan informasi yang masih bersifat

sukarela. Saat ini belum ada standar yang mengatur mengenai metode

pengungkapan tanggung jawab sosial dan lingkungan perusahaan. Di

dalam laporan tahunan biasanya perusahaan mengungkapkan tanggung

jawab sosial dan lingkungan perusahaan di dalam pernyataan dewan

komisaris.

Salah satu konsep pengungkapan tanggung jawab sosial perusahaan

yang berkembang di Indonesia adalah Global Reporting Initiative (GRI).

Konsep GRI dipilih karena tidak hanya melaporkan sesuatu yang diukur

dari sudut pandang ekonomi saja, melainkan dari sudut pandang

ekonomi, sosial, dan lingkungan. Dalam melakukan penilaian luas

pengungkapan tanggung jawab sosial dan lingkungan perusahaan, item-

item yang akan diberikan skor mengacu kepada indikator kinerja atau

item yang disebutkan dalam GRI Guidelines, diantaranya adalah

indikator kinerja ekonomi, indikator kinerja lingkungan hidup, indikator

36

kinerja praktik ketenagakerjaan dan lingkungan kerja, dan indikator

kinerja hak asasi manusia (Pradipta dan Purwaningsih, 2011).

Pengukuran ini dilakukan dengan mencocokan item pada checklist

dengan item yang diungkapkan perusahaan. Apabila item i diungkapkan

maka diberikan nilai 1, jika item i tidak diungkapkan maka diberikan

nilai 0 pada checklist. Setelah mengidentifikasi item yang diungkapkan

oleh perusahaan di dalam laporan tahunan, serta mencocokannya pada

checklist, hasil pengungkapan item yang diperoleh dari setiap perusahaan

dihitung indeksnya dengan proksi CSRI (CSR Index).

8. Risiko Sistematik / Beta

Dalam konteks investasi, risiko dibagi menjadi dua, yaitu Pertama,

risiko sistematik (systematics risk) adalah risiko yang tidak bisa

dihilangkan ataupun dikurangi dengan melakukan diverifikasi investasi.

Kedua, risiko tidak sistematik (unsystematics risk) adalah risiko yang

dapat dikurangi dengan melakukan diverifikasi investasi.

Risiko sistematik adalah setiap risiko yang mempengaruhi sebagian

besar aset dengan tingkat risiko yang bermacam-macam. Contoh dari

risiko sistematik termasuk ketidakpastian mengenai keadaan ekonomi

secara umum seperti GNP, tingkat bunga atau inflasi. (Rodoni dan Ali,

2014:83)

Menurut Husnan (2005), risiko sistematik (systematic risk)

merupakan risiko yang mempengaruhi semua (banyak) perusahaan.

37

Sedangkan menurut Tandelilin (2010), risiko sistematik atau dikenal juga

dengan risiko pasar (market risk) merupakan risiko yang berkaitan

dengan perubahan yang terjadi di pasar secara keseluruhan. Perubahan

pasar tersebut akan mempengaruhi variabilitas return suatu investasi.

Menurut Halim (2005), risiko sistematik merupakan risiko yang

tidak dapat dihilangkan dengan melakukan diversifikasi, karena fluktuasi

risiko ini dipengaruhi oleh faktor-faktor makro yang dapat

mempengaruhi pasar secara keseluruhan. Misalnya perubahan tingkat

bunga, kurs valuta asing, kebijakan pemerintah, resesi ekonomi, dan

sebagainya. Risiko ini bersifat umum dan berlaku bagi semua saham.

Risiko sistematik merupakan besarnya penyimpangan antara expected

return dan actual return. Banyak investor dan kreditor menilai risiko

secara subjektif, sedangkan pengukuran risiko secara statistik muncul

dari teori koefisien beta.

Menurut Scott (2009), beta merupakan ukuran tingkat risiko suatu

sekuritas yang lazim digunakan. Semakin berisiko return perusahaan

yang diperkirakan di masa yang akan datang, maka semakin rendah nilai

perusahaan di mata investor karena investor melihat laba masa sekarang

sebagai indikator kekuatan laba dan return masa yang akan datang.

Menurut Jogiyanto (2008:357), beta merupakan suatu pengukur

volatilitas (volatility) return sekuritas terhadap return pasar. Beta

sekuritas ke-i mengukur volatilitas return sekuritas ke-i dengan return

pasar. Volatilitas dapat didefinisikan sebagai fluktuasi dari return-return

38

suatu sekuritas dalam suatu periode waktu tertentu. Dengan demikian

beta merupakan pengukur risiko sistematik (systematic risk) dari suatu

sekuritas terhadap risiko pasar. Beta juga bisa menjadi salah satu alat

ukur sebelum menentukan investasi yang akan dilakukan.

Semakin tinggi beta suatu sekuritas maka semakin sensitif sekuritas

tersebut terhadap perubahan pasar. Perusahaan dengan risiko beta rendah,

ketika laba perusahaan tersebut diumumkan maka investor akan bereaksi

positif terhadap saham perusahaan tersebut. Namun jika risiko beta

saham perusahaan tersebut tinggi, ini akan meningkatkan risiko

portofolio tinggi. Akibatnya permintaan akan saham perusahaan tidak

akan sebanyak bila betanya rendah.

Hal ini mengindikasikan risiko sistematik yang tinggi akan

menurunkan tingkat ERC. Dengan kata lain, semakin tinggi risiko suatu

perusahaan, maka semakin rendah reaksi investor terhadap kejutan laba

(unexpected earnings) dan akan diikuti oleh ERC yang rendah pula

(Buana, 2014).

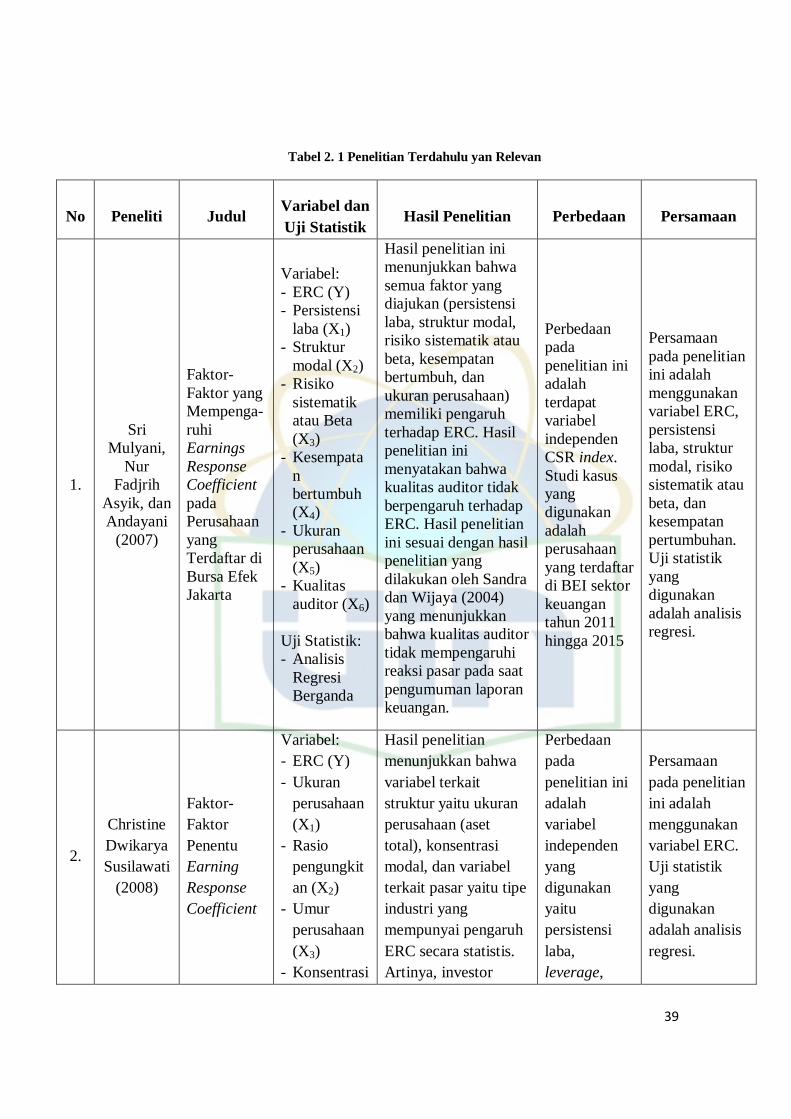

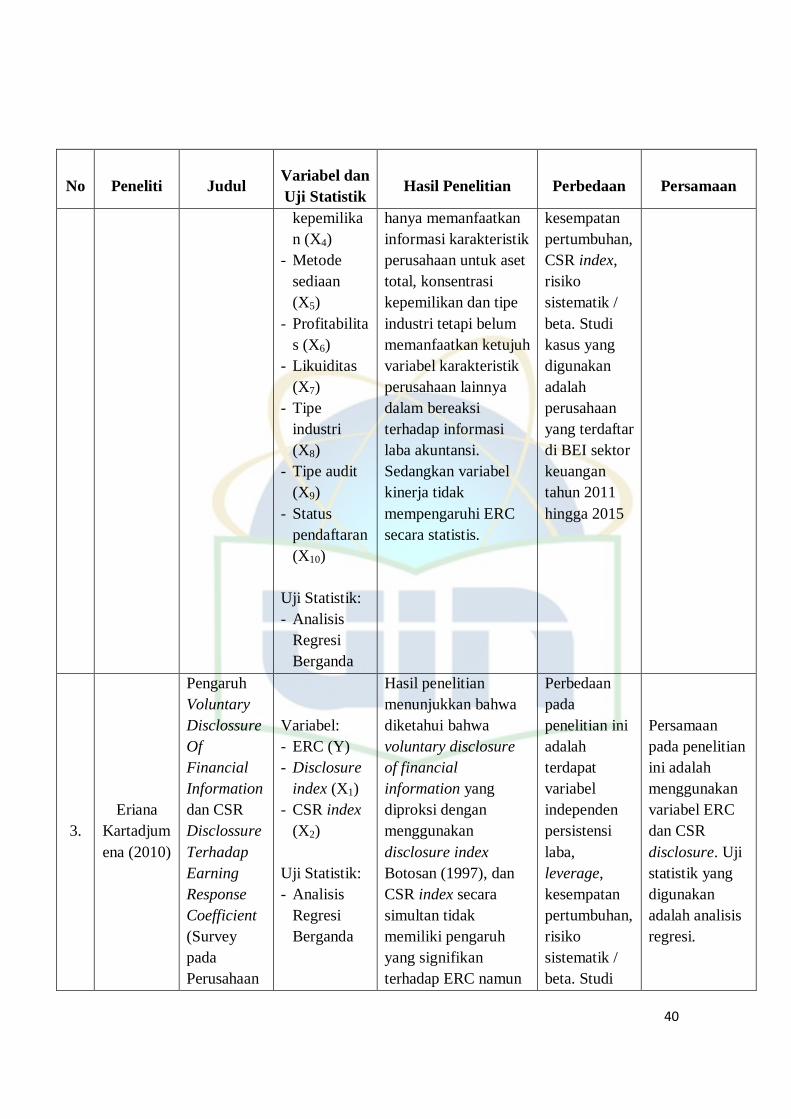

B. Penelitian Terdahulu yang Relevan

Penelitian ini mengacu pada penelitian-penelitian yang pernah dilakukan

sebelumnya. Hasil penelitian tersebut digunakan sebagai landasan dan

pembanding dalam menganalisa faktor-faktor yang mempengaruhi Earnings

Response Coefficient (ERC). Beberapa penelitian terdahulu yang telah

dilakukan dapat dilihat pada tabel berikut:

39

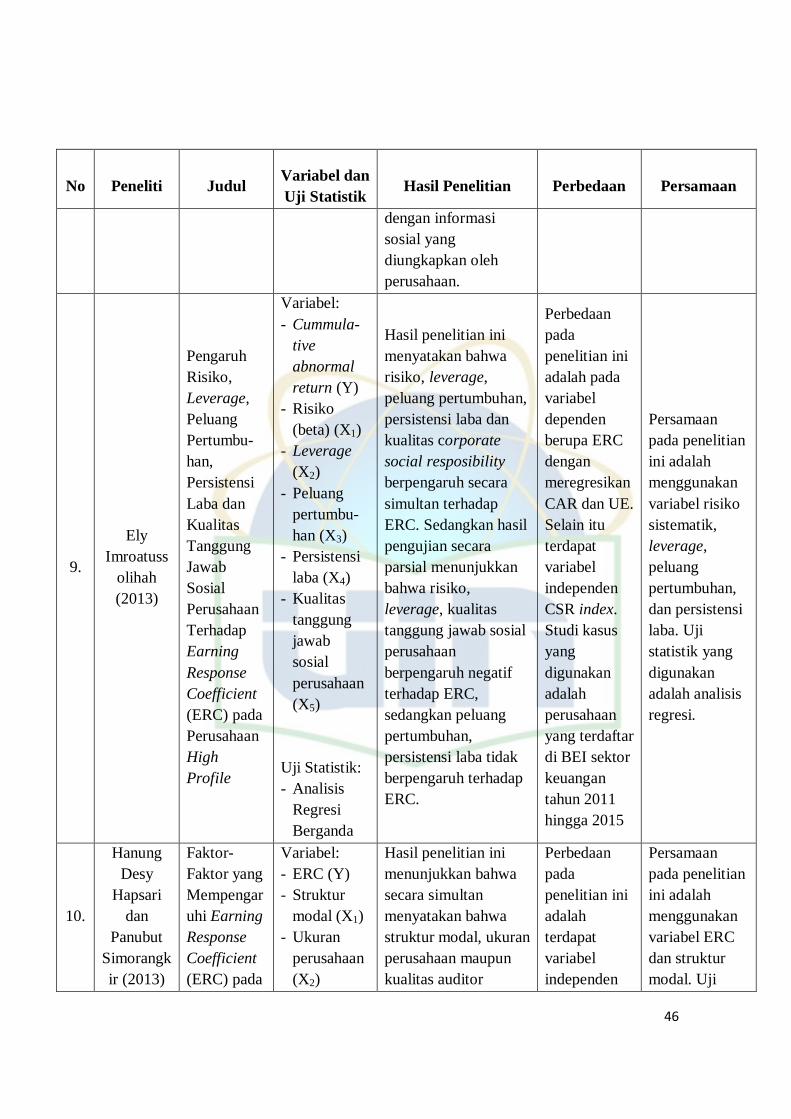

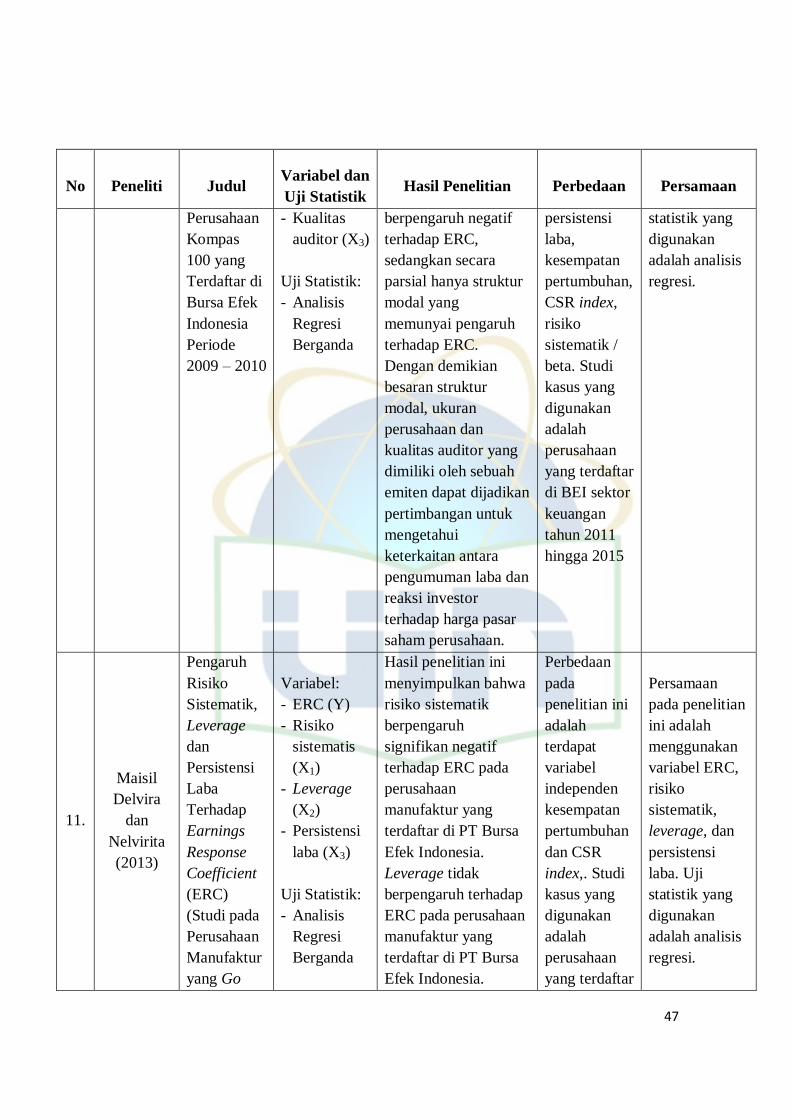

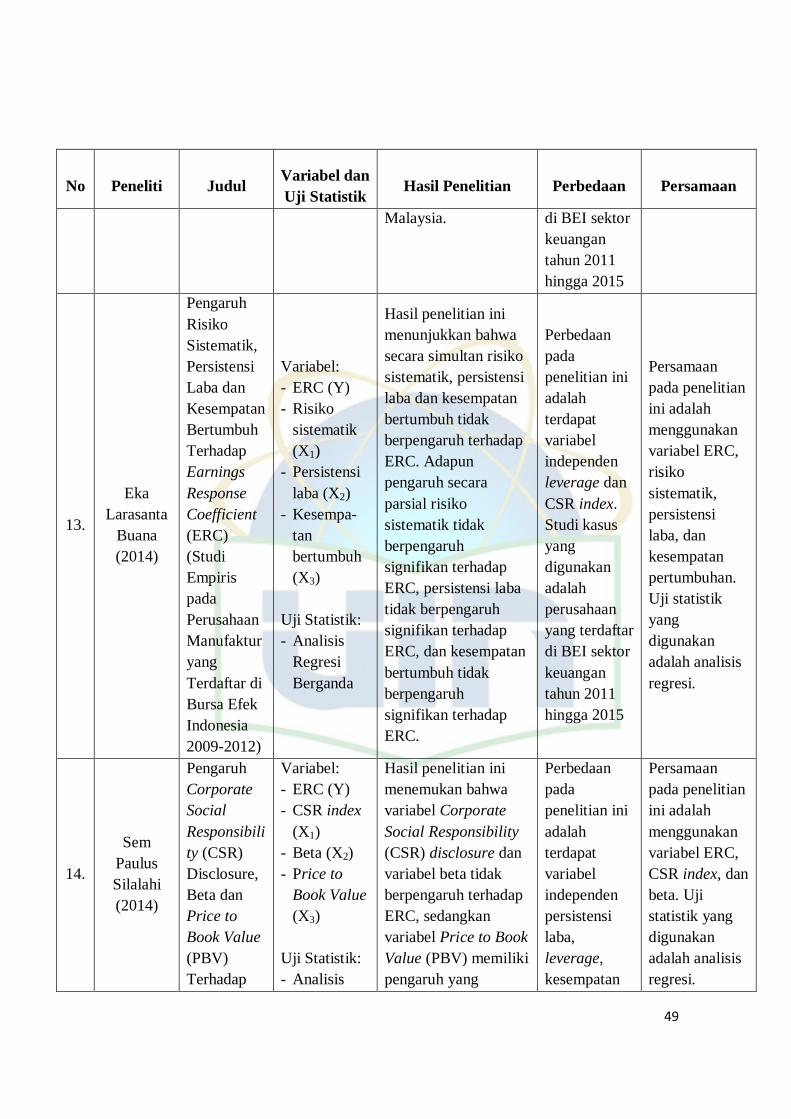

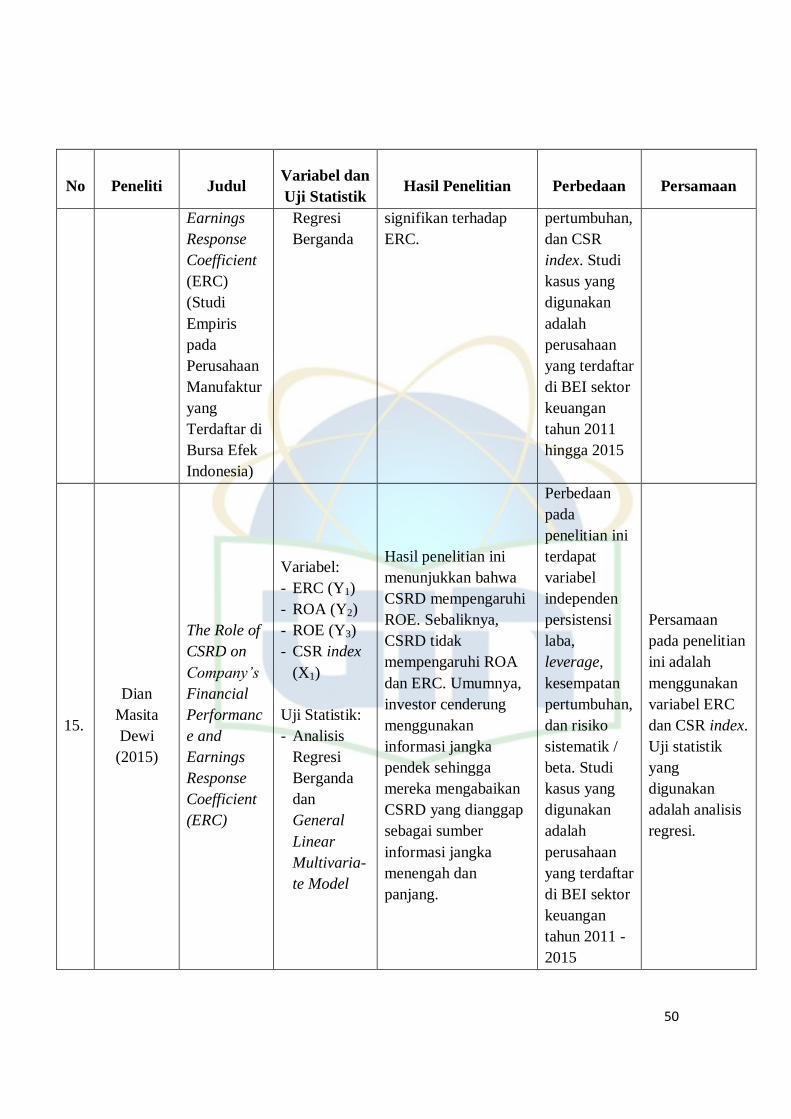

Tabel 2. 1 Penelitian Terdahulu yan Relevan

No Peneliti Judul Variabel dan

Uji Statistik Hasil Penelitian Perbedaan Persamaan

1.

Sri

Mulyani,

Nur

Fadjrih

Asyik, dan

Andayani

(2007)

Faktor-

Faktor yang

Mempenga-

ruhi

Earnings

Response

Coefficient

pada

Perusahaan

yang

Terdaftar di

Bursa Efek

Jakarta

Variabel:

- ERC (Y)

- Persistensi

laba (X1)

- Struktur

modal (X2)

- Risiko

sistematik

atau Beta

(X3)

- Kesempata

n

bertumbuh

(X4)

- Ukuran

perusahaan

(X5)

- Kualitas

auditor (X6)

Uji Statistik:

- Analisis

Regresi

Berganda

Hasil penelitian ini

menunjukkan bahwa

semua faktor yang

diajukan (persistensi

laba, struktur modal,

risiko sistematik atau

beta, kesempatan

bertumbuh, dan

ukuran perusahaan)

memiliki pengaruh

terhadap ERC. Hasil

penelitian ini

menyatakan bahwa

kualitas auditor tidak

berpengaruh terhadap

ERC. Hasil penelitian

ini sesuai dengan hasil

penelitian yang

dilakukan oleh Sandra

dan Wijaya (2004)

yang menunjukkan

bahwa kualitas auditor

tidak mempengaruhi

reaksi pasar pada saat

pengumuman laporan

keuangan.

Perbedaan

pada

penelitian ini

adalah

terdapat

variabel

independen

CSR index.

Studi kasus

yang

digunakan

adalah

perusahaan