Faktor Faktor Yang Mempengaruhi Investasi Dampaknya ...€¦ · Akademi Akuntansi Keuangan dan...

31

Akademi Akuntansi Keuangan dan Perbankan Indonesia Jurnal Ilmiah Revenue ISSN : 2442 - 8493 Vol. 5 No. 1, Januari 2019 1 Faktor – Faktor Yang Mempengaruhi Investasi Dampaknya Terhadap PDRB DKI JAKARTA ABSTRAK Yayan Alfian Nugraha [email protected] ABSTRAK Faktor-Faktor yang mempengaruhi Investasi Dampaknya terhadap Produk Domestik Regional Bruto di Provinsi DKI Jakarta, Penelitian ini dilatarbelakangi oleh belum optimalnya kontribusi Investasi terhadap Produk Domestik Regional di Provinsi DKI Jakarta. Tujuan Penelitian ini untuk mengkaji pengaruh faktor-faktor yang mempengaruhi iklim investasi yang dampaknya terhadap Produk Domestik Regional Bruto di provinsi DKI Jakarta Penelitian ini menggunakan data sekunder untut waktu (time series) selama 35 tahun. Metode yang digunakan adalah eksplanatory riset (explanatory research) untuk menjelaskan hubungan kausal antar variabel yang diteliti dalam suatu model, melalui pengujian hipotesis. Teknik analisis yang digunakan adalah regresi linier berganda dan regresi linier sederhana. Hasil Penelitian menunjukkan bahwa faktor-faktor suku bunga kredit, inflasi, upah minimum propinsi, nilai tukar rupiah dan jumlah uang beredar secara simultan dan parsial berpengaruh signifikan terhadap investasi. Investasi berpengaruh signifikan dan positif terhadap Produk Domestik Regional Bruto Kata Kunci : suku bunga kredit, inflasi, upah minimum propinsi, nilai tukar rupiah, jumlah uang beredar, investasi, produk domestik regional bruto. A. Analisis Deskriptif 1. Investasi Teori ekonomi mengartikan atau mendefinisikan investasi sebagai ”pengeluaran-pengeluaran untuk membeli barang-barang modal dan peralatan-peralatan produksi dengan tujuan untuk mengganti dan terutama menambah barang-barang modal dalam perekonomian yang akan digunakan untuk memproduksikan barang dan jasa di masa depan. Dornbusch & Fischer berpendapat bahwa investasi adalah permintaan barang dan jasa untuk menciptakan atau menambah kapasitas produksi atau pendapatan di masa mendatang. Masalah investasi Indonesia khususnya Jakarta masih menjadi tujuan utama di kawasan negara ASEAN. Karena nilai dollar saat ini lebih tinggi dibanding rupiah, sehingga kalau melalui perhitungan para importir mengeluarkan biaya 20 persen lebih murah apapun yang mereka mau investasikan. Pemerintah daerah telah meningkatkan pelayanan satu pintu, namun masih banyak jendelanya. Jadi perlu ditingkatkan efisiensinya. Di pelayanan yang seperti itu dapat menyebabkan investasi masuk.

Transcript of Faktor Faktor Yang Mempengaruhi Investasi Dampaknya ...€¦ · Akademi Akuntansi Keuangan dan...

Akademi Akuntansi Keuangan dan Perbankan Indonesia Jurnal Ilmiah Revenue ISSN : 2442 - 8493 Vol. 5 No. 1, Januari 2019

1

Faktor – Faktor Yang Mempengaruhi Investasi Dampaknya Terhadap PDRB DKI JAKARTA

ABSTRAK

Yayan Alfian Nugraha [email protected]

ABSTRAK

Faktor-Faktor yang mempengaruhi Investasi Dampaknya terhadap Produk

Domestik Regional Bruto di Provinsi DKI Jakarta, Penelitian ini dilatarbelakangi oleh belum optimalnya kontribusi Investasi terhadap Produk Domestik Regional di Provinsi DKI Jakarta.

Tujuan Penelitian ini untuk mengkaji pengaruh faktor-faktor yang mempengaruhi iklim investasi yang dampaknya terhadap Produk Domestik Regional Bruto di provinsi DKI Jakarta

Penelitian ini menggunakan data sekunder untut waktu (time series) selama 35 tahun. Metode yang digunakan adalah eksplanatory riset (explanatory research) untuk menjelaskan hubungan kausal antar variabel yang diteliti dalam suatu model, melalui pengujian hipotesis. Teknik analisis yang digunakan adalah regresi linier berganda dan regresi linier sederhana.

Hasil Penelitian menunjukkan bahwa faktor-faktor suku bunga kredit, inflasi, upah minimum propinsi, nilai tukar rupiah dan jumlah uang beredar secara simultan dan parsial berpengaruh signifikan terhadap investasi. Investasi berpengaruh signifikan dan positif terhadap Produk Domestik Regional Bruto Kata Kunci : suku bunga kredit, inflasi, upah minimum propinsi, nilai tukar rupiah, jumlah uang beredar, investasi, produk domestik regional bruto. A. Analisis Deskriptif 1. Investasi Teori ekonomi mengartikan atau mendefinisikan investasi sebagai ”pengeluaran-pengeluaran untuk membeli barang-barang modal dan peralatan-peralatan produksi dengan tujuan untuk mengganti dan terutama menambah barang-barang modal dalam perekonomian yang akan digunakan untuk memproduksikan barang dan jasa di masa depan. Dornbusch & Fischer berpendapat bahwa investasi adalah permintaan barang dan jasa untuk menciptakan atau menambah kapasitas

produksi atau pendapatan di masa mendatang. Masalah investasi Indonesia khususnya Jakarta masih menjadi tujuan utama di kawasan negara ASEAN. Karena nilai dollar saat ini lebih tinggi dibanding rupiah, sehingga kalau melalui perhitungan para importir mengeluarkan biaya 20 persen lebih murah apapun yang mereka mau investasikan. Pemerintah daerah telah meningkatkan pelayanan satu pintu, namun masih banyak jendelanya. Jadi perlu ditingkatkan efisiensinya. Di pelayanan yang seperti itu dapat menyebabkan investasi masuk.

Akademi Akuntansi Keuangan dan Perbankan Indonesia Jurnal Ilmiah Revenue ISSN : 2442 - 8493 Vol. 5 No. 1, Januari 2019

2

Persentase ekspor dan impor di DKI Jakarta cukup tinggi dikarenakan banyaknya kegiatan industri yang terkonsentrasi di propinsi ini. Pertumbuhan yang terlalu bertumpu pada ekspor sangat rentan terhadap gejolak ekonomi dunia. Kontraksi sektor-sektor yang berorientasi ekspor berpotensi diikuti pengurangan tenaga kerja yang dapat berakibat pada meningkatnya pengangguran di daerah. Sementara itu, pertumbuhan yang terlalu bertumpu pada konsumsi masyarakat memiliki batas dan tidak berkelanjutan. Dalam jangka menengah kondisi ini akan mengurangi potensi tabungan masyarakat. Padahal tabungan sangat penting bagi perekonomian karena dapat menjadi sumber investasi sektor produktif melalui intermediasi perbankan. Oleh karena itu, tantangan yang harus diatasi adalah mendorong terciptanya keseimbangan sumber-sumber pertumbuhan khususnya dengan meningkatkan peran investasi (pembentukan modal tetap bruto) dalam perekonomian daerah.

Growth Growt

h

% %

1980 699,835.70 - 1998 38,947,833.90 40.49

1981 1,186,779.22 41.03 1999 39,017,507.10 0.18

1982 1,277,783.79 7.12 2000 46,189,376.20 15.53

1983 1,379,161.79 7.35 2001 56,893,101.50 18.81

1984 2,324,261.09 40.66 2002 66,849,199.80 14.89

1985 2,272,948.33 - 2.26 2003 118,885,556.10 43.77

1986 2,414,227.99 5.85 2004 131,071,756.30 9.30

1987 2,889,969.78 16.46 2005 145,661,309.40 10.02

1988 2,965,191.00 2.54 2006 164,727,017.30 11.57

1989 3,636,629.25 18.46 2007 179,578,603.50 8.27

1990 4,316,127.41 15.74 2008 209,470,228.10 14.27

1991 4,107,117.53 - 5.09 2009 232,949,010.40 10.08

1992 6,927,904.23 40.72 2010 260,777,847.70 10.67

1993 12,892,017.30 46.26 2011 298,056,007.19 12.51

1994 14,766,313.70 12.69 2012 337,176,332.90 11.60

1995 17,579,749.80 16.00 2013 340,313,747.60 0.92

1996 20,304,558.80 13.42 2014 341,893,671.20 0.46

1997 23,179,719.60 12.40

Rata-Rata

Maksimum

Minimum

Std Deviasi

699,835.70

114,711,595.25

Tabel 1. Jumlah Investasi Propinsi DKI Jakarta

Tahun 1980 – 2014

Tahun Jumlah Tahun Jumlah

89,530,811.50

341,893,671.20

Rata-rata Investasi periode tahun 1980 – 2014 adalah 89.530.811,50 rupiah, sedangkan investasi tertinggi adalah 341.893.671,20 rupiah terjadi pada tahun 2014, dan investasi terendah adalah 699.835,70 rupiah terjadi di tahun 1980. Standard deviasi sebesar 114.711.595,25 rupiah lebih tinggi dari rata-rata investasi periode 1980 – 2014, ini menunjukkan bahwa terjadi inkonsistensi pertumbuhan laju investasi yang terjadi pada periode tahun 1980 – 2014. Laju pertumbuhan investasi tertinggi pada tahun 1993 merupakan nilai ekstrem yang jauh dari nilai rata-rata, sehingga menyebabkan standard deviasi lebih besar dari nilai rata-rata. Kegiatan investasi bertujuan meningkatkan produksi, penyempurnaan struktur industri, penciptaan lapangan pekerjaan, dan pemerataan pendapatan. Mengingat pentingnya investasi bagi pertumbuhan ekonomi daerah, hal yang perlu ditingkatkan adalah iklim usaha di daerah. Iklim usaha yang kondusif bagi investasi terbentuk dari kualitas regulasi yang konsisten, perpajakan yang transparan dan tidaktumpang tindih, pelayanan perijinan yang efisien, dan kelembagaan penyelesaian konflik yang efektif. Langkah penting dalam perbaikan pelayanan perijinan adalah pelaksanaan danpenerapan Sistem Pelayanan Terpadu Satu Pintu (PTSP) secara sungguh-sungguh dankonsisten.Dalam hal ini, semua kabupaten/kota di DKI Jakarta secara formal telah memiliki badan/kantor yang menyelenggarakan PTSP. Ukuran keberhasilan pelaksanaan PTSP tersebut adalah peningkatan efisiensi perijinan yang harus tercermin dari menurunnya biaya dan waktu yang diperlukan oleh para pelaku usaha.

Akademi Akuntansi Keuangan dan Perbankan Indonesia Jurnal Ilmiah Revenue ISSN : 2442 - 8493 Vol. 5 No. 1, Januari 2019

3

Gambar 1. Realisasi Investasi Propinsi DKI Jakarta 2010-2015

2. Suku Bunga Kredit Pengertian suku bunga kredit

adalah suku bunga pinjaman yang di keluarkan oleh BI kepada para pelaku usaha. Tingkat bunga pinjaman yang semakin rendah, maka akan meningkatkan aktivitas produksi, sebaliknya semakin meningkatnya suku bunga kredit, maka

biaya akan meningkat dan output berkurang akan mendorong kenaikan harga di pasaran. Tingkat bunga pinjaman ini dapat digunakan sebagai instrumen atau alat kebijakan untuk mengatur jumlah dan arah investasi, sekaligus bagi pemerintah sebagai pengawasan inflasi. Sektor-sektor yang dianggap strategis dapat didorong perkembangannya melalui investasi dengan menggunakan kredit prioritas dengan suku bunga yang rendah, bilamana perlu dapat diberikan subsidi oleh pemerintah.

Berikut ini adalah data perkembangan suku bunga kredit selama tahun 1980 sampai tahun 2014 menurut data Bank Indonesia

Growth Growth

% %

1980 13.50 1998 32.15 32.13

1981 13.50 - 1999 27.66 (16.23)

1982 13.50 - 2000 18.46 (49.84)

1983 13.50 - 2001 18.55 0.49

1984 13.50 - 2002 18.95 2.11

1985 13.50 - 2003 16.94 (11.87)

1986 21.49 37.18 2004 14.12 (19.97)

1987 21.67 0.83 2005 14.50 2.62

1988 22.10 1.95 2006 15.98 9.26

1989 21.70 (1.84) 2007 13.86 (15.30)

1990 20.83 (4.18) 2008 13.60 (1.91)

1991 25.53 18.41 2009 14.50 6.21

1992 24.30 (5.06) 2010 13.25 (9.43)

1993 21.59 (12.55) 2011 12.40 (6.85)

1994 17.76 (21.57) 2012 11.70 (5.98)

1995 18.85 5.78 2013 11.86 1.35

1996 19.22 1.93 2014 13.42 11.62

1997 21.82 11.92

Rata-Rata

Maksimum

Minimum

Std Deviasi

11.70

4.96

Tabel 2. Suku Bunga Kredit Propinsi DKI Jakarta

Tahun 1980 – 2014

Tahun Jumlah Tahun Jumlah

17.71

32.15

Rata-rata suku bunga kredit periode tahun 1980 – 2014 adalah 17,71 persen, sedangkan suku bunga kredit tertinggi adalah 32,15 persen terjadi pada tahun 1998, dan suku bunga kredit terendah adalah 11,70 persen terjadi di tahun 2012. Standard deviasi sebesar 4,96 persen lebih rendah dari rata-rata suku

bunga kredit periode 1980 – 2014, Hal ini menunjukkan bahwa tidak terjadi lonjakan yang cukup berarti pada periode tahun 1980 – 2014 dan nilai variabel suku bunga kredit relatif stabil mendekati rata-rata. Berdasarkan data Bank Indonesia, suku bunga kredit perbankan rata-rata hanya turun sebesar 3,33% dalam beberapa tahun terakhir. Bank sentral mencatat rata-rata suku bunga kredit industri perbankan sebesar 15,39% pada akhir Desember 2008, turun menjadi 13,24% pada Desember 2010, dan kembali turun menjadi 12,06% pada akhir 2012. Dampak perubahan suku bunga kepada kegiatan ekonomi juga mempengaruhi ekspektasi publik akan inflasi (jalur ekspektasi). Penurunan suku bunga yang diperkirakan akan mendorong aktifitas ekonomi dan pada akhirnya inflasi mendorong pekerja untuk mengantisipasi kenaikan inflasi dengan meminta upah yang lebih tinggi. Upah ini pada akhirnya akan dibebankan oleh produsen kepada konsumen melalui kenaikan harga. Kenaikan suku bunga yang dilakukan oleh bank Sentral, maka akan direspon olehpara pelaku pasar dan para

Akademi Akuntansi Keuangan dan Perbankan Indonesia Jurnal Ilmiah Revenue ISSN : 2442 - 8493 Vol. 5 No. 1, Januari 2019

4

penanam modal untuk memanfaatkan momen tersebut guna meningkatkan produksi dan menanamkan investasinya. Seiring dengan itu, akan berdampak juga pada jumlah produksi yang bertambah dan tenaga kerja yang juga akan semakin bertambah. Akibatnya ekspor bertambah dan jumlah pengangguran menurun, sehingga devisa yang masuk ke negara tersebut semakin menguatkan dollar terhadap mata uang lain. Demikian pula sebaliknya, bila saja suku bunga menurun, produksi industri akan berkurang karena produsen akan membatasi kerugian. Apabila jumlah produksi berkurang, maka akan melemahkan mata uang tersebut. Suku bunga salahsatunya akan mempengaruhi investasi. Hubungan suku bunga dengan investasi adalah negatif. Ketika suku bunga tinggi maka tingkat investasi menjadi menurun. Sedangkan tingkat investasi memiliki hubungan yang positif dengan pendapatan nasional. Apabila tingkat investasi menurun maka pendapatan nasional juga akan turun. Pendapatan nasional tentu sangat mempengaruhi tingkat pertumbuhan ekonomi suatu negara. Begitu juga sebaliknya, suku bunga yang rendah akan menarik investor sehingga pendapatan nasional meningkat. Pendapatan nasional meningkat artinya pertumbuhan ekonomi meningkat. 3. Inflasi Inflasi merupakan bagian dari ilmu ekonomi makro akibat dari interaksi antara permintaan agregat (aggregate demand) yang terdiri dari jumlah total bersedia dibelanjakan untuk pengeluaran konsumsi, investasi, pengeluaran pemerintah yang sangat tergantung pada kebijakan moneter, kebijakan fiskal dan lain-lain, dan penawaran agregat (aggregate supply) yang mengacu kepada total kuantitas barang dan jasa yang dihasilkan oleh dunia bisnis suatu negara dan dijual pada periode tertentu, dan sangat tergantung dari tingkat harga, kapasitas produktif

perekonomian dan tingkat biaya. (Samuelson dan Nordhaus : 2004, hal. 87). Berikut adalah data perkembangan laju inflasi sejak tahun 1980 hingga tahun 2014 yang diperoleh dari Badan Pusat Statistik

Growth Growth

% %

1980 11.30 1998 74.42 84.28

1981 5.83 (93.83) 1999 1.77 (4,104.52)

1982 8.71 33.07 2000 10.29 82.80

1983 10.70 18.60 2001 11.52 10.68

1984 11.25 4.89 2002 9.08 (26.87)

1985 3.94 (185.53) 2003 5.78 (57.09)

1986 8.18 51.83 2004 5.87 1.53

1987 9.02 9.31 2005 16.06 63.45

1988 4.44 (103.15) 2006 6.03 (166.33)

1989 5.56 20.14 2007 6.04 0.17

1990 11.26 50.62 2008 11.11 45.63

1991 10.38 (8.48) 2009 2.34 (374.79)

1992 5.46 (90.11) 2010 6.96 66.38

1993 10.28 46.89 2011 3.79 (83.64)

1994 10.56 2.65 2012 4.30 11.86

1995 9.54 (10.69) 2013 8.38 48.69

1996 7.25 (31.59) 2014 8.36 (0.24)

1997 11.70 38.03

Rata-Rata

Maksimum

Minimum

Std Deviasi

74.42

1.77

11.65

Tabel 3. Inflasi Indonesia Tahun 1980 – 2014

Tahun Jumlah Tahun Jumlah

9.93

Rata-rata Inflasi periode tahun 1980 – 2014 adalah 9,93 persen, sedangkan inflasi tertinggi adalah 74,42 persen terjadi pada tahun 1998, dan inflasi terendah adalah 1,77 persen terjadi di tahun 1999. Standard deviasi sebesar 11,65 persen lebih tinggi dari rata-rata inflasi periode 1980 – 2014, ini menunjukkan bahwa terjadi inkonsistensi pertumbuhan lajuinflasi yang terjadi pada periode tahun 1980 – 2014. Laju inflasi yang paling tertinggi pada tahun 1998 merupakan nilai ekstrem yang jauh dari nilai rata-rata, sehingga menyebabkan standard deviasi lebih besar dari nilai rata-rata. Berdasarkan data statistik yang di peroleh dari BPS di Indonesia bahwa perkembangan lajuinflasi mulai dari tahun 2004 sampai dengan tahun 2011, pada tahun 2004 IHK meningkat menjadi 792,09 persen dari tahun sebelumnya yaitu sebesar 5,78 persen (629,90). Hal ini disebabkan oleh naiknya inflasi pada tahun 2004 dengan angka 5,87 persen.

Akademi Akuntansi Keuangan dan Perbankan Indonesia Jurnal Ilmiah Revenue ISSN : 2442 - 8493 Vol. 5 No. 1, Januari 2019

5

Meningkatnya laju inflasi hingga berlanjut pada tahun 2005 menjadi 16,06 persen, yang kemudian pada tahun 2006 laju inflasi menjadi 6,06 persen. Sama halnya pada tahun 2006. Pada tahun 2007 laju inflasi masih stagnan di posisi 6,04 persen, ini membuktikan pada saat itu perekonomian indonesia dalam kondisi stabil. Pada tahun 2008 kondisi ekonomi global mengalami goncang krisis, yang berawal ketika Amerika serikat gagal mengelola usaha properti, sehingga berdampak terhadap laju inflasi dalam negeri yang meningkat mencapai 11,11 persen. Dorongan tersebut berasal dari lonjakan harga minyak dunia yang mendorong dikeluarkannya kebijakan subsidi harga BBM. Tekanan inflasi makin tinggi akibat harga komoditi global yang tinggi. Namun inflasi tersebut berangsur menurun di akhir tahun 2008 karena harga komoditi yang menurun dan penurunan harga subsidi BBM. Pada tahun 2009 kondisi perekonomian dunia dan khususnya Indonesia mulai menunjukkan perbaikan dengan menurunnya laju inflasi ke 2,34 persen dan pada tahun 2010 kembali terjadi krisis ekonomi di eropa dan berpengaruh pada perekonomian global, kondisi ini sangat berdampak terhadap negara- negara berkembang salah satunya Indonesia yang sangat bergantung pada lembaga bank dunia dan IMF. Pada saat itu menunjukkan laju inflasi Indonesia sebesar 6,96 persen. Pada tahun 2011 Indonesia berhasil mengantisipati krisis ekonomi yang terjadi di dunia dengan kondisi ekonomi yang stabil laju inflasi pada tahun 2011 sebesar 3,79. 4. Upah Minimum Propinsi (UMP) Pemberian upah kepada tenaga kerja dalam suatu kegiatan produksi, pada dasarnya merupakan imbalan atau balas jasa dari para produsen kepada tenaga kerja atas prestasinya yang telah disumbangkan dalam kegiatan produksi.Teori upah wajar (alami)

menurut David Ricardo, menerangkan bahwa upah menurut kodrat adalah upah yang cukup untuk pemeliharaan hidup pekerja dengan keluarganya. Di pasar akan terdapat upah menurut harga pasar yaitu upah yang terjadi di pasar dan ditentukan oleh permintaan dan penawaran. Upah dan pendapatan yang layak merupakan satu parameter seseorang dapat hidup sejahtera. Di Indonesia sendiri, kita mengenal sistem pengupahan “upah minimum”. Penetapan Upah Minimum Propinsi (UMP) tidak lepas dari hasil survey Kebutuhan Hidup Layak (KHL) terhadap 46 komponen kebutuhan pekerja lajang yang terdiri dari 7 komponen utama KHL yaitu : makanan & minuman, sandang, perumahan, pendidikan, kesehatan, transportasi, rekreasi & tabungan. Survey tersebut dilakukan di pasar-pasar tradisional.

Growth Growth

% %

1980 18,383.77 - 1998

198,500.00 13.10

1981 42,037.55 56.27 1999

231,000.00 14.07

1982 64,987.68 35.31 2000

344,257.00 32.90

1983 66,151.17 1.76 2001

426,250.00 19.24

1984 94,093.33 29.70 2002

591,266.00 27.91

1985 104,151.57 9.66 2003

631,554.00 6.38

1986 130,998.04 20.49 2004

671,550.00 5.96

1987 147,563.81 11.23 2005

819,100.00 18.01

1988 162,533.41 9.21 2006

900,560.00 9.05

1989 112,814.79 (44.07) 2007

972,605.00 7.41

1990 155,074.94 27.25 2008

972,604.00 (0.00)

1991 166,322.03 6.76 2009

1,069,865.00 9.09

1992 166,869.63 0.33 2010

1,188,010.00 9.94

1993 169,313.00 1.44 2011

1,290,000.00 7.91

1994 170,989.00 0.98 2012

1,529,150.00 15.64

1995 170,555.00 (0.25) 2013

2,200,000.00 30.49

1996 171,900.00 0.78 2014

2,441,301.00 9.88

1997 172,500.00 0.35

Rata-Rata

Maksimum

Minimum

Std Deviasi

2,441,301.00

18,383.77

608,721.06

Tabel 4. Upah Minimum Propinsi DKI Jakarta

Tahun 1980 – 2014

Tahun Jumlah Tahun Jumlah

536,137.45

Rata-rata upah minimum propinsi periode tahun 1980 – 2014 adalah 536.137,45 rupiah, sedangkan upah minimum propinsi tertinggi adalah 2.441.301.00rupiah pada tahun 2014, dan

Akademi Akuntansi Keuangan dan Perbankan Indonesia Jurnal Ilmiah Revenue ISSN : 2442 - 8493 Vol. 5 No. 1, Januari 2019

6

upah minimum propinsi terendah adalah 18,383.77rupiah di tahun 1980. Standard deviasi sebesar 608.721,06 rupiah lebih tinggi dari rata-rata upah minimum propinsi periode 1980 – 2014, ini menunjukkan bahwa terjadi inkonsistensi pertumbuhan nilaiupah minimum propinsi yang terjadi pada periode tahun 1980 – 2014. Nilai upah minimum propinsi yang paling tertinggi pada tahun 1998 merupakan nilai ekstrem yang jauh dari nilai rata-rata, sehingga menyebabkan standard deviasi lebih besar dari nilai rata-rata. Sebagai akibat terjadinya berbagai perubahan dalam pasar tenaga kerja di Indonesia pada akhir1980-an, kini upah minimum telah menjadi bagian penting dalam kebijakan pemerintah mengenai ketenagakerjaan. Hal ini dapat dilihat dari cepatnya laju peningkatan besarnya upah minimum yang ditetapkan oleh pemerintah.

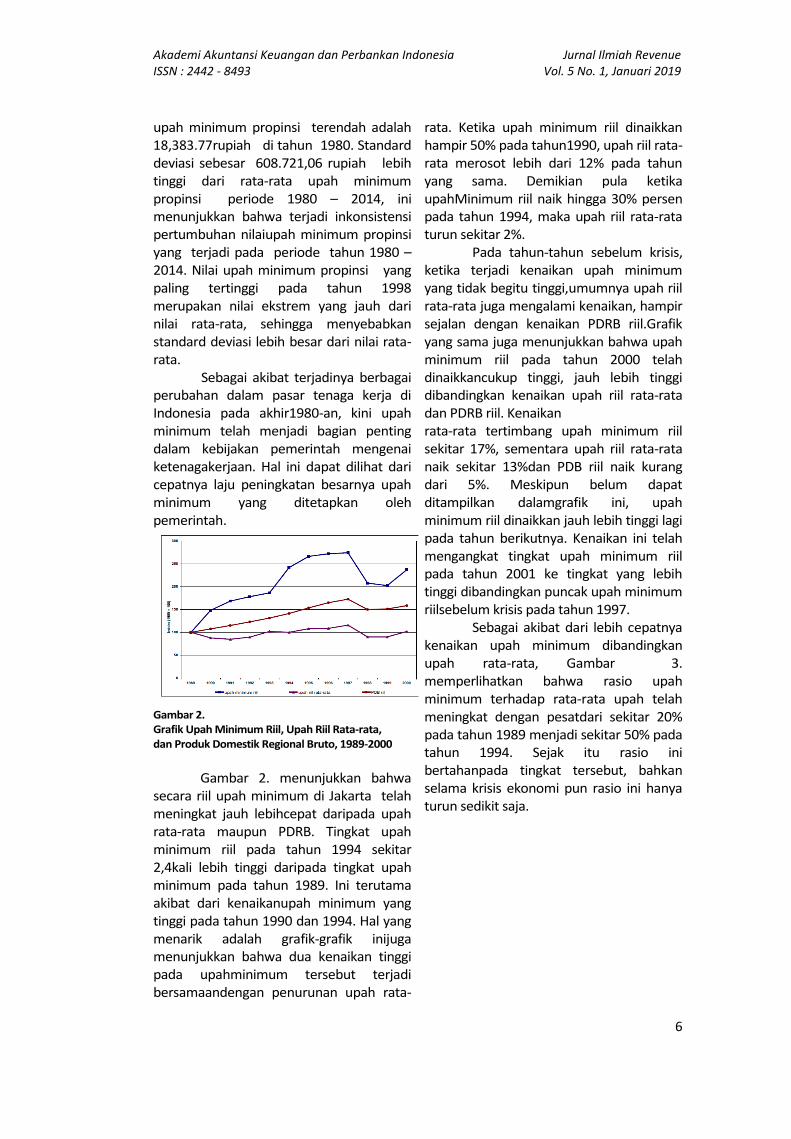

Gambar 2. Grafik Upah Minimum Riil, Upah Riil Rata-rata, dan Produk Domestik Regional Bruto, 1989-2000

Gambar 2. menunjukkan bahwa

secara riil upah minimum di Jakarta telah meningkat jauh lebihcepat daripada upah rata-rata maupun PDRB. Tingkat upah minimum riil pada tahun 1994 sekitar 2,4kali lebih tinggi daripada tingkat upah minimum pada tahun 1989. Ini terutama akibat dari kenaikanupah minimum yang tinggi pada tahun 1990 dan 1994. Hal yang menarik adalah grafik-grafik inijuga menunjukkan bahwa dua kenaikan tinggi pada upahminimum tersebut terjadi bersamaandengan penurunan upah rata-

rata. Ketika upah minimum riil dinaikkan hampir 50% pada tahun1990, upah riil rata-rata merosot lebih dari 12% pada tahun yang sama. Demikian pula ketika upahMinimum riil naik hingga 30% persen pada tahun 1994, maka upah riil rata-rata turun sekitar 2%. Pada tahun-tahun sebelum krisis, ketika terjadi kenaikan upah minimum yang tidak begitu tinggi,umumnya upah riil rata-rata juga mengalami kenaikan, hampir sejalan dengan kenaikan PDRB riil.Grafik yang sama juga menunjukkan bahwa upah minimum riil pada tahun 2000 telah dinaikkancukup tinggi, jauh lebih tinggi dibandingkan kenaikan upah riil rata-rata dan PDRB riil. Kenaikan rata-rata tertimbang upah minimum riil sekitar 17%, sementara upah riil rata-rata naik sekitar 13%dan PDB riil naik kurang dari 5%. Meskipun belum dapat ditampilkan dalamgrafik ini, upah minimum riil dinaikkan jauh lebih tinggi lagi pada tahun berikutnya. Kenaikan ini telah mengangkat tingkat upah minimum riil pada tahun 2001 ke tingkat yang lebih tinggi dibandingkan puncak upah minimum riilsebelum krisis pada tahun 1997. Sebagai akibat dari lebih cepatnya kenaikan upah minimum dibandingkan upah rata-rata, Gambar 3. memperlihatkan bahwa rasio upah minimum terhadap rata-rata upah telah meningkat dengan pesatdari sekitar 20% pada tahun 1989 menjadi sekitar 50% pada tahun 1994. Sejak itu rasio ini bertahanpada tingkat tersebut, bahkan selama krisis ekonomi pun rasio ini hanya turun sedikit saja.

Akademi Akuntansi Keuangan dan Perbankan Indonesia Jurnal Ilmiah Revenue ISSN : 2442 - 8493 Vol. 5 No. 1, Januari 2019

7

Gambar 3. Grafik Rasio Upah Minimum terhadap Upah Rata-rata dan Proporsi Pekerja yang Menerima Upah di Bawah Upah Minimum, 1989-2000

Gambar 3. juga memperlihatkan proporsi pekerja yang menerima upah di bawah upah minimum. Secara umum proporsi ini cenderung meningkat sampai dengan tahun 1994, tetapi kemudian menurun kembali sejak saat itu. Proporsi pekerja yang menerima upah di bawah upah minimum meningkat dari sekitar 7% pada tahun 1989 menjadi sekitar 21% pada tahun 1994 dan 1995, dankemudian turun kembali sampai mencapai kurang dari 11% pada tahun 2000. Hal ini menunjukkan bahwa telah terdapat kecenderungan meningkatnya kepatuhan terhadap peraturan upah minimum sejak pertengahan tahun 1990-an. 5. Nilai Tukar Rupiah Sebuah teori ekonomi yang menyatakan perkembangan ekonomi suatu negara dapat dilihat terhadap perkembangan nilai mata uang suatu negara dengan beberapa mata uang lainnya dan selama jangka waktu tertentu. Nilai tukar sebuah mata uang ditentukan oleh relasi penawaran-permintaan (supply-demand) atas mata uang tersebut. Jika permintaan atas sebuah mata uang meningkat, sementara penawarannya tetap atau menurun, maka nilai tukar mata uang itu akan naik. Kalau penawaran sebuah mata uang meningkat, sementara permintaannya tetap atau menurun, maka nilai tukar mata uang itu akan melemah. Dengan demikian, Rupiah melemah karena

penawaran atasnya tinggi, sementara permintaan atasnya rendah. Secara historis, berdasarkan data perekonomian Indonesia beberapa tahun terakhir pada saat terjadi depresiasi rupiah seperti: krisis global 2008/2009 serta isutapering offmulai bergulir, arus FDI masih tetap masuk ke Indonesia. Salah satu penyebabnya adalah karena aktivitas investasi di Indonesia, baik asing maupun domestik, banyak yang dikategorikan investasi mendukung konsumsi domestik. Perlu digaris bawahi bahwa tren depresiasi nilai tukar Rupiah Indonesia kali ini berbeda dengan kondisi pada saat krisis keuangan tahun 1997-1998 dan krisis 2008-2009. Kondisi perekonomian Indonesia saat ini jauh lebih baik, dan beberapa indikator lain seperti indeks harga saham gabungan (IHSG) dan posisi cadangan devisa menunjukan tren peningkatan, berbeda dibandingkan dengan kondisi pada saat dua krisis terdahulu terjadi. Ditinjau dari indikator Real Effective Exchange Rate (REER), yang mengukur kondisi perekonomian suatu negara dengan memperhatikan pergerakan nilai tukar, pergerakan REER Indonesia masih sejalan dengan arah pergerakan negara emerging marketslainnya. Posisi REER Indonesia juga masih berada level yang cukup kompetitif, khususnya dibandingkan dengan negara ASEAN-5. Berikut adalah data nilai tukar rupiah dalam kurun waktu 35 tahun dari tahun 1980 sampai dengan tahun 2014.

Akademi Akuntansi Keuangan dan Perbankan Indonesia Jurnal Ilmiah Revenue ISSN : 2442 - 8493 Vol. 5 No. 1, Januari 2019

8

Growth Growth

% %

1980 632.27 1998 8,011.00 2.86

1981 655.00 3.47 1999 7,808.92 3.32

1982 697.00 6.03 2000 8,534.42 3.94

1983 998.00 30.16 2001 10,338.75 3.75

1984 1,076.00 7.25 2002 9,261.00 53.14

1985 1,130.00 4.78 2003 8,549.00 37.47

1986 1,649.00 31.47 2004 8,981.00 (2.59)

1987 1,655.00 0.36 2005 9,741.35 8.50

1988 1,733.00 4.50 2006 9,171.25 17.45

1989 1,803.00 3.88 2007 9,164.00 (11.64)

1990 1,897.00 4.96 2008 9,860.00 (8.33)

1991 1,995.00 4.91 2009 10,436.00 4.81

1992 2,038.00 2.11 2010 9,127.00 7.81

1993 2,098.00 3.47 2011 8,835.00 (6.22)

1994 2,170.00 6.03 2012 9,487.00 (0.08)

1995 2,259.00 30.16 2013 12,189.00 7.06

1996 2,347.00 7.25 2014 12,440.00 5.52

1997 5,009.00 4.78

Rata-Rata

Maksimum

Minimum

Std Deviasi

632.27

4,088.59

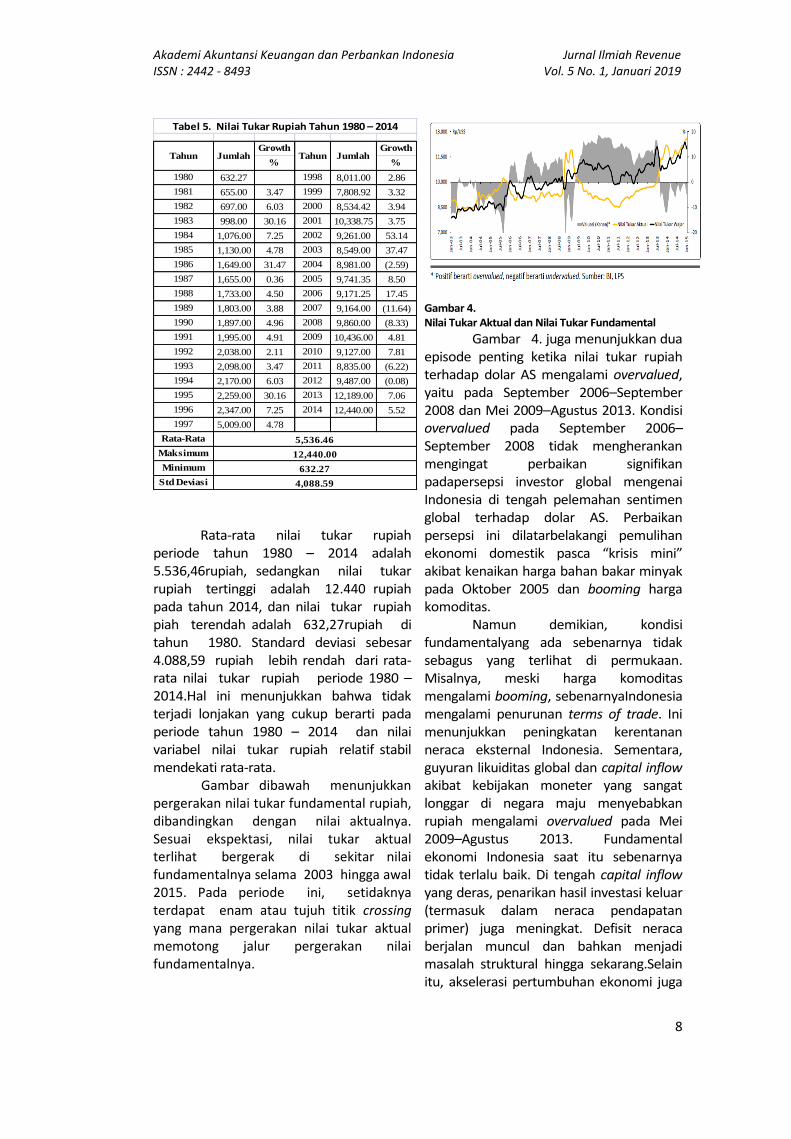

Tabel 5. Nilai Tukar Rupiah Tahun 1980 – 2014

Tahun Jumlah Tahun Jumlah

5,536.46

12,440.00

Rata-rata nilai tukar rupiah periode tahun 1980 – 2014 adalah 5.536,46rupiah, sedangkan nilai tukar rupiah tertinggi adalah 12.440 rupiah pada tahun 2014, dan nilai tukar rupiah piah terendah adalah 632,27rupiah di tahun 1980. Standard deviasi sebesar 4.088,59 rupiah lebih rendah dari rata-rata nilai tukar rupiah periode 1980 – 2014.Hal ini menunjukkan bahwa tidak terjadi lonjakan yang cukup berarti pada periode tahun 1980 – 2014 dan nilai variabel nilai tukar rupiah relatif stabil mendekati rata-rata. Gambar dibawah menunjukkan pergerakan nilai tukar fundamental rupiah, dibandingkan dengan nilai aktualnya. Sesuai ekspektasi, nilai tukar aktual terlihat bergerak di sekitar nilai fundamentalnya selama 2003 hingga awal 2015. Pada periode ini, setidaknya terdapat enam atau tujuh titik crossing yang mana pergerakan nilai tukar aktual memotong jalur pergerakan nilai fundamentalnya.

Gambar 4. Nilai Tukar Aktual dan Nilai Tukar Fundamental

Gambar 4. juga menunjukkan dua episode penting ketika nilai tukar rupiah terhadap dolar AS mengalami overvalued, yaitu pada September 2006–September 2008 dan Mei 2009–Agustus 2013. Kondisi overvalued pada September 2006–September 2008 tidak mengherankan mengingat perbaikan signifikan padapersepsi investor global mengenai Indonesia di tengah pelemahan sentimen global terhadap dolar AS. Perbaikan persepsi ini dilatarbelakangi pemulihan ekonomi domestik pasca “krisis mini” akibat kenaikan harga bahan bakar minyak pada Oktober 2005 dan booming harga komoditas. Namun demikian, kondisi fundamentalyang ada sebenarnya tidak sebagus yang terlihat di permukaan. Misalnya, meski harga komoditas mengalami booming, sebenarnyaIndonesia mengalami penurunan terms of trade. Ini menunjukkan peningkatan kerentanan neraca eksternal Indonesia. Sementara, guyuran likuiditas global dan capital inflow akibat kebijakan moneter yang sangat longgar di negara maju menyebabkan rupiah mengalami overvalued pada Mei 2009–Agustus 2013. Fundamental ekonomi Indonesia saat itu sebenarnya tidak terlalu baik. Di tengah capital inflow yang deras, penarikan hasil investasi keluar (termasuk dalam neraca pendapatan primer) juga meningkat. Defisit neraca berjalan muncul dan bahkan menjadi masalah struktural hingga sekarang.Selain itu, akselerasi pertumbuhan ekonomi juga

Akademi Akuntansi Keuangan dan Perbankan Indonesia Jurnal Ilmiah Revenue ISSN : 2442 - 8493 Vol. 5 No. 1, Januari 2019

9

terhenti dan memasuki tren perlambatan sampai 2014. Terdapat tiga episode penting saat rupiah mengalami undervalued, yaitu pada Mei 2004–Desember 2005, Oktober 2008–April 2009, serta September 2013–Januari 2015. Pelaku pasar valas tampak lebihbearish daripada seharusnya dalam menilai rupiah selama Mei 2004–Desember 2005 antara lain karena khawatir akan ketahanan fiskal dalam menghadapi lonjakan harga minyak. Di saat yang sama, juga muncul sentimen positif terhadap dolar AS karena pengetatan kebijakan yang dilakukan Federal Reserve. Krisis finansial global menjadi alasan utama yang menyebabkan rupiah undervalued pada Oktober 2008–April 2009, padahal kondisi fundamental ekonomi Indonesiarelatif kuat. Ini terbuktidengan pertumbuhan ekonomi yang tetap terjaga dan tidak sampai melambat signifikan seperti yang dialami banyak negara. Sementara itu, isu pengurangan stimulus moneter AS (tapering) membuat rupiah melemah hingga lebih burukdari nilai fundamentalnya sejak September 2013. Ekonomi Indonesia saat itu dipandang rentan karena mengalami defisit neraca berjalan yang bersifat struktural. Pada Januari 2015, rupiah rata-rata diperdagangkan pada level Rp 12.579/US$, padahal nilai fundamentalnya berada di angka Rp 11.978/US$ (undervalued 5%). 6. Jumlah Uang Beredar Uang Beredar adalahkewajiban sistem moneter (Bank Sentral, Bank Umum, dan Bank Perkreditan Rakyat/BPR) terhadap sektor swasta domestik (tidak termasuk pemerintah pusat dan bukan penduduk). Kewajiban yang menjadi komponen Uang Beredar terdiri dari uang kartal yang dipegang masyarakat (di luar Bank Umum dan BPR), uang giral, uang kuasi yang dimiliki oleh sektor swasta domestik, dan surat berharga selain saham yang diterbitkan oleh sistem moneter yang dimiliki sektor swasta domestik dengan

sisa jangka waktu sampai dengan satu tahun. Uang Beredar dapat didefinisikan dalam arti sempit (M1) dan dalam arti luas (M2). M1 meliputi uang kartal yang dipegang masyarakat dan uang giral (giro berdenominasi Rupiah), sedangkan M2 meliputi M1, uang kuasi (mencakup tabungan, simpanan berjangka dalam rupiah dan valas, serta giro dalam valuta asing), dan surat berharga yang diterbitkan oleh sistem moneter yang dimiliki sektor swasta domestik dengan sisa jangka waktu sampai dengan satu tahun.

Growth Growth

% %

1980 6,990,000.00 - 1998 577,381,000.00 38.40

1981 7,101,000.00 1.56 1999 747,205,000.00 22.73

1982 7,121,000.00 0.28 2000 747,072,000.00 (0.02)

1983 7,569,000.00 5.92 2001 844,052,000.00 11.49

1984 8,581,000.00 11.79 2002 883,903,000.00 4.51

1985 10,104,000.00 15.07 2003 955,692,000.00 7.51

1986 11,677,000.00 13.47 2004 1,033,877,000.00 7.56

1987 33,885,000.00 65.54 2005 1,202,763,000.00 14.04

1988 41,998,000.00 19.32 2006 1,382,493,000.00 13.00

1989 58,704,000.00 28.46 2007 1,649,622,000.00 16.19

1990 84,630,000.00 30.63 2008 1,895,838,000.00 12.99

1991 99,059,000.00 14.57 2009 2,141,384,000.00 11.47

1992 119,053,000.00 16.79 2010 2,469,399,000.00 13.28

1993 145,599,000.00 18.23 2011 2,877,220,000.00 14.17

1994 175,512,000.00 17.04 2012 3,205,129,000.00 10.23

1995 223,512,000.00 21.48 2013 3,727,696,000.00 14.02

1996 288,631,000.00 22.56 2014 4,170,700,000.00 10.62

1997 355,643,000.00 18.84

Rata-Rata

Maksimum

Minimum

Std Deviasi

6,990,000.00

1,161,337,611.44

Tabel 6. Jumlah Uang Beredar Tahun 1980 – 2014

Tahun Jumlah Tahun Jumlah

919,908,428.57

4,170,700,000.00

Rata-rata jumlah uang beredar periode tahun 1980 – 2014 adalah 919.908.428,57rupiah, sedangkan jumlah uang beredar tertinggi adalah 4.170.700.000,00rupiah pada tahun 2014, dan jumlah uang beredar terendah adalah 6.990.000,00 rupiah di tahun 1980. Standard deviasi sebesar 1.161337.611,44rupiah lebih tinggi dari rata-rata jumlah uang beredar periode 1980 – 2014, ini menunjukkan bahwa terjadi inkonsistensi pertumbuhan nilai jumlah uang beredar yang terjadi pada periode tahun 1980 – 2014. Nilai pertumbuhan jumlah uang beredar yang

Akademi Akuntansi Keuangan dan Perbankan Indonesia Jurnal Ilmiah Revenue ISSN : 2442 - 8493 Vol. 5 No. 1, Januari 2019

10

paling tertinggi pada tahun 1987 merupakan nilai ekstrem yang jauh dari nilai rata-rata, sehingga menyebabkan standard deviasi lebih besar dari nilai rata-rata. Menurut Tulus Tambunan (2012, hal. 278). Jumlah M2 tiga dekade mulai didominir oleh uang quasi, pada tahun 2000 bahwa M2 jumlahnya hampir Rp. 2.000 triliun, berupa uang quasi sebesar Rp. 585 triliun. Pada tahun 2008 uang quasi meningkat menjadi Rp. 1.400 triliun. Sehingga hubungan antara Uang beredar M2 dan Inflasi memiliki slope negatif merupakan temuan baru.

ke M2

1989 20.114 38.590 45% 58.704 65,74%

1990 23.819 60.811 58% 84.630 71,86%

1991 26.342 72.717 20% 99.059 73,41%

1992 28.779 90.274 24% 119.053 75,83%

1993 37.202 108.397 20% 145.599 74,45%

1994 46.374 129.138 19% 175.512 73,58%

1995 53.551 169.961 32% 223.512 76,04%

1996 64.088 224.543 32% 288.631 77,80%

1997 78.343 277.300 23% 355.643 77,97%

1998 101.197 476.184 72% 577.381 82,47%

1999 225.633 521.572 10% 747.205 69,80%

2000 162.230 584.842 12% 747.072 78,28%

2001 177.730 666.322 14% 844.052 78,94%

2002 191.934 691.969 4% 883.903 78,29%

2003 225.110 728.788 5% 955.692 76,26%

2004 245.946 785.261 8% 1.033.877 75,95%

2005 271.140 929.343 18% 1.202.763 77,27%

2006 347.013 1.032.865 11% 1.382.493 74,71%

2007 450.056 1.196.119 16% 1.649.622 72,51%

2008 456.787 1.435.772 20% 1.895.838 75,73%

2009 515.825 1.622.055 13% 2.141.388 75,75%

2010 603.604 1.856.720 14% 2.469.399 75,19%

2011 722.992 2.139.840 15% 2.877.220 74,37%

2012 742.206 2.452.503 15% 3.205.129 76,52%

Sep-13 867.722 2.691.903 10% 3.584.017 75,10%

Tabel 7.

Pertumbuhan Uang Quasi terhadap M2Tahun 1989 – 2013

% Uang

QuasiTahun M1Uang

Quasi

Pertumbuhan

Uang QuasiJumlah M2

Sejak tahun 1998 uang beredar M2 didominasi oleh uang quasi sebesar 82,47 persen dimana masyarakat ikut menentukan simpanan baik berupa deposito rupiah maupun dalam mata uang asing. Pasca reformasi hingga 11 tahun terakhir Jumlah Uang Beredar M2 telah didominasi oleh uang quasi rata-rata 72

persen sampai dengan 75 persen. Sehingga uang yang beredar dan dipegang masyarakat hanya 25 persen cenderung menurun dari total M2, tetapi inflasi meningkat terus tiga tahun terakhir sejak tahun 2011 hingga 2013. 7. Produk Domestik Regional Bruto (PDRB) Salah satu indikator yang dianggap penting untuk mengetahui kondisi perekonomian di suatu daerah pada periode tertentu adalah Produk Domestik Regional Bruto , baik atas dasar harga berlaku maupun atas dasar harga konstan. PDRB merupakan nilai tambah (value added ) yang dihasilkan oleh seluruh unit ekonomi dalam daerah tertentu. PDRB atas dasar harga berlakumenggambarkan nilai tambah barang dan jasa yang dihitung dengan menggunakan harga yang berlaku pada setiap tahun, sedang PDRB atas dasar harga konstan menunjukkan nilai tambah barang dan jasa yang dihitung dengan harga yang berlaku pada satu waktu tertentu sebagai tahun dasar (Badan Pusat Statistik , 2012,h.102). Perkembangan PDRB atas dasar harga berlaku dari tahun ke tahun menggambarkan perkembangan yang disebabkan oleh adanya perubahan dalam volume produksi barang dan jasa yang dihasilkan dan perubahan dalam tingkat harganya dan menunjukkan pendapatan yang dapat dinikmati oleh penduduk suatu daerah serta menggambarkan nilai tambah barang dan jasa yang dihitung menggunakan harga pada setiap tahun. Berikut data Produk Domestik Regional Broto (PDRB) propinsi DKI Jakarta selama tahun 1980 hingga tahun 2014 berikut angka pertumbuhan setiap tahunnya.

Akademi Akuntansi Keuangan dan Perbankan Indonesia Jurnal Ilmiah Revenue ISSN : 2442 - 8493 Vol. 5 No. 1, Januari 2019

11

Growth Growth

% %

1980 4,872,107.00 - 1998 138,563,783.00 14.55

1981 5,100,982.00 4.49 1999 164,269,041.00 30.25

1982 5,517,832.00 7.55 2000 226,573,455.10 15.65

1983 7,827,504.60 29.51 2001 262,326,835.42 27.50

1984 9,620,522.80 18.64 2002 298,806,792.22 13.63

1985 9,519,424.40 (1.06) 2003 333,260,777.29 12.21

1986 11,744,981.96 18.95 2004 374,200,318.40 10.34

1987 13,729,843.30 14.46 2005 431,900,923.79 10.94

1988 16,001,204.90 14.19 2006 499,354,102.20 13.36

1989 19,783,936.00 19.12 2007 563,813,266.95 13.51

1990 22,830,244.00 13.34 2008 673,865,997.17 11.43

1991 26,355,150.00 13.37 2009 754,540,833.35 16.33

1992 30,943,189.00 14.83 2010 858,290,958.48 10.69

1993 51,133,459.00 39.49 2011 977,587,050.68 12.09

1994 58,785,329.00 13.02 2012 1,098,555,505.47 12.20

1995 69,846,959.00 15.84 2013 1,250,458,832.00 11.01

1996 82,587,251.00 15.43 2014 1,528,177,957.00 12.15

1997 96,651,258.00 4.49

Rata-Rata

Maksimum

Minimum

Std Deviasi

4,872,107.00

408,357,062.44

Tabel 8. Produk Domestik Regional Bruto (PDRB) DKI Jakarta

Tahun 1980 – 2014

Tahun Jumlah Tahun Jumlah

313,639,931.64

1,528,177,957.00

Rata-rata produk domestik regional bruto periode tahun 1980 – 2014 adalah 313.639.931,64 rupiah, sedangkan produk domestik regional bruto tertinggi adalah 1.528.177.957,00rupiah pada tahun 2014, dan produk domestik regional bruto terendah adalah 4.872.107,00 rupiah di tahun 1980. Standard deviasi sebesar 408.357.062, 44 rupiah lebih tinggi dari rata-rata produk domestik regional bruto periode 1980 – 2014, ini menunjukkan bahwa terjadi inkonsistensi pertumbuhan nilai produk domestik regional bruto yang terjadi pada periode tahun 1980 – 2014. Nilai pertumbuhan produk domestik regional bruto yang paling tertinggi pada tahun 1993 merupakan nilai ekstrem yang jauh dari nilai rata-rata, sehingga menyebabkan standard deviasi lebih besar dari nilai rata-rata. Kinerja perekonomian Provinsi DKI Jakarta sebagai pusat pemerintahan dan kegiatan perekonomian di Indonesia menunjukkan perkembangan fluktuatif dari tahun 2006 hingga 2013 dengan kecenderungan meningkat. Rata-rata pertumbuhan ekonomi selama periode tersebut sebesar 6,19 persen lebih tinggi dari laju pertumbuhan ekonomi rata-rata

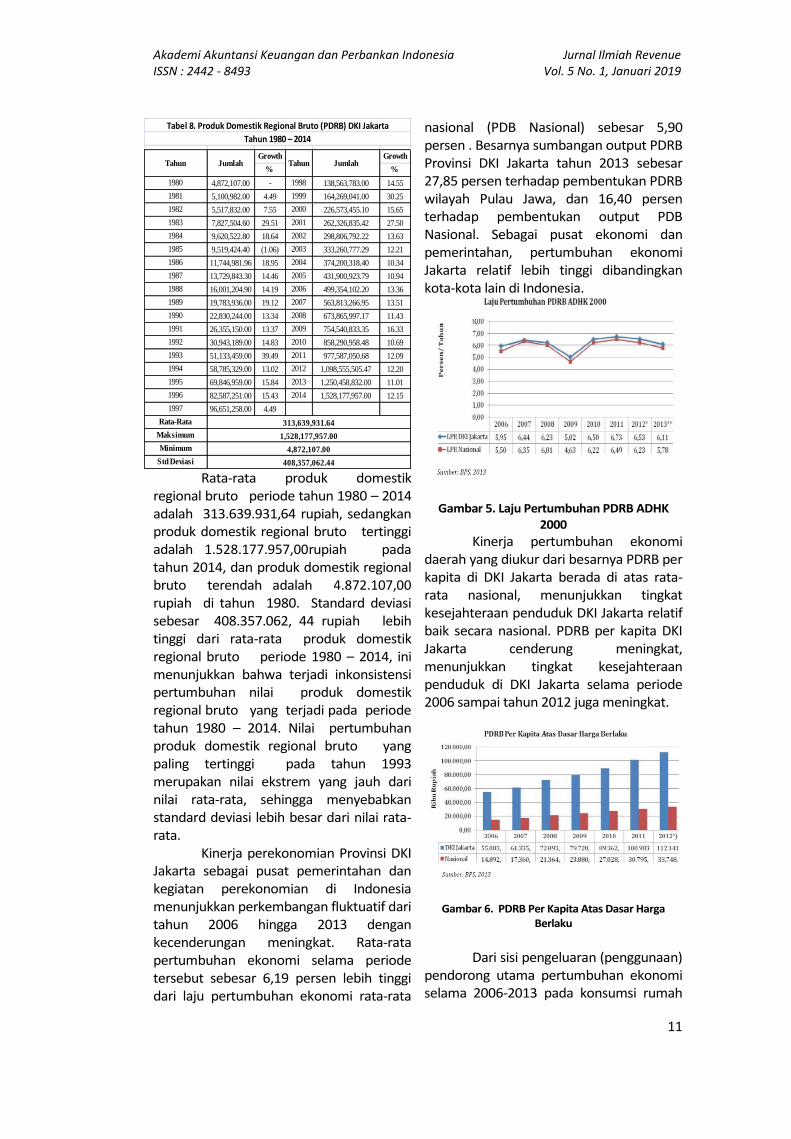

nasional (PDB Nasional) sebesar 5,90 persen . Besarnya sumbangan output PDRB Provinsi DKI Jakarta tahun 2013 sebesar 27,85 persen terhadap pembentukan PDRB wilayah Pulau Jawa, dan 16,40 persen terhadap pembentukan output PDB Nasional. Sebagai pusat ekonomi dan pemerintahan, pertumbuhan ekonomi Jakarta relatif lebih tinggi dibandingkan kota-kota lain di Indonesia.

Gambar 5. Laju Pertumbuhan PDRB ADHK 2000

Kinerja pertumbuhan ekonomi daerah yang diukur dari besarnya PDRB per kapita di DKI Jakarta berada di atas rata-rata nasional, menunjukkan tingkat kesejahteraan penduduk DKI Jakarta relatif baik secara nasional. PDRB per kapita DKI Jakarta cenderung meningkat, menunjukkan tingkat kesejahteraan penduduk di DKI Jakarta selama periode 2006 sampai tahun 2012 juga meningkat.

Gambar 6. PDRB Per Kapita Atas Dasar Harga Berlaku

Dari sisi pengeluaran (penggunaan) pendorong utama pertumbuhan ekonomi selama 2006-2013 pada konsumsi rumah

Akademi Akuntansi Keuangan dan Perbankan Indonesia Jurnal Ilmiah Revenue ISSN : 2442 - 8493 Vol. 5 No. 1, Januari 2019

12

tangga, ekspor, impor. Tinjauan struktur PDRB menurut komponen pengeluaran menunjukkan alokasi penggunaan PDRB yang tercipta disuatu daerah pada satu kurun waktu tertentu. Pembentukan Modal Tetap Bruto (pangsa investasi) sebesar 37,98 persen, menunjukkan DKI Jakarta sebagai daerah industri dengan peran ekspor relatif tinggi . Nilai impor yang tinggi dapat berperan positif apabila dimanfaatkan untuk investasi. Investasi berperan meningkatkan stok kapital di daerah yang digunakan untuk berproduksi. Tingkat investasi yang rendah akan diikuti oleh terbatasnya kemampuan daerah untuk memacu peningkatan produksi. Pada tahun 2009-2013 impor, konsumsi rumah tangga, dan ekspor masih menjadi sumber utama pertumbuhan daerah. Secara kumulatif, laju pertumbuhan PDRB menurut penggunaan Propinsi DKI Jakarta tahun 2013 terbesar pada komponen konsumsi pemerintah. Tingginya laju pertumbuhan komponen ini diharapkan dapat mendorong pertumbuhan ekonomi selanjutnya. B. Pengujian Asumsi Klasik Sebelum pengujian hipotesis dilakukan, harus terlebih dahulu melalui uji asumsi klasik. Pengujian ini dilakukan untuk memperoleh parameter yang valid dan handal. Oleh karena itu, diperlukan pengujian dan pembersihan terhadap pelanggaran asumsi dasar jika memang terjadi. Penguji-penguji asumsi dasar klasik regresi terdiri dari Uji Normalitas, Uji Multikolinearitas, Uji Heteroskedastisitas dan Uji Autokorelasi. 1.Uji Normalitas Data Pengujian normalitas data adalah pengujian tentang kenormalan distribusi data, Uji normalitas bertujuan untuk menguji apakah dalam model regresi dependen variabel dan independen variabel ataupun keduanya mempunyai distribusi yang normal atau tidak.

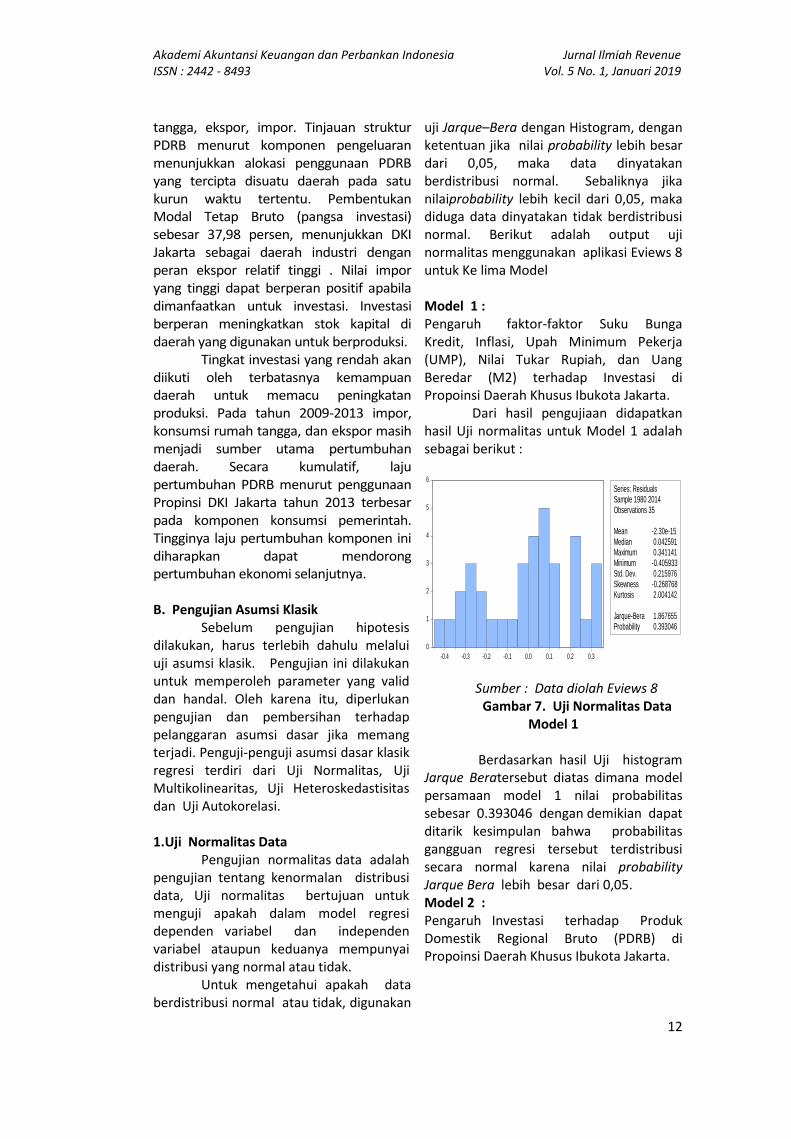

Untuk mengetahui apakah data berdistribusi normal atau tidak, digunakan

uji Jarque–Bera dengan Histogram, dengan ketentuan jika nilai probability lebih besar dari 0,05, maka data dinyatakan berdistribusi normal. Sebaliknya jika nilaiprobability lebih kecil dari 0,05, maka diduga data dinyatakan tidak berdistribusi normal. Berikut adalah output uji normalitas menggunakan aplikasi Eviews 8 untuk Ke lima Model Model 1 : Pengaruh faktor-faktor Suku Bunga Kredit, Inflasi, Upah Minimum Pekerja (UMP), Nilai Tukar Rupiah, dan Uang Beredar (M2) terhadap Investasi di Propoinsi Daerah Khusus Ibukota Jakarta. Dari hasil pengujiaan didapatkan hasil Uji normalitas untuk Model 1 adalah sebagai berikut :

0

1

2

3

4

5

6

-0.4 -0.3 -0.2 -0.1 0.0 0.1 0.2 0.3

Series: ResidualsSample 1980 2014Observations 35

Mean -2.30e-15Median 0.042591Maximum 0.341141Minimum -0.405933Std. Dev. 0.215976Skewness -0.268768Kurtosis 2.004142

Jarque-Bera 1.867655Probability 0.393046

Sumber : Data diolah Eviews 8 Gambar 7. Uji Normalitas Data

Model 1

Berdasarkan hasil Uji histogram Jarque Beratersebut diatas dimana model persamaan model 1 nilai probabilitas sebesar 0.393046 dengan demikian dapat ditarik kesimpulan bahwa probabilitas gangguan regresi tersebut terdistribusi secara normal karena nilai probability Jarque Bera lebih besar dari 0,05. Model 2 : Pengaruh Investasi terhadap Produk Domestik Regional Bruto (PDRB) di Propoinsi Daerah Khusus Ibukota Jakarta.

Akademi Akuntansi Keuangan dan Perbankan Indonesia Jurnal Ilmiah Revenue ISSN : 2442 - 8493 Vol. 5 No. 1, Januari 2019

13

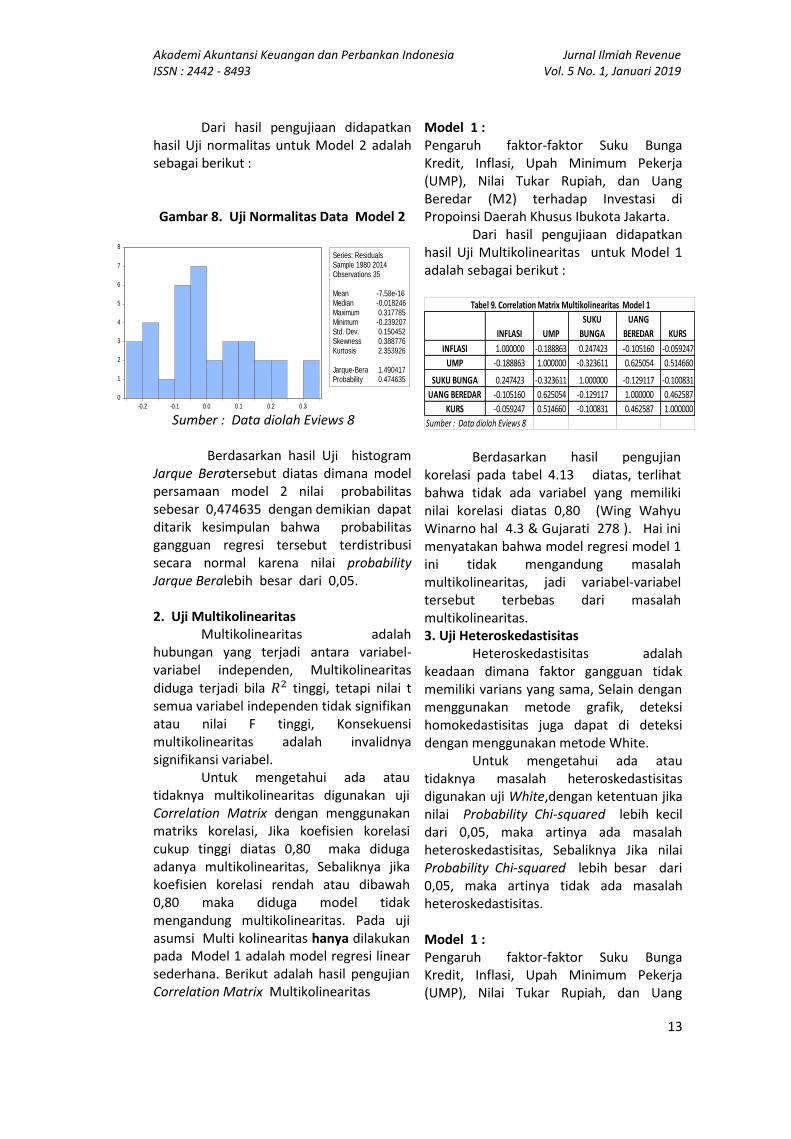

Dari hasil pengujiaan didapatkan hasil Uji normalitas untuk Model 2 adalah sebagai berikut :

Gambar 8. Uji Normalitas Data Model 2

0

1

2

3

4

5

6

7

8

-0.2 -0.1 0.0 0.1 0.2 0.3

Series: ResidualsSample 1980 2014Observations 35

Mean -7.58e-16Median -0.018246Maximum 0.317785Minimum -0.239207Std. Dev. 0.150452Skewness 0.388776Kurtosis 2.353926

Jarque-Bera 1.490417Probability 0.474635

Sumber : Data diolah Eviews 8 Berdasarkan hasil Uji histogram Jarque Beratersebut diatas dimana model persamaan model 2 nilai probabilitas sebesar 0,474635 dengan demikian dapat ditarik kesimpulan bahwa probabilitas gangguan regresi tersebut terdistribusi secara normal karena nilai probability Jarque Beralebih besar dari 0,05. 2. Uji Multikolinearitas

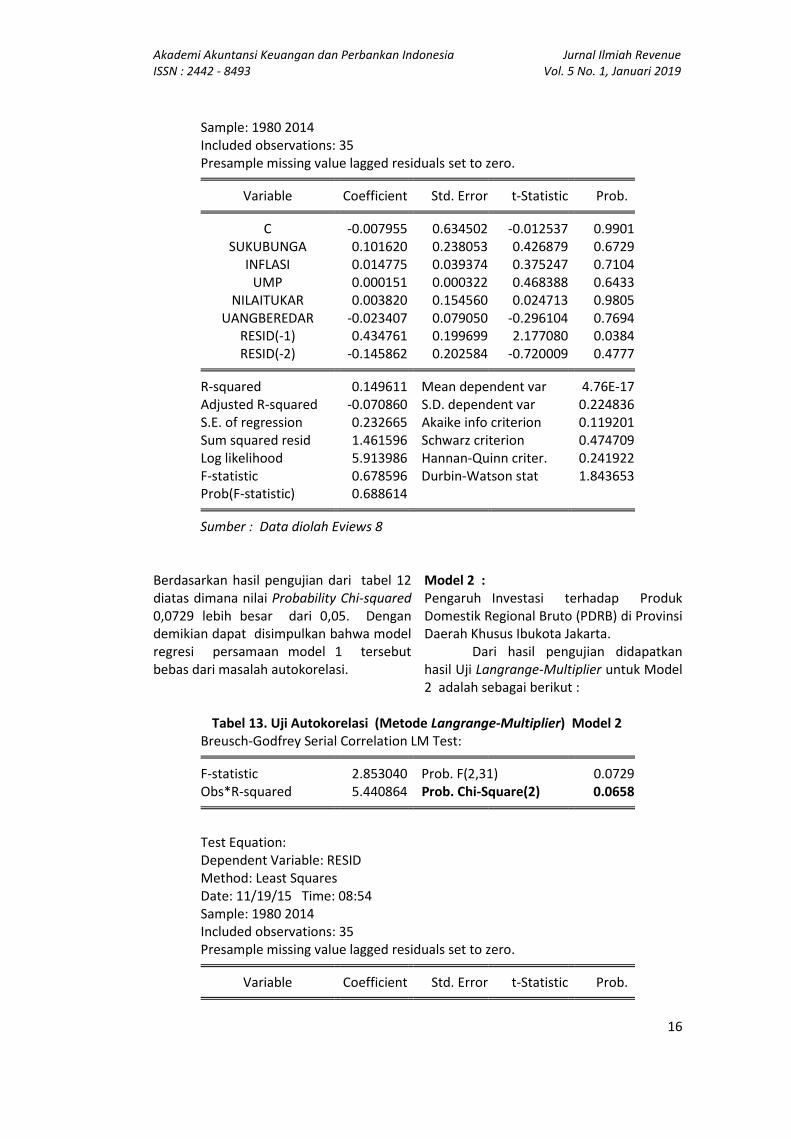

Multikolinearitas adalah hubungan yang terjadi antara variabel-variabel independen, Multikolinearitas diduga terjadi bila tinggi, tetapi nilai t semua variabel independen tidak signifikan atau nilai F tinggi, Konsekuensi multikolinearitas adalah invalidnya signifikansi variabel. Untuk mengetahui ada atau tidaknya multikolinearitas digunakan uji Correlation Matrix dengan menggunakan matriks korelasi, Jika koefisien korelasi cukup tinggi diatas 0,80 maka diduga adanya multikolinearitas, Sebaliknya jika koefisien korelasi rendah atau dibawah 0,80 maka diduga model tidak mengandung multikolinearitas. Pada uji asumsi Multi kolinearitas hanya dilakukan pada Model 1 adalah model regresi linear sederhana. Berikut adalah hasil pengujian Correlation Matrix Multikolinearitas

Model 1 : Pengaruh faktor-faktor Suku Bunga Kredit, Inflasi, Upah Minimum Pekerja (UMP), Nilai Tukar Rupiah, dan Uang Beredar (M2) terhadap Investasi di Propoinsi Daerah Khusus Ibukota Jakarta. Dari hasil pengujiaan didapatkan hasil Uji Multikolinearitas untuk Model 1 adalah sebagai berikut :

INFLASI UMP

SUKU

BUNGA

UANG

BEREDAR KURS

INFLASI 1.000000 -0.188863 0.247423 -0.105160 -0.059247

UMP -0.188863 1.000000 -0.323611 0.625054 0.514660

SUKU BUNGA 0.247423 -0.323611 1.000000 -0.129117 -0.100831

UANG BEREDAR -0.105160 0.625054 -0.129117 1.000000 0.462587

KURS -0.059247 0.514660 -0.100831 0.462587 1.000000

Sumber : Data diolah Eviews 8

Tabel 9. Correlation Matrix Multikolinearitas Model 1

Berdasarkan hasil pengujian korelasi pada tabel 4.13 diatas, terlihat bahwa tidak ada variabel yang memiliki nilai korelasi diatas 0,80 (Wing Wahyu Winarno hal 4.3 & Gujarati 278 ). Hai ini menyatakan bahwa model regresi model 1 ini tidak mengandung masalah multikolinearitas, jadi variabel-variabel tersebut terbebas dari masalah multikolinearitas. 3. Uji Heteroskedastisitas Heteroskedastisitas adalah keadaan dimana faktor gangguan tidak memiliki varians yang sama, Selain dengan menggunakan metode grafik, deteksi homokedastisitas juga dapat di deteksi dengan menggunakan metode White. Untuk mengetahui ada atau tidaknya masalah heteroskedastisitas digunakan uji White,dengan ketentuan jika nilai Probability Chi-squared lebih kecil dari 0,05, maka artinya ada masalah heteroskedastisitas, Sebaliknya Jika nilai Probability Chi-squared lebih besar dari 0,05, maka artinya tidak ada masalah heteroskedastisitas. Model 1 : Pengaruh faktor-faktor Suku Bunga Kredit, Inflasi, Upah Minimum Pekerja (UMP), Nilai Tukar Rupiah, dan Uang

Akademi Akuntansi Keuangan dan Perbankan Indonesia Jurnal Ilmiah Revenue ISSN : 2442 - 8493 Vol. 5 No. 1, Januari 2019

14

Beredar (M2) terhadap Investasi di Propoinsi Daerah Khusus Ibukota Jakarta.

Dari hasil pengujian didapatkan hasil Uji White Heteroskedastisitas untuk Model 1 adalah sebagai berikut :

Tabel 10. Uji Heteroskedastisitas (Metode White) Model 1

Heteroskedasticity Test: White F-statistic 0.792279 Prob. F(5,29) 0.5640

Obs*R-squared 4.206401 Prob. Chi-Square(5) 0.5201 Scaled explained SS 2.192631 Prob. Chi-Square(5) 0.8219

Test Equation: Dependent Variable: RESID^2 Method: Least Squares Date: 11/18/15 Time: 09:45 Sample: 1980 2014 Included observations: 35

Variable Coefficient Std. Error t-Statistic Prob. C 0.096034 0.087062 1.103044 0.2791

SUKUBUNGA^2 0.006372 0.010046 0.634291 0.5309 INFLASI^2 -8.42E-05 0.001054 -0.079849 0.9369

UMP^2 1.09E-08 3.72E-08 0.292071 0.7723 NILAITUKAR^2 0.002450 0.002536 0.965854 0.3421

UANGBEREDAR^2 -0.000722 0.000556 -1.299551 0.2040 R-squared 0.120183 Mean dependent var 0.049107

Adjusted R-squared -0.031510 S.D. dependent var 0.061397 S.E. of regression 0.062357 Akaike info criterion -2.557076 Sum squared resid 0.112764 Schwarz criterion -2.290445 Log likelihood 50.74883 Hannan-Quinn criter. -2.465035 F-statistic 0.792279 Durbin-Watson stat 2.031112 Prob(F-statistic) 0.563970

Sumber : Data diolah Eviews 8

Berdasarkan hasil pengujian dari

tabel 4.15 diatas dimana nilai Probability Chi-squared0,5201lebih besar dari 0,05. Dengan demikian dapat disimpulkan bahwa model regresi persamaan model 1 tersebut bebas dari gejala heteroskedastisitas.

Model 2 : Pengaruh Investasi terhadap Produk Domestik Regional Bruto (PDRB) di Propoinsi Daerah Khusus Ibukota Jakarta. Dari hasil pengujian didapatkan hasil Uji White Heteroskedastisitas untuk Model 2 adalah sebagai berikut :

Tabel 11. Uji Heteroskedastisitas (Metode White) Model 2 Heteroskedasticity Test: White

F-statistic 0.087466 Prob. F(1,33) 0.7693

Obs*R-squared 0.092521 Prob. Chi-Square(1) 0.7610 Scaled explained SS 0.055680 Prob. Chi-Square(1) 0.8135

Akademi Akuntansi Keuangan dan Perbankan Indonesia Jurnal Ilmiah Revenue ISSN : 2442 - 8493 Vol. 5 No. 1, Januari 2019

15

Test Equation:

Dependent Variable: RESID^2 Method: Least Squares Date: 11/18/15 Time: 16:07 Sample: 1980 2014 Included observations: 35

Variable Coefficient Std. Error t-Statistic Prob. C 0.027726 0.019902 1.393128 0.1729

INVESTASI^2 -1.97E-05 6.67E-05 -0.295746 0.7693 R-squared 0.002643 Mean dependent var 0.021989

Adjusted R-squared -0.027579 S.D. dependent var 0.025960 S.E. of regression 0.026315 Akaike info criterion -4.381900 Sum squared resid 0.022852 Schwarz criterion -4.293023 Log likelihood 78.68326 Hannan-Quinn criter. -4.351220 F-statistic 0.087466 Durbin-Watson stat 1.286208 Prob(F-statistic) 0.769277

Sumber : Data diolah Eviews 8

Berdasarkan hasil pengujian dari

tabel 4.16 diatas dimana nilai Probability Chi-squared 0,7610 lebih besar dari 0,05. Dengan demikian dapat disimpulkan bahwamodel regresi persamaan model 2 tersebut bebas dari gejala heteroskedastisitas. 4. Uji Autokorelasi Autokorelasi adalah keadaan dimana terjadinya korelasi dari residual untuk pengamatan satu dengan pengamatan yang lain yang disusun menurut runtun waktu, Model regresi yang baik mensyaratkan tidak adanya masalah auto korelasi. Ketentuan untuk uji

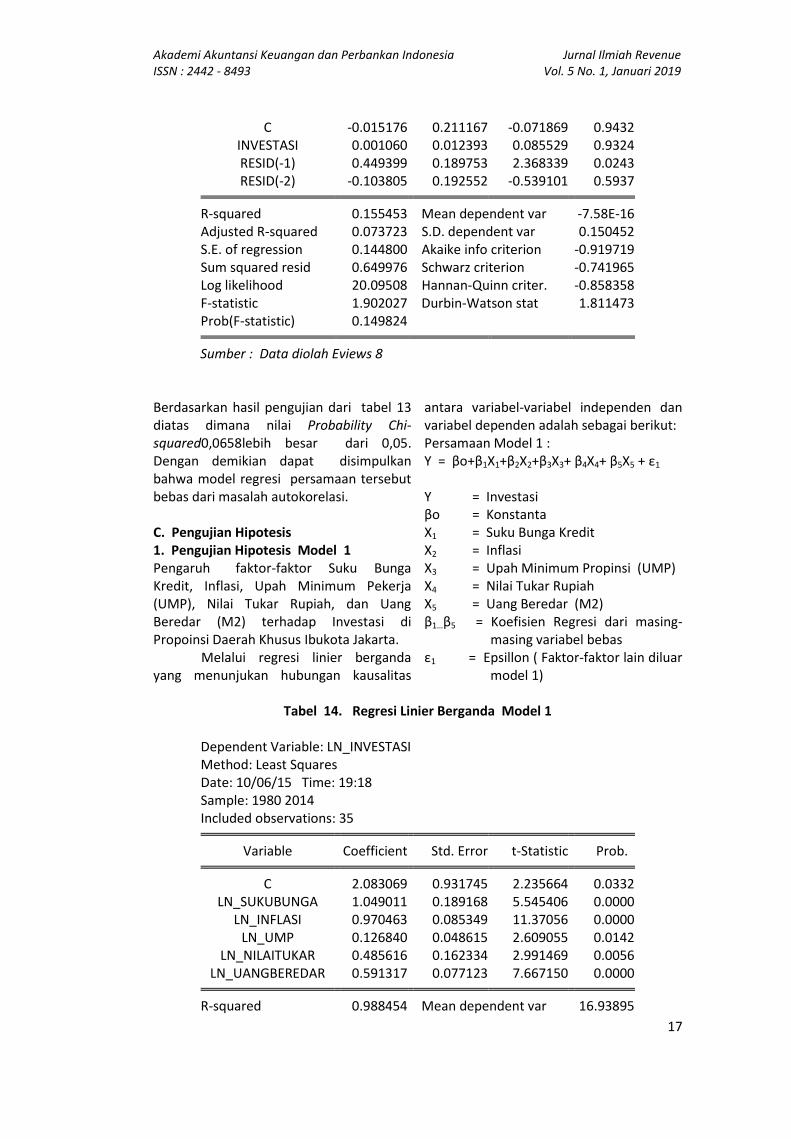

Uji Langrange-Multiplier (Pengganda Lagrange), jika nilai Probability Chi-squared lebih kecil dari 0,05, maka ada masalah autokorelasi,Sebaliknya Jika nilai Probability Chi-squared lebih besar dari 0,05, maka tidak ada masalah autokorelasi. Model 1 : Pengaruh faktor-faktor Suku Bunga Kredit, Inflasi, Upah Minimum Pekerja (UMP), Nilai Tukar Rupiah, dan Uang Beredar (M2) terhadap Investasi di Provinsi Daerah Khusus Ibukota Jakarta. Berikut hasil pengujian yang telah dilakukan untuk mendeteksi ada tidaknya auto korelasi :

Tabel 12. Uji Autokorelasi (Metode Langrange-Multiplier) Model 1

Breusch-Godfrey Serial Correlation LM Test: F-statistic 2.375087 Prob. F(2,27) 0.1122

Obs*R-squared 5.236383 Prob. Chi-Square(2) 0.0729

Test Equation: Dependent Variable: RESID Method: Least Squares Date: 11/18/15 Time: 09:45

Akademi Akuntansi Keuangan dan Perbankan Indonesia Jurnal Ilmiah Revenue ISSN : 2442 - 8493 Vol. 5 No. 1, Januari 2019

16

Sample: 1980 2014 Included observations: 35 Presample missing value lagged residuals set to zero.

Variable Coefficient Std. Error t-Statistic Prob. C -0.007955 0.634502 -0.012537 0.9901

SUKUBUNGA 0.101620 0.238053 0.426879 0.6729 INFLASI 0.014775 0.039374 0.375247 0.7104

UMP 0.000151 0.000322 0.468388 0.6433 NILAITUKAR 0.003820 0.154560 0.024713 0.9805

UANGBEREDAR -0.023407 0.079050 -0.296104 0.7694 RESID(-1) 0.434761 0.199699 2.177080 0.0384 RESID(-2) -0.145862 0.202584 -0.720009 0.4777

R-squared 0.149611 Mean dependent var 4.76E-17

Adjusted R-squared -0.070860 S.D. dependent var 0.224836 S.E. of regression 0.232665 Akaike info criterion 0.119201 Sum squared resid 1.461596 Schwarz criterion 0.474709 Log likelihood 5.913986 Hannan-Quinn criter. 0.241922 F-statistic 0.678596 Durbin-Watson stat 1.843653 Prob(F-statistic) 0.688614

Sumber : Data diolah Eviews 8

Berdasarkan hasil pengujian dari tabel 12 diatas dimana nilai Probability Chi-squared 0,0729 lebih besar dari 0,05. Dengan demikian dapat disimpulkan bahwa model regresi persamaan model 1 tersebut bebas dari masalah autokorelasi.

Model 2 : Pengaruh Investasi terhadap Produk Domestik Regional Bruto (PDRB) di Provinsi Daerah Khusus Ibukota Jakarta. Dari hasil pengujian didapatkan hasil Uji Langrange-Multiplier untuk Model 2 adalah sebagai berikut :

Tabel 13. Uji Autokorelasi (Metode Langrange-Multiplier) Model 2

Breusch-Godfrey Serial Correlation LM Test: F-statistic 2.853040 Prob. F(2,31) 0.0729

Obs*R-squared 5.440864 Prob. Chi-Square(2) 0.0658

Test Equation: Dependent Variable: RESID Method: Least Squares Date: 11/19/15 Time: 08:54 Sample: 1980 2014 Included observations: 35 Presample missing value lagged residuals set to zero.

Variable Coefficient Std. Error t-Statistic Prob.

Akademi Akuntansi Keuangan dan Perbankan Indonesia Jurnal Ilmiah Revenue ISSN : 2442 - 8493 Vol. 5 No. 1, Januari 2019

17

C -0.015176 0.211167 -0.071869 0.9432 INVESTASI 0.001060 0.012393 0.085529 0.9324 RESID(-1) 0.449399 0.189753 2.368339 0.0243 RESID(-2) -0.103805 0.192552 -0.539101 0.5937

R-squared 0.155453 Mean dependent var -7.58E-16

Adjusted R-squared 0.073723 S.D. dependent var 0.150452 S.E. of regression 0.144800 Akaike info criterion -0.919719 Sum squared resid 0.649976 Schwarz criterion -0.741965 Log likelihood 20.09508 Hannan-Quinn criter. -0.858358 F-statistic 1.902027 Durbin-Watson stat 1.811473 Prob(F-statistic) 0.149824

Sumber : Data diolah Eviews 8

Berdasarkan hasil pengujian dari tabel 13 diatas dimana nilai Probability Chi-squared0,0658lebih besar dari 0,05. Dengan demikian dapat disimpulkan bahwa model regresi persamaan tersebut bebas dari masalah autokorelasi. C. Pengujian Hipotesis 1. Pengujian Hipotesis Model 1 Pengaruh faktor-faktor Suku Bunga Kredit, Inflasi, Upah Minimum Pekerja (UMP), Nilai Tukar Rupiah, dan Uang Beredar (M2) terhadap Investasi di Propoinsi Daerah Khusus Ibukota Jakarta. Melalui regresi linier berganda yang menunjukan hubungan kausalitas

antara variabel-variabel independen dan variabel dependen adalah sebagai berikut: Persamaan Model 1 : Y = βo+β1X1+β2X2+β3X3+ β4X4+ β5X5 + ε1 Y = Investasi βo = Konstanta X1 = Suku Bunga Kredit X2 = Inflasi X3 = Upah Minimum Propinsi (UMP) X4 = Nilai Tukar Rupiah X5 = Uang Beredar (M2) β1…β5 = Koefisien Regresi dari masing-

masing variabel bebas ε1 = Epsillon ( Faktor-faktor lain diluar

model 1)

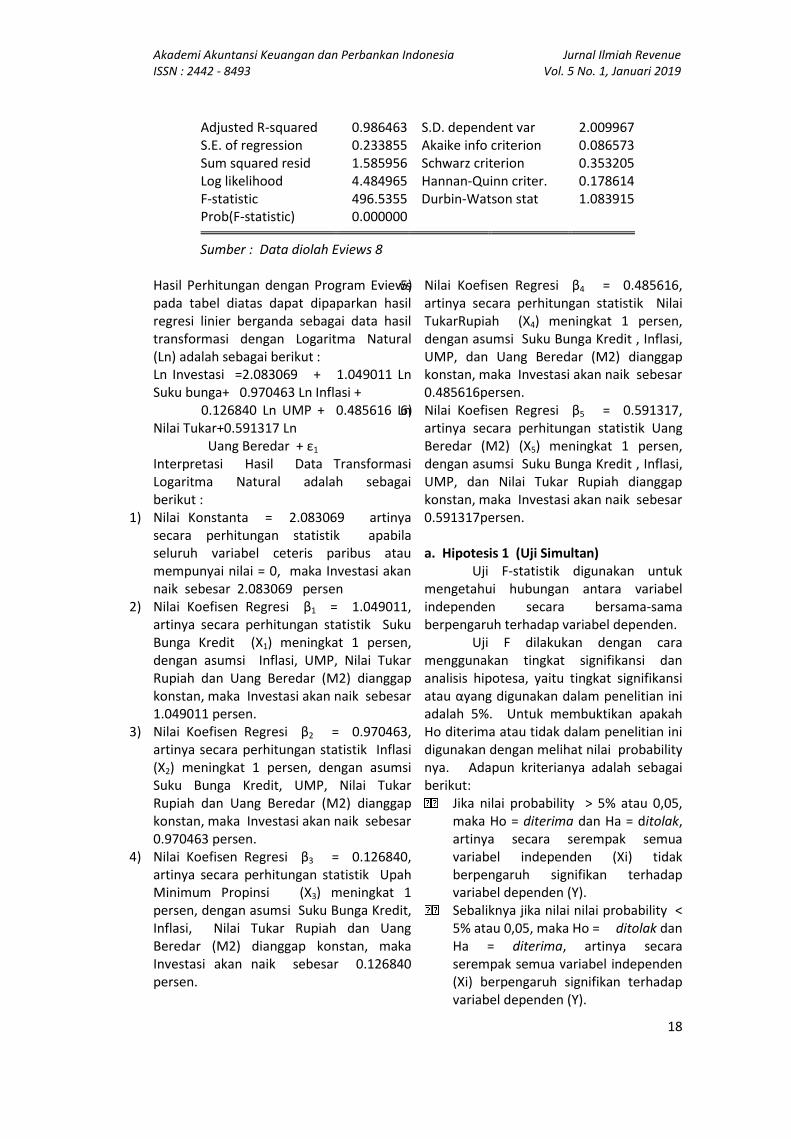

Tabel 14. Regresi Linier Berganda Model 1

Dependent Variable: LN_INVESTASI Method: Least Squares Date: 10/06/15 Time: 19:18 Sample: 1980 2014 Included observations: 35

Variable Coefficient Std. Error t-Statistic Prob. C 2.083069 0.931745 2.235664 0.0332

LN_SUKUBUNGA 1.049011 0.189168 5.545406 0.0000 LN_INFLASI 0.970463 0.085349 11.37056 0.0000

LN_UMP 0.126840 0.048615 2.609055 0.0142 LN_NILAITUKAR 0.485616 0.162334 2.991469 0.0056

LN_UANGBEREDAR 0.591317 0.077123 7.667150 0.0000 R-squared 0.988454 Mean dependent var 16.93895

Akademi Akuntansi Keuangan dan Perbankan Indonesia Jurnal Ilmiah Revenue ISSN : 2442 - 8493 Vol. 5 No. 1, Januari 2019

18

Adjusted R-squared 0.986463 S.D. dependent var 2.009967 S.E. of regression 0.233855 Akaike info criterion 0.086573 Sum squared resid 1.585956 Schwarz criterion 0.353205 Log likelihood 4.484965 Hannan-Quinn criter. 0.178614 F-statistic 496.5355 Durbin-Watson stat 1.083915 Prob(F-statistic) 0.000000

Sumber : Data diolah Eviews 8

Hasil Perhitungan dengan Program Eviews pada tabel diatas dapat dipaparkan hasil regresi linier berganda sebagai data hasil transformasi dengan Logaritma Natural (Ln) adalah sebagai berikut : Ln Investasi =2.083069 + 1.049011 Ln Suku bunga+ 0.970463 Ln Inflasi + 0.126840 Ln UMP + 0.485616 Ln Nilai Tukar+0.591317 Ln Uang Beredar + ε1 Interpretasi Hasil Data Transformasi Logaritma Natural adalah sebagai berikut :

1) Nilai Konstanta = 2.083069 artinya secara perhitungan statistik apabila seluruh variabel ceteris paribus atau mempunyai nilai = 0, maka Investasi akan naik sebesar 2.083069 persen

2) Nilai Koefisen Regresi β1 = 1.049011, artinya secara perhitungan statistik Suku Bunga Kredit (X1) meningkat 1 persen, dengan asumsi Inflasi, UMP, Nilai Tukar Rupiah dan Uang Beredar (M2) dianggap konstan, maka Investasi akan naik sebesar 1.049011 persen.

3) Nilai Koefisen Regresi β2 = 0.970463, artinya secara perhitungan statistik Inflasi (X2) meningkat 1 persen, dengan asumsi Suku Bunga Kredit, UMP, Nilai Tukar Rupiah dan Uang Beredar (M2) dianggap konstan, maka Investasi akan naik sebesar 0.970463 persen.

4) Nilai Koefisen Regresi β3 = 0.126840, artinya secara perhitungan statistik Upah Minimum Propinsi (X3) meningkat 1 persen, dengan asumsi Suku Bunga Kredit, Inflasi, Nilai Tukar Rupiah dan Uang Beredar (M2) dianggap konstan, maka Investasi akan naik sebesar 0.126840 persen.

5) Nilai Koefisen Regresi β4 = 0.485616, artinya secara perhitungan statistik Nilai TukarRupiah (X4) meningkat 1 persen, dengan asumsi Suku Bunga Kredit , Inflasi, UMP, dan Uang Beredar (M2) dianggap konstan, maka Investasi akan naik sebesar 0.485616persen.

6) Nilai Koefisen Regresi β5 = 0.591317, artinya secara perhitungan statistik Uang Beredar (M2) (X5) meningkat 1 persen, dengan asumsi Suku Bunga Kredit , Inflasi, UMP, dan Nilai Tukar Rupiah dianggap konstan, maka Investasi akan naik sebesar 0.591317persen. a. Hipotesis 1 (Uji Simultan) Uji F-statistik digunakan untuk mengetahui hubungan antara variabel independen secara bersama-sama berpengaruh terhadap variabel dependen.

Uji F dilakukan dengan cara menggunakan tingkat signifikansi dan analisis hipotesa, yaitu tingkat signifikansi atau αyang digunakan dalam penelitian ini adalah 5%. Untuk membuktikan apakah Ho diterima atau tidak dalam penelitian ini digunakan dengan melihat nilai probability nya. Adapun kriterianya adalah sebagai berikut:

Jika nilai probability > 5% atau 0,05, maka Ho = diterima dan Ha = ditolak, artinya secara serempak semua variabel independen (Xi) tidak berpengaruh signifikan terhadap variabel dependen (Y).

Sebaliknya jika nilai nilai probability < 5% atau 0,05, maka Ho = ditolak dan Ha = diterima, artinya secara serempak semua variabel independen (Xi) berpengaruh signifikan terhadap variabel dependen (Y).

Akademi Akuntansi Keuangan dan Perbankan Indonesia Jurnal Ilmiah Revenue ISSN : 2442 - 8493 Vol. 5 No. 1, Januari 2019

19

Hasil perhitungan yang didapat pada Tabel 4.27 adalah nilai signifikansi probabilitas 0,00000 < 0,05 yang berarti berpengaruh signifikan, menunjukkan bahwa variabel Suku Bunga Kredit, Inflasi, UMP, Nilai Tukar Rupiah dan Uang Beredar (M2) secara simultan mempunyai pengaruh terhadap Investasi di Propinsi Daerah Khusus Ibukota Jakarta.

Pengaruh

Simultan R2 Adjusted

R-squared

S.E of

Regressio

n

F Hitung P-Value

Kontribusi

Variabel X1, X2,

X3, X4, X5

0.988454 0.986463 0.233855 4.965.355 0.000000

Tabel 15. Uji Pengaruh Simultan

Hasil Uji Signifikansi yang

ditunjukan dalam tabel 4.28 diatas menunjukan adanya pengaruh signifikan dari variabel-variabel makro ekonomi (X) secara simultan terhadap Inflasi (Y) . Besarnya pengaruh simultan ditunjukan oleh Adjusted R-squared = 0,986463 atau sebesar 98,64 %. Artinya besarnya pengaruh Suku Bunga Kredit, Inflasi, UMP, Nilai Tukar Rupiah dan Uang Beredar (M2) terhadap Investasi di Propinsi Daerah Khusus Ibukota Jakarta adalah sebesar 98, 64 persen, sedangkan sisanya sebesar 1,36 persen dijelaskan oleh variabel lain yang tidak diteliti. b. Hipotesis 2 (Pengaruh Suku Bunga Kredit terhadap Investasi)

Uji t dilakukan dengan melihat tingkat signifikansi atau α, dimana dalam penelitian ini αyang digunakan adalah 5%atau 0,05. Untuk melakukan Uji t digunakan dengan cara membandingkan nilai probability dari t dari masing-masing variabel independen terhadap αyaitu 5%.

Jika nilai probability > 5% atau 0,05 maka Ho = diterima dan Ha = ditolak, artinya variabel independen secara parsial tidak berpengaruh terhadap variabel dependen

Jika nilai probability < 5% atau 0,05 maka Ho = ditolak dan Ha = diterima, artinya variabel

independen secara parsial berpengaruh terhadap variabel dependen

Berdasarkan hasil dari tabel 4. Pengaruh masing-masing variabel independen (X) terhadap variabel dependen, Investasi (Y) disajikan dalam tabel berikut :

Pengaruh ParsialKoefisien

Regresit-statistik p-value

Suku Bunga Kredit

(X1)

1.049.011 5.545.406 0.0000

Inflasi (X2 0.970463 1.137.056 0.0000

UMP (X3) 0.126840 2.609.055 0.0142

Nilai Tukar (X4) 0.485616 2.991.469 0.0056

Uang Beredar (X5) 0.591317 7.667.150 0.0000

Tabel 16. Uji Parsial Model 1

Dengan demikian berdasarkan tabel 4.29 Diatas maka dapat ditarik kesimpulan bahwa Hipotesis kedua, Pengaruh Suku Bunga Kredit terhadap Investasi. Hasil perhitungan yang didapat tabel regresi linier berganda, secara statistik menunjukkan hasil yang signifikan pada nilai probabilitas Suku Bunga Kredit lebih kecil dari α (0.0000< 0,05), maka dapat disimpulkan bahwa variabel Suku Bunga Kredit berpengaruh signifikan dan positif terhadap Investasi. c. Hipotesis 3 (Pengaruh Inflasi terhadap Investasi) Hasil perhitungan yang didapat tabel regresi linier berganda, secara statistik menunjukkan hasil yang signifikan pada nilai probabilitas Inflasi lebih kecil dari α (0.0000< 0,05), maka dapat disimpulkan bahwa variabel Inflasi berpengaruh signifikan dan positif terhadap Investasi. d. Hipotesis 4 (Pengaruh Upah Minimum Propinsi terhadap Investasi) Hasil perhitungan yang didapat tabel regresi linier berganda, secara statistik menunjukkan hasil yang signifikan pada nilai probabilitas Upah Minimum Propinsi (UMP) lebih kecil dari α (0.0142< 0,05), maka dapat disimpulkan

Akademi Akuntansi Keuangan dan Perbankan Indonesia Jurnal Ilmiah Revenue ISSN : 2442 - 8493 Vol. 5 No. 1, Januari 2019

20

bahwa variabel Upah Minimum Propinsi (UMP) berpengaruh signifikan dan positif terhadap Investasi. e. Hipotesis5(Pengaruh Nilai Tukar Rupiah terhadap Investasi) Hasil perhitungan yang didapat tabel regresi linier berganda, secara statistik menunjukkan hasil yang signifikan pada nilai probabilitas Nilai Tukar Rupiah lebih kecil dari α (0.0056< 0,05), maka dapat disimpulkan bahwa variabel Nilai Tukar Rupiah berpengaruh signifikan dan positif terhadap Investasi. f. Hipotesis6 (Pengaruh Jumlah Uang Beredar terhadap Investasi) Hasil perhitungan yang didapat tabel regresi linier berganda, secara statistik menunjukkan hasil yang signifikan pada nilai probabilitas Jumlah Uang Beredar lebih kecil dari α (0.0000< 0,05), maka dapat disimpulkan bahwa variabel Jumlah Uang Beredar berpengaruh signifikan dan positif terhadap Investasi. g. Uji Koefisien Determinasi (R2) Besarnya pengaruh atau kuatnya pengaruh Suku Bunga Kredit, Inflasi, Upah Minimum Pekerja (UMP), Nilai Tukar Rupiah, dan Uang Beredar (M2) terhadap Investasi di Propoinsi Daerah Khusus Ibukota Jakarta ditunjukkan oleh hasil regresi Investasi terhadap Produk Domestik Regional Bruto yaitu R² = 0.986463, artinya besarnya pengaruh Suku Bunga Kredit, Inflasi, Upah Minimum Pekerja (UMP), Nilai Tukar Rupiah, dan Uang Beredar (M2) terhadap Investasi sebesar 98,64 persen.

Pengaruh suatu variabel terhadap variabel yang lain apabila hasil regresi model menunjukkan R²> 0,50, maka pengaruh variabel independen tersebut kuat (Yuyun Wirasasmita : 2012). Hasil penelitian terhadap model 1 pada tabel 4.27. diperoleh hasil R² = 0.986463sehingga pengaruh Suku Bunga Kredit, Inflasi, Upah Minimum Pekerja (UMP), Nilai Tukar Rupiah, dan Uang Beredar (M2) terhadap Investasi sangat kuat sebesar 98,64 persen, sisanya 1,36 persen dipengaruhi faktor-faktor lain di luar model yang diteliti. 2. Pengujian Hipotesis Model 2 Pengaruh Investasi terhadap Produk Domestik Regional Bruto (PDRB) di Propoinsi Daerah Khusus Ibukota Jakarta. Melalui regresi linier sederhana yang menunjukan hubungan kausalitas antara variabel-variabel independen dan variabel dependen adalah sebagai berikut: Persamaan Model 2 : Z = βo7 + β6 Ŷ + εt

Z = Produk Domestik Regional Bruto Βo7 = Konstanta Model 2 Ŷ = Investasi Β6 = Koefisien Regresi variabel bebas εt = Epsillon ( Faktor-faktor lain diluar

model 2) Berdasarkan perhitungan statistik dengan program Eviews versi 8, analisis model 2 tersebut diperoleh hasil seperti yang tertera dalam tabel dibawah :

Tabel 17. Regresi Linier Sederhana Model 2

Dependent Variable: LN_PDRB Method: Least Squares Date: 09/01/15 Time: 10:38 Sample: 1980 2014 Included observations: 35

Variable Coefficient Std. Error t-Statistic Prob.

Akademi Akuntansi Keuangan dan Perbankan Indonesia Jurnal Ilmiah Revenue ISSN : 2442 - 8493 Vol. 5 No. 1, Januari 2019

21

C 8843.446 15874519 0.000557 0.9996

LN_INVESTASI 3.503250 0.110074 31.82637 0.0000 R-squared 0.968449 Mean dependent var 3.14E+08

Adjusted R-squared 0.967493 S.D. dependent var 4.08E+08 S.E. of regression 73625929 Akaike info criterion 39.12234 Sum squared resid 1.79E+17 Schwarz criterion 39.21121 Log likelihood -682.6409 Hannan-Quinn criter. 39.15302 F-statistic 1012.918 Durbin-Watson stat 0.663904 Prob(F-statistic) 0.000000

Sumber : Data diolah Eviews 8

Hasil Perhitungan dengan Program Eviews pada tabel diatas dapat dipaparkan hasil regresi linier sederhana sebagai data hasil transformasi dengan Logaritma Natural (Ln) adalah sebagai berikut : Ln PDRB =8843.446+ 3.503250Ln Investasi + εt

Interpretasi Hasil Data Transformasi Logaritma Natural adalah sebagai berikut :

1) Nilai Konstanta = 8843.446artinya secara perhitungan statistik apabila seluruh variabel ceteris paribus atau mempunyai nilai = 0, maka Investasi akan naik sebesar 2.083069 persen

2) Nilai Koefisen Regresi β6 = 3.503250, artinya secara perhitungan statistik Investasimeningkat 1 persen, maka Produk Domestik Regional Brutoakan naik sebesar 3.503250persen.

a. Hipotesis (Pengaruh Investasi terhadap Produk Domestik Regional Bruto)

Uji t dilakukan dengan melihat tingkat signifikansi atau α, dimana dalam penelitian ini αyang digunakan adalah 5%atau 0,05. Untuk melakukan Uji t

digunakan dengan cara membandingkan nilai probability dari t dari masing-masing variabel independen terhadap αyaitu 5%.

Jika nilai probability > 5% atau 0,05 maka Ho = diterima dan Ha = ditolak, artinya variabel independen secara parsial tidak berpengaruh terhadap variabel dependen

Jika nilai probability < 5% atau 0,05 maka Ho = ditolak dan Ha = diterima, artinya variabel independen secara parsial berpengaruh terhadap variabel dependen

Berdasarkan hasil dari tabel 4. Pengaruh variabel independen, Investasi (Y) terhadap variabel dependen, Produk Domestik Regional Bruto(Z) disajikan dalam tabel berikut :

Pengaruh Parsial Koefisien Regresi t-statistik p-value

Investasi (Y) 3.503.250 3.182.637 0.0000

Tabel 18. Uji Parsial Model 2

Dengan demikian berdasarkan tabel 4.31diatas maka dapat ditarik kesimpulan bahwa Hipotesis ketujuh, Pengaruh Investasi terhadap Produk Domestik Regional Bruto berdasarkan hasil perhitungan yang didapat tabel regresi linier sederhana, secara statistik menunjukkan hasil yang signifikan pada

Akademi Akuntansi Keuangan dan Perbankan Indonesia Jurnal Ilmiah Revenue ISSN : 2442 - 8493 Vol. 5 No. 1, Januari 2019

22

nilai probabilitas Investasi lebih kecil dari α (0.0000< 0,05), maka dapat disimpulkan bahwa variabel Investasi berpengaruh signifikan dan positif terhadap Produk Domestik Regional Bruto. b. Uji Koefisien Determinasi (R2) Besarnya pengaruh atau kuatnya pengaruh Investasi terhadap Produk Domestik Regional Bruto ditunjukkan oleh hasil regresi Investasi terhadap Produk Domestik Regional Bruto yaitu R² = 0.968449, artinya besarnya pengaruh Investasi terhadap Produk Domestik Regional Bruto sebesar 96,84 persen. Pengaruh suatu variabel terhadap variabel yang lain apabila hasil regresi model menunjukkan R²> 0,50, maka pengaruh variabel independen tersebut kuat (Yuyun Wirasasmita : 2012). Hasil penelitian terhadap model 2 pada tabel 4.30. diperoleh hasil R² = 0.968449 sehingga pengaruh Investasi terhadap Produk Domestik Regional Bruto kuat sebesar 96,84 persen, sisanya 3,16 persen dipengaruhi faktor-faktor lain di luar model yang diteliti. D. Hasil Uji Kelayakan Model

Hasil uji kelayakan model menunjukkan bahwa model penelitian telah memenuhi the goodness of an econometric modelatau karakteristik yang dapat diharapkansesuai acuan yang ditulis oleh Koutsoyiannis (1977, hal.29) dan Yuyun Wirasasmita (2012, hal.2.)Model penelitian menghasilkan hasil uji yang sesuai dengan ekspektasinya dan teori perubahan struktural yang menjadi dasar pemikirannya.

1.Theoritical Plausibility

Model penelitian dimana dapat menghasilkan hasil sesuai dengan yang diekspektasikan dan teori menjadi dasar pemikirannya.Uji kelayakan model theoretical plausibility dapat disajikan pada tabel sebagai berikut:

Hubungan Variabel Pra-Estimasi Pasca-Estimasi Keterangan

X1: Positif (+) X1: Positif (+) Sesuai

X2: Positif (+) X2 : Positif (+) Sesuai

X3 : Positif (+) X3: Positif (+) Sesuai

X4 : Positif (+) X4 : Positif (+) Sesuai

X5 : Positif (+) X5 : Positif (+) Sesuai

Pengaruh Suku Bunga Kredit

(X1), Inflasi (X2), Upah Minimum

Propinsi (X3), Nilai Tukar Rupiah

(X4), Jumlah uang Beredar (X5)

terhadap Investasi (Y)

Tabel 19. Theoritical Plausibilty

Berdasarkan tabel diatas dapat

dijelaskan bahwa pada uji theoretical plausibility menunjukkan model sebelum estimasi dan setelah estimasi telah sesuai. 2. Accuracy of the Estimates of the Parameters Model penelitian menghasilkan uji kelayakan yang akurat untuk kepentingan estimasi mendatang apabila masing-masing variabel memiliki p-value <α = 0,05. Model 1 :Pengaruh Suku Bunga Kredit , Inflasi , Upah Minimum Propinsi , Nilai Tukar Rupiah , Jumlah uang Beredar terhadap Investasi. Penelitian menghasilkan estimator dari koefisien regresi yang akurat, tidak bias dan signifikan. Asumsi analisis terpenuhi dan probabilitas kesalahan statistik dari model rendah antara lain :

Suku Bunga Kredit p-value = 0,0000<α = 0,005

Inflasi p-value = 0,0000<α = 0,005

Upah Minimum Propinsi p-value = 0.0142<α = 0,005

Nilai Tukar Rupiah p-value = 0,0056<α = 0,005

Jumlah uang Beredar p-value = 0,0000 <α = 0,005

Model 2: Pengaruh Investasi terhadap Produk Domestik Regional Bruto (PDRB) di Propinsi Daerah Khusus Ibukota Jakarta. Penelitian menghasilkan estimator dari koefisien regresi yang kuat, dimana Investasi p-value = 0,0000<p-value α = 0,05 3. Explanatory Ability

Hasil uji explanatory ability dapat model penelitian memiliki kemampuan yang tinggi dalam menjelaskan hubungan antar fenomena ekonomi yang dikaji. Standard error of estimates (SE) rendah, dimanavariance error of estimates =

Akademi Akuntansi Keuangan dan Perbankan Indonesia Jurnal Ilmiah Revenue ISSN : 2442 - 8493 Vol. 5 No. 1, Januari 2019

23

SE2<mean square of regression dalam tabel Anova. Demikian pula seluruh standard error dari koefisien regresi yang positif dan signifikan bernilai lebih kecil daripada ½ kali nilai koefisien regresinya sebagaimana dapat dilihat pada tabel tabel di bawah ini.

Koefisien

Regresi

(b)

Suku Bunga Kredit (X1) 1.049 0.189 0.524 SE < ½ β

Inflasi (X2) 0.970 0.085 0.485 SE < ½ β

Upah Minimum Propinsi

(X3)0.127 0.048 0.063 SE < ½ β

Nilai Tukar Rupiah (X4) 0.485 0.162 0.243 SE < ½ β

Jumlah Uang Beredar (X5) 0.591 0.077 0.295 SE < ½ β

Model 2 Investasi (Y) 0.914 0.013 0.457 SE < ½ β

Model 3Produk Domestik Regional

Bruto (Z)0.115 0.013 0.057 SE < ½ β

Tabel 20. Explanatory Ability

Model 1

Explanatory

AbilityPengaruh Parsial

Standard

Error (SE)½ β Hasil Uji

Berdasarkan tabel di atas dapat

dijelaskan bahwa uji explanatory ability menunjukkan standard error pada pengaruh parsial pada model 1 didapatkan bahwa suku bunga kredit, inflasi, upah minimum propinsi, nilai tukar rupiah, dan jumlah uang beredar lebih kecil dari ½ β. Demikian pula Standard error pada pengaruh parsial pada model 2, model 3, didapatkan seluruhnya lebih kecil dari ½ β. 4. Forecasting Ability Model yang teruji apabila memiliki kemampuan prediksi yang tinggi atas perilaku variabel dependen yang ditandai oleh tingginya koefisien determinasi sebagai berikut :

Model 1 : Pengaruh Suku Bunga Kredit , Inflasi , Upah Minimum Propinsi , Nilai Tukar Rupiah , Jumlah uang Beredar terhadap Investasi.memiliki nilai koefisien determinasi nya adalah : Adjusted R-square sebesar 98,64 % >α = 50 %

Model 2 : Pengaruh Investasi terhadap Produk Domestik Regional Bruto (PDRB) di Propinsi Daerah Khusus Ibukota Jakartamemiliki nilai koefisien determinasi nya adalah : R-

square sebesar 99,33 % >α = 50 %

E. Pembahasan 1. Hasil Analisis Koefisien Regresi Model

1 Pengaruh Faktor-faktor Suku Bunga Kredit , Inflasi , Upah Minimum Propinsi , Nilai Tukar Rupiah , Jumlah uang Beredar terhadap Investasisecara simultan diperoleh hasil AdjustedR-squared sebesar 0.986463. Dengan demikian secara statistik, pengaruh faktor-faktor Suku Bunga Kredit , Inflasi , Upah Minimum Propinsi , Nilai Tukar Rupiah , Jumlah uang Beredar terhadap Investasisebesar (Adjusted R² = 0.97120298) atau sebesar 98,64 persen, sisanya 1,36 persen dipengaruhi oleh variabel-variabel atau faktor-faktor lain diluar model yang diteliti. Berdasarkan hasil pengolahan data statistik koefisien regresi pengaruh faktor-faktor Suku Bunga Kredit , Inflasi , Upah Minimum Propinsi , Nilai Tukar Rupiah , Jumlah uang Beredar terhadap Investasi, melalui model persamaan sebagai berikut: Nilai Koefisen Regresi suku bunga kredit = 1.049011, artinya secara perhitungan statistik Suku Bunga Kredit (X1) meningkat 1 persen, dengan asumsi Inflasi, UMP, Nilai Tukar Rupiah dan Uang Beredar (M2) dianggap konstan, maka Investasi akan naik sebesar 1.049011 persen. Faktor suku bunga kredit sangat berpengaruh terhadap investasi, hal ini ditunjukan dari hasil perhitungan secara statistik menunjukkan hasil yang signifikan pada nilai probabilitas Suku Bunga Kredit lebih kecil dari α (0.0000< 0,05), maka dapat disimpulkan bahwa variabel Suku Bunga Kredit berpengaruh signifikan dan positif terhadap Investasi. Tingkat bunga mempunyai pengaruh yang signifikan pada dorongan untuk berinvestasi. Pada kegiatan produksi, pengolahan barang-barang modal atau bahan baku produksi memerlukan modal (input) lain untuk menghasilkan output / barang final. Menurut Karl dan Fair, suku bunga adalah pembayaran bunga tahunan dari suatu pinjaman, dalam bentuk persentase dari

Akademi Akuntansi Keuangan dan Perbankan Indonesia Jurnal Ilmiah Revenue ISSN : 2442 - 8493 Vol. 5 No. 1, Januari 2019

24

pinjaman yang diperoleh dari jumlah bunga yang diterima tiap tahun dibagi dengan jumlah pinjaman. Adapun fungsi suku bunga menurut Sunariyah (2004:81) adalah : (a). Sebagai daya tarik bagi para penabung yang mempunyai dana lebih untuk diinvestasikan, (b) Suku bunga dapat digunakan sebagai alat moneter dalam rangka mengendalikan penawaran dan permintaan uang yang beredar dalam suatu perekonomian. Misalnya, pemerintah mendukung pertumbuhan suatu sektor industri tertentu apabila perusahaan-perusahaan dari industri tersebut akan meminjam dana. Maka pemerintah memberi tingkat bunga yang lebih rendah dibandingkan sektor lain. (c) Pemerintah dapat memanfaatkan suku bunga untuk mengontrol jumlah uang beredar. Ini berarti, pemerintah dapat mengatur sirkulasi uang dalam suatu perekonomian. Suku bunga itu sendiri ditentukan oleh dua kekuatan, yaitu : penawaran tabungan dan permintaan investasi modal (terutama dari sektor bisnis). Tabungan adalah selisih antara pendapatan dan konsumsi. Bunga pada dasarnya berperan sebagai pendorong utama agar masyarakat bersedia menabung. Jumlah tabungan akan ditentukan oleh tinggi rendahnya tingkat bunga. Semakin tinggi suku bunga, akan semakin tinggi pula minat masyarakat untuk menabung, dan sebaliknya.Tinggi rendahnya penawaran dana investasi ditentukan oleh tinggi rendahnya suku bunga tabungan masyarakat. Dengan fluktuasi tingkat suku bunga yang terjadi akan mempunyai implikasi yang penting terhadap sektor riil maupun sektor moneter dalam perekonomian. Tingkat bunga yang tinggi akan menjadi masalah yang menyulitkan bagi investasi di sektor riil. Tapi tingkat bunga yang tinggi akan merangsang lebih banyak tabungan masyarakat. Untuk itulah tingkat fluktuasi bunga harus senantiasa terkontrol agar tetap mendorong kegiatan investasi dan produksi serta tidak