EVALUASI SISTEM AKUNTANSI PEMBELIAN PADA …...1 EVALUASI SISTEM AKUNTANSI PEMBELIAN PADA PT...

77

1 EVALUASI SISTEM AKUNTANSI PEMBELIAN PADA PT ATMI-IGI CENTER SURAKARTA TUGAS AKHIR Disusun untuk memenuhi sebagian persyaratan mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi Oleh : NITA SARI DAMAYANTI NIM F3307084 PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET SURAKARTA 2010

-

Upload

hoangthuan -

Category

Documents

-

view

230 -

download

2

Transcript of EVALUASI SISTEM AKUNTANSI PEMBELIAN PADA …...1 EVALUASI SISTEM AKUNTANSI PEMBELIAN PADA PT...

1

EVALUASI SISTEM AKUNTANSI PEMBELIAN

PADA PT ATMI-IGI CENTER SURAKARTA

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi

Oleh :

NITA SARI DAMAYANTI

NIM F3307084

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

2010

2

3

4

MOTTO DAN PERSEMBAHAN

Semua berawal dari sebuah harapan yang tumbuh dalam hati, diyakini dan

dijalani apa adanya, terima dengan kelikhlasan dan optimis hari itu akan tiba maka

apa yang kita lakukan tak akan sia-sia.

(Penulis)

Tidak ada yang istimewa di dunia ini kecuali kita sendiri yang membuatnya

istimewa karena itu muncul ketika keistimewaan itu muncul ketika kita telah

melewati sebuah proses yang telah banyak dan panjang.

(Penulis)

Yang bisa dilakukan sekarang lakukanlah, karna waktu tak akan kembali lagi

dan penyesalan yang datang belakangan tiada guna.

(Penulis)

Penulis persembahkan kepada :

1. Keluargaku yang sangat aku sayang ynag selalu mendukung aku dalam segala

hal

2. Semua pihak yang terlibat dalam pembuatan TA ini

3. KF Comunity; babe,enyak,bulek,paglek,mbah kriz,cumicunuw,jadul,opiek

4. Teman spesialku, sahabat spesialku, dan orang spesialku

5. Almamaterku

5

KATA PENGANTAR

Puji dan syukur kehadirat Tuhan Yang Maha Esa yang telah melimpahkan

rahmat dan hidayah-Nya sehingga penulis pada kesempatan ini dapat

menyelesaikan tugas akhir yang berjudul EVALUASI SISTEM AKUNTANSI

PEMBELIAN PADA PT ATMI-IGI CENTER. Tugas akhir ini disusun dengan

tujuan untuk melengkapi dan memenuhi persyaratan guna memperoleh gelah Ahli

Madya Program Diploma III Akuntansi Fakultas Ekonomi Universitas Sebelas

Maret.

Tugas akhir ini disusun berdasarkan hasil penelitian yang telah penulis

lakukan mulai tanggal 1 Februari sampai dengan 19 Juli 2010 di PT ATMI-IGI

CENTER Surakarta yang beralamatkan di Jl. Mojo No. 1 Surakarta.

Dalam pelaksanaan penelitian sampai penyusunan tugas akhir ini, penulis

telah banyak mendapatkan bantuan dan dukungan dari berbagai pihak. Maka

dalam kesempatan yang baik ini penulis menyampaikan ucapan terima kasih

kepada :

11.. Bapak Prof.DR.Bambang Sutopo, M.Com.,Ak selaku Dekan Fakultas

Ekonomi Universitas Negeri Sebelas Maret Surakarta.

22.. Ibu Sri Murni ,SE,M.Si,Ak selaku ketua program studi Diploma Akuntansi

Universitas Negeri Sebelas Maret Surakarta.

33.. Bapak Taufiq Arifin,SE,M.Sc,Ak selaku dosen pembimbing yang telah

banyak membantu penulis dalam menyelesaikan tugas akhir ini.

6

44.. Bapak Sri Suranto, SE., M.Si, Ak. Selaku Pembimbing Akademis.

55.. Bapak Y. Wahyo Nursanto selaku direktur PT ATMI-IGI CENTER

Surakarta.

66.. Bapak Dwi Aryanto, Bapak Iskandar, dan seluruh staff PT ATMI-IGI

CENTER Surakarta yang telah banyak membantu selama penyusunan

Tugas Akhir.

77.. Kedua orang tua, adik-adikku wika, fany yang selalu memberikan

dorongan, doa, dan semangat baik moril dan materiil sehingga penulis

dapat menyelesaikan studi dengan baik.

88.. Keluarga besar ku tercinta yang telah memberikan kasih sayang dan doa

kepada penulis.

99.. Sahabat-sahabatku KF Comunity (babe, enyak, jadul, cumicunuw, pagleg

jandruw, mbah kriz, buleg lucky, opiek) yang selalu memeriahkan

suasana.

1100.. Orang spesialku yang selalu mendukungku.

1111.. Sahabat baikku (kkio) dan semua temen-temen seangkatan yang telah

memberikan banyak pelajaran berharga.

Penulis menyadari bahwa penyusunan Tugas Akhir ini masih jauh dari

kesempurnaan. Untuk itu, penulis mengharapkan kritik dan saran yang

membangun dari berbagai pihak.

Akhir kata, penulis berharap semoga Tugas Akhir ini dapat bermanfaat

bagi pihak-pihak yang membutuhkannya di kemudian hari.

Surakarta,

7

Penulis

DAFTAR ISI

Halaman

HALAMAN JUDUL .............................................................................................. i

ABSTRAK ............................................................................................................. ii

HALAMAN PERSETUJUAN ............................................................................... iv

HALAMAN PENGESAHAN ................................................................................ v

MOTTO DAN PERSEMBAHAN ......................................................................... vi

KATA PENGANTAR ........................................................................................... vii

DAFTAR ISI .......................................................................................................... ix

DAFTAR GAMBAR ............................................................................................. xi

DAFTAR LAMPIRAN .......................................................................................... xii

BAB

I. PENDAHULUAN

A. Gambaran Umum Perusahaan .............................................................. 1

B. Latar Belakang Masalah ....................................................................... 17

8

C. Rumusan Masalah ................................................................................ 20

D. Tujuan Penelitian ................................................................................. 21

E. Manfaat Penelitian ............................................................................... 21

II. ANALISIS DATA DAN PEMBAHASAN

A. Tinjauan Pustaka ..................................................................................

22

B. Pembahasan ..........................................................................................

31

C. Evaluasi sistem pembelian pada PT ATMI-IGI CENTER ..................

49

III. TEMUAN

A. Kelebihan .............................................................................................

53

B. Kelemahan............................................................................................

54

IV. PENUTUP

A. Kesimpulan ..........................................................................................

55

B. Rekomendasi ........................................................................................

56

DAFTAR PUSTAKA

LAMPIRAN

9

DAFTAR GAMBAR

GAMBAR

1.1 Struktur Organisasi PT ATMI-IGI CENTER

8

2.1 Bagan Alir Pembelian Pada PT ATMI-IGI CENTER

.....................................................................................................................

41

10

2.1 Bagan Alir Pembelian Pada PT ATMI-IGI CENTER (Lanjutan)

.....................................................................................................................

42

2.1 Bagan Alir Pembelian Pada PT ATMI-IGI CENTER( Lanjutan)

.....................................................................................................................

43

2.1 Bagan Alir Pembelian Pada PT ATMI-IGI CENTER (Lanjutan)

.....................................................................................................................

44

2.1 Bagan Alir Pembelian Pada PT ATMI-IGI CENTER (Lanjutan)

.....................................................................................................................

45

2.1 Bagan Alir Pembelian Pada PT ATMI-IGI CENTER (Lanjutan)

.....................................................................................................................

46

2.1 Bagan Alir Pembelian Pada PT ATMI-IGI CENTER (Lanjutan)

.....................................................................................................................

47

11

DAFTAR LAMPIRAN

1. Surat Pernyataan

2. Surat Keterangan

3. Formulir Permintaan Proses dan Pengadaan barang

4. Pre PO (Pre Purchase Order)

5. PO (Purchase Order)

6. Bon Permintaan Proses dan Pengadaan Barang

7. Evaluasi Atas Pemasok Yang Sudah Disetujui

8. Bukti Pengeluaran Kas dan Bank

9. Formulir Pendaftaran Vendor Baru

12

BAB I

PENDAHULUAN

A. Gambaran Umum Perusahaan

1. Sejarah Perusahaan

Di era sekarang ini telah banyak muncul perkembangan di berbagai

belahan dunia setelah munculnya kemerdekaan dari para penjajah. Hal

ini ditandai dengan adanya istilah negara maju dan negara berkembang.

Indonesia sekarang ini masih menjadi negara berkembang, yang sedang

melakukan banyak perbaikan antara lain di sektor industri. Hal ini

ditandai dengan munculnya berbagai jenis perindustrian di Indonesia,

antara lain di Surakarta dengan berdirinya ATMI. ATMI diharapkan

mampu memberikan bukti akan adanya perkembangan yang tengah

berjalan di Indonesia. Hal ini telah dibuktikan ATMI dengan

perkembangannya yang sangat pesat di dunia industri mold & tools

production dan mencetak sumber daya manusia yang handal dalam

bidangnya.

ATMI (Akademi Teknik Mesin Industri) didirikan pada tahun

1968. ATMI muncul sebagai jawaban atas kebutuhan sumber daya

manusia yang sekarang ini dibutuhkan, yaitu terampil, terlatih, sekaligus

bermental kerja professional. Dalam perkembangannya, ATMI diarahkan

sebagai kelompok atau jaringan bisnis terkait yang bergerak semi-

otonom. Pada tahun 2002 didirikan sebuah SBU (Strategic Business

13

Unit) IGI (Indonesian German Institute) yang merupakan langkah awal

yang dipersiapkan sebagai perusahaan independen pertama yang dimilki

ATMI. PT ATMI-IGI CENTER Surakarta ini berlokasi di Jl.Adisucipto

atau Jl.Mojo No.1 Surakarta 57102 PO BOX 215, Central-Java

Indonesia. Bentuk SBU ini juga dilatar belakangi oleh mulai

beroperasinya ATMI Cikarang pada tahun 2005. ATMI Cikarang berdiri

dibawah yayasan yang berbeda dengan yayasan yang memayungi ATMI

Surakarta, oleh karena itu ATMI Surakarta membuat cara menyatukan

operasional di dua sekolah berbeda ini melalui SBU. ATMI Cikarang

berlokasi di Jl.Kampus Hijau No.3,Education Park Cikarang Baru-

Bekasi 17550, West Java-Indonesia. Hal ini memberikan dampak yang

bagus bagi keduanya, karena dengan di bentuknya SBU ini kedua

yayasan berbeda ini dapat memiliki saham disini serta dapat

bekerjasama.

PT ATMI-IGI CENTER merupakan gabungan antara bagian WI

(Work Injection) dan MTP (Mold and Tools Production). PT ATMI-IGI

CENTER disebut sebagai unit bisnis yang bergerak di bidang manufaktur

yang memproduksi tools, mold, dies, plastic injection, dan masih banyak

lagi jenis industrial parts yang lain. Dalam pembuatan tools perusahaan

ini telah dilengkapi dengan teknologi mesin yang canggih dan didukung

oleh beberapa tim yang handal dibidangnya serta berpengalaman.

Beberapa tim yang mendukung kinerja perusahaan ini antara lain:

Designers, Project Engineers, dan Tool Makers. Kepuasan pelanggan

14

bagi perusahaan ini sangatlah penting. Untuk itu pelanggan diberikan

harga yang terbaik dan bahan material yang sesuai dengan pesanan,

selain itu perusahaan juga menaikkan kuantitas serta kualitas produk

dengan semangat kerja sama yang melibatkan seluruh karyawan. Hal ini

diharapkan dapat membuat perusahaan semakin maju dan sesuai dengan

tuntutan pasar industri di Indonesia maupun Internasional.

Sejak didirikannya PT ATMI-IGI CENTER ini sekaligus telah di

buat visi dan misi perusahaan ini kedepannya. Visi dan misi ini yang

kemudian menjadi pedoman dasar dalam melaksanakan setiap kegiatan

operasinya. Visi dan misi dari perusahaan ini antara lain:

Visi:

Menjadikan PT ATMI-IGI CENTER sebagai perusahaan plastic

molds, precision part dan stamping dies yang pertama, berkualitas dan

terbaik dari perusahaan lainnya di Indonesia.

Misi:

1. Untuk memberikan solusi harga terbaik bagi rekan bisnis.

2. Untuk mengembangkan bisnis industri dan menjaga profesionalitas

dari sumber daya manusia yang memberikan proses perbaikan

bagi produk yang tidak sesuai pemesanan.

3. Untuk memberikan kepuasan pelanggan, memberi bantuan dalam

memecahkan masalah, memberikan produk dan jasa dengan mutu

berkualitas dan membantu perkembangan untuk penyaluran

sumber daya agar lebih aktif (Product Development).

15

4. Memberikan harga terbaik bagi pemegang saham.

5. Memberi kontribusi positif untuk perkembangan industri di

Indonesia agar segera diwujudkan yang dimaksudkan adalah

memberikan dukungan terhadap pendidikan (ATMI Student).

2. Perkembangan di Bidang Produksi

Perusahaan ini masih tergolong perusahaan yang masih dalam

tahap berkembang jika dilihat dari tahun berdirinya, tetapi setelah di

tinjau lebih dalam lagi perusahaan ini telah mengalami perkembangan

yang sangat pesat. Semua bagian yang saling bekerjasama dalam proses

produksi semakin menunjukkan peningkatan. Hal ini juga ditunjang

dengan adanya peralatan mesin yang dimiliki oleh perusahaan ini sudah

canggih dan tentunya sangat modern yang didatangkan langsung dari luar

negeri, yang kemudian dimodifikasi sesuai kebutuhan dari perusahaan

ini. Banyak produk yang sering kita jumpai dalam kehidupan sehari-hari

yang merupakan hasil produksi dari perusahaan ini. Jenis barang yang

diproduksi oleh perusahaan ini sangat beragam, mulai dari barang yang

kecil hinga barang yang besar. Customer dapat menentukan desasin

barang yang akan dipesan atau juga mempercayakan desain kepada

perusahaan ini. Perusahaan ini sangat mengutamakan kepuasan

pelanggan. Tidak heran jika perusahaan ini tidak menerapkan sistem

stock barang, karena besar kemungkinan produksi yang dilakukan selalu

berbeda.

16

3. Pemasaran

Daerah pemasaran hasil produksi dari perusahaan ini sangat luas,

hal ini dapat dilihat dari berbagai pesanan yang datang dari seluruh

Indonesia, Eropa, Asia, Jepang, hingga Australia. Hal ini salah satunya

dikarenakan produk-produk yang dihasilkan oleh perusahaan ini sangat

berkualitas.

4. Personalia

a. Kepegawaian

Jumlah karyawan yang bekerja di PT ATMI-IGI CENTRE

Surakarta sebanyak 105 pegawai yang tersebar di beberapa bagian

antara lain Direktur, Production, Administrasi, Purchasing atau

Logistic, Finance, dan Marketing. Untuk penggajian kepada

karyawan ditentukan berdasarkan pada tanggung jawab pekerjaan

sesuai dengan bagian masing-masing dan jam lembur untuk

masing-masing karyawan. Sanksi akan diberikan kepada karyawan

apabila karyawan tersebut tidak mampu memenuhi jam kerja yang

telah ditentukan. Sanksi yang diberikan kepada karyawan disemua

bagian sama yaitu pemotongan gaji apabila kekurangan waktu kerja

berupa jam kerja, dan apabila kekurangan jam kerja tersebut berupa

hari kerja dan hak cuti sudah habis.

17

b. Penerapan Jam Kerja

1) Jam Kerja

a) Shift

Senin sampai dengan Kamis jam 07.00-16.00 WIB

Jumat jam 07.00-13.00 WIB (dikhususkan untuk

staff dan karyawan kantor)

b) Shift Normal

Shift pagi : senin- kamis jam 07.00-16.00 WIB

Jumat 06.00-18.00 WIB

Shift malam : senin- kamis jam 18.00-06.00 WIB

2) Jam Lembur

Kondisi jam lembur masi dikatakan normal dan masih

dalam batas wajar karena jumlah jam lembur karyawan

paling banyak 20jam per minggu.

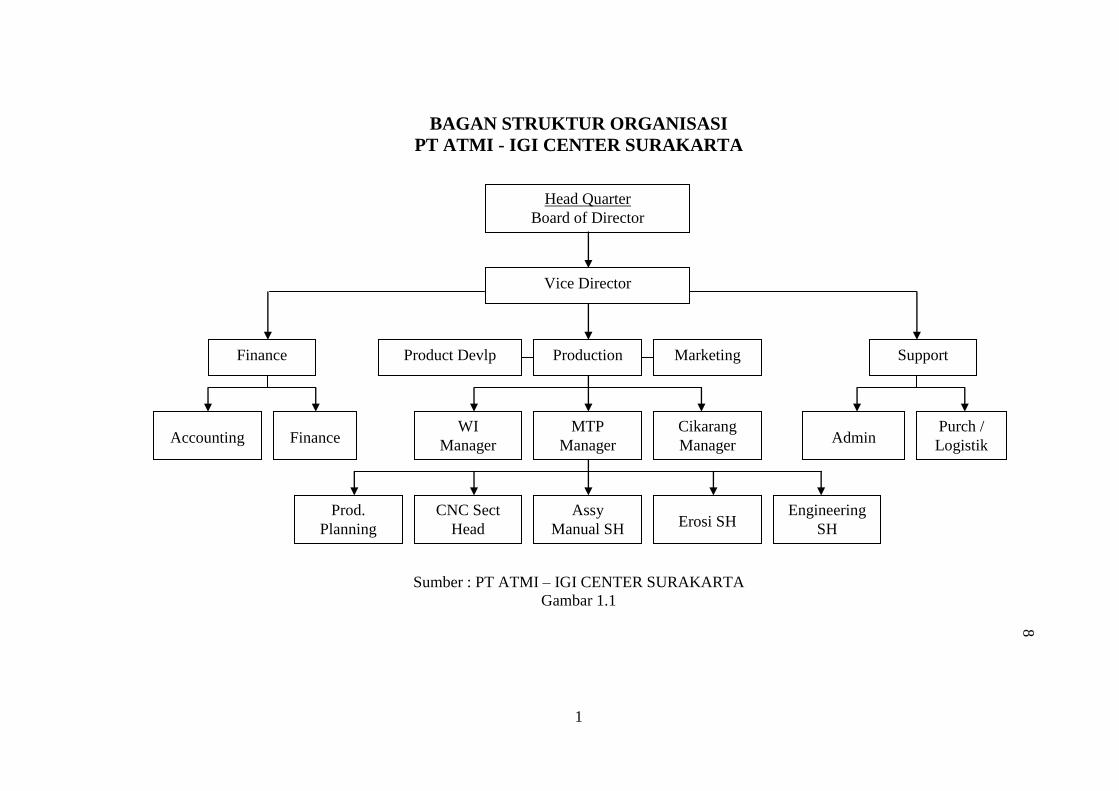

5. Struktur Organisasi

Setiap perusahaan membutuhkan sebuah struktur organisasi dalam

pengoperasiannya. Struktur organisasi yang baik akan dapat menunjang

kenerja perusahaan dengan baik. Struktur organisasi juga dibuat untuk

mengimplementasikan dan merealisasikan strategi dasar organisasi.

Setiap perusahaan memiliki kebijakan dalam membuat strukur

organisasinya sendiri. Semakin perusahaan itu tumbuh, kompleksitas

permasalahan juga akan semakin tinggi dan pada gilirannya menuntut

18

perubahan struktur organisasi yang bisa menopang seluruh kegiatan dan

menjamin laju pertumbuhan perusahaan. Seperti itu juga yang terjadi

pada PT ATMI-IGI CENTER Surakarta yang mengalami beberapa kali

perubahan struktur organisasi untuk menjawab tantangan kompleksitas

yang semakin tinggi dan lingkup operasi yang semakin meluas. Berikut

ini merupakan struktur organisasi (organirgam) dari PT ATMI-IGI

CENTER Surakarta:

1

BAGAN STRUKTUR ORGANISASI

PT ATMI - IGI CENTER SURAKARTA

Sumber : PT ATMI – IGI CENTER SURAKARTA

Gambar 1.1

Head Quarter

Board of Director

Vice Director

Production Marketing Product Devlp Finance Support

MTP

Manager

Cikarang

Manager Accounting Finance Admin

Purch /

Logistik

WI

Manager

Assy

Manual SH Erosi SH

Engineering

SH

Prod.

Planning

CNC Sect

Head

8

9

6. Diskripsi Jabatan

Setiap jabatan memegang tugas dan tanggung jawabnya masing-

masing. Berikut ini tugas dan tanggung jawab setiap jabatan pada PT

ATMI-IGI CENTER.

a. Dewan Direksi (Board of Directur)

Dewan Direksi bertugas untuk mengawasi kerja direktur beserta

staff dalam memimpin perusahaan agar mampu bertugas sesuai

dengan keputusan dan dilaksanakan sebaik mungkin serta berhak

mengusulkan untuk mengangkat dan memberhentikan direktur.

b. Direktur Utama (Vice Directur)

Direktur Utama mempunyai tugas sebagai berikut.

1) Perusahaan memiliki tugas dan tanggung jawab ke dalam

maupun keluar kepada pemegang saham.

2) Mengadakan pembagian tugas, membimbing dan

mengkoordinasikan semua bagian organisasi dalam

melaksanakan operasi perusahaan.

Direktur utama bertanggung jawab terhadap kelangsungan jalannya

aktivitas perusahaan. Direktur utama dibantu oleh general manager

dalam menjalankan tugasnya.

Direktur Utama mempunyai wewenang sebagai berikut.

1) Mengadakan atau menjalin kerjasama dengan pihak luar

perusahaan.

10

2) Meminta laporan pertanggungjawaban pada general

manager.

3) Memberi saran, nasihat, petunjuk, dan bimbingan pada

general manager dan manager bawah.

c. General Manager

General Manager memiliki tugas dan tanggung jawab

kedalam maupun keluar perusahaan mengenai segala hal yang

berkaitan dengan perusahaan serta bertugas mengadakan

pembagian tugas, membimbing dan mengkoordinasikan semua

bagian organisasi dalam memjalankan operasional perusahaan.

General Manager bertanggung jawab terhadap kelangsungan

jalannya aktivitas perusahaan. General Manager dibantu oleh

beberapa manager dibawahnya dalam menjalankan tugasnya.

General manager mempunyai wewenang sebagai berikut.

1) Mengadakan atau menjalin kerjasama dengan pihak luar

perusahaan.

2) Meminta laporan pertanggungjawaban pada manager.

3) Member saran, nasihat, petunjuk, dan bimbingan pada

manager bawah.

11

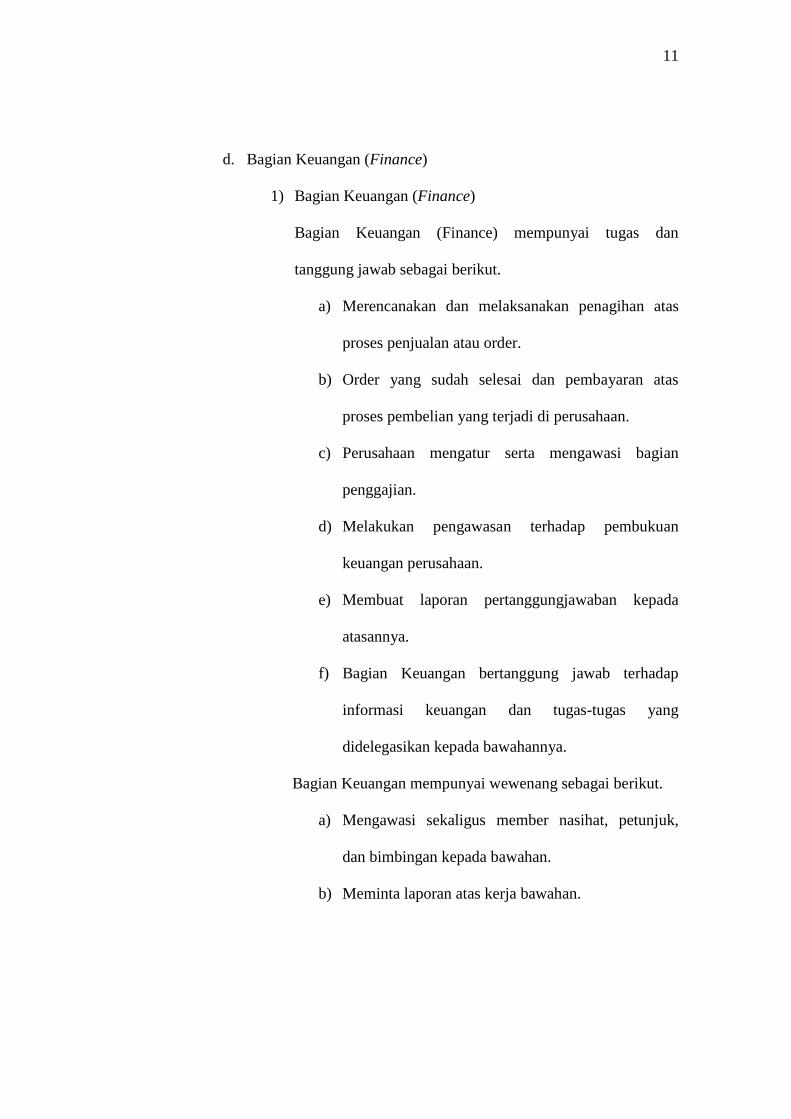

d. Bagian Keuangan (Finance)

1) Bagian Keuangan (Finance)

Bagian Keuangan (Finance) mempunyai tugas dan

tanggung jawab sebagai berikut.

a) Merencanakan dan melaksanakan penagihan atas

proses penjualan atau order.

b) Order yang sudah selesai dan pembayaran atas

proses pembelian yang terjadi di perusahaan.

c) Perusahaan mengatur serta mengawasi bagian

penggajian.

d) Melakukan pengawasan terhadap pembukuan

keuangan perusahaan.

e) Membuat laporan pertanggungjawaban kepada

atasannya.

f) Bagian Keuangan bertanggung jawab terhadap

informasi keuangan dan tugas-tugas yang

didelegasikan kepada bawahannya.

Bagian Keuangan mempunyai wewenang sebagai berikut.

a) Mengawasi sekaligus member nasihat, petunjuk,

dan bimbingan kepada bawahan.

b) Meminta laporan atas kerja bawahan.

12

2) Bagian Akuntansi (Accounting)

Bagian Akuntansi mempunyai tugas dan tanggung jawab

sebagai berikut.

a) Membuat laporan keuangan setiap bulannya.

b) Mengumpulkan data-data asli yang mendukung

proses pencatatan laporan keuangan (nota, kwitansi,

invoice, faktur penjualan).

c) Bagian Akuntansi bertanggung jawab kepada

bagian keuangan.

e. Bagian Produksi (Production)

Bagian produksi bertugas mengendalikan dan bertanggung jawab

terhadap jalannya proses produksi di departemen.

Bagian produksi terbagi kedalam beberapa bagian, antara lain:

1) Manager Departemen Work Injection (WI Manager)

WI Manager bertugas mengawasi bagian yang mencetak

barang-barang dari plastic sesuai permintaan konsumen dan

bertanggung jawab untuk mengelola departemen Work

Injection.

2) Manager Depatemen Mold and Tools Production (MTP

Manager)

MTP Manager bertugas mengawasi bagian yang

memproduksi barang dengan kepresisian dan bertanggung

jawab mengelola departemen Mold and Tool Production

13

yang terbagi atas engineerings section, CNC section, Assy-

Manual section dan erosi section.

a) Perencanaan Proses Produksi (Productin Planning)

Bagian perencanaan produksi bertugas untuk menghitung

jam estimasi pesanan barang dan merencanakan produksi

serta bertanggung jawab pada perencanaan dan

pengontrolan jadwal dan proses-proses diproduksi

berhubungan dengan bagian marketing.

b) Kepala Seksi Permesinan CNC (CNC Section Head)

Kepala Seksi Permesinan CNC bertugas merawat,

memperbaiki mesin-mesin dengan sistem Computer

Numerical Control dan bertanggung jawab pada bagian

permesinan CNC dan kualitas permesinan CNC.

c) Kepala Seksi Assembling dan Permesinan Manual

(Assembling Manual Section Head)

Kepala Seksi Assembling dan Permesinan Manual

bertanggung jawab atas bagian assembling dan

permesinan manual.

d) Kepala Seksi Permesinan Erosi (Erosi Section Head)

Kepala Seksi Permesinan Erosi bertanggung jawab atas

bagian permesinan erosi dan proses permesinan erosi.

14

e) Kepala Seksi Bagian Perencanaan Teknik (Engineering

Section Head)

Kepala Seksi bagian Perencanaan Teknik bertugas

membantu gambar atau dokumen yang diperlukan dalam

suatu pekerjaan, membuat dokumen tiap produk,

mendokumentasikan produk bengkel yang ada,

melaporkan hasil kepada pimpinan, serta mengadakan

pengecekkan ulang tentang kebenaran produk dan

gambar. Tanggung jawab kepala seksi bagian

perencanaan teknik yaitu atas bagian perencanaan teknik,

persiapan data produk baik hardcopy maupun softcopy

dan persiapan data material produk.

3) Manager Cikarang (Cikarang Manager)

Manager Cikarang bertugas dan bertanggung jawab

terhadap proses produksi di PT ATMI-IGI CENTER

Cikarang.

Bagian produksi didukung oleh beberapa bagian yang

sangat berperan serta dalam proses produksi, antara lain:

a) Bagian Pengembangan Produk (Product Development)

Bagian pengembangan produk bertugas membuat produk

baru dan mengembangkan produk yang sudah ada sesuai

dengan pasar dan jaman.

15

b) Bagian Pemasaran (Marketing)

Bagian marketing bertugas membuat penawaran kepada

konsumen, memberikan pelayanan terbaik kepada

konsumen terhadap produk yang akan dipesan, melakukan

nego terhadap harga produk yang akan dibeli oleh

konsumen, serta melakukan promosi kepada konsumen

tentang produk-produk yang dihasilkan oleh perusahaan

sehingga diharapkan konsumen tertarik untuk

membelinya.Bagian ini bertanggung jawab atas pemasaran,

penjualan, dan penentuan harga produk serta sebagai

penjalin hubungan dengan pelanggan, selain itu bagian ini

juga mengurusi pemesanan produk.

c) Bagian Pendukung (Support)

1) Administrasi:

Bagian ini bertugas membuat laporan inventarisasi

yang ada di bengkel, mencatat keluar masuk order

produksi, membuat absensi karyawan,dan menerima

telepon masuk. Selain itu bagian ini juga bertugas

membantu dalam pengadaan barang dan bahan,

membukukan semua pekerjaan dimasing-masing sub

bagian guna membuat rekapitulasi penggunaan semua

bahan dan alat-alat yang ada di bengkel serta membuat

16

laporan administrasi yang berkaitan dengan tugas dan

tanggung jawabnya.

2) Pembelian (Purchasing atau Logistic)

Bagian ini mempunyai tugas sebagai berikut.

a) Mengusulkan pembelian material, alat-alat

pendukung produksi, pendukung edukasi, serta

pendukung umum Pre PO kepada Directur atau

General Manager atau Official Logistic.

b) Mencari informasi tentang pemasok baru dan

selanjutnya ada tinadakan seleksi pemasok baru

untuk dijadikan rekanan.

c) Monitoring barang atau material di bagian logistik

masing-masing.

d) Memantau harga yang ada dipasaran, selanjutnya

untuk diinformasikan kepada bagian marketing

guna pembuatan penawaran sebuah order.

Bagian ini juga mempunyai tanggung jawab sebagai

berikut.

a) Terhadap persiapan material atau barang yang

diperlukan.

b) Terhadap pengiriman dan penerimaan barang

17

c) Terhadap Corporate Logisties Manager melalui

Logistic Official atas tugas harian dan tugas khusus

yang didelegasikan.

Wewenang yang dimiliki oleh bagian ini sebagai

berikut.

a) Evaluasi atas pemasok atau jasa pengiriman yang

sudah disetujui.

b) Mengkoordinasikan dan evaluasi unit karyawan

yang bertugas di bagian logistic masing-masing.

c) Mengusulkan kepada pimpinan, setiap sistem yang

dapat memperlancar atau meningkatkan efektifitas,

efisiensi, dan produktifitas kerja.

B. Latar Belakang

Perkembangan dunia bisnis yang semakin pesat mengakibatkan

semakin tingginya persaingan diantara pelaku-pelaku usaha. Hal ini secara

otomatis memacu perusahaan berlomba-lomba bersaing untuk meningkatkan

kinerja dan eksistensinya di dunia bisnis. Setiap pelaku usaha dalam hal ini

sebuah perusahaan, mempunyai manajemen yang disesuaikan dengan

kebutuhan masing-masing perusahaan. Pihak manajemen dituntut untuk

melakukan banyak perbaikan dari segi kualitas maupun kuantitas produk agar

perusahaan dapat tetap mempertahankan eksistensi serta dapat meningkatkan

laba perusahaan seoptimal mungkin. Selain itu pihak manajemen juga

18

dituntut untuk mempunyai pandangan dan sikap professional untuk

memajukan usahanya, sehingga bisa membantu pimpinan perusahaan untuk

mengambil kebijakan atas keadaan yang dialami perusahaan.

Salah satu informasi penting yang dibutuhkan pihak manajemen adalah

sistem akuntansi yang sesuai dengan kondisi dan kebutuhan suatu

perusahaan. Sistem akuntansi yang sesuai dengan kondisi dan kebutuhan

merupakan hal yang sangat penting untuk kelangsungan perusahaan. Sistem

akuntansi yang baik dan tepat akan menghindari adanya kesalahan dan

penyimpangan yang mungkin terjadi dalam perusahaan. Sistem akuntansi

yang tepat harus didukung dengan informasi akuntansi yang berkualitas, yaitu

relevan, tepat waktu, dapat diuji kebenarannya, memiliki daya banding,

mudah dimengerti dan lengkap. Sistem akuntansi meliputi beragam aktivitas

yang berkaitan dengan siklus-siklus pemrosesan transaksi perusahaan. Pada

penelitian kali ini, difokuskan pada sistem pembelian pada perusahaan PT

ATMI-IGI CENTER Surakarta.

Sistem akuntansi pembelian digunakan perusahaan dalam proses

pengadaan barang yang diperlukan oleh perusahaan untuk kegiatan

produksinya. Jaringan prosedur yang membentuk sistem akuntansi pembelian

adalah prosedur permintaan pembelian, prosedur permintaan penawaran

harga dan pemilihan pemasok, prosedur order pembelian, prosedur peneriman

barang, prosedur pencatatan utang, dan prosedur distribusi pembelian. PT

ATMI-IGI CENTER merupakan perusahaan manufaktur yang bergerak

dibidang mold and tools production, yang mana tujuan utama perusahaan ini

19

adalah memperoleh laba seoptimal mungkin dan terpenuhinya order customer

dengan pelayanan maksimal dan hasil memuaskan. Proses produksinya

menitik beratkan pada pesanan barang. Untuk memenuhi pesanan tersebut,

perusahaan ini harus melakukan pembelian bahan baku terlebih dahulu dari

para pemasok bahan baku.

Dilihat dari proses produksi perusahaan, dapat diketahui bahwa

perusahaan sangatlah bergantung pada pembelian bahan baku untuk

memenuhi pesanan guna melakukan proses produksinya. Evaluasi terhadap

sistem informasi akuntansi pembelian bahan baku dapat membantu

perusahaan dalam menjalankan kegiatannya supaya dapat lebih efektif dan

efisien. Adanya evaluasi memungkinkan dapat diketahuinya kelemahan serta

kelebihan dari sistem informasi akuntansi yang dijalankan oleh perusahaan.

Hasil dari evaluasi tersebut dapat digunakan untuk membuat atau

memperbaiki sistem informasi akuntansi dalam perusahaan serta dapat

menunjang keberhasilan perusahaan. Berdasarkan penelitian ini ditemukan

beberapa hal yang menarik untuk di kupas lebih dalam mengenai sistem

pembelian di perusahaan ini. ATMI mempunyai beberapa kebijakan yang

diterapkan di PT ATMI-IGI CENTER, antara lain: terdapat seleksi atau

pemilihan pemasok disaat membutuhkan bahan baku, terdapat prosedur yang

harus dijalankan disetiap kategori pembelian bahan. Pada saat pemilihan

pemasok PT ATMI-IGI CENTER lebih mengutamakan pemasok yang sudah

dikenal atau yang sudah beberapa kali melakukan pemasokan barang. Pada

saat pembelian PT ATMI-IGI CENTER mempunyai prosedur yang harus

20

dijalankan pada saat otorisasi, yaitu untuk pembelian yang bernominal Rp

1.000.000,00 langsung dapat diotorisasi oleh bagian logistik, untuk nominal

antara Rp 1.000.000,00 sampai Rp 10.000.000,00 diperlukan otorisasi

general manager, sedangkan untuk nominal lebih dari Rp 10.000.000,00

diperlukan otorisasi direktur. Otorisasi itu berlaku pada saat pembuatan Pre

PO dan PO. Pre PO yang sudah diotorisasi akan digunakan untuk membuat

PO yang nantinya di kirim ke pemasok sebagai surat order barang. Akan

tetapi proses yang terjadi di lapangan tidak seperti posedur yang ada. Dengan

alasan mengejar target waktu dan kepuasan pelanggan, bagian logistik

membuat kesepakatan kepada pemasok bahwa PO akan diserahkan menyusul,

jadi pada saat memesan barang dilakukan tanpa PO.

Berdasarkan uraian dari latar belakang diatas maka pada penelitian ini

akan mengkaji lebih jauh mengenai sistem akuntansi pembelian bahan yang

terdapat pada PT ATMI-IGI CENTER dengan mengambil judul

“EVALUASI SISTEM AKUNTANSI PEMBELIAN PADA PT ATMI-IGI

CENTER SURAKARTA”.

C. Rumusan Masalah

Sistem akuntansi pembelian sangat penting perannya di dalam sebuah

perusahaan manufaktur. Sistem akuntansi pembelian dapat menunjang kinerja

perusahaan manufaktur. Dalam hal ini penulis ingin membahas lebih jauh

mengenai beberapa hal sebagai berikut:

1. Bagaimana sistem akuntansi pembelian yang diterapkan di PT ATMI-IGI

CENTER Surakarta?

21

2. Apa saja kelebihan dan kelemahan dari sistem akuntansi pembelian yang

di terapkan di PT ATMI-IGI CENTER Surakarta?

D. Tujuan Penelitian

Tujuan yang yang ingin dicapai dengan dilakukannya penelitian ini adalah:

1. Mengetahui sistem akuntansi pembelian yang diterapkan di PT ATMI-IGI

CENTER Surakarta.

2. Mengevaluasi sistem akuntansi pembelian yang diterapkan di PT ATMI-

IGI CENTER Surakarta.

E. Manfaat Penelitian

Sesuai dengan tujuan dilakukannya penelitian ini, maka manfaat yang

diharapakan dapat diperoleh antara lain:

1. Bagi PT ATMI-IGI Center Surakarta

Penelitian yang dilakukan di PT ATMI-IGI CENTER Surakarta ini

diharapkan dapat memberikan masukan-masukan yang positif bagi

perusahaan ini dimasa yang akan datang.

2. Bagi Pembaca

Hasil penelitian ini diharapkan memberikan manfaat juga bagi pembaca

sebagai bahan referensi maupun bahan kajian komparatif dalam

pengaplikasian sistem informasi akuntansi pembelian di dunia industri.

22

BAB II

ANALISIS DATA DAN PEMBAHASAN

A. Tinjauan Pustaka

11.. Pengertian Sistem dan Prosedur

Sistem adalah sekelompok unsur yang erat berhubungan satu

dengan yang lainnya, yang berfungsi bersama-sama untuk mencapai tujuan

tertentu (Mulyadi, 2001 : 5). Menurut Jogiyanto (2001 : 2) sistem adalah

kumpulan dari elemen-elemen yang berinteraksi untuk mencapai tujuan

tertentu.

Dari beberapa pendapat diatas dapat disimpulkan bahwa sistem

merupakan suatu jaringan kerja dari prosedur-prosedur yang saling

berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan

untuk menyelesaikan tujuan tertentu.

Pengertian prosedur menurut Mulyadi (2001 : 5), adalah suatu urut-

urutan pekerjaan kerani (clerikal), biasanya melibatkan bagian atau lebih

disusun untuk menjamin adanya perlakuan yang seragam terhadap

transaksi-transaksi perusahaan yang sering terjadi berulang-ulang. Adanya

prosedur akan lebih memudahkan pelaksanaan semua aktivitas dalam

organisasi.

23

Menurut Marshall B Romney dan Paul John Stein Bart (2003 : 2)

prosedur merupakan urutan kegiatan klerikal yang terdiri dari menulis,

mengadakan, menghitung, memberi kode, mendaftar, memilih, memindah,

dan membandingkan.

Berdasarkan uraian diatas dapat disimpulkan bahwa prosedur

adalah suatu kegiatan klerikal yang melibatkan lebih dari satu orang dalam

suatu bagian, disusun untuk menjamin adanya perlakuan yang seragam

untuk menangani transaksi yang terjadi dalam perusahaan.

22.. Pengertian Akuntansi

Menurut Bodnar dan Hopwood (2001 :1 ) “Accounting is an

information systems, identifities, collects, processes, and communicates

economic information about an entity to awide variety people”.

Menurut Jogiyanto (2001 : 17), akuntansi merupakan proses

pencatatan, pengelompokan, perangkuman, dan pelaporan dari kegiatan

transaksi perusahaan. Tujuan dari kegiatan akuntansi adalah penerbitan

laporan keuangan. Laporan keuangan merupakan suatu informasi.

Jadi dari beberapa definisi di atas dapat diketahui bahwa akuntansi

adalah seni mencatat, mengklasifikasikan, meringkas, mengolah, dan

menyajikan data, transaksi serta kejadian yang berhubungan dengan

keuangan sehingga dapat digunakan oleh orang yang berkepentingan.

24

33.. Pengertian Sistem Akuntansi

Sistem Akuntansi adalah formulir-formulir, catatan-catatan,

prosedur-prosedur, dan alat-alat yang digunakan untuk mengolah data

mengenai usaha suatu kesatuan ekonomis dengan tujuan untuk

menghasilkan umpan balik dalam bentuk laporan-laporan yang diperlukan

oleh manajemen untuk mengawasi usahanya, dan bagi pihak lain yang

berkepentingan seperti pemegang saham, kreditur, dan lembaga-lembaga

pemerintah untuk menilai hasil operasi (Baridwan, 1997 : 4). Sistem

Informasi Akuntansi menyediakan informasi akuntansi yang dibutuhkan

manajemen untuk pengambilan keputusan agar memungkinkan mereka

mengalokasikan berbagai sumber daya perusahaan secara efektif dan

efisien. Penyusunan sistem akuntansi untuk suatu perusahaan mempunyai

beberapa tujuan yang harus dipertimbangkan baik-baik. Tujuan itu adalah

sebagai berikut.

a. Sistem akuntansi yang disusun itu harus memenuhi prinsip cepat

yaitu bahwa sistem akuntansi harus mampu menyediakan data yang

diperlukan tepat pada waktunya dan dapat memenuhi kebutuhan.

b. Sistem akuntansi yang disusun itu harus memenuhi prinsip aman

yang berarti bahwa sistem akuntansi harus dapat membantu menjaga

keamanan harta milik perusahaan. Untuk dapat menjaga keamanan

harta milik perusahaan maka sistem akuntansi harus disusun dengan

mempertimbangkan prinsip-prinsip pengawasan intern.

25

c. Sistem akuntansi yang disusun itu harus memenuhi prinsip murah

yang berarti bahwa biaya untuk menyelenggarakan sistem akuntansi

itu harus dapat ditekan sehingga relatif tidak mahal.

Ketiga tujuan di atas harus dipertimbangkan bersama-sama pada

waktu menyusun sistem akuntansi perusahaan sehingga tidak sampai

terjadi adanya salah satu tujuan yang ditinggalkan (Baridwan, 1997 : 3).

Menurut Mulyadi (2001 : 3) sistem akuntansi adalah organisasi

formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk

menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna

memudahkan pengelolaan perusahaan.

Dari pengertian Sistem Akuntansi di atas maka unsur pokok Sistem

Akuntansi yang sebagaimana diuraikan Mulyadi (2001 : 3) adalah:

a. Formulir

Formulir merupakan dokumen yang digunakan untuk

merekam terjadinya transaksi. Formulir sering disebut dengan istilah

dokumen, Karena dengan formulir ini peristiwa yang terjadi dalam

organisasi direkam (didokumentasikan) di atas secarik kertas.

Formulir juga sering disebut dengan istilah media, karena formulir

merupakan media untuk mencatat peristiwa yang terjadi dalam

organisasi ke dalam catatan.

b. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan

untuk mencatat, mengklasifikasikan, dan meringkas data keuangan

26

dan data lainya. Sumber dari pencatatan dalam jurnal ini adalah

formulir. Dalam jurnal ini data keuangan untuk pertama kalinya

diklasifikasikan menurut penggolongannya yang sesuai dengan

informasi yang akan disajikan dalam laporan keuangan.

c. Buku Besar (general ledger)

Buku besar terdiri dari rekening-rekening yang digunakan

untuk meringkas data keuangan yang telah dicatat sebelumnya dalam

jurnal. Rekening-rekening dalam buku besar ini disediakan sesuai

dengan unsur-unsur informasi yang akan disajikan dalam laporan

keuangan. Rekening buku besar ini disatu pihak dapat dipandang

sebagai wadah untuk menggolongkan data keuangan, di pihak lain

dapat dipandang pula sebagai sumber informasi keuangan untuk

penyajian laporan keuangan.

d. Buku Pembantu

Buku pembantu ini terdiri dari rekening-rekening pembantu

yang merinci data keuangan yang tercantum dalam rekening tertentu

dalam buku besar.

e. Laporan

Hasil akhir dari proses akuntansi adalah laporan keuangan

yang dapat berupa neraca, laporan rugi laba, laporan perubahan laba

yang ditahan, laporan harga pokok produksi, laporan biaya

pemasaran, laporan harga pokok penjualan, daftar umur piutang,

daftar utang yang akan dibayar, daftar saldo persediaan yang lambat

27

penjualanya. Laporan berisi informasi yang merupakan keluaran

sistem akuntansi. Laporan dapat berbentuk hasil cetak komputer dan

tayangan pada layar monitor komputer.

44.. Pengertian Sistem Informasi Akuntansi

Sistem informasi akuntansi adalah kumpulan sumber daya seperti

manusia dan peralatan yang diatur untuk mengubah data menjadi

informasi. Sistem informasi akuntansi dalam suatu organisasi terdiri dari

metode dan catatan yang dibuat untuk untuk mengidentifikasi,

mengumpulkan, mnganalisis, mencatat, dan melaporkan transaksi-

transaksi organisasi dan menyelenggarakan pertanggungjawaban bagi

aktiva dan kewajiban yang berkaitan (Bodnar dan Hopwood, 2000 : 181).

Menurut Nugroho Widjajanto (2001) sistem informasi akuntansi

adalah susunan berbagai dokumen, alat komunikasi, tenaga pelaksana, dan

bernagai laporan yang didesain untuk mentransformasikan data keuangan

menjadi laporan keuangan.

Dari definisi tersebut di atas, maka dapat disimpulkan bahwa

sistem informasi akuntansi merupakan suatu bagian dari sistem organisasi

yang mempunyai fungsi utama mengumpulkan, menyimpan, dan

mengolah data ekonomi sehingga menghasilkan suatu informasi akuntansi

yang dibutuhkan oleh bagian-bagian pengguna informasi tersebut.

28

55.. Sistem Pembelian

Pembelian merupakan pengadaan barang persediaan yang

diperlukan oleh perusahaan (Mulyadi, 2001 : 299) merupakan pengadaan

barang persediaan yang diperlukan oleh perusahaan. Menurut Maroom

(2000 : 14) pembelian adalah pengeluaran sejumlah uang atau kas untuk

mendapatkan barang atau jasa yang dibutuhkan.

Dari definisi tersebut di atas, maka dapat disimpulkan bahwa

pembelian adalah suatu proses pengeluaran sejumlah uang atau kas untuk

pengadaan barang yang diperlukan oleh perusahaan.

66.. Pengertian Sistem Akuntansi Pembelian

Sistem akuntansi pembelian digunakan dalam perusahaan untuk

pengadaan barang yang diperlukan oleh perusahaan. Transaksi pembelian

dapat digolongkan menjadi dua, yaitu pembelian lokal dan impor.

Pembelian lokal adalah pembelian dari pemasok dalam negeri, sedangkan

impor adalah pembelian dari pemasok luar negeri (Mulyadi 2001 : 299).

77.. Fungsi-fungsi yang terkait dalam pembelian

Menurut Mulyadi (2001 : 300) fungsi-fungsi yang terkait dalam sistem

akuntansi pembelian bahan baku adalah sebagai berikut:

a. Fungsi Gudang

Dalam sistem akuntansi pembelian bahan baku, fungsi gudang

bertanggung jawab untuk mengajukan permintaan pembelian

bahan baku kepada fungsi pembelian sesuai dengan persediaan

29

yang ada di gudang dan untuk menyimpan barang yang telah

diterima oleh fungsi penerimaan barang.

b. Fungsi Pembelian

Fungsi pembelian bertanggung jawab untuk memperoleh informasi

mengenai harga barang, menentukan pemasok yang dipilih dalam

pengadaan barang dan mengeluarkan order pembelian kepada

pemasok yang terpilih.

c. Fungsi Penerimaan

Fungsi penerimaan bertanggung jawab untuk melakukan

pemeriksaan terhadap jenis, mutu dan kualitas barang yang

diterima dari pemasok guna menentukan dapat atau tidaknya

barang tersebut diterima perusahaan. Fungsi ini juga bertanggung

jawab menerima barang dari transaksi retur penjualan.

d. Fungsi Akuntansi

Fungsi akuntansi bertanggung jawab terhadap pencatatan hutang

dan pencatatan persediaan. Fungsi pencatatan bertanggung jawab

mencatat terjadinya hutang, sedangkan fungsi pencatatan

persediaan bertanggung jawab mencatat harga pokok barang yang

dibeli ke dalam kartu persediaan.

30

88.. Jaringan prosedur yang membentuk Sistem Akuntansi Pembelian

Menurut Mulyadi (2001: 301-303) jaringan prosedur yang membentuk

sistem informasi akuntansi pembelian bahan baku adalah sebagai berikut:

a. Prosedur Permintaan Pembelian Bahan Baku

Dalam prosedur permintaan pembelian bahan baku ini fungsi

gudang mengajukan permintaan pembelian bahan baku dalam

formulir surat permintaan pembelian bahan baku kepada bagian

pembelian.

b. Prosedur Permintaan Penawaran Harga dan Pemilihan Pemasok

Dalam prosedur ini, fungsi pembelian mengirimkan surat

permintaan penawaran harga kepada pemasok atas dasar harga

yang relatif dibawah standar untuk mendapatkan informasi harga

barang dan berbagai syarat pembelian yang lain, untuk

memungkinkan pilihan pemasok yang akan dituju oleh perusahaan.

c. Prosedur Order Pembelian

Dalam prosedur order pembelian ini, fungsi pembelian

mengirimkan surat order pembelian kepada pemasok yang dipilih

dan memberitahukan kepada unit-unit organisasi lain dalam

perusahaan tentang order pembelian yang telah dikeluarkan.

d. Prosedur Penerimaan Barang

Dalam prosedur ini, fungsi penerimaan barang melakukan

pemeriksaan mengenai jenis, kuantitas dan mutu barang yang

31

diterima dari pemasok kemudian membuat laporan penerimaan

barang.

e. Prosedur Pencatatan Hutang

Dalam prosedur ini, fungsi akuntansi memeriksa dokumen-

dokumen yang berhubungan dengan pembelian dan

menyelenggarakan pencatatan hutang atau mengarsipkan sumber

sebagai pencatatan hutang.

f. Prosedur Distribusi Pembelian

Prosedur ini meliputi distribusi rekening yang didebet dari

transaksi pembelian untuk kepentingan pembuatan laporan

manajemen.

B. Pembahasan

1. Sistem Akuntansi Pembelian PT ATMI-IGI CENTER

a. Unit organisasi yang terkait

1) Bagian Produksi

Pada saat terdapat permintaan pembelian bahan baku untuk

pembuatan pesanan, bagian produksi melakukan prosedur

permintaan barang kepada bagian logistik dengan membuat

formulir permintaan dan pengadaan barang yang kemudian

diserahkan kepada bagian logistik.

2) Bagian Logistik (Bagian Pembelian)

Bagian Pembelian menerima formulir dari bagian produksi.

Bagian pembelian melaksanakan prosedur pencarian dan

32

penyeleksian pemasok dengan mencari informasi mengenai

barang yang dibutuhkan, harga barang, jumlah barang,

kualitas, dan termin kredit yang dipakai. Prosedur ini dapat

dilakukan melalui telepon maupun email sesuai situasi dan

juga kondisi. Untuk kategori pembelian yang nominalnya

kurang dari Rp 1.000.000,00 secara langsung akan diotorisasi

oleh bagian pembelian.

3) General manager

General Manager mempunyai kewenangan untuk memberikan

persetujuan atas pembelian yang akan dilakukan yang

nominalnya antara Rp 1.000.000,00 sampai Rp 10.000.000,00.

4) Direktur

Direktur mempunyai kewenangan untuk menyetujui tidaknya

pembelian yang akan dilaksanakan oleh bagian logistik untuk

pembelian yang nominalnya lebih dari Rp 10.000.000,00.

Direktur Utama juga berwenang untuk memberikan otorisasi

pada saat pembayaran atas pembelian yang terjadi.

5) Bagian Keuangan (Finance)

Bagian keuangan menerima semua dokumen yang berkaitan

dengan proses pembelian yang diserahkan oleh bagian

pembelian dan bagian produksi. Bagian keuangan menyiapkan

prosedur pembayaran kepada pemasok pada saat jatuh tempo

pembayaran dan melakukan proses pembayaran.

33

6) Bagian Akuntansi

Bagian akuntansi menerima semua dokumen yang berkaitan

dengan pembelian sampai pada pembayaran dari bagian

keuangan. Bagian akuntansi mencatat semua transaksi yang

terjadi kedalam buku jurnal yang sudah dioersiapkan dan

mengarsip semua dokumen tersebut serta menyimpan sesuai

nomer dan tanggal.

b. Dokumen yang digunakan

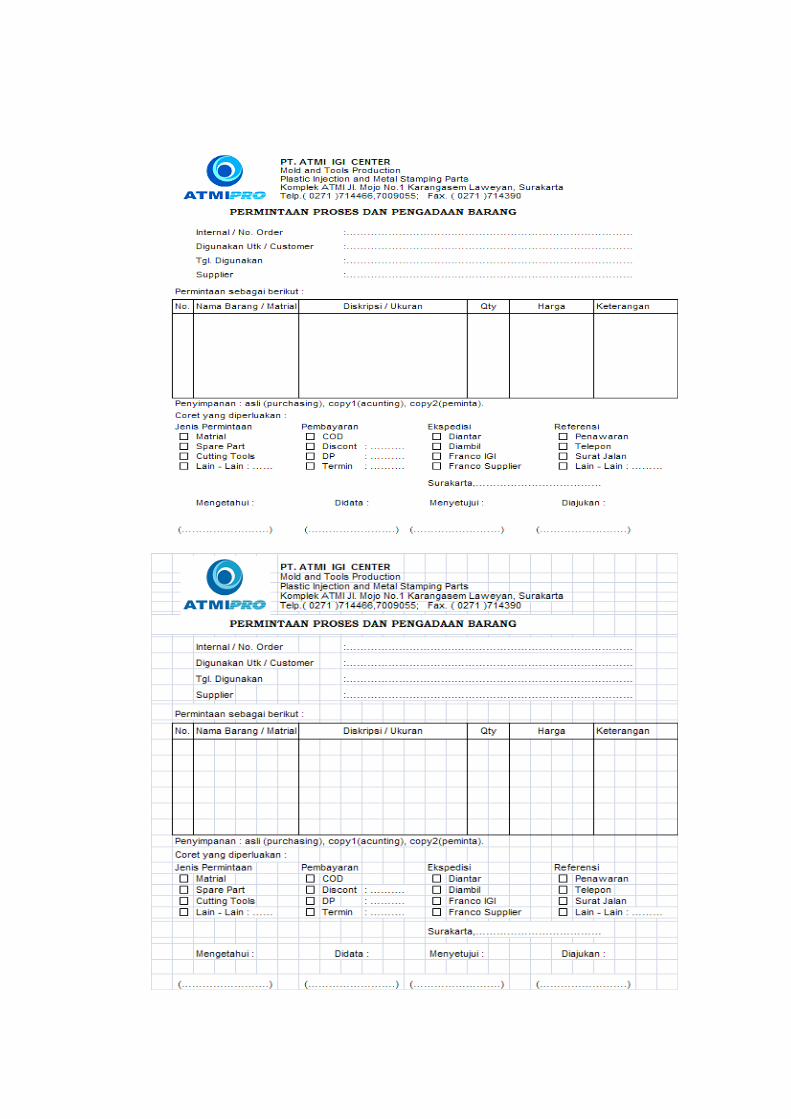

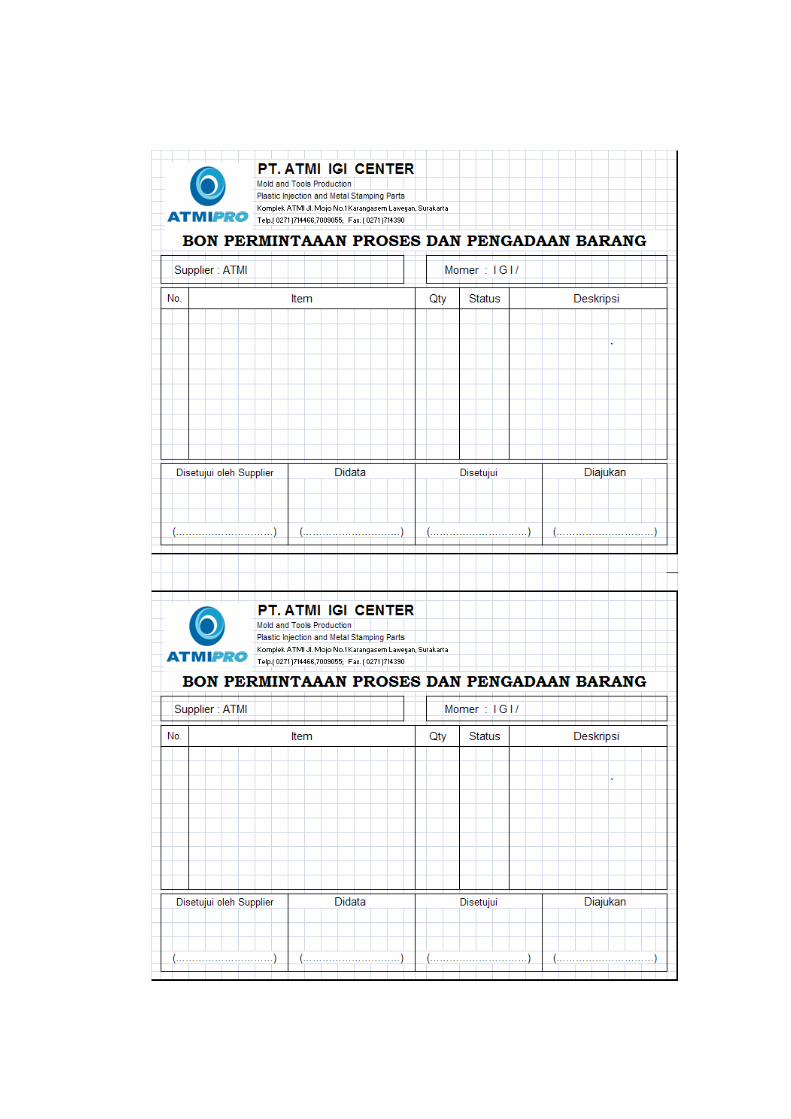

1) Formulir dan Bon Permintaan Proses dan Pengadaan Barang

Dokumen ini merupakan formulir yang dibuat dan diisi oleh

pemakai barang (bagian produksi) untuk meminta bagian

logistik melakukan pembelian barang sesuai dengan jenis,

jumlah, dan mutu yang dibutuhkan oleh pemakai barang

(bagian produksi). Formulir ini diotorisasi oleh manager

produksi. Bagian pembelian membuat bon permintaan proses

dan pengadaan barang akan tetapi hal ini hanya berlaku apabila

barang yang dibutuhkan dapat disediakan oleh pihak ATMI

selain itu formulir yang digunakan adalah formulir permintaan

proses dan pengadaan barang.

2) Pre Purchase Order (Pre PO)

Dokumen ini merupakan formulir yang dibuat dan diisi oleh

bagian logistik sebelum membuat purchase order (PO).

Formulir ini diisi sesuai dengan barang atau bahan baku yang

34

dibutuhkan. Formulir ini diotorisasi oleh bagian pembelian

apabila pembelian yang akan dilakukan bernominal kurang

dari Rp 1.000.000,00. Pre PO diotorisasi oleh general manager

apabila nominalnya melebihi kewenangan yang dimiliki oleh

bagian pembelian yaitu lebih dari Rp 1.000.000,00 sampai

dengan Rp 10.000.000,00. Pre PO diotorisasi oleh direktur jika

nominal pembelian yang dilakukan adalah lebih dari Rp

10.000.000,00 yang berada diluar kewenangang yang dimiilki

oleh bagian pembelian dan juga general manager.

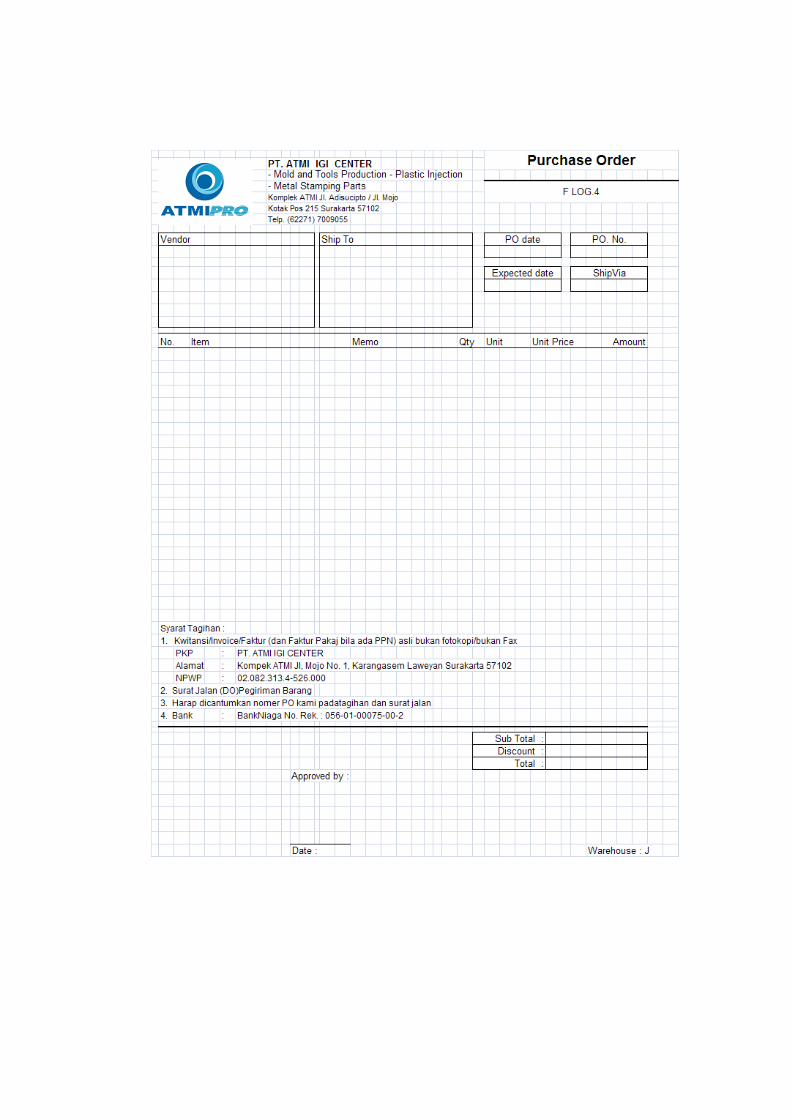

3) Purchase Order (PO)

Dokumen ini merupakan formulir yang dibuat dan diisi oleh

bagian pembelian tetapi setelah adanya otorisasi terhadap Pre

PO oleh bagian pembelian/ General Manager/ Direktur (sesuai

ketentuan). PO ini juga harus mendapatkan otorisasi oleh

bagian yang mengotorisasi Pre PO. PO ini yang akan

digunakan untuk memesan barang material yang dibutuhkan

sesuai dengan jumlah, nama, dan spesifikasi barang dan mutu.

4) Bukti Barang Masuk (BBM)

BBM ini dibuat oleh bagian pembelian berdasarkan surat jalan

yang diberikan oleh pemasok pada saat barang diantar.

Kemudian bagian logistik melakukan rekap terhadap BBM ini.

35

5) Nota Penerimaan Barang(NPB)

Dokumen ini dibuat oleh bagian logistik dengan menginput

data secara langsung ke komputer dengan program excell. Data

yang diinput berasal dari dokumen-dokumen yang menyertai

barang yang datang. Kemudian hasil print out nya diserahkan

kepada bagian keuangan.

6) Bukti Pengeluaran Kas dan Bank (BPgKB)

Dokumen ini dipersiapkan oleh bagian keuangan yang

berfungsi sebagai bukti pengeluaran kas dan bank pada saat

pembayaran atas pembelian kredit ke pemasok. Dokumen ini

diotorisasi oleh direktur. Dokumen ini kemudian digunakan

pada proses pembayaran yang akan dilakukan oleh bagian

keuangan.

c. Catatan akuntansi yang digunakan

Bagian akuntansi mempersiapkan buku jurnal yang akan

digunakan untuk mencatat pembelian baik secara tunai maupun

kredit yang dilakukan oleh perusahaan. Pencatatan dilakukan

dengan mengurutkan tanggal supaya memudahkan dalam

penelusuran transaksi saat dilakukan proses pemeriksaan. Semua

transaksi yang dilakukan dicatat dengan akun yang sudah

ditentukan oleh perusahaan kedalam jurnal umum.

36

d. Jaringan prosedur

1) Membuat formulir permintaan proses dan pengadaan barang

Bagian produksi mengajukan permintaan proses dan pengadaan

barang kepada manager produksi. Manager produksi meneliti

pengajuan yang dilakukan bagian produksi, kemudian mengisi

dan mengotorisasi formulir permintaan proses dan pengadaan

barang yang berjumlah rangkap tiga. Lembar pertama

diserahkan kepada bagian logistik, lembar kedua diserahkan

kepada bagian keuangan, dan lembar ketiga disimpan oleh

manager produksi.

2) Bagian logistik membuat Pre PO yang kemudian diotorisasi

sesuai ketentuan yang berlaku

Bagian logistik membuat Pre PO setelah bon permintaan proses

dan pengadaan barang selesai dibuat. Pre PO diotorisasi sesuai

ketentuan yang berlaku di perusahaan ini yaitu untuk nominal

pembelian kuarang dari Rp 1.000.000,00 diotorisasi oleh bagian

logistik, untuk nominal pembelian antara Rp 1.000.000,00

sampai dengan Rp 10.000.000,00 diotorisasi oleh general

manager, dan untuk nominal lebih dari Rp 10.000.000,00

diotorisasi oleh direktur.

37

3) Bagian logistik membuat PO berdasarkan Pre PO yang sudah

diotorisasi

Pre PO yang sudah diotorisasi akan digunakan sebagai dasar

pembuatan PO. PO dibuat rangkap tiga dan diotorisasi sama

seperti yang mengotorisasi Pre PO.

4) Bagian logistik melakukan pembelian kepada pemasok

Pada saat terjadi proses pembelian bagian logistik

mempersiapkan PO. Kemudian PO lembar pertama diserahkan

kepada pemasok sebagai surat order pembelian. Formulir

permintaan proses dan pengadaan barang lembar pertama, Pre

PO serta PO lembar ketiga disimpan oleh bagian logistik. PO

lembar kedua diserahkan kepada bagian keuangan.

5) Bagian logistik menerima dan mengecek barang yang telah

dikirim oleh pemasok

Barang diterima dari pemasok disertai dengan faktur, invoice,

dan surat jalan. Bagian logistik menerima barang dan

membandingkan barang yang datang, faktur, invoice dan surat

jalan dengan dokumen-dokumen yang dibawa oleh bagian

logistik, yaitu formulir permintaan proses dan pengadaan barang

lembar pertama, Pre PO, dan PO lembar ketiga. Dokumen yang

menyertai barang datang berjumlah rangkap 2 kecuali faktur dan

invoice (akantetapi pemasok masih mempunyai arsip yang

berupa faktur dan invoice yang di perusahaan) dan semua

38

dokumen itu di beri tanda otorisasi oleh bagian logistik yang

menyatakan bahwa barang yang telah diterima dan telah sesuai

dengan pesanan. Dokumen lembar kedua diserahkan kepada

bagian logistik sedangkan lembar pertama di bawa kembali oleh

pemasok yang akan digunakan untuk penagihan pada saat jatuh

tempo pembayaran dan sebagai arsip.

6) Bagian logistik membuat Bukti Barang Masuk (BBM) dan Nota

Pembelian Barang (NPB)

Apabila barang dan dokumen sesuai, selanjutnya bagian logistik

membuat bukti barang masuk dan nota pembelian barang.

Bagian logistik menyimpan dokumen PO lembar ketiga, Pe PO,

formulir permintaan proses dan pengadaan barang lembar

pertama. Faktur, invoice, surat jalan, bukti barang masuk, dan

nota pembelian barang diserahkan kepada bagian akuntansi.

7) Bagian Keuangan menerima dokumen-dokumen yang

diserahkan oleh bagian logistik dan juga bagian produksi yang

berkaitan dengan transaksi pembelian.

Semua dokumen yang digunkan dalam proses pembelian

diserahkan kepada bagian keuangan untuk disimpan sementara

sampai masa jatuh tempo pembayaran atas transaksi pembelian

yang telah menimbulkan utang. Dokumen yang diterima bagian

keuangan adalah faktur, invoice, surat jalan, bukti barang

39

masuk, nota pembelian, formulir permintaan proses dan

pengadaan barang lembar kedua, dan PO lembar kedua.

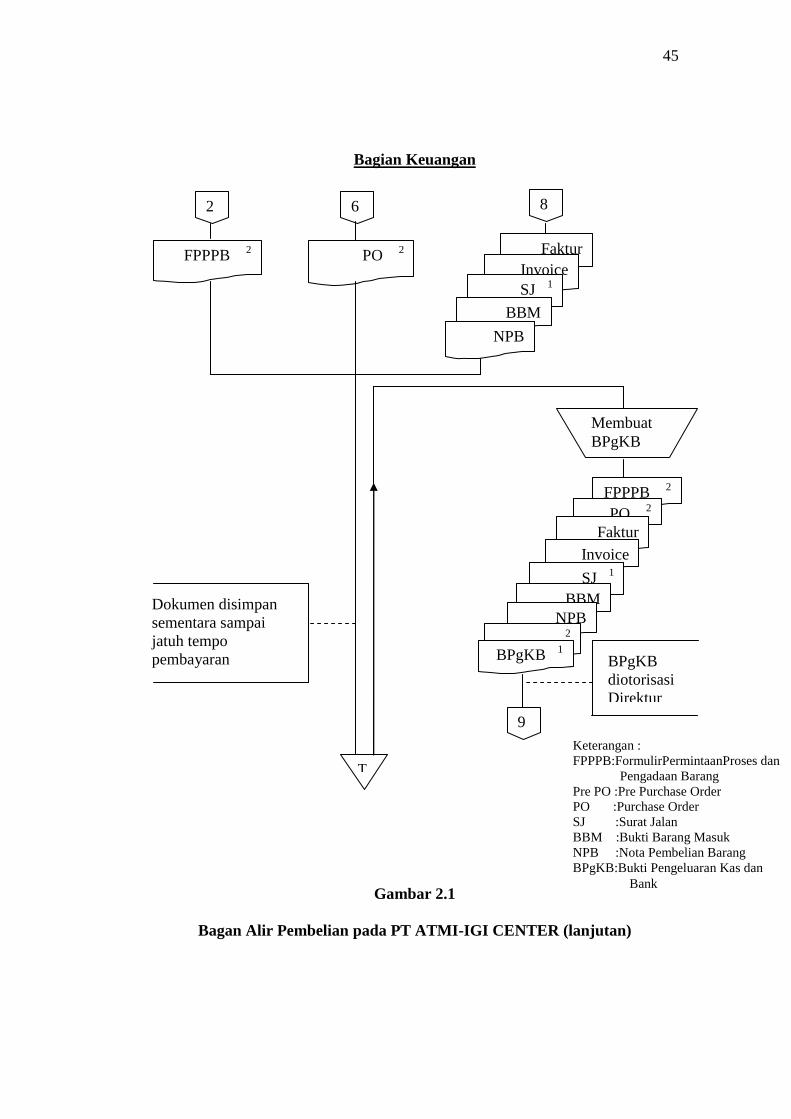

8) Bagian Keuangan membuat Bukti Pengeluaran Kas dan Bank

(BPgKB)

Bukti Pengeluaran Kas dan Bank dibuat pada saat jatuh tempo

pembayaran. Dokumen ini dibuat oleh bagian keuangan dan

diotorisasi oleh direktur. Otorisasi dapat dilakukan apabila

dokumen yang di lampirkan sesuai. Bagian keuangan

menyerahkan BPgKB yang berjumlah rangkap dua disertai bukti

pendukung yang dilampirkan yaitu semua dokumen yang

disimpan sementara oleh bagian keuangan. BPgKB yang sudah

diotorisasi diambil kembali oleh bagian keuangan. Bagian

keuangan menindaklanjuti hal tersebut dengan menyerahkan

kepada bagian kasir berupa BPgKB yang telah diotorisasi.

Pemasok yang datang meminta pembayaran atas utang dengan

menunjukkan dokumen-dokumen yang berupa surat jalan,

invoice, dan faktur yang telah diberi tanda oleh bagian logistik,

serta PO lembar pertama. Bagian keuangan melakukan

pengecekkan terhadap semua dokumen yang ditunjukkan oleh

pemasok, jika sudah sesuai maka segera dilakukan pembayaran.

Pada saat pembayaran pemasok memberikan tanda tangan pada

BPgKB yang menerangkan bahwa atas utang yang terjadi telah

dilakukan pembayaran. Semua dokumen yang ada pada bagian

40

keuangan kecuali BPgKB lembar pertama diserahkan kepada

bagian akutansi untuk dicatat dan diarsipkan.

9) Bagian Akuntansi melakukan pencatatan atas transaksi yang

terjadi serta mengarsip semua dokumen yang diserahkan oleh

bagian keuangan

Dokumen yang diserahkan oleh bagian keuangan kemudian

dicatat kedalam jurnal umum yang tersedia dengan akun- akun

yang telah ditetapkan oleh perusahaan. Bagian akuntansi juga

menyimpan data-data tersebut pada komputer dengan menginput

data tersebut secara manual kemudian mengarsip dokumen-

dokumen tersebut.

41

e. Bagan Alir Sistem Pembelian PT ATMI-IGI CENTER

Manager Produksi

Keterangan :

FPPPB : Formulir Permintaan Proses dan Pengadaan Barang

Gambar 2.1

Bagan Alir Pembelian pada PT ATMI-IGI CENTER

Mulai

Membuat FPPPB

1

3

2

FPPPB 1

N

2

42

Bagian Logistik

Gambar 2.1

Bagan Alir Pembelian pada PT ATMI-IGI CENTER (lanjutan)

1

FPPB 1

Menyeleksi

pemasok

FPPPB 1

Membuat

Pre PO

FPPPB 1

Pre PO

Pre PO diotorisasi dengan

ketentuan ; jika pembelian <

1juta diotorisasi oleh bagian

logistik, jika pembelian 1< 10

juta diotorisasi oleh general

manager, jika lebih dari 10

juta diotorisasi oleh direktur

utama.

3

3

FPPPB 1

Pre PO

Membuat

PO

FPPPB 1

Pre PO

3

2

PO 1

4

Keterangan :

FPPPB:FormulirPermintaanProses dan

Pengadaan Barang

Pre PO :Pre Purchase Order

PO :Purchase Order

Menyeleksi pemasok

berdasarkan mutu, harga dan

juga penawaran yang

diberikan oleh pemasok

yang biasanya berupa daftar

harga barang yang dimiliki

pemasok.

PO diotorisasi

oleh pihak

yang sama

yang

mengotorisasi

Pre PO

43

Bagian Logistik (lanjutan)

Gambar 2.1

Bagan Alir Pembelian pada PT ATMI-IGI CENTER (lanjutan)

4

FPPPB 1

Pre PO

3

2

PO 1

Pemasok

6

5

Keterangan :

FPPPB:FormulirPermintaanProses dan

Pengadaan Barang

Pre PO :Pre Purchase Order

PO :Purchase Order

44

Bagian Logistik (penerimaan barang dari pemasok)

Gambar 2.1

Bagan Alir Pembelian pada PT ATMI-IGI CENTER (lanjutan)

Pemasok

Menerima

barang

Faktur

5

FPPPB 1

Pre PO

PO 3

Mencocokkan barang

dengan dokumen

Faktur

FPPPB 1

Invoice

Pre PO

PO 3

Membuat BBM

dan NPB

8

N

Keterangan :

FPPPB:FormulirPermintaanProses dan

Pengadaan Barang

Pre PO :Pre Purchase Order

PO :Purchase Order

SJ :Surat Jalan

BBM :Bukti Barang Masuk

NPB :Nota Pembelian Barang

Invoice

2

SJ 1

2

SJ 1 Memberi tanda

pada SJ bahwa

barang telah

diterima Faktur

FPPPB 1

Invoice

Pre PO

PO 3

2

SJ 1

Pemasok 7

7

Faktur

FPPPB 1

Invoice

Pre PO

PO 3

SJ 1

Faktur

Invoice

SJ 1

BBM

NPB

FPPPB 1

Pre PO

PO 3

45

Bagian Keuangan

Gambar 2.1

Bagan Alir Pembelian pada PT ATMI-IGI CENTER (lanjutan)

2 6 8

FPPPB 2 PO

2

Keterangan :

FPPPB:FormulirPermintaanProses dan

Pengadaan Barang

Pre PO :Pre Purchase Order

PO :Purchase Order

SJ :Surat Jalan

BBM :Bukti Barang Masuk

NPB :Nota Pembelian Barang

BPgKB:Bukti Pengeluaran Kas dan

Bank

Faktur

Invoice

SJ 1

BBM

NPB

T

Membuat

BPgKB

FPPPB 2

PO 2

Faktur

Invoice

SJ 1

BBM

NPB

2

BPgKB 1 BPgKB

diotorisasi

Direktur

Dokumen disimpan

sementara sampai

jatuh tempo

pembayaran

9

46

Bagian Keuangan (Lanjutan)

Gambar 2.1

Bagan Alir Pembelian pada PT ATMI-IGI CENTER (lanjutan)

9

Keterangan :

FPPPB:FormulirPermintaanProses dan

Pengadaan Barang

Pre PO :Pre Purchase Order

PO :Purchase Order

SJ :Surat Jalan

BBM :Bukti Barang Masuk

NPB :Nota Pembelian Barang

BPgKB:Bukti Pengeluaran kas dan Bank

Invoice P:Invoice Pemasok

FPPPB 2

PO 2

Faktur

Invoice

SJ 1

BBM

NPB

2

BPgKB 1

Pemasok

PO 1

2 SJ

Faktur

Invoice P

Bagian kejuangan mencocokkan

dokumen yang ada dengan

dokumen yang dibawa pemasok

Melakukan

pembayaran

PO 1

2 SJ

Faktur

Invoice P

FPPPB 2

PO 2

Faktur

Invoice

SJ 1

BBM

NPB

2

BPgKB 1

Meminta tanda

tangan pada

kolom “telah

diterima oleh”

pada BPgKB

Pemasok

10 T

47

Bagian Akuntansi

Gambar 2.1

Bagan Alir Pembelian pada PT ATMI-IGI CENTER (lanjutan)

10

FPPPB 2

PO 2

Faktur

Invoice

SJ 1

BBM

NPB

2 BPgKB

Melakukan

pencatatan

Jurnal umum

FPPPB 2

PO 2

Faktur

Invoice

SJ 1

BBM

NPB

2

BPgKB

Input data

ke komputer

voucher

T

Selesai

48

2. Kendala-kendala yang dihadapi bagian Pembelian

a. Bagian pembelian mengalami kendala apabila mendapatkan

perintah pembelian yang mendesak dalam artian customer meminta

barang yang dipesan segera jadi. Kendala ini terjadi pada saat

prosedur otorisasi. Pada saat otorisasi general manager atau

direktur diperlukan, pihak yang bersangkutan terkadang sedang

tidak berada di tempat untuk memberikan otorisasi. Hal ini akan

menghambat proses pembelian yang akan dilakukan oleh bagian

logistik (bagian pembelian) dalam hal waktu. Pada saat terjadi

pembelian dokumen yang dijadikan sebagai surat order pembelian

barang adalah PO, dan PO dibuat berdasarkan Pre PO yang telah

diotorisasi oleh bagian logistik, general manager ataupun direktur

sesuai ketentuan. Bagian logistik membuat kesepakatan dengan

pemasok barang dengan cara meminta kelonggaran waktu untuk

mengirimkan PO sebagai surat order pembelian. Hal ini akan

membuat ada prosedur yang tidak dijalankan dengan baik.

b. Bagian pembelian merasa kurangnya personil yang kompeten

menangani tugas-tugas yang ada di bagian pembelian. Hal ini yang

mendorong terjadinya perangkapan tugas yang dilakukan oleh

personil bagian logistik yang sudah kompeten.

49

C. Evaluasi Sistem Pembelian pada PT ATMI-IGI CENTER

1. Evaluasi Terhadap Fungsi yang Terkait

Fungsi yang terkait dalam satu proses pembelian sudah dipisahkan

sesuai kapasitas dan fungsinya. Fungsi pembelian dilakukan oleh bagian

logistik, fungsi pencatatan dilakukan oleh bagian akuntansi dan fungsi

pembayaran dilakukan oleh bagian keuangan. Akan tetapi pada proses

sebenarnya terdapat beberapa perangkapan tugas yang dilakukan. Fungsi

pembelian, fungsi penerimaan,dan fungsi penyimpanan barang dilakukan

oleh bagian logistik. Dalam transaksi pembelian, fungsi pembelian

berkewajiban untuk mendapatkan pemasok yang sesuai mutu yang

dibutuhkan serta dapat dipercaya sebagai pemasok barang yang diperlukan

oleh perusahaan. Untuk menjamin bahwa barang yang dipesan dan

diterima oleh perusahaan sesuai dengan pesanan yang dilakukan oleh

bagian pembelian, seharusnya dilakukan pengecekkan independent yang

bukan merupakan bagian logistik yang melakukan pemesanan barang

tersebut. Pengecekkan berdasarkan PO yang diterbitkan oleh bagian

logistik. Fungsi penerimaan barang dan fungsi penyimpanan barang juga

terdapat perangkapan tugas. Fungsi penerimaan barang merupakan fungsi

yang sangat penting dan bertanggung jawab atas penerimaan dan

penolakan barang yang diterima dari pemasok. Fungsi penyimpanan

merupakan fungsi yang bertanggung jawab atas penyimpanan barang yang

telah diterima dari pemasok dan dinyatakan diterima oleh fungsi

penerimaan. Meskipun perusaan ini PT ATMI-IGI CENTER ini

50

berproduksi berdasarkan Just In Time (JIT) yang mana gudang hanya

berfungsi sebagai tempat transit barang sebelum masuk proses produksi.

Jadi harus tetap ada fungsi khusus yang diberi tanggung jawab melakukan

fungsi ini yaitu fungsi penyimpanan. Bagian akuntansi dan bagian

keuangan merupakan bagian yang sebenarnya merupakan satu tim yang

berfungsi secara bersama tetapi merupakan bagian yang berbeda sehingga

pemisahan fungsi berjalan dengan baik.

2. Evaluasi Terhadap Dokumen yang Digunakan

Kelemahan-kelemahan pada dokumen-dokumen yang digunakan adalah

sebagai berikut:

a. Bukti Barang Masuk (BBM) tidak bernomor urut tercetak dan belum

memiliki format baku yang digunakan. Fungsi BBM untuk

mengetahui barang apa saja yang sudah masuk ke dalam gudang dan

sebaiknya disertai nomor urut tercetak supaya setiap penggunaan

dapat dipertanggung jawabkan oleh fungsi yang berwenang untuk

menggunakan dokumen tersebut dan memudahkan proses

pengecekkan.

b. Belum adanya kartu stock barang yang masuk ke gudang. Meskipun

gudang dalam perusahaan ini hanya digunakan sebagai tempat transit

sementara sebelum barang masuk ke bagian produksi, akan tetapi hal

ini penting dilakukan untuk mendata barang yang ada digudang.

51

c. Belum adanya Bukti Barang Keluar yang digunakan untuk mendata

barang apa saja yang telah digunakan dalam proses produksi dan

Debit Memo sebagai dokumen dalam proses retur pembelian.

3. Evaluasi Terhadap Catatan Akuntansi yang Digunakan

Bagian akuntansi melakukan rekap terhadap transaksi pembelian

kredit berdasarkan dokumen yang diserahkan oleh bagian keuangan yang

berasal dari bagian produksi dan bagian logistik. Pencatatan dilakukan

pada jurnal umum dengan akun-akun yang telah ditetapkan oleh

perusahaan. Perusahaan ini belum mempunyai jurnal khusus yang

digunakan untuk mencatat terjadinya pengeluaran kas yang sering disebut

dengan jurnal pengeluaran kas.

4. Evaluasi Terhadap Sistem Otorisasi

Pembuatan FPPPB ( Formulir Permintaan Proses dan Pengadaan

Barang ) dilakukan oleh staff bagian produksi dan diotorisasi oleh

manager produksi. Pembuatan Pre PO dan PO melibatkan banyak pihak

dalam proses otorisasinya. Hal ini menunjukkan bahwa banyak pihak yang

melakukan pengecekkan terhadap dokumen ini. Otorisasi pada saat barang

datang seharusnya diotorisasi oleh bagian penerimaan akan tetapi karena

pada perusahaan ini yang bertugas menerima barang adalah bagian logistik

maka yang melakukan otorisasi adalah bagian logistik. Pembayaran

diawali dengan pembuatan BPgKB ( Bukti Pengeluaran Kas dan Bank )

oleh bagian keuangan yang kemudian diotorisasi oleh direktur.

52

5. Evaluasi Terhadap Jaringan Prosedur yang membentuk Sistem

Pembelian

a. Prosedur penerimaan barang

Prosedur penerimaan barang ini bagian logistik menjalankan beberapa

tugas yaitu menyeleksi pemasok, fungsi pembelian, fungsi

penerimaan, dan fungsi penyimpanan. Meskipun bagian logistik

sendiri terdapat beberapa personil terkadang yang melakukan tugas ini

hanya satu personil saja sedangkan yang lain hanya bersifat

membantu.

b. Prosedur pencatatan

Proses pencatatan dilakukan oleh bagian akuntansi kedalam jurnal

umum dengan menggunakan akun- akun yang telah ditetapkan oleh

perusahaan. Perusahaan ini tidak ada prosedur pencatatan utang,

sehingga tidak memiliki daftar hutang dan hanya menggunakan PO

dan Invoice sebagai bukti adanya utang.

c. Prosedur pengeluaran kas dan bank

Prosedur pengeluaran kas dan bank dilakukan oleh bagian keuangan

yang diawali dengan pembuatan BPgKB yang kemudian diotorisasi

oleh direktur. BPgKB yang telah mendapatkan otorisasi kemudian

digunakan sebagai bukti pembayaran yang akan dilakukan oleh bagian

keuangan.

53

BAB III

TEMUAN

Berdasarkan landasan teori dan pembahasan sistem pembelian pada PT

ATMI-IGI CENTER, maka dapat ditemukan beberapa kelebihan dan kelemahan

antara lain sebagai berikut.

A. Kelebihan

1. Fungsi yang terkait dalam satu proses pembelian sudah dipisahkan sesuai

kapasitas dan fungsinya. Fungsi pembelian dilakukan oleh bagian logistik,

fungsi pencatatan dilakukan oleh bagian akuntansi dan fungsi pembayaran

dilakukan oleh bagian keuangan. Bagian akuntansi dan bagian keuangan

merupakan satu tim yang bekerja sama, akan tetapi pada saat menjalankan

tugas dilakukan sesuai kapasitas dan fungsi masing-masing bagian.

2. Pembuatan Pre PO dan PO melibatkan banyak pihak dalam proses

otorisasinya. Hal ini menunjukkan bahwa banyak pihak yang melakukan

pengecekkan terhadap dokumen ini sehingga meminimalkan adanya

tindakan yang tidak sesuai peraturan.

3. Setiap bagian yang berada di PT ATMI-IGI CENTER diwajibkan

membuat laporan pertanggungjawaban kepada bagian yang lebih tinggi.

Hal ini menunjukkan bahwa setiap bagian pada bagian ini diatur supaya

tidak ada penyimpangan.

54

BB.. Kelemahan

1. Bagian logistik merangkap beberapa tugas yaitu tugas pembelian,

penerimaan dan bertanggung jawab atas penyimpanan barang.

2. Bukti Barang Masuk (BBM) tidak bernomor urut tercetak dan belum

memiliki format baku yang digunakan.

3. Belum adanya kartu stock barang yang masuk ke gudang

4. Belum adanya Bukti Barang Keluar yang digunakan untuk mendata barang

apa saja yang telah digunakan dalam proses produksi dan Debit Memo

sebagai dokumen dalam proses retur pembelian.

5. Perusahaan ini belum mempunyai jurnal khusus yang digunakan untuk

mencatat terjadinya pengeluaran kas yang sering disebut dengan jurnal

pengeluaran kas.

6. Perusahaan ini tidak ada prosedur pencatan utang, sehingga tidak memiliki

daftar hutang dan hanya menggunakan PO dan Invoice.

55

BAB IV

PENUTUP

Berdasarkan kelemahan dan kelebihan sistem akuntansi pembelian pada

PT ATMI-IGI CENTER SURAKARTA yang telah diuraikan pada BAB III, dapat

dambil kesimpulan dan rekomendasi sebagai berikut.

A. Kesimpulan

Berdasarkan hasil analisis dan pembahasan sistem akuntansi pembelian

pada PT ATMI-IGI CENTER, maka diperoleh kesimpulan bahwa sistem

akuntansi pembelian pada PT ATMI-IGI CENTER merupakan sistem yang

dilaksanakan secara rutin dan berulang-ulang, karena perusahaan ini

merupakan perusahaan manufaktur yang akan selalu melakukan kegiatan

produksi barang dengan melakukan proses pembelian barang yang

merupakan bahan baku untuk kegiatan produksinya. Sstem pembelian yang

telah diterapkan pada PT ATMI-IGI CENTER ini sudah cukup baik. Sistem

yang diterapkan memiliki kelebihan dan kelemahan. Kelebihan-kelebihan

tersebut antara lain sudah ada pemisahan fungsi disetiap bagian, dokumen

yang digunakan sudah dibuat rangkap dan melalui proses otorisasi, setiap

bagian secara berkala membuat laporan pertanggungjawaban kepada bagian

yang lebih tinggi. Kelemahan-kelemahan tersebut antara lain, terdapat

perangkapan tugas pada bagian pembelian, bukti barang masuk (BBM) belum

mempunyai format baku dan belum bernomor urut tercetak, belum terdapat

kartu stock dan bukti barang keluar untuk mencatat setiap barang yang keluar

56

masuk ke gudang, dalam pencatatan hanya menggunakan jurnal umum karena

belum terdapat jurnal khusus pengeluaran kas, dan hanya menggunakan PO

dan invoice sebagai kartu hutang.

B. Rekomendasi

Berdasarkan kelemahan yang ditemukan dalam Sistem Akuntansi

Pembelian pada PT ATMI-IGI CENTER, maka didapat beberapa

rekomendasi yang berupa saran sebagai bahan pertimbangan bagi pihak

perusahaan.

1. Melakukan penambahan personil atau menyediakan fungsi khusus yang

bertugas menerima barang, bertanggung jawab atas penyimpanan

barang, serta bagian yang mencatat dan mengawasi setiap barang yang

masuk dan keluar dalam tempat penyimpanan sehingga tugas-tugas

tersebut tidak dirangkap oleh bagian pembelian.

2. Melengkapi dokumen yang seharusnya ada akantetapi perusahaan

belum membuat. Dokumen tersebut antara lain, BBM dengan format

baku, kartu penerimaan dan pengeluaran barang, debit memo.

3. Memberikan beberapa alternatif apabila terjadi kendala otorisasi jika

pihak yang berwenang melakukan otorisasi sedang tidak berada

ditempat dengan menunjuk pihak yang sebagai wakil dari pihak yang

bersangkutan dengan kewenangan yang berlaku hanya jika terjadi hal

tersebut supaya alur prosedur tidak berubah.

57

4. Perusahaan sebaiknya menyiapkan prosedur retur pembelian meskipun

semenjak beroprasi belum pernah terjadi retur pembelian, sehingga

pada saat terjadi retur pembelian PT ATMI-IGI CENTER mengetahui

langkah apa yang harus diambil.

58

DAFTAR PUSTAKA

Baridwan, Zaki. 1997. Sistem Akuntansi Penyusunan dan Metode. Edisi

Kelima.Yogyakarta:BPFE Yogyakarta

Bodnar, George H dan William S Hopwood. 2000. Sistem Informasi Akuntansi.

Jakarta: Salemba Empat.

Bodnar, George H and William S Hopwood, 2001. Accounting Information

System. Eight Edition. New Jersey. Prantice – Hell

H M Jogiyanto. 2001. Analisis dan Desain Sistem Informasi. Yogyakarta : Andi

Maroom, Chaerul. 2000. Sistem Akuntansi Perusahaan Dagang. Jakarta :

Grasindo

Mulyadi. 2001. Sistem Akuntansi. Jakarta: Salemba Empat.

Widjajanto, Nugroho. 2001.Sistem Informasi Akuntansi. Jakarta: Erlangga.

59

60

61

62

63

64

65

66