EFEKTIFITAS PENAGIHAN PIUTANG PAJAK TAHUN 2015...

57

EFEKTIFITAS PENAGIHAN PIUTANG PAJAK TAHUN 2015 DAN 2016 PADA KANWIL DIREKTORAT JENDERAL PAJAK JATIM I KERJA PRAKTIK Program Studi S1 Akuntansi Oleh : YUNITA DEVI PARAMITHA 15430200006 FAKULTAS EKONOMI DAN BISNIS INSTITUT BISNIS DAN INFORMATIKA STIKOM SURABAYA 2018

Transcript of EFEKTIFITAS PENAGIHAN PIUTANG PAJAK TAHUN 2015...

EFEKTIFITAS PENAGIHAN PIUTANG PAJAK TAHUN 2015 DAN 2016

PADA KANWIL DIREKTORAT JENDERAL PAJAK JATIM I

KERJA PRAKTIK

Program Studi

S1 Akuntansi

Oleh :

YUNITA DEVI PARAMITHA

15430200006

FAKULTAS EKONOMI DAN BISNIS

INSTITUT BISNIS DAN INFORMATIKA STIKOM SURABAYA

2018

LAPORAN KERJA PRAKTIK

EFEKTIFITAS PENAGIHAN PIUTANG PAJAK TAHUN 2015

DAN 2016 PADA KANWIL DIREKTORAT JENDERAL PAJAK

JATIM I

Diajukan sebagai salah satu syarat untuk menyelesaikan

Program Sarjana

Disusun Oleh :

Nama : YUNITA DEVI PARAMITHA

NIM : 15430200006

Program Studi : S1 (Strata Satu)

Jurusan : Akuntansi

FAKULTAS EKONOMI DAN BISNIS

INSTITUT BISNIS DAN INFORMATIKA STIKOM SURABAYA

2018

“Ketika kita tak lagi bisa mengubah situasi, kita ditantang untuk mengubah diri

kita”

Kupersembahkan kepada

Mama, Papa dan adik-adikku tercinta

serta teman-temanku yang memberi doa dan dukungan

vii

ABSTRAK

Kanwil Direktorat Jenderal Pajak Jawa Timur 1 adalah unit vertikal

Direktorat Jenderal Pajak di daerah yang membawai beberapa Kantor Pelayanan

Pajak Pratama dan sebuah Kantor Pelayanan Pajak Madya. Kanwil Direktorat

Jenderal Pajak Jawa TImur 1 ini membawai beberapa KPP yang berada di area

Surabaya. Kantor Pelayanan Pajak adalah unit kerja dari Direktorat Jenderal Pajak

yang melaksanakan pelayanan di bidang perpajakan kepada masyarakat baik yang

telah terdaftar sebagai Wajib Pajak maupun belum, di dalam lingkup wilayah kerja

Direktorat Jenderal Pajak.

Tugas lain dari kantor pelayanan pajak adalah melakukan penagihan piutang

dari wajib pajak. Adapun beberapa cara yang dilakukan dalam penagihan piutang

mulai dari peringatan hingga dilakukan tindakan adalah menegur atau

memperingatkan, melaksanakan penagihan seketika dan sekaligus memberitahukan

Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan

penyanderaan, menjual barang yang telah disita. Dari berbagai cara yang dilakukan

dalam penagihan piutang, dapat diambil sebuah pokok pembahasan apakah cara

yang dilakukan sudah cukup efektif.

Kata kunci: Piutang, KPP, efektif.

viii

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Esa, karena berkat dan rahmat

yang diberikan sehingga penulis dapat menyelesaikan pembuatan Laporan Kerja

Praktik yang berjudul “Efektifitas Penagihan Piutang Pajak Tahun 2015 dan 2016

pada Kanwil Direktorat Jenderal Pajak Jatim 1”.

Pada laporan kerja praktik ini membahas tentang tercapainya antara target

penerimaan pajak dari piutang pajak yang telah dianggarkan Direktorat Jenderal

Pajak dan realisasi penerimaan pajak dari piutang pajak yang telah dicapai oleh

Kanwil Direktorat Jenderal Pajak Jatim 1 pada tahun 2015 dan 2016. Diharapkan

laporan ini dapat membantu dalam mengukur efektifitas dari suatu penerimaan

pajak khususnya Kanwil Direktorat Jenderal Pajak Jatim 1 pada tahun 2015 dan

2016.

Dalam proses pembuatan laporan kerja praktik ini tidak terlepas dari

dukungan dari berbagai pihak yang telah memberikan bimbingan, saran dan kritik

kepada penulis. Oleh karena itu, pada kesempatan ini penulis menyampaikan

ucapan terima kasih kepada :

1. Ayah dan Ibu tercinta yang selalu mendoakan serta memberikan nasihat dan

dukungan di setiap perjuangan penulis.

2. Bapak Prof. Dr. Budi Jatmiko, M.Pd selaku Rektor Institut Bisnis dan

Informatika Stikom Surabaya.

3. Bapak Tony Soebijono, S.E., S.H., M.Ak. Ketua Program Studi S1 Akuntansi

Institut Bisnis dan Informatika Stikom Surabaya.

ix

4. Bapak Ardhie Permadi selaku Kepala Bidang Penyuluhan, Pelayanan dan

Hubungan Masyarakat Kanwil DJP Jatim I yang telah memberikan tempat

kerja praktik dan memberikan pengarahan kepada penulis selama melakukan

kerja praktik di perusahaan.

5. Bapak Zudi Permadi, S.E., M.Si. selaku dosen pembimbing yang telah

membimbing penulis selama proses pengerjaan laporan kerja praktik.

6. Teman-teman yang telah memberikan bantuan, doa dan dukungannya.

7. Semua pihak yang tidak dapat disebutkan dalam kesempatan ini, yang telah

memberikan bantuan, doa dan dukungan kepada penulis.

Semoga Tuhan Yang Maha Esa memberikan balasan baik kepada semua

pihak yang telah memberikan bantuan, bimbingan, dan dukungan selama

pelaksanaan kerja praktik maupun pembuatan laporan kerja praktik ini.

Penulis menyadari bahwa laporan kerja praktik yang telah dikerjakan ini

masih terdapat kekurangan. Oleh karena itu, penulis berharap terdapat saran dan

kritik yang bersifat membangun sehingga laporan ini dapat diperbaiki dikemudian

hari. Semoga laporan kerja praktik bermanfaat bagi penulis dan semua pihak.

Surabaya, November 2018

Penulis

x

DAFTAR ISI

ABSTRAK ............................................................................................................ vii

KATA PENGANTAR ......................................................................................... viii

DAFTAR ISI ........................................................................................................... x

DAFTAR TABEL ................................................................................................. xii

DAFTRA GAMBAR ........................................................................................... xiii

DAFTAR LAMPIRAN ........................................................................................ xiv

BAB I ...................................................................................................................... 1

PENDAHULUAN .................................................................................................. 1

1.1. Latar Belakang Masalah ........................................................................... 1

1.2. Rumusan Masalah .................................................................................... 3

1.3. Batasan Masalah ....................................................................................... 3

1.4. Tujuan ....................................................................................................... 3

1.5. Manfaat ..................................................................................................... 3

1.6. Sistematika Penulisan ............................................................................... 4

BAB II ..................................................................................................................... 5

GAMBARAN UMUM INSTANSI ........................................................................ 5

2.1. Tentang Perusahaan .................................................................................. 5

2.2. Logo Kanwil DJP Jatim I ......................................................................... 7

2.3. Visi dan Misi ............................................................................................ 8

2.4. Tugas Pokok dan Fungsi Kanwil DJP Jatim I .......................................... 8

2.5. Struktur Organisasi ................................................................................. 10

2.6. Deskripsi Jabatan .................................................................................... 10

BAB III ................................................................................................................. 15

LANDASAN TEORI ............................................................................................ 15

3.1. Piutang .................................................................................................... 15

3.2. Piutang Pajak .......................................................................................... 15

3.3. Aktiva Lancar ......................................................................................... 15

3.4. Penagihan Pajak...................................................................................... 16

3.5. Pendapatan .............................................................................................. 17

3.6. Pajak ....................................................................................................... 17

3.7. Wajib Pajak ............................................................................................ 18

xi

3.8. Tax Amnesty .......................................................................................... 19

3.9. Utang Pajak ............................................................................................ 19

BAB IV ................................................................................................................. 20

DESKRIPSI PEKERJAAN ................................................................................... 20

4.1. Piutang Pajak Tahun 2015 ...................................................................... 20

4.2. Piutang Pajak Tahun 2015 pada Kanwil DJP Jatim I ............................. 27

4.3. Piutang Pajak Tahun 2016 ...................................................................... 28

4.4. Piutang Pajak Tahun 2016 pada Kanwil DJP Jawa Timur 1 .................. 40

BAB V ................................................................................................................... 42

PENUTUP ............................................................................................................. 42

5.1. Kesimpulan ............................................................................................. 42

5.2. Saran ....................................................................................................... 42

DAFTAR PUSTAKA ........................................................................................... 37

LAMPIRAN .......................................................................................................... 44

xii

DAFTAR TABEL

Tabel 4. 1 Tabel Rincian Piutang Pajak ................................................................ 20

Tabel 4. 2 Rincian Piutang Pajak Berdasarkan Umur ........................................... 22

Tabel 4. 3 Penyisihan Piutang Pajak Tidak Tertagih ............................................ 22

Tabel 4. 4 Penyanderaan Tahun 2015 ................................................................... 26

Tabel 4. 5 Penyanderaan Piutan Pajak Kanwil DJP Jatim I .................................. 27

Tabel 4. 6 Piutang Pajak Per Jenis ........................................................................ 28

Tabel 4. 7 Rincian Piutang Pajak Per Kanwil Desember 2015 dan Desember 2016

............................................................................................................................... 31

Tabel 4. 8 Rincian Piutang Pajak Per Umur Per 31 Desember 2016 .................... 32

Tabel 4. 9 Piutang Pajak Neto Tidak Tertagih ...................................................... 33

Tabel 4. 10 Penyanderaan Tahun 2016 ................................................................. 37

Tabel 4. 11 Penyanderaan Piutang Pajak Kanwil DJP Jatim I .............................. 40

xiii

DAFTAR GAMBAR

Gambar 2. 1 Logo Kanwil DJP Jatim 1 .................................................................. 7

Gambar 2. 2 Struktur Organisasi Kanwil DJP Jatim 1 ......................................... 10

xiv

DAFTAR LAMPIRAN

Lampiran 1. Surat Balasan Instansi ...................................................................... 44

Lampiran 2. Form KP-5 Acuan Kerja .................................................................. 45

Lampiran 3. Form KP-5 Garis Besar Rencana Kerja Mingguan ......................... 45

Lampiran 4. Form KP-6 Log Harian Hal 1 .......................................................... 45

Lampiran 5. Form KP-6 Log Harian Hal 2 .......................................................... 45

Lampiran 6. Form KP-7 Kehadiran Kerja Praktik Hal 1 ..................................... 45

Lampiran 7. Kartu Bimbingan Kerja Praktik ....................................................... 45

1

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Pada umumnya piutang timbul akibat dari transaksi penjualan barang

ataupun jasa secara kredit, dimana pembayaran dilakukan oleh pihak yang

bersangkutan dilakukan setelah tanggal transaksi jual beli. Mengingat piutang

merupakan salah satu unsur dari aktiva lancar yang dapat mempengaruhi harta

perusahaan. Maka perlu menetapkan prosedur penagihan piutang dengan wajar

demi kemajuan perusahaan.

Penagihan piutang kepada pihak pembeli dilakukan sebelum tanggal jatuh

tempo atau pada saat tangga jatuh tempo. Tetapi tidak semua piutang dapat ditagih

pada saat jatuh tempo, sehingga menyebabkan menurunnya pendapatan suatu

perusahaan. Selain perusahaan swasta, instansi pemerintah juga melakukan

penagihan piutang contohnya kantor pajak. Pajak merupakan kontribusi wajib

kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung

dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

(UU KUP Nomr 28 Tahun 2007 Pasal 1 ayat 1)

2

Pajak merupakan pendapatan penting bagi negara dikarenakan sebagian

besar pendapatan negara disumbang oleh pajak dan sebagai sumber pembiayaan

negara. Apabila pajak tidak terbayarkan maka akan timbul piutang pajak. Piutang

pajak merupakan piutang yang timbul atas pendapatan pajak sebagaimana diatur

dalam undang-undang perpajakan, yang belum dilunasi sampai dengan akhir

periode laporan keuangan. Timbulnya piutang perpajakan, pada umumnya dapat

diketahui pada akhir tahun anggaran, yaitu berdasarkan Surat Ketetapan Pajak pada

akhir tahun buku yang belum dilakukan pembayarannya atau baru sebagian

pembayaran oleh wajib pajak.

Piutang pajak yang relativ tinggi menyebabkan penurunan pendapatan di

Kanwil Direktorat Jenderal Pajak (DJP) Jatim 1. Untuk diketahui Kanwil DJP Jatim

1 menaungi seluruh Kantor Pelayanan Pajak (KPP) yang berada di area Surabaya.

Wajib Pajak (WP) merupakan unsur dalam piutang pajak, dimana terdapat beberapa

WP belum membayar pajak yang terutang pada periode berjalan. Beberapa KPP di

Surabaya masih terdapat wajib pajak yang belum membayar utang pajak, sehingga

menyebabkan berkurangnya pendapatan pada Kanwil DJP Jatim 1.

Dari data piutang Kanwil DJP Jatim 1 diketahui bahwa terdapat 14 KPP.

Berdasarkan data yang diperoleh terdapat tunggakan pajak untuk tahun 2015 Rp

1.480.793.390.482 dan tahun 2016 sebesar Rp 1.852.736.408.234. Dari data

tersebut kenaikan piutang pajak sebesar Rp 311.943.017.752. Salah satu upaya

yang dilakukan oleh pemerintah yaitu dengan program Tax Amnesty yang

diselenggarakan pada pertengahan bulan tahun 2016. Berdasarkan uraian tersebut

piutang pajak pada tahun 2015 dan tahun 2016 meningkat, sehingga perlu adanya

analisis mengenai Piutang Pajak pada Kanwil DJP Jatim 1. Efektifitaskah

3

Penagihan Piutang Pajak Tahun 2015 dan 2016 pada Kanwil Direktorat Jenderal

Pajak Jawa Timur 1.

1.2. Rumusan Masalah

Berdasarkan latar belakang di atas, maka dapat dirumuskan permasalahan

sebagai berikut :

1. Bagaimana menghitung efektivitas penagihan piutang pajak tahun 2015 dan

2016 pada Kanwi l Direktorat Jenderal Pajak Jatim 1?

1.3. Batasan Masalah

Untuk mencegah meluasnya pokok bahasan, maka pokok bahasan dibatasi

meliputi:

1. Kontribusi Kanwil DJP Jawa Timur I dalam penerimaan pajak pada tahun

2015-2016.

2. Persentase penerimaan pajak Kanwil DJP Jatim I pada tahun 2015-2016.

1.4. Tujuan

Berdasarkan latar belakang dan rumusan masalah, maka tujuan yang ingin

dicapai adalah :

1. Mengetahui efektifitas penagihan piutang pajak tahun 2015 dan 2016 pada

Kanwil Direktorat Jenderal Pajak Jatim 1.

1.5. Manfaat

Manfaat dari analisis yang dilakukan adalah dapat mengukur kinerja Kanwil

Direktorat Jenderal Pajak Jawa Timur 1 dalam penagihan piutang pajak tahun 2015

dan 2016.

4

1.6. Sistematika Penulisan

Sistematika penulisan Laporan Kerja Praktik pada Kanwil Direktorat

Jenderal Pajak Jawa Timur 1 adalah sebagai berikut :

- BAB I : Pendahuluan

Pada bab ini membahas tentang latar belakang masalah, rumusan

masalah, batasan masalah, tujuan, manfaat dan sistematika

penulisan.

- BAB II : Gambaran Umum Perusahaan

Pada bab ini membahas tentang gambaran umum Kanwil

Direktorat Jenderal Pajak Jawa Timur 1 yang menguraikan

gambaran umum perusahaan seperti lokasi instansi, sejarah

berdirinya, visi dan misi, tugas pokok dan fungsi, struktur

organisasi serta deskripsi jabatan.

- BAB III : Landasan Teori

Pada bab ini menjelaskan tentang definisi – definisi yang terdapat

dalam laporan kerja praktik.

- BAB IV : Deskripsi Pekerjaan

Pada bab ini menjelaskan tentang hasil analisis penagihan piutang

pajak tahun 2015 dan 2016 pada Kanwil Direktorat Jenderal Pajak

Jawa Timur 1.

- BAB V : Penutup

Bab ini membahas tentang kesimpulan dari seluruh isi laporan dan

saran yang bisa diberikan untuk di masa mendatang.

5

BAB II

GAMBARAN UMUM INSTANSI

2.1. Tentang Perusahaan

Kantor Wilayah DJP Jawa Timur I merupakan instansi vertikal Direktorat

Jenderal Pajak yang berada di bawah dan bertanggung jawab langsung kepada

Direktur Jenderal Pajak. Kantor Wilayah DJP Jawa Timur I terletak di Jl. Jagir

Wonokromo No. 100-104 Lt. VI dan VIII, Surabaya. Dalam perkembangannya

kanwil DJP Jawa Timur I telah mengalami beberapa kali perubahan yaitu pada

mulanya bernama Kantor Inspektorat Daerah Pajak (Itda) yang dibentuk dengan

tujuan untuk melaksanakan tugas Direktorat Jenderal Pajak di daerah. Kemudian

berubah nama menjadi Kantor Wilayah IX Jawa Timur berdasarkan Keputusan

Menteri Keuangan Nomor 94/KMK.01/1994 tanggal 29 Maret 1994 tentang

Organisasi dan Tata Kerja Direktorat Jenderal Pajak dengan wilayahkerja meliputi

seluruh Provinsi Jawa Timur dan membawahi 19 Kantor Pelayanan Pajak (KPP),

14 Kantor Pelayanan Pajak Bumi dan Bangunan (KPPBB), serta 8 Kantor

Pemeriksaan dan Penyidikan Pajak (Karikpa).

Tahun 2001, Keputusan Menteri Keuangan nomor 443/KMK.01/2001

tanggal 23 Juli 2001. Wilayah Provinsi Jawa Timur terbagi menjadi 2 Kanwil yaitu

Kanwil XI DJP Jawa Bagian Timur I yang berkedudukan di Surabaya dengan

wilayah kerja meliputi sebagian wilayah Provinsi Jawa Timur, membawahi 14

KPP, 8 KPPBB, 4 Karikpa dan Kanwil XII DJP Jawa Timur II yang berkedudukan

di Malang. Berdasarkan Keputusan Menteri Keuangan nomor 519/KMK.01/2003

tanggal 2 Desmber 2003, wilayah Provinsi Jawa Timur terbagi menjadi 3 Kanwil

6

yaitu Kanwil DJP Jawa Bagian Timur I yang berkedudukan di Surabaya,

membawahi 10 KPP, 2 KPPBB dan 3 Karikpa. Kanwil DJP Jawa Bagian Timur II

yang berkedudukan di Sidoarjo, membawahi 7 KPP, 7 KPPBBB dan 2 Karikpa.

Kanwil DJP Jawa Bagian Timur III yang berkedudukan di Malang membawahi 8

KPP, 9 KPPBB dan 3 Karikpa. Pada tahun 2006, dibentuk beberapa KPP Madya

diseluruh Kanwil di Indonesia berdasarkan Peraturan Menteri Keuangan Nomor

132/PMK.01/2006 tanggal 22 Desember 2006. Selain itu terjadi perubahan nama

dari Kanwil DJP Jawa Bagian Timur I menjadi Kanwil DJP Jawa Timur I dengan

membawahi 1 KPP Madya, 10 KPP, 3 KPPBB dan 3 Karikpa. Dalam rangka

pelaksanaan moderenisasi administrasi perpajakan, maka terjadi perubahan

organisasi dan tata kerja instansi vertikal DJP, ditandai dengan pembentukan KPP

Pratama. Sesuai dengan Peraturan Menteri Keuangan Nomor 55/PMK.01/2007

tanggal 31 Mei 2007, Kanwil DJP Jawa Timur I membawahi 1 KPP Madya dan 12

KPP Pratama yaitu :

- Kantor Pelayanan Pajak (KPP) Madya Surabaya

- Kantor Pelayanan Pajak (KPP) Pratama Surabaya Sukomanunggal

- Kantor Pelayanan Pajak (KPP) Pratama Surabaya Krembangan

- Kantor Pelayanan Pajak (KPP) Pratama Surabaya Gubeng

- Kantor Pelayanan Pajak (KPP) Pratama Surabaya Tegalsari

- Kantor Pelayanan Pajak (KPP) Pratama Surabaya Wonocolo

- Kantor Pelayanan Pajak (KPP) Pratama Surabaya Genteng

- Kantor Pelayanan Pajak (KPP) Pratama Surabaya Pabean Cantikan

- Kantor Pelayanan Pajak (KPP) Pratama Surabaya Sawahan

- Kantor Pelayanan Pajak (KPP) Pratama Surabaya Rungkut

7

- Kantor Pelayanan Pajak (KPP) Pratama Surabaya Simokerto

- Kantor Pelayanan Pajak (KPP) Pratama Surabaya Karangpilang

- Kantor Pelayanan Pajak (KPP) Pratama Surabaya Mulyorejo

2.2. Logo Kanwil DJP Jatim I

Berikut ini logo dari Kanwil DJP Jatim I pada Gambar 2.1 :

Gambar 2. 1 Logo Kanwil DJP Jatim 1

8

2.3. Visi dan Misi

Visi dan misi Kantor Wilayah Direktorat Jenderal Pajak Jawa Timur I

adalah sebagai berikut:

2.3.1. Visi

Menjadi instansi penghimpun negara yang terbaik demi menjamin

kedaulatan den kemandirian negara.

2.3.2. Misi

Menjamin penyelenggaraan negara yang berdaulat dan mandiri dengan

mengumpulkan penerimaan berdasarkan kepatuhan pajak sukarela yang tinggi dan

penegakan hukum yang adil, pelayanan berbasis teknologi modern untuk

kemudahan pemenuhan kewajiban perpajakan, aparatur pajak yang berintegritas,

kompeten dan profesional, dan kompensasi yang kompetitif berbasis sistem

manajemen kinerja.

2.4. Tugas Pokok dan Fungsi Kanwil DJP Jatim I

2.4.1. Tugas Pokok

Berdasarkan Peraturan Menteri Keuangan Nomor 62/PMK.01/2009, Kantor

Wilayah Direktorat Jenderal Pajak mempunyai tugas melaksanakan koordinasi,

bimbingan teknis, pengendalian, analisis, evaluasi, penjabaran kebijakan serta

pelaksanaan tugas di bidang perpajakan berdasarkan peraturan perundang-

undangan yang berlaku.

2.4.2. Fungsi

Dalam melaksanakan tugasnya, Kanwil DJP Jawa Timur I memiliki fungsi:

1. Pemberian bimbingan dan evaluasi pelaksanaan tugas Direktorat

Jenderal Pajak.

9

2. Pengamanan rencana kerja dan rencana penerimaan di bidang

perpajakan.

3. Bimbingan konsultasi dan penggalian potensiperpajakan serta pemberian

dukungan teknis komputer.

4. Pengumpulan, pencarian dan pengolahan data serta penyajian informasi

perpajakan.

5. Penyiapan dan pelaksanaan kerjasama perpajakan, pemberian bantuan

hukum, serta bimbingan pendataan dan penilaian.

6. Bimbingan teknis pemeriksaan dan penagihan, serta pelaksanaan dan

administrasi penyidikan.

7. Bimbingan pelayanan dan penyuluhan, serta pelaksanaan hubungan

masyarakat.

8. Bimbingan dan penyelesaian keberatan, pengurangan atau penghapusan

sanksi administrasi, dan pengurangan atau pembatalan ketetapan pajak

yang tidak benar serta pelaksanaan urusan banding dan gugatan.

9. Bimbingan dan penyelesaian pembetulan keputusan keberatan,

keputusan pengurangan atau penghapusan sanksi administrasi, dan

keputusan pengurangan atau pembatalan ketetapan pajak yang tidak

benar.

10. Pelaksanaan administrasi perusahaan.

10

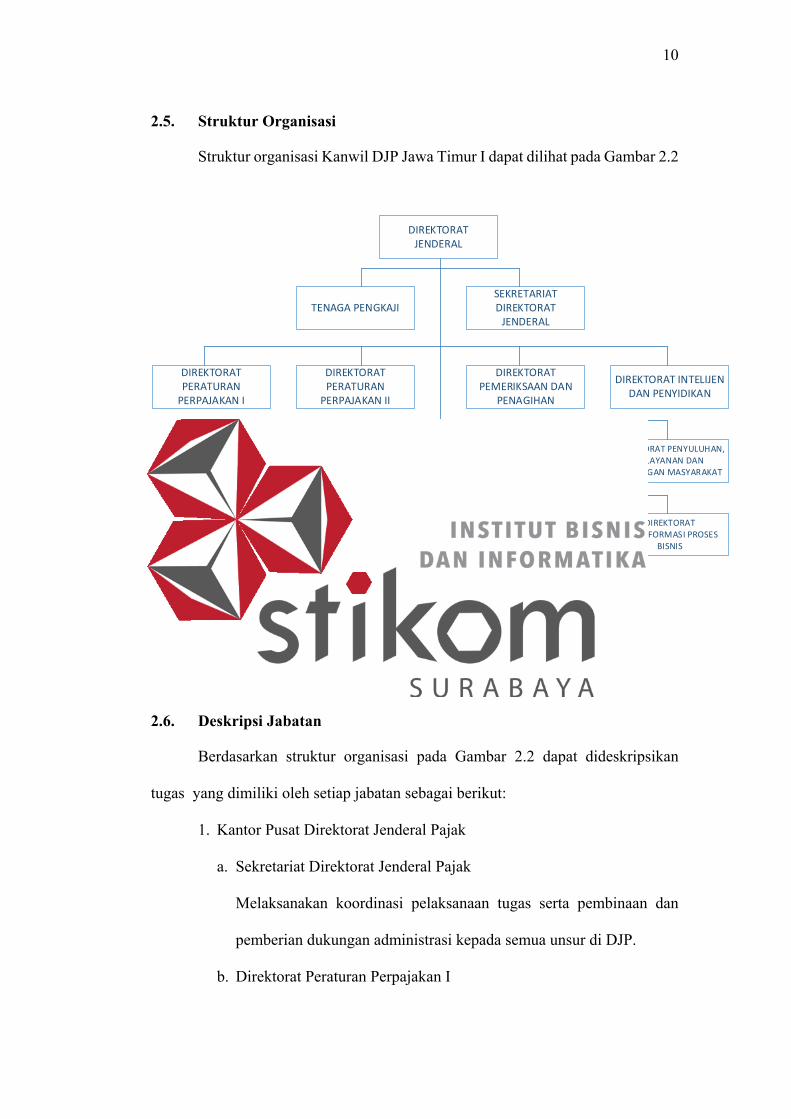

2.5. Struktur Organisasi

Struktur organisasi Kanwil DJP Jawa Timur I dapat dilihat pada Gambar 2.2

DIREKTORAT JENDERAL

SEKRETARIAT DIREKTORAT

JENDERALTENAGA PENGKAJI

DIREKTORAT PERATURAN

PERPAJAKAN I

DIREKTORAT PERATURAN

PERPAJAKAN II

DIREKTORAT PEMERIKSAAN DAN

PENAGIHAN

DIREKTORAT INTELIJEN DAN PENYIDIKAN

DIREKTORAT EKSTENSIFIKASI DAN

PENILAIAN

DIREKTORAT KEBERATAN DAN

BANDING

DIREKTORAT POTENSI, KEPATUHAN DAN

PENERIMAAN

DIREKTORAT PENYULUHAN, PELAYANAN DAN

HUBUNGAN MASYARAKAT

DIREKTORAT TEKNOLOGI INFORMASI PERPAJAKAN

DIREKTORAT KEPATUHAN INTERNAL DAN

TRANSFORMASI SUMBER DAYA APARATUR

DIREKTORAT TRANSFORMASI TEKNOLOGI KOMUNIKASI DAN

INFORMASI

DIREKTORAT TRANSFORMASI PROSES

BISNIS

UNIT ESELON I

UNIT ESELON II

KANTOR WILAYAHPUSAT PENGOLAHAN DATA DAN DOKUMEN

PERPAJAKAN

Gambar 2. 2 Struktur Organisasi Kanwil DJP Jatim 1

2.6. Deskripsi Jabatan

Berdasarkan struktur organisasi pada Gambar 2.2 dapat dideskripsikan

tugas yang dimiliki oleh setiap jabatan sebagai berikut:

1. Kantor Pusat Direktorat Jenderal Pajak

a. Sekretariat Direktorat Jenderal Pajak

Melaksanakan koordinasi pelaksanaan tugas serta pembinaan dan

pemberian dukungan administrasi kepada semua unsur di DJP.

b. Direktorat Peraturan Perpajakan I

11

Merumuskan serta melaksanakan kebijakan dan standarisasi teknis di

bidang peraturan KUP, Penagihan Pajak dengan Surat Paksa, PPN dan

PPnBM, serta PTLL, dan PBB dan BPHTB.

c. Direktorat Peraturan Perpajakan II

Merumuskan serta melaksanakan kebijakan dan standarisasi teknis di

bidang peraturan PPh, perjanjian dan kerjasama perpajakan

internasional, bantuan hukum, pemberian bimbingan dan pelaksanaan

bantuan hukum, dan harmonisasi peraturan perpajakan.

d. Direktorat Pemeriksaan dan Penagihan

Merumuskan serta melaksanakan kebijakan dan standarisasi teknis di

bidang pemeriksaan dan penagihan pajak.

e. Direktorat Penegakan Hukum

Merumuskan serta melaksanakan kebijakan dan standarisasi teknis di

bidang penegakan hukum perpajakan.

f. Direktorat Ekstensifikasi dan Penilaian

Merumuskan serta melaksanakan kebijakan dan standarisasi teknis di

bidang ekstensifikasi dan penilaian perpajakan.

g. Direktorat Keberatan dan Banding

Merumuskan serta melaksanakan kebijakan dan standarisasi teknis di

bidang keberatan dan banding.

h. Direktorat Potensi Kepatuhan dan Penerimaan

Merumuskan serta melaksanakan kebijakan dan standarisasi teknis di

bidang potensi, kepatuhan dan penerimaan.

i. Direktorat Penyuluhan, Pelayanan dan Hubungan Masyarakat

12

Merumuskan serta melaksanakan kebijakan dan standarisasi teknis di

bidang penyuluhan, pelayanan dan hubungan masyarakat.

j. Direktorat Teknologi Informasi Perpajakan

Merumuskan serta melaksanakan kebijakan dan standarisasi teknis di

bidang teknologi informasi perpajakan.

k. Direktorat Kepatuhan Internal dan Transformasi Sumber Daya

Aparatur

Merumuskan serta melaksanakan kebijakan dan standarisasi teknis di

bidang kepatuhan internal dan transformasi sumber daya aparatur.

l. Direktorat Transformasi Teknologi Komunikasi dan Informasi

Merumuskan serta melaksanakan kebijakan dan standarisasi teknis di

bidang transformasi teknologi komunikasi dan informasi.

m. Direktorat Transformasi Proses Bisnis

Merumuskan serta melaksanakan kebijakan dan standarisasi teknis di

bidang transformasi proses bisnis.

n. Direktorat Perpajakan Internasional

Merumuskan serta melaksanakan kebijakan dan standarisasi teknis di

bidang perpajakan internasional.

o. Direktorat Intelijen Perpajakan

Merumuskan serta melaksanakan kebijakan dan standarisasi teknis di

bidang intelijen perpajakan.

13

2. Pusat Pengolahan Data dan Dokumen Perpajakan

Melaksanakan penerimaan, pemindaian, perekaman dan penyimpanan

dokumen perpajakan dengan memanfaatkan teknologi informasi

perpajakan.

3. Kantor Wilayah Wajib Pajak Besar dan Jakarta Khusus

Melaksanakan koordinasi, bimbingan, pengendalian, analisis dan

evaluasi atau pelaksanaan tugas Kantor Pelayanan Pajak (KPP), serta

penjabaran kebijakan dari kantor pusat untuk wajib pajak badan dengan

tingkat omset tertentu dan kriteria tertentu seperti BUMN, Penanaman

Modal Asing, Perusahaan Masuk Bursa, dan sebagainya.

4. Kantor Wilayah Direktorat Jenderal Pajak

Melaksanakan koordinasi, bimbingan, pengendalian, analisis dan

evaluasi atas pelaksanaan tugas KPP, serta penjabaran kebijakan dari

kantor pusat.

5. Kantor Pelayanan Pajak Wajib Pajak Besar, Khusus dan Madya

Melakukan penyuluhan, pelayanan dan pengawasan kepada wajib pajak

berdasarkan segmentasi wajib pajak yang di administrasikannya: Wajib

Pajak Badan dengan tingkat omset tertentu dan kriteria tertentu seperti

BUMN, Penanaman Modal Asing, Perusahaan Masuk Bursa dan

sebagainya.

6. Kantor Pelayanan Pajak Pratama

Melakukan penyuluhan, pelayanan dan pengawasan kepada wajib pajak

berdasarkan segmentasi wajib pajak yang di administrasikannya: Wajib

Pajak orang pribadi dan badan dengan tingkat omset tertentu diluar yang

14

di administrasikan oleh kantor pelayanan pajak wajib pajak besar, khusus

dan madya.

7. Kantor Pelayanan, Penyuluhan dan Konsultasi Perpajakan

Melakukan penyuluhan, pelayanan dan konsultasi perpajakan kepada

masyarakat yang tinggal di daerah-daerah terpencil yang tidak terjangkau

oleh kantor-kantor pelayanan pajak.

15

BAB III

LANDASAN TEORI

Dalam membuat laporan ini, terdapat teori-teori ilmu terkait yang

dibertujuan agar laporan ini memiliki pijakan pustaka yang dapat

dipertanggungjawabkan.

3.1. Piutang

Pengertian piutang menurut Soemarso adalah kebiasaan perusahaan untuk

memberikan kelonggaran bagi para pelanggan pada waktu melakukan penjualan.

Kelonggaran tersebut biasanya dalam bentuk izin bagi pelangggan untuk membayar

kemudian atas penjualan barang/jasa yang dilakukan. Soemarso (2003 : 338)

3.2. Piutang Pajak

Piutang pajak diakui pada saat terbitnya SKP dana tau STP. SKP

sebagaimana dimaksud dalam UU 28 tahun 2007 mengenai perubahan ketiga atas

Undang-undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum Perpajakan (UU

KUP) Pasal 1 nomor 15 adalah “Surat Ketetapan yang meliputi Suart Ketetapan

Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat

Ketetapan Pajak Nihil, atau Surat Ketetapan Pajak Lebih Bayar”.

3.3. Aktiva Lancar

Aktiva Lancar adalah uang kas atau aktiva lainnya yang dapat diharapkan

untuk dicairkan atau ditukarkan menjadi uang tunai, dijual atau dikonsumer dalam

periode berikutnya (paling lama satu tahun atau dalam perputaran kegiatan

perusahaan yang normal. S.Munawir (2004:14)

16

Dapat disimpulkan aktiva lancar merupakan aktiva yang dapat dijadikan

uang dalam waktu yang relative singkat dalam kurun waktu kurang dari satu tahun.

3.4. Penagihan Pajak

Penagihan pajak adalah serangkaian tindakan agar penanggung pajak

melunasi utang pajak dan biaya penagihan pajak dengan menegur atau

memperingatkan, melaksanakan penagihan seketika dan sekaligus, melaksanakan

penyanderaan, menjual barang yang telah disita. APBN-Kajian-Piutang-Pajak

Terkait dengan proses penagihan pajak, di dalam UU Nomor 28 Tahun 2007

tentang KUP(Pasal 22 ayat 1 dan 2) diatur beberapa hal sebagai berikut:

1. Hak untuk melakukan penagihan pajak, termasuk bunga, denda,

kenaikan dan biaya penagihan pajak, daluwarsa setelah melampaui

waktu 5 (lima) tahun terhitung sejak penerbitan Surat Tagihan Pajak,

Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang

Bayar Tambahan, Surat Keputusan Pembetulan, Surat Keputusan

Keberatan, Putusan Banding, serta Putusan Peninjauan Kembali.

2. Daluwarsa penagihan pajak sebagaimana dimaksud pada ayat (1)

tertangguh apabila:

a. Diterbitkan Surat Paksa;

b. Ada pengakuan utang pajak dari wajib pajak baik langsung maupun

tidak langsung;

c. Diterbitkan Surat Ketepan Pajak Kurang Bayar sebagaimana

dimaksud dalam pasal 13 ayat (5), atau Surat Ketetapan Pajak Kurang

Bayar Tambahan sebagaimana dimaksud dalam pasal 15 ayat (4) atau

17

d. Dilakukan penyidikan tindak pidana di bidang perpajakan.

3.5. Pendapatan

Arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal

perusahaan selama satu periode, bila arus masuk itu mengakibatan kenaikan

ekuitas, yang tidak berasal dari kontribusi penanaman modal. Ikatan Akuntansi

Indonesia (2009) Standar Akuntansi Keuangan.

Pendapatan merupakan jumlah barang dan jasa yang memenuhi tingkat

kehidupan masyarakat, dimana dengan adanya pendapatan yang dimiliki oleh setiap

jiwa disebut dengan pendapatan perkapita dimana pendapatan perkapita menjadi

tolak ukur kemajuan atau perkembangan ekonomi. Sumitro Joyohadikusumo

(1957).

Dapat disimpulkan pendapatan merupakan arus masuk yang berasal dari

aktivitas jual beli barang dan jasa sehingga dapat menjadi kemajuan perkembangan

ekonomi setiap orang ataupun untuk perusahaan.

3.6. Pajak

Pajak adalah sebuah kontribusi wajib kepada negara yang terhutang oleh

setiap orang ataupun badan yang memiliki sifat memaksa, tetapi tetap berdasarkan

dengan Undang-undang dan tidak mendapat imbalan secara langsung serta

digunakan guna kebutuhan negara dan kemakmuran rakyat. Undang – Undang

No.28 tahun 2007 Pasal 1.

Pajak merupakan iuran atau pungutan bersifat wajib bagi rakyat kepada

negara dengan berdasarkan peraturan undang-undang dan tidak mendapatkan

imbalan secara langsung yang dipakai dalam pembiyaan segala pengeluaran. UU

Perpajakan Nasional.

18

Dari pengertian pajak diatas, terdapat peranan bahwa pajak erat

hubungannya dengan pembangunan nasional. Dengan adanya pendapatan dari

pajak, pemerintah dapat melaksanakan pembangunan dengan baik, menyediakan

lapangan pekerjaan, meningkatkan kemajuan ekonomi dan memperlancar roda

pemerintahan.

3.7. Wajib Pajak

Wajib pajak merupakan orang pribadi atau badan yang mempunyai hak dan

kewajiban, meliputi pembayar pajak, pemungut pajak, pemotong pajak, yang diatur

dalam perundang-undangan perpajakan. Wajib pajak bukan hanya bagi orang yang

sudah memiliki Nomor Pokok Wajib Pajak (NPWP) saja, tetapi juga bagi yang

sudah memenuhi persyaratan sebagai wajib pajak meskipun belum memiliki

NPWP. Undang-undang No.28 Tahun 2007

Dalam KUP, ketentuan mengenai kewajiban mendaftarkan diri untuk waib

pajak orang pribadi (WP OP) dibedakan perlakuannya (tax treatment) antara wajib

pajak yang menjalankan usaha atau pekerjaan bebas dengan wajib pajak orang

pribadi yang tidak menjalankan usaha atau pekerjaan bebas. Wajib pajak orang

pribadi yang menjalankan usaha atau pekerjaan bebas dan wajib pajak badan, wajib

mendaftarkan diri untuk memperoleh nomor pokok wajib pajak (NPWP) paling

lama satu bulan setelah usaha mulai dijalankan. (Rosidana dan Irianto, 2011). Yang

dimaksud dengan saat usaha mulai dijalankan adalah saat yang terjadi lebih dulu

antara saat pendirian dan saat usaha nyata-nyata mulai dilakukan.

19

3.8. Tax Amnesty

Tax amnesty adalah penghapusan pajak yang seharusnya terutang, tidak

dikenai sanksi administrasi perpajakan dan sanksi pidana di bidang perpajakan,

dengan cara mengungkap harta dan membayar uang tebusan. Undang-Undang

No.11 tahun 2016

Tujuan dari program Amnesti Pajak yaitu:

1. Meningkatkan pertumbuhan ekonomi dan restrukturisasi ekonomi melalui

Repatriasi Aset

2. Bagian dari Reformasi Perpajakan berkelanjutan menuju sistem yang

berkeadilan

3. Meningkatkan penerimaan pajak dalam jangka pendek dan jangka panjang.

3.9. Utang Pajak

Utang pajak adalah sejumlah uang yang harus dibayar oleh masyarakat

(khususnya Wajib Pajak) akibat adanya keadaan, perbuatan, atau peristiwa, yang

harus dilunasi dengan mekanisme yang berlaku dalam jangka waktu yang telah

ditetapkan. Pengertian hutang pajak ini diatur di beberapa peraturan perundang-

undangan nomor 19 tahun 2000 tentang Penagihan Pajak dengan Surat Paksa

tersebut, yang dimaksud dengan “Utang Pajak adalah pajak yang masih harus

dibayar termasuk sanksi administrasi berupa bunga, denda atau kenaikan yang

tercantum dalam Surat Ketetapan Pajak atau surat sejenisnya berdasarkanperaturan

perundang-undangan perpajakan. (Undang-Undang Pajak Tahun 2000, 2001:2 12).

20

BAB IV

DESKRIPSI PEKERJAAN

4.1. Piutang Pajak Tahun 2015

Jumlah Piutang Pajak Bruto Per 31 Desember 2015 sebesar Rp

90.903.852.456.810. jumlah tersebut merupakan piutang negara kepada wajib pajak

berupa pajak berdasarkan peraturan perundang-undangan perpajakan yang berlaku,

tetapi sampai tanggal 31 Desember 2015 belum mendapat pelunasan. Rincian

piutang pajak berdasarkan jenis pajak, berdasarkan Kanwil dan berdasarkan umur

piutang pajak sebagaimana tabel berikut :

Tabel 4. 1 Tabel Rincian Piutang Pajak

Uraian 31 Desember

2015

Kenaikan

/(Penurunan)

%Naik/

(Turun)

Piutang PPh Pasal

21

1.550.113.477.278 287.362.017.509 22,76

Piutang PPh Pasal

22

489.755.083.237 5.700.883.110 1,18

Piutang PPh Pasal

23

2.085.303.244.729 231.825.729.191 12,51

Piutang PPh Pasal

25 orang pribadi

2.602.623.064.167 801.040.975.568 44,46

Piutang PPh Pasal

25 Badan

29.421.045.497.807 6.300.581.317.437 27,25

Piutan PPh Pasal 26 3.033.186.718.446 338.608.524.462 12,57

21

Piutang PPh Final 1.846.715.413.841 603.328.583.506 48,88

Piutang PPN

Dalam Negeri

32.324.533.710.747 10.897.070.566.079 50,73

Piutang PPnBM

Dalam Negeri

626.262.547.474 (24.891.277.835) (3,81)

Piutang PBB

Perkebunan

719.505.000.371 80.072.413.963 12,52

Piutang PBB

Kehutanan

504.109.693.378 6.143.268.332 1,23

Piutang PBB

Pertambangan

9.885.098.680.679 880.845.093.886 9,78

Piutang PBB

Sektor Lainnya

4.063.453.442 4.063.453.442 100,00

Piutan PTLL 4.286.450 120.000 2,89

Piutang Bungan

Penagihan PPh

5.808.532.602.764 2.756.383.907.230 90,31

Jumlah 90.903.852.456.810 23.153.135.575.880 34,17

22

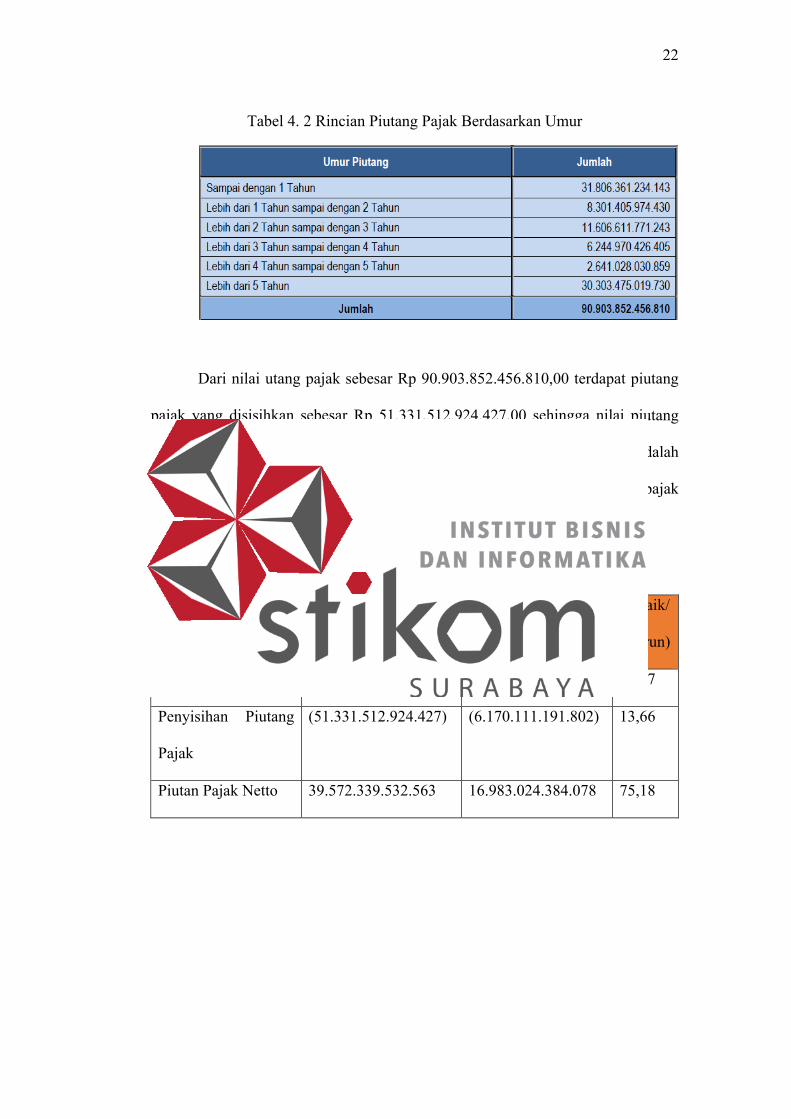

Tabel 4. 2 Rincian Piutang Pajak Berdasarkan Umur

Dari nilai utang pajak sebesar Rp 90.903.852.456.810,00 terdapat piutang

pajak yang disisihkan sebesar Rp 51.331.512.924.427,00 sehingga nilai piutang

pajak bersih yang diperkirakan dapat direalisasikan (Net Realizable Value) adalah

sebesar Rp 39.572.339.532.563,00. Perhitungan nilai penyisihan piutang pajak

tidak tertagih per 31 Desember 2015 disajikan sebagai berikut :

Tabel 4. 3 Penyisihan Piutang Pajak Tidak Tertagih

Uraian 31 Desember

2015

Kenaikan

/(Penuruan)

%Naik/

(Turun)

Piutang pajak bruto 90.903.852.456.810 23.153.135.575.880 34,17

Penyisihan Piutang

Pajak

(51.331.512.924.427) (6.170.111.191.802) 13,66

Piutan Pajak Netto 39.572.339.532.563 16.983.024.384.078 75,18

23

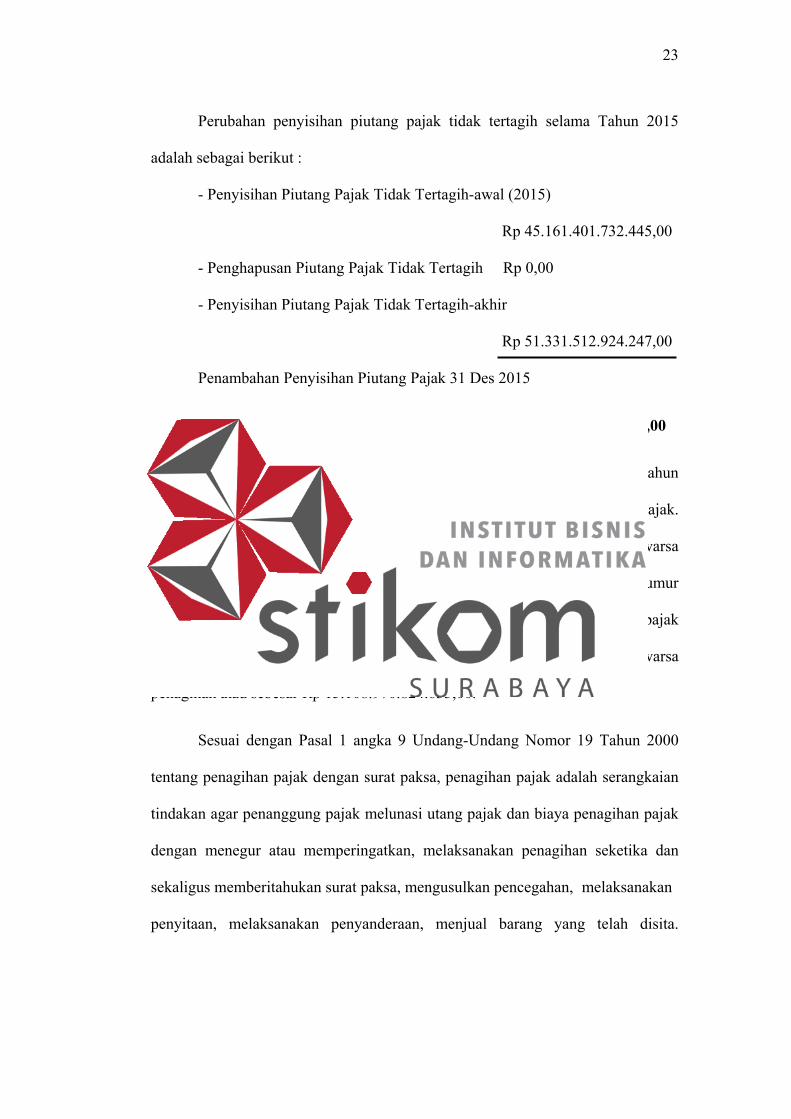

Perubahan penyisihan piutang pajak tidak tertagih selama Tahun 2015

adalah sebagai berikut :

- Penyisihan Piutang Pajak Tidak Tertagih-awal (2015)

Rp 45.161.401.732.445,00

- Penghapusan Piutang Pajak Tidak Tertagih Rp 0,00

- Penyisihan Piutang Pajak Tidak Tertagih-akhir

Rp 51.331.512.924.247,00

Penambahan Penyisihan Piutang Pajak 31 Des 2015

Rp 6.170.111.191.802,00

Per 31 Desember 2015 nilai piutang pajak dengan umur lebih dari 5 tahun

adalah sebesar 29.897.830.773.239,00 atau 33,81% dari saldo akhir piutang pajak.

Dari piutang pajak dengan umur lebih dari 5 tahun terdapat piutang pajak daluwarsa

sebesar Rp 14.788.859.948.606,00 atau 49,46% dari piutang pajak dengan umur

lebih dari 5 tahun. Hal tersebut mengindikasikan terdapat 50,54% dari piutang pajak

dengan umur lebih dari 5 tahun yang berpotensi untuk menjadi daluwarsa

penagihan atau sebesar Rp 15.108.970.824.633,00.

Sesuai dengan Pasal 1 angka 9 Undang-Undang Nomor 19 Tahun 2000

tentang penagihan pajak dengan surat paksa, penagihan pajak adalah serangkaian

tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak

dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan

sekaligus memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan

penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita.

24

Penagihan pajak sesuai dengan Pasal 1 angka 9 Undang-Undang Nomor 19 Tahun

2000 dilakukan dengan cara penyanderaan.

Penyanderaan menurut Undang-Undang Nomor 19 Tahun 1997 tentang

Penagihan Pajak dengan Surat Paksa sebagaimana telah diubah dengan Undang-

Undang Nomor 19 Tahun 2000 (UU PPSP) adalah pengekangan sementara waktu

kebebasan Penanggung Pajak dengan menempatkannya di tempat tertentu.

Penyanderaan merupakan salah satu langkah strategis yang dilaksanakan tahun

2015 dan akan dilanjutkan pelaksanaannya di tahun 2016 untuk memberikan

deterrent effect bagi Penanggung Pajak yang tidak patuh.

Berkenaan dengan hal ini, lebih lanjut dijelaskan :

a. Penyanderaan terhadap Penanggung Pajak dilakukan oleh Direktorat Jenderal

Pajak secara selektif, hati-hati, dan obyektif terhadap Penanggung Pajak yang

memiliki utang pajak minimal Rp100.000.000,00 (seratus juta rupiah) atau lebih

dan diragukan itikad baiknya dalam melunasi utang pajak. Pelaksanaan

penyanderaan tersebut didukung sepenuhnya oleh Direktorat Jenderal

Pemasyarakatan Kementerian Hukum dan HAM dan Tim Satgas Penerimaan

Pajak Tahun 2015 antara DJP dengan Bareskrim Kepolisian Republik Indonesia

dan Komisi Pemberantasan Korupsi (KPK).

b. Penyanderaan hanya dapat dilakukan berdasarkan Surat Perintah Penyanderaan

yang diterbitkan oleh Pejabat setelah mendapat izin tertulis dari Menteri yang

memuat sekurang-kurangnya identitas Penanggung Pajak, alasan penyanderaan,

izin penyanderaan, lamanya penyanderaan, dan tempat penyanderaan.

25

c. Masa penyanderaan adalah 6 (enam) bulan dan dapat diperpanjang maksimal 6

bulan. Dalam jangka waktu tersebut, Penanggung Pajak yang disandera dapat

dilepas dengan ketentuan:

1. apabila utang pajak dan biaya penagihan pajak telah dibayar lunas,

2. apabila jangka waktu yang ditetapkan dalam Surat Perintah Penyanderaan itu

telah terpenuhi,

3. berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum

tetap, atau

4. berdasarkan pertimbangan tertentu dari Menteri.

d. Dasar hukum penyanderaan diantaranya adalah sebagai berikut:

1. Undang-undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan

Surat Paksa sebagaimana telah diubah dengan Undang-undang Nomor 19

Tahun 2000.

2. Peraturan Pemerintah Nomor 137 Tahun 2000 Tentang Tempat dan Tata Cara

Penyanderaan, Rehabilitasi Nama Baik Penanggung Pajak dan Pemberian

Ganti Rugi Dalam Rangka Penagihan Pajak.

3. Keputusan Bersama Menteri Keuangan RI dan Menteri Kehakiman dan Hak

Asasi Manusia RI Nomor M-02.UM.09.01 Tahun 2003 dan

294/KMK.03/2003 tentang Tata Cara Penitipan Penanggung Pajak yang

Disandera di Rumah Tahanan Negara Dalam Rangka Penagihan Pajak

dengan Surat Paksa.

4. Keputusan Direktur Jenderal Pajak Nomor KEP-218/PJ/2003 tentang

Petunjuk Pelaksanaan Penyanderaan dan Pemberian Rehabilitasi Nama Baik

Penanggung Pajak yang Disandera.

26

e. Pasal 7 Keputusan Direktur Jenderal Pajak Nomor KEP-218/PJ/2003,

penyanderaan tetap dapat dilaksanakan terhadap Penanggung Pajak yang telah

dilakukan pencegahan. Hal ini menunjukkan bahwa penyanderaan dilakukan

untuk memberikan deterrent effect kepada Penangung Pajak yang bersangkutan

maupun yang lainnya.

f. Terkait pelaksanaan penyanderaan di tahun 2015 disampaikan perkembangan

sebagai berikut :

Tabel 4. 4 Penyanderaan Tahun 2015

27

Data selama tahun 2015 menunjukkan pencairan piutang pajak dari

penyanderaan sebesar 66,98% dari seluruh piutang pajak yang dilakukan tindakan

penyanderaan. Presentase tersebut menunjukkan terdapatnya efek dari tindakan

penagihan berupa penyanderaan, sehingga dapat dikatakan penyanderaan dapat

dikatakan efektif dan efisien.

Di tahun 2016, sejumlah 26 KPP dari 15 Kanwil telah mengusulkan

tindakan penyanderaan. Jumlah penanggung pajak yang diusulkan untuk disandera

sebanyak 33 penanggung pajak dengan jumlah utang pajak sebesar Rp 157,097

miliar.

4.2. Piutang Pajak Tahun 2015 pada Kanwil DJP Jatim I

Berikut data piutang pajak pada Kanwil Direktorat Jenderal Pajak Jawa

Timur 1.

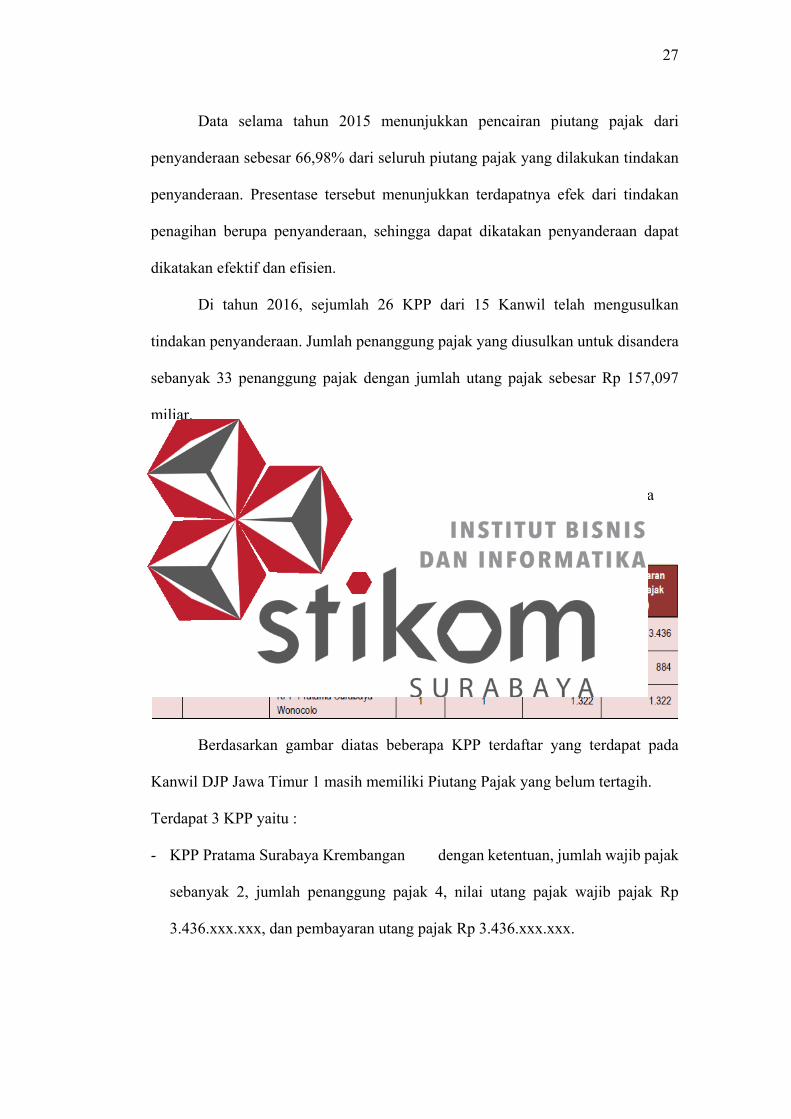

Berdasarkan gambar diatas beberapa KPP terdaftar yang terdapat pada

Kanwil DJP Jawa Timur 1 masih memiliki Piutang Pajak yang belum tertagih.

Terdapat 3 KPP yaitu :

- KPP Pratama Surabaya Krembangan dengan ketentuan, jumlah wajib pajak

sebanyak 2, jumlah penanggung pajak 4, nilai utang pajak wajib pajak Rp

3.436.xxx.xxx, dan pembayaran utang pajak Rp 3.436.xxx.xxx.

Tabel 4. 5 Penyanderaan Piutan Pajak Kanwil DJP Jatim I

28

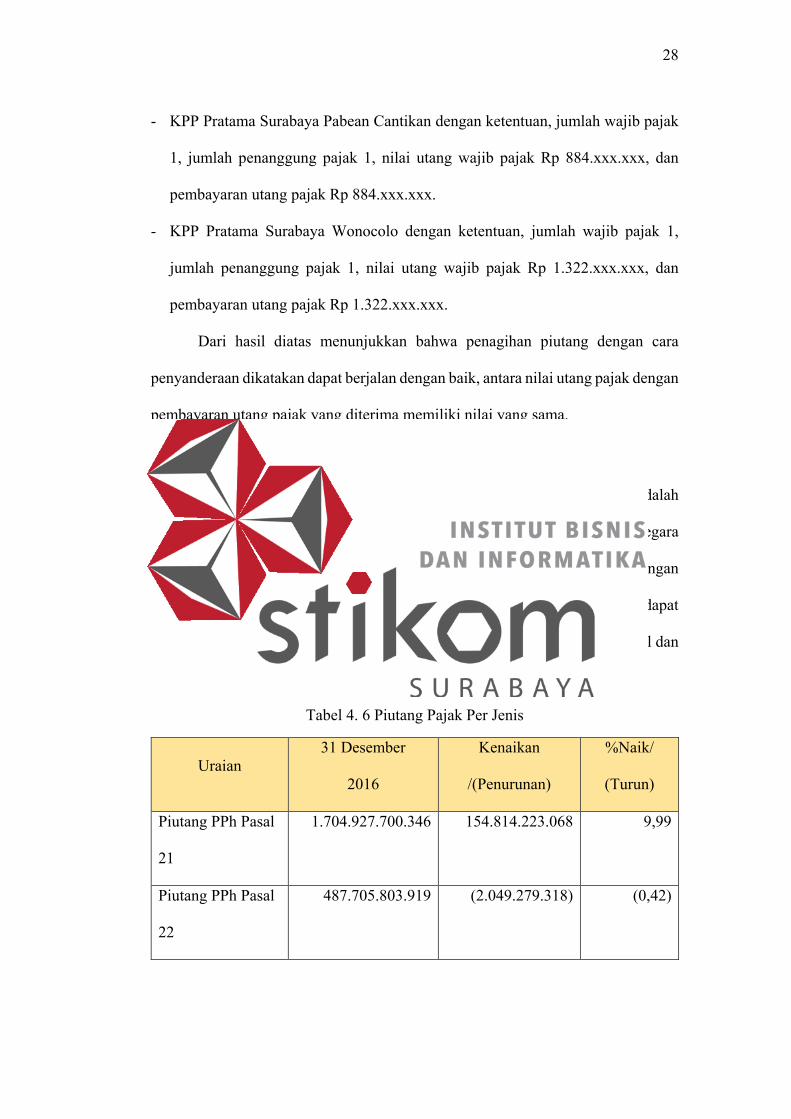

- KPP Pratama Surabaya Pabean Cantikan dengan ketentuan, jumlah wajib pajak

1, jumlah penanggung pajak 1, nilai utang wajib pajak Rp 884.xxx.xxx, dan

pembayaran utang pajak Rp 884.xxx.xxx.

- KPP Pratama Surabaya Wonocolo dengan ketentuan, jumlah wajib pajak 1,

jumlah penanggung pajak 1, nilai utang wajib pajak Rp 1.322.xxx.xxx, dan

pembayaran utang pajak Rp 1.322.xxx.xxx.

Dari hasil diatas menunjukkan bahwa penagihan piutang dengan cara

penyanderaan dikatakan dapat berjalan dengan baik, antara nilai utang pajak dengan

pembayaran utang pajak yang diterima memiliki nilai yang sama.

4.3. Piutang Pajak Tahun 2016

Jumlah piutang pajak bruto pada e-rekon per 31 Desember 2016 adalah

sebesar Rp 101.774.202.459.624,00. Jumlah tersebut merupakan piutang negara

kepada Wajib Pajak berupa pajak berdasarkan peraturan perundang-undangan

perpajakan yang berlaku, tetapi sampai dengan 31 Desember 2016 belum mendapat

pelunasan. Rincian piutang pajak berdasarkan jenis pajak, berdasarkan Kanwil dan

berdsarkan umur piutang pajak sebagaimana tabel berikut :

Tabel 4. 6 Piutang Pajak Per Jenis

Uraian 31 Desember

2016

Kenaikan

/(Penurunan)

%Naik/

(Turun)

Piutang PPh Pasal

21

1.704.927.700.346 154.814.223.068 9,99

Piutang PPh Pasal

22

487.705.803.919 (2.049.279.318) (0,42)

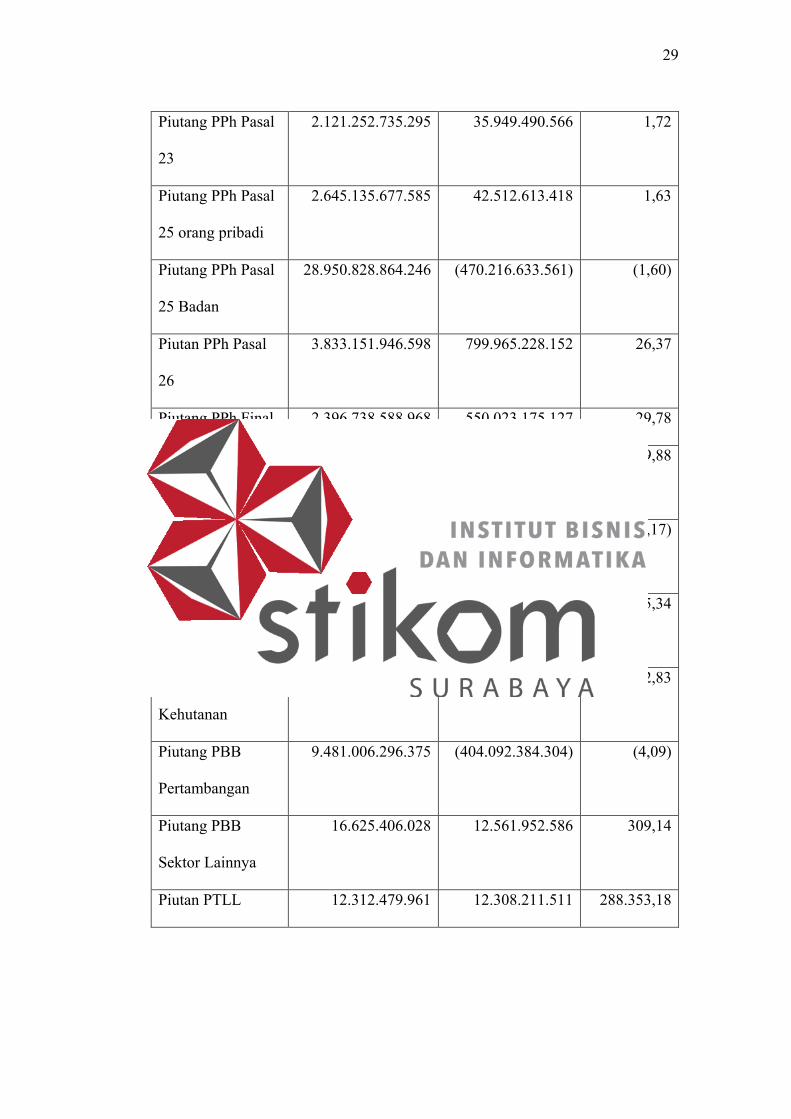

29

Piutang PPh Pasal

23

2.121.252.735.295 35.949.490.566 1,72

Piutang PPh Pasal

25 orang pribadi

2.645.135.677.585 42.512.613.418 1,63

Piutang PPh Pasal

25 Badan

28.950.828.864.246 (470.216.633.561) (1,60)

Piutan PPh Pasal

26

3.833.151.946.598 799.965.228.152 26,37

Piutang PPh Final 2.396.738.588.968 550.023.175.127 29,78

Piutang PPN

Dalam Negeri

35.518.577.251.692 3.194.043.540.945 9,88

Piutang PPnBM

Dalam Negeri

621.894.238.465 (7.368.309.009) (1,17)

Piutang PBB

Perkebunan

1.045.702.271.712 326.197.271.341 45,34

Piutang PBB

Kehutanan

720.005.431.250 215.895.737.872 42,83

Piutang PBB

Pertambangan

9.481.006.296.375 (404.092.384.304) (4,09)

Piutang PBB

Sektor Lainnya

16.625.406.028 12.561.952.586 309,14

Piutan PTLL 12.312.479.961 12.308.211.511 288.353,18

30

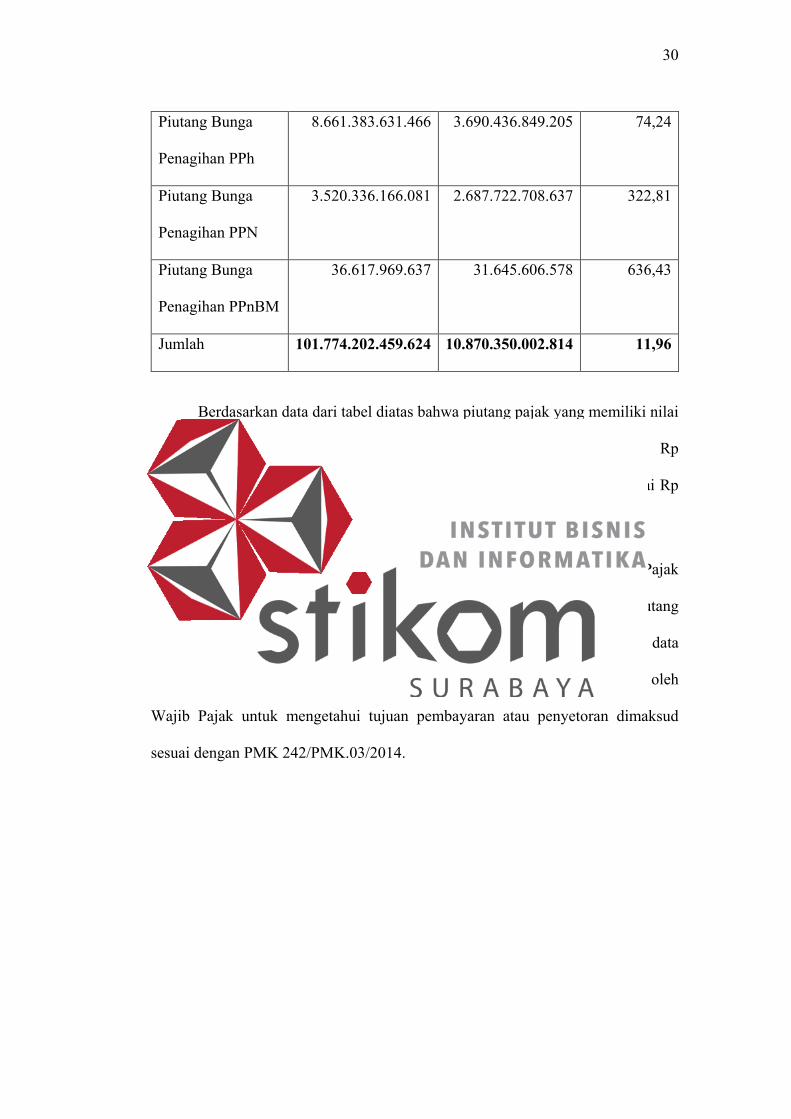

Piutang Bunga

Penagihan PPh

8.661.383.631.466 3.690.436.849.205 74,24

Piutang Bunga

Penagihan PPN

3.520.336.166.081 2.687.722.708.637 322,81

Piutang Bunga

Penagihan PPnBM

36.617.969.637 31.645.606.578 636,43

Jumlah 101.774.202.459.624 10.870.350.002.814 11,96

Berdasarkan data dari tabel diatas bahwa piutang pajak yang memiliki nilai

nominal paling tinggi adalah Piutang PPN Dalam Negeri senilai Rp

35.518.577.251.692,00 kemudian disusul Piutang PPh Pasal 25 Badan senilai Rp

28.950.828.864.246,00.

Pada tahun 2016 terdapat pembayaran yang dilakukan oleh Wajib Pajak

senilai Rp 181.787.635.530,00 yang belum dapat dikurangkan dari saldo piutang

pajak. Hal ini dikarenakan Wajib Pajak kurang tepat dalam pengisian data

pembayaran atau penyetoran pajak sehingga perlu dilakukan pemindahbukuan oleh

Wajib Pajak untuk mengetahui tujuan pembayaran atau penyetoran dimaksud

sesuai dengan PMK 242/PMK.03/2014.

31

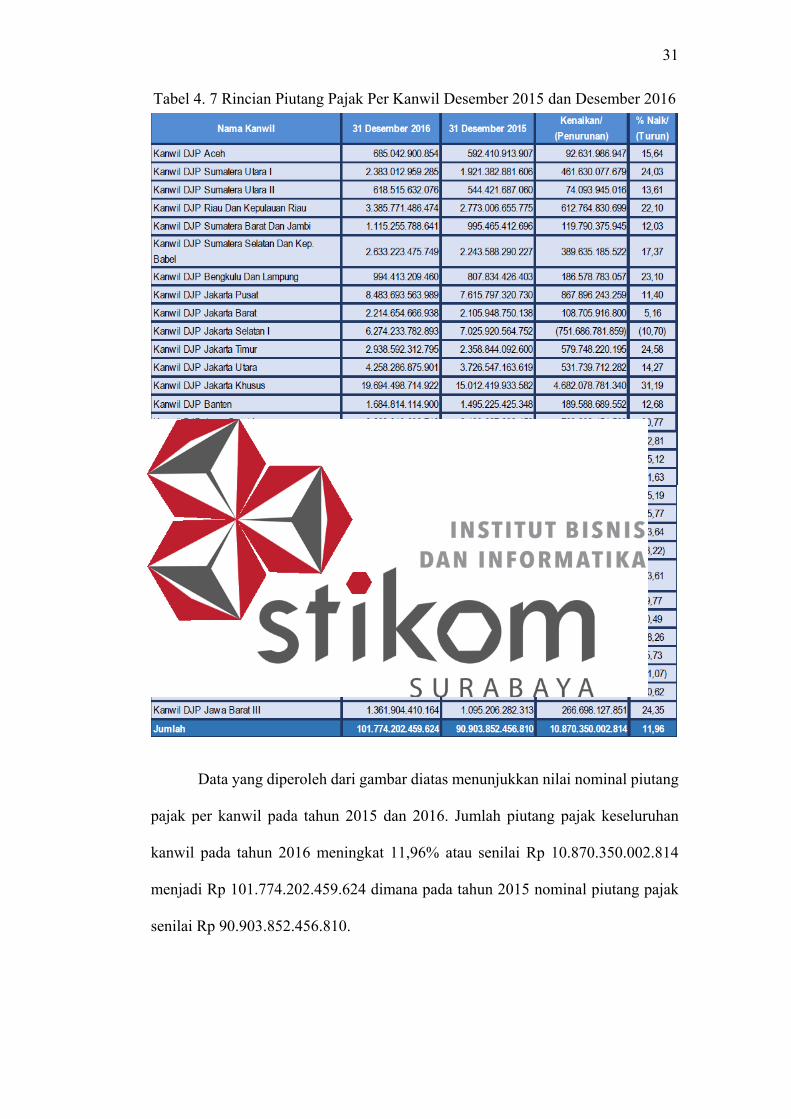

Data yang diperoleh dari gambar diatas menunjukkan nilai nominal piutang

pajak per kanwil pada tahun 2015 dan 2016. Jumlah piutang pajak keseluruhan

kanwil pada tahun 2016 meningkat 11,96% atau senilai Rp 10.870.350.002.814

menjadi Rp 101.774.202.459.624 dimana pada tahun 2015 nominal piutang pajak

senilai Rp 90.903.852.456.810.

Tabel 4. 7 Rincian Piutang Pajak Per Kanwil Desember 2015 dan Desember 2016

32

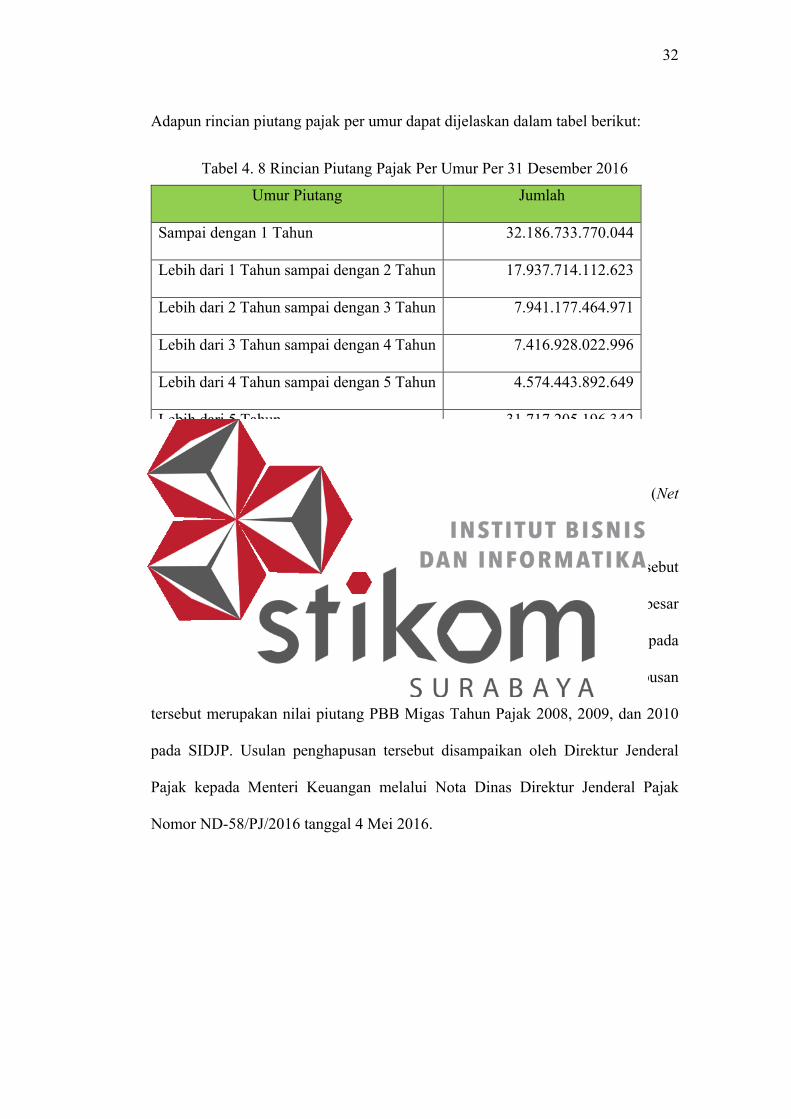

Adapun rincian piutang pajak per umur dapat dijelaskan dalam tabel berikut:

Tabel 4. 8 Rincian Piutang Pajak Per Umur Per 31 Desember 2016

Nilai piutang pajak bersih yang diperkirakan dapat direalisasikan (Net

Realizable Value) pada e−rekon adalah sebesar Rp31.751.219.579.983,00.

Dari nilai piutang pajak sebesar sebesar Rp101.774.202.459.624 tersebut

terdapat piutang yang telah daluwarsa penagihannya sebesar

Rp21.753.168.962.997,00. Pada Tahun 2016 telah diusulkan penghapusan kepada

Menteri Keuangan sebesar Rp4.604.935.420.943. Nilai usulan penghapusan

tersebut merupakan nilai piutang PBB Migas Tahun Pajak 2008, 2009, dan 2010

pada SIDJP. Usulan penghapusan tersebut disampaikan oleh Direktur Jenderal

Pajak kepada Menteri Keuangan melalui Nota Dinas Direktur Jenderal Pajak

Nomor ND-58/PJ/2016 tanggal 4 Mei 2016.

Umur Piutang Jumlah

Sampai dengan 1 Tahun 32.186.733.770.044

Lebih dari 1 Tahun sampai dengan 2 Tahun 17.937.714.112.623

Lebih dari 2 Tahun sampai dengan 3 Tahun 7.941.177.464.971

Lebih dari 3 Tahun sampai dengan 4 Tahun 7.416.928.022.996

Lebih dari 4 Tahun sampai dengan 5 Tahun 4.574.443.892.649

Lebih dari 5 Tahun 31.717.205.196.342

33

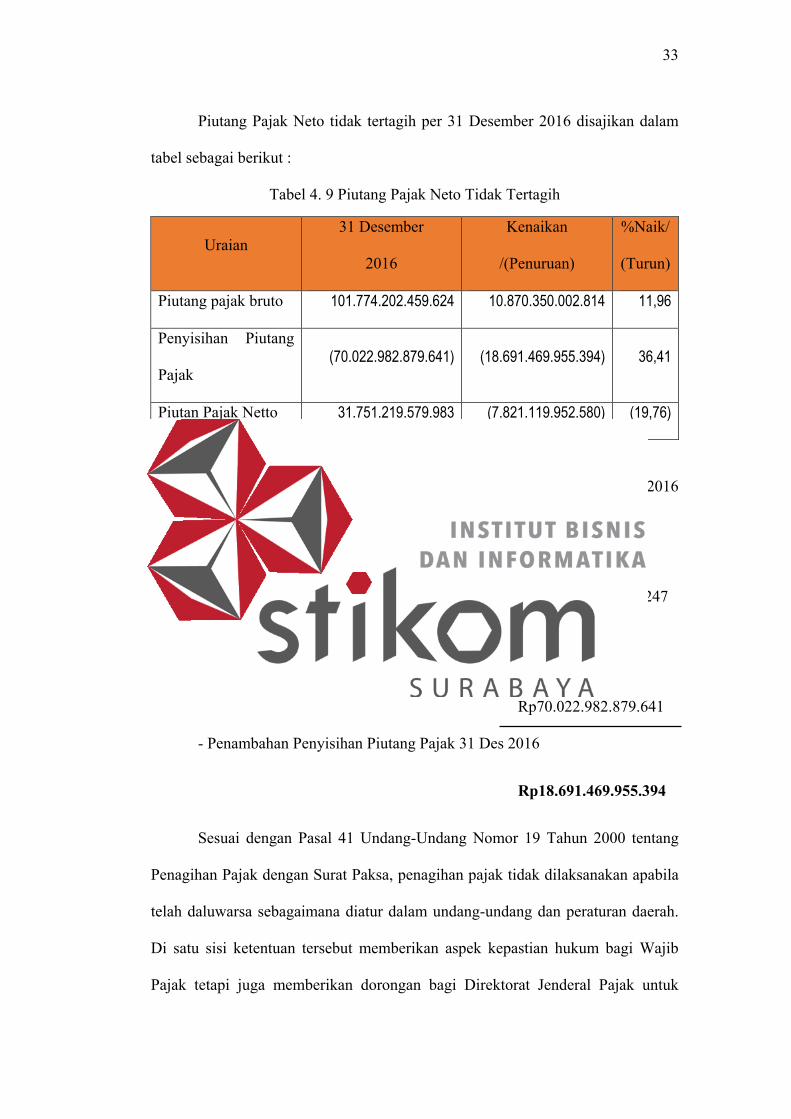

Piutang Pajak Neto tidak tertagih per 31 Desember 2016 disajikan dalam

tabel sebagai berikut :

Tabel 4. 9 Piutang Pajak Neto Tidak Tertagih

Uraian 31 Desember

2016

Kenaikan

/(Penuruan)

%Naik/

(Turun)

Piutang pajak bruto 101.774.202.459.624 10.870.350.002.814 11,96

Penyisihan Piutang

Pajak (70.022.982.879.641) (18.691.469.955.394) 36,41

Piutan Pajak Netto 31.751.219.579.983 (7.821.119.952.580) (19,76)

Perubahan penyisihan piutang pajak tidak tertagih selama Tahun 2016

adalah sebagai berikut:

- Penyisihan Piutang Pajak Tidak Tertagih-awal (2016)

Rp51.331.512.924.247

- Penghapusan Piutang Pajak Tidak Tertagih Rp0

- Penyisihan Piutang Pajak Tidak Tertagih-akhir

Rp70.022.982.879.641

- Penambahan Penyisihan Piutang Pajak 31 Des 2016

Rp18.691.469.955.394

Sesuai dengan Pasal 41 Undang-Undang Nomor 19 Tahun 2000 tentang

Penagihan Pajak dengan Surat Paksa, penagihan pajak tidak dilaksanakan apabila

telah daluwarsa sebagaimana diatur dalam undang-undang dan peraturan daerah.

Di satu sisi ketentuan tersebut memberikan aspek kepastian hukum bagi Wajib

Pajak tetapi juga memberikan dorongan bagi Direktorat Jenderal Pajak untuk

34

mengoptimalisasi tindakan penagihan pajak sebelum piutang pajak tersebut

daluwarsa. Pasal 22 Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan

Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir

dengan Undang-Undang Nomor 16 Tahun 2009 mengatur lebih lanjut batas waktu

daluwarsa penagihan pajak sesuai dengan tahun pajak dari ketetapan yang menjadi

dasar penagihan pajak.

Per 31 Desember 2016 nilai Piutang Pajak dengan umur lebih dari 5 tahun

adalah sebesar Rp31.717.205.196.342,00 atau 31,16% dari saldo akhir Piutang

Pajak. Dari piutang pajak dengan umur lebih dari 5 tahun tersebut terdapat piutang

pajak daluwarsa sebesar Rp21.753.168.962.997,00 atau 68,58% dari Piutang Pajak

dengan umur lebih dari 5 tahun. Hal tersebut mengindikasikan terdapat 31,42% dari

Piutang Pajak dengan umur lebih dari 5 tahun yang berpotensi untuk menjadi

daluwarsa penagihan atau sebesar Rp9.964.036.233.344,00.

Dalam rangka melaksanakan penagihan pajak dengan surat paksa,

Direktorat Jenderal Pajak telah melakukan penyitaan terhadap harta benda Wajib

Pajak sebagai jaminan piutang pajak yang tidak dilunasi Wajib Pajak sesuai

peraturan perundang-undangan yang berlaku. Nilai aset sita yang dikurangkan dari

nilai piutang sebagai dasar perhitungan nilai penyisihan Piutang Tak Tertagih

Piutang Perpajakan per 31 Desember 2016 adalah sebesar Rp124.265.634.710,00.

Direktorat Jenderal Pajak melalui Surat Edaran Direktur Jenderal Pajak

Nomor SE 29/PJ/2012 tentang Kebijakan Penagihan Pajak telah merumuskan

strategi dan prioritas tindakan penagihan pajak. Salah satunya adalah upaya

penagihan secara optimal terhadap piutang pajak yang akan daluwarsa. Melalui

sistem informasi yang memadai, data piutang pajak yang akan daluwarsa dapat

35

dimonitor oleh Kantor Pelayanan Pajak dan Kantor Wilayah DJP serta Kantor Pusat

DJP. Dengan dukungan sistem informasi tersebut diharapkan akan dapat dilakukan

penagihan pajak optimal sebelum piutang pajak tersebut menjadi daluwarsa.

Sesuai dengan Pasal 1 angka 9 Undang-Undang Nomor 19 Tahun 2000

tentang penagihan pajak dengan surat paksa, penagihan pajak adalah serangkaian

tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak

dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan

sekaligus memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan

penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita.

Penagihan pajak sesuai dengan Pasal 1 angka 9 Undang-Undang Nomor 19 Tahun

2000 dilakukan dengan cara penyanderaan.

Penyanderaan menurut Undang-Undang Nomor 19 Tahun 1997 tentang

Penagihan Pajak dengan Surat Paksa sebagaimana telah diubah dengan Undang-

Undang Nomor 19 Tahun 2000 (UU PPSP) adalah pengekangan sementara waktu

kebebasan Penanggung Pajak dengan menempatkannya di tempat tertentu.

Penyanderaan merupakan salah satu langkah strategis yang dilaksanakan tahun

2015 dan akan dilanjutkan pelaksanaannya di tahun 2016 untuk memberikan

deterrent effect bagi Penanggung Pajak yang tidak patuh.

Berkenaan dengan hal ini, lebih lanjut dijelaskan :

a. Penyanderaan terhadap Penanggung Pajak dilakukan oleh Direktorat Jenderal

Pajak secara selektif, hati-hati, dan obyektif terhadap Penanggung Pajak yang

memiliki utang pajak minimal Rp100.000.000,00 (seratus juta rupiah) atau lebih

dan diragukan itikad baiknya dalam melunasi utang pajak. Pelaksanaan

36

penyanderaan tersebut didukung sepenuhnya oleh Direktorat Jenderal

Pemasyarakatan Kementerian Hukum dan HAM dan Tim Satgas Penerimaan

Pajak Tahun 2015 antara DJP dengan Bareskrim Kepolisian Republik Indonesia

dan Komisi Pemberantasan Korupsi (KPK).

b. Penyanderaan hanya dapat dilakukan berdasarkan Surat Perintah Penyanderaan

yang diterbitkan oleh Pejabat setelah mendapat izin tertulis dari Menteri yang

memuat sekurang-kurangnya identitas Penanggung Pajak, alasan penyanderaan,

izin penyanderaan, lamanya penyanderaan, dan tempat penyanderaan.

c. Masa penyanderaan adalah 6 (enam) bulan dan dapat diperpanjang maksimal 6

bulan. Dalam jangka waktu tersebut, Penanggung Pajak yang disandera dapat

dilepas dengan ketentuan:

- apabila utang pajak dan biaya penagihan pajak telah dibayar lunas,

- apabila jangka waktu yang ditetapkan dalam Surat Perintah Penyanderaan itu

telah terpenuhi,

- berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum

tetap, atau

- berdasarkan pertimbangan tertentu dari Menteri.

d. Dasar hukum penyanderaan diantaranya adalah sebagai berikut:

- Undang-undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan

Surat Paksa sebagaimana telah diubah dengan Undang-undang Nomor 19

Tahun 2000.

- Peraturan Pemerintah Nomor 137 Tahun 2000 Tentang Tempat dan Tata Cara

Penyanderaan, Rehabilitasi Nama Baik Penanggung Pajak dan Pemberian

Ganti Rugi Dalam Rangka Penagihan Pajak.

37

- Keputusan Bersama Menteri Keuangan RI dan Menteri Kehakiman dan Hak

Asasi Manusia RI Nomor M-02.UM.09.01 Tahun 2003 dan

294/KMK.03/2003 tentang Tata Cara Penitipan Penanggung Pajak yang

Disandera di Rumah Tahanan Negara Dalam Rangka Penagihan Pajak

dengan Surat Paksa.

- Keputusan Direktur Jenderal Pajak Nomor KEP-218/PJ/2003 tentang

Petunjuk Pelaksanaan Penyanderaan dan Pemberian Rehabilitasi Nama Baik

Penanggung Pajak yang Disandera.

e. Pasal 7 Keputusan Direktur Jenderal Pajak Nomor KEP-218/PJ/2003,

penyanderaan tetap dapat dilaksanakan terhadap Penanggung Pajak yang telah

dilakukan pencegahan. Hal ini menunjukkan bahwa penyanderaan dilakukan

untuk memberikan deterrent effect kepada Penangung Pajak yang bersangkutan

maupun yang lainnya.

f. Terkait pelaksanaan penyanderaan di Tahun Anggaran 2016 disampaikan

sebagai berikut :

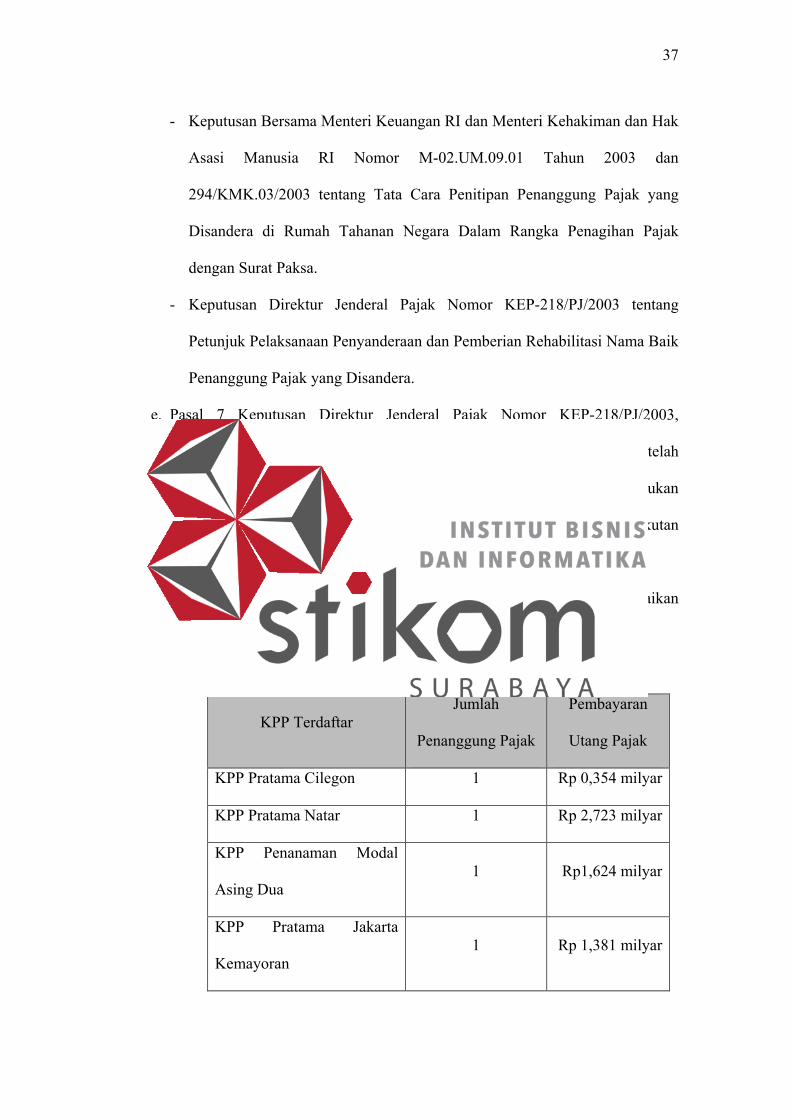

Tabel 4. 10 Penyanderaan Tahun 2016

KPP Terdaftar Jumlah

Penanggung Pajak

Pembayaran

Utang Pajak

KPP Pratama Cilegon 1 Rp 0,354 milyar

KPP Pratama Natar 1 Rp 2,723 milyar

KPP Penanaman Modal

Asing Dua 1 Rp1,624 milyar

KPP Pratama Jakarta

Kemayoran 1 Rp 1,381 milyar

38

KPP Pratama Jakarta Sawah

Besar Dua 1 Rp 1,659 milyar

KPP Pratama Jakarta Duren

Sawit 1 Rp 1,577 milyar

KPP Madya Bandung 1 Rp64,972 milyar

KPP Pratama Cianjur 1 Rp4,299 milyar

KPP Pratama Cirebon 2 Rp1,804 milyar

KPP Pratama Ciawi 3 Rp4,398 milyar

KPP Pratama Kudus 2 Rp0,586 milyar

KPP Pratama Pati 1 Rp0,754 milyar

KPP Pratama Semarang

Candisari 1 Rp0,72 milyar

KPP Pratama Semarang

Selatan 1 Rp0,12 milyar

KPP Pratama Cilacap 1 Rp0,831 milyar

KPP Pratama Purworejo 1 Rp0,819 milyar

KPP Pratama Surakarta 1 Rp43,058 milyar

KPP Madya Surabaya 3 Rp6,113 milyar

KPP Pratama Surabaya

Genteng 1 Rp4,461 milyar

KPP Pratama Surabaya

Mulyorejo 1 Rp5,401 milyar

39

KPP Pratama Surabaya

Simokerto 1 Rp5,421 milyar

KPP Pratama Ponorogo 1 Rp0,772 milyar

KPP Pratama Sidoarjo Utara 1 Rp1,383 milyar

KPP Pratama Kepanjen 1 Rp0,84 milyar

KPP Pratama Mempawah 1 Rp3,658 milyar

KPP Pratama Banjarbaru 1

Rp195,791

milyar

KPP Pratama Palangka Raya 2 Rp1,916 milyar

KPP Pratama Kupang 1 Rp0,548 milyar

KPP Pratama Raba Bima 1 Rp1,596 milyar

KPP Pratama Ambon 1 Rp0,938 milyar

KPP Pratama Jayapura 3 Rp22,187 milyar

KPP Pratama Manokwari 2 Rp2,358 milyar

KPP Pratama Timika 4 Rp1,032 milyar

KPP Pratama Makassar

Utara 1 Rp0,527 milyar

KPP Pratama Gorontalo 6 Rp1,302 milyar

KPP Pratama Palembang

Seberang Ulu 1 Rp3,427 milyar

KPP Pratama Balige 1 Rp0,854 milyar

KPP Pratama Sibolga 2 Rp1,089 milyar

40

Data selama tahun anggaran 2016 menunjukkan pencairan piutang pajak

dari penyanderaan sebesar 58,70% dari seluruh piutang pajak yang telah dilakukan

tindakan penyanderaan. Persentase tersebut menunjukkan terdapatnya efek dari

tindakan penagihan berupa penyanderaan, sehingga tindakan penyanderaan dapat

dikatakan efektif dan efisien.

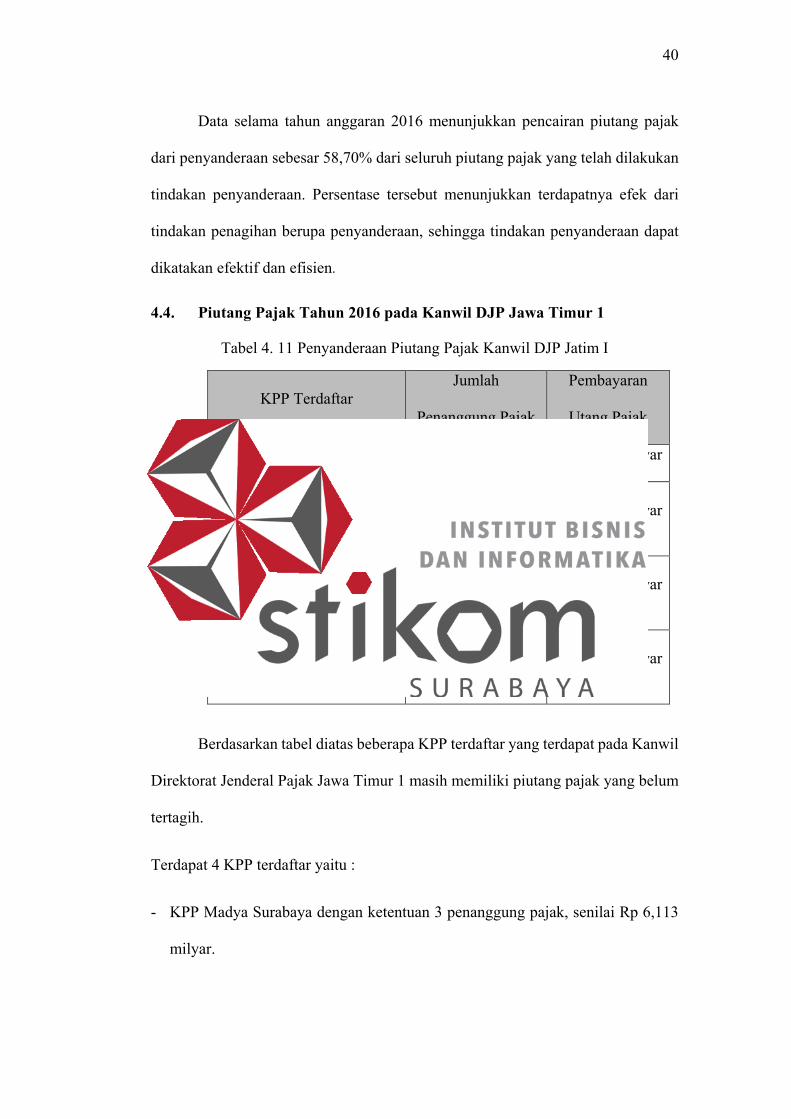

4.4. Piutang Pajak Tahun 2016 pada Kanwil DJP Jawa Timur 1

Tabel 4. 11 Penyanderaan Piutang Pajak Kanwil DJP Jatim I

KPP Terdaftar Jumlah

Penanggung Pajak

Pembayaran

Utang Pajak

KPP Madya Surabaya 3 Rp 6,113 milyar

KPP Pratama Surabaya

Genteng 1 Rp 4,461 milyar

KPP Pratama Surabaya

Mulyorejo 1 Rp 5,401 milyar

KPP Pratama Surabaya

Simokerto 1 Rp 5,421 milyar

Berdasarkan tabel diatas beberapa KPP terdaftar yang terdapat pada Kanwil

Direktorat Jenderal Pajak Jawa Timur 1 masih memiliki piutang pajak yang belum

tertagih.

Terdapat 4 KPP terdaftar yaitu :

- KPP Madya Surabaya dengan ketentuan 3 penanggung pajak, senilai Rp 6,113

milyar.

41

- KPP Pratama Surabaya Genteng dengan ketentuan 1 penanggung pajak, senilai

Rp 4,461 milyar.

- KPP Pratama Surabaya Mulyorejo dengan ketentuan 1 penanggung pajak,

senilai Rp 5,401 milyar.

- KPP Pratama Surabaya Simokerto dengan ketentuan 1 penanggung pajak, senilai

Rp 5,421 milyar.

Dari hasil diatas menunjukkan bahwa penagihan piutang dengan cara

penyanderaan dikatakan dapat berjalan dengan baik, 6 (enam) Penanggung Pajak

tersebar di beberapa KPP tersebut yang masih memiliki piutang pajak sudah

melakukan pembayaran atau pelunasan terhadap utang pajak.

42

BAB V

PENUTUP

5.1. Kesimpulan

Hasil analisis dari Efektifitas Penagihan Piutang Pajak tahun 2015 dan 2016

pada Kanwil Direktorat Jenderal Pajak Jawa Timur dengan cara penyanderaan

piutang telah efektif. Terbukti dari hasil penyanderaan yang dilakukan Kanwil DJP

Jatim 1 pada tahun 2015 sebesar 24,34% dan 2016 sebesar 18,31% telah melakukan

pembayaran atau pelunasan utang pajak. Dari hasil penyanderaan prosentase dari

tahun 2015 dan 2016 menurun dimana salah satu faktor program yang dibuat

pemerintah yaitu Amnesti Pajak.

5.2. Saran

Dalam analisis efektifitas penagihan piutang pajak tahun 2015 dan 2016

pada Kanwil DJP Jatim 1 yang telah dibuat ini tentunya terdapat beberapa

kekurangan. Oleh sebab itu, dalam pengembangan analisis ini agar menjadi lebih

baik dapat disarankan sebagai berikut :

- Laporan yang dibuat dapat menampilkan lebih detail tentang informasi piutang

pajak per KPP yang ada di Kanwil DJP Jatim 1. Sehingga laporan yang dibuat

dapat menghasilkan informasi yang lebih lengkap dan detail mengenai piutang

pajak yang belum tertagih oleh Kanwil DJP Jatim 1. Laporan tersebut dapat

digunakan sebagai bahan evaluasi pihak terkait dalam penagihan piutang pajak

pada periode selanjutnya.

DAFTAR PUSTAKA

TMBooks. (2015). Seluk Beluk Perpajakan Indonesia. Yogyakarta: Andi.

Direktorat Jenderal Pajak. 2018. Amnesti Pajak.

http://www.pajak.go.id/content/amnesti-pajak. (diakses 28 Mei 2018).

Direktorat Jenderal Pajak. 2018. Laporan Keuangan 2015 dan 2016 Direktorat

Jenderal Pajak. http://www.pajak.go.id/laporan-keuangan-djp. (diakses 28

Mei 2018).

Caroko Bayu, Susilo Heru, Z.A Zahroh (2015). Pengaruh Pengetahuan

Perpajakan, Kualitas Pelayanan Pajak dan Sanksi Pajak Terhadap

Motivasi Wajib Pajak Orang Pribadi Dalam Membayar Pajak.Jurnal

Perpajaka (JEJAK) No.1 Volume 1.