Dr. W. Riawan Tjandra, S.H., M.Hum. Fakultas Hukum ... · dari Barang Rampasan Negara dan Barang...

19

Dr. W. Riawan Tjandra, S.H., M.Hum. Fakultas Hukum Universitas Atma Jaya Yogyakarta

Transcript of Dr. W. Riawan Tjandra, S.H., M.Hum. Fakultas Hukum ... · dari Barang Rampasan Negara dan Barang...

Dr. W. Riawan Tjandra, S.H., M.Hum.

Fakultas Hukum

Universitas Atma Jaya Yogyakarta

•Undang-Undang Nomor 8 Tahun 1981 tentang HukumAcara Pidana

•Undang-Undang Nomor 31 Tahun 1999 tentangPemberantasan Tindak Pidana Korupsi sebagaimana telahdiubah dengan Undang-Undang Nomor 20 Tahun 2001

•Undang-Undang Nomor 17 Tahun 2003 tentang KeuanganNegara

•Undang-Undang Nomor 1 Tahun 2004 tentangPerbendaharaan Negara

•Peraturan Pemerintah Nomor 27 Tahun 2014 tentangPengelolaan Barang Milik Negara/Daerah

•Peraturan Menteri Keuangan Nomor 3/PMK.06/2011 tentang Pengelolaan Barang Milik Negara yang Berasaldari Barang Rampasan Negara dan Barang Gratifikasi

•Peraturan Menteri Keuangan Nomor166/PMK.06/2015 tentang Penilaian Barang MilikNegara

•Peraturan Menteri Keuangan Nomor 27/PMK.06/2016 tentang Petunjuk Pelaksanaan Lelang

•Peraturan Menteri Keuangan Nomor113/PMK.06/2016 tentang Penilaian Barang Sitaandalam Rangka Penjualan secara Lelang

Dasar Hukum

➢ Barang Rampasan Negara dan Barang

Gratifikasi merupakan Barang Milik Negara

yang berasal dari perolehan lainnya yang sah

yang pengelolaannya perlu dilakukan secara

tertib administrasi, akuntabel, dan mampu

meningkatkan kesejahteraan rakyat serta

tetap menjunjung tinggi good governance

➢ Barang yang dibeli atau diperoleh atas beban Anggaran Pendapatandan Belanja Negara (APBN)

➢ Barang yang berasal dari perolehan lainnya yang sah, antara lain:

barang yang diperoleh dari hibah/sumbangan atau yang sejenis;

barang yang diperoleh sebagai pelaksanaan dari perjanjian/kontrak;

barang yang diperoleh sesuai dengan ketentuan peraturanperundang-undangan; atau

barang yang diperoleh berdasarkan putusan pengadilan yang telahberkekuatan hukum tetap

(Pasal 2 Peraturan Pemerintah Nomor 27 Tahun 2014 tentang Pengelolaan Barang Milik Negara/Daerah)

Barang Milik Negara yang berasal dari barang

bukti yang ditetapkan dirampas untuk negara

berdasarkan putusan pengadilan yang telah

memperoleh kekuatan hukum tetap

(Pasal 1 Peraturan Menteri Keuangan Nomor

03/PMK.06/2011 tentang Pengelolaan Barang

Milik Negara yang Berasal dari Barang

Rampasan Negara dan Barang Gratifikasi)

➢ Bentuk-bentuk pengelolaan yang dimungkinkan antara lain:

Penjualan secara lelang;

Penetapan status penggunaan;

Pemanfaatan;

Pemindahtanganan dalam bentuk Hibah;

Pemusnahan; dan

Penghapusan

(Peraturan Menteri Keuangan Nomor 03/PMK.06/2011 tentang PengelolaanBarang Milik Negara yang Berasal dari Barang Rampasan Negara dan BarangGratifikasi)

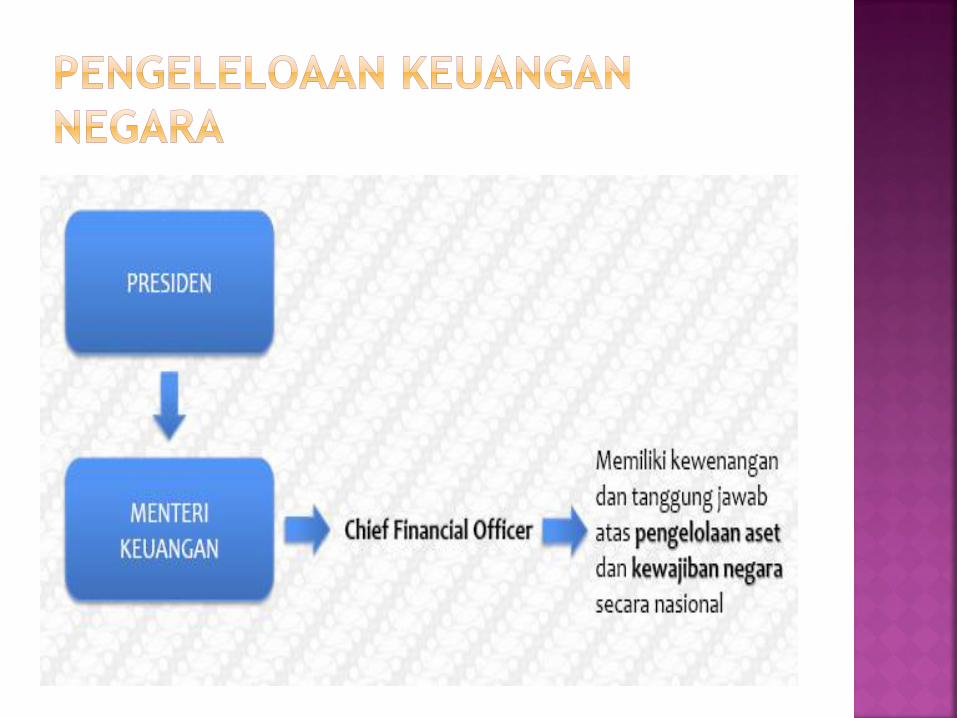

❖Menteri Keuangan c.q. Dirjen Kekayaan

Negara memiliki wewenang dan tanggung

jawab dalam memberikan keputusan atas

usulan penetapan status Penggunaan,

Pemanfaatan, Pemindahtanganan, dan

Penghapusan Barang Rampasan Negara yang

diusulkan Kejaksaan/KPK.

❖ Kementerian Keuangan melalui DJKN juga

diatribusikan kewenangan untuk

melaksanakan penilaian dan lelang eksekusi

Barang Rampasan Negara.

(Peraturan Menteri Keuangan Nomor

03/PMK.06/2011 tentang Pengelolaan Barang

Milik Negara yang Berasal dari Barang

Rampasan Negara dan Barang Gratifikasi)

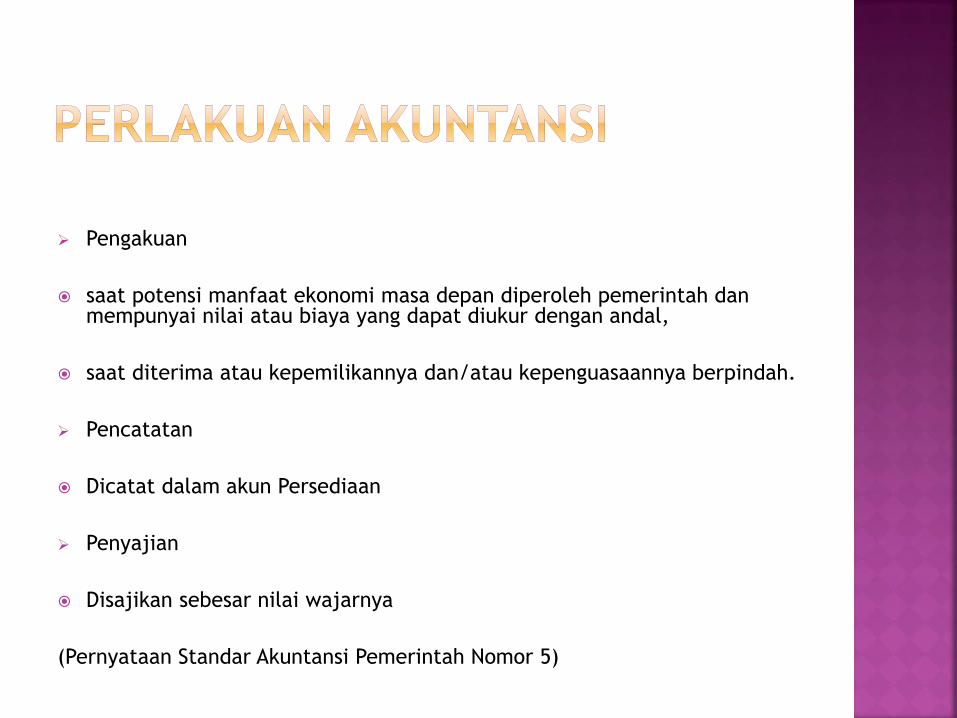

➢ Pengakuan

saat potensi manfaat ekonomi masa depan diperoleh pemerintah danmempunyai nilai atau biaya yang dapat diukur dengan andal,

saat diterima atau kepemilikannya dan/atau kepenguasaannya berpindah.

➢ Pencatatan

Dicatat dalam akun Persediaan

➢ Penyajian

Disajikan sebesar nilai wajarnya

(Pernyataan Standar Akuntansi Pemerintah Nomor 5)

Semua barang yang disita oleh penyidik,

penuntut umum atau pejabat yang berwenang

untuk menyita barang guna keperluan barang

bukti dalam proses penyidikan, penuntutan, dan

peradilan, atau sebagai jaminan untuk melunasi

utang pajak, sesuai ketentuan Peraturan

Perundang-undangan

(Pasal 1 Peraturan Menteri Keuangan Nomor

113/PMK.06/2016 tentang Penilaian Barang Sitaan

dalam Rangka Penjualan secara Lelang)

Berdasarkan Pasal 45 KUHAP, terhadap Barang Sitaandengan karakteristik khusus dapat dijual secaralelang.

Berdasarkan Pasal 18 Undang-Undang Nomor 31 Tahun1999 tentangPemberantasanTipikor, apabila terpidanatidak membayar uang pengganti dalam waktu 1 bulansetelah putusan inkracht, maka harta bendanyadapat disita oleh jaksa dan dilelang untuk menutupiuang pengganti tersebut.

Kementerian Keuangan merupakan supportingunityang memberikan layanan dalam bentuk bantuanpenilaian dan pelaksanaan lelang eksekusi BarangSitaan.

Proses pengusulan pengelolaan Barang Rampasan Negara maupun Barang Sitaan dapat dipercepat oleh aparat penegak hukum.

Aparat penegak hukumdapatsecaramaksimalmemanfaatkan unit vertikalDirektorat Jenderal Kekayaan Negara yang terdistribusi di seluruh Indonesia terkaitpengelolaanBarang Rampasan Negara maupun Barang Sitaan.

Barang Rampasan Negara dicatat dan ditatausahakansesuai Standar Akuntansi Pemerintah yang berlakuagar terwujud Laporan Keuangan Pemerintah Pusatyang kredibel.