DIREKTORATJENDERAL BIMBINGAN MASYARAKATISLAMsimbi.kemenag.go.id/pustaka/images/materibuku/Peraturan...

103

Transcript of DIREKTORATJENDERAL BIMBINGAN MASYARAKATISLAMsimbi.kemenag.go.id/pustaka/images/materibuku/Peraturan...

DIREKTORATJENDERAL BIMBINGAN MASYARAKAT ISLAMKEMENTERIAN AGAMA REPUBLIKINDONESIA

2013

PERATURAN MENTERI KEUANGANNOMOR l02/PMK.05/2009

TENTANGTATA CARA REKONSILIASI BARANG MlliK NEGARA

DALAM RANGKAPENYUSUNAN LAPORAN KEUANGAN

PEMERINTAH PUSAT

Mengingat 1, Undang-Undang Nomor 17Tahun 2003 tentang KeuanganNegara (Lembaran Negara Republlk Indonesia Tahun2003 Nomor 47, Tambahan Lembaran Negara RepublikIndonesia Nomor 4286);

Menimbang : a, bahwa sesuai dengan Peraturan Menteri Keuangan Nomor171/PMK,05/2007tentang SistemAkuntansi dan PelaporanKeuangan Pemerintah Pusat, Nilai Barang Milik Negara(BMN) pada Laporan Keuangan Pemerintah Pusat (LKPP)perlu disajikan secara akurat, sehingga perlu dilakukanrekonsiliasi antara Direktorat Jenderal Perbendaharaan,Direktorat Jenderal Kekayaan Negara dan KementerianNegara/Lembaga;

b. bahwa berdasarkan pertimbangan sebagaimanadimaksud dalam huruf a, perlu menetapkan PeraturanMenteri Keuangan tentang Toto Cora RekonsiliasiBarangMillkNegara Dalam Rangka PenyusunanLaporan KeuanganPemerintah Pusat;

MENTERI KEUANGAN,

PERATURAN MENTERI KEUANGANNOMOR 102/PMK.05/2009

TENTANGTATA CARA REKONSlllASI BARANG MllIK NEGARA DALAM RANGKA

PENYUSUNAN LAPORAN KEUANGAN PEMERINTAH PUSAT

SALINAN

MENTERI KEUANGANREPUBLIK INDONESIA

2

PasallDalam Peraturao Menteri Keuangan lni. yang dimaksud deogao:1, Entitas Pelaporan adalah uolt pemerintahan yang terdiri dari satu atau

lebib entitas akuntansi yang menurut ketentuan peraturan perundangundangan wajib menyampaikan laporan pertanggungjawaban berupalaporan keucnqon.

WIKETENTUAN UMUM

PERATURANMENTERIKEUANGANTENTANGTATACARAREKONSILIASIBARANGMILIKNEGARADALAMRANGKAPENYUSUNANLAPORANKEUANGANPEMERINTAHPUSAT.

Menetapkan

MEMUTUSKAN :

2, Undone-Undone Nomor Tabun 2004 tentangPerbendabaraan Negara (Lemboran Negara RepublikIndonesia Tabun 2004 Nomor 05, Tambaban LembaranNegara Republik Indonesia Nomor 4355);

3, Peraturon Pemerjotab Nomor 24 Tabun 2005 tentangstonccr Akuntansl Pemerintaban (Lemboran NegaraRepublik lodonesia Tabun 2005 Nomor 49, TambabanLembaran Negara Republik Indonesia Nomor 4503);

4, Perqturan Pemerlotah Nomor 6 rahuo 2006 teotaogPeogelolaan Barang Milik Negara/Daerab (LembaranNegara Republik Indonesia Tahun 2006 Nomor 20,Tambaban Lembarao Negara Republik Indonesia Nomor4609);

5, Peraturan Pemerjntah Nomor 8 Tabun 2006 tentangPelaporan Keuangan con Kinerja Instansi Pemeriotah(Lembaran Negara Republlk Indonesia Tahun 2006 Nomer25, Tambahan Lembaran Negara Republlk IndonesiaNomer 4614);

6, Keputusan PresidenNomor 20/PTabun 2005;7, Peraturan Menteri Keuanean Nomer 120/PMK,06/2007

tentaog Penatausahaan Barang MillkNegara;8, Peraturan Menteri Keuqneqn Nomor 1Zl/PMK,05/2007

teotaog Sistem Akuntaosi don Pelaporan KeuanganPemerintab Pusat;

3

2, Entitas Akuntansi adalah unit pernerlntohcn Pengguna Anggaran/Pengguna Barang dan oleh karenanya wajib menyelenggarakan akuntansidan menyusun laporan keuangan untuk digabungkan pada entitaspeloporon,

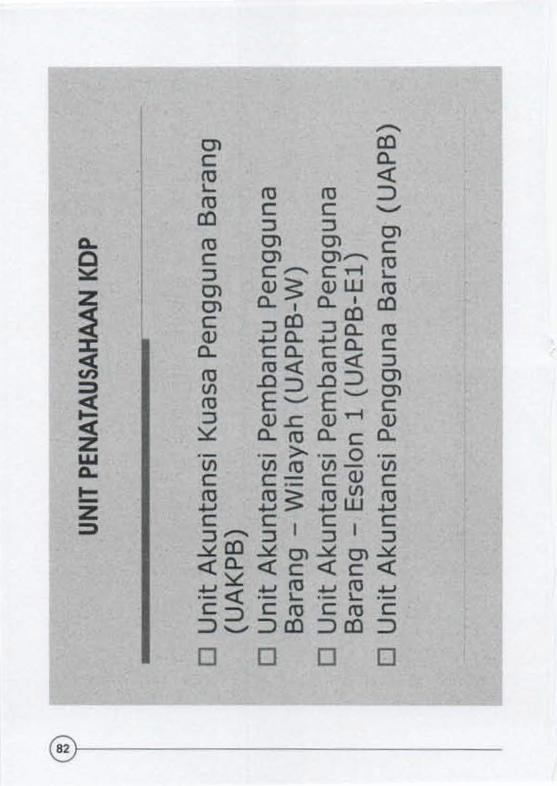

3, Unit Akuntansi Pengguna Barang, yang selanjutnya dislngkat UAPB,adalahunit akuntansi BMN poco tingkat Kementerian Negara/Lembaga yangmelakukan kegiatan penggabungan laporan BMN dari UAPPB-E1, yangpenanggung jawabnya adalah MenterVPimpinan Lembaga,

4, Unit Akuntansi Pembantu Pengguna Barang Eselon 1, yang selanjutnyadisingkat UAPPB-E1 , adalah unit akuntansi BMN pad a tingkat eselon 1 yangmelakukan kegiatan penggabungan loporcn BMNdari UAPPB-Wdan UAKPByang langsung berada di bawahnya yang penanggung Jawabnya adalahPejabat Eselon 1,

5, Unit Akuntansi Pembantu Pengguna Barang Wilayah, yang selanjutnyadisingkat UAPPB-W,cdoloh unit akuntansi BMN pada tingkat wilayah atauunit kerja lain yang ditetapkan sebagai UAPPBWdan melakukan keglatanpenggabungan laporan BMN con UAKP8,penanggung jawabnya adalahKepala Kantor Wilayah atau Kepala Unit Kerja yang ditetapkan sebagaiUAPPB-W.

6, UnitAkuntansi Kuasa Pengguna Barang, yang selanjutnya dlsingkat UAKPB,adalah unit akuntansi BMN pada tingkat Satuan Kerja/Kuasa PenggunaBarang yang memiliki wewenang mengurus dcn/ctcu menggunakanBMN,

7, Unit Akuntansi Pengguna Anggaran, yang selanjutnya dlsingkat UAPA,cdoloh unit akuntansi instansi pada tingkat Kementerian Negara/Lembaga[Pengguna Anggaran) yang melakukan kegiatan penggabungan laporan,baik keuangan maupun barang seluruh UAPPA-E1,

8, Unit Akuntansl Pembantu Pengguna Anggaran Eselon 1, yang selanjutnyadisingkat UAPPA-E1,adolah unit akuntansi instansi yang melakukan kegiatanpenggabungan laporan, baik keuangan maupun barang seluruh UAPPA-Wyang berada di wilayah kerjanya serta UAKPAyang lang sung berada dibowohnvo.

9, Unit Akuntansi Pembantu Pengguna Anggaran Wilayah, yang selanjutnyadisingkat UAPPA-W,adalah unit akuntansi instansi yang melakukan kegiatanpenggabungan laporan, baik keuangan maupun barang seluruh UAKPAyang berada dalam wllayah kerlonvo.

10, Unit Akuntansi Kuasa Pengguna Anggaran, yang selanjutnya disingkatUAKPA,adalah unit akuntansl instansi yang melakukan kegiatan akuntansidan pelaporan tingkat satuan kerja,

11, Laporan Keuangan adalah bentuk pertanggungjawaban Pemerintah atas

4

pelaksanaan APBNberupa Laporan Realisasi Anggaran, Neraca, LaporanArus Kas, dan Catatan atas Laporan Keuangan,

12. Laporan BMN adalah laporan yang menyajikan posisi BMN pada awaldan akhir suatu periode serta mutasl BMN yang terjadi selama periodetersebut.

13. Neraca adalah laporan yang menyaJlkan Informasi poslsi keuanganpemerintah yaitu oset utang, dan ekuitasdana pada tanggal tertentu

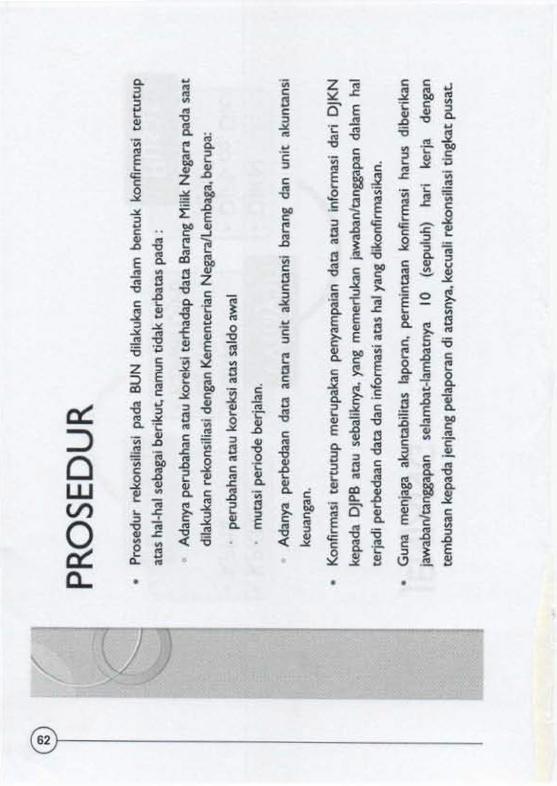

14. Rekonsiliasiadalah proses pencocokan data transaksi keuangan yangdiproses dalam beberapa slstern/subslstemyang berbeda berdasarkandokumen sumber yang soma.

15. Direktorat Jenderal Perbendaharaan, yang selanjutnya disebut DJPB,adalah unit eselon 1 pada Departemen Keuangan yang mempunyaitugas merumuskansertamelaksanakankebijakandan standarisasiteknisdibidang perbendaharaan negara sesuaidengan kebijakanyang ditetapkanoleh MenteriKeuangan,dan berdasarkanperaturanperundang-undanganyang berloku

16, Direktorat Jenderal Kekayaan Negara, yang selanjutnya disebut DJKN,adalah unit eselon 1 pada Departemen Keuangan yang mempunyaitugas merumuskansertamelaksanakankebijakandan standarisasiteknisdibldang kekcvocn negara, piutang, dan lelang,dan dalam hal inlmerupakanpelaksana penatausahaan BMNdi tlngkat pusat pada PengelolaBarang,

17. KantorWilayahDJPB,yang selanjutnyadisebut KanwilDJPB,adalah instansivertikal DJPByang berada di bawah dan bertanggung jawab langsungkepada DirekturJenderal Perbendaharaan dan dipimpin oleh seorangKepala Kantor.

18. KantorWilayahDJKN,yang selanjutnyadisebut KanwilDJKN,adalah instansivertikal DJKNyang berada di bawah dan bertanggung jawab kepadaDirekturJenderalKekayaanNegara,dan dalam hal inimerupakanpelaksanapenatausahaan BMNdi tingkatwilayah pada PengelolaBarang.

19. KantorPelayananPerbendaharaanNegara, yang selanjutnyadlsebutKPPN,adalah instanslvertlkalDJPByon berada di bawah dan bertanggung jawablangsungkepada KanwilDJPBdan dipimpin oleh seorang Kepala Kantor.

20. Kantor Pelayanan Kekayaan Negara dan Lelang, yang selanjutnyadisebut KPKNL,adalah InstansivertikalDJKNyang berada dl bawah danbertanggung jawab langsung kepada Kanwll DJKN,dan dalam hal inimerupakan pelaksana penatausahaan BMN di tingkat daerah padaPengelolaBarang.

21. Kementerian Negara/Lembaga adalah Kementerian Negara/LembagaPemerintahNonKementerianNegara/Lembaga Negara,

22. SarongMilikNegara,yang selanjutnyadisingkatBMN,adalah semuabarang

5

Pasal2(1) Direktur Jenderal Kekayaan Negara atas nama Menteri Keuangan selaku

Pengelola Barang menyusun toporon Barang MilikNegara yang merupakanpertanggungjawaban pelaksanaan pengelolaan BMN.

(2) Direktur Jenderal Perb.endaharaan atas nama Menteri Keuanganmenyusun Laporan Keuangan Pemerintah Pusat (LKPP)yang merupakanpertanggungjawaban peloksonoon APBN.

(3) LKPPsebagalmana dimaksud pada ayat (2) terdiri dari Laporan RealisasiAnggaron, Neraca, Arus Kas dan Catatan Atas Laporan Keuangan.

(4) Nilai Aset Tetap dalam Neraca sebagoimana dlmaksud pada ayat (3)merupakan nilai Aset Tetap sebagaimana tercantum pada Laporan BMNIntrakomptabel berdasarkan hasil pemutakhiran data dan rekonsiliasi BMN.

(5) ReKonsiliasiBMNmenghasHkan data dan nilai BMNyang disepakqti bersamaberdasarkan data DJPB, data DJKN dan data Kementerian Negara/Lembaga, baik untuk tingkat Satuan Kerja, tingkat Wilayah, tingkat Eselon 1,maupun tingkat Pusat.

(6) Kegiatan pemutakhiran data dan rekonsiliasi data BMN dalam ronqkopenyusunan Laporan Keuangan Pemerintah Pusat didahului oleh kegiatanpemutakhiran data dan rekonsltos! internal Kementerian Negara/Lembagaantara unit akuntansi keuangan dan unit okuntansi barong pad a setiopJenjong pelaporan.

(7) BMN dolam rongko kegioton rekonsiliosi don peloporan BMN berdasarkanpengklasifikasion dalom Neroca meliputi:a. Persediaan.b. Aset Tetop, meliputi:

yang dibeli atau diperoleh atas beban APBNatau perolehon lainnya yangsoh.

23. Rekonsiliasi Barang Milik Negara adalah proses pencocokan loporon nilaiBMN antara duo unit pemroses atou lebih terhadap sumber data yangsoma.

24. Pemutakhiran data cooion kegiatan update data dan laporan BMNdengancara melengkapl unsur-unsurdata BMN,terkait adanya penambahan ataupengurangan nilai dan informasllainnya tentang BMN.

25. Arsip Data Komputer, yang selcrjufnvo disebut ADK, coolon mediapenyimpanan digital yang berlsikan data tronsoksi. data buku beset dan/atau data lalnnya.

26. Kode Lokasiadalah kode yang meliputi Kode Baglan Anggaran KementerianNegara/Lembaga, Kode EselOn 1, Kode Wilayah, Kode Satuan Kerlo. danKode JenisKewenangan.

6

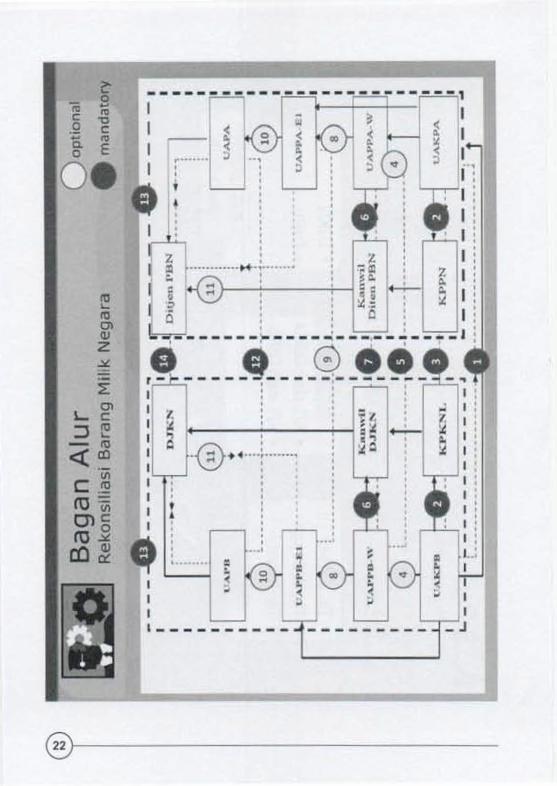

Pasal 3(1) Satuankerjawajib melaksanakanpemutakhiran data dan rekonslliasidata

BMNdengan KPKNL.(2) Pemutakhlran data dan rekonsiliasi data BMN tingkat satuan kerja

dilaksanakansesuaiwilayah kerjaKPKNL.(3) Satuan kerja (UAKPB)wajib menyampaikan data BMN berupa Laporan

Barang KuasaPengguna yang telah direkonsillasidengan UAKPAbesertaADKkepada KPKNLdalam rangka pemutakhiran data setiap semester.

(4) Satuan kerja (UAKPB)melakukan rekonsiliasidata BMN dengan KPKNLterhadap kegiatanpengelolaan BMNberupa penggunaan, pemanfaatan,pemindahtanganan dan penghapusan BMN.

(5) Hasll pemutakhiran data dan rekonslliasidata BMNantara satuan kerja(UAKPB]dan KPKNLdltuangkan dalam Berita Acora PemutakhiranDatadan RekonsiliasiData BMNTingkatSatuanKerja,yang sekurang-kurangnyamemuat:a. Data satuan kerja(UAKPB)berupa Kode LokasiUAKPB;b. Data BMNberupa golongan dan kodefikaslBMN,kode dan uraianakun

Neraca, serta nilai rupiah BMN;c. Penjelasanatas perbedaan yang ada, khususnyauntuk transaksinon

keuanganyang bersumberdar! keglaton penggunaan, pemanfaatan,pemindahtanganan, dan penghapusan BMN.

(6) KPKNLmenyusun Laporan Barang MllikNegara Kantor Daerah (LBMN-KD]berdasarkan hasil pemutakhiran data dan rekonsuost data BMNdenganUAKPBdi wilayah kerjanya.

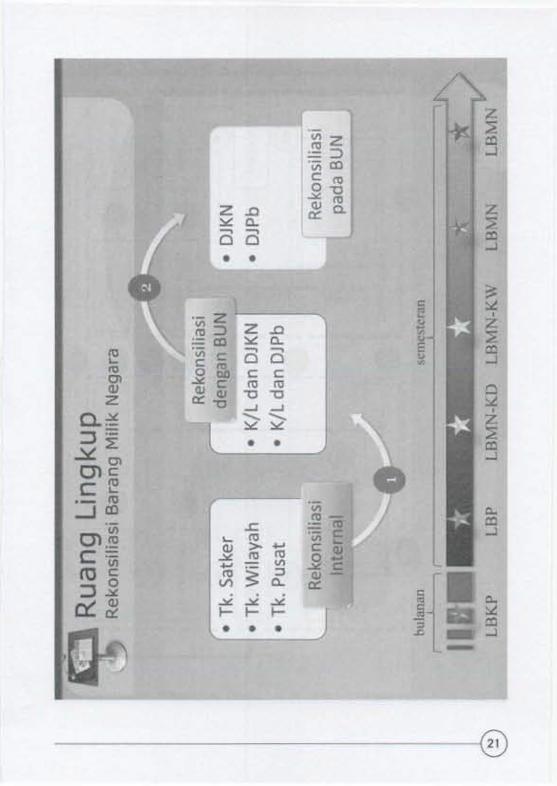

BAB IIREKONSILIASI ANTARA KEMENTERIAN NEGARALEMBAGA DAN BENDAHARA UMUM NEGARA

Bagian Kesatu Pemutakhiran Data dan Rekonsiliasi Tingkat Satuan Kerja

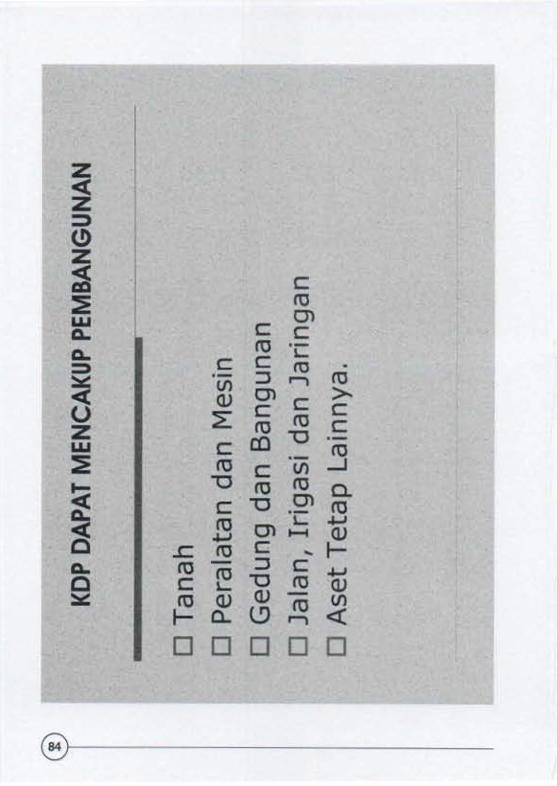

a) Tanah;b) Gedung dan Bangunan;c) Peralatan dan mesin;d) Jolon, Irigasi, dan Jaringan;e] Aset Tetap Lainnya;f) KonstruksiDalam Pengerjaan.

c. Aset lain-lain, meliputi:1) Aset Tidak Berwujud;2) Aset Tetap Yang Tidak Digunakan Dalam Operasional

Pemerlntah.

7

Pasal6(1) UAPPB-Wwajib melaksanakan rekonsiliasi data BMN dengan Kanwil DJKN

setiap semester.(2) Rekonsiliasi data BMN tlngkat wilayah antara UAPPB-Wdan Kanwil DJKN

dilaksanakan sesuai dengan wilayah kerja Kanwil DJKN.(3) UAPPB-Wwajibmenyampaikan data BMNberupa Laporan Barang Pengguna

Wilayah (LBP-W)beserta ADK kepada Kanwil DJKNsetiap semester.(4) HasHrekonsiliasi data BMN antara UAPPB-Wdan Kanwil DJKN dituangkan

dalam Berita Acara RekonsiliasiData BMNTingkat Wilayah.

Bagian KeduaRekonsiliasl Tingkat Wilayah

Pasal 5Satuan Kerja yang tidak melakukan Pemutakhiran Data dan RekonsiliasiData BMNdengan KPKNLdlkenakan sankslsesuai ketentuan yang berlaku.

Pasal4(1) Satuan kerja (UAKPA)menyampaikan Laporan BMN, Catatan atas Laporan

BMN,don BeritaAcara Pemutakhiran Data dan RekonsiliasiData BMNTingkatSatuan Kerja kepada KPPNsetiap semester.

(2) Nilai Persediaan. Aset Tetap dan Aset Loin-loin berupa Aset Tidak Berwujuddon Aset Yang Tidak Digunakan Dalam Operasi Pemerlntah yang tersajidalam Neraca Tingkat Satuan Kerja (UAKPA)memiliki nilal yang samadengan nilai BMN Intrakomptabel yang tersaji dalam Laporan 8arangKuosa Pengguna (LBKP)pede UAKPB.

(3) KPPN mencatat nllai Persediaan, Aset Tetap, don Aset Loin-loin yangdisampaikan oleh UAKPAke dalam Sistem Akuntansi Umum sebagai nlloiaset definitif, yang meliputi saldo awol dan mutasl tambah/kurang BMNselama periode berjalan.

(4) Perbedaan nilai antara nilai realisasi belanja modal yang tercatat di KPPNdengan nilai mutasi tambah aset tetap dari pembelian yang disajikanpada neraca UAKPAharus dijelaskan dalam Berita Acara Rekonsiliasi.

(5) KuasaPenggunaAnggaran horusmembuat pernyataan/penjelasanatasperbedaan nilai sebagaimana dimaksud pada ayat (4) yang disebabkankesalahan penganggaran dan adanya perolehan BMN dari non belanjamodal.

(7) KPKNL menyampaikan data UAKPB yang tidak melakukan rekonsiliasikepada KPPN.

8

Posal9(1) UAPAmenyampaikan Laporan BMN,Catatan atas Laporan BMNdan Berita

Acora RekonsiliasiData BMNTingkat Pusatdengan Kantor PusatDJKNkepadaKantor Pusat DJPBc.q. Direktorat Akuntansi dan Pelaporan Keuangan.

(2) Nilai Persediaan, Aset Tetap, Aset Lain-lain berupa Aset Tidak Berwu]ud danAset Yang Tidak Digunakan Dalam Operasi Pemerintah yang tersali dalamNeraca Tingkat Kementerian Negora/Lembaga (UAPA)memiliki nilai yangsoma dengan Nilai BMNIntrakomptabel yang tersaji dalam Laporan SarongPengguna (LBP)pada UAPB.

Pasal8(1) UAPBwajib melaksanakan rekonsiliasi BMNdengan Kantor Pusat DJKNsetiap

semester.(2) UAPBwajib menyampaikan data BMN berupa Laporan Borang Pengguna

(LBP)beserta ADK kepada Kantor Pusat DJKNsetiap semester.(3) Hasil rekonsiliasi data BMN antara UAPBdan Kantor Pusat DJKN dituangkan

dalam Berita Acora RekonslliaslData BMNTingkat Pusat.(4) DJKN menyusun Laporan BMN berdasarkan hasil rekonsiliasl data dengan

UAPB.

Bogion KetigaRekonsiliosi Tingkot Pusot

Pasol7(1) UAPPA-Wmenyampaikan Laporan BMN, Catatan atas Laporan BMN dan

Berita Acora Rekonsiliasi Data BMN dengan Kanwil DJKN kepada KanwilDJPBsetiap semester.

(2) Nilai Persediaan, Aset Tetap, dan Aset Lain-lain berupa Aset Tidak Berwujuddan Aset Yang Tidak Digunakan Dalam Operasi Pemerintah yang tersajidalam Neraca tingkat Wllayah (UAPPA-W)memiliki nilai yang soma denganNllai BMN Intrakomptabel yang terse] dalam Laporan Barang PenggunaWilayah (LBP-W)pada UAPPB-W.

(3) Kanwil DJPBmencatat nilai Persediaan, Aset Tetap, dan Aset Lainlain yangdisampaikan oleh UAPPA-Wke dalam Sistem Akuntansi Umum sebagai nilaiaset definitit yang meliputi soldo awol dan mutasi tambah/kurang BMNselama periode berjalan.

(5) Kanwil DJKN menyusun Laporan Borang Milik Negara - Kantor Wilayah(LBMN-KW)berdasarkan hasil rekonsiliasi data BMN dengan UAPPB-Wdilingkup wilayah kerjanya.

9

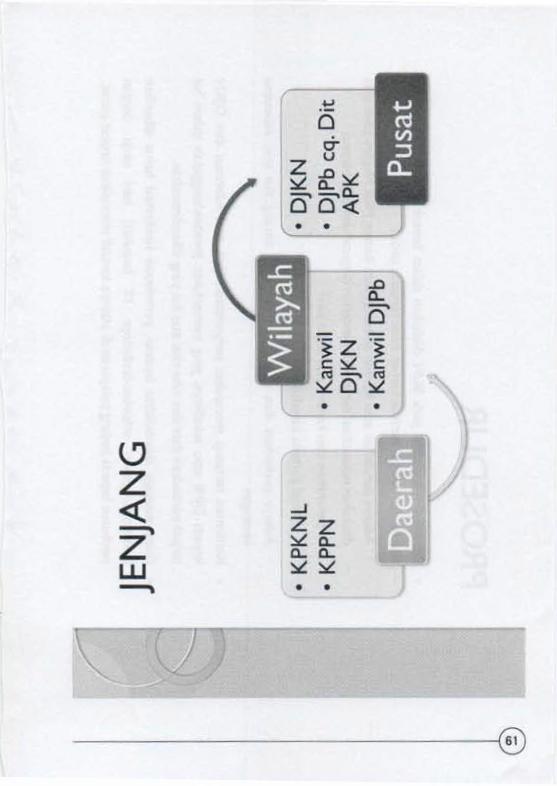

Pasal11(1) KPPNdan KPKNLmelakukan rekonsiliasidata BMNsetiap semester,sesuai

dengan wllayah kerjamasing-masing,(2) Data BMN yang digunakan sebagai bahan rekonsflosi oleh KPKNL

sebagairnana dimaksud podo ayat (1) adalah LBMN-KDyang dihasilkanKPKNLberdasarkandata hosn pemutakhiran data dan rekonsiliasidenganUAKPB,

(3) Data BMN yang digunakon sebagai bahan rekonsiliasi oleh KPPNsebagaimana dimaksud pada ayat (1) adalah Nilal BMNpada Neracayang dihasilkanKPPNberdasarkandata hasilrekonsiliasidengan UAKPA

(4) Rekonsiliasisebagaimana dimaksud pada ayat (1) dilakukan denganmekanisme penyampaian LBMN-KDoleh KPKNLkepada KPPNdanpenyampaian Neraca dan data realisasibelanja modal oleh KPPNkepadaKPKNL.

(5) Terhadap adanya ketidaksesuaian pede hasil rekonsiliasiBMN, KPPN

Bagian KeduaRekonsiliasi antara KPPNdan KPKNL

Pasal10(1) Rekonsiliasipada Bendahara Umum Negora dilaksanakanolen DJPBdan

DJKNsecara berjenjang dalam rangka menguji kesesuaianantara nilaiaset menurut Laporan BMNdengan nilai aset di neraca untuk periodepelaporan yang soma,

(2) tcooron yang digunakan untukprosesRekonsiliasiadalah Ioporon BarangMilikNegara (LBMN)dan Neraca PemerintahPusat.

(3) RekonsiliasiBMNmencokup unsurdata sebagai berikut:a, Kode Lokasi;b. KodeAkunNeraca;c. NilaiRupiahBMN,

BAB IIIREKONSILIASIPADABENDAHARAUMUM NEGARA

Bagian KesatuRekonsiliasi Umum

(3) DJPB mencatat nilai Persedlaan, Aset Tetap dan Aset Lain-lain yangdisampaikan oleh UAPAke dalam Sistem Akuntansi Umum sebagoi nilaiaset definitif. yang' meliputi soldo awol dan mutasl tambah/kurang BMNselama periode berloltm.

10~------------------------------------------------

Pasal13(1) KantorPusatDJPBc.q. DirektoratAkuntansidan PelaporanKeuangan dan

KantorPusatDJKNc.q. DirektoratBMNI melakukan rekonsiliasidata BMN

8agian KeempatRekonsiliasi antara Kantor Pusat DJPBdan Kantor Pusat DJKN

Pasal12(1) Kanwil DJKNdan Kanwil DJPBmelakukan rekonsiliasidata BMN setlap

semester,sesuaiwilayah kerjamasing-masing.(2) Data BMNyang digunakan sebagai bahan rekonsiliasioieh KanwilDJKN

sebagalmana dimaksud pada ayat (1) adalah LBMN-KWyang dihasilkanKanwilDJKNberdasorkandata hasil rekonsiliasidengan UAPPB-W.

(3) Data BMNyang digunakan sebagai bahan rekonsiliasioleh KanwilDJPBsebagaimana dimaksud pada ayat (1) adalah Nilai BMNpada Neracayang dlhasilkan Kanwil DJPBberdasarkan data hasil rekonsiliasidenganUAPPA-W.

(4) Rekonsiliasisebagaimana dimaksud pada ayat (1) dilakukan denganmekanlsme penyampaian LBMN-KWoleh KanwilDJKNkepada KanwilDJPBdan penyampaian Neraca dan data realisasibelanja modal oleh KanwilDJPBkepada KanwilDJKN.

(5) Terhadapadanya ketidaksesuaianpada hasilrekonslliasiBMNsebagaimanadimaksud pada ayat (1), KanwilDJPB/KanwilDJKNmenelusuriperbedaantersebut kepada KPPN/KPKNLdan melakukan perbaikan.

(6) Hasilrekonsiliasisebagalmana dimaksud pada ayat (1)dituangkan dalamBeritaAcora RekonsiliasiData BMNpada BendahoraUmumNegora TingkatWilayah.

(7) Hasilrekonsiliasisebagaimana dimaksud pada ayat (6)disampaikan olehKanwilDJPB/KanwilDJKNkepada KantorPusatDJPB/KantorPusatDJKN.

Bagian KetigaRekonsiliasl antara Kanwll DJPBdan Kanwil DJKN

dan KPKNL menelusuri perbedaan data satker terkait dan melakukanperbaikan,

(6) Hasil rekonsiliasi sebagaimana dlmaksud pada ayat (1) dituangkan dalamBerita Acora RekonsiliasiData BMNpada Bendohoro Umum Negara TingkatDaerah.

(7) Hasil rekonsiliasl sebagaimana dimaksud pada ayat (6) disampaikan olehKPPNJKPKNLkepada Kanwil DJPB/KanwilDJKN.

------------------------------------------------~ 11

Posol 15Ketentuan lebih lanjut mengenai toto cara rekonsiliasi data BMN diatur dalamPeraturan DirekturJenderal Kekayaan Negara.

Posol14Pelaksdnaan rekonsiliasidata BMNpada setiap jenjang pelaporan dilakukan secarabertahap mulai TahunAnggaran 2009.

BAB IVKETENTUAN LAIN-LAIN

setiap semester.(2) Data BMN yang digunakan sebagai bahan rekonsiliasi oleh Kantor Pusat

DJKN sebagaimana dimaksud pada ayat (1) adalah Laporan BMN yangdihasilkan Kantor Pusat DJKN berdasarkan data hasil rekonsiliasi denganUAPB.

(3) Data BMN yang digunakan sebagai bahan rekonsiliasi oleh Kantor PusatDJPBsebagaimana dimaksud pada ovot (1) adalah Nilai BMNpada neracayang dihasilkan Kantor Pusat DJPBcq. Direktorat Akuntansi dan PelaporanKeuangan berdasarkan data hasil rekonsiliasi dengan UAPA.

(4) Rekonsiliasi sebagaimana dlmaksud pada ayat (1) dilakukan denganmekanisme penyampaian Laporan BMN oleh DJKN kepada DJPB danpenyampaian Neraca Pemerintah Pusat dan data realisasi belanja modalolen DJPBkepada DJKN.

(5) Terhadap adanya ketldaksesuaian pada hasil rekonsiliasi BMNTingkat Pusat,Kantor Pusat DJPBdan Kantor Pusat DJKN menelusuri perbedaan tersebutkepada Kanwil DJPB/KanwilDJKNdan melakukan perbaikan.

(6) Hasil rekonsiliasi sebagaimana dimaksud pada ayat (1) dituangkan dalamBerita Acora RekonsiliasiData BMNpada Bendahora Umum Negora TingkatPusat.

12~------------------------------------------------

BERITANEGARAREPUBLIKINDONESIATAHUN2009 NOMOR 123

ANDIMATTALATTA

MENTERIHUKUMDANHAKASASIMANUSIA,

ttdSRIMULYANIINDRAWATIDiundangkan di JakartaPada tanggal 28 Mel 2009

MENTERIKEUANGAN,

Dltetapkan di JakartaPada tanggal 28 Mel 2009

Agar setiap orang mengetahuinya, memerintahkan pengundangan PeraturanMenteri Keuangan inl dengan penempatannya dalam Berlta Negara RepublikIndonesia.

Posol16Peraturan Menteri Keuangan Inlmulai berlaku pada tanggal dlundangkan.

BABVKETENTUAN PENUTUP

•..14~-----------------------------------

:

11M N M

.-,~---'

II ~~roII

I -i 0- "".:

.' ClJ :-;II :. tl.OIii: c:

I ~ :'l OJ jI: :'. c,

IIi roI! - c: ;~

ro ::JE c bO

Z~,_ tlO

:' ::l OJ CE +oJ OJ ::Jc a.. CO::::> -II .- .- 0-

CV) V) V')

II ro ro roro 0- 0- 0- ",_ - - -I' .- 0- 0-

I: ro V) V')~.~.c c c:E 0 0 0·:

~ ~ ~:" ro -: OJ t OJ ClJli ~ ? a:: a:: a::: ,:

~ ze!) «z 0

~ C2::! «« e!)

,~ ~

« ~0::: -« ....J l-e!) ~ «w enz :::>~ e!) Il._ Z J::::! « «::!! 0::: l-e!) ~ ~Z 0:::~ Z ~~ ~ ~« 0 ZI- Il. «« 5 e!)o Z- «(j) Z :::>« « w:::::;Z ~Ci5 :J ZZ ~ ~o >- 0m Z Il.0::: ~ 5

16~-----------------------------------------

AA A A

. cC 0.. roro 0.. coro ~ ..c::"'0.....1 roQJ s:: V') '-.Q ro ::J 0OJ "'0 ~ E~z ro 0V') ~ ~ Zro co ~ ~-== .....I ~'v s:: c=00 co ro 0-O "- '"""'.... - >o ~ ·Vi -N C s:: .cI co to ro

ro +-I alU) ~ Co QJ ::J LO9 V') ~ M" ro-~ .....I to0.. ~ ·Vi V')

al ~ ~ ~.-C s:: C +-Iroco 0 co::J "'0 E CE 0.. "- E~ ~ ~ 4:

s:: aoro c:"- ro:c I.~ roro.Q..... ro::J s::E ::JQJ co~cos::

-:,::::-QJV') Q.ro.=: ....J.- .........~~o s::~ roQJ"'O"- -s::.cro~rooc:roc_V') ro c:~"'Oro-z"-~~ ~V') a ~.- - co~ZroQJ ::::» s::..... al::J coc: ·ao coro co c:E ..0 QJo a."'0 ~ c:QJ co co0.. "'0 "'0

·_-._

....~

en8

~

C"\I

..J~

a.co0

r:a0N

....Zc(

"0II(

0N

Q0..

W

~....l

m1.0 c::

('0

0::~ "'0

~

W

~

D.

~~:::!<.<)

20r--------------------------------------------

• • • •• • •

----------------------------------------~21

VlZC'O;:)"iii COc C'O0""0

..:.t:C'OQ) 0.

LO::

..cL. ~ ~

~ C'O C'O~ Vl

jS~~..:::,&. .s: ~.......... 1-• • •

Z..c~c..00c cC'O C'O""0 ""0....J ....J

~~• •

"_z~;:)=co"iii cc mo bI)

..:::,&. cQ) Q)0::"'C

Z..c~ c,00• •

I

I..:1

22

roco.~o

eo.....1'0"'CeroEo.

roI-ro01OJZ -'_.::i.

z01

~

..li... C~:::J ro

l- I- ro ~ ..@+•....;......., ~« CO.... I I

VII I

c:: ro 1

ro 1 tVI 1Olc !

ro~ 1

• II

CC~ II,,-00 ............. al

3..

z~I«(J)::::>~«zwQ.

0:::::::>....J«

24~--------------------------------------------------

::s"'- :=:~ :.=,...-..... -,~ ~~ ~~'- ~N ~N ~NQ)4JU')Q)

EQ) '"5 ·c ·c ·cVl -,,..... ,.._ co co cos: .r. s:

C ItS to -0 ('t') ('t') M"- ennJ to 001 -CO Q) QJ

C Z 0\C

CO .::,t. Q)'"5"'- ::,.- := ......

~~U) ._ Q..

~~ ~~ ~~~~ ~...-cog ro- ItS COJ "- ::::J

ItS 0\a...ca 0\ '"5C -,

If) N:J ItS QJ0.. -0....... en

~ If) .-C U')

CO 0 ro

~~Q} U') 3: ...-w c:cr.:: c , , CD ·C tV

0CD CD

~ .s~~ ~ ~ c: tV

~Qa>Q) a.. a.. « ~ ::sa:= « « => ~=> =>

fl tJ

------------------------------125

·;::co.;:: 'C 'C .s=co co co Nx: .s: .c ::JM M N ~

--....'C :c

'C .:.:co j~ ~ 'C

~§ S~~COiJN

0) co ~u..c: N 0

CO ~c:::Js: 'C

~'C 'C COCO CON .c .c .s:::.

C ro ..... (0 (0 "L- CO ..-

CO 1'0 -0'1 0

CO (J) Q) ....C 2 C\ :.2Nc: 'C 'C 'C

~~CO ~ (tJ

~~

(tJ

- Q)~~ ~~

Q)NU') ,_ e, - ·c.:::t.~ -'N ~~M N C en ..0

CO~ CO N C ..... C Q)

c ~u..- 1'0OJ L- ::J

1'0 C\~C) C\

Vl c:::J ro Q)..., c,

.:::t. Vl (/)CCO 0 CO

-'_ - -- -- --- ----- --~

.:::L.(J) (/) ~

..-al W Ca:: c - . ~ 'C co~ ~

al S~0~ ~ C (tJ.::I. ~ « Q) ;:)

0(111). Q) « ~ ~ ::J :a:~a= ::J ::J0' ::J

"(j

U')

.~U')co

.::::t.~

I-t

LQ)~U')Q)

EQ)(.f)

~ttlOlQ)zE:JE::::>~ttl..cttl"0CQ)cottl"0ttl0.

Mc:~roCOra&c:Zra~(J)=.:::L.:E:rag

- coO.J~a.. CO

--------------------------------~27

=~ffiN"0-

c: -!:::s co

ro t:»::Ec ~c::Js:

._ co

~

~'S.a

~ro0)(1)Z

v E:J

C to EI- :J

ctJ roCl

~COwCZ roCO~

s:toUl ._ "'C

~~ CQ)

CO~ al- ro to0)1-a..~ "'C

to

::J~a.._.., ._ (/)._ .!2

~V)cogz

(/) ~

~~

c ..,0 ..J

Q Z~ - ~Q) Z

._~

..,~ ~ e Q

e, ca ~~ ~ ~

GV~----------------------

-:;,·c....:co en- .~.:::i! 'enco C"00C.:::i!I=~,\

Cco:;,EQ)-

Eco1ij"0

cco.--co"'0C(1)OlCQJI'Oa..~

OJQ)Z

cro

30~----------------------------------------------

~toC)CDZ

Oloos~-,..._oI

0::Wa..

~CD"CcCD"""')

~toC)CDZ

~oEoz...

:J-to=0toc:toE·coC)to.0CDC/)

c:~coc:toC/)-'II::~"C

E~to"C

~oEoz

toCto,§toC)to.0CDC/)

Eto(ij"C

CtotoccoC/)-'II::toCDa..A

Sto"C

z~m

ro~_JOI

cC~coco::JCO.., 'V;

CCOOJVl..,c:OJ~~~

CEco1'00'1QJ

I z:C~-

Cro..cco~OJo,ciS

---------------------------------------------------431

c: .m m.0 ~._ rJ)......Q)~ rJ)

Q).~ rJ)

mrJ) .~~ c:C.mme>s: 00>c:Q)=:E c:::l

cCO

.:::£1/)COco........ -.- .(j)_ccQ)~~~

10I.-roenOJZ

32~----------------------------------------------

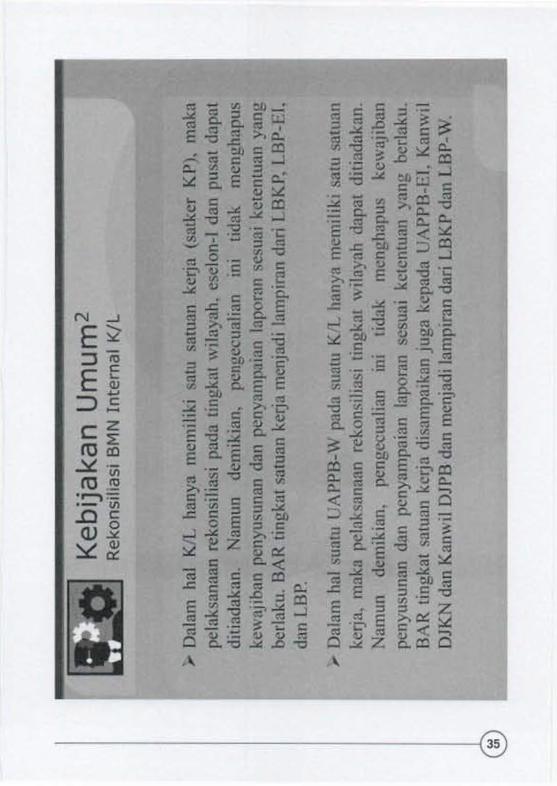

--------------------------------------------------_,33

34r--------------------------------------------

----------------------------------------------~35

~~---------------------------

-Z ~

~~ I~co ....J

eo I::I:: co~ L-coco bDco bD- co I::

0 0 <N Q) COQ.. bD I::c.I) - ::J- I:: I- bDCO

Q) c.I) bDI::

Q.. < I::CO L- bD CO Q)I::0 co co ~ Q..

"0 coI:: L- E co co

I:: co '- I/)co co CO .~ co~L- Q..

co ::J co {E L-U

._I:: I:: ~ Q)

I:: ::3 ::J .c co c:: .......... ~ ::JQ) Q) bD co ::J co 0.Q.. I/) bD L- tIDL- I:: Q) CO I:: E.c Q) V) bDco 0. Q) I:: I:: co 0..... <, Q..~ CO CO ::J ~

I:: L- Q)I:: I:: CO Q) 0 ~ "'.~ .~ CO CO U ....J ..... .....Q) Q) 0- I/) < Q) I:: I:: COQ.. Q.. CO ::J .c V) "' CO 0..... ..... ..... ..... co ~ L- L-

Q) ::J ..... 0 0 0.CO "' 0. .~ COL- L- I:: I/) 0. 0. I/)::J ::J Q) Q) Q) CO CO L-V) V) Q.. ~ CO ~ ....J ...J <

----------------------------------------------~37

~------------------------------

cro 00" :2.,~ ro-c( VIroVlVI_ VIC= Z c~~~ OJ....~roco VI

'VicoE::.!::: c roa.ro< .£ u~t:~ ro

"-OJOJ_ s- OJ~ a. VI c

c cco cotl.O QO

l: c C) cc( ro Z co C::J ::J= ~ ~ ~ 0~ z~

::> cVI VI VI ro~ :=.c:: ro _.:::.:. tl.O

in CO in ~ ro cVI VI VI ros c~

c C ::Jro ro ro OJ::> t= ::> t= t= ~:E • :E • •

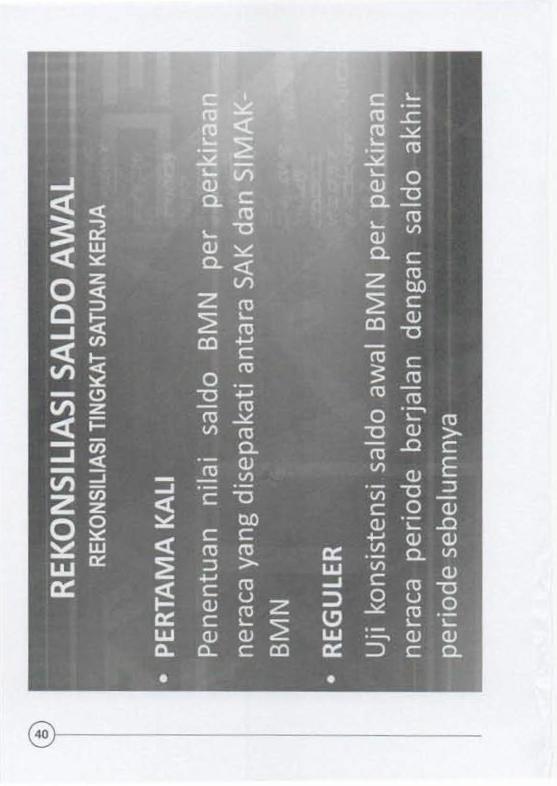

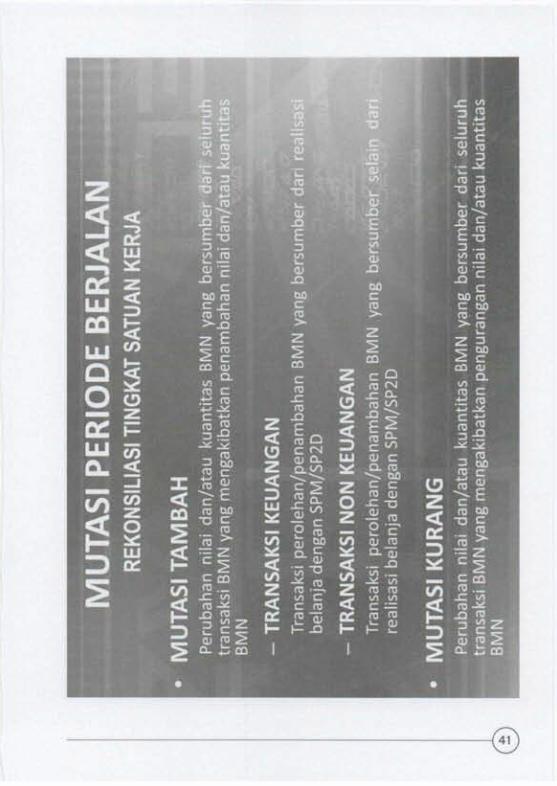

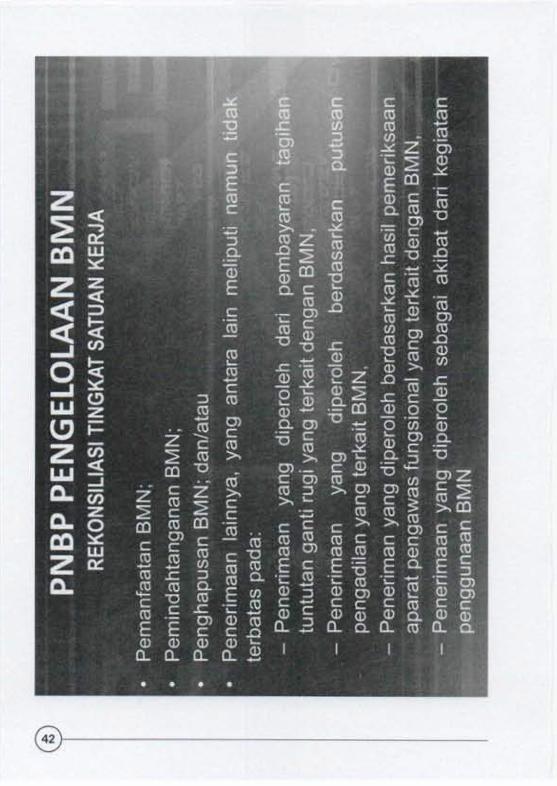

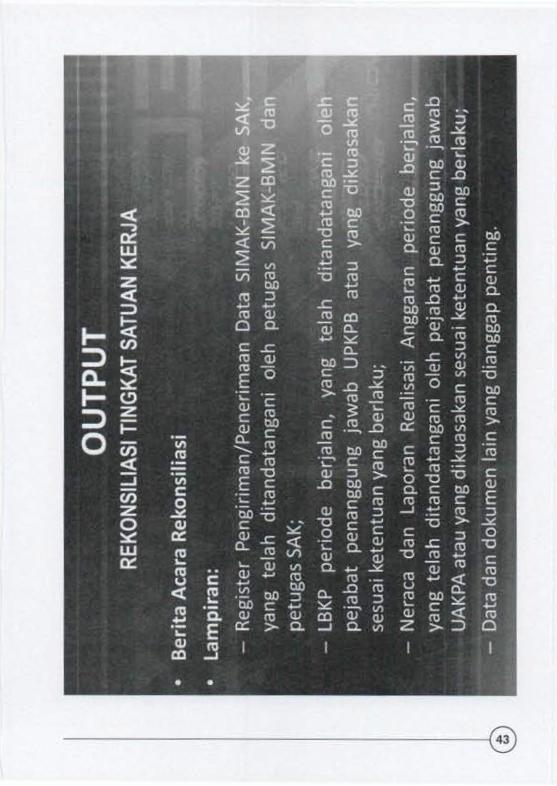

-------@

40r---------------------------------------------------

------------------------------------------------------~41

42L_------------------------------------_

--------------------------------------------~43

«r-------------------

-.:':.'./5, <:4\}7:~\,' - ~'

I • ; "~,, ~

----------------------------------------------~45

c~.s 0roo.-c~c:._ ro

00 ._ro ro

0.00 Ec: ro0>.~ c:Q) Q)Il::o.

-n,~c:.... ctJQ)~~ro--cro rof/) ._--ro:O.t:' 100)0.~ctJc:-cro.r:.::l ro->.ro ro00=::3 ~...........ro roC/)~

Ol._ c:~:;::;

'E ~Q) roEO.ro .~>.=c: ._ro 00.r:.§..J~;Z~

c:-roro ros: c:

ctJE 00ro~_CtJro-o~.t\

ro~roE

~ro-c .;10c: C/)ro ::l-co...0-._ ro...... ~~~~;j;j

~ 'w._ ro....=J§ .~._0~~Q) Q)..a ....I c:c: ro.QroQ) c:00 roQ)~_roro~O)Olo.c: c::;::;roro 00-c2ro roo..r:.Z 0):E~Ill~ro~......roro-c-c .~._ c:(/)0)

:~ E00 -c:~.£ 'wQ) ....

Il::~A

c:.J~~:;::;Olro c:.r:.._.... C/)Q) roo.EE I0)0lE .5

00roc: E~.-c: 00Q) m-c ._c:roc e>ro 0~ ....::l ::l~ .....ro~= ::l-c .........

00

Z c:E~III

~~------------------------------------------------

N

E:::JE:::>

It)

o(I)0'\c:;<lJ0..Iroc:::)010'\c:(l)Q.

----------------------------------------------------~47

~Rekonsiliasi BMN ': "_"""":;-.. .,S~ -;._-."

I/)I'dI/)

s::I'den:...0 I'dc

..c 1':1 0 ..c:::J VIo~ VI 0. of?Q)3 Vl 0 ~

c c: s:: cI'd I'd I'tS I'd~ ~ ~ ~Q) Q) Q) Q)..... ... ..... ...VI I/) VI VIQ) Q) Q) Q)

E E E EQ) Q) Q) Q)Vl Vl Vl Vl

Z Z:::£ :::£0 0z ... ...

~ ro I'tS

0 VI I/)

:J :J....J 0.. 0..

..J ~ ~

C!) z o~ 0 0..... ......:::£ C C C0.. co I'd ro

Z ::::.:::: :::£ :::£ :::£

<C 3 UJI 1..., CXl CO CO

0.. 0.. 0.. CO

Z :::£ 0.. 0.. 0-« « « «W ::::> ::::> ::::> ::>..., N M 'o::t

@----------------------

z C) ~« z ffic « i« 0:: ~«~Z en:::)m ~C) « a(!) ..J ~zOw..Jc..W

(!)zWc,

-------------------------------~

--------~Rekonsilias; BiviN" ;~.~

. , ... "

C§0~----------------------------------------------

• ~. ~_ ........... __ • ,,.... , _ro ......"".............

Rekonsilias; BMN

0'1crtS'-n:s

(Xl coo, rtS c~ 0 rtS« rtS:::;) Q) 0

0'1-c c: Q)

rtS Q) C'l"'0 Cl.. t:

Q)« ...- c '- 0..ct: c, c, rtS c:: ::J~ ~ rtS Z "'0 rtS Z '"'C

W « CO~ t: rtS ~

Q)

::> -I rtS rtS c en 0.-- '- CO c en coCO rtS rtS 0. rtS t'\1 c: 0.rtS .... c rtS I/) c:c:: I- t'\1 rtSC C n:s ..... .:::t:. n:I \.. n:I

:E l- :3 n:s ro Q) ro co nj ... enQ) 0'1 t:Qj co n:I 0'1~ t'\1 ~.... 0'1 Z 0 c::c ~o. c: t'\1

:J t: ~ Q) ::l E c: n:sQ) 0'1- ..... t'\1

CO C'l .- E "'0I/) c, c:: :3 en\..en rtS n:s c: c rtS .~ c: (l} (l} 0'1rtS

<l) :3 C (l} I- 0.. cI/) 0. .~ rtSI/) rtS rtS :3- 0.. ..c c: rtS

Z t: :3 0 rtS .... .:::t:. c: t'\1 t'\1 >-I-0 ~ .... Q) rtS t'\1 (l} ........ n:srtS I/) V1 enC:W .::.:. (1J "'0,-"'0 I./') >-Q) 0'1 0'1 ::l c: I'd

t: Q) c a. t'\1 t'\1 .i::> C

:E 0::: C I/) 0.';:; t'\1 l- crtS n:I - Q)Q) n:s ..c Q) 0..._

n:s '- 0. - c c u n:s'- rtS en<t:

:J rtS CO :3 Q) Q) c: ..c ..cs::: .... E E t'\1 I'd CU <l) 0.Q) n:I

t'\1 ~ Q)« c 0.. :~

~n:s E rtS :3 :3 I- V1

VI ErtS '- .:::t:. .:::t:. .:::t:. :::.:::: (l} n:I.... 0 :::J <l) 0 0 VI CO c:: Z :3

0 '- 0. .:::t:. 0::: 0 0 .:::t:.Q.J n:s 0 0

C CO -I 0 0 0 0 0.... .... .... .....

----------------------------------------~51

~- -Rekon_~iliasi BMN _' ,-!

<l)-00r-<l)0. crtS ro

c:: en~ ro cro en ro-0 c:: ::Jro Q)

V) ::J .:::t. Zro Q) c:: ~.:::t. 0 COV) Vl CC .::£ C0 ro Vl rd~ro ~ Vl ro ro

~c -<l) ro Vl 0ro r- ,,_ C.... ro <l)

0 c ro ,,_0')ro ....

-0 ....-0 ro ro c

rtS '"0 .... <l)

Z roV') c c "0 0.

~

ro CT.1V') r- ,,_

Vl V)

ro ..c ..c:: ro ro~ .s:« V) ro c ro Vl V)ro .... c- c ~ ::J 0 C

C) 0 :::s ro E .:::t. 0.:::t. E .~ ClJ Q) ~

W <l) <l) <l) Q.. ~ <l)

~~ 0... .0 v 0:::... ... ...

52r---------------------------------------------------

...

-..J-enzo~w~

...-~,_.....

Rekonsiliasi BMN

~..J

~«oc..J«t.n-en<C

------------------------------------------------Q§0

N..J

~«oc..J«en-en«-..J-enzo~wa::

________ ~_.._~.._.._.... p .._u...,........____.. •• _

Rekonsiliasi BMN

~~----------------------------------------------

~-. .....-- • n,.....· ~ .. __ ,_ ~ .... ~ _~_""-~' _,.-o-r- ~ .....

Rekonsiliasi BMN

c C 0'1- I C

"' "' C .... Q) "'"l'"" ~~ m~ 0. 0'1Z .:;;t. >-ro C

Oal u C ro

<C uc... ._ ._ "' ::::sO~ I/)~~ <lJ~..J u« "' I/) c ~

« ~:::> I/) 2 "' C

Eti1Cro..Q 0m..s:: "':--, ;; ~

c~

e~ I Q) n1"' 0'1 I/)._ C ......., Z ~Ole I/)mcnW e ._~ >- C ~ "'(1) .... I/)m I/) ~ ::::s al c~Z cl/)O'I c resm.~ 0) "-

W c:~ "- "' ....mal "-- c: m 0'1..... _~I 1/), n1 ~ C "'C ..s::ct"; ....::::s~ "' m~«

roo(1)m "- :::s "'0CD ~ C. I/) (1)~(1) :::s "'0=~ "'0 "- ·c C. "- ~ I/)- "'Ov::; (1)0:: ~~<lJn:s..s:: .... I/)c c ~ "'0 ro c ~W ro m ° .....rO ro I/)

"-m m m ._ C C ru I/) c0.; - "- n1'_ C °.:""""\ ..... m (1) ._ Q:;"- c • 'i:" C. 0'1 'i:" n:s ~(1) ....J Q) "- Q)- ..o"'Z Q)-.n1E ..Q ..... "-en Q)Z~ ..c::::s..cQ) Q) "' cti1._ c. .....<C "'O~c... "'0 n:s ro° ~ Q) I/) n1 C

° "'0 "'0- ._ al ._ ~ ._. 0'1 ro ·c..J "- ~ ° n1 C CQ) ._ ._ ,..... ..c 0'1 Q) "' roc.l/)ro "- C- Q)EQ)n:s c. "- "-cn ~~ c. I/):::s ..s:: ..s::"' "' I/)I/) I/) ~cQ) ~ ~Z n:s c 0'1 .v; n:s ro ~ ro ro ro"' C ~"'O~c - ..... .....

0 I/) "- m I/) :::s ::::s .c ..... >-

ro ._ :::s ro c E EZI/) "'0 ~ "-~ ° "' n:s c n:s ::::s ° ° Q) Q)~

~ ..... .... ro 'i:"..Q C. ~ c, c, alW Q) ra n:s "- Q) ._ n:s Q)

0::::"'O~ I- .....~- 0:::: 0 0

0:: .... .... ...

--------------------------------------------------~

-_.-tJ)Zo~wr:t:

-

N

Z«_.«-,r:t:wmwco-0::We,

~~----------------------------------------------

T""

Z

~-Io..JWC)Zwc,-en«--I-enzo~w~

------------------------------------~57

-..J-enzo~W0:=

-en«

NZ

~..Jo..JW(!)ZWc,

~r-----------------------------------------------

~ - - - ~.- . .~-- '" ~. ~..~.- .... -Rekonsiliasi BMN

z~co

MZ~

~~o..JW(!)ZWe,-en«-..J-tJ)Zo~wr:t::

-----------------------------GV

I/)

co.:¥,Q)

"'-0:::c«rcsCQrcs cc resrcs "'-I/) ._

.:¥,Q.rcs E- I'd~.....J

-E._ rcsIn_rcs:::c

.CU'I/)

"'0

Rekonsiliasi BMN

•oo) 0

e,CQZc,

-...J-enzo~wO!:

~z~~o...JWeZwe,-en«

« z~ «(!) 0z~ ~~ «~ (!)« wo z~ ~« ...J(!) ~ ~w CJ)Z ::l~ (!) Q..:J Z :J:::E ~ ~(!) ca z

~ z ~« « wCO 0:: Q..« 0 ZI- Q.. «« :5 (!)o z- «CJ) z ::l« « w:::;z ~- ::> zCJ) en «z ::> a::o >- 0m Z Q..0:: ~ :5

------------------------------------~61

• •

....JZz~a...a... a...~~

19Z-cZw~

o

@-------

••oo

•

---------------------------~

(

~~-------------------------

----------------------------GV

GV~--------------------------

rnC C~ c::co ro~ :l0') O')a_ ~c: c:~ :J0 o ~ ""0- C0 0 CO Q)en CO 0')'"0 E0') "'0 Olec co C coQ) Q)+J C0. s: o.(f) coco '"0Z E "'0 C C

~:l co :l U)co U) ::::L.~ coco ._ <l: '-- Cl co +J:::=:: '"0 C :l C U)-

~ C co U) co cco >- ClJOlw E >-co Ez0- U) Ct:C '"O:=E:co co Q)e::::OlZ .s: E e COt:C

~ ~:=E: ~ co ...c cQ) .::£.::£ -ecoL§ Q)t:C "'0 :::J ~(.f) 0 +JCO O)~0) ._.::£ e U) +Jo~(.f) :::J co c (J)co co ""0co~ >- C ~ COOl>-~ C coO)~ .::£c:C ._(.f) .r:....c", "'00)CO (.f) co ::Jo.+JCO +J :::J 010 '1'"""'\

.Q.~ co +J cO :::J..o:::J~ C ..0 .o coN ~ .-

~ ~ "'- Q)-e0) co~

Q)co,-l:=E:2~"'O ~...cQ). . . .

,-I N M V

66r-----------------------------------------------

CJ)c c::::'::: cco tO~ ::)CJ) 0'10- .Y.C c .......... ::J0 0 ~ "'00 o CO c

(1)en to 0l'U ECJ) "'0 OlCC CO. C CO(1) (1)""" C0. ..c 0.(J) COCO 'UZ E "0 C c

~::::l to ::::l (/)ro (/) 'y'.Y. CO- ._« ~- ro tn CO .....,

~ "'0 C ::J C (/)- ._::2: c CO (/) CO C

ro >- Cl) 01 ._w E >-co Eza.. U) C:(() "O~0:: CO ro (1) ro(()

OlZ .Y. E ~

~

~~~ ..0(1) 'y'.Y. ._ c:....., CO(1) co "'0 ::J ~ ~

(/) 0 .....,co (1) CO(1)._ .Y. C (/) ....., 0'y'U) ::::J ro c (1)to CO "'0CO.Y. >- C ~ CO en>-4= c CO (1),-.... .Y.c:c: ._(/) _c..o" "0(1)CO U) CO ::::Jo......,co ....., :J OlO .~

.0. .Y. CO....., cO ::::l..o

~ C ..0 ::::lCON ~._~ ..o~""-.. 0)1:OJ CO~

OJ COM~~r"'O ::::':::..c0". . . .

.,....-I N M ..q-

---------------------------------------------------467

~~----------------------------------------------

-------------------------~

70r-------------------------------------------------

----------------------------------------------~71

72~----------------------------------------

~CI:aI:LLIe 2: CaI: ~ Z CI: :;)LLI < < "'"m _,

:;)aI: Q C 3:~ LLI ... Q

~e Z ....Z ~aI: < Z LLI.... LLI ~ C ~~ co

t- m ....Z C~C2 ~e e ..e .... eQZ Z Zx LLI t-w t-

~ ~ee CI) Cl)CJ t-3:zaI: Zz LLIe e we LLI OLLI CI)co m :Ct- ~ ~~ e

------------------------------------------------~73

74r-------------------------------------------------

----------------------------------------------~75

76~--------------------------------------------------

----------------------------------------------~77

--------------------------------------------~79

DOD 0 DO 0 0

ICo~

~~----------------------------

en ::J0- ~c:: ro ro alro~Ul Vl"'0 co2 roal Q) VlVl (/)c:: 0Cl ~ E o_

0.c:: :J ::J Vl Em _ c::>-ClQ)CO COC::J:)~

~

c.. ro c:: mm J:) ::J "'0~Em~-..... alQ)>-ro c:: <'

Q:::: +oJ c.. c: al COw ~(!) ~ C"'CQ) m 0 VlZ (/) (/) .s:::. o_ m COw m al~1...~A- U

VlOWta= ms: o 1...C. o_ 1...CO l... W 1... (/) OJ- c.. c..:c ~ cCO"'0 ~ ~ o_

m E(/)m~"'C~ma.a.a.roQ- o"OQm

~~l...1'0 ~Clc.~2

0 0

--------------------------------------~81

ooo 0

tncm>-

._ ro::J"-+-'ro-CQ)mE,,oc.a..m

0-~~

cm"0

, ._CUlOJ~c.mUlc

+-'mc.OJ+-'

~----------------------------------

""'""'en coC o,co <{L- ro co ::::>co C C .........,co ::J ::::s Cl

Q. co en Cl CC C Cl Cl""'""'co:::.=:: ::::s c""'""'C ~ L-

Z Cl Q)~ Q)W coCl Cl.,Q..' coi C ::::s co ::J ~ coQ) .,&..JQ.. .,&..JQ.. C

~Q.. CQ.. c« ::Jco co « to::J Cl.0::> .0::::» (/) E ..........E ..........Cls ro e::::s Q).c Q)~ Q)<C ~ Q..COQ..CQ..Zw (/)

._ >- .- 0(/)Q. Vlro Vl-

C C= C ~ Cl- to 19~ 2w ro-Z .,&..J .,&..J

ccc C::::» ::s ""'""' ::J I ::J I ::::s~ CO .::::t. Cl ~ Cl ~<{~<{C<{C<{.,&..J .,&..Jro.,&..Jro .,&..J._ <{ ._ L- ._ L- ._C::> Cro em c::> ..........::> CO ::> CO ::>

0 0 0 0

------------------------~GV

cL 2 C: S ~ 'm"'CL..Q)+oJL..C1Q) a.. c ro.oro'ro ID :J (/) Q)

-s.oc«~(/)Q)o..Eo E~ ,_._ N « C (/)"'Co..::J rorocc(J)-a::J'O(/)a.. <, 0 ·c ro~~ roo..+oJ« f}) C '0 0 '0.::J rn ro~ ~..cw~ '0 .E V):O t)e L..._ (/)-0 ,_..-...o..Q) e '"

- +-I Q) +-I '\,1ro (.f),_ .r-"'\ roa.. (/) .........'0 I a.Cc ro C1'~ ro ~~(/)L..ce'O::J._ ro ro Q)e co +-I ~. r-"'\ C1roee enerororo"-"'cero..c en en a.. ro ro.oroecO~~E(/)Q)Q) .........::J Q)::JE a.. en +-I ro a.ro e c .r-"'\+oJ_.I-J::JQ)croro-ro ero~eroL..~Q)-roQ) en ::J::JE Q) ._o..c(.f)"'C .0.0

GV~-----------------------------

Ctoenc c

to .1:c c co .1- :l - roV) • I

QJelc>::E c co c

,!2 "'0 .~C L.I..I coro c V)...J"'0 co co c.C "'0 en coro en l- -I-J-I-J ~ Q)

..c co c ....1-co-::J ce e e co dJro Q) QJ - (/)1-c...19~«00000

-------------------------------------------~

..-t

ECO

cCO(J)CO3:CO0'1s::OJc.

s::coco'0co01COJ0..

.coEcoc:coC::J0'1Cco.c

~~----------------------------------------

.N

CrtJ"'0

CrtJ"'0

croSo..ro.::£C\Co.0EOJa.

crtJInrtJ~rtJC\COJa.

CrtJC::JencrtJ.0

----------------------------------~87

.....-...

A-ro:Ec:a..C ro~ ..c .~

0~ co0 L- a L- NZ c:COCO(]) a..~

ro >- >- (/) (/)'- ro e CO <,

:J: .- .0 c: L- eo ~~

ro E .- CO L- a..u ro eo::::» C:Q)-UU (J)s ID ~ 0\« <C I

a.. C:COroc :3«z ..c..c::s~~eo '-""m eo.:::::t.L- ·c row ~ .&--J :::JQ) Q) •~ zA- c .~ "'C OJ OJ L- a..e::: .- L- e Q) (/)W WIDQ)L- .......:::::t.CO a.. a.. c. ::s.:::::t.Q) (/)

:E ~ ~roa.. .-(/)::::» ~t'Oc:.:::t.bc:en ~L-Q)~c:eo roZ ::s:::J E 0·- cw (J) (J) ::s ._...~ rn <C:E ... .:::::t. (/) "'Q) L-C:""'-"'oC:co- ro::::» roO"OCOEQ) .0~ eN ~ >-

E0 = o, c ::s ·c c:C ro(J)ro~Q)Q) ID(f),-"""O,-",,J-a.. .....J

0 0

~~-----------------------

croc ro.~ro l-ra Q).~ OlA- I- eOJC

Ol OJ:::.=: e o,Z OJ E~

0..

E ro::E:to

~ to 0:::) co .-:! 0 til~

~._

:::Jtil 1-W .::::t. "'-'A- :::J til.... 1- c::"'-':::)(J') 0A- c:: ~....

:::) 0,.....-... c:: ,.....-...0 ~o.. roo..:::Jo 1-0~¥ o~

0...ra~ to...J~........., ......J .........,

0 0

---------------------------------~

-to-

GV~----------------------------

cco:::£co0..E ~co.....,(/) (/).- Q)"'OE_eQ)co'(/)>-0.co co- .-._ "'-'~ (l)

(/)

"'-',..-tCOw

.:::::t..Oleo

.S: 0-"'-'0-a.«o=>~co

"'0.CO0. a.CO Q)...J.:::(.

o

-CQ..C~

Z~oQ..sZ~:;:)en:;:)>zwQ..

-I-

--------------------------------~91

.... ~Ca:lIC Cw ~COa...~CO toI ~co en en ~ ~ '"0D- C § <t: ro .- to~ :P.o::::>.o~ c.

E~ to I-s Q. en C ._ ~ ·too en to "'0 C t/)~C'"O_w

._(!) W to t/) '"0 I-

~~C T-4~Z . a. ._ 0- 0.= cO 1: ~ C t/)I-- ~t/)Q.WWtO C WC COo.. >O::J 0 E..c ~ -D- C C <.~ CO C W WC t/) t/)~ ::Jco=>C:o..C'O Q) a.Z

t/)~ ::J~ .0 to::JL...c <E ~ .-~

>-co::Jc:::>w co~C t/) I- CO ~w

0 WtO::J~ Q. Clt/)D- E '"0 Qj co -5 t/) .~ CO::5 Qjt/) o.t/) to ~a...

::J Cl 0..<z T-4.oa...I-E::JWMO W I- 0::::>« I E I-

Z CO c~ wco ~co~ 0..0 ......0.. '"0en a...-.Cl ~ .to;:::) Wo.Cto 0.0.> < t/) to to >- « to QJZ :::>W ....J >- C :::> ....J ~w 0 0D-

92r---------------------------------

............_._Ico 1- 1-1- Q) Q)ro+oJa..Cl~Q)~-Z ~c: co Q)co"O-g._ co1-0.Q)1-.&OJr"""\~C:.::£ 1- UlQ) ::J Q)EC+-IEQ) CO.::£ Q)~~~Ul+-I ro 0 ~coo..::£ E .~ClCOO"'Ul.~.~u C+-1"0 ro

coCl-roC1-o en ro ro~ ro Ol.c.oCro. E ro"O0. ::Jcro OJ OJ OJ....J....J~'O

o

+oJ I .co 1- 1-.::£COCOClUl"OC co.- "0 a..+.)1-0

~~c,OCOo.~ en co

CO....J.0

. E Cc..Q)COco ....JCl....J""""",,_C

co ::sro.nC ClCOr-t::s Q) en wUl Z en I::J C CO>-CQ)a..~ co c..a..._ «EID~::::>

't:co..cCO Q).c 2a..Ec::J«Q)coCi)::::>~.::£Ul

o

-CQ..C~

Z~oQ..sZ4(Z::;:)U)::;:)>zWQ..

----------------------------------GV

o D

Cto.::£:;:; c:to toUlO1.-C"'0 eo·u ::sc Q)

~·c

CCIo..Q)~Ul

«CO=>u

CO·C L-eo Q)'OC

a.ECeo~-to0.'0to_J ~ ceo c eoE C §._ to.s:::.L-.::£Q) ._ CO.....,~C toQ) >- CEID~<cEQ)a. ~~~ID=>'OEo

94~-----------------------------------

~_J-«Q)u~

---------------------------~

o

~~------------------------~~-

'~

--------------------------------------------497

si

~ i~ ~~ J

~U)

~ f !ij ~]' jJ$

~,

§1 '" 8'

i J 12oj -§0>1 U) &- ~~@:€? .,; ..Q

:! ~ to "liit...... :c-.. £ ! .g. .!~ 1 ~ ~ ~

a:: ~ :;:::-5i 1~~~

~<0; f ~ I ~ ~!:..:: j ..... ~

~ .>it

! } ~j I CL >-

! ~ I; .",=u :z

~a.; 1~~~(ij c:r -

!:..:: 1ija.§.:::;)

i §~..., l!t,

so:~ ~! .!!

=>~

1<:}! O-fi~ .",

9dJ ~0iIl:'f~....

NM~ §:§: ~ ~-:"; "7-:" • ~ .. -'" ~f a. c:

j~.~~~ ~

s .~

i j JJ1.~ 1:ii~1 j I 8'""

~ Iii j ~ I ~;§ e:~ f£ j :z Co

~r------------------------~

..... , , .. ' 1 1 " •• ", ",,, , •••• " , , .. , "', ,, .. ,

CATATAN: