perpustakaan.uns.ac.id digilib.uns.ac.id ANALISIS TERHADAP .../Analisis... · difference for...

50

perpustakaan.uns.ac.id digilib.uns.ac.id commit to user ANALISIS TERHADAP PENETAPAN TARIF BUS JURUSAN SOLO-JAKARTA DENGAN METODE PROCESS COSTING STUDI KASUS PADA PO LANGSUNG JAYA TUGAS AKHIR Disusun untuk memenuhi sebagian persyaratan Mencapai Derajat Ahli Madya Program Studi DIII Akuntansi Disusun oleh : MARIA RYNA WULANDARI NIM F3306065 PROGRAM STUDY DIPLOMA III AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET SURAKARTA 2009

Transcript of perpustakaan.uns.ac.id digilib.uns.ac.id ANALISIS TERHADAP .../Analisis... · difference for...

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ANALISIS TERHADAP PENETAPAN TARIF BUS JURUSAN

SOLO-JAKARTA DENGAN METODE PROCESS COSTING

STUDI KASUS PADA PO LANGSUNG JAYA

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

Mencapai Derajat Ahli Madya Program Studi DIII Akuntansi

Disusun oleh :

MARIA RYNA WULANDARI

NIM F3306065

PROGRAM STUDY DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

2009

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

MOTTO DAN PERSEMBAHAN

Jangan takut, sebab Aku menyertai engkau, jangan bimbang sebab Aku ini

Allahmu; Aku akan meneguhkan, bahkan akan menolong engkau; Aku akan

memegang engkau dengan tangan kananKu yang membawa kemenangan.

( Yesaya 41 : 10 )

Segala perkara dapat kutanggung di dalam Dia yang memberikan kekuatan

kepadaku.

( Filipi 4 : 13 )

Segala kerja kerasku ini, aku persembahkan kepada :

· Tuhan Yesusku untuk kemuliaanMu

· Orang tuaku untuk kebanggaanmu

· Kedua saudaraku sebagai teladanmu

· Kekasih hatiku sebagai rasa terimakasihku

· Almamater kebanggaanku

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

KATA PENGANTAR

Puji Syukur penulis Panjatkan ke Hadirat Allah Bapa di Surga atas Kasih

dan KaruniaNya telah memberikan kekuatan yang luar biasa sehingga penulis

dapat menyelesaikan Tugas Akhir ini dengan baik.

Tugas Akhir ini ditulis dengan maksud untuk memenuhi sebagian syarat

dalam mencapai gelar Ahli Madya Akuntansi Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

Penulis telah memperoleh banyak bantuan dan dukungan dari berbagai

pihak, untuk itu penulis mengucapkan terimakasih kepada :

1. Allah Bapa Yang Betahta Di Kerajaan Surga atas Pengetahuan, kasih dan

KaruniaNya.

2. Bapak Prof. Dr. Bambang Sutopo, M.Comp, Ak. Selaku Dekan Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

3. Ibu Sri Murni, SE, Msi, Ak. Selaku Ketua Program Studi Diploma III Jurusan

Akuntansi.

4. Bapak Drs. Hanung Triatmoko, Msi, Ak. Selaku Dosen Pembimbing Tugas

Akhir. Terimakasih atas ilmu dan bimbingannya.

5. Kedua orangtuaku yang senantiasa mendukung, memberi dorongan, dan

menyediakan segala kebutuhan.

6. Kedua adikku tercinta Intan dan Ravel.

7. Teman-temanku di Perkantas Solo, Theo, Mbak Marta, Rosa dan Mbak Upik

terimakasih atas doanya.

8. Mas Pendi terimakasih atas dukungan dan laptopnya.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Semua kebaikan yang telah diberikan pasti akan mendapat Kasih dan

Karunia Tuhan. Penulis menyadari bahwa Tugas Akhir ini tidak lepas dari

kekurangan dan kesalahan, untuk itu penulis mengharapkan saran dan kritik yang

membangun dari pembaca.

Akhir kata, semoga penulisan Tugas Akhir ini dapat bermanfaat bagi

para pembaca.

Surakarta, Agustus 2009

Penulis

Maria Ryna Wulandari

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

DAFTAR ISI HALAMAN JUDUL...............................................................................................i

ABSTRAKSI..........................................................................................................ii

HALAMAN PERSETUJUAN..............................................................................iii

HALAMAN PENGESAHAN...............................................................................iv

MOTTO DAN PERSEMBAHAN.........................................................................v

KATA PENGANTAR...........................................................................................vi

DAFTAR ISI........................................................................................................viii

DAFTAR TABEL..................................................................................................xi

DAFTAR GAMBAR............................................................................................xii

BAB I PENDAHULUAN

A. Gambaran Umum Perusahaan

1. Deskripsi Perusahaan.............................................................................1

2. Lokasi Perusahaan.................................................................................2

3. Permodalan Perusahaan.........................................................................2

4. Struktur Organisasi................................................................................2

5. Deskripsi Jabatan...................................................................................4

B. Latar Belakang Masalah...............................................................................6

C. Rumusan Masalah........................................................................................8

D. Tujuan Penelitian………………………………………………………….8

E. Manfaat Penelitian……………………………………………………...…8

F. Metodologi Penelitian…………………………………………………….9

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

G. Sistematika Penelitian …………………………………………………..12

BAB II ANALISIS DATA DAN PEMBAHASAN

A. Landasan Teori

1. Pengertian dan Tujuan Akuntansi Biaya.............................................13

2. Akuntansi Biaya untuk perusahaan jasa. ............................................14

3. Pengertian dan Tujuan Sistem Harga Pokok Proses...........................17

4. Pengertian dan Tujuan Tarif...............................................................19

5. Metode dan Cara Penetapan Tarif......................................................21

B. Analisis Data

1. Direct Material cost …………………………………......................22

2. Direct labor Cost……………………………………........................25

3. Factory Overhead Cost……………………………………...............26

C. Pembahasan

1. Perhitungan Harga Pokok Produksi ...................................................29

2. Penetapan Tarif

a. Penetapan tarif oleh perusahaan………………………………..32

b. Penetapan tarif oleh penulis……………………………………..34

BAB III TEMUAN

A. Kelebihan...................................................................................................35

B. Kekurangan................................................................................................35

BAB IV PENUTUP

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

A. Kesimpulan................................................................................................36

B. Saran..........................................................................................................36

DAFTAR PUSTAKA

LAMPIRAN

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

DAFTAR TABEL

Tabel I.1 Data Rincian Bahan Baku solar……………………………………….22

Tabel I.2 Data Bahan Baku Oli……………………………………….…………24

Tabel I.3 Data Total Biaya Bahan Baku………………………………………...24

Tabel I.4 Data Rincian Upah Tenaga Kerja Langsung……………………….....25

Tabel I.5 Data Tenaga Kerja Tidak Langsung…………………………………..27

Tabel I.6 Data Beban Penyusutan…………………………………...…………..27

Tabel I.7 Data Beban Operasional…………………………………………........28

Tabel I.8 Data Tune Up mesin, Spare Part dan perawatan……………………...28

Tabel I.9 Data Total Biaya Overhead Pabrik………………………………........29

Tabel I.10 Total Biaya Produksi…………………………………………….......30

Tabel I.11 Data Total Hasil Produksi……………………………………….......30

Tabel I.12 Data Biaya per Unit…………………………………………….........32

Tabel I.13 Penetapan Tarif Berdasarkan Biaya dan Hasil Produksi………… …34

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

DAFTAR GAMBAR

Gambar II.1 Struktur Organisasi PO Langsung Jaya………………….……….....3

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ABSTRACT

ANALYSIS OF DETERMINATION TARIFF FOR EXECUTIVE BUS SOLO TO JAKARTA USING THE PROCESS COSTING METHOD ON

PO LANGSUNG JAYA

Maria Ryna Wulandari F3306065

PO Langsung Jaya is transport service of bus which prepares all the kind

of land transportation service. The service which be prepared by PO Langsung Jaya is the economy bus goes from city to another city in province, the economy bus goes from city to province, the executive bus goes from city to province and the tour bus, goes to Jakarta, Jogjakarta, Sragen, Matesih, and Tawangmangu. From all the several service which are prepared by the transport service, the people can choose the land transportation service which they need according to their direction and their ability to pay. On both side the people use service lays the people some of money that must be paid and it means tariff. There are two kinds of tariff in transport service. They are tariff from goverment to economy bus and tariff from transport service it self. However it is still be controlled by the goverment on executive bus. From the charge of tariff, it the rises a question that where can be the tariff fixed? By the final assigment, the writer will explain the way and the origin of tariff’s determination on the accounting theory.

According to the analysis had been done by the writer, tariff comes from the unit cost plus the grade’s surplus which want be reached by the industry. Unit cost is obtained from the collecting cost which produced in one period time to produce the service and then it is divided with the products service which obtained for the period.

From the result of research which had been done by the writer, the determination’s result of tariff is counted based on the accounting theory. It is just difference for amount. There is tens of ruphias with tariff which utilized by the industry. The result of proportion can be concluded that the determination’s tariff on the executif bus service transport which goes from city to province, especially to Jakarta in PO Langsung Jaya had been done wisely and professionally.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

BAB I

PENDAHULUAN

A. Gambaran Umum Perusahaan

1. Deskripsi Perusahaan

Perusahaan Otomotif Bus Langsung Jaya merupakan perusahaan

jasa yang bergerak dibidang transportasi. Perusahaan ini memiliki

beberapa Produk Pelayanan Jasa, antara lain: Bus Ekonomi Antar Kota

Dalam Propinsi, Bus Eksekutif Antar Kota Dalam Propinsi, Bus Ekonomi

Antar Kota Antar Propinsi, Bus Eksekutif Antar Kota Antar Propinsi dan

Pariwisata. PO Langsung Jaya selain menyediakan beberapa macam jenis

pelayanan jasa, perusahaan ini juga menyediakan beberapa pilihan kota

tujuan. Pilihan kota tujuan yang disediakan oleh perusahaan antara lain

Jakarta, Jogjakarta, Sragen, Matesih dan Tawangmangu.

Bus dengan pilihan tujuan kota Jakarta dan Jogjakarta, merupakan

dua dari empat produk pelayanan jasa yang dimiliki oleh perusahaan

dengan jenis pelayanan Antar Kota Antar Propinsi (AKAP). Produk

pelayanan untuk tujuan Jakarta hanya memiliki satu jenis fasilitas, yaitu

executive bus sedangkan Produk pelayanan untuk tujuan Jogjakarta

memiliki dua jenis fasilitas yaitu executive bus dan economy bus.

Bus dengan pilihan tujuan Sragen, Matesih, dan Tawangmangu

adalah produk pelayanan jasa yang memiliki jenis pelayanan Antar Kota

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Dalam Provinsi (AKDP). Ketiga produk pelayanan jasa ini hanya memiliki

satu jenis fasilitas yaitu economy bus.

2. Lokasi Perusahaan

PO Langsung Jaya berlokasi di Jl. Raya Palur 160 Karanganyar.

3. Permodalan Perusahaan

PO Langsung Jaya termasuk dalam perusahaan perseorangan

karena segala bentuk permodalan berasal dari satu pemilik perusahaan.

4. Struktur Organisasi

Struktur Organisasi adalah perserikatan yang terdiri dari beberapa

orang yang memiliki peranan masing-masing dalam menjalankan suatu

sistem kerja. Struktur organisasi dibangun untuk mencapai suatu tujuan

organisasi yang efektif sehingga di dalamnya terdapat pemisahan fungsi,

tanggungjawab dan wewenang.

Strkutur organisasi PO Langsung Jaya merupakan struktur yang

sangat sederhana. Struktur ini bertujuan untuk meminimalkan biaya tenaga

kerja tidak langsung dan memudahkan pengawasan yang dilaksanakan

langsung oleh pemilik perusahaan. Berikut disajikan struktur organisasi

PO Langsung Jaya:

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Gambar II. 1

Struktur Organisasi PO Langsung Jaya

DIREKTUR ( PEMILIK PERUSAHAAN)

BAGIAN AKUNTANSI

BAGIAN KASIR

KONSULTAN PAJAK

SOPIR DAN KONDEKTUR

TEKNISI MESIN

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

5. Deskripsi Jabatan

a. Direktur atau Pemilik Perusahaan

Dalam perusahaan ini pemilik merupakan pemegang kekuasaaan

tertinggi. Segala bentuk otorisasi dilaksanakan langsung oleh pemilik

perusahaan. Pemilik perusahaan berwenang atas pemberhentian dan

penerimaan tenaga kerja.

b. Bagian Kasir

Bagian kasir bertugas menerima setoran hasil dari produksi jasa.

Kasir juga bertugas mengeluarkan uang untuk biaya operasional rutin

seperti tagihan listrik, telepon, air dan lain-lain atas persetujuan pemilik

perusahaan.

c. Bagian Akuntansi atau Pembukuan

Bagian akuntansi bertugas sebatas mengadakan pencatatan atas

pemasukan dan pengeluaran kas yang dilakukan oleh bagian kasir.

Setelah pencatatan dilakukan, bagian akuntansi akan menyerahkan data

berupa aliran kas yang telah direkapitulasi pada Konsultan Pajak yang

telah ditunjuk oleh perusahaan. Penyerahan rekapitulasi dilakukan setiap

satu bulan pada akhir bulan.

d. Konsultan Pajak

Konsultan Pajak merupakan bagian di luar perusahaan yang

dipercaya untuk menyusun laporan keuangan perusahaan. Bagian ini

yang tidak secara langsung berada pada struktur perusahaan sehingga

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

pada gambar struktur organisasi perusahaan, penulis menggambarkan

garis putus-putus pada bagian Konsultan pajak.

e. Teknisi Mesin

Teknisi mesin merupakan tenaga kerja tidak langsung

perusahaan namun memilki peranan yang cukup penting dalam

berjalannya proses produksi. Mereka bertugas memeriksa kondisi bus

sebelum dan sesudah berjalannya proses produksi jasa. Teknisi mesin

berhak meminta biaya spare part pada kasir bila terjadi kerusakan pada

bus setelah mendapatkan persetujuan pemilik. Teknisi mesin

berkewajiban menyerahkan nota dalam setiap pembelian spare part bus

untuk diserahkan ke bagian akuntansi.

f. Sopir dan Kondektur Bus

Kedua bagian ini merupakan satu ikatan yang tidak dapat

dipisahkan dalam proses memproduksi jasa. Dalam setiap proses produksi

bagian ini memiliki bagian terpenting yang menentukan perolehan hasil

jasa. Mereka adalah bagian yang menjadi tenaga kerja langsung dalam

struktur organisasi perusahaan. Pada akhir pelaksanaan proses produksi

kondektur akan menyerahkan kas beserta bukti tiket hasil dari porduksi

jasa.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

B. Latar Belakang Masalah

Bus merupakan alat transportasi jarah jauh yang dapat mengangkut banyak

orang dalam satu waktu. Pada kalangan masyarakat bus merupakan sarana

transportasi yang tergolong penting. Masyarakat memilih jasa transportasi bus karena

memilki tarif yang cenderung lebih murah dibandingkan dengan jasa transportasi

darat lainnya.

Perkembangan perekonomian dunia sempat mengalami kelesuan dengan

terjadinya krisis global. Krisis global mendorong kenaikan harga minyak dunia yang

berakibat pada naiknya harga premium dan solar. Bus merupakan kendaraan yang

menggunakan solar sebagai bahan baku utamanya, sehingga mengakibatkan adanya

kenaikan harga tarif yang menimbulkan kontroversi dalam masyarakat. Krisis tidak

berlangsung lama sehingga pada tanggal 15 Januari 2009 Peraturan Menteri

Perhubungan dengan nomor KM 1 tahun 2009 menetapkan penurunan tarif dasar

batas atas dan batas bawah pada Bus Ekonomi antar kota dan antar propinsi.

Penurunan tarif ini tidak terjadi pada Bus Eksekutif karena Penetapan Tarif pada bus

eksekutif tidak ditetapkan oleh pemerintah namun ditetapkan secara langsung oleh

perusahaan sehingga menimbulkan kesenjangan dan persaingan didalam penetapan

tarif antara satu perusahaan dengan perusahaan lain.

Ketika penulis melakukan penelitian di Terminal Tirtonadi, penulis tidak

melihat adanya persaingan tarif pada deretan bus ekonomi karena pada salah satu

lorong terminal telah terpasang papan berisi rincian tarif bus ekonomi yang telah

ditetapkan oleh pemerintah. Kita akan melihat suasana yang berbeda ketika kita

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

masuk pada deretan bus eksekutif. Pada deretan bus eksekutif kita akan menjumpai

beberapa kondektur yang akan menawarkan fasilitas yang dimiliki oleh bus yang

mereka bawa. Dengan fasilitas yang diberikan kita akan melihat adanya penawaran

tarif yang berbeda antara satu nama perusahaan bus dengan nama perusahaan bus

yang lain. Dalam persaingan itu, antara satu perusahaan bus dengan perusahaan bus

yang lain akan berlomba-lomba untuk memberikan fasilitas secara maksimal dengan

tarif serendah-rendahnya.

Dalam penelitian tersebut penulis melihat ada satu nama perusahaan bus

yang menetapkan tarif cenderung lebih rendah bila dibandingkan dengan nama

perusahaan bus yang lain tetapi memiliki fasilitas yang sama. Bus yang ditawarkan

adalah bus dengan jenis pelayanan jasa Antar Kota Antar Provinsi (AKAP) dengan

tujuan Jakarta. Nama perusahaan bus tersebut adalah PO Langsung Jaya.

Dari fakta yang telah diuraikan, peneliti menemukan beberapa permasalahan.

Mengapa PO Langsung Jaya dapat menetapkan tarif yang lebih rendah dari

Perusahaan yang lain? Apakah dengan tarif yang ditetapkan, tarif tersebut telah

konsisten dengan biaya dan laba yang diperoleh?

Berdasarkan uraian di atas penulis tertarik untuk menulis penelitian dengan

judul ”ANALISIS TERHADAP PENETAPAN TARIF BUS JURUSAN SOLO-

JAKARTA DENGAN METODE PROCESS COSTING STUDI KASUS PADA PO

LANGSUNG JAYA”.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

C. Rumusan Masalah

Dari fakta yang diperoleh melalui penelitian yang dilakukan secara langsung

pada proses produksi jasa PO Langsung Jaya, penulis mencoba mengungkapkan :

1. Bagaimanakah perusahaan bus tersebut dapat menetapkan tarif yang lebih

rendah?

2. Apakah tarif yang ditetapkan tersebut telah konsisten dengan tarif yang

dihitung berdasarkan teori akuntansi?

D. Tujuan Penelitian

Penelitian ini bertujuan:

1. Mengetahui elemen-elemen biaya yang menjadi dasar dalam

penentuan tarif PO Langsung Jaya.

2. Mengetahui perbandingan antara penetapan tarif yang ditetapkan oleh

perusahaan dengan tarif yang ditetapkan oleh penulis berdasarkan teori

akuntansi.

E. Manfaat Penelitian

1. Manfaat bagi penulis:

Penelitian ini bermanfaat sebagai sarana penulis untuk menerapkan

pengetahuan yang telah diperoleh selama kuliah sebelum memasuki dunia

kerja yang sesungguhnya.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

2. Manfaat bagi perusahaan:

Penelitian ini diharapkan dapat menjadi pertimbangan bagi

perusahaan dalam menetapkan tarif yang lebih relevan, sesuai dengan biaya

dan surplus yang diharapkan.

3. Manfaat bagi pembaca:

Penelitian ini diharapkan dapat menjadi referensi dan acuan untuk

penelitian-penelitian dimasa yang akan datang.

F. Metodologi Penelitian

1. Obyek Penelitian

Penelitian ini merupakan studi kasus yang dilakukan oleh

penulis pada PO Langsung Jaya di Karanganyar. Penelitian hanya

terbatas pada bus jenis jasa Antar Kota Antar Propinsi (AKAP) dengan

tujuan Solo-Jakarta. Penelitian dilakukan didua tempat yaitu di Terminal

Bus Tirtonadi dan Garasi Bus langsung Jaya. Penelitian dilaksanakan

pada tanggal 27 April 2009 sampai dengan tanggal 03 Juni 2009.

2. Sumber Data

Terdapat dua macam sumber data:

1. Data Primer

Data primer adalah data yang diperoleh langsung dari perusahaan.

Data primer terdiri dari:

a. Faktur pembelian solar

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

b. Faktur pembalian oli

c. Kwitansi upah perjalanan sopir dan kondektur

d. Kwitansi upah harian teknisi mesin

e. Kwitansi gaji bulanan staff keuangan

f. Kwitansi gaji bulanan staff kantor

g. Slip rekening pemakaian listrik

h. Slip rekening PDAM

i. Slip rekening telepon

j. Slip rekening pajak bumi dan bangunan

k. Salinan karcis penumpang yang telah terjual

l. Wawancara terhadap staff keuangan PO Langsung Jaya

2. Data Sekunder

Data sekunder adalah data yang diperoleh dari luar

perusahaan. Data sekunder terdiri dari Website (harga pasar bus

tahun 2009).

3. Prosedur Pengumpulan Data

Data dikumpulkan dengan prosedur sebagai berikut:

a. Prosedur pengumpulan data primer

Data primer dikumpulkan dengan cara merekapitulasi bukti

transaksi yang ada, antara lain: sejumlah faktur, slip rekening,

kwitansi dan salinan karcis selama periode 1-31 Mei 2009.

Sejumlah data primer yang tidak dapat ditelusuri dengan bukti

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

transaksi diperoleh dengan wawancara langsung kepada staff

perusahaan.

b. Prosedur pengumpulan data sekunder

Data sekunder dikumpulkan dengan cara membuka

sejumlah website di internet untuk mencari harga pasar maupun

informasi lainnya.

4. Metode Analisis Data

Data yang tersusun adalah elemen-elemen biaya yang akan

membentuk harga pokok produksi. Vanderbeck (2005: 192) menyatakan

bahwa untuk membentuk harga pokok produksi, diperlukan sebuah sistem

atau metode mengumpulkan elemen-elemen biaya produksi. Terdapat dua

macam sistem atau metode pengumpulan biaya produksi, yaitu sistem harga

pokok proses (process cost system) dan sistem harga pokok pesanan (job

order cost system). Dalam bukunya Vanderbeck (2005: 192) juga

mengatakan bahwa process cost system sesuai digunakan untuk perusahaan

yang memproduksi barang atau jasa yang memiliki karakteristik yang

serupa, sedangkan sistem harga pokok pesanan sesuai untuk perusahaan

yang memproduksi barang atau jasa yang memiliki spesifikasi berbeda.

PO Langsung Jaya merupakan perusahaan yang memproduksi jasa

dengan karakteristik yang serupa yaitu memproduksi jasa angkutan umum

sehingga dalam proses pengumpulan biaya produksinya PO Langsung Jaya

lebih tepat bila menggunakan process cost system.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

G. Sistematika Penelitian

Sistematika penulisan Tugas Akhir ini sebagai berikut:

BAB I dengan judul PENDAHULUAN yang berisi: deskripsi perusahaan,

lokasi perusahaan, permodalan perusahaan, struktur organisasi, deskripsi

jabatan, latarbelakang masalah, rumusan masalah, tujuan penelitian, manfaat

penelitian, metodologi penelitian, dan sistematika penelitian.

BAB II dengan judul ANALISIS DATA DAN PEMBAHASAN yang berisi:

pengertian dan tujuan akuntansi biaya, akuntansi biaya untuk perusahaan jasa,

pengertian dan tujuan sistem harga pokok proses, pengertian dan tujuan tarif,

metode dan cara penetapan tarif, direct material cost, direct labor cost,

factory overhead cost, perhitungan harga pokok produksi, dan penentuan tarif.

BAB III dengan judul TEMUAN yang berisi: kelebihan dan kelemahan.

BAB IV dengan judul PENUTUP yang berisi: kesimpulan dan saran.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

BAB II

ANALISIS DAN PEMBAHASAN

A. LANDASAN TEORI

1. Pengertian dan Tujuan Akuntansi Biaya

a. Pengertian Akuntansi Biaya

Akuntansi biaya adalah proses pencatatan dan penggolongan,

peringkasan dan penyajian biaya pembuatan dan penjualan produk atau

jasa, dengan cara-cara tertentu, serta penafsiran terhadapnya

(akuntansi4u.blogspot.com/ 2008 / 11 / pengertian - akuntansi - biaya -

dankonsep.html).

Dalam industri jasa akuntansi biaya sangat penting dalam

pengambilan keputusan rutin mengenai penetapan harga, melakukan

tender serta menghilangkan atau menambah suatu jasa (Carter dan Usry,

2006: 33). Akuntansi biaya menjadi tolok ukur yang mendasar untuk

kepentingan kompetitif antara satu perusahaan dengan perusahaan yang

lain dalam menetapkan harga suatu produk barang maupun jasa.

b. Tujuan Akuntansi biaya

Tujuan pokok Akuntansi Biaya menurut Mulyadi (1999: 7)

antara lain:

1. Penentuan Harga Pokok Produk

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Dalam penentuan Harga Pokok Produksi Akuntansi Biaya

memiliki peranan sebagai pencatat, penggolongan dan meringkas

biaya-biaya pembuatan produk atau penyerahan jasa.

2. Pengendalian Biaya

Pengendalian Biaya harus didahului dengan penentuan biaya

yang seharusnya dikeluarkan untuk memproduksi suatu satuan

produk. Dalam hal ini Akuntansi Biaya bertugas untuk memantau

atas biaya yang telah ditetapkan dengan biaya yang seharusnya

dikeluarkan dalam keadaan yang sesungguhnya.

3. Pengambilan Keputusan Khusus

Pengambilan keputusan khusus menyangkut masa yang akan

datang sehingga perlu adanya informasi yang relevan untuk

memberikan pertimbangan atas penetapan biaya pada periode yang

akan datang.

2. Akuntansi Biaya untuk Perusahaan Jasa

Jasa adalah suatu manfaat yang tidak berwujud, seperti manfaat

adanya konsultasi, pengurusan pesta pernikahan, transportasi,

entertainment, dan lain-lain. Manfaat jasa tidak kelihatan secara fisik dan

dikonsumsi saat diberikan, tidak bisa disimpan oleh customer dan tidak

dapat dikelompokkan dalam rekening persediaan dalam perusahaan

customer (Vanderbeck, 2005: 361).

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Vanderbeck (2005: 192) juga menyatakan bahwa sistem harga

pokok proses sesuai digunakan untuk perusahaan yang memproduksi

barang atau jasa yang memiliki karakteristik yang serupa, sedangkan

sistem harga pokok pesanan sesuai untuk perusahaan yang memproduksi

barang atau jasa yang memiliki spesifikasi berbeda.

Dalam sistem harga pokok proses, perusahaan jasa memiliki

beberapa perspektif ( Hanggana, 2007: 169-170 ) antara lain:

1. Perspektif Pemakaian Bahan

a. Memakai bahan, adalah perusahaan jasa yang menggunakan bahan

relatif lebih banyak dalam menyediakan jasa.

b. Tidak memakai bahan, adalah perusahaan yang tidak memakai

bahan dalam menjual jasanya.

Perusahaan Bus adalah perusahaan yang menggunakan

bahan dalam menyediakan jasa. Bahan yang dipakai untuk

menyediakan jasa bus adalah bahan bakar solar dan oli. Bahan

bakar tidak dapat dipisahkan dalam proses memproduksi jasa

karena tanpa adanya bahan bakar bus tidak dapat beroperasi.

2. Perspektif kepemilikan rekening ”jasa dalam proses”

a. Memiliki rekening ”jasa dalam proses”, adalah perusahaan jasa

yang menyelesaiakan penyediaan jasa melewati batas waktu

penyusunan laporan keuangan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

b. Tidak memiliki rekening ”jasa dalam proses”, adalah perusahaan

jasa yang dapat menyelesaikan penyediaan jasa tidak melewati

waktu penyusunan laporan keuangan.

Perusahaan jasa bus antar kota merupakan perusahaan

yang tidak memiliki rekening ”jasa dalam proses” karena proses

penyediaan jasanya tidak membutuhkan waktu yang cukup lama

hingga melewati waktu penyusunan laporan keuangan.

3. Perspektif kepemilikan rekening ”jasa selesai”

a. Memiliki rekening ”jasa selesai”, adalah perusahaan yang memiliki

rekening ”jasa dalam proses” yang menyelesaikan pekerjaannya

melewati waktu penyusunan laporan keuangan.

b. Tidak memiliki ”jasa selesai”, adalah perusahaan yang tidak

memiliki rekening ”jasa dalam proses” yang tidak menyelesaikan

pekerjaannya melewati waktu penyusunan laporan keuangan.

Perusahaan jasa bus antar kota merupakan perusahaan

yang tidak memiliki rekening ”jasa selesai” karena proses

penyediaan jasanya tidak membutuhkan waktu yang cukup lama

hingga melewati waktu penyusunan laporan keuangan.

Sesuai dengan teori yang telah diungkapkan oleh Vanderbeck

(2005: 192) bahwa perusahaan yang dapat menggunakan sistem harga

pokok proses adalah perusahaan yang memiliki karakteristik yang serupa

dalam memproduksi barang atau jasa, maka dapat disimpulkan bahwa

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

syarat utama suatu perusahaan dapat menggunakan sistem proses, antara

lain:

1. Perusahaan menyediakan atau menjual hanya satu jenis jasa yang

mempunyai spesifikasi yang sama.

2. Manajemen perusahaan menyediakan lebih dari satu jasa namun

berspesifikasi bahwa jasa yang disediakan dianggap sama.

Dengan adanya teori yang telah diuraikan di atas maka penulis

berkesimpulan bahwa dalam penghitungan Harga Pokok Produksi Jasa

untuk Perusahaan Jasa Otomotif Bus Langsung Jaya lebih efektif jika

menggunakan sistem harga pokok proses. Penggunaan sistem harga

pokok proses dinilai tepat karena perusahaan memiliki karakteristik yang

serupa dalam menyediakan jasa. Bilamana terdapat penyediaan jasa yang

berbeda, manajemen perusahaan berasumsi bahwa sesungguhnya

spesifikasi jasa yang berbeda itu dianggap sama.

3. Pengertian dan Tujuan Sistem Harga Pokok Proses

a. Pengertian Sistem Harga Pokok Proses

Dalam bukunya, Vanderbeck (2005: 192) mengatakan bahwa

sistem harga pokok proses adalah suatu sistem yang digunakan untuk

menyajikan harga pokok jasa atau barang yang memiliki karakteristik

sama.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Pengertian harga pokok proses juga diungkapkan oleh Carter

dan Usry (2006: 110). Dalam bukunya, mereka mengungkapkan

bahwa sistem harga pokok proses adalah suatu perhitungan yang

mengakumulasikan semua biaya operasi suatu proses produksi untuk

satu periode waktu kemudian membagi biaya tersebut dengan jumlah

unit produk yang telah melewati proses selama periode tersebut,

hasilnya adalah biaya per unit. sistem harga pokok proses tepat

digunakan pada perusahaan yang menyediakan atau menjual barang

atau jasa dengan spesifikasi yang sama. Dalam sistem harga pokok

proses perusahaan mengeluarkan berbagai macam elemen biaya untuk

menghasilkan suatu produk. Menurut Mulyadi (1999: 239-345)

Elemen-elemen biaya tersebut antara lain:

1. Biaya Bahan baku

Bahan baku merupakan bahan yang membentuk bagian

menyeluruh suatu produk jadi.

2. Biaya Tenaga Kerja Langsung

Tenaga kerja merupakan usaha fisik atau mental yang

dikeluarkan karyawan untuk mengolah suatu produk. Biaya tenaga

kerja adalah biaya yang dibebankan untuk penggunaan tenaga kerja

tersebut.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

3. Biaya Overhead Pabrik

Merupakan biaya yang bukan termasuk dalam biaya tenaga

kerja dan biaya bahan baku.

b. Tujuan Sistem Harga Pokok Proses

Carter dan Usry (2006: 155) mengatakan bahwa tujuan

penting dari sistem perhitungan manapun adalah untuk menentukan

biaya dari barang atau jasa yang dihasilkan oleh perusahaan.

Penggunaan sistem harga pokok proses dalam penghitungan biaya

pada Perusahaan Bus Langsung Jaya dilakukan karena perusahaan ini

memiliki satu karakteristik yang sama dalam memproduksi jasa, yaitu

jasa transportasi umum. Tujuan utama dari penggunaan sistem ini

adalah untuk memperoleh biaya per unit yang berasal dari

pengakumulasian biaya selama proses produksi jasa dalam satu

periode, dibagi dengan produk yang telah melewati proses tersebut.

Setelah memperoleh satuan biaya per unit, biaya per unit ini akan

ditambahkan dengan laba yang diinginkan oleh perusahaan sehingga

memperoleh hasil akhir sebuah tarif.

4. Pengertian dan Tujuan Tarif

Tarif adalah sejumlah nilai yang dikeluarkan konsumen guna

mendapatkan manfaat dengan menggunakan atau mengkonsumsi produk

atau layanan, yang nilainya ditetapkan bersama antara penjual dan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

pembeli melalui tawar-menawar atau ditetapkan oleh penjual dan

diperuntukkan sama kepada semua pembeli

(www.ittelkom.ac.id/.../index.php?...455%3Atarif...).

Tujuan ditetapkannya tarif antara lain:

1. Kelangsungan Hidup

Penentuan harga untuk kelangsungan hidup perusahaan tidak

ditujukan untuk mencapai tingkat keuntungan yang diharapkan namun

untuk menjamin kelangsungan hidup perusahaan.

2. Memaksimalkan Keuntungan (Profit Maximation)

Penentuan harga yang tepat ditujukan untuk memaksimalkan

keuntungan dalam periode waktu tertentu. Periode yang ditentukan

akan bergantung pada siklus hidup dari jasa yang bersangkutan.

3. Memaksimalkan Penjualan (Sales Maximation)

Penentuan harga untuk memaksimalkan penjualan digunakan

apabila perusahaan ingin membangun pangsa pasar. Hal ini dapat

melibatkan penjualan yang merugi pada permulaannya untuk meraih

pangsa pasar yang tinggi.

4. Pretise (Prestige)

Perusahaan jasa menggunakan penentuan harga dalam rangka

prestige, dimaksudkan untuk menggolongkan dirinya sebagai

perusahaan exclusive.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

5. Tingkat Pengembalian (Return On Investment)

Tingkat penentuan harga dalam rangka memenuhi tingkat

pengembalian ditujukan untuk mencapai tingkat pengembalian yang

diharapkan. Hal ini belum berorientasi pada keuntungan.

(www.ittelkom.ac.id/.../index.php?...455%3Atarif...)

5. Metode dan Cara Penetapan Tarif

a. Metode dan cara penetapan tarif oleh perusahaan

Perusahaan menetapkan tarif berdasarkan per kilometer

jarak tujuan, dengan rumus sebagai berikut:

Tarif bus per kilometer = ditempuhyangjarakxperiodeperperjalanantotal

periodeperbiayatotal

Rata-rata penumpang bus = periodeperperjalanantotalperiodeperpenumpangtotal

Tarif penumpang per kilometer = buspenumpangratarata

kilometerperbustarif-

b. Metode dan cara penetapan tarif oleh penulis

Penulis menetapkan tarif berdasarkan jumlah penumpang

atau produksi jasa per unit, dengan rumus sebagai berikut:

Tarif per unit = periodeperpenumpangtotal

periodeperpokokah arg+ surplus yang diharapkan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

D. ANALISIS DATA

Data yang diperoleh terdiri dari dua jenis yaitu data primer dan data

sekunder. Data primer merupakan data yang langsung diterima dari perusahaan,

sedangkan data sekunder adalah data yang diperoleh dari referensi lain seperti: buku,

website, dan lain-lain.

1. Direct Material Cost

Biaya bahan baku pada Perusahaan Bus Langsung Jaya terjadi atas

banyaknya solar yang dipakai dalam satu proses produksi dan oli yang

diganti pada tiap satu bulan sekali. Jumlah solar yang dibutuhkan dalam

setiap perjalanan proses produksi jasa akan diakumulasikan dalam jangka

waktu satu bulan, sedangkan bahan baku oli dihitung berdasarkan jumlah oli

yang dipakai dalam satu bulan. Data rincian bahan baku akan disajikan pada

tabel sebagai berikut:

Tabel I.1

Data Rincian Bahan Baku Solar

Periode 1-31 Mei 2009

NO TANGGAL JUMLAH

BUS BIAYA SOLAR

JUMLAH

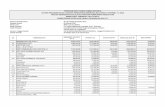

1 1-May-2009 10 Rp 975,000.00 Rp 9,750,000.00 2 2-May-2009 11 Rp 975,000.00 Rp 10,725,000.00 3 3-May-2009 12 Rp 975,000.00 Rp 11,700,000.00 4 4-May-2009 8 Rp 975,000.00 Rp 7,800,000.00 5 5-May-2009 9 Rp 975,000.00 Rp 8,775,000.00 6 6-May-2009 7 Rp 975,000.00 Rp 6,825,000.00 7 7-May-2009 8 Rp 975,000.00 Rp 7,800,000.00 8 8-May-2009 8 Rp 975,000.00 Rp 7,800,000.00

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

9 9-May-2009 13 Rp 975,000.00 Rp 12,675,000.00 10 10-May-2009 11 Rp 975,000.00 Rp 10,725,000.00 11 11-May-2009 10 Rp 975,000.00 Rp 9,750,000.00 12 12-May-2009 8 Rp 975,000.00 Rp 7,800,000.00 13 13-May-2009 7 Rp 975,000.00 Rp 6,825,000.00 14 14-May-2009 7 Rp 975,000.00 Rp 6,825,000.00 15 15-May-2009 9 Rp 975,000.00 Rp 8,775,000.00 16 16-May-2009 12 Rp 975,000.00 Rp 11,700,000.00 17 17-May-2009 8 Rp 975,000.00 Rp 7,800,000.00 18 18-May-2009 7 Rp 975,000.00 Rp 6,825,000.00 19 19-May-2009 9 Rp 975,000.00 Rp 8,775,000.00 20 20-May-2009 8 Rp 975,000.00 Rp 7,800,000.00 21 21-May-2009 8 Rp 975,000.00 Rp 7,800,000.00 22 22-May-2009 7 Rp 975,000.00 Rp 6,825,000.00 23 23-May-2009 13 Rp 975,000.00 Rp 12,675,000.00 24 24-May-2009 10 Rp 975,000.00 Rp 9,750,000.00 25 25-May-2009 20 Rp 975,000.00 Rp 19,500,000.00 26 26-May-2009 9 Rp 975,000.00 Rp 8,775,000.00 27 27-May-2009 8 Rp 975,000.00 Rp 7,800,000.00 28 28-May-2009 8 Rp 975,000.00 Rp 7,800,000.00 29 29-May-2009 10 Rp 975,000.00 Rp 9,750,000.00 30 30-May-2009 13 Rp 975,000.00 Rp 12,675,000.00 31 31-May-2009 11 Rp 975,000.00 Rp 10,725,000.00

Jumlah Pengeluaran Untuk Bahan Baku Solar Rp 291,525,000.00

Sumber: Data primer yang diolah.

Keterangan:

Tanggal = Tanggal berjalannya proses produksi jasa

Jumlah bus = Jumlah bus yang memproduksi jasa per hari

Biaya solar = Biaya yang dikeluarkan oleh perusahaan untuk pembelian

solar dalam satu perjalanan dengan tujuan Jakarta.

Berdasarkan tabel I.1 dapat diketahui bahwa jumlah biaya yang dikeluarkan

oleh perusahaan untuk memperoleh bahan baku solar dalam periode 1-31 Mei 2009

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

adalah Rp 291,525,000.00 (Dua ratus sembilan puluh satu juta lima ratus dua puluh

lima ribu rupiah).

Tabel I.2

Data Bahan Baku Oli

(Penggantian oli dilakukan setiap bulan)

Periode 1-31 Mei 2009

Banyak Oli Jumlah Bus Harga Oli Jumlah Biaya

20 liter

20 bus

± Rp 30,000.00 / liter

Rp 12,000,000.00

Sumber: data primer yang diolah

Berdasarkan tabel I.2 dapat diketahui bahwa jumlah biaya yang dikeluarkan

oleh perusahaan untuk memperoleh bahan baku oli dalam periode 1-31 Mei 2009

adalah Rp 12,000,000.00 (Dua belas juta rupiah).

Tabel I.3

Data Total Biaya Bahan Baku

Periode 1-31 Mei 2009

Jenis Biaya Jumlah Biaya Bahan Baku Solar Rp 291,525,000.00 Biaya Bahan Baku Oli Rp 12,000,000.00

Total pemakaian bahan baku Rp 303,525,000.00

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Berdasarkan tabel I.3 dapat diketahui bahwa Total biaya bahan baku yang

dikeluarkan oleh perusahaan dalam periode 1-31 Mei 2009 adalah Rp 303,525,000.00

(Tiga ratus tiga juta lima ratus dua puluh lima ribu rupiah).

2. Direct labor Cost

Analisis terhadap biaya tenaga kerja langsung pada Perusahaan Bus

Langsung Jaya, terdiri atas banyaknya upah sopir dan kondektur dalam tiap

perjalanan yang diakumulasikan dalam jangka waktu satu bulan, disajikan

dalam tabel sebagai berikut:

Tabel I.4

Data Rincian Upah Tenaga Kerja Langsung

Periode 1-31 Mei 2009

TANGGAL A B C D E F

01-05-2009 10 1 Rp 125,000.00 2 Rp 75,000.00 Rp 2,750,000.00 02-05-2009 11 1 Rp 125,000.00 2 Rp 75,000.00 Rp 3,025,000.00 03-05-2009 12 1 Rp 125,000.00 2 Rp 75,000.00 Rp 3,300,000.00 04-05-2009 8 1 Rp 125,000.00 2 Rp 75,000.00 Rp 2,200,000.00 05-05-2009 9 1 Rp 125,000.00 2 Rp 75,000.00 Rp 2,475,000.00 06-05-2009 7 1 Rp 125,000.00 2 Rp 75,000.00 Rp 1,925,000.00 07-05-2009 8 1 Rp 125,000.00 2 Rp 75,000.00 Rp 2,200,000.00 08-05-2009 8 1 Rp 125,000.00 2 Rp 75,000.00 Rp 2,200,000.00 09-05-2009 13 1 Rp 125,000.00 2 Rp 75,000.00 Rp 3,575,000.00 10-05-2009 11 1 Rp 125,000.00 2 Rp 75,000.00 Rp 3,025,000.00 11-05-2009 10 1 Rp 125,000.00 2 Rp 75,000.00 Rp 2,750,000.00 12-05-2009 8 1 Rp 125,000.00 2 Rp 75,000.00 Rp 2,200,000.00 13-05-2009 7 1 Rp 125,000.00 2 Rp 75,000.00 Rp 1,925,000.00 14-05-2009 7 1 Rp 125,000.00 2 Rp 75,000.00 Rp 1,925,000.00

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

15-05-2009 9 1 Rp 125,000.00 2 Rp 75,000.00 Rp 2,475,000.00 16-05-2009 12 1 Rp 125,000.00 2 Rp 75,000.00 Rp 3,300,000.00 17-05-2009 8 1 Rp 125,000.00 2 Rp 75,000.00 Rp 2,200,000.00 18-05-2009 7 1 Rp 125,000.00 2 Rp 75,000.00 Rp 1,925,000.00 19-05-2009 9 1 Rp 125,000.00 2 Rp 75,000.00 Rp 2,475,000.00 20-05-2009 8 1 Rp 125,000.00 2 Rp 75,000.00 Rp 2,200,000.00 21-05-2009 8 1 Rp 125,000.00 2 Rp 75,000.00 Rp 2,200,000.00 22-05-2009 7 1 Rp 125,000.00 2 Rp 75,000.00 Rp 1,925,000.00 23-05-2009 13 1 Rp 125,000.00 2 Rp 75,000.00 Rp 3,575,000.00 24-05-2009 10 1 Rp 125,000.00 2 Rp 75,000.00 Rp 2,750,000.00 25-05-2009 20 1 Rp 125,000.00 2 Rp 75,000.00 Rp 5,500,000.00 26-05-2009 9 1 Rp 125,000.00 2 Rp 75,000.00 Rp 2,475,000.00 27-05-2009 8 1 Rp 125,000.00 2 Rp 75,000.00 Rp 2,200,000.00 28-05-2009 8 1 Rp 125,000.00 2 Rp 75,000.00 Rp 2,200,000.00 29-05-2009 10 1 Rp 125,000.00 2 Rp 75,000.00 Rp 2,750,000.00 30-05-2009 13 1 Rp 125,000.00 2 Rp 75,000.00 Rp 3,575,000.00 31-05-2009 11 1 Rp 125,000.00 2 Rp 75,000.00 Rp 3,025,000.00

Jumlah Biaya Tenaga Kerja Langsung Rp82,225,000.00

Sumber: Data primer yang diolah

Keterangan:

A = Jumlah bus yang berproduksi dalam satu hari.

B = Jumlah sopir dalam satu perjalanan

C = Upah sopir dalam satu perjalanan

D = Jumlah Kondektur dalam satu perjalanan

E = Upah Kondektur dalam satu perjalanan

F = Jumlah biaya tenaga kerja langsung per hari, disajikan dengan rumus:

F = ( A x B x C ) + ( A x D x E )

Berdasarkan tabel I.4 dapat diketahui bahwa jumlah biaya yang dikeluarkan

oleh perusahaan untuk upah tenaga kerja langsung dalam periode 1-31 Mei 2009

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

adalah Rp 82,225,000.00 (Delapan puluh dua juta dua ratus dua puluh lima ribu

rupiah).

3. Factory Overhead Cost

Analisis terhadap biaya overhead pabrik pada perusahaan Bus

Langsung jaya terdiri dari biaya tenaga kerja tidak langsung, beban

penyusutan, beban operasional, biaya Tune Up Mesin, Spare Part dan

Perawatan. Semua Factory Overhead Cost dirangkum dalam tabel di bawah

ini:

Tabel I.5

Data Tenaga Kerja Tidak Langsung

Periode 1-31 Mei 2009

Jabatan Jumlah Teknisi

Upah / gaji Jumlah Hari Kerja

Biaya

Teknisi mesin 12 orang Rp 27,500.00 / hari 26 hari Rp 8,580,000.00

Staff Keuangan 2 orang

Rp 850,000.00 / bulan 1 bulan Rp 1,700,000.00

Staff Kantor 1 orang

Rp 750,000.00 / bulan 1 bulan Rp 750,000.00

Total Biaya Tenaga Kerja Tidak Langsung Rp 11,030,000.00 Sumber : data primer yang diolah

Berdasarkan tabel I.5 dapat diketahui bahwa jumlah biaya yang dikeluarkan

oleh perusahaan untuk upah tenaga kerja tidak langsung dalam periode 1-31 Mei

2009 adalah Rp 11,030,000.00 ( sebelas juta tiga puluh ribu rupiah ).

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Tabel I.6

Data Beban Penyusutan

Periode 1-31 Mei 2009

No Nama Aktiva Jumlah Penyusutan Per Tahun

Penyusutan Per Bulan

1 Bus Hino 11 Rp 272,800,000.00 Rp 22,733,333.00 2 Bus Mitsubisi 13 Rp 400,010,000.00 Rp 33,334,167.00 3 Garasi 1 Rp 40,000,000.00 Rp 3,333,333.00 4 Komputer 2 Rp 1,690,000.00 Rp 140,833.00 5 Televisi 2 Rp 380,000.00 Rp 31,667.00

Jumlah Beban Penyusutan Rp 59,573,333.00 Sumber : data sekunder yang diolah

Berdasarkan tabel I.6 dapat diketahui bahwa jumlah biaya yang diakui oleh

perusahaan sebagai beban penyusutan dalam periode 1-31 Mei 2009 adalah Rp

59,573,333.00 (Lima puluh sembilan juta lima ratus tujuh puluh tiga ribu tiga ratus

tiga puluh tiga rupiah).

Tabel I.7

Data Beban Operasional

Periode 1-31 Mei 2009

No Jenis Beban Jumlah 1 Beban Pemakaian Listrik Rp 1,045,000.00 2 Bebab Pemakainan Air Rp 976,845.00 3 Beban Pemakaian Telepon Rp 536,877.00 4 Pajak Bumi Dan Bangunan Rp 782,000.00

Jumlah Biaya Operasional Rp 3,340,722.00 Sumber: data primer yang diolah

Berdasarkan tabel I.7 dapat diketahui bahwa jumlah biaya yang dikeluarkan

oleh perusahaan untuk membayar berbagai biaya operasional perusahaan dalam

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

periode 1-31 Mei 2009 adalah Rp 3,340,722.00 (Tiga juta tiga ratus empat puluh ribu

tujuh ratus dua puluh dua rupiah).

Tabel I.8

Data Tune Up Mesin, Spare Part dan Perawatan

Periode 1-31 Mei 2009

Keterangan Rupiah

Perkiraan yang ditetapkan oleh perusahaan.

± Rp 40,000,000.00 Setiap bulan

Sumber : data primer yang diolah

Berdasarkan tabel I.8 dapat diketahui bahwa jumlah biaya yang dikeluarkan

oleh perusahaan untuk membayar biaya perawatan bus dalam periode 1-31 Mei 2009

adalah Rp 40,000,000.00 (Empat puluh juta rupiah).

Tabel I.9

Data Total Biaya Overhead Pabrik

Periode 1-31 Mei 2009

No Nama Biaya Jumlah 1 Biaya Tenaga Kerja Tidak Langsung Rp 11,030,000.00 2 Biaya Penyusutan Rp 59,573,333.00 3 Biaya Operasional Rp 3,340,722.00 4 Biaya Tune up, spare part, dan perawatan Rp 40,000,000.00

Total Biaya Overhead Rp 113,944,055.00 Sumber: data primer yang diolah

Berdasarkan tabel I.9 dapat diketahui total biaya overhead pabrik yang

diakui oleh perusahaan dalam periode 1-31 Mei 2009 adalah Rp 113,944,055.00

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

(Seratus tiga belas juta sembilan ratus empat puluh empat ribu lima puluh lima

rupiah).

C. PEMBAHASAN

1. Perhitungan Harga Pokok Produksi

Pengumpulan biaya Produksi dengan system proses merupakan

suatu perhitungan yang mengakumulasikan semua biaya operasi suatu proses

untuk satu periode waktu dan kemudian membagi biaya tersebut dengan

jumlah unit produk yang telah melewati proses selama periode tersebut,

hasilnya adalah biaya per unit (Carter dan Usry, 2006:110). Berikut disajikan

tabel akumulasi biaya Produksi:

Tabel I.10

Total Biaya Produksi

Periode 1-31 Mei 2009

No Jenis Biaya Jumlah 1 Biaya Bahan Baku Rp 303,525,000.00 2 Biaya Tenaga Kerja Langsung Rp 82,225,000.00 3 Biaya Overhead pabrik Rp 113,944,055.00

Total Biaya Produksi Rp 499,694,055.00

Berdasarkan tabel I.10 dapat diketahui total biaya produksi yang diakui oleh

perusahaan dalam periode 1-31 Mei 2009 adalah Rp 499,694,055.00 (Empat ratus

sembilan puluh sembilan juta enam ratus sembilan puluh empat ribu lima puluh lima

rupiah).

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Tabel I.11

Data Total Hasil Produksi

Periode 1-31 Mei 2009

Tanggal Jumlah

penumpang Harga Tiket Solo-Jakarta

Jumlah Pendapatan

1-May-2009 216 Rp 70,000.00 Rp 15,120,000.00 2-May-2009 279 Rp 70,000.00 Rp 19,530,000.00 3-May-2009 302 Rp 70,000.00 Rp 21,140,000.00 4-May-2009 234 Rp 70,000.00 Rp 16,380,000.00 5-May-2009 251 Rp 70,000.00 Rp 17,570,000.00 6-May-2009 233 Rp 70,000.00 Rp 16,310,000.00 7-May-2009 235 Rp 70,000.00 Rp 16,450,000.00 8-May-2009 231 Rp 70,000.00 Rp 16,170,000.00 9-May-2009 297 Rp 70,000.00 Rp 20,790,000.00 10-May-2009 267 Rp 70,000.00 Rp 18,690,000.00 11-May-2009 254 Rp 70,000.00 Rp 17,780,000.00 12-May-2009 213 Rp 70,000.00 Rp 14,910,000.00 13-May-2009 199 Rp 70,000.00 Rp 13,930,000.00 14-May-2009 221 Rp 70,000.00 Rp 15,470,000.00 15-May-2009 232 Rp 70,000.00 Rp 16,240,000.00 16-May-2009 287 Rp 70,000.00 Rp 20,090,000.00 17-May-2009 298 Rp 70,000.00 Rp 20,860,000.00 18-May-2009 211 Rp 70,000.00 Rp 14,770,000.00 19-May-2009 231 Rp 70,000.00 Rp 16,170,000.00 20-May-2009 253 Rp 70,000.00 Rp 17,710,000.00 21-May-2009 220 Rp 70,000.00 Rp 15,400,000.00 22-May-2009 213 Rp 70,000.00 Rp 14,910,000.00 23-May-2009 296 Rp 70,000.00 Rp 20,720,000.00 24-May-2009 276 Rp 70,000.00 Rp 19,320,000.00 25-May-2009 435 Rp 70,000.00 Rp 30,450,000.00 26-May-2009 224 Rp 70,000.00 Rp 15,680,000.00 27-May-2009 241 Rp 70,000.00 Rp 16,870,000.00 28-May-2009 231 Rp 70,000.00 Rp 16,170,000.00 29-May-2009 222 Rp 70,000.00 Rp 15,540,000.00 30-May-2009 289 Rp 70,000.00 Rp 20,230,000.00 31-May-2009 278 Rp 70,000.00 Rp 19,460,000.00

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Total Penumpang

7869 Jumlah Pendapatan Rp 550,830,000.00

Sumber: data primer yang diolah

Pada tabel I.10 telah disajikan seluruh biaya produksi yang terjadi dalam

satu periode yaitu 1-31 Mei 2009 sedangkan pada tabel I.11 disajikan jumlah seluruh

hasil dari produksi pada satu periode yang sama yaitu 1-31 Mei 2009. Sesuai dengan

teori yang telah diungkapkan oleh Carter dan Usry (2006: 110) bahwa Pengumpulan

biaya Produksi dengan system proses merupakan suatu perhitungan yang

mengakumulasikan semua biaya operasi suatu proses untuk satu periode waktu dan

kemudian membagi biaya tersebut dengan jumlah unit produk yang telah melewati

proses selama periode tersebut, hasilnya adalah biaya per unit, maka di bawah ini

pada tabel I.11 disajikan data biaya per unit dalam periode 1-31 Mei 2009.

Tabel I.12

Data Biaya Per Unit

Periode 1-31 Mei 2009

Biaya Per Unit = Total Biaya Produksi

Biaya Per Unit = Rp

499,694,055.00 Total Hasil Produksi 7869

Biaya Per Unit Rp 63,501.59

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Berdasarkan tabel I.12 dapat diketahui total biaya per unit yang diperoleh

dalam periode 1-31 Mei 2009 adalah Rp 63,501.59 (Enam puluh tiga ribu lima ratus

satu koma lima puluh sembilan rupiah).

2. Penetapan Tarif

a. Penetapan tarif berdasarkan perusahaan

Jarak antara Solo-Jakarta adalah 477 kilometer

(http://ramadanz.blogspot.com/2006/12/ berapa - jarak - antar – kota -

diIndonesia.html)

Tarif bus per kilometer = ditempuhyangjarakxperiodeperperjalanantotal

periodeperbiayatotal

= )(kilometer 477 x n)(perjalana 299

5.00499,694,05 Rp

= 142,623

5.00499,694,05 Rp

= Rp 3,503.60

Rata-rata penumpang bus = periodeperperjalanantotalperiodeperpenumpangtotal

= )(299)(7869

perjalananpenumpang

= 26 (penumpang, hasil pembulatan)

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Tarif penumpang per kilometer = buspenumpangratarata

kilometerperbustarif-

= 26

3,503.60 Rp

= Rp 134,75

Tarif yang ditetapkan berdasarkan ketetapan perusahaan:

Tarif Solo-Jakarta = tarif penumpang perkilometer x jarak Solo-Jakarta

= Rp 134.75 x 477 (kilometer)

= Rp 64,275.75

Tarif telah ditetapkan Rp 70,000.00 sehingga laba yang diperoleh oleh perusahaan Rp

5,724.25.

b. Penetapan tarif berdasarkan penulis

Tabel I.13

Penetapan Tarif

Berdasarkan Biaya dan Hasil Produksi

( Asumsi, laba per unit 10% )

Pada Periode 1-31 Mei 2009

Biaya Per Unit Rp 63,501.59 Tingkat surplus yang diinginkan 10% dari Biaya Per Unit Rumus Biaya Per Unit + Tingkat surplus

Perhitungan =Rp 63,501.59+(10% X Rp 63,501.59) =Rp 63,501.59+Rp 6,350.15

Tarif yang Ditetapkan =Rp 69,851.15

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Berdasarkan tabel I.13 dapat diketahui tarif yang diperoleh dengan

mengakumulasikan biaya per unit dengan surplus yang diasumsikan pada periode 1-

31 Mei 2009 adalah Rp 69,851.15 (Enam puluh sembilan ribu delapan ratus lima

puluh satu koma lima belas rupiah).

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

BAB III

TEMUAN

A. KELEBIHAN

1. Tarif yang ditetapkan oleh perusahaan telah konsisten, karena setelah

dilakukan penelitian oleh penulis, tarif yang ditetapkan oleh perusahaan

sangat mendekati dengan tarif yang ditetapkan berdasarkan teori akuntansi.

B. KEKURANGAN

1. Tarif yang dihitung berdasarkan metode dan cara perusahaan memiliki laba

atau surplus yang lebih rendah dari tarif yang dihitung berdasarkan cara dan

metode yang dipakai oleh penulis.

2. Perusahaan kurang mengadakan pengawasan diluar daerah garasi sehingga

pada waktu bus berada dalam perjalanan seringkali kondektur mengadakan

kecurangan dengan tidak memberikan karcis pada penumpang.

3. Pembuatan laporan keuangan tidak dilakukan didalam perusahaan, namun

diserahkan kepada konsultan pajak yang ditunjuk.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

BAB IV

PENUTUP

A. KESIMPULAN

Setelah melakukan analisis terhadap data yang realita dan dihitung

berdasarkan teori akuntansi yang benar, penulis menyimpulkan bahwa :

1. Tarif yang ditetapkan oleh perusahaan konsisten dengan biaya dan surplus yang

diinginkan.

2. Tarif yang ditetapkan oleh perusahaan sesuai dengan tarif yang dihitung

berdasarkan teori akuntansi biaya, hal ini dapat dilihat ketika tidak dimilikinya

perbedaan yang besar antara tarif yang telah ditetapkan oleh perusahaan dengan

tarif yang dihitung berdasarkan teori akuntansi.

3. Surplus yang didapatkan oleh perusahaan lebih rendah apabila dalam

penghitungan tarif berdasarkan cara dan metode yang digunakan oleh

perusahaan.

4. Surplus yang didapatkan oleh perusahaan lebih tinggi apabila tarif dihitung

berdasarkan metode dan cara yang digunakan oleh penulis.

B. SARAN

1. Penulis menyarankan perusahaan untuk melakukan penghitungan tarif dengan

cara dan metode yang digunakan oleh penulis agar laba atau surplus yang

diperoleh perusahaan lebih tinggi.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

2. Penulis menyarankan perusahaan untuk menempelkan stiker pada bus yang

berisikan tentang ketetapan penumpang untuk meminta karcis kepada

kondektur supaya perusahaan tidak kehilangan pendapatan di perjalanan.

3. Penulis menyarankan perusahaan untuk mempercayakan pembuatan laporan

keuangan pada pihak intern perusahaan.

4. Perusahaan harus melakukan controlling melalui checking piont atas

penumpang di daerah-daerah tertentu.