jurnal.umrah.ac.id diakses : 14 september...

38

Umrah journal of accounting Tanjungpinang, kepri http://jurnal.umrah.ac.id diakses : 14 september 2016 UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU PERSEPSI AKUNTAN PEMERINTAH, AKUNTAN PENDIDIK, DAN MAHASISWA JURUSAN AKUNTANSI TERHADAP KODE ETIK AKUNTAN. RATNA NINGSIH Jurusan Akuntasi, Fakultas Ekonomi Universitas Maritim Raja Ali Haji (UMRAH) 2016 [email protected] ABSTRAK Tujuan penelitian ini adalah untuk menganalisis bagaimana Persepsi Akuntan Pemerintah, Akuntan Pendidik, dan Mahasiswa Jurusan Akuntansi Terhadap Kode Etik Akuntan. Analisis dalam penelitian ini didasarkan pada jawaban responden yang diperoleh melalui kuesioner yang disebarkan di kota Tanjungpinang (BPKKD, STIE Pembangunan, UMRAH, dan Mahasiswa Akuntansi). Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh dari jawaban responden, kriteria responden adalah Akuntan pemerintah yang bekerja di instansi pemerintahan, Akuntan pendidik yaitu para dosen yang terpilih, sedangkan, kriteria Mahasiswa adalah Mahasiswa akuntansi yang telah menempuh mata kuliah Etika Bisnis dan Profesi dan Auditing. Pengujian data pada penelitian ini menggunakan metode analisis Kruskal Wallis dengan menggunakan bantuan SPSS 20 (Statistical Packages for Social Science).

Transcript of jurnal.umrah.ac.id diakses : 14 september...

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

PERSEPSI AKUNTAN PEMERINTAH, AKUNTAN PENDIDIK, DAN MAHASISWA

JURUSAN AKUNTANSI TERHADAP KODE ETIK AKUNTAN.

RATNA NINGSIH

Jurusan Akuntasi, Fakultas Ekonomi

Universitas Maritim Raja Ali Haji (UMRAH) 2016

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis bagaimana Persepsi Akuntan Pemerintah,

Akuntan Pendidik, dan Mahasiswa Jurusan Akuntansi Terhadap Kode Etik Akuntan. Analisis

dalam penelitian ini didasarkan pada jawaban responden yang diperoleh melalui kuesioner yang

disebarkan di kota Tanjungpinang (BPKKD, STIE Pembangunan, UMRAH, dan Mahasiswa

Akuntansi). Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh dari

jawaban responden, kriteria responden adalah Akuntan pemerintah yang bekerja di instansi

pemerintahan, Akuntan pendidik yaitu para dosen yang terpilih, sedangkan, kriteria Mahasiswa

adalah Mahasiswa akuntansi yang telah menempuh mata kuliah Etika Bisnis dan Profesi dan

Auditing. Pengujian data pada penelitian ini menggunakan metode analisis Kruskal Wallis

dengan menggunakan bantuan SPSS 20 (Statistical Packages for Social Science).

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

Berdasarkan hasil analisa data diperoleh kesimpulan bahwa tidak terdapat perbedaan yang

signifikan antara persepsi Akuntan pemerintah, Akuntan Pendidik dan Mahasiswa Jurusan

Akuntansi terhadap Kode etik Akuntan.

Kata kunci: Akuntan Pemerintah, Akuntan Pendidik, Mahasiswa Jurusan Akuntansi, dan Kode

Etik Akuntan.

PENDAHULUAN

Latar Belakang Penelitian

Menurut Dana Moneter Internasional, IMF menyebutkan bahwa tahun 2016 sebagai tahun

pesimis bagi pertumbuhan ekonomi global. Direktur Eksekutif IMF, Christine Lagarde

mengatakan, proyeksi peningkatan suku bunga di AS dan perlambatan pertumbuhan ekonomi di

Cina tidak diragukan lagi memicu resiko besar terhadap pertumbuhan perekonomian dunia. Di

sisi lain, Direktur Eksekutif IMF mengkhawatirkan kemampuan perekonomian negara-negara

ekonomi baru menghadapi kondisi sulit saat ini.

Bahkan Perkembangan ekonomi global yang terjadi juga ikut mempengaruhi

perkembangan profesi akuntan publik di Indonesia, baik secara langsung maupun tidak langsung,

dengan segala dinamika dan tantangan yang harus dihadapi, sesuai dengan wewenang yang telah

diberikan oleh IAPI (Ikatan Akuntan Publik Indonesia).

Etika Profesi menjadi tolak ukur kepercayaan masyarakat terhadap suatu profesi (Al

Haryono dalam Farida 2014).Apabila etika suatu profesi dilanggar maka harus ada sangsi yang

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

tegas terhadap pelanggaran yang dilakukan oleh profesi tersebut. Jika tidak, maka akan

mengakibatkan berkurangnya tingkat kepercayaan masyarakat terhadap Etika Profesi yang ada,

maka hasilnya tidak akan merugikan kepentingan umum dan akan menigkatkan kepercayaan

masyarakat terhadap profesi tersebut.

Profesi Akuntan dituntut untuk bertindak secara profesional dan sesuai dengan Etika,

dengan bertindak sesuai dengan etika, maka kepercayaan masyarakat terhadap Profesi Akuntan

akan meningkat.

DiIndonesia, isu ini berkembang seiring dengan terjadinya pelanggaran etika, baik yang

dilakukan oleh akuntan publik, akuntan manajemen, akuntan pemerintah, maupun akuntan

pendidik. Beberapa kasus yang menjadi fenomena bagi perkembangan dunia akuntansi

khususnya dalam kaitannya dengan etika diantaranya;

Kasus Gayus adalah bukti betapa sindikat pajak telah begitu menggurita di negeri

ini.Laporan Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK) yang berisi tentang

rekening Gayus Tambunan senilai Rp 25 miliar menarik perhatian aparat pemerintah.Gayus

cuma pegawai pajak rendahan. Golongan kepangkatannya baru III A. maksimal, gaji karyawan

pajak di level ini di tambah tunjangan program reformasi birikrasi di Departemen Keuangan,

hanya sekitar Rp 6 juta perbulan. Data arus dana di berbagai rekening Gayus memperlihatkan

berbagai indikasi kuat bahwa uang segunung itu memang berkait dengan pekerjaannya sebagai

aparat tentang besaran uang yang harus mereka setor ke kas

Negara. Harta Gayus merupakan akumulasi dari berbagai transfer bank yang banyak pihak,

individu maupun perusahaan. Nilainya bervariasi, berkisar antara Rp 100 juta hingga miliaran

rupiah.

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

Seharusnya pelanggaran tersebut tidak akan terjadi jika setiap akuntan dancalon akuntan

mempunyai pengetahuan, pemahaman dan dapat menerapkan etika secara memadai dalam

melaksanakan tugasnya sebagai seorang akuntan yang profesional. Dengan sikap akuntan yang

profesional maka akan mampu menghadapi tekanan yang muncul dari dirinya sendiri ataupun

dari pihak eksternal.

Akuntan Pemerintah adalah akuntan yang bekerja diinstansi pemerintah yang tugas

utamanya adalah melakukan audit atas pertanggungjawaban keuangan dari berbagai unit

organisasi dalam pemerintahan. Dan akuntan pemerintah juga membantu pelaksanaan undang-

undang pajak, memeriksa surat pemberitahuaan pajak, menjalankan sisitem akuntansi untuk

memberikan laporan yang diperlukan pemerintah, sedangkan.

Akuntan pendidik adalah akuntan yang bertugas dalam pendidikan akuntansi melakukan

penelitian dan pengembangan akuntansi, mengajar, dan menyusun kurikulum pendidikan

akuntansi di perguruan tinggi.Bahkan seorang akuntan pendidik juga harus mampu

melaksanakan pengabdian kepada masyarakat, hal tersebut dimaksudkan agar seorang pendidik

tidak hanya mampu berkomunikasi dengan bidang ilmunya sendiri, namun juga harus mampu

berkomunikasi dengan masyarakat luas.

Dunia pendidikan akuntansi memegang peranan penting dalam menciptakan akuntan yang

professional dan berperilaku etis. Mahasiswa (calon akuntan) akan belajar memahami masalah-

masalah etika, dalam hal ini Etika Profesi Akuntan yang nantinya akan mereka hadapi di dunia

kerja. Dunia pendidikan yang baik akan mencetak mahasiswa menjadi calon akuntan yang

mempunyai sikap profesional yang berlandaskan pada standar moral dan etika.

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

Persepsi perlu diteliti karena sebagai gambaran pemahaman terhadap kode etik profesi.

Dengan pengetahuan, pemahaman dan kemauan yang lebih untuk menerapkan nilai-nilai moral

dan etika secara memadai dapat mengurangi berbagai pelanggaran etika.Arisetyawan (2010).

Beberapa hasil penelitian terdahulu yang sejalan dengan penelitian ini, seperti penelitian

yang dilakukan olehAnton (2012) meneliti tentang “Analisis Persepsi Akuntan Publik dan

Mahasiswa Akuntansi Terhadap Kode Etik Ikatan Akuntan Indonesia”. Hasil penelitian ini

menyatakan bahwa terdapat perbedaan persepsi antara Mahasiswa Akuntansi dengan Akuntan

Publik dalam penerapan persepsi kode etik ikatan akuntan indonesia.

Berdasarkan permasalahan yang ada tersebut, maka peneliti tertarik untuk melakukan

penelitian yang berjudul “Persepsi Akuntan Pemerintah, Akuntan pendidik, dan Mahasiswa

Akuntansi terhadap Kode Etik Ikatan Akuntan Indonesia”. (Studi Empiris Badan Pengelola

Keuangan dan Kekayaan Daerah (BPKKD), Dosen Perguruan Tinggi Universitas Maritim Raja

Ali Haji (UMRAH) dan Sekolah Tinggi Ilmu Ekonomi (STIE) di Tanjungpinang dan

Mahasiswa Jurusan Akuntansi Fakultas Ekonomi Universitas Maritim Raja Ali Aji).

Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka perumusan masalah

dalam penelitian ini adalah :

1. Apakah ada perbedaan persepsi antara Akuntan Pemerintah, Akuntan Pendidik dan

mahasiswa akuntansi terhadap Prinsip tanjunggjawab profesi?

2. Apakah ada perbedaan persepsi antara Akuntan Pemerintah, Akuntan Pendidik dan

mahasiswa akuntansi terhadap Prinsip kepentingan publik?

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

3. Apakah ada perbedaan persepsi antara Akuntan Pemerintah, Akuntan Pendidik dan

mahasiswa akuntansi terhadap Prinsip integritas?

4. Apakah ada perbedaan persepsi antara Akuntan Pemerintah, Akuntan Pendidik dan

mahasiswa akuntansi terhadap Prinsip objektivitas?

5. Apakah ada perbedaan persepsi antara Akuntan Pemerintah, Akuntan Pendidik dan

mahasiswa akuntansi terhadap Prinsip kompetensi & kehatian-hatian profesional?

6. Apakah ada perbedaan persepsi antara Akuntan Pemerintah, Akuntan Pendidik dan

mahasiswa akuntansi terhadap Prinsip kerahasiaan?

7. Apakah ada perbedaan persepsi antara Akuntan Pemerintah, Akuntan Pendidik dan

mahasiswa akuntansi terhadap Prinsip perilaku profesional?

8. Apakah ada perbedaan persepsi antara Akuntan Pemerintah, Akuntan Pendidik dan

mahasiswa akuntansi terhadap Prinsip standar teknis?

9. Apakah ada perbedaan persepsi antara Akuntan Pemerintah, Akuntan Pendidik dan

mahasiswa akuntansi terhadap kode etik akuntan?

Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah

1. Untuk menguji terdapat perbedaan persepsi antara persepsi akuntan pemerintah, akuntan

pendidik dan mahasiswa akuntansi tehadap Prinsip tanjunggjawab profesi.

2. Untuk menguji terdapat perbedaan persepsi antara persepsi akuntan pemerintah, akuntan

pendidik dan mahasiswa akuntansi tehadap prinsip kepentingan publik.

3. Untuk menguji terdapat perbedaan persepsi antara persepsi akuntan pemerintah, akuntan

pendidik dan mahasiswa akuntansi tehadap prinsip integritas.

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

4. Untuk menguji terdapat perbedaan persepsi antara persepsi akuntan pemerintah, akuntan

pendidik dan mahasiswa akuntansi tehadap prinsip objektivitas.

5. Untuk menguji terdapat perbedaan persepsi antara persepsi akuntan pemerintah, akuntan

pendidik dan mahasiswa akuntansi tehadap prinsip kompetensi & kehatian-hatian

profesional.

6. Untuk menguji terdapat perbedaan persepsi antara persepsi akuntan pemerintah, akuntan

pendidik dan mahasiswa akuntansi tehadap prinsip kerahasiaan.

7. Untuk menguji terdapat perbedaan persepsi antara persepsi akuntan pemerintah, akuntan

pendidik dan mahasiswa akuntansi tehadap prinsip perilaku profesional.

8. Untuk menguji terdapat perbedaan persepsi antara persepsi akuntan pemerintah, akuntan

pendidik dan mahasiswa akuntansi tehadap prinsip standar teknis.

9. Untuk menguji terdapat perbedaan persepsi antara persepsi akuntan pemerintah, akuntan

pendidik dan mahasiswa akuntansi tehadap prinsip kode etik akuntan.

KAJIAN PUSTAKA KERANGKA PEMIKIRAN DAN HIPOTESIS

Landasan Teori

Pengertian Persepsi

Menurut Kamus Besar Bahasa Indonesia (2007), persepsi adalah diartikan sebagai

tanggapan (penerimaan) langsung dari sesuatu atau merupakan proses seseorang mengetahui

beberapa hal yang dialami oleh setiap orang dalam memahami setiap informasi tentang

lingkungan melalui panca indera (melihat, mendengar, mencium, menyentuh, dan merasakan).

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

persepsi juga dapat diartikan merupakan proses penilaian atau pendapat seseorang terhadap

obyek tertentu. Orang-orang bertindak atas dasar persepsi mereka dengan mengabaikan apakah

persepsi itu mencerminkan kenyataan sebenarnya.Pada kenyataannya, setiap orang memiliki

persepsi sendiri atas suatu kejadiaan.Persepsi juga merupakan pengalaman tentang objek atau

hubungan-hubungan yang diperoleh dengan menyimpulkan informasi dan menafsirkan pesan.

Pengertian Etika Dan Etika Profesi

Pengertian Etika

Menurut Ernawan dan Erni (2011), etika berasal dari Bahasa Yunani, yaitu dari kata ethos

yang berarti sikap, cara berpikir, watak kesusilaan atau adat. Dalam pengertian ini, etika

berkaitan dengan kebiasaan hidup yang baik, baik itu pada diri seseorang maupun pada suatu

masyarakat atau kelompok masyarakat. Ini bermakna bahwa etika berkaitan erat dengan nilai-

nilai, tata cara hidup yang baik, aturan hidup yang baik dan segala kebiasaan yang dianut dan

diwariskan dari satu orang ke orang yang lain atau dari satu generasi ke generasi yang lain.

Etika Profesi

Etika profesional mencakup perilaku untuk orang-orang profesional yang dirancang baik

untuk tujuan praktis maupun untuk tujuan idealistis.Oleh karena itu, kode etik harus

realistis.Etika profesional ditetapkan oleh organisasi bagi para anggotanya yang secara sukarela

menerima prinsip-prinsip perilaku profesional lebih keras daripada yang diminta oleh undang-

undang.Prinsip-prinsip tersebut dirumuskan dalam suatu kode etik.Jika profesi akuntan ingin

bertahan, maka harus meningkatkan aspek etikanya dan penegakan kode etik profesi dalam

kurikulum dan dalam menjalankan profesinya.

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

Kode Etik Ikatan Akuntan Indonesia

Sejarah Kode Etik IAI

Kode etik akuntan dikeluarkan oleh IAI (Ikatan Akuntan Indonesia). IAI didirikan pada

tanggal 23 Desember 1957 oleh lima orang akuntan. Sedangkan anggotanya pada waktu itu

hanya sebelas orang. IAI didirikan dengan tujuan (Isroah dan Nurjanah, 2005:7) (dalam

Ardiansyah, 2012):

1. Menjaga martabat profesi akuntan.

2. Meningkatkan usaha memasyarakatkan akuntansi dalam menunjang pembangunan

nasional.

3. Mengembangkan ilmu akuntansi;

4. Membina suatu korps akuntan Indonesia;

5. Meningkatkan kecakapan dan rasa tanggungjawab anggota.

Klasifikasi Kode Etik Akuntan

1. Prinsip Kode Etik Akuntan

Di dalam kerangka kode etik ikatan akuntan indonesia (IAI) memuat delapan prinsip-

prinsip dasar etika profesi sebagai berikut : (Standar profesi akuntan publik, 2011 : 1-15).

a. Prinsip Tanggungjawab Profesi

Dalam melaksanakan tanggung jawabnya sebagai profesional, setiap anggota harus

senantiasa menggunakan pertimbangan moral dan profesional dalam semua kegiatan yang

dilakukannya.

b. Prinsip Kepentingan Publik

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

Kepentingan publik didefinisikan sebagai kepentingan masyarakat dan institusi yang

dilayani anggota secara keseluruhan.Akuntan sebagai anggota IAI berkewajiban untuk senantiasa

bertindak dalam kerangka pelayanan kepada publik, menghormati kepentingan publik, dan

menunjukkan komitmen atas profesionalisme.

c. Prinsip Integritas

Akuntan sebagai seorang profesional, dalam memelihara danmeningkatkan kepercayaan

publik, harus memenuhi tanggung jawabprofesionalnya tersebut dengan menjaga integritasnya

setinggi mungkin.Integritasadalah suatu elemen karakter yang mendasari timbulnya pengakuan

profesional.Integritas mengharuskan seorang anggota untuk, antara lain, bersikap jujur

danberterus terang tanpa harus mengorbankan rahasia penerima jasa.

d. Prinsip Objektivitas

Dalam pemenuhan kewajiban profesionalnya, setiap akuntan sebagai anggota IAI harus

menjaga objektivitasnya dan bebas dari benturan kepentingan.Objektivitas adalah suatu kualitas

yang memberikan nilai atas jasa yang diberikananggota.Anggota bekerja dalam berbagai

kapasitas yang berbeda dan harus menunjukkan objektivitas mereka dalam berbagai

situasi.Anggota dalam praktek publik memberikan jasa atestasi, perpajakan, serta konsultasi

manajemen.

e. Prinsip Kompetensi dan Kehati-Hatian Profesional

Akuntan dituntut harus melaksanakan jasa profesionalnya dengan penuh kehati-hatian,

kompetensi, dan ketekunan, serta mempunyai kewajiban untuk mempertahankan pengetahuan

dan keterampilan profesionalnya pada tingkat yang

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

diperlukan untuk memastikan bahwa klien atau pemberi kerja memperoleh manfaat dari jasa

profesional yang kompeten berdasarkan perkembangan praktik,

legislasi, dan teknik yang paling mutakhir.

f. Prinsip Kerahasiaan

Setiap Akuntan harus menghormati kerahasiaan informasi yang diperoleh selama

melakukan jasa profesional dan tidak boleh memakai atau mengungkapkan

informasi tersebut tanpa persetujuan, kecuali bila ada hak atau kewajiban profesional atau hukum

untuk mengungkapkannya. Kepentingan umum dan profesi menuntut bahwa standar profesi yang

berhubungan dengan kerahasiaan didefinisikan bahwa terdapat panduan mengenai sifat dan luas

kewajiban kerahasiaan serta mengenai berbagai keadaan di mana informasi yang diperoleh

selama melakukan jasa profesional dapat atau perlu diungkapkan.

g. Prinsip Perilaku Profesional.

Akuntan sebagai seorang profesional dituntut untuk berperilaku konsisten

selaras dengan reputasi profesi yang baik dan menjauhi tindakan yang dapat mendiskreditkan

profesinya. Kewajiban untuk menjauhi tingkah laku yang dapat mendiskreditkan profesi harus

dipenuhi oleh anggota sebagai perwujudan tanggung jawabnya kepada penerima jasa, pihak

ketiga, anggota yang lain, staf, pemberi kerja dan masyarakat umum.

h. Prinsip Standar Teknis

Akuntan dalam menjalankan tugas profesionalnya harus mengacu dan mematuhi standar

teknis dan standar profesional yang relevan.Sesuai dengan keahliannya dan dengan berhati-hati,

akuntan mempunyai kewajiban untuk melaksanakan penugasan dari penerima jasa selama

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

penugasan tersebut sejalan dengan prinsip integritas dan objektivitas. Standar teknis dan standar

profesional

yang harus ditaati anggota adalah standar yang dikeluarkan oleh Ikatan Akuntansi

Indonesia, International Federation of Accountants, badan pengatur, dan peraturan perundang-

undangan yang relevan.

Pengertian Akuntan

Dalam kamus besar akuntansi Departemen Pendidikan Nasional (2012) (dalam Riyanto

2014), akuntan adalah seorang yang melaksanakan pekerjaan akuntansi sesuai ketentuan

Undang-undang No. 34 tahun 1954 tentang jabatan akuntan.

Nurlan (2011) Akuntan merupakan profesi yang mengawal penerapan good corporate

governance (good governance) baik di swasta maupun di pemerintahan agarberjalan sesuai pada

jalurnya.Akuntan yang tidak berintegritas dan tidak bermoralmembuat segala sesuatunya

menjadi berantakan.

Akuntan Pemerintah

Akuntan pemerintah adalah akuntan profesional yang bekerja di instansi pemerintah, yang

tugas pokoknya melakukan pemeriksaan terhadap pertanggungjawaban keuangan yang telah

disajikan oleh unit-unit organisasi dalam pemerintah yang ditujukan kepada pemerintah.

Misalnya di departemen-departemen, kantor Badan Pengawas keuangan dan pembangunan

(BPKB), Badan Pengelolaan Keuangan dan Kekayaan Daerah (BPKKD), dan Direktorat jenderal

Pajak.

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

Kegiatan seorang akuntan pemerintah antara lain membantu pelaksanaan undang-undang

pajak, memeriksa surat pemberitahuaan pajak, menjalankan sisitem akuntansi untuk memberikan

laporan yang diperlukan pemerintah.

Akuntan Pendidik

Akuntan pendidik adalah profesi akuntan yang memberikan jasa berupa pelayanan

pendidikan akuntansi kepada masyarakat melalui lembaga–lembaga pendidik yang ada agar

menghasilkan para akuntan terampil dan profesional.

Akuntan pendidik adalah akuntan yang bertugas dalam pendidikan akuntansi melakukan

penelitian dan pengembangan akuntansi, mengajar, dan menyusun kurikulum pendidikan

akuntansi di perguruan tinggi.

Pengertian Mahasiswa Akuntansi

Mahasiswa akuntansi merupakan calon akuntan muda yang diharapkan menjadi akuntan

profesional dan berkompeten di bidangnya.Untuk memenuhi tuntutan tersebut, maka para calon

akuntan muda ini dibekali dengan berbagai pengetahuan, keterampilan serta karakter yang kuat.

Agar menjadi sarjana yang siap untuk menjadi akuntan yang profesional dan kompeten di

era globalisasi sekarang ini maka para mahasiswa dibekali dengan keterampilan, pengetahuan,

dan karakter. Selain itu, guna pengembangan diri yang berkelanjutan maka mahasiswa juga akan

dibekali dengan kemampuan melakukan penelitian yang akan dapat dimanfaatkan bagi

pengembangan ilmu atau secara khusus dapat digunakan untuk mencapai jenjang pendidikan

yang lebih tinggi.

Penelitian Terdahulu

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

Beberapa penulis sebelumnya menegaskan terkait dengan persepsi terhadap kode etik

akuntan diantaranya :

Penelitian oleh Anton (2012) meneliti tentang “Analisis Persepsi Akuntan Publik dan

Mahasiswa Akuntansi Terhadap Kode Etik Ikatan Akuntan Indonesia”.Hasil penelitian ini

menyatakan bahwa terdapat perbedaan persepsi antara Mahasiswa Akuntansi dengan Akuntan

Publik dalam penerapan persepsi kode etik ikatan akuntan indonesia.

Penelitian oleh Simanungkalit (2014) yang meneliti “persepsi akuntan pemerintah, akuntan

pendidik, dan mahasiswa program studi akuntansi strata satu terhadap kode etik ikatan akuntan

indonesia”.Hasil penelitian ini menyatakan bahwa tidak terdapat perbedaan persepsi antara

akuntan pemerintah, dan akuntan pendidik terhadap kode etik ikatan akuntan indonesia dapat

dilihat berdasarkan nilai signifikasinya sebesar 0,960 atau di atas 0,05 (0,960 > 0,05).

Penelitian menurut Ardiansyah (2012) meneliti tentang “Persepsi Akuntan Pemerintah dan

Mahasiswa Jurusan Akuntansi Terhadap Kode Etik Akuntan”.Hasil penelitian ini menyatakan

bahwa terdapat perbedaan persepsi antara akuntan pemerintah dengan mahasiswa jurusan

akuntansi mengenai kode etik akuntan, ada dua alasan yang dinilai menjadi penyebab terjadiinya

perbedaan persepsi diantara dua kelompok tersebut.Pertama, akuntan pemerintah memiliki

pengalaman yang lebih banyak dibanding dengan mahasiswa akuntansi. Kedua, akuntan

pemerintah memiliki motif yang lebih baik dibanding dengan mahasiswa jurusan akuntansi.

Akuntan pemerintah secara tidak langsung ingin menjaga citra profesi di mata publik sehingga

mereka pun lebih berhati-hati dalam menjawab setiap butir dari kuesioner yang peneliti bagikan,

sedangkan mahasiswa terkesan sedikit berhati-hati.

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

Penelitian yang dilakukan oleh Nurlan (2011) tentang “Persepsi Akuntan dan Mahasiswa

Jurusan Akuntansi Terhadap Kode Etik Ikatan Akuntan Indonesia”.Juga menyatakan bahwa

terdapat perbedaan antara persepsi Akuntan dan Mahasiswa Jurusan Akuntansi terhadap kode

etik akuntan. .

Penelitian yang dilakukan oleh Nuraini (2012), meneliti tentang “Perbedaan Persepsi

Akuntan Pendidik Dan Mahasiswa Prodi Akuntansi Terhadap Kode Etik Ikatan Akuntan

Indonesia”. Dari hasil penelitiannya menyatakan bahwa terdapat perbedaan persepsi antara

akuntan pendidik dan mahasiswa prodi akuntansi terhadap kode etik ikatan akuntan indonesia.

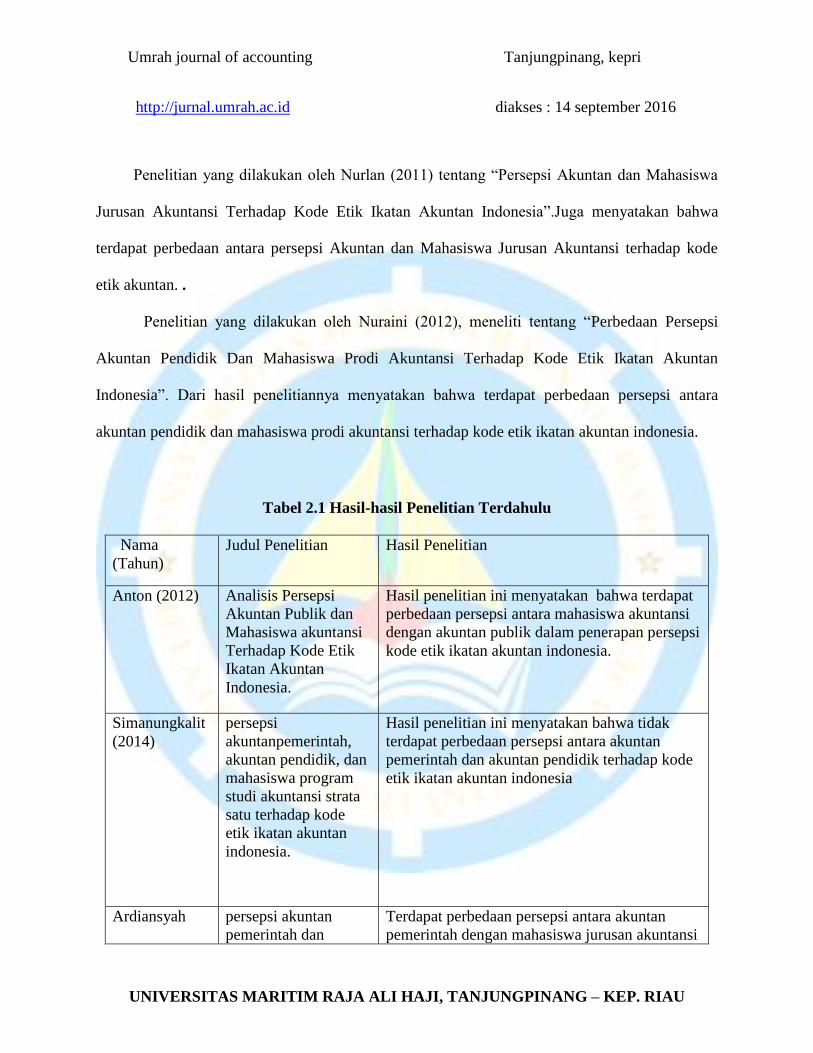

Tabel 2.1 Hasil-hasil Penelitian Terdahulu

Nama

(Tahun)

Judul Penelitian Hasil Penelitian

Anton (2012) Analisis Persepsi

Akuntan Publik dan

Mahasiswa akuntansi

Terhadap Kode Etik

Ikatan Akuntan

Indonesia.

Hasil penelitian ini menyatakan bahwa terdapat

perbedaan persepsi antara mahasiswa akuntansi

dengan akuntan publik dalam penerapan persepsi

kode etik ikatan akuntan indonesia.

Simanungkalit

(2014)

persepsi

akuntanpemerintah,

akuntan pendidik, dan

mahasiswa program

studi akuntansi strata

satu terhadap kode

etik ikatan akuntan

indonesia.

Hasil penelitian ini menyatakan bahwa tidak

terdapat perbedaan persepsi antara akuntan

pemerintah dan akuntan pendidik terhadap kode

etik ikatan akuntan indonesia

Ardiansyah persepsi akuntan

pemerintah dan

Terdapat perbedaan persepsi antara akuntan

pemerintah dengan mahasiswa jurusan akuntansi

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

(2012) mahasiswa akuntansi

terhadap kode etik

akuntan.

terhadap kode etik akuntan. Dimana akuntan

pemerintah memiliki persepsi yang lebih baik

dibanding dengan mahasiswa akuntansi terhadap

kode etik akuntan.

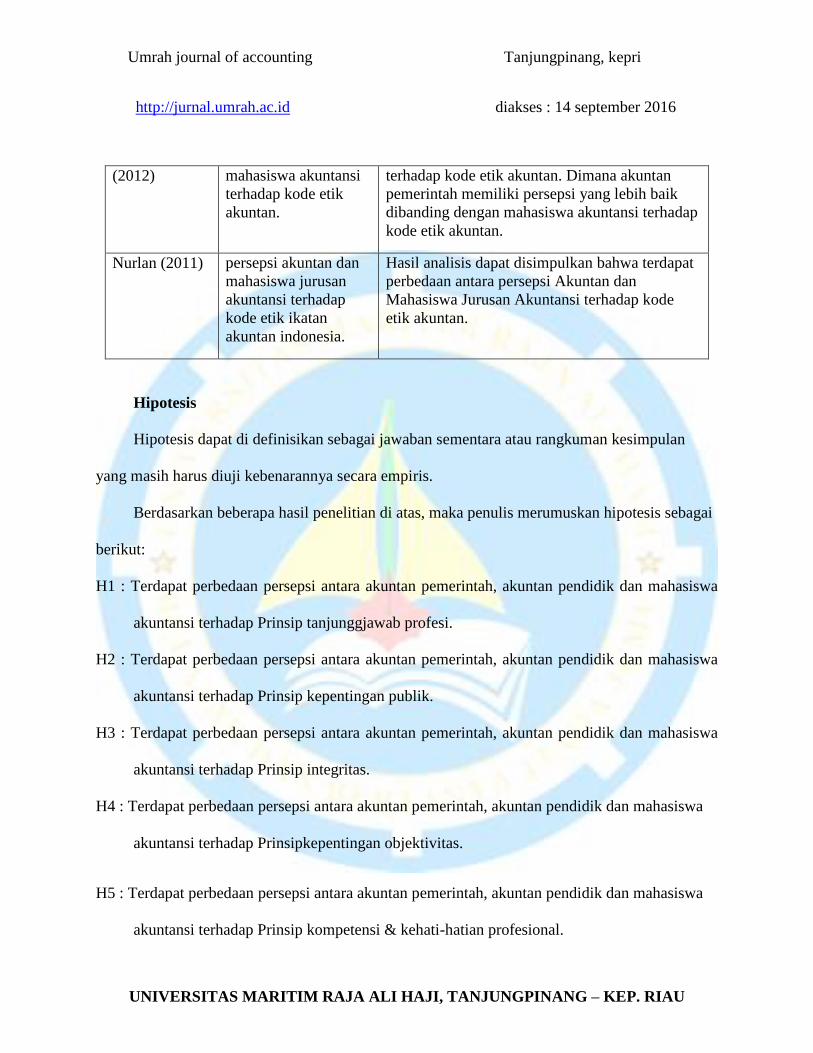

Nurlan (2011) persepsi akuntan dan

mahasiswa jurusan

akuntansi terhadap

kode etik ikatan

akuntan indonesia.

Hasil analisis dapat disimpulkan bahwa terdapat

perbedaan antara persepsi Akuntan dan

Mahasiswa Jurusan Akuntansi terhadap kode

etik akuntan.

Hipotesis

Hipotesis dapat di definisikan sebagai jawaban sementara atau rangkuman kesimpulan

yang masih harus diuji kebenarannya secara empiris.

Berdasarkan beberapa hasil penelitian di atas, maka penulis merumuskan hipotesis sebagai

berikut:

H1 : Terdapat perbedaan persepsi antara akuntan pemerintah, akuntan pendidik dan mahasiswa

akuntansi terhadap Prinsip tanjunggjawab profesi.

H2 : Terdapat perbedaan persepsi antara akuntan pemerintah, akuntan pendidik dan mahasiswa

akuntansi terhadap Prinsip kepentingan publik.

H3 : Terdapat perbedaan persepsi antara akuntan pemerintah, akuntan pendidik dan mahasiswa

akuntansi terhadap Prinsip integritas.

H4 : Terdapat perbedaan persepsi antara akuntan pemerintah, akuntan pendidik dan mahasiswa

akuntansi terhadap Prinsipkepentingan objektivitas.

H5 : Terdapat perbedaan persepsi antara akuntan pemerintah, akuntan pendidik dan mahasiswa

akuntansi terhadap Prinsip kompetensi & kehati-hatian profesional.

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

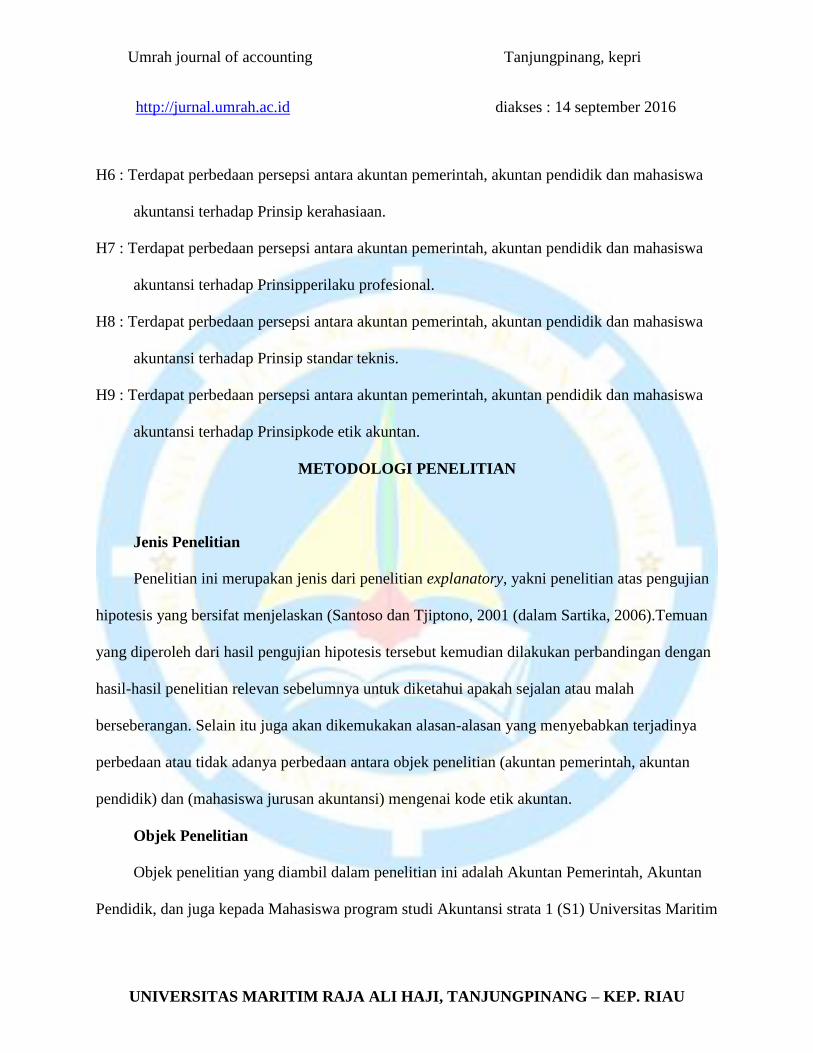

H6 : Terdapat perbedaan persepsi antara akuntan pemerintah, akuntan pendidik dan mahasiswa

akuntansi terhadap Prinsip kerahasiaan.

H7 : Terdapat perbedaan persepsi antara akuntan pemerintah, akuntan pendidik dan mahasiswa

akuntansi terhadap Prinsipperilaku profesional.

H8 : Terdapat perbedaan persepsi antara akuntan pemerintah, akuntan pendidik dan mahasiswa

akuntansi terhadap Prinsip standar teknis.

H9 : Terdapat perbedaan persepsi antara akuntan pemerintah, akuntan pendidik dan mahasiswa

akuntansi terhadap Prinsipkode etik akuntan.

METODOLOGI PENELITIAN

Jenis Penelitian

Penelitian ini merupakan jenis dari penelitian explanatory, yakni penelitian atas pengujian

hipotesis yang bersifat menjelaskan (Santoso dan Tjiptono, 2001 (dalam Sartika, 2006).Temuan

yang diperoleh dari hasil pengujian hipotesis tersebut kemudian dilakukan perbandingan dengan

hasil-hasil penelitian relevan sebelumnya untuk diketahui apakah sejalan atau malah

berseberangan. Selain itu juga akan dikemukakan alasan-alasan yang menyebabkan terjadinya

perbedaan atau tidak adanya perbedaan antara objek penelitian (akuntan pemerintah, akuntan

pendidik) dan (mahasiswa jurusan akuntansi) mengenai kode etik akuntan.

Objek Penelitian

Objek penelitian yang diambil dalam penelitian ini adalah Akuntan Pemerintah, Akuntan

Pendidik, dan juga kepada Mahasiswa program studi Akuntansi strata 1 (S1) Universitas Maritim

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

Raja Ali Haji (UMRAH) Tanjungpinang-Kepulauan Riau. Penelitian ini dilakukan di

Tanjungpinang-Kepulauan Riau Tahun 2016.

Jenis dan Sumber Data

Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, yakni data hasil

olahan dari data kualitatif yang terkumpul.

Sumber Data

Untuk melengkapi data yang akan digunakan, maka penulis memperoleh data dengan

sumber sebagai berikut:

1. Data primer, yaitu data yang diperoleh dari pengisian kuisioner oleh sumber pertama, yang

dalam penelitian ini akuntan pemerintah, akuntan pendidik dan mahasiswa jurusan

akuntansi UMRAH di Tanjungpinang.

2. Data sekunder, yaitu data yang penulis dapatkan dengan menggunakan teknik tinjauan

kepustakaan (library research) serta mengakses website maupun situs-situs yang relevan.

Populasi dan Sampel Penelitian

Populasi

Populasi dalam penelitian ini adalah Akuntan pemerintah, Akuntan Pendidik, dan

Mahasiswa akuntansi.Sedangkan sampel adalah kelompok kecil yang diamati dan merupakan

bagian dari populasi, sehingga sifat dan karakteristik populasi juga dimiliki oleh sampel. Dalam

penelitian ini yang menjadi populasi adalah para pegawai pemerintahan yang menjalankan

fungsi-fungsi akuntansi di Kantor Badan Pengelolaan Keuangan dan Kekayaan daerah (BPKKD)

Provinsi Kepulauan Riau, Tenaga pengajar (Dosen) yang ada di Universitas maritim Raja Ali

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

Haji (UMRAH) dan Sekolah Tinggi Ilmu Ekonomi (STIE), dan Mahasiswa Jurusan Akuntansi

Universitas Maritim Raja Ali Haji (UMRAH) di Tanjungpinang, Jumlah popilasi dalam

penelitian ini sebesar 259.

Sampel

Sampel yang diambil untuk penelitian ini adalah Akuntan pemerintah, Akuntan pendidik

dan mahasiswa Akuntansi strata 1 dengan kriteria sampel sebagai berikut:

1. Untuk Akuntan Pemerintah, yang terpilih adalah akuntan yang bekerja pada lembaga-

lembaga pemerintah. Badan Pengelola Keuangan dan Kekayaan Daerah (BPKKD).

2. Untuk Akuntan Pendidik, yang terpilih adalah dosen yang bekerja di perguruan tinggi

Universitas Maritim Raja Ali Haji (UMRAH) dan Sekolah Tinggi Ilmu Ekonomi (STIE) di

Tanjungpinang.

3. Mahasiswa Akuntansi, yang terpilih adalah Mahasiswa perguruan tinggi di Tanjungpinang

Universitas Maritim Raja Ali Haji (UMRAH) yang mengambil jurusan akuntansi, dengan

catatan bahwa Mahasiswa tersebut telah menempuh Mata kuliah Auditing dan Mata kuliah

Etika Bisnis dan Profesi.

Adapun teknik pengambilan sampel dilakukan dengan menggunakan nonprobability

sampling (purposive sampling method), yakni suatu teknik pengambilan sampel berdasarkan

pertimbangan-pertimbangan tertentu atau dari tipe-tipe orang tertentu yang dapat memberikan

informasi yang dibutuhkan

Dalam menentukan jumlah sampel yang akan digunakan, peneliti menggunakan pedoman

kasar (rules of thumb) seperti yang dikemukakan oleh Roscoe dalam Sartika (2006), yaitu:

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

1. Jumlah sampel yang tepat untuk penelitian adalah 30<n<500.

2. Apabila sampel terbagi dalam beberapa subsampel, maka jumlah sampel

minimum untuk tiap subsampel adalah 30.

Berdasarkan uraian di atas peneliti menetapkan jumlah sampel sebanyak 48 lembar yang

di sebar dengan komposisi sebagai berikut :

Akuntan Pemerintah : 16 Responden

Akuntan Pendidik : 16 Responden

Mahasiswa Program Studi Akuntansi : 16 Responden

Uji Validitas

Uji validitas berguna untuk mengetahui apakah terdapat pertanyaan-pertanyaan pada

kuisioner yang harus dibuang atau diganti karena dianggap tidak mencerminkan pertanyaan-

pertanyaan yang penting (Umar, 2008:167). Atau dengan kata lain pengujian ini dilakukan untuk

mengetahui sejauh mana ketepatan dan kecermatan alat ukur dalam menjalankan fungsinya.

Uji validitas dilakukan dengan menggunakan korelasi bivariate antara masing-masing skor

indikator dengan total skor konstruk. Indikator pernyataan dinyatakan valid jika berkorelasi

positif pada level 0,05 dan 0,01 (sujarweni, 2014:192). Model pengujiannya menggunakan

pendekatan koefisien korelasi product moment pearsondengan bantuan software SPSS.

Uji Reliabilitas

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

Menurut Sujarweni (2014:192) reliabilitas (kendalan) merupakan ukuran kestabilan dan

konsistensi responden dalam menjawab hal yang berkaitan dengan kontruk-kontruk pertanyaan

yang merupakan dimensi suatu variabel dan disusun dalam bentuk kuisioner.Teknik perhitungan

reliabilitas dalam penelitian ini menggunakan teknik alpha cronboach.Uji reliabilitas dapat

dilakukan bersama sama terhadap seluruh butir pertanyaan. Pengambilan keputusan diambil jika

nilai cronboach alpha>0,60 maka dianggap reliabel, namun jika nilai CroanboachAlpha< 0,60

maka dianggap tidak reliabel.

Pengujian Normalitas

Setelah dilakukan uji validitas dan uji realibilitas data terhadap data kuesioner, selanjutnya

untuk menguji hipotesis maka dilakukan uji asumsi normal untuk mengetahui apakah variabel

yang dibandingkan rata-ratanya telah terdistribusi normal.Teknik pengujian normalitas yang

digunakan dalam penelitian ini adalah one sample kolmogorov-smirnov test yang terdapat dalam

program komputer SPSS for windows.

Pengambilan keputusan dilakukan dengan membandingkan signifikasi hasil pengujian

dengan tingkat signifikasi 0,05. Nilai signifikasi dari uji normalitas ini harus sebesar 0,05 karena

jika nilai signifikasi lebih kecil dari 0,05 maka data tidak terdistribusi normal (Wijaya , 2012).

Pengujian Hipotesis

Untuk menentukan ada tidaknya pengaruh variabel independen (akuntan pemerintah,

akuntan pendidik, mahasiswa) terhadap variabel dependent (kode etik akuntan) maka dalam

penelitian ini menggunakan uji Kruskal Wallis untuk menjawab hipotesis yang telah diajukan.

Dalam pengujian tersebur digunakan bantuan paket program SPSS 20 For Windows.

1. Kruskal Wallis.

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

Uji Kruskal Wallis berarti akan menguji lebih dari dua sampel yang bersifat bebas satu

dengan yang lainnya, apakah sampel-sampel tersebut berasal dari populasi yang sama. Jika

sampel-sampel terbukti berasal dari populasi yang sama, rata-rata ke-n sampel relatif sama atau

tidak berbeda secara signifikan satu dengan yang lainnya. Jika data adalah parametik (data tipe

interval atau rasio serta distribusi data normal), maka bisa dilakukkan uji F atau Anova. Namun,

jika salah satu persyaratan tersebut tidak terp

enuhi:

Data bertipe nominal atau ordinal

Data bertipe interval atau rasio, namun tidak berdistribusi normal

Maka bisa dilakukkan uji statistik non parametrik untuk sampel lebih dari dua menurut

Hamzah (2012).

Hipotesis yang digunakan adalah :

H0 : tidak ada perbedaan distribusi skor untuk populasi yang diwakilkan oleh kelompok

eksperimen.

Ha : terdapat perbedaan distribusi skor untuk populasi yang diwakilkan oleh kelompok

eksperimen.

Dalam penelitian ini digunakan tingkat signifikan 5% (α = 0,05), maka dasar pengambilan

keputusan adalah jika probabilitas lebih besar dari 0,05 maka Ho gagal ditolak, artinya tidak ada

perbedaan signifikan antara kelompok sampel. Sebaliknya jika probabilitas lebih kecil dari 0,05

maka Ho ditolak, artinya terdapat perbedaan signifikan antara kelompok sampel.

Kriteria pengujian adalah sebagai berikut:

Ho: Ditolak jika Sig thitung < α (tingkat signifikan yang digunakan)

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

Ho: Gagal ditolak jika Sig thitung > α (tingkat signifikan yang digunakan).

HASIL PENELITIAN DAN PEMBAHASAN

Rincian Pengembalian Kuesioner

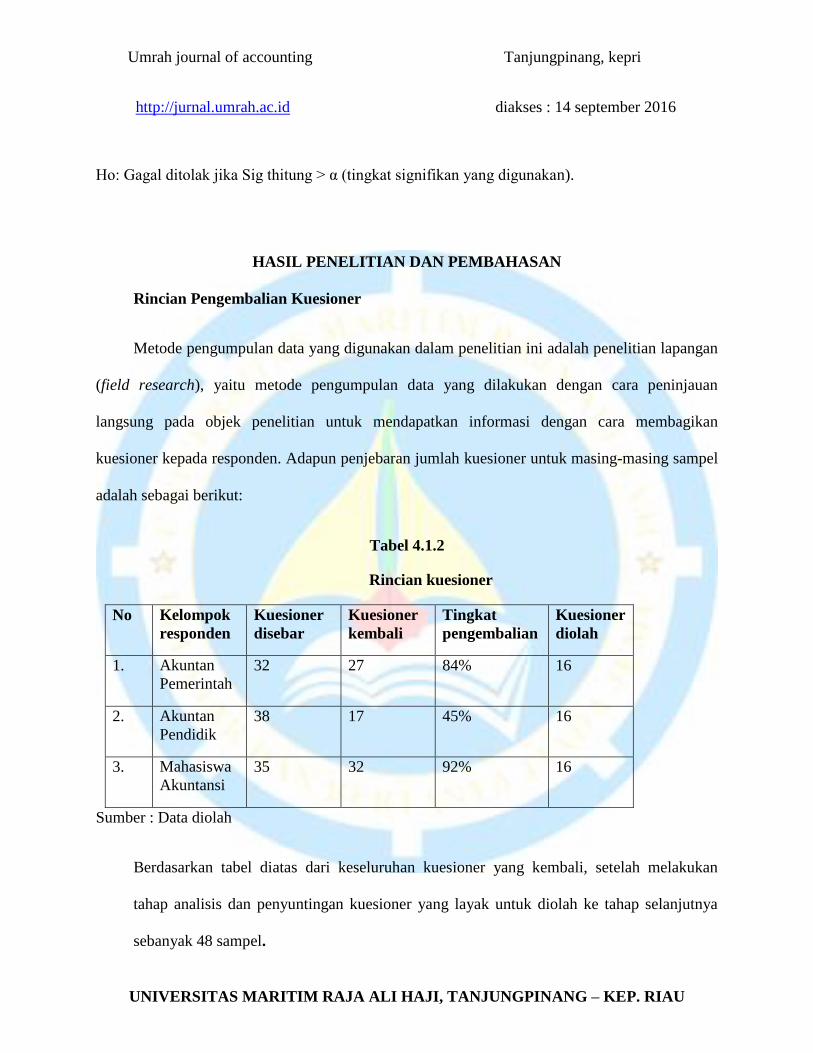

Metode pengumpulan data yang digunakan dalam penelitian ini adalah penelitian lapangan

(field research), yaitu metode pengumpulan data yang dilakukan dengan cara peninjauan

langsung pada objek penelitian untuk mendapatkan informasi dengan cara membagikan

kuesioner kepada responden. Adapun penjebaran jumlah kuesioner untuk masing-masing sampel

adalah sebagai berikut:

Tabel 4.1.2

Rincian kuesioner

No Kelompok

responden

Kuesioner

disebar

Kuesioner

kembali

Tingkat

pengembalian

Kuesioner

diolah

1. Akuntan

Pemerintah

32 27 84% 16

2. Akuntan

Pendidik

38 17 45% 16

3. Mahasiswa

Akuntansi

35 32 92% 16

Sumber : Data diolah

Berdasarkan tabel diatas dari keseluruhan kuesioner yang kembali, setelah melakukan

tahap analisis dan penyuntingan kuesioner yang layak untuk diolah ke tahap selanjutnya

sebanyak 48 sampel.

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

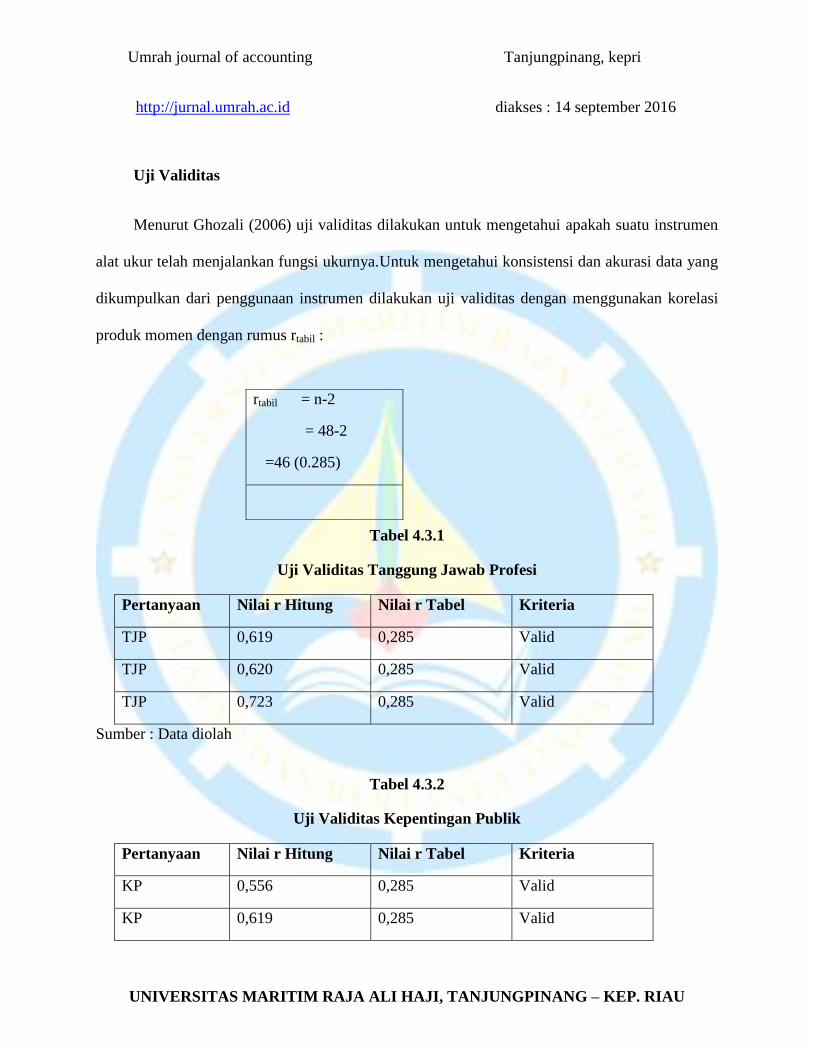

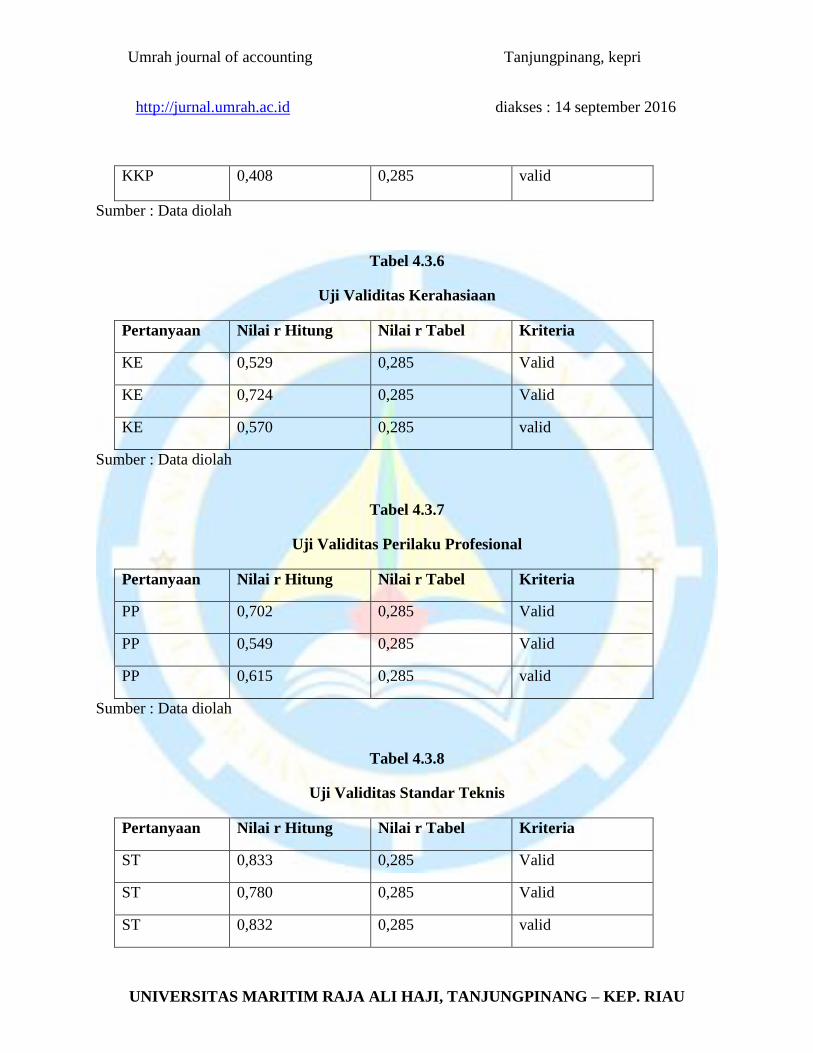

Uji Validitas

Menurut Ghozali (2006) uji validitas dilakukan untuk mengetahui apakah suatu instrumen

alat ukur telah menjalankan fungsi ukurnya.Untuk mengetahui konsistensi dan akurasi data yang

dikumpulkan dari penggunaan instrumen dilakukan uji validitas dengan menggunakan korelasi

produk momen dengan rumus rtabil :

Tabel 4.3.1

Uji Validitas Tanggung Jawab Profesi

Pertanyaan Nilai r Hitung Nilai r Tabel Kriteria

TJP 0,619 0,285 Valid

TJP 0,620 0,285 Valid

TJP 0,723 0,285 Valid

Sumber : Data diolah

Tabel 4.3.2

Uji Validitas Kepentingan Publik

Pertanyaan Nilai r Hitung Nilai r Tabel Kriteria

KP 0,556 0,285 Valid

KP 0,619 0,285 Valid

rtabil = n-2

= 48-2

=46 (0.285)

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

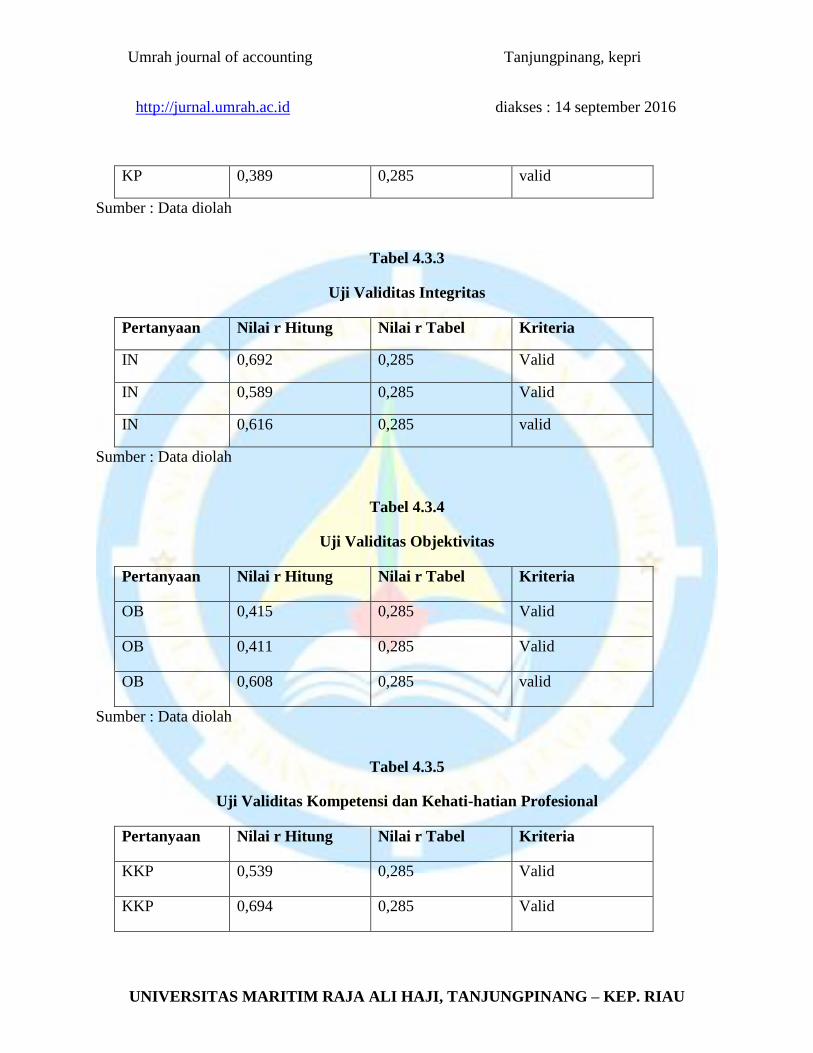

KP 0,389 0,285 valid

Sumber : Data diolah

Tabel 4.3.3

Uji Validitas Integritas

Pertanyaan Nilai r Hitung Nilai r Tabel Kriteria

IN 0,692 0,285 Valid

IN 0,589 0,285 Valid

IN 0,616 0,285 valid

Sumber : Data diolah

Tabel 4.3.4

Uji Validitas Objektivitas

Pertanyaan Nilai r Hitung Nilai r Tabel Kriteria

OB 0,415 0,285 Valid

OB 0,411 0,285 Valid

OB 0,608 0,285 valid

Sumber : Data diolah

Tabel 4.3.5

Uji Validitas Kompetensi dan Kehati-hatian Profesional

Pertanyaan Nilai r Hitung Nilai r Tabel Kriteria

KKP 0,539 0,285 Valid

KKP 0,694 0,285 Valid

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

KKP 0,408 0,285 valid

Sumber : Data diolah

Tabel 4.3.6

Uji Validitas Kerahasiaan

Pertanyaan Nilai r Hitung Nilai r Tabel Kriteria

KE 0,529 0,285 Valid

KE 0,724 0,285 Valid

KE 0,570 0,285 valid

Sumber : Data diolah

Tabel 4.3.7

Uji Validitas Perilaku Profesional

Pertanyaan Nilai r Hitung Nilai r Tabel Kriteria

PP 0,702 0,285 Valid

PP 0,549 0,285 Valid

PP 0,615 0,285 valid

Sumber : Data diolah

Tabel 4.3.8

Uji Validitas Standar Teknis

Pertanyaan Nilai r Hitung Nilai r Tabel Kriteria

ST 0,833 0,285 Valid

ST 0,780 0,285 Valid

ST 0,832 0,285 valid

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

Sumber : Data diolah

Dari pengujian validitas di atas dinyatakan bahwa seluruh pertanyaan yang diberikan oleh

responden dinyatakan valid, karena nilai r hitung lebih besar dari 0,285 .Maka dapat dinyatakan

data tersebut layak digunakan sebagai penelitian.

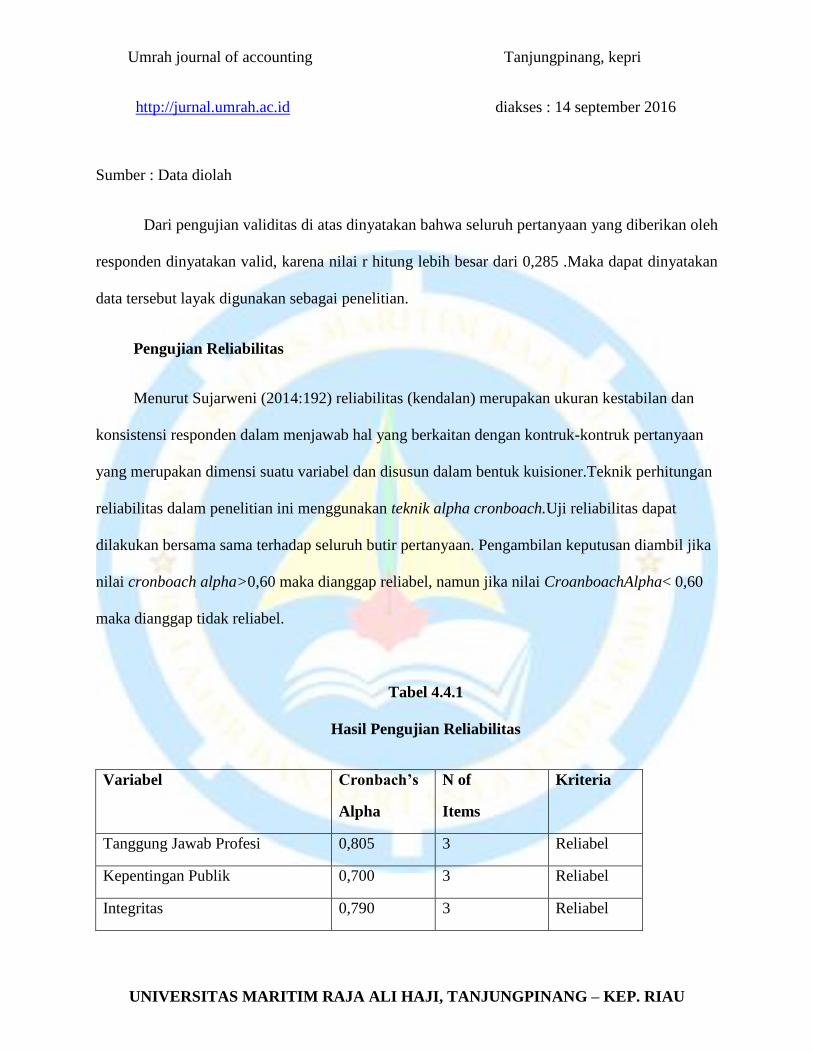

Pengujian Reliabilitas

Menurut Sujarweni (2014:192) reliabilitas (kendalan) merupakan ukuran kestabilan dan

konsistensi responden dalam menjawab hal yang berkaitan dengan kontruk-kontruk pertanyaan

yang merupakan dimensi suatu variabel dan disusun dalam bentuk kuisioner.Teknik perhitungan

reliabilitas dalam penelitian ini menggunakan teknik alpha cronboach.Uji reliabilitas dapat

dilakukan bersama sama terhadap seluruh butir pertanyaan. Pengambilan keputusan diambil jika

nilai cronboach alpha>0,60 maka dianggap reliabel, namun jika nilai CroanboachAlpha< 0,60

maka dianggap tidak reliabel.

Tabel 4.4.1

Hasil Pengujian Reliabilitas

Variabel Cronbach’s

Alpha

N of

Items

Kriteria

Tanggung Jawab Profesi 0,805 3 Reliabel

Kepentingan Publik 0,700 3 Reliabel

Integritas 0,790 3 Reliabel

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

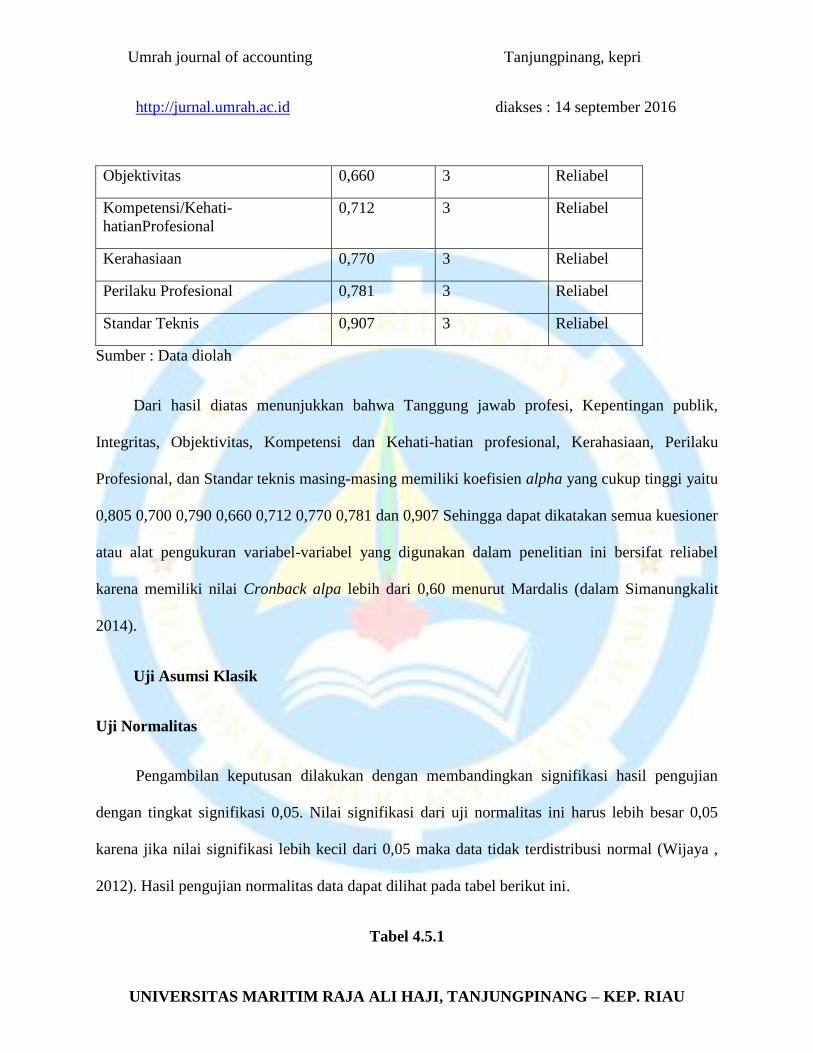

Objektivitas 0,660 3 Reliabel

Kompetensi/Kehati-

hatianProfesional

0,712 3 Reliabel

Kerahasiaan 0,770 3 Reliabel

Perilaku Profesional 0,781 3 Reliabel

Standar Teknis 0,907 3 Reliabel

Sumber : Data diolah

Dari hasil diatas menunjukkan bahwa Tanggung jawab profesi, Kepentingan publik,

Integritas, Objektivitas, Kompetensi dan Kehati-hatian profesional, Kerahasiaan, Perilaku

Profesional, dan Standar teknis masing-masing memiliki koefisien alpha yang cukup tinggi yaitu

0,805 0,700 0,790 0,660 0,712 0,770 0,781 dan 0,907 Sehingga dapat dikatakan semua kuesioner

atau alat pengukuran variabel-variabel yang digunakan dalam penelitian ini bersifat reliabel

karena memiliki nilai Cronback alpa lebih dari 0,60 menurut Mardalis (dalam Simanungkalit

2014).

Uji Asumsi Klasik

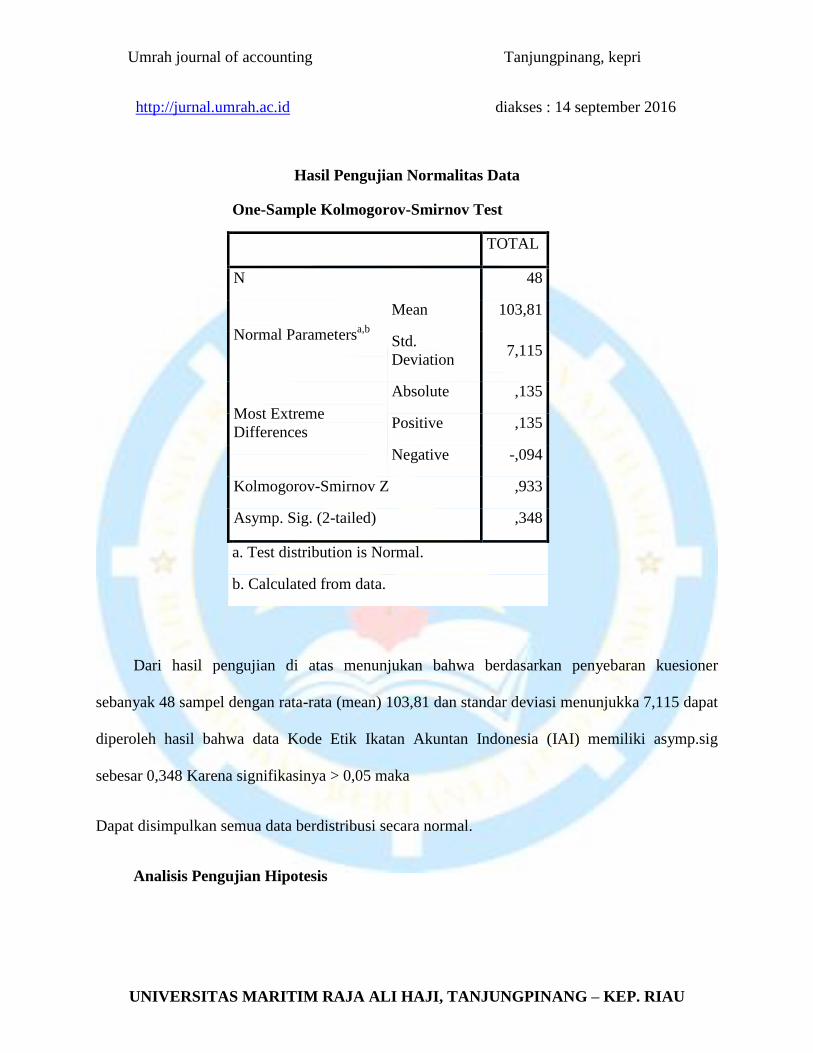

Uji Normalitas

Pengambilan keputusan dilakukan dengan membandingkan signifikasi hasil pengujian

dengan tingkat signifikasi 0,05. Nilai signifikasi dari uji normalitas ini harus lebih besar 0,05

karena jika nilai signifikasi lebih kecil dari 0,05 maka data tidak terdistribusi normal (Wijaya ,

2012). Hasil pengujian normalitas data dapat dilihat pada tabel berikut ini.

Tabel 4.5.1

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

Hasil Pengujian Normalitas Data

One-Sample Kolmogorov-Smirnov Test

TOTAL

N 48

Normal Parametersa,b

Mean 103,81

Std.

Deviation 7,115

Most Extreme

Differences

Absolute ,135

Positive ,135

Negative -,094

Kolmogorov-Smirnov Z ,933

Asymp. Sig. (2-tailed) ,348

a. Test distribution is Normal.

b. Calculated from data.

Dari hasil pengujian di atas menunjukan bahwa berdasarkan penyebaran kuesioner

sebanyak 48 sampel dengan rata-rata (mean) 103,81 dan standar deviasi menunjukka 7,115 dapat

diperoleh hasil bahwa data Kode Etik Ikatan Akuntan Indonesia (IAI) memiliki asymp.sig

sebesar 0,348 Karena signifikasinya > 0,05 maka

Dapat disimpulkan semua data berdistribusi secara normal.

Analisis Pengujian Hipotesis

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

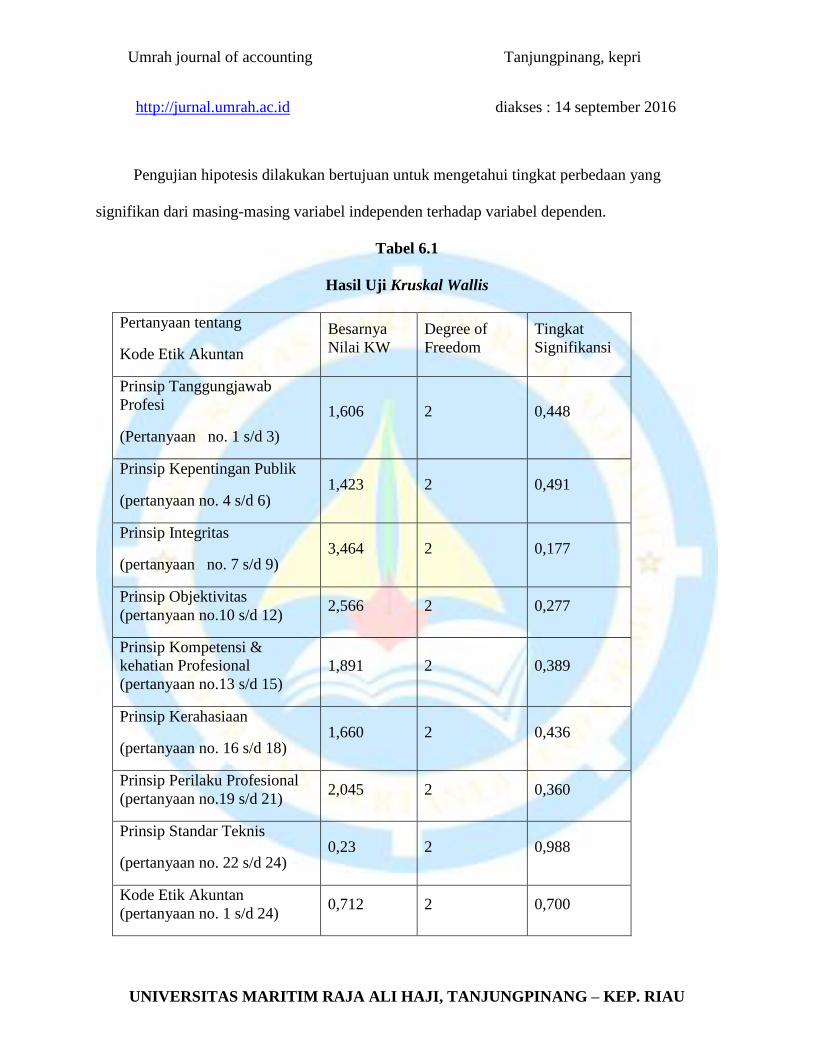

Pengujian hipotesis dilakukan bertujuan untuk mengetahui tingkat perbedaan yang

signifikan dari masing-masing variabel independen terhadap variabel dependen.

Tabel 6.1

Hasil Uji Kruskal Wallis

Pertanyaan tentang

Kode Etik Akuntan

Besarnya

Nilai KW

Degree of

Freedom

Tingkat

Signifikansi

Prinsip Tanggungjawab

Profesi

(Pertanyaan no. 1 s/d 3)

1,606 2 0,448

Prinsip Kepentingan Publik

(pertanyaan no. 4 s/d 6) 1,423 2 0,491

Prinsip Integritas

(pertanyaan no. 7 s/d 9) 3,464 2 0,177

Prinsip Objektivitas

(pertanyaan no.10 s/d 12) 2,566 2 0,277

Prinsip Kompetensi &

kehatian Profesional

(pertanyaan no.13 s/d 15)

1,891 2 0,389

Prinsip Kerahasiaan

(pertanyaan no. 16 s/d 18) 1,660 2 0,436

Prinsip Perilaku Profesional

(pertanyaan no.19 s/d 21) 2,045 2 0,360

Prinsip Standar Teknis

(pertanyaan no. 22 s/d 24) 0,23 2 0,988

Kode Etik Akuntan

(pertanyaan no. 1 s/d 24) 0,712 2 0,700

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

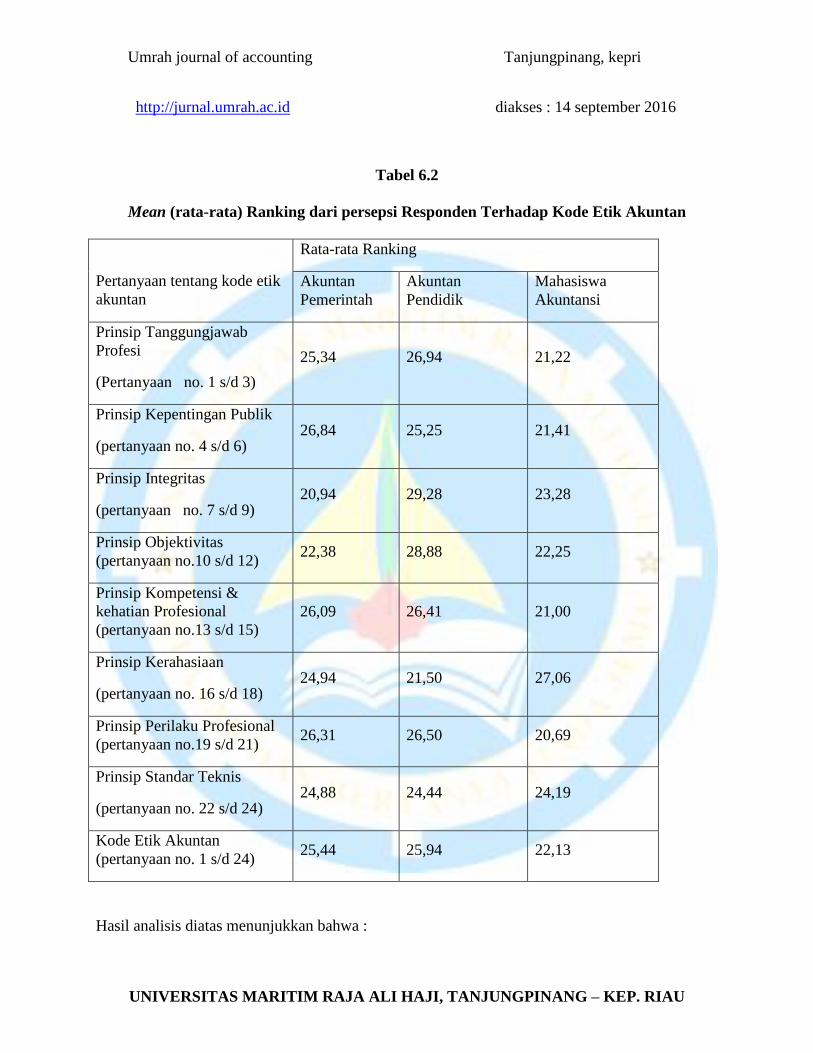

Tabel 6.2

Mean (rata-rata) Ranking dari persepsi Responden Terhadap Kode Etik Akuntan

Pertanyaan tentang kode etik

akuntan

Rata-rata Ranking

Akuntan

Pemerintah

Akuntan

Pendidik

Mahasiswa

Akuntansi

Prinsip Tanggungjawab

Profesi

(Pertanyaan no. 1 s/d 3)

25,34 26,94 21,22

Prinsip Kepentingan Publik

(pertanyaan no. 4 s/d 6) 26,84 25,25 21,41

Prinsip Integritas

(pertanyaan no. 7 s/d 9) 20,94 29,28 23,28

Prinsip Objektivitas

(pertanyaan no.10 s/d 12) 22,38 28,88 22,25

Prinsip Kompetensi &

kehatian Profesional

(pertanyaan no.13 s/d 15)

26,09 26,41 21,00

Prinsip Kerahasiaan

(pertanyaan no. 16 s/d 18) 24,94 21,50 27,06

Prinsip Perilaku Profesional

(pertanyaan no.19 s/d 21) 26,31 26,50 20,69

Prinsip Standar Teknis

(pertanyaan no. 22 s/d 24) 24,88 24,44 24,19

Kode Etik Akuntan

(pertanyaan no. 1 s/d 24) 25,44 25,94 22,13

Hasil analisis diatas menunjukkan bahwa :

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

1. Sesuai dengan tabel 6.1 Untuk prinsip tanggungjawab profesi dengan taraf signifikasi

0,448 (0,448 > 0,05), dengan demikian Ho tidak dapat di tolak. Hal ini menunjukkan

bahwa tidak terdapat perbedaan yang signifikan antara akuntan pemerintah, akuntan

pendidik dan mahasiswa akuntansi terhadap prinsip tanggungjawab profesi.

2. Sesuai dengan tabel 6.1 Untuk prinsip kepentingan publik dengan taraf signifikasi 0,491

(0,491 > 0,05), dengan demikian Ho tidak dapat di tolak. Hal ini menunjukkan bahwa tidak

terdapat perbedaan yang signifikan antara akuntan pemerintah, akuntan pendidik dan

mahasiswa akuntansi terhadap prinsip kepentingan publik.

3. Sesuai dengan tabel 6.1 Untuk prinsip integritas dengan taraf signifikasi 0,177 (0,177 >

0,05), dengan demikian Ho tidak dapat di tolak. Hal ini menunjukkan bahwa tidak terdapat

perbedaan yang signifikan antara akuntan pemerintah, akuntan pendidik dan mahasiswa

akuntansi terhadap prinsip integritas.

4. Sesuai dengan tabel 6.1 Untuk prinsip objektivitas dengan taraf signifikasi 0,277 (0,277 >

0,05), dengan demikian Ho tidak dapat di tolak. Hal ini menunjukkan bahwa tidak terdapat

perbedaan yang signifikan antara akuntan pemerintah, akuntan pendidik dan mahasiswa

akuntansi terhadap prinsip objektivitas.

5. Sesuai dengan tabel 6.1 Untuk prinsip kompetensi & kehatian-hatian profesional dengan

taraf signifikasi 0,389 (0,389 > 0,05), dengan demikian Ho tidak dapat di tolak. Hal ini

menunjukkan bahwa tidak terdapat perbedaan yang signifikan antara akuntan pemerintah,

akuntan pendidik dan akuntansi terhadap prinsip kompetensi & kehatian-hatian

profesional.

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

6. Sesuai dengan tabel 6.1 Untuk prinsip kerahasiaan dengan taraf signifikasi 0,436 (0,436 >

0,05), dengan demikian Ho tidak dapat di tolak. Hal ini menunjukkan bahwa tidak terdapat

perbedaan yang signifikan antara akuntan pemerintah, akuntan pendidik dan mahasiswa

akuntansi terhadap prinsip kerahasiaan.

7. Sesuai dengan tabel 6.1 Untuk prinsip perilaku profesional dengan taraf signifikasi 0,360

(0,360 > 0,05), dengan demikian Ho tidak dapat di tolak. Hal ini menunjukkan bahwa tidak

terdapat perbedaan yang signifikan antara akuntan pemerintah, akuntan pendidik dan

mahasiswa akuntansi terhadap prinsip perilaku profesional.

8. Sesuai dengan tabel 6.1 Untuk prinsip standar teknis dengan taraf signifikasi 0,988 (0,988

> 0,05), dengan demikian Ho tidak dapat di tolak. Hal ini menunjukkan bahwa tidak

terdapat perbedaan yang signifikan antara akuntan pemerintah, akuntan pendidik dan

mahasiswa akuntansi terhadap prinsip standar teknis.

9. Sesuai dengan tabel 6.1 Untuk prinsip kode etik akuntan (keseluruan instrumen 24

pertanyaan) dapat dilihat bahwa taraf signifikasi 0,700 (0,700 > 0,05), dengan demikian Ho

tidak dapat di tolak. Hal ini menunjukkan bahwa tidak terdapat perbedaan yang signifikan

antara akuntan pemerintah, akuntan pendidik dan mahasiswa akuntansi terhadap prinsip

kode etik akuntan.

PENUTUP

5.1 Kesimpulan

Berdasarkan hasil dari analisis data dan pembahasan maka kesimpulan yang dapat diambil

dari penelitian ini adalah :

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

1. Dari hasil uji dan analisis pada BAB IV dapat

disimpulkan bahwa hipotesis 1 penelitian ini yaitu “tidak terdapat perbedaan persepsi

antara akuntan pemerintah, akuntan pendidik dan mahsiswa akuntansi terhadap prinsip

tanggungjawab profesi”.

2. Dari hasil uji dan analisis pada BAB IV dapat

disimpulkan bahwa hipotesis 2 penelitian ini yaitu“ tidakterdapat perbedaan persepsi antara

akuntan pemerintah, akuntan pendidik, dan mahasiswa akuntansi terhadap prinsip

kepentingan publik”.

3. Dari hasil uji dan analisis pada BAB IV dapat

disimpulkan bahwa hipotesis 3 penelitian ini yaitu“ tidakterdapat perbedaan persepsi antara

akuntan pemerintah, akuntan pendidik, dan mahasiswa akuntansi terhadap prinsip

integritas” .

4. Dari hasil uji dan analisis pada BAB IV dapat

disimpulkan bahwa hipotesis 4 penelitian ini yaitu“ tidakterdapat perbedaan persepsi antara

akuntan pemerintah, akuntan pendidik, dan mahasiswa akuntansi terhadap prinsip

objektivitas” .

5. Dari hasil uji dan analisis pada BAB IV dapat

disimpulkan bahwa hipotesis 5 penelitian ini yaitu“ tidakterdapat perbedaan persepsi antara

akuntan pemerintah, akuntan pendidik, dan mahasiswa akuntansi terhadap prinsip

kompetensi & kehatian profesional”.

6. Dari hasil uji dan analisis pada BAB IV dapat

disimpulkan bahwa hipotesis 6 penelitian ini yaitu “ tidakterdapat perbedaan persepsi

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

antara akuntan pemerintah, akuntan pendidik, dan mahasiswa akuntansi terhadap prinsip

kerahasiaan”.

7. Dari hasil uji dan analisis pada BAB IV dapat

disimpulkan bahwa hipotesis 7 penelitian ini yaitu “ tidakterdapat perbedaan persepsi

antara akuntan pemerintah, akuntan pendidik, dan mahasiswa akuntansi terhadap prinsip

perilaku profesional”.

8. Dari hasil uji dan analisis pada BAB IV dapat

disimpulkan bahwa hipotesis 8 penelitian ini yaitu “ tidakterdapat perbedaan persepsi

antara akuntan pemerintah, akuntan pendidik, dan mahasiswa akuntansi terhadap prinsip

standar teknis”.

9. Dari hasil uji dan analisis pada BAB IV dapat

disimpulkan bahwa hipotesis 9 penelitian ini yaitu“ tidakterdapat perbedaan persepsi antara

akuntan pemerintah, akuntan pendidik, dan mahasiswa akuntansi terhadap prinsip kode

etik akuntan”. Pada tabel 6.2 dapat dilihat bahwa akuntan pendidik memiliki persepsi lebih

baik dibandingkan dengan mahasiswa akuntansi maupun akuntan pemerintah.

5.2 Keterbatasan Penelitian

Dalam penelitian ini penulis memiliki beberapa keterbatasan. Keterbatasan tersebut antara

lain:

1. Objek penelitian adalah akuntan pemerintah yang tersebar di Tanjungpinang, terdiri dari

pegawai yang bekerja di lingkungan pemerintahan Provinsi Kepulauan Riau.

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

2. Objek penelitian hanya mahasiswa jurusan akuntansi di satu perguruan tinggi saja, yaitu

Universitas Maritim Raja Ali Haji (UMRAH), Tanjungpinang.

3. Penelitian ini hanya berkonsentrasi pada prinsip-prinsip etika dalam kode etik akuntan saja,

tidak memasukkan aturan etika dan interpretasi aturan etika.

5.3 Saran

Untuk penelitian selanjutnya yang tentunya memiliki relevansi dengan penelitian ini, dapat

memperhatikan beberapa saran berikut:

1. Hendaknya memperluas sampel penelitian, tidak hanya pada satu

perguruan tinggi saja, sehingga penelitian ini lebih akurat dan komprehensif ke depannya.

2. Diharapkan dapat memperluas ruang lingkup penelitian, karena kode etik akuntan tidak

hanya membahas prinsip etika akuntan saja, namun meliputi aturan etika dan interpretasi

aturan etika.

DAFTAR PUSTAKA

Abdullah, Syukriy dan Syukur Selamat, 2002. “Media Riset Akuntansi, Auditing dan Informasi”,

Vol. 2, No. 1:66-90

Amrullah, Hamzah Karim. 2012. “Persepsi Akuntan Publik, Akuntan Pendidik, Dan Akuntan

Pemerintah Terhadap Etika Bisnis”. Skripsi Sarjana Fakultas Ekonomi.

UMRAH:Tanjungpinang

Anton. 2012. “Analisis Persepsi Akuntan publik dan Mahasiswa Akuntansi Terhadap kode etik

ikatan Akuntan Indonesia”. Majalah ilmiah Informatika, Vol.3 No.2. Universitas AKI.

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

Arisetyawan, Ronald. 2010. “Analisis Persepsi Akuntan Publik dan Mahasiswa Pendidikan

Profesi Akuntansi Terhadap Kode Etik Ikatan Akuntan Indonesia”. Skripsi Sarjana

Fakultas Ekonomi Jurusan Akuntansi. Universitas Diponegoro: Semarang

Arijanto, Agus. 2011. Etika Bisnis Bagi Pelaku Bisnis “Cara Cerdas Dalam Memahami Konsep

Dan Faktor-Faktor Etika Bisnis Dengan Beberapa Contoh Praktis”.Cetakan ke-1,

Februari 2011. Jakarta PT Rajagrafindo Persada

Ardiansyah, 2012.”Persepsi Akuntan Pemerintah Dan Mahasiswa Jurusan Akuntansi Terhadap

Kode Etik Akuntan”. Skripsi Sarjana Fakultas Ekonomi. UMRAH:Tanjungpinang

Ernawan, Erni R. 2011.Business Ethics (Etika Bisnis) Edisi Revisi. Bandung: Alfabeta

Farida, Luluk. 2014. “Analisis Persepsi Akuntan Pemerintah Dan Mahasiswa Akuntansi

Terhadap Kode Etik Ikatan Akuntan Indonesia”. Skripsi Sarjana Fakultas Ekonomi Dan

Bisnis Universitas Pembangunan Nasional “VETERAN” Jawa Timur.

Ghozali, Imam. (2006). ”Aplikasi Analisis Multivariate dengan SPSS”. Badan penerbit

Universitas Diponegoro, Semarang.

K. Lubis, Suhrawardi.2008. “Etika Profesi Hukum”. Cetakan ke-5, Juni 2008. Jakarta Sinar

Grafika Offset

Kuncoro, Mudrajad. 2003. Metode Riset untuk Bisnis dan Ekonomi. Jakarta: Erlangga

Nuraini, Elva. 2012. “Perbedaan Persepsi Akuntan Pendidik Dan

Mahasiswa Prodi Akuntansi Terhadap Kode Etik Ikatan Akuntan

Indonesia”. Jurnal Dinamika AkuntansiVol. 4, No. 2, September

2012, pp. 111-12

Nurlan, Andi Besse. 2011. “Persepsi Akuntan dan Mahasiswa Jurusan Akuntansi Terhadap

Kode Etik Ikatan Akuntan Indonesia”. Skripsi Sarjana Fakultas Ekonomi Jurusan

Akuntansi. Universitas Hasanuddin

P. Hernita. 2012. Panduan Praktis SPSS 20. Yogyakarta: C.V Andi

Prasetyo, Iskandar dan L. Tanya.2011 “Hukum Etika Dan Kekuasaan”.Cetakan ke-1, Agustus

2011. Yogyakarta Genta Publishing

Pusat Bahasa Departemen Pendidikan Nasional. 2007. Kamus Besar Bahasa Indonesia Edisi

Ketiga. Jakarta: Balai Pustaka

Umrah journal of accounting Tanjungpinang, kepri

http://jurnal.umrah.ac.id diakses : 14 september 2016

UNIVERSITAS MARITIM RAJA ALI HAJI, TANJUNGPINANG – KEP. RIAU

Ramdan Zulfitry. 2010” Persepsi Mahasiswa Akuntansi Dan Akuntan Pendidik Binus Universiti

Mengenai Aturan Etika Dalam Kode Etik Ikatan Akuntan Indonesia”, Skripsi Sarjana

Fakultas Ekonomi Jurusan Akuntansi. Universitas Nusantara

Republik Indonesia. 2011. Peraturan Pemerintah tentang Standar Akuntansi Pemerintahan.

Lembaran Negara RI Tahun 2010, No. 71. Bandung: Fokusmedia

Riyanto. 2014. “Persepsi Akuntan Pendidik UMRAH dan Akuntan Pendidik STIE Terhadap

Etika Penyusunan Laporan Keuangan”. Skripsi Sarjana Fakultas Ekonomi.

UMRAH:Tanjungpinang

Standar Profesional Akuntan Publik/Intitut akuntan Publik Indonesia, Jakarta, Salemba Empat,

2011

Simanungkalit, Wasinto. 2014. “Persepsi Akuntan Pemerintah, Akuntan Pendidik, dan

Mahasiswa Program Studi Akuntansi Strata Satu Terhadap Kode Etik Ikatan Akuntan

Indonesia”.Skripsi Sarjana Fakultas Ekonomi. UMRAH:Tanjungpinang

Sartika, Dewi. 2006. “Persepsi Dosen dan Mahasiswa Akuntansi Terhadap Kode Etik Akuntan”.

Skripsi Sarjana Fakultas Ekonomi Jurusan Akuntansi. Universitas Bengkulu

Sujarweni, V. Wiratna. 2014. SPSS Untuk Penelitian (cetakan 1).Yogyakarta: Pustaka Baru Press

Umar, Husein. 2008. Riset Akuntansi. Jakarta:PT Gramedia Pustaka Utama.

Untung, Dr. H. Budi. 2012. Hukum dan Etika Bisnis. Yogyakarta. CV. ANDI

Yuniharisa, (2014).”Persepsi Mahasiswa Akuntan Mengenai Faktor-faktor Yang Membedakan

Pemilihan Karir Sebagai Akuntan”. Skripsi Sarjana Fakultas Ekonomi.

UMRAH:Tanjungpinang

Wijaya, Tony. 2012. Data Penelitian Skripsi dengan Program SPSS 20. Yogyakarta: Cahaya

Atma Pustaka