DAMPAK ETOS KERJA ISLAM DALAM MEMODERASI...

182

DAMPAK ETOS KERJA ISLAM DALAM MEMODERASI PENGARUH KNOWLEDGE SHARING TERHADAP KEMAMPUAN INOVASI AKUNTAN PUBLIK SKRIPSI Diajukan kepada FakultasEkonomi dan Bisnis Untuk Memenuhi Syarat-syarat GunaMeraih Gelar Sarjana Ekonomi Oleh : Raswita Nengsih NIM: 1112082000087 PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1437 H/2016 M

Transcript of DAMPAK ETOS KERJA ISLAM DALAM MEMODERASI...

DAMPAK ETOS KERJA ISLAM

DALAM MEMODERASI PENGARUH KNOWLEDGE SHARING

TERHADAP KEMAMPUAN INOVASI AKUNTAN PUBLIK

SKRIPSI

Diajukan kepada FakultasEkonomi dan Bisnis

Untuk Memenuhi Syarat-syarat GunaMeraih Gelar Sarjana Ekonomi

Oleh :

Raswita Nengsih

NIM: 1112082000087

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1437 H/2016 M

ii

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Raswita Nengsih

2. Tempat, tanggal lahir : Jakarta, 03 Desember 1991

3. Jenis Kelamin : Perempuan

4. Agama : Islam

5. Anak ke- dari : 2 dari 2

6. Alamat : Jl. Karang Tengah No.75

Kel. Lebak Bulus, Kec. Cilandak,

Jakarta Selatan 12440.

7. Telepon : 083897706800

8. Email : [email protected]

II. PENDIDIKAN

1. SD (1998-2004) : SDN Pondok Labu 07 Pagi

2. SMP (2004-2007 ) : SMPN 85 Jakarta

3. SMA (2007-2010 ) : SMAN 34 Jakarta

4. S1( 2012-2016) : UIN Syarif Hidayatullah Jakarta

I. PENGALAMAN ORGANISASI

1. Paskibra SMPN 85 Jakarta (2004-2007)

2. Seni Drama dan Teater SMPN 85 Jakarta (2005-2006)

3. Tari Tradisional SAMANSMAN 34 Jakarta (2007-2010)

4. Rohis SMAN 34 Jakarta (2009-2010)

5. HMJ Akuntansi UIN Syarif Hidayatullah Jakarta (2012-2014)

6. Sekretaris Komunitas Tari Tradisional (KONTRAS) Akuntansi UIN

Syarif Hidayatullah Jakarta ( 2013-2015)

7. Bidang Urusan Rumah Tangga (BURT) PSM UIN Syarif Hidayatullah

Jakarta (2013-2016)

8. Bendahara KKN Melodi UIN Syarif Hidayatullah Jakarta (2015-2016)

vii

II. LATAR BELAKANG ORANG TUA

1. Ayah : Alm. Bachtiar

2. Tempat, tangal lahir : Padang, 24April 1950

3. Pekerjaan : -

4. Ibu : Helmilia

5. Tempat, tanggal lahir : Padang, 20Desember 1956

6. Pekerjaan : Mengurusi Rumah Tangga

7. Alamat :Jl. Karang Tengah No. 75

Kel. Lebak Bulus, Kec. Cilandak,

Jakarta Selatan 12440

8. Telepon : 083897706800

viii

THE IMPACT OFKNOWLEDGE SHARING AND ISLAMIC WORK

ETHICONINNOVATION CAPABILITY OF PUBLIC ACCOUNTANT

ABSTRACT

This study examines the influence of knowledge sharing to the innovation

capability of public accountant with islamic work ethic as moderating variable.

The data reached by distribute the questionnaire to Public Accounting Firm in

DKI Jakarta. The number of auditor in this study were 172 auditors from32

Public Accounting Firm. The sample were junior auditor, senior auditor,

supervisor, manager, and partner. The method of determining the sample using by

convenience sampling method. The data processing methods used by researcher

are the single regression and moderate regression analysis.

The results of this study showed that knowledge sharing does not have a

significant impact on the ability of public accountants innovation and islamic

work ethic can be a moderating variable for knowledge sharing and innovation

capability of public accountant.

Keywords: Knowledge sharing, islamic work ethic, and innovation capability of

public accountant.

ix

DAMPAK ETOS KERJA ISLAM

DALAM MEMODERASI PENGARUH KNOWLEDGE SHARING

TERHADAP KEMAMPUAN INOVASI AKUNTAN PUBLIK

ABSTRAK

Penelitian ini menguji dampak etos kerja islam dalam memoderasi pengaruh

knowledge sharing terhadap kemampuan inovasi akuntan publik. Data diperoleh

dengan menyebarkan kuesioner pada Kantor Akuntan Publik di wilayah DKI

Jakarta. Jumlah auditor yang menjadi sampel dalam penelitian ini adalah 172

auditor dari 32 Kantor Akuntan Publik. Yang menjadi sampel adalah auditor

junior, auditor senior, supervisor, manager, dan partner. Metode penentuan

sampel yang digunakan dalam penelitian adalah convenience sampling, sedangkan

metode pengolahan data yang digunakan peneliti adalah analisis regresi sederhana

dan analisis regresi moderate.

Hasil penelitian ini menunjukkan bahwa knowledge sharing tidak memiliki

pengaruh yang signifikan terhadap kemampuan inovasi akuntan publik dan etos

kerja islam dapat menjadi variabel moderating bagi knowledge sharing dan

kemampuan inovasi akuntan publik.

Kata kunci: Knowledge sharing, Etos Kerja Islamdan Kemampuan Inovasi

Akuntan Publik.

x

KATA PENGANTAR

Bismillahirrahmanirrahiim.

Assalammualaikum Warrahmatullahi Wabarakatuh.

Segala puji bagi Allah SWT, yang telah memberikan rahmat dan karunia-

Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang

berjudul: “Dampak Etos Kerja Islam dalam Memoderasi Pengaruh

Knowledge Sharing terhadap Kemampuan Inovasi Akuntan Publik” dengan

lancar. Shalawat serta salam senantiasa selalu tercurah kepada junjungan kita Nabi

Muhammad SAW teladan bagi insan di muka bumi.

Penyusunan skripsi ini dimaksudkan untuk memenuhi syarat guna mencapai

gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari sepenuhnya bahwa banyak pihak yang telah membantu dalam

proses penyelesaian skripsi ini. Oleh karena itu, syukur Alhamdulillah penulis

hanturkan atas kekuatan Allah SWT skripsi ini dapat diselesaikan. Selain itu,

penulis juga ingin menyampaikan ucapan terima kasih dan penghargaan yang

sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan

skripsi ini terutama kepada:

1. Allah SWT atas rahmat dan karunia-Nya yang diberikan penulis sehingga

dapat menyelesaikan skripsi ini.

2. Kedua orang tua (Alm. Bapak dan Mama) yang telah menjadi penyemangat

terbesar dan terbaik dalam hidup dan yang telah memberikan dukungan tiada

henti baik berupa doa maupun kasih sayang berlimpah kepada penulis.

3. Om (Om Si Deh, Om Si Dar dan Om Uncu) dan Tante (Ibu, Te’ Yessi dan

Te’ Erni) tersayang yang senantiasa melimpahkan kasih sayang dan

perhatiannya melalui dukungan moril dan materil, yang mana berkat jasa dan

kebaikan Om dan Tante akhirnya penulis bisa mencapai gelar SE.

4. Kakak penulis, Sarfia Ningsih, yang telah memberikan doa, motivasi,

inspirasi dan bantuan yang tiada hentinya kepada penulis.

xi

5. Bapak Dr. Arief Mufraini, Lc., M.Si. selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

6. Ibu Yessi Fitri, SE., M.Si., Ak., CA selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

7. Bapak Hepi Prayudiawan, SE., MM., Ak., CA selaku Sekretaris Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

8. Bapak Dr. Amilin, M.Si, Ak, CA, QIA, BKP selaku dosen Pembimbing

Akademik sekaligus Pembimbing Skripsiyang telah bersedia meluangkan

waktu serta dengan sabar memberikan pengarahan dan bimbingan dalam

penulisan skripsi ini.

9. Seluruh staf pengajar dan karyawan UIN Syarif Hidayatullah Jakarta yang

telah banyak memberikan bantuan kepada penulis.

10. Seluruh jajaran karyawan Fakultas Ekonomi dan Bisnis, terimakasih atas

bantuan, perhatian dan pelayanan yang diberikan kepada penulis.

11. Seluruh bagian dari KAP yang mendukung penulis dengan mengizinkan

penulis menyebar kuesioner di KAP mereka serta mendoakan kelancaran

pembuatan skripsi ini.

12. Ruli Adriansyah yang telah memberikan kasih sayang, perhatian, semangat,

dan meluangkan waktu disela-sela kesibukkannya untuk menemani penulis

menyebarkan kuesioner selama kurang lebih 2 bulan serta mendengarkan

keluh kesah penulis dalam proses penulisan skripsi dari awal hingga akhir,

Terima kasih banyak.

13. Sahabat tercinta di kampus dari awal semester hingga sekarang alias

Detoakbocor (Andyn, Aniah, Annisa, Arlia, Dina,Hani, Iha, Indah, dan Tanti)

yang selalu bersama-sama berjuang dari semester awal hingga saat ini,

memberikan bantuan, doa, dukungan serta meluangkan waktu untuk penulis

terutama Dina dan Hani yang rela mengorbankan waktunya untuk mengajari

dan menemani penulis dalam mengolah data. Thank you so much andsee you

on top!

xii

14. Keluarga besar PSM UIN Jakarta yang dalam kesibukannya masing-masing

tetap memberikan dukungan, semangat, dan doa kepada penulis, terutama

Juah, Rhapsody, dan Gesang. Cepet nyusul ya, Love you all!

15. Teman satu bimbingan alias Basis “Sigans” (Fazla, Kia, Opi, dan Sheren)

yang berjuang bersama, membantu dan memberikan dukungan kepada

penulis, terutama Opi Widiyanti yang selalu mendengar keluh kesah dan

membantu penulis mencari solusi, terima kasih yaa..

16. Sahabat SMP (Deandra), sahabat SMA (Mia) dan Senior (Kak Ilfi dan Kak

Tika) yang sudah membantu mengisi dan menyebarkan kuesioner di KAP

tempat mereka bekerja.

17. Seluruh teman Akuntansi 2012 (khususnya Akuntansi C dan Kelas

Konsentrasi Audit) yang telah banyak memberikan motivasi kepada penulis.

18. KKN Melodi (Afra, Alif, Amira, Delia, Eko, Fitri, Hakim, Hani, Hika,

Lambang, Luthfi, Moco, Nufus, dan Tiara) yang telah memberikan dukungan

dan bantuan kepada penulis terutama Alif dan Tiara selaku ketua dan

sekretaris yang telah mengusahakan agar sertifikat KKN dapat dikeluarkan

oleh PPM dengan cepat.

19. Semua pihak yang terlibat yang tidak dapat disebutkan satu-persatu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna

dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh

karena itu penulis mengharapkan segala bentuk saran serta masukan bahkan kritik

yang membangun dari berbagai pihak.

Jakarta, Juli 2016

Raswita Nengsih

xiii

DAFTAR ISI

COVER DALAM ..................................................................................................... ....... i

LEMBAR PENGESAHAN SKRIPSI............ .......................................................... ....... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ................................................... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ....................................................................iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ............................................iv

DAFTAR RIWAYAT HIDUP............................................................................................vi

ABSTRACT ........................................................................................................................ viii

ABSTRAK .......................................................................................................................... ix

KATA PENGANTAR ........................................................................................................ x

DAFTAR ISI ..................................................................................................................... xiii

DAFTAR TABEL ............................................................................................................. xvi

DAFTAR GAMBAR ....................................................................................................... xvii

DAFTAR LAMPIRAN ................................................................................................... xviii

BAB I .................................................................................................................................. 1

PENDAHULUAN .............................................................................................................. 1

A. Latar Belakang ........................................................................................................ 1

B. Identifikasi Masalah ................................................................................................ 6

C. Pembatasan Masalah ............................................................................................... 7

D. Rumusan Masalah ................................................................................................... 8

E. Tujuan Penelitian .................................................................................................... 8

F. Manfaat Penelitian .................................................................................................. 9

BAB II ............................................................................................................................... 10

TINJAUAN PUSTAKA ................................................................................................... 10

A. Tinjauan Literatur ................................................................................................. 10

1. Teori Planned Behavior .................................................................................... 10

2. KnowledgeSharing ............................................................................................ 15

3. Etos Kerja Islam (Islamic Work Ethic) ............................................................. 18

4. Kemampuan Inovasi (Innovation Capability) ................................................... 23

5. Sejarah Profesi Akuntan Publik di Indonesia.................................................... 27

6. Standar Profesional Akuntan Publik (SPAP) .................................................... 30

xiv

B. Hasil-Hasil Penelitian Terdahulu .......................................................................... 35

C. Pengembangan Hipotesis ...................................................................................... 42

1. Pengaruh Knowledge Sharing terhadap Kemampuan Inovasi Akuntan Publik 42

2. Pengaruh Etos Kerja Islam dalam Memoderasi Pengaruh Knowledge Sharing

terhadap Kemampuan Inovasi Akuntan Publik................................................. 43

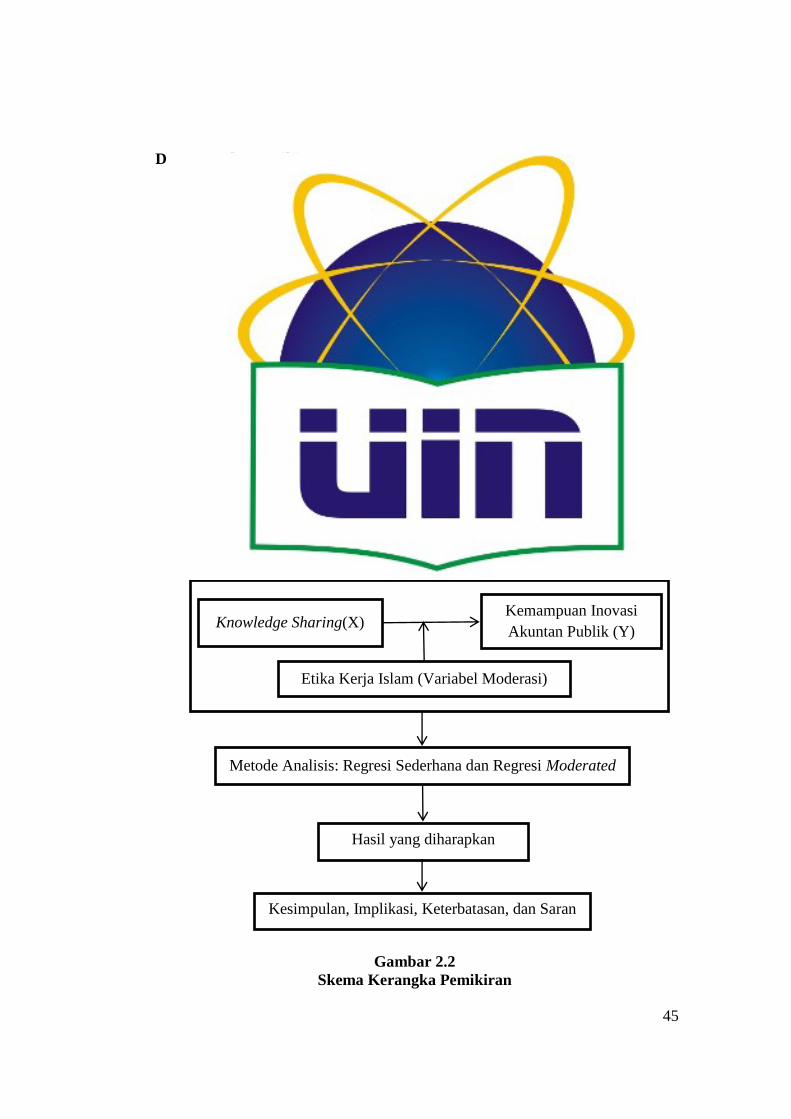

D. Kerangka Pemikiran .............................................................................................. 45

BAB III ............................................................................................................................. 46

METODOLOGI PENELITIAN ........................................................................................ 46

A. Ruang Lingkup Penelitian ..................................................................................... 46

B. Metode Penentuan Sampel .................................................................................... 46

1. Populasi dan Sampel ......................................................................................... 46

2. Metode Pengambilan Sampel ............................................................................ 47

C. Metode Pengumpulan Data ................................................................................... 47

1. Penelitian Pustaka (Library Research) .............................................................. 47

2. Penelitian Lapangan (Field Research) .............................................................. 48

D. Operasionalisasi Variabel Penelitian .................................................................... 48

1. Knowledge Sharing (X1) ................................................................................... 48

2. Etos Kerja Islam(X2) ......................................................................................... 49

3. Kemampuan Inovasi (Y) ................................................................................... 49

E. Metode Analisis Data ............................................................................................ 52

1. Statistik Deskriptif ............................................................................................ 52

2. Uji Kualitas Data ............................................................................................... 52

3. Uji Hipotesis ..................................................................................................... 53

BAB IV ............................................................................................................................. 58

A. Sekilas Gambaran Umum Objek Penelitian .......................................................... 58

1. Tempat dan Waktu Penelitian ........................................................................... 58

2. KarakteristikProfilResponden .......................................................................... 60

B. HasilUjiInstrumenPenelitian ................................................................................. 65

1. Hasil Uji Statistik Deskriptif ............................................................................. 65

2. Hasil Uji Kualitas Data ..................................................................................... 66

3. Hasil Uji Hipotesis ............................................................................................ 69

C. Pembahasan ........................................................................................................... 75

xv

1. Pengaruh Knowledge Sharing terhadap Kemampuan Inovasi Akuntan Publik 75

2. Pengaruh Etos Kerja Islam dalam Memoderasi Pengaruh Knowledge Sharing

terhadap Kemampuan Inovasi Akuntan Publik ................................................. 78

BAB V .............................................................................................................................. 80

PENUTUP ........................................................................................................................ 80

A. Kesimpulan ........................................................................................................... 80

B. Implikasi ............................................................................................................... 81

C. Keterbatasan .......................................................................................................... 82

D. Saran ..................................................................................................................... 83

DAFTAR PUSTAKA ....................................................................................................... 85

LAMPIRAN-LAMPIRAN ............................................................................................... 86

xvi

DAFTAR TABEL

2.1 Individual Innovation Capability .......................................................... 25

2.2 PP No. 20 Tahun 2015 .......................................................................... 34

2.3 PMK No.17/PMK.01/2008 ................................................................... 35

2.4 Hasil-Hasil Penelitian Terdahulu .......................................................... 36

3.1 Operasional Variabel Penelitian ........................................................... 51

4.1 Data Distribusi Penyebaran Kuesioner ................................................. 59

4.2 Data Sampel Penelitian ......................................................................... 60

4.3 Hasil Uji Deskripsi Responden Berdasarkan Jenis Kelamin ................ 61

4.4 Hasil Uji Deskripsi Responden Berdasarkan Usia ............................... 62

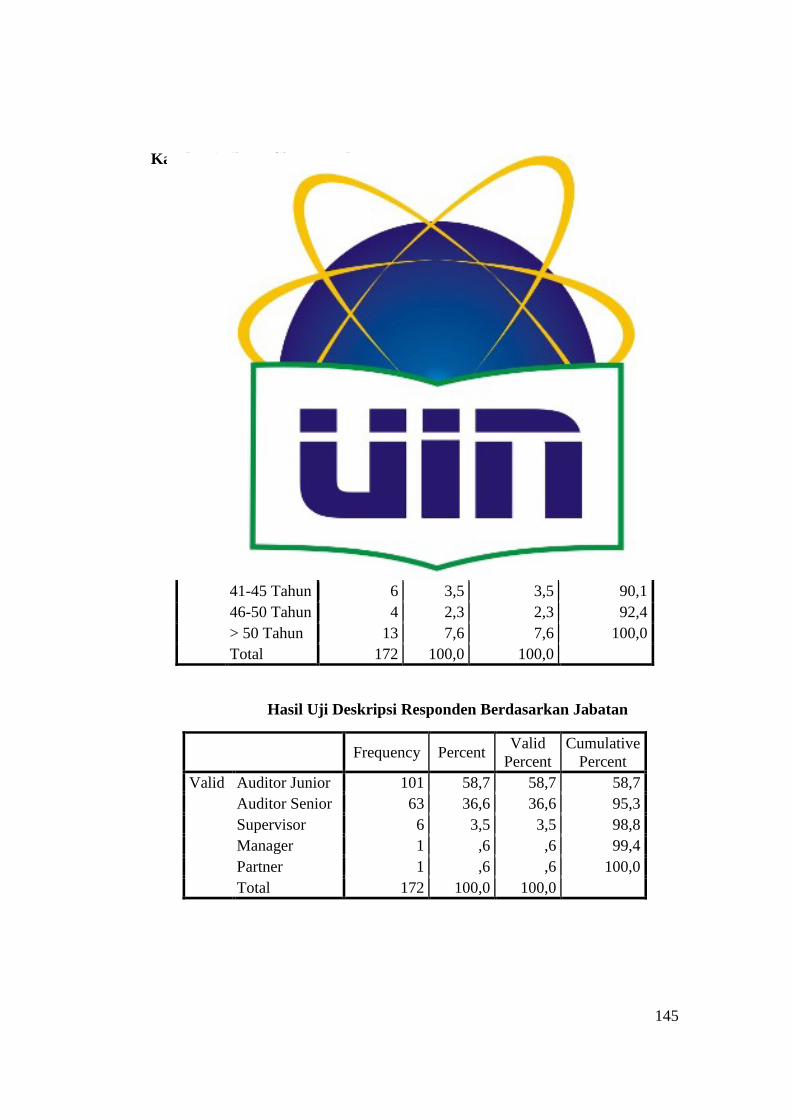

4.5 Hasil Uji Deskripsi Responden Berdasarkan Jabatan ........................... 63

4.6 Hasil Uji Deskripsi Responden Berdasarkan Pendidikan Terakhir ...... 64

4.7 Hasil Uji Deskripsi Responden Berdasarkan Pengalaman Kerja ......... 64

4.8 Hasil Uji Statistik Deskriptif ................................................................ 65

4.9 Hasil Uji Validitas Knowledge Sharing ................................................ 66

4.10 Hasil Uji ValiditasEtos Kerja Islam ..................................................... 67

4.11 Hasil Uji Validitas Kemampuan Inovasi .............................................. 68

4.12 Hasil Uji Reliabilitas............................................................................. 69

4.13 Hasil Uji Koefisien Determinasi (R2) Variabel Y dan X ...................... 70

4.14 Hasil Uji Statistik t Variabel Y dan X .................................................. 71

4.15 Hasil Uji Koefisien Determinasi (R2) Variabel Y, X1 dan X2 .............. 72

4.16 Hasil Uji Statistik F Variabel Y, X1 dan X2.......................................... 73

4.17 Hasil Uji Statistik t Variabel Y, X1 dan X2 ........................................... 74

xvii

DAFTAR GAMBAR

2.1 Model Theory of Planned Behavior (TPB) ........................................... 12

2.2 Skema Kerangka Pemikiran ................................................................. 45

xviii

DAFTAR LAMPIRAN

1 Surat Penelitian Skripsi......................................................................... 85

2 Surat Keterangan dari KAP .................................................................. 119

3 Kuesioner Penelitian ............................................................................. 125

4 Daftar Jawaban Responden................................................................... 133

5 Output Hasil Pengujian Data ................................................................ 148

1

BAB I

PENDAHULUAN

A. Latar Belakang

Di jaman yang berubah dengan cepat, sebagian besar praktisi dan

akademisi berpendapat bahwa inovasi adalah hal yang dapat menentukan bagi

organisasi untuk berkembang pesat (Subramaniam dan Youndt, 2005).Banyak

artikel, pembicaraan, diskusi, konferensi, seminar, dan buku-buku yang

membahas tentang inovasi. Hal tersebut menjadi bukti bahwa inovasi

merupakan bidang yang mendapat banyak perhatian saat ini dan yang

terlupakan di tahun-tahun sebelumnya (Kumar dan Rose, 2012).

Lawson dan Samson (2001) mengatakan bahwakemampuan inovasi

atau innovation capabilitysebagai kemampuan untuk terus mengubah

pengetahuan dan ide-ide baru ke dalam produk, proses dan sistem untuk

kepentingan perusahaan dan para pemangku kepentingan. Keberhasilan

operasi dari organisasi di hampir semua industri ini menjadi sangat

tergantung pada kemampuan mereka untuk menghasilkan inovasi (Essianda

dan Hatane, 2016). Sedangkan menurut Saunila (2014) kemampuan inovasi

adalah kemampuan perusahaan untuk mengembangkan faktor-faktor penentu

yang mempengaruhi kemampuan organisasi untuk mengelola inovasi.

Munculnya berbagai bentuk inovasi yang dibahas dalam karya-karya

ilmiah menyebabkan perkembangan dan penguatan konsep serta teori tentang

pengetahuan manajemen (Davenport dan Prusak, 1998). Walaupun masih

2

sedikit penelitian yang membahas tentang manajemen pengetahuan,

manajemen pengetahuan dianggap sebagai sebuah faktor penting untuk

mencapai inovasi yang berkelajutan (Kumar dan Rose, 2012).

Suatu organisasi yang berada di suatu lingkungan yang sangat

kompetitif harus beradaptasi dan cepat tanggap terhadap perubahan untuk

bertahan. Organisasi tersebut harus melakukan manajemen pengetahuan agar

mereka dapat bertahan dan tidak tersingkir (Kumar dan Rose, 2012).

Pengetahuan telah menjadi mesin baru dalam penciptaan nilai suatu

perusahaan, oleh karenanya manajemen atas pengetahuan dalam suatu

perusahaan menjadi satu hal yang sangat penting. Perusahaan dituntut untuk

menciptakan iklim yang mendukung guna terciptanya knowledge Sharing

(Prijanto dan Sari, 2013). Telah ditegaskan dalam literatur bahwa knowledge

sharing adalah komponen kontribusi terpenting dari manajemen pengetahuan

yang efektif (Nonaka dan Konno, 1998). Akan tetapi, alat dan struktur

manajemen pengetahuan yang hebat saja tidak menjamin keberhasilan dalam

melakukan knowledge sharing di seluruh organisasi. Oleh karena itu, para

praktisi dan peneliti cenderung fokus pada knowledge sharing dan berbagai

hal yang diduga menentukan keberhasilan knowledge sharing tersebut.

Meskipun penelitian mulai berkembang untuk memastikan faktor-faktor

keberhasilan dari knowledge sharing, sebagian besar literatur yang tersedia,

secara terbuka telah melakukan penelitian yang konstan pada knowledge

sharing yang terus-menerus signifikan dan memberikan inspirasi bagi para

praktisi dan peneliti (Kumar dan Rose, 2012).

3

Prinsip-prinsip dan persepsi tentang pekerjaan yang telah dinyatakan

sebagai etos kerja, menjadi salah satu faktor untuk meyakinkan keputusan

individu untuk melakukan knowledge sharing di tempat kerja. Memang

penelitian multidimensi tentang etos kerja protestan seperti yang didukung

oleh Weber (1958) telah terus-menerus relevan dan secara luas dibahas dalam

jurnal penelitian utama pada saat ini, tetapi nilai intrinsik berharga yang

berasal dari tradisi barat yang terdapat dalam ideologi etos kerja protestan

yaitu kerja keras juga memiliki arti penting dalam peradaban Islam. Kerja

keras dalam bekerja juga dinyatakan dalam Al-Quran yaitu tentang semua

perkataan dan perbuatan Nabi Muhammad SAW, dan para pemimpin awal

Islam. Nabi Muhammad SAW melarang keras seseorang melakukan

pekerjaan yang tercela dan mengatakan bahwa tidak ada makanan yang lebih

baik daripada makanan yang dihasilkan dari kerja kerasnya sendiri, dan tidak

ada penghasilan yang lebih baik melainkan yang didapat dari usahanya

sendiri (Ali dan Al-Owairan, 2008).

Manajemen dan organisasi masih belum terlalu mencurahkan perhatian

pada etos kerja islam dan pengaruhnya di berbagai tempat kerja, misalnya

seperti inovasi pada organisasi (Kumar dan Rose, 2010). Salah satu

penyebabnya adalah masih adanya keterbatasan untuk mendapatkan literatur

tentang Islam dan kontribusi organisasi untuk fenomena ini (Kumar dan Rose,

2012).

Dalam penelitian yang berjudul “The Impact of Knowledge Sharing and

Islamic Work Ethic on Innovation Capability” Kumar dan Rose (2012)

4

menguji knowledge sharing sebagai variabel independen, etos kerja islam

sebagai variabel moderating, dan kemampuan inovasi sebagai variabel

dependen. Hasil penelitian tersebut membuktikan bahwa knowledge sharing

berpengaruh signifikan terhadap kemampuan inovasi dan etos kerja islam

mempunyai pengaruh signifikan dalam memoderasi pengaruh antara

knowledge sharing dan kemampuan inovasi. Kumar dan Rose (2012)

menyebutkan bahwa Inovasi sangat tergantung pada kemampuan knowledge

sharing para karyawan yang bekerja di sektor publik. Kemampuan knowledge

sharing bukan merupakan perilaku alami yang dimiliki individu tetapi

perilaku tersebut sangat mungkin untuk ditanamkan kepada individu. Etos

kerja islam adalah kunci yang berguna untuk proses value creation atau

menanamkan sikap knowledge sharing kepada individu yang berada di

organisasi.

Berdasarkan uraian di atas, peneliti termotivasi untuk melakukan

penelitian ini karena pertama, sebagian besar penelitian sebelumnya

mengenai kemampuan inovasi berhubungan dengan perusahaan dan

organisasi di bidang lain, khususnya manufaktur sedangkan penelitian yang

menghubungkan kemampuan inovasi di bidang jasa auditing masih sangat

terbatas. Kedua, dalam proses audit, auditor eksternal menghadapi resiko

deteksi atau detection risk (auditor tidak dapat mendeteksi salah saji material

yang ada dalam suatu asersi) yang pada akhirnya dapat menurunkan kualitas

opini yang dihasilkan karena opini yang dikemukakan tidak sesuai dengan

keadaan perusahaan yang sesungguhnya. Peningkatan kompleksitas bisnis

5

telah meningkatkan risiko sehingga auditor sekarang harus berhadapan

dengan risiko yang semakin tinggi dalam melakukan tugas auditnya.

Munculnya transaksi melalui e-commerce yang meminimalkan bukti transaksi

dalam bentuk formulir dan catatan kertas (paperless documentation) telah

menyebabkan proses audit yang dilakukan semakin kompleks karena audit

trail (jejak audit) semakin sulit untuk ditelusuri (Harto, 2004). Oleh karena

itu, kemampuan seorang auditor untuk menginovasi diri merupakan salah satu

hal yang harus menjadi perhatian utama bagi auditor eksternal. Hal ini

diharapkan dapat menjadi salah satu kunci untuk menghindari ketidaktahuan

terhadap suatu ilmu audit yang bermanfaat sehingga auditor dapat

memperbaiki kinerjanya ke depan dan meminimalisir resiko deteksi yang ada

pada diri mereka masing-masing. Ketiga, sampai dengan tahap penyelesaian

penelitian ini, peneliti belum menemukan penelitian yang menaruh

perhatiannya pada pengaruh knowledge sharing terhadap kemampuan inovasi

auditor yang dimoderasi oleh etos kerja islam.

Penelitian ini merupakan replikasi dari penelitian Kumar dan Rose

(2012) yang diterapkan pada obyek yang berbeda, yaitu Kantor Akuntan

Publik yang berada di Jakarta dan bertujuan untuk menguji pengaruh

knowledge sharing terhadap kemampuan inovasi akuntan publik serta

pengaruh etos kerja islam dalam memoderasi pengaruh knowledge sharing

terhadap kemampuan inovasi akuntan publik.

Peneliti menggunakan variabel yang sama yaitu knowledge sharing

sebagai variabel independen, etos kerja islam sebagai variabel moderating,

6

dan kemampuan inovasi sebagai variabel dependen. Selain objek penelitian,

yang membedakan dengan penelitian terdahuluadalah responden.Pada

penelitian ini peneliti ingin menguji pengaruh dan keterkaitan variabel-

variabel tersebut dengan responden yang berbeda, yaitu akuntan publik.

Sedangkan penelitian Kumar dan Rose (2012) responden yang dipilih adalah

petugas pelayanan administrasi dan diplomatik di organisasi sektor publik

Malaysia. Adapun lokasi yang dipilih pada penelitian ini adalah Jakarta.

Peneliti berpendapat bahwa Jakarta adalah lokasi yang ideal untuk melakukan

penelitian karena merupakan kota besar di Indonesia sekaligus menjadi

ibukota negara dengan masyarakat multikultural yang harmonis.

Peneliti berharap dengan adanya penelitian ini diharapkan para akuntan

publik dari junior sampai partner dapat memperoleh informasi yang relevan

dalam usaha mereka untuk mencetak KAP yang berkinerja tinggi dengan

karyawan yang inovatif. Dengan demikian peneliti memberi judul skripsi ini

sebagai “Dampak Etos Kerja Islam dalam Memoderasi Pengaruh

Knowlegde Sharing terhadap Kemampuan Inovasi Akuntan Publik”.

B. Identifikasi Masalah

Berdasarkan latar belakang diatas maka identifikasi masalah yang

hendak diteliti dalam penelitian ini adalah terkait permasalahan-permasalahan

yang dihadapi oleh akuntan publik, misalnya:

1. Adanya akuntan publik yang tidak memiliki integritas.

2. Adanya akuntan publik yang bekerja tidak sesuai nilai-nilai islam.

3. Adanya akuntan publik yang tidak independen.

7

4. Adanya akuntan publik yang pengetahuannya masih terbatas walaupun

pengalaman kerjanya sudah banyak.

5. Adanya akuntan publik yang masih enggan untuk memberikan

pengetahuan dan pengalaman kerjanya kepada rekan kerja.

6. Adanya auditor yang tidak memiliki inovasi pengetahuan.

C. Pembatasan Masalah

Berdasarkan identifikasi masalah diatas maka pembatasan masalah

yang hendak diteliti dalam penelitian ini adalah sebagai berikut:

1. Menguji knowledge sharing, etos kerja islam, dan dampak terhadap

inovasi

Dari sekian banyak permasalahan-permasalahan yang dihadapi

oleh akuntan publik, penelitian ini hanya fokus untuk menguji knowledge

sharing, etos kerja islam, dan dampaknya terhadap inovasi. Adapun

knowledge sharing yang dimaksud adalah berbagi pengetahuan yang

berkaitan dengan pekerjaan yang dimiliki oleh seorang akuntan publik

kepada rekan kerjanya di suatu kantor akuntan publik secara sukarela.

Etos kerja islam yang dimaksud adalah nilai-nilai dasar islam yang

mengharuskan umat manusia untuk bekerja keras, melakukan pekerjaan

dengan maksimal dan dengan niat yang baik, serta tolong-menolong

dalam kebaikan dengan sesama rekan kerja. Sedangkan inovasi yang

dimaksud adalah kemampuan akuntan publik dalam memperbarui

pengetahuan ilmu-ilmu akuntansi dan auditingdan menerapkannya.

8

2. Hanya pada akuntan publik yang ada di Jakarta

Dari sekian banyak akuntan publik yang bekerja pada KAP yang

tersebar di seluruh wilayah Indonesia, penelitian ini hanya fokus pada

akuntan publik yang bekerja pada KAP yang berada di DKI Jakarta, yaitu

Jakarta Selatan, Jakarta Barat, Jakarta Pusat, Jakarta Timur dan Jakarta

Utara.

D. Rumusan Masalah

Berdasarkan latar belakang diatas maka rumusan permasalahan yang

hendak diteliti dalam penelitian ini adalah sebagai berikut:

1. Apakah knowledge sharing berpengaruh signifikan terhadap kemampuan

inovasi akuntan publik?

2. Apakah etos kerja islam dapat memoderasi pengaruh knowledge sharing

terhadap kemampuan inovasi akuntan publik?

E. Tujuan Penelitian

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk

menemukan bukti empiris atas hal-hal sebagai berikut:

1. Pengaruh knowledge sharing terhadap kemampuan inovasi akuntan

publik.

2. Pengaruh etos kerja islam dalam memoderasi pengaruh knowledge

sharing terhadap kemampuan inovasi akuntan publik.

9

F. Manfaat Penelitian

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk

menemukan bukti empiris atas hal-hal sebagai berikut:

1. Kontribusi Teoritis

a. Mahasiswa Jurusan Akuntansi, sebagai bahan referensi untuk

menambah ilmu pengetahuan terkait dengan knowledge sharing,

etos kerja Islam, dan kemampuan inovasi akuntan publik.

b. Penelitiberikutnya,sebagaibahanreferensibagipihak-pihakyang akan

melaksanakan penelitian lebih lanjut mengenai topik ini.

c. Penulis,sebagaisaranauntukmenambahwawasan dan pengetahuan

mengenai pengaruh knowledge sharing dan etos kerja Islam

terhadap kemampuan inovasi akuntan publik.

2. Kontribusi Praktis

a. AuditordanKantorAkuntanPublik(KAP),sebagaitinjauanyang

diharapkan dapat dijadikan informasi untuk meningkatkan

kemampuan inovasi akuntan publik serta usaha-usaha yang

dilakukan agar dapat melakukan knowledge sharing dan menerapkan

etos kerja Islam.

10

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Teori Planned Behavior

Manusia biasanya berperilaku dengan cara yang masuk akal,

mereka mempertimbangkan perilakunya berdasarkan informasi yang

tersedia, dan secara implisit atau eksplisit juga mempertimbangkan akibat

dari tindakan mereka (Ajzen, 2005). Ajzen (2005) menjelaskan, perilaku

didasarkan faktor kehendak yang melibatkan pertimbangan-pertimbangan

untuk melakukan atau tidak melakukan suatu perilaku dimana dalam

prosesnya, berbagai pertimbangan tersebut akan membentuk intensi

untuk melakukan suatu perilaku. Theory of Planned Behavior didasarkan

pada asumsi bahwa manusia adalah makhluk yang rasional dan

menggunakan informasi-informasi yang mungkin baginya, secara

sistematis. Orang memikirkan implikasi dari tindakan mereka sebelum

mereka memutuskan untuk melakukan atau tidak melakukan perilaku-

perilaku tertentu.

Theory of Planned Behavior adalah teori yang meramalkan

pertimbangan perilaku karena perilaku dapat dipertimbangkan dan

direncanakan. Kemudian teori ini dikembangkan lagi oleh beberapa

peneliti, salah satunya Ajzen (1991). Theory of Planned Behavior

memiliki keunggulan dibandingkan teori keperilakuan yang lain, karena

11

theory of Planned Behavior merupakan teori perilaku yang dapat

mengidentifikasikan keyakinan seseorang terhadap pengendalian atas

sesuatu yang akan terjadi dari hasil perilaku, sehingga membedakan

antara perilaku seseorang yang berkehendak dan yang tidak berkehendak

(Ajzen, 2005).

Teori ini awalnya dinamai theory of reasoned action(TRA),

dikembangkan di tahun 1967, selanjutnya teori tersebut terus direvisi dan

diperluas oleh Icek Ajzen dan Martin Fishbein. Mulai tahun 1980 teori

tersebut digunakan untuk mempelajari perilaku manusia dan untuk

mengembangkan intervensi-intervensi yang lebih mengena. Pada tahun

1988, hal lain ditambahkan pada model reasoned action yang sudah ada

tersebut dan kemudian dinamai theory of planned behavior(TPB).

Dalam theory of reasoned action dinyatakan bahwa intensi untuk

melakukan suatu perilaku memiliki dua prediktor utama, yaitu attitude

toward the behavior dan subjective norm. Pengembangan dari teori ini,

planned behavior theory, menemukan prediktor lain yang juga

memengaruhi intensi untuk melakukan suatu perilaku dengan

memasukkan konsep perceived behavioral control. Sehingga terdapat

tiga prediktor utama yang memengaruhi intensi individu untuk

melakukan suatu perilaku, yaitu sikap terhadap suatu perilaku (attitude

toward the behavior), norma subyektif tentang suatu perilaku (subjective

norm), dan persepsi tentang kontrol perilaku (perceived behavioral

control) (Ajzen, 2005). Dengan kata lain, Theory of Planned Behavior

12

merupakan teori pengembangan dari Theory of Reasoned Action. Theory

of Planned Behavior diturunkan dari Theory of Reasoned Action, dengan

perbedaannya yaitu ditambahkannya variabel Perceived Behavior

Control pada kerangka penelitian.

Gambar 2.1

Model Theory of Planned Behavior (TPB)

Gambar 2.1 di atas menjelaskan tiga variabel antecedent daritheory

of planned behavior yang dinyatakan dalam Ajzen (1991), yaitu:

a. Sikap (Attitude)

Sikap merupakan suatu faktor dalam diri seseorang yang

dipelajari untuk memberikan respon positif atau negatif pada penilaian

terhadap sesuatu yang diberikan. Attitude toward the behavior is the

degree to which a person has a favorable or unfavorable evaluation of

a behavior. It depends on the person’s assessment of the expected

outcomes of the behavior.

13

Sikap merupakan kecenderungan yang dipelajari untuk

memberikan respon kepada obyek atau kelas obyek secara konsisten

baik dalam rasa suka maupun tidak suka. Sebagai contoh apabila

seseorang menganggap sesuatu bermanfaat bagi dirinya maka dia akan

memberikan respon positif terhadapnya, sebaliknya jika sesuatu

tersebut tidak bermanfaat maka dia akan memberikan respon negatif.

b. Norma Subjektif (Subjective Norm)

Norma subjektif (subjective norm) merupakan persepsi

seseorang tentang pemikiran orang lain yang akan mendukung atau

tidak mendukungnya dalam melakukan sesuatu.

Norma subjektif mengacu pada tekanan sosial yang dihadapi

oleh individu untuk melakukan atau tidak melakukan sesuatu.

“Subjective norm refers to the social pressures perceived by

individuals to perform or not to perform the behavior. It relates to the

beliefs that other people encourage or discourage to carry out a

behavior”, yang berarti norma subjektif mengacu pada tekanan sosial

yang dirasakan oleh individu untuk melakukan atau tidak melakukan

perilaku. Hal ini terkait dengan keyakinan bahwa orang lain

mendorong atau menghambat untuk melaksanakan suatu perilaku.

Seorang individu akan cenderung melakukan perilaku jika termotivasi

oleh orang lain yang menyetujuinya untuk melakukan perilaku

tersebut, dan begitu pula sebaliknya.

14

c. Kontrol Perilaku (Perceived Behavioral Control)

Kontrol perilaku adalah persepsi kemudahan atau kesulitan

dalam melakukan suatu perilaku dan diasumsikan untuk

merefleksikan pangalaman yang lampau maupun halangan dan

rintangan yang dapat diantisipasi.

Kontrol perilaku relates to the beliefs about the availability of

supports and resources or barriers to performing an entrepreneurial

behavior (control beliefs) (berkaitan dengan keyakinan tentang

ketersediaan dukungan dan sumber daya atau hambatan untuk

melakukan suatu perilaku kewirausahaan).

Kontrol perilaku memainkan peranan penting dalam theory of

planned behavior karena kontrol perilaku adalah faktor tambahan

yang membedakan theory of planned behavior dengan theory of

reasoned action. Hal yang terpenting dalam kontrol perilaku ini

adalah kepercayaan diri. Jika seseorang percaya bahwa dapat

melakukan suatu perilaku, maka ia akan berusaha melakukannya

walaupun banyak halangan dan rintangan. Sebagai contoh,jika

terdapat dua orang yang memiliki keinginan kuat untuk belajar main

ski, kemudian keduanya sama-sama melakukannya. Orang yang yakin

bahwa ia dapat menjadi mahir dalam ski akan lebih tekun dan

sungguh-sungguh dibandingkan dengan orang yang meragukan

kemampuannya.

15

Pada umumnya, jika ada lebih banyak respon positif terhadap suatu

perilaku dan lebih banyak norma subjektif yang menghargai atau

mendukung suatu perilaku, serta adanya kontrol perilaku yang lebih baik,

maka niat seseorang untuk melakukan suatu perilaku dibawah

pertimbangannya akan semakin kuat.

Teori ini digunakan untuk menjelaskan bahwawalaupun banyak

pertimbangan dan juga rintangan, aktivitas knowledge sharing dapat

dilakukan oleh akuntan publik untuk mempengaruhi kemampuan inovasi

akuntan publik. Dengan dilakukannya knowledge sharing oleh auditor,

auditor dapat menambah pengetahuan rekannya atau sekedar bertukar

pengalaman.

2. KnowledgeSharing

Dalam Kumar dan Rose (2012) dinyatakan bahwa knowledge

sharing adalah perilaku manusia yang mempersepsikan aktivitas seperti

bertukar pengalaman eksplisit dan/atau implisit, menanamkan ide dan

keterampilan yang memfasilitasi pengetahuan untuk berinovasi di tempat

kerja. Sedangkan dalam Indriasari (2013) knowledge sharing adalah

perilaku penyebaran dan penerimaan pengetahuan yang dimiliki

seseorang dengan anggota lain dalam suatu organisasi. Aktivitas ini

merupakan proses orang-per-orang dan aktivitas ini juga merupakan

tindakan sosial yang melibatkan perilaku kolektif pada suatu kelompok

yang tidak dapat dipaksakan pelaksanaannya, hanya dapat didorong atau

difasilitasi (Yu dan Khalifa, 2007).

16

Secara konseptualknowledge sharing behavior dapat didefinisikan

sebagai tingkatan sejauh mana seseorang secara aktual melakukan

knowledge sharing. Knowledge sharing dapat pula dipahami sebagai

perilaku dimana seseorang secara sukarela menyediakan akses terhadap

orang lain mengenai knowledge dan pengalamannya (Hansen dan Avital,

2005).

Knowledge sharing, mengacu pada penelitian van den Hoof dan

van Weenen (2004) terbagi menjadi dua bentuk, yaitu donating

(mengomunikasikan modal intelektual yang dimiliki kepada rekannya)

dan collecting knowledge (berkonsultasi kepada rekan/ kolega supaya

mereka bersedia membagikan kekayaan intelektualnya). Knowledge

sharing dianggap sebagai suatu dimensi dan fokus pada hubungan antara

faktor-faktor yang mempengaruhi sharing pengetahuan tersebut

(Indriasari, 2013).

Tipe knowledge sharing behavior dapat bervariasi mengikuti

pemahaman terhadap knowledge itu sendiri. Knowledge dapat dipahami

sebagai aset individu atau organisasi yang bersifat tacit maupun explicit

(Hansen dan Avital, 2005). Explicit knowledge adalah knowledge yang

telah terdokumentasikan, mudah dimodifikasi dan diartikulasikan serta

bersifat objektif. Sebaliknya, tacit knowledge adalah knowledge yang

belum terdokumentasikan dan melekat di dalam diri seseorang, tidak

mudah untuk diungkapkan dan bersifat subjektif (Nonaka dan Konno,

1998).

17

Knowledge sharing sendiri adalah suatu proses yang tidak hanya

mengacu pada informasi, namun juga kepercayaan, pengalaman, dan

praktik kontekstual yang terkadang sulit untuk disampaikan (Davenport

dan Prusak, 1998). Hal inilah yang seringkali tidak diperhatikan oleh

sebagian besar proses knowledge sharing dalam suatu organisasi dan

menganggap bahwa sharing lebih sebagai suatu proses transfer

pengetahuan, ketika satu unit (misalnya individu, kelompok, departemen,

divisi) terpengaruh oleh pengalaman unit lainnya (Argote et al., 2000

dalam Indriasari2013).

Bagi individu dalam perusahaan (karyawan), knowledge sharing

adalah berdiskusi dengan kolega untuk mencari cara melakukan

pekerjaan dengan lebih baik, lebih cepat dan lebih efisien.Bagi

perusahaan, knowledge sharing adalah sebuah kegiatan untuk menangkap

(capturing), mengatur, menggunakan kembali, dan mentransfer

pengetahuan berbasis pengalaman yang berada dalam organisasi,

sehingga pengetahuan tersebut tersedia untuk orang lain dalam organisasi

(Prijanto dan Sari, 2013).

Dengan demikian knowledge sharingdalam penelitian inidapat

disimpulkan sebagaiproses berbagi pengetahuan (memberikan atau

menerima) secara sukarela yang berkaitan dengan pekerjaan yang

dimiliki oleh seorang akuntan publik kepada rekan kerjanya untuk

menunjangproses inovasi di kantor akuntan publik.

18

3. Etos Kerja Islam (Islamic Work Ethic)

Etika atau etos didefinisikan sebagai kegiatan yang menerapkan

prinsip-prinsip moral untuk masalah yang ada (Wines, 1992) dan sebagai

ilmu perilaku (Johnson, 1984). Etos adalah ilmu yang mempelajari

kecerdasan dan kebijaksanaan dimana pada akhirnya dapat

menggambarkan semua tindakan intelektual. Perkembangan dunia

modern dan perluasan bisnis global telah menggarisbawahi kepentingan

dalam topik perilaku etis dan akuntabilitas sosial (Jones, 1991). Etika

juga telah didefinisikan sebagai studi tentang benar dan salah, dan

moralitas dari pilihan yang dibuat oleh individu. Morf, Schumacher dan

Vitell (1999) mengatakan bahwa etos adalah prinsip moral yang menjadi

pertimbangan individu dalam proses pengambilan keputusan mereka dan

dapat membantu mereka agar tidak cepat terbakar amarah dalam

kehidupan sosial mereka(Abdi et al., 2014).

Beekun (1997) mendefinisikan etos kerja Islam sebagai

seperangkat prinsip moral yang membedakan apa yang benar dari apa

yang salah. Dalam islam, akhlaq yang merupakan seperangkat nilai-nilai

moral Islam terdapat dalam Al-Qur'an dan berasal dari tindakan Nabi

Muhammad SAW sepanjang hidupnya (McGee, 2012 dalam Abdi et al.

2014). Etos kerja Islam awalnya berasal dari Al-Qur'an, ajaran ucapan

dan tindakan Nabi Muhammad SAW serta warisan dari empat khalifah

Islam (Ali, 2008). Menurut Hayati (2007), etos dalam perspektif Islam

merupakan indikasi dari nilai-nilai yang baik dalam perilaku, tindakan,

19

pikiran atau rasa. Rashid dan Ibrahim (2005) menyatakan bahwa etos

adalah hasil dari Iman (kepercayaan) dan muncul dalam pandangan dunia

Islam tentang kehidupan manusia.

Islam mewajibkan kepada semua umatnya untuk bekerja dan tidak

bermalas-malasan, apalagi hanya berpangku tangan mengaharapkan

rezeki akan datang dengan sendirinya. Bekerja juga bukan sekedar upaya

mendapatkan rezeki yang halal guna memenuhi kebutuhan hidup, tetapi

mengandung makna ibadah seorang hamba kepada Allah, menuju sukses

di akhirat kelak. Oleh sebab itu, seorang muslim menjadikan kerja

sebagai kesadaran spiritualnya dalam beragama. Dengan semangat ini,

setiap muslim akan berupaya maksimal dalam melakukan pekerjaannya

tanpa diberikan iming-iming bonus atau gaji yang lebih. Karena mereka

melakukannya hanya semata-mata ingin beribadah kepada Allah dan

mengharapkan ridho-Nya.Mereka berusaha menyelesaikan setiap tugas

dan pekerjaan yang menjadi tanggungjawabnya dan berusaha pula agar

setiap hasil kerjanya menghasilkan kualitas yang baik dan memuaskan.

Dengan demikian, mereka akan menjadi orang yang terbaik dalam setiap

bidang yang mereka tekuni. Mereka yang beriman, percaya bahwa setiap

pekerjaan yang dilakukan di dunia akan dipertanggungjawabkan dan

diperlihatkan kelak, sesuai dengan surat At-Taubah ayat 105, yang

berbunyi:

“Dan katakanlah: Bekerjalah kamu, maka Allah dan Rasul-Nya

serta orang-orang mukmin akan melihat pekerjaanmu itu, dan kamu akan

20

dikembalikan kepada (Allah) Yang Mengetahui akan yang ghaib dan

yang nyata, lalu diberitakan-Nya kepada kamu apa yang telah kamu

kerjakan”(QS. At–Taubah [9]: 105).

Beberapa kutipan tentang keyakinan dan mengerjakan amal saleh

dalam bekerja yang diterangkan dalam ayat Al-Quran adalah sebagai

berikut:

“Tiap-tiap diri bertanggung jawab atas apa yang telah

diperbuatnya” (QS. Al–Mudatsir [74]: 38).

“Barangsiapa yang mengerjakan amal-amal saleh, baik laki-laki

maupun wanita sedang ia orang yang beriman, maka mereka itu masuk

ke dalam surga dan mereka tidak dianiaya walau sedikitpun” (QS. An–

Nisa [4]: 124).

“Dan orang-orang yang beriman dan mengerjakan amal-amal yang

saleh, Kami tidak memikulkan kewajiban kepada diri seseorang

melainkan sekedar kesanggupannya, mereka itulah penghuni-penghuni

surga, mereka kekal di dalamnya” (QS. Al–A’raf [7]: 42).

“Sesungguhnya orang-orang yang beriman dan beramal saleh,

kelak Allah Yang Maha Pemurah akan menanamkan dalam (hati) mereka

rasa kasih sayang” (QS. Maryam [19]: 96).

“Dan sekali-kali bukanlah harta dan bukan (pula) anak-anak kamu

yang mendekatkan kamu kepada Kami sedikitpun; tetapi orang-orang

yang beriman dan mengerjakan amal-amal (saleh, mereka itulah yang

memperoleh balasan yang berlipat ganda disebabkan apa yang telah

21

mereka kerjakan; dan mereka aman sentosa di tempat-tempat yang tinggi

(dalam surga)” (QS. As-Saba [34]: 37).

“Sesungguhnya orang-orang mukmin, orang-orang Yahudi, orang-

orang Nasrani dan orang-orang Shabiin, siapa saja diantara mereka yang

benar-benar beriman kepada Allah, hari kemudian dan beramal saleh,

mereka akan menerima pahala dari Tuhan mereka, tidak ada

kekhawatiran kepada mereka, dan tidak (pula) mereka bersedih hati”

(QS. Al-Baqarah [2]: 62).

“Dan orang-orang yang beriman serta beramal saleh, mereka itu

penghuni surga; mereka kekal di dalamnya” (QS. Al-Baqarah [2]: 82).

“Kecuali orang-orang yang bertaubat, beriman dan mengerjakan

saleh; maka itu kejahatan mereka diganti Allah dengan kebajikan. Dan

adalah Allah maha Pengampun lagi Maha Penyayang” (QS. Al-Baqarah

[25]: 70).

Etos harus diterapkan dalam setiap perbuatan dan dalam semua

bidang yang dilakukan oleh umat muslim karena merupakan perbuatan

yang terpuji dan amal saleh. Kesadaran untuk menerapkan etos kerja dan

aktivitas knowledge sharing yang dilakukan di tempat kerja sudah

seharusnya menjadi perilaku alamiah karena hal tersebut merupakan

salah satu prinsip dasar dari islam dan cara seseorang untuk

menunjukkan rasa terimakasihnya kepada Tuhan (Beekun, 1997).

Banyak ayat-ayat Al-Quran maupun hadits yang memberikan

penekanan atas pentingnya pengetahuan, kewajiban untuk mencari

22

pengetahuan, mengajarkan pengetahuan dan berbagi pengetahuan

(knowledge sharing). Adapun ayat-ayat yang mendukungnya adalah

sebagai berikut:

“Bacalah dengan (menyebut) nama Tuhanmu Yang menciptakan.

Dia telah menciptakan manusia dari segumpal darah. Bacalah, dan

Tuhanmulah Yang Maha Pemurah. Yang mengajar (manusia) dengan

perantaran kalam. Dia mengajar kepada manusia apa yang tidak

diketahuinya” (QS. Al-Alaq [96]: 1-5).

“Demi masa. Sesungguhnya manusia itu benar-benar dalam

kerugian, kecuali orang-orang yang beriman dan beramal saleh dan

nasehat menasehati supaya mentaati kebenaran dan nasehat menasehati

supaya menetapi kesabaran” (QS. Al-Asr [103]: 1-3).

“Hai orang-orang beriman apabila dikatakan kepadamu: Berlapang-

lapanglah dalam majlis, maka lapangkanlah niscaya Allah akan memberi

kelapangan untukmu. Dan apabila dikatakan: Berdirilah kamu, maka

berdirilah, niscaya Allah akan meninggikan orang-orang yang beriman di

antaramu dan orang-orang yang diberi ilmu pengetahuan beberapa

derajat. Dan Allah Maha Mengetahui apa yang kamu kerjakan” (QS. Al-

Baqarah [2]: 82).

Nabi Muhammad SAW menegaskan bahwa seseorang yang belajar,

berpengetahuan, dan bekerja adalah orang yang dirahmati. Jika mereka

yang memiliki pengetahuan tetapi tidak mengerjakannya, maka orang

tersebut jauh dari rahmat-Nya (Ali, 2008). Hal tersebut menandakan

23

bagaimana luasnya knowledge sharing dalam perspektif Islam.

Knowledge sharing memberikan kesempatan bagi umat manusia untuk

saling mengingatkan jika ada yang mengabaikan atau tidak mengerjakan

etos kerja dan menyarankannya untuk kembali pada ajaran Al-Quran dan

Hadits dalam melakukan setiap pekerjaan.

Selain itu, etos kerja islam juga memberikan penekanan terhadap

inovasi. Etos kerja islam menekankan bahwa seseorang harus bekerja

keras dan cerdas untuk berkreativitas dan berinovasi dalam bekerja yang

merupakan sumber kebahagiaan dan sumber pencapaian (Ali, 1992).

4. Kemampuan Inovasi (Innovation Capability)

Amabile et al. (1996) mendefinisikan inovasi sebagai berikut:

"keberhasilan penerapan ide-ide kreatif dalam organisasi". Definisi yang

lebih luas disampaikan oleh Barat dan Farr (1990). Mereka telah

mendefinisikan inovasi sebagai "berinovasi dalam penerapan produk,

proses, metode kerja atau ide dengan niat yang diberikan untuk

memberikan manfaat kepada individu secara spesifik, kelompok dan

organisasi atau dengan cara yang lebih luas, untuk masyarakat". Dalam

Allameh et al.(2014) dikatakan bahwa, inovasi dapat diperoleh melalui

dua strategi yang berbeda yaitu eksplorasi dan eksploitasi di mana

eksploitasi mengarah ke penggunaan peluang yang tersedia dan

eksplorasi meliputi penyelidikan hal-hal baru.

Inovasi adalah sesuatu yang bersifat intrinsik, menyangkut

kegiatan mengidentifikasi dan menggunakan kesempatan untuk

24

menciptakan produk, jasa atau cara bekerja yang baru (Van de Ven,

1986). Selain dari definisi tersebut, Hitt, Ireland, dan Koskisson (2005)

mendefinisikan Inovasi sebagai suatu proses menciptakan produk bernilai

komersial melalui penemuan. Inovasi dapat memberikan 4 tipe

keuntungan selain kas, yaitu: pengetahuan (knowledge), merk, ekosistem

dan budaya. Tetapi alasan yang paling penting perlunya inovasi dalam

organisasi adalah dengan inovasi dapat dihasilkan keuntungan (Prijanto

dan Sari, 2013).

Inovasi dapat pula didefinisikan sebagai aplikasi ide-ide baru ke

dalam produk, proses atau aspek lainnya dalam aktivitas perusahaan.

Inovasi berfokus pada proses untuk mengkomersialisasikan atau

mengekstraksikan ide menjadi value (Roger, 1998). GNU (2005)

menyebutkan bahwa sebagian besar definisi inovasi berfokus pada dua

hal, yaitu inovasi produk dan inovasi proses. Alasan dilakukannya

pembedaan tersebut didasarkan atas asumsi bahwa keduanya memiliki

dampak sosial dan ekonomi yang berbeda. Pengenalan produk baru (new

products) umumnya dianggap memiliki dampak yang jelas dan positif

terhadap pertumbuhan income, sementara inovasi proses lebih dilihat dari

sisi peningkatan efisiensi (costcutting) (Aulawi, 2009).

Hal serupa juga dijelaskan dalam Prijanto dan Sari (2013), dimana

perusahaan menciptakan laba/keuntungan melalui proses membuat

produk dan jasa yang berbiaya rendah dibandingkan pesaing atau melalui

strategi diferensiasi produk pada harga premium, hal ini dimaksudkan

25

untuk mengkompensasi extra cost dari diferensiasi (Afuah, 2003).

Inovasi produk terjadi ketika produk baru diperkenalkan ke pasar,

sementara proses inovasi adalah adopsi jalan/pemikiran baru untuk

menciptakan produk atau jasa (Maravekalis et al., 2006).

Pembedaan fokus terhadap inovasi dapat lebih jelas dilihat melalui

tabel di bawah:

Tabel 2.1

Individual Innovation Capability

Individual Innovation Capability

Product

Innovation

Capability

Tingkatan kemampuan seseorang dalam menawarkan

saran perbaikanterhadap produk yang ada saat ini dan

kemampuan individu untuk berkontribusi terhadap

pengembangan produk baru dalam rangka

meningkatkan kepuasan pelanggan.

Process

Innovation

Capability

Tingkatan kemampuan seseorang untuk

menghasilkan suatu proses manufaktur atau jasa yang

lebih baik dibanding dengan proses yang ada saat ini.

Sumber: Aulawi (2009)

Sedangkan Lawson dan Samson (2001) mendefinisikan Innovation

Capabilitysebagai kemampuan untuk terus mengubah pengetahuan dan

ide-ide baru ke dalam produk, proses dan sistem untuk kepentingan

perusahaan dan para pemangku kepentingan (Essianda dan Hatane,

2016).

Innovation capability dapat diukur pada level individu maupun

perusahaan (Angehrn et al., 2001; Raava, 2007). Individual innovation

capability dapat ditinjau dari berbagai perspektif, dimana secara umum

dapat dibagi ke dalam tiga perspektif (Jong, 2007). Pertama, berdasarkan

perspektif karakterisitik kepribadian (personality characteristics),

26

misalnya mengukur kesediaan individu untuk berubah. Kedua,

berdasarkan perspektif perilaku (behavior), dimana individual innovation

capability dikonseptualisasikan ke dalam sekumpulan perilaku. Pada

perspektif tersebut beberapa peneliti berfokus pada kreativitas dan

pembangkitan ide (misalnya kemampuan untuk mencoba sesuatu hal

yang baru). Ketiga, berdasarkan perspektif output, yaitu berdasarkan atas

kemampuan individu untuk menghasilkan sesuatu (produk/proses baru).

Jika disesuaikan dengan konteks audit, maka kemampuan inovasi

produk (product innovation capability) dapat dilihat dari kemampuan

inovasi seorang auditor dalam memberikan jasa auditnya terhadap pihak

yang di audit (auditee) dalam rangka meningkatkan kepuasan pelanggan.

Contoh pada bidang konsultasi manajemen yang dikatakan dalam

Essianda dan Hatane (2016) yaitu KAP yang memiliki kemampuan

inovasi yang tinggi dapat memberikan ide-ide baru yang dapat

menguntungkan bagi klien, sehingga akan membuat klien senang dan

dapat meningkatkan financial performance perusahaan. Tetapi dalam

melakukan inovasi, akuntan publik harus tetap pada jalurnya, tidak

melanggar batasan, dan menyalahi aturan yang ada.

Sedangkan kemampuan inovasi proses (process innovation

capability) dalam konteks audit dapat dilihat dari bagaimana seorang

auditor ingin dan mampu menerima hal-hal yang baru dan melakukan

perubahan atas adanya hal yang baru tersebut. Seperti contohnya, karena

ada perubahan standar akuntansi di Indonesia dari PSAK menjadi IFRS

27

mengharuskan auditor untuk mempelajari IFRS dan menerapkan

langkah-langkah baru dalam proses audit dalam rangka penyesuaian

terhadap standar baru IFRS. Contoh lain juga bisa dilihat dari sesorang

auditor yang merasa ingin terus memperbaharui dirinya dengan ilmu-

ilmu akuntansi untuk menunjang kemampuannya dalam proses audit.

Dengan mengetahui ilmu-ilmu baru, memungkinan ia untuk mampu

melakukan hal-hal yang sebelumnya tidak dapat ia lakukan.

Jika suatu KAP memiliki individu-individu yang cerdas, kreatif,

dan terbuka terhadap ide-ide baru maka kemampuan perusahaan dalam

meningkatkan atau mengganti dengan ilmu-ilmu akuntansi yang baru

juga akan semakin meningkat (Essianda dan Hatane, 2016).

Dalam penelitian ini, innovation capability atau kemampuan

inovasididefinisikan sebagai kemampuan akuntan publik dalam

memperbarui pengetahuan ilmu-ilmu akuntansi dan menerapkannya agar

dapat memaksimalkan jasa yang diberikan dan dapat lebih memuaskan

klien.

5. Sejarah Profesi Akuntan Publik di Indonesia

Perkembangan profesi dan organisasi Akuntan Publik di Indonesia

tidak bisa dipisahkan dari perkembangan perekonomian, dunia usaha dan

investasi baik asing maupun domestik, pasar modal serta pengaruh

global. Secara garis besar tonggak sejarah perkembangan profesi dan

organisasi akuntan publik di Indonesia memang sangat dipengaruhi oleh

28

perubahan perekonomian negara pada khususnya dan perekonomian

dunia pada umumnya (IAPI).

Di awal masa kemerdekaan Indonesia, warisan dari penjajah

Belanda masih dirasakan dengan tidak adanya satupun akuntan yang

dimiliki atau dipimpin oleh bangsa Indonesia. Pada masa ini masih

mengikuti pola Belanda masih diikuti, dimana akuntan didaftarkan

dalam suatu register negara. Di negeri Belanda sendiri ada dua organisasi

profesi yaitu Vereniging van Academisch Gevormde Accountans

(VAGA ) yaitu ikatan akuntan lulusan perguruan tinggi dan Nederlands

Instituut van Accountants (NIvA) yang anggotanya terdiri dari lulusan

berbagai program sertifikasi akuntan dan memiliki pengalaman kerja.

Akuntan-akuntan Indonesia pertama lulusan periode sesudah

kemerdekaan tidak dapat menjadi anggota VAGA atau NIvA. Situasi ini

mendorong Prof. R. Soemardjo Tjitrosidojo dan empat lulusan pertama

FEUI yaitu Drs. Basuki T.Siddharta, Drs. Hendra Darmawan, Drs. Tan

Tong Joe dan Drs. Go Tie Siem memprakarsai berdirinya perkumpulan

akuntan Indonesia yang dinamakan Ikatan Akuntan Indonesia yang

disingkat IAI pada tanggal 23 Desember 1957 di Aula Universitas

Indonesia (IAPI).

Di masa pemerintahan orde baru, terjadi banyak perubahan

signifikan dalam perekonomian Indonesia, antara lain seperti terbitnya

Undang-Undang Penanaman Modal Asing (PMA) dan Penanaman Modal

Dalam negeri (PMDN) serta berdirinya pasar modal. Perubahan

29

perekonomian ini membawa dampak terhadap kebutuhan akan profesi

akuntan publik, dimana pada masa itu telah berdiri banyak kantor

akuntan Indonesia dan masuknya kantor akuntan asing yang bekerja

sama dengan kantor akuntan Indonesia. 30 tahun setelah berdirinya IAI,

atas gagasan Drs. Theodorus M. Tuanakotta , pada tanggal 7 April 1977

IAI membentuk Seksi Akuntan Publik sebagai wadah para akuntan

publik di Indonesia untuk melaksanakan program-program

pengembangan akuntan publik (IAPI).

Dalam kurun waktu 17 tahun sejak dibentuknya Seksi Akuntan

Publik, profesi akuntan publik berkembang dengan pesat. Seiring dengan

perkembangan pasar modal dan perbankan di Indonesia, diperlukan

perubahan standar akuntansi keuangan dan standar profesional akuntan

publik yang setara dengan standar internasional. Dalam Kongres IAI ke

VII tahun 1994, anggota IAI sepakat untuk memberikan hak otonomi

kepada akuntan publik dengan merubah Seksi Akuntan Publik menjadi

Kompartemen Akuntan Publik (IAPI).

Setelah hampir 50 tahun sejak berdirinya perkumpulan akuntan

Indonesia, tepatnya pada tanggal 24 Mei 2007 berdirilah Institut Akuntan

Publik Indonesia (IAPI) sebagai organisasi akuntan publik yang

independen dan mandiri dengan berbadan hukum yang diputuskan

melalui Rapat Umum Anggota Luar Biasa IAI–Kompartemen Akuntan

Publik (IAPI).

30

Berdirinya Institut Akuntan Publik Indonesia adalah respons

terhadap dampak globalisasi, dimana Drs. Ahmadi Hadibroto sebagai

Ketua Dewan Pengurus Nasional IAI mengusulkan perluasan

keanggotaan IAI selain individu. Hal ini telah diputuskan dalam Kongres

IAI X pada tanggal 23 Nopember 2006. Keputusan inilah yang menjadi

dasar untuk merubah IAI – Kompartemen Akuntan Publik menjadi

asosiasi yang independen yang mampu secara mandiri mengembangkan

profesi akuntan publik. IAPI diharapkan dapat memenuhi seluruh

persyaratan International Federation of Accountans (IFAC) yang

berhubungan dengan profesi dan etika akuntan publik, sekaligus untuk

memenuhi persyaratan yang diminta oleh IFAC sebagaimana tercantum

dalam Statement of Member Obligation (SMO) (IAPI).

Pada tanggal 4 Juni 2007, secara resmi IAPI diterima sebagai

anggota asosiasi yang pertama oleh IAI. Pada tanggal 5 Pebruari 2008,

Pemerintah Republik Indonesia melalui Peraturan Menteri Keuangan

Nomor 17/PMK.01/2008 mengakui IAPI sebagai organisasi profesi

akuntan publik yang berwenang melaksanakan ujian sertifikasi akuntan

publik, penyusunan dan penerbitan standar profesional dan etika akuntan

publik, serta menyelenggarakan program pendidikan berkelanjutan bagi

seluruh akuntan publik di Indonesia (IAPI).

6. Standar Profesional Akuntan Publik (SPAP)

Institut Akuntan Publik Indonesia (IAPI) merupakan Asosiasi

Profesi Akuntan Publik yang ditetapkan oleh Menteri Keuangan yang

31

memiliki kewenangan salah satunya menyusun dan menetapkan Standar

Profesional Akuntan Publik (SPAP). IAPI melalui Dewan SPAP

mengadopsi standar internasional yang ditetapkan oleh International

Federation of Accountants (IFAC) menjadi SPAP berbasis standar

internasional, dimana SPAP versi sebelumnya yaitu SPAP 31 Maret 2011

berbasis US GAAS.

Dewan SPAP telah menyelesaikan adopsi untuk beberapa standar,

yaitu Kode Etik Profesi Akuntan Publik (Kode Etik), Standar

Pengendalian Mutu 1 (SPM 1), Kerangka untuk Perikatan Asurans,

Standar Audit (SA) dan Standar Perikatan Reviu (SPR) dan sedang

melanjutkan standar-standar yang lain.

Kode Etik mengatur mengenai prinsip dasar dan aturan etika

profesi yang harus diterapkan oleh setiap individu dalam kantor akuntan

publik (KAP) atau Jaringan KAP, baik yang merupakan anggota IAPI

maupun yang bukan merupakan anggota IAPI, yang memberikan jasa

profesional yang meliputi jasa assurance dan jasa selain assurance

seperti yang tercantum dalam standar profesi dan kode etik profesi.

SPM 1 mengatur tanggung jawab KAP atas sistem pengendalian

mutu dalam melaksanakan perikatan asurans (Audit, Reviu, dan

Perikatan Asurans Lainnya) dan perikatan selain asurans.

Kerangka untuk Perikatan Asurans mengatur perikatan asurans

yang dilakukan oleh praktisi. Kerangka ini menyediakan kerangka acuan

32

bagi praktisi dan pihak-pihak lain yang terlibat dalam perikatan asurans,

seperti pihak yang melakukan perikatan dengan praktisi.

SA mengatur mengenai standar yang digunakan oleh praktisi ketika

melaksanakan audit atas laporan keuangan.

SPR mengatur mengenai standar yang digunakan oleh praktisi

ketika melaksanakan reviu atas laporan keuangan.

Standar-standar tersebut berlaku efektif:

1. Kode Etik berlaku efektif 1 Januari 2011.

2. SPM 1 berlaku efektif 1 Januari 2013.

3. Kerangka untuk Perikatan Asurans berlaku efektif untuk perikatan

audit atau reviu atas laporan keuangan untuk periode yang dimulai

pada atau setelah: (i) tanggal 1 Januari 2013 (untuk Emiten), atau (ii)

tanggal 1 Januari 2014 (untuk entitas selain Emiten; penerapan dini

dianjurkan). Perikatan audit atau reviu atas laporan keuangan untuk

periode yang dimulai sebelum: (i) tanggal 1 Januari 2013 (untuk

Emiten), atau (ii) tanggal 1 Januari 2014 (untuk entitas selain Emiten

(jika tidak melakukan penerapan dini)) tetap menggunakan Standar

Auditing (untuk perikatan audit atau perikatan reviu laporan

keuangan entitas publik) atau Standar Jasa Akuntansi dan Review

yang tercantum dalam Standar Profesional Akuntan Publik versi 31

Maret 2011 yang ditetapkan oleh Institut Akuntan Publik Indonesia.

4. SA berlaku efektif untuk audit atas laporan keuangan untuk periode

yangdimulai pada atau setelah tanggal: (i) 1 Januari 2013 (untuk

33

Emiten),atau (ii) 1 Januari 2014 (untuk entitas selain Emiten).

Penerapan dinidianjurkan untuk entitas selain Emiten.

5. SPR berlaku efektif untuk reviu atas laporan keuangan untuk periode

yangdimulai pada atau setelah tanggal: (i) 1 Januari 2013 (untuk

Emiten),atau (ii) 1 Januari 2014 (untuk entitas selain Emiten).

Penerapan dini dianjurkan untuk entitas selain Emiten.

SPAP diterangkan dalam Undang-Undang RI No. 5 tahun 2011

tentang akuntan publik, yaitu pasal 1 ayat 11 yang menyebutkan Standar

Profesional Akuntan Publik (SPAP) adalah acuan yang ditetapkan

menjadi ukuran mutu yang wajib dipatuhi oleh Akuntan Publik dalam

pemberian jasanya.

Peraturan Pemerintah No. 20 tahun 2015 pasal 11 merupakan

pelaksanaan dari UU RI No. 5 tahun 2011 tentang Akuntan Publik.

Adapun isi dari PP No.20 Tahun 2015 disajikan pada tabel 2.2.

34

Tabel 2.2

PP No. 20 tahun 2015

PP No. 20 tahun 2015

Pasal 11

ayat (1)

Pemberian jasa audit atas informasi keuangan historis

sebagaimana dimaksud dalam Pasal 10 ayat (1) huruf a

terhadap suatu entitas oleh seorang Akuntan Publik dibatasi

paling lama untuk 5 (lima) tahun buku berturut-turut.

Pasal 11

ayat (2)

Entitas sebagaimana dimaksud pada ayat (1) terdiri atas:

a. Industri di sektor Pasar Modal;

b. Bank umum;

c. Dana pensiun;

d. Perusahaan asuransi/reasuransi; atau

e. Badan Usaha Milik Negara;

Pasal 11

ayat (3)

Pembatasan pemberian jasa audit atas informasi keuangan

historis sebagaimana dimaksud pada ayat (1) dan ayat (2)

juga berlaku bagi Akuntan Publik yang merupakan Pihak

Terasosiasi.

Pasal 11

ayat (4)

Akuntan Publik dapat memberikan kembali jasa audit atas

informasi keuangan historis terhadap entitas sebagaimana

dimaksud pada ayat (1) setelah 2 (dua) tahun buku

berturut-turut tidak memberikan jasa tersebut.

Sumber: pppk.kemenkeu.go.id

Aturan baru tentang praktik akuntan publik dalam PP No.20 tahun

2015 diyakini akan kembali menyuburkan kehadiran Kantor Akuntan

Publik karena tidak ada lagi batas waktu untuk melakukan audit terhadap

satu perusahaan tertentu. Pada aturan turunan sebelumnya dalam PMK

No.17/PMK.01/2008 tentang Jasa Akuntan Publik pasal 3, sebuah Kantor

Akuntan Publik (KAP) hanya boleh mengaudit sebuah perusahaan paling

lama 6 (enam) tahun buku berturut-turut, sedangkan bagi Akuntan Publik

(AP) di dalam KAP tersebut hanya diperbolehkan mengaudit paling lama

3 (tiga) tahun buku berturut-turut. Tabel 2.3 dibawah menyajikan isi dari

PMK No.17/PMK.01/2008.

35

Tabel 2.3

PMK No.17/PMK.01/2008

PMK No.17/PMK.01/2008

Pasal 3

ayat (1)

Pemberian jasa audit umum atas laporan keuangan dari

suatu entitas sebagaimana dimaksud dalam Pasal 2 ayat (1)

huruf a dilakukan oleh KAP paling lama untuk 6 (enam)

tahun buku berturut-turut dan oleh seorang Akuntan Publik

paling lama untuk 3 (tiga) tahun buku berturut-turut.

Pasal 3

ayat (2)

Akuntan Publik sebagaimana dimaksud pada ayat (1) dapat

menerima kembali penugasan audit umum untuk klien

sebagaimana dimaksud pada ayat (1) setelah 1 (satu) tahun

buku tidak memberikan jasa audit umum atas laporan

keuangan klien tersebut.

Pasal 3

ayat (3)

Jasa audit umum atas laporan keuangan dapat diberikan

kembali kepada klien yang sama melalui KAP

sebagaimana dimaksud pada ayat (1) setelah 1 (satu) tahun

buku tidak diberikan melalui KAP tersebut.

Sumber: pppk.kemenkeu.go.id

Dapat disimpulkan bahwa aturan rotasi KAP yang sebelumnya lima

tahun kini ditiadakan dan rotasi Akuntan Publik (AP) yang sebelumnya

tiga tahun kini menjadi lima tahun. Dengan demikian, perubahan aturan

rotasi AP tersebut dapat memberikan ruang bagi AP untuk meningkatkan

kemampuannya dan bersaing dengan AP lain.

B. Hasil-Hasil Penelitian Terdahulu

Adapunhasil-hasil sebelumnya dari penelitian-penelitian terdahulu

mengenai topik yang berkaitan dengan penelitian ini dapat dilihat dalam tabel

2.4.

36

Tabel 2.4

Hasil-Hasil Penelitian Terdahulu

No Peneliti

(Tahun) Judul Penelitian

Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

1 Essianda dan

Hatane

(2016)

Pengaruh Intellectual

Capital terhadap

Financial Performance

melalui Innovation

Capability sebagai

Intervening Variable

pada KAP di Surabaya

Variabel

kemampuan inovasi,

responden,

penelitian kuantitatif

menggunakan

survey.

Variabel intellectual

capital dan financial

performance, lokasi

penelitian,

menggunakan software

Smart PLS (Partial

Least Square).

Intellectual capital terhadap

innovation capability,innovation

capability terhadap financial

performance, dan intellectual capital

terhadap financial performance

berpengaruh positif dan signifikan.

Innovation capability tidak memadai

menjadi variable perantara antara

intellectual capital dengan financial

performance.

2 Sunur dan

Hatane (2016)

Pengaruh Intellectual

Capital terhadap

Kinerja Keuangan

melalui Innovatif

Capability pada Hotel

dan Restoran di

Surabaya

Variabel

kemampuan inovasi,

penelitian kuantitatif

menggunakan

survey.

Responden dan obyek

penelitian, variabel

Intellectual Capital

dan kinerja keuangan,

lokasi penelitian,

menggunakan software

Smart PLS (Partial

Least Square).

Intellectual capital terhadap

innovative capability,innovative

capability terhadap kinerja

keuangan, dan intellectual capital

terhadap kinerja keuangan

berpengaruh positif. Innovative

capability sebagai variabel

perantara akan memperbesar

hubungan dan pengaruh

intellectual capital terhadap

kinerja keuangan.

Bersambung pada halaman selanjutnya

37

Tabel 2.4 (Lanjutan)

No Peneliti

(Tahun) Judul Penelitian

Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

3 Noh et al.

(2015)

Kajian Kes

Perlaksanaan Etika

Kerja Islam (EKI) di

Johor Corporation

(JCorp): Tumpuan

kepada Perlaksanaan

dan Faedahnya

Variabel etos kerja

islam.

Data kualitatif,

responden, objek dan

lokasi penelitian.

Etika kerja Islam dilaksanakan

secara menyeluruh dalam

kalangan warga kerja Jcorp,

mendatangkan berbagai manfaat

bagi karyawan dan organisasi

Jcorp, bahkan juga kepada

Masyarakat, serta membuktikan

bahwa etika kerja Islam dapat

diterima dan diamalkan

Dengan baik di organisasi yang

berorientasikan perniagaan.

4 Allameh et al.

(2014)

Investigating the

Effects of Knowledge

Sharing on

Innovation among

Managers of Business

Organizations

Variabel knowledge

sharing dan

innovation.

Variabel knowledge

accumulation dan

knowledge

dissemination,

responden dan lokasi

penelitian, analisis

data menggunakan

Structural Equation

Model (SEM).

Knowledge accumulation

berpengaruh signifikan pada

exploratory and extractive

innovation,internal knowledge

dissemination memengaruhi

extractive innovation, eksternal

knowledge dissemination tidak

berpengaruh pada strategi inovasi.

Bersambung pada halaman selanjutnya

38

Tabel 2.4 (Lanjutan)

No Peneliti

(Tahun) Judul Penelitian

Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

5 Indriasari

(2013)

Pengaruh Komitmen

Afektif, Persepsi Saling

Ketergantungan Tugas

dan Keterlibatan Kerja

terhadap Sharing

Pengetahuan pada

Auditor

Variabel Knowledge

sharing

danResponden.

Lokasi penelitian,

variabel komitmen

afektif, persepsi saling

ketergantungan tugas

dan keterlibatan

kerja,analisis data

menggunakan

Structural Equation

Model (SEM).

Komitmen afektif tidak terbukti

memiliki pengaruh terhadap

aktivitas sharing pengetahuan

pada auditor, sementara

keterlibatan kerja dan persepsi

keterlibatan tugas memiliki

hubungan positif dan signifikan

terhadap komitmen afektif dan

juga berhubungan positif dengan

sharing pengetahuan pada auditor.

6 Prijanto dan

Sari (2013)

Pengaruh Knowledge

Sharing terhadap

Kemampuan Inovasi

Perusahaan Perbankan

di

Indonesia

Variabel knowledge

sharing dan

kemampuan inovasi,

regresi linier