Chapter II

-

Upload

deydey-cudedst -

Category

Documents

-

view

41 -

download

0

Transcript of Chapter II

5/10/2018 Chapter II - slidepdf.com

http://slidepdf.com/reader/full/chapter-ii-559e04597f6f6 1/15

BAB II

TINJAUAN PUSTAKA

A. Laporan Keuangan

1. Pengertian Laporan Keuangan

Laporan keuangan adalah laporan yang berisi informasi keuangan sebuah

organisasi. Laporan keuangan yang diterbitkan oleh perusahaan merupakan hasil

proses akuntansi yang dimaksudkan sebagai sarana mengkomunikasikan

informasi keuangan terutama kepada pihak eksternal. Menurut Soemarsono

(2004: 34) “Laporan keuangan adalah laporan yang dirancang untuk para

pembuat keputusan, terutama pihak diluar perusahaan, mengenai posisi

keuangan dan hasil usaha perusahaan”. Menurut PSAK No.1 Paragraf ke 7

(Revisi 2009), “ Laporan Keuangan adalah suatu penyajian terstuktur dari posisi

keuangan dan kinerja keuangan suatu entitas”.

2. Tujuan Laporan Keuangan

Menurut PSAK No.1 Paragraf ke 7 (Revisi 2009), “tujuan laporan keuangan

adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan dan

arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan

dalam pembuatan keputusan ekonomi”. Laporan keuangan juga menunjukkan

hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang

dipercayakan kepada mereka. Menurut PSAK No.1 Paragraf ke 7 (Revisi 2009),

“dalam rangka mencapai tujuan laporan keuangan, laporan keuangan menyajikan

informasi mengenai entitas yang meliputi: asset, liabilitas, ekuitas, pendapatan

Universitas Sumatera Utara

5/10/2018 Chapter II - slidepdf.com

http://slidepdf.com/reader/full/chapter-ii-559e04597f6f6 2/15

dan beban termasuk keuntungan dan kerugian, kontribusi dari dan distribusi

kepada pemilik dalam kapasitasnya sebagai pemilik dan arus kas”. Informasi

tersebut, beserta informasi lainnya yang terdapat dalam catatan atas laporan

keuangan, membantu pengguna laporan dalam memprediksi arus kas masa depan

dan khususnya, dalam hal waktu dan kepastian diperolehnya kas dan setara kas.

3. Pengguna Laporan Keuangan

Menurut Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan

dalam Standar Akuntansi Keuangan ( SAK) paragraf ke 9 ( Revisi 2009),

dinyatakan bahwa pengguna laporan keuangan meliputi investor sekarang dan

investor potensial, karyawan, pemberi pinjaman, pemasok dan kreditor usaha

lainnya, pelanggan, pemerintah serta lembaga-lembaga lainnya dan masyarakat.

Mereka menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan

informasi yang berbeda. Beberapa kebutuhan ini meliputi :

- Investor

Penanam modal berisiko dan penasehat mereka berkepentingan dengan

risiko yang melekat serta hasil pengembangan dari investasi yang mereka

lakukan. Mereka membutuhkan informasi untuk membantu menentukan

apakah harus membeli, menahan, atau menjual investasi tersebut.

Pemegang saham juga tertarik pada informasi yang memungkinkan

mereka untuk menilai kemampuan perusahaan untuk membayar deviden.- Karyawan

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada

informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga

tertarik dengan informasi yang memungkinkan mereka untuk menilai

kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun,

dan kesempatan kerja,

- Pemberi Pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang

memungkinkan mereka untuk memutuskan apakah pinjaman serta

bunganya dapat dibayar pada saat jatuh tempo.

- Pemasok dan kreditor usaha lainnya

Universitas Sumatera Utara

5/10/2018 Chapter II - slidepdf.com

http://slidepdf.com/reader/full/chapter-ii-559e04597f6f6 3/15

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang

memungkinkan mereka untuk memutuskan apakah jumlah yang terutang

akan dibayar pada saat jatuh tempo.- Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan

hidup perusahaan terutama kalau mereka terlibat dalam perjanjian jangka

panjang atau tergantung pada perusahaan

- Pemerintah

Pemerintah dan berbagai lembaga yang berada dibawah kekuasannya

berkepentingan dengan alokasi sumber daya dan karena itu berkepentingandengan aktivitas perusahaan. Mereka juga membutuhkan informasi untuk

mengatur aktivitas perusahaan, menetapkan kebijakan pajak sebagai dasar

untuk menyusun statistik pendapatan nasional dan statistik lainnya.

- Masyarakat

Laporan keuangan dapat membantu masyarakat dengan menyediakan

informasi kecenderungan (trend) dan perkembangan terakhir kemakmuranperusahaan serta rangkaian aktivitasnya.

4. Komponen Laporan Keuangan

Menurut PSAK No.1 Paragraf 49 (Revisi 2009), “laporan keuangan yang

lengkap terdiri dari komponen – komponen berikut ini:

a. neraca,

b. laporan laba rugi,c. laporan perubahan ekuitas,

d. laporan arus kas,e. catatan atas laporan keuangan.”

a. Neraca

Neraca perusahaan disajikan sedemikian rupa yang menggambarkan posisi

keuangan suatu perusahaan pada saat tertentu maksudnya adalah menunjukkan

keadaan keuangan pada tanggal tertentu biasanya pada saat tutup buku. Neraca

minimal mencakup pos – pos berikut (PSAK No.1 Paragraf 49, Revisi 2009):

1) aktiva berwujud,

2) aktiva tidak berwujud,

3) aktiva keuangan,

4) investasi yang diperlakukan menggunakan metode ekuitas,

5) persediaan,

6) piutang usaha dan piutang lainnya,

Universitas Sumatera Utara

5/10/2018 Chapter II - slidepdf.com

http://slidepdf.com/reader/full/chapter-ii-559e04597f6f6 4/15

7) kas dan setara kas,

8) hutang usaha dan hutang lainnya,

9) kewajiban yang diestimasi,10) kewajiban berbunga jangka panjang,

11) hak minoritas,

12) modal saham dan pos ekuitas lainnya.

b. Laporan Laba Rugi

Laporan laba rugi merupakan suatu laporan yang sistematis mengenai

penghasilan, biaya, rugi laba yang diperoleh oleh suatu perusahaan selama periode

tertentu (Munawir, 2000: 26). Tujuan pokok laporan laba rugi adalah melaporkan

kemampuan riil perusahaan dalam menghasilkan keuntungan. Laporan laba rugi

perusahan disajikan sedemikian rupa yang menonjolkan berbagai unsur kinerja

keuangan yang diperlukan bagi penyajian secara wajar. Laporan laba rugi minimal

mencakup pos – pos berikut (PSAK No.1 Paragraf 56, Revisi 2009) :

1) Pendapatan,2) Laba rugi usaha

3) Beban pinjaman4) Bagian dari laba atau rugi perusahaan afiliasi dan asosiasi yang diperlukan

menggunakan metode ekuitas,5) Beban pajak,

6) Laba atau rugi dari aktivitas normal perusahaan,7) Pos luar biasa,

8) Hak minoritas,9) Laba atau rugi bersih untuk periode berjalan.

c.

Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menggambarkan peningkatan atau penurunan

aktiva bersih atau kekayaan selama periode yang bersangkutan. Perusahaan harus

menyajikan laporan perubahan ekuitas sebagai komponen utama laporan

keuangan, yang menunjukan (PSAK No.1 Paragraf 66, Revisi 2009) :

1) Laba rugi bersih periode yang bersangkutan,

Universitas Sumatera Utara

5/10/2018 Chapter II - slidepdf.com

http://slidepdf.com/reader/full/chapter-ii-559e04597f6f6 5/15

2) Setiap pos pendapatan dan beban, keuntungan atau kerugian beserta

jumlahnya yang berdasarkan PSAK terkait diakui secara langsung dalam

ekuitas,3) pengaruh komulatif dari perubahan kebijakan akuntansi dan perbaikan

terhadap kesalahan mendasar sebagaimana diatur dalam PSAK terkait,

4) transaksi modal dengan pemilik dan distribusi kepada pemilik,

5) saldo akumulasi laba atau rugi pada awal dan akhir periode serta

perubahan,

6) frekonsiliasi antar nilai tercatat dari masing-masing jenis modal saham,

agio dan cadangan pada awal dan akhir periode yang mengungkapkan

secara terpisah setiap perubahan.

Laporan perubahan ekuitas, kecuali untuk perubahan yang berasal dari

transaksi dengan pemegang saham seperti setoran modal dan pembayaran dividen,

menggambarkan jumlah keuntungan dan kerugian yang berasal dari kegiatan

perusahaan selama periode yang bersangkutan.

d. Laporan Arus Kas

Laporan arus kas dapat memberikan informasi yang memungkinkan para

pemakai untuk mengevaluasi perubahan dalam aktiva bersih perusahaan, struktur

keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan untuk

mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan

perubahan keadaan dan peluang (PSAK No. 2, 2009). Informasi arus kas berguna

untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan

memungkinkan para pemakai mengembangkan model untuk menilai dan

membandingkan nilai sekarang dari arus kas masa depan (future cash flow) dari

berbagai perusahaan.

e. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap pos

dalam neraca, laporan laba rugi dan laporan arus kas harus berkaitan dengan

Universitas Sumatera Utara

5/10/2018 Chapter II - slidepdf.com

http://slidepdf.com/reader/full/chapter-ii-559e04597f6f6 6/15

informasi yang terdapat catatan atas laporan keuangan. Catatan atas laporan

keuangan mengungkapkan (PSAK No.1 Paragraf 68, Revisi 2009) :

1) Informasi tentang dasar penyusunan laporan keuangan dan kebijakan

akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi

yang penting,

2) Informasi yang diwajibkan dalam Pernyataan Standar Akuntansi

Keuangan tetapi tidak disajikan di neraca, laporan laba rugi, laporan arus

kas, dan laporan perubahan ekuitas,

3) Informasi tambahan yang tidak disajikan dalam laporan keuangan tetapi

diperlukan dalam rangka penyajian secar wajar

B. Laba Akuntansi

Ada dua ukuran kinerja akuntansi perusahaan yaitu laba akuntansi dan total

arus kas. Ahmed Belkaoui (2000:332) menyatakan bahwa laba akuntansi secara

operasional didefinisikan sebagai perbedaan antara pendapatan yang

direalisasikan yang berasal dari transaksi suatu periode dan berhubungan dengan

biaya historis. Dalam metode historical cost (biaya historis) laba diukur

berdasarkan selisih aktiva bersih awal dan akhir periode yang masing-masing

diukur dengan biaya historis, sehingga hasilnya akan sama dengan laba yang

dihitung sebagai selisih pendapatan dan biaya.

Menurut pengertian akuntansi konvensional dinyatakan bahwa laba

akuntansi adalah perbedaan antara pendapatan yang dapat direalisir yang

dihasilkan dari transaksi dalam suatu periode dengan biaya yang layak

Universitas Sumatera Utara

5/10/2018 Chapter II - slidepdf.com

http://slidepdf.com/reader/full/chapter-ii-559e04597f6f6 7/15

dibebankan kepadanya (Muqodim, 2005:111). Suwardjono (2005:455)

mendefinisian laba sebagai pendapatan dikurangi biaya merupakan

pendefinisian secara struktural atau sintaktik karena laba tidak didefinisi secara

terpisah dari pengertian pendapatan dan biaya. Pengertian laba yang dianut

oleh struktur akuntansi sekarang ini adalah laba yang merupakan selisih

pengukuran pendapatan dan biaya secara akrual.

Menurut Muqodim (2005:131), “Di dalam laba akuntansi terdapat berbagai

komponen yaitu kombinasi beberapa komponen pokok seperti laba kotor, laba

usaha, laba sebelum pajak dan laba sesudah pajak”. Sehingga dalam

menentukan besarnya laba akuntansi investor dapat melihat dari perhitungan

laba setelah pajak. Laba akuntansi dengan berbagai interpretasinya

diharapkan dapat digunakan antara lain sebagai (Suwardjono, 2005: 456) :

1) Indikator efisiensi penggunaan dana yang tertanam dalam perusahaan

yang diwujudkan dalam tingkat kembalian atas investasi (rate of

retun on inuested capital).

2) Pengukur prestasi atau kinerja badan usaha dan manajemen.

3) Dasar penentuan besarnya pengenaan pajak.

4) Alat pengendalian alokasi sumber daya ekonomik suatu negara.

5) Dasar penentuan dan penilaian kelayakan tarif dalam perusahaan

public.

6) Alat pengendalian terhadap debitor dalam kontrak utang.

7) Dasar kompensasi dan pembagian bonus.

8) Alat motivasi manajemen dalam pengendalian perusahaan. 9) Dasar pembagian dividen.

Beberapa keunggulan laba akuntansi yang dikemukakan oleh Muqodim (2005

: 114) adalah:

1) Terbukti teruji sepanjang sejarah bahwa laba akuntansi bermanfaat bagi

para pemakainya dalam pengambilan keputusan ekonomi.

2) Laba akuntansi telah diukur dan dilaporkan secara obyektif dapat diuji

kebenarannya sebab didasarkan pada transaksi nyata yang didukung oleh

bukti.

Universitas Sumatera Utara

5/10/2018 Chapter II - slidepdf.com

http://slidepdf.com/reader/full/chapter-ii-559e04597f6f6 8/15

3) Berdasarkan prinsip realisasi dalam mengakui pendapatan laba akuntansi

memenuhi dasar konservatisme.

4) Laba akuntansi bermanfaat untuk tujuan pengendalian terutama berkaitandengan pertanggungjawaban manajemen.

C. Laba Tunai

Arus kas dari aktivitas operasi pada laporan arus kas dapat disebut sebagai

laba tunai. Walaupun laba bersih perusahaan adalah hal yang penting, tetapi arus

kas masih dipandang lebih penting karena untuk melanjutkan operasi perusahaan

kas diperlukan dalam membeli aktiva, begitu juga dalam hal pembayaran deviden

yang juga harus dibayarkan dengan kas.

Pada umumnya arus kas bersih perusahaan berbeda dengan laba akuntansi ,

karena adanya beberapa pendapatan dan beban yang tercantum dalam laporan

laba rugi tidak dibayar secara tunai. Untuk mengetahui bagaimana hubungan

antara arus kas bersih dengan laba bersih dapat diilustrasikan pada formulasi

berikut ini:

Arus kas besih = Laba bersih - Pendapatan non kas + Beban non kas

Contoh utama beban non kas adalah penyusutan. Pos ini mengurangi laba

bersih tetapi tidak dibayarkan secara tunai, sehingga kita akan menambahkan

kembali beban ini ke laba bersih dalam menghitung arus kas bersih. Selain itu,

beberapa pajak mungkin ditangguhkan dan beberapa pendapatan mungkin tidak

diterima secara tunai dalam satu tahun, sehingga pos tersebut harus dikurangkan

dari laba bersih ketika menghitung arus kas bersih. Sehingga dapat dikatakan

bahwa pada dasarnya laba tunai merupakan arus kas dari aktivitas operasi

perusahaan.

Universitas Sumatera Utara

5/10/2018 Chapter II - slidepdf.com

http://slidepdf.com/reader/full/chapter-ii-559e04597f6f6 9/15

Laba tunai yang dimaksud dalam penelitian ini adalah laba akuntansi setelah

disesuaikan dengan transaksi-transaksi non kas, seperti beban penyusutan, beban

amortisasi, penjualan kredit, utang gaji, utang pajak, dan utang bunga yang belum

dibayar. Penyusutan merupakan pengalokasian biaya dari aktiva berwujud,

sedangkan amortisasi merupakan jumlah penyusutan pada aktiva tidak berwujud.

Penjualan dan pembelian kredit juga disertakan karena belum melibatkan kas

dalam transaksinya. Utang pajak, utang gaji dan utang bunga sudah menjadi

beban tetapi belum dibayarkan karena belum tepat tanggal pembayarannya. Hal

tersebut dikarenakan perusahaan tutup buku tetapi pembayaran gaji belum

dilaksanakan. Dalam penelitian ini laba tunai didapatkan dari aktivitas operasi

yang terdapat dalam laporan arus kas.

D. Dividen Kas

Deviden kas ialah dividen yang diberikan oleh perusahaan kepada para

pemegang sahamnya dalam bentuk uang tunai (cash). Pada waktu rapat pemegang

saham, perusahaan memutuskan bahwa sejumlah tertentu dari laba perusahaan

akan dibagi dalam bentuk cash dividend . Perusahaan hanya berkewajiban

membayar dividen setelah perusahaan tersebut mengumumkan akan membayar

dividen. Dividen dibayarkan kepada pemegang saham yang namanya tercatat

dalam daftar pemegang saham. Pembayaran dividen dapat dilakukan oleh

perusahaan sendiri atau melalui pihak lain, umpamanya bank. Cara yang kedua

biasanya yang dipilih perusahaan karena bank mempunyai banyak cabang,

Universitas Sumatera Utara

5/10/2018 Chapter II - slidepdf.com

http://slidepdf.com/reader/full/chapter-ii-559e04597f6f6 10/15

sehingga memudahkan pemegang saham yang mungkin sekali tersebar luas di

seluruh Indonesia.

Dividen merupakan hak pemegang saham biasa (common stock) untuk

mendapatkan bagian dari keuntungan perusahaan. Jika perusahaan memutuskan

untuk membagi keuntungan dalam dividen, semua pemegang saham biasa

mendapatkan haknya yang sama. Pembagian dividen untuk saham biasanya dapat

dilakukan jika perusahaan sudah membayar dividen untuk saham preferen. Arus

dividen dapat dianggap sebagai arus kas yang diterima oleh investor, dengan

alasan bahwa dividen merupakan satu-satunya arus kas yang diterima oleh

investor. Jika dividen merupakan satu-satunya arus kas, maka model diskonto

dividen dapat digunakan sebagai pengukur arus kas untuk menghitung nilai

intrinsik saham. menyatakan bahwa pembayaran dividen dapat dikelompokkan ke

dalam tiga kemungkinan, yaitu : pembayaran dividen tidak teratur, dividen

konstan tidak tumbuh, dan pertumbuhan dividen yang konstan.

Pembayaran dividen tidak teratur merupakan dividen dimana tiap-tiap periode

tidak mempunyai pola yang jelas bahkan untuk periode-periode tertentu tidak

membayarkan dividen sama sekali, karena perusahaan menderita rugi atau

kesulitan likuiditas. Dividen konstan tidak bertumbuh merupakan pembayaran

dividen dari periode ke periode relatif konstan. Perusahaan umumnya tidak

melakukan pemotongan atau pengurangan dividen, sekalipun perusahaan

mengalami kesulitan likuiditas. Hal ini dilakukan oleh perusahaan untuk menjaga

kesan para pemegang saham atas stabilitas likuiditas perusahaan.

Dividen adalah bagian laba yang diberikan emiten kepada para pemegang

Universitas Sumatera Utara

5/10/2018 Chapter II - slidepdf.com

http://slidepdf.com/reader/full/chapter-ii-559e04597f6f6 11/15

saham, baik dalam bentuk dividen tunai (cash dividen) dan dividen saham (stock

dividen). Dividen tunai (cash dividen) merupakan dividen yang dibayarkan oleh

emiten kepada para pemegang saham secara tunai untuk setiap lembarnya.

(dividend per share). Sedangkan dividen saham (stock dividen) merupakan

dividen yang dibayarkan atau dibagi dalam bentuk saham, yang diperhitungkan

untuk setiap lembarnya.

Dividen tunai (cash dividen) merupakan dividen yang dibayarkan dalam

bentuk tunai. Sedangkan dividen saham (stock dividen) merupakan dividen

yang dibayarkan dalam bentuk saham dengan proporsi tertentu. Nilai dari suatu

dividen tunai sesuai dengan nilai tunai yang diberikan, sedangkan nilai suatu

dividen saham dapat dihitung dengan harga wajar dividen saham dibagi dengan

rasio dividen saham. Harga wajar dividen saham merupakan harga yang

diputuskan di dalam Rapat Umum Pemegang Saham (RUPS), dan merupakan

harga penutupan yang tersedia sebelum RUPS yang akan memutuskan dividen

saham (umumnya pada sesi terakhir bursa sebelumnya atau sesi terakhir sebelum

RUPS dimulai).

E. Tinjauan Peneliti Terdahulu

Penelitian terdahulu yang dapat mendukug penelitian ini adalah Fitri Ariyanti

(2007) dalam penelitiannya yang berjudul “Analisis Hubungan antara Laba

Akuntansi dan Laba Tunai dengan deviden Kas pada Industri Barang Konsumsi di

Indonesia Periode 2002-2004.”. Karina Cahyati (2006) dalam penelitiannya yang

berjudul “Analisis Faktor-faktor yang Mempengaruhi Deviden Per Share pada

Universitas Sumatera Utara

5/10/2018 Chapter II - slidepdf.com

http://slidepdf.com/reader/full/chapter-ii-559e04597f6f6 12/15

Perusahaan Manufaktur yang Terdaftar di BEJ” dan Triana Hidayati (2006) dalam

penelitiannya yang berjudul “Analisis Faktor-faktor yang Mempengaruhi

Deviden Kas di BEJ Tahun 1999-2003”. Tinjauan peneliti terdahulu dapat dilihat

pada tabel 2.1 sebagai berikut.

Tabel 2.1

Tinjauan Peneliti Terdahulu

No

Nama

Peneliti

danTahun

Judul

Penelitian Variabel Hasil Penelitian

Kete-

rangan

1 Fitri

Ariyanti,

2007

Analisis

Hubungan

antara Laba

Akuntansi dan

Laba Tunai

dengan

deviden Kas

pada Industri

BarangKonsumsi di

Indonesia

Periode 2002-2004.

Variabel

Indevenden:

-Laba

akuntansi

-Laba tunai

Variabel

Devenden:

-Devidenkas

Hasil penelitian

yang

menggunakan

analisis korelasi

spearman,

menyimpulkan

bahwa terdapat

hubungan

antara variabelindevenden

dengan deviden

kas. Variabelyang

mempunyaihubungan yang

kuat dengandeviden kas

adalah variabellaba akuntansi.

Penelitian

dilakukan

pada

sembilan

belas

perusahaan

industri

konsumsi

yangterdaftar di

BEJ

periodetahun

2002-2004.

2 KarinaCahyati,

2006

AnalisisFaktor-faktor

yang

Mempengaruh

i Deviden Per

Share pada

Perusahaan

Manufaktur

yangTerdaftar di

BEJ

VariabelIndevenden:

-Current

ratio

-Debt to

Equity Ratio

-Earning per

share

-Devidenper share

tahun

sebelumnya

Dari penelitianyang

menggunakan

model regresi

berganda,

diketahui bahwa

hanya variabel

deviden per

share tahunsebelumnya dan

variabel earning

per share saja

Penelitiandilakukan

pada 39

perusahaan

manufaktur

yang

terdaftar di

BEJ

periodetahun

2000-2003

Universitas Sumatera Utara

5/10/2018 Chapter II - slidepdf.com

http://slidepdf.com/reader/full/chapter-ii-559e04597f6f6 13/15

-Total assets

turn over

Variabel

Devenden:

-Devidend

per share

yang

mempengaruhi

devidend pershare secara

signifikan. Dan

secara simultan

disimpulkan

bahwa seluruh

variabel bebas

mempengaruhi

variabel terikat

secara

signifikan.

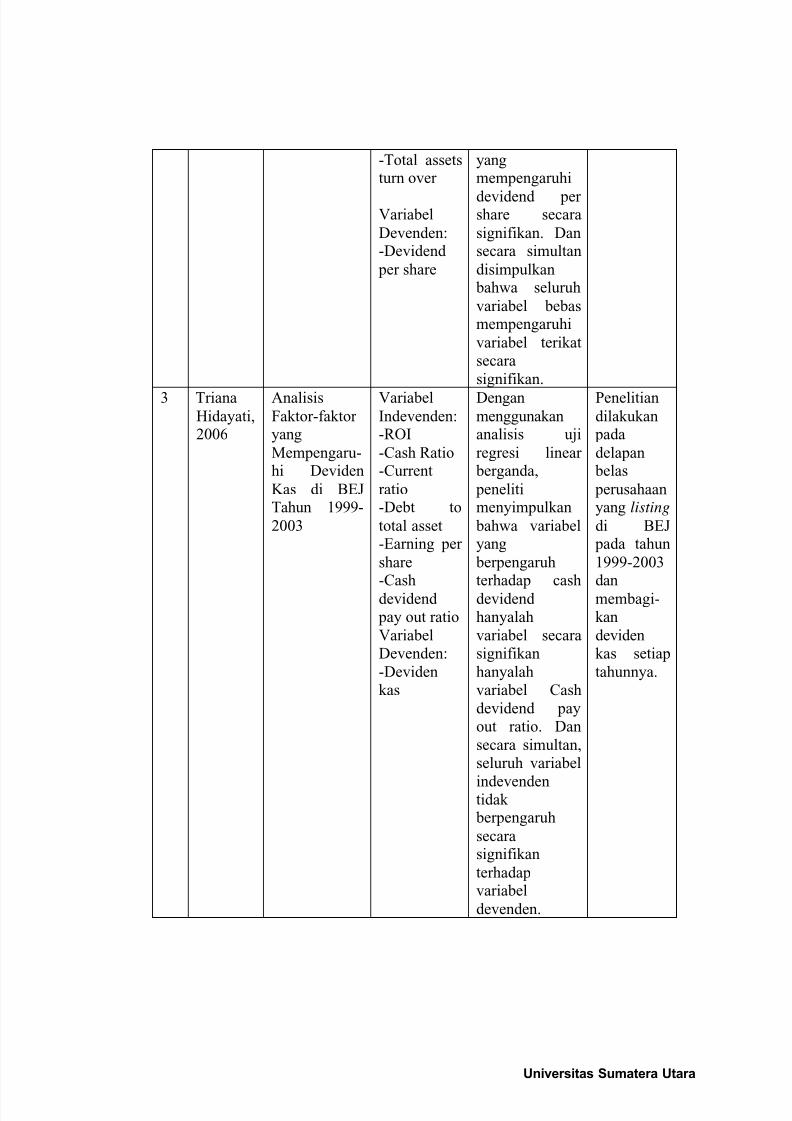

3 Triana

Hidayati,

2006

Analisis

Faktor-faktor

yang

Mempengaru-

hi Deviden

Kas di BEJ

Tahun 1999-

2003

Variabel

Indevenden:

-ROI

-Cash Ratio

-Current

ratio

-Debt to

total asset

-Earning per

share

-Cashdevidend

pay out ratio

VariabelDevenden:

-Devidenkas

Dengan

menggunakan

analisis uji

regresi linear

berganda,

peneliti

menyimpulkan

bahwa variabel

yang

berpengaruh

terhadap cashdevidend

hanyalah

variabel secarasignifikan

hanyalahvariabel Cash

devidend payout ratio. Dan

secara simultan,seluruh variabel

indevendentidak

berpengaruh

secara

signifikan

terhadap

variabel

devenden.

Penelitian

dilakukan

pada

delapan

belas

perusahaan

yang listing

di BEJ

pada tahun

1999-2003

danmembagi-

kan

devidenkas setiap

tahunnya.

Universitas Sumatera Utara

5/10/2018 Chapter II - slidepdf.com

http://slidepdf.com/reader/full/chapter-ii-559e04597f6f6 14/15

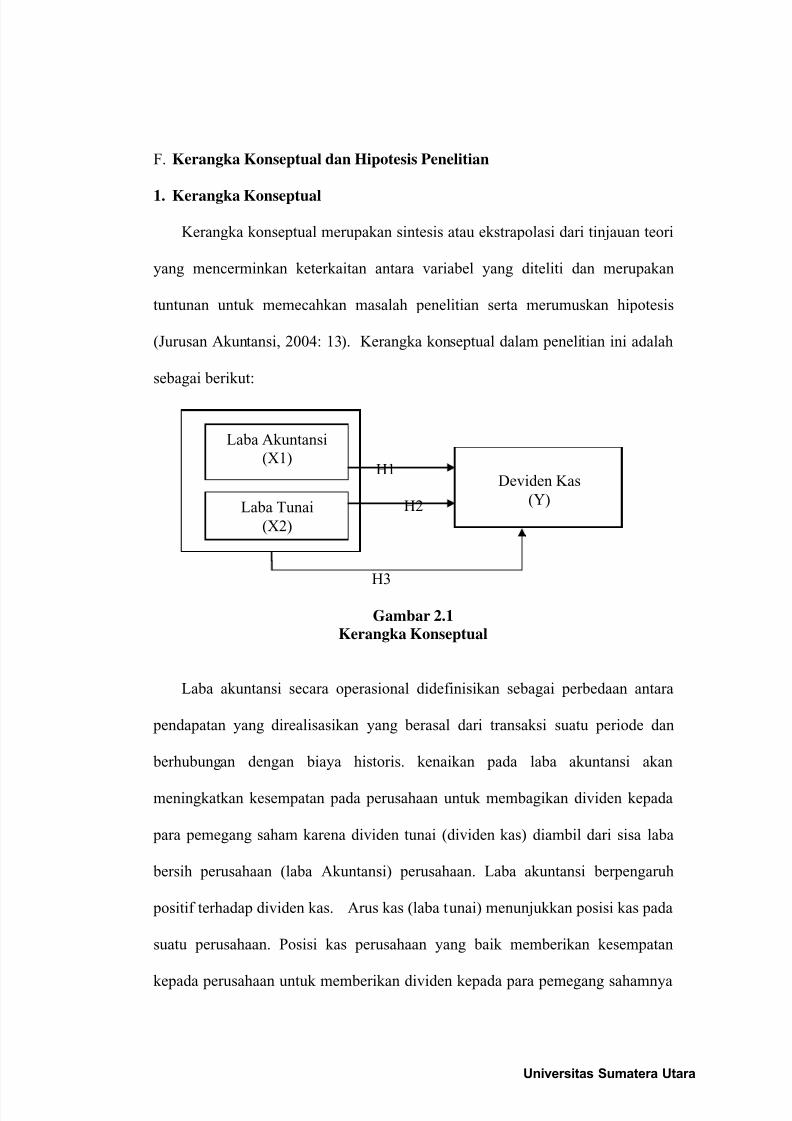

F. Kerangka Konseptual dan Hipotesis Penelitian

1. Kerangka Konseptual

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari tinjauan teori

yang mencerminkan keterkaitan antara variabel yang diteliti dan merupakan

tuntunan untuk memecahkan masalah penelitian serta merumuskan hipotesis

(Jurusan Akuntansi, 2004: 13). Kerangka konseptual dalam penelitian ini adalah

sebagai berikut:

H1

H2

H3

Gambar 2.1

Kerangka Konseptual

Laba akuntansi secara operasional didefinisikan sebagai perbedaan antara

pendapatan yang direalisasikan yang berasal dari transaksi suatu periode dan

berhubungan dengan biaya historis. kenaikan pada laba akuntansi akan

meningkatkan kesempatan pada perusahaan untuk membagikan dividen kepada

para pemegang saham karena dividen tunai (dividen kas) diambil dari sisa laba

bersih perusahaan (laba Akuntansi) perusahaan. Laba akuntansi berpengaruh

positif terhadap dividen kas. Arus kas (laba tunai) menunjukkan posisi kas pada

suatu perusahaan. Posisi kas perusahaan yang baik memberikan kesempatan

kepada perusahaan untuk memberikan dividen kepada para pemegang sahamnya

Laba Akuntansi

(X1)

Deviden Kas

(Y)Laba Tunai

(X2)

Universitas Sumatera Utara

5/10/2018 Chapter II - slidepdf.com

http://slidepdf.com/reader/full/chapter-ii-559e04597f6f6 15/15

karena dividen tunai berbentuk satuan kas. Laba tunai berpengaruh positif

terhadap dividen kas.

B. Hipotesis Penelitian

Hipotesis menurut Erlina (2007 : 41) menyatakan “hubungan yang diduga

secara logis antara dua variabel atau lebih dalam rumusan preposisi yang dapat

diuji secara empiris”. Hipotesis adalah dugaan atau jawaban sementara terhadap

masalah yang akan diuji kebenarannya, melalui analisis data yang relevan dan

kebenaranya akan diketahui setelah dilakukan penelitian. Berdasarkan tinjauan

teoritis, rumusan masalah dan tinjauan penelitian terdahulu yang telah

dikemukakan di awal, maka hipotesis penelitian ini adalah sebagai berikut:

H1 : Laba akuntansi berpengaruh secara parsial terhadap deviden kas

H2 : Laba tunai berpengaruh secara parsial terhadap deviden kas

H3 : Laba akuntansi dan laba tunai secara simultan berpengaruh

terhadap dividen kas.

Universitas Sumatera Utara