cdkndsd

9

-

Upload

jordanramosmanurung -

Category

Documents

-

view

213 -

download

0

description

mtlk

Transcript of cdkndsd

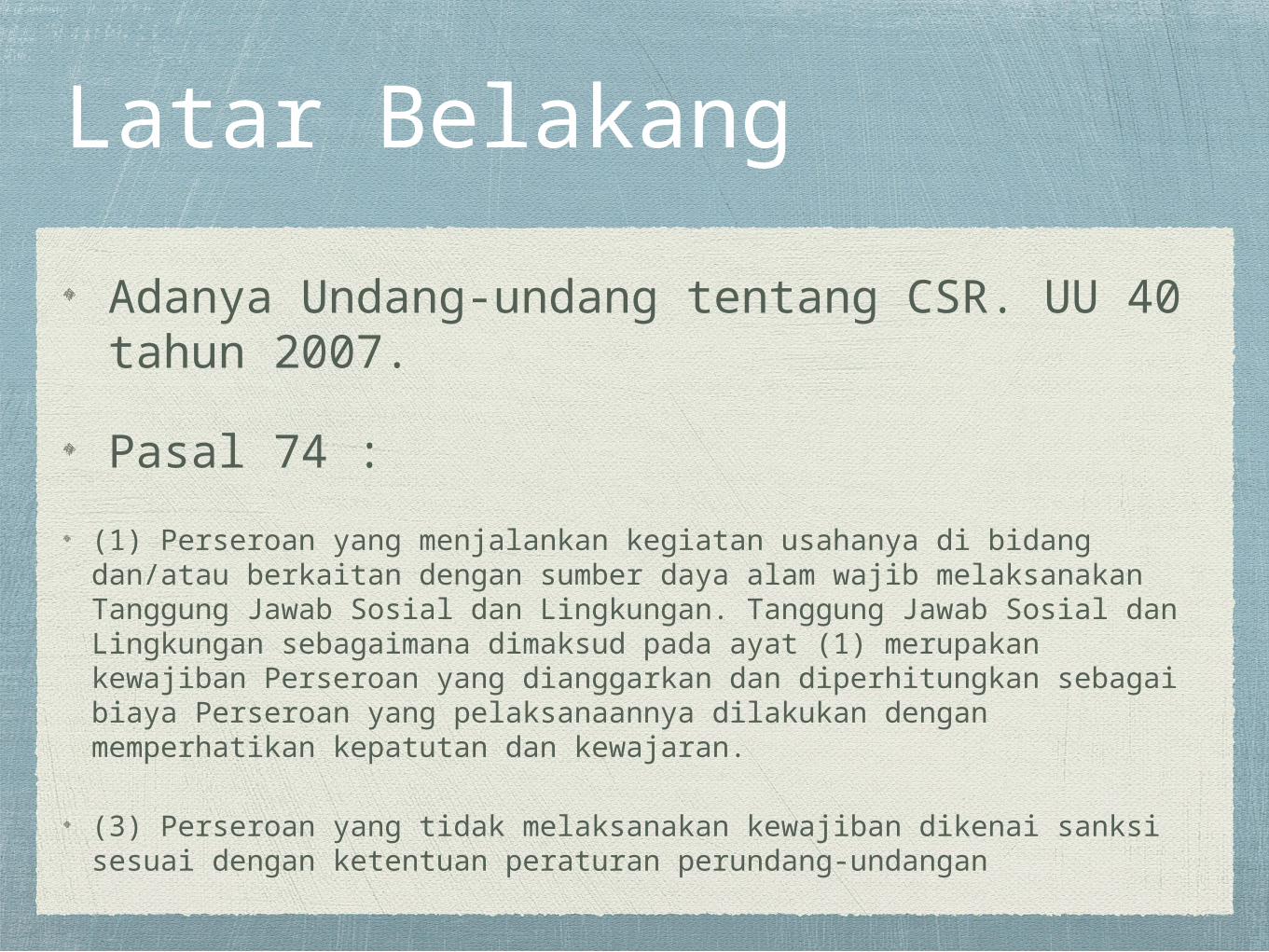

Latar Belakang

Adanya Undang-undang tentang CSR. UU 40 tahun 2007.

Pasal 74 :

(1) Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan. Tanggung Jawab Sosial dan Lingkungan sebagaimana dimaksud pada ayat (1) merupakan kewajiban Perseroan yang dianggarkan dan diperhitungkan sebagai biaya Perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatutan dan kewajaran.

(3) Perseroan yang tidak melaksanakan kewajiban dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan

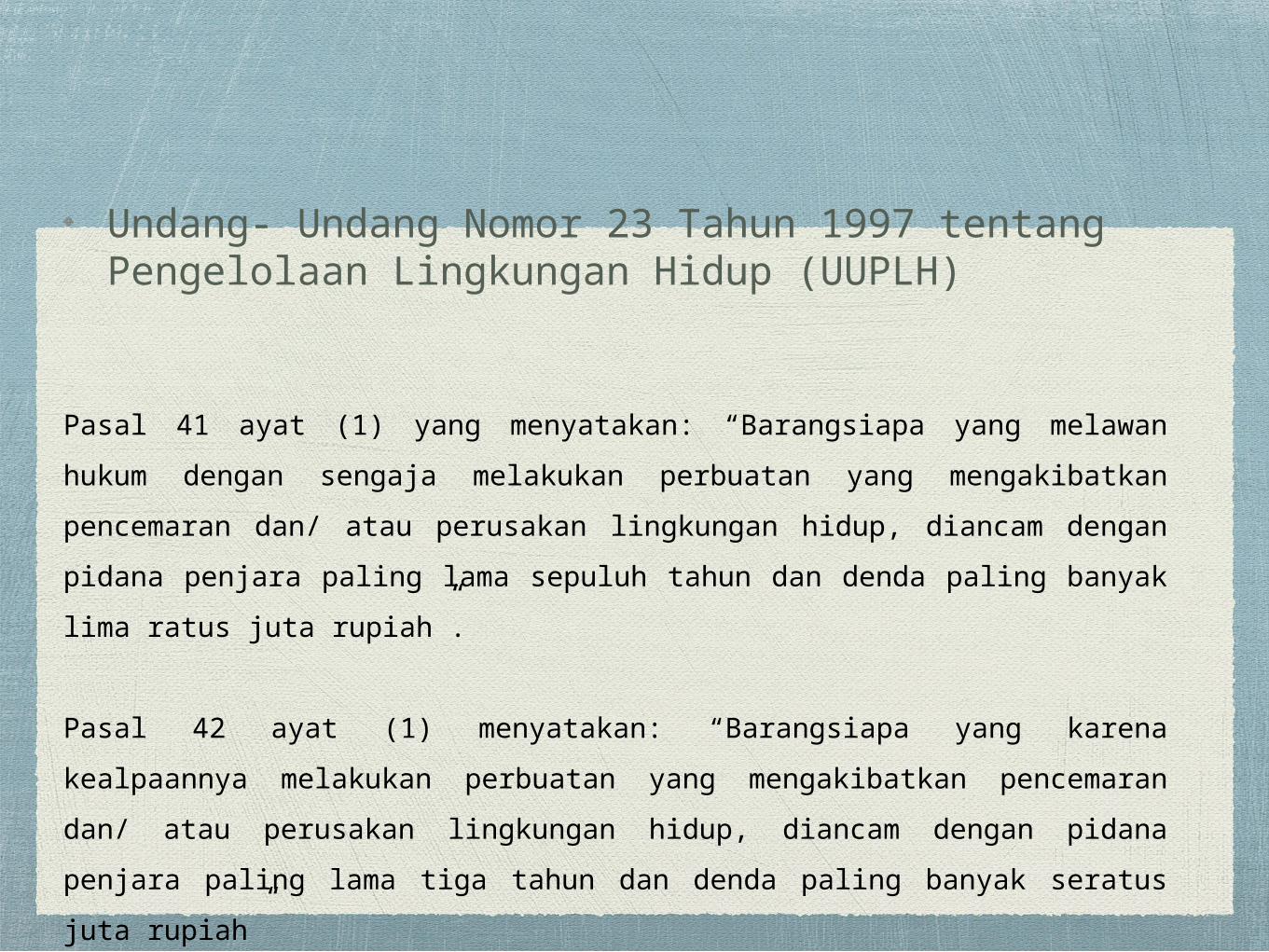

Undang- Undang Nomor 23 Tahun 1997 tentang Pengelolaan Lingkungan Hidup (UUPLH)

Pasal 41 ayat (1) yang menyatakan: “Barangsiapa yang melawan hukum dengan sengaja

melakukan perbuatan yang mengakibatkan pencemaran dan/ atau perusakan lingkungan hidup,

diancam dengan pidana penjara paling lama sepuluh tahun dan denda paling banyak lima ratus

juta rupiah”.

Pasal 42 ayat (1) menyatakan: “Barangsiapa yang karena kealpaannya melakukan perbuatan yang

mengakibatkan pencemaran dan/ atau perusakan lingkungan hidup, diancam dengan pidana

penjara paling lama tiga tahun dan denda paling banyak seratus juta rupiah”

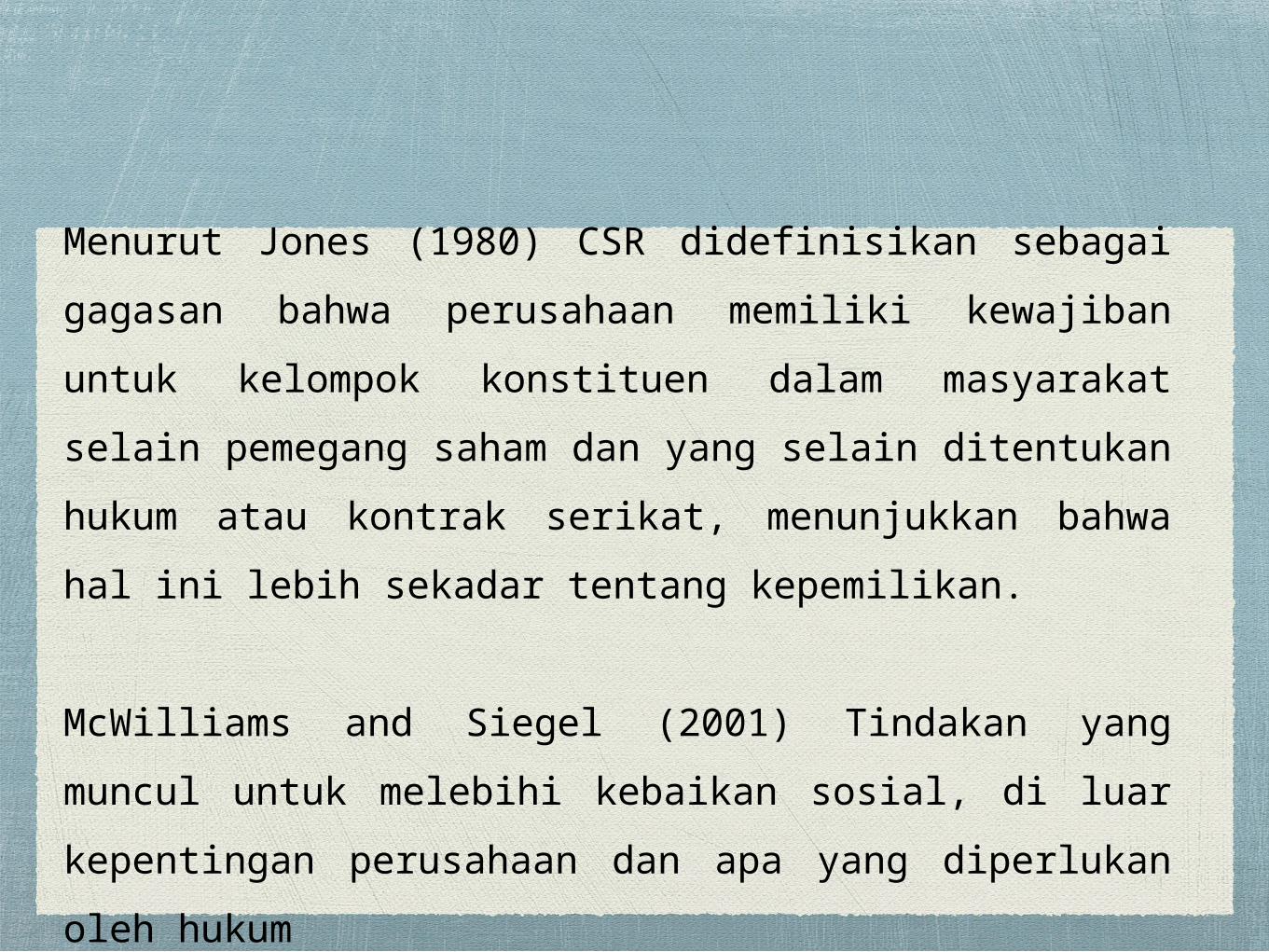

Menurut Jones (1980) CSR didefinisikan sebagai gagasan bahwa

perusahaan memiliki kewajiban untuk kelompok konstituen dalam

masyarakat selain pemegang saham dan yang selain ditentukan hukum

atau kontrak serikat, menunjukkan bahwa hal ini lebih sekadar tentang

kepemilikan.

McWilliams and Siegel (2001) Tindakan yang muncul untuk melebihi

kebaikan sosial, di luar kepentingan perusahaan dan apa yang

diperlukan oleh hukum

Pada Zaman sekarang dimana praktik akuntansi sudah sangat maju, transparan, dan banyak sekali aturan. CSR bukan lagi dianggap sebagai biaya yang mengurangi profit perusahaan

Hal ini bisa diamati juga bahwa sekitar 90% dari perusahaan yang dikategorikan sebagai fortune 500

mengungkapkan inisiatif CSR mereka menurut Kotler & Lee (2004) dan Lichtenstein, Drumwright,

dan Bridgette (2004) dalam Luo dan Bhattacharya (2006)

Menurut Studi Kiesling, Isaksson, dan Yasar (2015) perusahaan yang fokus pada customer dan

melakukan CSR memiliki performa yang lebih baik. Perusahaan yang memiliki fokus pada customer

akan fokus pada apa yang pelanggan butuhkan, dan CSR membantu meningkatkan reputasi

perusaaahn, dan mengembangkan hubungan dengan pelanggan. CSR juga memiliki hubungan yang

signifikan dengan market orientation kepada performance, perusahaan yang memiliki market

orientation , dengan CSR dapat membuat competitive advantage untuk produknya

Rumusan Masalah

Bekembangnya isu-isu berkelanjutan menambah hal-hal berbau kepedulian, kesejahteraan lingukungan menjadi isu yang dipandang, customer, investor, dan stakeholder lainnya. Semakin banyak atau bagus CSR yang dilakukan, maka kemungkinan semakin baik citra perusahaan tersebut. Investor menyukai perusahaan yang memiliki citra yang baik

Menurut Bowman & Haire (1976) dan Preston (1978) dalam Hackston & Milne (1996), semakin profitabilitas perusahaan, semakin banyak informasi sosial yang mereka ungkapkan

Problem statement :

1. Apakah tanggung jawab sosial memengaruhi nilai

perusahaan yang diwakili oleh harga saham?

2. Apakah Corporate Social Responsibility berpengaruh

pada kinerja perusahaan yang dilihat dari profit perusahaan?

Landasan teori

Definisi CSR

McWilliams and Siegel (2001) Tindakan yang muncul untuk melebihi kebaikan sosial, di luar

kepentingan perusahaan dan apa yang diperlukan oleh hukum

Pengungkapan CSR

Menurut Porter & Krammer (2006) CSR bukan lagi menjadi biaya atau hambatan,

melainkan CSR menghasilkan peluang, inovasi, dan competitive advantage.

Menurut Servaes & Tamayo ( 2013) Aktivitas CSR dapat meningkatkan nilai perusahaan

dengan peningkatan public awareness pada perusahaan yang besar. Jika perusahaan melakukan

aktivitas CSR namun tidak terlalu memberitakannya, manajemen harus memikirkan lagi effort

mereka untuk CSR itu atau menemukan cara untuk mendapat benefit lebih dari CSR itu.

Profitabilitas

Profitabilitas adalah tujuan utama dari semua usaha bisnis. Tanpa profitabilitas bisnis

tidak akan bertahan dalam jangka panjang. Jadi mengukur profitabilitas saat ini dan masa

lalu dan memproyeksikan profitabilitas masa depan sangat penting.

Profitabilitas diukur dengan pendapatan dan pengeluaran. Penghasilan adalah uang

yang dihasilkan dari kegiatan bisnis. Namun, uang yang masuk ke dalam bisnis dari

kegiatan seperti meminjam uang tidak menciptakan pendapatan.

Stakeholder TheoryTeori stakeholder, menurut Freeman (1984); dan Golob dan Bartlett (2007) juga

menunjukkan bahwa ada berbagai kelompok di lingkungan sosial yang organisasi dapat mempengaruhi, dan bahwa kelompok-kelompok ini memiliki klaim yang sah pada organisasi karena teori agensi dan teori properti