Bukti Audit dan Kertas Kerja

50

BUKTI AUDIT DAN KERTAS KERJA Diajukan Untuk Memenuhi Salah Satu Tugas Mata Kuliah Pengauditan Internal Tahun Akademik 2015/2016 Disusun Oleh: Rangga Jahidan 10090112037 Kelas A Indriani Khanza P. 10090112048 Kelas A Naila Irfania 10090112049 Kelas A FAKULTAS EKONOMI DAN BISNIS PROGRAM STUDI AKUNTANSI UNIVERSITAS ISLAM BANDUNG 2015

-

Upload

naila-irfania -

Category

Documents

-

view

636 -

download

106

description

Kurt F. - Chapter 10

Transcript of Bukti Audit dan Kertas Kerja

BUKTI AUDIT DAN KERTAS KERJADiajukan Untuk Memenuhi Salah Satu Tugas Mata Kuliah Pengauditan Internal

Tahun Akademik 2015/2016

Disusun Oleh:

Rangga Jahidan 10090112037 Kelas A

Indriani Khanza P. 10090112048 Kelas A

Naila Irfania 10090112049 Kelas A

FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI AKUNTANSI

UNIVERSITAS ISLAM BANDUNG

2015

Bukti Audit

Pada Bab 1, "Pengantar Audit Internal", bahwa audit internal didasarkan

pada logika, yang melibatkan penalaran dan menggambarkan kesimpulan. Auditor

internal mengandalkan ekstensif pada pengalaman, pertimbangan profesional

ketika mereka merumuskan kesimpulan dan saran berdasarkan bukti yang mereka

kumpulkan dan evaluasi. Kualitas kesimpulan dan saran auditor internal

tergantung pada kemampuan mereka untuk mengumpulkan dan mengevaluasi

bukti yang cukup dan tepat di mana kesimpulan dan saran mereka sebagai

dasarnya.

Mengumpulkan bukti yang cukup dan tepat memerlukan interaksi dan

komunikasi yang luas dengan personil auditee selama penugasan. Interaksi dan

komunikasi tersebut sangat penting untuk melakukan penugasan dengan efektif

dan efisien. Hal ini penting, karena itu, bagi auditor internal harus terbuka,

komunikatif, dan kolaboratif. Bagaimanapun, auditor internal harus selalu berhati-

hati, bahwa manajer dan karyawan yang memiliki bukti yang dikumpulkan tidak

mungkin cukup memahami maksud, tujuan, dan ruang lingkup penugasan, atau

cara di mana penugasan dilakukan. Selain itu, beberapa manajer atau karyawan

dapat melihat penugasan sebagai ancaman bagi mereka - dengan kata lain, mereka

berpikir bahwa auditor internal secara khusus mencari kesalahan yang telah

mereka lakukan. Sayangnya, ancaman dari kesalahan dan penipuan manajemen

dan/atau karyawan selalu ada.

Bagan 2-1

STANDAR PROFESIONAL DAN PERTIMBANGAN PRAKTIK YANG

SESUAI BAB 10

1220 - Akibat Pelayanan Profesional

2200 - Perencanaan Penugasan

2240 - Program Kerja Penugasan

2240 - Program Kerja Penugasan

2310 - Mengidentifikasi Informasi

2320 - Analisis dan Evaluasi

2330 - Mendokumentasikan Informasi

Pertimbangan Praktik 2240-1: Program Kerja Penugasan

Pertimbangan Praktik 2330-1: Mendokumentasikan Informasi

Pertimbangan Praktik 2330.A1-1: Mengarsipkan Pengendalian Penugasan

2.1.1 Skeptisisme Profesional Dan Jaminan yang Wajar

Auditor internal harus selalu ingat untuk menerapkan tingkat skeptisisme

profesional yang sehat ketika mengevaluasi bukti audit. Skeptisisme profesional

berarti bahwa auditor internal tidak menerima begitu saja; mereka secara terus

menerus mempertanyakan apa yang mereka dengar dan lihat dan secara kritis

menilai bukti audit. Mereka tidak menganggap secara standar bahwa personil

auditee yang baik jujur atau tidak jujur. Menerapkan skeptisisme profesional

selama penugasan membantu auditor internal tetap objektif dan mempertahankan

pikiran yang terbuka untuk membentuk penilaian berdasarkan bukti dominan yang

diperoleh selama penugasan, dan bukan hanya informasi dari sebagian individu.

Skeptisisme profesional dibahas dalam konteks penipuan dalam Bab 8, "Risiko

dan Pengendalian Fraud".

Auditor internal jarang, jika pernah, dalam posisi untuk memberikan

jaminan penuh terhadap kebenaran pernyataan manajemen mengenai sistem

pengendalian internal dan kinerja. Bahkan auditor internal yang berpengalaman

jarang diragukan lagi. Hal ini disebabkan sifat dan tingkat bukti yang mereka

kumpulkan dan jenis keputusan yang mereka buat. Seringkali auditor internal

harus bergantung pada bukti yang persuasif yang benar-benar meyakinkan, dan

keputusan audit yang jarang diragukan. Selain itu, kesimpulan dan saran auditor

internal harus dibentuk dengan biaya yang wajar dalam jangka waktu yang wajar

untuk menambah nilai ekonomis. Oleh karena itu, auditor internal berusaha untuk

memperoleh bukti yang cukup sesuai untuk memberikan dasar yang memadai

untuk merumuskan kesimpulan dan saran mereka. Konsep ini dirujuk oleh auditor

internal sebagai jaminan yang memadai.

2.1.2 Kepersuasifan Bukti Audit

Bukti audit persuasif jika memungkinkan auditor internal percaya diri untuk

merumuskan kesimpulan dan saran. Untuk menjadi persuasif, bukti harus:

Relevan. Apakah bukti berkaitan dengan tujuan audit? Apakah mendukung

kesimpulan atau saran auditor internal?

Handal. Apakah bukti berasal dari sumber yang dapat dipercaya? Apakah

auditor internal memperoleh bukti secara langsung?

Cukup. Apakah bukti yang diperoleh auditor internal sudah cukup? Apakah

barang bukti yang berbeda, tetapi berkaitan, menguatkan satu sama lain?

The American Institute of Certified Public Accountants (AICPA)

menyatakan bahwa "Ketepatan adalah ukuran kualitas bukti audit, yaitu, relevansi

dan keandalan..." dan bahwa "Kecukupan adalah ukuran kuantitas bukti audit".

Mengapa bukti audit harus relevan untuk menjadi persuasif: Bergantung pada

bukti yang memiliki sedikit atau tidak ada relevansi dengan tujuan audit tertentu

sangat meningkatkan risiko audit, yaitu risiko mencapai kesimpulan yang tidak

valid dan/atau memberikan saran yang salah berdasarkan pekerjaan audit yang

dilakukan.

Contoh: Asumsikan bahwa auditor internal ingin menentukan apakah

kendaraan tertentu termasuk dalam buku aset tetap perusahaan yang ada dan

dimiliki oleh perusahaan. Auditor internal menempatkan kendaraan di

parkiran perusahaan. Dapatkah auditor internal menyimpulkan bahwa

kendaraan ada hanya dengan melihatnya? Ya. Dapatkah auditor internal

cukup menyimpulkan bahwa perusahaan memiliki kendaraan hanya dengan

melihatnya? Tidak. Auditor internal perlu memeriksa bukti dokumenter

yang bersangkutan, seperti judul kepemilikan.

Meskipun tidak ada aturan keras dan cepat tentang keandalan dan

kecukupan bukti, ada panduan yang berguna bagi auditor internal dapat mengikuti

jika mereka ingat bahwa pedoman umumnya ditandai dengan pengecualian.

Pedoman tersebut meliputi:

Bukti yang diperoleh dari pihak ketiga yang independen dapat lebih

diandalkan dibandingkan bukti yang diperoleh dari personil auditee.

Bukti yang dihasilkan oleh proses atau sistem dengan pengendalian yang

efektif dapat lebih diandalkan dibandingkan bukti yang dihasilkan oleh

proses atau sistem dengan pengendalian yang tidak efektif.

Bukti yang diperoleh secara langsung oleh auditor internal dapat lebih

diandalkan dibandingkan bukti yang diperoleh secara tidak langsung.

Bukti yang didokumentasikan dapat lebih diandalkan dibandingkan bukti

yang tidak berdokumen.

Bukti yang tepat waktu dapat lebih diandalkan dibandingkan bukti sebelum

waktunya.

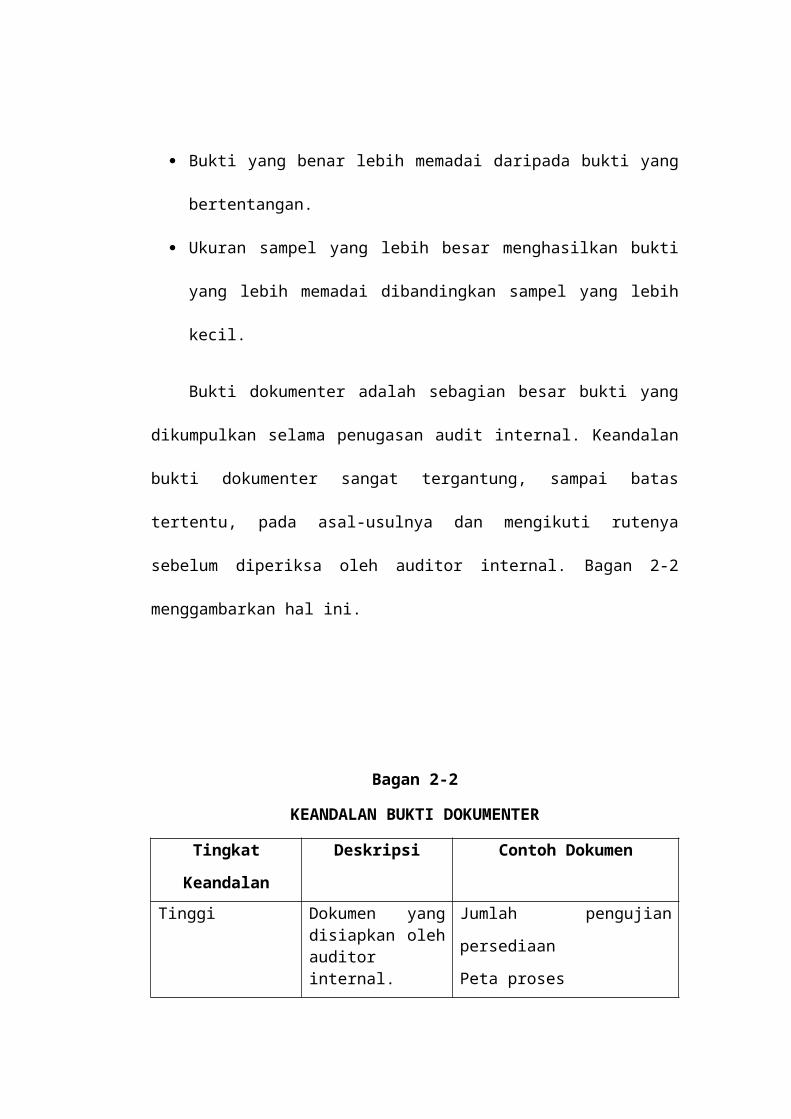

Bukti yang benar lebih memadai daripada bukti yang bertentangan.

Ukuran sampel yang lebih besar menghasilkan bukti yang lebih memadai

dibandingkan sampel yang lebih kecil.

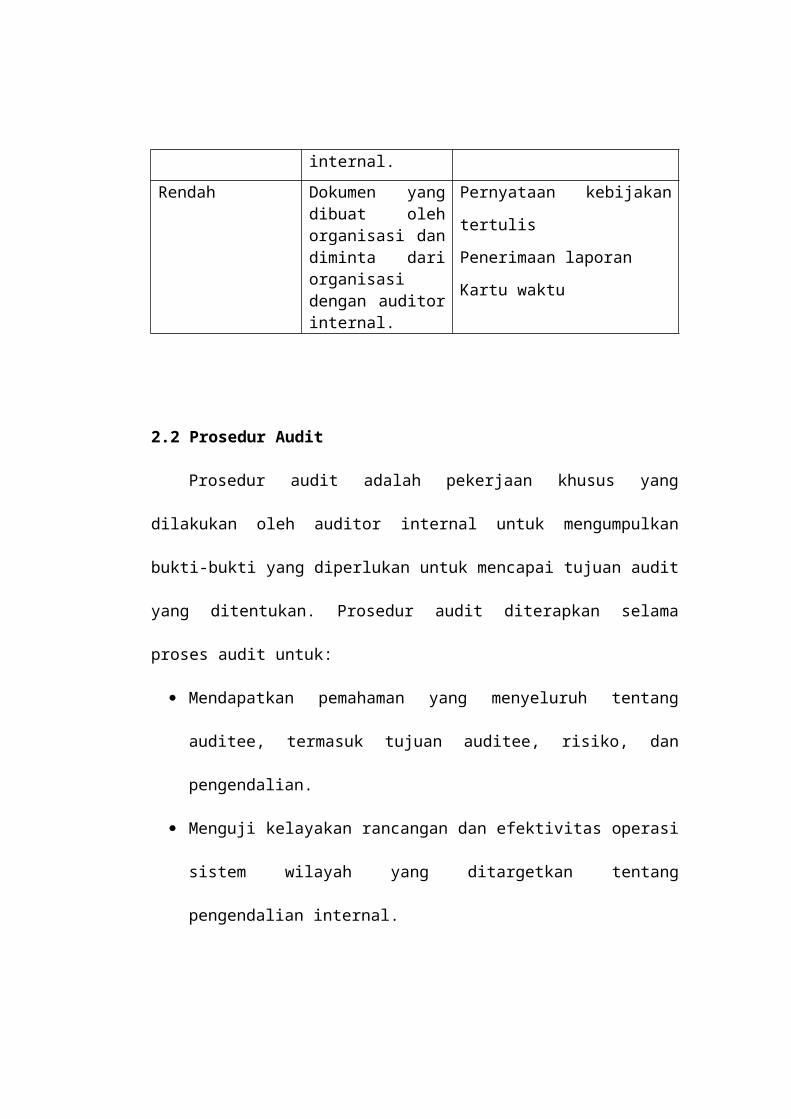

Bukti dokumenter adalah sebagian besar bukti yang dikumpulkan selama

penugasan audit internal. Keandalan bukti dokumenter sangat tergantung, sampai

batas tertentu, pada asal-usulnya dan mengikuti rutenya sebelum diperiksa oleh

auditor internal. Bagan 2-2 menggambarkan hal ini.

Bagan 2-2

KEANDALAN BUKTI DOKUMENTER

Tingkat Keandalan Deskripsi Contoh Dokumen

Tinggi Dokumen yang disiapkan oleh auditor internal.

Jumlah pengujian persediaan

Peta proses

Matriks risiko dan pengendalian

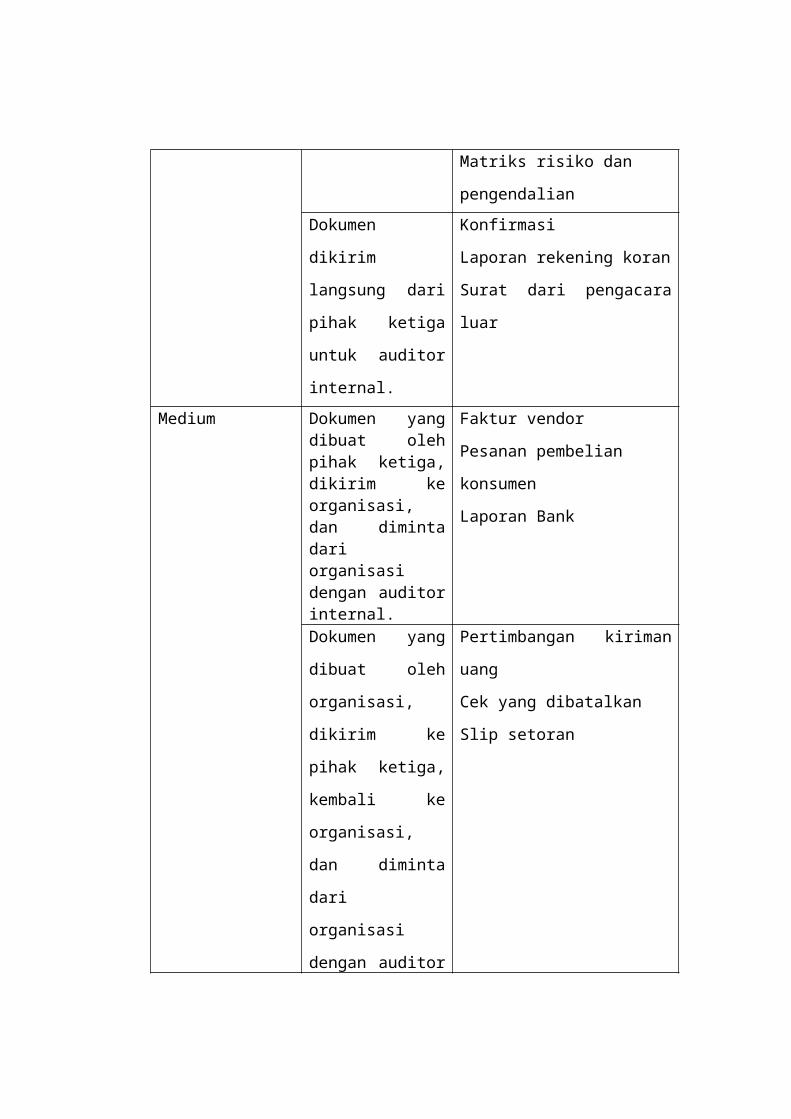

Dokumen dikirim

langsung dari pihak

ketiga untuk auditor

internal.

Konfirmasi

Laporan rekening koran

Surat dari pengacara luar

Medium Dokumen yang dibuat oleh pihak ketiga, dikirim ke organisasi, dan diminta dari organisasi dengan auditor internal.

Faktur vendor

Pesanan pembelian konsumen

Laporan Bank

Dokumen yang

dibuat oleh

organisasi, dikirim

ke pihak ketiga,

kembali ke

organisasi, dan

diminta dari

organisasi dengan

auditor internal.

Pertimbangan kiriman uang

Cek yang dibatalkan

Slip setoran

Rendah Dokumen yang dibuat oleh organisasi dan diminta dari organisasi dengan auditor internal.

Pernyataan kebijakan tertulis

Penerimaan laporan

Kartu waktu

2.2 Prosedur Audit

Prosedur audit adalah pekerjaan khusus yang dilakukan oleh auditor internal

untuk mengumpulkan bukti-bukti yang diperlukan untuk mencapai tujuan audit

yang ditentukan. Prosedur audit diterapkan selama proses audit untuk:

Mendapatkan pemahaman yang menyeluruh tentang auditee, termasuk

tujuan auditee, risiko, dan pengendalian.

Menguji kelayakan rancangan dan efektivitas operasi sistem wilayah yang

ditargetkan tentang pengendalian internal.

Menganalisis hubungan yang masuk akal antara berbagai elemen data.

Secara langsung menguji catatan informasi keuangan dan non keuangan

untuk kesalahan dan penipuan.

Memperoleh bukti yang cukup dan tepat untuk mencapai tujuan audit yang

ditentukan meliputi penentuan sifat, lingkup, dan waktu untuk melakukan

prosedur audit.

Sifat prosedur audit. Sifat prosedur audit berhubungan dengan jenis pemeriksaan

yang dilakukan auditor internal untuk mencapai tujuannya. Hubungan antara

tujuan audit dan prosedur audit jarang terjadi. Prosedur audit individu sering

memberikan bukti yang berhubungan dengan lebih dari satu tujuan audit, dan

lebih dari satu prosedur audit yang sering diperlukan untuk memenuhi tujuan

audit tertentu. Berbagai jenis pemeriksaan memberikan berbagai tingkat jaminan,

mengambil jumlah waktu yang berbeda untuk dilakukan. Auditor internal harus

mempertimbangkan manfaat dan biaya relatif untuk melakukan berbagai jenis

prosedur. Tergantung pada sifat dari penugasan, auditor internal dapat

menggunakan prosedur audit manual, teknik audit dengan bantuan komputer atau

computer-assisted audit techniques (CAATs), atau kombinasi dari keduanya untuk

mengumpulkan bukti yang cukup dan tepat. Prosedur audit manual dan CAATs

dibahas lebih lanjut dalam bagian berikutnya dari bab ini.

Luas prosedur audit. Tingkat prosedur audit berkaitan dengan berapa banyak

bukti yang harus auditor internal dapatkan untuk mencapai tujuannya. Misalnya,

auditor internal harus menentukan kombinasi yang tepat dari prosedur untuk

menerapkannya. Sejauh mana pemeriksaan individu harus dilakukan juga harus

ditentukan. Misalnya, auditor internal mungkin memutuskan beberapa jenis

transaksi harus diuji 100 persen, sedangkan yang lain dapat diuji secara sampel.

Sampling audit dibahas secara rinci dalam bab 11, "Audit Sampling". Pada

akhirnya, auditor internal harus mengumpulkan dan mengevaluasi bukti yang

cukup untuk mendukung kesimpulan dan saran yang kuat.

Waktu prosedur audit. Waktu prosedur audit berkaitan dengan saat pengujian

dilakukan dan periode waktu yang dibutuhkan untuk pengujian. Sebagai contoh:

Seorang auditor internal yang menguji efektivitas operasi dari pengendalian

manual selama periode waktu berdasarkan sampel harus mengambil langkah

yang tepat untuk mendapatkan jaminan bahwa sampel yang dipilih

merupakan perwakilan dari seluruh periode.

Seorang auditor internal menguji apakah transaksi dicatat pada tahun fiskal

yang tepat akan memfokuskan pengujiannya atas transaksi yang tepat

sebelum dan sesudah tahun berakhir.

Seorang auditor internal yang akan menguji pengoperasian pengendalian

aplikasi komputerisasi pada waktu tertentu untuk menentukan apakah

pengendalian beroperasi secara efektif pada saat itu. Auditor internal akan

bergantung pada pengujian yang berbeda, seperti pengujian atas akses dan

modifikasi program aplikasi selama periode waktu, untuk mendapatkan

jaminan bahwa pengendalian dioperasikan secara konsisten selama periode

waktu.

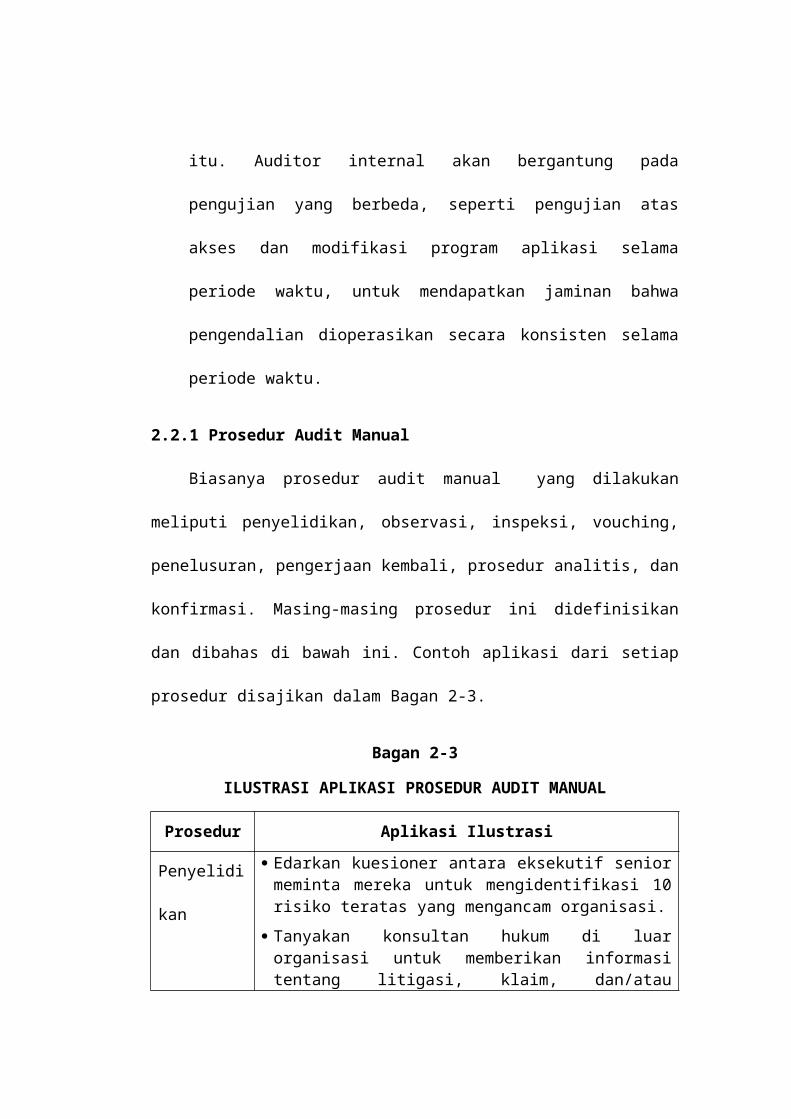

2.2.1 Prosedur Audit Manual

Biasanya prosedur audit manual yang dilakukan meliputi penyelidikan,

observasi, inspeksi, vouching, penelusuran, pengerjaan kembali, prosedur analitis,

dan konfirmasi. Masing-masing prosedur ini didefinisikan dan dibahas di bawah

ini. Contoh aplikasi dari setiap prosedur disajikan dalam Bagan 2-3.

Bagan 2-3

ILUSTRASI APLIKASI PROSEDUR AUDIT MANUAL

Prosedur Aplikasi Ilustrasi

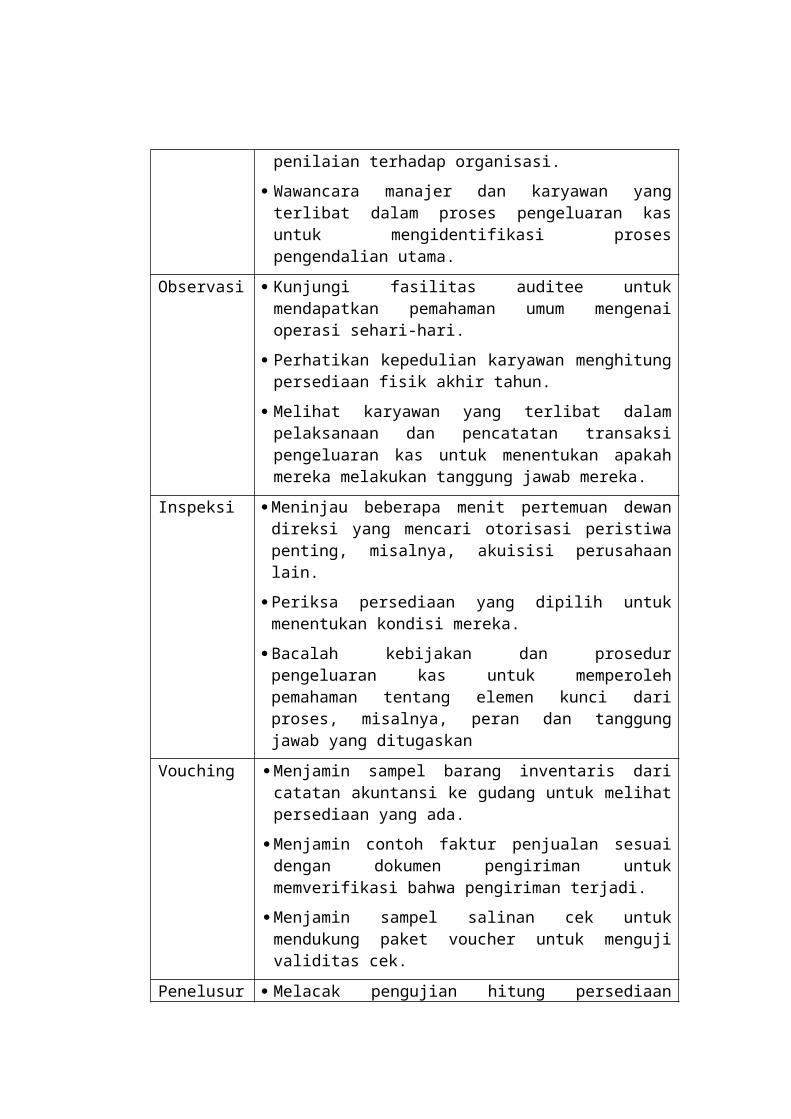

Penyelidikan Edarkan kuesioner antara eksekutif senior meminta mereka untuk mengidentifikasi 10 risiko teratas yang mengancam organisasi.

Tanyakan konsultan hukum di luar organisasi untuk memberikan informasi tentang litigasi, klaim, dan/atau penilaian terhadap organisasi.

Wawancara manajer dan karyawan yang terlibat dalam proses pengeluaran kas untuk mengidentifikasi proses pengendalian utama.

Observasi Kunjungi fasilitas auditee untuk mendapatkan pemahaman umum mengenai operasi sehari-hari.

Perhatikan kepedulian karyawan menghitung persediaan fisik akhir tahun.

Melihat karyawan yang terlibat dalam pelaksanaan dan pencatatan transaksi pengeluaran kas untuk menentukan apakah mereka melakukan tanggung jawab mereka.

Inspeksi Meninjau beberapa menit pertemuan dewan direksi yang

mencari otorisasi peristiwa penting, misalnya, akuisisi perusahaan lain.

Periksa persediaan yang dipilih untuk menentukan kondisi mereka.

Bacalah kebijakan dan prosedur pengeluaran kas untuk memperoleh pemahaman tentang elemen kunci dari proses, misalnya, peran dan tanggung jawab yang ditugaskan

Vouching Menjamin sampel barang inventaris dari catatan akuntansi ke gudang untuk melihat persediaan yang ada.

Menjamin contoh faktur penjualan sesuai dengan dokumen pengiriman untuk memverifikasi bahwa pengiriman terjadi.

Menjamin sampel salinan cek untuk mendukung paket voucher untuk menguji validitas cek.

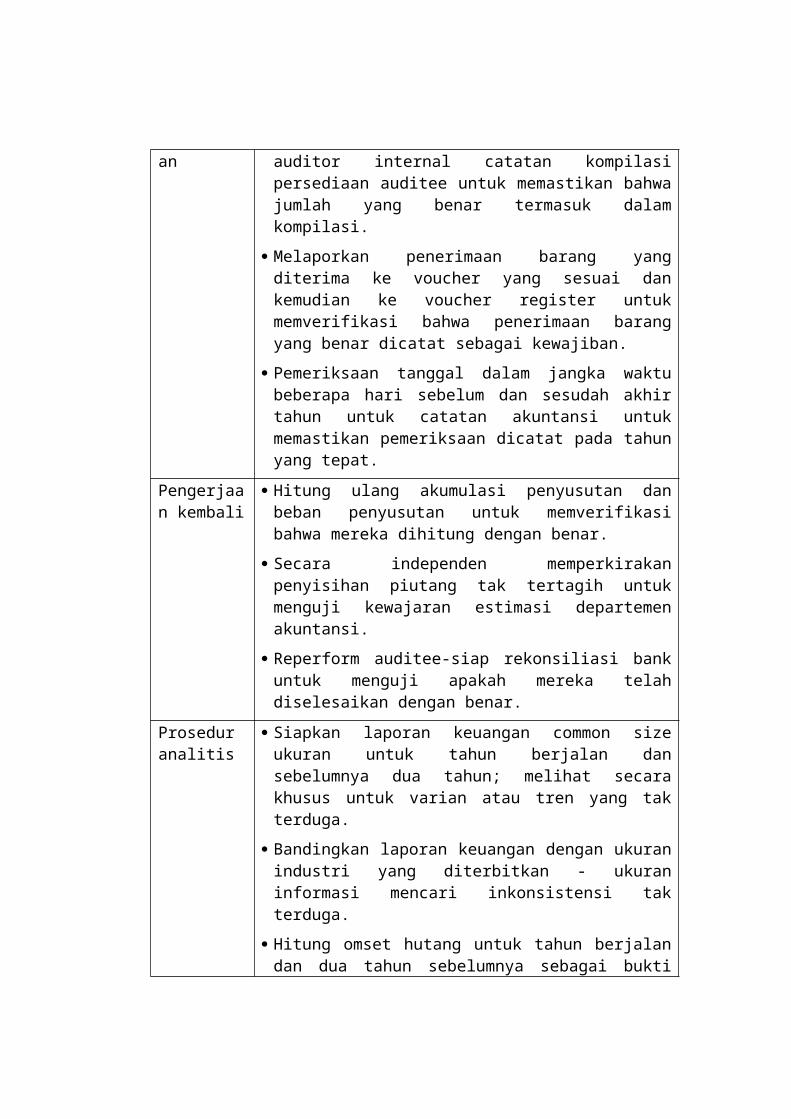

Penelusuran Melacak pengujian hitung persediaan auditor internal catatan kompilasi persediaan auditee untuk memastikan bahwa jumlah yang benar termasuk dalam kompilasi.

Melaporkan penerimaan barang yang diterima ke voucher yang sesuai dan kemudian ke voucher register untuk memverifikasi bahwa penerimaan barang yang benar dicatat sebagai kewajiban.

Pemeriksaan tanggal dalam jangka waktu beberapa hari sebelum dan sesudah akhir tahun untuk catatan akuntansi untuk memastikan pemeriksaan dicatat pada tahun yang tepat.

Pengerjaan kembali

Hitung ulang akumulasi penyusutan dan beban penyusutan untuk memverifikasi bahwa mereka dihitung dengan benar.

Secara independen memperkirakan penyisihan piutang tak tertagih untuk menguji kewajaran estimasi departemen akuntansi.

Reperform auditee-siap rekonsiliasi bank untuk menguji apakah mereka telah diselesaikan dengan benar.

Prosedur analitis

Siapkan laporan keuangan common size ukuran untuk tahun berjalan dan sebelumnya dua tahun; melihat secara khusus untuk varian atau tren yang tak terduga.

Bandingkan laporan keuangan dengan ukuran industri yang diterbitkan - ukuran informasi mencari inkonsistensi tak terduga.

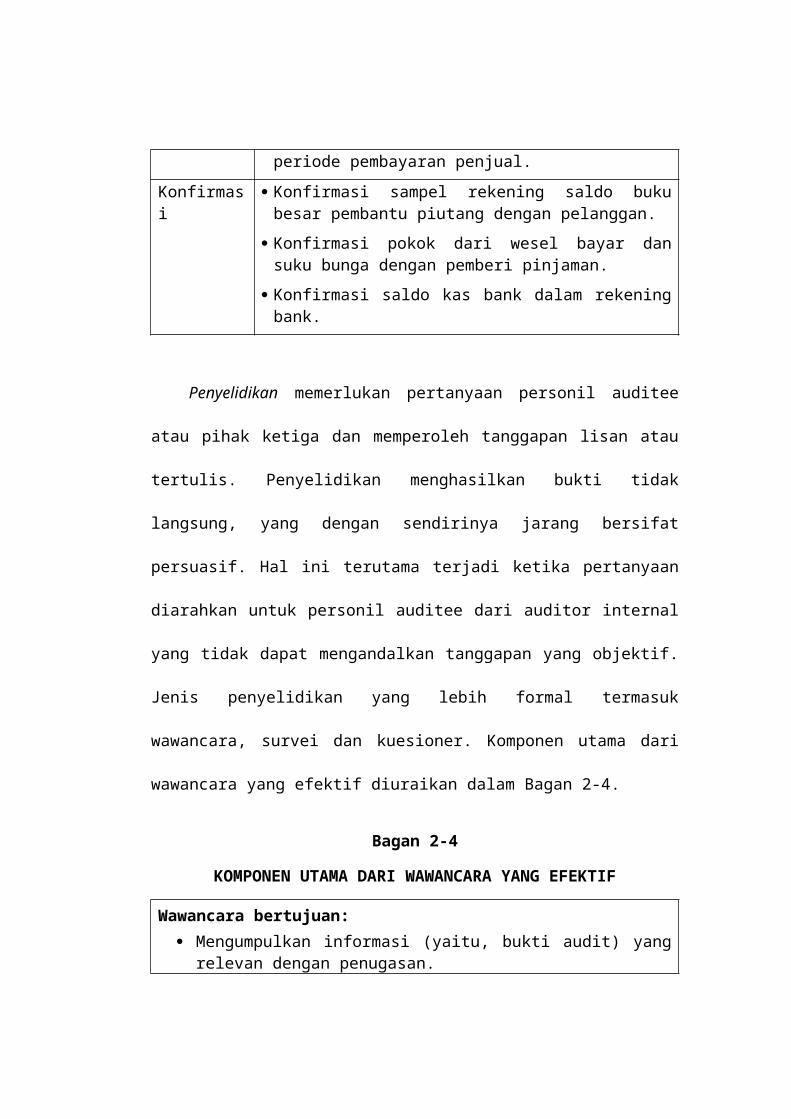

Hitung omset hutang untuk tahun berjalan dan dua tahun sebelumnya sebagai bukti periode pembayaran penjual.

Konfirmasi Konfirmasi sampel rekening saldo buku besar pembantu

piutang dengan pelanggan.

Konfirmasi pokok dari wesel bayar dan suku bunga dengan pemberi pinjaman.

Konfirmasi saldo kas bank dalam rekening bank.

Penyelidikan memerlukan pertanyaan personil auditee atau pihak ketiga dan

memperoleh tanggapan lisan atau tertulis. Penyelidikan menghasilkan bukti tidak

langsung, yang dengan sendirinya jarang bersifat persuasif. Hal ini terutama

terjadi ketika pertanyaan diarahkan untuk personil auditee dari auditor internal

yang tidak dapat mengandalkan tanggapan yang objektif. Jenis penyelidikan yang

lebih formal termasuk wawancara, survei dan kuesioner. Komponen utama dari

wawancara yang efektif diuraikan dalam Bagan 2-4.

Bagan 2-4

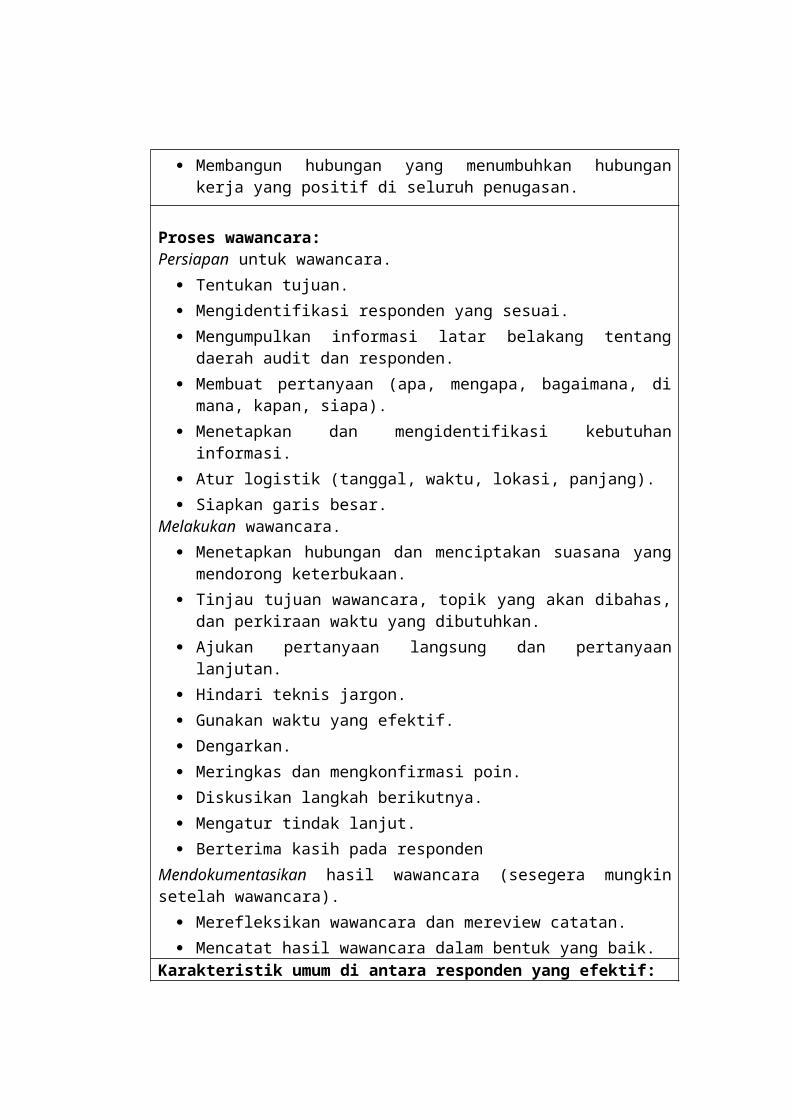

KOMPONEN UTAMA DARI WAWANCARA YANG EFEKTIF

Wawancara bertujuan: Mengumpulkan informasi (yaitu, bukti audit) yang relevan dengan

penugasan. Membangun hubungan yang menumbuhkan hubungan kerja yang positif

di seluruh penugasan.

Proses wawancara:Persiapan untuk wawancara.

Tentukan tujuan. Mengidentifikasi responden yang sesuai. Mengumpulkan informasi latar belakang tentang daerah audit dan

responden. Membuat pertanyaan (apa, mengapa, bagaimana, di mana, kapan, siapa). Menetapkan dan mengidentifikasi kebutuhan informasi. Atur logistik (tanggal, waktu, lokasi, panjang). Siapkan garis besar.

Melakukan wawancara.

Menetapkan hubungan dan menciptakan suasana yang mendorong keterbukaan.

Tinjau tujuan wawancara, topik yang akan dibahas, dan perkiraan waktu yang dibutuhkan.

Ajukan pertanyaan langsung dan pertanyaan lanjutan. Hindari teknis jargon. Gunakan waktu yang efektif. Dengarkan. Meringkas dan mengkonfirmasi poin. Diskusikan langkah berikutnya. Mengatur tindak lanjut. Berterima kasih pada responden

Mendokumentasikan hasil wawancara (sesegera mungkin setelah wawancara). Merefleksikan wawancara dan mereview catatan. Mencatat hasil wawancara dalam bentuk yang baik.

Karakteristik umum di antara responden yang efektif: Profesionalisme (misalnya, disiapkan, hormat, sopan, tepat waktu). Keterampilan komunikasi interpersonal dan lisan yang luar biasa,

termasuk keterampilan mendengarkan. Kemampuan untuk menampilkan kepercayaan diri dan menghormati

tanpa sifat sombong. Sebuah rasa ingin tahu. Objektivitas (yaitu, tetap tidak memihak)

Hambatan umum untuk wawancara yang efektif: Hambatan Auditee seperti tuntutan waktu, praduga tentang auditor

internal, dan takut akan pembalasan. Cacat dalam proses wawancara. Kurangnya kompetensi yang diperlukan pada bagian dari auditor internal.

Faktor penentu keberhasilan: Kesiapan. Mengetahui dan menghormati responden. Membangun kredibilitas dan kepercayaan. Berbicara sesuai bahasa responden. Mengharapkan yang tak terduga.

Observasi memerlukan melihat orang, prosedur, atau proses. Observasi

umumnya dianggap lebih meyakinkan daripada penyelidikan dalam arti bahwa

auditor internal memperoleh bukti langsung. Sebagai contoh, observasi langsung

auditor internal pada karyawan menerapkan pengendalian memberikan jaminan

lebih dari sekedar menanyakan pada karyawan tentang penerapan pengendalian.

Keterbatasan signifikan observasi adalah bahwa hal itu memberikan bukti pada

waktu tertentu. Auditor internal biasanya tidak bisa menyimpulkan bahwa apa

yang diamati merupakan perwakilan dari apa yang terjadi sepanjang tahun,

terutama mengingat kecenderungan orang untuk berperilaku berbeda ketika

mereka tahu mereka sedang diawasi.

Inpeksi mempelajari dokumen dan catatan fisik, memeriksa sumber daya

yang nyata. Pemeriksaan dokumen dan catatan memberikan bukti langsung dari

isinya. Demikian juga, pemeriksaan fisik sumber daya nyata (misalnya, bangunan

atau peralatan) menyediakan pengetahuan keberadaan dan kondisi fisik sumber

daya '. Auditor internal harus, bagaimanapun, mengakui dan memperhitungkan

tingkat keahlian mereka (yaitu, kemampuan mereka untuk memahami apa yang

mereka baca dan lihat). Misalnya, merumuskan kesimpulan yang valid tentang

nilai berharga berdasarkan pemeriksaan di luar lingkup keahlian auditor internal.

Auditor internal mungkin, dalam hal ini, perlu bergantung pada bantuan untuk

membantu memvalidasi nilai.

Vouching memerlukan informasi pelacakan mundur dari satu dokumen atau

catatan ke dokumen yang disiapkan sebelumnya atau merekam, atau sumber daya

yang nyata. Vouching dilakukan khusus untuk menguji validitas informasi yang

didokumentasikan atau direkam. Misalnya, penjualan barang biasanya tidak harus

dicatat kecuali barang sudah dikirim. Vouching faktur penjualan ke dokumen

pengiriman memberikan bukti bahwa pengiriman atas faktur didasarkan benar-

benar terjadi. Demikian juga, vouching pencatatan kendaraan dalam buku aset

tetap pada kendaraan yang sebenarnya memberikan bukti bahwa kendaraan benar-

benar ada. Dalam konteks audit keuangan, vouching digunakan untuk menguji

overstatements dalam jumlah yang tercatat.

Penelusuran mensyaratkan informasi pelacakan ke depan dari satu

dokumen, catatan, atau sumber daya yang nyata, sebuah dokumen kemudian

diolah atau catatan. Tracing dilakukan khusus untuk menguji kelengkapan

informasi didokumentasikan atau direkam. Misalnya, pembelian barang biasanya

harus dicatat pada saat barang diterima. Menelusuri laporan penerimaan barang

yang diterima di dekat akhir tahun dengan catatan akuntansi memberikan bukti

bahwa kedua aset dan kewajiban dicatat pada tahun yang sama saat barang

diterima. Dalam konteks audit keuangan, tracing digunakan untuk menguji

understatements dalam jumlah yang tercatat.

Pengerjaan kembali memerlukan pengulangan pengendalian atau prosedur

lainnya. Reperforming kontrol memberikan bukti audit langsung mengenai

efektivitas operasi. Reperforming perhitungan memberikan bukti langsung apakah

perhitungan auditee benar. Secara independen, merumuskan perkiraan akuntansi,

seperti penyisihan piutang tak tertagih, dan membandingkannya dengan estimasi

auditee memberikan bukti langsung mengenai kewajaran estimasi auditee.

Prosedur analitis memerlukan penilaian informasi yang diperoleh selama

penugasan dengan membandingkan informasi dengan harapan diidentifikasi atau

dikembangkan oleh auditor internal. Sebuah premis dasar yang mendasari

penggunaan prosedur analitis dalam audit internal adalah bahwa auditor internal

dapat cukup mengharapkan hubungan tertentu antara bagian yang berbeda dari

informasi untuk melanjutkan tanpa adanya kondisi yang dikenal sebaliknya. Hal

ini penting bagi auditor internal untuk mengembangkan harapan independen

berdasarkan pengetahuan tentang auditee, industri organisasi, dan ekonomi

sebelum mengumpulkan dan menganalisis informasi untuk memastikan bahwa

perbandingan berikutnya yang objektif.

Auditor internal menggunakan prosedur analitis ketika merencanakan dan

melakukan penugasan untuk mengidentifikasi anomali dalam informasi seperti

fluktuasi tak terduga, perbedaan, dan korelasi serta adanya fluktuasi yang

diharapkan, perbedaan, dan korelasi. Anomali tersebut dapat menjadi indikasi

transaksi yang tidak biasa atau tidak berulang atau peristiwa, kesalahan, atau

kegiatan penipuan yang menjamin perhatian lebih lanjut dan pengumpulan bukti

audit nyata. Prosedur analitis yang umum dilakukan oleh auditor internal meliputi:

Analisis common-size laporan keuangan. Auditor internal

mengungkapkan laporan keuangan dari persentasi total yang relevan

(misalnya laporan laba rugi dinyatakan sebagai persentase dari penjualan,

dan pos-pos neraca dinyatakan sebagai persentase dari total aset).

Analisis rasio keuangan. Auditor internal menghitung rasio keuangan

yang bersangkutan (misalnya rasio lancar, persentase laba kotor, perputaran

persediaan , dan biaya bahan baku yang dibeli dibagi dengan biaya barang

jadi yang diproduksi) dan ratio yang melibatkan nilai-nilai non finansial

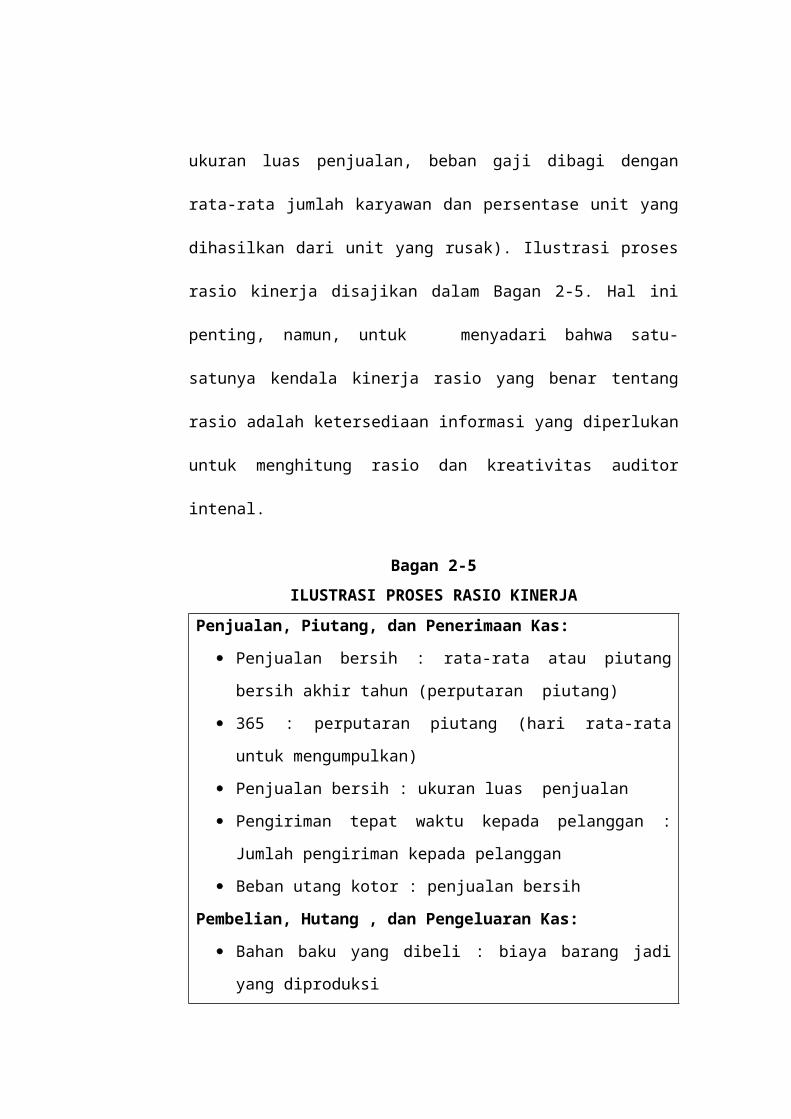

(misalnya penjualan dibagi dengan ukuran luas penjualan, beban gaji dibagi

dengan rata-rata jumlah karyawan dan persentase unit yang dihasilkan dari

unit yang rusak). Ilustrasi proses rasio kinerja disajikan dalam Bagan 2-5.

Hal ini penting, namun, untuk menyadari bahwa satu-satunya kendala

kinerja rasio yang benar tentang rasio adalah ketersediaan informasi yang

diperlukan untuk menghitung rasio dan kreativitas auditor intenal.

Bagan 2-5

ILUSTRASI PROSES RASIO KINERJA

Penjualan, Piutang, dan Penerimaan Kas:

Penjualan bersih : rata-rata atau piutang bersih akhir tahun

(perputaran piutang)

365 : perputaran piutang (hari rata-rata untuk mengumpulkan)

Penjualan bersih : ukuran luas penjualan

Pengiriman tepat waktu kepada pelanggan : Jumlah pengiriman

kepada pelanggan

Beban utang kotor : penjualan bersih

Pembelian, Hutang , dan Pengeluaran Kas:

Bahan baku yang dibeli : biaya barang jadi yang diproduksi

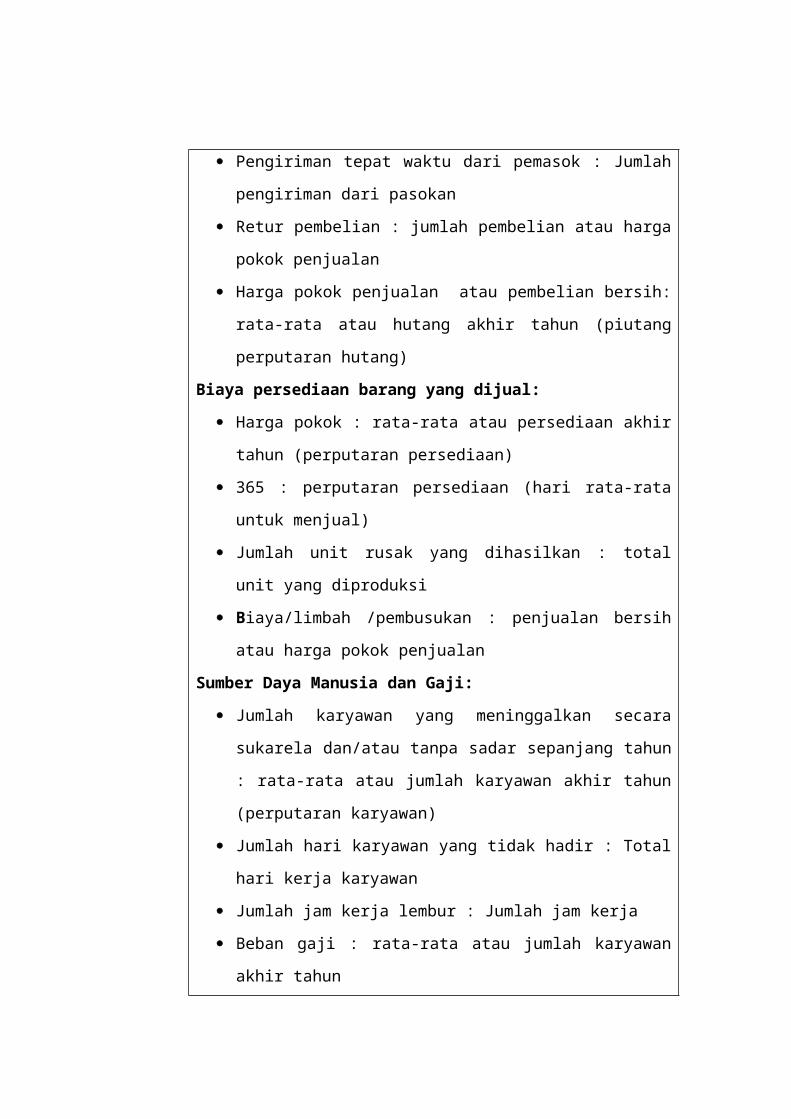

Pengiriman tepat waktu dari pemasok : Jumlah pengiriman dari

pasokan

Retur pembelian : jumlah pembelian atau harga pokok penjualan

Harga pokok penjualan atau pembelian bersih: rata-rata atau

hutang akhir tahun (piutang perputaran hutang)

Biaya persediaan barang yang dijual:

Harga pokok : rata-rata atau persediaan akhir tahun (perputaran

persediaan)

365 : perputaran persediaan (hari rata-rata untuk menjual)

Jumlah unit rusak yang dihasilkan : total unit yang diproduksi

Biaya/limbah /pembusukan : penjualan bersih atau harga pokok

penjualan

Sumber Daya Manusia dan Gaji:

Jumlah karyawan yang meninggalkan secara sukarela dan/atau

tanpa sadar sepanjang tahun : rata-rata atau jumlah karyawan akhir

tahun (perputaran karyawan)

Jumlah hari karyawan yang tidak hadir : Total hari kerja karyawan

Jumlah jam kerja lembur : Jumlah jam kerja

Beban gaji : rata-rata atau jumlah karyawan akhir tahun

Analisis Trend. Auditor internal membandingkan informasi kinerja

(misalnya jumlah individu, persentase common-size, dan/atau rasio) untuk

informasi periode fiskal saat ini atau periode sebelumnya.

Analisis informasi berorientasi masa depan. Auditor internal

membandingkan informasi periode fiskal saat ini dengan anggaran atau

prakiraan.

External benchmarking. Auditor internal membandingkan informasi bagi

kinerja organisasi dengan informasi seperti organisasi individu lain atau

industri di mana data industri organisasi di publikasi untuk industri tertentu

yang tersedia untuk tujuan perbandingan.

Internal benchmarking. Auditor internal membandingkan operasi suatu

bagian dengan bagian internal lainnya dalam suatu organisasi, seperti

kinerja setiap departemen, divisi dan cabang.

Konfirmasi memerlukan verifikasi tertulis langsung dari pihak ketiga untuk

mendapatkan keakuratan informasi. Bukti yang independen yang diperoleh

melalui konfimasi umumnya dianggap sangat handal, karena datang dari sumber

auditor internal secara langsung. Dua jenis permintaan dari konfirmasi: konfirmasi

positif meminta penerima untuk merespon apakah mereka percaya informasi

yang diberikan kepada mereka adalah benar, dan konfirmasi negatif meminta

penerima untuk merespon hanya ketika mereka percaya informasi yang diberikan

kepada mereka adalah salah. Konfirmasi positif dapat meminta penerima untuk

memberikan bunga informasi (disebut sebagai konfirmasi kosong) atau

menyertakan informasi yang menarik dan meminta penerima untuk menunjukkan

persetujuan atau pertentangan dengan informasi.

2.2.2 Teknik Audit dengan Bantuan Komputer atau computer-assisted audit

technique (CAAT)

“Dalam menjalankan kecermatan profesional auditor internal harus

mempertimbangkan penggunaan audit berbasis teknologi dan teknik-teknik

analisis data lainnya”. (Standard 1220.A2)

ISACA (sebelumnya dikenal sebagai audit sistem informasi dan asosiasi

control) mendefinisikan teknik audit berbasis teknologi, atau teknik audit dengan

bantuan komputer atau computer-assisted audit technique (CAAT) sebagai

”perangkat dan tekhnik yang digunakan untuk menguji logika internal (baik

secara langsung maupun tidak langsung) dari suatu aplikasi komputer yang

digunakan untuk mengolah data”. Beberapa CAATs didefinisikan oleh ISACA

sebagai berikut:

Generalized Audit Software (GAS) adalah “perangkat lunak audit yang

secara khusus didesain untuk memungkinkan auditor melakukan fungsi

pemrosesan data audit yang terkait”. GAS didesain untuk memungkinkan

auditor dengan keahlian komputer yang tidak terlalu canggih untuk

menjalankan audit yang terkait dengan fungsi-fungsi pemrosesan data.

Paket-paket tersebut dapat menjalankan beberapa tugas tertentu seperti

menyeleksi data sampel dari file-file, memeriksa perhitungan, dan mencari

file-file untuk item-item yang tidak biasa.

Software utilitas terdiri dari "program komputer yang disediakan oleh

produsen perangkat keras komputer atau vendor perangkat lunak yang

digunakan dalam menjalankan sistem ... Teknik ini dapat digunakan untuk

memeriksa kegiatan pengolahan untuk menguji program, kegiatan sistem,

dan prosedur operasional untuk mengevaluasi aktivitas file data dan

menganalisis pekerjaan data akuntansi”.

Data pengujian adalah input yang disiapkan oleh auditor yang objektif baik

input yang berisi data valid dan maupun tidak valid. Data pengujian dapat

digunakan untuk memverifikasi validasi input transaksi rutin, pemrosesan

logika, dan penghitungan rutin program-program komputer dan untuk

memverifikasi penggabungan perubahan-perubahan program. Dengan

melakukan data pengujian, program masa ekonomis produksi reguler dapat

digunakan, dan hal ini penting untuk memastikan bahwa data pengujian

tidak memengaruhi file-file yang disimpan oleh sistem. Data pengujian

dapat dilakukan dengan membuat bentuk input untuk uji transaksi fiktif atau

dengan cara lainnya, dengan mengkaji ulang data input aktual dan memilih

beberapa transaksi riil untuk pemrosesan sebagai data pengujian. Teknik

lainnya yang jarang digunakan adalah menciptakan data pngujian dengan

menggunakan generator data pengujian yang secara khusus didesain dengan

program komputer untuk menciptakan data komprehensif berdasarkan data

input.

Aplikasi software tracing and mapping adalah "alat khusus yang dapat

digunakan untuk menganalisa aliran data, melalui logika pengolahan

perangkat lunak aplikasi, dan mendokumentasikan logika, kondisi

pengendalian dan urutan pengolahan ... Baik bahasa perintah atau pekerjaan

pernyataan pengendalian dan bahasa pemrograman termasuk

program/sistem: pemetaan, pelacakan, snapshot, simulasi paralel dan

perbandingan kode".

Sistem pakar audit (expert system) adalah “secara umum sistem pakar

adalah sistem yang menggunakan pengetahuan manusia (human knowledge)

yang dimasukkan ke dalam komputer untuk memecahkan masalah yang

umumnya memerlukan keahlian seorang pakar/expert. Atau dapat juga

dikatakan, sebuah program komputer yang menggunakan pengetahuan dan

teknik inferensi (pengambilan kesimpulan) untuk memecahkan persoalan

seperti yang dilakukan oleh seorang pakar”.

Audit kontinu “memungkinkan auditor untuk memantau keandalan sistem

pada dasar yang berkelanjutan dan untuk mengumpulkan bukti audit selektif

melalui komputer”.

Definisi ini menunjukkan bahwa auditor internal dapat menggunakan

CAATs untuk langsung menguji (1) pembangunan pengendalian ke dalam sistem

informasi komputerisasi dan (2) data yang terdapat dalam file komputer. Perlu

dicatat bahwa dengan menguji langsung data yang terdapat dalam file komputer,

auditor internal memperoleh bukti tidak langsung tentang efektivitas pengendalian

dalam aplikasi yang memproses data.

Contoh: Auditor internal menggunakan perangkat lunak audit yang umum

untuk langsung menguji apakah duplikat faktur pembayaran ada dalam

berkas trasaksi pengeluaran kas perusahaan . Auditor internal

mengungkapkan beberapa duplikat pembayaran yang dibuat setiap tahun.

Auditor internal dapat menyimpulkan dengan benar bahwa pengendalian

untuk mencegah dan /atau mendeteksi pembayaran tersebut tidak secara

tepat waktu, yang dirancang tidak memadai , atau tidak beroperasi secara

efektif.

Secara mendalam pembahasan dari setiap jenis CAAT yang didefinisikan di

atas berada di luar cakupan buku ini. Beberapa auditor internal terus menyimpan

keyakinan bahwa GAS adalah alat yang digunakan hanya oleh spesialis audit

teknologi informtion (IT). Ini tidak benar karena GAS telah maju ke tahap yang

relatif mudah digunakan, bahkan oleh auditor internal dengan pemeriksaan kecil -

berkaitan dengan pelatihan IT. Kombinasi pengguna interface yang ramah dengan

fungsi audit yang kuat dan memungkinkan auditor internal untuk mengambil data

auditee elektronik dan disimpan dan termasuk melakukan operasi pada data.

Operasi tersebut meliputi:

Meneliti file dan catatan untuk validitas , kelengkapan dan akurasi.

Menghitung ulang catatan nilai dan menghitung nilai-nilai lain dari

kepentingan pemeriksaan.

Memilih dan mencetak sampel dan menghitung hasil sampel.

Membandingkan informasi dalam berkas terpisah.

Meringkas, mengurutkan kembali, dan memformat data.

Menciptakan tabel pivot untuk analisis multidimensi.

Mencari anomali dalam data yang dapat menunjukkan kesalahan atau

penipuan.

Mempersiapkan dan mencetak laporan.

Secara otomatis menghasilkan log analisis data historis yang dilakukan.

Keuntungan menggunakan GAS. Ada beberapa keuntungan menggunakan

GAS:

Memungkinkan auditor internal untuk melakukan prosedur audit dalam

berbagai lingkungan hardware dan software dengan kustomisasi minimal.

Hal ini memungkinkan auditor internal untuk melakukan pengujian pada

data independen dari personil IT perusahaan.

Menggunakan GAS memungkinkan auditor internal untuk menganalisis

secara sigap jumlah data yang sangat besar.

Beberapa aplikasi dari GAS memfasilitasi pemeriksaan populasi data yang

100 persen hampir seketika menentang pengujian sampel item data secara

manual.

Menggunakan GAS untuk melakukan tugas rutin audit yang diperlukan

tapi membebaskan waktu auditor internal untuk berpikir analitis.

Hambatan untuk mengimplementasikan GAS dengan sukses. Ada juga

kendala resmi sehingga auditor internal harus mengatasinya untuk melaksanakan

GAS dengan sukses:

Mendapatkan akses hak istimewa untuk data yang relevan dan dapat

diandalkan.

Mendapatkan akses fisik ke data.

Memahami bagaimana data disimpan dan diformat dalam sistem.

Extracting data dan men-download ke komputer pribadi auditor internal

(PC).

Importing data dalam format yang dapat digunakan dalam perangkat lunak.

Mengatasi hambatan ini mungkin dalam beberapa kasus memerlukan

bantuan dari pakar audit. Namun, hanya "show- stopper" terbatas menambahkan

nilai dengan menggunakan GAS adalah ketersediaan data yang relevan dalam

format elektronik dan kecerdikan auditor internal.

Perangkat lunak ACL dan IDEA. Dua yang paling banyak digunakan, secara

komersial tersedia dalam program perangkat lunak audit, ACL (Audit Command

Language) dan IDEA mendampingi buku ini. ACL dan IDEA berbasis Windows

dan dapat dioperasikan dengan mudah pada PC auditor internal.

Perangkat lunak ACL adalah poduct ACL Service Ltd. Jika pembaca

tertarik dapat mempelajari lebih lanjut tentang ACL dengan mengunjungi layanan

website perusahaan di www.acl.com . Dengan dilengkapai CD-ROOM yang

menyertai buku ini, berisi bahan-bahan yang relevan dengan ACL selain

perangkat lunak itu sendiri, yaitu:

Mendapatkan panduan awal

Praktek ACL secara Manual

Panduan akses data

Bantuan ACL

Praktik ACL secara manual berisi tutorial yang luas yang melibatkan sebuah

hipotetis perusahaan dan data dunia nyata, yang menyediakan perkenalan yang

baik untuk analisis dan pelaporan kemampuan ACL.

Perangkat lunak IDEA adalah produk dari CaseWare IDEA Inc., sebuah

perusahaan swasta yang mengembangkan perangkat lunak dan layanan pemasaran

perusahaan. Audimation Service Inc., yang disebut di hadapan IDEA CD-ROOM,

adalah mitra bisnis AS dengan CaseWare IDEA Inc. Jika pembaca tertarik dapat

mempelajari lebih lanjut tentang perusahaan-perusahaan ini dan IDEA dengan

mengunjungi situs web mereka di www.Case-Ware-IDEA.com dan

www.audimation.com . Dilengkapi dengan CD-ROOM yang menyertai buku ini

juga mengandung bahan yang relevan dengan IDEA di samping perangkat lunak

itu sendiri, yaitu:

Panduan Instalasi

Tutorial IDEA

Laporan pembaca tutorial

Bantuan IDEA

Studi kasus untuk IDEA Versi Delapan

Lanjutan studi kasus metode statistik IDEA

Memulai arahan dalam bagian empat dari arahan IDEA, yang dapat

dilengkapi oleh file data sampel yang terdapat pada CD-ROM, memberikan

pengenalan yang baik pada fungsi IDEA. Studi kasus untuk IDEA versi delapan

dan studi kasus IDEA metode statistik yang canggih dapat digunakan untuk

praktek sumpplemental dengan perangkat lunak.

2.3 Kertas Kerja

Standard IIA 2330: Mendokumentasikan informasi membutuhkan auditor

internal untuk mencatat bukti yang mereka akumulasikan sebagai dukungan untuk

hasil penugasan. Pertimbangan Praktik 2330-1: Mendokumentasikan informasi

memberikan panduan mengenai kertas kerja dan persiapan mereka.

2.3.1 Tujuan dan Isi Kertas Kerja

Karena banyaknya tujuan menyajikan kertas kerja, sulit untuk terlalu

menekankan kepentingannya. Misalnya, kertas kerja:

Membantu dalam merencanakan dan melakukan penugasan.

Memfasilitasi pengawasan terhadap penugasan dan meninjau pekerjaan

yang telah diselesaikan.

Mengindikasikan apakah tujuan penugasan tercapai.

Memberikan dukungan utama untuk komunikasi auditor internal terhadap

auditee, manajemen senior, dewan direksi, dan pihak ketiga yang sesuai.

Berfungsi sebagai dasar untuk mengevaluasi program penjaminan mutu

fungsi audit internal.

Memberikan kontribusi pada pengembangan profesional staf audit internal.

Menunjukkan kepatuhan fungsi audit internal dengan standar internasional

IIA untuk praktek profesional audit internal (standar).

Isi kertas kerja penugasan audit internal akan tergantung pada sifat

penugasan. Bagaimanapun mereka harus selalu menyediakan dokumentasi yang

lengkap, akurat, dan ringkas dari proses penugasan.

2.3.2 Jenis Kertas Kerja

Berbagai macam kertas kerja disusun selama penugasan audit internal.

Daftar berikut ini dimaksudkan mengilustrasikannya:

Program kerja yang digunakan untuk mendokumentasikan sifatnya, lingkup,

dan waktu dari prosedur audit tertentu.

Anggaran waktu penugasan dan lembar kerja alokasi sumber daya.

Kuesioner yang digunakan untuk memperoleh informasi tentang auditee,

termasuk tujuan, risiko, pengendalian, kegiatan operasional, dll.

Peta proses atau diagram alur yang digunakan untuk mendokumentasikan

kegiatan proses, risiko, dan pengendalian. (Simbol pemetaan proses yang

umum dan ilustrasi peta proses disajikan dalam Bab 5, “Proses Bisnis dan

Risiko”. Simbol flowchart umum dan ilustrasi diagram alur disajikan dalam

bab 13, “Menyelenggarakan Jaminan Penugasan”).

Bagan, grafik, dan diagram, seperti peta risiko digunakan untuk

merencanakan kemungkinan dampak dan risiko usaha (sebuah ilustrasi peta

risiko disajikan dalam bab 13).

Agenda untuk rapat tim audit internal dan pertemuan dengan auditee.

Narasi memorandum digunakan untuk mendokumentasikan hasil

wawancara dan pertemuan lain dengan auditee.

Berkaitan dengan informasi organisasi auditee, seperti bagan organisasi,

deskripsi pekerjaan, dan pengoperasian dan kebijakan keuangan dan

prosedur.

Menyalin dokumen asal, seperti permintaan pembelian, pesanan pembelian,

laporan penerimaan voucher dan cek faktur penjual (vendor).

Menyalin dokumen penting lainnya, seperti berita acara rapat dan kontrak.

IT yang berhubungan dengan dokumen, seperti daftar program dan laporan

pengecualian.

Catatan akuntansi, seperti trial balances dan kutipan dari jurnal dan buku

besar.

Bukti yang diperoleh dari pihak ketiga, seperti jawaban konfirmasi dari

penasehat hukum di luar.

Lembar kerja yang disiapkan oleh auditor internal, seperti matriks risiko dan

pengendalian digunakan untuk risiko tingkat proses dokumen, deskripsi

pengendalian utama, evaluasi kecukupan desain pengendalian auditor

internal, uji pengendalian yang dilakukan, dan hasil pengujian. (Sebuah

ilustrasi matriks risiko dan pengendalian disajikan dalam Bab 13).

Jenis-jenis kertas kerja yang disiapkan oleh auditor internal yang

mencerminkan pekerjaan yang dilakukan (misalnya, prosedur analitis,

analisis data terkomputerisasi, dan pengujian transaksi langsung, peristiwa,

rekening, saldo, dan pengukuran kinerja).

Bukti yang dikumpulkan oleh auditee dan diuji oleh auditor internal.

Pengendalian yang dilakukan oleh auditee dan dilakukan oleh auditor

internal (misalnya, rekonsiliasi bank).

Menulis korespondensi dan dokumentasi dari korespondensi lisan dengan

auditee selama penugasan.

Tim audit internal menulis dari pengamatan, rekomendasi, dan kesimpulan.

(Ilustrasi penulisan dibahas dalam Bab 13).

Akhir komunikasi penugasan dan jawaban manajemen.

2.3.3 Pedoman untuk Mempersiapkan Kertas Kerja

Kepala Eksekutif Audit (CAE) bertanggung jawab untuk menetapkan

kebijakan dan prosedur kertas kerja. Kebijakan dan prosedur yang ditulis

meningkatkan kinerja yang efektif dan efisien dan memfasilitasi kepatuhan yang

konsisten dengan kualitas standar jaminan.

Standar format kertas kerja membantu untuk mempersingkat proses audit

dan secara konsisten memfasilitasi pekerjaan yang berkualitas tinggi di seluruh

penugasan. Bagaimanapun, pelayanan harus diberikan, sehingga standar kertas

kerja tidak kaku dan menghambat kecerdikan dan kreativitas auditor internal,

standardisasi kerja kertas yang sesuai dapat meliputi:

Sistem referensi silang yang seragam untuk semua penugasan.

Layout kertas kerja yang konsisten.

Standar “tick marks” atau tanda centang (yaitu simbol yang digunakan pada

kertas kerja untuk mewakili prosedur audit tertentu).

Resep untuk jenis informasi untuk menyimpan dalam file permanen.

File-file kertas kerja harus lengkap dan terorganisir dengan baik. Pada

akhir suatu penugasan, file harus dibersihkan sehingga mereka hanya

mengandung versi terakhir dari kertas kerja yang diselesaikan selama penugasan.

Setiap kertas kerja individu harus berdiri berdasarkan kemampuannya sendiri, ini

berarti, misalnya, bahwa setiap kertas kerja harus:

Mengandung indeks yang sesuai atau nomor referensi.

Mengidentifikasi penugasan dan menggambarkan tujuan atau isi dari kertas

kerja.

Ditandatangani (atau diparaf) dan diberi tanggal baik oleh auditor internal

yang melakukan pekerjaan maupun auditor internal yang meninjau

pekerjaan.

Secara jelas mengidentifikasi sumber data auditee termasuk dalam kertas

kerja.

Mencakup penjelasan yang jelas dari prosedur tertentu yang dilakukan.

Secara jelas tertulis dan mudah dimengerti oleh auditor internal yang tidak

terbiasa dengan pekerjaan yang dilakukan.

Intinya adalah bahwa kertas kerja harus berisi informasi yang cukup untuk

auditor internal. Selain orang yang melakukan pekerjaan, untuk dapat kembali

melakukan hal itu. Di sisi lain, kertas kerja tidak harus berisi informasi lebih dari

yang diperlukan; mereka harus seringkas mungkin.

Selain itu, karena waktu adalah sumber daya audit yang berharga, auditor

internal harus selalu berusaha untuk menyiapkan kertas kerja dengan cara yang

benar pertama kalinya, tidak ada waktu yang dialokasikan untuk menulis ulang

kertas kerja. Kebutuhan yang sangat penting untuk kertas kerja harus dipersiapkan

dengan benar, secara jelas, ringkas, dan cepat adalah alasan penting mengapa

kemampuan komunikasi auditor internal tertulis bukanlah suatu pilihan.

Kertas kerja dapat dibuat dalam bentuk kertas, bentuk elektronik, atau

keduanya. Software kertas kerja otomatis, menjadi lazim apakah dibeli dari

vendor luar atau dikembangkan di rumah. Perangkat lunak ini meningkatkan

efisiensi dan memfasilitasi organisasi dan mempertahankan dokumen pendukung

penugasan audit internal yang konsisten. Ketika software terintegrasi tidak

digunakan, perhatian khusus harus dilakukan untuk mempertahankan

pengendalian atas kertas kerja versi elektronik dan untuk memastikan bahwa

mereka secara tepat dicadangkan.