BINCANG PAJAK M. ZETI ARINA APA YANG HARUS …

17

BINCANG PAJAK APA YANG HARUS DICERMATI TAHUN INI? M. ZETI ARINA WEBINAR 8 JUNI 2020 Pendiri Artha Raya Consultant dan KKP Zeti Arina Alumni Universitas Airlangga (UNAIR) Ketua Ikatan Konsultan Pajak Indonesia (IKPI) Cabang Surabaya Wakil Ketua Kadin Bidang Ekonomi, Moneter dan Fiskal Cabang Surabaya Wakil Ketua IWAPI Surabaya HP 0811374071 PROFILE ZETI ARINA

Transcript of BINCANG PAJAK M. ZETI ARINA APA YANG HARUS …

BINCANG PAJAKAPA YANG HARUS DICERMATI TAHUN INI?

M. ZETI ARINAWEBINAR 8 JUNI 2020

Pendiri Artha Raya Consultant dan KKP Zeti Arina

Alumni Universitas Airlangga (UNAIR)

Ketua Ikatan Konsultan Pajak Indonesia (IKPI)Cabang Surabaya

Wakil Ketua KadinBidang Ekonomi, Moneter dan Fiskal CabangSurabaya

Wakil Ketua IWAPI Surabaya

HP 0811374071

PROFILE ZETI ARINA

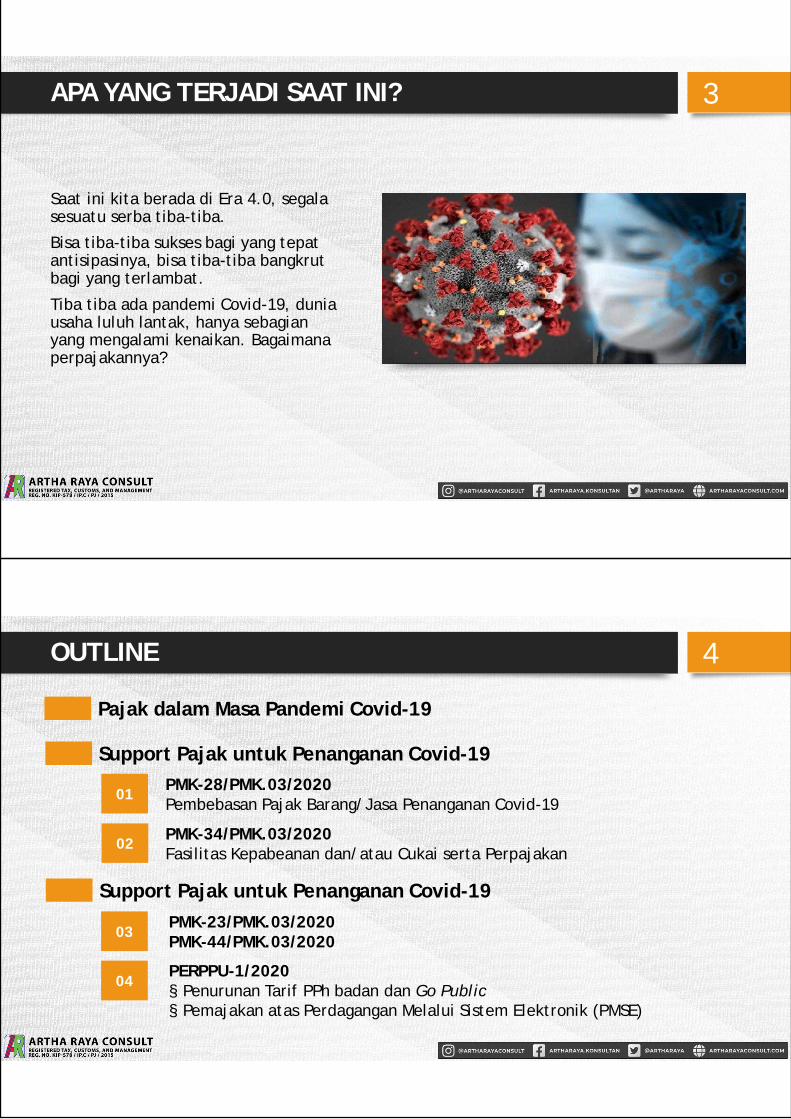

Saat ini kita berada di Era 4.0, segalasesuatu serba tiba-tiba.

Bisa tiba-tiba sukses bagi yang tepatantisipasinya, bisa tiba-tiba bangkrutbagi yang terlambat.

Tiba tiba ada pandemi Covid-19, duniausaha luluh lantak, hanya sebagianyang mengalami kenaikan. Bagaimanaperpajakannya?

APA YANG TERJADI SAAT INI? 3

Pajak dalam Masa Pandemi Covid-19

PMK-28/PMK.03/2020Pembebasan Pajak Barang/Jasa Penanganan Covid-19

PMK-34/PMK.03/2020Fasilitas Kepabeanan dan/atau Cukai serta Perpajakan

PMK-23/PMK.03/2020PMK-44/PMK.03/2020

PERPPU-1/2020§ Penurunan Tarif PPh badan dan Go Public§ Pemajakan atas Perdagangan Melalui Sistem Elektronik (PMSE)

OUTLINE

Support Pajak untuk Penanganan Covid-19

Support Pajak untuk Penanganan Covid-19

4

01

02

03

04

Pembebasan Pajak Barang/Jasa Penanganan Covid-19(Masa Pajak April s.d. September 2020)

Bentuk Fasilitas Penerima Insentif Barang/Jasa

A. PPN§ PPN Impor tidak dipungut§ PPN Dalam Negeri DTP§ Pemanfaatan Jasa Luar Negeri DTP

B. PPh§ PPh Pasal 22 Impor dibebaskan§ PPh pasal 21 Jasa dibebaskan§ PPh Pasal 22 DN dibebaskan§ PPh Pasal 23 Jasa dibebaskan

§ Badan/InstansiPemerintah

§ Rumah Sakit§ Pihak Lain

Barang§ Obat-obatan§ Vaksin§ Peralatan laboratorium§ Peralatan pendeteksi§ Peralatan pelindung diri§ Peralatan untuk perawatan pasien, dan/atau§ Peralatan pendukung lainnya yang dinyatakan

untuk keperluan penanganan pandemi Covid-19

Jasa§ Jasa konstruksi§ Jasa konsultasi, teknik, dan manajemen§ Jasa persewaan; dan/atau§ Jasa pendukung lainnya yang dinyatakan untuk

keperluan penanganan pandemi covid-19

01 - PMK-28/PMK.03/2020 5

Fasilitas Kepabeanan dan/atau Cukai Serta Perpajakan

Bentuk Insentif Barang/Jasa§ Pembebasan bea masuk dan/atau

cukai;

§ Tidak dipungut PPN atau PPN danPPnBM; &

§ Dibebaskan dari pemungutan PPhPasal 22.

§ Hand sanitizer & produk mengandung disinfektan§ Test Kit & Reagent Laboratorium§ Virus Transfer Media§ Obat & Vitamin§ Peralatan Medis§ Alat Pelindung Diri (APD)

02 - PMK-34/PMK.03/2020 6

Bentuk Insentif Sektor Terkait (PMK-23) Sektor Terkait (PMK-44)

1. PPh Pasal 21 Ditanggung Pemerintah (DTP)§ Karyawan ber-NPWP dan penghasilan bruto bersifat tetap

dan teratur yang disetahunkan tidak lebih dari 200 juta

§ Sektor manufakturtertentu (440 KLU)

§ WP KITE

§ Sektor tertentu (1.062 KLU)§ WP KITE§ WP Kawasan Berikat

2. PPh Final UMKM Ditanggung Pemerintah Belum diberikan insentif WP yang memiliki peredaran brutotertentu & dikenai PPh Finalberdasarkan PP Nomor 23 tahun 2018

3. Pembebasan PPh Pasal 22 Impor § Sektor manufakturtertentu (102 KLU)

§ WP KITE

§ Sektor tertentu (431KLU)§ WP KITE§ WP Kawasan berikat

4. Pengurangan Angsuran PPh Pasal 25 sebesar 30% § Sektor manufakturtertentu (102 KLU)

§ WP KITE

§ Sektor tertentu (846 KLU)§ WP KITE§ WP Kawasan Berikat

5. Pengembalian pendahuluan PPN sebagai PKP berisikorendah bagi WP yang menyampaikan SPT Masa PPN lebihbayar restitusi paling banyak 5 miliar rupiah

§ Sektor manufakturtertentu (102 KLU)

§ WP KITE

§ Sektor tertentu (431 KLU)§ WP KITE§ WP Kawasan Berikat

03 - PMK-23/PMK.03/2020 dan PMK-44/PMK.03/2020 7Perluasan Insentif Pajak Antisipasi Dampak Ekonomi Pandemi Covid-19(Masa Pajak April s.d. September 2020)

Aturan saat ini:

§ Tarif PPh Badan Go Public (semuanya)adalah 5% lebih rendah dari tarif normalyaitu menjadi 20%

Aturan saat ini:

§ Tarif PPh Badan sebesar 25%

22%20202021

20%mulai2022

19%20202021

17%mulai2022

Tarif PPh Badan turunsecara bertahap menjadi:

Tarif PPh Badan Go Public denganpersyaratan tertentu 3% lebih rendahdari tarif normal:

804 - Penurunan Tarif PPh Badan dan Go Public

§ SPLN (Pedagang LN, Penyedia Jasa LN, Platform LN) untuk memungut, menyetor, danmelapor PPN

§ SPLN dapat menunjuk perwakilan di Indonesia untuk memungut, menyetor, dan melaporPPN atas nama SPLN

§ Ketentuan lebih lanjut diatur dengan PMKAturan saat ini: Dilakukan oleh konsumen (pihak yang melakukan impor) di dalam negeri dengan Surat Setoran Pajak

Pemajakan dilakukan terhadap kegiatan usaha yang tumbuh karena keterbatasan transaksikonvensional melalui tatap muka (social/physical distancing akibat pandemi Covid-19) danmemberikan level playing field

MENUNJUK:

§ SPLN dengan significant economic presence/SEP sebagai BUT dan dikenai PPh§ Bila tidak dapat dikenai PPh maka dikenai pajak transaksi elektronik§ SEP berupa jumlah penjualan di Indonesia, omzet konsolidasi grup, jumlah pengguna aktif media digital§ Pajak transaksi elektronik diatur dengan PP§ Ketentuan significant economic presence/SEP diatur dengan PMKAturan saat ini: BELUM DIATUR

04 - Pemajakan Atas Perdagangan Melalui Sistem Elektronik (PMSE) 9

PPN IMPORBARANG TIDAKBERWUJUD &

JASA

ýSIGNIFICANTECONOMICPRESENCE

WHAT’S NEXT?

§ Menambah objek pajak baru

§ Menambah subjek pajak baru

§ Meningkatkan kepatuhan sukarela WP

§ Pengawasan dan penegakan hukum

§ Memperbaiki tata kelola dan administrasi

10

BERBAGAI SISTEM DIBANGUN OLEH DJP

§ Core Tax System adalah sistem teknologi informasi yangmenyediakan dukungan terpadu bagi pelaksanaan tugasDitjen Pajak termasuk otomasi proses bisnis mulai dari prosespendaftaran wajib pajak, pemrosesan surat pemberitahuandan dokumen perpajakan lainnya, pemrosesan pembayaranpajak, dukungan pemeriksaan dan penagihan;

§ Implementasi Big Data membuat Dirjen Pajak mampumelacak tiga puluh ribu dugaan pengemplang pajak dalamwaktu satu minggu;

§ Social network analytics (SONETA) yang bisa menganalisispenyandingan data baik untuk pajak penghasilan (PPh)maupun pajak pertambahan nilai (PPN);

§ e-Faktur, e-SPT, e-Bupot, e-SKD;

§ Master file, Local file, CbCr.

11

TAX

BERBAGAI SISTEM DIBANGUN OLEH DJP

§ Aplikasi yang dikelola DJP adalah Aplikasi Usulan BukaRahasia Bank (Akasia). Sementara OJK mengembangkanAplikasi Buka Rahasia Bank (Akrab) untuk mempercepatproses pemberian izin atas surat permintaan dariKementerian Keuangan, dari berbulan-bulan menjadi 2 minggu;

§ Data dari instansi pemerintah, lembaga, asosiasi, dan pihaklain (ILAP);

§ Program Pre-populated Tax Return merupakan sistempelaporan pajak di mana otoritas pajak berperan sebagaipihak yang memasukkan informasi relevan mengenai WajibPajak dengan menggunakan sumber data dari pihak ke tigaserta sumber informasi yang valid lainnya;

§ Aplikasi Profil Wajib Pajak Berbasis Web (Approweb)

§ OSS sudah terintegrasi dengan DJP dan BC

12

TAX

WAJIB PAJAK ORANG PRIBADI 13

Huruf dalam masing-masing kuadran mewakili:

E untuk Employee (pegawai);

S untuk Self–employed (pekerja lepas);

B untuk Business Owner (pemilik usaha);

I untuk Investor (penanaman modal).

THE CASHFLOW QUADRANT 14

PenghasilanPer Tahun

Pegawai Pegawai dgnPenghasilan Lain

Non-Pegawai

≤ Rp 60juta 1770 SS 1770 1770

> Rp 60juta 1770 S 1770 1770

15SPT MANA YANG HARUS SAYA ISI?

Rp

BAGAIMANA PROFIL HARTA ANDA? 16

No Kode Harta Nama Harta TahunPerolehan

Harga Perolehan(Rp)

Keterangan

(1) (2) (3) (4) (5) (6)

1 061 RUMAH 2000 2.000.000.000 TAMAN SURGA

2 038 SAHAM 2003 250.000.000 PT. ANGIN RIBUT

3 069 TANAH 1998 100.000.000 DESA ANGKER

4 014 DEPOSITO 2005 1.000.000.000 BANK MANDIRI

5 042 MOBIL 2015 750.000.000 ALPHARD

6 052 PERHIASAN 1980 20.000.000 EMAS 1000 GR

7 012 TABUNGAN 2018 500.000.000 BANK BCA

8 036 ASURANSI 2015 180.000.000 PRUDENTIAL

BAGIAN A: HARTA PADA AKHIR TAHUN

17PPh BADAN

BADAN

18PERHATIKAN LAMPIRAN PPH BADAN

§ Perbandingan Utang dan Modal§ Laporan utang swasta luar negeri§ Ikhtisar Dokumen Induk, Dokumen Lokal dan Laporan

per negara bagi yang sudah wajib.§ Notifikasi kewajiban CbCr (laporan per negara)§ Daftar nominatif§ Surat Kuasa bila ada§ Fasilitas yang didapatkan beserta laporan realisasinya

PEMERIKSAAN 19

SURAT EDARAN DIRJEN PAJAKNOMOR SE-15/PJ/2018

KEBIJAKAN PEMERIKSAAN 20

9 INDIKATOR KETIDAKPATUHAN WAJIB PAJAK

1. Tidak patuh bayar dan lapor SPT;2. Belum pernah diperiksa dengan ruang lingkup all taxes selama 3 tahun terakhir;3. Indikasi ketidakpatuhan tinggi, selisih dengan rata-rata industri lebih dari 20%;4. Tidak sesuai antara profil SPT dengan profil sesungguhnya (skala usaha, harta, gaya hidup,

profil pinjaman);5. Memiliki transaksi afiliasi yang tarif pajaknya lebih rendah dari Indonesia (tax-haven country);6. Memiliki transaksi afiliasi dalam negeri lebih dari 50% total transaksi;7. Memiliki transaksi afiliasi dalam negeri yang memiliki kompensasi kerugian;8. Menerbitkan Faktur Pajak kepada pembeli dengan NPWP 000 lebih dari 25% dari total

faktur dalam satu masa pajak;9. Terdapat hasil analisis Informasi, Data, Laporan, dan Pengaduan (IDLP) dan Center for

Tax Analysis (CTA).

9 INDIKATOR KETIDAKPATUHAN WAJIB PAJAK 21

SE-22/PJ/2020 22

JT. 29 Feb 2020 s.d.29 Mei 2020

Belum SPHPSudah SPHP,

Tanggapan tertulis& setuju

Sudah SPHP,WP menyanggah

Sudah SPHP,WP belum

menanggapi

Tambah 4 bulanpengujian

Tanpa tambahanwaktu

Tambah 2 bulanpembahasan

Tambah 2 bulanpembahasan

JANGKA WAKTU PEMERIKSAAN 23

2 Bulan2 Bulan

Jangka waktu sejak SuratPemberitahuanPemeriksaan

disampaikan/sejak WPdatang memenuhi panggilans.d. tgl SPHP disampaikan

Jangka waktu sejak SuratPemberitahuanPemeriksaan

disampaikan/sejak WPdatang memenuhi panggilans.d. tgl SPHP disampaikan

Jangka waktu sejaktanggal SPHP

disampaikan sampaidengan tanggal LHP

Jangka waktu sejaktanggal SPHP

disampaikan sampaidengan tanggal LHP

Jangka Waktu PengujianJangka Waktu Pengujian JANGKA WAKTU PEMBAHASANAKHIR DAN PELAPORAN

JANGKA WAKTU PEMBAHASANAKHIR DAN PELAPORAN

2 Bulan2 Bulan

JANGKA WAKTU PEMERIKSAANJANGKA WAKTU PEMERIKSAAN

WP K3SMIGAS

WP K3SMIGAS WP GROUPWP GROUP

Indikasi TransferPricing/Transaksi Khusus Lain

Indikasi TransferPricing/Transaksi Khusus Lain

KANTOR4 BulanKANTOR4 Bulan

LAPANGAN6 Bln + 2 BlnLAPANGAN

6 Bln + 2 Bln

SPHP

Tanggapan Tertulis

Undangan Pembahasan Akhir

Pembahasan Akhir

Perpanjangan PenyampaianTanggapan tertulis

Risalah Pembahasan

PermohonanPembahasan dgn Tim QA

Pembahasan

Panggilan Penandatanganan BA

Penandatanganan BA

LHP

7 Hari

2 Bulan2 Bulan2 BulanKANTOR4 Bln + 2 Bln

KANTOR4 Bln + 2 Bln

LAPANGAN6 Bln + 2 BlnLAPANGAN

6 Bln + 2 Bln

3 Hari

3 Hari

3 Hari

3 Hari3 Hari

§ Penyampaian data dengan tanda terima lengkap, perhatikan jangka waktu penyerahandata, data yang tidak diberikan pada saat pemeriksaan tidak akan dipertimbangkan saatkeberatan dan banding;

§ Siapkan arus uang dan arus barang;§ Dokumen yang valid, perjanjian yang lengkap;§ Benefit test;§ Transfer Pricing Documents;§ Jangka waktu pemeriksaan;§ Strategi menanggapi SPHP, jangka waktu, perpanjangan dan QA;§ Hindari koreksi yang mengakibatkan mirroring;§ Keputusan membayar sebelum keberatan.

PERHATIKAN SAAT PEMERIKSAAN 24

KEBERATAN 25

SENGKETA PAJAK 26SKP

Pembetulan suatu keputusan Keberatan

Pengurangan/penghapusan sanksiadministrasi

Pengurangan/pembatalan ketetapanpajak

Pengurangan/pembatalan STP

Pembatalan hasil pemeriksaan danSKP-nya

Gugatan

Peninjauan Kembali (PK)

Banding

Penyelesaian diDirektorat Jenderal Pajak“sebelum” ke PengadilanPajak

Penyelesaian diPengadilan Pajak

Penyelesaian di Mahkamah Agung,“setelah” di Pengadilan Pajak

27PAHAMI PERSYARATAN FORMAL PENGAJUAN KEBERATAN

Diajukan secara tertulis dalam BahasaIndonesia;Diajukan secara tertulis dalam BahasaIndonesia;

1

Mengemukakan jumlah pajak yangterutang dengan disertai alasan-alasanyang menjadi dasar penghitungan;

Mengemukakan jumlah pajak yangterutang dengan disertai alasan-alasanyang menjadi dasar penghitungan;

2

Satu surat keberatan hanya untuk satuketetapan pajak;Satu surat keberatan hanya untuk satuketetapan pajak;

3

WP telah melunasi pajak yang masih harusdibayar paling tidak sejumlah yang telah disetujuiWP dalam pembahasan akhir hasil pemeriksaansebelum surat keberatan disampaikan;

WP telah melunasi pajak yang masih harusdibayar paling tidak sejumlah yang telah disetujuiWP dalam pembahasan akhir hasil pemeriksaansebelum surat keberatan disampaikan;

4

Diajukan dalam jangka waktu 3 bulansejak tgl kirim SKP atau sejak tglpemotongan/pemungutan pajak, kecualiforce majeur;

Diajukan dalam jangka waktu 3 bulansejak tgl kirim SKP atau sejak tglpemotongan/pemungutan pajak, kecualiforce majeur;

5

Surat Keberatan ditandatangani WPatau bukan WP (harus ada Surat KuasaKhusus).

Surat Keberatan ditandatangani WPatau bukan WP (harus ada Surat KuasaKhusus).

6

BANDING/GUGATAN 28

29PEMENUHAN PERSYARATAN FORMAL PENGAJUAN BANDING

Permohonan banding ditujukan ke BadanPeradilan Pajak selambat-lambatnya 3 bulansejak tanggal Surat Keputusan Keberatan (SK.Dirjen Pajak) diterima (diterima kantor pos)

Permohonan banding ditujukan ke BadanPeradilan Pajak selambat-lambatnya 3 bulansejak tanggal Surat Keputusan Keberatan (SK.Dirjen Pajak) diterima (diterima kantor pos)

1

Satu surat permohonan banding untuk satuSurat Keputusan Keberatan (SK. Dirjen Pajak)Satu surat permohonan banding untuk satuSurat Keputusan Keberatan (SK. Dirjen Pajak)

2

Surat Permohonan Banding dibuattertulis dengan bahasa IndonesiaSurat Permohonan Banding dibuattertulis dengan bahasa Indonesia

3

Memuat alasan-alasan permohonanBanding yang jelasMemuat alasan-alasan permohonanBanding yang jelas

4

Mengemukakan jumlah pajak yangterutang menurut Wajib PajakMengemukakan jumlah pajak yangterutang menurut Wajib Pajak

5

Ditanda-tangani oleh pihak yang berwenang:§ Pengurus Perusahaan§ Konsultan yang diberi kuasa oleh

perusahaan

Ditanda-tangani oleh pihak yang berwenang:§ Pengurus Perusahaan§ Konsultan yang diberi kuasa oleh

perusahaan

6

Melampirkan Surat KeputusanDirjen Pajak yang diajukan BandingMelampirkan Surat KeputusanDirjen Pajak yang diajukan Banding

7

Membayar sesuai yang disetujuipada saat closing conferenceMembayar sesuai yang disetujuipada saat closing conference

8

1. Gugatan diajukan secara tertulis dan dalam Bahasa Indonesia

2. Gugatan diajukan Penggugat, Ahli warisnya, Seorang Pengurus

atau kuasa hukumnya

3. Terhadap satu pelaksanaan penagihan atau satu keputusan

diajukan satu surat gugatan

30PERSYARATAN FORMAL GUGATAN

PERSYARATAN FORMAL GUGATAN

4. Jangka waktu pengajuan gugatan:

• Gugatan terhadap pelaksanaan penagihan pajak adalah 14 hari sejak

tanggal pelaksanaan penagihan

• Gugatan terhadap keputusan selain yang berkenaan dengan

pelaksanaan penagihan pajak (poin a) adalah 30 hari sejak tanggal

diterima keputusan yang akan digugat.

31

Jangka waktu tersebut tidak mengikat, jika ada kejadian luar biasa dan di luar kekuasaan Penggugat,perpanjangan dapat diberikan selama 14 hari sejak berakhirnya keadaan luar biasa tersebut

LANGKAH HUKUM SETELAH BANDING

§ Masih ada kesempatan sekali lagi kalau bandingditolak yaitu Peninjauan Kembali keMahkamah Agung, tetapi kemungkinanditerima kecil.§ Terbanding akan selalu PK bila kalah, siapkan

kontra memori dengan cermat.

32

BAGAIMANA SEBAIKNYA?

1. Mendapatkan Surat dari KPP tentang klarifikasidata atau IDLP

2. Memanfaatkan fasilitas padahal tidak berhak3. Berhak atas fasilitas tetapi tidak mau

memanfaatkan4. Omzet terus menurun di tahun ini5. Lebih bayar takut pemeriksaan6. Setelah menerima SKP mau ngapain?7. Punya hutang pajak tapi tidak punya uang untuk

membayar?

33

MATUR NUWUN, MONGGO DISKUSI

![Media [esti p. & arina m.] (2)](https://static.fdokumen.com/doc/165x107/55c18b10bb61ebf9558b482f/media-esti-p-arina-m-2.jpg)