BAB IV PEMBAHASAN IV.1 Laporan Laba Rugi Perusahaan …thesis.binus.ac.id/doc/Bab4/2011-2-00321-AK...

36

40 BAB IV PEMBAHASAN IV.1 Laporan Laba Rugi Perusahaan Tahun 2009 , 2010 dan 2011 PT. TWD merupakan perusahaan yang bergerak dibidang machining sparepart untuk peralatan industri dan rumah tangga. Dimana perusahaan ini mengelola kuningan yang berupa batangan dan kemudian dibubut (diproses) melalui beberapa proses, mulai dari divisi – divisi terkait di didalam perusahaan untuk selanjutnya masuk dalam proses produksi, quality control(Qc), finishing, packing dan kemudian kirim ke pelanggan. Kegiatan usaha dari PT. TWD ini, barang akan diproduksi apabila adanya pesanan terlebih dahulu sehingga perusahaan tidak memproduksi barang yang dibuat untuk di stock. Oleh sebab itu perusahaan ini lebih banyak menggunakan sistem purchase order (PO) yang dijalankan oleh marketing PT.TWD. Orderan yang dilakukan oleh pelanggan PT.TWD sesuai dengan pesanan yang sesuai keinginan pelanggan, seperti bentuk, ukuran, serta ketebalan yang di inginkan dari batangan kuningan tersebut setelah itu baru diproses oleh PT.TWD. PT.TWD telah melakukan perencanaan pajak dengan selalu memenuhi peraturan perpajakan yaitu dengan cara menghitung, memotong dan menyetor pajak tepat waktu agar tidak dikenakan sanksi dan agar tidak dilakukannya pemeriksaan, tetapi penulis menyimpulkan perencanaan pajak yang telah dilakukan oleh PT.TWD belum begitu maksimal karena dalam laporan komersial laba rugi fiskal ditemukan banyak koreksi positif atas akun biaya

-

Upload

nguyendiep -

Category

Documents

-

view

246 -

download

1

Transcript of BAB IV PEMBAHASAN IV.1 Laporan Laba Rugi Perusahaan …thesis.binus.ac.id/doc/Bab4/2011-2-00321-AK...

40

BAB IV

PEMBAHASAN

IV.1 Laporan Laba Rugi Perusahaan Tahun 2009 , 2010 dan 2011

PT. TWD merupakan perusahaan yang bergerak dibidang machining

sparepart untuk peralatan industri dan rumah tangga. Dimana perusahaan ini

mengelola kuningan yang berupa batangan dan kemudian dibubut (diproses)

melalui beberapa proses, mulai dari divisi – divisi terkait di didalam perusahaan

untuk selanjutnya masuk dalam proses produksi, quality control(Qc), finishing,

packing dan kemudian kirim ke pelanggan.

Kegiatan usaha dari PT. TWD ini, barang akan diproduksi apabila adanya

pesanan terlebih dahulu sehingga perusahaan tidak memproduksi barang yang

dibuat untuk di stock. Oleh sebab itu perusahaan ini lebih banyak menggunakan

sistem purchase order (PO) yang dijalankan oleh marketing PT.TWD. Orderan

yang dilakukan oleh pelanggan PT.TWD sesuai dengan pesanan yang sesuai

keinginan pelanggan, seperti bentuk, ukuran, serta ketebalan yang di inginkan dari

batangan kuningan tersebut setelah itu baru diproses oleh PT.TWD.

PT.TWD telah melakukan perencanaan pajak dengan selalu

memenuhi peraturan perpajakan yaitu dengan cara menghitung, memotong dan

menyetor pajak tepat waktu agar tidak dikenakan sanksi dan agar tidak

dilakukannya pemeriksaan, tetapi penulis menyimpulkan perencanaan pajak yang

telah dilakukan oleh PT.TWD belum begitu maksimal karena dalam laporan

komersial laba rugi fiskal ditemukan banyak koreksi positif atas akun biaya

41

komersial yang menyebabkan laba perusahaan bertambah sehingga dengan

bertambahnya laba tersebut menyebabkan bertambahnya jumlah Pajak

Penghasilan Badan yang harus dibayar oleh perusahaan.

Dari kegiatan usaha tersebut dapat dilihat laporan keuangan PT. TWD

selama tahun 2009 – 2011 yaitu:

Tabel IV.1 PT . TWD

Neraca Per Tanggal 31 Desember 2009, 2010, 2011 ( Rupiah)

2009 2010 2011 AKTIVA Aktiva Lancar Kas 10.188.130 20.238.290 15.853.360 Bank 470.974.538 215.485.241 744.293.046 Piutang Usaha 1.261.209.862 2.389.628.250 3.919.286.877 Persediaan 340.787.138 2.196.181.859 1.553.987.447 Uang Muka Pajak 25.293.391 156.568.763 36.373.924 JUMLAH AKTIVA LANCAR 2.108.453.059 4.978.102.403 6.269.794.654 AKTIVA TETAP (NILAI BUKU) 1.145.706.070 2.738.381.975 3.370.909.780 TOTAL AKTIVA 3.254.159.129 7.716.484.378 9.640.704.434 PASIVA Kewajiban Hutang Usaha 1.778.056.913 1.842.452.149 2.899.643.560 Hutang Lain - lain 850.000.000 5.037.104.000 5.525.000.000 Hutang Pajak 7.459.072 9.950.625 74.522.289 JUMLAH KEWAJIBAN 2.635.515.985 6.889.506.774 8.499.165.849 MODAL Modal disetor 600.000.000 600.000.000 600.000.000 Laba Ditahan 0 18.643.144 226.977.604 Laba Tahun Berjalan 18.643.144 208.334.460 314.560.980 JUMLAH MODAL 618.643.144 826.977.604 1.141.538.585 TOTAL PASIVA 3.254.159.129 7.716.484.378 9.640.704.434

(Sumber : PT.TWD)

42

Tabel IV.2 PT . TWD

Laporan Laba Rugi Untuk Tahun Yang Berakhir Tanggal 31 Desember 2009, 2010, 2011 ( Rupiah)

2009 2010 2011 PENGHASILAN Penjualan 4.760.305.950 8.430.060.580 15.021.446.977 Retur dan Koreksi 0 0 (Rp33.600.000) Penjualan Bersih 4.760.305.950 8.430.060.580 14.987.846.977 HARGA POKOK PENJUALAN Persediaan Awal 0 340.787.138 2.196.181.859 Pembelian 3.774.180.790 8.281.370.629 11.178.413.000 Tersedia Untuk di Produksi 3.774.180.790 8.622.157.767 13.374.594.859 Persediaan Akhir (340.787.138) (2.196.181.859) (Rp1.553.987.447) Pemakaian Bahan 3.433.393.652 6.425.975.908 11.820.607.412 Beban Produksi 661.363.049 608.225.524 893.955.214 Harga Pokok Penjualan 4.094.756.701 7.034.201.432 12.714.562.626 LABA KOTOR 665.549.249 1.395.859.148 2.273.284.351 Beban Usaha Gaji dan Komisi (216.461.044) (486.706.073) (585.376.527) Telepon (4.814.296) (9.445.837) (19.407.558) Listrik (52.983.660) (97.878.280) (175.742.717) Pengepakan 0 (5.608.080) ATK dan Peralatan Kantor (19.008.850) (12.675.700) (21.747.450) Air Minum (2.593.575) (6.640.900) 0 Perjamuan (16.296.429) (10.478.700) (12.412.800) Perizinan (17.750.000) 0 0 Perbaikan Kendaraan (4.987.000) (7.990.300) (14.495.000) BBM,Pelumas dan Parkir (10.366.200) (15.160.500) (25.022.800) Fotocopy (1.990.279) (3.275.530) (4.133.305) Asuransi (1.817.000) (9.815.000) (29.213.100) Sewa Gedung (25.000.000) (41.666.667) (20.833.333) Penyusutan Aktiva Tetap (257.585.519) (421.573.272) (968.553.014) Iklan (1.856.000) (78.000) 0 Sumbangan (6.492.000) (11.785.000) 0 Administrasi Bank (734.000) (1.574.011) (4.859.834) Lain - lain (541.216) (10.021) (1.040.807) TOTAL BEBAN (641.277.068) (1.142.361.871) (1.882.838.245) PENDAPATAN LAIN-LAIN Jasa Giro 959.363 4.150.277 8.295.911 Laba Usaha Sebelum Pajak 25.231.544 257.647.554 398.742.017

(Sumber PT : TWD)

43

Untuk mendapatkan laba fiskal dalam menghitung Pajak penghasilan Badan,

maka diperlukan suatu analisis atas biaya komersial untuk menentukan apakah biaya –

biaya komersial tersebut termasuk dalam biaya fiskal atau biaya non fiskal, dimana

biaya non fiskal perlu dilakukan koreksi positif dan koreksi negatif.

Koreksi fiskal terdiri dari dua yaitu : koreksi fiskal positif dan koreksi fiskal negatif.

Koreksi fiskal positif adalah koreksi yang mengakibatkan peningkatan penghasilan yang

diakibatkan pengurangan biaya yang diakui dalam laporan laba rugi komersial.

Sedangkan koreksi fiskal negatif adalah koreksi yang mengakibatkan penurunan

penghasilan yang diakibatkan oleh penambahan biaya yang telah diakui dalam laporan

laba rugi komersial.

Koreksi fiskal sebelum dilakukan, maka perlu dilakukan analisis terlebih dahulu

terhadap objek pajak penghasilan dan biaya-biaya yang terjadi pada PT.TWD. berikut

ini adalah beban-beban yang telah dikeluarkan oleh PT.TWD secara umum dari tahun

2009 – 2011 adalah sebagai berikut:

a. Gaji dan komisi adalah semua gaji yang diberikan oleh perusahaan kepada semua

karyawan, termasuk bonus dan lembur. Gaji tersebut dibagikan kepada karyawannya

berdasarkan golongan dan jabatan masing-masing karyawan. PT.TWD tidak

menanggung PPh 21, PPh 21 ditanggung oleh karyawan sendiri.

b. Telepon adalah biaya yang digunakan untuk kepentingan selama di kantor.

c. Biaya telepon diberikan perusahaan kepada 2 orang karyawan dengan jabatan tertentu

berupa biaya telepon sebesar Rp. 150.000 per bulan. Sisanya digunakan untuk

operasional perusahaan.

44

d. Listrik merupakan biaya listrik yang digunakan untuk keperluan kantor selama 1

tahun.

e. ATK dan peralatan kantor digunakan untuk keperluan administrasi perusahaan,

seperti materai, stempel, bolpoin, meja dan sebagainya.

f. Air minum dikeluarkan untuk membiayai air minum yang digunakan kantor

selama 1 tahun.

g. Biaya perjamuan dikeluarkan oleh perusahaan berupa jamuan tamu dipakai

perusahaan untuk menjamu pelanggan, maupun kolega – kolega bisnis

perusahaan.

h. Perizinan dikeluarkan perusahaan untuk kepentingan izin yang berkaitan dengan

berjalannya perusahaan tersebut.

i. Perbaikan kendaraan digunakan untuk perbaikan kendaraan operasional

perusahaan. Untuk biaya perbaikan ini perusahaan menggunakan jasa teknisi

perusahaan.

j. BBM, Pelumas, dan Parkir , BBM dikeluarkan adalah untuk kendaraan

operasional perusahaan, pelumas dikeluarkan untuk mesin bubut, dan parkir

dikeluarkan atas kendaraan yang digunakan untuk mengirimkan barang.

k. Fotocopy merupakan biaya yang digunakan perusahaan untuk menghasilkan

laporan perkembangan perusahaan.

l. Asuransi termasuk asuransi untuk direktur dan manager keuangan, asuransi

kendaraan operasional kantor, asuransi bagi karyawan dan lain sebagainya,

asuransi tersebut menjadi tanggungan bagi perusahaan tersebut.

m. Biaya sewa gedung merupakan biaya sewa yang berhubungan dengan produksi

perusahaan.

45

n. Penyusutan aktiva tetap PT. TWD menggunakan metode garis lurus dan

perusahaan telah mengklasifikasikan aktiva tersebut menjadi beberapa kelompok

sesuai dengan masa manfaat dari aktiva tersebut.

o. Iklan dikeluarkan untuk lowongan pekerjaan,serta iklan untuk produk PT.TWD,

iklan tersebut melalui brosur,webside dan lain sebagainya.

p. Sumbangan yang dikeluarkan PT.TWD adalah untuk disekitar pabrik seperti

acara HUT kemerdekaan RI, sumbangan untuk karyawan nikah dan lahiran,

sumbangan keluarga karyawan yang meninggal dan lain sebagainya.

q. Administrasi bank merupakan biaya administrasi bank atas pinjaman yang

digunakan untuk kepentingan perusahaan.

r. Lain-lain merupakan akun yang mencatat pembelian kebutuhan rumah tangga

perusahaan seperti : beli kopi, teh, gula, so klin,pewangi ruangan, tissue, dan lain-

lain.

IV.2 Kepatuhan Pemenuhan Kewajiban Perpajakan

Kepatuhan Pemenuhan Kewajiban Perpajakan yang dilakukan PT.TWD

yaitu:

1. PT.TWD telah melakukan pembukuan sesuai dengan ketentuan perpajakan.

2. Perusahaan telah memenuhi kewajiban dalam menghitung pajak terutang sesuai

dengan ketentuan perpajakan, menggunakan metode yang diterapkan di

ketentuan perpajakan.

3. Tidak telat dalam penyampaian SPT Tahunan PPh, kepatuhan ini dilakukan

supaya perusahaan tidak dikenakan denda atas keterlambatan tersebut.

46

4. Pembayaran dan Pelaporan PPh Pasal 25 selalu dibayar tepat waktu yaitu

pembayaran dilakukan paling lambat tanggal 15 bulan berikutnya sedangkan

pelaporan dilakukan paling lambat tanggal 20 bulan berikutnya. Ini dilakukan

supaya perusahaan dapat terhindar dari sanksi bunga 2% perbulan dan denda

sebesar Rp. 1.000.000,.

IV.3 Evaluasi Biaya- biaya Pada Laporan Laba Rugi PT. TWD

Pada laporan keuangan terdapat perbedaan antara laporan keuangan

komersial dan laporan keuangan fiskal. Dimana antara kedua laporan tersebut

menimbulkan perbedaan pada pengakuan penghasilan dan biaya antara komersial

dan fiskal yang menimbulkan adanya perbedaan dalam menghitung besarnya

penghasilan kena pajak perusahaan.

Terdapatnya perbedaan antara laporan keuangan komersial dengan

laporan keuangan fiskal disebabkan karena adanya perbedaan kepentingan antara

akuntansi komersial yang mendasarkan laba pada konsep dasar akuntansi yang

perbandingan antara pendapatan dengan biaya – biaya yang terkait, sedangkan

dari segi fiskal memiliki tujuan utamanya adalah penerimaan negara. Dalam

penyusunan laporan keuangan fiskal, Wajib Pajak harus berdasarkan kepada

peraturan perpajakan, sehingga laporan keuangan komersial dibuat berdasarkan

SAK harus disesuaikan atau perlu dibuat koreksi fiskalnya terlebih dahulu

sebelum menghitung penghasilan kena pajak. Koreksi fiskal dilakukan karena

47

tidak semua biaya yang diakui pada laporan keuangan komersial akan diakui

pada laporan keuangan fiskal.

Perbedaan yang terjadi antara laporan keuangan komersial dengan

laporan keuangan fiskal inilah yang menuntut perusahaan untuk melakukan

perencanaan pajak yang berguna bagi perusahaan untuk menghasilkan pajak

yang efektif dan efisien tanpa melanggar ketentuan perpajakan yang berlaku saat

ini.

IV.3.1 Koreksi Fiskal Akibat Perbedaan Waktu ( Timing difference ) dan

Perbedaan Tetap ( Permanent Difference )oleh Perusahaan.

Adanya perbedaan dalam cara pengukuran, konsep, dan pengakuan

penghasilan dan biaya antara Standar Akuntansi Keuangan dengan ketentuan

perpajakan menyebabkan perlunya dibuat koreksi fiskal. Yang dimaksudkan

dengan koreksi fiskal ini agar laba dari laporan komersial dengan laporan fiskal

dapat disesuaikan untuk menghitung besarnya pajak penghasilan. Dan koreksi

fiskal akibat perbedaan waktu dan tetap terdiri atas koreksi positif dan koreksi

negatif.

Perbedaan waktu adalah perbedaan yang bersifat sementara karena adanya

ketidaksamaan waktu pengakuan penghasilan dan beban antara peraturan

perpajakan dengan SAK. Contoh : biaya penyusutan dan biaya amortisasi.

Sedangkan Perbedaan tetap / permanen adalah perbedaan yang terjadi karena

peraturan perpajakan menghitung laba fiska berbeda dengan perhitungan laba

menurut SAK tanpa ada koreksi di kemudian hari.

48

Tabel IV.3 PT. TWD

Rekonsiliasi Perhitungan Laba Rugi Komersial dan Fiskal Untuk Tahun yang Berakhir 31 Desember 2009 ( Dalam Rupiah)

Keterangan Komerisal Koreksi Fiskal Penulis PENGHASILAN Penjualan 4.760.305.950 4.760.305.950 4.760.305.950 Retur dan Koreksi 0 0 0 Penjualan Bersih 4.760.305.950 4.760.305.950 4.760.305.950 HARGA POKOK PENJUALAN Persediaan Awal 0 0 Pembelian 3.774.180.790 3.774.180.790 3.774.180.790 Tersedia Untuk di Produksi 3.774.180.790 3.774.180.790 3.774.180.790 Persediaan Akhir (340.787.138) (340.787.138) (340.787.138) Pemakaian Bahan 3.433.393.652 3.433.393.652 3.433.393.652 Beban Produksi 661.363.049 661.363.049 661.363.049 Harga Pokok Penjualan 4.094.756.701 4.094.756.701 4.094.756.701 LABA KOTOR 665.549.249 665.549.249 665.549.249 Beban Usaha Gaji dan Komisi (216.461.044) (216.461.044) (216.461.044) Telepon (4.814.296) 1.200.000 (4.814.296) (3.614.296) Listrik (52.983.660) (52.983.660) (52.983.660) Pengepakan 0 0 0 ATK dan Peralatan Kantor (19.008.850) (19.008.850) (19.008.850) Air Minum (2.593.575) (2.593.575) (2.593.575) Perjamuan (16.296.429) 16.296.429 0 0 Perizinan (17.750.000) (17.750.000) (17.750.000) Perbaikan Kendaraan (4.987.000) (4.987.000) (4.987.000) BBM,Pelumas dan Parkir (10.366.200) 1.255.000 (10.366.200) (9.111.200) Fotocopy (1.990.279) 275.550 (1.990.279) (1.714.729) Asuransi (1.817.000) (1.817.000) (1.817.000) Sewa Gedung (25.000.000) (25.000.000) (25.000.000) Penyusutan Aktiva Tetap (257.585.519) (257.585.519) (257.585.519) Iklan (1.856.000) (1.856.000) (1.856.000) Sumbangan (6.492.000) 6.492.000 0 0 Administrasi Bank (734.000) (734.000) (734.000) Lain - lain (541.216) (541.216) (541.216) TOTAL BEBAN (641.277.068) (618.488.639) (615.758.089) PENDAPATAN LAIN-LAIN Jasa Giro 959.363 (959.363) 0 0 Laba Usaha Sebelum Pajak 25.231.544 47.060.610 49.791.160 PPh Tahun 2009* 3.532.416 6.588.485 6.970.762 PPh Badan terutang: PPh Pasal 25 yang telah Disetor 0 PPh Kurang Bayar(PPh 29) 6.588.485

(Sumber : Diolah dari Laporan Laba Rugi PT.TWD)

49

* PPh Badan Tahun 2009 yang terutang setelah dikoreksi fiskal menurut penulis didapat dari :

PPh Terutang : 28% X 50% X Rp. 49.791.160 = Rp. 6.970.762,-

Dikarenakan peredaran bruto PT.TWD di tahun 2009 tidak lebih dari Rp.4,8

Milyar maka perusahaan mendapatkan fasilitas pengurangan tarif 50%.

Pajak terutang tahun 2009 menurut PT.TWD adalah sebesar Rp.6.588.485 diperoleh

dari koreksi fiskal yang dilakukan oleh perusahaan dengan penghasilan kena pajaknya

sebesar Rp. 47.060.610. Berikut ini merupakan rincian koreksi fiskal yang dilakukan

oleh perusahaan untuk penghasilan kena pajak berakhir tanggal 31 Desember 2009.

Laba (Rugi) bersih sebelum pajak Rp.25.231.544

Koreksi Positif

Biaya penjamuan Rp.16.296.429

Biaya sumbangan Rp. 6.492.000

Koreksi Negatif

Pendapatan Lain-lain Rp. ( 959.363)

Laba Kena Pajak ( Pembulatan) Rp.47.060.000

Perhitungan PPh Terutang :

PPh Terutang : 28% X 50% X Rp. 47.060.000 = Rp. 6.588.485,-

50

Tabel IV.4 PT. TWD

Rekonsiliasi Perhitungan Laba Rugi Komersial dan Fiskal Untuk Tahun yang Berakhir 31 Desember 2010 ( Dalam Rupiah)

Keterangan Komerisal Koreksi Fiskal Penulis PENGHASILAN Penjualan 8.430.060.580 8.430.060.580 8.430.060.580 Retur dan Koreksi 0 0 0 Penjualan Bersih 8.430.060.580 8.430.060.580 8.430.060.580 HARGA POKOK PENJUALAN Persediaan Awal 340.787.138 340.787.138 340.787.138 Pembelian 8.281.370.629 8.281.370.629 8.281.370.629 Tersedia Untuk di Produksi 8.622.157.767 8.622.157.767 8.622.157.767 Persediaan Akhir (2.196.181.859) (2.196.181.859) (2.196.181.859) Pemakaian Bahan 6.425.975.908 6.425.975.908 6.425.975.908 Beban Produksi 608.225.524 608.225.524 608.225.524 Harga Pokok Penjualan 7.034.201.432 7.034.201.432 7.034.201.432 LABA KOTOR 1.395.859.148 1.395.859.148 1.395.859.148 Beban Usaha Gaji dan Komisi (486.706.073) (486.706.073) (486.706.073) Telepon (9.445.837) 1.800.000 (9.445.837) (7.645.837) Listrik (97.878.280) (97.878.280) (97.878.280) Pengepakan (5.608.080) (5.608.080) (5.608.080) ATK dan Peralatan Kantor (12.675.700) (12.675.700) (12.675.700) Air Minum (6.640.900) (6.640.900) (6.640.900) Perjamuan (10.478.700) 10.478.700 0 0 Perizinan 0 0 0 Perbaikan Kendaraan (7.990.300) (7.990.300) (7.990.300) BBM,Pelumas dan Parkir (15.160.500) 3.725.500 (15.160.500) (11.435.000) Fotocopy (3.275.530) 895.750 (3.275.530) (2.379.780) Asuransi (9.815.000) (9.815.000) (9.815.000) Sewa Gedung (41.666.667) (41.666.667) (41.666.667) Penyusutan Aktiva Tetap (421.573.272) (421.573.272) (421.573.272) Iklan (78.000) (78.000) (78.000) Sumbangan (11.785.000) 11.785.000 0 0 Administrasi Bank (1.574.011) (1.574.011) (1.574.011) Lain - lain (10.021) (10.021) (10.021) TOTAL BEBAN (1.142.361.871) (1.120.098.171) (1.113.676.921) PENDAPATAN LAIN-LAIN Jasa Giro 4.150.277 (4.150.277) 0 0 Laba Usaha Sebelum Pajak 257.647.554 275.760.977 282.182.227 PPh Tahun 2009* 46.074.116 49.313.095 50.461.556 PPh Badan Terutang: PPh Psl 22

(37.104.000)

PPh Psl 25 (4.941.297) PPh Kurang Bayar(PPh 29) 7.267.798

(Sumber : Diolah dari Laporan Laba Rugi PT.TWD)

51

* PPh Badan Tahun 2010 yang terutang setelah dikoreksi fiskal menurut penulis

didapat dari :

PKP

Fasilitas = Rp.4.800.000.000 / Rp. 8.430.060.580 X Rp.282.182.227

= Rp.160.672.000

Non Fasilitas = Rp. 282.182.227 – Rp.160.672.000

= Rp.121.510.227

PPh Terutang

25% X 50% X Rp.160.672.000 = Rp.20.084.000

25% X Rp.121.510.227 = Rp.30.377.556

Rp.50.461.556

Pada tahun 2010 PT.TWD memiliki peredaran bruto lebih dari Rp.4.8 Milyar

tetapi tidak melebihi Rp.50 Milyar, maka PKP yang mendapatkan fasilitas pengurangan

tarif sebesar 50% hanya untuk peredaran bruto sampai dengan Rp.4.8 Milyar.

Pajak terutang tahun 2010 menurut PT.TWD adalah sebesar Rp.49.313.095

diperoleh dari koreksi fiskal yang dilakukan oleh perusahaan dengan penghasilan kena

pajaknya sebesar Rp.275.760.977. Berikut ini merupakan rincian koreksi fiskal yang

dilakukan oleh perusahaan untuk penghasilan kena pajak berakhir tanggal 31 Desember

2010.

52

Laba (Rugi) bersih sebelum pajak Rp.257.647.555

Koreksi Positif

Biaya penjamuan Rp. 10.478.700

Biaya sumbangan Rp. 11.785.000

Koreksi Negatif

Pendapatan Lain-lain Rp. (4.150.277)

Laba Kena Pajak ( Pembulatan) Rp.275.760.000

Perhitungan PPh Terutang

PKP

Fasilitas = Rp.4.800.000.000 / Rp. 8.430.060.580 X Rp.275.760.000

= Rp.157.015.242

Non Fasilitas = Rp.275.760.000 – Rp. 157.015.242

= Rp.118.744.758

PPh Terutang

25% X 50% X Rp.157.015.242 = Rp.19.626.905

25% X Rp.118.744.758 = Rp.29.686.190

Rp.49.313.095

53

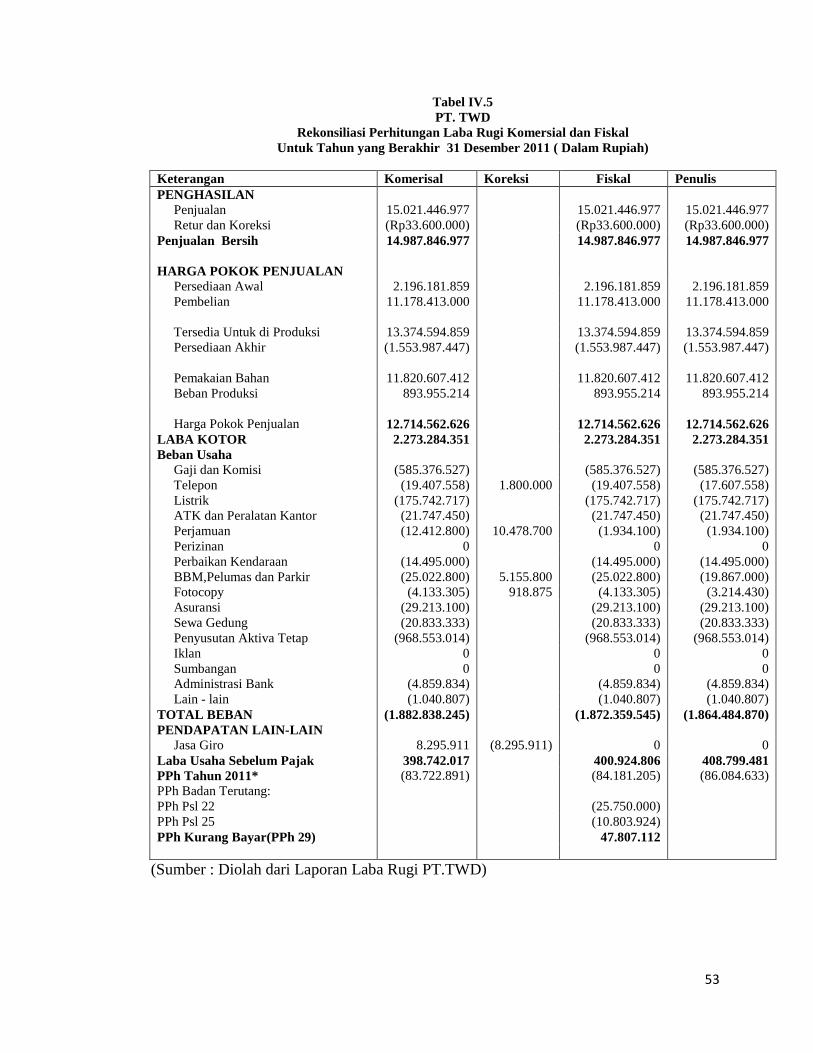

Tabel IV.5 PT. TWD

Rekonsiliasi Perhitungan Laba Rugi Komersial dan Fiskal Untuk Tahun yang Berakhir 31 Desember 2011 ( Dalam Rupiah)

Keterangan Komerisal Koreksi Fiskal Penulis PENGHASILAN Penjualan 15.021.446.977 15.021.446.977 15.021.446.977 Retur dan Koreksi (Rp33.600.000) (Rp33.600.000) (Rp33.600.000) Penjualan Bersih 14.987.846.977 14.987.846.977 14.987.846.977 HARGA POKOK PENJUALAN Persediaan Awal 2.196.181.859 2.196.181.859 2.196.181.859 Pembelian 11.178.413.000 11.178.413.000 11.178.413.000 Tersedia Untuk di Produksi 13.374.594.859 13.374.594.859 13.374.594.859 Persediaan Akhir (1.553.987.447) (1.553.987.447) (1.553.987.447) Pemakaian Bahan 11.820.607.412 11.820.607.412 11.820.607.412 Beban Produksi 893.955.214 893.955.214 893.955.214 Harga Pokok Penjualan 12.714.562.626 12.714.562.626 12.714.562.626 LABA KOTOR 2.273.284.351 2.273.284.351 2.273.284.351 Beban Usaha Gaji dan Komisi (585.376.527) (585.376.527) (585.376.527) Telepon (19.407.558) 1.800.000 (19.407.558) (17.607.558) Listrik (175.742.717) (175.742.717) (175.742.717) ATK dan Peralatan Kantor (21.747.450) (21.747.450) (21.747.450) Perjamuan (12.412.800) 10.478.700 (1.934.100) (1.934.100) Perizinan 0 0 0 Perbaikan Kendaraan (14.495.000) (14.495.000) (14.495.000) BBM,Pelumas dan Parkir (25.022.800) 5.155.800 (25.022.800) (19.867.000) Fotocopy (4.133.305) 918.875 (4.133.305) (3.214.430) Asuransi (29.213.100) (29.213.100) (29.213.100) Sewa Gedung (20.833.333) (20.833.333) (20.833.333) Penyusutan Aktiva Tetap (968.553.014) (968.553.014) (968.553.014) Iklan 0 0 0 Sumbangan 0 0 0 Administrasi Bank (4.859.834) (4.859.834) (4.859.834) Lain - lain (1.040.807) (1.040.807) (1.040.807) TOTAL BEBAN (1.882.838.245) (1.872.359.545) (1.864.484.870) PENDAPATAN LAIN-LAIN Jasa Giro 8.295.911 (8.295.911) 0 0 Laba Usaha Sebelum Pajak 398.742.017 400.924.806 408.799.481 PPh Tahun 2011* (83.722.891) (84.181.205) (86.084.633) PPh Badan Terutang: PPh Psl 22 (25.750.000) PPh Psl 25 (10.803.924) PPh Kurang Bayar(PPh 29) 47.807.112

(Sumber : Diolah dari Laporan Laba Rugi PT.TWD)

54

* PPh Badan Tahun 2011 yang terutang setelah dikoreksi fiskal menurut penulis

didapat dari :

PKP

Fasilitas = Rp.4.800.000.000 / Rp. 14.987.846.977 X Rp. 408.799.481

= Rp.130.921.907

Non Fasilitas = Rp. 409.799.481 – Rp. 130.921.907

= Rp.278.877.574

PPh Terutang

25% X 50% X Rp. 130.921.907 = Rp.16.365.239

25% X Rp. 278.877.574 = Rp.69.719.394

Rp.86.084.633

Pajak terutang PT.TWD untuk tahun 2011 sebesar Rp. 84.181.205 dan

dikarenakan dilakukannya koreksi fiskal dari penghasilan kena pajaknya sebesar Rp.

400.924.806. Berikut ini merupakan rincian koreksi fiskal yang dilakukan perusahaan

untuk penghasilan kena pajak yang berakhir tanggal 31 Desember 2011:

55

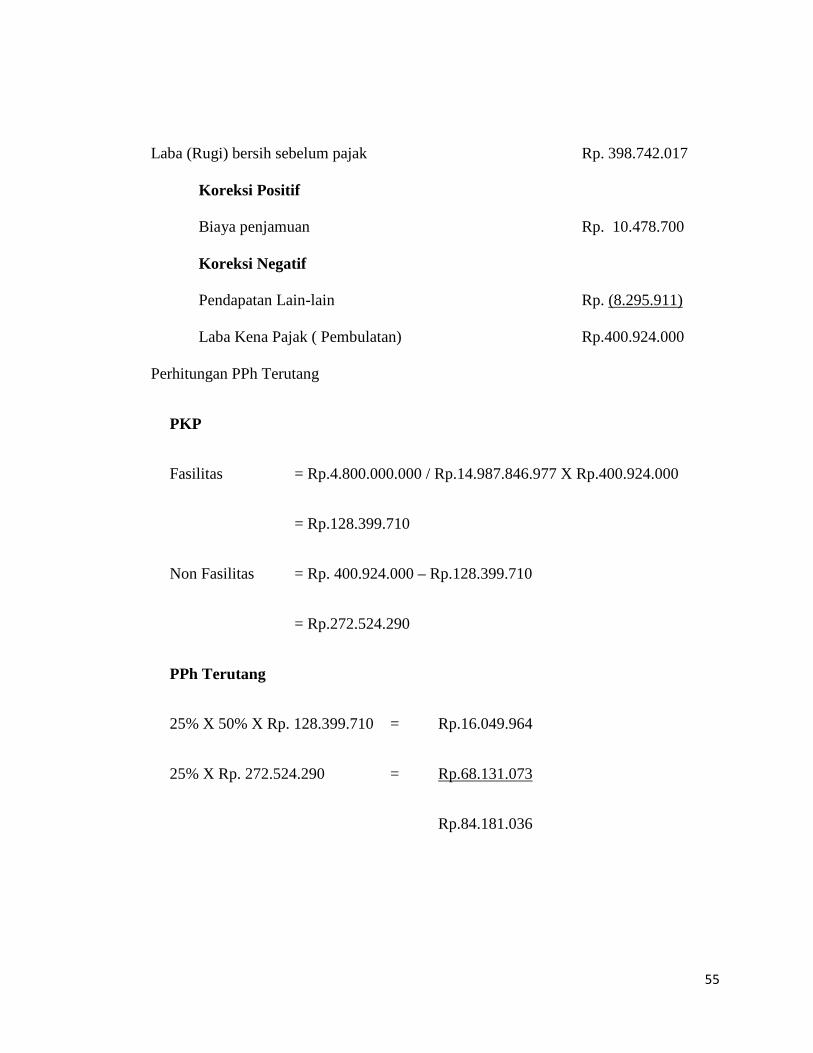

Laba (Rugi) bersih sebelum pajak Rp. 398.742.017

Koreksi Positif

Biaya penjamuan Rp. 10.478.700

Koreksi Negatif

Pendapatan Lain-lain Rp. (8.295.911)

Laba Kena Pajak ( Pembulatan) Rp.400.924.000

Perhitungan PPh Terutang

PKP

Fasilitas = Rp.4.800.000.000 / Rp.14.987.846.977 X Rp.400.924.000

= Rp.128.399.710

Non Fasilitas = Rp. 400.924.000 – Rp.128.399.710

= Rp.272.524.290

PPh Terutang

25% X 50% X Rp. 128.399.710 = Rp.16.049.964

25% X Rp. 272.524.290 = Rp.68.131.073

Rp.84.181.036

56

Keterangan mengenai koreksi fiskal atas Laporan Laba Rugi PT.TWD Tahun 2009-2011

a. Penghasilan

Tujuan perusahaan adalah untuk memperoleh keuntungan dari penjualan barang

dagangan perusahaan. Penghasilan usaha berupa penjualan sparepart yang

diproduksi sesuai permintaan pelanggan. Penghasilan usaha perusahaan memilih

menggunakan metode accrual basis sebagai metode pengakuan penghasilan karena

sebagian besar kegiatan pembayaran atas penjualan tersebut dilakukan secara kredit.

Menurut pajak, penghasilan yang diakui dengan metode accrual basis, sehingga

perusahaan telah melakukan penerapan metode pengakuan pendapatan sesuai

dengan ketentuan perpajakan. Berdasarkan analisis yang dilakukan, PT. TWD telah

melaporkan pendapatan atas pemberian jasa didalam SPT Massa PPN dan hasilnya

sesuai dengan ketentuan perpajakan sehingga tidak perlu dilakukan koreksi fiskal

atas pendapatan tersebut. Penghasilan atas penjualan untuk tahun 2009 – 2011antara

lain sebagai berikut :

Tabel IV.6

Daftar penjualan PT.TWD Tahun 2009-2010

Bulan 2009 2010 2011

Pendapatan PPN Pendapatan PPN Pendapatan PPN Jan 0 0 344.306.800 34.430.680 803.412.150 80.341.215 Feb 0 0 404.942.000 40.494.200 960.559.150 96.055.915 Mar 0 0 562.327.500 56.232.750 1.101.307.500 110.130.750 Apr 0 0 1.129.012.565 112.901.257 811.696.500 81.169.650 Mei 1.191.680.000 119.168.000 648.832.815 64.883.282 1.283.780.150 128.378.015 Jun 797.920.000 79.792.000 1.167.976.400 116.797.640 1.296.179.325 129.617.933 Jul 1.023.550.000 102.355.000 565.061.500 56.506.150 1.445.293.190 144.529.319 Agust 591.660.595 59.166.060 544.772.500 54.477.250 1.250.567.920 125.056.792 Sep 259.937.500 25.993.750 203.204.000 20.320.400 1.320.204.160 132.020.416 Okt 176.855.000 17.685.500 1.070.779.000 107.077.900 2.197.193.980 219.719.398 Nop 116.391.000 11.639.100 1.225.098.000 122.509.800 1.593.055.230 159.305.523 Des 602.311.855 60.231.186 563.747.500 56.374.750 924.597.720 92.459.772

Total 4.760.305.950 476.030.595 8.430.060.580 843.006.058 14.987.846.975 1.498.784.698

57

b. Harga Pokok Penjualan (HPP).

Dalam Undang – undang PPh No. 36 Tahun 2008 pasal 6 ayat 1 huruf a(1) bahwa

biaya pembelian bahan yang mempunyai hubungan langsung dengan kegiatan usaha

merupakan objek pajak. Jadi HPP boleh menjadi pengurang penghasilan neto.

c. Gaji dan komisi.

Gaji di tahun 2009 sebesar Rp.216.461.044, gaji di tahun 2010 sebesar Rp.

486.706.073 dan gaji di tahun 2011 sebesar Rp.585.376.527 adalah jumlah yang

dibayar PT.TWD kepada seluruh karyawan sesuai dengan golongan atau jabatan

masing-masing karyawan. Atas gaji tersebut boleh menjadi pengurang karena dalam

pasal 6 ayat 1 huruf a(2) Undang – undang PPh No. 36 Tahun 2008 disebutkan

bahwa biaya berkenaan dengan pekerjaan atau jasa termasuk upah, gaji,

honorarium, bonus, gratifikasi, dan tunjangan yang diberikan dalam bentuk uang

boleh menjadi pengurang penghasilan bruto.

d. Telepon.

Pembayaran telepon yang dikeluarkan untuk kantor merupakan biaya yang boleh

menjadi pengurang penghasilan bruto sesuai dengan Undang – undang Pajak

Penghasilan No.36 tahun 2008.

Tetapi dalam beban telepon, perusahaan harus melakukan koreksi positif sebagian

atau 50% karena perusahaan menanggung pulsa dari 2 orang pemegang saham

sebesar Rp. 150.000 per bulan. Berdasarkan keputusan direktur Jenderal Pajak

KEP-220/PJ/2002 menyatakan bahwa biaya berlangganan atas pengisian ulang

pulsa dan perbaikan telepon seluler yang dimiliki dan dipergunakan perusahaan

untuk pegawai tertentu karena jabatan atau pekerjaannya, dapat dibebankan sebagai

biaya perusahaan sebesar 50% (lima puluh persen) dari jumlah biaya berlangganan

58

atau pengisian ulang pulsa dan perbaikan dalam tahun pajak yang bersangkutan.

Adapun besarnya koreksi setiap tahunnya atas telepon dari tahun 2009-2011

tersebut adalah sebesar Rp. 2.400.000 untuk tahun 2009 dan Rp.3.600.000 untuk

tahun 2010 dan 2011 yang diperoleh dari:

2009

Rp.150.000/bulan x 2 orang = Rp.300.000 / per bulan

Rp.300.000 x 8 bulan (mei – des) = Rp.2.400.000

2010 dan 2011

Rp.150.000/bulan x 2 orang = Rp.300.000 / per bulan

Rp.300.000 x 12 bulan = Rp.3.600.000

e. Listrik.

Biaya listrik yang dikeluarkan oleh perusahaan adalah biaya listrik untuk

operasional perusahaan, oleh karena itu, boleh menjadi pengurang penghasilan bruto

seperti yang disebutkan dalam pasal 6 ayat 1 Undang – undang Pajak Penghasilan.

f. ATK dan Peralatan Kantor.

Alat tulis kantor dan peralatan kantor merupakan pendukung yang digunakan dalam

keperluan administrasi perusahaan sperti stempel, bolpoin, materai, dan lain-lain.

Atas biaya alat tulis kantor dan peralatan kantor tersebut boleh menjadi pengurang

penghasilan bruto karena berhubungan langsung dengan kegiatan usaha.

g. Air minum.

Biaya air minum untuk kantor yang dikeluarkan PT.TWD boleh menjadi pengurang

penghasilan bruto karena merupakan biaya yang berhubungan dengan usaha yang

tercantum dalam pasal 6 ayat 1 Undang-undang Pajak Penghasilan.

59

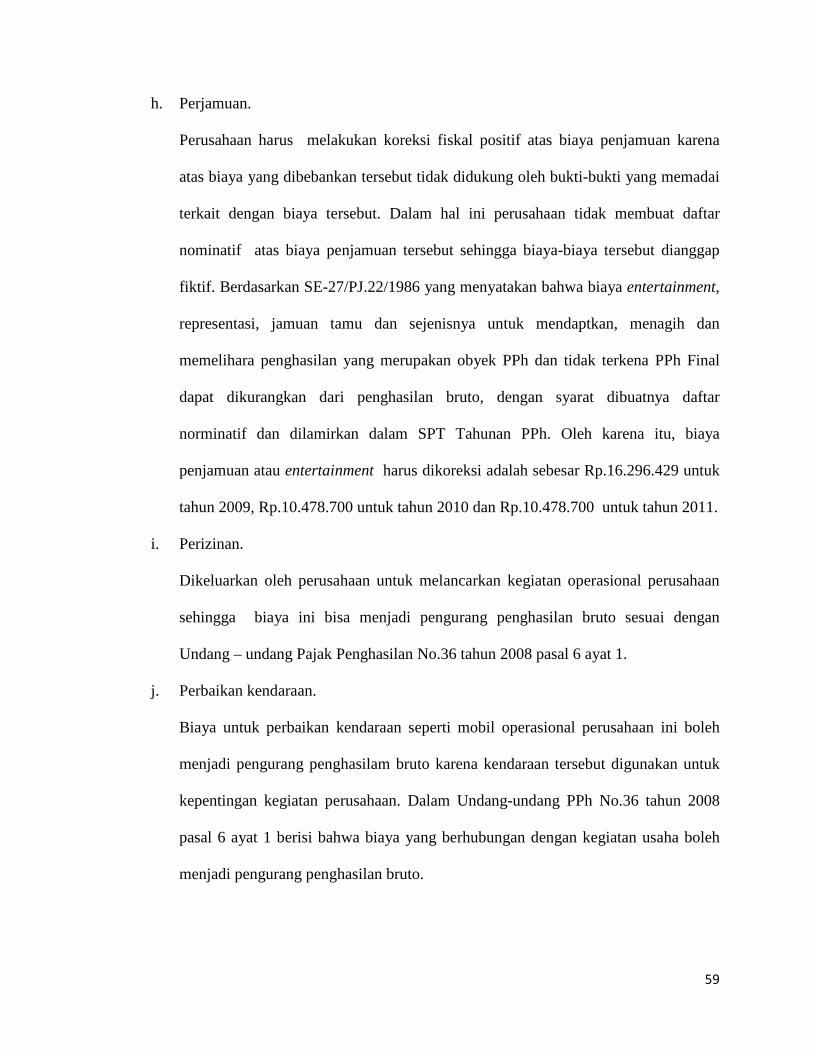

h. Perjamuan.

Perusahaan harus melakukan koreksi fiskal positif atas biaya penjamuan karena

atas biaya yang dibebankan tersebut tidak didukung oleh bukti-bukti yang memadai

terkait dengan biaya tersebut. Dalam hal ini perusahaan tidak membuat daftar

nominatif atas biaya penjamuan tersebut sehingga biaya-biaya tersebut dianggap

fiktif. Berdasarkan SE-27/PJ.22/1986 yang menyatakan bahwa biaya entertainment,

representasi, jamuan tamu dan sejenisnya untuk mendaptkan, menagih dan

memelihara penghasilan yang merupakan obyek PPh dan tidak terkena PPh Final

dapat dikurangkan dari penghasilan bruto, dengan syarat dibuatnya daftar

norminatif dan dilamirkan dalam SPT Tahunan PPh. Oleh karena itu, biaya

penjamuan atau entertainment harus dikoreksi adalah sebesar Rp.16.296.429 untuk

tahun 2009, Rp.10.478.700 untuk tahun 2010 dan Rp.10.478.700 untuk tahun 2011.

i. Perizinan.

Dikeluarkan oleh perusahaan untuk melancarkan kegiatan operasional perusahaan

sehingga biaya ini bisa menjadi pengurang penghasilan bruto sesuai dengan

Undang – undang Pajak Penghasilan No.36 tahun 2008 pasal 6 ayat 1.

j. Perbaikan kendaraan.

Biaya untuk perbaikan kendaraan seperti mobil operasional perusahaan ini boleh

menjadi pengurang penghasilam bruto karena kendaraan tersebut digunakan untuk

kepentingan kegiatan perusahaan. Dalam Undang-undang PPh No.36 tahun 2008

pasal 6 ayat 1 berisi bahwa biaya yang berhubungan dengan kegiatan usaha boleh

menjadi pengurang penghasilan bruto.

60

k. BBM, Pelumas dan Parkir.

Biaya BBM yang dikeluarkan untuk mobil perusahaan untuk mengirim barang atau

membeli bahan, pelumas digunakan untuk menjalankan mesin bubut yang dimiliki

perusahaan dan parkir merupakan biaya yang dikenakan saat kendaraan operasional

kantor melakukan pengiriman barang sehingga biaya tersebut boleh menjadi

pengurang penghasilan bruto seperti yang diatur dalam pasal 6 ayat 1. Ternyata

pada biaya parkir dilakukan koreksi fiskal karena tidak memiliki bukti parkir. Pada

tahun 2009 sebesar Rp.1.255.000, tahun 2010 sebesar Rp.3.725.500 dan tahun 2011

sebesar Rp.5.155.800

l. Fotocopy.

Beban yang dikeluarkan perusahaan untuk menghasilkan laporan yang diperlukan

perusahaan sehingga beban tersebut boleh menjadi pengurang penghasilan bruto

sesuai dengan pasal 6 ayat 1 Undang- undang Pajak Penghasilan. Beban fotocopy

yang dikeluarkan perusahaan ternyata ada sebagian yang tidak memiliki bukti,

sehingga beban ini harus dikoreksi positif atas beban yang tidak memiliki bukti

terrsebut, karena dalam perpajakan beban yang dapat mengurangkan penghasilan

bruto adalah beban yang sesuai dengan 3M ( mendapatkan, menagih dan

memelihara), biaya tersebut digunakan untuk operasional perusahaan serta beban

tersebut memiliki bukti. Besarnya koreksi positif yang dilakukan adalah sebesar

Rp.275.550 untuk tahun 2009, Rp.895.750 untuk tahun 2010 dan Rp.918.875

untuk tahun 2011.

61

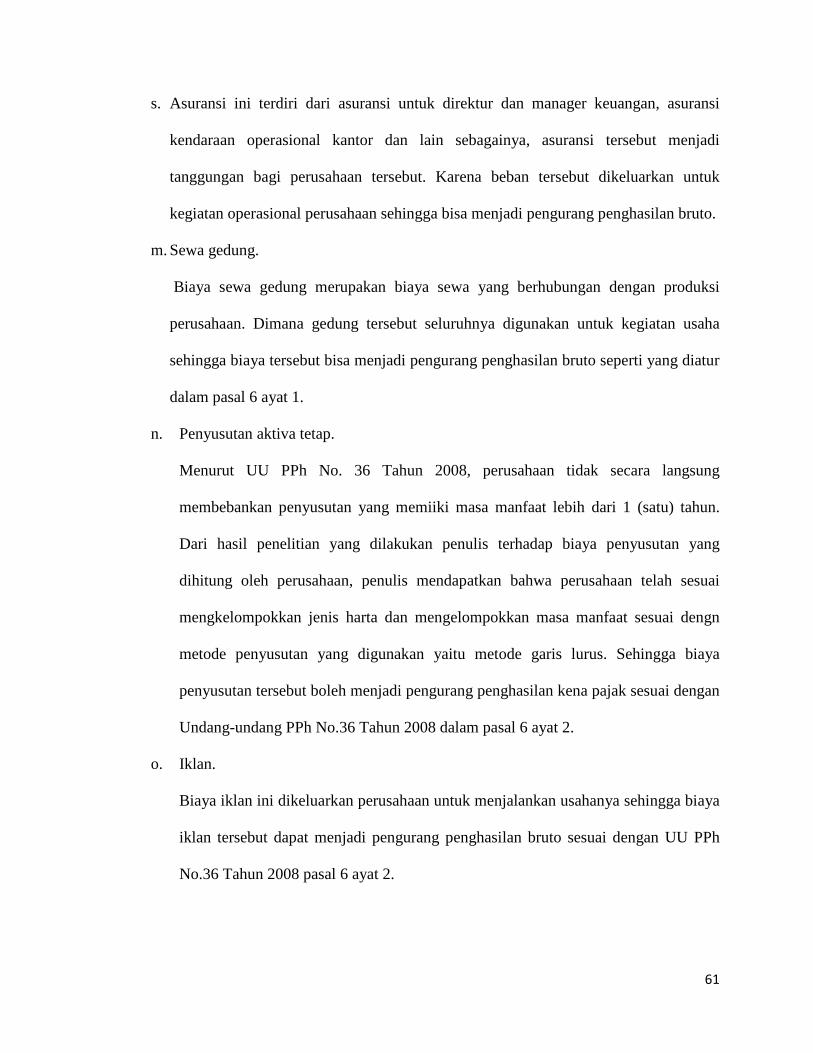

s. Asuransi ini terdiri dari asuransi untuk direktur dan manager keuangan, asuransi

kendaraan operasional kantor dan lain sebagainya, asuransi tersebut menjadi

tanggungan bagi perusahaan tersebut. Karena beban tersebut dikeluarkan untuk

kegiatan operasional perusahaan sehingga bisa menjadi pengurang penghasilan bruto.

m. Sewa gedung.

Biaya sewa gedung merupakan biaya sewa yang berhubungan dengan produksi

perusahaan. Dimana gedung tersebut seluruhnya digunakan untuk kegiatan usaha

sehingga biaya tersebut bisa menjadi pengurang penghasilan bruto seperti yang diatur

dalam pasal 6 ayat 1.

n. Penyusutan aktiva tetap.

Menurut UU PPh No. 36 Tahun 2008, perusahaan tidak secara langsung

membebankan penyusutan yang memiiki masa manfaat lebih dari 1 (satu) tahun.

Dari hasil penelitian yang dilakukan penulis terhadap biaya penyusutan yang

dihitung oleh perusahaan, penulis mendapatkan bahwa perusahaan telah sesuai

mengkelompokkan jenis harta dan mengelompokkan masa manfaat sesuai dengn

metode penyusutan yang digunakan yaitu metode garis lurus. Sehingga biaya

penyusutan tersebut boleh menjadi pengurang penghasilan kena pajak sesuai dengan

Undang-undang PPh No.36 Tahun 2008 dalam pasal 6 ayat 2.

o. Iklan.

Biaya iklan ini dikeluarkan perusahaan untuk menjalankan usahanya sehingga biaya

iklan tersebut dapat menjadi pengurang penghasilan bruto sesuai dengan UU PPh

No.36 Tahun 2008 pasal 6 ayat 2.

62

p. Sumbangan.

Menurut Pasal 9 ayat (1) huruf g UU PPh 1984 yang sebagaimana diubah menjadi

UU PPh No. 36 Tahun 2008, harta yang dihibahkan, bantuan atau sumbangan tidak

dapat dijadikan biaya pengurang penghasilan bruto. Dalam hal ini perusahaan

memberikan sumbangan untuk kegiatan disekitar pabrik seperti acara HUT

kemerdekaan RI, sumbangan untuk karyawan nikah dan lahiran, serta sumbangan

untuk keluarga karyawan yang meninggal sehingga perusahaan harus mengkoreksi

positif biaya sumbangan, dan dalam prakteknya perusahaan telah benar melakukan

koreksi fiskal atas biaya sumbangan pada tahun 2009,2010, dan 2011 masing-

masing sebesar Rp.6.492.000, Rp.11,785.000, dan Rp.0.

q. Administrasi bank.

Administrasi bank boleh menjadi pengurang penghasilan bruto karena administrasi

tersebut merupakan administrasi dari pinjaman yang dilakukan perusahaan sehingga

dapat dijadikan pengurang sesuai dengan Undang-undang Pajak Penghasilan pasal 6

ayat 1 huruf (a).

r. Lain-lain.

Biaya lain-lain dikeluarkan perusahaan untuk keperluan rumah tangga kantor

seperti : beli kopi, teh, gula, so klin,pewangi ruangan, tissue, dan lain-lain yang

berhubungan dengan kegiatan perusahaan.

63

Selain melakukan koreksi positif, dari laporan keuangan rekonsiliasi laba rugi

diatas juga terdapat koreksi negatif, yaitu:

a. Pendapatan lain-lain.

pendapatan lain-lain perusahaan didapat dari jasa giro bank. Atas hal ini,

perusahaan harus melakukan koreksi fiskal negatif atas jasa giro yang diterimanya.

Berdasarkan PP 131 Tahun 2000 dan Keputusan Menteri Keuangan No.

51/KMK.04/2000 menyatakan bahwa atas jasa giro dan bunga deposito merupakan

penghasilan yang dikenakan PPh Final Pasal 4 ayat 2. Dengan demikian,

perusahaan harus mengkoreksi pendapatan ini karena sudah dikenakan pajak final.

Besarnya koreksi negatif yang dilakuan adalah Rp. 959.363 untuk tahun 2009,

Rp.4.150.277 untuk tahun 2010, dan Rp.8.295.911 untuk tahun 2011.

IV.4 Rekonsiliasi Fiskal yang dapat diterapkan Pada PT.TWD

Seiring dengan seringnya terjadi perubahan pada peraturan perpajakan yang

diakibatkan karena semakin berkembangnya perekonomian negara yang juga selalu

berubah-ubah. Pemerintah dalam hal ini Direktorat Jendral Pajak selalu berusaha

mempersempit celah bagi wajib pajak untuk melakukan penghindaran pajak, baik secara

legal maupun tidak legal dengan cara melakukan perubahan pada undang-undang dan

peraturan perpajakan yang ada. Oleh sebab itu, penghindaran pajak yang secara legal

dapat dilakukan dengan cara wajib pajak harus paham dan mengerti benar-benar

peraturan perpajakan yang berlaku sebelum melakukan perencanaan pajak agar terhindar

dari sanksi-sanksi perpajakan.

Setelah dilakukan koreksi positif terdapat perbedaan laba sebelum pajak,

dimana jumlah yang dihasilkan semakin meningkat. Untuk dapat mengatasi kenaikan

64

laba maka biaya – biaya yang telah dikeluarkan oleh perusahaan harus dapat dijadikan

sebagai biaya pengurang bruto (biaya fiskal). Perencanaan pajak yang akan dilakukan

tentu saja menggunakan cara-cara yang legal dan sesuai dengan peraturan yang berlaku.

cara yang dapat dilakukan adalah dengan menghindari sanksi-sanksi perpajakan maupun

dengan melihat setiap celah-selah yang ada didalam peraturan-peraturan yang telah

ditetapkan. Perencanaan –perencanaan yang mungkin dapat diterapkan oleh perusahaan

adalah sebagai berikut :

1. Pada PT.TWD belum memiliki karyawan yang benar-benar menguasai dan

memahami perpajakan, karena perpajakan pada PT.TWD ditangani oleh staf bagian

keuangan yang tidak memiliki keahlian khusus dalam bidang perpajakan. Oleh sebab

itu agar perencanaan pajak efektif dan efisien sebaiknya PT.TWD harus memiliki

karyawan yang ahli dalam bidang perpajakan atau menggunakan jasa konsultan

pajak.

2. Adanya perbedaan antara perlakuan akuntansi secara komersial menurut Standar

Akuntansi Keuangan dengan perlakuan akuntansi pajak secara fiskal menurut

Undang-undang Pajak Penghasilan dan peraturan perpajakan. Oleh sebab itu

sebaiknya perusahaan menentukan besarnya pajak penghasilan terutang tidak

hanya mengandalkan laporan keuangan komersial saja. Dalam keadaan tersebut

sebaiknya perusahaan juga membuat laporan keuangan fiskal yang sudah dilakukan

koreksi fiskal untuk mempermudah perusahaan untuk membuat SPT Badan. Koreksi

fiskal tersebut harus didasarkan pada Undang-undang perpajakan yang berlaku agar

perencanaan pajak dapat dilakukan secara efektif dan efisien.

65

3. Biaya telepon pada dasarnya merupakan biaya yang dapat menjadi pengurang

penghasilan bruto jika biaya tersebut dikeluarkan perusahaan dalam rangka kegiatan

operasional perusahaan. Biaya telepon ini dikoreksi positif dikarenakan biaya telepon

yang dikeluarkan perusahaan untuk biaya voucher/pulsa para pemegang saham. Jadi

biaya ini hanya dapat dibebankan sebagai biaya perusahaan hanya sebesar 50% dari

jumlah biaya perolehan sebagaimana dimaksudkan dalam Keputusan Direktur

Jenderal Pajak Nomor KEP-220/PJ./2002 tentang pelakuan Pajak Penghasilan atas

biaya pemakaian telepon seluler.

Atas masalah tersebut, seharusnya dilakukan oleh perusahaan adalah dengan

mengganti biaya voucher/pulsa handphone para pemegang saham menjai tunjangan

komunikasi dalam bentuk uang tunai kepada para pemegang saham tersebut. Hal ini

sesuai dengan UU PPh No.36 Tahun 2008 tentang biaya-biaya yang dapat menjadi

pengurang penghasilan bruto, salah satunya adalah tunjangan dalam bentuk uang

tunai. Hal ini akan menjadi penambah penghasilan bagi pemegang saham tetapi

menjadi pengurang penghasilan bagi perusahaan sehingga dapat menghemat beban

pajak penghasilan serta tunjangan tersebut dapat dijadikan pengurang biaya dalam

menghitung Penghasilan Kena pajak.

4. Pengeluaran atas biaya perjamuan berupa jamuan tamu perusahaan, maka

perencanaan pajak yang dapat dilakukan perusahaan adalah membuat daftar nominaif

untuk biaya penjamuan agar biaya tersebut bisa dijadikan pengurang penghasilan

bruto atau tidak dianggap fiktif. Daftar norminatif haris dibuat secara lengkap dan

jelas atas transaksi yang terjadi dan dilampirkan dalam SPT Tahunan PPh. Isi dari

dari daftar norminatif sesuai dengan Surat Edaran Direktorat Jendral Pajak Nomor

SE-27/PJ.22/1986 sebagai berikut:

66

Tabel IV.7

Daftar Norminatif Biaya Perjamuan dan Sejenisnya

Tahun Pajak:

No.

Pemberian perjamuan dan sejenisnya Relasi usaha yang diberikan

perjamuan dan sejenisnya Keterangan

Tanggal Tempat Alamat Jenis Jumlah

(Rp)

NPWP Nama Posisi Nama

Perusahaan

Jenis

Usaha

5. Biaya yang dikeluarkan perusahaan untuk beban BBM, Pelumas dan Parkir dapat

menjadi pengurang penghasilan bruto apabila digunakan untuk kegiatan operasional

perusahaan. Pada biaya BBM dan Pelumas digunakan untuk kegiatan operasional

perusahaan dan didukung dengan bukti-bikti yang menyatakan beban tersebut benar-

benar terjadi sedangkan untuk beban parkir dikoreksi positif karena perusahaan

tidak memiliki bukti – bukti pembayaran secara rinci atas pengeluaran biaya parkir

tersebut sehingga tidak termasuk dalam pasal 6 ayat (1) UU PPh. Atas kejadian

tersebut, perencanaan pajak yang dapat dilakukan adalah dengan cara meminta bukti

pembayaran atas parkir. Sehingga dapat dibuktikan benar-benar ada dan jelas

6. Biaya fotocopy merupakan biaya yang digunakan untuk kegiatan usaha, tetapi pada

perusahaan ternyata terdapat biaya fotocopy yang tidak mempunyai bukti bahwa

adanya dilakukan fotocopy sehinggan pada biaya fotocopy tersebut tidak dapat

dijadikan pengurang pada penghasilan bruto. Agar dapat menjadi pengurang

penghasilan bruto biaya fotocopy ini harus memiliki bukti, sehingga perlu diminta

67

bukti tersebut pada tempat dimana fotocopy tersebut dilakukan agar dapat menjadi

biaya yang dapat dikurangkan.

7. Untuk biaya sumbangan yang dikeluarkan perusahaan tidak boleh menjadi pengurang

bruto, karena sumbangan yang dilakukan tidah berhubungan langsung dengan

kegiatan usaha perusahaan. Perencanaan yang dapat dilakukan perusahaan atas biaya

sumbangan tersebut agar dapat dibiayakan adalah dengan memberikan sumbangan

kepada pihak-pihak yang diatur dalam SE-33/PJ.421/1996 yaitu sumbangan untuk

beasiswa dalam rangka GNOTA dan Peraturan Menteri Keuangan

No.609/KMK.03/2004 yaitu sumbangan untuk korban bencana alam yang

dikategorikan sebagai bencana nasional oleh pemerintah seperti bencana tsunami di

Aceh.

IV.5 Rekonsiliasi Fiskal Sebelum dan Sesudah Di Evaluasi

Rekonsiliasi terjadi karena adanya perbedaan pengakuan antara penghasilan

dan biaya secara akuntansi komersial dan fiskal karena laporan komersial mengacu pada

PSAK dimana semua biaya dapat menjadi pengurang penghasilan bruto perusahaan

sedangkan laporan fiskal mengacu pada peraturan perpajakan dimana tidak semua biaya

komersial dapat menjadi pengurang penghasilan bruto. Atas biaya yang tidak dapat

dikurangkan ini harus dilakukan koreksi fiskal. Koreksi fiskal pada dasarnya terbagi

menjadi dua yaitu koreksi positif dan koreksi negatif dimana koreksi positif atas biaya

komersial akan mengakibatkan laba kena pajak perusahaan semakin besar dan pada

akhirnya jumlah Pajak Penghasilan Badan yang harus dibayarkan juga akan bertambah

besar, sedangkan koreksi fiskal negatif atas biaya komersial akan menyebabkan

68

berkurangnya laba kena pajak dan Pajak Penghasilan Badan yang harus dibayarkan

akan semakin kecil.

Perencanaan pajak yang dilakukan perusahaan yang maksimal adalah dengan

meminimalkan koreksi fiskal positif atas biaya-biaya komersial dan memaksimalkan

koreksi negatif. Dalam rekonsiliasi fiskal sebelum dan sesudah perencanaan pajak akan

terdapat perbedaan antara laba komersial dan laba fiskal.

69

Tabel IV.8

PT. TWD

REKONSILIASI PERHITUNGAN LABA RUGI KOMERSIAL DAN FISKAL

UNTUK TAHUN YANG BERAKHIR 31 DESEMBER 2009 (Rupiah)

Komersial

Sebelum Evaluasi Setelah Evaluasi

Koreksi Fiskal Tax

Fiskal Fiskal Planing

PENGHASILAN

Penjualan 4.760.305.950 4.760.305.950 4.760.305.950

Retur dan Koreksi 0 0 0 Penjualan Bersih 4.760.305.950 4.760.305.950 4.760.305.950 HARGA POKOK PENJUALAN

Persediaan Awal 0 0 0

Pembelian 3.774.180.790 3.774.180.790 3.774.180.790

Tersedia Untuk di Produksi 3.774.180.790 3.774.180.790 3.774.180.790

Persediaan Akhir (340.787.138) (340.787.138) (340.787.138)

Pemakaian Bahan 3.433.393.652 3.433.393.652 3.433.393.652

Beban Produksi 661.363.049 661.363.049 661.363.049

Harga Pokok Penjualan 4.094.756.701 4.094.756.701 4.094.756.701

LABA KOTOR 665.549.249 665.549.249 665.549.249

Beban Usaha Gaji dan Komisi (216.461.044) (216.461.044) (216.461.044) Telepon (4.814.296) 1.200.000 (3.614.296) (3.614.296)

Listrik (52.983.660) (52.983.660) (52.983.660) Pengepakan 0 0 0 ATK dan Peralatan Kantor (19.008.850) (19.008.850) (19.008.850) Air Minum (2.593.575) (2.593.575) (2.593.575) Perjamuan (16.296.429) 16.296.429 0 16.296.429 (16.296.429) Perizinan (17.750.000) (17.750.000) (17.750.000) Perbaikan Kendaraan (4.987.000) (4.987.000) (4.987.000) BBM,Pelumas dan Parkir (10.366.200) 1.255.000 (9.111.200) 10.366.200 (10.366.200) Fotocopy (1.990.279) 275.550 (1.714.729) 1.990.279 (1.990.279) Asuransi (1.817.000) (1.817.000) (1.817.000) Sewa Gedung (25.000.000) (25.000.000) (25.000.000) Penyusutan Aktiva Tetap (257.585.519) (257.585.519) (257.585.519) Iklan (1.856.000) (1.856.000) (1.856.000) Sumbangan (6.492.000) 6.492.000 0 6.492.000 (6.492.000) Administrasi Bank (734.000) (734.000) (734.000) Lain - lain (541.216) 541.216 (541.216) 541.216 (541.216) TOTAL BEBAN (641.277.068) (615.758.089) (640.077.068) PENDAPATAN LAIN-LAIN Jasa Giro 959.363 (959.363) 0 0 Laba Usaha Sebelum Pajak 25.231.544 49.791.160 25.472.181

70

Tabel IV.9

PT. TWD

REKONSILIASI PERHITUNGAN LABA RUGI KOMERSIAL DAN FISKAL

UNTUK TAHUN YANG BERAKHIR 31 DESEMBER 2010 (Rupiah)

Komersial Sebelum Evaluasi Setelah Evaluasi

Koreksi Fiskal

Tax Fiskal

Fiskal Planing PENGHASILAN Penjualan 8.430.060.580 8.430.060.580 8.430.060.580 Retur dan Koreksi 0 0 0 Penjualan Bersih 8.430.060.580 8.430.060.580 8.430.060.580 HARGA POKOK PENJUALAN Persediaan Awal 340.787.138 340.787.138 340.787.138 Pembelian 8.281.370.629 8.281.370.629 8.281.370.629 Tersedia Untuk di Produksi 8.622.157.767 8.622.157.767 8.622.157.767 Persediaan Akhir (2.196.181.859) (2.196.181.859) (2.196.181.859) Pemakaian Bahan 6.425.975.908 6.425.975.908 6.425.975.908 Beban Produksi 608.225.524 608.225.524 608.225.524 Harga Pokok Penjualan 7.034.201.432 7.034.201.432 7.034.201.432 LABA KOTOR 1.395.859.148 1.395.859.148 1.395.859.148 Beban Usaha Gaji dan Komisi (486.706.073) (486.706.073) (486.706.073) Telepon (9.445.837) 1.800.000 (7.645.837) (7.645.837) Listrik (97.878.280) (97.878.280) (97.878.280) Pengepakan (5.608.080) (5.608.080) (5.608.080) ATK dan Peralatan Kantor (12.675.700) (12.675.700) (12.675.700) Air Minum (6.640.900) (6.640.900) (6.640.900) Perjamuan (10.478.700) 10.478.700 0 10.478.700 (10.478.700) Perizinan 0 0 0 0 Perbaikan Kendaraan (7.990.300) (7.990.300) (7.990.300) BBM,Pelumas dan Parkir (15.160.500) 3.725.500 (11.435.000) 15.160.500 (15.160.500) Fotocopy (3.275.530) 895.750 (2.379.780) 3.275.530 (3.275.530) Asuransi (9.815.000) (9.815.000) (9.815.000) Sewa Gedung (41.666.667) (41.666.667) (41.666.667) Penyusutan Aktiva Tetap (421.573.272) (421.573.272) (421.573.272) Iklan (78.000) (78.000) (78.000) Sumbangan (11.785.000) 11.785.000 0 11.785.000 (11.785.000) Administrasi Bank (1.574.011) (1.574.011) (1.574.011) Lain – lain (10.021) 10.021 0 10.021 (10.021) TOTAL BEBAN (1.142.361.871) (1.113.666.900) (1.140.561.871) PENDAPATAN LAIN-LAIN Jasa Giro 4.150.277 (4.150.277) 0 0 0 Laba Usaha Sebelum Pajak 257.647.554 282.182.227 255.297.277

71

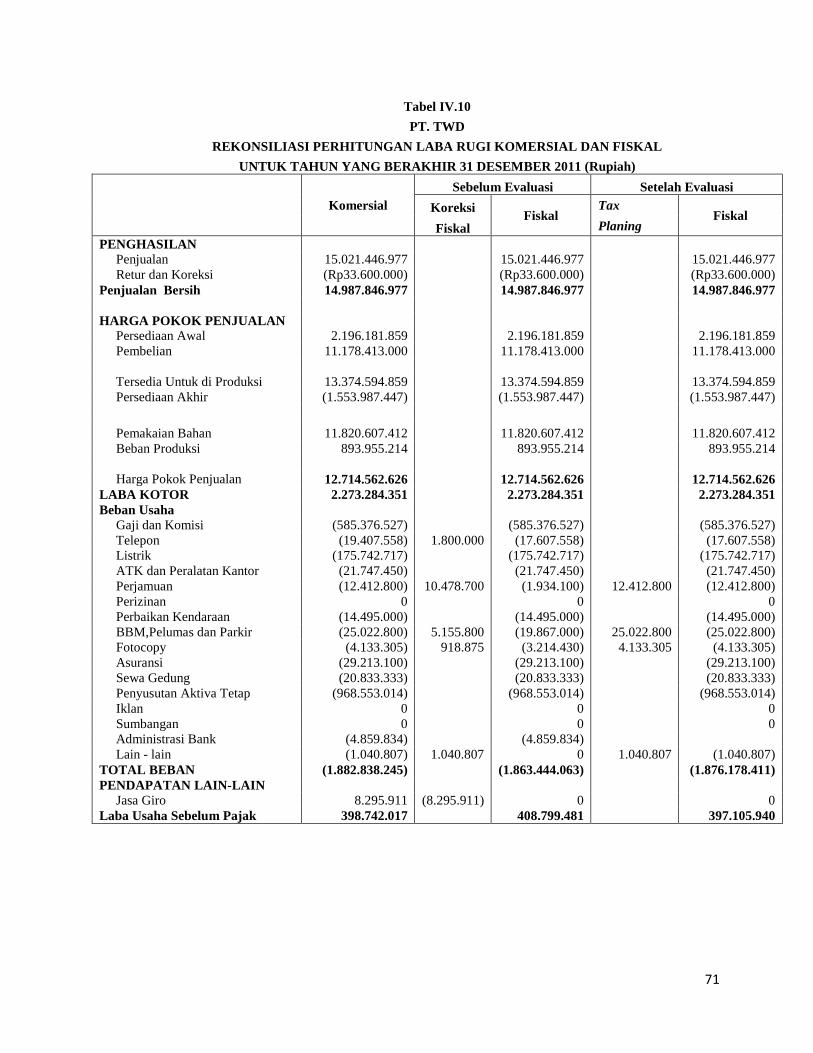

Tabel IV.10

PT. TWD

REKONSILIASI PERHITUNGAN LABA RUGI KOMERSIAL DAN FISKAL

UNTUK TAHUN YANG BERAKHIR 31 DESEMBER 2011 (Rupiah)

Komersial Sebelum Evaluasi Setelah Evaluasi

Koreksi Fiskal

Tax Fiskal

Fiskal Planing PENGHASILAN Penjualan 15.021.446.977 15.021.446.977 15.021.446.977 Retur dan Koreksi (Rp33.600.000) (Rp33.600.000) (Rp33.600.000) Penjualan Bersih 14.987.846.977 14.987.846.977 14.987.846.977 HARGA POKOK PENJUALAN Persediaan Awal 2.196.181.859 2.196.181.859 2.196.181.859 Pembelian 11.178.413.000 11.178.413.000 11.178.413.000 Tersedia Untuk di Produksi 13.374.594.859 13.374.594.859 13.374.594.859 Persediaan Akhir (1.553.987.447) (1.553.987.447) (1.553.987.447)

Pemakaian Bahan 11.820.607.412 11.820.607.412 11.820.607.412 Beban Produksi 893.955.214 893.955.214 893.955.214 Harga Pokok Penjualan 12.714.562.626 12.714.562.626 12.714.562.626 LABA KOTOR 2.273.284.351 2.273.284.351 2.273.284.351 Beban Usaha Gaji dan Komisi (585.376.527) (585.376.527) (585.376.527) Telepon (19.407.558) 1.800.000 (17.607.558) (17.607.558) Listrik (175.742.717) (175.742.717) (175.742.717) ATK dan Peralatan Kantor (21.747.450) (21.747.450) (21.747.450) Perjamuan (12.412.800) 10.478.700 (1.934.100) 12.412.800 (12.412.800) Perizinan 0 0 0 Perbaikan Kendaraan (14.495.000) (14.495.000) (14.495.000) BBM,Pelumas dan Parkir (25.022.800) 5.155.800 (19.867.000) 25.022.800 (25.022.800) Fotocopy (4.133.305) 918.875 (3.214.430) 4.133.305 (4.133.305) Asuransi (29.213.100) (29.213.100) (29.213.100) Sewa Gedung (20.833.333) (20.833.333) (20.833.333) Penyusutan Aktiva Tetap (968.553.014) (968.553.014) (968.553.014) Iklan 0 0 0 Sumbangan 0 0 0 Administrasi Bank (4.859.834) (4.859.834) Lain - lain (1.040.807) 1.040.807 0 1.040.807 (1.040.807) TOTAL BEBAN (1.882.838.245) (1.863.444.063) (1.876.178.411) PENDAPATAN LAIN-LAIN Jasa Giro 8.295.911 (8.295.911) 0 0 Laba Usaha Sebelum Pajak 398.742.017 408.799.481 397.105.940

72

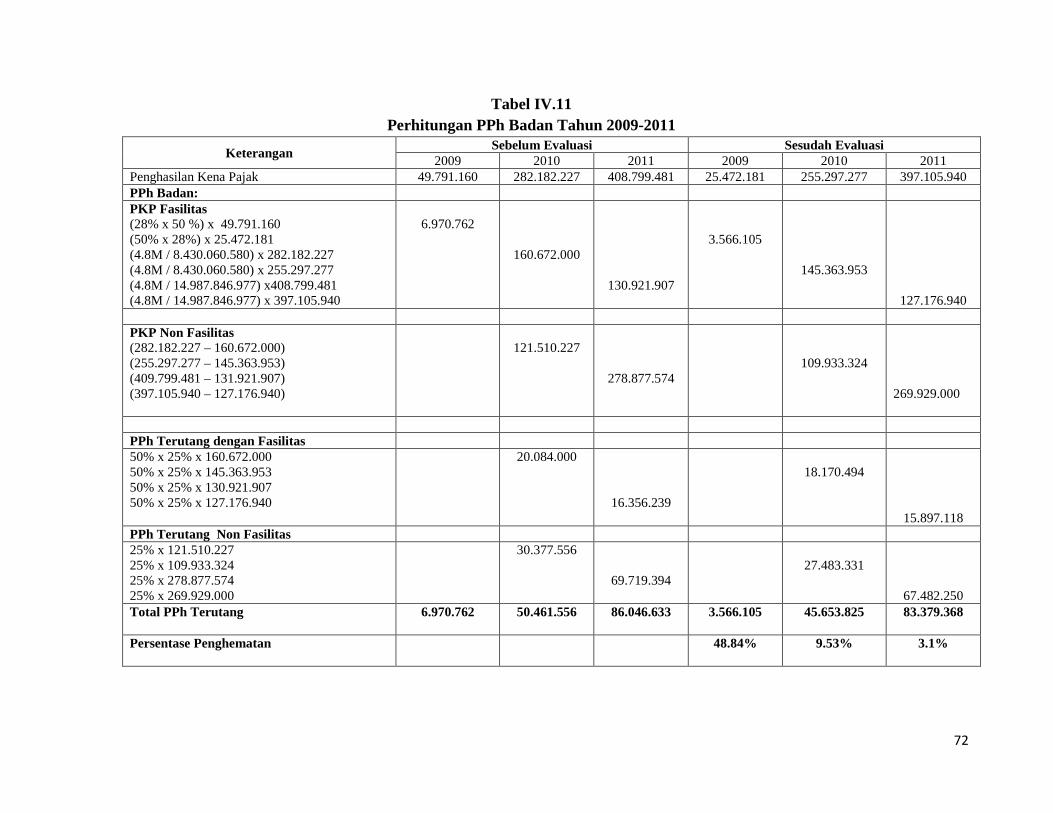

Tabel IV.11 Perhitungan PPh Badan Tahun 2009-2011

Keterangan Sebelum Evaluasi Sesudah Evaluasi

2009 2010 2011 2009 2010 2011 Penghasilan Kena Pajak 49.791.160 282.182.227 408.799.481 25.472.181 255.297.277 397.105.940 PPh Badan: PKP Fasilitas (28% x 50 %) x 49.791.160 (50% x 28%) x 25.472.181 (4.8M / 8.430.060.580) x 282.182.227 (4.8M / 8.430.060.580) x 255.297.277 (4.8M / 14.987.846.977) x408.799.481 (4.8M / 14.987.846.977) x 397.105.940

6.970.762

160.672.000

130.921.907

3.566.105

145.363.953

127.176.940 PKP Non Fasilitas (282.182.227 – 160.672.000) (255.297.277 – 145.363.953) (409.799.481 – 131.921.907) (397.105.940 – 127.176.940)

121.510.227

278.877.574

109.933.324

269.929.000

PPh Terutang dengan Fasilitas 50% x 25% x 160.672.000 50% x 25% x 145.363.953 50% x 25% x 130.921.907 50% x 25% x 127.176.940

20.084.000

16.356.239

18.170.494

15.897.118 PPh Terutang Non Fasilitas 25% x 121.510.227 25% x 109.933.324 25% x 278.877.574 25% x 269.929.000

30.377.556

69.719.394

27.483.331

67.482.250 Total PPh Terutang 6.970.762 50.461.556 86.046.633 3.566.105 45.653.825 83.379.368

Persentase Penghematan 48.84% 9.53% 3.1%

73

IV.6 Penghematan Pajak Setelah Dilakukan Evaluasi Rekonsiliasi Fiskal

Dari evaluasi yang dilakukan atas rekonsiliasi perhitungan laba rugi

komersial dan fiskal diatas, maka dapat di simpulkan bahwa dengan

dilakukannya perencanaan pajak atas biaya-biaya komersial, maka perusahaan

dapat memperoleh penghematan pajak tanpa melanggar ketentuan peraturan

perpajakan .

Penghematan pajak yang dilakukan dengan meminimalkan biaya yang

dapat dikurangin penghasilan bruto serta biaya tersebut sesuai dengan peraturan

perpajakan. Penghematan pajak mengakibatkan jumlah penghasilan sebelum

pajak penghasilan menurun sehingga pajak yang dibayarkan akan lebih kecil dan

perusahaan bisa menghemat pajak yang harus dibayarkan. Penghasilan sebelum

pajak penghasilan menurun yaitu:

• Tahun 2009 menurun dari Rp. 49.791.160 menjadi Rp. 25.472.181 dan

memperoleh penghematan PPh Badan senilai 48.84%.

• Tahun 2010 menurun dari Rp. 282.182.227 menjadi Rp. 255.297.277 dan

memperoleh penghematan PPh Badan senilai 9.53%.

• Tahun 2011 menurun dari Rp. 408.799.481 menjadi Rp. 397.105.940 dan

memperoleh penghematan PPh Badan senilai 3.1%

Beberapa penjelasan atas beberapa usulan perencanaan pajak adalah sebagai berikut:

a. Biaya telepon sebenarnya tidak perlu dikoreksi atau dapat menjadi pengurang

penghasilan bruto asalkan biaya ini digunakan untuk keperluan operasional

perusahaan, tetapi kenyataannya, biaya telepon yang dilaporkan dalam laporan

74

laba rugi komersial ternyata juga digunakan untuk pembelian pulsa karyawan

dengan jabatan tertentu sehingga perlu dilakukan koreksi fiskal sebesar 50%

sesuai dengan ketentuan Direktur Jenderal Pajak KEP-220/PJ/2002 . Maka dari

permasalahan tersebut perencanaan pajak yang dapat dilakukan yaitu dengan

memberikan biaya pulsa tersebut dengan tunjangan komunikasi dimana

tunjangan ini dapat dijadikan sebagai pengurang penghasilan bruto perusahaan.

Besarnya koreksi untuk tunjangan komunikasi adalah sebesar Rp.2.400.000

untuk tahun 2009 dan untuk 2010 dan 2011 sebesar Rp.3.600.000.

b. Biaya perjamuan dikoreksi untuk tahun 2009, 2010, dan 2011 masing –masing

senilai Rp.16.296.429, Rp.10.478.700, dan Rp.12.412.800. biaya perjamuan ini

dikoreksi karena perusahaan tidak membuat daftar nominatif. Agar biaya ini

dapat dijadikan pengurang penghasilan bruto, maka sebaiknya perusahaan

membuat daftar nominatif untuk biaya perjamuan, karena dalam perpajakan

mengakui biaya tersebut sebagai pengurang penghasilan bruto apabila

perusahaan tersebut memiliki bukti yang mendukung serta dapat

dipertanggungjawabkan oleh perusahaan itu sendiri.

c. Biaya BBM, Pelumas dan Parkir sebenarnya biaya ini dapat diakui seluruhnya

sebagai pengurang penghasilan bruto, tetapi biaya tersebut terutama biaya parkir

tidak memiliki bukti saat transaksi tersebut benar-benar terjadi. Besarnya biaya

parkir yang dikoreksi yaitu untuk tahun 2009 sebesar Rp.1.255.000, untuk tahun

2010 sebesar Rp.3.725.500 dan untuk tahun 2011 sebesar Rp. 5.155.800. Untuk

permasalahan ini perencanaan pajak yang dapat dilakukan yaitu perusahaan haus

memiliki bukti atas transaksi tersebut agar bisa menjadi pengurang penghasilan

bruto.

75

d. Biaya fotocopy dapat dijadikan pengurang penghasilan bruto apabila ada bukti

yang pendukung atas pengeluaran biaya tersebut, tetapi biaya fotocopy yang

dikeluarkan perusahaan tenyata ada sebagian yang buktinya tidak ada sehingga

biaya tersebut dilakukan koreksi fiskal atas biaya yang tidak meniliki bukti

pendukung tersebut. Oleh sebab itu, untuk mengatasi masalah tersebut

perusahaan memiliki bukti agar pengeluaran tersebut tidak dianggap fiktif.

e. Biaya sumbangan yang dikeluarkan untuk HUT Kemerdekaan RI, sumbangan

untuk karyawan nikah dan lahiran serta sumbangan untuk keluarga karyawan yang

meninggal sehingga biaya sumbangan ini tidak dapat dijadikan pengurang

penghasilan bruto dan harus dilakukan koreksi positif. Atas permasalahan tersebut

perusahaan dapat mengalihkan biaya untuk HUT Kemerdekaan RI menjadi

sumbangan yang diberikan Wajib Pajak dalam rangka bantuan kemanusiaan untuk

bencana alam Nanggroe Aceh Darussalam dan Sumatera Utara sesuai dengan

Peraturan Menteri Keuangan No. 609/PMK.03/2004 dan bencana gempa bumi di

Provinsi Daerah Istimewa Yogyakarta dan sebagian Provinsi Jawa sesuai dengan

Peraturan Menteri Keuangan RI No. 94/PMK.03/2006 atau sumbangan atas

bencana nasional yang terjadi itu dapat menjadi pengurang penghasilan bruto.