BAB IV PEMBAHASAN - thesis.binus.ac.idthesis.binus.ac.id/doc/Bab4/2011-2-00039 AK Bab 4.pdfLemahnya...

25

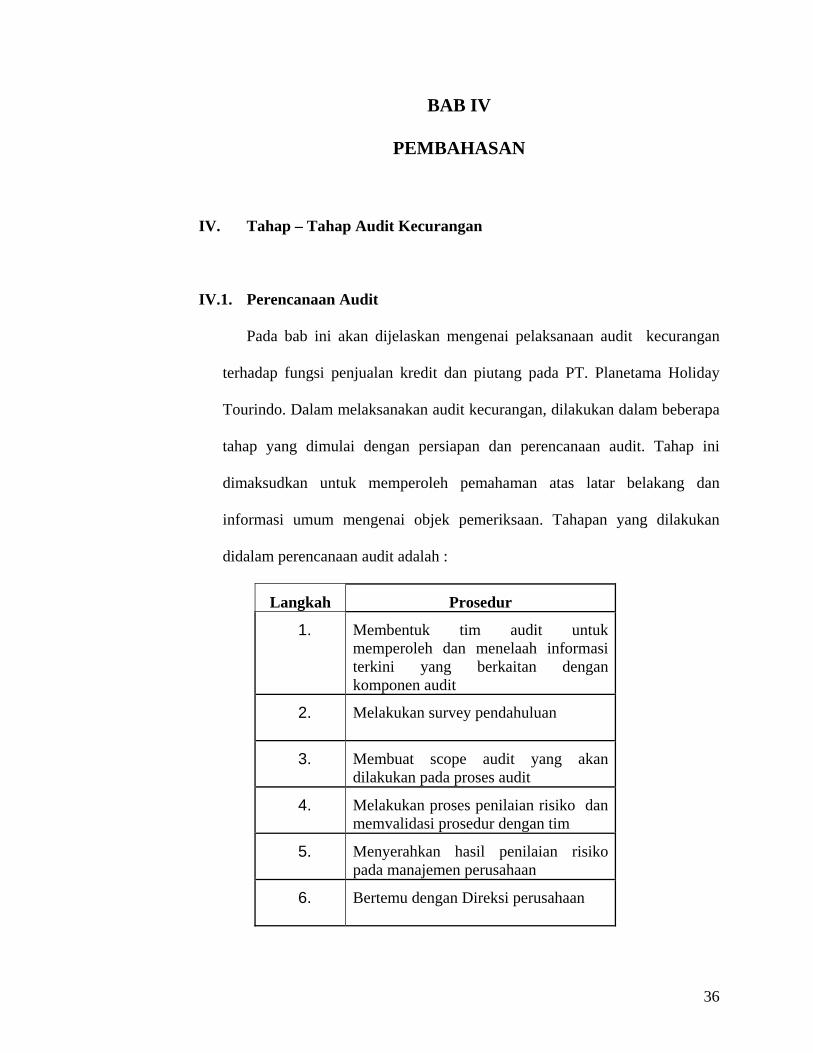

36 BAB IV PEMBAHASAN IV. Tahap – Tahap Audit Kecurangan IV.1. Perencanaan Audit Pada bab ini akan dijelaskan mengenai pelaksanaan audit kecurangan terhadap fungsi penjualan kredit dan piutang pada PT. Planetama Holiday Tourindo. Dalam melaksanakan audit kecurangan, dilakukan dalam beberapa tahap yang dimulai dengan persiapan dan perencanaan audit. Tahap ini dimaksudkan untuk memperoleh pemahaman atas latar belakang dan informasi umum mengenai objek pemeriksaan. Tahapan yang dilakukan didalam perencanaan audit adalah : Langkah Prosedur 1. Membentuk tim audit untuk memperoleh dan menelaah informasi terkini yang berkaitan dengan komponen audit 2. Melakukan survey pendahuluan 3. Membuat scope audit yang akan dilakukan pada proses audit 4. Melakukan proses penilaian risiko dan memvalidasi prosedur dengan tim 5. Menyerahkan hasil penilaian risiko pada manajemen perusahaan 6. Bertemu dengan Direksi perusahaan

Transcript of BAB IV PEMBAHASAN - thesis.binus.ac.idthesis.binus.ac.id/doc/Bab4/2011-2-00039 AK Bab 4.pdfLemahnya...

36

BAB IV

PEMBAHASAN

IV. Tahap – Tahap Audit Kecurangan

IV.1. Perencanaan Audit

Pada bab ini akan dijelaskan mengenai pelaksanaan audit kecurangan

terhadap fungsi penjualan kredit dan piutang pada PT. Planetama Holiday

Tourindo. Dalam melaksanakan audit kecurangan, dilakukan dalam beberapa

tahap yang dimulai dengan persiapan dan perencanaan audit. Tahap ini

dimaksudkan untuk memperoleh pemahaman atas latar belakang dan

informasi umum mengenai objek pemeriksaan. Tahapan yang dilakukan

didalam perencanaan audit adalah :

Langkah Prosedur

1. Membentuk tim audit untuk memperoleh dan menelaah informasi terkini yang berkaitan dengan komponen audit

2. Melakukan survey pendahuluan

3. Membuat scope audit yang akan dilakukan pada proses audit

4. Melakukan proses penilaian risiko dan memvalidasi prosedur dengan tim

5. Menyerahkan hasil penilaian risiko pada manajemen perusahaan

6. Bertemu dengan Direksi perusahaan

37

IV.2 Tahap Pendahuluan

Adapun tahap pendahuluan ini memungkinkan pelaksanaan audit

memiliki arah yang jelas. Pada tahap pendahuluan ini penulis dapat

mengetahui keadaan perusahaan secara umum. Mengidentifikasi berbagai

peristiwa yang dianggap penting dalam kegiatan perusahaan dan juga

menentukan hal-hal yang memerlukan perbaikan dan penelaahan lebih

lanjut.

Informasi umum tentang perusahaan. Terutama kegiatan penjualan dapat

diperoleh melalui:

1. Pengamatan secara langsung

Pengamatan secara fisik pada PT Planetama Holiday Tourindo

bertujuan untuk meninjau seluruh kegiatan penjualan untuk mendapatkan

gambaran secara nyata mengenai kegiatan perusahaan khususnya

aktivitas penjualan. Sehingga dapat dipelajari indikasi masalah serta

menemukan hal-hal yang memerlukan perhatian lebih lanjut.

Penulis melakukan pengamatan secara fisik yang terdapat di

perusahan dengan meninjau keadaan di sekitar lingkungan perusahaan

secara langsung serta mengamati bagian yang diaudit.

Adapun temuan dari pengamatan secara fisik pada PT.Planetama

Holiday Tourindo antara lain:

1. Retur penjualan tiket pesawat yang dibuat oleh bagian

penjualan yang dicatat secara manual dan tidak ada

pengawasan mengenai laporan refund yang terjadi.

38

2. Lemahnya pengawasan terhadap faktur penjualan yang terjadi

dalam proses penjualan didalam perusahaan serta tidak ada

keterangan/konfirmasi lebih lanjut jika customer mengalami

pembayaran lebih bayar.

3. Lemahnya pengawasan terhadap kegiatan kasir oleh bagian

keuangan menyebabkan lemahnya pengendalian terhadap

pencatatan penerimaan piutang. Seharusnya kasir membuat

laporan kas baik laporan kas harian maupun bulanan untuk

mempertanggungjawabkan uang kas yang ada padanya.

4. Faktur penjualan berserta dokumen pendukungnya yaitu

lampiran yang berwarna merah dan kuning tidak dicap “lunas”

oleh kasir setelah menerima pembayaran dari customer.

5. Mudahnya pengambilan kertas invoice / faktur penjualan oleh

bagian penjualan tanpa melakukan permohonan sebelumnya.

6. Melakukan penjualan secara tersembunyi oleh bagian

penjualan serta melakukan kerja sama dengan kasir dengan

menyimpan bukti faktur penjualan tanpa menyerahkan bukti

penjualan kepada bagian accounting.

39

Berikut ini adalah bentuk-bentuk fraud scenario yang mungkin terjadi

akibat adanya kelemahan-kelemahan dalam sistem pengendalian internal

pada siklus pendapatan (revenue cycle) yang telah diidentifikasi di atas :

1. Kemungkinan kecurangan yang dapat terjadi dari kegiatan

penjualan adalah penjualan secara tersembunyi disebabkan

oleh masih ada pencatatan penjualan yang dilakukan secara

manual dan tidak dapat dilacak secara pasti.

2. Kemungkinan kecurangan yang dapat terjadi karena proses

retur penjualan / refund tiket tidak diawasi, sehingga jika uang

refund telah dikembalikan dari airlines digunakan secara

pribadi dan nantinya akan digunakan untuk kepentingan

pribadi, sehingga seolah-olah tidak terjadi refund / retur

penjualan.

3. Kemungkinan kecurangan yang dapat terjadi faktur penjualan

serta dokumen pendukung lainnya dan jumlah nominal yang

tercatat tidak sesuai dengan penjualan hanya digunakan

sebagai proforma atau penjualan yang fiktif.

4. Kemungkinan kecurangan yang dapat terjadi karena

kurangnya pengawasan terhadap kegiatan kasir adalah uang

dari hasil penjualan diambil sementara oleh kasir untuk

kepentingan pribadi yang nantinya akan diganti kembali, kasir

tidak tertib dalam melaksanakan peraturan yang telah

ditetapkan oleh perusahaan.

40

5. Kemungkian kecurangan yang dapat terjadi faktur penjualan

dan dokumen pendukungnya tidak dicap “lunas”, sehingga

kecurangan yang dapat terjadi adalah kasir dapat

menggunakan dokumen-dokumen tersebut sebagai piutang

perusahaan sehingga mengakibatkan timbulnya piutang tak

tertagih.

6. Kecurangan yang dilakukan dalam pengambilan kertas

invoice / faktur penjualan secara tersembunyi oleh bagian

penjualan karena kurangnya pengawasan terhadap kertas

invoice sehingga digunakan oleh kepentingan pribadi dalam

pengambilan keuntungan secara tersembunyi.

7. Kecurangan yang dilakukan dalam penjualan secara

tersembunyi serta melakukan kerja sama dengan kasir dapat

mengakibatkan perusahaan mengalami kerugian serta piutang

dalam perusahaan mengalami penurunan.

2. Menelusuri Data Pendukung

Tujuan dilakukannya mendapatkan data tertulis yaitu untuk

mendapatkan informasi apakah perusahaan telah menerapkan praktik

yang manajemen secara konsisten atau kebijakan perusahaan sesuai

dengan yang telah ditetapkan. Penulis mendapatkan data tertulis yang

berhubungan dengan kegiatan penjualan berupa dokumen-dokumen yaitu

data tertulis yang dijadikan bahan analisa. Dokumen tersebut akan

digunakan dalam pembahasan yang lebih mendalam dalam proses audit.

41

Adapun data tertulis yang akan digunakan sebagai pendukung penulis

antara lain :

1. Faktur penjualan.

2. Contoh dokumen yang digunakan dalam aktivitas penjualan.

3. Bukti pencatatan penjualan harian dan penjualan bulanan.

3. Wawancara dengan Manajemen

Pada tahap ini penulis melakukan wawancara dengan pihak

manajemen dan beberapa karyawan perusahaan Bagian Akuntansi dan

Keuangan, Bagian Kasir, dan Bagian Penjualan dengan tujuan untuk

lebih memahami kebijakan yang diterapkan oleh perusahaan dan

memperoleh informasi mengenai pelaksanaan kegiatan. Pada tahap ini

penulis tidak menemukan temuan yang mengindikasikan adanya

penyimpangan prosedur dan kebijakan penjualan.

Wawancara ini sifatnya hanya memberikan gambaran sekilas

tentang keadaan perusahaan secara umum. Dengan adanya wawancara

dengan manajemen maka penulis akan memiliki cukup pengetahuan

untuk mengidentifikasi berbagai bidang dan peristiwa yang dianggap

penting dan juga untuk menentukan hal-hal apa dan dimana yang

memerlukan penyelidikan lebih lanjut. Informasi yang berhasil

dikumpulkan pada tahap ini akan dijadikan bahan untuk menyusun suatu

rencana atas audit mendalam.

42

IV.3 Program Audit

Penulis harus membuat program audit terlebih dahulu sebelum

melaksanakan tahap-tahap audit kecurangan dimana program audit harus

disusun secara sistematis dan terarah sehingga audit kecurangan dapat

berjalan secara efektif.

Program audit adalah salah satu bagian penting dalam proses audit,

karena didalamnya terdapat berbagai petunjuk mengenai langkah atau

tindakan yang harus diambil selama melakukan audit. Program audit

merupakan suatu rangkaian yang sistematis dari prosedur-prosedur audit

untuk mencapai tujuan audit.

Program Audit Kecurangan PT. Planetama Holiday Tourindo berisi

hal-hal sebagai berikut antara lain :

1. Objek Audit

Pada prosedur penjualan yang menjadi objek audit adalah bagian-

bagian yang terlibat langsung dengan penjualan yaitu:

a. Bagian Penjualan

b. Bagian Akuntansi dan Keuangan

c. Bagian Kasir

2. Tujuan audit kecurangan pada kegiatan penjualan yaitu :

a. Untuk mengidentifikasi jenis kecurangan apa yang terjadi

terhadap kegiatan penjualan dan pencatatan piutang didalam

perusahaan.

43

b. Untuk mengetahui kapan dan dimana terjadinya kecurangan yang

dilakukan terhadap kegiatan penjualan dan pencatatan piutang di

perusahaan.

c. Untuk mendeteksi bagaimana kecurangan yang dilakukan

terhadap kegiatan penjualan dan piutang perusahaan serta siapa

yang harus bertanggung jawab terhadap kecurangan tersebut.

3. Ruang lingkup audit kecurangan

Ruang lingkup audit kecurangan pada PT. Planetama Holiday

Tourindo difokuskan pada aktivitas bagian penjualan meliputi

prosedur-prosedur, kebijakan penjualan dan kelengkapan dokumen

pendukung.

4. Prosedur Audit

Prosedur Audit terhadap Penjualan antara lain :

a. Periksa terhadap sistem penjualan yang digunakan

b. Periksa terhadap laporan penjualan yang terjadi selama 1 hari

c. Tes terhadap customer secara acak dengan apakah faktur penjualan

telah sesuai dengan nominal yang terdapat difaktur penjualan.

d. Periksa bukti pendukung penjualan yang telah diotorisasi.

Prosedur Audit terhadap Piutang antara lain :

a. Periksa secara fisik dan bandingkan dengan faktur penjualan

dengan laporan penjualan secara harian.

b. Minta aging schedule dari pencatatan piutang.

c. Periksa terhadap piutang yang sudah ditagih dengan bukti

pendukung yang telah dilampirkan.

44

d. Mengevaluasi ulang pemeriksaan agar tidak terjadi salah

pencatatan

IV.4 Pelaksanaan Audit

Prosedur audit yang disetujui dalam perencanaan audit

dilaksanakan sebagai berikut :

1. Pelaksanaan I

PT. Planetama Holiday Tourindo menggunakan sistem TAS

( Travel Accounting System) yang merupakan suatu program

yang digunakan dalam mencatat seluruh transaksi yang terjadi

serta pencatatan akuntansi. Faktur yang digunakan memiliki

rangkap tiga yaitu warna putih,merah, dan kuning. Warna

putih diberikan kepada customer, warna merah untuk bagian

penagihan dan warna kuning untuk bagian akuntansi. TASS

sendiri memiliki 3 menu penjualan yaitu:

1. Invoice

Pada menu Invocie digunakan untuk

menerbitkan faktur penjualan tiket domestik

atau internasional kepada customer.

2. Hotel

Pada menu Hotel digunakan untuk menerbitkan

penjualan voucher hotel domestik atau

internasional kepada customer.

45

3. Tour

Pada menu Tour digunakan untuk merancang

serta menerbitkan paket tour domestik atau

internasional.

2. Pelaksanaan II

Pada pelaksanaan audit yang utama penulis mengamati dari

awal proses transaksi yang terjadi, dengan cara melihat

kegiatan dari awal proses penjualan sampai dengan penerbitan

faktur penjualan. Setelah faktur penjualan diterbitkan terdapat

tiga rangkap yang dibagi sesuai masing-masing fungsi nya.

3. Pelaksanaan III

Melakukan tes terhadap customer yang ada didalam

perusahaan dan bandingkan dengan faktur penjualan yang

telah dibuat oleh ticketing, mengamati jumlah nominal yaang

terdapat didalam faktur penjualan.

4. Pelaksanaan IV

Mengamati kegiatan harian kasir dalam melakukan pencatatan

penerimaan piutang dari customer dan mencocokan dengan

bukti fisik dari penjualan yang terjadi, serta melihat laporan

yang dibuat kasir dengan sistem penjualan.

46

5. Pelaksanaan V

Melihat penomoran yang ada dalam faktur penjualan apakah

terdapat penggandaan nomor yang digunakan, serta melihat

pencatatan yang dilakukan oleh bagian akuntansi.

6. Pelaksanaan VI

Mengamati laporan piutang secara satu periode, melihat

apakah terdapat piutang yang tak tertagih didalam perusahaan

serta membandingkan dengan laporan yang dicatat oleh

bagian kasir.

7. Pelaksanaan VII

Melihat bukti pendukung yang terdapat didalam faktur

penjualan serta melakukan footing dan crossfooting terhadap

jumlah yang terdapat didalam faktur penjualan serta yang

terdapat didalam sistem penjualan (Laporan Penjualan).

8. Pelaksanaan VIII

Mengamati kinerja penjualan secara menyeluruh dan melihat

secara seksama perbandingan pendapatan yang terjadi didalam

perusahaan pada tahun-tahun sebelumnya.

47

Prosedur audit untuk menemukan skenario kecurangan dapat dilihat pada tabel

berikut :

Tabel : Fraud Scenario dan Prosedur Audit

Fraud Scenario No. Prosedur Audit Scenario 1 Penjualan yang dilakukan secara manual.

1 Periksa apakah bagian penjualan memiliki catatan manual, dan apakah setiap penjualan dicatat pada buku harian tersebut.

Retur penjualan / refund penjualan tiket yang tidak diawasi secara rutin.

2. Periksa apakah jika terjadi refund telah dibuatkan dokumen retur yang tepat dan dicatat dengan baik. Jika ya, cocokan dokumen tersebut dengan laporan penjualan.

Penjualan yang dilakukan secara fiktif oleh bagian penjualan.

3. Periksa laporan penjualan secara sampling untuk customer yang paling sering membeli tiket, lalu lakukan :

a) Periksa dokumen-dokumen pendukung penjualan untuk menentukan apakah telah diotorisasi oleh pihak yang berwenang.

b) Periksa apakah jumlah yang dipesan dengan faktur penjualan sesuai. Bila sesuai, apakah nominal yang tercatat sesuai dengan laporan penjualan.

c) Jika ada kelebihan pembayaran dari faktur penjualan, identifikasi kelebihan yang diterima dari kelebihan pembayaran tersebut.

Scenario 2 Laporan kasir yang tidak diperiksa secara rutin.

1.

Periksa terhadap laporan harian kas yang dibuat oleh kasir serta melakukan perbandingan antara uang kas yang dicatatan dengan kas secara fisik.

48

Tabel : Fraud Scenario dan Prosedur Audit

IV.5 Temuan Audit

Berdasarkan audit program yang telah disusun dalam tahap

review planning, dilakukan pengumpulan bukti‐bukti dokumentasi

yang dapat menunjang prosedur audit yang akan dilaksanakan.

Bukti‐bukti dokumentasi yang dikumpulkan adalah hasil dari

pengamatan, wawancara, dan pengolahan sampel dokumen sesuai

dengan prosedur audit dalam audit program dituangkan dalam

kertas kerja.

Fraud Scenario No. Prosedur Audit Perbedaan antara perhitungan fisik dengan pencatatan.

2. Periksa apakah bagian keuangan melakukan pemeriksaan kas dan piutang secara fisik dengan rutin.

Scenario 3 Dokumen pendukung yang digunakan tidak di cap “lunas”. Dan ketidak akuratan perhitungan

1. Periksa secara sampling faktur yang telah lunas, dan lakukan :

a) Periksa keakuratan perhitungannya

b) Cocokan jumlah yang dibayar pada faktur penjualan dengan jumlah rupiah secara fisik.

Penggelapan piutang yang dicatat oleh bagian keuangan.

2. Periksa laporan piutang secara sampling, jika terdapat ketidakcocokan, serta periksa aging schedule laporan piutang perusahaan.

49

Dari hasil temuan audit diatas, dapat disimpulkan bahwa elemen-

elemen dari suatu kecurangan benar-benar ada dalam perusahaan, yaitu :

1. Act, yaitu adanya dominasi bagian penjualan melakukan

penjualan secara manual.

Bagian penjualan melakukan pencatatan penjualan secara

tersembunyi dan dilakukan secara manual, serta melakukan

penggandaan faktur penjualan secara fiktif.

Selain itu terdapat dominasi kasir terhadap pengelolaan uang kas,

karena catatan kasir dan pertanggungjawaban kasir terhadap

keberadaan fisik uang kas yang disimpannya, tidak pernah di

periksa oleh bagian keuangan. Akibatnya kegiatan kasir tidak

terkendali, yaitu dalam hal pelanggaran penerimaan dan

pencatatan piutang perusahaan dan pelaporan pencatatan piutang

harian dan bulanan.

2. Concealment, yaitu adanya penggelapan dalam penjualan dan

pencatatan piutang.

Penggelapan tersebut ditandai dengan :

1. Kehilangan faktur penjualan secara acak

2. Terdapat beberapa faktur yang memiliki penomoran

secara sama

3. Terdapat piutang tak tertagih yang cukup besar.

50

Berikut merupakan kelemahan-kelemahan yang didapat penulis

berdasarkan hasil temuan dari pelaksanaan audit kecurangan terhadap

fungsi penjualan dan piutang antara lain sebagai berikut :

1. Perusahaan tidak melakukan pengecekan terhadap status

pelanggan yang baru pertama kali transaksi penjualan

kredit dengan perusahaan.

Perusahaan tidak pernah melakukan pengecekan secara

rinci dan detail terhadap status pelanggan baru. Konsumen

yang baru pertama kali melakukan transaksi penjualan kredit

dengan perusahaan hanya ditanya jawab oleh bagian keuangan

secara lisan dan tidak secara formal. Bagian keuangan hanya

menanyakan apakah pelanggan memiliki kriteria yang telah

ditetapkan oleh perusahaan.

Jika sesuai dengan kriteria perusahaan maka, mendapatkan

persetujuan kredit dan membuat dokumen-dokumen yang

diperlukan dalam transaksi penjualan kredit.

Hal ini disebabkan oleh perusahaan tidak ada bagian

marketing dalam proses penerimaan pelanggan baru yang

akan menjadi customer perusahaan. Perusahaan hanya

berfokus pada peningkatan order penjualan dan ingin memiliki

customer sebanyak – banyaknya tanpa memikirkan

konsekuensi yang timbul.

Akibatnya terhadap perusahaan adalah bagian keuangan

dapat memiliki kesempatan untuk melakukan kerja sama

51

dengan pelanggan untuk mendapatkan keuntungan sendiri,

juga dapat menimbulkan resiko terjadinya piutang tak tertagih

serta banyaknya pelanggan yang tidak jelas.

Sebaiknya perusahaan memiliki bagian marketing dalam

melakukan pemasaran perusahaan serta dalam menerima

pelanggan baru yang akan menjadi customer bagi perusahaan,

juga dapat memperkecil resiko perusahaan mengenai

wewenang dan tanggung jawab diperusahaan.

2. Perusahaan tidak melakukan sangsi kepada pelanggan

yang terlambat membayar piutang yang telah jatuh

tempo.

Perusahaan tidak memiliki kebijakan mengenai pemberian

sangsi atas keterlambatan pembayaran piutang yang telah

jatuh tempo. Dalam beberapa bulan sekali, biasanya

perusahaan mengalami pembayaran macet dari pelanggan

yang terlambat membayar piutangnya.

Seharusnya perusahaan memberikan sangsi kepada

pelanggan yang tidak melunasi hutangnya pada saat jatuh

tempo, yaitu berupa denda atau bunga atas piutang yang

terlambat dibayar. Jadi semakin menunggak pembayaran

piutang maka semakin besar pula bunga yang harus dibayar.

Hal ini disebabkan oleh perusahaan yang tidak memiliki

kebijakan dalam pemberian sangsi terhadap pelanggan yang

menunggak dalam melakukan pembayaran. Perusahaan tidak

52

memberikan sangsi terhadap pelanggan dikarenakan

perusahaan takut akan kehilangan order penjualan.

Akibatnya terhadap perusahaan adalah banyak pelanggan

melakukan pembayaran yang melebihi batas waktu yang telah

ditetapkan oleh perusahaan, para pelanggan menjadi tidak

takut terhadap kebijakan perusahaan.

Sebaiknya perusahaan menetapkan kebijakan untuk

memberikan sangsi kepada para pelanggan yang terlambat

melunasi hutangnya pada saat jatuh tempo, yaitu berupa

sangsi denda yang harus dibayar oleh pelanggan yang tidak

melunasi hutangnya.

3. Perusahaan tidak mengirimkan surat pernyataan piutang

secara periodik kepada pelanggan.

Bagian piutang tidak mengirimkan surat pernyatan piutang

secara periodik atau secara rutin kepada setiap debiturnya.

Sebenarnya, untuk dapat mengecek ketelitian catatan atas

piutang perusahaan, secara periodik perusahaan harus

membuat dan mengirimkan surat pernyataan piutang kepada

setiap pelanggan.

Hal ini disebabkan oleh perusahaan tidak mengirimkan

surat pernyataan piutang secara periodik kepada pelanggan

karena perusahaan beranggapan bahwa data yang dimiliki

perusahaan telah mencerminkan saldo piutang yang

sebenarnya.

53

Hal ini dapat berakibat terjadinya keterlambatan

pembayaran piutang perusahaan, serta pembayaran menjadi

menumpuk bahkan tidak dibayarkan piutangnya dan akan

mengakibatkan catatan piutang perusahaan dan catatan

customer mengalami perbedaan.

Sebaiknya perusahaan mengirimkan surat pernyataan

mengenai piutang secara rinci kepada setiap customer yang

memiliki tagihan piutang yang besar, untuk memperkecil

resiko dalam penagihan serta kesalahan jumlah nominal yang

ditagih oleh perusahaan.

4. Perusahaan tidak memilki internal auditor.

Dalam pelaksanaan kegiatan operasinya, perusahaan tidak

memilki departemen internal audit. Seluruh hasil pekerjaan

yang dilakukan oleh para staff perusahaan hanya diawasi dan

diperiksa oleh bagian akuntansi dan bagian keuangan.

Perusahaan lebih baik membentuk departemen internal

audit yang merupakan departemen independen yang bertugas

untuk memeriksa dan memberi penilaian terhadap seluruh

kegiatan dalam perusahaan.

Hal ini disebabkan oleh perusahaan tidak membentuk

departemen internal audit karena perusahaan telah

mempertimbangkan besarnya biaya yang harus dikeluarkan

apabila perusahaan membentuk depatemen tersebut, dan

54

perusahaan telah mempercayakan seluruh kegiatan pekerjaan

kepada karyawan yang terlibat dalam bagiannya masing-

masing.

Dengan tidak adanya internal auditor yang independen,

maka akan berakibat karyawan akan lebih mudah dapat

melakukan kecurangan di dalam perusahaan. Terutama bagian

penjualan dan kasir, karena tidak adanya internal auditor yang

memeriksa atas kebenaran atas laporan penjualan dan laporan

piutang yang dibuat, ada kemungkinan bagian tersebut

melakukan kecurangan-kecurangan yang akan menyebabkan

kerugian yang akan dialami oleh perusahaan.

Sebaiknya perusahaan memiliki internal auditor didalam

perusahaan untuk membantu pihak manajemen dalam

pembuatan keputusan mengenai kebijakan perusahaan, serta

mengawasi jalannya kegiatan perusahaan yang dilakukan oleh

manajemen. Auditor internal berfungsi untuk mengawasi

kegiatan pencatatan dan pelaporan yang dilakukan oleh bagian

akuntansi kepada pihak manajemen.

5. Bagian penagihan tidak mengembalikan faktur yang

belum dapat ditagih pada hari yang bersangkutan.

Bagian penagihan tidak mengembalikan faktur yang

belum tertagih ke bagian piutang pada hari yang sama. Bagian

penagihan selalu memegang faktur yang digunakan untuk

55

menagih piutang kepada pelanggan, sampai piutang tersebut

dilunasi oleh pelanggan yang bersangkutan.

Seharusnya faktur yang digunakan untuk menagih

pelanggan, harus dikembalikan oleh bagian penagihan ke

bagian piutang pada hari yang bersangkutan, entah faktur itu

sudah dapat tertagih atau tidak. Bagian penagihan juga harus

menyetorkan seluruh pelunasan piutang pelanggan ke bagian

akuntansi pada hari yang sama.

Hal ini disebabkan oleh perusahaan ingin memberikan

kemudahan kepada bagian penagihan dalam melakukan proses

penagihan piutang, sehingga bagian penagihan memiliki

otoritas untuk memegang seluruh faktur yang nelum dapat

ditagih.

Akibatnya bagian penagihan memegang banyak faktur

yang belum dapat ditagih. Hal ini menyebabkan bagian

penagihan dapat melakukan penyelewengan terhadap uang

pelunasan piutang dari pelanggan. Bagian penagihan dapat

beralasan bahwa piutangnya belum dapat ditagih atau tidak

dapat tertagih dan menggunakan hasil penagihan piutang

tersebut untuk kepentingan pribadinya.

Sebaiknya bagian akuntansi hanya memberikan sebagian

faktur penjualan yang akan ditagih oleh bagian penagihan

pada hari bersangkutan. Bagian akuntansi juga mengawasi

faktur penjualan yang belum dikembalikan pada sore hari dan

56

meminta kembali serta didata mengenai jumlah tagihan yang

diperoleh setiap harinya.

Dari hasil analisis terhadap prosedur dan kertas kerja pada siklus

pendapatan, serta berdasarkan analisis terhadap bukti-bukti dokumen,

pengamatan dan wawancara dengan pihak-pihak terlibat dalam siklus

pendapatan dan piutang, maka dapat diambil suatu kesimpulan secara

umum sebagai berikut :

1. Pemisahan Fungsi dan Tanggung Jawab

Struktur organisasi pada perusahaan tidak memiliki pemisahan

fungsi yang memadai. Penyebab dari penggabungan fungsi

yang dilakukan adalah karena terbatasnya staf yang ada.

Terbatasnya staf ini berkaitan dengan tujuan perusahaan untuk

meningkatkan efisiensi dalam penggunaan tenaga kerja.

Sebenarnya penggabungan fungsi untuk efisiensi tenaga kerja

ini memang dapat dilakukan, asalkan penggabungan fungsi ini

secara horizontal, bukan vertikal. Tetapi ternyata

penggabungan fungsi yang dilakukan oleh perusahaan adalah

penggabungan fungsi secara vertikal, bahkan meliputi tiga

fungsi yang berbeda sekaligus, yaitu fungsi operasional,

pengawasan dan penyimpanan, dimana kondisi ini

menimbulkan banyaknya peluang untuk melakukan

kecurangan. Penggabungan fungsi operasional, fungsi

pengawasan dan fungsi penyimpanan di bagian penjualan

57

menyebabkan keamanan penjualan tidak terjamin, karena

setiap hari banyak customer yang datang.

2. Fungsi Pengawasan

Pengawasan dari bagian keuangan terhadap aktivitas kasir

yang sangat lemah dapat terlihat dari catatan kasir yang tidak

pernah diperiksa, dan tidak pernah dilakukan pemeriksaan

fisik terhadap jumlah uang kas secara rutin. Hal ini membuat

kasir merasa bebas, sehingga tidak tertib dalam melaksanakan

peraturan yaitu dengan seringnya melakukan pencatatan yang

salah terhadap jumlah nominal yang terdapat di faktur

penjualan.

3. Dokumentasi

Dalam hal penggunaan dokumen, masih terdapat kelemahan

yang dapat dimanfaatkan oleh pihak yang tidak bertanggung

jawab untuk melakukan kecurangan, yaitu dalam perusahaan

faktur penjualan dan rangkapnya tidak di cap “lunas” atau

dicatat terlebih dahulu oleh bagian keuangan sebelum diarsip.

Hal ini menyebabkan dokumen-dokumen tersebut dapat

dimunculkan kembali untuk sekali lagi dijadikan dasar

pembuatan piutang dan bukti penerimaan kas masuk, sehingga

terjadi pembayaran ganda.

58

IV.6 Implikasi

Dari hasil analisis diatas, dapat diidentifikasi adanya temuan-

temuan audit yang merugikan perusahaan, yang disebabkan kelemahan

pada pengendalian internal dalam siklus pendapatan dan pencatatan

piutang perusahaan, sehingga mengakibatkan pihak-pihak tertentu dalam

perusahaan itu dapat melakukan kecurangan.

Dampak yang lebih lanjut jika perusahaan tidak memperbaiki

kondisinya adalah terus menerus terulangnya praktik-praktik yang tidak

sehat dalam siklus pendapatan dan pencatatan piutang, yang dalam

jangka panjang akan sangat merugikan perusahaan itu.

Usaha untuk mengefisienkan perusahaan dapat dilakukan asalkan

tetap dalam sistem pengendalian internal yang baik, sehingga menutup

kemungkinan terjadinya kecurangan. Dalam hal efisiensi tenaga kerja

dengan menggabungkan fungsi operasional, penyimpanan dan

pengawasan ke dalam satu bagian saja, yaitu bagian penjualan, justru

merupakan kelemahan dalam pengendalian internal karena akan

memudahkan untuk melakukan kecurangan, dimana ditemui bahwa

memang terjadi kecurangan dalam bentuk kehilangan faktur penjualan

yang disimpan dalam gudang yang dilakukan oleh bagian penjualan

sebagai akibat penggabungan fungsi operasional dan fungsi penyimpanan

dan telah dideteksi dalam kerta kerja bahwa terjadinya kecurangan

penjualan yang menyebabkan kerugian sebesar Rp 8.550.000 dan

berdampak pada sering terjadinya kredit macet.

59

Selain itu pada bagian keuangan juga didapati bahwa kasir

seringkali tidak mematuhi peraturan mengenai laporan penerimaan kas,

karena kurangnya pengawasan bagian keuangan terhadap aktivitas kasir,

sehingga didapati adanya jumlah pelanggaran yaitu uang kas pada

laporan harian mengalami selisih yaitu sebesar Rp 1.507.300. Melihat hal

ini seharusnya bagian keuangan meningkatkan pengawasanya terhadap

keberadaan uang kas yang dikelola oleh kasir, baik dengan mengadakan

cash opname secara rutin, meningkatkan ketelitian dalam memeriksa

bukti penerimaan kas masuk dan buku catatan kasir, atau meminta kasir

untuk membuat laporan keadaan kas harian maupun bulanan.

Dari hasil temuan audit lainnya diidentifikasi adanya kerugian

yang besar dalam siklus pendapatan yang disebabkan oleh adanya

penyalahgunaan dokumen, karena dokumen-dokumen yang sudah selesai

pelunasannya tidak dimatikan terlebih dahulu tetapi langsung diarsipkan

sehingga dapat dimunculkan kembali faktur penjualan fiktif dan

dokumen-dokumen penerimaan yang sudah diarsip tersebut oleh kasir

yang bekerja bagian penjualan untuk membuat penggelapan faktur

penjualan. Total kerugian akibat penggelapan faktur penjualan tersebut

berjumlah Rp 6.590.000, dimana seharusnya dalam hal ini bagian

keuangan perlu melaksanakan pengawasan yang lebih ketat pada kasir

dan bagian penjualan dengan melaksanakan pemeriksaan terhadap buku

bank dan laporan rekonsiliasi secara lebih teliti agar praktik yang tidak

sehat dalam penggunaan dokumen dapat dideteksi sedini mungkin.

60

Oleh karena masih banyaknya kecurangan yang terjadi dalam

siklus pendapatan dan pencatatan piutang, sehingga perusahaan harus

menanggung sejumlah kerugian yang materil, maka sangat dianjurkan

kepada perusahaan untuk meninjau kembali pelaksanaan operasi selama

ini yang dilakukan, dengan memperbaiki kelemahan-kelemahan yang ada

dalam perusahaan, yang dapat menimbulkan peluang terjadinya

kecurangan.

![PERANAN MILITER DALAM POLITIK INDONESIA (1945-1959) …repository.usd.ac.id/25234/2/051314018_Full[1].pdf · Indonesia masih memperlihatkan lemahnya pemerintahan sipil. Sipil dan](https://static.fdokumen.com/doc/165x107/6081a7653d2ddb04302fd667/peranan-militer-dalam-politik-indonesia-1945-1959-1pdf-indonesia-masih-memperlihatkan.jpg)