BAB IV PEMBAHASAN A. Deskrpsi Data 1.

28

76 BAB IV PEMBAHASAN A. Deskrpsi Data 1. Gambaran Umum Bank BTN Syariah KCS Serang Nama Perusahaan : PT Bank Tabungan Negara (Persero) Tbk Kantor Cabang Syariah Serang Alamat : Jl. Jendral Ahmad Yani No.175, Cipete Kel. Sumur Pecung Kec. Serang, Kota Serang- Banten Telepon : (0254) 7915869 Fax : (0254) 7915900 E-mail : [email protected] 2. Sejarah Umum Bank BTN Syariah Unit Usaha Syariah PT Bank Tabungan Negara (Persero) Tbk atau disingkat UUS BTN beroperasi secara penuh berdasarkan prinsip-prinsip syariah. Unit Usaha

Transcript of BAB IV PEMBAHASAN A. Deskrpsi Data 1.

76

BAB IV

PEMBAHASAN

A. Deskrpsi Data

1. Gambaran Umum Bank BTN Syariah KCS Serang

Nama Perusahaan : PT Bank Tabungan Negara (Persero)

Tbk Kantor Cabang Syariah Serang

Alamat : Jl. Jendral Ahmad Yani No.175, Cipete

Kel. Sumur Pecung Kec. Serang, Kota

Serang- Banten

Telepon : (0254) 7915869

Fax : (0254) 7915900

E-mail : [email protected]

2. Sejarah Umum Bank BTN Syariah

Unit Usaha Syariah PT Bank Tabungan Negara

(Persero) Tbk atau disingkat UUS BTN beroperasi secara

penuh berdasarkan prinsip-prinsip syariah. Unit Usaha

77

Syariah BTN hadir dengan dibentuknya Divisi Syariah pada

tanggal 04 November 2004 yang merupakan kantor pusat dari

seluruh kantor-kantor cabang syariah.

Pada tanggal 14 Februari 2005 Unit Usaha Syariah BTN

membuka Kantor Cabang Syariah pertamanya di Jakarta.

BTN Syariah berkeyakinan bahwa operasional perbankan

yang berlandaskan prinsip bagi hasil dan pengambilan

keuntungan dapat mendorong terciptanya stabilitas

perekonomian seperti terurai dalam tujuan pembentukan BTN

Syariah sebagai berikut:

a. Memperluas dan menjangkau segmen masyarakat yang

menghendaki produk perbankan syariah.

b. Meningkatkan daya saing Bank BTN dalam layanan jasa

perbankan.

c. Mempertahankan loyalitas nasabah Bank BTN yang

menghendaki transaksi perbankan berdasarkan prinsip

syariah.

78

d. Memberikan keseimbangan dalam pemenuhan

kepentingan segenap stakeholders serta memberikan

ketentraman pada segenap nasabah dan pegawai.

Perkembangan jaringan Unit Usaha Syariah BTN

Syariah telah memiliki jaringan yang tersebar diseluruh

Indonesia, dengan rincian sebagai berikut:

a. Kantor Cabang Syariah : 24 KCS

b. Kantor Cabang Pembantu Syariah : 49 KCPS

c. Kantor Kas Syariah : 9 KKS

d. Kantor Layanan Syariah : 547 KLS

3. Visi dan Misi Bank BTN Syariah

Visi BTN Syariah

Menjadikan Strategic Business Unit BTN yang sehat dan

terkemuka dalam penyediaan jasa keuangan syariah dan

mngutamakan kemaslahatan bersama.

Misi BTN Syariah

a. Memberikan pelayanan unggul dalam pembiayaan

perumahan dan industry terkait, pembiayaan konsumsi

dan usaha kecil menengah.

79

b. Meningkatkan keunggulan kompetitif melalui inovasi

pengembangan produk, jasa dan jenis strategis berbasis

teknologi terkini.

c. Menyiapkan dan mengembangan Human Capital yang

berkualitas, professional dan memiliki integritas tinggi.

d. Melaksanakan manajemen perbankan yang sesuai

dengan prinsip kehati-hatian dan Good Corporate

Governance untuk meningkatkan Shareholder value.

e. Memedulikan kepentingan masyarakat dan

lingkungannya.1

4. Gambaran Umum Responden

Berikut adalah data responden berdasarkan jumlah

karyawan di Bank BTN Syariah KCS Serang

Tabel 4.1

Karakteristik Responden Berdasarkan Jenis Kelamin

No Jenis Kelamin Jumlah Persentase

1 Laki-laki 38 46%

2 Perempuan 43 54%

Jumlah 81 100%

Sumber:Data Primer yang di peroleh

1 Buku Kemilau Produk dan Jasa Layanan BTN Syariah

80

Berdasarkan tabel 4.1 menunjukkan bahwa dari 81

responden, responden yang berjenis kelamin laki-laki

sebanyak 38 responden, sedangkan responden terbanyak

berjenis kelamin perempuan sebanyak 43 responden.

Tabel 4.2

Skala Pengukuran

NO Keterangan Skor

1 Sangat Setuju 5

2 Setuju 4

3 Kurang Setuju 3

4 Tidak Setuju 2

5 Sangat Tidak Setuju 1

B. Statistik Deskriptif

Statistik deskriptif dilakukan untuk mengetahui gambaran

nilai variabel-variabel yang menjadi sampel. Adapun hasil

perhitungan statistik deskriptif yaitu sebagai berikut:

81

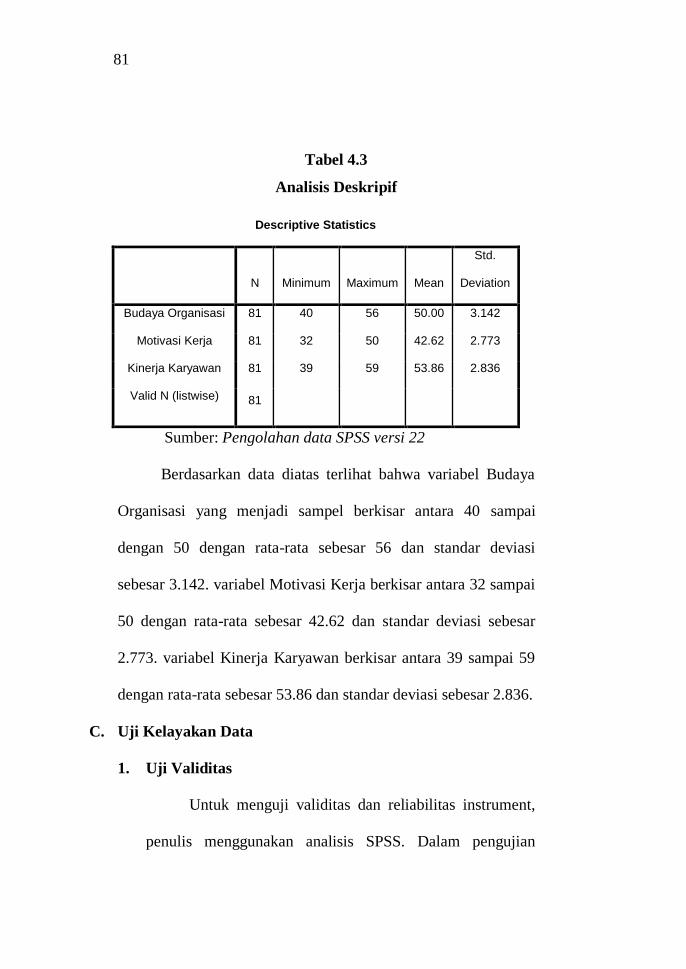

Tabel 4.3

Analisis Deskripif

Descriptive Statistics

N Minimum Maximum Mean

Std.

Deviation

Budaya Organisasi 81 40 56 50.00 3.142

Motivasi Kerja 81 32 50 42.62 2.773

Kinerja Karyawan 81 39 59 53.86 2.836

Valid N (listwise) 81

Sumber: Pengolahan data SPSS versi 22

Berdasarkan data diatas terlihat bahwa variabel Budaya

Organisasi yang menjadi sampel berkisar antara 40 sampai

dengan 50 dengan rata-rata sebesar 56 dan standar deviasi

sebesar 3.142. variabel Motivasi Kerja berkisar antara 32 sampai

50 dengan rata-rata sebesar 42.62 dan standar deviasi sebesar

2.773. variabel Kinerja Karyawan berkisar antara 39 sampai 59

dengan rata-rata sebesar 53.86 dan standar deviasi sebesar 2.836.

C. Uji Kelayakan Data

1. Uji Validitas

Untuk menguji validitas dan reliabilitas instrument,

penulis menggunakan analisis SPSS. Dalam pengujian

82

validitas dilakukan uji signifikansi dengan membandingkan

nilai r hitung dengan nilai r-tabel. Untuk degree of freedom

(df) = n-2 dalam hal ini n adalah jumlah sampel dan k adalah

jumlah konstruk. Pada kasus ini besarnya df dapat dihitung

81-2 atau df= 79 dengan alpha 0,05 di dapat r tabel 0,2185.

Jika r hitung untuk tiap-tiap butir pertanyaan dapat dilihat

pada kolom corrected item pertanyaan total correlation

lebih besar dari r tabel dan nilai r positif, maka butir

pertanyaan tersebut dikatakan valid.

Tabel 4.4

Hasil Uji Validitas Instrumen

Hasil Hitung Validitas Variabel Budaya Organisasi (X1)

NO PERTANYAAN r HITUNG r TABEL KET

1 P1 ,353 0,2185

Valid

2 P2 ,269 0,2185 Valid

3 P3 ,390 0,2185 Valid

4 P4 ,276 0,2185 Valid

5 P5 ,388 0,2185 Valid

83

6 P6 ,347 0,2185 Valid

7 P7 ,624 0,2185 Valid

8 P8 ,751 0,2185 Valid

9 P9 ,555 0,2185 Valid

10 P10 ,529 0,2185 Valid

11 P11 ,577 0,2185 Valid

12 P12 ,614 0,2185 Valid

Tabel 4.5

Hasil Uji Validitas Instrumen

Hasil Hitung Validitas Variabel Motivasi Kerja (X2)

NO PERTANYAAN r HITUNG r TABEL KET

1 P1 ,392

0,2185 Valid

2 P2 ,451

0,2185 Valid

3 P3 ,526

0,2185 Valid

4 P4 ,514

0,2185 Valid

5 P5 ,628

0,2185 Valid

84

6 P6 ,508

0,2185 Valid

7 P7 ,614

0,2185 Valid

8 P8 ,586

0,2185 Valid

9 P9 ,652

0,2185 Valid

10 P10 ,578

0,2185 Valid

Tabel 4.6

Hasil Uji Validitas Instrumen

Hasil Hitung Validitas Variabel Kinerja Karyawan (Y)

NO PERTANYAAN r HITUNG r TABEL KET

1 P1 ,447 0,2185

Valid

2 P2 ,441 0,2185 Valid

3 P3 ,599 0,2185 Valid

4 P4 ,558 0,2185 Valid

5 P5 ,453 0,2185 Valid

6 P6 ,502 0,2185 Valid

7 P7 ,546 0,2185 Valid

85

8 P8 ,692 0,2185 Valid

9 P9 ,502 0,2185 Valid

10 P10 ,290 0,2185 Valid

11 P11 ,553 0,2185 Valid

12 P12 ,289 0,2185 Valid

Sumber: Pengolahan data SPSS versi 22

Dari tabel diatas dapat diketahui bahwa masing-

masing item pertanyaan memliaki rHitung > rTabel (0,2185)

dan bernilai positif. Dengan demikian semua butir pertanyaan

tersebut dikatakan valid.

2. Uji Reliabilitas

Uji Reliabilitas digunakan untuk mengetahui alat ukur

sehingga dapat digunakan lagi pada penelitian selanjutnya.

Pengukuran yang memiliki nilai reliabilitas yang tinggi

disebut dengan pengkuran yang reliable, suatu variabel

dikatakan jika memiliki nilai Cronbach’s alpha > 0,195.

Maka dapat dikatakan bahwa kuesioner pada penelitian ini

memiliki reliabilitas yang baik dan dapat digunakan pada

penelitian selanjutnya.

86

Tabel 4.7

Hasil Uji Reliabilitas Instrumen

Variabel

N item

Cronbach’

s Alpha

Keterangan

Budaya Organisasi (X1) 12 ,681 Reliabel

Motivasi Kerja (X2) 10 ,735 Reliabel

Kinerja Karyawan (Y) 12 ,711 Reliabel

Sumber: Pengolahan data SPSS versi 22

Dari tabel 4.7 diatas dapat diketahui bahwa masing-

masing variabel memiliki nilai Cronbach’s alpha lebih dari

0,195 (α > 0,195), sehingga dapat disimpulkan bahwa semua

variabel X dan Y adalah reliabel.

D. Uji Asumsi Klasik

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam

model regresi variabel terikat dan variabel bebas keduanya

mempunyai distribusi normal atau tidak. Dalam pengujian

normalitas dapat dilakukan dengan dua cara yaitu pendekatan

grafik dan analisis statistik kolmogrov-smirnov.

87

a. Pendekatan Grafik

Dasar pengambilan keputusan untuk uji normalitas

dijelaskan dengan dua cara yaitu sebagai berikut:

1) Jika data menyebar disekitar garis diagonal dan

mengikuti arah garis diagonal atau grafik

histogramnya menunjukkan pola distribusi normal

maka model regresi memenuhi asumsi normalitas.

2) Jika data menyebar jauh dari diagonal atau tidak

menunjukkan pola distribusi, maka model regresi

tidak memenuhi asumsi normalitas.

Sumber: Pengolahan data SPSS versi 22

Gambar 4.1

Grafik Histogram Uji Normalitas

88

Pada Gambar 4.1 dapat dilihat bahwa grafik

batang sudah berada didalam garis kurva maka dapat

dikatakan model regresi telah memenuhi asumsi

normalitas.

Sumber: Pengolahan data SPSS versi 22

Gambar 4.2

Grafik P-Plot Uji Normalitas

Pada gambar 4.2 normal probability plot

menunjukkan bahwa data menyebar disekitar garis

diagonal dan mengikuti arah garis diagonal,

menunjukkan pola distribusi normal, maka model regresi

memenuhi asumsi normalitas.

89

b. Analisis Statistik Kolmogrov-Smirnov

Kriteria keputusan uji normalitas dalam analisis

statistik kolmogrof-smirnov adalah sebagai berikut:

1) Jika nilai asymp.sig.(2-tailed) > 0,05 maka penelitian

tidak mengalami gangguan pada analisis uji

normalitas.

2) Jika nilai asymp.sig.(2-tailed) < 0,05 maka penelitian

mengalami gangguan pada analisis uji normalitas

Tabel 4.8

Analisis Kolmogrov-Smirnov

One-Sample Kolmogrove-Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 81

Normal Parametersa,b

Mean .0000000

Std. Deviation 1.81819841

Most Extreme Differences Absolute .060

Positive .035

Negative -.060

Test Statistic .060

Asymp. Sig. (2-tailed) .200c,d

a. Test distribution is Normal. b. Calculated from data. c. Lilliefors Significance Correction. d. This is a lower bound of the true significance.

Sumber: Pengolahan data SPSS versi 22

90

Tabel 4.8 menyatakan hasil analisis statistik

Kolmogrov-smirnov dengan dari hasil uji One-Sample

Kolmogrov-Smirnov Tes terlihat bahwa hasil uji normalitas

menunjukkan signifikan lebih besar dari Asymp.sig.(2-tailed)

lebih besar dari 0,05 yaitu (0,200 > 0,05). Hal ini menyatakan

bahwa model regresi dalam penelitian ini lebih memenuhi

asumsi normalitas

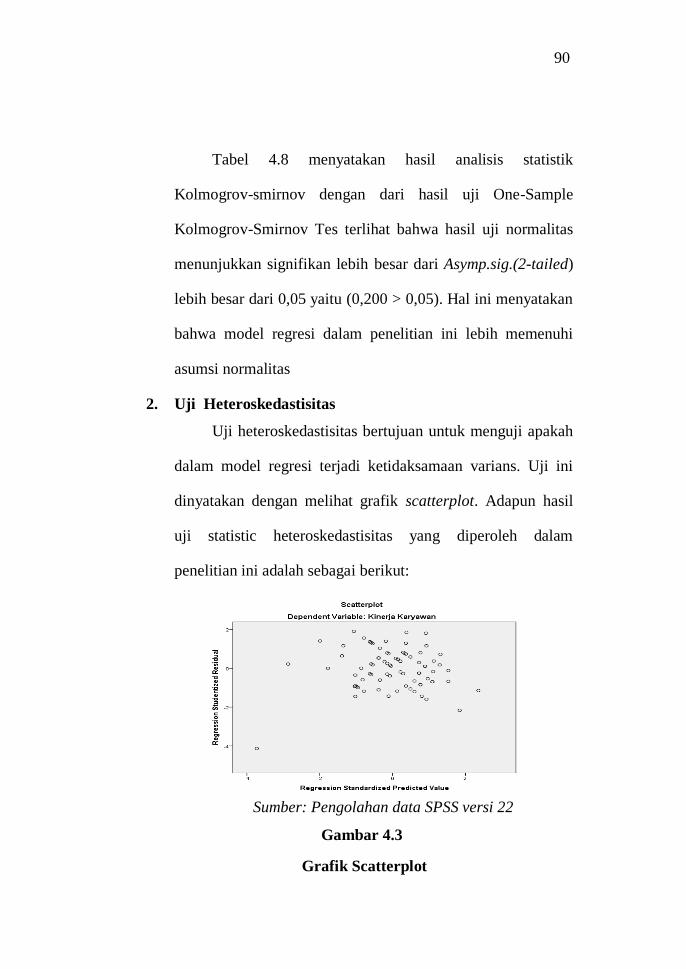

2. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah

dalam model regresi terjadi ketidaksamaan varians. Uji ini

dinyatakan dengan melihat grafik scatterplot. Adapun hasil

uji statistic heteroskedastisitas yang diperoleh dalam

penelitian ini adalah sebagai berikut:

Sumber: Pengolahan data SPSS versi 22

Gambar 4.3

Grafik Scatterplot

91

Berdasarkan output Scatterplot di atas diketahui bahwa:

a. Titik-titik data penyebar di atas dan di bawah atau di

sekitar angka 0.

b. Titik-titik tidak mengumpul.

c. Penyebaran titik-titik data tidak membentuk pola

bergelombang melebar kemudian menyempit dan

melebar kembali.

d. Penyebaran titik-titik tidak berpola.

Uji lain dapat dilakukan dengan uji glejser, apabila nilai

signifikansi > 0,05 maka data tersebut bebas dari

heteroskedastisitas. Hasil uji penelitiannya adalah sebagai

berikut:

Tabel 4.9

Hasil Uji Heteroskedastisitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) 6.658 2.418 2.754 .007

Budaya Organisasi

-.072 .039 -.208 -1.853 .068

Motivasi Kerja

-.038 .044 -.096 -.857 .394

a. Dependent Variable: ABRESID

Sumber: Pengolahan data SPSS versi 22

92

Berdasarkan tabel 4.9 hasil uji data glejser, nilai

signifikannya variabel Budaya Organisasi (X1) sebesar 0,068

> 0,05, dan Motivasi Kerja (X2) sebesar 0,394 > 0,05, Artinya

tidak terjadi heteroskedastisitas.

3. Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah

suatu model regresi ditemukan adanya korelasi antara variabel

independen.

Tabel 4.10

Uji Multikolinearitas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 Budaya Organisasi .959 1.043

Motivasi Kerja .959 1.043

a. Dependent Variable: Kinerja Karyawan

Sumber: Pengolahan data SPSS versi 22

Berdasarkan tabel 4.10 hasil uji multikolinearitas

variabel bebas menunjukkan nilai VIF Budaya Organisasi

(X1) sebesar 1,043, dan Motivasi Kerja (X2) sebesar 1,043.

Artinya nilai VIF < 10 dan nilai tolerance > 0,10 sehingga

93

dapat disimpulkan tidak terjadi multikolinearitas pada

penelitian ini.

4. Uji Autokorelasi

Pengujian ini dilakukan untuk menguji suatu model

apakah antara variabel pengganggu masing-masing variabel

bebas saling memengaruhi. Pengujian autokorelasi ini

menggunakan uji run test. Apabila nilai Asymp. Sig. (2-tailed)

> 0,05 maka tidak terjadi gejala autokorelasi. Adapun hasil

pengujian autokorelasi adalah sebagai berikut:

Tabel 4.11

Hasil Uji Autokorelasi

Runs Test

Unstandardized Residual

Test Valuea .19068

Cases < Test Value 39

Cases >= Test Value 42

Total Cases 81

Number of Runs 45

Z .796

Asymp. Sig. (2-tailed) .426

a. Median

Sumber: Pengolahan data SPSS versi 22

94

Pada tabel 4.11 menunjukkan nilai Asymp. Sig. (2-

tailed) sebesar 0,426 maka dapat disimpulkan bahwa tidak

ada gejala autokorelasi karena nilai Asymp. Sig. (2-tailed)

0,426 > 0,05.

E. Uji Regresei Linear Berganda

Analisis regresi dalam penelitian ini dilakukan melalui

program SPSS versi 22, maka dapat diperoleh hasil sebagai

berikut:

Tabel 4.12

Hasil Uji Regresi Linear Berganda Coefficients

a

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B

Std.

Error Beta

1 (Constant) 9.979 4.159 2.400 .019

Budaya

Organisasi .437 .067 .484 6.529 .000

Motivasi Kerja .517 .076 .506 6.824 .000

a. Dependent Variable: Kinerja Karyawan

Sumber: Pengolahan data SPSS versi 22

Berdasarkan analisis data diperoleh hasil persamaan

regresi sebagai berikut:

95

Persamaan regresi diatas memperlihatkan hubungan antar

variabel independent dengan variabel dependent secara parsial,

dari persamaan tersebut dapat diambil kesimpulan bahwa:

1. Nilai constanta adalah 9,979, artinya jika tidak terjadi

perubahan variabel Budaya Organisasi dan Motivasi Kerja

(nilai X1 dan X2 adalah 0) maka Kinerja Karyawan pada

Bank BTN Syariah KCS Serang ada sebesar 9,979 satuan.

2. Nilai koefisien regresi Budaya Organisasi adalah 0,437,

artinya jika variabel Budaya Organisasi (X1) meningkat

sebesar 1% dengan asumsi Motivasi Kerja (X2) dan

constanta (a) adalah 0 (nol) maka Kinerja Karyawan pada

Bank BTN Syariah meningkat sebesar 0,437%. Hal tersebut

menunjukkan bahwa variabel Budaya Organisasi

berkontribusi positif bagi Kinerja Karyawan.

Nilai koefisien regresi Motivasi Kerja adalah 0,517, artinya

jika variabel Motivasi Kerja (X2) meningkat sebesar 1% dengan

asumsi Budaya Organisasi (X1) dan constanta (a) adalah 0 (nol)

Y= 9,979+0,437X1+0,517X2+e

96

maka Kinerja Karyawan pada Bank BTN Syariah meningkat

sebesar 0,517%. Hal tersebut menunjukkan bahwa variabel

Motivasi Kerja berkontribusi positif bagi Kinerja Karyawan.

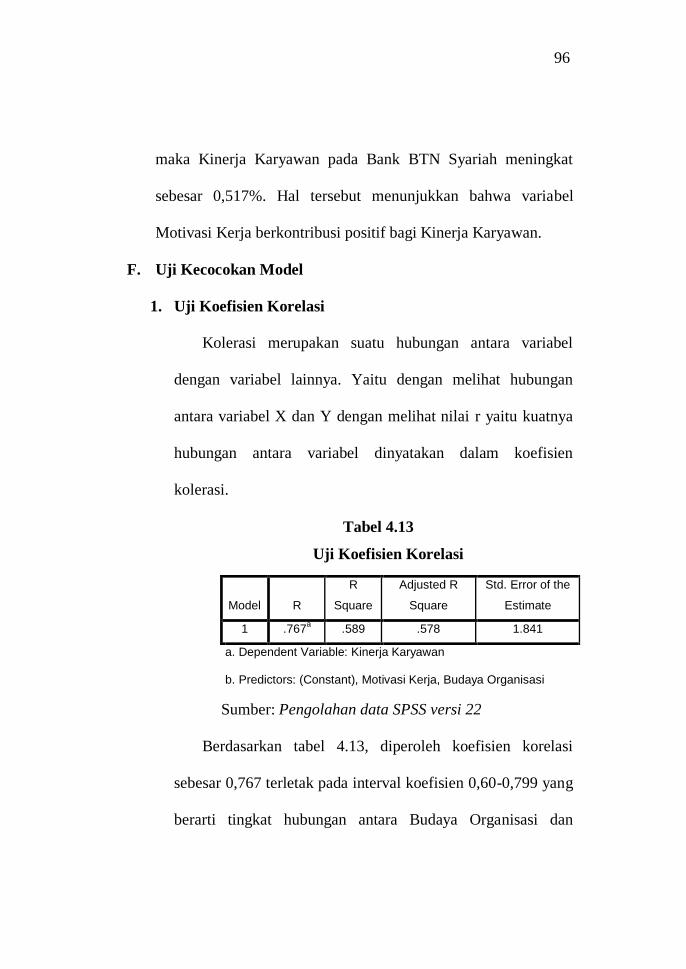

F. Uji Kecocokan Model

1. Uji Koefisien Korelasi

Kolerasi merupakan suatu hubungan antara variabel

dengan variabel lainnya. Yaitu dengan melihat hubungan

antara variabel X dan Y dengan melihat nilai r yaitu kuatnya

hubungan antara variabel dinyatakan dalam koefisien

kolerasi.

Tabel 4.13

Uji Koefisien Korelasi

Model R

R

Square

Adjusted R

Square

Std. Error of the

Estimate

1 .767a .589 .578 1.841

a. Dependent Variable: Kinerja Karyawan

b. Predictors: (Constant), Motivasi Kerja, Budaya Organisasi

Sumber: Pengolahan data SPSS versi 22

Berdasarkan tabel 4.13, diperoleh koefisien korelasi

sebesar 0,767 terletak pada interval koefisien 0,60-0,799 yang

berarti tingkat hubungan antara Budaya Organisasi dan

97

Motivasi Kerja dengan Kinerja Karyawan di Bank BTN

Syariah KCS Serang adalah kuat

2. Uji Koefisien Determinasi

Pengujian koefisien determinasi (R2) berguna untuk

melihat seberapa besar variabel kepercayaan dapat dijelaskan

oleh variabel diferensiasi. Tabel koefisien determinasi dapat

dilihat sebagai berikut:

Tabel 4.14

Uji Koefisien Determinasi

Model R

R

Square

Adjusted R

Square

Std. Error of the

Estimate

1 .767a .589 .578 1.841

a. Dependent Variable: Kinerja Karyawan

b. Predictors: (Constant), Motivasi Kerja, Budaya Organisasi

Sumber: Pengolahan data SPSS versi 22

Berdasarkan tabel 4.14 diperoleh nilai koefisien

determinasi R2 sebesar 0,589 atau 58,9% besarnya koefisien

determinasi tersebut menunjukan model summary bahwa

variabel independent yang terdiri dari Budaya Organisasi dan

Motivasi Kerja (x1 dan x2) mampu menjelaskan variabel

dependent yaitu Kinerja Karyawan (Y) sebesar 58,9%

98

sedangkan sisanya 41,1% dipengaruhi oleh faktor lain yang

tidak dimasukan dalam model penelitian.

G. Uji Hipotesis

1. Uji T (Parsial)

Uji statistik t pada dasarnya digunakan untuk

mengetahui seberapa jauh pengaruh satu variabel

independen terhada variabel dependen, dengan anggapan

lain konstan.

Tabel 4.15

Uji Parsial (Uji- T)

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig. B

Std.

Error Beta

1 (Constant) 9.979 4.159 2.400 .019

Budaya

Organisasi .437 .067 .484 6.529 .000

Motivasi Kerja .517 .076 .506 6.824 .000

a. Dependent Variable: Kinerja Karyawan

Sumber: Pengolahan data SPSS versi 22

99

a. Pengujian Hipotesis X1

Berdasarkan tabel 4.15, dari data tersebut bahwa nilai t

hitung variabel Budaya Organisasi (X1) lebih besar dar

t tabel (6,529 > 1,990) atau taraf signifikan X1 0,000

lebih kecil dari 0,05 (0,000 < 0,05). Maka

kesimpulannya adalah H0 ditolak H1 diterima.

b. Pengujian Hipotesisi X2

Berdasarkan tabel 4.15, dari data tersebut bahwa nilai t

hitung variabel Motivasi Kerja (X2) lebih besar dar t

tabel (6,824 > 1,990) atau taraf signifikan X2 0,000

lebih kecil dari 0,05 (0,000 < 0,05). Maka

kesimpulannya adalah H0 ditolak H1 diterima.

2. Uji F (Simultan)

Uji F ini bertujun untuk menguji atau mengkonfirmasi

hipotesis yang menjelaskan “terdapat pengaruh antara

Budaya Organisasi dan Motivasi kerja terhadap kinerja

karyawan” hasil analisis uji F dapat dilihat dalam tabel

berikut:

100

Tabel 4.16

Uji Serempak (Uji- F)

ANOVAa

Model

Sum of

Squares df

Mean

Square F Sig.

1 Regression 379.039 2 189.519 55.895 .000b

Residual 264.468 78 3.391

Total 643.506 80

a. Dependent Variable: Kinerja Karyawan

b. Predictors: (Constant), Motivasi Kerja, Budaya Organisasi

Sumber: Pengolahan data SPSS versi 22

Berdasarkan tabel 4.16 hasil uji f nilai signifikansi

sebesar 0,000 lebih kecil dari 0,05 atau nilai Fhitung sebesar

55,895 lebih besar dari nilai Ftabel sebesar 3,11. Artinya H0

ditolak dan terima H3, hal ini menunjukkan bahwa model

regresi yang digunakan dalam penelitian ini data layak

digunakan untuk pengembilan keputusan. Jadi dapat

disimpulkan bahwa secara simultan variabel Budaya

Organisasi dan Motivasi Kerja berpengaruh terhadap

Kinerja Karyawan.

101

H. Interpretasi dan Pembahasan Penelitian

1. Pengaruh Budaya Organisasi Terhadap Kinerja

Karyawan

Berdasarkan hasil analisis regresi sebelumnya dari data

tersebut bahwa nilai t hitung variabel budaya organisasi

(X1) lebih besar dari nilai t tabel (6,529 > 1,990) atau taraf

signifikan X1 sebesar 0,000 lebih kecil dari 0,05 (0,000 <

0,05). Maka kesimpulannya adalah H0 ditolak dan H3

diterima. Artinya pada penelitian ini variabel budaya

organisasi berpengaruh positif terhadap kinerja karyawan.

Hasil penelitian ini mendukung penelitian Denok Sunarsi

(2019) menyatakan bahwa Budaya Organisasi memiliki

pengaruh yang positif dan signifikan terhadap kinerja

karyawan. Hasil penelitian juga sama dengan yang

dikemukakan oleh Gabriela V. Wales, dkk. (2017)

mengemukakan bahwa adanya pengaruh budaya organisasi

yang signifikan terhadap kinerja karyawan. Hasil ini juga

sejalan dengan penelitian Ria Prasetya Safitri (2018)

menyatakan bahwa terdapat pengaruh positif antara budaya

102

perusahaan terhadap kinerja karyawan.Pada penelitian ini

karyawan BTN Syariah sangat mempertahankan budaya

organisasi dengan baik sehingga para pegawai dapat

menyelesaikan tugasnya dengan baik pula, hal ini yang

dapat meningkatkan kinerja karyawan. Jadi budaya

organisasi sangat berpengaruh terhadap kinerja karyawan.

2. Pengaruh Motivasi Kerja Terhadap Kinerja Karyawan

Berdasarkan hasil analisis regresi sebelumnya dari data

tersebut bahwa nilai t hitung variabel motivasi kerja (X2)

lebih besar dari nilai t tabel (6,824 > 1,990) atau taraf

signifikan X2 sebesar 0,000 lebih kecil dari 0,05 (0,000 <

0,05). Maka kesimpulannya adalah H0 ditolak dan H3

diterima. Artinya pada penelitian ini variabel motivasi kerja

berpengaruh positif terhadap kinerja karyawan.

Hasil penelitian ini sama dengan penelitian Aristarkus

Didimus Rumpuk yang menyatakan bahwa motivasi kerja

memiliki pengaruh yang signifikan terhadap kinerja

karyawan. Hasil yang sama juga dikemukakan oleh Siti

Nurhadiyanti (2019) menyatakan bahwa terdapat pengaruh

103

positif antara motivasi kerja terhadap kinerja karyawan.

Pada penelitian ini pemimpin BTN Syariah KCS Serang

selalu memberikan apresiasi atau hadiah kepada karyawan

yang berprestasi sehingga para karyawan senantiasa

berlomba-lomba untuk meningkatkan kinerjanya. Jadi

motivasi kerja sangat berpengaruh terhadap kinerja

karyawan.

3. Pengaruh Budaya Organisasi dan Motivasi Kerja

Terhadap Kinerja Karyawan

Berdasarkan hasil analisis regresi sebelumnya, hasil uji f

nilai signifikan sebesar 0,000 lebih kecil dari 0,05 (0,000 <

0,05) atau nilai f hitung sebesar 55,895 lebih besar dari nilai

f tabel sebesar 3,11 (55,895 > 3,11). Artinya H0 ditolak dan

H3 diterima. Jadi dapat disimpulkan bahwa secara simultan

variabel budaya organisasi dan motivasi kerja berpengaruh

terhadap kinerja karyawan di Bank BTN Syariah KCS

Serang.