BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil...

43

71 BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian 1. Danamon Simpan Pinjam Danamon Simpan Pinjam merupakan salah satu bentuk layanan dari Bank Danamon untuk pengusaha mikro, kecil dan menengah, baik dalam hal pembiayaan (kredit) maupun simpanan (tabungan dan deposito). Dalam definisi Bank Danamon, usaha mikro dan kecil adalah usaha yang memiliki tingkat penjualan tahunan tidak lebih dari Rp 2.000.000.000,00 ( Dua Milyar Rupiah ) atau memiliki kebutuhan pinjaman antara Rp 1.000.000,00 ( Satu Juta juta ) hingga Rp 500.000.000,00 ( Lima Ratus Juta Rupiah ). Danamon Simpan Pinjam terdiri dari 2 unit layanan bisnis yaitu : a. Unit Pasar Modal Pada unit Pasar Model ini fokus melayani nasabah pada komunitas Pasar Inti dan Plasma, yang melayani individu dengan usaha sendiri yang bersifat informal dengan kebutuhan pembiayaan maksimal Rp. 500.000.000,00 ( Lima ratus Juta Rupiah ). Produk pinjaman yang saat ini telah disalurkan ke nasabah oleh DSP Pasar Model terdiri dari empat jenis, yaitu : 1) Dana Pinjam 50 (DP 50), yakni pinjaman dengan agunan untuk keperluan modal usaha dan investasi dengan nominal pinjaman antara Rp. 5.000.000,00 sampai dengan Rp. 50.000.000,00 ( Lima Puluh Juta Rupiah ) 2) Dana Pinjam 200 (DP 200), yakni pinjaman dengan agunan untuk keperluan modal usaha dan investasi dengan nominal pinjaman antara Rp. 50.000.000,00 ( Lima Puluh Juta Rupiah ) sampai dengan Rp 500.000.000,00.( Lima Ratus Juta Rupiah ) 3) Dana Siaga, yakni pinjaman tanpa agunan dengan plafon pinjaman Rp. 1.000.000,00 ( Satu Juta Rupiah ) sampai dengan Rp 50.000.000,00 ( Lima Puluh Juta Rupiah ) khusus untuk debitor yang sebelumnya telah menerima pinjaman di DSP dengan status lancar plafon pinjaman bisa sampai dengan Rp. 100.000.000,00 ( Seratus Juta Rupiah ) Produk

Transcript of BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil...

71

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Danamon Simpan Pinjam

Danamon Simpan Pinjam merupakan salah satu bentuk layanan dari

Bank Danamon untuk pengusaha mikro, kecil dan menengah, baik dalam

hal pembiayaan (kredit) maupun simpanan (tabungan dan deposito). Dalam

definisi Bank Danamon, usaha mikro dan kecil adalah usaha yang memiliki

tingkat penjualan tahunan tidak lebih dari Rp 2.000.000.000,00 ( Dua

Milyar Rupiah ) atau memiliki kebutuhan pinjaman antara Rp 1.000.000,00

( Satu Juta juta ) hingga Rp 500.000.000,00 ( Lima Ratus Juta Rupiah ).

Danamon Simpan Pinjam terdiri dari 2 unit layanan bisnis yaitu :

a. Unit Pasar Modal

Pada unit Pasar Model ini fokus melayani nasabah pada komunitas

Pasar Inti dan Plasma, yang melayani individu dengan usaha sendiri

yang bersifat informal dengan kebutuhan pembiayaan maksimal Rp.

500.000.000,00 ( Lima ratus Juta Rupiah ). Produk pinjaman yang saat

ini telah disalurkan ke nasabah oleh DSP Pasar Model terdiri dari empat

jenis, yaitu :

1) Dana Pinjam 50 (DP 50), yakni pinjaman dengan agunan untuk

keperluan modal usaha dan investasi dengan nominal pinjaman antara

Rp. 5.000.000,00 sampai dengan Rp. 50.000.000,00 ( Lima Puluh Juta

Rupiah )

2) Dana Pinjam 200 (DP 200), yakni pinjaman dengan agunan untuk

keperluan modal usaha dan investasi dengan nominal pinjaman antara

Rp. 50.000.000,00 ( Lima Puluh Juta Rupiah ) sampai dengan Rp

500.000.000,00.( Lima Ratus Juta Rupiah )

3) Dana Siaga, yakni pinjaman tanpa agunan dengan plafon pinjaman

Rp. 1.000.000,00 ( Satu Juta Rupiah ) sampai dengan Rp 50.000.000,00

( Lima Puluh Juta Rupiah ) khusus untuk debitor yang sebelumnya telah

menerima pinjaman di DSP dengan status lancar plafon pinjaman bisa

sampai dengan Rp. 100.000.000,00 ( Seratus Juta Rupiah ) Produk

72

pinjaman ini diperuntukkan bagi nasabah yang memiliki pinjaman di

bank atau lembaga keuangan lain selama minimal 12 bulan dengan

status pinjaman lancar

4) Dana Talangan, yakni pinjaman tanpa agunan dengan plafon pinjaman

Rp. 250.000,00 ( Dua Ratus Ribu Rupiah ) sampai dengan Rp

10.000.000,00 ( Sepuluh Juta Rupiah ) diperuntukkan bagi nasabah

yang telah memiliki tabungan di Bank Danamon Indonesia selama

minimal 3 bulan.

b. Unit Solusi Modal

Pada unit Solusi Modal ini fokus melayani individu yang

memiliki usaha sendiri, dengan target utama para pengecer atau

retailer. Kebutuhan pembiayaan yang diberikan maksimal Rp

50.000.000,00 ( Lima Puluh Juta Rupiah ) Produk pinjaman yang saat

ini telah disalurkan kepada nasabah oleh DSP Solusi Modal adalah

pinjaman tanpa agunan dengan plafon pinjaman minimal Rp 5.000.000

( Lima Juta Rupiah ) dan maksimal Rp. 50.000.000,00. ( Lima Puluh

Juta Rupiah ) Dengan jangka waktu angsuran yang diberikan yaitu

minimal 6 bulan dan maksimal 3 tahun, diperuntukkan bagi nasabah

yang memiliki usaha.104

2. Danamon Simpan Pinjam Unit Palur

Danamon Simpan Pinjam Unit palur karanganyar berdiri pada tahun

2004, bertempat di Jalan Solo - Karanganyar No. 166 Palur Karanganyar.

Danamon Simpan Pinjam unit adalah merupakan Divisi Self employee mass

market yang berada di bawah Bank Danamon Indonesia cluster Solo timur

wilayah Regional Jawa Tengah. Danamon Simpan Pinjam Solusi Modal itu

sendiri di luncurkan pertama pada tahun 2008 dan merupakan salah satu

divisi yang berfokus pada pembiayaan kredit tanpa agunan dan juga dalam

penyimpanan dalam bentuk tabungan dan deposito. Pembiayaan yang

disalurkan DSP solusi modal adalah kepada nasabah yang memiliki usaha

sendiri dan ingin mengembangkan usahanya akan tetapi terkendala tidak

104

Hasil wawancara dengan unit manager Danamon simpan Pnjam ( Saudara Catur Supriyadi )

73

adanya jaminan. Dalam Satu unit DSP solusi Modal terdapat struktur

organisasi yang terdiri dari 1 orang Unit manager, 2 orang Credit Officer, 2

orang Payment Officer, 6 orang account Officer dan 2 orang field

Collection.105

3. Kredit pada Danamon Simpan Pinjam Unit Palur

Kredit yang disalurkan oleh Danamon Simpan Pinjam Unit Palur

Karanganyar bernama kredit Solusi Modal. Produk kredit ini merupakan

pinjaman yang diberikan kepada nasabah debitor yang memiliki usaha,

tanpa diperlukan adanya jaminan tambahan atau agunan. Ketentuan

mengenai kredit pada DSP Solusi Modal adalah sebagai berikut :

1. Sasaran Utama Kredit Tanpa Agunan di Danamon Simpan Pinjamt

Solusi Modal Unit Palur.

Sasaran utama kredit tanpa agunan di Danamon Simpan

Pinjam Unit Palur Karanganyar adalah nasabah tetap Bank Danamon

Unit Palur Karanganyar yang mempunyai kredibilitas dan karakter

yang baik serta masuk kategori hot prospect yang telah di tentukan

oleh pihak bank. Selain itu, relasi dari nasabah danamon yang masih

setia yang bisa memberikan referensi kepada bank siapa-siapa saja

yang layak utk mendapatkan kredit tanpa agunan. Sasaran lainnya

diperoleh dari hasil door to door yang dilakukan oleh marketing

dengan target sasaran seorang wirausaha yang mempunyai usaha

yang mempunyai usaha bagus.106

2. Plafon Kredit dan Jangka waktu pinjaman

Ketentuan mengenai plafon kredit serta jangka waktu

pinjaman yang diberikan oleh pihak Danamon Simpan Pinjam Unit

Palur kepada nasabah debitornya adalah sebagai berikut :

a. Untuk plafon kredit yang diberikan sebesar Rp. 5.000.000,00

( Lima Juta Rupiah ) hingga Rp. 20.000.000,00 ( Dua Puluh

Juta Rupiah ) maka jangka waktu pinjaman yang diberikan

adalah enam bulan sampai dengan tiga tahun dengan rate

105

Hasil wawancara dengan unit manager Danamon simpan Pnjam ( Saudara Catur Supriyadi )

74

2,8% per bulan.

b. Untuk plafon kredit yang diberikan sebesar Rp. 20.000.000,00

( Dua Puluh Juta Rupiah ) hingga Rp. 30.000.000,00 ( Tiga

Puluh Juta Rupiah ) maka jangka waktu pinjaman yang

diberikan adalah enam bulan sampai dengan tiga tahun

dengan rate 2,5% per bulan.

c. Untuk plafon kredit yang diberikan sebesar Rp. 30.000.000,00

( Tiga Puluh Juta Rupiah ) hingga Rp. 50.000.000,00 ( Lima

Puluh Juta Rupiah ) maka jangka waktu pinjaman yang

diberikan adalah enam bulan sampai dengan tiga tahun

dengan rate 2,3% per bulan.

3. Persyaratan yang harus dipenuhi calon calon debitur

persyaratan yang harus ditempuh dan dipenuhi dalam penyaluran

kredit oleh Danamon Simpan Pinjam Unit Palur Karanganyar:

a. Persyaratan calon debitor

Pada saat pengajuan aplikasi permohonan kredit, calon debitor

wajib memberikan persyaratan yang standar seperti halnya pengajuan

kredit pada umumnya, seperti: identitas diri: KTP suami dan/atau istri

(bagi yang telah berkeluarga), kartu keluarga; surat keterangan usaha;

rekening listrik/telepon,air; dan persyaratan tambahan lainnya jika

dibutuhkan.

b. Persyaratan usaha calon debitor

Mengingat bahwa adanya suatu usaha yang dimiliki calon debitor

adalah menjadi hal yang diwajibkan dalam penyaluran kredit tanpa

agunan oleh Danamon Simpan Pinjam Unit Palur, maka berikut ini

adalah persyaratan yang sangat diperhatikan oleh pihak DSP

mengenai kriteria usaha milik calon nasabah debitor :

1) Usaha permanen, artinya lokasi usaha tersebut tidak berpindah-

pindah dan juga tidak bongkar pasang.

2) Lama usaha minimal 2 tahun di tempat yang sama, artinya usaha

106

Wawancara dengen Account Officer Danamon Simpan Pinjam ( Biyan )

75

tersebut harus sudah beroperasi dengan baik selama 2 tahun sebelum

nasabah mengajukan permohonan kredit.

3) Historikal dengan bank tidak ada masalah, artinya calon debitor

diharapkan tidak mempunyai catatan buruk pada pihak Bank

Danamon maupun pihak bank lainnya, sehubungan dengan adanya

kredit macet maupun permasalahan lainnya. Hal ini dapat diketahui

dengan dilakukannya BI-Checking.

4) Usaha harus milik sendiri, artinya calon nasabah debitor tidak

melakukan join usaha dengan pihak lain, usaha juga tidak boleh

frenchise.

Data selengkapnya mengenai pelaporan baik yang terkait dengan

unit pasar modal maupun solusi modal Periode Bulan Januari – Mei

2015 dapat dilihat pada tabel di bawah ini.

Tabel 4.1 Laporan Penyaluran Modal

Bank Danamon Unit Simpan Pinjam Palur karanganyar

Periode Januari – Mei 2015

No Performance 15-Jan 15-Feb 15-Mar 15-Apr Mei - 15

Actual Actual Actual Actual Actual

Balance Sheet

1 Outstanding Loan Total 6,374 6,173 5,881 5,644 5,317

Solusi Modal 6,197 6,033 5,746 5,506 5,118

%Solusi Modal

97,21

%

97,72

%

97,71

%

97,56

% 96,26 %

Solusi Modal Khusus 94 90 86 81 76

% solusi modal khusus 1,48% 1,46 % 1,45 % 43% 1,43 %

DP 50 83 51 49 57 123

% DP 50 1,31 % 0,82 % 0,84 % 1,01 % 2,32 %

2 OS Net Growt ALL 13 (201) (292) (237) (326)

3 NOA OS TOTAL LOAN 286 281 276 274 266

Solusi Modal 277 273 268 274 266

%Solusi Modal

98,23

%

96,81

%

95,04

%

93,97

% 91,13 %

Solusi Modal Khusus 4 4 4 4 4

% solusi modal khusus 1,42 % 1,42 % 1,42 % 1,42 % 1,42 %

DP 50 5 4 4 5 5

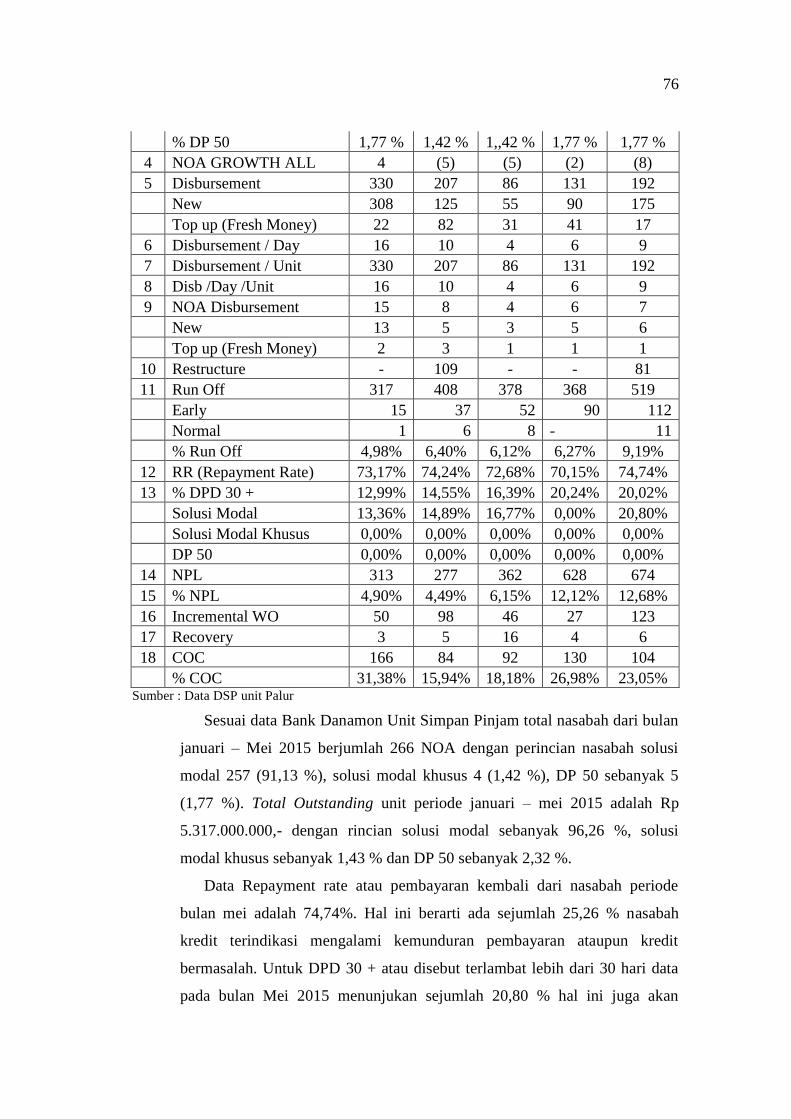

76

% DP 50 1,77 % 1,42 % 1,,42 % 1,77 % 1,77 %

4 NOA GROWTH ALL 4 (5) (5) (2) (8)

5 Disbursement 330 207 86 131 192

New 308 125 55 90 175

Top up (Fresh Money) 22 82 31 41 17

6 Disbursement / Day 16 10 4 6 9

7 Disbursement / Unit 330 207 86 131 192

8 Disb /Day /Unit 16 10 4 6 9

9 NOA Disbursement 15 8 4 6 7

New 13 5 3 5 6

Top up (Fresh Money) 2 3 1 1 1

10 Restructure - 109 - - 81

11 Run Off 317 408 378 368 519

Early 15 37 52 90 112

Normal 1 6 8 - 11

% Run Off 4,98% 6,40% 6,12% 6,27% 9,19%

12 RR (Repayment Rate) 73,17% 74,24% 72,68% 70,15% 74,74%

13 % DPD 30 + 12,99% 14,55% 16,39% 20,24% 20,02%

Solusi Modal 13,36% 14,89% 16,77% 0,00% 20,80%

Solusi Modal Khusus 0,00% 0,00% 0,00% 0,00% 0,00%

DP 50 0,00% 0,00% 0,00% 0,00% 0,00%

14 NPL 313 277 362 628 674

15 % NPL 4,90% 4,49% 6,15% 12,12% 12,68%

16 Incremental WO 50 98 46 27 123

17 Recovery 3 5 16 4 6

18 COC 166 84 92 130 104

% COC 31,38% 15,94% 18,18% 26,98% 23,05% Sumber : Data DSP unit Palur

Sesuai data Bank Danamon Unit Simpan Pinjam total nasabah dari bulan

januari – Mei 2015 berjumlah 266 NOA dengan perincian nasabah solusi

modal 257 (91,13 %), solusi modal khusus 4 (1,42 %), DP 50 sebanyak 5

(1,77 %). Total Outstanding unit periode januari – mei 2015 adalah Rp

5.317.000.000,- dengan rincian solusi modal sebanyak 96,26 %, solusi

modal khusus sebanyak 1,43 % dan DP 50 sebanyak 2,32 %.

Data Repayment rate atau pembayaran kembali dari nasabah periode

bulan mei adalah 74,74%. Hal ini berarti ada sejumlah 25,26 % nasabah

kredit terindikasi mengalami kemunduran pembayaran ataupun kredit

bermasalah. Untuk DPD 30 + atau disebut terlambat lebih dari 30 hari data

pada bulan Mei 2015 menunjukan sejumlah 20,80 % hal ini juga akan

77

berdampak negatif pada Non Performing Loan (NPL) unit. Non performing

Loan (NPL) merupakan salah satu kunci untuk menilai kualitas kerja bank,

ini artinya NPL merupakan indikasi adanya kredit bermasalah dalam bank

tersebut yang mana jika tidak segera mendapatkan solusi akan berdampak

bahaya pada bank tersebut. Salah satu dampak negative meningkatnya Non

performing Loan (NPL) adalah mengurangi jumlah modal bank.

B. Pembahasan

1. Norma dan Kebijakan Terkait Prinsip Kehatian-Hatian Bank

Bank sebagai salah satu lembaga keuangan yang diberikan izin

oleh otoritas jasa keuangan dalam kegiatannya menyalurkan kredit,

dalam ini tentunya tidak akan lepas dari segala risiko pada setiap

aktivitas perkreditan yang dilaksanakan. Kegiatan penyaluran kredit

yang dilakukan oleh pihak bank diwajibkan untuk melaksanakan prinsip

kehati-hatian bank ( prudential Banking Principle ). Penerapan prinsip

kehati-hatian bank dalam seluruh kegiatan perbankan merupakan salah

satu cara untuk menciptakan perbankan yang sehat yang pada akhirnya

berdampak positif terhadap perekonomian secara makro.

Implementasi prinsip prudential Banking harus diterapkan secara

menyeluruh sehingga tidak hanya menyangkut masalah pemberian

kredit akan tetapi dimulai saat bank tersebut didirikan. Prinsip kehati-

hatian bank dapat dilihat dalam Undang-undang nomor 10 tahun 1998

tentang perubahan atas Undang – Undang Nomor 7 tahun 1992 tentang

perbankan, bahwa perbankan Indonesia dalam melakukan usahanya

berasaskan Demokrasi Ekonomi dengan menggunakan prinsip kehati–

hatian. Prinsip kehati-hatian ( Prudential Banking ) adalah adalah suatu

asas atau prinsip yang menyatakan bahwa bank dalam menjalankan

fungsinya dan kegiatan usahanya wajib bersikap hati – hati dalam

rangka melindungi dana masyarakat yang dipercayakan padanya.

Undang-Undang Perbankan Nomor 10 Tahun 1998 perubahan

atas Undang-Undang Nomor 7 tahun 1992 tentang perbankan

mendefinisikan kredit sebagai penyediaan uang atau tagihan yang dapat

di persamakan dengan itu, berdasarkan persetujuan atau kesepakatan

78

pinjam meminjam antara bank dengan pihak lain yang mewajibkan

pihak peminjam untuk melunasi hutangnya setelah waktu tertentu

dengan pemberian bunga. Pemberian kredit oleh suatu bank

mengandung risiko, sehingga dalam pelaksanaannya bank harus

memperhatikan prinsip-prinsip perkreditan yang sehat.

Dalam upaya menjaga tingkat resiko, tingkat keuntungan,

keselamatan dan kesehatan bank maka bank perlu melakukan

diversifikasi pemberian kredit.107

Diserfikasi dilakukan dengan tujuan

untuk menghindari adanya pemberian kredit pada sektor ekonomi yang

sudah jenuh dan tidak sesuai dengan visi dan misi bank.108

Diserfikasi

kredit dalam upaya bank menggunakan prinsip kehati-hatian sehingga

dapat mengelola aset bank dengan baik sesuai dengan visi dan misi

bank. Visi bank danamon simpan pinjam disini adalah “ kami peduli

dan membantu jutaan orang mencapai kesejahteraan” misi danamon

simpan pinjam yaitu “ Menjadi organisasi yang berorientasi ke nasabah

yang melayani semua segmen dengan menawarkan nilai yang unik

untuk masing-masing segmen, berdasarkan keunggulan penjualan dan

pelayanan degan di dukung oleh tehnologi kelas dunia.109

Pemberian kredit merupakan kegiatan utama bank yang

mengandung risiko dan dapat berpengaruh pada kesehatan bank dan

kelangsungan usaha bank. Bank sebagai lembaga intermediasi maka

dalam pemberian kredit perbankan banyak dibatasi oleh ketentuan

undang-undang dan ketentuan bank indonesia. Undang-Undang

perbankan mengamanatkan agar bank senantiasa berpegang pada prinsip

kehati-hatian dalam melaksanakan kegiatan usahanya. Bank indonesia

sebagai otoritas perbankan juga menetapkan peraturan-peraturan dalam

pemberian kredit, Bererapa regulasi antara lain mengenai kewajiban

penyusunan dan pelaksanaan kebijakan perkreditan bank bagi bank

umum, Batas maksimum pemberian kredit, Penilaian kualitas aktiva,

107

Ikatan Bankir Indonesia, op.cit., hlm. 7 108

Ibid 109

www.Danamon.co.id

79

sistem informasi debitor dan pembatasan lainnya dalam pemberian

kredit.

Penjelasan mengenai kebijakan Bank Indonesia dalam kredit

sebagai berikut :

a. Kewajiban Penyusunan dan Pelaksanaan Kebijakan Perkreditan Bank

Bagi Bank Umum

Kredit merupakan kegiatan utama bank yang mengandung resiko

dan dapat berpengaruh pada kesehatan dan kelangsungan usaha bank,

Sehingga dalam pelaksanaannya bank harus berpegang pada asas-asas

perkreditan yang sehat guna melindung dan memelihara kepentingan

dan kepercayaan masyarakat. Pemberian kredit dapat dilaksanakan

secara konsisten berdasarkan asas-asas perkreditan yang sehat, maka

diperlukan suatu kebijakan perkreditan yang tertulis. Bank indonesia

telah menetapkan ketentuan mengenai kewajiban bank umum untuk

memiliki dan melaksanakan kebijakan perkreditan bank berdasarkan

pedoman penyusunan kebijakan perkreditan bank dalam SK Dir BI No.

27/162/KEP/DIR tanggal 31 Maret 1995, Berdasarkan Surat Keputusan

Direktur Bank Indonesia tersebut diatas maka bank umum wajib

memiliki kebijakan perkreditan bank secara tertulis yang disetujui oleh

Dewan Komisaris bank dengan sekurang-kurangnya memuat dan

mengatur hal-hal pokok sebagai berikut.( mengelola kredit secara sehat)

1. Prinsip kehati-hatian dalam perkreditan;

2. Organisasi dan manajemen perkreditan;

3. Kebijakan persetujuan kredit;

4. Dokumentasi dan administrasi

5. Pengawasan kredit;

6. Penyelesaian kredit bermasalah

Pelaksanaan pemberian kredit dan pengelolaan perkreditan

bank wajib mematuhi kebijakan perkreditan bank yang telah tersusun

secara konsisten dan konsekuen.

b. Batas Maksimum Pemberian Kredit

Salah satu penyebab kegagalan usaha bank adalah penyediaan

80

dana yang tidak didukung dengan kemampuan bank mengelola

penyediaan dana secara efektif. Dalam rangka mengurangi potensi

kegagalan usaha bank, bank wajib menetapkan prinsip kehati-hatian

dalam pemberian kredit, antara lain dengan melakukan penyebaran

portofolio penyediaan dana melalui pembatasan penyediaan dana.

Portofolio didefinisikan sebagai pembagian pada beberapa sektor guna

meminimalisasi resiko yang dapat terjadi ( Sektor industri, segmen

kredit, dan penyebaran pada bagian lainnya).110

Pembatasan penyediaan dana adalah presentase tertentu dari

modal bank yang dikenal dengan batas maksimum pemberian kredit (

BMPK ). Batas maksimum pemberian kredit ( BMPK ) mendapatkan

pengaturan dalam Undang-Undang perbankan, Pengaturan tersebut

selanjutnya dijabarkan oleh Bank Indonesia dalam peraturan bank

indonesia Indonesia (PBI) No. 8/13/PBI/2006 tentang Perubahan Atas

Peraturan Bank Indonesia No. 7/3/2005 tentang Batas Maksimum

Pemberian Kredit Bank Umum. Tujuan Batas maksimum pemberian

kredit ( BMPK ) adalah untuk melindungi kepentingan dan kepercayaan

masyarakat serta memelihara kesehatan dan daya tahan bank. Dalam hal

terjadi pelanggaran Batas maksimum pemberian kredit ( BMPK ) maka

bank wajib menyusun dan menyampaikan rencana tindakan untuk

penyelesaiannya yang setidaknya memuat langkah – langkah

pelanggaran BMPK, serta target waktu penyelesaian sesuai ketentuan

PBI No. 8/13/PBI/2006 tentang Perubahan Atas Peraturan Bank

Indonesia No. 7/3/2005 tentang Batas Maksimum Pemberian Kredit

Bank Umum.

Tujuan BMPK adalah untuk melindungi kepentingan dan

kepercayaan serta memelihara kesehatan dan daya tahan bank, kegiatan

bank dalam penyaluran dananya diwajibkan untuk mengurangi resiko

dengan cara menyebarkan penyediaan dana sesuai dengan ketentuan

BMPK yang telah ditetapkan. Penyediaan dana bank tidak diperkenankan

110

Ikatan Bankir Indoneesia, op.cit., hlm. 6

81

terpusat pada peminjam ataupun suatu kelompok tertentu. Penyediaan

dana dalam BMPK tidak hanya berupa kredit tetapi juga meliputi seluruh

portofolio penyediaan dana yaitu penempatan surat berharga dan yang

lainnya.

Bank yang melakukan pelanggaran BMPK dan ataupun

pelampauan BMPK akan dikenakan sanksi penilaian tungkat kesehatan

bank sebagaimana diatur dalam ketentuan Bank Indonesia yang berlaku.

Pelanggran BMPK adalah selisih lebih antara persentase BMPK yang

diperkenankan dengan persentase penyediaan dana terhadap modal bank

pada saat pemberian penyediaan dana. Pelanggaran yang dilakukan pihak

bank dalam hal BMPK bank diwajibkan menyusun dan menyampaikan

rencana tindakan ( action Plan ) untuk penyelesaian sesuai dengan

ketentuan dalam PBI No. 8/13/PBI/2006 tentang Perubahan Atas

Peraturan Bank Indonesia No. 7/3/2005 tentang Batas Maksimum

Pemberian Kredit Bank Umum.

c. Penilaian Kualitas Aktiva

Karakteristik dari aset perbankan nasional pada saat ini maupun

pada masa yang akan datang tetap dipengaruhi risiko kredit, yang

apabila tidak dikelola secara efektif akan berpotensi menganggu

kelangsungan usaha bank. Pengelolaan resiko kredit yang tidak efektif

antara lain disebabkan kelemahan dalam penerapan kebijakan dan

prosedur penyediaan dana, termasuk penetapan kualitas, kelemahan

dalam mengelola portofolio aset bank, dan kelemahan dalam

mengantisipasi perubahan faktor eksternal yang mempengaruhi kualitas

penyediaan dana. Pemeliharaan kelangsungan usaha bank perlu

meminimalkan potensi kerugian atas penyediaan dana, antara lain

dengan memelihara eksposur resiko kredit pada tingkat yang memadai.

Eksposur mempunyai arti yaitu objek yang rentan terhadap risiko.111

Berkaitan dengan hal tersebut maka pihak bank wajib menerapkan

manajemen risiko kredit secara efektif pada setiap jenis penyediaan

111

https://kholidarafin.wordpress.com, diakses 15 januari 2016; 21.23

82

dana dan melaksanakan prinsip kehati-hatian yang terkait dengan

transaksi – transaksi tersebut. Dalam Peraturan Bank Indonesia Nomor

Peraturan Bank Indonesia No. 11/2/PBI/2009 Perubahan Ketiga atas

PBI No. 7/2/PBI/2005 tentang Penilaian Kualitas Aktiva Bank Umum.,

mewajibkan bank ( direksi )untum menilai, mematuhi, dan megambil

langkah – langkah yang diperlukan agar kualitas aktiva ( aktiva

produktif dan aktiva non produktif ) senantiasa baik. Aktiva Produktif

adalah penyediaan dana bank untuk memperoleh penghasilan dalam

bentuk kredit, surat berharga, penempatan dana antar bank, tagihan

akseptasi , tagihan surat berharga yang dibeli dengan janji dijual

kembali, tagihan derivatif, transaksi rekening administratif dan bentuk

dana lainnya yang dapat dipersamakan dengan itu. Aktiva non produktif

adalah aset bank selain aktiva produktif yang memiliki potensi kerugian,

antara lain dalam bentuk agunan yang yang diambil alih.

Dalam penilaian kualitas aktiva ini pihak bank melakukan

analisis terhadap faktor – faktor yang meliputi prospek usaha, kinerja,

dan kemampuan bayar debitor. Penilaian terhadap prospek usaha

meliputi penilaian terhadap komponen – komponen yaitu Potensi

pertumbuhan usaha debitor dan Kondisi pasar dan posisi debitor dalam

persaingan, Sementara penilaian terhadap kinerja debitor meliputi

perolehan laba dari usaha, struktur modal, kepekaan terhadap resiko

pasar. Pihak bank danamon sendiri dalam upaya meminimalkan resiko

kerugiannya menghindari kredit yang dibidang peternakan hal tersebut

dinilai karena resiko yang akan terjadi terlalu besar. Penilaian

selanjutnya mengarah pada kemampuan membayar yaitu ketepatan

dalam membayar pokok dan bunga, informasi keuangan debitur yang

akurat, kelengkapan dokumen kredit, kepatuhan terhadap perjanjian

kredit, kesesuaian penggunaan dana.

Berdasarkan penilaian kualitas aktiva tersebut kredit ditetapkan

atau digolongkan menjadi beberapa bagian yaitu kredit lancar, dalam

perhatian khusus, kurang lancar, diragukan atau macet. Dalam

mengantisipasi potensi kerugian maka bank wajib membentuk

83

penyisihan penghapusan aktiva terhadap aktiva produktif dan aktiva non

produktif. Penyisihan penghapusan aktiva meliputi cadangan umum dan

cadangan khusus untuk aktiva produktif dan cadangan khusus untuk non

produktif.

d. Sistem Informasi Debitor

Kelancaran proses kredit dan penerapan manajemen resiko kredit

yang efektif dan ketersediaan informasi kualitas debitor yang didapat

apabila didukung oleh sistem informasi debitor yang utuh dan tidak ada

rekayasa mengenai profil dan kondisi debitor. Dalam proses kredit

sistem informasi debitor akan mempercepat proses analisis dan

pengambilan keputusan pemberian kredit. Ketersediaan informasi

kualitas debitor diperlukan untuk proses sinkronisasi

Tujuan Informasi Debitor dalam PBI No. 9/14/PBI2007 tentang

Sistem Informasi Debitur adalah diselenggarakan dalam rangka

memperlancar proses penyediaan dana, Penerapan resiko, dan

identifikasi kualitas debitor untuk pemenuhan ketentuan yang berlaku

serta meningkatkan disiplin pasar.112

Berdasarkan ketentuan Bank

Indonesia No. 9/14/PBI2007 tentang Sistem Informasi Debitur bank

umum, Penyelenggara kartu kredit selain bank, dan BPR yang memiliki

total aset Rp 10.000.000.000,- ( sepuluh miliar rupiah ) atau lebih selama

6 ( enam ) bulan berturut- turut wajib menyampaikan laporan debitor

kepada bank Indonesia.113

Dalam pelaksanaan pemberian kredit perbankan yang sehat selain

melaksanakan regulasi yang telah ditetapkan oleh Bank Indonesia

pemberian kredit secara umum pihak bank juga diwajibkan melakukan

Pengorganisasian perkreditan. Pengorganisasian kredit dilakukan supaya

mencapai tujuan dari pengeloaan risiko kredit memaksimalkan risk

adjusted rate of return, yaitu dengan mengelola risiko exposure sesuai

dengan parameter yang telah ditetapkan. Penyususnan organisasi bidang

perkreditan haruslah memperhatikan beberapa hal pokok/prinsip/dasar-

112

www.bi.go.id/id/peraturan/perbankan 113

www.bi.go.id/id/peraturan/perbankan

84

dasar antara lain fungsi dan proses kredit mulai dari aplikasi kredit

sampai dengan penyelesaian kredit berdasarkan best practice yang telah

diterapkan. Pengorganisasian kedit ini harus dilakukan dalam upaya

menerapkan prinsip kehati-hatian dalam kredit. Beberapa prinsip dalam

pengorganisasian pengelolaan kredit yaitu :114

a. Adanya pemisahan fungsi bisnis/sale dan processing/administration

b. Adanya pemisahan fungsi pengendalian risiko kredit dan fungsi

penjualan

c. Adanya pemisahan fungsi administrasi kredit dengan fungsi

pengendalian resiko kredit

d. Adanya prinsip four eye principles dalam pengambilan keputusan

kredit

Adapun alasan wajib menggunakan prinsip-prinsip tersebut diatas

adalah sebagai berikut :

a. Supaya terdapat independensi

b. adanya check dan balance

c. adanya spesialisasi

d. agar dalam dalam pemutusan kredit melibatkan sinergi antara unit

bisnis yang bertanggung jawab dalam pencapaian pendapatan unit

dan resiko kredit yang bertanggung jawab miminimalkan resiko.

Four eye Principle merupakan prinsip utama yang mendasari

pengambilan keputusan dalam pemberian kredit.

Fungsi – Fungsi Organisasi Perkreditan

Secara umum dalam organisai perkreditan terdapat empat fungsi pokok

yaitu :

1. Fungsi Bisnis

Bisnis kredit merupakan salah satu kegiatan bisnis utama

bank, Bank melakukan perkreditan dengan tujuan untuk menjaga

hubungan Yng saling menguntungkan baik dengan bank maupun

dengan debitor. Credit officer yang bertindak sebagai customer

114

Ikatan bankir Indonesia, Op.cit., hlm 56

85

relationship manager mempunyai tugas utama memproses analisis atas

permohonan kredit, Credit officer juga senantiasa selalu menjaga

hubungan dengan semua debitor baik secara langsung maupun tidak

langsung. Keberhasilan kredit dalam kegiatan perkreditan dapat dilihat

dari jumlah debitur, volume kredit, kualitas aset dan profitabilitasnya,

Credit officer juga harus melakukan kegiatan mulai dari menerima

aplikasi kredit, negosiasi dari kredit yang akan diberikan sampai

dengan persetujuan kredit. Adapun fungsi credit officer adalah sebagai

berikut :

a. Merencanakan kunjungan – kunjungan kepada calon nasabah

b. Membuat laporan berkala kunjungan nasabah

c. Mengumpulkan dan meneliti data dan informasi nasabah dalam

rangka memproses pemberian kredit

d. Melakukan analisis kredit atas permohonan kredit dalam rangka

memproses persetujuan kredit

e. Memonitor pencairan dana kredit maupun proses pelunasan

kredit

f. Menerapkan prinsip Know your customer dalam hubungan dengan

nasabah

2. Fungsi Pengambilan Keputusan

Fungsi pengambilan keputusan kredit berhubungan dengan

serangkaian kegiatan kredit, mulai dari pengumpulan informasi, analisi

kredit, dan usulan kredit. Pengambilan keputusan kredit harus menganut

four eye prinsiple dan adanya kredit limit. Four eye principles memiliki

arti bahwa keputusan kredit tidak dapat diputuskan oleh satu orang,

disamping itu dalam rangka prinsip kehati-hatian ddan prinsip risiko

kredit. Kewenangan dalam pengambilan keputusan bisa dilihat

berdasarkan jenjang jabatan, misalnya di bank danamon unit palur ini

keputusan kredit terletak pada hasil dari analisis dari credit officer

selanjutnya akan diputuskan oleh unit manager selama kredit tersebut

masih dalam limit yang dimiliki oleh unit manager unit.

3. Fungsi Administrasi Kredit

86

Fungsi administrasi kredit adalah merupakan suatu fungsi kegiatan

setelah fasilitas kredit sudah diputus/disetujui. Tugas pokok dari

administrasi kredit adalah melakukan proses administrasi kredit dan

memastikan bahwa dokumen kredit telah langkap dan layak, serta

memastikan proses pengikatan dan penerimaan dokumen kredit telah

dijalankan dengan benar. Adapun fungsi utama lainnya sebagai berikut :

a. Membantu pimpinan untuk memastikan bahwa proses administrasi

kredit telah dilakukan dengan benar

b. Bertanggung jawab terhadap kelengkapan dan kelayakan dokumen

kredit serta jaminan keabsahan dokumen jaminan asli

c. Memastikan seluruh alur pencairan dan pelunasan telah dilakukan

dengan benar dan secara berkala

d. Memastikan proses persiapan pengikatan dan penerimaan dokumen

telah dijalankan dengan benar

f. Memastikan telah dilakukannya verifikasi status debitor dengan

dilakukan BI checking

g. Memastikan dan memonitor dokumen dan penyimpanan dokumen

kredit dan jaminan.

4. Fungsi Kebijakan dan Monitoring

Salah satu funsi yang sangat penting dalam organisasi pengelolaan

kredit adalah fungsi kebijakan dan pengawasan kredit, baik yang

dilakukan oleh audit internal maupun audit eksternal. Tujuan dari

kebijakan kredit adalah merumuskan dan menetapkan kebijakan,

peraturan, arah dan strategi kredit bank. Sementara fungsi pengawasan

adalah untuk memastikan apakah kebijakan yang telah diterapkan sudah

dilaksanakan sebagai mestinya. Berikut fungsi uatama monitoring kredit

adalah :

a. Membantu direksi dalam merumuskan dan menetapkan kebijakan,

peraturan, arah, dan strategi kredit serta mengawasi pelaksanaan

kebijakan kredit.

b. Memantau perkembangan dan kondisi kualitas kredit serta

memberikan saran – saran langkah perbaikan

87

c. Mengevaluasi atas permohonan pemberian fasilitas kredit

d. melakukan analisis, mengevaluasitingkat resiko kredit dan

merekomendasikan setiap proposal kredit kepada pemutus kredit.

e. Memastikan penilaian yang jujur, objektif, cermat, seksama dan

terlepas dari pengaruh pihak – pihak yang berkepentingan dengan

pemohon kredit.

f Melakukan koordinasi dan memonitor langkah – langkah terkait

pencegahan kredit bermasalah dan pelaksanaan penagihan pada

debitor untuk meminimalkan kerugian bank

g. Melakukan pembinaan dan pengembangan sumber daya manusia

yang terlibat dalam aktivitas perkreditan.

2. Bentuk-Bentuk Pelaksanaan Prinsip Kehati-hatian Bank Dalam

pemberian kredit Tanpa Agunan Bank Danamon Simpan Pinjam

Unit Palur Karanganyar.

Proses Pemberian Kredit Tanpa Agunan terdiri dari beberapa tahapan

yaitu :115

1. Pengumpulan Informasi, Dokumen, dan Verifikasi ( Inisiasi )

a. Permohonan Kredit

Pada tahahap ini bank menerima permohonan nasabah ataupun

memberikan penawaran kredit kepada calon debitor. Sesuai

ketentuan Bank Indonesia pihak bank hanya akan menilai

permohonan kredit apabila permohonan kredit diajukan secara

tertulis. Kredit solusi modal merupakan kredit yang sangat sederhana

oleh karena itu pendekatannya dilakukan dalam penetapan target

market, yaitu berdasarkan kelompok debitor usaha sejenis yang

potensial. Lokasi target market juga tidak boleh jauh dari jangkauan

area bank, meskipun bersifat massal pihak bank harus benar – benar

mengenali karakteristik calon debitor. Selain dari permohonan dari

nasabah bank juga dapat melakukan penawaran dalam hal ini

dilakukan oleh marketing kepada kelompok debitor yang potensial

115

Hasil wawancara dengan credit officer ( Biyan Muntoro )

88

setelah melakuakn analisa singkat dengan melihat kelayakan usaha

calon debitor untuk memperoleh kredit.

Syarat – syarat yang harus dipenuhi oleh calon debior dalam

pengajuan kredit solusi modal adalah sebagai berikut :

1. Foto Copy Identitas Diri ( KTP suami/istri )

2. Foto Copy Kartu Keluarga dan Akta Nikah

3. Surat Keterangan Usaha / Domisili

4. Rekening Listrik , Telepon, air

5. Syarat tambahan jika dibutuhkan

b. Pengumpulan Informasi dan Dokumen

Sebelum melakukan analisis yang mendalam pihak bank

danamon simpan pinjam mengumpulkan data dan informasi nasabah

yang disesuaikan dengan kebutuhan, Untuk analisis kredit tanpa

agunan ini diperlukan data dan informasi antara lain :

- Syarat Permohonan Kredit

- Data informasi keuangan debitor

- Hasil ID dari bank indonesia

- Data dari sumber lain seperti : pelanggan ataupun pihak lain

yang dipandang perlu oleh bank

- Laporan hasil kunjungan ke lokasi tempat usaha/ tempat

tinggal calon debitor

c. Verifikasi Data

Keputusan kredit sangat dipengaruhi oleh keakuratan data dan

memastikan kesesuaian data dan dokumen pihak bank melakukan

verifikasi. Beberapa hal yang perlu diverifikasi antara lain :

- Verifikasi dokumen

Pihak bank melakukan pengecekan kelengkapan dokumen

yang diserahkan calon debitor dan mencocokan kesesuaian nama

dan alamat pada KTP, Kartu Keluarga, Akta Nikah dan rekening

pribadi termasuk kesesuaian dengan surat izin usaha (Wirausaha ).

Syarat permohonan kredit yang harus dipenuhi oleh calon debitor

yang paling utama adalah debitor memenuhi persyaratan untuk

89

bertindak secara sah menurut hukum, hal tersebut sesuai dengan

pasal 1320 KUH Perdata yang salah satu syaratnya adalah adanya

kecapakan untuk membuat suatu perikatan.

- Verifikasi penghasilan

Pihak bank melakukan pengecekan atas informasi yang

diberikan calon debitor berkaitan dengan penghasilan calon

debitor yaitu dengan cara :

a. Interview baik melalui kunjungan ke lokasi usaha ataupun

kepada calon debitor

b. Pengecekan silang dengan data yang disampaikan

calon debitor seperti tabungan atau laporan keuangan

c. Mencari perbandingan dengan usaha dan ukuran usaha

sejenis dalam area lokasi yang sama.

Hasil dari verifikasi penghasilan ini nantinya akan digunakan pihak bank

untuk menghitung kemampuan bayar calon debitor atau debt service ratio

( DSR ), Pengertian dari DSR adalah perbandingan antara besarnya

angsuran kredit yang diajukan terhadap penghasilan.

- Verifikasi Pinjaman Lainnya

Verifikasi ini meliputi pinjaman meliputi angsuran kepada

bank, pembiayaan, koperasi atau instansi lain yangtelah

dimiliki oleh calon debitor dan wajib dipastikan melalui :

a. Jika fasilitas kredit calon debitor dilaporkan kepada bank

indonesia maka pihak bank akan melakukan melalui

pengecekan informasi debitor individu ( IDI ) BI

b. Jika fasilitas kredit tidak dilaporkan oleh pemberi kredit

kepada bank indonesia maka bank akan melakukan

konfirmasi kepada pemberi kredit calon debitor mengenai

historis pembayaran, jumlah angsuran dan jangka waktu

Pinjaman lain ini akan sangat mempengaruhi kemampuan bayar calon

debitor ( DSR ), dalam verifikasi ini dapat dilakuka dengan beberapa

metode:

a. Wawancara (Interview )

90

Interview atau wawancara secara langsung dengan calon debitor

dilakukan untuk memperoleh keterangan dan mengecek

kebenaran data yang diterima oleh pihak bank. Pelaksanaan

wawancara dilakukan sedemikian rupa sehingga calon debitor

merasa nyaman dan kepercayaan calon debitor untuk

memberikan informasi sedetail-detailnya dan secara terbuka dan

jujur kepada bank

b. Kunjungan ke lokasi ( On The Spot )

Kunjungan ini dimaksutkan untuk mengecek kebenaran data

dengan melihat langsung secara fisik tempat usaha, serta

melakukan konfirmasi data kepada orang – orang di sekitar calon

debitor

c. Bank Checking

Bank Checking dilakukan untuk memperoleh informasi calon

debitor dalam hubungan dangan bank, fasilitas kredit yang

diperoleh, kolektibilitas dan informasikredit lainnya. Metode

bank checking dapat dilakukan melalui sistem intern bank atau

informasi debitor individual Bank Indonesia

d. Trade Checking

Trade checking dilakukan secara sederhana kepada pihak yang

berkaitan dengan usaha calon debitor seperti pelanggan,

supplier, perkumpulan usaha, atau pihak lain yang dianggap

perlu oleh bank.

2. Analisis Kredit

Dalam menganalisis kredit solusi modal ini diburtuhkan ketelitian

yang mendalam sebagai dampak dari ketiadaan agunan oleh karena itu

pihak bank dalam memperoleh keyakinan bahwa calon debitor mampu dan

sanggup mengembalikan kredit sesuai jangka waktunya maka sebelum

melakukan analisis kredit baik secara kualitatif maupun kuantitatif atas

data usaha calon debitor. Analisis atas data usaha calon debitor dilakukan

91

dengan rumus 5C, 7P, 3R dan studi kelayakan.116

Analisis disusun agar pengambilan keputusan dapat memutuskan

dengan tepat apakah permohonan pembiayaan dapat disetujui atau

ditolak.terkait dengan proses ini pihak bank melaksanakan sesuai

kebijakan dari Bank Indonesia yaitu Peraturan Bank Indonesia Nomor

5/23/PBI/2003 tentang Penerapan Prinsip Mengenal Nasabah ( Know Your

Customer ) yang dijabarkan dalam prinsip 6C, 7P, dan 3 R. Dalam analisis

kredit pada intinya terdiri dari analisis kualitatif dan kuantitatif yang berisi

prinsip – prinsip kredit.

1. Analisis Kualitatif

a. Aspek Legalitas

Analisis aspek kualitatif ditekankan pada kewenangan bertindak

dari pemohon kredit dan kelengkapan perizinan sesuai bidang

usaha calon debitor kredit ( perorangan atau badan usaha )

b. Aspek Karakter

Analisis aspek karakter dan manajemen ditekankan pada

penelahan karakter dan reputasi dari pemohon kredit. Dalam

menilai pihak bank harus berhati-hati dalam menyimpulkan.

Sumber informasi untuk mengetahui karakter biaanya melalui

bank checking.

2. Anailisi Kuantitatif

Anailisis ditekankan pada pembahasan keuangan calon debitor.

Hasil anailisiaspek keuangan calon debitor pada dasarnya akan

memberikan gambaran secara menyeluruh apakah usaha calon

debitor telah di manage dengan baik atau tidak dengan cara

melihat laporan keuangan usaha debitor.

Pola Analisis kredit antar satu bank dengan bank yang lain berbeda-

beda namun secara garis besar tidak jauh berbeda. Analisi kredit merupakan

suatu kegiatan evaluasi sebelum kredit diputuskan atau ditetapkan. Analisis

ini perlu terlebih dahulu dilakukan dalam rangka prinsip kehati-hatian bank

116

Moh. Tjoekam, Perkreditan Bisnis Inti Bank Komersil, PT. Gramedia Pustaka Utama, Jakarta

1999, hlm.94

92

dalam menilai kelayakan kredit. Adapun tujuan dari analisi kredit tersebut

untuk menghindari kredit yang dibiayai nantinya bermasalah dan dalam

upaya menjaga kesehatan bank. Bilamana terjadi kredit bermasalah maka

akan menimbulkan kerugian dipihak bank, kerugian ini timbul karena

ketidakmampuan nasabah untuk mengembalikan pinjaman sekaligus beban

bunga dan angsuran pokoknya.Dampak negatif dari kegagalan pemberian

kredit dapat pula mengancam kelangsungan hidup bank. Berikut ini adalah

prinsip – prinsip ataupun pedoman dalam melakukan analisis kredit.117

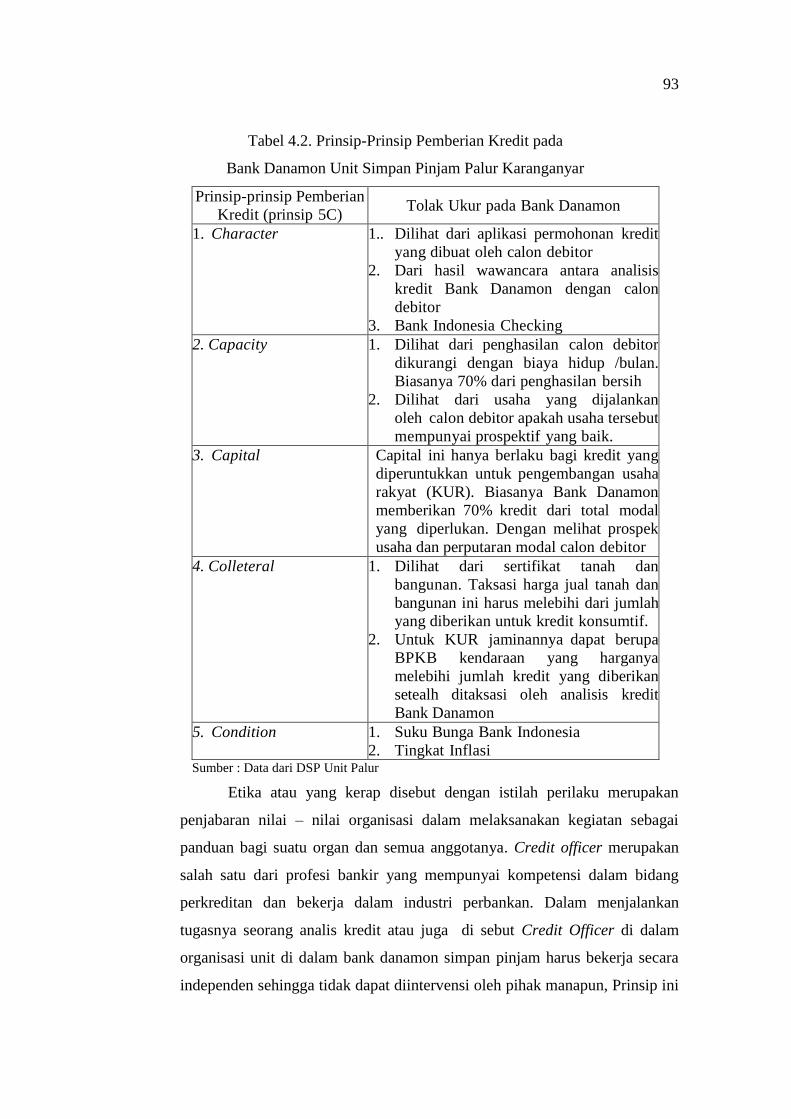

a. Analisis 6C

Kelayakan keamanan kredit kepada debitor per debitor dilihat dari aspek

5 C yaitu Character, Capacity, Capital, Colleteral, Condition dan

Contrains.

b. Analisis 7 P

Penilaian kredit yang digunakan pihak bank untuk menilai calon debitor

juga dilihat dari aspek 7P yaitu personality (Kepribadian), Party

(Klasifikasi tertentu), Purpose (tujuan nasabah), prospect (penilaian

usaha dimasa yang akan datang), payment (pengembalian), profitability

(keuntungan), protection (perlindungan)

c. Prinsip kedit 3R

Prinsip 3R yaitu Return ( laba yang diperoleh ), Risk Bearing ability (

Kemampuan menanggung resiko )

Proses pemberian kredit yang dilakukan oleh Bank Danamon Simpan

Pinjam Unit Palur Karanganyar berpedoman dan mengikuti ketentuan-

ketentuan yang ditetapkan oleh Direksi Bank Danamon dan UU

Perbankan, serta peraturan- peraturan yang dikeluarkan oleh BI dan

instansi-instansi pemerintah lainnya. Dalam pelaksanaan penilaian kredit

pihak Bank Danamon Simpan Pinjam juga menpunyai tolak ukur yang

telah ditetapkan oleh pihak managemen kantor pusat Bank Danamon ,

berikut adalah prinsip yang digunakan oleh team analis kredit Bank

Danamon Simpan Pinjam :

117

Kasmir, op.cit., hlm. 95

93

Tabel 4.2. Prinsip-Prinsip Pemberian Kredit pada

Bank Danamon Unit Simpan Pinjam Palur Karanganyar

Prinsip-prinsip Pemberian

Kredit (prinsip 5C) Tolak Ukur pada Bank Danamon

1. Character 1.. Dilihat dari aplikasi permohonan kredit

yang dibuat oleh calon debitor

2. Dari hasil wawancara antara analisis

kredit Bank Danamon dengan calon

debitor

3. Bank Indonesia Checking

2. Capacity 1. Dilihat dari penghasilan calon debitor

dikurangi dengan biaya hidup /bulan.

Biasanya 70% dari penghasilan bersih

2. Dilihat dari usaha yang dijalankan

oleh calon debitor apakah usaha tersebut

mempunyai prospektif yang baik.

3. Capital Capital ini hanya berlaku bagi kredit yang

diperuntukkan untuk pengembangan usaha

rakyat (KUR). Biasanya Bank Danamon

memberikan 70% kredit dari total modal

yang diperlukan. Dengan melihat prospek

usaha dan perputaran modal calon debitor

4. Colleteral 1. Dilihat dari sertifikat tanah dan

bangunan. Taksasi harga jual tanah dan

bangunan ini harus melebihi dari jumlah

yang diberikan untuk kredit konsumtif.

2. Untuk KUR jaminannya dapat berupa

BPKB kendaraan yang harganya

melebihi jumlah kredit yang diberikan

setealh ditaksasi oleh analisis kredit

Bank Danamon

5. Condition 1. Suku Bunga Bank Indonesia

2. Tingkat Inflasi Sumber : Data dari DSP Unit Palur

Etika atau yang kerap disebut dengan istilah perilaku merupakan

penjabaran nilai – nilai organisasi dalam melaksanakan kegiatan sebagai

panduan bagi suatu organ dan semua anggotanya. Credit officer merupakan

salah satu dari profesi bankir yang mempunyai kompetensi dalam bidang

perkreditan dan bekerja dalam industri perbankan. Dalam menjalankan

tugasnya seorang analis kredit atau juga di sebut Credit Officer di dalam

organisasi unit di dalam bank danamon simpan pinjam harus bekerja secara

independen sehingga tidak dapat diintervensi oleh pihak manapun, Prinsip ini

94

menuntut seorang credit officer agar dapat bertindak mandiri sesuai dengan

sistem operasional bank yang berlaku. Terkait dengan teori yang di dipakai

dalam penulisan ini yaitu bekerjanya hukum mengutip pendapat Lawrence M

Friedman mengenai struktur hukum sebagai kelembagaan yang diciptakan

oleh sistem hukum itu dengan berbagai macam fungsi dalam rangka

mendukung bekerjanya sistem tersebut.

Berdasarkan penjelasan friedman diatas maka struktur adalah pola

yang menunjukan tentang bagaimana hukum dijalankan menurut ketentuan

formalnya. Struktur ini menunjukan bagaimana para bagaimana pengadilan,

pembuat hukum, dan badan hukum itu berjalan dan dijalankan. Struktur

pelaksanaan prinsip kehati-hatian dalam pemberian kredit tanpa agunan di

bank danamaon simpan pinjam unit palur ini menggambarkan bagaimana

seharusnya proses kredit dijalankan menurut kebijakan yang berlaku. Peranan

seorang pemutus kredit berperan sangat penting dalam berjalannya kredit

sehingga seorang credit officer dan juga unit manager harus bekerja dalam

sistem perbankan harus mematuhi dan melaksanakan etika sesuai dengan

profesinya demi mewujudkan perbankan yang sehat, kuat dan efisien

perbankan merupakan salah satu pemain indutri keuangan yang memiliki

peran yang strategis dalam pembangunan nasional.

Prinsip kehati-hatian juga diatur oleh ketentuan-ketentuan Bank

Indonesia, yang antara lain: SK Dir Bank Indonesia No. 27/162/KEP/DIR

tentang Kewajiban Penyusunan Kebijakan Perkreditan bagi Bank Umum dan

Peraturan Bank Indonesia Nomor No. 8 No. 8/13/PBI/2006 tentang

Perubahan Atas Peraturan Bank Indonesia No. 7/3/2005 tentang Batas

Maksimum Pemberian Kredit Bank Umum. Pada dasarnya, prinsip kehati-

hatian merupakan prinsip yang perlu diterapkan oleh bank dalam

menjalankan kegiatan usahanya, agar selalu sesuai dengan ketentuan-

ketentuan perbankan yang berlaku, sehingga dapat menghindari diri dari

penyimpangan-penyimpangan yang merupakan praktik perbankan yang tidak

sehat, dan sekaligus memperkecil kemungkinan timbulnya kerugian. Teori

prudence dikemukakan oleh Adam Smith, merupakan keutamaan moral yang

berkaitan dengan tindakan yang tertuju pada diri sendiri. Keutamaan ini

95

adalah kearifan jenis khusus yang digambarkan Smith sebagai :

“keadaan batin yang waspada, jeli dan sangat hati-hati, selalu penuh perhatian

terhadap konsekuensi-konsekuensi yang paling jauh dari setiap tindakan ...

untuk memperleh kebaikan yang paling besar dan untuk menghindari

kejahatan yang paling besar”.

Frasa prudential principle, atau prinsip kehati-hatian, bertitik tolak pada kata

prudence. Menurut Adam Smith, prudence adalah kebajikan moral dan

intelektual yang paling sempurna, dan sekaligus merupakan kebijakan dengan

kebajikan yang paling sempurna pula. Adam Smith memberikan sejumlah

karakteristik dari orang yang memiliki sikap kehati-hatian atau prudent man.

Dari sejumlah atribut yang dikemukakan oleh Adam Smith, sebagian adalah

sebagai berikut:

Orang dengan sikap hati-hati selalu mempelajari secara serius dan sungguh-

sungguh apa yang harus dipahaminya dari segi profesi, selalu tulus, dan

hanya mengatakan yang benar, serta selalu bersikap hati-hati dalam setiap

tindakannya, termasuk ketika berbicara. Ia selalu menghargai sesuatu yang

tidak berlebihan dan kewajaran, penuh dengan diskresi dalam batas yang

wajar, serta bertingkah laku baik. Sebagai reputasi bagi profesinya, ia selalu

melakukan transaksi berdasarkan kemantapan dari pengetahuan dan

kemampuannya

Berdasarkan pendapat Adam Smith diatas maka seorang credit officer

diharapkan tidak melakukan perbuatan tercela yang dapat merugikan citra

profesinya dalam bekerja dan juga dapat menghindarkan diri dari keterlibatan

dalam pengambilan keputusan jika terdapat pertentangan kepentingan

sehingga dapat tercipta budaya perbankan yang sehat.

3. Pemutusan/ Persetujuan Kredit

Pemutusan kredit pada umumnya dilakukan oleh pemegang kewenangan di

unit yaitu unit manager dengan mempertimbangkan hasil pengolahan scoring

dari analis credit officer unit. Scoring sistem akan dikembangkan oleh pihak

risk management kantor pusat.

4. Perjanjian Kredit ( PK )

Perjanjian kredit merupakan perikatan pinjam meminjam uang secara tertulis

antar bank ( sebagai kreditor ) dengan pihak lain ( sebagai debitor ) yang

mengatur hak dan kewajiban para pihak sebagai akibat adanya pinjam

96

meminjam uang. Aplikasi dari kebijakan perkreditan bank secara tertulis

adalah menuangkan permohonan kredit telah disetujui oleh pejabat yang

berwenang dalam bentuk Akad Kredit (Perjanjian Kredit). Klausul yang

dicantumkan dalam setiap perjanjian kredit bank Bank Danamon untuk kresit

solusi modal ini antar alain adalah syarat- syarat klausul mengenai besarnya

pinjaman, klausul jangka waktu kredit, klausul mengenai bunga pinjaman,

klausul jumlah angsuran, klausul mengenai administrasi, klausul mengenai

denda dan perlunasan dipercerpat, klausul mengenai fasilitas kredit, klausul

mengenai pengunaan kredit, klausul mengenai tindakan yang dilarang oleh

nasabah, klausul ketaatan pada ketentuan bank.

5. Administrasi dan Dokumentasi Kredit

Sebelum pencairan kredit pihak bank harus meneliti setiap dokumen yang

diterbitkan oleh bank atau yang diterima dari pemohon, dokumen harus

dipastikan terpenuhi persyaratan hukum. Seluruh dokumen kemudian di file

dan di simpan dalam tempat yang aman dan tahan api ( strong room ). Pada

kredit retail yang perlu diperhatikan adalah kelengkapan – kelengkapan

dokumentasi sebagai berikut :

- Dokumen permohonan kredit lengkap dan surat permohonan kredit

telah di tanda tangani oleh pihak yang berwenang.

- Dokumen hasil verifikasi lengkap

- Dokumen hasil analisi kredit ( benar – benar valid )

- Dokumen keputusan kredit

- Dokumen perjanjian kredit

- Dokumen pencairan kredit

- Dokumen pelaksanaan monitoring kredit

6. Pencairan dan Penarikan kredit

Pencairan kredit harus memperhatikan bahwa seluruh persyaratan

pencairan kredit yang ditetapkan telah dipenuhi oleh calon debitor. Dalam

kredit solusi modal ini pencairan dilakukan dengan cara dimasukan ke

rekening debitor yang telah membuka rekening pada bagian front liner yaitu

teller pada saat telah diketahui bahwa kredit telah disetujui,. Pencairan

dilakukan sekaligus karena bersifat non revolving yang artinya penarikan

97

kredit dilakukan secara sekaligus dan akan dibayar dengan cicilan tetap setiap

bulannya yang akan didebet dari rekening debitor. Semua biaya yang timbul

dari krdit tersebut seperti biaya provisi, administrasi akan dipotong dari hasil

pencairan tersebut dengan debet rekening jadi nasabah akan menerima

pencairan kredit tersebut dikurangi dengan potongan biaya administrasi.

7. Pemantauan Kredit

Kredit solusi modal ini adalah merupakan mass product ( Jumlah

debitor yang banyak ) dan jumlah kreditnya relatif kecil – kecil sehingga

pemantauan kredit lebih dilakukan oleh pihak danamon simpan pinjam secara

portofolio, namun demikian pemantauan harus dilakukan terhadap individu

debitor. Pemantauan yang dilakukan oleh pihak bank dengan memonitoring

ketepatan pembayaran angsuran sesuai jadwal yang telah disepakati. Dalam

menjaga komunikasi yang baik pihak bank juga melakukan komunikasi baik

melalui telepon secara berkala maupun kunjungan on site sekaligus

memastikan bahwa kondisi usaha debitor dalam kondisi baik dan lancar.

2. Permasalahan yang timbulkan dari kredit tanpa agunan tersebut dan

bagaimana penyelesaiannya

Undang-Undang Perbankan tidak terdapat ketentuan yang mengatur

mengenai klasifikasi kualitas kredit, sedangkan Bank Indonesia telah

menetapkan mengenai penggolongan kualitas kredit yang terdapat dalam

Surat Keputusan Direksi Bank Indonesia Nomor : 30/267/KEP/DIR jo Surat

Edaran Bank Indonesia Nomor : 30/16/UPPB tanggal 27 Febuari 1998 yang

telah diperbaharui dengan Peraturan Bank Indonesia Nomor 11/2/PBI/2009

tentang Penilaian Kualitas Aktiva bank Umum. Berdasarkan penilaian

kualitas aktiva tersebut kredit ditetapkan atau digolongkan menjadi

beberapa bagian yaitu kredit lancar, dalam perhatian khusus, kurang lancar,

diragukan atau macet

Menurut penulis, dalam hal ini pihak Danamon Simpan Pinjam Unit

Palur Karanganyar ataupun pihak Bank Danamon Indonesia dimungkinkan

untuk menetapkan penggolongan kredit macet yang berbeda selama tidak

bertentangan dengan ketentuan peraturan yang telah ditetapkan oleh Bank

98

Indonesia. Adanya perbedaan kriteria kredit macet ini merupakan sebuah

upaya dari DSP untuk dapat memelihara dan meningkatkan kredit lancar di

DSP agar tidak menjadi kredit dalam status macet/loss menurut ketentuan

Bank Indonesia. Ditetapkannya suatu kredit menjadi macet oleh DSP dimana

kredit tersebut belum dianggap macet/loss menurut kriteria Bank Indonesia,

maka akan lebih memudahkan bagi DSP untuk merubah atau meningkatkan

kredit tersebut menjadi lancar kembali, supaya kredit macet (menurut

DSP) tersebut tidak berkembang menjadi kredit macet/loss menurut Bank

Indonesia.

Ketentuan mengenai penggolongan kualitas kredit yang terdapat pada

Danamon Simpan Pinjam Unit Palur Karanganyar dilihat dari usia

ketertinggalan atau keterlambatan pembayaran angsuran yang dihitung sejak

debitor jatuh tempo. Usia ketertinggalan ini biasanya dinyatakan dalam

istilah Day Past Due (DPD). Kredit bermasalah yang timbul harus segera

ditangani oleh pihak unit hal ini akan berdampak bagi performance unit,

Faktor Penyebab suatu kredit bermasalah ada bermacam-macam salah

satunya adalah mengenai tingkat kolektibilitasnya. Berikut data kolektibilitas

unit sesuai dengan ketentuan yang telah ditetapkan oleh pihak managemen

Bank Danamon Simpan Pinjam118

:

a. Keterlambatan nol hari dari jatuh tempo masuk dalam kategori

Kolektabilitas 1 ( lancar )

b. Keterlambatan 1 – 60 hari masuk dalam kategori Kolektabilitas 2.

c. Keterlambatan 61 - 120 hari masuk dalam kategori Kolektabilitas 3.

d. Keterlambatan 121 – 150 hari masuk dalam kategori Kolektabilitas 4.

e. Keterlambatan 151 – 180 hari masuk dalam kategori Kolektabilitas 5.

Guna menanggani kredit yang bermasalah maka unit membentuk tim untuk

menanggani kredit yang bermasalah tersebut yaitu :

a. Keterlambatan 1 – 30 hari maka akan ditanggani oleh AO ( marketing

unit)

b. Keterlambatan 31 – 60 akan ditanggani bagian Soft Collection

118

Wawancara dengan unit manager Dsp palur ( catur supriyadi )

99

c. Keterlambatan 61 – 180 akan ditanggani oleh bagian Front End

d. Keterlambatan > 180 akan ditanggani oleh Back End

Penangganan terhadap semua debitur yang bermasalah adalah dengan

dilakukannya penagihan dan teguran disertai dengan surat peringatan. Ketentuan

yang ditempuh dalam menghadapi kredit macet yang telah ditetapkan oleh

Danamon Simpan Pinjam Unit Palur Karanganyar sebagaimana tercantum dalam

Memorandum Review Penyelesaian Kredit versi 6.00/11/2014 adalah sebagai

berikut :

a. Unit melakukan dengan cara Penagihan terhadap debitor.

Pada langkah ini terbagi dalam tiga tahap penagihan yang juga disertai

dengan diberikannya Surat Peringatan kepada debitor macet, dengan

ketentuan sebagai berikut :

1) Tahap 1

Penagihan tahap 1 diterapkan pada DPD lebih dari 30 hari, yang disertai

dengan Surat Peringatan pertama

2) Tahap 2

Penagihan tahap 2 diterapkan pada 15 hari setelah dikeluarkannya urat

peringatan yang pertama, yang disertai dengan Surat Peringatan kedua

3) Tahap 3

Penagihan tahap 3 diterapkan pada 15 hari setelah dikeluarkannya surat

peringatan yang kedua, yang disertai dengan Surat Peringatan ketiga.

b. Seluruh debitor yang bermasalah akan didatangi oleh bagian soft collection

dengan tujuan untuk menagih pembayaran angsuran.

Selama ini yang terjadi di Danamon Simpan Pinjam Unit Palur

Karanganyar, pihak bank tidak perlu menunggu sampai penagihan dan surat

peringatan ketiga terlebih dahulu untuk dapat mencari jalan keluarnya.

Artinya adalah, apabila setelah dilakukannya penagihan dan surat peringatan

yang pertama maka debitor sudah menunjukkan itikad baiknya maka tidak

perlu menunggu penagihan kedua dan ketiga untuk menentukan tindakan

penyelesaian lebih lanjut. Dalam hal ini yang dilakukan unit adalah

melakukan pendekatan secara emosional dengan debitor dengan melakukan

maintain secara rutin dengan menjaga hubungan baik dengan semua debitor.

100

Masalah – masalah yang sering timbul dari kredit solusi modal di Bank

Danamon unit palur adalah sebagai berikut 119

:

a. Usaha Debitor menurun

b. Usaha Debitor Bangkrut

c. Debitor Meninggal Dunia

Penangganan unit dalam melakukan penyelamatan kredit adalah sebagai

berikut:

a. Penangganan Usaha Debitor menurun

Apabila suatu suatu kredit berindikasi macet maka pihak Danamon

Simpan Pinjam Unit Palur Karanganyar dalam hal ini adalah Credit Officer

akan melakukan survey dan analisa ulang terhadap debitor yang mengalami

kesulitan dalam usahanya dan segi kondisi keuangannya. Hal ini bertujuan

agar pihak DSP mengetahui keadaan atau kondisi keuangan debitor yang

sebenarnya, yang kemungkinan keadaan atau kondisi debitor tersebut telah

berubah dari keadaan awal. Selanjutnya dapat diketahui langkah apa yang

tepat dan dapat ditempuh untuk menyelesaikan kredit macet tersebut. Pihak

unit akan melakukan penjadwalan kembali atas kredit yang telah berjalan

dengan jalan restrukturisasi dan jika setelah dilakukan restruktur debitor

juga masih mengalami keberatan maka pihak bank dapat melakukan

restruktur kembali atas kredit tersebut setelah berjalan minimal 6 bulan.

MRK ( Memo restruktur kredit ) dapat dilakukan berulang – ulang jika

usaha debitor masih terdapat pemasukan dan pihak bank menilai debitor

masih mempunyai itikad baik.

Memo Restruktur Kredit adalah adanya suatu perubahan persyaratan

kredit dengan menjadikannya suatu perjanjian kredit yang baru. Perubahan

persyaratan kredit tersebut meliputi konversi seluruh tunggakan menjadi

pokok kredit baru yang disertai dengan perubahan mengenai jangka waktu

kredit, jadwal pembayaran serta perubahan pada bunga yang dikenakan.

Penggunaan memo Memo Intern Permohonan keringanan dalam restruktur

kredit dibuat oleh bank selaku kreditor dengan memberikan potongan

119

Wawancara dengan Creditt offiicer ( Biyan )

101

angsuran untuk bayar pokok saja bagi nasabah debitor yang memiliki

keterlambatan 1 – 90 hari. Kesempatan ini hanya diberikan satu kali saja

bagi debitor macet. Memo intern permohonan keringanan, merupakan

ketentuan yang ditetapkan pihak DSP dengan mengacu pada ketentuan yang

telah diatur oleh Bank Indonesia dalam Surat Keputusan Direksi Bank

Indonesia Nomor 31/150/KEP/DIR tanggal 12 November 1998 tentang

Restrukturisasi Kredit yang telah diubah dengan Peraturan Bank Indonesia

Nomor 2/15/PBI/2000 tanggal 12 Juni 2000. Dalam ketentuan tersebut

disebutkan bahwa restrukturisasi kredit adalah upaya yang dilakukan oleh

bank dalam usaha perkreditan agar penanggung hutang dapat memenuhi

kewajibannya. Upaya-upaya tersebut dapat dilakukan, pengurangan

tunggakan bunga, pengurangan tunggakan pokok, perpanjangan waktu,

penambahan hutang. Berdasarkan penelitian yang telah dilakukan pada

Danamon Simpan Pinjam Unit Palur Karanganyar, maka dapat penulis

ketahui data-data mengenai debitor yang telah dilakukan penangganan

untuk upaya penyelamatan kredit pada bulan Februari 2015 unit telah

melakukan restrukturisasi sebanyak 109 noa dari total 281 noa (38.8 %) dan

pada bulan Mei 2015 unit telah melakukan restrukturisasi sebanyak 81 noa

dari total 266 noa (30.5 %) dengan melihat data diatas pihak Bank dalam

memberikan kredit harus sangat berhati – hati dan harus mempunyai

keyakinan yang kuat dalam menganalisa kredit yang akan disalurkan demi

terciptanya performance unit yang sehat.

Dalam hal keuangan debitor yang ternyata tidak mampu melakukan

pembayaran angsuran dengan nominal yang telah ditentukan tetapi debitor

tersebut memiliki itikad baik untuk membayar angsuran, maka

dimungkinkan adanya pembayaran angsuran oleh debitor dengan sistem

parsial. Maksudnya dari parsial adalah, dari pihak unit yaitu teller pickup

akan mengambil uang dari debitor sesuai kemampuan sebagai pembayaran

angsuran kredit, jumlah nominal yang diserahkan rata – rata dibawah

nominal angsuran yang telah ditetapkan. Sistem parsial ini juga dikenal

dengan istilah “menyicil”, dalam artian debitor menyicil pembayaran

angsurannya, Apabila debitor telah membayar angsuran dengan sistem

102

parsial, maka pihak DSP belum akan melakukan tindakan penyelesaian

lebih lanjut meskipun debitor telah membayar angsurannya dengan sistem

parsial, namun debitor itu tetap dianggap sebagai debitor macet karena

jumlah angsuran yang dibayarnya (dengan menyicil) masih kurang atau

belum sesuai dengan nominal yang semestinya.

Menurut penulis, walaupun dalam aturan yang ditentukan oleh Bank

Indonesia tidak ada pengaturan mengenai pembayaran dengan sistem parsial

namun hal ini dimungkinkan untuk dilakukan oleh debitor. Berdasarkan

Pasal 1390 Kitab Undang-Undang Hukum Perdata yang menyebutkan

“tiada seorang berutang dapat memaksa orang yang mengutangkan padanya

menerima pembayaran utangnya sebagian demi sebagian, meskipun

utangnya itu dapat dibagi-bagi”, artinya adalah debitor tidak dapat

memaksakan kepada pihak DSP untuk membayar angsurannya dengan

sistem parsial seperti ini, namun dalam hal ini pihak DSP lah yang

menawarkan kepada debitor untuk membayar angsuran dengan sistem

parsial. Pada penanganan dengan menggunakan sistem ini maka setiap

aktivitas yeng telah dilakukan oleh unit akan diupdate pada kartu debitor

sebagai laporan dari unit kepada kantor pusat bahwa unit benar - benar

melakukan penangganan terhadap debitor tersebut.

Penulis mengambil contoh dalam permasalahan Tn. JS yang

memiliki usaha toko kelontong yang mempunyai tunggakan pembayaran

dengan keterlambatan 65 hari permasalahan timbul karena usaha toko

tersebut mengalami penurunan dikarenakan istri tuan Tn JS sedang sakit dan

membutuhkan biaya yang banyak sehingga Tn. JS mengalami kesulitan

dalam pembayaran angsuran. Langkah yang ditempuh oleh pihak Danamon

Simpan Pinjam Unit Palur Karanganyar adalah dengan melakukan analisa

ulang terhadap keuangan debitor tersebut. Melihat dari keadaan Tn. JS yang

sudah tidak seperti kondisi awal pihak Danamon Simpan Pinjam Unit Palur

Karanganyar menyarankan kepada Tn. JS untuk memperpanjang

pinjamannya dengan merubah jangka waktu kredit yang pada awalnya akan

jatuh tempo pada tanggal 28 Mei 2016 dan jumlah angsuran per bulan Rp.

1.850.000,- setelah dilakukan Memorandum Restruktur Solusi Modal

103

Nomor : 0000003/PPPK/08767/0715 angsuran Tn. JS menjadi lebih kecil

menjadi Rp 1.050.714,- dengan di rubah jangka waktu kredit menjadi 30

bulan yang dimulai pada tanggal 27 Juli 2015 dan berakhir pada tanggal 03

Februari 2018..

b. Penangganan Usaha Debitur Bangkrut

Beberapa faktor penyebab kemacetan dari usaha debitor yang salah

satu adalah diantaranya banyaknya kewajiban debitor yang harus dipenuhi

selain kepada pihak bank Danamon, usaha debitor bankrut karena faktor

internal antara lain ketidakseimbangan modal yang dimiliki dengan jumlah

piutang yang dimiliki sehingga pembayaran angsuran debitor memperoleh

dananya dari hasil penjualan aset sehingga cashflow debitor hampir tidak

ada untuk perputaran usaha mereka kembali. Menunjuk Memo Collection

dari kantor pusat bank Danamon No. B.661/MM/0807 maka pihak

Danamon simpan pinjam unit palur dalam menanggani masalah seperti

usaha nasabah bangkrut adalah dengan melakukan penyelesaian dengan

Cutloss Unsecured Loan / MRPK. Cutloss Unsecured Loan adalah

pemberian keringanan pelunasan dengan membebaskan semua tunggakan

bunga, denda dan juga pinalty.

Penulis mengambil contoh dalam permasalahan Tn. DA yang

memiliki usaha konveksi dengan keterlambatan 91 hari dimana usaha

mengalami kebangkrutan akibat tidak ada ketidak adanya perputaran uang

dalam usahanya akibat ditipu oleh rekan kerja dan usaha debitor juga sudah

tidak dapat dijalankan sehingga kesulitan dalam melaksanakan

kewajibannya maka langkah yang ditempuh oleh pihak Danamon Simpan

Pinjam Unit Palur Karanganyar adalah dengan melakukan kunjungan untuk

menentukan kemampuan bayar Tn. DA kemudian melakukan analisa ulang

terhadap keuangan debitor tersebut. Melihat dari keadaan Tn. DA yang

sudah tidak dapat melakukan kegiatan usahanya tersebut, maka pihak

Danamon Simpan Pinjam Unit Palur Karanganyar menyarankan kepada Tn.

DA untuk melunasi sisa pinjamannya dengan mendapat potongan. Sisa

pinjaman yang dimiliki DA adalah Rp. 9.723.887,- karena mendapat cutloss

tersebut (nomor B.220 / SEMM/ 0111) dari pihak bank sebesar Rp

104

7.723.887 ( 79% ) dari total outstanding maka yang harus dibayarkan oleh

Tn. DA adalah sebesar Rp. 2.000.000,- ( Permohonan cutloss disetujui

karena kemampuan bayar maksimal debitor hanya sebatas Rp 2.000.000,-

dari hasil penjualan aset ) Potongan yang diberikan kepada Tn. DA sebesar

79% ( Rp. 7.723.887,- ) dianggap sebagai bunga yang dibebaskan atau tidak

perlu dibayar oleh Tn. DA karena melakukan pelunasan sisa pinjamannya.

c. Penangganan Debitur Meninggal

Penangganan pertama jika Debitor Meninggal dunia yaitu dengan

melakukan mediasi dengan pihak ahli waris untuk menemukan jalan keluar

yang terbaik apakah nantinya pihak ahli waris akan melanjutkan kredit ini

sampai selesai atau apakah akan dilakukan pelunasan dengan diberikan

keringanan ( Cutloss ). Mediasi adalah suatu proses pembuatan keputusan

dalam mana para pihak yang bersengketa dengan dibantu oleh seorang

pihak ketiga yaitu mediator untuk membantu para pihak mencapai suatu

hasil yang disetujui oleh para pihak.120

Dari hasil penelitian penulis

mendapatkan informasi bahwa dari kali pertama divisi berdiri yaitu tahun

2008 hingga posisi bulan mei 2015 terdapat 2 debitor yang meninggal,

Salah satu ahli waris debitor melakukan langkah untuk melanjutkan kredit

yang telah berjalan dan yang satunya melakukan pelunasan dengan

menggunakan memo intern Cut Lose. Memo Intern Cut Lose adalah

pelunasan suatu kredit yang hanya bayar pokok saja, Artinya adalah jika

ahli waris dalam pembayaran pelunasan tersebut hanya dibebankan untuk

melakukan pelunasan terhadap sebagian tunggakannya saja, yaitu tunggakan

pokoknya. Pada intinya debitor tersebut dibebaskan dari bunga kreditnya

seperti yang dilakukan pihak unit pada saat penyelesaian usaha debitor

bangkrut yaitu dengan MRPK.

3. Perlindungan Hukum Terhadap Bank selaku kreditor atas Pemberian

Kredit Tanpa Agunan

Perbankan di Indonesia mengalami perkembangan yang cukup pesat,

hal tersebut dapat dilihat dari masyarakat modern yang sebagian besar dalam

120

Arus Akbar Silondae dan Andi Fariana, op.cit., hlm. 87

105

mencukupi kebutuhannya menggunakan media perbankan sebagai sarana

untuk pemenuhannya. Dalam Pasal 2 Undang-Undang Nomor 10 Tahun 1998

Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 Tentang Perbankan

dinyatakan bahwa Perbankan Indonesia dalam melakukan usahanya

berasaskan demokrasi ekonomi dengan menggunakan prinsip kehati-hatian.

Dunia perbankan seringkali timbul permasalahan- permasalahan yang akan

berdampak bagi para pelaku yang bersangkutan, salah satu diantaranya

adalah bagaimana sistem kredit yang tidak menggunakan agunan ataupun

jaminan serta bagaimana perlindungan hukumnya terhadap bank selaku

kreditor. Kepercayaan yang di kedepankan oleh pihak bank selaku kreditor

dalam memberikan kredit tanpa agunan kepada debitor seringkali di

diabaikan oleh pihak debitor, Hal ini menimbulkan dampak dikemudian hari

sebagai akibat dari pemberian kredit tanpa agunan. Orang yang beri’tikad

baik menaruh kepercayaan sepenuhnya kepada pihak lawan yang

dianggapnya jujur dan tidak menyembunyikan sesuatu yang buruk

dikemudian hari dapat menimbulkan kesulitan – kesulitan.121

Hal inilah yang

menjadi dasar dalam pemberian kredit tanpa agunan solusi modal di

Danamon Simpan Pinjam.

Hukum sebagai salah satu norma sosial bertugas membingkai pola-

pola yang jumlah dan ragamnya banyak sehingga hukum itu sendiri akan

memasuki aspek-aspek kehidupan sosia kemasyarakatan. Pemahaman

hukum akan dipengaruhi oleh banyak aspek.122

Pokok Permasalahan ini

bagaimana perwujudan perlindungan hukum bagi kreditor dalam pemberian

kredit modal kerja tanpa agunan dalam membatasi manusia mengatur

kehidupan masyarakat dalam pelaksanaannya yang sangat bergantung pada

aspek-aspek kemasyarakatan. Friedman menyatakan bahwa hukum sebagai

norma sosial perkembangannya tidak semata ditentuka oleh hukum itu

sendiri, tetapi lebih bergantung pada masyarakat hukum itu berada.123

Dalam setiap kesepakatan bersama yang mengandung sebab dan

121

R. Soebekti, Hukum perjanjian, PT. Intermasa, jakarta, 2001, hlm. 45 122

B.Curzon, Jurisprudence, Evan Ltd, 1979, Estover Plymouth, hlm. 148 123

Ibid., hlm. 149

106

akibat terhadap kedua belah pihak maka para pihak wajib mengikuti dan

mematuhi apa yang menjadi kesepakatan, Hal ini dapat dilihat dalam pasal 1

angka 11 undang - undang perbankan No.10 Tahun 1998 yang menyebutkan

bahwa persetujuan atau kesepakatan pinjam meminjam antara bank dengan

pihak lain yang mewajibkan pihak peminjam melunasi hutangnya setelah

jangka waktu tertentu dengan jumlah bunga.124

Pada Pasal 1338 ayat (1)

KUHPerdata menyatakan bahwa semua kontrak atau perjanjian yang dibuat

secara sah berlaku sebagai undang – undang bagi mereka yang membuatnya,

hal ini dapat dimaknai bahwa semua perjanjian mempunyai kebebasan

berkontrak akan tetapi kebebasan tersebut tetap dibatasi oleh hukum yang

sifatnya memaksa sehingga para pihak harus menaatinya. Suatu perjanjian

tidak dapat ditarik kembali selain dengan kesepakatan kedua belah pihak,

atau karena alasan-alasan yang oleh undang-undang dinyatakan cukup untuk

itu. Perjanjian tidak hanya mengikat untuk hal-hal yangdengantegas

dinyatakan didalamnya tetapi juga segala sesuatu yang menurut sifat

perjanjian harus ada kepatutan, kebiasaan atau undang-undang yang biasa

dikenal dengan asaa itikad baik.

Asas itikad baik berarti bahwa kedua belah pihak harus berlaku

terhadap yang lain berdasarkan kepatutan di antara orang-orang yang sopan

tanpa tipu daya, tipu muslihat, tanpa akal-akalam=n dan tidak hanya melihat

pada kepentingan diri sendiri, tetapi juga untuk kepentingan orang lain.125

Dalam hal ini jika sudah terjadi kesepakatan maka segala aspek yuridis yang

tertera maka kedua belah pihak harus sama dalam memperoleh perlindungan

hukum. Berdasarkan Pasal 1131 dan Pasal 1132 KUHPerdata yaitu harta

kekayaan milik dari debitor seluruhnya menjadi jaminan terhadap jumlah

hutang yang harus dibayarkan oleh debitor. Akibat dari kelalaian dari debitor

maka pihak bank dapat melakukan eksekusi berdasarkan Pasal 1131 dan

Pasal 1132 KUHPerdata.

Perlindungan hukum merupakan suatu hal yang melindungi subyek –

subyek hukum melalui peraturan perundang – undangan yang berlaku dan

124

R. Soebekti, Ibid; hlm. 17 125

Daeng Naja, Pengantar Hukum Bisnis Indonesia, Pustaka Yustisia, Yogyakarta, 2009, hlm. 95

107

dipaksakan pelaksanaannya dengan suatu sanksi. Dalam melindungi

perjanjian kredit tanpa agunan ini pihak danamon simpan pinjam unit palur

menggunakan 2 perlindungan hukum yaitu :

a. Perlindungan Hukum Preventif

Pihak danamon simpan pinjam unit palur dalam memberikan kredit

solusi modal tanpa agunan ini telah menjalankan sesuai dengan peraturan

yang ditetapkan oleh pihak terkait yaitu menurut undang – undang

perbankan dan peraturan dari bank Indonesia yaitu dengan

memperhatikan proses analisa yang mendalam berdasarkan prinsip

kehati – hatian yang baik dan sehat dan menaruh kepercayaan kepada

calon debitor bahwa calon debitor sanggup dan benar – benar mampu

untuk mengembalikan piutang dan memenuhi kewajiban sebagai debitor

sesuai dengan yang disyaratkan dalam perjanjian kredit. Dalam

mengantisipasi kredit yang bermasalah pihak danamon simpan pinjam

memerlukan formula isi yang tepat untuk dapat memuat dalam perjanjian

kredit tanpa agunan ketika terjadi kelalaian ataupun hal – hal yang diluar

prediksi dalam pelaksanaan penyelesaian kredit yang dapat mengikat

sehingga debitor menyetujuinya.

Berdasarkan teori perlindungan hukum yang dibangun oleh

Salmond, menguraikan bahwa hukum bertujuan mengintegrasikan dan

mengkordinasikan berbagai kepentingan dalam masyarakat dengan cara

membatasinya, karena dalam lalu lintas kepentingan perlindungan

terhadap kepentingan tertentu hanya dapat dilakukan dengan cara

membatasi kepentingan di lain pihak. Pihak bank selaku kreditor atau

penyedia dana dalam hal ini membuat peraturan – peraturan yang

ditujukan kepada pihak debitor selaku penerima dana yang pada intinya

untuk melaksanakan kewajiban sesuai yang dicantumkan dalam klausula

perjanjian kredit yang telah disepakati sehingga kedua belah pihak akan

mendapatkan perlindungan yang seimbang dimana pihak debitur akan

mendapatkan sejumlah modal untuk usaha dan pihak kreditur menerima

pengembalian pokok beserta hutangnya.

Dalam perlindungan preventif ini pihak danamon simpan pinjam

108

pada awalnya berdiri telah memakai maskapai asuransi untuk

mengantisipasi adanya kerugian akibat hal yang diluar prediksi tersebut

namun pada kenyataannya karena terdapat kendala pada saat realisasi

terdapat debitor yang meninggal dunia maka dengan berbagai

pertimbangan pihak danamon simpan pinjam unit palur menghentikan

penggunaan maskapai asuransi tersebut karena dinilai pihak asuransi

tidak sesuai komitmen. Adanya beberapa klausula yang telah dituangkan

dalam perjanjian kredit agar nantinya dapat memudahkan dalam proses

penyelesaian kredit. Formula klausula yang tertuang dalam perjanjian

kredit dalam pemberian kredit tanpa agunan ini digunakan sebaga langkah

perlindungan hukum preventif yang dilakukan oleh pihak danamon

simpan pinjam, yaitu :

1) Debitor dilarang menjual atau mengalihkan seluruh atau sebagian

kekayaan, baik barang bergerak maupun tidak kecuali untuk

menjalankan usaha debitor

a. Debitor dilarang menjaminkan dangan cara apapun kekayaan