ENRICO GABRIELLI. ALEA, RIESGO Y TEORIA DEL CONTRATO. EDICIONES OLEJNIK

38

BAB IV

HASIL ANALISIS

4.1 KARAKTERISTIK RESPONDEN

Seperti yang telah dijelaskan di dalam Bab III, penelitian ini menggunakan

teknik purposive sampling dengan jumlah responden sebanyak 100 responden.

Penelitian ini dilakukan untuk mengambil jumlah sampel populasi yang ada

didasari kriteria yang sudah ditetapkan. Adapun karaketristik responden yang

digunakan pada penelitian ini diantaranya :

Tabel 4.1

Karakteristik responden berdasarkan Jenis Kelamin

Sumber: Data Primer sudah diolah, 2018

Berdasarkan tabel 4.1 hasil yang dilihat bahwa mayoritas konsumen sebagai

pengguna OVO adalah laki-laki sebanyak 57% sedangkan wanita hanya 43% saja.

39

Tabel 4.2

Karakteritik responden berdasarkan frekuensi penggunaan OVO

Sumber: Data Primer sudah diolah, 2018

Berdasarkan tabel 4.2 hasil yang dilihat bahwa mayoritas konsumen OVO lebih

sering menggunakan aplikasi OVO sebanyak 58%. ini membuktikan bahwa

aplikasi OVO banyak diminati oleh masyarakat di era modern dan berkembang.

4.2 HASIL UJI VALIDITAS DAN RELIABILITAS

4.2.1 UJI VALIDITAS

Uji validitas digunakan untuk menjadi tolak ukur valid atau tidaknya

sebuah kuesioner (Ghozali, 2011). Oleh karena itu kuesioner bisa dianggap

valid jika pertanyaan pada kuesioner mampu untuk menyatakan dan

menjelaskan sesuatu yang bisa diukur oleh kuesioner tersebut. Untuk

melakukan pengujian validitas dapat dilakukan dengan membandingkan

nilai r hitung dengan nilai r tabel. Uji validitas yang pertama dilakukan

untuk menguji validitas pada variabel minat penggunaan OVO.

40

Tabel 4.3

Hasil Pengujian Validitas Variabel Minat Penggunaan OVO

Sumber: Data Primer sudah diolah, 2018

Hasil pada tabel 4.3 bahwa nilai dari r hitung > r tabel, maka dapat

diketahui bahwa semua jumlah pertanyaan pada variabel minat adalah valid.

Uji validitas yang kedua dapat dilakukan untuk menguji validitas pada

variabel perceived usefulness

Tabel 4.4

Hasil Pengujian Validitas Variabel Perceived Usefulness

Sumber: Data Primer sudah diolah, 2018

Hasil pada tabel 4.4 bahwa nilai dari r hitung > r tabel, maka dapat

diketahui bahwa semua jumlah pertanyaan pada variabel perceived of

usefulness adalah valid.

41

Uji validitas yang ketiga dilakukan untuk menguji validitas pada

variabel perceived ease of use.

Tabel 4.5

Hasil Pengujian Validitas Variabel Perceived Ease of Use

Sumber: Data Primer sudah diolah, 2018

Hasil pada tabel 4.5 bahwa nilai dari r hitung > r tabel, maka dapat

diketahui bahwa semua jumlah pertanyaan pada variabel perceived ease of use

adalah valid.

Uji validitas yang keempat dilakukan untuk bisa menguji validitas pada

variabel resiko.

Tabel 4.6

Hasil Pengujian Validitas Variabel Resiko

Sumber: Data Primer sudah diolah, 2018

42

Hasil pada tabel 4.6 bahwa nilai dari r hitung > r tabel, maka dapat

diketahui bahwa semua jumlah pertanyaan pada variabel resiko adalah valid.

Uji validitas yang kelima dilakukan untuk menguji validitas pada

variabel kepercayaan.

Tabel 4.7

Hasil Pengujian Validitas Variabel Kepercayaan

Sumber: Data Primer sudah diolah, 2018

Hasil pada tabel 4.7 bahwa nilai dari r hitung > r tabel, maka dapat diketahui

bahwa semua jumlah pertanyaan pada variabel kepercayaan adalah valid.

4.2.2 UJI RELIABILITAS

Menurut Ghozali (2011) menyatakan reliabilitas adalah suatu alat yang

dapat digunakan dalam mengukur suatu kuesioner yang merupakan

indikator dari variabel atau konstruk. Suatu kuesioner dapat katakan reliable

atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten

atau stabil dari waktu ke waktu. Kategori koefisien reliabilitas (Guilford,

1956) adalah sebagai berikut:

43

Tabel 4.8

Kategori Koefisien Reliabilitas

Tabel 4.9

Hasil Pengujian Reliabilitas

Sumber: Data Primer sudah diolah, 2018

Dilihat pada tabel 4.9 bahwa nilai Cronbach’s Alpha disemua variabel

tergolong reliabel.

44

4.3 UJI ASUMSI KLASIK

4.3.1 UJI NORMALITAS

Uji normalitas digunakan untuk menguji apakah dalam model regresi,

variable dependen atau independen keduanya memiliki distribusi normal

atau tidak (Ghozali, 2011). Uji normalitas yang digunakan dalam penelitian

ini menggunakan uji Kolmogrov – Smirnov, data bisa dikatakan

berdistribusi normal apabila nilai signifikansinya > 0,05.

Tabel 4.10

Hasil Uji Normalitas

Sumber: Data Primer sudah diolah, 2018

Hasil pada tabel 4.10 tersebut bahwa nilai Kolmogrov – Smirnov

memiliki nilai signifikansi 0,200 > 0,05, jadi variabel dependen atau

independen pada penelitian ini keduanya memiliki distribusi yang normal.

4.3.2 UJI MULTIKOLINEARITAS

Uji multikolinearitas mempunyai tujuan untuk menguji tentang model

regresi ditemukan adanya korelasi antar variabel bebas (Ghozali, 2011).

Suatu model regresi dikatakan bebas dari multikolineartitas jika nilai

tolerance > 0,1 atau sama dengan VIF < 10 (Ghozali, 2011)

45

Tabel 4.11

Hasil Uji Multikolienaritas

Sumber: Data Primer sudah diolah, 2018

Hasil dari tabel 4.11 bahwa tiap variabel memiliki nilai tolerance > 0,1

dan tiap variabel memiliki nilai VIF < 10, maka dapat dikatakan dalam

penelitian ini tidak terjadi multikolienaritas.

46

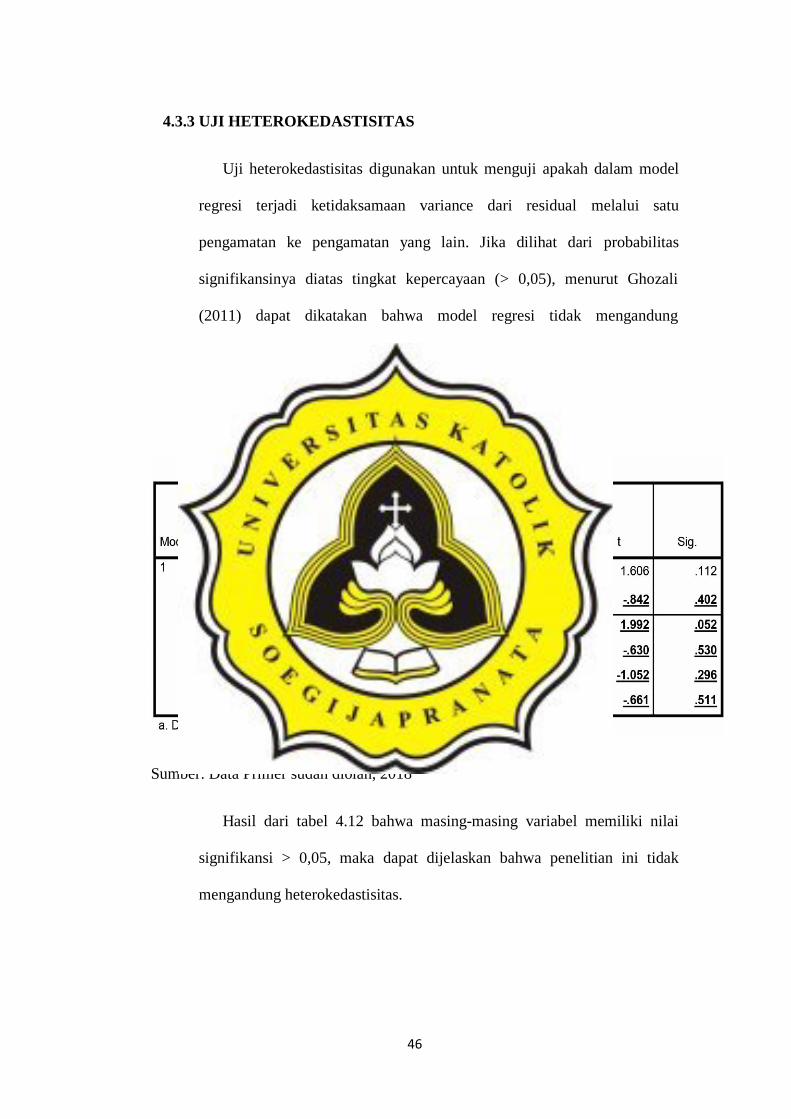

4.3.3 UJI HETEROKEDASTISITAS

Uji heterokedastisitas digunakan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual melalui satu

pengamatan ke pengamatan yang lain. Jika dilihat dari probabilitas

signifikansinya diatas tingkat kepercayaan (> 0,05), menurut Ghozali

(2011) dapat dikatakan bahwa model regresi tidak mengandung

heterokedastisitas.

Tabel 4.12

Hasil Uji Heterokedastisitas

Sumber: Data Primer sudah diolah, 2018

Hasil dari tabel 4.12 bahwa masing-masing variabel memiliki nilai

signifikansi > 0,05, maka dapat dijelaskan bahwa penelitian ini tidak

mengandung heterokedastisitas.

47

4.4 STATISTIK DESKRIPTIF

Langkah berikutnya adalah melakukan analisis statistik deskriptif

dengan tujuan untuk mengetahui nilai-nilai variabel dalam penelitian ini.

Adapun dalam statistik deskriptif akan diterangkan mengenai nilai

minimum, nilai maksimum, mean serta standar deviasi variabel penelitian.

Penggolongan dilihat pada data mean aktual dan standar deviasi (Azwar,

2009) dengan rumus kategori sebagai berikut :

Tabel 4.13

Rumus Kategori

Tabel 4.14

Statistik Deskriptif

Sumber: Data Primer sudah diolah, 2018

Tinggi : X ≥ Mean + 1 SD

Sedang : Mean – 1 SD < X < Mean + 1 SD

Rendah : X ≤ Mean – 1 SD

48

Berdasarkan tabel 4.14 di atas terlihat pada table variable minat konsumen

terhadap pembelian dan pemakaian aplikasi OVO terbukti sangat tinggi, dapat

dilihat dari nilai mean aktualnya sebesar 12,81. Untuk variabel perceived

usefulness dengan nilai mean aktual sebesar 21 menunjukkan kegunaan dari

aplikasi OVO ini sangatlah tinggi bagi konsumen yang tergolong sering

berbelanja dengan e-money dikota semarang. Untuk variabel perceived ease of

use dengan nilai mean aktual sebesar 14,38 menunnjukkan bahwa pemakaian

aplikasi OVO ini sangatlah mudah bagi konsumen pria maupun wanita.

Sedangkan persepsi konsumen terhadap tingkat resiko dari pemakaian aplikasi

OVO dapat dilihat dari jumlah mean sebesar 8,61 yang menandakan tingkat

resiko dari para pengguna OVO masih tergolong rendah resiko jika dilihat para

konsumen tidak dirugikan dari segi keuangan. Pada variabel kepercayaan juga

dapat menunjukkan bahwa nilai mean aktual sebesar 16,25 yang diketahui

bahwa kepercayaan konsumen dan masyarakat luas pada penggunaan aplikasi

OVO yang semakin maju dan berkembang pesat.

Analisis deskriptif berikutnya menjelaskan index dari jawaban responden

mengenai indikator dari konstruk yang di teliti. Pengukuran index ini

berdasarkan skala dari Ferdinand (2014) yaitu dengan membagi selisih rentang

jawaban dengan respon tertinggi dengan rentang jawaban terendah menjadi 3

skala pengukuran sehingga pembagian skala index dengan minimum skala 20

hingga 100 sebagai berikut:

49

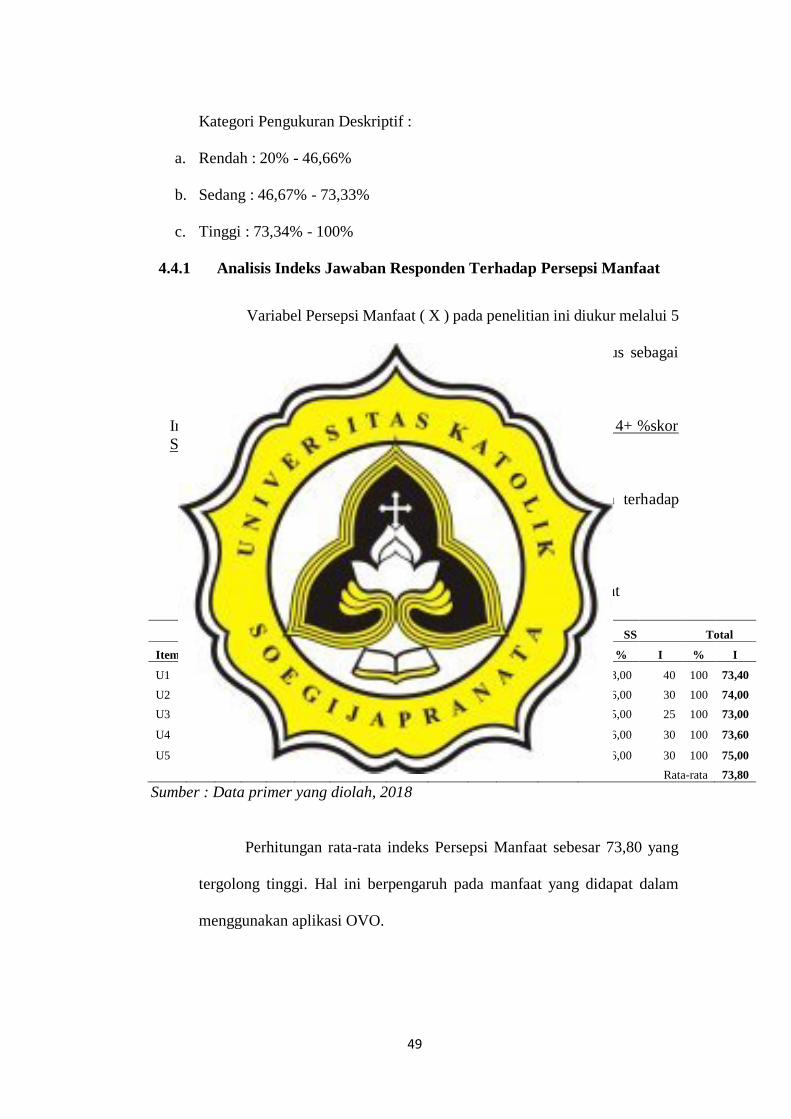

Kategori Pengukuran Deskriptif :

a. Rendah : 20% - 46,66%

b. Sedang : 46,67% - 73,33%

c. Tinggi : 73,34% - 100%

4.4.1 Analisis Indeks Jawaban Responden Terhadap Persepsi Manfaat

Variabel Persepsi Manfaat ( X ) pada penelitian ini diukur melalui 5

item pertanyaan. Indeks skor jawaban ditentukan dengan rumus sebagai

berikut:

Index = ( %skor STS x 1+ %skor TS x 2+ %skor N x 3+ %skor S x 4+ %skor

SS x 5)

5

Hasil dari jawaban dan analisis indeks skor jawaban terhadap

variabel persepsi manfaat adalah sebagai berikut :

Tabel 4.15

Hasil Tanggapan Responden Terhadap Persepsi Manfaat

STS TS N S SS Total

Item Fq % I Fq % I fq % I Fq % I fq % I % I

U1 0 0 0 2 2,00 4 38 38,00 114 52 52,00 208 8 8,00 40 100 73,40

U2 0 0 0 1 1,00 2 44 44,00 182 49 49,00 196 6 6,00 30 100 74,00

U3 0 0 0 1 1,00 2 43 43,00 129 51 51,00 204 5 5,00 25 100 73,00

U4 0 0 0 1 1,00 2 46 46,00 138 47 47,00 188 6 6,00 30 100 73,60

U5 0 0 0 1 1,00 2 45 45,00 136 46 46,00 190 6 6,00 30 100 75,00

Rata-rata 73,80

Sumber : Data primer yang diolah, 2018

Perhitungan rata-rata indeks Persepsi Manfaat sebesar 73,80 yang

tergolong tinggi. Hal ini berpengaruh pada manfaat yang didapat dalam

menggunakan aplikasi OVO.

50

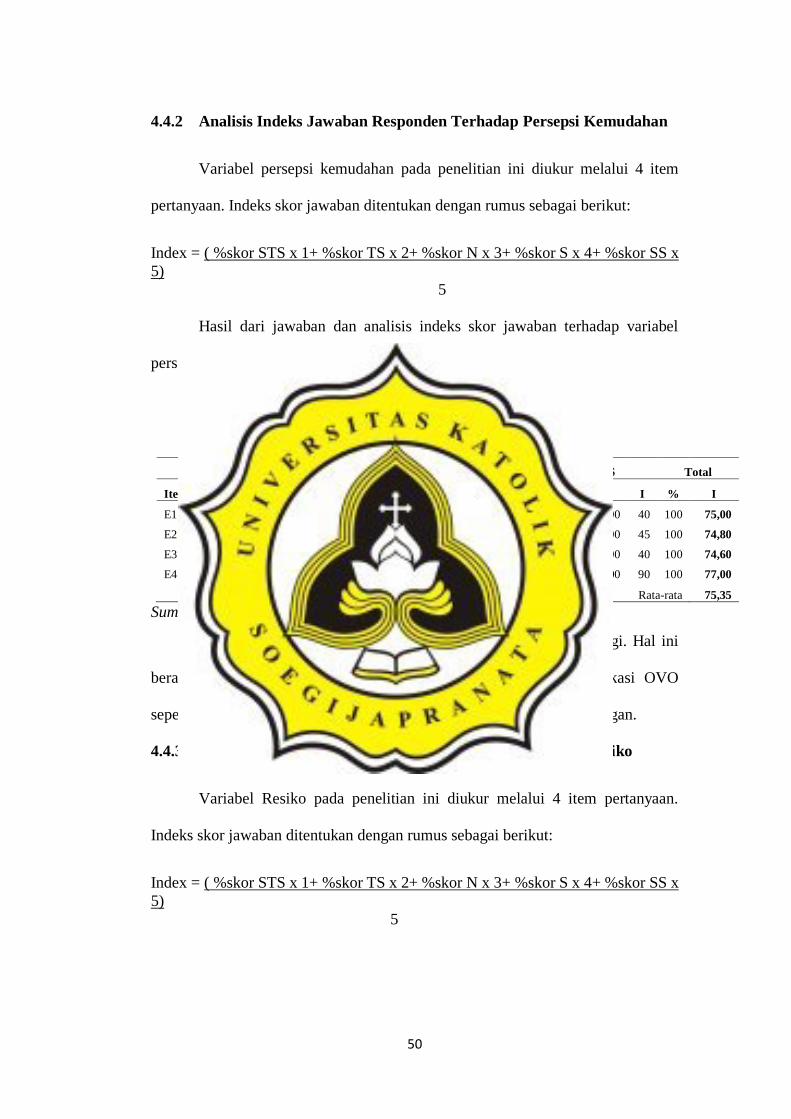

4.4.2 Analisis Indeks Jawaban Responden Terhadap Persepsi Kemudahan

Variabel persepsi kemudahan pada penelitian ini diukur melalui 4 item

pertanyaan. Indeks skor jawaban ditentukan dengan rumus sebagai berikut:

Index = ( %skor STS x 1+ %skor TS x 2+ %skor N x 3+ %skor S x 4+ %skor SS x

5)

5

Hasil dari jawaban dan analisis indeks skor jawaban terhadap variabel

persepsi kemudahan penggunaan adalah sebagai berikut:

Tabel 4.16

Hasil Tanggapan Responden Terhadap Persepsi Kemudahan

STS TS N S SS Total

Item fq % I Fq % I Fq % I fq % I fq % I % I

E1 0 0 0 1 1,00 2 31 31,00 93 60 60,00 240 8 8,00 40 100 75,00

E2 0 0 0 0 0,00 0 35 35,00 105 56 56,00 224 9 9,00 45 100 74,80

E3 0 0 0 2 2,00 4 31 31,00 93 59 59,00 236 8 8,00 40 100 74,60

E4 0 0 0 0 0,00 0 33 33,00 99 49 49,00 196 18 18,00 90 100 77,00

Rata-rata 75,35

Sumber : Data primer yang diolah, 2018

Perhitungan rata-rata indeks sebesar 75,35 yang tergolong tinggi. Hal ini

berarti persepsi kemudahan berpengaruh terhadap penggunaan aplikasi OVO

seperti dalam melakukan transfer, membeli belanja dan mengatur keuangan.

4.4.3 Analisis Indeks Jawaban Responden Terhadap Variabel Resiko

Variabel Resiko pada penelitian ini diukur melalui 4 item pertanyaan.

Indeks skor jawaban ditentukan dengan rumus sebagai berikut:

Index = ( %skor STS x 1+ %skor TS x 2+ %skor N x 3+ %skor S x 4+ %skor SS x

5)

5

51

Hasil dari jawaban dan analisis indeks skor jawaban terhadap variabel

Resiko Penggunaan adalah sebagai berikut:

Tabel 4.17

Hasil Tanggapan Responden Terhadap Variabel Resiko STS TS N S SS Total

Item fq % I Fq % I Fq % I Fq % I fq % I % I

R1 0 0 0 2 2,00 4 16 16,00 48 56 56,00 224 26 26,00 130 100 41,20

R2 0 0 0 1 1,00 2 23 23,00 69 49 49,00 196 27 27,00 135 100 40,40

R3 0 0 0 1 1,00 2 17 17,00 51 50 50,00 200 32 32,00 160 100 42,60

R4 0 0 0 3 3,00 6 15 15,00 45 50 50,00 200 32 32,00 160 100 42,20

Rata-rata 41,60

Sumber : Data primer yang diolah, 2018

Perhitungan indeks rata-rata 41,60 yang tergolong rendah. Hal ini berarti

resiko dalam penggunaan e-money OVO sangat rendah karena kemudahan yang

didapat dan penyimpanan uang elektronik yang tergolong aman sangat membantu

para konsumen.

4.4.4 Analisis Indeks Jawaban Responden Terhadap Variabel Kepercayaan

Variabel Kepercayaan pada penelitian ini diukur melalui 4 item pertanyaan.

Indeks skor jawaban ditentukan dengan rumus sebagai berikut:

Index = ( %skor STS x 1+ %skor TS x 2+ %skor N x 3+ %skor S x 4+ %skor SS x

5)

5

Hasil dari jawaban dan analisis indeks skor jawaban terhadap Variabel

Kepercayaan adalah sebagai berikut:

52

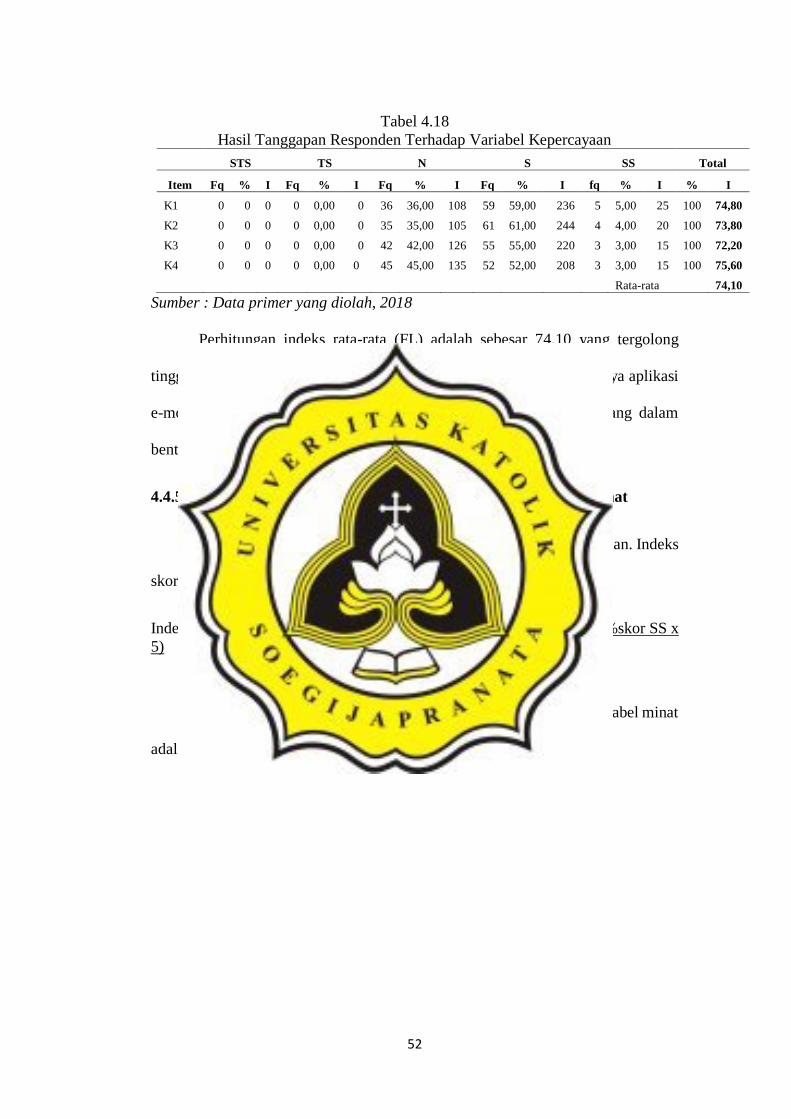

Tabel 4.18

Hasil Tanggapan Responden Terhadap Variabel Kepercayaan

STS TS N S SS Total

Item Fq % I Fq % I Fq % I Fq % I fq % I % I

K1 0 0 0 0 0,00 0 36 36,00 108 59 59,00 236 5 5,00 25 100 74,80

K2 0 0 0 0 0,00 0 35 35,00 105 61 61,00 244 4 4,00 20 100 73,80

K3 0 0 0 0 0,00 0 42 42,00 126 55 55,00 220 3 3,00 15 100 72,20

K4 0 0 0 0 0,00 0 45 45,00 135 52 52,00 208 3 3,00 15 100 75,60

Rata-rata 74,10

Sumber : Data primer yang diolah, 2018

Perhitungan indeks rata-rata (FL) adalah sebesar 74,10 yang tergolong

tinggi. Hal ini berarti para konsumen OVO sangat percaya dengan adanya aplikasi

e-money tersebut membuat masyarakat percaya untuk menyimpan uang dalam

bentuk elektronik aman dan tidak akan hilang jika tidak digunakan

4.4.5 Analisis Indeks Jawaban Responden Terhadap Variabel Minat

Variabel Minat pada penelitian ini diukur melalui 3 item pertanyaan. Indeks

skor jawaban ditentukan dengan rumus sebagai berikut:

Index = ( %skor STS x 1+ %skor TS x 2+ %skor N x 3+ %skor S x 4+ %skor SS x

5)

5

Hasil dari jawaban dan analisis indeks skor jawaban terhadap variabel minat

adalah sebagai berikut:

53

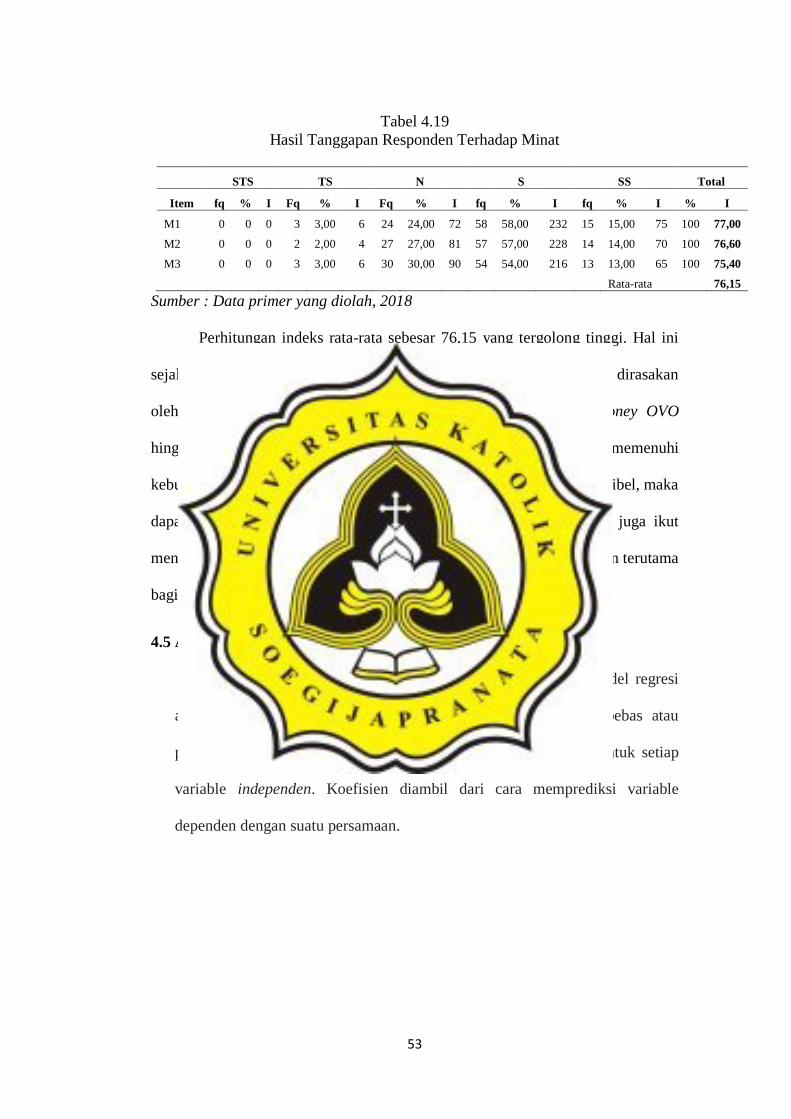

Tabel 4.19

Hasil Tanggapan Responden Terhadap Minat

STS TS N S SS Total

Item fq % I Fq % I Fq % I fq % I fq % I % I

M1 0 0 0 3 3,00 6 24 24,00 72 58 58,00 232 15 15,00 75 100 77,00

M2 0 0 0 2 2,00 4 27 27,00 81 57 57,00 228 14 14,00 70 100 76,60

M3 0 0 0 3 3,00 6 30 30,00 90 54 54,00 216 13 13,00 65 100 75,40

Rata-rata 76,15

Sumber : Data primer yang diolah, 2018

Perhitungan indeks rata-rata sebesar 76,15 yang tergolong tinggi. Hal ini

sejalan dengan pendapat responden bahwa berbagai kemudahan yang dirasakan

oleh konsumen membuat konsumen ingin terus menggunakan e-money OVO

hingga di masa yang akan datang. Karena e-money mampu memenuhi

kebutuhannya dalam melakukan transaksi secara aman, efisien dan fleksibel, maka

dapat membuat konsumen mengajak orang-orang disekitarnya untuk juga ikut

menggunakan e-money agar dapat merasakan kemudahan yang diberikan terutama

bagi pelanggan yang tidak ingin ribet dan suka dengan kemudahan.

4.5 ANALISIS REGRESI LINIER BERGANDA

Menurut Ghozali (2011) Analisis regresi berganda adalah model regresi

atau prediksi yang dapat melibatkan lebih dari satu variabel bebas atau

prediktor. Hasil dari analisis regresi berganda berupa koefisien untuk setiap

variable independen. Koefisien diambil dari cara memprediksi variable

dependen dengan suatu persamaan.

54

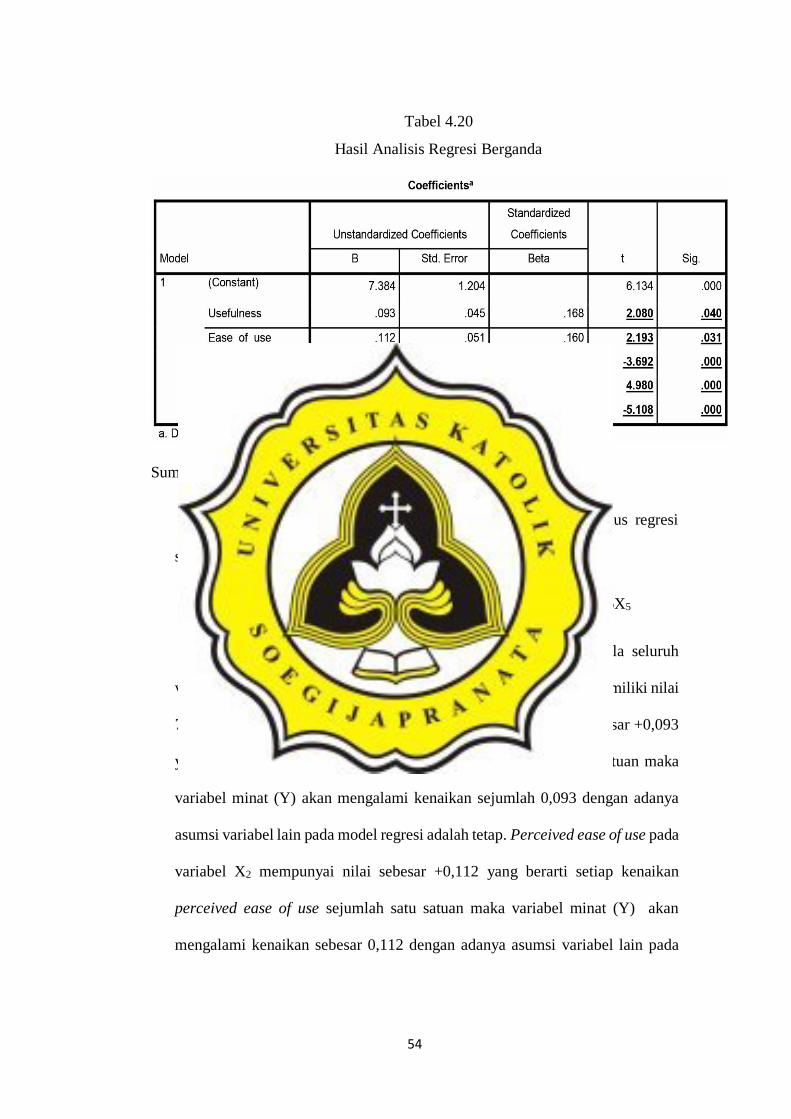

Tabel 4.20

Hasil Analisis Regresi Berganda

Sumber: Data Primer sudah diolah, 2018

Berdasarkan hasil ouput SPSS diatas maka diperoleh rumus regresi

sebagai berikut :

Y = 7,384 + 0,093 X1 + 0,112 X2 -0,099 X3 +0,259X4– 1,056X5

Dengan demikian rumus regresi diatas menjelaskan apabila seluruh

variable bebas memiliki nilai nol (0), maka variable terikat (Beta) memiliki nilai

7,384. Perceived usefulness pada variabel X1 mempunyai nilai sebesar +0,093

yang berarti setiap kenaikan perceived usefulness sejumlah satu satuan maka

variabel minat (Y) akan mengalami kenaikan sejumlah 0,093 dengan adanya

asumsi variabel lain pada model regresi adalah tetap. Perceived ease of use pada

variabel X2 mempunyai nilai sebesar +0,112 yang berarti setiap kenaikan

perceived ease of use sejumlah satu satuan maka variabel minat (Y) akan

mengalami kenaikan sebesar 0,112 dengan adanya asumsi variabel lain pada

55

model regresi adalah tetap. Resiko pada variabel X3 mempunyai nilai sejumlah

-0,099 yang berarti setiap ada penurunan resiko sejumlah satu satuan maka

variabel minat (Y) akan mengalami peningkatan sejumlah 0,099 dengan asumsi

variabel lain pada model regresi adalah tetap. Kepercayaan pada variabel X4

mempunyai nilai sebesar +0,259 yang berarti bahwa setiap kenaikan satu satuan

maka variabel kepercayaan akan dapat meningkat sebesar 0,259 dengan adanya

asumsi variabel lain pada model regresi adalah tetap.

4.6 UJI HIPOTESIS

4.6.1 UJI F (SIGNIFIKANSI MODEL SIMULTAN)

Menurut Ghozali (2011) uji statistik F untuk membuktikan apakah

seluruh variabel independent atau bebas yang masuk kedalam model

memiliki pengaruh secara bersama-sama terhadap variabel dependen atau

terikat.

Tabel 4.21

Hasil Uji F

56

Hasil dari tabel 4.16 pada output SPSS bahwa hasil pengujian menunjukkan

nilai F sebesar 22,385 dengan probabilitas 0,000. Dikarenakan probabilitas

0,000 < 0,05 yang artinya model regresi dapat digunakan untuk memprediksi

minat. Jadi dengan variabel perceived usefulness, perceived ease of use, resiko

dan kepercayaan secara bersama-sama berpengaruh terhadap minat konsumen

dalam penggunaan OVO.

4.6.2 KOEFISIEN DETERMINASI (ADJUSTED R2)

Pada pengujian koefisien determinasi (adjusted R2) untuk dapat

mengukur seberapa besar kemampuan model dalam menjelaskan variasi

variabel dependen. Jika nilai adjusted R2 yang kecil artinya kemampuan

variabel independen dalam menjelaskan variasi variabel dependen

sangat terbatas (Ghozali, 2011).

Tabel 4.22

Hasil Uji Koefisien Determinasi (Adjusted R2)

Sumber: Data Primer sudah diolah, 2018

Hasil dari tabel 4.17 bahwa hasil output SPSS nilai adjusted R2 sebesar

0,519 atau sebesar 51,9%. Interpretasinya adalah variabel perceived usefulness,

57

perceived ease of use , resiko dan kepercayaan berpengaruh sebesar 51,9 %

terhadap variabel minat. Sedangkan sisanya sebesar 48,1% (100%- 51,9%)

dijelaskan oleh variabel-variabel lainnya di luar model variable.

4.6.3 UJI T

Pada uji statistik t pada dasarnya menunjukkan seberapa mampu

pengaruh suatu variabel penjelas/ independen secara individual dalam

menjelaskan variasi variabel dependen (Ghozali, 2011).

Tabel 4.23

Hasil Uji T

Sumber: Data Primer sudah diolah, 2018

Hasil dari tabel 4.18 bahwa pengujian hipotesis pertama pada penelitian

ini terbukti perceived usefulness berpengaruh positif terhadap minat

customer dalam penggunaan aplikasi e-money OVO. Makin banyak nya

58

manfaat yang didapatkan customer saat menggunakan OVO akan

berpengaruh kepada minat customer untuk menggunakan metode

pembayaran OVO. Manfaat lebih yang didapatkan customer apabila

menggunakan OVO diantaranya transaksi yang lebih cepat, efisien, praktis

dibandingkan dengan pembayaran tunai. Maka hasil pengujian hipotesis

pertama adalah apakah perceived usefulness berpengaruh positif terhadap

minat customer OVO hal ini bisa dilihat dari nilai signifikansi sebesar 0,040

< 0,05 dan nilai βperceived usefulness sebesar +0,093 berarti perceived

usefulness berpengaruh positif dan signifikan pada minat customer dalam

menggunakan OVO. Maka dengan demikian hipotesis pertama dalam

penelitian ini diterima. Penelitian ini didukung pula oleh penelitian

sebelumnya dari Rahmatsyah (2011) bahwa perceived usefulness

berpengaruh positif terhadap minat konsumen dalam menggunakan e-

money.

Dari hasil pengujian hipotesis kedua pada penelitian ini membuktikan

perceived ease of use mempunyai pengaruh yang positif terhadap minat

customer dalam menggunakan OVO. Jadi dapat disimpulkan apabila OVO

mudah saat digunakan maka semakin besar juga minat customer untuk

menggunakan OVO. Kemudahan yang didapatkan oleh customer menurut

Sun dan Zhang (2006) ada empat dimensi yaitu, ease to learn (mudah

dipelajari), ease to use (mudah digunakan), clear and understandable (jelas

dan mudah dimengerti), dan become skillful (menjadi terampil). Dari hasil

pengujian hipotesis kedua yaitu apakah perceived ease of use berpengaruh

59

positif terhadap minat customer dalam memakai OVO dapat dilihat dari

nilai signifikansi sebesar 0,031 < 0,05 dan nilai Bperceived ease of use

sebesar +0,112 artinya perceived ease of use berpengaruh positif dan

signifikan terhadap minat customer dalam menggunakan OVO. Maka

dengan demikian hipotesis kedua diterima. Hasil penelitian ini

mendukung penelitian yang dilakukan oleh Anendro (2016) dimana

kemudahan penggunaan atau perceived ease of use berpengaruh signifikan

terhadap minat nasabah Bank Syariah Mandiri dalam menggunakan e-

money.

Dari hasil pengujian hipotesis yang ketiga pada penelitian ini

membuktikan bahwa resiko berpengaruh negatif terhadap minat customer

dalam penggunaan aplikasi OVO. Jadi bisa disimpulkan bahwa semakin

rendah resiko yang ada dalam penggunaan OVO maka semakin tinggi minat

customer untuk menggunakan aplikasi e-money OVO. Resiko yang rendah

dalam menggunakan OVO dan rasa aman yang ada mendorong customer

untuk semakin menggunakan OVO. Dari hasil pengujian hipotesis ketiga

yaitu apakah resiko berpengaruh negatif terhadap minat customer dalam

penggunaan aplikasi OVO dapat dilihat dari nilai signifikansi sebesar 0,000

< 0,05 dan nilai Bresikosebesar -0,099 artinya persepsi tentang resiko

berpengaruh negatif dan signifikan terhadap minat customer dalam

menggunakan OVO. Maka dengan demikian hipotesis ketiga diterima. hal

ini didukung pula oleh penelitian sebelumnya dari Ahmad (2013) yang juga

60

membuktikan bahwa adanya pengaruh negatif dan signifikan dari perceived

resiko terhadap minat menggunakan e-money OVO pada masyarakat.

Dari hasil pengujian hipotesis keempat pada penelitian ini membuktikan

bahwa kepercayaan berpengaruh positif terhadap minat customer dalam

menggunakan OVO. Rasa percaya yang tinggi ini muncul karena konsumen

merasa nyaman dan tidak dirugikan dari transaksi pemakaian e-money

OVO. Dari hasil pengujian hipotesis keempat yaitu apakah kepercayaan

berpengaruh positif terhadap minat customer dalam pengunaan aplikasi

OVO dapat dilihat dari nilai signifikansi sebesar 0,000 < 0,05 dan nilai

Bkepercayaan sebesar +0,259 artinya kepercayaan berpengaruh positif dan

signifikan terhadap minat customer dalam menggunakan OVO. Maka

dengan demikian hipotesis keempat diterima. Hasil penelitian ini

diperkuat dari penelitian sebelumnya dari Hapsara (2015) yang

membuktikan kepercayaan memiliki pengaruh positif dan signifikan

terhadap penggunaan mobile banking, selain itu Susanti (2015) juga

menyatakan hal yang serupa.

Berdasarkan hipotesis kelima terbukti perempuan cenderung lebih

sering menggunakan e-money dibanding dengan pria, dimana hasil

penelitian ini didukung pula oleh penelitian sebelumnya dari Venkatesh &

Morris (2000) bahwa perbedaan gender berpengaruh terhadap minat

penggunaan terhadap teknologi. Adapun teknologi yang dimaksud dalam

penelitian ini adalah teknologi e-money. Menurut Venkatesh & Morris

(2000) bahwa semakin besar manfaat yang dirasakan (perceived usefulness)

61

dari penggunakan suatu teknologi maka akan semakin besar pula minat

konsumen untuk menggunakan teknologi tersebut. Para konsumen wanita

merupakan konsumen yang paling merasakan manfaat dalam pemakaian

teknologi dibandingkan pria walaupun rata-rata pada penelitian lebih

banyak pria dibanding wanita karena wanita lebih menyukai adanya diskon

dan promo jika menggunakan e-money sedangkan pria lebih jarang hanya

menggunakan e-money ketika membutuhkan pembayaran dengan cepat

untuk mencari efisien waktu dan efektivitas dalam pembayaran. Hasil

pengujian hipotesis kelima yaitu maka dari itu dapat dilihat pada nilai

signifikansi sebesar 0,000 < 0,05 dan Bjenis kelamin negative sebesar -

1.056 yang artinya jenis kelamin tidak berpengaruh secara signifikan

terhadap minat konsumen dalam memakai kartu OVO, walaupun minat

pada konsumen laki-laki lebih tinggi (rerata laki-laki = 13,28) dibandingkan

pada konsumen wanita (rerata wanita = 12,19). Maka dengan demikian

hipotesis kelima ditolak

Copyright © 2022 FDOKUMEN