BAB IV ANALISIS PENGHITUNGAN DAN PELAPORAN PAJAK ...thesis.binus.ac.id/Asli/Bab4/2007-1-00013-AK-Bab...

37

79 BAB IV ANALISIS PENGHITUNGAN DAN PELAPORAN PAJAK PERTAMBAHAN NILAI BULAN DESEMBER 2005 PT WASKITA KARYA IV.1 Evaluasi atas Pajak Masukan Pajak Masukan adalah Pajak Pertambahan Nilai yang harus dibayarkan oleh PKP yang melakukan pembelian dan atau penyerahan Barang Kena Pajak atau Jasa Kena Pajak yang terutang PPN. Ada dua tipe Pajak Masukan, yaitu : • Pajak Masukan yang dapat dikreditkan, dan • Pajak Masukan yang tidak dapat dikreditkan Pajak Masukan yang dapat dikreditkan adalah pajak yang diperkenankan untuk mengurangi Pajak Keluaran dalam satu Masa Pajak atau Masa Pajak tidak sama yang jangka waktunya ditetapkan 3 bulan selama belum ditetapkan sebagai biaya oleh perusahaan dan belum dilakukan pemeriksaan oleh Direktur Jenderal pajak. Sedangkan Pajak Masukan yang tidak dapat dikreditkan berarti Pajak Masukan tersebut tidak dapat mengurangi Pajak Keluarannya. Pajak Masukan yang tidak dapat dikreditkan tersebut dapat dibebankan sebagai biaya. Sarana yang digunakan untuk menentukan besarnya PPN Masukan yang harus dibayar PKP adalah Faktur Pajak. Faktur Pajak yang sesuai dengan ketentuan perpajakan, sehingga jumlah Pajak Masukan yang tercantum di dalamnya dapat dikreditkan dengan Pajak Keluarannya, disebut Faktur Pajak Standar. Faktur Pajak tersebut memuat semua data mengenai jumlah harga jual/penggantian/uang muka/termijn, Barang Kena Pajak atau Jasa Kena

Transcript of BAB IV ANALISIS PENGHITUNGAN DAN PELAPORAN PAJAK ...thesis.binus.ac.id/Asli/Bab4/2007-1-00013-AK-Bab...

79

BAB IV

ANALISIS PENGHITUNGAN DAN PELAPORAN PAJAK PERTAMBAHAN NILAI BULAN DESEMBER 2005 PT WASKITA

KARYA

IV.1 Evaluasi atas Pajak Masukan

Pajak Masukan adalah Pajak Pertambahan Nilai yang harus dibayarkan oleh PKP

yang melakukan pembelian dan atau penyerahan Barang Kena Pajak atau Jasa Kena

Pajak yang terutang PPN. Ada dua tipe Pajak Masukan, yaitu :

• Pajak Masukan yang dapat dikreditkan, dan

• Pajak Masukan yang tidak dapat dikreditkan

Pajak Masukan yang dapat dikreditkan adalah pajak yang diperkenankan untuk

mengurangi Pajak Keluaran dalam satu Masa Pajak atau Masa Pajak tidak sama yang

jangka waktunya ditetapkan 3 bulan selama belum ditetapkan sebagai biaya oleh

perusahaan dan belum dilakukan pemeriksaan oleh Direktur Jenderal pajak. Sedangkan

Pajak Masukan yang tidak dapat dikreditkan berarti Pajak Masukan tersebut tidak dapat

mengurangi Pajak Keluarannya. Pajak Masukan yang tidak dapat dikreditkan tersebut

dapat dibebankan sebagai biaya.

Sarana yang digunakan untuk menentukan besarnya PPN Masukan yang harus dibayar

PKP adalah Faktur Pajak.

Faktur Pajak yang sesuai dengan ketentuan perpajakan, sehingga jumlah Pajak

Masukan yang tercantum di dalamnya dapat dikreditkan dengan Pajak Keluarannya,

disebut Faktur Pajak Standar. Faktur Pajak tersebut memuat semua data mengenai

jumlah harga jual/penggantian/uang muka/termijn, Barang Kena Pajak atau Jasa Kena

80

Pajak yang diterima, Dasar Pengenaan Pajaknya dan PPN. Hal pertama yang akan

dilakukan oleh penulis adalah melakukan evaluasi terhadap Faktur Pajak Standar PT

Waskita Karya, apakah Faktur Pajak Standar tersebut dapat mengakibatkan Pajak

Masukannya dapat dikreditkan atau tidak, yang akan disajikan dalam Kertas Kerja di

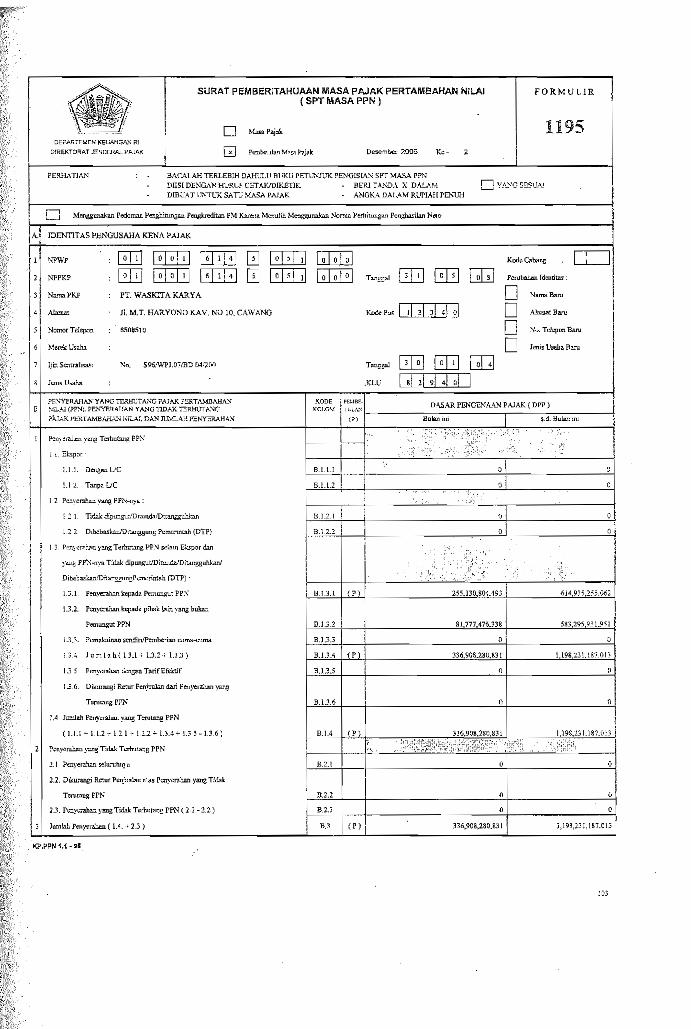

bawah ini. Contoh Faktur Pajak Standar ada di lampiran 1.

Kertas Kerja EvaluasiFaktur Pajak MasukanBulan Desember 2005

No. No. Faktur Dasar Pengenaan PPNPajak Pajak Lengkap Cacat DD TDD Syarat Materiil Syarat Formal

1 CYYFY-041-0000595 13,090,000 1,309,000 - x - x Ya Tidak2 CIJTQ-051-0011899 908,419,200 90,841,920 - x - x Ya Tidak3 EQYVT-002-0000061 1,820,000 182,000 x - x - Ya Ya4 DWKDA-056-0039162 2,150,850 215,085 x - x - Ya Ya5 EAEXC-607-0000937 211,312,610 21,131,261 x - x - Ya Ya6 CNKMU-951-0000151 1,886,147,074 188,614,707 - x - x Ya Tidak7 CYOJH-403-0000955 15,750,000 1,575,000 - x - x Ya Tidak8 DXGMI-403-0000225 54,638,146 5,463,815 - x - x Ya Tidak9 CYWAI-403-0002666 25,575,000 2,557,500 - x - x Ya Tidak

10 CNKMU-951-0000151 1,886,147,074 188,614,707 x - x - Ya Ya

81

Klasifikasi Dibandingkan dengan PK Keterangan

Tabel IV.1 Kertas Kerja Evaluasi Faktur Pajak Masukan

82

Pajak Masukan PT Waskita Karya bulan Desember 2005 berjumlah Rp

17.278.722.096,-. Atas jumlah tersebut dapat kita ketahui nilai pembelian yang

dilakukan PT Waskita Karya selama bulan Desember 2005 sebagai berikut:

PPN Masukan : Rp 17.248.070.779,-

Tarif PPN : 10%

Dasar Pengenaan Pajak : 100/10x Rp 17.248.070.779,-

Rp 172.480.707.790,-

Jurnal akuntansinya adalah sebagai berikut:

Dr. Pembelian Rp 172.480.707.790,-

Dr. PPN Masukan Rp 17.248.070.779,-

Cr. Kas Rp 189.728.778.569,-

Jurnal di atas menegaskan bahwa jumlah PPN Masukan adalah sebesar Rp

17.248.070.779,-, sehingga jumlah kas yang harus dikeluarkan PT Waskita Karya selama

bulan Desember adalah Rp 189.728.778.569,-. Atas PPN Masukan tersebut dibuatlah

Faktur Pajak Standar oleh lawan transaksi sebagai bukti pungutan PPN terutang PT

Waskita Karya atas penyerahan Barang Kena Pajak atau Jasa Kena Pajak yang terjadi.

PPN terutang PT Waskita Karya tersebut terbagi ke dalam beberapa bagian atau divisi

yang dimiliki PT Waskita Karya di bawah ini: (berdasarkan rekapitulasi transaksi

pembelian PT Waskita Karya)

• Kantor Pusat dengan jumlah pembelian Rp 92.863.965,-

• Surabaya Airport Construction Project sebesar Rp 1.182.035.300,-

• Divisi 1 sebesar Rp 10.922.470.750,-

• Divisi 2 sebesar Rp 3.014.514.323,-

83

• Divisi 3 sebesar Rp 2.061.670.709,-

• Wilayah 2 sebesar Rp 5.167.047,- +

TOTAL Rp 17.278.722.096,-

Atas jumlah tersebut terdapat selisih Rp30.651.317,- yang merupakan pengurang.

Hal ini diakibatkan karena adanya double input (dua kali memasukkan data yang sama)

yang teridentifikasi pada saat Pajak Masukan dimasukkan ke dalam program.

Pada prinsipnya, berdasarkan UU PPN 1984 Pasal 11 ayat (1) pajak terutang pada

saat penyerahan Barang Kena Pajak atau penyerahan Jasa Kena Pajak. Sarana untuk

melakukan kewajiban ini adalah Faktur Pajak karena Pasal 1 huruf 23 UU PPN 1984

menyebutkan bahwa Faktur Pajak adalah bukti pungutan pajak yang dibuat oleh

Pengusaha Kena Pajak sehubungan dengan penyerahan BKP atau JKP. Faktur Pajak

yang diterbitkan oleh lawan transaksi adalah Faktur Pajak Standar yang berarti Pajak

Masukan yang dibayarkan atau terutang oleh PT Waskita Karya dapat dikreditkan dengan

Pajak Keluarannya untuk menentukan besarnya PPN yang kurang bayar atau lebih bayar.

Faktur Pajak Standar yang dikeluarkan dapat mengakibatkan Pajak Masukan tidak dapat

dikreditkan, yaitu apabila Faktur Pajak Standar tersebut cacat.

Faktur Pajak Standar yang cacat tersebut, akan dianggap sebagai Faktur Pajak

sederhana yang tidak dapat dikreditkan, selama Perusahaan yang bersangkutan tidak

melakukan pembetulan terhadap Faktur Pajak yang salah penulisan atau pengisian atau

mengganti Faktur Pajak yang hilang.

Penulis menemukan beberapa Faktur Pajak Standar milik PT Waskita Karya yang

ternyata cacat. Hal ini dikarenakan Faktur Pajak tersebut tidak diisi dengan lengkap yaitu

dalam hal, pada baris Jumlah Harga Jual/Penggantian/Uang Muka/Termijn tidak dicoret

84

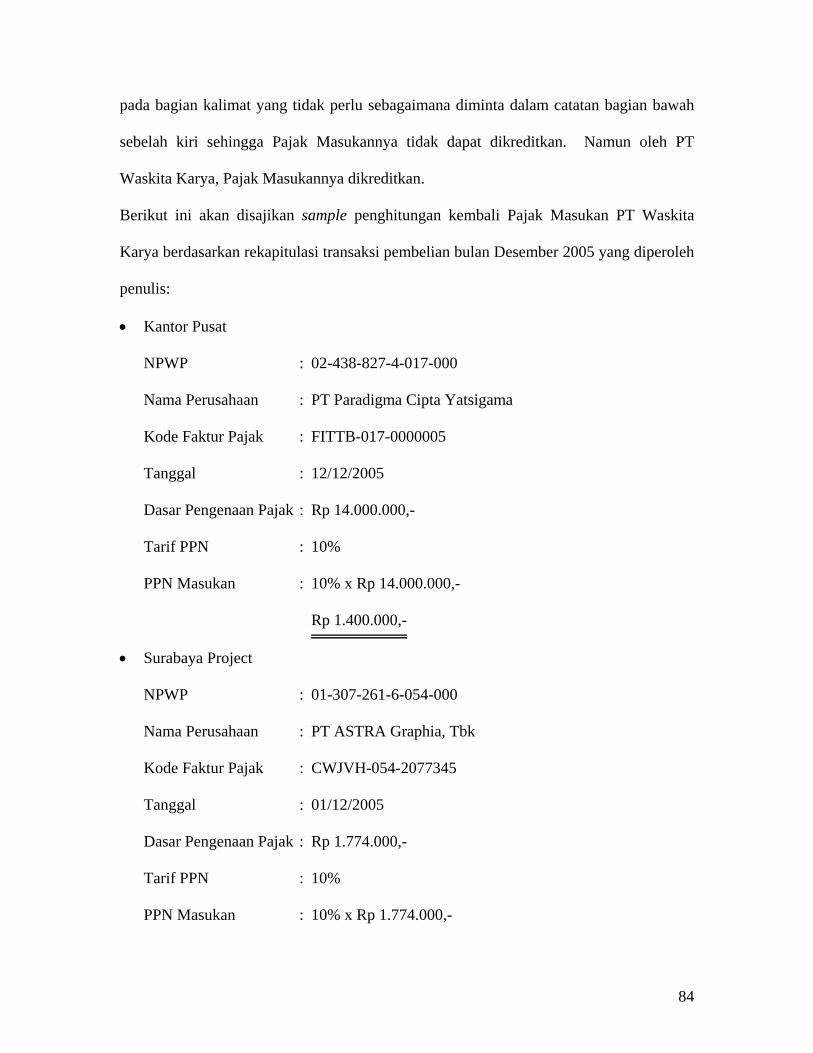

pada bagian kalimat yang tidak perlu sebagaimana diminta dalam catatan bagian bawah

sebelah kiri sehingga Pajak Masukannya tidak dapat dikreditkan. Namun oleh PT

Waskita Karya, Pajak Masukannya dikreditkan.

Berikut ini akan disajikan sample penghitungan kembali Pajak Masukan PT Waskita

Karya berdasarkan rekapitulasi transaksi pembelian bulan Desember 2005 yang diperoleh

penulis:

• Kantor Pusat

NPWP : 02-438-827-4-017-000

Nama Perusahaan : PT Paradigma Cipta Yatsigama

Kode Faktur Pajak : FITTB-017-0000005

Tanggal : 12/12/2005

Dasar Pengenaan Pajak : Rp 14.000.000,-

Tarif PPN : 10%

PPN Masukan : 10% x Rp 14.000.000,-

Rp 1.400.000,-

• Surabaya Project

NPWP : 01-307-261-6-054-000

Nama Perusahaan : PT ASTRA Graphia, Tbk

Kode Faktur Pajak : CWJVH-054-2077345

Tanggal : 01/12/2005

Dasar Pengenaan Pajak : Rp 1.774.000,-

Tarif PPN : 10%

PPN Masukan : 10% x Rp 1.774.000,-

85

Rp 177.400,-

• Divisi 1

NPWP : 01-350-656-3-403-001

Nama Perusahaan : PT Trumix Beton

Kode Faktur Pajak : CYWAI-403-0002666

Tanggal : 30/12/2005

Dasar Pengenaan Pajak : Rp 25.575.000,-

Tarif PPN : 10%

PPN Masukan : 10% x Rp 25.575.000,-

Rp 2.557.500,-

• Divisi 2

NPWP : 01-061-210-9-051-000

Nama Perusahaan : PT Adhimix Precast Indonesia

Kode Faktur Pajak : CIJVU-051-0041695

Tanggal : 24/11/2005

Dasar Pengenaan Pajak : Rp 4.037.500,-

Tarif PPN : 10%

PPN Masukan : 10% x Rp 4.037.500,-

Rp 403.750,-

• Divisi 3

NPWP : 01-600-248-7-508-000

Nama Perusahaan : Koperasi Waskita Rini

Kode Faktur Pajak : DNBGA-508-000545

86

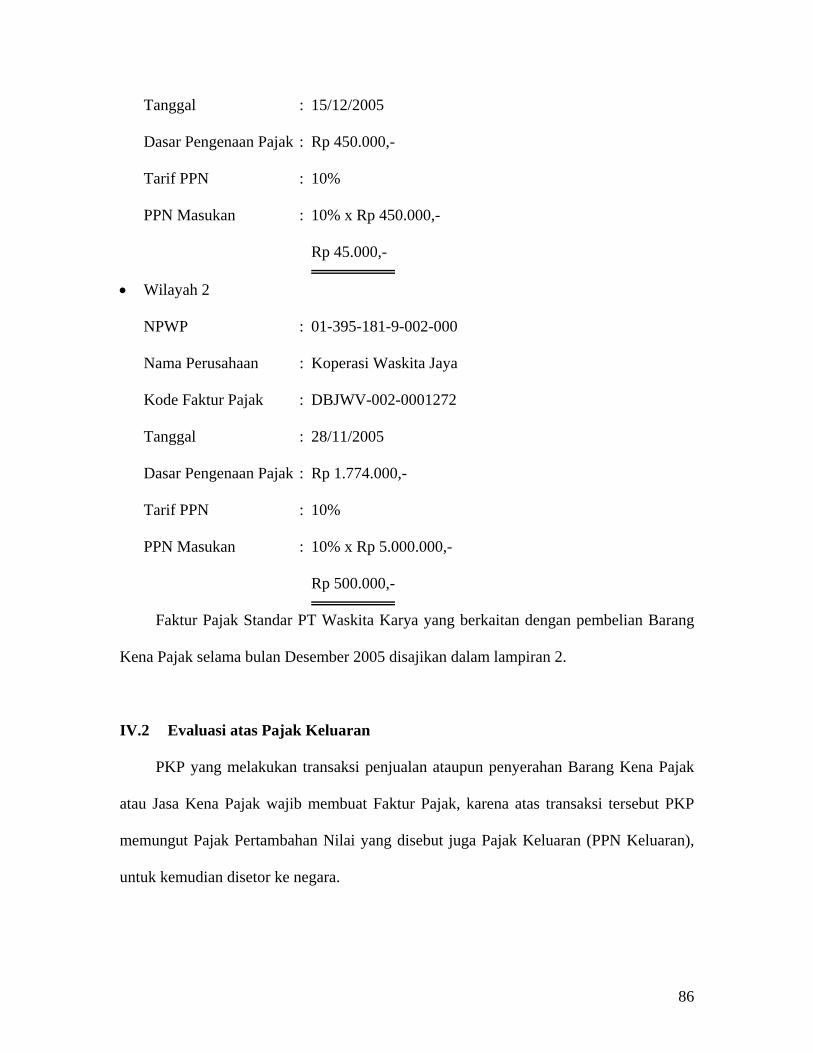

Tanggal : 15/12/2005

Dasar Pengenaan Pajak : Rp 450.000,-

Tarif PPN : 10%

PPN Masukan : 10% x Rp 450.000,-

Rp 45.000,-

• Wilayah 2

NPWP : 01-395-181-9-002-000

Nama Perusahaan : Koperasi Waskita Jaya

Kode Faktur Pajak : DBJWV-002-0001272

Tanggal : 28/11/2005

Dasar Pengenaan Pajak : Rp 1.774.000,-

Tarif PPN : 10%

PPN Masukan : 10% x Rp 5.000.000,-

Rp 500.000,-

Faktur Pajak Standar PT Waskita Karya yang berkaitan dengan pembelian Barang

Kena Pajak selama bulan Desember 2005 disajikan dalam lampiran 2.

IV.2 Evaluasi atas Pajak Keluaran

PKP yang melakukan transaksi penjualan ataupun penyerahan Barang Kena Pajak

atau Jasa Kena Pajak wajib membuat Faktur Pajak, karena atas transaksi tersebut PKP

memungut Pajak Pertambahan Nilai yang disebut juga Pajak Keluaran (PPN Keluaran),

untuk kemudian disetor ke negara.

87

Bulan Desember 2005 Pajak Keluaran PT Waskita Karya mencakup dua jenis,

yaitu Penyerahan kepada pihak lain yang bukan Pemungut dan Penyerahan kepada

Pemungut PPN.

1. Pajak Keluaran (Penyerahan kepada pihak lain yang bukan pemungut PPN)

Pungutan Pajak Pertanbahan Nilai yang dilakukan perusahaan kaitannya dengan

penyerahan Barang/Jasa Kena Pajak menggunakan sarana yang sama, yaitu Faktur Pajak

Standar yang dibuat oleh perusahaan kepada lawan transaksinya yang merupakan pemilik

atau owner’s dari perkerjaan.

Berikut ini akan disajikan Kertas Kerja evaluasi Faktur Pajak Standar Keluaran yang

dibuat PT Waskita Karya dan bagaimana dampaknya terhadap owner’s atau pemilik.

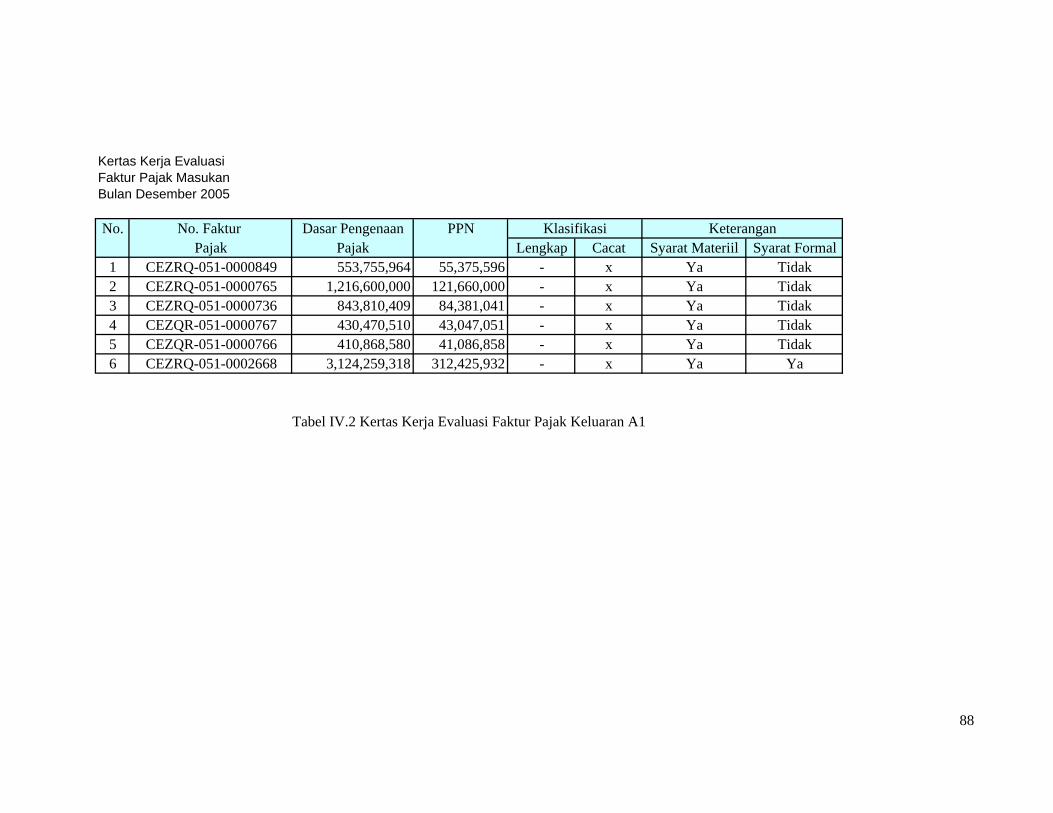

Kertas Kerja EvaluasiFaktur Pajak MasukanBulan Desember 2005

No. No. Faktur Dasar Pengenaan PPNPajak Pajak Lengkap Cacat Syarat Materiil Syarat Formal

1 CEZRQ-051-0000849 553,755,964 55,375,596 - x Ya Tidak2 CEZRQ-051-0000765 1,216,600,000 121,660,000 - x Ya Tidak3 CEZRQ-051-0000736 843,810,409 84,381,041 - x Ya Tidak4 CEZQR-051-0000767 430,470,510 43,047,051 - x Ya Tidak5 CEZQR-051-0000766 410,868,580 41,086,858 - x Ya Tidak6 CEZRQ-051-0002668 3,124,259,318 312,425,932 - x Ya Ya

88

Klasifikasi Keterangan

Tabel IV.2 Kertas Kerja Evaluasi Faktur Pajak Keluaran A1

89

Tabel di atas menjelaskan bahwa Faktur Pajak Standar Keluaran PT Waskita

Karyabelum memenuhi syarat Formal Faktur Pajak Standar yang dapat dikreditkan.

Syarat Materiilnya sudah terpenuhi, namun karena syarat Formalnya belum dipenuhi

mengakibatkan Faktur Pajak Standar tersebut tidak dapat dikreditkan oleh owner’s.

Pajak Keluaran PT Waskita Karya Masa Desember 2005 berjumlah total Rp

8.177.747.633,- yang berasal dari 40 (empat puluh) transaksi.

Atas jumlah tersebut dapat kita ketahui nilai penjualan yang dilakukan PT Waskita

Karya selama bulan Desember 2005 sebagai berikut:

PPN Keluaran : Rp 8.177.747.633,-

Tarif PPN : 10%

Dasar Pengenaan Pajak : 100/10x Rp 8.177.747.633,-

Rp 81.777.476.330,-

Jurnal akuntansinya adalah sebagai berikut:

Dr. Kas/Bank Rp 89.955.223.963,-

Cr. Penjualan Rp 81.777.476.330,-

Cr. Pajak Keluaran Rp 8.177.747.633,-

Jurnal diatas menegaskan bahwa jumlah PPN Keluaran terutang adalah sebesar

Rp 8.177.747.633,-, sehingga jumlah kas yang diterima PT Waskita Karya selama bulan

Desember adalah Rp 89.955.223.963,-. PT Waskita Karya sebagai PKP wajib membuat

Faktur Pajak. Seperti halnya Pajak Masukan, Pajak Keluaran PT Waskita Karya ini juga

menggunakan Faktur Pajak Standar sebagai sarana untuk membuktikan pungutan pajak.

Seluruh Pajak Keluaran yang diterbitkan sebagai akibat dari transaksi penjualan yang

dilakukan, masuk ke dalam penghitungan PPN untuk menentukan besarnya PPN kurang

bayar atau lebih bayar. Dalam hal Faktur Pajak tersebut cacat (sebagaimana yang terjadi

90

dalam Pajak Masukan), maka jumlah PPN Keluaran yang telah diterima dari pihak lain

yang bukan pemungut PPN tetap dapat diperhitungkan dengan Pajak Masukan yang

dapat dikreditkan. Penulis menemukan beberapa Faktur Pajak Standar yang dibuat oleh

PT Waskita Karya yang ternyata cacat. Bagi PT Waskita Karya yang memungut PPN,

Faktur Pajak Standar yang cacat tersebut tetap akan dimasukkan dalam penghitungan

PPN untuk dikreditkan dengan Pajak Masukannya. Namun bagi pembelinya, atau pihak

yang menggunakan Barang/Jasa, Faktur Pajak Standar tersebut mengakibatkan Pajak

Masukannya tidak dapat dikreditkan.

Berikut ini akan disajikan sample penghitungan kembali Pajak Keluaran PT Waskita

Karya berdasarkan rekapitulasi transaksi Penjualan bulan Desember 2005 yang

diperoleh penulis:

• Pajak Keluaran Desember 2005

a. NPWP : 01-352-518-3-059-000

Nama Perusahaan : PT Estetika Bina Griya

Kode Faktur Pajak : CEZQR-051-0000766

Tanggal : 01/12/2005

Dasar Pengenaan Pajak : Rp 410.868.580,-

Tarif PPN : 10%

PPN Masukan : 10% x Rp 410.868.580,-

Rp 41.086.858,-

b. NPWP : 01-107-155-2-092-000

Nama Perusahaan : PT Gudang Garam Tbk

Kode Faktur Pajak : CEZQR-051-0002630

Tanggal : 09/12/2005

91

Dasar Pengenaan Pajak : Rp 1.649.955.273,-

Tarif PPN : 10%

PPN Masukan : 10% x Rp 1.649.955.273,-

Rp 164.995.527,-

Faktur Pajak Standar A1 perusahaan untuk bulan Desember, disajikan pada

lampiran 3.

2. Pajak Keluaran (Penyerahan kepada Pemugut PPN)

Selain penyerahan kepada pihak lain yang bukan pemungut PPN, PT Waskita

Karya juga melakukan penyerahan Jasa Kena Pajak kepada Pemungut PPN.

Berdasarkan SPT Pembetulan yang dilaporkan, jumlah transaksi penjualannya sebanyak

160 (seratus enam puluh) dengan total PPN yang dipungut sebesar Rp 25.513.080.408,-,

baik yang SSP-nya sudah diterima maupun yang SSP-nya belum diterima.

Berikut ini akan disajikan Kertas Kerja evaluasi terhadap Faktur Pajak Standar

perusahaan yang melakukan penyerahan Barang/Jasa Kena Pajak kepada pemungut

selama bulan Desember 2005.

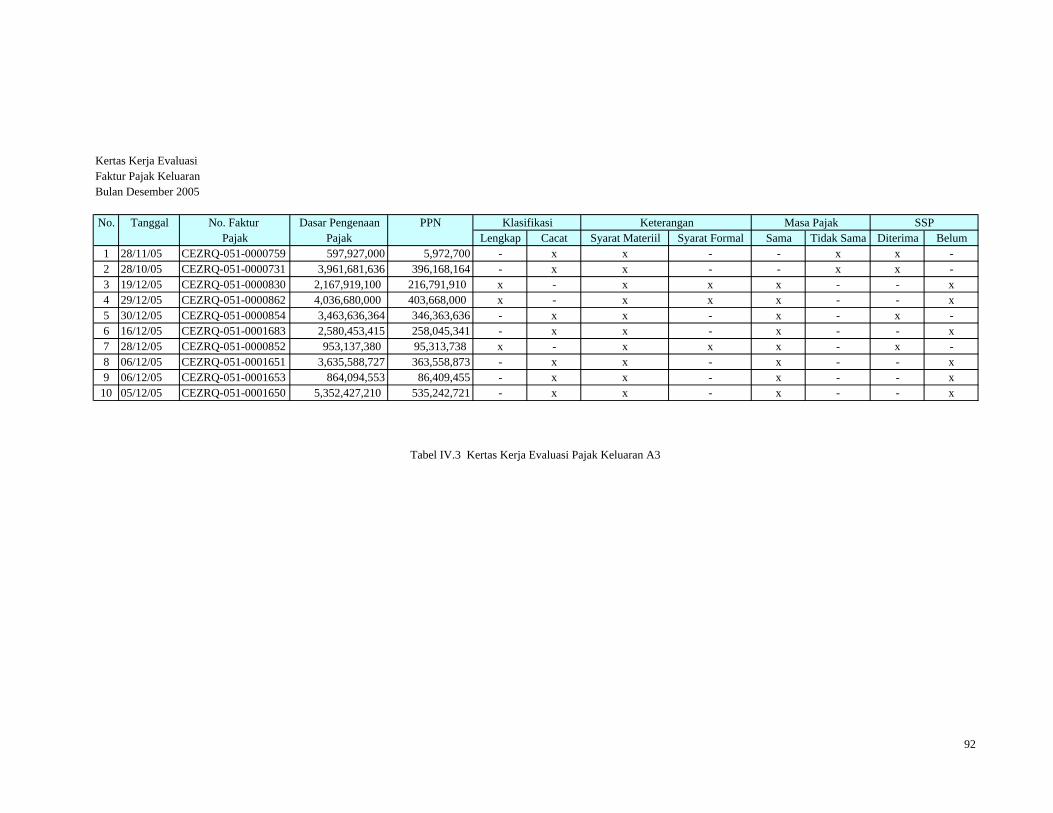

Kertas Kerja EvaluasiFaktur Pajak KeluaranBulan Desember 2005

No. Tanggal No. Faktur Dasar Pengenaan PPNPajak Pajak Lengkap Cacat Syarat Materiil Syarat Formal Sama Tidak Sama Diterima Belum

1 28/11/05 CEZRQ-051-0000759 597,927,000 5,972,700 - x x - - x x -2 28/10/05 CEZRQ-051-0000731 3,961,681,636 396,168,164 - x x - - x x -3 19/12/05 CEZRQ-051-0000830 2,167,919,100 216,791,910 x - x x x - - x4 29/12/05 CEZRQ-051-0000862 4,036,680,000 403,668,000 x - x x x - - x5 30/12/05 CEZRQ-051-0000854 3,463,636,364 346,363,636 - x x - x - x -6 16/12/05 CEZRQ-051-0001683 2,580,453,415 258,045,341 - x x - x - - x7 28/12/05 CEZRQ-051-0000852 953,137,380 95,313,738 x - x x x - x -8 06/12/05 CEZRQ-051-0001651 3,635,588,727 363,558,873 - x x - x - - x9 06/12/05 CEZRQ-051-0001653 864,094,553 86,409,455 - x x - x - - x

10 05/12/05 CEZRQ-051-0001650 5,352,427,210 535,242,721 - x x - x - - x

92

Tabel IV.3 Kertas Kerja Evaluasi Pajak Keluaran A3

Klasifikasi Keterangan Masa Pajak SSP

93

Atas total PPN yang dipungut sebesar Rp 25.513.080.408,-, tersebut dapat kita

ketahui nilai penjualan yang dilakukan PT Waskita Karya selama bulan Desember 2005

sebagai berikut:

PPN Keluaran : Rp 25.513.080.408,-

Tarif PPN : 10%

Dasar Pengenaan Pajak : 100/10x Rp 25.513.080.408,-

Rp 255.130.804.080,-

Jurnal akuntansinya adalah sebagai berikut:

Dr. Kas/Bank Rp 255.130.804.080,-

Dr. PPN Keluaran Pemungut Rp 25.513.080.408,-

Cr. Penjualan Rp 255.130.804.080,-

Cr. Pajak Keluaran Rp 25.513.080.408,-

Berdasarkan Keputusan Menteri Keuangan Nomor 563/KMK.03/2003 tanggal 24

Desember 2003 Bendaharawan Pemerintah dan Kantor Perbendaharaan dan Kas Negara

ditunjuk sebagai Pemungut Pajak Pertambahan Nilai. Dengan ditunjuknya

Bendaharawan Pemerintah dan Kantor Perbendaharaan dan Kas Negara sebagai

Pemungut PPN berarti mengganti badan-badan tertentu yang tidak lagi sebagai

Pemungut PPN.

Badan-badan tertentu tersebut adalah:

a) Badan Usaha Milik Negara dan Badan Usaha Milik Daerah (BUMN dan BUMD)

b) Bank Pemerintah Pusat dan Bank Pembangunan Daerah seperti Bank BNI, Bank

Mandiri, BPD

c) Bank Indonesia

d) Pertamina

94

e) Kontrak karya/Kontrak Bagi Hasil di bidang pertambangan umum.

Dengan demikian sejak tanggal 1 Januari 2004, badan-badan tertentu tersebut tidak lagi

ditunjuk sebagai pemungut PPN eks Pasal 1 angka 27 dan Pasal 16A UU PPN 1984. PT

Waskita Karya sejak tanggal 1 Januari 2004 tidak lagi menjadi Wajib Pungut, oleh

karena itu pada saat PT Waskita Karya menyerahkan Faktur Pajak Standar atas transaksi

penjualannya kepada Pemungut PPN harus disertakan pula SSP-nya (Surat Setoran

Pajak) dan mengisi pada kolom identitas dan jumlah pajak terutangnya saja. Kolom

lainnya tidak perlu diisi. Apabila SSP-nya tidak dilampirkan, maka Faktur Pajak

tersebut tetap akan masuk dalam SPT PPN 1195 A3 dengan keterangan SSP belum

diterima.

Tanda lain yang menjadi ciri Faktur Pajak Standar kepada Pemungut PPN adalah

adanya cap dan tanda tangan bendaharawan Pemerintah yang bersangkutan.

Dalam penelitian, penulis juga menemukan adanya dokumen tertentu yang diperlakukan

secara khusus sebagai Faktur Pajak Standar. Berdasarkan Keputusan Direktur Jendral

Pajak No. KEP-312/PJ/2001tentang Perubahan Atas Keputusan Direktur Jenderal Pajak

Nomor KEP-522/PJ/2000 tentang Dokumen-dokumen Tertentu yang Diperlakukan

Sebagai Faktur Pajak Standar tanggal 23 April 2001, kuitansi, dalam hal ini adalah

kuitansi yang diberikan olehb pihak TelKom, dapat diberlakukan sebagai Faktur Pajak

Standar sehingga dapat dikreditkan sebagai Faktur Pajak Masukan. Di bawah ini akan

disajikan contoh Kuitansi PT Telkom Indonesia Tbk yang diperlakukan sebagai Faktur

Pajak Standar.

95

Gambar IV.1 Dokumen lain sebagai Faktur Pajak Standar – Kuitansi Telepon

96

Berikut ini penghitungan PPN atas penyerahan kepada Pemungut PPN:

a. NPWP : 00-019-179-1-051-000

Nama Perusahaan : Sekretaris Utama Perpustakaan nasional RI

Kode Faktur Pajak : CEZRQ-051-0000784

Tanggal : 09/12/2005

Dasar Pengenaan Pajak : Rp 964.276.250,-

Tarif PPN : 10%

PPN Masukan : 10% x Rp 964.276.250,-

Rp 96.427.625,-

b. NPWP : 00-016-152-1-101-000

Nama Perusahaan : Bendaharawan Umum Daerah Propinsi Aceh

Darussalam

Kode Faktur Pajak : CEZRQ-051-0000862

Tanggal : 29/12/2005

Dasar Pengenaan Pajak : Rp 4.036.480.000,-

Tarif PPN : 10%

PPN Masukan : 10% x Rp 4.036.480.000,-

Rp 403.648.000,-

Faktur Pajak Standar A3 bulan Desember 2005 PT Waskita Karya disajikan pada

lampiran 4.

97

IV.3 Evaluasi atas Penghitungan dan Pelaporan Pajak Terutang

Sistem pemungutan pajak kita adalah self assesment system, dimana wajib pajak

menghitung, menyetor dan melaporkan sendiri pajak terutangnya ke KPP dimana dia

terdaftar. Sarana untuk menghitung, menyetor dan melapor tadi adalah SPT (Surat

Pemberitahuan), baik SPT Tahunan maupun SPT Masa (bulanan). SPT 1195 PPN dan

1101 BM merupakan SPT Masa, dimana setiap bulannya wajib dilaporkan berapa

besarnya PPN yang terutang atau PPN lebih bayarnya ke Kantor Pelayanan tempat WP

terdaftar sebagai PKP. Berdasarkan Pasal 4 UU KUP ditentukan bahwa pengisian SPT

harus dilakukan dengan lengkap, benar dan ditandatangani oleh:

a. pengurus atau direksi untuk wajib pajak badan

b. Wajib Pajak yang namanya tercantum dalam Kartu NPWP dan SK PKP bagi

wajib pajak orang pribadi

Dalam hal SPT ditandatangani oleh pihak lain selain yang disebut di atas harus dilampiri

Surat Kuasa Khusus. SPT harus disampaikan dengan lengkap, artinya disertai lampiran

yang telah ditetapkan oleh Direktur Jendral Pajak. SPT yang disampaikan tidak

lengkap, dianggap SPT tersebut tidak pernah disampaikan. Tanggal jatuh tempo

penyampaian SPT Masa PPN 1195 aedalah tanggal 20 (dua puluh) Masa Pajak

berikutnya. Sedangkan batas waktu pembayaran PPN terutangnya adalah tanggal 15

bulan berikutnya. Apabila terlambat, dikenakan sanksi administrasi berupa denda

sebesar Rp 50.000,- (lima puluh ribu rupiah).

PT Waskita Karya, selaku PKP yang terdaftar di Kantor Pelayanan Pajak Badan Usaha

Milik Negara Kantor Wilayah DJP Jakarta Khusus, untuk masa Desember 2005 telah

dua kali melakukan pelaporan SPT, hal ini disebabkan PT Waskita Karya melakukan

98

pembetulan SPT Masa PPN Desember 2005 yang dilaporkan pertama kali. Berdasarkan

bukti penerimaan surat dengan nomor S-000689/PPN1195/WPJ.07/KP.0103/2006 PT

Waskita Karya telah menyampaikan SPT Masa PPN 1195 pada tanggal 17 Januari 2006

untuk bulan yang berakhir Desember 2005. Status PT Waskita Karya pada waktu itu

adalah lebih bayar Rp 1.585.276.328,- yang akan dikompensasikan untuk bulan

berikutnya. Selanjutnya berdasarkan bukti penerimaan surat dengan nomor S-

002720/PPN1195/WPJ.07/KP.0103/2006 tertanggal 10 Februari 2006, PT Waskita

Karya melaporkan pembetulan SPT Masa PPN 1195 sebelumnya. Statusnya belum

berubah dari sebelumnya yaitu lebih bayar dengan jumlah yang lebih besar yaitu, Rp

51.086.405.065,-. Status lebih bayar PT Waskita Karya bulan Desember 2005

disebabkan karena banyak proyek yang berasal dari hibah atau bantuan pinjaman luar

negeri, APBN, APBD sehingga Pajak Pertambahan Nilainya tidak dipungut dan

dilaporkan di SPT Masa PPN Waskita Karya di lembar A3 dengan SSP telah diterima.

Lebih Bayar PT Waskita Karya sebesar Rp 51.086.405.065,- merupakan akumulasi

status lebih bayar dari bulan-bulan sebelumnya (Januari – Desember 2005) sehingga

angka tersebut merupakan lebih bayar selama 1 tahun.

Terkait dengan adanya beberapa data berupa Faktur Pajak Standar yang cacat,

maka penulis akan melakukan reperformance atau penghitungan kembali atas Pajak

Masukan dan Pajak Keluaran PT Waskita Karya dengan menggunakan Kertas Kerja

Pajak Pertambahan Nilai. Faktur Pajak Standar yang diperoleh penulis untuk melakukan

reperformance adalah sebagai berikut:

1. 6 (enam) lembar Faktur Pajak Standar untuk Pajak Masukan

2. 3 (tiga) lembar Faktur Pajak Standar untuk Pajak Keluaran A1

99

3. 7 (tujuh) lembar Faktur Pajak Standar untuk Pajak Keluaran A3,

• 3 (tiga) lembar dengan dilampirkan SSP-nya

• 4 (empat) lembar tanpa dengan lampiran SSP.

Penulis akan menuangkan reperformance dalam Kertas Kerja dan mengisi SPT

Masa PPN 1195 Induk. Pengisian SPT Masa 1195 Induk diasumsikan kekurangan data

yang tidak diperoleh penulis adalah benar sehingga pengurangan maupn penambahan

yang terjadi dalam status lebih bayar atau jumlah Pajak Masukan Waskita Karya dan

lainnya berdasarkan pada SPT Masa PPN 1195 Pembetulan yang diperoleh penulis.

Penghitungan kembali dan pengisian SPT Masa PPN 1195 (Induk) adalah sebagai

berikut:

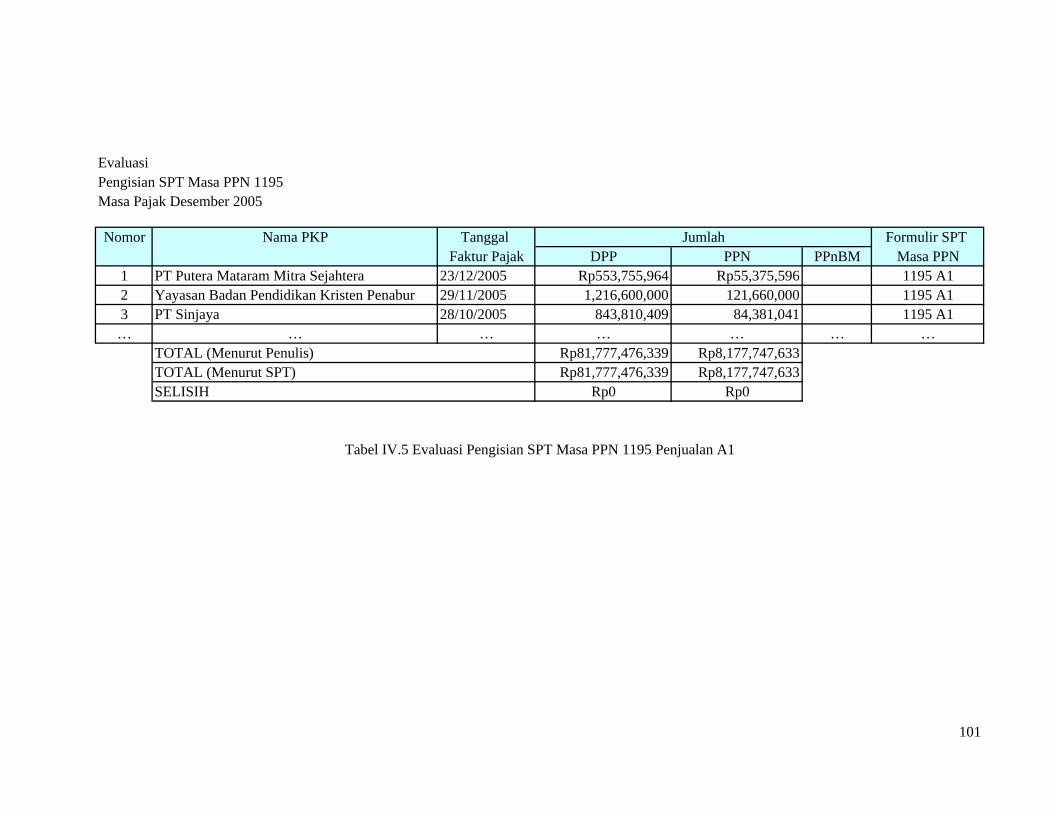

EvaluasiPengisian SPT Masa PPN 1195Masa Pajak Desember 2005

Nomor Nama PKP Tanggal Formulir SPT Faktur Pajak DPP PPN PPnBM Masa PPN

1 PT Putera Mataram Mitra Sejahtera 23/12/2005 Rp553,755,964 Rp55,375,596 1195 A12 Yayasan Badan Pendidikan Kristen Penabur 29/11/2005 1,216,600,000 121,660,000 1195 A13 PT Sinjaya 28/10/2005 843,810,409 84,381,041 1195 A1

… … … … … … …Rp81,777,476,339 Rp8,177,747,633Rp81,777,476,339 Rp8,177,747,633

Rp0 Rp0

101

Jumlah

Tabel IV.5 Evaluasi Pengisian SPT Masa PPN 1195 Penjualan A1

TOTAL (Menurut Penulis)TOTAL (Menurut SPT)SELISIH

EvaluasiPengisian SPT Masa PPN 1195Masa Pajak Desember 2005

No. Nama PKP Tanggal Formulir SPT Faktur Pajak DPP PPN Masa PPN

1 Satuan Kerja Sementara Pembangunan Jalan dan J16/12/2005 Rp2,580,453,415 Rp258,045,341 1195 A3SSP belum diterima

2 Pimpinan Proyek Pengembangan Pelayanan Trans6/12/2005 3,635,588,727 363,558,873 1195 A3SSP belum diterima

3 Kepala Satuan Kerja Sementara Pembangunan Jala6/12/2005 864,094,553 86,409,455 1195 A3SSP belum diterima

4 PT PBM Olah Jasa Andal 5/12/2005 5,352,427,210 535,242,721 1195 A3SSP belum diterima

5 Dinas Pekerjaan Umum Kota Kediri 28/12/2005 597,927,000 59,792,700 1195 A3SSP diterima

6 Bendahara Pengeluaran Kanwil DJP Jabagteng II 28/10/2005 3,961,681,636 396,168,164 1195 A3SSP diterima

7 Dinas PU Kimpraswil Kabupaten Kampar 30/12/2005 3,463,636,364 346,363,636 1195 A3SSP diterima

… … … … … …Rp255,130,804,493 Rp25,513,080,408Rp255,130,804,493 Rp25,513,080,408

Rp0 Rp0

102

Jumlah

Tabel IV.6 Evaluasi Pengisian SPT Masa PPN 1195 Penjualan A3

TOTAL (Menurut Penulis)TOTAL (Menurut SPT)SELISIH

106

IV.4 Pembahasan Hasil Temuan

Dalam melakukan pambayaran/penyetoran Pajak Pertambahan Nilai yang

dilakukan PT Waskita Karya, ternyata masih banyak terdapat kesalahan dan kekeliruan

yang dilakukan sehingga berdampak kepada SPT-nya.

Berikut ini akan dibahas beberapa temuan yang ditemukan oleh penulis selama

penelitian di PT Waskita Karya kaitannya dengan penyetoran dan pelaporan SPT.

1. SPT Masa PPN Desember 2005 PT Waskita Karya yang dilaporkan ke Kantor

Pelayanan Pajak belum memenuhi syarat kelengkapan pelaporan SPT.

Pasal 4 ayat (2) Undang-undang KUP berbunyi demikian, Wajib Pajak wajib

mengisi dan menyampaikan Surat Pemberitahuan dengan benar, lengkap, jelas, dan

menandatanganinya.

Pengisian SPT harus sesuai dengan Undang-undang beserta Buku Petunjuk

Pengisian SPT, baik secara materiel (berdasarkan UU PPh 1984 / UU PPN 1984)

maupun formal ( berdasarkan UU KUP). Pengisian SPT harus dilakukan dalam

bahasa Indonesia, huruf latin, angka Arab satuan mata uang Rupiah.

Benar berarti, sesuai dengan penghitungan menurut undang-undang materiel

(UU PPh 1984, UU PPN 1984)

Jelas berarti, baik tulisan naupun angka, harus jelas dan terang sehingga tidak

dapat ditafsirkan lain (formal)

Lengkap berarti, semua unsur yang tercantum dalam SPT dan semua lampirannya

yang diisyaratkan telah diisi dengan lengkap serta SPT tersebut

ditandatangani oleh Wajib Pajak atau kuasanya (formal)

107

SPT dikategorikan tidak lengkap apabila:

a. Nama dan NPWP tidak dicantumkan dalam SPT tersebut;

b. elemen SPT dan Lampiran tidak atau kurang diisi;

c. SPT tidak ditandatangani WP atau ditandatangani Kuasa WP, tetapi tidak

dilampiri dengan Surat Kuasa Khusus;

d. SPT tidak atau kurang dilampiri dengan Lampiran yang diisyaratkan;

e. SPT Kurang Bayar, tetapi tidak dilampiri dengan SSP atau SK Persetujuan

Penundaan / Angsuran PPh Pasal 29.

Permasalahan di atas timbul karena dalam pelaksanaannya terdapat perbedaan

perlakukan pelaporan SPT Masa PPN bagi PKP yang terdaftar di KPP kecil secara

manual dengan PKP yang terdaftar di KPP besar melalui media elektronik.

Kemungkinan lain yaitu karena kesalahan tafsir atau kekeliruan dalam menanggapi

ketentuan perpajakan yang berlaku yang tertuang dalam undang-undang KUP.

Akibat dari pelaporan SPT yang tidak lengkap tersebut adalah:

• SPT tidak lengkap yang disampaikan secara langsung, ditolak dan

dikembalilikan untuk dilengkapi;

• SPT yang disampaikan tidak secara langsung, ditolak dan dikembalikan

untuk dilengkapi.

SPT yang dilpaorkan tidak lengkap dan dikembalikan kembali tentu akan merugikan

perusahaan, terutama dalam hal efisiensi dan efektifitas waktu.

Atas dasar permasalahan di atas dan mengingat akibat yang dapat diderita

perusahaan, maka PT Waskita Karya harus melampirkan seluruh Lampiran yang

diisyaratkan oleh Direktur Jendral Pajak. Untuk SPT Masa PPN, maka PT Waskita

Karya harus menyerahkan kembali Lampiran 1195 A1, 1195 A2, 1195 A3, 1195 B1,

108

1195 B2, 1195 B3, 1195 B4 dan 1101 BM (jika perusahaan pada Masa yang

bersangkutan melakukan transaksi jual-beli yang termasuk barang mewah), baik

yang diisi maupun tidak.

2. Faktur Pajak Standar yang dibuat atas transaksi penjualan banyak yang cacat.

Kondisi yang ditemukan sehubungan dengan Faktur Pajak Standar cacat dapat

dikemukakan sebagai berikut:

a. Diisi dengan data yang tidak benar.

Pengisian data yang tidak benar dapat berupa:

• NPWP salah, Nomor seri Faktur Pajak yang seharusnya 7 digit ditulis kurang

dari 7 digit.

• Nama salah ditulis

• Nama perusahaan salah ditulis, misalnya PT Ramuna ditulis PT Ramuni

b. Diisi tidak lengkap

Pengisian tidak lengkap dapat berupa:

• Baris ’’NPWP ’’ Pembeli BKP atau penerima JKP tidak diisi

• ’’Jabatan’’ penandatanganan Faktur Pajak tidak diisi.

• Pada baris ’’Jumlah Harga Jual/Pengantian/ Uang Muka/Termijn’’ tidak

dicoret pada bagian kalimat yang tidak perlu sebagaimana diminta dalam

catatan bagian bawah sebelah kiri.

• Tanda tangan menggunakan cap tanda tangan

• Pengisian/pembetulan dilakukan dengan cara yang tidak benar

109

Penandatanganan dilakukan menggunakan cap tanda tangan.

Melakukan pembetulan Faktur Pajak Standar yang diketahui terdapat

kesalahan dalam pengisian dengan cara dicoret atau dihapus

menggunakan tipp-ex atau alat penghapus lainnya.

c. Faktur Pajak dibuat melampaui batas waktu yang telah ditentukan.

d. Faktur Pajak dibuat oleh pengusaha yang belum atau tidak dikukuhkan sebagai

PKP.

Dalam kasus ini, Faktur Pajak Standar cacat disebabkan karena kelengahan atau

kealpaan Wajib Pajak (human error) dalam mengisi Faktur Pajak dan dalam

memenuhi ketentuan perpajakan yang berlaku, sehingga pada baris ’’Jumlah Harga

Jual/Pengantian/ Uang Muka/Termijn’’ tidak dicoret pada bagian kalimat yang tidak

perlu sebagaimana diminta dalam catatan bagian bawah sebelah kiri. Berikut

ilustrasinya:

AKIBAT

**) Coret yang tidak perlu

Pola penulisan seperti di atas salah dan menjadikan Faktur Pajak Standarnya cacat

karena tidak mencoret salah satu dari Harga Jual, Penggantian, Uang Muka dan

Termijn. Karena kesalahan tersebut, timbul kerancuan atas jumlah 100.000.000 di

atas. Seharusnya pada bagian itu diisi sebagai berikut:

**) Coret yang tidak perlu

Pola penulisan seperti di atas benar dan dapat menjelaskan bahwa jumlah

100.000.000 tersebut merupakan Harga Jual. PT Waskita Karya tidak

Jumlah Harga Jual/Penggantian/Uang Muka/Termijn**) 100.000.000

Jumlah Harga Jual/Penggantian/ Uang Muka/Termijn**) 100.000.000

110

memperhatikan syarat Formal Pajak Masukan yang dapat dikreditkan, yaitu Faktur

Pajak Standarnya harus memenuhi syarat kebenaran dan kelengkapan datanya.

Contoh Faktur Pajak Standar yang lengkap dan Faktur Pajak Standar yang cacat

akan disajikan dalam lampiran.

Akibat yang terjadi adalah Pajak Keluaran atas Faktur Pajak Standar yang cacat,

bagi pembeli atau pihak yang menerima penyerahan Jasa Kena Pajak atau Barang

Kena Pajak Faktur Pajak tersebut tidak dapat dikreditkan dan suatu ketika dapat

mengajukan klaim kepada PT Waskita Karya untuk meminta pengantian atas Faktur

Pajak Standar yang cacat.

Atas dasar permasalahan di atas dan mengingat akibat yang dapat diderita

perusahaan maka PT Waskita Karya harus lebih teliti dan berhati-hati lagi bila akan

membuat Faktur Pajak Standar serta wajib memperhatikan syarat Formal Pajak

Masukan yang dapat dikreditkan. Mengenai Faktur Pajak Keluaran yang dibuat dan

menjadikan Pajak Masukan bagi pemilik atau owner’s tidak dapat dikreditkan, PT

Waskita Karya disarankan melakukan penggantian Faktur Pajak Standar.

3. PT Waskita Karya ikut serta dalam program pembangunan Aceh setelah bencana

Tsunami yang dananya berasal dari investor asing serta Badan-badan Internasional

lainnya sehingga PPN yang terutang atas proyek Tsunami Aceh tersebut dibebaskan

dan Pajak Masukannya juga tidak dapat dikreditkan.

Pasal 16B ayat 3 Undang-undang PPN 1984 berbunyi, Pajak Masukan yang

dibayar untuk perolehan Barang Kena Pajak dan/atau perolehan Jasa Kena Pajak

111

yang atas penyerahannya dibebaskan Pajak Pertambahan Nilai, tidak dapat

dikreditkan.

Permasalahan yang timbul ini disebabkan karena latar belakang PT Waskita

Karya yang dahulu merupakan BUMN yang bergerak atas nama Pemerintah. Kini

meskipun sudah berubah menjadi PT (Perseroan Terbatas), hubungan dengan

Pemerintah tetap dekat, dalam arti PT Waskita Karya selalu menjadi prioritas utama

Pemerintah apabila ada proyek-proyek kemanusiaan (rehabilitasi ataupun

pembangunan kembali) seperti yang terjadi di Aceh. Biasanya atas proyek tersebut

PT Waskita Karya berhubungan langsung dengan badan-badan internasional atau

investor asing dalam hal pendanaannya.

Sehubungan dengan proyek-proyek yang Pajak Pertambahan Nilainya

dibebaskan oleh Pemerintah menimbulkan permasalahan tersendiri bagi PT Waskita

Karya yaitu, Pajak Masukannya tidak dapat dikreditkan baik itu untuk perolehan

Barang Kena Pajak maupun Jasa Kena Pajak.

Pajak Masukan yang tidak dapat dikreditkan tadi dapat menimbulkan potensi

kerugian sebesar 10% atas Pajak Masukan yang tidak dapat dikreditkan karena harus

ditanggung oleh perusahaan. Untuk kejadian khusus tersebut di atas, hendaknya

Pemerintah, dalam hal ini Departemen Keuangan atau Direktur Jenderal Pajak dapat

membuat peraturan khusus mengenai hal tersebut di atas agar PM-nya dapat

dikreditkan. Atas dasar itulah hendaknya PT Waskita Karya tetap memperjuangkan

hal tersebut dengan mengajukan surat kepada Direktur Jenderal Pajak khususnya

kepada Direktur PPN.

112

4. Dalam praktek di lapangan, ternyata ada pihak penyewa atau owner’s dari pekerjaan

yang tidak mau dipungut PPN.

1) PP No. 42 Tahun 1995 sebagaimana telah beberapa kali diubah, terakhir No. 25

Tahun 2001

2) Surat Edaran Dirjen Pajak No. SE-18/PJ.23/1995

3) Surat Edaran Dirjen Pajak No. SE-05/PJ.42/2001,

menyebutkan:

I. Bentuk Usaha Tetap berarti suatu tempat usaha tetap dimana seluruh atau

sebagian usaha suatu perusahaan dijalankan, meliputi: suatu bangunan, proyek

konstruksi, proyek perakitan, atau proyek instalasi, atau kegiatan pengawasan

yang berhubungan dengannya, tetapi hanya apabila bangunan, proyek atau

kegiatan tersebut berlangsung untuk masa lebih dari enam bulan (TAX TREATY

INDONESIA – NEGARA X Pasal 5 ayat 1 dan 3)

II. Perolehan Barang Kena Pajak atau Jasa Kena Pajak di dalam daerah pabean yang

dilakukan oleh Kontraktor Utama dari sub Kontraktor atau pihak lain, tetap

terutang PPN yang bagi Kontraktor Utama merupakan Pajak Masukan yang

dapat dikreditkan, sepanjang Barang Kena Pajak atau Jasa Kena Pajak tersebut

digunakan unuk mengerjakan Proyek Pemerintah.

III. Pajak Penghasilan yang terhutang atas penghasilan yang diterima atau diperoleh

Kontraktor Utama, Konsultan Utama, dan Pemasok (supplier) Utama atas

penghasilan yang diterima atau diperoleh dari pekerjaan yang dilakukan dalam

rangka pelaksanaan proyek Pemerintah yang dibiayai dengan hibah atau dana

pinjaman luar negeri, ditanggung Pemerintah.

113

IV. Pajak Penghasilan yang terhutang atas penghasilan yang diterima atau diperoleh

Kontraktor, Konsultan, dan Pemasok (supplier) lapis kedua atas penghasilan

yang diterima atau diperoleh dari pekerjaan yang dilakukan dalam rangka

pelaksanaan proyek Pemerintah yang dibiayai dengan hibah atau dana pinjaman

luar negeri, dipotong/dipungut atau dibayar sesuai dengan ketentuan UU Nomor

17 Tahun 2000.

Berikut ilustrasi kerjasama Pemerintah dengan investor asing Negara X yang

diberikan kepada Kontraktor Utama, sehingga PT Waskita Karya menjadi

Kontraktor Lapisan ke-2:

114

Gambar IV.4 Skema Kerjasama Indonesia dengan Investor asing

Lapisan PertamaTIDAK TERHUTANG PPN dan PPh (Lihat angka III)

TERHUTANG PPN DAN PPh (Lihat angka IV)

REPUBLIK INDONESIA

NEGARA X

KONTRAKTOR KONSULTAN SUPPLIER

SUB KONTRAKTOR

SUB KONTRAKTOR

Memberikan pinjaman atau hibah

Lapisan ke dua

Lapisan ke tiga TERHUTANG PPN DAN PPh (Lihat angka IV)

115

Karena PT Waskita Karya berada di Lapisan Kedua dan menerima kontrak dari

Kontraktor, Konsultan atau Supplier Utama, maka PT Waskita Karya terhutang PPN

dan PPh dan wajib memungut PPN kepada Kontraktor Utama. Namun Kontraktor

Utama (dalam hal ini Kontraktor yang berasal dari Negara X) yang berada pada

Lapisan Pertama yang tidak terhutang karena dibiayai dengan hibah atau dana

pinjaman luar negeri.

Akibat yang ditimbulkan adalah PT Waskita Karya tidak dapat memungut PPN

kepada Kontraktor Utama tersebut yang mengakibatkan PT Waskita Karya harus

menanggung sendiri PPN-nya.

Ada dua cara mengantisipasi masalah ini:

• Dengan metode Gross Up

Metode ini merupakan metode untuk menaikkan harga jual dengan memasukkan

unsur PPN di dalamnya tanpa diketahui oleh Wajib Pajak yang membayarnya.

Harga jual dengan metode Gross Up ini akan lebih tinggi bila dibandingkan

dengan harga jual ditambah PPN.

Namun masalah akan lebih rumit bila owner’s mengetahui berapa jumlah yang harus

dibayar pada setiap pembayaran Termijn. Untuk ini cara yang bisa di tempuh adalah:

• Mengajukan surat kepada KPP tempat owner’s terdaftar sebagai PKP dengan

menyebutkan permasalahan yang dihadapi serta melampirkan peraturan-peraturan

yang mendukung, sehingga PKP tersebut mau membayar PPN-nya.