BAB III METODOLOGI PENELITIAN 3.1. Metode Penelitiandigilib.uinsgd.ac.id/529/6/6_bab3.pdf ·...

21

40 BAB III METODOLOGI PENELITIAN 3.1. Metode Penelitian Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif dengan pendekatan kuantitatif. Metode ini memberikan gambaran terhadap fenomena yang terjadi dengan menerangkan pengaruh atau sebab akibat untuk menguji hipotesa serta mendapatkan makna dan implikasi dari penyelesaian suatu masalah. Deskriptif menurut Sugiyono (2011:11) mengemukakan bahwa, penelitian yang dilakukan untuk mengatahui nilai variabel, baik satu variabel atau lebih tanpa membuat perbandingan atau menghubungkan antara satu dengan variabel yang lain. Sedangkan pengertian kuantitatif menurut Sugiyono (2011:14) mengemukakan kuantitatif adalah data yang berbentuk angka. Metode kuantitatif lebih kepada pendekatan ilmiah terhadap pengambilan keputusan manajerial dan ekonomi, dimana pendekatan ini terdiri atas perumusan masalah, menyusun model, mendapatkan data yang berupa angka, mencari solusi, menguji solusi, menganalisa hasil dan mengimplementasikan hasil. 3.2. Populasi dan Sampel 1. Populasi Penentuan populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2011. Dalam Industri Manufaktur yang terdaftar di BEI tahun 2011 sebanyak 146 perusahaan. Kriteria

Transcript of BAB III METODOLOGI PENELITIAN 3.1. Metode Penelitiandigilib.uinsgd.ac.id/529/6/6_bab3.pdf ·...

40

BAB III

METODOLOGI PENELITIAN

3.1. Metode Penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah metode

deskriptif dengan pendekatan kuantitatif. Metode ini memberikan gambaran

terhadap fenomena yang terjadi dengan menerangkan pengaruh atau sebab akibat

untuk menguji hipotesa serta mendapatkan makna dan implikasi dari penyelesaian

suatu masalah. Deskriptif menurut Sugiyono (2011:11) mengemukakan bahwa,

penelitian yang dilakukan untuk mengatahui nilai variabel, baik satu variabel atau

lebih tanpa membuat perbandingan atau menghubungkan antara satu dengan

variabel yang lain. Sedangkan pengertian kuantitatif menurut Sugiyono (2011:14)

mengemukakan kuantitatif adalah data yang berbentuk angka.

Metode kuantitatif lebih kepada pendekatan ilmiah terhadap pengambilan

keputusan manajerial dan ekonomi, dimana pendekatan ini terdiri atas perumusan

masalah, menyusun model, mendapatkan data yang berupa angka, mencari solusi,

menguji solusi, menganalisa hasil dan mengimplementasikan hasil.

3.2. Populasi dan Sampel

1. Populasi

Penentuan populasi dalam penelitian ini adalah perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2011. Dalam Industri

Manufaktur yang terdaftar di BEI tahun 2011 sebanyak 146 perusahaan. Kriteria

41

yang digunakan dalam pemilihan adalah perusahaan yang go public dan sudah

terdaftar di BEI karena memiliki data laporan keuangan yang dapat diandalkan.

Industri Manufaktur memiliki jumlah populasi yang terbesar jika dibandingkan

dengan industri lain, dengan jumlah populasi yang besar tersebut maka akan

mempermudah pengambilan sample dengan jumlah yang besar, disamping itu

alasan memilih Industri manufaktur sebagai objek penelitian karena industri ini

mendominasi perusahaan-perusahaan yang terdaftar di BEI sehingga hasil

relefansi penelitiannya diharapkan dapat mewakili industri yang ada di Indonesia.

2. Sampel

Untuk sample diambil sebanyak 40 perusahaan dengan menggunakan

teknik Proportionate Stratified Random Sampling, menurut Sugiyono (2012:118)

Proportionate Stratified Random Sampling adalah teknik penentuan sampel bila

semua populasi mempunyai unsur yang tidak homogen dan berstrata secara

proposional. Berikut adalah proses pengambilan sampel dengan menggunakan

teknik Proportionate Stratified Random Sampling:

Tabel 3.1

Proses pengambilan sample dengan Teknik Proportionate Stratified Random Sampling

Kategori Perusahaan Populasi % Sample

Apparel & Other Textille Products 9 2,46 2

Lumber and Wood Products 3 0,82 1

Cables 6 1,64 2

Metal & Allied Products 15 4,1 4

Chemical & Allied Products 9 2,56 3

Consumer Goods 4 1,59 2

Electronic & Office Equpment 4 1,09 1

Food and Beverages 18 4,43 4

Cement 3 0,82 2

………………. ..... ….. …..

42

Tabel 3.1

Proses pengambilan sample dengan Teknik Proportionate Stratified Random Sampling

(lanjutan)

Pharmaceuticals 9 1,46 1

Photographic Equipment 3 1,82 2

Plastics & Glass Products 13 3,46 3 Stone,Clay,Glass and Concrete Products 5 1,36 1

Tobacco manufactures 3 2,82 2

Automotive & Allied Products 17 4,45 4

Textille Mill Products 11 2,01 2

Paper and Allied Products 8 2,19 2

Adhesive 4 1,09 1

Fabricated Metal Products 2 0,54 1

Total perusahaan 146 40 Sumber: Indonesian Capital Market Directory 2012

Berdasarkan metode pengambilan sample tersebut, maka perusahaan yang

dipilih adalah sebagai berikut:

Tabel 3.2

Sampel Penelitian

No. Kode Perusahaan Nama Perusahaan

1. RICY PT. Ricky Putra Globalindo Tbk.

2. BATA PT. Sepatu Bata Tbk.

3. PRAS PT. Prima Alloy Steel Universal Tbk.

4. ASIL PT. Astra Internasional Tbk.

5. UNTR PT. United Tractor Tbk.

6. MASA PT. Multistrada Arah Sarana Tbk.

7. KBLM PT. Kabelindo Murni Tbk.

8. SCCO PT. Supreme Cable Manufacturing & Commerce Tbk

9. SMCB PT. Holcim Indonesia Tbk.

10. SMGR PT. Semen Gresik (Persero) Tbk.

11. ETWA PT. Eterindo Wahanatama Tbk.

12. AKRA PT. AKR Corporindo Tbk.

13. UNIC PT. Unggul Indah Cahaya Tbk.

14. MRAT PT. Mustika Ratu Tbk.

15. MBTO PT. Martina Berto Tbk.

16. ASGR PT. Astra Graphia Tbk.

17. MYOR PT. Mayora Indah Tbk.

18. MLBI PT. Multi Bintang Indonesia Tbk.

….. ………….. ……………………………..

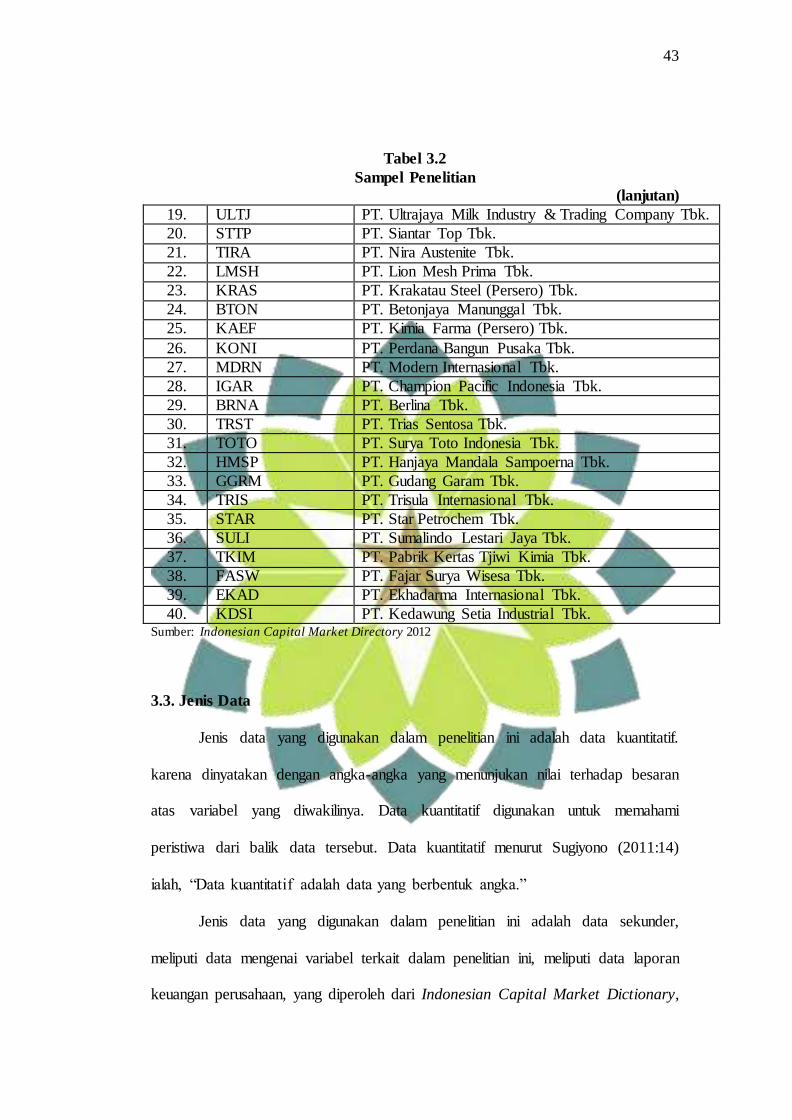

43

Tabel 3.2

Sampel Penelitian

(lanjutan)

19. ULTJ PT. Ultrajaya Milk Industry & Trading Company Tbk.

20. STTP PT. Siantar Top Tbk.

21. TIRA PT. Nira Austenite Tbk.

22. LMSH PT. Lion Mesh Prima Tbk.

23. KRAS PT. Krakatau Steel (Persero) Tbk.

24. BTON PT. Betonjaya Manunggal Tbk.

25. KAEF PT. Kimia Farma (Persero) Tbk.

26. KONI PT. Perdana Bangun Pusaka Tbk.

27. MDRN PT. Modern Internasional Tbk.

28. IGAR PT. Champion Pacific Indonesia Tbk.

29. BRNA PT. Berlina Tbk.

30. TRST PT. Trias Sentosa Tbk.

31. TOTO PT. Surya Toto Indonesia Tbk.

32. HMSP PT. Hanjaya Mandala Sampoerna Tbk.

33. GGRM PT. Gudang Garam Tbk.

34. TRIS PT. Trisula Internasional Tbk.

35. STAR PT. Star Petrochem Tbk.

36. SULI PT. Sumalindo Lestari Jaya Tbk.

37. TKIM PT. Pabrik Kertas Tjiwi Kimia Tbk.

38. FASW PT. Fajar Surya Wisesa Tbk.

39. EKAD PT. Ekhadarma Internasional Tbk.

40. KDSI PT. Kedawung Setia Industrial Tbk. Sumber: Indonesian Capital Market Directory 2012

3.3. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif.

karena dinyatakan dengan angka-angka yang menunjukan nilai terhadap besaran

atas variabel yang diwakilinya. Data kuantitatif digunakan untuk memahami

peristiwa dari balik data tersebut. Data kuantitatif menurut Sugiyono (2011:14)

ialah, “Data kuantitatif adalah data yang berbentuk angka.”

Jenis data yang digunakan dalam penelitian ini adalah data sekunder,

meliputi data mengenai variabel terkait dalam penelitian ini, meliputi data laporan

keuangan perusahaan, yang diperoleh dari Indonesian Capital Market Dictionary,

44

dan www.idx.co.id Serta meliputi kajian yang berkaitan dengan penelitian

tersebut, jurnal ilmiah, dan sumber-sumber lain yang ada kaitannya dengan

penelitian.

3.4. Variabel Penelitian

Dalam penelitian ini terdapat dua jenis variabel yang digunakan, yaitu:

1. Variabel bebas / variabel Independent (X)

Menurut Sugiyono (2011:39) mengemukakan bahwa, variabel bebas

adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab

perubahannya atau timbulnya variabel dependent (terikat).

Dalam penelitian ini yang menjadi variabel bebas adalah Perputaran

Aktiva Tetap (X1) dan Perputaran Piutang (X2). Data diperoleh dari

Indonesian Capital Market Dictionary, dan www.idx.co.id.

2. Variabel terikat / variabel Dependent (Y)

Variabel terikat adalah variabel yang memberikan respon jika

dihubungkan dengan variabel bebas. Sugiyono (2011:40) mengemukakan

bahwa, “Variabel terikat merupakan variabel yang dipengaruhi atau yang

menjadi akibat, karena adanya variabel bebas.”

Dalam penelitian ini yang menjadi variabel terikat adalah Return On

Asset. Data diperoleh dari Indonesian Capital Market Dictionary, dan

www.idx.co.id. Perusahaan Manufaktur yang terdaftar di BEI tahun 2011

45

Berdasarkan uraian di atas, untuk lebih jelasnya mengenai

Operasionalisasi Variabel penelitian ini dapat disajikan pada Tabel 3.3 sebagai

berikut:

Tabel 3.3

Operasinalisasi Variabel

Variabel Konsep Variabel Rumus Indikator Ukuran Skala

Perputaran Aktiva Tetap

Variabel X1

“Perputaran aktiva tetap (Fixed Turn Over) yaitu rasio

antara penjualan dengan aktiva tetap

bersihnya.”

Munawir (2004:240)

Perputaran aktiva tetap =

penjualan aktiva tetap bersih

Munawir (2004:240)

- Penjualan - Harga

penjualan

aktiva - Total

aktiva

Kali (x)

Rasio

Perputaran

Piutang

Variabel X2

“Perputaran piutang

dimaksudkan untuk mengetahui berapa kali utang dagang

perusahaan berputar dalam setahun.”

Syamsuddin

(2007:51)

Perputaran piutang

=

penjualan kredit

piutang rata – rata

Syamsuddin

(2007:51)

- Penjualan

secara kredit

- Piutang

rata-rata - Perubahan

piutang menjadi kas

Kali

(x)

Rasio

Return On Asset

Variabel

Y

“Return On Asset (ROA), yaitu untuk

mengukur efektivitas perusahaan didalam

menghasilkan keuntungan dengan

memanfaatkan aktiva yang dimilikinya.”

Rusdin (2008:142)

Return on Assets =

Laba Bersih sesudah Pajak Total Aktiva

Syamsuddin (2011:63)

- Laba bersih

- Total aktiva

- penjualan

Persen (%)

Rasio

46

3.5. Teknik Pengumpulan Data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder,

yang bersifat kuantitatif dan dinyatakan dalam bentuk angka-angka diperoleh dari

laporan keuangan kemudian dipublikasikan melalui Bursa Efek Indonesia. Teknik

pengumpulan data dalam penelitian ini yaitu studi kepustakaan (library research),

yaitu pengumpulan data untuk memperoleh informasi dengan jalan mencari,

membaca dan mencatat secara sistematis fenomena-fenomena yang dibaca dari

sumber tertentu. Dalam studi kepustakaan penelitian ini dilakukan dengan

membaca dan mencatat referensi yang ada pada Indonesian Capital market

Directory (ICMD) dan www.idx.co.id

3.6. Teknik Pengolahan Data

3.6.1. Teknik Analisis Data

Teknik Analisis data adalah proses penyederhanaan data ke dalam bentuk

yang mudah dibaca dan diinterpretasikan. Prosedur pengolahan data dilakukan

secara bertahap, dengan tujuan akan memperoleh hasil yang diharapkan.

Metode analisis yang dipakai dalam penelitian ini adalah Analisis

Kuantitatif yaitu analisis pengolahan data yang berbentuk angka-angka dan

kesimpulan akan dibuat berdasarkan pengujian hipotesis. Maka dari itu penulis

melakukan analisis pengaruh perputaran aktiva tetap dan perputaran piutang

terhadap Return On Asset.

Data yang digunakan dalam penelitian ada tiga yaitu, perputaran aktiva

tetap, perputaran piutang, dan Return On Asset.

47

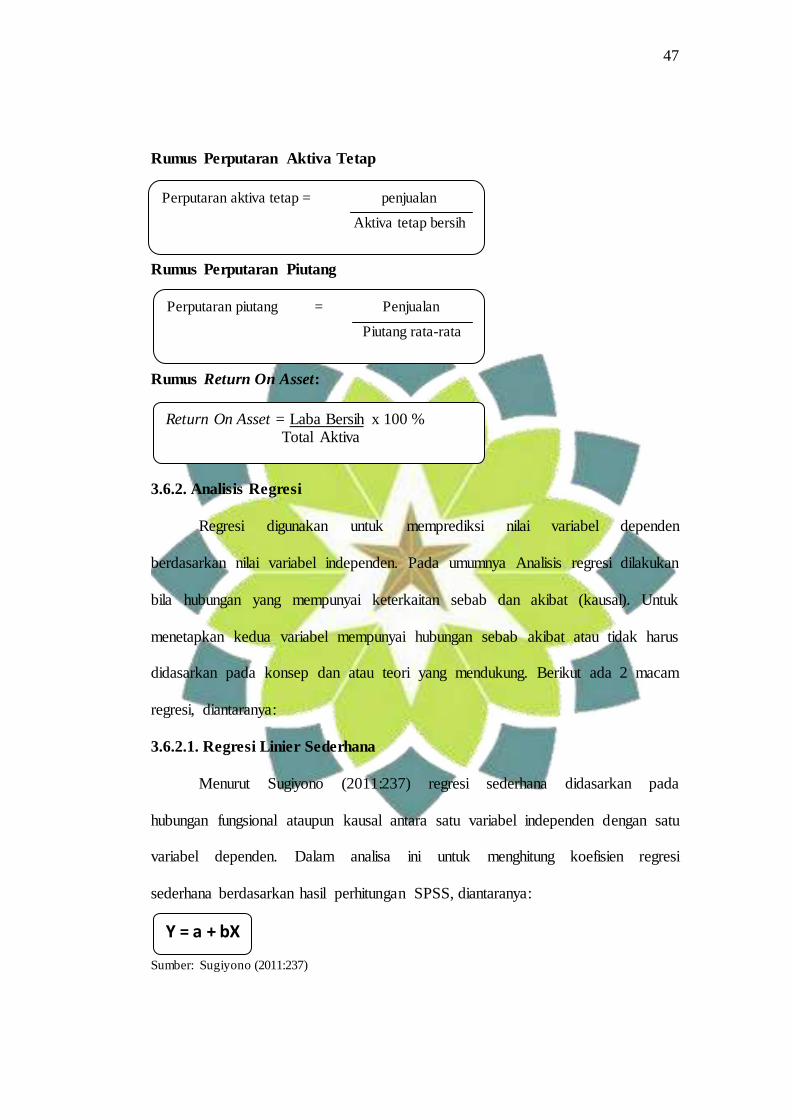

Rumus Perputaran Aktiva Tetap

Rumus Perputaran Piutang

Rumus Return On Asset:

3.6.2. Analisis Regresi

Regresi digunakan untuk memprediksi nilai variabel dependen

berdasarkan nilai variabel independen. Pada umumnya Analisis regresi dilakukan

bila hubungan yang mempunyai keterkaitan sebab dan akibat (kausal). Untuk

menetapkan kedua variabel mempunyai hubungan sebab akibat atau tidak harus

didasarkan pada konsep dan atau teori yang mendukung. Berikut ada 2 macam

regresi, diantaranya:

3.6.2.1. Regresi Linier Sederhana

Menurut Sugiyono (2011:237) regresi sederhana didasarkan pada

hubungan fungsional ataupun kausal antara satu variabel independen dengan satu

variabel dependen. Dalam analisa ini untuk menghitung koefisien regresi

sederhana berdasarkan hasil perhitungan SPSS, diantaranya:

Sumber: Sugiyono (2011:237)

Return On Asset = Laba Bersih x 100 % Total Aktiva

Perputaran aktiva tetap = penjualan

Aktiva tetap bersih

Perputaran piutang = Penjualan

Piutang rata-rata

Y = a + bX

48

Keterangan:

Y = Subyek dalam variabel dependen yang diprediksikan.

a = Harga Y apabila X = 0 (harga konstan).

b = Angka arah atau koefisien regresi, yang menunjukkan angka

peningkatan ataupun penurunan variabel dependen yang didasarkan

pada variabel independen. Bila b (+) maka naik, bila (-) maka terjadi

penurunan.

X = Subyek pada variabel independen yang mempunyai nilai tertentu.

3.6.2.2. Regresi Linier Berganda

Analisis regresi linier berganda ini merupakan model hubungan antara

variabel terikat ROA dan variabel bebas baik perputaran aktiva tetap maupun

perputaran piutang. Analisis regresi berganda Menurut Sarwono (2006:79)

mengemukakan bahwa, Regresi linier mengestimasi besarnya koefisien yang

dihasilkan dari persamaan yang bersifat linier dan melibatkan dua variabel bebas.

Sedangkan menurut Sugiyono (2011:243) analisis regresi ganda digunakan

apabila peneliti bermaksud meramalkan bagaimana keadaan (naik turunnya)

variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai

faktor prediktor dimanipulasi (dinaik turunkan nilainya).

Analisis ini digunakan untuk mengetahui sejauh mana pengaruh

perputaran aktiva tetap dan perputaran piutang terhadap return on assets (ROA),

yaitu bagaimana keadaan nilai return on assets (Y), apabila kedua variabel

independen yaitu perputaran aktiva tetap (X1) dan perputaran piutang (X2) dinaik

turunkan nilainya.

49

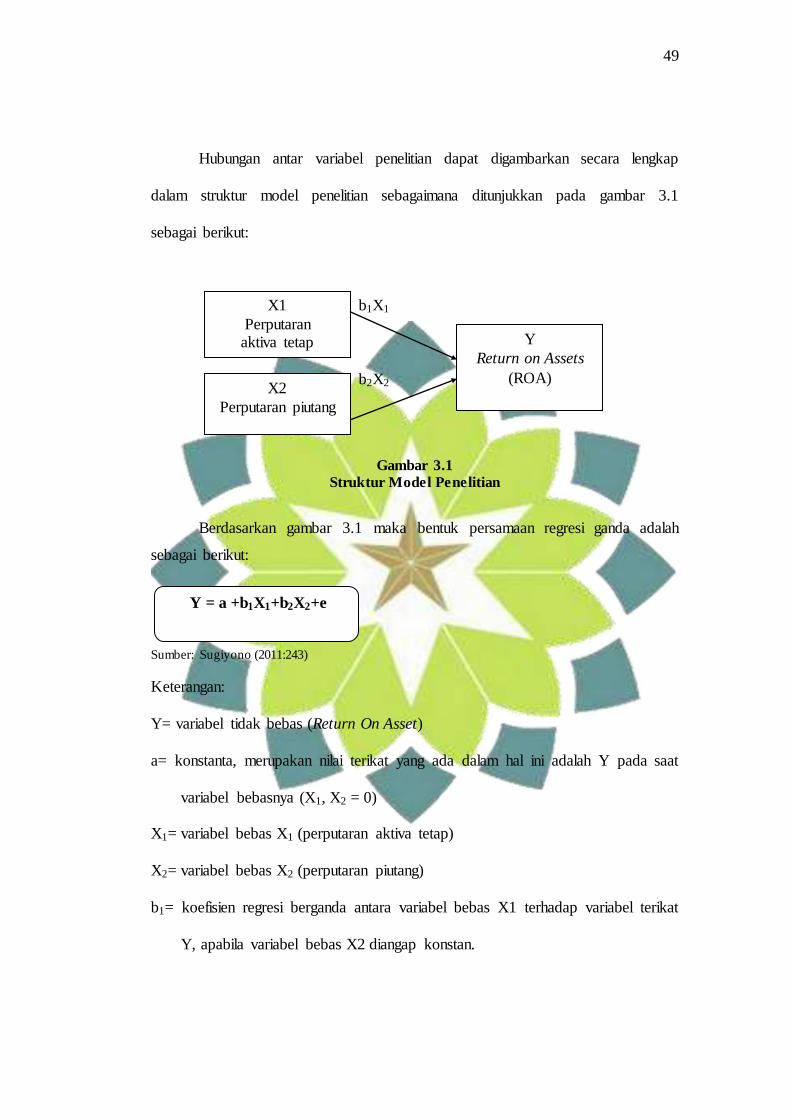

Hubungan antar variabel penelitian dapat digambarkan secara lengkap

dalam struktur model penelitian sebagaimana ditunjukkan pada gambar 3.1

sebagai berikut:

b1X1

b2X2

Gambar 3.1

Struktur Model Penelitian

Berdasarkan gambar 3.1 maka bentuk persamaan regresi ganda adalah

sebagai berikut:

Sumber: Sugiyono (2011:243)

Keterangan:

Y= variabel tidak bebas (Return On Asset)

a= konstanta, merupakan nilai terikat yang ada dalam hal ini adalah Y pada saat

variabel bebasnya (X1, X2 = 0)

X1= variabel bebas X1 (perputaran aktiva tetap)

X2= variabel bebas X2 (perputaran piutang)

b1= koefisien regresi berganda antara variabel bebas X1 terhadap variabel terikat

Y, apabila variabel bebas X2 diangap konstan.

X1

Perputaran aktiva tetap

X2

Perputaran piutang

Y

Return on Assets

(ROA)

Y = a +b1X1+b2X2+e

50

b2= koefisien regresi berganda antara variabel bebas X2 terhadap variabel terikat

Y, apabila variabel bebas X1 diangap konstan.

e = Kesalahan Penggangu (standard error)

Arti dari koefisien b adalah jika nilai b positif (+), yang berarti koefisien

menunjukkan hubungan yang searah antara variabel independen dengan variabel

dependen. Dengan kata lain peningkatan atau penurunan variabel independen

akan diikuti oleh peningkatan dan penurunan variabel dependen. Sedangkan jika

nilai b negatif (-), menunjukkan hubungan yang berlawanan antara variabel

independen dengan variabel dependen.

3.6.3. Analisis Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan)

linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional.

Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen

dengan variabel independen. Dalam analisis regresi, analisis korelasi yang

digunakan juga menunjukkan arah hubungan antara variabel dependen dengan

variabel independen selain mengukur kekuatan asosiasi (hubungan). Menurut

Santoso (2002:321) mengemukakan bahwa analisis ini mengkaji kuat hubungan

antara dua variabel.

Besarnya koefisien korelasi adalah:

a. Apabila (-) berarti terdapat hubungan negatif

b. Apabila (+) berarti terdapat hubungan positif.

51

Interprestasi dari nilai koefisien korelasi:

a. Jika r = kuat dan mempunyai hubungan yang berlawanan (jika X naik maka Y

turun atau sebaliknya).

b. Jika r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel X

dan variabel Y dan hubungannya searah.

Sedangkan harga r akan dikonsultasikan dengan tabel interprestasi nilai r

sebagai berikut:

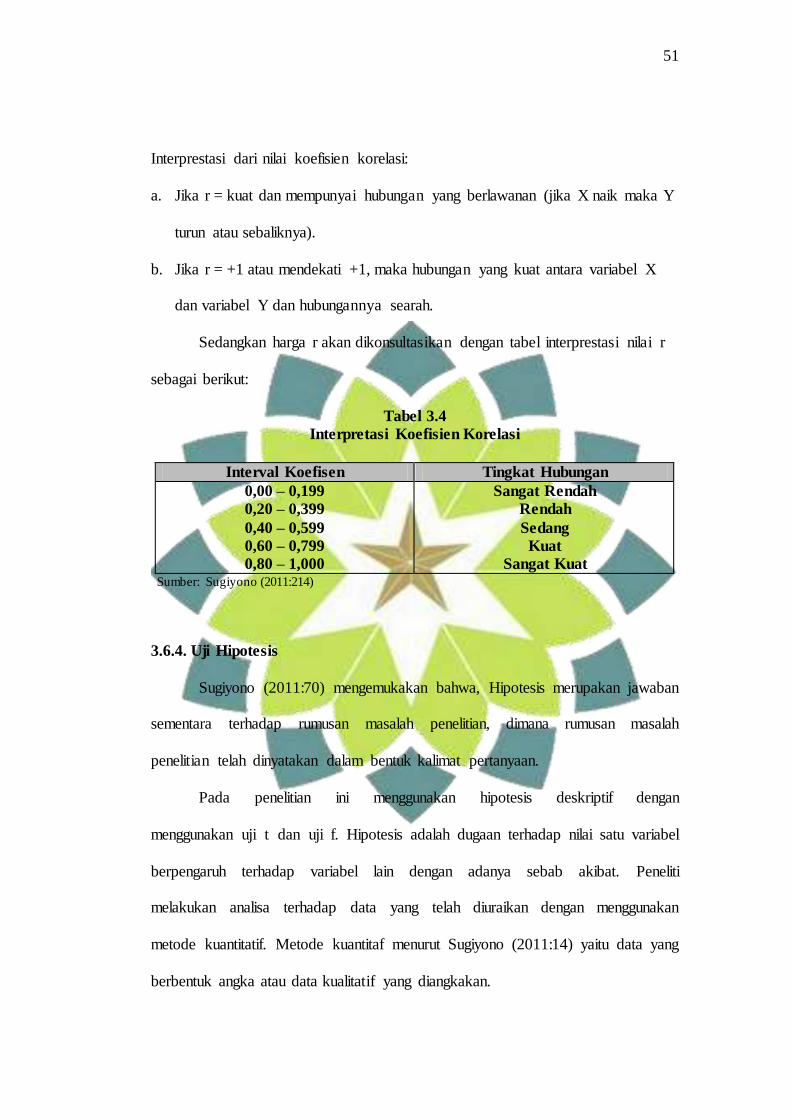

Tabel 3.4

Interpretasi Koefisien Korelasi

Interval Koefisen Tingkat Hubungan

0,00 – 0,199

0,20 – 0,399

0,40 – 0,599

0,60 – 0,799

0,80 – 1,000

Sangat Rendah

Rendah

Sedang

Kuat

Sangat Kuat Sumber: Sugiyono (2011:214)

3.6.4. Uji Hipotesis

Sugiyono (2011:70) mengemukakan bahwa, Hipotesis merupakan jawaban

sementara terhadap rumusan masalah penelitian, dimana rumusan masalah

penelitian telah dinyatakan dalam bentuk kalimat pertanyaan.

Pada penelitian ini menggunakan hipotesis deskriptif dengan

menggunakan uji t dan uji f. Hipotesis adalah dugaan terhadap nilai satu variabel

berpengaruh terhadap variabel lain dengan adanya sebab akibat. Peneliti

melakukan analisa terhadap data yang telah diuraikan dengan menggunakan

metode kuantitatif. Metode kuantitaf menurut Sugiyono (2011:14) yaitu data yang

berbentuk angka atau data kualitatif yang diangkakan.

52

Adapun langkah-langkah analisis dalam metode kuantitatif yang telah

dijelaskan diantaranya dengan uji statistik yang berfungsi untuk membuktikan

hipotesa yaitu bahwa perputaran aktiva tetap dan perputaran piutang mempunyai

pengaruh baik parsial atau simultan terhadap return on assets (ROA) maka

dilakukan uji hipotesa secara statistik yaitu:

3.6.4.1. Uji T

Uji T dikenal dengan uji parsial, yaitu untuk menguji bagaimana pengaruh

masing-masing variabel bebasnya secara sendiri-sendiri terhadap variabel

terikatnya. Uji ini dapat dilakukan dengan menggunakan T test, atau

mambandingkan t hitung dengan t tabel atau dengan melihat kolom signifikansi

pada masing-masing t hitung. Untuk mengetahui hasil dari pengujian dapat

dilakukan dengan uji statistik t dengan langkah sebagai berikut:

a. Menentukan hipotesis secara keseluruhan antara perputaran aktiva tetap dan

perputaran piutang terhadap profitabilitas. Hipotesis statistik dari penelitian ini

adalah:

Pengaruh Perputaran Aktiva Tetap terhadap Return On Assets

Ho: Perputaran Aktiva Tetap tidak berpengaruh positif terhadap return on

assets pada perusahaan manufaktur yang terdaftar di BEI tahun 2011.

Ha: Perputaran Aktiva Tetap berpengaruh positif terhadap return on assets

pada perusahaan manufaktur yang terdaftar di BEI tahun 2011.

Pengaruh Perputaran Piutang terhadap Return On Assets

Ho: Perputaran Piutang tidak berpengaruh positif terhadap return on assets

pada perusahaan manufaktur yang terdaftar di BEI tahun 2011.

53

Ha: Perputaran Piutang berpengaruh positif terhadap return on assets pada

perusahaan manufaktur yang terdaftar di BEI tahun 2011.

b. Menentukan nilai t tabel pada taraf signifikansi α = 0,05 dan degree of freedom,

yaitu df = n – k – 1

c. Menghitung nilai t hitung

t hitung diperoleh dengan menggunakan rumus sebagai berikut:

Keterangan:

r = Koefisien Korelasi

n = Jumlah sampel

Nilai t dari perhitungan thitung di atas kemudian dibandingkan dengan

ttabel untuk = 0,05 (5%) yang ditentukan dengan degree of freedom yaitu df

= n – k – 1. Terdapat 2 (dua) cara mengambil keputusan mengenai pengujian

diatas yaitu:

1. Membandingkan nilai t hitung dengan t tabel

Bila : t hitung ≤ t tabel , maka Ho diterima.

t hitung > t tabel , maka Ho ditolak

2. Membandingkan nilai signifikansi dengan nilai alpha

Bila : Nilai signifikansi (p-value) ≥ , maka Ho diterima

Nilai signifikansi ( p-value) < , maka Ho ditolak

Jika Ho ditolak berarti variabel bebas berpengaruh (signifikan) terhadap

variabel terikat. Sebaliknya jika Ho diterima berarti variabel bebas tidak

21

1

r

knrt

54

berpengaruh secara nyata (signifikan) terhadap variabel terikat. Hasil uji pada

output SPSS dapat dilihat pada tabel Coefficientsª. Nilai dari uji t-test dapat

dilihat dari value (pada kolom Sig) dan kriteria yang digunakan untuk menarik

kesimpulan dapat dilihat dalam tabel di bawah ini:

Tabel 3.5

Penarikan Kesimpulan Statistik Uji T

Variabel Hasil Kesimpulan X1 Y Bila thitung ttabel

atau

Bila value pada kolom Sig ≥ level of significant (α = 0,05)

H0 diterima dan Ha ditolak. Artinya bahwa tidak terdapat pengaruh positif Struktur modal terhadap Return on Equity (ROE).

Bila thitung ttabel atau

Bila, value pada kolom Sig < level of significant (α = 0,05)

H0 ditolak dan Ha diterima. Artinya bahwa terdapat pengaruh positif Struktur modal terhadap Return on Equity (ROE).

X2 Y Bila thitung ttabel

atau

Bila value pada kolom Sig ≥ level of significant (α = 0,05 ).

H0 diterima dan Ha ditolak. Artinya bahwa tidak terdapat pengaruh positif Current Ratio terhadap Return on Equity (ROE).

Bila thitung ttabel

atau

Bila, value pada kolom Sig < level of significant (α = 0,05 )

H0 ditolak dan Ha diterima. Artinya bahwa terdapat pengaruh positif Current Ratio terhadap Return on Equity (ROE).

Pehitungan statistik untuk penelitian ini menggunakan SPSS 20.0 for

window, untuk melihat signifikan atau tidaknya pengaruh variabel independen

terhadap variabel dependen.

55

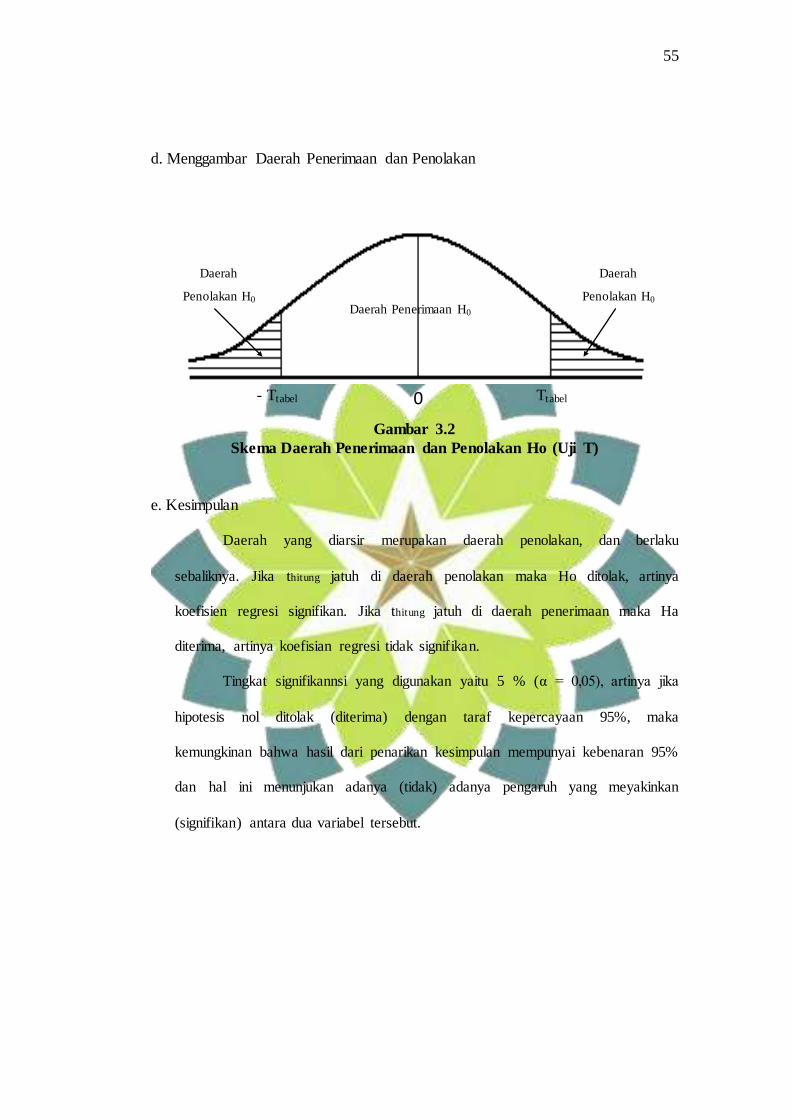

d. Menggambar Daerah Penerimaan dan Penolakan

Gambar 3.2

Skema Daerah Penerimaan dan Penolakan Ho (Uji T)

e. Kesimpulan

Daerah yang diarsir merupakan daerah penolakan, dan berlaku

sebaliknya. Jika thitung jatuh di daerah penolakan maka Ho ditolak, artinya

koefisien regresi signifikan. Jika thitung jatuh di daerah penerimaan maka Ha

diterima, artinya koefisian regresi tidak signifikan.

Tingkat signifikannsi yang digunakan yaitu 5 % (α = 0,05), artinya jika

hipotesis nol ditolak (diterima) dengan taraf kepercayaan 95%, maka

kemungkinan bahwa hasil dari penarikan kesimpulan mempunyai kebenaran 95%

dan hal ini menunjukan adanya (tidak) adanya pengaruh yang meyakinkan

(signifikan) antara dua variabel tersebut.

- Ttabel Ttabel 0

Daerah Penerimaan H0

Daerah

Penolakan H0

Daerah

Penolakan H0

56

3.6.4.2. Uji F

Uji F merupakan pengujian regresi secara keseluruhan menggunakan F test

yang berguna untuk menguji apakah variabel independen secara simultan

berpengaruh terhadap variabel dependen digunakan uji F, dengan langkah sebagai

berikut:

a. Merumuskan Hipotesis

Ho: Perputaran Aktiva Tetap dan Perputaran Piutang secara simultan tidak

berpengaruh positif terhadap return on assets pada perusahaan

manufaktur yang terdaftar di BEI tahun 2011.

Ha: Perputaran Aktiva Tetap dan Perputaran Piutang secara simultan

berpengaruh positif terhadap return on assets pada perusahaan

manufaktur yang terdaftar di BEI tahun 2011.

b. Menentukan F tabel pada taraf signifikan α = 0,05 dan degree of freedom

df : v1 = k dan v2 = n – k – 1

c. Menentukan F hitung :

Mean Square Regression

F = Mean Square Error

Nilai Fhitung dari perhitungan di atas kemudian diperbandingkan dengan

Ftabel untuk = 0,05 (5%) yang ditentukan dengan degree of freedom yaitu dk

pembilang = k dan dk penyebut = (n-k-1).

Terdapat 2 (dua) cara mengambil keputusan mengenai pengujian diatas

yaitu:

57

1. Membandingkan nilai F hitung dengan Ftabel

Bila : F hitung dari Ftabel (α = 0,05) , maka Ho diterima

F hitung > dari Ftabel (α = 0,05), maka Ho ditolak

2. Membandingkan nilai signifikansi dengan nilai alpha

Bila : - Nilai signifikansi (p-value) ≥ , maka Ho diterima

- Nilai signifikansi ( p-value) < , maka Ho ditolak

Uji simultan dengan F-test ini bertujuan untuk mengetahui pengaruh

bersama-sama variabel independen terhadap variabel dependen Hasil F-test ini

pada output SPSS dapat dilihat dari tabel ANOVA. Hasil F-test menunjukan

variabel independen secara bersama-sama berpengaruh terhadap variabel

dependen jika value (pada kolom Sig) lebih kecil dari level of significant yang

ditentukan. Kriteria yang digunakan dalam menarik kesimpulan adalah sebagai

berikut:

Tabel 3.6

Penarikan Kesimpulan Statistik Uji F

Variabel Hasil Kesimpulan

X Y Bila Fhitung Ftabel

atau Bila value pada kolom Sig ≥ level of significant (α = 0,05).

H0 diterima dan Ha ditolak.

Artinya bahwa secara simultan Struktur Modal dan Current Ratio tidak

berpengaruh signifikan terhadap Return on Equity (ROE).

Bila Fhitung Ftabel

atau

Bila, value pada kolom

Sig < level of significant (α = 0,05)

H0 ditolak dan Ha diterima.

Artinya bahwa secara simultan Struktur

Modal dan Current Ratio berpengaruh signifikan terhadap Return on Equity

(ROE).

58

d. Menggambar Daerah Penerimaan dan Penolakan

Gambar 3.3

Skema Daerah Penerimaan dan Penolakan Ho (uji F)

e. Kesimpulan

Daerah yang diarsir merupakan daerah penolakan, dan berlaku

sebaliknya. Jika thitung jatuh di daerah penolakan maka Ho ditolak, artinya

koefisien regresi signifikan. Jika thitung jatuh di daerah penerimaan maka Ha

diterima, artinya koefisian regresi tidak signifikan.

Tingkat signifikannsi yang digunakan yaitu 5 % (α = 0,05), artinya jika

hipotesis nol ditolak (diterima) dengan taraf kepercayaan 95%, maka

kemungkinan bahwa hasil dari penarikan kesimpulan mempunyai kebenaran 95%

dan hal ini menunjukan adanya (tidak) adanya pengaruh yang meyakinkan

(signifikan) antara dua variabel tersebut.

3.6.4.3. Uji Koefisien Determinasi (R2)

Determinasi berguna untuk mengetahui seberapa besar pengaruh variabel

X terhadap variabel Y atau seberapa besar variasi Y dapat dijelaskan oleh X yang

dinyatakan oleh presentase. Koefisien determinasi berfungsi untuk melihat

- Ftabel Ftabel 0

Daerah Penerimaan H0

Daerah

Penolakan H0

Daerah

Penolakan H0

59

seberapa besar tingkat pengaruh variabel independen terhadap variabel dependen

secara parsial, dan seberapa besar yang dipengaruhi oleh faktor lain

Besarnya koefisien determinasi dihitung menggunakan rumus sebagai

berikut:

Sumber : R. Fenny (2005:38)

Keterangan:

Kd = koefisien determinasi

r2 = koefisien korelasi

Melalui koefisien determinasi ini, kita dapat mengetahui seberapa besar

pengaruh antara perputaran aktiva tetap, perputaran piutang terhadap

profitabilitas. Menurut Nugroho (2005:50) bahwa koefisien determinasi (R2)

bertujuan untuk mengertahui seberapa besar kemampuan variable independent

menjelaskan variable dependen. Dalam output SPSS, koefisien determinasi

terletak pada tabel Model Summary dan tertulis Adjusted R Square. Nilai R

square dikatakan baik jika di atas 0,5 karena nilai R Square berkisar 0 sampai 1”.

Perhitungan statistik untuk penelitian ini menggunakan SPSS 20.0 for window.

Kd = r ² x 100%

60

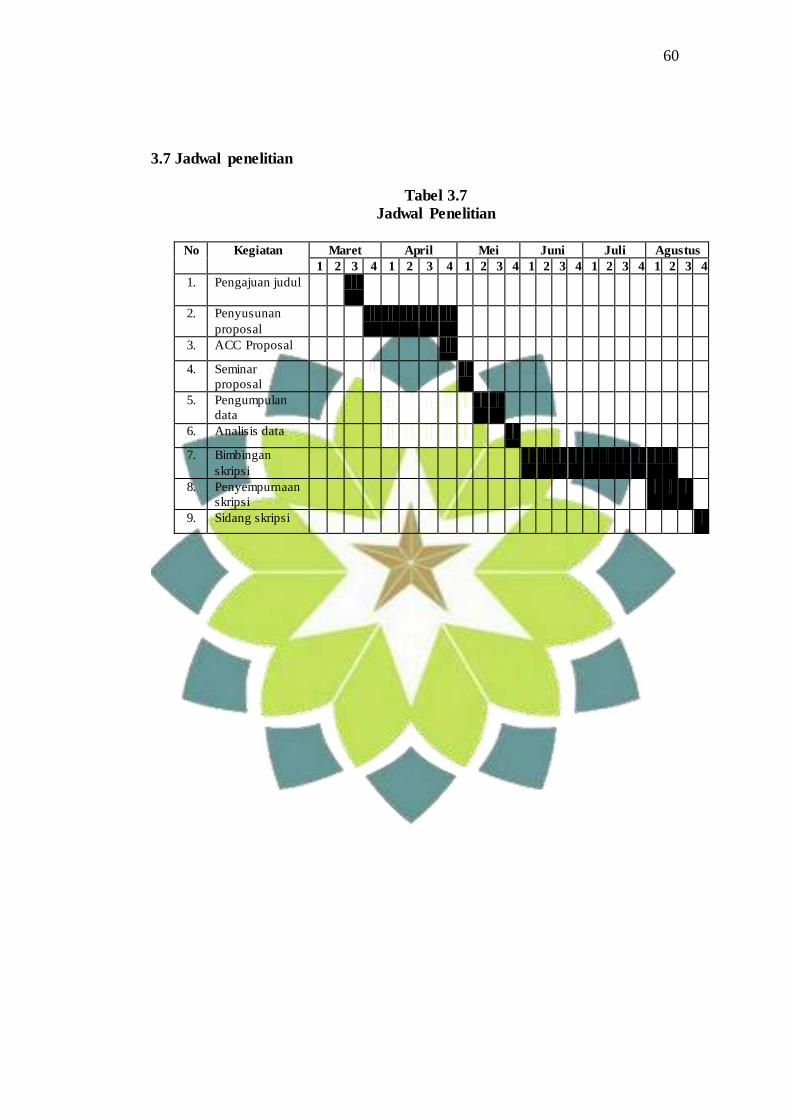

3.7 Jadwal penelitian

Tabel 3.7

Jadwal Penelitian

No Kegiatan Maret April Mei Juni Juli Agustus

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1. Pengajuan judul

2. Penyusunan

proposal

3. ACC Proposal

4. Seminar

proposal

5. Pengumpulan

data

6. Analisis data

7. Bimbingan

skripsi

8. Penyempurnaan

skripsi

9. Sidang skripsi