BAB III GAMBARAN PENGELOLAAN KEUANGAN DAERAH fileDilihat dari komponen pembentuk PAD di Kabupaten...

26

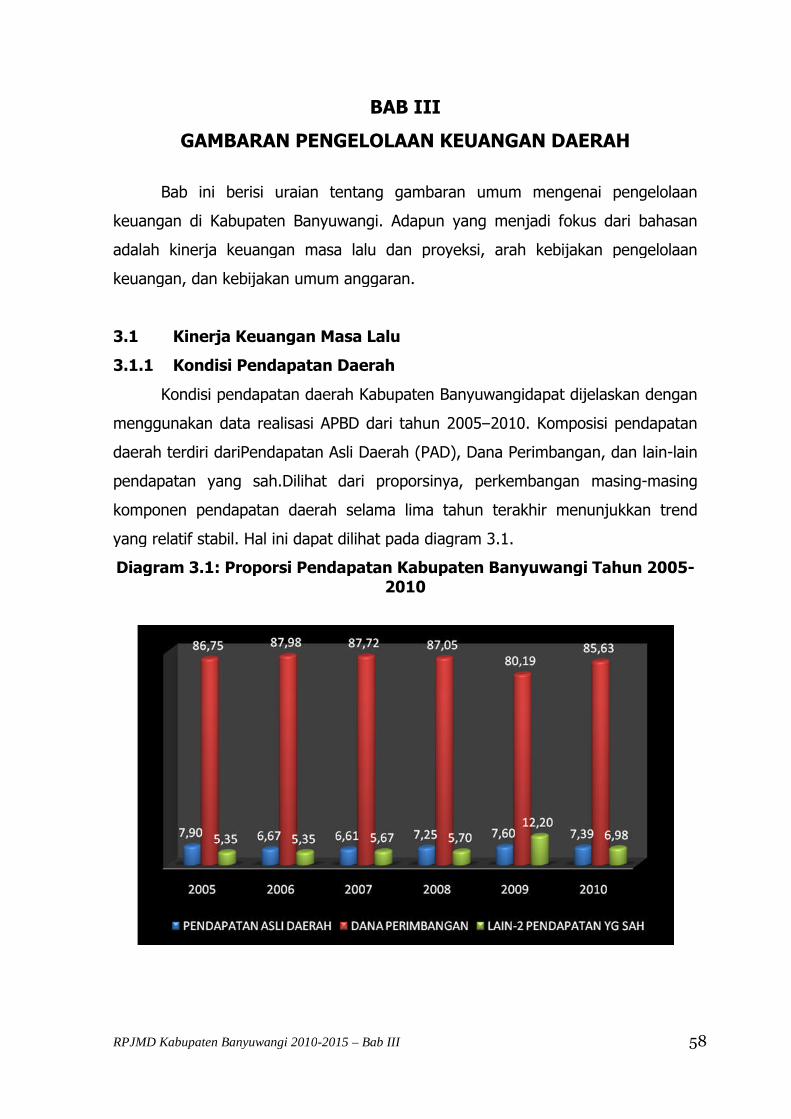

RPJMD Kabupaten Banyuwangi 2010-2015 – Bab III 58 BAB III GAMBARAN PENGELOLAAN KEUANGAN DAERAH Bab ini berisi uraian tentang gambaran umum mengenai pengelolaan keuangan di Kabupaten Banyuwangi. Adapun yang menjadi fokus dari bahasan adalah kinerja keuangan masa lalu dan proyeksi, arah kebijakan pengelolaan keuangan, dan kebijakan umum anggaran. 3.1 Kinerja Keuangan Masa Lalu 3.1.1 Kondisi Pendapatan Daerah Kondisi pendapatan daerah Kabupaten Banyuwangidapat dijelaskan dengan menggunakan data realisasi APBD dari tahun 2005–2010. Komposisi pendapatan daerah terdiri dariPendapatan Asli Daerah (PAD), Dana Perimbangan, dan lain-lain pendapatan yang sah.Dilihat dari proporsinya, perkembangan masing-masing komponen pendapatan daerah selama lima tahun terakhir menunjukkan trend yang relatif stabil. Hal ini dapat dilihat pada diagram 3.1. Diagram 3.1: Proporsi Pendapatan Kabupaten Banyuwangi Tahun 2005- 2010

Transcript of BAB III GAMBARAN PENGELOLAAN KEUANGAN DAERAH fileDilihat dari komponen pembentuk PAD di Kabupaten...

RPJMD Kabupaten Banyuwangi 2010-2015 – Bab III 58

BAB III

GAMBARAN PENGELOLAAN KEUANGAN DAERAH

Bab ini berisi uraian tentang gambaran umum mengenai pengelolaan

keuangan di Kabupaten Banyuwangi. Adapun yang menjadi fokus dari bahasan

adalah kinerja keuangan masa lalu dan proyeksi, arah kebijakan pengelolaan

keuangan, dan kebijakan umum anggaran.

3.1 Kinerja Keuangan Masa Lalu

3.1.1 Kondisi Pendapatan Daerah

Kondisi pendapatan daerah Kabupaten Banyuwangidapat dijelaskan dengan

menggunakan data realisasi APBD dari tahun 2005–2010. Komposisi pendapatan

daerah terdiri dariPendapatan Asli Daerah (PAD), Dana Perimbangan, dan lain-lain

pendapatan yang sah.Dilihat dari proporsinya, perkembangan masing-masing

komponen pendapatan daerah selama lima tahun terakhir menunjukkan trend

yang relatif stabil. Hal ini dapat dilihat pada diagram 3.1.

Diagram 3.1: Proporsi Pendapatan Kabupaten Banyuwangi Tahun 2005-2010

RPJMD Kabupaten Banyuwangi 2010-2015 – Bab III 59

Peningkatan pendapatan Kabupaten Banyuwangi dan realisasinya

melampaui proyeksi yang ditargetkan dalam APBD. Kenaikan pendapatan

Kabupaten Banyuwangiberbanding lurus dengan peningkatan pendapatan yang

diperoleh dari pos pendapatan asli daerah dan dana perimbangan dari tahun ke

tahun.Kecenderungan kenaikan pendapatan daerah inicukup tinggi jika

dibandingkan dengan Kabupaten Bondowoso, sebagai daerah terdekat Kabupaten

Banyuwangi. Pendapatan daerah Kabupaten Bondowoso pada tahun 2007 adalah

Rp. 519,56 milyar; pada tahun 2008 sebesar Rp. 586,83 milyar; dan pada tahun

2009 meningkat menjadi Rp.678,71 milyar. Sedangkan pendapatan Kabupaten

Banyuwangipada tahun 2007 sebesar Rp.924,73 milyar; pada tahun 2008 sebesar

Rp.1,02 trilyun; dan pada tahun 2009 naik menjadiRp.1,14 trilyun. Namun pada

tahun 2010 mengalami sedikit penurunan menjadi sebesar Rp. 1,06 trilyun.

Penyumbang terbesar pendapatan dalam struktur Pendapatan APBD

Kabupaten Banyuwangi selama 5 tahun terakhir bersumber dari pos dana

perimbangan.Hal serupajuga terjadidi Kabupaten Bondowoso yang pendapatannya

ditopang oleh dana perimbangan hampir 80%. Dana perimbangan Kabupaten

Bondowoso pada tahun 2007 sebesar 88,63% (Rp.460 juta), sedangkan

pendapatan daerahnya pada tahun 2007 sebesar Rp. 516 juta, tahun 2008 dana

perimbangan kabupaten Bondowoso 89, 15% (Rp. 523 juta), pada tahun 2009

dana perimbangan mengalami kenaikan menjadi 78,93% (Rp. 535 juta).

Di Kabupaten Banyuwangi, dana perimbangan selalu mengalami kenaikan

dari tahun ke tahun. Pada tahun 2007,pertumbuhan dana perimbangan mencapai

14,4%;pada tahun 2008, kenaikan itu mencapai 15%.Secara keseluruhan,proporsi

pendapatan daerah Kabupaten Banyuwangitertopang oleh dana perimbangan

sekitar 80%. Dana perimbangan pada tahun 2006 sebesar 87,98%, pada tahun

2007 dana perimbangan masih menjadi penopang terbesar, sebesar 87,72%.

Sedangkan pada tahun 2008, dana perimbangan mengalami sedikit penurunan

sebesar 87,05% dari pendapatan daerah.

Kontribusi pendapatan asli daerah Kabupaten Banyuwangi belum maksimal.

Prosentase dari pendapatan asli daerah terhadap pendapatan daerah sebesar

6,6% pada tahun 2006 dan 2007. Namun demikian, pendapatan asli

RPJMD Kabupaten Banyuwangi 2010-2015 – Bab III 60

daerahKabupaten Banyuwangi masih lebih tinggi dibanding dengan Kabupaten

Bondowoso. Pada tahun 2007 dan 2008, PAD di Kabupaten Bondowoso masing-

masing menyumbang sekitar 5,8% dan 6,03% bagi pendapatan daerah. Sedang

pada tahun 2008 dan 2009,pendapatan asli daerah Kabupaten

Banyuwangimasing-masing sekitar 7,2% dan 7,6%.

Diagram 3.2. Proporsi Komponen Pendapatan Asli Daerah Kabupaten

Banyuwangi 2005 - 2010

Dilihat dari komponen pembentuk PAD di Kabupaten Banyuwangi yang

terdiri dari pajak daerah, retribusi, dan hasil pengelolaan kekayaan daerah yang

dipisahkan dan lain-lain pendapatan asli daerah yang sah, dapat diketahui bahwa

komponen terbesar penyumbang PAD berbeda-beda dalam beberapa tahun

terakhir. Jika pada tahun 2006 sampai dengan tahun 2008 lain-lain PAD yang sah

berkontribusi terbesar dalam pembentukan PAD, sedangkan pada tahun 2009-

2010 retribusi daerah menyumbang proporsi terbesar dalam PAD.

Di sisi lain konstribusi pajak daerah cenderung mengalami penurunan

meskipun penurunannya relatif kecil.Pada tahun 2006, sumbangan pajak daerah

terhadap PAD sebesar 30,66%. Namun pada tahun 2010 persentase realisasi

pajak daerah sebesar 25,74%.Hal ini menunjukkan bahwa pajak daerah belum

RPJMD Kabupaten Banyuwangi 2010-2015 – Bab III 61

digali secara optimal melalui langkah ekstensifikasi maupun intensifikasi. Sebagai

perbandingan di beberapa daerah, penyumbang terbesar terhadap PAD adalah

pajak daerah.

Selanjutnya, komponen pendapatan daerah adalah dana perimbangan yang

merupakan kontributor terbesar dalam pembentukan pendapatan daerah. Proporsi

komponen pembentuk dana perimbangan dapat dilihat dalam diagram berikut :

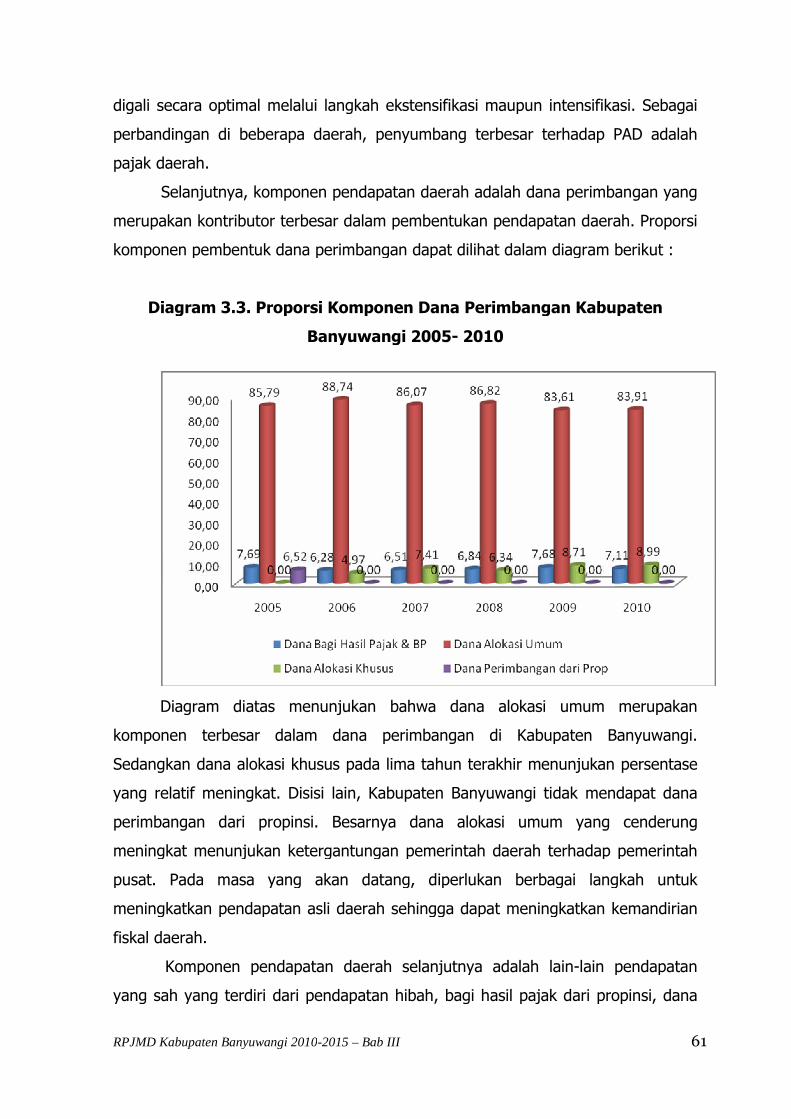

Diagram 3.3. Proporsi Komponen Dana Perimbangan Kabupaten

Banyuwangi 2005- 2010

Diagram diatas menunjukan bahwa dana alokasi umum merupakan

komponen terbesar dalam dana perimbangan di Kabupaten Banyuwangi.

Sedangkan dana alokasi khusus pada lima tahun terakhir menunjukan persentase

yang relatif meningkat. Disisi lain, Kabupaten Banyuwangi tidak mendapat dana

perimbangan dari propinsi. Besarnya dana alokasi umum yang cenderung

meningkat menunjukan ketergantungan pemerintah daerah terhadap pemerintah

pusat. Pada masa yang akan datang, diperlukan berbagai langkah untuk

meningkatkan pendapatan asli daerah sehingga dapat meningkatkan kemandirian

fiskal daerah.

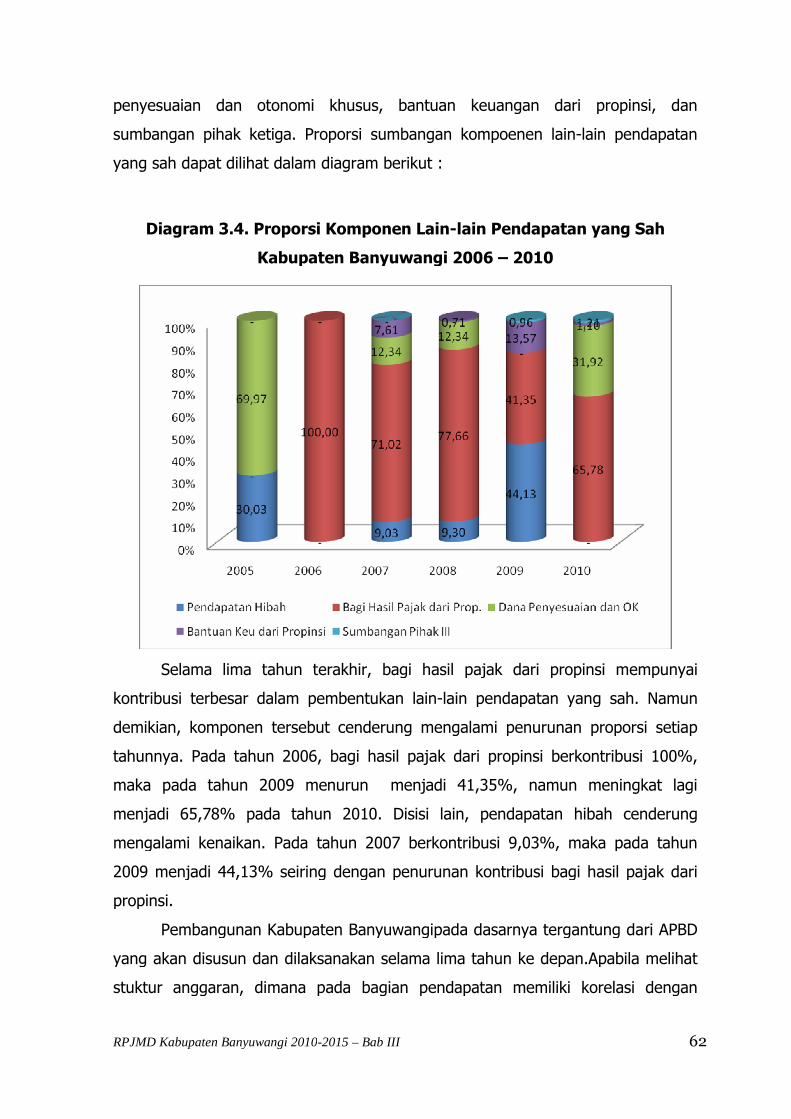

Komponen pendapatan daerah selanjutnya adalah lain-lain pendapatan

yang sah yang terdiri dari pendapatan hibah, bagi hasil pajak dari propinsi, dana

RPJMD Kabupaten Banyuwangi 2010-2015 – Bab III 62

penyesuaian dan otonomi khusus, bantuan keuangan dari propinsi, dan

sumbangan pihak ketiga. Proporsi sumbangan kompoenen lain-lain pendapatan

yang sah dapat dilihat dalam diagram berikut :

Diagram 3.4. Proporsi Komponen Lain-lain Pendapatan yang Sah

Kabupaten Banyuwangi 2006 – 2010

Selama lima tahun terakhir, bagi hasil pajak dari propinsi mempunyai

kontribusi terbesar dalam pembentukan lain-lain pendapatan yang sah. Namun

demikian, komponen tersebut cenderung mengalami penurunan proporsi setiap

tahunnya. Pada tahun 2006, bagi hasil pajak dari propinsi berkontribusi 100%,

maka pada tahun 2009 menurun menjadi 41,35%, namun meningkat lagi

menjadi 65,78% pada tahun 2010. Disisi lain, pendapatan hibah cenderung

mengalami kenaikan. Pada tahun 2007 berkontribusi 9,03%, maka pada tahun

2009 menjadi 44,13% seiring dengan penurunan kontribusi bagi hasil pajak dari

propinsi.

Pembangunan Kabupaten Banyuwangipada dasarnya tergantung dari APBD

yang akan disusun dan dilaksanakan selama lima tahun ke depan.Apabila melihat

stuktur anggaran, dimana pada bagian pendapatan memiliki korelasi dengan

RPJMD Kabupaten Banyuwangi 2010-2015 – Bab III 63

pengelolaan pendapatan asli daerah serta kekayaan daerah yang dimiliki, maka

pendapatan daerah menjadi tolok ukur kemandirian suatu daerah.

Penggalian sumber-sumber pendanaan dari daerah, pemanfaatan sumber-

sumber pendapatan asli daerah perlu ditingkatkan, agar ketergantungan sumber

keuangan dari pemerintahan pusat dan pemerintahan provinsi lambat laun bisa

dikurangi. Untuk itu perlu adanya terobosan-terobosan dalam meningkatkan

pendapatan asli daerah.Beberapa sektor yang bisa menjadi penyumbang

peningkatan PAD antara lain adalah pajak daerah, retribusi, hasil pengelolaan

kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang

sah.Peningkatan pajak daerah digali dari pajak mineral bukan logam dan batuan,

pajak reklame, pajak penerangan jalan, pajak bumi dan bangunan, serta jasa

restoran dan hotel.

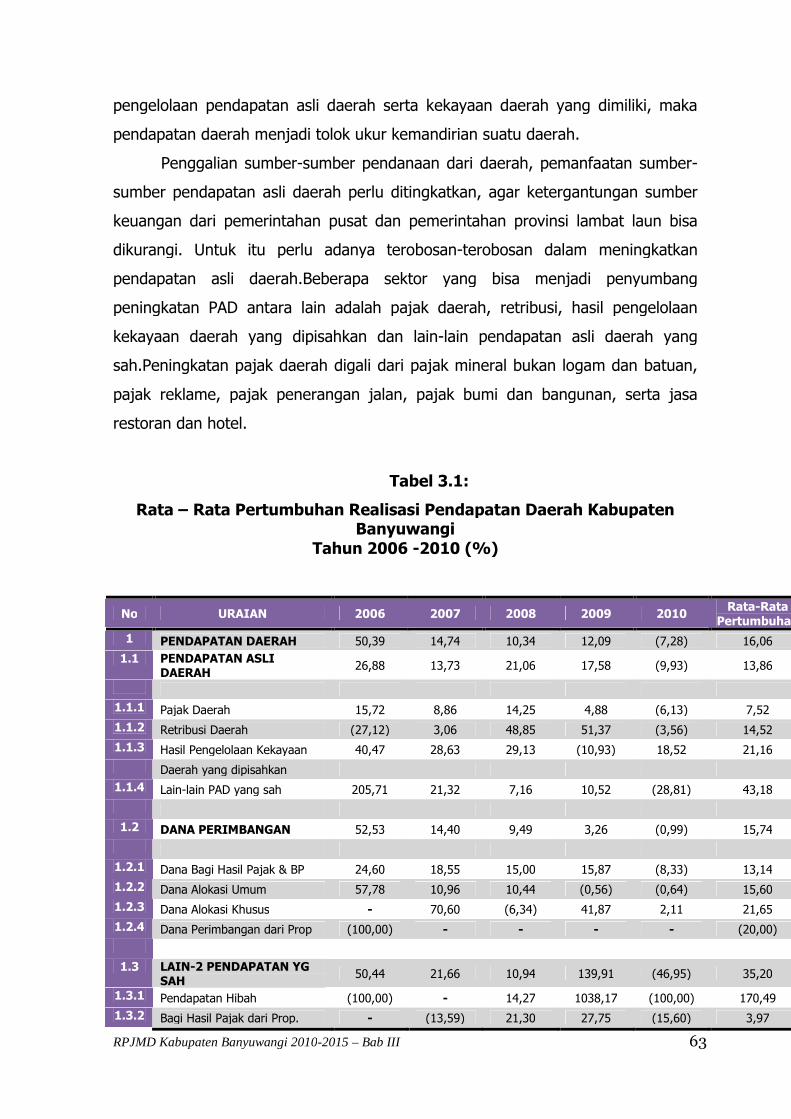

Tabel 3.1:

Rata – Rata Pertumbuhan Realisasi Pendapatan Daerah KabupatenBanyuwangi

Tahun 2006 -2010 (%)

No URAIAN 2006 2007 2008 2009 2010Rata-Rata

Pertumbuhan

1 PENDAPATAN DAERAH 50,39 14,74 10,34 12,09 (7,28) 16,06

1.1 PENDAPATAN ASLIDAERAH

26,88 13,73 21,06 17,58 (9,93) 13,86

1.1.1 Pajak Daerah 15,72 8,86 14,25 4,88 (6,13) 7,52

1.1.2 Retribusi Daerah (27,12) 3,06 48,85 51,37 (3,56) 14,52

1.1.3 Hasil Pengelolaan Kekayaan 40,47 28,63 29,13 (10,93) 18,52 21,16

Daerah yang dipisahkan

1.1.4 Lain-lain PAD yang sah 205,71 21,32 7,16 10,52 (28,81) 43,18

1.2 DANA PERIMBANGAN 52,53 14,40 9,49 3,26 (0,99) 15,74

1.2.1 Dana Bagi Hasil Pajak & BP 24,60 18,55 15,00 15,87 (8,33) 13,14

1.2.2 Dana Alokasi Umum 57,78 10,96 10,44 (0,56) (0,64) 15,60

1.2.3 Dana Alokasi Khusus - 70,60 (6,34) 41,87 2,11 21,65

1.2.4 Dana Perimbangan dari Prop (100,00) - - - - (20,00)

1.3 LAIN-2 PENDAPATAN YGSAH

50,44 21,66 10,94 139,91 (46,95) 35,20

1.3.1 Pendapatan Hibah (100,00) - 14,27 1038,17 (100,00) 170,49

1.3.2 Bagi Hasil Pajak dari Prop. - (13,59) 21,30 27,75 (15,60) 3,97

RPJMD Kabupaten Banyuwangi 2010-2015 – Bab III 64

No URAIAN 2006 2007 2008 2009 2010Rata-Rata

Pertumbuhan

1.3.3 Dana Penyesuaian dan OK (100,00) - 10,92 (100,00) - (37,82)

1.3.4 Bantuan Keu dari Propinsi - - (89,69) 4502,16 (95,71) 863,35

1.3.5 Sumbangan Pihak III - - - - (32,93) (6,59)

Dilihat dari rata-rata pertumbuhan realisasi pendapatan daerah Kabupaten

Banyuwangi 2006-2010, secara umum menunjukan pertumbuhan yang relatif baik

khususnya untuk komponen PAD. Selama lima tahun terakhir, rata-rata

pertumbuhan pendapatan daerah sebesar 16,06%. Namun demikian,

pertumbuhan pendapatan daerah cenderung mengalami penurunan, jika pada

tahun 2006 pertumbuhannya sebesar 50,39%, pada tahun 2010 mengalami

pertumbuhan yang negatif sebesar 7,28%.

Rata-rata pertumbuhan pendapatan daerah tertinggi disumbang oleh lain-

lain pendapatan yang sah. Komponen pembentuknya terdiri dari pendapatan

hibah, bagi hasil pajak dari propinsi, dana penyesuaian, bantuan keuangan dari

propinsi, dan sumbangan pihak III. Bantuan keuangan dari propinsi dan

pendapatan hibah mempunyai rata-rata pertumbuhan yang tinggi, masing-masing

sebesar 863,35% dan 170,49% selama lima tahun terakhir. Hal ini

mengindikasikan bahwa Kabupaten Banyuwangi rata-ratamenerima bantuan

keuangan dari propinsi yang relatif besar selama lima tahun terakhir, khususnya

pada tahun 2007, sebesar lebih dari 3,7 milyar rupiah. Sedangkan Dana

Penyesuaian dan otonomi khusus dan Sumbangan Pihak IIImengalami

pertumbuhan negatif.

Selanjutnya, untuk melihat perkembangan pendapatan daerah selama lima

tahun kedepan diperlukan proyeksi dengan menggunakan asumsi-asumsi yang

sesuai. Asumsi-asumsi yang digunakan adalah sebagai berikut:

a. Pertumbuhan ekonomi dalam periode tahun ke tahun

diprediksikankan sebesar 6,08 – 6,27% pada tahun 2011,

meningkat menjadi sebesar 6,2-6,4% tahun 2012, sebesar 6,32-

6,51% tahun 2013, sebesar 6,42-6,60% tahun 2014 dan pada tahun

2015 diprediksi sebesar 5,51-6,69%.Secara lengkap, —prediksi

tersebut dapat digambarkan dalam grafik dibawah ini:

RPJMD Kabupaten Banyuwangi 2010-2015 – Bab III 65

Grafik 3.1 Proyeksi Pertumbuhan Ekonomi Banyuwangitahun 2011-2015

b. Tingkat inflasi diperkirakan rata-rata antara sebesar 6%-8% dari

tahun 2011 hingga tahun 2015;

c. Laju pertumbuhan penduduk diperkirakan sebesar 0.44%.

d. PAD akan mengalami peningkatan 15-30% yang disebabkan oleh

pelaksanaan UU No. 28 Tahun 2009 mengenai pengalihan pajak ke

daerah.

e. Terdapat berbagai kebijakan intensifikasi dan ekstensifikasi yang

akan dilakukan oleh pemerintah Kabupaten Banyuwangi lima tahun

kedepan.

Berdasarkan hasil analisis trend dengan berbagai asumsi diatas,

pendapatan daerah yang terdiri dari tiga komponen cenderung mengalami

kenaikan selama lima tahun kedepan. Namun demikian, jika dilihat dari proporsi

masing-masing komponen, komponen PAD dan lain-lain pendapatan yang sah

diproyeksikan akan selalu mengalami peningkatan dari tahun ke tahun. Sedangkan

dana proporsi dan dana perimbangan akan mengalami trend penurunan walaupun

dengan proporsi yang relatif kecil. Hal ini mengindikasikan bahwa pada masa yang

akan datang, Kabupaten Banyuwangi akan memulai untuk menuju kepada

kemandirian fiskal daerah yang ditunjang oleh PAD yang tinggi,sehingga

RPJMD Kabupaten Banyuwangi 2010-2015 – Bab III 66

ketergantungan fiskal daerah terhadap pusat melalui DAU dan DAK dapat

dikurangi.

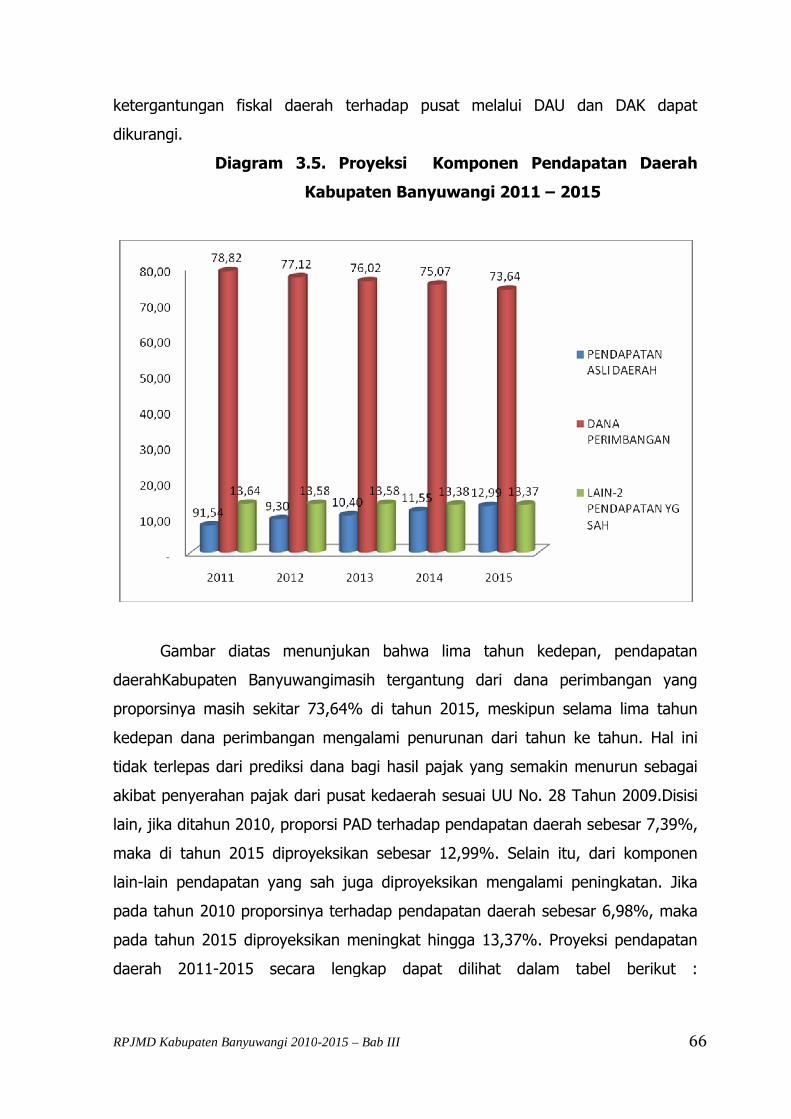

Diagram 3.5. Proyeksi Komponen Pendapatan Daerah

Kabupaten Banyuwangi 2011 – 2015

Gambar diatas menunjukan bahwa lima tahun kedepan, pendapatan

daerahKabupaten Banyuwangimasih tergantung dari dana perimbangan yang

proporsinya masih sekitar 73,64% di tahun 2015, meskipun selama lima tahun

kedepan dana perimbangan mengalami penurunan dari tahun ke tahun. Hal ini

tidak terlepas dari prediksi dana bagi hasil pajak yang semakin menurun sebagai

akibat penyerahan pajak dari pusat kedaerah sesuai UU No. 28 Tahun 2009.Disisi

lain, jika ditahun 2010, proporsi PAD terhadap pendapatan daerah sebesar 7,39%,

maka di tahun 2015 diproyeksikan sebesar 12,99%. Selain itu, dari komponen

lain-lain pendapatan yang sah juga diproyeksikan mengalami peningkatan. Jika

pada tahun 2010 proporsinya terhadap pendapatan daerah sebesar 6,98%, maka

pada tahun 2015 diproyeksikan meningkat hingga 13,37%. Proyeksi pendapatan

daerah 2011-2015 secara lengkap dapat dilihat dalam tabel berikut :

RPJMD Kabupaten Banyuwangi 2010-2015 – Bab III 67

RPJMD Kabupaten Banyuwangi 2010-2015 – Bab III 67

Tabel 3.2. Proyeksi Pendapatan Daerah Kabupaten Banyuwangi tahun 2011 sampai dengan 2015

REALISASI PENDAPATANNo. U R A I A N

2010 2011 2012 2013 2014 2015

1 PENDAPATAN DAERAH 1.060.416.491.742,00 1.211.463.764.985,00 1.241.077.787.152,28 1.265.513.136.867,59 1.289.104.168.649,42 1.318.303.947.821,38

1.1 PENDAPATAN ASLI DAERAH 78.343.007.504,00 91.305.508.317,00 115.406.002.506,00 131.552.458.033,27 148.953.166.536,71 171.259.496.122,76

1.1.1 Pajak Daerah 20.166.908.400 23.458.553.810 35.611.451.855,68 43.596.686.721,36 51.004.200.054,76 60.063.158.792,37

1.1.2 Retribusi Daerah 29.679.753.945 20.762.677.017 25.578.138.443,12 28.082.787.451,33 30.585.226.492,25 35.083.799.532,66

1.1.3 Hasil Pengelolaan Kekayaan 9.466.891.192 13.337.736.000 15.946.498.700,25 16.718.053.414,58 19.486.397.363,57 23.253.712.314,00

Daerah yang dipisahkan

1.1.4 Lain-lain PAD yang sah 19.029.453.967 33.746.541.490 38.269.913.506,95 43.154.930.446,01 47.877.342.626,13 52.858.825.483,73

1.2 DANA PERIMBANGAN 908.016.621.577,00 954.894.237.247,00 957.142.909.406,63 962.046.644.543,85 967.732.605.127,02 970.742.097.305,42

1.2.1 Dana Bagi Hasil Pajak & BP 64.524.239.577 57.309.987.247 55.808.170.708,19 54.966.095.676,73 52.290.718.939,23 50.009.860.830,97

1.2.2 Dana Alokasi Umum 761.897.082.000 815.653.050.000 819.266.649.977,58 823.144.645.222,35 830.780.970.060,04 835.348.157.011,39

1.2.3 Dana Alokasi Khusus 81.595.300.000 81.931.200.000 82.068.088.720,87 83.935.903.644,77 84.660.916.127,74 85.384.079.463,06

1.2.4 Dana Perimbangan dari Prop- - - - - -

1.3LAIN-2 PENDAPATAN YGSAH

74.056.862.661,00 165.264.019.421,00 168.528.875.239,65 171.914.034.290,47 172.418.396.985,69 176.302.354.393,19

RPJMD Kabupaten Banyuwangi 2010-2015 – Bab III 68

3.1.2. Kondisi Belanja Daerah

Kondisi belanja daerah Kabupaten Banyuwangimengalami pertumbuhan

sebagaimana pendapatan daerah. Penerapan format anggaran surplus/defisit baik

secara absolut maupun relatif menunjukan adanya suatu peningkatan sisi belanja,

belanja Kabupaten Banyuwangi sebesar Rp. 681,2 milyar (2006), Rp.932,4 milyar

(2007), Rp.924,1 milyar (2008), Rp.1,17 trilyun (2009),dan Rp.1,4 trilyun (2010

APBD Perubahan). Sebagai perbandingan, belanja daerah Kabupaten Bondowoso

sekitar Rp.498,6 milyar (2007), Rp.600,9 milyar (2008), dan Rp.705,6 milyar

(2009).

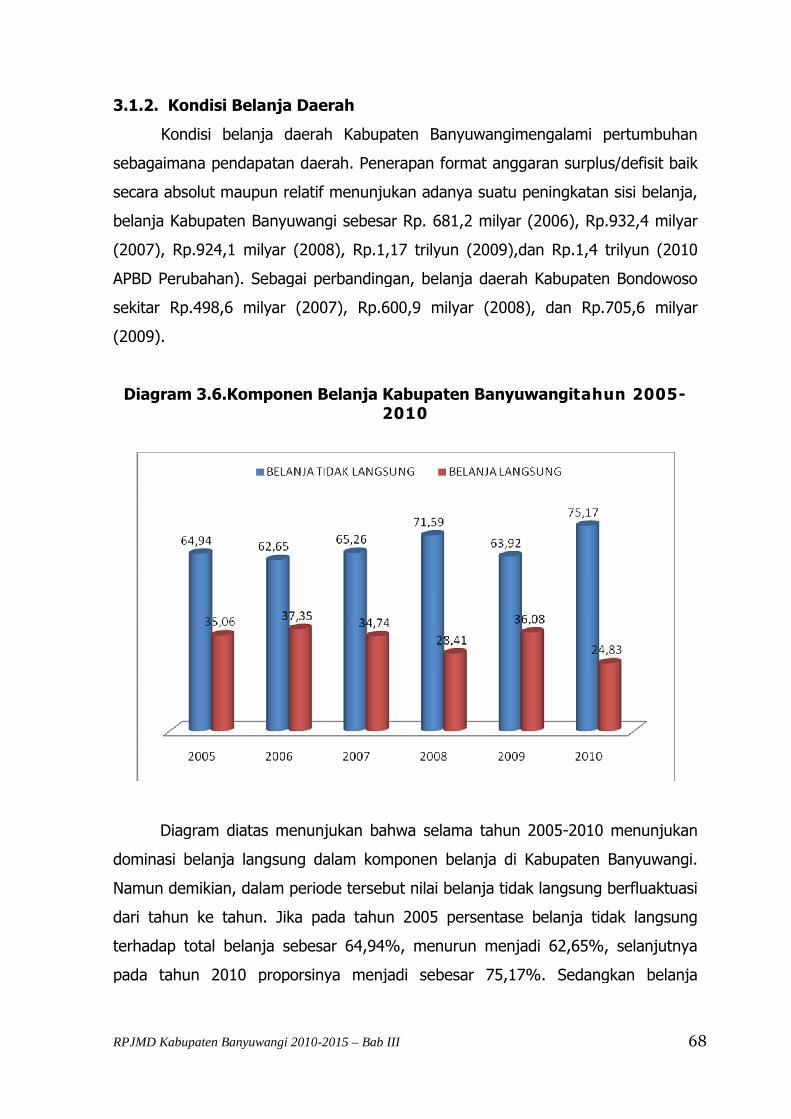

Diagram 3.6.Komponen Belanja Kabupaten Banyuwangitahun 2005-2010

Diagram diatas menunjukan bahwa selama tahun 2005-2010 menunjukan

dominasi belanja langsung dalam komponen belanja di Kabupaten Banyuwangi.

Namun demikian, dalam periode tersebut nilai belanja tidak langsung berfluaktuasi

dari tahun ke tahun. Jika pada tahun 2005 persentase belanja tidak langsung

terhadap total belanja sebesar 64,94%, menurun menjadi 62,65%, selanjutnya

pada tahun 2010 proporsinya menjadi sebesar 75,17%. Sedangkan belanja

RPJMD Kabupaten Banyuwangi 2010-2015 – Bab III 69

langsung relatif mengalami penurunan. Pada tahun 2005 proporsinya sebesar

25,06%, menurun menjadi sebesar 24,83% pada tahun 2010.

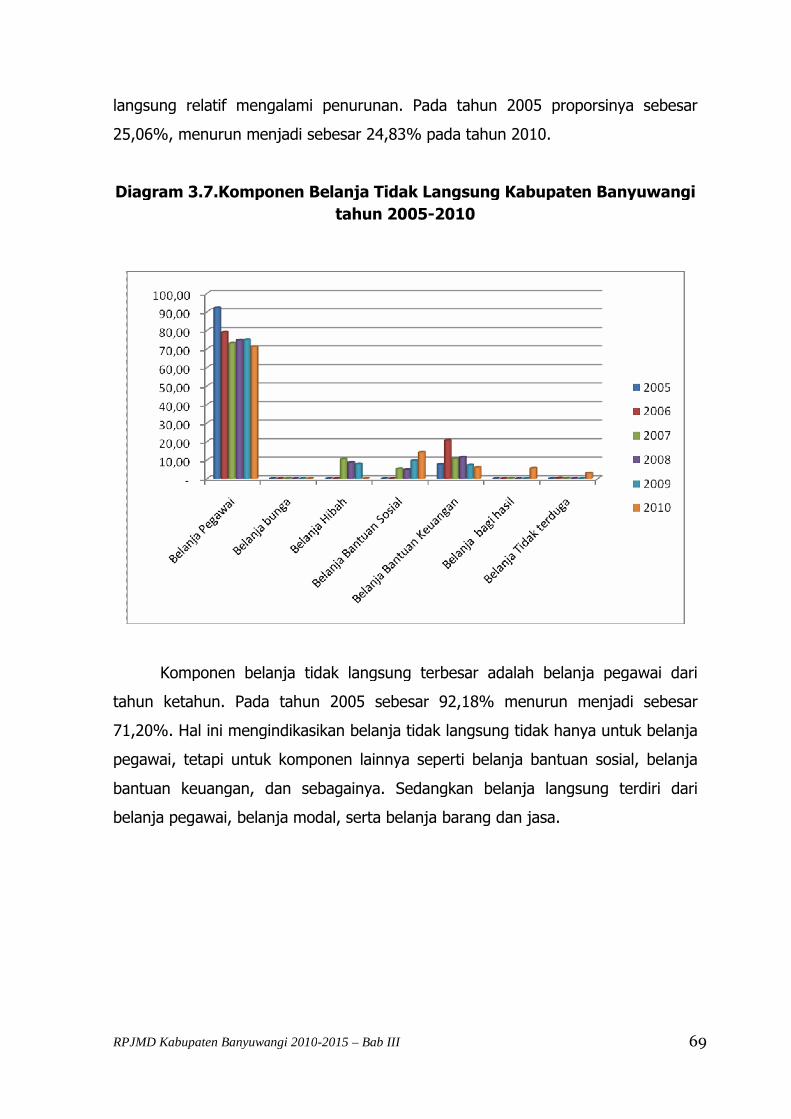

Diagram 3.7.Komponen Belanja Tidak Langsung Kabupaten Banyuwangi

tahun 2005-2010

Komponen belanja tidak langsung terbesar adalah belanja pegawai dari

tahun ketahun. Pada tahun 2005 sebesar 92,18% menurun menjadi sebesar

71,20%. Hal ini mengindikasikan belanja tidak langsung tidak hanya untuk belanja

pegawai, tetapi untuk komponen lainnya seperti belanja bantuan sosial, belanja

bantuan keuangan, dan sebagainya. Sedangkan belanja langsung terdiri dari

belanja pegawai, belanja modal, serta belanja barang dan jasa.

RPJMD Kabupaten Banyuwangi 2010-2015 – Bab III 70

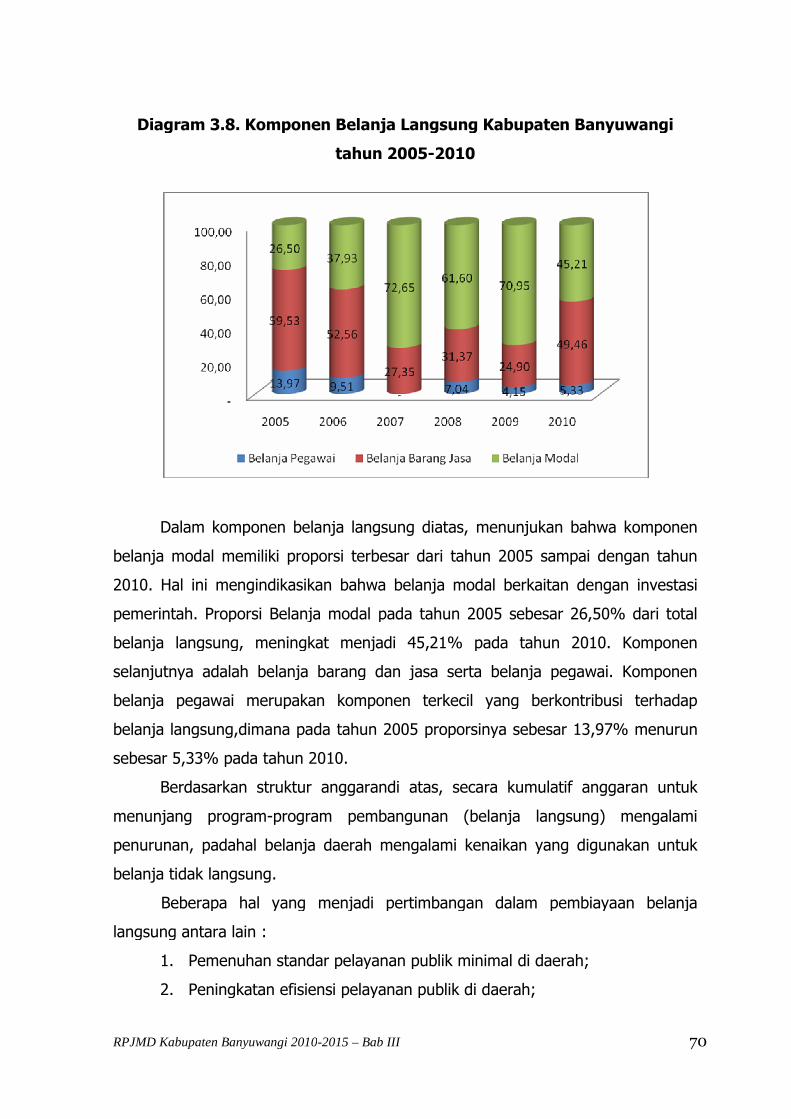

Diagram 3.8. Komponen Belanja Langsung Kabupaten Banyuwangi

tahun 2005-2010

Dalam komponen belanja langsung diatas, menunjukan bahwa komponen

belanja modal memiliki proporsi terbesar dari tahun 2005 sampai dengan tahun

2010. Hal ini mengindikasikan bahwa belanja modal berkaitan dengan investasi

pemerintah. Proporsi Belanja modal pada tahun 2005 sebesar 26,50% dari total

belanja langsung, meningkat menjadi 45,21% pada tahun 2010. Komponen

selanjutnya adalah belanja barang dan jasa serta belanja pegawai. Komponen

belanja pegawai merupakan komponen terkecil yang berkontribusi terhadap

belanja langsung,dimana pada tahun 2005 proporsinya sebesar 13,97% menurun

sebesar 5,33% pada tahun 2010.

Berdasarkan struktur anggarandi atas, secara kumulatif anggaran untuk

menunjang program-program pembangunan (belanja langsung) mengalami

penurunan, padahal belanja daerah mengalami kenaikan yang digunakan untuk

belanja tidak langsung.

Beberapa hal yang menjadi pertimbangan dalam pembiayaan belanja

langsung antara lain :

1. Pemenuhan standar pelayanan publik minimal di daerah;

2. Peningkatan efisiensi pelayanan publik di daerah;

RPJMD Kabupaten Banyuwangi 2010-2015 – Bab III 71

3. Pengimplementasian strategi pro growth (pro investment), pro job, dan

pro poor di daerah sehingga dapat meningkatkan kesejahteraan

masyarakat;

4. Peningkatan akuntabilitas dan transparansi anggaran serta peningkatan

partisipasi masyarakat.

Kondisi di atas menunjukkan bahwa kebutuhan daerah (fiscal need) di

Kabupaten Banyuwangi belum sebanding dengan kapasitas fiskal yang dimiliki

daerah (fiscal capacity). Konsekuensi dari hal tersebut adalah munculnya

kesenjangan fiskal (fiscal gab). Upaya yang dilakukan Pemerintah Kabupaten

Banyuwangi dalam mengurangi kesenjangan fiskal adalah melalui peningkatan

kemandirian daerah, antara lain melalui kebijakan efisiensi dan efektifitas belanja

yang dimanfaatkan sebaik-baiknya dan seoptimal mungkin untuk peningkatan

pelayanan, pemberdayaan masyarakat, dan kemandirian daerah guna

mewujudkan kesejahteraan masyarakat.

Upaya lainnya adalah melalui perbaikaniklim usaha dan investasi di wilayah

Kabupaten Banyuwangi, yang dapat meningkatkan kegiatan usaha dan aktifitas

perekonomian lainnya.Pada akhirnya, kegiatan demikian akan meningkatkan

pertumbuhan ekonomi daerah untuk meningkatkan pendapatan masyarakat.

Dalam rangka mempertimbangkan belanja-belanja tersebut, maka

diperlukan struktur anggaran dan pengelolaan keuangan daerah yang tepat.

Struktur anggaran yang tepat merupakan syarat pokok (necessary condition) bagi

pengelolaan keuangan yang baik di daerah. Untuk itu,ada beberapa hal yang bisa

dilakukan.

Pertama, struktur anggaran di daerah harus secara eksplisit memisahkan

pendapatan dan pembiayaan. Pembiayaan yang berasal dari utang misalnya, tidak

bisa diklaim sebagai pendapatan karena suatu saat nanti dana tersebut harus

dikembalikan. Demikian pula, penerimaan yang berasal dari kinerja anggaran

tahun-tahun sebelumnya (seperti dana cadangan dan SILPA) ataupun dana-dana

yang sifatnya temporer (seperti hasil penjualan aset daerah) tak bisa dimasukkan

ke dalam komponen pendapatan daerah, karena berpotensi mengganggu

perencanaan keuangan daerah.

RPJMD Kabupaten Banyuwangi 2010-2015 – Bab III 72

Kedua, struktur alokasi anggaran harus disusun sesuai prioritasnya, yakni

antara alokasi belanja untuk urusan yang bersifat wajib dan pilihan, serta antara

alokasi belanja yang dirasakan manfaatnya secara langsung dan tidak langsung

oleh masyarakat. Pengelolaan keuangan di daerah meliputi mobilisasi pendapatan,

penetapan alokasi belanja daerah, dan mobilisasi pembiayaan. Untuk memenuhi

syarat kecukupan (sufficient condition) bagi pengelolaan keuangan daerah yang

baik, maka daerah perlu memahami dan menggali potensi/keunggulan daerah

serta mengidentifikasi pokok-pokok permasalahan yang ada. Prioritas-prioritas

pembangunan daerah dengan beberapa pertimbangan tersebut menjadi dasar

pola alokasi belanja di Kabupaten Banyuwangi.

Selanjutnya dalam mengahadapi dinamika pembangunan daerah kedepan

yang semakin dinamis diperlukan suatu proyeksi belanja daerah sehingga

pemerintah daerah dapat mengantisipasi berbagai persoalan, khususnya yang

berkaitan dengan pengeluaran daerah. Proyeksi belanja daerah juga dapat

menunjukan kemampuan keuangan daerah jika dibandingkan dengan sisi

penerimaan daerahnya.

Dengan kondisi perekonomian baik regional, nasional, maupun

internasional yang semakin kondusif setelah diguncang krisis keuangan global

tahun 2009, menimbulkan harapan baru bahwa pembangunan kedepan

diharapkan dapat berjalan dengan baik. Hal ini tentu saja akan sangat

berpengaruh terhadap tingkat kesejahteraan masyarakat. Proyeksi belanja daerah

dilihat dari komponen belanjanya, yaitu belanja langsung dan tidak langsung

dapat dilihat dalam diagram berikut :

RPJMD Kabupaten Banyuwangi 2010-2015 – Bab III 73

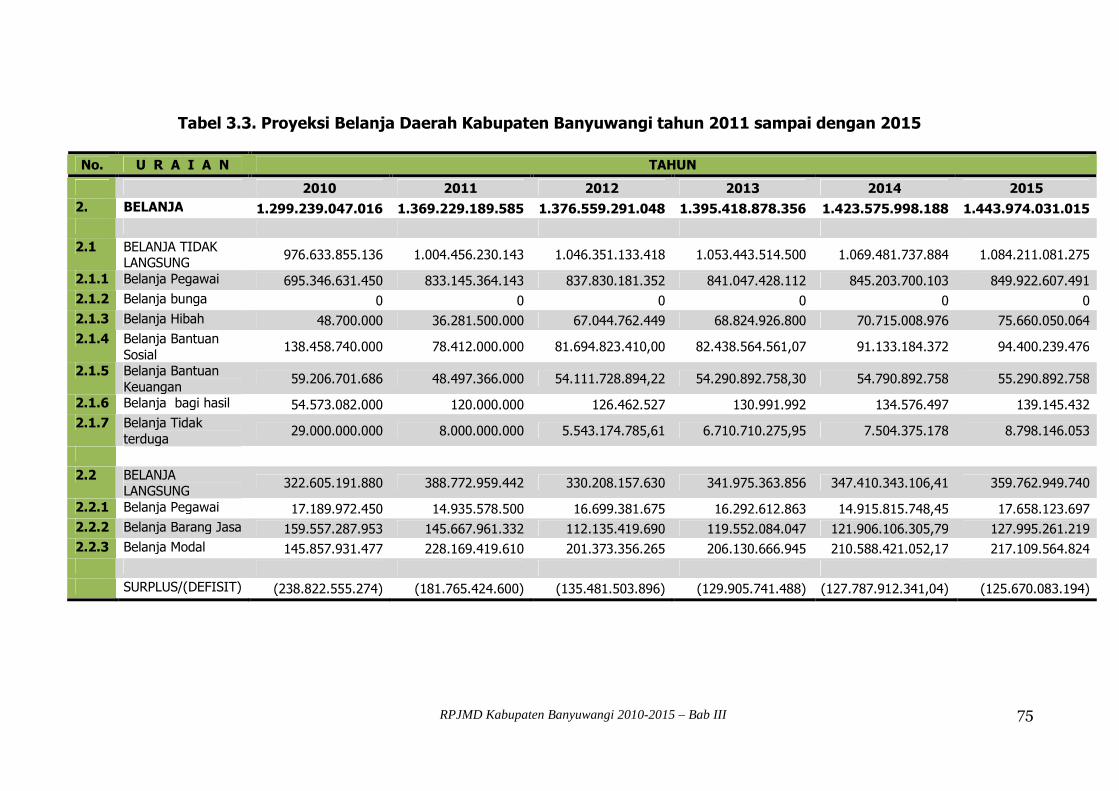

Diagram 3.9.Prediksi Kondisi Belanja Kabupaten Banyuwangitahun

2011-2015

Komposisi belanja daerah tahun 2011-2015 didominasi oleh

belanja tidak langsung yang relatif menurun dari tahun ke tahun.

Penurunan tersebut seiring dengan kenaikan komponen belanja

langsung yang didominasi oleh pengeluaran barang dan jasa serta

belanja modal. Hal ini menunjukan bahwa pada masa yang akan

datang, belanja langsung khususnya modal harus menjadi prioritas

belanja daerah, karena berkaitan langsung dengan investasi

pemerintah yang akan mendorong pertumbuhan ekonomi. Secara

lebih detail proyeksi belanja daerah dapat dil ihat dalam tabel berikut

:

RPJMD Kabupaten Banyuwangi 2010-2015 – Bab III 75

Tabel 3.3. Proyeksi Belanja Daerah Kabupaten Banyuwangi tahun 2011 sampai dengan 2015

No. U R A I A N TAHUN

2010 2011 2012 2013 2014 2015

2. BELANJA 1.299.239.047.016 1.369.229.189.585 1.376.559.291.048 1.395.418.878.356 1.423.575.998.188 1.443.974.031.015

2.1 BELANJA TIDAKLANGSUNG

976.633.855.136 1.004.456.230.143 1.046.351.133.418 1.053.443.514.500 1.069.481.737.884 1.084.211.081.275

2.1.1 Belanja Pegawai 695.346.631.450 833.145.364.143 837.830.181.352 841.047.428.112 845.203.700.103 849.922.607.491

2.1.2 Belanja bunga 0 0 0 0 0 0

2.1.3 Belanja Hibah 48.700.000 36.281.500.000 67.044.762.449 68.824.926.800 70.715.008.976 75.660.050.064

2.1.4 Belanja BantuanSosial

138.458.740.000 78.412.000.000 81.694.823.410,00 82.438.564.561,07 91.133.184.372 94.400.239.476

2.1.5 Belanja BantuanKeuangan

59.206.701.686 48.497.366.000 54.111.728.894,22 54.290.892.758,30 54.790.892.758 55.290.892.758

2.1.6 Belanja bagi hasil 54.573.082.000 120.000.000 126.462.527 130.991.992 134.576.497 139.145.432

2.1.7 Belanja Tidakterduga

29.000.000.000 8.000.000.000 5.543.174.785,61 6.710.710.275,95 7.504.375.178 8.798.146.053

2.2 BELANJALANGSUNG

322.605.191.880 388.772.959.442 330.208.157.630 341.975.363.856 347.410.343.106,41 359.762.949.740

2.2.1 Belanja Pegawai 17.189.972.450 14.935.578.500 16.699.381.675 16.292.612.863 14.915.815.748,45 17.658.123.697

2.2.2 Belanja Barang Jasa 159.557.287.953 145.667.961.332 112.135.419.690 119.552.084.047 121.906.106.305,79 127.995.261.219

2.2.3 Belanja Modal 145.857.931.477 228.169.419.610 201.373.356.265 206.130.666.945 210.588.421.052,17 217.109.564.824

SURPLUS/(DEFISIT) (238.822.555.274) (181.765.424.600) (135.481.503.896) (129.905.741.488) (127.787.912.341,04) (125.670.083.194)

RPJMD Kabupaten Banyuwangi 2010-2015 – Bab III 76

3.1.3. Kondisi Pembiayaan Daerah

Struktur anggaran pembiayaan terdiri dari penerimaan pembiayaan

dan pengeluaran pembiayaan sebagai berikut :

a. Penerimaan pembiayaan,mencakup :

1) Sisa Lebih Perhitungan Anggaran Sebelumnya: sisa lebih

perhitungan anggaran sebelumnya dianggarkan berdasarkan

estimasi dan pada perubahan APBD sesuai dengan yang ditetapkan

dengan Peraturan Daerah.

2) Pencairan dana cadangan: pencairan dari dana cadangan

disesuaikan dengan rencana penggunaan dana cadangan

sebagaimana ditetapkan dalam Peraturan Daerah tentang

Pembentukan Dana Cadangan;

3) Hasil penjualan kekayaan daerah yang dipisahkan: hasil penjualan

kekayaan daerah yang dipisahkan dapat berupahasil penjualan

perusahaan milik daerah/BUMD, penjualan aset milik pemerintah

yang dikerjasamakan dengan pihak ketiga, atau hasil divestasi

penyertaan modal pemerintah daerah;

4) Penerimaan pinjaman: Penerimaan pinjaman daerah dianggarkan

sesuai dengan rencana penarikan pinjaman dalam tahun anggaran

sesuai dengan perjanjian yang telah disetujui, termasuk

penerimaandari penerbitanobligasi daerah yang akan direalisasikan

pada tahun anggaran berkenaan.

5) Penerimaan kembali pemberian pinjaman:penerimaan pokok dari

pemberian pinjaman termasuk penerimaan pokok dari pemberian

dana bergulir.

b. Pengeluaran Pembiayaan:

1) Pembentukan dana cadangan: Pembentukan dana cadangan

dianggarkan melalui sejumlah dana cadangan yang harus disisihkan

dalam tahun anggaran sesuai dengan jumlah yang ditetapkan

dalam Peraturan Daerah tentang Pembentukan Dana Cadangan.

Sehubungan dengan hal tersebut, Pemerintah Daerah pada

RPJMD Kabupaten Banyuwangi 2010-2015 – Bab III 77

dasarnya dapat membentuk dana cadangan guna membiayai

kebutuhan yang tidak dapat dibebankan dalam satu tahun

anggaran. Pembentukan dana cadangan sebagaimana dimaksud

ditetapkan dengan Peraturan Daerah yang sekurang-kurangnya

mengatur persyaratan pembentukan dana cadangan, pengelolaan

dan pertanggungjawabannya;

2) Penyertaan modal Pemerintah Daerah:Penyertaan modal yang

dianggarkan melalui sejumlah penyertaan modal yang ditetapkan

dalam Peraturan Daerah tentang penyertaan modal. Bentuk

penyertaan modal ini, misalnya melalui suntikan dana terhadap

badan usaha daerah yang telah dimiliki, pembentukan usaha baru,

baik secara sendiri oleh Pemerintah Daerah Kabupaten

Banyuwangi, bekerjasama dengan pemerintah daerah lainnya, atau

propinsi dan pemerintah pusat, maupun bekerjasama dengan

sektor swasta, ermasuk di dalamnya adalah investasi nirlaba

Pemerintah Daerah;

3) Pembayaran pokok utang: Jatuh tempo jumlah pembayaran pokok

utangyang dianggarkan sejumlah pokok pinjaman yang harus

dibayarkan dalam tahun anggaran sesuai dengan perjanjian yang

telah disetujui antara Pemerintah Daerah dengan pemberi

pinjaman;

4) Pemberian pinjaman: Pemberian pinjaman kepada pihak ketiga

termasuk dalam bentuk dana bergulir untuk meningkatkan kegiatan

ekonomi masyarakat.

3.2 Arah Kebijakan Pengelolaan Keuangan

Mengacu kepada proyeksi indikator makro ekonomi dan dampaknya

terhadap pertumbuhan ekonomi, maka strategi-strategi kebijakan fiskal dalam

tahun 2010-2015 akan tetap diarahkan kepada hal-hal berikut: (1)

Mengoptimalkan peningkatan penerimaan daerah yang berasal dari sumber-

sumber PAD dan Dana Perimbangan; (2) Meningkatkan efisiensi pengelolaan

APBD dari sisi belanja; (3) Meningkatkan sumber penerimaan daerah melalui

RPJMD Kabupaten Banyuwangi 2010-2015 – Bab III 78

intensifikasi dan ekstensifikasi PAD dan Bagi Hasil Pajak yang lebih rasional dan

proporsional; (4) Meningkatkan peran serta masyarakat dan sektor swasta, baik

dalam pembiayaan maupun pelaksanaan pembangunan. Cara yang terakhir ini

misalnyadilakukan melalui kerjasama melalui model kerjasama masyarakat,

swasta, dan pemerintah (public-private patnership). Cara yang tekahir ini perlu

dilakukan mengingat kemampuan pemerintah daerah di dalam menggerakkan

kegiatan-kegiatan ekonomi dan pembangunan lainnya masih sangat terbatas.

Untuk itu, pelibatan masyarakat dan kelompok bisnis menjadi sesuatu yang sangat

dibutuhkan.

3.2.1 Arah Pengelolaan Pendapatan Daerah

Pengelolaan pendapatan daerah lebih diarahkan pada optimalisasi

pendapatan daerah melalui upaya yang efektif dan efisien serta mendapatkan

dukungan masyarakat.

Arah pengelolaan pendapatan:

1. Kewenangan yang lebih luas dalam mengoptimalkan perolehan

pendapatan daerah;

2. Mendayagunakan dana melalui pola deposito;

3. Perubahan manajemen keuangan dengan memberi peran lebih pada

kas umum daerah;

4. Intensifikasi dan ekstensifikasi penggalian sumber-sumber

pendapatan daerah, terutama melalui usaha daerah dan

pendayagunaan aset daerah, termasuk pendapatan dari pihak

ketiga;

5. Peningkatan kemampuan dan optimalisasi organisasi di bidang

pendapatan atau organisasi penghasil.

Upaya-upaya efektif dalam penggalian sumber-sumber pendapatan daerah

harus terus dilakukan tanpa harus menambah beban bagi masyarakat. Upaya ini

diperlukan agar pendapatan daerah tidak lagi harus bergantung pada satu atau

dua jenis pajak daerah saja.

Diversifikasi sumber pendapatan daerah menjadi mutlak dicari agar

ketergantungan dan resiko dapat disebar, mengingat struktur ekonomi di

RPJMD Kabupaten Banyuwangi 2010-2015 – Bab III 79

Banyuwangi lebih banyak didominasi oleh sektor primer. Oleh karena itu, sudah

saatnya dirancang berbagai tindakan yang dapat menggali sumber-sumber

pendapatan daerah yang berbasis pada sektor primer dan mata rantainya.

3.2.2 Arah Pengelolaan Belanja Daerah

Dalam menentukan belanja daerah terdapat tiga elemen penting, yaitu

masyarakat sebagai pemberi amanat, Pemerintah Daerah, dan DPRD dengan

peran dan fungsinya masing-masing sebagai pelayan masyarakat. Sehingga

hakekat anggaran belanja daerah sebagai perwujudan dari amanat rakyat kepada

Pemerintah Daerah dan DPRD dalam meningkatkan kesejahteraan dan pelayanan

kepada masyarakat.

Rencana belanja disusun berdasarkan pendekatan prestasi kerja

(berorientasi pada hasil). Hal tersebut bertujuan untuk meningkatkan akuntabilitas

perencanaan anggaran serta memperjelas efektifitas dan efisiensi penggunaan

alokasi anggaran.

Orientasi belanja daerah diprioritaskan untuk efektifitas pelaksanaan tugas

pokok dan fungsi masing-masing Satuan Kerja Perangkat Daerah (SKPD).

Peningkatan alokasi belanja yang direncanakan oleh setiap pengguna anggaran

harus diikuti dengan peningkatan prestasi kerja pelayanan dan peningkatan

kesejahteraan masyarakat.

Belanja Daerah diarahkan pada peningkatan proporsi belanja untuk

memihak kepentingan publik, disamping tetap menjaga eksistensi

penyelenggaraan pemerintahan. Dalam penggunaannya, belanja daerah harus

tetap mengedepankan efisiensi dan efektivitas sesuai dengan prioritas, yang

diharapkan dapat memberikan dukungan program-program strategis daerah.

Penggunaan anggaran untuk belanja barang dan jasa, berdasarkan pada

patokan harga dasar yang telah ditetapkan dalam HSPK (Harga Satuan Pokok

Kegiatan).

3.2.3 Arah Pengelolaan Pembiayaan Daerah

Kebijakan Umum Pembiayaan Daerah pada dasarnya merupakan bagian

dari Kebijakan Umum APBD. Karena itu, kebijakan yang disepakati dalam pos

RPJMD Kabupaten Banyuwangi 2010-2015 – Bab III 80

pembiayaan berfungsi sebagai penunjang terhadap pencapaian sasaran dan

tujuan yang diinginkan serta disepakati dalam Kebijakan Umum Anggaran

Pendapatan dan Belanja Daerah.

Kebijakan Umum pembiayaan Pemerintah Kabupaten Banyuwangi adalah

sebagai berikut :

1. Peningkatan Manajemen Pembiayaan Daerah dalam rangka akurasi,

efisiensi, efektifitas dan profitabilitas;

2. Apabila APBD dalam keadaan surplus, kebijakan yang diambil adalah

melakukan transfer ke persediaan Kas Daerah dalam bentuk

Giro/Deposito, Penyertaan Modal, atau sisa lebih perhitungan

anggaran tahun berjalan;

3. Apabila APBD dalam keadaan defisit, kebijakan yang diambil adalah

memanfaatkan anggaran yang berasal dari sisa lebih perhitungan

anggaran tahun lalu, rasionalisasi belanja, pinjaman daerah, atau

memperluas kemitraan.

3.3. Kebijakan Umum Anggaran

Berdasarkan arah pengelolaan pendapatan dan belanja daerah, maka

kebijakan umum anggaran yang akan ditempuh pemerintah Kabupaten

Banyuwangi adalah sebagai berikut :

1. Dalam pengelolaan anggaran pendapatan daerah akan lebih

difokuskan pada upaya untuk memobilisasi sumber-sumber

pendapatan daerah yang muncul sebagai akibat peningkatan

aktifitas ekonomi serta dari adanya berbagai program investasi yang

telah dijalankan pada periode-periode sebelumnya. Kebijakan

pendapatan daerah, khususnya untuk Pendapatan Asli Daerah

mengalami pertumbuhan. Dalam periode ini diupayakan

adanyapertumbuhan ekonomi dengan tetap menjaga penciptaan

iklim yang kondusif bagi pengembangan dunia usaha. Dengan

demikian,dapat diwujudkan stabilitas fiskal daerah, khususnya dalam

memberikan ketersediaan sumber pembiayaan dalam menjaga

RPJMD Kabupaten Banyuwangi 2010-2015 – Bab III 81

kelancaran penyelenggaraan pemerintahan daerah dan peningkatan

kualitas pelayanan publik.

2. Kebijakan belanja daerah pada tahun 2011 hingga tahun 2015

adalah melalui upaya adanya perimbangan komposisi dari belanja

langsung setiap tahunnya, serta peningkatan alokasi anggaran lebih

diarahkan untuk pembiayaan program-progran pembangunan yang

mengarah pada upaya meningkatkan pelayanan publik dan

kesejahteraan masyarakat. Dalam mengalokasikan anggaran harus

mengacu pada norma dan prinsip anggaran, yaitu Transparansi dan

Akuntabilitas, Disiplin Anggaran dan Keadilan Anggaran, serta

Efisiensi dan efektifitas anggaran:

a. Transparansi dan akuntabilitas anggaran menyajikan informasi

secara terbuka dan mudah diakses oleh masyarakat meliputi

tujuan, sasaran, kebijakan, program, fungsi, dan sumber

pendanaan serta korelasi antara besaran anggaran dengan hasil

dan manfaat yang ingin dicapai dari suatu kegiatan, sehingga

penyusunan, pelaksanaan, dan pertanggungjawaban anggaran

dilakukan secara transparan dan akuntabel;

b. Disiplin Anggaran:

Pendapatan yang direncanakan merupakan perkiraanterukur

secara rasional yang dapat dicapai untuk setiap sumber

pendapatan, sedangkan belanja yang dianggarkan merupakan

batas tertinggi pengeluaran belanja;

Penganggaran pengeluaran harus didukung dengan adanya

kepastian penerimaan;

Semua penerimaan dan pengeluaran daerah harus

dianggarkan dalam APBD melalui rekening Kas Umum Daerah.

c. Keadilan anggaran: tidak adanya diskriminasi penetapan tarif

dalam pungutan yang diberlakukan pada masyarakat, sedangkan

dalam konteks belanja harus mengalokasikan belanja daerah

secara adil dan merata tanpa diskriminasi.

d. Efisiensi dan efektifitas anggaran: untuk dapat mengendalikan

RPJMD Kabupaten Banyuwangi 2010-2015 – Bab III 82

tingkat efisiensi dan efektifitas anggaran harus ditetapkan secara

jelas tujuan, sasaran, hasil dan manfaat, serta indikator prestasi

kerja. Selain itu, penetapan harga satuan yang rasional. Sesuai

dengan pendekatan prestasi kerja yang digunakan dalam

penyusunan APBD, setiap alokasi biaya yang direncanakan harus

dikaitkan dengan tingkat pelayanan atau hasil yang diharapkan

dapat dicapai.

3. Usulan program, kegiatan, dan anggaran dinilai tingkat

kewajarannya melalui akselerasi dan sinkronisasi program bersama

stakeholders. Penilaian kewajaran meliputi:

a. Kesesuaian tugas pokok dan fungsi Satuan Kerja Perangkat

Daerah (SKPD) dengan program dan kegiatan yang diusulkan

dalam mendukung terwujudnya visi daerah;

b. Kaitan logis antara permasalahan yang akan diselesaikan Satuan

Kerja Perangkat Daerah (SKPD) dengan prioritas program dan

kegiatan yang diusulkan;

c. Kapasitas Satuan Kerja Perangkat Daerah (SKPD) untuk

melaksanakan kegiatan dalam pencapaian kinerja yang

diinginkan;

d. Keselarasan dan keterpaduan kegiatan dari masing-masing

Satuan Kerja Perangkat Daerah (SKPD) sehingga memberikan

manfaat dampak positif bagi masyarakat.

Usulan program dan kegiatan tersebut di atas disesuaikan dengan

kemampuan keuangan daerah.

4. Kebijakan umum anggaran RPJMD Kabupaten Banyuwangi tahun

2010-2015 diarahkan dalam tiga fungsi utama, yaitu fungsi alokasi,

fungsi distribusi, dan fungsi stabilisasi.

a. Fungsi alokasi, yaitu penganggaran untuk kegiatan pembangunan

yang tidak mungkin dilaksanakan oleh masyarakat/swasta karena

bersifat public services seperti penanganan prasarana dasar,

penyediaan infrastruktur;

RPJMD Kabupaten Banyuwangi 2010-2015 – Bab III 83

b. Fungsi distribusi, yaitu penganggaran diarahkan untuk

pemerataan, keadilan sosial, dan mengurangi kesenjangan, yang

antara lain meliputi penanganan masalah kemiskinan,

pengembangan wilayah tertinggal dan lainnya;

c. Fungsi stabilisasi, yaitu penganggaran diarahkan untuk

mendorong pertumbuhan ekonomi, perluasan lapangan kerja,

dan peningkatan pendapatan masyarakat serta stabilitas

keamanan dan ketertiban.