BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori 2.1.1. Nilai...

32

8 BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori 2.1.1. Nilai Perusahaan Menurut wikipedia, perusahaan adalah tempat terjadinya kegiatan produksi dan berkumpulnya semua faktor produksi. Dalam undang-undang no.3 tahun 1982 menyebutkan bahwa perusahaan merupakan setiap bentuk usaha yang bersifat tetap, terus menerus dan yang didirikan , bekerja serta berkedudukan dalam wilayah negara Republik Indonesia yang bertujuan memperoleh keuntungan (laba). Nilai perusahaan didefinisikan sebagai nilai pasar karena nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat. Nilai perusahaan go public selain menunjukkan nilai aktiva, juga tercermin dari nilai pasar atau harga sahamnya, sehingga semakin tinggi harga saham mencerminkan tingginya nilai perusahaan (Afrizal, 2012). Nilai perusahaan juga dapat menunjukkan nilai aset yang dimiliki perusahaan seperti surat-surat berharga. Saham merupakan salah satu aset berharga yang dikeluarkan oleh perusahaan (Martono & Agus, 2003). Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai perusahaan tinggi. Nilai perusahaan yang

Transcript of BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori 2.1.1. Nilai...

8

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Nilai Perusahaan

Menurut wikipedia, perusahaan adalah tempat terjadinya kegiatan

produksi dan berkumpulnya semua faktor produksi. Dalam undang-undang

no.3 tahun 1982 menyebutkan bahwa perusahaan merupakan setiap bentuk

usaha yang bersifat tetap, terus menerus dan yang didirikan , bekerja serta

berkedudukan dalam wilayah negara Republik Indonesia yang bertujuan

memperoleh keuntungan (laba).

Nilai perusahaan didefinisikan sebagai nilai pasar karena nilai

perusahaan dapat memberikan kemakmuran pemegang saham secara

maksimum apabila harga saham perusahaan meningkat. Nilai perusahaan go

public selain menunjukkan nilai aktiva, juga tercermin dari nilai pasar atau

harga sahamnya, sehingga semakin tinggi harga saham mencerminkan

tingginya nilai perusahaan (Afrizal, 2012). Nilai perusahaan juga dapat

menunjukkan nilai aset yang dimiliki perusahaan seperti surat-surat berharga.

Saham merupakan salah satu aset berharga yang dikeluarkan oleh perusahaan

(Martono & Agus, 2003).

Nilai perusahaan merupakan persepsi investor terhadap tingkat

keberhasilan perusahaan yang sering dikaitkan dengan harga saham. Harga

saham yang tinggi membuat nilai perusahaan tinggi. Nilai perusahaan yang

9

tinggi akan membuat pasar percaya tidak hanya pada kinerja perusahaan saat

ini namun juga jadi prospek perusahaan di masa depan. Tandelilin (2001)

mengatakan hubungan antara harga pasar dan nilai buku per lembar saham

bisa juga sebagai pendekatan alternatif untuk menentukan nilai suatu saham,

karena secara teoritis nilai pasar suatu saham haruslah mencerminkan nilai

bukunya. Harga saham yang digunakan umumnya mengacu pada harga

penutupan (closing price), dan merupakan harga yang terjadi pada saat saham

diperdagangkan dipasar (Fakhruddin & Hadianto, 2001).

2.1.1.1. Pengukuran Nilai Perusahaan

Pengukuran nilai perusahaan menurut Weston dan Copelan

(2004) dalam rasio penilaian perusahaan terdiri dari :

1) Price Earning Ratio (PER)

Menurut Tandelilin (2007), PER adalah perbandingan antara

harga saham perusahaan dengan earning per share dalam saham. PER

adalah fungsi dari perubahan kemampuan laba yang diharapkan di masa

yang akan datang. Semakin besar PER, maka semakin besar pula

kemungkinan perusahaan untuk tumbuh sehingga dapat meningkatkan

nilai perusahaan. PER dapat dihitung dengan rumus :

PER =

Harga Per Lembar Saham

Laba Per Lembar Saham x 100%

10

2) Price Book Value (PBV)

Menurut Prayitno dalam Afzal (2012), Price Book Value (PBV)

menggambarkan seberapa besar pasar menghargai nilai buku saham

suatu perusahaan. Makin tinggi risiko makan besar pula kepercayaan

pasar terhadap prospek perusahaan. PBV juga menunjukkan seberapa

jauh suatu perusahaan mampu menciptakan nilai perusahaan yang relatif

terhadap jumlah modal yang diinvestasikan. PBV juga dapat berarti rasio

yang menunjukkan apakah harga saham yang diperdagangkan overvalued

(diatas) atau undervalued (dibawah) nilai buku saham tersebut

(Fakhruddin & Hadianto, 2001). PBV dapat dihitung dengan rumus :

PBV =

PBV memiliki dua fungsi utama yaitu :

a. Melihat apakah sebuah saham saat ini sudah diperdagangkan di

harga yang mahal, masih murah atau masih wajar menurut rata-rata

historisnya

b. Menentukan mahal atau murahnya sebuah saham saat ini

berdasarkan perkiraan harga wajar untuk periode 1 tahun

mendatang.

3) Tobin’s Q

Salah satu alternatif yang digunakan untuk menilai nilai

perusahaan adalah dengan menggunakan Tobin’s Q. Tobin’s Q

Harga Per Lembar Saham

Nilai Buku Saham

11

dikembangkan oleh professor James Tobin, rasio ini merupakan konsep

yang sangat berharga karena menunjukkan estimasi pasar keuangan saat

ini tentang nilai hasil pengembalian dari setiap dollar investasi

inkremental. Tobin’s Q dihitung dengan membandingkan rasio nilai

pasar saham perusahaan dengan nilai buku ekuitas perusahaan.

Rumusnya sebagai berikut :

Q =

Dimana : Q = Nilai Perusahaan

EMV = Nilai Pasar Ekuitas

EBV = Nilai Buku dari Total Aktiva

D = Nilai Buku dari Total Hutang

EMV diperoleh dari perkalian harga saham penutupan pada akhir tahun

(closing price) dengan jumlah saham yang beredar pada akhir tahun.

EBV diperoleh dari selisih total aset perusahaan dengan total

kewajibannya.

2.1.1.2. Konsep Nilai suatu Perusahaan

Nilai perusahaan tidak hanya bergantung pada kemampuan

menghasilkan arus kas, tetapi juga bergantung pada karakteristik

operasional dan keuangan dari perusahaan yang diambil alih. Karena

tidak semua perusahaan menginginkan harga sahamnya tinggi, maka

harga saham harus dijual seoptimal mungkin agar saham yang

(EMV + D)

(EBV + D)

12

dikeluarkan perusahaan laku dipasaran. Beberapa perusahaan terbukti

telah melakukan stock split (memecahkan saham) karena harga

sahamnya yang dianggap terlalu mahal oleh para investor. Konsep

perusahaan menurut Keown, J . Arthur yaitu :

1) Nilai Buku

Nilai buku merupakan nilai aktiva dari neraca dikurangi kewajiban

yang ada atau modal pemilik. Nilai buku tidak menghitung nilai pasar

dari suatu perusahaan secara keseluruhan karena menghitung nilai buku

berdasarkan pada historis aktiva perusahaan.

2) Nilai Appraisal

Perusahaan berdasarkan appraisal independent akan mengizinkan

pengurangan terhadap goodwill apabila harga aktiva perusahaan

meningkat. Goodwill dihasilkan sewaktu nilai pembelian perusahaan

melebihi nilai aktivanya.

3) Nilai Pasar Saham

Nilai pasar saham merupakan seuatu pendekatan untuk memperkirakan

nilai bersih dari suatu bisnis. Pendekatan ini merupakan salah satu yang

sering digunakan dalam menilai perusahaan besar.

4) Nilai Arus Kas yang Diharapkan

Nilai ini dipakai dalam penilaian merger atau akuisisi. Nilai sekarang

dari arus kas yang telah ditentukan akan menjadi maksimum dan harus

dibayar oleh perusahaan yang ditargetkan, pembayaran awal kemudian

dapat dikurangi untuk menghitung nilai bersih sekarang dari merger.

13

Nilai sekarang (present value) adalah arus kas bebas dimasa yang akan

datang.

2.1.2. Laporan Keuangan

Laporan keuangan merupakan hal yang wajib dimiliki oleh suatu

perusahaan yang digunakan untuk mengetahui perkembangan dan kondisi

keuangan perusahaan tersebut. Pengertian laporan keuangan menurut IAI

(2009) yaitu, laporan keuangan adalah bagian dari proses pelaporan keuangan

yang lengkap, biasanya meliputi neraca, laporan rugi laba, dan laporan

perubahan posisi keuangan (yang disajikan dalam berbagai bentuk, misalnya

laporan arus kas, catatan atas laporan keuangan dan catatan lain yang

merupakan bagian integral dari laporan keuangan.

Laporan keuangan adalah hasil dari proses akuntansi yang dengan

segala keterbatasannya dapat menjadi alat dalam mengkomunikasikan data

keuangan suatu perusahaan dengan pihak-pihak yang berkepentingan.

Adapun pihak-pihak yang berkepentingan terhadap laporan keuangan maupun

perkembangan suatu perusahaan adalah (Sjahrial, 2008) :

1) Pemilik perusahaan, pemilik perusahaan yang pimpinannya

diserahkan kepada manajer memerlukan laporan keuangan untuk

menilai kinerja manajer dalam memimpin perusahaannya dan

kesuksesan seorang manajer diukur atau dinilai dari laba yang

diperoleh perusahaan. Berdasarkan hasil analisis laporan keuangan,

jika hasil yang dicapai oleh manajemen perusahaan tidak memuaskan,

maka pemilik perusahaan dapat mengambil suatu tindakan seperti

14

mengganti manajemennya atau bahkan menjual saham-saham yang

dimilikinya.

2) Manajer, laporan keuangan bagi seorang manajer merupakan alat

pertanggungjawaban kepada pemilik perusahaan atas kepercayaan

yang diberikan kepadanya. Selain itu, laporan keuangan digunakan

untuk mengukur tingkat biaya dari berbagai kegiatan perusahaan,

menilai hasil kerja tiap-tiap devisi yang telah diberi wewenang dan

tanggungjawab terhadap tugasnya dan menentukan kebijakan atau

prosedur baru untuk mencapai hasil yang lebih baik.

3) Kreditur, para kreditur sebelum mengambil keputusan untuk memberi

atau menolak permintaan kredit dari suatu perusahaan perlu

mengetahui terlebih dahulu posisi keuangan dari perusahaan yang

bersangkutan. Laporan keuangan diperlukan untuk mengukur

kemampuan perusahaan dalam membayar hutang, beban bunga, juga

untuk mengetahui apakah kredit yang akan diberikan itu cukup

mendapat jaminan dari perusahaan tersebut.

4) Investor, para investor berkepentingan terhadap laporan keuangan

suatu perusahaan sebagai penentuan kebijaksanaan penananman

modalnya, apakah perusahaan mempunyai prospek yang baik dan

akan memperoleh keuntungan yang baik. Prospek keuntungan dimasa

mendatang dan perkembangan perusahaan selanjutanya dipakai untuk

mengetahui jaminan investasinya.

15

5) Pemerintah, pemerintah berkepentingan terhadap laporan keuangan

suatu perusahaan untuk menentukan besarnya pajak yang harus

ditanggung perusahaan tersebut.

6) Karyawan, karyawan memerlukan laporan keuangan untuk

mengetahui kemampuan perusahaan dalam memberi upah atau gaji

dan jaminan sosial serta menilai apakah pemberian bonus cukup layak

dibandingkan dengan tingkat keuntungan yang dicapai perusahaan

pada periode tertentu.

Laporan keuangan memberikan ikhtisar mengenai keadaan suatu

perusahaan dimana nercara mencerminkan nilai aktiva, utang dan modal

sendiri pada suatu saat tertentu dan laporan rugi laba mencerminkan hasil-

hasil yang dicapai selama periode tertentu. Menurut Tunggal (1995), proses

akuntansi meliputi kegiatan :

1) Mengumpulkan bukti-bukti transaksi asli

2) Menganalisa bukti-bukti tersebut

3) Mengklarifikasi pengaruh transaksi tersebut pada rekenig-rekening

yang bersangkutan

4) Mencatat jurnal

5) Meringkas kedalam buku besar

Menurut Raharjo (2005), laporan keuangan merupakan data yang

dapat memberikan gambaran tentang keuangan perusahaan untuk itu perlu

dilakukan suatu interpretasi terhadap data keuangan perusahaan pada suatu

16

perusahaan. Dengan interpretasi terhadap laporan keuangan tersebut maka

diharapkan laporan keuangan dapat memberikan manfaat bagi pemakainya.

2.1.2.1. Tujuan Laporan Keuangan

Tujuan pelaporan keuangan diupayakan mempunyai cakupan

yang luas agar dapat memenuhi kebutuhan para pemakai dan melayani

kepentingan umum dari berbagai pemakai potensial, bukan hanya untuk

kebutuham khusus kelompok tertentu saja. Dari laporan keuangan yang

diterbitkan, setelah dianalisis akan bisa diperoleh rasio keuangan yang

berguna untuk mengungkapkan kekuatan dan kelemahan relatif suatu

perusahaan, serta untuk menunjukkan apakah posisi keuangan membaik

atau memburuk selama waktu tertentu.

Menurut Prastowo (2011), laporan keuangan disusun dengan

tujuan untuk menyediakan informasi yang menyangkut posisi

keuangan, kinerja dan perubahan posisi keuangan suatu perusahaan

yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

keputusan ekonomi. Menurut Harahap (1998), tujuan umum laporan

keuangan adalah :

1) Menyediakan informasi yang dapat dipercaya tentang kekayaan

dan kewajiban

2) Menyediakan informasi yang dapat dipercaya tentang perubahan

netto dari kekayaan sebagai hasil dari aktivitas usaha

17

3) Menyediakan informasi yang dapat dipercaya tentang perubahan

kekayaan netto dari perusahaan yang berasal dari aktivitas usaha

misalnya penambahan modal oleh pemilik

4) Menyediakan informasi yang dapat membantu membuat

estimasi tentang kemampuan memperoleh laba perusahaan

5) Informasi-informasi lain yang relevan dengan kepentingan para

pemiliknya

Tujuan normatif perusahaan adalah memaksimumkan kekayaan

pemegang saham (Sudana, 2009). Memaksimalkan kemakmuran

pemegang saham dapat diwujudkan dengan memaksimalkan nilai

perusahaan. Pendirian sebuah perusahaan memiliki tujuan untuk

meningkatkan kesejahteraan pemegang saham melalui peningkatan nilai

perusahan. Indikator nilai perusahaan dapat dilihat dari harga saham

perusahaan di pasar.

2.1.2.2. Jenis-jenis Laporan Keuangan

Bagi para analis, laporan keuangan merupakan media paling

penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan

karena para analis tidak akan mampu melakukan pengamatan langsung

ke perusahaan dan jika itu dilakukan maka tidak akan dapat mengetahui

banyak tentang situasi perusahaan yang sebenarnya. Menurut Harahap

(1998), jenis laporan keuangan utama dan pendukung yaitu :

1) Daftar neraca yang menggambarkan posisi keuangan pada suatu

tanggal tertentu

18

2) Perhitungan laba/rugi yang menggambarkan jumlah hasil, biaya

dan laba/rugi perusahaan pada suatu periode tertentu

3) Laporan sumber dana dan penggunaan dana yang memuat

sumber dan pengeluaran perusahaan selama satu periode

4) Laporan arus kan yang digambarkan sumber dana dan

penggunaan kas dalam suatu periode

5) Laporan harga pokok produksi yang menggambarkan berapa

dan unsur apa yang diperhitungkan dalam harga pokok produksi

suatu barang. Harga Pokok Produksi (HHPd) disatukan dalam

laporan Harga Pokok Penjualan (HPPj)

6) Laporan laba ditahan yang menjelaskan posisi laba ditahan yang

tidak dibagikan kepada pemilik saham

7) Laporan perubahan modal yang menjelaskan perubahan posisi

modal baik saham dalam PT atau Modal dalam perusahaan

perseroan

8) Dalam suatu kajian dikenal Laporan Kegiatan Keuangan,

laporan ini menggambarkan transaksi laporan keuangan

perusahaan yang mempengaruhi kas atau ekuivalen kas dimana

laporan ini jarang digunakan

2.1.2.3. Penyajian Laporan Keuangan

Menurut Harahap (1998), laporan keuangan dapat disajikan

dalam dua tipe yaitu :

1) Posisi keuangan pada suatu saat

19

Laporan posisi keuangan pada suatu saat ialah neraca yang

menyajikan tiga bagian pokok, yaitu :

a. Aktiva (kekayaan)

b. Hutang

c. Modal sendiri

2) Perubahan posisi keuangan dalam suatu periode

Laporan keuangan pada suatu periode ialah neraca yang

menyajikan dua bagian pokok yaitu :

a. Laporan laba/rugi yang berisi laporan pendapatan, biaya-

biaya, rugi/laba dari luar operasi dan rugi/laba operasi

selama suatu periode.

b. Laporan perubahan modal sendiri yang menggambarkan

perubahan total dari modal sendiri selama suatu periode

disamping laba/rugi. Dalam laporan ini juga dilaporkan

sumber-sumber modal diluar usaha operasi perusahaan.

Terdapat tiga macam laporan yaitu laporan laba/rugi,

laporan laba ditahan (laba bersih, deviden, koreksi atas laba

bersih tahun lalu) dan laporan perubahan-perubahan lain

dalam modal sendiri.

2.1.3. Rasio Profitabilitas

Profitabilitas merupakan gambaran dari kinerja menejemen dalam

mengelola perusahaan (Petronila dan Muklasin, 2003). Sofyan Syafri

20

Harahap (2008), mendefinisikan profitabilitas adalah menggambarkan

kemampuan perusahaan mendapatkan laba melalui semua kemampuan

sumber daya yang ada seperti kegiatan penjualan, kas, modal, jumlah

karyawan, jumlah cabang, dan lain sebagainya. Ukuran profitailitas dapat

diukur dengan berbagai macam faktor seperti : laba operasi, laba bersih,

tingkat pengembalian investasi atau aktiva, dan tingkat pengembalian ekuitas

pemilik.

Menurut Munawir (2004), profitabilitas adalah kemampuan

perusahaan dalam menghasilkan laba dalam periode waktu tertentu.

Sementara Bringham dan Houston (2006) menyatakan bahwa profitabilitas

adalah hasil bersih dari serangkaian kebijakan dan keputusan. Profitabilitas

dapat ditetapkan dengan menghitung berbagai tolak ukur yang relevan. Salah

satu tolak ukur tersebut adalah dengan rasio keuangan sebagai salah satu

analisa dalam menganalisa kondisi keuangan, hasil operasi dan tingkat

profitabilitas suatu perusahaan.

2.1.3.1. Faktor-faktor Yang Mempengaruhi Profitabilitas

Menurut Muslich (2003), faktor yang mempengaruhi

profitabilitas diantaranya :

1) Profit Margin

Profit margin mengukur tingkat keuntungan yang dapat dicapai

oleh perusahaan berkaitan dengan besarnya penjualan perusahaan.

Semakin tinggi profit margin yang diperoleh perusahaan maka

21

akan meningkatkan tingkat profitabilitas. Profit margin adalah

laba yang diperbandingkan dengan penjualan.

2) Penggunaan Aktiva

Pengelolaan suatu usaha berkaitan dengan seberapa efektif

perusahaan menggunakan aktivanya. Semakin efektif perusahaan

menggunakan aktiva maka semakin besar keuntungan yang

diperoleh, begitupula sebaliknya.

3) Leverage

Leverage digunakan untuk menjelaskan penggunaan hutang untuk

membiayai sebagian daripada aktiva perusahaan. Pembiayaan

dengan hutang mempunyai pengaruh bagi perusahaan karena

mempunyai beban yang bersifat tetap. Kegagalan perusahaan

dalam membayar bunga atas hutang dapat menyebabkan kesulitan

keuangan yang berakhir dengan kebangkrutan perusahaan. Tetapi

penggunaan hutang juga memberikan subsidi pajak atas bunga

yang dapat menguntungkan pemegang saham karena penggunaan

hutang harus diselenggarakan antara keuntungan dan kerugian.

2.1.3.2. Pengukuran Profitabilitas

Kashmir (2014) menjelaskan bahwa hasil pengukuran dapat

dijadikan sebagai alat evauasi kinerja manajemen selama ini, apakah

mereka telah bekerja secara efektif atau tidak. Hal ini dapat menjadi

acuan untuk perencanaan laba kedepannya, sekaligus kemungkinan

22

untuk mengganti manajemen. Beberapa indikator untuk mengukur

profitabilitas adalah sebagai berikut :

1) Gross Profit Margin (GPM)

GPM menggambarkan laba kotor yang dapat dicapai dari jumlah

penjualan. Rumus perhitungan GPM adalah sebagai berikut :

GPM =

GPM merupakan ukuran efisiensi operasi perusahaan dan juga

penetapan harga produk. Apabila harga produk penjualan meningkat,

maka GPM akan menurun, begitu juga sebaliknya. Semakin besar

rasio GPM, maka semakin baik operasi perusahaan. Hal ini

menunjukkan bahwa cost of good sold relatif rendah dibandingkan

dengan penjualan. Sebaliknya, semakin rendah GPM maka semakin

kurang baik operasinya (Gitman, 2008).

2) Operating Profit Margin (OPM)

OPM menggambarkan “Pure Profit” yang diterima atas setiap rupiah

dari penjualan yang dilakukan. Menurut Lukman Syamsuddin (2009),

jumlah dalam OPM ini dikatakan murni (pure) karena benar-benar

diperoleh dari hasil operasi perusahaan dengan mengabaikan

kewajiban-kewajiban finansial berupa bungan serta kewajiban kepada

pemerintah berupa pajak. Gitman (2008) juga mengungkapkan hal

yang sama bahwa OPM mengukur presentase dari setiap penjualan

Laba Kotor

Penjualan x 100%

23

yang tersisa setelah semua biaya dan beban selain bunga, pajak dan

deviden saham preferen. Semakin tinggi rasio OPM, maka semakin

baik pula operasi suatu perusahaan. OPM dihitung dengan rumus :

OPM =

3) Net Profit Margin (NPM)

NPM adalah ukuran profitabilitas perusahaan dari penjualan setelah

memperhitungkan semua biaya dan pajak penghasilan. Rasio ini

berfungsi untuk mengukur tingkat kembalian keuntungan bersih

terhadap penjualan bersihnya. Hal ini mengindikasikan seberapa baik

perusahaan dalam menggunakan biaya operasional karena

menghubungkan laba bersih dengan penjualan bersih. NPM sering

digunakan untuk mengevaluasi efisiensi perusahaan dalam

mengendalikan beban-beban yang berkaitan dengan penjualan. Jika

suatu perusahaan menurunkan beban relatifnya terhadap penjualan

maka perusahaan tentu akan mempunyai lebih banyak dana untuk

kegiatan-kegiatan usaha lainnya (Gitman, 2008). Semakin tinggi NPM

maka semakin baik operasi perusahaan. NPM dihitung dengan

menggunakan rumus :

NPM =

Laba Operasi

Penjualan x 100%

Laba Bersih Sesudah Pajak

Penjualan x 100%

24

4) Return On Invesment (ROI)

ROI merupakan kemampuan perusahaan untuk menghasilkan

keuntungan yang akan digunakan untuk menutup investasi yang

dikeluarkan. Laba yang digunakan untuk mengukur rasio ini adalah

laba bersih setelah pajak (Sutrisno, 2012). ROI menunjukkan seberapa

baik suatu perusahaan mengendalikan biaya dan memanfaatkan

sumber daya yang dimiliki untuk memperoleh keuntungan. Besarnya

ROI dapat dihitung dengan rumus :

ROI =

ROI dapat mengukur efektifitas perusahaan dalam menghasilkan laba

bersih dengan memanfaatkan aset yang dimiliki untuk menghasilkan

laba, aset yang dimiliki adalah aset yang digunakan untuk beroperasi

sehingga dapat menjadi indikator keberhasilan perusahaan di mata

investor.

5) Return On Equity (ROE)

ROE merupakan alat ukur untuk mengukur kemampuan perusahaan

memperoleh laba yang tersedia bagi para pemegang saham

perusahaan. Rasio ini menunjukkan efisiensi penggunaan modal

sendiri. Semakin tinggi rasio ini semakin baik, artinya posisi pemilik

perusahaan semakin kuat begitupun sebaliknya. ROE diperoleh

dengan rumus sebagai berikut :

Laba Bersih Sesudah Pajak

Total Aktiva x 100%

25

ROE =

6) Return On Asset (ROA)

ROA adalah ukuran kemampuan perusahaan dalam menghasilkan laba

dengan semua aktiva yang dimiliki oleh perusahaan. ROA merupakan

perbandingan laba bersih dengan jumlah aktiva. ROA dapat diukur

dengan menggunakan rumus :

ROA =

Menurut Hanfi dan Halim (2004), ROA merupakan rasio yang

mengukur kemampuan perusahaan menghasilkan laba dengan

menggunakan total aset (kekayaan) yang dipunyai perusahaan setelah

disesuaikan dengan biaya-biaya untuk mendanai aset tersebut. ROA

mengukur efektifitas perusahaan dalam menghasilkan keuntungan

dengan mamanfaatkan aktiva yang dimiliki. Semakin besar rasio ROA

menunjukkan kemampuan perusahaan dalam memanfaatkan seluruh

aktivanya untuk memperoleh laba. Rasio yang rendah menunjukkan

kemungkinan-kemungkinan sebagai berikut :

1) Adanya over investment dalam aktiva yang digunakan untuk

operasi dalam hubungannya dengan volume penjualan yang

diperoleh dengan aktiva tersebut

Laba Bersih Sesudah Pajak

Modal Sendiri x 100%

Laba Bersih Sesudah Pajak

Total Aset

x 100%

26

2) Merupakan cerminan rendahnya volume penjualan dibandingkan

dengan ongkos-ongkos yang diperlukan

3) Adanya inefisiensi baik dalam produksi, pembelian maupun

pemasaran

4) Adanya kegiatan ekonomi yang menurun

ROA yang negatif disebabkan laba perusahaan dalam kondisi negatif

(rugi) pula. Hal ini menunjukkan kemampuan dari model yang

diinvestasikan secara keseluruhan aktiva belum mampu menghasilkan

laba.

2.1.4. Rasio Leverage

Rasio leverage merupakan rasio untuk mengukur seberapa bagus

struktur permodalan perusahaan. Struktur permodalan merupakan pendanaan

permanen yang terdiri dari hutang jangka panjang, saham preferen dan modal

pemegang saham (Wahyono, 2002). Namun dalam pemenuhan kebutuhan

dana, perusahaan harus mencari alternatif-alternatif pendanaan yang efisien,

pendanaan yang efisien akan terjadi bila perusahaan mempunyai struktur

modal yang optimal.

Struktur modal adalah pembelanjaan permanen dimana mencerminkan

pengimbangan antara hutang jangka panjang dan modal sendiri. Modal

sendiri adalah modal yang berasaldari perusahaan itu sendiri (cadangan, laba)

atau berasal dari mengambil bagian, peserta atau pemilik (modal saham,

modal perserta dan lain-lain)(Riyanto 2008). Struktur modal yang optimal

27

dapat diartikan sebagai struktur modal yang dapat meminimalkan biaya

penggunaan modal keseluruhan atau biaya modal rata-rata (Martono dan

Agus 2005).

Menurut Bambang Riyanto (2001), struktur modal suatu perusahaan

secara umum terdiri atas :

1) Modal Sendiri (share holder equity)

Modal sendiri adalah modal yang berasal dari pemilik perusahaan dan

yang tertanam dalam perusahaan dalam jangka waktu yang tidak bisa

dipastikan lamanya. Modal sendiri berasal dari sumber intern maupun

ekstern. Sumber intern berasal dari keuntungan yang dihasilkan

perusahaan, sedangkan sumber ekstern berasal dari modal pemilik

perusahaan. Modal sendiri terdiri dari :

a. Modal saham

a) Saham biasa (common stock) adalah bentuk komponen model

jangka panjang yang ditanamkan investor, dimana dengan

memiliki saham ini berarti ia membeli prospek dan siap

menanggung segala resiko sebesar dana yang ditanamkan.

b) Saham preferen merupakan bentuk komponen modal jangka

panjang yang merupakan kombinasi antara modal sendiri

dengan hutang jangka panjang.

b. Laba ditahan

Laba ditahan adalah sisa laba dari keuntungan yang dibayarkan

sebagai deviden. Komponen modal sendiri ini merupakan modal

28

dalam perusahaan yang dipertaruhkan untuk segala resiko, baik

resiko usaha maupun resiko kerugian lainnya. modal sendiri ini

tidak memerlukan adanya jaminan atau keharusan untuk membayar

kembali dalam setiap keadaan maupun tidak adanya kepastian

tentang jangka waktu pembayaran kembali modal disetor. Modal

sendiri yang bersifat permanen akan tetap tertanam dalam

perusahaan yang dapat diperhitungkan setiap saat untuk memlihara

kelangsungan hidup serta melindungi perusahaan dari resiko

kebangkrutan.

2) Modal Asing atau Hutang Jangka Panjang (longterm debt)

Modal asing atau hutang jangka panjang adalah hutang yang jangka

waktunya memakan waktu cukup lama, umumnya lebih dari sepuluh

tahun. Hutang jangka panjang biasanya digunakan untuk membiayai

perluasan perusahaan (ekspansi) atau modernisasi perusahaan. Semakin

lama jangka waktu dan semakin ringan syarat-syarat pembayaran

kembali hutang tersebut.

2.1.4.1. Tujuan dan Manfaat Rasio Leverage

Menurut Kashmir (2008), tujuan dan manfaat perusahaan

menggunakan rasio ini yaitu :

1) Untuk mengetahui dan menganlisis posisi perusahaan terhadap

kewajiban kepada pihak lainnya (kreditor)

29

2) Untuk menilai dan menganalisis kemampuan perusahaan dalam

memenuhi kewajiban yang bersifat tetap (seperti angsuran

pinjaman dan bunga)

3) Untuk menilai dan menganalisis keseimbangan antara nilai

aktiva khususnya aktiva tetap dengan modal

4) Untuk menilai dan menganalisis seberapa besar aktiva

perusahaan dibiayai hutang

5) Untuk menilai dan menganalisis seberapa besar pengaruh utang

perusahaan terhadap pengelolaan aktiva

6) Untuk menilai dan menganalisis atau mengukur berapa bagian

dari setiap rupiah modal sendiri yang dijadikan jaminan utang

jangka panjang

7) Untuk menilai dan mengukur berapa dana pinjaman yang segera

akan ditagih, terdapat sekian kalinya modal sendiri yang dimiliki

2.1.4.2. Pengukuran Leverage

Menurut Kasmir (2009), rasio leverage merupakan rasio yang

digunakan untuk mengukur sampai sejauh mana aktiva perusahaan

dibiayai oleh hutang. Penggunaan aktiva tetap dan modal dari hutang

tersebut pada akhirnya untuk meningkatkan keuntungan potensial bagi

pemegang saham. Semakin tinggi leverage akan semakin tinggi risiko

yang dihadapi serta semakin tinggi pula tingkat return atau penghasilan

yang diharapkan. Menurut Sutrisno (2012) rasio leverage menunjukkan

30

seberapa besar kebutuhan dana perusahaan dibelanjai dengan hutang.

Rasio leverage terdiri dari :

1) Debt to Assets Ratio (DAR)

Rasio DAR digunakan untuk mengukur presentase besarnya dana atau

modal yang disediakan oleh kreditur. Selain itu rasio ini juga

digunakan untuk mengukur seberapa besar investasi aktiva dibiayai

dengan total hutang. Semakin tinggi rasio DAR berarti semakin besar

modal pinjaman yang digunakan untuk menghasilkan keuntungan bagi

perusahaan. DAR dapat dihitung dengan rumus :

DAR =

2) Debt to Equity Ratio (DER)

Rasio DER digunakan untuk mengukur kemampuan perusahaan

dalam memenuhi kewajiban dalam membayar hutangnya dengan

jaminan modal sendiri. Selain itu rasio ini juga bisa digunakan untuk

mengukur perimbangan antara kewajiban yang dimiliki perusahaan

dengan modal sendiri. Semakin tinggi rasio DER berarti modal sendiri

yang digunakan semakin sedikit dibanding dengan hutangnya. DER

dapat dihitung dengan rumus :

DER =

Total Hutang

Total Aset

Total Hutang

Modal Sendiri

31

Tidak terdapat batasan pasti mengenai DER, namun biasanya DER

yang sudah lewat dari 66% dianggap beresiko.

3) Longterm Debt to Assets Ratio (LDAR)

Rasio LDAR digunakan untuk mengukur seberapa hutang jangka

panjang digunakan untuk investasi pada sektor aktiva. Hal ini

menunjukkan hubungan antara jumlah pinjaman jangka panjang yang

diberikan oleh kreditur dengan jumlah aktiva yang dibiayai dengan

hutang jangka panjang. Perhitungan LDAR dilakukan dengan

menggunakan rumus :

LDAR =

4) Longterm Debt to Equity Ratio (LDER)

Rasio LDER menunjukkan hubungan antara jumlah pinjaman jangka

panjang yang diberika kreditur dengan jumlah modal sendiri yang

diberikan oleh pemilik perusahaan. Rasio ini juga digunakan untuk

mengukur seberapa besar perbandingan antara hutang jangka penjang

dengan modal sendiri atau seberapa besar hutang jangka panjang

dijamin oleh modal sendiri. Perhitungan LDER dilakukan dengan

menggunakan rumus :

LDER =

Hutang Jangka Panjang

Total Aset

Hutang Jangka Panjang

Modal Sendiri

32

2.2. Penelitian Terdahulu

Terdapat penelitian terdahulu yang telah dilakukan yang menguji

mengenai nilai perusahaan yang dihubungkan dengan berbagai variabel

independen dengan hasil yang berbeda-beda, diantaranya :

1) Penelitian Siti Meilani Wandini Putri (2014) dengan judul “Pengaruh

Devidend Payout Ratio DPR), Debt Equity Ratio (DER), Return On Asset

(ROA), dan Size Perusahaan Terhadap Nilai Perusahaan Pada Perusahaan

Manufaktur Yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2009-

2012”. Dengan sampel perusahaan yang digunakan dalam penelitian ini

sebanyak 20 perusahaan. Hasil penelitian menunjukkan bahwa bahwa

secara parsial DPR dan DER tidak berpengaruh signifikan terhadap nilai

perusahaan, sementara ROA dan Size secara parsial berpengaruh

signifikan terhadap nilai perusahaan. Secara simultan variabel DPR, DER,

ROA dan Size berpengaruh signifikan terhadap nilai perusahaan dengan

51,6% pengaruh variabel independen terhadap variabel dependen

sementara sisanya sebesar 48,4% dipengaruhi oleh variabel lain diluar

penelitian.

2) Penelitian Asep Hadi Wijaya (2016) denga judul “Pengaruh Return On

Asset, Debt to Equity Ratio, dan Current Ratio Terhadap Nilai Perusahaan

Sektor Manufaktur Yang Terdaftar di BEI Periode 2010-2014”. Dengan

sampel perusahaan yang digunakan dalam penelitian ini sebanyak 17

perusahaan. Hasil penelitian menunjukkan bahwa secara parsial ROA dan

CR memiliki pengaruh signifikan terhadap nilai perusahaan, sementara

33

secara parsial DER tidak berpengaruh signifikan terhadap nilai

perusahaan. Secara simultan dengan koefisien determinasi sebesar 22,5%

nilai perusahaan dipengaruhi secara simultan oleh ROA, DER dan CR,

sementara sisanya 77,5% dipengaruhi oleh variabel lain diluar penelitian.

3) Penelitian Dewi Julianti (2016) dengan judul “Pengaruh Rasio Hutang

(DER) dan Profitabilitas (ROA) Terhadap Nilai Perusahaan (PBV) (Studi

Kasus Pada Perusahaan Manufaktur Sub Sektor Otomotif dan Komponen

Yang Terdaftar di Bursa Efek Indonesia Periode 2012-2014)”. Dengan

sampel perusahaan yang digunakan dalam penelitian ini sebanyak 10

perusahaan. Hasil penelitian menunjukkan bahwa secara parsial DER

berpengaruh tidak signifikan terhadap nilai perusahaan, sementara ROA

berpengaruh signifikan terhadap nilai perusahaan. Secara simultan variabel

DER dan ROA memiliki pengaruh secara signifikan terhadap nilai

perusahaan dengan kontribusi pengaruh DER dan ROA terhadap nilai

perusahaan sebesar 58%, sementara 42% merupakan kontribusi dari

varibel lain yang tidak diteliti.

4) Penelitian Ratih Anggraini (2014) yang berjudul “Analisis Pengaruh Price

Earning Ratio (PER), Debt to Equity Ratio (DER), Return On Asset

(ROA), Current Ratio (CR) dan Firmsize Terhadap Nilai Perusahaan

(PBV) Pada Perusahaan Sektor Property, Real Estate & Building

Contruction Yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2008-

2012”. Dengan sampel perusahaan yang digunakan dalam penelitian ini

sebanyak 22 perusahaan. Hasil penelitian menunjukkan bahwa secara

34

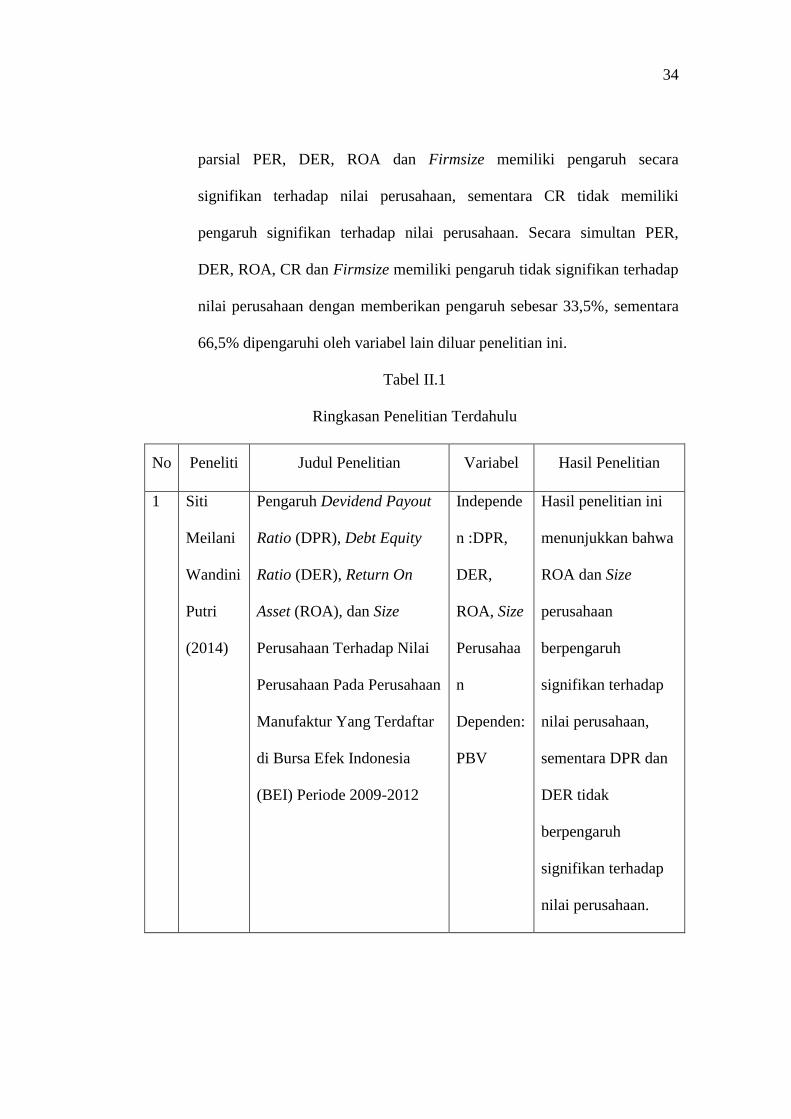

parsial PER, DER, ROA dan Firmsize memiliki pengaruh secara

signifikan terhadap nilai perusahaan, sementara CR tidak memiliki

pengaruh signifikan terhadap nilai perusahaan. Secara simultan PER,

DER, ROA, CR dan Firmsize memiliki pengaruh tidak signifikan terhadap

nilai perusahaan dengan memberikan pengaruh sebesar 33,5%, sementara

66,5% dipengaruhi oleh variabel lain diluar penelitian ini.

Tabel II.1

Ringkasan Penelitian Terdahulu

No Peneliti Judul Penelitian Variabel Hasil Penelitian

1 Siti

Meilani

Wandini

Putri

(2014)

Pengaruh Devidend Payout

Ratio (DPR), Debt Equity

Ratio (DER), Return On

Asset (ROA), dan Size

Perusahaan Terhadap Nilai

Perusahaan Pada Perusahaan

Manufaktur Yang Terdaftar

di Bursa Efek Indonesia

(BEI) Periode 2009-2012

Independe

n :DPR,

DER,

ROA, Size

Perusahaa

n

Dependen:

PBV

Hasil penelitian ini

menunjukkan bahwa

ROA dan Size

perusahaan

berpengaruh

signifikan terhadap

nilai perusahaan,

sementara DPR dan

DER tidak

berpengaruh

signifikan terhadap

nilai perusahaan.

35

2 Asep

Hadi

Wijaya

(2016)

Pengaruh Return On Asset,

Debt to Equity Ratio, dan

Current Ratio Terhadap

Nilai Perusahaan Sektor

Manufaktur Yang Terdaftar

di BEI Periode 2010-2014

Independe

n: ROA,

DER, CR

Dependen:

PBV

Hasil penelitian ini

menunjukkan bahwa

ROA dan CR

berpengaruh

signifikan terhadap

nilai perusahaan

sementara DER tidak

berpengaruh

signifikan terhadap

nilai perusahaan.

3 Dewi

Julianti

(2016)

Pengaruh Rasio Hutang

(DER) dan Profitabilitas

(ROA) Terhadap Nilai

Perusahaan (PBV) (Studi

Kasus Pada Perusahaan

Manufaktur Sub Sektor

Otomotif dan Komponen

Yang Terdaftar di Bursa

Efek Indonesia Periode

2012-2014)

Independe

n: DER,

ROA

Dependen:

PBV

Hasil penelitian ini

menunjukkan bahwa

DER berpengaruh

tidak signifikan

terhadap nilai

perusahaan

sementara ROA

berpengaruh

signifikan terhadap

nilai perusahaan.

4 Ratih

Anggrai

ni

Analisis Pengaruh Price

Earning Ratio (PER), Debt

to Equity Ratio (DER),

Independe

n: PER,

DER,

Hasil penelitian ini

menunjukkan bahwa

PER, DER, ROA

36

(2014) Return On Asset (ROA),

Current Ratio (CR) dan

Firmsize Terhadap Nilai

Perusahaan (PBV) Pada

Perusahaan Sektor Property,

Real Estate & Building

Contruction Yang Terdaftar

di Bursa Efek Indonesia

(BEI) Tahun 2008-2012

ROA, CR,

Firmsize

Dependen:

PBV

dan Firmsize

berpengaruh secara

signifikan terhadap

nilai perusahaan,

sementara CR tidak

memiliki pengaruh

terhadap nilai

perusahaan.

2.3. Kerangka Pemikiran

Setiap perusahaan yang didirikan harus memiliki tujuan yang jelas.

Tujuan utama perusahaan pada umumnya adalah mencari laba yang sebesar-

besarnya dan setiap perusahaan yang go public menginginkan harga saham yang

dijual memiliki potensi harga tinggi dan menarik minat para investor untuk

membelinya. Salah satu sektor yang menjanjikan karena semua bahan-bahannya

dapat ditemukan dari dalam negri tanpa harus mengimpor, di Asia sendiri

industri pulp & kertas berada diperingkat ke-3 setelah China dan Jepang.

Sementara di ASEAN, Indonesia menduduki peringkat pertama bahkan beberapa

negara di Asia Tenggara mengalami ketergantungan terhadap produk kertas dan

tisu dari Indonesia.

Terlebih kementrian perindustrian telah menempatkan industri pulp &

kertas sebagai sektor strategis dengan pertumbuhan rata-rata 2,1 % per tahun

37

dengan didukung peran bidang penelitian dan pengembangan industri pulp &

kertas, diharapkan produk Indonesia akan semakin kompetitif di pasar dunia dan

menarik para investor untuk menginvestasikan saham di subsektor ini. Upaya-

upaya dilakukan oleh pihak manajemen dengan mengaplikasikan faktor-faktor

yang memaksimalkan nilai perusahaan. Faktor-faktor tersebut dapat berupa

faktor eksternal maupun internal perusahaan.

2.3.1. Pengaruh Return On Asset (ROA) dan Debt to Equity Ratio (DER)

Terhadap Nilai Perusahaan

Nilai suatu perusahaan selain diukur dari ringgi rendahnya harga jual

saham di pasar, juga dapat diukur dari tingkat kemampuan perusahaan dalam

memperoleh profitabilitas, yang selanjutnya dibandingkan dengan tingkat

pengembalian yang diharapkan oleh investor. Berdasarkan penelitian yang

dilakukan oleh Dewi Julianti (2016), Siti Meilani Wandini Putri (2014) dan

Asep Hadi Wijaya (2016) membuktikan bahwa secara simultan ROA dan

DER berpengaruh signifikan terhadap Nilai Perusahaan.

2.3.2. Pengaruh Return On Asset (ROA) Terhadap Nilai Perusahaan

Menurut Nurhayati (2013), profit yang tinggi memberikan indikasi

prospek perusahaan yang baik sehingga dapat memicu investor untuk ikut

meningkatkan permintaan saham. Permintaan saham yang naik menyebabkan

nilai perusahaan meningkat. Menurut Sujoko dan Soebiantoro (2007),

menyatakan bahwa profitabilitas yang tinggi menunjukkan prospek

perusahaan yang baik, sehingga investor akan merespon positif sinyal

38

tersebut dan nilai perusahaan akan meningkat. Hal tersebut dapat dipahami

karena perusahaan yang berhasil membukukan laba yang meningkat,

mengindikasikan perusahaan tersebut mempunyai kinerja yang baik. Ini

didukung dengan hasil penelitian Asep Hadi Wijaya (2016), Dewi Julianti

(2016), Ratih Anggraini (2014) dan Siti Meilani Wandini Putri (2014) yang

menyatakan bahwa rasio profitabilitas yang diukur dengan ROA berpengaruh

signifikan terhadap nilai perusahaan.

2.3.3. Pengaruh Debt to Equity Ratio (DER) Terhadap Nilai Perusahaan

Menurut Leli Amnah Rakhimsyah dan Barbara Gunawan (2011) DER

yang tinggi akan memperlihatkan nilai hutang yang besar, dengan yang besar

dimana hutang itu dapat dijadikan modal untuk memutar kegiatan perusahaan

untuk mendapatkan laba yang nantinya akan meningkatkan nilai perusahaan.

Kemudian Eugene F.Bringham dan Joel F.Houston (2010) bahwa setiap

perusahaan memiliki struktur modal yang optimal, yang dinyatakan sebagai

kombinasi antara utang, preferen dan ekuitas biasanya menyebabkan harga

saham maksimal. Jadi, perusahaan yang ingin memaksimalkan nilai akan

mengestimasikan struktur modal optimalnya. Dimana struktur modal dapat

diukur dengan Debt to Equity Ratio. Ini didukung dengan hasil penelitian Siti

Meilani Wandini Putri (2014), Asep Hadi Wijaya (2016) dan Dewi Julianti

(2016)yang menyatakan bahwa kebijakan hutang diukur dengan DER tidak

berpengaruh signifikan terhadap nilai perusahaan.

39

Gambar II.1

Kerangka Pemikiran

2.4. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk

kalimat pertanyaan. Dikatakan sementara karena jawaban yang diberikan baru

didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris

yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan

sebagai jawaban teoritis terhadap rumusan masalah penelitian (Sugiyono, 2011).

Berdasarkan uraian keterkaitan antara profitabilitas dan struktur modal

terhadap nilai perusahaan, maka hipotesis dari penelitan ini adalah sebagai

berikut:

1) Secara Simultan

H1 : Diduga Return On Asset (ROA) dan Debt to Equity Ratio (DER)

secara simultan berpengaruh signifikan terhadap Nilai Perusahaan

2) Secara Parsial

H2 : Diduga Return On Asset (ROA) berpengaruh positif signifikan

terhadap Nilai Perusahaan

H3 : Diduga Debt to Equity Ratio (DER) berpengaruh negatif signifikan

terhadap Nilai Perusahaan

Nilai Perusahaan (PBV)

Return On

Asset (ROA)

Debt to Equity

Ratio (DER)