BAB II LANDASAN TEORI · Passiva adalah kewajiban dari suatu perusahaan kepada pihak ketiga...

21

7 BAB II LANDASAN TEORI 2.1. Konsep Dasar Akuntansi Dalam Proses pengolahan data pada SMK Panti Karya 03 Gunungsindur ini penulis berpedoman pada beberapa teori pedukung yang diperoleh dari beberapa sumber. 2.1.1. Pengertian Akuntansi Menurut (Hery 2014) “ Akuntansi adalah sistem yang mengukur aktivitas bisnis, memperoses informasi dalam laporan, dan berkomunikasi temuan kepada para pengambil keputusan”. Menurut (Pujiyanti 2015) “dari sudut pandang pemakai akuntansi dapat didefinisikan sebagai suatu disiplin ilmu yang menyediakan informasi berupa pelaporan keuangan yang diperlukan oleh pihak-pihak yang berkepentingan mengenai kegiatan ekonomi dan kondisi perusahaan”. Menurut (Hartono dan Rahmi 2018) “Akuntansi adalah seni (dikatakan seni karena perlu kerapihan, ketelitian, kebersihan ) pencatatan, penggolongan, peringkasan, dan pelaporan dengan cara yang baik dalam unit moneter atas transaksi-transaksi keuangan dan kejadian-kejadian lain sehubungan dengan keuangan perusahaan dan menafsirkan hasil-hasil pencatatan tersebut”.

Transcript of BAB II LANDASAN TEORI · Passiva adalah kewajiban dari suatu perusahaan kepada pihak ketiga...

7

BAB II

LANDASAN TEORI

2.1. Konsep Dasar Akuntansi

Dalam Proses pengolahan data pada SMK Panti Karya 03 Gunungsindur ini

penulis berpedoman pada beberapa teori pedukung yang diperoleh dari beberapa

sumber.

2.1.1. Pengertian Akuntansi

Menurut (Hery 2014) “ Akuntansi adalah sistem yang mengukur aktivitas

bisnis, memperoses informasi dalam laporan, dan berkomunikasi temuan kepada para

pengambil keputusan”.

Menurut (Pujiyanti 2015) “dari sudut pandang pemakai akuntansi dapat

didefinisikan sebagai suatu disiplin ilmu yang menyediakan informasi berupa

pelaporan keuangan yang diperlukan oleh pihak-pihak yang berkepentingan mengenai

kegiatan ekonomi dan kondisi perusahaan”.

Menurut (Hartono dan Rahmi 2018) “Akuntansi adalah seni (dikatakan seni karena

perlu kerapihan, ketelitian, kebersihan ) pencatatan, penggolongan, peringkasan, dan

pelaporan dengan cara yang baik dalam unit moneter atas transaksi-transaksi keuangan

dan kejadian-kejadian lain sehubungan dengan keuangan perusahaan dan menafsirkan

hasil-hasil pencatatan tersebut”.

8

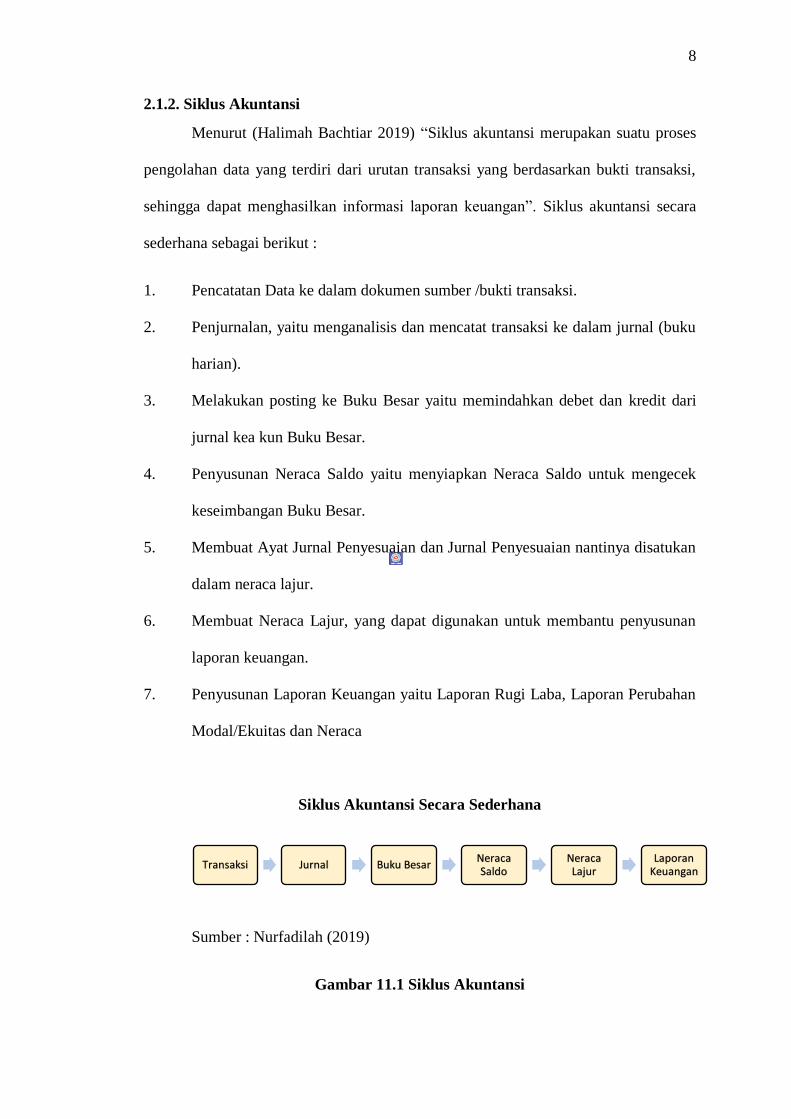

2.1.2. Siklus Akuntansi

Menurut (Halimah Bachtiar 2019) “Siklus akuntansi merupakan suatu proses

pengolahan data yang terdiri dari urutan transaksi yang berdasarkan bukti transaksi,

sehingga dapat menghasilkan informasi laporan keuangan”. Siklus akuntansi secara

sederhana sebagai berikut :

1. Pencatatan Data ke dalam dokumen sumber /bukti transaksi.

2. Penjurnalan, yaitu menganalisis dan mencatat transaksi ke dalam jurnal (buku

harian).

3. Melakukan posting ke Buku Besar yaitu memindahkan debet dan kredit dari

jurnal kea kun Buku Besar.

4. Penyusunan Neraca Saldo yaitu menyiapkan Neraca Saldo untuk mengecek

keseimbangan Buku Besar.

5. Membuat Ayat Jurnal Penyesuaian dan Jurnal Penyesuaian nantinya disatukan

dalam neraca lajur.

6. Membuat Neraca Lajur, yang dapat digunakan untuk membantu penyusunan

laporan keuangan.

7. Penyusunan Laporan Keuangan yaitu Laporan Rugi Laba, Laporan Perubahan

Modal/Ekuitas dan Neraca

Siklus Akuntansi Secara Sederhana

Sumber : Nurfadilah (2019)

Gambar 11.1 Siklus Akuntansi

Transaksi Jurnal Buku BesarNeraca Saldo

NeracaLajur

Laporan Keuangan

9

2.1.3. Persamaan Dasar Akuntansi

Menurut (Indra Mahardika 2017) “Persamaan dasar akuntansi adalah

keseimbangan dari dua sisi yaitu antara sisi kiri (aktiva) dengan sisi kanan (passiva),

sehingga perubahan yang timbul karena adanya transaksi keuangan akan selalu

seimbang. Untuk melihat keseimbangan ini, dapat pula dibuat neraca.

Aktiva = Passiva Harta = Hutang + Modal

1. Aktiva

Aktiva Adalah harta yang dimiliki suatu perusahaan, terdiri dari :

a. Aktiva lancar, yaitu sumber-sumber yang dapat dicairkan dalam jangka pendek

seperti kas, kas kecil, bank, piutang dagang, perlengkapan kantor, persediaan

barang dagang, biaya dibayar dimuka dsb.

b. Aktiva Tetap, yaitu aktiva berwujud dalam bentuk siap pakai dan berguna dalam

jangka panjang seperti bangunan, kendaraan, peralatan kantor, mesin, tanah,

saham dsb.

c. Aktiva tetap yang tidak berwujud, yaitu aktiva yang tidak memiliki wujud nyata

seperti hak paten, franchise, goodwill (pinjam nama).

2. Passiva

Passiva adalah kewajiban dari suatu perusahaan kepada pihak ketiga (kreditur)

atau pihak-pihak lain yang dinyatakan dalam satuan nilai uang. P asiva terdiri dari :

a. Passiva Lancar, yaitu hutang/kewajiban yang diharapkan dapat dilunasi dalam

jangka pendek seperti hutang dagang, uang muka penjualan, biaya yang harus

dibayar, hutang pembelian aktiva dsb.

10

b. Passiva Tidak Lancar, yaitu hutang/kewajiban yang tidak harus dilunasi dalam

jangka pendek seperti hutang obligasi, hutang hipotik (hutang yang menjaminkan

barang yang tidak bergerak) , pinjaman gadai dsb.

c. Modal, yaitu merupakan bagian dari hak pemilik dalam perusahaan atau selisih

antara aktiva dan hutang.

Menurut (Halimah Bachtiar 2019) “persamaan dasar akuntansi adalah Nilai total

aset yang selalu sama degan jumlah total kewajiban/liabilitas dan ekuitas”

atau

Penempatan kewajiban (utang) di depan ekuitas (modal) dalam persamaan

akuntansi tersebut, karena kreditur mempunyai hak preferensi terhadap harta pemilik.

Sisanya merupakan klaim pemilik atau hak kekayaan pemilik. Persamaan tersebut

haruslah dipahami secara seksama karena akan menjadi dasar dalam mempelajari

akuntansi.

2.1.4. Laporan Keuangan

Menurut (Marina Anna, Sentot Imam Wahyono, Ma’ruf Syaban 2017)“ laporan

keuangan pada hakikatnya adalah laporan tentang aktivitas dan hasil dari suatu

perusahaan yang menerbitkan laporan itu”.

AKTIVA = PASIVA

ASET = KEWAJIBAN + EKUITAS

11

Menurut (Hery 2017) “laporan keuangan adalah hasil dari proses akuntansi

yang dapat digunakan sebagai alat untuk mengkomunikasikan data keuangan atau

aktivitas perusahaan kepada pihak-pihak yang berkepentingan”.

Pernyataan Standar Akuntansi keuangan (PSAK) No. 1 menjelaksan bahwa

tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi

keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat

bagi sejumlah besar pemakai dalam pengambilan keputusan.

Urutan laporan keuangan berdasarkan proses penyajiannnya adalah :

1. Laporan Laba Rugi (Income Statement) merupakan laporan yang sistematis

tentang pendapatan dan beban perusahaan untuk suatu periode waktu tertentu.

Laporan Laba Rugi ini akhirnya memuat informasi mengenai hasil usaha

perusahaan, yaitu laba/rugi bersih, yang merupakan hasil dari pendapatan

dikurangi beban.

2. Laporan Modal Pemilik (Statement of Owner’s Equity) adalah sebuah laporan

yag menyajikan ikhtisar perubahan dalam modal pemilik suatu perusahaan

untuk suatu periode waktu tertentu (laporan perubahan modal). Modal pemilik

akan bertambah dengan adanya investasi (setoran modal) dan laba bersih,

sebaliknya modal pemilik akan berkurang dengan adanya prive (penarikan

/pengambilan uang tunai untuk kepentingan pribadi pemilik) dan rugi bersih.

Pada perusahaan perseroan (corporation), laporan laba ditahan (retained

earings ststment) dibuat untuk menyajikan ikhtisar perubahan dalam saldo laba

ditahan. Deviden kas maupun deviden saham yang diumumkan sepanjang

periode akan mengurangi besarnya saldo laba ditahan.

12

3. Neraca (Balance Sheet) adalah sebuah laporan yang sistematis tentang posisi

aktiva, kewajiban dan modal perusahaan per tanggal tertentu. Tujuan neraca

adalah untuk menggambarkan posisi keuangan perusahaan.

4. Laporan Arus Kas (Statement of Cash Flows) adalah sebuah laporan yang

menggambarkan arus kas masuk dan arus kas keluar secara terperinci dari

masing-masing aktivitas, mulai dari aktivitas operasi, aktivitas,investasi,

sampai pada aktivitas pendanaan (pembiayaan) untuk satu periode waktu

tertentu. Laporan arus kas menunjukan besarnya kanaikan dan penurunan bersih

kas dari seluruh aktivitas selama periode berjalan serta saldo kas yang dimiliki

perusahaan sampai dengan akhir periode.

Selain itu, catatan atas laporan keuangan (notes to the financial statements)

merupakan bagian integral (satu kesatuan) yang tidak dapat dipisahkan dari komponen

laporan keuangan lainnya. Tujuan catatan ini adalah untuk memberikan penjelasan

yang lebih lengkap mengenai informasi yang disajikan dalam laporan keuangan.

2.1.5. Akun

Menurut (Sochib 2018) “Akun merupakan media untuk mencatat pengaruh

debet dan kredit atas transaksi keuangan bisnis secara terklasifikasi. Akun dapat

mengontrol transaksi keuangan yang terjadi selama dalam waktu suatu periode”.

13

2.1.6. Sistem Informasi Akuntansi

Menurut (Marina Anna, Sentot Imam Wahyono, Ma’ruf Syaban 2017) “sistem

informasi akuntansi merupakan jaringan dari seluruh prosedur, formulir-

formulir, catatan-catatan, dan alat-alat yang digunakan untuk mengolah data

keuangan menjadi suatu bentuk laporan yang akan digunakan oleh pihak

manajemen dalam mengendalikan kegiatan usahanya dan selanjutnya

digunakan sebagai alat pengambilan keputusan manajemen. SIA merupakan

sub sistem yang merupakan satu kesatuan sistem business process yang saling

terkait satu sama lain”.

2.1.7. Jurnal

Menurut (Aisiyah 2018) “ jurnal adalah formulir yang digunakan untuk

mencatat setiap terjadinya transaksi yang dilakukan secara kronologis berdasarkan

bukti transaksi yang ada dan jumlah antara debet dan kredit semua harus sama”. Bentuk

format jurnal yang biasanya digunakan oleh perusahaan adalah sebagai berikut :

Tabel II.1

Bentuk Jurnal

Tanggal Akun/Keterangan Ref Debit Kredit

14

2.1.8. Penjualan

(Lestari, Rusdi, dan Mulyani 2018) menyatakan bahwa “Kegiatan penjualan

terdiri dari transaksi penjualan barang atau jasa, baik secara kredit maupun tunai.

Dalam transaksi penjualan kredit, jika order dari pelanggan telah dipenuhi

dengan pengiriman barang atau penyerahan jasa, untuk jangka waktu tertentu

perusahaan memiliki piutang kepada pelanggannya. Kegiatan penjualan secara

kredit ini ditangani oleh perusahaan melalui sistem penjualan kredit. Dalam

transaksi penjualan tunai, barang atau jasa baru diserahkan oleh perusahaan

kepada pembeli jika perusahaan telah menerima kas dari pembeli. Kegiatan

penjualan tunai ini ditangani oleh perusahaan melalui sistem penjualan tunai.

2.1.9. Pembelian

Menurut (Imrotus Sholikhah Mahmud Sairan, 2017) menyimpulkan bahwa :

Aktivitas pembelian dapat disebut dengan prokuremen. Prokuremen merupakan

suatu proses bisnis yang diawali dengan pemilihan sumber daya, aktivitas

pembuatan order, dan perolehan barang dan jasa dari pemasok yang dilakukan

oleh perusahaan. Pembelian (purchasing) adalah akun yang digunakan untuk

mencatat semua pembelian barang dagangan dalam satu periode.

2.1.10. Hutang

Menurut (Hartono 2018) “ hutang adalah semua kewajiban perusahaan yang

harus dilunasi yang timbul sebagai akibat pembelian barang secarakredit ataupun

penerimaan pinjaman”.

2.1.11. Piutang

Menurut (Supriyati 2016) “piutang adalah klaim dalam bentuk uang terhadap

perusahaan atau perseroan atau klaim terhadap pihak lain, agar pihak tersebut

membayar sejumlah uang/jasa dalam jangka waktu waktu yang telah ditentukan.

15

2.1.12. Pendapatan

Menurut (Zamzami, Faiz 2017) “ pendapatan adalah uang yang diterima

perusahaan karena telah menjual barang dan jasa yang dihasilkan”.

Menuru (Sochib 2018) “pendapatan (Revenues) merupakan aliran masuk aktiva

yang timbul dari penyerahan barang/jasa yang dilakukan oleh suatu unit usaha selama

periode tertentu”.

2.1.13. Persediaan

Menurut (Supriyati 2016) “persediaan adalah merupakan komponen asset

lancar yang memiliki nilai cukup material. Dalam laporan posisi keuangan

sebuah perusahaan dagang atau perusahaan manufaktur, persediaan seringkali

merupakan bagian yang sangat besar dari keseluruhan asset lancar yang dimiliki

perusahaan. Meskipun demikian, jumlah dan presentasenya beda-beda antara

perusahaan yang satu dan yang lainnya. Pada perusahaan tertentu, kadang-

kadang persediaan mengambarkan 70% dari keseluruhan asset lancar”.

Angka preentase ini merupakan bukti betapa pentingnya kegiatan pembelian

dan penjualan persediaan dalam operasi perusahaan semacam itu.Manajemen

persediaaan yang efektif sering kali m erupakan konci keberhasilan operasi perusahaan.

Manajemen berusaha untuk mempertahankan jenis kuantitas dan jenis persediaanyang

cukup memenuhi permintaan konsumen, tapi disisi lain manajemen juga harus

menghindarkan biaya penyimpanan persediaan yang terlalu tinggi sebagai akibat

penentuan persediaan yang tinggi. Manajemen harus berusaha menjaga keseimbangan

persediaan agar tidak terlalu tinggi dan juga tidak terlalu rendah. Persediaan yang

terlalu kecil akan menimbulkan kekecewaan konsumen, sebaliknya persediaan yang

terlalu tinggi akan menyebabkan biaya penympanan dan pemeliharaan persedian akan

melambung.

16

2.2. Zahir Accounting Versi 5.1

2.2.1. Sejarah Zahir Accounting Versi 5.1

PT Zahir Internasional ialah perusahaan pembuat dan pengembang peranti

lunak akuntansi dengan nama Zahir Accounting yang didirikan oleh putra bangsa

Indonesia sejak tahun 1996. Zahir Accounting diberdayakan oleh tim terbaik dan

inovator cerdas meliputi programmer andal yang membuat produk hebat, tim

implementasi yang berpengalaman membangun sistem di berbagai bisnis, dan staf

dukungan pelanggan yang selalu berkomitmen memberi pelayanan terbaik.

Zahir Accounting versi 1.0 dibuat kali pertama pada tahun 1996. Selanjutnya

pada tahun 1997 ia dikembangkan ke versi 2.0 dan dipasarkan mulai tahun 1999. Sejak

dipasarkan, Zahir Accounting menjadi perhatian bagi para pengusaha yang memang

memerlukan software akuntansi untuk menunjang pencatatan keuangan bisnisnya

dengan mudah, cepat, dan tepat.

Seiring dengan semakin tingginya kebutuhan perusahaan akan software bisnis,

pengembangan software Zahir ke versi-versi berikutnya dan layanan purnajual pun

terus dilakukan secara berkesinambungan. PT Zahir Internasional telah menciptakan

berbagai edisi software yaitu Zahir Accounting 6, Zahir Point of Sale (POS) 6, Zahir

POS Mobile, Zahir Report Server 6, Zahir Sales Order Mobile, Zahir Enterprise Plus,

dan Zahir Online. Kami menyebutnya sebagai The Best Business Management

Software.

Zahir Accounting telah digunakan oleh lebih dari 30.000 perusahaan berskala

kecil, menengah, dan besar dengan 50.000-an pengguna (user/ lisensi) di Indonesia

serta mancanegara. Jumlah itu pun senantiasa bertambah. Kini Zahir telah banyak

17

tersebar di lebih dari 30 kota di Indonesia berupa kantor pusat dan cabang, gerai, agen,

dan reseller.

PT Zahir Internasional juga turut berperan serta dalam bidang pendidikan

dengan giat menyediakan software Zahir Accounting ke sekolah menengah (SMA/

MA/ SMK) dan perguruan tinggi sebagai bentuk tanggung jawab sosial perusahaan

(Corporate Social Responsibility/ CSR). Sampai dengan saat ini Zahir Accounting telah

digunakan di lebih dari 30 perguruan tinggi ternama di Indonesia.

Zahir telah memperoleh beberapa anugerah di tingkat nasional sebagai bukti

nyata kesungguhan mengembangkan mutu produk dan layanan purnajualnya, di

antaranya Penghargaan APICTA Indonesia oleh Menkominfo tahun 2002-2004,

Penghargaan Presiden RI tahun 2003, Penghargaan Enterprise 50 tahun 2006, Juara

Pertama Teknopreneur Award tahun 2008, dan Best Choice Award tahun 2013. Selain

itu, PT Zahir Internasional juga telah memperoleh sertifikat ISO 9001:2008 pada tahun

2010.

Zahir merupakan software manajemen bisnis dan keuangan berbahasa

Indonesia dan Inggris, fleksibel, berfasilitas lengkap, dan berdaya guna tinggi, yang

dirancang agar tepat dengan kebutuhan perusahaan kecil, menengah, dan besar di

Indonesia bahkan mancanegara.

Menurut (Rachmawati dan Nurjanah 2017) “Zahir Accounting versi 5.1 adalah

software akuntansi yang digunakan untuk membuat laporan keuangan, dengan bahasa

yang mudah dipahami dan dimengerti”

Dengan memanfaatan software zahir dalam pengelolaan data bisnis, banyak

keuntungan yang akan kita peroleh, menurut ( Normah, 2017) contohnya sebagai

berikut:

18

1. Pembuatan data awal perusahaan dengan mudah, dan menerapkan sistem

pembukuan perperiode akuntansi dengan fasilitas multi user dilengkapi dengan

password sebagai fungsi keamanan dan pemantau kegiatan data.

2. Mengelola seluruh data keuangan perusahaan dengan perhitungan yang

otomatis dan akurat, mulai dari pendataan harta, hutang, modal, penjualan,

pembelian, retur dan lainnya dengan fasilitas multi currency dan setiap transaksi

otomatis posting ke dalam jurnal dan laporan ter-update apabila terjadi

transaksi-transaksi keuangan dalam perusahaan tanpa harus kita buat atau edit

sendiri.

3. Mampu mendata dalam skala besar seperti data karyawan, supplier/vendor,

customer termasuk mendata hutang piutang terkait, sampai dengan

menyediakan pelaporan yang beraneka pilihan.

4. Mengelola data persediaan dengan otomatis posting ke jurnal setiap ada

transaksi perubahan data, sampai dengan otomatis membuat kartu stok, laporan

persediaan, dan sebagainya.

5. Semua jenis kegiatan finansial dapat menghasilkan laporan secara otomatis

dengan banyak pilihan laporan sesuai kebutuhan perusahaan serta hasil analisa

bisnis dan desainnya pun dapat diedit sesuai dengan keinginan pemakai, serta

dapat dirubah bentuknya menjadi versi excel, diteruskan ke email dan lain-lain.

6. Tersedianya fasilitas tutup buku, dan semua pengelolaan data sesuai dengan

siklus akuntansi, serta tersedianya Fasilitas backup, dan restore.

19

2.2.2. Modul dan Fasilitas yang Ada di Zahir Accounting V 5.1

Berikut ini adalah modul-modul yang terdapat pada program Zahir Accounting

Versi 5.1.

1. Modul Data-Data

Modul data digunakan untuk membuat data master di suatu data kerja di Zahir

Accounting. Untuk menampilkannya klik Data-Data. Beberapa fasilitas yang ada

di modul Data-data:

a. Data Nama Alamat: Mengelola Data customer, vendor, employee dan other

b. Data Rekening: Mengelola (Menambah, mengedit dan mengapus)

Akun/Rekening

c. Data Produk: Mengelola Barang Dagang

d. Satuan Pengukuran: Mengelola satuan ukuran barang dagang

e. Data Proyek: Mengelola transaksi Proyek

f. Data Harta Tetap: Mengelola Harta Tetap yang dimiliki perusahaan

g. Data Pajak : Mengelola Pajak Barang dagang

h. Data Mata Uang: mengelola Mata Uang beserta akun penting yang

digunakan saat transaksi.

20

Gambar II.2 Fasilitas yang ada di modul Data-data

2. Modul Buku Besar

Modul Buku Besar digunakan untuk melakukan transaksi jurnal umum,

membuat daftar akun, dan membuka buku besar per akun. Untuk

menampilkannya klik Buku Besar. Beberapa fasilitas yang ada di modul Buku

Besar:

a. Data Rekening Perkiraan: Mengelola (Menambah, mengedit dan

mengapus)

b. Akun/Rekening

c. Transaksi Jurnal Umum: Melakukan transaksi jurnal yang tidak bisa

dilakukan di modul lain

d. Buku Besar: Melihat Buku Besar Rekening perusahaan

e. Daftar Transaksi Jurnal: Melihat daftar transaksi jurnal umum

21

Gambar II.3 Fasilitas yang ada di modul Buku Besar

3. Modul Penjualan

Penjualan adalah transaksi dimana ada pengeluaran barang atau jasa untuk

pelanggan. Transaksi ini digunakan oleh perusahaan sebagai pendapatannya,

transaksi ini dapat dilakukan dengan tunai ataupun piutang. Piutang Usaha

adalah transaksi untuk pembayaran yang dilakukan oleh pelanggan atas

penjualan yang telah terjadi sebelumnya. Untuk menampilkannya klik

Penjualan. Beberapa fasilitas yang ada di modul Penjualan:

a. Sales order: Melakukan pesanan penjualan

b. Pengiriman Barang (Invoicing): Entry transaksi Penjualan Tunai/Kredit,

Barang/Jasa l

c. Retur Penjualan: Entry Retur Penjualan/ Nota Kredit

22

d. Daftar Piutang Usaha: Melihat daftar keseluruhan piutang

e. Pembayaran Piutang Usaha: Melakukan pembayaran piutang usaha

f. Pengembalian Kelebihan (Kredit): Transaksi pengembalian non tunai

atas kelebihan pembayaran (Transaksi ini hanya memindahkan saldo

negatif suatu faktur sebagai pembayaran faktur lainnya).

Gambar II.4 Fasilitas yang ada di modul Penjualan

4. Modul Pembelian

Pembelian adalah transaksi dimana ada penerimaan barang atau jasa dari

supplier/vendor, transaksi ini banyak digunakan oleh perusahaan. Transaksi

pembelian dapat dilakukan dengan tunai ataupun hutang. Hutang Usaha adalah

transaksi untuk melakukan pembayaran hutang usaha kepada supplier atau

23

vendor tertentu atas transaksi pembelian sebelumnya. Untuk menampilkannya

klik Pembelian. Beberapa fasilitas yang ada di modul Pembelian:

a. Purchase Order : Entry pesanan pembelian

b. Pengiriman Barang (Invoicing) : Entry transaksi barang secara

tunai/kredit, barang/jasa

c. Retur Pembelian: Entry Retur Pembelian/Nota Debet

d. Daftar Hutang Usaha: Melihat daftar keseluruhan

e. Pembayaran Hutang Usaha: Melakukan pembayaran hutang

f. Penerimaan Kembalian (Debet): Untuk menginput transaksi kelebihan

pembayaran dari supplier, dimana uang Perusahaan akan dikembalikan

secara tunai atau digunakan untuk pembayaran hutang/pembelian Anda

yang lainnya

Gambar II.5 Fasilitas yang ada di modul Pembelian

24

5. Modul Kas dan Bank

Kas dan Bank digunakan untuk transaksi yang berkaitan dengan rekening kas

atau bank, seperti transfer antar rekening kas/bank, kas/bank masuk, kas/bank

keluar. Untuk kas masuk dan kas keluar adalah transaksi di luar penginputan

penerimaan pembayaran piutang maupun pengeluaran pembayaran hutang.

Untuk menampilkannya klik Kas & Bank. Beberapa fasilitas yang ada di

modul Kas dan Bank:

a. Transfer Kas: Mencatat Transfer Uang dari satu rekening ke rekening

lainnya

b. Kas Masuk: Menginput transaksi kas masuk seperti penerimaan setoran

modal,pinjaman dari bank, dll

c. Kas Keluar: Menginput transaksi kas keluar seperti pembayaran

listrik/telpon,pembayaran gaji, pembelian asset, pembayaran hutang ke

bank, dll

d. Rekonsiliasi Bank: Menyamakan akun bank dari transaksi yang dicatat di

Zahir dengan laporan rekening koran/buku bank.

25

Gambar II.6 Fasilitas yang ada di modul Kas dan Bank

6. Modul Persediaan

Persediaan digunakan untuk mengelola persediaan sebagai aktiva perusahaan.

Pada modul ini dapat dibuat data barang, barang keluar di luar penjualan,

pembuatan proses produksi, stock opname. Untuk menampilkannya klik

Persediaan. Beberapa fasilitas yang ada di modul Persediaan:

a. Pemakaian/Penyesuaian Barang: Digunakan untuk menginput transaksi

pemakaian barang/penyesuaian. Seperti barang A yang ada di pusat

digunakan sebanyak X buah untuk cabang.

b. mindahan Barang: Digunakan untuk menginput transaksi pemindahan

barang/perakitan. Contoh : Untuk merakit sebanyak X Komputer,

memerlukan beberapa komponen penyusun, seperti mother board,

microprocessor, power supply, cashing, dll.

26

c. Stock Opname: Fasilitas stok opname berguna untuk menyamakan

jumlah barang yang tercatat di Zahir dengan yang ada di gudang secara

fisik, yang umumnya sering terdapat perbedaan akibat barang hilang

atau rusak. Fasilitas ini biasanya digunakan di akhir periode, misalkan

di akhir bulan.

d. Perakitan: Fasilitas ini berguna untuk mempercepat proses input

transaksi Pemindahan Barang, yaitu Zahir akan secara otomatis

menginput transaksi Pemindahan Barang berdasarkan formula yang

ditentukan di masing-masing barang hasil produksi.

Proses persediaan juga berkaitan dengan penerimaan barang yang ada di modul

pembelian dan pengiriman barang yang ada di modul penjualan. Setiap ada

penjualan yang akan menyebabkan barang keluar, secara otomatis Zahir akan

membentuk jurnal penyesuaian persediaan berdasarkan metode yang

digunakan.

Gambar II.7 Fasilitas yang ada di modul Persediaan

27

7. Modul Laporan

Modul laporan digunakan untuk melihat semua laporan hasil penginputan

modul-modul sebelumnya. Untuk menampilkannya klik Modul Laporan

Gambar II.8 Fasilitas yang ada di modul Laporan