BAB II LANDASAN TEORI - repository.bsi.ac.id · Menurut Sukardji (2005:20) “Pajak Pertambahan...

21

6 BAB II LANDASAN TEORI 2.1. Pajak Menurut Smeets dalam Sutedi (2011:3) “Pajak merupakan prestasi kepada pemerintah yang terhutang melalui norma-norma umum dan dapat dipaksakan tanpa adanya kontraprestasi yang ditunjukan dalam hak individual untuk membiayai pengeluaran rutin pemerintah”. Menurut Andriani dalam Sukardji (2014:1) : Pajak adalah iuran masyarakat kepada Negara (yang dapat dipaksakan) yang terutang oleh wajib pajak membayarnya menurut peraturan- peraturan, dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas Negara untuk menyelenggarakan pemerintahan. Pajak dapat diartikan sebagai iuran, pungutan atau prestasi yang dilakukan oleh pemerintah berdasarkan Undang-undang yang berlaku dan hasilnya untuk pembiayaan pengeluaran umum atau pembangunan Negara dengan tanpa balas jasa secara langsung. 2.1.1. Fungsi Pajak Terdapat dua fungsi pajak menurut Resmi (2009:3) yaitu: 1. Fungsi Anggaran (Budgetair) Fungsi pajak sebagai anggaran (budgetair) artinya pajak sebagai salah satu sumber dan penerimaan pemerintah yang memasukkan uang sebanyak-

Transcript of BAB II LANDASAN TEORI - repository.bsi.ac.id · Menurut Sukardji (2005:20) “Pajak Pertambahan...

6

BAB II

LANDASAN TEORI

2.1. Pajak

Menurut Smeets dalam Sutedi (2011:3) “Pajak merupakan prestasi kepada

pemerintah yang terhutang melalui norma-norma umum dan dapat dipaksakan tanpa

adanya kontraprestasi yang ditunjukan dalam hak individual untuk membiayai

pengeluaran rutin pemerintah”.

Menurut Andriani dalam Sukardji (2014:1) :

Pajak adalah iuran masyarakat kepada Negara (yang dapat dipaksakan) yang

terutang oleh wajib pajak membayarnya menurut peraturan- peraturan, dengan

tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang

gunanya adalah untuk membiayai pengeluaran-pengeluaran umum

berhubungan dengan tugas Negara untuk menyelenggarakan pemerintahan.

Pajak dapat diartikan sebagai iuran, pungutan atau prestasi yang dilakukan

oleh pemerintah berdasarkan Undang-undang yang berlaku dan hasilnya untuk

pembiayaan pengeluaran umum atau pembangunan Negara dengan tanpa balas jasa

secara langsung.

2.1.1. Fungsi Pajak

Terdapat dua fungsi pajak menurut Resmi (2009:3) yaitu:

1. Fungsi Anggaran (Budgetair)

Fungsi pajak sebagai anggaran (budgetair) artinya pajak sebagai salah satu

sumber dan penerimaan pemerintah yang memasukkan uang sebanyak-

7

banyaknya ke kas negara, dengan tujuan untuk membiayai pengeluaran-

pengeluaran Negara.

2. Fungsi Pengatur (Regularend)

Fungsi pajak sebagai pengatur (regularend) artinya pajak digunakan sebagai alat

untuk mengatur masyarakat baik dibidang ekonomi, social maupun politik

dengan tujuan tertentu dibidang keuangan.

Dapat disimpulkan fungsi anggaran (budgetair) adalah sumber pemasukan kas

negara yang digunakan untuk pembiayaan Negara, sedangkan fungsi pengatur

(regularend) adalah aturan untuk melaksanakan kebijakan pemerintah.

2.1.2. Sistem Pemungutan Pajak

Dalam pemungutan pajak dikenal beberapa sistem pemungutan yang

digunakan menurut Mardiasmo (2009:39), adalah :

1. Official Assessment System

Suatu sistem pemungutan pajak dimana besarnya pajak yang harus dilunasi atau

pajak yang terutang oleh wajib pajak ditentukan oleh fiskus (wajib pajak bersifat

final).

2. Self Assessment System

Suatu sistem pemungutan pajak dimana wewenang menghitung besarnya pajak

yang terutang oleh wajib pajak diserahkan oleh fiskus kepada wajib pajak yang

bersangkutan, dimana dengan system ini wajib pajak harus aktif untuk

8

menghitung, menyetor, dan melaporkan kepada Kantor Pelayanan Pajak (KPP)

sedangkan fiskus hanaya bertugas memberikan penerangan dan pengawasan.

3. With Holding System

Suatu cara pemungutan pajak dimana perhitungan besarnya pajak terutang oleh

wajib pajak dilakukan oleh pihak ketiga.

2.2. Pajak Pertambahan Nilai

Menurut penjelasan atas UU No. 42 Tahun 2009 “Pajak pertambahan nilai

(PPN) adalah pajak konsumsi atas konsumsi barang dan jasa di Daerah Pabean yang

dikenakan secara bertingkat disetiap jalur produksi dan distribusi”.

Menurut Sukardji (2005:20) “Pajak Pertambahan Nilai (PPN) adalah pajak

yang dikenakan atas barang dan jasa tertentu didaerah pabean tersebut”.

Menurut Muljono (2008:4) :

Pajak Pertambahan Nilai atau Value Added Tax (VAT) merupaka pajak

penjualan yang dipungut atas dasar nilai tambahan yang timbul pada setiap

transaksi. Nilai tambahan adalah setiap tambahan yang dilakukan penjual atas

barang atau jasa yang dijual karena prinsipnya setiap penjual menghendaki

adanya tambahan tersebut yang bagi penjual merupakan keuntungan.”

Menurut Supramono dan Damayanti (2010:125) “Pajak Pertambahan Nilai

adalah (PPN) merupakan pajak yang dikenakan atas konsumsi di dalam negeri

(daerah pabean), baik konsumsi Barang Kena Pajak (BKP) maupun konsumsi Jasa

kena pajak (JKP).”

Pajak Pertambahan Nilai (PPN) adalah pajak tambahan atas konsumsi barang

atau jasa kena pajak didaerah pabean. Pemungutan, Penyetoran dan pelaporan PPN

9

merupakan kewajiban dari produsen atau pedangang yang disebut pengusaha kena

pajak (PKP).

2.2.1. Pengusaha Kena Pajak

Menurut Peraturan Menteri Keuangan Nomor 68/PMK.03/2010 Pasal 1 ayat

(1) “Pengusaha kecil merupakan pengusaha yang selama 1 (satu) tahun buku

melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak dengan jumlah

peredaran bruto dan/atau penerimaan bruto tidak lebih dari Rp4.800.000.000,00

(empat miliar delapan ratus juta rupiah)”.

Pengusaha Kena Pajak atau PKP dapat mengenakan PPN pada barang atau

jasa yang telah dijual atau ditawarkan, PKP dapat mengkreditkan PPN yang

diperoleh dari hasil transaksinya.

Jika penghasilan per tahun dari penjualan barang dan jasa yang dikenakan

pajak mencapai Rp 4,8 milyar rupiah, baik pengusaha besar atau kecil, kelompok atau

individu, maka pengusaha wajib medaftarkan sebagai Pengusaha Kena Pajak (PKP),

sesuai dengan Peraturan Menteri Keuangan Nomor 68/PMK.03/2010 Pasal 4 ayat (1).

Akibatnya bagi Wajib Pajak/Pengusaha (baik orang pribadi maupun badan)

yang melakukan penyerahan barang hasil pertanian yang merupakan barang kena

pajak ini wajib untuk dikukuhkan sebagai Pengusaha Kena Pajak dan wajib

memungut PPN, kecuali pengusaha yang termasuk pengusaha kecil dengan omzet

sampai dengan Rp 4.800.000.000 (Rp 4,8 Milyar) per tahun.

10

Menurut Sukardji (2007:65) :

Subjek Pajak Pertambahan Nilai disebut juga Pengusaha Kena Pajak, yaitu

pengusaha yang melakukan penyerahan BKP atau JKP yang dapat dikenakan

PPN, mengekspor BKP yang dapat dikenakan PPN, menyerahkan aktiva yang

menurut tujuan semula tidak untuk diperjual belikan, dan melakukan bentuk

kerjasama operasi yang apabila menyerahkan BKP atau JKP dapat dikenakan

PPN.

2.2.2. Barang Kena Pajak dan Jasa Kena Pajak

Menurut Mardiasmo (2009:254) “Barang kena pajak adalah barang berwujud

yang menurut sifat atau hukumnya dapat berupa barang bergerak, atau barang tidak

bergerak, dan barang tidak berwujud yang dikenakan pajak berdasarkan undang-

undang PPN”.

Menurut Mardiasmo (2009:255) tentang jasa kena pajak yaitu :

Jasa kena pajak adalah setiap kegiatan pelayana berdasarkan suatu perikatan

atau perbuatan hukum yang menyebabkan suatu barang, fasilitas, kemudahan

tidak tersedia untuk dipakai termasuk jasa yang dilakukan untuk

menghasulkan barang karena pesanan atau permintaan, dengan bahan dan atas

petunjuk dari pemesan yang dikenakan pajak berdasarkan undang-undang

PPN.

Barang kena pajak adalah barang berwujud berupa barang bergerak atau

barang tidak bergerak dan barang tidak berwujud yang dikenakan PPN. Pada

dasarnya semua barang merupakan barang kena pajak kecuali yang diatur lain oleh

undang-undang nomor PPN itu sendiri. Barang kena pajak tersebut terdiri dari barang

berwujud (bergerak atau tidak bergerak) dan barang tidak berwujud (hak cipta, merek

dagang, paten, dll).

Sedangkan jasa kena pajak adalah setiap kegiatan pelayanan yang

menyebabkan suatu barang atau fasilitas atau kemudahan atau hak tersedia untuk

dipakai, termasuk jasa yang dilakukan untuk menghasilkan barang karena pesanan

11

atau permintaan dengan bahan dan atas petunjuk dari pemesan yang dikenakan PPN,

contohnya : jasa konstruksi, jasa sewa ruangan, jasa konsultan, jasa perantara, dll.

2.2.3. Dasar Pengenaan Pajak

Ada beberapa macam DPP Menurut Sukardji (2007:145) yaitu :

1. Harga jual dan penggantian

Dalam pasal 1 angka 18 dirumuskan “Harga jual adalah nilai berupa uang

termasuk semua biaya yang diminta atau seharusnya diminta oleh penjual karena

penyerahan Barang Kena Pajak, tidak termasuk Pajak Pertambahan Nilai yang

dipungut berdasarkan undang-undang ini dan potongan harga yang dicantumkan

dalam Faktur Pajak”.

Kemudian dalam Pasal 1 angka 19 UU PPN 1984 dirumuskan “Penggantian

adalah nilai berupa uang termasuk semua biaya yang diminta atau seharusnya

diminta oleh pemberi jasa karena penyerahan Jasa Kena Pajak, tidak termasuk

pajak yang dipungut berdasarkan undang-undang ini dan potongan harga yang

dicantumkan dalam Faktur Pajak”.

12

+ - =

Sumber : Sukardji (2007:146)

Gambar II.1. Rumus Harga Jual dan Penggantian

Adapun yang dimaksud dengan semua biaya dalam ketentuan tersebut antara lain

biaya pengangkutan, biaya asuransi, biaya bantuan teknik, biaya pemeliharaan,

biaya pengiriman, biaya garansi, biaya pendidikan.

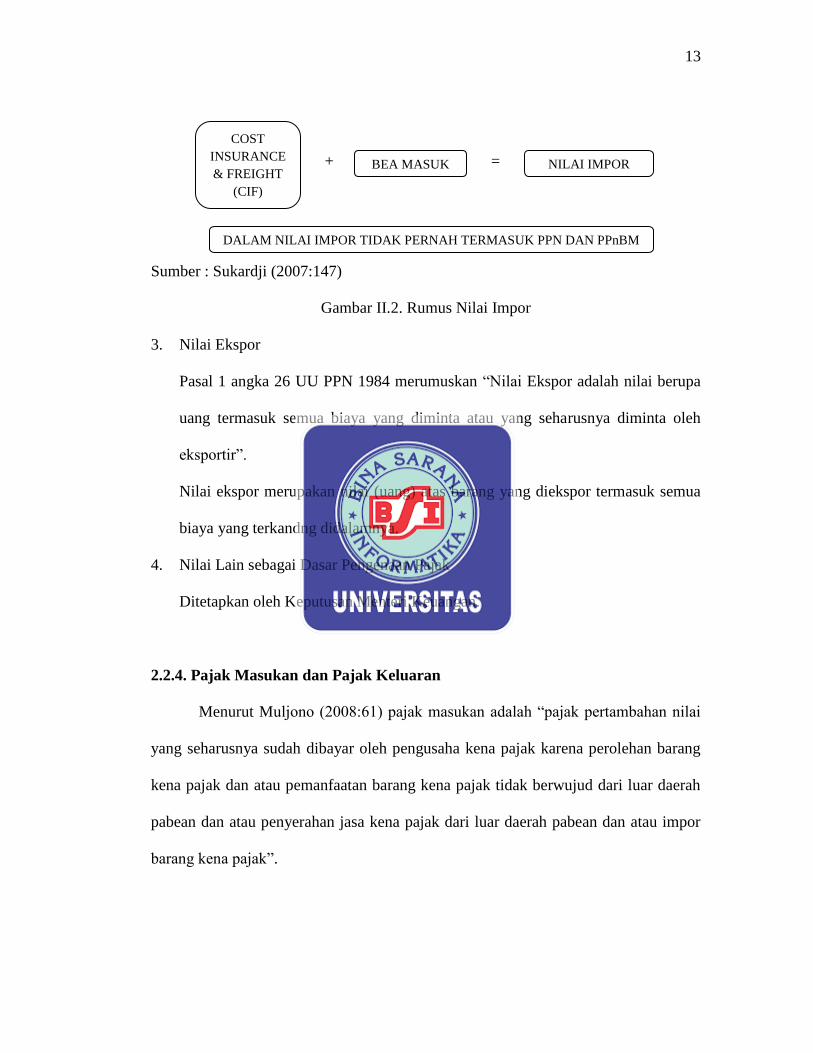

2. Nilai Impor

Pasal 1 angka 20 UU PPN 1984 “Nilai impor adalah nilai berupa uang yang

menjadi dasar perhitungan bea masuk ditambah pungutan lainnya yang

dikenakan berdasarkan ketentuan dalam peraturan perundang-undang pabean

untuk impor Barang Kena Pajak, tidak termasuk Pajak Pertambahan Nilai yang

dipungut menurut undang-undang ini”.

Nilai impor merupakan nilai (uang) atas barang yang diimpor yang menjadi dasar

perhitungan bea masuk ditambah pungutan berdasarkan ketentuan dalam

peraturan perundang-undangan yang mengatur mengenai kepabeanan dan cukai.

NILAI

BERUPA

UANG

SEMUA

BIAYA

POTONGAN

HARGA DALAM

FAKTUR PAJAK

HARGA JUAL

PENGGANTIAN

DALAM HARGA JUAL TIDAK PERNAH TERMASUK PPN DAN PPnBM

DALAM PENGGANTIAN TIDAK PERNAH TERMASUK PPN

13

+ =

Sumber : Sukardji (2007:147)

Gambar II.2. Rumus Nilai Impor

3. Nilai Ekspor

Pasal 1 angka 26 UU PPN 1984 merumuskan “Nilai Ekspor adalah nilai berupa

uang termasuk semua biaya yang diminta atau yang seharusnya diminta oleh

eksportir”.

Nilai ekspor merupakan nilai (uang) atas barang yang diekspor termasuk semua

biaya yang terkandng didalamnya.

4. Nilai Lain sebagai Dasar Pengenaan Pajak

Ditetapkan oleh Keputusan Menteri Keuangan.

2.2.4. Pajak Masukan dan Pajak Keluaran

Menurut Muljono (2008:61) pajak masukan adalah “pajak pertambahan nilai

yang seharusnya sudah dibayar oleh pengusaha kena pajak karena perolehan barang

kena pajak dan atau pemanfaatan barang kena pajak tidak berwujud dari luar daerah

pabean dan atau penyerahan jasa kena pajak dari luar daerah pabean dan atau impor

barang kena pajak”.

COST

INSURANCE

& FREIGHT

(CIF)

BEA MASUK NILAI IMPOR

DALAM NILAI IMPOR TIDAK PERNAH TERMASUK PPN DAN PPnBM

14

Menurut Muljono (2008:73) pajak keluaran adalah “pajak pertambahan nilai

terutang yang wajib dipungut oleh pengusaha kena pajak yang melakukan penyerahan

barang kena pajak, penyerahan jasa kena pajak,, ekspor barang kena pajak berwujud,

ekspor barang kena pajak tidak berwujud dan atau ekspor barang kena pajak”.

Dari pengertian diatas dapat disimpulkan bahwa pajak masukan dan pajak

keluaran yang dipungut atau dibayar atas barang kena pajak atau jasa kena pajak oleh

pengusaha kena pajak.

2.2.5. Tarif Pajak Pertambahan Nilai

Menurut UU PPN dan PPnBM Nomor 42 Tahun 2009 Pasal 7 menerangkan

bahwa :

1. Tarif Pajak Pertambahan Nilai adalah 10% (sepuluh persen).

2. Tarif Pajak Pertambahan Nilai sebesar 0% (nol persen) diterapkan atas:

a. Ekspor Barang Kena Pajak Berwujud;

b. Ekspor Barang Kena Pajak Tidak Berwujud; dan

c. Ekspor Jasa Kena Pajak.

3. Tarif pajak sebagaimana dimaksud pada ayat (1) dapat diubah menjadi paling

rendah 5% (lima persen) dan paling tinggi 15% (lima belas persen) yang

perubahan tarifnya diatur dengan Peraturan Pemerintah.

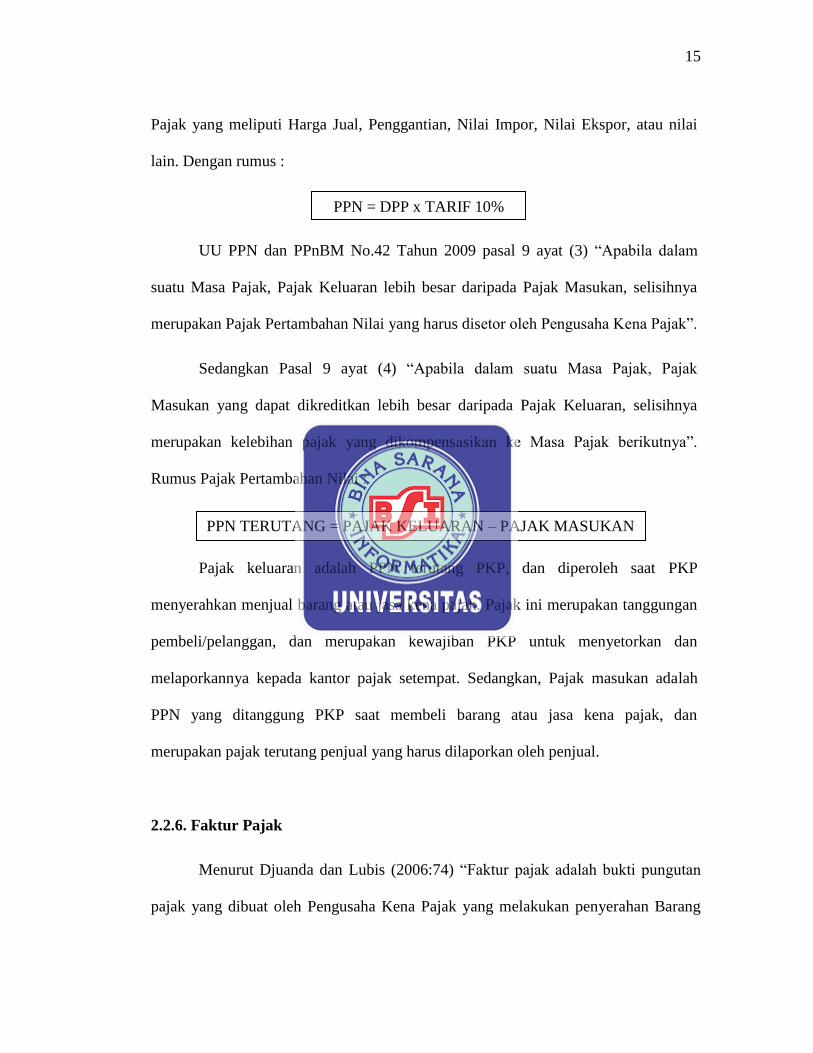

Untuk menghitung PPN terutang menurut UU PPN dan PPnBM No.42 Tahun

2009 pasal 8A ayat (1) Pajak Pertambahan Nilai yang terutang dihitung dengan cara

mengalikan tarif sebagaimana dimaksud dalam Pasal 7 dengan Dasar Pengenaan

15

Pajak yang meliputi Harga Jual, Penggantian, Nilai Impor, Nilai Ekspor, atau nilai

lain. Dengan rumus :

UU PPN dan PPnBM No.42 Tahun 2009 pasal 9 ayat (3) “Apabila dalam

suatu Masa Pajak, Pajak Keluaran lebih besar daripada Pajak Masukan, selisihnya

merupakan Pajak Pertambahan Nilai yang harus disetor oleh Pengusaha Kena Pajak”.

Sedangkan Pasal 9 ayat (4) “Apabila dalam suatu Masa Pajak, Pajak

Masukan yang dapat dikreditkan lebih besar daripada Pajak Keluaran, selisihnya

merupakan kelebihan pajak yang dikompensasikan ke Masa Pajak berikutnya”.

Rumus Pajak Pertambahan Nilai :

Pajak keluaran adalah PPN terutang PKP, dan diperoleh saat PKP

menyerahkan menjual barang atau jasa kena pajak. Pajak ini merupakan tanggungan

pembeli/pelanggan, dan merupakan kewajiban PKP untuk menyetorkan dan

melaporkannya kepada kantor pajak setempat. Sedangkan, Pajak masukan adalah

PPN yang ditanggung PKP saat membeli barang atau jasa kena pajak, dan

merupakan pajak terutang penjual yang harus dilaporkan oleh penjual.

2.2.6. Faktur Pajak

Menurut Djuanda dan Lubis (2006:74) “Faktur pajak adalah bukti pungutan

pajak yang dibuat oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang

PPN = DPP x TARIF 10%

PPN TERUTANG = PAJAK KELUARAN – PAJAK MASUKAN

16

kena Pajak atau penyerahan Jasa Kena Pajak atau Direktorat Jenderal Bea dan Cukai

karena impor Barang Kena Pajak”.

Menurut Mardiasmo (2011:310) “Faktur Pajak adalah bukti pungutan pajak

yang dibuat oleh Pengusaha Kena Pajak yang melakukan penyerahan BKP atau JKP”

Bentuk, ukuran, warna, isi, dan persyaratan lainnya dan faktur pajak

ditetapkan oleh direktorat jenderal pajak. Faktur pajak dapat berupa :

1. Faktur pajak standar

Faktur pajak yang isinya jelas dan lengkap termasuk identitas pengusaha kena

pajak yang menerima penyerahan barang kena pajak atau jasa kena pajak. Faktur

pajak standar diterbitkan apabila pengusaha kena pajak menyerahkan barnag

kena pajak atau jasa kena pajak kepada pengusaha kena pajak lain (transaksi

antar PKP). Faktur pajak terdiri dari beberapa lembar. Adapun tiap lembarnya

diperuntukn bagi :

Lembar ke 1 : untuk pembeli BKP atau peneriam JKP sebagai bukti pajak

masukan.

Lembar ke 2 : untuk pengusaha kena pajak sebagai bukti pajak keluaran

Lembar ke 3 : untuk KPP dalam hal penyerahan dilakukan kepada pemungut

PPN.

2. Faktur pajak gabungan

Faktur pajak standar yang dibuat satu kali dalam satu masa pajak (bulan takwim)

untuk lebih dari satu kali penyerahan dalam masa pajak yang sama oleh PKP

penjual Barang Kena Pajak (BKP) atau pemberi Jasa Kena Pajak (JKP) yang

17

sama untuk pembeli atau atau penerima jasa yang sama pula (dalam hal ini

terjadi karena langganan tetap).

3. Faktur pajak sederhana

Faktur pajak yang isinya tidak jelas dan tidak lengkap pada identitas penerima

Barang Kena Pajak atau Jasa Kena Pajak. Faktur ini diterbitkan oleh Pengusaha

Kena Pajak apabila penyerahan Barang Kena Pajak atau Jasa Kena Pajak kepada

bukan Pengusaha Kena Pajak.

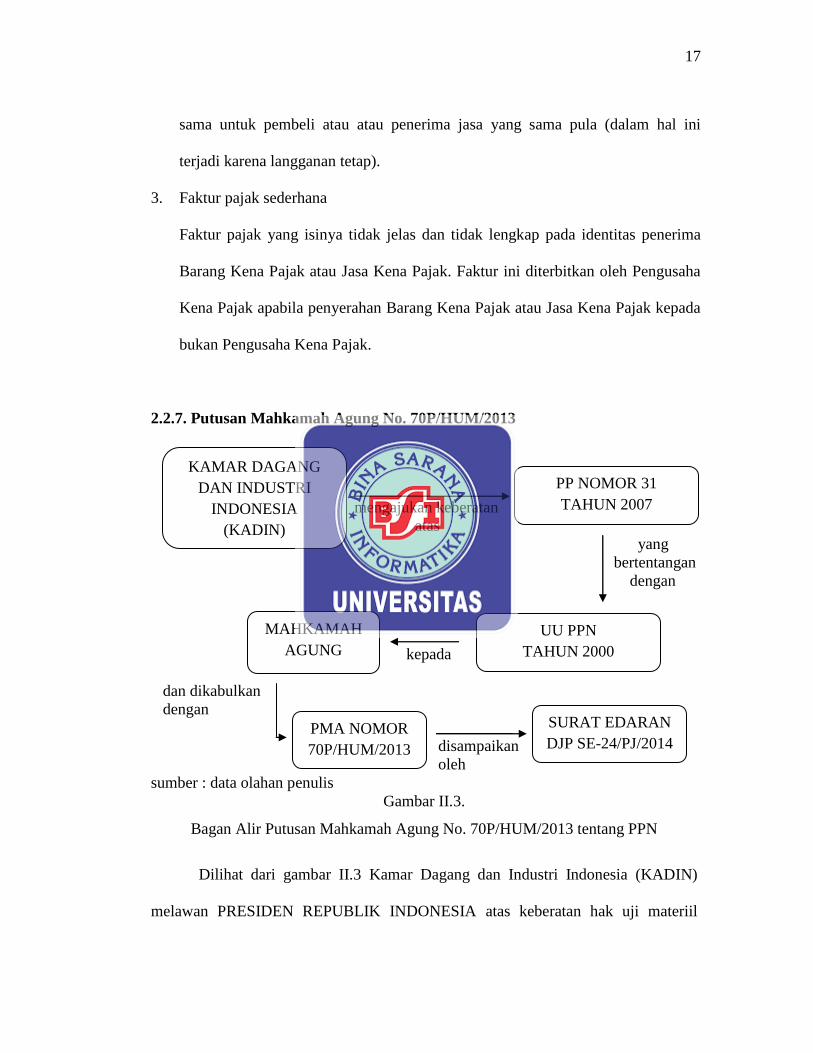

2.2.7. Putusan Mahkamah Agung No. 70P/HUM/2013

mengajukan keberatan

atas

yang

bertentangan

dengan

kepada

dan dikabulkan

dengan

disampaikan

oleh

sumber : data olahan penulis

Gambar II.3.

Bagan Alir Putusan Mahkamah Agung No. 70P/HUM/2013 tentang PPN

Dilihat dari gambar II.3 Kamar Dagang dan Industri Indonesia (KADIN)

melawan PRESIDEN REPUBLIK INDONESIA atas keberatan hak uji materiil

KAMAR DAGANG

DAN INDUSTRI

INDONESIA

(KADIN)

PP NOMOR 31

TAHUN 2007

UU PPN

TAHUN 2000

MAHKAMAH

AGUNG

PMA NOMOR

70P/HUM/2013

SURAT EDARAN

DJP SE-24/PJ/2014

18

terhadap Peraturan Pemerintah Nomor 31 Tahun 2007 tentang Impor dan atau

Penyerahan Barang Kena Pajak yang Bersifat Strategis yang dibebaskan dari

Pengenaan Pajak Pertambahan Nilai yang bertentangan dengan Undang-undang PPN

Tahun 2000 bertekad mengenakan semua barang hasil pertanian (kecuali barang

hasil tambang) maka dengan dimasukkannya barang hasil pertanian ke dalam BKP

strategis menurut pasal 16B, akan mengakibatkan BKP hasil pertanian tersebut

sebagai barang yang dibebaskan dari pengenaan PPN yang diajukan kepada

Mahkamah Agung. Mahkamah Agung mengabulkan uji materiil dengan

dikeluarkannya Pelaksanaan Putusan Mahkamah Agung Republik Indonesia Nomor

70P/HUM/2013 mengenai PPN atas Barang Hasil Pertanian yang dihasilkan dari

kegiatan usaha di bidang pertanian, perkebunan dan kehutanan sebagaimana diatur

dalam Peraturan Pemerintah Nomor 31 Tahun 2007. Dan untuk menyampaikan

Putusan Mahkamah Agung ini ditetapkan Surat Edaran Direktur Jenderal Pajak

Nomor SE-24/PJ/2014 dan implikasi perpajakan yang timbul kepada petugas pajak

di seluruh Kantor Wilayah Direktorat Jenderal Pajak dan Kantor Pelayanan Pajak.

Posita Kerugian Pemohon :

1. Bahwa dengan diberlakukannya Pasal 1 ayat (1) huruf c, Pasal 1 ayat (2) huruf a,

Pasal 2 ayat (1) huruf f, dan Pasal 2 ayat (2) huruf c Peraturan Pemerintah

Nomor 31 Tahun 2007, terdapat kerugian nyata yang diderita oleh perusahaan

pembayar pajak (Pengusaha Kena Pajak, untuk selanjutnya disebut sebagai

“PKP”);

2. Bahwa Pasal 1 ayat (1) juncto Pasal 1 ayat (2) PP Nomor 31 Tahun 2007

19

mengatur bahwa pemakaian oleh Barang Hasil Pertanian merupakan barang

bersifat strategis yang berdasarkan UU PPN diklasifikasikan sebagai kena pajak,

namun dengan adanya PP menjadi barang yang dibebaskan pajak;

3. Bahwa akibat dari pajak yang dibebaskan, system perpajakan yang berdasarkan

UU PPN menganut indirect method dengan mekanisme pengkreditan yaitu PPN

Keluaran (PK) dikurangi dengan PPN Masukan (PM) menjadi tidak berlaku;

4. Bahwa PM yang berfungsi sebagai kredit (mengurangi) PK, dengan keluarnya

PP Nomor 31 Tahun 2007 menjadi tidak dapat dijadikansebagai kredit.

Akibatnya PPN yang di tanggung menjadi lebih besar, dibandingkan apabila

system pengkreditan berjalan sesuai dengan apa yang telah di atur dalam UU

PPN;

5. Bahwa kerugian yang paling cepat dirasakan oleh WP adalah pengaruh cash-

flow, karena WP harus menyetorkan PPN pada saat pembayaran atau pada akhir

bulan terjadinya penyerahan. Seringkali dalam dunia usaha, transaksi adalah

dengan hutang, sehingga WP harus “menalangi” terlebih dahulu atas PPN yang

harus disetorkan;

Pasal-pasal yang dimohonkan keberatannya adalah pasal-pasal di dalam

Peraturan Pemerintah Nomor 31 Tahun 2007 sebagai berikut :

Pasal 1 :

1. Barang Hasil Pertanian Tertentu yang bersifat strategis adalah :

c. Barang Hasil Pertanian;

20

2. Barang Hasil Pertanian adalah barang ang dihasilkan dari kegiatan usaha dibidang:

a. Pertanian, perkebunan, dan kehutanan;

Pasal 2 :

1. Atas impor barang Kena Pajak tertentu yang besifat strategis berupa :

f. Barang hasil pertanian, sebagaimana dimaksud dalam Pasal 1 angka 1 huruf c

Dibebaskan dari pengenaan Pajak Pertambahan Nilai;

2. Atas penyerahan Barang Kena Pajak tertentu yang bersifat strategis berupa:

c. Barang hasil pertanian, sebagaimana dimaksud dalam Pasal 1 angka 1 huruf c;

Dibebaskan dari pengenaan Pajak Pertambahan Nilai;

Alasan-alasan pemohon (KADIN) mengajukan Permohonan keberatan Atas

Peraturan Pemerintah No 31 Tahun 2007:

Pasal 1 ayat (1) huruf c, pasal 1 ayat (2) huruf a, Pasal 2 ayat (1) huruf f, dan Pasal 2

ayat (2) huruf c PP Nomor 31 Tahun 2007 memiliki materi muatan yang berbeda

dengan materi muatan UU PPN.

Menurut Putusan Mahkamah Agung Nomor 70P/HUM/2013 yang

mengeluarkan Surat Edaran Nomor SE – 24/PJ/2014 yang mengatur antara lain:

1. Pasal 1 angka 1 huruf c, bahwa Barang Kena Pajak Tertentu yang bersifat

strategis adalah barang hasil pertanian.

2. Pasal 1 angka 2 huruf a, bahwa barang hasil pertanian adalah barang yang

dihasilkan dari kegiatan usaha di bidang pertanian, perkebuanan dan kehutanan

21

yang dipetik langsung, diambil langung atau disadap langsung dari sumbernya

termasuk yang diproses awal dengan tujuan untuk memperpanjang usia simpan

atau mempermudah proses lebih lanjut, sebagaimana ditetapkan dalam lampiran

Peraturan Pemerintah ini.

Tabel II.1. Lampiran Barang Hasil Pertanian Kena PPN

CTanaman Hias

dan Obat

1 Tanaman Hias

2 Tanaman Potong

3 Tanaman Obat

-Buah -Segar, simplisia kering -BKP yang dikenai PPN

-Daun -Segar, simplisia kering -BKP yang dikenai PPN

-Biji -Segar, simplisia kering -BKP yang dikenai PPN

-Umbi -Segar, simplisia kering -BKP yang dikenai PPN

-Batang, kulit,

bunga dan lain-

lain

-Segar, simplisia kering -BKP yang dikenai PPN

Implikasi Putusan MA

No. 70P/HUM/2013No. Komoditi Proses Jenis Barang

-BKP yang dikenai PPN

-BKP yang dikenai PPN-Daun, Bunga

Dipindah utuh, diberi

media/tanpa media,

dikemastanpa dikemas

Dipetik, dipotong, direndam

larutan penyegar, diikat,

dibungkus/digulung,dikepak

(packing)

Tanaman hias bunga dan

tanaman hias berdaun,

dalam media

Daun dan bangun potong

kemas/tidak dikemas

Dipetik, diiris, dikeringkan,

dikemas

sumber : Lampiran SE-24/PJ/2014

3. Pasal 2 ayat (1) huruf f, bahwa atas impor Barang Kena Pajak Tertentu yang

bersifat strategis berupa barang hasil pertanian sebagaimana dimaksud dalam

pasal 1 angka 1 huruf c dibebaskan dari pengenaan PPN.

22

4. Pasal 2 ayat (2) huruf c, bahwa atas penyerahan Barang Kena Pajak Tertentu

yang bersifat strategis berupa barang hasil pertanian sebagaimana dimaksud

dalam Pasal 1 angka 1 huruf c dibebaskan dari pengenaan PPN.

Berdasarkan Putusan Mahkamah Agung tersebut, maka implikasi

perpajakannya adalah sebagai berikut :

Barang hasil pertanian yang merupakan hasil perkebunan, tanaman hias dan

obat, tanaman pangan, dan hasil hutan sebagaimana ditetapkan dalam Lampiran

Putusan Nomor 70P/HUM/2013 yang semula dibebaskan dari pengenaan PPN

berubah menjadi dikenakan PPN sehingga atas penyerahan dan impornya dikenai

PPN dengan tarif 10%, sedangkan atas ekspornya dikenai PPN dengan tarif 0%.

Untuk memberikan kepastian hukum, maka ditegaskan dengan menerbitkan

Surat Edaran Direktur Jenderal Pajak Nomor SE-24/PJ/2014 pada tanggal 25 Juli

2014 mengenai PPN atas barang hasil pertanian yang dihasilkan dari pertanian,

perkebunan dan kehutanan sebagaimana diatur dalam Peraturan Pemerintah Nomor

31 Tahun 2007, barang hasil pertanian seperti beras, gabah, jagung, sagu dan kedelai

adalah barang yang tidak dikenai PPN (bukan barang kena pajak) sesuai ketentuan

Pasal 4A ayat (2) huruf b UU PPN.

Barang hasil pertanian yang merupakan hasil perkebunan, tanaman hias dan

obat, tanaman pangan, dan hasil hutan sebagaimana yang ditetapkan dalam Lampiran

Putusan Mahkamah Agung Nomor 70P/HUM/2013 yang semula dibebaskan dari

pengenaan PPN saat ini berubah menjadi dikenakan PPN.

23

2.3. Penjualan

Menurut Narafin (2006:60) “Penjualan adalah proses menjual, padahal yang

dimaksud penjualan dalam laporan laba-rugi adalah hasil menjual atau hasil

penjualan (sales) atau jualan”.

Menurut Marom (2005:28) “Penjualan adalah barang dagangan sebagai usaha

pokok perusahaan yang biasanya dilakukan secara teratur”.

Menurut Kusnadi (2009:300) “Penjualan (sales) adalah sejumlah uang yang

dibebankan kepada pembeli atas barang atau jasa yang dijual”.

Penjualan adalah proses menjual barang dagangan sebagai usaha yang

dilakukan secara teratur.

2.3.1. Klasifikasi Transaksi Penjualan

Ada beberapa macam transaksi penjualan menurut Midjan (2005:170)

diantaranya yaitu :

1. Penjualan Tunai

Adalah penjualan yang bersifat cash dan carry pada umumnya terjadi secara

kontan dan dapat pula terjadi pembayaran selama satu bulan dianggap kontan.

2. Penjualan Kredit

Adalah penjualan dengan tenggang waktu rata-rata diatas satu bulan.

3. Penjualan Tender

Adalah penjualan yang dilaksanakan melalui prosedur tender untuk

memenangkan tender selain harus memenuhi berbagai prosedur.

24

4. Penjualan Ekspor

Adalah penjualan yang dilaksanakan denagan pihak pembeli luar negeri yang

mengimpor barang tersebut.

5. Penjualan Konsinyasi

Adalah penjualan yang dilakukan secara titipan kepada pembeli yang juga

sebagai penjual.

6. Penjualan Grosir

Adalah penjualan yang tidak langsung kepada pembeli, tetapi melalui pedagang

grosir atau eceran.

2.3.2. Tujuan Umum Penjualan

Tujuan penjualan dalam perusahaan menurut Swastha (2005:404) adalah :

1. Mencapai volume penjualan tertentu.

2. Mendapat laba tertentu.

3. Menunjang pertumbuhan perusahaan.

2.3.3. Faktor-faktor yang Mempengaruhi Penjualan

Faktor- factor yang mempengaruhi penjualan menurut Swastha (2005:406) :

1. Kondisi dan Kemampuan Penjual

Kondisi dan kemampuan terdiri dari pemahaman atas beberapa masalah penting

yang berkaitan dengan produk yang dijual, jumlah dan sifat dari tenaga

penjual adalah:

25

a. Jenis dan karakteristik barang atau jasa yang ditawarkan

b. Harga produk atau jasa

c. Syarat penjualan, seperti: pembayaran, pengiriman

2. Kondisi Pasar

Pasar sebagai kelompok penbelian atau pihak yang menjadi sasaran dalam

penjualan dan dapat pula mempengaruhi kegiatan penjualannya.

3. Modal

Modal atau dana sangat diperlukan dalam rangka untuk mengangkut barang

dagangan ditempatkan atau untuk membesar usahanya.

4. Kondisi Organisasi Perusahaan

Pada perusahan yang besar, biasanya masalah penjual ini ditangani oleh bagian

tersendiri, yaitu bagian penjualan yang dipegang oleh orang-orang yang ahli

dibidang penjualan.

5. Faktor-faktor lain

Faktor-faktor lain seperti periklanan, peragaan, kampanye, dan pemberian hadiah

sering mempengaruhi penjualan karena diharapkan dengan adanya faktor-faktor

tersebut pembeli akan kembali membeli lagi barang yang sama.

2.3.4. Proses Penjualan

Beberapa tahapan penjualan menurut Swastha (2005:410) yaitu:

26

1. Persiapan Sebelum Penjualan

Pada tahap ini kegiatan yang dilakukan adalah mempersiapkan tenaga penjual

dengan memberikan pengertian tentang barang yang dijualnya, pasar yang di

tuju, dan teknik-teknik penjualan yang harus dilakukan.

2. Penentuan Lokasi Pembeli Potensial

Dari lokasi ini dapatlah dibuat sebuah daftar tentang orang-orang atau

perusahaan yang secara logis merupakan pembeli potensial dari produk yang

ditawarkan.

3. Pendekatan Pendahuluan

Berbagai macam informasi perlu dikumpulkan untuk mendukung penawaran

produknya kepada pembeli, misalnya tentang kebiasaan pembeli, kesukaan, dan

sebagainya. Semua kegiatan ini dilakukan sebagai pendekatan pendahuluan

terhadap pasarnya.

4. Melakukan Penjualan

Penjualan dilakukan bermula dari suatu usaha untuk memikat perhatian calon

pembeli, kemudian diusahakan untuk menarik daya tarik mereka. Dan akhirnya

penjual melakukan penjualan produknya kepada pembeli.

5. Pelayanan Sesudah Penjualan

Dalam tahap akhir ini penjual harus berusaha mengatasi berbagai macam keluhan

atau tanggapan yang kurang baik dari pembeli. Pelayanan penjualan ini

dimaksudkan untuk memberikan jaminan kepada pembeli bahwa keputusan yang

diambilnya tepat dan barang yang dibelinya betul-betul bermanfaat.