BAB II LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS …eprints.mercubuana-yogya.ac.id/4366/3/BAB II...

48

14 BAB II LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS A. Landasan Teori 1. Keuangan Daerah Berdasarkan PP Nomor 58 tahun 2008 tentang Pengelolaan Keuangan Daerah menyatakan : “Keuangan Daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak kewajiban daerah tersebut. Ruang lingkup Keuangan Daerah meliputi : a) Hak daerah untuk memungut pajak daerah atau retribusi daerah serta melakukan pinjaman. b) Kewajiban daerah untuk menyelenggarakan urusan pemerintahan daerah dan membayar tagihan pihak ketiga. c) Penerimaan daerah. d) Pengeluaran daerah. e) Kekayaan daerah yang dikelola sendiri atau oleh pihak lain berupa uang, surat berharga, piutang, barang, serta hak-hak lain yang dapat dinilai dengan uang, termasuk kekayaan yang dipisahkan pada perusahaan daerah.

-

Upload

truongtuong -

Category

Documents

-

view

216 -

download

0

Transcript of BAB II LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS …eprints.mercubuana-yogya.ac.id/4366/3/BAB II...

14

BAB II

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

A. Landasan Teori

1. Keuangan Daerah

Berdasarkan PP Nomor 58 tahun 2008 tentang Pengelolaan

Keuangan Daerah menyatakan : “Keuangan Daerah adalah semua hak dan

kewajiban daerah dalam rangka penyelenggaraan pemerintah daerah yang

dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan

yang berhubungan dengan hak kewajiban daerah tersebut.

Ruang lingkup Keuangan Daerah meliputi :

a) Hak daerah untuk memungut pajak daerah atau retribusi daerah serta

melakukan pinjaman.

b) Kewajiban daerah untuk menyelenggarakan urusan pemerintahan

daerah dan membayar tagihan pihak ketiga.

c) Penerimaan daerah.

d) Pengeluaran daerah.

e) Kekayaan daerah yang dikelola sendiri atau oleh pihak lain berupa

uang, surat berharga, piutang, barang, serta hak-hak lain yang dapat

dinilai dengan uang, termasuk kekayaan yang dipisahkan pada

perusahaan daerah.

15

f) Kekayaan pihak lain yang dikuasai oleh pemerintah daerah dalam

rangka penyelenggaraan tugas pemerintahan daerah dan atau

kepentingan umum.

2. APBD

a. Pengertian APBD

Berdasarkan UU Nomor 17 Tahun 2003 Pasal 17 Ayat 1 APBD

(Anggaran Pendapatan dan Belanja Daerah) merupakan wujud

pengelolaan keuangan daerah yang ditetapkan setiap tahun dengan

Peraturan Daerah. APBD terdiri atas anggaran pendapatan, anggaran

belanja, dan pembiayaan.

APBD disusun sesuai dengan kebutuhan penyelenggaraan

pemerintahan dan kemampuan pendapatan daerah. Penyusunan

rancangan APBD sebagaimana dimaksud dalam ayat (1) berpedoman

kepada rencana kerja Pemerintah Daerah dalam rangka mewujudkan

tercapainya tujuan negara. Dalam hal anggaran diperkirakan defisit,

ditetapkan sumber-sumber pembiayaan untuk menutup defisit

tersebut dalam Peraturan Daerah tentang APBD. Dalam hal anggaran

diperkirakan surplus, ditetapkan penggunaan surplus tersebut dalam

Peraturan Daerah tentang APBD.

Menurut Permendagri Nomor 13 Tahun 2006 Pasal 15 tentang

Pedoman Pengelolaan Keuangan Daerah bahwa APBD mempunyai

fungsi otorisasi, perencanaan, pengawasan, alokasi, distribusi, dan

16

stabilisasi. Selanjutnya dijelaskan dalam pasal 16 Permendagri Nomor

13 Tahun 2006 tersebut :

1) Fungsi otorisasi berati bahwa anggaran daerah menjadi dasar dalam

melaksanakan pendapatan dan belanja pada tahun yang

bersangkutan.

2) Fungsi perencanaan berati bahwa anggaran daerah menjadi

pedoman bagi manajemen dalam merencanakan kegiatan pada

tahun yang bersangkutan.

3) Fungsi pengawasan berati bahwa anggaran daerah menjadi

pedoman untuk menilai apakah kegiatan penyelenggaraan

pemerintah daerah sesuai dengan ketentuan yang ditetapkan.

4) Fungsi alokasi berati bahwa anggaran daerah harus diarahkan

untuk menciptakan lapangan kerja/pengangguran dan pemborosan

sumber daya, serta meningkatkan efisiensi dan efektivitas

perekonomian.

5) Fungsi distribusi berati bahwa kebijakan anggaran daerah harus

memperhatikan rasa keadilan dan kepatutan.

6) Fungsi stabilisasi berati bahwa anggaran pemerintah daerah

menjadi alat untuk memelihara dan mengupayakan keseimbangan

fundamental perekonomian daerah.

17

b. Struktur APBD

Struktur APBD yang terbaru adalah berdasarkan Peraturan

Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang pedoman

pengelolaan keuangan daerah. Struktur APBD yang didasarkan

Permenagri 13/2006 Pasal 22 dan 23 atas bagian 3 yaitu :

1) Pendapatan daerah, yaitu semua penerimaan uang melalui

rekening kas umum daerah yang menambah ekuitas dana,

merupakan hak daerah dalam satu tahun anggaran dan tidak perlu

dibayar kembali oleh daerah.

2) Belanja daerah, yaitu meliputi semua pengeluaran dari rekening

kas umum daerah yang mengurangi ekuitas dana, merupakan

kewajiban daerah dalam satu tahun anggaran dan tidak akan

diperoleh pembayarannya kembali oleh daerah.

3) Pembiayaan daerah, yaitu meliputi semua transaksi keuangan

untuk menutup defisit atau untuk memanfaatkan surplus.

3. Belanja Modal

a. Pengertian Belanja Modal

Menurut PP Nomor 71 Tahun 2010, belanja modal merupakan

belanja Pemerintah Daerah yang manfaatnya melebihi 1 (satu) tahun

anggaran dan akan menambah aset atau kekayaan daerah dan

selanjutnya akan menambah belanja yang bersifat rutin seperti biaya

pemeliharaan pada kelompok belanja administrasi umum. Belanja

modal adalah pengeluaran anggaran untuk perolehan aset tetap

18

berwujud yang memberi manfaat lebih dari satu periode akuntansi.

Nilai aset tetap dalam belanja modal yaitu sebesar harga beli/ bangun

aset ditambah seluruh belanja yang terkait dengan

pengadaan/pembangunan aset sampai aset tersebut siap digunakan.

Belanja Modal termasuk jenis Belanja Langsung dan digunakan

untuk pengeluaran yang dilakukan dalam rangka pembelian/pengadaan

atau pembangunan aset tetap berwujud yang mempunyai nilai manfaat

lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan

pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin, gedung

dan bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya

(Permendagri No. 13 Tahun 2006). Suatu belanja dikategorikan sebagai

belanja modal apabila :

1) Pengeluaran tersebut mengakibatkan adanya perolehan aset tetap

atau aset lainnya yang menambah masa umur, manfaat, dan

kapasitas.

2) Pengeluaran tersebut melebihi batasan minimum kapitalisasi aset

tetap atau aset lainnya yang telah ditetapkan oleh pemerintah,

perolehan aset tetap tersebut diniatkan bukan untuk dijual atau

dibagikan.

3) Anggaran Pendapatan dan Belanja Daerah (APBD)

19

b. Peran Belanja Modal

Belanja modal dilakukan dalam rangka pembentukan modal

yang sifatnya menambah aset tetap atau aset lainnya yang memberikan

manfaat lebih dari satu periode akuntansi, termasuk di dalamnya adalah

pengeluaran biaya untuk biaya pemeliharaan yang sifatnya

mempertahankan atau menambah masa manfaat, meningkatkan

kapasitas dan kualitas aset. Sebagaimana dimaksud dalam Peraturan

Mentri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman

Pengelolaan Keuangan Daerah Pasal 53 menyatakan bahwa belanja

modal digunakan untuk pengeluaran yang dilakukan dalam rangka

pembelian/pengadaan atau pembangunan aset tetap berwujud yang

mempunyai nilai manfaat lebih dari 12 (dua belas) bulan untuk

digunakan dalam kegiatan pemerintahan, seperti dalam bentuk tanah,

peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan,

dan aset tetap lainnya. Nilai pembelian/pengadaan atau pembangunan

aset tetap berwujud yang dianggarakan dalam belanja modal hanya

sebesar harga beli/bangun aset.

c. Jenis-jenis Belanja Modal

Mengenai jenis-jenis belanja modal dikategorikan menjadi 5

bagian, menurut Syaiful (2006) :

1) Belanja Modal Tanah

Belanja modal tanah adalah pengeluaran/biaya yang digunakan

untuk pengadaan/pembelian/pembebasan, penyelesaian, balik nama

20

dan sewa tanah, pengosongan, pengurugan, perataan, pematangan

tanah, pembuatan sertifikat, dan pengeluaran lainnya sehubungan

dengan pemerolehan hak atas tanah, sampai tanah yang dimaksud

dalam kondisi siap pakai.

2) Belanja Modal Peralatan dan Mesin

Belanja modal peralatan dan mesin adalah pengeluaran/biaya yang

digunakan untuk pengadaan/pertambahan/penggantian dan

peningkatan kapasitas peralatan dan mesin serta inventaris kantor

yang memberikan manfaat lebih dari 12 (dua belas) bulan dan

sampai peralatan dan mesin dimaksud dalam kondisi siap pakai.

3) Belanja Modal Gedung dan Bangunan

Belanja modal gedung dan bangunan adalah pengeluaran/biaya

yang digunakan untuk pengadaan/penambahan/penggantian dan

termasuk pengeluaran untuk perencanaan, pengawasan dan

pengelolaan pembangunan gedung dan bangunan yang menambah

kapasitas, sampai gedung dan bangunan dimaksud dalam kondisi

siap pakai.

4) Belanja Modal Jalan, Irigasi dan Jaringan

Belanja modal jalan, irigasi dan jaringan adalah pengeluaran/biaya

yang digunakan untuk pengadaan/penambahan/penggantian atau

peningkatan pembangunan/pembuatan, serta perawatan, dan

termasuk pengeluaran untuk perencanaan, pengawasan dan

21

pengelolaan jalan irigasi jaringan yang menambah kapasitas sampai

jalan, irigasi dan jaringan dimaksud dalam kondisi siap pakai.

5) Belanja Modal Fisik Lainnya

Belanja modal fisik lainnya adalah pengeluaran/biaya yang

digunakan untuk pengadaan/penambahan/penggantian atau

peningkatan pembangunan/pembuatan serta perawatan terhadap

fisik lainnya yang tidak dapat dikategorikan kedalam kriteria

belanja modal tanah, peralatan dan mesin gedung dan bangunan,

jalan irigasi dan jaringan termasuk dalam belanja ini adalah belanja

modal kontrak sewa beli, pembelian barang-barang kesenian,

barang purbakala dan barang untuk museum, hewan ternak dan

tanaman, buku-buku dan jurnal ilmiah.

d. Faktor-faktor yang Mempengaruhi Belanja Modal

1) Dana Alokasi Umum (DAU) adalah dana yang berasal dari

Anggaran Pendapatan Belanja Negara (APBN) yang dialokasikan

dengan tujuan pemerataan keuangan antar daerah untuk membiayai

kebutuhan pengeluaran daerah masing-masing dalam rangka

pelaksanaan desentralisasi (PP Nomor 55 Tahun 2005).

2) Dana Alokasi Khusus (DAK) adalah dana yang bersumber dari

pendapatan APBN yang dialokasikan kepada daerah tertentu yang

mempunyai kebutuhan khusus dengan tujuan untuk membantu

mendanai kegiatan khusus yang merupakan urusan daerah sesuai

dengan prioritas nasional (PP Nomor 55 Tahun 2005). DAK

22

dimaksudkan untuk membantu daerah dalam mendanai kebutuhan

sarana dan prasarana pelayanan masyarakat seperti pelayanan

pendidikan, kesehatan dan infrastruktur masyarakat dalam rangka

mendorong percepatan pembangunan daerah dan pencapaian

sasaran prioritas nasional.

3) UU RI Nomor 33 tahun 2004 tentang Perimbangan, Pendapatan

Asli Daerah selanjutnya disebut PAD adalah pendapatan yang

diperoleh daerah yang dipungut berdasarkan Peraturan Daerah

sesuai dengan peraturan perundang-undangan. PAD terdiri dari

pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah

yang dipisahkan dan lain-lain Pendapatan Asli daerah yang sah.

Hal ini yang menjadi pendorong utama agar pemerintah lebih

optimal dalam menggali sumber kekayaan yang ada di daerah

tersebut dengan sebaik-baiknya untuk tujuan peningkatan

Pendapatan Asli daerah untuk melengkapi sarana prasarana

pembangunan daerah guna pelayanan publik yang menjadi

kewajiban pemerintah.

4) UU Nomor 33 Tahun 2004, Luas wilayah merupakan variabel yang

mencerminkan kebutuhan atas penyediaan sarana dan prasarana per

satuan wilayah. Maksudnya semakin besar luas wilayah suatu

daerah pemerintahan maka semakin banyak juga sarana dan

prasarana yang harus disediakan Pemerintah Daerah agar tersedia

pelayanan publik yang baik.

23

5) Dana Bagi Hasil adalah dana yang bersumber dari pendapatan

APBN yang dialokasikan kepada daerah berdasarkan persentase

untuk mendanai kebutuhan daerah dalam rangka pelaksanaan

Desentralisasi UU Nomor 33 Tahun 2004. Dana Bagi Hasil

merupakan penerimaan daerah diuntungkan karena dapat

mengelola kekayaan daerah dan memberikan penerimaan daerah

dan juga pembangunan infrastruktur.

6) SiLPA sebagaimana dimaksud dalam Pasal 60 Ayat (1) huruf a

mencakup pelampauan penerimaan Pendapatan Asli Daerah,

Pelampuan penerimaan dana perimbangan, pelampuan penrimaan

lain-lain pendapatan daerah yang sah, pelampauan penerimaan

pembiayaan, penghematan belanja, kewajiban kepada pihak ketiga

sampai dengan akhir tahun belum terselesaikan, dan sisa dana

kegiatan lanjutan. Dana sisa lebih perhitungan anggaran dapat

digunakan oleh pemerinatah untuk pembangunan infrastuktur

dalam bentuk belanja modal.

4. Pendapatan Asli Daerah

a. Pengertian Pendapatan Asli Daerah (PAD)

Menurut Darise (2006:145) menyatakan PAD adalah

pendapatan yang diperoleh daerah yang dipungut berdasarkan

peraturan daerah sesuai dengan peraturan perundang-undangan.

Pendapatan Asli Daerah sebagai sumber penerimaan daerah sendiri

perlu ditingkatkan agar dapat menanggung sebagian beban belanja

24

yang diperlukan untuk penyelenggaraan pemerintahan dan kegiatan

pembangunan yang setiap tahun meningkat sehingga kemandirian

otonomi daerah yang luas, nyata dan bertanggung jawab dapat

dilaksanakan.

Dalam Undang-undang Nomor 33 Tahun 2004 Pasal 1 Ayat 18

menyebutkan Pendapatan Asli Daerah, selanjutnya disebut PAD

adalah Pendapatan yang diperoleh daerah yang dipungut berdasarkan

peraturan daerah sesuai dengan peraturan perundang-undangan.

Menurut Abdul Halim (2007:96) “Pendapatan Asli Daerah

(PAD) merupakan semua penerimaan daerah yang berasal dari sumber

ekonomi asli daerah”.

Menurut Mardiasmo (2002:132) “PAD adalah penerimaan

daerah dari sektor pajak daerah, retribusi daerah, hasil perusahaan

milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan

lain-lain Pendapatan Asli Daerah yang sah”.

b. Sumber Pendapatan Asli Daerah

Pada Undang-undang Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah Pasal 6

disebutkan mengenai sumber Pendapatan Asli Daerah sebagai berikut:

1) Pajak Daerah

Menurut Undang-undang Nomor 34 tahun 2000 Pasal 1 Ayat 6

tentang Pajak dan Retribusi Daerah disebutkan bahwa Pajak

Daerah, yang selanjutnya disebut pajak, adalah iuran wajib yang

25

dilakukan oleh orang pribadi atau badan kepada daerah tanpa

imbalan langsung yang seimbang yang dapat dipaksakan berdasar

peraturan perundang-undangan yang berlaku, yang digunakan untuk

membiayai penyelenggaraan pemerintah daerah dan pembangunan

daerah.

Pajak daerah mempunyai peranan ganda, seperti halnya pajak

pada umumnya yaitu :

a) Sebagai sumber pendapatan daerah (budgetary).

b) Sebagai alat pengukur (regulatory).

Jenis pajak daerah dalam Undang-undang Nomor 34 Tahun

2000 tentang Pajak Daerah dan Retribusi Daerah dan PP Nomor 65

Tahun 2001 tentang Pajak daerah, sebagai berikut :

1) Pajak Provinsi

a) Pajak Kendaraan Bermotor dan Kendaraan di atas air.

b) Bea Balik Nama Kendaraan Bermotor dan Kendaraan di atas

air.

c) Pajak Bahan Bakar Kendaraan Bermotor.

d) Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Pemukaan.

2) Pajak Kota/Kabupaten

a) Pajak Hotel

b) Pajak Restoran

c) Pajak Hiburan

26

d) Pajak Reklame

e) Pajak Penerangan Jalan

f) Pajak Pengambilan Bahan Galian Golongan C

g) Pajak Parkir

Sistem pengenaan pajak :

a) Pajak progesif, yaitu sistem pengenaan pajak dimana semakin

tingginya dasar pajak (tax base), seperti tingkat penghasilan

pajak, harga barang mewah dan sebagainya, akan dikenakan

pungutan pajak yang semakin tinggi persentasenya.

b) Pajak proporsional, yaitu sistem pengenaan pajak dimana tarif

pajak (%) yang dikenakan akan tetap sama besarnya walaupun

nilai objeknya berbeda-beda.

c) Pajak degresif, yaitu sistem pengenaan pajak dimana walau

nilai atau objek pajak meningkat dan jumlah pajak yang

dibayar itu semakin kecil.

2) Retribusi daerah

Tidak hanya pajak daerah, retribusi daerah mempunyai peranan

yang cukup besar dalam sumbangsih terhadap Pendapatan Asli

Daerah. Retribusi daerah, yang selanjutnya disebut retribusi, adalah

pungutan daerah sebagai pembayaran atas jasa atau pemberian izin

tertentu yang khusus disediakan dan/atau diberikan oleh

pemerintah daerah untuk kepentingan orang pribadi atau badan

(UU Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi

27

Daerah Pasal 1 Ayat 64). Selanjutnya dalam hal pemungutan iuran

retribusi ini menganut asas manfaat (benefit principles), dengan

maksud besarnya pungutan ditentukan berdasar manfaat yang

diterima pengguna yang membayar retribusi dan mendapat manfaat

pelayanan dari pemerintah daerah, yang mana semakin efisien

pemerintah daerah dalam pengelolaan pelayanan publik disuatu

daerah maka semakin rendah biaya retribusi yang dibebankan.

Menurut UU Nomor 28 Tahun 2009 tentang Pajak dan

Retribusi Daerah disebutkan jenis-jenis retribusi yang ada di daerah

dibagi atas 3 golongan yaitu :

a) Retribusi Jasa Umum

Adapun yang termasuk dalam jenis Retribusi Jasa Umum yaitu :

1. Retribusi pelayanan kesehatan

2. Pelayanan kebersihan dan persampahan

3. Penggantian biaya cetak Kartu Tanda Penduduk (KTP) dan

AKTA catatan sipil

4. Pengujian kapal perikanan

b) Retribusi Jasa Usaha

1. Pemakaian kekayaan daerah

2. Pelayanan terminal

3. Pelayanan tempat khusus parker

4. Tempat rekreasi dan olahraga

c) Retribusi Perizinan Tertentu

28

Perizinan tertentu yang retribusinya dipungut antara lain :

1. Izin peruntukkan pengunaan tanah

2. Izin mendirikan bangunan

3. Izin trayek

4. Izin pengambilan hasil hutan

3) Laba Badan Usaha Milik Daerah

Perusahaan daerah adalah perusahaan yang sebagian atau seluruh

modalnya merupakan kekayaan daerah yang dipisahkan kecuali

jika ditentukan yang lain atau berdasarkan UU. Sebagian laba

perusahaan daerah merupakan salah satu sumber PAD yang disebut

bagian laba BUMD, BUMD dibentuk oleh pemerintah daerah,

terdiri dari perusahaan yang bergerak dibidang jasa keuangan dan

perbankan (bank pembangunan daerah dan bank pasar) dan

dibidang lain, seperti jasa air bersih, jasa di sektor industry,

pertanian, perkebunan dan lain-lain. BUMD merupakan cara yang

lebih efisien dalam melayani masyarakat, dan merupakan salah atu

sumber pendapatan daerah. Jenis pendapatan yang termasuk hasil-

hasil pengelolaan kekayaan daerah lainnya yang dipisahkan antara

lain laba, deviden, dan penjualan saham milik daerah.

4) Penerimaan lain-lain

Pengertian penerimaan lain-lain daerah kabupaten atau kota adalah

penerimaan yang diperoleh daerah kabupaten/kota di luar pajak,

retribusi, dan laba BUMD. Berikut beberapa contoh penerimaan

29

yang termasuk ke dalam kategori penerimaan lain-lain. Misalnya

penerimaan dan hasil penjualan aset milik pemerintah daerah dan

jasa giro rekening pemerintah daerah kabupaten dan kota.

5. Dana Perimbangan

Kebijakan pemerintah pusat yang memberikan kewenangan lebih

besar kepada pemerintah daerah dalam program otonomi daerah ini

tentunya meningkatkan tanggung jawab pengelolaan program pada

pemerintah daerah. Program pekerjaan sebelumnya ada pada pemerintah

pusat, kini didelegasikan secara langsung kepada pemerintah daerah. Hal

ini tentunya berimplikasi kepada peningkatan kebutuhan anggaran

pemerintah daerah dalam membiayai program kerja yang meningkat

tersebut. Maka untuk menciptakan satu sistem yang adil dan proporsional

diterbitkanlah Undang-Undang Nomor 33 Tahun 2004 tentang

perimbangan keuangan antara pemerintah pusat dan pemerintah daerah

yang merupakan penyempurnaan dari Undang-Undang nomor 25 Tahun

1999 tentang perimbangan keuangan antara pemerintah pusat dan daerah.

Merujuk pada pengertian Dana Perimbangan dalam Undang-Undang

Nomor 33 Tahun 2004 Pasal 1 Ayat 18 tentang perimbangan keuangan

antara pemerintah pusat dan pemerintah daerah, Dana Perimbangan

diartikan sebagai dana yang bersumber dari dana Anggaran Pendapatan

dan Belanja Nasional (APBN) yang dialokasikan kepada daerah untuk

mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

30

Perincian pendapatan yang termasuk kedalam Dana Perimbangan

terdapat dalam Undang-Undang Nomor 34 tahun 2004 tentang Dana

Perimbangan pemerintah pusat dan pemerintah daerah, yaitu Dana

Perimbangan yang bersumber dari Anggaran Pendapatan dan Belanja

Nasional (APBN) itu terdiri dari Dana Bagi Hasil (DBH), Dana Alokasi

Umum (DAU), dan Dana Alokasi Khusus (DAK).

a. Dana Bagi Hasil

Menurut Undang-Undang Nomor 33 Tahun 2004 Pasal 1 Ayat 20,

Dana Bagi Hasil merupakan dana yang bersumber dari Anggaran

Pendapatan dan Belanja Nasional (APBN) yang dialokasikan kepada

daerah berdasarkan angka persentase untuk mendanai kebutuhan

daerah dalam ranagka pelaksanaan desentralisasi. Pembagian Dana

Bagi Hasil ini ditinjau dari kemampuan daerah dalam menghasilkan

sumber daya. Daerah yang memiliki potensi sumber daya alam yang

banyak, akan mendapatkan porsi yang lebih besar sesuai dari kejayaan

alam yang telah ddigali. Selain dari sumber alam, sumber Dana Bagi

Hasil juga didapat dari hasil bagi pajak.

1) Sumber Daya Alam

DBH yang berasal dari sumber daya alam tediri dari kehutanan,

pertambangan umum, perikanan, pertambangan minyak bumi,

pertambangan gas bumi, dan pertambangan panas bumi.

31

2) Pajak

Penetapan alokasi DBH pajak ditetapkan oleh Menteri Keuangan.

DBH pajak sendiri disalurkan dengan cara pemindahbukuan dari

Rekening Kas Umum Negara ke Rekening Kas Umum Daerah.

a) DBH PBB

Penerimaan Negara dari PBB dibagi dengan imbangan 10%

(sepuluh persen) untuk pemerintah dan 90% (sembilan puluh

persen) untuk daerah . DBH PBB untuk daerah sebesar 90%

(sembilan puluh persen) dibagi dengan rincian sebagai berikut:

16,2% (enam belas dua persepuluh persen) untuk provinsi yang

bersangkutan, 64,8% (enam puluh empat delapan persepuluh

persen) untuk kabupaten/kota yang bersangkutan, dan 9%

(sembilan persen) untuk biaya pemungutan. Bagian pemerintah

sebesar 10% (sepuluh persen) dialokasikan kepada seluruh

kabupaten dan kota. Alokasi untuk kabupaten dan kota

sebagaimana dimaksud dibagi dengan rincian sebagai berikut:

6,5% (enam lima persepuluh persen) dibagikan secara merata

keseluruh kabupaten dan kota, dan 3,5 (tiga lima persepuluh

persen) dibagikan sebagai insentif kepada kabupaten dan kota

yang realisasi penerimaan PBB sektor pedesaan dan perkotaan

pada tahun anggaran sebelumnya mencapai/melampaui rencana

penerimaan yang ditetapkan.

32

b) DBH BPHTB

Penerimaan Negara dari BPHTB dibagi dengan imbangan 20%

(dua puluh persen) untuk pemerintah pusat dan 80% (delapan

puluh persen) untuk daerah. DBH BPHTB untuk daerah sebesar

80% (delapan puluh persen) dibagi dengan rincian sebagai

berikut: 16% (enam belas persen) untuk provinsi yang

bersangkutan, dan 64% (enam puluh empat persen) untuk

kabupaten/kota yang bersangkutan. Bagian Pemerintah sebesar

20% (dua puluh persen) dialokasikan dengan porsi yang sama

besar untuk seluruh kabupaten dan kota. Penyaluran DBH

BPHTB dilaksanakan berdasarkan realisasi penerimaan BPHTB

tahun anggaran berjalan. Penyaluran DBH BPHTB

dilaksanakan secara mingguan. Penyaluran DBH BPHTB

dilaksanakan sesuai dengan ketentuan perundang-undangan

yaitu Peraturan Menteri Keuangan Nomor 205/PMK.07/2009.

c) DBH PPh WPOPDN dan PPh Pasal 21

Penerimaan Negara dari PPh WPOPDN dan PPh pasal 21

dibagikan kepada daerah sebesar 20% (dua puluh persen). DBH

PPh WPOPDN dan PPH Pasal 21 dibagi dengan rincian sebagai

berikut: 8% (delapan persen) untuk Provinsi yang bersangkutan,

dan 12% (dua belas persen ) untuk Kabupaten/Kota dalam

Provinsi yang bersangkutan. DBH PPh WPOPDN dan PPh

Pasal 21 dibagi dengan rincian berikut: 8,4% (delapan empat

33

persepuluh persen) untuk Kabupaten/Kota tempat wajib pajak

terdaftar, dan 3,6% (tiga enam persepuluh persen) untuk seluruh

Kabupaten/Kota dengan Provinsi yang bersangkutan dengan

bagian yang sama besar.

b. Dana Alokasi Umum

1) Pengertian Dana Alokasi Umum

Berdasarkan Peraturan Pemerintah Nomor 55 Tahun 2005

tentang Dana Perimbangan, Dana Alokasi Umum adalah dana

yang berasal dari Anggaran Pendapatan Belanja Negara (APBN),

yang dialokasikan dengan tujuan pemerataan kemampuan

keuangan antar daerah untuk mendanai kebutuhan daerah dalam

rangka pelaksanaan desentralisasi. Jumlah keseluruhan DAU

ditetapkan sekurang-kurangnya 26% dari pendapatan dalan negeri

neto dan ditetapkan dalam APBN. Proporsi DAU antara provinsi

dan kabupaten/kota dihitung dari perbandingan antara bobot

urusan pemerintahan yang menjadi kewenangan provinsi dan

kabupaten/kota.

Menurut Bastian (2003:84), Dana Alokasi Umum adalah

dana perimbangan dalam rangka untuk pemerataan kemampuan

keuangan antar daerah. Sedangkan menurut Halim (2002:160),

Dana Alokasi Umum adalah dana yang berasal dari Anggaran

Pendapatan dan Belanja Negara (APBN) yang dialokasikan

dengan tujuan pemerataan kemampuan keuangan daerah untuk

34

membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan

desentralisasi.

Dana Alokasi Umum bertujuan untuk pemerataan

kemampuan keuangan daerah (Djaenuri, 2012:103). Termasuk di

dalam pengertian tersebut adalah jaminan kesinambungan

penyelenggaraan pemerintahan di seluruh daerah dalam rangka

penyediaan pelayanan dasar kepada masyarakat, dan merupakan

satu kesatuan dengan penerimaan umum anggaran pendapatan dan

belanja daerah. Dengan kata lain, tujuan penting alokasi DAU

adalah dalam kerangka pemerataan kemampuan penyediaan

pelayanan publik antar pemerintah daerah di Indonesia.

Dana Alokasi Umum diberikan pemerintah pusat untuk

membiayai kekurangan dari pemerintah daerah dalam

memanfaatkan pendapatan asli daerahnya. Dana Alokasi Umum

adalah dana yang bersumber dari pendapatan APBN yang

dialokasikan untuk Provinsi dan Kabupaten/Kota dengan tujuan

pemerataan kemampuan keuangan antar daerah untuk mendanai

kebutuhan daerah dalam rangka pelaksanaan desentralisasi

(Nurlan, 2006:75). Dalam penelitian Rahmawati (2010) adapun

cara menghitung DAU menurut ketentuan adalah sebagai berikut

a) Dana Alokasi Umum (DAU) ditetapkan sekurang-kurangnya

25% dari penerimaan dalam negeri yang ditetapkan dalam

APBN.

35

b) Dana Alokasi Umum (DAU) untuk daerah provinsi dan untuk

Kabupaten/Kota ditetapkan masing-masing 10% dan 90% dari

Dana Alokasi Umum sebagaimana ditetapkan di atas.

c) Dana Alokasi Umum (DAU) untuk suatu Kabupaten/Kota

tertentu ditetapkan berdasarkan perkalian jumlah Dana Alokasi

Untuk Kabupaten/Kota yang ditetapkan APBN dengan porsi

Kabupaten/Kota yang bersangkutan.

d) Porsi Kabupaten/Kota sebagaimana dimaksud di atas

merupakan proporsi bobot Kabupaten/Kota di seluruh

Indonesia. DAU untuk satu daerah dihitung dengan

menggunakan formula :

DAU = CF (Celah Fiskal) + AD (Alokasi Dasar)

Celah fiskal merupakan selisih antara kebutuhan fiskal dan

kapasitas fiskal. Kebutuhan fiskal daerah merupakan kebutuhan

pendanaan daerah untuk melaksanakan fungsi layanan dasar

umum, antara lain penyediaan layanan kesehatan dan pendidikan,

penyediaan infrastruktur, dan pengentasan masyarakat dari

kemiskinan.

Kapasitas fiskal diukur berdasarkan Pendapatan Asli

Daerah dan Dana Bagi Hasil. Alokasi Dasar dihitung berdasarkan

jumlah gaji Pegawai Negeri Sipil Daerah meliputi gaji pokok,

tunjangan keluarga, dan tunjangan jabatan sesuai dengan

peraturan Penggajian Pegawai Negeri Sipil termasuk di dalamnya

36

tunjangan beras dan tunjangan Pajak Penghasilan. DAU diperoleh

dari lembaga statistik pemerintah dan/atau lembaga pemerintah

yang berwenang menerbitkan data yang dapat

dipertanggungjawabkan.

2) Tahapan Perhitungan Dana Alokasi Umum

Menurut Kementrian Keuangan Republik Indonesia

Direktorat Jendral Perimbangan Keuangan, berikut adalah

tahapan-tahapan perhitungan DAU :

a) Tahapan Akademis

Konsep awal penyusunan kebijakan atas implementasi formula

DAU dilakukan oleh Tim Independen dari berbagai

Universitas dengan tujuan memperoleh kebijakan perhitungan

DAU yang sesuai dengan ketentuan UU dan karakteristik

Otonomi Daerah di Indonesia.

b) Tahapan Administratif.

Dalam tahapan ini Direktorat Jenderal Perimbangan Keuangan

melakukan koordinasi dengan instansi terkait untuk penyiapan

data dasar perhitungan DAU termasuk di dalamnya kegiatan

konsolidasi dan verifikasi data untuk mendapatkan validitas

dan kemuktakhiran data yang akan digunakan.

c) Tahapan Teknis.

Merupakan tahapan pembuatan simulasi penghitungan DAU

yang akan dikonsultasikan Pemerintah kepada DPR RI dan

37

dilakukan berdasarkan formula DAU sebagaimana

diamanatkan UU dengan menggunakan data tersedia serta

memperhatikan hasil rekomendasi pihak akademis.

d) Tahapan Politis.

Merupakan tahap akhir, pembahasan penghitungan dan alokasi

DAU antara pemerintah dengan Belanja Daerah Panitia

Anggaran DPR RI untuk konsultasi dan mendapatkan

persetujuan hasil perhitungan DAU.

3) Ketentuan Perhitungan DAU

a) DAU dialokasikan untuk:

1. Provinsi, dan

2. Kabupaten/Kota

b) Jumlah keseluruhan DAU ditetapkan sekurang-kurangnya 26%

(dua puluh enam persen) dari Pendapatan Dalam Negeri Neto.

c) Proporsi DAU antara Provinsi dan Kabupaten/Kota dihitung

dari perbandingan antara bobot urusan pemerintahan yang

menjadi kewenangan Provinsi dan Kabupaten/Kota.

d) Dalam hal penentuan proporsi sebagaimana dimaksud pada

ayat 3 belum dapat dihitung secara kuantitatif, proporsi DAU

antara Provinsi, Kabupaten/Kota ditetapkan dengan imbangan

10% (sepuluh persen) dan 90% (Sembilan puluh persen).

e) Jumlah keseluruhan DAU sebagaimana dimaksud pada ayat 2

ditetapkan dalam APBN (PP Nomor 55 Tahun 2005 Pasal 37).

38

Menurut Kementerian Keuangan Republik Indonesia

Direktorat Jenderal Perimbangan Keuangan bahwa dasar hukum

Dana Alokasi Umum yaitu UU Nomor 34 Tahun 2004 tentang

Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah

Daerah dan PP Nomor 55 Tahun 2005 tentang Dana

Perimbangan. DAU dialokasikan untuk daerah Provinsi dan

Kabupaten/Kota. Besaran DAU ditetapkan sekurang-kurangnya

26% dari Pendapatan Dalam Negeri (PDN) Netto yang ditetapkan

dalam APBN. Proporsi DAU untuk daerah Provinsi dan untuk

daerah Kabupaten/Kota ditetapkan sesuai dengan perimbangan

kewenangan antara Provinsi dan Kabupaten/Kota.

4) Prinsip Dasar Dana Alokasi Umum (DAU)

(Ririn 2011 dalam Wandira 2013) menyatakan bahwa

prinsip dasar untuk Dana Alokasi Umum adalah sebagai berikut :

a) Kecukupan

Prinsip mendasar yang pertama adalah prinsip kecukupan.

Sebagai suatu bentuk penerimaan, sistem Dana Alokasi Umum

harus memberikan sejumlah dana yang cukup kepada daerah.

Hal ini berarti, perkataan cukup harus diartikan dalam

kaitannya dengan beban fungsi sebagaimana diketahui, beban

finansial dalam menjalankan fungsi tidaklah statis, melainkan

cenderung meningkat karena satu atau berbagai faktor. Oleh

karena itulah maka penerimaan pun seharusnya naik sehingga

39

pemerintah daerah mampu membiayai beban anggarannya.

Bila Dana Alokasi Umum mampu merespon terhadap

kenaikan beban anggaran yang relevan, maka sistem Dana

Alokasi Umum dikatakan memenuhi prinsip kecukupan.

b) Netralitas dan Efisiensi

Desain dari sistem alokasi harus netral dan efisien. Netral

artinya suatu sistem alokasi harus diupayakan sedemikian rupa

sehingga efeknya justru memperbaiki (bukan menimbulkan)

distorsi dalam harga relative dalam perekonomian daerah.

Efisien artinya sistem alokasi Dana Alokasi Umum tidak boleh

menciptakan distorsi dalam strktur harga input, untuk itu

sistem alokasi harus memanfaatkan bergbagai jenis instrument

finansial alternative relevan yang tersedia.

c) Akuntabilitas

Sesuai dengan namanya yaitu Dana Alokasi Umum (DAU),

maka penggunaan terhadap dana fiskal ini sebaiknya

dilepaskan ke daerah.

d) Relevansi dengan tujuan

c. Dana Alokasi Khusus

Berdasarkan Peraturan Pemerintah Nomor 55 tahun 2005 tentang

Dana Perimbangan, Dana Alokasi Khusus (DAK) merupakan dana

perimbangan yang bersumber dari APBN yang diberikan kepada

provinsi/kabupaten/kota tertentu dengan tujuan untuk mendanai

40

kegiatan khusus yang merupakan urusan pemerintahan daerah dan

sesuai dengan prioritas nasional. Besaran Dana Alokasi Khusus

(DAK) ditetapkan setiap tahun dalam APBN.

Dana Alokasi Khusus (DAK) sebagai bagian dari pendapatan

daerah merupakan suatu bentuk transfer pusat guna mendanai

kewenangan yang telah didesentralisasi, yang juga sekaligus

mengemban tugas untuk mendukung prioritas nasional (lubis 2010:

28). Secara lebih rinci Yani (2008:172) menyatakan, bahwa Dana

Alokas Khusus (DAK) dapat dipergnakan oleh pemerintah daerah

untuk mendanai kebutuhan fisik sarana dan prasrana yang menjadi

Menurut UU Nomor 33 Tahun 2004 persyaratan untuk

memperoleh DAK adalah sebagai berikut:

1) Daerah perlu membuktikan bahwa daerah kurang mampu

membiayai seluruh pengeluaran usulan kegiatan tersebut dari

PAD, Bagi Hasil Pajak dan SDA, DAU, Pinjaman Daerah, dan

lain-lain penerimaan yang sah.

2) Daerah menyediakan dana pendamping sekurang-kurangnya 10%

dari kegiatan yang diajukan (dikecualikan untuk DAK dari Dana

Reboisasi).

3) Kegiatan tersebut memenuhi kriteria teknis sektor/kegiatan

ditetapkan oleh menteri /instansi terkait.

41

Adapun kriteria pengalokasian DAK meliputi:

1) Kriteria Umum

Sesuai dengan pasal 40 UU Nomor 33 Tahun 2004 dinyatakan

bahwa alokasi DAK mempertimbangkan kemampuan keuangan

daerah dalam APBD. Kriteria umum dihitung untuk melihat

kemampuan APBD untuk membiayai kebutuhankebutuhan dalam

rangka pembangunan daerah yang dicerminkan dari penerimaan

umum APBD dikurangi belanja pegawai.

2) Kriteria Khusus

Ditetapkan dengan memperhatikan Peraturan Perundang-undangan

dan karakteristik daerah. Karakteristik daerah yang meliputi: untuk

Provinsi (terdiri dari: daerah tertinggal, daerah pesisir atau

kepulauan, daerah perbatasan dengan negara lain, daerah rawan

bencana, daerah ketahanan pangan, dan daerah pariwisata), untuk

Kabupaten/Kota (terdiri dari: daerah tertinggal, daerah pesisir atau

kepulauan, daerah perbatasan dengan negara lain, daerah rawan

bencana, daerah ketahanan pangan, dan daerah pariwisata.

3) Kriteria Teknis

Kriteria teknis dirumuskan oleh kementrian negara atau

departemen teknis terkait. Kriteria teknis tersebut dicerminkan

dengan indikator–indikator yang dapat digunakan untuk

menggambarkan kondisi saran prasarana pada masing–masing

bidang/kegiatan yang akan di danai oleh DAK. Kriteria teknis

42

berdasarkan lingkup kegiatan yaitu, Pendidikan, kesehatan,

infrastruktur, kelautan&perikanan, pertanian, lingkungan hidup,

prasarana pemerintahan, keluarga berencana, kehutanan,

perdagangan, perumahan dan pemukiman, listrik pedesaan, sarana

kawasan, transportasi pedesaan, keselamatan transportasi, dan

sarana prasarana.

6. Luas Wilayah

Wilayah adalah sebuah daerah yang dikuasai atau menjadi teritorial

dari sebuah kedaulatan. Luas wilayah pemerintahan merupakan jumlah

ukuran dari besarnya wilayah suatu pemerintahan, baik itu pemerintahan

Kabupaten, Kota maupun Provinsi. Luas wilayah sangat erat kaitannya

dengan geografis suatu daerah.

Indonesia memiliki wilayah yang sangat luas dan terdiri dari

belasan ribu pulau yang tersebar. Untuk memperlancar proses

pemerintahan di daerah yang luas, maka salah satu tujuan pembangunan

adalah membangun infrastruktur. Infrastruktur merupakan instrument

untuk memperlancar berputarnya roda pemerintahan serta perekonomian

sehingga bisa mempercepat akselerasi pembangunan (Basri, 2002).

Wilayah adalah ruang yang merupakan kesatuan geografis beserta

segenap unsur terkait padanya batas dan sistemnya ditentukan berdasarkan

aspek administratif dan atau aspek fungsional (Ardhini, 2011). Luas

wilayah dalam hal ini apakah besarannya berpengaruh terhadap jumlah

43

realisasi belanja modal pemerintah yang erat kaitannya dengan

peningkatan pelayanan publik.

Undang-Undang Nomor 33 Tahun 2004 luas wilayah merupakan

variabel yang mencerminkan kebutuhan atas penyediaan sarana dan

prasarana per satuan wilayah. Maksudnya semakin besar luas wilayah

suatu daerah pemerintahan maka semakin banyak juga sarana dan

prasarana yang harus disediakan pemerintah daerah agar tersedia

pelayanan peublik yang baik. Dikaitkan dengan pemekaran daerah maka

luas wilayah kemungkinan erat kaitannya dengan penganggaran belanja

modal. Daerah Otonom Baru (DOB) hasil pemekaran tentunya berupaya

membangun daerahnya dengan berbagai fasilitas layanan publik yang lebih

layak terutama di wilayah-wilayah yang belum menikmati pembangunan

layanan publik seperti rumah sakit, puskesmas, gedung sekolah,

pembuatan tower telekomunikasi, pembangunan pasar-pasar tempat

berdagang, pembukaan jalur perhubungan berupa dermaga atau jalan-jalan

kota yang memudahkan mobilitas masyarakat terutama dari wilayah-

wilayah yang belum terjangkau pemerintah sebelumnya. Jadi semakin luas

daerah yang perlu dibangun maka semakin besar belanja modal yang harus

dianggarkan.

Luas wilayah dalam penelitian ini merupakan ukuran besarnya

daerah wewenang suatu pemerintahan yang dapat diukur dengan satuan

angka. Yang mana luas wilayah antara satu daerah dengan daerah lainnya

memiliki luas yang tidak sama, sehingga kebutuhan akan sarana dan

44

prasarana serta potensi yang dimiliki antara satu daerah dengan daerah

yang lainnya pun berbeda.

7. SiLPA

Berdasarkan Lampiran I.02 Peraturan Pemerintah Republik

Indonesia Nomor 71 tahun 2010 menjelaskan bahwa SiLPA adalah

“selisih lebih antara realisasi pendapatan-LRA dan belanja serta

penerimaan dan pengeluaran selama satu periode laporan”. SiLPA tahun

sebelumnya merupakan penerimaan pembiayaan yang digunakan untuk

menutupi defisit anggaran apabila realisasi pendapatan lebih kecil daripada

realisasi belanja, mendanai pelaksanaan kegiatan lanjutan atas beban

belanja langsung dan mendanai kewajiban lainnya yang sampai dengan

akhir tahun anggaran belum diselesaikan.

Ada tidaknya SiLPA dan besar kecilnya sangat tergantung pada

tingkat belanja yang dilakukan pemerintah daerah serta kinerja pendapatan

daerah. Jika pada tahun anggaran tertentu tingkat belanja daerah relatif

rendah atau terjadi efisiensi anggaran, maka dimungkinkan akan diperoleh

SiLPA yang lebih tinggi. Tetapi sebaliknya jika belanja daerah tinggi,

maka SiLPA yang diperoleh akan semakin kecil, bahkan jika belanja

daerah lebih besar dari pendapatan daerah sehingga menyebabkan

terjadinya defisit fiskal, maka bisa terjadi (SiKPA).

45

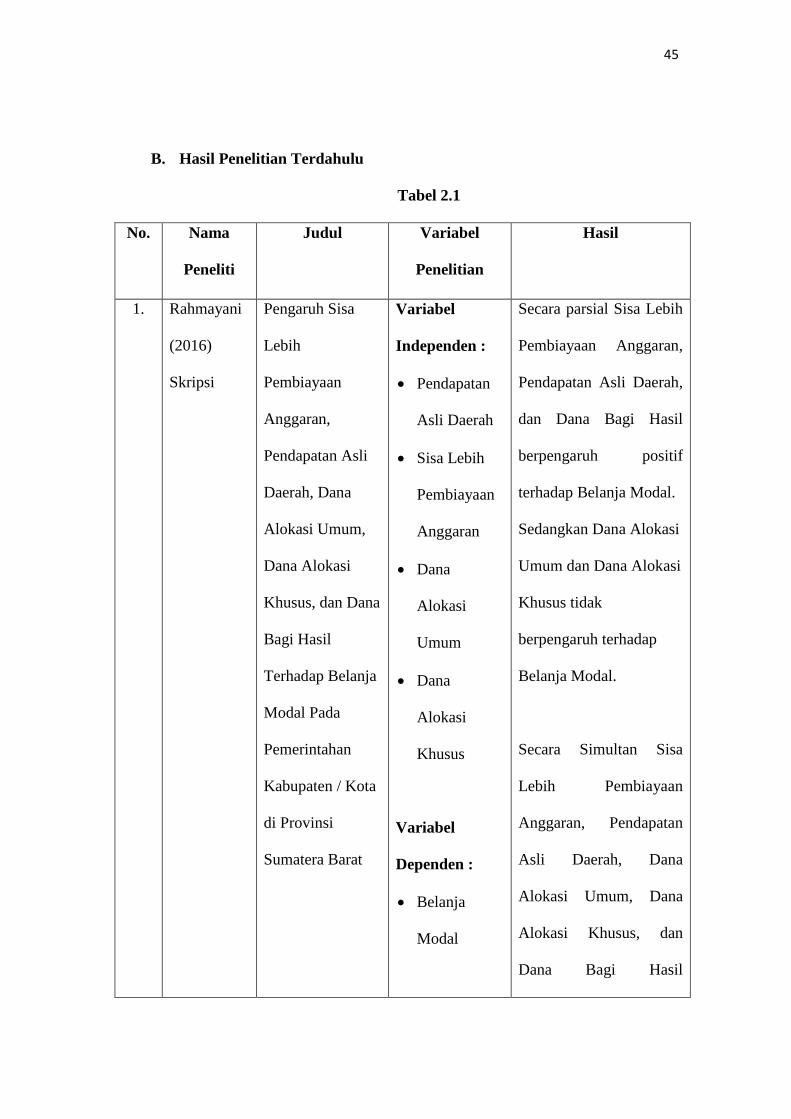

B. Hasil Penelitian Terdahulu

Tabel 2.1

No. Nama

Peneliti

Judul Variabel

Penelitian

Hasil

1. Rahmayani

(2016)

Skripsi

Pengaruh Sisa

Lebih

Pembiayaan

Anggaran,

Pendapatan Asli

Daerah, Dana

Alokasi Umum,

Dana Alokasi

Khusus, dan Dana

Bagi Hasil

Terhadap Belanja

Modal Pada

Pemerintahan

Kabupaten / Kota

di Provinsi

Sumatera Barat

Variabel

Independen :

Pendapatan

Asli Daerah

Sisa Lebih

Pembiayaan

Anggaran

Dana

Alokasi

Umum

Dana

Alokasi

Khusus

Variabel

Dependen :

Belanja

Modal

Secara parsial Sisa Lebih

Pembiayaan Anggaran,

Pendapatan Asli Daerah,

dan Dana Bagi Hasil

berpengaruh positif

terhadap Belanja Modal.

Sedangkan Dana Alokasi

Umum dan Dana Alokasi

Khusus tidak

berpengaruh terhadap

Belanja Modal.

Secara Simultan Sisa

Lebih Pembiayaan

Anggaran, Pendapatan

Asli Daerah, Dana

Alokasi Umum, Dana

Alokasi Khusus, dan

Dana Bagi Hasil

46

berpengaruh positif

secara terhadap Belanja

Modal.

2. Khoiriah

(2014)

Skripsi

Pengaruh

Pertumbuhan

Ekonomi, Sisa

Lebih

Pembiayaan

Anggaran,

Pendapatan Asli

Daerah, Dana

Alokasi Umum,

Dana Alokasi

Khusus dan Dana

Bagi Hasil

terhadap

Pengalokasian

Anggaran Belanja

Modal pada

Pemerintah

Kabupaten/ kota

di Provinsi

Sumatera Utara

Variabel

Independen :

Pertumbuhan

Ekonomi

Sisa Lebih

Pembiayaan

Anggaran

Pendapatan

Asli Daerah

Dana

Alokasi

Umum

Dana

Alokasi

Khusus

Dana Bagi

Hasil

Variabel

Dependen :

Secara Parsial

Pendapatan Asli Daerah

dan Dana Alokasi Umum

mempunyai pengaruh

signifikan terhadap

pengalokasian Anggaran

Belanja Modal.

Sedangkan PDRB, Sisa

Lebih Pembiayaan

Anggaran, Dana Alokasi

Khusus, dan Dana Bagi

Hasil tidak berpengaruh

secara signifikan

terhadap Pengalokasian

Anggaran Belanja Modal

Kabupaten/kota di

Provinsi Sumatera Utara.

Secara Simultan PDRB,

Sisa Lebih Pembiayaan

47

Belanja

Modal

Anggaran, Pendapatan

Asli Daerah, Dana

Alokasi Umum, Dana

Alokasi Khusus dan

Dana Bagi Hasil

berpengaruh signifikan

terhadap Pengalokasian

Anggaran Belanja Modal

Kabupaten/kota di

Provinsi Sumatera Utara.

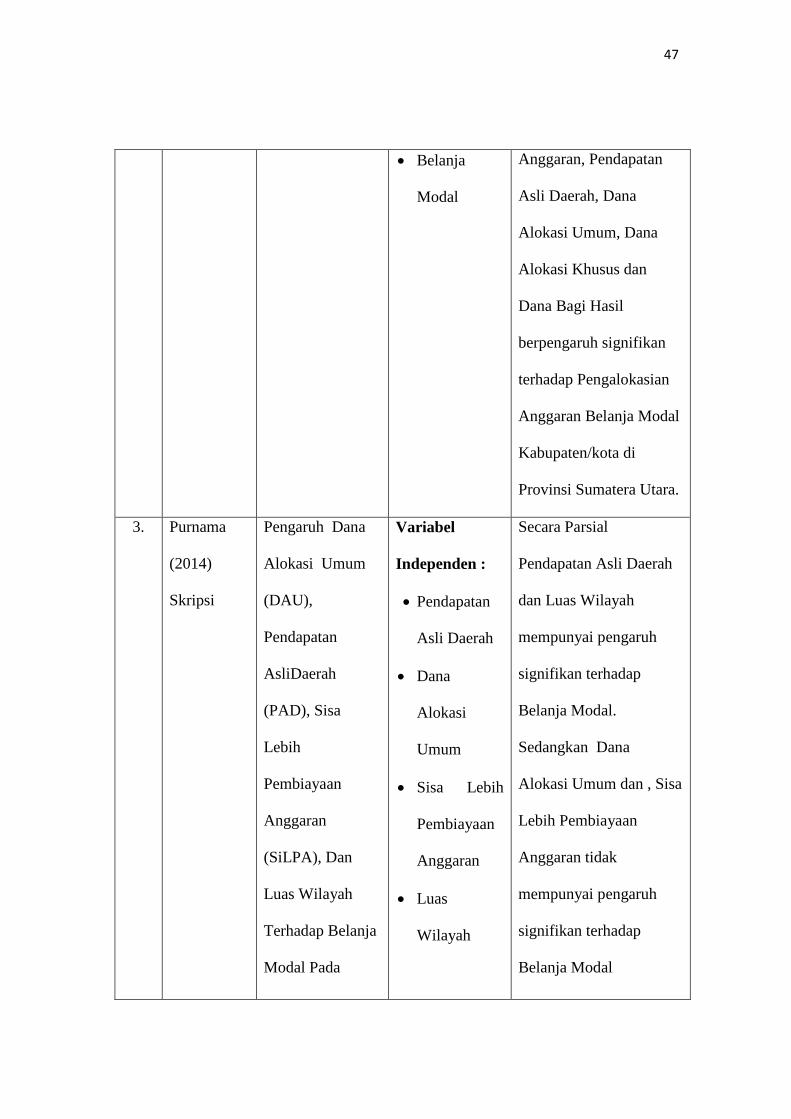

3. Purnama

(2014)

Skripsi

Pengaruh Dana

Alokasi Umum

(DAU),

Pendapatan

AsliDaerah

(PAD), Sisa

Lebih

Pembiayaan

Anggaran

(SiLPA), Dan

Luas Wilayah

Terhadap Belanja

Modal Pada

Variabel

Independen :

Pendapatan

Asli Daerah

Dana

Alokasi

Umum

Sisa Lebih

Pembiayaan

Anggaran

Luas

Wilayah

Secara Parsial

Pendapatan Asli Daerah

dan Luas Wilayah

mempunyai pengaruh

signifikan terhadap

Belanja Modal.

Sedangkan Dana

Alokasi Umum dan , Sisa

Lebih Pembiayaan

Anggaran tidak

mempunyai pengaruh

signifikan terhadap

Belanja Modal

48

Kabupaten Dan

Kota di Jawa

Tengah Periode

2012-2013

Variabel

Dependen :

Belanja

Modal

4. Aprizay dkk

(2014)

Jurnal

Akuntansi

Pengaruh

Pendapatan Asli

Daerah, Dana

Perimbangan dan

Sisa Lebih

Pembiayaan

Anggaran

terhadap

Pengalokasian

Anggaran Belanja

Modal Pada

Kabupaten/Kota

di Provinsi Aceh

Variabel

Independen :

Pendapatan

Asli daerah

Dana

Perimbangan

Sisa Lebih

Pembiayaan

Anggaran

Variabel

Dependen :

Belanja

Modal

Secara Parsial

Pendapatan Asli Daerah

(PAD), Dana

Perimbangan dan Sisa

Lebih Pembiayaan

Anggaran mempunyai

pengaruh yang signifikan

terhadap Belanja Modal.

secara simultan

Pendapatan Asli Daerah

(PAD), Dana

Perimbangan dan Sisa

Lebih Pembiayaan

Anggaran berpengaruh

secara bersama-sama

terhadap Belanja Modal

49

5. Desak Gede

Yudi Atika

Sari dkk

2017

Pengaruh

Pertumbuhan

Ekonomi,

Pendapatan Asli

Daerah, Dana

Perimbangan Dan

Sisa Lebih

Pembiayaan

Anggaran

Terhadap Alokasi

Belanja Modal

Kabupaten/Kota

Se-Bali

Variabel

Independen :

Pertumbuhan

Ekonomi

Pendapatan

Asli Daerah

(PAD)

Dana

Perimbangan

Sisa Lebih

Pembiayaan

Anggaran

Variabel

Dependen :

Belanja

Modal

Pertumbuhan ekonomi,

dana alokasi umum, dana

bagi hasil, dana alokasi

khusus tidak

berpengaruh terhadap

alokasi belanja dan

pendapatan asli daerah

dan sisa lebih pembiyaan

anggaran berpengaruh

positif terhadap alokasi

belanja modal.

50

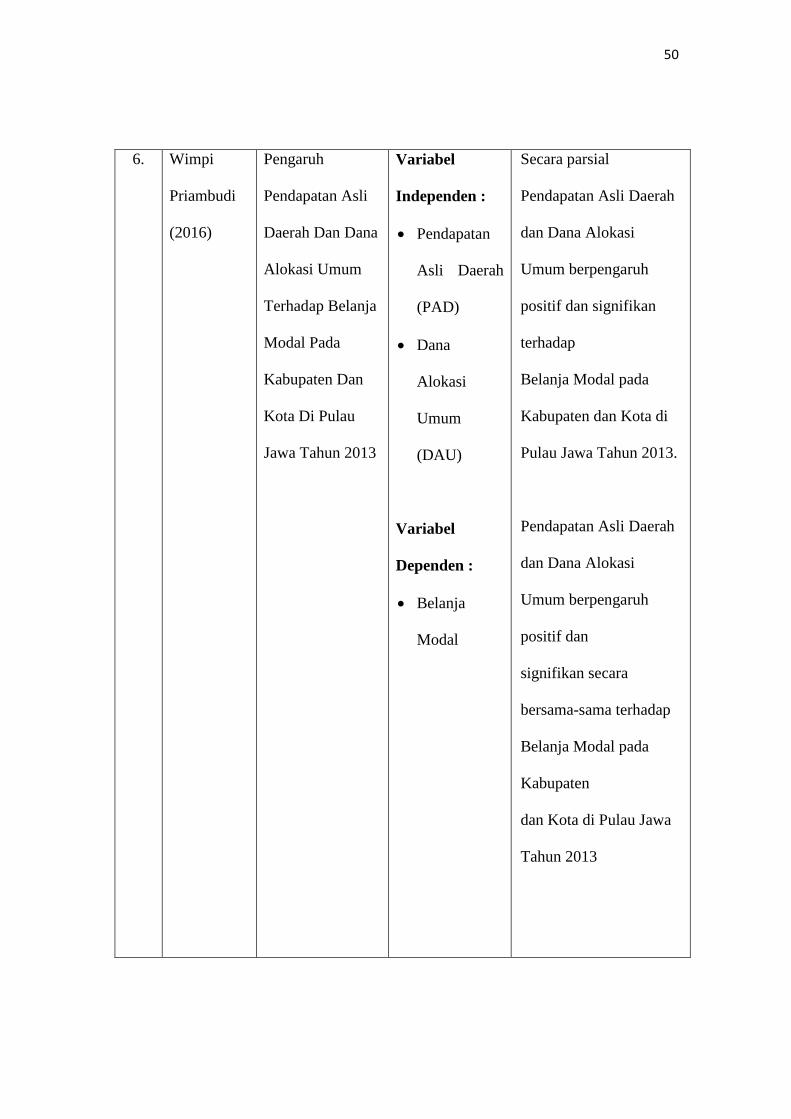

6. Wimpi

Priambudi

(2016)

Pengaruh

Pendapatan Asli

Daerah Dan Dana

Alokasi Umum

Terhadap Belanja

Modal Pada

Kabupaten Dan

Kota Di Pulau

Jawa Tahun 2013

Variabel

Independen :

Pendapatan

Asli Daerah

(PAD)

Dana

Alokasi

Umum

(DAU)

Variabel

Dependen :

Belanja

Modal

Secara parsial

Pendapatan Asli Daerah

dan Dana Alokasi

Umum berpengaruh

positif dan signifikan

terhadap

Belanja Modal pada

Kabupaten dan Kota di

Pulau Jawa Tahun 2013.

Pendapatan Asli Daerah

dan Dana Alokasi

Umum berpengaruh

positif dan

signifikan secara

bersama-sama terhadap

Belanja Modal pada

Kabupaten

dan Kota di Pulau Jawa

Tahun 2013

51

7. Eko Candra

Sidabukke

(2016)

Pengaruh SiLPA,

Dana

Perimbangan,

Dana dan Luas

Wilayah

Terhadap Belanja

Langsung Pada

Pemerintah

Provinsi di

Indonesia Periode

2012-2014.

Variabel

Independen :

Sisa Lebih

Pembiayaan

Anggaran

(SiLPA)

Dana

Perimbangan

Luas

Wilayah

Variabel

Dependen :

Belanja

Langsung

Secara Parsial, variabel

independen SiLPA tidak

memberikan pengaruh

yang signifikan, namun

variabel Dana

Perimbangan dan Luas

Wilayah memberikan

pengaruh signifikan

terhadap Belanja

Langsung pada

pemerintah daerah

provinsi Se-Indonesia.

Secara simultan atau

bersama-sama, variabel

SiLPA, Jumlah

Penduduk, dan Luas

Wilayah berpengaruh

signifikan terhadap

Belanja Modal pada

pemerintah daerah

provinsi Se-Indonesia

52

8. Tria

Anindya

Kirana

(2016)

Analisis Pengaruh

Pendapatan Asli

Daerah, Belanja

Modal, Dan Sisa

Lebih

Perhitungan

Anggaran

Terhadap

Pertumbuhan

Ekonomi Daerah

(Studi Kasus 38

Kota/Kabupaten

Se-Jawa Timur

Tahun 2009-

2013)

Variabel

Independen :

Pengaruh

Pendapatan

Asli Daerah

Belanja

Modal

Dan Sisa

Lebih

Perhitungan

Anggaran

Variabel

Dependen :

Pertumbuhan

Ekonomi

Pendapatan Asli Daerah

dan Belanja Modal

berdampak positif

terhadap pertumbuhan

ekonomi yang ada di

Jawa Timur. Sedangkan

Sisa Lebih Perhitungan

Anggaran berpengaruh

negatif terhadap

pertumbuhan ekonomi di

Jawa Timur.

53

C. Pengembangan Hipotesis

1. Pendapatan Asli Daerah (PAD) dan Pengalokasian Belanja Modal

Pasal 1 ayat 13 UU Nomor 23 Tahun 2014 tentang

Pemerintahan Daerah yang dimaksud dengan Pendapatan Asli Daerah

Adalah semua hak daerah yang diakui sebagaimana penambahan nilai

kekayaan bersih dalam periode tahun anggaran yang bersangkutan.

Otonomi daerah selain memberikan peluang kepada daerah untuk

mengelola daerahnya sendiri juga menuntut untuk mampu memenuhi

segala tuntutan dan aspirasi masyarakat daerahnya. Untuk dapat

memberikan pelayanan yang maksimal kepada masyarakat, Pemerintah

Daerah memerlukan infrastruktur yang memadai. Pembelanjaan ini

berupa pembelanjaan aset tetap yang dikategorikan sebagai Belanja

Modal sehingga daerah dituntut untuk memaksimalkan pemanfaatan

segala potensi yang dimiliki.

Hasil penelitian Nurzen dan Riharjo (2016) memperoleh bukti

empiris, dengan menyatakan Pendapatan Asli daerah berpengaruh positif

terhadap alokasi Belanja Modal. Besarnya Pendapatan Asli Daerah

merupakan salah satu faktor penentu dalam menentukan Belanja Modal.

Jika Pemerintah Daerah akan mengalokasikan Belanja Modal maka harus

benar-benar disesuaikan dengan kebutuhan daerah dengan

mempertimbangkan Pendapatan Asli Daerah yang diterima. Peningkatan

Pendapatan Asli Daerah juga dapat mempengaruhi pemerintah dalam

pengalokasian Belanja Modal.

54

Hasil penelitian Hermawan, Made dan Wirshandono (2016)

semakin memperkuat bukti empiris tersebut, dengan menyatakan

pendapat bahwa Pendapatan Asli Daerah berpengaruh positif terhadap

alokasi Belanja Modal. Selain itu, temuan tersebut mengindikasi bahwa

besarnya PAD menjadi salah satu fakor dalam pengalokasian Belanja

Modal. Hal ini sesuai dengan PP dengan PP Nomor 58 Tahun 2005

menyatakan bahwa PBD disusun sesuai dengan kebutuhan

penyelenggaraan pemerintah dan kemampuan daerah dalam

menghasilkan pendapatan, sehingga untuk meningkatkan Belanja Modal

untuk pelayanan publik dan kesejahteraan masyarakat, maka Pemerintah

Daerah harus menggali PAD yang sebesar-besarnya. Berdasarkan

landasan teori dari beberapa hasil penelitian diatas, maka peneliti

merumuskan hipotesis sebagai berikut :

H1 : Pendapatan Asli Daerah berpengaruh positif terhadap

Pengalokasian Belanja Modal.

2. Dana Alokasi Umum (DAU) dan Pengalokasian Belanja Modal.

Untuk memberikan dukungan terhadap pelaksanaan otonomi

daerah telah diterbitkan UU No. 33 Tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Pemerintah Daerah yang

menyatakan sumber-sumber pembiayaan pelaksanaan desentralisasi salah

satunya terdiri dari Dana Alokasi Umum. Pemerintah Daerah dapat

menggunakan Dana Alokasi Umum untuk memberikan pelayanan kepada

publik yang direalisasikan melalui Belanja Modal (Ardhani, 2011). Hasil

55

penelitian Adytama dan Oktaviani (2015) memperoleh bukti empiris

bahwa Dana Alokasi Umum berpengaruh positif terhadap alokasi Belanja

Modal dengan diserahkannya Dana Alokasi Umum kepada daerah sesuai

prioritas daerah, idealnya dialokasikan untuk belanja yang dapat

meningkatkan efisiensi dan efektivitas pelayanan kepada masyarakat.

Hasil penelitian Susi Susanti dan Heru Fahlevi (2016) semakin

memperkuat bukti empiris tersebut, mereka menyatakan bahwa Dana

Alokasi Umum berpengaruh positif terhadap alokasi Belanja Modal. Hal

ini membuktikan bahwa perilaku Belanja Daerah khususnya Belanja

Modal akan sangat dipengaruhi sumber penerimaan dari Dana Alokasi

Umum. Sehingga dapat disimpulkan bahwa semakin tinggi Dana Alokasi

Umum maka alokasi Belanja Modal juga semakin meningkat, hal ini

sebabkan karena daerah yang memiliki pendapatan daerah berupa Dana

Alokasi Umum yang besar maka Belanja Modal akan meningkat.

Berdasarkan landasan teori dan beberapa hasil penelitian diatas, maka

peneliti merumuskan hipotesis sebagai berikut :

H2 : Dana Alokasi Umum (DAU) berpengaruh positif terhadap

Pengalokasian Belanja Modal.

3. Luas Wilayah dan Pengalokasian Belanja Modal.

Menurut UU Nomor 33 Tahun 2004, luas wilayah merupakan

variabel yang mencerminkan kebutuhan atas penyediaan sarana dan

prasarana per satuan wilayah. Anggaran belanja modal didasarkan pada

kebutuhan daerah akan sarana dan prasarana, baik untuk kelancaran

56

pelaksanaan tugas pemerintahan maupun untuk fasilitas publik. Daerah

dengan wilayah yang lebih luas membutuhkan sarana dan prasarana yang

lebih banyak sebagai syarat untuk pelayanan kepada publik bila

dibandingkan dengan daerah dengan wilayah yang tidak begitu luas

(Kusnandar dan Siswantoro, 2012). Hasil Ardhini (2011) memperoleh

bukti empiris bahwa Luas Wilayah berpengaruh positif terhadap alokasi

Belanja Modal. Alokasi yang dilakukan oleh daerah sangat dipengaruhi

oleh luas daerah itu sendiri. Luas Wilayah suatu daerah dapat dijadikan

ukuran suatu daerah untuk mengalokasikan anggarannya untuk

pembangunan terutama berupa pembangunan infrastruktur berupa jalan

dan jaringan. Pembangunan infrastruktur berupa jalan akan

mempermudah akses ke suatu daerah dan dapat memperlancar

transportasi sehingga memperlancar arus barang dari daerah satu ke

daerah lainnya. Lancarnya arus barang dapat menarik investor untuk

menanamkan modalnya. Dan hal tersebut dapat meningkatkan

perekonomian daerah itu sendiri.

Hasil penelitian Kusnandar dan Siswantoro (2012) semakin

memperkuat bukti empiris tersebut, mereka menyatakan bahwa Luas

Wilayah berpengaruh positif terhadap alokasi Belanja Modal. Memiliki

infrastruktur yang baik merupakan salah satu tujuan dari pembangunan

daerah, dengan infrastruktur yang maksimal pelaksanaan tugas

pemerintahan dapat berjalan berjalan baik dan lancar. Berdasarkan

57

landasan teori dan beberapa hasil penelitian diatas, maka peneliti

merumuskan hipotesis sebagai berikut :

H3 : Luas Wilayah berpengaruh positif terhadap Pengalokasian

Belanja Modal.

4. Sisa Lebih Perhitungan Anggaran (SiLPA) dan Pengalokasian Belanja

Modal.

Sisa Lebih Perhitungan Anggaran (SiLPA) menurut

Permendagri Nomor 13 Tahun 2006 adalah selisih dari realisasi

penerimaan dan pengeluaran anggaran selama satu tahun periode

anggaran. SiLPA tahun anggaran sebelumnya mencakup pelampauan

penerimaan PAD, dana perimbangan, pelampauan penerimaan lain-lain,

pendapatan daerah yang sah, pelampauan penerimaan pembiayaan,

penghematan belanja, kewajiban kepada pihak ketiga sampai akhir tahun

belum terselesaikan dan sisa dana kegiatan lanjutan. SiLPA digunakan

untuk pembayaran cicilan pokok utang yang jatuh tempo, penyertaan

investasi, dan transfer rekening cadangan. SiLPA meerupakan suatu

indikator yang menggambarkan efisiensi pengeluaran pemerintah.

Kusnandar (2011) menyatakan bahwa SiLPA berpengaruh

positif terhadap alokasi belanja modal, dan hasil penelitian Maryadi

(2014) berpendapat juga bahwa SiLPA berpengaruh positif terhadap

alokasi belanja modal. Berdasarkan pemaparan teori di atas dapat

disimpulkan SiLPA tahun sebelumnya yang merupakan penerimaan

pembiayaan digunakan untuk menutupi defisit anggaran apabila realisasi

58

pendapatan lebih kecil dari pada realisasi belanja, mendanai pelaksanaan

kegiatan lanjutan atas beban belanja modal dan mendanai kewajiban

lainnya yang sampai denga akhir tahun anggaran belum diselesaikan.

Berdasarkan landasan teori dan beberapa hasil penelitian diatas, maka

peneliti merumuskan hipotesis sebagai berikut :

H4 : Sisa Lebih Perhitungan Anggaran berpengaruh positif terhadap

Pengalokasian Belanja Modal.

5. Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Luas

Wilayah, Sisa Lebih Perhitungan Anggaran (SiLPA) dan Pengalokasian

Belanja Modal.

Pada dasarnya, ada dua sumber penerimaan daerah yaitu

Pendapatan Asli Daerah (PAD) dan Dana Perimbangan (Dana Alokasi

Umum, Dana Alokasi Khusus dan Dana Bagi Hasil). Dana Alokasi

Umum, Dana Alokasi Khusus adalah dana yang diberikan Pemerintah

Pusat kepada Pemerintah daerah melalui dana perimbangan, hal ini

diakibatkan karena tidak semua Kabupaten/Kota di Indonesia

mempunyai Pendapatan Asli Daerah yang sama untuk membiayai sarana

dan prasarana dengan melakakukan belanja modal untuk memberikan

pelayanan kepada masyarakat. Semakin luas wilayah suatu daerah ini

tentu akan semakin banyak membutuhkan Belanja Modal dan semakin

besar luas wilayah suatu daerah pemerintahan maka semakin banyak juga

sarana dan prasarana yang harus disediakan Pemerintah Daerah agar

tersedia pelayanan publik yang baik. Hal ini mengindikasi bahwa

59

perilaku Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU),

Luas Wilayah dan Sisa Lebih Perhitungan Anggaran (SiLPA) akan

mempengaruhi Belanja Modal yang memberikan kontribusi sesuai

dengan aspek masing-masing yang dibutuhkan oleh daerah untuk

kepentingan masyarakat.

Junaedy (2015) menyatakan bahwa Pendapatan Asli Daerah (PAD)

dan Dana Alokasi Umum (DAU), Dana Bagi Hasil, Sisa Lebih

Perhitungan Anggaran dan Luas Wilayah secara simultan berpengaruh

positif terhadap Belanja Modal.

Hasil penelitian Novita Dewi A (2017) semakin memperkuat bukti

empiris tersebut, yang menyatakan bahwa Pendapatan Asli Daerah

(PAD) dan Dana Alokasi Umum (DAU) secara simultan berpengaruh

positif terhadap Belanja Modal. Dari hasil penelitian di atas

menunjukkan bahwa PAD dan DAU secara bersama-sama dapat

meningkatkan besarnya Belanja Modal daerah. Belanja Modal digunakan

untuk melakukan pembangunan di daerah sehingga dapat memberikan

manfaat bagi masyarakat. Meningkatnya pembangunan di daerah

meliputi sarana dan prasarana, dapat menunjang kegiatan perekonomian

bagi masyarakat. Dengan meningkatnya kegiatan perekonomian, akan

mengakibatkan meningkatnya pendapatan masyarakat, dan meningkatkan

kesejahteraan masyarakat. Dengan meningkatnya pendapatan masyarakat

akan meningkatnya pendapatan daerah melalui PAD. Berdasarkan

60

landasan teori dan beberapa hasil penelitian diatas, maka peneliti

merumuskan hipotesis sebagai berikut :

H5 : Pendapatan Asli Daerah, Dana Alokasi Umum, Luas Wilayah

dan Sisa Lebih Perhitungan Anggaran berpengaruh positif

terhadap Pengalokasian Belanja Modal.

D. Kerangka Pemikiran

Berdasarkan landasan teori dan pengembangan hipotesisi yang telah

dikemukan oleh penulis, dimunculkan kerangka berfikir untuk menjelaskan

Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Luas

Wilayah, dan Sisa Lebih Perhitungan Anggaran (SiLPA) terhadap

Pengalokasian Belanja Modal. Berikut gambar pemikiran yang skematis :

61

Gambar 2.1

Kerangka Pemikiran

Sumber : Data yang diolah sendiri

Pendapatan Asli Daerah

(PAD) (X1)

Dana Alokasi Umum

(DAU) (X2)

Luas Wilayah

(X3)

Sisa Lebih Perhitungan

Anggaran

(SiLPA) (X4)

Belanja Modal

(Y)

H1

H2

H3

H4

H5