BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 … 2.pdf10 2.1.3. Syarat pemungutan pajak...

30

8 BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Kajian Pustaka 2.1.1. Pengertian Pajak Pajak menurut Pasal 1 angka 1 UU No. 6 Tahun 1983 sebagaimana telah disempurnakan terakhir dengan UU No.28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang Undang, dengan tidak mendapat timbal balik secara langsung dan digunakan untuk keperluan negara bagi sebesar- besarnya kemakmuran rakyat. Pengertian Pajak menurut Mardiasmo (2009) pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum. Simanjuntak (2009) mendefinisikan pajak merupakan sumber penerimaan negara yang sangat penting dalam menopang pembiayaan pembangunan. Unsur-unsur yang ada pada definisi pajak yaitu. 1) Negara berhak untuk memungut pajak. Iuran tersebut berupa uang (bukan barang).

Transcript of BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 … 2.pdf10 2.1.3. Syarat pemungutan pajak...

8

BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Kajian Pustaka

2.1.1. Pengertian Pajak

Pajak menurut Pasal 1 angka 1 UU No. 6 Tahun 1983 sebagaimana

telah disempurnakan terakhir dengan UU No.28 Tahun 2007 tentang

Ketentuan Umum dan Tata Cara Perpajakan adalah kontribusi wajib

kepada negara yang terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan Undang Undang, dengan tidak mendapat timbal

balik secara langsung dan digunakan untuk keperluan negara bagi sebesar-

besarnya kemakmuran rakyat.

Pengertian Pajak menurut Mardiasmo (2009) pajak adalah iuran

rakyat kepada kas negara berdasarkan undang-undang (yang dapat

dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang

langsung dapat ditunjukkan dan yang digunakan untuk membayar

pengeluaran umum. Simanjuntak (2009) mendefinisikan pajak merupakan

sumber penerimaan negara yang sangat penting dalam menopang

pembiayaan pembangunan.

Unsur-unsur yang ada pada definisi pajak yaitu.

1) Negara berhak untuk memungut pajak. Iuran tersebut berupa uang

(bukan barang).

9

2) Berdasarkan Undang-Undang pajak dipungut berdasarkan atau dengan

kekuatan Undang-Undang serta aturan-aturan pelaksanaannya.

3) Tanpa jasa timbal atas kontraprestasi dari Negara yang secara

langsung dapat ditunjuk. Maksudnya dalam pembayaran pajak tidak

dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

4) Untuk membiayai rumah tangga Negara

Maksudnya pajak digunakan untuk pengeluaran-pengeluaran yang

bermanfaat bagi masyarakat luas.

2.1.2. Fungsi Pajak

Pajak mempunyai peranan yang sangat penting dalam kehidupan

bernegara, khususnya didalam pelaksanaan pembangunan karena pajak

merupakan sumber pendapatan negara untuk membiayai semua

pengeluaran termasuk pengeluaran pembangunan. Berdasarkan hal diatas

maka pajak mempunyai dua fungsi Mardiasmo (2009:1), yakni:

1) Fungsi penerimaan (Budgetair)

Pajak sebagai sumber dana bagi pemerintah untuk membiayai

pengeluaran-pengeluaran.

2) Fungsi mengatur (Regulerend)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan

pemerintah dalam bidang sosial dan ekonomi. Contoh: Pajak yang

tinggi dikenakan terhadap minuman keras untuk mengurangi

konsumsi minuman keras dan Pajak yang tinggi dikenakan terhadap

barang-barang mewah untuk mengurangi gaya hidup konsumtif.

10

2.1.3. Syarat pemungutan pajak

Pemungutan pajak harus memenuhi beberapa syarat agar tidak

menimbulkan hambatan atau perlawanan Mardiasmo (2009:2). Syarat-

syarat pemungutan pajak tersebut antara lain sebagai berikut:

1) Pemungutan pajak harus adil (Syarat Keadilan)

Seperti halnya produk hukum, pajak pun mempunyai tujuan untuk

menciptakan keadilan dalam hal pemungutan pajak. Adil dalam

perundang-undangan maupun adil dalam pelaksanaannya, dengan

memberikan hak bagi wajib pajak untuk mengajukan keberatan,

penundaan dalam pembayaran dan mengajukan banding kepada

Majelis Pertimbangan Pajak.

2) Pengaturan pajak harus berdasarkan Undang-Undang (Syarat Yuridis)

Sesuai dengan Pasal 23 ayat (2). Hal memberikan jaminan hukum

untuk menyatakan keadilan, baik bagi negara maupun warganya.

3) Pungutan pajak tidak mengganggu perekonomian (Syarat Ekonomis)

Pemungutan pajak harus diusahakan sedemikian rupa agar tidak

mengganggu kondisi perekonomian, baik kegiatan produksi,

perdagangan, maupun jasa.

4) Pemungutan pajak harus efesien (Syarat Finansiil)

Sesuai fungsi budgetair, biaya pemungutan pajak harus dapat ditekan

sehingga lebih rendah dari hasil pemungutannya.

11

5) Sistem pemungutan pajak harus sederhana

Sistem yang sederhana akan memudahkan wajib pajak dalam

menghitung beban pajak yang harus dibiayai sehingga akan

memberikan dampak positif bagi para wajib pajak untuk meningkatkan

kesadaran dalam pembayaran pajak.

2.1.4. Sistem Pemungutan Pajak

Sistem pemungutan pajak merupakan suatu sistem yang mengatur

pihak yang berwenang dalam menentukan dan memungut jumlah besarnya

pajak, menurut Pudyatmoko (2004:60), dapat dibagi menjadi tiga yaitu:

1) Official Assessment System adalah suatu sistem pemungutan pajak

yang memberi wewenang kepada pemerintah (fiskus) untuk

menentukan besarnya pajak yang terhutang oleh wajib pajak. Ciri-ciri

dari sistem ini adalah:

a) wewenang untuk menentukan besarnya pajak terutang ada pada

fiskus.

b) wajib pajak bersifat pasif.

c) utang pajak timbul setelah dikeluarkannya surat ketetapan pajak

oleh fiskus.

2) Self Assessment System adalah suatu sistem pemungutan pajak yang

memberi wewenang kepada wajib pajak untuk menentukan sendiri

besarnya pajak yang terutang. Ciri-ciri dari sistem ini adalah:

a) wewenang untuk menentukan besarnya pajak terutang ada pada

wajib pajak sendiri.

12

b) wajib pajak aktif, mulai dari menghitung, menyetor dan

melaporkan sendiri pajak yang terutang.

3) Witholding Assessment System adalah suatu sistem pemungutan pajak

yang memberikan wewenang kepada pihak ke tiga untuk menentukan

besarnya pajak yang terhutang oleh wajib pajak. Ciri-ciri dari sistem

ini adalah wewenang menentukan besarnya pajak yang terhutang ada

pada pihak ketiga, pihak selain fiskus dan wajib pajak.

2.1.5. Pengertian Wajib Pajak

Menurut pasal 1 ayat 1 UU KUP No. 28 Tahun 2007 wajib pajak

adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong

pajak, dan pemungut pajak yang mempunyai hak dan kewajiban

perpajakan sesuai dengan ketentuan peraturan perundang-undangan

perpajakan. Berdasarkan pengertian tersebut terdapat tiga jenis wajib

pajak.

1) wajib pajak badan,

2) wajib pajak orang pribadi,

3) wajib pajak pemotong/pemungut pajak.

Sejak diberlakukannya sistem self assessment dalam Undang-

Undang Perpajakan Indonesia, telah diatur adanya kewajiban dan hak dari

wajib pajak menurut Mardiasmo (2009:3). Kewajiban wajib pajak adalah

sebagai berikut:

1) Mendaftarkan diri untuk mendapatkan NPWP

2) Melaporkan usahanya untuk dikukuhkan sebagai PKP

13

3) Menghitung dan membayar sendiri pajak dengan benar

4) Mengisi dengan benar SPT (SPT yang diambil sendiri) dan

memasukkan ke Kantor Pelayanan Pajak dalam batas waktu yang telah

ditentukan

5) Menyelenggarakan pembukuan/pencatatan

6) Jika diperiksa wajib.

a) Memperhatikan dan atau meminjamkan buku atau catatan,

dokumen yang menjadi dasarnya dan dokumen lain yang

berhubungan dengan penghasilan yang diperoleh, kegiatan usaha,

pekerjaan bebas wajib pajak, atau objek yang terhutang pajak.

b) Memperhatikan kesempatan untuk memasuki tempat atau ruangan

yang dipandang perlu dan memberi bantuan guna kelancaran

pemeriksaan.

7) Apabila ada dalam waktu mengungkapkan pembukuan, pencatatan,

atau dokumen serta keterangan yang diminta, wajib pajak terikat oleh

suatu kewajiban untuk merahasiakan, maka kewajiban untuk

merahasiakan itu ditiadakan oleh permintaan untuk keperluan

pemeriksaan.

Hak-hak wajib pajak adalah sebagai berikut.

1) Mengajukan surat keberatan dan surat banding;

2) Menerima tanda bukti pemasukan SPT;

3) Melakukan pembetulan SPT yang telah dimasukkan;

4) Mengajukan permohonan penundaan pemasukan SPT;

14

5) Mengajukan permohonan penundaan atau pengangsuran pembayaran

pajak;

6) Mengajukan permohonan perhitungan pajak yang dikenakan dalam

Surat Ketetapan Pajak;

7) Meminta pengembalian kelebihan pembayaran pajak;

8) Mengajukan permohonan penghapusan dan pengurangan sanksi, serta

pembetulan Surat Ketetapan Pajak yang salah;

9) Memberi kuasa kepada orang untuk melaksanakan kewajiban

pajaknya;

10) Meminta bukti pemotongan atau pemungutan pajak;

11) Mengajukan keberatan dan banding.

2.1.6. Wajib Pajak Efektif dan Non Efektif

Berdasarkan surat edaran Direktorat Jendral Pajak nomor SE-

26/PJ.2/1988 ditegaskan bahwa agar tidak menimbulkan berbagai

penafsiran yang dapat menyulitkan administrasi maka perlu diberikan

penegasan bahwa administrasi pajak hanya mengenal istilah-istilah WP

Efektif dan WP non efektif dengan pengertian sebagai berikut:

1) Wajib pajak efektif adalah wajib pajak yang memenuhi kewajiban

perpajakan berupa memenuhi kewajiban menyampaikan SPT masa dan

atau tahunan sebagaimana mestinya.

2) Wajib pajak non efektif adalah wajib pajak yang tidak memenuhi

kewajiban perpajakannya berupa memenuhi kewajiban menyampikan

SPT masa dan atau tahunan.

15

Sebagaimana telah ditegaskan dalam surat edaran Direktorat Jenderal

Pajak no SE-09/PJ.8/1988 tanggal 2 oktober 1988 WP non efektif

adalah.

a) WP yang berturut-turut selama 2 (dua) tahun tidak memasukan

SPT PPh;

b) WP yang sudah meninggal dunia/bubar, tetapi belum ada

keterangan resminya;

c) WP tidak ditemukan alamatnya, walaupun sudah diusahakan

pencariannya;

d) WP yang secara nyata tidak menunjukkan kegiatan usaha.

2.1.7. Surat Pemberitahuan (SPT)

1) Pengertian SPT

Berdasarkan UU KUP No.28 Tahun 2007 pasal 1 angka 11

Surat Pemberitahuan (SPT) didefinisikan sebagai surat yang oleh wajib

pajak digunakan untuk melaporkan perhitungan dan atau pembayaran

pajak, objek pajak dan atau bukan objek pajak dan atau harta dan

kewajiban, menurut ketentuan peraturan perundang-undangan.

2) Jenis SPT

Secara garis besar SPT dibedakan menjadi dua macam,

menurut Devano (2006:151) mengatakan bahwa:

a) Surat pemberitahuan masa adalah surat pemberitahuan untuk

melaporkan penghitungan dan pembayaran pajak yang terutang

dalam masa pajak.

16

b) Surat pemberitahuan tahunan adalah surat pemberitahuan untuk

melaporkan perhitungan dan pembayaran terutang dalam satu

tahun pajak.

3) Fungsi SPT

Adapun fungsi SPT (Surat Pemberitahuan) dapat dilihat dari

subjek pajaknya yaitu wajib pajak pribadi, pengusaha kena pajak atau

pemotong/pemungut pajak, antara lain.

a) Fungsi SPT (Surat Pemberitahuan Pajak) bagi wajib pajak

penghasilan:

(1) Sarana melapor dan mempertanggung jawabkan perhitungan

pajak yang sebenarnya terutang.

(2) Melaporkan pembayaran atau pelunasan pajak yang telah

dilaksanakan sendiri atau melalui pemotongan atau

pemungutan pihak lain dalam satu tahun pajak atau bagian

tahun pajak.

(3) Melaporkan pembayaran dari pemotongan atau pemungut

tentang pemotongan atau pemungutan pajak orang pribadi

atau badan lain satu masa pajak, sesuai peraturan perundang-

undangan perpajakan yang berlaku.

17

b) Fungsi SPT (Surat Pemberitahuan Pajak) bagi pengusaha kena

pajak:

(1) Sarana melapor dan mempertanggungjawabkan perhitungan

jumlah Pajak Pertambahan Nilai dan Pajak Penjualan atas

Barang Mewah yang sebenarnya terutang.

(2) Melaporkan pengkreditan Pajak Masukan terhadap Pajak

Keluaran.

(3) Melaporkan pembayaran atau pelunasan pajak yang telah

dilaksanakan dan atau melalui pihak lain dalam satu masa

pajak, sesuai dengan ketentuan peraturan dengan perundang-

undangan perpajakan yang berlaku.

c) Fungsi SPT (Surat Pemberitahuan) bagi pemotong atau pemungut

pajak. Fungsi SPT (Surat Pemberitahuan) ini adalah sebagai sarana

melapor dan mempertanggungjawabkan pajak yang dipotong atau

disetor.

2.1.8. Kewajiban Moral

Kamus Besar Bahasa Indonesia menyatakan, moral adalah integritas

dan martabat pribadi yang dimiliki oleh manusia. Ajzen dalam Agustini

(2008) menyatakan bahwa kewajiban moral adalah moral individu yang

dimiliki oleh seseorang, namun kemungkinan tidak dimiliki oleh orang

lain. Dalam hal ini, yang dimaksud adalah wajib pajak. Seperti misalnya

etika, prinsip hidup, perasaan bersalah, melaksanakan kewajiban

perpajakan dengan sukarela dan benar yang nantinya dikaitkan terhadap

18

pemenuhan kewajiban perpajakan untuk kepatuhan pelaporan Wajib pajak

badan. Konteks perpajakan menganut self assessment system dimana

menuntut adanya peran aktif dari masyarakat selaku wajib pajak untuk

menghitung, memperhitungkan, menyetor, dan melaporkan sendiri

besarnya pajak yang terhutang. Sehingga dalam hal ini pemerintah

memberikan sepenuhnya kepercayaan kepada wajib pajak untuk

menghitung sendiri kewajibannya. Kewajiban moral cenderung kepada

niat wajib pajak untuk berperilaku patuh.

Handayani (2009) menyatakan, kewajiban moral Wajib Pajak dapat

tercermin dari situasi dibawah ini:

1) Wajib Pajak memiliki rasa tanggung jawab dalam pembiayaan

pemeliharaan negara.

2) Wajib Pajak merasa cemas jika tidak melaksanakan kewajiban pajak

sebagaimana mestinya.

3) Wajib Pajak memiliki perasaan bersalah jika melakukan penggelapan

pajak.

4) Wajib Pajak menghitung, membayar, dan melaporkan pajak dengan

sukarela.

5) Wajib Pajak menghitung, membayar, dan melaporkan pajak dengan

benar.

2.1.9. Kualitas Pelayanan

Boediono (2003) dalam Supadmi (2009) mendefinisikan pelayanan

sebagai suatu proses bantuan kepada orang lain dengan cara-cara tertentu

19

yang memerlukan kepekaan dan hubungan interpersonal agar terciptanya

kepuasan dan keberhasilan. Hakikat pelayanan umum adalah sebagai

berikut:

1) Meningkatkan mutu dan produktivitas pelaksanaan tugas dan instansi

pemerintah dibidang pelayanan umum.

2) Mendorong upaya mengefektifkan system dan tata laksana pelayanan

sehingga pelayanan umum dapat diselenggarakan secara lebih berdaya

guna dan berhasil guna (efisien dan efektif).

3) Mendorong tumbuhnya kreativitas, prakarsa, dan serta masyarakat

dalam pembangunan serta meningkatkan kesejahteraan masyarakat

luas.

Menurut Gap theory yang diusulkan oleh Parasuraman, et al. (1985),

bahwa kualitas pelayanan merupakan perbandingan antara harapan yang

diinginkan oleh pelanggan dengan penilaian mereka terhadap kinerja

aktual dari suatu penyediaan layanan. Goetsh dan Davis (Suratno,

2004:74) merumuskan bahwa kualitas merupakan suatu kondisi dinamis

yang berhubungan dengan produk, jasa, manusia, proses dan lingkungan

yang memenuhi atau melebihi harapan, dengan demikian yang dikatakan

kualitas disini adalah kondisi dinamis yang bisa menghasilkan.

1) produk yang memenuhi atau melebihi harapan pelanggan;

2) jasa yang memenuhi atau melebihi harapan pelanggan;

3) suatu proses yang memenuhi atau melebihi harapan pelanggan;

4) lingkungan yang memenuhi atau melebihi harapan pelanggan;

20

Apabila jasa dari suatu instansi tidak memenuhi harapan pelanggan,

berarti jasa pelayanannya tidak berkualitas. Jika proses pelayanan tidak

memenuhi harapan pelanggan, seperti berbelit-belit, berarti mutu

pelayanannya kurang. Pelayanan kepada pelanggan dikatakan bermutu

apabila memenuhi atau melebihi harapan pelanggan atau semakin kecil

kesenjangan anatara pemenuhan janji dengan harapan pelanggan adalah

semakin mendekati ukuran bermutu.

Lima dimensi yang dapat digunakan untuk mengevaluasi kualitas

jasa pelayanan, sebagaimana dikemukakan Parasuraman (Fany, Tjiptono.

2002:70) adalah sebagai berikut:

1) Bukti langsung (tangibles), meliputi fasilitas fisik, perlengkapan,

pegawai dan sarana komunikasi.

2) Keandalan (relialibility), yaitu kemampuan memberikan pelayanan

yang dijanjikan dengan segera, akurat dan memuaskan.

3) Daya tangkap (responsiveness), yaitu keinginan para staf untuk

membantu para pelanggan dan memberikan pelayanan dengan

tanggap.

4) Jaminan (assurance), mencakup pengetahuan, kemampuan, kesopanan

dan sifat dapat dipercaya yang dimiliki oleh para karyawan, bebas dari

bahaya, resiko atau keragu-raguan.

5) Empati (emphaty), meliputi kemudahan dalam melakukan komunikasi,

hubungan yang baik, perhatian pribadi dan memahami kebutuhan para

pelanggan.

21

2.1.10. Sanksi Perpajakan

1) Sanksi Perpajakan

Sanksi perpajakan merupakan jaminan bahwa ketentuan

peraturan perundang-undangan perpajakan (norma perpajakan) akan

dituruti, ditaati, dipatuhi, dengan kata lain sanksi perpajakan

merupakan alat pencegah (preventif) agar wajib pajak tidak melanggar

norma perpajakan. Salah satu cara untuk menghindari sanksi

perpajakan adalah dengan melakukan pembayaran tepat waktu atau

jangan melewati jangka waktu yang telah ditetapkan. Dalam undang-

undang perpajakan dikenal dua macam sanksi, yaitu sanksi

administrasi dan sanksi pidana. (Mardiasmo, 2009:59).

Sanksi pajak berdasarkan Pasal 7 UU KUP No 28 Tahun 2007,

dikenakan apabila wajib pajak tidak menyampaikan Surat

Pemberitahuan (SPT) tepat waktu sesuai dalam jangka waktu

penyampaian SPT dimana jangka waktu tersebut sesuai dengan Pasal 3

ayat (3) atau batas waktu perpanjangan penyampaian Surat

Pemberitahuan sebagaimana dimaksud dalam Pasal 3 ayat (4), dikenai

sanksi administrasi berupa denda sebesar Rp500.000,00 (lima ratus

ribu rupiah) untuk Surat Pemberitahuan Masa Pajak Pertambahan Nilai

sebesar Rp100.000,00 (seratus ribu rupiah) untuk Surat Pemberitahuan

Masa lainnya, dan sebesar Rp1.000.000,00 (satu juta rupiah) untuk

Surat Pemberitahuan Tahunan Pajak Penghasilan wajib pajak badan

22

serta sebesar Rp100.000,00 (seratus ribu rupiah) untuk Surat

Pemberitahuan Tahunan Pajak Penghasilan wajib pajak orang pribadi.

Pengenaan sanksi administrasi berupa denda sebagaimana

dimaksud pada ayat (1) tidak dilakukan terhadap.

a) Wajib Pajak orang pribadi yang telah meninggal dunia;

b) Wajib Pajak orang pribadi yang sudah tidak melakukan kegiatan

usaha atau pekerjaan bebas;

c) Wajib Pajak orang pribadi yang berstatus sebagai warga negara

asing yang tidak tinggal lagi di Indonesia;

d) Bentuk Usaha Tetap yang tidak melakukan kegiatan lagi di

Indonesia;

e) Wajib Pajak badan yang tidak melakukan kegiatan usaha lagi tetapi

belum dibubarkan sesuai dengan ketentuan yang berlaku;

f) Bendahara yang tidak melakukan pembayaran lagi;

g) Wajib Pajak yang terkena bencana, yang ketentuannya diatur

dengan Peraturan Menteri Keuangan; atau

h) Wajib Pajak lain yang diatur dengan atau berdasarkan Peraturan

Menteri Keuangan.

Pasal 3 ayat 3 UU KUP No 28 Tahun 2007 Batas waktu

penyampaian Surat Pemberitahuan adalah: untuk Surat Pemberitahuan

Masa, paling lama 20 (dua puluh) hari setelah akhir Masa Pajak; untuk

Surat Pemberitahuan Tahunan Pajak Penghasilan wajib pajak orang

pribadi, paling lama 3 (tiga) bulan setelah akhir Tahun Pajak atau

23

untuk Surat Pemberitahuan Tahunan Pajak Penghasilan wajib pajak

badan, paling lama 4 (empat) bulan setelah akhir Tahun Pajak.

Wajib Pajak akan memenuhi kewajiban perpajakannya bila

memandang bahwa sanksi perpajakan akan lebih banyak

merugikannya (Nugroho, 2006). Pandangan tentang sanksi perpajakan

tersebut diukur dengan indikator sebagai berikut (Yadnyana, 2009).

1) Pengenaan sanksi atas pelanggaran pajak dapat dinegosiasikan.

2) Sanksi pidana yang dikenakan bagi pelanggar aturan pajak cukup

berat.

3) Pengenaan sanksi yang cukup berat merupakan salah satu sarana

untuk mendidik wajib pajak.

4) Sanksi pajak harus dikenakan kepada pelanggarnya tanpa toleransi.

5) Sanksi administrasi yang dikenakan bagi pelanggar aturan pajak

sangat ringan.

2.1.11. Kepatuhan Perpajakan

Sistem pemungutan pajak yang berlaku di Indonesia saat ini adalah

self assessment system, dimana segala pemenuhan kewajiban perpajakan

dilakukan sepenuhnya oleh wajib pajak, fiskus hanya melakukan

pengawasan melalui prosedur pemeriksaan. Pada sistem self assessment,

kepatuhan wajib pajak dalam memenuhi kewajiban perpajakan secara

sukarela merupakan tulang punggung dari sistem ini, dimana wajib pajak

bertanggung jawab menetapkan sendiri kewajiban perpajakan dan

24

kemudian secara akurat dan tepat waktu membayar dan melaporkan

pajaknya tersebut.

Studi tentang kepatuhan pajak telah dilakukan sejak tahun60-an dan

telah dipelajari secara menyeluruh oleh para akademisi, profesional dan

instansi pemerintah terutama di Amerika Serikat dan negara barat lainnya.

Penelitian tentang kepatuhan pajak dapat dilakukan di berbagai bidang

seperti akuntansi, ekonomi, hukum pidana, psikologi, dan sosiologi.

Kamus umum Bahasa Indonesia (Devano, 2006:110) menyatakan,

kepatuhan adalah tunduk atau patuh pada ajaran atau aturan. Menurut

Hendarsyah (2009:97), Tax Compliance atau kepatuhan pajak diartikan

sebagai kondisi ideal wajib pajak yang memenuhi peraturan perpajakan

serta melaporkan penghasilannya secara akurat dan jujur. Berdasarkan

kondisi ideal tersebut, kepatuhan pajak didefinisikan sebagai suatu

keadaan wajib pajak yang memenuhi semua kewajiban perpajakan dan

melaksanakan hak perpajakannya dalam bentuk formal dan kepatuhan

material. Kepatuhan formal adalah suatu keadaan dimana wajib pajak

memenuhi kewajiban secara formal sesuai dengan ketentuan dalam

undang-undang perpajakan. Kepatuhan material adalah suatu keadaan di

mana wajib pajak memenuhi semua ketentuan material perpajakan, yakni

sesuai dengan isi dan jiwa undang-undang perpajakan.

Marcus (2005), mendefinisikan kepatuhan perpajakan sebagai suatu

keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan dan

melaksanakan hak perpajakannya. Kepatuhan perpajakan yang

25

dikemukakan oleh Norman D. Nowak sebagai “suatu iklim” kepatuhan

dan kesadaran pemenuhan kewajiban perpajakan tercermin dalam situasi

(Devano, 2006:110) sebagai berikut:

1) Wajib Pajak paham atau berusaha untuk memehami semua ketentuan

peraturan perundang-undangan perpajakan.

2) Mengisi formulir pajak dengan lengkap dan jelas.

3) Menghitung jumlah pajak yang terutang dengan benar.

4) Membayar pajak yang terutang tepat pada waktunya.

Kepatuhan sebagai pondasi self assessment dapat dicapai apabila

elemen-elemen kunci telah diterapkan secara efektif. Elemen-elemen

kunci tersebut adalah sebagai berikut.

1) Program pelayanan yang baik kepada wajib pajak.

2) Prosedur yang sederhana dan memudahkan wajib pajak.

3) Program pemantauan kepatuhan dan verifikasi yang efektif.

4) Pemantapan law enforcement secara tegas dan adil.

2.1.12. Wajib Pajak Patuh

Wajib Pajak patuh adalah wajib pajak yang sadar pajak, paham hak

dan kewajiban perpajakannya, dan diharapkan peduli pajak, yaitu

melaksanakan kewajiban perpajakan dengan benar dan paham akan hak

perpajakannya (Devano, 2006:114).

Sesuai dengan Keputusan Menteri Keuangan Nomor

235/KMK.03/2003 tanggal 3 Juni 2003, wajib pajak dapat ditetapkan

sebagai wajib pajak patuh yang dapat diberikan pengembalian

26

pendahuluan kelebihan pembayaran pajak apabila memenuhi semua syarat

berikut.

1) Tepat waktu dalam menyampaikan SPT dalam 2 (dua) tahun terakhir.

2) Dalam tahun terakhir menyampaikan SPT masa yang terlambat tidak

lebih dari 3 (tiga) masa pajak untuk setiap jenis pajak dan tidak

berturut-turut.

3) SPT masa yang terlambat itu disampaikan tidak lewat dari batas waktu

penyampaian SPT masa pajak berikutnya.

4) Tidak mempunyai tunggakan pajak untuk semua jenis pajak:

a) kecuali telah memperoleh izin untuk mengangsur atau menunda

pembayaran pajak;

b) tidak termasuk tunggakan pajak sehubungan dengan STP yang

diterbitkan untuk 2 (dua) masa pajak terakhir.

5) Tidak pernah dijatuhi hukuman karena melakukan tindakan pidana di

bidang perpajakan dalam jangka panjang.

6) Dalam hal laporan keuangan diaudit oleh akuntan publik atau Badan

Pengawas Keuangan dan Pembangunan harus dengan pendapat wajar

tanpa pengecualian atau dengan pendapat wajar dengan pengecualian

sepanjang pengecualian tersebut tidak mempengaruhi laba rugi fiskal.

Laporan audit harus:

a) disusun dalam bentuk panjang

b) menyajikan rekonsiliasi lab rugi komersial dan fiskal.

27

2.1.13. Peraturan Pemerintah No 46 tahun 2013

PP Nomor 46 Tahun 2013 tentang Pajak Penghasilan Atas

Penghasilan Dari Usaha Yang Diterima Atau Diperoleh Wajib Pajak Yang

Memiliki Peredaran Bruto Tertentu berisikan peraturan sebagai berikut:

1) Pasal 2 menyatakan aturan beberapa kriteria yang masuk dalam PP 46

tahun 2013 yaitu, Wajib Pajak (badan maupun orang pribadi) yang

tidak termasuk dalam bentuk usaha tetap. Dan menerima hasil dari

usaha tersebut, dimana usaha yang dimaksud disni bukan berupa usaha

jasa yang mempunyai penghasilan bruto Rp.4.800.000.00 pertahunnya.

Wajib Pajak orang pribadi yang tidak masuk dalam kriteria PP 46

tahun 2013 adalah dalam usahanya tidak menggunakan prasarana

umum. Wajib pajak badan yang tidak masuk kedalam kriteria PP 46

tahun 2013 adalah usahanya belum beroperasi secara komersial, dan

penghasilan bruto setahunnya melebihi Rp. 4.800.000.000.

2) Pasal 3 menyatakan tarif yang dikenakan dalam PP 46 tahun 2013 ini

sifatnya final dan dari penghasilan bruto pertahunnya di kenakan tarif

1 persen. Dan jika dalam pertahunnya sebuah usaha memperoleh

peredaran bruto melebihi Rp. 4.800.000.000, maka akan dikenakan

tarif pajak Penghasilan berdasarkan ketentuan Undang-Undang Pajak

Penghasilan yang berlaku.

3) Pasal 4 menyatakan dasar pengenaan pajak yang digunakan untuk

menghitung pajak penghasilan yang bersifat final adalah jumlah

peredaran bruto disetiap bulannya. Pajak penghasilan terutang dihitung

28

berdasarkan tarif yang nantinya dikalikan 1 persen dengan dasar

pengenaan pajak.

4) Pasal 5 menyatakan PP 46 tahun 2013 tidak berlaku atas penghasilan

dari usaha Pajak penghasilan yang bersifat final berdasarkan ketentuan

perundang-undangan dibidang perpajakan.

5) Pasal 6 menyatakan penghasilan selain dari usaha yang masuk kriteria

dalam PP 46 tahun 2013 yang diterima oleh wajib pajak, akan

dikenakan pajak penghasilan berdasarakan ketentuan Undang-Undang

Pajak Penghasilan.

6) Pasal 7 menyatakan pajak yang dibayar ataupun terutang di luar negeri

atas penghasilan dari luar negeri yang diterima atau diperoleh Wajib

pajak dapat dikreditkan terhadap Pajak penghasilan yang terutang

berdasarkan ketentuan Undang-Undang Pajak Penghasilan dan

peraturan pelaksanaannya.

7) Pasal 8 berisi mengenai wajib pajak yang dikenai pajak Penghasilan

bersifat final berdasarkan peraturan Pemerintah ini dan

menyelenggarakan pembukuan dapat melakukan kompensasi kerugian

dengan penghasilan yang tidak dikenakan Pajak Penghasilan yang

bersifat final diantaranya dengan ketentuan sebagai berikut :

a. Kompensasi kerugian dilakukan mulai tahun pajak berikutnya

berturut- turut sampai dengan lima tahun pajak.

29

b. Tahun pajak dikenakannya pajak penghasilan yang bersifat final

berdasarkan Peraturan pemerintah ini diperhitungkan sebagai

bagian dari jangka waktu yaitu lima tahun pajak.

c. Kerugian pada suatu tahun pajak akan dikenakan pajak penghasilan

yang bersifat final berdasarkan Peraturan pemerintah ini tidak

boleh dikompensasikan di tahun pajak yang akan datang.

8) Pasal 9 berisikan mengenai ketentuan yang lainnya mengenai

perhitungan, penyetoran maupun pelaporan pajak penghasilan atas

penghasilan dari usaha yang diterima dan diperoleh wajib pajak yang

memiliki peredaran bruto tertentu dan masuk kedalam operasionalnya

secara akan diatur berdasarkan Peraturan Menteri keuangan.

9) Pasal 10 menyatakan dimana dalam hal khusus terkait peredaran bruto

sebagai dasar yang dapat dikenai pajak penghasilan yang bersifat final

yang diatur dalam peraturan pemerintah ini, diatur sebagai berikut:

a. Berdasarkan pada jumlah peredaran bruto tahun pajak terakhir

sebelum tahun pajak berlakunya peraturan pemerintah ini yang

akan disetahunkan, dalam hal tahun pajak terakhir sebelum tahun

pajak berlakunya peraturan pemerintah ini meliputi kurang dari 12

bulan.

b. Berdasarkan pada jumlah peredaran bruto dari bulan saat wajib

pajak terdaftar sampai dengan bulan sebelum berlakunya peraturan

pemerintan ini yang disetahunkan, dalam hal wajib pajak terdaftar

pada tahun pajak yang sama dengan tahun pajak saat berlakunya

30

peraturan pemerintah ini dibulan sebelum peraturan pemerintah ini

berlaku.

c. Berdasarkan pada jumlah peredaran bruto pada bulan pertama

diperolehnya penghasilan dari usaha yang disetahunkan, dalam hal

wajib pajak yang baru terdaftar sebagai wajib pajak sejak

berlakunya peraturan pemerintah ini.

10) Pasal 11 dalam surat edaran Peraturan Pemerintah Nomor 46 tahun

2013 menyatakan bahwa peraturan pemerintah ini mulai diberlakukan

pada tanggal 1 Juli 2013.

2.1.14. Hubungan antara Kewajiban Moral dengan Kepatuhan Wajib Pajak

Orang Pribadi dalam Skema PP No. 46 Tahun 2013.

Kewajiban moral merupakan moral individu yang dimiliki oleh

seseorang, namun kemungkinan tidak dimiliki oleh orang lain, yang dalam

hal ini, yang dimaksud adalah wajib pajak orang pribadi, dalam kaitannya

dengan kewajiban moral, tidak terlepas dengan integritas. Integritas berarti

bahwa perilaku seseorang konsisten dengan nilai yang menyertainya, dan

orang tersebut bersifat jujur, etis, dan dapat dipercaya. Integritas dapat

diartikan sebagai kesehatan moral, kejujuran yang terbebas dari pengaruh

atau motif korupsi, dapat dipercaya dan disukai, serta memiliki ketulusan.

Handayani (2009:20) mengatakan, bahwa responsibility

merupakan kewajiban atau obligation untuk melaksanakan sesuatu karena

menerima penugasan. Handayani (2009:20) menjelaskan responsibility

merupakan kewajiban seseorang untuk menyelesaikan kegiatan yang telah

31

sampai ke tingkat yang paling baik sesuai kemampuan. Berdasarkan

pendapat kedua ahli tersebut terlihat bahwa responsibility sangat erat

kaitannya dengan kewajiban. Atas suatu pekerjaan yang dibebankan pada

seseorang, maka yang bersangkutan memiliki kewajiban untuk

melaksanakan pekerjaan itu sampai selesai dengan hasil yang baik, adanya

kewajiban moral yang tinggi maka akan mendorong seseorang untuk patuh

dalam melaporkan pajaknya. Tingkat kepatuhan pajak akan menjadi lebih

tinggi ketika wajib pajak memiliki kewajiban moral yang lebih kuat.

2.1.15. Hubungan antara Kualitas Pelayanan dengan Kepatuhan Wajib

Pajak Orang Pribadi dalam Skema PP No. 46 Tahun 2013.

Meningkatkan kepatuhan wajib pajak dapat dilakukan melalui

peningkatan kualitas pelayanan (Handayani, 2009:21). Pelayanan yang

baik adalah pelayanan yang dapat memberikan rasa puas bagi pelanggan,

dalam hal ini adalah wajib pajak, hal ini dapat menyebabkan kepatuhan

wajib pajak meningkat (Handayani, 2009:21). Pelayanan yang berkualitas

adalah pelayanan yang dapat memberikan kepuasan kepada pelanggan dan

tetap dalam batas memenuhi standar pelayanan yang dapat

dipertanggungjawabkan serta harus dilakukan secara terus-menerus.

Kepuasan yang diperoleh oleh pelanggan akan berdampak pada kepatuhan

wajib pajak dalam memenuhi kewajiban perpajakannya.

Pelayanan kepada pelanggan dikatakan bermutu apabila memenuhi

atau melebihi harapan pelanggan atau semakin kecil kesenjangan antara

pemenuhan janji dengan harapan pelanggan adalah semakin mendekati

32

ukuran bermutu. Menyediakan jasa secara konsisten kepada pelanggan

adalah pelayanan bermutu. Pelayanan yang berkualias harus dapat

memberikan keamanan, kenyamanan, kelancaran, dan kepastian hukum

kepada pelanggan (Supadmi, 2009:219). Jika kualitas pelayanan

meningkat maka akan berdampak pada kepatuhan wajib pajak dalam

memenuhi kewajiban perpajakannya.

2.1.16. Hubungan antara Sanksi Perpajakan dengan Kepatuhan Wajib Pajak

Orang Pribadi dalam Skema PP No. 46 Tahun 2013.

Undang-undang perpajakan dan peraturan pelaksanaannya tidak

memuat jenis penghargaan bagi wajib pajak yang patuh dalam

melaksanakan kewajiban perpajakannya. Walaupun tidak mendapatkan

penghargaan atas kepatuhannya dalam melaksanakan kewajiban

perpajakan, wajib pajak akan dikenakan sanksi apabila sengaja tidak

memenuhi kewajiban perpajakannya. Agar peraturan perpajakan dipatuhi,

maka harus ada sanksi perpajakan bagi para pelanggarnya (Nugroho,

2006).

Wajib pajak akan memenuhi kewajiban perpajakannya bila

memandang bahwa sanksi perpajakan akan lebih banyak merugikan

dirinya. Semakin banyak pelanggaran yang dilakukan oleh wajib pajak

maka akan semakin berat pula sanksi yang akan diterima (Nugroho, 2006).

Penelitian yang dilakukan oleh Purnomo (2008) menunjukkan bahwa

persepsi wajib pajak tentang sanksi perpajakan berpengaruh pada

kepatuhan wajib pajak orang pribadi.

33

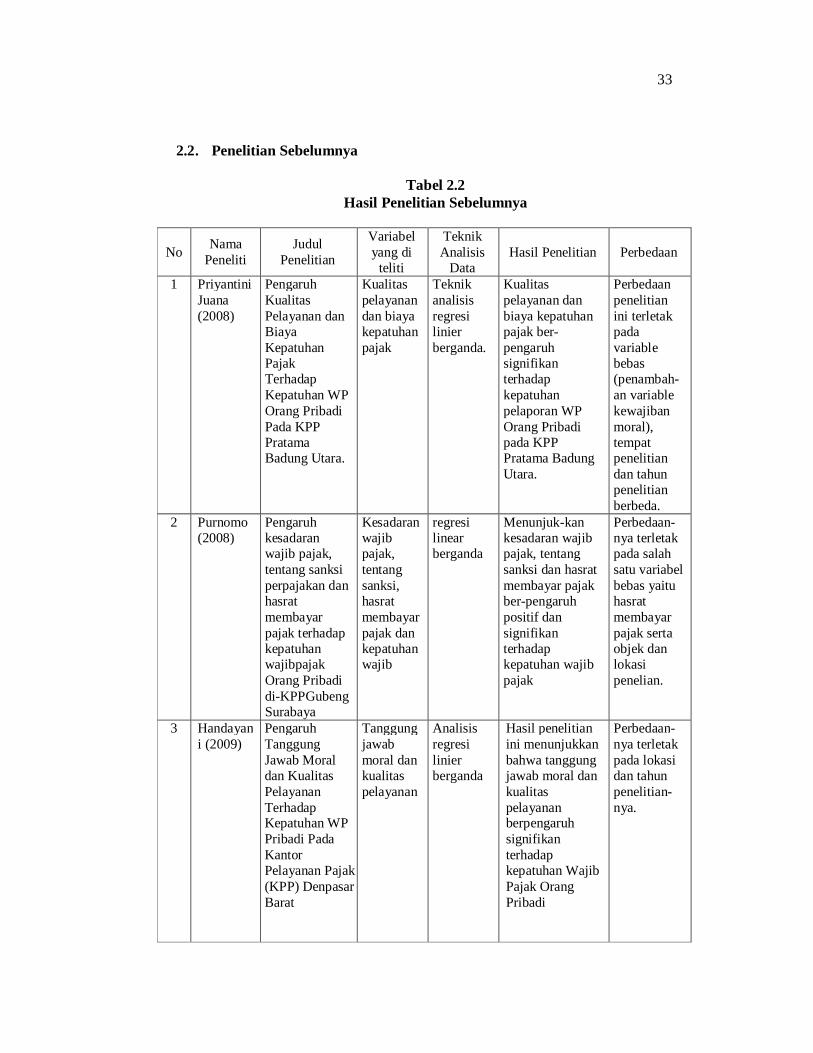

2.2. Penelitian Sebelumnya

Tabel 2.2 Hasil Penelitian Sebelumnya

No Nama Peneliti

Judul Penelitian

Variabel yang di

teliti

Teknik Analisis

Data Hasil Penelitian Perbedaan

1 Priyantini Juana (2008)

Pengaruh Kualitas Pelayanan dan Biaya Kepatuhan Pajak Terhadap Kepatuhan WP Orang Pribadi Pada KPP Pratama Badung Utara.

Kualitas pelayanan dan biaya kepatuhan pajak

Teknik analisis regresi linier berganda.

Kualitas pelayanan dan biaya kepatuhan pajak ber-pengaruh signifikan terhadap kepatuhan pelaporan WP Orang Pribadi pada KPP Pratama Badung Utara.

Perbedaan penelitian ini terletak pada variable bebas (penambah-an variable kewajiban moral), tempat penelitian dan tahun penelitian berbeda.

2 Purnomo (2008)

Pengaruh kesadaran wajib pajak, tentang sanksi perpajakan dan hasrat membayar pajak terhadap kepatuhan wajibpajak Orang Pribadi di-KPPGubeng Surabaya

Kesadaran wajib pajak, tentang sanksi, hasrat membayar pajak dan kepatuhan wajib

regresi linear berganda

Menunjuk-kan kesadaran wajib pajak, tentang sanksi dan hasrat membayar pajak ber-pengaruh positif dan signifikan terhadap kepatuhan wajib pajak

Perbedaan-nya terletak pada salah satu variabel bebas yaitu hasrat membayar pajak serta objek dan lokasi penelian.

3 Handayani (2009)

Pengaruh Tanggung Jawab Moral dan Kualitas Pelayanan Terhadap Kepatuhan WP Pribadi Pada Kantor Pelayanan Pajak (KPP) Denpasar Barat

Tanggung jawab moral dan kualitas pelayanan

Analisis regresi linier berganda

Hasil penelitian ini menunjukkan bahwa tanggung jawab moral dan kualitas pelayanan berpengaruh signifikan terhadap kepatuhan Wajib Pajak Orang Pribadi

Perbedaan-nya terletak pada lokasi dan tahun penelitian-nya.

34

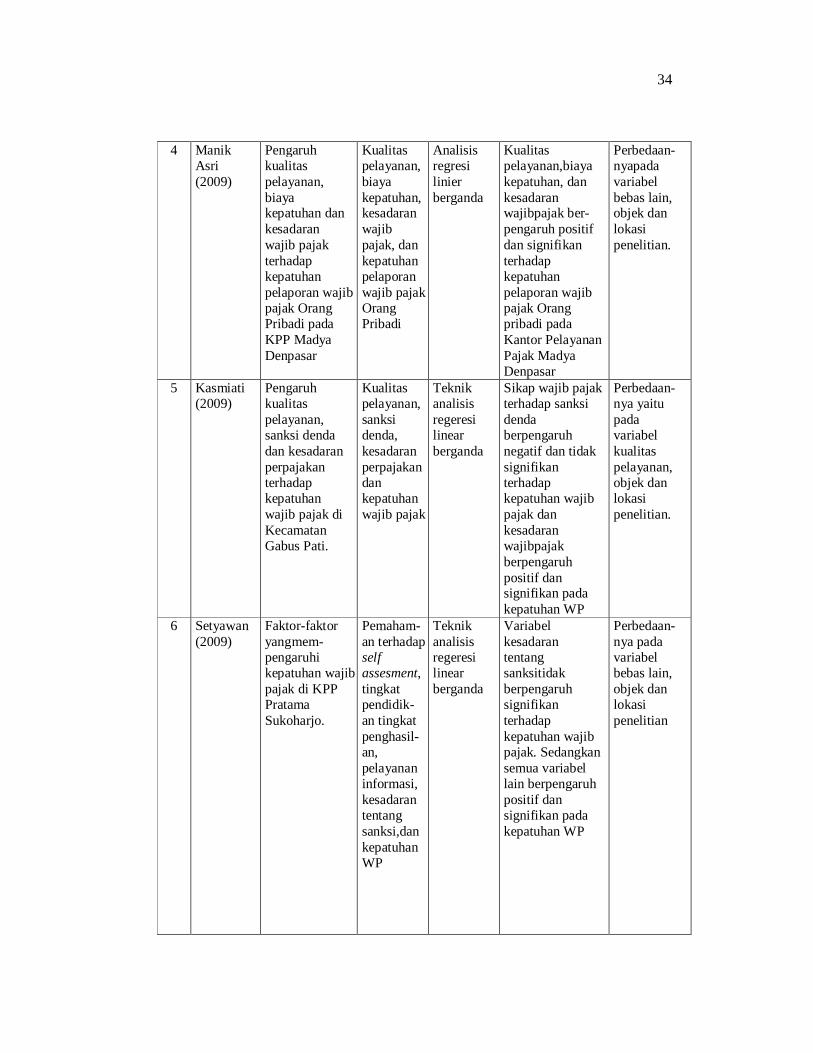

4 Manik Asri (2009)

Pengaruh kualitas pelayanan, biaya kepatuhan dan kesadaran wajib pajak terhadap kepatuhan pelaporan wajib pajak Orang Pribadi pada KPP Madya Denpasar

Kualitas pelayanan, biaya kepatuhan, kesadaran wajib pajak, dan kepatuhan pelaporan wajib pajak Orang Pribadi

Analisis regresi linier berganda

Kualitas pelayanan,biaya kepatuhan, dan kesadaran wajibpajak ber-pengaruh positif dan signifikan terhadap kepatuhan pelaporan wajib pajak Orang pribadi pada Kantor Pelayanan Pajak Madya Denpasar

Perbedaan-nyapada variabel bebas lain, objek dan lokasi penelitian.

5 Kasmiati (2009)

Pengaruh kualitas pelayanan, sanksi denda dan kesadaran perpajakan terhadap kepatuhan wajib pajak di Kecamatan Gabus Pati.

Kualitas pelayanan, sanksi denda, kesadaran perpajakandan kepatuhan wajib pajak

Teknik analisis regeresi linear berganda

Sikap wajib pajak terhadap sanksi denda berpengaruh negatif dan tidak signifikan terhadap kepatuhan wajib pajak dan kesadaran wajibpajak berpengaruh positif dan signifikan pada kepatuhan WP

Perbedaan-nya yaitu pada variabel kualitas pelayanan, objek dan lokasi penelitian.

6 Setyawan (2009)

Faktor-faktor yangmem-pengaruhi kepatuhan wajib pajak di KPP Pratama Sukoharjo.

Pemaham-an terhadap self assesment, tingkat pendidik-an tingkat penghasil-an, pelayanan informasi, kesadaran tentang sanksi,dan kepatuhan WP

Teknik analisis regeresi linear berganda

Variabel kesadaran tentang sanksitidak berpengaruh signifikan terhadap kepatuhan wajib pajak. Sedangkan semua variabel lain berpengaruh positif dan signifikan pada kepatuhan WP

Perbedaan-nya pada variabel bebas lain, objek dan lokasi penelitian

35

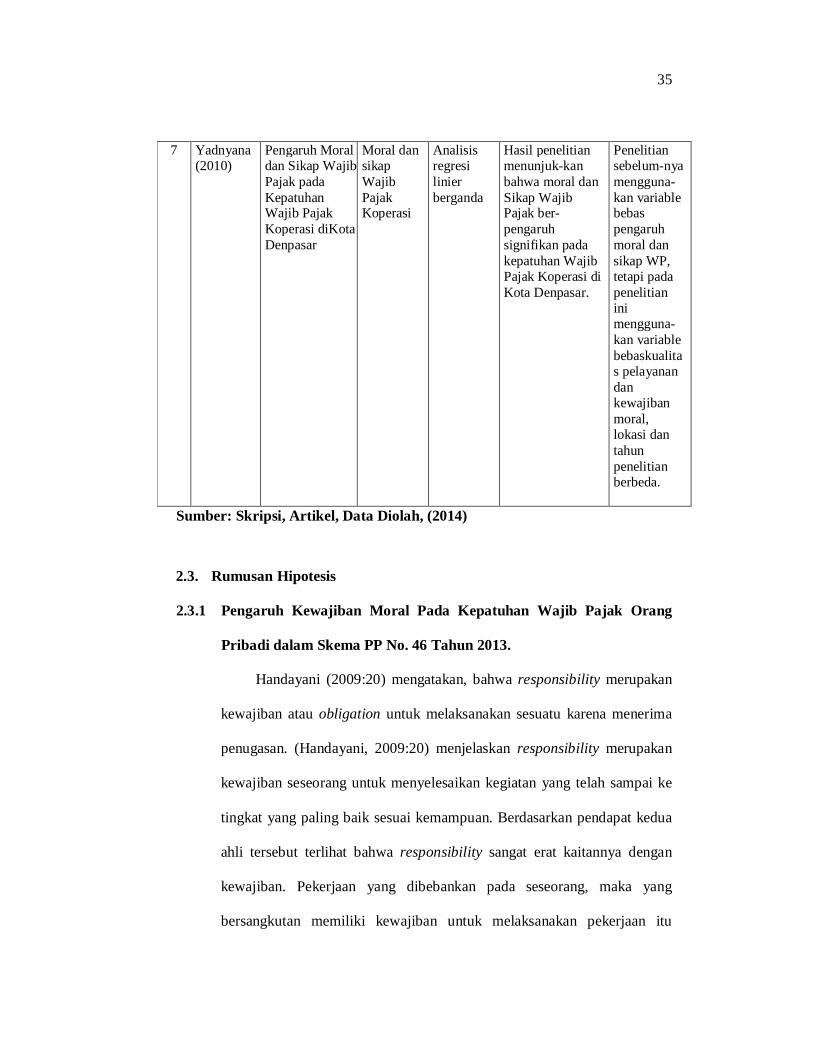

7 Yadnyana (2010)

Pengaruh Moral dan Sikap Wajib Pajak pada Kepatuhan Wajib Pajak Koperasi diKota Denpasar

Moral dan sikap Wajib Pajak Koperasi

Analisis regresi linier berganda

Hasil penelitian menunjuk-kan bahwa moral dan Sikap Wajib Pajak ber-pengaruh signifikan pada kepatuhan Wajib Pajak Koperasi di Kota Denpasar.

Penelitian sebelum-nya mengguna-kan variable bebas pengaruh moral dan sikap WP, tetapi pada penelitian ini mengguna-kan variable bebaskualitas pelayanan dan kewajiban moral, lokasi dan tahun penelitian berbeda.

Sumber: Skripsi, Artikel, Data Diolah, (2014)

2.3. Rumusan Hipotesis

2.3.1 Pengaruh Kewajiban Moral Pada Kepatuhan Wajib Pajak Orang

Pribadi dalam Skema PP No. 46 Tahun 2013.

Handayani (2009:20) mengatakan, bahwa responsibility merupakan

kewajiban atau obligation untuk melaksanakan sesuatu karena menerima

penugasan. (Handayani, 2009:20) menjelaskan responsibility merupakan

kewajiban seseorang untuk menyelesaikan kegiatan yang telah sampai ke

tingkat yang paling baik sesuai kemampuan. Berdasarkan pendapat kedua

ahli tersebut terlihat bahwa responsibility sangat erat kaitannya dengan

kewajiban. Pekerjaan yang dibebankan pada seseorang, maka yang

bersangkutan memiliki kewajiban untuk melaksanakan pekerjaan itu

36

sampai selesai dengan hasil yang baik,dengan adanya kewajiban moral

yang tinggi maka akan mendorong seseorang untuk patuh dalam

melaporkan pajaknya.Tingkat kepatuhan pajak akan menjadi lebih tinggi

ketika wajib pajak memiliki kewajiban moral yang lebih kuat. Penelitian

yang dilakukan oleh Asri (2009) menemukan bahwa kesadaran wajib

pajak berpengaruh positif dan signifikan pada kepatuhan wajib pajak.

Ajzen dalam Agustini (2008) menyatakan bahwa kewajiban moral adalah

moral individu yang dimiliki oleh seseorang, namun kemungkinan tidak

dimiliki oleh orang lain. Berdasarkan uraian di atas, maka hipotesis yang

dikembangkan dalam penelitian ini adalah:

H1 : Kewajiban moral berpengaruh positif pada kepatuhan wajib pajak

orang pribadi dalam skema PP No. 46 Tahun 2013.

2.3.2 Pengaruh Kualitas Pelayanan Pada Kepatuhan Wajib Pajak Orang

Pribadi dalam Skema PP No. 46 Tahun 2013.

Kepatuhan wajib pajak juga dapat ditingkatkan dengan peningkatan

kualitas pelayanan. Pelayanan yang baik menyebabkan kepatuhan wajib

pajak meningkat. Pelayanan adalah suatu proses bantuan kepada orang lain

dengan cara tertentu yang memerlukan kepekaan dan hubungan

interpersonal agar tercipta kepuasan dan keberhasilan (Boediono,

2003:60). Pelayanan yang berkualitas adalah pelayanan yang dapat

memberikan kepuasan kepada pelanggan dan tetap dalam batas memenuhi

standar pelayanan yang dapat dipertanggungjawabkan serta harus

dilakukan secara terus-menerus. Hasil penelitian Priyantini (2008), Asti

37

Pramitari (2010), Trisnadewi (2010), dan Edy Septian (2011) menunjukan

bahwa variabel kualitas pelayanan berpengaruh positif dan signifikan pada

kepatuhan wajib pajak. Berdasarkan hal tersebut, maka hipotesis kedua

dari penelitian ini adalah.

H2 : Kualitas pelayanan berpengaruh positif pada kepatuhan wajib pajak

orang pribadi dalam skema PP No. 46 Tahun 2013.

2.3.3 Pengaruh Sanksi Perpajakan Pada Kepatuhan Wajib Pajak Orang

Pribadi dalam Skema PP No. 46 Tahun 2013.

Sanksi perpajakan yaitu interpretasi dan pandangan wajib pajak

dengan adanya sanksi perpajakan. Seberapa berat sanksi yang dikenakan

kepada wajib pajak yang tidak patuh dalam memenuhi kewajiban

perpajakannya. Wajib pajak akan memenuhi kewajiban perpajakannya bila

memandang bahwa sanksi perpajakan akan lebih banyak merugikan

dirinya. Semakin banyak pelanggaran yang dilakukan oleh wajib pajak

maka akan semakin berat pula sanksi yang akan diterima (Nugroho, 2005).

Penelitian yang dilakukan oleh Purnomo (2008) menunjukkan bahwa

persepsi wajib pajak tentang sanksi perpajakan berpengaruh positif dan

signifikan pada kepatuhan wajib pajak. Berdasarkan hal tersebut, maka

hipotesis ketiga dari penelitian ini adalah.

H3 : Sanksi perpajakan berpengaruh positif pada kepatuhan wajib pajak

orang pribadi dalam skema PP No. 46 Tahun 2013.