BAB II...8) Simpanan wajib, yaitu sejumlah uang yang wajib dibayar oleh anggota kepada koperasi...

19

4 BAB II LANDASAN TEORI 2.1. Konsep Dasar Akuntansi 2.1.1. Pengertian Akuntansi Menurut American Insitute of Certified Public Accounting dalam (Sujarweni, 2018) mendefinisikan bahwa “Akuntansi sebagai seni pencatatan, penggolongan, pengikhtisaran dengan cara tertentu dalam ukuran moneter, transaksi, dan kejadian- kejadian yang umumnya bersifat keuangan termasuk menafsirkan hasil-hasilnya ”. Menurut Horngren dalam (Eko, 2018) mengemukakan bahwa: Akuntansi adalah bahasa bisnis yang berkomunikasi dengan pihak-pihak yang berkepentingan terkait dengan hasil operasi dan kondisi keuangan entitas melalui data akuntansi yang dipersiapkan untuk pihak-pihak yang berkepentingan, seperti; pemegang saham, calon investor, karyawan, manajer, kreditur, dan pemerintah”. Menurut Yulius dalam (Rachmawati & Nurjanah, 2017) mengemukakan bahwa “Akuntansi merupakan proses identifikasi, pencatatan dan pelaporan seluruh transaksi atau kejadian ekonomi yang terjadi dalam suatu perusahaan “. Menurut Hutauruk dalam (Saputro, 2018) mengemukakan bahwa “Akuntansi merupakan kumpulan konsep dan teknik yang digunakan untuk mengukur dan melaporkan informasi keuangan dalam suatu unit usaha ekonomi. Informasi akuntansi sangat potensial untuk dilaporkan kepada pihak-pihak yang membutuhkan”.

Transcript of BAB II...8) Simpanan wajib, yaitu sejumlah uang yang wajib dibayar oleh anggota kepada koperasi...

4

BAB II

LANDASAN TEORI

2.1. Konsep Dasar Akuntansi

2.1.1. Pengertian Akuntansi

Menurut American Insitute of Certified Public Accounting dalam (Sujarweni,

2018) mendefinisikan bahwa “Akuntansi sebagai seni pencatatan, penggolongan,

pengikhtisaran dengan cara tertentu dalam ukuran moneter, transaksi, dan kejadian-

kejadian yang umumnya bersifat keuangan termasuk menafsirkan hasil-hasilnya ”.

Menurut Horngren dalam (Eko, 2018) mengemukakan bahwa:

Akuntansi adalah bahasa bisnis yang berkomunikasi dengan pihak-pihak yang

berkepentingan terkait dengan hasil operasi dan kondisi keuangan entitas melalui data

akuntansi yang dipersiapkan untuk pihak-pihak yang berkepentingan, seperti;

pemegang saham, calon investor, karyawan, manajer, kreditur, dan pemerintah”.

Menurut Yulius dalam (Rachmawati & Nurjanah, 2017) mengemukakan

bahwa “Akuntansi merupakan proses identifikasi, pencatatan dan pelaporan seluruh

transaksi atau kejadian ekonomi yang terjadi dalam suatu perusahaan “.

Menurut Hutauruk dalam (Saputro, 2018) mengemukakan bahwa “Akuntansi

merupakan kumpulan konsep dan teknik yang digunakan untuk mengukur dan

melaporkan informasi keuangan dalam suatu unit usaha ekonomi. Informasi akuntansi

sangat potensial untuk dilaporkan kepada pihak-pihak yang membutuhkan”.

5

2.1.2. Siklus Akuntansi

Menurut (Wawan, 2016) mengemukakan bahwa “Siklus akuntansi adalah

proses akuntansi yang diawali dengan menganalisis dan menjurnal traksaksi, dan

diakhiri dengan membuat laporan”.

Sedangkan menurut (Martani, Dwi, Sylvia Veronica Siregar, Ratna Wardhani,

2018) mengatakan bahwa “Siklus akuntansi merupakan keseluruhan proses yang

dilakukan entitas untuk mengolah data-data keuangan hingga menjadi informasi yang

bermanfaat bagi pengguna untuk mengambil keputusan”.

Menurut (Wawan, 2016) Tahapan-tahapan dalam siklus akuntansi dapat

diurutkan sebagai berikut:

Sumber : (Wawan, 2016)

Gambar II.1. Siklus Akuntansi

1. Mula-mula dokumen pendukung transaksi dianalisis dan informasi yang

terkandung dalam dokumen tersebut dicatat dalam jurnal.

2. Lalu data akuntansi yang ada dalam jurnal diposting ke buku besar.

3. Seluruh saldo akhir yang terdapat pada masing-masing buku besar akun

“didaftar” (dipindahkan) ke neraca saldo untuk membuktikan kecocokan

6

antara keseluruhan nilai akun bersaldo normal debet dengan keseluruhan nilai

akun bersaldo normal kredit.

4. Menganalisis data penyesuaian dan membuat ayat jurnal penyesuaian.

5. Memposting data jurnal penyesuaian ke masing-masing buku besar akun yang

terkait.

6. Dengan menggunakan pilihan (optional) bantuan neraca lajur sebagai kertas

kerja (work shet), neraca saldo setelah penyesuaian (Adjusted Trial Balance)

dan laporan keuangan disiapkan.

7. Membuat jurnal penutup (closing entries).

8. Memposting data jurnal penutup ke masing-masing buku besar akun yang

terkait.

9. Menyiapkan neraca saldo setelah penutupan (post- closing trial balance).

10. Membuat ayat jurnal pembalik (reversing entries).

Untuk perusahaan yang telah memiliki sistem komputerisasi akuntansi yaitu

sebuah perangkat lunak (software) yang memuat program pemprosesan data dan

pelaporan akuntansi, akan secara otomatis memposting junal ke buku besar, hingga

menghasilkan laporan keuangan. Dalam kondisi ini, kertas kerja (yang sifatnya

optional) tentu saja tidak dibutuhkan.

7

2.1.4. Laporan Kuangan

Menurut (Kasmir, 2015) mengatakan bahwa “dalam praktiknya laporan

keuangan perusahaan tidak dibuat secara serampangan, tetapi harus dibuat dan disusun

sesuai aturan atau standar yang berlaku.”

Dalam praktiknya, secara umum ada lima macam laporan keuangan menurut

(Kasmir, 2015), adalah:

1. Neraca, merupakan laporan yang menunjukkan posisi keuangan perusahaan

pada tanggal tertentu. Arti dari posisi keuangan dimaksudkan adalah posisi

jumlah aktiva (harta) dan pasiva (kewajiban dan ekuitas) suatu perusahaan.

2. Laporan laba rugi, merupakan laporan keuangan yang menggambarkan hasil

uasaha perusahaan dalam suatu periode tertentu.

3. Laporan perubahan modal, merupakan laporan yang menjelaskan perubahan

modal dan sebab-sebab terjadinya perubahan modal. Laporan perubahan modal

jarang dibuat bila tidak terjadi perubahan modal.

4. Laporan arus kas, merupakan laporan yang menunjukkan semua aspek yang

berkaitan dengan kegiatan perusahaan, baik langsung maupun tidak langsung

terhadap kas. Laporan arus kas terdiri dari arus kas masuk (cash in) dan kas

keluar (cash out) selama periode tertentu.

5. Laporan catatan atas laporan keuangan, laporan yang memberikan

informasi apabila ada laporan keuangan yang memerlukan penjelasan tertentu.

2.1.5. Elemen Laporan Keuangan

Menurut Bahri dalam (Ardiansyah, 2017) bahwa terdapat 5 elemen laporan keuangan

yang terdiri dari:

1. Aktiva (asset)

a. Aktiva Lancar (current asset).

8

1) Kas (cash), yaitu uang tunai, cek atau alat pembayaran yang siap dan bebas

dipergunakan untuk kegiatan umum perusahaan.

2) Piutang wesel (notes receivable), yaitu tagihan kepada pihak kreditur yang disertai

dengan surat kesanggupan untuk melunasinya.

3) Piutang usaha (account receivable), yaitu tagihan yang timbul karena adanya

penjualan jasa atau barang dagangan.

4) Persekot atau beban dibayar di muka (prepaid expenses), yaitu beban yang telah

dibayar akan tetapi belum digunakan atau dimanfaatkan sebagai beban pada aktifitas

perusahaan di masa yang akan datang atau periode akuntansi berikutnya.

5) Perlengkapan (supplies), yaitu perlengkapan yang habis dipakai dalam satu tahun.

b. Aktiva tetap berwujud (fixed asset).

1) Tanah (land)

2) Bangunan (building)

3) Kendaraan (vehicle)

4) Peralatan (equipment)

c. Aktiva tetap tidak berwujud (intangible asset).

1) Hak paten, yaitu hak suatu perusahaan atas pembuatan suatu barang yang dilindungi

oleh undang-undang dari peniruan-peniruan.

2) Hak merk, yaitu pemakaian suatu tanda (simbol) dalam perdagangan yang

dilindungi undang-undang dari peniruan.

9

2. Kewajiban atau hutang (liabilities)

a. Hutang jangka pendek (current liabilities)

1) Hutang usaha (account payable), yaitu kewajiban perusahaan kepada kreditur yang

timbul karena adanya transaksi pembelian barang dagangan secara kredit.

2) Hutang wesel (notes payable), yaitu kewajiban perusahaan kepada pihak kreditur

yang disertai dengan janji tertulis untuk melunasinya.

3) Hutang gaji (salaries payable), yaitu kewajiban yang timbul karena terdapat

karyawan yang sudah bekerja tetapi belum mendapat pembayaran gaji oleh

perusahaan.

4) Hutang pajak (tax payable), yaitu hutang yang timbul karena apabila perusahaan

sudah saatnya membayar pajak penghasilan tetapi karena sesuatu hal lain sehingga

pajak tersebut belum dibayarkan.

5) Pendapatan diterima di muka (revenue in advanced), yaitu pendapatan yang telah

diterima pada periode sekarang tetapi belum memberikan jasa.

b. Hutang jangka panjang (long term debt)

Hutang obligasi (bond payable), yaitu kewajiban jangka panjang dari suatu perusahaan

atau pemerintah yang disertai dengan sertifikat tanda terhutang dan bentuk tertulis di

atas materai.

10

3. Ekuitas

1) Modal, yaitu bagian hak pemilik dalam perusahaan yang selisih antara aktiva dan

hutang.

2) Prive, yaitu pengambilan pribadi oleh pemilik perusahaan (prive terjadi dalam

perusahaan perseorangan).

3) Modal saham, yaitu modal berupa jumlah lembar saham yang dikeluarkan oleh

perusahaan (modal saham terjadi untuk perusahaan perseroan terbatas).

4) Agio saham atau disagio saham, yaitu selisih antara nilai normal saham dengan

harga jual saham (jumlah yang diterima perusahaan).

5) Laba ditahan, yaitu laba yang tidak diberikan kepada pemegang saham.

6) Dividen, yaitu hak pemegang saham atas laba perusahaan atau laba yang diberikan

oleh perusahaan kepada pemegang saham.

7) Saldo laba, yaitu merupakan kumpulan dari laba tahun-tahun sebelumnya dan

biasanya akun ini digunakan untuk perusahaan perseorangan.

8) Simpanan wajib, yaitu sejumlah uang yang wajib dibayar oleh anggota kepada

koperasi dalam waktu dan kesempatan tertentu.

9) Simpanan pokok, yaitu sejumlah uang yang sama banyaknya yang wajib dibayarkan

oleh anggota kepada koperasi pada saat menjadi anggota.

11

4. Pendapatan (revenues)

1) Pendapatan usaha, yaitu pendapatan yang diperoleh dari kegiatan pokok perusahaan

yaitu pendapatan dari penjualan jasa atau barang dagangan.

2) Pendapatan non usaha, yaitu pendapatan yang berasal dari kegiatan di luar usaha

pokok.

5. Beban (expenses)

1) Beban pemasaran, yaitu seluruh beban yang digunakan untuk menyelenggarakan

pemasaran, penjualan barang atau pengiriman barang. Misalnya beban iklan, beban

perjalanan, sampel dan sebagainya.

2) Beban administrasi, yaitu semua beban yang mencakup beban-beban yang terjadi

dalam menyelenggarakan pengarahan, pengawasan dan pelaksanaan tugas-tugas

perusahaan. Misalnya beban gaji, beban sewa, beban listrik dan sebagainya.

3) Beban diluar usaha, yaitu beban yang dikeluarkan perusahaan untuk pengeluaran di

luar usaha pokok. Misalnya beban bunga.

2.1.6. Jurnal

Menurut (Kartomo., 2019) mengemukakan bahwa:

Jurnal adalah alat untuk mencatat transaksi perusahaan yang dilakukan secara

kronologis (berdasarkan urutan waktu terjadinya) dengan menunjukan rekening yang

harus didebet dan dikredit beserta jumlah rupiahnya masing-masing. Setiap transaksi

yang terjadi dalam perusahaan, sebelum dibukukan ke buku besar, harus dicatat dulu

dalam jurnal. Oleh karena itu buku jurnal sering disebut sebagai buku catatan pertama

(book of original entri).

12

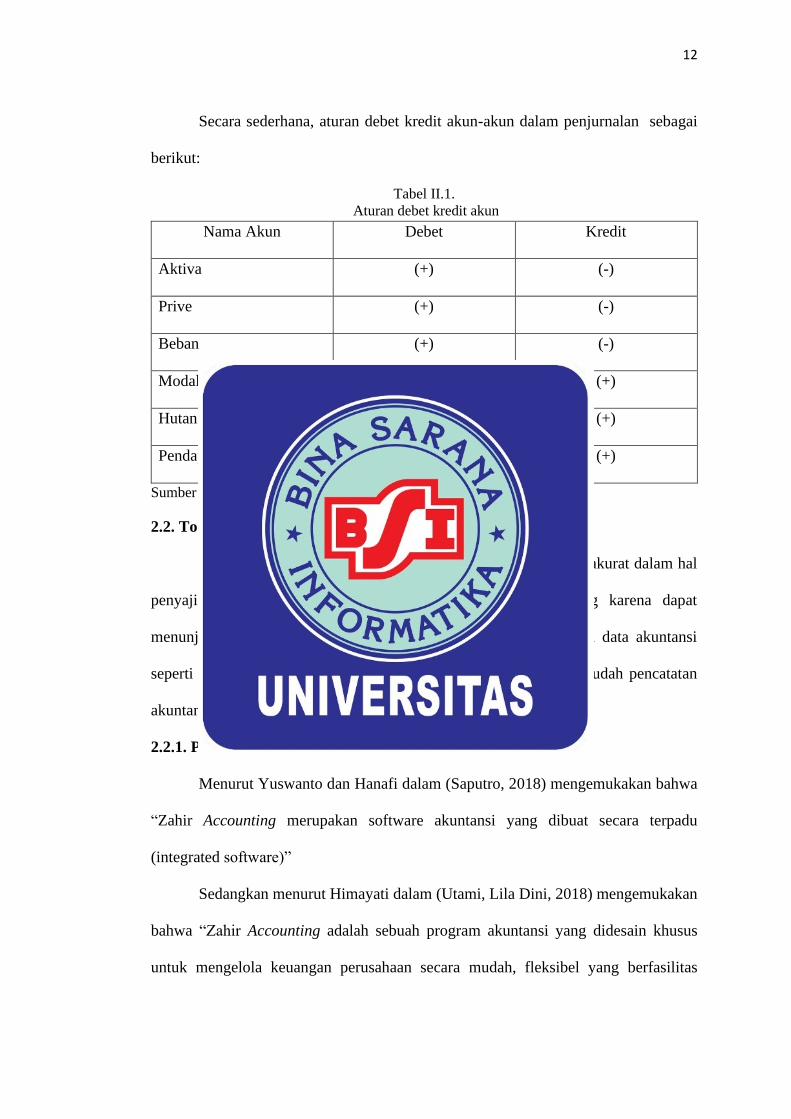

Secara sederhana, aturan debet kredit akun-akun dalam penjurnalan sebagai

berikut:

Tabel II.1.

Aturan debet kredit akun Nama Akun Debet Kredit

Aktiva (+) (-)

Prive (+) (-)

Beban (+) (-)

Modal (-) (+)

Hutang (-) (+)

Pendapatan (-) (+)

Sumber : (Kartomo., 2019)

2.2. Tool Aplikasi

Keuangan perusahaan yang dikelola dengan baik, cepat dan akurat dalam hal

penyajian laporan keuangan adalah faktor yang sangat penting karena dapat

menunjukan kredibilitas perusahaan tersebut. Software pengelohan data akuntansi

seperti Zahir Accounting Versi 6.0 diharapkan akan bisa mempermudah pencatatan

akuntansi pada Klinik Mawar Medika Bekasi.

2.2.1. Pengertian Zahir

Menurut Yuswanto dan Hanafi dalam (Saputro, 2018) mengemukakan bahwa

“Zahir Accounting merupakan software akuntansi yang dibuat secara terpadu

(integrated software)”

Sedangkan menurut Himayati dalam (Utami, Lila Dini, 2018) mengemukakan

bahwa “Zahir Accounting adalah sebuah program akuntansi yang didesain khusus

untuk mengelola keuangan perusahaan secara mudah, fleksibel yang berfasilitas

13

lengkap dan dapat digunakan untuk macam-macam perusahaan, baik jasa maupun

perusahaan dagang.”

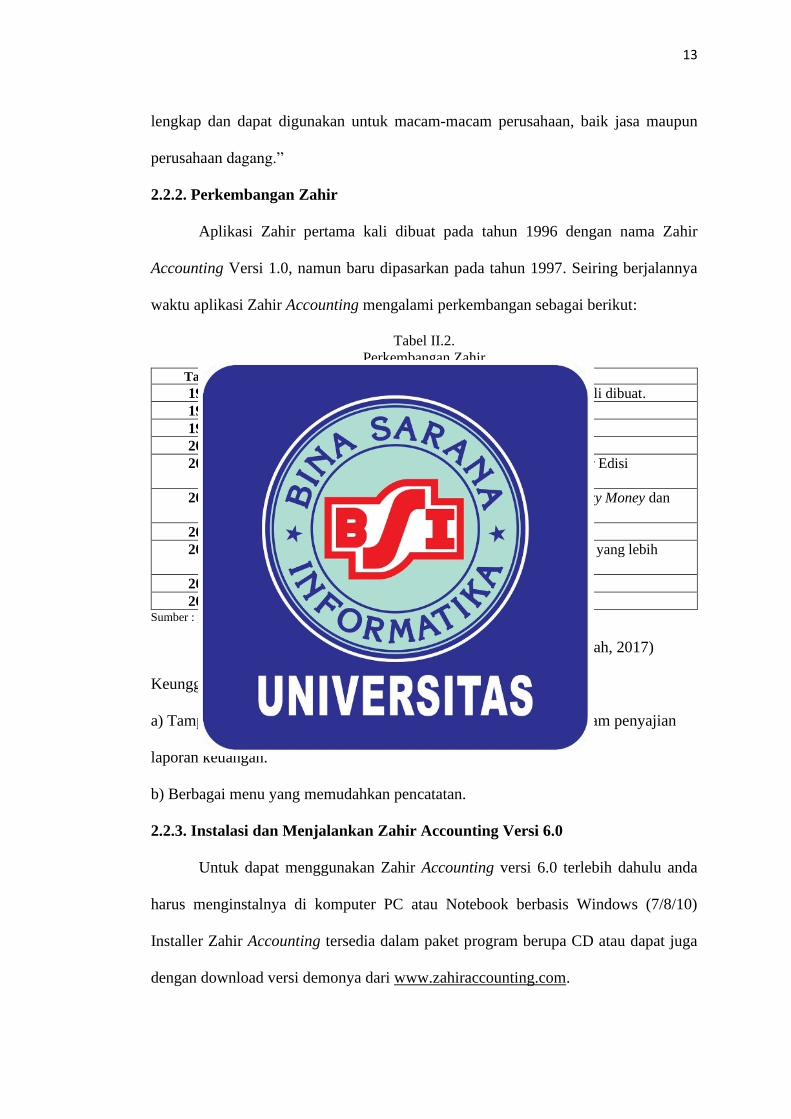

2.2.2. Perkembangan Zahir

Aplikasi Zahir pertama kali dibuat pada tahun 1996 dengan nama Zahir

Accounting Versi 1.0, namun baru dipasarkan pada tahun 1997. Seiring berjalannya

waktu aplikasi Zahir Accounting mengalami perkembangan sebagai berikut:

Tabel II.2.

Perkembangan Zahir Tahun Perkembangan

1996 Zahir Versi 1.0, yang hanya berupa Edisi GL pertama kali dibuat.

1997 Zahir Versi 2.0 mulai dibuat.

1999 Software akuntansi Zahir Accounting mulai dipasarkan.

2000 Diluncurkan Zahir Versi 2.1.

2002 Diluncurkan Versi 3.0 dan lahirnya Zahir POS dan Zahir Edisi

Enterprise.

2003 Diluncurkan Versi 4.0 dan lahirnya Edisi Flexy GL, Flexy Money dan

Flexy Trade.

2004 Diluncurkan Versi 5.0 dengan Database Client Server.

2005 Lahirnya Edisi Small Business Accounting dengan harga yang lebih

terjangkau.

2006 Peluncuran software Zahir Accounting Versi 5.1.

2014 Peluncuran Zahir Accounting Versi 6.0. Sumber : www.zahiraccounting.com

Menurut Yuswanto dan Hanafi dalam (Rachmawati & Nurjanah, 2017)

Keunggulan Zahir Accounting:

a) Tampilan yang menarik baik dalam interface program maupun dalam penyajian

laporan keuangan.

b) Berbagai menu yang memudahkan pencatatan.

2.2.3. Instalasi dan Menjalankan Zahir Accounting Versi 6.0

Untuk dapat menggunakan Zahir Accounting versi 6.0 terlebih dahulu anda

harus menginstalnya di komputer PC atau Notebook berbasis Windows (7/8/10)

Installer Zahir Accounting tersedia dalam paket program berupa CD atau dapat juga

dengan download versi demonya dari www.zahiraccounting.com.

14

2.2.4. Antar Muka Aplikasi Zahir Accounting Versi 6.0

Zahir Accounting mempunyai keunggulan baik dari segi fungsi yang mudah

dalam penggunaan maupun tampilan yang membuatnya dapat menarik banyak

pengguna. Berikut ini merupakan beberapa menu yang tersedia dalam zahir versi 6.0

berserta fungsinya.

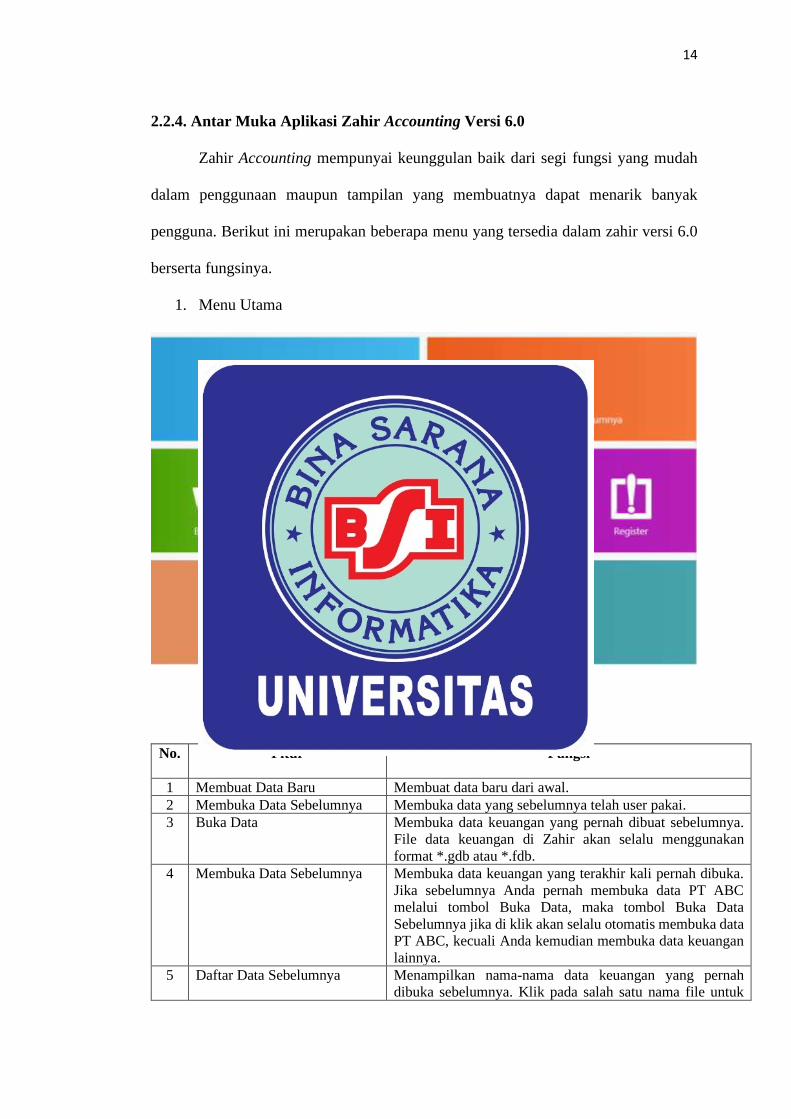

1. Menu Utama

Gambar II.3. Menu Utama

Tabel II.3.

Penjelasan fungsi menu dalam menu utama

No. Fitur Fungsi

1 Membuat Data Baru Membuat data baru dari awal.

2 Membuka Data Sebelumnya Membuka data yang sebelumnya telah user pakai.

3 Buka Data Membuka data keuangan yang pernah dibuat sebelumnya.

File data keuangan di Zahir akan selalu menggunakan

format *.gdb atau *.fdb.

4 Membuka Data Sebelumnya Membuka data keuangan yang terakhir kali pernah dibuka.

Jika sebelumnya Anda pernah membuka data PT ABC

melalui tombol Buka Data, maka tombol Buka Data

Sebelumnya jika di klik akan selalu otomatis membuka data

PT ABC, kecuali Anda kemudian membuka data keuangan

lainnya.

5 Daftar Data Sebelumnya Menampilkan nama-nama data keuangan yang pernah

dibuka sebelumnya. Klik pada salah satu nama file untuk

15

membuka data tersebut. Disini akan ditampilkan maksimum

lima data keuangan yang terakhir Anda buka.

6 Register Untuk dapat menggunakan Zahir, Anda diharuskan

melakukan registrasi terlebih dahulu.

7 Membuat File Backup untuk membuka file backup yang sebelumnya pernah dibuat

melalui fasilitas backup. File backup menggunakan format

*.gbk.

8 Data Contoh Untuk membuka data sampel.

9 Keluar untuk keluar dari program (menutup aplikasi Zahir). Sumber : www.zahiraccounting.com

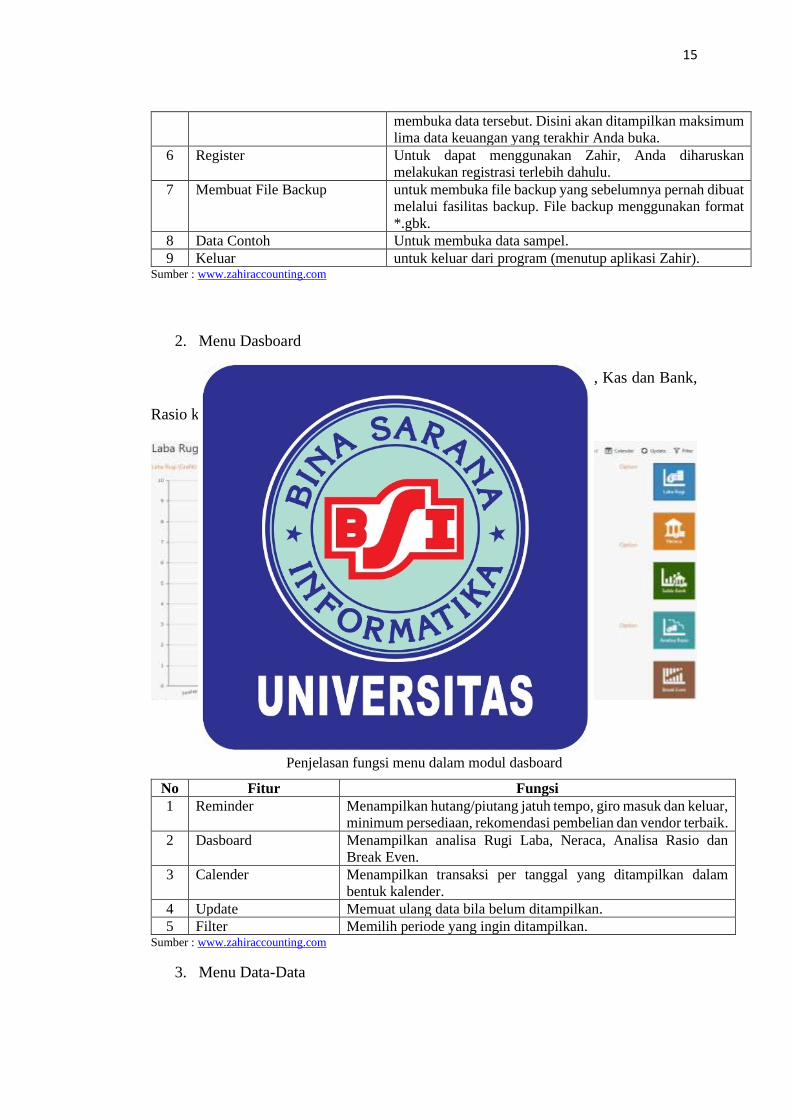

2. Menu Dasboard

Klik untuk menampilkan grafik keuangan (Neraca, Laba rugi, Kas dan Bank,

Rasio keuangan dan analisa BEP), Reminder dan Kalender.

Gambar II.4. menu dasboard

Tabel II.4.

Penjelasan fungsi menu dalam modul dasboard

No Fitur Fungsi

1 Reminder Menampilkan hutang/piutang jatuh tempo, giro masuk dan keluar,

minimum persediaan, rekomendasi pembelian dan vendor terbaik.

2 Dasboard Menampilkan analisa Rugi Laba, Neraca, Analisa Rasio dan

Break Even.

3 Calender Menampilkan transaksi per tanggal yang ditampilkan dalam

bentuk kalender.

4 Update Memuat ulang data bila belum ditampilkan.

5 Filter Memilih periode yang ingin ditampilkan. Sumber : www.zahiraccounting.com

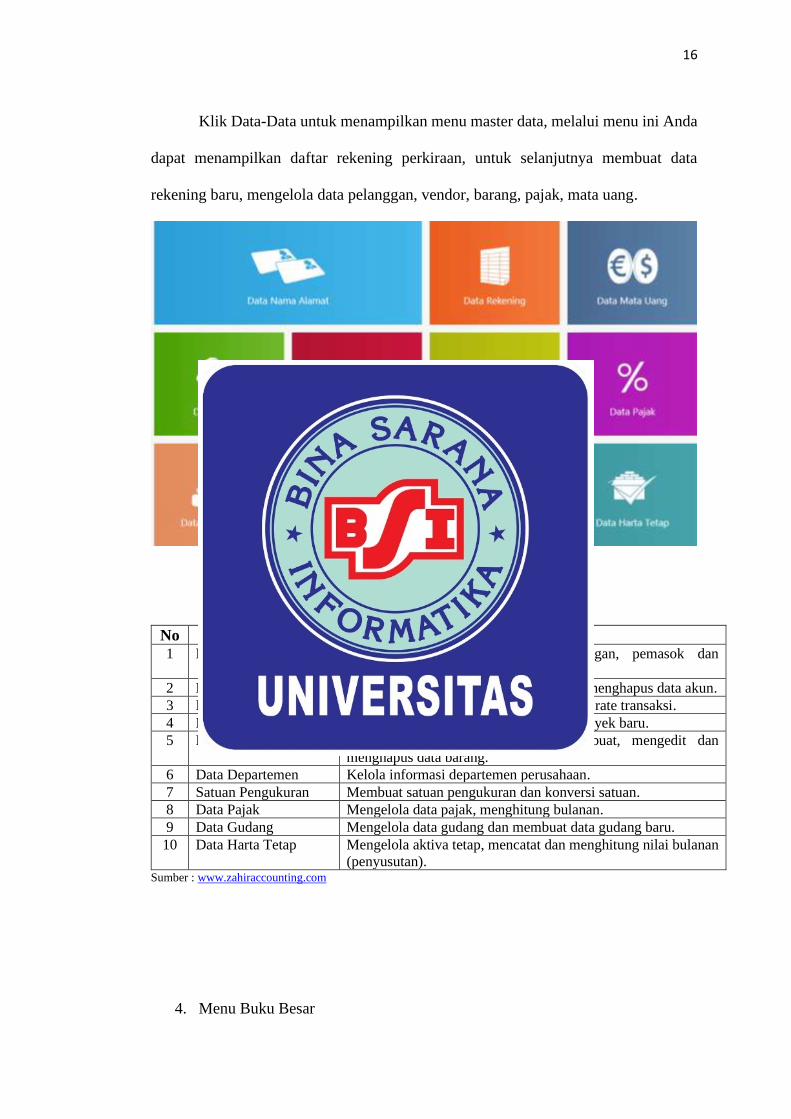

3. Menu Data-Data

16

Klik Data-Data untuk menampilkan menu master data, melalui menu ini Anda

dapat menampilkan daftar rekening perkiraan, untuk selanjutnya membuat data

rekening baru, mengelola data pelanggan, vendor, barang, pajak, mata uang.

Gambar II.5. Menu Data-Data

Tabel II.5.

Penjelasan fungsi menu dalam modul data-data

No Fitur Fungsi

1 Data Nama Alamat Membuat dan mengedit data pelanggan, pemasok dan

karyawan.

2 Data Rekening Tampilan akun, membuat, mengedit dan menghapus data akun.

3 Mata Uang Mengelola mata uang yang dipakai dalam rate transaksi.

4 Data Proyek Mengelola data proyek, membuat data proyek baru.

5 Data Produk Menampilkan daftar persediaan, membuat, mengedit dan

menghapus data barang.

6 Data Departemen Kelola informasi departemen perusahaan.

7 Satuan Pengukuran Membuat satuan pengukuran dan konversi satuan.

8 Data Pajak Mengelola data pajak, menghitung bulanan.

9 Data Gudang Mengelola data gudang dan membuat data gudang baru.

10 Data Harta Tetap Mengelola aktiva tetap, mencatat dan menghitung nilai bulanan

(penyusutan). Sumber : www.zahiraccounting.com

4. Menu Buku Besar

17

Klik Buku Besar untuk menginput transaksi jurnal umum dan menampilkan

buku besar per-rekening perkiraan.

Gambar II.6. Menu buku besar

Tabel II.6.

Penjelasan fungsi menu dalam modul buku besar

No Fitur Fungsi

1 Data Rekening Perkiraan Menampilkan daftar akun, membuat, mengedit dan

menghapus data akun.

2 Buku Besar Menampilkan informasi saldo per kode akun.

3 Tranksaksi Jurnal Umum Mencatat transaksi jurnal umum seperti penyesuaian beban

listrik . Sumber : www.zahiraccounting.com

5. Menu Penjualan

Klik Penjualan untuk menginput transaksi yang terkait dengan penjualan dan

piutang usaha, menampilkan daftar transaksi penjualan, kartu piutang usaha, mencetak

faktur.

18

Gambar II.7. Menu penjualan

Tabel II.7.

Penjelasan fungsi menu dalam modul penjualan

No Fitur Fungsi

1 Penawaran Harga Membuat penawaran kepada pelanggan.

2 Order Penjualan Membuat order penjualan kepada pelanggan.

3 Pengiriman Barang Mencatat pengiriman barang kepada pelanggan.

4 Invoice Penjualan Membuat invoice kepada pelanggan.

5 Uang Muka Penjualan Mencatat pembayaran uang muka dari pelanggan.

6 Daftar Uang Muka Penjualan Menampilkan daftar pembayaran uang muka dari

pelanggan.

7 Retur Penjualan Mencatat retur penjualan dari pelanggan.

8 Piutang Usaha Menampilkan informasi rincian saldo piutang per

pelanggan.

9 Pembayaran Piutang Usaha Mencatat penerimaan pembayaran piutang.

10 Pengembalian Kelebihan Mencatat pengembalian kelebihan pembayaran kepada

pelanggan. Sumber : www.zahiraccounting.com

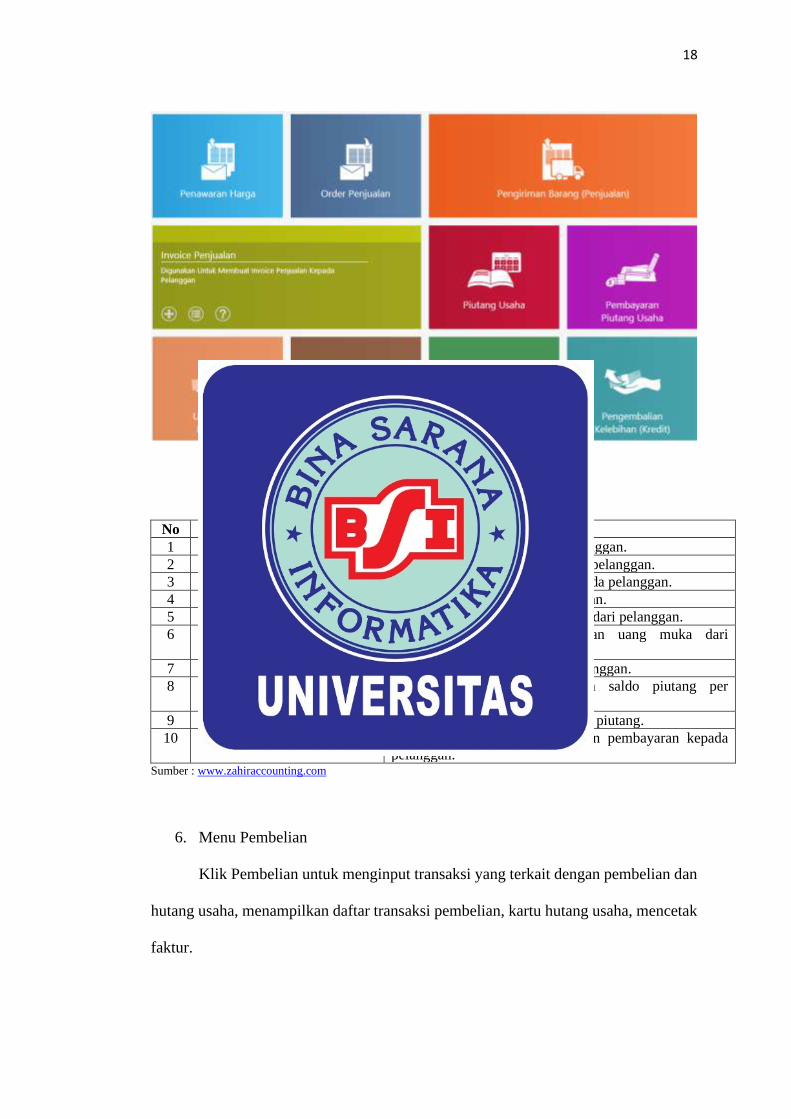

6. Menu Pembelian

Klik Pembelian untuk menginput transaksi yang terkait dengan pembelian dan

hutang usaha, menampilkan daftar transaksi pembelian, kartu hutang usaha, mencetak

faktur.

19

Gambar II.8. Menu pembelian

Tabel II.8.

Penjelasan fungsi menu dalam modul pembelian

No Fitur Fungsi

1 Permintaan Barang Membuat permintaan barang.

2 Permintaan Penawaran Harga Membuat penawaran harga dari vendor.

3 Order Pembelian Membuat order pembelian untuk vendor.

4 Pengiriman Barang Pembelian Mencatat penerimaan barang dari vendor.

5 Penerimaan Barang Membuat invoice pembelian/mencatat penerimaan barang

dari vendor.

6 Uang Muka Pembelian Mencatat pembayaran uang muka kepada vendor

7 Daftar Uang Muka Pembelian Menampilkan daftar pembayaran uang muka kepada

vendor.

8 Retur Penjualan Mencatat retur pembelian kepada vendor.

9 Hutang Usaha Menampilkan informasi rincian saldo hutang per vendor.

10 Pembayaran Hutang Usaha Mencatat pembayaran hutang usaha.

11 Penerimaan Kelebihan Mencatat pengembalian kelebihan pembayaran dari

vendor. Sumber : www.zahiraccounting.com

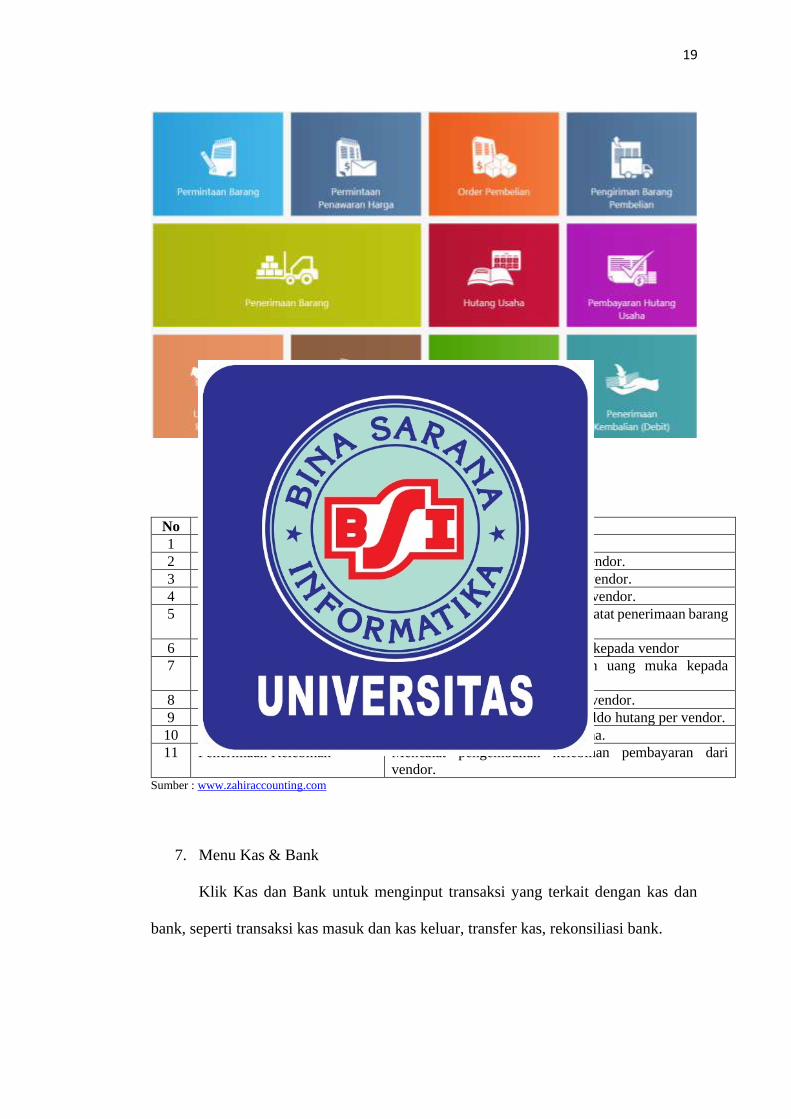

7. Menu Kas & Bank

Klik Kas dan Bank untuk menginput transaksi yang terkait dengan kas dan

bank, seperti transaksi kas masuk dan kas keluar, transfer kas, rekonsiliasi bank.

20

Perhatian : Transaksi kas masuk bukan untuk mencatat transaksi pembayaran

dari pelanggan dan transaksi kas keluar bukan untuk mencatat transaksi pembayaran

ke supplier.

Gambar II.9 Menu kas & bank

Tabel II.9.

Penjelasan fungsi menu dalam modul kas & bank

No Fitur Fungsi

1 Kas Keluar Mencatat Pengeluaran Bank/kas.

2 Kas Masuk Mencatat Penerimaan Bank/kas.

3 Rekonsiliasi Bank Mencocokan saldo buku besar dengan saldo bank.

4 Transfer Kas Transfer dana dari rekening bank ke rekening bank lain.

5 Giro Masuk Mencatat pencairan giro yang akan menambah saldo bank

perusahaan.

6 Giro Keluar Mencatat pencairan giro yang akan mengurangi saldo bank

perusahaan. Sumber : www.zahiraccounting.com

8. Menu Persediaan

Ini adalah tampilan menu persediaan, dimana semua fasilitas yang terkait

dengan barang persediaan ditampilkan disini. Tampilan menu di komputer Anda akan

berbeda tergantung Edisi dan Fitur yang Anda miliki.

21

Gambar II.10. Menu Persediaan

Tabel II.10.

Menu dalam modul persediaan

No Fitur Fungsi

1 Data Produk Menampilkan daftar persediaan, membuat, mengedit,

dan menghapus data barang.

2 Pemakaian / penyesuaian Barang Mencatat pemakaian/penyesuaian barang.

3 Pemindahan Barang Mencatat pemindahan barang. dalam hal ini

pemindahan barang dari bahan baku menjadi barang

jadi

4 Transfer Barang Antar Gudang Pemindahan barang antar lokasi.gudang

5 Stock Opname Mencocokan jumlah barang di gudang dengan sistem

zahir.

6 Produksi Mencatat produksi barang beserta biaya produksinya.

7 Perakitan Mencatat transaksi produksi yang melibatkan bahan

baku, biaya overhead dan biaya pendukung lainnya

untuk membentuk barang jadi.

8 Penguraian memproses transaksi penguraian sesuai dengan

komposisi dan jumlah produk yang dibuat.

9 Penerimaan Barang Konsinyasi Mencatat penerimaan barang konsinyasi.

10 Retur Barang Konsinyasi Mencatat pengembalian barang konsinyasi.

11 Penentuan Harga Jual Menetapkan harga jual.

12 Manajemen Persediaan Digunakan untuk proyeksi penjualan, pesanan

pemasok dan minimum persediaan. Sumber : www.zahiraccounting.com

22

9. Menu Laporan Keuangan

Ini adalah tampilan menu laporan, disini Anda dapat menampilkan berbagai

laporan dan analisa grafik. Bagian kiri merupakan kategori laporan, sedangkan bagian

kanan ada daftar laporan yang tersedia untuk kategori tersebut. Klik kategori laporan

yang ada disebelah kiri untuk menampilkan daftar laporan yang sesuai.

Gambar II.11. Menu laporan keuangan

Tabel II.11.

Penjelasan fungsi menu dalam modul laporan

No Fitur Fungsi

1 Laporan Keuangan Menampilkan laporan keuangan yang terdiri

laporan laba - rugi, neraca, aliran kas dan buku

besar.

2 Laporan Penjualan dan Piutang Menampilkan laporan penjualan per pelanggan,

per salesman, per pelanggan per barang, laporan

umur piutang, surat tagihan piutang.

3 Laporan Pembelian Hutang Menampilkan laporan pembelian per supplier, per

supplier per barang, laporan umur hutang.

4 Laporan Barang Menampilkan laporan penjualan per barang per

pelanggan, per salesman, keuntungan per barang,

kartu stok, produk terlaris.

5 Laporan Lainnya Menampilkan Laporan Departemen, Proyek, Harta

Tetap dan Nama data alamat. Sumber : www.zahiraccounting.com