BAB I PENDAHULUAN A. Latar Belakang/Analisis... · Seiring dengan perkembangan dunia usaha, ......

111

1 BAB I PENDAHULUAN A. Latar Belakang Pertumbuhan kegiatan perekonomian suatu negara dapat dilihat dari perkembangan kegiatan usaha setiap perusahaan yang berusaha untuk memaksimalkan keuntungan dari setiap kegiatan usaha. Kegiatan usaha ini dilakukan dengan menggunakan seluruh sumberdaya perusahaan yang meliputi bahan baku, tenaga kerja, peralatan, teknologi, keuangan, dan manajemen. Seiring dengan perkembangan dunia usaha, perusahaan perlu untuk mengembangkan dan meningkatkan usahanya, namun karena keterbatasan modal sendiri, perusahaan perlu mempertimbangkan untuk menambah modal dari lembaga keuangan baik dari bank, koperasi, maupun BPR. Potensi hal seperti ini yang membuat perusahaan, orang, mupun UMKM berusaha melakukan perombakan untuk pemenuhan dana guna produksi dan pengembangan usahanya. ( Suyudi Mangunwiharjo, 1997 ) Lembaga keuangan sebagai suatu lembaga resmi tidak hanya bergerak sebagai lembaga aspek individu saja.tetapi juga sebagai motor menyeluruh dan mewakili aspek kinerja ekonomi juga, seperti halnya sebagai target dan penyalur kebijakn moneter, sebagai tempa transaksi pembayaran internasional, sebagai lembaga keuangan penyaluran kredit. Lembaga keuangan sendiri memilki 2 buah tugas menurut Gurley dan Shaw sebagai penjaga stabilitas

-

Upload

doankhuong -

Category

Documents

-

view

220 -

download

3

Transcript of BAB I PENDAHULUAN A. Latar Belakang/Analisis... · Seiring dengan perkembangan dunia usaha, ......

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pertumbuhan kegiatan perekonomian suatu negara dapat dilihat dari

perkembangan kegiatan usaha setiap perusahaan yang berusaha untuk

memaksimalkan keuntungan dari setiap kegiatan usaha. Kegiatan usaha ini

dilakukan dengan menggunakan seluruh sumberdaya perusahaan yang

meliputi bahan baku, tenaga kerja, peralatan, teknologi, keuangan, dan

manajemen. Seiring dengan perkembangan dunia usaha, perusahaan perlu

untuk mengembangkan dan meningkatkan usahanya, namun karena

keterbatasan modal sendiri, perusahaan perlu mempertimbangkan untuk

menambah modal dari lembaga keuangan baik dari bank, koperasi, maupun

BPR.

Potensi hal seperti ini yang membuat perusahaan, orang, mupun

UMKM berusaha melakukan perombakan untuk pemenuhan dana guna

produksi dan pengembangan usahanya. ( Suyudi Mangunwiharjo, 1997 )

Lembaga keuangan sebagai suatu lembaga resmi tidak hanya bergerak

sebagai lembaga aspek individu saja.tetapi juga sebagai motor menyeluruh

dan mewakili aspek kinerja ekonomi juga, seperti halnya sebagai target dan

penyalur kebijakn moneter, sebagai tempa transaksi pembayaran internasional,

sebagai lembaga keuangan penyaluran kredit. Lembaga keuangan sendiri

memilki 2 buah tugas menurut Gurley dan Shaw sebagai penjaga stabilitas

2

ekonomi dan pengawas pembayaran internasional. ( Anwar Nasution, 1990 :

28 )

Setiap aktivitas ekonomi modal menjadi salah satu factor yang

berpengaruh besar dalam pergerakan awal mula berdirinya suatu usaha. Modal

sendiri terdiri dari 2 macam hal, yaitu modal sendiri dan modal pinjaman.

Mengapa modal menjadi sangat penting, karena dari modal inilah awal mula

mampu beroperasinya suatu usaha.

Namun dewasa ini dalam pencukupan modal usaha dirasa sangat sulit

dan berbelit-belit. Padahal dari keadaan sekarang ini kecukupan modal sendiri

dirasa tidak mampu mencukupi biaya operasional usaha itu sendiri. Maka

modal pinjaman menjadi salah satu alternatif terbaik untuk pemenuhan

kecupan modal.

Pada keadaan sekarang ini, proses pengambilan kredit sangat selektif

dalam pengucuranya. Lembaga keuangan sudah mewabah dan memboming

baik dari bank, BPR, koperasi. Dimana sekarang setiap pelosok ada cabang–

cabang dari lembaga keuangan seperti diatas, yang meraka bersaing untuk

mendapatkan pasar dan menguasainya. Sekarang ini kredit adalah hasil atau

laba yang dihasilkan oleh lembaga keuangan itu sendiri untuk kegiatan

operasionalnya.

Melihat potensi dan fenomena masalah seperti diatas, tentunya para

kereditur akan sangat selektif dalam pemilihan pengambilan kredit usahanya.

Karena dengan pengambilan kredit yang tepat akan berpengaruh besar pada

pergerakan usahnya, sehingga dari sisi pembayaran dan pelunuasa kredit dapat

3

dtata secara rapi dan sesuai dengan yang telah ditargetkan. Apalagi produk

kredit yang ditawarkan sangat kompleks dan bervariatif, sehinga para kreditur

harus mampu memilih tempat rujukan yang paling tepat unutk pengajuan

kredit.

Permasalah yang sekarang ini timbul adalah sejauh mana modal

pinjaman/kredit mampu memenuhi dan menutup kekurangan operasional dari

uasaha tersebut, serta bagaimana bentuk dari pinjaman modal yang tepat dan

mengenai sasaran sesuai dengan kebutuhan guna pembiayaan operasional

perusahaan.

Berdasakan dari latar belakang seperti yang terurai diatas, maka penulis

mengambil dan mengangkat penulisan skripsi dengan judul sebagai berikut:

“ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PENGAMBILAN KREDIT KUR PADA BANK BRI KANCA UNIT

MAKAM HAJI”.

B. Perumusan Masalah

1. Apakah proses pengajuan kredit memiliki pengaruh yang signifikan

terhadap minat pengambilan kredit KUR BRI ?

2. Apakah pendapatan usaha memiliki pengaruh yang signifikan terhadap

minat pengambilan kredit KUR BRI ?

3. Apakah lama usaha memiliki pengaruh yang signifikan terhadap minat

pengambilan kredit KUR BRI ?

4

4. Apakah jangka waktu pembayaran memiliki pengaruh yang signifikan

terhadap minat pengambilan kredit KUR BRI ?

C. Tujuan Penelitian

1. Untuk memperoleh bukti empiris mengenai pengaruh proses pengajuan

kredit dalam keberhasilan pengambilan kredit.

2. Untuk memperoleh bukti empiris mengenai pengaruh pendapatan usaha

dalam keberhasilan pengambilan kredit.

3. Untuk memperoleh bukti empiris mengenai pengaruh lama usaha dalam

keberhasilan pengambilan kredit.

4. Untuk memperoleh bukti empiris mengenai pengaruh jangka waktu

pembayaran dalam keberhasilan pengambilan kredit.

D. Manfaat Penelitian

1. Bagi praktisi

Dengan adanya penelitian ini diharapkan praktisi mampu

menganalisa apa saja yang membuat orang tertarik dalam melakukan

kredit, juga menambah wawasan dan ilmu pengetahuan nya tentang

lembaga keuangan dari sisi perkreditanya.

5

2. Bagi pihak lain

Diharapkan dengan adanya penelitian ini mampu mampu

memberikan bahan masukan dan motivasi kepada para penusaha UMUKM

untuk meningkatkan usaha, perbaikan manajemen, dan permodalan unutuk

dapat mengembangkan usaha yang dia miliki.

3. Bagi lembaga keuangan

Diharapkan dengan adanya penelitian ini, mampu memberikan

masukan pada lembaga keuangan menentukan strategi pemberian kredit

yang mudah dan seperti harapan para masyarakat atau kreditur.

6

BAB II

TINJAUAN PUSTAKA

A. Teori Perbankan

Definisi dari pengertian dan cakupan tentang operasional bank, telah

diatur oleh ketentuan yang berlaku. Namun pada intinya bank punya sifat-sifat

dasar yang mempunyai kemiripan, yaitu :

1. Mempunyai kewajiban yang harus dibayarkan setiap saat apabila ada

penagihan ( dana simpanan masyarakat )

2. Memiliki harta yang tidak likuid yang penilainya tidak mudah dan

memiliki jangk waktu yang lama dibandingkan dengan kewajibanya. (

Diamond, Dybuigh 1985 dalam Suseno dan Piter, 2003 ; 5 )

Di Indonesia sendiri bank diatur oleh UU no.10 tahun 1998, dimana

perbankan mempunyai pengertian segala sesuatu yang menyangkut tentang

bank, kelembagaan, kegiatan usaha, serta cara dan proses dalam melakukan

kegiatan usaha. Bank diartikan sebagai badan usaha yang menghimpun dana

dari masyarakat, menyalurkan dalam bentuk kredit\bentuk lain dalam rangka

menaikan taraf hidup masyarkat.

Untuk dapat mengetahui tetang karakter dari bank umum (BU) terlebih

dahulu kita cermati lapangan usaha dari bank menurut pasal6 UU no.7 / 1992

jo UU no.10 tahun 1998 dimana perbankan mempunyai pengertian :

1. Menghimpun dana dalam bentuk giro, deposito, sertifikat deposito,

tabungan, dan bentuk-bentuk lain.

7

2. Dapat memberi kredit untuk keberlangsungan usahanya.

3. Dapat membuat surat pengakuan hutang.

4. Membeli/menjual atas resiko sendiri, maupun untuk kepentingan nasabah

seperti :

a. Membuat surat wesel

b. Surat hutang

c. Instrument surat berharga, berjangka 1 tahun

d. Memiliki sertifikat bank Indonesia

e. Obligasi

f. Menerbitkan surat perdagangan dlm jangka 1 tahun

g. Kertas bendahara Negara dan surat jaminan pemerintah

5. Pemindahan uang

6. Menempatkan, meminjamkan, dana pada bank lain dengan surat,

telekomunikasi, wesel, cek, dan sarana-saran lain yang dimiliki oleh bank.

7. Menerima pembayaran dan tagihan surat-surat berharga.

8. Menyediakan tempat menyimpan barang \ surat berharga.

9. Melakukan penempatan dana dari nasabah 1 ke nasabah yang lain dalam

bentuk saham yang tercatat pada bursa efek.

10. Melelakukan pelelangan agunan apabila pihak kreditur tidak mampu

melunasi kewajiban yang ada didalam kontrak kesepakatan.

11. Melakukan kegiatan anjak piutang, usaha kartu kredit, dan wali amanat.

12. Menyediakan pembiayaan bertpe syariah sesuai dengan kebijakan yang

ada pada BI.

8

13. Melakukan kegiatan bank sewajar nya, tanpa melangar UU yang telah ada

dan disepakati.

Dalam perekonomian bank sangat penting, yakni sebagai lembaga atau

alat intermediasi. Yaitu menghimpun dana dari masyarakat yang belebihan

dana dan menyalurkan dana bagi masyarakat yang kekurangan dana dengan

berbagai tujuan ( Y Susilo, A Totok Budi Santosa 2006 : 6 ).sebagai lembaga

pihak yang berlebihan dana baik dari orang, usaha, yayasan, dll. Juga dapat

melakukan penyimpanan kepada bank juga, sementara yang kekurangan

modal dapat mengajukan pinjaman atau kredit. Dari fungsi ini bank juga dapat

dusebut sebagai lembaga intermediasi. Fungsi seperti ini berjalan efektif

apabila, bank melakukan kebijakan yang tepat sehingga masyarakat percaya

pada bank dan merasa aman melakukan simpanan dana pada bank ( Suseno

dan P.Absullan, 2003 : 3 ).

Apabila proses intermediasi diatas berjalan dengan baik, maka perputar

uang yang ada dibank dan masyarakat akan berjalan secara baik dan

terkontrol. Dimana pihak yang berlebihan dana dapat menyimpan dana dibank

dan memperoleh hasil dari pendapatan bunga. Sementar itu yang kekurangan

dana bsia meminjam kredit investasi\konsumsi untuk keberlanjuta usaha

mereka. Bank sendiri memanfatkan spread ataqu selisih pada pendapatan dan

biaya biaya bunga yang diperoleh dari penabung atau peminjam modal.

9

Tujuan utama dari bank adalah untuk mendapatkan spread\selisih dari

bungan pinjaman dan bunga tabungan. Untk tujuan semacam ini perlu adanya

manajemen yang tepat dalam pengelolaanya,dimana ada 2 asas pokok ( Teguh

Pudjo Mulyono, 1994 : 21-24 ) .

1. Likuiditas:

Sejumlah alat likuid yang harus tetap ada dibank unutk penjaminan

kebutuhan penarikan tabungan, kewajiban jatuh tempo, dll. Bank harus

dapat menjaga likuiditasnya, karena bank yang tidak likuid akan berakibat

kehilangan kepercayaan dari masyarakat\nasabah itu sendiri. Suatu bank

dikatan likuid apabila memenuhi 3 syarat berikut ini :

a. Bank memiliki cash asset sebesar dengan kebutuhan unutk pemenuhan

likuiditas nya.

b. Bank memiliki asset lain untuk pencairan dana seawktu-waktu tanpa

mempengaruhi nilai pasar yang ada.

c. Bank dapat membuat cash asset baru dengan cara penerbitan dan

peminjaman hutang.

Pengelolaan likuiditas dilakukan dengan pendekatan (Nopirin, 2000 :

27-31 ) yaitu :

a. Asset Management/Pengelolaan Kekayaan

Pengelolaan kekayaan merupkan suatu usaha untuk melakukan

pengalokasian dana untuk berbagai kebutuhan investasi. Dlam

pengelolaan ini ada beberapa pendekatan, anatara lain :

10

1) The Pool of Funds

Dana yang tersedia dari giro, deposito, tabungan, dan

modal. Dipakai untuk dikumpulkan dalam suatu pool dan

dialokasikan berdasarkan syarat yang ada dalam benruk kekayaan

itu. Syarat alokasi sendiri berdasarkan pada prioritas tiap jenis

kekayaan yang dimiliki.

2) The Asset Allocation

Pada pendekatan ini semua dana yang tersedia dijadikan

dalam 1 wadah, tetapi masing-masing dipertimbangkan atas dasar

pertimbangan yang ada. Giro biasanya dipakai sebagai cadangan

minimum yang ada dibank, karena memlki perputaran yang paling

besar. Oleh karena ini giro dialokasikan sebagai cadangan kas dan

sebagian kecil untuk investasi. Model seperti ini digunakan dengan

membentuk likuiditas. Profabilitas dalam suatu bank dimana

setiap sentral\pusat mengalokasikan dana yang ada pada berbagai

sumber yang ada.

3) Commercial Loan Theory

Teori ini bank hanya dapat memberi suatu pinjaman yang

bersifat jangka pendek saja, tetapi sekarang ini sudah dapat

berkembang dan melakukan ekspansi lain yang sesuai denga UU

perbankan nasional.

11

4) Shifability Theory

Kemampuan dari bank untuk menukarkan suatu bentuk

kekayaan dengan bentuk lain untuk memenuhi likuiditasnya.

Metode ini menerapkan pada surat berharga, dengan pemenuhan

likuiditas menukar/menjual surat yang dimilki untuk dapat meraup

dana yang ada.

5) The Doctrine of Anticipated In Come

Dalam teori ini yang terpenting adalah kemempuan akan

peminjaman yang ada saat itu. Jadi penekenan yang ada pada

analisis kepada sipeminjam akan kemampian untuk pengembalain

kredit nya. Karena likuiditas bank tidak tergantung pada sisi jangka

pendek saja, karena tidak akan mampu memenuhi likuiditas yang

bersifat mendadak.

b. Liability Management\Pengelolaan Hutang

Berbeda dengan pengelolaan kekayaan, teori ini memandang

pada sumber hutang. Menurut teori ini, atas dasar target pertumbuhan

kekayaan maka diusahakan dengan sumber dana yang mudah dicari.

Bank tidak hanya berpikir pada aspek jangk pendek saja, tetapi pada

kekayaan yang lebih besar dan menguntungkan.

1) Solvabilitas

Usaha pokok dari bank yang melakukan penyimpanan

dana dari masyarakat dan disalurkan kembali dalam bentuk kredit.

Dalam kebijakan perkredita sendiri bank harus dapat mengatur

12

pengamanan dana dan perputaranya, baik dari sis kredit, surat

berharga, dll pada tingkat resiko yang paling kecil.

2) Rentabilitas

Setiap usaha yang dimana selalu mengharapkan laba, baik

untuk eksistensinya maupun untuk pengembangan diri. Laba

didapatkan dari kredit selisih antara biaya dana dengan pendapatan

dari bunga.

Secara sederhana bank yang sehat adalah bamk yang

dapat menjalankan fungsinya dengan baik dengan kata lain bank

yang sehat adalah bank yang dapat menjaga dan memilihar

kepercayaan dari masyarakat\nasabah nya. Dimana bank

membantu menjaga dari sis likuiditas, intermediasi, dan menjaga

kelancaran pembayaran, dan mampu dipakai sebagai otoritas

moneter.

Mengingat peranan bank yang sangat penting dalam

perekonomian negeri kita, maka yang berkepentingan dalam

pengelolaan perbankan wajib untuk menjaga kesehatan pada ban

tersebut. Tidak hanya pemilik nya saja, tetapi para masyarakat

yang menjadi nasabah bank harus mampu menjaga hal itu demi

keberlangsungan kelancaran perbankan itu sendiri.

Penilaian tingkat kesehatan kesehatan bank di

Indonesia sampai sekarang ini masih memakai faktor penilaian dari

CAMEL ( capital, asset equity, quality, management, earning, dan

13

liquidty ). Dari faktor tersebut adalah penentu kondisi dari

perbankan, apabila bank mengalami masalah pada salah satu factor

nya maka bank akan mengalami kesulitan.

Meskipun secara umum CAMEL dipakai dalam

semua bank, tetapi bobot masing-masing berbeda dengan yang lain

untuk seitap jenis perbankan.maka ada 2 jenis penetapan CAMEL

untuk perbankan dan BPR, seperti berikut ini :

Tabel 2.1 Faktor Rasio CAMEL

Factor CAMEL BANK BPR

Permodalan 25 % 30 %

Kualitas aktiva produktif 30 % 30 %

Kualitas management 25 % 20 %

Rentabilitas 10 % 10 %

Likuiditas 10 % 10 %

1) Kecukupan modal

Pada saat ini syarat utama untuk kecukupan pembentukan

bank baru adalah sebesar 3 triliyun rupiah. Namun bank yang saat

ketentuan ini berlaku dan telah berdiri, jumlah kecukupan modal

nya mungkin kurang dari ketentuan yang telah berlaku. Arti dari

kecukupan modal, tidak hanya dilihat dari ketersedian modal nya

saja. Tetapi juga Capital Adequacy Ratio (CAR) adalah

perbandingan antara jumlah modal yang ada dengan aktiva

14

tertimbang menurut resiko (ATMR). CAR yang harus dimilki oleh

bank, harusnya tidak kurang dan lebih sebesar 8%.

2) Kualitas aktiva produkitif

Dalam keadaan normal aktiva bank terdiri dari kredit dan

sumber lain yang menghasilkan bagi bank, sehingga aktifa ini

disebut aktiva produktif. Kualitas aktiva yang jelek secara implicit

akan dapat menghapus modal yang ada di bank. Hal ini terjadi basa

karena berbagai masalah seperti pembentukan cadangan modal,

penilaian asset, pemberian pada pihak terkait, dll.

Penilaian kualitas produktif dalam ketentuan perbankan di

Indonesia berdasarkan pada 2 rasio, yaitu : 1.) rasio kualitas

produktif di klasifikasikan pada aktiva produktif. 2.) rasio

penyisihan penghapusan aktifa produktif wajib dibentuk oleh bank.

3) Management

Management pada suatu bank sangat menentukan

sehat\tidak nya suatu bank tersebut. Mengingat penting nya

pengelolaan management pada bank, penilaian tingkat faktor

pengeglalaan yang baik dilakukan dengan evaluasi pada

pengelolaan yang ada pada bank tersebut.

4) Keuntungan

Parameter untuk pengukuran tingkat kesehata bank adalah

mampu tidak nya bank mengelola dan mendapatkan keuntungan.

Penilaian pada rentabilitas ini di lihat dari 2 rasio yang ada, yaitu

15

daru rasio laba sebelum pajak 1 th terahir dengan rata-rata volume

usaha pada periode yang sama dan rasio biaya operasional dalam 1

th terhir pada pendapatan operasional di periode yang sama.

5) Likuiditas

Penilaian pada faktor likuiditas dilihat pada 2 hal rasio yang

ada, yaitu kewajiban bersih antara bank dengan modal inti dan ratio

kredit pada dana yang didapatkan oleh bank. Yang dimadsud

kewajiban bersih antar bakn adalah selisih kewajiban bank dengan

tagihan yang ada pada bank lain. Sementara itu yang dimadsud

dana yang telah diterima adalah kredit likuiditas BI, giro, deposito,

tabungan masyarakat, pinjaman dari bukan bank kurang dari 3 bln,

deposito pinjaman dari bank lain kurang dari 3 bln, surat berharga,

dll.

6) Faktor yang mengugurkan penilaian tingkat kesehatan bank

Tingkat kesehatan suatu bank dapat berubah setiap ada

perubahan dalam factor yang akan dinilai. Selain itu tingkat

kesehatan suatu bank dapat gugur apabila berdasarkan penelitian

terdapat praktek-praktek yang tidak sehat yang dilakukan pada

bank yang bersangkutan.

Predikat tingkat kesehatan sehat, cukup sehat, kurang sehat

dapat gugur apabila terdapat perselisihan intern, campur tangan

oleh pihak lain di luar bank. Window dressing dalam pembukuan,

praktek bank dalan bank, kesulitan yang berakibat pengunduran

16

kliring dan terdapat usaha lain yang dapat membahayakan

kelayakan usaha yang ada pada bank. Hal seperti itu dapat

berakibat memburuknya tingkat kesehatan yang dimiliki oleh bank.

B. Teori Kredit

Kredit berasal dari bahasa Yunani “Credere” yang berarti kepercayaan

atau dalam bahasa latin “Creditum” yang berarti kepercayaan akan kebenaran.

Menurut Undang-Undang Perbankan nomor 10 tahun 1998 kredit

adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank

dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya

setelah jangka waktu tertentu dengan pemberian bunga. Sedangkan pengertian

pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan

pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang

atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi

hasil.

Dari pengertian di atas dapatlah dijelaskan bahwa kredit atau

pembiayaan dapat berupa uang atau tagihan yang nilainya diukur dengan

uang, misalnya bank membiayai kredit untuk pembelian rumah atau mobil.

Kemudian adanya kesepakatan antara bank (kreditur) dengan nasabah

penerima kredit (debitur), bahwa mereka sepakat sesuai dengan perjanjian

yang telah dibuatnya. Dalam perjanjian kredit tercakup hak dan kewajiban

17

masing-masing fihak, termasuk jangka waktu serta bunga yang ditetapkan

bersama. Demikian pula dengan masalah sangsi apabila si debitur ingkar janji

terhadap perjanjian yang telah dibuat bersama.

Yang menjadi perbedaan antara kredit yang diberikan oleh bank

berdasarkan konvensional dengan pembiayaan yang diberikan oleh bank

berdasarkan prinsip syariah adalah terletak pada keuntungan yang diharapkan.

Bagi bank berdasarkan prinsip konvensional keuntungan yang diperoleh

melalui bunga sedangkan bagi bank yang berdasarkan prinsip bagi hasil

berupa imbalan atau bagi hasil.

Sebelum kredit diberikan, untuk meyakinkan bank bahwa si nasabah

benar-benar dapat dipercaya maka, bank terlebih dulu mengadakan analisis

kredit. Analisis kredit mencakup latar belakang nasabah atau perusahaan,

prospek usahanya, jaminan yang diberikan serta faktor-faktor lainnya. Tujuan

analisis ini adalah agar bank yakin bahwa kredit yang diberikan benar-benar

aman.

Pemberian kredit tanpa dianalisis terlebih dulu akan sangat

membahayakan bank. Nasabah dalam hal ini dengan mudah memberikan data-

data fiktif sehingga kredit tersebut sebenarnya tidak layak untuk diberikan.

Akibatnya jika salah dalam menganalisis, maka kredit yang disalurkan akan

sulit untuk ditagih alias macet. Namun faktor salah analisis ini bukanlah

merupakan penyebab utama kredit macet walaupun sebagian terbesar kredit

macet diakibatkan salah dalam mengadakan analisis. Penyebab lainnya

mungkin disebabkan oleh bencana alam yang memang tidak dapat dihindari

18

oleh nasabah. Misalnya kebanjiran atau gempa bumi atau dapat pula kesalahan

dalam pengelolaan.

Jika kredit yang disalurkan mengalami kemacetan, maka langkah yang

dilakukan untuk penyelamatan kredit tersebut beragam. Dikatakan beragam

karena dilihat terlebih dulu penyebabnya. Jika memang masih bisa dibantu.

maka tindakan membantu apakah dengan menambah jumlah kredit atau

dengan memperpanjang jangka waktunya. Namun jika memang sudah tidak

dapat diselamatkan kembali maka tindakan terakhir bagi bank adalah menyita

jaminan yang telah dijaminkan oleh nasabah.

1. Tujuan dan Fungsi Kredit

Pemberian suatu fasilitas kredit mempunyai tujuan tertentu. Tujuan

pemberian kredit tersebut tidak akan terlepas dari misi bank tersebut

didirikan. Adapun tujuan utama pemberian suatu kredit antara lain :

a. Mencari Keuntungan

Yaitu bertujuan untuk memperoleh hasil dari pemberian kredit

tersebut. Hasil tersebut terutama dalam bentuk bunga yang diterima

oleh bank sebagai balas jasa dan biaya administrasi kredit yang

dibebankan kepada nasabah.

Keuntungan ini penting untuk kelangsungan hidup bank. Jika

bank yang terus menerus menderita kerugian, maka besar

kemungkinan bank tersebut akan dilikuidir (dibubarkan).

19

b. Membantu Usaha Nasabah

Tujuan lainnya adalah untuk membantu usaha nasabah yang

memerlukan dana, baik dana investasi maupun dana untuk modal

kerja. Dengan dana tersebut, maka pihak debitur akan dapat

mengembangkan dan memperluaskan usahanya.

c. Membantu Pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan oleh

pihak perbankan, maka semakin baik, mengingat semakin banyak

kredit berarti adanya peningkatan pembangunan di berbagai sektor.

Keuntungan bagi pemerintah dengan menyebarnya pemberian

kredit adalah :

a. Penerimaan pajak, dari keuntungan yang diperoleh nasabah dan bank.

b. Membuka kesempatan kerja, dalam hal ini untuk kredit pembangunan

usaha baru atau perluasan usaha akan membutuhkan tenaga kerja baru

sehingga dapat menyedot tenaga kerja yang masih menganggur.

c. Meningkatkan jumlah barang dan jasa, jelas sekali bahwa sebagian

besar kredit yang disalurkan akan dapat meningkat-kan jumlah barang

dan jasa yang beredar di masyarakat.

d. Menghemat devisa negara, terutama untuk produk-produk yang

sebelumnya diimpor dan apabila sudah dapat diproduksi di dalam

negeri dengan fasilitas kredit yang ada jelas akan dapat menghemat

devisa negara.

20

e. Meningkatkan devisa negara. apabila produk dari kredit yang dibiayai

untuk keperluan ekspor.

Kemudian disamping tujuan di atas suatu fasilitas kredit memiliki

fungsi sebagai berikut :

a. Untuk meningkatkan daya guna uang

Dengan adanya kredit dapat meningkatkan daya guna uang

maksudnya jika uang hanya disimpan saja tidak akan menghasilkan

sesuatu yang berguna. Dengan diberikannya kredit uang tersebut

menjadi berguna untuk menghasilkan barang atau jasa oleh si penerima

kredit.

b. Untuk meningkatkan peredaran dan lalu lintas uang

Dalam hal ini uang yang diberikan atau disalurkan akan beredar

dari satu wilayah ke wilayah lainnya sehingga, suatu daerah yang

kekurangan uang dengan memperoleh kredit maka daerah terse-but

akan memperoleh tambahan uang dari daerah lainnya.

c. Untuk meningkatkan daya guna barang

Kredit yang diberikan oleh bank akan dapat digunakan oleh si

debitur untuk mengolah barang yang tidak berguna menjadi berguna

atau bermanfaat.

d. Meningkatkan peredaran barang

Kredit dapat pula menambah atau memperlancar arus barang

dari satu wilayah ke wilayah lainnya, sehingga jumlah barang yang

21

beredar dari satu wilayah ke wilayah lainnya bertambah atau kredit

dapat pula meningkatkan jumlah barang yang beredar.

e. Sebagai alat stabilitas ekonomi

Dengan memberikan kredit dapat dikatakan sebagai stabilitas

ekonomi karena dengan adanya kredit yang diberikan akan menambah

jumlah barang yang diperlukan oleh masyarakat. Kemudian dapat pula

kredit membantu dalam mengekspor barang dari dalam negeri ke luar

negeri sehingga meningkatkan devisa negara.

f. Untuk meningkatkan kegairahan berusaha

Bagi si penerima kredit tentu akan dapat meningkatkan

kegairahan berusaha, apa lagi bagi si nasabah yang memang modalnya

pas-pasan.

g. Untuk meningkatkan pemerataan pendapatan

Semakin banyak kredit yang disalurkan maka akan semakin

baik, terutama dalam hal meningkatkan pendapatan. Jika sebuah kredit

diberikan untuk membangun pabrik, maka pabrik tersebut tentu

membutuhkan tenaga kerja sehingga, dapat pula mengurangi

pengangguran. Disamping itu bagi masyarakat sekitar pabrik juga akan

dapat meningkatkan pendapatannya seperti membuka warung atau

menyewa rumah kontrakan atau jasa lainnya.

h. Untuk meningkatkan hubungan internasional

Dalam hal pinjaman internasional akan dapat meningkatkan

saling membutuhkan antara si penerima kredit dengan si pemberi

22

kredit. Pemberian kredit oleh negara lain akan meningkatkan kerja

sama di bidang lainnva.

2. Jenis-Jenis Kredit

Kredit yang diberikan bank umum dan bank perkreditan rakyat

untuk masyarakat terdiri dari berbagai jenis.

Secara umum jenis-jenis kredit dapat dilihat dari berbagai segi antara lain :

a. Dilihat dari segi kegunaan

1) Kredit investasi

Biasanya digunakan untuk keperluan perluasan usaha atau

membangun proyek/pabrik baru atau untuk keperluan rehabilitasi.

Contoh kredit investasi misalnya untuk membangun pabrik atau

membeli mesin-mesin. Pendek kata masa pemakaiannya untuk

suatu periode yang relatif lebih lama.

2) Kredit modal kerja

Digunakan untuk keperluan meningkatkan produksi dalam

operasionalnya. Sebagai contoh kredit modal kerja diberikan untuk

membeli bahan baku, membayar gaji pegawai atau biaya-biaya

lainnya yang berkaitan dengan proses produksi perusahaan.

b. Dilihat dari Segi Tujuan Kredit

1) Kredit produktif

Kredit yang digunakan untuk peningkatan usaha atau pro-

duksi atau investasi. Kredit ini diberikan untuk menghasilkan

barang atau jasa. Sebagai contohnya kredit untuk membangun

23

pabrik yang nantinya akan menghasilkan barang, kredit pertanian

akan menghasilkan produk pertanian atau kredit pertambangan

menghasilkan bahan tambang atau kredit industri lainnya.

2) Kredit konsumtif

Kredit yang digunakan untuk dikonsumsi secara pribadi.

Dalam kredit ini tidak ada pertambangan barang dan jasa yang

dihasilkan, karena memang untuk digunakan atau dipakai oleh

seseorang atau badan usaha. Sebagai contoh kredit untuk

perumahan, kredit mobil pribadi, kredit perabotan rumah tangga

dan kredit konsumtif lainnya

3) Kredit perdagangan

Kredit yang digunakan untuk perdagangan, biasanya untuk

membeli barang dagangan yang pembayarannya diharapkan dari

hasil penjualan barang dagangan tersebut. Kredit ini se-ring

diberikan kepada supplier atau agen-agen perdagangan yang akan

membeli barang dalam jumlah besar. Contoh kredit ini misalnya

kredit ekspor dan impor.

c. Dilihat Dari Segi Jangka Waktu

1) Kredit jangka pendek

Merupakan kredit yang memiliki jangka waktu kurang dari

1 tahun atau paling lama 1 tahun dan biasanya digunakan untuk

keperluan modal kerja. Contohnya untuk peternakan misalnya

24

kredit peternakan ayam atau jika untuk pertanian misalnya tanaman

padi atau palawija.

2) Kredit jangka menengah

Jangka waktu kreditnya berkisar antara 1 tahun sampai

dengan 3 tahun, biasanya untuk investasi. Sebagai contoh kredit

untuk pertanian seperti jeruk, atau peternakan kambing.

3) Kredit jangka panjang

Merupakan kredit yang masa pengembaliannya paling

panjang. Kredit jangka panjang waktu pengembaliannya di atas 3

tahun atau 5 tahun. Biasanya kredit ini untuk investasi jangka

panjang seperti perkebunan karet, kelapa sawit atau manufaktur

dan untuk kredit konsumtif seperti kredit perumahan.

d. Dilihat dari segi sektor usaha

1) Kredit pertanian, merupakan kredit yang dibiayai untuk sektor

perkebunan atau pertanian rakyat. Sektor usaha pertanian dapat

berupa jangka pendek atau jangka panjang.

2) Kredit peternakan, dalam hal ini untuk jangka pendek misal-nya

peternakan ayam dan jangka panjang kambing atau sapi.

3) Kredit industri, yaitu kredit untuk membiayai industri kecil,

menengah atau besar.

4) Kredit pertambangan, jenis usaha tambang yang dibiayainya

biasanya dalam jangka panjang, seperti tambang emas, minyak

atau timah.

25

5) Kredit pendidikan, merupakan kredit yang diberikan membangun

sarana dan prasarana pendidikan atau dapat pula berupa kredit

untuk para mahasiswa.

6) Kredit profesi, diberikan kepada para profesional seperti, dosen,

dokter atau pengacara.

7) Kredit perumahan, yaitu kredit untuk membiayai pembangunan

atau pembelian perumahan.

8) Dan sektor-sektor lainnya.

3. Jaminan Kredit

Seperti sudah dibahas di atas bahwa kredit dapat diberikan dengan

jaminan atau tan pa jaminan. Kredit tanpa jaminan sangat membahayakan

posisi bank, mengingat jib nasabah mengalami suatu kemacetan maka

akan sulit untuk menutupi kerugian terhadap kredit yang disalurkan.

Sebaliknya dengan jaminan kredit relatif lebih aman mengingat setiap

kredit macet akan dapat ditutupi oleh jaminan tersebut.

Adapun jaminan yang dapat dijadikan jaminan kredit oleh calon

debitur adalah sebagai berikut:

a. Dengan Jaminan

1) Jaminan benda berwujud yaitu barang-barang yang dapat dijadikan

jaminan seperti :

a) Tanah

b) Bangunan

c) Kendaraan bermotor

26

d) Mesin-mesin /peralatan

e) Barang dagangan

f) Tanaman kebun/sawah

2) Jaminan benda tidak berwujud yaitu benda-benda yang

merupakan surat-surat yang dijadikan jaminan seperti :

a) Sertifikat Saham

b) Sertifikat Obligasi

c) Sertifikat Tanah

d) Sertifikat Deposito

e) Rekening Tabungan yang dibekukan

f) Rekening giro yang dibekukan.

g) Promes

h) Wesel

i) Dan surat tagihan lainnya.

3) Jaminan Orang

Yaitu jaminan yang diberikan oleh seseorang dan apabila kredit

tersebut macet maka orang yang memberikan jaminan itulah yang

menanggung resikonya.

b. Tanpa Jaminan

Kredit tanpa jaminan maksudnya adalah bahwa kredit yang di-

berikan bukan dengan jaminanbarangtertentu.Biasanya diberikan untuk

perusahaan yang memangbenar-benarbonafid dan profe-sional,

sehingga kemungkinan kredit tersebut macet sangat kecil. Dapat pula

27

kredit tanpa jaminan hanya dengan penilaian terhadap prospek

usahanya atau dengan pertimbangan untuk pengusaha-pengusaha

ekonomi lemah.

4. Prinsip–Prinsip Perkreditan

Dalam melaksanakan kegiatan perkreditan, terdapat prinsip –

prinsip yang dikenal dengan prinsip 5C. Prinsip ini merupakan prinsip

klasik yang meliputi:

a. Character (karakter)

Penilaian karakter ini untuk mengetahui sejauh mana tingkat

kejujuran dan integritas serta tekad baik, yaitu kemauan untuk

memenuhi kewajibannya – kewajibannya dari calon debitur.

b. Capacity (kemampuan)

Penilaian terhadap calon debitur mengenai kemampuan

melunasi kewajiban –kewajibannya melalui kegiatan usaha yang

dilakukannya atau kegiatan usaha yang akan dilakukan dengan

menggunakan kredit dari bank.

c. Capital (Modal)

Penilaian terhadap jumlah modal calon debitur yang dimiliki.

Semakin besar jumlah modal yang dimiliki maka semakin besar pula

jumlah pinjaman yang akan diperoleh calon debitur.

d. Collateral (Jaminan)

Penilaian terhadap barang jaminan yang diserahkan calon

debitur kepada bank atas kredit yang akan diterima. Manfaat dari

28

collateral ini adalah sebagai pengaman apabila usaha yang dilakukan

kurang berhasil atau sebab – sebab lain yang menyebabkan debitur

tidak mampu untuk melunasi pinjamannya.

e. Condition of economic (Kondisi perekonomian)

Penilaian terhadap situasi dan kondisi politik, sosial, ekonomi,

dan budaya yang dapat mempengaruhi keadaan perekonomian pada

suatu saat maupun untuk suatu kurun waktu tertentu yang akan

mempengaruhi kelanmcaran perusahaan yang menerima kredit.

5. Aspek-Aspek Dalam Penilaian Kredit

Disamping menggunakan 5 C dan 7 P, maka penilaian suatu kredit

layak atau tidak untuk diberikan dapat dilakukan dengan menilai seluruh

aspek yang ada. Penilaian dengan seluruh aspek yang ada dikenal dengan

nama studi kelayakan usaha. Penilaian dengan model ini biasanya

digunakan untuk proyek-proyek yang bernilai besar dan berjangka waktu

panjang. Aspek aspek yang dinilai antara lain :

a. Aspek yuridis/hukum

Yang kita nilai dalam aspek ini adalah masalah legalitas badan

usaha serta izin-izin yang dimiliki perusahaan yang mengajukan kredit.

Penilaian dimulai dengan akte pendirian perusahaan, sehingga dapat

diketahui siapa-siapa pemilik dan besarnya modal masing-masing

pemilik. Kemudian juga diteliti keabsahannya adalah seperti :

1) Surat kin Usaha Industri (S.I.U.I) untuk sektor industri

2) Surat bin Usaha Perdagangan (S.I.U.P) untuk sektor perdagangan

29

3) Tanda Daftar Perusahaan (TOP)

4) Nomor Pokok Wajib Pajak (NPWP)

5) Keabsahan surat-surat yang dijaminkan misalnya sertifikat tanah.

b. Aspek pemasaran

Dalam aspek ini yang kita nilai adalah permintaan terhadap

produk yang dihasilkan sekarang ini dan dimasa yang akan datang

prospeknya bagaimana. Yang perlu diteliti dalam aspek ini adalah :

1) Pemasaran produknya minimal 3 bulan yang lain atau 3 tahun yang

lalu.

2) Rencana penjualan dan produksi minimal 3 bulan atau 3 tahun yang

akan datang.

3) Peta kekuatan pesaing yang ada

4) Prospek produk secara keseluruhan.

c. Aspek Keuangan

Aspek yang dinilai adalah sumber-sumber dana yang dimiliki

untuk membiayai usahanya dan bagaimana penggunaan dana tersebut.

Disamping itu hendaknya dibuatkan cash flow daripada keuangan

perusahaan.

Penilaian bank dari segi aspek keuangan biasanya dengan suatu

kriteria kelayakan investasi yang mencakup antara lain:

1) Rasio-rasio Keuangan

2) Payback period

3) Net Present Value (NPV)

30

4) Profitability Indek (PI)

5) Internal Rate of Return (IRR)

6) dan Break Even Point (BEP)

7) Aspek teknis/operasi

Aspek ini membahas masalah yang berkaitan dengan produksi

seperti kapasitas mesin yang digunakan, masalah lokasi, layout ruangan

dan mesin-mesin termasuk jenis mesin yang digunakan.

d. Aspek manajemen

Untuk menilai struktur organisasi perusahaan, sumberdaya

manusia yang dimihki serta latar belakang pengalaman sumberdaya

manusianya. Pengalaman perusahaan dalam mengelola berbagai

proyek yang ada dan pertimbangan lainnya.

e. Aspek sosial ekonomi

Menganalisis dampaknya terhadap perekonomian dan

masyarakat umum seperti:

1) Meningkatkan ekspor barang,

2) Mengurangi pengangguran atau lainnya.

3) Meningkatkan pendapatan masyarakat

4) Tersedianya sarana dan prasarana

5) Membuka isolasi daerah tertentu

31

f. Aspek amdal

Menyangkut analisis terhadap lingkungan baik darat, air atau

udara jika proyek atau usaha tersebut dijalankan. Analisis ini dilakukan

secara mendalam apakah apabila kredit tersebut disalurkan maka

proyek yang dibiayai akan mengalami pencemaran lingkungan di

sekitarnya. Pencemaran yang sering terjadi antara lain terhadap:

1) Tanah/darat menjadi gersang

2) Air, menjadi limbah berbau busuk , berubah warna atau rasa. Udara

mengakibatkan polusi, berdebu, bising dan panas.

6. Azas Perkreditan

Dalam menetapkan kebijakan perkreditan, terdapat tiga azas pokok

perkreditan, yaitu:

a. Azas Likuiditas : yaitu azas yang mengharuskan bank untuk tetap

menjaga likuiditasnya.

b. Azas Solvabilitas : yaitu azas yang menuntut bank untuk mengelola

sumber modal yang diterima dari simpanan dana masyarakat

disalurkan dalam bentuk kredit

c. Azas Rentabilitas : yaitu azas dimana bank dituntut untuk memperoleh

laba dari setiap kegiatan usahanya, laba tersebut nantinya akan

digunakan untuk mempertahankan eksistensi dan juga untuk

pengembangan bank tersebut.

32

7. Prosedur Dalam Pemberian Kredit

Prosedur pemberian dan penilaian kredit oleh dunia perbankan

secara umum antar bank yang satu dengan bank yang lain tidak jauh

berbeda. Yang menjadi perbedaan mungkin hanya terletak dari prosedur

dan persyaratan yang ditetapkannya dengan pertimbangan masing-masing.

Prosedur pemberian kredit secara umum dapat dibedakan antara

pinjaman perseorangan dengan pinjaman oleh suatu badan hukum,

kemudian dapat pula ditinjau dari segi tujuannya apakah untuk konsumtif

atau produktif.

Secara umum akan dijelaskan prosedur pemberian kredit oleh badan

hukum sebagai berikut:

a. Pengajuan berkas-berkas

Dalam hal ini pemohon kredit mengajukan permohonan kredit

yang dituangkan dalam suatu proposal. Kemudian dilampiri dengan

berkas-berkas lainnya yang dibutuhkan. Pengajuan proposal kredit

hendaknya yang berisi antara lain :

1) Latar belakang perusahaan seperti riwayat hidup singkat

perusahaan, jenis bidang usaha, identitas perusahaan, nama

pengurus berikut pengetahuan dan pendidikannya, perkembangan

perusahaan serta relasinya dengan pihak-pihak pemerintah dan

swasta.

33

2) Maksud dan tujuan

Apakah untuk memperbesar omset penjualan atau meningkatkan

kapasitas produksi atau mendirikan pabrik baru (perluasan) serta

tujuan lainnya.

3) Besarnya kredit dan jangka waktu

Dalam hal ini pemohon menentukan besarnya jumlah kredit yang

ingin diperoleh dan jangka waktu kreditnya. Penilaian kelayakan

besarnya kredit dan jangka waktunya dapat kita lihat dan cash flow

serta laporan keuangan (neraca dan laporan rugi laba) 3 tahun

terakhir. Jika dari hasil analisis tidak sesuai dengan permohonan,

maka pihak bank tetap berpedoman terhadap hasil analisis mereka

dalam memutuskan jumlah kredit dan jangka waktu kredit yang

layak diberikan kepada si pemohon.

4) Cara pemohon mengembalikan kredit, dijelaskan secara rinci cara-

cara nasabah dalam mengembalikan kreditnya apakah dari hasil

penjualan atau cara lainnya.

5) Jaminan kredit. Hal ini merupakan jaminan untuk menutupi segala

resiko terhadap kemungkinan macetnya suatu kredit baik yang ada

unsur kesengajaan atau tidak. Penilaian jaminan kredit haruslah

teliti jangan sampai terjadi sengketa, palsu dan sebagainya.

Biasanya jaminan diikat dengan suatu asuransi tertentu.

Selanjutnya proposal ini dilampiri dengan berkas-berkas yang telah

dipersyaratkan seperti :

34

a) Akte notaris.

b) Dipergunakan untuk perusahaan yang berbentuk P.T.

(Perseroan Terbatas) atau yayasan.

c) T.D.P (tanda daftar perusahaan)

d) Merupakan tanda daftar perusahaan yang dikeluarkan oleh

Departemen Perindustrian dan Perdagangan dan biasanya

berlaku 5 tahun, jika habis dapat diperpanjang kembali.

e) N.P.W.P (nomor pokok wajib pajak)

f) Nomor pokok wajib pajak, dimana sekarang ini setiap

pemberian kredit terus dipantau oleh Bank Indonesia adalah

NPWPnya.

g) Neraca dan laporan rugi laba 3 tahun terakhir

h) Bukti diri dari pimpinan perusahaan

Penilaian yang dapat kita lakukan untuk sementara adalah dari

neraca dan laporan rugi laba yang ada dengan menggunakan rasio-

rasio sebagai berikut :

1) Current ratio

2) Acid test ratio

3) Inventory turn over

4) Sales to receivable ratio

5) Profit margin ratio

6) Return on net worth

7) Working capital

35

b. Penyelidikan Berkas Pinjaman

Tujuannya adalah untuk mengetahui apakah berkas yang

diajukan sudah lengkap sesuai persyaratan dan sudah benar. Jika

menurut pihak perbankan belum lengkap atau cukup maka nasabah

diminta untuk segera melengkapinya dan apabila sampai batas tertentu

nasabah tidak sanggup melengkapi kekurangan tersebut, maka

sebaiknya permohonan kredit dibatalkan saja.

c. Wawancara I

Merupakan penyidikan kepada calon peminjam dengan

langsung berhadapan dengan calon peminjam, untuk meyakinkan

apakah berkas-berkas tersebut sesuai dan lengkap seperti dengan yang

bank inginkan. Wawancara ini juga untuk mengetahui keinginan dan

kebutuhan nasabah yang sebenarnya. Hendaknya dalam wawancara ini

dibuat serilek mungkin sehingga diharapkan hasil wawancara akan

sesuai dengan tujuan yang diharapkan.

d. On the Spot

Merupakan kegiatan pemeriksaan ke lapangan dengan

meninjau berbagai objek yang akan dijadikan usaha atau jaminan.

Kemudian hasil on the spot dicocokkan dengan hasil wawancara I.

Pada saat hendak melakukan on the spot hendaknya jangan diberitahu

kepada nasabah. Sehingga apa yang kite lihat di lapangan sesuai de-

ngan kondisi yang sebenarnya.

36

e. Wawancara ke II

Merupakan kegiatan perbaikan berkas, jika mungkin ada

kekurangan-kekurangan pada saat setelah dilakukan on the spot di-

lapangan. Catatan yang ada pada permohonan dan pada saat wa-

wancara I dicocokkan dengan pada saat on the spot apakah ada

kesesuaian dan mengandung suatu kebenaran.

f. Keputusan Kredit

Keputusan kredit dalam hal ini adalah menentukan apakah

kredit akan diberikan atau ditolak, jika diterima maka, dipersiapkan

administrasinya, biasanya keputusan kredit yang akan mencakup :

1) Jumlah uang yang diterima

2) Jangka waktu kredit

3) Biaya-biaya yang harus dibayar.

Keputusan kredit biasanya merupakan keputusan team. Begitu

pula bagi kredit yang ditolak maka hendaknya dikirim surat penolakan

sesuai dengan alasannya masing-masing.

g. Penandatanganan Akad Kredit/perjanjian lainnya

Kegiatan ini merupakan kelanjutan dari diputuskannya kredit,

maka sebelum kredit dicairkan maka terlebih dulu calon nasabah

menandatangani akad kredit, mengikat jaminan dengan hipotik dan

surat perjanjian atau pernyataan yang dianggap perlu. Penanda-

tanganan dilaksanakan:

1) antara bank dengan debitur secara langsung atau

37

2) dengan melalui notaris.

h. Realisasi Kredit

Realisasi kredit diberikan setelah penandatanganan surat-surat

yang diperlukan dengan membuka rekening giro atau tabungan di bank

yang bersangkutan.

i. Penyaluran/penarikan dana

Adalah pencairan atau pengambilan uang dari rekening sebagai

realisasi dari pemberian kredit dan dapat diambil sesuai ketentuan dan

tujuan kredit yaitu :

1) sekaligus atau

2) secara bertahap

8. Manfaat Kredit

Apabila ditinjau dari tingkat kepentingannya, maka manfaat kredit

dibedakan menjadi dua, yaitu:

a. Debitur

Beberapa keuntungan pemenuhan sumber dan dari sektor kredit adalah:

1) Relatif mudah diperoleh apabila usaha yang dijalankan layak.

2) Telah banyak lenbaga keuangan yang menawarkan jasa di bidang

penyediaan dana (kredit).

3) Biaya untuk memperoleh kredit dapat diperkirakan dengan tepat

sehingga dapat memudahkan calon debitur untuk menyususn

rencana kerjanya di masa yang akan datang.

38

4) Terdapat berbagai jenis kredit, berbagai bentuk penawaran modal

(dana) sehingga dapat dipilih dana yang paling cocok untuk

kebutuhan modal perusahaan yang bersangkutan.

5) Rahasia keuangan debitur akan terjamin karena telah dilindungi

oleh Undang – Undang Pokok Perbankan

6) Dengan fasilitas kredit maka memungkinkan debitur untuk

memperluas usahanya.

7) Lembaga perbankan telah mempunyai ketentuan – ketentuan yuridis

yang akan memperkecil risiko sengketa dikemudian hari antara

nasabah dengan bank.

8) Jangka waktu kredit dapat disesuaikan dengan kebutuhan dana bagi

debitur.

b. Perbankan

Manfaat yang akan diterima perbankan dengan adanya kegiatan

perkreditan adalah:

1) Memperoleh pendapatan bunga kredit

2) Menjaga solvabilitas usaha

3) Dengan memberikan kredit akan membantu memasarkan jasa – jasa

perbankan lainnya.

9. Risiko Kredit

Menurut Masyhud Ali (2006 : 199) Risiko kredit adalah risiko

kerugian yang diderita oleh bank, terkait kemungkinan bahwa pada saat

jatuh tempo, counteparty-nya gagal memenuhi kewajiban – kewajibannya

39

kepada bank atau biasa disebut juga dengan istilah gagal bayar. Istilah

gagal bayar dikenal dan dipergunakan dalam dunia keuangan untuk

menggambarkan suatu keadaan dimana seorang debitur tidak dapat

memenuhi kewajibannya sesuai dengan perjanjian utang piutang yang

dibuatnya misalnya tidak melakukan pembayaran angsuran ataupun

pelunasan pokok utang sesuai dengan kesepakatan termasuk melakukan

pelanggaran atas persyaratan kredit sebagaimana diatur di dalam kontrak.

Kondisi ini dapat terjadi pada semua kewajiban utang termasuk Obligasi,

Kredit Pemilikan Rumah, Pinjaman Perbankan, Surat Sanggup Bayar,

Medium Term Note, dan lain-lain perjanjian yang bersifat utang.

Metode umum yang digunakan untuk memprediksi risiko kredit

adalah dengan menggunakan credit scorecard. Scorecard adalah model

statistika dalam memberikan nilai (score) pada calon debitur yang

menunjukan prediksi probabilitas dari calon debitur tersebut. Dalam

menjumlah nilai yang diperoleh, selisih (range) sumber data lain juga

digunakan, seperti data dari lembar pengajuan kredit (credit form

aplication), rekomendasi dari penilai kredit (credit reference agencies),

dan jaminan yang akan diberikan oleh calon debitur.

Informasi dari rekomendasi penilai kredit merupakan infomasi

dasar (basic information) mengenai calon debitur (individu atau

perusahaan) dan track record debitur sewaktu yang bersangkutan

memiliki pinjaman (pelunasannya tepat waktu atau terlambat).

40

10. Pengawasan Kredit

Pengawasan kredit bertujuan untuk menghindari kasus kredit

bermasalah. Usaha yang dapat dilakukan bank untuk mengawasi kredit ini

adalah dengan cara secara periodik mengaudit perkembangan usaha dan

kondisi keuangan debitur. Dengan cara ini bank akan mengetahui tanda –

tanda debitur mengalami kesulitan usaha atau kesulitan keuangan dan bank

dapat segera mengambil tindakan untuk menyelamatkan debitur dan / atau

kredit yang telah diberikan kepada debitur.

Agar pengawasan kredit dan penanganan problem loan dapat

berjalan efektif, Bank perlu menyusun suatu skala prioritas penanganan.

Salah satu cara untuk menentukan skala prioritas penanganan kredit adalah

dengan menyusun risk rating atas seluruh kredit yang di berikan.

Secara garis besar kredit yang di berikan dapat di pilah menjadi 5

golongan berdasarkan tingkat risikonya, yaitu :

a. Highest Quality, dengan ciri-ciri

1) Usaha debitur berjalan sangat baik.

2) Kondisi keuangan baik dengan tingkat laba dan proyeksi laba yang

stabil.

3) Debitur memiliki sumber dana dan sumber pelunasan kredit

alternatif.

4) Memiliki manajemen yang kuat.

5) Equity perusahaan debitur terkonsentrasi pada asset-asset yang

produktif dan sangat likuid.

41

b. Satisfactory Quality, dengan ciri-ciri

Kondisinya hampir sama dengan kondisi the highest quality, namun :

1) Tingkat laba berfluktuatif.

2) Tidak memiliki sumber dana dan sumber pelunasan kredit

alternatif.

3) Equity perusahaan terkonsentrasi pada asset-asset yang kurang

likuid seperti real estate dan saham.

c. Good Quality, dengan ciri-ciri

1) Likuiditas perusahaan debitur masih baik.

2) Rentabilitas perusahaan debitur masih baik, namun rentan terhadap

perubahan.

3) Sumber pelunasan cukup terjamin.

4) Fasilitas kredit di jamin dengan persediaan dan tagihan, namun

tidak dapat segera dikonversi.

d. Below Average Quality, dengan ciri-ciri

1) Kondisi keuangan perusahaan kurang baik, tercermin dari

likuiditas yang lemah, leverage yang tinggi dan rentabilitas yang

rendah dan bahkan merugoi.

2) Sumber pelunasan kredit sudah tidak jelas lagi.

e. Poor Quality, dengan ciri-ciri

1) Equity, cash flow dan collateral lemah.

2) Sumber pelunasan kredit tidak jelas.

3) Kolektibilitas non performing.

42

4) Leverage sangat tinggi dan usaha merugi.

Selanjutnya treatment pengawasan kredit dilakukan sesuai dengan

masing-masing level risk tersebut di atas, misalnya :

Gambar II. 2. Treatment Pengawasan Kredit

Sumber: Edwin Darmasetiawan : 2002

11. Teknik Penyelesaian Kredit Macet

Sepandai apapun analis kredit dalam menganalisis setiap

permohonan kredit, kemungkinan kredit tersebut macet pasti ada, hal ini

disebabkan oleh 2 unsur sebagai berikut :

a. Dari Pihak Perbankan

Artinya dalam melakukan analisisnya, pihak analisis kurang

teliti, sehingga apa yang seharusnya terjadi, tidak diprediksi

sebelumnya. Dapat pula terjadi akibat kolusi dari pihak analis kredit

dengan pihak debitur sehingga dalam analisisnya dilakukan secara

subjektif.

43

b. Dari Pihak Nasabah

Dari pihak nasabah kemacetan kredit dapat dilakukan akibat 2

hal yaitu:

1) Adanya unsur kesengajaan. Dalam hal ini nasabah sengaja untuk

tidak bermaksud membayar kewajibannya kepada bank sehingga

kredit yang diberikan macet. Dapat dikatakan tidak adanya unsur

kemauan untuk membayar.

2) Adanya unsur tidak sengaja. Artinya si debitur mau membayar

akan tetapi tidak mampu. Sebagai contoh kredit yang dibiayai

mengalami musibah seperti kebakaran, kena hama, kebanjiran dan

sebagainya. Sehingga kemampuan untuk membayar kredit tidak

ada.

Dalam hal kredit macet pihak bank perlu melakukan penyelamatan,

sehingga tidak akan menimbulkan kerugian. Penyelamatan yang dilakukan

apakah dengan memberikan keringanan berupa jangka waktu atau

angsuran terutama bagi kredit terkena musibah atau melakukan penyitaan

bagi kredit yang sengaja lalai untuk membayar. Terhadap kredit yang

mengalami kemacetan sebaiknya dilakukan penyelamatan sehingga bank

tidak mengalami kerugian.

12. Penyelamatan Terhadap Kredit Macet

Penyelamatan terhadap kredit macet dilakukan dengan cara antara

lain:

44

a. Rescheduling

1) Memperpanjang jangka waktu kredit

Dalam hal ini si debitur diberikan keringanan dalam

masalah jangka waktu kredit misalnya perpanjangan jangka waktu

kredit dari 6 bulan menjadi satu tahun sehingga si debitur

mempunyai waktu yang lebih lama untuk mengembalikannya.

2) Memperpanjang jangka waktu angsuran

Memperpanjang angsuran hampir sama dengan jangka

waktu kredit. Dalam hal ini jangka waktu angsuran kreditnya

diperpanjang pembayarannya pun misalnya dari 36 kali menjadi 48

kali dan hal ini tentu saja jumlah angsuran pun menjadi mengecil

seiring dengan penambahan jumlah angsuran.

b. Reconditioning

Dengan cara mengubah berbagai persyaratan yang ada seperti :

1) Kapitalisasi bunga, yaitu bunga dijadikan hutang pokok.

2) Penundaan pembayaran bunga sampai waktu tertentu.

Dalam hal penundaan pembayaran bunga sampai waktu tertentu,

maksudnya hanya bunga yang dapat ditunda pembayarannya,

sedangkan pokok pinjamannya tetap harus dibayar seperti biasa.

3) Penurunan suku bunga

Penurunan suku bunga dimaksudkan agar lebih meringankan beban

nasabah. Sebagai contoh jika bunga per tahun sebelumnya

dibebankan 20% diturunkan menjadi 18%. hal ini tergantung dari

45

pertimbangan yang bersangkutan. Penurunan suku bunga akan

mempengaruhi jumlah angsuran yang semakin mengecil, sehingga

diharapkan dapat membantu meringankan nasabah.

4) Pembebasan bunga

Dalam pembebasan suku bunga diberikan kepada nasabah dengan

pertimbangan nasabah sudah akan mampu lagi membayar kredit

tersebut. Akan tetapi nasabah tetap mempunyai kewajiban untuk

membayar pokok pinjamannya sampai lunas.

c. Restructuring

1) Dengan menambah jumlah kredit

2) Dengan menambah equity:

3) Dengan menyetor uang tunai

d. Tambahan dan pemilik

e. Penyitaan jaminan

Penyitaan jaminan merupakan jalan terakhir apabila nasabah sudah

benar-benar tidak punya etikad baik ataupun sudah tidak mampu lagi

untuk membayar semua hutang-hutangnya.

46

C. Variabel yang Berpengaruh:

Dari setiap pengambilan kredit pada lembaga keuangan, para kreditur

punya syarat-syarat, planning, dan ketentuan sebelum dia memulai peminjam

kredit usaha/konsumsi. Disini dalam penelitian ini, membatasi pada 4 hal yang

membuat para kreditur melakukan pinjaman kredit pada suatu lembaga

keuangan, yaitu :

a. Proses Pengajuan Kredit

Proses pengajuan kredit yang dimadsud disini adalah dimana

kemudahan yang didapat oleh para nasabah perbankan dalam pengajuan

kredit yang diajukan untuk pemenuhan kebuthan modal kerja mereka.dari

proses pengajuan kredit ini, bisa kita lihat akan kinerja dan pelayan pada

publik bank ini bagus atau tidak

Dimana dari proses pengajuan kredit ini kita bisa menilai apakah

bank memberi kemudahan dan pelayanan yang tepat sasaran pada para

nasabah atau justru sebaliknya merasa disulitkan oleh bank dengan syarat

dan ketentuan yang ada.

b. Pendapatan Usaha

Salah satu pengukuran keberhasilan suatu usaha dilihat dari tingkat

pendapatanya itu sendiri. Pendapatan bersih bisa diukur mengunakan

selisih pendapatan bersih dikurangi dengan biaya yang harus ditanggung

oleh usaha tersebut. secara umum pendapatan dapat diartikan sebagai

kemampuan menghasilkan laba dari sejumlah dana yang dipakai untuk

menghasilkan laba tersebut. Dari melihat pendapatan ini bisa diketahui

47

apakah dalam usaha perlu adanya tambahan modal/tidak. Ada 2 macam

tambahan modal yaitu, maodal ekonomi dan modal sendiri. ( Basu Swasta

BH dan Ibnu Sokotjo, 1996, hal 255 )

1) Rentabilitas Ekonomi

Modal ekonomi merupakan kemampuan menghasilkan laba

dari keseluruhan modal baik dari modal asing atau modal sendiri yang

dipakai unutk menghasilkan laba tersebut. Rumus perhitungan modal

ekonomi, adalah :

LK RE : ------------- X 100 % MA + MS

Keterangan : RE : rentabilitas ekonomi \ modal sendiri

LK : laba kotor

MA : modal asing

MS : modal sendiri

2) Rentabilitas Modal Sendiri

Rentabilitas sendiri merupakan kemampuan untuk

menghasilkan laba dari modal sendiri yang kemudian dipakai untuk

menghasilkan laba itu sendiri lagi. Rumus dari rentabilitas sendiri :

LB RMS : ----- X 100 % MS Keterangan : RMS : rentabilitas modal sendiri

LB : laba bersih

MS : modal sendiri

48

Pendapatan dalam terbagi dalam 2 segi, yaitu pendapatan secara

riil adalah pendapatan dari jumlah barang dan jasa yang diproduksi

mayarakat selama jangka waktu tertentu. Sedangkan pendapatan dalam arti

uang adalah, sebagai suatu penerimaan dari pendapatan yang telah

dikurangi oleh biaya-biaya produksi. ( M Tohar, 2000 : 15 )

Pengusaha yang memiliki kemampuan pendapatan yang baik

tentunya akan mudah dalam pencarian dana baik dari modal sendiri atau

modal asing. Bila mana memakai modal asing, tetunya pihak lembaga

keuangan akan melihat tingkat kredibilitas pengembalian kredit nya dari

berapa tingkat pendapatanya

c. Lama Usaha

Dalam menjalankan usaha lama usaha dapat memiliki pengaruh

yang besar pada keberhasilan usaha tersebut. Dimana semakin lama usah

itu berdiri maka semakin terampil pengelola dan semakin mengetahui

seluk beluk usahanya tersebut. Dan dari lama usaha orang menjadikan

kegagalan dan jalan perinitsan usahanya sebgai bekal guna memajukan

dan melancarkan uasahanya tersebut.

Banyaknya pengalaman seseorang akan memperluas wawasanya

tentang usahanya tersebut. Dengan demikian pula akan meningkatkan

keterampilan dan pengetahuan orang itu sendiri, makin lama dan intensif

usaha itu berdiri maka semakin besar pula pendapatan yang diterima oleh

orang itu sendiri. Dari hal inilah yang memungkinkan orang mampu

49

mengahsilkan barang dan jasa yang semakin beragam, banyak dan

bermutu. ( Suroto, 1992 : 17 )

Dalam pengajuan kredit pada suatu lembaga keuangan, lama usaha

berdir juga mnjadi faktor penentu tingkat keberhasilan kredit itu sendiri.

Artinya semakin lama suatu usaha tersebut berlangsung maka semakin

kredibel usaha itu dibandingkan dengan usaha yang baru.

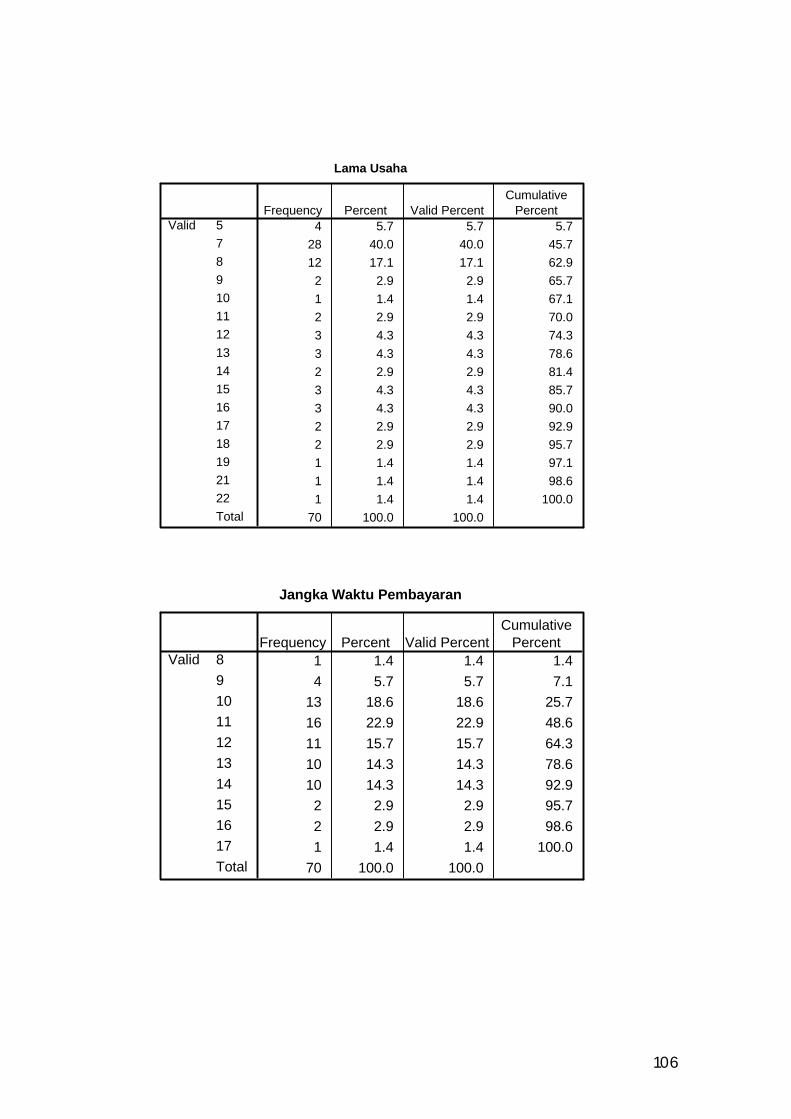

d. Jangka Waktu Pembayaran

Jangka waktu yang dimadsud disini adalah rentang waktu yang

dibutuhkan peminjam modal dalam pengembalian kreditnya. Jangka waktu

pengembalian merupakan cerminan dari adanya resiko dari kredit tersebut.

Dimana semakin lama kredit itu, maka akan semakin besar pula tingkat

resiko yang diranggung oleh lembaga keuangan tersebut. ( Suyatno, dkk,

1999 : 101 )

Kemampuan seseorang dalam pengembalian kredit yang telah

diambil dapat dilihat dari berapa jangka waktu pengembalian kredit

tersebut. Bila mana semakin lama kredit tersebut, maka tingkat resiko

semakin besar dan sebaliknya juga.

D. Penelitian terdahulu

Hasil dari penelitian terdahulu yang berhubangan dengan penelitian ini

dibahas secara singkat untuk mengetahui dan dapat membandingkan hasil dari

penelitian terdahulu dengan penelitian yang sekarang ini.

50

Galuh Indriyani tahun 2003 dalam penelitian yang berjudul “ Faktor-

Faktor yang Mempengaruhi Kredit Pada BMT “. Dalam penelitian ini faktor

yang diteliti adalah dari factor pendapatan, pengalaman usaha, tingkat

pendidikan, dan tingkat pemanhaman BMT. Dari penelitian ini menyimpulkan

bila dilihat dari probabilitasnya factor pendapatan dan tingkat pendidikan

memiliki pengaruh yang cukup signifiakan sebesar 1 – 15 %. Sedangkan

variabel pengalaman usaha dan pemahaman pada BMT tidak memilki

pengaruh yang signifikan.

Ardiani R.R. tahun 2005 dalam penelitian yang berjudul “ Analisis

Faktor-Faktor yang Mempengaruhi Kredit Investasi Pada Bank Umum di

Indonesia Tahun 1983-2003 “. Menemukan bahwa varuabel dana masyarakat,

jumlah bank dan tingkat suku bunga sangat signifikan bepengaruh pada

pengambilan kredit investasi.

Penelitian yang dilakukan oleh Yosef Mange Herawan pada tahun

2007 dalam skripsi “ Analisis Faktor-Faktor yang Mempengaruhi

Pengambilan Kredit Oleh Usaha Kecil Pada PD. Badan Kredit Kecamatan (

BKK ) “. Menemukan bahwa variabel modal usaha berperan 5% signifikan

dalam pemberian kredit. Variabel lama usaha beperan signifikan 10% dan

tingkat pendapatan 5% dalam pemberian kredit usaha untuk usah kecil di

wilayah mojo songo surakarta.

51

E. Kerangka Pemikiran

Suatu kerangka pemikiran dimulai dari perencanaan, pelaksanaan

hingga tahapan ahir merupakan suatu kesatuan yang tidak dapat dipisahkan.

Kerangka pemikiran adalah penerjemahan adanya pertanyaan yang ada dalam

perumusan masalah. Kerngaka pemikiran adalah inti dari penelitian yang

merujuk pada masalah inti yang diteliti. Berikut adalah gambar dari kerngka

pemikiran yang melandasi pemikiran ini

Gambar II.3 Gambar skema penelitian dan kerangka pemikiran

Dari kerangka pemikiran seperti yang ada diatas, penulis memiliki

daya pemikiran tentang penulisan mengunakan data primer\wawancara secara

langsung. Dari variabel tingkat suku bunga, tingkat pendapatan, lama usaha,

dan jangka waktu pembayaran sebagai variabel yang akan diuji kebenaranya

Proses pengajuan kredit

Pendapatan usaha

Lama usaha

Jangka waktu pembayaran

Pengambilan kredit KUR BRI

52

apakah dari variabel tersebut mempengaruhi pada tingkat pengambilan kredit

pada perbankan di surakarta.

Dimana pada pola konsep kerangka pemikiran diatas dari variabel

yang dianggap mempengaruhi tingkat pengambilan kredit diujikan dengan

mencari datanya terlebih dahulu. Kemudian dari hasil data observasi mulai

pengolahan apakah variabel tingkat suku bunga, tingkat pendapatan, lam

usaha, dan jangka waktu pembayaran memiliki pengaruh yang signifikan pada

tingkat pengambilan kredit pada perbakan di surakarta.

F. Hipotesis Penelitian

Hipotesis merupakan jawabab sementara dari suatu pertanyaan yang

perlu diuji kebenaran nya. Hipotesis perlu disusun agar penelitian

mendapatkan arah dan tujuan yang jelas. Hipotesis akan memberikan arah

pengumpulan data, dan jenis data yang harus dikumpulkan. Dengan demikian

hipotesis akan memberi keterangan untuk melaporkan kesimpulan penelitian.

Dalam penelitian ini, memakai hipotesis yang dikemukakan sebagai

berikut ini:

53

1. Proses pengajuan kredit memiliki pengaruh yang signifikan terhadap

pengambilan KUR BRI

2. Tingkat pendapatan usaha memilki pengaruh yang signifikan terhadap

pengambilan KUR BRI

3. Lama usaha memiliki pengaruh yang signifikan terhadap pengambilan

KUR BRI

4. Jangka waktu pembayaran memiliki pengaruh yang signifikan terhadap

pengambilan KUR BRI

54

BAB III

METODOLOGI PENELITIAN

A. Desain penelitian

Penelitian ini dilakukan dengan metode sampel, survey yaitu penelitian

yang dilakukan pada populasi besar\kecil tetapi tetap berdasarkan pada data

yang diteliti dari sampel yang diambil dari populasi tersebut.

B. Populasi, Sampel, Teknik Sampling

1. Ukuran Populasi

Populasi adalah jumlah dari obyek yang karakteristik nya hendak

akan kita duga (Djarwanto P.S , 1993 ; 170). Dalam penelitian ini obyek

dari penelitian adalah UMKM (usaha mikro kecil menengah) dan besar

yang ada di wilayah konsentrasi penelitian pada kelurahan makam haji

yang utama nya pada para pengambilan kredit KUR.

2. Ukuran Sampel

Sampel adalah sebagian dari populasi yang karakteristik nya

hendak kita selidiki dan diangap bisa mewakili keseluruhan populasi yang

kita teliti. Sebagai bahan pertimbangan untuk penentuan jumlah sampel

dari populasi yang kita pakai, memakai rumus slouin yang dikutip dari

sevilla ( dalam Nanu dan Pritana, 2005 ; 63 ) :

55

n = N n : Jumlah

1+N.e2 N : Jumlah populasi

e : Presentase kelongaran tidak teliti

3. Teknik Sampling

Pengambilan sampel dilakukan didaerah kelurahan makam haji

yang utama nya pada para pengambilan kredit KUR. Metode yang dipakai

adalah area sampling, yaitu teknik yang dipakai unutk menentukan obyek

yang luas dimana untuk penentuanya diambil dari sumber data dari daerah

populasi yang telah ditetapkan ( Sugiyono, 2006 ; 121 ).

C. Jenis Data dan Sumber

Didalam penelitian ini memakai 2 macam jenis data yang ada, yaitu :

1. Data Primer

Data primer adalah data yang kita temukan langsung dari lepangan

yang kita teliti secara langsung, dengan mengunakan metode :

1. Interview : wawancara pada responden yang bersangkutan secara

langsung

2. Kuisoner : memberikan point–point tertentu untuk dijadikan

pertanyaan dan diberkan pada responden .

3. Observasi : pengambilan data yang dilakukan dengan cara pengamatan

langsung ke lapangan/pada responden secara langsung.

56

2. Data Sekunder

Merupakan data yang dikumpulkan pada waktu sesudah dan

sebelum penelitian. Data sekunder ini didapatkan dari instansi terkait yang

berhubungan langsung dengan penelitian ini. Antara lain sebagai berikut :

kantor kelurahan makam haji dan sekitar nya, BPS solo, dll. Disamping itu

dari pustaka yang ada, dimadsudkan unutk mencari landasan teori ilmiah

yang berkaitan dengan penelitian ini untuk dijadikan sebagai pendukung

dan landasannya.

D. Definisi Operasional Variabel

Pada bab ini membahas tentang apa saja dan mengapa penelitian ini

mengangkat variabel ini. Adapun variabel yang berkaitan dengan penelitian

ini adalah:

1. Variabel tidak bebas (Variabel Dependen)

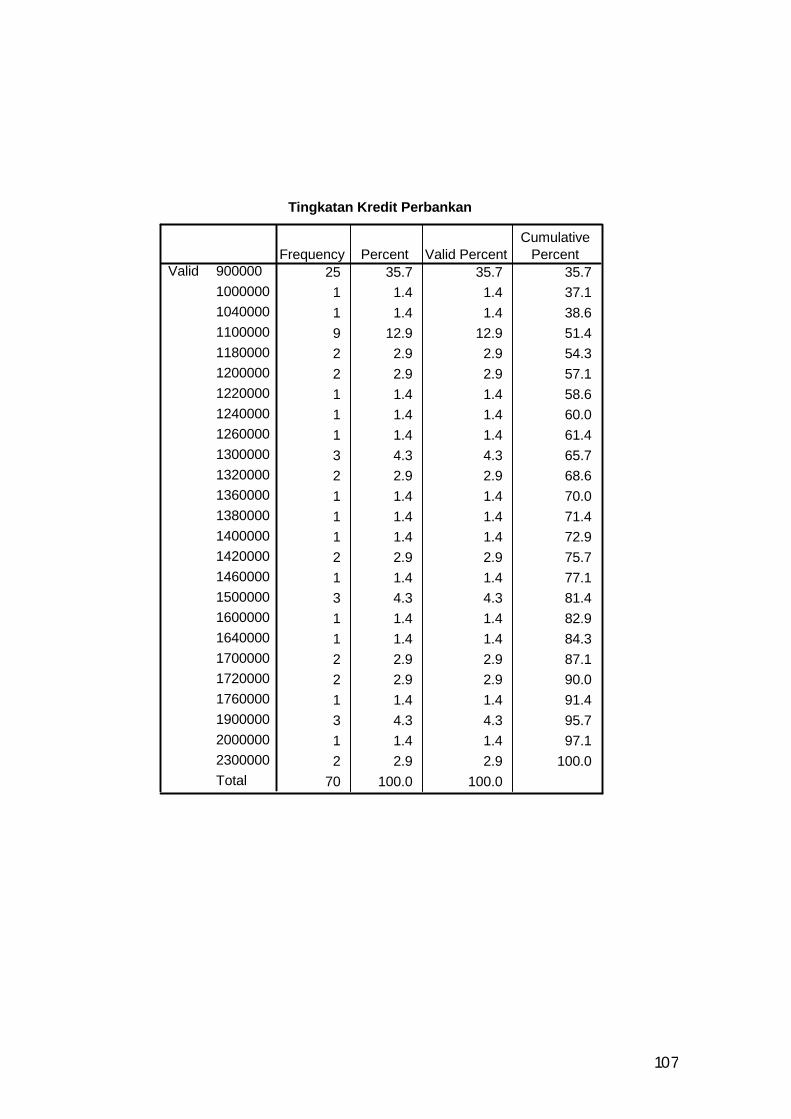

a. Pemgambilan kredit KUR

Kredit perbankan adalah jumlah dana yang disalurkan oleh

bank kepada masyarakat untuk berbagai macam kegiatan baik

investasi, konsumsi, dan lain-lain yang diderikan pada kreditur yang

besarnya dinyatakan dalam satuan rupiah.

57

2.Variabel bebas (Variabel Independen)

a. Proses Pengajuan Kredit

Pada variabel proses pengajuan kredit mengunakan ukuran

subyektif atau soft measure sebagai indicator pengukuran yang

berfokus pada proses pengajuan kredit KUR BRI dengan

memberikan pengukuran nilai dengan 3 skala point yang terdiri

dari = 1. sulit 2. cukup mudah 3. mudah

b. Pendapatan usaha

Pendapatan adalah penghasilan yang didapat oleh seseorang

dari hasil penjualan produk baik barang/jasa yagn diterima setiap

bulan nya setelah dikurangi dengan biaya yang digunakan untuk

menghasilkan produk tersebut. Tingkat pendapatan dihitung dalam

besaran rupiah.

c. Lama usaha

Lama usaha merupakan aspek yang menjadi suatu

pertimbangan untuk menilai dari kemampuan suatu usaha tersebut.

Lama usaha dapat dilihat dari berapa lamanya usaha tersebut telah

berdiri, yang besaranya dinyatakan dalam tahun.

58

d. Jangka waktu pengembalian

Jangka waktu pengembalian kredit merupakan suatu

kontrak dari pengembalian kredit yang telah disepakati oleh pihak

bank dan nasabah. Dimana semakin lama kredit itu dikembalikan,

maka semakin besar tingkat resiko yang ada dan sebaliknya pula.

Dalam jangka waktu pengembalian kredit dinyatakan dalam satuan

perbulan.

E. Metode Analisis Data

1. Uji Hipotesis 1 dan 2

Untuk menganalisis factor-faktor yang berpengaruh pada kredit

perbankan, dan manakah dari variabel yang dipakai dalam model nya

mempunyai pengaruh terbesar pada tingkat penyaluran kredit perbankan.

Maka digunakan model regeresi berganda dan dapat dirumuskan model

fungsi sebagai berikut ini :

Y = f ( X1.X2.X3.X4 )

Dimana :

Y : Pemgambilan kredit KUR

X1 : Proses pengajuan kredit

X2 : Pendapatan usaha

X3 : Lama usaha

X4 : Jangka waktu pembayaran

59

Sebelum analisa regeresi dilakukan, terlebih dahulu dipakai uji

keberartian masing-masing koefisien regeresi tersebut linier atau tidak.

Unutk mempermudah melihat tersebut, dibantu dengan diagram pancar

atau scater plot .

Dimana memiliki rumus :

Y = ib + ib X1 + ib X2 + ib X3 + ib X4 + e

Dimana :

Y : Pemgambilan kredit KUR

X1 : Proses pengajuan kredit

X2 : Pendapatan usaha

X3 : Lama usaha

X4 : Jangka waktu pembayaran

e : Variabel pengangu

ib : Intersep konstanta

ib ib ib ib : Koefisien regeresi

2. Alat Uji yang digunakan

Pada hipotesis tersebut di atas kemudian dilakukan pengujian

meliputi uji statistik dan uji asumsi klasik.

a. Uji Statistik

Uji statistik dilakukan untuk mengetahui kebenaran atau

kepalsuan dari hipotesis nol. Ada tiga uji statistik yang dilakukan yaitu:

60

1) Uji t

Uji t adalah pengujian terhadap koefisien regresi secara

parsial untuk mengetahui signifikansi masing-masing variabel

independen. Dalam uji 1 dengan ketentuan sebagai berikut:

a) Menentukan Hipotesis

Ho : ib = 0 (berarti variabel independen secara individu tidak

berpengaruh terhadap variabel dependen)

Ha : ib ¹ 0 (berarti variabel independen secara individu

berpengaruh terhadap variabel dependen)

b) Menentukan nilai a

c) Melakukan penghitungan t sebagai berikut:

t tabel = 2a

: d f = N . K

dimana: a = derajat signifikasi

N = banyaknya data yang digunakan

K = banyaknya parameter atau koefisien regresi

plus konstanta

: hitung = ( )i

i

Se bb

dimana; ib = koefisien regresi variabel ke-i

Se = standard error

61

d) Kriteria Pengujian

Gambar 3.1 Gambar Aturan Uji t

Ho diterima apabila –t a /2 £ t £ t a /2

Ho ditolak apabila t < -ta /2 atau t > a /2

e) Kesimpulan

(1) Jika t hitung < t tabel, maka Ho diterima Ha ditolak artinya

koefisien regresi variabel independen tidak mempengaruhi

variabel dependen secara signifikan.

(2) Jika t hilang > t tabel, maka Ho ditolak dan Ha diterima

artinya koefisien regresi variabel independen mempengaruhi

variabel dependen secara signifikan.

2) Uji F

Uji F adalah uji terhadap koefisien regresi parsial secara

bersama-sama. Uji ini dimaksudkan untuk mengetahui apakah

variabel independen yang ada secara bersama-sama mempengaruhi

variabel dependennya atau untuk mengetahui apakah persamaan

model cukup eksis untuk digunakan. Dalam uji F ini dengan

ketentuan sebagai berikut:

62

a) Menentukan hipotesis:

Ho = ib = 2b = 3b = 4b = 0 (berarti secara bersama-sama

variabel independen tidak mempengaruhi variabel dependen)

Ha ¹ ib ¹ 2b ¹ 3b ¹ 4b ¹ 0 (berarti secara bersama-sama

variabel independen mempengaruhi variabel dependen)

b) Menentukan nilai a

c) Melakukan penghitungan nilai F

F tabel ® F a ; (N – K) ; (K – 1)

Dimana; a = Derajat signifikasi

N = jumlah data

K = jumlah parameter dalam model termasuk

konstanta

F hit = R2/(k-1) (1-R2)/(N-k)

Dimana; R2 = koefisien determinasi berganda

K = banyaknya parameter total yang dipakai rekan

N = banyaknya observasi

d) Kriteria pengujian

Ho diterima apabila F hitung £ F tabel

Ho ditolak apabila F hitung > F tabel

63

e) Kesimpulan

(1) Jika F hitung < F tabel, maka Ho diterima dan Ha ditolak,

artinya koefisien regresi variabel independen secara

bersama-sama tidak mempengaruhi variabel dependen

secara signifikan.

(2) Jika F hitung > F tabel, maka Ho ditolak dan Ha diterima

artinya koefisien regresi variabel independen secara

bersama-sama mempengaruhi variabel dependen secara

signifikan.

3) Koefisien Determinasi R2

Digunakan untuk mengetahui seberapa jauh variasi dari

varibel bebas dapat menerangkan dengan baik variasi dari variabel

tersebut. Jika R2 mendekati nol, maka variabel bebas tidak

menerangkan dengan baik variasi dari variabel terikatnya. Jika R2

mendekati 1, maka variabel dari variabel tersebut dapat

menerangkan dengan baik dari variabel terikatnya.

Rumus: R2 = ( )( ) ( )å å åå

ååå--

2

x

2

y

22

2

ynx

yx - xyn

Dimana R2 adalah 0 £ R2 £ 1

Jika R2 = 1, berarti ada kecocokan yang sempurna

Jikar R2 = 0, berarti tidak ada hubungan variabel dependen dengan

variabel independen

64

Jika R2 = berarti bahwa variabel independen hubungannya

semakin dekat dengan variabel dependen atau dapat

dikatakan bahwa model tersebut baik.

b. Uji Asumsi Klasik

Persamaan yang baik dalam ekonometrika harus memiliki sifat

BLUE (Best Linear Unbiased Estimator) (Gujarati, 1999: 153). Untuk

mengetahui apakah persamaan sudah memiliki sifat BLUE maka perlu

dilakukan uji asumsi klasik yang meliputi multikolinearitas,

heteroskedastisitas dan autokorelasi. Uji asumsi klasik yang digunakan

adalah:

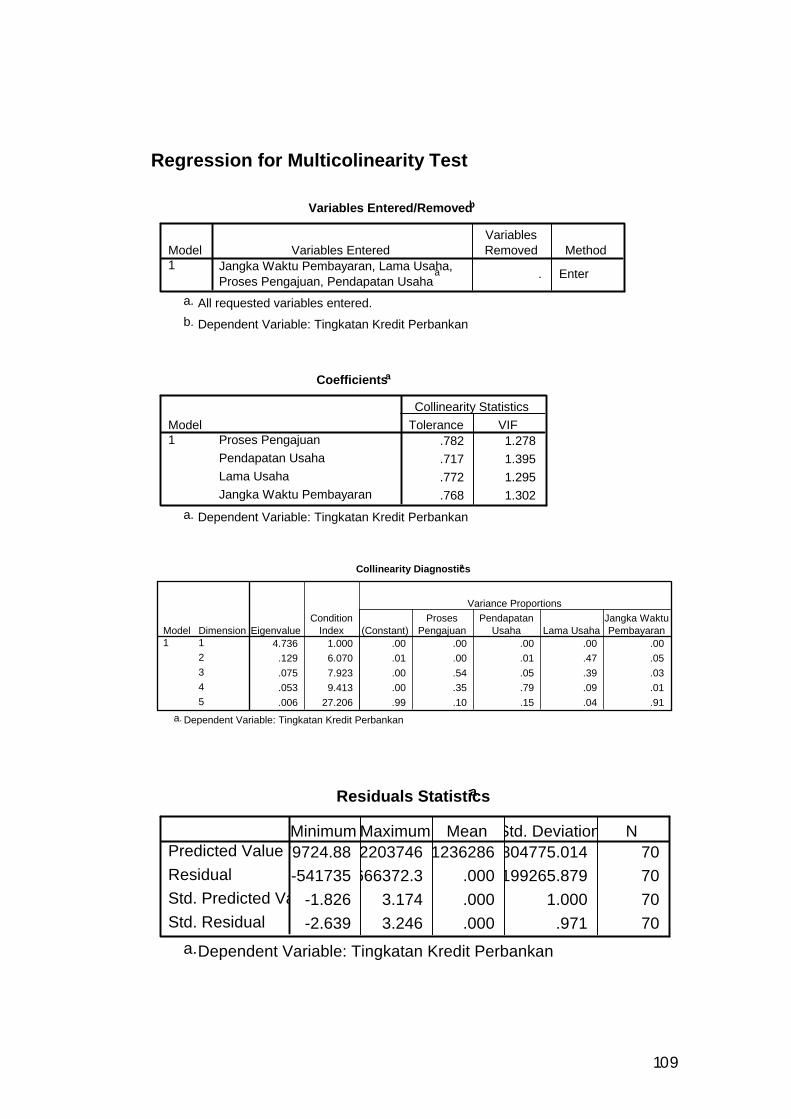

1) Multikolinearitas

Salah satu asumsi model regresi linear klasik adalah bahwa

tidak terdapat masalah multikolinearitas diantara variabel yang

menjelaskan yang termasuk dalam model regresi. Jika dalam model

terdapat multikoliearitas, maka model tersebut memiliki standar

yang besar, sehingga koefisien tidak dapat ditaksir dengan

ketepatan tinggi.

Pedoman suatu model regresi yang bebas multikolinearitas

adalah mempunyai nilai (VIF) disekitar angka satu, dan mempunyai

Tolerance Value memdekati 0,1 sedangkan batas nilai VIF adalah

10.

65

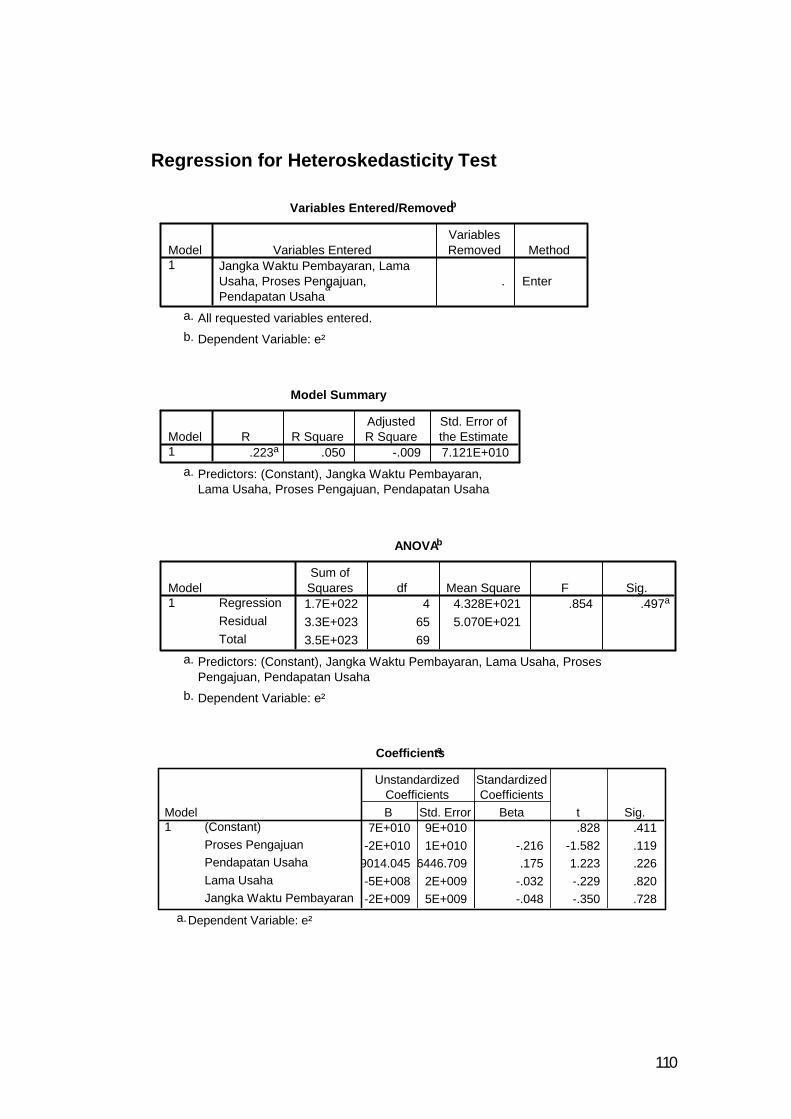

2) Heteroskedastisitas

Heteoskedastisitas terjadi jika gangguan muncul dalam

fungsi regresi yang mempunyai varian yang tidak sama, sehingga

penaksir Ordinary Least Square (OLS) tidak efisien baik dalam

sampel kecil maupun besar. Salah satu cara untuk mendeteksi

masalah heteroskedastisitas adalah dengan uji Park, yaitu:

a) Melakukan regresi terhadap model regresi yang disusun,

kemudian dilihat nilai residualnya.

b) Mengkuadratkan nilai residual, lalu diregresikan dengan

variabel independen sehingga diperoleh persamaan sebagai

berikut:

e2 = eXXXX α 443322110 +b+b+b+b+

c) Dari regresi tahap 2 kemudian dilakukan Uji t. Kemudian

dilihat nilai probabalitas t statistiknya. Dengan derajat

keyakinan tertentu (a ).

d) Jika probabilitas t statistik < a , maka koefisien regresi tersebut

signifikan atau ada masalah heteroskedastisitas dalam model

regresi tersebut.

e) Jika probabilitas t statistik > a , maka koefisien regresi

tersebut tidak signifikan atau tidak ada masalah

heteroskedastisitas dalam model regresi tersebut.

66

3) Autokorelasi

Autokorelasi merupakan suatu asumsi penting dari model

linear klasik. Hal ini menandakan suatu kondisi yang berurutan di

antara gangguan atau disturbansi ui yang masuk ke dalam fungsi

regresi populasi. Autokorelasi didefinisikan sebagai korelasi antara

anggota serangkaian observasi yang diurutkan menurut waktu dan

ruang. Dalam hal ini asumsinya adalah autokorelasi tidak terdapat

dalam disturbansi atau gangguan ui. Adanya autokorelasi antara

variabel gangguan menyebabkan penaksir tidak lagi efisien baik