Bab 3-pembubaran-firma

21

BAB III Pembubaran Firma (likuidasi firma) Pendahuluan Pada bab ini akan dibahas mengenai masalah likuidasi firma, langkah- langkah likuidasi, akuntansi untuk mencatat likuidasi firma. Definisi Likuidasi Pembubaran firma atau likuidasi firma adalah suatu kondisi dimana semua anggota persekutuan firma setuju untuk menghentikan usahanya atau persekutuaan firma terpaksa berhenti karena hal-hal tertentu. Langkah-Langkah Likuidasi Dalam pembubaran persekutuan firma ada dua langkah/urutan likuidasi yang memerlukan pembahasan akuntansi yaitu: 1. Tahap realisasi 31

-

Upload

pramitha-arinda -

Category

Economy & Finance

-

view

145 -

download

1

Transcript of Bab 3-pembubaran-firma

BAB III

Pembubaran Firma

(likuidasi f irma)

Pendahuluan

Pada bab ini akan dibahas mengenai masalah likuidasi firma, langkah-

langkah likuidasi, akuntansi untuk mencatat likuidasi firma.

Definisi Likuidasi

Pembubaran firma atau likuidasi firma adalah suatu kondisi dimana

semua anggota persekutuan firma setuju untuk menghentikan usahanya atau

persekutuaan firma terpaksa berhenti karena hal-hal tertentu.

Langkah-Langkah Likuidasi

Dalam pembubaran persekutuan firma ada dua langkah/urutan likuidasi

yang memerlukan pembahasan akuntansi yaitu:

1. Tahap realisasi

31

Tahap ini adalah saat pelaksanaan penjualan seluruh aktiva non kas yang

dimiliki firma menjadi uang kas

2. Tahap likuidasi

Tahap ini adalah saat pengembalian seluruh kewajiban firma dan diakhiri

dengan pengembalian modal dari para sekutu firma.

Pada tahap ini dapat dilakukan dengan cara :

a. Likuidasi dilaksanakan secara serentak

b. Likuidasi dilaksanakan secara bertahap ( setiap hasil realisasi secara

parsial diterima)

Likuidasi serentak ( di lakukan setelah seluruh

realisasi di lakukan)

Apabila likuidasi dilakukan secara serentak maka tahap akuntansi yang

dilakukan adalah mencatat setiap transaksi sesuai dengan prosedur :

1. Realiasasi aktiva non kas dimana laba rugi realisasi dibebankan ke

rekening modal anggota

2. Penyelesaian kewajiban pada pihak luar

3. Penyelesaian kewajiban pada anggota persekutuan firma

4. Pengembalian modal pada anggota persekutuan firma (likuidasi)

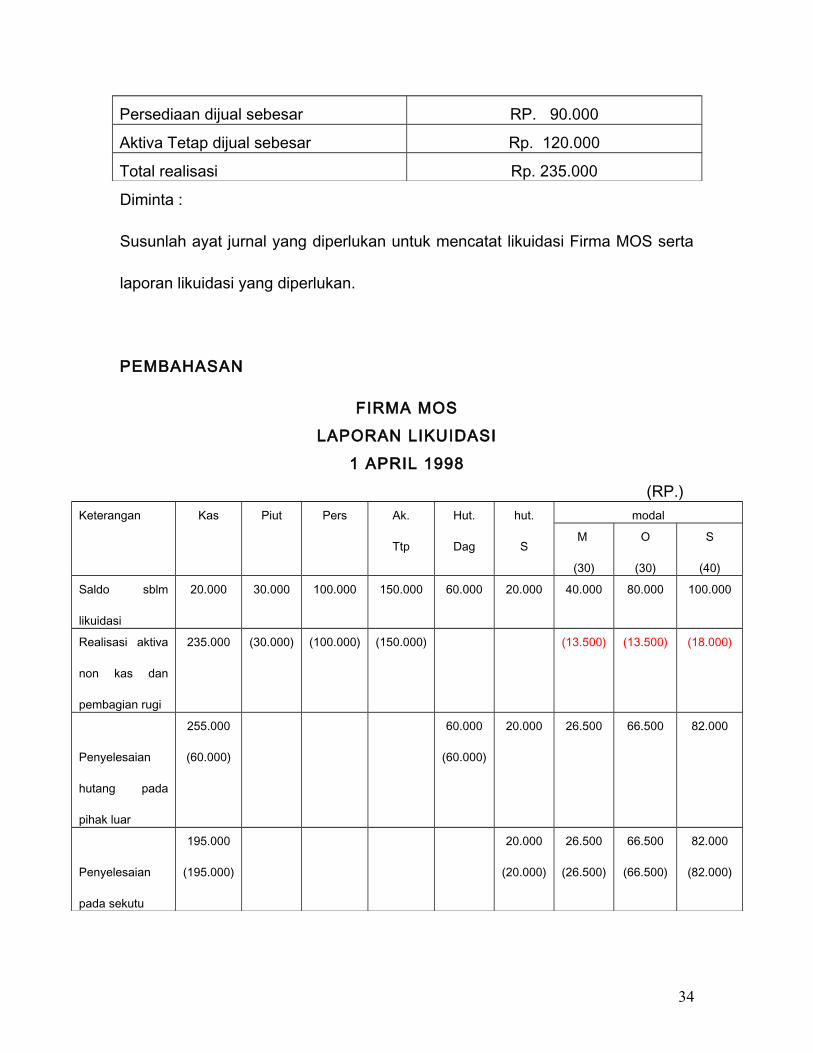

KASUS 1

32

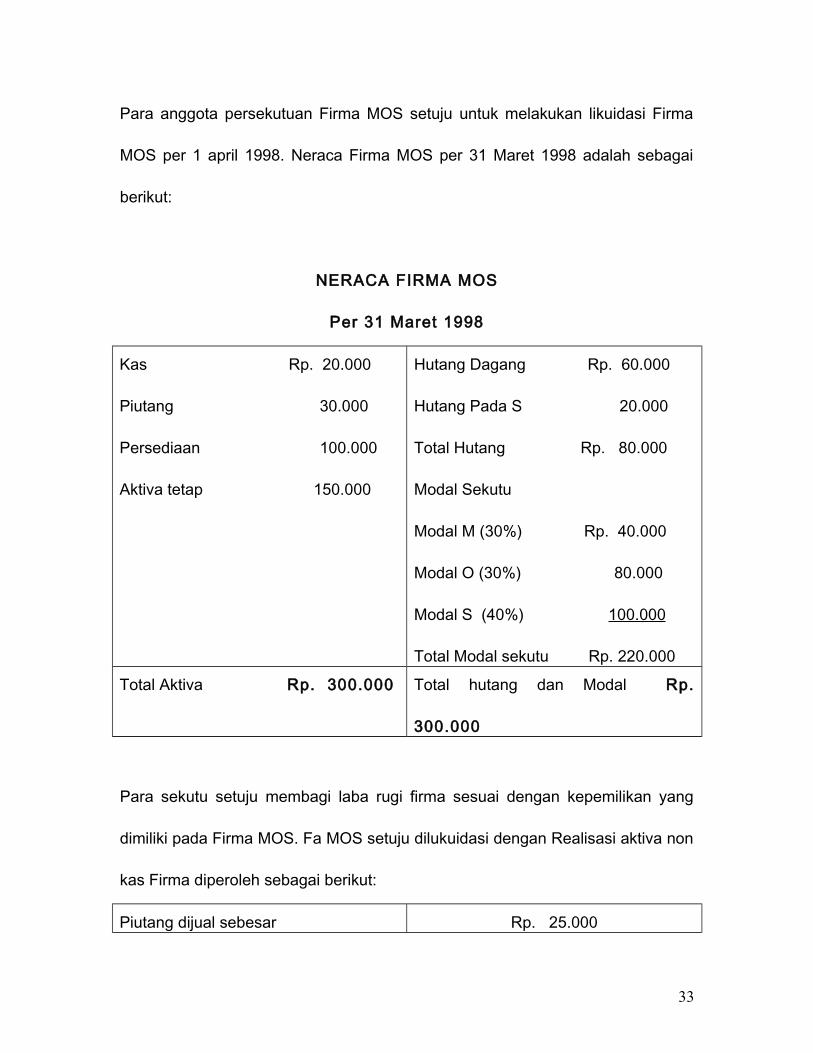

Para anggota persekutuan Firma MOS setuju untuk melakukan likuidasi Firma

MOS per 1 april 1998. Neraca Firma MOS per 31 Maret 1998 adalah sebagai

berikut:

NERACA FIRMA MOS

Per 31 Maret 1998

Kas Rp. 20.000

Piutang 30.000

Persediaan 100.000

Aktiva tetap 150.000

Hutang Dagang Rp. 60.000

Hutang Pada S 20.000

Total Hutang Rp. 80.000

Modal Sekutu

Modal M (30%) Rp. 40.000

Modal O (30%) 80.000

Modal S (40%) 100.000

Total Modal sekutu Rp. 220.000

Total Aktiva Rp. 300.000 Total hutang dan Modal Rp.

300.000

Para sekutu setuju membagi laba rugi firma sesuai dengan kepemilikan yang

dimiliki pada Firma MOS. Fa MOS setuju dilukuidasi dengan Realisasi aktiva non

kas Firma diperoleh sebagai berikut:

Piutang dijual sebesar Rp. 25.000

33

Persediaan dijual sebesar RP. 90.000

Aktiva Tetap dijual sebesar Rp. 120.000

Total realisasi Rp. 235.000

Diminta :

Susunlah ayat jurnal yang diperlukan untuk mencatat likuidasi Firma MOS serta

laporan likuidasi yang diperlukan.

PEMBAHASAN

FIRMA MOS

LAPORAN LIKUIDASI

1 APRIL 1998

(RP.)Keterangan Kas Piut Pers Ak.

Ttp

Hut.

Dag

hut.

S

modal

M

(30)

O

(30)

S

(40)

Saldo sblm

likuidasi

20.000 30.000 100.000 150.000 60.000 20.000 40.000 80.000 100.000

Realisasi aktiva

non kas dan

pembagian rugi

235.000 (30.000) (100.000) (150.000) (13.500) (13.500) (18.000)

Penyelesaian

hutang pada

pihak luar

255.000

(60.000)

60.000

(60.000)

20.000 26.500 66.500 82.000

Penyelesaian

pada sekutu

195.000

(195.000)

20.000

(20.000)

26.500

(26.500)

66.500

(66.500)

82.000

(82.000)

34

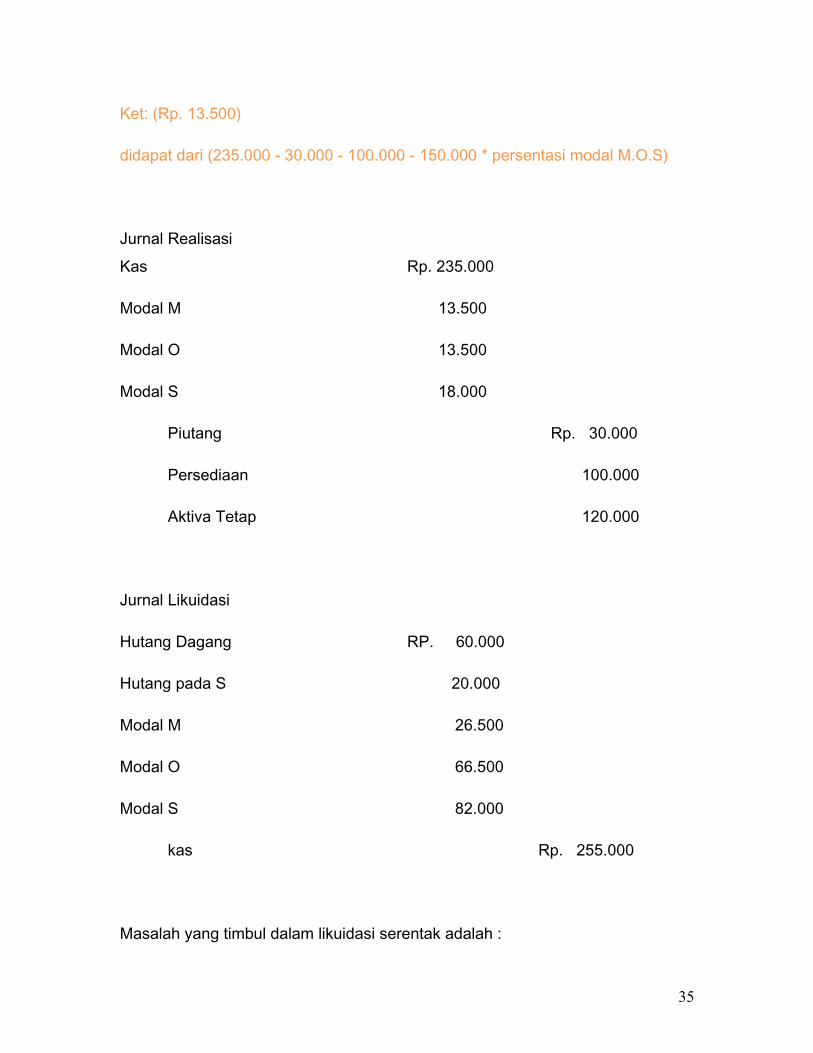

Ket: (Rp. 13.500)

didapat dari (235.000 - 30.000 - 100.000 - 150.000 * persentasi modal M.O.S)

Jurnal Realisasi

Kas Rp. 235.000

Modal M 13.500

Modal O 13.500

Modal S 18.000

Piutang Rp. 30.000

Persediaan 100.000

Aktiva Tetap 120.000

Jurnal Likuidasi

Hutang Dagang RP. 60.000

Hutang pada S 20.000

Modal M 26.500

Modal O 66.500

Modal S 82.000

kas Rp. 255.000

Masalah yang timbul dalam likuidasi serentak adalah :

35

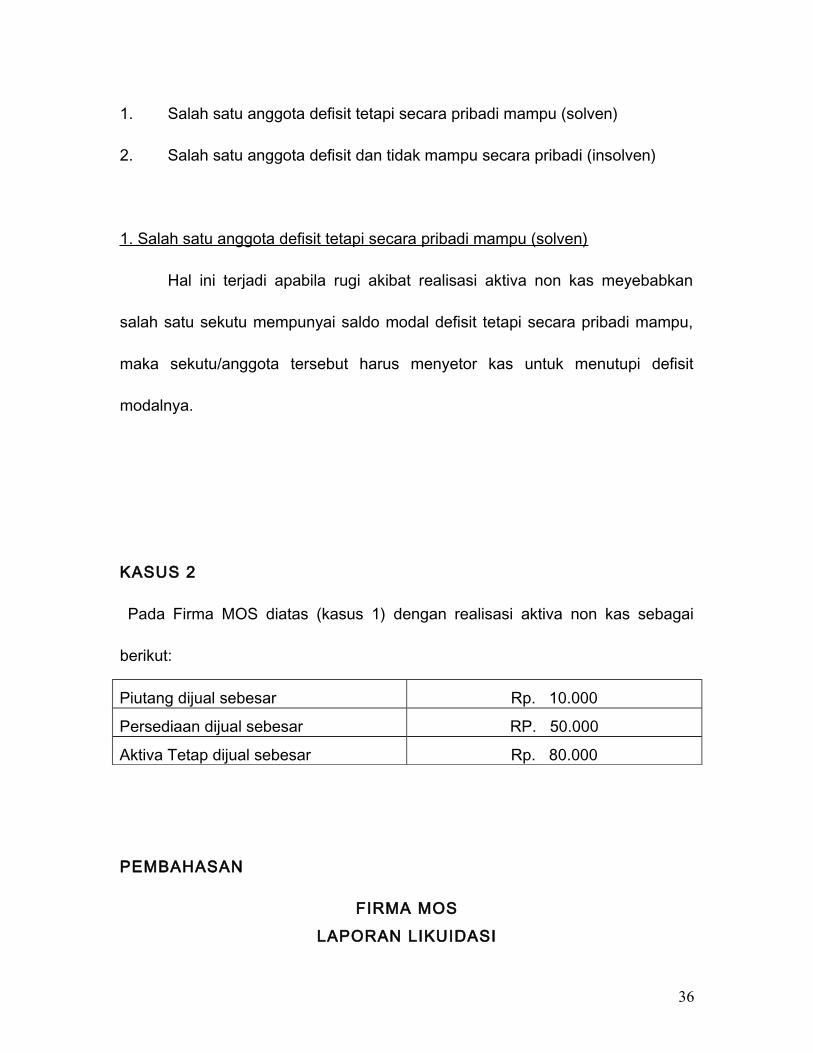

1. Salah satu anggota defisit tetapi secara pribadi mampu (solven)

2. Salah satu anggota defisit dan tidak mampu secara pribadi (insolven)

1. Salah satu anggota defisit tetapi secara pribadi mampu (solven)

Hal ini terjadi apabila rugi akibat realisasi aktiva non kas meyebabkan

salah satu sekutu mempunyai saldo modal defisit tetapi secara pribadi mampu,

maka sekutu/anggota tersebut harus menyetor kas untuk menutupi defisit

modalnya.

KASUS 2

Pada Firma MOS diatas (kasus 1) dengan realisasi aktiva non kas sebagai

berikut:

Piutang dijual sebesar Rp. 10.000

Persediaan dijual sebesar RP. 50.000

Aktiva Tetap dijual sebesar Rp. 80.000

PEMBAHASAN

FIRMA MOS

LAPORAN LIKUIDASI

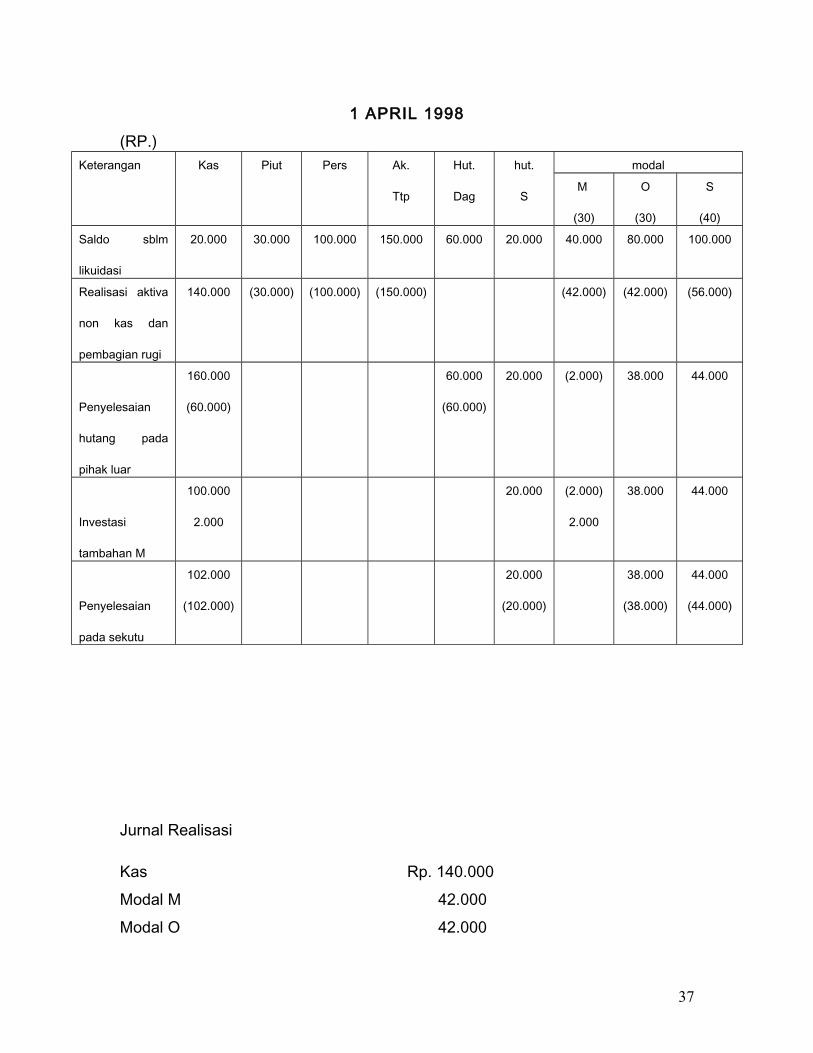

36

1 APRIL 1998

(RP.)Keterangan Kas Piut Pers Ak.

Ttp

Hut.

Dag

hut.

S

modal

M

(30)

O

(30)

S

(40)

Saldo sblm

likuidasi

20.000 30.000 100.000 150.000 60.000 20.000 40.000 80.000 100.000

Realisasi aktiva

non kas dan

pembagian rugi

140.000 (30.000) (100.000) (150.000) (42.000) (42.000) (56.000)

Penyelesaian

hutang pada

pihak luar

160.000

(60.000)

60.000

(60.000)

20.000 (2.000) 38.000 44.000

Investasi

tambahan M

100.000

2.000

20.000 (2.000)

2.000

38.000 44.000

Penyelesaian

pada sekutu

102.000

(102.000)

20.000

(20.000)

38.000

(38.000)

44.000

(44.000)

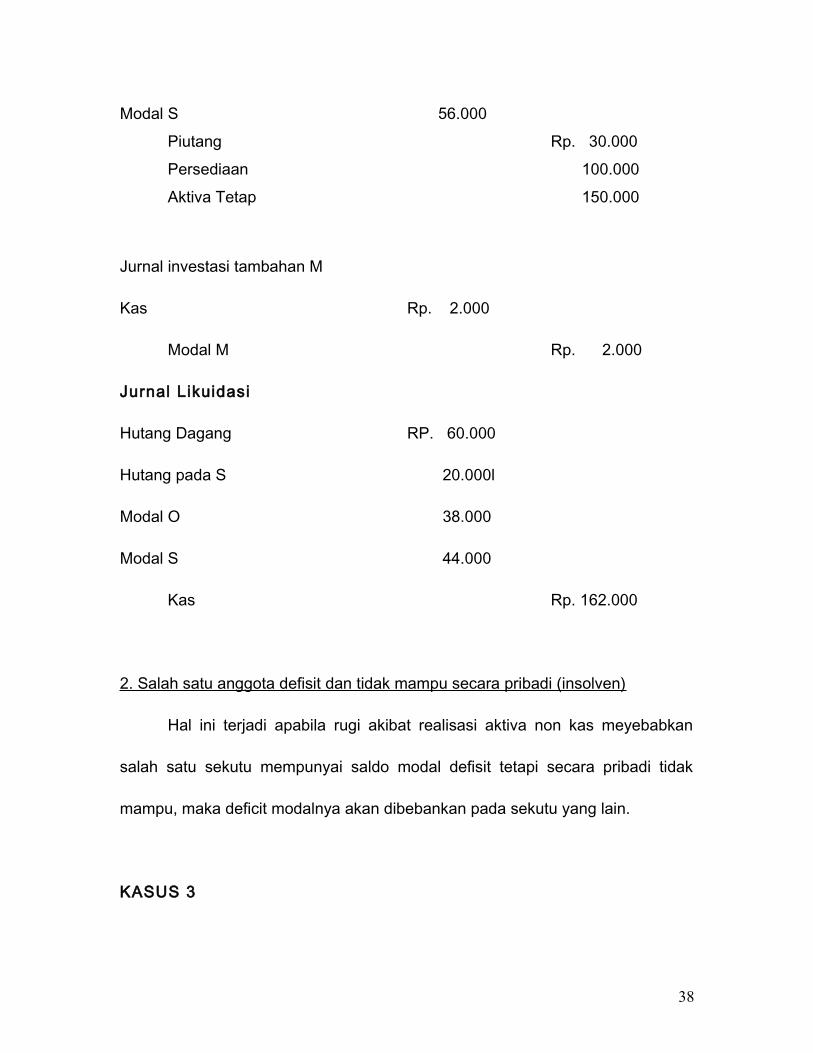

Jurnal Realisasi

Kas Rp. 140.000

Modal M 42.000

Modal O 42.000

37

Modal S 56.000

Piutang Rp. 30.000

Persediaan 100.000

Aktiva Tetap 150.000

Jurnal investasi tambahan M

Kas Rp. 2.000

Modal M Rp. 2.000

Jurnal Likuidasi

Hutang Dagang RP. 60.000

Hutang pada S 20.000l

Modal O 38.000

Modal S 44.000

Kas Rp. 162.000

2. Salah satu anggota defisit dan tidak mampu secara pribadi (insolven)

Hal ini terjadi apabila rugi akibat realisasi aktiva non kas meyebabkan

salah satu sekutu mempunyai saldo modal defisit tetapi secara pribadi tidak

mampu, maka deficit modalnya akan dibebankan pada sekutu yang lain.

KASUS 3

38

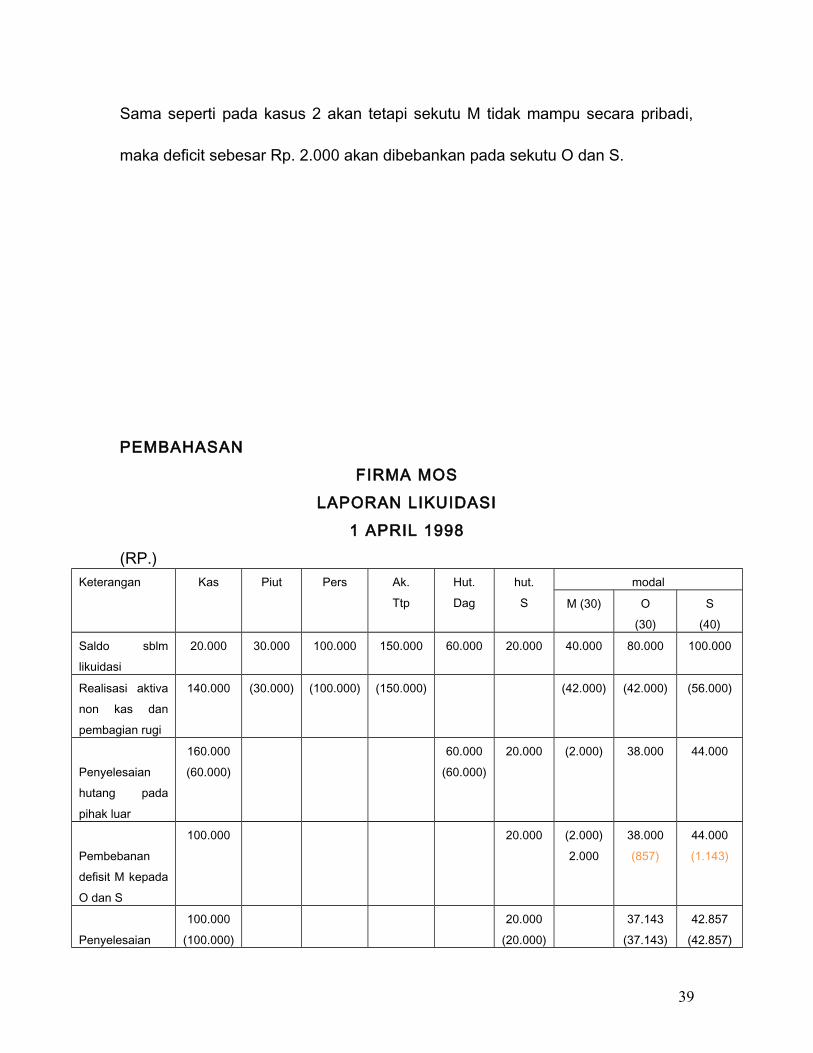

Sama seperti pada kasus 2 akan tetapi sekutu M tidak mampu secara pribadi,

maka deficit sebesar Rp. 2.000 akan dibebankan pada sekutu O dan S.

PEMBAHASAN

FIRMA MOS

LAPORAN LIKUIDASI

1 APRIL 1998

(RP.)Keterangan Kas Piut Pers Ak.

Ttp

Hut.

Dag

hut.

S

modal

M (30) O

(30)

S

(40)

Saldo sblm

likuidasi

20.000 30.000 100.000 150.000 60.000 20.000 40.000 80.000 100.000

Realisasi aktiva

non kas dan

pembagian rugi

140.000 (30.000) (100.000) (150.000) (42.000) (42.000) (56.000)

Penyelesaian

hutang pada

pihak luar

160.000

(60.000)

60.000

(60.000)

20.000 (2.000) 38.000 44.000

Pembebanan

defisit M kepada

O dan S

100.000 20.000 (2.000)

2.000

38.000

(857)

44.000

(1.143)

Penyelesaian

100.000

(100.000)

20.000

(20.000)

37.143

(37.143)

42.857

(42.857)

39

pada sekutu

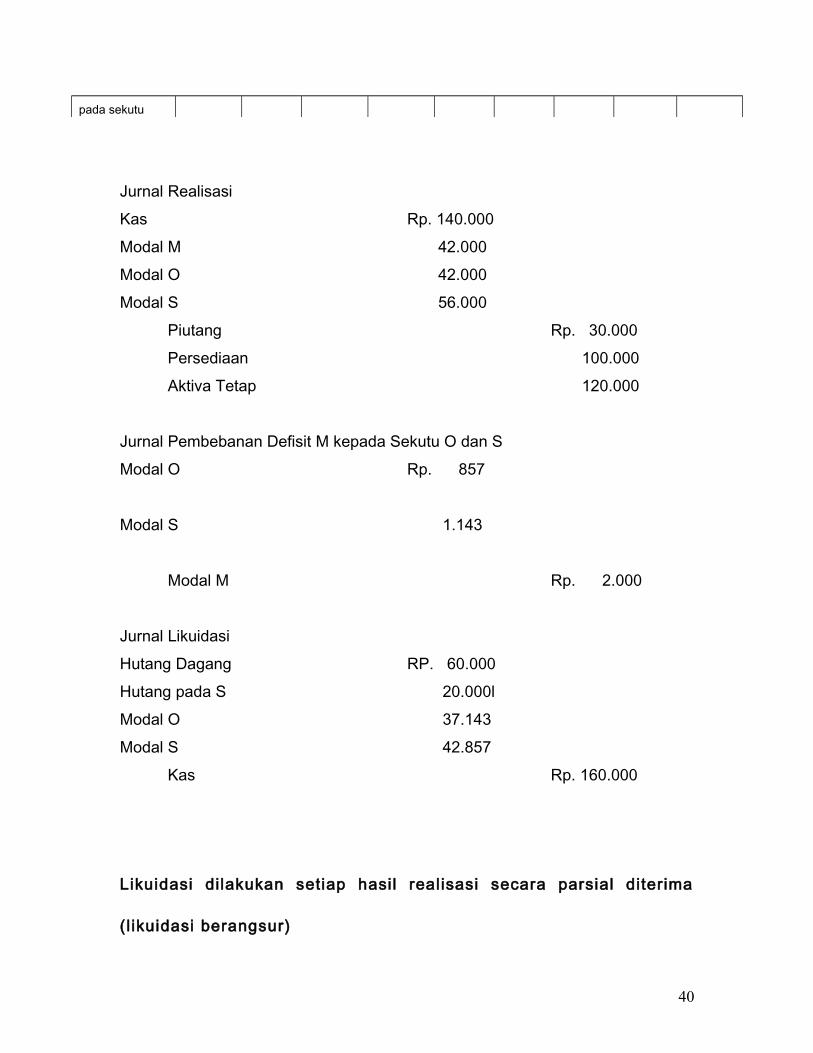

Jurnal Realisasi

Kas Rp. 140.000

Modal M 42.000

Modal O 42.000

Modal S 56.000

Piutang Rp. 30.000

Persediaan 100.000

Aktiva Tetap 120.000

Jurnal Pembebanan Defisit M kepada Sekutu O dan S

Modal O Rp. 857

Modal S 1.143

Modal M Rp. 2.000

Jurnal Likuidasi

Hutang Dagang RP. 60.000

Hutang pada S 20.000l

Modal O 37.143

Modal S 42.857

Kas Rp. 160.000

Likuidasi dilakukan setiap hasil realisasi secara parsial diterima

(l ikuidasi berangsur)

40

Pada likuidasi berengsur cara pembagian kas yang ada setelah realisasi

sebagain aktiva non kas adalah membayar kewajiban pada pihak luar baru

setelah itu membagi kas pada sekutu secara perhitungan tertentu berhak

menerima kas.

Perhitungan likuidasi berangsur dapat dengan melalui cara :

1. Pembagian kas tanpa program kas

2. Pembagian kas dengan program kas

1. Pembagian kas tanpa program kas

Yang dimaksud dengan pembagian kas tanpa program kas adalah

perhitungan pembagian kas yang ada sesudah pelunasan kewajiban pihak luar,

dimana yang menerima kas adalah anggota yang bersaldo modal kredit dengan

prosedur sebagai berikut :

a. Realisasi sebagian aktiva non kas

b. Melunasi kewajiban paihak luar

c. Membebankan kerugian maksimal dengan mengasumsikan sisa aktiva

non kas yang belum terjual dianggap kerugian

d. Membagi kas yang ada

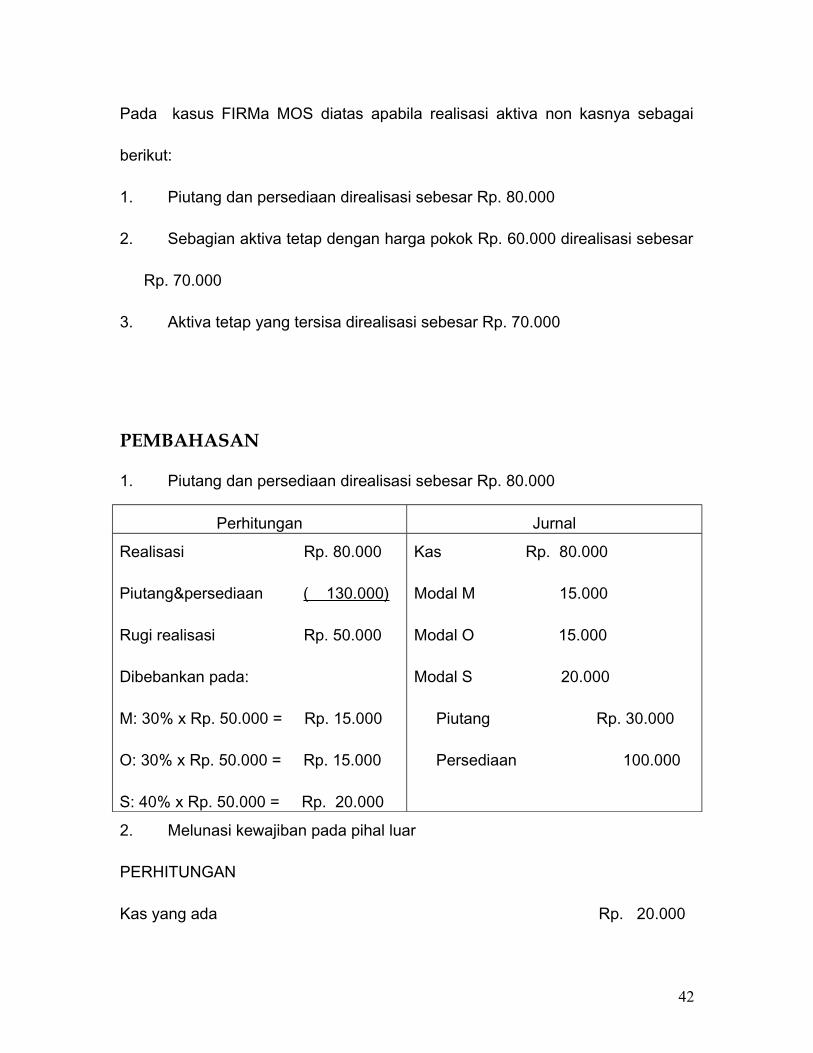

KASUS 4

41

Pada kasus FIRMa MOS diatas apabila realisasi aktiva non kasnya sebagai

berikut:

1. Piutang dan persediaan direalisasi sebesar Rp. 80.000

2. Sebagian aktiva tetap dengan harga pokok Rp. 60.000 direalisasi sebesar

Rp. 70.000

3. Aktiva tetap yang tersisa direalisasi sebesar Rp. 70.000

PEMBAHASAN

1. Piutang dan persediaan direalisasi sebesar Rp. 80.000

Perhitungan Jurnal

Realisasi Rp. 80.000

Piutang&persediaan ( 130.000)

Rugi realisasi Rp. 50.000

Dibebankan pada:

M: 30% x Rp. 50.000 = Rp. 15.000

O: 30% x Rp. 50.000 = Rp. 15.000

S: 40% x Rp. 50.000 = Rp. 20.000

Kas Rp. 80.000

Modal M 15.000

Modal O 15.000

Modal S 20.000

Piutang Rp. 30.000

Persediaan 100.000

2. Melunasi kewajiban pada pihal luar

PERHITUNGAN

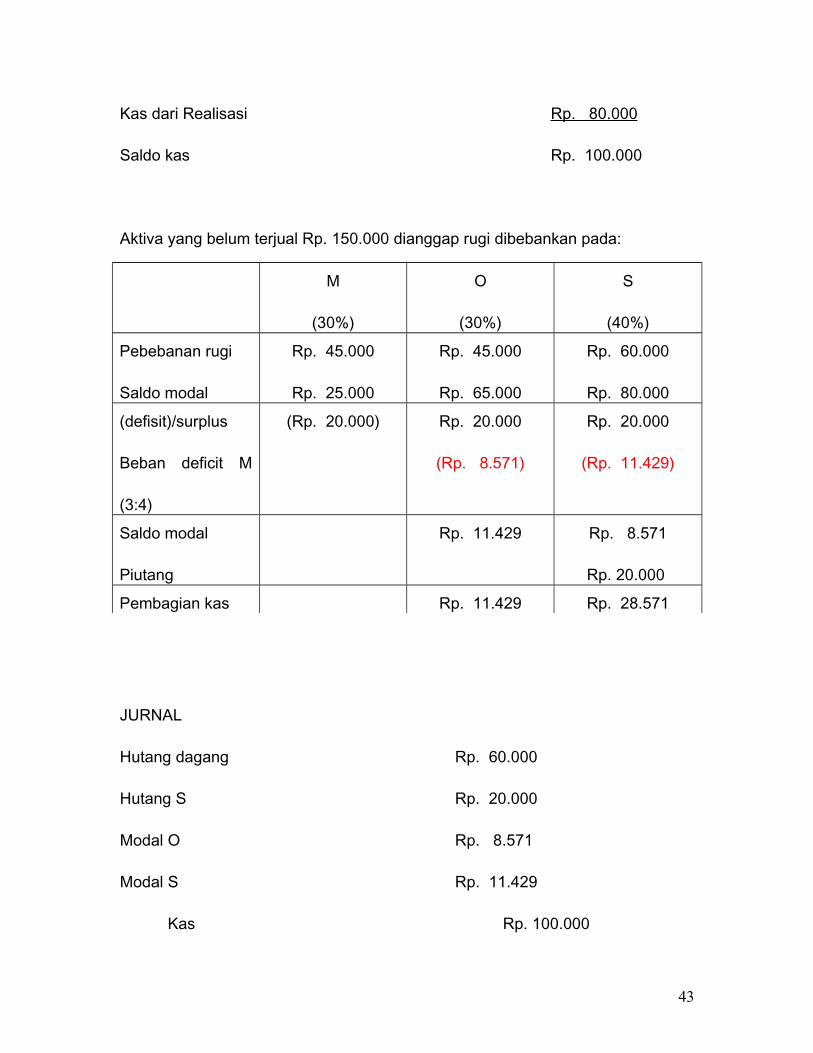

Kas yang ada Rp. 20.000

42

Kas dari Realisasi Rp. 80.000

Saldo kas Rp. 100.000

Aktiva yang belum terjual Rp. 150.000 dianggap rugi dibebankan pada:

M

(30%)

O

(30%)

S

(40%)

Pebebanan rugi

Saldo modal

Rp. 45.000

Rp. 25.000

Rp. 45.000

Rp. 65.000

Rp. 60.000

Rp. 80.000

(defisit)/surplus

Beban deficit M

(3:4)

(Rp. 20.000) Rp. 20.000

(Rp. 8.571)

Rp. 20.000

(Rp. 11.429)

Saldo modal

Piutang

Rp. 11.429 Rp. 8.571

Rp. 20.000

Pembagian kas Rp. 11.429 Rp. 28.571

JURNAL

Hutang dagang Rp. 60.000

Hutang S Rp. 20.000

Modal O Rp. 8.571

Modal S Rp. 11.429

Kas Rp. 100.000

43

3. Sebagian aktiva tetap direalisasi sebesar Rp. 70.000 dari harga pokok Rp.

60.000

Perhitungan Jurnal

Realisasi aktiva tetap Rp. 70.000

Harga pokok (Rp. 60.000)

Laba Rp. 10.000

Kas Rp. 80.000

Aktiva Tetap 60.000

Modal M 3.000

Modal O 3.000

Modal S 4.000

4. Pembagian kas Rp. 70.000

PERHITUNGAN

M

(30%)

O

(30%)

S

(40%)

Saldo modal

Pembagian I

Rp. 25.000 Rp. 65.000

(Rp. 8.571)

Rp. 80.000

(Rp. 11.429)

Pembagian laba

Rp. 25.000

Rp. 3.000

Rp. 56.429

Rp. 3.000

Rp. 68.571

Rp. 4.000

Saldo modal akhir

Sisa Aktiva tetap

yang belum terjual

Rp. 90.000

dianggap rugi

Rp. 28.000

(Rp. 27.000)

Rp. 59.429

(Rp. 27.000)

Rp 72.571

(Rp. 36.000)

Sisa modal =

pembagian kas

RP. 1.000 Rp. 32.429 Rp. 36.571

44

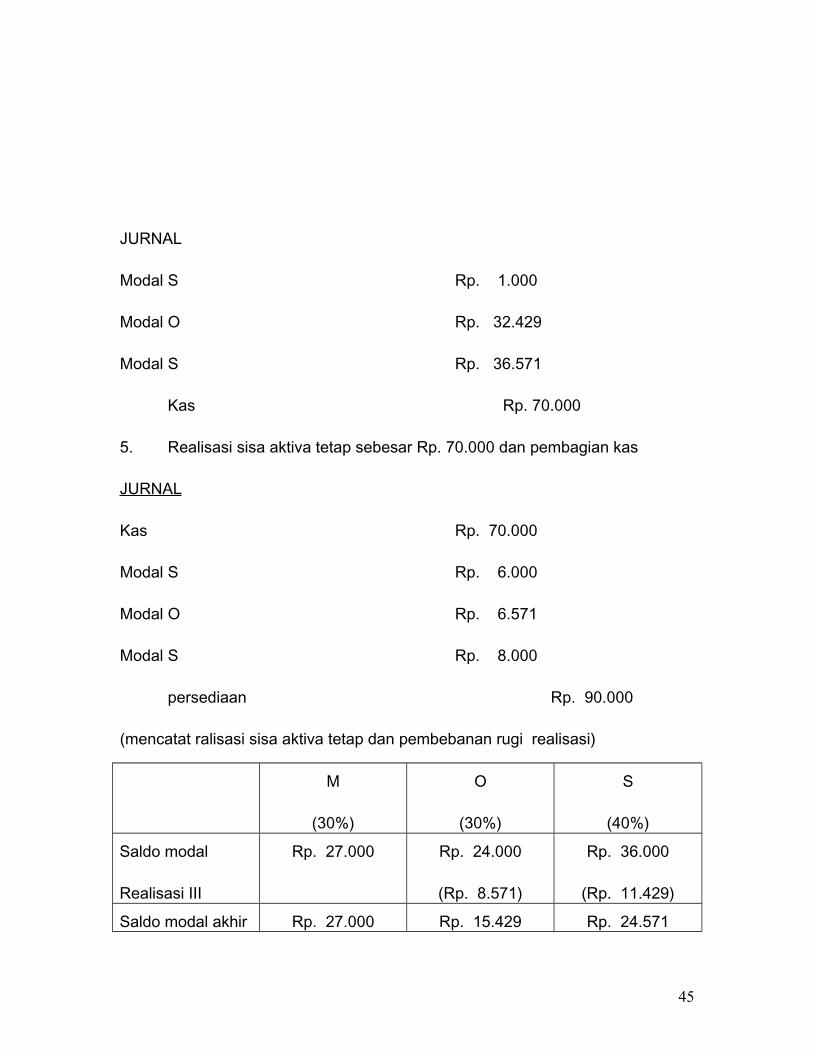

JURNAL

Modal S Rp. 1.000

Modal O Rp. 32.429

Modal S Rp. 36.571

Kas Rp. 70.000

5. Realisasi sisa aktiva tetap sebesar Rp. 70.000 dan pembagian kas

JURNAL

Kas Rp. 70.000

Modal S Rp. 6.000

Modal O Rp. 6.571

Modal S Rp. 8.000

persediaan Rp. 90.000

(mencatat ralisasi sisa aktiva tetap dan pembebanan rugi realisasi)

M

(30%)

O

(30%)

S

(40%)

Saldo modal

Realisasi III

Rp. 27.000 Rp. 24.000

(Rp. 8.571)

Rp. 36.000

(Rp. 11.429)

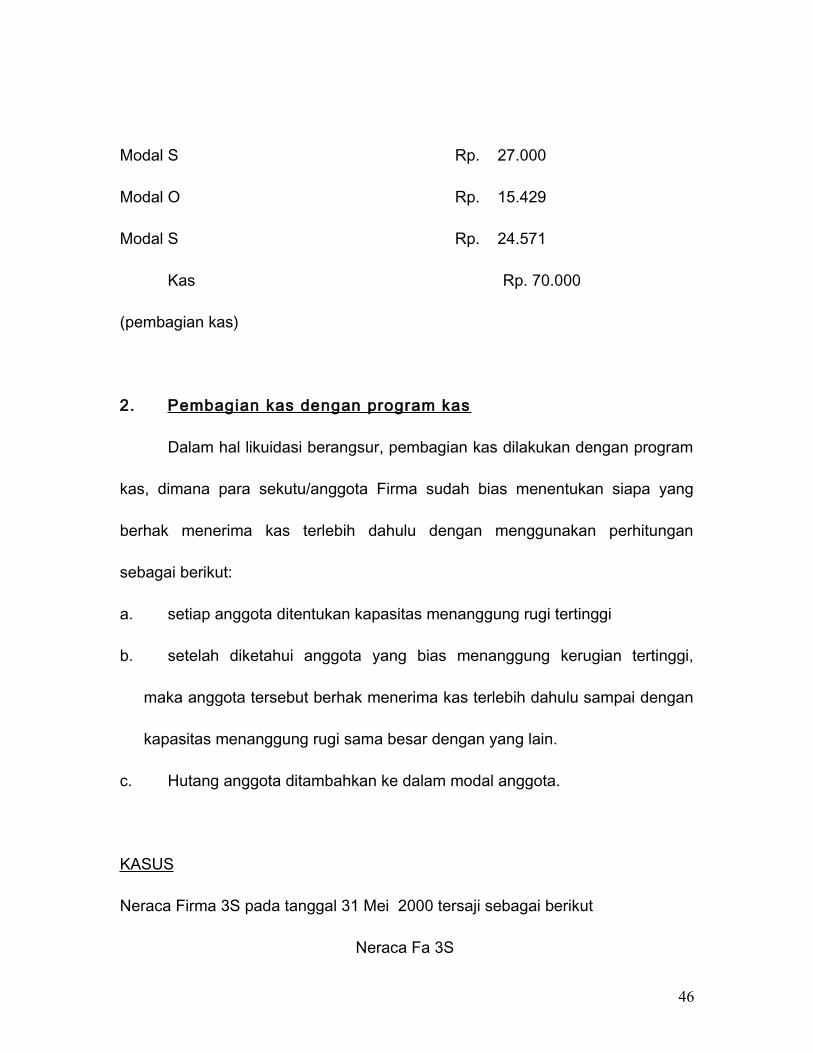

Saldo modal akhir Rp. 27.000 Rp. 15.429 Rp. 24.571

45

Modal S Rp. 27.000

Modal O Rp. 15.429

Modal S Rp. 24.571

Kas Rp. 70.000

(pembagian kas)

2. Pembagian kas dengan program kas

Dalam hal likuidasi berangsur, pembagian kas dilakukan dengan program

kas, dimana para sekutu/anggota Firma sudah bias menentukan siapa yang

berhak menerima kas terlebih dahulu dengan menggunakan perhitungan

sebagai berikut:

a. setiap anggota ditentukan kapasitas menanggung rugi tertinggi

b. setelah diketahui anggota yang bias menanggung kerugian tertinggi,

maka anggota tersebut berhak menerima kas terlebih dahulu sampai dengan

kapasitas menanggung rugi sama besar dengan yang lain.

c. Hutang anggota ditambahkan ke dalam modal anggota.

KASUS

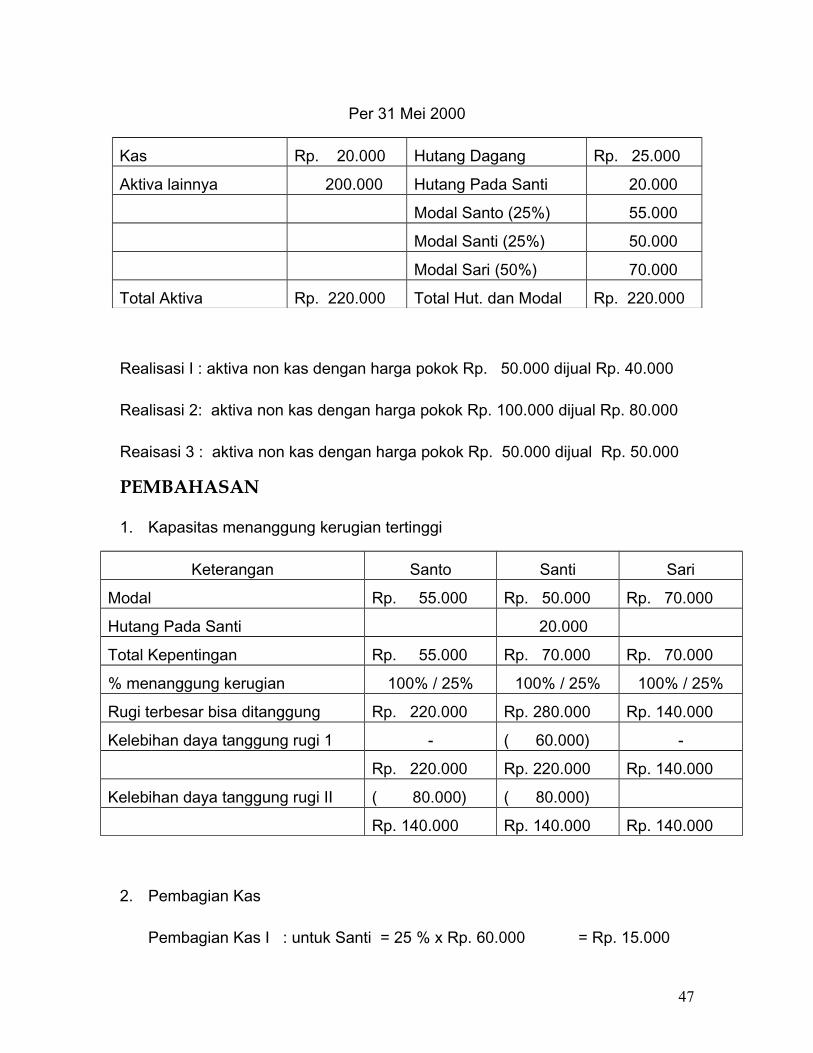

Neraca Firma 3S pada tanggal 31 Mei 2000 tersaji sebagai berikut

Neraca Fa 3S

46

Per 31 Mei 2000

Kas Rp. 20.000 Hutang Dagang Rp. 25.000

Aktiva lainnya 200.000 Hutang Pada Santi 20.000

Modal Santo (25%) 55.000

Modal Santi (25%) 50.000

Modal Sari (50%) 70.000

Total Aktiva Rp. 220.000 Total Hut. dan Modal Rp. 220.000

Realisasi I : aktiva non kas dengan harga pokok Rp. 50.000 dijual Rp. 40.000

Realisasi 2: aktiva non kas dengan harga pokok Rp. 100.000 dijual Rp. 80.000

Reaisasi 3 : aktiva non kas dengan harga pokok Rp. 50.000 dijual Rp. 50.000

PEMBAHASAN

1. Kapasitas menanggung kerugian tertinggi

Keterangan Santo Santi Sari

Modal Rp. 55.000 Rp. 50.000 Rp. 70.000

Hutang Pada Santi 20.000

Total Kepentingan Rp. 55.000 Rp. 70.000 Rp. 70.000

% menanggung kerugian 100% / 25% 100% / 25% 100% / 25%

Rugi terbesar bisa ditanggung Rp. 220.000 Rp. 280.000 Rp. 140.000

Kelebihan daya tanggung rugi 1 - ( 60.000) -

Rp. 220.000 Rp. 220.000 Rp. 140.000

Kelebihan daya tanggung rugi II ( 80.000) ( 80.000)

Rp. 140.000 Rp. 140.000 Rp. 140.000

2. Pembagian Kas

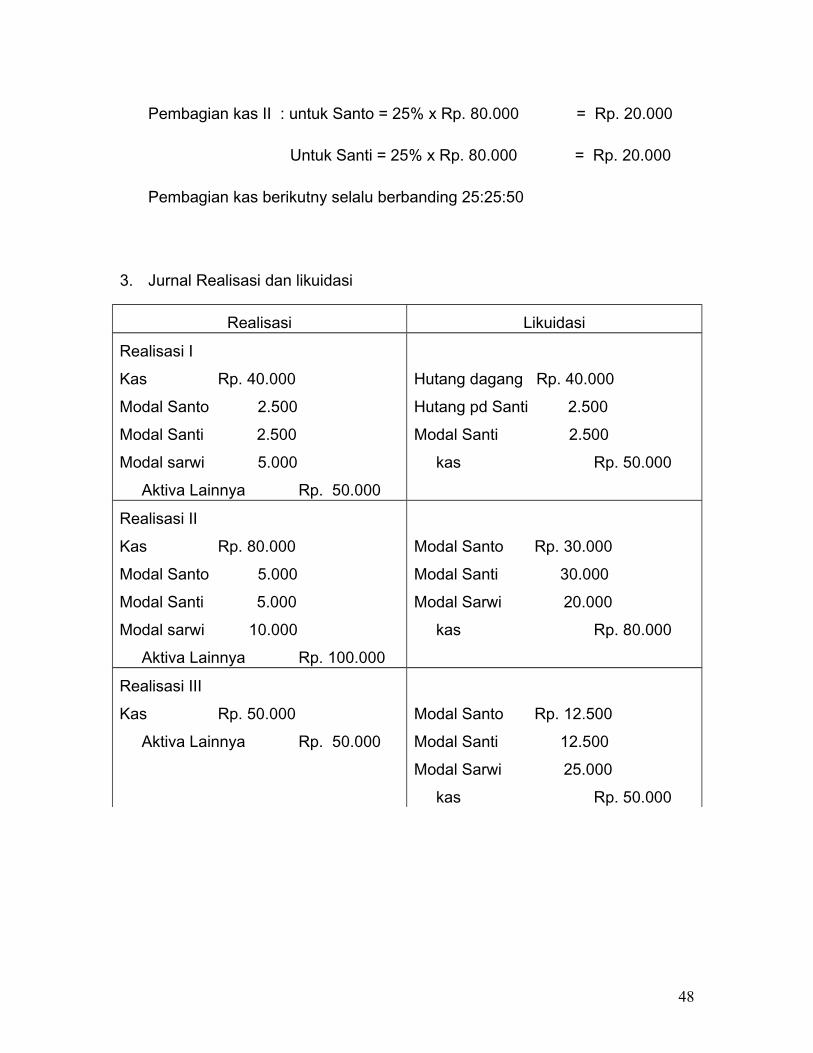

Pembagian Kas I : untuk Santi = 25 % x Rp. 60.000 = Rp. 15.000

47

Pembagian kas II : untuk Santo = 25% x Rp. 80.000 = Rp. 20.000

Untuk Santi = 25% x Rp. 80.000 = Rp. 20.000

Pembagian kas berikutny selalu berbanding 25:25:50

3. Jurnal Realisasi dan likuidasi

Realisasi Likuidasi

Realisasi I

Kas Rp. 40.000

Modal Santo 2.500

Modal Santi 2.500

Modal sarwi 5.000

Aktiva Lainnya Rp. 50.000

Hutang dagang Rp. 40.000

Hutang pd Santi 2.500

Modal Santi 2.500

kas Rp. 50.000

Realisasi II

Kas Rp. 80.000

Modal Santo 5.000

Modal Santi 5.000

Modal sarwi 10.000

Aktiva Lainnya Rp. 100.000

Modal Santo Rp. 30.000

Modal Santi 30.000

Modal Sarwi 20.000

kas Rp. 80.000

Realisasi III

Kas Rp. 50.000

Aktiva Lainnya Rp. 50.000

Modal Santo Rp. 12.500

Modal Santi 12.500

Modal Sarwi 25.000

kas Rp. 50.000

48

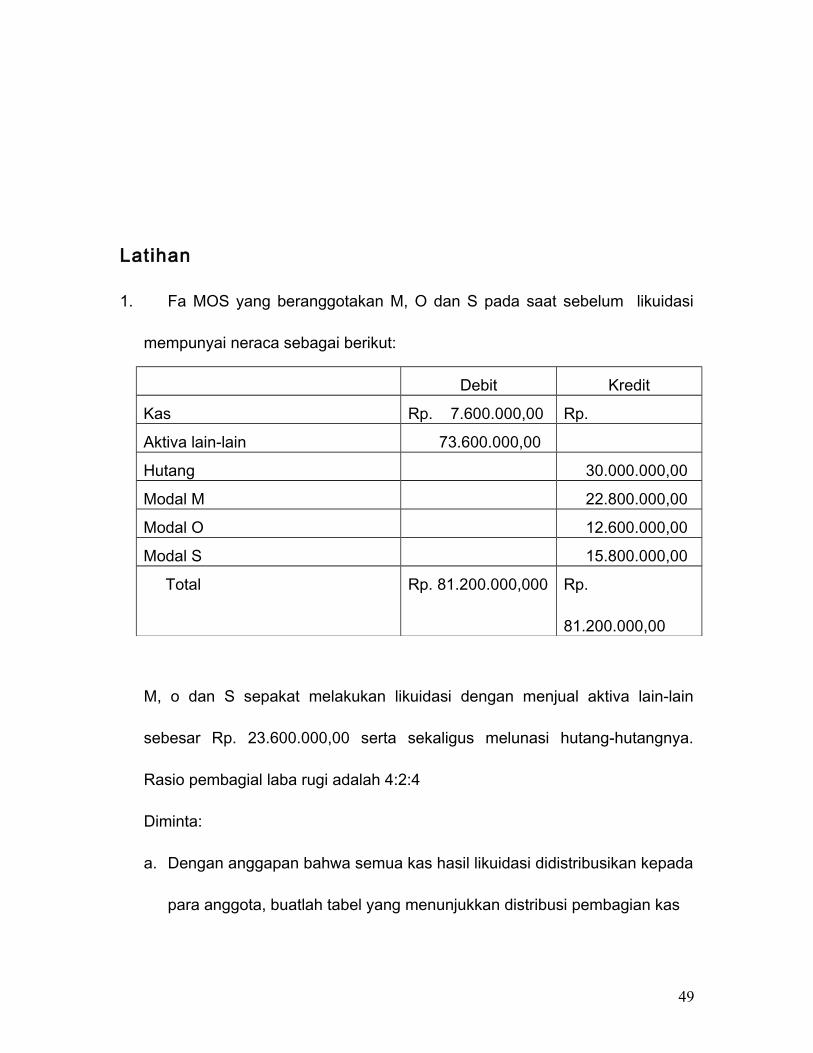

Latihan

1. Fa MOS yang beranggotakan M, O dan S pada saat sebelum likuidasi

mempunyai neraca sebagai berikut:

Debit Kredit

Kas Rp. 7.600.000,00 Rp.

Aktiva lain-lain 73.600.000,00

Hutang 30.000.000,00

Modal M 22.800.000,00

Modal O 12.600.000,00

Modal S 15.800.000,00

Total Rp. 81.200.000,000 Rp.

81.200.000,00

M, o dan S sepakat melakukan likuidasi dengan menjual aktiva lain-lain

sebesar Rp. 23.600.000,00 serta sekaligus melunasi hutang-hutangnya.

Rasio pembagial laba rugi adalah 4:2:4

Diminta:

a. Dengan anggapan bahwa semua kas hasil likuidasi didistribusikan kepada

para anggota, buatlah tabel yang menunjukkan distribusi pembagian kas

49

b. Buatlah jurnal untuk mencatat penjualan aktiva lain-lain, pembagian rugi

atas penjualan aktiva lain-lain, pembayaran hutang dan distribusi kas

kepada para anggota

c. Dengan anggapan bahwa S membayar Rp. 3.000.000,00 atas saldo debit

modalnya kepada persekutuan,buatlah jurnal untuk mencatat penerimaan

kas dari pembayaran S, pembagian rugi yang ditanggung oleh M dan O

serta distribusi kas pada para anggota.

2. Ommni, Retno dan Yani adalah anggota dari Fa Tresno abadi yang

membagi laba rugi dengan perbandingan 25:40:35. Pada akhir tahun 200x

dilakukan likuidasi. Dengan catatan penting sebagai berikut:

- Saldo masing-masing anggota sebagai berikut:

Modal Ommni Rp. 315.000.000,00

Modal Retno Rp. 430.000.000,00

Modal Yani Rp. 205.000.000,000

- Saldo piutang Retno pada persekutuan Rp. 26.500.000,00 sedangkan

Yani sebesar Rp. 15.000.000,000

Likuidasi dilakukan secara bertahap dan aktiva kekayaan perusahaan dijual

secara bertahap sebagai berikut:

Tahap 1 : dijual mesin dan peralatan laku Rp. 315.000.000,00

Tahap 2 : dijual perlengkapan kantor laku Rp. 430.000.000,00

50

Tahap 3 : dijual kantor dan seisinya laku Rp. 63.000.000,00

Pembayaran hasil penjualan kepada para anggota dilakukan setiap tahap

penjualan.

Diminta:

a. Susunlah program prioritas pembayaran kas kepada para anggota

b. Distribusi kas sesuai dengan program prioritas pada setiap tahap

penjualan.

51