BAB 3 ANALISIS BISNIS BANK, PENGEMBANGAN INTERNET...

22

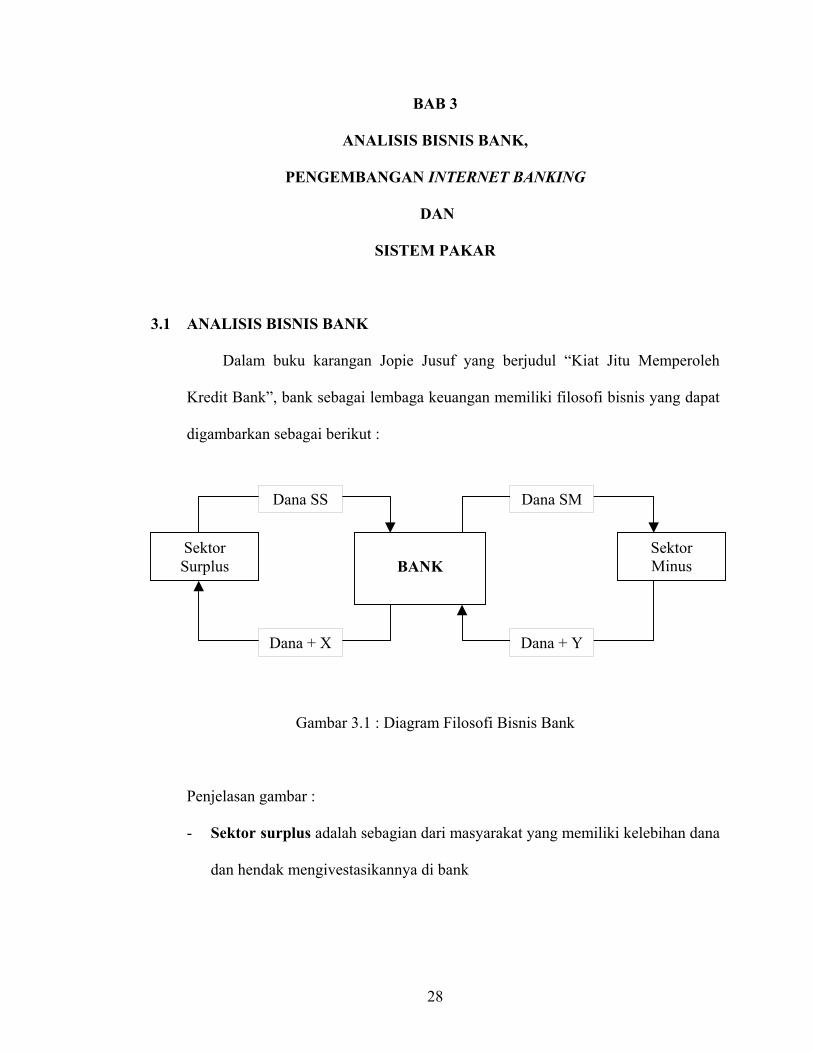

28 BAB 3 ANALISIS BISNIS BANK, PENGEMBANGAN INTERNET BANKING DAN SISTEM PAKAR 3.1 ANALISIS BISNIS BANK Dalam buku karangan Jopie Jusuf yang berjudul “Kiat Jitu Memperoleh Kredit Bank”, bank sebagai lembaga keuangan memiliki filosofi bisnis yang dapat digambarkan sebagai berikut : Gambar 3.1 : Diagram Filosofi Bisnis Bank Penjelasan gambar : - Sektor surplus adalah sebagian dari masyarakat yang memiliki kelebihan dana dan hendak mengivestasikannya di bank Sektor Surplus BANK Sektor Minus Dana SS Dana + X Dana SM Dana + Y

Transcript of BAB 3 ANALISIS BISNIS BANK, PENGEMBANGAN INTERNET...

28

BAB 3

ANALISIS BISNIS BANK,

PENGEMBANGAN INTERNET BANKING

DAN

SISTEM PAKAR

3.1 ANALISIS BISNIS BANK

Dalam buku karangan Jopie Jusuf yang berjudul “Kiat Jitu Memperoleh

Kredit Bank”, bank sebagai lembaga keuangan memiliki filosofi bisnis yang dapat

digambarkan sebagai berikut :

Gambar 3.1 : Diagram Filosofi Bisnis Bank

Penjelasan gambar :

- Sektor surplus adalah sebagian dari masyarakat yang memiliki kelebihan dana

dan hendak mengivestasikannya di bank

Sektor Surplus

BANK

Sektor Minus

Dana SS

Dana + X

Dana SM

Dana + Y

29

- Dana SS merupakan investasi yang dilakukan sektor surplus yang memiliki

beragam bentuk, misalnya : saham, properti, tabungan, deposito, dan

sebagainya

- Dana SS + X merupakan nilai tambah yang diperoleh oleh sektor surplus dari

investasinya (Dana SS); dana dapat diperoleh kembali tepat waktu dan bersifat

produktif/menghasilkan

- Sektor minus adalah bagian masyarakat yang membutuhkan dana dan

mencarinya lewat jalan meminjam ke bank

- Dana SM merupakan dana yang diberikan oleh bank kepada sektor minus

yang membutuhkannya yaitu dalam bentuk kredit

- Dana SM + Y merupakan dana bank yang didapatkan kembali dari pinjaman

yang diberikannya kepada sektor minus tadi disertai dengan nilai tambahnya

yang berbentuk suku bunga pinjaman kredit

- agar bank mendapat keuntungan, besar nilai ‘Dana SM + Y’ yang bank

dapatkan dari sektor minus harus lebih besar dari nilai ‘Dana SS + X’ yang

harus bank bayarkan ke sektor surplus.

Jadi, bisnis bank adalah mengelola dana masyarakat dan mengambil keuntungan

darinya.

Dengan demikian, secara umum dapat kita lihat bahwa bank-bank berlomba

untuk menghimpun ‘Dana’ lebih banyak dari sektor surplus dan mengusahakan

keuntungan berupa nilai tambah dari kegiatan memberikan kredit kepada sektor

minus. Guna mencapai tujuan bisnisnya ini, masing-masing bank berusaha untuk

menarik minat masyarakat luas dalam berinvestasi dengan berbagai cara. Salah

30

satu cara bank melakukan hal tersebut adalah dengan : promosi produk-produknya,

inovasi produk baru, pemberian hadiah-hadiah menarik saat nasabah membuka

rekening tabungan/aplikasi kartu kredit, hingga merambah dunia Internet Banking

(e-Banking) guna meningkatkan kemudahan dan kenyamanan bagi para

nasabahnya.

Berikut adalah perbandingan antara tiga buah situs perbankan di Indonesia

yang menawarkan online banking :

1. Klik BCA

• Menawarkan berbagai produk kredit baik bagi individual (Kredit

Konsumen) maupun kredit bagi keperluan bisnis

• Produk Kredit Konsumen antara lain : KPR BCA (Kredit Pemilikan dan

Perbaikan Rumah), KKB BCA (Kredit Kendaraan Bermotor), dan KPA

BCA (Kredit Pemilikan Apartemen)

• Produk Kredit untuk keperluan Bisnis : Kredit Investasi, Kredit Modal

Kerja, dan Bank Garansi

• Terdapat penjelasan produk kredit yang bersangkutan, persyaratan, dan

untuk produk Kredit Konsumen terdapat Loan Simulator.

31

Gambar 3.2 : Simulasi Kredit - BCA

Gambar 3.3 : Simulasi Budget - BCA

32

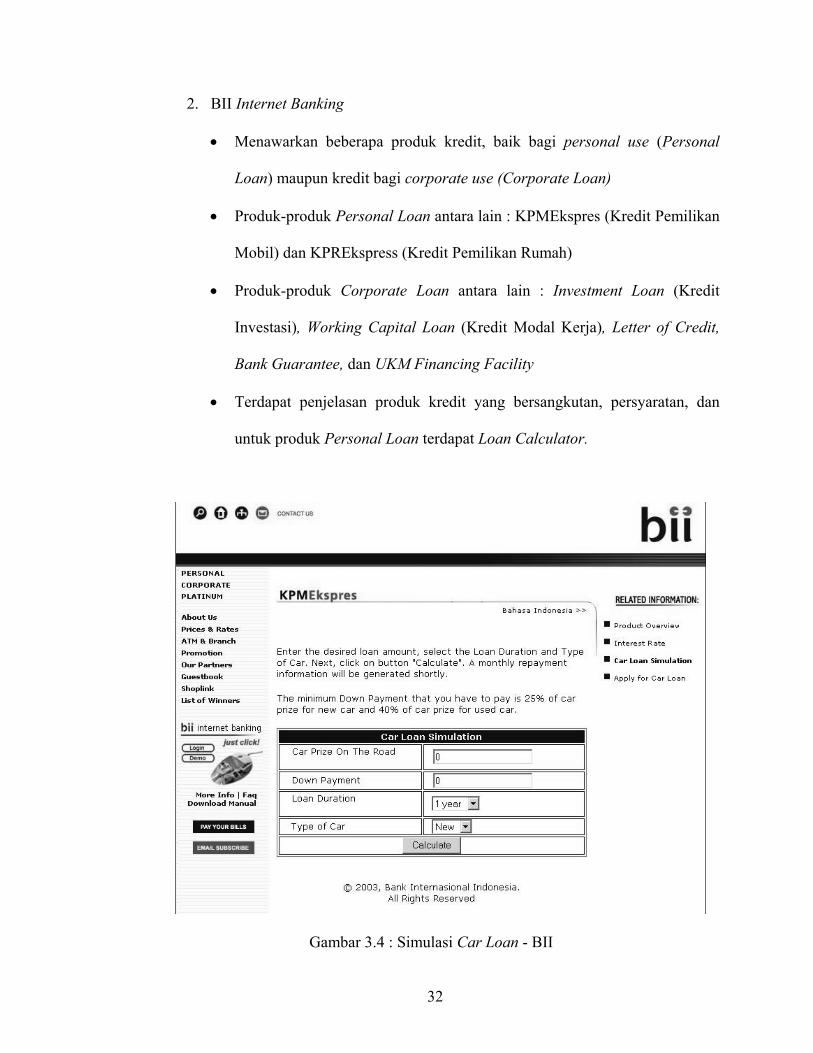

2. BII Internet Banking

• Menawarkan beberapa produk kredit, baik bagi personal use (Personal

Loan) maupun kredit bagi corporate use (Corporate Loan)

• Produk-produk Personal Loan antara lain : KPMEkspres (Kredit Pemilikan

Mobil) dan KPREkspress (Kredit Pemilikan Rumah)

• Produk-produk Corporate Loan antara lain : Investment Loan (Kredit

Investasi), Working Capital Loan (Kredit Modal Kerja), Letter of Credit,

Bank Guarantee, dan UKM Financing Facility

• Terdapat penjelasan produk kredit yang bersangkutan, persyaratan, dan

untuk produk Personal Loan terdapat Loan Calculator.

Gambar 3.4 : Simulasi Car Loan - BII

33

3. LippoBank

• Hanya terdapat kredit untuk keperluan pribadi, yaitu : LippoBank Car

Loans dan LippoBank Home Loans

• Hanya terdapat penjelasan produk kredit yang bersangkutan dan

persyaratan pengajuan kredit

• Tidak terdapat Loan Calculator / Loan Simulator.

Loan calculator yang sudah diimplementasikan di website bank-bank di

Indonesia hanya bersifat sebagai alat bantu penghitungan besar kredit yang dapat

diajukan sesuai dengan input yang dimasukkan user, dan tidak ditujukan untuk

melakukan konsultasi yang lebih personal dengan user.

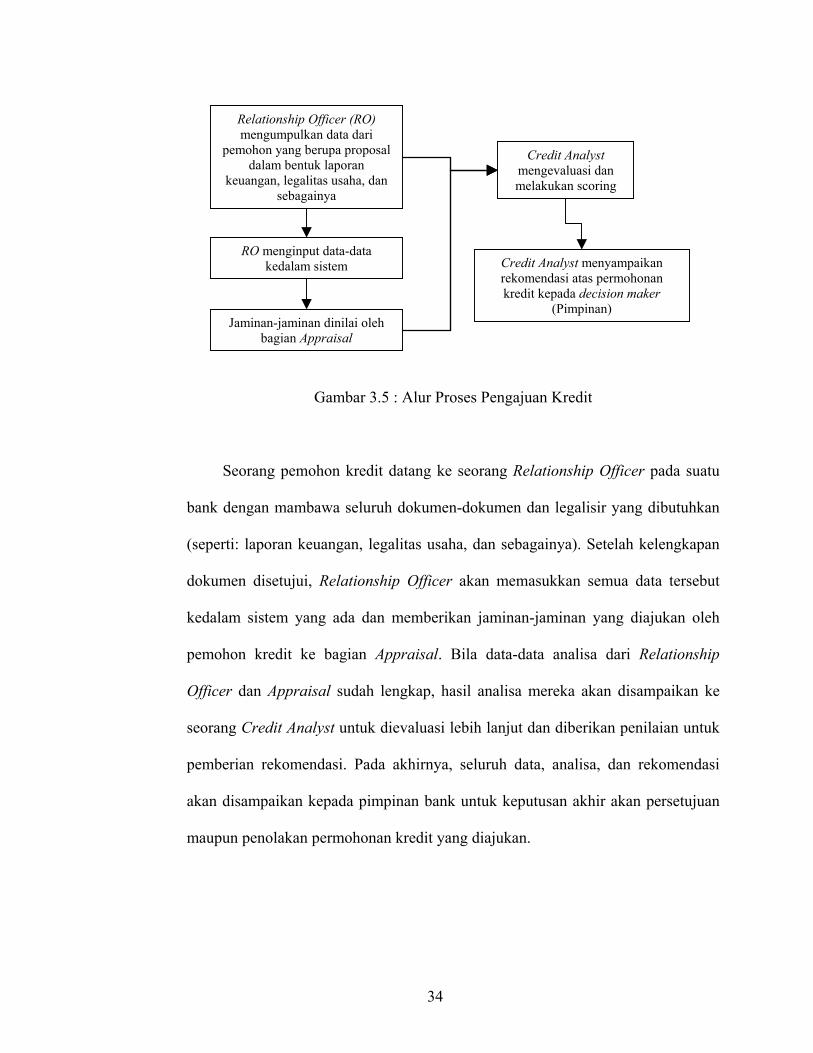

3.1.1 GARIS BESAR PROSES PENGAJUAN KREDIT

Alur proses pengajuan aplikasi kredit dari calon nasabah secara umum pada

sebuah bank adalah sebagai berikut :

34

Gambar 3.5 : Alur Proses Pengajuan Kredit

Seorang pemohon kredit datang ke seorang Relationship Officer pada suatu

bank dengan mambawa seluruh dokumen-dokumen dan legalisir yang dibutuhkan

(seperti: laporan keuangan, legalitas usaha, dan sebagainya). Setelah kelengkapan

dokumen disetujui, Relationship Officer akan memasukkan semua data tersebut

kedalam sistem yang ada dan memberikan jaminan-jaminan yang diajukan oleh

pemohon kredit ke bagian Appraisal. Bila data-data analisa dari Relationship

Officer dan Appraisal sudah lengkap, hasil analisa mereka akan disampaikan ke

seorang Credit Analyst untuk dievaluasi lebih lanjut dan diberikan penilaian untuk

pemberian rekomendasi. Pada akhirnya, seluruh data, analisa, dan rekomendasi

akan disampaikan kepada pimpinan bank untuk keputusan akhir akan persetujuan

maupun penolakan permohonan kredit yang diajukan.

Relationship Officer (RO) mengumpulkan data dari

pemohon yang berupa proposal dalam bentuk laporan

keuangan, legalitas usaha, dan sebagainya

RO menginput data-data kedalam sistem

Jaminan-jaminan dinilai oleh bagian Appraisal

Credit Analyst mengevaluasi dan melakukan scoring

Credit Analyst menyampaikan rekomendasi atas permohonan kredit kepada decision maker

(Pimpinan)

35

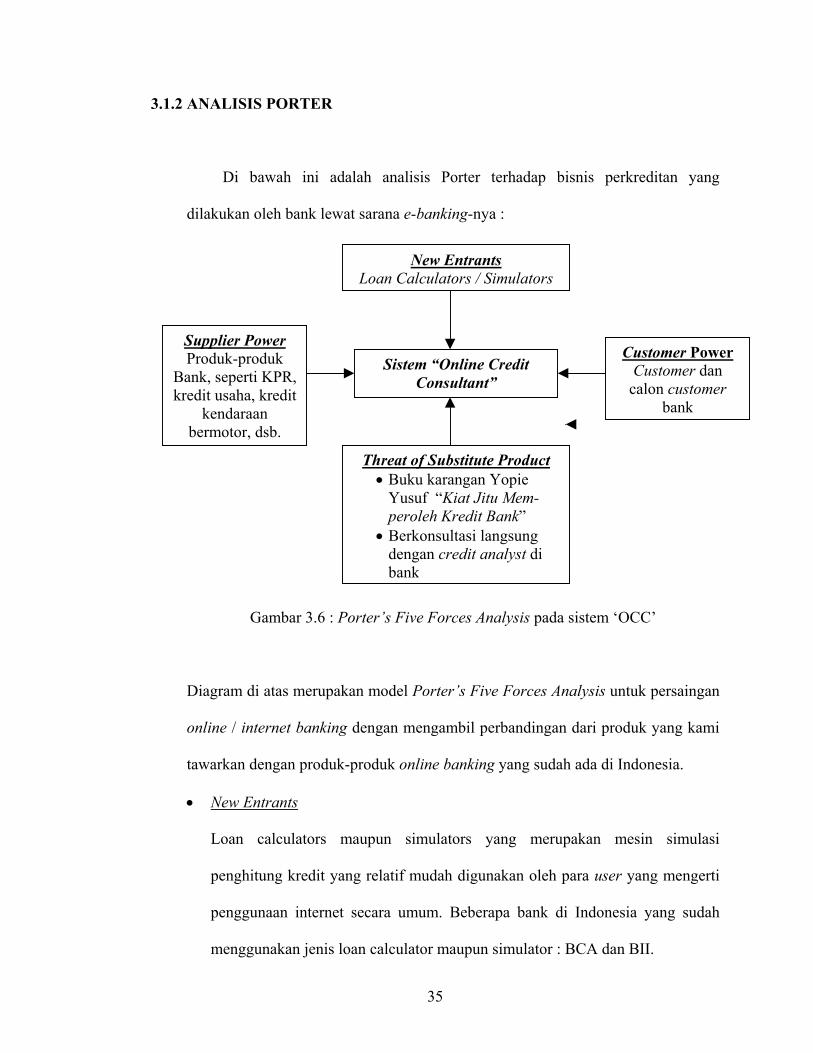

3.1.2 ANALISIS PORTER

Di bawah ini adalah analisis Porter terhadap bisnis perkreditan yang

dilakukan oleh bank lewat sarana e-banking-nya :

Gambar 3.6 : Porter’s Five Forces Analysis pada sistem ‘OCC’

Diagram di atas merupakan model Porter’s Five Forces Analysis untuk persaingan

online / internet banking dengan mengambil perbandingan dari produk yang kami

tawarkan dengan produk-produk online banking yang sudah ada di Indonesia.

• New Entrants

Loan calculators maupun simulators yang merupakan mesin simulasi

penghitung kredit yang relatif mudah digunakan oleh para user yang mengerti

penggunaan internet secara umum. Beberapa bank di Indonesia yang sudah

menggunakan jenis loan calculator maupun simulator : BCA dan BII.

New Entrants Loan Calculators / Simulators

Sistem “Online Credit Consultant”

Customer PowerCustomer dan

calon customer bank

Threat of Substitute Product • Buku karangan Yopie

Yusuf “Kiat Jitu Mem-peroleh Kredit Bank”

• Berkonsultasi langsung dengan credit analyst di bank

Supplier Power Produk-produk

Bank, seperti KPR, kredit usaha, kredit

kendaraan bermotor, dsb.

36

(https://appl.klikbca.com/indo/scredit.html)

• Customer Power

Keberadaan sebuah bank sangat tergantung dari para customer yang sudah

terdaftar sebagai nasabah bank tersebut maupun calon customer dari bank lain

serta calon customer yang belum terdaftar sebagai nasabah pada suatu bank

tertentu.

• Supplier Power

Produk-produk perbankan yang dimiliki oleh suatu bank sangat menentukan

ketertarikan customer untuk tetap menjadi nasabah bank tersebut, maupun

calon customer untuk menjadi nasabah bank tersebut. Dalam hal ini, produk-

produk perbankan yang berkaitan dengan perancangan sistem (Online Credit

Consultant) adalah produk-produk perbankan yang berupa pemberian pinjaman

/ kredit kepada nasabahnya, seperti : KPR (Kredit Pemilikan Rumah), kredit

usaha, dan kredit kendaraan bermotor.

• Threat of Substitute Product

Sebagai produk pengganti, nasabah yang kurang berkenan untuk menggunakan

Online Credit Consultant dapat memperoleh informasi mengenai kredit yang

kurang lebih sama namun kurang interaktif melalui buku karangan Yopie

Yusuf yang berjudul “Kiat Jitu Memperoleh Kredit Bank” atau nasabah dapat

langsung datang menemui credit analyst di bank.

• Rivalry

Karena produk yang ditawarkan (Online Credit Consultant) merupakan

produk / ide baru, sehingga persaingan dalam hal ini belum ada.

37

3.2 ANALISIS PARA PAKAR TERHADAP POTENSI INTERNET BANKING

Dalam artikel yang ditulis Steve Klinkerman di www.bai.org/banking

strategies/ yang berjudul “The Power of Saying No”, banyak bank yang

berpendapat bahwa cara yang paling baik untuk bertumbuh dalam bisnisnya adalah

dengan melakukan akuisisi dan diversifikasi produknya yang bertujuan untuk bisa

bertahan dalam persaingan bisnis antar bank. Tetapi pendapat seorang pakar

strategi dari Sekolah Bisnis Harvard, Michael E. Porter, mengatakan lain. Ia

berpendapat bahwa hal-hal seperti akuisisi, merger, diversifikasi produk hanya

akan mengalihkan perhatian perusahaan (bank) dari hal utama yang sebenarnya

ingin dituju oleh bank tersebut dengan sebaik-baiknya. Hal yang ia tekankan

sebagai kunci agar bisa meraih keuntungan dalam persaingan bisnis adalah dengan

cara menjadi berbeda dari yang lainnya (unik). Perusahaan harus bisa menjadi unik

dengan cara :

- membatasi apa yang dilakukan

- tidak selalu berusaha untuk melayani semua pelanggannya

- tidak selalu berusaha untuk menawarkan semua produknya

- tidak selalu berusaha untuk merambah seluruh wilayah geografis.

Hal di atas adalah pertanyaan strategis yang penting untuk perkembangan bisnis

tiap perusahaan.

Michael Porter juga mengemukakan bahwa industri perbankan masa kini

penuh dengan kegiatan imitasi (peniruan). Karena bank-bank tersebut tidak

berkompetisi secara langsung, ada yang disebut tradisi industri dalam hal berbagi

38

ide, sehingga tercipta homogenisasi. Sebagai contoh : satu bank memulai Internet

Banking, bank-bank lain mengikuti; satu bank menempatkan cabang pada pusat

perbelanjaan, maka bank lain juga mengikutinya. Dalam pendekatan seperti itu,

inti kompetisi adalah homogenisasi (penyeragaman) dan konvergensi (penyebaran).

Perusahaan akan sulit sekali untuk berkompetisi karena sedikit sekali jumlah

kompetitor-kompetitornya yang tidak kompeten.

Teknologi yang semakin berkembang membuatnya menjadi alat pendukung

bisnis yang penting untuk dimiliki sebuah perusahaan. Menurut Porter, semua bank

yang ada harus berlomba untuk mengasimilasi perkembangan teknologi baru ke

dalam usahanya masing-masing. Tantangan yang nyata secara strategis adalah

untuk mengedepankan teknologi-teknologi tersebut yang baik secara universal,

yang penting dalam segala aspek kompetisi, tetapi penggunaan teknologi tersebut

haruslah dibuat menjadi spesifik (khas) sebisa mungkin guna memperoleh posisi

tertentu dalam pasar. Kompetitor yang hendak menyediakan tingkat efisiensi dan

kenyamanan yang tinggi dengan biaya yang amat rendah akan menjadikan

teknologinya berbeda dengan pesaing-pesaingnya yang mengutamakan pendekatan

pribadi dan pelayanan nilai tambah.

Satu hal yang juga dikatakan Porter, bagaimanapun canggihnya teknologi

yang digunakan bank dalam melayani para nasabahnya untuk meniadakan

halangan-halangan geografis seperti misalnya dengan : Internet Banking, ATM,

dsb, pada akhirnya semua akan kembali kepada hubungan antarpersonal bank

dengan nasabahnya secara geografis dalam konteks lokal.

39

Dari analisis-analisis beberapa pakar perbankan dan strategi di atas, diperoleh

suatu gambaran dalam merancang suatu sistem pelayanan perbankan secara online

(lewat Internet) untuk perkreditan yang cukup ideal, dengan berusaha mencakup

poin-poin penting seperti di bawah ini :

- unik (khas), berbeda dari sistem yang sudah ada di pasaran

- menggunakan Internet untuk memperkecil halangan geografis/tempat/lokasi

yang ada antara bank dengan para nasabahnya di seluruh dunia sebagai media

konsultasi perkreditan online

- meningkatkan efisiensi waktu, tenaga, dan biaya yang harus disediakan bank

dalam melakukan pelayanan

- meningkatkan kenyamanan lebih-lebih terhadap para nasabahnya dengan cara

mendapatkan alternatif (pilihan) pelayanan lewat Internet dengan mutu yang

serupa dengan pelayanan konvensional (langsung di lokasi bank)

- sistem dirancang untuk melakukan fungsinya secara maksimal dengan

mengusahakan biaya yang relatif rendah (cost effective)

- sistem digabungkan dengan pendekatan antarpersonal (lewat penggunaan

bahasa sehari-hari/percakapan antar sistem dengan pengguna) dan pelayanan

konvesional oleh para staf perbankan sebagai tindak lanjut atas proses yang

telah dikerjakan sistem.

Dalam merancang sistem yang bertujuan untuk mendukung konsultasi

perkreditan bagi para nasabahnya lewat Internet tersebut, perlu ditinjau beberapa

aspek yang menjadi kekurangan Online (Internet) Banking yang sudah ada. Dalam

artikel “Why Online Banking is Like A Box of Chocolate” karangan George Tubin,

40

seorang analis senior Tower Group di http://www.banktech.com/story/

BSTeNews/?articleID=15600860, ditemukan beberapa kekurangan tersebut seperti

di bawah ini :

- nasabah bank sangat jarang mendapat kesempatan mencoba Internet Banking

yang disediakan sebelum bergabung, sehingga tidak bisa membandingkan

berbagai pelayanan lain yang ditawarkan oleh kompetitior banknya

- evaluasi yang diadakan Tower Group terhadap beberapa aspek utama sebagai

komponen Online Banking salah satunya adalah mengenai fungsionalitas

swalayan untuk nasabah (customer self-service functionality) yang variasinya

masih sedikit

- hanya sejumlah kecil bank di Amerika yang termasuk Top 10 dari hasil survey

yang dilakukan yang telah menyediakan fitur dan fungsi yang lebih tinggi dari

bank sesamanya, serta antarmuka pengguna yang lebih berdayaguna dan

intuitif.

Dikatakan pula, bank-bank masa kini amat berhati-hati dengan implementasi

Online Banking yang memiliki fitur untuk menaikkan pendapatan secara langsung,

mengurangi biaya, atau meningkatkan keuntungan bagi nasabahnya.

Bagaimanapun juga, dengan semakin populernya situs-situs web non-bank

yang menyediakan fungsionalitas yang besar (misalnya : Yahoo, Amazon, dsb),

para pengguna Internet mengharapkan bank-bank juga turut menawarkan online

banking yang memiliki kelebihan dalam hal performa dan ketersediaan fitur. Hal

ini memaksa penyedia layanan online banking untuk terus memperbaiki kualitas

41

layanannya, karena pengguna semakin menyadari kemampuan situs-situs web non-

bank tadi yang jauh lebih baik.

George Tubin juga menyampaikan beberapa prinsip pengembangan

fungsionalitas online banking yang senada dengan pendapat Michael Porter seperti

yang telah tertulis di atas. Ada beberapa poin penting yang juga harus diperhatikan

dalam pengembangan agar dapat semakin mampu memenuhi tuntutan para

nasabah online banking :

- perbaikan tidak perlu memakan biaya yang tinggi, cukup dengan memperbaiki

penampilan situs, meningkatkan kemudahan pemakaian, dan menjamin

ketersediaan informasi yang dibutuhkan dengan lengkap

- selektif dalam melakukan penambahan fitur baru; fitur tidak selalu datang dari

sesuatu yang langsung menghasilkan pendapatan, tetapi bisa dari sumber lain

yaitu langgengnya hubungan antara nasabah bank dengan bank itu sendiri yang

berakibat lebih tingginya keuntungan/profitabilitas yang mungkin akan didapat

di masa mendatang

- teknologi yang dipakai harus dapat men-support perkembangan teknologi di

masa depan, mengingat teknologi informasi akan selalu berubah dan

berkembang sesuai dengan kebutuhan zaman; bank harus secara terus menerus

menyederhanakan arsitektur sistemnya guna dapat terus mendukung semua

kebutuhan jalur pengantaran informasi bisnisnya.

Telah diketahui sebelumnya bahwa Online Internet Banking merupakan salah

satu perwujudan usaha perbankan dalam memenuhi kebutuhan informasi para

nasabahnya, serta mengatasi hambatan waktu dan geografis yang dialami. Dalam

42

praktiknya, tentu Internet Banking melibatkan suatu sistem komputer sebagai

infrastruktur yang menunjang terciptanya pertukaran data dan informasi melalui

internet antara pihak bank itu sendiri dengan nasabahnya. Penelitian ini

menganalisis hubungan yang mungkin tercipta antara sistem komputer yang

digunakan untuk Internet Banking tersebut dengan implementasi bidang ilmu

sistem pakar, dimana integrasi dari kedua elemen itu bisa mendukung kemajuan

usaha bank lewat peningkatan pemberdayaan sumber daya yang ada untuk

pelayanan perbankan, khususnya dalam hal pemrosesan aplikasi kredit calon

nasabah debitur.

Jika dilihat dari konteks pelayanan perbankan, maka orientasi penelitian

sudah dapat dilihat dengan jelas, yaitu mempergunakan sistem komputer yang

berbasiskan internet dengan tunjangan dari cabang ilmu sistem pakar (expert

system) untuk meningkatkan bisnis bank. Adapun seperti yang telah dikemukakan

pada bab sebelumnya bahwa keuntungan (benefit) utama yang dapat diperoleh

dengan pemakaian knowledge system dalam suatu organisasi adalah : pengambilan

keputusan yang lebih cepat, meningkatkan produktivitas, dan meningkatkan

kualitas hasil pengambilan keputusan. Ketiga manfaat tersebut dalam hubungannya

dengan rencana implementasi sistem pakar pada modul konsultasi kredit di

Internet Banking dapat muncul dalam ketiga aspek berikut ini:

1. Sistem pakar yang berbasiskan dasar pengetahuan mengenai kredit bank

(knowledge-based expert system) akan membantu staff bank yang terlibat di

dalamnya (khususnya Relationship Officer dan Credit Analyst) dalam

menganalisis data-data calon debitur untuk selanjutnya memberikan

43

rekomendasi atas keseluruhan pengajuan sebuah kredit. Caranya adalah dengan

menyediakan pelayanan konsultasi awal kepada calon debitur sesuai dengan

kasus/keadaan yang dialami masing-masing calon, dan memberikan scoring

(penilaian) sementara terhadap beberapa aspek yang umum dijadikan panduan

dalam melakukan analisis kredit. Dengan cara demikian, calon debitur yang

bersangkutan juga dengan bebas dapat memperoleh pengetahuan kredit dan

mengetahui berbagai persiapan dan persyaratan yang harus dipenuhinya bila

ingin melanjutkan ke tahap pengajuan aplikasi secara nyata. Hasil rekomendasi

sistem akan menjadi alternatif alat ‘penyaring’ aplikasi yang secara tidak

langsung penting artinya bagi keamanan bank sendiri dalam pencegahan

kemungkinan terjadinya kredit macet di masa mendatang.

2. Melalui hasil wawancara dan survey pada salah satu bank pemerintah

terkemuka di Indonesia, diperoleh konfirmasi bahwa per-harinya, banyaknya

panggilan telepon maupun kunjungan para calon debitur yang hanya ingin

mendapatkan informasi dan konsultasi mendasar masalah kredit, rata-rata bisa

mencapai 15 (lima belas) panggilan telepon/kunjungan, dalam satu kantor

cabang. Waktu rata-rata yang diperlukan untuk melayani tiap panggilan

telpon/kunjungan tersebut minimum 30 (tiga puluh) menit. Lamanya proses

kelengkapan dokumen oleh tiap calon debitur bisa mencapai 1 (satu) bulan,

yang rata-rata per-calon debitur melakukan kunjungan ulang/panggilan telepon

ulang pada sebuah kantor cabang minimum sebanyak 2 (dua) kali. Informasi di

atas memperlihatkan gambaran bahwa efisiensi waktu dan tenaga SDM bank

yang seharusnya bisa ditingkatkan serta lebih difokuskan kepada pekerjaan

utamanya masih memiliki kekurangan. Dengan adanya sebuah sistem pakar

44

konsultan kredit di internet, produktivitas SDM bank yang terlibat bisa

ditingkatkan, karena sebagian besar tugas-tugas mendasar sudah bisa ditangani

oleh sistem. Waktu-waktu yang tadinya banyak terbuang untuk melayani

permintaan informasi umum kredit akan bisa dimanfaatkan para staf bank

untuk melakukan tugas-tugasnya yang membutuhkan prioritas dan usaha yang

lebih besar.

3. Dengan adanya sistem pakar konsultan kredit internet, staff bank yang

berkepentingan akan mendapatkan second opinion dalam membuat

keputusan/rekomendasi yang lebih akurat, karena sifat sistem pakar tersebut

adalah sebagai penyedia informasi mengenai keadaan para calon debitur yang

ditampilkan lewat database. Waktu sumber daya yang lebih banyak tersedia

untuk melakukan berbagai analisis penting juga bisa mendukung terciptanya

keputusan-keputusan yang berkualitas dari para staf.

Guus Schreiber (2000) telah mengemukakan 4 (empat) prinsip dasar proses

knowledge engineering modern yang sudah dibahas pada bab sebelumnya. Salah

satu di antara prinsip-prinsip tersebut yaitu membangun model-model aspek

pengetahuan manusia yang berbeda-beda. Pada konteks knowledge engineering

sistem pakar konsultant kredit bank, prinsip ini menjadi dasar dalam membuat

sebuah model konsultan yang dasar pengetahuannya diambil dari panduan kredit

umum, dan merupakan tugas dari Relationship Officer dan Credit Analyst. Sistem

bekerja sebagai Relationship Officer dan Credit Analyst virtual, yang melakukan

beberapa bagian pekerjaan mereka. Dengan pemodelan seperti ini, sistem pakar

45

konsultan kredit internet memfokuskan diri untuk hanya menangani beberapa

aspek saja, dan mengabaikan yang lainnya.

Aspek lainnya yang juga mendasari proses knowledge engineering sistem

adalah bahwa pengetahuan (knowledge) yang digunakan memiliki struktur internal

yang stabil dan dapat dianalisis dengan cara menggunakan tipe dan rule yang

spesifik dari pengetahuan itu sendiri. Dalam kaitannya dengan sistem pakar

konsultan kredit ini, pengetahuan umum tentang kredit merupakan pengetahuan

yang memiliki pola dan struktur yang sudah ditetapkan, dan dipakai berulang-

ulang untuk memecahkan suatu kasus/masalah dalam perkreditan. Jadi,

pengetahuan kredit ini akan dimodelkan sebagai suatu keseluruhan fungsional

yang terstruktur dengan baik, dan menspesialisasikan diri dalam pemecahan

masalah perkreditan yang nyata.

Ketiga pertanyaan mendasar dalam membangun pemodelan sistem pakar

secara umum sudah dikemukakan sebelumnya, yaitu :

1. Mengapa sebuah sistem ilmu pengetahuan dapat berpotensi sebagai

penolong/pembantu atau sebagai solusi; untuk masalah apa; keuntungan, biaya,

dan pengaruh apa dalam organisasi yang akan dihasilkannya?

2. Apa yang menjadi lingkungan dan struktur pengetahuan yang terlibat;

lingkungan dan struktur komunikasi yang sesuai?

3. Bagaimana seharusnya pengetahuan yang bersangkutan bisa

diimplementasikan dalam sebuah sistem komputer; arsitektur software dan

mekanisme komputasional ?

46

Jawaban dari pertanyaan di atas bisa dijabarkan sebagai berikut :

1. Pada dasarnya, calon debitur selalu membutuhkan bantuan informasi dan

konsultasi yang biasanya menjadi tugas seorang Relationship Officer (RO), dan

hasil analisis awal RO akan menjadi input untuk proses selanjutnya, yaitu

analisis data usaha dan keuangan calon debitur yang akan dilakukan oleh

Credit Analyst (CA). Bantuan informasi dan konsultasi yang diberikan RO

adalah berdasarkan pola dan struktur perkreditan yang standar, sudah

ditentukan, dan sudah menjadi pegangan operasional bank sehari-harinya. Oleh

karena itu, sebagian informasi dan konsultasi tersebut seharusnya bisa

ditangani oleh sebuah sistem komputer yang memanfaatkan cabang ilmu

sistem pakar sebagai pembantu RO dan CA dalam mengambil berbagai

keputusan. Keuntungan langsung yang bisa didapatkan baik oleh pihak bank

maupun pihak calon debitur sendiri adalah pengurangan beban pekerjaan

petugas bank yang terlibat secara langsung, kebebasan mendapatkan informasi

dan konsultasi tanpa ikatan apa-apa dengan lebih nyaman dan fleksibel (lewat

internet), dan efisiensi sumber daya waktu dan tenaga dari kedua belah pihak.

Keuntungan tidak langsung bagi pihak bank adalah pengurangan risiko

terjadinya kredit macet di masa depan yang diakibatkan oleh berbagai

kekurangan yang ada pada analisis data calon debitur, atau dengan kata lain

kesimpulan yang nantinya akan diambil oleh RO dan CA terhadap masing-

masing aplikasi pengajuan kredit didapat dari data yang lengkap, komprehensif,

dan dengan pertimbangan yang lebih mendalam.

2. Lingkungan/alam dan struktur dari pengetahuan kredit beserta komunikasi

yang akan terjadi antara pihak bank dengan calon debitur akan berasal dari

47

sistem komputer yang diletakkan pada website (internet) dan ditangani oleh

server yang juga ada pada web (webserver). Calon debitur bisa mengakses

website bank bersangkutan lewat browser masing-masing yang disertai

perangkat plugin tertentu untuk bisa mengakses website dengan baik.

Selanjutnya, calon debitur akan berhadapan dengan RO dan CA virtual untuk

melakukan konsultasi/memperoleh informasi yang berkaitan dengan kasusnya.

Di akhir konsultasi, calon debitur yang memenuhi persyaratan tertentu akan

diberikan pilihan untuk mengisi formulir pra-aplikasi. Data calon debitur ini

selanjutnya akan bisa dilihat oleh petugas yang bersangkutan sebagai data input

dan referensi untuk melanjutkan proses kredit.

3. Pengetahuan kredit RO dan CA akan diimplementasikan ke dalam sistem lewat

proses knowledge acquisition yang diperoleh dari wawancara oleh seorang CA

yang sudah berpengalaman dan studi pustaka (buku referensi/panduan)

mengenai perkreditan bank umum yang ditulis oleh seorang pakar perbankan

dan bisnis. Arsitektur software dan mekanisme komputasional akan dibahas

pada bab berikutnya.

Para pelaku yang ada dalam proses knowledge engineering beserta peran-

perannya adalah sebagai berikut :

1. Pakar perbankan dan Credit Analyst berperan sebagai Knowledge

Provider/Specialist. Mereka adalah sumber akuisisi pengetahuan kredit ke

dalam sistem, dan sistem akan bekerja sesuai dengan cara bernalar para pakar

tersebut.

48

2. Peneliti berperan sebagai Knowledge Engineer/Analyst dan Knowledge system-

developer yang akan membangun sistem pakar konsultan kredit dari segi teknis,

implementasi, hingga penggabungan seluruh elemen yang diperlukan ke dalam

website bank yang bersangkutan agar dapat digunakan secara nyata.

3. Calon debitur dan staff kredit bank yang berkepentingan berperan sebagai

Knowledge User (pemakai sistem).

4. IT Manager bank dan timnya berfungsi sebagai Project Manager dan

Knowledge Manager, karena tugas-tugasnya sudah berkaitan dengan aspek

orientasi bisnis bank itu sendiri, dan bukan melulu persoalan teknis

pembangunan sistem.

3.3 PERHITUNGAN BIAYA

Biaya yang diperhitungkan terdiri dari biaya pembelian hak lisensi

penggunaan program JESS secara komersial, biaya pembelian web hosting, biaya

Knowledge Engineer, dan biaya web administrator.

o Untuk memperoleh hak menggunakan Jess secara komersial, pihak Sandia

National Laboratories akan meminta hak lisensi sebesar US$5,000 per server

setiap tahunnya dan US$1,000 per user (minimum 5 user).

o Biaya web hosting per tahunnya + Rp. 3juta

o Biaya Knowledge Engineer + Rp. 10 juta

o Biaya web administrator + Rp. 5 juta / bila bank sudah memilki web

administrator, biaya ini dapat dihilangkan

49

Total perkiraan biaya yang dibutuhkan untuk implementasi sistem pakar konsultan

kredit online pada situs web bank adalah sebesar kurang lebih Rp. 120.000.000,-.

Dari jawaban ke-30 responden yang telah berpartisipasi dalam kuesioner

awal (tanggapan ide sistem ‘OCC’), diketahui bahwa 74% dari keseluruhan

tanggapan yang diberikan berpendapat bahwa ide ‘OCC’ merupakan ide yang baik.

Jadi, ide atas adanya sistem ‘OCC’ secara online mendapat tanggapan yang “baik”

dari awam (antusiasme tinggi).