Audit Kepastian Kualitas Dan Mutu Rev 1

14

AUDIT SISTEM KEPASTIAN KUALITAS / MUTU Dibuat untuk memenuhi salah satu tugas matakuliah Oleh : Frita Margareth (104020433) Sahala Tinggi S (104020450) Yulisah Septri H (104020484) JURUSAN AKUNTASI UNIVERSITAS PASUNDAN 2012

-

Upload

fitri-wafina-leathershop -

Category

Documents

-

view

1.281 -

download

90

description

Audit kepastian kualitas

Transcript of Audit Kepastian Kualitas Dan Mutu Rev 1

7/16/2019 Audit Kepastian Kualitas Dan Mutu Rev 1

http://slidepdf.com/reader/full/audit-kepastian-kualitas-dan-mutu-rev-1 1/14

AUDIT SISTEM KEPASTIANKUALITAS / MUTU

Dibuat untuk memenuhi salah satu tugas matakuliah

Oleh :

Frita Margareth (104020433)

Sahala Tinggi S (104020450)

Yulisah Septri H (104020484)

JURUSAN AKUNTASI

UNIVERSITAS PASUNDAN

2012

7/16/2019 Audit Kepastian Kualitas Dan Mutu Rev 1

http://slidepdf.com/reader/full/audit-kepastian-kualitas-dan-mutu-rev-1 2/14

BAB I

PENDAHULUAN

A.

Latar Belakang MasalahPersaingan antar perusahaan dalam merebut pasar mendorong perusahaan untuk

memberikan yang lebih kepada pelanggannya relatif dibandingkan dengan apa yang

diberikan pesaing. Usaha dan operasional perusahaan fokus kepada keinginan,

harapan, dan kebutuhan pelanggan. Perusahaan meningkatkan nilai pelanggan

sebagai usaha untuk meningkatkan kepuasannya.

Untuk memenuhi keinginan, kebutuhan, dan harapan pelanggan, perusahaan

membangun suatu sistem kepastian kualitas untuk memastikan bahwa proses-proses

yang berjalan di dalam perusahaan dapat menjamin dihasilkan dan diserahkannya

produk yang sesuai dengan spesifikasi pelanggan.

Sistem kepastian kualitas merupakan sesuatu yang dinamis. Sistem ini harus

mampu beradaptasi dan berubah untuk mampu menghasilkan produk yang sesuai

dengan keingingan, kebutuhan, dan harapan pelanggan. Sebagai bagian dari

komitmen perusahaan untuk menghasilkan produk sesuai dengan standar kualitas

yang telah ditetapkan untuk memenuhi persyaratan pelanggan, secara periodik

dilakukan audit terhadap sistem kepastian kualitas yang diterapkan perusahaan.

B. Rumusan Masalah

Melihat latar belakang yang telah dipaparkan di atas maka dapat dirumuskan

beberapa masalah yang timbul sebagai berikut:

1. Apa konsep untuk audit sistem kepastian kualitas?

2. Apa yang dimaksud dengan audit kepastian kualitas?

3. Apa peranan audit sistem kepastian kualitas?

4. Apa tujuan dan manfaat audit sistem kepastian kualitas?

5. Bagaimana langkah-langkah audit sistem kepastian kualitas?

6. Apa persyaratan sistem kepastian kualitas berdasarkan ISO?

7/16/2019 Audit Kepastian Kualitas Dan Mutu Rev 1

http://slidepdf.com/reader/full/audit-kepastian-kualitas-dan-mutu-rev-1 3/14

C. Tujuan Penulisan Makalah

Berdasarkan rumusan masalah yang telah disampaikan diatas maka dapat

dikatakan tujuan dari penulisan makalah adalah sebagai berikut:

1. Menambah pengetahuan mengenai audit sistem kepastian kualitas.

2. Memberi informasi mengenai audit sistem kepastian kualitas.

3. Sabagai referensi tambahan dalam pengumpulan bahan penulisan makalah.

7/16/2019 Audit Kepastian Kualitas Dan Mutu Rev 1

http://slidepdf.com/reader/full/audit-kepastian-kualitas-dan-mutu-rev-1 4/14

BAB II

PEMBAHASAN

1. Konsep Audit Sistem Kepastian Kualitas

Konsep kualitas/mutu harus diadopsi oleh segenap komponen perusahaan,

mulai dari perencanaan produksi sampai bagian keuangan. Konsep ini disebut sebagai

Manajemen Kualitas Total (Total Quality Management) atau TQM.

Auditor memiliki peranan besar dalam pelaksanaan TQM, yaitu:

a. Harus memahami manajemen kualitas ketika melaksanakan fungsinya

mengawasi kegiatan atau aktivitas fungsi-fungsi perusahaan.

b. Harus berpartisipasi aktif dalam menjalankan program TQM melalui pengawasan

ketat terhadap program mutu yang dijalankan perusahaan dan menjalankan

aktivitas mutu ketika melaksanakan pekerjaannya agar semakin memahami

maksud dan tujuan manajemen mutu tersebut.

2. Audit Kepastian Kualitas

Sebuah audit kualitas adalah review di mana sebuah auditor menganalisis dan

memverifikasi berbagai catatan dan proses yang berkaitan dengan itu kualitas

program suatu perusahaan. Secara umum, tujuan dari pemeriksaan mutu adalah untuk

menentukan apakah perusahaan sesuai dengan program kualitas atau apakah perlu

untuk melakukan perubahan praktik usaha. Sebuah perusahaan juga dapat melakukan

audit mutu untuk menentukan apakah itu sesuai dengan standar kualitas tertentu,

seperti yang ditetapkan oleh Organisasi Internasional untuk Standarisasi (ISO) 9000.

Sederhananya, ISO 9000 adalah sertifikasi bahwa suatu perusahaan mengikuti

prosedur usaha formal.

Biasanya, audit kualitas adalah audit eksternal , yang berarti dilakukan oleh

auditor independen atau tim auditor yang memiliki keahlian di daerah tersebut.

Sebuah perusahaan juga dapat memilih untuk melakukan audit internal dari

perusahaan kualitas kontrol sistem secara berkala. Anggota tim audit biasanya

profesional yang memiliki pengetahuan yang luas tentang standar auditing , prosedur,

7/16/2019 Audit Kepastian Kualitas Dan Mutu Rev 1

http://slidepdf.com/reader/full/audit-kepastian-kualitas-dan-mutu-rev-1 5/14

dan prinsip-prinsip. Selain itu, auditor harus memiliki pengalaman dengan

memeriksa, mengevaluasi, dan pelaporan tentang apakah setiap aspek dari sistem

mutu kurang atau memuaskan.

Audit kepastian kualitas adalah proses sistematis, mandiri, dan terdokumentasi

untuk memperoleh bukti objektif dan menilainya secara objektif untuk menentukan

sejauh mana kriteria audit telah dipenuhi. Audit ini dirancang untuk menilai aktivitas,

praktik, atau kebijakan perusahaan untuk menentukan apakah perusahaan memiliki

kemampuan untuk memenuhi standar kualitas yang telah ditetapkan dalam

operasinya. Upaya pemeriksaan dilakukan dalam dua cara, yaitu secara random yang

bersifat jangka pendek dan terus-menerus yang bersifat jangka panjang.

Menurut The International Standard For Terminology in Quality Management,

ISO 8402 “Audit mutu merupakan suatu pengujian yang sistematis dan independent

untuk menentukan apakah aktivitas mutu dan hasil sesuai dengan pengaturan yang

direncanakan dan apakah pengaturan yang direncanakan tersebut diimplemantasikan

secara efektif dan cocok untuk mencapai tujuan.”

3. Peranan Audit Sistem Kepastian Kualitas

Audit sistem kepastian kualitas memiliki peranan penting dalam memberikan

kepastian kualitas kepada pelanggan dan proses yang berlangsung di dalam

perusahaan. Hasil audit kepastian mutu adalah laporan yang berisi temuan-temuan

berupa deviasi atau penyimpangan dari standar yang telah ditentukan dan tindakan

korektif yang direkomendasikan kepada manajemen dan fungsi perusahaan yang

terkait.

Pihak-pihak yang berkepentingan terhadap hasil audit sistem kepastian kualitas

dengan berbagai kepentingan dan tujuannya yaitu perusahaan, pelanggan,

pemerintah, asosiasi, dan lembaga sertifikasi.

4. Tujuan dan Manfaat Audit Sistem Kepastian Kualitas

Tujuan Audit Kepastian Kualitas

Dari pengertian audit mutu yang diuraiakan di atas, bahwa tujuan audit mutu

adalah untuk mendapatkan data dan informasi faktual dan signifikan sebagai dasar

7/16/2019 Audit Kepastian Kualitas Dan Mutu Rev 1

http://slidepdf.com/reader/full/audit-kepastian-kualitas-dan-mutu-rev-1 6/14

pengambilan keputusan, pengendalian manajemen, perbaikan dan / atau perubahan.

Temuan hasil audit selanjutnya dianalisis, dinilai kecukupan dan kesesuaiannya

terhadap standar ISO 9001:2000. Hasil temuan auditor tersebut akan digunakan

sebagai dasar pengambilan keputusan, pengendalian manajemen, perbaikan dan/atau

perubahan. Secara rinci tujuan umum dari audit mutu yaitu (Willy Susilo,2000) :

1. Untuk memperoleh prioritas permasalahan yang tengah dihadapi organisasi

2. Untuk merencanakan pengembangan usaha Untuk memenuhi persyaratan suatu

sistem manajemen yang digunakan sebagai acuan

3. Untuk memenuhi persyaratan regulasi ataupun persyaratan kontrak dengan

(misalnya) pelanggan

4. Untuk mengevaluasi terhadap pemasok

5. Untuk menemukan adanya potensi resiko kegiatan organisasi

Sedangkan tujuan audit mutu secara khusus adalah untuk memberikan umpan

balik tentang kinerja organisasi yang diuraikan sebagai berikut (Iskandar

Indranata,2006):

1. Mengarahkan pencapaian sasaran Memberikan sense of urgency

2. Menemukan peluang perbaikan

3. Memastikan apakah sistem diterapkan secara efektif

4. Mendeteksi penyimpangan-penyimpangan terthadap kebijakan mutu sedini

mungkin

Tujuan audit sistem kepastian kualitas menurut ISO 10010 yaitu:

a. Menentukan ketidak sesuaian.

b. Menentukan efektivitas sistem mutu.

c. Memberikan peluang untuk perbaikan sistem mutu.

d. Memenuhi persyaratan peraturan.

e. Memudahkan registrasi / pendaftaran atas sistem mutu.

f. Menilai pemasok dan memverifikasi sistem mutu pemasok.

g. Menilai dan memverifikasi sistem mutu perusahaan sendiri.

7/16/2019 Audit Kepastian Kualitas Dan Mutu Rev 1

http://slidepdf.com/reader/full/audit-kepastian-kualitas-dan-mutu-rev-1 7/14

Manfaat dari audit sistem kepastian mutu yaitu:

a. Membantu mengembangkan sistem manajemen kualitas terpadu yang efektif.

b. Menyempurnakan proses pengambilan keputusan manajemen.

c. Membantu pengalokasian sumber daya secara optimal.

d. Mencegah timbulnya masalah yang dapat mengganggu.

e. Memungkinkan dilakukannya tindakan koreksi yang tepat waktu.

f. Mengurangi biaya-biaya tambahan yang tidak perlu.

g. Meningkatkan produktivitas.

h. Meningkatkan kepuasan pelanggan dan pasar.

5. Langkah-langkah Audit Sistem Kepastian Kualitas (Mutu)

Langkah-langkah yang dilakukan pada saat pelaksanaan audit kepastian mutu

meliputi berikut ini:

a. Penentuan Kebutuhan akan Kepastian Mutu, yaitu dengan memahami tujuan,

maksud, dan standar acuan kegiatan audit.

b. Perencanaan Audit Kepastian Mutu, dilakukan dengan menentukan sumber daya,

jadwal, urutan kegiatan, kertas kerja dan prosedur sampling audit.

c. Implementasi Audit Kepastian Mutu, dilakukan dengan peninjauan lapangan,

pertemuan dengan manajemen, dan fungsi manajemen terkait, dan menyiapkan

kertas kerja audit.

d. Analisis Audit Kepastian Mutu, dilakukan dengan mengolah data menjadi

informasi terkait dengan sistem mutu, efektivitas kegiatan mutu, dan kesesuaian

dengan standar.

e. Pelaporan Hasil Audit Kepastian Mutu, yang disampaikan agar dapat

memuaskan kebutuhan pencapaian mutu yang ditetapkan manajemen.

Mengadopsi model PDSA (Plan Do Study Act) yang dipopulerkan oleh

Deming, audit sistem kepastian kualitas dapat mengikuti langkah-langkah berikut:

a. Perencanaan Audit,

b. Pelaksanaan,

c. Mempelajari Hasil Audit,

d. Tindakan Perbaikan.

7/16/2019 Audit Kepastian Kualitas Dan Mutu Rev 1

http://slidepdf.com/reader/full/audit-kepastian-kualitas-dan-mutu-rev-1 8/14

6. Persyaratan Sistem Kepastian Kualitas Berdasarkan ISO 90001:2001

Lima klausul dari ISO 9001:2001 memberikan rujukan (referensi) tentangsistem kepastian kualitas, yang meliputi:

a. Klausul 4 tentang Sistem Manajemen Kualitas. Beberapa kriteria kualitas yang

termuat dalam klausul ini yaitu persyaratan umum, persyaratan dokumen, dan

pengendalian dokumen.

b. Klausul 5 tentang Tanggung Jawab Manajemen. Meliputi komitmen manajemen,

fokus pada pelanggan, kebijakan kualitas, perencanaan, tanggung jawab,

wewenang, dan komunikasi, serta tujuan manajemen.

c. Klausul 6 tentang Manajemen Sumber Daya. Meliputi ketersediaan sumber daya,

SDM, Infrastruktur, dan lingkungan kerja.

d. Klausul 7 tentang Realisasi Produk. Meliputi perencanaan realisasi produk,

proses yang berhubungan dengan pelanggan, desain dan pengembangan,

pembelian, produksi dan penyediaan jasa, serta pengendalian, pengukuran, dan

pemantauan alat.

e. Klausul 8 tentang Pengukuran, Analisis, dan Peningkatan. Meliputi umum,

pemantauan dan pengukuran, dan peningkatan.

Contoh Kasus Audit Kepastian Mutu

PT. Biggy Bag’s merupakan perusahaan yang didirikan oleh Ms. Biggy pada tahun

2000 yang berlokasi di kota Depok. Perusahaan tersebut memproduksi tas wanita

dengan berbagai macam variasinya. Perusahaan ini belum memiliki cabang, untuk

mendistribusikan produknya perusahaan ini hanya memiliki satu toko yang menjadi

satu dengan tempat produksi dan juga menitipkan produknya pada toko-toko buku

dan supermarket di daerah depok. Akhir-akhir ini perusahaan mendapat orderan dari

7/16/2019 Audit Kepastian Kualitas Dan Mutu Rev 1

http://slidepdf.com/reader/full/audit-kepastian-kualitas-dan-mutu-rev-1 9/14

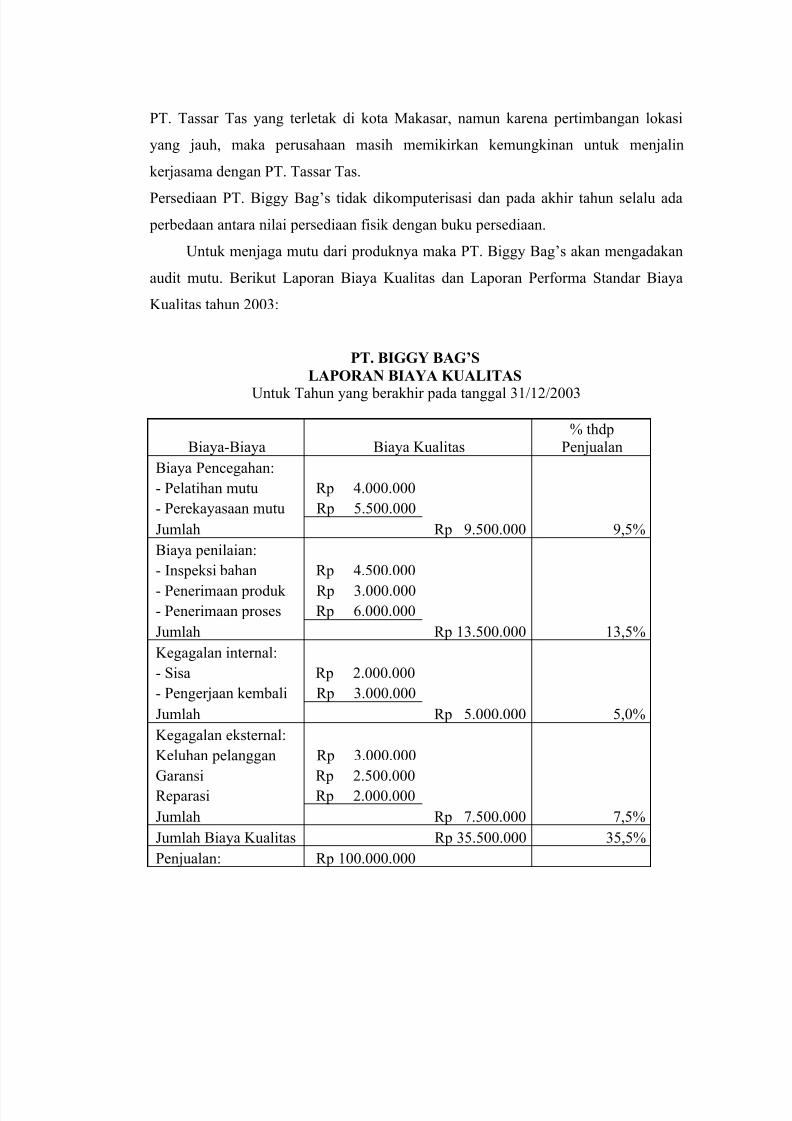

PT. Tassar Tas yang terletak di kota Makasar, namun karena pertimbangan lokasi

yang jauh, maka perusahaan masih memikirkan kemungkinan untuk menjalin

kerjasama dengan PT. Tassar Tas.

Persediaan PT. Biggy Bag’s tidak dikomputerisasi dan pada akhir tahun selalu ada

perbedaan antara nilai persediaan fisik dengan buku persediaan.

Untuk menjaga mutu dari produknya maka PT. Biggy Bag’s akan mengadakan

audit mutu. Berikut Laporan Biaya Kualitas dan Laporan Performa Standar Biaya

Kualitas tahun 2003:

PT. BIGGY BAG’S

LAPORAN BIAYA KUALITAS

Untuk Tahun yang berakhir pada tanggal 31/12/2003 Biaya-Biaya Biaya Kualitas

% thdp

Penjualan

Biaya Pencegahan:

- Pelatihan mutu Rp 4.000.000

- Perekayasaan mutu Rp 5.500.000

Jumlah Rp 9.500.000 9,5%

Biaya penilaian:

- Inspeksi bahan Rp 4.500.000

- Penerimaan produk Rp 3.000.000- Penerimaan proses Rp 6.000.000

Jumlah Rp 13.500.000 13,5%

Kegagalan internal:

- Sisa Rp 2.000.000

- Pengerjaan kembali Rp 3.000.000

Jumlah Rp 5.000.000 5,0%

Kegagalan eksternal:

Keluhan pelanggan Rp 3.000.000

Garansi Rp 2.500.000

Reparasi Rp 2.000.000

Jumlah Rp 7.500.000 7,5%

Jumlah Biaya Kualitas Rp 35.500.000 35,5%

Penjualan: Rp 100.000.000

7/16/2019 Audit Kepastian Kualitas Dan Mutu Rev 1

http://slidepdf.com/reader/full/audit-kepastian-kualitas-dan-mutu-rev-1 10/14

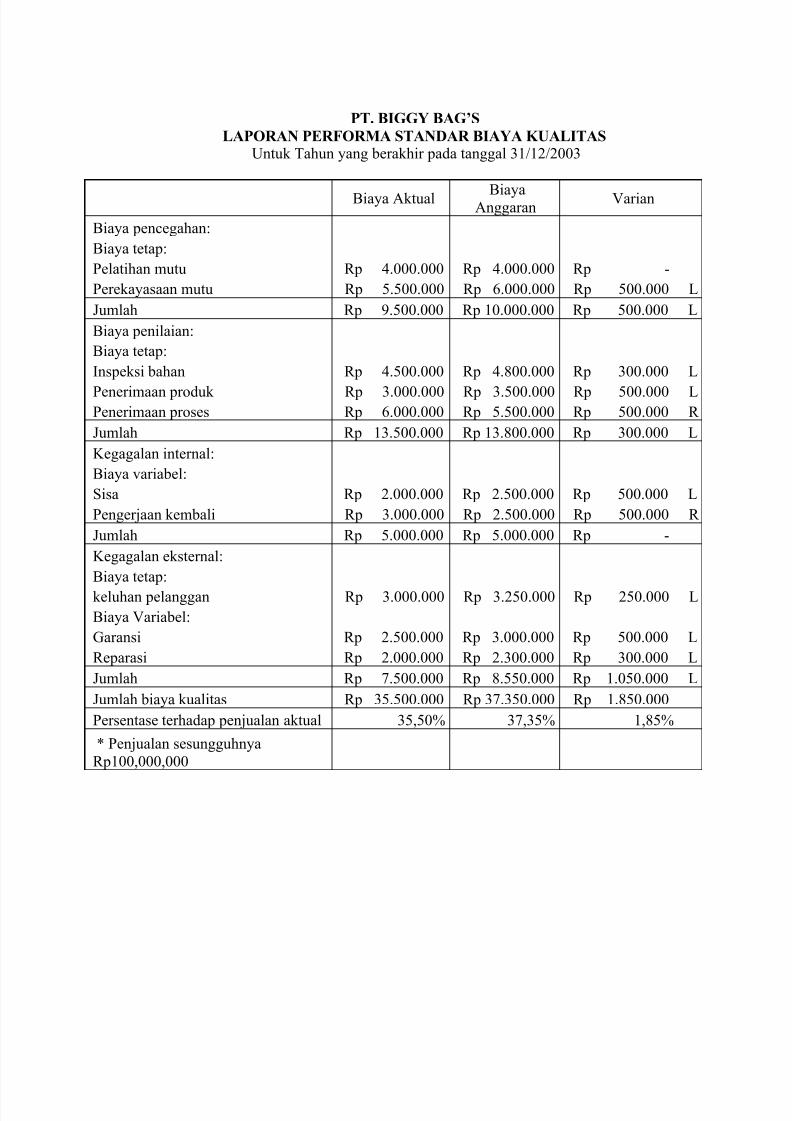

PT. BIGGY BAG’S

LAPORAN PERFORMA STANDAR BIAYA KUALITASUntuk Tahun yang berakhir pada tanggal 31/12/2003

Biaya Aktual BiayaAnggaran Varian

Biaya pencegahan:

Biaya tetap:

Pelatihan mutu Rp 4.000.000 Rp 4.000.000 Rp -

Perekayasaan mutu Rp 5.500.000 Rp 6.000.000 Rp 500.000 L

Jumlah Rp 9.500.000 Rp 10.000.000 Rp 500.000 L

Biaya penilaian:

Biaya tetap:

Inspeksi bahan Rp 4.500.000 Rp 4.800.000 Rp 300.000 L

Penerimaan produk Rp 3.000.000 Rp 3.500.000 Rp 500.000 LPenerimaan proses Rp 6.000.000 Rp 5.500.000 Rp 500.000 R

Jumlah Rp 13.500.000 Rp 13.800.000 Rp 300.000 L

Kegagalan internal:

Biaya variabel:

Sisa Rp 2.000.000 Rp 2.500.000 Rp 500.000 L

Pengerjaan kembali Rp 3.000.000 Rp 2.500.000 Rp 500.000 R

Jumlah Rp 5.000.000 Rp 5.000.000 Rp -

Kegagalan eksternal:

Biaya tetap:

keluhan pelanggan Rp 3.000.000 Rp 3.250.000 Rp 250.000 L

Biaya Variabel:

Garansi Rp 2.500.000 Rp 3.000.000 Rp 500.000 L

Reparasi Rp 2.000.000 Rp 2.300.000 Rp 300.000 L

Jumlah Rp 7.500.000 Rp 8.550.000 Rp 1.050.000 L

Jumlah biaya kualitas Rp 35.500.000 Rp 37.350.000 Rp 1.850.000

Persentase terhadap penjualan aktual 35,50% 37,35% 1,85%

* Penjualan sesungguhnya

Rp100,000,000

7/16/2019 Audit Kepastian Kualitas Dan Mutu Rev 1

http://slidepdf.com/reader/full/audit-kepastian-kualitas-dan-mutu-rev-1 11/14

Hasil analisis kondisi mutu PT. Biggy Bag’s:

Biaya pelatihan mutu / kualitas yang dianggarkan oleh perusahaan sudah sesuai

dengan biaya pelatihan mutu / kualitas yang sesungguhnya terjadi.

Biaya perekayasaan mutu/kualitas yang dianggarkan oleh perusahaan melebihi

biaya yang sesungguhnya terjadi.

Biaya Inspeksi Bahan dan Biaya Penerimaan Produk yang dianggarkan melebihi

Biaya Inspeksi Bahan dan Biaya Penerimaan Produk yang sesungguhnya terjadi.

Biaya Penerimaan Proses yang dianggarkan masih terlalu kecil daripada Biaya

Penerimaan Proses yang sesungguhnya.

Biaya sisa yang dianggarkan melebihi biaya sisa yang sesungguhnya harus

dikeluarkan.

Biaya pengerjaan kembali yang dianggarkan oleh perusahaan masih terlalu kecil

dari Biaya pengerjaan kembali sesungguhnya.

Sedangkan pada semua biaya-biaya kegagalan eksternal yang dianggarkan

melebihi biaya kegagalan eksternal yang sesungguhnya terjadi.

Dari analisis biaya kualitas diatas dapat disimpulkan:

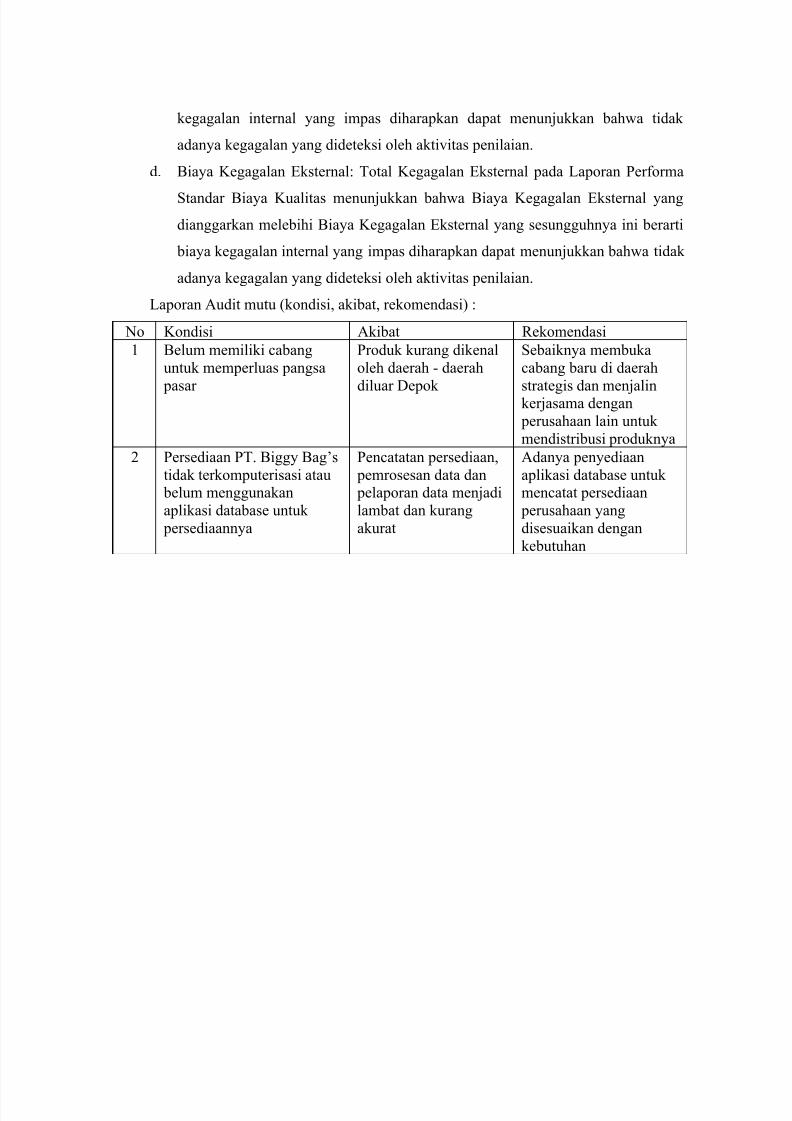

a. Biaya Pencegahan: Total Biaya pencegahan pada Laporan Performa Standar

Biaya Kualitas menunjukkan bahwa Biaya Pencegahan yang dianggarkan sudah

melebihi Biaya Pencegahan yang sesungguhnya ini berarti Biaya Pencegahan

yang meningkat diharapkan dapat mengurangi biaya kegagalan dan mengurangi

jumlah unit yang tidak baik.

b. Biaya penilaian: Total Biaya penilaian pada Laporan Performa Standar Biaya

Kualitas menunjukkan bahwa Biaya Penilaian yang dianggarkan sudah melebihi

Biaya Penilaian yang sesungguhnya ini berarti Biaya Penilaian yang meningkat

diharapkan dapat mengoptimalkan pengawasan terhadap produk yang akan

dibuat.

c. Biaya Kegagalan Internal: Total Kegagalan Internal pada Laporan Performa

Standar Biaya Kualitas menunjukkan bahwa Biaya Kegagalan Internal yang

dianggarkan sama Biaya Kegagalan Internal yang sesungguhnya ini berarti biaya

7/16/2019 Audit Kepastian Kualitas Dan Mutu Rev 1

http://slidepdf.com/reader/full/audit-kepastian-kualitas-dan-mutu-rev-1 12/14

kegagalan internal yang impas diharapkan dapat menunjukkan bahwa tidak

adanya kegagalan yang dideteksi oleh aktivitas penilaian.

d. Biaya Kegagalan Eksternal: Total Kegagalan Eksternal pada Laporan Performa

Standar Biaya Kualitas menunjukkan bahwa Biaya Kegagalan Eksternal yang

dianggarkan melebihi Biaya Kegagalan Eksternal yang sesungguhnya ini berarti

biaya kegagalan internal yang impas diharapkan dapat menunjukkan bahwa tidak

adanya kegagalan yang dideteksi oleh aktivitas penilaian.

Laporan Audit mutu (kondisi, akibat, rekomendasi) :

No Kondisi Akibat Rekomendasi

1 Belum memiliki cabang

untuk memperluas pangsa

pasar

Produk kurang dikenal

oleh daerah - daerah

diluar Depok

Sebaiknya membuka

cabang baru di daerah

strategis dan menjalinkerjasama dengan

perusahaan lain untuk

mendistribusi produknya

2 Persediaan PT. Biggy Bag’s

tidak terkomputerisasi atau belum menggunakan

aplikasi database untuk

persediaannya

Pencatatan persediaan,

pemrosesan data dan pelaporan data menjadi

lambat dan kurang

akurat

Adanya penyediaan

aplikasi database untuk mencatat persediaan

perusahaan yang

disesuaikan dengan

kebutuhan

7/16/2019 Audit Kepastian Kualitas Dan Mutu Rev 1

http://slidepdf.com/reader/full/audit-kepastian-kualitas-dan-mutu-rev-1 13/14

BAB III

PENUTUP

A. Kesimpulan

Audit kepastian kualitas adalah proses sistematis, mandiri, dan terdokumentasi

untuk memperoleh bukti objektif dan menilainya secara objektif untuk menentukan

sejauh mana kriteria audit telah dipenuhi. Audit ini dirancang untuk menilai aktivitas,

praktik, atau kebijakan perusahaan untuk menentukan apakah perusahaan memiliki

kemampuan untuk memenuhi standar kualitas yang telah ditetapkan dalam

operasinya.

Langkah-langkah yang dilakukan pada saat pelaksanaan audit kepastian mutu

meliputi berikut ini:

a) Penentuan Kebutuhan akan Kepastian Mutu, yaitu dengan memahami tujuan,

maksud, dan standar acuan kegiatan audit.

b) Perencanaan Audit Kepastian Mutu, dilakukan dengan menentukan sumber daya,

jadwal, urutan kegiatan, kertas kerja dan prosedur sampling audit.

c) Implementasi Audit Kepastian Mutu, dilakukan dengan peninjauan lapangan,

pertemuan dengan manajemen, dan fungsi manajemen terkait, dan menyiapkan

kertas kerja audit.

d) Analisis Audit Kepastian Mutu, dilakukan dengan mengolah data menjadi

informasi terkait dengan sistem mutu, efektivitas kegiatan mutu, dan kesesuaian

dengan standar.

e) Pelaporan Hasil Audit Kepastian Mutu, yang disampaikan agar dapat

memuaskan kebutuhan pencapaian mutu yang ditetapkan manajemen.

Analisis Audit Kepastian Mutu, dilakukan dengan mengolah data menjadi

informasi terkait dengan sistem mutu, efektivitas kegiatan mutu, dan kesesuaian

dengan standar. Pelaporan Hasil Audit Kepastian Mutu, yang disampaikan agar dapat

memuaskan kebutuhan pencapaian mutu yang ditetapkan manajemen.

7/16/2019 Audit Kepastian Kualitas Dan Mutu Rev 1

http://slidepdf.com/reader/full/audit-kepastian-kualitas-dan-mutu-rev-1 14/14

Hasil audit kepastian mutu adalah laporan yang berisi temuan-temuan berupa

deviasi atau penyimpangan dari standar yang telah ditentukan dan tindakan korektif

yang direkomendasikan kepada manajemen dan fungsi perusahaan yang terkait.

Audit kepastian mutu bertujuan untuk menilai efektivitas dan efisiensi

pengendalian mutu dalam suatu perusahaan yang merupakan lintas fungsi dalam

perusahaan dan harus dipahami oleh segenap komponen perusahaan.