ASPEK PERPAJAKAN UMKM & DIGITAL MARKETING

19

Juni 2021 ASPEK PERPAJAKAN UMKM & DIGITAL MARKETING 1

Transcript of ASPEK PERPAJAKAN UMKM & DIGITAL MARKETING

Juni 2021

ASPEK PERPAJAKAN UMKM &

DIGITAL MARKETING

1

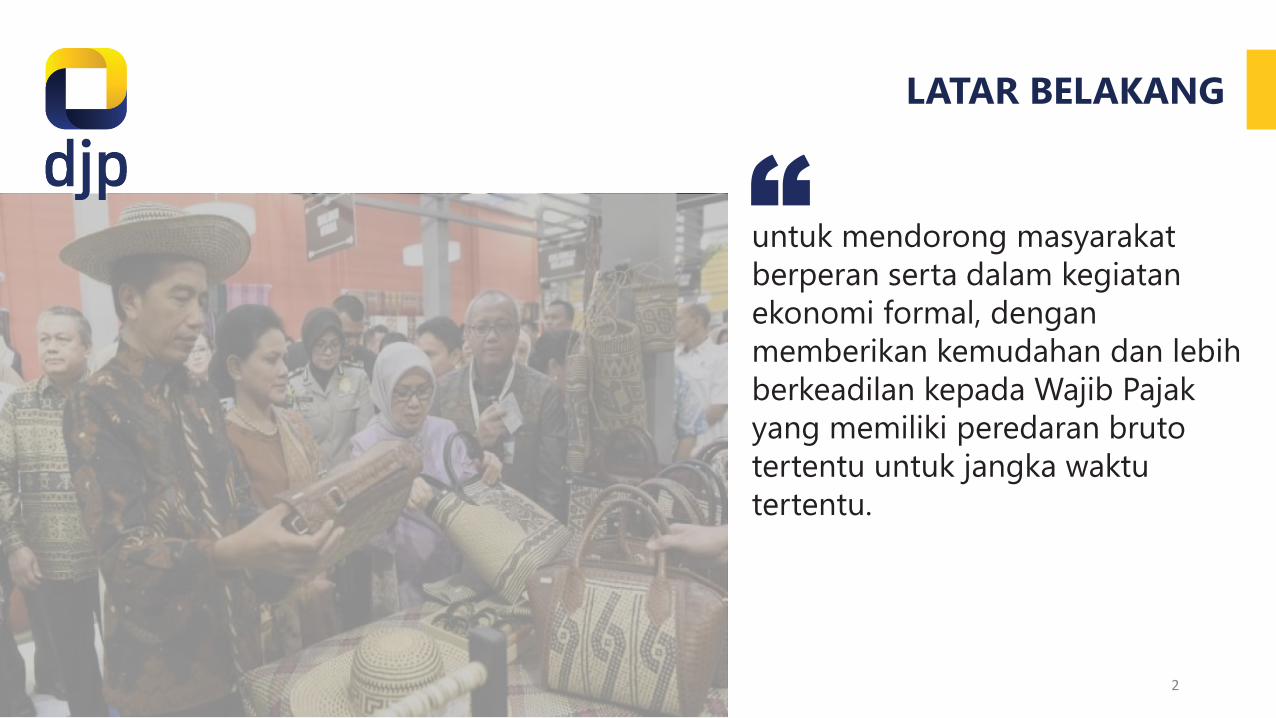

untuk mendorong masyarakat

berperan serta dalam kegiatan

ekonomi formal, dengan

memberikan kemudahan dan lebih

berkeadilan kepada Wajib Pajak

yang memiliki peredaran bruto

tertentu untuk jangka waktu

tertentu.

“LATAR BELAKANG

2

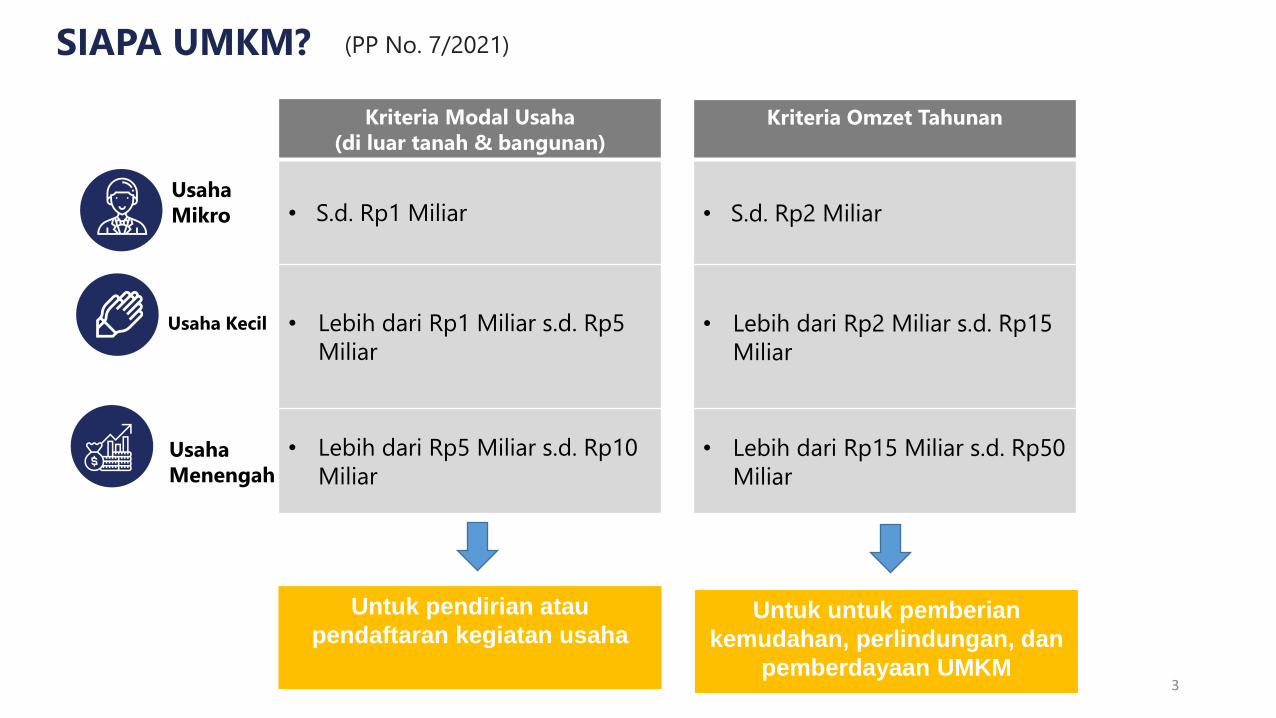

SIAPA UMKM?

Usaha Kecil

Usaha

Mikro

Kriteria Modal Usaha

(di luar tanah & bangunan)

• S.d. Rp1 Miliar

• Lebih dari Rp1 Miliar s.d. Rp5

Miliar

• Lebih dari Rp5 Miliar s.d. Rp10

MiliarUsaha

Menengah

(PP No. 7/2021)

Kriteria Omzet Tahunan

• S.d. Rp2 Miliar

• Lebih dari Rp2 Miliar s.d. Rp15

Miliar

• Lebih dari Rp15 Miliar s.d. Rp50

Miliar

Untuk pendirian atau

pendaftaran kegiatan usahaUntuk untuk pemberian

kemudahan, perlindungan, dan

pemberdayaan UMKM3

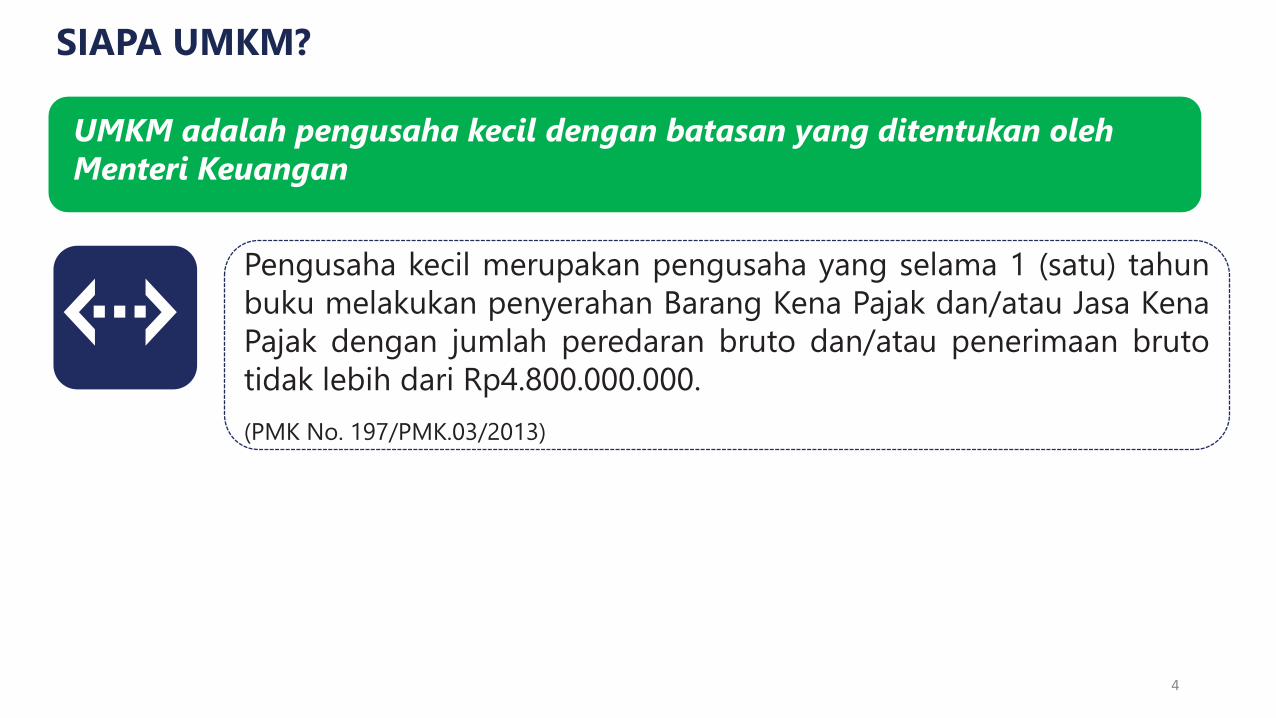

SIAPA UMKM?

UMKM adalah pengusaha kecil dengan batasan yang ditentukan oleh

Menteri Keuangan

Pengusaha kecil merupakan pengusaha yang selama 1 (satu) tahun

buku melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena

Pajak dengan jumlah peredaran bruto dan/atau penerimaan bruto

tidak lebih dari Rp4.800.000.000.

(PMK No. 197/PMK.03/2013)

4

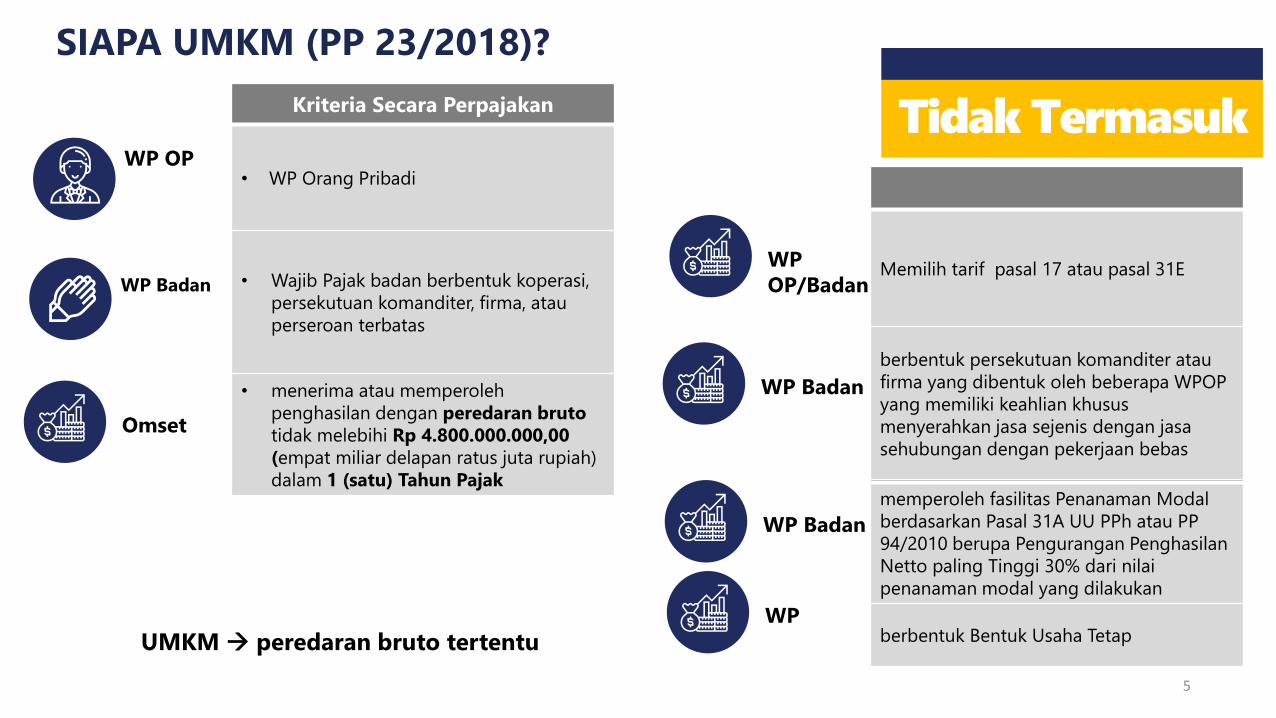

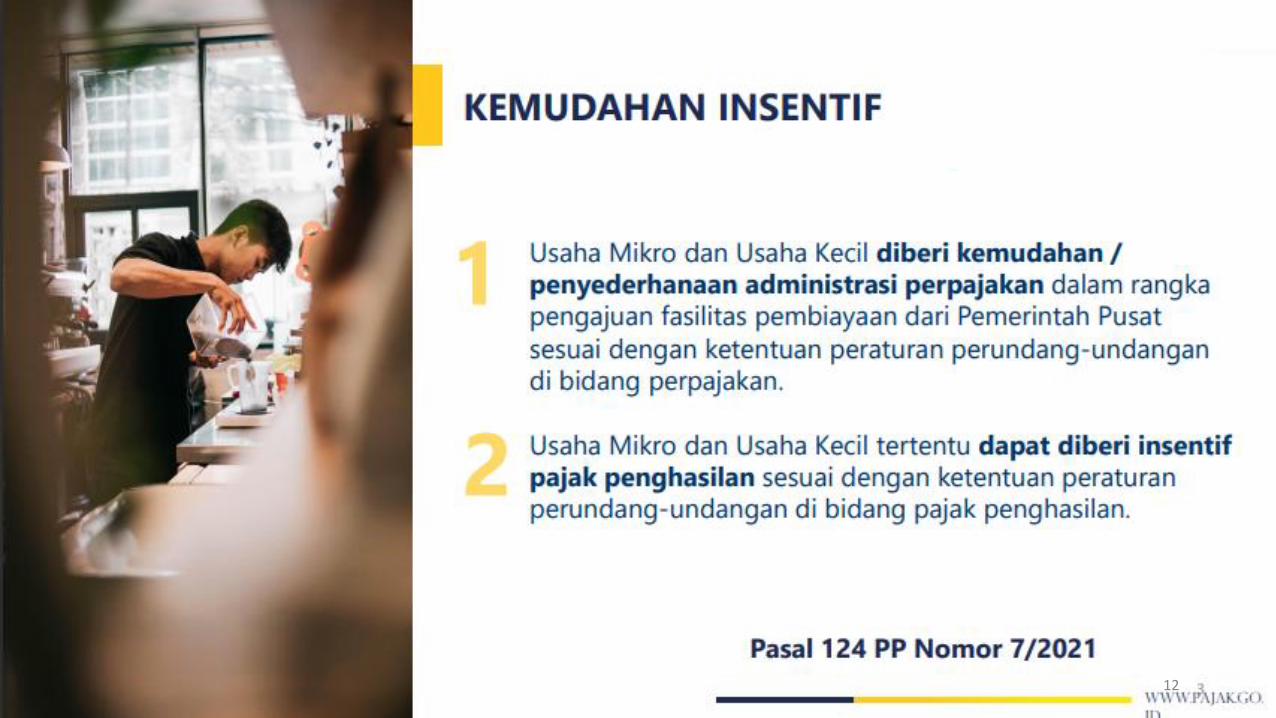

PENJELASAN

memperoleh fasilitas Penanaman Modal

berdasarkan Pasal 31A UU PPh atau PP

94/2010 berupa Pengurangan Penghasilan

Netto paling Tinggi 30% dari nilai

penanaman modal yang dilakukan

berbentuk Bentuk Usaha Tetap

Tidak Termasuk

WP Badan

WP

OP/Badan

WP OP

Kriteria Secara Perpajakan

• WP Orang Pribadi

• Wajib Pajak badan berbentuk koperasi,

persekutuan komanditer, firma, atau

perseroan terbatas

• menerima atau memperoleh

penghasilan dengan peredaran bruto

tidak melebihi Rp 4.800.000.000,00

(empat miliar delapan ratus juta rupiah)

dalam 1 (satu) Tahun Pajak

Memilih tarif pasal 17 atau pasal 31E

berbentuk persekutuan komanditer atau

firma yang dibentuk oleh beberapa WPOP

yang memiliki keahlian khusus

menyerahkan jasa sejenis dengan jasa

sehubungan dengan pekerjaan bebas

SIAPA UMKM (PP 23/2018)?

Omset

WP Badan

WP Badan

WP

UMKM → peredaran bruto tertentu

5

LATAR BELAKANG & ASPEK PERPAJAKAN DIGITAL MARKETING

Perkembangan teknologi informasi dan komunikasi telah

menyebabkan transformasi model dan strategi bisnis yang

perlu ditegaskan aspek perpajakannya.

Pada prinsipnya, transaksi perdagangan barang dan/atau jasa

melalui sistem elektronik, yang selanjutnya disebut e-

commerce sama dengan transaksi perdagangan barang

dan/atau jasa lainnya, tetapi berbeda dalam hal cara atau alat

yang digunakan.

Oleh karena itu, tidak ada perbedaan perlakuan perpajakan

antara transaksi e-commerce dan transaksi perdagangan

barang dan/atau jasa lainnya

(Surat Edaran Dirjen Pajak No. SE- 62/PJ/2013 tentang PENEGASAN

KETENTUAN PERPAJAKAN ATAS TRANSAKSI E-COMMERCE)

6

MODEL UMUM E-COMMERCE

Transaksi e-commerce merupakan salah satu

jenis transaksi yang kompleks dan berkembang

pesat di Indonesia. Pada praktiknya, terdapat

beberapa model dalam penyelenggaraan

transaksi e-commerce, yaitu Online

Marketplace, Classified Ads, Daily Deals,

dan Online Retail.

(Surat Edaran Dirjen Pajak No. SE- 62/PJ/2013 tentang

PENEGASAN KETENTUAN PERPAJAKAN ATAS TRANSAKSI E-

COMMERCE)

7

Mendaftarkan Menghitung Membayar Melaporkandiri untuk memperoleh

NPWP jika telah memenuhi

syarat objektif dan subjektif

pajak yang harus dibayar

sesuai dengan kegiatan

usaha wajib pajak

Pajak yang seharusnya

dibayar dengan

mekanisme membayar

sendiri ke Kas Negara

(melalui Kantor Pos atau

Bank Persepsi), dan

Pemotongan/Pemungutan

Pajak oleh pihak lain

seluruh kegiatan usaha

dalam Surat

Pemberitahuan (SPT)

Masa dan Tahunan sesuai

kondisi sebenarnya

KEWAJIBAN PERPAJAKAN (UMKM DAN/ATAU E-COMMERCE(Tidak Ada Perbedaan Perlakuan Perpajakan antara Transaksi e-Commerce dan Transaksi

Perdagangan Barang dan/atau Jasa Lainnya)

8

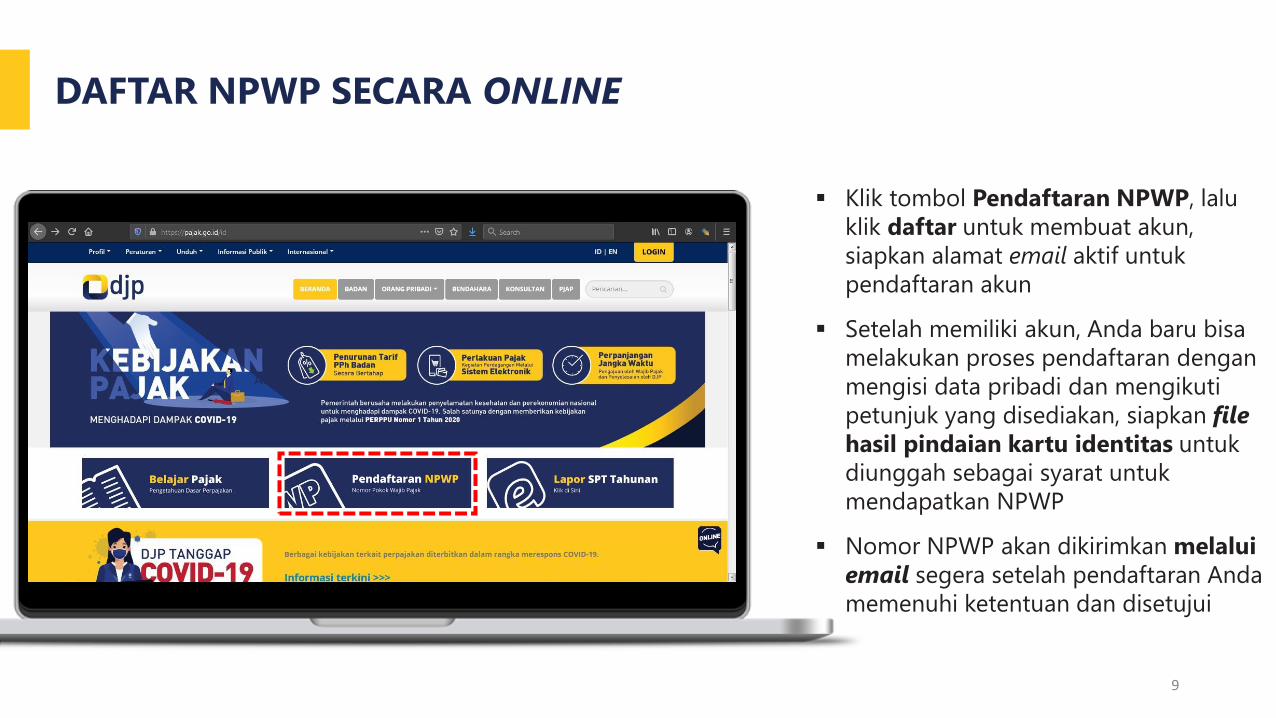

DAFTAR NPWP SECARA ONLINE

▪ Klik tombol Pendaftaran NPWP, lalu

klik daftar untuk membuat akun,

siapkan alamat email aktif untuk

pendaftaran akun

▪ Setelah memiliki akun, Anda baru bisa

melakukan proses pendaftaran dengan

mengisi data pribadi dan mengikuti

petunjuk yang disediakan, siapkan file

hasil pindaian kartu identitas untuk

diunggah sebagai syarat untuk

mendapatkan NPWP

▪ Nomor NPWP akan dikirimkan melalui

email segera setelah pendaftaran Anda

memenuhi ketentuan dan disetujui

9

Click to edit Master title styleClick to edit Master subtitle style

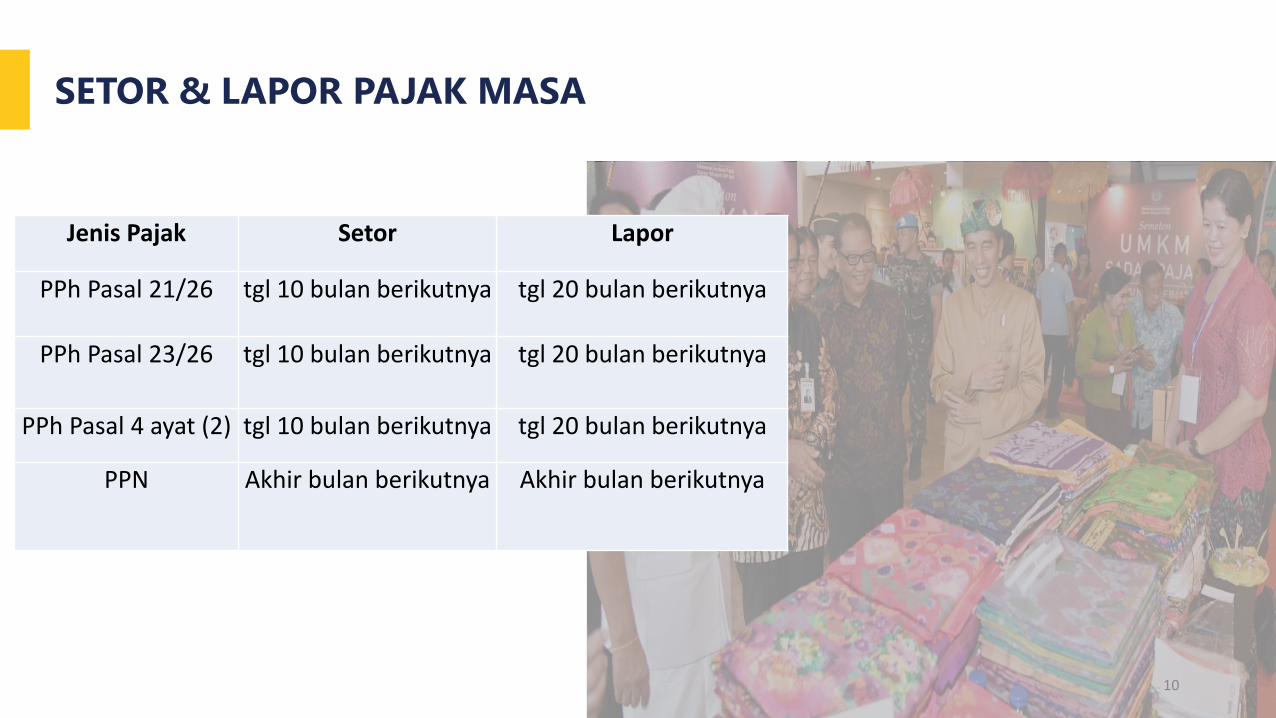

SETOR & LAPOR PAJAK MASA

Jenis Pajak Setor Lapor

PPh Pasal 21/26 tgl 10 bulan berikutnya tgl 20 bulan berikutnya

PPh Pasal 23/26 tgl 10 bulan berikutnya tgl 20 bulan berikutnya

PPh Pasal 4 ayat (2) tgl 10 bulan berikutnya tgl 20 bulan berikutnya

PPN Akhir bulan berikutnya Akhir bulan berikutnya

10

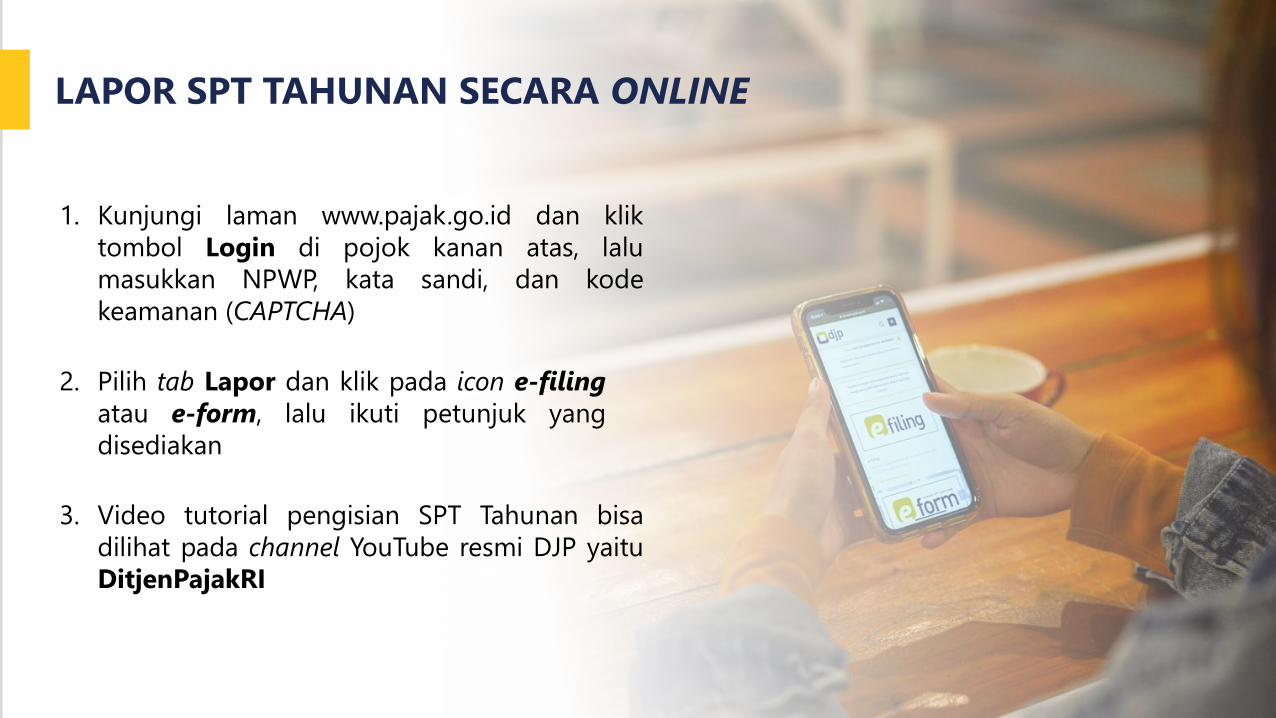

LAPOR SPT TAHUNAN SECARA ONLINE

1. Kunjungi laman www.pajak.go.id dan klik

tombol Login di pojok kanan atas, lalu

masukkan NPWP, kata sandi, dan kode

keamanan (CAPTCHA)

2. Pilih tab Lapor dan klik pada icon e-filing

atau e-form, lalu ikuti petunjuk yang

disediakan

3. Video tutorial pengisian SPT Tahunan bisa

dilihat pada channel YouTube resmi DJP yaitu

DitjenPajakRI

11

12

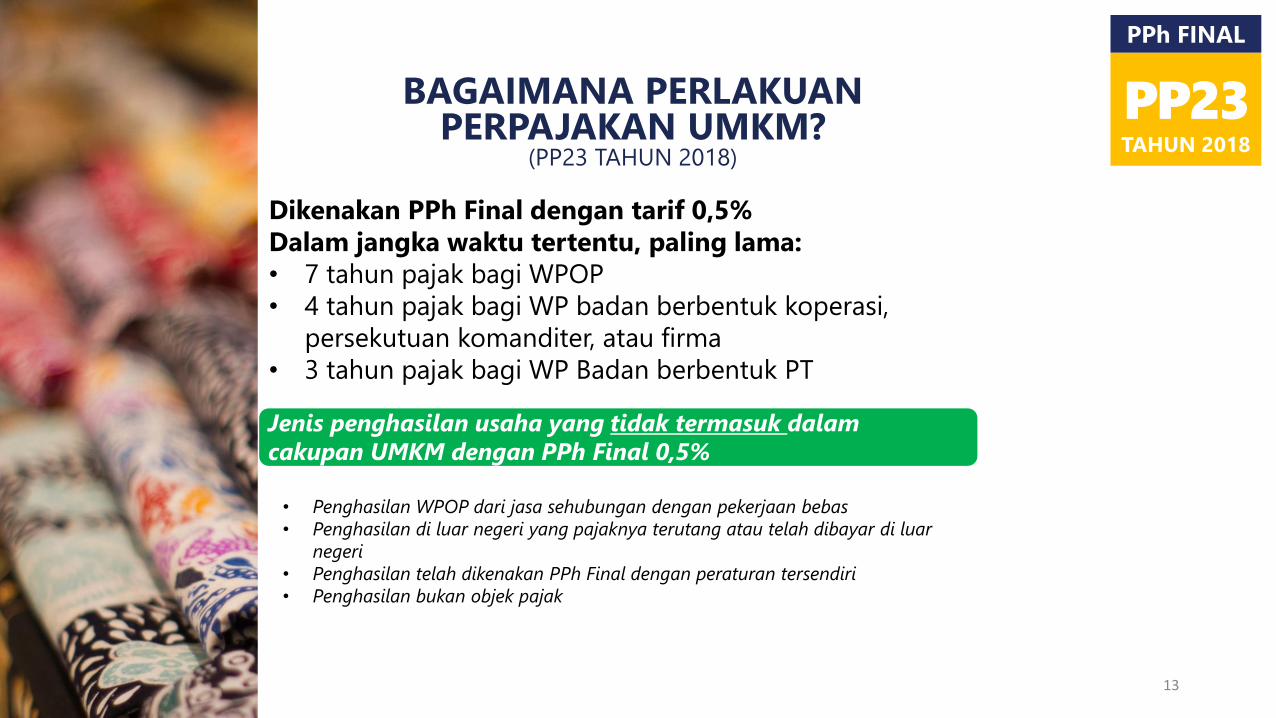

Dikenakan PPh Final dengan tarif 0,5%

Dalam jangka waktu tertentu, paling lama:

• 7 tahun pajak bagi WPOP

• 4 tahun pajak bagi WP badan berbentuk koperasi,

persekutuan komanditer, atau firma

• 3 tahun pajak bagi WP Badan berbentuk PT

PPh FINAL

TAHUN 2018

PP23

• Penghasilan WPOP dari jasa sehubungan dengan pekerjaan bebas

• Penghasilan di luar negeri yang pajaknya terutang atau telah dibayar di luar

negeri

• Penghasilan telah dikenakan PPh Final dengan peraturan tersendiri

• Penghasilan bukan objek pajak

BAGAIMANA PERLAKUAN PERPAJAKAN UMKM?

(PP23 TAHUN 2018)

Jenis penghasilan usaha yang tidak termasuk dalam

cakupan UMKM dengan PPh Final 0,5%

13

14

15

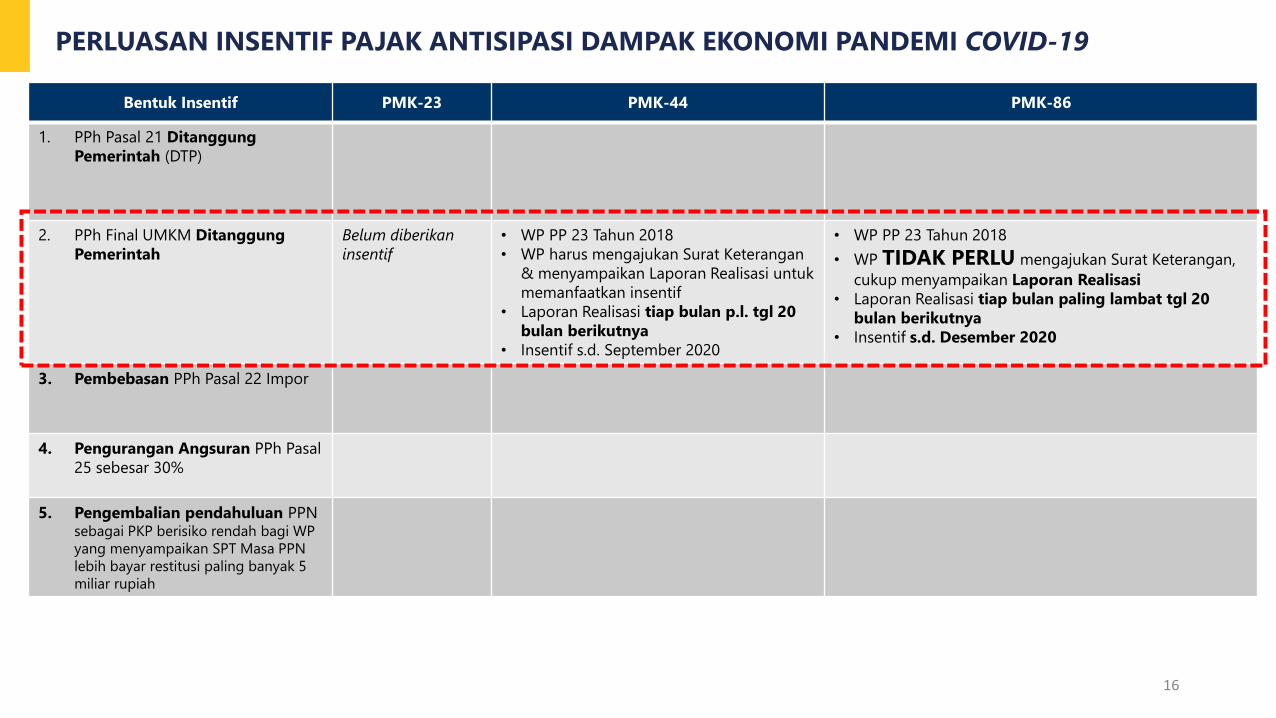

PERLUASAN INSENTIF PAJAK ANTISIPASI DAMPAK EKONOMI PANDEMI COVID-19

Bentuk Insentif PMK-23 PMK-44 PMK-86

1. PPh Pasal 21 Ditanggung

Pemerintah (DTP)

2. PPh Final UMKM Ditanggung

Pemerintah

Belum diberikan

insentif

• WP PP 23 Tahun 2018

• WP harus mengajukan Surat Keterangan

& menyampaikan Laporan Realisasi untuk

memanfaatkan insentif

• Laporan Realisasi tiap bulan p.l. tgl 20

bulan berikutnya

• Insentif s.d. September 2020

• WP PP 23 Tahun 2018

• WP TIDAK PERLU mengajukan Surat Keterangan,

cukup menyampaikan Laporan Realisasi

• Laporan Realisasi tiap bulan paling lambat tgl 20

bulan berikutnya

• Insentif s.d. Desember 2020

3. Pembebasan PPh Pasal 22 Impor

4. Pengurangan Angsuran PPh Pasal

25 sebesar 30%

5. Pengembalian pendahuluan PPN sebagai PKP berisiko rendah bagi WP

yang menyampaikan SPT Masa PPN

lebih bayar restitusi paling banyak 5

miliar rupiah

16

PERLUASAN INSENTIF PAJAK ANTISIPASI DAMPAK EKONOMI PANDEMI COVID-19

BERDASARKAN PMK NOMOR 9/PMK.03/2021 TENTANG INSENTIF PAJAK TERDAMPAK PANDEMI CORONA VIRUS DESEASE 2019, INSENTIF:

- PPh PASAL 21

- PPh FINAL UMKM BERDASARKAN PP NOMOR 23 TAHUN 2018 TENTANG PAJAK PENGHASILAN ATAS PENGHASILAN DARI USAHA YANG DITERIMA ATAU DIPEROLEH WAJIB PAJAK YANG MEMILIKI PEREDARAN BRUTO TERTENTU

- PPh FINAL JASA KONSTRUKSI

- PPh PASAL 22 IMPOR

- ANGSURAN PPh PASAL 25

- PPN

DIBERIKAN UNTUK MASA JANUARI 2021 S.D. MASA JUNI 2021

17

18

19