Arsip Nasional Republik Indonesiaanri.go.id/assets/download/67Protap No 56 Tahun 2010 Tentang... ·...

44

Arsip Nasional Republik Indonesia LEMBAR PERSETUJUAN Substansi Prosedur Tetap tentang Penyusunan Laporan Keuangan ANRI telah saya setujui. Disetujui di Jakarta pada tanggal Juni 2010 Plt. SEKRETARIS UTAMA, GINA MASUDAH HUSNI

Transcript of Arsip Nasional Republik Indonesiaanri.go.id/assets/download/67Protap No 56 Tahun 2010 Tentang... ·...

Arsip Nasional Republik Indonesia

LEMBAR PERSETUJUAN

Substansi Prosedur Tetap tentang Penyusunan Laporan Keuangan ANRI telah saya

setujui.

Disetujui di Jakarta

pada tanggal Juni 2010

Plt. SEKRETARIS UTAMA,

GINA MASUDAH HUSNI

Arsip Nasional Republik Indonesia

PROSEDUR TETAP

NOMOR 56 TAHUN 2010

TENTANG

PENYUSUNAN LAPORAN KEUANGAN

ARSIP NASIONAL REPUBLIK INDONESIA

BAB I

PENDAHULUAN

A. Umum

Prinsip Tata Pemerintahan yang baik (Good Governance) merupakan prinsip pokok

bagi pemerintahan suatu negara, termasuk Indonesia. Untuk mewujudkannya diperlukan

usaha-usaha peningkatan transparansi dan akuntabilitas dalam setiap bentuk penyelenggaraan

pemerintahan. Salah satu upaya konkrit untuk mewujudkan transparansi dan akuntabilitas

pengelolaan keuangan negara adalah penyampaian laporan pertanggungjawaban keuangan

pemerintah yang memenuhi prinsip tepat waktu dan disusun dengan mengikuti standar

akuntansi pemerintahan yang diterima secara umum.

Kementerian negara/lembaga selaku pengguna anggaran dan barang menyelenggarakan

akuntansi atas transaksi keuangan dan barang yang berada dalam tanggungjawabnya. Menteri

Keuangan selaku Bendahara Umum Negara (BUN) berwenang menetapkan Sistem

Akuntansi dan Pelaporan Keuangan Negara serta mengatur pengelolaan anggaran dan barang

milik negara. Menteri Keuangan juga menghimpun laporan keuangan dan laporan barang

dari seluruh kementerian negara/lembaga untuk menyusun laporan keuangan dan laporan

barang pemerintah pusat atau yang disebut dengan istilah Laporan Keuangan Pemerintah

Pusat (LKPP) sebagai bentuk pertanggungjawaban pemerintah dalam pengelolaan anggaran

dan barang.

Laporan keuangan kementerian negara/lembaga yang digunakan sebagai

pertanggungjawaban keuangan kementerian negara/lembaga meliputi Laporan Realisasi

Anggaran (LRA), Neraca dan Catatan atas Laporan Keuangan (CaLK) dilampiri dengan

Laporan Barang, Pernyataan Telah direviu oleh Aparat Pengawas Intern, Pernyataan

Tanggungjawab yang ditandatangani oleh pimpinan kementerian negara/lembaga. Arsip

Nasional Republik Indonesia (ANRI) sebagai unit akuntansi pengguna angggaran/pengguna

ARSIP NASIONAL REPUBLIK INDONESIA

- 2 -

barang, wajib menyelenggarakan akuntansi dan menyusun laporan keuangan. Laporan

keuangan tersebut disusun dan disampaikan secara berkala mulai dari pelaksanaan

Rekonsiliasi LRA UAKPA Bulanan, LRA UAPA Triwulanan, LRA UAPA Semesteran, dan

Laporan Keuangan Tahunan. Dalam rangka penyusunan laporan keuangan yang tepat waktu

dan sesuai dengan Standar Akuntansi Pemerintahan (SAP), maka perlu diatur dalam bentuk

Prosedur Tetap (Protap) tentang Penyusunan Laporan Keuangan ANRI.

B. Maksud dan Tujuan

Penyusunan Prosedur Tetap tentang Penyusunan Laporan Keuangan ANRI ini

dimaksudkan untuk memberikan panduan agar terdapat kesamaan pemahaman dan langkah

pada semua pihak yang terkait dalam pelaksanaan kegiatan penyusunan laporan keuangan di

lingkungan ANRI .

Tujuan Prosedur Tetap tentang Penyusunan Laporan Keuangan ANRI adalah sebagai

pedoman pelaksanaan kegiatan bagi ANRI khususnya Biro Umum. Manfaat lain adalah

adanya suatu sinergi dan keterkaitan antara kegiatan unit yang satu dengan unit yang lain

untuk pelaksanaan tugas pokok dan fungsi dalam satuan program lembaga.

C. Ruang Lingkup

Prosedur Tetap Penyusunan Laporan Keuangan ANRI ini berlaku dan digunakan di

Subbagian Perhitungan Anggaran. Prosedur Tetap tentang Penyusunan Laporan Keuangan

ANRI ini meliputi Penyusunan dan Pelaksanaan Rekonsiliasi Laporan Realisasi Anggaran

UAKPA Bulanan; Penyusunan dan Pelaksanaan Rekonsiliasi Laporan Realisasi Anggaran

UAPA Triwulanan; Penyusunan dan Rekonsiliasi Laporan Realisasi Anggaran UAPA

Semesteran dan Penyusunan Laporan Keuangan ANRI.

D. Dasar

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara

Republik Indonesia Tahun 2003 Nomor 47, Tambahan Lembaran Negara Republik

Indonesia Nomor 4286);

2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran

Negara Republik Indonesia Tahun 2004 Nomor 5, Tambahan Lembaran Negara

Republik Indonesia Nomor 4355);

3. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan, Pengelolaan dan

Tanggungjawab Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2004

Nomor 66, Tambahan Lembaran Negara Republik Indonesia Nomor 4400);

4. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah (Lembaran

Negara Republik Indonesia Tahun 2004 Nomor 125, Tambahan Lembaran Negara

Republik Indonesia Nomor 4437);

ARSIP NASIONAL REPUBLIK INDONESIA

- 3 -

5. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara

Pemerintah Pusat dan Pemerintah Daerah (Lembaran Negara Republik Indonesia Tahun

2004 Nomor 126, Tambahan Lembaran Negara Republik Indonesia Nomor 4438);

6. Undang Undang Nomor 43 Tahun 2009 tentang Kearsipan (Lembaran Negara Republik

Indonesia Tahun 2009 Nomor 152, Tambahan Lembaran Negara Republik Indonesia

Nomor 5071);

7. Peraturan Pemerintah Nomor 21 Tahun 2005 tentang Penyusunan Rencana Kerja dan

Anggaran Kementerian Negara/Lembaga(Lembaran Negara Republik Indonesia Tahun

2005 Nomor 75, Tambahan Lembaran Negara Republik Indonesia Nomor 4406);

8. Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan

(Lembaran Negara Republik Indonesia Tahun 2005 Nomor 49, Tambahan Lembaran

Negara Republik Indonesia Nomor 4503);

9. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja

Instansi Pemerintah (Lembaran Negara Republik Indonesia Tahun 2006 Nomor 25,

Tambahan Lembaran Negara Republik Indonesia Nomor 4614);

10. Keputusan Presiden Nomor 6 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja

Instansi Pemerintah (Lembaran Negara Republik Indonesia Tahun 2006 Nomor 20,

Tambahan Lembaran Negara Republik Indonesia Nomor 4609);

11. Peraturan Menteri Keuangan Nomor 91/PMK.05/2007 tentang Bagan Akun Standar;

12. Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan

Pelaporan Keuangan Pemerintah Pusat;

13. Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor 22 Tahun 2008

tentang Pedoman Umum Tata Naskah Dinas;

14. Peraturan Kepala Arsip Nasional Republik Indonesia Nomor 03 Tahun 2006 tentang

Organisasi dan Tata Kerja Arsip Nasional Republik Indonesia sebagaimana telah dua

kali diubah terakhir dengan Peraturan Kepala Arsip Nasional Republik Indonesia

Nomor 05 Tahun 2010.

E. Pengertian

Dalam Prosedur Tetap ini yang dimaksud dengan :

1. Standar Akuntansi Pemerintahan (SAP) adalah prinsip-prinsip akuntansi yang

diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah.

2. Laporan Keuangan adalah bentuk pertanggungjawaban pemerintah atas pelaksanaan

APBN berupa Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas, dan Catatan

atas Laporan Keuangan.

3. Laporan Realisasi Anggaran (LRA) adalah laporan yang menyajikan informasi realisasi

pendapatan, belanja, tranfer, surplus/defisit dan pembiayaan, sisa lebih/kurang

ARSIP NASIONAL REPUBLIK INDONESIA

- 4 -

pembiayaan anggaran yang masing-masing diperbandingkan dengan anggarannya

dalam satu periode.

4. Neraca adalah laporan yang menyajikan informasi posisi keuangan pemerintah yaitu

aset, utang dan ekuitas dana pada tanggal tertentu.

5. Catatan atas Laporan Keuangan (CaLK) adalah laporan yang menyajikan informasi

tentang penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan

dalam Laporan Realisasi Anggaran dan Neraca dalam rangka pengungkapan yang

memadai.

6. Barang Milik Negara (BMN) adalah semua barang yang dibeli atau diperoleh atas

beban Anggaran Pendapatan dan Belanja Negara atau berasal dari perolehan lainnya

yang sah.

7. Laporan BMN adalah laporan yang menyajikan posisi BMN pada awal dan akhir suatu

periode serta mutasi BMN yang terjadi selama periode tersebut.

8. Bagan Akun Standar (BAS) adalah daftar perkiraan buku besar yang ditetapkan dan

disusun secara sistematis untuk memudahkan perencanaan dan pelaksanaan anggaran,

serta pembukuan dan pelaporan keuangan pemerintah.

9. Sistem Akuntansi Instansi (SAI) adalah serangkaian prosedur manual maupun yang

terkomputerisasi mulai dari pengumpulan data, pencatatan, pengikhtisaran sampai

dengan pelaporan posisi keuangan dan operasi keuangan pada kementerian

negara/lembaga.

10. Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN)

adalah subsistem dari SAI yang merupakan serangkaian prosedur yang saling

berhubungan untuk mengolah dokumen sumber dalam rangka menghasilkan informasi

untuk penyusunan neraca dan laporan BMN serta laporan manajerial lainnya sesuai

dengan ketentuan yang berlaku.

11. Sistem Pengendalian Intern (SPI) adalah suatu proses yang dipengaruhi oleh

menajemen yang diciptakan untuk memberikan keyakinan yang memadai dalam

pencapaian efektivitas, efisiensi, ketaatan terhadap peraturan perundang-undangan yang

berlaku, dan keandalan penyajian laporan keuangan pemerintah.

12. Entitas Akuntansi adalah unit pemerintahan Pengguna Anggaran/Barang dan oleh

karenanya wajib menyelenggarakan akuntansi dan menyusun laporan keuangan untuk

digabungkan pada entitas pelaporan.

13. Entitas Pelaporan adalah unit pemerintahan yang terdiri dari satu atau lebih entitas

akuntansi yang menurut ketentuan peraturan perundang-undangan wajib

menyampaikan laporan pertanggungjawaban berupa laporan keuangan.

14. Pengguna Anggaran (PA) adalah pejabat pemegang kewenangan penggunaan anggaran

Kementerian Negara/Lembaga/Satuan Kerja Perangkat Daerah.

ARSIP NASIONAL REPUBLIK INDONESIA

- 5 -

15. Satuan Kerja (Satker) adalah Kuasa Pengguna Anggaran/Barang yang merupakan

bagian dari suatu unit organisasi pada Kementerian Negara/Lembaga yang

melaksanakan satu atau beberapa kegiatan suatu program.

16. Unit Akuntansi Instansi (UAI) adalah unit organisasi Kementerian Negara/Lembaga

yang bersifat fungsional yang melaksanakan fungsi akuntansi dan pelaporan keuangan

instansi yang terdiri dari Unit Akuntansi Keuangan dan Unit Akuntansi Barang.

17. Unit Akuntansi Kuasa Pengguna Anggaran (UAKPA) adalah UAI yang melakukan

kegiatan akuntansi dan pelaporan tingkat satuan kerja.

18. Unit Akuntansi Pengguna Anggaran (UAPA) adalah UAI pada tingkat Kementerian

Negara/Lembaga (Pengguna Anggaran) yang melakukan kegiatan penggabungan

laporan, baik keuangan maupun barang seluruh UAKPA yang berada dibawahnya.

19. Dana Dekonsentrasi adalah dana yang berasal dari APBN yang dilaksanakan oleh

Gubernur sebagai wakil pemerintah yang mencakup semua penerimaan dan

pengeluaran dalam rangka pelaksanaan Dekonsentrasi, tidak termasuk dana yang

dialokasikan untuk instansi vertikal pusat di daerah.

20. Rekonsiliasi adalah proses pencocokan data transaksi keuangan yang diproses dengan

beberapa sistem/subsistem yang berbeda berdasarkan dokumen sumber yang sama.

21. Dokumen Sumber (DS) adalah dokumen yang berhubungan dengan transaksi keuangan

yang digunakan sebagai sumber atau bukti untuk menghasilkan data akuntansi.

22. Arsip Data Komputer (ADK) adalah arsip data berupa disket atau media penyimpanan

digital lainnya yang berisikan data transaksi, data buku besar, dan/atau data lainnya.

23. Reviu adalah prosedur penelusuran angka-angka dalam laporan keuangan, permintaan

keterangan dan analitik yang harus menjadi dasar memadai bagi Aparat Pengawas

Intern Pemerintah (APIP) untuk memberi keyakinan terbatas bahwa tidak ada

modifikasi material yang harus dilakukan atas Laporan Keuangan tersebut sesuai

dengan Standar Akuntansi Pemerintahan.

ARSIP NASIONAL REPUBLIK INDONESIA

- 6 -

BAB II

PROSEDUR

PENYUSUNAN LAPORAN KEUANGAN ANRI

A. Penyusunan Laporan Realisasi Anggaran UAKPA Bulanan

1. Staf Subbag Perhitungan Anggaran menerima dan memeriksa kelengkapan dokumen

sumber.

2. Staf Subbag Perhitungan Anggaran melakukan kegiatan input/perekaman DS baik

Dokumen Penerimaan berupa estimasi pendapatan bukan pajak pada DIPA dan realisasi

pendapatan yaitu bukti Surat Setoran Bukan Pajak (SSBP) dan Surat Setoran

Pengembalian Belanja (SSPB) maupun Dokumen Pengeluaran berupa alokasi anggaran

pada DIPA dan realisasi pengeluaran yaitu Surat Perintah Membayar (SPM) dan Surat

Perintah Pencairan Dana (SP2D) serta dokumen lainnya (Persediaan, Piutang, Kontruksi

Dalam Pengerjaan, Penghapusan dan lain sebagainya) oleh pelaksana SAI untuk

menghasilkan Laporan Realisasi Anggaran (LRA) UAKPA melalui Sistem Akuntansi

Instansi (SAI).

3. Staf Subbag Perhitungan Anggaran mencetak dan memverifikasi Register Transaksi

Harian (RTH) dalam rangka pencocokan hasil input/perekaman DS dengan berkas/arsip

DS.

4. Staf Subbag Perhitungan Anggaran memposting data transaksi yang telah direkam.

5. Staf Subbag Perhitungan Anggaran mencetak dan memverifikasi buku besar.

6. Staf Subbag Perhitungan Anggaran melakukan rekonsiliasi dengan bendahara baik

pengeluaran maupun penerimaan dalam rangka pencocokan data transaksi SPM/SP2D,

SSPB dan SSBP.

7. Kasubag Perhitungan Anggaran menerima, memahami, dan mendisposisi hasil

rekonsiliasi data dengan Bendahara.

8. Staf Subbag Perhitungan Anggaran mencetak laporan Realisasi Anggaran sebagai

dokumen pelaksanaan anggaran dalam rangka penyusunan LRA UAKPA Bulanan.

9. Kasubag Perhitungan Anggaran menerima, memahami dan mendisposisi LRA.

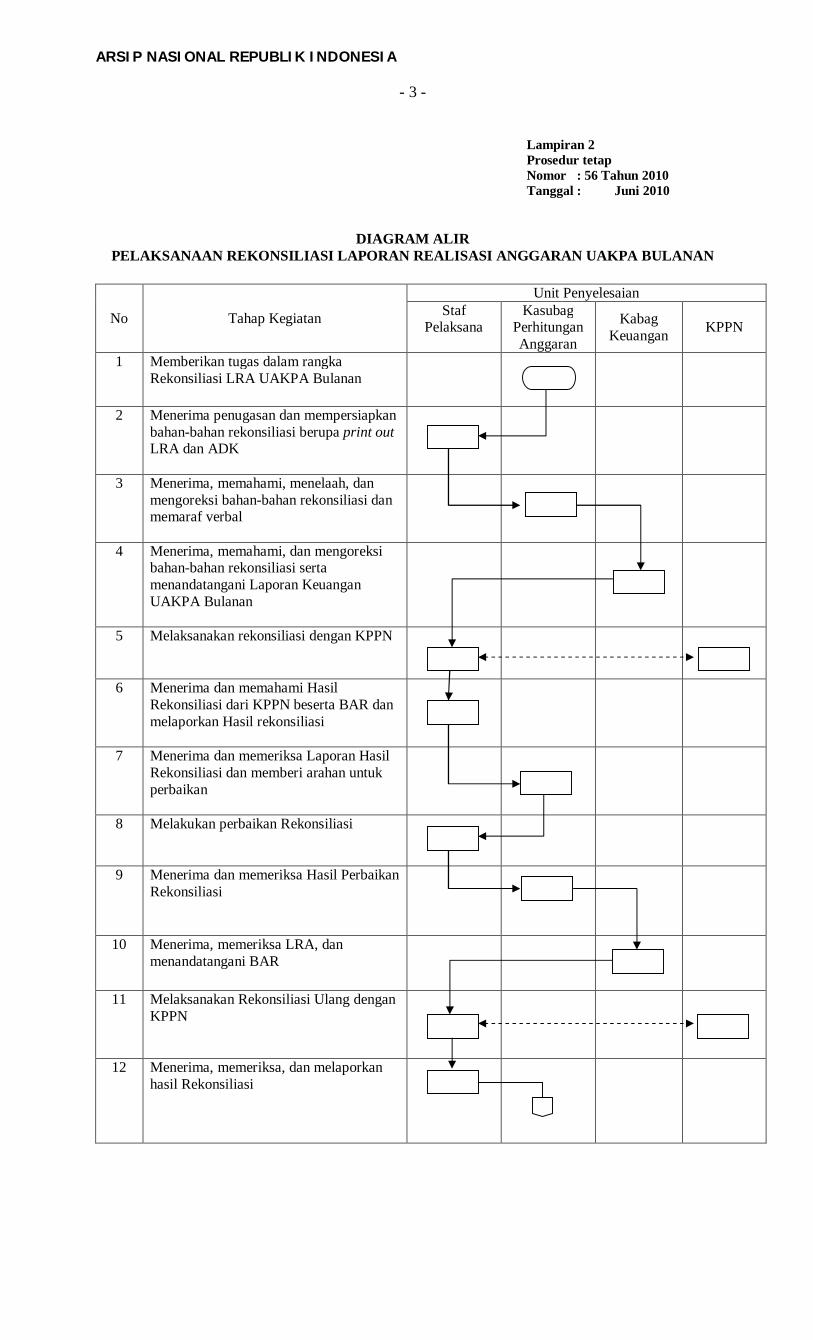

B. Pelaksanaan Rekonsiliasi Laporan Realisasi Anggaran UAKPA Bulanan

1. Kasubag Perhitungan Anggaran memberikan tugas untuk melakukan Rekonsiliasi LRA

UAKPA Bulanan.

ARSIP NASIONAL REPUBLIK INDONESIA

- 7 -

2. Staf Pelaksana menerima penugasan kemudian mempersiapkan bahan-bahan rekonsiliasi

berupa print out LRA dan ADK.

Rekonsiliasi LRA UAKPA Bulanan dimulai dari kegiatan input/perekaman DS baik

Dokumen Penerimaan berupa estimasi pendapatan bukan pajak pada DIPA dan realisasi

pendapatan yaitu bukti SSBP dan SSPB maupun Dokumen Pengeluaran berupa alokasi

anggaran pada DIPA dan realisasi pengeluaran yaitu SPM dan SP2D serta Dokumen

Lainnya (Persediaan, Piutang, Kontruksi Dalam Pengerjaan, Penghapusan dan lain

sebagainya) oleh pelaksana SAI untuk menghasilkan LRA UAKPA melalui SAI.

3. Kasubag Perhitungan Anggaran menerima, memahami, menelaah, dan mengoreksi

bahan-bahan rekonsiliasi dan memaraf verbal.

4. Kabag Keuangan menerima, memahami, dan mengoreksi bahan-bahan rekonsiliasi serta

menandatangani Laporan Keuangan UAKPA Bulanan.

5. Staf Pelaksana melaksanakan rekonsiliasi dengan Kantor Pelayanan Perbendaharaan

Negara (KPPN).

LRA UAKPA tersebut dicocokkan dengan KPPN melalui pengiriman ADK, LRA,

Neraca untuk mengetahui ada/tidaknya perbedaan data realisasi dan Rekening Koran,

Laporan Pertanggungjawaban (LPJ) serta Register Penutupan Kas Bendahara

6. Staf Pelaksana menerima dan memahami Hasil Rekonsiliasi dari KPPN beserta BAR dan

melaporkan hasil rekonsiliasi

7. Kasubag Perhitungan Anggaran menerima dan memeriksa Laporan Hasil Rekonsiliasi

dan memberi saran untuk perbaikan.

8. Staf Pelaksana melakukan perbaikan Rekonsiliasi.

9. Kasubag Perhitungan Anggaran menerima dan memeriksa Hasil Perbaikan Rekonsiliasi.

10. Kabag Keuangan menerima, memeriksa LRA, dan menandatangani BAR.

11. Staf Pelaksana melaksanakan Rekonsiliasi Ulang dengan KPPN.

12. Staf Pelaksana menerima, memeriksa, dan melaporkan hasil Rekonsiliasi.

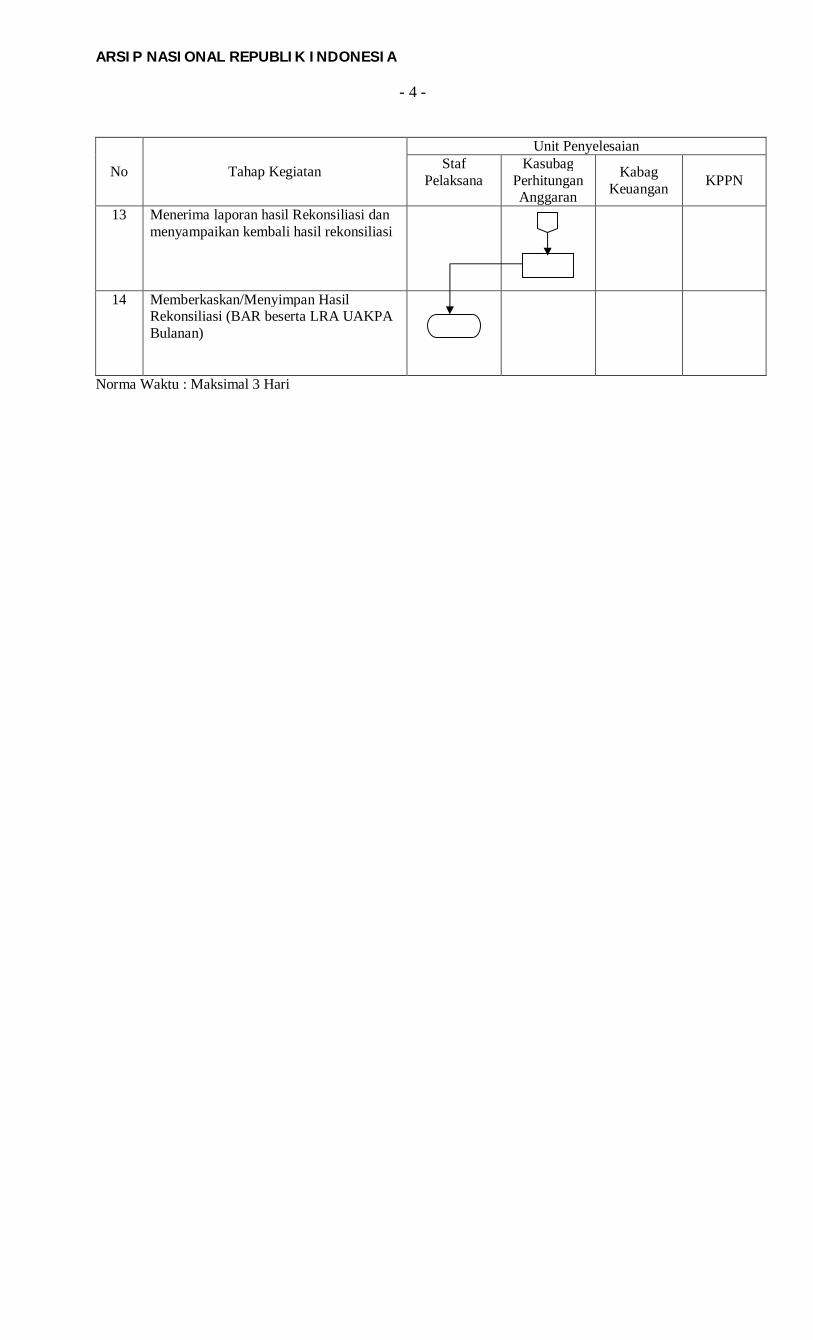

13. Kasubag Perhitungan Anggaran menerima laporan hasil Rekonsiliasi dan menyampaikan

kembali hasil rekonsiliasi.

14. Staf Pelaksana memberkaskan/Menyimpan Hasil Rekonsiliasi (BAR beserta Laporan

Keuangan UAKPA Bulanan).

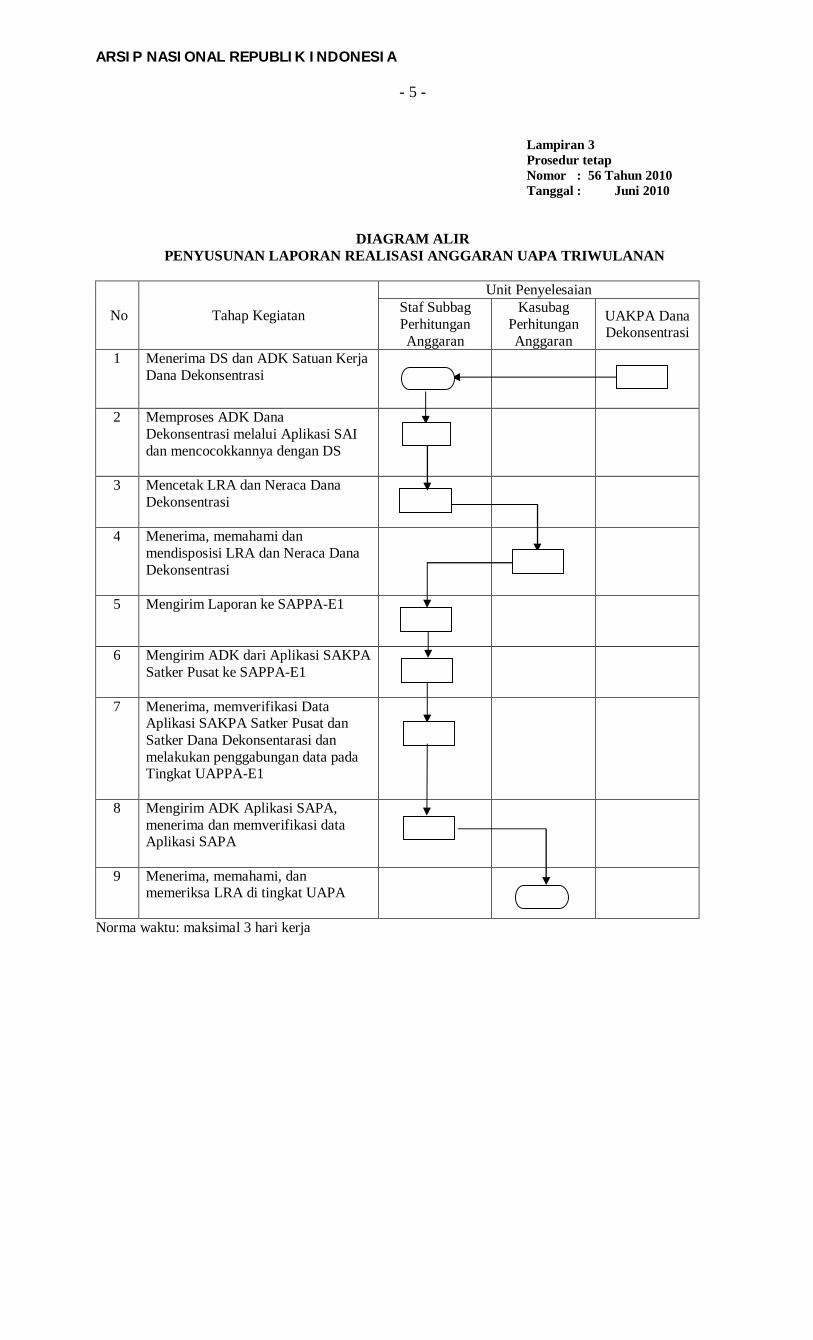

C. Penyusunan Laporan Realisasi Anggaran UAPA Triwulanan 1. Staf Perhitungan Anggaran menerima DS dan ADK Satuan Kerja Dana Dekonsentrasi.

2. Staf Perhitungan Anggaran memproses ADK Dana Dekonsentrasi melalui Aplikasi SAI dan

mencocokkannya dengan DS.

3. Staf Perhitungan Anggaran mencetak LRA dan Neraca Dana Dekonsentrasi.

ARSIP NASIONAL REPUBLIK INDONESIA

- 8 -

4. Kasubag Perhitungan Anggaran Menerima, memahami dan mendisposisi LRA dan Neraca Dana

Dekonsentrasi.

5. Staf Perhitungan Anggaran mengirim Laporan ke SAPPA-E1.

6. Staf Perhitungan Anggaran mengirim ADK dari Aplikasi SAKPA Satker Pusat ke SAPPA-E1.

7. Staf Perhitungan Anggaran menerima, memverifikasi Data Aplikasi SAKPA Satker Pusat dan

Satker Dana Dekonsentarasi dan melakukan penggabungan data pada Tingkat UAPPA-E1.

8. Staf Perhitungan Anggaran mengirim ADK Aplikasi SAPA, menerima dan memverifikasi data

Aplikasi SAPA.

9. Kasubag Perhitungan Anggaran menerima, memahami, dan memeriksa LRA di tingkat UAPA.

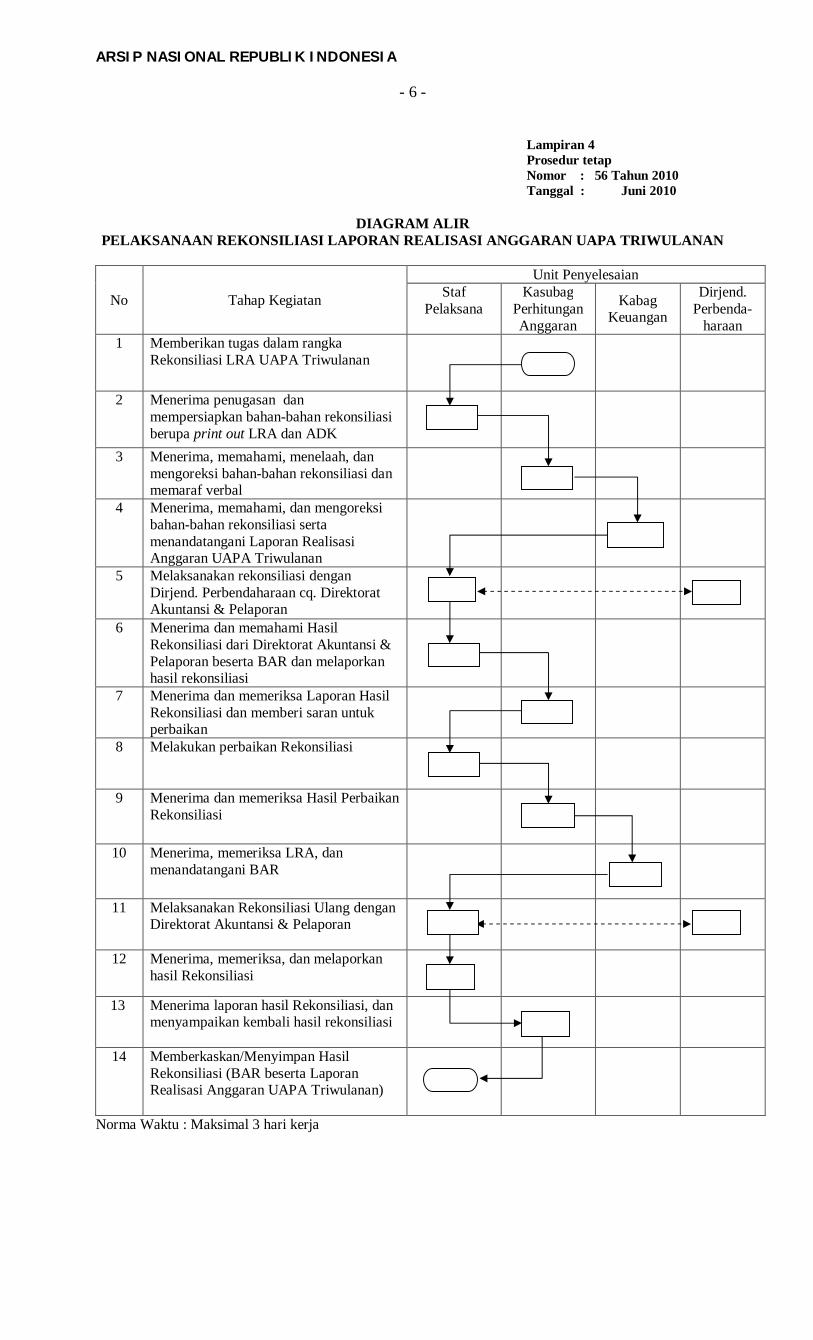

D. Pelaksanaan Rekonsiliasi Laporan Realisasi Anggaran UAPA Triwulanan 1. Kasubag Perhitungan Anggaran memberikan tugas dalam rangka Rekonsiliasi LRA UAPA

Triwulanan.

2. Staf Pelaksana menerima penugasan dan mempersiapkan bahan-bahan rekonsiliasi berupa print

out LRA dan ADK.

3. Kasubag Perhitungan Anggaran menerima, memahami, menelaah, dan mengoreksi bahan-bahan

rekonsiliasi dan memaraf verbal.

4. Kabag Keuangan menerima, memahami, dan mengoreksi bahan-bahan rekonsiliasi serta

menandatangani LRA UAPA Triwulanan.

5. Staf Pelaksana melaksanakan rekonsiliasi dengan Dirjend. Perbendaharaan c.q. Direktorat

Akuntansi dan Pelaporan.

6. Staf Pelaksana menerima dan memahami Hasil Rekonsiliasi dari Direktorat Akuntansi &

Pelaporan beserta BAR dan melaporkan hasil rekonsiliasi

7. Kasubag Perhitungan Anggaran menerima dan memeriksa Laporan Hasil Rekonsiliasi dan

memberi saran untuk perbaikan

8. Staf Pelaksana melakukan perbaikan Rekonsiliasi

9. Kasubag Perhitungan Anggaran menerima dan memeriksa Hasil Perbaikan Rekonsiliasi

10. Kabag Keuangan menerima, memeriksa LRA, dan menandatangani BAR

11. Melaksanakan Rekonsiliasi Ulang dengan Direktorat Akuntansi & Pelaporan

12. Menerima, memeriksa, dan melaporkan hasil Rekonsiliasi

13. Menerima laporan hasil Rekonsiliasi, dan menyampaikan kembali hasil rekonsiliasi

14. Memberkaskan/Menyimpan Hasil Rekonsiliasi (BAR beserta Laporan Realisasi Anggaran UAPA

Triwulanan)

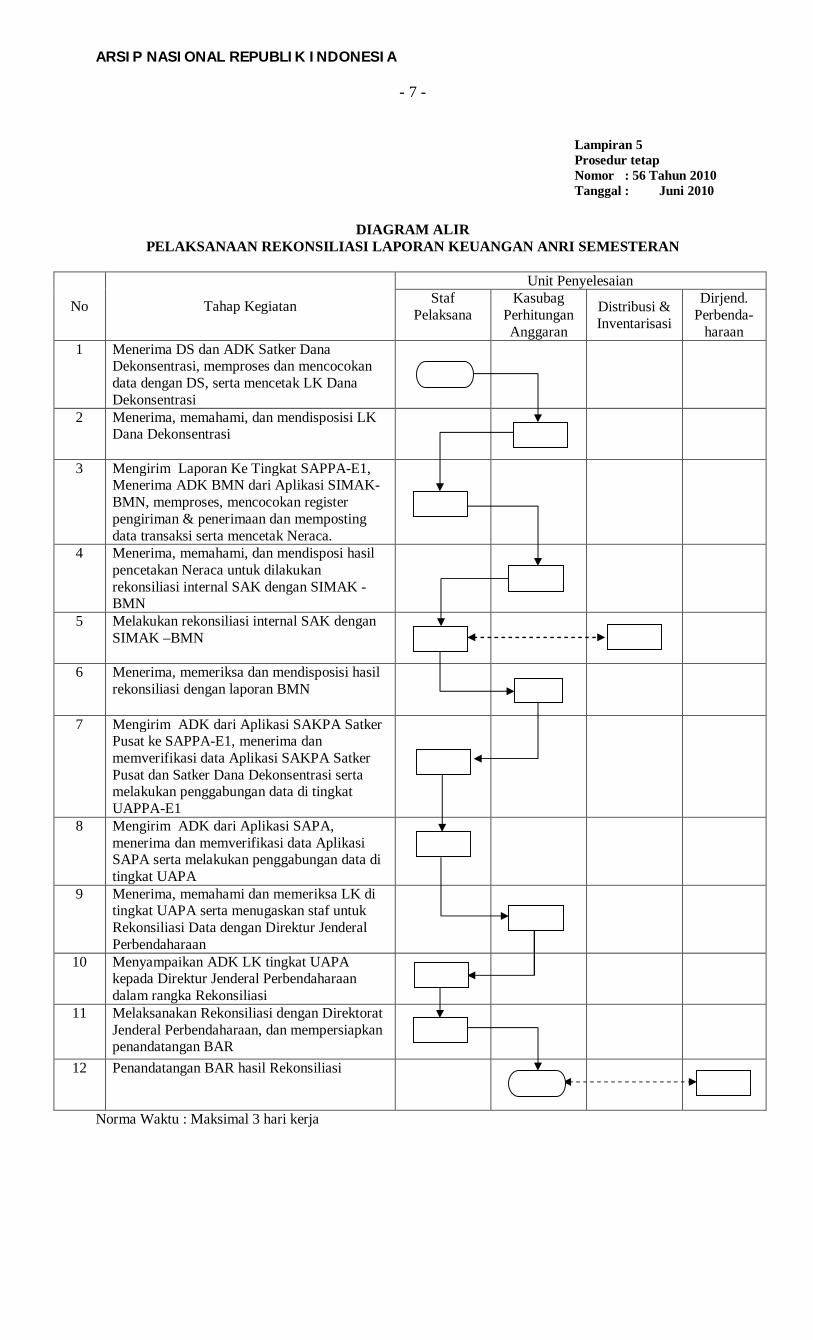

E. Pelaksanaan Rekonsiliasi Laporan Keuangan ANRI Semesteran

1. Menerima DS dan ADK Satker Dana Dekonsentrasi, memproses dan mencocokan data dengan

DS, serta mencetak LK Dana Dekonsentrasi.

2. Menerima, memahami, dan mendisposisi LK Dana Dekonsentrasi.

ARSIP NASIONAL REPUBLIK INDONESIA

- 9 -

3. Mengirim Laporan Ke Tingkat SAPPA-E1, menerima ADK BMN dari Aplikasi SIMAK-BMN,

memproses, mencocokan register pengiriman & penerimaan dan memposting data transaksi serta

mencetak Neraca. 4. Menerima, memahami, dan mendisposi hasil pencetakan Neraca untuk dilakukan rekonsiliasi

internal SAK dengan SIMAK –BMN.

5. Melakukan rekonsiliasi internal SAK dengan SIMAK –BMN.

6. Menerima, memeriksa dan mendisposisi hasil rekonsiliasi dengan laporan BMN.

7. Mengirim ADK dari Aplikasi SAKPA Satker Pusat ke SAPPA-E1, menerima dan memverifikasi

data Aplikasi SAKPA Satker Pusat dan Satker Dana Dekonsentrasi serta melakukan

penggabungan data di tingkat UAPPA-E1. 8. Mengirim ADK dari Aplikasi SAPA, menerima dan memverifikasi data Aplikasi SAPA serta

melakukan penggabungan data di tingkat UAPA.

9. Menerima, memahami dan memeriksa LK di tingkat UAPA serta menugaskan staf untuk

Rekonsiliasi Data dengan Direktur Jenderal Perbendaharaan.

10. Menyampaikan ADK LK tingkat UAPA kepada Direktur Jenderal Perbendaharaan dalam rangka

Rekonsiliasi.

11. Melaksanakan Rekonsiliasi dengan Direktorat Jenderal Perbendaharaan, dan mempersiapkan

penandatangan BAR.

12. Penandatangan BAR hasil Rekonsiliasi

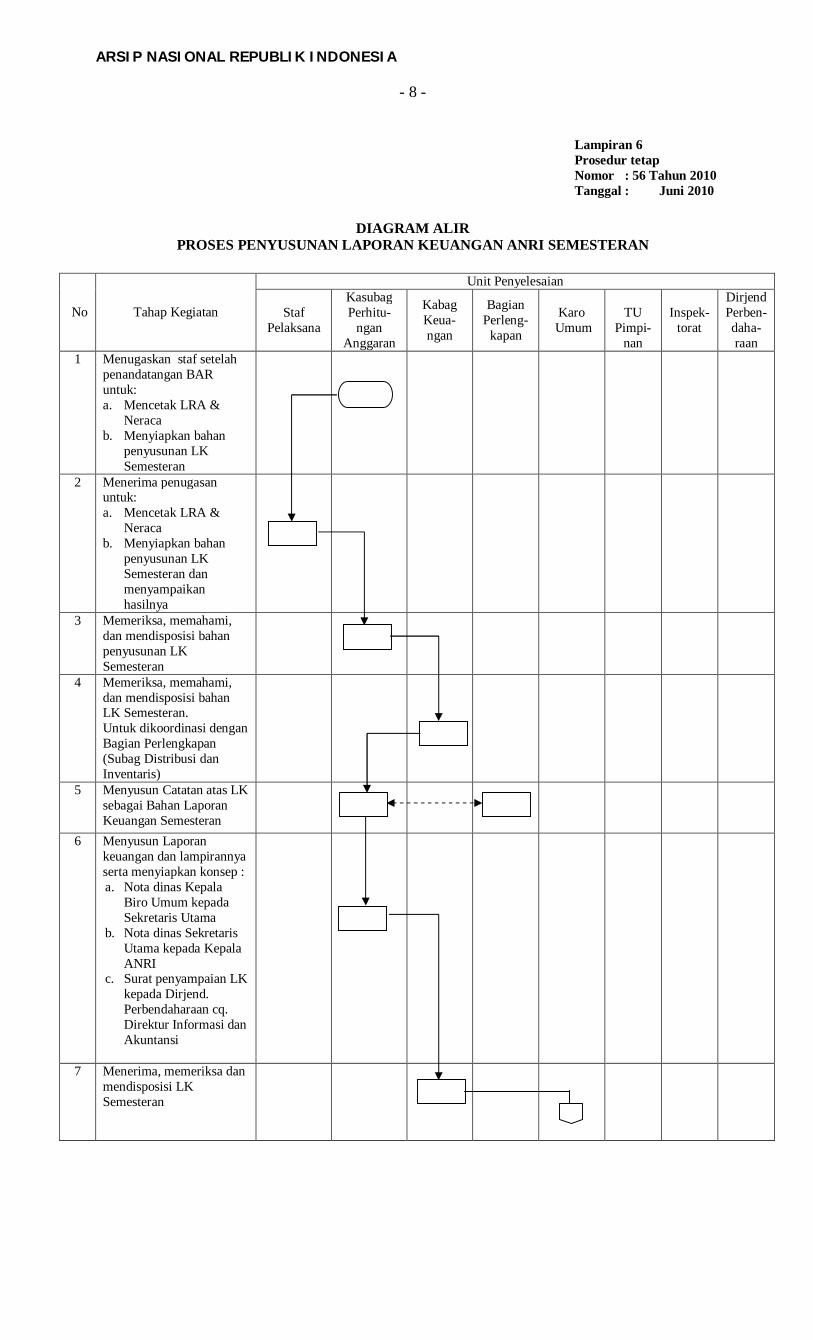

F. Proses Penyusunan Laporan Keuangan ANRI Semesteran

1. Kasubag Perhitungan Anggaran menugaskan staf setelah penandatangan BAR untuk:

a. Mencetak LRA & Neraca

b. Menyiapkan bahan penyusunan LK Semesteran

2. Staf Pelaksana menerima penugasan untuk:

a. Mencetak LRA & Neraca

b. Menyiapkan bahan penyusunan LK Semesteran dan menyampaikan hasilnya

3. Kasubag Perhitungan Anggaran memeriksa, memahami, dan mendisposisi bahan

penyusunan LK Semesteran.

4. Kasubag Perhitungan Anggaran memeriksa, memahami, dan mendisposisi bahan LK

Semesteran untuk dikoordinasi dengan Bagian Perlengkapan (Subag Distribusi dan

Inventaris).

5. Kasubag Perhitungan Anggaran menyusun catatan atas LK sebagai Bahan Laporan

Keuangan Semesteran.

6. Kasubag Perhitungan Anggaran menyusun LK dan lampirannya serta menyiapkan

konsep:

a. Nota dinas Kepala Biro Umum kepada Sekretaris Utama

b. Nota dinas Sekretaris Utama kepada Kepala ANRI

ARSIP NASIONAL REPUBLIK INDONESIA

- 10 -

c. Surat penyampaian LK kepada Dirjend. Perbendaharaan cq. Direktur Informasi dan

Akuntansi

7. Kabag Keuangan menerima, memeriksa dan mendisposisi LK Semesteran.

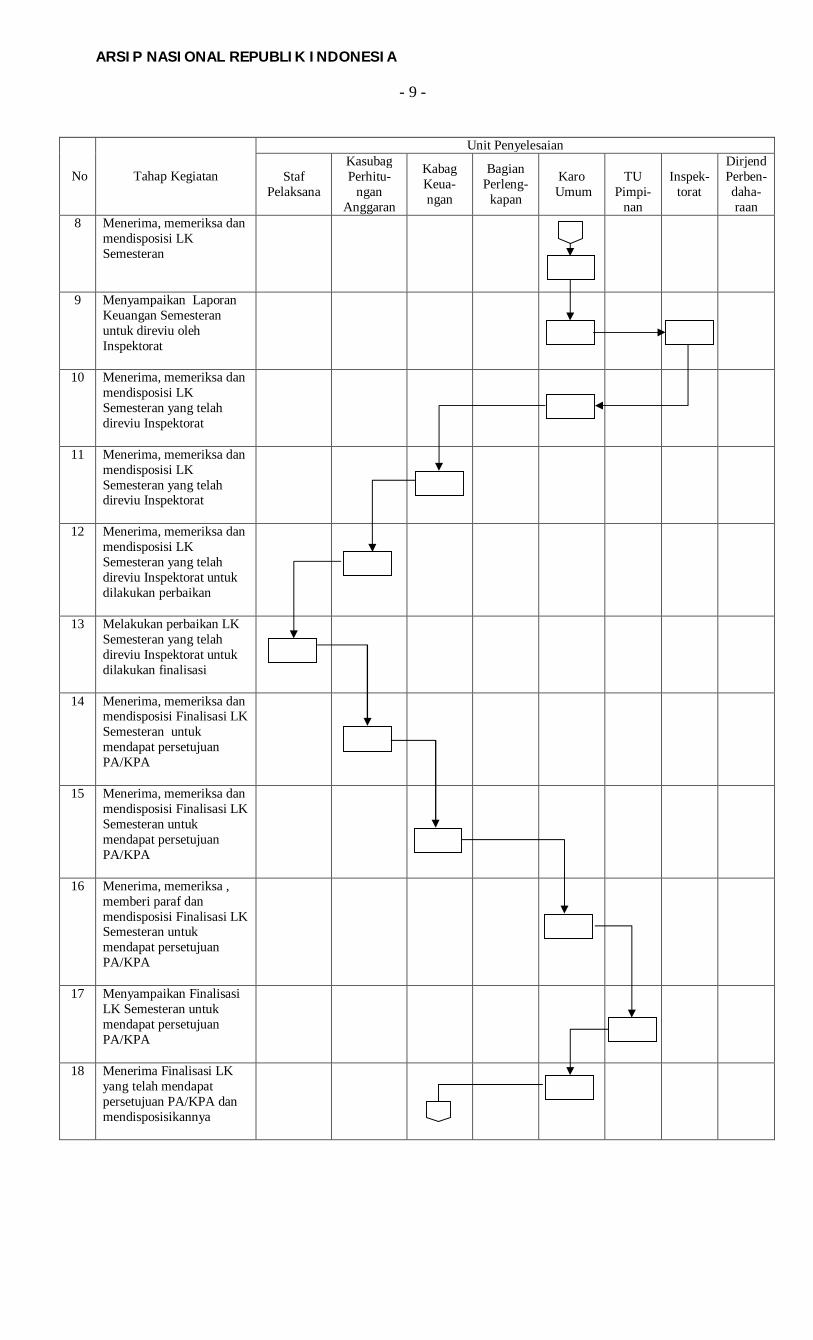

8. Karo Umum menerima, memeriksa dan mendisposisi LK Semesteran.

9. Karo Umum menyampaikan LK Semesteran untuk direviu oleh Inspektorat.

10. Karo Umum menerima, memeriksa dan mendisposisi LK Semesteran yang telah direviu

Inspektorat.

11. Kabag Keuangan menerima, memeriksa dan mendisposisi LK Semesteran yang telah

direviu Inspektorat.

12. Kasubag Perhitungan Anggaran menerima, memeriksa dan mendisposisi LK Semesteran

yang telah direviu Inspektorat untuk dilakukan perbaikan.

13. Staf Pelaksana melakukan perbaikan LK Semesteran yang telah direviu Inspektorat untuk

dilakukan finalisasi.

14. Kasubag Perhitungan Angaran menerima, memeriksa dan mendisposisi Finalisasi LK

Semesteran untuk mendapat persetujuan PA/KPA.

15. Kabag Keuangan menerima, memeriksa dan mendisposisi Finalisasi LK Semesteran

untuk mendapat persetujuan PA/KPA.

16. Karo Umum menerima, memeriksa, memberi paraf dan mendisposisi Finalisasi LK

Semesteran untuk mendapat persetujuan PA/KPA.

17. TU Pimpinan menyampaikan Finalisasi LK Semesteran untuk mendapat persetujuan

PA/KPA.

18. Karo Umum menerima Finalisasi LK yang telah mendapat persetujuan PA/KPA dan

mendisposisikannya.

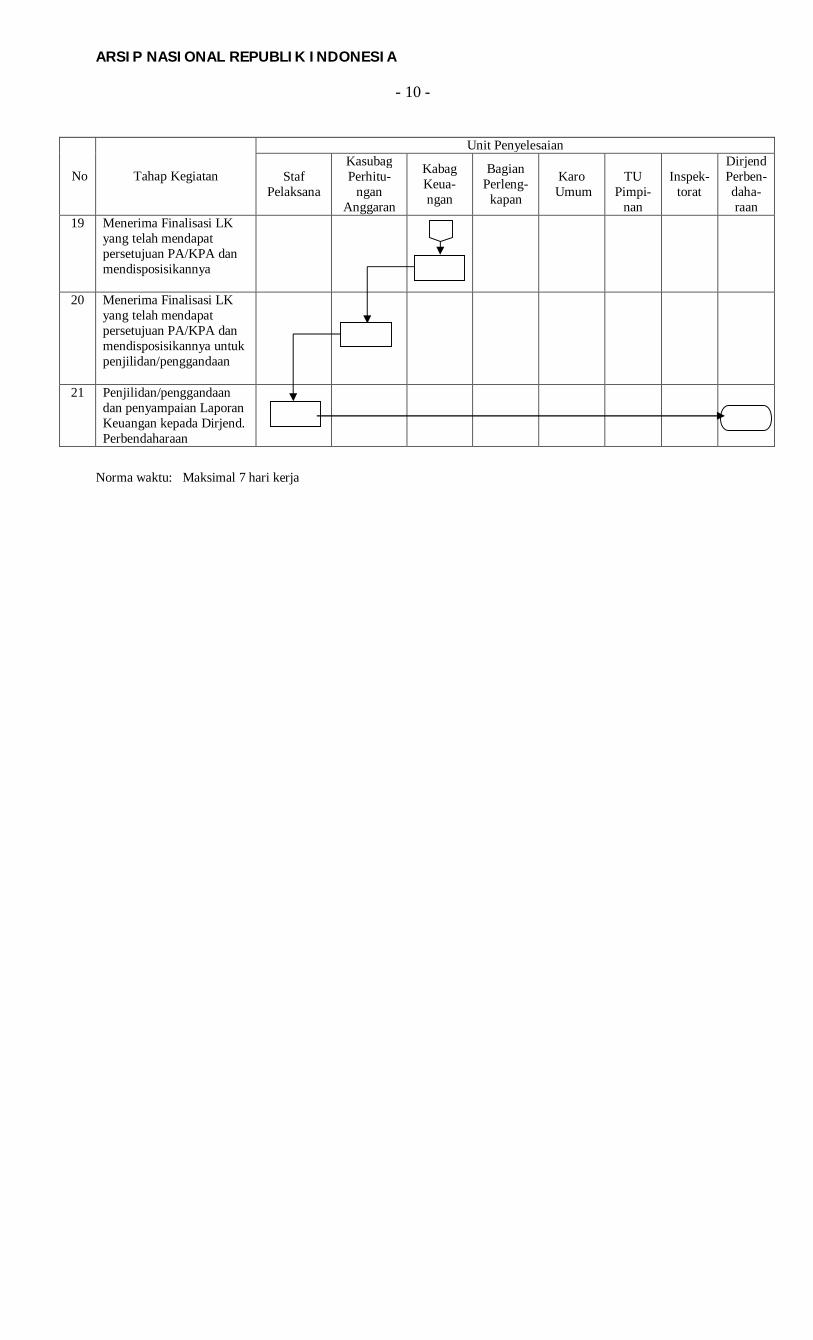

19. Kabag Keuangan menerima Finalisasi LK yang telah mendapat persetujuan PA/KPA dan

mendisposisikannya.

20. Kasubag Perhitungan Anggaran menerima Finalisasi LK yang telah mendapat

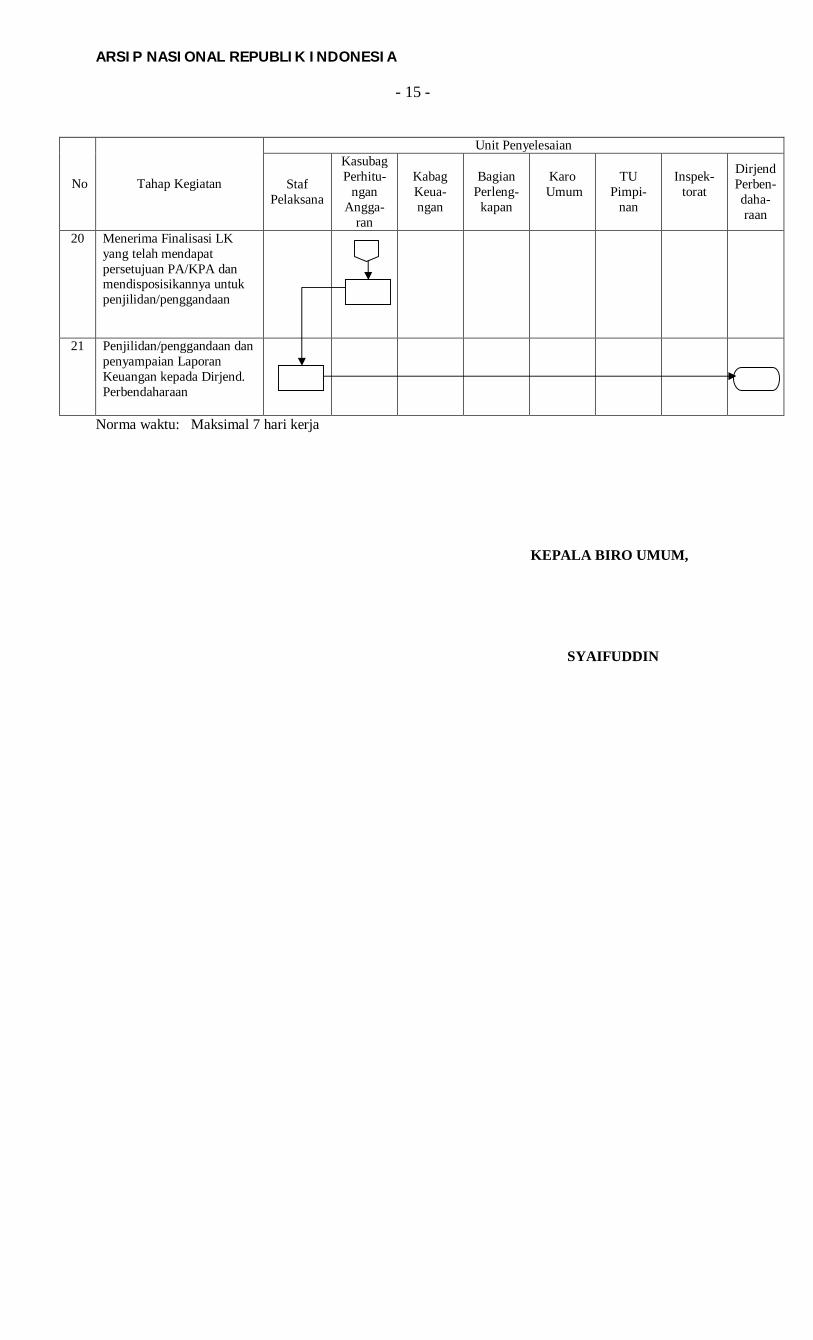

persetujuan PA/KPA dan mendisposisikannya untuk penjilidan/penggandaan.

21. Staf Pelaksana melakukan penjilidan/penggandaan dan menyampaikan LK kepada

Dirjend. Perbendaharaan.

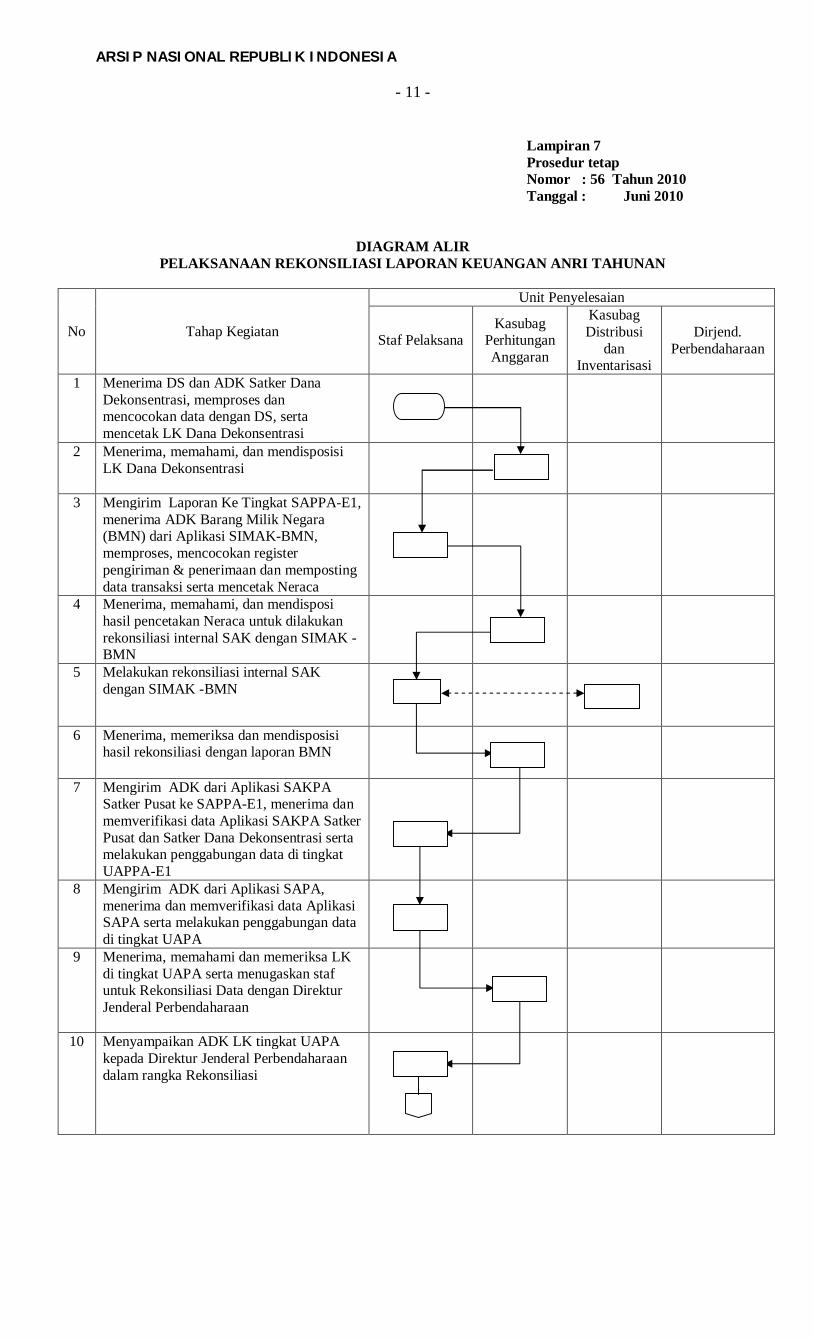

G. Pelaksanaan Rekonsiliasi Laporan Keuangan ANRI Tahunan

1. Staf Pelaksana menerima DS dan ADK Satker Dana Dekonsentrasi, memproses dan mencocokan

data dengan DS, serta mencetak LK Dana Dekonsentrasi.

2. Kasubag Perhitungan Anggaran menerima, memahami, dan mendisposisi LK Dana

Dekonsentrasi.

ARSIP NASIONAL REPUBLIK INDONESIA

- 11 -

3. Staf Pelakasna mengirim Laporan Ke Tingkat SAPPA-E1, menerima ADK Barang Milik Negara

(BMN) dari Aplikasi SIMAK-BMN, memproses, mencocokan register pengiriman & penerimaan

dan memposting data transaksi serta mencetak Neraca.

4. Kasubag Perhitungan Anggaran menerima, memahami, dan mendisposi hasil pencetakan Neraca

untuk dilakukan rekonsiliasi internal SAK dengan SIMAK –BMN.

5. Staf Pelaksana melakukan rekonsiliasi internal SAK dengan SIMAK –BMN.

6. Kasubag Perhitungan Anggaran menerima, memeriksa dan mendisposisi hasil rekonsiliasi dengan

laporan BMN.

7. Staf Pelaksana mengirim ADK dari Aplikasi SAKPA Satker Pusat ke SAPPA-E1, menerima dan

memverifikasi data Aplikasi SAKPA Satker Pusat dan Satker Dana Dekonsentrasi serta

melakukan penggabungan data di tingkat UAPPA-E1.

8. Staf Pelaksana mengirim ADK dari Aplikasi SAPA, menerima dan memverifikasi data Aplikasi

SAPA serta melakukan penggabungan data di tingkat UAPA.

9. Kasubag Perhitungan Anggaran menerima, memahami dan memeriksa LK di tingkat UAPA serta

menugaskan staf untuk Rekonsiliasi Data dengan Direktur Jenderal Perbendaharaan.

10. Staf Pelaksana menyampaikan ADK LK tingkat UAPA kepada Direktur Jenderal Perbendaharaan

dalam rangka Rekonsiliasi.

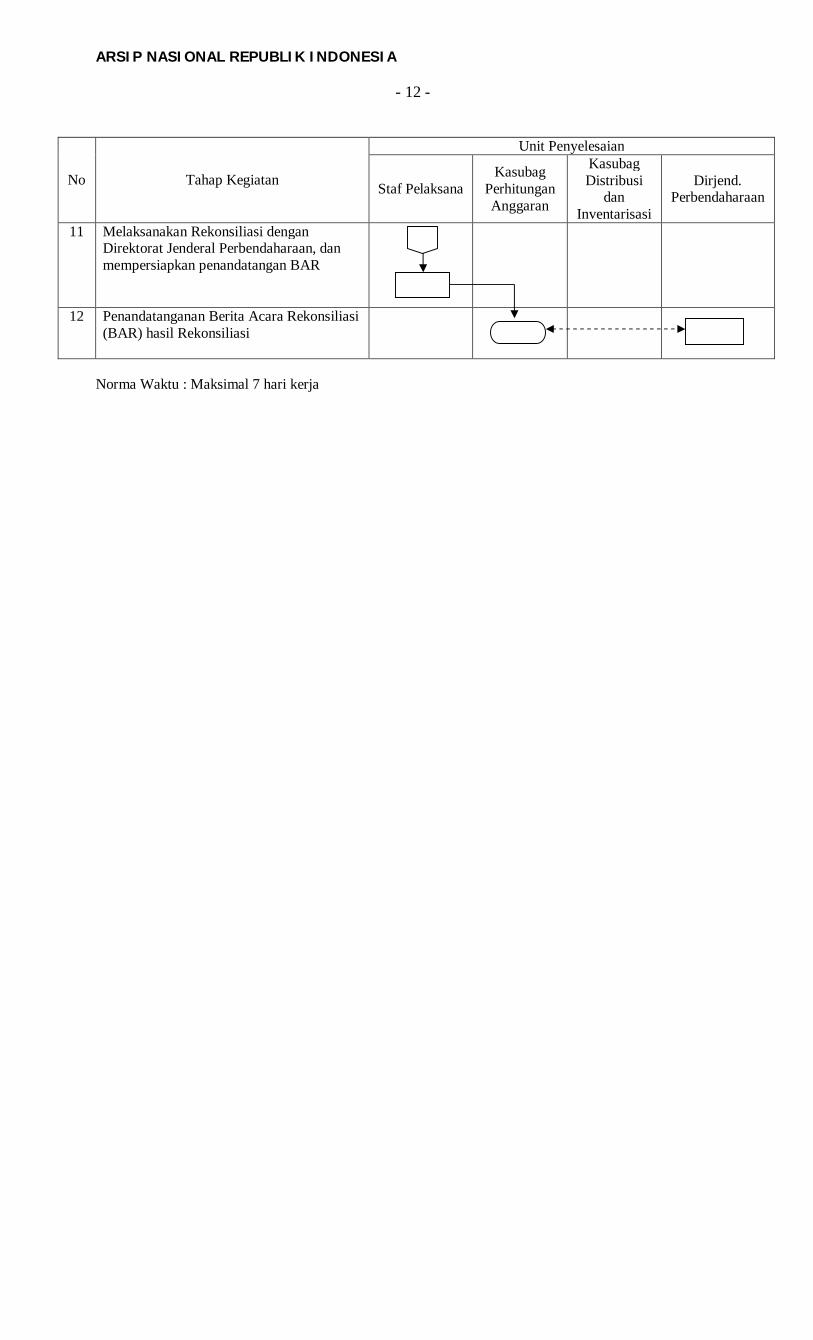

11. Staf Pelaksana melaksanakan Rekonsiliasi dengan Direktorat Jenderal Perbendaharaan, dan

mempersiapkan penandatangan BAR.

12. Kasubag Perhitungan Anggaran melakukan penandatanganan Berita Acara Rekonsiliasi (BAR)

hasil Rekonsiliasi.

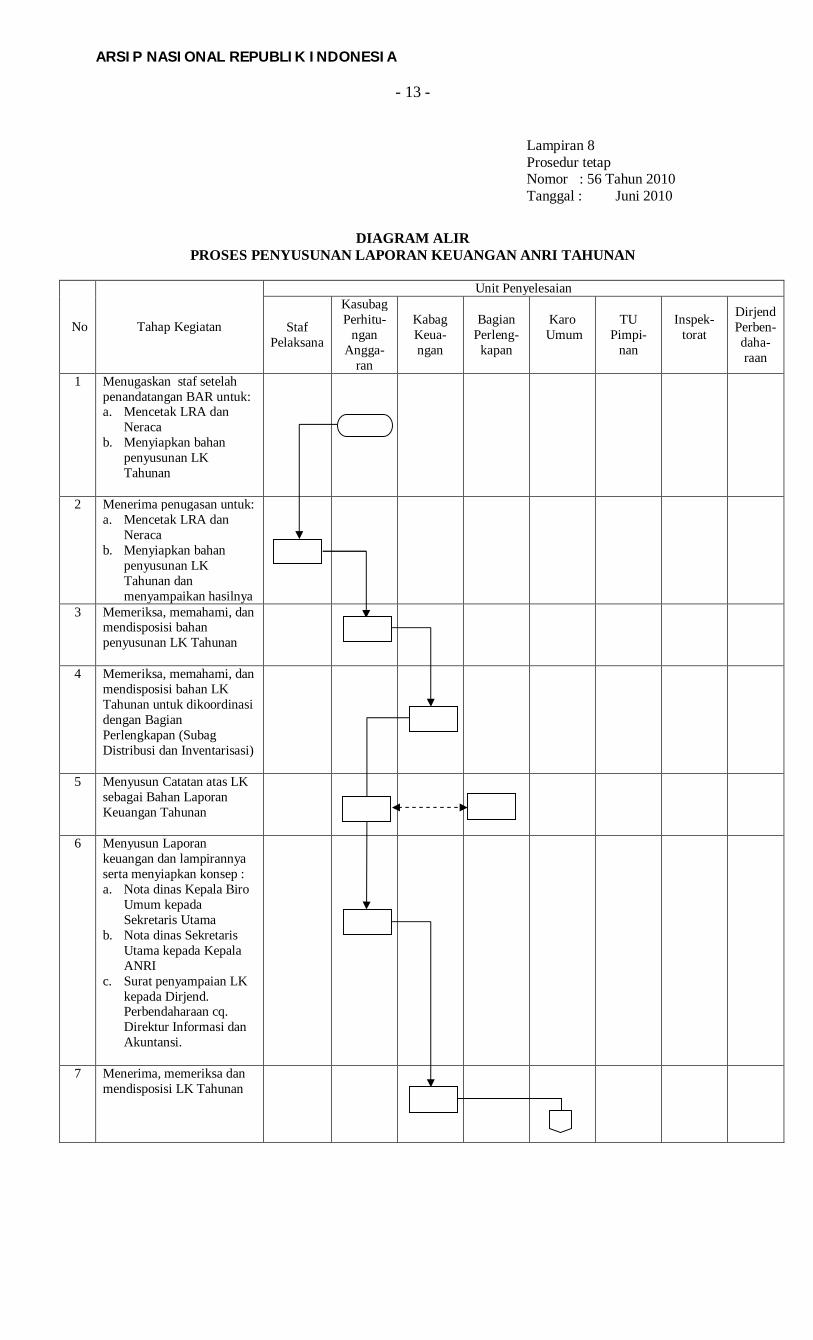

H. Proses Penyusunan Laporan Keuangan ANRI Tahunan

1. Kasubag Perhitungan Anggaran menugaskan staf setelah penandatangan BAR untuk:

a. Mencetak LRA dan Neraca

b. Menyiapkan bahan penyusunan LK Tahunan

2. Staf Pelaksana menerima penugasan untuk:

a. Mencetak LRA dan Neraca

b. Menyiapkan bahan penyusunan LK Tahunan dan menyampaikan hasilnya

3. Kasubag Perhitungan Anggaran memeriksa, memahami, dan mendisposisi bahan

penyusunan LK Tahunan

4. Kabag Keuangan memeriksa, memahami, dan mendisposisi bahan LK Tahunan untuk

dikoordinasi dengan Bagian Perlengkapan (Subag Distribusi dan Inventarisasi)

5. Kasubag Perhitungan Anggaran menyusun Catatan atas LK sebagai Bahan Laporan

Keuangan Tahunan

6. Kasubag Perhitungan Anggaran menyusun Laporan keuangan dan lampirannya serta

menyiapkan konsep :

a. Nota dinas Kepala Biro Umum kepada Sekretaris Utama

ARSIP NASIONAL REPUBLIK INDONESIA

- 12 -

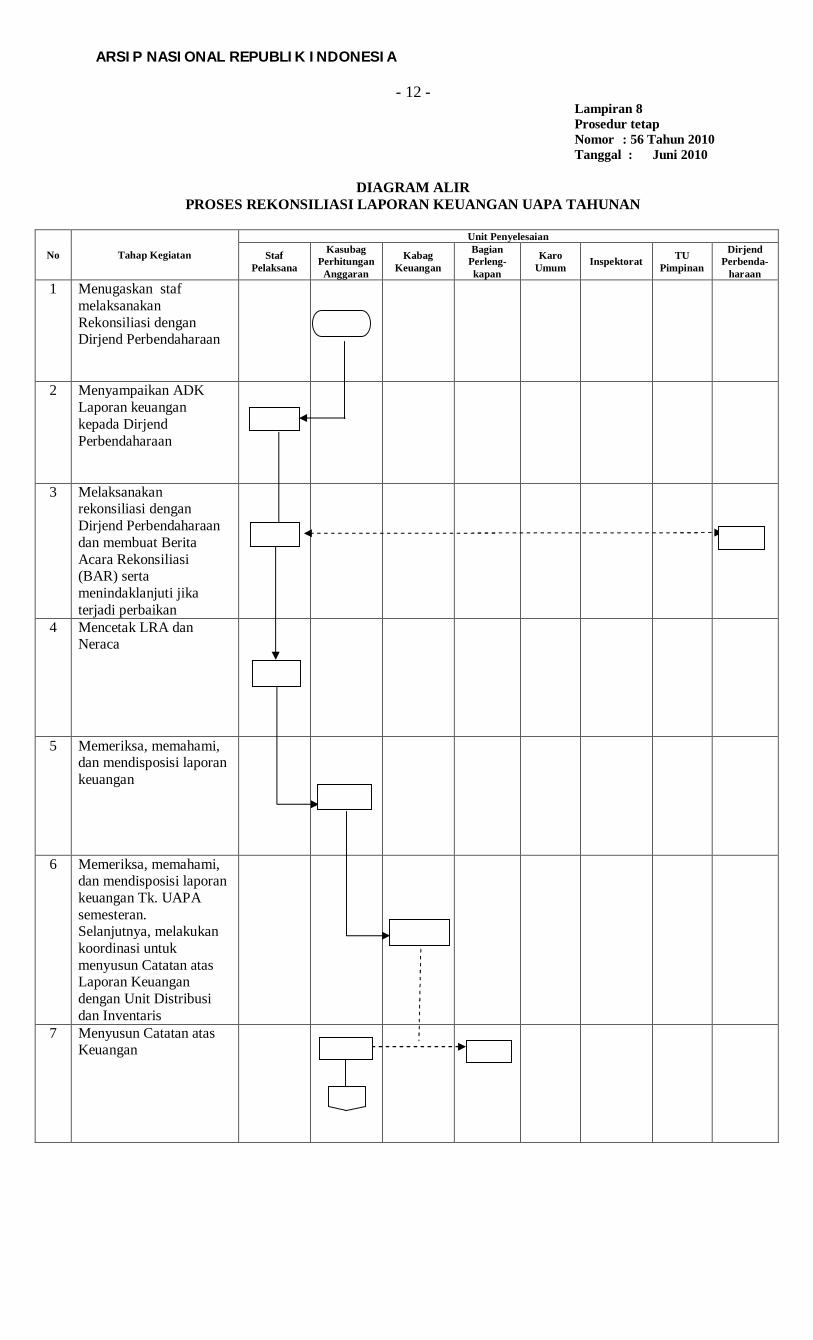

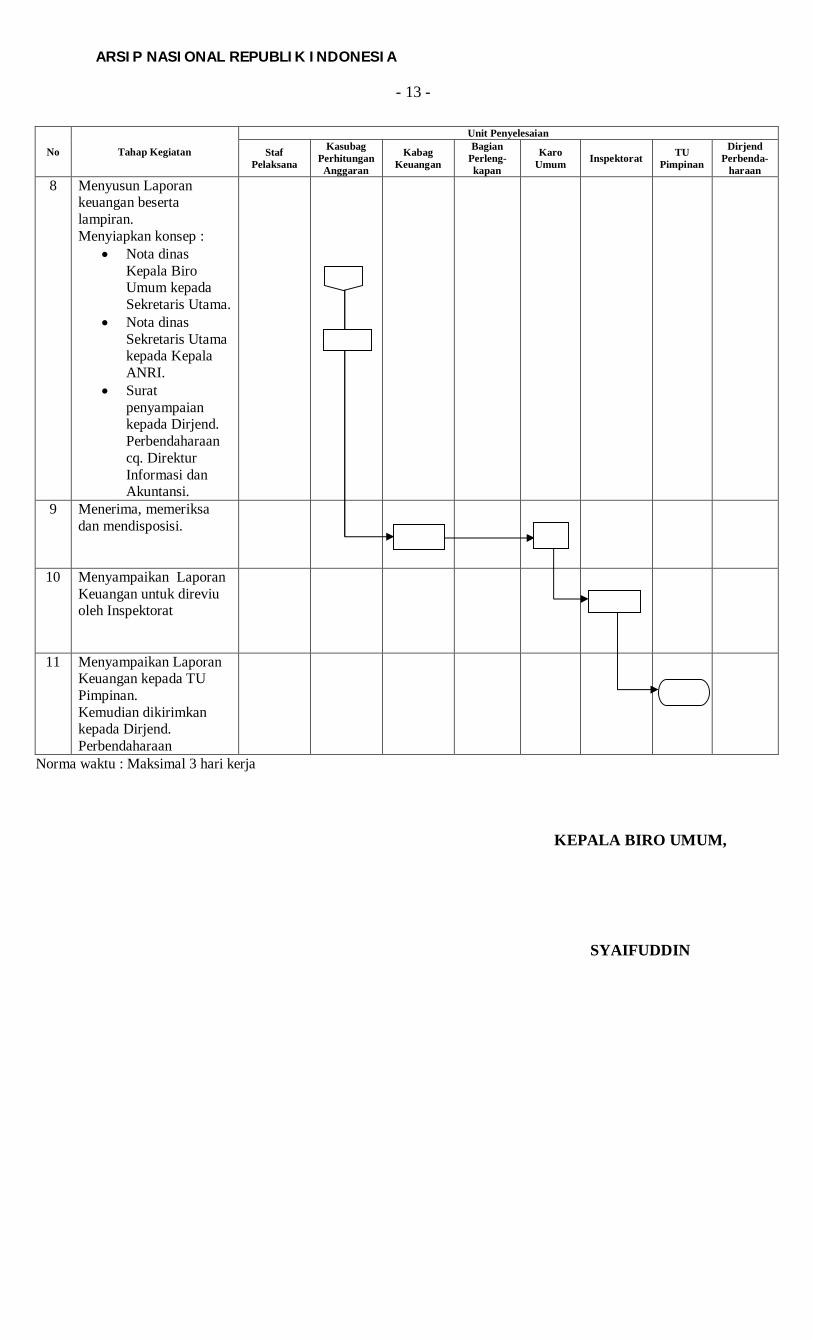

b. Nota dinas Sekretaris Utama kepada Kepala ANRI

c. Surat penyampaian LK kepada Dirjend. Perbendaharaan cq. Direktur Informasi dan

Akuntansi.

7. Kabag Keuangan menerima, memeriksa dan mendisposisi LK Tahunan

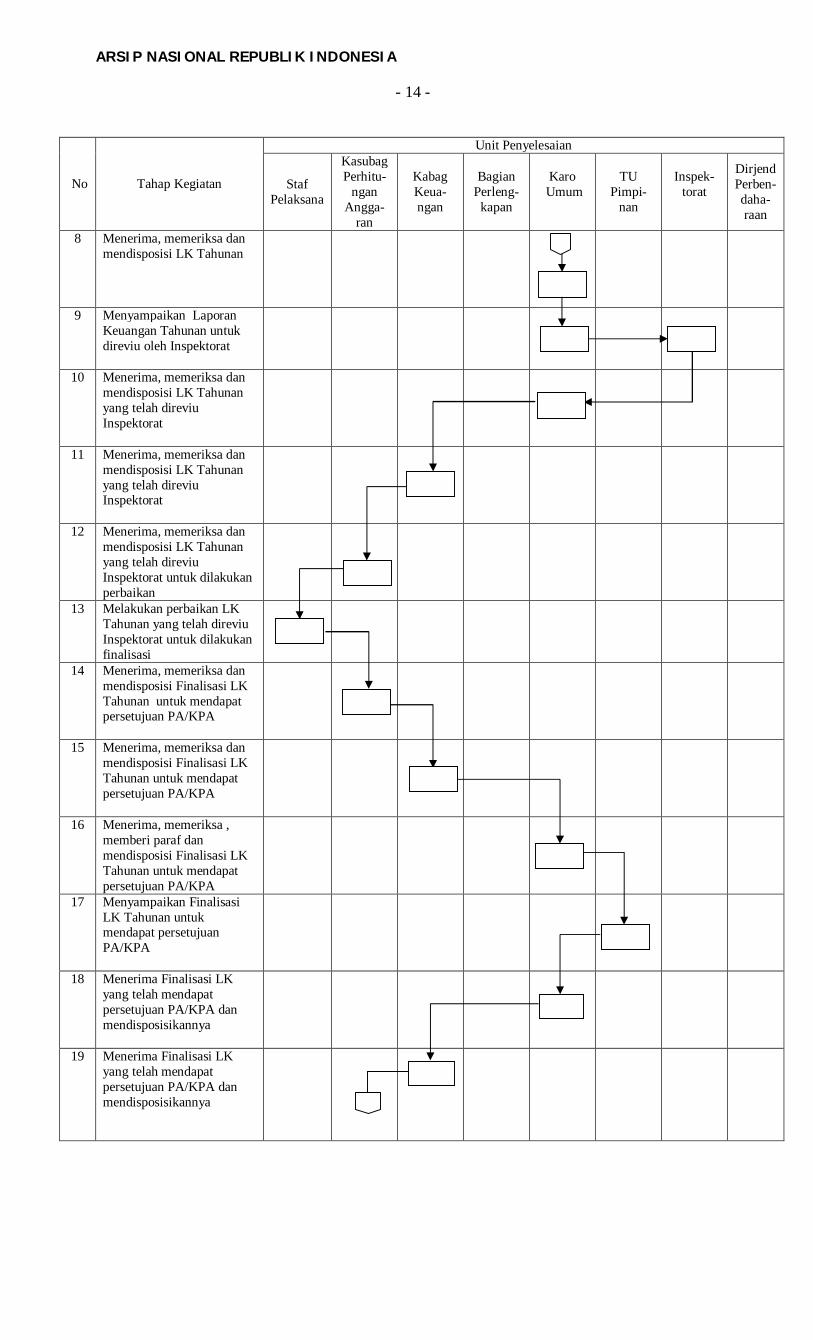

8. Karo Umum menerima, memeriksa dan mendisposisi LK Tahunan

9. Karo Umum menyampaikan Laporan Keuangan Tahunan untuk direviu oleh Inspektorat

10. Karo Umum menerima, memeriksa dan mendisposisi LK Tahunan yang telah direviu

Inspektorat

11. Kabag Keuangan menerima, memeriksa dan mendisposisi LK Tahunan yang telah

direviu Inspektorat

12. Kasubag Perhitungan Anggaran menerima, memeriksa dan mendisposisi LK Tahunan

yang telah direviu Inspektorat untuk dilakukan perbaikan

13. Staf Pelaksana melakukan perbaikan LK Tahunan yang telah direviu Inspektorat untuk

dilakukan finalisasi

14. Kasubag Perhitungan Anggaran menerima, memeriksa dan mendisposisi Finalisasi LK

Tahunan untuk mendapat persetujuan PA/KPA

15. Kabag Keuangan menerima, memeriksa dan mendisposisi Finalisasi LK Tahunan untuk

mendapat persetujuan PA/KPA

16. Karo Umum menerima, memeriksa , memberi paraf dan mendisposisi Finalisasi LK

Tahunan untuk mendapat persetujuan PA/KPA

17. TU Pimpinan menyampaikan Finalisasi LK Tahunan untuk mendapat persetujuan

PA/KPA

18. Karo Umum menerima Finalisasi LK yang telah mendapat persetujuan PA/KPA dan

mendisposisikannya

19. Kabag Keuangan menerima Finalisasi LK yang telah mendapat persetujuan PA/KPA dan

mendisposisikannya

20. Kasubag Perhitungan Anggaran menerima Finalisasi LK yang telah mendapat

persetujuan PA/KPA dan mendisposisikannya untuk penjilidan/penggandaan

21. Staf Pelaksana melakukan penjilidan/penggandaan dan penyampaian Laporan Keuangan

kepada Dirjend. Perbendaharaan

ARSIP NASIONAL REPUBLIK INDONESIA

- 13 -

BAB III

PENUTUP

Prosedur Tetap tentang Penyusunan Laporan Keuangan ANRI ini dapat menjadi acuan bagi

unit-unit kerja di lingkungan ANRI dalam menyusun Laporan Keuangan sehingga pada akhirnya

semua unit kerja dapat memiliki pedoman dalam melaksanakan tugas dan fungsinya yang pada

gilirannya akan berdampak pada efisiensi dan efektifitas pelaksanaan penyelenggaraan

pemerintahan khususnya di ANRI dalam kerangka reformasi birokrasi nasional.

Prosedur Tetap tentang Penyusunan Laporan Keuangan ANRI ini mulai berlaku pada

tanggal ditetapkan, apabila di kemudian hari terdapat kekeliruan akan dilakukan perbaikan

sebagaimana mestinya.

Ditetapkan di Jakarta

pada tanggal Juni 2010

KEPALA BIRO UMUM,

SYAIFUDDIN

Arsip Nasional Republik Indonesia

LAMPIRAN

PROSEDUR TETAP

NOMOR 56 TAHUN 2010

TENTANG

PENYUSUNAN LAPORAN KEUANGAN

ARSIP NASIONAL REPUBLIK INDONESIA

ARSIP NASIONAL REPUBLIK INDONESIA

- 1 -

DAFTAR LAMPIRAN

PROSEDUR TETAP TENTANG PENYUSUNAN LAPORAN KEUANGAN

ARSIP NASIONAL REPUBLIK INDONESIA

LAMPIRAN 1 DIAGRAM ALIR PENYUSUNAN LAPORAN REALISASI ANGGARAN UAKPA

BULANAN

LAMPIRAN 2 DIAGRAM ALIR PELAKSANAAN REKONSILIASI LAPORAN REALISASI

ANGGARAN UAKPA BULANAN

LAMPIRAN 3 DIAGRAM ALIR PENYUSUNAN LAPORAN REALISASI ANGGARAN UAPA

TRIWULANAN

LAMPIRAN 4 DIAGRAM ALIR PELAKSANAAN REKONSILIASI LAPORAN REALISASI

ANGGARAN UAPA TRIWULANAN

LAMPIRAN 5 DIAGRAM ALIR PELAKSANAAN REKONSILIASI LAPORAN KEUANGAN ANRI

SEMESTERAN

LAMPIRAN 6 DIAGRAM ALIR PROSES PENYUSUNAN LAPORAN KEUANGAN ANRI

SEMESTERAN

LAMPIRAN 7 DIAGRAM ALIR PELAKSANAAN REKONSILIASI LAPORAN KEUANGAN ANRI

TAHUNAN

LAMPIRAN 8 DIAGRAM ALIR PROSES PENYUSUNAN LAPORAN KEUANGAN ANRI

TAHUNAN

ARSIP NASIONAL REPUBLIK INDONESIA

- 2 -

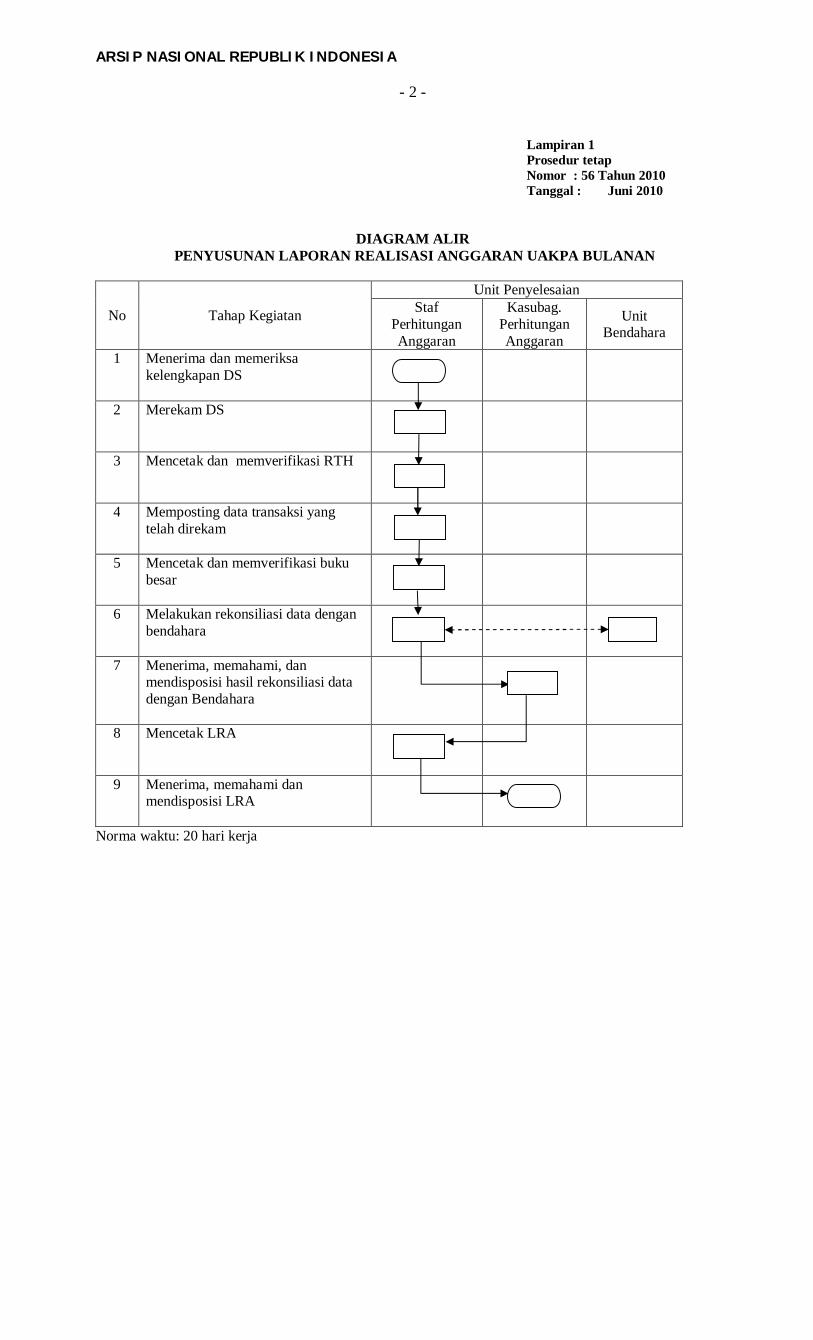

Lampiran 1 Prosedur tetap Nomor : 56 Tahun 2010 Tanggal : Juni 2010

DIAGRAM ALIR

PENYUSUNAN LAPORAN REALISASI ANGGARAN UAKPA BULANAN

No Tahap Kegiatan

Unit Penyelesaian Staf

Perhitungan Anggaran

Kasubag. Perhitungan Anggaran

Unit Bendahara

1 Menerima dan memeriksa kelengkapan DS

2 Merekam DS

3 Mencetak dan memverifikasi RTH

4 Memposting data transaksi yang telah direkam

5 Mencetak dan memverifikasi buku besar

6 Melakukan rekonsiliasi data dengan bendahara

7 Menerima, memahami, dan mendisposisi hasil rekonsiliasi data dengan Bendahara

8 Mencetak LRA

9 Menerima, memahami dan mendisposisi LRA

Norma waktu: 20 hari kerja

ARSIP NASIONAL REPUBLIK INDONESIA

- 3 -

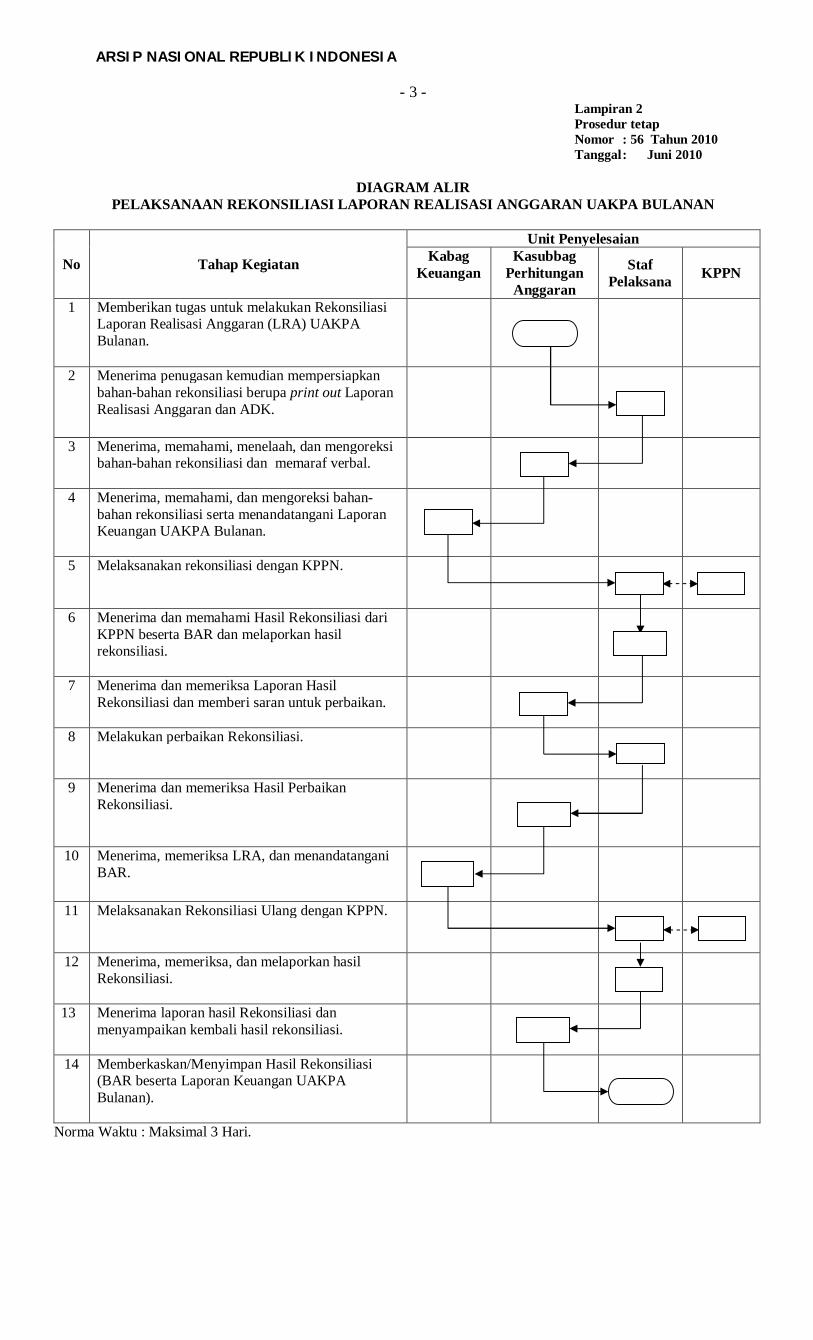

Lampiran 2 Prosedur tetap Nomor : 56 Tahun 2010 Tanggal : Juni 2010

DIAGRAM ALIR PELAKSANAAN REKONSILIASI LAPORAN REALISASI ANGGARAN UAKPA BULANAN

No Tahap Kegiatan

Unit Penyelesaian Staf

Pelaksana Kasubag

Perhitungan Anggaran

Kabag Keuangan KPPN

1 Memberikan tugas dalam rangka Rekonsiliasi LRA UAKPA Bulanan

2 Menerima penugasan dan mempersiapkan bahan-bahan rekonsiliasi berupa print out LRA dan ADK

3 Menerima, memahami, menelaah, dan mengoreksi bahan-bahan rekonsiliasi dan memaraf verbal

4 Menerima, memahami, dan mengoreksi bahan-bahan rekonsiliasi serta menandatangani Laporan Keuangan UAKPA Bulanan

5 Melaksanakan rekonsiliasi dengan KPPN

6 Menerima dan memahami Hasil Rekonsiliasi dari KPPN beserta BAR dan melaporkan Hasil rekonsiliasi

7 Menerima dan memeriksa Laporan Hasil Rekonsiliasi dan memberi arahan untuk perbaikan

8 Melakukan perbaikan Rekonsiliasi

9 Menerima dan memeriksa Hasil Perbaikan Rekonsiliasi

10 Menerima, memeriksa LRA, dan menandatangani BAR

11 Melaksanakan Rekonsiliasi Ulang dengan KPPN

12 Menerima, memeriksa, dan melaporkan hasil Rekonsiliasi

ARSIP NASIONAL REPUBLIK INDONESIA

- 4 -

No Tahap Kegiatan

Unit Penyelesaian Staf

Pelaksana Kasubag

Perhitungan Anggaran

Kabag Keuangan KPPN

13 Menerima laporan hasil Rekonsiliasi dan menyampaikan kembali hasil rekonsiliasi

14 Memberkaskan/Menyimpan Hasil Rekonsiliasi (BAR beserta LRA UAKPA Bulanan)

Norma Waktu : Maksimal 3 Hari

ARSIP NASIONAL REPUBLIK INDONESIA

- 5 -

Lampiran 3 Prosedur tetap Nomor : 56 Tahun 2010 Tanggal : Juni 2010

DIAGRAM ALIR PENYUSUNAN LAPORAN REALISASI ANGGARAN UAPA TRIWULANAN

No Tahap Kegiatan

Unit Penyelesaian Staf Subbag Perhitungan Anggaran

Kasubag Perhitungan Anggaran

UAKPA Dana Dekonsentrasi

1 Menerima DS dan ADK Satuan Kerja Dana Dekonsentrasi

2 Memproses ADK Dana Dekonsentrasi melalui Aplikasi SAI dan mencocokkannya dengan DS

3 Mencetak LRA dan Neraca Dana Dekonsentrasi

4 Menerima, memahami dan mendisposisi LRA dan Neraca Dana Dekonsentrasi

5 Mengirim Laporan ke SAPPA-E1

6 Mengirim ADK dari Aplikasi SAKPA Satker Pusat ke SAPPA-E1

7 Menerima, memverifikasi Data Aplikasi SAKPA Satker Pusat dan Satker Dana Dekonsentarasi dan melakukan penggabungan data pada Tingkat UAPPA-E1

8 Mengirim ADK Aplikasi SAPA, menerima dan memverifikasi data Aplikasi SAPA

9 Menerima, memahami, dan memeriksa LRA di tingkat UAPA

Norma waktu: maksimal 3 hari kerja

ARSIP NASIONAL REPUBLIK INDONESIA

- 6 -

Lampiran 4 Prosedur tetap Nomor : 56 Tahun 2010 Tanggal : Juni 2010

DIAGRAM ALIR

PELAKSANAAN REKONSILIASI LAPORAN REALISASI ANGGARAN UAPA TRIWULANAN

No Tahap Kegiatan

Unit Penyelesaian Staf

Pelaksana Kasubag

Perhitungan Anggaran

Kabag Keuangan

Dirjend. Perbenda-

haraan 1 Memberikan tugas dalam rangka

Rekonsiliasi LRA UAPA Triwulanan

2 Menerima penugasan dan mempersiapkan bahan-bahan rekonsiliasi berupa print out LRA dan ADK

3 Menerima, memahami, menelaah, dan mengoreksi bahan-bahan rekonsiliasi dan memaraf verbal

4 Menerima, memahami, dan mengoreksi bahan-bahan rekonsiliasi serta menandatangani Laporan Realisasi Anggaran UAPA Triwulanan

5 Melaksanakan rekonsiliasi dengan Dirjend. Perbendaharaan cq. Direktorat Akuntansi & Pelaporan

6 Menerima dan memahami Hasil Rekonsiliasi dari Direktorat Akuntansi & Pelaporan beserta BAR dan melaporkan hasil rekonsiliasi

7 Menerima dan memeriksa Laporan Hasil Rekonsiliasi dan memberi saran untuk perbaikan

8 Melakukan perbaikan Rekonsiliasi

9 Menerima dan memeriksa Hasil Perbaikan Rekonsiliasi

10 Menerima, memeriksa LRA, dan menandatangani BAR

11 Melaksanakan Rekonsiliasi Ulang dengan Direktorat Akuntansi & Pelaporan

12 Menerima, memeriksa, dan melaporkan hasil Rekonsiliasi

13 Menerima laporan hasil Rekonsiliasi, dan menyampaikan kembali hasil rekonsiliasi

14 Memberkaskan/Menyimpan Hasil Rekonsiliasi (BAR beserta Laporan Realisasi Anggaran UAPA Triwulanan)

Norma Waktu : Maksimal 3 hari kerja

ARSIP NASIONAL REPUBLIK INDONESIA

- 7 -

Lampiran 5 Prosedur tetap Nomor : 56 Tahun 2010 Tanggal : Juni 2010

DIAGRAM ALIR

PELAKSANAAN REKONSILIASI LAPORAN KEUANGAN ANRI SEMESTERAN

No Tahap Kegiatan

Unit Penyelesaian Staf

Pelaksana Kasubag

Perhitungan Anggaran

Distribusi & Inventarisasi

Dirjend. Perbenda-

haraan 1 Menerima DS dan ADK Satker Dana

Dekonsentrasi, memproses dan mencocokan data dengan DS, serta mencetak LK Dana Dekonsentrasi

2 Menerima, memahami, dan mendisposisi LK Dana Dekonsentrasi

3 Mengirim Laporan Ke Tingkat SAPPA-E1, Menerima ADK BMN dari Aplikasi SIMAK-BMN, memproses, mencocokan register pengiriman & penerimaan dan memposting data transaksi serta mencetak Neraca.

4 Menerima, memahami, dan mendisposi hasil pencetakan Neraca untuk dilakukan rekonsiliasi internal SAK dengan SIMAK -BMN

5 Melakukan rekonsiliasi internal SAK dengan SIMAK –BMN

6 Menerima, memeriksa dan mendisposisi hasil rekonsiliasi dengan laporan BMN

7 Mengirim ADK dari Aplikasi SAKPA Satker Pusat ke SAPPA-E1, menerima dan memverifikasi data Aplikasi SAKPA Satker Pusat dan Satker Dana Dekonsentrasi serta melakukan penggabungan data di tingkat UAPPA-E1

8 Mengirim ADK dari Aplikasi SAPA, menerima dan memverifikasi data Aplikasi SAPA serta melakukan penggabungan data di tingkat UAPA

9 Menerima, memahami dan memeriksa LK di tingkat UAPA serta menugaskan staf untuk Rekonsiliasi Data dengan Direktur Jenderal Perbendaharaan

10 Menyampaikan ADK LK tingkat UAPA kepada Direktur Jenderal Perbendaharaan dalam rangka Rekonsiliasi

11 Melaksanakan Rekonsiliasi dengan Direktorat Jenderal Perbendaharaan, dan mempersiapkan penandatangan BAR

12 Penandatangan BAR hasil Rekonsiliasi

Norma Waktu : Maksimal 3 hari kerja

ARSIP NASIONAL REPUBLIK INDONESIA

- 8 -

Lampiran 6 Prosedur tetap Nomor : 56 Tahun 2010 Tanggal : Juni 2010

DIAGRAM ALIR

PROSES PENYUSUNAN LAPORAN KEUANGAN ANRI SEMESTERAN

No Tahap Kegiatan

Unit Penyelesaian

Staf Pelaksana

Kasubag Perhitu-

ngan Anggaran

Kabag Keua- ngan

Bagian Perleng-

kapan

Karo

Umum

TU

Pimpi-nan

Inspek-

torat

Dirjend Perben-daha-raan

1 Menugaskan staf setelah penandatangan BAR untuk: a. Mencetak LRA &

Neraca b. Menyiapkan bahan

penyusunan LK Semesteran

2 Menerima penugasan untuk: a. Mencetak LRA &

Neraca b. Menyiapkan bahan

penyusunan LK Semesteran dan menyampaikan hasilnya

3 Memeriksa, memahami, dan mendisposisi bahan penyusunan LK Semesteran

4 Memeriksa, memahami, dan mendisposisi bahan LK Semesteran. Untuk dikoordinasi dengan Bagian Perlengkapan (Subag Distribusi dan Inventaris)

5 Menyusun Catatan atas LK sebagai Bahan Laporan Keuangan Semesteran

6 Menyusun Laporan keuangan dan lampirannya serta menyiapkan konsep : a. Nota dinas Kepala

Biro Umum kepada Sekretaris Utama

b. Nota dinas Sekretaris Utama kepada Kepala ANRI

c. Surat penyampaian LK kepada Dirjend. Perbendaharaan cq. Direktur Informasi dan Akuntansi

7 Menerima, memeriksa dan mendisposisi LK Semesteran

ARSIP NASIONAL REPUBLIK INDONESIA

- 9 -

No Tahap Kegiatan

Unit Penyelesaian

Staf Pelaksana

Kasubag Perhitu-

ngan Anggaran

Kabag Keua- ngan

Bagian Perleng-

kapan

Karo

Umum

TU

Pimpi-nan

Inspek-

torat

Dirjend Perben-daha-raan

8 Menerima, memeriksa dan mendisposisi LK Semesteran

9 Menyampaikan Laporan Keuangan Semesteran untuk direviu oleh Inspektorat

10 Menerima, memeriksa dan mendisposisi LK Semesteran yang telah direviu Inspektorat

11 Menerima, memeriksa dan mendisposisi LK Semesteran yang telah direviu Inspektorat

12 Menerima, memeriksa dan mendisposisi LK Semesteran yang telah direviu Inspektorat untuk dilakukan perbaikan

13 Melakukan perbaikan LK Semesteran yang telah direviu Inspektorat untuk dilakukan finalisasi

14 Menerima, memeriksa dan mendisposisi Finalisasi LK Semesteran untuk mendapat persetujuan PA/KPA

15 Menerima, memeriksa dan mendisposisi Finalisasi LK Semesteran untuk mendapat persetujuan PA/KPA

16 Menerima, memeriksa , memberi paraf dan mendisposisi Finalisasi LK Semesteran untuk mendapat persetujuan PA/KPA

17 Menyampaikan Finalisasi LK Semesteran untuk mendapat persetujuan PA/KPA

18 Menerima Finalisasi LK yang telah mendapat persetujuan PA/KPA dan mendisposisikannya

ARSIP NASIONAL REPUBLIK INDONESIA

- 10 -

No Tahap Kegiatan

Unit Penyelesaian

Staf Pelaksana

Kasubag Perhitu-

ngan Anggaran

Kabag Keua- ngan

Bagian Perleng-

kapan

Karo

Umum

TU

Pimpi-nan

Inspek-

torat

Dirjend Perben-daha-raan

19 Menerima Finalisasi LK yang telah mendapat persetujuan PA/KPA dan mendisposisikannya

20 Menerima Finalisasi LK yang telah mendapat persetujuan PA/KPA dan mendisposisikannya untuk penjilidan/penggandaan

21 Penjilidan/penggandaan dan penyampaian Laporan Keuangan kepada Dirjend. Perbendaharaan

Norma waktu: Maksimal 7 hari kerja

ARSIP NASIONAL REPUBLIK INDONESIA

- 11 -

Lampiran 7 Prosedur tetap Nomor : 56 Tahun 2010 Tanggal : Juni 2010

DIAGRAM ALIR

PELAKSANAAN REKONSILIASI LAPORAN KEUANGAN ANRI TAHUNAN

No Tahap Kegiatan

Unit Penyelesaian

Staf Pelaksana Kasubag

Perhitungan Anggaran

Kasubag Distribusi

dan Inventarisasi

Dirjend. Perbendaharaan

1 Menerima DS dan ADK Satker Dana Dekonsentrasi, memproses dan mencocokan data dengan DS, serta mencetak LK Dana Dekonsentrasi

2 Menerima, memahami, dan mendisposisi LK Dana Dekonsentrasi

3 Mengirim Laporan Ke Tingkat SAPPA-E1, menerima ADK Barang Milik Negara (BMN) dari Aplikasi SIMAK-BMN, memproses, mencocokan register pengiriman & penerimaan dan memposting data transaksi serta mencetak Neraca

4 Menerima, memahami, dan mendisposi hasil pencetakan Neraca untuk dilakukan rekonsiliasi internal SAK dengan SIMAK -BMN

5 Melakukan rekonsiliasi internal SAK dengan SIMAK -BMN

6 Menerima, memeriksa dan mendisposisi hasil rekonsiliasi dengan laporan BMN

7 Mengirim ADK dari Aplikasi SAKPA Satker Pusat ke SAPPA-E1, menerima dan memverifikasi data Aplikasi SAKPA Satker Pusat dan Satker Dana Dekonsentrasi serta melakukan penggabungan data di tingkat UAPPA-E1

8 Mengirim ADK dari Aplikasi SAPA, menerima dan memverifikasi data Aplikasi SAPA serta melakukan penggabungan data di tingkat UAPA

9 Menerima, memahami dan memeriksa LK di tingkat UAPA serta menugaskan staf untuk Rekonsiliasi Data dengan Direktur Jenderal Perbendaharaan

10 Menyampaikan ADK LK tingkat UAPA kepada Direktur Jenderal Perbendaharaan dalam rangka Rekonsiliasi

ARSIP NASIONAL REPUBLIK INDONESIA

- 12 -

No Tahap Kegiatan

Unit Penyelesaian

Staf Pelaksana Kasubag

Perhitungan Anggaran

Kasubag Distribusi

dan Inventarisasi

Dirjend. Perbendaharaan

11 Melaksanakan Rekonsiliasi dengan Direktorat Jenderal Perbendaharaan, dan mempersiapkan penandatangan BAR

12 Penandatanganan Berita Acara Rekonsiliasi (BAR) hasil Rekonsiliasi

Norma Waktu : Maksimal 7 hari kerja

ARSIP NASIONAL REPUBLIK INDONESIA

- 13 -

Lampiran 8 Prosedur tetap Nomor : 56 Tahun 2010 Tanggal : Juni 2010

DIAGRAM ALIR PROSES PENYUSUNAN LAPORAN KEUANGAN ANRI TAHUNAN

No Tahap Kegiatan

Unit Penyelesaian

Staf Pelaksana

Kasubag Perhitu-

ngan Angga-

ran

Kabag Keua-ngan

Bagian Perleng- kapan

Karo

Umum

TU

Pimpi-nan

Inspek-

torat

Dirjend Perben-daha-raan

1 Menugaskan staf setelah penandatangan BAR untuk: a. Mencetak LRA dan

Neraca b. Menyiapkan bahan

penyusunan LK Tahunan

2 Menerima penugasan untuk: a. Mencetak LRA dan

Neraca b. Menyiapkan bahan

penyusunan LK Tahunan dan menyampaikan hasilnya

3 Memeriksa, memahami, dan mendisposisi bahan penyusunan LK Tahunan

4 Memeriksa, memahami, dan mendisposisi bahan LK Tahunan untuk dikoordinasi dengan Bagian Perlengkapan (Subag Distribusi dan Inventarisasi)

5 Menyusun Catatan atas LK sebagai Bahan Laporan Keuangan Tahunan

6 Menyusun Laporan keuangan dan lampirannya serta menyiapkan konsep : a. Nota dinas Kepala Biro

Umum kepada Sekretaris Utama

b. Nota dinas Sekretaris Utama kepada Kepala ANRI

c. Surat penyampaian LK kepada Dirjend. Perbendaharaan cq. Direktur Informasi dan Akuntansi.

7 Menerima, memeriksa dan mendisposisi LK Tahunan

ARSIP NASIONAL REPUBLIK INDONESIA

- 14 -

No Tahap Kegiatan

Unit Penyelesaian

Staf Pelaksana

Kasubag Perhitu-

ngan Angga-

ran

Kabag Keua-ngan

Bagian Perleng- kapan

Karo

Umum

TU

Pimpi-nan

Inspek-

torat

Dirjend Perben-daha-raan

8 Menerima, memeriksa dan mendisposisi LK Tahunan

9 Menyampaikan Laporan Keuangan Tahunan untuk direviu oleh Inspektorat

10 Menerima, memeriksa dan mendisposisi LK Tahunan yang telah direviu Inspektorat

11 Menerima, memeriksa dan mendisposisi LK Tahunan yang telah direviu Inspektorat

12 Menerima, memeriksa dan mendisposisi LK Tahunan yang telah direviu Inspektorat untuk dilakukan perbaikan

13 Melakukan perbaikan LK Tahunan yang telah direviu Inspektorat untuk dilakukan finalisasi

14 Menerima, memeriksa dan mendisposisi Finalisasi LK Tahunan untuk mendapat persetujuan PA/KPA

15 Menerima, memeriksa dan mendisposisi Finalisasi LK Tahunan untuk mendapat persetujuan PA/KPA

16 Menerima, memeriksa , memberi paraf dan mendisposisi Finalisasi LK Tahunan untuk mendapat persetujuan PA/KPA

17 Menyampaikan Finalisasi LK Tahunan untuk mendapat persetujuan PA/KPA

18 Menerima Finalisasi LK yang telah mendapat persetujuan PA/KPA dan mendisposisikannya

19 Menerima Finalisasi LK yang telah mendapat persetujuan PA/KPA dan mendisposisikannya

ARSIP NASIONAL REPUBLIK INDONESIA

- 15 -

No Tahap Kegiatan

Unit Penyelesaian

Staf Pelaksana

Kasubag Perhitu-

ngan Angga-

ran

Kabag Keua-ngan

Bagian Perleng- kapan

Karo

Umum

TU

Pimpi-nan

Inspek-

torat

Dirjend Perben-daha-raan

20 Menerima Finalisasi LK yang telah mendapat persetujuan PA/KPA dan mendisposisikannya untuk penjilidan/penggandaan

21 Penjilidan/penggandaan dan penyampaian Laporan Keuangan kepada Dirjend. Perbendaharaan

Norma waktu: Maksimal 7 hari kerja

KEPALA BIRO UMUM,

SYAIFUDDIN

Arsip Nasional Republik Indonesia

LAMPIRAN

PROSEDUR TETAP

NOMOR 56 TAHUN 2010

TENTANG

PENYUSUNAN LAPORAN KEUANGAN

ARSIP NASIONAL REPUBLIK INDONESIA

ARSIP NASIONAL REPUBLIK INDONESIA

- 1 -

DAFTAR LAMPIRAN

PROSEDUR TETAP TENTANG PENYUSUNAN

LAPORAN KEUANGAN ARSIP NASIONAL REPUBLIK INDONESIA

LAMPIRAN 1 DIAGRAM ALIR PENYUSUNAN LAPORAN REALISASI ANGGARAN

UAKPA BULANAN

LAMPIRAN 2 DIAGRAM ALIR REKONSILIASI LAPORAN REALISASI ANGGARAN

UAKPA BULANAN

LAMPIRAN 3 DIAGRAM ALIR PENYUSUNAN LAPORAN REALISASI ANGGARAN

UAPA TRIWULANAN

LAMPIRAN 4 DIAGRAM ALIR REKONSILIASI LAPORAN REALISASI ANGGARAN

UAPA TRIWULANAN

LAMPIRAN 5 DIAGRAM ALIR REKONSILIASI LAPORAN KEUANGAN ANRI

SEMESTERAN

LAMPIRAN 6 DIAGRAM ALIR PENYUSUNAN LAPORAN KEUANGAN ANRI

SEMESTERAN

LAMPIRAN 7 DIAGRAM ALIR REKONSILIASI LAPORAN KEUANGAN TAHUNAN

LAMPIRAN 8 DIAGRAM ALIR PENYUSUNAN LAPORAN KEUANGAN TAHUNAN

ARSIP NASIONAL REPUBLIK INDONESIA

- 2 -

Lampiran 1 Prosedur tetap Nomor Tahun 2010 Tanggal Juni 2010

DIAGRAM ALIR

PENYUSUNAN LAPORAN REALISASI ANGGARAN UAKPA BULANAN

No Tahap Kegiatan

Unit Penyelesaian

Staf Perhitungan Anggaran

Kasubbag Perhitungan

Anggaran Unit Bendahara

1 Menerima dan memeriksa kelengkapan dokumen sumber.

2 Merekam dokumen sumber.

3 Mencetak dan memverifikasi Register Transaksi Harian (RTH).

4 Memposting data transaksi yang telah direkam.

5 Mencetak dan memverifikasi buku besar.

6 Melakukan rekonsiliasi data dengan bendahara.

7 Menerima, memahami, dan mendisposisi hasil rekonsiliasi data dengan Bendahara.

8 Mencetak laporan realisasi anggaran.

9 Menerima, memahami dan mendisposisi LRA.

Norma waktu : 20 hari kerja

ARSIP NASIONAL REPUBLIK INDONESIA

- 3 -

Lampiran 2 Prosedur tetap Nomor : 56 Tahun 2010 Tanggal : Juni 2010

DIAGRAM ALIR

PELAKSANAAN REKONSILIASI LAPORAN REALISASI ANGGARAN UAKPA BULANAN

No Tahap Kegiatan

Unit Penyelesaian Kabag

Keuangan Kasubbag

Perhitungan Anggaran

Staf Pelaksana KPPN

1 Memberikan tugas untuk melakukan Rekonsiliasi Laporan Realisasi Anggaran (LRA) UAKPA Bulanan.

2 Menerima penugasan kemudian mempersiapkan bahan-bahan rekonsiliasi berupa print out Laporan Realisasi Anggaran dan ADK.

3 Menerima, memahami, menelaah, dan mengoreksi bahan-bahan rekonsiliasi dan memaraf verbal.

4 Menerima, memahami, dan mengoreksi bahan-bahan rekonsiliasi serta menandatangani Laporan Keuangan UAKPA Bulanan.

5 Melaksanakan rekonsiliasi dengan KPPN.

6 Menerima dan memahami Hasil Rekonsiliasi dari KPPN beserta BAR dan melaporkan hasil rekonsiliasi.

7 Menerima dan memeriksa Laporan Hasil Rekonsiliasi dan memberi saran untuk perbaikan.

8 Melakukan perbaikan Rekonsiliasi.

9 Menerima dan memeriksa Hasil Perbaikan Rekonsiliasi.

10 Menerima, memeriksa LRA, dan menandatangani BAR.

11 Melaksanakan Rekonsiliasi Ulang dengan KPPN.

12 Menerima, memeriksa, dan melaporkan hasil Rekonsiliasi.

13 Menerima laporan hasil Rekonsiliasi dan menyampaikan kembali hasil rekonsiliasi.

14 Memberkaskan/Menyimpan Hasil Rekonsiliasi (BAR beserta Laporan Keuangan UAKPA Bulanan).

Norma Waktu : Maksimal 3 Hari.

ARSIP NASIONAL REPUBLIK INDONESIA

- 4 -

Lampiran 3 Prosedur tetap Nomor : 56 Tahun 2010 Tanggal : Juni 2010

DIAGRAM ALIR

PENYUSUNAN LAPORAN REALISASI ANGGARAN UAPA TRIWULANAN

No Tahap Kegiatan

Unit Penyelesaian

Staf Perhitungan Anggaran

Kasubbag Perhitungan Anggaran

Unit Bendahara

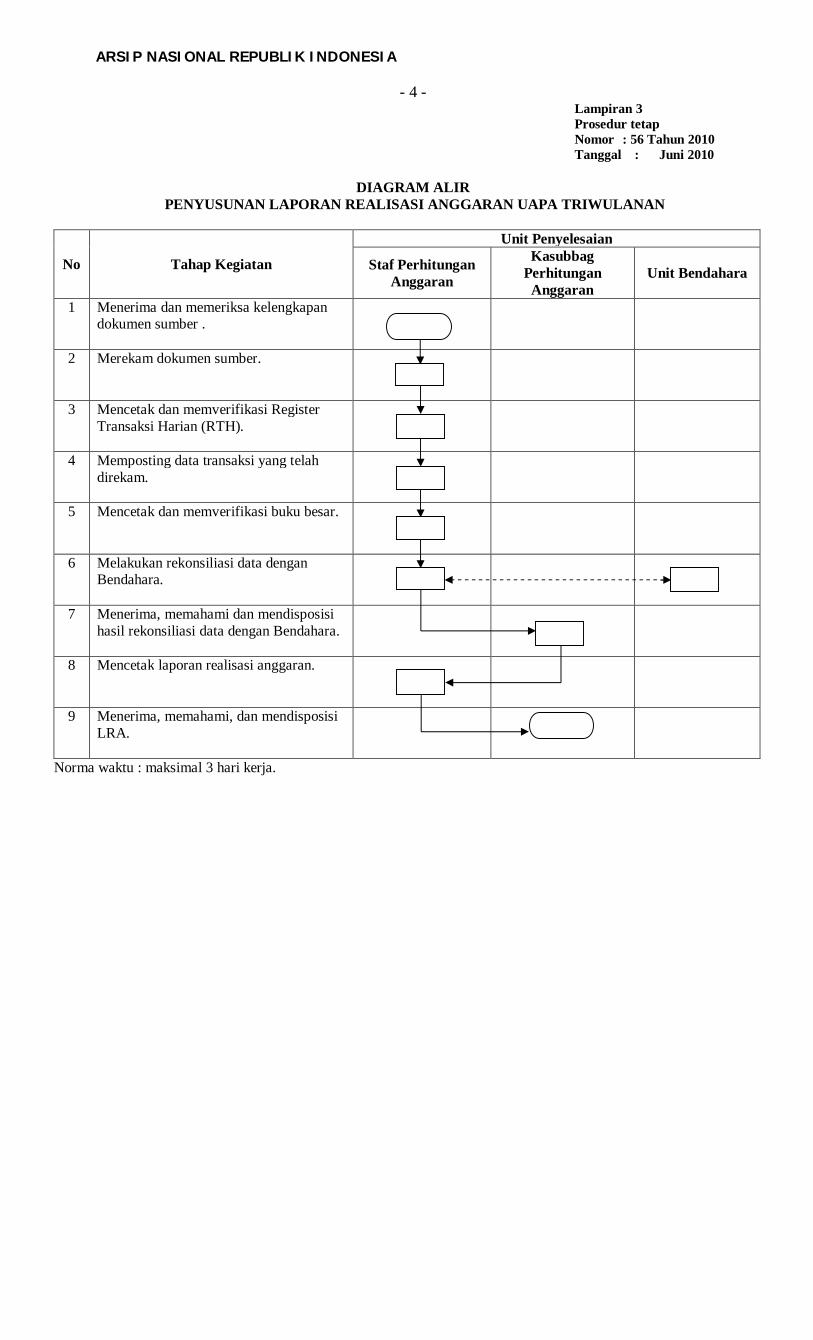

1 Menerima dan memeriksa kelengkapan dokumen sumber .

2 Merekam dokumen sumber.

3 Mencetak dan memverifikasi Register Transaksi Harian (RTH).

4 Memposting data transaksi yang telah direkam.

5 Mencetak dan memverifikasi buku besar.

6 Melakukan rekonsiliasi data dengan Bendahara.

7 Menerima, memahami dan mendisposisi hasil rekonsiliasi data dengan Bendahara.

8 Mencetak laporan realisasi anggaran.

9 Menerima, memahami, dan mendisposisi LRA.

Norma waktu : maksimal 3 hari kerja.

ARSIP NASIONAL REPUBLIK INDONESIA

- 5 -

Lampiran 4 Prosedur tetap Nomor : 56 Tahun 2010 Tanggal : Juni 2010

DIAGRAM ALIR

PELAKSANAAN REKONSILIASI LAPORAN REALISASI ANGGARAN UAPA TRIWULANAN

No Tahap Kegiatan

Unit Penyelesaian Kabag

Keuangan Kasubbag

Perhitungan Anggaran

Staf Pelaksana

Dirjend. Perbenda-

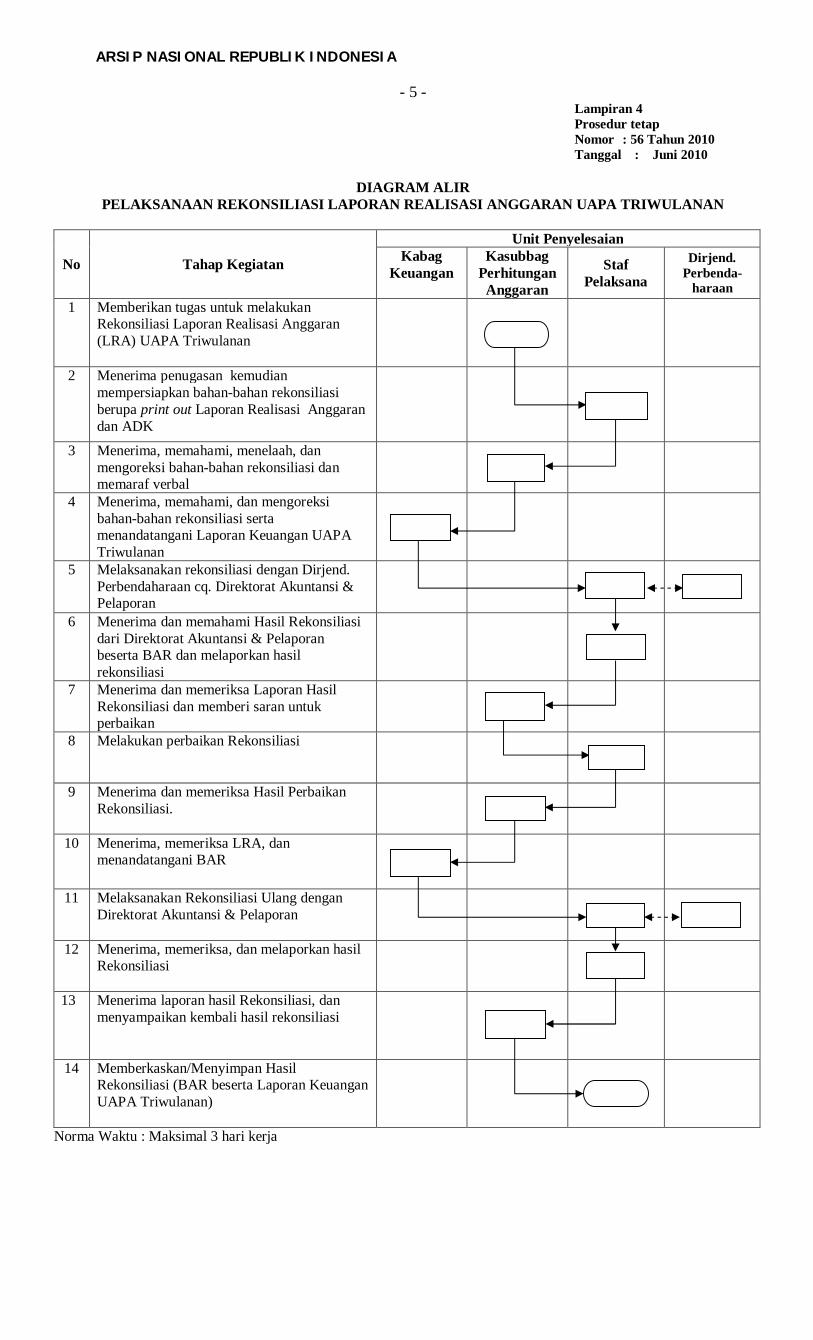

haraan 1 Memberikan tugas untuk melakukan

Rekonsiliasi Laporan Realisasi Anggaran (LRA) UAPA Triwulanan

2 Menerima penugasan kemudian mempersiapkan bahan-bahan rekonsiliasi berupa print out Laporan Realisasi Anggaran dan ADK

3 Menerima, memahami, menelaah, dan mengoreksi bahan-bahan rekonsiliasi dan memaraf verbal

4 Menerima, memahami, dan mengoreksi bahan-bahan rekonsiliasi serta menandatangani Laporan Keuangan UAPA Triwulanan

5 Melaksanakan rekonsiliasi dengan Dirjend. Perbendaharaan cq. Direktorat Akuntansi & Pelaporan

6 Menerima dan memahami Hasil Rekonsiliasi dari Direktorat Akuntansi & Pelaporan beserta BAR dan melaporkan hasil rekonsiliasi

7 Menerima dan memeriksa Laporan Hasil Rekonsiliasi dan memberi saran untuk perbaikan

8 Melakukan perbaikan Rekonsiliasi

9 Menerima dan memeriksa Hasil Perbaikan Rekonsiliasi.

10 Menerima, memeriksa LRA, dan menandatangani BAR

11 Melaksanakan Rekonsiliasi Ulang dengan Direktorat Akuntansi & Pelaporan

12 Menerima, memeriksa, dan melaporkan hasil Rekonsiliasi

13 Menerima laporan hasil Rekonsiliasi, dan menyampaikan kembali hasil rekonsiliasi

14 Memberkaskan/Menyimpan Hasil Rekonsiliasi (BAR beserta Laporan Keuangan UAPA Triwulanan)

Norma Waktu : Maksimal 3 hari kerja

ARSIP NASIONAL REPUBLIK INDONESIA

- 6 -

Lampiran 5 Prosedur tetap Nomo : 56 Tahun 2010 Tanggal: Juni 2010

DIAGRAM ALIR PROSES PENYUSUNAN LAPORAN KEUANGAN UAPA SEMESTERAN

No Tahap Kegiatan

Unit Penyelesaian Staf

Perhitungan Anggaran

Kasubag Perhitungan Anggaran

Unit Distribusi dan Inventarisasi

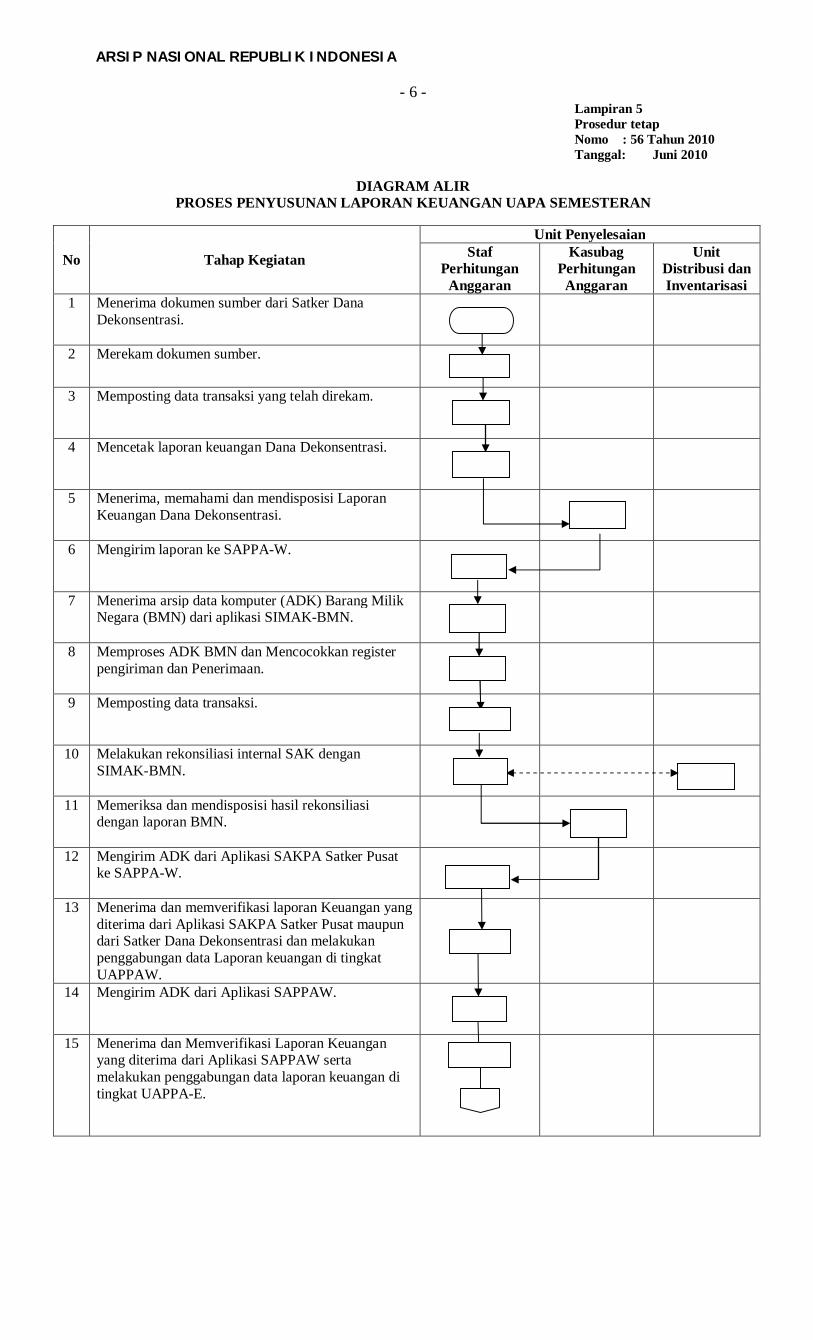

1 Menerima dokumen sumber dari Satker Dana Dekonsentrasi.

2

Merekam dokumen sumber.

3 Memposting data transaksi yang telah direkam.

4 Mencetak laporan keuangan Dana Dekonsentrasi.

5 Menerima, memahami dan mendisposisi Laporan Keuangan Dana Dekonsentrasi.

6 Mengirim laporan ke SAPPA-W.

7 Menerima arsip data komputer (ADK) Barang Milik Negara (BMN) dari aplikasi SIMAK-BMN.

8 Memproses ADK BMN dan Mencocokkan register pengiriman dan Penerimaan.

9 Memposting data transaksi.

10 Melakukan rekonsiliasi internal SAK dengan SIMAK-BMN.

11 Memeriksa dan mendisposisi hasil rekonsiliasi dengan laporan BMN.

12 Mengirim ADK dari Aplikasi SAKPA Satker Pusat ke SAPPA-W.

13 Menerima dan memverifikasi laporan Keuangan yang diterima dari Aplikasi SAKPA Satker Pusat maupun dari Satker Dana Dekonsentrasi dan melakukan penggabungan data Laporan keuangan di tingkat UAPPAW.

14 Mengirim ADK dari Aplikasi SAPPAW.

15 Menerima dan Memverifikasi Laporan Keuangan yang diterima dari Aplikasi SAPPAW serta melakukan penggabungan data laporan keuangan di tingkat UAPPA-E.

ARSIP NASIONAL REPUBLIK INDONESIA

- 7 -

Norma waktu : maksimal 7 hari kerja

No Tahap Kegiatan

Unit Penyelesaian Staf

Perhitungan Anggaran

Kasubag Perhitungan Anggaran

Unit Distribusi dan Inventarisasi

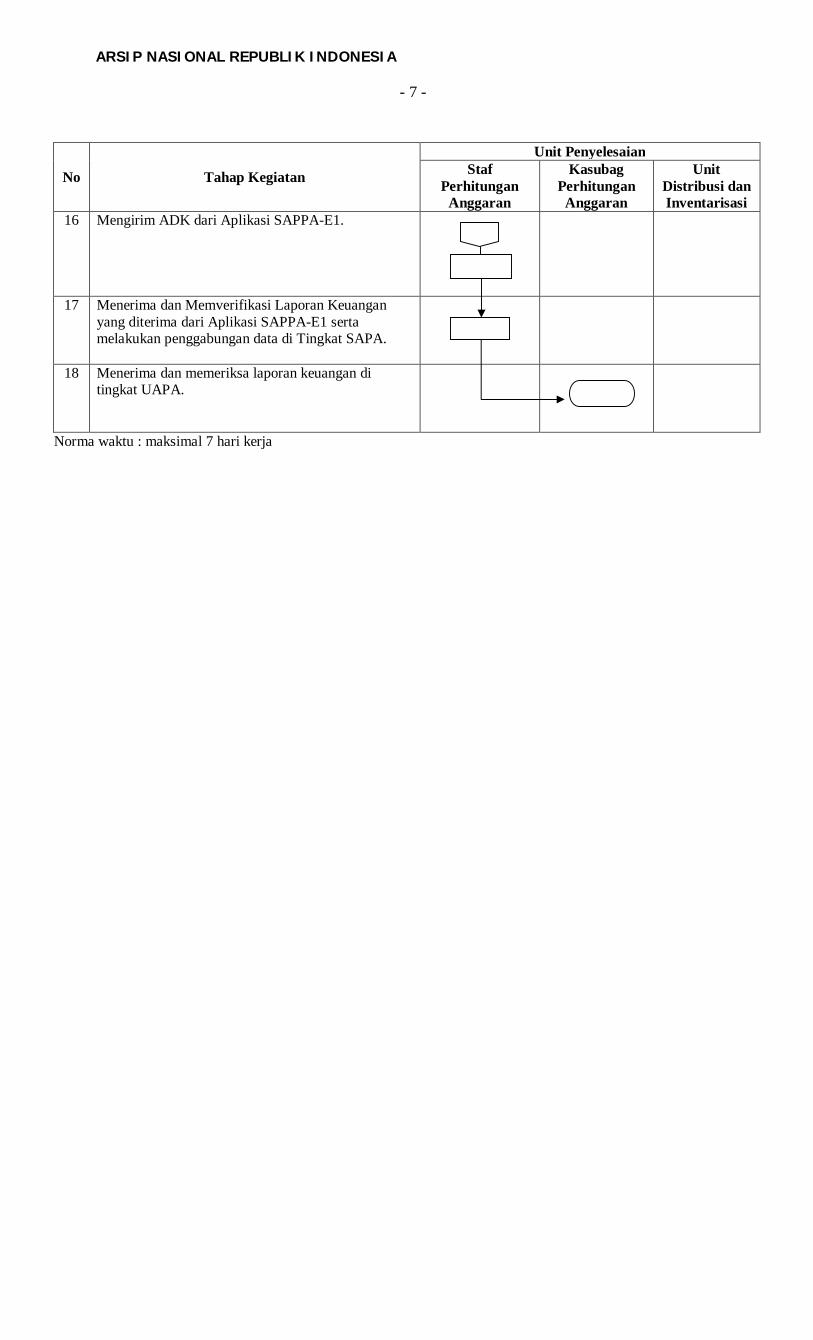

16 Mengirim ADK dari Aplikasi SAPPA-E1.

17 Menerima dan Memverifikasi Laporan Keuangan yang diterima dari Aplikasi SAPPA-E1 serta melakukan penggabungan data di Tingkat SAPA.

18 Menerima dan memeriksa laporan keuangan di tingkat UAPA.

ARSIP NASIONAL REPUBLIK INDONESIA

- 8 -

Lampiran 6 Prosedur tetap Nomor : 56 Tahun 2010 Tanggal : Juni 2010

DIAGRAM ALIR

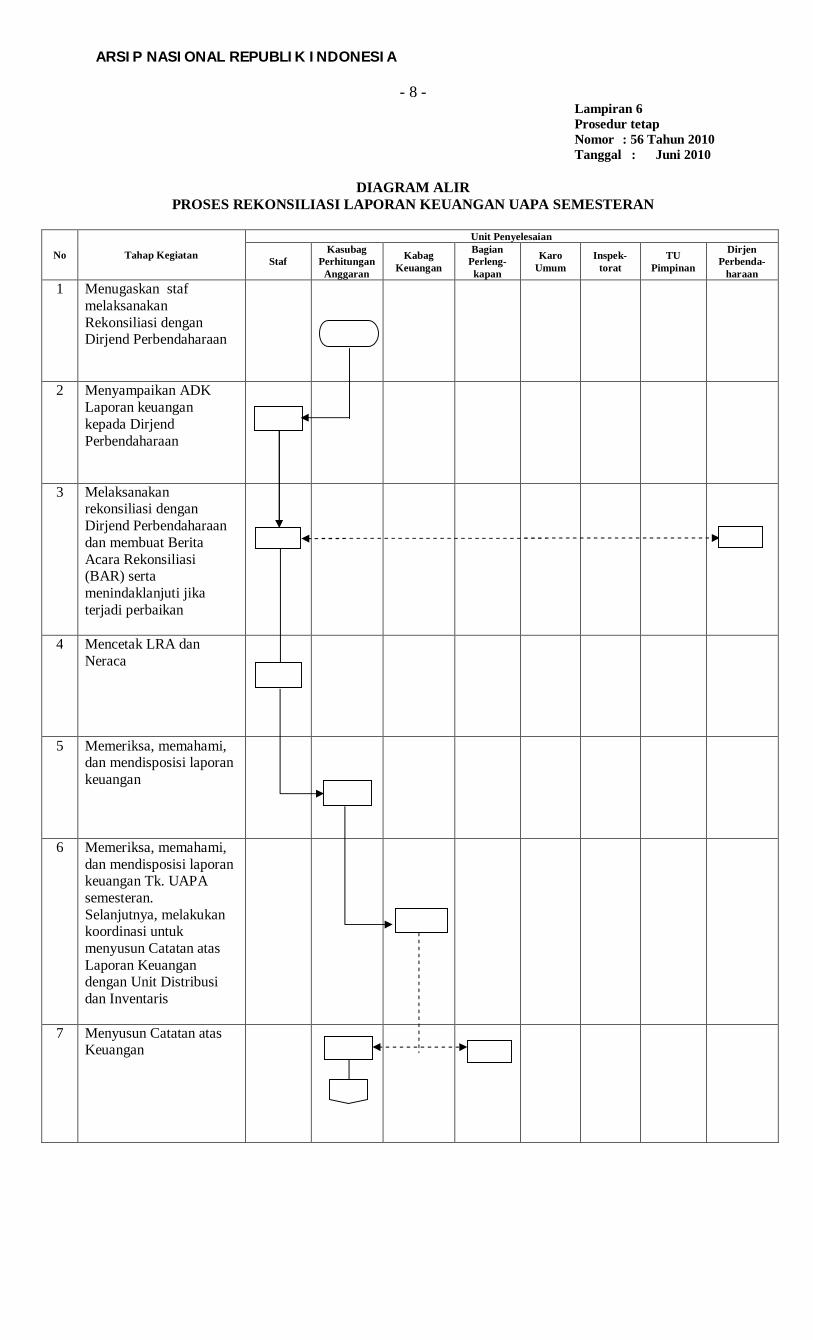

PROSES REKONSILIASI LAPORAN KEUANGAN UAPA SEMESTERAN

No Tahap Kegiatan

Unit Penyelesaian

Staf Kasubag

Perhitungan Anggaran

Kabag Keuangan

Bagian Perleng- kapan

Karo Umum

Inspek-torat

TU Pimpinan

Dirjen Perbenda-

haraan 1 Menugaskan staf

melaksanakan Rekonsiliasi dengan Dirjend Perbendaharaan

2 Menyampaikan ADK Laporan keuangan kepada Dirjend Perbendaharaan

3 Melaksanakan rekonsiliasi dengan Dirjend Perbendaharaan dan membuat Berita Acara Rekonsiliasi (BAR) serta menindaklanjuti jika terjadi perbaikan

4 Mencetak LRA dan Neraca

5 Memeriksa, memahami, dan mendisposisi laporan keuangan

6 Memeriksa, memahami, dan mendisposisi laporan keuangan Tk. UAPA semesteran. Selanjutnya, melakukan koordinasi untuk menyusun Catatan atas Laporan Keuangan dengan Unit Distribusi dan Inventaris

7 Menyusun Catatan atas Keuangan

ARSIP NASIONAL REPUBLIK INDONESIA

- 9 -

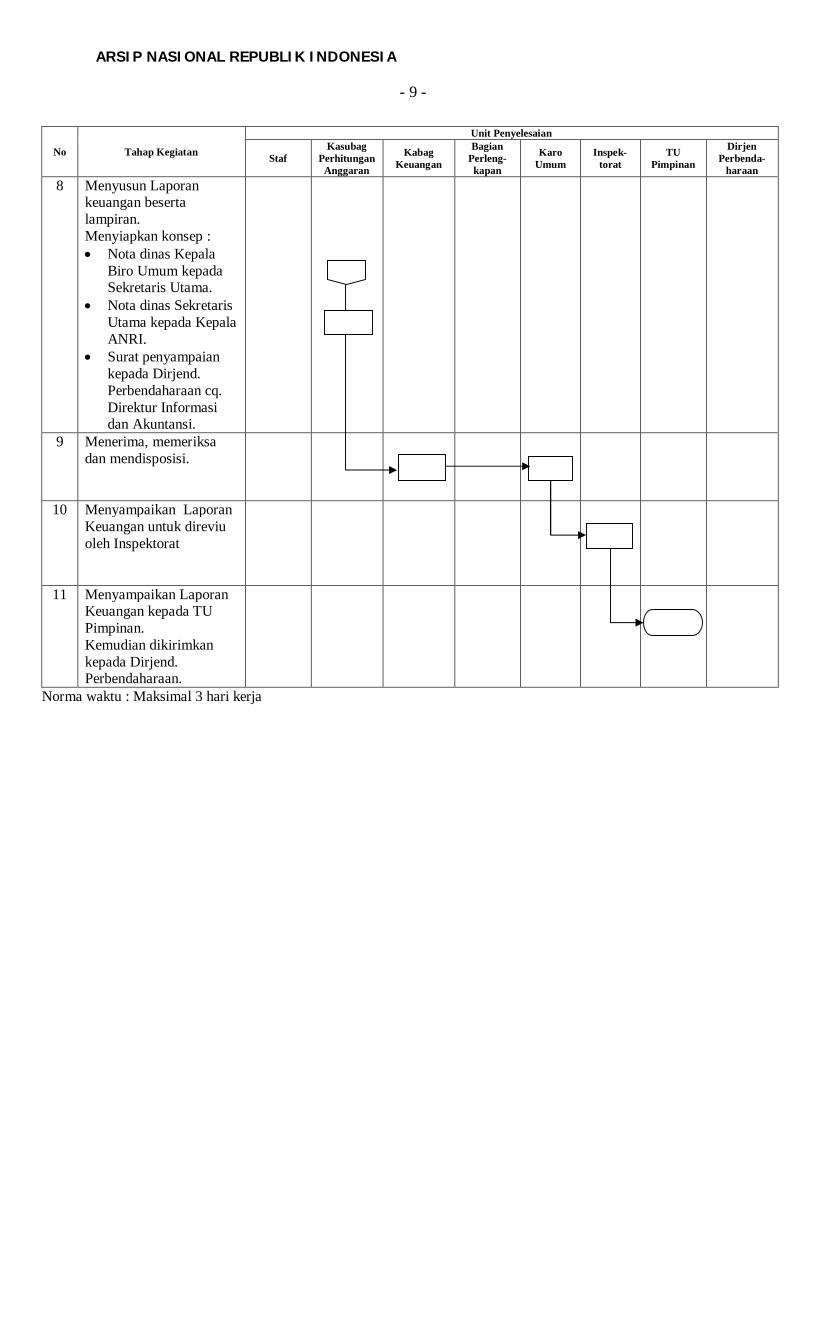

No Tahap Kegiatan

Unit Penyelesaian

Staf Kasubag

Perhitungan Anggaran

Kabag Keuangan

Bagian Perleng- kapan

Karo Umum

Inspek-torat

TU Pimpinan

Dirjen Perbenda-

haraan 8 Menyusun Laporan

keuangan beserta lampiran. Menyiapkan konsep : Nota dinas Kepala

Biro Umum kepada Sekretaris Utama.

Nota dinas Sekretaris Utama kepada Kepala ANRI.

Surat penyampaian kepada Dirjend. Perbendaharaan cq. Direktur Informasi dan Akuntansi.

9 Menerima, memeriksa dan mendisposisi.

10 Menyampaikan Laporan Keuangan untuk direviu oleh Inspektorat

11 Menyampaikan Laporan Keuangan kepada TU Pimpinan. Kemudian dikirimkan kepada Dirjend. Perbendaharaan.

Norma waktu : Maksimal 3 hari kerja

ARSIP NASIONAL REPUBLIK INDONESIA

- 10 -

Lampiran 7

Prosedur tetap Nomor : 56 Tahun 2010 Tanggal : Juni 2010

DIAGRAM ALIR

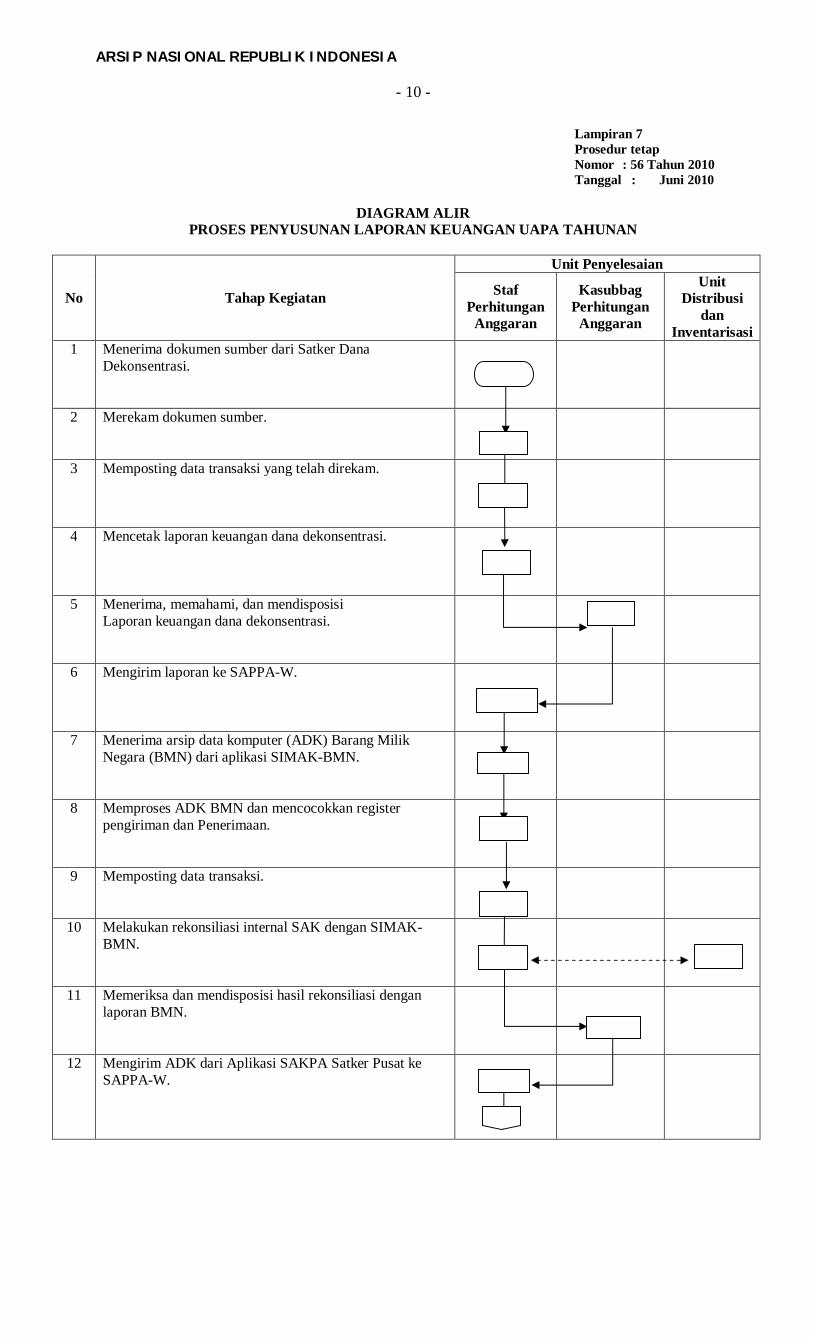

PROSES PENYUSUNAN LAPORAN KEUANGAN UAPA TAHUNAN

No Tahap Kegiatan

Unit Penyelesaian

Staf Perhitungan

Anggaran

Kasubbag Perhitungan

Anggaran

Unit Distribusi

dan Inventarisasi

1 Menerima dokumen sumber dari Satker Dana Dekonsentrasi.

2 Merekam dokumen sumber.

3 Memposting data transaksi yang telah direkam.

4 Mencetak laporan keuangan dana dekonsentrasi.

5 Menerima, memahami, dan mendisposisi Laporan keuangan dana dekonsentrasi.

6 Mengirim laporan ke SAPPA-W.

7 Menerima arsip data komputer (ADK) Barang Milik Negara (BMN) dari aplikasi SIMAK-BMN.

8 Memproses ADK BMN dan mencocokkan register pengiriman dan Penerimaan.

9 Memposting data transaksi.

10 Melakukan rekonsiliasi internal SAK dengan SIMAK-BMN.

11 Memeriksa dan mendisposisi hasil rekonsiliasi dengan laporan BMN.

12 Mengirim ADK dari Aplikasi SAKPA Satker Pusat ke SAPPA-W.

ARSIP NASIONAL REPUBLIK INDONESIA

- 11 -

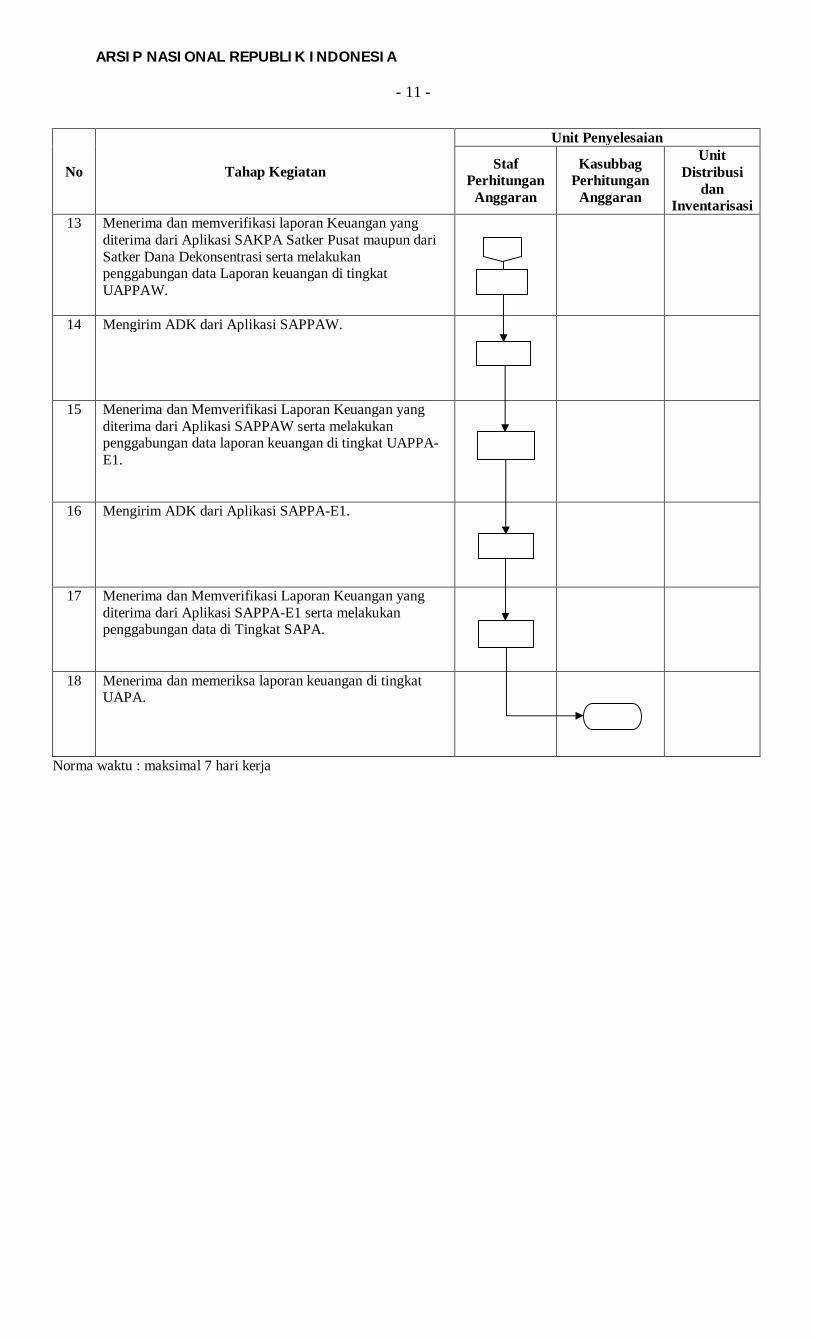

No Tahap Kegiatan

Unit Penyelesaian

Staf Perhitungan

Anggaran

Kasubbag Perhitungan

Anggaran

Unit Distribusi

dan Inventarisasi

13 Menerima dan memverifikasi laporan Keuangan yang diterima dari Aplikasi SAKPA Satker Pusat maupun dari Satker Dana Dekonsentrasi serta melakukan penggabungan data Laporan keuangan di tingkat UAPPAW.

14 Mengirim ADK dari Aplikasi SAPPAW.

15 Menerima dan Memverifikasi Laporan Keuangan yang diterima dari Aplikasi SAPPAW serta melakukan penggabungan data laporan keuangan di tingkat UAPPA-E1.

16 Mengirim ADK dari Aplikasi SAPPA-E1.

17 Menerima dan Memverifikasi Laporan Keuangan yang diterima dari Aplikasi SAPPA-E1 serta melakukan penggabungan data di Tingkat SAPA.

18 Menerima dan memeriksa laporan keuangan di tingkat UAPA.

Norma waktu : maksimal 7 hari kerja

ARSIP NASIONAL REPUBLIK INDONESIA

- 12 -

Lampiran 8 Prosedur tetap Nomor : 56 Tahun 2010 Tanggal : Juni 2010

DIAGRAM ALIR

PROSES REKONSILIASI LAPORAN KEUANGAN UAPA TAHUNAN

No Tahap Kegiatan

Unit Penyelesaian

Staf Pelaksana

Kasubag Perhitungan

Anggaran

Kabag Keuangan

Bagian Perleng- kapan

Karo Umum Inspektorat TU

Pimpinan

Dirjend Perbenda-

haraan 1 Menugaskan staf

melaksanakan Rekonsiliasi dengan Dirjend Perbendaharaan

2 Menyampaikan ADK Laporan keuangan kepada Dirjend Perbendaharaan

3 Melaksanakan rekonsiliasi dengan Dirjend Perbendaharaan dan membuat Berita Acara Rekonsiliasi (BAR) serta menindaklanjuti jika terjadi perbaikan

4 Mencetak LRA dan Neraca

5 Memeriksa, memahami, dan mendisposisi laporan keuangan

6 Memeriksa, memahami, dan mendisposisi laporan keuangan Tk. UAPA semesteran. Selanjutnya, melakukan koordinasi untuk menyusun Catatan atas Laporan Keuangan dengan Unit Distribusi dan Inventaris

7 Menyusun Catatan atas Keuangan

ARSIP NASIONAL REPUBLIK INDONESIA

- 13 -

No Tahap Kegiatan

Unit Penyelesaian

Staf Pelaksana

Kasubag Perhitungan

Anggaran

Kabag Keuangan

Bagian Perleng- kapan

Karo Umum Inspektorat TU

Pimpinan

Dirjend Perbenda-

haraan 8 Menyusun Laporan

keuangan beserta lampiran. Menyiapkan konsep :

Nota dinas Kepala Biro Umum kepada Sekretaris Utama.

Nota dinas Sekretaris Utama kepada Kepala ANRI.

Surat penyampaian kepada Dirjend. Perbendaharaan cq. Direktur Informasi dan Akuntansi.

9 Menerima, memeriksa dan mendisposisi.

10 Menyampaikan Laporan Keuangan untuk direviu oleh Inspektorat

11 Menyampaikan Laporan Keuangan kepada TU Pimpinan. Kemudian dikirimkan kepada Dirjend. Perbendaharaan

Norma waktu : Maksimal 3 hari kerja

KEPALA BIRO UMUM,

SYAIFUDDIN