ANALISIS TINGKAT KESEHATAN BANK UMUM SYARIAH DAN...

121

ANALISIS TINGKAT KESEHATAN BANK UMUM SYARIAH DAN BANK UMUM KONVENSIONAL DENGAN METODE CAMEL PERIODE 2011-2015 Skripsi Diajukan kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi Oleh: Fathu Rezky Gustisyaf NIM: 1112085000026 PROGRAM STUDI PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 2017 M / 1438 H

-

Upload

truongthuan -

Category

Documents

-

view

228 -

download

0

Transcript of ANALISIS TINGKAT KESEHATAN BANK UMUM SYARIAH DAN...

ANALISIS TINGKAT KESEHATAN BANK UMUM SYARIAH DAN

BANK UMUM KONVENSIONAL DENGAN METODE CAMEL

PERIODE 2011-2015

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh:

Fathu Rezky Gustisyaf

NIM: 1112085000026

PROGRAM STUDI PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

JAKARTA

2017 M / 1438 H

vi

DAFTAR RIWAYAT HIDUP

(Curriculum Vitae)

Data Pribadi

Nama : Fathu Rezky Gustisyaf

Tempat & Tanggal Lahir : Ujungpandang, 16 Juni 1995

Jenis Kelamin : Laki – Laki

Agama : Islam

Alamat : Jl. Matraman Dalam II No. 6 RT 09 RW 08

peganggsaan. Menteng, Jakarta Pusat

No. Telepon : 081318301101

Email : [email protected]

Pendidikan Formal

2000 – 2006 : SD Yapis Timika

2006 – 2009 : SMP Negeri 5 Mimika Baru

2009 – 2012 : SMA Al Falah HMM Timika

2012 – 2017 : Program Sarjana (S1) Jurusan Perbankan Syariah

Fakultas Ekonomi dan Bisnis Universitas Islam

Negeri Syarif Hidayatullah Jakarta

Pengalaman Organisasi

1. Koordinator Departemen Hubungan Luar Kampus Himpunan Mahasiswa

Jurusan (HMJ) Perbankan Syariah Fakultas Ekonomi dan Bisnis Universitas

Islam Negeri Syarif Hidayatullah Jakarta Periode 2013 – 2014.

2. Kerua Bidang II Himpunan Mahasiswa Jurusan (HMJ) Perbankan Syariah

Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah

Jakarta Periode 2014 – 2015.

vii

ANALYSIS OF THE HEALTH LEVEL OF ISLAMIC AND

CONVENTIONAL COMMERCIAL BANKS WITH CAMEL METHOD

PERIOD 2011 – 2015

Fathu Rezky Gustisyaf

Abstract

This study to analyze the health level of Islamic commercial banks and

conventional banks with CAMEL period 2011 - 2015. Sampling method used

purposive sampling technique, each of which amounted to 10 Islamic commercial

banks and 10 conventional commercial banks. CAMEL method with the ratio used

Capital Adequacy Rasio (CAR), Non Performing Loan (NPL), Non Performing

Financing (NPF), Bad Debt Ratio (BDR), Net Profit Margin (NPM), Return On

Asset (ROA), Operational costs and Income costs (BOPO), Loan to deposit ratio

(LDR), Financing to Deposit Ratio (FDR) and Loan to Asset Ratio (LAR). The

study uses hypothesis testing of Independent t-Test. The results showed that

Islamic banks and conventional commercial banks are having significant

differences with significants value least than 0.05 or 5% in CAR, NPL, BDR,

NPM, ROA, BOPO and LAR. Conventional commercial banks have the value of

NPM, ROA, dan BOPO higher than Islamic banks. But the value of CAR of

Islamic banks higher than conventional banks. While in LDR is not a significant

difference between bank of Islamic and conventional banking with significants

value more than 0.05.

Key words: CAMEL Method, Capital Adequacy Rasio, Non Performing Loan,

Non Performing Financing, Bad Debt Ratio, Net Profit Margin,

Return On Asset, Biaya Operasional dan Pendapatan Operasional,

Loan to deposit ratio, Financing to Deposit Ratio, dan Loan to Asset

Ratio

viii

ANALISIS TINGKAT KESEHATAN BANK UMUM SYARIAH DAN

BANK UMUM KONVENSIONAL DENGAN METODE CAMEL

PERIODE 2011 – 2015

Fathu Rezky Gustisyaf

Abstrak

Penelitian ini menganalisis tingkat kesehatan bank umum syariah dan bank

umum konvensional dengan metode CAMEL periode 2011 – 2015. Metode

pengambilan sampel yang digunakan adalah teknik purposive sampling yang

masing-masing berjumlah 10 bank umum syariah dan 10 bank umum

konvensional. Motode CAMEL dengan rasio yang digunakan yaitu Capital

Adequacy Rasio (CAR), Non Performing Loan (NPL), Non Performing Financing

(NPF), Bad Debt Ratio (BDR), Net Profit Margin (NPM), Return On Asset

(ROA), Biaya Operasional dan Pendapatan Operasional (BOPO), Loan to deposit

ratio (LDR), Financing to Deposit Ratio (FDR) dan Loan to Asset Ratio (LAR).

Dalam penelitian ini menggunakan uji hipotesis Independent Samplet-Test dengan

membandingkan masing-masing dari rasio CAMEL. Hasilnya menunjukkan

bahwa Terdapat perbedaan yang signifikan pada variabel CAR, NPL, BDR, NPM,

ROA, BOPO dan LAR antara perbankan syariah dan konvensional karena nilai

signifikansi kurang dari 0.05 atau 5%. Perbankan konvensional memiliki nilai

NPM, ROA, dan BOPO lebih tinggi dibandingkan dengan perbankan syariah.

Sebaliknya, nilai CAR bank syariah lebih tinggi dibandingkan bank konvensional.

Sedangkan variabel LDR antara bank syariah dan bank konvensional memiliki

nilai signifikansi diatas 0.05 yang artinya tidak terdapat perbedaan yang

signifikan.

Kata kunci: Metode CAMEL, Capital Adequacy Rasio, Non Performing Loan,

Non Performing Financing, Bad Debt Ratio, Net Profit Margin,

Return On Asset, Biaya Operasional dan Pendapatan Operasional,

Loan to deposit ratio, Financing to Deposit Ratio, dan Loan to Asset

Ratio.

ix

KATA PENGANTAR

Segala puji dan syukur kehadirat Allah SWT yang telah melimpahkan

rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan

baik. Shalawat serta salam tercurah kepada Nabi kita Muhammad SAW yang

telah membawa umatnya dari zaman kegelapan hingga zaman yang penuh

kemajuan pada berbagai aspek yang dapat kita rasakan saat ini.

Pada kesempatan ini, penulis ingin mengucapkan terima kasih yang sebesar-

besarnya kepada pihak yang telah membantu dan memberikan motivasi, doa serta

semangat. Terima kasih penulis sampaikan kepada:

1. Kedua orang tua, Ayahanda tercinta Syafruddin, SE dan Ibunda tersayang

Gustiati, SE, M.pd yang telah memberikan curahan kasih sayang yang tiada

hentinya serta selalu memotivasi untuk terus semangat dan maju sehingga

skripsi ini dapat terselesaikan dengan baik.

2. Bapak Dr. Arief Mufraini, Lc., M.Si selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta beserta seluruh jajarannya.

3. Ibu Cut Erika Ananda Fatimah SE., MBA., selaku Ketua Jurusan Perbankan

Syariah Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

beserta seluruh jajarannya.

4. Bapak Dr. Indo Yama selaku Dosen Pembimbing I, yang senantiasa

memberikan motivasi dan bimbingan dalam penyusunan skripsi ini hingga

selesai.

5. Ibu Aini Masruroh, SE., MM selaku Dosen Pembimbing II, yang telah

memberikan bimbingan dan arahan dalam penyusunan skripsi ini.

6. Seluruh Dosen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah

Jakarta, khususnya Dosen-dosen manajemen, terima kasih atas ilmu dan

bimbingannya.

7. Kakak dan adik adikku yang selalu bersedia mendengarkan keluh kesah

serta memotivasi penulis untuk tetap maju.

x

8. Eva Ahsanti, SE yang selalu meluangkan waktu untuk menemani dan

berjuang, selalu memberikan pelajaran dan pengalaman yang sangat berarti

serta membuat penulis semakin termotivasi hingga skripsi ini terselesaikan

dengan baik.

Semoga dengan segala kebaikan dan bantuan dari semua pihak yang telah

diberikan kepada penulis akan mendapat balasan pahala yang berlipat ganda dari

Allah SWT. Amin

Penulis menyadari sepenuhnya bahwa dalam penulisan skripsi ini masih

terdapat kekurangan, hal ini dikarenakan adanya keterbatas dari penulis. Oleh

karena itu, penulis mengharapkan kritik dan saran yang sifatnya membangun

demi perbaikan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi penulis

khususnya, dan pembaca serta penliti selanjutnya.

Jakarta, Mei 2017

Fathu Rezky Gustisyaf

9. Dan kepada semua teman-teman seperjuangan Perbankan Syariah angkatan

2012 yang telah mendukung, dan mendo’akan dalam penyusunan ini yang

tidak dapat penulis sebutkan satu persatu.

xi

DAFTAR ISI

HALAMAN JUDUL ........................................................................................... i

LEMBAR PENGESAHAN SKRIPSI ............................................................... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ................................. iii

LEMBAR PENGESAHAN UJAN SKRIPSI .................................................... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH .......................... v

DAFTAR RIWAYAT HIDUP ........................................................................... vi

ABSTRACT .......................................................................................................... vii

ABSTRAK ........................................................................................................... viii

KATA PENGANTAR ......................................................................................... ix

DAFTAR ISI ........................................................................................................ xi

DAFTAR TABEL ............................................................................................... xiv

DAFTAR GAMBAR ........................................................................................... xvi

BAB I PENDAHULUAN .................................................................................... 1

A. Latar Belakang Masalah................................................................................. 1

B. Rumusan Masalah .......................................................................................... 9

C. Tujuan dan Manfaat Penelitian ...................................................................... 9

BAB II TINJAUAN PUSTAKA ......................................................................... 11

A. Landasan Teori ............................................................................................... 11

1. Definisi Bank ............................................................................................. 11

2. Perbedaan Bank Syariah dan Konvensional .............................................. 12

3. Tingkat Kesehatan Bank ........................................................................... 16

4. Ketentuan Penilaian Tingkat Kesehatan Bank .......................................... 20

a. Bank Konvensional .............................................................................. 20

b. Bank Syariah ........................................................................................ 21

5. Faktor-Faktor Penilaian Tingkat Kesehatan Bank .................................... 23

a. Faktor Permodalan (Capital) ................................................................ 23

b. Faktor Kualitas Aktiva (Asset Quality) ................................................ 25

xii

c. Faktor Manajemen (Management) ....................................................... 29

d. Faktor Rentabilitas (Earning) ............................................................... 30

e. Faktor Likuiditas (Liquidity) ................................................................ 34

f. Faktor Sensitivitas terhadap Risiko Pasar (Sensitivity to Market Risk)

.............................................................................................................. 37

B. Penelitian Terdahulu ...................................................................................... 38

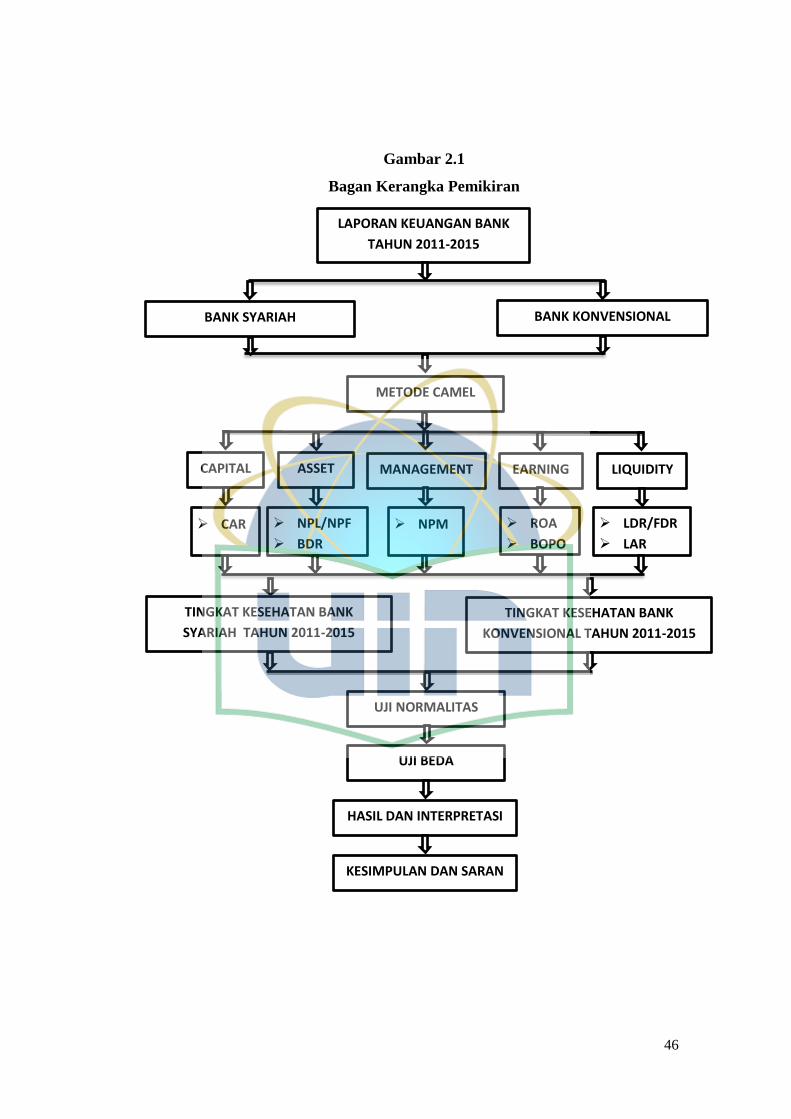

C. Kerangka Pemikiran ....................................................................................... 45

D. Hipotesis ........................................................................................................ 47

BAB III METODOLOGI PENELITIAN ......................................................... 49

A. Ruang Lingkup penelitian .............................................................................. 49

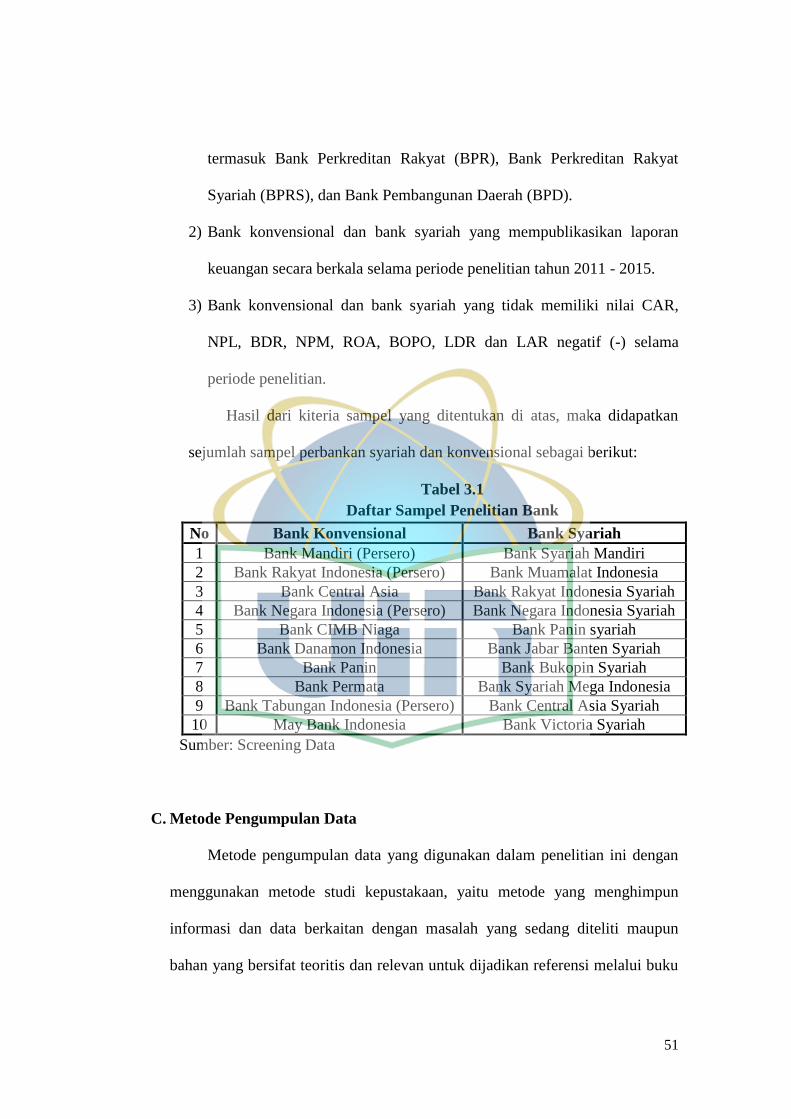

B. Metode Penentuan Sampel ............................................................................. 50

1. Populasi ..................................................................................................... 50

2. Sampel ....................................................................................................... 50

C. Metode Pengumpulan Data ............................................................................ 51

D. Metode Analisis Data ..................................................................................... 52

1. Uji Normalitas ........................................................................................... 52

2. Uji Beda ..................................................................................................... 52

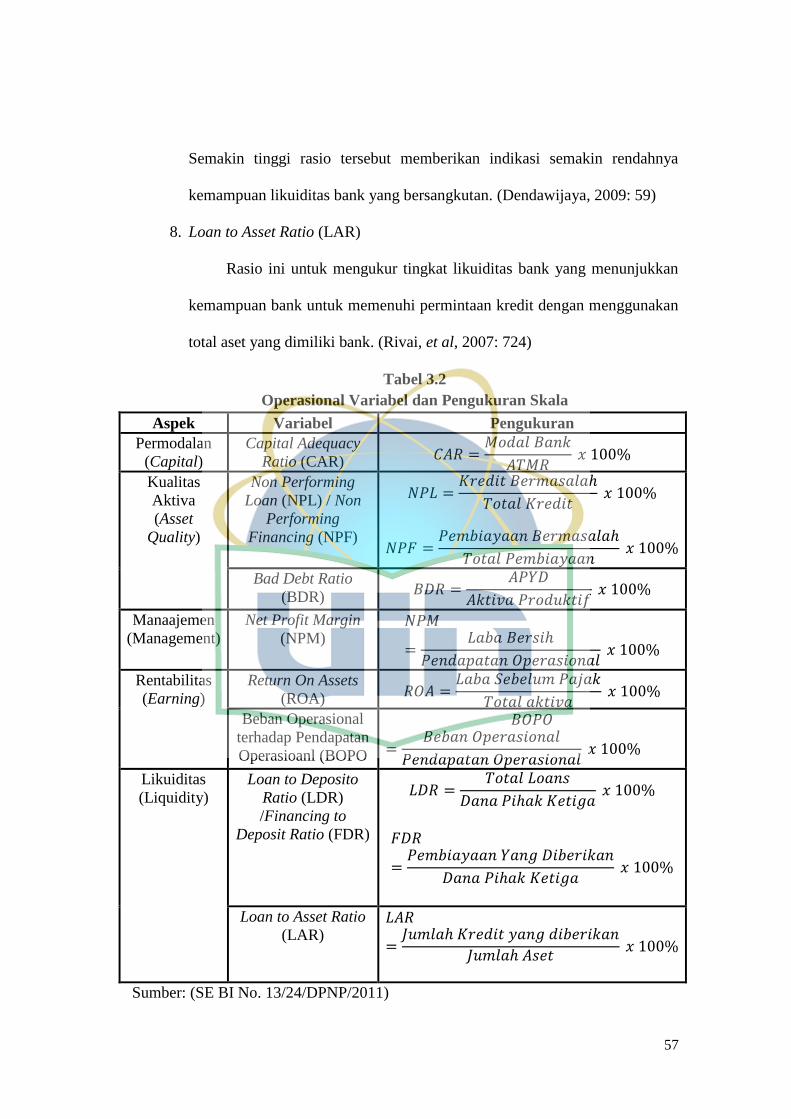

E. Definisi Operasional Variabel ........................................................................ 55

BAB IV ANALISIS DAN PEMBAHASAN ...................................................... 58

A. Gambaran Umum Objek Penelitian ............................................................... 58

1. Lembaga Keuangan Bank ......................................................................... 58

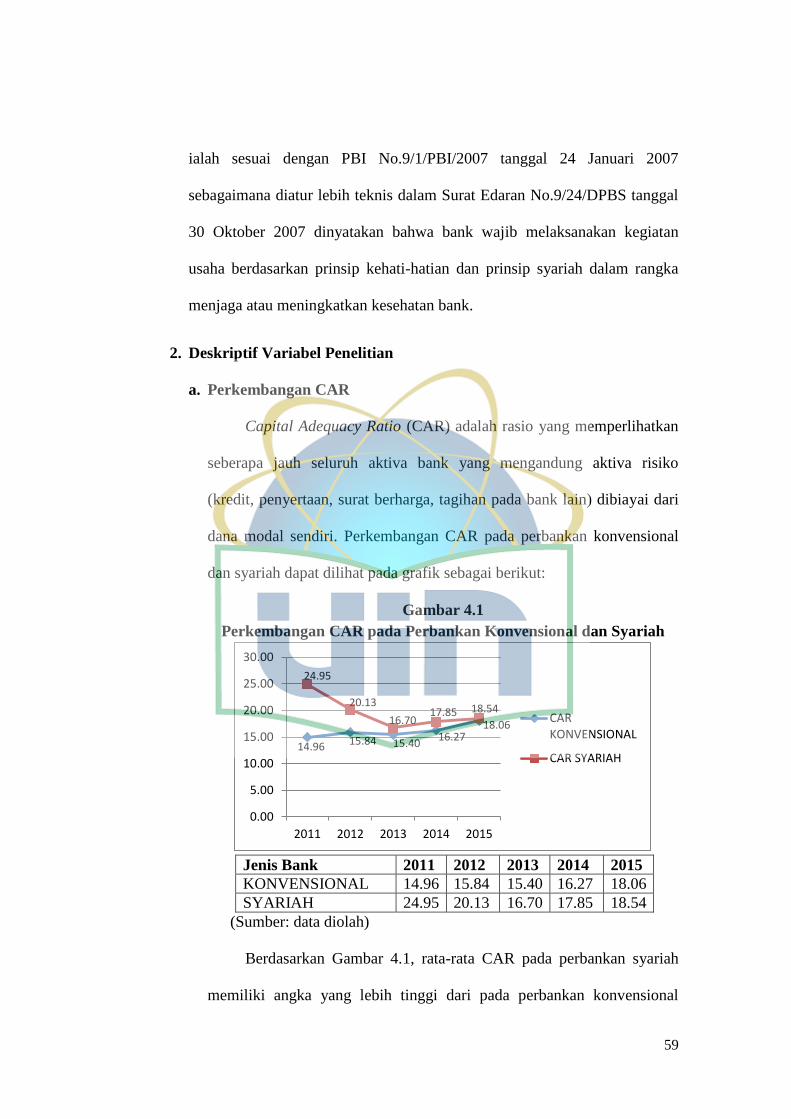

2. Deskriptif Variabel Penelitian ................................................................... 59

a. Perkembangan CAR ............................................................................. 59

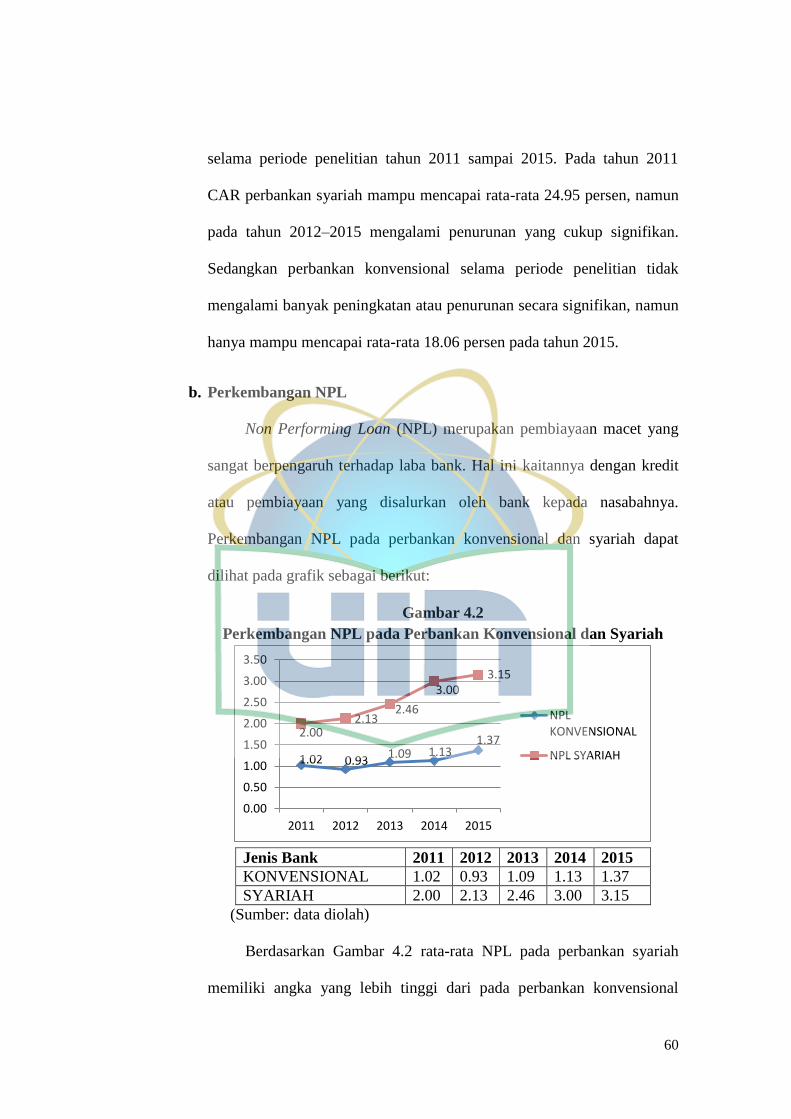

b. Perkembangan NPL .............................................................................. 60

c. Perkembangan BDR ............................................................................. 61

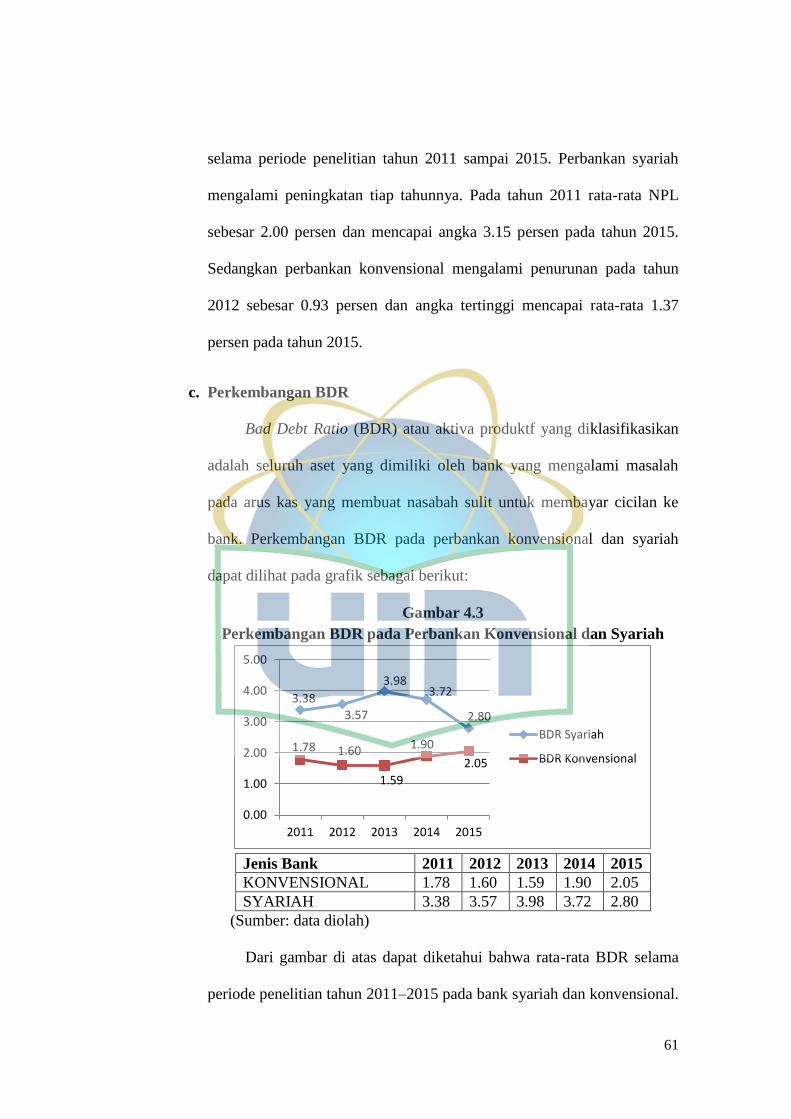

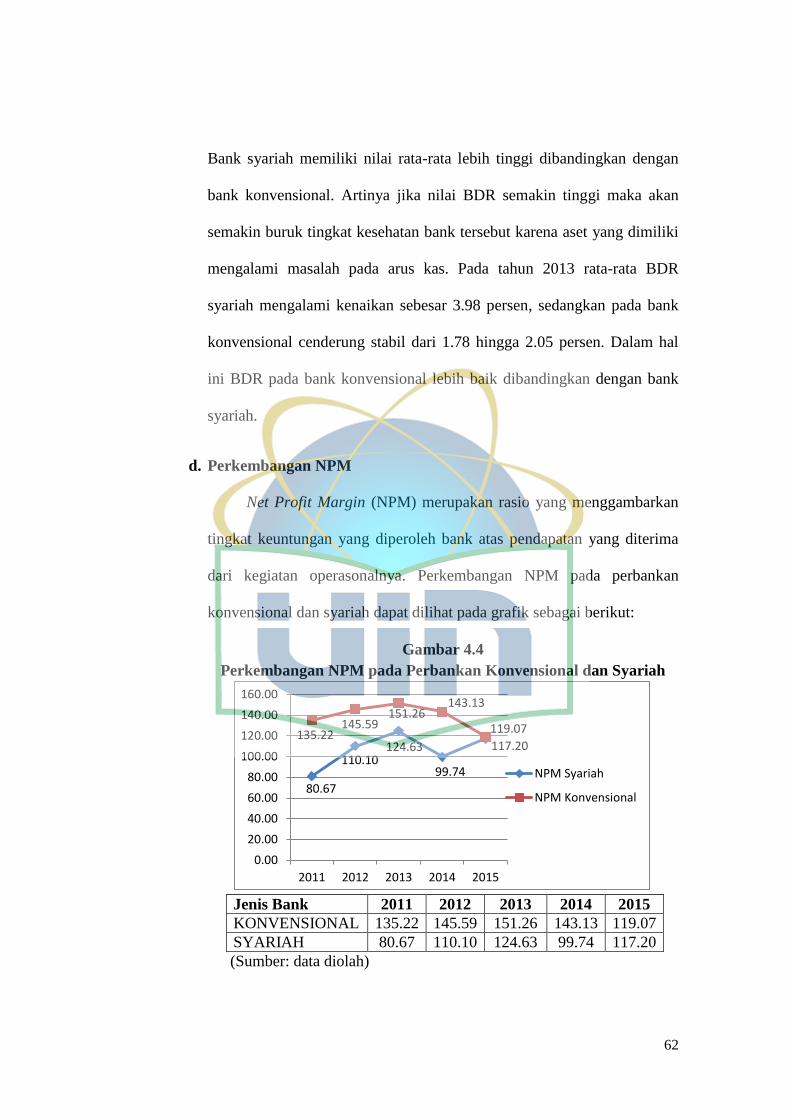

d. Perkembangan NPM ............................................................................. 62

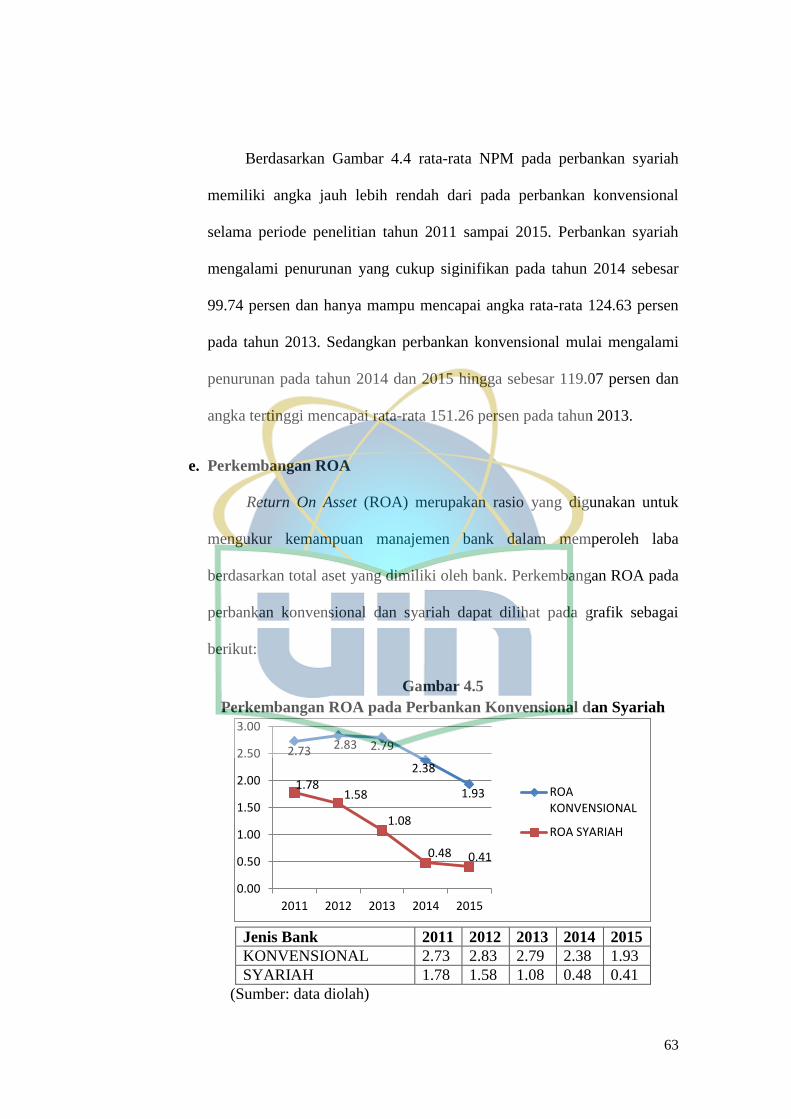

e. Perkembangan ROA ............................................................................. 63

f. Perkembangan BOPO ........................................................................... 64

g. Perkembangan LDR ............................................................................. 65

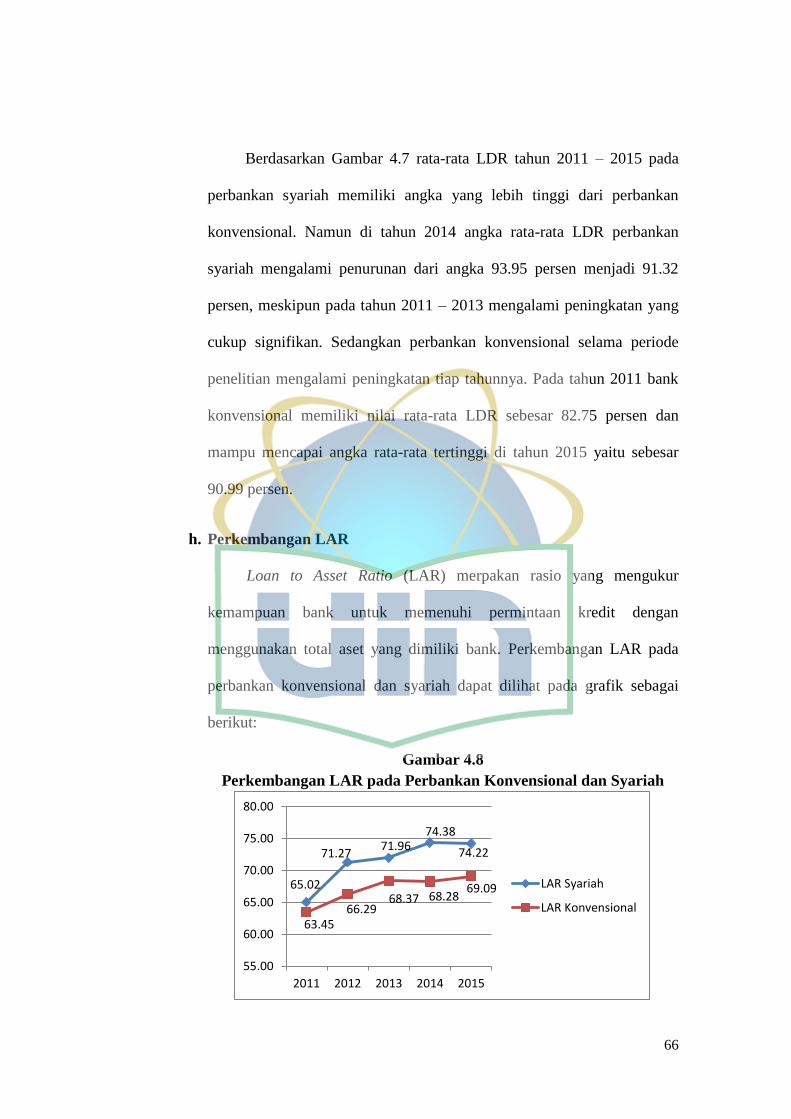

h. Perkembangan LAR ............................................................................. 66

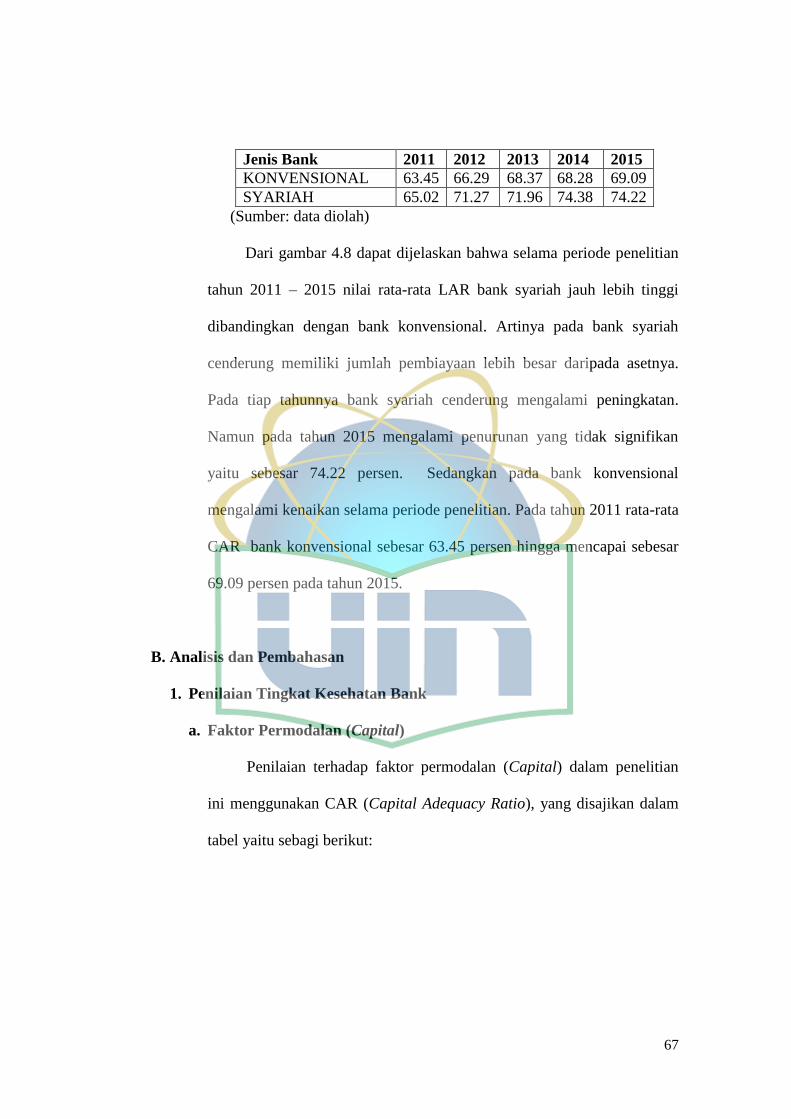

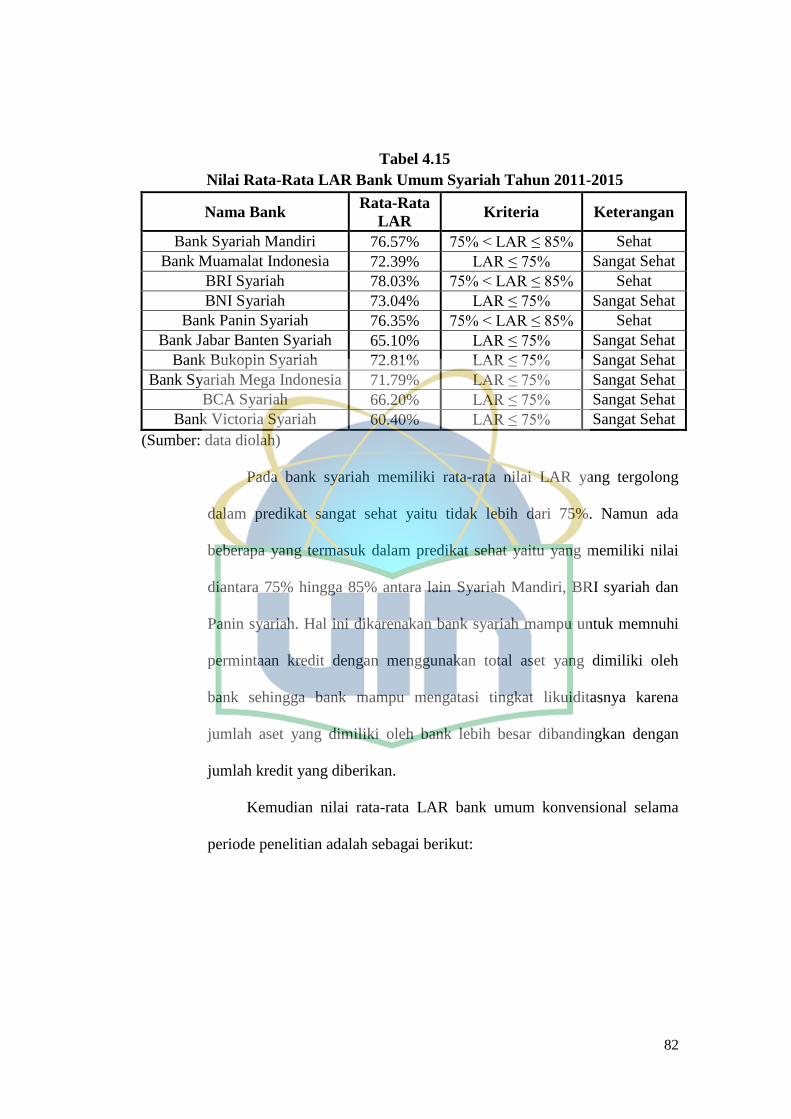

B. Analisis dan Pembahasan ............................................................................... 67

1. Penilaian Tingkat Kesehatan Bank ........................................................... 67

a. Faktor Permodalan (Capital) ................................................................ 67

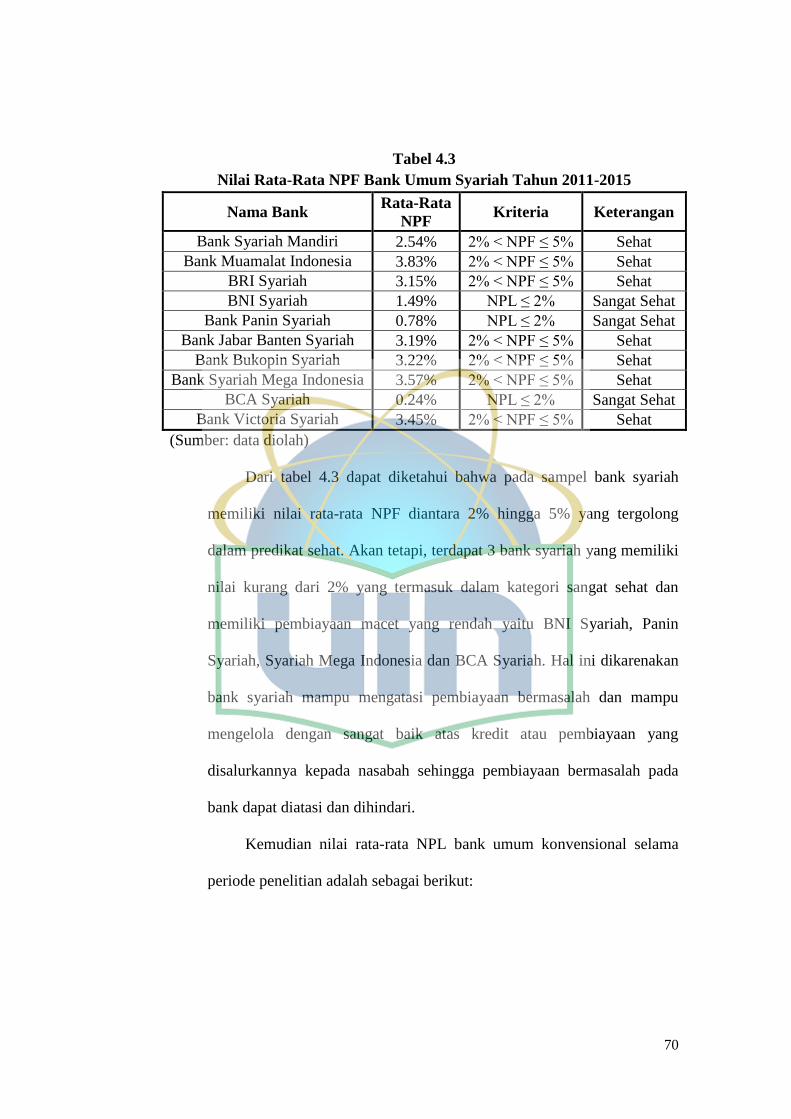

b. Faktor Kualitas Aset (Asset Quality).................................................... 69

c. Faktor Manajemen (Management) ....................................................... 73

d. Faktor Rentabilitas (Earning) ............................................................... 75

e. Faktor Likuiditas (Liquidity) ................................................................ 79

xiii

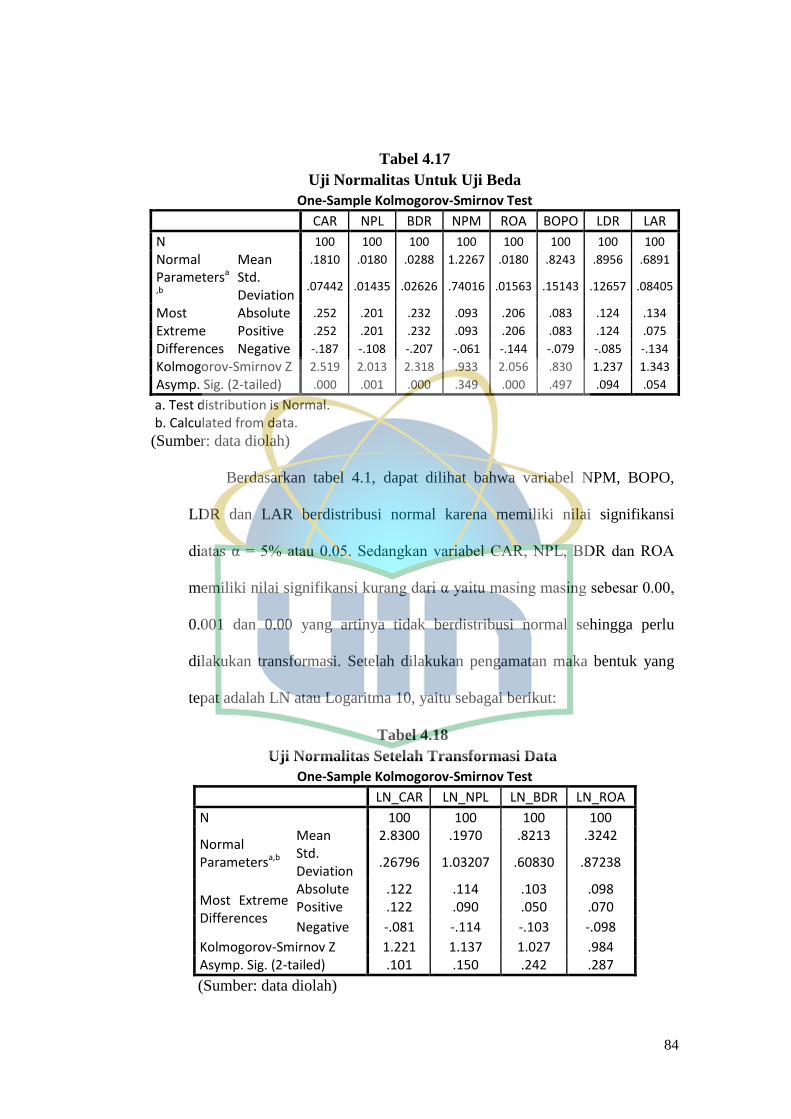

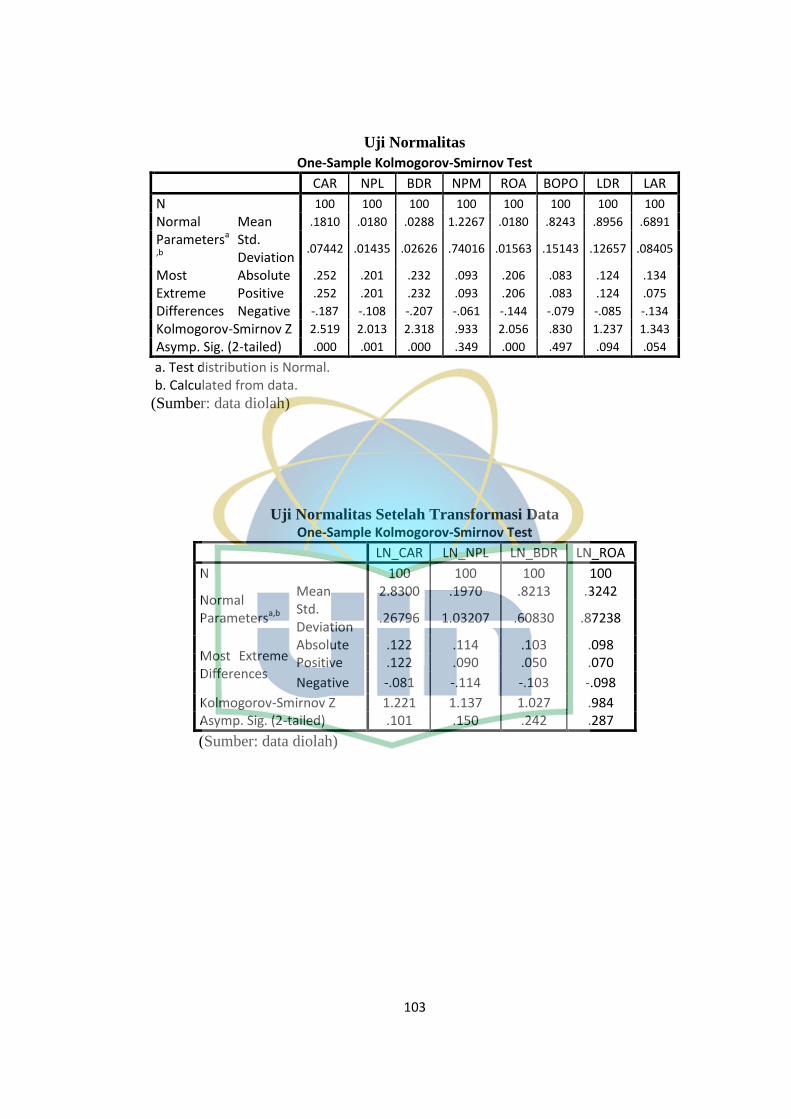

2. Uji Normalitas .........................................................................................83

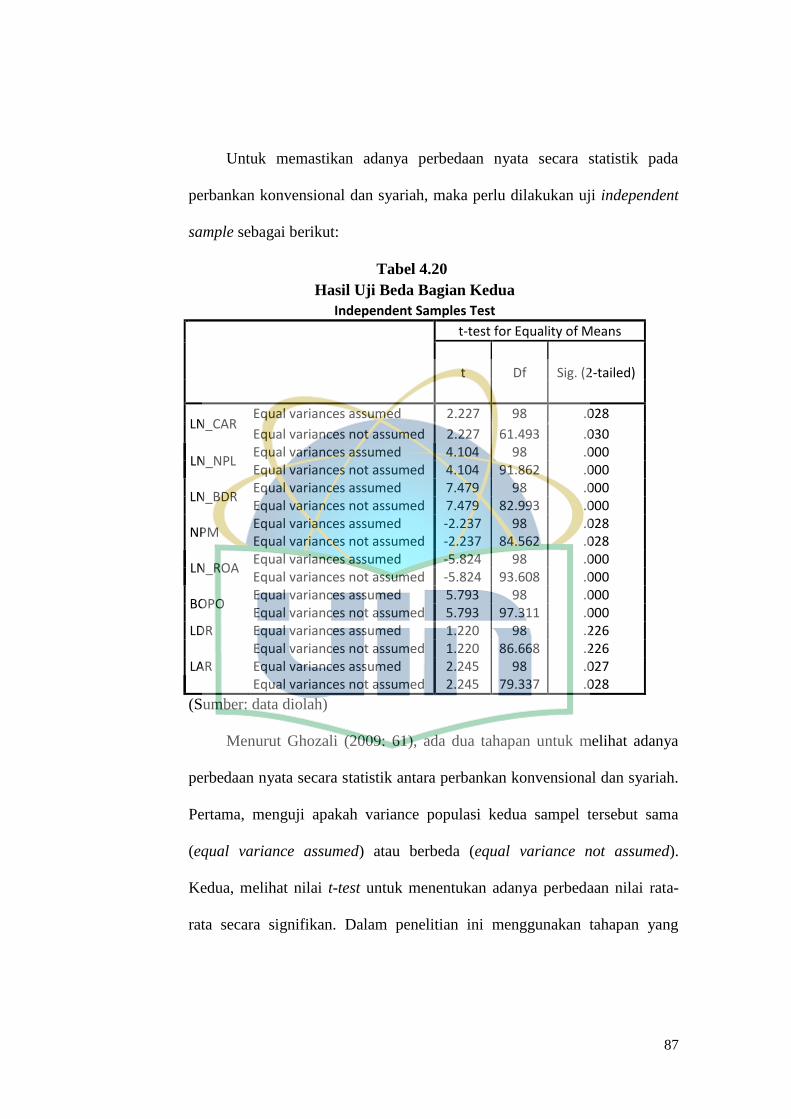

3. Uji t-Test Independent .............................................................................85

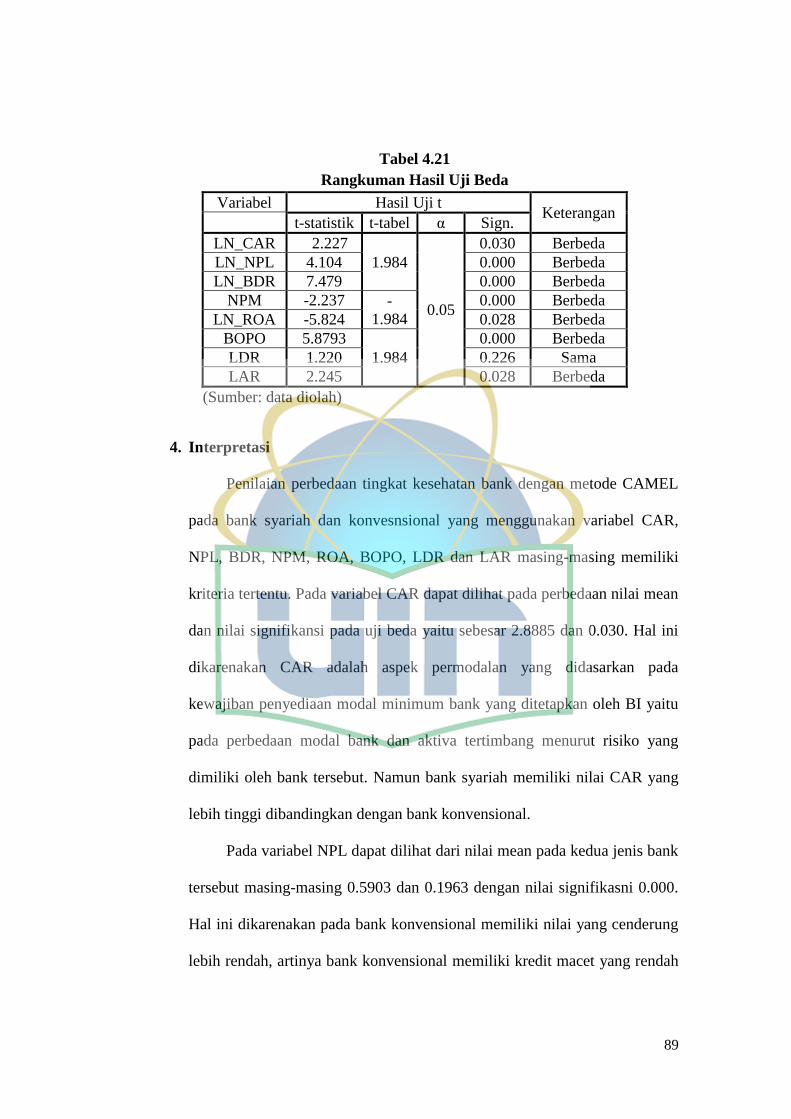

4. Interpretasi ...............................................................................................89

BAB V KESIMPULAN DAN SARAN ............................................................93

A. Kesimpulan ..................................................................................................93

B. Implikasi dan Saran ......................................................................................94

DAFTAR PUSTAKA ........................................................................................97

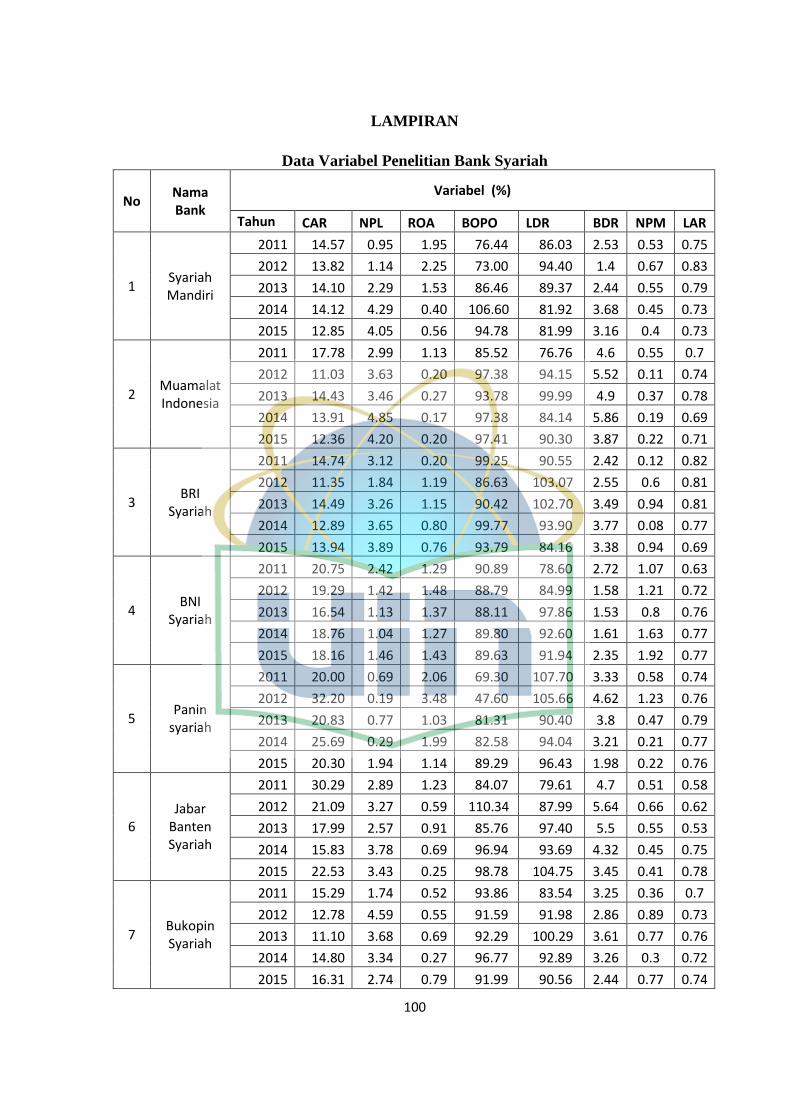

LAMPIRAN .......................................................................................................101

xiv

DAFTAR TABEL

No Keterangan Hal

1.1 Perkembangan Kelembagaan Perbankan Syariah Di Indonesia ...............3

2.1 Perbedaan Bank Syariah dan Konvensional ..............................................14

2.2 Perbedaan Bunga dan Bagi Hasil ...............................................................16

2.3 Predikat Kesehatan Bank ...........................................................................19

2.4 Peringkat Komposit Tingkat Kesehatan Bank Umum Konvensional ........21

2.5 Peringkat Komposit Tingkat Kesehatan Bank Umum Syariah ..................22

2.6 Kriteria Pengukuran Rasio CAR ................................................................25

2.7 Kriteria Pengukuran Rasio NPL/NPF ........................................................27

2.8 Kriteria Pengukuran Rasio BDR ................................................................28

2.9 Kriteria Pengukuran Rasio NPM ...............................................................30

2.10 Kriteria Pengukuran Rasio ROA ................................................................32

2.11 Kriteria Pengukuran Rasio BOPO .............................................................33

2.12 Kriteria Pengukuran Rasio LDR/FDR .......................................................37

2.13 Rangkuman Penelian Terdahulu ................................................................41

3.1 Daftar Sampel Penelitian Bank ..................................................................51

3.2 Operasional Variabel dan Pengukuran Skala .............................................57

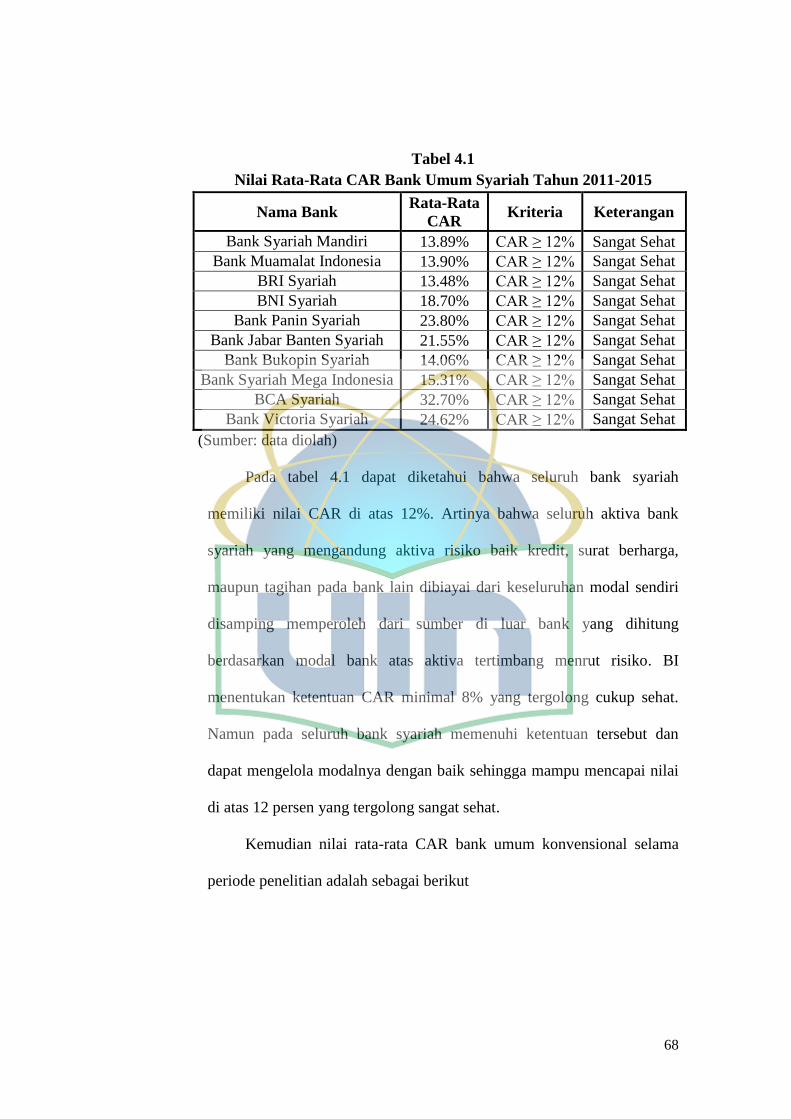

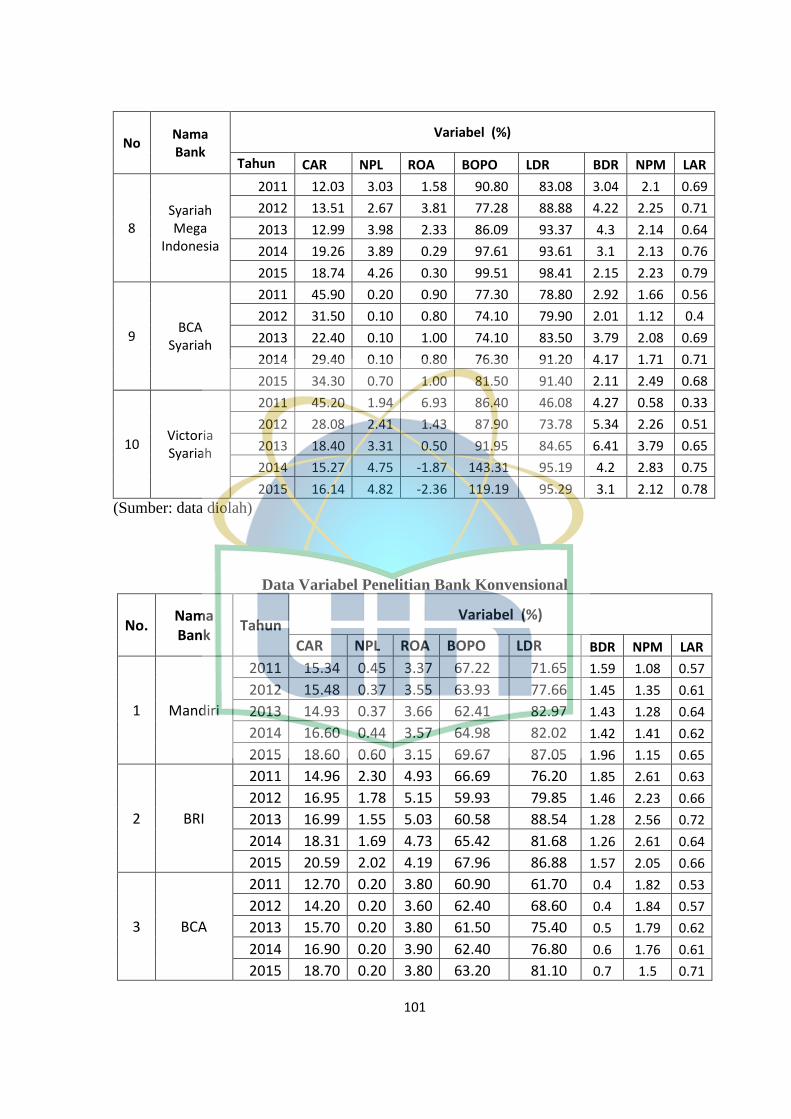

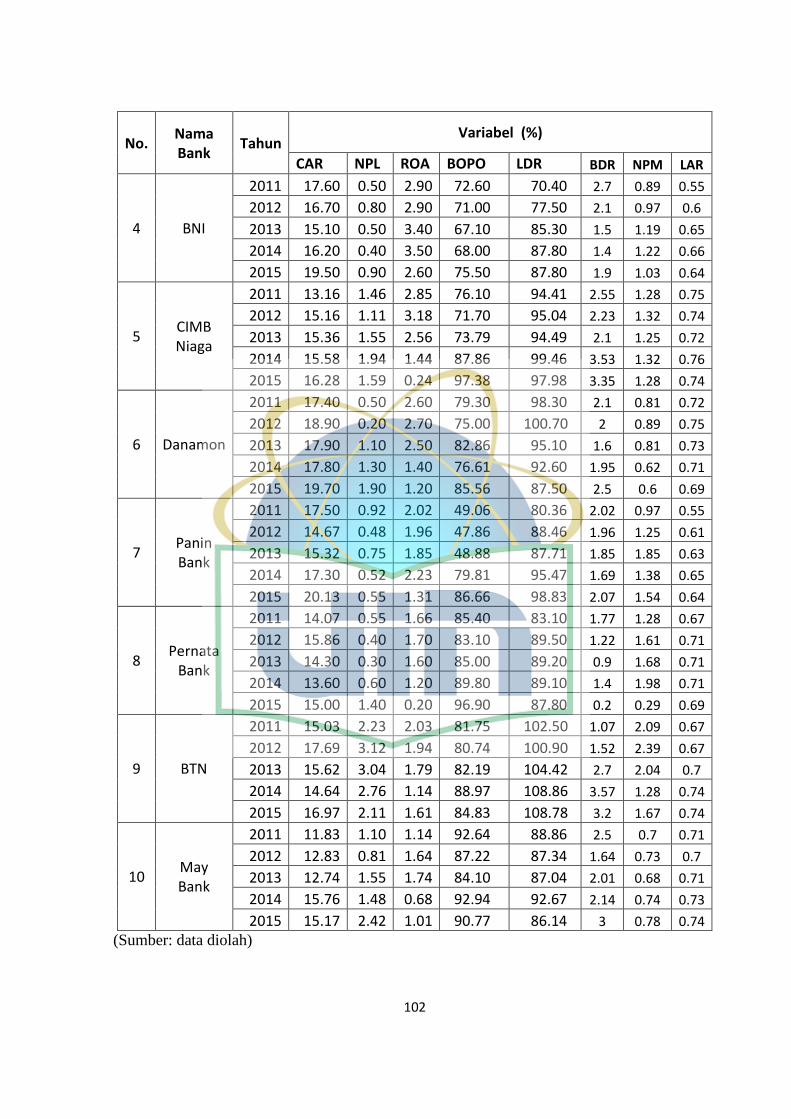

4.1 Nilai Rata-Rata CAR Bank Umum Syariah Tahun 2011-2015 .................68

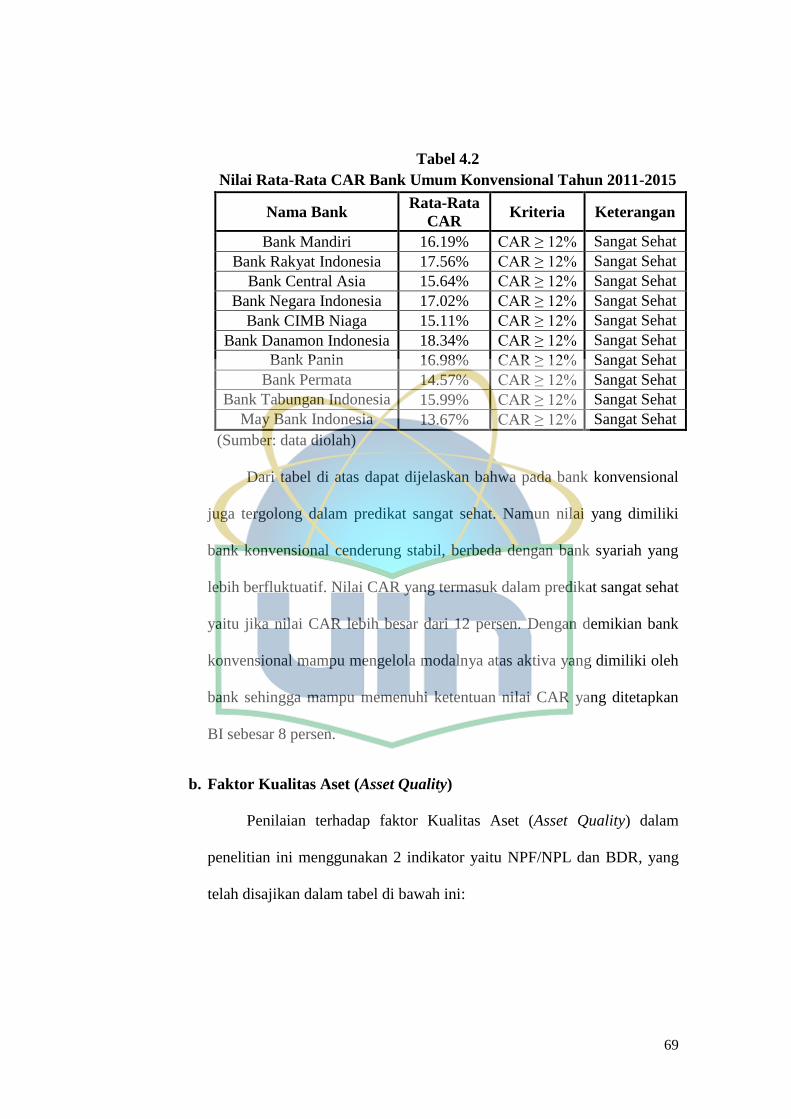

4.2 Nilai Rata-Rata CAR Bank Umum Konvensional Tahun 2011-2015 .......69

4.3 Nilai Rata-Rata NPF Bank Umum Syariah Tahun 2011-2015 ..................70

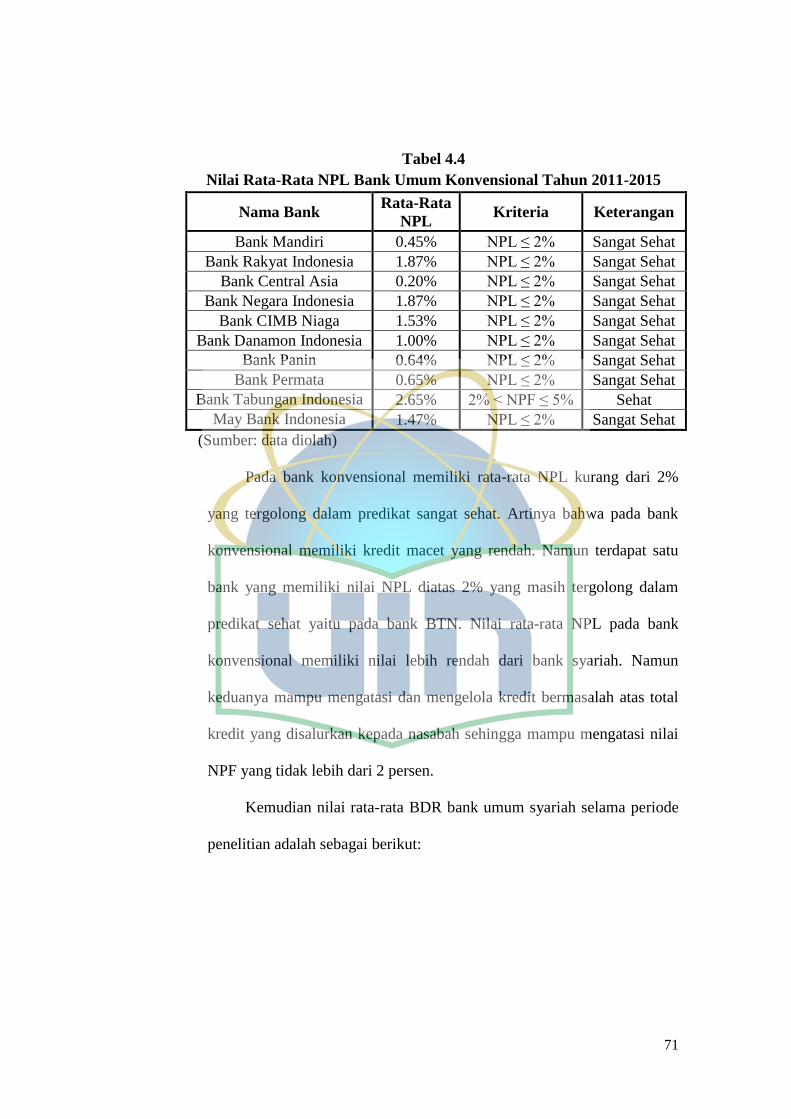

4.4 Nilai Rata-Rata NPL Bank Umum Konvensional Tahun 2011-2015 ........71

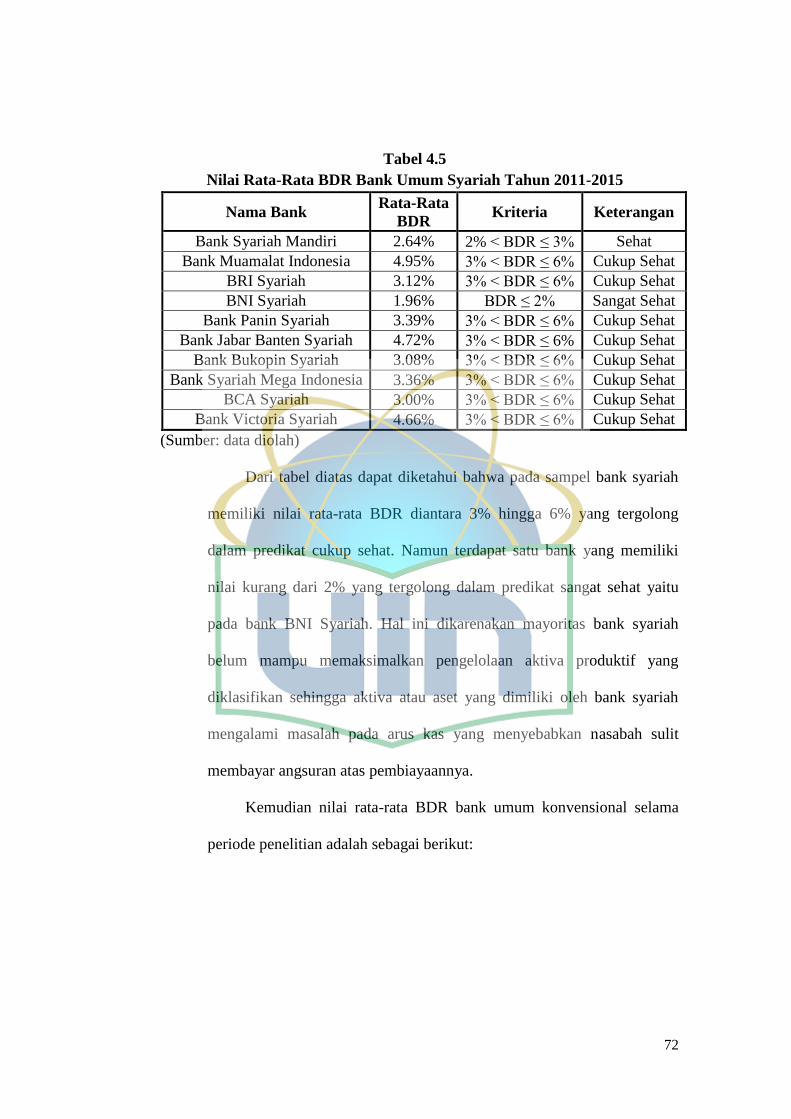

4.5 Nilai Rata-Rata BDR Bank Umum Syariah Tahun 2011-2015 .................72

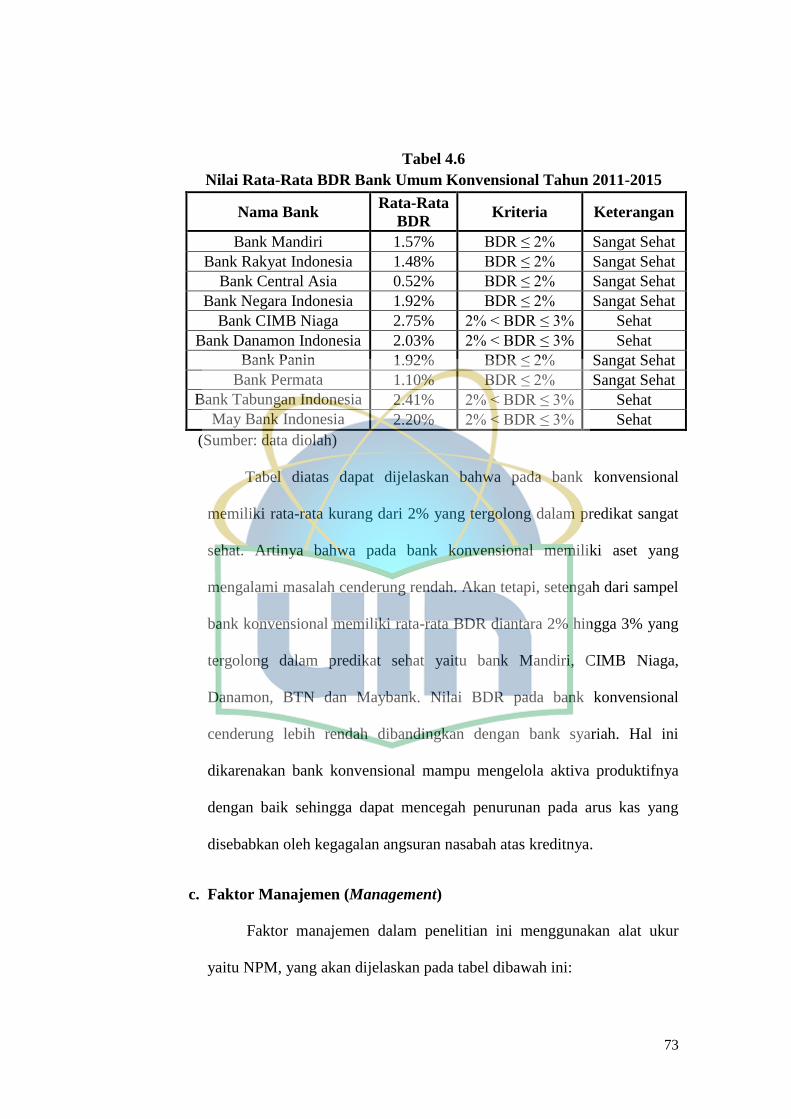

4.6 Nilai Rata-Rata BDR Bank Umum Konvensional Tahun 2011-2015 .......73

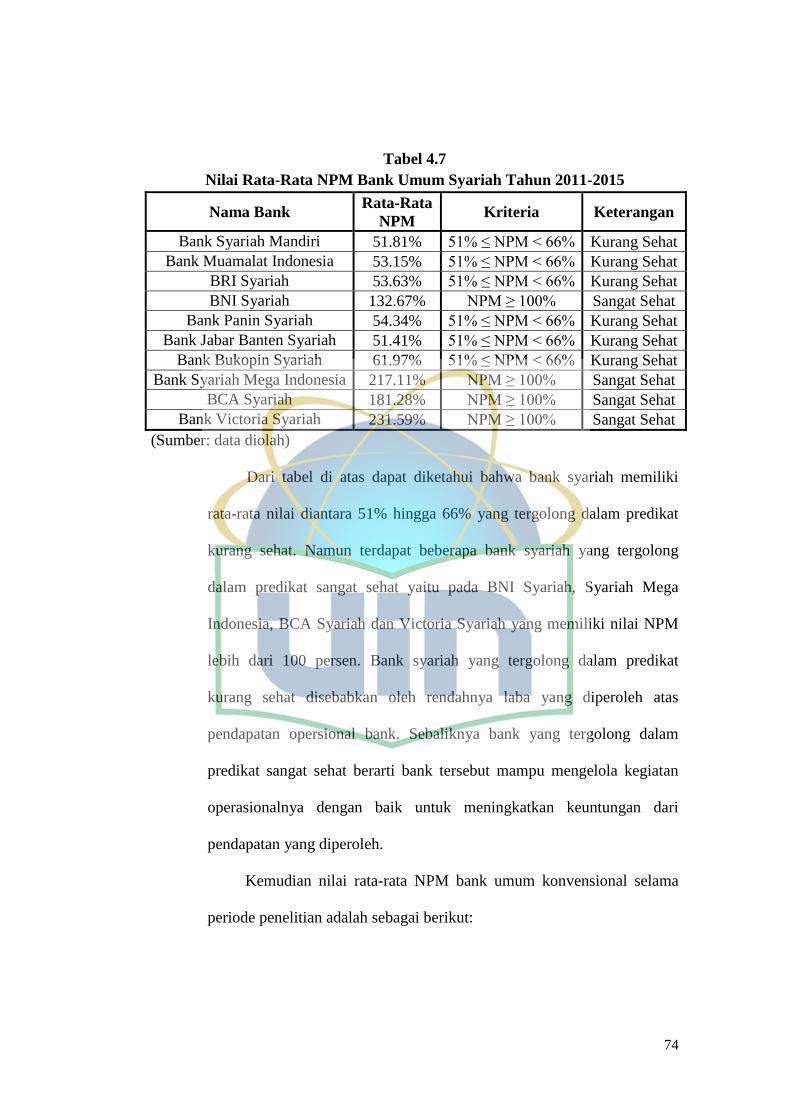

4.7 Nilai Rata-Rata NPM Bank Umum Syariah Tahun 2011-2015 .................74

xv

DAFTAR TABEL

No Keterangan Hal

4.8 Nilai Rata-Rata NPM Bank Umum Konvensional Tahun 2011-2015 .......75

4.9 Nilai Rata-Rata ROA Bank Umum Syariah Tahun 2011-2015 .................76

4.10 Nilai Rata-Rata ROA Bank Umum Konvensional Tahun 2011-2015 .......77

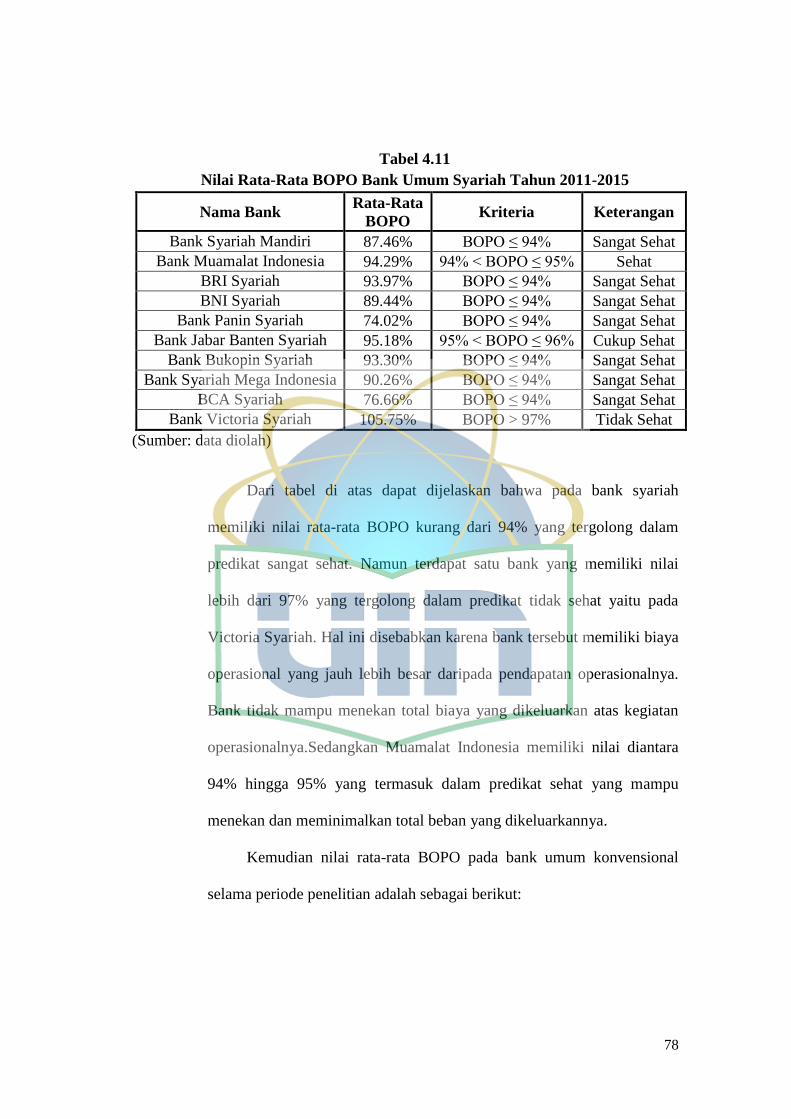

4.11 Nilai Rata-Rata BOPO Bank Umum Syariah Tahun 2011-2015 ...............78

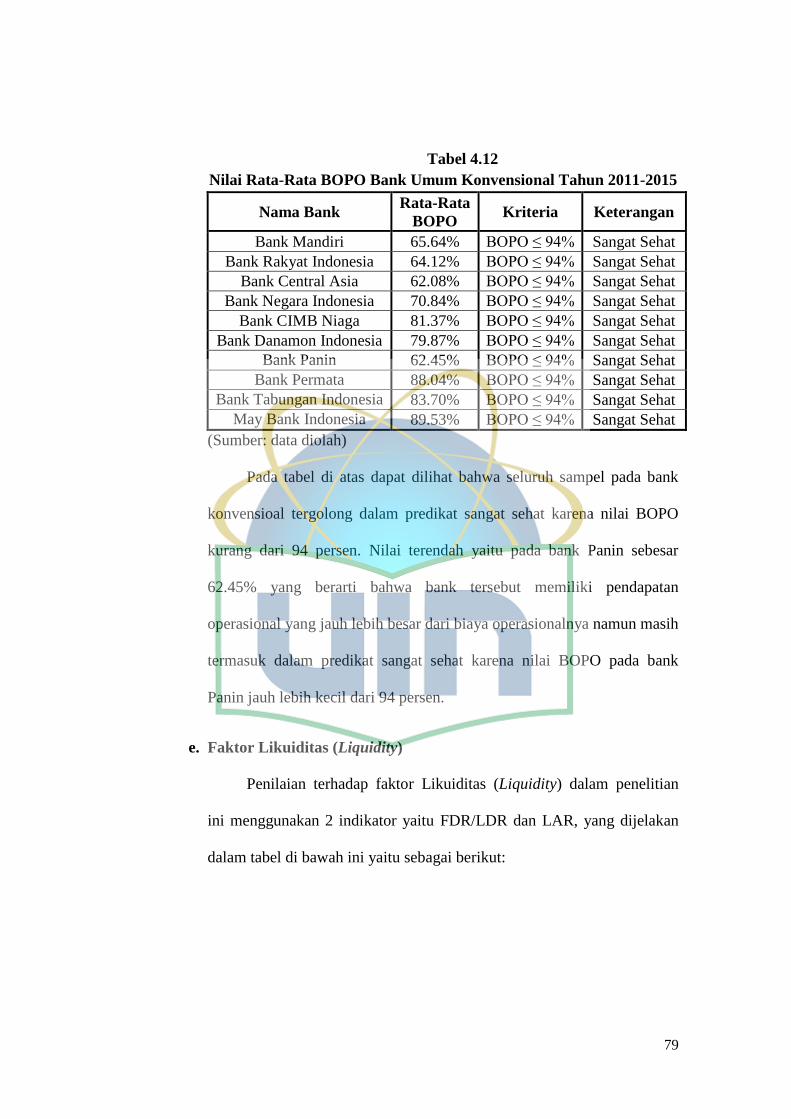

4.12 Nilai Rata-Rata BOPO Bank Umum Konvensional Tahun 2011-2015 .....79

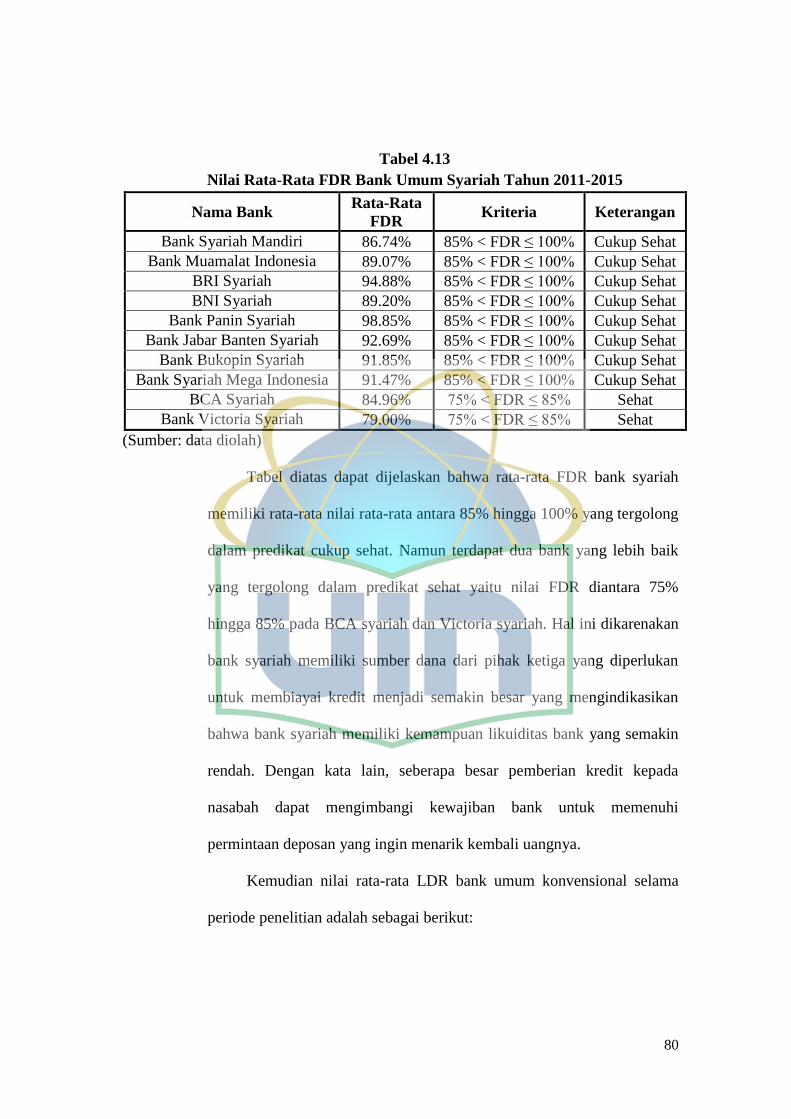

4.13 Nilai Rata-Rata FDR Bank Umum Syariah Tahun 2011-2015 ..................80

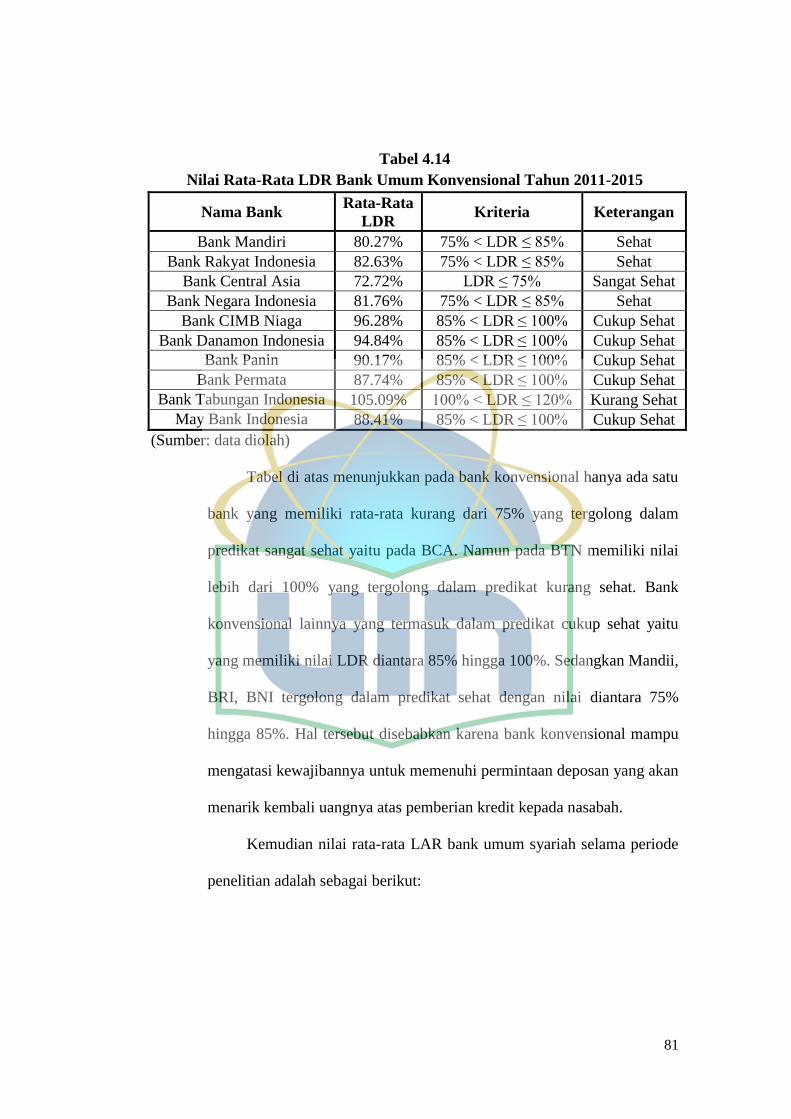

4.14 Nilai Rata-Rata LDR Bank Umum Konvensional Tahun 2011-2015 .......81

4.15 Nilai Rata-Rata LAR Bank Umum Syariah Tahun 2011-2015 .................82

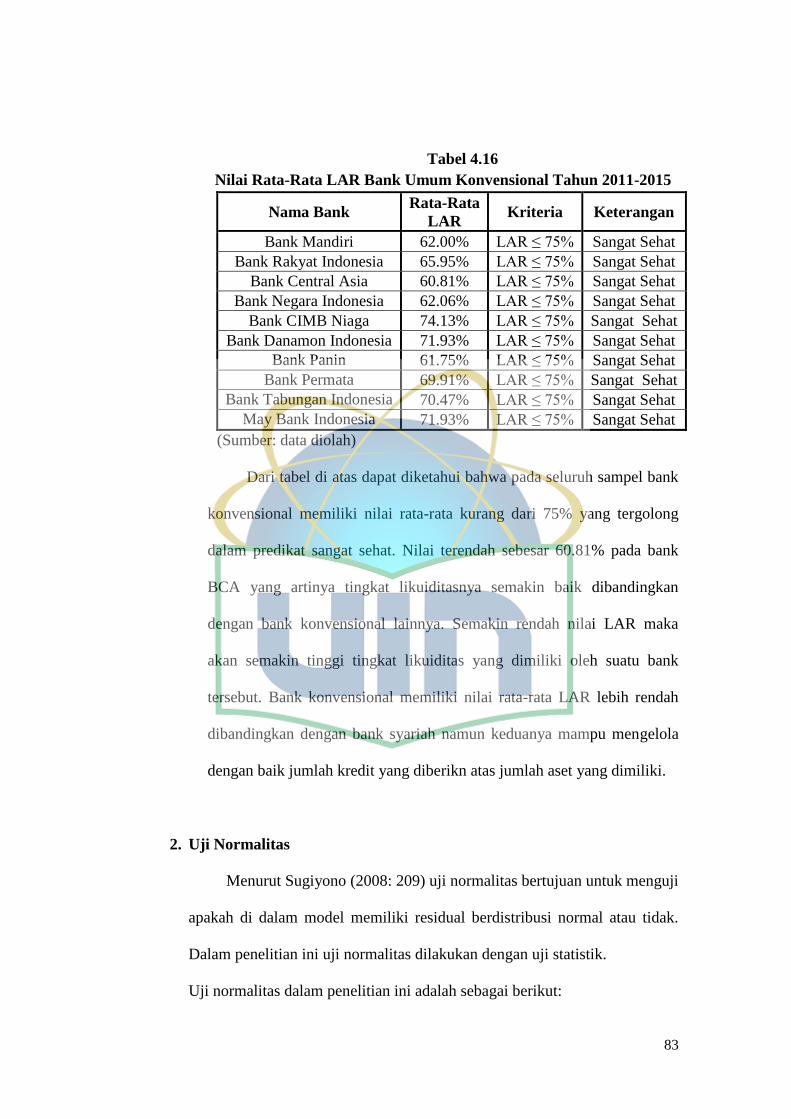

4.16 Nilai Rata-Rata LAR Bank Umum Konvensional Tahun 2011-2015 .......83

4.17 Uji Normalitas Untuk Uji Beda..................................................................84

4.18 Uji Normalitas Setelah Transformasi Data ................................................84

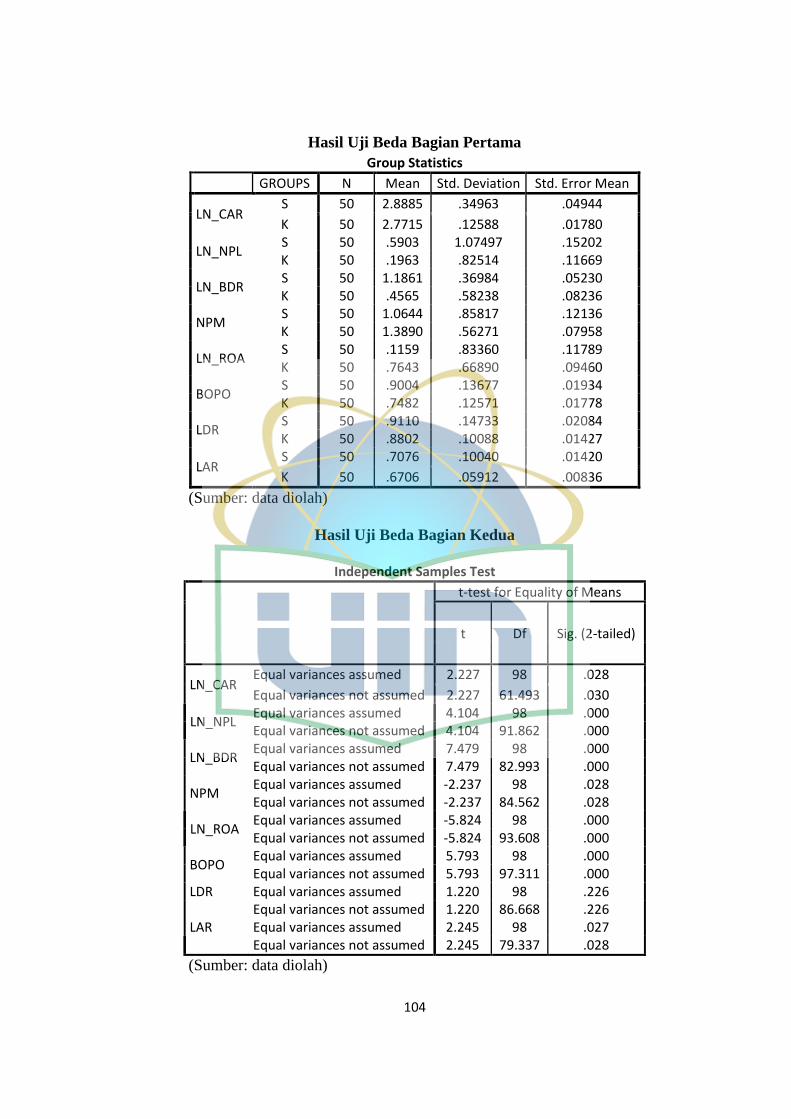

4.19 Hasil Uji Beda Bagian Pertama..................................................................85

4.20 Hasil Uji Beda Bagian Kedua ....................................................................87

4.21 Rangkuman Hasil Uji Beda ........................................................................89

xvi

DAFTAR GAMBAR

No Keterangan Hal

2.1 Bagan Kerangka Pemikiran..........................................................................46

4.1 Perkembangan CAR pada Perbankan Konvensional dan Syariah ...............59

4.2 Perkembangan NPL pada Perbankan Konvensional dan Syariah ................60

4.3 Perkembangan BDR pada Perbankan Konvensional dan Syariah ...............61

4.4 Perkembangan NPM pada Perbankan Konvensional dan Syariah ...............62

4.5 Perkembangan ROA pada Perbankan Konvensional dan Syariah ...............63

4.6 Perkembangan BOPO pada Perbankan Konvensional dan Syariah .............64

4.7 Perkembangan LDR pada Perbankan Konvensional dan Syariah ...............65

4.8 Perkembangan LAR pada Perbankan Konvensional dan Syariah ...............66

1

BAB 1

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan perbankan syariah di Indonesia cukup pesat. Hal ini

terlihat dari data yang diterbitkan oleh Bank Indonesia. Pada tahun 2011

terdapat 11 Bank Umum Syariah (BUS) dan 24 Unit Usaha Syariah (UUS) dan

155 BPRS. Dengan semakin ketatnya persaingan antar bank syariah maupun

dengan bank konvensional, membuat bank syariah dituntut untuk memiliki

kinerja yang baik agar dapat bersaing pada perbankan nasional di Indonesia.

Perbankan mempunyai peranan strategis dalam kegiatan perekonomian.

Peran strategis tersebut terutama disebabkan oleh fungsi utama perbankan

sebagai financial intermediary, yaitu sebagai suatu wahana yang dapat

menghimpun dan menyalurkan dana masyarakat secara efektif dan efesien.

Perbankan pada akhirnya akan memiliki peranan yang strategis untuk

mendukung pelaksanaan pembangunan nasional, yakni dalam rangka

meningkatkan pemerataan pembangunan dan hasil-hasilnya, pertumbuhan

ekonomi dan stabilitas nasional kearah peningkatan taraf hidup rakyat banyak.

Dengan demikian, diperlukan berbagai terobosan baru di bidang perbankan

untuk menggerakkan roda perekonomian Nasional. Sedangkan Kondisi

kesehatan maupun kinerja bank dapat kita analisis melalui laporan keuangan.

Salah satu tujuan dari pelaporan keuangan adalah untuk memberikan informasi

bagi para pengguna laporan keuangan untuk pengambilan keputusan (Sabir, et

al, 2012: 80).

2

Undang-Undang No. 10 tahun 1998 tentang perubahan Undang-undang

No.7 tahun 1992 tentang perbankan telah memberikan amanat kepada bank

indonesia untuk mengakomodasi pengaturan dan pengawasan perbankan

berdasarkan prinsip syariah. Keberadaan dual banking system atau sistem

perbankan ganda, yaitu perbankan berdasar konvensional dan syariah. Undang-

Undang tersebut memberikan arahan bagi bank-bank konvensional untuk

membuka cabang syariah atau mungkin mengkonversi diri secara total bank

syariah (Nuryati dan Amethysa, 2010). Selain itu, pemerintah juga telah

mengeluarkan regulasi terbaru yang mengatur secara khusus mengenai

perbankan syariah melalui UU No. 21 tahun 2008, dengan adanya dukungan

dari pemerintah maka sejak 2007 secara kualitatif lembaga keuangan syariah

mengalami kemajuan yang sangat baik. (Pratikto dan Iis, 2011:109).

Eksistensi perbankan syariah di Indonesia semakin meningkat sejak

adanya Undang-Undang No. 21 Tahun 2008 Tentang Perbankan Syariah yang

memberikan landasan operasi yang lebih jelas. Hal ini tampak dari

perkembangan kelembagaan perbankan syariah yang semakin meningkat sejak

dikeluarkannya Undang-Undang No. 7 Tahun 1992 tentang Perbankan.

Dimana pada tahun 1992, hanya ada satu Bank Umum Syariah yang beroperasi

di Indonesia yaitu Bank Muamalat Indonesia dan sembilan Bank Pembiayaan

Rakyat Syariah. Perkembangan kelembagaan bank syariah menunjukkan

bahwa dilakukannya amandemen UU No. 7 tahun 1992 menjadi UU No. 10

tahun 1998 direspon positif oleh pelaku industri perbankan dengan adanya

penambahan satu Bank Umum Syariah dan 1 Unit Usaha Syariah, serta 69

3

BPRS pada tahun 1999. Sehingga pada tahun 2010, jumlah Bank Umum

Syariah yang beroperasi menjadi 11, diikuti oleh 23 Unit Usaha Syariah, dan

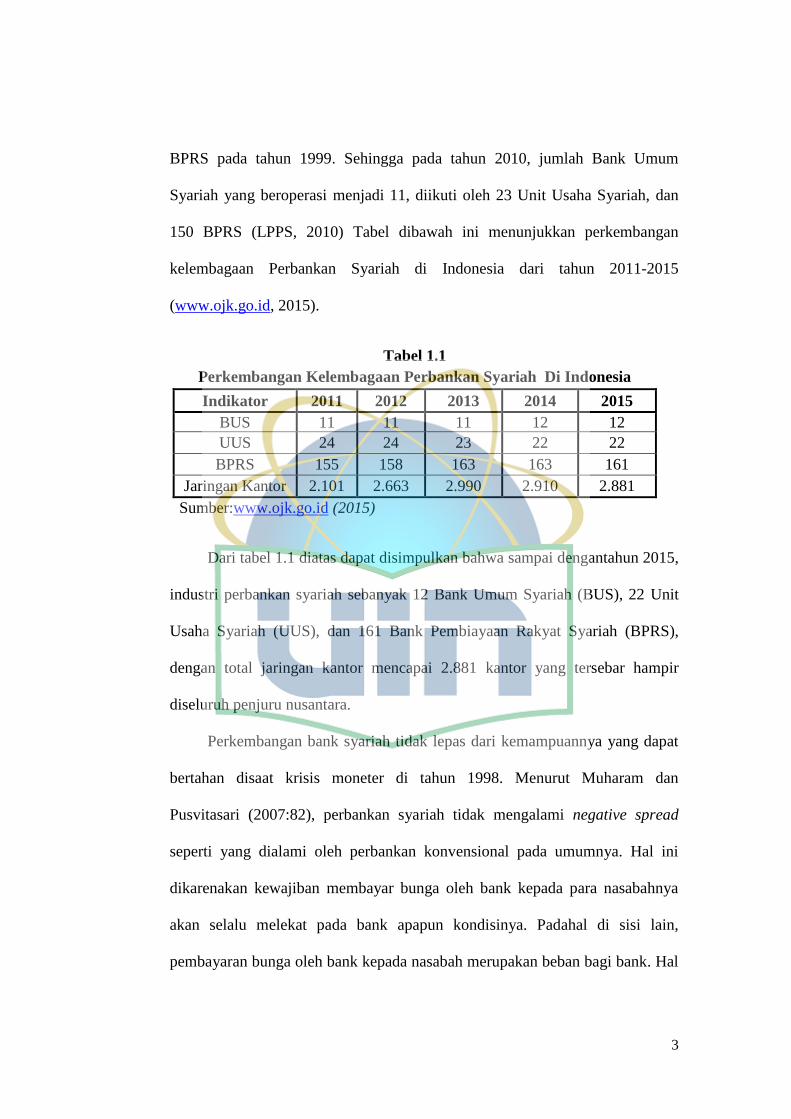

150 BPRS (LPPS, 2010) Tabel dibawah ini menunjukkan perkembangan

kelembagaan Perbankan Syariah di Indonesia dari tahun 2011-2015

(www.ojk.go.id, 2015).

Tabel 1.1

Perkembangan Kelembagaan Perbankan Syariah Di Indonesia

Indikator 2011 2012 2013 2014 2015

BUS 11 11 11 12 12

UUS 24 24 23 22 22

BPRS 155 158 163 163 161

Jaringan Kantor 2.101 2.663 2.990 2.910 2.881

Sumber:www.ojk.go.id (2015)

Dari tabel 1.1 diatas dapat disimpulkan bahwa sampai dengantahun 2015,

industri perbankan syariah sebanyak 12 Bank Umum Syariah (BUS), 22 Unit

Usaha Syariah (UUS), dan 161 Bank Pembiayaan Rakyat Syariah (BPRS),

dengan total jaringan kantor mencapai 2.881 kantor yang tersebar hampir

diseluruh penjuru nusantara.

Perkembangan bank syariah tidak lepas dari kemampuannya yang dapat

bertahan disaat krisis moneter di tahun 1998. Menurut Muharam dan

Pusvitasari (2007:82), perbankan syariah tidak mengalami negative spread

seperti yang dialami oleh perbankan konvensional pada umumnya. Hal ini

dikarenakan kewajiban membayar bunga oleh bank kepada para nasabahnya

akan selalu melekat pada bank apapun kondisinya. Padahal di sisi lain,

pembayaran bunga oleh bank kepada nasabah merupakan beban bagi bank. Hal

4

ini berbeda dengan perbankan syariah pada waktu itu yang tidak memiliki

kewajiban membayar bunga kepada nasabahnya karena prinsip bagi hasil yang

diterapkannya tidak mengandung kewajiban seperti demikian, melainkan

keuntungan dan kerugian selalu dibagi dengan nasabahnya sesuai dengan

ketentuan nisbah yang telah disepakati bersama oleh kedua belah pihak. Sejak

saat itulah perbankan syariah muncul sebagai kekuatan baru dalam dunia

perbankan nasional karena kemampuannya, dan dapat memenuhi keinginan

masyarakat akan perbankan yang menerapkan prinsip-prinsip syariah.

Perkembangan sistem perbankan syariah di Indonesia dilakukan dalam

kerangka dual banking system atau sistem perbankan ganda dalam kerangka

Arsitektur Perbankan Indonesia (API), untuk menghadirkan alternatif jasa

perbankan yang semakin lengkap kepada masyarakat Indonesia. Secara

bersama-sama, sistem perbankan syariah dan perbankan konvensional secara

sinergis mendukung mobilisasi dana masyarakat secara lebih luas untuk

meningkatkan kemampuan pembiayaan bagi sektor-sektor perekonomian

nasional (Rosyadi dan Fauzan, 2011: 131). Maka dalam situasi seperti ini

lembaga perbankan harus meningkatkan kinerja untuk dapat bertahan serta

menciptakan sebuah lembaga perbankan yang baik, sehat, dan stabil. Dalam

perkembangan perbankan yang pesat ini maka bank harus lebih berhati-hati

dalam menjalankan fungsinya karena keadaan ekonomi yang suatu waktu bisa

mengalami perubahan (Vini, 2013)

Salah satu faktor yang harus diperhatikan oleh perbankan baik

konvensional maupun syariah agar dapat terus bertahan hidup adalah penilaian

5

tentang kesehatan bank. Hal ini tercantum di dalam Undang-Undang

Perbankan. Berdasarkan Undang-Undang tersebut Bank Indonesia memberikan

petunjuk pelaksanaan berupa surat Edaran No.26/5/BPPP tanggal 29 Mei 1993

yang isinya mengatur tentang tata cara penilaian tingkat kesehatan bank yang

dikenal dengan metode CAMEL (Boy & Sonny. 2007). Penilaian tingkat

kesehatan bank merupakan gambaran dari kinerja bank yang dipakai sebagai

tolak ukur bagi pihak yang berkepentingan dalam mengevaluasi pengelolaan

bank sejalan dengan prinsip operasional bank yang sehat dan hati-hati (Laksito

dan Sutapa, 2010).Penilaian tingkat kesehatan bank telah diatur pada Peraturan

Bank Indonesia No.6/10/PBI/2004 tentang Sistem Penilaian Tingkat Kesehatan

Bank Umum yang diperkuat dengan Surat Edaran Bank Indonesia

No.6/23/DPNP tanggal 31 Mei 2004 tentang analisis terhadap faktor CAMEL”

(Karya Utama, 2012: 139).

Peraturan Bank Indonesia No.9/1/PBI/2007 yang menjelaskan metode

untuk mengukur kinerja bank syariah dalam penilaiannya menggunakan

pendekatan CAMELS (Capital, Asset, Management, Earning, Liquidity dan

Sensitivity Market Risk). Ini merupakan alat ukur resmi yang telah ditetapkan

oleh BI untuk menghitung kesehatan bank syariah di Indonesia.

Peraturan ini menyebutkan bahwa penilaian tingkat kesehatan bank

dilakukan melalui penilaian kualitatif dan penilaian kuantitatif. Penilaian

secara kualitatif berkaitan dengan peniaian terhadap faktor-faktor yang

mendukung hasil penilaian kuantitatif, penerapan manajemen risiko, dan

kepatuhan bank. Sedangkan penilaian secara kuantitatif didefinisikan sebagai

6

penilaian terhadap posisi, perkembangan, dan proyeksi rasio-rasio keuangan

bank (Agung, 2012). Kedua pendekatan tersebut dilakukan dalam penilaian

tingkat kesehatan bank atas berbagai faktor yang berpengaruh terhadap kinerja

suatu bank, seperti faktor permodalan (capital), kualitas aktiva (asset quality),

manajemen (management), rentabilitas (earning), dan likuiditas (likuidity).

Permodalan (Capital) adalah faktor penting bagi bank dalam rangka

pengembangan usaha dan menampung kerugian. Menurut Rivai, et al

(2007:709) bahwa permodalan merupakan penilaian terhadap kecukupan

modal bank untuk mengcover eksposur saat ini dan mengantisipasi eksposur

risiko dimasa datang. Sedangkan kualitas aktiva (Asset Quality) merupakan

penilaian terhadap kondisi aset bank dan kecukupan manajemen risiko kredit.

Penilaian aset harus sesuai dengan Peraturan Bank Indonesia dengan

memperbandingkan antara aktiva produktif yang diklasifikasikan dengan

aktiva produktif.

Selain itu, faktor yang berpengaruh kinerja suatu bank diantaranya adalah

aspek manajemen. Menurut Ismail (2011: 120) bahwa aspek manajemen adalah

aspek untuk memastikan kualitas dan tingkat kedalaman penerapan prinsip

manajemen bank yang sehat, terutama yang terkait dengan manajemen umum

dan manajemen risiko serta mencerminkan tingkat efektifitas yang dapat

dicapai oleh usaha operasional bank. Menurut Kasmir (2014: 327) rasio lain

yang digunakan untuk mengukur tingkat efisiensi usaha dan profitabilitas yang

dicapai oleh bank yang bersangkutan disebut juga Rentabilitas (earning).

Aspek Rentabilitas (Earnings) merupakan ukuran kemampuan bank dalam

7

meningkatkan labanya. Kemudian Likuiditas (Likuidity) merupakan rasio untuk

mengukur kemampuan bank dalam memenuhi kewajiban jangka pendeknya

pada saat ditagih. Dengan kata lain, dapat membayar kembali pencarian dana

deposannya pada saat ditagih serta dapat menmcukupi permintaan kredit yang

telah diajukan.

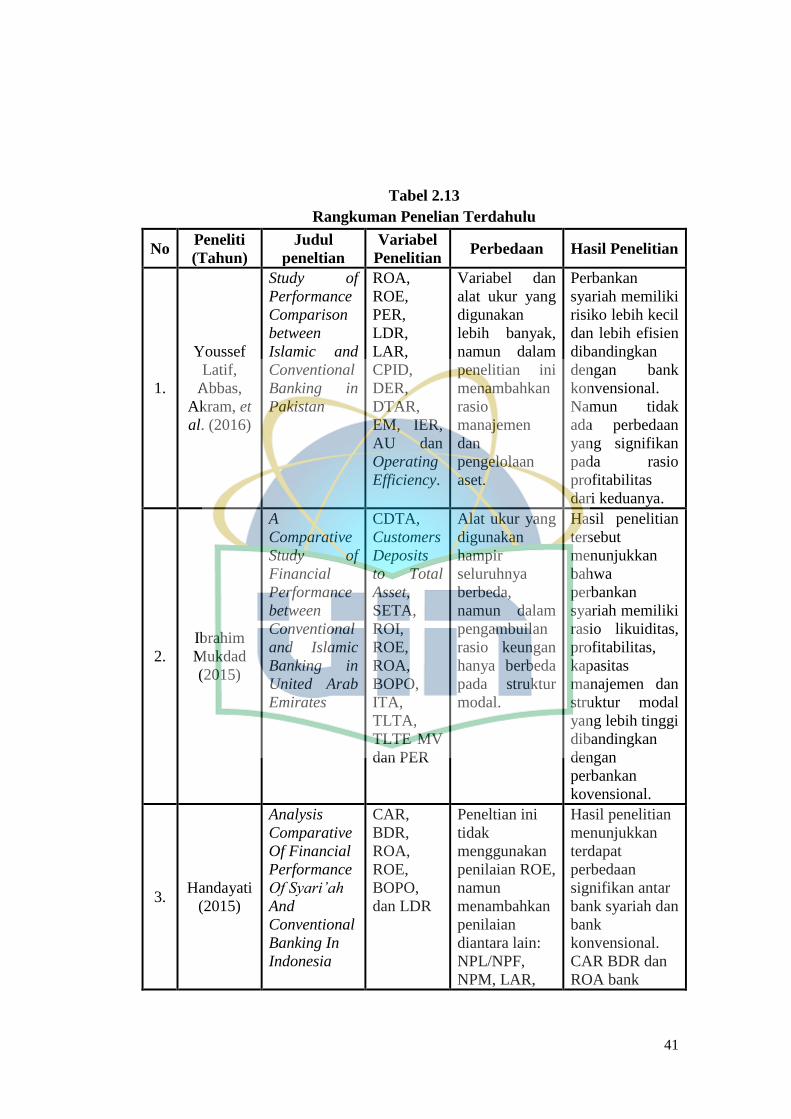

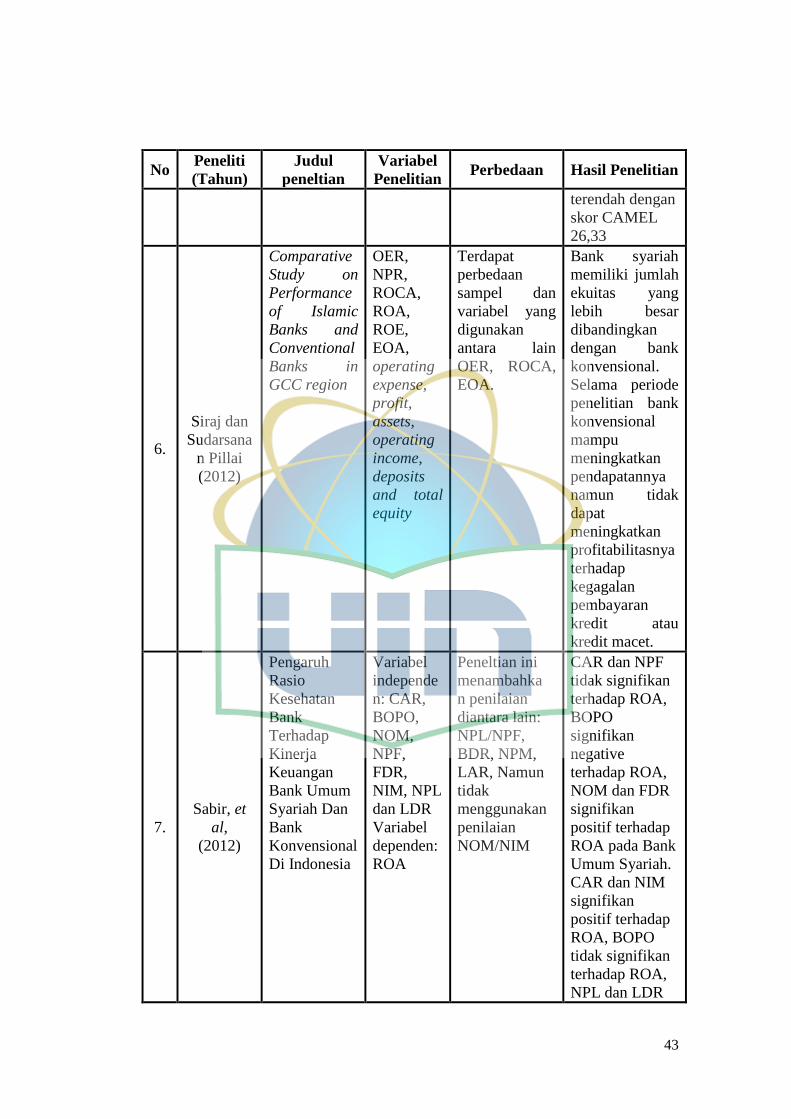

Beberapa penelitian yang terkait dengan tingkat kesehatan pada bank

syariah dan bank konvensional yang telah dilakukan, diantaranya oleh Sabir, et

al, (2012) tentang perbedaan rasio kesehatan bank terhadap kinerja keuangan

bank syariah dan bank konvensional di Indonesia. Hasil penelitian

menunjukkan pada bank umum syariah CAR dan NPF tidak berpengaruh

terhadap ROA, BOPO berpengaruh negatif, NOM dan FDR berpengaruh

positif. Sedangkan pada bank konvensional CAR dan NIM berpengaruh positif

terhadap ROA, BOPO tidak berpengaruh, NPL dan LDR berpengaruh negatif.

Dan terdapat perbedaan kinerja keuangan antara bank syariah dengan bank

konvensional di Indonesia. Perbedaan pada penelitian ini adalah pada sampel

yang diambil, metode analisis, tahun penelitian dan variabel yang digunakan

yaitu berdasarkan metode CAMEL.

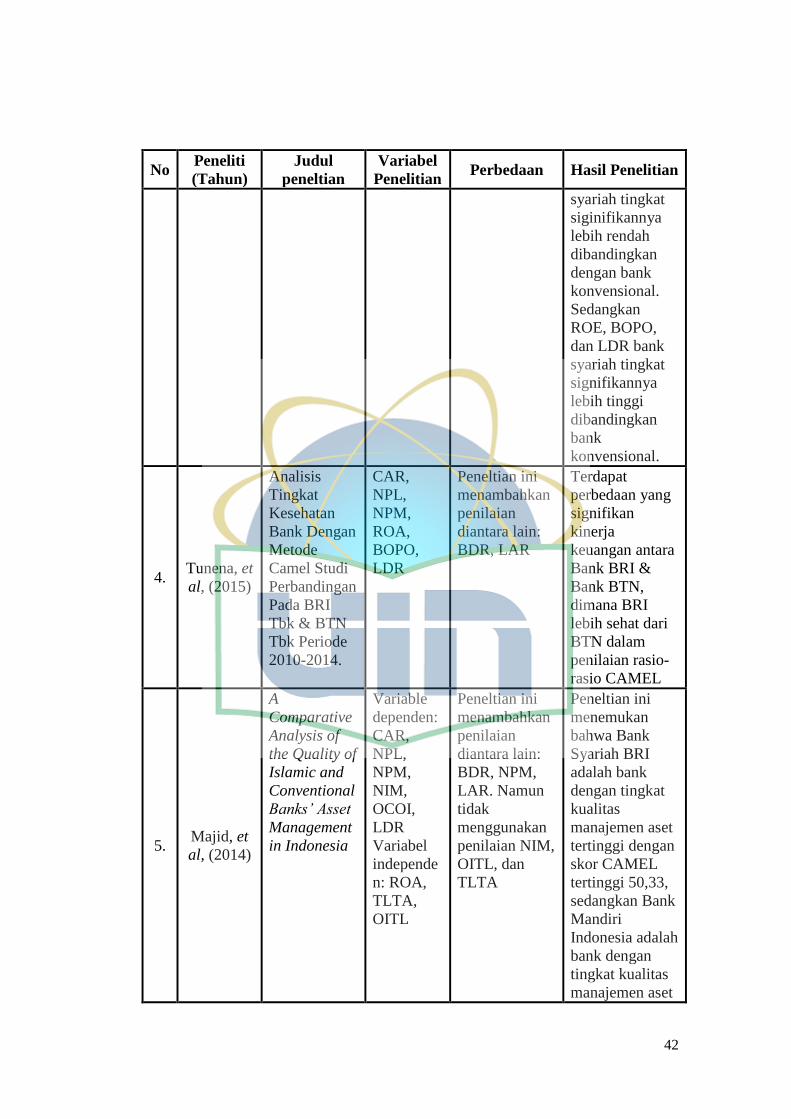

Majid, et al (2014), meneliti perbandingan kualitas manajaemen aset

bank konvensional dan syariah di Indonesia periode 2009-2011. Hasilnya

menunjukkan bahwa bank syariah memiliki tingkat kualitas manajemen aset

yang lebih baik dibandingkan bank konvensional. Bank syariah juga terbukti

memiliki tingkat kualitas yang lebih baik dalam mengelola risiko, terutama

risiko pembiayaan. Perbedaannya adalah dalam penelitian ini tidak hanya

8

menganalisis dan membandingkan kualitas manajemen aset, namn mencakup

seluruh aspek pada metode CAMEL.

Tunena, et al, (2015), juga menganalisis perbedaan tingkat kesehatan

bank dengan metode camel studi perbandingan pada BRI tbk & BTN tbk

periode 2010-2014. Metode yang digunakan yaitu analisis deskriptif CAMEL

yaitu CAR, NPL, NPM, ROA, BOPO, dan LDR. Hasil penelitian menunjukkan

terdapat perbedaan yang signifikan pada kinerja keuangan tersebut. Perbedaan

pada penelitian ini adalah sampel yang digunakan lebih banyak dan metode

analisis yang digunakan tidak hanyak analisis deskirptif, namun manggunakan

uji normalitas dan uji beda untuk membandingkan hasilya.

Berdasarkan penjelasan diatas, dapat diketahui bahwa kesehatan atau

kondisi keuangan bank merupakan salah satu faktor penting yang harus

diperhatikan oleh perbankan baik konvensional maupun syariah dan tingginya

minat masyarakat untuk menempatkan dananya di bank syariah dikarenakan

produk dana perbankan syariah memiliki daya tarik bagi deposan mengingat

nisbah bagi hasil dan margin produk tersebut masih kompetitif dibanding

bunga pada bank konvensional. Maka peneliti tertarik untuk meneliti

perbedaan tingkat kesehatan bank syariah dan bank konvensional sehingga

penelitian ini diberi judul “Analisis Tingkat Kesehatan Bank Umum

Syariah Dan Bank Umum Konvensional Dengan Metode CAMEL Periode

2011-2015”.

9

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan di atas, maka dalam

penelitian ini masalah yang ada dapat dirumuskan sebagai berikut:

1. Bagaimana tingkat kesehatan bank umum syariah dengan menggunakan

metode CAMEL?

2. Bagaimana tingkat kesehatan bank umum konvensional dengan

menggunakan metode CAMEL?

3. Apakah terdapat perbedaan tingkat kesehatan bank umum syariah dan bank

umum konvensional dengan menggunakan metode CAMEL

C. Tujuan dan Manfaat Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian ini adalah:

1. Menganalisis tingkat kesehatan bank umum syariah dengan menggunakan

metode CAMEL.

2. Menganalisis tingkat kesehatan bank umum konvensional dengan

menggunakan metode CAMEL.

3. Menganalisis ada atau tidaknya perbedaan tingkat kesehatan bank umum

syariah dan bank umum konvensional dengan menggunakan metode

CAMEL.

Sedangkan manfaat penelitian ini, antara lain:

1. Bagi Pengelola Bank

Penelitian ini diharapkan dapat bermanfaat bagi pengelola bank yaitu

agar Pengelola dapat lebih berhati-hati dalam mengelola bank dan

diharapkan dapat memberi masukan kepada lembaga perbankan dalam

10

menilai knerja keuangan bank. Selain itu, agar bank dapat mengembalikan

kepercayaan masyarakat sehingga mereka dapat tetap menyimpan dananya

di bank dan penelitian ini berguna sebagai dasar pengambilan keputusan

dalam pemberian kredit.

2. Bagi Nasabah

Penelitian ini diharapkan dapat bermanfaat bagi Nasabah yaitu,dapat

dijadikan tolak ukur keberhasilan kinerja bank konvensional dan bank

syariah dalam menjalankan usahanya. Serta dapat dijadikan pilihan dalam

hal penitipan dana, pengelolaan dana, dan pembiayaan yang tepat

3. Bagi Akademis

Penelitian ini diharapkan dapat memberikan pemahaman secara

akademis dan juga sebagai referensi untuk melakukan penelitian selanjutnya

baik menggunakan metode penelitian yang sama ataupun menggunakan

metode penelitian yang berbeda.

11

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Definisi Bank

Bank secara sederhana dapat diartikan sebagai lembaga keuangan

yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan

menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa

bank lainnya, sedangkan perngertian lembaga keuangan adalah setiap

perusahaan yang bergerak di bidang keuangan di mana kegiataannya baik

hanya menghimpun dana, atau hanya menyalurkan dana atau kedua-duanya

menghimpun dan menyalurkan dana (kasmir, 2014: 12).

Pengertian bank menurut pasal 1 Undang-Undang Nomor 7 tahun

1992 tentang Perbankan sebagaimana telah diubah dengan Undang-Undang

Nomor 10 Tahun 1998 adalah “Badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup masyarakat banyak”.

Dalam Rivai, et al. (2007:322) menurut Howard D. Crosse dan

George J. Hemple menyatakan bahwa bank adalah suatu organisasi yang

menggabungkan usaha manusia dan sumber-sumber keuangan untuk

melaksanakan fungsibank dalam rangka melayani kebutuhan masyarakat

dan untuk memperoleh keuntungan bagi pemilik. Sementara itu menurut

F.E. Perry, bank adalah suatu badan usaha yang transaksinya berkaitan

12

dengan uang, menerima simpanan (deposito) dari nasabah, menyediakan

dana atas setiap penarikan, melakukan penagihan cek-cek atas perintah

nasabah, memberikan kredit, dan atau menambah kelebihan simpanan

tersebut sampai dibutuhkan untuk pembayaran kembali.

Dari bebarapa definisi diatas dapat disimpulkan bahwa bank adalah

lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari

masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta

memberikan jasa bank lainnya dalam rangka meningkatkam taraf hidup

masyarakat.

2. Perbedaan Bank Syariah dan Konvensional

Bank Islam atau selanjutnya disebut dengan Bank Syariah, adalah

bank yang beroperasi dengan tidak mengandalkan pada bunga. Bank syariah

juga dapat diartikan sebagai lembaga keuangan/perbankan yang operasional

dan produknya dikembangkan berlandaskan Al-Qur’an dan Hadits Nabi

SAW. Bank syariah adalah bank yang dalam aktivitasnya meninggalkan

riba, dengan adanya pengindaran bunga yang dianggap riba merupakan

salah satu tantangan yang dihadapi dunia Islam. Perbankan yang berbasis

syariah didirikan berdasarkan pada alasan filosofi yang terdapat dalam Al-

Quran surat Q.S Al-Baqarah (2);279 yaitu “….Allah menghalalkan jual beli

dan mengharamkan riba” (Prasetyo, 2008).

Menurut PSAK 59 Bank Syariah adalah bank yang dalam

aktivitasnya, baik penghimpunan dana maupun dalam rangka penyaluran

dananya memberikan dan mengenakan imbalan atas dasar prinsip syariah

13

yaitu jual beli dan bagi hasil, sedangkan menurut Undang-Undang No. 21

Tahun 2008 tentang Perbankan Syariah menyatakan bahwa Perbankan

Syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan

Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan

proses dalam melaksanakan kegiatan usahanya.

Sedangkan Bank konvensional dapat didefinisikan seperti pada

pengertian bank umum pada pasal 1 ayat 3 Undang-Undang No. 10 tahun

1992 dengan menghilangkan kalimat “dan atau berdasarkan prinsip

syariah”, yaitu bank yang melaksanakan kegiatan usaha secara konvensional

yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Sedangkan menurut Kasmir Bank Konvensional adalah bank yang

melaksanakan kegiatan usahanya secara konvensional dan atau berdasarkan

prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas

pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti bahwa bank

ini dapat memberikan seluruh jasa perbankan yang ada.

Bank konvensional menggunakan konsep biaya (cost concept) untuk

menghitung keuntungan. Artinya, bunga yang dijanjikan di muka kepada

nasabah penabung merupakan ongkos atau biaya yang harus dibayar oleh

bank. Transaksi pembukaan rekening, baik giro, tabungan maupun deposito

berdasarkan perjanjian titipan, namun prinsip titipan ini tidak sesuai dengan

aturan syariah, misalnya wadi’ah, karena dalam produk giro, tabungan

maupun deposito menjanjikan imbalan dengan tingkat bunga tetap terhadap

uang yang disetor.

14

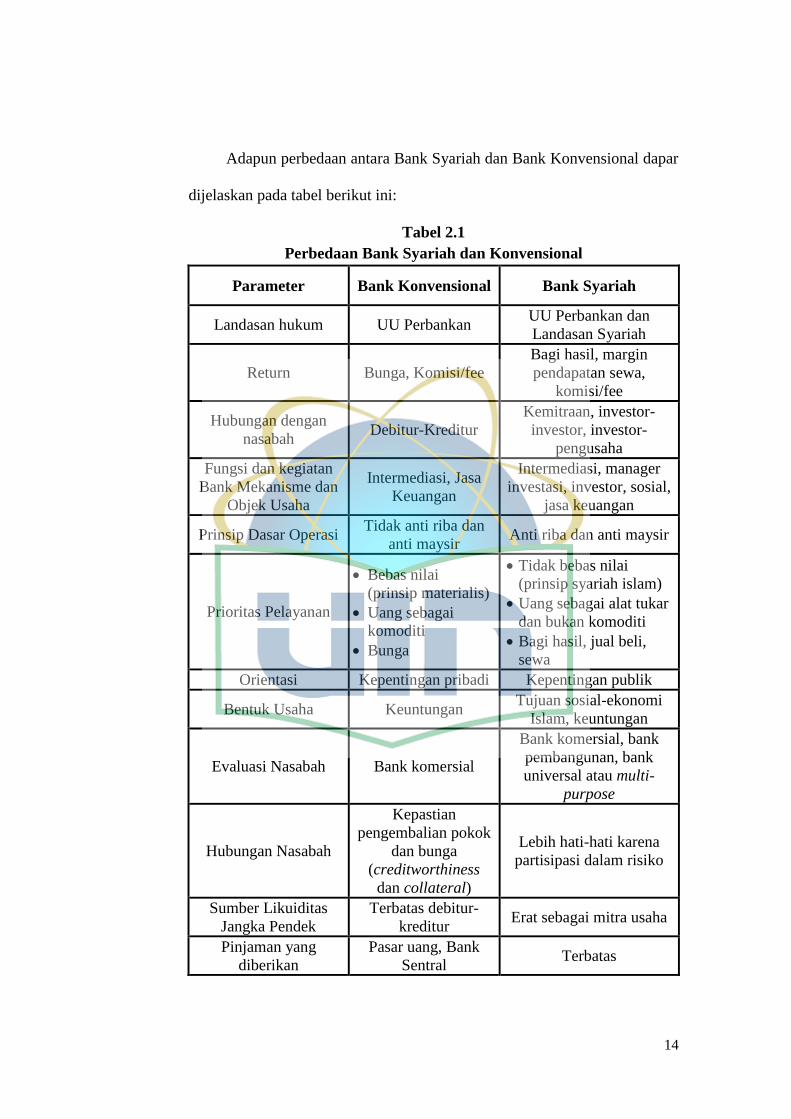

Adapun perbedaan antara Bank Syariah dan Bank Konvensional dapar

dijelaskan pada tabel berikut ini:

Tabel 2.1

Perbedaan Bank Syariah dan Konvensional

Parameter Bank Konvensional Bank Syariah

Landasan hukum UU Perbankan UU Perbankan dan

Landasan Syariah

Return Bunga, Komisi/fee

Bagi hasil, margin

pendapatan sewa,

komisi/fee

Hubungan dengan

nasabah Debitur-Kreditur

Kemitraan, investor-

investor, investor-

pengusaha

Fungsi dan kegiatan

Bank Mekanisme dan

Objek Usaha

Intermediasi, Jasa

Keuangan

Intermediasi, manager

investasi, investor, sosial,

jasa keuangan

Prinsip Dasar Operasi Tidak anti riba dan

anti maysir Anti riba dan anti maysir

Prioritas Pelayanan

Bebas nilai

(prinsip materialis)

Uang sebagai

komoditi

Bunga

Tidak bebas nilai

(prinsip syariah islam)

Uang sebagai alat tukar

dan bukan komoditi

Bagi hasil, jual beli,

sewa

Orientasi Kepentingan pribadi Kepentingan publik

Bentuk Usaha Keuntungan Tujuan sosial-ekonomi

Islam, keuntungan

Evaluasi Nasabah Bank komersial

Bank komersial, bank

pembangunan, bank

universal atau multi-

purpose

Hubungan Nasabah

Kepastian

pengembalian pokok

dan bunga

(creditworthiness

dan collateral)

Lebih hati-hati karena

partisipasi dalam risiko

Sumber Likuiditas

Jangka Pendek

Terbatas debitur-

kreditur Erat sebagai mitra usaha

Pinjaman yang

diberikan

Pasar uang, Bank

Sentral Terbatas

15

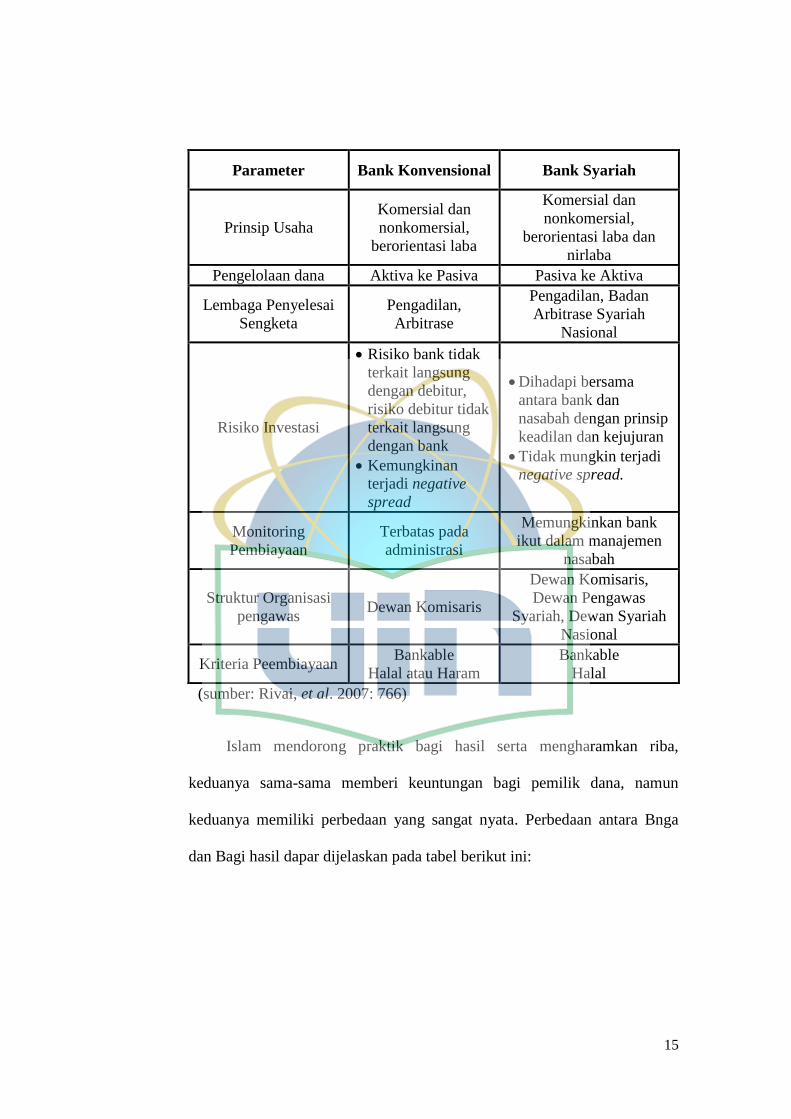

Parameter Bank Konvensional Bank Syariah

Prinsip Usaha

Komersial dan

nonkomersial,

berorientasi laba

Komersial dan

nonkomersial,

berorientasi laba dan

nirlaba

Pengelolaan dana Aktiva ke Pasiva Pasiva ke Aktiva

Lembaga Penyelesai

Sengketa

Pengadilan,

Arbitrase

Pengadilan, Badan

Arbitrase Syariah

Nasional

Risiko Investasi

Risiko bank tidak

terkait langsung

dengan debitur,

risiko debitur tidak

terkait langsung

dengan bank

Kemungkinan

terjadi negative

spread

Dihadapi bersama

antara bank dan

nasabah dengan prinsip

keadilan dan kejujuran

Tidak mungkin terjadi

negative spread.

Monitoring

Pembiayaan

Terbatas pada

administrasi

Memungkinkan bank

ikut dalam manajemen

nasabah

Struktur Organisasi

pengawas Dewan Komisaris

Dewan Komisaris,

Dewan Pengawas

Syariah, Dewan Syariah

Nasional

Kriteria Peembiayaan Bankable

Halal atau Haram

Bankable

Halal

(sumber: Rivai, et al. 2007: 766)

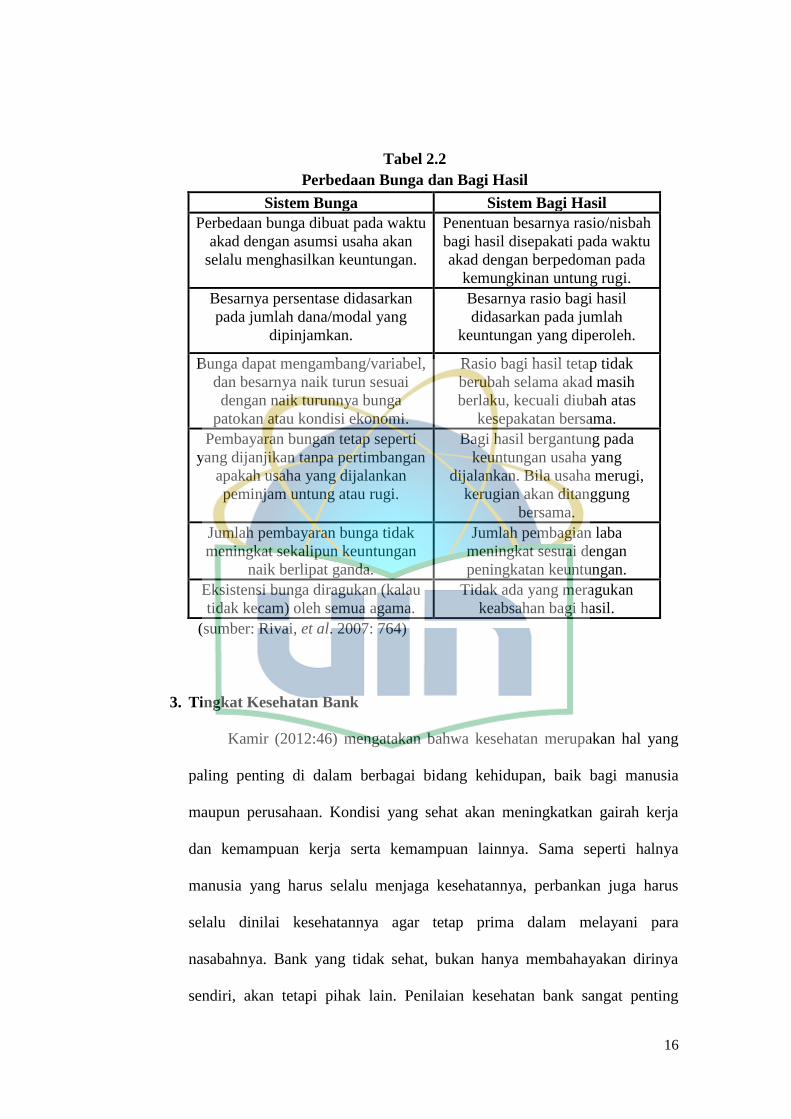

Islam mendorong praktik bagi hasil serta mengharamkan riba,

keduanya sama-sama memberi keuntungan bagi pemilik dana, namun

keduanya memiliki perbedaan yang sangat nyata. Perbedaan antara Bnga

dan Bagi hasil dapar dijelaskan pada tabel berikut ini:

16

Tabel 2.2

Perbedaan Bunga dan Bagi Hasil

Sistem Bunga Sistem Bagi Hasil

Perbedaan bunga dibuat pada waktu

akad dengan asumsi usaha akan

selalu menghasilkan keuntungan.

Penentuan besarnya rasio/nisbah

bagi hasil disepakati pada waktu

akad dengan berpedoman pada

kemungkinan untung rugi.

Besarnya persentase didasarkan

pada jumlah dana/modal yang

dipinjamkan.

Besarnya rasio bagi hasil

didasarkan pada jumlah

keuntungan yang diperoleh.

Bunga dapat mengambang/variabel,

dan besarnya naik turun sesuai

dengan naik turunnya bunga

patokan atau kondisi ekonomi.

Rasio bagi hasil tetap tidak

berubah selama akad masih

berlaku, kecuali diubah atas

kesepakatan bersama.

Pembayaran bungan tetap seperti

yang dijanjikan tanpa pertimbangan

apakah usaha yang dijalankan

peminjam untung atau rugi.

Bagi hasil bergantung pada

keuntungan usaha yang

dijalankan. Bila usaha merugi,

kerugian akan ditanggung

bersama.

Jumlah pembayaran bunga tidak

meningkat sekalipun keuntungan

naik berlipat ganda.

Jumlah pembagian laba

meningkat sesuai dengan

peningkatan keuntungan.

Eksistensi bunga diragukan (kalau

tidak kecam) oleh semua agama.

Tidak ada yang meragukan

keabsahan bagi hasil.

(sumber: Rivai, et al. 2007: 764)

3. Tingkat Kesehatan Bank

Kamir (2012:46) mengatakan bahwa kesehatan merupakan hal yang

paling penting di dalam berbagai bidang kehidupan, baik bagi manusia

maupun perusahaan. Kondisi yang sehat akan meningkatkan gairah kerja

dan kemampuan kerja serta kemampuan lainnya. Sama seperti halnya

manusia yang harus selalu menjaga kesehatannya, perbankan juga harus

selalu dinilai kesehatannya agar tetap prima dalam melayani para

nasabahnya. Bank yang tidak sehat, bukan hanya membahayakan dirinya

sendiri, akan tetapi pihak lain. Penilaian kesehatan bank sangat penting

17

disebabkan karena bank mengelola dana masyarakat yang dipercayakan

kepada bank.

Kesehatan bank adalah kemampuan suatu bank untuk melakukan

kegiatan operasional perbankan secara normal dan mampu memenuhi

semua kewajibannya dengan baik dengan cara-cara yang sesuai dengan

peraturan perbankan yang berlaku (Arif & Rahmawati, 2015: 221). Bank

harus dapat melakukan kegiatan usaha antara lain:

1) Kemampuan menghimpun dana dari masyarakat, dari lembaga lain

dan modal sendiri.

2) Kemampuan mengelola data.

3) Kemampuan untuk menyalurkan dana ke masyarakat.

4) Kemampuan memenuhi kewajiban kepada masyarakat, karyawan,

pemilik modal, dan pihak lain.

5) Pemenuhan peraturan perbankan yang berlaku.

Tingkat kesehatan bank digunakan sebagai salah satu sarana dalam

melakukan evaluasi terhadap kondisi dan permasalahan yang dihadapi bank

serta menentukan tindak lanjut untuk mengatasi kelemahan atau

permasalahan bank, baik corrective action oleh bank maupun supervisory

action oleh Otoritas Jasa Keuangan. Kesehatan bank yang merupakan

cerminan kondisi dan kinerja bank merupakan sarana bagi otoritas

pengawas dalam menetapkan strategi dan fokus pengawasan terhadap bank.

Bank indonesia dalam menilai tingkat kesehatan suatu bank pada

dasarnya menggunakan pendekatan kualitatif atas berbagai aspek yang

18

berpengaruh terhadap kondisi suatu bank. Metode atau cara penilaian

tingkat kesehatan bank tersebut kemudian dikenal dengan metode

CAMELS, untuk saat ini yang diberlakukan di Indonesia). CAMELS

merupakan aspek yang banyak berpengaruh terhadap kondisi keuangan

bank, yang memengaruhi pula kesehatan bank (Rivai, et al, 2007:616).

Tatacara penilaian kesehatan bank ini secara umum telah mengalami

perubahan sejak peraturan pertama kali diberlakunya pada tahun 1999 yaitu

CAMEL lalu peraturan tersebut dirubah pada tahun 2004 yaitu CAMELS.

Struktur atau kompenen penilaian CAMELS tertuang dalam Peraturan

Bank Indonesia nomor 6/10/PBI/2004 tanggal 12 april 2004 serta ketentuan

pelaksanaannya sesuai Surat Edaran Bank Indonesia No.6/23/DPNP tanggal

31 MEI 2004. Arif & Rahmawati (2015: 221) mengatakan bahwa semua

komponen terlihat lebih mengarah pada ukuran kinerja perusahaan secara

internal, mulai dari permodalan (capital), kualitas aktiva (Asset Qaulity),

manajemen (Management), Rentabilitas (Earning), likuiditas (Liquidity),

dan sensitivitas terhadap Risiko Pasar (Sensitivity to Market Risk). Jika

dibandingkan sistem penilaian kesehatan sebelumnya yaotu dengan metode

CAMEL (tanpa faktor S yaitu Sensitivity to Market Risk), sistem yang

berlaku sekarang memang lebih komprehensif, atau bisa diartikan lebih

banyak komponen atau rasio-rasio yang dinilainya.

Menurut Kasmir (2014: 303) penilaian kesehatan bank di samping

dilakukan untuk bank konvensional juga dilakukan untuk bank syariah, baik

untuk bank umum bank syariah maupun Bank Perkreditan Rakyat. Hal ini

19

dilakukan sesuai perkembangan metodologi penilaian kondisi bank yang

bersifat dinamis yang mendorong pengaturan kembali sistem peilain tingkat

kesehatan bank berdasarkan prinsip syariah. Tujuannya adalah agar dapat

memberi gambaran yang lebih tepat mengenai kondisi saat ini dan

mendatang.

Mengenai penilaian kesehatan bank berdasarkan prinsip syariah ialah

sesuai dengan PBI No.9/1/PBI/2007 tanggal 24 Januari 2007 sebagaimana

diatur lebih teknis dalam Surat Edaran No.9/24/DPBS tanggal 30 Oktober

2007 dinyatakan bahwa bank wajib melaksanakan kegiatan usaha

berdasarkan prinsip kehati-hatian dan prinsip syariah dalam rangka menjaga

atau meningkatkan kesehatan bank (Arif & Rahmawati, 2015: 223).

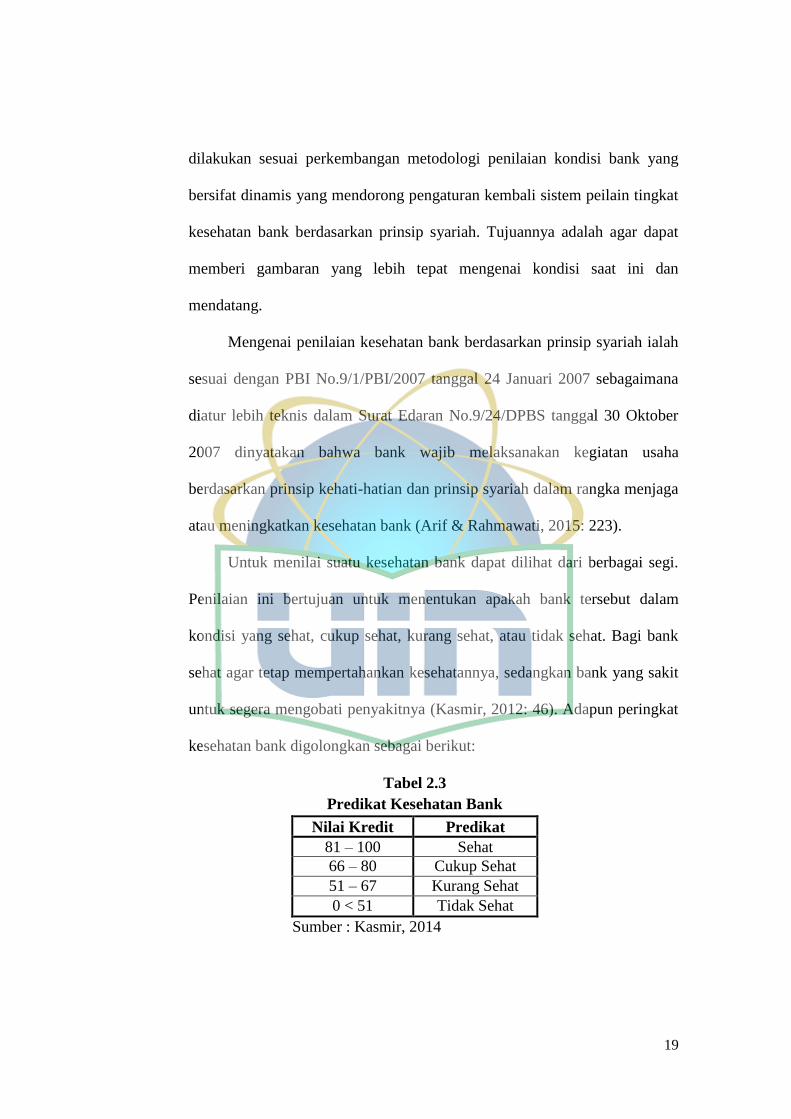

Untuk menilai suatu kesehatan bank dapat dilihat dari berbagai segi.

Penilaian ini bertujuan untuk menentukan apakah bank tersebut dalam

kondisi yang sehat, cukup sehat, kurang sehat, atau tidak sehat. Bagi bank

sehat agar tetap mempertahankan kesehatannya, sedangkan bank yang sakit

untuk segera mengobati penyakitnya (Kasmir, 2012: 46). Adapun peringkat

kesehatan bank digolongkan sebagai berikut:

Tabel 2.3

Predikat Kesehatan Bank

Nilai Kredit Predikat

81 – 100 Sehat

66 – 80 Cukup Sehat

51 – 67 Kurang Sehat

0 < 51 Tidak Sehat

Sumber : Kasmir, 2014

20

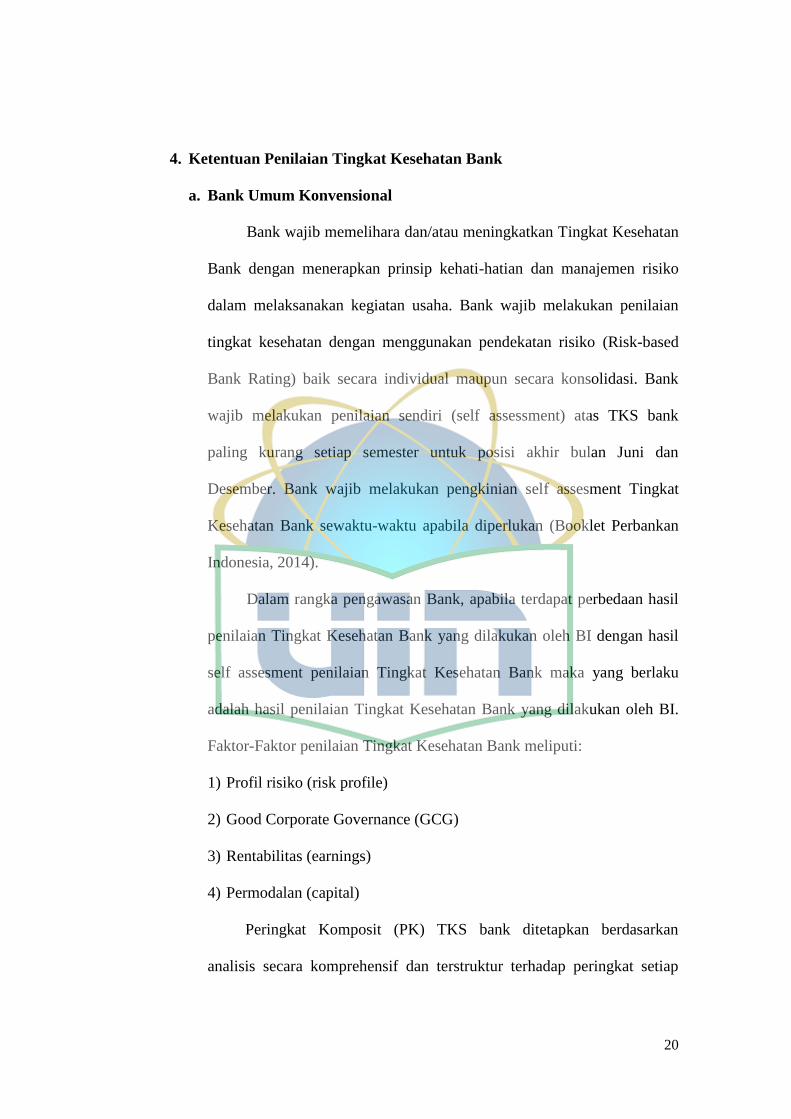

4. Ketentuan Penilaian Tingkat Kesehatan Bank

a. Bank Umum Konvensional

Bank wajib memelihara dan/atau meningkatkan Tingkat Kesehatan

Bank dengan menerapkan prinsip kehati-hatian dan manajemen risiko

dalam melaksanakan kegiatan usaha. Bank wajib melakukan penilaian

tingkat kesehatan dengan menggunakan pendekatan risiko (Risk-based

Bank Rating) baik secara individual maupun secara konsolidasi. Bank

wajib melakukan penilaian sendiri (self assessment) atas TKS bank

paling kurang setiap semester untuk posisi akhir bulan Juni dan

Desember. Bank wajib melakukan pengkinian self assesment Tingkat

Kesehatan Bank sewaktu-waktu apabila diperlukan (Booklet Perbankan

Indonesia, 2014).

Dalam rangka pengawasan Bank, apabila terdapat perbedaan hasil

penilaian Tingkat Kesehatan Bank yang dilakukan oleh BI dengan hasil

self assesment penilaian Tingkat Kesehatan Bank maka yang berlaku

adalah hasil penilaian Tingkat Kesehatan Bank yang dilakukan oleh BI.

Faktor-Faktor penilaian Tingkat Kesehatan Bank meliputi:

1) Profil risiko (risk profile)

2) Good Corporate Governance (GCG)

3) Rentabilitas (earnings)

4) Permodalan (capital)

Peringkat Komposit (PK) TKS bank ditetapkan berdasarkan

analisis secara komprehensif dan terstruktur terhadap peringkat setiap

21

faktor dengan memperhatikan materialitas dan signifikansi masing-

masing faktor, serta mempertimbangkan kemampuan bank dalam

menghadapi perubahan kondisi eksternal yang signifikan. Kategori PK

adalah sebagai berikut:

Tabel 2.4

Peringkat Komposit Tingkat Kesehatan Bank Umum Konvensional

PK Kriteria

PK-1 Kondisi bank secara umum sangat sehat sehingga dinilai

sangat mampu menghadapi pengaruh negatif yang signifikan

dari perubahan kondisi bisnis dan faktor eksternal lainnya.

PK-2 Kondisi bank secara umum sehat sehingga dinilai mampu

menghadapi pengaruh negatif yang signifikan dari perubahan

kondisi bisnis dan faktor eksternal lainnya.

PK-3 Kondisi bank secara umum cukup sehat sehingga dinilai cukup

mampu menghadapi pengaruh negatif yang signifikan dari

perubahan kondisi bisnis dan faktor eksternal lainnya.

PK-4 Kondisi bank secara umum kurang sehat sehingga dinilai

kurang mampu menghadapi pengaruh negatif yang signifikan

dari perubahan kondisi bisnis dan faktor eksternal lainnya.

PK-5 Kondisi bank secara umum tidak sehat sehingga dinilai kurang

mampu menghadapi pengaruh negatif yang signifikan dari

perubahan kondisi bisnis dan faktor eksternal lainnya.

Sumber: (Booklet Perbankan Indonesia, 2014)

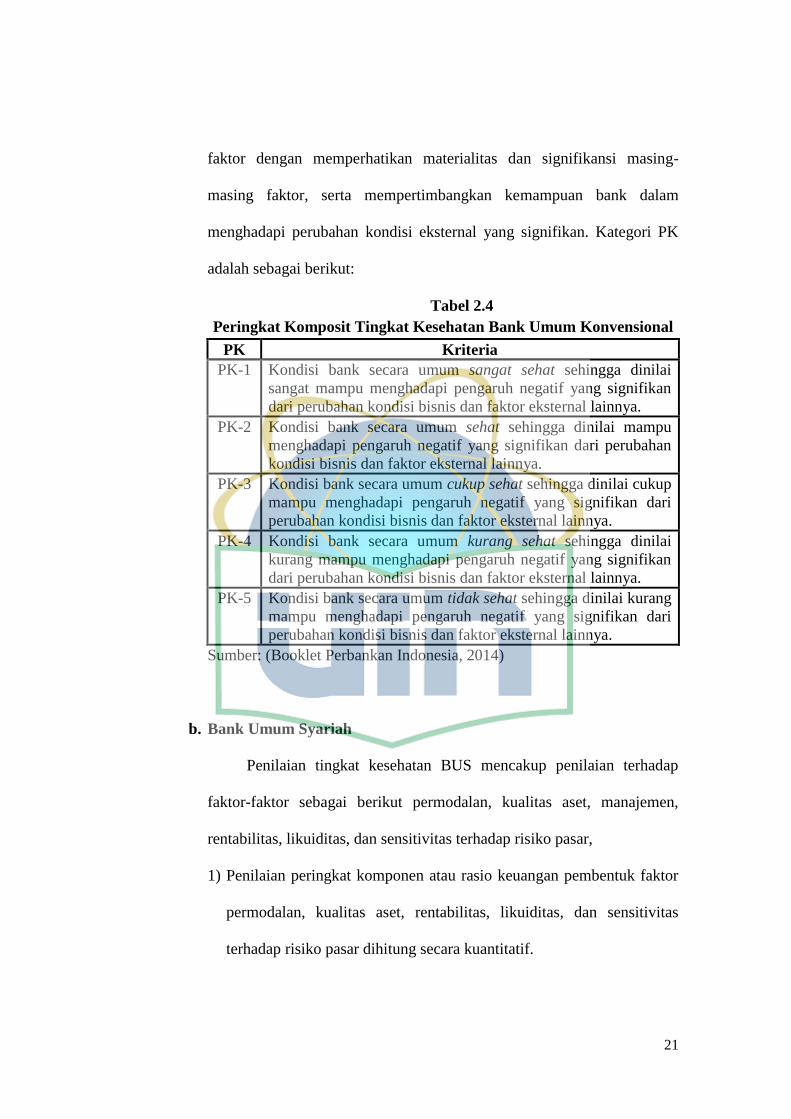

b. Bank Umum Syariah

Penilaian tingkat kesehatan BUS mencakup penilaian terhadap

faktor-faktor sebagai berikut permodalan, kualitas aset, manajemen,

rentabilitas, likuiditas, dan sensitivitas terhadap risiko pasar,

1) Penilaian peringkat komponen atau rasio keuangan pembentuk faktor

permodalan, kualitas aset, rentabilitas, likuiditas, dan sensitivitas

terhadap risiko pasar dihitung secara kuantitatif.

22

2) Penilaian peringkat komponen pembentuk faktor manajemen

dilakukan melalui analisis dengan mempertimbangkan indikator

pendukung dan unsur judgement.

3) Berdasarkan hasil penilaian peringkat faktor finansial dan penilaian

peringkat factor manajemen, PK yang ditetapkan sebagai berikut:

Tabel 2.5

Peringkat Komposit Tingkat Kesehatan Bank Umum Syariah

PK Kriteria

PK-1 Mencerminkan bahwa bank atau UUS tergolong sangat baik

dan mampu mengatasi pengaruh negatif kondisi perekonomian

dan industri keuangan.

PK-2 Mencerminkan bahwa bank atau UUS tergolong baik dan

mampu mengatasi pengaruh negatif kondisi perekonomian dan

industri keuangan, namum bank dan UUS masih memiliki

kelemahan-kelemahan minor yang dapat segera diatasi oleh

tindakan rutin.

PK-3 Mencerminkan bahwa bank atau UUS tergolong cukup baik,

namun terdapat beberapa kelemahan yang dapat menyebabkan

peringkat komposit memburuk apabila bank dan UUS tidak

segera melakukan tindakan kerektif.

PK-4 Mencerminkan bahwa bank atau UUS tergolong kurang baik

dan sensitif terhadap pengaruh negatif kondisi perekonomian

dan industri keuangan atau bank dan UUS memiliki

kelemahan keuangan yang serius atau kombinasi dari kondisi

beberapa faktor yang tidak memuaskan, yang apabila tidak

dilakukan tindakan yang efektif berpotensi mengalami

kesulitan yang dapat membahayakan kelangsungan usaha.

PK-5 Mencerminkan bahwa bank atau UUS tergolong sangat

sensitif terhadap pengaruh negatif kondisi perekonomian,

industri keuangan, dan mengalami kesulitan yang

membahayakan kelangsungan usaha.

Sumber: (Booklet Perbankan Indonesia, 2014)

5. Faktor-Faktor Penilaian Tingkat Kesehatan Bank

Untuk menganilisis dan mengevaluasi kinerja keuangan bank umum

di Indonesia dapat menggunakan beberapa metode, salah satu metodenya

23

ialah dengan metode atau cara penilaian tingkat kesehatan bank yang

dikenal dengan metode CAMELS. Metode CAMELS diatur dalam

Peraturan Bank Indonesia Nomor 6/10/PBI/2004 perihal sistem penilaian

Tingkat Kesehatan Bank Umum dan Peraturan Bank Indonesia Nomor

9/1/PBI/2007 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum

Berdasarkan Prinsip Syariah (Arif & Rahmawati, 2015: 244). Penilaian

tingkat kesehatan bank berdasarkan ketentuan Bank Indonesia mencakup

penilaian terhadap faktor-faktor CAMELS yang terdiri dari:

a. Faktor Permodalan (Capital)

Faktor Permodalan (Capital), Modal secara umum adalah sejumlah

dana yang ditanamkan kedalam suatu perusahaan oleh para pemiliknya

untuk pembentukan suatu badan usaha dan menghendaki agar uang yang

ditanamkannya memberikan hasil. Sedangkan modal bank adalah dana

yang diinvestasikan oleh pemilik dalam rangka pendirian badan usaha

yang dimaksudkan untuk membiayai kegiatan usaha bank di samping

untuk memenuhi regulasi yang ditetapkan oleh otoritas moneter, (Taswan

dalam Fitri Ruwaida, 2011:10). Penilaian terhadap faktor permodalan

(Capital) dalam penelittian ini menggunakan indikator, yaitu sebagai

berikut:

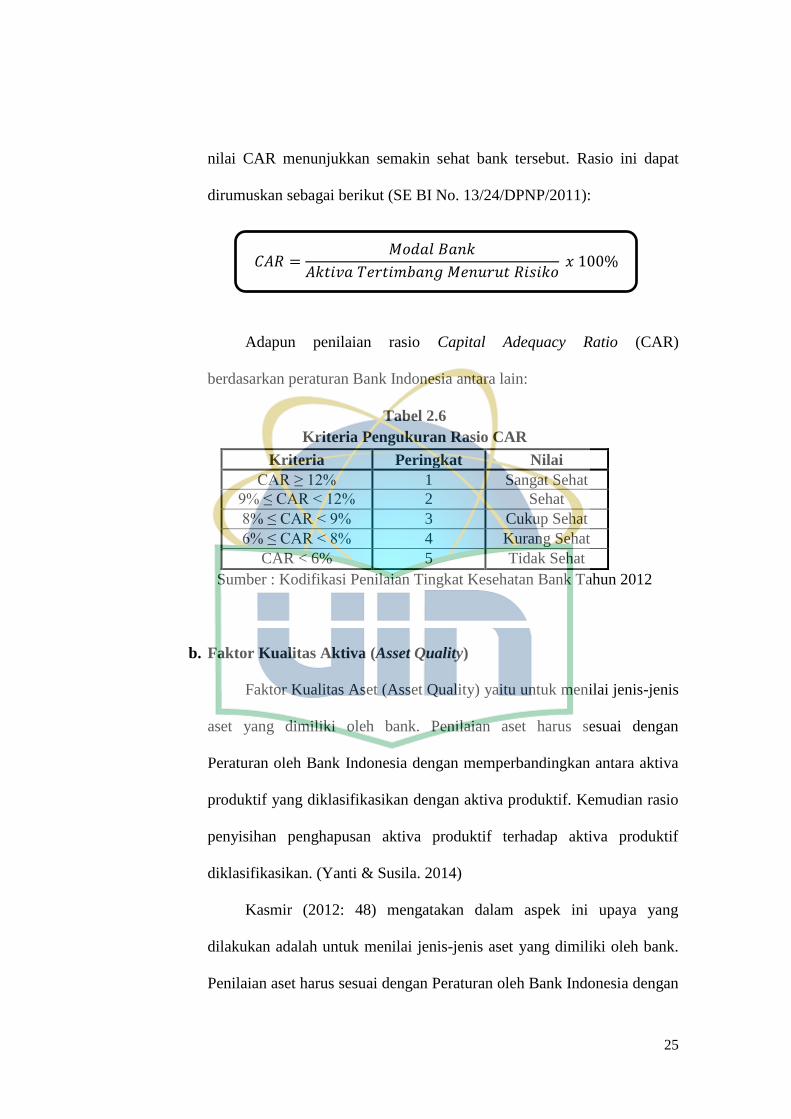

1). Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) adalah rasio yang memperlihatkan

seberapa jauh seluruh aktiva bank yang mengandung aktiva risiko

(kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai

24

dari dana modal sendiri bank disamping memperoleh dana-dana dari

sumber diluar bank, seperti dana masyarakat, pinjaman (utang), dan lain-

lain. Semakin tinggi CAR maka semakin besar pula sumber daya

finansial yang dapat digunakan untuk keperluan pengembangan usaha

dan mengatisipasi potensi kerugian yang diakibatkan oleh penyaluran

kredit (Wardiantika& Rohmawati, 2014: 1552).

Kasmir (2012: 48) mengatakan dalam aspek ini yang dinilai adalah

aspek permodalan yang dimiliki oleh bank yang didasarkan kepada

kewajiban penyediaan modal minimum bank. Penelitian tersebut

didasarkan kepada CAR (Capital Adequacy ratio) yang telah diterapkan

BI. Perbandingan rasio CAR adalah asio modal terhadap Aktiva

Tertimbang Menurut Risiko (AMTR). Sesuai ketetntuan yang telah

diterpkan pemerintah, maka CAR perbankan untuk tahun 2002 minimal

harus 8%. Bagi bank yang memiliki CAR dibawah 8% harus segera

memperoleh perhatian dan penanganan yang serius untuk segea

diperbaiki. Penambahan CAR untuk mencapai seperti yang diterapkan

memerlukan waktu, sehingga pemerintah pun memberikan waktu yang

sesuai dengan ketentuan. Apabila sampai waktu yang telah ditentukan,

target CAR tidak tercapai, maka bank yang bersangkutan akan dikenakan

sangsi.

Sesuai dengan Peraturan Bank Indonesia Nomor 6/10/PBI/2004

tentang Sistem Penilaian Tingkat Kesehatan Bank Umum, semakin tinggi

25

nilai CAR menunjukkan semakin sehat bank tersebut. Rasio ini dapat

dirumuskan sebagai berikut (SE BI No. 13/24/DPNP/2011):

Adapun penilaian rasio Capital Adequacy Ratio (CAR)

berdasarkan peraturan Bank Indonesia antara lain:

Tabel 2.6

Kriteria Pengukuran Rasio CAR

Kriteria Peringkat Nilai

CAR ≥ 12% 1 Sangat Sehat

9% ≤ CAR < 12% 2 Sehat

8% ≤ CAR < 9% 3 Cukup Sehat

6% ≤ CAR < 8% 4 Kurang Sehat

CAR < 6% 5 Tidak Sehat

Sumber : Kodifikasi Penilaian Tingkat Kesehatan Bank Tahun 2012

b. Faktor Kualitas Aktiva (Asset Quality)

Faktor Kualitas Aset (Asset Quality) yaitu untuk menilai jenis-jenis

aset yang dimiliki oleh bank. Penilaian aset harus sesuai dengan

Peraturan oleh Bank Indonesia dengan memperbandingkan antara aktiva

produktif yang diklasifikasikan dengan aktiva produktif. Kemudian rasio

penyisihan penghapusan aktiva produktif terhadap aktiva produktif

diklasifikasikan. (Yanti & Susila. 2014)

Kasmir (2012: 48) mengatakan dalam aspek ini upaya yang

dilakukan adalah untuk menilai jenis-jenis aset yang dimiliki oleh bank.

Penilaian aset harus sesuai dengan Peraturan oleh Bank Indonesia dengan

𝐶𝐴𝑅 =𝑀𝑜𝑑𝑎𝑙 𝐵𝑎𝑛𝑘

𝐴𝑘𝑡𝑖𝑣𝑎 𝑇𝑒𝑟𝑡𝑖𝑚𝑏𝑎𝑛𝑔 𝑀𝑒𝑛𝑢𝑟𝑢𝑡 𝑅𝑖𝑠𝑖𝑘𝑜 𝑥 100%

26

membandingkan antara aktiva produktif yang diklasifikasikan terhadap

aktiva produktif. Kemudian rasio penyisihan penghapusan aktiva

produktif terhadap aktiva produktif di klasifikasikan. Penilaian terhadap

faktor kualitias Aktiva (Asset Quality) dalam penelittian ini

menggunakan dua indikator, yaitu sebagai berikut:

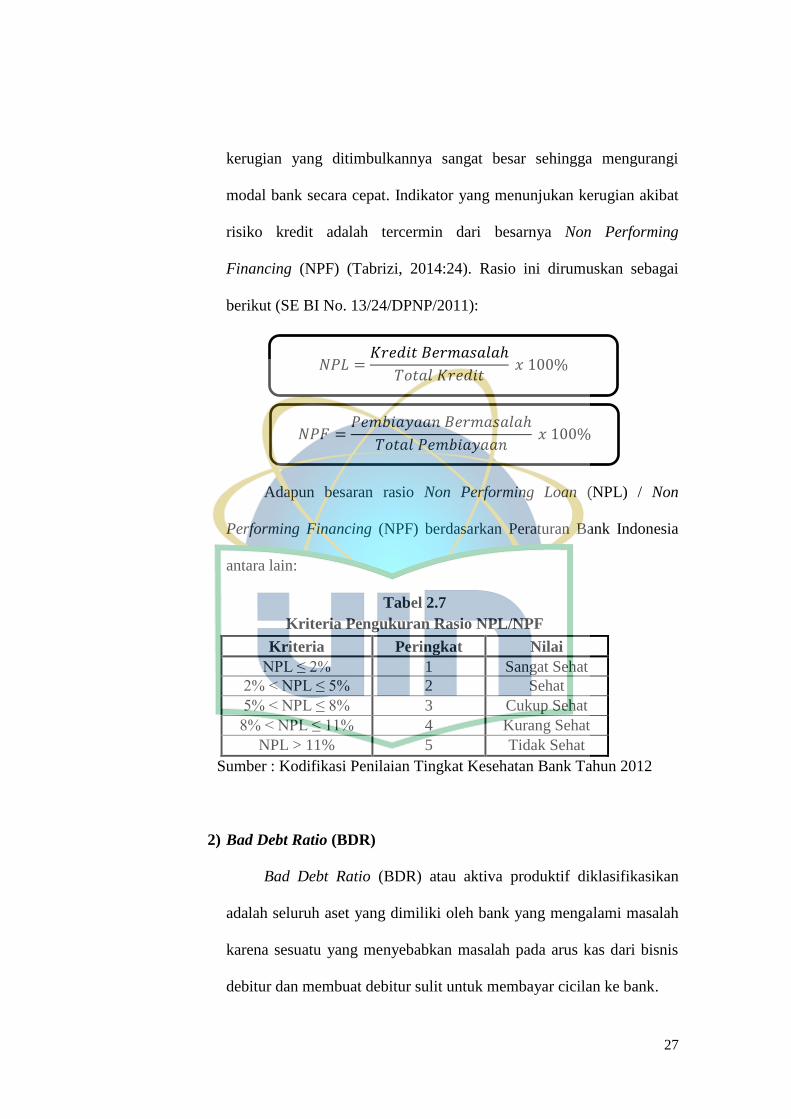

1) Non Performing Loan (NPL) / Non Performing Financing (NPF)

NPL merupakan salah satu indikator kesehatan kualitas aset

bank. NPL yang digunakan adalah NPL neto yaitu NPL yang telah

disesuaikan. Kuncoro (dalam Mulyaningrum, 2008) mengatakan

penilaian kualitas aset merupakan penilaian terhadap kondisi aset

Bank dan kecukupan manajemen risiko kredit.

Menurut Riyadi & Yulianto (2014:469) Non Performing

Financing (NPF) Merupakan pembiayaan macet, ini sangat

berpengaruh terhadap laba bank syariah NPF erat kaitannya dengan

pembiayaan yang disalurkan oleh bank syariah kepada nasabahnya.

Apabila NPF menunjukan nilai yang rendah diharapkan pendapatan

akan meningkat sehingga laba yang dihasilkan juga akan meningkat,

namun sebaliknya apabila nilai NPF tinggi maka pendapatan akan

menurun sehingga laba yang didapat akan turun.

Bank sangat memperhatikan risiko ini, mengingat sebagian

besar bank melakukan pemberian kredit sebagai bisnis utamanya. Saat

ini, sejarah menunjukan bahwa risiko kredit merupakan kontributor

utama yang menyebabkan kondisi bank memburuk, karena nilai

27

kerugian yang ditimbulkannya sangat besar sehingga mengurangi

modal bank secara cepat. Indikator yang menunjukan kerugian akibat

risiko kredit adalah tercermin dari besarnya Non Performing

Financing (NPF) (Tabrizi, 2014:24). Rasio ini dirumuskan sebagai

berikut (SE BI No. 13/24/DPNP/2011):

Adapun besaran rasio Non Performing Loan (NPL) / Non

Performing Financing (NPF) berdasarkan Peraturan Bank Indonesia

antara lain:

Tabel 2.7

Kriteria Pengukuran Rasio NPL/NPF

Kriteria Peringkat Nilai

NPL ≤ 2% 1 Sangat Sehat

2% < NPL ≤ 5% 2 Sehat

5% < NPL ≤ 8% 3 Cukup Sehat

8% < NPL ≤ 11% 4 Kurang Sehat

NPL > 11% 5 Tidak Sehat

Sumber : Kodifikasi Penilaian Tingkat Kesehatan Bank Tahun 2012

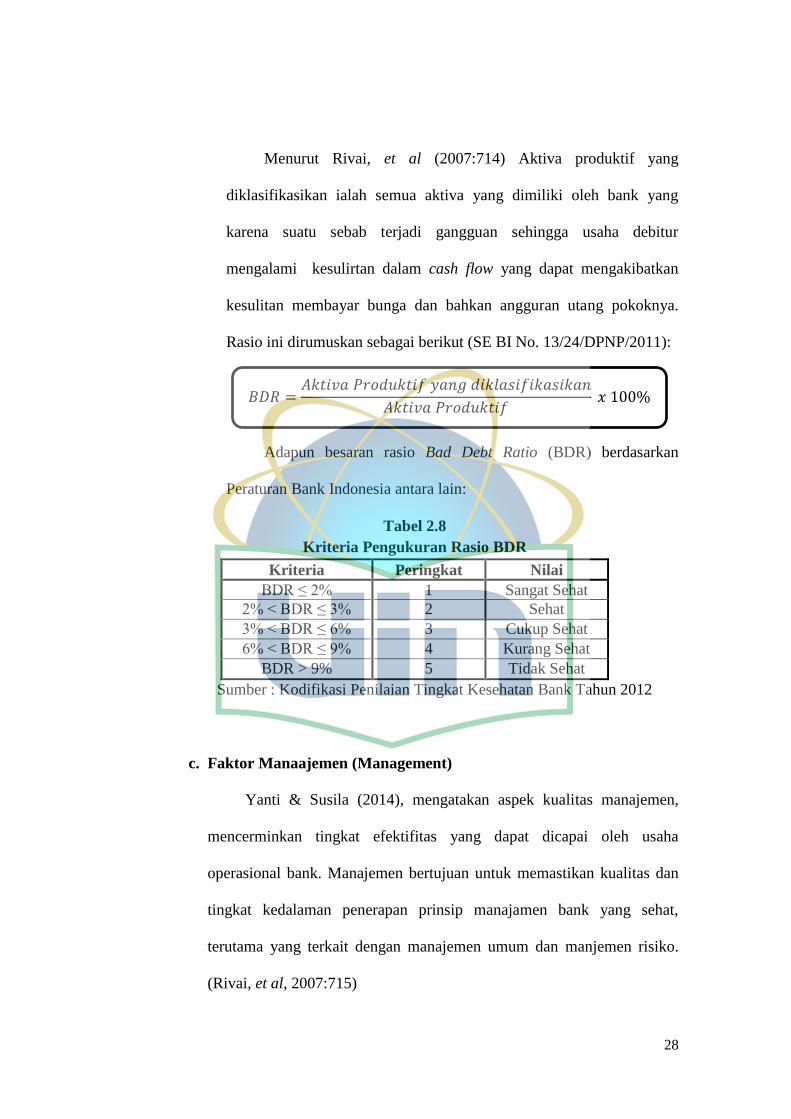

2) Bad Debt Ratio (BDR)

Bad Debt Ratio (BDR) atau aktiva produktif diklasifikasikan

adalah seluruh aset yang dimiliki oleh bank yang mengalami masalah

karena sesuatu yang menyebabkan masalah pada arus kas dari bisnis

debitur dan membuat debitur sulit untuk membayar cicilan ke bank.

𝑁𝑃𝐿 =𝐾𝑟𝑒𝑑𝑖𝑡 𝐵𝑒𝑟𝑚𝑎𝑠𝑎𝑙𝑎ℎ

𝑇𝑜𝑡𝑎𝑙 𝐾𝑟𝑒𝑑𝑖𝑡 𝑥 100%

𝑁𝑃𝐹 =𝑃𝑒𝑚𝑏𝑖𝑎𝑦𝑎𝑎𝑛 𝐵𝑒𝑟𝑚𝑎𝑠𝑎𝑙𝑎ℎ

𝑇𝑜𝑡𝑎𝑙 𝑃𝑒𝑚𝑏𝑖𝑎𝑦𝑎𝑎𝑛 𝑥 100%

28

Menurut Rivai, et al (2007:714) Aktiva produktif yang

diklasifikasikan ialah semua aktiva yang dimiliki oleh bank yang

karena suatu sebab terjadi gangguan sehingga usaha debitur

mengalami kesulirtan dalam cash flow yang dapat mengakibatkan

kesulitan membayar bunga dan bahkan angguran utang pokoknya.

Rasio ini dirumuskan sebagai berikut (SE BI No. 13/24/DPNP/2011):

Adapun besaran rasio Bad Debt Ratio (BDR) berdasarkan

Peraturan Bank Indonesia antara lain:

Tabel 2.8

Kriteria Pengukuran Rasio BDR

Kriteria Peringkat Nilai

BDR ≤ 2% 1 Sangat Sehat

2% < BDR ≤ 3% 2 Sehat

3% < BDR ≤ 6% 3 Cukup Sehat

6% < BDR ≤ 9% 4 Kurang Sehat

BDR > 9% 5 Tidak Sehat

Sumber : Kodifikasi Penilaian Tingkat Kesehatan Bank Tahun 2012

c. Faktor Manaajemen (Management)

Yanti & Susila (2014), mengatakan aspek kualitas manajemen,

mencerminkan tingkat efektifitas yang dapat dicapai oleh usaha

operasional bank. Manajemen bertujuan untuk memastikan kualitas dan

tingkat kedalaman penerapan prinsip manajamen bank yang sehat,

terutama yang terkait dengan manajemen umum dan manjemen risiko.

(Rivai, et al, 2007:715)

𝐵𝐷𝑅 =𝐴𝑘𝑡𝑖𝑣𝑎 𝑃𝑟𝑜𝑑𝑢𝑘𝑡𝑖𝑓 𝑦𝑎𝑛𝑔 𝑑𝑖𝑘𝑙𝑎𝑠𝑖𝑓𝑖𝑘𝑎𝑠𝑖𝑘𝑎𝑛

𝐴𝑘𝑡𝑖𝑣𝑎 𝑃𝑟𝑜𝑑𝑢𝑘𝑡𝑖𝑓 𝑥 100%

29

Kualitas manajemen dapat dilihat dari kualitas manusianya dalam

bekerja. Di samping itu, kualitas manajemen juga dilihat dari segi

pendidikan dan pengalaman dari karyawan dalam manangani berbagai

kasus-kasus yang terjadi (Kasmir, 2012: 48). Penilaian terhadap faktor

manajemen (Management) dalam penelittian ini menggunakan indikator,

yaitu sebagai berikut:

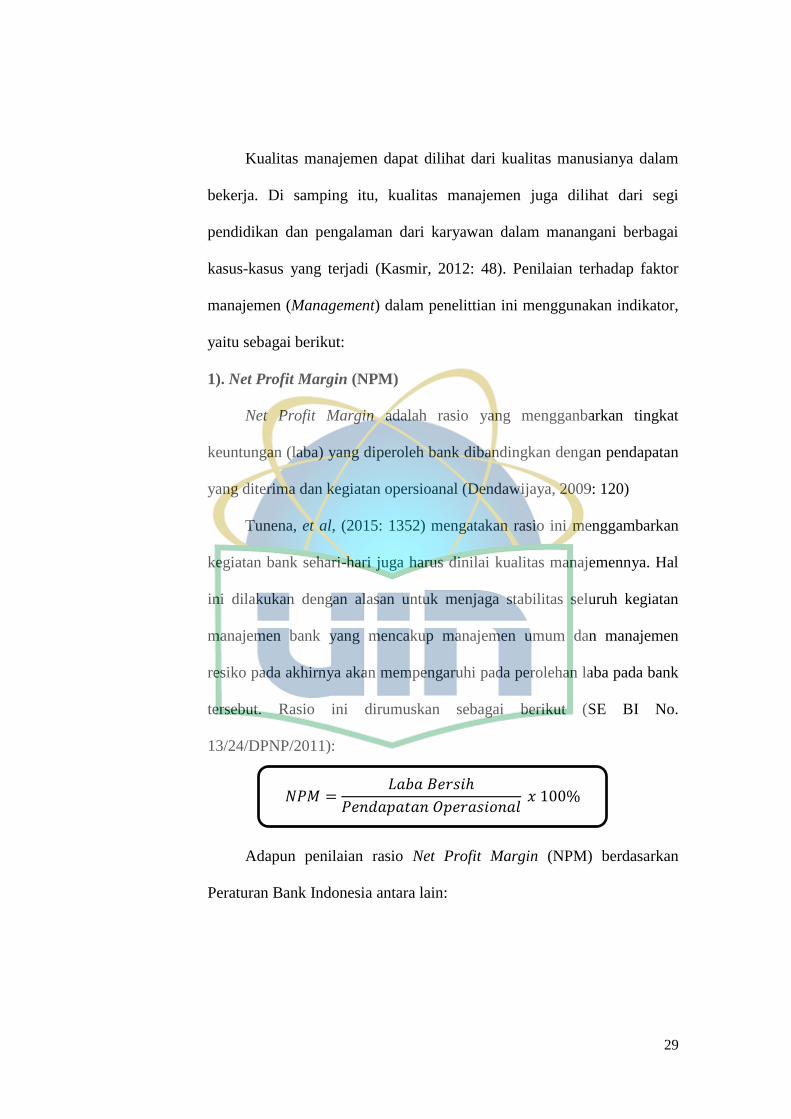

1). Net Profit Margin (NPM)

Net Profit Margin adalah rasio yang mengganbarkan tingkat

keuntungan (laba) yang diperoleh bank dibandingkan dengan pendapatan

yang diterima dan kegiatan opersioanal (Dendawijaya, 2009: 120)

Tunena, et al, (2015: 1352) mengatakan rasio ini menggambarkan

kegiatan bank sehari-hari juga harus dinilai kualitas manajemennya. Hal

ini dilakukan dengan alasan untuk menjaga stabilitas seluruh kegiatan

manajemen bank yang mencakup manajemen umum dan manajemen

resiko pada akhirnya akan mempengaruhi pada perolehan laba pada bank

tersebut. Rasio ini dirumuskan sebagai berikut (SE BI No.

13/24/DPNP/2011):

Adapun penilaian rasio Net Profit Margin (NPM) berdasarkan

Peraturan Bank Indonesia antara lain:

𝑁𝑃𝑀 =𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ

𝑃𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 𝑂𝑝𝑒𝑟𝑎𝑠𝑖𝑜𝑛𝑎𝑙 𝑥 100%

30

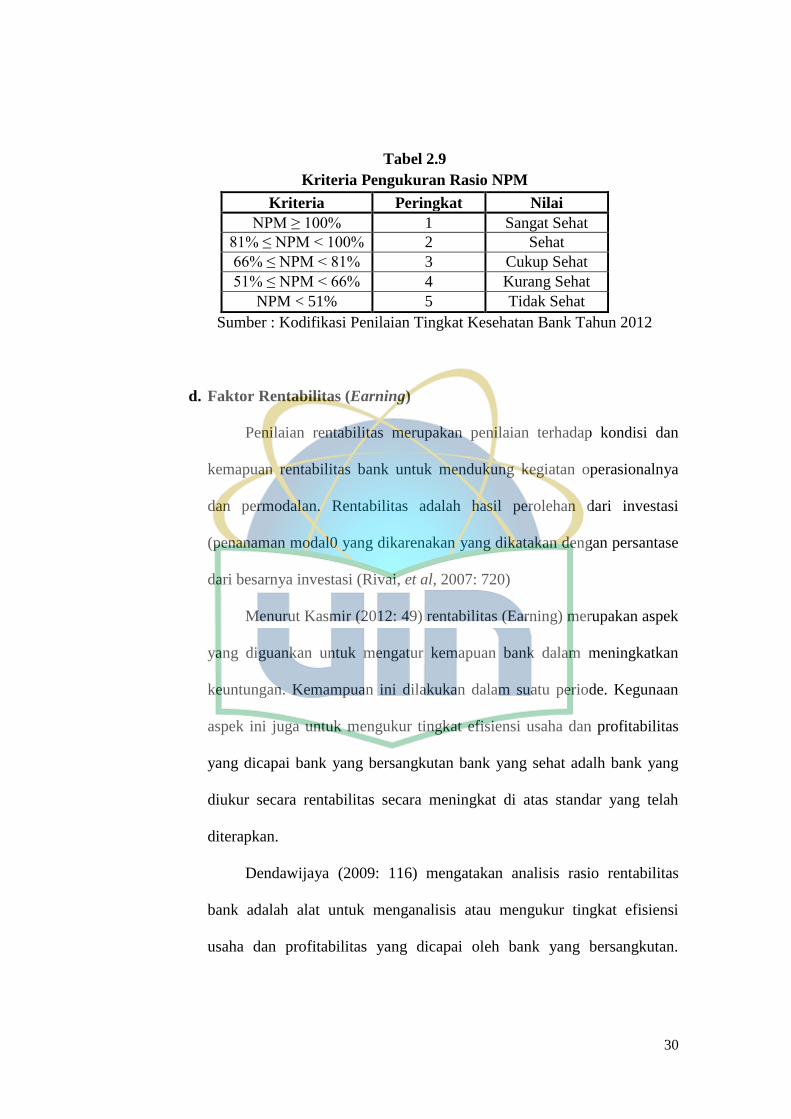

Tabel 2.9

Kriteria Pengukuran Rasio NPM

Kriteria Peringkat Nilai

NPM ≥ 100% 1 Sangat Sehat

81% ≤ NPM < 100% 2 Sehat

66% ≤ NPM < 81% 3 Cukup Sehat

51% ≤ NPM < 66% 4 Kurang Sehat

NPM < 51% 5 Tidak Sehat

Sumber : Kodifikasi Penilaian Tingkat Kesehatan Bank Tahun 2012

d. Faktor Rentabilitas (Earning)

Penilaian rentabilitas merupakan penilaian terhadap kondisi dan

kemapuan rentabilitas bank untuk mendukung kegiatan operasionalnya

dan permodalan. Rentabilitas adalah hasil perolehan dari investasi

(penanaman modal0 yang dikarenakan yang dikatakan dengan persantase

dari besarnya investasi (Rivai, et al, 2007: 720)

Menurut Kasmir (2012: 49) rentabilitas (Earning) merupakan aspek

yang diguankan untuk mengatur kemapuan bank dalam meningkatkan

keuntungan. Kemampuan ini dilakukan dalam suatu periode. Kegunaan

aspek ini juga untuk mengukur tingkat efisiensi usaha dan profitabilitas

yang dicapai bank yang bersangkutan bank yang sehat adalh bank yang

diukur secara rentabilitas secara meningkat di atas standar yang telah

diterapkan.

Dendawijaya (2009: 116) mengatakan analisis rasio rentabilitas

bank adalah alat untuk menganalisis atau mengukur tingkat efisiensi

usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan.

31

Penilaian terhadap faktor rentabilitas (Earning) dalam penelittian ini

menggunakan dua indikator, yaitu sebagai berikut:

1) Return On Assets (ROA)

Menurut Dendawijaya (2009: 118) rasio ini digunakan untuk

mengukur kemampuan manajemen bank dalam memperoleh

keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu

bank, semakin beasar pula tingkat keuntungan yang dicapai bank

tersebut dan semakin baik pada posisi bank tersebut dan segi

penggunaan aset. Perlu diketahui, bahwa dalam penentuan tingkat

kesehatan suatu bank , Bank Indonesia lebih mementingkan penilaian

besarnya return on asset (ROA) dan tidak memasukkan unsur return

on equity (ROA). Hal ni dikarenakan Bank Indonesia sebagai pembina

dan pengawas perbankan lebih mengutamakan nilai profitabilitas

suatu bank yang diukur dengan aset yang dananya sebagian besar

berasal dari dana simpanan masyrakat.

Dalam rangka mengukur tingkat kesehatan bank, terdapat

perbedaan kecil antara perhitungan ROA berdasarkan teoritis dan cara

perhitungan berdasarkan ketentuan Bank Indonesia. Secara teoritis,

laba yang diperhitungkan adalah laba setelah pajak, sedangkan dalam

sistem CAMEL, laba yang diperlukan adalah laba sebelum pajak.

Rasio ini dirumuskan sebagai berikut (SE BI No. 13/24/DPNP/2011):

32

Adapun penilaian rasio ROA berdasarkan Peraturan Bank

Indonesia, antara lain:

Tabel 2.10

Kriteria Pengukuran Rasio ROA

Kriteria Peringkat Nilai

ROA > 1,5% 1 Sangat Sehat

1,25% < ROA ≤ 1,5% 2 Sehat

0,5% < ROA ≤ 1,25% 3 Cukup Sehat

0% < ROA ≤ 0,5% 4 Kurang Sehat

ROA ≤ 0% 5 Tidak Sehat

Sumber : Kodifikasi Penilaian Tingkat Kesehatan Bank Tahun 2012

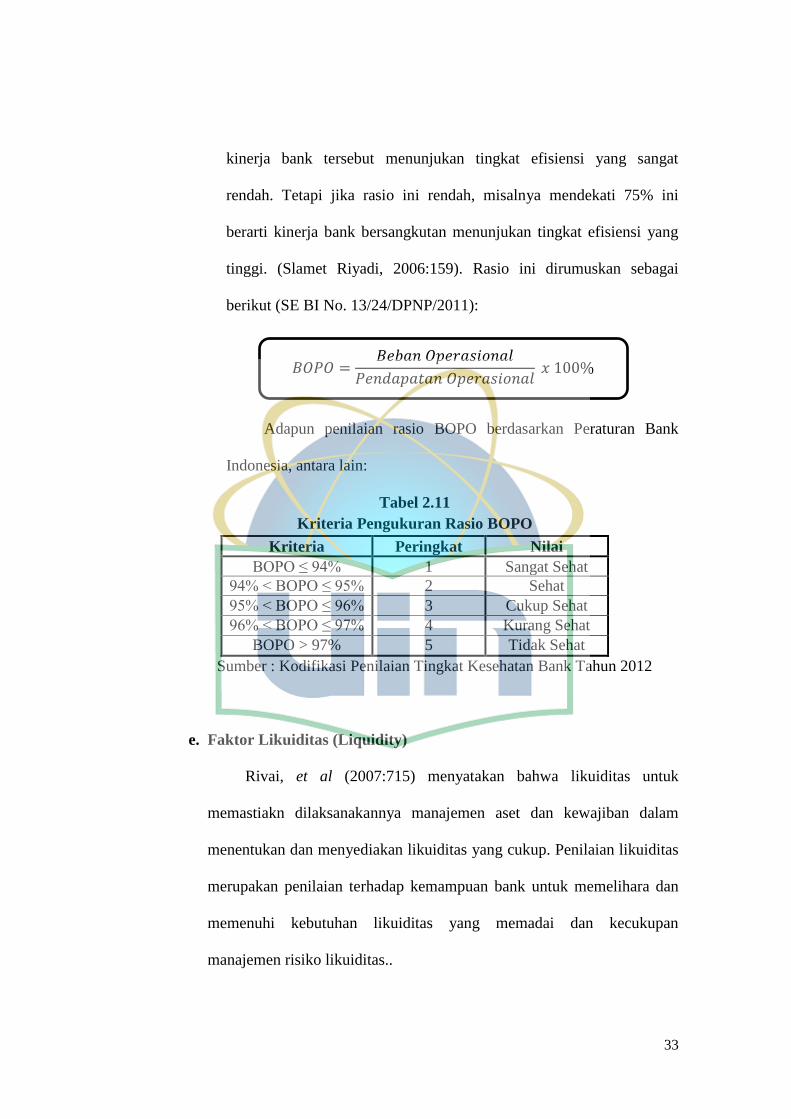

2) Beban Operasional terhadap Pendapatan Operasioanl (BOPO)

Rasio ini adalah perbandingan antara biaya operasional dengan

pendapatan operasional dalam mengukur tingkat efisiensi dan

kemampuan bank dalam melakukan kegiatan operasional. Biaya

operasi merupakan biaya yang dikeluarkan oleh bank dalam rangka

menjalankan aktivitas usaha utamanya seperti biaya bunga, biaya

pemasaran, biaya tenaga kerja dan biaya operasi lainnya Sedangkan

pendapatan operasi merupakan pendapatan utama bank yaitu

pendapatan yang diperoleh dari penempatan dana dalam bentuk kredit

dan pendapatan operasi lainnya (Prasnanugraha, 2007).

Semakin rendah tingkat BOPO berarti semakin baik kinerja

manajemen bank tersebut, karena lebih efisien dalam menggunakan

sumber daya yang ada di perusahaan. Jika angka rasio BOPO

menunjukan angka diatas 90% dan mendekati 100% ini berarti bahwa

𝑅𝑂𝐴 =𝐿𝑎𝑏𝑎 𝑆𝑒𝑏𝑒𝑙𝑢𝑚 𝑃𝑎𝑗𝑎𝑘

𝑇𝑜𝑡𝑎𝑙 𝑎𝑘𝑡𝑖𝑣𝑎 𝑥 100%

33

kinerja bank tersebut menunjukan tingkat efisiensi yang sangat

rendah. Tetapi jika rasio ini rendah, misalnya mendekati 75% ini

berarti kinerja bank bersangkutan menunjukan tingkat efisiensi yang

tinggi. (Slamet Riyadi, 2006:159). Rasio ini dirumuskan sebagai

berikut (SE BI No. 13/24/DPNP/2011):

Adapun penilaian rasio BOPO berdasarkan Peraturan Bank

Indonesia, antara lain:

Tabel 2.11

Kriteria Pengukuran Rasio BOPO

Kriteria Peringkat Nilai

BOPO ≤ 94% 1 Sangat Sehat

94% < BOPO ≤ 95% 2 Sehat

95% < BOPO ≤ 96% 3 Cukup Sehat

96% < BOPO ≤ 97% 4 Kurang Sehat

BOPO > 97% 5 Tidak Sehat

Sumber : Kodifikasi Penilaian Tingkat Kesehatan Bank Tahun 2012

e. Faktor Likuiditas (Liquidity)

Rivai, et al (2007:715) menyatakan bahwa likuiditas untuk

memastiakn dilaksanakannya manajemen aset dan kewajiban dalam

menentukan dan menyediakan likuiditas yang cukup. Penilaian likuiditas

merupakan penilaian terhadap kemampuan bank untuk memelihara dan

memenuhi kebutuhan likuiditas yang memadai dan kecukupan

manajemen risiko likuiditas..

𝐵𝑂𝑃𝑂 =𝐵𝑒𝑏𝑎𝑛 𝑂𝑝𝑒𝑟𝑎𝑠𝑖𝑜𝑛𝑎𝑙

𝑃𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 𝑂𝑝𝑒𝑟𝑎𝑠𝑖𝑜𝑛𝑎𝑙 𝑥 100%

34

Suatu bank yang likuid, apabila bank yang bersangkutan mampu

membayar semua utangnya terutama utang-utang jangka pendek. Dalam

hal ini yang dimaksud dengan utang-utang pendek yang ada di bank

antara lain adalah simpanan masyarakat seperti simpanan tabungan, giro,

dan deposito. Dikatakan likuit jika pada saat ditagih bank mampu

membayar. Kemudian bank juga harus dapat pula memnuhi semua

permohonan kredit yang layak dibiayai (Kasmir (2012: 49-50). Penilaian

terhadap faktor likuiditas (Liquidity) dalam penelittian ini menggunakan

dua indikator, yaitu sebagai berikut:

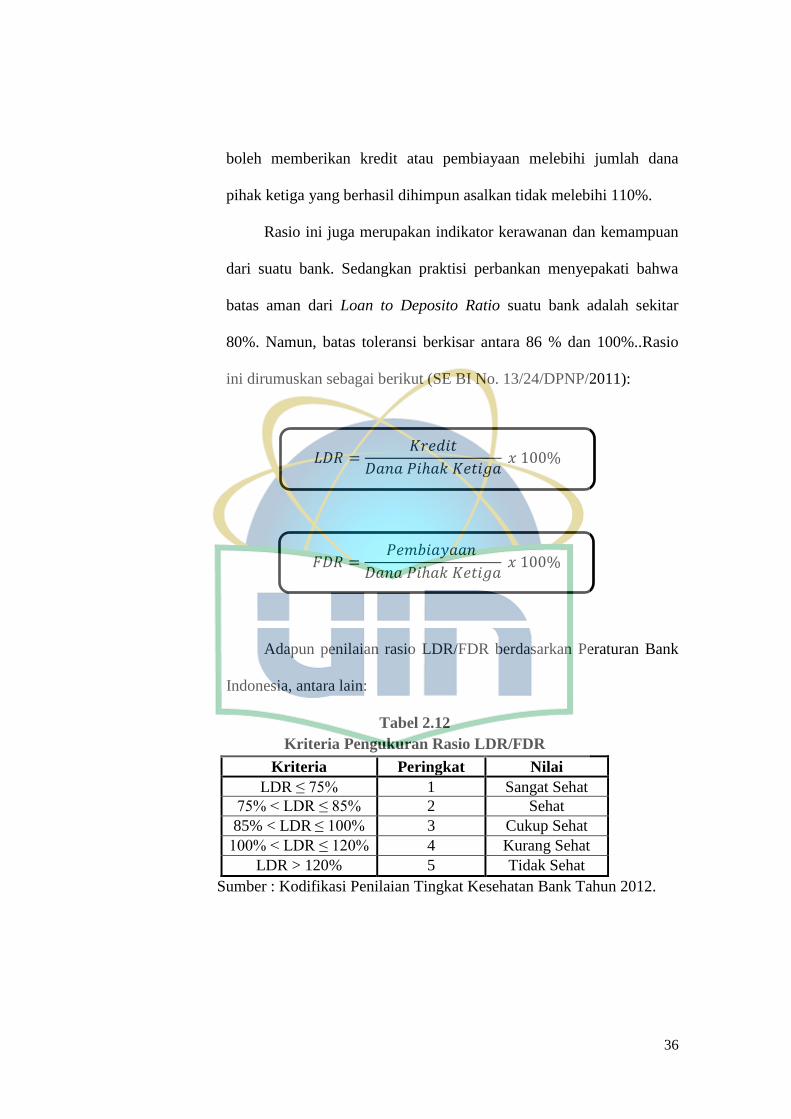

1) Loan to Deposito Ratio (LDR) / Financing to Deposit Ratio (FDR)

Perbankan syariah yang dalam aktivitasnya menggunakan

prinsip-prinsip syariah tidak mengenal istilah kredit (loan) dalam

fungsinya sebagai penyalur dana yang dihimpunnya. Oleh karena itu,

aktivitas penyaluran dana yang dilakukan bank syariah lebih

mengarah kepada pembiayaan (financing).

Loan to Deposit Ratio (LDR) /Financing to Deposit Ratio

(FDR) adalah rasio antara besarnya seluruh volume kredit atau

pembiayaan yang disalurkan oleh bank dan jumlah penerimaan dana

dari berbagai sumber. Berdasarkan ketentuan Bank Indonesia tanggal

29 Mei 1993, dana yang dihimpun bank dalam penerapan rasio

tersebut adalah dana masyarakat/dana pihak ketiga dan modal inti

bank (Dendawijaya, 2009: 59).

35

Menurut Kasmir (2014: 318) bahwa Loan to Deposito Ratio

(LDR) merupakan rasio untuk mengukur komposisi jumlah kredit

yang diberikan dibandingkan dengan jumlah data masyarakat dan

modal sendiri yang digunakan. Loan to Deposito Ratio tesebut

merupakan seberapa jauh kemampuan bank dalam membayar kembali

penarikan dana ynag dilakukan deposan dengan mengandalkan kredit

yang duberikan sebagai sumber likuiditasnya. Dengan kata lain,

seberapa jauh pemberian kredit kepada nasabah kredit dapat

mengimbangi kewajiban bank untuk segera memenuhi permintaan

deposan yang ingin menarik kembali uangnya yang telah digunakan

oleh bank untuk memberikan kredit (Dendawijaya, 2009: 116)

Dendawijaya (2009: 116) mengatakan semakin tinggi rasio

tersebut memberikan indikasi semakin rendahnya kemampuan

likuiditas bank yang bersangkutan.hal ini disebabkan karena jumlah

dana yang diperlukan untuk membiayai kredit menjadi semakin besar.

Bank Indonesia menetapkan ketentuan bahwa untuk rasio LDR

sebesar 110% atau lebih diberi nelai kredit 0, artinya likuiditas bank

tersebut dinilai tidak sehat. sedangkan untuk raso LDR dibawah 110%

diberi nilai kredit 100, asrtinya likuiditas bank tersebut dinilai sehat.

Berdasarkan Surat Edaran Bank Indonesia No.26/5/BPPP

tanggal 29 Mei 1993, besarnya Financing to Deposit Ratio ditetapkan

oleh Bank Indonesia tidak boleh melebihi 110%, yang berarti bank

36

boleh memberikan kredit atau pembiayaan melebihi jumlah dana

pihak ketiga yang berhasil dihimpun asalkan tidak melebihi 110%.

Rasio ini juga merupakan indikator kerawanan dan kemampuan

dari suatu bank. Sedangkan praktisi perbankan menyepakati bahwa

batas aman dari Loan to Deposito Ratio suatu bank adalah sekitar

80%. Namun, batas toleransi berkisar antara 86 % dan 100%..Rasio

ini dirumuskan sebagai berikut (SE BI No. 13/24/DPNP/2011):

Adapun penilaian rasio LDR/FDR berdasarkan Peraturan Bank

Indonesia, antara lain:

Tabel 2.12

Kriteria Pengukuran Rasio LDR/FDR

Kriteria Peringkat Nilai

LDR ≤ 75% 1 Sangat Sehat

75% < LDR ≤ 85% 2 Sehat

85% < LDR ≤ 100% 3 Cukup Sehat

100% < LDR ≤ 120% 4 Kurang Sehat

LDR > 120% 5 Tidak Sehat

Sumber : Kodifikasi Penilaian Tingkat Kesehatan Bank Tahun 2012.

𝐿𝐷𝑅 =𝐾𝑟𝑒𝑑𝑖𝑡

𝐷𝑎𝑛𝑎 𝑃𝑖ℎ𝑎𝑘 𝐾𝑒𝑡𝑖𝑔𝑎 𝑥 100%

𝐹𝐷𝑅 =𝑃𝑒𝑚𝑏𝑖𝑎𝑦𝑎𝑎𝑛

𝐷𝑎𝑛𝑎 𝑃𝑖ℎ𝑎𝑘 𝐾𝑒𝑡𝑖𝑔𝑎 𝑥 100%

37

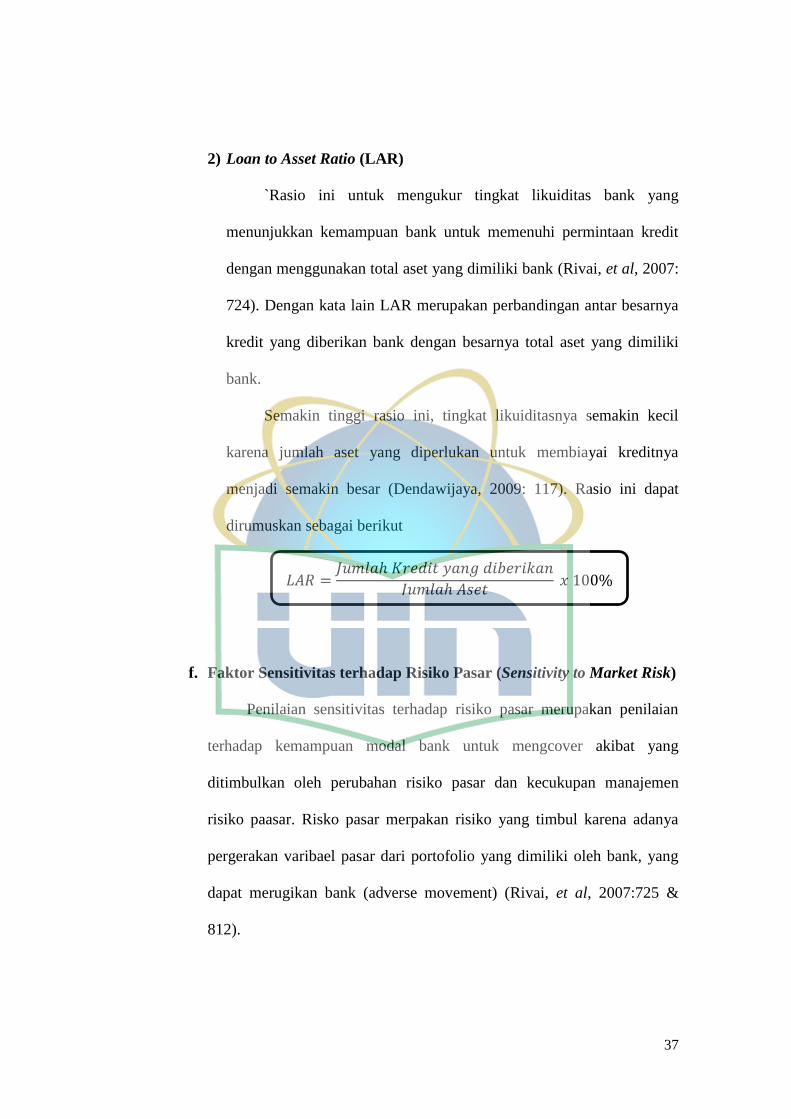

2) Loan to Asset Ratio (LAR)

`Rasio ini untuk mengukur tingkat likuiditas bank yang

menunjukkan kemampuan bank untuk memenuhi permintaan kredit

dengan menggunakan total aset yang dimiliki bank (Rivai, et al, 2007:

724). Dengan kata lain LAR merupakan perbandingan antar besarnya

kredit yang diberikan bank dengan besarnya total aset yang dimiliki

bank.

Semakin tinggi rasio ini, tingkat likuiditasnya semakin kecil

karena jumlah aset yang diperlukan untuk membiayai kreditnya

menjadi semakin besar (Dendawijaya, 2009: 117). Rasio ini dapat

dirumuskan sebagai berikut

f. Faktor Sensitivitas terhadap Risiko Pasar (Sensitivity to Market Risk)

Penilaian sensitivitas terhadap risiko pasar merupakan penilaian

terhadap kemampuan modal bank untuk mengcover akibat yang

ditimbulkan oleh perubahan risiko pasar dan kecukupan manajemen

risiko paasar. Risko pasar merpakan risiko yang timbul karena adanya

pergerakan varibael pasar dari portofolio yang dimiliki oleh bank, yang

dapat merugikan bank (adverse movement) (Rivai, et al, 2007:725 &

812).

𝐿𝐴𝑅 =𝐽𝑢𝑚𝑙𝑎ℎ 𝐾𝑟𝑒𝑑𝑖𝑡 𝑦𝑎𝑛𝑔 𝑑𝑖𝑏𝑒𝑟𝑖𝑘𝑎𝑛

𝐽𝑢𝑚𝑙𝑎ℎ 𝐴𝑠𝑒𝑡

⬚

𝑥 100%

38

B. Penelitian Terdahulu

Penelitian terdahulu yang mengkaji analisis tingkat kesehatan bank

antara bank syariah dan bank konvensional telah banyak diteliti dari berbagai

pandangan diberbagai sektor. Beberapa diantaranya adalah sebagai berikut:

Youssef Latif, Abbas, Akram, et al. (2016) meneliti perbandingan kinerja

antara perbankan syariah dan konvensional di Pakistan periode 2006 – 2010.

Hasil penelitian tersebut menunjukkan bahwa perbankan syariah memiliki

risiko lebih kecil dan lebih efisien dibandingkan dengan bank konvensional.

Namun tidak ada perbedaan yang signifikan pada rasio profitabilitas dari

keduanya.

Ibrahim Mukdad (2015) dalam penelitiannya tentang perbandingan

kinerja keuangan antara perbankan konvensional dan syariah di United Arab

Emirates selama tahun 2002 – 2006. Hasil penelitian tersebut menunjukkan

bahwa perbankan syariah memiliki rasio likuiditas, profitabilitas, kapasitas

manajemen dan struktur modal yang lebih tinggi dibandingkan dengan

perbankan kovensional.

Handayati (2015) menganalisis perbandingan kinerja keuangan dengan

membandingkan tingkat kesehatan antara bank syari'ah dan bank konvensional

di Indonesia periode 2012-2014. Hasil penelitian menunjukkan terdapat

perbedaan signifikan antar bank syariah dan bank konvensional. CAR BDR

dan ROA bank syariah tingkat siginifikannya lebih rendah dibandingkan

dengan bank konvensional. Sedangkan ROE, BOPO, dan LDR bank syariah

tingkat signifikannya lebih tinggi dibandingkan bank konvensional.

39

Tunena, et al, (2015), menganalisis perbedaan tingkat kesehatan bank

dengan metode camel studi perbandingan pada BRI tbk & BTN tbk periode

2010-2014. Metode yang digunakan yaitu analisis deskriptif CAMEL yaitu

CAR, NPL, NPM, ROA, BOPO, danLDR. Hasil penelitian menunjukkan

terdapat perbedaan yang signifikan pada kinerja keuangan tersebut.

Majid, et al, (2014), meneliti perbandingan kualitas manajaemen aset

bank konvensional dan syariah di Indonesia selama periode 2009-2011.

Peneltian ini menemukan bahwa Bank Syariah BRI adalah bank dengan tingkat

kualitas manajemen aset tertinggi dengan skor CAMEL tertinggi 50,33,

sedangkan Bank Mandiri Indonesia adalah bank dengan tingkat kualitas

manajemen aset terendah dengan skor CAMEL terendah 26,33. Hasil

penelitian ini menunjukkan bahwa bank syariah memiliki tingkat kualitas

manajemen aset yang lebih baik dibandingkan bank konvensional. Bank

syariah juga terbukti memiliki tingkat kualitas yang lebih baik dalam

mengelola risiko, terutama risiko pembiayaan.

Siraj dan Sudarsanan Pillai (2012) melakukan penelitian tentang studi

perbandingan kinerja perbankan syariah dan konvensional di GCC region

tahun 2005 – 2010. Hasil dari penelitian tersebut menunjukkan bahwa bank

syariah memiliki jumlah ekuitas yang lebih besar dibandingkan dengan bank