ANALISIS PERUMUSAN DAN PENERAPAN (Studi kasus UKM … · Akuntansi pada Usaha Kecil Menengah (Studi...

73

ANALISIS PERUMUSAN DAN PENERAPAN SISTEM AKUNTANSI PADA USAHA KECIL MENENGAH (Studi kasus UKM OZI Aircraft Model Bogor) Oleh ASEP HELMI FANSURI H24102119 DEPARTEMEN MANAJEMEN FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR 2006

-

Upload

hoangkhuong -

Category

Documents

-

view

238 -

download

1

Transcript of ANALISIS PERUMUSAN DAN PENERAPAN (Studi kasus UKM … · Akuntansi pada Usaha Kecil Menengah (Studi...

ANALISIS PERUMUSAN DAN PENERAPAN

SISTEM AKUNTANSI PADA USAHA KECIL MENENGAH

(Studi kasus UKM OZI Aircraft Model Bogor)

Oleh

ASEP HELMI FANSURI

H24102119

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2006

ABSTRAK

Asep Helmi Fansuri, H24102119. Analisis Perumusan dan Penerapan Sistem

Akuntansi pada Usaha Kecil Menengah (Studi Kasus pada UKM OZI Aircraft

Model Bogor). Di bawah bimbingan Muhammad Syamsun dan Farida Ratna

Dewi.

Kontribusi nyata usaha kecil menengah (UKM) tergambar dari peningkatan

jumlah UKM di Indonesia hingga tahun 2002 yang mencapai sekitar 40 jutaan

dengan total aset 41.301.263 miliar rupiah. Nilai tambah yang dihasilkan pun

sebesar 6,10 persen (dari 18 triliun menjadi 19,10 triliun). Meskipun

perkembangannya cukup signifikan, ternyata masih banyak kendala yang dihadapi

oleh UKM diantaranya adalah masalah pengelolaan keuangan dan permodalan

walaupun operasional yang dilakukan cukup baik. Pada UKM OZI Aircraft Model

khususnya, pengelolaan keuangan hanya mencakup pada cashflow. Sedangkan

pengelolaan pencatatan keuangan, akun yang digunakan pun hanya beberapa akun

(biaya dan pendapatan). Kendala lain antara lain sering hilangnya bukti transaksi

oleh sebagian karyawan, dan belum jelasnya penentuan harga pokok produksi.

Penelitian ini bertujuan (1) Mengetahui sistem pencatatan keuangan yang

dilakukan oleh OZI Aircraft Model, (2) Membentuk sebuah model yang sesuai

dengan aktivitas keuangan pada OZI Aircraft Model, dan (3) Mengidentifikasi

keefektifan dan keefisienan model sistem akuntansi yang telah dibentuk dalam

jangka waktu tertentu. Sumber data yang digunakan adalah data primer yang

didapat melalui wawancara (pemilik dan bagian keuangan) dan data sekunder

melalui literatur dan studi kepustakaan. Sedangkan metode pengolahan dan

analisis data dilakukan melalui riset metode kualitatif dengan analisis deskriptif,

serta penggunaan model sistem akuntansi yang dibentuk menggunakan bantuan

Microsoft Excel.

OZI Aircraft Model telah menggunakan sistem akuntansi yang cukup layak

untuk tingkat UKM, akan tetapi pencatatan hanya terbatas pada transaksi tunai

dan hanya menggunakan beberapa akun yang mewakilinya. Jurnal yang

digunakan pun sebatas biaya-biaya yang dikeluarkan dan penerimaan oleh

perusahaan. Model sistem akuntansi yang dibentuk terdiri dari: Neraca Saldo

Awal, Jurnal Umum, Buku Besar, Laporan Laba/Rugi, Neraca, Laporan Arus Kas,

Format Penentuan Harga Pokok Produksi dan Kartu File. Identifikasi keefektifan

dan keefisienan model diukur dengan menggunakan indikator kinerja berupa input

(dana, sumberdaya manusia, waktu, teknologi dan material), process (pencatatan

aktivitas keuangan, penjualan, dan produksi), output (laporan keuangan), outcome

(penyediaan informasi bagi pihak yang membutuhkan), benefit (pengembangan

sistem akuntansi yang layak pakai bagi tingkat UKM), dan impact. Indikator

impact belum dapat terukur dengan cermat dikarenakan indikator ini sangat

berhubungan erat dengan seluruh aspek dan aktivitas perusahaan. Untuk itu

indikator impact perlu pengukuran lebih mendalam dalam jangka waktu yang

cukup lama.

ANALISIS PERUMUSAN DAN PENERAPAN

SISTEM AKUNTANSI PADA USAHA KECIL MENENGAH

(Studi Kasus UKM OZI Aircraft Model Bogor )

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

ASEP HELMI FANSURI

H24102119

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2006

INSTITUT PERTANIAN BOGOR

FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

ANALISIS PERUMUSAN DAN PENERAPAN SISTEM AKUNTANSI

PADA USAHA KECIL MENENGAH

( Studi Kasus pada UKM OZI Aircraft Model Bogor )

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

ASEP HELMI FANSURI

H24102119

Menyetujui, Agustus 2006

Dr. Ir. Muhammad Syamsun, M.Sc. Farida Ratna Dewi, SE, MM

Dosen Pembimbing I Dosen Pembimbing II

Mengetahui,

Dr. Ir. Jono Mintarto Munandar, M.Sc.

Ketua Departemen

Tanggal Ujian: 23 Agustus 2006 Tanggal Lulus:

RIWAYAT HIDUP

Penulis dilahirkan pada tanggal 18 April 1983 di kota Ciamis, Propinsi Jawa

Barat. Penulis yang bernama lengkap Asep Helmi Fansuri adalah anak ke-6 dari

pasangan Hamid dan Atin Kurniatin.

Penulis memulai pendidikan di Taman Kanak-Kanak Gajah Mada Madiun

tahun 1988, lulus tahun 1989. Kemudian melanjutkan ke pendidikan dasar di

Sekolah Dasar Negeri Kartoharjo 2 Madiun tahun 1989 hingga tahun 1994.

Dikarenakan mengikuti ayah pindah ke Bekasi, penulis melanjutkan pendidikan

dasar di Sekolah Dasar Negeri Pondok Ungu VI Bekasi pada tahun 1994 dan lulus

pada tahun 1995. Pada tahun 1995 penulis melanjutkan pendidikannya di Sekolah

Lanjutan Tingkat Pertama Swasta Seroja Bekasi, lulus pada tahun 1998. Penulis

menamatkan pendidikan menengah atas di Sekolah Menengah Umum Negeri 4

Bekasi pada tahun 2001. Dari tahun 2001 hingga 2002, penulis mencoba

pengalaman kerja pada PT. PINAFAL NUSANTARA di Bekasi sebagai operator

mesin. Kemudian melanjutkan studi di Institut Pertanian Bogor (IPB) pada tahun

2002, melalui jalur Seleksi Penerimaan Mahasiswa Baru (SPMB) pada

Departemen Manajemen, Fakultas Ekonomi dan Manajemen.

Selama belajar di Departemen Manajemen, penulis aktif di lembaga

kemahasiswaan, seperti Badan Eksekutif Mahasiswa Fakultas Ekonomi dan

Manajemen (BEM FEM) sebagai staf Departemen Sosial Politik pada periode

2003-2004 dan sebagai Ketua Departemen Politik, Kajian Strategik dan Advokasi

pada periode 2004-2005. Pada periode 2004-sekarang, penulis masih menjabat

sebagai Manajer Operasional Koperasi Mahasiswa Fakultas Ekonomi dan

Manajemen (FOKUS/FEM’s Koperasi dan Kewirausahaan).

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Segala puji dan rasa syukur saya panjatkan kepada Allah SWT, karena dengan

rahmat dan rasa kasih sayangnya sehingga saya sampai saat ini masih tetap

semangat untuk melakukan hal-hal yang terbaik bagi saya. Salawat serta salam

semoga tetap tercurah kepada Rasulullah SAW, dengan suri teladan yang beliau

contohkan sehingga saya mengistiqomahkan diri pada tuntunan yang benar.

Penelitian ini dilakukan dengan tujuan agar sistem akuntansi yang diperoleh

selama menjalani perkuliahan dapat diterapkan pada kehidupan nyata dan berguna

bagi semua pihak yang membutuhkan khususnya usaha kecil menengah. Adapun

sistem akuntansi yang selama ini berupa teori yang sangat baku dan sulit

dimengerti oleh usaha kecil menengah dapat dirumuskan secara mudah tanpa

merubah substansi sistem akuntansi itu sendiri.

Rasa terima kasih yang terhaturkan dari hati hendak saya peruntukan bagi:

1. Orang tua tercinta, (Alm) Ayahanda tercinta atas kerja kerasnya

membiayai dan menyambung mimpi ananda dan ibunda tercinta atas kasih

sayang dan cintanya yang begitu besar, serta rasa mengalah yang sangat

luar biasa hebatnya bagi ananda.

2. Bapak Muhammad Syamsun atas bimbingan dan cerita-ceritanya yang

menarik dan Bapak Budi Purwanto atas ide penelitian ini.

3. Ibu Farida Ratna Dewi atas bimbingan dan saran yang telah diberikan dan

Ibu Wita Juwita Ermawati sebagai penguji dalam ujian sidang.

4. Pihak OZI Aircraft Model (Bapak Harto Al Karim dan Mbak Yulia

Ningsih) atas bantuannya dalam penelitian ini.

5. Dan teman-teman manajemen 39 atas persahabatan dan bantuannya yang

kalian berikan selama ini.

Semoga usaha dan kerja keras saya menghasilkan sesuatu yang berharga bagi

diri saya pibadi kelak.

Wassalamualaikum Wr. Wb.

Bogor, Agustus 2006

Penulis

DAFTAR ISI

Halaman

ABSTRAK

KATA PENGANTAR................................................................................. iii

DAFTAR ISI ............................................................................................... iv

DAFTAR TABEL ....................................................................................... vi

DAFTAR GAMBAR................................................................................... vii

DAFTAR LAMPIRAN ............................................................................... viii

I. PENDAHULUAN ................................................................................ 1

1.1. Latar Belakang................................................................................ 1

1.2. Perumusan Masalah ........................................................................ 4

1.3. Tujuan Penelitian ............................................................................ 4

1.4. Kegunaan Penelitian ....................................................................... 4

II. TINJAUAN PUSTAKA ....................................................................... 6

2.1. Definisi Usaha Kecil Menengah...................................................... 6

2.1.1. Masalah-Masalah Utama yang Dihadapi Industri Kecil dan

Industri Rumah Tangga ....................................................... 8

2.2. Pengertian Akuntansi ...................................................................... 10

2.2.1. Fungsi Akuntansi ................................................................. 11

2.2.2. Prinsip-Prinsip Akuntansi yang Berlaku Umum (GAAP)..... 11

2.2.3. Aktiva, Kewajiban, dan Ekuitas Pemilik............................... 12

2.2.4. Transaksi Bisnis dan Persamaan Akuntansi.......................... 13

2.2.5. Akun (Account) ................................................................... 13

2.2.6. Laporan Keuangan............................................................... 14

2.2.7. Akuntansi Berbasis Komputer.............................................. 15

2.3. Sistem Informasi Organisasi............................................................ 15

2.4. Metode Penelitian Kualitatif............................................................ 16

2.4.1. Tahap Penelitian Kualitatif Secara Umum............................ 17

2.4.2. Sumber dan Jenis Data......................................................... 17

2.4.3. Pengamatan dan Wawancara................................................ 17

2.5. Pengukuran Kinerja ........................................................................ 19

2.5.1. Kerangka Pengukuran Kinerja ............................................. 19

III. METODOLOGI PENELITIAN.......................................................... 21

3.1. Kerangka Pemikiran Penelitian ....................................................... 21

3.2. Lokasi dan Waktu Penelitian........................................................... 24

3.3. Metode Pengumpulan Data ............................................................. 24

3.4. Metode Pengambilan Sampel .......................................................... 24

3.5. Metode Pengolahan dan Analisis Data ............................................ 24

3.5.1. Pengumpulan Dokumen Bukti Transaksi Keuangan ............. 25

3.5.2. Pengkodean Akun................................................................ 25

3.5.3. Jurnal Umum ....................................................................... 25

3.5.4. Buku Besar atau Posting ...................................................... 26

3.5.5. Neraca Saldo Awal .............................................................. 26

3.5.6. Laporan Laba/Rugi .............................................................. 26

3.5.7. Neraca ................................................................................. 26

3.5.8. Laporan Arus Kas ................................................................ 26

3.5.9. Pengelolaan Persediaan........................................................ 26

IV. HASIL DAN PEMBAHASAN............................................................. 28

4.1. Gambaran Umum OZI Aircraft Model ............................................ 28

4.2. Sistem Akuntansi Yang Dipergunakan ............................................ 29

4.2.1. Akun Yang Dipergunakan.................................................... 30

4.2.2. Pencatatan Transaksi Keuangan........................................... 30

4.3. Proses Pembentukan Model Sistem Akuntansi ................................ 31

4.3.1. Klasifikasi akun ................................................................... 31

4.3.2. Siklus Akuntansi Yang Akan Diterapkan ............................. 32

4.3.3. Neraca Saldo Awal .............................................................. 33

4.3.4. Jurnal Umum ....................................................................... 33

4.3.5. Buku Besar .......................................................................... 34

4.3.6. Laporan Laba/Rugi .............................................................. 35

4.3.7. Neraca ................................................................................. 35

4.3.8. Laporan Arus Kas ................................................................ 36

4.3.9. Format Pengendalian Persediaan.......................................... 37

4.3.10. Format Penentuan Harga Pokok Produksi ............................ 39

4.3.11. Kartu File ............................................................................ 40

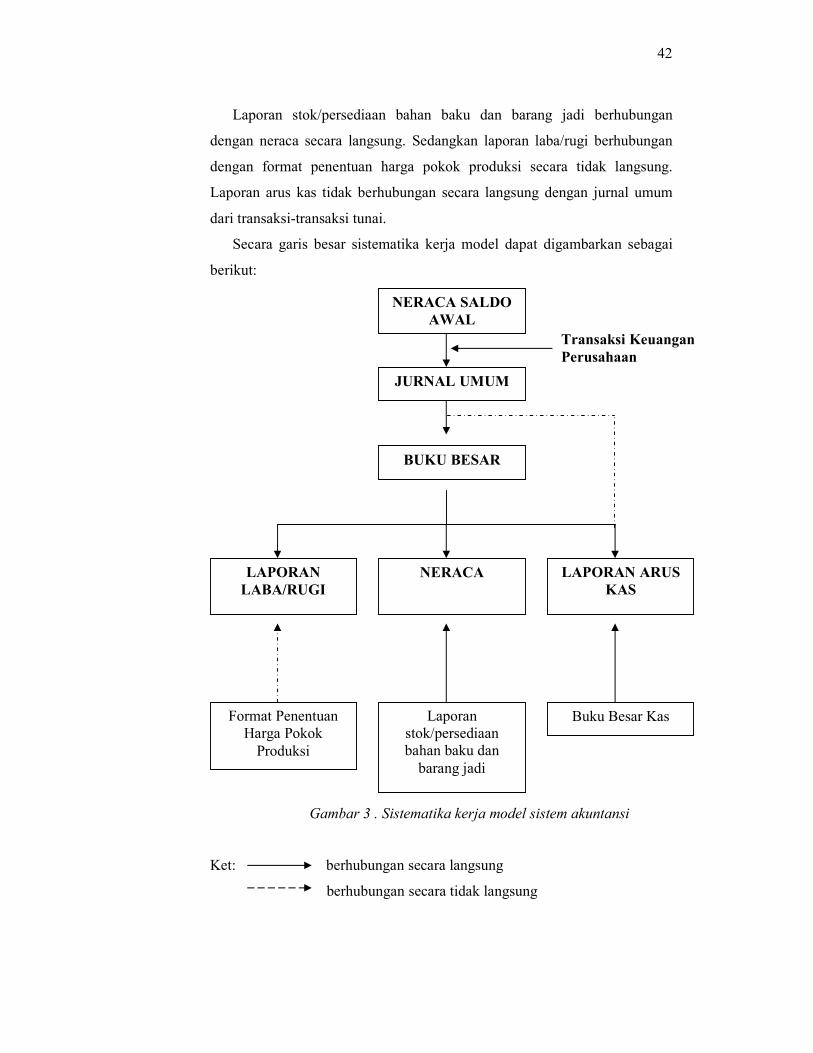

4.4. Sistematika Kerja Model Sistem Akuntansi..................................... 41

4.5. Uji Simulasi Model Sistem Akuntansi............................................. 44

4.6. Uji Penerapan Model Pada Transaksi Keuangan UKM.................... 46

4.6.1 Penentuan Harga Pokok Produksi Produk/Barang Jadi ......... 51

4.7. Identifikasi Tingkat Keefektifan dan Keefisienan Model Sistem

Akuntansi ........................................................................................ 55

KESIMPULAN DAN SARAN................................................................... 59

1. Kesimpulan ............................................................................................. 59

2. Saran ............................................................................................. 60

DAFTAR PUSTAKA ................................................................................ 61

LAMPIRAN ................................................................................................ 62

DAFTAR TABEL

Halaman

Tabel 1. Jumlah unit usaha di Indonesia ...................................................... 2

Tabel 2. Pengelompokan kegiatan usaha ditinjau dari jumlah pekerja.......... 7

Tabel 3. Jumlah IK menurut jenis permasalahan dan kelompok industri ...... 9

Tabel 4. Jumlah IRT menurut kelompok industri dan jenis permasalahan .... 9

Tabel 5. Perubahan akun ............................................................................. 14

Tabel 6. Klasifikasi nomor dan nama akun OZI Aircraft Model................... 31

Tabel 7. Buku Kas per 30 April 2006 .......................................................... 47

Tabel 8. Daftar pemakaian bahan baku pada setiap bagian produksi ............ 52

Tabel 9. Daftar harga bahan baku ................................................................ 53

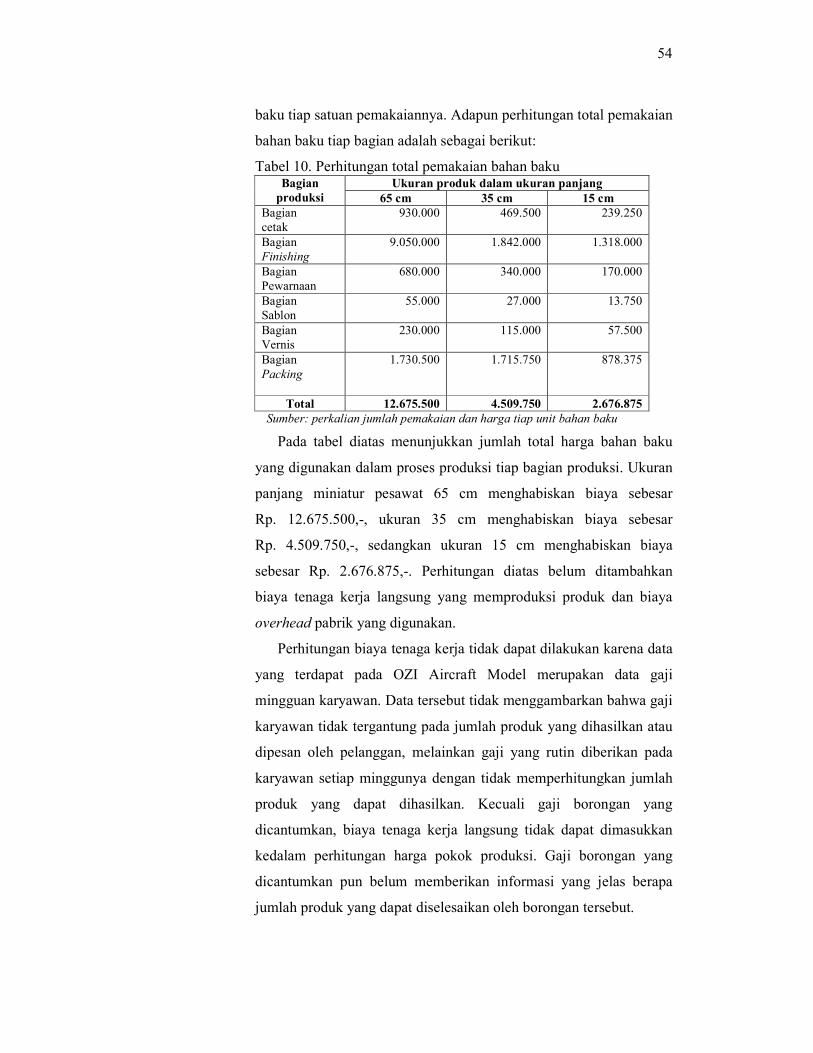

Tabel 10. Perhitungan total pemakaian bahan baku ....................................... 54

DAFTAR GAMBAR

Halaman

Gambar 1. Sistem informasi organisasi.......................................................... 16

Gambar 2. Kerangka pemikiran penelitian..................................................... 23

Gambar 3. Sistematika kerja model sistem akuntansi..................................... 42

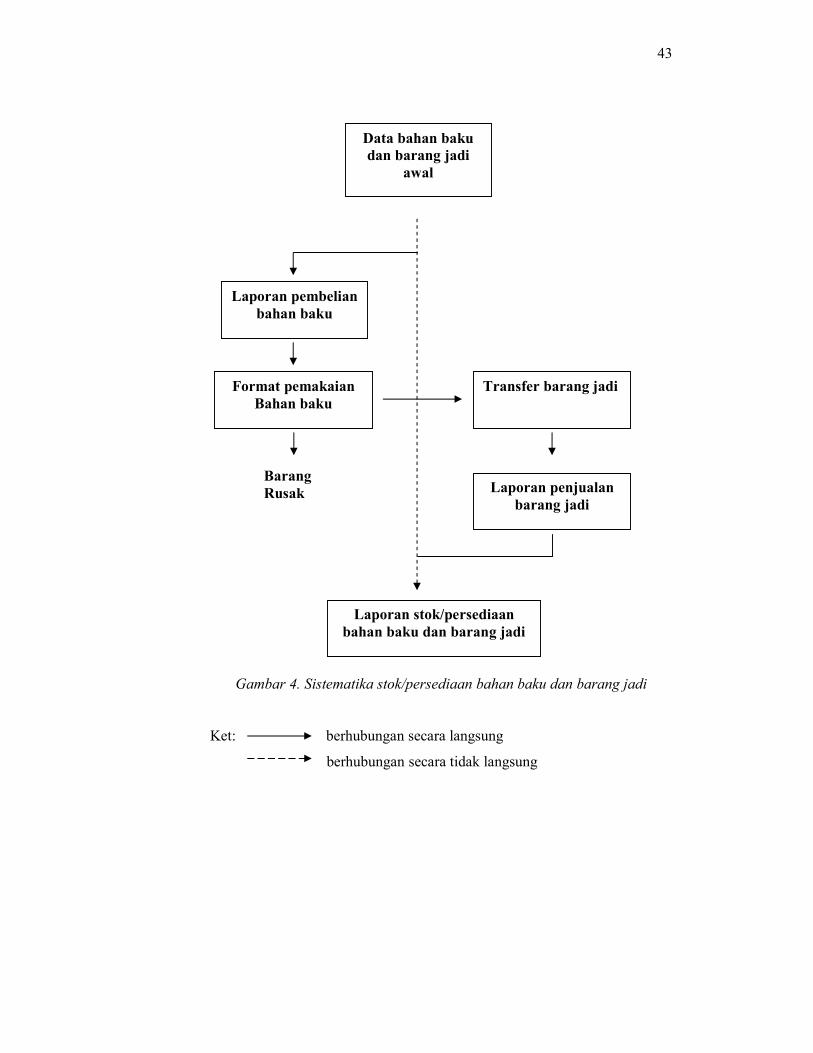

Gambar 4. Sistematika stok/persediaan bahan baku dan barang jadi .............. 43

DAFTAR LAMPIRAN

Halaman

Lampiran 1. Daftar pertanyaan wawancara. ................................................... 63

Lampiran 2. Contoh model sistem akuntansi yang dibuat .............................. 65

Lampiran 3. Simulasi data model sistem akuntansi........................................ 77

Lampiran 4. Penerapan transaksi keuangan perusahaan pada model sistem

akuntansi................................................................................... 89

Lampiran 5. Modul penggunaan model sistem akuntansi dengan

menggunakan Microsoft Excel .................................................. 96

I. PENDAHULUAN

1.1. Latar Belakang

Aset yang paling berharga dalam proses pembangunan perekonomian

bangsa Indonesia adalah melimpahnya sumber daya alam (SDA) dan sumber

daya manusia (SDM). Dua aset berharga tersebut belum dapat bersinergi

secara sempurna sehingga dampaknya belum terasakan bagi kesejahteraan

masyarakat. Mayoritas masyarakat kita adalah masyarakat yang

berpenghasilan kecil, sebagian besar petani/nelayan, dan sebagian besar

(sekitar 62%) tinggal di pedesaan. Melihat fenomena ini tidaklah tepat jika

perhatian pembangunan hanya difokuskan kepada usaha besar yang kita

semua sudah mengetahui justru mengalami kegagalan dan bahkan menjadi

beban pemerintah.

Kekuatan sektor yang selama ini terabaikan yaitu usaha kecil menengah

(UKM), padahal banyak UKM yang mengelola SDA yang dapat memberikan

kontribusi optimal bagi kesejahteraan rakyat secara sosial dan ekonomi.

Namun masih banyak pihak yang meremehkan UKM sehingga secara

langsung dan tidak langsung mempengaruhi kebijakan yang akan diambil

dalam rangka pengembangan UKM. Hal ini dapat terlihat dari fakta bahwa

terdapat lembaga keuangan dan lembaga pemerintahan yang kurang serius

dalam membina UKM. Mestinya pengembangan UKM menjadi gerakan

ekonomi nasional secara integral.

Dalam sambutan Menteri Negara Koperasi dan UKM, dilihat dari

sumbangan berupa nilai tambah yang dihasilkan oleh industri kecil dan rumah

tangga pada tahun 2002 mampu memberikan nilai tambah jauh lebih besar

jika dibandingkan dengan industri besar dan sedang, yaitu 6,10 persen (dari

18 triliun menjadi 19,10 triliun), sementara pada industri besar dan sedang

nilai tambahnya 3,80 persen. Nilai tambah tahun 2002 tersebut mengalami

penurunan dari tahun sebelumnya, dimana nilai tambah yang dihasilkan

sebesar 6,31 persen untuk IK dan IRT dan 4,76 persen untuk industri besar

dan sedang (Arif dan Wibowo, 2005).

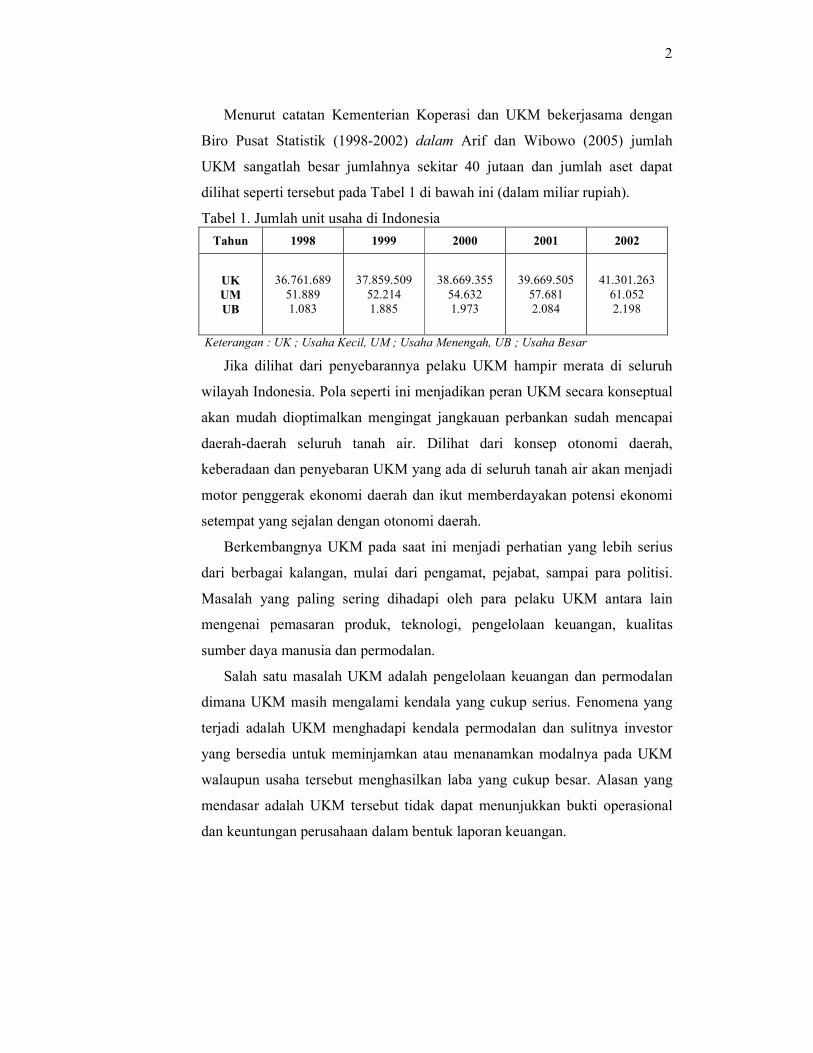

2

Menurut catatan Kementerian Koperasi dan UKM bekerjasama dengan

Biro Pusat Statistik (1998-2002) dalam Arif dan Wibowo (2005) jumlah

UKM sangatlah besar jumlahnya sekitar 40 jutaan dan jumlah aset dapat

dilihat seperti tersebut pada Tabel 1 di bawah ini (dalam miliar rupiah).

Tabel 1. Jumlah unit usaha di Indonesia

Tahun 1998 1999 2000 2001 2002

UK

UM

UB

36.761.689

51.889

1.083

37.859.509

52.214

1.885

38.669.355

54.632

1.973

39.669.505

57.681

2.084

41.301.263

61.052

2.198

Keterangan : UK ; Usaha Kecil, UM ; Usaha Menengah, UB ; Usaha Besar

Jika dilihat dari penyebarannya pelaku UKM hampir merata di seluruh

wilayah Indonesia. Pola seperti ini menjadikan peran UKM secara konseptual

akan mudah dioptimalkan mengingat jangkauan perbankan sudah mencapai

daerah-daerah seluruh tanah air. Dilihat dari konsep otonomi daerah,

keberadaan dan penyebaran UKM yang ada di seluruh tanah air akan menjadi

motor penggerak ekonomi daerah dan ikut memberdayakan potensi ekonomi

setempat yang sejalan dengan otonomi daerah.

Berkembangnya UKM pada saat ini menjadi perhatian yang lebih serius

dari berbagai kalangan, mulai dari pengamat, pejabat, sampai para politisi.

Masalah yang paling sering dihadapi oleh para pelaku UKM antara lain

mengenai pemasaran produk, teknologi, pengelolaan keuangan, kualitas

sumber daya manusia dan permodalan.

Salah satu masalah UKM adalah pengelolaan keuangan dan permodalan

dimana UKM masih mengalami kendala yang cukup serius. Fenomena yang

terjadi adalah UKM menghadapi kendala permodalan dan sulitnya investor

yang bersedia untuk meminjamkan atau menanamkan modalnya pada UKM

walaupun usaha tersebut menghasilkan laba yang cukup besar. Alasan yang

mendasar adalah UKM tersebut tidak dapat menunjukkan bukti operasional

dan keuntungan perusahaan dalam bentuk laporan keuangan.

3

Fenomena di atas banyak terjadi karena UKM banyak mengalami kendala

pada saat mereka harus membuat sistem akuntansi yang layak. Kondisi moral,

belum adanya kesadaran bahwa sistem akuntansi sebenarnya adalah salah satu

aspek yang harus dilakukan dalam suatu usaha yang dikemudian hari dapat

berkembang. Mereka menganggap sistem akuntansi akan menambah rumit

pekerjaan mereka karena sistem akuntansi akan menghitung secara detail

keuangan yang harus dikeluarkan walaupun satu rupiah saja. Selain itu

minimnya ilmu yang mereka miliki tentang sistem akuntansi merupakan

kendala yang sebagian besar dihadapi oleh beberapa UKM. Mereka tidak

mengerti harus bagaimana, apa yang harus dipersiapkan, dan bagaimana

menerapkannya.

Pada OZI Aircraft Model, sistem akuntansi sudah mereka lakukan secara

tertib tetapi baru dalam pencatatan penerimaan dan pengeluaran uang

(cashflow). Dengan bantuan sistem komputer Microsoft Excel seluruh

transaksi keuangan dibukukan secara rapi. Sumber daya manusia yang

mengelola keuangan pun telah diserahkan kepada orang yang memang

memiliki pengetahuan di bidang tersebut. Sehingga pencatatan keuangan yang

telah mereka lakukan termasuk ke dalam pencatatan yang baik untuk tingkat

UKM.

Akan tetapi dari ketertiban dan kerapian pencatatan masih terlihat

kesederhanaan pengelolaan pencatatan keuangan pada UKM OZI. Sering

hilangnya dokumen bukti transaksi oleh karyawan yang diberi tanggungjawab

menjadi salah satu faktor kurang sempurnanya proses pencatatan keuangan

yang dilakukan. Kurangnya akun yang diklasifikasikan juga menambah

kekurangan proses pencatatan keuangan mereka. Selain itu, proses penentuan

harga pokok produksi pun belum memasukan faktor biaya tenaga kerja

langsung dan tak langsung yang telah dibebankan pada produk mereka. Hal

itu menyebabkan tanda tanya besar apakah harga jual yang kini mereka

tetapkan telah sesuai dengan memperhatikan penentuan harga pokok yang

sebenarnya.

4

1.2. Perumusan Masalah

Pencatatan keuangan yang baik dan rapi merupakan hal mutlak yang

harus dilakukan semua unit bisnis terutama UKM karena laporan keuangan

yang dihasilkan UKM sangat diperlukan jika mereka mengadakan kerjasama

dalam keuangan. Dengan segala keterbatasan, sistem akuntansi perusahaan

dagang yang sudah ada sudah seharusnya dapat diterapkan pada UKM.

Adapun perumusan masalah sebagai berikut:

1. Bagaimana sistem pencatatan keuangan yang dilakukan di UKM OZI

Aircraft Model?

2. Bagaimana suatu model sistem akuntansi dapat dibentuk dengan

menyesuaikan aktivitas keuangan UKM OZI Aircraft Model?

3. Bagaimana nilai keefektifan dan keefisienan model sistem akuntansi

tersebut setelah diterapkan pada UKM dalam jangka waktu tertentu ?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah yang akan diteliti, maka dapat

ditentukan tujuan penelitian ini antara lain:

1. Mengetahui sistem pencatatan yang dilakukan UKM OZI Aircraft

Model.

2. Membentuk suatu model akuntansi yang sesuai dengan aktivitas

keuangan pada UKM OZI Aircraft Model.

3. Mengidentifikasi keefektifan dan keefisienan model sistem akuntansi

tersebut setelah diterapkan dalam jangka waktu tertentu pada UKM OZI

Aircraft Model.

1.4. Kegunaan Penelitian

Kegunaan atau manfaat yang dapat diambil dari penelitian ini antara lain:

1. Bagi penyusun, dapat membantu UKM dalam hal pembuatan catatan

keuangan yang rapi, tertib, dan transparan.

2. Bagi UKM, penerapan sistem akuntansi ini dapat digunakan untuk

pencatatan keuangan perusahaan yang berguna untuk dikomunikasikan

kepada pihak manapun yang membutuhkan laporan keuangan perusahaan

dan sebagai dasar pengambilan keputusan perusahaan.

5

3. Bagi khalayak umum, sebagai salah satu bahan referensi yang berguna

bagi pengembangan UKM terutama dalam bidang pencatatan

keuangannya.

II. TINJAUAN PUSTAKA

2.1. Definisi Usaha Kecil Menengah

Pembahasan usaha kecil menengah dibatasi dengan mengelompokan jenis

usaha menjadi dua yaitu usaha industri dan usaha perdagangan. Pengertian

tentang usaha kecil menengah (UKM) tidak selalu sama, tergantung konsep

yang digunakan negara tersebut. Mengenai pengertian atau definisi usaha

kecil ternyata sangat bervariasi, disatu negara berlainan dengan negara

lainnya. Dalam definisi tersebut mencakup sedikitnya dua aspek yaitu

penyerapan tenaga kerja dan aspek pengelompokan perusahaan ditinjau dari

jumlah tenaga kerja yang diserap dalam gugusan/kelompok perusahaan

tersebut (range of the member of employee) misalnya usaha kecil di United

Kingdom adalah suatu usaha bila jumlah karyawannya antara 1-200 orang; di

Jepang antara 1-300 orang; di USA antara 1-500 orang.

Partomo dan Soejoedono (2002) menyatakan Departemen Perindustrian

RI pada tahun 1983 membagi sektor industri dalam tiga kelompok. Pertama

adalah kelompok industri dasar (basic industry), seperti metal dan kimia.

Kedua adalah aneka industri yang menyerap banyak tenaga kerja dan

menggunakan teknologi yang sifatnya tradisional atau yang sederhana.

Kelompok ketiga adalah industri yang menpunyai investasi berupa aset tetap

(fixed asset) kurang dari 700 juta di luar nilai tanah yang dikuasainya.

Dengan berkembangnya perekonomian nasional, maka pada tahun 1991

Departemen Perindustrian melakukan penyesuaian rumusan pengelompokan

industri yaitu untuk industri kecil dan kerajinan didefinisikan sebagai

kelompok perusahaan yang dimiliki penduduk Indonesia dengan jumlah nilai

aset kurang dari Rp. 600 juta di luar nilai tanah dan bangunan yang

digunakannya. Sedangkan Bank Indonesia menentukan batas tertinggi dari

investasi, di luar tanah dan bangunan, sebesar Rp. 600 juta bagi pengertian

industri kecil.

7

Mengacu pada Undang-Undang Nomor 9 Tahun 1995, kriteria usaha

kecil dilihat dari segi keuangan dan modal yang dimilikinya adalah:

1. Memiliki kekayaan bersih paling banyak Rp. 200 juta (tidak termasuk

tanah dan bangunan tempat usaha), atau

2. Memiliki hasil penjualan paling banyak Rp. 1 miliar/tahun.

Untuk kriteria usaha menengah :

1. Untuk sektor industri, memiliki total aset paling banyak Rp. 5 miliar, dan

2. Untuk sektor non-industri, memiliki kekayaan bersih paling banyak

Rp. 600 juta tidak termasuk tanah dan bangunan tempat usaha; memiliki

hasil penjualan tahunan paling banyak Rp. 3 miliar.

Partomo dan Soejoedono (2002) menyatakan INPRES No.10 Tahun 1999

mendefinisikan usaha menengah adalah unit kegiatan yang memiliki

kekayaan bersih lebih besar dari Rp. 200 juta sampai maksimal Rp. 10 miliar

(tidak termasuk tanah dan bangunan tempat usaha).

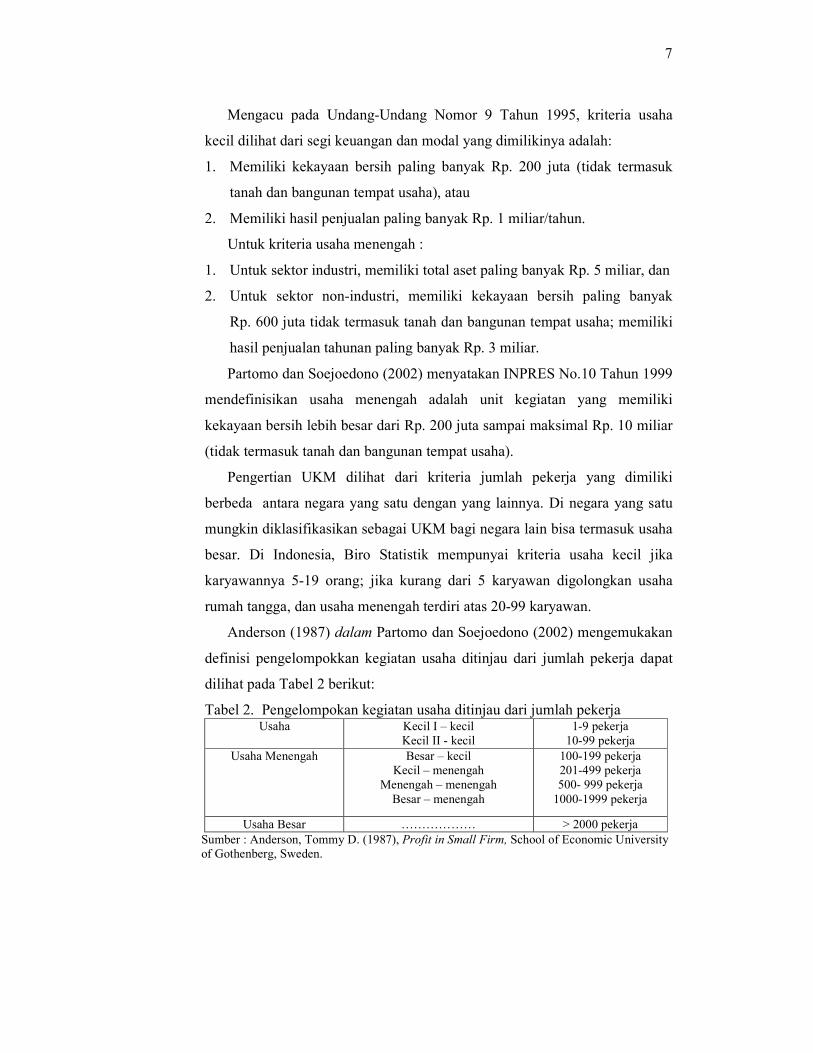

Pengertian UKM dilihat dari kriteria jumlah pekerja yang dimiliki

berbeda antara negara yang satu dengan yang lainnya. Di negara yang satu

mungkin diklasifikasikan sebagai UKM bagi negara lain bisa termasuk usaha

besar. Di Indonesia, Biro Statistik mempunyai kriteria usaha kecil jika

karyawannya 5-19 orang; jika kurang dari 5 karyawan digolongkan usaha

rumah tangga, dan usaha menengah terdiri atas 20-99 karyawan.

Anderson (1987) dalam Partomo dan Soejoedono (2002) mengemukakan

definisi pengelompokkan kegiatan usaha ditinjau dari jumlah pekerja dapat

dilihat pada Tabel 2 berikut:

Tabel 2. Pengelompokan kegiatan usaha ditinjau dari jumlah pekerja Usaha Kecil I – kecil

Kecil II - kecil

1-9 pekerja

10-99 pekerja

Usaha Menengah Besar – kecil

Kecil – menengah

Menengah – menengah

Besar – menengah

100-199 pekerja

201-499 pekerja

500- 999 pekerja

1000-1999 pekerja

Usaha Besar ……………… > 2000 pekerja

Sumber : Anderson, Tommy D. (1987), Profit in Small Firm, School of Economic University

of Gothenberg, Sweden.

8

Definisi atau kriteria yang digunakan untuk usaha kecil dan menengah di

Indonesia sampai saat ini dirasakan sudah tidak sesuai lagi dengan kondisi

dunia usaha, serta kurang dapat digunakan sebagai acuan oleh instansi atau

intitusi lain, sehingga masing-masing institusi menggunakan definisi yang

berbeda. Institusi yang menggunakan kriteria berbeda antara lain; BPS,

Deperindag, dan Bank Indonesia, untuk itu sedang dilakukan peninjauan

ulang terhadap definisi UKM yang dapat digunakan sebagai acuan utama.

Saat ini muncul pengelompokan usaha mikro yang definisinya adalah usaha

keluarga yang mendekati miskin, yang dibantu oleh pemerintah dengan

penyediaan kredit mikro.

Kriteria umum UKM dilihat dari ciri-cirinya pada dasarnya bisa dianggap

sama, yaitu sebagai berikut:

1. Struktur organisasi yang sangat sederhana.

2. Tanpa staf yang berlebihan.

3. Pembagian kerja yang “longgar”.

4. Memiliki hirarki manajerial yang pendek.

5. Aktivitas yang formal sedikit, dan sedikit menggunakan proses

perencanaan.

6. Kurang membedakan aset pribadi dari aset perusahaan.

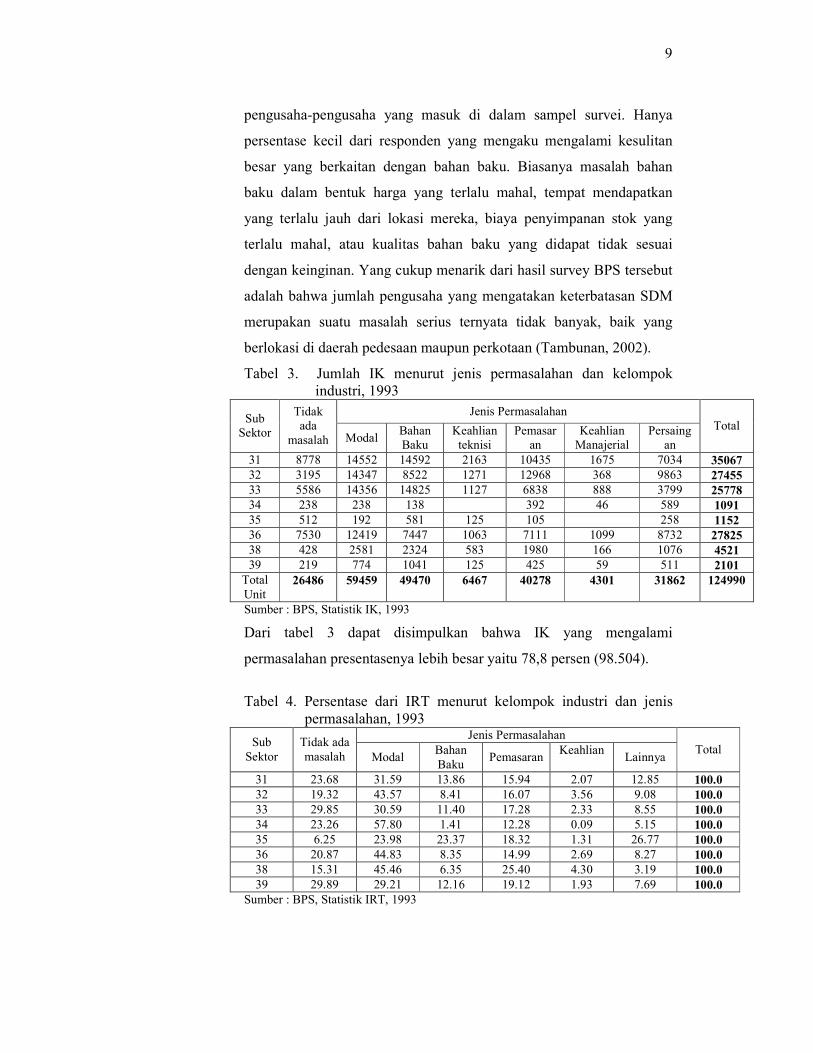

2.1.1. Masalah-Masalah Utama yang Dihadapi Industri Kecil dan

Industri Rumah Tangga

Sebagai suatu kasus mengenai masalah-masalah yang dihadapi

UKM, hasil survey BPS terhadap Industri Kecil (IK) dan Industri

Rumah Tangga (IRT) tahun 1993 menunjukan bahwa ada lima

masalah utama yang dihadapi kelompok industri tersebut (Tabel 3 dan

Tabel 4). Masalah- masalah ini dapat dikatakan umum dihadapi oleh

pengusaha-pengusaha IK dan IRT, terutama mereka yang berlokasi di

daerah pedalaman yang relatif terisolasi dari pusat-pusat administrasi

pemerintah dan kegiatan ekonomi dan keuangan. Bisa dilihat bahwa di

antara masalah-masalah tersebut, yang paling sering disebut adalah

keterbatasan modal, disusul kemudian dengan masalah pemasaran

sebagai masalah besar kedua yang dihadapi oleh sebagian besar dari

9

pengusaha-pengusaha yang masuk di dalam sampel survei. Hanya

persentase kecil dari responden yang mengaku mengalami kesulitan

besar yang berkaitan dengan bahan baku. Biasanya masalah bahan

baku dalam bentuk harga yang terlalu mahal, tempat mendapatkan

yang terlalu jauh dari lokasi mereka, biaya penyimpanan stok yang

terlalu mahal, atau kualitas bahan baku yang didapat tidak sesuai

dengan keinginan. Yang cukup menarik dari hasil survey BPS tersebut

adalah bahwa jumlah pengusaha yang mengatakan keterbatasan SDM

merupakan suatu masalah serius ternyata tidak banyak, baik yang

berlokasi di daerah pedesaan maupun perkotaan (Tambunan, 2002).

Tabel 3. Jumlah IK menurut jenis permasalahan dan kelompok

industri, 1993

Jenis Permasalahan Sub

Sektor

Tidak

ada

masalah Modal Bahan

Baku

Keahlian

teknisi

Pemasar

an

Keahlian

Manajerial

Persaing

an

Total

31 8778 14552 14592 2163 10435 1675 7034 35067

32 3195 14347 8522 1271 12968 368 9863 27455

33 5586 14356 14825 1127 6838 888 3799 25778

34 238 238 138 392 46 589 1091

35 512 192 581 125 105 258 1152

36 7530 12419 7447 1063 7111 1099 8732 27825

38 428 2581 2324 583 1980 166 1076 4521

39 219 774 1041 125 425 59 511 2101

Total

Unit 26486 59459 49470 6467 40278 4301 31862 124990

Sumber : BPS, Statistik IK, 1993

Dari tabel 3 dapat disimpulkan bahwa IK yang mengalami

permasalahan presentasenya lebih besar yaitu 78,8 persen (98.504).

Tabel 4. Persentase dari IRT menurut kelompok industri dan jenis

permasalahan, 1993 Jenis Permasalahan

Sub

Sektor

Tidak ada

masalah Modal Bahan

Baku Pemasaran

Keahlian

Lainnya

Total

31 23.68 31.59 13.86 15.94 2.07 12.85 100.0

32 19.32 43.57 8.41 16.07 3.56 9.08 100.0

33 29.85 30.59 11.40 17.28 2.33 8.55 100.0

34 23.26 57.80 1.41 12.28 0.09 5.15 100.0

35 6.25 23.98 23.37 18.32 1.31 26.77 100.0

36 20.87 44.83 8.35 14.99 2.69 8.27 100.0

38 15.31 45.46 6.35 25.40 4.30 3.19 100.0

39 29.89 29.21 12.16 19.12 1.93 7.69 100.0

Sumber : BPS, Statistik IRT, 1993

10

Keterangan kode kelompok Industri Kecil dan Industri Rumah Tangga

31 : Industri makanan, minuman, dan tembakau

32 : Industri tekstil, pakaian jadi, dan kulit

33 : Industri kayu, bambu, rotan, rumput, dan sejenisnya

34 : Industri kertas, percetakan, dan penerbitan

35 : Industri kimia, minyak bumi, batu bara, karet, dan plastik

36 : Industri bukan logam, kecuali minyak bumi, dan batu bara

38 : Industri barang dari logam, mesin, dan peralatannya

39 : Industri pengolahan lainnya

2.2. Pengertian Akuntansi

Menurut Arif dan Wibowo (2004), Akuntansi (accounting) adalah

merupakan proses identifikasi, pencatatan dan komunikasi terhadap transaksi

ekonomi dari suatu entitas (perusahaan). Jadi secara umum terdapat tiga

aktivitas dalam akuntansi yaitu:

1. Aktivitas identifikasi (identifying), dalam aktivitas ini akan dilakukan

identifikasi terhadap transaksi yang terjadi dalam suatu entitas

(perusahaan).

2. Aktivitas pencatatan (recording), dalam aktivitas ini semua transaksi

ekonomi atau transaksi keuangan yang telah diidentifikasi pada tahap

pertama akan dicatat secara kronologis dan sistematis dengan ukuran nilai

moneter tertentu, dan

3. Aktivitas komunikasi (communication), dalam aktivitas ini akan

dilakukan pelaporan dan distribusi terhadap informasi akuntansi yang

berupa laporan keuangan kepada para pemakai laporan keuangan atau

pihak yang berkepentingan. Pemakai laporan keuangan terdiri atas

pemakai di dalam perusahaan (internal user) misalnya manajemen dan

karyawan, serta pemakai di luar perusahaan (external user), misalnya

kreditur, investor dan fiskus.

Jadi secara teknis, akuntansi merupakan kumpulan prosedur-prosedur

untuk mencacat, mengklasifikasikan, mengikhtisarkan dan melaporkan dalam

bentuk laporan keuangan. Semua transaksi yang telah terjadi selama periode

akuntansi akan diikhtisarkan dalam buku besar dan laporan keuangan untuk

11

kemudian dikomunikasikan kepada pihak-pihak yang berkentingan sebagai

salah satu dasar pengambilan keputusan.

2.2.1. Fungsi Akuntansi

Menurut Arif dan Wibowo (2004) secara umum dapat dijelaskan

bahwa fungsi akuntansi adalah membantu pelaku bisnis dan masyarakat

pada umumnya dalam hal penanganan masalah-masalah keuangan. Jadi

seorang akuntan mempunyai peranan seperti tersebut dibawah ini:

1. Menentukan besarnya laba rugi yang diperoleh perusahaan sebagai

dasar untuk menilai kinerja keuangan perusahaan tersebut.

2. Membantu mengamankan dan mengawasi aset yang dimiliki oleh

perusahaan melalui penyusunan sistem akuntansi yang dapat

menciptakan pengendalian internal yang memadai.

3. Membantu menentukan besarnya hak (klaim) dari pihak ketiga

kepada perusahan misalnya kreditur, karyawan, fiskus, dan

sebagainya.

4. Menetapkan standar pengukuran atas prestasi perusahaan guna

menilai efisiensi perusahaan tersebut.

2.2.2. Prinsip-Prinsip Akuntansi yang Berlaku Umum (GAAP)

Jika manajemen perusahaan mencacat dan melaporkan data

keuangan seperti yang dinginkannya, maka perbandingan di antara

perusahaan akan sulit, bahkan tidak mungkin. Oleh karena itu, akuntan

keuangan mengikuti prinsip-prinsip akuntansi yang berlaku umum

(generally accepted accounting principles = GAAP) dalam membuat

laporan. Laporan-laporan tersebut memungkinkan investor dan para

pemegang saham untuk membandingkan perusahaan yang satu dengan

yang lainnya. Penekanan ditujukan pada “mengapa” dan “bagaimana”

kita akan mendapatkan pemahaman penuh mengenai pentingnya

akuntansi (Niswonger, 1999).

2.2.2.1. Konsep Entitas Usaha

Satu unit usaha yang berdiri sendiri merupakan entitas

usaha atau satuan usaha dimana data ekonomi perlu disiapkan.

12

Entitas dapat berupa dealer mobil, toko serba ada, maupun toko

bahan makanan. Entitas usaha harus diidentifikasi agar akuntan

dapat menentukan data ekonomi mana yang harus dianalisis,

dicatat dan diikhtisarkan dalam laporan.

Konsep entitas usaha penting karena membatasi data

ekonomi dalam sistem akuntansi terhadap data yang

berhubungan langsung dengan kegiatan usaha. Dengan kata

lain, perusahaan dipandang sebagai entitas terpisah dari

pemilik, kreditur, atau pihak yang berkepentingan.

2.2.2.2. Konsep Biaya

Penggunaan konsep biaya melibatkan dua konsep akuntansi

penting lainnya yaitu obyektifitas dan unit pengukuran. Konsep

obyektifitas mensyaratkan bahwa catatan dan laporan

akuntansi harus didasarkan pada bukti obyektif. Dalam

pertukaran antara penjual dan pembeli, keduanya mencoba atau

berusaha mendapatkan harga terbaik. Hanya jumlah akhir yang

dicapai merupakan bukti terpenuhinya tujuan akuntansi. Jika

nilai properti yang telah dicatat secara konstan direvisi ke atas

dan ke bawah berdasarkan penawaran, penilaian, dan opini,

maka laporan akuntansi menjadi tidak stabil serta tidak dapat

diandalkan.

Konsep pengukuran mensyaratkan data ekonomi dicatat

dalam satuan mata uang. Uang merupakan unit pengukuran

yang biasa digunakan yang memungkinkan keseragaman

pencatatan dan pelaporan data keuangan. Sebagai tambahan

entitas ekonomi yang didirikan mempunyai umur yang tidak

terbatas.

2.2.3. Aktiva, Kewajiban, dan Ekuitas Pemilik

Sumber daya yang dimiliki oleh perusahaan disebut aktiva (asset).

Hak atau klaim atas property biasanya dibagi menjadi dua jenis utama:

(1) hak kreditur dan (2) hak pemilik. Hak kreditur memperlihatkan

13

utang perusahaan yang disebut kewajiban (liabilities). Hak pemilik

disebut ekuitas pemilik (owner equity).

Hubungan antara keduanya dapat dinyatakan dalam persamaan

berikut:

Aktiva = Kewajiban + Ekuitas Pemilik

Persamaan tersebut dikenal dengan persamaan akuntansi (accounting

equation).

2.2.4. Transaksi Bisnis dan Persamaan Akuntansi

Menurut Niswonger (1999), hal-hal yang berlaku dalam setiap

transaksi bisnis antara lain:

1. Dampak dari setiap transaksi adalah berupa peningkatan atau

penurunan satu atau lebih unsur dalam persamaan akuntansi.

2. Kedua sisi persamaan akuntansi harus selalu sama jumlahnya.

3. Ekuitas pemilik bertambah sebesar investasi oleh pemilik dan

berkurang sebesar penarikan oleh pemilik. Selain itu, ekuitas

pemilik bertambah karena pendapatan dan berkurang karena beban.

2.2.5. Akun (Account)

Akun merupakan catatan akuntansi secara individual untuk

mencatat kenaikan atau penurunan atas unsur harta (asset), utang

(liabity), dan modal (capital). Contoh dari setiap kelompok akun adalah

sebagai berikut:

1. Harta; Kas, Piutang dagang, Piutang wesel, Biaya-biaya dibayar

dimuka, Perlengkapan, Persediaan, Tanah, Bangunan, mesin, dan

lain-lain.

2. Utang; Utang dagang, Utang wesel, Utang gaji, Utang bunga,

Utang sewa, Utang iklan, Utang pajak penghasilan, Utang

obligaisi, Utang sewa guna.

3. Owner Equity; Modal dan Prive

4. Pendapatan; Penjualan, Pendapatan jasa, Pendapatan sewa,

Pendapatan bunga, Pendapatan deviden.

14

5. Beban; Beban gaji, Beban sewa, Beban asuransi, Beban

perlengkapan, Beban iklan, Beban penyusutan.

Setiap perubahan akun akan dicatat pada kolom Debet (sebelah kiri)

dan Kredit (sebelah kanan) tergantung pada perkiraannya. Persamaan

debet dan kredit pada dasarnya untuk melengkapi sistem akuntansi

berpasangan (double entry accounting), pemasukan data transaksi.

Secara keseluruhan sistem akuntansi berpasangan setiap transaksi akan

mempengaruhi debet dan atau kredit (Arif dan Wibowo, 2004).

Tabel 5. Perubahan akun

Jenis akun Jika bertambah dicatat Jika berkurang dicatat

Harta Debet Kredit

Utang Kredit Debet

Modal Kredit Debet

Prive Debet Kredit

Pendapatan Kredit Debet

Beban Debet Kredit

2.2.6. Laporan Keuangan

Niswonger (1999) setelah transaksi dicatat dan dikhtisarkan, maka

disiapkan laporan bagi pemakai. Laporan akuntansi yang menghasilkan

informasi demikian disebut laporan keuangan. Laporan keuangan yang

utama bagi perusahaan perseorangan adalah laporan laba rugi, laporan

ekuitas pemilik, neraca, dan laporan arus kas. Urutan penyusunan dan

sifat data yang tercatat dalam laporan-laporan tersebut adalah sebagai

berikut:

1. Laporan laba rugi; suatu ikhtisar pendapatan dan beban selama

waktu tertentu, misalnya sebulan atau setahun.

2. Laporan ekuitas pemilik; suatu ikhtisar perubahan ekuitas

pemilik yang terjadi selama periode waktu tertentu, misalnya

sebulan atau setahun.

3. Neraca; suatu daftar aktiva, kewajiban, dan ekuitas pemilik pada

tanggal tertentu biasanya akhir bulan atau akhir tahun.

4. Laporan arus kas; suatu ikhtisar penerimaan kas selama periode

waktu tertentu, misalnya sebulan atau setahun.

15

2.2.7. Akuntansi Berbasis Komputer

Maraknya penggunaan komputer baik untuk keperluan pribadi dan

instansi berpengaruh dalam terciptanya aplikasi akuntansi berbasis

komputer. Awal tahun 1990-an, pengguna komputer di Indonesia mulai

mengenal aplikasi akuntansi berbasis sistem operasi DOS (disk

operating system) . Menurut Arifin dan Wicaksono (2006) hingga saat

ini sudah banyak aplikasi akuntansi berbasis komputer seperti DEA

(DacEasy Accounting), MYOB, Peachtree, Accpacc, Simply

Accounting, Platinum, Accounting Professional, dan QuickBook yang

merupakan produk luar negeri. Dan Accurate2000, Zahir Accounting,

dan Jamparing yang merupakan produk dalam negeri.

Pada dasarnya program tersebut dibuat secara massal dan siap

dioperasikan untuk mengolah data akuntansi untuk perusahaan dagang

dan jasa. Jarang sekali program aplikasi akuntansi yang dibuat untuk

keperluan perusahaan manufaktur. Prosedur pengoperasian aplikasi

akuntansi komputer tidak jauh berbeda dengan akuntansi manual seperti

pengaturan awal periode akuntansi, menyiapkan nama akun, nama

pemasok, nama pelanggan, pencatatan data barang, mengatur akun

penghubung dan saldo awal.

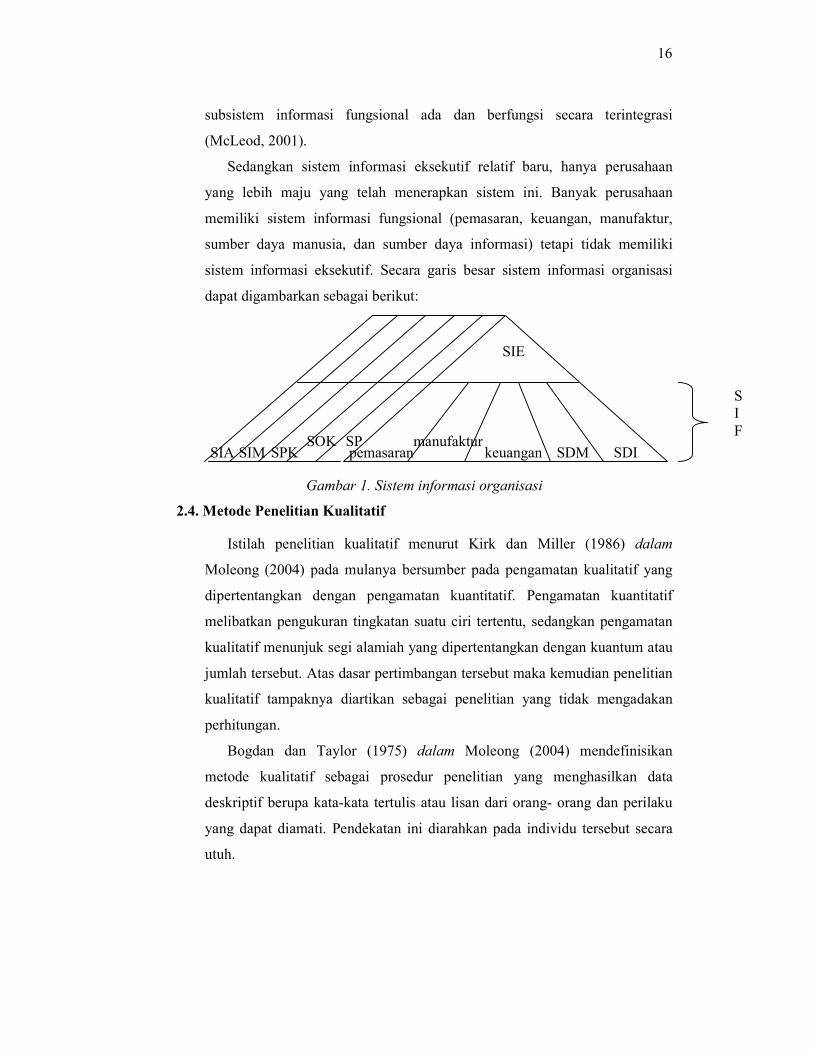

2.3. Sistem Informasi Organisasi

Sistem adalah sekelompok elemen yang terintegrasi dengan maksud yang

sama untuk mencapai suatu tujuan (McLeod, 2001). Dalam sistem informasi

organisasi (SIO) terbagi atas dua sistem informasi berdasarkan

pengelompokan pemakai yaitu sistem informasi fungsional (SIF) dan sistem

informasi eksekutif (SIE). SIO menggunakan lima subsistem yaitu sistem

informasi akuntansi (SIA), sistem informasi manajemen (SIM), sistem

pendukung keputusan (SPK), sistem otomatisasi kantor (SOK), dan sistem

pakar (SP). Titik kunci mengenai sistem informasi fungsional adalah bahwa

suatu perusahaan tidak seharusnya menerapkan hanya satu tanpa

memperhatikan yang lainnya. Semua sistem itu harus ada, terdapat sinergi di

antara bagian-bagiannya. Manfaat dari sistem informasi ini meningkat jika

16

subsistem informasi fungsional ada dan berfungsi secara terintegrasi

(McLeod, 2001).

Sedangkan sistem informasi eksekutif relatif baru, hanya perusahaan

yang lebih maju yang telah menerapkan sistem ini. Banyak perusahaan

memiliki sistem informasi fungsional (pemasaran, keuangan, manufaktur,

sumber daya manusia, dan sumber daya informasi) tetapi tidak memiliki

sistem informasi eksekutif. Secara garis besar sistem informasi organisasi

dapat digambarkan sebagai berikut:

Gambar 1. Sistem informasi organisasi

2.4. Metode Penelitian Kualitatif

Istilah penelitian kualitatif menurut Kirk dan Miller (1986) dalam

Moleong (2004) pada mulanya bersumber pada pengamatan kualitatif yang

dipertentangkan dengan pengamatan kuantitatif. Pengamatan kuantitatif

melibatkan pengukuran tingkatan suatu ciri tertentu, sedangkan pengamatan

kualitatif menunjuk segi alamiah yang dipertentangkan dengan kuantum atau

jumlah tersebut. Atas dasar pertimbangan tersebut maka kemudian penelitian

kualitatif tampaknya diartikan sebagai penelitian yang tidak mengadakan

perhitungan.

Bogdan dan Taylor (1975) dalam Moleong (2004) mendefinisikan

metode kualitatif sebagai prosedur penelitian yang menghasilkan data

deskriptif berupa kata-kata tertulis atau lisan dari orang- orang dan perilaku

yang dapat diamati. Pendekatan ini diarahkan pada individu tersebut secara

utuh.

S

I

F

SIE

SIA SIM SPK SOK SP

pemasaran keuangan manufaktur

SDM SDI

17

2.4.1. Tahap Penelitian Kualitatif Secara Umum

Moleong (2004) mengklasifikasikan tahapan penelitian kualitatif

menjadi tiga tahapan yaitu tahap pra-lapangan, tahap pekerjaan

lapangan, dan tahap analisis data. Pada tahap pra-lapangan dan tahap

pekerjaan lapangan lebih berfokus pada persiapan dan bagaimana cara

kita dalam mengambil data lapangan. Sedangkan dalam tahap analisis

data berfokus pada pengolahan data yang sudah didapat dan

menginterpretasikan hasil data yang sudah dianalisis.

2.4.2. Sumber dan Jenis Data

Seperti yang telah dijelaskan dalam pengertian metode kualitatif,

data dalam kualitatif dapat dibagi menjadi kata-kata dan tindakan,

sumber data tertulis, foto dan data statistik. (Moleong, 2004).

2.4.3. Pengamatan dan Wawancara

Pengamatan dilakukan berdasarkan atas pengalaman langsung,

melihat dan mengamati langsung. Pengamatan memungkinkan peneliti

mencatat peristiwa dalam situasi yang berkaitan dengan pengetahuan

proporsional maupun pengetahuan yang langsung diperoleh dari data.

Pengamatan juga memungkinkan peneliti mampu melihat situasi yang

rumit serta mengoptimalkan kemampuan peneliti dari segi motif,

kepercayaan, perhatian, perilaku tak sadar, kebiasaan dan sebagainya.

Buford Jungker (1980) dalam Moleong (2004) dengan tepat

memberikan gambaran tentang peranan peneliti sebagai pengamat

sebagai berikut:

1. Berperanserta secara lengkap.

2. Berperanserta sebagai pengamat.

3. Pengamat sebagai pemeranserta.

4. Pengamat penuh.

Sedangkan wawancara adalah percakapan dengan maksud tertentu,

dilakukan oleh dua pihak, yaitu pewawancara yang mengajukan

wawancara dan terwawancara yang memberikan jawaban atas

pertanyaan itu (Moleong, 2004). Sebagaimana pengamatan, wawancara

18

juga dilakukan pembagian. Menurut Patton (1980) dalam Moleong

(2004) wawancara dibagi atas:

1. Wawancara pembicaraan informal.

Pada jenis wawancara ini pertanyaan yang diajukan sangat

bergantung pada pewawancara itu sendiri, jadi bergantung pada

spontanitas dalam mengajukan pertanyaan kepada terwawancara.

Hubungan pewawancara dengan terwawancara dalam suasana biasa

dan wajar (Sewaktu wawancara barangkali terwawancara tidak

menyadari bahwa ia sedang diwawancarai).

2. Pendekatan menggunakan petunjuk umum wawancara.

Jenis wawancara ini mengharuskan pewawancara membuat

kerangka dan garis-garis besar pokok yang dirumuskan tidak perlu

ditanyakan secara berurut. Pengamatan ini pada intinya adalah tidak

ada perangkat baku yang disiapkan terlebih dahulu.

3. Wawancara baku terbuka.

Jenis wawancara ini menggunakan seperangkat pertanyaan baku.

Urutan pertanyaan, kata-katanya, dan cara penyajiannya pun sama

untuk setiap responden. Wawancara jenis ini dipandang perlu

digunakan jika dipandang sangat perlu untuk mengurangi sedapat-

dapatnya variasi yang biasa terjadi antara seorang terwawancara

dengan yang lainnya. Wawancara jenis ini sangat bermanfaat

apabila pewawancara ada beberapa orang dan terwawancara cukup

banyak jumlahnya.

Sedangkan menurut Guba dan Lincoln (1981) dalam Moleong

(2004) wawancara dibagi atas beberapa bagian antara lain:

1. Wawancara oleh tim atau panel.

2. Wawancara tertutup dan terbuka.

3. Wawancara riwayat lisan.

4. Wawancara terstruktur dan tidak terstruktur.

Dalam wawancara, pewawancara harus memperhatikan beberapa

hal yang menjadi pedoman dalam melakukan wawancara, antara lain:

19

Pelaksanaan wawancara, strategi dan taktik berwawancara, pencatatan

data wawancara, dan kegiatan sesudah wawancara. (Moleong, 2004).

2.5. Pengukuran Kinerja

Dalam konteks laporan akun kinerja, evaluasi kinerja dilakukan setelah

tahap penetapan indikator kinerja dan penetapan capaian kinerja. Evaluasi

kinerja diartikan sebagai suatu proses umpan balik atas kinerja yang lalu dan

mendorong adanya produktivitas di masa mendatang. Dalam akun kinerja,

sesuai dengan substansinya, maka suatu akun akan mencerminkan akun

kebijakan, program, manajemen, proses, dan ketaatan terhadap peraturan

perundangan. Evaluasi kinerja meliputi: evaluasi kinerja kegiatan, evaluasi

kinerja program, dan evaluasi kinerja kebijakan.(Perencanaan Strategik

Kabupaten Sidoarjo).

2.5.1. Kerangka Pengukuran Kinerja

Penetapan indikator kinerja merupakan proses identifikasi dan

klasifikasi indikator kinerja melalui sistem pengumpulan dan

pengolahan data untuk menentukan kinerja kegiatan, program, dan

kebijakan. Penetapan indikator kinerja tersebut didasarkan pada

kelompok:

a. Masukan (Input)

b. Proses (Process)

c. Keluaran (Output)

d. Hasil (Outcomes)

e. Manfaat (Benefits)

f. Dampak (Impacts)

Kelompok-kelompok indikator tersebut dapat digunakan untuk

melakukan evaluasi kinerja pada tahap perencanaan, tahap

pelaksanaan, dan tahap setelah kegiatan selesai. Indikator kinerja input

dan output dapat dinilai sebelum kegiatan selesai dilakukan.

Sedangkan indikator hasil, manfaat, dan dampak hanya dapat

dilakukan setelah kegiatan selesai dilakukan. Penetapan indikator

kinerja harus didasarkan pada perkiraan yang realistis dengan

20

memperhatikan tujuan dan sasaran yang ditetapkan. Syarat indikator

kinerja yang baik adalah memenuhi kriteria berikut ini:

1. Spesifik dan jelas.

2. Dapat diukur secara obyektif, baik yang bersifat kuantitatif ataupun

kualitatif.

3. Dapat dicapai dan berguna untuk menunjukkan pencapaian input,

output, hasil, manfaat, dan dampak.

4. Harus cukup fleksibel dan sensitif terhadap perubahan.

5. Efektif, artinya: datanya dapat dikumpulkan, diolah, dan dianalisis.

III. METODOLOGI PENELITIAN

3.1. Kerangka Pemikiran Penelitian

Sebuah usaha yang dinilai cukup memadai tentu mengalami persaingan

yang cukup ketat. UKM sebagai salah satu usaha yang mempunyai prospek

yang bagus tentu tidak lepas dari persaingan tersebut. Berbagai aspek tentu

harus dikelola dengan baik seperti administrasi dan manajemen, pemasaran,

pengelolaan sumber daya manusia, dan tidak kalah penting adalah sistem

pengelolaan keuangan yang rapi dan tertib. Salah satu aspek yang menjadi

sorotan yang menarik adalah bagaimana suatu UKM mengelola sistem

keuangan mereka. Ternyata beberapa UKM yang ditinjau belum menerapkan

sistem akuntansi yang rapi dan tertib. Hal itulah yang mendorong mengapa

penelitian ini perlu dilaksanakan pada sebuah UKM tentang bagaimana

mengelola sistem keuangan dengan menggunakan sistem akuntansi yang

sesuai dengan aktivitas keuangan UKM tersebut.

UKM tentu memiliki aktivitas keuangan berupa transaksi-transaksi

penerimaan maupun pengeluaran tiap periode tertentu. Mengidentifikasi

transaksi-transaksi tersebut menjadi sebuah informasi akun yang terperinci

merupakan langkah awal mengumpulkan data keuangan. Selanjutnya akun

yang didapat diklasifikasikan menjadi sebuah akun-akun dan dikelompokkan

sesuai dengan kelompok akun yang tepat serta pemberian kode akun pada

setiap akun yang dimasukan kedalamnya. Akun-akun yang telah

dikelompokkan selanjutnya dapat dijadikan sebagai bagian model sistem

akuntansi yang akan dibentuk nantinya.

Pembentukan model sistem akuntansi dilakukan berdasarkan pada sistem

akuntansi perusahaan dagang pada umumnya. Akun-akun yang telah disusun

dan dikelompokkan akan menjadi akun referensi dari penulisan transaksi-

transaksi yang terdapat pada UKM dalam jangka waktu tertentu. Model yang

dibentuk tentu didasarkan pada kemampuan UKM tersebut dapat

melaksanakan model tersebut. Hal yang menjadi perhatian adalah kemudahan

mengakses, tingkat keefektifan serta keefisienan model tersebut.

22

Selanjutnya adalah tahap bagaimana model sistem akuntansi tersebut

dapat diterapkan pada UKM dalam jangka waktu tertentu. Satu hal yang

menjadi perhatian khusus adalah jangka waktu yang dilakukan akan

mewakili akun-akun yang telah disusun dalam model dengan rujukan dari

transaksi-transaksi keuangan yang sering dilakukan. Pencatatan transaksi

dilakukan berdasarkan pada aturan model yang telah dibentuk dan dikonversi

sebagai sistem akuntansi yang layak guna dan layak secara teoritis.

Penilaian nilai keefektifan dan keefisienan penerapan model sistem

akuntansi dilakukan dengan membandingkan pelaksanaan pencatatan

transaksi keuangan yang dilakukan sebelumnya dengan pelaksanaan

pencatatan dengan model sistem akuntansi yang telah dibentuk. Nilai

perbandingan dilihat dari kelayakan harga pokok produksi yang ditetapkan,

kelayakan harga jual, laba yang dihasilkan serta kemudahan penerapan

model. Identifikasi indikator input, process, output, outcomes, benefit, dan

impact dari model diukur untuk mengetahui secara jelas nilai keefektifan dan

keefisienannya dan dilakukan dalam periode tertentu.

23

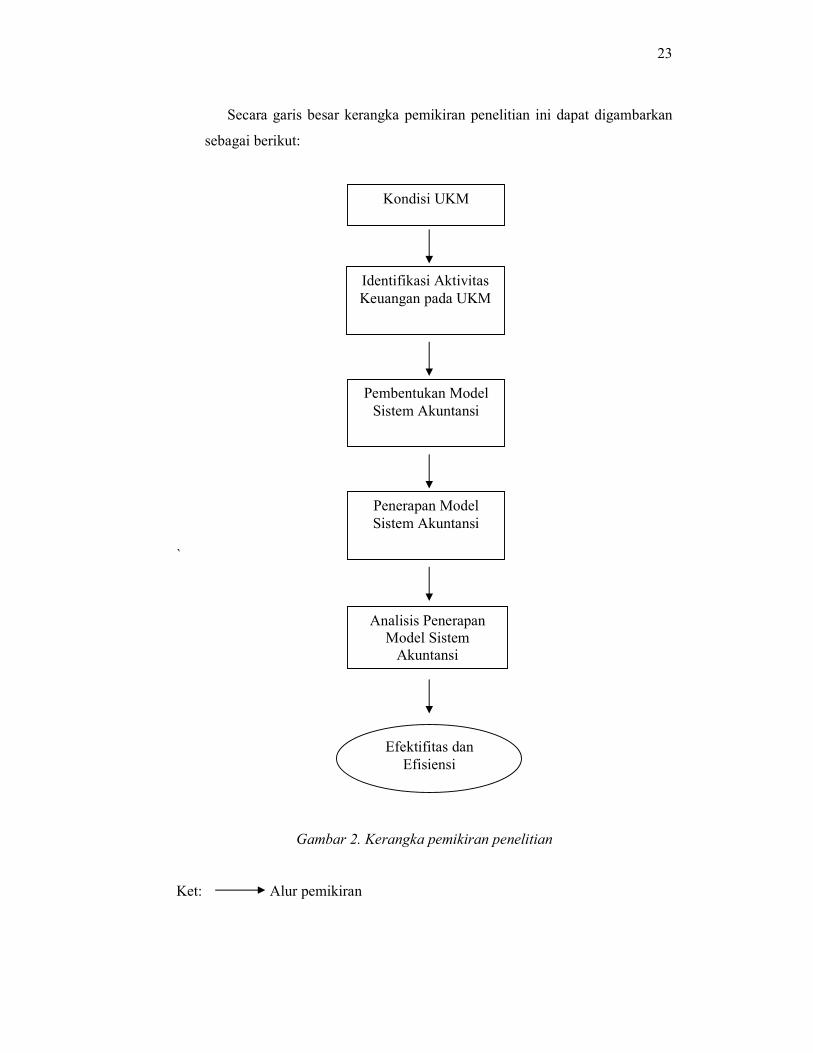

Secara garis besar kerangka pemikiran penelitian ini dapat digambarkan

sebagai berikut:

`

Gambar 2. Kerangka pemikiran penelitian

Ket: Alur pemikiran

Kondisi UKM

Identifikasi Aktivitas

Keuangan pada UKM

Pembentukan Model

Sistem Akuntansi

Analisis Penerapan

Model Sistem

Akuntansi

Penerapan Model

Sistem Akuntansi

Efektifitas dan

Efisiensi

24

3.2. Lokasi dan Waktu Penelitian

Lokasi penelitian dilaksanakan di UKM Ozi Aircraft Model sebagai

pengrajin miniatur pesawat terbang yang terletak di Kelurahan Carang

Pulang Desa Cikarawang, Darmaga Bogor. Pemilihan lokasi penelitian ini

didasarkan pada belum diterapkannya sistem akuntansi yang layak pada

UKM tersebut. Penelitian ini dilaksanakan pada bulan April sampai dengan

Juli tahun 2006.

3.3. Metode Pengumpulan Data

Jenis data yang digunakan adalah data primer dan data sekunder. Data

primer diperoleh dari sumber data melalui wawancara dengan pihak UKM

(lihat lampiran 1). Sedangkan data sekunder diperoleh dari literatur dan

kepustakaan.

3.4. Metode Pengambilan Sampel

Metode yang dilakukan dalam pengambilan sampel UKM adalah

purposive sampling, yaitu pengambilan dilakukan secara sengaja atau tidak

acak. Hal itu didasarkan pada kemudahan pengambilan informasi dan data

dari suatu UKM yang akan diteliti. Secara teoritis penelitian ini tidak

menggunakan sampel tetapi lebih kepada studi kasus.

3.5. Metode Pengolahan dan Analisis Data

Metode pengolahan yang dilakukan adalah berdasarkan pada acuan teori

sistem akuntansi perusahaan dagang yang telah berlaku secara umum.

Metode pengolahan dan analisis data juga berdasarkan pada model sistem

akuntansi yang akan dibentuk sebagai alat pencatatan transaksi keuangan

pada sebuah UKM. Model sistem akuntansi tersebut dibentuk dengan

menggunakan Microsoft Excel yang merancang sistem akuntansi yang

terintegrasi antara satu jurnal dengan jurnal yang lainnya. Sedangkan metode

analisis data yaitu dengan menggunakan metode kualitatif dengan analisis

deskriptif.

25

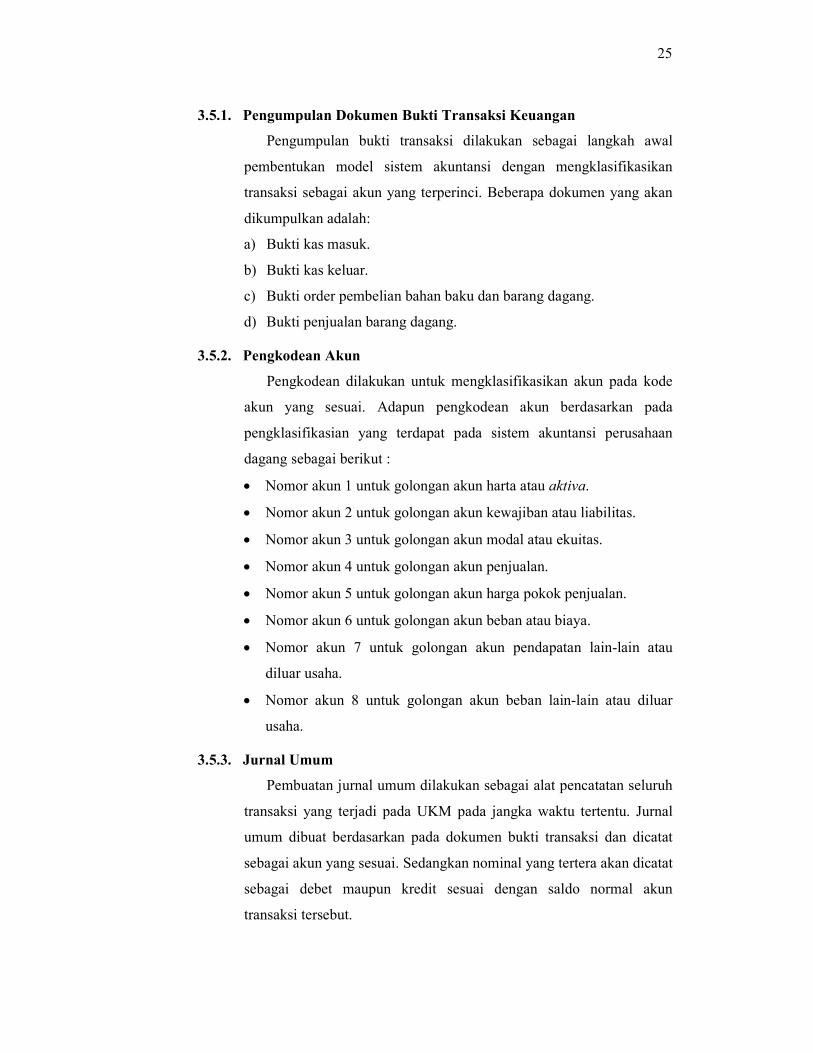

3.5.1. Pengumpulan Dokumen Bukti Transaksi Keuangan

Pengumpulan bukti transaksi dilakukan sebagai langkah awal

pembentukan model sistem akuntansi dengan mengklasifikasikan

transaksi sebagai akun yang terperinci. Beberapa dokumen yang akan

dikumpulkan adalah:

a) Bukti kas masuk.

b) Bukti kas keluar.

c) Bukti order pembelian bahan baku dan barang dagang.

d) Bukti penjualan barang dagang.

3.5.2. Pengkodean Akun

Pengkodean dilakukan untuk mengklasifikasikan akun pada kode

akun yang sesuai. Adapun pengkodean akun berdasarkan pada

pengklasifikasian yang terdapat pada sistem akuntansi perusahaan

dagang sebagai berikut :

• Nomor akun 1 untuk golongan akun harta atau aktiva.

• Nomor akun 2 untuk golongan akun kewajiban atau liabilitas.

• Nomor akun 3 untuk golongan akun modal atau ekuitas.

• Nomor akun 4 untuk golongan akun penjualan.

• Nomor akun 5 untuk golongan akun harga pokok penjualan.

• Nomor akun 6 untuk golongan akun beban atau biaya.

• Nomor akun 7 untuk golongan akun pendapatan lain-lain atau

diluar usaha.

• Nomor akun 8 untuk golongan akun beban lain-lain atau diluar

usaha.

3.5.3. Jurnal Umum

Pembuatan jurnal umum dilakukan sebagai alat pencatatan seluruh

transaksi yang terjadi pada UKM pada jangka waktu tertentu. Jurnal

umum dibuat berdasarkan pada dokumen bukti transaksi dan dicatat

sebagai akun yang sesuai. Sedangkan nominal yang tertera akan dicatat

sebagai debet maupun kredit sesuai dengan saldo normal akun

transaksi tersebut.

26

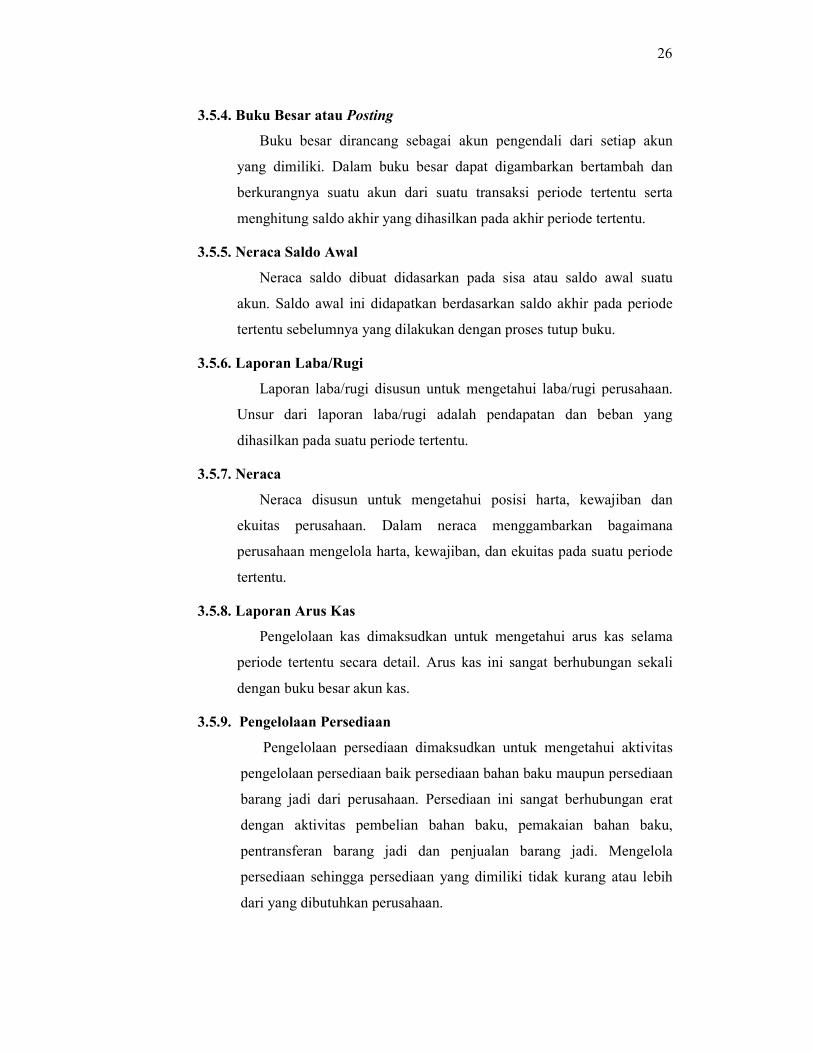

3.5.4. Buku Besar atau Posting

Buku besar dirancang sebagai akun pengendali dari setiap akun

yang dimiliki. Dalam buku besar dapat digambarkan bertambah dan

berkurangnya suatu akun dari suatu transaksi periode tertentu serta

menghitung saldo akhir yang dihasilkan pada akhir periode tertentu.

3.5.5. Neraca Saldo Awal

Neraca saldo dibuat didasarkan pada sisa atau saldo awal suatu

akun. Saldo awal ini didapatkan berdasarkan saldo akhir pada periode

tertentu sebelumnya yang dilakukan dengan proses tutup buku.

3.5.6. Laporan Laba/Rugi

Laporan laba/rugi disusun untuk mengetahui laba/rugi perusahaan.

Unsur dari laporan laba/rugi adalah pendapatan dan beban yang

dihasilkan pada suatu periode tertentu.

3.5.7. Neraca

Neraca disusun untuk mengetahui posisi harta, kewajiban dan

ekuitas perusahaan. Dalam neraca menggambarkan bagaimana

perusahaan mengelola harta, kewajiban, dan ekuitas pada suatu periode

tertentu.

3.5.8. Laporan Arus Kas

Pengelolaan kas dimaksudkan untuk mengetahui arus kas selama

periode tertentu secara detail. Arus kas ini sangat berhubungan sekali

dengan buku besar akun kas.

3.5.9. Pengelolaan Persediaan

Pengelolaan persediaan dimaksudkan untuk mengetahui aktivitas

pengelolaan persediaan baik persediaan bahan baku maupun persediaan

barang jadi dari perusahaan. Persediaan ini sangat berhubungan erat

dengan aktivitas pembelian bahan baku, pemakaian bahan baku,

pentransferan barang jadi dan penjualan barang jadi. Mengelola

persediaan sehingga persediaan yang dimiliki tidak kurang atau lebih

dari yang dibutuhkan perusahaan.

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum OZI Aircraft Model

OZI Aircraft Model pertama didirikan pada tahun 1986 di Jakarta

sebagai usaha kecil menengah yang bergerak di bidang kerajinan tangan

yang memproduksi miniatur pesawat terbang. OZI Aircraft Model berlokasi

di Carang Pulang, desa Cikarawang, kecamatan Dramaga, Bogor- Jawa

Barat sejak tahun 1990. OZI Aircraft Model dirintis oleh bapak Harto Al-

Karim bersama istri sejak pertama didirikan hingga sekarang. OZI Aircraft

Model didirikan berdasarkan surat izin usaha Departemen Perindustrian No.

614/10-20/PK/VI/2004.

Pada awalnya bapak Harto mengikuti temannya dalam bidang yang

serupa sebelum mendirikan OZI Aircraft Model. OZI diambil dari nama

putra kedua pasangan bapak Harto dan istri. Lokasi produksi OZI Aircraft

Model terletak tepat di sebelah rumah bapak Harto. Produk yang sebagian

besar diproduksi adalah miniatur pesawat terbang tipe boeing/pesawat

penumpang sedangkan yang lain antara lain helikopter, pesawat jet, dan

jenis pesawat lain sesuai dengan pesanan konsumen.

Dalam melangsungkan usahanya OZI Aircraft Model didukung oleh PT.

Semen Kujang sebagai mitra kerja. PT. Semen Kujang berkontribusi besar

dalam pemasaran produk selain dari showroom yang didirikan sendiri

sebagai tempat penjualan produknya. Pemasaran yang diberikan oleh PT.

Semen Kujang adalah dalam bentuk keikutsertaan pameran yang

diselenggarakan oleh PT. Semen Kujang. Pameran ini sering berlangsung di

berbagai kota bahkan hingga luar negeri.

Pelanggan tetap OZI Aircraft Model diantaranya Garuda Indonesia,

Sriwijaya Air, dan Adam Air. Produk yang dihasilkan selain boeing dalam

negeri juga boeing luar negeri seperti Fly Emirate dan Cathay Pasific.

Produksi yang dilakukan berdasarkan pesanan namun perusahaan

menyediakan persediaan produk yaitu dengan membuka showroom.

Sedangkan distribusi pemasaran yang dilakukan selain showroom adalah

pameran yang diselenggarakan oleh PT. Semen Kujang.

29

4.2. Sistem Akuntansi Yang Dipergunakan

Pandangan awal perusahaan terhadap sistem akuntansi adalah sistem

pengelolaan keuangan yang rumit. Dalam pelaksanaan sistem tersebut

diharuskan mencatat segala pengeluaran dan pemasukan secara detail hingga

satu rupiah sekalipun. Oleh karena itu perusahaan ini berasumsi bahwa

dengan mencatat penerimaan dan pengeluaran dengan cermat itu sudah

cukup, dan juga tranparansi keuangan terhadap karyawan yang merupakan

kunci bahwa pengelolaan keuangan akan berjalan dengan baik.

Pada dasarnya pemilik mengakui bahwa sistem akuntansi adalah hal

penting yang di kemudian hari usaha ini akan mempergunakannya pada

situasi dan kondisi yang sudah tepat. Kendala mengapa hingga sampai saat

ini sistem akuntansi yang baku belum dapat diterapkan adalah:

1. Kondisi moral karyawan, pandangan terhadap kerumitan sistem

akuntansi yang harus mencatat seluruh pengeluaran dan penerimaan

secara detail belum dapat diterima oleh seluruh karyawan.

2. Pengetahuan dan sumber daya manusia yang memadai, minimnya

pengetahuan mengenai sistem akuntansi dan sumber daya manusia yang

memahami tentang sistem akuntansi menyulitkan membuat prosedur

pelaksanaan sistem akuntansi itu sendiri.

Sistem akuntansi yang sedang diterapkan di OZI Aircraft Model

termasuk sistem akuntansi yang cukup layak bagi tingkatan usaha kecil

menengah (UKM). Pada dasarnya seluruh transaksi keuangan perusahaan

sudah dikelola dengan baik. Pengklasifikasian biaya perusahaan sudah

dilakukan dengan tepat dengan memisahkan pengeluaran kas ke dalam

biaya-biaya yang sering dibayarkan, namun masih sering terjadi kekeliruan

antara pencatatan dengan jumlah riil kas perusahaan. Hal tersebut

disebabkan kadang terjadi hilangnya bukti pembayaran maupun penerimaan

kas. Selisih antara jumlah pencatatan dan jumlah riil biasanya dimasukkan

ke dalam keperluan pemilik sebagai biaya yang telah dikeluarkan. Periode

keuangan yang dipergunakan adalah bulanan, yang kemudian direkapitulasi

menjadi periode tahunan.

30

4.2.1. Akun Yang Dipergunakan

Adapun akun yang sudah diklasifikasikan oleh pihak perusahaan

antara lain:

1. Biaya bahan baku.

2. Biaya alat tulis kantor (ATK).

3. Biaya ongkos kirim.

4. Biaya transportasi (transportasi pegawai).

5. Biaya telepon.

6. Biaya lain-lain.

7. Biaya gaji.

8. Kasbon pemborong.

9. Buku kas.

Sedangkan jurnal yang telah dipergunakan adalah:

1. Jurnal pemasukan kas.

Akun yang dipergunakan dalam jurnal ini adalah kas (debet),

piutang, penjualan, serta pinjaman bank (kredit).

2. Jurnal pengeluaran kas.

Akun yang dipergunakan dalam jurnal ini adalah bahan, biaya

ATK, biaya ongkos kirim, biaya transportasi, biaya gaji,

kasbon/pelunasan, piutang karyawan, telepon dan listrik, utang

usaha, biaya lain-lain, prive (debet), kas (kredit).

4.2.2. Pencatatan Transaksi Keuangan

Pencatatan transaksi keuangan yang dilakukan oleh OZI Aircraft

Model dilakukan dalam buku kas. Dalam buku kas tersebut dicatat

seluruh transaksi keuangan tunai selama satu bulan penuh. Jadi

secara garis besar, hampir seluruh transaksi yang dicatat adalah

transaksi tunai baik penjualan dan pengeluaran beban/biaya.

Penggunaan komputer dengan bantuan Microsoft Excel dilakukan

sebagai alat pencatatan transaksi keuangan perusahaan.

31

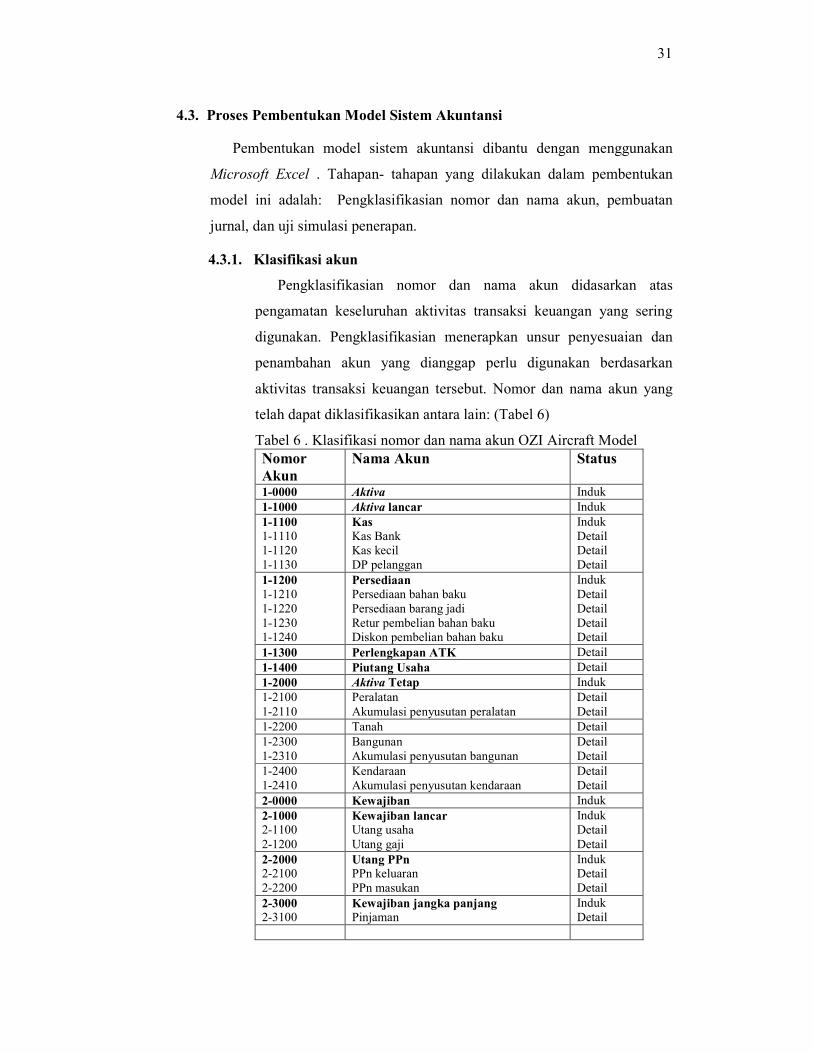

4.3. Proses Pembentukan Model Sistem Akuntansi

Pembentukan model sistem akuntansi dibantu dengan menggunakan

Microsoft Excel . Tahapan- tahapan yang dilakukan dalam pembentukan

model ini adalah: Pengklasifikasian nomor dan nama akun, pembuatan

jurnal, dan uji simulasi penerapan.

4.3.1. Klasifikasi akun

Pengklasifikasian nomor dan nama akun didasarkan atas

pengamatan keseluruhan aktivitas transaksi keuangan yang sering

digunakan. Pengklasifikasian menerapkan unsur penyesuaian dan

penambahan akun yang dianggap perlu digunakan berdasarkan

aktivitas transaksi keuangan tersebut. Nomor dan nama akun yang

telah dapat diklasifikasikan antara lain: (Tabel 6)

Tabel 6 . Klasifikasi nomor dan nama akun OZI Aircraft Model

Nomor

Akun

Nama Akun Status

1-0000 Aktiva Induk

1-1000 Aktiva lancar Induk

1-1100

1-1110

1-1120

1-1130

Kas

Kas Bank

Kas kecil

DP pelanggan

Induk

Detail

Detail

Detail

1-1200

1-1210

1-1220

1-1230

1-1240

Persediaan

Persediaan bahan baku

Persediaan barang jadi

Retur pembelian bahan baku

Diskon pembelian bahan baku

Induk

Detail

Detail

Detail

Detail

1-1300 Perlengkapan ATK Detail

1-1400 Piutang Usaha Detail

1-2000 Aktiva Tetap Induk

1-2100

1-2110

Peralatan

Akumulasi penyusutan peralatan

Detail

Detail

1-2200 Tanah Detail

1-2300

1-2310

Bangunan

Akumulasi penyusutan bangunan

Detail

Detail

1-2400

1-2410

Kendaraan

Akumulasi penyusutan kendaraan

Detail

Detail

2-0000 Kewajiban Induk

2-1000

2-1100

2-1200

Kewajiban lancar

Utang usaha

Utang gaji

Induk

Detail

Detail

2-2000

2-2100

2-2200

Utang PPn

PPn keluaran

PPn masukan

Induk

Detail

Detail

2-3000

2-3100 Kewajiban jangka panjang

Pinjaman

Induk

Detail

32

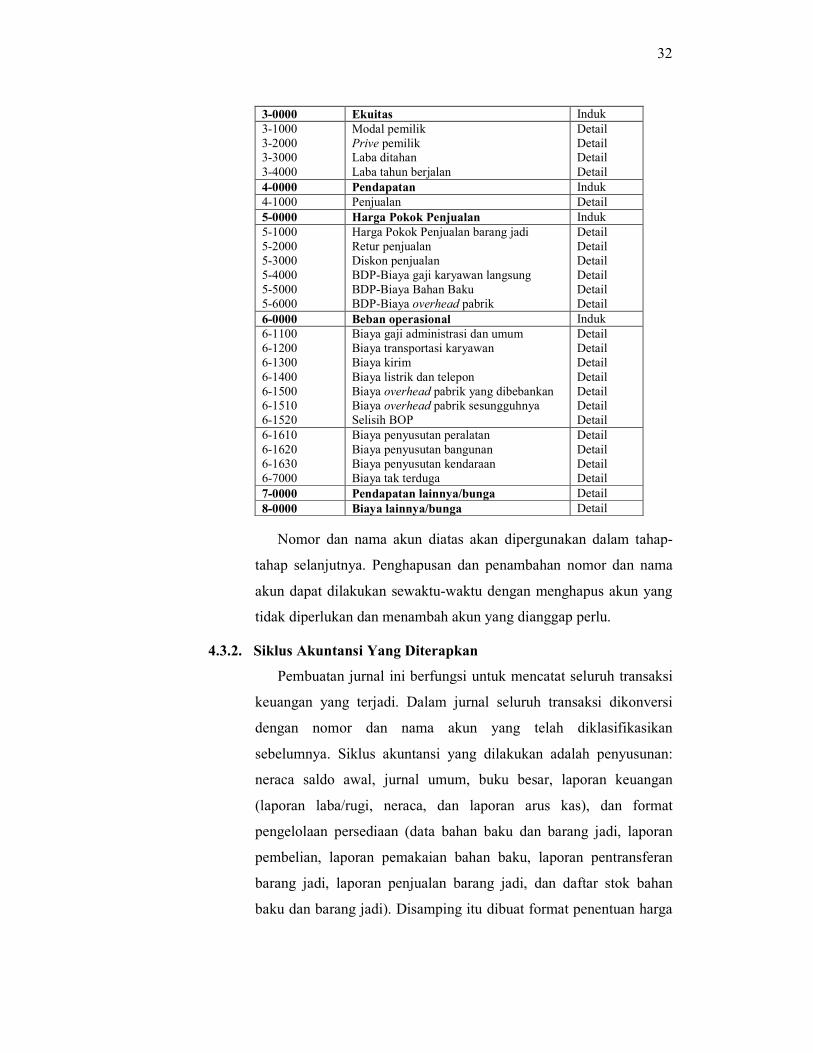

3-0000 Ekuitas Induk

3-1000

3-2000

3-3000

3-4000

Modal pemilik

Prive pemilik

Laba ditahan

Laba tahun berjalan

Detail

Detail

Detail

Detail

4-0000 Pendapatan Induk

4-1000 Penjualan Detail

5-0000 Harga Pokok Penjualan Induk

5-1000

5-2000

5-3000

5-4000

5-5000

5-6000

Harga Pokok Penjualan barang jadi

Retur penjualan

Diskon penjualan

BDP-Biaya gaji karyawan langsung

BDP-Biaya Bahan Baku

BDP-Biaya overhead pabrik

Detail

Detail

Detail

Detail

Detail

Detail

6-0000 Beban operasional Induk

6-1100

6-1200

6-1300

6-1400

6-1500

6-1510

6-1520

Biaya gaji administrasi dan umum

Biaya transportasi karyawan

Biaya kirim

Biaya listrik dan telepon

Biaya overhead pabrik yang dibebankan

Biaya overhead pabrik sesungguhnya

Selisih BOP

Detail

Detail

Detail

Detail

Detail

Detail

Detail

6-1610

6-1620

6-1630

6-7000

Biaya penyusutan peralatan

Biaya penyusutan bangunan

Biaya penyusutan kendaraan

Biaya tak terduga

Detail

Detail

Detail

Detail

7-0000 Pendapatan lainnya/bunga Detail

8-0000 Biaya lainnya/bunga Detail

Nomor dan nama akun diatas akan dipergunakan dalam tahap-

tahap selanjutnya. Penghapusan dan penambahan nomor dan nama

akun dapat dilakukan sewaktu-waktu dengan menghapus akun yang

tidak diperlukan dan menambah akun yang dianggap perlu.

4.3.2. Siklus Akuntansi Yang Diterapkan

Pembuatan jurnal ini berfungsi untuk mencatat seluruh transaksi

keuangan yang terjadi. Dalam jurnal seluruh transaksi dikonversi

dengan nomor dan nama akun yang telah diklasifikasikan

sebelumnya. Siklus akuntansi yang dilakukan adalah penyusunan:

neraca saldo awal, jurnal umum, buku besar, laporan keuangan

(laporan laba/rugi, neraca, dan laporan arus kas), dan format

pengelolaan persediaan (data bahan baku dan barang jadi, laporan

pembelian, laporan pemakaian bahan baku, laporan pentransferan

barang jadi, laporan penjualan barang jadi, dan daftar stok bahan

baku dan barang jadi). Disamping itu dibuat format penentuan harga

33

pokok penjualan barang jadi dan kartu file (daftar nama pemasok,

pelanggan, karyawan, dan barang jadi yang sering dipesan).

4.3.3. Neraca Saldo Awal

Pada neraca saldo awal terdapat nomor dan nama akun yang telah

diklasifikasikan sebelumnya. Neraca saldo awal tersebut berfungsi

sebagai informasi nilai saldo awal tiap akun. Adapun kolom yang

dibuat hanya memuat nomor, nama akun, dan nilai saldo awal (lihat

lampiran 2).

4.3.4. Jurnal Umum

Seluruh transaksi yang terjadi dalam perusahaan akan dicatat

dengan menggunakan jurnal umum. Transaksi yang dicatat dalam

jurnal umum akan memiliki sifat double entry transaction yaitu

transaksi yang terjadi akan selalu mempengaruhi penambahan dan

berkurangnya dua atau lebih akun dan akan dicatat pada kolom debet

atau kredit. Unsur yang terdapat dalam jurnal umum ini adalah (lihat

lampiran 2):

1. Daftar nama akun yang berfungsi sebagai pengingat pencatatan

akun pada lembar jurnal umum dan juga memuat nomor akun.

2. Komentar yang berfungsi sebagai indikator pencatatan diterima

atau ditolak. Pencatatan ditolak apabila pencatatan tidak sesuai

dengan kriteria yang berlaku seperti tidak seimbangnya kolom

debet dan kredit yang dimasukkan.

3. Tanggal terjadinya transaksi, nomor bukti pembayaran,

keterangan mengenai transaksi yang terjadi.

4. Nomor akun, nama akun, kolom debet dan kredit. Nomor dan

nama akun terdapat baik di debet maupun kredit. Difungsikan

untuk mencatat nomor dan nama akun yang di debet dan yang di

kredit.

5. Kolom jumlah debet dan kredit, yang berisi jumlah total debet

dan kredit selama periode tertentu.

34

4.3.5. Buku Besar

Buku besar dibentuk untuk mencatat transaksi keuangan secara

detail atas masing-masing akun. Buku besar berfungsi untuk

memudahkan melihat transaksi masing-masing akun dalam periode

tertentu. Buku besar dibuat dengan merujuk pada jurnal umum,

karena buku besar tiap akun dicatat dengan melihat transaksi yang

telah dicatat dalam jurnal umum sebelumnya.

Dalam model buku besar yang dibentuk ini, kolom-kolom yang

dibuat tanpa harus diisi manual. Hal ini dikarenakan pencatatan

dalam jurnal umum secara otomatis akan masuk ke dalam kolom

yang sama dalam buku besar. Tiap transaksi yang terjadi atau nama

akun yang digunakan dalam jurnal akan secara langsung masuk ke

dalam buku besar tiap akun. (lihat lampiran 2)

Unsur-unsur yang terdapat dalam buku besar ini antara lain:

1. Kolom bagan akun, berfungsi sebagai kolom pengingat nomor

dan nama akun sebelum membuka buku besar akun yang dilihat.

2. Kolom nomor dan nama akun, difungsikan sebagai selected nama

akun yang akan dilihat. Masing-masing akun akan berbeda isi

transaksi tergantung pada sering atau tidaknya terjadi dalam

periode tertentu.

3. Kolom saldo, saldo yang ditunjukkan adalah saldo awal yang

merujuk pada neraca saldo awal yang telah dibuat dan saldo akhir

yang menunjukan saldo akhir tiap akun hingga pencatatan

transaksi terakhir pada periode tertentu.

4. Kolom debet dan kredit, mencatat jumlah nominal debet dan

kredit tiap akun pada transaksi yang terjadi.

5. Kolom saldo, berisi nilai saldo dari jumlah debet dan kredit dari

tiap akun. Nilai saldo tergantung dari saldo normal masing-

masing akun.

6. Kolom total, kolom total terdiri dari kolom total nilai debet, total

nilai kredit, dan kolom total dari saldo (nilai saldo akhir).

35

4.3.6. Laporan Laba/Rugi

Laporan laba/rugi adalah salah satu bentuk laporan keuangan

yang dibentuk dalam model sistem akuntansi ini. Laporan ini

bertujuan untuk memberikan informasi laba/rugi yang diperoleh

suatu usaha dalam periode tertentu. Informasi ini berguna untuk

mengetahui sejauh mana perusahaan dapat mengelola sumber daya

yang dimiliki menjadi sebuah keuntungan finansial bagi perusahaan.

Dalam laporan laba/rugi ini hanya dimasukkan akun dengan

nomor akun 4 (empat) hingga nomor akun 8 (delapan). Model ini

terintegrasi dengan buku besar yang telah dibuat sebelumnya

sehingga tidak adanya pengisian manual di dalamnya. Laporan ini

merupakan cerminan dari transaksi-transaksi yang terjadi dan

berhubungan dengan penerimaan dan biaya perusahaan, serta benar-

benar merupakan pemberi informasi bagi yang menggunakannya

(lihat lampiran 2).

Adapun unsur-unsur yang terdapat dalam laporan laba/rugi ini

adalah:

1. Kolom keterangan yang memuat nama-nama akun dari nomor

akun 4 (empat) hingga nomor akun 8 (delapan) yaitu dari

penerimaan hingga biaya-biaya yang dikeluarkan.

2. Kolom jumlah, kolom jumlah yang dibuat terdiri dari jumlah

saldo awal, jumlah selama tahun berjalan, jumlah akhir periode,

jumlah koreksi, dan jumlah fiskal (jumlah setelah atau apabila

terdapat koreksi).

3. Jumlah laba sebelum dan sesudah pajak.

4.3.7. Neraca

Neraca juga termasuk ke dalam salah satu bentuk laporan

keuangan. Neraca berfungsi sebagai pemberi informasi bagi yang

mempergunakannya. Informasi yang diberikan dalam neraca adalah

mengenai aktiva (harta) dan pasiva (utang dan modal) perusahaan

selama periode tertentu. Dalam neraca yang dibentuk ini juga

termasuk laporan perubahan modal yang dialami oleh perusahaan.

36

Dikarenakan informasi yang terdapat di dalam neraca adalah

mengenai aktiva dan pasiva, maka nama-nama akun yang ada dalam

neraca hanya terbatas dari nomor akun 1 (satu) hingga nomor akun 3

(tiga). Unsur-unsur yang terdapat dalam neraca ini antara lain: (lihat

lampiran 2)

1. Kolom aktiva, terdiri dari nama-nama akun yang memiliki nomor

akun 1 (satu) baik aktiva lancar maupun aktiva tetap.

2. Kolom pasiva, terdiri dari nama-nama akun yang memiliki

nomor akun 2 (dua) dan 3 (tiga) yaitu utang (utang lancar dan

utang jangka panjang) dan modal.

3. Kolom jumlah, terdiri dari jumlah saldo awal, jumlah selama

tahun berjalan, dan jumlah akhir periode. Kolom ini terdapat baik

di aktiva maupun di pasiva.

4. Kolom jumlah total aktiva dan pasiva, dalam kolom total ini