ANALISIS PENGGUNAAN MODAL KERJA KOPERASI … · analisis penggunaan modal kerja koperasi masyarakat...

81

ANALISIS PENGGUNAAN MODAL KERJA KOPERASI MASYARAKAT BUMIPUTERA CABANG AMANDRAYA KABUPATEN NIAS SELATAN SKRIPSI Disusun Oleh : FAEMAZISOKHI HARITA NIM. 13100121123 PROGRAM STUDI MANAJEMEN SEKOLAH TINGGI ILMU EKONOMI NIAS SELATAN TELUKDALAM 2017

Transcript of ANALISIS PENGGUNAAN MODAL KERJA KOPERASI … · analisis penggunaan modal kerja koperasi masyarakat...

ANALISIS PENGGUNAAN MODAL KERJA KOPERASI

MASYARAKAT BUMIPUTERA CABANG AMANDRAYA

KABUPATEN NIAS SELATAN

SKRIPSI

Disusun Oleh :

FAEMAZISOKHI HARITANIM. 13100121123

PROGRAM STUDI MANAJEMEN

SEKOLAH TINGGI ILMU EKONOMI NIAS SELATAN

TELUKDALAM2017

ANALISIS PENGGUNAAN MODAL KERJA KOPERASI

MASYARAKAT BUMIPUTERA CABANG AMANDRAYA

KABUPATEN NIAS SELATAN

SKRIPSI

Diajukan sebagai salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi

Disusun Oleh :

FAEMAZISOKHI HARITANIM. 13100121123

PROGRAM STUDI MANAJEMEN

SEKOLAH TINGGI ILMU EKONOMI NIAS SELATAN

TELUKDALAM2017

SURAT PERYATAAN

Yang bertanda tangan di bawah ini:

Nama : Faemazisokhi Harita

NIM : 13100121123

Jenjang Program : Strata Satu (S1)

Program Studi : Manajemen

Konsentrasi : Manajemen Keuangan

Dengan ini menyatakan bahwa Skripsi yang berjudul: “Analisis Penggunaan

Modal Kerja Koperasi Masyarakat Bumiputera Cabang Amandraya

Kabupaten Nias Selatan” adalah benar hasil karya saya sendiri dan bukan

merupakan plagiat dari karya ilmiah orang lain, kecuali yang disebutkan pada

daftar pustaka. Apabila dikemudian hari surat pernyataan ini dinyatakan tidak

benar, maka saya bersedia menerima sanksi akademis berupa pencabutan gelar

akademik dan sanksi lainnya sesuai dengan peraturan yang berlaku.

Demikian pernyataan ini diperbuat dengan sebenarnya untuk dapat dipergunakan

sebagaimana mestinya.

Telukdalam, Januari 2018Pembuat Pernyataan,

Faemazisokhi HaritaNIM. 13100121123

DAFTAR ISI

Lembaran Pengasahan ................................................................................... i

Kata Pengantar ............................................................................................... ii

Daftar Isi ........................................................................................................ v

Daftar Tabel .................................................................................................. viii

Daftar Gambar ............................................................................................. ix

Daftar Lampiran ............................................................................................ x

Abstrak........................................................................................................... xi

BAB I PENDAHULUAN ............................................................................ 1

1.1 Latar Belakang Masalah .......................................................................... 1

1.2 Identifikasi Masalah ................................................................................ 5

1.3 Rumusan Masalah ................................................................................... 5

1.4 Batasan Masalah ..................................................................................... 6

1.5 Tujuan Penelitian ...................................................................................... 6

1.6 Manfaat Penelitian ................................................................................... 6

1.7 Sistematika Penulisan .............................................................................. 7

BAB II TINJAUAN LITERATUR ............................................................. 8

2.1 Kerangka Konseptual ................................................................................ 8

2.1.1 Konsep Modal Kerja ...................................................................... 8

2.1.2 Konsep Penggunaan Modal Kerja .................................................. 9

2.2 Kerangka Teori .......................................................................................... 10

2.2.1 Efektivitas Modal Kerja ................................................................ 10

2.2.2 Efisiensi Modal Kerja ..................................................................... 11

2.2.3 Modal Kerja Koperasi .................................................................... 12

2.2.4 Pentingnya Modal Kerja ................................................................. 14

2.3 Faktor-faktor yang Mempengaruhi Modal Kerja ..................................... 17

2.3.1 Indikator Efektivitas Penggunaan Modal Kerja ............................. 21

2.4.2 Indikator Efisiensi Penggunaan Modal Kerja ................................ 21

2.5 Penelitian Terdahulu ................................................................................ 22

2.6 Kerangka Berpikir .................................................................................... 28

BAB III METODE PENELITIAN .............................................................. 29

3.1 Jenis Penelitian ......................................................................................... 29

3.2 Tempat dan Waktu Penelitian ................................................................... 29

3.2.1 Tempat Penelitian ........................................................................... 29

3.2.2 Waktu Penelitian ............................................................................ 29

3.3 Subjek dan Objek Penelitian .................................................................... 29

3.3.1 Subjek Penelitian ........................................................................... 29

3.3.2 Objek Penelitian ............................................................................ 30

3.4 Data Penelitian ........................................................................................ 30

3.4.1 Jenis dan Sumber .......................................................................... 30

3.4.2 Teknik Pengumpulan Data ........................................................... 30

3.5 Metode Analisis Data ............................................................................. 31

BAB IV HASIL PEMBAHASAN ................................................................ 38

4.1 Gambar Umum Objek Penelitian .............................................................. 38

4.2 Deskriptif Data Variabel Penelitian .......................................................... 42

4.2.1 Laporan Neraca Komas-BP Cabang Amandraya ........................... 42

4.2.2 Laporan SHU Komas-BP Cabang Amandraya .............................. 44

4.3 Analisis dan Pembahasan ......................................................................... 47

4.3.1 Rasio Likuiditas ............................................................................. 47

4.3.2 Rasio Aktivitas .............................................................................. 52

4.3.3 Rasio Rentabilitas ......................................................................... 54

BAB V PENUTUP ....................................................................................... 59

5.1 Kesimpulan............................................................................................... 59

5.2 Saran ........................................................................................................ 60

DAFTAR PUSTAKA................................................................................... 62

LAMPIRAN-LAMPIRAN

SURAT PERNYATAAN

DAFTAR RIWAYAT HIDUP

DAFTAR TABEL

Tabel 3.1 Standar Perhitungan Rasio Kas Terhadap Kewajiban Lancar......... 32

Tabel 3.2 Standar Perhitungan Rasio Aktiva Lancar ..................................... 33

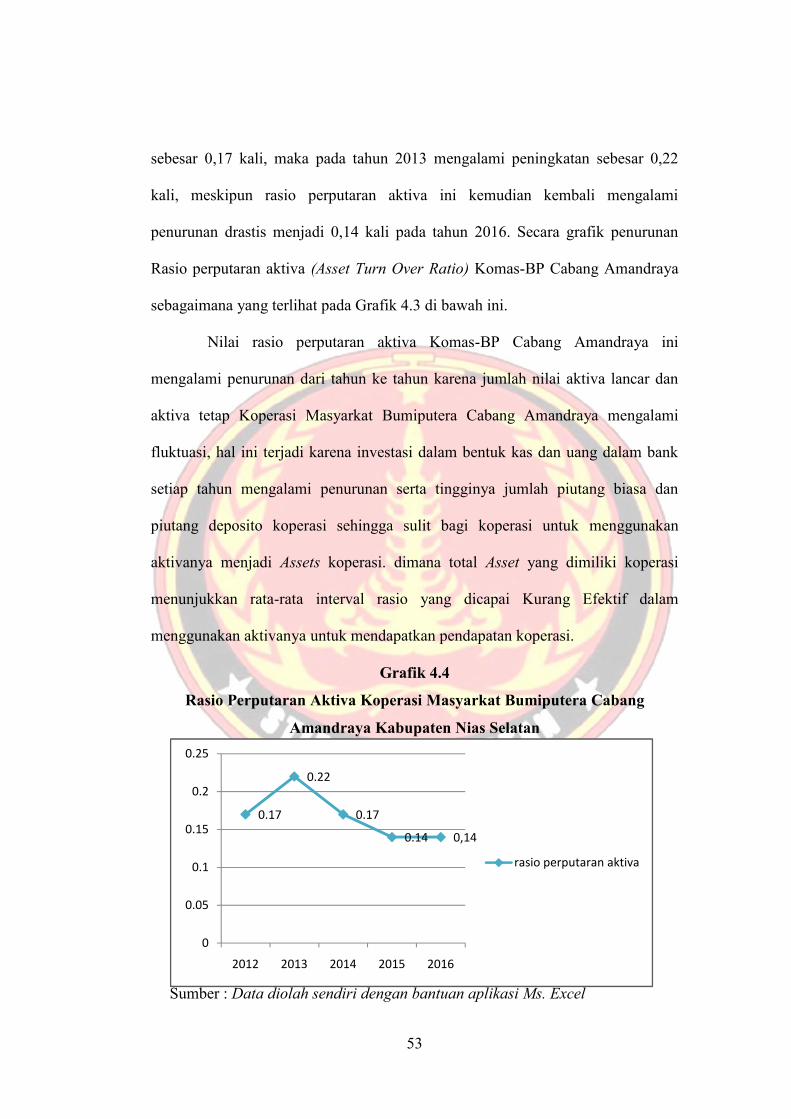

Tabel 3.3 Standar Perhitungan Rasio Perputaran Aktiva .............................. 34

Tabel 3.4 Standar Perhitungan Skor untuk Rasio Rentabilitas ...................... 36

Tabel 3.5 Standar Perhitungan Skor untuk Rasio Rentabilitas Modal Sendiri .. 37

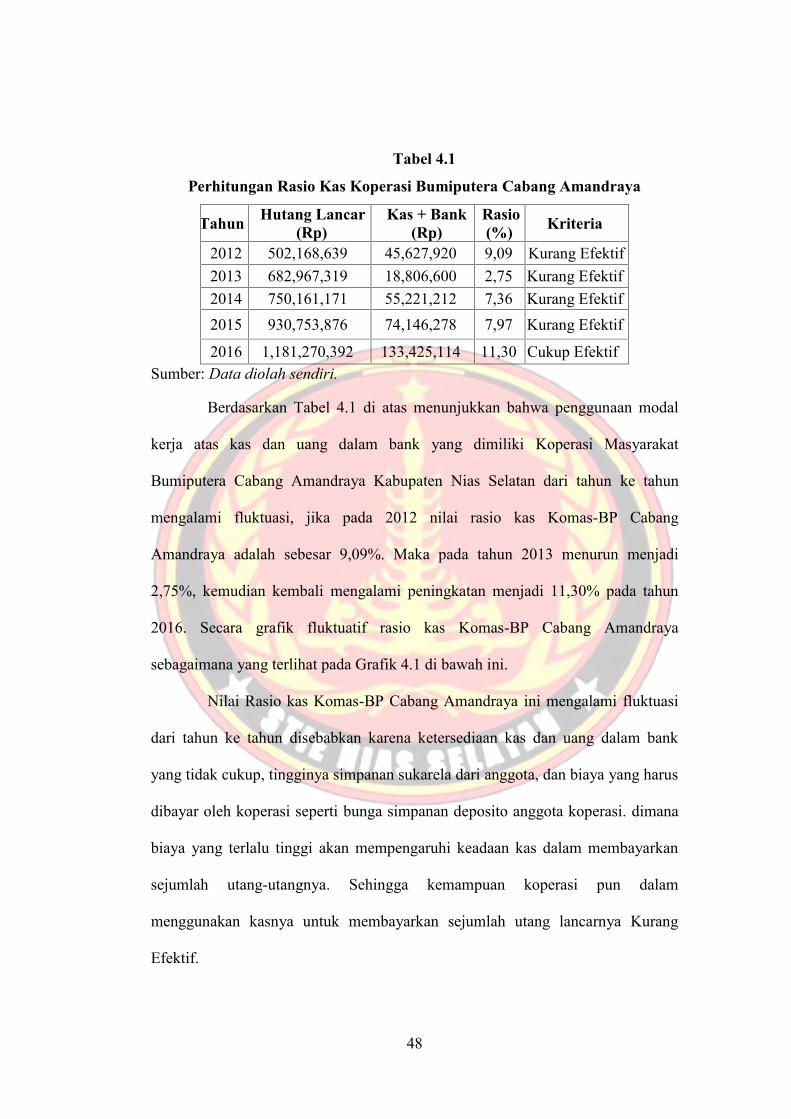

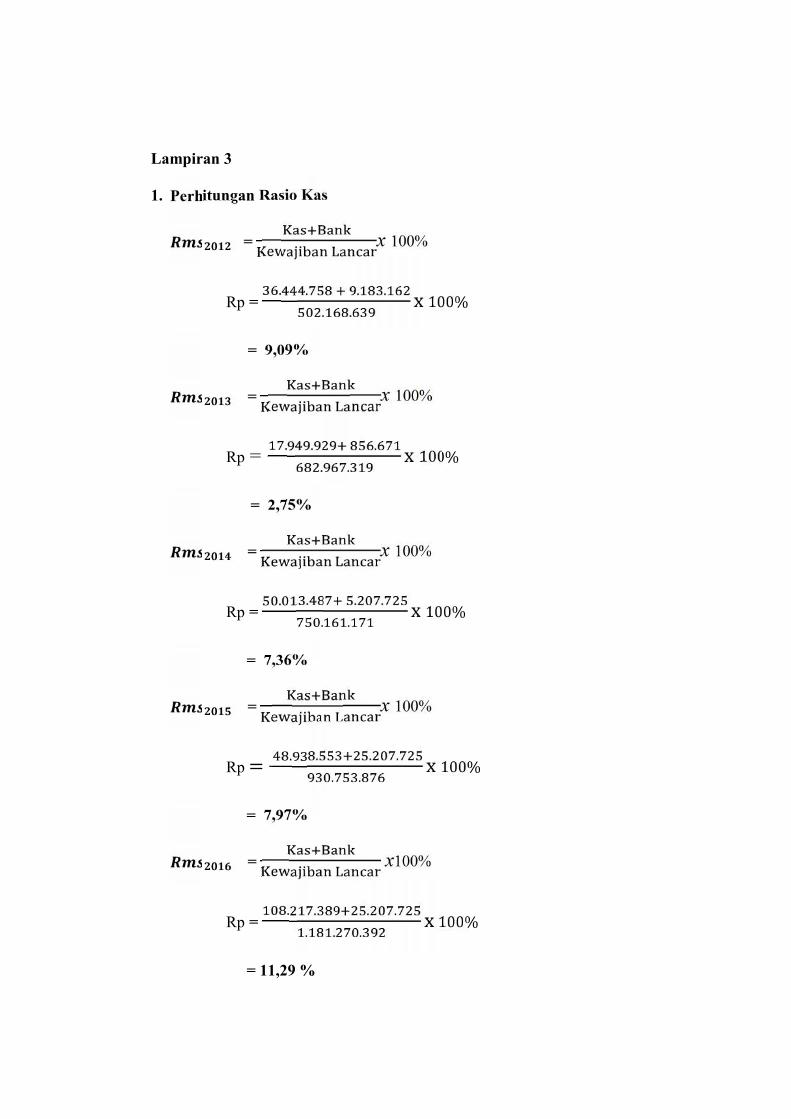

Tabel 4.1 Perhitungan Rasio Kas Terhadap Utang Lancar ............................... 48

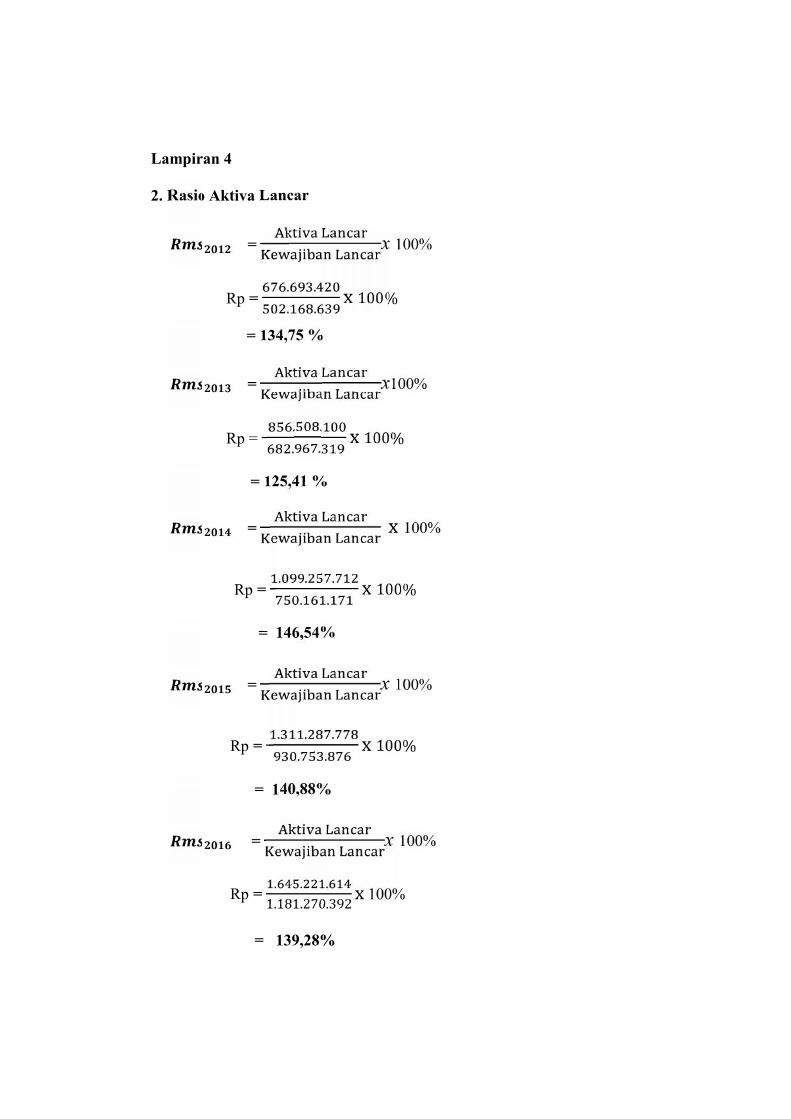

Tabel 4.2 perhitungan Rasio Lancar Terhadap Utang Lancar .......................... 50

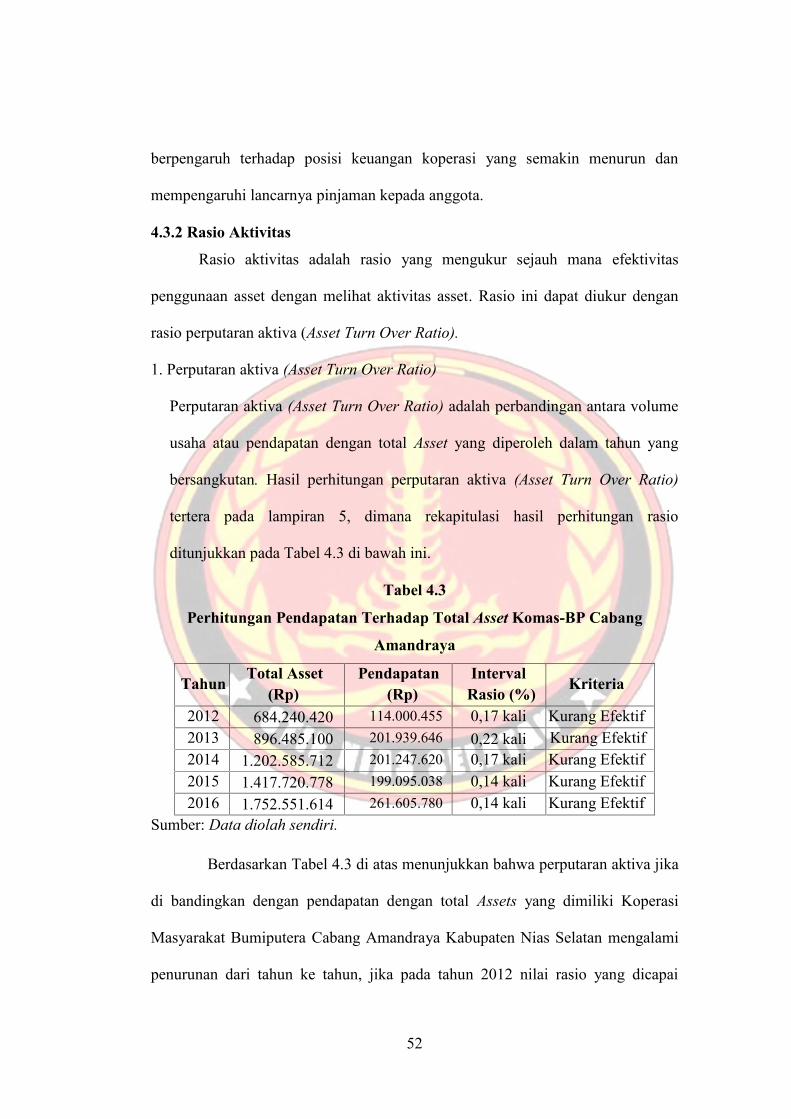

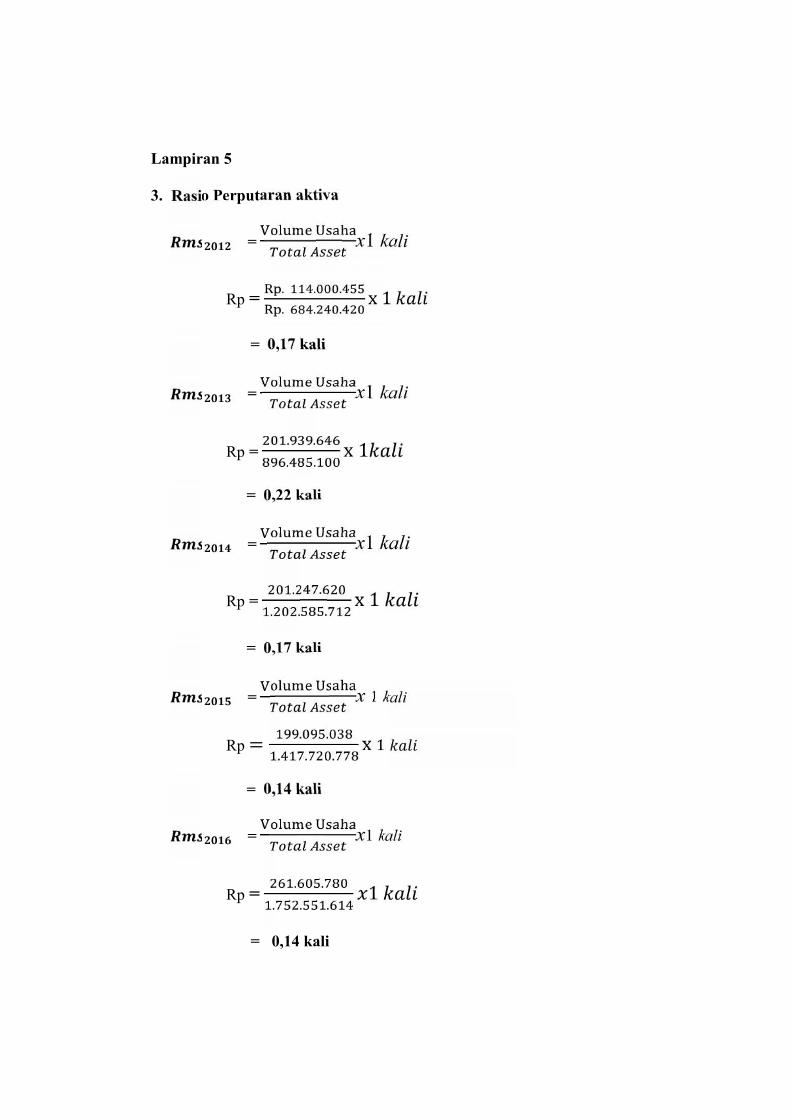

Tabel 4.3 Perhitungan Volume Usaha/Pendapatan Terhadap Total Asset ........ 52

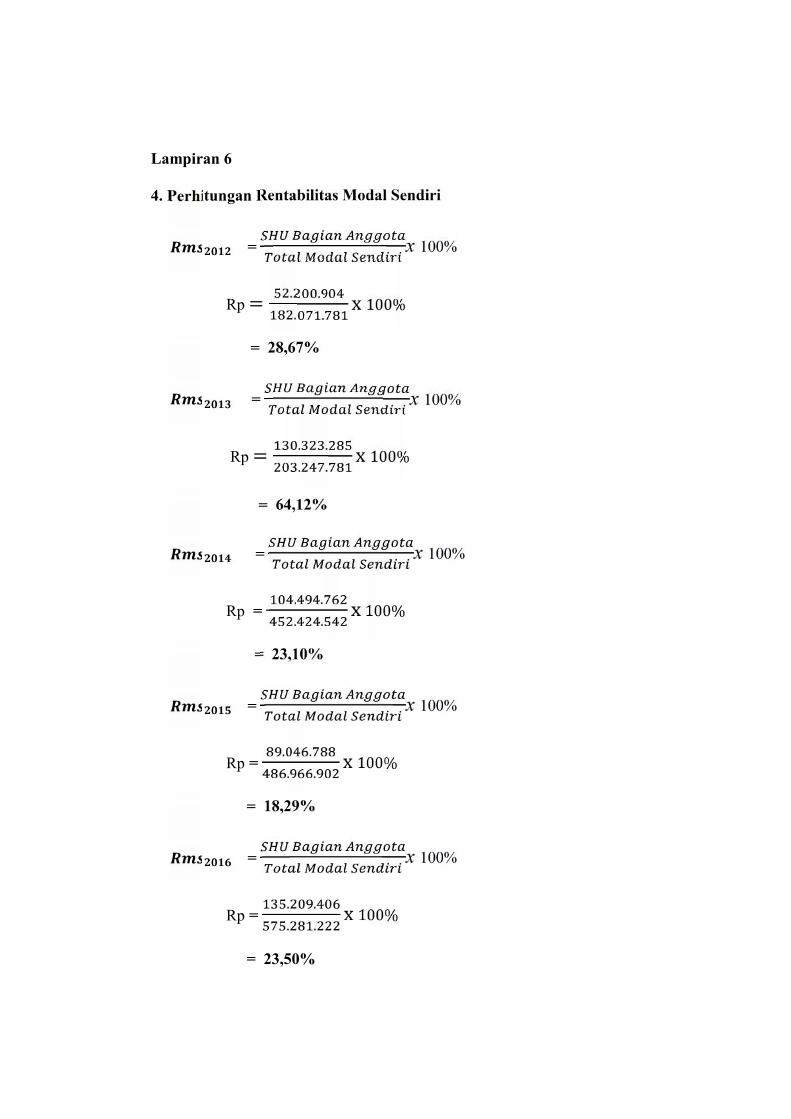

Tabel 4.4 Perhitungan Rasio Rentabilitas Modal Sendiri ................................ 55

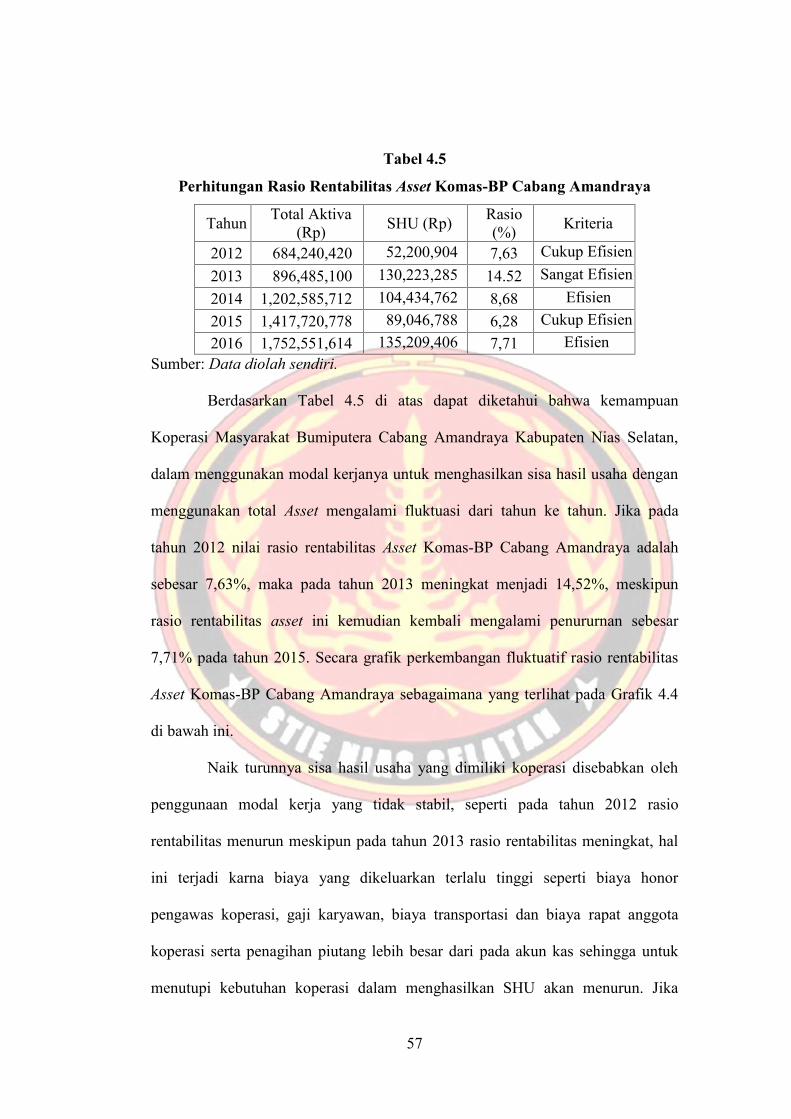

Tabel 4.5 Perhitungan Rasio Rentabilitas Asset .............................................. 57

DAFTAR GAMBAR

Gambar 2.1 Kerangka Berpikir ..................................................................... 28

Gambar 4.1 Struktur Komas-BP Cabang Amandraya .................................. 41

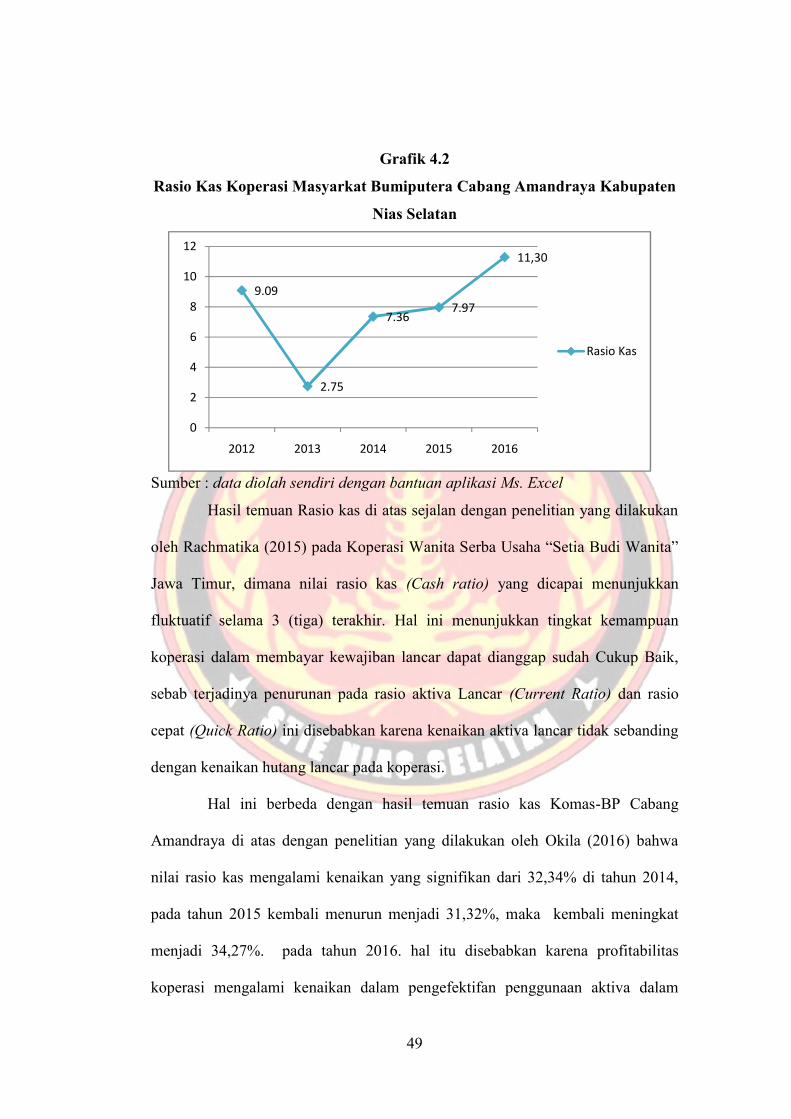

Gambar 4.2 Grafik Rasio Kas ....................................................................... 49

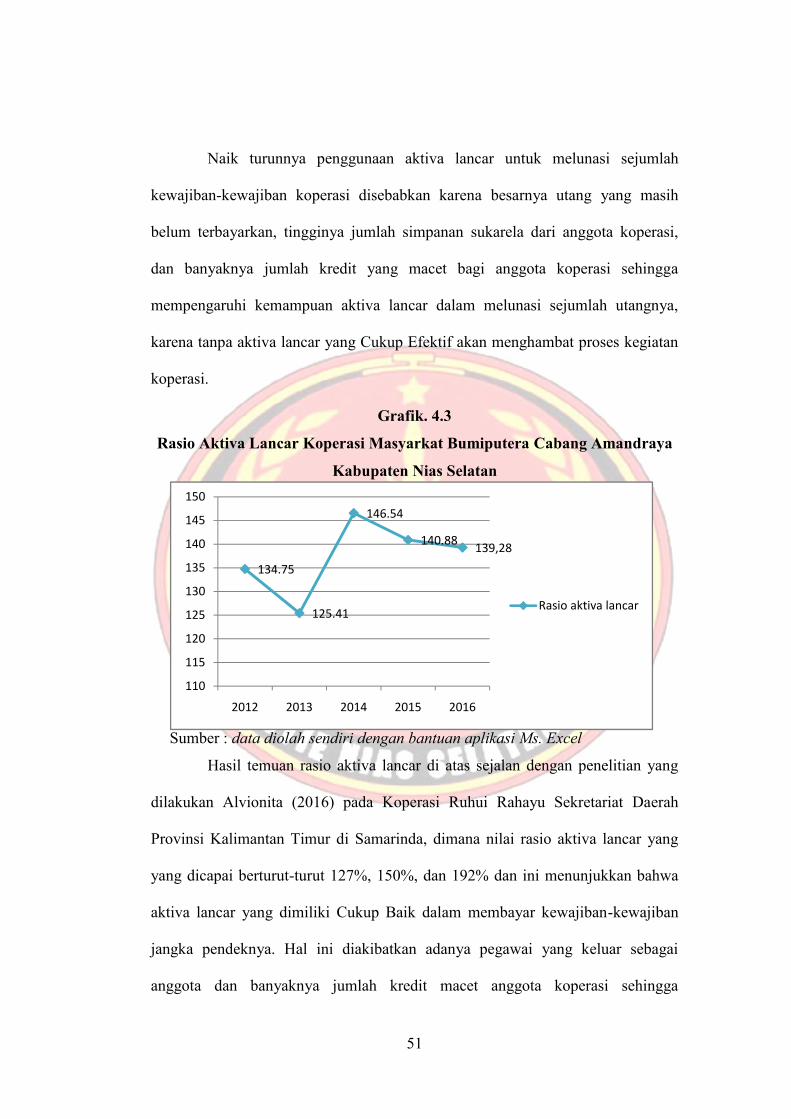

Gambar 4.3 Grafik Rasio Aktiva Lancar ...................................................... 51

Gambar 4.4 Grafik Rasio Perputaran Aktiva Tetap ...................................... 53

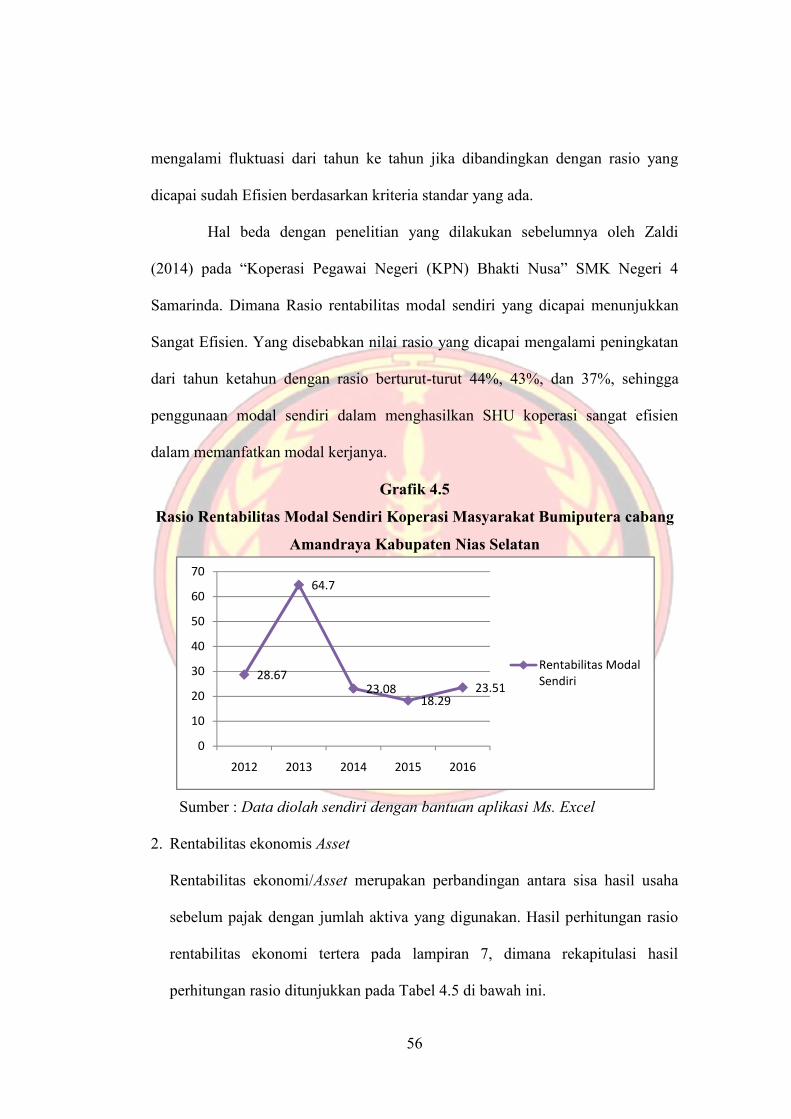

Gambar 4.5 Grafik Rentabilitas Modal Sendiri ............................................ 56

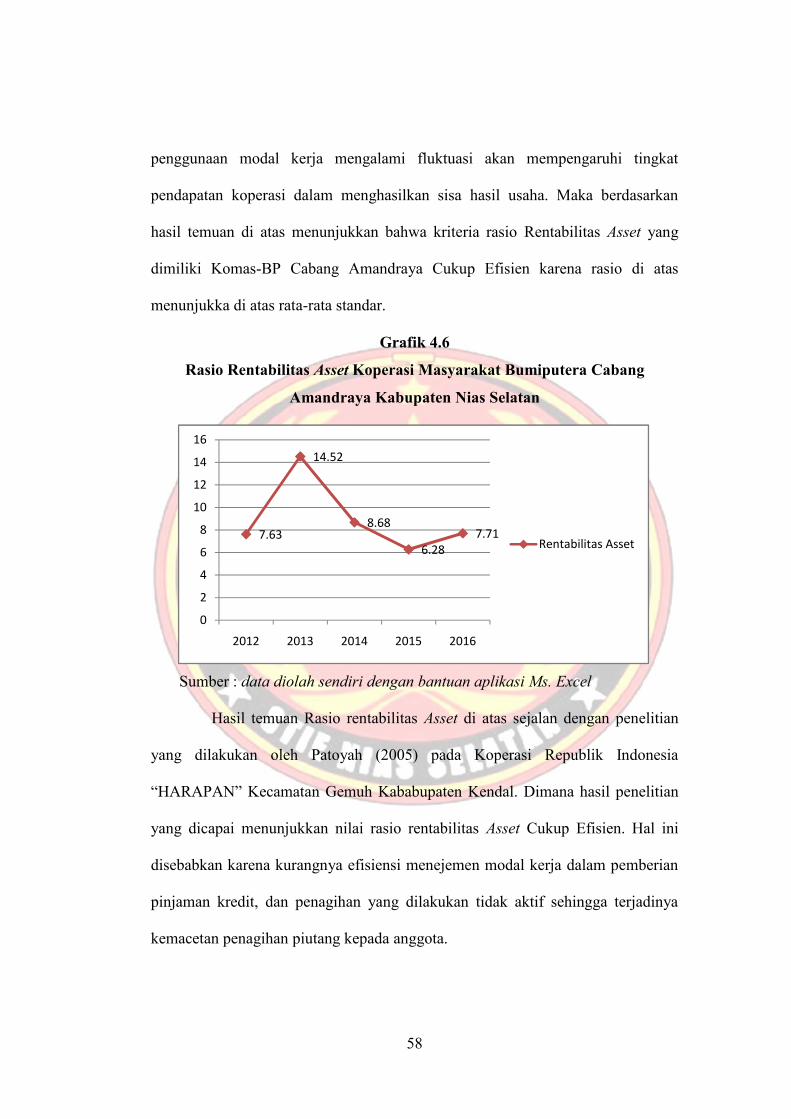

Gambar 4.6 Grafik Rentabilitas Asset ........................................................... 58

DAFTAR LAMPIRAN

Lampiran 1 Neraca Laporan Neraca Komas-BP Tahun 2012/2016

Lampiran 2 Laporan Sisa Hasil Usaha Komas-BP Tahun 2012/2016

Lampiran 3 Perhitungan Rasio Kas

Lampiran 4 Perhitungan Rasio Aktiva Lancar

Lampiran 5 Perhitungan Rasio Perputaran aktiva

Lampiran 6 Perhitungan Rasio Rentabilitas Modal Sendiri

Lampiran 7 Perhitungan Rasio Rentabilitas Asset

ABSTRAK

ANALISIS PENGGUNAAN MODAL KERJA KOPERASIMASYARAKAT BUMIPUTERA CABANG AMANDRAYA

KABUPATEN NIAS SELATAN

Oleh:FAEMAZISOKHI HARITA

NIM. 13100121123

Dosen Pembimbing:Dr. Taosige Wau, S.E., M.Si dan Melidar Harita, S.E., MM

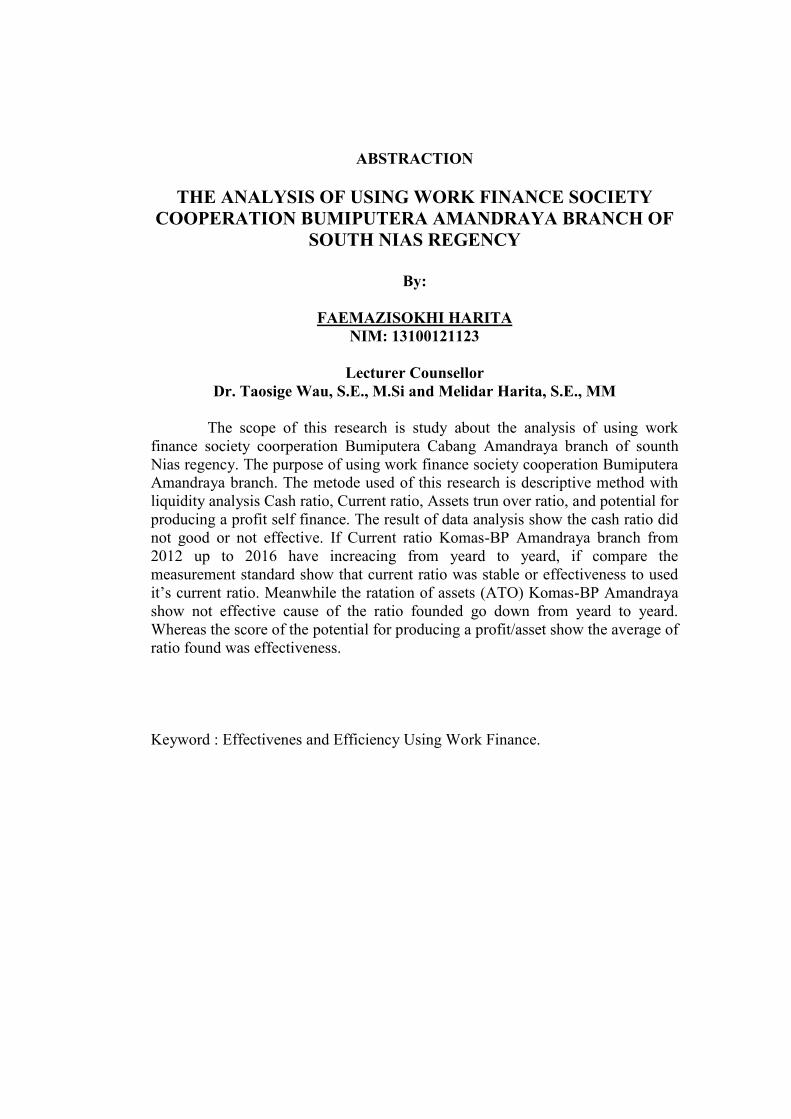

Ruang lingkup penelitian ini adalah studi tentang Analisis PenggunaanModal Kerja Koperasi Masyarakat Bumiputera Cabang Amandraya KabupatenNias Selatan. Tujuan penelitian ini adalah untuk mengetahui efektivitas danefisiensi penggunaan modal kerja Koperasi Masyarakat Bumiputera CabangAmandraya. Metode penelitian yang digunakan adalah metode deskriptif dengananalisis likuiditas rasio kas (Cash Ratio), rasio aktiva Lancar (Current Ratio),rasio aktivitas (Assets Turn Over Ratio), rasio rentabilitas ekonomi/Asset, danrentabilitas modal sendiri. Hasil analisis data menunjukkan bahwa kondisi rasiokas (Cash Ratio) Komas-BP Cabang Amandraya mengalami fluktuatif dari tahunke tahun jika dibandingkan dengan standar pengukuran menunjukkan rasio kastidak sehat atau tidak efektif. Jika rasio aktiva lancar Komas-BP CabangAmandraya dari tahun 2012 s/d 2016 mengalami peningkatan dari tahun ke tahun,jika dibandingkan standar pengukuran menunjukkan bahwa rasio aktiva lancarcukup baik atau cukup efektif dalam menggunakan aktiva lancarnya. Sedangkanperputaran aktiva (ATO) Komas-BP menunjukkan kurang efektif karena rasioyang dicapai cenderung menurun dari tahun ke tahun. Sedangkan nilai rasiorentabilitas modal sendiri dari tahun ke tahun mengalami fluktuatif dengan kriteriaefisien karena rasio yang dicapai di atas rata-rata. dan rentabilitas Assetmenunjukkan rata-rata rasio yang dicapai cukup efisien.

Kata kunci: Efektivitas dan Efisiensi Penggunaan Modal Kerja

ABSTRACTION

THE ANALYSIS OF USING WORK FINANCE SOCIETYCOOPERATION BUMIPUTERA AMANDRAYA BRANCH OF

SOUTH NIAS REGENCY

By:

FAEMAZISOKHI HARITANIM: 13100121123

Lecturer CounsellorDr. Taosige Wau, S.E., M.Si and Melidar Harita, S.E., MM

The scope of this research is study about the analysis of using workfinance society coorperation Bumiputera Cabang Amandraya branch of sounthNias regency. The purpose of using work finance society cooperation BumiputeraAmandraya branch. The metode used of this research is descriptive method withliquidity analysis Cash ratio, Current ratio, Assets trun over ratio, and potential forproducing a profit self finance. The result of data analysis show the cash ratio didnot good or not effective. If Current ratio Komas-BP Amandraya branch from2012 up to 2016 have increacing from yeard to yeard, if compare themeasurement standard show that current ratio was stable or effectiveness to usedit’s current ratio. Meanwhile the ratation of assets (ATO) Komas-BP Amandrayashow not effective cause of the ratio founded go down from yeard to yeard.Whereas the score of the potential for producing a profit/asset show the average ofratio found was effectiveness.

Keyword : Effectivenes and Efficiency Using Work Finance.

1

BAB I

PENDAHULUAN

1.1 Latar belakang Masalah

Di Era modern saat ini persaingan dibidang ekonomi sangat pesat, dimana

terbukti banyaknya usaha-usaha yang muncul dan semakin besar volume kegiatan

ekonomi disemua sektor formal maupun informal. Semakin pesatnya ekonomi

saat ini menuntut semua badan usaha untuk bekerja keras agar dapat

mempertahankan usaha yang dimilikinya serta terus mengembangkannya, hal ini

merupakan tantangan yang sangat besar bagi semua perusahaan dalam mencapai

tujuannya. Salah satu masalah yang dihadapi adalah bagaimana perusahaan dapat

memperluas dan memperbesar volume usahanya.

Diantara banyaknya koperasi ini ada pula yang tidak mampu meneruskan

kegiatan usahanya yang disebabkan oleh kurangnya menganalisis laporan sumber

dan penggunaan modal kerja serta tidak mampu mengembangkan usaha yang

sudah ada. Tujuan utama koperasi pada umumnya mampu mensejahterakan

anggota koperasi pada khususnya dan masyarakat pada umumnya, sesuai dengan

tujuannya koperasi diharapkan mampu menjadi sokoguru perekonomian

Indonesia dan koperasi harus dikelola sesuai dengan kebutuhan anggotanya.

Untuk itu pihak manajemen dalam hal ini harus dapat mengelolah modal

kerjanya secara efektif dan efisien dengan dana atau modal kerja yang ada pada

koperasi. Bila koperasi menghendaki untuk mengembangkan usahanya maka

koperasi tersebut tentunya memerlukan dana atau modal kerja yang cukup besar

2

agar kegiatan koperasi berjalan secara kondusif dengan dana yang sudah tersedia.

Dalam analisis penggunaan modal kerja ini menggambarkan mengenai aliran dana

yang memperbesar dan memperkecil modal kerja. Aliran dana yang memperbesar

modal kerja tersebut bersumber dari simpanan pokok, simpanan wajib, simpanan

deposito, dana cadangan lainnya yang menambah aliran dana koperasi. Sedangkan

aliran dana yang memperkecil modal kerja adalah akibat penggunaan modal kerja

yang berguna untuk kegiatan koperasi seperti berkurangnya hutang jangka

panjang atas biaya-biaya yang digunakan oleh koperasi. Jika biaya yang

dikeluarkan tidak sebanding dengan hasil yang diperoleh kemungkinan adanya

penggunaan modal kerja yang kurang efektif dan efisien dalam koperasi.

Dengan kata lain, dari analisis penggunaan modal kerja itu dapat diketahui dari

mana datangnya modal kerja dan untuk apa modal kerja itu digunakan. Salah

satunya dengan melakukan analisis laporan keuangan koperasi yang disusun

dalam laporan keuangan. Pencatatan ini akan dicatat dalam pembukuan di dalam

laporan keuangan koperasi. Secara periodik perusahaan atau koperasi selalu

mengeluarkan laporan keuangan yang dibuat oleh bagian akuntansi yang

digunakan sebagai informasi kepada pihak-pihak yang berkepentingan misalnya

pemerintah, kreditor, pemilik perusahaan, dan pihak menajemen.

Selanjutnya pihak manajemen akan melakukan pengolahan data membuat

Laporan keuangan untuk mengetahui hasil yang dicapai pada suatu periode

akuntansi. Peran laporan keuangan sangat penting dalam pengukuran

perkembangan koperasi meliputi kemajuan dan kelancaran koperasi tersebut.

Umumnya laporan keuangan koperasi dibukukan dalam buku laporan

3

pertanggungjawaban pengurus koperasi yang dibagikan kepada setiap anggota

koperasi pada Rapat Anggota Tahunan (RAT). Laporan yang dibuat umumnya

neraca, perhitungan Sisa Hasil Usaha (SHU), dan laporan-laporan pendukung

lainnya seperti laporan perincian piutang.

Laporan permodalan Koperasi Masyarakat Bumiputera cabang Amandraya

Kabupaten Nias Selatan dan besarnya Sisa Hasil Usaha (SHU) yang masih belum

dibagi akan diberikan kepada masing-masing anggota koperasi sesuai besarnya

simpanan anggota. Laporan keuangan yang dianalisis dapat memberikan

informasi kepada bagian akuntansi untuk mengevaluasi perubahan posisi

keuangan dan hasil tersebut koperasi dapat meningkatkan kesejahteraan

anggotannya, melalui analisis laporan keuangan ini dapat diketahui kelebihan dan

kekurangan yang terjadi pada suatu periode.

Setelah dilakukan analisis laporan keuangan ini dengan baik juga menjadi

salah satu dasar dalam menentukan perencanaan pada periode yang akan datang.

Salah satu metode yang digunakan dalam menganalisis laporan keuangan adalah

dengan menggunakan analisis penggunaan modal kerja Koperasi Masyarakat

Bumiputera Cabang Amandraya Kabupaten Nias Selatan, analisis tersebut

dilakukan karena salah satu faktor yang mempengaruhi kemajuan kelancaran

kegiatan koperasi serta dapat mengetahui keberhasilan pencapaian tujuan

perkoperasian.

Hal ini disebabkan segala aktivitas koperasi tidak terlepas dari penyediaan

dana yang cukup, dimana dana dalam hal ini diartikan sebagai kas atau modal

kerja koperasi. Analisis penggunaan dana dalam pengertian modal kerja ini

4

menggambarkan suatu ringkasan sumber modal kerja dan penggunaannya serta

perubahan unsur-unsur modal kerja yang terjadi pada koperasi selama periode

tertentu, sehingga dapat memperoleh informasi mengenai sebab-sebab terjadinya

peningkatan atau penurunan modal kerja. Maka dapat digunakan sebagai dasar

pengambilan keputusan tentang permodalan koperasi.

Koperasi Masyarakat Bumiputera cabang Amandraya Kabupaten Nias

Selatan saat ini bergerak dalam bidang simpan pinjam yang mana proses

pengelolaan keuangannya sudah cukup modern dengan menggunakan sistem

Komputerisasi dan juga sistem simpan pinjam yang cukup baik. Akan tetapi,

analisis penggunaan dana yang dimiliki tidak sesuai kebutuhan yang inginkan

koperasi. Dalam menganalisis penggunaan modal kerja ini, bagian akuntansi

koperasi harus mengetahui bagaimana dana tersebut digunakan. Selain itu,

koperasi juga dapat memperoleh informasi mengenai sebab-sebab terjadinya

surplus atau defisit modal kerja selama periode tertentu, maka dapat dijadikan

sebagai dasar pengambilan keputusan tentang permodalan koperasi.

Melalui laporan ini dapat diketahui bagaimana koperasi menggunakan

dana yang dimilikinya dari hasil penggunaan modal kerja pada periode yang

bersangkutan. Seperti yang terjadi pada Koperasi Masyarakat Bumiputera Cabang

Amandraya Kabupaten Nias Selatan, bahwa penggunaan modal kerja yang ada

masing kurang digunakan sesuai dengan kebutuhan koperasi hasil analisis

penggunaan modal kerja ini sangat mempengaruhi kegiatan perkoperasian. Setiap

koperasi dalam operasionalnya sangat membutuhkan modal kerja yang cukup

dimana akibat tidak tersedianya modal kerja yang cukup akan mempengaruhi

5

kinerja beserta kegiatan koperasi dalam mencapai tujuannya, sehingga

penggunaan modal kerja yang tersedia sangat mendukung kegiatan operasional

koperasi.

Berdasarkan latar belakang di atas maka penulis tertarik untuk melakukan

penelitian dalam bentuk tugas akhir dengan judul “Analisis Penggunaan Modal

Kerja Koperasi Masyarakat Bumiputera Cabang Amandraya Kabupaten

Nias Selatan tahun 2012 s.d 2016”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah di atas, maka di bawah ini

diidentifikasikan masalah yang relevan dengan penelitian ini, yaitu:

1. Pemanfaatan modal kerja yang dilakukan tidak sesuai dengan kebutuhan

koperasi.

2. Ketersediaan modal kerja yang cukup akan mempengaruhi kinerja koperasi

3. Penggunaan modal kerja yang tersedia tidak mendukung kegiatan operasional

koperasi.

1.3 Rumusan Masalah

Berdasarkan batasan masalah di atas, maka rumusan masalah dalam

penelitian ini, yaitu:

1. Bagaimana efektivitas penggunaan modal kerja dengan rasio likuiditas dan

rasio aktivitas Koperasi Masyarakat Bumiputera Cabang Amandraya

Kabupaten Nias Selatan?

2. Bagaimana efisiensi penggunaan modal kerja dengan rasio rentabilitas

Koperasi Masyarakat Bumiputera Cabang Amandraya Kabupaten Nias

Selatan?

6

1.4 Batasan Masalah

Agar penelitian ini lebih terarah dan fokus, maka penelitian ini akan

dibatasi pada analisis penggunaan modal kerja Koperasi Masyarakat Bumiputera

Cabang Amandraya Kabupaten Nias Selatan tahun 2012-2016.

1.5 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, ada pun tujuan penelitian yang akan

dicapai yaitu:

1. Untuk menganalisis tingkat efektivitas penggunaan modal kerja dengan rasio

likuiditas dan rasio aktivitas Koperasi Masyarakat Bumiputera Cabang

Amandraya Kabupaten Nias Selatan?

2. Untuk menganalisis tingkat efisiensi penggunaan modal kerja dengan rasio

rentabilitas Koperasi Masyarakat Bumiputera Cabang Amandraya Kabupaten

Nias Selatan?

1.6 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut:

1) Bagi Penulis

Dapat menambah pengalaman bagi penulis dan serta merupakan salah satu

syarat untuk menyelesaikan sarjana (S1) pada Sekolah Tinggi Ilmu Ekonomi

(STIE).

2) Bagi lokasi penelitian

Harapan nantinya hasil penelitian ini dapat bermanfaat sebagai saran dan

pertimbangan bagi pengurus dalam menentukan kebijakan yang berkaitan

dengan keefektivitas dan efisiensi penggunaan modal kerja khususnya di

Koperasi Masyarakat Bumiputera Cabang Amandraya Kabupaten Nias Selatan.

7

3. Bagi Sekolah Tinggi Ilmu Ekonomi (STIE) Nias Selatan

Hasil dari penelitian ini di harapkan dapat menambah koleksi penelitian di

bidang manajemen keuangan dan serta dapat dijadikan sebagai bahan referensi

bagi peneliti selanjutnya.

4. Bagi pembaca

Hasil penelitian ini dapat menambah wawasan bagi seorang pembaca dan

menjadikan tambahan referensi serta dapat mengaplikasikan dalam kehidupan

nyata.

1.7 Sistematika Penulisan

Sistematika penulisan skripsi ini terbagi 5 (lima) yang terdiri dari bab satu

sampai dengan bab lima yaitu; Bab satu membahas mengenai Pendahuluan: Latar

Belakang Masalah, Identifikasi Masalah, Batasan Masalah, Rumusan Masalah,

Tujuan Penelitian, Manfaat Penelitian, Sistematika Penulisan, Bab dua membahas

mengenai Tinjauan Literatur: Kerangka Konseptual (konsep modal kerja dan

konsep penggunaan modal kerja) dan landasan teori-teori yang relevan dengan

variabel penelitian yakni pengertian efektivitas dan efisiensi modal kerja dan

variabel lainnya, Penelitian terdahulu, Kerangka berpikir, Bab tiga metode

penelitian: pada bab ini membahas tentang teknik pelaksanaan penelitian: jenis

penelitian, tempat dan waktu penelitian, subjek dan objek penelitian, data

penelitian, dan metode analisis data, Bab empat membahas mengenai gambaran

umum objek penelitian, deskriptif data variabel, serta analisis dan pembahasan,

Bab lima membahas mengenai kesimpulan dan saran.

8

BAB II

TINJAUAN LITERATUR

2.1 Kerangka Konseptual

Beberapa konsep dasar yang digunakan dalam penelitian ini yaitu konsep

penggunaan modal kerja yang secara efektivitas dan efisiensi yang artinya

pencapaian suatu tujuan yang optimal yang dilakukan secara tepat berdasarkan

pemanfaatan sumber modal kerja yang ada di koperasi.

2.1.1 Konsep Modal Kerja

Di dalam kegiatan operasional sebuah koperasi pasti memerlukan

modal/dana yang cukup untuk menjalankan kegiatan sebuah koperasi. Seperti

yang dikatakan Sawir (2005:129) bahwa modal kerja adalah “Keseluruhan aktiva

lancar yang dimiliki perusahaan atau pula dana yang harus tersedia untuk

membiayai kegiatan operasional perusahaan sehari-hari”. Sementara menurut

Sitio (2001:82-83) bahwa modal kerja adalah “sejumlah uang yang tertanam

dalam aktiva lancar perusahaan atau yang dipergunakan untuk membiayai

operasional jangka pendek perusahaan seperti pengadaan bahan baku, tenaga

kerja, pajak, biaya listrik, dan lain-lain”. Sedangkan menurut Riyanto dalam Okila

(2016), mengatakan bahwa “setiap perusahaan membutuhkan modal kerja untuk

membiayai operasinya sehari-hari, misalkan untuk memberikan persekot

pembelian bahan mentah, membayar upah buruh, gaji pegawai, dan sebagainya”.

Dari beberapa teori di atas peneliti menyimpulkan bahwa modal kerja

adalah kekayaan koperasi yang tersedia dalam bentuk aktiva lancar yang dapat

digunakan untuk membiayai kegiatan selama periode tertentu. Adanya modal

9

kerja yang cukup sangat penting bagi suatu koperasi untuk beroperasi seekonomis

mungkin dan koperasi tidak mengalami kesulitan dalam menghadapi bahaya-

bahaya yang mungkin timbul karena adanya krisis atau kekacauan keuangan.

2.1.2 Konsep Penggunaan Modal Kerja

Pemakaian modal kerja akan menyebabkan perubahan bentuk maupun

penurunan jumlah aktiva lancar yang dimiliki oleh koperasi. Seperti yang

dikatakan Sawir (2005:142) bahwa (1). Berkurangnya modal sendiri karena

kerugian maupun pengambilan privasi oleh pemilik perusahaan. (2). Pembayaran

hutang-hutang jangka panjang. Adanya penambahan atau pembelian aktiva tetap.

Dari penjelasan di atas dapat di jelaskan bahwa penggunaan modal kerja itu bisa

berkurang disebabkan oleh aktivitas sebuah koperai itu sendiri, seperti

pengambilan privasi, pembayaran utang, baik jangka panjang maupun pendek dan

pembelian aktiva lain. Sementara menurut Prastowo (2011:122) mengatakan

bahwa ada empat aktivitas yang memerlukan modal kerja yaitu: (1). Pembelian

aktiva tak lancar, (2). Pembayaran kembali utang jangka panjang, (3). Pembelian

atau penarikan kembali modal saham dan (4) pengumuman deviden.

Sedangkan menurut Kasmir (2010:259) mengatakan bahwa penggunaan

modal kerja yang dilakukan perusahaan yaitu: (1). Pengeluaran untuk gaji, upah,

dan biaya operasional perusahaan lainnya, (2). Pengeluaran untuk membeli bahan

baku atau atau barang dagang. (3). Menutupi kerugian akibat penjualan surat

berharga, (4). Pembentukan dana, (5). Pembelian aktiva tetap (tanah, bangunan,

kendaraan, mesin, dan lain-lain), (6). Pembayaran utang jangka panjang (obligasi,

hipotek, utang bank, jangka panjang). (7). Pembelian atau penarikan kembali

10

saham yang beredar. (8). Pengambilan uang atau barang untuk kepentingan

pribadi, dan (9). Penggunaan lainnya.

Dari uraian teori di atas dapat disimpulkan bahwa penggunaan modal kerja

bertujuan untuk memenuhi kegiatan opersional koperasi atau organisasi seperti

penggunaan aktiva lancar untuk membiaya pengeluaran-pengeluaran berupa gaji,

upah dan biaya lain yang berhubungan dengan kegiatan koperasi itu sendiri.

2.2 Kerangka Teori

2.2.1 Efektivitas Modal kerja

Dalam penggunaan modal kerja, koperasi harus memperhatikan mengenai

efektivitas penggunaan modal kerjanya. Keefektifan modal kerja yang baik

koperasi harus mampu mencapai sasaran secara tepat. Setiap aktiva yang dimiliki

oleh koperasi ditunjukkan untuk mendukung jalannya suatu kegiatan dalam

melakukan usahanya dengan harapan agar dapat menghasilkan keefektifan

penggunaan modal kerja yang baik. Seperti menurut Riyanto dalam Indriyani

(2015) bahwa “Efektivitas modal kerja yaitu tingkat keberhasilan suatu

perusahaan dalam menggunakan modal kerja yang sesuai standar yang ditetapkan,

sehingga menimbulkan kelebihan atau kekurangan dan dapat memberikan rasio

yang memuaskan”. Dari penjelasan ini efektivitas modal kerja dapat diketahui

dari tingkat memanfaatkan modal kerja yang secara efektif. Sementara menurut

Hendar dalam Jalil (2008) menyatakan bahwa “salah satu faktor yang

diperhitungkan dalam pengukuran efektivitas koperasi adalah modal kerja, sebab

modal kerja adalah modal yang selalu berputar dalam koperasi dan setiap

perputaran akan menghasilkan aliran pendaptan (current income) yang dapat

berguna bagi koperasi”. Sedangkan Menurut Raharjaputra dalam Niam (2016)

11

mengatakan bahwa “Dalam mengelola modal kerja ... dapat dikatakan Efektif

apabila perusahaan tersebut dapat mengelola unsur-unsur dari modal kerjanya

yaitu: kas, surat berharga, piutang, persediaan dan hutang lancar”.

Dari beberapa teori di atas dapat disimpulkan bahwa efektivitas

penggunaan modal kerja ini dapat diketahui dari tingkat keberhasilan yang dicapai

oleh koperasi yang ditinjau atas penggunaan keseluruhan aktiva yang dimiliki

koperasi.

2.2.2 Efisiensi Modal kerja

Pengendalian jumlah modal kerja yang tepat akan menjamin kontinuitas

kegiatan Koperasi secara efisien dan ekonomis. Efisiensi mempunyai hubungan

dengan modal kerja dimana modal kerja merupakan modal yang digunakan untuk

membiayai kegiatan operasional sebuah koperasi. Seperti yang dikatakan oleh

Husnan dalam Zaldi (2014) bahwa “semakin besar kemampuan modal kerja

tersebut menghasilkan keuntungan operasi, semakin efisien pengelolaan modal

bekerja tersebut.” Sementara menurut Supriyono dalam Zaldi (2014) mengatakan

bahwa “efisiensi adalah rasio keluaran terhadap masukan, di mana dengan

menggunakan sumber atau biaya atau masukan lebih kecil untuk menghasilkan

keluaran dalam jumlah sama ataupun sebaliknya”.

Berdasarkan beberapa teori di atas dapat disimpulkan bahwa modal kerja

yang efisiensi bagi koperasi adalah modal kerja yang dikeluarkan oleh koperasi

untuk membiayai usaha sehari-hari, upah, gaji pegawai, kwintansi, dan lain-lain.

Di mana uang dana yang telah dikeluarkan, diharapkan akan dapat kembali lagi

masuk dalam bentuk kas.

12

2.2.3 Modal Kerja Koperasi

Untuk menjalankan setiap usaha dalam koperasi, sumber permodalan

koperasi merupakan unsur yang penting dalam menjalankan usahannya. Modal

koperasi terdiri dari modal sendiri yang bersumber dari Internal koperasi, dan

modal pinjaman dari eksternal koperasi. Dalam UU perkoperasian No. 25 Tahun

1992 tentang perkoperasian pasal 41 adalah sebagai berikut:

1. Modal sendiri

Modal ini berasal dari dalam koperasi itu sendiri, modal sendiri terdiri

dari 3 (tiga) sumber yaitu:

a. Simpanan pokok yaitu sejumlah uang yang sama banyak yang wajib

dibayar oleh anggota kepada koperasi saat masuk menjadi anggota.

b. Simpanan wajib yaitu simpanan tertentu yang tidak harus sama yang

wajib dibayar oleh anggota kepada koperasi dalam waktu dan

kesempatan tertentu.

c. Dana cadangan yaitu sejumlah uang yang diperoleh dari penyisihan

SHU yang dimaksud untuk memupuk modal sendiri dan menutupi

kerugian koperasi bila diperlukan.

2. Modal Pinjaman

Modal pinjaman ini disebut juga modal pinjaman yang berasal dari luar

koperasi, modal pinjaman terdiri 4 (empat) sumber yaitu:

a. Modal pinjaman dari Anggota maupun dari calon anggota yang

memenuhi syarat.

b. Pinjaman dari koperasi lain dan anggotanya yang didasari dengan

perjanjian kerjasama antara koperasi.

13

c. Modal pinjaman dari Bank dan lembaga lainnya yang dilakuakan

pinjaman berdasarkan ketentuan peraturan perundang-undangan

yang berlaku.

d. Pinjaman sumber lain yang sah yang dilakukan yang bukan dari

anggota koperasi yang dilakukan melalui penawaran secara umum.

Menurut Partomo (2009:47-48) beberapa sumber permodalan koperasi

terdiri dari Modal sendiri, Modal pinjaman dan Modal pernyataan yaitu:

1. Modal sendiri adalah modal yang menanggung resiko atau disebutEquity yang berasal dari simpanan-simpanan Pokok, simpananwajib dan dana cadangan.

2. Modal pinjaman adalah modal yang berasal dari para anggotasendiri atau dari koperasi lain atau lembaga-lembagakeuangan/bank.

3. Modal pernyataan yaitu modal yang bersumber dari pemerintahatau masyarakat dalam bentuk investasi.

Seperti menurut Hendrojogi (1997:192-193) mengatakan bahwa sumber-

sumber permodalan koperasi bersumber dari yaitu: (a). Simpanan pokok ialah

sejumlah uang yang diwajibkan kepada anggota untuk diserahkan kepada koperasi

pada waktu seseorang masuk menjadi anggota koperasi tersebut dan besarnya

sama untuk semua anggota. Simpanan pokok ini tidak dapat diambil kembali

selama yang bersangkutan masih menjadi anggota, (b). Simpanan wajib adalah

simpanan tertentu yang diwajibkan kepada anggota untuk membayarnya kepada

koperasi pada waktu-waktu tertentu, misalnya ditarik pada waktu anggota

menerima kredit dari koperasi dan sebagainya, Simpanan sukarela ini diadakan

oleh anggota atas dasar sukarela atau berdasarkan perjanjian-perjanjian atau

peraturan-peraturan khusus, (c). Simpanan sukarela tersebut bisa saja diadakan

misalnya dalam rangka hari Raya/lebaran atau bisa saja simpanan tersebut

14

disimpan dalam jangka waktu tertentu, di mana kepada pemiliknya dapat

diberikan suatu imbalan jasa.

Sedangkan menurut Kartasapoetra (2010:116) mengatakan sumber modal

kerja koperasi yaitu “Berupa simpanan pokok, simpanan wajib maupun sukarela

dan cadangan yang dikumpulkan dari SHU yang merupakan kekayaan koperasi”.

Dari kutipan di atas dapat jelaskan bahwa sumber modal kerja koperasi bersumber

dari kontribusi anggotanya itu sendiri seperti simpanan pokok, simpanan wajib,

simpanan sukarela dan cadangan yang dikumpulkan dari SHU.

Dari beberapa defenisi di atas dapat disimpulkan bahwa sumber modal

kerja dalam koperasi bersumber dari modal intern koperasi seperti simpanan, baik

simpanan pokok, simpanan wajib dan simpanan sukarela, donasi cadangan

koperasi dan sisa hasil usaha yang akan mendukung kegiatan operasional serta

menambah modal kerja dalam koperasi.

2.2.4 Pentingnya Modal Kerja

Modal kerja yang baik sebaiknya tersedia dalam jumlah yang cukup agar

memungkinkan koperasi untuk beroperasi secara ekonomis dan tidak mengalami

kesulitan keuangan, misalnya dapat menutupi kerugian dan mengatasi keadaan

krisis atau darurat tanpa membahayakan keadaan keuangan koperasi. Seperti yang

dikatakan Munawir (2007:116-117) pentingnya modal kerja bagi koperasi yaitu:

(a). Melindungi perusahaan terhadap krisis modal kerja karena turunnya nilai dari

aktiva lancar, (b). Memungkin untuk dapat membayar semua kewajiban-

kewajiban tepat pada waktunya, (c). Menjamin dimilikinya kredit standing

perusahaan semakin besar dan memungkin bagi perusahaan untuk dapat

menghadapi bahaya-bahaya atau kesulitan keuangan yang mungkin terjadi, (d).

15

Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup untuk

melayani para konsumennya, (e). Memungkinkan bagi perusahaan untuk

memberikan syarat kredit yang lebih menguntungkan kepada para langganannya,

(f). Memungkiankan bagi perusahaan untuk dapat beroperasi dengan lebih efesien

karena tidak ada kesulitan untuk memperoleh barang atau pun jasa yang

dibutuhkan. Sementara menurut Jumingan (2006:67-68) mengatakan pentingnya

modal kerja bagi koperasi yaitu: (1). Melindungi perusahaan dari akibat buruk

berupa turunnya nilai aktiva lancar turunnya nilai aktiva lancar, seperti adanya

kerugian karena debitur tidak membayar, turunnya nilai persediaan karena

harganya merosot, (2). Memungkinkan perusahaan untuk melunasi kewajiban-

kewajiban jangka pendek tepat pada waktunya, (3) Memungkinkan perusahaan

untuk dapat membeli barang dengan tunai sehingga dapat mendapatkan

keuntungan berupa potongan harga, (4). Menjamin perusahaan memiliki kredit

Standing dan dapat mengatasi peristiwa yang tidak dapat diduga seperti

kebakaran, pencurian dan sebagainya, (5). Memungkinkan untuk memiliki

persediaan dalam jumlah yang cukup guna melayani permintaan konsumennya,

(6). Memungkinkan perusahaan dapat memberikan syarat kredit yang

menguntungkan kepada pelanggan, (7). Memungkinkan perusahaan dapat

beroperasi dengan lebih efisien karena tidak ada kesulitan dalam memperoleh

bahan baku, jasa dan suplai yang dibutuhkan, (8). Memungkinkan perusahaan

mampu bertahan dalam periode resesi atau depresi. Dari kutipan di atas dapat

dijelaskan bahwa ketersediaan modal kerja yang cukup akan memudahkan

koperasi tetap mampu bertahan dalam periode yang bersangkutan.

16

Sementara menurut Kasmir (2010:252-253) mengatakan bahwa

pentingnya modal kerja yaitu: (1). Kegiatan seorang manajer keuangan lebih

banyak dihabiskan di dalam kegiatan operasional perusahaan dari waktu ke waktu.

Maka perlunya manejemen modal kerja, (2). Investasi dalam aktiva lancar cepat

dan sering kali mengalami perubahan secara cendereng labil, (3). Dalam praktinya

sering kali bahwa separuh dari total aktiva merupakan bagian dari aktiva lancer,

(4), Bagi perusahaan yang relatif kecil, fungsi modal kerja amat penting.

Perusahaan kecil, relatif terbatas untuk memasuki pasar dengan modal besar dan

jangka panjang karena perusahaan lebih mengandalkan utang jangka pendek

seperti, utang dagang, dan utang bank, (5). Terdapat hubungan yang sangat erat

antara pertumbuhan penjualan dengan kebutuhan modal kerja. Kenaikan

penjualan berkaitan dengan tambahan, piutang, persediaan dan juga saldo kas.

Dari beberapa defenisi para ahli di atas, dapat disimpulkan bahwa modal

kerja ini sangat penting bagi koperasi untuk menjaga kelancaran kegiatan koperasi

dan seorang manajer harus memperhatikan kecukupan modal kerja untuk biayai

dari seluruh pengeluaran koperasi.

2.3 Faktor-Faktor Yang Mempengaruhi Modal Kerja

Modal kerja yang dibutuhkan sangat mempengaruhi kegiatan operasional

koperasi, terkadang untuk memenuhi kebutuhan modal kerja seperti yang

diinginkan tidaklah selalu tersedia. Hal ini disebabkan karena ketidak

terpenuhinya biaya kebutuhan modal kerja yang inginkan, sehingga sangat

bergantung pada berbagai faktor yang mempengaruhinya, Seperti yang dikatakan

Jumingan (2006: 69) beberapa faktor-faktor yang mempengaruhi modal kerja

yaitu: (1). Sifat umum atau perusahaan yaitu : Modal kerja yang dibutuhkan

17

perusahaan jasa (public utility) relatif rendah karena investasi dalam persediaan

dan piutang pencairannya menjadikan relatif cepat. Untuk beberapa perusahaan

jasa tertentu malahan langganan membayar dimuka sebelum jasa dinikmati,

misalnya jasa transpor, kereta api, bus malam, pesawat udara dan kapal laut.

Proporsi modal kerja dari total aktiva, pada perusahaan jasa relatif kecil. Berbeda

dengan perusahaan industri, investasi dalam aktiva lancar cukup besar dengan

tingkat perusahaan persediaan dan piutang yang relatif rendah. Perusahaan

industri memerlukan modal kerja yang cukup besar, yakni untuk melakukan

investasi dalam bahan baku, barang dalam proses, dan barang jadi. Fluktuasi

dalam pendapatan bersih dalam perusahaan industri dan perusahaan keuangan.

(2). Waktu yang diperlukan untuk memproduksi atau mendapatkan barang dan

ongkos produksi per unit atau harga beli per unit barang itu. Jumlah modal kerja

bukan langsung dengan waktu yang dibutuhkan mulai dari bahan baku atau

barang jadi dibeli sampai barang-barang dijual kepada langganan. Makin panjang

waktu yang diperlukan untuk memproduksi barang atau untuk memperoleh barang

makin besar kebutuhan akan modal kerja. Modal kerja bervariasi tergantung pada

volume pembelian dan harga beli per unit dari barang yang dijual. Misalnya suatu

perusahaan yang memproduksi lokomotif kereta api, disamping membutuhkan

waktu lama dalam proses produksinya juga membutuhkan modal kerja yang besar

(bila dibandingkan dengan perusahaan yang memproduksi mebel rumah tangga).

Juga perusahaan yang membutuhkan proses pengeringan (tembakau, kayu) akan

memerlukan modal kerja yang lebih besar, (3). Syarat pembelian dan penjualan

yaitu : Syarat kredit pembelian barang dagangan atau bahan baku akan

18

mempengaruhi besar kecilnya modal kerja. Syarat kredit pembelian yang

menguntungkan akan memperkecilkan kebutuhan uang kas yang harus

ditanamkan dalam persediaan, sebaliknya bila pembayaran harus dilakukan segera

setelah barang diterima maka kebutuhan uang kas untuk membelanjai volume

perdagangan menjadi lebih besar.

Disamping itu, modal kerja juga dipengaruhi oleh syarat kredit penjualan

barang. Semakin lunak kredit (jangka kredit lebih panjang) yang diberikan kepada

langganan akan semakin besar kebutuhan modal keja yang harus ditanamkan

dalam piutang. Untuk mengurangi kebutuhan modal kerja dan mengurangi resiko

kerugian karena adanya piutang yang tidak terbayar, biasanya perusahaan

memberikan rangsangan potongan tunai (cash discount). (4). Tingkat perputaran

persediaan Semakin sering persediaan diganti (dibeli dan dijual kembali) maka

kebutuhan modal kerja yang ditanamkan dalam untuk persediaan (barang) akan

semakin rendah. Untuk mencapai tingkat perputaran persediaan yang tinggi

diperlukan perencanaan dan pengawasan persediaan yang efisien. Semakin tinggi

tingkat perputaran persediaan akan mengurangi risiko kerugian karena penurunan

harga, perubahan permintaan atau perubahan modal, juga menghemat ongkos

penyimpanan dan pemeliharaan (carrying cost) dan persediaan, (5). Tingkat

perputaran piutang yaitu : Kebutuhan modal kerja juga tergantung pada periode

waktu yang diperlukan untuk mengubah piutang menjadi uang kas. Apabila

piutang terkumpul dalam waktu pendek berarti kebutuhan akan modal kerja

mejadi semakin rendah atau kecil. Untuk mencapai tingkat perputaran piutang

yang tinggi diperlukan pengawasan piutang yang efektif dan kebijaksanaan yang

19

tepat sehubungan dengan perluasan kredit, syarat kredit penjualan, maksimum

kredit bagi langganan, serta penagihan piutang, (6). Pengaruh konjungtur

(business cycle) yaitu : Pada periode makmur (prosperity) aktivitas perusahaan

meningkat dan perusahaan cenderung membeli barang lebih banyak

memanfaatkan harga yang masih rendah. Ini berarti perusahaan memperbesar

tingkat persediaan. Peningkatan jumlah persediaan membutuhkan modal kerja

yang lebih banyak. Sebaliknya pada periode depresi volume perdagangan

menurun, perusahaan cepat-cepat berusaha menjual barangnya dan menarik

piutangnya. Uang yang diperoleh digunakan untuk membeli surat-surat berharga,

melunasi uang, atau untuk menutup kerugian, (7). Derajat risiko kemungkinan

menurunnya harga jual aktiva jangka pendek, Menurunnya nilai riil di banding

dengan harga buku dari surat-surat berharga, persediaan barang dan piutang akan

menurunkan modal kerja. Apabila risiko kerugian ini semakin besar berarti

diperlukan tambahan modal kerja untuk membayar bunga atau melunasi utang

jangka pendek yang sudah jatuh tempo. Untuk melindungi diri dari hal yang tidak

terduga dibutuhkan modal kerja yang relatif besar dalam bentuk kas atau surat-

surat berharga, (8). Pengaruh musim antara misalnya, banyak perusahaan dimana

penjualannya hanya terpusat pada beberapa bulan saja. Perusahaan yang

dipengaruhi oleh musim membutuhkan jumlah maksimum modal kerja untuk

periode yang relatif pendek. Modal kerja yang ditanamkan dalam bentuk

persediaan barang berangsur-angsur meningkat dalam bulan-bulan menjelang

puncak penjualan, (9). Credit rating dari perusahaan misalnya, Jumlah modal

kerja, dalam bentuk kas termasuk surat-surat berharga, yang dibutuhksn

20

perusahaan untuk membiayai operasinya tergantung pada kebijaksanaan

penyediaan uang kas. Penyediaan uang kas ini tergantung pada : (a). Credit rating

dari perusahaan (kemampuan meminjam uang dalam jangka pendek), (b).

Perputaran persediaan dan piutang, (c). Dan kesemptan mendapatkan potongan

harga dalam pembelian. Sementara menurut Kasmir (2010:254-256) beberapa

faktor-faktor yang mempengaruhi modal kerja yaitu: (a) Jenis Perusahaan

misalnya, Jenis kegiatan perusahaan dalam praktiknya meliputi dua macam, yaitu:

perusahaan yang bergerak dalam bidang jasa dan non jasa (industri). Di

perusahaan industri, investasi dalam bidang kas, piutang dan sediaan relatif lebih

besar dibandingkan dengan perusahaan jasa, (b). Syarat kredit misalnya, Syarat

kredit atau penjualan yang pembayarannya dilakukan dengan cara mencicil

(angsuran) juga sangat mempengaruhi modal kerja. Untuk meningkatkan

penjualan bisa dilakukan dengan berbagai cara dan salah satunya adalah melalui

penjualan secara kredit, (c). Waktu produksi misalnya, Artinya waktu atau

lamanya memproduksi suatu barang. Makin lama waktu yang digunakan untuk

memproduksi suatu barang, maka akan semakin besar modal kerja yang

dibutuhkan, (d). Tingkat perputaran persediaan misalnya, Pengaruh tingkat

perputaran sediaan terhadap modal kerja cukup penting. Semakin kecil atau

rendah tingkat perputaran, kebutuhan modal semakin tinggi, demikian pula

sebaliknya.

Dari beberapa teori di atas dapat disimpulkan bahwa faktor-faktor yang

mempengaruhi modal kerja itu ialah salah satunya faktor yang mempengaruhi

penilaian modal kerja sebesar, modal kerja yang tersedia dan modal kerja yang

21

digunakan pada setiap kegiatan koperasi, faktor tersebut dapat dilihat dari sifat

dan jenis kegiatannya seperti syarat pemberian kredit, atas pembelian dan

penjualan, serta pengguanaan modal kerja lainnya.

2.3.1 Indikator Efektivitas Penggunaan Modal Kerja

Efektivitas penggunaan modal kerja yang cukup adalah hal yang penting

untuk dijalankan dimana modal kerja yang cukup akan memungkinkan bagi

koperasi untuk beroperasi dengan seekonomis mungkin dan koperasi tidak

mengalami kesulitan untuk menghadapi bahaya-bahaya yang mungkin timbul

karena adanya krisis atau kesulitan keuangan. Sementara menurut Rahayu dalam

Syahrudin (2015) mengatakan bahwa “rasio aktivitas adalah rasio yang mengukur

sejauh mana efektivitas penggunaan asset dengan melihat aktivitas asset”.

sedangkan menurut Purnomo (2014) mengatakan bahwa “efektivitas kerja juga

merupakan alat yang digunakan untuk memprediksikan seberapa besar laba yang

akan diperoleh perusahaan di masa yang akan datang serta digunakan sebagai alat

pengendalian bagi manajemen untuk menganalisis variabel-variabel penyebab

kenaikan atau penurunan suatu usaha pada periode tertentu”.

Dari beberapa teori di atas dapat disimpulkan bahwa efektivitas

penggunaan modal kerja dapat diukur dari aktivitas modal kerja yang ada, dimana

adanya modal kerja yang cukup maka penggunaan modal kerja semakin efektif.

2.4.2 Indikator Efisiensi Penggunaan Modal Kerja

Efisiensi penggunaan modal kerja sangat berguna dalam menjaga

kontinuitas atau keberhasilan dan tujuan koperasi secara tepat. Untuk mengukur

efesiensi penggunaan modal kerja digunakan rasio seperti yang dikemukakan oleh

Syamsuddin dalam Silalahi (2014) menyatakan bahwa “efisiensi dalam

22

manajemen modal kerja sangat diperlukan untuk menjamin kelangsungan atau

keberhasilan jangka panjang dan mencapai tujuan perusahaan secara keseluruhan

yang dalam hal ini memperbesar kekayaan bagi para pemilik”. Sementara menurut

Riyanto dalam Zaldi (2014) untuk mengukur efesiensi penggunaan modal kerja

digunakan rasio rentabilitas modal sendiri dan rasio rentabilitas ekonomi. Rasio

rentabilitas modal sendiri adalah SHU bagian anggota dibandingkan total modal

sendiri. Rasio rentabilitas ekonomis/rentabilitas aset adalah perbandingan antara

SHU sebelum pajak dengan total aset. Rasio ini menunjukkan persentase hasil

yang diperoleh koperasi di ukur dari seluruh aktiva koperasi (Peraturan Menteri

Negara Koperasi Dan Usaha Kecil Dan Menegenah No.

14/Per/M.KUKM/XII/2009).

2.5 Penelitian Terdahulu

Sebelum penelitian ini dilakukan, terdapat penelitian yang sebelumnya

yang telah dibahas berdasarkan variabel yang digunakan pada penelitian ini.

Beberapa penelitian yang dilakukan sebelumnya yang dapat dijadikan sebagai

dasar untuk melakukan penelitian selanjutnya yaitu sebagai berikut: Penelitian

yang dilakukan oleh Penelitian yang dilakukan oleh Budiarti (2015) dengan judul

penelitian “analisis sumber penggunaan modal kerja Koperasi Serba Usaha Tugu

Muda Semarang”. Penelitian ini bertujuan untuk menghitung perputaran modal

kerja, kebutuhan modal kerja dan sumber penggunaan modal kerja Koperasi Serba

Usaha Tugu Muda Semarang pada tahun 2012-2014. Metode yang digunakan

Data yang digunakan dalam penelitian ini yaitu Gambaran umum Koperasi Serba

Usaha Tugu Muda Semarang, neraca dan perhitungan pengeluaran kas. Sementara

23

itu, metode yang digunakan adalah metode observasi, metode wawancara atau

interview, dan studi pustaka.

Dari hasil tersebut diperoleh Hasil penelitian menunjukan bahwa

perhitungan perputaran modal kerja pada tahun 2012, 2013, dan 2014 berturut-

turut adalah 0,55 kali, 0,47 kali, dan 0,48 kali dengan kriteria cukup efektif.

Berdasarkan laporan sumber dan penggunaan modal kerja, modal kerja pada

tahun 2013 naik sebesar Rp 198.566.613 dan pada tahun 2014 naik sebesar Rp

104.069.541. Berdasarkan hasil penelitian diatas, bahwa perputaran modal kerja

koperasi cukup efektif dan modal kerja mengalami penurunan pada tahun 2014

sebesar Rp 94.497.072 jika dibanding pada tahun 2013. Saran yang dapat

diberikan yaitu: (1) Sebaiknya Koperasi meningkatkan pendapatan usaha agar

tidak terjadi penurunan pendapatan usaha dan meminimalkan biaya agar sisa hasil

usahanya naik. (2) Diharapkan lebih efisien dalam penggunaan kas agar tidak

terjadi penurunan kas di tahun yang akan datang. (3) Penggunaan modal kerja

harus ditekan, namun sumber pendapatan harus dioptimalkan agar tidak terjadi

penurunan modal kerja.

Penelitian Laily (2015) dengan judul penelitian “Analisis rasio keuangan

sebagai alat untuk menilai kinerja keuangan koperasi pada Kopdit CU sawiran

Tahun 2009-2013”. Tujuan penelitian ini mengukur kinerja keuangan koperasi

berdasarkan PERMEN KUMKM RI No. 06/Per/M.KUMKM/V/2006. Dengan

menggunakan rasio Likuiditas, Aktivitas, Profitabilitas, dan Rasio Laverage.

Metode Penelitian yang dilakukan menggunakan jenis penelitian deskriptif

dengan pendekatan kuantitatif, karena dalam penelitian ini hanya menggambarkan

24

secara luas terhadap objek kemudian dilakukan analisis terhadap masalah yang

ada. Hasil penelitian menunjukkan hasil nilai rasio yang diperoleh Kopdit CU

Sawiran memberikan hasil yang fluktuatif dari tahun ke tahun, dimana rata-rata

nilai dari Carrent Ratio, Asset Turn Over (ATO) berada pada di bawah interval

rasio dan menunjukkan Tidak Baik dan sedangkan SHU terus mengalami

pertumbuhan yang Baik, dimana pertumbuhan yang baik akan memberikan

manfaat yang lebih kepada Kopdit CU Sawiran.

Penelitian yang dilakukan oleh Patoyah (2005) dengan judul penelitian

“Analisis Efisiensi Penggunaan Modal Kerja Pada koperasi Pegawai Republik

Indonesia (KPRI) Harapan Kecamatan Gemuh Kabupaten Kendal Tahun 2001-

2003”. Tujuan penelitian untuk mengukur tingkat rasio likuiditas, mengukur tingkat

rasio aktivitasnya, mengukur tingkat efektivitas penggunaan modal kerja dalam

menghasilkan laba (rasio rentabilitas). Metode penelitian deskriptif dengan analisis rasio

likuiditas, Aktivitas, dan rasio rentabilitas. Hasil penelitian menunjukkan bahwa modal

kerja KPRI “Harapan” Gemuh Kabupaten Kendal tahun 2001-2003 bila

dibandingkan dengan standar pengukuran yang telah ditetapkan adalah : satu

rasio likuiditasnya kurang baik; rasio aktivitasnya adalah cukup efisien dan dari

rasio rentabilitasnya adalah cukup efisien.

Penelitian yang dilakukan oleh Zaldi (2014) dengan judul penelitian

“Analisis Efisiensi Penggunaan Modal Kerja Pada Koperasi Pegawai Negeri

(Kpn) “Bhakti Nusa” Smk Negeri 4 Samarinda”. Penelitian ini bertujuan untuk

mengetahui tingkat efisiensi penggunaan modal kerja dikaitkan dengan rasio

likuiditas, aktivitas dan rentabilitas pada Koperasi Pegawai Negeri (KPN) “Bhakti

25

Nusa” SMK Negeri 4 Samarinda. Variable penelitian ini adalah rasio likuiditas,

rasio aktivitas dan rasio rentabilitas Koperasi dan alat analisis yang digunakan

adalah dengan menghitung rasio lancer, rasio cepat, perputaran modal kerja dan

rentabilitas ekonomi. Hasil dari penelitian ini bahwa tingkat efisiensi penggunaan

modal kerja Koperasi Pegawai Negeri (KPN) “Bhakti Nusa” SMK Negeri 4

Samarinda tahun 2009-2011 bila dibandingkan dengan standar pengukuran yang

telah dikeluarkan oleh Departemen Koperasi dan PKM adalah : satu rasio

likuiditasnya sangat efisien; rasio aktivitasnya adalah cukup efisien dan rasio

rentabilitasnya adalah sangat efisien. Atas hasil penelitian disarankan agar modal

yang besar dapat dimanfaatkan pengelolaannya dengan baik sehingga penjualan

dapat lebih bervariasi jenis dan barangnya kemudian tren penjualan tiap tahunnya

akan meningkat.

Penelitian yang dilakukan oleh Samsul (2005) judul penelitian “Analisis

Efisiensi Penggunaan Modal Kerja Pada Kpri Kantor Departemen Agama

Kabupaten Kudus”. Tujuan penelitian ini untuk mengukur rasio likuiditas, rasio

aktivitas, dan efektivitas penggunaan modal kerja (rasio rentabilitas) KPRI

KANDEPAG Kabupaten Kudus. Metode penelitian melakukan dokumentasi,

studi pustaka dan wawancara. Data yang telah terkumpul kemudian disajikan

secara diskriptif kuantitatif. Hasil penelitian menunjukkan bahwa efisiensi

penggunaan modal kerja KPRI KANDEPAG Kabupaten Kudus tahun 2002-2004

bila dibandingkan dengan standar pengukuran yang telah ditetapkan adalah : satu

rasio likuiditasnya tidak efisien; rasio aktivitasnya adalah cukup efisien dan rasio

rentabilitas cukup efisien.

26

Penelitian dilakukan oleh Alvionita (2016). Judul penlitian “Analisis

Efisiensi Penggunaan Modal Kerja Pada koperasi Ruhui Rahayu Sekretariat

Daerah Provinsi Kalimantan Timur Di Samarinda”. Tujuan penelitian untuk

membandingkan dan menganalisis tingkat efisiensi penggunaan modal kerja

Koperasi Ruhui Rahayu Sekretariat Daerah Provinsi Kalimantan Timur di

Samarinda. Dengan alat ukur rasio likuidas, rasio aktivitas dan rentabilitas.

Metode penelitian Penelitian ini deskriptif Komparatif yang merupakan suatu

metode dalam meneliti status kelompok manusia, suatu objek, suatu set kondisi,

suatu sistem pemikiran peristiwa atau pada saat sekarang dengan

membandingkannya pada kurun waktu 3 tahun.

Hasil penelitian menunjukkan bahwa penelitian pada tahun 2012 dan

tahun 2013 lebih efisien dalam penggunaan modal kerja dari pada tahun 2014.

Atas hasil penelitian disarankan agar perputaran piutang dapat di antisipasi

dengan kebijakan waktu peminjaman misalnya jatuh tempo kredit dan

pengawasan di lapangan agar tidak terjadinya penyimpangan-penyimpangan dan

kecurangan para petugas dalam hal prosedur peminjaman anggota dan penilaian

anggota yang layak dan tidak layak perlu diperhatikan.

Penelitian yang dilakukan oleh Okila (2016) judul penelitian “Efektivitas

Pengelolaan modal kerja dalam meningkatkan profitabilitas dan menjaga tingkat

likuiditas pada KUD Karya Bhakti Jombang Tahun 2011-2015”. Tujuan

penelitian mengetahui pengelolaan modal kerja yang efektif pada KUD Karya

terhadap peningkatan profitabilitas dan likuiditasnya. Metode penelitian deskriptif

dengan menggunakan studi kasus. hasil temuan menunjukkan bahwa nilai rasio

27

kas yang mengalami kenaikan yang signifikan dari tahun ke tahun, hal itu

disebabkan profitabilitas koperasi mengalami kenaikan dalam pengefektifan

penggunaan aktiva dalam menghasilkan laba, sementara nilai rasio likuiditas

dapat dipertahankan sehingga dapat dikatankan baik dalam mengefektifkan

jumlah kas, agar manejemen menyusun badget kas yang benar-benar tepat bagi

koperasi yang artinya likuiditas dapat dipertahankan dalam ketersediaan kas untuk

memenuhi utungnya Cukup Baik.

Penelitian yang dilakukan oleh Rachmatika (2015) dengan judul

penelitian “Analisis Efektivitas Pengelolaan modal kerja dalam rangka

meningkatkan profitabilitas pada Koperasi Wanita Serba Usaha “Setia Budi

Wanita” Jawa Timur Periode 2012-2014”. Tujuan penelitian untuk mengetahui

efektivitas pengelolaan modal kerja dalam rangka peningkatan profitabilitas pada

Koperasi Wanita Serba Usaha “Setia Budi Wanita” Jawa Timur selama tiga tahun

terakhir. Metode penelitian deskriptif dengan pendekatan studi kasus. hasil

temuan menunjukkan bahwa koperasi dalam tiga tahun terakhir mengalami

kenaikan modal kerja, walaupun hasil perhitungan rasio likuiditas mengalami

fluktuasi selama 3 tahun terakhir. Rasio Net Working Capital, Carrent Ratio dan

Cash Ratio yang berfluktuatif. Dan rasio akivitas mengalami fluktuatif akan tetapi

perhitungan pada rasio perputaran piutang masih rendah. Hal ini menunjukkan

tingkat kemampuan koperasi dalam membayar kewajiban lancar dapat dianggap

sudah cukup baik masih lemah, terjadinya penurunan pada Current Ratio dan

Quick Ratio ini disebabkan karena kenaikan aktiva lancar tidak sebanding dengan

kenaikan hutang lancar pada koperasi.

28

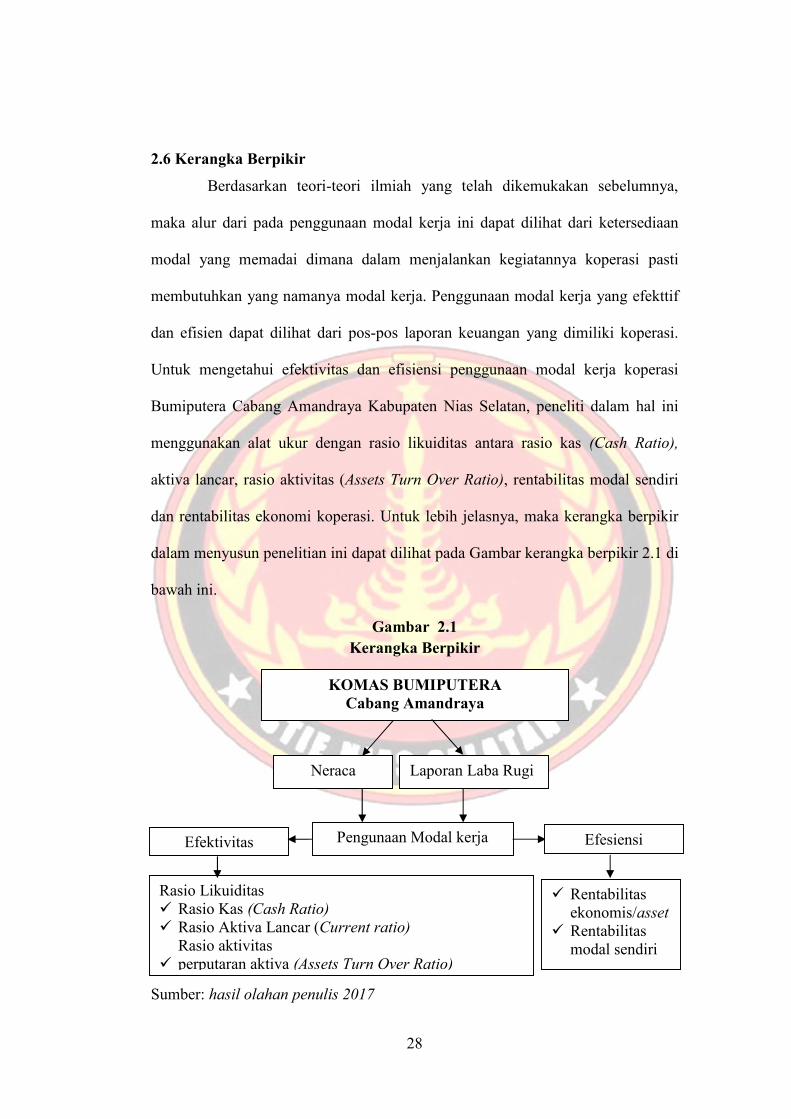

2.6 Kerangka Berpikir

Berdasarkan teori-teori ilmiah yang telah dikemukakan sebelumnya,

maka alur dari pada penggunaan modal kerja ini dapat dilihat dari ketersediaan

modal yang memadai dimana dalam menjalankan kegiatannya koperasi pasti

membutuhkan yang namanya modal kerja. Penggunaan modal kerja yang efekttif

dan efisien dapat dilihat dari pos-pos laporan keuangan yang dimiliki koperasi.

Untuk mengetahui efektivitas dan efisiensi penggunaan modal kerja koperasi

Bumiputera Cabang Amandraya Kabupaten Nias Selatan, peneliti dalam hal ini

menggunakan alat ukur dengan rasio likuiditas antara rasio kas (Cash Ratio),

aktiva lancar, rasio aktivitas (Assets Turn Over Ratio), rentabilitas modal sendiri

dan rentabilitas ekonomi koperasi. Untuk lebih jelasnya, maka kerangka berpikir

dalam menyusun penelitian ini dapat dilihat pada Gambar kerangka berpikir 2.1 di

bawah ini.

Gambar 2.1Kerangka Berpikir

Sumber: hasil olahan penulis 2017

Rasio Likuiditas Rasio Kas (Cash Ratio) Rasio Aktiva Lancar (Current ratio)

Rasio aktivitas perputaran aktiva (Assets Turn Over Ratio)

KOMAS BUMIPUTERACabang Amandraya

Laporan Laba RugiNeraca

Pengunaan Modal kerjaEfektivitas Efesiensi

Rentabilitasekonomis/asset

Rentabilitasmodal sendiri

29

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

kualitatif yang bersifat deskriptif yaitu suatu penelitian yang bertujuan untuk

mengumpulkan data, dimana data yang telah dikumpulkan kemudian disajikan

kembali dengan disertai analisis sehingga dapat memberikan gambaran tentang

objek penelitian dengan jelas.

3.2 Tempat dan Waktu Penelitian

3.2.1 Tempat Penelitian

Lokasi penelitian merupakan suatu tempat atau wilayah dimana

penelitian tersebut akan dilakukan. Adapun penelitian yang dilakukan oleh penulis

yang berlokasi Desa Tuindrao satu Kecamatan Amandraya Kabupaten Nias

Selatan.

3.2.2 Waktu Penelitian

Waktu yang digunakan dalam penelitian ini mulai dari bulan Januari

hingga pengambilan data pertama mengenai sejarah dan gambaran umum

Koperasi Masyarakat Bumiputera cabang Amandraya kabupaten Nias Selatan.

3.3 Subjek dan Objek Penelitian

3.3.1 Subjek Penelitian

Subjek penelitian adalah orang, tempat, atau benda yang diamati dalam

rangka pembumbutan sebagai sasaran. Adapun subjek penelitian dalam tulisan ini,

adalah Koperasi Masyarakat Bumiputera cabang Amandraya Kabupaten Nias

Selatan.

30

3.3.2 Objek Penelitian

Objek penelitian adalah sasaran yang hendak mau diteliti oleh peneliti,

adapun objek Penelitian dalam tulisan ini meliputi Laporan Neraca dan Laporan

Sisa Hasil Usaha (SHU) selama kurun waktu 5 Tahun yang dimulai dari tahun

2012 sampai dengan tahun 2016.

3.4 Data Penelitian

3.4.1 Jenis dan Sumber

Jenis data yang dilakukan dalam penelitian ini adalah data sekunder,

yaitu data yang telah diolah dalam bentuk laporan keuangan, yang diambil oleh

penulis pada Koperasi Masyarakat cabang Amandraya Kabupaten Nias Selatan.

Data Sekunder tersebut berupa Laporan keuangan Koperasi Masyarakat cabang

Amandraya Kabupaten Nias Selatan selama lima tahun periode dari tahun 2012

sampai dengan tahun 2016.

3.4.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan oleh peneliti dalam penyusunan

skripsi ini yaitu:

a. Wawancara (Interview)

Wawancara yang dilakukan dengan mengadakan Tanya jawab langsung

dengan bagian akuntansi untuk memperoleh data yang diperlukan yang terkait

dengan objek penelitian.

b. Dokumentasi

Metode pengumpulan dokumentasi ini dengan cara mengumpulkan data

secara langsung dari instansi yang bersangkutan. Dokumentasi ini dilakukan

bertujuan untuk mendapatkan bukti tertulis dari pihak koperasi. Dalam penelitian

ini cara penggumpulkan data yang diambil yaitu data yang terjadi pada masa

31

lampau dalam hal ini Laporan keuangan Koperasi Masyarakat Bumiputera cabang

Amandraya Kabupaten Nias Selatan, dari tahun 2012 sampai tahun 2016.

c. Studi pustaka

Metode studi pustaka yaitu suatu rencana untuk mengumpulkaan data

dengan membaca literatur dan catatan lainnya yang berhubungan dengan masalah

yang akan dibahas dalam suatu penulisan dan berbagai referensi untuk

memperoleh kesimpulan-kesimpulan atau pendapat ahli. Dengan metode ini dapat

diperoleh informasi dari buku-buku mengenai Penggunaan Modal Kerja,

efektivitas dan efisiensi modal kerja serta Laporan Keuangannya.

3.5 Metode Analisis Data

Untuk mengetahui efektivitas dan efisiensi penggunaan modal kerja

Koperasi Bumiputera Cabang Amandraya Kabupaten Nias Selatan, maka metode

yang digunakan dalam penelitian ini adalah analisis likuiditas rasio kas (Cash

Ratio), rasio aktiva lancar (Current Ratio), rasio aktivitas perputaran aktiva

(Assets Turn Over Ratio), rasio rentabilitas ekonomi/Asset, dan rentabilitas modal

sendiri. Berikut ini metode analisis data yang digunakan oleh penulis:

1. Rasio Likuiditas

Penggunaan modal kerja yang efektif dan efisien dalam menjalankan suatu

kegiatan operasional koperasi, pasti memerlukan modal kerja yang cukup dalam

memenuhi kebutuhan sehari-harinya.

a. Rasio Kas (Cash Ratio)

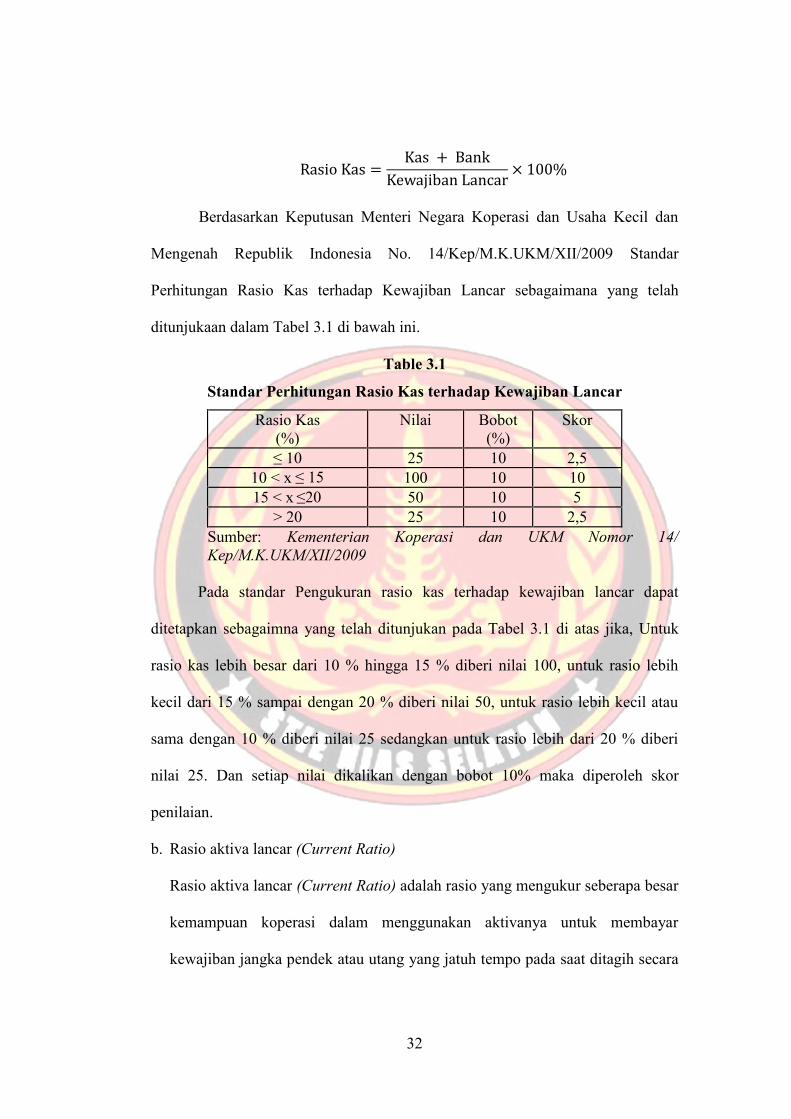

Rasio Kas (Cash Ratio) adalah alat yang digunakan untuk mengukur seberapa

besar uang kas yang tersedia untuk membayar utang, (Kasmir 2010:139). Rasio

Kas dapat dihitung dengan rumus di bawah ini

32

Rasio Kas = Kas + BankKewajiban Lancar × 100%Berdasarkan Keputusan Menteri Negara Koperasi dan Usaha Kecil dan

Mengenah Republik Indonesia No. 14/Kep/M.K.UKM/XII/2009 Standar

Perhitungan Rasio Kas terhadap Kewajiban Lancar sebagaimana yang telah

ditunjukaan dalam Tabel 3.1 di bawah ini.

Table 3.1

Standar Perhitungan Rasio Kas terhadap Kewajiban Lancar

Rasio Kas(%)

Nilai Bobot(%)

Skor

≤ 10 25 10 2,510 < x ≤ 15 100 10 1015 < x ≤20 50 10 5

> 20 25 10 2,5Sumber: Kementerian Koperasi dan UKM Nomor 14/Kep/M.K.UKM/XII/2009

Pada standar Pengukuran rasio kas terhadap kewajiban lancar dapat

ditetapkan sebagaimna yang telah ditunjukan pada Tabel 3.1 di atas jika, Untuk

rasio kas lebih besar dari 10 % hingga 15 % diberi nilai 100, untuk rasio lebih

kecil dari 15 % sampai dengan 20 % diberi nilai 50, untuk rasio lebih kecil atau

sama dengan 10 % diberi nilai 25 sedangkan untuk rasio lebih dari 20 % diberi

nilai 25. Dan setiap nilai dikalikan dengan bobot 10% maka diperoleh skor

penilaian.

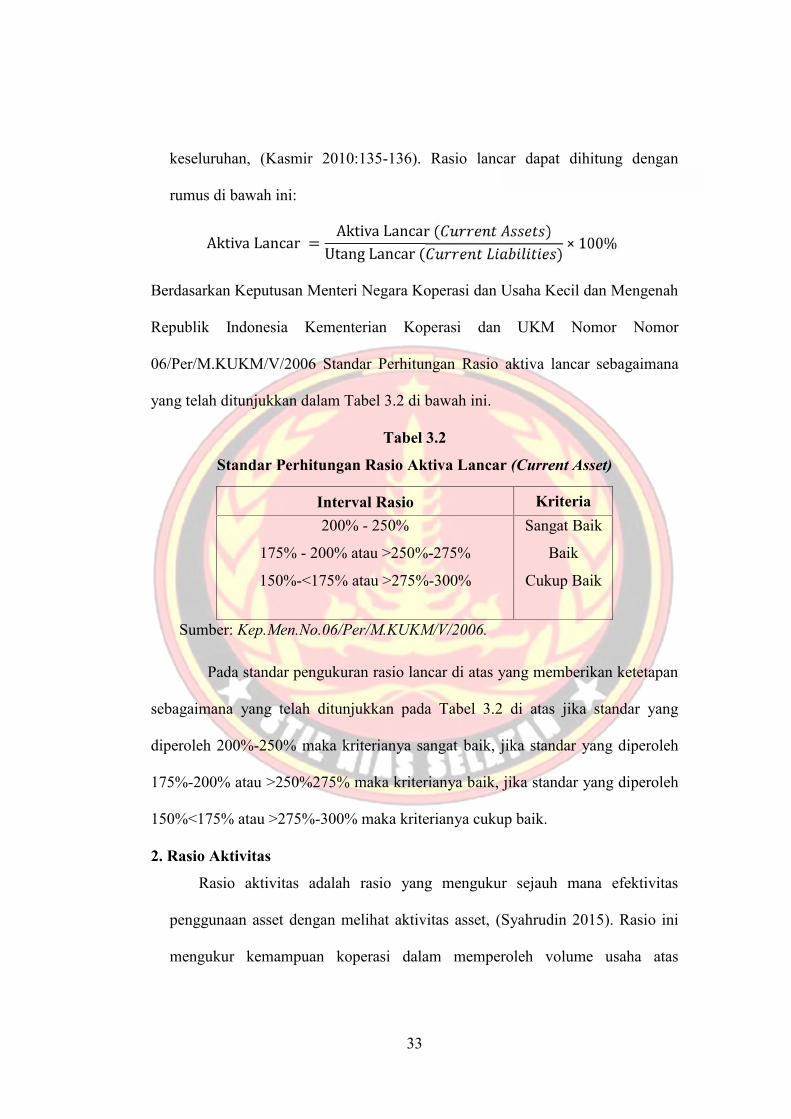

b. Rasio aktiva lancar (Current Ratio)

Rasio aktiva lancar (Current Ratio) adalah rasio yang mengukur seberapa besar

kemampuan koperasi dalam menggunakan aktivanya untuk membayar

kewajiban jangka pendek atau utang yang jatuh tempo pada saat ditagih secara

33

keseluruhan, (Kasmir 2010:135-136). Rasio lancar dapat dihitung dengan

rumus di bawah ini:

Aktiva Lancar = Aktiva Lancar ( )Utang Lancar ( ) × 100%Berdasarkan Keputusan Menteri Negara Koperasi dan Usaha Kecil dan Mengenah

Republik Indonesia Kementerian Koperasi dan UKM Nomor Nomor

06/Per/M.KUKM/V/2006 Standar Perhitungan Rasio aktiva lancar sebagaimana

yang telah ditunjukkan dalam Tabel 3.2 di bawah ini.

Tabel 3.2

Standar Perhitungan Rasio Aktiva Lancar (Current Asset)

Interval Rasio Kriteria200% - 250%

175% - 200% atau >250%-275%

150%-<175% atau >275%-300%

Sangat Baik

Baik

Cukup Baik

Sumber: Kep.Men.No.06/Per/M.KUKM/V/2006.

Pada standar pengukuran rasio lancar di atas yang memberikan ketetapan

sebagaimana yang telah ditunjukkan pada Tabel 3.2 di atas jika standar yang

diperoleh 200%-250% maka kriterianya sangat baik, jika standar yang diperoleh

175%-200% atau >250%275% maka kriterianya baik, jika standar yang diperoleh

150%<175% atau >275%-300% maka kriterianya cukup baik.

2. Rasio Aktivitas

Rasio aktivitas adalah rasio yang mengukur sejauh mana efektivitas

penggunaan asset dengan melihat aktivitas asset, (Syahrudin 2015). Rasio ini

mengukur kemampuan koperasi dalam memperoleh volume usaha atas

34

penggunaan aktiva yang dimiliki. Berdasarkan Peraturan Menteri Negara

Koperasi dan UKM Republik Indonesia Nomor 06/Per/M.KUKM/V/2006.

a. Perputaran aktiva (Assets Turn Over Ratio)

ATO = Volume Usahatotal 1Rasio perputaran aktiva ini mengukur kemampuan koperasi dalam memperoleh

volume usaha/pendapatan atas penggunaan aktiva yang dimiliki. Semakin

cepat perputaran aktiva yang dimiliki koperasi semakin baik penggunaan

aktiva dan aktiva tidak banyak yang menganggur. Seperti yang dikatakan

Sudana dalam Laily (2011:22) bahwa “semakin tinggi nilai ATO (Assets Turn

Over) yang dimiliki berarti semakin efektif pula pengelolaan seluruh aktiva

yang dimiliki oleh organisasi” standar perhitungan rasio perputaran aktiva ini,

sebagaimana yang telah ditunjukkan dalam Tabel 3.3 di bawah ini.

Tabel 3.3

Standar Perhitungan Rasio Perputaran Aktiva

(Asset Turn Over Ratio)

Interval Rasio Kriteria3,5 Kali Sangat Efektif

2,5 Kali - < 3,5 Kali Efektif1,5 Kali - < 2,5 Kali Cukup Efektif1 Kali - < 1,5 Kali Kurang Efekti

< 1 Kali Tidak EfektifSumber: Kep.Men.No.06/Per/M.KUKM/V/2006.

Dari penjelasan Tabel 3.3 di atas bahwa perbandingan antara volume

usaha dengan total asset jika perputaran aktiva yang dimiliki di atas rata-rata 3,5

kali dapat dikatakan sangat efektif dalam menggunakan aktiva, jika perputaran

aktiva di bawah 2,5 kali sampai 3,5 kali dapat dikatakan efektif menggunakan

aktivanya, jika perputaran aktiva di bawah 1,5 kali sampai 2,5 kali dapat

35

dikatakan cukup efektif dalam menggunakan aktivanya, jika perputaran aktiva di

bawah 1 kali sampai 1,5 kali dapat dikatakan kurang efektif dalam menggunakan

aktivanya dan jika perputaran aktiva di bawah 1 kali dapat dikatakan tidak efektif

dalam menggunakan aktiva atau kemampuan menggunakan aktiva yang dimiliki

tidak efektif.

3. Kemandirian dan Pertumbuhan (Rasio Rentabilitas)

Rentabilitas merupakan kemampuan suatu Koperasi untuk menghasilkan

SHU selama periode tertentu. Menurut Sugiyarso (2011:105-106) Kemampuan

koperasi dalam menghasilkan SHU tersebut diukur dengan suatu perbandingan

antara SHU dengan modal sendiri, yang diukur dengan melalui Return On Equity

(ROE), dan perbandingan SHU dengan Investasi yang diukur dengan Return Of

Investmen (ROI).

a. Rentabilitas Ekonomis (Rasio Rentabilitas Aset)

Rasio Ekonomis adalah perbandingan sisa hasil usaha dengan total aset. Rasio

ini menunjukan persentase hasil yang diperoleh koperasi diukur dari seluruh

aktiva koperasi. (Sugiyarso 2011:106). Maka Rasio Modal Ekonomis dapat

dihitung dengan rumus dibawah ini.

Rasio rentabilitas Aset = Sisa Hasil UsahaTotal × 100%Berdasarkan Keputusan Menteri Negara Koperasi dan Usaha Kecil dan

Mengenah Republik Indonesia No. 14/Kep/M.K.UKM/XII/2009 Standar

Perhitungan Rasio Rentabilitas Aset sebagaimana yang telah ditunjukkan dalam

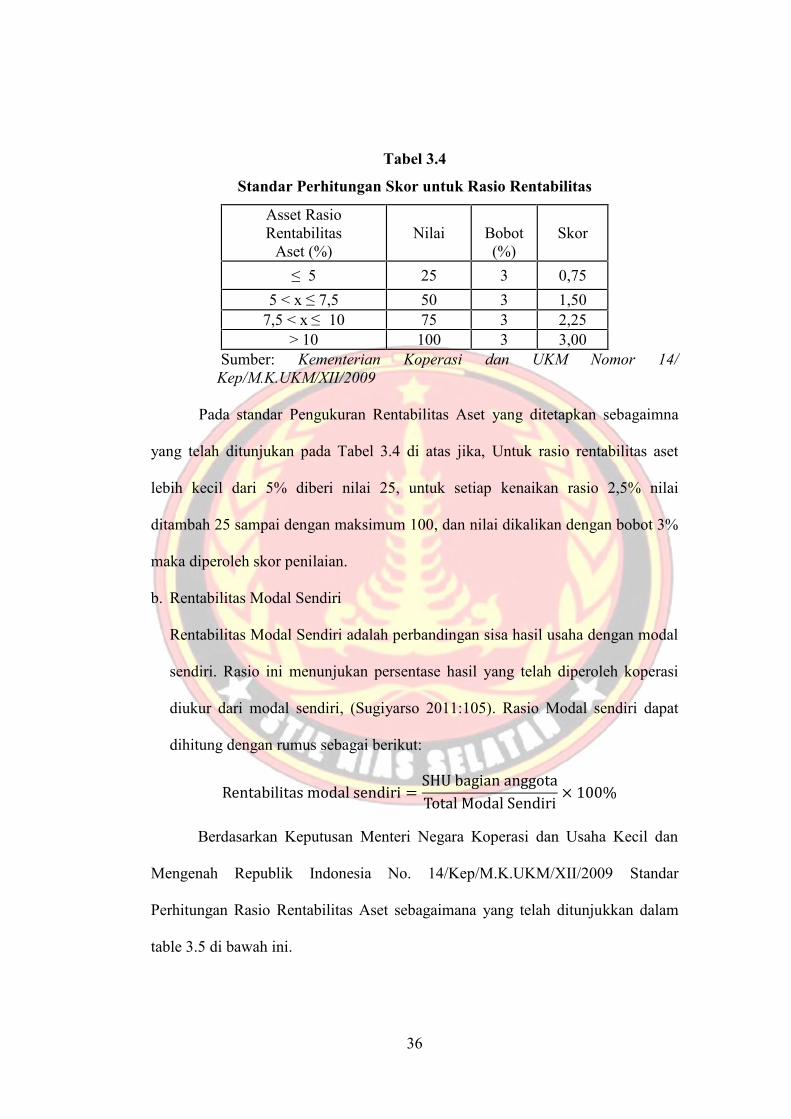

Tabel 3.4 di bawah ini.

36

Tabel 3.4

Standar Perhitungan Skor untuk Rasio Rentabilitas

Asset RasioRentabilitas

Aset (%)Nilai Bobot

(%)Skor

≤ 5 25 3 0,755 < x ≤ 7,5 50 3 1,50

7,5 < x ≤ 10 75 3 2,25> 10 100 3 3,00

Sumber: Kementerian Koperasi dan UKM Nomor 14/Kep/M.K.UKM/XII/2009

Pada standar Pengukuran Rentabilitas Aset yang ditetapkan sebagaimna

yang telah ditunjukan pada Tabel 3.4 di atas jika, Untuk rasio rentabilitas aset

lebih kecil dari 5% diberi nilai 25, untuk setiap kenaikan rasio 2,5% nilai

ditambah 25 sampai dengan maksimum 100, dan nilai dikalikan dengan bobot 3%

maka diperoleh skor penilaian.

b. Rentabilitas Modal Sendiri

Rentabilitas Modal Sendiri adalah perbandingan sisa hasil usaha dengan modal

sendiri. Rasio ini menunjukan persentase hasil yang telah diperoleh koperasi

diukur dari modal sendiri, (Sugiyarso 2011:105). Rasio Modal sendiri dapat

dihitung dengan rumus sebagai berikut:

Rentabilitas modal sendiri = SHU bagian anggotaTotal Modal Sendiri × 100%Berdasarkan Keputusan Menteri Negara Koperasi dan Usaha Kecil dan

Mengenah Republik Indonesia No. 14/Kep/M.K.UKM/XII/2009 Standar

Perhitungan Rasio Rentabilitas Aset sebagaimana yang telah ditunjukkan dalam

table 3.5 di bawah ini.

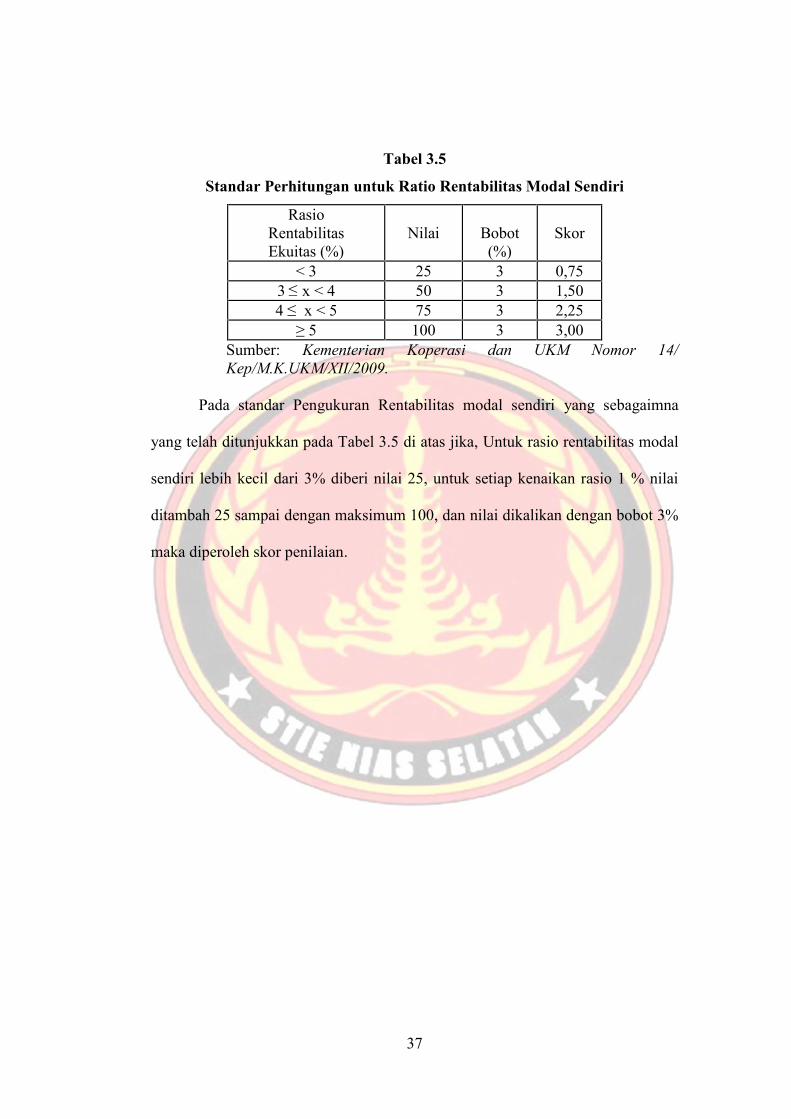

37

Tabel 3.5

Standar Perhitungan untuk Ratio Rentabilitas Modal Sendiri

RasioRentabilitasEkuitas (%)

Nilai Bobot(%)

Skor

< 3 25 3 0,753 ≤ x < 4 50 3 1,504 ≤ x < 5 75 3 2,25

≥ 5 100 3 3,00Sumber: Kementerian Koperasi dan UKM Nomor 14/Kep/M.K.UKM/XII/2009.

Pada standar Pengukuran Rentabilitas modal sendiri yang sebagaimna

yang telah ditunjukkan pada Tabel 3.5 di atas jika, Untuk rasio rentabilitas modal

sendiri lebih kecil dari 3% diberi nilai 25, untuk setiap kenaikan rasio 1 % nilai

ditambah 25 sampai dengan maksimum 100, dan nilai dikalikan dengan bobot 3%

maka diperoleh skor penilaian.

38

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian

4.1.1 Sejarah Singkat Objek Penelitian

Koperasi Masyarakat Bumiputera (KOMAS-BP) merupakan organisasi

yang dipandu oleh AJB Bumiputera. KOMAS-BP di dirikan pada tanggal 18

Agustus 1989 oleh Drs. Suparwanto, MBA (Ketua); H.M. Ridwan SD, BA, AA

(Wakil Ketua); DR. H. Noor Fuad, Phd (Sekretaris); Madjdi adi, SE (Wakil

Sekretaris); Drs. Maryoso, Msc (Bendahara). Setelah itu Koperasi Masyarakat

Bumiputera didirikan di Kantor Cabang di P. Siantar pada tanggal 20 Februari

1999 dengan oleh Muldjustian Panggabean (Ketua); Muluk saragih, SH. sebagai

(Sekretaris); dan Mulmunah Sari Siregar sebagai (Bendahara).

Seiring berjalannya waktu, Koperasi Masyarakat Bumiputera semakin

berkembang sehingga Koperasi Masyarkat Bumiputera masuk ke Pulau Nias yang

didirikan di kantor Rayon Nias pada tanggal 20 Maret 1999 yang beralokasi di

Unit BFK Lolowau oleh Alinudi Laia, A.Ma.Pd. sebagai (Ketua); Polius Ndruru

sebagai (Sekretaris); dan Suododo Halawa sebagai (Bendahara). Pada tahun buku

1999 keanggotaan hanya 67 orang dan jumlah saham Rp. 7.637.656,- dengan

pendapatan (SHU) Rp.732.048,-. Pada tanggal 26 Januari 2002 sampai dengan 31

Desember 2012 Komas Bumiputera terbagi menjadi 7 (Tujuh) Cabang yaitu

Cabang Lolowa’u, Amandraya, Telukdalam, Lahusa, Umbunasi, dan Gomo.

Latar belakang pembentukan Koperasi Masyarakat Bumiputera adalah

banyaknya masyarakat di daerah Kabupaten Nias Selatan yang mengalami

39

kesulitan dalam segi financial dimana masyarakat ingin membuka usaha tetapi

dana tidak mendukung, sehingga Bapak Alinudin Laia, S.E dan Bapak Polius

Ndruru mengadakan pertemuan dan musyawarah tentang masalah perekonomian

yang sekarang ini semakin memburuk serta banyaknya pengangguran, bahkan

semakin hari semakin mengalami kesulitan dalam berbagai aspek kehidupan. Dari

keadaan tersebut muncul ide untuk membentuk suatu koperasi agar masyarakat

dengan mudah untuk mendapatkan dana atau modal pinjaman sehingga

pengangguran juga dapat sedikit teratasi dengan cara terbukannya lapangan kerja.

Koperasi ini memiliki kemudahan dalam penjaminan dana (Kredit) jika

dibandingkan dengan lembaga keuangan bank karena koperasi memiliki prosedur

yang sangat mudah, persyaratannya tidak banyak, bunga koperasi relatif kecil dari

bunga yang diberikan oleh bank, dan anggota koperasi sekaligus menjadi pemilik

koperasi. Melalui Keputusan Menteri Negara Koperasi dan Usaha Kecil

Menengah Republik Indonesia Nomor: 149/BH/KDK.2-11/VII/2000 tentang

pengesahan akta pendirian koperasi Koperasi Masyarakat Bumiputera Tanggal 24

Juli 2000, maka pada saat itu sudah mulai beroperasi, dan sekaligus memperoleh

badan hukum.

Dalam penelitian ini yang dilakukan oleh penulis di Koperasi Masyarakat

Bumiputera (KOMAS-BP) Cabang Amandraya yang beralokasi di Kecamatan

Amandraya, Desa Tuindrao Kabupaten Nias Selatan. Koperasi Masyarakat

Bumiputera (KOMAS-BP) Cabang Amandraya ini bergerak dalam bidang USP

(Unit Simpan Pinjam) dimana sumber dana yang dimiliki koperasi berasal dari

anggota koperasi itu sendiri melalui Simpanan Pokok, Simpanan Wajib dan Dana

40

Cadangan. Sedangkan dana yang bersumber dari luar koperasi berasal dari calon

anggota koperasi dan kerjasama antara koperasi lain atau lembaga lain.

4.1.2 Visi dan Misi

Adapun yang menjadi Visi Koperasi Masyarakat Bumiputera cabang

Amandraya Kabupaten Nias Selatan adalah : “Meningkatkan profesionalisme

melalui pembinaan sumber daya manusia dan meningkatkan kesejahteraan

anggota”. sedangkan visi yang di emban oleh Koperasi Masyarakat Bumiputera

Cabang Amandraya Kabupaten Nias Selatan adalah : “Meningkatkan mutu

pelayanan dengan mengutamakan kejujuran, kedisplinan dan kepuasan pelanggan

melalui pelayanan prima”.

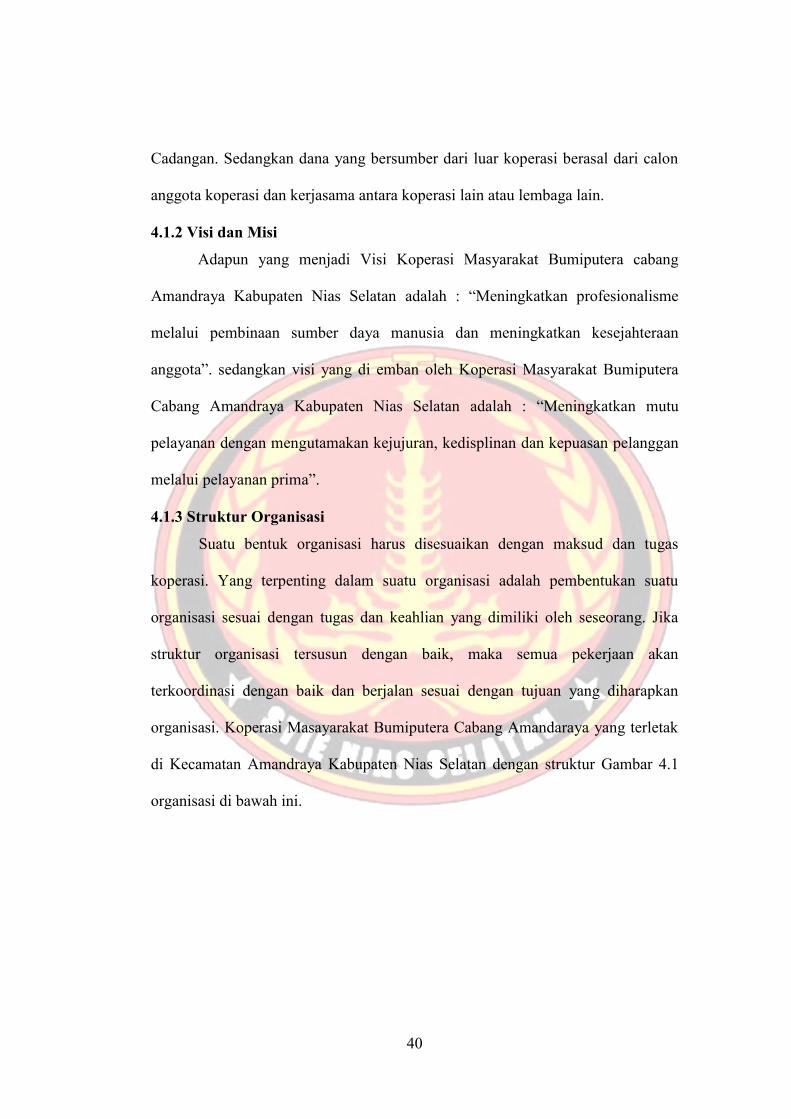

4.1.3 Struktur Organisasi

Suatu bentuk organisasi harus disesuaikan dengan maksud dan tugas

koperasi. Yang terpenting dalam suatu organisasi adalah pembentukan suatu

organisasi sesuai dengan tugas dan keahlian yang dimiliki oleh seseorang. Jika

struktur organisasi tersusun dengan baik, maka semua pekerjaan akan

terkoordinasi dengan baik dan berjalan sesuai dengan tujuan yang diharapkan

organisasi. Koperasi Masayarakat Bumiputera Cabang Amandaraya yang terletak

di Kecamatan Amandraya Kabupaten Nias Selatan dengan struktur Gambar 4.1

organisasi di bawah ini.

41

Gambar 4.1

Struktur Koperasi Masyarakat Bumiputera (Komas-BP)

Cabang Amandraya

Sumber: Komas Bumiputera Cabang Amandraya Kabupaten Nias Selatan.

RAPAT ANGGOTA TAHUNAN(RAT)

UUIE

PENGURUSLeo F. halawa, S.Pd.

BAPENGSekhiato Gulo

KEPALA CABANGBaloni Waruwu

DIREKSIAlinudi Laia, S.E

PENGAWAS CABANGEtiyarni Laia

KARYAWANLidina Laia

KASIRFaozatulo Laia

KARYAWANYafeti Giawa, S.Pd.K

DEWAN PERWAKILAN ANGGOTA(DPA)

DPA HILIMBOWOHezanolo Giawa

DPA ARAMOTanoganoita Laia

DPA LOLOZARIARobani Ndruru

DPA TUINDRAOIdalai Waruwu

DPA ULUSUSUAYanimard Laia

DPA HILINAMAZIHONOWatila Halawa

A N G G O T A

42

4.2. Deskriptif Data Variabel Penelitian

Berdasarkan pada metode penelitian sebelumnya, data variabel yang

digunakan dalam penelitian ini adalah laporan keuangan Koperasi Bumiputera

Cabang Amandraya selama 5 (lima) tahun yang mulai dari tahun penelitian 2012

sampai 2016. Adapun laporan keuangan Koperasi Bumiputera Cabang

Amandraya sebagaimana yang ditunjukkan di bawah ini.

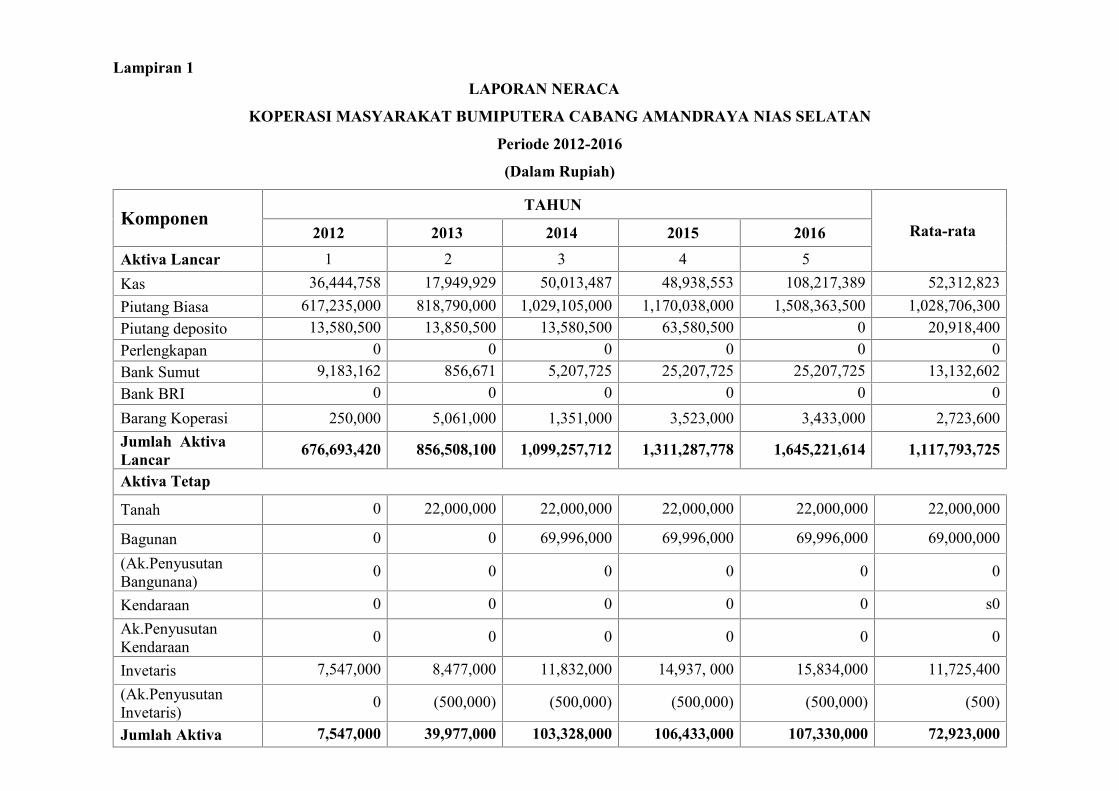

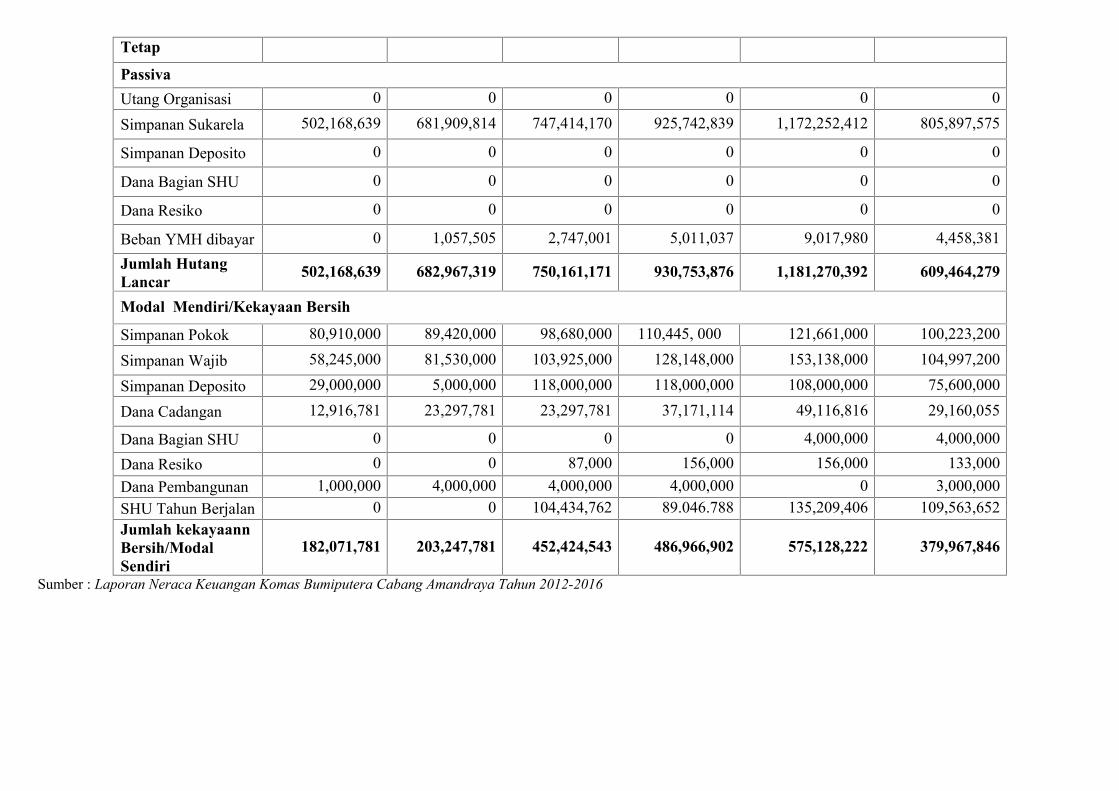

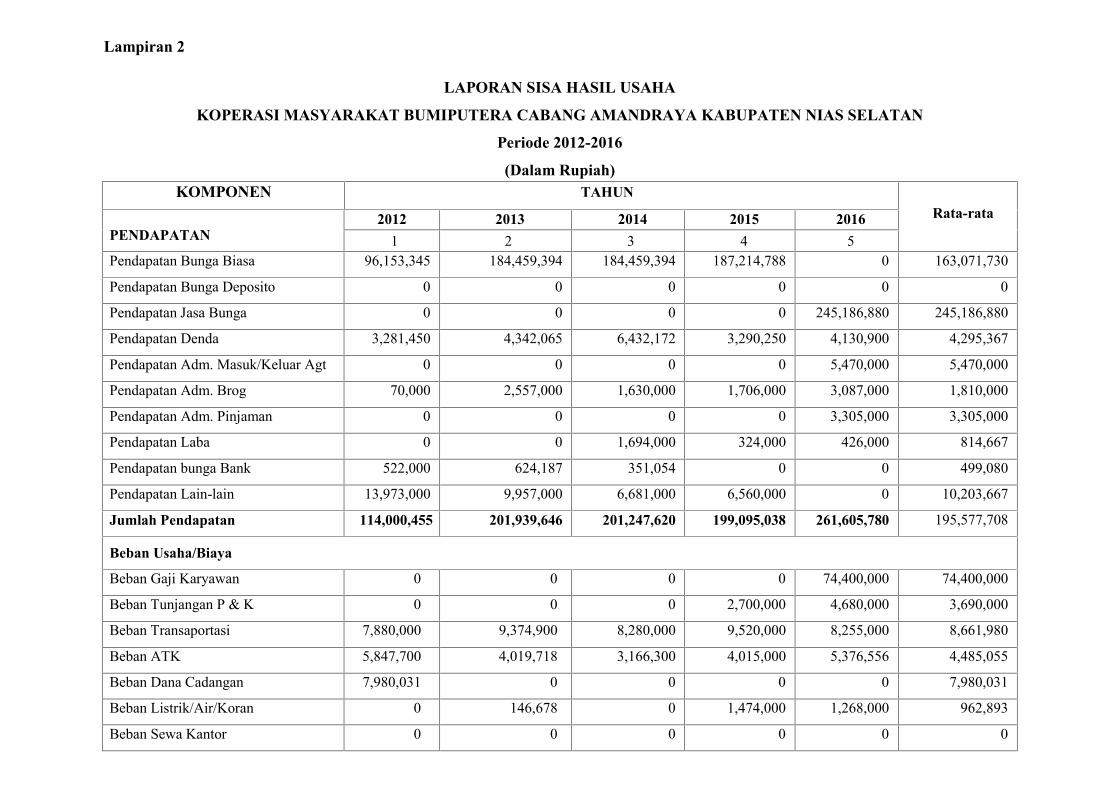

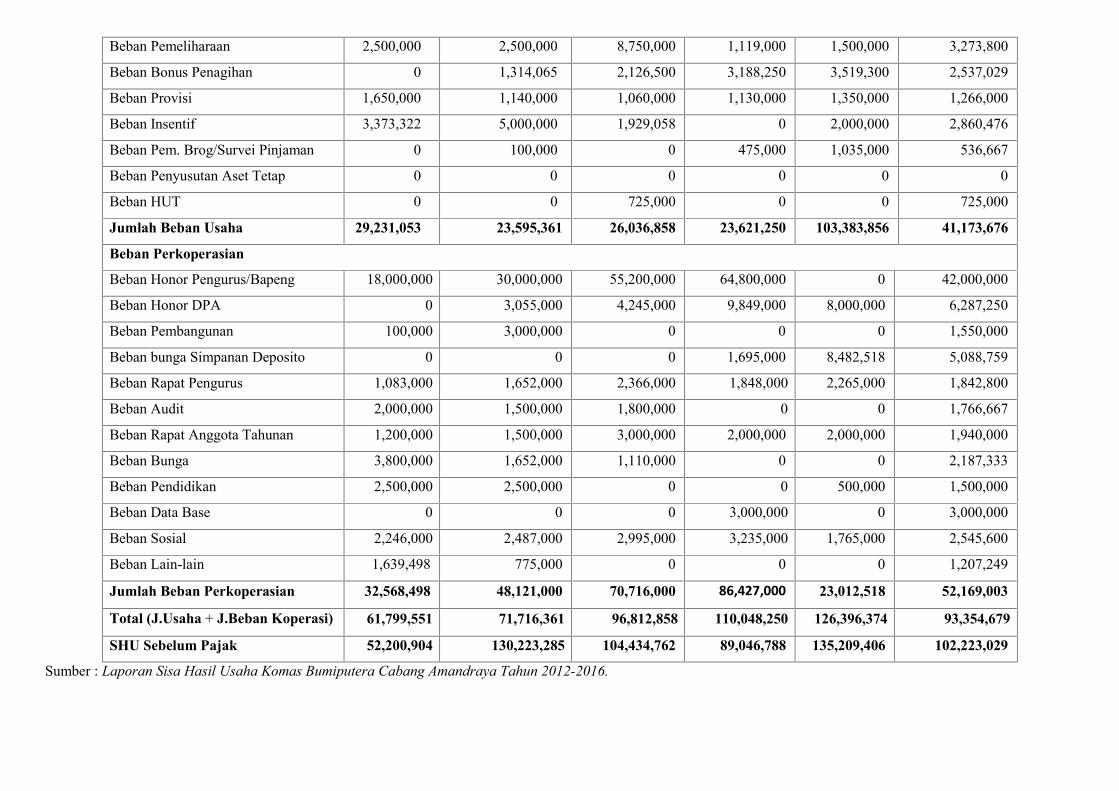

4.2.1 Laporan Neraca Komas-BP Cabang Amandraya

Neraca merupakan laporan keuangan yang memberikan informasi

mengenai posisi keuangan perusahaan seperti harta, kewajiban, dan ekuitas

perusahaan, Nandasari (2014). Laporan keuangan koperasi yang menggambarkan

keadaan atau jumlah kekayaan, kewajiban koperasi, dan modal sendiri koperasi.

Laporan Neraca Koperasi Masyarakat Bumiputera Cabang Amandraya tertera

pada Lampiran 1. Seperti pada tabel yang tertera pada lampiran 1 dapat diketahui