ANALISIS PENGARUH VARIABEL-VARIABEL FUNDAMENTAL … · perusahaan terlebih dahulu dapat menarik...

67

ANALISIS PENGARUH VARIABEL-VARIABEL FUNDAMENTAL DAN TEKNIKAL TERHADAP HARGA SAHAM INDUSTRI PERBANKAN DI BEI SEKOLAH PASCA SARJANA INSTITUT PERTANIAN BOGOR BOGOR 2014 RABIATUL ADWIYAH

Transcript of ANALISIS PENGARUH VARIABEL-VARIABEL FUNDAMENTAL … · perusahaan terlebih dahulu dapat menarik...

ANALISIS PENGARUH VARIABEL-VARIABEL

FUNDAMENTAL DAN TEKNIKAL TERHADAP HARGA

SAHAM INDUSTRI PERBANKAN DI BEI

SEKOLAH PASCA SARJANA

INSTITUT PERTANIAN BOGOR

BOGOR

2014

RABIATUL ADWIYAH

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA *

Dengan ini saya menyatakan bahwa tesis Analisis Pengaruh Variabel-

Variabel Fundamental dan Teknikal Terhadap Harga Saham Industri Perbankan

di Bei adalah benar karya saya dengan arahan dari komisi pembimbing dan belum

diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber

informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak

diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam

Daftar Pustaka di bagian akhir tesis ini. Dengan ini saya melimpahkan hak cipta

dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, April 2014

Rabiatul Adwiyah

NIM: H251114061

RINGKASAN

RABIATUL ADWIYAH. Analisis Pengaruh Variabel-Variabel Fundamental dan

Teknikal terhadap Harga Saham Industri Perbankan di BEI. Dibimbing oleh

ABDUL KOHAR IRWANTO dan TB. NUR AHMAD MAULANA.

Kondisi perekonomian dan dunia usaha Indonesia saat ini telah

berkembang dalam lingkungan yang penuh dengan perubahan. Dalam bidang

permodalan setiap perusahaan harus mampu mendapatkan sumber dana atau

modal tambahan yang jumlahnya tidak kecil. Pasar modal memungkinkan

perusahaan memperoleh sumber pembiayaan jangka panjang yang relatif murah

dari instrumen-instrumen keuangan dalam berbagai surat berharga (sekuritas).

Untuk berinvestasi di pasar modal investor memerlukan pertimbangan-

pertimbangan yang matang. Informasi akurat yang diperlukan yaitu mengetahui

sejauh mana eratnya hubungan variabel-variabel yang menjadi penyebab fluktuasi

harga saham perusahaan yang akan dibeli. Mengetahui pengaruh variabel-variabel

tersebut, investor dapat memilih strategi untuk menentukan perusahaan yang

dianggap sehat, sebagai tempat menanamkan modal.

Tujuan penelitian ini adalah menganalisis variabel yang dominan dari

variabel-variabel fundamental dan teknikal yang mempengaruhi pergerakan harga

saham perbankan yang telah terdaftar di BEI dan bagaimana sifat hubungannya

dan menganalisis variabel-variabel fundamental dan teknikal mampu menjelaskan

variansi (pola pergerakan) harga saham pada perusahaan-perusahaan industri

perbankan yang telah terdaftar di BEI. Obyek penelitian adalah bank yang

konsisten masuk dalam LQ 45 periode 2008-2012. Data yang digunakan untuk

penelitian ini merupakan data sekunder berupa data panel. Data panel (pooled

data) merupakan gabungan data runtun waktu (time series) selama periode lima

tahun yaitu 2008-2012 dengan data silang (cross section) dari lima perbankan

pada kelompok LQ 45 di Bursa Efek Indonesia. Metode penelitian yang

digunakan dalam penelitian ini adalah SEM (Structural Equation Modelling)

dengan tools Lisrell 8.80.

Hasil penelitian ini menunjukkan bahwa delapan variabel bebas

mempunyai pengaruh signifikan secara parsial terhadap harga saham. Variabel-

variabel tersebut adalah volume penjualan saham, jumlah uang beredar, tingkat

bunga deposito, nilai tukar Rupiah terhadap Dolar Amerika, return on

investement, tingkat inflasi, current ratio, dan harga saham lalu. Sedangkan

volume penjualan saham mempunyai arah yang positif dan pengaruh yang paling

dominan. Nilai koefisien determinasi (Adjusted R Square) sebesar 0,97

menunjukkan bahwa kontribusi variabel bebas dalam menjelaskan pola perubahan

variabel terikat (harga saham) cukup baik.

Kata Kunci: fundamental, harga saham, industri perbankan, SEM, teknikal

SUMMARY

RABIATUL ADWIYAH. Analysis the Effect of Fundamental and Technical

Variables on Stock Price Bank Industry at Indonesian Stock Exchange.

Supervised by ABDULKOHAR IRWANTO and TB. NUR AHMAD

MAULANA

Economic conditions and the Indonesian business world today has evolved

in an environment full of changes . In the area of capital each company should be

able to obtain additional capital resources or funds which amount is not small .

Capital market allows the company long-term sources of funding are relatively

cheap from financial instruments in various securities ( securities ) . To invest in

the stock market investors require careful considerations . Accurate information

that is necessary to know the extent to which the close relationship variables that

cause fluctuations in the company's stock price to be purchased . Knowing the

influence of these variables , investors can choose a strategy for determining

which companies are considered healthy , as a place to invest .

The objective of this study is to analyze the dominant variable from the

variables that affect the fundamental and technical banking stock price

movements have been registered on the Stock Exchange and how to analyze the

nature of the relationship and the fundamental variables and technically able to

explain the variance ( movement pattern ) on the company's stock price banking -

industry company that has been listed in BEI . Object of research is consistent

entry in the bank LQ 45 period 2008-2012 . The data used for this study is a

secondary data panel . Panel data (pooled data) is a combination of time series

data over a period of five years ie from 2008 to 2012 with the data cross ( cross

section ) of the five banks in the group LQ 45 in Indonesia Stock Exchange . The

method used in this study is the SEM ( Structural Equation Modeling ) with 8.80

Lisrell tools.

The results of this study indicate that there are eight independent variables

have a effect significant partially on stock prices . These variables are the share

sales volume, money supply, deposit interest rates, the exchange rate againts the

US Dollar, return on investment, inflation rate, current ratio and the stock price .

variable share sales volume has a positive direction and influence of the dominant

. The coefficient of determination value ( Adjusted R Square) of 0.97 indicates

that contribution of independent variables in explaining the pattern of change in

the dependent variable ( stock price ) is quite good .

Key words : banking industry, fundamental, SEM, stock price, technical

© Hak Cipta Milik IPB, Tahun 2014

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan

atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan,

penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau

tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan

IPB

Dilarang mengumumkan dan memperbanyak sebagian atau seluruh karya tulis ini

dalam bentuk apa pun tanpa izin IPB

ANALISIS PENGARUH VARIABEL-VARIABEL

FUNDAMENTAL DAN TEKNIKAL TERHADAP HARGA

SAHAM INDUSTRI PERBANKAN DI BEI

SEKOLAH PASCA SARJANA

INSTITUT PERTANIAN BOGOR

BOGOR

2014

RABIATUL ADWIYAH

Tesis

Sebagai Salah Satu Syarat untuk Memperoleh Gelar

Magister Sains

Pada

Program Studi Ilmu Manajemen

Penguji Luar Komisi pada Ujian Tesis : Dr. Ir. Ma’mun Sarman, MS, M.Ec

.

Judul Tesis : Analisis Pengaruh Variabel-Variabel Fundamental dan Teknikal

terhadap Harga Saham Industri Perbankan di BEI.

Nama : Rabiatul Adwiyah

NIM : H251114061

Disetujui oleh

Komisi Pembimbing

Dr Ir Abdul Kohar Irwanto, MSc

Ketua

Ir Tb. Nur Ahmad Maulana, MBA, MSc. PhD

Anggota

Diketahui Oleh

Ketua Program Studi

Ilmu Manajemen

Dr Ir Abdul Kohar Irwanto, MSc

Mengetahui

Dekan Sekolah Pascasarjana

Dr Ir Dahrul Syah, MScAgr

Tanggal Sidang: 10 Maret 2014 Tanggal Lulus:

Judul Tesis : Analisis Pengaruh Variabel-Variabel Fundamental dan Teknikal terhadap Barga Saham Industri Perbankan di BEL

Nama : Rabiatul Adwiyah NIM : B251114061

Disetuj ui oleh

Komisi Pembimbing

Dr Ir Abdul Kohar Irwanto, MSc Ir Th. Nur Ahmad Maulana, MBA, MSc. PhD

Ketua Anggota

Diketahui Oleh

Ketua Program Studi IImu Manajemen

Dr Ir Abdul Kohar Irwanto, MSc Dr Ir Dahrul Syah, MScAgr

Tangga) Sidang: 10 Maret 2014 TanggalLulus: 0 4 APR 2014

PRAKATA

Alhamdulillah, puji dan syukur penulis panjatkan kepada Allah SWT atas

segala rahmat dan karunia-Nya sehingga tesis dengan judul Analisis Pengaruh

Variabel-Variabel Fundamental dan Teknikal terhadap Harga Saham Industri

Perbankan di BEI, dapat terselesaikan. Tesis ini merupakan salah satu syarat

untuk menyelesaikan jenjang pendidikan S2 dan memperoleh gelar Magister

Sains dari Program Studi Ilmu Manajemen di Institut Pertanian Bogor.

Penulis mengucapkan terima kasih yang sebesar – besarnya kepada Bapak

Dr. Ir. Abdul Kohar Irwanto, MSc dan Bapak Ir. Tubagus Nur Ahmad Maulana,

Phd, MSc, MBA selaku komisi pembimbing, yang dengan segala kesibukannya

bersedia meluangkan waktu untuk memberikan arahan dan bimbingan yang

sangat bermanfaat bagi penulisan tesis ini. Terima kasih juga untuk Dr. Ir,

Ma’mun Sarman, MS,M.Ec selaku dosen penguji yang telah banyak memberikan

masukan dan arahan bagi penulis.

Demikian juga terima kasih dan penghargaan yang tinggi untuk suami

saya tercinta Agita Arrasy Asthu, S.Sos, keempat orang tua saya, Masykur H.M.

Yasin, SP, Mukminah, Koko Sondari, S.Sn,MM dan Cucu Suparsih, S.Sn, SPd,

semua dosen yang telah mengajar penulis dan rekan – rekan kuliah yang

senantiasa membantu penulis selama mengikuti perkuliahan di Kelas Magister

Program Studi Ilmu Manajemen IPB. Ungkapan terima kasih yang sebesar-

besarnya juga penulis sampaikan kepada DIKTI atas bantuan dana pendidikan

Beasiswa Unggulan Dikti On Going (BU DIKTI). Dedikasi para dosen yang

tinggi dan dukungan rekan – rekan kuliah, telah banyak membantu penulis dalam

perkuliahan dengan baik.

Semoga karya ilmiah ini bermanfaat.

Bogor, April 2014

Rabiatul Adwiyah

i

DAFTAR ISI

DAFTAR ISI i

DAFTAR TABEL ii

DAFTAR GAMBAR ii

DAFTAR LAMPIRAN ii

1 PENDAHULUAN 1

Latar Belakang 1

Rumusan Masalah 3

Tujuan Penelitian 5

Manfaat Penelitian 5

Ruang Lingkup Penelitian 5

2 TINJAUAN PUSTAKA 6

Pengertian Saham 6

Pembentukan Harga Saham 6

Analisis Saham 6

Faktor-faktor yang Mempengaruhi Harga Saham 7

Analisis Rasio Keuangan 9

Structural Equation Modeling (SEM) 10

Definisi Operasional Variabel-Variabel yang Digunakan Dalam

Penelitian 12

Klasifikasi Variabel-Variabel Fundamental dan Teknikal 13

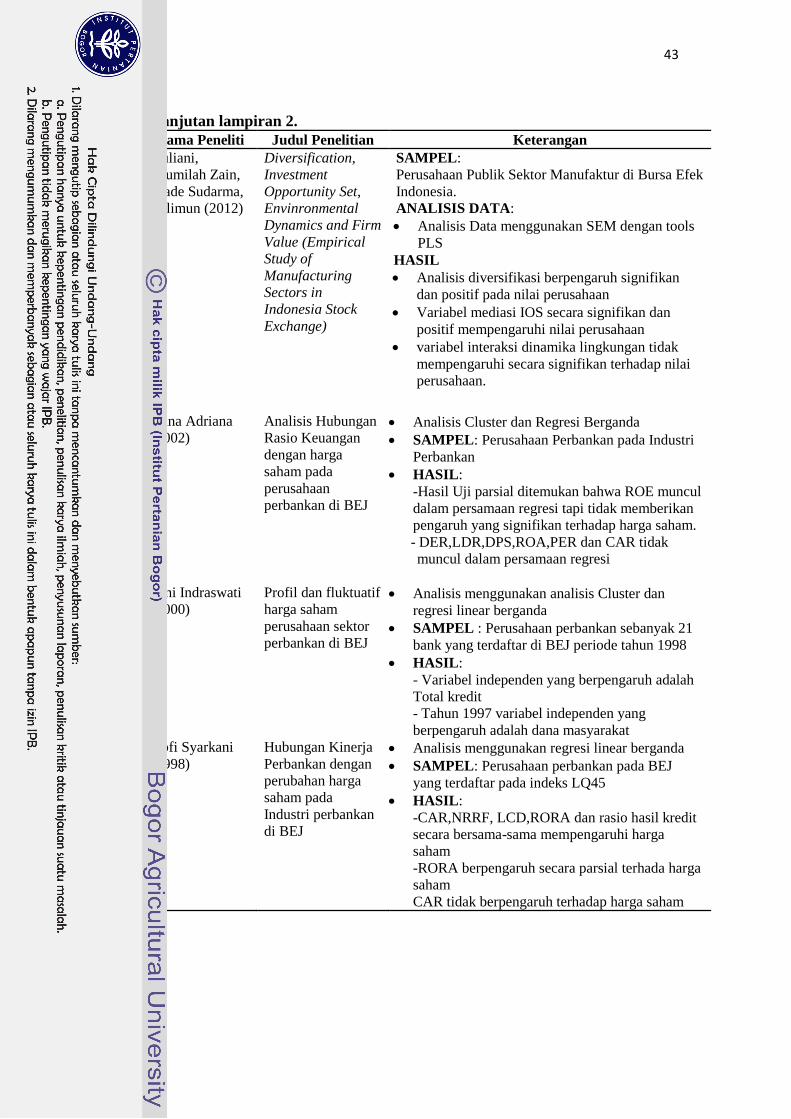

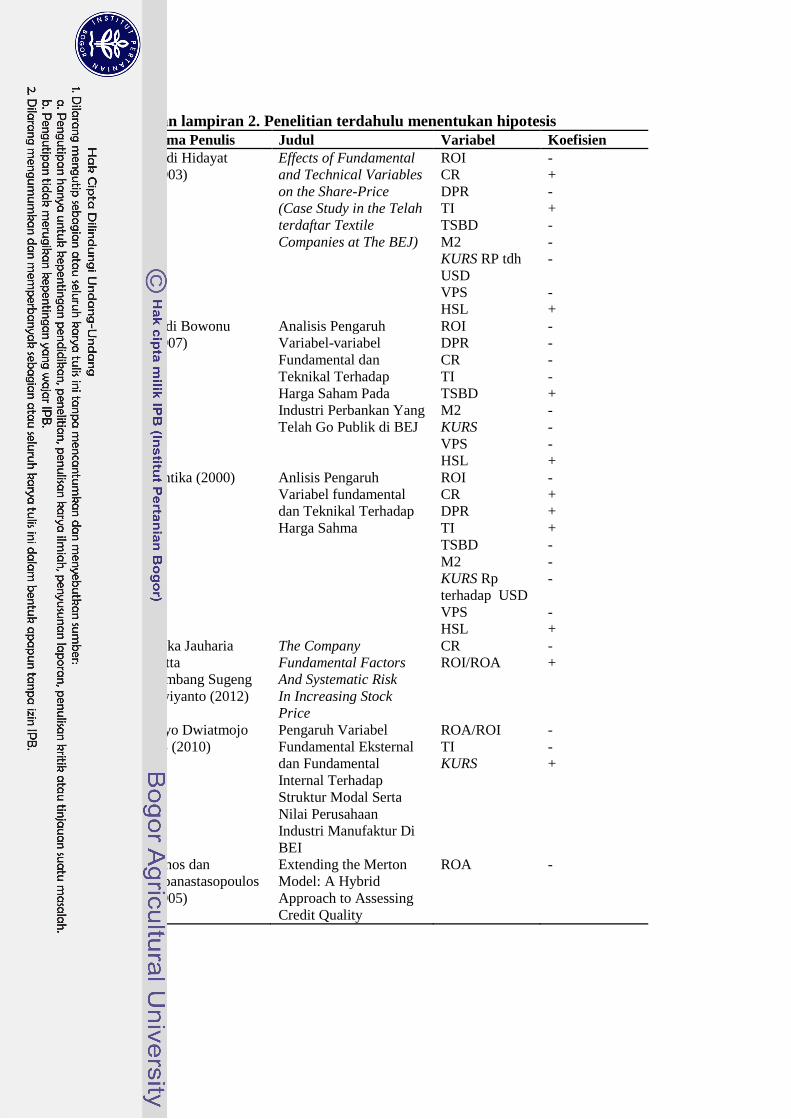

Kajian Penelitian Terdahulu 13

3 METODE 14

Kerangka Pemikiran Teoritis 14

Waktu Penelitian 17

Jenis dan Sumber Data 17

Populasi dan Metode Pengumpulan Sampel 17

Hipotesis 18

Hasil Yang Diharapkan 18

Metode Pengolahan dan Analisis Data 18

4 HASIL DAN PEMBAHASAN 21

Profil Singkat Bank 21

Analisis Structural Equation Modeling (SEM) 23

Pengujian Hipotesis 26

Implikasi Manajerial 34

5 SIMPULAN DAN SARAN 35

DAFTAR PUSTAKA 36

LAMPIRAN 40

RIWAYAT HIDUP 52

ii

DAFTAR TABEL

1 Kapitalisasi pasar sektor perbankan 2008-2012 3

2 Klasifikasi variabel-variabel fundamental dan teknikal 13

3 Sampel penelitian 20

4 Hasil kriteria kesesuaian model SEM 24

5 Perbandingan koefisien yang diharapkan dengan koefisien

hasil penelitian 31

DAFTAR GAMBAR

1 Grafik perkembangan posisi modal, ATMR dan CAR perbankan 2

2 Grafik perkembangan posisi modal, ATMR dan CAR 3

3 Kerangka pemikiran teoritis 15

4 Kerangka operasional penelitian 16

5 Model awal penelitian SEM 20

6 Diagram path SEM pengaruh variabel fundamental dan teknikal

terhadap harga saham (t-value) 25

7 Diagram koefisien hasil SEM pengaruh variabel fundamental dan

teknikal terhadap harga saham (Standardized Loading Factor) 26

8 Suku bunga tahunan Bank Indonesia 29

9 Rata-rata return saham IHSG tahun 2008-2012 29

10 Grafik tingkat inflasi tahun 2008-2012 31

DAFTAR LAMPIRAN

1 Daftar istilah 40

2 Ringkasan penelitian terdahulu 42

3 Daftar emiten 45

4 Tabel rekapitulasi hasil studi 47

5 Hasil pengolahan data SEM 48

1

1 PENDAHULUAN

Latar Belakang

Kondisi perekonomian dan dunia usaha Indonesia saat ini telah

berkembang dalam lingkungan yang penuh dengan perubahan. Proses

perkembangan yang sangat cepat tersebut mengharuskan badan-badan usaha

negara ataupun swasta untuk melaksanakan perubahan organisasi dan strategi,

sehingga mampu bersaing dan beradaptasi dengan perkembangan dan

tantangan-tantangan baru. Salah satu alternatif sumber pembiayaan eksternal

adalah menjual sebagian saham perusahaan di pasar modal, dengan cara ini

perusahaan terlebih dahulu dapat menarik sejumlah dana dari masyarakat,

kemudian digunakan sebagai permodalan dalam menjalankan usahannya.

Pasar modal memungkinkan perusahaan memperoleh sumber pembiayaan

jangka panjang yang relatif murah dari instrumen-instrumen keuangan dalam

berbagai surat berharga (sekuritas). Melakukan investasi di pasar modal

setidaknya harus memperhatikan dua hal yaitu; keuntungan yang diperoleh dan

resiko yang mungkin terjadi.

Untuk berinvestasi di pasar modal investor memerlukan pertimbangan-

pertimbangan yang matang. Informasi akurat yang diperlukan yaitu mengetahui

sejauh mana eratnya hubungan variabel-variabel yang menjadi penyebab fluktuasi

harga saham perusahaan yang akan dibeli. Mengetahui pengaruh variabel-variabel

tersebut, investor dapat memilih strategi untuk menentukan perusahaan yang

dianggap sehat, sebagai tempat menanamkan modal.

Banyak variabel yang dapat mempengaruhi harga saham suatu

perusahaan, baik yang bersumber dari lingkungan eksternal ataupun internal

perusahaan. Menurut Umar (2000), harga saham sebagai indikator nilai

perusahaan akan dipengaruhi oleh beberapa variabel fundamental dan teknikal .

Variabel fundamental dibagi menjadi dua yaitu variabel fundamental yang

bersifat internal yang memberi informasi tentang kinerja perusahaan dan

variabel yang bersifat eksternal yang meliputi kondisi perekonomian secara

umum. Variabel teknikal meliputi variabel-variabel yang menyajikan informasi

yang akan memberikan gambaran kepada investor untuk menentukan kapan

pembelian saham dilakukan dan kapan saham tersebut dijual atau ditukar

dengan saham yang lain agar memperoleh keuntungan yang maksimal.

Variabel teknikal ini meliputi tentang perkembangan Kurs saham, keadaan

pasar modal, volume transaksi, perkembangan harga saham dari waktu ke

waktu dan capital gain/loss.

Adanya peluang terjadi capital loss dalam investasi saham, maka

seorang investor perlu memahami dan mengetahui variabel-variabel mana yang

memengaruhi pergerakan harga saham. SEM (Structural Equation Modeling)

dapat digunakan untuk membantu investor menganalisis pengaruh baik variabel

fundamental maupun variabel teknikal terhadap harga saham.

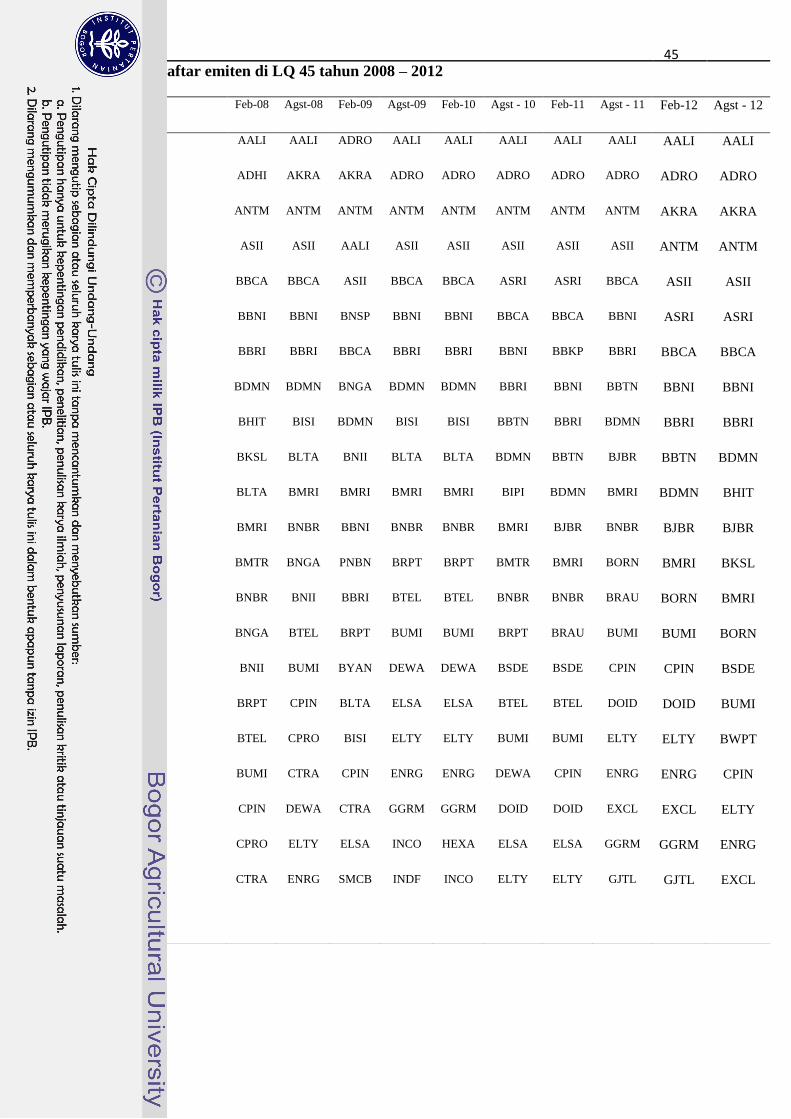

Industri perbankan merupakan salah satu industri yang terdaftar pada

kelompok Indeks LQ 45. Kelompok Indeks LQ 45 ini beranggotakan perusahaan

yang nilai kapitalisasi pasarnya tergolong 45 saham yang paling likuid dan

2

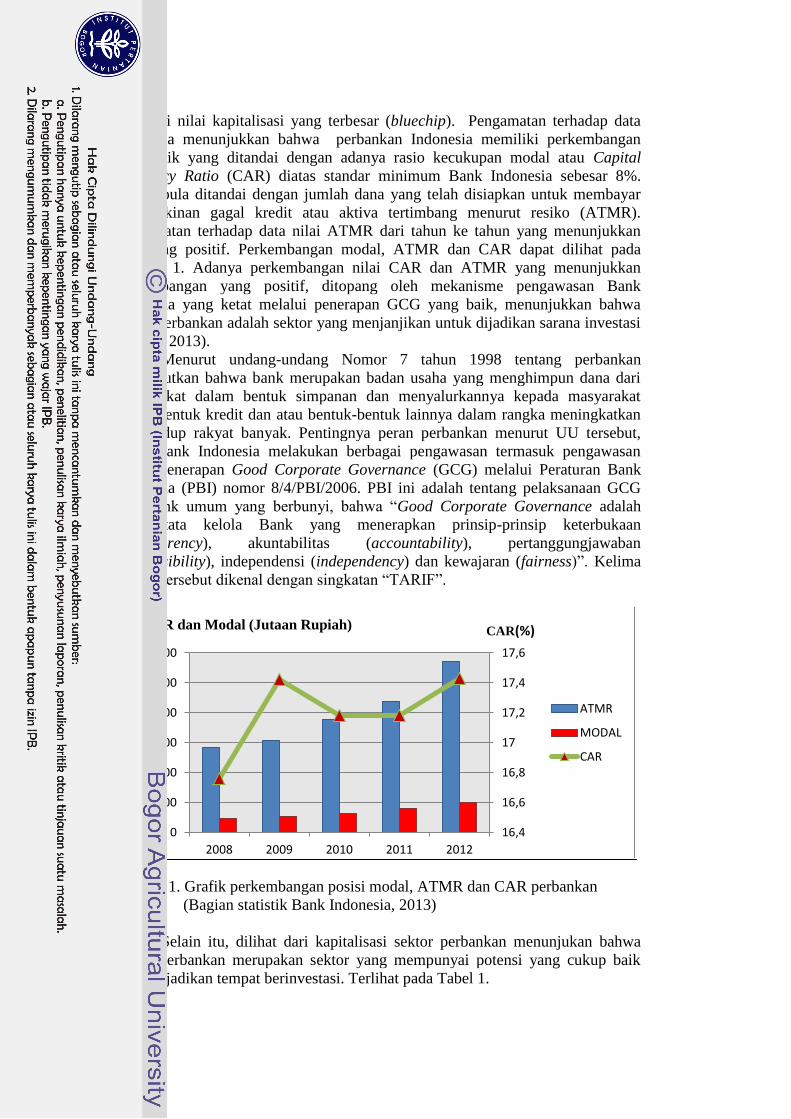

memiliki nilai kapitalisasi yang terbesar (bluechip). Pengamatan terhadap data

yang ada menunjukkan bahwa perbankan Indonesia memiliki perkembangan

yang baik yang ditandai dengan adanya rasio kecukupan modal atau Capital

Adequacy Ratio (CAR) diatas standar minimum Bank Indonesia sebesar 8%.

Begitu pula ditandai dengan jumlah dana yang telah disiapkan untuk membayar

kemungkinan gagal kredit atau aktiva tertimbang menurut resiko (ATMR).

Pengamatan terhadap data nilai ATMR dari tahun ke tahun yang menunjukkan

tren yang positif. Perkembangan modal, ATMR dan CAR dapat dilihat pada

Gambar 1. Adanya perkembangan nilai CAR dan ATMR yang menunjukkan

perkembangan yang positif, ditopang oleh mekanisme pengawasan Bank

Indonesia yang ketat melalui penerapan GCG yang baik, menunjukkan bahwa

sektor perbankan adalah sektor yang menjanjikan untuk dijadikan sarana investasi

(Azwar, 2013).

Menurut undang-undang Nomor 7 tahun 1998 tentang perbankan

menyebutkan bahwa bank merupakan badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak. Pentingnya peran perbankan menurut UU tersebut,

maka Bank Indonesia melakukan berbagai pengawasan termasuk pengawasan

dalam penerapan Good Corporate Governance (GCG) melalui Peraturan Bank

Indonesia (PBI) nomor 8/4/PBI/2006. PBI ini adalah tentang pelaksanaan GCG

bagi bank umum yang berbunyi, bahwa “Good Corporate Governance adalah

suatu tata kelola Bank yang menerapkan prinsip-prinsip keterbukaan

(transparency), akuntabilitas (accountability), pertanggungjawaban

(responsibility), independensi (independency) dan kewajaran (fairness)”. Kelima

prinsip tersebut dikenal dengan singkatan “TARIF”.

Gambar 1. Grafik perkembangan posisi modal, ATMR dan CAR perbankan

(Bagian statistik Bank Indonesia, 2013)

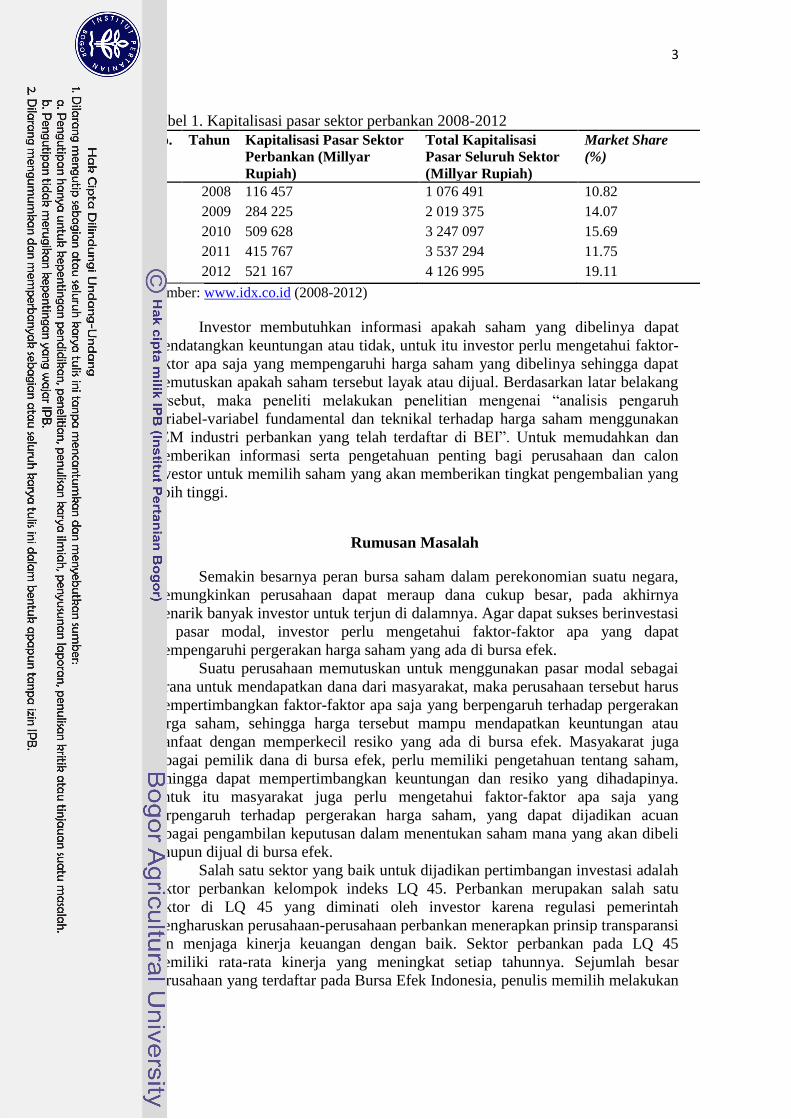

Selain itu, dilihat dari kapitalisasi sektor perbankan menunjukan bahwa

sektor perbankan merupakan sektor yang mempunyai potensi yang cukup baik

untuk dijadikan tempat berinvestasi. Terlihat pada Tabel 1.

16,4

16,6

16,8

17

17,2

17,4

17,6

0

500000

1000000

1500000

2000000

2500000

3000000

2008 2009 2010 2011 2012

ATMR

MODAL

CAR

ATMR dan Modal (Jutaan Rupiah) CAR(%)

3

Tabel 1. Kapitalisasi pasar sektor perbankan 2008-2012

No. Tahun Kapitalisasi Pasar Sektor

Perbankan (Millyar

Rupiah)

Total Kapitalisasi

Pasar Seluruh Sektor

(Millyar Rupiah)

Market Share

(%)

1. 2008 116 457 1 076 491 10.82

2. 2009 284 225 2 019 375 14.07

3. 2010 509 628 3 247 097 15.69

4. 2011 415 767 3 537 294 11.75

5. 2012 521 167 4 126 995 19.11

Sumber: www.idx.co.id (2008-2012)

Investor membutuhkan informasi apakah saham yang dibelinya dapat

mendatangkan keuntungan atau tidak, untuk itu investor perlu mengetahui faktor-

faktor apa saja yang mempengaruhi harga saham yang dibelinya sehingga dapat

memutuskan apakah saham tersebut layak atau dijual. Berdasarkan latar belakang

tersebut, maka peneliti melakukan penelitian mengenai “analisis pengaruh

variabel-variabel fundamental dan teknikal terhadap harga saham menggunakan

SEM industri perbankan yang telah terdaftar di BEI”. Untuk memudahkan dan

memberikan informasi serta pengetahuan penting bagi perusahaan dan calon

investor untuk memilih saham yang akan memberikan tingkat pengembalian yang

lebih tinggi.

Rumusan Masalah

Semakin besarnya peran bursa saham dalam perekonomian suatu negara,

memungkinkan perusahaan dapat meraup dana cukup besar, pada akhirnya

menarik banyak investor untuk terjun di dalamnya. Agar dapat sukses berinvestasi

di pasar modal, investor perlu mengetahui faktor-faktor apa yang dapat

mempengaruhi pergerakan harga saham yang ada di bursa efek.

Suatu perusahaan memutuskan untuk menggunakan pasar modal sebagai

sarana untuk mendapatkan dana dari masyarakat, maka perusahaan tersebut harus

mempertimbangkan faktor-faktor apa saja yang berpengaruh terhadap pergerakan

harga saham, sehingga harga tersebut mampu mendapatkan keuntungan atau

manfaat dengan memperkecil resiko yang ada di bursa efek. Masyakarat juga

sebagai pemilik dana di bursa efek, perlu memiliki pengetahuan tentang saham,

sehingga dapat mempertimbangkan keuntungan dan resiko yang dihadapinya.

Untuk itu masyarakat juga perlu mengetahui faktor-faktor apa saja yang

berpengaruh terhadap pergerakan harga saham, yang dapat dijadikan acuan

sebagai pengambilan keputusan dalam menentukan saham mana yang akan dibeli

maupun dijual di bursa efek.

Salah satu sektor yang baik untuk dijadikan pertimbangan investasi adalah

sektor perbankan kelompok indeks LQ 45. Perbankan merupakan salah satu

sektor di LQ 45 yang diminati oleh investor karena regulasi pemerintah

mengharuskan perusahaan-perusahaan perbankan menerapkan prinsip transparansi

dan menjaga kinerja keuangan dengan baik. Sektor perbankan pada LQ 45

memiliki rata-rata kinerja yang meningkat setiap tahunnya. Sejumlah besar

perusahaan yang terdaftar pada Bursa Efek Indonesia, penulis memilih melakukan

4

penelitian pada perusahaan perbankan dengan kriteria sampel tertentu. Pemilihan

kelompok perusahaan yang tergabung dalam perusahaan perbankan yang terdaftar

pada Bursa Efek Indonesia adalah dengan pertimbangan bahwa di antara berbagai

saham yang ditawarkan di Bursa Efek Indonesia, sektor perbankan salah satu

sektor yang diharapkan mempunyai prospek cukup cerah di masa yang akan

datang, karena saat ini kegiatan masyarakat Indonesia sehari-hari tidak lepas dari

jasa perbankan dan perusahaan perbankan merupakan perusahaan yang

mempunyai kontribusi cukup besar terhadap pendapatan negara.

Perbankan di Indonesia tidak luput dari kesulitan keuangan bahkan

kegagalan. Hal ini dapat diakibatkan beberapa bank yang melakukan merger dan

akuisisi dengan bank lainnya. Kasus merger bank di Indonesia dimulai pada saat

krisis finansial tahun 1998 yang mengakibatkan perekonomian nasional

mengalami krisis keuangan dan terpuruknya nilai tukar Rupiah terhadap US

Dollar, hal ini disebabkan tingginya rasio pinjaman dalam bentuk mata uang US

Dollar yang dilakukan oleh bank-bank devisa nasional pada waktu itu. Salah satu

langkah pemulihan perekonomian nasional adalah dilakukannya penutupan

beberapa bank swasta nasional dalam dua tahap yaitu sebanyak 16 bank swasta

pada tahap satu dan 34 bank swasta pada tahap dua. Sebagai dampak kebijakan

tersebut adalah pemerintah RI yang menanggung biaya dalam APBN (Anggaran

Pendapatan Belanja Negara) karena penyaluran BLBI (Bantuan Likuiditas Bank

Indonesia) terhadap bank-bank swasta nasional yang ditutup tersebut (Bank

Indonesia, 2013). Selain itu, terjadinya penurunan harga saham perbankan pada

saham unggulan kelompok indeks LQ 45 sebesar 1,32 % (Bank Indonesia, 2013)

dan terjadi penurunan IHSG yang mencapai 15 % selama kurun waktu lima tahun

(dapat dilihat pada Gambar 2), sehingga fenomena-fenomena tersebut menjadi

pertimbangan menarik bagi penulis untuk menuangkannya dalam penelitian ini.

Gambar 2. Tingkat pertumbuhan IHSG di Indonesia

(Bagian Statistik Bank Indonesia, (2008-2012)

Berdasarkan hal tersebut, maka rumusan masalah dalam penelitian ini

adalah:

1. Variabel apa yang dominan dari variabel-variabel fundamental dan teknikal

yang mempengaruhi pergerakan harga saham pada industri perbankan yang

telah terdaftar di BEI dan bagaimana sifat hubungannya?

10

18 20

23

15

0

5

10

15

20

25

2008 2009 2010 2011 2012

IHSG (Persentase) Tahun

(%)

5

2. Bagaimana variabel-variabel fundamental dan teknikal mampu menjelaskan

variansi (pola pergerakan) harga saham industri perbankan yang telah terdaftar

di BEI?

Tujuan Penelitian

Penelitian ini bertujuan untuk:

1. Menganalisis variabel yang dominan dari variabel-variabel fundamental dan

teknikal yang mempengaruhi pergerakan harga saham perbankan yang telah

terdaftar di BEI dan bagaimana sifat hubungannya.

2. Menganalisis variabel-variabel fundamental dan teknikal yang mampu

menjelaskan variansi (pola pergerakan) harga saham industri perbankan yang

telah terdaftar di BEI.

Manfaat Penelitian

Adapun manfaat yang dapat diharapkan dari penelitian ini adalah sebagai

berikut:

1. Memberikan gambaran mengenai hubungan simultan harga saham dengan

variabel-variabel lainnya yanag berpengaruh pada sektor perbankan yang telah

terdaftar pada tahun 2008 sampai tahun 2012. Hal ini berguna bagi pemerintah

sebagai pengambil keputusan maupun bagi pihak lain yang berkaitan.

2. Manajer perusahaan perbankan, untuk mendapatkan informasi yang digunakan

sebagai salah satu dasar pengambilan keputusan keuangan.

3. Pelaku pasar modal, sebagai bahan pertimbagan dalam mengambil keputusan

investasi. Terutama dalam pemilihan saham perbankan.

4. Masyarakat akademik, sebagai bahan untuk mengembangkan ilmu, terutama

yang berkaitan dengan bidang keuangan, dan juga dapat dijadikan sebagai

bahan referensi penelitian yang berkaitan.

Ruang Lingkup Penelitian

Penelitian ini terbatas pada permasalahan mengenai: 1) penelitian ini

dilakukan pada fluktuatif harga saham pada industri perbankan yang telah

terdaftar di BEI sejak tahun 2008 sampai 2012. 2) penelitian ini menggunakan

teknik multivariat structural Equation modeling. SEM adalah teknik yang dapat

mengkombinasi aspek-aspek dari multiple regresi dan faktor analisis untuk

mengestimasi berbagai hubungan dan ketergantungan antara variabel secara

simultan. 3) penelitian ini dilakukan terhadap fluktuasi harga saham pada Bursa

Efek Indonesia, jadi tidak membahas bursa efek lainnya. 4) variabel yang

digunakan dalam penelitian ini antara lain: variabel terikatnya adalah harga saham

sedangkan varibel bebasnya adalah current ratio, ROI, tingkat inflasi, tingkat

bunga deposito, jumlah uang beredar (M2), Kurs Rupiah terhadap Dollar

Amerika, volume penjualan saham dan harga saham masa lalu.

6

2 TINJAUAN PUSTAKA

Pengertian Saham

Menurut Keputusan Republik Indonesia No 52 tahun 1976 pasal 1 ayat 3

disebutkan bahwa: “efek adalah setiap saham, obligasi atau bukti lainnya

termasuk sertifikat atau surat pengganti atau surat bukti sementara dari surat -

surat jaminan, opsi atau hak-hak lainnya untuk memesan atau membeli

saham, obligasi atau bukti penyertaan dalam modal atau pinjaman lainnya,

serta setiap alat yang lazim dikenal sebagai efek”.

Umumnya instrumen atau surat-surat berharga yang diperdagangkan

di pasar modal dapat dibedakan menjadi surat berharga yang bersifat hutang

seperti obligasi dan surat berharga yang bersifat kepemilikan seperti saham.

Saham adalah hak atas sebagaian dari suatu perusahaan, misalnya saham

suatu perusahaan terbatas atau suatu bukti penyertaan atau partisipasi dalam

modal suatu perusahaan. Pemegang saham suatu perusahaan turut memiliki

sebagian dari perusahaan tersebut. Saham yang dimiliki oleh mereka yang

sudah membeli, yaitu yang telah menyerahkan uang ke dalam perusahaan

agar perusahaan dapat berfungsi, sebagai bukti kepemilikan maka diterbitkan

surat saham. Surat saham diberikan kepada mereka yang telah menyerahkan

dana.

Pembentukan Harga Saham

Menurut Bowonu (2007), bahwa harga saham di bursa ditentukan oleh

kekuatan pasar yang artinya saham tergantung dari kekuatan permintaan dan

penawaran. Dilihat harga pembentukan harga saham yang terjadi di pasar modal,

maka pasar modal dapat dibagi dalam pasar regular dan pasar negosiasi.

Pembentukan harga pasar regular dilakukan dengan cara tawar menawar secara

terus menerus berdasarkan kekuatan pasar. Pembentukan harga saham di pasar

negosiasi dilakukan dengan cara negosiasi antara pihak pembeli dan penjual.

Selain itu, persaingan dalam pasar akan banyak berpengaruh terhadap harga

saham.

Analisis Saham

Analisis Fundamental

Menurut Husnan (2001), menyatakan bahwa: analisis fundamental

mencoba memperkirakan harga saham dimasa yang akan datang dengan (i)

memperkirakan nilai faktor-faktor fundamental yang mempengaruhi harga saham

dimasa yang akan datang dan (ii) menetapkan hubungan variabel-variabel tersebut

sehingga diperoleh taksiran harga saham. Model analisis fundamental sering

disebut sebagai share price forecasting model dan sering digunakan dalam

berbagai pelatihan analisis sekuritas.

Menurut Bowonu (2007), analisis fundamental merupakan analisis yang

fokus pada berita dan informasi keuangan, ekonomi, serta perkembangan politik

suatu negara dalam mengukur kekuatan permintaan dan penawaran. Munawir

7

(2002), menyatakan juga bahwa analisis fundamental adalah pendekatan dasar

untuk melakukan analisis saham dengan menerapkan share value forecasting

model.

Analisis Teknikal

Menurut Husnan (2001) ”Analisis teknikal merupakan upaya untuk

memperkirakan harga saham dan kondisi pasar dengan mengamati perubahan

harga saham tersebut (kondisi pasar) di waktu yang lalu”. Komarudin (1996)

mengemukakan bahwa: Analisis teknikal adalah analisis sekuritas yang

memusatkan perhatian pada harga saham, harga atau statistik pasar lainnya

dalam menentukan pola yang mungkin dapat memprediksi dari gambaran yang

telah di buat. Analisis teknikal menganggap bahwa saham adalah komoditas

perdagangan yang pada gilirannya, permintaan dan penawarannya merupakan

manifestasi kondisi psikologis dari pemodal.

Faktor-faktor yang Mempengaruhi Harga Saham

Berdasarkan beberapa sumber maka ada beberapa faktor yang dapat

dianggap sebagai faktor atau variabel yang mempengaruhi harga saham.

1. Berdasarkan Hidayat (2003)

Penelitian yang telah dilakukan oleh Hidayat (2003) dari tahun 1999-

2003. Variabel yang digunakan dalam penelitian ini terdiri dari variabel terikat

yaitu harga saham sedangkan variabel bebasnya adalah ROI, DPR, current

ratio, tingkat inflasi, tingkat bunga, jumlah uang beredar (M2), Kurs Rupiah

terhadap Dollar Amerika, volume penjualan saham dan harga saham lalu.

Hasilnya secara umum variabel bebas secara bersama-sama mempunyai

pengaruh yang cukup kuat terhadap harga saham. Hanya ada dua variabel yang

sendiri-sendiri (parsial) berpengaruh terhadap harga saham, yaitu jumlah uang

beredar dan harga saham lalu, sedangkan ke tujuh variabel lainnya tidak

berpengaruh secara parsial terhadap harga saham.

2. Menurut Arifin (2004), ada faktor-faktor yang dapat mempengaruhi fluktuasi

harga saham. Faktor-faktor tersebut adalah sebagai berikut:

a. Kondisi fundamental emitten.

Berhubungan dengan kinerja emitten sendiri misalnya kondisi keuangan,

strategi bisnisnya, produksinya, manajemennya hingga keunggulan lainnya

yang bersifat comprative advantage, (kondisi keuangan suatu perusahaan

dapat diwakili oleh rasio-rasio keuangan seperti ROI, RORA, DPR, CR,

ROE, DER, LDR, DPS, PER, CAR, HK, dan lain-lain.

b. Hukum Permintaan dan Penawaran

Kenaikan harga karena permintaan yang banyak atau penawaran yang

sedikit tidak akan berlangsung terus, sebab pada suatu titik harga saham

akan menjadi terlalu mahal.

c. Tingkat Bunga

Adanya perubahan suku bunga, tingkat pengembalian hasil berbagai sarana

investasi akan mengalami perubahan. Ada yang cenderung naik ada juga

yang cenderung turun. Mengalami kecenderungan naik misalnya investasi di

pasar uang sehingga seperti tabungan, deposito, valuta asing dan masih

banyak lagi. Peredaran uang yang terlalu banyak di masyarakat akan

8

mengakibatkan masyarakat cenderung membelanjakan uangnya yang pada

akhirnya berdampak pada kenaikan harga barang-barang. Salah satu faktor

yang memicu terjadinya inflasi. Jika hal ini terjadi maka kondisi

perekonomian negara tidaklah begitu baik, kalau tidak dibatasi segera dapat

memicu ketidakstabilan sosial, politik dan keamanan. Bunga yang tinggi ini

tentunya akan berdampak pada alokasi dana investasi para investor.

Investasi produk Bank seperti deposito atau tabungan jelas lebih kecil

risikonya dibandingkan investasi dalam bentuk saham. Karenanya investor

akan menjual sahamnya dan dananya kemudian akan ditempatkan di bank.

Penjualan saham secara serentak ini akan berdampak pada penurunan harga

saham secara siginifikan.

d. Valuta Asing

Menghadapi perekonomian global, tidak ada satupun negara di dunia yang

dapat menghindari perekonomiannya dari pengaruh valuta asing khususnya

Dollar Amerika.

e. Dana asing di bursa efek

Jika sebuah bursa dikuasai oleh investor asing, maka ada kecenderungan

transaksi saham sedikit tergantung pada investor asing tersebut. Investor

lokalpun akan banyak menjadi pengikut investor asing. Hal ini masih

menjadi masalah, namun setidaknya ada alasan misalnya diakibatkan pasar

modal di Indonesia masih sangat muda dan ada anggapan investor asing

lebih berpengalaman dan juga minat masyarakat Indonesia terhadap pasar

modal masih minim.

f. Indeks Harga Saham Gabungan (IHSG)

Mencerminkan kondisi keseluruhan transaksi bursa saham yang terjadi jika

dibandingkan menjadi ukuran kenaikan maupun penurunan harga saham.

Untuk saham-saham kelas atas (bluechip) bila terjadi transaksi saham

sedikit saja maka pengaruhnya pada IHSG sudah terasa. Lain dengan saham

kelas bawah, mesti transaksi yang terjadi jumlahnya besar namun efeknya

terhadap IHSG tidak begitu terasa.

g. News dan Rumors

News adalah semua berita yang beredar di tengah masyarakat yang

menyangkut berbagai hal baik itu masalah ekonomi, sosial, politik dan

keamanan, jadi pergerakan saham juga tergantung pada berita. Berita-berita

bukan hanya yang berhubungan dengan ekonomi saja, tapi juga berita

masalah keamanan seperti Aceh, Maluku, terorisme dan lain-lain. Adanya

berita tersebut para investor dapat memprediksi seberapa kondusif keadaan

negeri ini, sehingga kegiatan investasi dapat dilaksanakan. Ini akan

berdampak pada pergerakan harga saham di bursa. Rumors adalah berita-

berita yang belum tentu benar yang terkadang juga terselip diantara news

sebagai media masa.

3. Menurut Osmad (2007), variabel teknikal yang mempengaruhi harga saham

adalah;

a. Volume Penjualan Saham

Merupakan rasio antara jumlah lembar saham yang diperdagangkan pada

waktu tertentu terhadap jumlah saham yang beredar pada waktu tertentu.

9

b. Harga Saham Masa Lalu

Variabel ini merupakan upaya untukmemperkirakan harga saham dengan

mengamati perubahan harga saham di waktu yang lalu, yang dalam hal ini

satu tahun sebelumnya.

Faktor-faktor yang telah disebutkan di atas, faktor mana yang paling

berpengaruh terhadap fluktuatif harga saham, tergantung pada tipe investor juga.

Investor yang memiliki naluri gambling dengan toleransi risiko tinggi tentunya

tidak memperhatikan faktor tertentu sebagai indikator. Tetapi mereka

melakukanya dengan cara spekulasi.

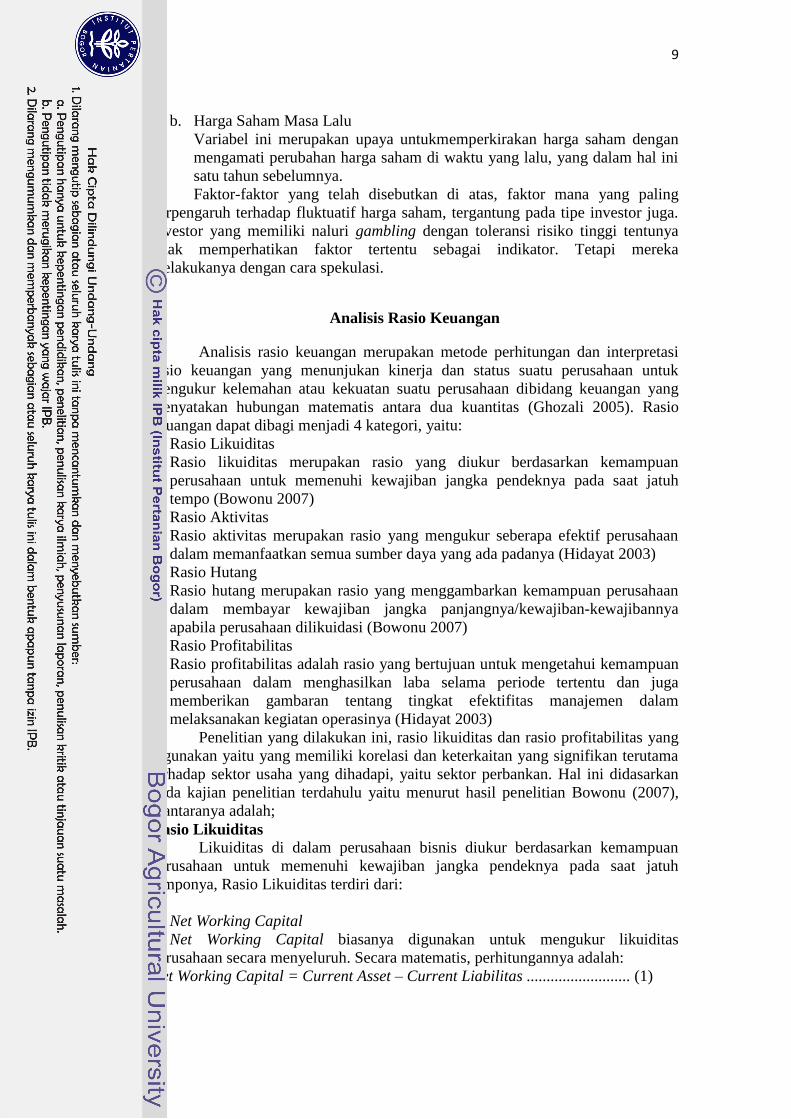

Analisis Rasio Keuangan

Analisis rasio keuangan merupakan metode perhitungan dan interpretasi

rasio keuangan yang menunjukan kinerja dan status suatu perusahaan untuk

mengukur kelemahan atau kekuatan suatu perusahaan dibidang keuangan yang

menyatakan hubungan matematis antara dua kuantitas (Ghozali 2005). Rasio

keuangan dapat dibagi menjadi 4 kategori, yaitu:

1. Rasio Likuiditas

Rasio likuiditas merupakan rasio yang diukur berdasarkan kemampuan

perusahaan untuk memenuhi kewajiban jangka pendeknya pada saat jatuh

tempo (Bowonu 2007)

2. Rasio Aktivitas

Rasio aktivitas merupakan rasio yang mengukur seberapa efektif perusahaan

dalam memanfaatkan semua sumber daya yang ada padanya (Hidayat 2003)

3. Rasio Hutang

Rasio hutang merupakan rasio yang menggambarkan kemampuan perusahaan

dalam membayar kewajiban jangka panjangnya/kewajiban-kewajibannya

apabila perusahaan dilikuidasi (Bowonu 2007)

4. Rasio Profitabilitas

Rasio profitabilitas adalah rasio yang bertujuan untuk mengetahui kemampuan

perusahaan dalam menghasilkan laba selama periode tertentu dan juga

memberikan gambaran tentang tingkat efektifitas manajemen dalam

melaksanakan kegiatan operasinya (Hidayat 2003)

Penelitian yang dilakukan ini, rasio likuiditas dan rasio profitabilitas yang

digunakan yaitu yang memiliki korelasi dan keterkaitan yang signifikan terutama

terhadap sektor usaha yang dihadapi, yaitu sektor perbankan. Hal ini didasarkan

pada kajian penelitian terdahulu yaitu menurut hasil penelitian Bowonu (2007),

diantaranya adalah;

Rasio Likuiditas

Likuiditas di dalam perusahaan bisnis diukur berdasarkan kemampuan

perusahaan untuk memenuhi kewajiban jangka pendeknya pada saat jatuh

temponya, Rasio Likuiditas terdiri dari:

1. Net Working Capital

Net Working Capital biasanya digunakan untuk mengukur likuiditas

perusahaan secara menyeluruh. Secara matematis, perhitungannya adalah:

Net Working Capital = Current Asset – Current Liabilitas .......................... (1)

10

2. Current Ratio

Rasio ini mengukur kemampuan perusahaan untuk memenuhi kewajiban

jangka pendeknya. Secara matematis, perhitungannya adalah:

Current Ratio = current asset.........................................................................(2)

current liabilities

3. Quick Ratio (Acid Test)

Ratio ini hampir sama dengan current ratio, perbedaan hanya terletak pada

perhitungannya tidak memasukan komponen persediaan (inventory)

Quick Ratio = current ratio – inventory.........................................................(3)

Current liabilities

Rasio Profitabilitas

Analisis profitabilitas ini terdiri dari beberapa macam diantaranya adalah

return on total asset. Rasio ini dikenal juga sebagai Return On Investment (ROI)

yang mengukur efektifitas manajemen secara keseluruhan untuk menghasilkan

keuntungan dari seluruh asset yang dimiliki. Secara matematis perhitungannya

adalah sebagai berikut:

Return on Total asset = Net profit after asset.................................................(4)

Total asset

Structural Equation Modeling (SEM)

Adapun salah satu alat yang dapat digunakan untuk membantu penelitian

di bidang manajemen yang memiliki tingkat kerumitan tinggi adalah dengan

teknik SEM. SEM atau model persamaan struktural adalah suatu model berupa

gabungan dari analisis faktor dan regresi berganda yang dapat digunakan untuk

menguji serangkaian hubungan dependen yang terdiri dari beberapa struktur

secara serentak (Hair et al. 1998).

Menurut Ghozali (2005), SEM (Structural Equation Modeling) dinilai

dapat mengatasi kelemahan dalam model regresi dan juga jalur path (path model)

dimana semua peubah yang akan dianalisis hubungannya diasumsikan dapat

diukur langsung atau dapat diwakili oleh satu peubah yang dapat diukur. Peubah-

peubah dalam suatu penelitian dibagi menjadi dua kelompok. Ekonometrika

maupun psikologi, kedua kelompok tersebut dikenal dengan istilah peubah bebas

(independent variable) dan peubah tidak bebas (dependent variable). Structural

Equation Modeling (SEM) merupakan teknik analisis multivariat yang

dikembangkan guna menutupi keterbatasan yang dimiliki oleh model-model

analisis sebelumnya yang telah digunakan secara luas dalam penelitian statistik.

Model-model yang dimaksud diantaranya adalah regression analysis (analisis

regresi), path analysis (analisis jalur), dan confirmatory factor analysis (analisis

faktor konfirmatori) (Hox dan Bechger 1998).

Beberapa hal yang membedakan SEM dengan regresi biasa dan teknik

multivariat lainnya, diantaranya adalah;

1. SEM membutuhkan lebih dari sekedar perangkat statistik yang didasarkan

atas regresi biasa dan analisis varian,

2. Regresi biasa, umumnya, menspesifikkan hubungan kausal antara variabel-

variabel teramati, sedangkan pada model variabel laten SEM, hubungan

kausal terjadi di antara variabel-variabel tidak teramati atau variabel-varibel

laten,

11

3. SEM selain memberikan informasi tentang hubungan kausal simultan

diantara variabel-variabelnya, juga memberikan informasi tentang muatan

faktor dan kesalahan-kesalahan pengukuran,

4. Estimasi terhadap multiple interrelated dependence relationships. pada SEM

sebuah variabel bebas pada satu persamaan dapat menjadi variabel terikat

pada persamaan lain (Efferin 2008).

Widodo (2006) mengemukakan sepuluh keistimewaan SEM sebagai

berikut;

1. Mampu memperlakukan variabel endogenous dan variabel eksogenous

sebagai variabel acak dengan kesalahan pengukuran,

2. Mampu memodelkan variabel laten dengan sejumlah indikatornya,

3. Mampu membedakan kesalahan pengukuran dan kesalahan model,

4. Mampu menguji model secara kesuluruhan, bukan hanya menguji koefisien

model secara individu,

5. Mampu memodelkan variabel mediator,

6. Mampu memodelkan hubungan antar error,

7. Mampu menguji silang koefisien model dari berbagai kelompok sampel,

8. Mampu memodelkan dinamika suatu fenomena.

9. Mampu mengatasi data yang hilang.

10. Mampu menangani data tidak normal.

Beberapa keterbatasan yang dimiliki oleh SEM adalah sebagai berikut

(Widodo 2006);

1. SEM tidak digunakan untuk menghasilkan model namun untuk

mengkonfirmasi suatu bentuk model,

2. Hubungan kausalitas diantara variabel tidak ditentukan oleh SEM, namun

dibangun oleh teori yang mendukungnya,

3. SEM tidak digunakan untuk menyatakan suatu hubungan kausalitas, namun

untuk menerima atau menolak hubungan sebab akibat secara teoritis melalui

uji data empiris,

4. Studi yang mendalam mengenai teori yang berkaitan menjadi model dasar

untuk pengujian aplikasi SEM.

SEM terdiri atas beberapa tahapan sebagai berikut (Widodo 2006):

1. Pengembangan model berdasarkan teori

Tujuannya adalah untuk mengembangkan sebuah model yang mempunyai

justifikasi (pembenaran) secara teoritis yang kuat guna mendukung upaya

analisis terhadap suatu masalah yang sedang dikaji/diteliti.

2. Pengembangan diagram lintasan (PATH diagram)

Tujuannya adalah menggambarkan model teoritis yang telah dibangun pada

langkah pertama kedalam sebuah diagram jalur agar peneliti dengan mudah

dapat mencermati hubungan kausalitas yang ingin diujinya.

3. Mengkonversi diagram jalur kedalam persamaan struktural

Langkah ini membentuk persamaan-persamaan pada model struktural dan

model pengukuran.

4. Pemilihan data input dan teknik estimasi

Tujuannya adalah menetapkan data input yang digunakan dalam pemodelan

dan teknik estimasi model

12

5. Evaluasi masalah identifikasi model

Tujuannya adalah untuk mendeteksi ada tidaknya masalah identifikasi

berdasarkan evaluasi terhadap hasil estimasi yang dilakukan program

komputer

6. Evaluasi Asumsi dan Kesesuaian model

Tujuannya adalah untuk mengevaluasi pemenuhan asumsi yang disyaratkan

SEM, dan kesesuaian model berdasarkan kriteria goodness-of-fit tertentu.

7. Interpretasi dan modifikasi model

Tujuannya adalah untuk memutuskan bentuk perlakuan lanjutan setelah

dilakukan evaluasi asumsi dan uji kesesuaian model.

Definisi Operasional Variabel-Variabel yang Digunakan Dalam Penelitian

1. ROI (Return On Investmen)

Menurut Arifin (2004), ROI adalah merupakan indikator dari kondisi keuangan

sebuah perusahaan yang merupakan bagian dari variabel fundamental dan ini

mempengaruhi harga saham. Berdasarkan penelitian yang dilakukan oleh

Bowonu (2007) dan Hidayat (2003), variabel ini berpengaruh signifikan

terhadap harga saham, walaupun tidak secara langsung, sehingga variabel ini

juga digunakan pada penelitian ini.

2. CR (Current Ratio)

Variabel ini digunakan dengan alasan, rasio ini merupakan penggambaran dari

current asset terhadap current liabilitas. Menurut Arifin (2004), CR

merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan

dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva

lancar yang dimiliki. Berdasarkan penelitian yang dilakukan oleh Hidayat

(2003), pertumbuhan modal sendiri ini berpengaruh siginifikan terhadap harga

saham. Jadi variabel ini dianggap mewakili variabel yang memperlihatkan

pertumbuhan modal.

3. Tingkat suku bunga deposito Tingkat suku bunga deposito yang dimaksud adalah tingkat suku bunga

deposito bank pemerintah. Data yang diambil adalah rata-rata pertahun suku

bunga deposito berjangka triwulan.

4. Tingkat inflasi Inflasi dinyatakan sebagai kenaikan harga secara umum. Jadi tingkat inflasi

adalah tingkat perubahan harga secara umum yang dapat dinyatakan dengan

rumus sebagai berikut: Rate of inflation (year t) = Price level (year t)- price

level (year t-l) rice level (year t-l).

5. M2 (jumlah uang beredar) Digunakan dalam penelitian ini, seperti juga yang telah dinyatakan oleh Ali

Arifin (2004), variabel tersebut dianggap mempengaruhi fluktuasi harga

saham. Bahkan menurut Bowonu (2007), dalam penelitiannya mengatakan M2

berpengaruh signifikan terhadap harga saham. Jumlah uang beredar yang

dimaksud meliputi uang kartal, uang giral dan uang kuasi yang terdapat pada

masyarakat.

6. Kurs Rupiah terhadap Dollar AS Menurut Mankiw (2006) Kurs (Exchange Rate) antara dua negara adalah

tingkat harga yang disepakati penduduk dari kedua Negara untuk saling

melakukan perdagangan. Dalam hal ini, Kurs Rupiah terhadap Dollar As. Kurs

13

yang digunakan dalam variabel penelitian ini adalah Kurs nominal yaitu harga

relatif dari mata uang dua negara. Depresiasi merupakan penurunan nilai mata

uang dalam negeri terhadap valuta asing. Depresiasi terjadi akibat penurunan

nilai mata uang dalam negeri terhadap valuta asing terjadi bukan karena adanya

kebijakan pemerintah, tetapi akibat kekuatan permintaan dan penawaran mata

uang di pasar valuta asing. Apresiasi merupakan kebalikan dari depresiasi,

yaitu suatu kenaikan nilai tukar uang dalam negeri terhadap valuta asing yang

terjadi di pasar valuta asing.

7. Volume Penjualan saham Digunakan seperti telah dijelaskan oleh Arifin (2004) dan Hidayat (2003).

Berdasarkan penelitian tersebut disimpulkan bahwa secara bersama-sama

dengan variabel lainnya variabel ini berpengaruh terhadap harga saham. Jadi

variabel ini juga digunakan dalam penelitian ini

8. Harga saham lalu

Berdasarkan penelitian yang dilakukan pada Hidayat (2003), variabel harga

saham lalu ini berpengaruh secara signifikan terhadap harga saham. Sehingga

variabel ini juga dimasuk ke dalam penelitian ini.

9. Nilai Saham

Nilai saham yang digunakan dalam penelitian ini sebagai variabel indikator

harga saham adalah berdasarkan nilai intrinsik atau nilai fundamental harga

saham itu sendiri, yaitu nilai saham yang sebenarnya. Dalam hal ini, nilai

intrinsik yang digunakan peneliti adalah menggunakan pendekatan nilai

sekarang (nilai saham yang ditentukan oleh pasar).

Semua variabel ini digunakan dengan asumsi Ceteris Paribus artinya

“Dengan syarat yang lain tidak berubah. Sehingga variabel-variabel yang lain

dianggap konstan, (Samuelson)

Tabel 2. Klasifikasi variabel-variabel fundamental dan teknikal

Variabel Fundamental

dan Teknikal

Koefisien/ Ekspektasi Arah Hubungan Terhadap

Variabel Dependent (Harga Saham)

CR (Current Ratio) +

ROI (Return On

Investment)

-

Tingkat bunga deposito _

Tingkat inflasi +

M2 (jumlah uang beredar -

Nilai tukar Rupiah

terhadap Dollar Amerika

-

Volume penjualan saham +

Harga saham masa lalu -

Kajian Penelitian Terdahulu

Penelitian mengenai pengaruh variabel fundamental dan teknikal terhadap

harga saham telah banyak dilakukan. Ringkasan penelitian terdahulu ini dapat

dilihat pada Lampiran 2. Penelitian mengenai analisi pengaruh variabel

14

fundamental dan teknikal terhadap harga saham sudah dilakukan oleh beberapa

peneliti yaitu, menurut Sumiaty dan Susanto (2009), hasil penelitiannya

menyatakan bahwa harga saham industri tekstil yang go public di BEJ

dipengaruhi secara bersama-sama oleh kesembilan variabel bebas yang diajukan

dalam penelitian dan dari model analisis regresi yang dilakukan ada dua variabel

yang mempunyai pengaruh nyata secara parsial terhadap harga saham.Variabel-

variabel tersebut adalah jumlah uang beredar dan harga saham masa lalu.

Bowonu (2007), hasil penelitiannya menyatakan bahwa harga saham lalu

untuk beberapa bank berpengaruh cukup signifikan terhadap perkembangan harga

saham saat ini. Secara umum variabel-variabel fundamental dan teknikal

menggunakan SEM dapat menjelaskan pola pergerakan harga saham masing-

masing bank yang sudah di cluster-kan dan memberikan gambaran ada hubungan

yang cukup signifikan terhadap variabel-variabel tersebut dengan harga saham

saat ini. Menurut Hutami (2012), Dividend per Share, ROE, Net Profit

berpengaruh positif dan signifikan terhadap harga saham perusahaan industri

manufaktur yang tercatat di BEI periode 2006-2010. Dividend per share, return

on equity dan net profit margin pengaruh positif dan signifikan secara bersama-

sama (simultan) terhadap harga saham perusahaan industri manufaktur yang

tercatat di Bursa Efek Indonesia periode 2006-2010.

3 METODE

Kerangka Pemikiran Teoritis

Penelitian ini dimulai dengan penentuan populasi, identifikasi variabel,

definisi operasional, sumber dan teknik pengumpulan data, serta selanjutnya

adalah penentuan model analisis. Teknik mulivariate yang digunakan dalam

penelitian ini adalah SEM (Structural Equation Modeling) merupakan teknik yang

dapat mengkombinasikan aspek-aspek dari multiple regresi dan faktor analisis

untuk mengestimasikan berbagai hubungan dan ketergantungan antar variabel

secara simultan. Populasi dalam penelitian ini adalah industri perbankan yang

termasuk dalam LQ 45 dan sudah telah terdaftardi Bursa Efek Indonesia.

Berikut ini dikemukakan pendekatan yang digunakan dalam penelitian ini

untuk memahami pengaruh variabel-variabel fundamental dan teknikalterhadap

harga saham. Model teoritis yang digunakan pada penelitian ini menggunakan

model dari Hidayat (2003) tentang “pengaruh variabel teknikal dan fundamental

terhadap harga saham”. Penelitian tersebut dilakukan dari tahun 1999 sampai

dengan tahun 2005. Ada beberapa variabel yang digunakan dalam penelitian

tersebut. Variabel terikatnya adalah harga saham sedangkan variabel bebasnya

adalah return on investmen, deviden payout ratio, current ratio, tingkat inflasi,

tingkat bunga, jumlah uang beredar, kurs Rupiah terhadap Dollar Amerika,

volume penjualan saham dan harga saham lalu.

Model teoritis berikutnya yang menjadi acuan dalam penelitian ini

mengacu pada Arifin (2004), ada faktor-faktor yang dapat mempengaruhi

fluktuasi harga saham, ada yang bersifat mikro maupun makro. Mikro adalah

faktor-faktor yang dampaknya hanya terhadap beberapa jenis saham saja,

sedangkan faktor makro adalah faktor penyebab yang berdampak pada semua

15

saham (keseluruhan bursa) termasuk juga perekonomian secara menyeluruh.

Varibel bebas dan variabel terikatnya sama dengan model teoritis yang dikemukan

oleh Hidayat (2003).

Sementara itu variabel-variabel yang digunakan dalam penelitian tersebut

adalah variabel terikatnya yaitu harga saham sedangkan variabel bebasnya adalah

return on investment, CR, tingkat inflasi, tingkat bunga deposito, jumlah uang

beredar (M2), Kurs Rupiah terhadap Dollar, volume penjualan saham dan harga

saham lalu. Dalam penelitian ini penulis menggunakan data-data laporan

keuangan bank-bank yang terdaftar di LQ 45 dari tahun 2008-2012. Hasil dari

penelitian ini diharapkan berguna bagi berbagai pihak yang berkepentingan.

Seperti bagi Manager dalam rangka pembentukan kebijakan perbankan, bagi

investor sebagai analisis kompherensif keputusan investasi dan pemerintah dalam

menjaga stabilitas perekonomian suatu negara.

Keterangan: Gambar 3. Kerangka pemikiran teoritis

Hubungan

Proses

Ruang lingkup Penelitian

Analisis Strategi Investasi Saham

Perbankan di BEI

Variabel Terikat:

Harga saham dengan

indikatornya Nilai

saham

Variabel Bebas:

Return On Investment, CR,

tingkat inflasi, tingkat bunga

deposito, jumlah uang beredar

(M2), kurs rupiah terhadap

Dolar, volume penjualan saham

dan harga saham lalu.

Tingkat Pengembalian yang

diharapkan/ Return Saham

Implikasi Manajerial

16

Gambar 4. Kerangka operasional penelitian

Rumusan Masalah

Tujuan Penelitian

Studi literatur tentang

Penelitian yang berhubungan

Studi literatur Konsep

Identifikasi Variabel

Identifikasi dan pengumpulan

data yang diperlukan

Identifikasi sampel

Pembentukan Model

Metode Purposive sampling

Penerapan Model menerapkan

teknik SEM dengan Lisrell 8.80

Output Model

Evaluasi dan Analisis Model

Modifikasi Model dan Penerapan

Model Baru

Hasil

Implikasi Manajerial

17

Waktu Penelitian

Penelitian ini dilakukan pada perusahaan sektor perbankan yang kontinu

masuk ke dalam LQ-45 selama lima tahun terakhir yaitu 2008-2012. Periode ini

dipilih karena merupakan periode terbaru untuk memprediksi pengambilan

keputusan oleh investor secara cepat dan tepat. Penelitian ini telah dilakukan pada

bulan September sampai Desember 2013.

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini merupakan data sekunder

berupa data panel yang diambil per-triwulan. Data panel (pooled data) merupakan

gabungan data runtun waktu (time series) selama periode lima tahun yaitu 2008-

2012 dengan data silang (cross section) terhadap lima perusahaan perbankan.

Data sekunder diperoleh dari instansi atau lembaga yang berkaitan, dan telah

dipublikasikan seperti melalui internet. Data diperoleh dari berbagai sumber

seperti laporan keuangan kuartal perusahaan selama lima tahun dan harga saham

perbankan selama lima tahun.

Peneliti mendapatkan data yang sudah jadi yang dikumpulkan oleh pihak

lain dengan berbagai cara atau metode baik secara komersial maupun non

komersial, dalam hal ini peneliti menggunakan data sekunder yang diperoleh dari

berbagai referensi terutama dari www.idx.co.id dan www.yahoofinance.com untuk

memperoleh laporan keuangan perbankan yang diteliti beserta harga sahamnya

dan volume penjualannya. Selain itu, untuk menunjang kesempurnaan hasil

penelitian,dilakukan pula studi pustaka yang bersumber dari studi literatur, berita

dari surat kabar, dan laporan penelitian seperti jurnal ilmiah, disertasi dan tesis.

Metode ini digunakan sebagai pedoman dalam menjelaskan teori-teori serta

menganalisis data yang berkaitan dengan pembahasan dalam penelitian ini.

Populasi dan Penarikan Sampel

Populasi dalam penelitian ini adalah perusahaan industri perbankan yang

termasuk dalam LQ 45 yang telah terdaftar di Bursa Efek Indonesia sampai tahun

2012. Prosedur pemilihan sample adalah purposive sampling. Purposive sampling

digunakan pada situasi dimana peneliti melakukan pemilihan sampel dengan

tujuan tertentu yang ingin dicapai (Neuwan 2007). Jumlah perusahaan yang

diambil adalah sebanyak lima perusahaan dengan kriteria bahwa kelima

perusahaan tersebut telah memenuhi persyaratan: (1) ketersediaan data selama

lima tahun/minimal telah terdaftar selama lima tahun sesuai dengan periode

penelitian yang diperlukan yaitu dari tahun 2008 sampai dengan tahun 2012. Hal

ini menjadi bahan pertimbangan karena beberapa ketentuan yang ditentukan bagi

perusahaan yang masuk dalam indeks LQ 45 adalah saham yang memiliki

likuiditas yang baik dan kapitalisasi pasar yang besar dan (2) perusahaan memiliki

data yang lengkap yang berkaitan dengan kebutuhan data penelitian selama

periode pengamatan dan data keuangan yang diambil secara triwulan selama lima

tahun yaitu 2008-2012. Melihat kriteria sampel tersebut maka sampel yang

diambil berjumlah 100 sampel. Jumlah 100 sampel diperoleh dalam kurun waktu

lima tahun (1 tahun = 4 triwulan) dengan jumlah lima perusahaan yang termasuk

dalam indeks LQ 45.

18

Menurut Ferdinand (2000), ukuran minimal sampel untuk dapat diuji

dengan menggunakan structural equation modeling adalah 100. Sedangkan

menurut Hair, et al. (1998) dan Imam Ghozali (2005) menyarankan agar ukuran

jumlah sampel minimal untuk analisis SEM adalah 100 sampai 200 dengan

syarat asumsi normalitas data terpenuhi. Dengan demikian, jumlah sampel

sebanyak 100 dalam penelitian ini telah memenuhi syarat untuk dilakukannya

pengujian data dengan menggunakan SEM . Lima perusahaan tersebut adalah:

1) PT Bank Danamon Tbk

2) PT. Bank Central Asia Tbk

3) PT. Bank Negara Indonesia Tbk

4) PT Bank Rakyat Indonesia Tbk

5) PT Bank Mandiri Tbk

Hipotesis

Hipotesis penelitian merupakan dugaan awal/kesimpulan sementara

hubungan pengaruh antara variabel independen terhadap variabel dependen

sebelum dilakukan penelitian dan harus dibuktikan melalui penelitian.

Berdasarkan pada kerangka pemikiran teoritis dan penelitian sebelumnya, maka

hipotesis penelitian yang diajukan dalam penelitian ini adalah sebagai berikut:

H1 : Terdapat pengaruh signifikan secara bersama-sama (serentak) maupun

sendiri-sendiri (partial) dari variabel-variabel fundamental dan teknikal

terhadap harga saham.

H2 : Terdapat pengaruh positif dan signifikan antara variabel harga saham lalu

terhadap harga saham sekarang.

H3 : Variabel-variabel fundamental dan teknikal yang diteliti mempunyai

hubungan yang cukup signifikan dalam menjelaskan variansi harga

saham dengan model modifikasi SEM industri perbankan yang telah

terdaftar di Bursa Efek Indonesia.

Hasil Yang Diharapkan

Hasil yang diharapkan merupakan ekspektasi hasil dari penelitian yang

diharapkan bagi peneliti. Adapun hasil yang ingin diharapkan dari penelitian ini

adalah berguna bagi manajer perusahaan perbankan untuk mendapatkan informasi

yang akan dipergunakan sebagai salah satu dasar pengambilan keputusan

keuangan dan bagi pelaku pasar modal (Investor), sebagai bahan pertimbangan

dalam berinvestasi.

Metode Pengolahan dan Analisis Data

Setelah data-data dari berbagai sumber tersebut dikumpulkan, kemudian

data-data tersebut diolah dengan menggunakan metode analisis menggunakan

SEM (Structural Equation Modelling). Pengolahan data yang berasal dari lima

bank yang telah terdaftar di Bursa Efek Indonesia tersebut menggunakan Software

Excell XP profesional, minitab 16 dan Lisrell 8.80.

Terdapat tujuh langkah dalam pemodelan SEM (Waluyo 2011), yaitu:

1. Pengembangan model berbasis teori, dalam pengembangan model teoritis,

dilakukan serangkaian eksplorasi ilmiah melalui telaah pustaka yang intens

guna mendapatkan justifikasi atas model teoritis yang dikembangkan.

19

2. Pengembangan diagram alur (path diagram). Model teoritis digambarkan

dalam sebuah diagram alur untuk mempermudah melihat hubungan kausalitas

yang akan diuji.

3. Konversi diagram alur ke dalam persamaan. Diagram alur dikonversi ke

dalamrangkaian persamaan yang terdiri dari:

a. Persamaan struktural (structural equation), persamaan ini menyatakan

hubungan kausalitas antar berbagai konstruk.

b. Persamaan model pengukuran (measurement model), dalam membuat

persamaan model pengukuran hanya melibatkan indikator dari

pengukuran konstruk.

4. Memilih matriks input dan teknik estimasi. SEM menggunakan matriks

varian/kovarian sebagai input data untuk estimasi yang dilakukan. Ukuran

sampel juga memegang peranan penting dalam estimasi dan interpretasi hasil.

5. Menilai problem identifikasi. Problem identifikasi dapat muncul melalui

gejala-gejala berikut:

a. Standard error untuk satu atau beberapa koefisien adalah sangan besar.

b. Program tidak mampu menghasilkan matriks informasi yang seharusnya

disajikan.

c. Muncul angka-angka yang aneh seperti adanya varians error yang negatif.

d. Muncul korelasi yang sangat tinggi antara koefisien estimasi yang didapat

(misalnya > 0,9)

6. Evaluasi model. Ketepatan model dievaluasi melalui telaah terhadap berbagai

kriteria goodness of fit.

7. Interpretasi dan modifikasi model. Apabila pada standardized residual

covariances matrix terdapat nilai diluar ring -2,58 ≤ residual ≤ 2,58

danprobabilitas (P) < 0,05maka model yang diestimasi perlu dilakukan

modifikasi lebih lanjut dengan berpedoman pada indeks modifikasi.

Penelitian ini menganalisis bagaimana pengaruh variabel-variabel

fundamental dan teknikal terhadap harga saham industri perbankan yang terdaftar

pada LQ 45. Berikut adalah kerangka awal struktur SEM penelitian yang akan

menjadi acuan bagi peneliti untuk melakukan konfirmasi model, dapat dilihat pada

Gambar 3.3

20

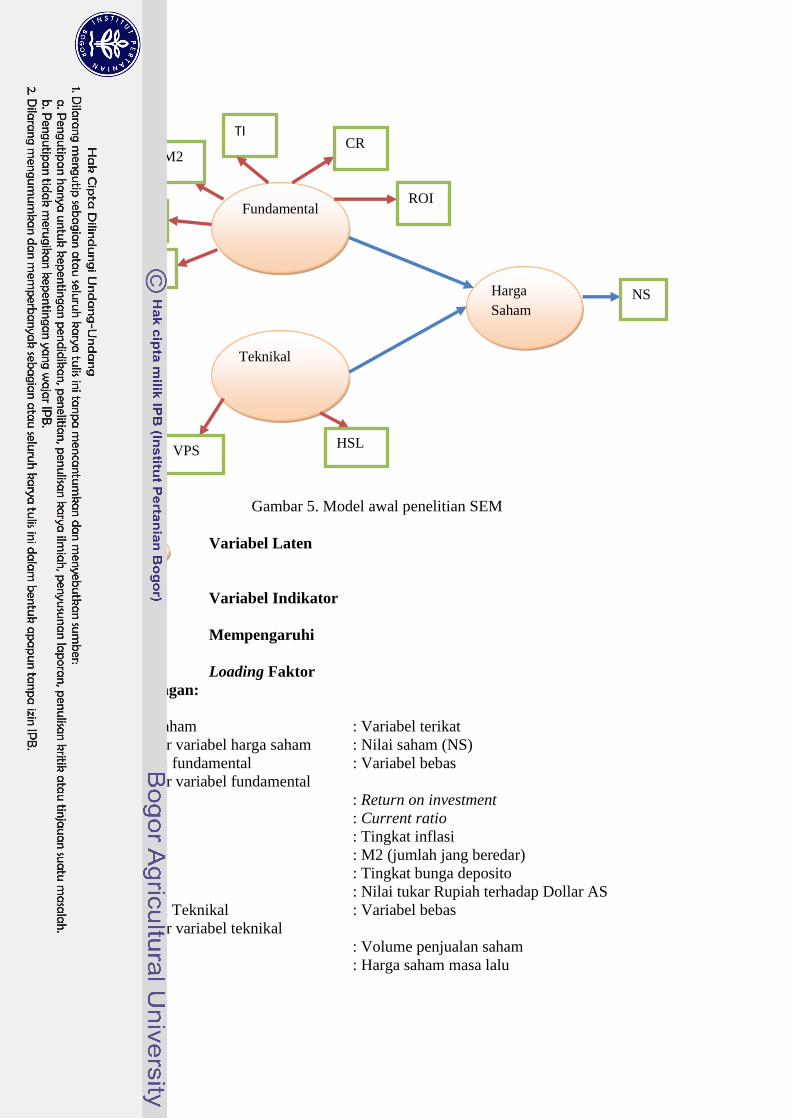

Gambar 5. Model awal penelitian SEM

Variabel Laten

Variabel Indikator

Mempengaruhi

Loading Faktor

Keterangan:

Harga saham : Variabel terikat

Indikator variabel harga saham : Nilai saham (NS)

Variabel fundamental : Variabel bebas

Indikator variabel fundamental

ROI : Return on investment

CR : Current ratio

TI : Tingkat inflasi

M2 : M2 (jumlah jang beredar)

TBD : Tingkat bunga deposito

NLTR : Nilai tukar Rupiah terhadap Dollar AS

Variabel Teknikal : Variabel bebas

Indikator variabel teknikal

VPS : Volume penjualan saham

HSL : Harga saham masa lalu

TI

NS Harga

Saham

Fundamental

Teknikal

ROI

CR M2

TBD

NLTR

VPS HSL

21

4 HASIL DAN PEMBAHASAN

Seperti yang telah dijelaskan sebelumnya bahwa pada penelitian ini

menganalisis pengaruh variabel-variabel fundamental dan teknikal terhadap harga

saham dengan menggunakan SEM pada industri perbankan di BEI yang konsisten

masuk ke dalam LQ 45 selama periode 2008-2012. Penelitian ini menggunakan

data panel seimbang yaitu gabungan antara data time series triwulan selama lima

tahun yaitu periode 2008-2012 dan data cross section yaitu sebanyak lima

perusahaan. Proses pengolahan data dilakukan dengan program excell dan

program Lisrell 8.80. Perusahaan yang termasuk dalam penelitian ini dapat dilihat

pada tabel 3.

Tabel 3. Sampel penelitian

No Nama Perusahaan Kode

1 PT Bank Rakyat Indonesia Tbk BBRI

2 PT Bank Mandiri Tbk BMRI

3 PT Danamon Indonesia Tbk BDNM

4 PT Bank Central Asia Tbk BBCA

5 PT Bank Negara Indonesia Tbk BBNI

Profil Singkat Bank

PT Bank Rakyat Indonesia Tbk

PT Bank Rakyat Indonesia (Persero) Tbk (BBRI) didirikan 16 Desember

1895. Kantor pusat BBRI berlokasi di Gedung BRI I, Jl. Jenderal Sudirman Kav.

44-46, Jakarta 10210. Pada saat ini BBRI memiliki 18 kantor wilayah, 16 kantor

inspeksi, 442 kantor cabang domestik, tiga kantor cabang khusus, tiga kantor

perwakilan di luar negeri, 545 kantor cabang pembantu, 914 kantor kas, 5.000

BRI unit, dan 1778 teras.Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup

kegiatan BBRI adalah turut melaksanakan dan menunjang kebijakan dan program

Pemerintah di bidang ekonomi dan pembangunan nasional pada umumnya,

khususnya dengan melakukan usaha di bidang perbankan, termasuk melakukan

kegiatan operasi sesuai dengan prinsip syariah.

Pada tanggal 31 Oktober 2003, BBRI memperoleh pernyataan efektif dari

Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham BBRI (IPO)

kepada masyarakat sebanyak 3.811.765.000 dengan nilai nominal Rp500,- per

saham dengan harga penawaran Rp875,- per saham. Selanjutnya, opsi pemesanan

lebih sejumlah 381.176.000 lembar saham dan opsi penjatahan lebih sejumlah

571.764.000 lembar saham masing-masing dengan harga Rp875,- setiap lembar

saham telah dilaksanakan masing-masing pada tanggal 10 November 2003 dan 3

Desember 2003. Setelah IPO BRI dan opsi pemesanan lebih dan opsi penjatahan

lebih dilaksanakan oleh Penjamin Pelaksana Emisi, Negara Republik Indonesia

memiliki 59,50% saham di BRI. Saham-saham tersebut dicatatkan pada Bursa

Efek Indonesia (BEI) pada tanggal 10 November 2003.

22

PT Bank Mandiri Tbk

Bank Mandiri didirikan pada 2 Oktober 1998, sebagai bagian dari program

restrukturisasi perbankan yang dilaksanakan oleh pemerintah Indonesia. Pada

bulan Juli 1999, empat bank pemerintah yaitu Bank Bumi Daya, Bank Dagang

Negara, Bank Ekspor Impor Indonesia dan Bank Pembangunan Indonesia --

dilebur menjadi Bank Mandiri, dimana masing-masing bank tersebut memiliki

peran yang tak terpisahkan dalam pembangunan perekonomian Indonesia.

Setelah proses merger, Bank Mandiri melaksanakan proses konsolidasi

secara menyeluruh. Pada saat itu, bank ini menutup 194 kantor cabang yang saling

berdekatan dan rasionalisasi jumlah karyawan dari jumlah gabungan 26.600

menjadi 17.620 orang. Kinerja bank pada tahun 2011 menunjukkan bahwa terjadi

peningkatan nilai yang dipacu oleh peningkatan fee based income. Berdasarkan

pembagian segmen kredit menurut laporan keuangan Bank Mandiri, terjadi

pertumbuhan nilai kredit di seluruh segmen secara signifikan. Terdapat beberapa

kelompok strategi bisnis unit di dalam Bank ini, terbagi menjadi kelompok:

institutional banking, corporate banking, commercial and business banking,

micro and retail banking, consumer finance, dan treasury FI and SAM.

Segmen yang mengalami pertumbuhan paling baik adalah segmen ritel.

Segmen ritel terbagi menjadi kelompok usaha kecil (mengelami pertumbuhan

33% dari tahun 2010), kelompok consumer (mengalami pertumbuhan 27% dari

tahun 2010), dan kelompok mikro (mengalami pertubuhan 62% dari tahun 2010).

Total penyaluran kredit ritel itu sendiri mencapai Rp. 81 triliun atau mencapai

29,7% dari total kredit bank.

PT Bank Danamon Tbk

Tahun 1988, Bank Indonesia meluncurkan paket reformasi perbankan

yang dikenal dengan “Paket Oktober 1988” atau PAKTO 88. Sebagai hasil

dari reformasi ini, Bank Danamon menjadi salah satu bank valuta asing

pertama di Indonesia dan menjadi perusahan publik yang tercatat di Bursa

Efek Jakarta.Saat ini, bank ini menjadi salah satu institusi keuangan terbesar

di Indonesia dari jumlah pegawai sekitar 61.875 (termasuk karyawan anak

perusahaan) pada September 2011.

Saat ini Danamon adalah bank keenam terbesar di Indonesia berdasarkan

aset, dengan jaringan cabang kedua terbesar yaitu lebih dari 2,900 kantor cabang

dan point of sales, termasuk unit Danamon Simpan Pinjam (DSP) dan Unit

Syariah, serta kantor-kantor cabang anak perusahaannya . Danamon juga

didukung oleh serangkaian fasilitas perbankan elektronik yang komprehensif.

Sementara itu, dari sisi pembagian lini bisnisnya, bank ini memiliki lima

kelompok tinjauan usaha, yang terbagi atas perbankan mikro, perbankan

konsumer, perbankan UKM dan komersial, perbankan syariah, dan perbankan

korporasi.

PT Bank Central Asia Tbk

BCA resmi berdiri pada tanggal 21 Februari 1957 dengan nama Bank

Central Asia NV. Banyak hal telah dilalui sejak berdirinya itu, dan yang paling

signifikan yaitu krisis moneter yang terjadi pada tahun 1997.Per Desember 2009,

BCA telah memiliki 875 kantor cabang yang tersebar di seluruh Indonesia, 2

kantor perwakilan di luar negeri yaitu di Nassau, Hongkong dan Singapura. Selain

23

itu, BCA telah memiliki 6.611 ATM BCA yang tersebar di seluruh Indonesia dan

sampai akhir 2009 total nasabah BCA mencapai 1,7 juta nasabah, meningkat dari

1,2 juta nasabah pada tahun 2008. Pada bulan Juli 2009, BCA mendapat

penghargaan Bank berpredikat "Bank Nasional Papan Atas" pada acara Infobank

Awards 2009. Dalam laporan tahunan, BCA membagi tinjauan bisnisnya menjadi

4 kelompok besar, yaitu: perbankan cabang, perbankan korporasi, perbankan

individual, perbankan tresuri dan internasional.

PT Bank Negara Indonesia Tbk

Bank Negara Indonesia Tbk, pada saat awal berdirinya berfungsi sebagai

bank sentral di Indonesia. Menyusul penunjukan De Javsche Bank yang

merupakan warisan dari Pemerintah Belanda sebagai Bank Sentral pada tahun

1949, Pemerintah membatasi peranan Bank Negara Indonesia sebagai bank

sirkulasi atau bank sentral. Bank Negara Indonesia lalu ditetapkan sebagai bank

pembangunan, dan kemudian diberikan hak untuk bertindak sebagai bank devisa,

dengan akses langsung untuk transaksi luar negeri.

Sehubungan dengan penambahan modal pada tahun 1955, status Bank

Negara Indonesia diubah menjadi bank komersial milik pemerintah.Sejalan

dengan keputusan penggunaan tahun pendirian sebagai bagian dari identitas

perusahaan, nama Bank Negara Indonesia 1946 resmi digunakan mulai akhir

tahun 1968. Perubahan ini menjadikan Bank Negara Indonesia lebih dikenal

sebagai 'BNI 46'. Tahun 1992, status hukum dan nama BNI berubah menjadi PT

Bank Negara Indonesia (Persero), sementara keputusan untuk menjadiperusahaan

publik diwujudkan melalui penawaran saham perdana di pasar modal pada tahun

1996. Sepanjang 2011, kinerja keuangan BNI mencatat hasil yang baik. Laba

bersih mengalami pertumbuhan mencapai Rp 5,8 triliun dari pencapaian Rp 4,1

triliun di tahun 2010, merefleksikan pertumbuhan yang seimbang dari berbagai

lini usaha serta pertumbuhan pendapatan fee-based income yang positif. Aset

tumbuh 20,3% dibandingkan tahun 2010 menjadi Rp 299,1 triliun dengan provisi

untuk kredit bermasalah dipertahankan pada level yang sama dengan tahun 2010.

Ekuitas tumbuh mencapai Rp 37,8 triliun di tahun 2011, meningkat dari sebesar

Rp 33,1 triliun di tahun 2010. Laporan tahunan 2011 Bank BNI membedakan

jenis debitur menjadi lima kategori, yaitu korporasi, kecil-menengah, consumer,

internasional dan syariah.

Analisis Structural Equation Modeling (SEM)

Permodelan melalui SEM memungkinkan seorang peneliti dapat

menjawab pertanyaan penelitian yang bersifat regresif maupun dimensional (yaitu

mengukur apa dimensi-dimensi dari sebuah konsep) (Ferdinand, 2000).

Keunggulan aplikasi SEM dalam penelitian manajemen adalah karena

kemampuannya untuk mengkonfirmasi dimensi-dimensi dari sebuah konsep atau

faktor yang sangat lazim digunakan dalam manajemen serta kemampuannya

untuk mengukur pengaruh hubungan-hubungan yang secara teoritis ada

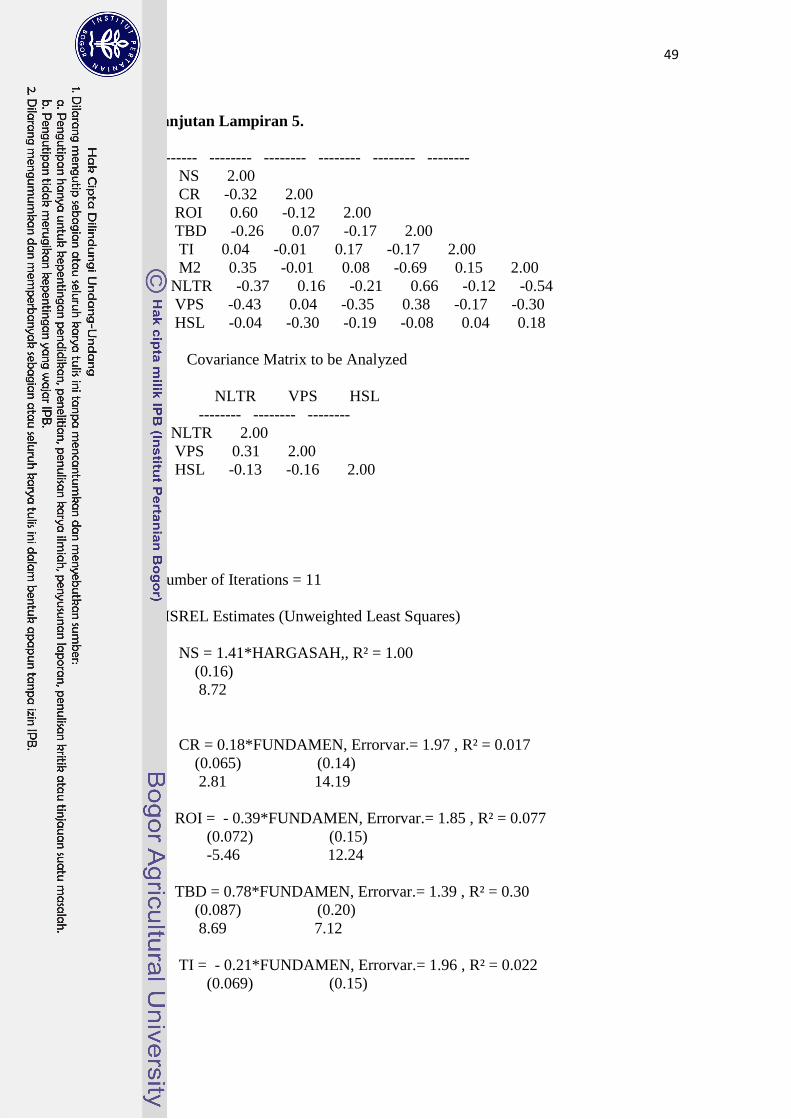

(Ferdinand 2000). Uji kesesuaian model (goodness of fit) menunjukkan bahwa

model ini dapat diterima atau ditolak. Model Persamaan Struktural (SEM) pada

penelitian ini juga menghasilkan sebuah model yang akan memenuhi Goodness of

24

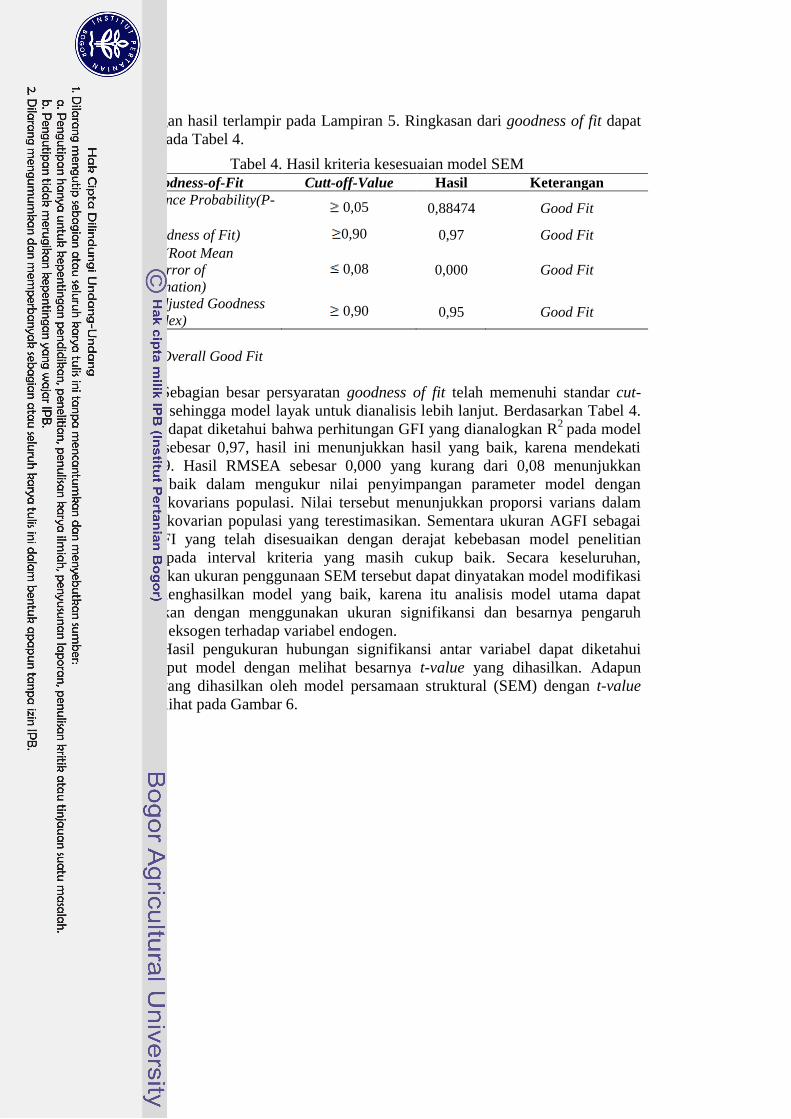

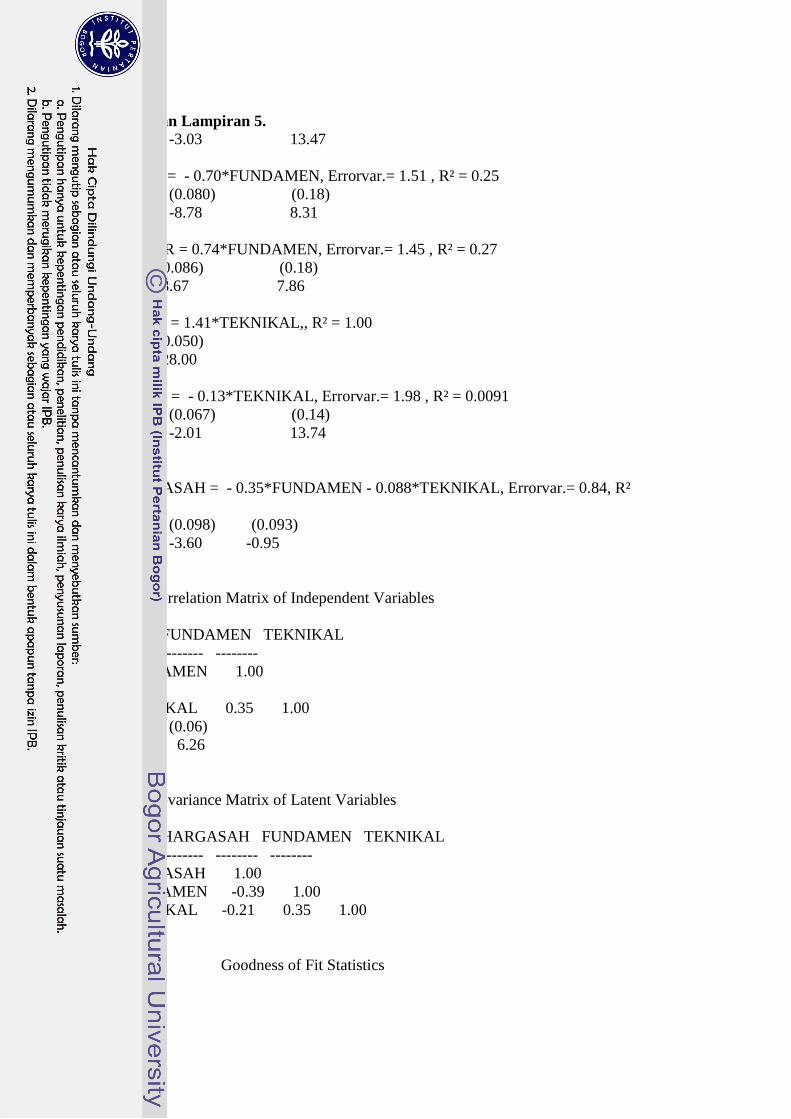

Fit dengan hasil terlampir pada Lampiran 5. Ringkasan dari goodness of fit dapat

dilihat pada Tabel 4.

Tabel 4. Hasil kriteria kesesuaian model SEM

Goodness-of-Fit Cutt-off-Value Hasil Keterangan

Significance Probability(P-

value) 0,05 0,88474 Good Fit

GFI(Goodness of Fit) 0,90 0,97 Good Fit

RMSEA(Root Mean

square Error of

Approximation)

0,08 0,000 Good Fit

AGFI(Adjusted Goodness

of Fit Index) 0,90 0,95 Good Fit

Overall Good Fit

Sebagian besar persyaratan goodness of fit telah memenuhi standar cut-

offvalue sehingga model layak untuk dianalisis lebih lanjut. Berdasarkan Tabel 4.

tersebut dapat diketahui bahwa perhitungan GFI yang dianalogkan R2

pada model

regresi sebesar 0,97, hasil ini menunjukkan hasil yang baik, karena mendekati

nilai 0,9. Hasil RMSEA sebesar 0,000 yang kurang dari 0,08 menunjukkan

kriteria baik dalam mengukur nilai penyimpangan parameter model dengan

matriks kovarians populasi. Nilai tersebut menunjukkan proporsi varians dalam

matriks kovarian populasi yang terestimasikan. Sementara ukuran AGFI sebagai

nilai GFI yang telah disesuaikan dengan derajat kebebasan model penelitian

berada pada interval kriteria yang masih cukup baik. Secara keseluruhan,

berdasarkan ukuran penggunaan SEM tersebut dapat dinyatakan model modifikasi

dapat menghasilkan model yang baik, karena itu analisis model utama dapat

dilanjutkan dengan menggunakan ukuran signifikansi dan besarnya pengaruh

variabel eksogen terhadap variabel endogen.

Hasil pengukuran hubungan signifikansi antar variabel dapat diketahui

dari output model dengan melihat besarnya t-value yang dihasilkan. Adapun

model yang dihasilkan oleh model persamaan struktural (SEM) dengan t-value

dapat dilihat pada Gambar 6.

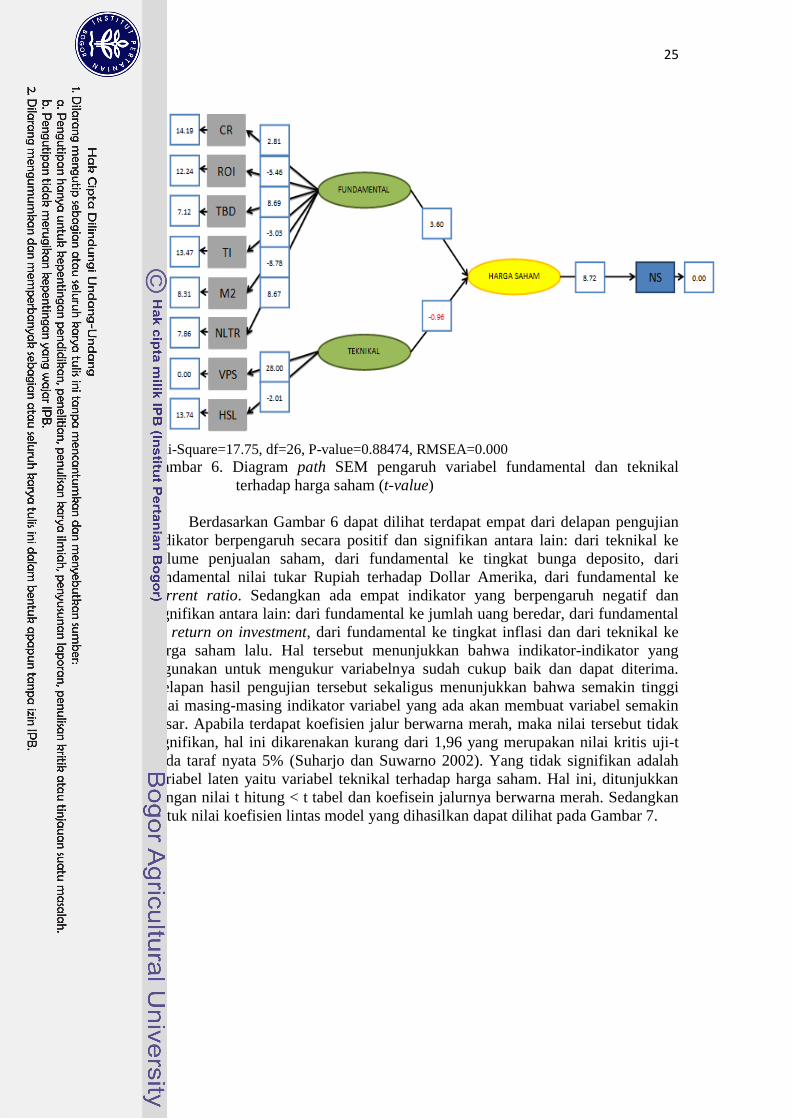

25

Chi-Square=17.75, df=26, P-value=0.88474, RMSEA=0.000

Gambar 6. Diagram path SEM pengaruh variabel fundamental dan teknikal

terhadap harga saham (t-value)

Berdasarkan Gambar 6 dapat dilihat terdapat empat dari delapan pengujian

indikator berpengaruh secara positif dan signifikan antara lain: dari teknikal ke

volume penjualan saham, dari fundamental ke tingkat bunga deposito, dari

fundamental nilai tukar Rupiah terhadap Dollar Amerika, dari fundamental ke

current ratio. Sedangkan ada empat indikator yang berpengaruh negatif dan

signifikan antara lain: dari fundamental ke jumlah uang beredar, dari fundamental

ke return on investment, dari fundamental ke tingkat inflasi dan dari teknikal ke

harga saham lalu. Hal tersebut menunjukkan bahwa indikator-indikator yang

digunakan untuk mengukur variabelnya sudah cukup baik dan dapat diterima.

Delapan hasil pengujian tersebut sekaligus menunjukkan bahwa semakin tinggi

nilai masing-masing indikator variabel yang ada akan membuat variabel semakin

besar. Apabila terdapat koefisien jalur berwarna merah, maka nilai tersebut tidak

signifikan, hal ini dikarenakan kurang dari 1,96 yang merupakan nilai kritis uji-t

pada taraf nyata 5% (Suharjo dan Suwarno 2002). Yang tidak signifikan adalah

variabel laten yaitu variabel teknikal terhadap harga saham. Hal ini, ditunjukkan

dengan nilai t hitung < t tabel dan koefisein jalurnya berwarna merah. Sedangkan

untuk nilai koefisien lintas model yang dihasilkan dapat dilihat pada Gambar 7.

26

Chi-Square=17.75, df=26, P-value=0.88474, RMSEA=0.000

Gambar 7. Diagram koefisien hasil SEM pengaruh variabel fundamental dan

teknikal terhadap harga saham (Standardized Loading Factor)

Gambar 6 menunjukkan koefisien nilai model yang menunjukkan nilai

pengaruh antar variabel. Semakin besar nilai factor loading maka semakin besar

pengaruhnya dan semakin besar kontribusinya. Untuk nilai yang negatif dapat

diartikan bahwa variabel tersebut memiliki pengaruh yang negatif dan tetap

memiliki pengaruh yang signifikan jika nilainya lebih dari T tabel=1,96.

Pengujian Hipotesis

Pengaruh secara serentak maupun parsial variabel-variabel fundamental

dan teknikal terhadap Harga Saham (Pengujian Hipotesis 1)

Untuk membuktikan hipotesis pertama yaitu “diduga terdapat pengaruh

signifikan secara simultan maupun parsial dari variabel-variabel fundamental

terhadap harga saham pada perusahaan perbankan yang telah terdaftar di Bursa

Efek Indonesia”, dalam penelitian ini dianalisis dengan menggunakan Structural

Equation Modelling (SEM). Namun perlu diketahui bahwa dalam analisis SEM,

data yang tidak memiliki nilai atau angka misalnya nol (0) secara otomatis akan

diabaikan dalam analisis selanjutnya. Oleh karena data riil dari delapan variabel

fundamental dan teknikal yang telah terkumpul tersebut tidak ditemukan data

yang tidak memiliki nilai atau angka atau tercatat sebesar nol (0), maka unit

analisis yang digunakan dalam penelitian ini tetap sebanyak 100, jumlah ini

diketahui setelah proses komputerisasi SEM ini dijalankan.

Adapun hasil analisis pengaruh variabel fundamental dan teknikal baik

simultan maupun secara parsial terhadap harga saham dapat dilihat pada Gambar

27