ANALISIS PENGARUH PROFITABILITAS DAN LEVERAGE...

17

ANALISIS PENGARUH PROFITABILITAS DAN LEVERAGE TERHADAP NILAI PERUSAHAAN (STUDI PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA ) Nama : Ratna Sapitri NPM : 25210671 Jurusan : Akuntansi Pembimbing : Dr. Dwi Asih Haryanti SE, MM

Transcript of ANALISIS PENGARUH PROFITABILITAS DAN LEVERAGE...

ANALISIS PENGARUH

PROFITABILITAS DAN LEVERAGE

TERHADAP NILAI PERUSAHAAN

(STUDI PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA )

Nama : Ratna Sapitri

NPM : 25210671

Jurusan : Akuntansi

Pembimbing : Dr. Dwi Asih Haryanti SE, MM

PENDAHULUAN LATAR BELAKANG MASALAH

Tujuan perusahaan adalah memaksimumkan nilai saham. Nilai

pemegang saham akan meningkat apabila nilai perusahaan meningkat yang

ditandai dengan tingkat pengembalian investasi yang tinggi kepada

pemegang saham. Nilai perusahaan dapat menggambarkan keadaan

perusahaan. Dengan baiknya nilai perusahaan maka perusahaan akan

dipandang baik oleh para calon investor. Nilai perusahaan yang tinggi

menunjukkan kinerja perusahaan yang baik.

Terdapat banyak faktor-faktor yang dapat menentukan nilai

perusahaan. Profitabilitas dianggap mampu mempengaruhi nilai

perusahaan. Nilai perusahaan dapat dipengaruhi oleh besar kecilnya

profitabilitas yang dihasilkan oleh perusahaan. Sedangkan leverage dalam

beberapa penelitian dikatakan tidak berpengaruh terhadap nilai perusahaan.

PENDAHULUAN Rumusan Masalah

1. Apakah profitabilitas berpengaruh sigifikan terhadap nilai perusahaan pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia?

2. Apakah leverage berpengaruh signifikan terhadap nilai perusahaan pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia? Tujuan Penelitian

1. Untuk mengetahui pengaruh profitabilitas terhadap nilai perusahaan pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui pengaruh leverage terhadap nilai perusahaan pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia.

Batasan Masalah 1. Data yang diteliti adalah data keuangan dari PT. Astra Otoparts Tbk, PT. Cita Mineral

Investindo Tbk, PT. Ever Shine Tex Tbk, PT. Gudang Garam Tbk, PT. Champion

Pacific Indonesia Tbk, PT. Jaya Pari Steel Tbk, PT. Lion Metal Works Tbk, PT.

Ultrajaya Milk & Trading Company Tbk, PT. Kimia Farma (Persero) Tbk, dan PT.

Nippon Indosari Corpindo Tbk.

2. Data yang digunakan adalah laporan tahunan perusahaa tahun 2010-2012

PENDAHULUAN

Manfaat Penelitian

1. Bagi akademisi penelitian ini diharapkan dapat memberi kontribusi dalam

pengembangan teori mengenai profitabilitas, leverage, dan growth yang diterapkan pada

suatu perusahaan serta pengaruhnya terhadap nilai perusahaan dan kaitannya dengan

harga saham.

2. Bagi penelitian yang akan datang diharapkan dapat menjadi referensi atau bahan

wacana di bidang keuangan dan memberikan perbaikan-perbaikan ke arah yang positif

sehingga dapat bermanfaat bagi penelitian selanjutnya mengenai nilai perusahaan pada

masa yang akan datang.

METODE PENELITIAN

1. Objek Penelitian

• Variabel Independen pada penelitian ini adalah profitabilitas dan leverage

• Variabel dependen pada penelitian ini adalah nilai perusahaan

2. Unit Penelitian

• Unit penelitian pada penelitian ini adalah perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia dengan sampel 10 perusahaan dari berbagai sektor.

PENDAHULUAN

3. Metode Pengumpulan Data

• Studi Pustaka : melakukan serangkaian jelajah internet

4. Hipotesis Penelitian

• H1: Profitabilitas berpengaruh signifikan terhadap nilai perusahaan pada perusahaan

manufatur yang terdaftar di Bursa Efek Indonesia

• H2: Leverage berpengaruh signifikan terhadap nilai perusahaan pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia

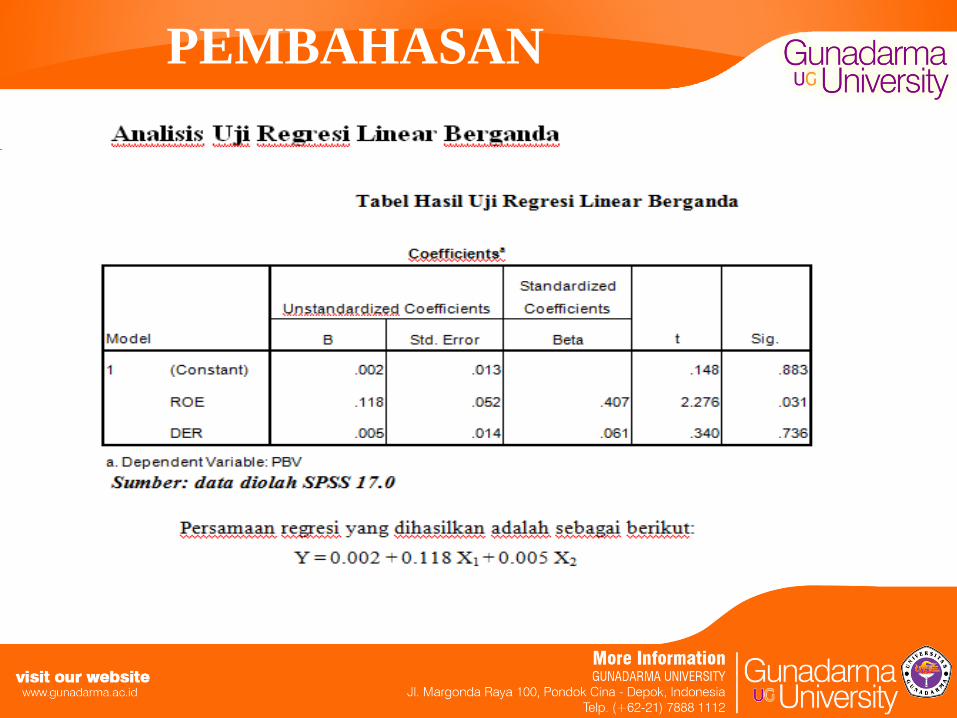

5. Alat Analisis Yang Digunakan

• Price Book Value (PBV) untuk mengukur rasio nilai perusahaan

• Return On Equity (ROE) untuk mengukur rasio profitabilitas

• Debt to Equity Ratio (DER) untuk mengukur rasio leverage

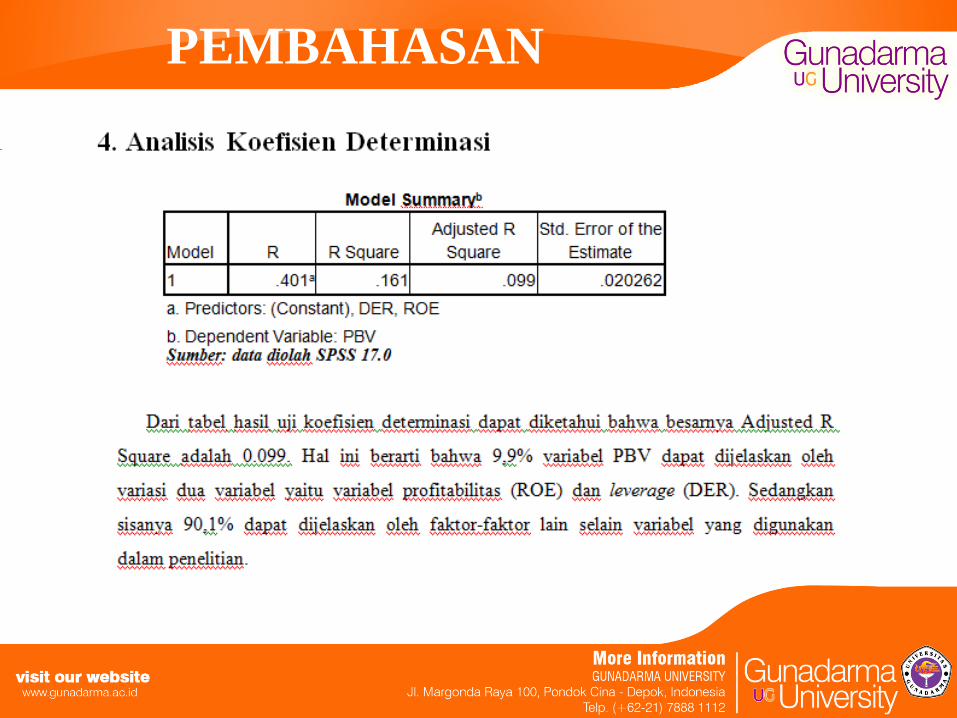

PEMBAHASAN

Analisis Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk mengetahui apakah model estimasi telah

memenuhi kriteria ekonometrika, dalam arti tidak terjadi penyimpangan yang cukup

serius dari asumsi-asumsi yang harus dipenuhi dalam metode Ordinary Least

Square(OLS). Terdapat enam asumsi yang diperlukan dalam penaksiran OLS, yaitu:

1. Rata-rata kesalahan pengganggu (e) sama dengan nol;

2. Kesalahan pengganggu berbentuk distribusi normal;

3. Kesalahan pengganggu tidak berkorelasi dengan Variabel Independen;

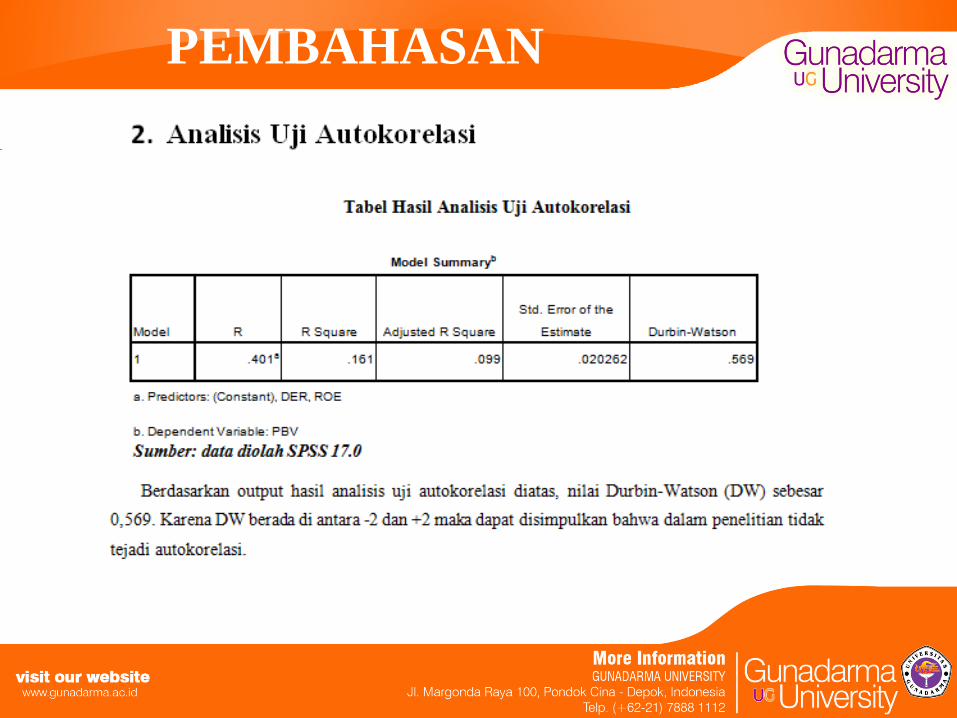

4. Tidak adanya Autokorelasi antar gangguan (e);

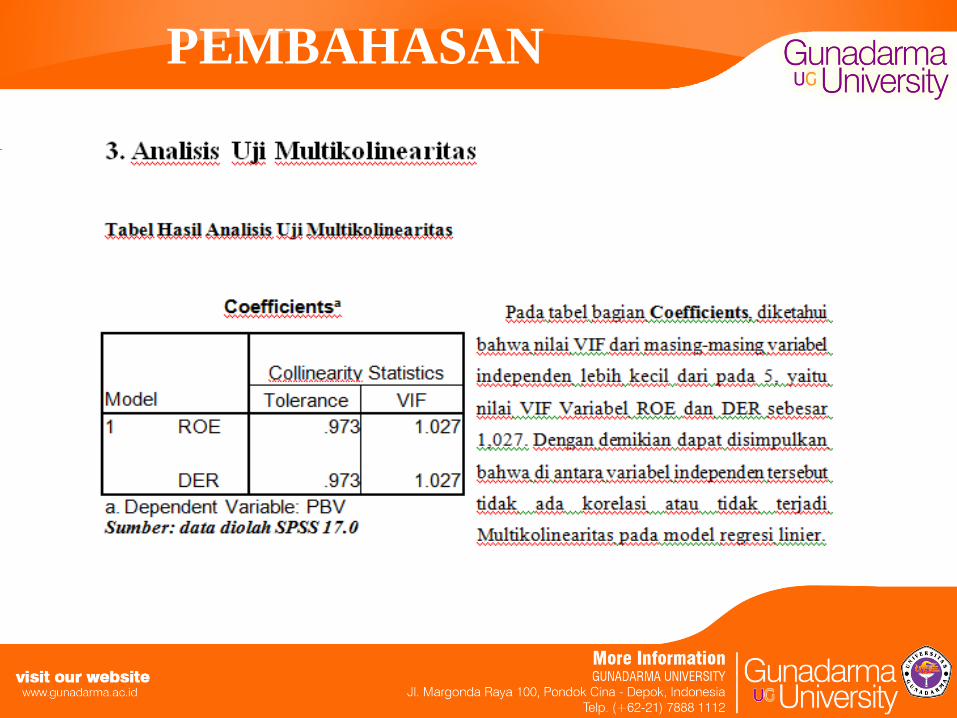

5. Tidak adanya Multikolinearitas; dan

6. Varian kesalahan pengganggu tetap atau homoskedastisitas (tidak terjadi

Heteroskedastisitas);

PEMBAHASAN

PEMBAHASAN

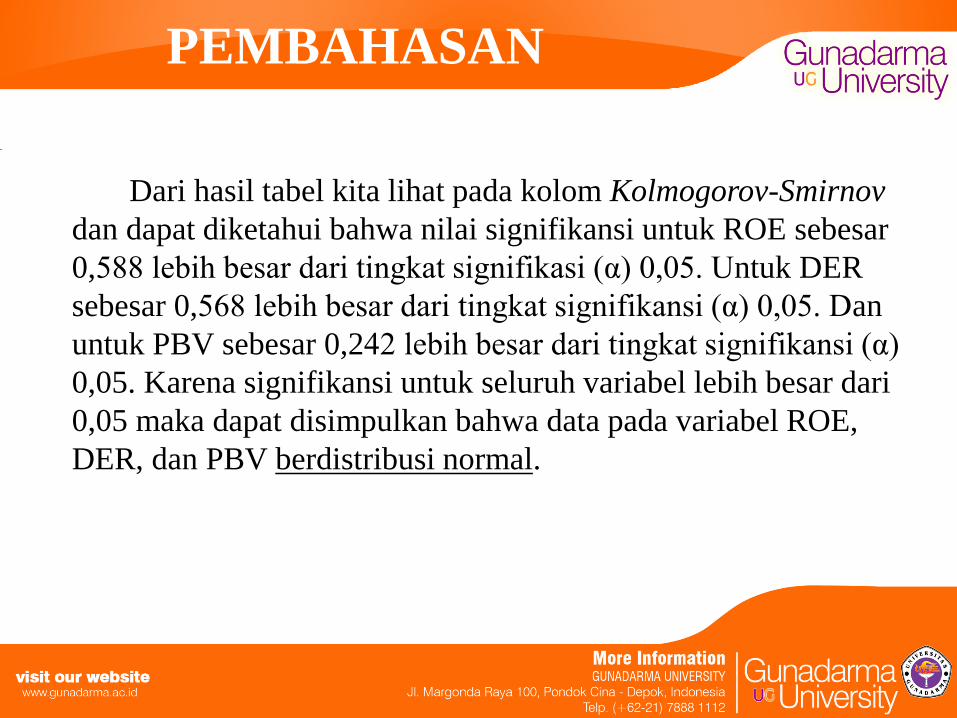

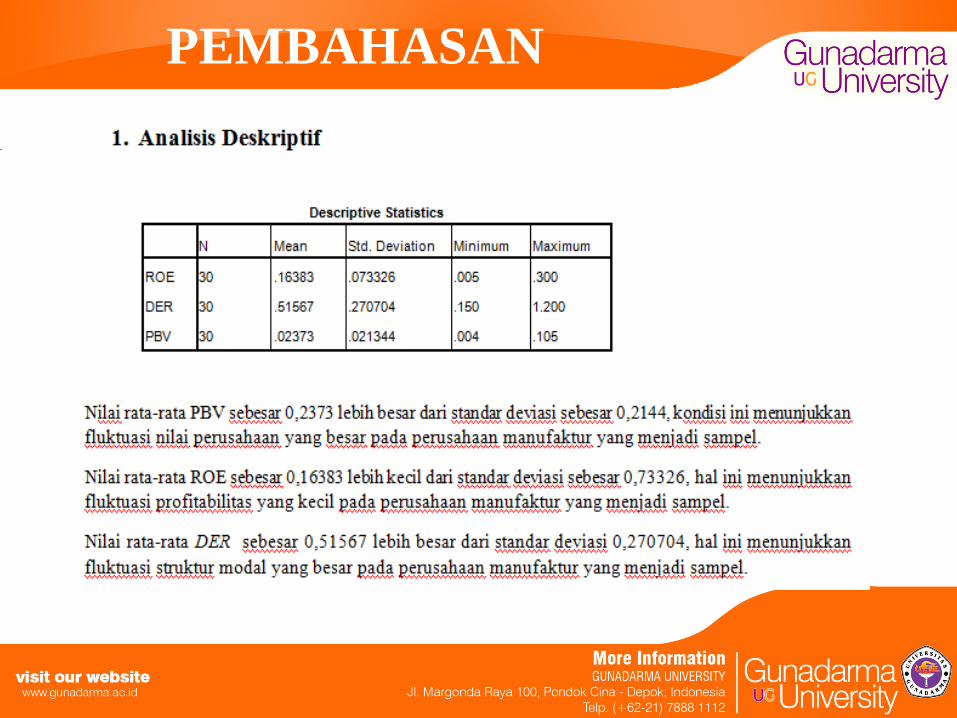

Dari hasil tabel kita lihat pada kolom Kolmogorov-Smirnov

dan dapat diketahui bahwa nilai signifikansi untuk ROE sebesar

0,588 lebih besar dari tingkat signifikasi (α) 0,05. Untuk DER

sebesar 0,568 lebih besar dari tingkat signifikansi (α) 0,05. Dan

untuk PBV sebesar 0,242 lebih besar dari tingkat signifikansi (α)

0,05. Karena signifikansi untuk seluruh variabel lebih besar dari

0,05 maka dapat disimpulkan bahwa data pada variabel ROE,

DER, dan PBV berdistribusi normal.

PEMBAHASAN

PEMBAHASAN

PEMBAHASAN

PEMBAHASAN

PEMBAHASAN

PEMBAHASAN

PEMBAHASAN

PEMBAHASAN

PENUTUP

Kesimpulan

1. Profitabilitas (ROE) berpengaruh signifikan terhadap nilai perusahaan pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Leverage (DER) tidak berpengaruh signifikan terhadap nilai perusahaan pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Saran

• Saran bagi peneliti selanjutnya yang ingin meneliti kembali tentang analisis pengaruh

profitabilitas dan leverage terhadap nilai perusahaan, hendaknya menambah lagi

variabel lain yang dapat mempengaruhi nilai perusahaan seperti growth (pertumbuhan

perusahaan) dan size (ukuran perusahaan) sebab masih banyak variabel yang dapat

mempengaruhi nilai perusahan. Selain itu, peneliti selanjutnya dapat pula menambah

sampel dengan berbagai sektor industri lain karena masih banyak sektor industri di

BEI yang dapat dijadikan bahan penelitian, begitupun dengan jenis perusahaan lain

seperti perusahaan jasa dan perusahaann dagang.

• Saran bagi para investor, dapat mengandalkan rasio profitabilitas dan leverage dalam

menentukan nilai perusahaan.