ANALISIS PENGARUH PANDEMI CORONAVIRUS DISEASE 2019 …

13

65 ANALISIS PENGARUH PANDEMI CORONAVIRUS DISEASE 2019 (COVID-19) DAN INDEKS HARGA SAHAM GABUNGAN (IHSG) TERHADAP NILAI TUKAR RUPIAH JURNAL ILMIAH Disusun oleh : FARAH DITA PERMATASARI 175020407111016 JURUSAN ILMU EKONOMI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS BRAWIJAYA MALANG 2021

Transcript of ANALISIS PENGARUH PANDEMI CORONAVIRUS DISEASE 2019 …

65

ANALISIS PENGARUH PANDEMI CORONAVIRUS

DISEASE 2019 (COVID-19) DAN INDEKS HARGA

SAHAM GABUNGAN (IHSG) TERHADAP NILAI

TUKAR RUPIAH

JURNAL ILMIAH

Disusun oleh :

FARAH DITA PERMATASARI

175020407111016

JURUSAN ILMU EKONOMI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BRAWIJAYA

MALANG

2021

ANALISIS PENGARUH PANDEMI CORONAVIRUS DISEASE 2019 (COVID-19) DAN

INDEKS HARGA SAHAM GABUNGAN (IHSG) TERHADAP NILAI TUKAR RUPIAH

FARAH DITA PERMATASARI

Fakultas Ekonomi dan Bisnis Universitas Brawijaya

Email: [email protected]

ABSTRAK

Penelitian ini bertujuan untuk menganalisa faktor-faktor yang mempengaruhi nilai tukar rupiah pada tahun 2020. Variabel yang digunakan yaitu Nilai Tukar Rupiah, Coronavirus Disease 2019

(Covid-19), Indeks Harga Saham Gabungan (IHSG) dan kebijakan penanganan Covid-19 berupa

larangan mudik. Penelitian ini menggunakan data time series yang dikumpulkan secara harian dari

2 Maret 2020 – 30 Desember 2020 dan diestimasi menggunakan metode Ordinary Least Square

(OLS) dengan variable dummy. Hasil penelitian ini menunjukan bahwa Covid-19, IHSG dan

kebijakan penanganan Covid-19 secara simultan berpengaruh signifikan terhadap Nilai tukar

Rupiah.

Kata kunci: Nilai Tukar Rupiah, Coronavirus Disease 2019 (Covid-19), IHSG

A. PENDAHULUAN

Perekonomian Indonesia pernah berada di fase kelam dalam sejarah pada saat terjadinya krisis

moneter 1997-1998 yang ditandai dengan melemahnya nilai tukar rupiah secara drastis. Depresiasi

rupiah pada saat itu terjadi akibat runtuhnya nilai mata uang Thailand, yaitu baht, karena tidak

mampu membayar hutang luar negeri yang besar dan akhirnya menyebabkan Krisis Keuangan Asia.

Berdasarkan data dari Bank Indonesia (BI), saat itu depresiasi rupiah mencapai 600% dalam kurun

waktu kurang dari satu tahun yaitu dari Rp. 2.350,- menjadi Rp. 16.000,- per dolar AS (Bank

Indonesia, 2007). Pada akhirnya, rupiah dibiarkan berfluktuasi secara bebas atau free floating oleh

Bank Indonesia pada tanggal 14 Agustus 1997. Penurunan tidak hanya terjadi pada nilai tukar rupiah

saja, tetapi juga pada pasar modal di Indonesia. Dalam kurun waktu kurang dari empat bulan sejak Juli 1997, Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Jakarta (BEJ) mengalami

penurunan lebih dari 44,31%. Hal ini dikarenakan investor dalam negeri lebih memilih untuk

mengalihkan uangnya ke dolar Amerika atau dalam bentuk investasi lain seperti emas yang lebih

aman dan stabil dibandingkan dengan mata uang rupiah (Larasati, 1999). Fluktuasi nilai tukar yang

terlalu besar merupakan salah satu risiko dalam perekonomian, sehingga kestabilan nilai tukar perlu

untuk di perhatikan agar terhindar dari krisis.

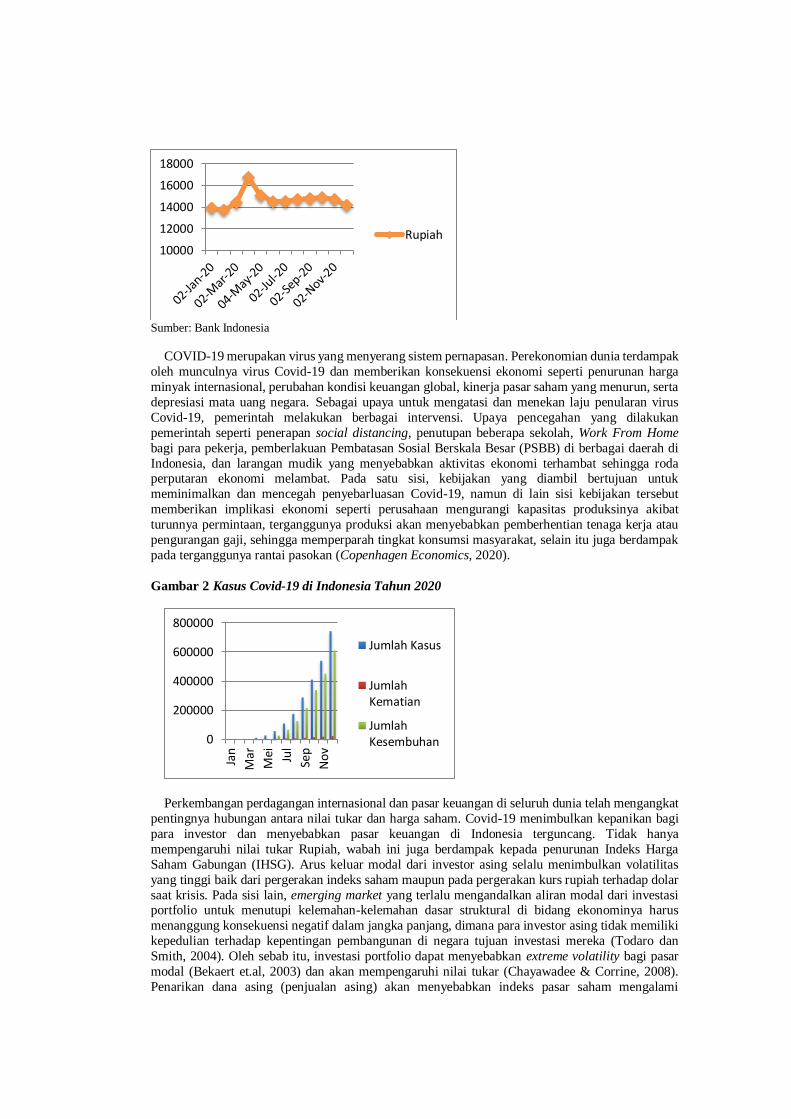

Perkembangan nilai tukar rupiah pada tahun 2020 cenderung bergerak fluktuatif dan mengalami

depresiasi, bahkan sempat terdepresiasi cukup dalam melebihi depresiasi pada tahun 1998. Nilai

rupiah terguncang akibat dari penyebaran wabah atau pandemi Coronavirus Disease 2019 (Covid-

19) secara global yang tentu tidak hanya berdampak di Indonesia saja, tetapi juga di hampir seluruh

Negara lainnya. Nilai tukar rupiah pada awal tahun bergerak cenderung stabil, sampai pada bulan

Maret 2020 mengalami depresiasi seiring dengan kasus pertama Covid-19 di Indonesia. Sejak saat itu nilai tukar rupiah terus mengalami pelemahan hingga mencapai level terendah dalam sejarah

yaitu sebesar Rp. 16.741 per USD pada tanggal 2 April 2020 (JISDOR, 2020). Menurut Laporan

Kementerian Keuangan, pelemahan nilai tukar disebabkan oleh pandemi Covid-19 yang meluas ke

seluruh dunia, tidak terkecuali Indonesia sehingga para investor lebih memilih untuk mengalihkan

dana investasinya ke mata uang dunia yaitu dolar AS (Laporan Pemerintah, 2020). Kepanikan akibat

Covid-19 juga menyebabkan terjadinya capital outflow dari investor asing karena ketidakpastian

pasar keuangan.

Gambar 1 Nilai Tukar Rupiah Terhadap Dolar Amerika Serikat Tahun 2020

Sumber: Bank Indonesia

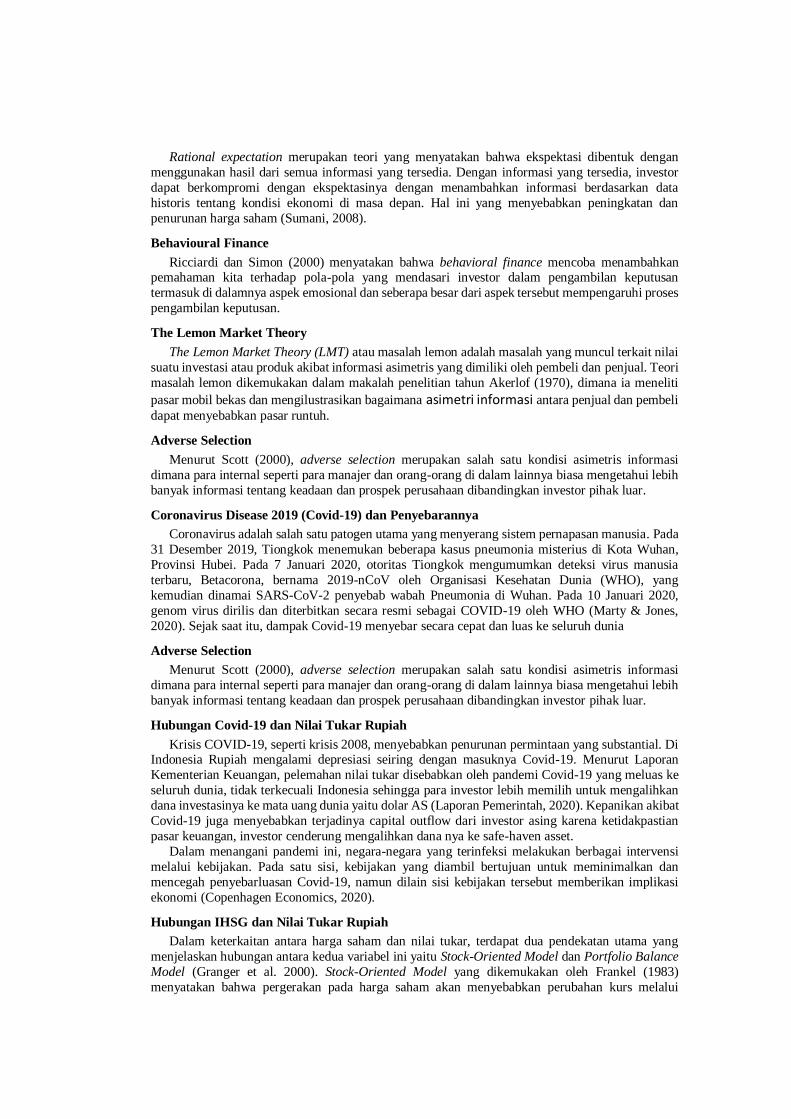

COVID-19 merupakan virus yang menyerang sistem pernapasan. Perekonomian dunia terdampak

oleh munculnya virus Covid-19 dan memberikan konsekuensi ekonomi seperti penurunan harga

minyak internasional, perubahan kondisi keuangan global, kinerja pasar saham yang menurun, serta

depresiasi mata uang negara. Sebagai upaya untuk mengatasi dan menekan laju penularan virus

Covid-19, pemerintah melakukan berbagai intervensi. Upaya pencegahan yang dilakukan

pemerintah seperti penerapan social distancing, penutupan beberapa sekolah, Work From Home

bagi para pekerja, pemberlakuan Pembatasan Sosial Berskala Besar (PSBB) di berbagai daerah di

Indonesia, dan larangan mudik yang menyebabkan aktivitas ekonomi terhambat sehingga roda perputaran ekonomi melambat. Pada satu sisi, kebijakan yang diambil bertujuan untuk

meminimalkan dan mencegah penyebarluasan Covid-19, namun di lain sisi kebijakan tersebut

memberikan implikasi ekonomi seperti perusahaan mengurangi kapasitas produksinya akibat

turunnya permintaan, terganggunya produksi akan menyebabkan pemberhentian tenaga kerja atau

pengurangan gaji, sehingga memperparah tingkat konsumsi masyarakat, selain itu juga berdampak

pada terganggunya rantai pasokan (Copenhagen Economics, 2020).

Gambar 2 Kasus Covid-19 di Indonesia Tahun 2020

Perkembangan perdagangan internasional dan pasar keuangan di seluruh dunia telah mengangkat

pentingnya hubungan antara nilai tukar dan harga saham. Covid-19 menimbulkan kepanikan bagi

para investor dan menyebabkan pasar keuangan di Indonesia terguncang. Tidak hanya

mempengaruhi nilai tukar Rupiah, wabah ini juga berdampak kepada penurunan Indeks Harga

Saham Gabungan (IHSG). Arus keluar modal dari investor asing selalu menimbulkan volatilitas

yang tinggi baik dari pergerakan indeks saham maupun pada pergerakan kurs rupiah terhadap dolar

saat krisis. Pada sisi lain, emerging market yang terlalu mengandalkan aliran modal dari investasi portfolio untuk menutupi kelemahan-kelemahan dasar struktural di bidang ekonominya harus

menanggung konsekuensi negatif dalam jangka panjang, dimana para investor asing tidak memiliki

kepedulian terhadap kepentingan pembangunan di negara tujuan investasi mereka (Todaro dan

Smith, 2004). Oleh sebab itu, investasi portfolio dapat menyebabkan extreme volatility bagi pasar

modal (Bekaert et.al, 2003) dan akan mempengaruhi nilai tukar (Chayawadee & Corrine, 2008).

Penarikan dana asing (penjualan asing) akan menyebabkan indeks pasar saham mengalami

10000

12000

14000

16000

18000

Rupiah

0

200000

400000

600000

800000

Jan

Mar

Mei Ju

l

Sep

No

v

Jumlah Kasus

JumlahKematian

JumlahKesembuhan

penurunan yang diimbangi dengan meningkatnya permintaan mata uang asing sehingga akan

menyebabkan depresiasi bagi mata uang domestik. Hal ini sejalan dengan Teori Stock-Oriented

Model yang menyatakan bahwa pergerakan pada harga saham akan menyebabkan perubahan kurs.

Dengan latar belakang yang sudah dipaparkan sebelumnya, penulis ingin melakukan penelitian

dengan judul “ANALISIS PENGARUH PANDEMI CORONAVIRUS DISEASE 2019 (COVID-

19) DAN INDEKS HARGA SAHAM GABUNGAN (IHSG) TERHADAP NILAI TUKAR

RUPIAH”

B. TINJAUAN PUSTAKA

Nilai Tukar (Kurs)

Nilai tukar merupakan salah satu komponen penting dalam suatu Negara karena pergerakan nilai

tukar mempengaruhi aspek perekonomian Negara tersebut secara luas. Pengaruhnya yang kuat

terhadap banyak variabel makroekonomi seperti inflasi, perdagangan internasional, neraca

pembayaran hingga suku bunga membuat nilai tukar penting dalam perekonomian terbuka. Nilai

tukar merupakan harga satu mata uang dalam kaitannya dengan mata uang lainnya (Krugman &

Obstfeld, 2003). Menurut Dornbusch (2008:453), kondisi ekonomi yang relatif baik terindikasi oleh

pertumbuhan nilai mata uang yang stabil.

Model Mundell-Fleming (Mundell-Fleming model) yang dikembangkan oleh Robert Mundell

(1962,1963) dan Marcus Fleming (1962) adalah model IS-LM dengan asumsi perekonomian kecil terbuka (open economy). Model Mundell-Fleming memasukkan pergerakan modal antar negara

(international capital movement) ke dalam model makroekonomi yang didasari oleh kerangka

kerangka IS-LM dari Keynesian (Nanga, 2001). Asumsi perekonomian dalam model ini adalah

perekonomian kecil yang terbuka dengan mobilitas modal yang sempurna (small open economy with

perfect capital mobility). Model Mundell-Fleming telah digunakan untuk menyatakan bahwa

perekonomian secara simultan tidak dapat mempertahankan nilai tukar tetap, pergerakan modal

bebas, dan kebijakan moneter independen.

Teori Purchasing Power Parity mencoba untuk mengaitkan nilai tukar dengan daya beli valuta

tersebut terhadap barang dan jasa. Law of One Price digunakan sebagai dasar dalam pnedekatan ini.

Teori ini menyebutkan bahwa dengan asumsi tertentu, dua barang yang identik seharusnya memiliki

harga yang serupa (Yoopi, 2004).

Indeks Harga Saham Gabungan (IHSG)

Indeks saham, mengutip dari portal resmi BEI (2020) “adalah ukuran statistik yang

mencerminkan keseluruhan pergerakan harga atas sekumpulan saham yang dipilih berdasarkan

kriteria dan metodologi tertentu serta dievaluasi secara berkala”. IHSG merupakan salah satu indeks

harga saham yang digunakan oleh Bursa Efek Indonesia (BEI). Menurut Suharno dan Indarti (2014),

IHSG merupakan indeks yang dihasilkan dari perhitungan seluruh saham yang tercatat di BEI.

Hipotesis Pasar Efisien

Efiicient market hypothesis (EMH) merupakan sebuah hipotesa yang menyatakan bahwa harga

dari suatu surat berharga mencerminkan secara lengkap ketersediaan informasi mengenai surat

berharga tersebut (Bodie et al., 2008).

Random Walk

Dalam analisis pergerakan harga saham, informasi menjadi hal yang krusial untuk diketahui,

harapannya adalah agar investor mengetahui pergerakan dari harga saham. Menurut Bodie et al.

(2008), apabila terdapat sebuah informasi yang mensinyalir bahwa sebuah harga saham berada pada underpriced atau dibawah harga maka para investor akan membeli saham tersebut karena adanya

probabilitas profit. Pada akhirnya, perubahan harga saham akibat dari reaksi terhadap informasi baru

(unpredictable) juga bergerak secara tidak dapat diprediksi. Berdasarkan argumen tersebut maka

sebuah harga saham akan mengikuti random walk.

Rational Expectation

Rational expectation merupakan teori yang menyatakan bahwa ekspektasi dibentuk dengan

menggunakan hasil dari semua informasi yang tersedia. Dengan informasi yang tersedia, investor

dapat berkompromi dengan ekspektasinya dengan menambahkan informasi berdasarkan data

historis tentang kondisi ekonomi di masa depan. Hal ini yang menyebabkan peningkatan dan

penurunan harga saham (Sumani, 2008).

Behavioural Finance

Ricciardi dan Simon (2000) menyatakan bahwa behavioral finance mencoba menambahkan pemahaman kita terhadap pola-pola yang mendasari investor dalam pengambilan keputusan

termasuk di dalamnya aspek emosional dan seberapa besar dari aspek tersebut mempengaruhi proses

pengambilan keputusan.

The Lemon Market Theory

The Lemon Market Theory (LMT) atau masalah lemon adalah masalah yang muncul terkait nilai

suatu investasi atau produk akibat informasi asimetris yang dimiliki oleh pembeli dan penjual. Teori

masalah lemon dikemukakan dalam makalah penelitian tahun Akerlof (1970), dimana ia meneliti

pasar mobil bekas dan mengilustrasikan bagaimana asimetri informasi antara penjual dan pembeli

dapat menyebabkan pasar runtuh.

Adverse Selection

Menurut Scott (2000), adverse selection merupakan salah satu kondisi asimetris informasi

dimana para internal seperti para manajer dan orang-orang di dalam lainnya biasa mengetahui lebih

banyak informasi tentang keadaan dan prospek perusahaan dibandingkan investor pihak luar.

Coronavirus Disease 2019 (Covid-19) dan Penyebarannya

Coronavirus adalah salah satu patogen utama yang menyerang sistem pernapasan manusia. Pada

31 Desember 2019, Tiongkok menemukan beberapa kasus pneumonia misterius di Kota Wuhan,

Provinsi Hubei. Pada 7 Januari 2020, otoritas Tiongkok mengumumkan deteksi virus manusia

terbaru, Betacorona, bernama 2019-nCoV oleh Organisasi Kesehatan Dunia (WHO), yang

kemudian dinamai SARS-CoV-2 penyebab wabah Pneumonia di Wuhan. Pada 10 Januari 2020,

genom virus dirilis dan diterbitkan secara resmi sebagai COVID-19 oleh WHO (Marty & Jones,

2020). Sejak saat itu, dampak Covid-19 menyebar secara cepat dan luas ke seluruh dunia

Adverse Selection

Menurut Scott (2000), adverse selection merupakan salah satu kondisi asimetris informasi

dimana para internal seperti para manajer dan orang-orang di dalam lainnya biasa mengetahui lebih

banyak informasi tentang keadaan dan prospek perusahaan dibandingkan investor pihak luar.

Hubungan Covid-19 dan Nilai Tukar Rupiah

Krisis COVID-19, seperti krisis 2008, menyebabkan penurunan permintaan yang substantial. Di Indonesia Rupiah mengalami depresiasi seiring dengan masuknya Covid-19. Menurut Laporan

Kementerian Keuangan, pelemahan nilai tukar disebabkan oleh pandemi Covid-19 yang meluas ke

seluruh dunia, tidak terkecuali Indonesia sehingga para investor lebih memilih untuk mengalihkan

dana investasinya ke mata uang dunia yaitu dolar AS (Laporan Pemerintah, 2020). Kepanikan akibat

Covid-19 juga menyebabkan terjadinya capital outflow dari investor asing karena ketidakpastian

pasar keuangan, investor cenderung mengalihkan dana nya ke safe-haven asset.

Dalam menangani pandemi ini, negara-negara yang terinfeksi melakukan berbagai intervensi

melalui kebijakan. Pada satu sisi, kebijakan yang diambil bertujuan untuk meminimalkan dan

mencegah penyebarluasan Covid-19, namun dilain sisi kebijakan tersebut memberikan implikasi

ekonomi (Copenhagen Economics, 2020).

Hubungan IHSG dan Nilai Tukar Rupiah

Dalam keterkaitan antara harga saham dan nilai tukar, terdapat dua pendekatan utama yang

menjelaskan hubungan antara kedua variabel ini yaitu Stock-Oriented Model dan Portfolio Balance

Model (Granger et al. 2000). Stock-Oriented Model yang dikemukakan oleh Frankel (1983)

menyatakan bahwa pergerakan pada harga saham akan menyebabkan perubahan kurs melalui

capital account transactions. Sedangkan teori Portfolio Balance Model mengemukakan bahwa nilai

tukar terbentuk akibat adanya ekuilibrium pada pasar keuangan. Teori ini menunjukkan hubungan

yang negatif antara harga saham dan nilai tukar yaitu apabila ada peningkatan harga saham akan

membuat nilai tukar terapresiasi akibat adanya arus modal asing yang masuk ke pasar uang.

C. METODE PENELITIAN

Jenis penelitian ini adalah penelitian kuantitatif. Pendekatan kuantitatif ialah pendekatan.yang menganalisis menggunakan data-data berbentuk angka lalu diolah menggunakan metode statistika. Penelitian ini menggunakan jenis data deret waktu (time series) dalam bentuk harian periode tahun

2020. Data yang digunakan meliputi nilai tukar rupiah, jumlah kasus covid-19, IHSG dan kebijakan

penanganan Covid-19 berupa larangan mudik.

Sedangkan sumber data yang digunakan dalam penulisan skripsi ini adalah data sekunder yaitu

data yang diperoleh dari laporan-laporan tertulis serta informasi tentang keadaan ekonomi negara

dan hasil perhitungan yang sudah ada. Data tersebut di dapatkan dari situs Bank Indonesia, situs

Worldometer dan situs investing.com.

Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah bersifat kuantitatif untuk melihat

faktor-faktor yang memengaruhi perubahan investasi portofolio asing di Indonesia. Dalam

penelitian ini metode yang digunakan adalah Ordinary Least Square (OLS) untuk regresi linier

berganda dengan menggunakan variable dummy. Analisis data dilakukan dengan menguji secara

statistik data dengan menggunakan program Eviews.

Uji Asumsi Klasik

Model regresi yang baik adalah model regresi yang menghasilkan estimasi linier tidak bias (Best

Liniear Unbias Estimator / BLUE). Maka harus dilakukan uji asumsi klasik antara lain uji normalitas

data, multikolinearitas, heteroskedastisitas dan autokorelasi.

Uji Normalitas

Menurut Widarjono (2005), Uji signifikansi variabel independen terhadap variabel dependen

melalui uji t hanya akan valid jika residual berdistribusi normal. Salah satu cara mendeteksi apakah

residual berdistribusi normal atau tidak adalah dengan melalui histogram dan melalui uji yang

dikembangkan oleh Jarque-Bera(J-B).

Uji Multikolinearitas

Uji multikolinearitas digunakan untuk mengetahui apakah terdapat korelasi antar variabel

independen dalam model regresi. Menurut Frisch (2009), suatu model regresi dapat dibilang terkena

multikoliniearitas adalah apabila terjadi hubungan linier yang sempurna (perfect) atau pasti (exact)

di antara beberapa atau semua variabel independen dari suatu model regresi. Salah satu cara

mengetahui adanya multikolinearitas adalah dengan cara melihat nilai variance inflation factor

(VIF).

Uji Heteroskedastisitas

Menurut Gujarati dan Porter (2009), asumsi penting dari regresi linier klasik adalah varians dari

faktor gangguan atau residual harus memiliki varians yang sama atau konstan.

Uji Autokorelasi

Uji autokolerasi menurut Gujarati dan Porter (2009) bertujuan menguji apakah dalam model

regresi linear ada kolerasi antara residual satu observasi dengan observasi lain pada periode t dengan

residual pada periode t-1.

Model Regresi Berganda

Penelitian ini menganalisa pengaruh Covid-19, IHSG dan variable dummy terhadap nilai tukar

rupiah. Dengan variabel tersebut, maka persamaan regresi adalah seperti dibawah ini:

𝑳𝒏 KURS = α + β1 𝑳𝒏 COVID + β2 𝑳𝒏 IHSG + β3D1 + ε

Dimana

KURS = Nilai Tukar Rupiah

COVID = Jumlah kasus Covid-19 di Indonesia

D1 = masa pemberlakuan larangan mudik tahun 2020

β1, β2, β3 = Koefisien Regresi

ε = Standar eror / residu

D. HASIL DAN PEMBAHASAN

Gambaran Umum

Perkembangan nilai tukar rupiah pada tahun 2020 cenderung bergerak fluktuatif dan mengalami

depresiasi, bahkan sempat terdepresiasi cukup dalam melebihi depresiasi pada tahun 1998. Nilai

rupiah terguncang akibat dari penyebaran wabah atau pandemi Coronavirus Disease 2019 (Covid-

19). Nilai tukar rupiah pada awal tahun bergerak cenderung stabil, sampai pada bulan Maret 2020

mengalami depresiasi seiring dengan kasus pertama Covid-19 di Indonesia. Sejak saat itu nilai tukar

rupiah terus mengalami pelemahan hingga mencapai level terendah dalam sejarah yaitu sebesar Rp.

16.741 per USD pada tanggal 2 April 2020 (JISDOR, 2020). Menurut Laporan Kementerian

Keuangan, pelemahan nilai tukar disebabkan oleh pandemi Covid-19 yang meluas ke seluruh dunia,

tidak terkecuali Indonesia sehingga para investor lebih memilih untuk mengalihkan dana

investasinya ke mata uang dunia yaitu dolar AS (Laporan Pemerintah, 2020).

Tidak hanya mempengaruhi nilai tukar Rupiah, wabah ini juga berdampak kepada penurunan Indeks Harga Saham Gabungan (IHSG). Selama pandemi BEI telah memberlakukan tujuh kali

trading halt. Imbal hasil IHSG pada tahun 2020 adalah negatif, yaitu minus 5,09%. Hal ini

diarenakan besarnya capital outflow.

Sebagai upaya untuk mengatasi dan menekan laju penularan virus Covid-19, pemerintah

melakukan berbagai intervensi. Upaya pencegahan yang dilakukan pemerintah seperti penerapan

social distancing, penutupan beberapa sekolah, Work From Home bagi para pekerja, pemberlakuan

Pembatasan Sosial Berskala Besar (PSBB) di berbagai daerah di Indonesia, dan larangan mudik

yang menyebabkan aktivitas ekonomi terhambat sehingga roda perputaran ekonomi melambat. Pada

satu sisi, kebijakan yang diambil bertujuan untuk meminimalkan dan mencegah penyebarluasan

Covid-19, namun di lain sisi kebijakan tersebut memberikan implikasi ekonomi seperti perusahaan

mengurangi kapasitas produksinya akibat turunnya permintaan, terganggunya produksi akan menyebabkan pemberhentian tenaga kerja atau pengurangan gaji, sehingga memperparah tingkat

konsumsi masyarakat, selain itu juga berdampak pada terganggunya rantai pasokan (Copenhagen

Economics, 2020).

Hasil Uji Normalitas

Tabel 1. Hasil Uji Normalitas

Jarque-Bera

2,686753

Probability 0,260963

Sumber: Data diolah dengan Eviews 11

Berdasarkan tabel diatas memperlihatkan bahwa data yang digunakan memiliki nilai probabilitas

yang lebih besar diatas tingkat kepercayaan 5% yaitu 0.260 sehingga dapat dikatakan bahwa data

terdistribusi secara normal.

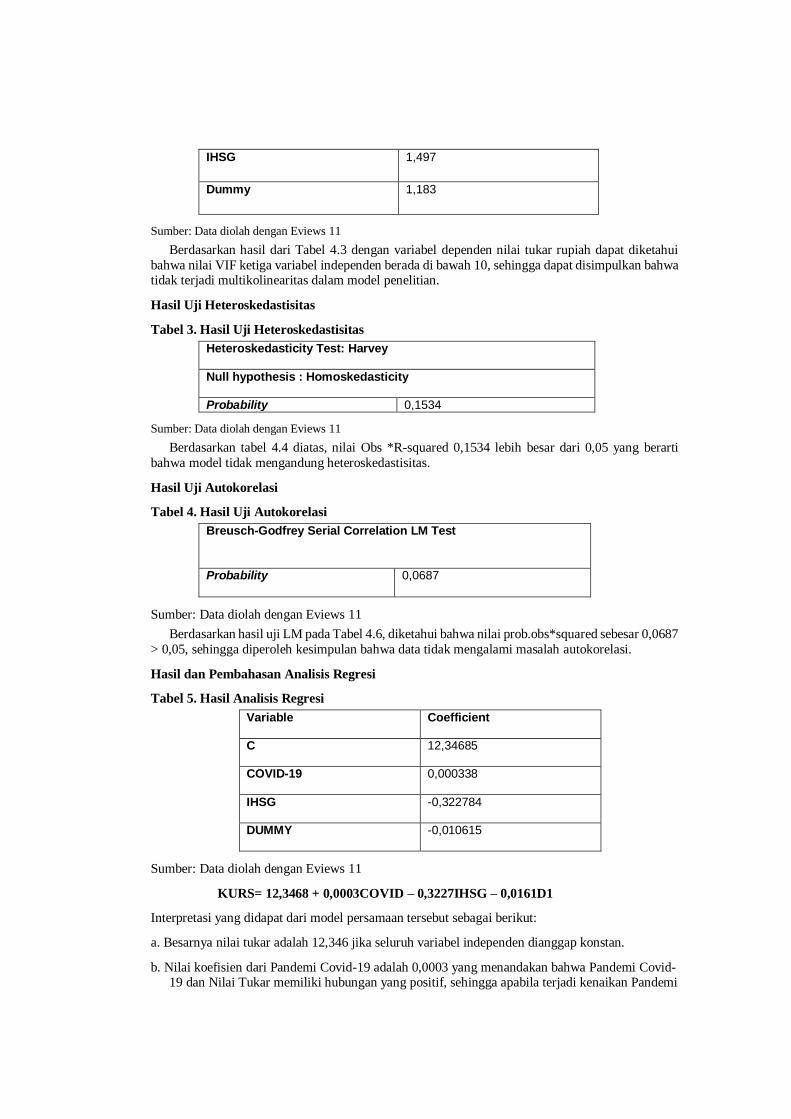

Hasil Uji Multikolinearitas

Tabel 2. Hasil Uji Multikolinearitas

Variabel VIF

Pandemi Covid-19 1,295

IHSG 1,497

Dummy 1,183

Sumber: Data diolah dengan Eviews 11

Berdasarkan hasil dari Tabel 4.3 dengan variabel dependen nilai tukar rupiah dapat diketahui

bahwa nilai VIF ketiga variabel independen berada di bawah 10, sehingga dapat disimpulkan bahwa tidak terjadi multikolinearitas dalam model penelitian.

Hasil Uji Heteroskedastisitas

Tabel 3. Hasil Uji Heteroskedastisitas

Heteroskedasticity Test: Harvey

Null hypothesis : Homoskedasticity

Probability 0,1534

Sumber: Data diolah dengan Eviews 11

Berdasarkan tabel 4.4 diatas, nilai Obs *R-squared 0,1534 lebih besar dari 0,05 yang berarti

bahwa model tidak mengandung heteroskedastisitas.

Hasil Uji Autokorelasi

Tabel 4. Hasil Uji Autokorelasi

Breusch-Godfrey Serial Correlation LM Test

Probability

0,0687

Sumber: Data diolah dengan Eviews 11

Berdasarkan hasil uji LM pada Tabel 4.6, diketahui bahwa nilai prob.obs*squared sebesar 0,0687

> 0,05, sehingga diperoleh kesimpulan bahwa data tidak mengalami masalah autokorelasi.

Hasil dan Pembahasan Analisis Regresi

Tabel 5. Hasil Analisis Regresi

Variable

Coefficient

C

12,34685

COVID-19

0,000338

IHSG

-0,322784

DUMMY

-0,010615

Sumber: Data diolah dengan Eviews 11

KURS= 12,3468 + 0,0003COVID – 0,3227IHSG – 0,0161D1

Interpretasi yang didapat dari model persamaan tersebut sebagai berikut:

a. Besarnya nilai tukar adalah 12,346 jika seluruh variabel independen dianggap konstan.

b. Nilai koefisien dari Pandemi Covid-19 adalah 0,0003 yang menandakan bahwa Pandemi Covid-19 dan Nilai Tukar memiliki hubungan yang positif, sehingga apabila terjadi kenaikan Pandemi

Covid-19 sebesar 1% akan menurunkan kurs Rupiah sebesar 0,0003 dengan asumsi faktor lain dianggap tetap.

c. Nilai koefisien dari IHSG adalah -0,3227 yang menandakan bahwa IHSG dan kurs memiliki

hubungan yang negatif, sehingga apabila terjadi kenaikan IHSG sebesar 1% akan menurunkan kurs Rupiah sebesar 0,3227 dengan asumsi faktor lain dianggap tetap.

d. Nilai koefisien variabel dummy (Covid-19) adalah 0,010615.

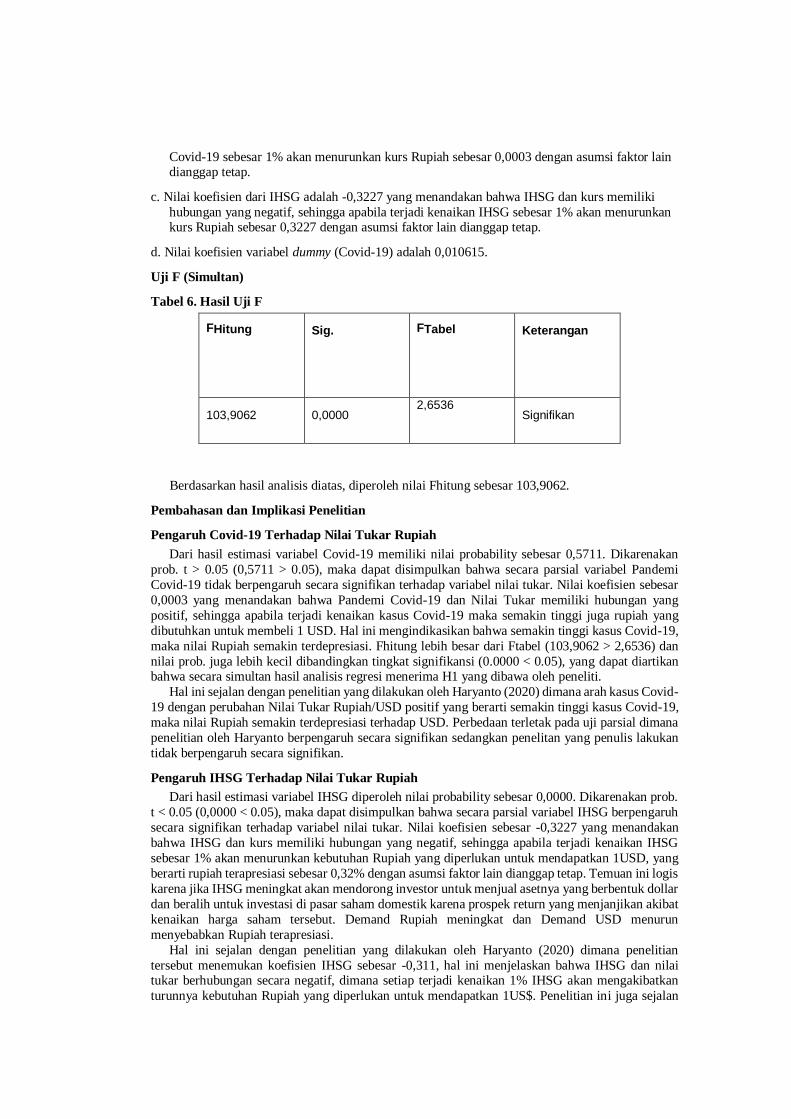

Uji F (Simultan)

Tabel 6. Hasil Uji F

FHitung Sig. FTabel

Keterangan

103,9062 0,0000 2,6536

Signifikan

Berdasarkan hasil analisis diatas, diperoleh nilai Fhitung sebesar 103,9062.

Pembahasan dan Implikasi Penelitian

Pengaruh Covid-19 Terhadap Nilai Tukar Rupiah

Dari hasil estimasi variabel Covid-19 memiliki nilai probability sebesar 0,5711. Dikarenakan

prob. t > 0.05 (0,5711 > 0.05), maka dapat disimpulkan bahwa secara parsial variabel Pandemi

Covid-19 tidak berpengaruh secara signifikan terhadap variabel nilai tukar. Nilai koefisien sebesar

0,0003 yang menandakan bahwa Pandemi Covid-19 dan Nilai Tukar memiliki hubungan yang

positif, sehingga apabila terjadi kenaikan kasus Covid-19 maka semakin tinggi juga rupiah yang

dibutuhkan untuk membeli 1 USD. Hal ini mengindikasikan bahwa semakin tinggi kasus Covid-19,

maka nilai Rupiah semakin terdepresiasi. Fhitung lebih besar dari Ftabel (103,9062 > 2,6536) dan

nilai prob. juga lebih kecil dibandingkan tingkat signifikansi (0.0000 < 0.05), yang dapat diartikan bahwa secara simultan hasil analisis regresi menerima H1 yang dibawa oleh peneliti.

Hal ini sejalan dengan penelitian yang dilakukan oleh Haryanto (2020) dimana arah kasus Covid-

19 dengan perubahan Nilai Tukar Rupiah/USD positif yang berarti semakin tinggi kasus Covid-19,

maka nilai Rupiah semakin terdepresiasi terhadap USD. Perbedaan terletak pada uji parsial dimana

penelitian oleh Haryanto berpengaruh secara signifikan sedangkan penelitan yang penulis lakukan

tidak berpengaruh secara signifikan.

Pengaruh IHSG Terhadap Nilai Tukar Rupiah

Dari hasil estimasi variabel IHSG diperoleh nilai probability sebesar 0,0000. Dikarenakan prob.

t < 0.05 (0,0000 < 0.05), maka dapat disimpulkan bahwa secara parsial variabel IHSG berpengaruh

secara signifikan terhadap variabel nilai tukar. Nilai koefisien sebesar -0,3227 yang menandakan

bahwa IHSG dan kurs memiliki hubungan yang negatif, sehingga apabila terjadi kenaikan IHSG

sebesar 1% akan menurunkan kebutuhan Rupiah yang diperlukan untuk mendapatkan 1USD, yang

berarti rupiah terapresiasi sebesar 0,32% dengan asumsi faktor lain dianggap tetap. Temuan ini logis

karena jika IHSG meningkat akan mendorong investor untuk menjual asetnya yang berbentuk dollar

dan beralih untuk investasi di pasar saham domestik karena prospek return yang menjanjikan akibat

kenaikan harga saham tersebut. Demand Rupiah meningkat dan Demand USD menurun

menyebabkan Rupiah terapresiasi.

Hal ini sejalan dengan penelitian yang dilakukan oleh Haryanto (2020) dimana penelitian

tersebut menemukan koefisien IHSG sebesar -0,311, hal ini menjelaskan bahwa IHSG dan nilai tukar berhubungan secara negatif, dimana setiap terjadi kenaikan 1% IHSG akan mengakibatkan

turunnya kebutuhan Rupiah yang diperlukan untuk mendapatkan 1US$. Penelitian ini juga sejalan

dengan studi jurnal yang dilakukan oleh Richard & John (2009) dimana terdapat apresiasi nilai tukar

saat index saham meningkat.

Hubungan Larangan Mudik Terhadap Nilai Tukar Rupiah

Dalam variabel terakhir yaitu pada variabel Dummy diperoleh nilai probability sebesar 0,0416.

Dikarenakan prob. t < 0.05 (0,0416 < 0.05), maka dapat disimpulkan bahwa secara parsial variabel

Dummy berpengaruh secara signifikan terhadap variabel nilai tukar rupiah.

Sesuai dengan penelitian yang dilakukan oleh Junaedi, dkk. (2020), Kebijakan penanganan Covid-19, apapun bentuknya, cenderung memperlemah posisi nilai tukar rupiah. Larangan mudik

diberlakukan oleh pemerintah untuk meminimalisir penularan Covid-19. Aktivitas ekonomi tentu

terdampak oleh kebijakan ini, salah satunya mengenai peredaran uang tunai yang menurun. Kepala

Departemen Pengelolaan Uang Bank Indonesia (BI) mengungkapkan bahwa jumlah uang tunai

layak edar yang disiapkan oleh bank sentral pada Ramadan dan Lebaran 2020 sebesar Rp 157,96

triliun. Jumlah tersebut mengalami penurunan 17,7% daripada posisi uang tunai layak edar Lebaran

dan Ramadhan tahun 2019.

E. PENUTUP

Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah diuraikan pada bab sebelumnya, maka

dapat diperoleh kesimpulan, sebagai berikut:

1. Berdasarkan hasil penelitian yang dilakukan secara parsial (Uji T) menunjukkan bahwa

variabel Covid-19 memiliki pengaruh yang tidak signifikan terhadap nilai tukar Rupiah.

Hal ini dikarenakan periode penilitian hingga akhir Desember 2020, sedangkan pelemahan

nilai tukar rupiah yang cukup dalam terjadi pada kuartal II tahun 2020 dimana belum ada

stimulus kebijakan dan juga belum ada uji klinis vaksin pada saat itu.

2. Hasil penelitian yang dilakukan secara parsial (Uji T) menunjukkan bahwa variabel IHSG

berpengaruh signifikan terhadap nilai tukar Rupiah di Indonesia. Hal ini terjadi dikarenakan

munculnya Covid-19 di Indonesia untuk pertama kalinya pada tahun 2020 dan menyebabkan derasnya capital outflow sehingga menyebabkan IHSG menurun dan pada

akhirnya menyebabkan nilai tukar Rupiah menurun.

3. Kebijakan penanganan Covid-19 berupa larangan mudik berpengaruh signifikan terhadap

nilai tukar Rupiah di Indonesia. Hal ini dikarenakan larangan mudik akan menyebabkan

uang hanya berputar di wilayah Jabodetabek dan tidak mengalir ke daerah-daerah karena

tidak adanya mudik, sehingga tidak ada konsumsi di daerah asalnya seperti membeli oleh-

oleh atau sekedar rekreasi. Hal tersebut akan mempengaruhi nilai tukar rupiah.

4. Berdasarkan hasil penelitian yang dilakukan secara simultan (Uji F) menunjukkan bahwa

variabel Covid-19, IHSG, dan kebijakan penanganan Covid-19 berupa larangan mudik

secara simultan memiliki pengaruh yang signifikan terhadap nilai tukar Rupiah.

5. Hasil dari uji model ini memperoleh nilai R2 sebesar 0,6326 atau 63%. Hal ini mengartikan

bahwa sebesar 63% Nilai Tukar Rupiah dipengaruhi oleh variabel independennya, yaitu Pandemi Covid-19 (X1), IHSG (X2) dan Dummy (X3). Sedangkan, sebesar 37% Nilai

Tukar Rupiah dipengaruhi oleh variabel-variabel lain yang tidak dibahas dalam penelitian

ini.

Implikasi dan Saran

Implikasi dari penelitian ini adalah bahwa pemerintah dalam memberlakukan kebijakan perlu

memperhatikan perkembangan Covid-19 dan IHSG guna menjaga stabilitas nilai tukar Rupiah

karena berdasarkan penelitian ini Covid-19, IHSG, dan kebijakan penanganan Covid-19 nyatanya

memiliki pengaruh terhadap Nilai Tukar Rupiah. Bagi peneliti yang ingin meneliti topik sejenisnya,

bisa dengan menambahkan variabel independen lainnya dan memperpanjang periode penelitian

sehingga dapat memperoleh gambaran yang lebih baik tentang kondisi hubungan antara pasar modal dan nilai tukar Rupiah di Indonesia pada saat pandemi.

DAFTAR PUSTAKA

Ajayi, Richard A. and Mbodja Mougoue. 1996. On The Dynamic Relation Between Stock Prices

and Exchange Rates. Journal of Financial Research, Vol. 19, pp. 193-207

Akerlof, George A. 1970. The Market for Lemons : Quality Uncertainly and the Market Mechanism, Quarterly Journal of Economic, Vol. 84 No. 3, pp. 488- 500.

Bekaert, G., Harvey, C.R., (2003). Emerging markets finance. Journal of Empirical Finance 10,

3-55.

Bodie, Z., Kane, A., & Marcus, A. J. (2008). Investments (7th Edition ed.). New York: McGraw-

Hill

Cardona-Arenas, Carlos David and Serna-Gómez, Héctor Mauricio, COVID-19 and Oil Prices:

Effects on the Colombian Peso Exchange Rate (April 3, 2020). Available at SSRN:

https://ssrn.com/abstract=3567942 or http://dx.doi.org/10.2139/ssrn.3567942

Chayawadee, Chai-Anant and Corrine, Ho. (2008). Understanding Asian Equity Flows, Market

Returns, and Exchange Rate. Monetary and Economic Department, BIS Working

Papers, No. 245, Januari 2008. Copenhagen Economics. (2020). Economic Consequences of The Covid-19 Pandemic.

Dedi Junaedi. (2020). Dampak Pandemi COVID-19 Terhadap Pasar Modal di Indonesia: Studi

Kasus Indeks Saham Komposit (IHSG).

https://www.researchgate.net/publication/342665780

Detikfinance. (2020). Kondisi Genting Pasar Modal saat Pandemi, Lebih Gawat dari Krisis 2008.

(https://finance.detik.com/bursa-dan-valas/d-5308108/kondisi-genting-pasar-modal-

saat-pandemi-lebih-gawat-dari-krisis-2008)

Dineri, Eda & Çütçü, İbrahim. (2020). The COVID-19 Process and the Exchange Rate Relation:

An Application on Turkey. 10.21203/rs.3.rs-49026/v1

Dornbusch, R. & Fischer, S. (1980). Exchange rates and the current account. American Economic

Review 70: 960-971.

Drs. Syahrum. M.Pd, & Drs. Salim, M. P. (2014). Metodologi Penelitian Kuantitatif. In M. P. Rusydi Ananda (Ed.), Citapustaka Media (Vol. 2). Citapustaka Media.

Eduardus Tandelilin., 2017, Pasar Modal Manajemen Portofolio & Investasi, Depok: PT.

Kanisius.

Frenkel, J. 1983. Exchange Rates and International Macroeconomics. Chicago: University of

Chicago Press.

Ghozali, I. (2011). Aplikasi Analisis Multivariate dengan Progam SPSS. Badan Penerbit

Universitas Diponegoro.

Granger, C. W.J., Huang, B.N and C. W. Yang, (2000). ―A Bivariate Causality between Stock

Prices and Exchange Rates: Evidence from Recent Asia Flu‖ The Quarterly Review of

Economics and Finance 40:337-354

Gujarati, D. N., & Porter, D. C. (2009). Basic Econometrics. McGraw-Hill/Irwin. Halisa, Novia & Annisa, Selvi. (2020). Pengaruh Covid-19 terhadap Pergerakan Indeks Harga

Saham Gabungan (IHSG). Jurnal Manajemen dan Organisasi. 11. 170-178.

10.29244/jmo.v11i3.32657.

Heli Charisma Barliana. (2006.). Mengenal valuta asing / Heli Charisma Berliana. Yogyakarta ::

Gajah Mada University Press,.

Haryanto. (2020). Dampak Covid-19 terhadap Pergerakan Nilai Tukar Rupiah dan Indeks Harga

Saham Gabungan (IHSG). Jurnal Perencanaan Pembangunan: The Indonesian Journal

of Development Planning, 4(2), 151-165. https://doi.org/10.36574/jpp.v4i2.114

Indrajit Banerjee & Atul Kumar & Rupam Bhattacharyya, 2020. "Examining the Effect of

COVID-19 on Foreign Exchange Rate and Stock Market -- An Applied Insight into the

Variable Effects of Lockdown on Indian Economy," Papers 2006.14499, arXiv.org, revised Sep 2020.

Jayasinghe, Prabhath and Tsui, Albert K.C.,. (2008). Exchange Rate Exposure of Sectoral

Returns and Volatilities: Evidence from Japanese Industrial Sectors (July 3, 2014).

Japan and the World Economy, Vol. 20, No. 4, 2008, Available at

SSRN: https://ssrn.com/abstract=2462088

Jeremy J.Siegel. (2008). Stock For The Long Run. 4 th edition. McGraw-Hil. New York. 2008,

hal 166.

Kata Data. (2020). Dana Asing Keluar, Sri Mulyani: Krisis Covid-19 Bisa Lebih Parah dari 2008.

(https://katadata.co.id/agungjatmiko/finansial/5eb8e6840a972/dana-asing-keluar-sri-

mulyani-krisis-covid-19-lebih-parah-dari-2008 18 Oktober 2020 pukul 13.48 WIB)

Kementerian Keuangan. (2020). Laporan Pemerintah Tahun Anggaran 2020 Tentang Pelaksanaan Anggaran Pendapatan Belanja Negara (APBN) pada Semester I 2020.

(https://anggaran.kemenkeu.go.id/assets/FTPPortal/Peraturan/Berita/Realisasi%20Sem

ester%20I%20dan%20Outlook%20APBN%202020/LAPORAN%20SEMESTER%20I

%20APBN%202020%20-%20FIXED.pdf dikutip pada 17 Oktober 2020 pukul 20.22

WIB)

Krugman, P. R., & Obstfeld, M. (2003). International economics sixth edition. In International

Economics: Theory and Policy (6th edition). Addison-Wesley.

https://doi.org/10.4324/9780203462041

Larasati, Cheny (1999) Studi Komparatif Kinerja Pasar Modal Indonesia Sebelum dan Selama

Krisis Moneter 1997 (Periodisasi Januari 1998 - Mei 1999). Masters thesis, University

of Surabaya. Lin, C.H. 2012. The co-movement between exchange rates and stock prices in the Asian emerging

markets. International Review of Economics and Finance 22: 161-172.

Lintner, A. G., (1998). Behavioral Finance: Why Investors Make Bad Decisions. Yanni-Bilkey

Investment Consulting.

Mankiw N,Gregory, dkk. 2012, Pengantar Ekonomi Makro. Jakarta: Salemba Empat.

Marty, A. M., & Jones, M. K. (2020). The Novel Coronavirus (SARS-CoV-2) is a One Health

Issue. One Health, 9, 100123. https://doi.org/10.1016/j.onehlt.2020.100123

Manurung, A.H. (2012). Teori Investasi: Konsep dan Empiris. Jakarta: PT Adler Manurung Press

Min, Hong Ghi and Judy Mc. Donald . 1993, The Portfolio-Balance Model of Exchange Rates :

Short Run Behaviour and Forecasting (The Korean Won/US Dollar Case). International

Economic Journal. Muana, Nanga. 2001. Makro Ekonomi, Teori, Masalah dan Kebijakan. Edisi Perdana. Jakarta:

PT. Raja Grafindo Persada.

Pan, M.S., Fok, R.C.W. & Liu, Y.A. 2007. Dynamic linkages between exchange rates and stock

prices: Evidence from East Asian markets. International Review of Economics and

Finance 16: 503-520.

Pompian, M. (2006): Behavioral Finance and Wealth Management – How to Build Optimal

Portfolios That Account for Investor Biases

P,Priyono. dan Chandra, T. 2008. Metode Penelitian Kuantitatif. Sidoarjo: Zifatama

Publishing

Rahman. M.L. 2009. Dynamic relationship between stock prices and exchange rates: Evidence

from three South Asian countries. International Business Research 2(2): 167-174.

Ricciardi, V. & Simon, H. K. (2000). What is Behavioral Finance?. Business, Education and Technology Journal Fall 2000.

Rothan HA, Byrareddy SN. The epidemiology and pathogenesis of coronavirus disease (COVID-

19) outbreak. J Autoimmun. 2020; published online March 3. DOI:

10.1016/j.jaut.2020.102433.

Rüdiger Dornbusch and Stanley Fischer, (1980), Exchange Rates and the Current Account,

American Economic Review.

Sachs, M. (2020). Macro-Fiscal Considerations in Response to the COVID-19 Crisis. Retrieved

from: https://covid19economicideas.org/wp-content/uploads/2020/04/

MacroFiscalStrategy_in_Covid19_Sachs_07042020-1.pdf

Samsul, Mohamad. 2006. Pasar Modal dan Manajemen Portofolio. Jakarta: Penerbit Erlangga.

Scott,William R.2000.Financial Accounting Theory.USA:Prentice-Hall

Slovic, P., Finucane, M. L., Peters, E., and MacGregor, D. G. (2002). “The affect heuristic,”

in Heuristics and Biases: The Psychology of Intuitive Judgment, eds T. Gilovich, D.

Griffin, and D. Kahneman, (New York, NY: Cambridge University Press).

Sugiyono, P. D. (2013). Metode Penelitian Kuantitatif, Kualitatif, dan RD by Prof. Dr. Sugiyono

(pp. 189–190).

Suharno, Agus dan Indarti, MG. Kentris. 2014. “Pengaruh Fundamental Makro Terhadap Indeks

Harga Saham Gabungan (Studi pada Bursa Efek Indonesia Tahun 2007-2012)”.

Dinamika Akuntansi, Keuangan dan Perbankan, Vol. 3

Sumani. (2008). Indeks Harga Saham Sebagai Leading Indicator Perekonomian Indonesia. Tesis Tidak Dipublikasikan. Program Magister Manajemen, Fakultas Ekonomi Universitas

Indonesia Jakarta

Suseno, & Simorangkir, I. (2004). Sistem dan Kebijakan Nilai Tukar. Pusat Pendidikan Dan Studi

Kebanksentralan (PPSK) BI, 12(12), 61. https://www.bi.go.id/id/publikasi/seri-

kebanksentralan/Documents/12. Sistem dan Nilai kebijakan Nilai Tukar.pdf

Todaro, Michael P. dan Stephen C. Smith. 2004. Pembangunan Ekonomi di Dunia Ketiga, Edisi

kedelapan. Jakarta : Erlangga

Tsagkanos, Athanasios & Siriopoulos, Costas. (2013). A long-run relationship between stock

price index and exchange rate: A structural nonparametric cointegrating regression

approach. Journal of International Financial Markets, Institutions and Money. 25. 106–

118. 10.1016/j.intfin.2013.01.008. Tversky, A., & Kahneman, D. (1974). Judgment under uncertainty: Heuristics and biases.

Widarjono, A. (2005). Ekonometrika Teori Dan Aplikasi: untuk ekonomi dan bisnis. Edisi

Kesatu.Yogyakarta: Ekonisia Fakultas Ekonomi UII.

S. Zhao, Q. Lin, J. Ran, S.S. Musa, G. Yang, W. Wang, et al., Preliminary estimation of the basic

reproduction number of novel coronavirus (2019-nCoV) in China, from 2019 to 2020:

a data-driven analysis in the early phase of the outbreak, Int. J. Infect. Dis. : IJID : Off.

Publ. Int. Soc. Infect. Dis. 92 (2020) 214–217, https://doi.

org/10.1016/j.ijid.2020.01.050.

Yoopi Abimanyu. (2004). Memahami Kurs Moneter. Penerbit Erlangga, Jakarta