ANALISIS NON PERFORMING FINANCING (NPF), FINANCING...

112

ANALISIS NON PERFORMING FINANCING (NPF), FINANCING TO DEPOSIT RATIO (FDR), BIAYA OPERASIONAL PENDAPATAN OPERASIONAL (BOPO) TERHADAP PROFITABILITAS PADA BANK UMUM SYARIAH PERIODE 2010 – 2017 DI INDONESIA SKRIPSI Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi (S.E) Oleh: Rizka Nurjannah Kusumawaty NIM: 11140850000054 PROGRAM STUDI PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1439 H/2018

Transcript of ANALISIS NON PERFORMING FINANCING (NPF), FINANCING...

ANALISIS NON PERFORMING FINANCING (NPF),

FINANCING TO DEPOSIT RATIO (FDR), BIAYA

OPERASIONAL PENDAPATAN OPERASIONAL (BOPO)

TERHADAP PROFITABILITAS PADA

BANK UMUM SYARIAH PERIODE 2010 – 2017

DI INDONESIA

SKRIPSI

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi (S.E)

Oleh:

Rizka Nurjannah Kusumawaty

NIM: 11140850000054

PROGRAM STUDI PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1439 H/2018

i

ANALISIS NON PERFORMING FINANCING (NPF),

FINANCING TO DEPOSIT RATIO (FDR), BIAYA

OPERASIONAL PENDAPATAN OPERASIONAL (BOPO)

TERHADAP PROFITABILITAS PADA

BANK UMUM SYARIAH PERIODE 2010 – 2017

DI INDONESIA

Skripsi

Diajukan Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh:

Rizka Nurjannah Kusumawaty

NIM: 11140850000054

LEMBAR PERSETUJUAN

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Herni Ali HT, S.E,M.M

NIDN: 0422125902

Santi Yustini, S.E,M.Ak

NIDN:2021078701

PROGRAM STUDI PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1439 H/2018

ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari 2018 telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Rizka Nurjannah Kusumawaty

2. NIM : 11140850000054

3. Jurusan : Perbankan Syariah

4. Judul Skripsi : Analisis No Performing Financing (NPF), Financing to

Deposit Ratio (FDR), Biaya Operasional Pendapatan

Operasional (BOPO) terhadap Profitabilitas pada Bank

Umum Syariah Periode 2010 – 2017 di Indonesia

Setelah mencermati dan memperhatikan penampilan serta kemampuan

yang bersangkutan selama proses Ujian komprehensif, maka diputuskan bahwa

mahasiswa tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk

melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi pada Jurusan Perbankan Syariah Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 14 Februari 2018

1. Umiyati, SE.I, M.SI (________________)

NIDN. 2020047903 Penguji I

2. Ade Ananto Terminanto, M.M (________________)

NIP.196811252014111002 Penguji II

iii

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini, Jumat tanggal 27 Juli 2018 telah diadakan Ujian Skripsi atas mahasiswa:

1. Nama : Rizka Nurjannah Kusumawaty

2. NIM : 11140850000054

3. Jurusan : Perbankan Syariah

4. Judul Skripsi : Analisis Non Performing Financing (NPF), Financing to

Deposit Ratio (FDR), Biaya Operasional Pendapatan

Operasional (BOPO) terhadap Profitabilitas pada Bank Umum

Syariah Periode 2010 – 2017 di Indonesia.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama ujian skripsi, maka diputuskan mahasiswa bahwa tersebut

diatas dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta

Jakarta, 27 Juli 2018

1. Fitri Damayanti, S.E, M.Si (_______________)

NIP. 1981073212006042003 Ketua

2. Dr. Herni Ali HT, S.E, M.M (_______________) NIDN: 0422125902 Sekretaris

3. Dr. Herni Ali HT, S.E, M.M (_______________) NIDN: 0422125902 Pembimbing I

4. Santi Yustini, S.E, M.Ak (_______________) NIDN: 2021078701 Pembimbing II

5. Yuke Rahmawati, M.A (_______________) NIP: 19759032007012023 Penguji Ahli

iv

PERNYATAAN

Yang bertanda tangan di bawah ini

Nama : Rizka Nurjannah Kusumawaty

NIM : 11140850000054

Jurusan : Perbankan Syariah

Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa penulisan skripsi yang berjudul ANALISIS NON

PERFORMING FINANCING (NPF), FINANCING TO DEPOSIT RATIO (FDR),

BIAYA OPERASIONAL PENDAPATAN OPERASIONAL (BOPO)

TERHADAP PROFITABILITAS PADA BANK UMUM SYARIAH PERIODE

2010 – 2017 DI INDONESIA adalah benar merupakan karya saya sendiri dan

tidak melakukan tindakan plagiat dalam penyusunannya. Adapun kutipan yang

ada dalam penyusunan karya ini telah saya cantumkan sumber kutipannya dalam

skripsi. Saya bersedia melakukan proses yang semestinya sesuai dengan peraturan

perundangan yang berlaku jika ternyata skripsi ini sebagian atau keseluruhan

merupakan plagiat dari karya orang lain.

Demikian pernyataan ini dibuat untuk dipergunakan seperlunya.

Jakarta, 09 Juli 2018

Yang Menyatakan,

(Rizka Nurjannah Kusumawaty)

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Rizka Nurjannah Kusumawaty

2. Tempat, Tanggal Lahir : Jakarta, 8 April 1996

3. Alamat : Perumahan Bekasi Timur Permai Jl. Bima

Suci II Blok E8/7, Rt. 09/12 Desa Setia

Mekar Kecamatan Tambun Selatan Bekasi

17510

4. Email : [email protected]

II. PENDIDIKAN

1. TK As-salam Tahun 2001 - 2002

2. SDIT As-salam Tahun 2002 - 2008

3. SMP Mandalahayu Tahun 2008 - 2011

4. MA Al-Hamidiyah Tahun 2011 - 2014

5. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2014 – 2018

III. PENGALAMAN ORGANISASI

1. Koordinator Departemen Bahasa (2013-2014)

2. Divisi Cerdas Cermat 2nd

IB Days (Prodi Perbankan Syariah) (2015)

3. Divisi Acara 3rd

IB Days (Prodi Perbankan Syariah) (2016)

4. Notulen Seminar International Prodi Perbankan Syariah “Cultural

Affairs Section of the U.S. Embassy Jakarta” (2017)

vi

ABSTRACT

This study aims to measure the ratio of Non-Performing Financing (NPF),

Financing to Deposit Ratio (FDR), and the operational costs against operating

income (BOPO) towards profitability ratios Return On Assets (ROA) of the Bank

Indonesia Sharia in Public during the eight year period 2010 to 2017.

The object of the research used is 8 public Bank Syariah in Indonesia

which consists of: Bank Syariah Mandiri (BSM), Bank Negara Indonesia Sharia

(BNIS), Bank Rakyat Indonesia Sharia (BRIS), Bank Muamalat Indonesia (BMI),

Bank Mega Syariah (BMS), Bank Syariah Bukopin (BSB), Maybank Islamic

Indonesia (MIS), Bank Panin Syariah (PBS). The results of this research show

that simultaneously throughout the independent variable NPF, FDR, and the

dependent variable BOPO effect on profitability (ROA) of 47%. Partially

retrieved results of NPF to profitability with value prob. of 0.0022 < 0.05, FDR

did not affect profitability with value prob. of 0.5297 > 0.05 and BOPO has no

effect against the profitability of the BUS with the value of the prob. of 0.3446 >

0.05.

Keywords: public Bank syariah, Non Performing Financing (NPF), operational

costs against operating income (BOPO), Financing to Deposit Ratio (FDR) and

the ratio of profitability Return On Assets (ROA)

vii

ABSTRAK

Penelitian ini bertujuan untuk mengukur rasio Non Performing Financing

(NPF), Financing to Deposit Ratio (FDR), dan Biaya Operasional terhadap

Pendapatan Operasional (BOPO) terhadap rasio profitabilitas Return On Assets

(ROA) Bank Umum Syariah di Indonesia selama delapan tahun periode 2010

sampai 2017.

Objek penelitian yang digunakan adalah 8 Bank Umum Syariah di

Indonesia yang terdiri dari: Bank Syariah Mandiri (BSM), Bank Negara Indonesia

Syariah (BNIS), Bank Rakyat Indonesia Syariah (BRIS), Bank Muamalat

Indonesia (BMI), Bank Mega Syariah (BMS), Bank Syariah Bukopin (BSB),

Maybank Indonesia Syariah (MIS), Panin Bank Syariah (PBS). Hasil dari

penelitian ini menunjukan bahwa secara simultan seluruh variabel independen

NPF, FDR, dan BOPO berpengaruh terhadap variabel dependen profitabilitas

(ROA) sebesar 47%. Secara parsial diperoleh hasil NPF berpengaruh terhadap

profitabilitas BUS dengan nilai prob. sebesar 0.0022 < 0.05, FDR tidak

berpengaruh terhadap profitabilitas dengan nilai prob. sebesar 0.5297 > 0.05 dan

BOPO tidak berpengaruh terhadap profitabilitas dengan nilai prob. sebesar

0.3446 > 0.05.

Kata kunci: Bank Umum syariah, Non Performing Financing (NPF), Biaya

Operasional terhadap Pendapatan Operasional (BOPO), Financing to

Deposit Ratio (FDR) dan rasio profitabilitas Return On Assets (ROA).

viii

KATA PENGANTAR

Alhamdulillahi Robbil ‘Alamiin, Puji syukur penulis panjatkan kehadirat

Allah SWT karena berkat Rahmat dan Karunia-Nya, penulis dapat menyelesaikan

skripsi ini. Shalawat beserta salam semoga senantiasa terlimpah curahkan kepada

Nabi Muhammad SAW, kepada keluarganya, para sahabatnya, hingga kepada

umatnya hingga akhir zaman, amin.

Penulisan skripsi ini ditujukan untuk memenuhi salah satu syarat memperoleh

gelar Sarjana pada Program Sarjana Ekonomi Jurusan Perbankan Syariah

Universitas Islam Negeri Syarif Hidayatullah Jakarta. Judul yang penulis ajukan

adalah “ANALISIS Non Performing Financing (NPF), Financing to Deposit Ratio

(FDR), Biaya Operasional Pendapatan Operasional (BOPO) TERHADAP

PROFITABILITAS PADA BANK UMUM SYARIAH PERIODE 2010 – 2017 DI

INDONESIA”. Dalam penyusunan skripsi ini tentu tak lepas dari bantuan berbagai

pihak. Pada kesempatan ini penulis ingin mengucapkan terima kasih yang

mendalam kepada :

1. Kepada kedua orang tua, Papa Tanhudin dan Mama Neneng Soraya, penulis

ucapkan terima kasih atas dukungan yang selama ini diberikan selama

menuntut ilmu. Sebagai kekuatan terbesar bagi penulis juga memotivasi

penulis untuk berprestasi dan menjadi kebanggaan orang tua.

2. Kepada Kakak penulis, Riky Purnama Rachman dan Kakak Ipar, Rossiana

Zahra atas dukungan dan semangat yang selalu diberikan.

3. Ibu Cut Erika Ananda SE., MBA selaku Ketua Jurusan Perbankan Syariah

dan Fitri Damayanti SE., M.Si selaku Sekretaris Jurusan Perbankan Syariah,

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah

mengesahkan secara resmi judul penelitian sebagai bahan skripsi dan telah

membantu memberikan izin kepada penulis sehingga penulisan skripsi

berjalan dengan lancar.

4. Bapak Dr. Herni Ali HT, S.E, M.M , dan ibu Santi Yustini, S.E M.Ak selaku

dosen pembimbing yang selalu bijaksana memberikan bimbingan, nasehat

serta waktunya selama penelitian dan penulisan skripsi ini.

ix

5. Muhammad Andhika, yang telah menemani dan mendukung selama kuliah

dan penulisan ini.

6. Sahabat yang selalu mendukung serta menemani penulis selama perkuliahan,

kompre dan skripsi Anggita, Annisa, Arvina, Evi, Heva, Raudhatul, Rita,

Tiara.

7. Sahabat yang selalu mendukung dari awal perkuliahan Almira, Lita, Rahmi,

Vicka, Zulisa.

8. Sahabat yang selalu mendukung, menjadi teman selama perkuliahan diskusi

serta memberikan fasilitas selama penulisan Pamulih B. Prasetyo S.Si, M.Si

9. Sahabat Bryan Angel’s yang selalu menghibur Almira, Mala, Azzahra.

10. Seluruh pihak yang tidak dapat disebutkan satu persatu yang telah banyak

membantu penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Kritik dan

saran yang membangun sangat diharapkan untuk perbaikan di masa yang akan

datang. Semoga skripsi ini mampu memberikan manfaat bagi masyarakat dan

dapat dijadikan sebagai bahan referensi terutama bagi penelitian yang sejenis.

Jakarta, 09 Juli 2018

Rizka Nurjannah Kusumawaty

NIM. 11140850000054

x

DAFTAR ISI

LEMBAR PERSETUJUAN ....................................................................................... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ........................................ ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ........................................................ iii

PERNYATAAN ......................................................................................................... iv

DAFTAR RIWAYAT HIDUP .................................................................................. v

ABSTRACT ............................................................................................................... vii

ABSTRAK ................................................................................................................ vii

KATA PENGANTAR ............................................................................................ viiii

DAFTAR TABEL ................................................................................................... xiii

DAFTAR GAMBAR ............................................................................................... xiv

DAFTAR GRAFIK .................................................................................................. xv

DAFTAR LAMPIRAN ........................................................................................... xvi

BAB I PENDAHULUAN

A. Latar Belakang Penelitian ................................................................................... 1

B. Identifikasi Masalah .......................................................................................... 11

C. Pembatasan Masalah ......................................................................................... 11

D. Rumusan Masalah ............................................................................................. 12

E. Tujuan Penelitian dan Manfaat Penelitian ........................................................ 12

F. Tinjauan Kajian Terdahulu ................................................................................ 14

BAB II TINJAUAN PUSTAKA .............................................................................. 17

A. Teori Terkait dengan Variabel Penelitian ......................................................... 17

1. Bank Syariah ................................................................................................. 17

a. Definisi Bank Syariah .............................................................................. 17

b. Fungsi dan Peran Bank Syariah ............................................................... 18

c. Sumber Dana Bank Syariah ..................................................................... 18

d. Penggunaan Dana Bank ........................................................................... 20

e. Sumber Pendapatan Bank Syariah ........................................................... 21

xi

2. Analisis Laporan Keuangan .......................................................................... 21

a. Definisi Laporan Keuangan...................................................................... 21

b. Tahap Analisis laporan keuangan ............................................................ 22

c. Analisis rasio keuangan ............................................................................ 22

3. Analisis Kinerja Perbankan .......................................................................... 23

a. Penilaian Risk Profile ............................................................................... 23

b.Penilaian Earnings .................................................................................... 25

4. Profitabilitas Perbankan ................................................................................ 26

a. Return On Assets (ROA) .......................................................................... 27

B. Kerangka Berpikir ............................................................................................ 28

C. Keterkaitan Antar Variabel dan Pengembangan Hipotesis .............................. 29

BAB III METODOLOGI PENELITIAN

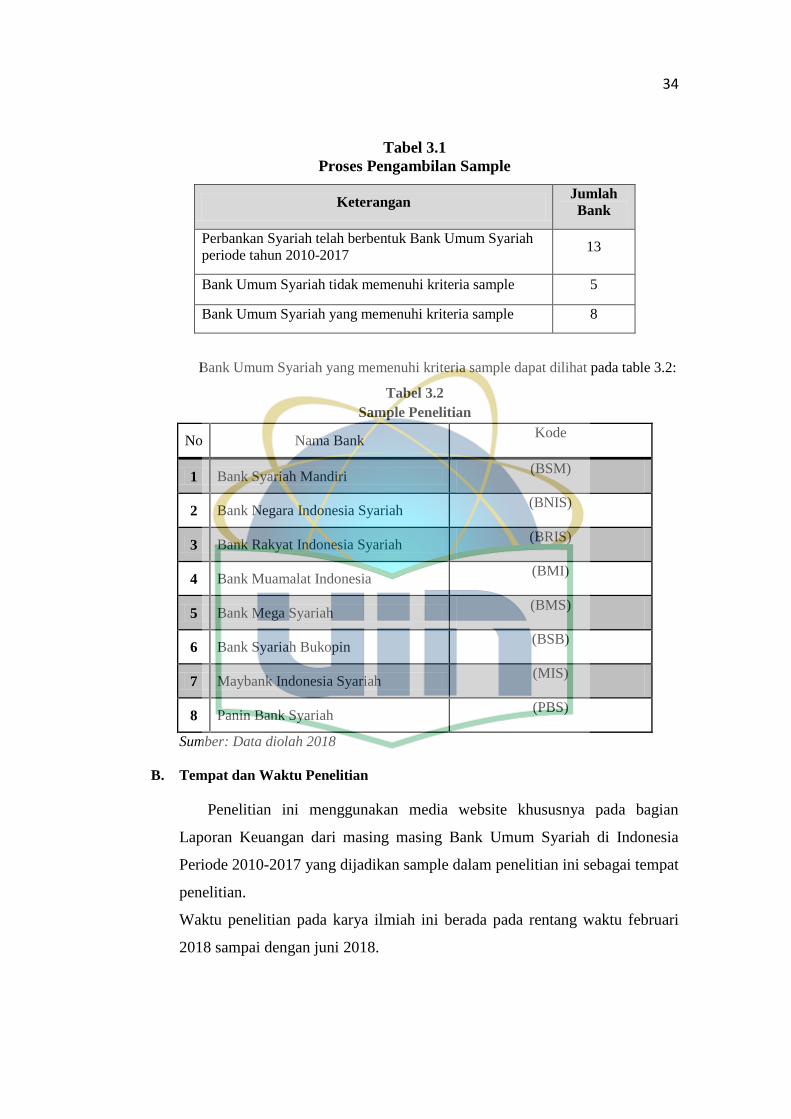

A. Populasi dan Sampel ......................................................................................... 33

B. Tempat dan Waktu Penelitian ........................................................................... 34

C. Sumber Data...................................................................................................... 35

D. Instrumen Penelitian ......................................................................................... 35

1. Indikator profitabilitas .................................................................................. 35

a. Return On Assets (ROA) ......................................................................... 35

2. Indikator Rasio Keuangan ............................................................................ 35

a. Biaya Operasional terhadap Pendapatan Operasional (BOPO) .............. 35

b. Non Performing Financing (NPF) .......................................................... 36

c. Financing to Deposit Ratio (FDR) ........................................................... 36

E. Teknik Pengumpulan Data ................................................................................ 37

F. Teknik Pengolahan Data ................................................................................... 38

1. Analisis Statistik Deskriptif .......................................................................... 38

2. Pengujian Asumsi Klasik .............................................................................. 38

a. Uji Normalitas ......................................................................................... 39

b. Uji Multikolinieritas ................................................................................ 39

c. Uji Heteroskedasitas ................................................................................ 40

d. Uji Autokorelasi ...................................................................................... 40

3. Uji Stasioneritas ............................................................................................ 41

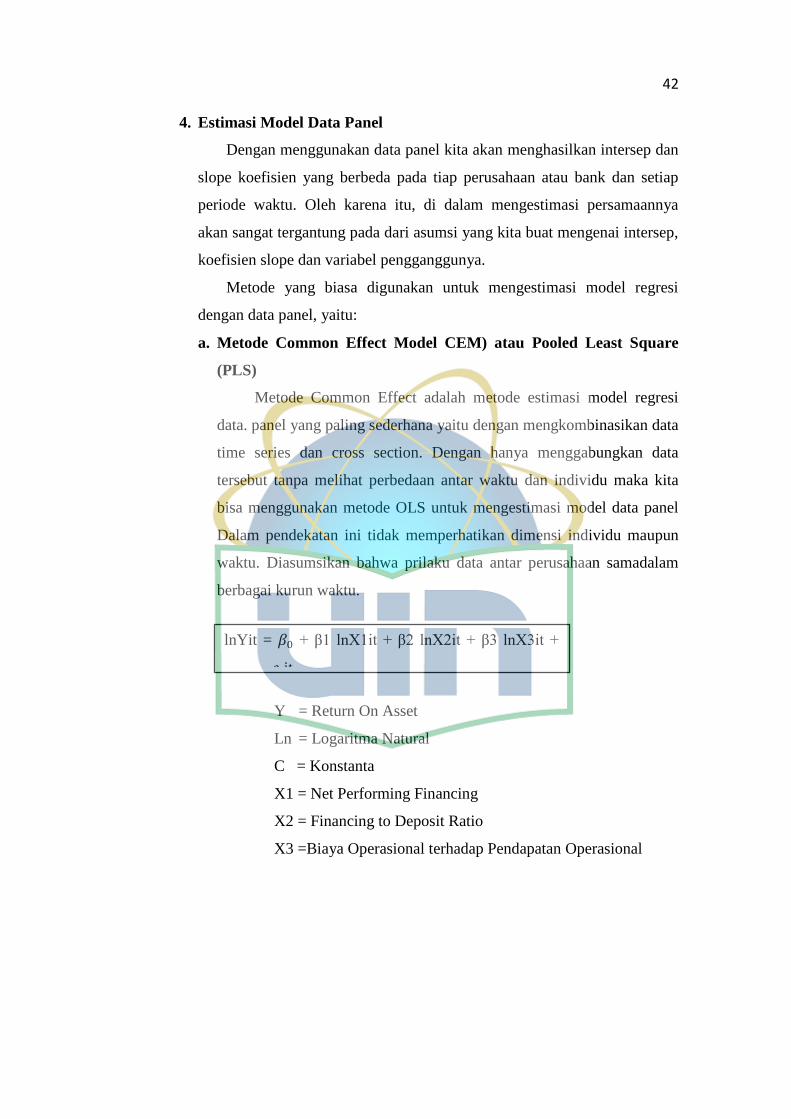

4. Estimasi Model Data Panel ........................................................................... 42

xii

a. Metode Common Effect Model CEM) atau Pooled Least Square

(PLS) ............................................................................................................ 42

b. Metode Fixed Effect Model (FEM) ........................................................ 43

c. Uji Chow ................................................................................................. 43

d. Metode Random Effcet Model (REM).................................................... 44

e. Uji Haussman .......................................................................................... 45

5. Uji Signifikansi ............................................................................................. 45

a. Uji Statistik t (Uji Parsial) ....................................................................... 45

b. Uji F Statistik (Uji Simultan) .................................................................. 46

c. Koefisien Determinansi ........................................................................... 47

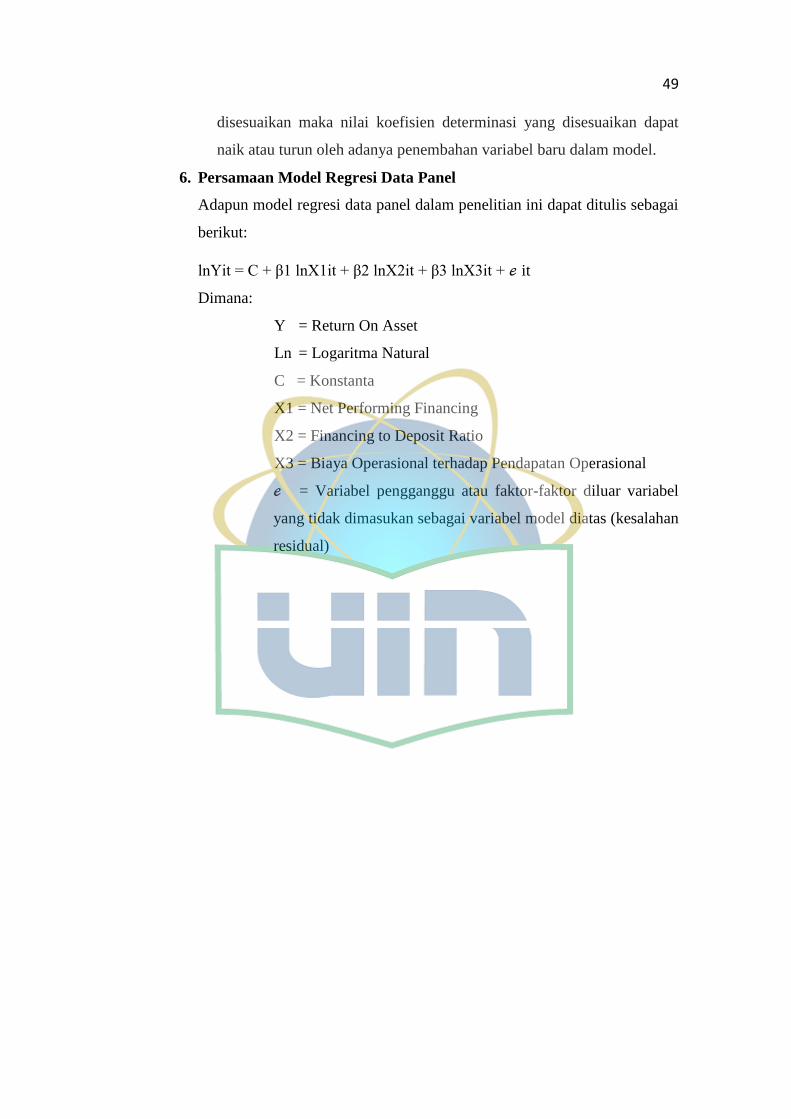

6. Persamaan Model Regresi Data Panel .......................................................... 49

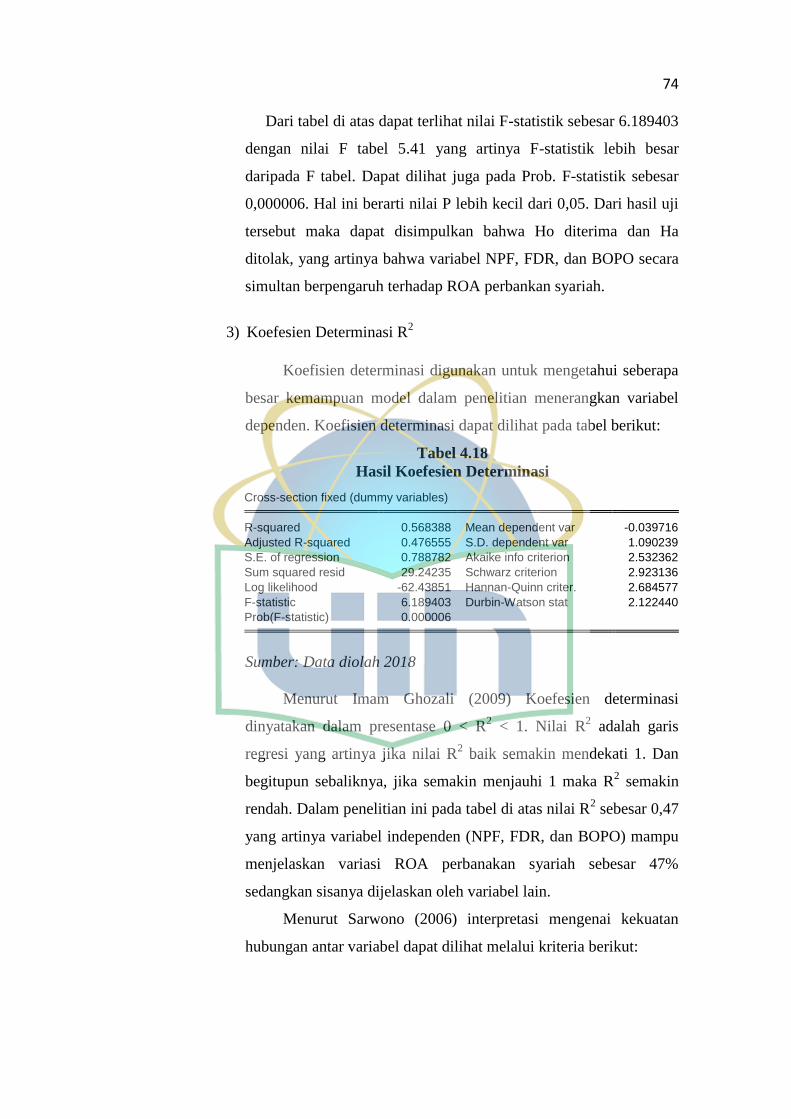

BAB IV TEMUAN PENELITIAN DAN PEMBAHASAN .................................. 50

A. Temuan Hasil Penelitian ................................................................................... 50

1. Sejarah Singkat Perusahaan .......................................................................... 50

2. Hasil Penelitian ............................................................................................. 60

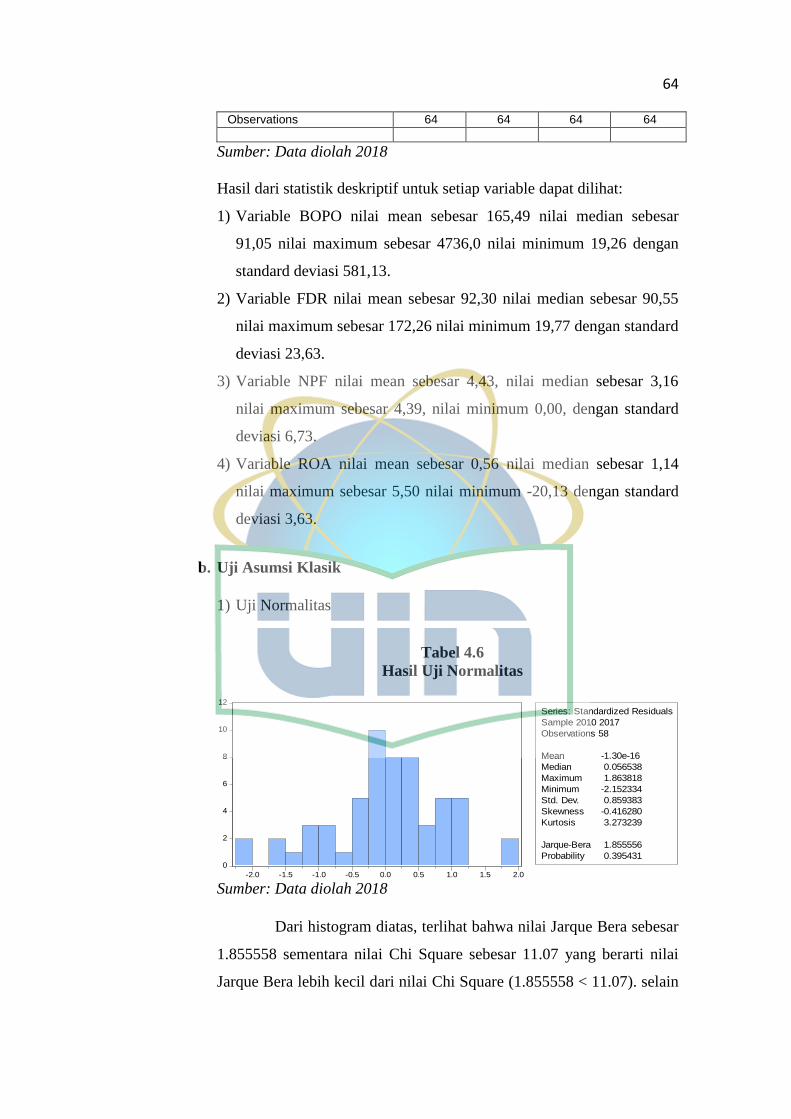

a. Analisis Statistik Deskriptif .................................................................... 60

b. Uji Asumsi Klasik ................................................................................... 64

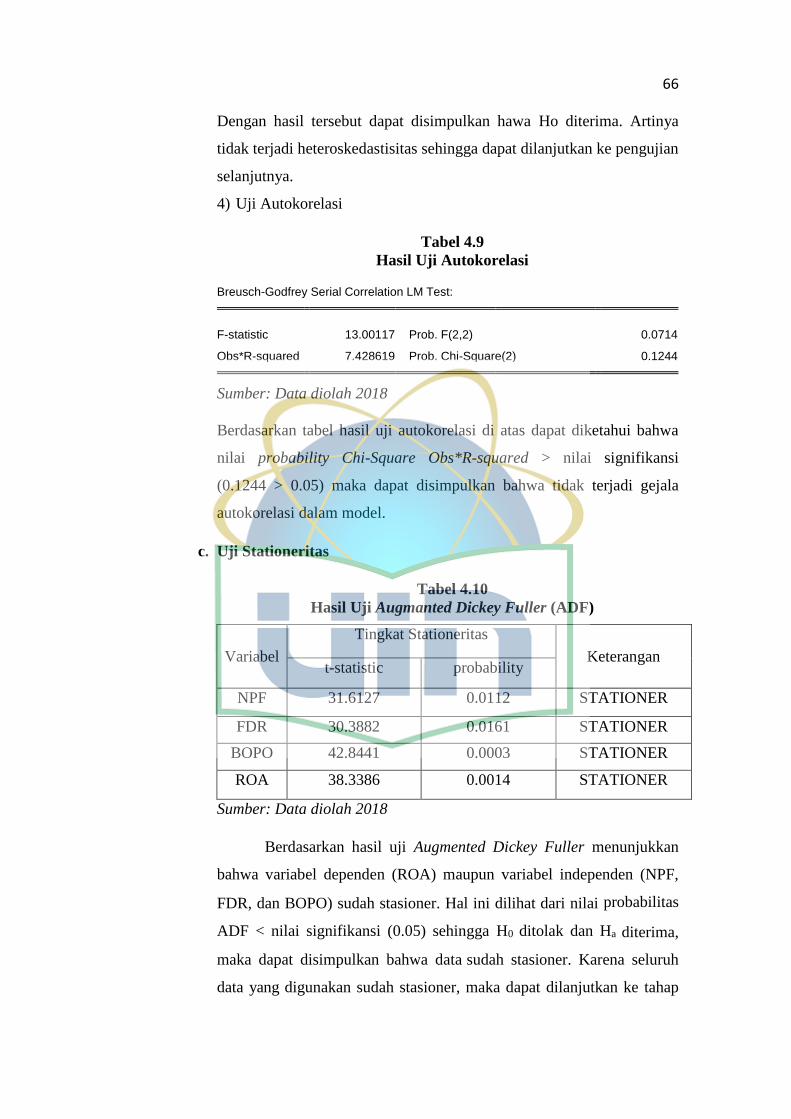

c. Uji Stationeritas ....................................................................................... 66

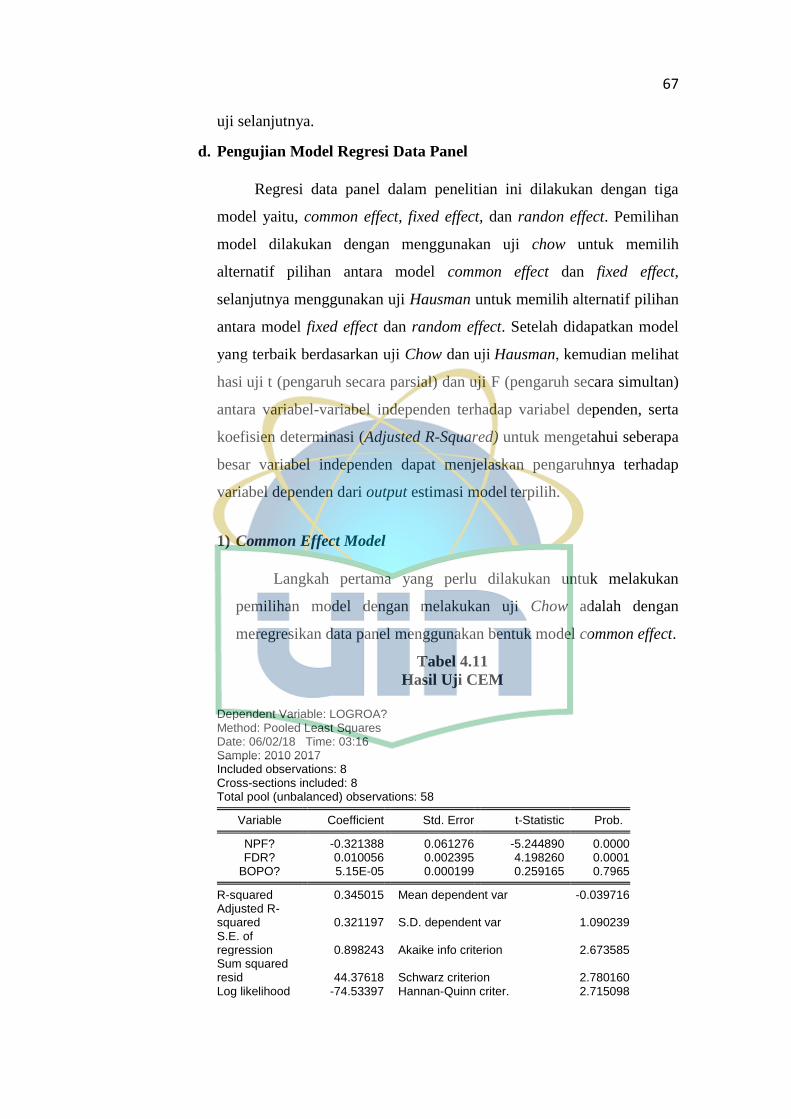

d. Pengujian Model Regresi Data Panel ...................................................... 67

e. Uji Signifikansi ....................................................................................... 72

f. Uji Model Regresi Data Panel Terpilih ................................................... 75

B. Pembahasan Hasil Penelitian ............................................................................ 76

1. Pengaruh Net Performing Financing (NPF) terhadap Profitabilitas ............ 76

2. Pengaruh Financing to Deposit Ratio (FDR) terhadap Profitabilitas ........... 77

3. Pengaruh Biaya Operasional terhadap Pendapatan Operasional (BOPO)

terhadap Profitabilitas ....................................................................................... 78

BAB V KESIMPULAN

A. Kesimpulan ....................................................................................................... 79

B. Saran ................................................................................................................. 79

DAFTAR PUSTAKA .................................................... Error! Bookmark not defined.

LAMPIRAN .............................................................................................................. 84

xiii

DAFTAR TABEL

Tabel 1.1 Pertumbuhan Aset Bank Konvensional dan Bank Syariah .......................... 2

Tabel 3.1 Proses Pengambilan Sampel ..................................................................... 34

Tabel 3.2 Sampel Penelitian ....................................................................................... 34

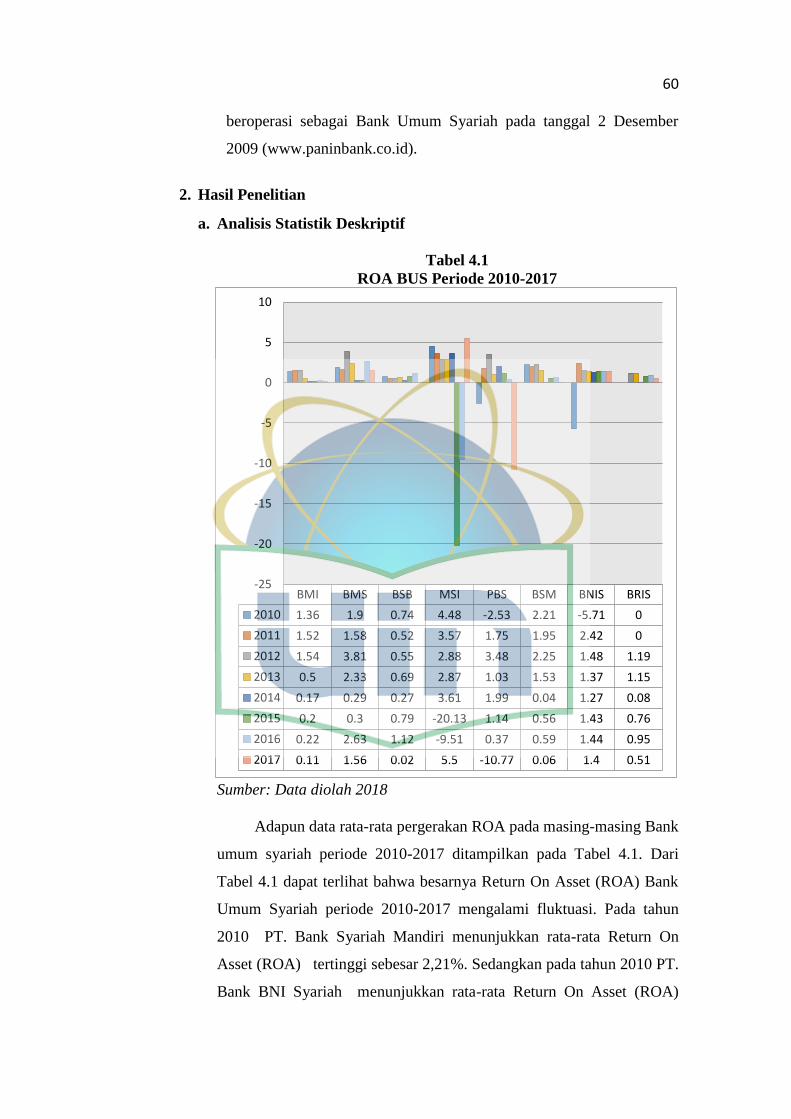

Tabel 4.1 ROA BUS periode 2010-2017 ................................................................... 60

Tabel. 4.2 NPF BUS periode 2010-2017 ................................................................... 61

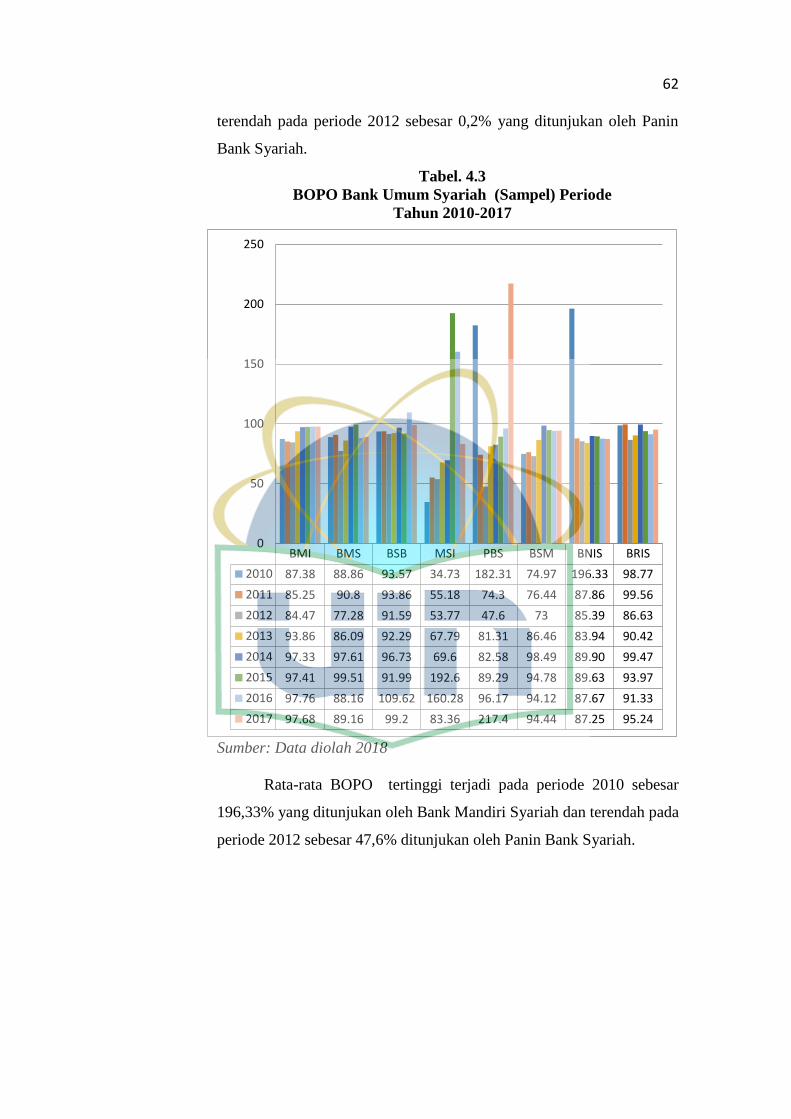

Tabel. 4.3BOPO BUS periode 2010-2017 ................................................................. 62

Tabel 4.4 FDR BUS periode 2010-2017 .................................................................... 63

Tabel 4.5 Deskripsi Variabel Bank Sampel Penelitian .............................................. 64

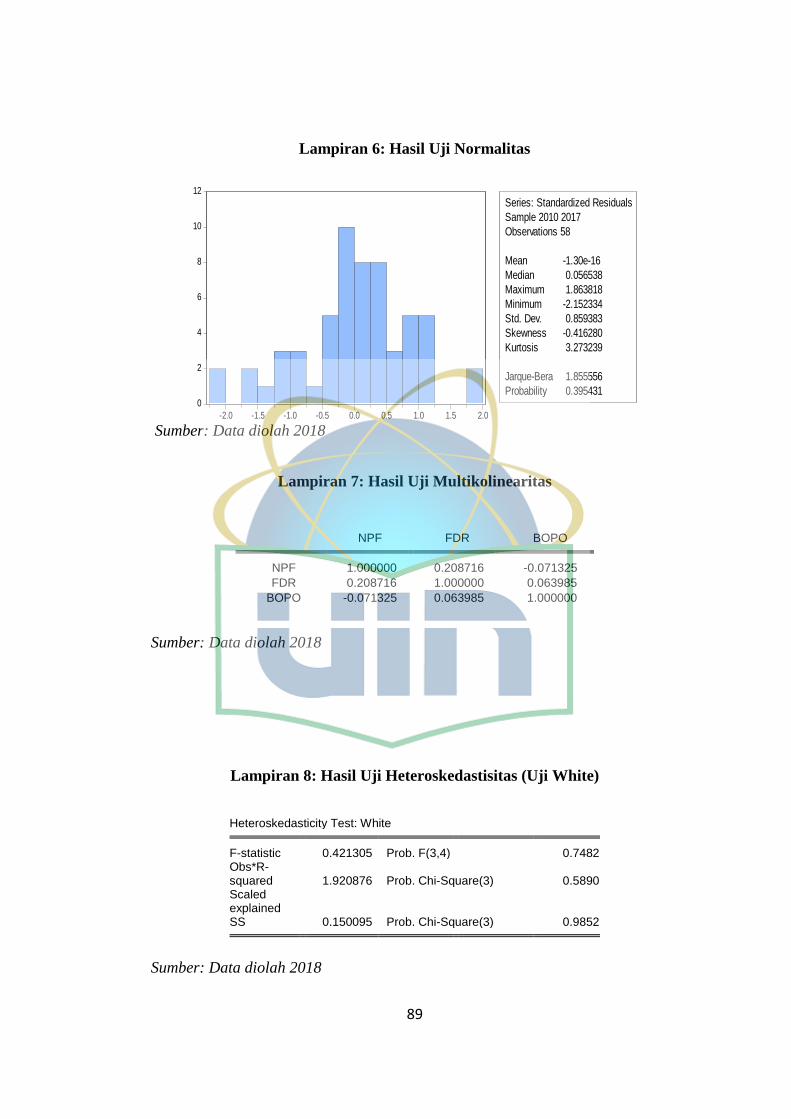

Tabel 4.6 Hasil Uji Normalitas .................................................................................. 65

Tabel 4.7 Hasil Uji Multikolinearitas ........................................................................ 65

Tabel 4.8 Hasil Uji Heteriskedastisitas ...................................................................... 66

Tabel 4.9 Hasil Uji Autokorelasi ............................................................................... 66

Tabel 4.10 Hasil Uji Stationeritas .............................................................................. 67

Tabel 4.11 Hasil Uji CEM ......................................................................................... 68

Tabel 4.12 Hasil Uji FEM .......................................................................................... 69

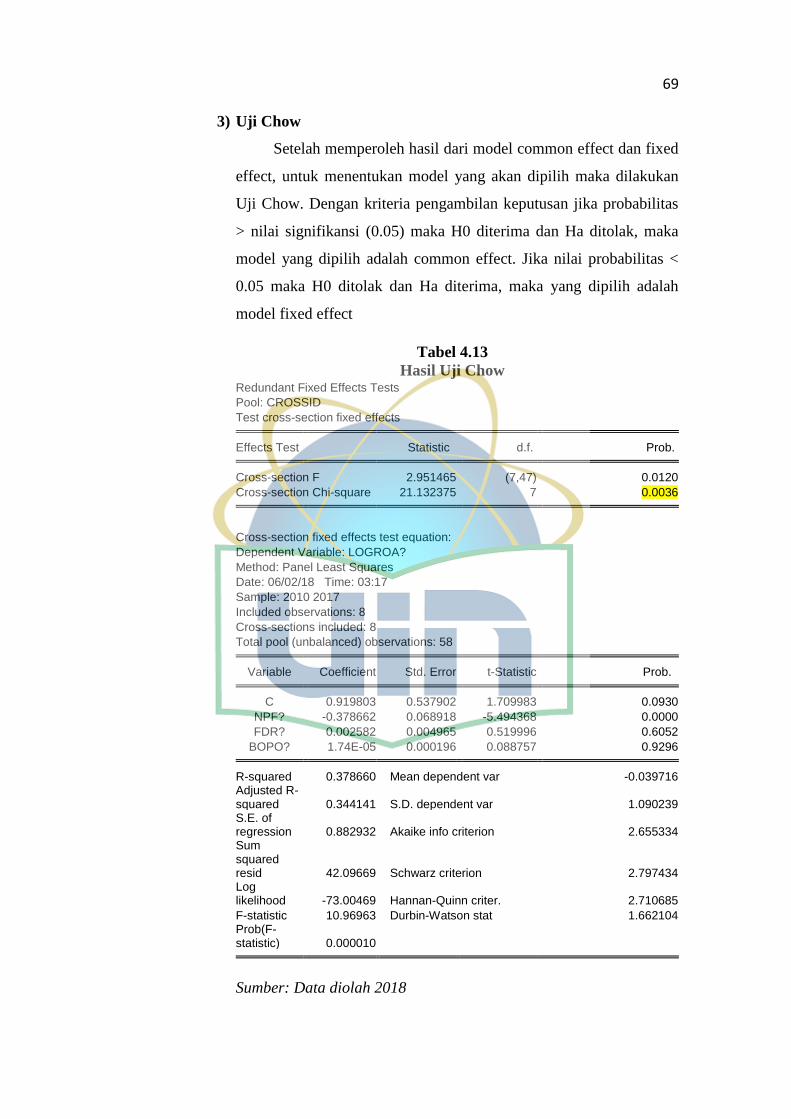

Tabel 4.13 Hasil Uji Chow ........................................................................................ 70

Tabel 4.14 Hasil Uji REM ......................................................................................... 71

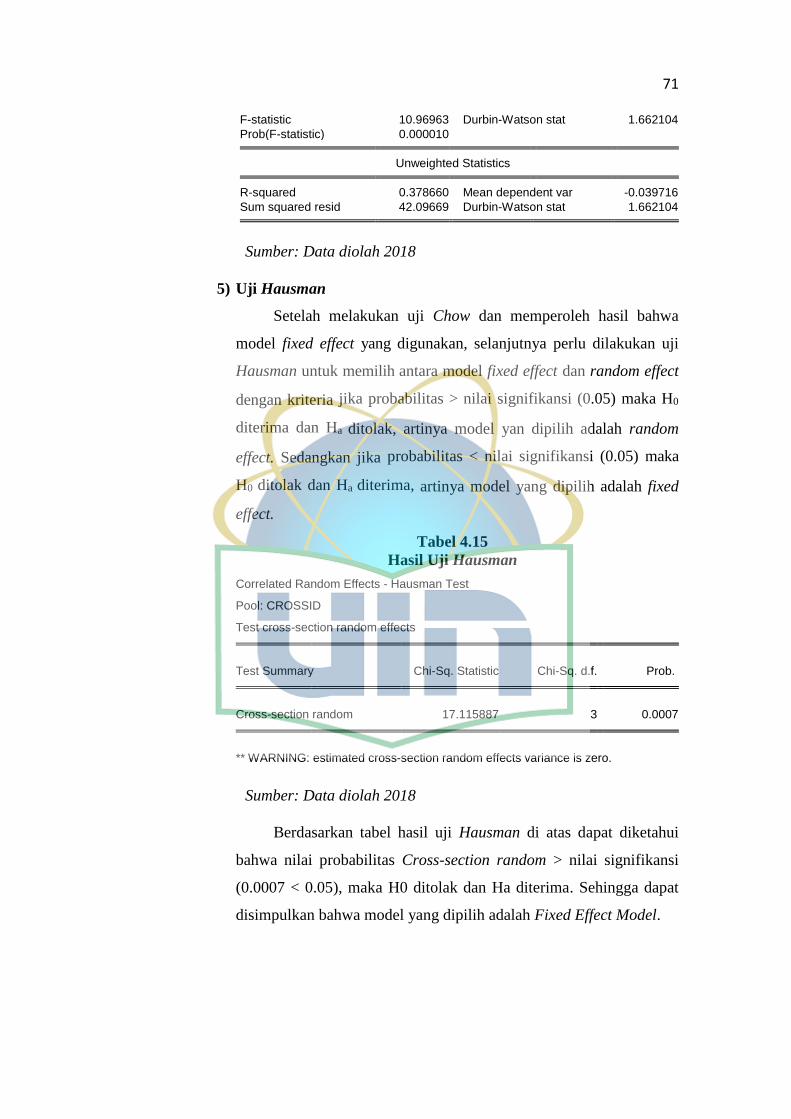

Tabel 4.15 Hasil Uji Hausman ................................................................................... 72

Tabel 4.16 Hasil Uji t ................................................................................................. 73

Tabel 4.17 Hasil Uji F ................................................................................................ 74

Tabel 4.18 Hasil Uji Koefesien Determinasi ............................................................. 89

Tabel 4.19 Fixed Effect Model .................................................................................. 90

xiv

DAFTAR GAMBAR

Gambar 1.1 Pertumbuhan Bank Syariah di Indonesia ................................................. 2

Gambar 1.2 Perkembangan Jumlah Rekening dan Jumlah Nasabah BUS .................. 4

Gambar 2.1 Kerangka Berpikir .................................................................................. 28

xv

DAFTAR GRAFIK

Grafik 1.1 Perbandingan NPF dan ROA tahun 2014-2017.......................................... 7

Grafik 1.2 Perbandingan BOPO dan ROA tahun 2014-2017 ...................................... 8

Grafik 1.3 Perbandingan FDR dan ROA tahun 2014-2017 ......................................... 9

Grafik 1.4 ROA tahun 2014-2017 .............................................................................. 10

xvi

DAFTAR LAMPIRAN

Lampiran 1: ROA BUS Periode 2010-2017 .............................................................. 84

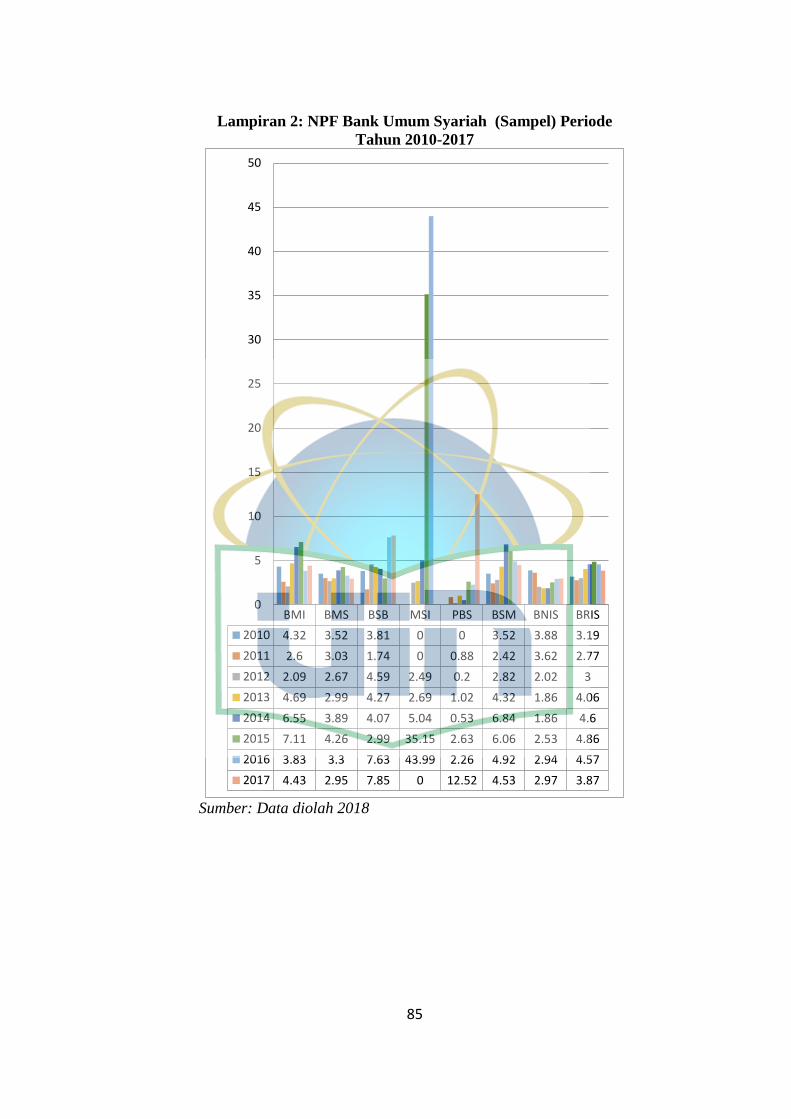

Lampiran 2: NPF Bank Umum Syariah (Sampel) PeriodeTahun 2010-2017 .......... 85

Lampiran 3: BOPO Bank Umum Syariah (Sampel) PeriodeTahun 2010-2017 ....... 86

Lampiran 4: FDR Bank Umum Syariah (Sampel) Periode Tahun 2010-2017 ......... 87

Lampiran 5: Deskripsi Variabel Penelitian Bank-Bank Sampel ............................... 88

Lampiran 7: Hasil Uji Multikolinearitas .................................................................... 89

Lampiran 8: Hasil Uji Heteroskedastisitas ................................................................. 89

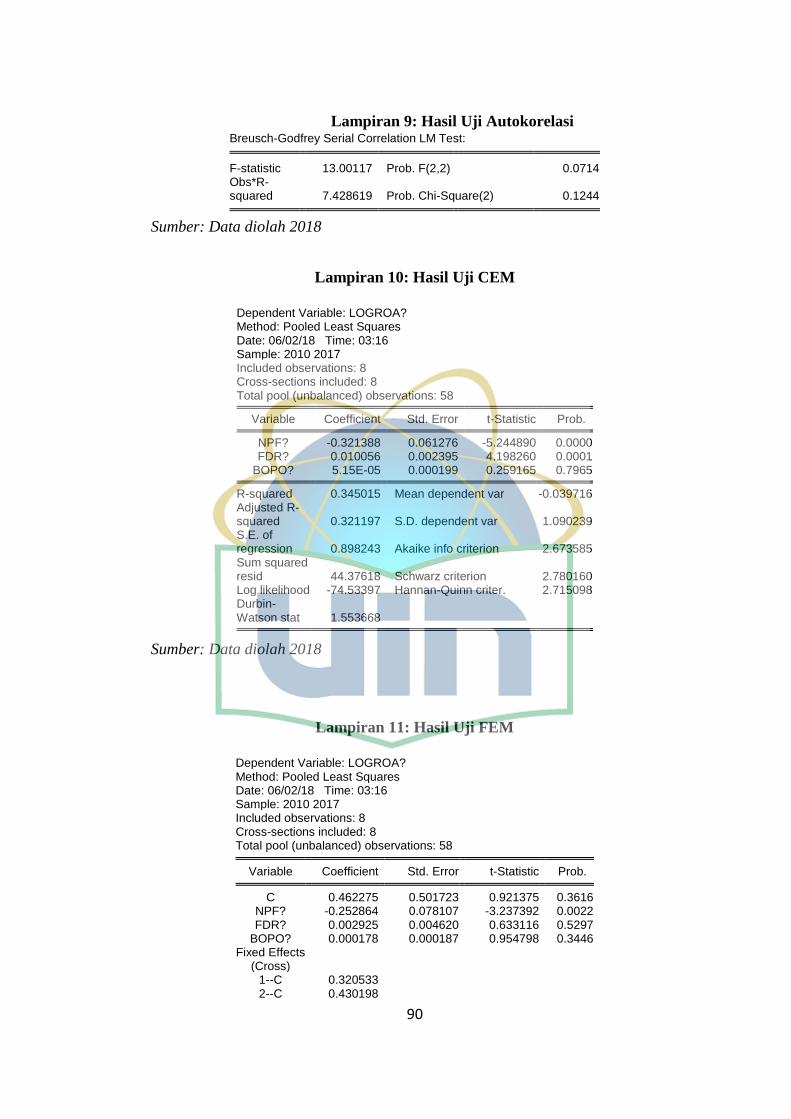

Lampiran 10: Hasil Uji CEM ..................................................................................... 90

Lampiran 11: Hasil Uji FEM ..................................................................................... 90

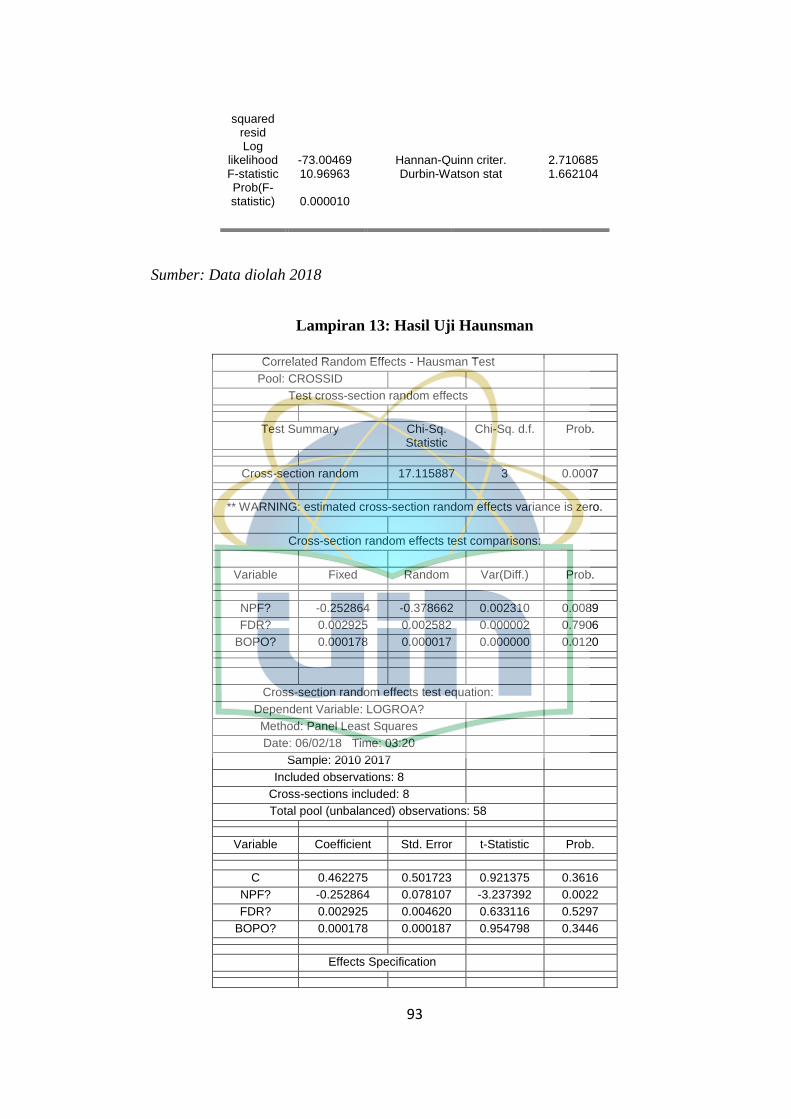

Lampiran 12: Hasil Uji REM ..................................................................................... 91

Lampiran 13: Hasil Uji Chow .................................................................................... 92

Lampiran 13: Hasil Uji Haunsman ............................................................................ 93

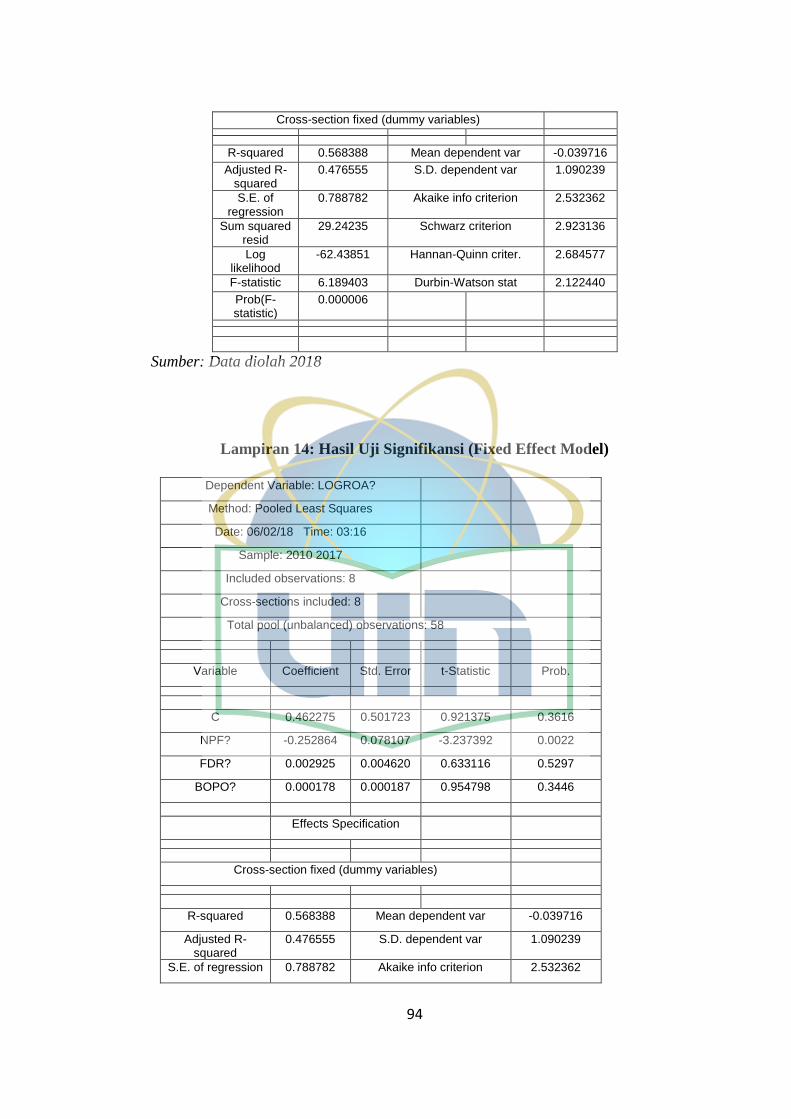

Lampiran 14: Hasil Uji Signifikansi .......................................................................... 94

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Sejalan dengan perkembangan ekonomi nasional, disertai dengan

pesatnya pertumbuhan Bank Syariah yang hadir ditengah masyarakat,

pertumbuhan dan perkembangan tersebut tidak terlepas dari keterkaitan Bank

Konvensional yang membuka cabang syariah pada masing-masing bank.

Sistem perbankan syariah dianggap mampu dan menjanjikan untuk dijadikan

sebagai alternatif dari sistem perbankan nasional maupun internasional.

Adanya krisis yang terjadi pada tahun 1997 yang melanda perbankan

di Indonesia, orang-orang berfikir bahwa sistem perekonomian konvensional

bukan lah satu-satu nya yang terbaik dan dapat diandalkan. Lalu, hadir lah

perbankan syariah dengan prinsip yang menjunjung tinggi nilai keadilan dan

keterbukaan dalam perekonomian. Hal ini berpengaruh pada peningkatan

eksistensi bank syariah di Indonesia juga didorong oleh tingginya minat

masyarakat untuk menempatkan dananya di bank syariah dan telah

berkembang menjadi sebuah tren. Pemerintah juga menegaskan dengan

adanya Undang-Undang No. 7 Tahun 1992 tentang perbankan sebagaimana

telah diubah dengan Undang-Undang No. 10 Tahun 1998 tertulis pula bahwa

bank umum melaksanakan kegiatan usaha secara konvensional dan juga dapat

melaksanakan berdasarkan prinsip syariah (bank syariah). Perbedaan yang

paling mendasari atas bank konvensional dan bank syariah adalah adanya

larangan bunga dalam bank syariah sebagaimana sistem bunga yang dianut

oleh bank konvensional. Sehingga dalam menjalankan kegiatan operasinya,

bank syariah menganut sistem bagi hasil. Dapat dilihat pula dari segi

peranannya, dalam sistem perbankan konvensional, selain berperan sebagai

jembatan antara pemilik dana dan dunia usaha, bank konvensional juga masih

menjadi penyekat antara keduanya karena tidak adanya transferability risk

and return, dimana seluruh keberhasilan dan resiko usaha didistribusikan

secara langsung kepada pemilik dana. Namun, tidak demikian halnya sistem

yang dianut perbankan syariah, dimana perbankan syariah menjadi manajer

2

investasi, wakil, atau pemegang amanat dari pemilik dana atas investasi di

sektor riil sehingga menciptakan suasana harmoni (Muhammad, 2005).

Karena adanya hal tersebut, dapat dibuktikan oleh data Laporan

Perkembangan Perbankan Syariah (2009) yang menyebutkan berkembangnya

tren tersebut dikarenakan produk dana perbankan syariah memiliki daya tarik

bagi deposan mengingat nisbah bagi hasil dan margin produk tersebut masih

kompetitif dibanding bunga di bank konvensional.

Dalam penelitian terdahulu, Said Muhammad dan Ali Herni (2016)

menyatakan bahwa perbankan dan keuangan Islam atau bank syariah tumbuh

sangat signifikan di seluruh dunia baik di negara-negara dengan mayoritas

penduduk muslim dan di negara-negara barat dengan penduduk mayoritas

non-muslim. Pertumbuhan industri global secara

umum diukur dengan kuantitas dan nilai aset keuangan Islam. Lalu,

pada tahun 2011, ada lebih dari 300 lembaga keuangan Islam yang beroperasi

di lebih dari 75 negara di seluruh dunia. Hal ini dapat membuktikan bahwa

pebankan syariah diterima tidak hanya dalam negri namun juga di luar negri.

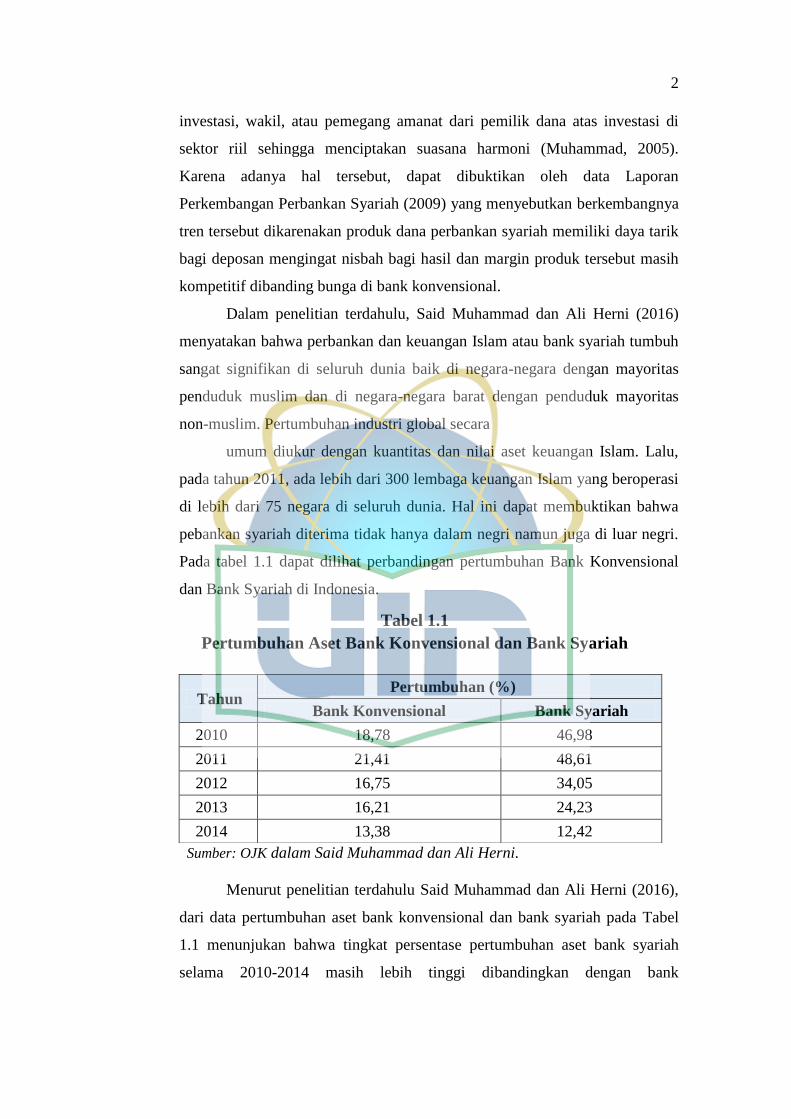

Pada tabel 1.1 dapat dilihat perbandingan pertumbuhan Bank Konvensional

dan Bank Syariah di Indonesia.

Tabel 1.1

Pertumbuhan Aset Bank Konvensional dan Bank Syariah

Sumber: OJK dalam Said Muhammad dan Ali Herni.

Menurut penelitian terdahulu Said Muhammad dan Ali Herni (2016),

dari data pertumbuhan aset bank konvensional dan bank syariah pada Tabel

1.1 menunjukan bahwa tingkat persentase pertumbuhan aset bank syariah

selama 2010-2014 masih lebih tinggi dibandingkan dengan bank

Tahun Pertumbuhan (%)

Bank Konvensional Bank Syariah

2010 18,78 46,98

2011 21,41 48,61

2012 16,75 34,05

2013 16,21 24,23

2014 13,38 12,42

3

konvensional, walaupun pertumbuhan aset hingga tahun 2014 baik bank

konvensional maupun bank syariah, keduanya menunjukan kecenderung

menurun. Pada tahun2010 selisih pertumbuhan Bank Syariah terhadap Bank

Konvensional sebesar 28,2%, tahun 2011 sebesar 27,47%, tahun 2012 sebesar

17,3%, tahun 2013 sebesar 8,02% yang menunjukan pertumbuhan Bank

Syariah lebih tinggi dibandingkan Bank Konvensional walaupun pada tahun

2014 Bank Syariah lebih rendah 4% dibandingkan Bank Konvensional.

Namun, meskipun begitu telah Bank Syariah mampu mempertahankan

pertumbuhan yang lebih tinggi dibandingkan Bank Konvensional dari tahun

2010-2013.

Gambar 1.1

Grafik Pertumbuhan Bank Syariah di Dunia

Sumber: Islamic Finance Country Index dalam Said Muhammad dan Ali Herni

Sedangkan dalam lingkup internasional, Indonesia menduduki urutan

ke-empat negara yang memiliki potensi dan kondusif dalam pengembangan

industri keuangan syariah seperti yang ditunjukan pada Gambar 1.1. Posisi

Indonesia masih di bawah Iran, Malaysia dan Saudi Arabia. Namun,

Indonesia masih lebih unggul dari 16 negara lain nya dengan nilai 29% yang

menunjukan bahwa Indonesia merupakan negara yang sangat potensial dalam

pengembahan industri keuangan syariah.

4

Dengan melihat data Tabel 1.1 dan Gambar 1.1 dan juga melihat

beberapa aspek dalam penghitungan indeks seperti jumlah bank syariah,

jumlah lembaga keuangan non-bank syariah, maupun ukuran aset keuangan

syariah yang memiliki presentase terbesar, maka Indonesia diproyeksikan

akan menduduki peringkat pertama dalam beberapa tahun ke depan.

Optimisme ini sejalan dengan laju ekspansi kelembagaan dan akselerasi

pertumbuhan aset perbankan syariah yang sangat tinggi (Handriano 2015).

Harapan perkembangan perekonomian syariah di Indonesia yang semakin

meluas mulai terbangun dengan populasi masyarakat indonesia yang

didominasi oleh masyarakat muslim yang mana telah mengetahui hukum

perekonomian konvensional, khususnya dalam perbankan konvensional yang

menganut unsur riba. Dengan demikian peluang besar bagi tumbuhnya

perbankan syariah di Indonesia pun mulai didukung oleh masyarakat

indonesia yang telah mengetahui lemahnya sistem perbankan konvensional.

Perkembangan bank syariah di Indonesia saat ini tengah ada dalam fase

perkembangan yang pesat. Hal ini dapat dilihat pada Gambar 1.2 yang

menunjukan perkembangan jumlah rekening dan jumlah nasabah yang selalu

meningkat dari tahun ke tahun.

Gambar 1.2

Perkembangan Jumlah Rekening dan Jumlah Nasabah

BUS, UUS dan BPRS

Sumber : OJK , 2017

Berdasarkan Gambar 1.2 pada Oktober 2017 jumlah rekening yang

tercatat mencapai 26,57 juta, naik dari Desember 2016 yang tercatat sebesar

23,45 juta rekening. Sedangkan jumlah rekening PYD juga meningkat dari

4,77 juta menjadi 5,71 juta rekening di periode yang sama. Hal ini

5

membuktikan bahwa masyarakat mulai mempercayai kinerja perbankan

syariah yang dapat di tunjukan dengan peningkatan yang signifikan dari

banyaknya nasabah yang membuka rekening pada Bank Syariah.

Dalam Bisnis perbankan melihat kinerja suatu bank merupakan hal

yang sangat penting, karena bisnis perbankan adalah bisnis kepercayaan,

maka bank harus mampu menunjukkan kredibilitasnya sehingga akan

semakin banyak masyarakat yang percaya dan memutuskan untuk

bertransaksi di bank tersebut, salah satunya melalui peningkatan

profitabilitas. Menurut Sudarsono (2008) Bank Syariah menerapkan

hubungan antara bank dengan nasabahnya bukan hubungan debitur dengan

kreditur, melainkan hubungan kemitraan (partnership) antara penyandang

dana (shohibul maal) dengan pengelola dana (mudharib). Oleh karena itu,

tingkat laba bank syariah tidak saja berpengaruh terhadap tingkat bagi hasil

bukan hanya untuk para pemegang saham tetapi juga berpengaruh terhadap

hasil yang dapat diberikan kepada nasabah penyimpan dana. Itulah sebabnya

penting bagi bank syariah untuk terus meningkatkan profitabilitasnya.

Besar kecilnya keuntungan dan kemampuan bank menghasilkan laba

akan mengindikasikan besar kecilnya rasio perolehan profitabilitas yang

diperoleh oleh bank, karena itu lah telah dapat di simpulkan bahwa risiko

pembiayaan yang di lakukan oleh bank syariah dapat mempengaruhi besar

kecilnya perolehan rasio profitabilitas (Kuncoro dan Suhardjono, 2002).

Apabila profitabilitas rendah maka memberikan gambaran bahwa

pihak manajemen tidak memanfaatkan aktiva produktif yang dimiliki

perusahaan secara maksimal, hal ini akan berpengaruh terhadap tingkat

kepercayaan masyarakat yang perlahan akan menurun (Setiawan, 2009).

Profitabilitas dapat dikatakan sebagai salah satu indikator yang paling tepat

untuk mengukur kinerja suatu perusahaan (Hanafi, 2001). Kemampuan

perusahaan dalam menghasilkan laba dapat menjadi tolok ukur kinerja

perusahaan tersebut. Semakin tinggi profitabilitasnya, semakin baik pula

kinerja keuangan perusahaan.

Untuk mengukur Rasio profitabilitas atau rentabilitas yang biasa

digunakan ialah menggunakan rasio Return On Equity (ROE) dan Return On

6

Asset (ROA). ROE menunjukkan kemampuan manajemen bank dalam

mengelola modal yang tersedia untuk mendapatkan net income, sedangkan

ROA menunjukkan kemampuan manajemen bank dalam menghasilkan

income dari pengelolaan aset yang dimiliki (Yuliani, 2007). Berdasarkan

pengertian tersebut dapat disimpulkan bahwa Return On Asset (ROA) ini

memfokuskan pada kemampuan perusahaan untuk memperoleh pendapatan

dalam operasi perusahaan.

Pada januari 2012 seluruh Bank Umum di Indonesia menggunakan

pedoman penilaian tingkat kesehatan bank yang terbaru berdasarkan

Peraturan Bank Indonesia (PBI) No.13/1/PBI/2011 tentang Penilaian Tingkat

Kesehatan yang dipengaruhi oleh faktor terbaru, yaitu RGEC sebagai

pengganti CAMEL. RGEC yang memiliki kepanjangan dari Risk Profile,

Good Corporate Governance, Earning, dan Capital. aspek Asset Quality dan

aspek Liquidity masuk kepada Risk Profile meliputi Non Performing

Financing (NPF) dan Financing to Deposit Ratio (FDR), aspek Earnings

meliputi Return On Equity, Return On Asset, dan Operational Efficiency

Ratio (BOPO).

Non Performing Finance (NPF) adalah rasio keuangan yang berkaitan

dengan risiko kredit yaitu adalah perbandingan antara total pembiayaan

bermasalah dengan total pembiayaan yang diberikan kepada debitur. Rasio

Non Performing Financing dikenal dengan Non Performing Loan pada bank

konvensional. Karena pada bank syariah tidak mengenal adanya pinjaman

namun menggunakan istilah pembiayaan. NPL mencerminkan risiko kredit,

semakin kecil NPL semakin kecil pula risiko kredit yang ditanggung pihak

bank (Nusantara, 2009). Berdasarkan kutipan yang diperoleh dari (Nusantara,

2009) mengindikasikan bahwa, jika terjadi risiko kredit yang ditanggung

bank semakin tinggi, maka profitabilitas akan menurun dan begitu pula

sebaliknya. Hal ini nantinya akan berpengaruh terhadap perolehan laba bank

dan secara otomatis berpengaruh langsung terhadap tingkat profitabilitas

bank. Hal ini menunjukan tingkat NPF yang tinggi bagi suatu bank

menggambarkan keadaan bank yang tidak sehat (Riyadi, 2014).

7

4.95% 4.84% 4.44% 4.71%

0.41 0.49

0.63

0.96

0.00%

20.00%

40.00%

60.00%

80.00%

100.00%

2014 2015 2016 2017

NPF

ROA

Grafik 1.1

Grafik perbandingan NPF dan ROA tahun 2014-2017

Sumber: OJK, (Data di olah, 2017)

Berdasarkan teori yang diperoleh dari (Nusantara, 2009) mengatakan

ketika NPF naik maka ROA akan menurun, dan jika NPF turun maka ROA

akan naik. Namun dalam Grafik 1.1 dapat dilihat pada tahun 2016 dan 2017

mengalami penyimpangan dengan teori yang ada. Ketika NPF 4,44% ROA

0,63%, dan pada tahun 2017 ketika NPF 4,71% ROA 0,96%. Dari adanya gap

tersebut dapat disimpulkan bahwa tidak semua kejadian emipiris sesuai

dengan teori yang ada. Hal ini diperkuat dengan penelitian Mahardian (2008)

yang menunjukkan bahwa Non Performing Financing (NPF) secara statistik

tidak berpengaruh terhadap Return On Asset (ROA). Hasil ini bertentangan

dengan penelitian Mabruroh (2004) menunjukkan bahwa NPF berpengaruh

positif signifikan terhadap ROA. Dengan adanya research gap dari penelitian

Mabruroh (2004), dan Mahardian (2008) maka perlu dilakukan penelitian

lanjutan pengaruh NPF terhadap ROA.

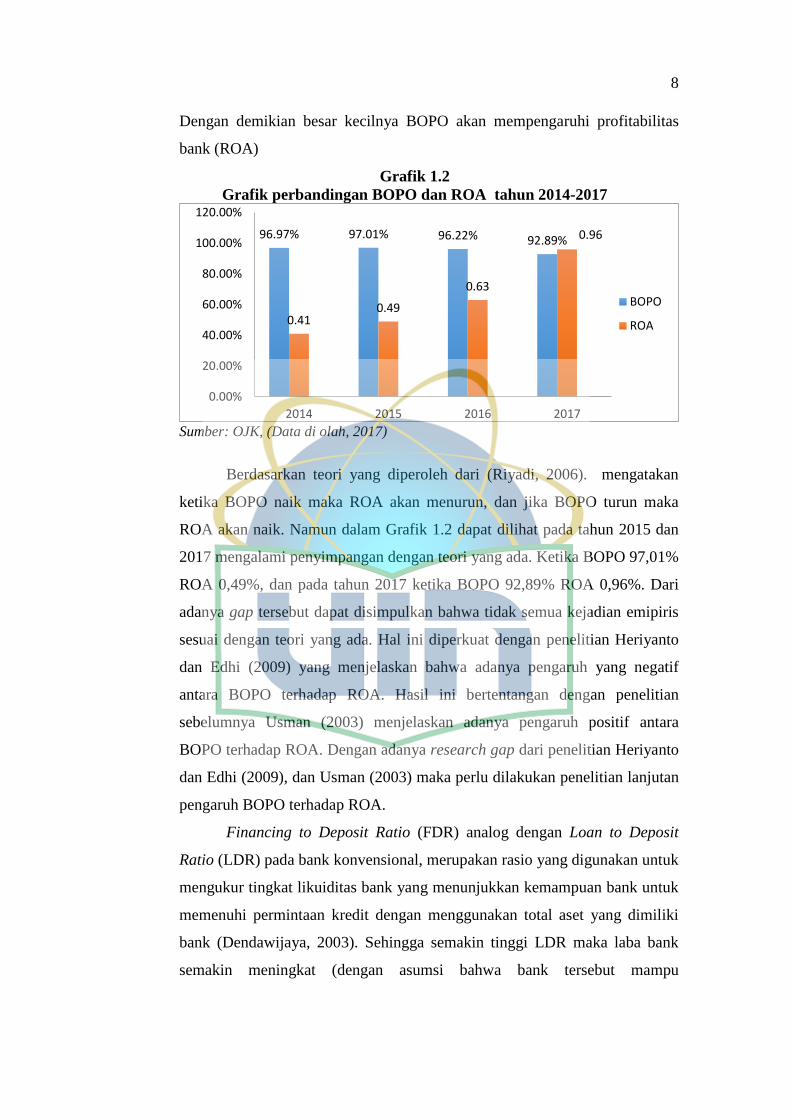

BOPO atau Operational Efficiency Ratio yang termasuk kedalam

rentabilitas ratio (Earning) merupakan perbandingan antara total biaya

operasi dengan total pendapatan operasi. Rasio ini digunakan untuk

mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan

operasinya (Dendawijaya, 2003). Semakin tinggi rasio BOPO, kinerja bank

akan semakin menurun. Begitu pula sebaliknya, semakin rendah tingkat rasio

BOPO berarti semakin baik kinerja manajemen bank tersebut (Riyadi, 2006).

8

Dengan demikian besar kecilnya BOPO akan mempengaruhi profitabilitas

bank (ROA)

Grafik 1.2

Grafik perbandingan BOPO dan ROA tahun 2014-2017

Sumber: OJK, (Data di olah, 2017)

Berdasarkan teori yang diperoleh dari (Riyadi, 2006). mengatakan

ketika BOPO naik maka ROA akan menurun, dan jika BOPO turun maka

ROA akan naik. Namun dalam Grafik 1.2 dapat dilihat pada tahun 2015 dan

2017 mengalami penyimpangan dengan teori yang ada. Ketika BOPO 97,01%

ROA 0,49%, dan pada tahun 2017 ketika BOPO 92,89% ROA 0,96%. Dari

adanya gap tersebut dapat disimpulkan bahwa tidak semua kejadian emipiris

sesuai dengan teori yang ada. Hal ini diperkuat dengan penelitian Heriyanto

dan Edhi (2009) yang menjelaskan bahwa adanya pengaruh yang negatif

antara BOPO terhadap ROA. Hasil ini bertentangan dengan penelitian

sebelumnya Usman (2003) menjelaskan adanya pengaruh positif antara

BOPO terhadap ROA. Dengan adanya research gap dari penelitian Heriyanto

dan Edhi (2009), dan Usman (2003) maka perlu dilakukan penelitian lanjutan

pengaruh BOPO terhadap ROA.

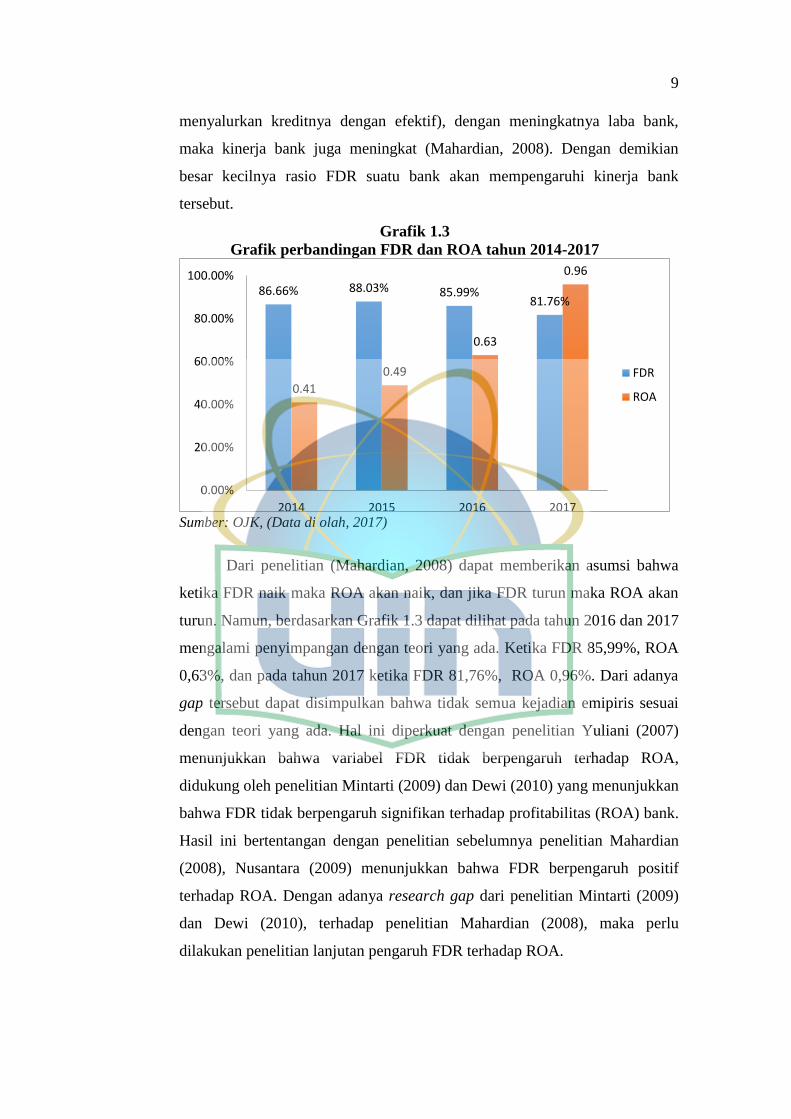

Financing to Deposit Ratio (FDR) analog dengan Loan to Deposit

Ratio (LDR) pada bank konvensional, merupakan rasio yang digunakan untuk

mengukur tingkat likuiditas bank yang menunjukkan kemampuan bank untuk

memenuhi permintaan kredit dengan menggunakan total aset yang dimiliki

bank (Dendawijaya, 2003). Sehingga semakin tinggi LDR maka laba bank

semakin meningkat (dengan asumsi bahwa bank tersebut mampu

96.97% 97.01% 96.22% 92.89%

0.41 0.49

0.63

0.96

0.00%

20.00%

40.00%

60.00%

80.00%

100.00%

120.00%

2014 2015 2016 2017

BOPO

ROA

9

menyalurkan kreditnya dengan efektif), dengan meningkatnya laba bank,

maka kinerja bank juga meningkat (Mahardian, 2008). Dengan demikian

besar kecilnya rasio FDR suatu bank akan mempengaruhi kinerja bank

tersebut.

Grafik 1.3

Grafik perbandingan FDR dan ROA tahun 2014-2017

Sumber: OJK, (Data di olah, 2017)

Dari penelitian (Mahardian, 2008) dapat memberikan asumsi bahwa

ketika FDR naik maka ROA akan naik, dan jika FDR turun maka ROA akan

turun. Namun, berdasarkan Grafik 1.3 dapat dilihat pada tahun 2016 dan 2017

mengalami penyimpangan dengan teori yang ada. Ketika FDR 85,99%, ROA

0,63%, dan pada tahun 2017 ketika FDR 81,76%, ROA 0,96%. Dari adanya

gap tersebut dapat disimpulkan bahwa tidak semua kejadian emipiris sesuai

dengan teori yang ada. Hal ini diperkuat dengan penelitian Yuliani (2007)

menunjukkan bahwa variabel FDR tidak berpengaruh terhadap ROA,

didukung oleh penelitian Mintarti (2009) dan Dewi (2010) yang menunjukkan

bahwa FDR tidak berpengaruh signifikan terhadap profitabilitas (ROA) bank.

Hasil ini bertentangan dengan penelitian sebelumnya penelitian Mahardian

(2008), Nusantara (2009) menunjukkan bahwa FDR berpengaruh positif

terhadap ROA. Dengan adanya research gap dari penelitian Mintarti (2009)

dan Dewi (2010), terhadap penelitian Mahardian (2008), maka perlu

dilakukan penelitian lanjutan pengaruh FDR terhadap ROA.

86.66% 88.03% 85.99% 81.76%

0.41

0.49

0.63

0.96

0.00%

20.00%

40.00%

60.00%

80.00%

100.00%

2014 2015 2016 2017

FDR

ROA

10

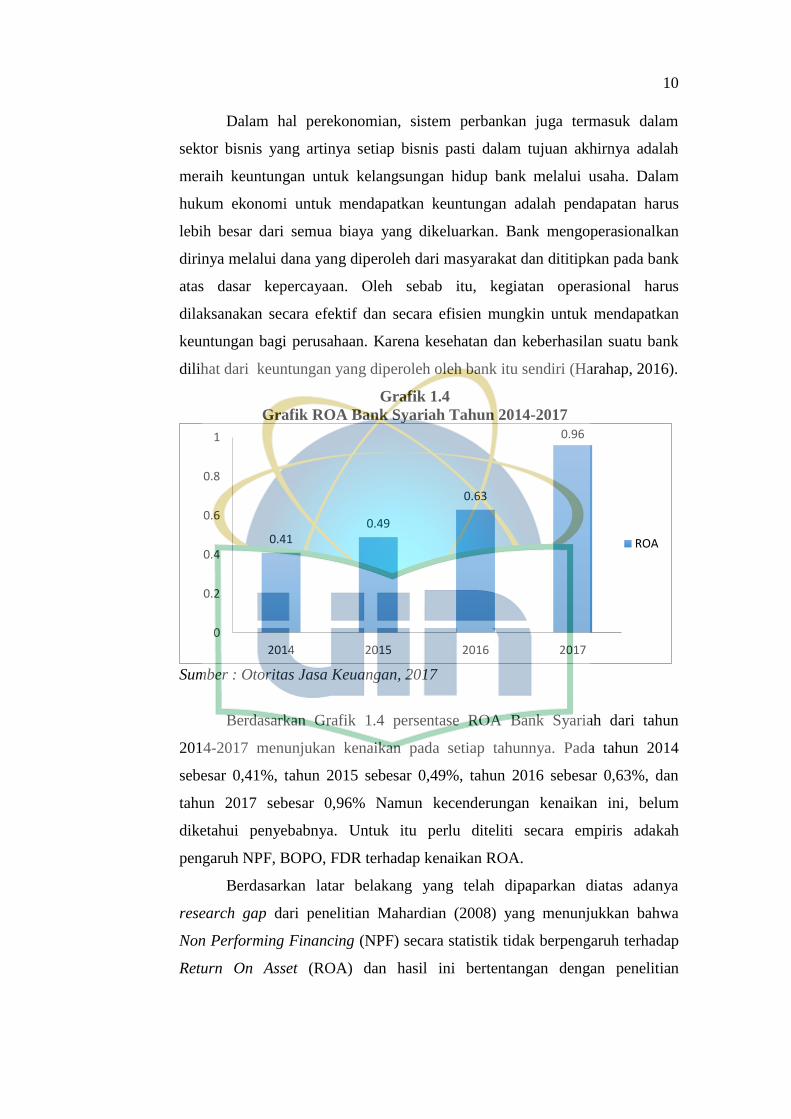

Dalam hal perekonomian, sistem perbankan juga termasuk dalam

sektor bisnis yang artinya setiap bisnis pasti dalam tujuan akhirnya adalah

meraih keuntungan untuk kelangsungan hidup bank melalui usaha. Dalam

hukum ekonomi untuk mendapatkan keuntungan adalah pendapatan harus

lebih besar dari semua biaya yang dikeluarkan. Bank mengoperasionalkan

dirinya melalui dana yang diperoleh dari masyarakat dan dititipkan pada bank

atas dasar kepercayaan. Oleh sebab itu, kegiatan operasional harus

dilaksanakan secara efektif dan secara efisien mungkin untuk mendapatkan

keuntungan bagi perusahaan. Karena kesehatan dan keberhasilan suatu bank

dilihat dari keuntungan yang diperoleh oleh bank itu sendiri (Harahap, 2016).

Grafik 1.4

Grafik ROA Bank Syariah Tahun 2014-2017

Sumber : Otoritas Jasa Keuangan, 2017

Berdasarkan Grafik 1.4 persentase ROA Bank Syariah dari tahun

2014-2017 menunjukan kenaikan pada setiap tahunnya. Pada tahun 2014

sebesar 0,41%, tahun 2015 sebesar 0,49%, tahun 2016 sebesar 0,63%, dan

tahun 2017 sebesar 0,96% Namun kecenderungan kenaikan ini, belum

diketahui penyebabnya. Untuk itu perlu diteliti secara empiris adakah

pengaruh NPF, BOPO, FDR terhadap kenaikan ROA.

Berdasarkan latar belakang yang telah dipaparkan diatas adanya

research gap dari penelitian Mahardian (2008) yang menunjukkan bahwa

Non Performing Financing (NPF) secara statistik tidak berpengaruh terhadap

Return On Asset (ROA) dan hasil ini bertentangan dengan penelitian

0.41 0.49

0.63

0.96

0

0.2

0.4

0.6

0.8

1

2014 2015 2016 2017

ROA

11

Mabruroh (2004) menunjukkan bahwa NPF berpengaruh positif signifikan

terhadap ROA, kemudian adanya research gap dari penelitian Heriyanto dan

Edhi (2009) yang menjelaskan bahwa adanya pengaruh yang negatif antara

BOPO terhadap ROA dan hasil ini bertentangan dengan penelitian

sebelumnya Usman (2003) menjelaskan adanya pengaruh positif antara

BOPO terhadap ROA, dan adanya research gap dari penelitian Yuliani

(2007) menunjukkan bahwa variabel FDR tidak berpengaruh terhadap ROA,

didukung oleh penelitian Mintarti (2009) dan Dewi (2010) yang menunjukkan

bahwa FDR tidak berpengaruh signifikan terhadap profitabilitas (ROA) bank.

Hasil ini bertentangan dengan penelitian sebelumnya penelitian Mahardian

(2008), Nusantara (2009) menunjukkan bahwa FDR berpengaruh positif

terhadap ROA.

Berdasarkan adanya research gap tersebut, peneliti tertarik untuk

melakukan penelitian berdasarkan research gap penelitian terdahulu tersebut.

Sehingga penelitian ini mengambil judul “ANALISIS Non Performing

Financing (NPF), Financing to Deposit Ratio (FDR), Biaya Operasional

Pendapatan Operasional (BOPO) TERHADAP PROFITABILITAS

PADA BANK UMUM SYARIAH PERIODE 2010 – 2017 DI

INDONESIA”

B. Identifikasi Masalah

Berdasarkan latar belakang yang telah ditulis maka penulis mengidentifikasi

masalah yang ada sebagai berikut:

1. Kesehatan suatu bank dapat dilihat menggunakan rasio-rasio keuangan.

2. Adanya tingkat rasio NPF, BOPO, FDR yang tidak stabil per tahunnya.

3. Faktor tingkat rasio NPF, BOPO, FDR berpengaruh pada profitabilitas

(ROA) suatu bank.

C. Pembatasan Masalah

1. Data yang digunakan dalam penelitian adalah bank yang tercatat dalam

BEI (Bursa Efek Indonesia)

2. Variabel yang di gunakan dalam penelitian ini adalah variable NPF,

BOPO, FDR terhadap profitabilitas.

12

3. Variabel Profitabilitas dalam penelitian ini menngunakan return on assets

(ROA)

D. Rumusan Masalah

Berdasarkan identifikasi dan pembatasan masalah diatas maka dapat diajukan

rumusan masalah sebagai berikut:

1. Bagaimana pengaruh NPF terhadap profitabilitas Bank Umum Syariah

(BUS) di Indonesia periode 2010-2017?

2. Bagaimana pengaruh BOPO terhadap profitabilitas Bank Umum Syariah

(BUS) di Indonesia periode 2010-2017?

3. Bagaimana pengaruh FDR terhadap profitabilitas Bank Umum Syariah

(BUS) di Indonesia periode 2010-2017?

4. Bagaimana pengaruh NPF, BOPO, dan FDR terhadap profitabilitas Bank

Umum Syariah (BUS) di Indonesia periode 2010-2017 secara simultan?

E. Tujuan Penelitian dan Manfaat Penelitian

Berdasarkan rumusan masalah diatas maka tujuan dari penelitian ini adalah

sebagai berikut:

1. Untuk menjelaskan pengaruh NPF terhadap profitabilitas Bank Umum

Syariah (BUS) di Indonesia periode 2010-2017

2. Untuk menjelaskan pengaruh BOPO terhadap profitabilitas Bank Umum

Syariah (BUS) di Indonesia periode 2010-2017

3. Untuk menjelaskan pengaruh FDR terhadap profitabilitas Bank Umum

Syariah (BUS) di Indonesia periode 2010-2017

4. Untuk menjelaskan pengaruh NPF, BOPO, dan FDR terhadap

profitabilitas Bank Umum Syariah (BUS) di Indonesia periode 2010-2017

secara simultan

Berdasarkan tujuan penelitian diatas maka penelitian ini dapat memberikan

manfaat untuk:

1. Investor

Hasil penelitian ini diharapkan dapat digunakan sebagai sumber informasi

untuk bahan pertimbangan dalam pengambilan keputusan investasi di

perusahaan perbankan.

13

2. Perusahaan Perbankan Syariah

Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan

pertimbangan dalam pembuatan keputusan dalam bidang keuangan

terutama dalam rangka memaksimumkan kinerja perusahaan

3. Akademisi

Hasil penelitian diharapkan dapat mendukung penelitian selanjutnya dalam

melakukan penelitian yang berkaitan dengan rasio keuangan khususnya

pada perusahaan perbankan syariah.

4. Peneliti

Peneliti dapat menambah pengetahuan dan wawasan mengenai perbankan

syariah khususnya dalam hal pengukuran kinerja perbankan syariah.

14

F. Tinjauan Kajian Terdahulu

Beberapa penelitian yang sudah dilakukan oleh para peneliti yang

terkait dengan judul, antara lain:

Tabel 1.2

Tinjauan Kajian Terdahulu

Peneliti

(tahun) Judul Penelitian

Metode Penelitian Hasil

Penelitian Persamaan Perbedaan

Ferry

Anggriawan

(2018)

Analisis

Pengaruh CAR,

NPF, BOPO, dan

FDR terhadao

Profitabilitas

Bank Syariah di

Indonesia Tahun

2014-2017

Menggunakan

Variabel NPF,

BOPO dan

FDR,

menggunakan

rasio

profitabilitas

(ROA).

Penelitian ini

menggunakan

metode regresi

berganda,

penelitian ini

menggunakan

variable CAR,

penelitian ini

dimulai tahun

2014-2017.

NPF tidak

berpengaruh,

BOPO dan

FDR

berpengaruh.

Herni Ali

dan

Muhammad

Said

(2016).

An Analysis on

the Factors

Affecting

Profitability

Level of Sharia

Banking in

Indonesia.

Menggunakan

variabel NPF,

FDR dan

ROA.

Penelitian ini

menggunakan

variabel

Inflasi, NOM,

CAR dan TPF.

NPF dan

FDR tidak

berpengaruh

terhadap

ROA.

Mohammed

T.

Abusharbeh

(2014).

Credit Risks and

Profitability of

Islamic Banks:

Evidence from

Indonesia.

Menggunakan

variable NPF

dan ROA.

Penelitian ini

menggunakan

variable Non-

profit-loss

sharing

financing

(NPLS), dan

Profit-loss

sharing

Financing

(PLS).

Variabel

NPF tidak

berpengaruh

signifikan

terhadap

ROA.

Berlanjut ke halaman selanjutnya

15

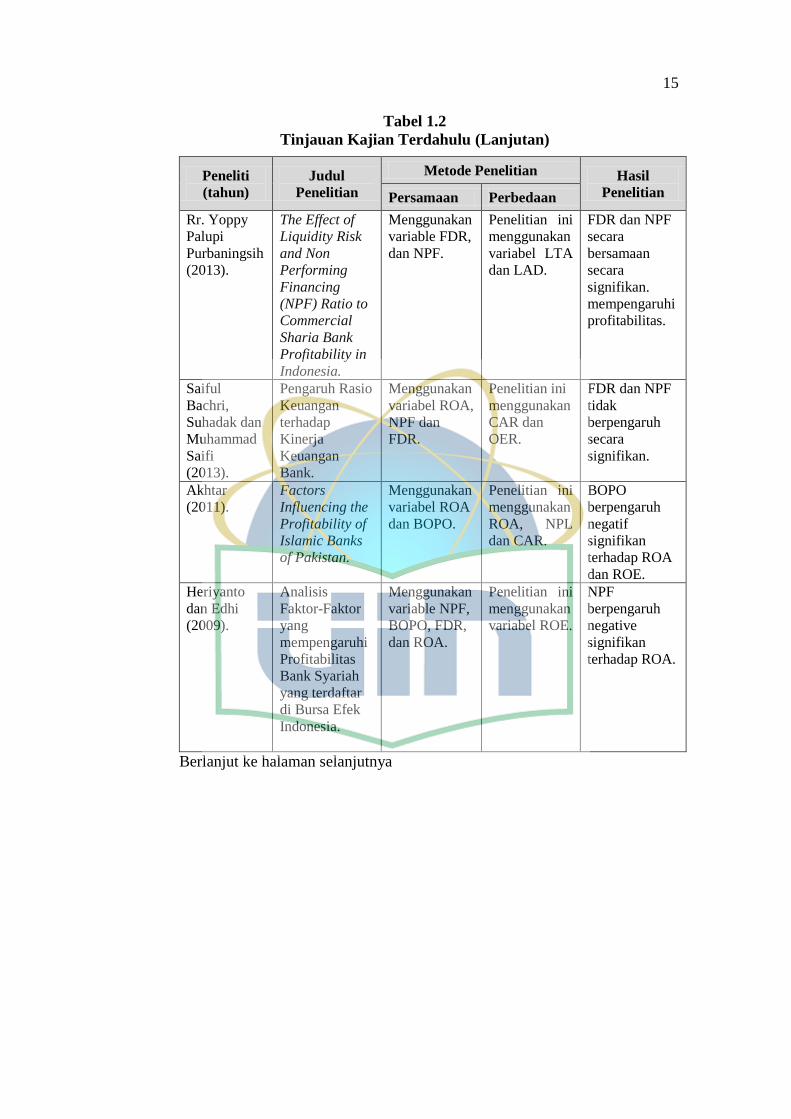

Tabel 1.2

Tinjauan Kajian Terdahulu (Lanjutan)

Peneliti

(tahun)

Judul

Penelitian

Metode Penelitian Hasil

Penelitian Persamaan Perbedaan

Rr. Yoppy

Palupi

Purbaningsih

(2013).

The Effect of

Liquidity Risk

and Non

Performing

Financing

(NPF) Ratio to

Commercial

Sharia Bank

Profitability in

Indonesia.

Menggunakan

variable FDR,

dan NPF.

Penelitian ini

menggunakan

variabel LTA

dan LAD.

FDR dan NPF

secara

bersamaan

secara

signifikan.

mempengaruhi

profitabilitas.

Saiful

Bachri,

Suhadak dan

Muhammad

Saifi

(2013).

Pengaruh Rasio

Keuangan

terhadap

Kinerja

Keuangan

Bank.

Menggunakan

variabel ROA,

NPF dan

FDR.

Penelitian ini

menggunakan

CAR dan

OER.

FDR dan NPF

tidak

berpengaruh

secara

signifikan.

Akhtar

(2011).

Factors

Influencing the

Profitability of

Islamic Banks

of Pakistan.

Menggunakan

variabel ROA

dan BOPO.

Penelitian ini

menggunakan

ROA, NPL

dan CAR.

BOPO

berpengaruh

negatif

signifikan

terhadap ROA

dan ROE.

Heriyanto

dan Edhi

(2009).

Analisis

Faktor-Faktor

yang

mempengaruhi

Profitabilitas

Bank Syariah

yang terdaftar

di Bursa Efek

Indonesia.

Menggunakan

variable NPF,

BOPO, FDR,

dan ROA.

Penelitian ini

menggunakan

variabel ROE.

NPF

berpengaruh

negative

signifikan

terhadap ROA.

Berlanjut ke halaman selanjutnya

16

Tabel 1.2

Tinjauan Kajian Terdahulu (Lanjutan)

Peneliti

(tahun) Judul Penelitian

Metode Penelitian Hasil

Penelitian Persamaan Perbedaan

Gelos

(2006).

Bank

Relationship and

Firm

Performance:

Evidence from

Thailand before

The Asian

Financial Crisis.

Menggunakan

variable NPF,

BOPO, FDR,

dan ROA

Penelitian ini

menggunakan

variabel ROE.

FDR

berpengaruh

negative

signifikan

terhadap

ROA.

Mabruroh

(2004).

Manfaat

Pengaruh Raiso

Keuangan dalam

Analisis Kinerja

Keuangan

Perbankan.

Menggunakan

variabel NPF,

BOPO, FDR

dan ROA.

Penelitian ini

menggunakan

variabel ROE.

NPF

berpengaruh

postif

signifikan

terhadap

ROA.

Usman

(2003).

Aalisis Rasio

Keuangan dalam

Memprediksi

Perubahan Laba

pada Bank-Bank

di Indonesia.

Menggunakan

variable NPF,

BOPO, FDR,

dan ROA.

Penelitian ini

menggunakan

variabel

ROE,CAR.

BOPO

berpengaruh

positif

signifikan

terhadap

ROA.

17

BAB II

TINJAUAN PUSTAKA

A. Teori Terkait dengan Variabel Penelitian

1. Bank Syariah

a. Definisi Bank Syariah

Pada umumnya yang dimaksud dengan bank syariah adalah

lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-

jasa lain dalam lalu lintas pembayaran serta peredaran uang yang

beroperasi disesuaikan dengan prinsip-prinsip syariah (Sudarsono,

2008). Sedangkan menurut Undang-Undang No. 21 Tahun 2008

tentang Perbankan Syariah, Bank Syariah di definisikan sebagai bank

yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah dan

menurut jenisnya terdiri atas Bank Umum Syariah dan Bank

Pembiayaan Rakyat Syariah. Di dalam Undang-undang Nomor 7

tahun 1992 tentang Perbankan sebagaimana telah diubah dengan

Undang-undang Nomor 10 tahun 1998, yang dimaksud dengan prinsip

syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank

dan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan

usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah,

antara lain pembiayaan berdasarkan prinsip bagi hasil (mudharabah),

pembiayaan berdasarkan prinsip penyertaan modal (musyarakah),

prinsip jual beli barang dengan memperoleh keuntungan (murabahah),

atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa

pilihan (ijarah), atau dengan adanya pilihan pemindahan kepemilikan

atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa

iqtina). Sehingga dapat disimpulkan bahwa perbedaan pokok antara

perbankan islam dan perbankan konvensional adalah adanya larangan

riba (bunga) bagi perbankan islam (Arifin, 2005). Muhammad (2005)

menambahkan bahwa hal mendasar yang membedakan antara lembaga

keuangan non syariah dan syariah adalah terletak pada pengembalian

dan pembagian keuntungan yang diberikan oleh nasabah kepada

18

lembaga keuangan dan / atau yang diberikan oleh lembaga keuangan

kepada nasabah.

b. Fungsi dan Peran Bank Syariah

Sudarsono (2008) mengatakan bahwa fungsi dan peran bank

syariah adalah sebagai berikut:

1) Manajer investasi, bank syariah dapat mengelola investasi dana

nasabah.

2) Investor, bank syariah dapat menginvestasikan dana yang

dimilikinya maupun dana nasabah yang dipercayakan kepadanya.

3) Penyedia jasa keuangan dan lalu lintas pembayaran, bank syariah

dapat melakukan kegiatan-kegiatan jasa-jasa layanan perbankan

sebagaimana lazimnya.

4) Pelaksanaan kegiatan sosial, sebagai ciri yang melekat pada entitas

keuangan syariah, bank Islam juga memiliki kewajiban untuk

mengeluarkan dan mengelola (menghimpun, mengadministrasikan,

mendistribusikan) zakat serta dana-dana sosial lainnya.

c. Sumber Dana Bank Syariah

Arifin (2009) mengatakan bahwa sumber dana bank syariah

terdiri dari:

1) Modal inti (core capital)

Modal inti adalah dana modal sendiri yaitu dana yang berasal dari

para pemegang saham bank, yakni pemilik bank. Pada umumnya

dana modal inti terdiri dari:

a) Modal yang disetor oleh para pemegang saham.

b) Cadangan yaitu sebagian laba bank yang tidak dibagi, yang

disisihkan untuk menutup timbulnya risiko kerugian di

kemudian hari.

c) Laba ditahan yaitu sebagian laba yang seharusnya dibagikan

kepada para pemegang saham, tetapi oleh para pemegang saham

sendiri diputuskan untuk ditanam kembali dalam bank.

19

2) Kuasi Ekuitas (mudharabah account)

Bank menghimpun dana berbagi hasil atas dasar prinsip

mudharabah, yaitu akad kerjasama antara pemilik dana (shahib al

maal) dengan pengusaha (mudharib) untuk melakukan suatu usaha

bersama, dan pemilik dana tidak boleh mencampuri pengelolaan

bisnis sehari-hari. Berdasarkan prinsip ini, bank menyediakan jasa

bagi investor berupa:

a) Rekening investasi umum

Bank menerima simpanan dari nasabah yang mencari

kesempatan investasi atas dana mereka dalam bentuk investasi

berdasarkan prinsip mudharabah mutlaqah (unrestricted

investment account). Dalam hal ini bank bertindak sebagai

mudharib dan nasabah bank bertindak sebagai Shahib al Maal,

sedang keduanya menyepakati pembagian laba (bila ada) yang

dihasilkan dari penanaman dana tersebut dengan nisbah

tertentu. Dalam hal terjadi kerugian, nasabah menanggung

kerugian tersebut dan bank kehilangan keuntungan.

b) Rekening investasi khusus

Bank bertindak sebagai manajer investasi bagi nasabah

institusi (pemerintah atau lembaga keuangan lain) atau nasabah

korporasi untuk menginvestasikan dan mereka pada unit-unit

usaha atau proyek-proyek tertentu yang mereka setujui atau

mereka kehedaki.

c) Rekening tabungan mudharabah.

Dalam aplikasinya bank syariah melayani tabungan

mudharabah dalam bentuk targeted saving, seperti tabungan

korban, tabungan haji atau tabungan lain yang dimaksudkan

untuk suatu pencapaian target kebutuhan dalam jumlah dan

atau jangka waktu tertentu.

3) Dana titipan (wadi’ah/non renumerated deposit)

20

Dana titipan adalah dana pihak ketiga yang dititipkan pada

bank, yang umumnya berupa giro atau tabungan. Menurut Arifin

(2009), dana titipan ini dikembangkan dalam bentuk berikut:

a) Rekening giro wadi’ah

Dalam hal ini bank menggunakan prinsip wadiah yad

dhamanah. Dengan prinsip ini bank sebagai custodian harus

menjamin pembayaran kembali nominal simpanan wadi’ah.

Dana tersebut dapat digunakan oleh bank untuk kegiatan

komersial dan bank berhak atas pendapatan yang diperoleh

dari pemanfaatan harta titipan tersebut dalam kegiatan

komersial.

b) Rekening tabungan wadi’ah

Dalam hal ini nasabah dapat menarik sebagian atau

seluruh saldo simpanannya sewaktu-waktu atau sesuai dengan

perjanjian yang disepakati. Bank menjamin pembayaran

kembali simpanan mereka. Semua keuntungan atas

pemanfaatan dana tersebut adalah milik bank, tetapi, atas

kehendaknya sendiri, bank dapat memberikan imbalan

keuntungan yang berasal dari sebagian keuntungan bank. Bank

menyediakan buku tabungan dan jasa-jasa yang berkaitan

dengan rekening tersebut.

d. Penggunaan Dana Bank

Bank dalam menjalankan aktivitasnya berfungsi sebagai

financial intermediary. Sehingga setelah berhasil menghimpun dana

pihak ketiga, bank syariah berkewajiban untuk menyalurkan dana

tersebut untuk pembiayaan. Alokasi penggunaan dana bank syariah

pada dasarnya dapat dibagi dalam dua bagian penting (Muhammad,

2005), yaitu:

1) Aktiva yang menghasilkan (Earning Asset)

Aktiva yang dapat menghasilkan atau earning Asset adalah aset

bank yang digunakan untuk menghasilkan pendapatan. Aset ini

disalurkan dalam bentuk investasi yang terdiri atas:

21

a) Pembiayaan berdasarkan prinsip bagi hasil (Mudharabah).

b) Pembiayaan berdasarkan prinsip penyertaan modal (Musyarakah).

c) Pembiayaan berdasarkan prinsip jual beli (Al Bai’)

d) Pembiayaan berdasarkan prinsip sewa (Ijarah dan Ijarah wa Iqtina)

e) Surat-surat berharga syariah dan investasi lainnya.

2) Aktiva yang tidak menghasilkan (Non Earning Asset)

a) Aktiva dalam bentuk tunai (cash Asset), terdiri dari uang tunai,

cadangan likuiditas (primary reserve) yang harus dipelihara pada

bank sentral, giro pada bank dan item-item tunai lain yang masih

dalam proses penagihan (collections).

b) Pinjaman (qard), merupakan salah satu kegiatan bank syariah

dalam mewujudkan tanggung jawab sosialnya sesuai dengan

ajaran Islam.

c) Penanaman dana dalam aktiva tetap dan inventaris (premises

dan equipment).

e. Sumber Pendapatan Bank Syariah

Portofolio pembiayaan pada bank komersial menempati porsi

terbesar, pada umumnya sekitar 55%- 60% dari total aktiva. Dari

pembiayaan yang dikeluarkan atau disalurkan bank diharapkan dapat

mendapatkan hasil. Tingkat penghasilan dari pembiayaan (yield on

financing) merupakan tingkat penghasilan tertinggi bagi bank (Muhammad,

2005). Dengan demikian, sumber pendapatan bank syariah dapat diperoleh

dari:

1) Bagi hasil atas kontrak mudharabah dan kontrak musyarakah.

2) Keuntungan atas kontrak jual-beli (al bai’)

3) Hasil sewa atas kontrak ijarah dan ijarah wa iqtina

4) Fee dan biaya administrasi atas jasa-jasa lainnya.

2. Analisis Laporan Keuangan

a. Definisi Laporan Keuangan

Analisis laporan keuangan merupakan instrumen untuk

mendiagnosa kekuatan dan kelemahan kinerja perusahaan melalui

analisis hubungan-hubungan kuantitatif dari laporan keuangan

22

perusahaan kemudian mengetahui pengaruhnya yang lebih luas.

Penggunaan rasio ini disesuaikan dengan kebutuhan, maksudnya

untuk beberapa situasi tertentu dibutuhkan variabel-variabel laporan

keuangan secara rinci, dan untuk situasi lain penggunaan beberapa

rasio saja sudah cukup.

b. Tahap Analisis laporan keuangan

1) Analisis neraca yaitu menghubungkan setiap posdengan aktiva.

2) Analisis laporan rugi laba dengan menghubungkn seluruh pos

dengan pendapatan bersih.

3) Analisis laporan arus kas, metode ini mulai dengan laba bersih

dan membuat penyesuaian yang diperlukan untuk sampai pada

kas yang dihasilkan oleh kegiatan pembiayaan bertanda negatif.

c. Analisis rasio keuangan

1) Ukuran kinerja

a) Rasio profitabilitas, yaitu mengukur efektivitas manajemen

berdasarkan hasil pengembangan yang dihasilkan dari

penjualan dan investasi.

b) Rasio pertumbuhan, yaitu mengukur kemampuan perusahaan

untuk mempertahankan posisi ekonomisnya dalam

pertumbuhan perekonomian dan dalam industri atau pasar

produk tempatnya beroperasi.

c) Ukuran penilaian (valuation measures), yaitu mengukur

kemampuan manajemen untuk mencapai nilai-nilai pasar

yang melebihi pengeluaran kas.

2) Efisiensi Operasi

a) Manajemen aktiva, mengukur seberapa efektif perusahaan

memanfaatkan investasi dan sumber daya ekonomis dalam

kekuasanya.

b) Manajemen biaya, operasi yang efisien mengelola investasi

dengan baik dan mengendalikan biaya dengan efektif.

23

3) Kebijakan Keuangan

a) Rasio leverage, mengukur sebatas mana total aktiva dibiayai

pemilik jika dibandingkan dengan pembiayaan yang

disediakan kreditur.

b) Rasio likuiditas, mengukur kemempuan perusahaan untuk

memenuhi kewajiban-kewajibanya yang jatuh tempo.

3. Analisis Kinerja Perbankan

Berdasarkan Peraturan Bank Indonesia No. 13/1/PBI/2011 tentang

Penilaian Kesehatan Bank Umum, Bank di Indononesia diwajibkan

menggunakan metode penilaian kesehatan bank yang terbaru yaitu metode

RGEC, meliputi Penilaian Risk Profile, Good Corporate Governance,

Earnings, dan Capital.

a. Penilaian Risk Profile

Penilaian risk profile ini merupakan penilaian terhadap baik

buruknya penerapan manajemen resiko dan resiko inheren dalam

kegiatan opersional bank. Pada penelitian ini, hanya berfokus pada

risiko kredit yang diwakili oleh rasio NPL dalam Bank Konvensional

sedangkan pada Bank Syariah diwakili oleh rasio NPF. dan risiko

likuiditas yang diwakili oleh rasio LDR dalam Bank Konvensional,

sedangkan pada Bank Syariah diwakili dengan rasio FDR.

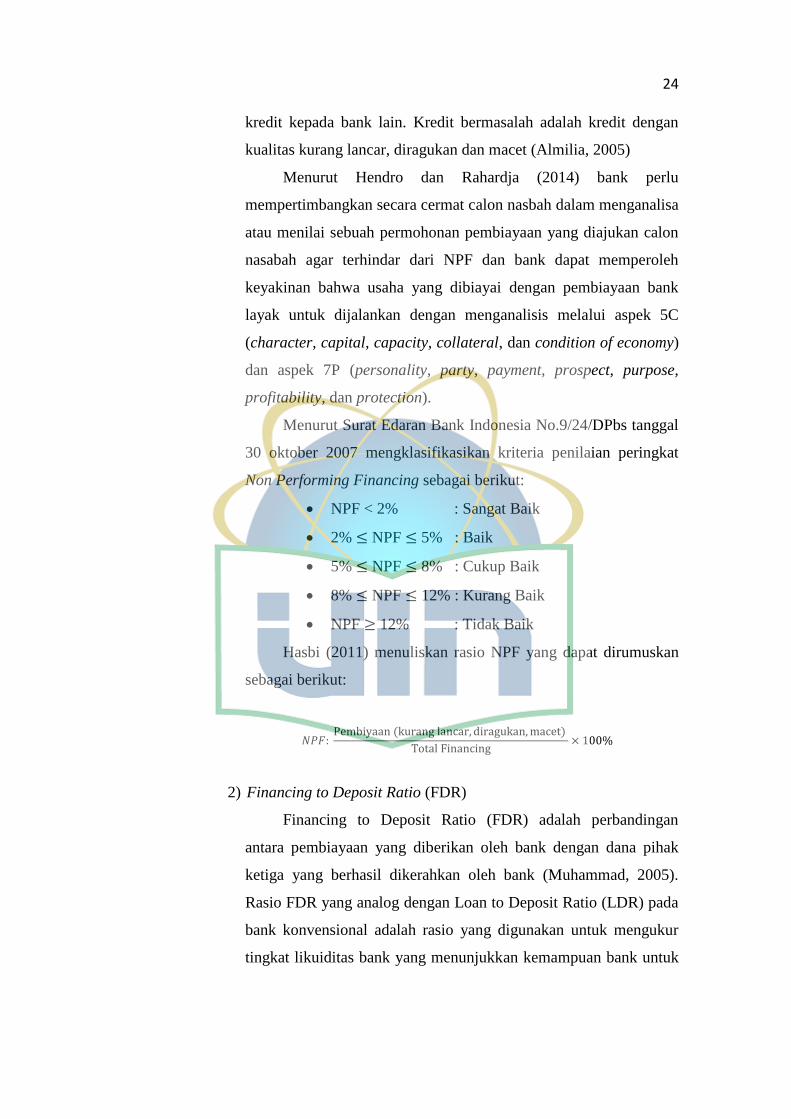

1) Non Performing Financing (NPF)

Pada Bank Konvensional dikenal dengan Non Performing

Loan (NPL) yang merupakan rasio keuangan yang bekaitan dengan

risiko kredit. Non Performing Financing menunjukan kemampuan

manajemen bank dalam mengelola pembiayaan bermasalah yang

diberikan oleh bank. Sehingga semakin tinggi rasio ini maka akan

semakin semakin buruk kualitas kredit bank yang menyebabkan

jumlah kredit bermasalah semakin besar maka kemungkinan suatu

bank dalam kondisi bermasalah semakin besar. Kredit dalam hal ini

adalah kredit yang diberikan kepada pihak ketiga tidak termasuk

24

kredit kepada bank lain. Kredit bermasalah adalah kredit dengan

kualitas kurang lancar, diragukan dan macet (Almilia, 2005)

Menurut Hendro dan Rahardja (2014) bank perlu

mempertimbangkan secara cermat calon nasbah dalam menganalisa

atau menilai sebuah permohonan pembiayaan yang diajukan calon

nasabah agar terhindar dari NPF dan bank dapat memperoleh

keyakinan bahwa usaha yang dibiayai dengan pembiayaan bank

layak untuk dijalankan dengan menganalisis melalui aspek 5C

(character, capital, capacity, collateral, dan condition of economy)

dan aspek 7P (personality, party, payment, prospect, purpose,

profitability, dan protection).

Menurut Surat Edaran Bank Indonesia No.9/24/DPbs tanggal

30 oktober 2007 mengklasifikasikan kriteria penilaian peringkat

Non Performing Financing sebagai berikut:

NPF < 2% : Sangat Baik

2% NPF 5% : Baik

5% NPF 8% : Cukup Baik

8% NPF 12% : Kurang Baik

NPF 12% : Tidak Baik

Hasbi (2011) menuliskan rasio NPF yang dapat dirumuskan

sebagai berikut:

2) Financing to Deposit Ratio (FDR)

Financing to Deposit Ratio (FDR) adalah perbandingan

antara pembiayaan yang diberikan oleh bank dengan dana pihak

ketiga yang berhasil dikerahkan oleh bank (Muhammad, 2005).

Rasio FDR yang analog dengan Loan to Deposit Ratio (LDR) pada

bank konvensional adalah rasio yang digunakan untuk mengukur

tingkat likuiditas bank yang menunjukkan kemampuan bank untuk

25

memenuhi permintaan kredit dengan menggunakan total aset yang

dimiliki bank. (Dendawijaya, 2003).

Nilai FDR yang diperkenankan oleh Bank Indonesia adalah

pada kisaran 78% hingga 100%. Menurut Aisyah (2015) tinggi

rendahnya rasio FDR menunjukan tingkat likuiditas bank yang

dapat di klasifikasikan apabila nilai FDR 80% - 110% maka

likuiditas bank dapat dikatakan baik. Menurut Hasbi (2011)

Financing to Deposit Ratio (FDR) dapat dirumuskan sebagai

berikut:

b. Penilaian Earnings

Earnings atau rasio rentabilitas yaitu menunjukkan

kemampuan perusahaan dalam menciptakan laba selama periode

tertentu (Riyanto, 2008) dalam (Dewi, Arifati, Andini, 2016). Pada

penelitian ini, fokus penilaian Earnings yaitu menggunakan rasio

ROA dan BOPO.

1) Return On Asset (ROA)

Return On Asset (ROA) merupakan rasio yang digunakan

untuk mengukur kemampuan manajemen bank dalam

memperoleh laba secara keseluruhan (Dendawijaya, 2003).

Semakin besar Return On Asset (ROA), semakin besar pula

tingkat keuntungan yang dicapai bank tersebut dan menunjukkan

kinerja perusahaan yang semakin baik. Return On Asset (ROA)

dipilih sebagai indikator pengukur kinerja keuangan perbankan

karena Return On Asset (ROA) digunakan untuk mengukur

efektifitas perusahaan didalam menghasilkan keuntungan dengan

memanfaatkan aktiva yang dimilikinya. Return On Asset (ROA)

merupakan rasio antara laba sebelum pajak terhadap rata-rata total

aset. Semakin besar ROA, semakin besar pula tingkat keuntungan

yang dicapai bank (Almilia, 2005). Berdasarkan ketentuan Bank

26

Indonesia, yang tercantum dalam Surat Edaran BI No.

9/24/DPbS, secara matematis, ROA dirumuskan sebagai berikut:

2) Biaya Operasional terhadap Pendapatan Operasional (BOPO)

Rasio BOPO (Biaya Operasional terhadap Pendapatan

Operasional). Rasio yang sering disebut rasio efisiensi ini

digunakan untuk mengukur kemampuan manajemen bank dalam

mengendalikan biaya operasional terhadap pendapatan operasional.

Semakin kecil rasio ini berarti semakin efisien biaya operasional

yang dikeluarkan bank yang bersangkutan sehingga kemungkinan

suatu bank dalam kondisi bermasalah semakin kecil (Almilia,

2005).

Karena rasio ini mengukur tingkat efesiensi dan kemampuan

bank dalam melakukan kegiatan operasional maka menurut Taswan

(2010) tingkat klasifikasi efesiensi BOPO dapat dikatakan baik

apabiloa berkisar 95% - 96%. Hasbi (2011) menambahkan semakin

kecil rasio ini maka kinerja bank semakin baik. Dengan demikian

efisiensi operasi suatu bank yang diproksikan dengan rasio BOPO

akan mempengaruhi kinerja bank tersebut. Secara matematis,

BOPO dapat dirumuskan sebagai berikut:

4. Profitabilitas Perbankan

Profitabilitas merupakan kemampuan perusahaan, dalam hal ini

perusahaan perbankan, untuk menghasilkan laba. Profitabilitas biasanya

diukur menggunakan rasio perbandingan. Rasio yang biasa digunakan

untuk mengukur dan membandingkan kinerja profitabilitas bank adalah

ROE (Return On Equity) dan ROA (Return On Asset).

27

a. Return On Assets (ROA)

ROA menunjukkan kemampuan manajemen bank dalam

menghasilkan pendapatan dari pengelolaan aset yang dimiliki. Perlu

dicatat disini bahwa dalam penentuan tingkat kesehatan suatu bank,

Bank Indonesia lebih mementingkan penilaian besarnya Return On

Asset dan tidak memasukkan unsur Return On Equity. Hal ini

dikarenakan karena bank Indonesia, sebagai Pembina dan pengawas

perbankan, lebih mengutamakan nilai profitabilitas suatu bank yang

diukur dengan aset yang dananya sebagian besar dari dana simpanan

masyarakat (Dendawijaya, 2003).

Menurut Fahmi (2013) semakin tinggi rasio ini maka semakin

baik produktivitas asset dalam memperoleh keuntungan bersih.

Dengan adanya teori tersebut akan meningkatkan daya tarik

perusahaan kepada investor. Apabila investor semakin meningkat

ketertarikannya maka perusahaan tersebut semakin diminati oleh

investor karena akan memberikan keuntungan yaitu tingkat

pengembalian atau deviden akan semakin besar.

Untuk menilai sejauh mana investasi yang telah ditanamkan

mampu memberikan pengembalian keuntungan sesuai dengan yang

diharapkan maka dapat dihitung dengan rumus berikut ini:

28

B. Kerangka Berpikir

Berdasarkan landasan teori yang telah dikemukakan diatas maka dapat

dibuat kerangka yang ditujukkan pada gambar sebagai berikut:

Gambar 2.1

Kerangka Berpikir

Variabel Terikat (Y):

ROA Variabel Bebas (X):

NPF,BOPO, dan FDR

Laporan Keuangan BUS

(2010-2017)

Uji Asumsi Klasik:

1. Uji Normalitas

2. Uji Multikolinearitas

3. Uji Heteroskedastisitas

4. Uji Autokorelasi

Uji Stationer Data

Fixed Effect Model

Uji signifikansi

Common Effect Model

Uji Pemilihan Model

Uji Chow

Random Effect Model

Uji Hausman

Uji T

Pembahasan & Interpretasi

Fixed Effect Model

Uji F Koefesien Determinasi (R2)

Kesimpulan & Saran

29

Penelitian ini mengukur variabel bebas NPF, BOPO, dan FDR

terhadap variable terikat ROA. Data yang digunakan adalah data sekunder,

yaitu laporan tahunan Bank Umum Syariah (BUS) di Indonesia periode

2010-2017.

Selanjutnya data tersebut diuji dengan menggunakan Uji Asumsi

Klasik untuk mengetahui data tersebut lolos atau tidak dalam Uji

Normalitas, Uji Multikolinearitas, Uji Heteroskedastisitas, dan Uji

Autokeralasi. Setelah data tersebut lolos uji, maka data harus melalui Uji

Stationeritas untuk memastikan data tersebut sudah stationer.

Selanjutnya dilakukan Uji Pemilihan Model, Uji chow dilakukan

untuk memilih common effect model atau fixed effect model, setelah

terpilih fixed effect model maka harus diuji kembali menggunakan Uji

Hausman untuk memilih apakah fixed effect model atau random effect

model.

Berdasarkan model yang terpilih maka dapat diperoleh hasil Uji T,

Uji F, dan Uji Koefesien Determinasi. Dari hasil analisis tersebut akan

diperoleh kesimpulan dari penelitian yang akan menjawab rumusan

masalah yang telah dibuat.

C. Keterkaitan Antar Variabel dan Pengembangan Hipotesis

1. Pengaruh Non Performing Financing (NPF) terhadap profitabilitas

(ROA)

Non Performing Financing (NPF) merupakan rasio keuangan yang

berhubungan dengan besarnya risiko kredit yang dialami oleh suatu bank.

Dalam hal ini yang dimaksud dengan risiko kredit adalah kemungkinan

gagal bayar dan tidak dilunasinya pembiayaan yang terima oleh nasabah.

Semakin tinggi NPF pada suatu bank berarti menandakan bahwa bank

tersebut memiliki risiko pembiayaan yang ditanggung oleh bank. Sehingga

semakin besar NPF suatu bank akan mengakibatkan profitabilitas (ROA)

bank menjadi turun. Hal ini disebabkan oleh meningkatnya biaya yang

dikeluarkan bank yaitu biaya pencadangan aktiva produktif yang

dibutuhkan menjadi lebih tinggi (Rivai, 2010).

30

Menurut Adyani 2011 dalam penelitiannya yang berjudul Analisis

Faktor yang Mempengaruhi Profitabilitas menyatakan bahwa NPF

berpengaruh terhadap profitabilitas bank syariah. Berdasarkan uraian

diatas maka dapat diajukan hipotesis sebagai berikut:

H1 : Non Perfoming Financing (NPF) berpengaruh terhadap

profitabilitas.

2. Pengaruh Financing to Deposit Ratio (FDR) terhadap Profitabilitas

(ROA)

Financing to Deposit Ratio (FDR) atau biasa disebut dengan rasio

pembiayaan yang diberikan oleh bank, dengan dana pihak ketiga yang

berhasil dihimpun oleh bank (Muhammad, 2005). Menurut kesepakatan

dalam Asosiasi Perbankan Syariah Indonesia (Asbisindo) FDR yang ideal

adalah pada kisaran 80% hingga maksimum 90% dinilai sebagai rasio

FDR yang sehat. Apabila suatu bank memiliki rasio FDR sebesar 75%

(dibawah standar ideal) maka dapat diartikan bank hanya menyalurkan

75% dari seluruh dana yang dihimpun. Di sisi lain apabila rasio FDR

mencapai lebih dari 100%, dapat dikatakan bahwa bank melampaui batas

ideal yang telah ditetapkan oleh Asbisindo. FDR dihitung dari pembiayaan

dibagi dengan dana pihak ketiga, apabila dana dari pihak ketiga yang

berhasil dihimpun tinggi maka penyaluran pembiayaan juga tinggi,

pembiayaan tinggi dapat menghasilkan laba yang tinggi pula, sehingga

akan meningkatkan profitabilitas perusahaan. Jika rasio FDR yang dimiliki

oleh bank sesuai dengan batas ideal maka laba yang diperoleh bank akan

meningkat (Sangia, 2012). Tetapi apabila rasio FDR rendah berarti

menunjukan kurangnya efektifitas bank dalam menyalurkan pembiayaan,

sehingga likuiditas bank menjadi rendah.

Menurut Pratiwi 2012 dalam penelitiannya yang berjudul Pengaruh

CAR, BOPO, dan FDR Terhadap ROA Bank Umum Syariah menyatakan

bahwa FDR berpengaruh terhadap profitabilitas (ROA) bank syariah.

Berdasarkan uraian diatas maka dapat diajukan hipotesis sebagai berikut:

31

H2 : Financing to Deposit Ratio (FDR) berpengaruh terhadap

profitabilitas.

3. Biaya Operasional terhaadap Pendapatan Operasional (BOPO)

Biaya Operasional terhaadap Pendapatan Operasional (BOPO)

merupakan rasio keuangan yang digunakan untuk mengukur tingkat

efisiensi dan efektivitas bank dalam menjalankan kegiatan operasinya.

Rasio BOPO ini mengukur kemampuan pendapan operasional dalam

menutup biaya operasional, dari nilai BOPO ini dapat dilihat kondisi

kinerja bank yang bersankutan. Menurut Sangia (2012) rasio BOPO

merupakan upaya sebuah bank untuk meminimalkan risiko operasional,